RAPORT Finansowanie ochrony zdrowia w Polsce - Zielona Księga

Upload

ogolnopolski-system-ochrony-zdrowia-osozCategory

view

226download

5description

Informatyzacja placówki medycznej jako długofalowa inwestycja. Porady eksperta.

MYŚL INNOWACYJNIE!Nieszablonowe rozwiązania e-zdrowia a procedura zamówień publicznych.

TELEPSYCHIATRIAJak pomóc milionom pacjentów

cierpiącym na choroby psychiczne?

EKOSYSTEM SUKCESU

O g ó l N O P O l s k i s y s t e m O c h r O N y Z d r O w i a

iNNOwacyjNa OchrONa ZdrOwia

www.OsOZ.Pl

OS

OZ

3

3 /

2016

2016

ISSN

189

7-58

28, c

ena

10 z

ł (za

wie

ra 8

% V

AT)

APLIKACJE ZDROWOTNENA TELEFON I TABLET

WWW.OSOZ.PL/APLIKACJE

SERIA „WIEDZA EKSPERTÓW”CZASOPISMO OGÓLNOPOLSKI SYSTEM OCHRONY ZDROWIA

114 praktycznych i sprawdzonych aplikacjiSzczegółowe opisy, informacja o cenach i wersjach językowych.

Przewaga aplikacji bezpłatnych.

Dla pacjentów oraz lekarzyProste w użyciu, zaawansowane w funkcjonalności.

Przejrzysty podział na kategorieChoroby przewlekłe, monitoring zdrowia, dawkowanie leków, profi laktyka, odżywianie i dieta,

sport, stres, zdrowie psychiczne, fi tness, zdrowie kobiety, nauka.

POBIERZ BEZPŁATNY RAPORT

Artur Olesch redakcja czasopisma Ogólnopolski system

Ochrony Zdrowia

W Uniwersyteckim Centrum Medycznym Erasmus w Rotterdamie co roku 70 000 łóżek szpi-talnych wraz z materacami poddawanych jest dokładnemu myciu i czyszczeniu. Wykorzysty-wana do tego celu maszyna po pewnym czasie okazała się niedoskonała: wymagała zatrud-nienia dodatkowego personelu, zużywała dużą ilość wody i energii. Szpital zdecydował się na zmiany i proinnowacyjną strategię realizacji zamówienia publicznego. Jednym z warun-ków dla nowego rozwiązania było ograniczenie gazów cieplarnianych emitowanych w proce-sie eksploatacji. Konkurencyjny dialog z potencjalnymi dostawcami, analiza możliwości ryn-kowych, kooperacja z dostawcami spoza rynku usług medycznych i skupienie się na celach inwestycji przyniosły zaskakujące rezultaty. Wyłoniona firma zaproponowała system czysz-czenia oparty na robotach wykorzystywanych powszechnie w przemyśle motoryzacyjnym. Łóżko wystarczy dostarczyć do specjalnej komory. Kolejne etapy – w tym skanowanie kształ-tu, osobne czyszczenie materaca i precyzyjne mycie łóżka z pomocą sprężonej pary wodnej – odbywają się automatycznie. Jednostkowy koszt całego procesu spadł o 35 proc. Emisja gazów cieplarnianych została ograniczona o 65 proc., znacznie poprawiła się czystość łóżek pacjentów. Zamiast stosowania starych rozwiązań, szpital odważył się na radykalne zmiany. Teraz za przykładem lidera idą inne europejskie placówki. Szpital Erasmus udowodnił, że warto wyjść przed szereg, a procedura zamówienia publicznego nie musi ograniczać inno-wacyjności. Ta jest często sposobem na zredukowanie kosztów, podwyższenie standardów jakości, usprawnienie procesów.

Poprawa z potrzebyNOTA BENE

Zamiast powielania niedoskonałych rozwiązań, kreatywne podejście poza schematami. Ochrona zdrowia potrzebuje innowacyjnych inwestycji i niekonwencjonalnych pomysłów.

Ogólnopolski system Ochrony Zdrowia 3/2016

�

6 ZdjęcienumeruZdrowie w przyszłości

8 RynekzdrowiawpigułceMedyczne zagwozdki

12 AlertepidemiologicznyPrognoza dla alergii, grypy i przeziębienia (maj 2016)

13 AplikacjemedyczneNajnowsze aplikacje zdrowotne na smartfona

14 NowościiwynalazkiGrafen na cukrzycę, technologie dla serca, e-stetoskop, EKG na nadgarstku itd.

17 LaboratoriumtechnologiiTelepsychiatria dla milionów

19 KULISYPROJEKTÓWITWOCHRONIEZDROWIAInformatyzacja to jedna z kluczowych inwestycji determinujących funkcjonowanie placówek medycznych. Jak ją zrealizować, aby osiągnąć maksymalne korzyści?

24 ITwszpitalu.LinianajmniejszegooporuThomas O. Holm (EPP-eHealth)

27 InnowacyjnośćopartanastrategiiRafał Staszewski (Szpital Kliniczny Przemienienia Pańskiego UM w Poznaniu)

32 InfografikaRewolucja zdrowia cyfrowego

34 LegislacjaPacjent (nie)poinformowany

36 NawigatorRynek apteczny w Polsce. Co nas czeka?

38 YourGuidetoHealthinEuropeENGLISHPAGES

Curbing death and injury with safer medicationeHealth. When not, if

43 FelietonOpieka w modelu naczyń połączonych

NAUKA

INNOWACJE

RAPORT

ROZMOWY

PRAKTYKA

OPINIE

CZASOPISMOOGÓLNOPOLSKI SYSTEM

OCHRONY ZDROWIA

MARZEC 2016

3

27

19

6

�Ogólnopolski system Ochrony Zdrowia 3/2016

Rada Naukowa oSoZ(kolejność alfabetyczna, stan na marzec 2016 r., liczba członków rady: 99 osób)

1. prof. dr hab. n. med. Ryszard Andrzejak, 2. prof. dr hab. Piotr Andziak, 3. dr hab. n. med. Małgorzata Baka-Ostrowska, 4. dr Marek Balicki, 5. dr hab. n. med. Rafał Białynicki-Birula, 6. prof. dr hab. n. med. Bożena Birkenfeld, 7. prof. dr hab. n. med. Andrzej Bohatyrewicz, 8. dr hab. med. prof. UJ Małgorzata Bulanda, 9. dr n. med. Małgorzata Czyżewska, 10. dr hab. n. med. (prof. PAN) Marek Durlik, 11. lek. med. Michał Ekkert, 12. dr n. med. Emilia Filipczyk-Cisarż, 13. lek. med. Halina Flisiak-Antonijczuk, 14. prof. dr hab. n. med. Ryszard Gellert, 15. prof. dr hab. med. Tomasz Grodzicki, 16. prof. dr hab. n. med. Tomasz Grodzki, 17. prof. nadz. dr hab. Antoni Grzanka, 18. prof. dr hab. Edmund Grześkowiak, 19. dr n. farm. Jerzy Hennig, 20. prof. zw. dr hab. n. med. Krzysztof Herman, 21. prof. dr hab. Tomasz Hermanowski, 22. dr med. Andrzej Horoch, 23. prof. dr hab. n. med. Jacek Imiela, 24. dr n. med. Maria Jagas, 25. prof. dr hab. Jerzy Janecki, 26. prof. dr hab. n. med. Marek Jarema, 27. prof. dr hab. n. med. Włodzimierz Jarmundowicz, 28. prof. dr hab. Mirosław Jarosz, 29. Urszula Jaworska, 30. mgr Renata Jażdż-Zaleska, 31. prof. dr hab. n. med. Sergiusz Jóźwiak, 32. prof. dr hab. n. med. Piotr Kaliciński, 33. prof. dr hab. Roman Kaliszan, 34. prof. dr hab. n. med. Danuta Karczewicz, 35. prof. dr hab. med. Przemysław Kardas, 36. prof. dr hab. n. med. Andrzej Kaszuba, 37. prof. dr hab. n. med. Wanda Kawalec, 38. prof. zw. dr hab. n. med. Jerzy E. Kiwerski, 39. prof. dr hab. n. med. Marian Klinger, 40. prof. zw. dr hab. n. med. Jerzy Kołodziej, 41. prof. dr hab. n. med. Jerzy R. Kowalczyk, 42. dr n. med. Robert Kowalczyk, 43. dr n. med. Jacek Kozakiewicz, 44. lek. Ryszard Kozłowski, 45. prof. dr hab. n. med. Leszek Królicki, 46. prof. dr hab. Maciej Krzakowski, 47. prof. dr hab., dr h.c. mult. Andrzej Książek, 48. prof. dr hab. Teresa Kulik, 49. prof. dr hab. n. med. Jan Kulpa, 50. prof. dr hab. n. med. Wojciech Kustrzycki, 51. dr hab. (prof. UMK) Krzysztof Kusza, 52. dr n. med. Krzysztof Kuszewski, 53. dr n. med. Aleksandra Lewandowicz-Uszyńska, 54. prof. dr hab. n. med. Andrzej Lewiński, 55. prof. dr hab. n. med. Witold Lukas, 56. prof. dr hab. n. med. Romuald Maleszka, 57. prof. dr hab. n. med. Paweł Małdyk, 58. dr n. med. Beata Małecka-Libera, 59. prof. dr hab. Grażyna Mielnik- -Niedzielska, 60. prof. dr hab. n. med. Marta Misiuk-Hojło, 61. prof. dr hab. n. med. Janusz Moryś, 62. prof. dr hab. n. med. Krzysztof Narkiewicz, 63. prof. dr hab. n. med. Wojciech Nowak, 64. prof. dr hab. n. med. Krystyna Olczyk, 65. prof. dr hab. n. med. Tadeusz Orłowski, 66. dr hab. n. med. Krystyna Pawlas, 67. prof. dr hab. inż. Grzegorz Pawlicki, 68. prof. dr hab. n. med. Irena Ponikowska, 69. prof. zw. dr hab. n. med. Stanisław Radowicki, 70. dr n. med. Andrzej Rakowski, 71. dr n. med. Grażyna Rogala-Pawelczyk, 72. prof. dr hab. med. Kazimierz Roszkowski-Śliż, 73. prof. dr hab. n. med. Grażyna Rydzewska, 74. dr hab. n. med. Leszek Sagan, 75. prof. dr hab. Bolesław Samoliński, 76. prof. dr hab. Maria Małgorzata Sąsiadek, 77. dr hab. med. (prof. UJ) Maciej Siedlar, 78. dr hab. n. med. Waldemar Skawiński, 79. lek. Maciej Sokołowski, 80. prof. dr hab. n. med. Jerzy Stelmachów, 81. prof. dr hab. n. med. Krzysztof Strojek, 82. prof. dr hab. n. med. Jerzy Strużyna, 83. prof. dr hab. n. med. Andrzej Szawłowski, 84. prof. dr hab. n. med. Cezary Szczylik, 85. dr hab. n. med. prof. nadzw. Zbigniew Śliwiński, 86. dr n. med. Jakub Śmiechowicz, 87. prof. dr hab. n. med. Barbara Świątek, 88. dr n. med. Jakub Trnka, 89. prof. dr hab. n. med. Tomasz Trojanowski, 90. prof. dr hab. n. med. Krystyna Walden-Gałuszko, 91. prof. dr hab. Andrzej Wall, 92. prof. dr hab. n. med. Anna Walecka, 93. prof. dr hab. Marek Wesołowski, 94. dr hab. n. med. Andrzej Wojnar (prof. nadzw. WSF), 95. dr n. med. Andrzej Wojtyła, 96. prof. dr hab. Jacek Wysocki, 97. prof. dr hab. n. med. Mirosław J. Wysocki, 98. dr hab. n. med. Stanisław Zajączek (prof. nadzw. PUM), 99. prof. dr hab. Marek Ziętek

48 MonitorzjawiskepidemiologicznychLuty 2016 – mapy zdrowotne kraju

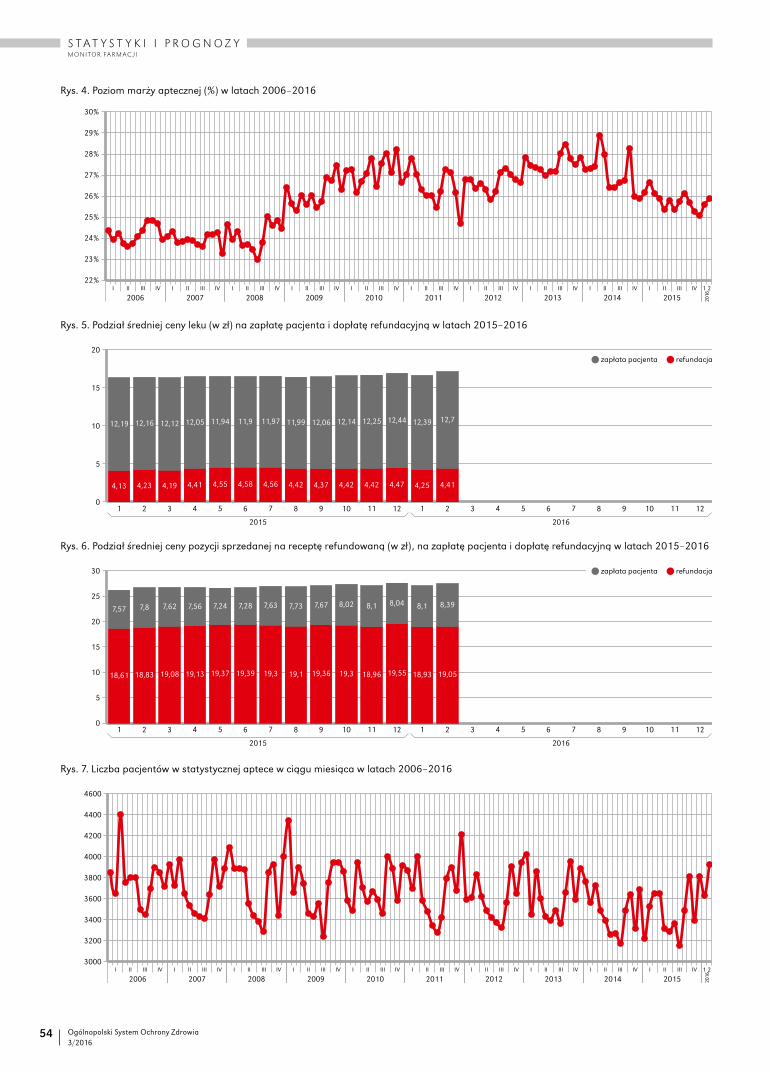

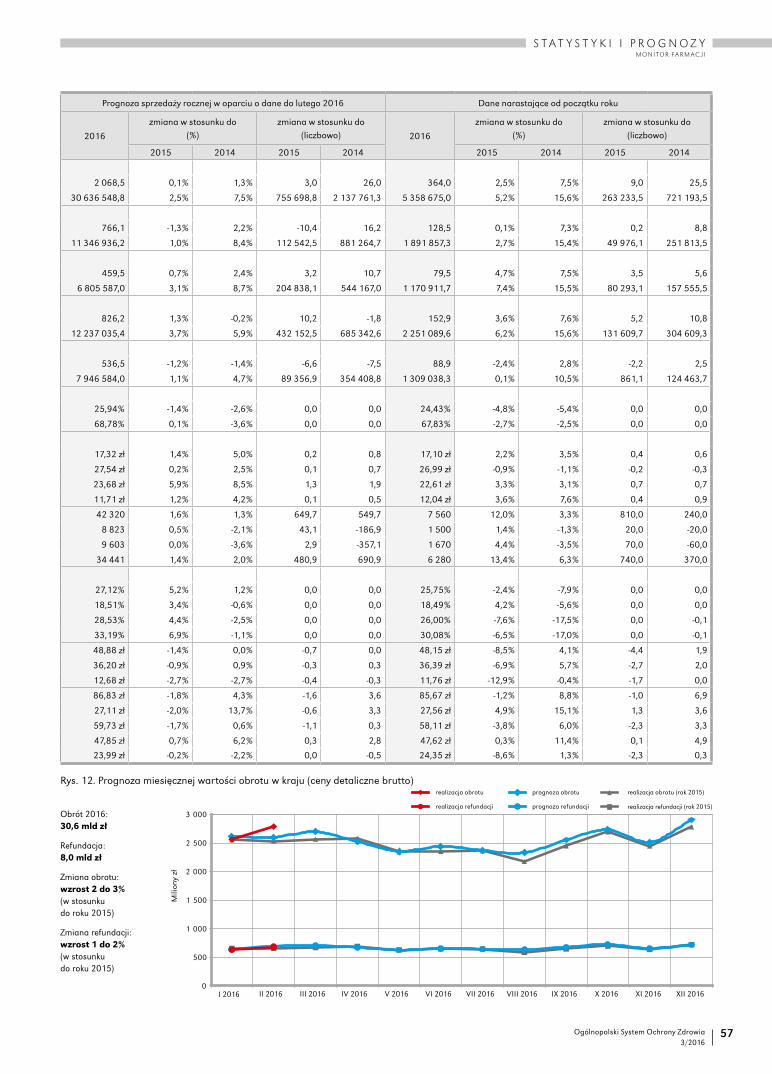

52 MonitorfarmacjiRynek farmaceutyczny w lutym 2016

60 MonitorrynkulekówLeki na ból głowy

65 KS-APTEKAZintegrowany System Obsługi Apteki

66 KS-SOMEDZintegrowany System Obsługi Przychodni

70 NaukaWyniki badań polskich protez serca dla dzieci – pozytywne

Otwarto najnowocześniejsze w Europie Centrum Neuroterapii

73 Kalendarzwydarzeń.Raportyon-line 74 Kultura

Nowości książkowe

117 690 144Tyle opakowań leków na ból głowy zostało sprzedanych w ap-tekach w 2015 roku. Wartość sprzedaży przekroczyła 1,383 mld zł. Rekord padł w 2009 roku: ponad 161 mln opakowań.

Analiza sprzedaży leków na ból głowy na str. 60.

3 930 W lutym statystyczną aptekę odwiedziło o 300 pacjentów więcej niż w styczniu. Na maj prognozujemy spadek wskaź-nika.

189 000 Obrót całkowity apteki roś-nie o 8%. Sprzedaż na re-cepty pełnopłatne zysku-je 10,8%. Wartość rynku: 2 792 475 zł (+8,8%).

„Szpitale muszą nauczyć się formułowania swoich potrzeb

w zakresie e-zdrowia.”

Thomas O. Holm (EPP-eHealth, Dania)

Rozmowa na str. 24.

STATYSTYKI PROGNOZY

SYSTEMY IT

NA CZASIE

w w w . f a c e b o o k . p l / I T I Z d R o w I e

24

� Ogólnopolski system Ochrony Zdrowia 3/2016

Zdrowie w przyszłościEksperci przekonują, że za 100 lat większość ludzi będzie żyła w megamiastach. Ośrodki miejskie powstaną także pod wodą. Tradycyjne mieszkania zamienią się w inteligentne powierzchnie do-pasowane do naszego nastroju oraz warunków otoczenia. Jedzenie wydrukujemy w drukarce 3D, a dzięki hologramom będziemy pracować w domu i komunikować się wirtualnie. Standardem sta-ną się kapsuły laboratoryjne precyzyjnie skanujące stan naszego organizmu, wszczepione chipy skontrolują kluczowe parametry zdrowia. W razie potrzeby, personalizowane leki otrzymamy pro-sto do domu. Telemedycyna i teleoperacje zdominują ochronę zdrowia. Osobami starszymi zaopie-kują się roboty. Pełne poznanie zależności chorób i genów oraz zachowań społecznych pozwoli za-stąpić leczenie profilaktyką.Na podstawie raportu „SmartThings Future Living” (Samsung)

Ogólnopolski system Ochrony Zdrowia 3/2016

�

N a u k a

Ogólnopolski system Ochrony Zdrowia 3/2016

�

N a u k a

Jak spełnić przedwyborcze obietnice z zasadą „przede wszystkim nie szko-dzić”? Pogodzić interesy i oczekiwania różnych grup interesów i zawodów medycznych w ramach dostępnych środków? Znaleźć dodatkowe pieniądze na sfinansowanie rosnących potrzeb i oczekiwań w zdrowiu? Okres miodowy na Miodowej zaczyna się kończyć.

AleksAndrA kurOwskA

Z zapowiedzi PiS dotyczących zdrowia zrealizować udało się właściwie jedną. I to nie w całości. Leki dla seniorów za darmo – w wersji ustawy przyjętej już przez Sejm – będą dostępne od wrześ-nia. Ale tylko wybrane i wyłącznie na recepty od lekarzy i pielęgniarek POZ. Równocześnie nad kluczowymi reforma-mi systemu pracuje w resorcie zdrowia przynajmniej kilkanaście zespołów eks-pertów i niedługo zacznie się rozlicza-nie efektów pracy. Na razie zespół mają-cy wskazać biurokratyczne absurdy do-

rynek ZDrOWIA W PIGUŁCe

Medyczne zagwozdki

�Ogólnopolski system Ochrony Zdrowia 3/2016

N a u k a

stał dodatkowy miesiąc na działanie (nie zdążył w terminie), a zespołowi do spraw POZ obcięto kompetencje (miał przygo-tować strategie rozwoju medycyny ro-dzinnej i założenia ustawy, ale z drugiego zadania zrezygnowano). Efekty pracy ze-społów oraz ministerialnych urzędników niekoniecznie będą zgodne z polityczną linią rządu. Jak wtedy zachowa się resort zdrowia? To jedno z kluczowych pytań. Na razie trzeba przyznać, że obecna eki-pa dostała wielki kredyt zaufania, ale po-jawiają się pierwsze zapowiedzi proble-mów: protesty samorządów lokalnych ze względu na politykę wobec ich szpitali, strajku generalnego 9 organizacji pra-cowników medycznych, o ile nie będzie scenariusza wzrostu ich płac.

System ochrony zdrowiaJednym z trudniejszych orzechów do zgryzienia jest likwidacja NFZ oraz przy-znanie uprawnień do leczenia wszystkim obywatelom. Pojawia się szereg proble-mów, począwszy od tego, kim owi oby-watele są (czy przyznać prawa także na stałe mieszkającym poza granicami kra-ju), po trudności z przekazaniem zadań wojewodom. Od początku było wiado-mo, że ci ostatni nie podlegają resortowi zdrowia, co będzie rodziło spory kompe-tencyjne. Stąd pomysł, aby koordynację samych szpitali, rozwiązań IT oraz wy-równywania różnic między regionami w zakresie potrzeb i pieniędzy, np. z po-datku zdrowotnego, pozostawić w stoli-

cy. MZ obawia się też, że przyznanie pra-wa do leczenia wszystkim spowoduje, że mniej osób będzie się do systemu dokła-dać. Jednym z etapów przejścia do sy-stemu budżetowego ma być przesunię-cie do niego środków z Funduszu POZ oraz SOR-ów. Te ostatnie, według pla-nów, mają być finansowane w przewa-żającej mierze z przywróconego podat-ku Religi, czyli części składek OC właś-cicieli aut.

Gorącym tematem są też prace nad koszykiem świadczeń. MZ chce zwery-fikować tysiące procedur w półtora roku. Ma do tego cztery osoby, 30 „pożyczył” z NFZ, a dodatkowo posiłkuje się eks-pertami Agencji Oceny Technologii Me-dycznych i Taryfikacji. Ta ostatnia ma mieć ustawowo poszerzone kompetencje i w połowie roku zatrudnić w celu prac nad koszykiem aż 100 osób. Część pro-cedur straci finansowanie z publicznych pieniędzy, inne mają być przeszacowane pod względem wartości. Równocześnie w kwietniu ogłoszone zostaną pierwsze zakresy łączone, gdzie operacja będzie kontraktowana wraz z rehabilitacją.

Przyspieszyć też mają prace nad usta-wą blokującą komercjalizację placówek. MZ skierowało jej założenia do konsul-tacji i… rząd zdecydował, że nie będzie się nimi zajmować, tylko ruszył z pracą nad ustawą. Zmiany, zmiany, zmiany!

Leki: co przyniesie 1 maja?Poza lekami dla osób 75 plus doczekali-śmy się m.in. projektu ustawy o ratunko-wym dostępie do leków i procedur me-dycznych. Na specjalny fundusz na ten cel przeznaczonych zostanie z budżetu 10 mln zł rocznie. W 2016 roku będzie to połowa tej kwoty, ponieważ nowe re-gulacje mają zacząć obowiązywać w po-łowie roku. Równocześnie trwają pra-ce nad zmianami ustawy refundacyjnej, a małymi krokami resort pozbywa się za-pisów, które go najbardziej drażnią – np. dostępu bez recepty do awaryjnej anty-koncepcji ellaOne.

Reformy mają też dotyczyć chorób dotykających niewielką liczbę pacjen-tów. W drugiej połowie 2016 r. zakoń-czą się prace nad Narodowym Planem Chorób Rzadkich, który ma być realizo-

PLACÓWkI ŚWIADCZĄCe USŁUGI OCHrOny ZDrOWIA(rok 2014, procent według podmiotu prowadzącego)

»�MZ�chce�zweryfikować�tysiące�procedur�w�półtora�roku.�Część�z�nich�straci�finansowanie�z�publicznych�pieniędzy,�inne�mają�być�przeszacowane�pod�względem�wartości.«

sektor publiczny

sektor non-profit

sektor komercyjny

szpitale ogólne

zakłady opiekuńczo- -lecznicze

stacjonarna opieka hospicyjna

i paliatywna

stacjonarna opieka

psychiatryczna

zakłady pielęgnacyjno-

-opiekuńcze

Ogólnopolski system Ochrony Zdrowia 3/2016

10

N a u k a

wany od 2017 r. W refundacji leków sie-rocych MZ odejdzie od stosowanej do tej pory praktyki, w której medykamen-ty te musiały konkurować o publiczne pieniądze na takich samych zasadach, co leki na powszechnie występujące choro-by, przy których producent ma szybszy zwrot z inwestycji w badania.

Zmiany czekają programy leko-we, których obecnie jest 69 i w ich ra-mach leczy się około 70 tys. osób cier-piących m.in. na rzadkie nowotwory, stwardnienie rozsiane, łuszczycę czy choroby genetyczne. Leczenie w pro-gramach będzie się odbywało bez limi-tu czasowego, ale do czasu osiągnię-cia skuteczności leczenia. Ministerstwo czeka w tej sprawie na opinię Agen-cji Oceny Technologii Medycznych i Taryfikacji, która powinna być gotowa w kwietniu.

Zmiany czekają też kalendarz szcze-pień, w którym od przyszłego roku zna-leźć się mają refundowane preparaty przeciwko pneumokokom. Będą mieć do nich prawo dzieci urodzone po 31 grud-nia 2016.

Ale prawdziwym testem nastrojów, jeśli chodzi o leki, może być 1 maja. O ile orga-nizacje pacjenckie oraz branża farmaceu-tyczna przez pierwsze miesiące spokojnie czekały i nie okazywały rozczarowania po-przednimi listami leków refundowanych, po kolejnej spodziewają się więcej.

RaportyZ ciekawych opracowań opublikowanych w ostatnich tygodniach warto przejrzeć m.in. raport organizacji pracodawców Statera Med na temat nadzoru organów założycielskich nad finansami podległych im placówek medycznych. Z kolei GUS opublikował obszerny raport na temat or-ganizacji non-profit i ich roli w różnych obszarach, w tym w zdrowiu.

Tymczasem agencja badawcza SW Research na zlecenie „Newsweeka” sprawdziła, co Polacy sądzą o szczepion-kach. Ponad trzy czwarte uważa, że war-to z nich korzystać. Pozytywnie o szcze-pionkach częściej wypowiadają się ko-biety i osoby w średnim wieku.

NIK opublikowała raport dotyczący tzw. Afery lekowej, czyli wywozu me-

dykamentów. Kontrolerzy stwierdzili, że nie było właściwego nadzoru nad wywo-zem leków, a pacjenci nie mieli i nadal nie mają gwarancji zaopatrzenia w leki ratujące życie. Przyczyną są m.in. bra-ki kadrowe w inspekcji farmaceutycz-nej i brak skutecznych narzędzi do walki z tzw. odwróconym łańcuchem dystrybu-cji. Ustawa „antywywozowa” poprawi-ła sytuację, ale nie wyeliminowała prob-lemu. Państwowa Inspekcja Farmaceu-tyczna nieskutecznie przeciwdziała też naruszaniu przepisów antykoncentra-cyjnych. W pięciu województwach prze-kroczony został 1 proc. limit liczby ap-tek prowadzonych przez jednego przed-siębiorcę. Zbyt rzadko kontrolowano też placówki obrotu pozaaptecznego, nie-liczne były przypadki nadzoru sprzeda-ży leków, np. na stacjach benzynowych pod kątem prawidłowego przechowywa-nia czy zabezpieczenia przed dziećmi.

LegislacjaWśród interesujących projektów skie-rowanych do konsultacji znalazły się m.in. skracający czas trwania specjali-zacji pielęgniarek do 15–20 miesięcy (z obecnych 18–24 miesięcy) oraz ko-lejny, wprowadzający do toku nauczania zagadnienia niezbędne do wypisywania recept. W Sejmie zaczęto prace nad rzą-dową ustawą dotyczącą bezpieczeństwa krwi ludzkiej (implementuje unijne prze-pisy w sprawie standardów związanych z krwiodawstwem).

»�Najwyższa�Izba�Kontroli:�nie�ma�właściwego�nadzoru�nad�wywozem�leków,�a�pacjenci�nie�mają��gwarancji�zaopatrzenia�w�leki�ratujące�życie.«

PACJenCI kOrZySTAJĄCy Z USŁUG OCHrOny ZDrOWIA(rok 2014, procent według podmiotu prowadzącego)

sektor publiczny

sektor non-profit

sektor komercyjny

szpitale ogólne

zakłady opiekuńczo- -lecznicze

stacjonarna opieka hospicyjna

i paliatywna

stacjonarna opieka

psychiatryczna

zakłady pielęgnacyjno-

-opiekuńcze

11Ogólnopolski system Ochrony Zdrowia 3/2016

N a u k a

Mamy też pierwszy medyczny pro-jekt ustawy ruchu Kukiz’15. Firmowany przez posła Piotra Liroya-Marca zakłada m.in., że pacjent będzie mógł sam upra-wiać konopie i sporządzać przetwory na potrzeby terapii. Warunkiem uprawy by-łoby uzyskanie specjalnego zezwolenia.

Z kolei MZ zdecydowało o refunda-cji importu docelowego leków zawiera-jących leczniczą marihuanę. Wzbudziło to wiele emocji, choć można się spodzie-wać, że dotyczyć będzie od kilku do kil-kudziesięciu osób.

PersonaliaPo odwołaniu Tadeusza Jędrzejczyka z funkcji prezesa NFZ jego obowiązki przejął Andrzej Jacyna, miesiąc wcześ-niej mianowany na wiceprezesa Fun-duszu ds. medycznych. Wraz z Jędrzej-czykiem odwołano też jego zastępcę ds. mundurowych Zbigniewa Tetera i ogło-szono konkurs na jego następcę. Zmia-ny objęły także oddziały Funduszu. No-wym dyrektorem lubelskiego oddziału został Karol Tarkowski. W Krakowie sta-nowisko dyrektora objęła Elżbieta Fryź-lewicz-Chrapisińska. Na miejsce odwo-łanej przez ministra zdrowia szefowej śląskiego oddziału – Ewy Momot – wy-brany został wiceprezydent Chorzowa Jerzy Szafranowicz.

Nowego dyrektora doczekało się Centrum Onkologii w Warszawie. Zo-stał nim prof. dr hab. n. med. Jan Walew-ski związany z Instytutem od blisko czte-rech dekad. Obecnie pełni tam funkcję Kierownika Kliniki Nowotworów Ukła-du Chłonnego.

Wiceminister zdrowia Piotr Gry-za powołał członków Rady Rewizyjnej w Centrum Systemów Informacyjnych Ochrony Zdrowia. Zasiądą w niej Jacek Biernacki, Jacek Korczykowski oraz Mi-chał Maćkowiak. W posiedzeniach Rady, w charakterze obserwatorów, będą tak-że uczestniczyć przedstawiciel Minister-stwa Cyfryzacji oraz Agnieszka Kister, dyrektor Departamentu Infrastruktury i e-Zdrowia w Ministerstwie Zdrowia.

Mamy też mniej przyjemne zmiany. CBA zatrzymało dyrektora Wojskowego Instytutu Medycyny Lotniczej w Warsza-wie oraz dyrektora IT z Wojskowej Aka-demii Technicznej, którym postawiono zarzuty korupcyjne.

Wieści z rynkuWydział Medyczny Uczelni Łazarskie-go z Warszawy decyzją Ministra Nauki i Szkolnictwa Wyższego otrzymał zgodę na prowadzenie jednolitych studiów ma-

gisterskich o profilu praktycznym na kie-runku lekarskim.

Pierwsze w Europie Interwencyjne Centrum Neuroterapii otwarto w Szpi-talu Bródnowskim w Warszawie. Prze-prowadzane w ośrodku operacje pole-gać będą na bezpośrednim wprowadza-niu do mózgu nanocząsteczek z lekami przeciwnowotworowymi oraz terapeu-tycznej, domózgowej aplikacji genów.

W Poznaniu po raz pierwszy wszcze-piono sztuczne serce. Zabieg odbył się w Szpitalu Klinicznym Przemienie-nia Pańskiego, który stał się czwartym ośrodkiem w kraju przeprowadzającym takie operacje. Młodemu mężczyźnie wszczepiono Polvad, pierwszą polską protezę serca stworzoną dzięki Fundacji Rozwoju Kardiochirurgii im. Profesora Zbigniewa Religi.

Biomed-Lublin musi oddać część do-finansowania z PARP. Spółka wypowie-działa umowy o dofinansowanie warte 29,5 mln zł wraz z odsetkami. Nowo po-wołany zarząd uznał, że nie uda mu się zdążyć w deklarowanym wcześniej ter-minie.

Wyniki opublikowały m.in. najwięk-sze hurtownie leków. Neuca osiągnę-ła w 2015 roku 102 mln zł zysku net-to, o 19 proc. więcej niż rok wcześ-niej. Pierwszy raz przekroczyła 100 mln zł. Jej przychody jako grupy wyniosły blisko 7 mld zł. Firma kontynuuje budo-

wę własnej sieci przychodni. Obecnie ma 31 placówek i wydała na ten cel 47 mln zł. W 2015 r. kupiła również trzy firmy działające na rynku badań klinicznych: Clinport, BioScience i Medica Pro Fami-lia. W skład Grupy w ubiegłym roku we-szła też spółka Diabdis, prowadząca pro-jekt telemedyczny.

Z kolei Pelion Healthcare Group od-notował 85,54 mln zł skonsolidowanego zysku netto wobec 55,94 mln zł zysku rok wcześniej. Skonsolidowane przycho-dy ze sprzedaży sięgnęły blisko 8,5 mld zł wobec 7,7 mld zł rok wcześniej.

Grupa EMC, prowadząca 10 szpitali i 19 przychodni, osiągnęła w roku 2015 przychody netto ze sprzedaży w wy-sokości 258 mln zł. Miała jednak stra-tę netto 4,4 mln zł. Rok wcześniej było to odpowiednio 243 mln zł przychodów i 5,8 mln zł straty.

Jeśli chcą się Państwo podzielić z nami cie-kawymi informacjami, zapraszam do kontak-tu: [email protected]

Aleksandra Kurowska, dziennikarka od po-nad 11 lat zajmująca się tematyką medyczną oraz finansową. Redaktor Dziennika Gazety Prawnej, współpracuje m.in. z redakcją Służby Zdrowia. Pracowała w dziale ekonomicznym Życia Warszawy, Gazecie Giełdy „Parkiet”, Rzeczpospolitej. Absolwentka Instytutu Stoso-wanych Nauk Społecznych UW.

Ogólnopolski system Ochrony Zdrowia 3/2016

12

I N N o w a c j e

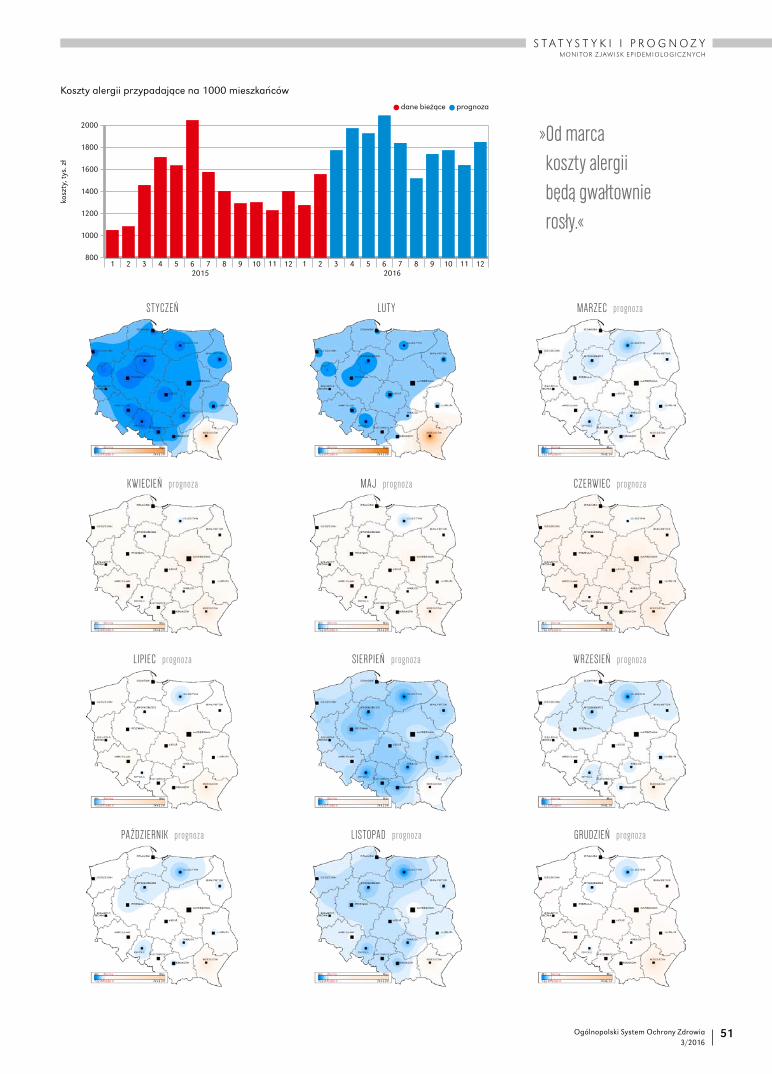

ALERT EPIDEMIOLOGICZNY (MAJ 2016)

SPRAWDZALNOŚĆPOPRZEDNIEJ

PROGNOZY 97% PONIŻEJ NORMY

NORMA

WYSOKI

BARDZO WYSOKI

WOJEWÓDZTWO PROGNOZA KOSZTÓW ALERGII (mAJ)

TREND W STOSUNKU DO KWIETNIA

Dolnośląskie 2 197 Kujawsko-pomorskie 1 462 Lubelskie 1 505 Lubuskie 1 848 Łódzkie 1 931 Małopolskie 1 621 Mazowieckie 2 836 Opolskie 1 358 Podkarpackie 3 024 Podlaskie 1 789 Pomorskie 2 044 Śląskie 1 822 Świętokrzyskie 1 437 Warmińsko-mazurskie 1 254 Wielkopolskie 1 756 Zachodniopomorskie 1 813

WOJEWÓDZTWO PROGNOZA KOSZTÓW GRYPY I PRZEZIĘBIENIA (mAJ)

TREND W STOSUNKU DO KWIETNIA

Dolnośląskie 3 420 Kujawsko-pomorskie 2 750 Lubelskie 2 802 Lubuskie 3 148 Łódzkie 2 833 Małopolskie 3 022 Mazowieckie 3 970 Opolskie 2 455 Podkarpackie 3 176 Podlaskie 3 202 Pomorskie 3 331 Śląskie 2 650 Świętokrzyskie 2 187 Warmińsko-mazurskie 2 550 Wielkopolskie 2 920 Zachodniopomorskie 2 864

ALERGIA

POZIOm NASILENIA ALERGII

GryPA I PrZeZIĘBIenIe

POZIOm NASILENIA GRYPY I PRZEZIĘBIENIA

SPRAWDZALNOŚĆPOPRZEDNIEJ

PROGNOZY 56% PONIŻEJ NORMY

NORMA

WYSOKI

BARDZO WYSOKI

13Ogólnopolski system Ochrony Zdrowia 3/2016

I N N o w a c j e

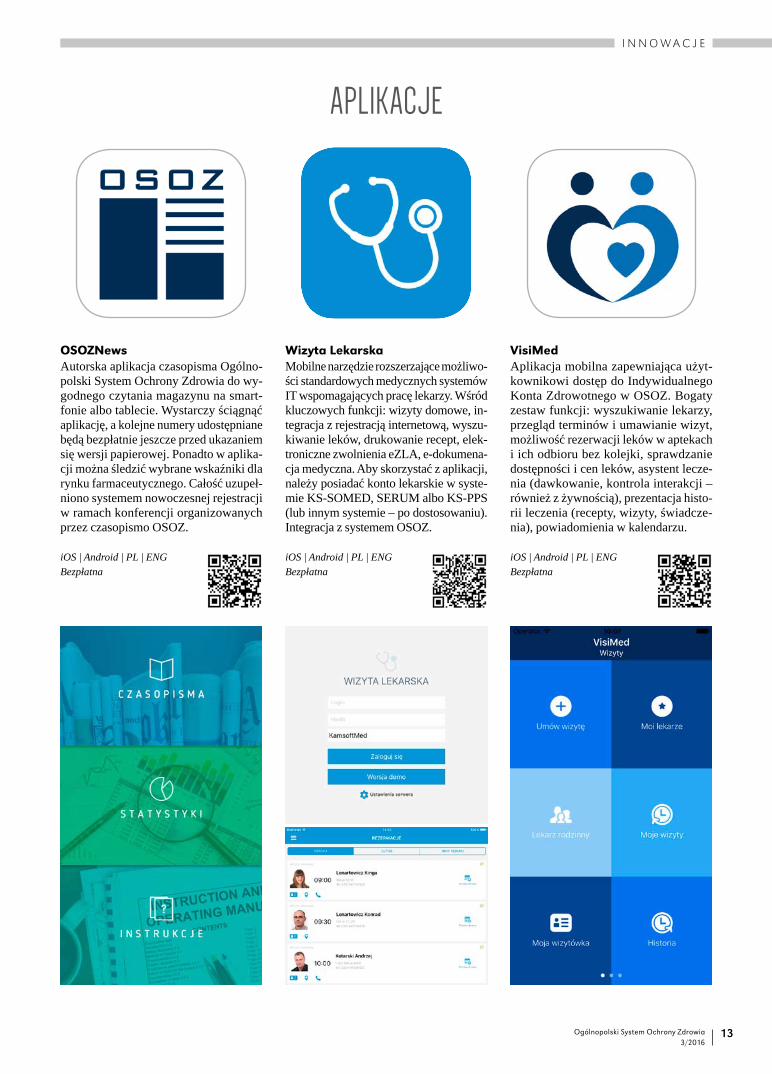

VisimedAplikacja mobilna zapewniająca użyt-kownikowi dostęp do Indywidualnego Konta Zdrowotnego w OSOZ. Bogaty zestaw funkcji: wyszukiwanie lekarzy, przegląd terminów i umawianie wizyt, możliwość rezerwacji leków w aptekach i ich odbioru bez kolejki, sprawdzanie dostępności i cen leków, asystent lecze-nia (dawkowanie, kontrola interakcji – również z żywnością), prezentacja histo-rii leczenia (recepty, wizyty, świadcze-nia), powiadomienia w kalendarzu.

iOS | Android | PL | ENGBezpłatna

Wizyta LekarskaMobilne narzędzie rozszerzające możliwo-ści standardowych medycznych systemów IT wspomagających pracę lekarzy. Wśród kluczowych funkcji: wizyty domowe, in-tegracja z rejestracją internetową, wyszu-kiwanie leków, drukowanie recept, elek-troniczne zwolnienia eZLA, e-dokumena-cja medyczna. Aby skorzystać z aplikacji, należy posiadać konto lekarskie w syste-mie KS-SOMED, SERUM albo KS-PPS (lub innym systemie – po dostosowaniu). Integracja z systemem OSOZ.

iOS | Android | PL | ENGBezpłatna

OSOZNewsAutorska aplikacja czasopisma Ogólno-polski System Ochrony Zdrowia do wy-godnego czytania magazynu na smart-fonie albo tablecie. Wystarczy ściągnąć aplikację, a kolejne numery udostępniane będą bezpłatnie jeszcze przed ukazaniem się wersji papierowej. Ponadto w aplika-cji można śledzić wybrane wskaźniki dla rynku farmaceutycznego. Całość uzupeł-niono systemem nowoczesnej rejestracji w ramach konferencji organizowanych przez czasopismo OSOZ.

iOS | Android | PL | ENGBezpłatna

APLIKACJE

Ogólnopolski system Ochrony Zdrowia 3/2016

1�

I N N o w a c j e

nOWOŚCI I WynALAZkI

GRAFEN I ZŁOTO NA CUKRZYCĘPrzezroczysta opaska zbudowana z grafenu i złota może okazać się przełomem w precyzyjnym monitorowaniu cukrzycy. Sen-sor opracowany na Narodowym Uniwersytecie w Seulu mierzy poziom cukru we krwi na podstawie składu chemicznego, PH potu oraz temperatury ciała. Aplikacja w telefonie komórkowym analizuje uzyskane wyniki i w przypadku obniżonego poziomu gluko-zy wstrzykuje insulinę za pomocą mikroigieł wkomponowanych w plaster. Pierwsze próby kliniczne na 18 myszach chorych na cuk-rzycę typu II zakończyły się sukcesem: mechanizm jest w stanie dopasować dawkę insuliny do poziomu cukru. Zanim urządzenie stanie się alternatywą dla uciążliwych wkłuć, które chorzy na cukrzycę muszą wykonywać samodzielnie, minie na pewno kilka lat. Obecnie naukowcy starają się rozwiązać kilka podstawowych problemów: zapewnienie odpowiedniej ilości insuliny, która wystar-czy na długotrwałe działanie plastra bez dołączania niewygodnych pojemników z lekiem (człowiek potrzebuje większych dawek niż myszy, na których prowadzono doświadczenia); poprawienie efektywności i konkurencyjności ekonomicznej innowacji w stosun-ku do tradycyjnej strzykawki.

1�Ogólnopolski system Ochrony Zdrowia 3/2016

I N N o w a c j e

ELASTYCZNY MONITORING UVZa proces rozwoju jednego z najbardziej niebezpiecznych nowotworów skóry – czerniaka – w 9 na 10 przypadków odpowiada nad-mierna ekspozycja na promieniowanie ultrafioletowe (UV). Producent kosmetyków L’Oréal zaprezentował elastyczny plaster, który naklejony na skórę mierzy ilość promieni UV docierających do skóry, komunikując poziomi ekspozycji poprzez zmiany kolorów. Po wykonaniu zdjęcia plastra, specjalna aplikacja La Roche-Posey (grupa L’oréal) – My UV Patch – przeanalizuje dokładną ilość UV, która dotarła do skóry. Forma naklejki pozwala monitorować wybrane części ciała. Sensory powinny być dostępne w sprzeda-ży jeszcze w tym roku. Aplikacja My UV Patch dostępna będzie zarówno dla systemu iOS i Android.

PROJEKT ZERO.TECHNOLOGIA DLA SERCA

„Wyobraź sobie świat bez ataków serca i udarów mózgu” – tak brzmi idealistyczna zapowiedź projektu Zero, który w 2016 roku planuje uruchomić firma Omron, wprowadzając na rynek nowe urządzenia pomiarowe do zastosowań kardiologicznych. Cel: pre-cyzyjniejszy i łatwiejszy pomiar ciśnienia krwi, zwłaszcza w przy-padku osób znajdujących się w grupie ryzyka zachorowania na nad-ciśnienie krwi.

Pierwsze z urządzeń to bezprzewodowy monitor ciśnienia krwi (Upper Arm Blood Pressure Monitor). Nowością w stosunku do po-przednich modeli jest wykrywanie nieregularnego rytmu serca oraz zastosowanie specjalnego algorytmu, który niweluje wpływ ruchu i oddechu na wyniki pomiaru. Drugie urządzenie ma formę zegarka i oprócz ciśnienia krwi mierzy aktywność fizyczną oraz parametry snu, przypomina o konieczności zażycia leku. Obydwa urządzenia zintegrowane są z aplikacją na telefon komórkowy lub tablet archi-wizującą wyniki pomiaru. Przedstawione podczas Targów CES no-wości ukażą się na rynku z końcem 2016 roku.

Ogólnopolski system Ochrony Zdrowia 3/2016

1�

I N N o w a c j e

E-STETOSKOP DOMOWYPierwszy na świecie, elektroniczny, bezprzewodowy stetoskop współpracujący ze smartfonem, z wbudowanym termometrem i sy-stemem autodiagnostyki. Za pomocą tego niewielkiego urządzenia każdy będzie mógł w prosty sposób samodzielnie osłuchać sie-bie i dziecko, jednocześnie dokonując pomiaru temperatury. Pomogą w tym wskazówki wyświetlane na ekranie smartfona. Według zapowiedzi twórców, zarejestrowane przez MyWhizzy dźwięki zostaną poddane dalszej analizie. W oparciu o uzyskane dane po-miarowe oraz wprowadzone informacje odnośnie innych objawów choroby, system udzieli informacji o aktualnym stanie zdrowia i w razie potrzeby skieruje do lekarza. Urządzenie pozwoli badać stan zdrowia wszystkich członków rodziny. Umożliwi zebranie informacji o zmieniających się objawach i zażytych lekach. Polski projekt – realizowany od początku 2016 roku – powstał dzięki współpracy grupy naukowców, lekarzy, akustyków, informatyków, projektantów i ludzi biznesu.

WSZYSTKO POD RĘKĄDario to podręczny, inteligentny system monitoringu poziomu glukozy „all-in-one”. W jednym, przemyślanym konstrukcyjnie pudełku mieści się lancet, dyspenser pasków i adapter, za pomo-cą którego wykonywane są pomiary. Uzyskane wyniki adapter przysyła do dedykowanej aplikacji. Ta pozwala również moni-torować aplikowane dawki insuliny, mierzyć aktywność fizycz-ną, notować informacje na temat posiłków itd.

EKG NA NADGARSTKUNiedawno prezentowaliśmy nakładkę na telefon AliveCor słu-żącą do przeprowadzania badania EKG poprzez nałożenie pal-ców na specjalne elektrody. Urządzenie dopuszczone przez Amerykańską Agencję ds. Żywności i Leków FDA doczekało się odpowiednika na zegarek Apple Watch. Kardia Band działa równie prosto – wystarczy przyłożyć kciuk do czujnika znajdu-jącego się na opasce i po 30 sekundach aplikacja wyświetli wy-nik pomiaru. Wbudowany algorytm analizuje, czy nie występu-je groźne migotanie przedsionków serca.

Źródła i zdjęcia: Hui Won Yun (Seoul National University), L’oréal, LabStyle Innovations, MyWhizzy, Omron, AliveCor

1�Ogólnopolski system Ochrony Zdrowia 3/2016

I N N o w a c j e

Telepsychiatria dla milionówL ABORATORIUM TECHNOLOGII

Według Światowej Organizacji Zdrowia, 27% Europejczyków doświadczyło

w ostatnim roku przynajmniej jednej dolegliwości psychicznej.

Gdy tradycyjne usługi i wsparcie rzadko docierają do najbardziej

potrzebujących, cała nadzieja w e-zdrowiu

psychicznym.

W Polsce na choroby psychiczne choruje ok. 8 milionów doro-słych osób w wieku od 18 do 64 lat. Ta liczba powiększyłaby się do 12 milionów, gdyby do statystyk włączyć dzieci i osoby starsze. Tylko na depresję cierpi na całym świecie 350 milionów osób, w naszym kraju to ok. 1,5 miliona ludzi. Według obliczeń WHO, w 2030 roku właśnie depresja stanie się najbardziej po-wszechną dolegliwością, dzieląc laur lidera z chorobami ukła-du krążenia. Dodając do tego, że obok nagłośnionej medialnie depresji występuje – jak twierdzi profesor Jerzy Samochowiec, kierownik Katedry i Kliniki Psychiatrii Pomorskiego Uniwer-sytetu Medycznego – 365 innych chorób psychicznych, ska-la problemu przytłacza. Żyjemy w coraz większych ośrodkach miejskich, rośnie konkurencja na rynku pracy i presja społecz-na (styl życia, wygląd zewnętrzny, sukces). O ile uczymy się, jak prowadzić zdrowy tryb życia i zdrowo się odżywiać, prob-lem higieny zdrowia psychicznego jest bardziej skomplikowa-

ny. Badania pokazują, że mniej niż połowa osób z dolegliwoś-ciami psychicznymi ma dostęp do leczenia. Większość z nich albo nie wie, że jest chora, albo boi się wizyty w gabinecie psy-chologa lub psychiatry w obawie przed stygmatyzacją. Strach, niewiedzę i izolację chorych może przełamać informacja, naj-lepiej anonimowa, w miejscu, gdzie chory czuje się bezpiecz-nie – czyli w domu.

– Rozwiązania e-zdrowia psychicznego mają w sobie po-tencjał minimalizacji jednego z największych współczesnych problemów zdrowotnych – mówi dr Kim Mathiasen współ-prowadzący badania naukowe w Duńskim Centrum Telepsy-chiatrii. Ekspert dodaje, że inwestycje w tę dziedzinę pozwo-lą stworzyć wysokiej jakości narzędzia terapii on-line oparte na doświadczeniach i wynikach klinicznych, a tak skonstruo-waną pomoc szeroko dystrybuować, bez względu na położenie geograficzne pacjenta i jego mobilność. Podobnego zdania jest

Foto

: des

igne

d by

free

pik.

com

Ogólnopolski system Ochrony Zdrowia 3/2016

1�

I N N o w a c j e

prof. dr Heleen Riper z Uniwersytetu VU w Amsterdamie. We-dług profesor, choroby psychiczne to także problem gospodar-czy. Aż 40% nieobecności w pracy spowodowane jest zaburze-niami nastroju. – Konsultacje psychologiczne i psychiatryczne on-line, internetowe narzędzia terapeutyczne, w tym również dedykowane gry, zwiększają dostępność leczenia, pozwalają zaangażować pacjenta i systematycznie kontrolować postępy, wprowadzając terapię do środowiska pacjenta, nie wywołując przy tym dodatkowego stresu związanego z koniecznością wi-zyty w poradni psychiatrycznej lub psychologicznej – dodaje. Jednym z dużych projektów mających na celu zbadanie sku-teczności e-narzędzi w leczeniu dolegliwości psychicznych jest MasterMind (zarządzanie zaburzeniami psychicznymi przez za-awansowane technologie i usługi, ang. management of men-tal health disorders through advanced technology and services) prowadzony w 11 krajach Unii Europejskiej na grupie ponad 5000 pacjentów. Oprócz wsparcia w postaci telekonsultacji, w projekcie wykorzystano opartą na rozwiązaniach Internetu terapię poznawczo-behawioralną.

Te i inne badania realizowane w ośrodkach europejskich wskazują w większości pozytywne rezultaty kliniczne w po-wiązaniu z innymi zaletami, w tym m.in. korzystną relacją kosz-tu do efektu, bezpieczeństwem leczenia i komfortem pacjenta.

We wnioskach z inicjatywy MasterMind znajdziemy też dłu-gą listę elementów, które na chwilę obecną blokują szerokie zastosowanie telepsychiatrii. Wśród nich m.in.: niedostatecz-na wiedza i świadomość korzyści, brak zasobów kadrowych i sprzętowych, niska znajomość zagadnień zdrowia cyfrowego, obecna kultura ochrony zdrowia z punktem ciężkości na trady-cyjny model świadczenia usług, niejasne w wielu krajach roz-wiązania prawne w zakresie e-usług, nowość samego rozwiąza-nia i pojęcia „telepsychiatria” (wielu lekarzy nie słyszało dotąd tego sformułowania), brak wsparcia ze strony płatników (refun-

dacja usług e-zdrowia). Brakuje sprawdzonych systemów i pro-gramów. Jest jeszcze jedna, bardzo wrażliwa bariera psycholo-giczna – w chorobach psychicznych zawsze występuje ryzyko samobójstwa. Nic dziwnego, że lekarze wolą trzymać się spraw-dzonych i obowiązujących procedur.

Mimo przeszkód, e-usługi zdrowia psychicznego mocno roz-winęły się już m.in. w Szwecji i Australii. Dołączają do nich powoli Dania, Norwegia, Hiszpania, Niemcy i Włochy. W Ho-landii pierwsze badania w tym temacie rozpoczęto 20 lat temu, wraz z pojawieniem się Internetu. W Australii telemedycyna na-pędzana jest warunkami geograficznymi – mieszkańcy rozpro-szeni są na ogromnym obszarze i świadczenie usług w kontakcie osobistym jest często niemożliwe. Według raportu Światowej Organizacji Zdrowia, 27% krajów należących do europejskie-go regionu WHO już wdrożyło rozwiązania prawne dopuszcza-jące telemedycynę, z kolei 36% ujęło ją w narodowych strate-giach e-zdrowia. 83% państw deklaruje wykorzystanie narzę-dzi telemedycznych, których obecny rozkwit napędza boom na systemy e-zdrowia.

W Polsce przepisy dopuszczające stosowanie telemedycy-ny weszły w życie dopiero kilka tygodni temu. Warunkiem upowszechnienia tele-usług jest oczywiście bodziec finanso-wy w postaci refundacji tego typu świadczeń. NFZ kontraktuje na razie telekonsylium kardiologiczne i geriatryczne, w kolejce czeka telerehabilitacja hybrydowa. Może czas najwyższy, aby zastanowić się także nad telepsychiatrią? Na początek w formie narzędzi diagnostycznych oraz wsparcia tradycyjnych metod konsultacji. Zwłaszcza biorąc pod uwagę skalę natężenia prob-lemów psychicznych, optymistyczne wyniki dotychczasowych projektów pilotażowych i argumenty ekonomiczne. Trzeba wy-korzystać każdą szansę na poprawę wyników leczenia, diagno-zy i profilaktyki.

»Skuteczna�diagnoza,�profilaktyka��i�leczenie�dolegliwości�psychicznych�przerasta�większość�tradycyjnych��

systemów�ochrony�zdrowia.«

Foto

: des

igne

d by

free

pik.

com

1�Ogólnopolski system Ochrony Zdrowia 3/2016

R a p o R T

Informatyzacja w ochronie zdrowia oraz magiczny termin „e-zdrowie” są jednymi z istotniejszych tematów, które poruszają opinię publiczną. Dyskutuje się o nich nie tylko na poziomie centralnym, ale i regionalnym czy też w poszczególnych podmiotach leczniczych. Z jednej strony wszyscy stoimy przed faktem obowiązku wdrożenia elektronicznej dokumentacji medycznej, a z drugiej strony jesteśmy bombardowani ofertami, rozwiązaniami informatycznymi przez dostawców HIS-ów. Najczęściej wtedy pada pytanie do działu informatyki w danym szpitalu: jak to w końcu ma wyglądać i czego możemy się spodziewać, oraz – co najistotniejsze – ile to wszystko będzie kosztować?

kulisy projektów IT w ochronie zdrowia

Ogólnopolski system Ochrony Zdrowia 3/2016

20

R a p o R T

»�Zaangażowanie personelu już na etapie analizy przed��Zaangażowanie�personelu�już�na�etapie�analizy�przed�wdrożeniowej�zapewni�współodpowiedzialność�za�przyjęte�rozwiązanie�i�utożsamianie�się�z�projektowaną�zmianą.«

w szpitalu czy poradni. Istotnym jest, by projektowane rozwiązanie uwzględniało cały proces, który zachodzi w danej ko-mórce organizacyjnej, a w szczególności zawierało elementy służące rozliczeniom świadczeń zdrowotnych oraz raportowa-niu, np. w zakresie budżetowania czy ra-chunku kosztów leczenia.

Powyższe uwagi składają się na pełen obraz idealnej analizy przedwdrożenio-wej, w której uczestniczyć powinni róż-ni specjaliści wspomagający pracę infor-matyków w projektowanych zmianach.

Podobnie ma się rzecz z projektowa-nymi rozwiązaniami informatycznymi na poziomie regionalnym i centralnym; współudział lekarzy i informatyków w przygotowaniu analizy przedwdroże-niowej pozwoli zmniejszyć ryzyko wy-stąpienia dodatkowych kosztów, które bardzo często wynikają z konieczności dostosowania oprogramowania do real-nej sytuacji w podmiocie i do oczekiwań personelu medycznego. Istotnym jest również uwzględnienie udziału poszcze-gólnych specjalistów na dalszych etapach projektu, ponieważ stanowią oni istotny zasób ekspercki, który jest w stanie na bieżąco analizować odchylenia w projek-cie wynikające, np. ze zmian w legislacji lub z ograniczeń technicznych.

Zasoby w projekcieZapewnienie odpowiednich zasobów za-równo podczas analizy przedwdrożenio-wej i w trakcie realizacji projektu powin-no być jednym z priorytetowych zadań najwyższego kierownictwa organizacji. Mówiąc o zasobach należy mieć na uwa-dze nie tylko odpowiedni personel, ale także zasoby materialne (narzędzia ko-munikacji, sprzęt, pomieszczenia), zaso-by niematerialne (zewnętrzne usługi eks-perckie czy doradcze) oraz zasoby nomi-nalne (środki finansowe, licencje i prawa autorskie). Wiadomym jest, że – czy to w podmiocie leczniczym, czy w regio-nie – nie jest możliwe częste organizo-wanie spotkań projektowych z udziałem wszystkich zainteresowanych stron. Wy-nika to ze specyfiki pracy poszczegól-nych specjalistów, a z kolei w projekcie mogą wystąpić takie odchylenia, które powinny zostać szybko przepracowane

przez zespół. Dlatego należy w pierwszej kolejności opracować strategię komuni-kacji, określić osoby odpowiedzialne za obieg dokumentów i stworzyć platformę wymiany danych, np. w oparciu o repo-zytorium.

Warto także zwrócić uwagę na ko-nieczność kompleksowego podejścia do kwestii powstających zespołów projek-towych. O ile w opracowaniu samych za-łożeń funkcjonalnych wystarczy obec-ność użytkowników i informatyków, to na etapie opracowania opisu przedmio-tu zamówienia, a także organizacji postę-powań o udzielenie zamówień publicz-nych, koniecznym jest włączenie w pro-jekt zasobu prawnego oraz finansowego. W kontekście projektów informatycz-nych szczególne znaczenie przypisał-bym właśnie specjalistom ds. prawnych, ponieważ to na nich spoczywa ciężar do-starczenia pełnej informacji do kierowni-ka podmiotu czy organizatora platform regionalnych o ryzykach nominalnych, związanych z proponowanymi rozwią-zaniami informatycznymi. Katalog ta-kich ryzyk wynika z dwóch istotnych obszarów: obowiązującej legislacji oraz z kształtu umowy na wdrożenie i utrzy-manie systemu. Po pierwsze w zasobach projektu musi znaleźć się osoba, która weryfikuje, czy przyjęte rozwiązania są zgodne z obowiązującym prawem (np. Ustawa o SIM), ale także, gdzie leży gra-nica pomiędzy realizacją nałożonych na świadczeniodawców obowiązków w za-kresie EDM a rozbudową systemu o do-datkowe funkcjonalności, np. ułatwiają-cych pracę i gromadzenie większej ilości danych na potrzeby wewnętrznej analizy. Oczywiście weryfikacja ta możliwa jest tylko i wyłącznie w kontekście konsul-tacji z merytorystami, czyli personelem medycznym i informatykami. Natomiast jest ona niezbędna do podjęcia decyzji – przez kierującego podmiotem czy orga-nizatora platformy regionalnej – o stop-niu realizacji danego projektu (czy ogra-niczać się do minimum, osiągając w ten sposób tylko spełnienie wymagań praw-nych przy minimalnym koszcie, czy ra-czej rozwijać system poprzez wybór do-datkowych funkcjonalności, które posia-dają uzasadnienie biznesowe).

dAmiAn mArciniAk centrum systemów informacyjnych Ochrony Zdrowia

Nie sposób chyba określić kosztów wszystkich możliwych rozwiązań i śmiem twierdzić, że każdy informa-tyk ma swoją własną opinię – co skąd-inąd może okazać się nawet przydatne, ale dla kierującego podmiotem koniecz-ny jest jasny i precyzyjny plan działań w tej dziedzinie oraz dbałość o minima-lizację wydatków.

Poniżej postaram się przedstawić kilka istotnych elementów, które mogą w znaczny sposób ograniczyć koszty, a co równie ważne – także ryzyko niezre-alizowania harmonogramu (jest to szcze-gólnie istotne w projektach współfinan-sowanych ze środków europejskich).

Analiza przedwdrożeniowaPunktem wyjścia dla realizacji jakiego-kolwiek projektu jest zawsze określenie potrzeb i celów – to znaczy postawienie pytania: co chcemy osiągnąć poprzez podjęcie konkretnych działań? Wbrew pozorom nie jest to proste zadanie, po-nieważ zazwyczaj wstępem dla wielu analiz stają się oferty oprogramowania, nie zaś wymagania funkcjonalne syste-mu, który budujemy. Jakie to ma kon-sekwencje? Najczęściej skoncentrowa-nie się tylko i wyłącznie na potrzebnym sprzęcie i modułach systemu z pomi-nięciem funkcjonalności, które taki sy-stem dostarczyć powinien. Często po-pełnianym błędem w takiej analizie jest brak współdziałania z ostatecznym użyt-kownikiem systemu, którym w ochronie zdrowia jest lekarz lub pielęgniarka. To oni powinni określić, jak powinien funk-cjonować dany moduł, by zapewnić er-gonomię pracy. Należy w tym zakresie równoważyć udział informatyków i „per-sonelu białego” oraz dążyć do uzyskania prostego schematu logicznego następują-cych po sobie działań i pod ten schemat projektować rozwiązania informatyczne. Zaangażowanie personelu już na etapie analizy przedwdrożeniowej pozwoli na uzyskanie dodatkowego efektu, a miano-wicie współodpowiedzialności za przy-jęte rozwiązanie i utożsamianie się z pro-jektowaną zmianą.

Jeśli już o zmianie mowa, to dobrą praktyką jest włączenie w proces ana-lizy przedwdrożeniowej osób odpowie-dzialnych za organizację pracy, ponie-waż wdrożenie jakiegokolwiek oprogra-mowania rodzi określone konsekwencje także po stronie procesów zachodzących

21Ogólnopolski system Ochrony Zdrowia 3/2016

R a p o R T

wania można w pełni kontrolować zaso-by i nimi zarządzać.

Dobrze przeprowadzony proces pla-nowania zasobów powinien przynieść odpowiedź na pytanie, czy wystarczają-cym jest własny personel, czy koniecz-nym jest posiłkowanie się usługami ze-wnętrznymi, np. w zakresie zarządzania projektem, doradztwa eksperckiego itp. Oprócz tego pozwala na właściwe zarzą-dzanie kosztami projektu już na wstęp-nym etapie, ponieważ konieczność za-pewnienia dodatkowych zasobów może spowodować, że realizacja projektu nie będzie opłacalna lub będzie trzeba pod-jąć decyzję o ograniczeniu projektu do niezbędnego minimum.

Zarządzanie ryzykiem w projekciePodstawowym ryzykiem, które towa-rzyszy realizacji projektów informatycz-nych w ochronie zdrowia, jest problem zaangażowania personelu medycznego w sam proces przygotowania projektu

W zakresie planowania i zarządzania personelem warto wykorzystać dostęp-ne narzędzia, służące określeniu stopnia zaangażowania własnych pracowników. Podstawową metodą planowania zaso-bów jest wykres Gantta, natomiast do-brze jest uzupełnić sam sposób obrazo-wania dodatkowym narzędziem, jakie preferowane jest w jednej z metodyk (PRINCE2), czyli siecią działań. Przy-gotowanie takiego arkusza powinno zostać poprzedzone opracowaniem li-sty produktów/funkcjonalności, które chcemy zrealizować, z określeniem, ja-kie działania są z nimi związane oraz poukładanie ich według diagramu na-stępstw – co po kolei powinno zostać zrealizowane w projekcie, by osiągnąć określony efekt w odpowiednim czasie. Takie postępowanie pozwala na wyty-czenie ścieżki krytycznej projektu, na której nie mogą wystąpić przesunięcia w czasie realizacji, a co do których od-chylenia mogą być krytyczne w reali-zacji projektu. Dopiero na tej podsta-wie przypisuje się odpowiedni perso-nel własny i określa się dostępność (jest

to o tyle ważne, że korzystając z włas-nych pracowników należy uwzględnić dotychczasowe obowiązki i wydzielić czas na realizację zadań projektowych – np. ordynator może mieć ograniczony czas dostępności) oraz odpowiedzial-ność (według posiadanych kompetencji – np. lekarze praktycy, którzy już ko-rzystają z elektronicznej dokumentacji medycznej; warto uwzględnić zarówno tych, którzy pracują na oddziale szpital-nym, jak również tych, którzy realizują świadczenia w poradniach). Dopiero po takiej analizie możliwe jest naniesienie ścieżek działań na wykres Gantta. To po-zwala oszacować, czy określona wcześ-niej ścieżka krytyczna będzie zrealizo-wana w terminach, czy koniecznym jest tzw. wyrównanie zasobów (przesunię-cia personelu pomiędzy zadaniami lub nawet całych grup zadań w kontekście posiadanych rezerw czasowych). Brzmi to dosyć skomplikowanie, ale przy za-stosowaniu odpowiedniego oprogramo-

Ogólnopolski system Ochrony Zdrowia 3/2016

22

R a p o R T

jak również w późniejsze użytkowanie dostarczonego oprogramowania. Duży opór przed informatyzacją często uza-sadniany jest przez lekarzy koniecz-nością poświęcenia czasu na dodatko-we czynności (w ramach wprowadzania danych do systemu), co ma powodować ograniczenie uwagi poświęcanej pacjen-towi. Jest to argument nie do podważenia i trudno z nim polemizować. Rzeczywi-ście, wdrożenie jakiegokolwiek oprogra-mowania na początku powoduje spadek wydajności i konieczność poświęcenia większej ilości czasu na dostosowanie się do nowych rozwiązań. Niemniej jed-nak efektem implementacji systemu in-formatycznego jest uzyskanie pełnej in-formacji o pacjencie, w każdej sytuacji, a szczególnie w takiej, kiedy szybkość podjęcia decyzji terapeutycznej decyduje o skuteczności procesu leczenia. Zawsze należy postrzegać to jako inwestycję, która przynosi odpowiednie korzyści. Poza pełnym obrazem dotychczasowe-go leczenia pacjenta uzyskujemy do-datkowe informacje dotyczące, np. sku-teczności podejmowanych działań diag-nostyczno-terapeutycznych, stosowanej farmakoterapii czy wreszcie dane, które służą lekarzom w podejmowaniu decyzji, przykładowo o zastosowaniu odpowied-niej antybiotykoterapii na podstawie tzw. „mapy mikrobiologicznej”, ewentualnej lekooporności danego pacjenta leczone-go dotychczas w kilku różnych podmio-tach, co ostatecznie może wpływać na krótszy czas hospitalizacji i ogranicze-nie kosztów.

Ergonomia pracy rozważana przez le-karzy uczestniczących w pracach przed-wdrożeniowych powinna uwzględniać także ten obszar, w którym określa się dane wprowadzane do systemu i możli-wość ich analizy dla potrzeb konstruo-wania najlepszego schematu postępowa-nia wobec pacjentów, np. z danym scho-rzeniem.

Jeżeli uda się przekonać środowisko medyczne, iż dane uzyskiwane dzięki stosowanemu systemowi informatyczne-mu służą dobru pacjentów i wspomagają decyzje lekarzy, będzie to niewątpliwym sukcesem. By się tak stało, koniecznym jest włączenie personelu medycznego do prac przedwdrożeniowych we wspól-nych zespołach z informatykami.

Realizacja projektów wiąże się tak-że z innymi ryzykami, które warto pod-kreślić, choć katalog możliwych sytuacji problemowych obejmuje kilka katego-rii, m.in. cechy samego projektu – zło-żoność czy unikatowość; otoczenie pro-

jektu (np. technologiczne, prawne); per-sonel zaangażowany w projekt (oprócz wymienionych powyżej, np. wykonaw-cy czy beneficjenci); sam podmiot reali-zujący projekt (niewłaściwe wkompono-wanie struktury projektowej w struktu-rę organizacji); osiągalność zasobów lub niska ich jakość.

W kontekście wielu doświadczeń chciałbym zwrócić uwagę na dwa obsza-ry, a mianowicie ryzyka związane z wy-konawcami oraz ryzyka związane z sa-mym podmiotem realizującym projekt.

Określenie udziału w projekcie po-szczególnych wykonawców odbywa się na etapie opracowania opisu przedmiotu zamówienia, w zależności czy dany pro-jekt posługuje się metodyką (najczęściej w ramach projektów informatycznych stosuje się metodykę PRINCE2), stawia-ne są wymogi wobec firm realizujących dane zamówienie, by zapewniony został udział osób posiadających doświadcze-nie i kompetencje w zakresie realizacji projektów. Istotnym jest, by osoby te we-szły w strukturę projektową, stanowiąc zasób ekspercki w zakresie dostarcza-nych technologii. Podstawowym ryzy-kiem związanym z takim działaniem jest kreowanie przez firmy zewnętrzne osta-tecznego kształtu przedmiotu zamówie-nia, nie w kontekście potrzeb zamawia-jącego, ale tylko i wyłącznie w zakre-sie ograniczenia zmian, które musiałyby być wprowadzone do standardowego oprogramowania sprzedawanego przez daną firmę. Po stronie zamawiającego leży konieczność zarządzania takim ry-zykiem, które powinno składać się z kil-ku elementów. Po pierwsze, koniecznym jest, by to osoby z danego podmiotu/or-ganizacji nadzorowały pracę we wszyst-kich zespołach projektowych, a wszelkie zmiany czy kwestie interpretacji zapi-sów OPZ konsultowały zarówno z kie-rownictwem jak i z ostatecznymi użyt-kownikami. Może się to wydawać pro-stym działaniem, niemniej jednak często w tym obszarze dochodzi do nieporozu-mień, które skutkować mogą tym, że za-mawiający otrzyma zupełnie inny pro-dukt niż początkowo sobie wyobrażał. Oczywiście w tym zakresie należy do-datkowo zastosować inną technikę za-

rządzania ryzykiem, a mianowicie prze-niesienie ryzyka na wykonawcę. W po-rządku formalno-prawnym należy zatem wprowadzić dodatkowe zapisy umow-ne, które w należyty sposób zabezpie-czać będą interes zamawiającego. Ryzy-ko związane z wykonaniem przedmiotu umowy może rodzić konsekwencje w za-kresie harmonogramu projektu (wydłu-żony czas realizacji), budżetu projektu (konieczność wykonania dodatkowych prac związanych, np. ze zmianą legisla-cyjną) oraz jakości czy zakresu projek-tu (zmiany funkcjonalności, które miały być osiągnięte jako efekt projektu). To właśnie wobec tych obszarów konieczne jest przeniesienie ryzyka na wykonawcę i powinno to zostać uwzględnione w sa-mym opisie przedmiotu zamówienia oraz w umowie i obwarowane odpowiednimi karami umownymi w zależności od stop-nia oddziaływania na sam projekt.

Drugim obszarem, który generuje ry-zyko, jest sama wewnętrzna struktura or-ganizacji realizującej projekt. Ryzyko to zwiększa się w kontekście struktury naj-częściej spotykanej w podmiotach lecz-niczych, a mianowicie o wysokiej hie-rarchizacji (struktura wysmukła) i ma-łej rozpiętości kierowania. Przekłada się to zarówno na dostępność zasobów – za-zwyczaj w danej strukturze występuje w roli kierownika osoba, która nie ma za-stępcy lub jej nieobecność (przesunięcie do struktury projektowej) zaburza we-wnętrzną komunikację; oraz na decyzyj-ność – dużo stopni pośrednictwa wpływa na ograniczenie decyzji niższego szczeb-la, a przez to brakuje doświadczenia w bezpośrednim zarządzaniu budżetem i personelem. Wobec powyższego dużo łatwiej jest realizować projekty w struk-turze o szerokiej rozpiętości kierowania i w organizacji kreującej liderów. W kon-tekście podmiotów leczniczych możli-we jest to poprzez stosowanie budżeto-wania i bezpośredniej odpowiedzialności za obszar poszczególnych kierowników komórek organizacyjnych/ordynatorów. Unikanie ryzyka związanego z możli-wym paraliżem decyzyjnym jak i z bra-kiem czasu na realizację projektu leży po stronie najwyższego kierownictwa. War-to w takim przypadku wybierać do peł-

»��eżeli uda się przekonać środowisko medyczne, iż dane��eżeli�uda�się�przekonać�środowisko�medyczne,�iż�dane�uzyskiwane�dzięki�stosowanemu�systemowi�IT�służą�dobru�pacjentów�i�wspomagają�decyzje�lekarzy,�będzie�to�sukcesem.«

23Ogólnopolski system Ochrony Zdrowia 3/2016

R a p o R T

nienia ról projektowych (czy to w za-kresie zarządzania, czy w roli eksperta) osoby, które posiadają kompetencje za-rządcze, a niekoniecznie pełnią funkcje kierownicze. Dobrym przykładem jest korzystanie z lekarzy zabiegowych, któ-rzy w swojej praktyce podejmują szereg decyzji i zdają sobie sprawę z odpowie-dzialności. Niemniej jednak należy wte-dy rozważyć konieczność zapewnienia dodatkowego zasobu wewnątrz organi-zacji, np. w zakresie rozliczeń czy za-stępstw tak, by zaangażowanie w prace projektowe nie skutkowało obniżeniem wydajności poszczególnych komórek or-ganizacyjnych.

PodsumowaniePowyższe uwagi są zbiorem kilku do-brych praktyk w realizacji projektów w ochronie zdrowia, w szczególności zaś projektów informatycznych, któ-rych specyfika często nastręcza dużych trudności kierującym podmiotami lecz-

niczymi oraz organizatorom platform regionalnych. Istotą powodzenia pro-jektów jest dobrze opracowany system komunikacji, który w pierwszej kolejno-ści uwzględniać będzie wszystkie gru-py zawodowe na co dzień tworzące or-ganizację: od informatyków przez leka-rzy, prawników włącznie z zarządem. Oprócz tego pozwoli usunąć wszelkie filtry, które często stosowane są zarów-no przez działy IT jak i personel me-dyczny. Stosowanie specjalistycznej ter-minologii przez informatyków oraz fir-my z branży IT albo posługiwanie się określeniami ściśle medycznymi często prowadzi do braku zrozumienia i izola-cji tych dwóch środowisk. Odpowiednio zarządzana współpraca może prowadzić do osiągnięcia oczekiwanych efektów,

kiedy system informatyczny odpowia-dać będzie potrzebom kadry medycznej, służąc ostatecznie pełnej informacji o pa-cjencie i standaryzacji ochrony zdrowia w celu eliminowania ryzyka związane-go z brakiem dostępu do szeregu danych, pozwalających na stosowanie odpowied-nich (wynikających z doświadczenia in-nych specjalistów) działań diagnostycz-no-terapeutycznych.

»���ektem wdrożenia���ektem�wdrożenia��systemu�IT�jest�uzyskanie��pełnej�in�ormacji��o�pacjencie.�To�inwestycja,��która�przynosi��odpowiednie�korzyści.«

Ogólnopolski system Ochrony Zdrowia 3/2016

2�

R o Z m o w y

Polskie szpitale podchodzą szablonowo do procesu informatyzacji, ograniczając się do standardowych rozwiązań gwaran-tujących spełnienie wymagań prawnych. Brakuje świadomości cyfrowej, inwestycyjnego podejścia do IT, innowacyjnego spojrzenia na procesy obsługi pacjenta, wykorzystania potencjału danych. Procedura zamówień publicznych sprowadza kreatywność do parteru. Czy jest szansa, aby to zmienić? Naszym rozmówcą jest Thomas O. Holm, doradca w Wydziale Zamówień Regionu Zelandii (Dania), uczestnik europejskiego projektu EPP-eHealth mającego na celu wypracowanie innowacyjnego podejścia do rozwoju potencjału e-zdrowia.

IT w szpitalu. Linia najmniejszego oporu

2�Ogólnopolski system Ochrony Zdrowia 3/2016

R o Z m o w y

Z jednej strony dynamiczny rozwój e-zdrowia, nowe narzędzia, aplikacje i rozwiązania mobilne. Z drugiej – bar-dzo tradycyjna konstrukcja ochrony zdrowia i twarde schematy myślenia o sposobie funkcjonowania szpitali. Jak pozbyć się bariery blokującej im-plementację e-rozwiązań w praktyce podmiotów medycznych?

Jasno widać mocny kontrast pomię-dzy innowacyjnymi rozwiązaniami e-zdrowia i tradycyjną strukturą ochro-ny zdrowia. W medycynie liczy się przede wszystkim życie ludzkie. Jaki-kolwiek błąd w diagnozie albo lecze-niu mają swoją wysoką cenę – mogą kosztować nawet życie. Między inny-mi z tego powodu lekarze reprezentują konserwatywne postawy w odniesieniu do zmiany dobrze funkcjonujących pro-cedur i narzędzi pracy, sceptycznie pa-trząc w kierunku nowych metod lecze-nia oraz sprzętu. Ci sami lekarze czę-sto chcieliby najpierw poznać dowody kliniczne na wyższą skuteczność i ko-rzyści wynikające ze stosowania inno-wacji, zanim zmienią swoje dotych-czasowe metody pracy. Jak wiadomo, wprowadzaniu e-zdrowia rzadko to-warzyszą badania mające potwierdzić wyższość nowych technologii nad sta-rymi procedurami. Innym powodem dy-stansu środowisk klinicznych jest fakt, że rozwój rynku e-zdrowia napędzany jest przede wszystkim przez same tech-nologie i producentów zamiast przez potrzeby lekarzy i pacjentów. Do tego należy dodać mniejszy poziom akcepta-cji w stosunku do innowacji, reprezen-towany często przez szpitale.

Czy jest szansa na likwidację tego dy-sonansu potrzeb i możliwości techno-logicznych?

W odniesieniu do pierwszej wspomnia-nej przeszkody – czyli tradycyjnego spo-sobu myślenia o medycynie – powin-no się doceniać konserwatyzm lekarzy w imię dobra pacjenta. Z drugiej stro-ny większość barier ma wiele wspólne-go z punktem widzenia klinicystów i ich kulturą pracy. Te będą się powoli zmie-niać w miarę tego, jak do systemu wkra-cza nowe pokolenie lekarzy i pielęg-niarek, którzy nie mają jeszcze mocno ukształtowanych przyzwyczajeń zwią-zanych z wykonywaną pracą. Łatwiej im będzie – w porównaniu do starszych ko-legów i koleżanek – dopasować się ela-stycznie do nurtu zmian.

Jeżeli chodzi o przepaść pomiędzy oczekiwaniami szpitali a możliwościa-mi rynkowymi, te pierwsze muszą na-uczyć się artykułować swoje potrzeby i manifestować je w kierunku przedsta-wicieli przemysłu rynku zdrowia. Tylko w ten sposób możliwa będzie reorienta-cja z rynku napędzanego technologia-mi na rynek zaspakajania potrzeb, gdzie rozwiązania e-zdrowia lepiej wpasowu-ją się w oczekiwania placówek medycz-nych.

Jest jeszcze jeden powód, który ogra-nicza innowacyjność sektora zdrowia – mam na myśli procedury zamówień publicznych. Czy Pana zdaniem wy-magają zmiany? A może to szpitale muszą inaczej podchodzić do strate-gii rozwoju innowacji?

»�Menedżerom placówek�Menedżerom�placówek�medycznych�niejednokrot�nie�brakuje�motywacji��do�wdrażania�i�stosowania�narzędzi�e�zdrowia,�w�środowisku�lekarzy��nie�brak�oporu.«

I jedno i drugie. Główną zasadą Europej-skiego Prawa Zamówień jest równe trak-towanie dostawców i oferentów na etapie zamówienia oraz zakaz negocjacji w ko-lejnych etapach. Egzekwowanie powyż-szych zasad – w mniemaniu wielu pod-miotów przeprowadzających procedu-ry zamówienia – wyklucza jakikolwiek dialog z dostawcami, co działa na nie-korzyść innowacji. Wynika to z bardzo rygorystycznych przepisów krajowych, zbyt restrykcyjnie interpretujących zało-żenia pierwszej Europejskiej Dyrektywy Zamówień Publicznych. Nowa dyrekty-wa, choć nie odchodzi od zasady rów-nego traktowania oferentów, wprowadza rozwiązania o wiele bardziej elastyczne od poprzednich. Poza przypadkami kup-na produktu „z półki”, o z góry określo-nych parametrach, przepisy przewidują

Foto

: Tho

mas

O. H

olm

Ogólnopolski system Ochrony Zdrowia 3/2016

2�

R o Z m o w y

więcej miejsca na dialog przed ogłosze-niem zamówienia oraz w trakcie samej procedury. Szpitale powinny wykorzy-stać nowe, elastyczne zapisy i zwięk-szyć nacisk na dialog z przedstawiciela-mi rynku.

Jak taka zmiana może wpłynąć na sposób funkcjonowania szpitala? Czy może Pan wskazać przykład?

W Danii opracowano wyjątkowy pro-jekt pod nazwą Platforma Zdrowia (red.: Sundhedsplatformen). To innowacyjne rozwiązanie e-zdrowia, łącznik pomię-dzy pacjentem a lekarzem, miejsce archi-wizacji danych medycznych i dostępu do najważniejszych informacji na temat le-czenia i opieki. Proces zamówienia plat-formy o wartości 150 mln euro jest do-skonałym przykładem na to, jak ogromną rolę może odegrać dialog w procedurze budowy rozwiązania i jego zakupu. Jako efekt współpracy dwóch regionów Da-nii, Zelandii i Regionu Stołecznego, Plat-forma Zdrowia stanowi przykład nowe-go sposobu integrowania procesu lecze-nia. Innowacyjność opierała się między innymi na rozpisaniu zamówienia a na-stępnie przeprowadzeniu tzw. dialogu konkurencyjnego. Oznacza to, że wyse-lekcjonowano oferentów, z którymi prze-prowadzono rozmowy w oparciu o przy-gotowaną wstępną specyfikację zamó-wienia. Podczas kilku rund negocjacji, obydwa zaangażowane regiony przyj-rzały się temu, co oferenci są w stanie dostarczyć. Krok po kroku uzupełniano specyfikację łączącą w sobie innowacyj-ne plany z realnymi możliwościami ryn-ku. Tak powstała końcowa wersja opisu rozwiązania. Ostateczną ofertę – zgod-nie z życzeniem zaangażowanych regio-

nów – mogły złożyć najwyżej dwie fir-my. Kluczem był dialog konkurencyjny, w wyniku którego udało się zaprojekto-wać strukturę rozwiązania dopasowaną do oczekiwań. Platforma Zdrowia jest obecnie na etapie realizacji.

Celem projektu EPP-eHealth (Europe-an Public Procurement eHealth) było zwiększenie innowacyjności procesu zamówienia publicznego. Może Pan przytoczyć najważniejsze wnioski?

Projekt znajduje się obecnie w fazie przejściowej, nadal zbieramy i analizuje-my zebrane dane. Weryfikacja odbędzie się na postawie e-ankiety kierowanej do jednostek prowadzących zamówienia na rozwiązania e-zdrowia w Polsce, Hiszpa-nii i Danii. Dotychczas udało się ziden-tyfikować dużą rozbieżność w samym rozumieniu pojęcia e-zdrowia pomię-dzy wspomnianymi krajami. Takie same zamieszanie wywołują określenia „in-nowacyjnego zamówienia” i „efektyw-nego zamówienia”. Aktualne podejście w większości przypadków nie wspie-ra szerokiego zastosowania rozwiązań e-zdrowia: menedżerom placówek me-dycznych niejednokrotnie brakuje mo-tywacji do ich wdrażania i stosowania, w środowisku lekarzy nie brak oporu i sprzeciwu, pacjenci cierpią z powodu wykluczenia cyfrowego. Zbyt wiele ini-cjatyw pilotażowych realizowanych jest bez odniesienia się do innych, istnieją-cych już rozwiązań. Przeszkodą jest też kwestia ochrony danych, w przypadku Polski wyraźnie widać brak środków fi-nansowych na inwestycje IT.

Jak silny jest związek pomiędzy kra-jowymi regulacjami zamówień pub-

licznych a innowacyjnością w ochro-nie zdrowia?

Trzeba wziąć pod uwagę, że Europej-ska Dyrektywa Zamówień Publicznych formułuje ogólne zasady postępowania, z kolei kraje członkowskie budują final-ne, krajowe rozwiązania legislacyjne. To oznacza z jednej strony zachowanie wy-tycznych UE, a z drugiej – rozbieżność na poziomie aktów wykonawczych. Niektó-re z rozwiązań budzą wątpliwości: o ile wcześniej w Danii dopuszczono wspo-minany wcześniej tzw. dialog konkuren-cyjny, nota bene opracowany dla wspar-cia innowacyjności w zamówieniach, to Duńska Komisja Rewizyjna wykluczyła rozwiązanie ze względu na rygorystycz-ne interpretowanie prawa. Jeśli przygląd-niemy się danym z projektu EPP-eHealth dojdziemy jednak do wniosku, że duńskie szpitale są bardzo innowacyjne we wdra-żaniu rozwiązań zdrowia cyfrowego, mimo że stosowanie dialogu konkuren-cyjnego okazało się nieraz bardzo skom-plikowane. Już na podstawie tej analizy można wnioskować, że nie ma bezpo-średniego związku pomiędzy kształtem krajowych rozwiązań legislacyjnych a in-nowacyjnym procesem zamawiania roz-wiązań e-zdrowia przez szpitale. Taka teza wymaga jednak pogłębionych ba-dań. Zgodnie z wnioskami przedstawia-nymi przez duński rząd, innowacyjność w zakresie tele-zdrowia opiera się raczej na mocnych mechanizmach samorząd-ności i finansowania, motywacji do re-organizacji opieki nad pacjentem, syste-mie zachęt i wysokim stopniu adaptacji e-zdrowia.

Więcej informacji o projekcie EPP-eHealth: http://innovationithospitals.com

r e k l a m a

DLA PACJenTÓW OrAZ LekArZy. PrAkTyCZne I SPrAWDZOne

DO POBRANIA NA STRONIE

WWW.OSOZ.PL/APLIkACJe

BeZPŁATny rAPOrT

APLIKACJE ZDROWOTNE

2�Ogólnopolski system Ochrony Zdrowia 3/2016

R o Z m o w y

Dr n med. Rafał Staszewski – Zastępca Dyrektora ds. Admi-nistracji Szpitala Klinicznego Przemienienia Pańskiego UM

w Poznaniu, wykładowca akade-micki Uniwersytetu Medycznego

im. Karola Marcinkowskiego, współautor i kierownik projektu

Wielkopolska Onkologia – największego w Polsce progra-

mu profilaktyki onkologicznej finansowanego ze środków

norweskich. Rozmawiamy o kreo-waniu wizerunku, innowacyjności

i zarządzaniu personelem.

Polityka personalna w placówce me-dycznej to jeden z warunków sukcesu mierzonego jakością świadczeń, sa-tysfakcją pacjenta, innowacyjnością. Na jakich fundamentach powinna się opierać?

Wiele osób stawia znak równości po-między zarządzaniem szpitalem a za-

rządzaniem jakąkolwiek inną instytucją usługową. Ja jednak uważam, że proste przełożenie metod i narzędzi na grunt medyczny może nie przynieść zakłada-nych rezultatów. Nie oznacza to, że rolą menedżerów w opiece zdrowotnej jest działalnie jedynie w oparciu o trady-cyjny model zarządzania. Powiem wię-cej, powinniśmy skupić się na zmianie

Innow

acyjn

ość

opart

a na s

trateg

ii

MeneDŻer MIeSIĄCA

Autor: Justyna Woźniak Face Fabric

Ogólnopolski system Ochrony Zdrowia 3/2016

2�

R o Z m o w y

paradygmatu zarządzania w kierun-ku rozwoju przywództwa, i to nie tylko w odniesieniu do menedżera, ale także innych osób pełniących funkcje kierow-nicze. Co takiego wyróżnia placówkę medyczną? To wysoko wykwalifiko-wana kadra i złożoność procedur rea-lizowanych przez pracowników. W ta-kiej organizacji należy dążyć do party-cypacyjnego stylu kierowania, bowiem wykorzystywanie na co dzień autorytar-nej i opresyjnej techniki nie spowoduje rozwoju organizacji. Owszem, będzie-my w miarę sprawnie działającą organi-zacją, ale już choćby rozwój podejścia do pacjenta reprezentującego dzisiejsze oczekiwania społeczne będzie dość kło-potliwym zadaniem, nie mówiąc o inno-wacyjnym postrzeganiu medycyny.

Włączenie personelu do procesu po-dejmowania decyzji, przekazywanie in-formacji o celach firmy i inspirowanie do zmian to fundament strategii zarządza-nia personelem w szpitalu. Trochę to tak, jakbyśmy z szefa armii zamieniali się w dyplomatę. Zdaję sobie sprawę, że to trudne zadanie, zważywszy na uwarun-kowania polityczne i prawne oraz prze-jawianą ochronę własnych interesów po-szczególnych grup zawodowych, poczu-cie wyjątkowości i niechęć do zmian. Ale chyba czas, by zwykłe administrowanie zastąpić czymś więcej. Michale Cro-zier, w dość dawno wydanej publikacji o przewrotnym tytule Przedsiębiorstwo na podsłuchu, wskazywał na kluczowe działania budujące kulturę organizacyjną dla przywództwa: zaangażowanie pra-cowników, uznanie intelektualnego wy-siłku pracownika za najważniejszy czyn-nik sukcesu, eksponowanie wartości za-ufania w relacji szef – podwładny oraz pomiędzy pracownikami, a także akcep-tację prawa do błędu, ale z uwzględnie-niem zdolności ludzi do uczenia się i roz-woju.

Teoria zarządzania konfrontowana jest ze specyficznymi uwarunkowania-mi konkretnej organizacji. Jak w prak-tyce stworzyć dobrze zgrany i zmoty-wowany zespół lekarzy i pielęgnia-rek?

Tutaj kluczowa jest rola szefa oddzia-łu i pielęgniarki oddziałowej. Powinny być to osoby inspirujące, a nie budują-ce podziały między zawodami. Osoby wyczulone na wszelkie sygnały rodzą-cych się konfliktów, posiadające umie-jętności dobrej komunikacji, a przede wszystkim posiadające zdolność widze-

nia spraw w szerszym kontekście. Do-bry ordynator czy pielęgniarka oddzia-łowa nie mogą charakteryzować się je-dynie autorytetem medycznej wiedzy fachowej. Powiem znów coś kontrower-syjnego – może czas na bardziej otwarte konkursy na te stanowiska, niekoniecz-nie ukierunkowane na sukcesję bądź we-wnętrzny awans. Oczywiście w syste-mach motywacji ważne są kwestie wy-nagrodzeń, które także w pewnej części powinny być uzależnione od efektywno-ści pracy w oparciu o obiektywne syste-my ocen. Wiemy jednak, że ten obszar jest dość trudny przy ciągłych niedostat-kach finansowych. Trzeba zatem sięg-nąć do pozapłacowych motywatorów. Sprawdza się tu rozwój zawodowy, np. poprzez system szkoleń oraz wszelkie projekty, gdzie angażujemy „kreatyw-ność” naszych pracowników. Szpitale nie mogą zamykać się jedynie na zdobywa-nie środków na projekty inwestycyjne. Traktujmy, mimo wszelkich trudności, rynek programów pomocowych, gran-tów, konkursów, jako inwestycję w ka-dry. Projekty profilaktyki zdrowotnej czy badania naukowe tworzone i realizowa-ne przez zespół medyczny we współ-pracy z pracownikami administracji re-prezentują swoją wartość także w wy-miarze motywacyjnym. To prawdziwa praca zespołowa, gdzie wspólny efekt, poczucie samodzielności i satysfakcja z osiąganych celów dają znacznie wię-cej. Także menedżer szpitala musi wyjść poza własną strefę komfortu, realizując często nowe zadania, których wpływ na zysk firmy jest niewielki. Mimo wszyst-ko – opłaca się.

Przejdźmy do tematu satysfakcji pa-cjenta. Zagadnienia skomplikowane-go, ponieważ zawierającego w sobie cały szereg trudno uchwytnych skła-dowych. Jakie błędy popełnia się naj-częściej w strategiach realizacji po-trzeb chorego?

Najważniejsza jest komunikacja z pa-cjentem. To dla mnie kluczowy aspekt mogący kształtować jego zadowole-nie. Poza tym nie można pomijać in-nych kwestii, jak np. warunków pobytu w szpitalu. Jednak wydaje się, że pacjen-ci są w stanie wybaczyć pewne niedo-godności lokalowe wynikające z niedo-statków finansowych, gdy relacja, jaką z nimi tworzymy, będzie oparta na sza-cunku, życzliwości i szczerej rozmowie. Właściwa komunikacja z pacjentem nie jest tylko naszym problemem, ale wyda-

je się, że w naszych realiach zbyt rzadko przywiązujemy do niej wagę. Zachęcanie pacjenta do aktywnego udziału w proce-sie leczenia, m.in. poprzez szczegółowe zadawanie pytań, bywa odbierane jako zagrożenie dla autonomii lekarskiej. A przecież jak potwierdzają badania pub-likowane na łamach prestiżowych czaso-pism, aktywny pacjent lepiej współpra-cuje w procesie terapii. Takie akcje pro-mocyjne wobec pacjentów prowadzi się w wielu krajach, pokazując i instruując, o co pacjenci powinni zapytać (np. dla-czego potrzebuję tego zabiegu, co by się stało, gdybym nie zrobił badania, jak często daje ono błędny wynik, jak będę się czuł po badaniu – czy mogę wrócić do pracy). W dość ciekawym badaniu przeprowadzonym w populacji pacjen-tów ze zdiagnozowanym nowotworem płuc wykazano, że jedynie ponad 50% pacjentów było zadowolonych z przeka-zanych informacji dotyczących celów le-czenia. Wykonano je w Niemczech. Oba-wiam się, że w Polsce ten wskaźnik był-by jeszcze niższy.

Podczas gdy my kontestujemy wpro-wadzanie elektronicznej dokumentacji medycznej, w Mayo Clinic w USA pro-wadzi się dyskusję, jak zorganizować gabinet lekarski, by pacjent miał wgląd w dane elektroniczne, które prezentowa-ne są na monitorze komputera. Nie po-winniśmy marnować czasu na malkon-tenctwo rozwiązań przyjętych w innych systemach opieki zdrowotnej, a skupić siły i środki na jak najlepszym dostoso-waniu organizacyjnym naszych podmio-tów do dobrych wzorów.

Dr Marek Stankiewicz, wielolet-ni szef Gazety Lekarskiej, zwykł mó-wić, że w szpitalach ma się wrażenie, że nic nie wkurza tak, jak chory człowiek. A przecież wiemy, że cierpnie, lęk i sam pobyt w szpitalu są dla pacjenta stresu-jące. Otoczenie pacjenta troską, zwykłą uprzejmością i dobrze poprowadzony proces komunikacji, to chyba nie za wy-sokie wymagania.

Zarządzanie kadrami czy komunika-cja z pacjentem przygniatane są inny-mi problemami. Co dziś najbardziej spędza sen z powiek menedżerom w ochronie zdrowia?

Wyzwań jest wiele, ale dla mnie rysu-ją się dwa najważniejsze. Po pierwsze – infrastruktura budowlana części szpita-li, którą trudno jest dostosować do wy-magań rozporządzenia ministra zdrowia w sprawie warunków, jakim powinny

2�Ogólnopolski system Ochrony Zdrowia 3/2016

R o Z m o w y

odpowiadać pomieszczenia podmio-tu wykonującego działalność leczniczą. W przypadku naszego Szpitala, w zabyt-kowym obiekcie, będzie to wręcz w czę-ści niemożliwe bez ograniczenia dzia-łalności medycznej. Nie jesteśmy zbyt bogatym krajem, a wymaga się od nas spełniania wysokich standardów. Fakt, to ważne dla zapewnienia jakości leczenia, ale za takimi decyzjami powinny pójść finanse dla szpitali mających trudną sy-tuację infrastrukturalną. Na margine-sie – mamy chyba trudność w wyborze priorytetów polityki inwestycji w sferze publicznej. Buduje się w Polsce stadio-ny, powstają piękne urzędy, a zapomi-na się o kwestii kardynalnej – obsza-rze ochrony zdrowia. A państwo nigdy nie będzie bogate, jeśli jego obywatele nie będą zdrowi! Trochę to też przypo-mina sytuację naszych indywidualnych postaw. Gdyby spytać się, co jest ważne w życiu, to zazwyczaj wymieniamy na pierwszym miejscu zdrowie. Ale bywa, że to tylko deklaracja i realne życie wy-gląda inaczej. Tu też rodzi się nowe za-danie dla szpitali, w Polsce nieco niedo-ceniane, a mianowicie obszar promocji zdrowia. Wiemy, że zdrowie poza obsza-rem instytucji opieki zdrowotnej kształ-tuje szereg determinantów, jak ogólne warunki społeczne, ekonomiczne i kultu-rowe. Bardzo ważny jest także styl życia. Mahatma Ghandi powiedział bądź zmia-ną, którą chciałbyś zobaczyć na świecie. W takim zwykłym, małym wydaniu też warto kierować się taką zasadą. Na tape-cie w wielu mediach są fatalne posiłki w szpitalach. Część z dyrektorów tłuma-czy się niską stawką. Ale nic nie tłuma-czy bylejakości. Z własnych doświad-czeń mogę powiedzieć, że nawet przy niewielkich środkach można zaoferować pacjentom takie posiłki, które w praktyce będą pokazywać, jak kształtować zdro-wą dietę.

Drugim wyzwaniem jest rynek pra-cowników. Wiemy, jak niskie są wskaź-niki liczby lekarzy na populację w sto-sunku do średniej krajów europejskich. W niektórych specjalnościach za chwi-lę odczujemy poważne deficyty kadr. Jeszcze gorzej przedstawia się sytuacja pielęgniarek. Już dziś permanentną co-dziennością są wakaty na oddziałach. Je-śli w Polsce na 1000 mieszkańców przy-pada 5 pielęgniarek, podczas gdy u na-szych sąsiadów w Niemczech jest to 13 pielęgniarek, widać wyraźnie skalę prob-lemu. W niedalekiej przyszłości głów-nym problemem szpitali nie będą inwe-stycje czy niskie kontrakty, a dostęp do

rynku pracy. To oczywiście wpłynie tak-że na sytuację finansową, bo mała podaż pracowników w stosunku do rosnącego popytu pracodawców zawsze wpływa na wzrost wynagrodzeń.

Wart zasygnalizowania jest jeszcze jeden problem, być może dość kontro-wersyjny. Dla wielu zarządzających w ochronie zdrowia dobrodziejstwem są kontrakty. Pozwalają na uniknięcie trud-ności kadrowych, są traktowane jako ele-ment polityki płacowej. Jest w nich jed-nak pewne niebezpieczeństwo. W mojej ocenie kontrakty nie sprzyjają budowa-niu identyfikacji z organizacją, zmniej-szają poczucie zbiorowej odpowiedzial-ności, utrudniając przy tym konsolidację personelu. Trudno w taki sposób zbudo-wać szpital oparty na przywództwie.

Ochrona zdrowia bardzo dobrze wy-korzystała programy dofinansowa-nia z UE, dzięki czemu dziś placówki

medyczne funkcjonują o wiele lepiej niż kilkanaście, kilka lat temu. W jaki sposób tego typu programy pomogły w rozwoju Szpitala Klinicznego Prze-mienienia Pańskiego UM w Pozna-niu?

Inwestycje i działania finansowane ze środków europejskich osiągnęły w przy-padku naszego szpitala kwotę ponad 50 mln zł. Nie jest to może niebotycz-na suma, ale dla nas to był poważny za-strzyk środków, umożliwiający realizację kilku kluczowych inwestycji. Rozbudo-waliśmy przede wszystkim działalność hematologiczną. Nie tylko oddział, ale i całe zaplecze, a więc laboratoria oraz bank komórek macierzystych. Już teraz jesteśmy jednym z wiodących ośrodków transplantacji szpiku, wykonując co-rocznie ponad 120 przeszczepów. W na-szej strategii jest utworzenie pełnopro-filowego, uniwersyteckiego ośrodka

»�Za chwilę głównym�Za�chwilę�głównym��problemem�szpitali�nie�będą�inwestycje��czy�niskie�kontrakty,�a�dostęp�do�rynku�pracy.«

Ogólnopolski system Ochrony Zdrowia 3/2016

30

R o Z m o w y