Obligacje spółdzielcze na Catalyst...Warszawa, lipiec 2011 ISBN 978-83-60510-26-1 Autorzy: Izabela...

36

PRZEWODNIK DLA POTENCJALNYCH EMITENTÓW Obligacje spółdzielcze na Catalyst

Transcript of Obligacje spółdzielcze na Catalyst...Warszawa, lipiec 2011 ISBN 978-83-60510-26-1 Autorzy: Izabela...

P r z e w o d n i k d l aP o t e n c j a l n y c h e m i t e n t ó w

Obligacje spółdzielcze

na Catalyst

EmitEnci obligacji spółdziElczych notowanych na catalyst

(lipiec 2011)

P r z e w o d n i k d l aP o t e n c j a l n y c h e m i t e n t ó w

Obligacje spółdzielcze

na Catalyst

Oficjalne wydawnictwo Giełdy Papierów Wartościowych w Warszawie SA

Copyright by Giełda Papierów Wartościowych w Warszawie SA

Warszawa, lipiec 2011

ISBN 978-83-60510-26-1

Autorzy: Izabela Gontarek, Andrzej Dorosz

Wydawca:

Giełda Papierów Wartościowych w Warszawie SA ul. Książęca 4, 00-498 Warszawa tel. (22) 628 32 32, fax (22) 537 77 90

www.gpw.pl www.gpwcatalyst.pl

Opracowanie graficzne, skład i druk: Wydawnictwo ART

www.artgroup.pl

SŁOWNIK ___________________________________________________________________

Wstęp ______________________________________________________________________

1. Catalyst – możliwości pozyskania kapitału i inwestowania _______________________1.1. Organizacja Catalyst _________________________________________________________________

1.2. Obrót na GPW ______________________________________________________________________

1.3. Obrót na BondSpot __________________________________________________________________

1.4. Uczestnicy Catalyst __________________________________________________________________

2. Krótka powtórka z obligacji _________________________________________________

3. Obligacja jako instrument rozwoju polskiej spółdzielczości _______________________3.1. Obligacje banków spółdzielczych _______________________________________________________

3.2. Organizacja i przebieg emisji___________________________________________________________

3.3. Rekomendowany przez GPW standard obligacji na Catalyst _________________________________

3.4. Dokument informacyjny ______________________________________________________________

3.5. Rejestracja w KDPW __________________________________________________________________

3.6. Wprowadzenie do obrotu _____________________________________________________________

3.7. Obowiązki informacyjne emitentów ____________________________________________________

3.8. Obowiązki informacyjne w praktyce ____________________________________________________

4. Plasowanie obligacji – inwestorzy ___________________________________________

5. Emitent spółdzielczy na Catalyst – studium przypadku __________________________5.1. Przygotowanie emisji _________________________________________________________________

5.2. Przebieg emisji i jej warunki ___________________________________________________________

6. Korzyści z Catalyst dla polskiej spółdzielczości _________________________________

7. Sektor spółdzielczy w polskiej gospodarce ____________________________________7.1. Ogólna charakterystyka ______________________________________________________________

7.2. Pozycja bankowości spółdzielczej _______________________________________________________

7.3. Pozycja niebankowej spółdzielczości finansowej ___________________________________________

7.4. Poprawa pozycji kapitałowej warunkiem rozwoju __________________________________________

Lista emisji obligacji spółdzielczych na Catalyst ____________________________________

spis treści

6

SŁOWNIK

Agent emisji – dom maklerski lub biuro maklerskie, którego zadaniem jest uplasowanie emisji papierów wartościowych na rynku finansowym i wprowadzenie jej na odpowiedni rynek obrotu wtórnego.

Animator rynku (ang. maket maker) – dom maklerski lub biuro maklerskie, które w oparciu o umowę z GPW, działając na własny rachunek, przeprowadza transakcje kupna-sprzedaży papieru wartościowego. Jego wynagrodzeniem jest różnica między kursem kupna sprzedaży i sprzedaży papieru wartościowego.

Animator emitenta – dom maklerski lub biuro maklerskie zajmujące się podtrzymaniem obrotów danym papierem wartościowym na rynku zorganizowanym, działający na zlecenie emitenta i w opar-ciu o umowę z nim podpisaną. Jego wynagrodzeniem jest prowizja wypłacana przez emitenta.

ASO – Alternatywny System Obrotu – platforma transakcyjna prowadzona przez GPW lub Bond-Spot dla wtórnego obrotu nieskarbowymi dłużnymi papierami wartościowymi.

Bank zrzeszający – bank zorganizowany w formie spółki akcyjnej, którego założycielami oraz głównymi akcjonariuszami są banki spółdzielcze. Bank zrzeszający prowadzi rachunki banków zrze-szonych, na których utrzymywane są ich rezerwy obowiązkowe, poprzez które przeprowadzane są ich rozliczenia pieniężne. Wykonuje także różnego typu operacje finansowe na rzecz banków zrzeszonych oraz prowadzi działalność bankową na własny rachunek.

BFG – Bankowy Fundusz Gwarancyjny

BGK – Bank Gospodarstwa Krajowego – jedyny w Polsce bank posiadający status banku państwo-wego, działający od 1924 r.

BondSpot – spółka akcyjna Bond Spot S.A. należąca do grupy kapitałowej GPW, dawniej – MTS – CeTO, prowadząca dwie platformy sprzedaży niepublicznych, dłużnych papierów wartościowych.

Catalyst – system obrotu nieskarbowymi instrumentami dłużnymi prowadzony przez GPW oraz BondSpot.

Cena emisyjna obligacji – cena, po jakiej emitent sprzedaje obligacje pierwszym nabywcom (inwestorom). Cena emisyjna może być równa, wyższa lub niższa od ceny nominalnej.

Cena rynkowa – cena, po jakiej przeprowadzane są transakcje kupna-sprzedaży papierów warto-ściowych w obrocie wtórnym.

Cena wykupu obligacji – wartość, po jakiej emitent dokonuje wykupu obligacji od inwesto-rów.

Data wykupu – termin, w jakim należność główna z tytułu wykupu obligacji jest wymagalna i płatna.

Data wypłaty odsetek – termin, w jakim nastąpi wypłata odsetek za dany okres odsetkowy.

Dokument informacyjny – dokument opracowywany przez emitenta według określonego stan-dardu i w określonej formie, zawierający informacje o emisji papierów wartościowych oraz o ich emitencie. Informacje zawarte w dokumencie informacyjnym powinny umożliwić inwestorom oce-nę ryzyk związanych z nabyciem oferowanych papierów wartościowych.

6

7

EBI – Elektroniczna Baza Informacji – system informatyczny prowadzony przez GPW, przez który emitenci instrumentów dłużnych realizują swoje obowiązki informacyjne.

EBI – Europejski Bank Inwestycyjny – międzynarodowa instytucja finansowa z siedzibą w Luksem-burgu, której udziałowcem jest m.in. Polska.

Emitent – osoba prawna (np. spółka kapitałowa, gmina, bank spółdzielczy) wystawiająca papiery wartościowe (dokonująca emisji papierów wartościowych) i sprzedająca je we własnym imieniu i na własny rachunek.

GPW – spółka akcyjna Giełda Papierów Wartościowych w Warszawie. Giełda prowadząca wyspe-cjalizowany rynek obrotu papierami wartościowymi i instrumentami pochodnymi.

IPO – Initial Public Offering (ang.) – pierwotna, publiczna oferta papierów wartościowych (obligacji, listu zastawnego, akcji).

KDPW – spółka akcyjna Krajowy Depozyt Papierów Wartościowych – instytucja prowadząca de-pozyt papierów wartościowych i innych instrumentów finansowych, wprowadzonych do obrotu na rynek zorganizowany oraz dokonujących rozliczenia transakcji dokonywanych na tym rynku.

KNF – Komisja Nadzoru Finansowego – instytucja państwowa nadzorująca instytucje finansowe (banki, towarzystwa ubezpieczeniowe, fundusze inwestycyjne i towarzystwa funduszy inwestycyj-nych, otwarte fundusze emerytalne i towarzystwa funduszy emerytalnych).

Kod ISIN (ang. Intenational Securities Identifying Number) – międzynarodowe oznaczenie iden-tyfikujące obligacje. Jest to 12-znakowy, alfanumeryczny kod, w Polsce nadawany przez KDPW wszystkim obligacjom wprowadzanym na Catalyst.

Kupon odsetkowy – kwota płatności z tytułu odsetek, przypadająca na koniec okresu odset-kowego. Wyliczany zgodnie z warunkami emisji w oparciu o oprocentowanie obligacji w danym okresie odsetkowym i wartość nominalną papieru dłużnego.

List księgowy – dokument podpisany przez emitenta i agenta emisji. Składany jest w KDPW w celu rejestracji obligacji na rachunkach inwestycyjnych obligatariuszy.

Marża – liczba wyrażona w pkt. proc. dodawana do stopy bazowej w celu obliczenia oprocentowa-nia obligacji w danym okresie odsetkowym.

NBP – Narodowy Bank Polski.

Nota informacyjna – uproszczony dokument informacyjny stosowany przy emisji kolejnych serii dłużnych papierów wartościowych tego samego emitenta.

Obligacja – dłużny papier wartościowy, emitowany w serii, wystawiony zgodnie z wymogami odpowiedniej ustawy.

Obligatariusz – pierwotny (pierwszy) właściciel obligacji lub wtórny jej nabywca.

Oferta niepubliczna – emisja papierów wartościowych (np. obligacji) skierowana do co najwyżej 100 podmiotów i w żadnej formie nie może być skierowana do nieokreślonych adresatów.

8

Oferta publiczna – emisja papierów wartościowych (np. obligacji) skierowana do co najmniej 100 osób lub do nieokreślonych adresatów. Z reguły wymaga sporządzenia prospektu emisyjnego, zatwierdzanego przez KNF. Obligacje z emisji publicznych mogą być sprzedawane na terenie całej Unii Europejskiej.

Okres odsetkowy – liczba dni inwestycji, za które naliczane są odsetki.

Rynek pierwotny – system sprzedaży papierów wartościowych przez emitenta.

Rynek wtórny – system sprzedaży papierów wartościowych przez inne podmioty niż emitent.

Rynek zorganizowany – system obrotu instrumentami finansowymi na rynku regulowanym lub w ASO.

Stopa bazowa – stopa wyznaczająca oprocentowanie obligacji o zmiennym oprocentowaniu. Wysokość stopy bazowej podawana jest w warunkach emisji obligacji.

Termin wykupu/zapadalności – termin, w którym emitent dokonuje wykupu obligacji i zapłaty na rzecz obligatariusza ceny wykupu, zwykle równającej się cenie nominalnej obligacji.

Uczestnik obrotu – podmiot dopuszczony do obrotu na rynku zorganizowanym posiadający uprawnienia do prowadzenia działalności maklerskiej, który daje rękojmię należytego wywiązywania się z obowiązków oraz posiada odpowiednie warunki techniczne i organizacyjne. Uczestnikami ob-rotu są zwykle domy i biura maklerskie.

Wartość nominalna – wyrażona w pieniądzu wartość, po jakiej obligacja zostanie wykupiona przez emitenta w przypadku jej wykupu w drodze płatności pieniężnej. Wartość nominalna stanowi podstawę do wyliczenia płatności odsetkowej.

WIBOR – ang. Warsaw Interbank Offered Rate – stawka procentowa na warszawskim między-bankowym rynku od depozytów oferowanych, podawana dla różnych, standardowych przedziałów czasowych tych depozytów (O/N – Over/Night – depozyt nocny, T/N – Tomorrow/Next – depozyt dzienny, od jutra, 1W – 3W, 1M – 1Y; Week – tydzień, Month – miesiąc, Year – rok).

szanowni państwo,

Celem broszury jest prezentacja, zorganizowanego w ramach struktury Giełdy Papierów Wartościo-wych w Warszawie oraz jej spółki zależnej BondSpot S.A., systemu obrotu instrumentami dłużnymi Catalyst.

Catalyst stwarza możliwości finansowania rozwoju sektora spółdzielczego w Polsce przy wykorzy-staniu obligacji. Emisja dłużnych papierów wartościowych daje sposobność pozyskania środków na realizację inwestycji związanych z rozwojem prowadzonej działalności. Ponadto, zewnętrzne źródło finansowania, jakim jest emisja obligacji, stanowi dla sektora spółdzielczego czynnik zwiększający jego wiarygodność wobec potencjalnych inwestorów i kontrahentów.

Z kolei inwestorzy dzięki Catalyst mają dodatkową możliwość lokowania kapitału w instrumenty dłuż-ne niewystępujące do niedawna na polskim rynku kapitałowym. Catalyst zapewnia przy tym stosun-kowo niezły stopień płynności inwestycji oraz ułatwia ocenę ryzyka inwestycyjnego.

Adresatami niniejszej broszury są zarówno podmioty prawne, które mogą występować jako emitenci, tj. banki spółdzielcze, banki zrzeszające oraz inne organizacje spółdzielcze, jak i indywidualni oraz instytucjonalni inwestorzy.

Zachęcamy Państwa do zapoznania się z niniejszą broszurą oraz rozważenia perspektyw, jakie otwie-ra system Catalyst w zakresie obrotu nieskarbowymi, dłużnymi papierami wartościowymi.

Giełda Papierów Wartościowych w Warszawie SA

9

Obligacje spółdzielcze na rynku Catalyst

10

1. catalyst – możliwości pozyskania kapitału i inwestowania

Catalyst jest systemem obrotu dłużnymi nieskarbowymi papierami wartościowymi, który został zor-ganizowany przez GPW oraz BondSpot – spółkę zależną Giełdy.

Catalyst funkcjonuje od 30 września 2009 r. Pierwszymi dłużnymi papierami wartościowymi, jakie we-szły do obrotu w tym systemie, były obligacje m.st. Warszawy, Europejskiego Banku Inwestycyjnego oraz listy zastawne BRE Banku Hipotecznego. Do momentu powstania Catalyst, dłużne papiery war-tościowe były przedmiotem obrotu na rynku niezorganizowanym – OTC1.

1.1. Organizacja Catalyst

Architektura. System Catalyst został tak pomyślany, aby dostosować go do potrzeb różnych grup inwestorów i emitentów – dużych i małych, z sektora prywatnego i publicznego. W skład Catalyst wchodzą cztery platformy transakcyjne, na których dokonuje się obrót finansowymi instrumentami dłużnymi. Są to:

dwie platformy transakcyjne prowadzone przez GPW – 1. rynek regulowany oraz alternatywny sys-tem obrotu (ASO);

dwie platformy transakcyjne, prowadzony przez BondSpot – 2. rynek regulowany oraz alternatyw-ny system obrotu (ASO).

Na rynku regulowanym dokonuje się obrotu dłużnymi papierami wartościowymi, które zostały do-puszczone do obrotu w oparciu o prospekt emisyjny i których emisja została skierowana do co naj-mniej 100 podmiotów lub do nieoznaczonego adresata, zaś na rynku ASO przedmiotem obrotu są papiery wartościowe wprowadzone do obrotu w oparciu o ofertę ich nabycia skierowaną do nie więcej niż 99 podmiotów i w oparciu o dokument informacyjny prostszy od prospektu emisyjnego.

Zasady. Podstawą działania Catalyst są „Zasady działania Catalyst”, które określają m.in. normy wprowadzania instrumentów dłużnych do zorganizowanego obrotu, zakres obowiązków informacyj-nych emitentów, warunki rozliczeń transakcji oraz wielkość opłat ponoszonych przez emitentów.

1 OTC – Over the Counter (ang.) – pozagiełdowy, wtórny rynek papierów wartościowych (obligacji, akcji) prowa-dzony przez banki, domy maklerskie i innych pośredników.

www.gpwcatalyst.pl

11

Przedmiot obrotu. Na Catalyst do obrotu wtórnego dopuszcza się następujące nieskarbowe instru-menty dłużne:

obligacje korporacyjne; W

obligacje spółdzielcze; W

obligacje komunalne; W

listy zastawne banków hipotecznych. W

Instrumenty dłużne dopuszczone do obrotu na Catalyst nie wymagają zabezpieczenia przez podmio-ty emitujące. Przedmiotem obrotu są tylko zdematerializowane papiery wartościowe.

Transakcje. W systemie Catalyst transakcje mogą być zawierane wyłącznie za pośrednictwem uczest-ników Catalyst, tj. dopuszczonych do działania domów i biur maklerskich, które dla swoich klientów prowadzą rachunki inwestycyjne. W obrocie prowadzonym przez GPW jednostką transakcyjną może być jeden papier wartościowy (obligacja, list zastawny). W obrocie prowadzonym przez BondSpot – pakiety o wartości 100 tys. zł licząc wg ceny nominalnej papierów.

Rozliczenia. Tryb i zasady przeprowadzania transakcji jest taki sam jak na GPW. Transakcje rozliczane są przez KDPW, co praktycznie rzecz biorąc, eliminuje ryzyko transakcyjne.

Notowania. Na platformach obrotu papierami dłużnymi GPW obowiązuje jednolity system notowań ciągłych. Kurs dłużnych papierów wartościowych jest więc ustalany na bieżąco podczas sesji, a trans-akcje zawierane są po indywidualnych cenach. Kurs ustalany jest na podstawie zleceń kupna-sprze-daży złożonych przez inwestorów. Zmiany ceny wyrażone są w procentach ceny nominalnej z dokład-nością do 0.01 p.p. dla wszystkich nominałów. Na rynkach GPW kurs otwarcia ustalany jest przed sesją, na podstawie wcześniej złożonych zleceń. W trakcie sesji wahania kursu są ograniczone do 3 p.p. od kursu odniesienia. Na platformach obrotu papierami dłużnymi prowadzonych przez Bond-Spot stosowane są notowania ciągłe w systemie hybrydowym, tj. kierowane cenami z dopuszczo-nymi zleceniami klienckimi. Nie ma na nich ustalonego kursu otwarcia i wahania kursu są nieograni-czone. Zmiany ceny wyrażane są w procentach od wartości nominalnej z dokładnością do 0,1 p.p. dla nominałów poniżej 100 zł, 0,01 p.p. dla nominałów od 100 do 9 999 zł i 0.0001 p.p. dla nominałów od 10.000 zł. Na platformach BondSpot istnieje możliwość zawierania transakcji z negocjowanym kur-sem.

Informacje o obrotach. Dane o transakcjach przeprowadzanych na Catalyst podawane są do publicz-nej wiadomości, co ułatwia inwestorom przeprowadzanie transakcji oraz zmniejsza ryzyko niewłaści-wej wyceny portfela inwestycyjnego.

Obowiązki informacyjne emitentów. Na emitentach instrumentów dłużnych spoczywa obowiązek informacyjny w posaci publikowania raportów bieżących i okresowych w formie, której standard określiła GPW. Łatwy dostęp do podstawowych informacji świadczących o kondycji ekonomicznej emitenta umożliwia inwestorom monitorowanie ryzyka inwestycyjnego.

Obligacje spółdzielcze na rynku Catalyst

12

1.2. Obrót na GPW

W ramach platformy Catalyst GPW prowadzi dwie platformy – rynek regulowany oraz alternatywny system obrotu (ASO).

Zasady obrotu na rynku regulowanym obligacji w ramach Catalyst określa Regulamin Giełdy2. Jest to rynek kierowany zleceniami, na którym realizacja transakcji odbywa się w trakcie sesji giełdowych. Transakcje przeprowadzane są na podstawie zleceń maklerskich przekazywanych przez uczestników rynku, tj. domów lub biur maklerskich. Realizacja zleceń odbywa się w ramach notowań w systemie ciągłym.

Zasady funkcjonowania alternatywnego systemu obrotu prowadzonego przez GPW w ramach Cata-lyst, określa Regulamin Alternatywnego Systemu Obrotu. Na ASO przeprowadza się transakcje jedynie instrumentami dłużnymi z wyłączeniem instrumentów emitowanych przez Skarb Państwa oraz NBP. Transakcje przeprowadzane są na podstawie zleceń maklerskich przekazywanych przez uczestników obrotu. Realizacja zleceń odbywa się w ramach notowań w systemie ciągłym.

1.3. Obrót na BondSpot

BondSpot należy do grupy kapitałowej GPW od 2000 r. Spółka została utworzona w 1996 r. z inicjaty-wy dwudziestu największych polskich banków i domów maklerskich jako Centralna Tabela Ofert S.A. W 2004 r. zmieniła nazwę na MTS – CeTO SA., a od 2009 r. działa pod nazwą BondSpot. Jej wiodącym akcjonariuszem jest obecnie GPW.

Regulowany rynek pozagiełdowy prowadzony przez BondSpot stanowi segment systemu Catalyst. Zasady działania tego rynku określa Regulamin obrotu regulowanego rynku pozagiełdowego3. Przed-miotem obrotu mogą być wyłącznie instrumenty finansowe w rozumieniu Ustawy o obrocie instru-mentami finansowymi4, będące papierami wartościowymi o charakterze dłużnym, których wartość nominalna emisji wynosi co najmniej 5 mln zł i co najmniej jeden uczestnik rynku pełni dla nich funkcję animatora, z którym odpowiednią umowę musi zawrzeć emitent. Zadaniem animatora jest stymulo-wanie płynności obrotu instrumentami finansowymi określonego emitenta, z którym animator ma podpisaną umowę.

2 Uchwała Nr 1/1110/2006 Rady Giełdy z dnia 4 stycznia 2006 r. wraz z póź. zm., tekst ujednolicony według stanu prawnego na dzień 1 października 2010 r. Przedmiotem obrotu na rynku regulowanym są oczywiście nie tylko obligacje, ale także wiele innych instrumentów finansowych, a więc akcje i prawa do nich, hipoteczne i pu-bliczne listy zastawne, certyfikaty inwestycyjne, obligacje, instrumenty pochodne, kwity depozytowe produkty pochodne (derywaty) od wymienionych wyżej produktów podstawowych itd.

3 Uchwała Nr 1/O/06 Rady Nadzorczej z dnia 3 stycznia 2006 r. z uwzględnieniem zmian wprowadzonych kolejnymi Uchwałami Rady Nadzorczej BondSpot SA. Tekst ujednolicony według stanu prawnego na dzień 1 kwietnia 2011 r.

4 Ustawa z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, Dz. U. Nr 183, poz. 1538 z 2005, z późn. zm.

www.gpwcatalyst.pl

13

Alternatywny system obrotu prowadzony przez BondSpot jest częścią Catalyst. Zasady działania określa Regulamin Alternatywnego Systemu Obrotu organizowanego przez BondSpot SA5. Przedmio-tem obrotu w ASO BondSpot są obligacje spółdzielcze, listy zastawne, obligacje korporacyjne i obli-gacje komunalne. Do obrotu mogą być prowadzane instrumenty dłużne o nominalnej wartości emisji co najmniej 5 mln zł i których zbywalność jest nieograniczona. Przy wprowadzaniu obligacji na ASO na emitencie ciąży także obowiązek zawarcia umowy z animatorem rynku.

1.4. Uczestnicy Catalyst

Działalność w zakresie obrotu instrumentami finansowymi może prowadzić wyłącznie podmiot posia-dający status uczestnika Catalyst. Uczestnikiem Catalyst może zostać każdy podmiot, który otrzyma zgodę GPW i/lub BondSpot na obrót dłużnymi instrumentami finansowymi na którejkolwiek z plat-form Catalyst. W praktyce uczestnikami obrotu na Catalyst są domy i biura maklerskie.

5 Uchwała Nr 103/09 Zarządu BondSpot SA z dnia 4 listopada 2009 r. zatwierdzonego Uchwałą Nr 27/O/09 Rady Nadzorczej BondSpot SA z dnia 5 listopada 2009 r. wraz z późn. zm. Stan prawny na dzień 1 kwietnia 2011 r.

Obligacje spółdzielcze na rynku Catalyst

14

2. Krótka powtórka z obligacji

Zgodnie z definicją określoną w Ustawie o obligacjach z dnia 29 czerwca 1995 r.6, obligacja jest dłuż-nym papierem wartościowym w określonej formie prawnej, emitowanym w serii. Stanowi formę po-życzki dla emitenta – wystawcy obligacji, od nabywcy tego papieru wartościowego, czyli obligata-riusza. Emitent obligacji odpowiada całym swoim majątkiem za zobowiązania z niej wynikające, tzn. jest zobowiązany do zwrotu, w ustalonym czasie, pożyczonych środków oraz spełnienia ustalonego świadczenia regulowanego w z góry określonych terminach. Emisja oraz obrót obligacjami, na pol-skim rynku finansowym, jest regulowana przez Ustawę o publicznym obrocie papierami wartościowymi z dnia 21 sierpnia 1997 r. (wraz z póź. zm.)7,8.

Inaczej mówiąc, obligacja jest dokumentem (papierem wartościowym) potwierdzającym, iż jego wystaw-ca, czyli emitent, jest dłużnikiem wobec każdorazowego właściciela obligacji – obligatariusza, w którym wystawca zobowiązuje się do zwrotu, w ustalonym czasie, pożyczonych pieniędzy (należności głównej) poprzez wykup obligacji oraz spełnienia określonego świadczenia (należności ubocznej), przybierającego formę pieniężną bądź niepieniężną. Zazwyczaj jest to jednak świadczenie w formie pieniężnej, tj. w for-mie płatności odsetek regulowanych w terminach określonych w warunkach wykupu i obsługi obligacji. Należność główna to kwota pieniędzy wymieniona w obligacji. Stanowi ona wartość nominalną obligacji.

Obligacje mogą być emitowane w kilku seriach. Każda obligacja z danej serii daje takie same prawa w zakresie terminu wykupu i oprocentowania.

Obligacje są sprzedawane i wykupywane po określonych cenach. Sprzedaż obligacji może następo-wać po cenie emisyjnej równej wartości nominalnej. Mogą one być również sprzedawane z premią (powyżej wartości nominalnej) oraz z dyskontem (poniżej wartości nominalnej). To, czy cena emisyjna obligacji jest różna od wartości nominalnej, zależy od sytuacji rynkowej. Premia albo dyskonto sta-nowi sposób na dostosowanie wyjściowej rentowności obligacji do bieżących warunków rynkowych. Cena wykupu obligacji równa się wartości nominalnej obligacji.

Wynagrodzeniem inwestora za udzieloną pożyczkę jest oprocentowanie obligacji. Odsetki liczone są od jej wartości nominalnej. Mogą one przybrać formę oprocentowania stałego bądź zmiennego. Obligacje o stałym oprocentowaniu przynoszą inwestorom z góry określony dochód, co z kolei dla emitenta stanowi stałe, okresowe koszty. Tak więc, w przypadku obligacji o stałym oprocentowaniu, emitent może z góry określić koszt pozyskania funduszy już w dniu emisji obligacji, a inwestor jej rentowność. Nie jest to natomiast możliwe w przypadku obligacji o zmiennym oprocentowaniu. Na wysokość stawki odsetkowej składa się bowiem WIBOR dla określonego przedziału czasowego (zwy-kle 3- lub 6- miesięczny) albo rentowność bonów skarbowych w określonym paśmie czasowym oraz dodatkowo – marża ustalona z agentem emisji. Wysokość marży zwykle nie zmienia się w okresie do wykupu obligacji, ale czasami może zostać zdywersyfikowana dla różnych podokresów. Marża zależy od poziomu ryzyka kredytowego, wynikającego z oceny rozwoju pozycji ekonomicznej emitenta oraz z sytuacji na rynku finansowym. W przypadku obligacji o zmiennym oprocentowaniu stawka WIBOR lub ewentualnie stawka dyskontowa bonów skarbowych, a w ślad za nią cała stopa oprocentowania obligacji, zmienia się natomiast w zależności od sytuacji na rynku pieniężnym.

6 Dz. U. z 2001 r., Nr 120, poz. 1300 wraz z późn. zm. 7 Dz. U. z 1997 r., Nr. 118, poz. 754. 8 Zasady emisji obligacji skarbowych zawarte są w odpowiednim zarządzeniu Ministra Finansów.

www.gpwcatalyst.pl

15

3. obligacja jako instrument rozwoju polskiej spółdzielczości

3.1. Obligacje banków spółdzielczych

Jedynymi organizacjami spółdzielczymi w Polsce, które wykorzystują rynek kapitałowy do pozyska-nia funduszy są – jak dotąd – banki spółdzielcze. Mogą one emitować dłużne instrumenty finansowe w postaci obligacji. Pozwala im na to art. 127 ust. 3 pkt. 2 lit. b Ustawy z dnia 29 sierpnia 1997r. Prawo bankowe9, pozwalający na zaliczenie wartości zobowiązań wynikających z obligacji do funduszy uzu-pełniających banku.

Emisja dłużnych instrumentów finansowych musi spełniać następujące warunki:

wykup obligacji nie może nastąpić przed upływem 5 lat; W

spłata zobowiązań z tytułu obligacji, w przypadku upadłości banku – emitenta lub jego likwidacji, W

następuje w ostatniej kolejności zobowiązań dłużnych;

zwrot środków z obligacji nie może być w żaden sposób zabezpieczony przez bank; W

wielkość kwoty i zasady zaliczania środków pieniężnych uzyskanych w drodze emisji obligacji jako W

dług podporządkowany ustalane są przez KNF, przy czym podlega ona zmniejszeniu na koniec każ-dego roku trwania zobowiązania o 20% wyjściowej kwoty;

dług podporządkowany nie może stanowić więcej niż 50% wartości funduszy podstawowych. W

Banki spółdzielcze, korzystając z prawa do emisji obligacji, nie muszą z reguły zmieniać swojego sta-tutu.

Zakupu obligacji można dokonać na rynku pierwotnym od emitentów obligacji za pośrednictwem agenta emisji oraz na zorganizowanym rynku wtórnym, tj. w systemie Catalyst.

Rys. 1. Rynek pierwotny obligacji spółdzielczych

Źródło: Opracowanie własne.

9 Dz. U. z 2002 r. Nr 72 poz. 665 z późn. zm.

Obligacje spółdzielcze na rynku Catalyst

16

Rys. 2. Rynek wtórny obligacji spółdzielczych

Źródło: Opracowanie własne.

Obligacje, które mają wejść do obrotu na systemie Catalyst, powinny być obligacjami na okaziciela i mieć formę niematerialną – tak jak papiery wartościowe dopuszczone do obrotu giełdowego. Dzięki temu, od daty emisji do daty wykupu, obligacje takie mogą wielokrotnie zmieniać właściciela. Emisje obligacji, dopuszczone do obrotu na Catalyst, rejestrowane są w KDPW, a transakcje kupna – sprze-daży są realizowane wyłącznie za pośrednictwem domów i biur maklerskich.

Dopuszczenie obligacji do obrotu na Catalyst znacznie zwiększa ich atrakcyjność dla inwestorów. Ułatwia bowiem ewentualną odsprzedaż obligacji, czyli podnosi ich płynność jako instrumentu inwe-stycyjnego. Organizacja obrotu na rynku Catalyst powoduje natomiast, że transakcje kupna-sprzeda-ży są zawierane w sposób bezpieczny i po rynkowej cenie.

Obligacje emitowane dotąd przez banki spółdzielcze, posiadały poniższe cechy, zgodne z uregulowa-niami Ustawy Prawo bankowe:

długość okresu do wykupu – zwykle od 5 do 10 lat, W

okres odsetkowy – najczęściej 3 bądź 6 miesięcy, W

oprocentowanie – najczęściej zmienne, W

stopa odsetkowa – oparta o WIBOR 3M bądź WIBOR 6M plus marża ustalana indywidualnie w ne- W

gocjacjach emitenta z agentem emisji lub potencjalnymi nabywcami za pośrednictwem tego pierwszego,

wielkość pojedynczej emisji – od 4 mln zł do 20 mln zł, W

charakter obligacji – niezabezpieczone, spełniające warunki długu podporządkowanego. W

3.2. Organizacja i przebieg emisji

Przeprowadzenie emisji obligacji oraz wprowadzenie ich do obrotu na Catalyst należy do zadań emiten-ta – banku spółdzielczego, wspieranego w tym procesie przez agenta emisji. Na początku zarząd banku musi zdecydować, czy emisja obligacji ma przebiegać w drodze publicznej oferty (IPO), czy też w drodze

www.gpwcatalyst.pl

17

oferty niepublicznej (prywatnej). W pierwszym przypadku procedura jest bardziej złożona i długotrwała. Wymaga ona od emitenta przygotowania m.in. prospektu emisyjnego, co łączy się ze stosunkowo wy-sokimi kosztami. W drugim przypadku uplasowanie emisji na rynku ASO jest znacznie prostsze. Brak ko-nieczności sporządzania przez emitenta prospektu emisyjnego zatwierdzanego przez KNF oraz krótszy czas między rozpoczęciem przygotowania emisji a jej zakończeniem sprawia, że koszty emisji plasowa-nej prywatnie i notowanej następnie na ASO są znacznie niższe niż plasowanej na rynku regulowanym.

W obu przypadkach bank musi dokonać wyboru domu maklerskiego, który będzie agentem emisji. Podstawą współpracy emitenta z agentem jest umowa o organizację emisji. W oparciu o nią agent emisji przejmuje zadania związane z uplasowaniem obligacji na rynku, wspomagając jednocześnie emitenta przy wykonywaniu jego zadań. Agent emisji pomaga także emitentowi wprowadzić jego obligacje do obrotu wtórnego na Catalyst – tj. przede wszystkim na platformę ASO GPW.

Emisje obligacji spółdzielczych są stosunkowo niewielkie. Uplasowanie takiej emisji na rynku finanso-wym nie wymaga oferty publicznej. Wystarczy mniej kosztowna oferta niepubliczna. Emitenci, a więc i banki spółdzielcze, zwolnieni są wówczas z obowiązku sporządzania prospektu emisyjnego. Mogą swoje emisje oprzeć wyłącznie na dokumencie informacyjnym. W przypadku emisji prywatnej (nie- publicznej), współpraca banku z agentem emisji odbywa się w oparciu o odpowiednią umowę, tak jak w przypadku emisji publicznej.

Zakres zadań wykonywanych przez emitenta w przypadku oferty niepublicznej sprowadza się do pod-stawowych czynności formalnych. Należą do nich przygotowanie i udostępnienie:

dokumentów korporacyjnych, tj. statutu banku, odpisu z KRS, ostatniego sprawozdania finanso- W

wego,

uchwały zarządu banku w sprawie emisji obligacji wraz z warunkami emisji, W

propozycji nabycia obligacji, W

dokumentu informacyjnego. W

Z kolei podstawowe zadania agenta emisji są następujące:

dokonanie analizy sytuacji na rynku finansowym umożliwiającej rozeznanie potencjalnego popytu W

na obligacje danego emitenta i potencjalnych warunków oferty sprzedaży tych obligacji,

opracowanie dokumentu informacyjnego w części dotyczącej warunków oferty sprzedaży obligacji, W

zbudowanie księgi popytu i następnie prowadzenie zapisów na obligacje, W

koordynacja prac banku – emitenta i innych podmiotów zaangażowanych przy realizacji emisji, W

zbieranie wpłat od nabywców obligacji i rozliczenie się z emitentem, W

pomoc w rejestracji emisji obligacji w KDPW. W

Obligacje spółdzielcze na rynku Catalyst

18

Po zamknięciu emisji obligacji, tj. sprzedaży jej inwestorom, zadaniem agenta emisji będzie pomoc emitentowi we wprowadzeniu jej do obrotu na Catalyst – ASO GPW i ewentualnie ASO BondSpot. Do obrotu w systemie Catalyst są wprowadzane obligacje, które wyjściowo spełniają poniższe warunki:

sporządzony został dla nich dokument informacyjny bądź nota informacyjna;1.

mają nieograniczoną zbywalność;2.

w stosunku do emitenta nie toczy się postępowanie upadłościowe bądź likwidacyjne.3.

3.3. Rekomendowany przez GPW standard obligacji na Catalyst

Rekomendowany standard obligacji, jakie miałyby być dopuszczone do obrotu w systemie Catalyst, został określony w Uchwale nr 414/2009 Zarządu Giełdy Papierów Wartościowych w Warszawie SA. Zgodnie z postanowieniami tej uchwały, obligacja powinna posiadać:

trzyliterowy kod emitenta oraz oznaczenie daty wykupu poprzez określenie miesiąca i roku; W

wartość nominalną wynoszącą 100 zł lub 1000 zł; W

oprocentowanie – stałe lub zmienne, określone przez stopę bazową łącznie z dodawaną marżą; W

stopę bazową ustalaną jako stawka WIBOR 3M, WIBOR 6M, WIBOR 1Y; W

stopę bazową ustalaną na trzy dni robocze przed każdym okresem rozliczeniowym; W

datę emisji ustalaną w przedziale pomiędzy 1 a 28 dniem każdego miesiąca, włącznie; W

z góry określony sposób wyliczenia kuponu odsetkowego; W

termin świadczeń z obligacji, ustalany na 6 dni roboczych przed zakończeniem okresu odsetko- W

wego;

datę wypłaty odsetek przypadającą na ostatni dzień danego okresu odsetkowego; W

datę wykupu przypadającą na ostatni dzień okresu odsetkowego. W

Standaryzacja warunków emisji jest bardzo istotna. Powoduje ona, że w praktyce łatwo jest porównać rentowność poszczególnych emisji obligacji. Ułatwia to z kolei ich wycenę i obrót na Catalyst.

www.gpwcatalyst.pl

19

Parametry obligacji wprowadzonych do obrotu na Catalyst składają się z następujących elementów:

daty wprowadzenia; W

daty pierwszego notowania; W

daty wykupu; W

wartości nominalnej; W

wartości emisji; W

rodzaju oprocentowania. W

3.4. Dokument informacyjny

Publikowane przez emitentów informacje zawarte w dokumencie informacyjnym (nocie informacyj-nej) służą inwestorom do oceny ryzyka związanego z zakupem obligacji. Poprzez dokument informa-cyjny (notę informacyjną) należy rozumieć opracowanie zawierające m.in. informacje o emitencie, dane o emisji, podstawowe dane ze sprawozdania finansowego, ocenę i perspektywy rozwoju emi-tenta, opis czynników wpływających na ryzyka działalności emitenta oraz inne czynniki wpływające na ryzyko związane z zakupem obligacji. Dokument powinien zawierać także nazwiska osób odpo-wiedzialnych za umieszczone w nim dane.

W przypadku wprowadzania obligacji na platformę transakcyjną ASO GPW lub BondSpot, emitent zobowiązany jest sporządzić oraz udostępnić dokument informacyjny zgodnie z regulacjami określo-nymi w Regulaminie Alternatywnego Systemu Obrotu.

3.5. Rejestracja w KDPW

KDPW jest podmiotem odpowiedzialnym za prowadzenie i nadzorowanie systemu depozytowo-ro-zliczeniowego w zakresie obrotu instrumentami finansowymi na polskim rynku kapitałowym, w tym prowadzi jednolity system ewidencji i rozliczania dłużnych instrumentów finansowych10. W praktyce skutkuje to stosunkowo wysokim stopniem bezpieczeństwa operacyjnego oraz relatywnie niskimi kosztami dla uczestników systemu.

Poza ewidencją i rozliczaniem instrumentów finansowych, do zadań KDPW należy realizacja zobo-wiązań emitenta (w oparciu o jego środki) wobec inwestorów w zakresie wypłaty należnych odsetek oraz kwot z tytułu wykupu obligacji. Wszystkie zadania KDPW realizuje we współpracy z domami ma-klerskimi obsługującymi rachunki inwestycyjne inwestorów.

Obligacje wprowadzane na rynek długu, a podlegające rejestracji w KDPW, muszą przybrać formę zdematerializowaną. Jest to warunek niezbędny do wprowadzenia dłużnych instrumentów finanso-

10 Ewidencja finansowych instrumentów dłużnych jest prowadzona przez KDPW analogicznie jak instrumentów udziałowych.

Obligacje spółdzielcze na rynku Catalyst

20

wych do obrotu zorganizowanego – na platformach GPW i BondSpot. Zdematerializowane obligacje (tj. pozbawione nośników materialnych) istnieją jedynie w postaci zapisów na rachunkach.

Przy rejestracji w KDPW zdematerializowana obligacja otrzymuje indywidualny kod. Jest to między-narodowe oznaczenie identyfikujące obligacje – ISIN (ang. International Securities Identifying Num-ber). W kodzie litery określają emitenta, zaś cyfry datę wykupu – miesiąc i rok. Obligacje zapisywane są przez KDPW najpierw na rachunek (konto) agenta emisji, który przeksięgowuje je następnie na rachunki domów i biur maklerskich, te zaś z kolei na rachunki inwestycyjne inwestorów. Rozliczenia przeprowadzanych transakcji dokonywane są pomiędzy kontami uczestników KDPW, tj. banków oraz domów i biur maklerskich i następnie między odpowiednimi rachunkami inwestycyjnymi.

3.6. Wprowadzenie do obrotu11

Obrót obligacjami w ramach Catalyst odbywa się za pośrednictwem odpowiednich domów i biur ma-klerskich, które zobowiązane są do przestrzegania standardów wyznaczonych przez przepisy GPW i BondSpot. Regulacje stosowane na Catalyst prowadzą w praktyce do istotnego obniżenia ryzyka operacyjnego przy przeprowadzaniu transakcji kupna – sprzedaży obligacji w tym systemie.

Wprowadzenie obligacji na Catalyst następuje na wniosek emitenta składany do zarządów Giełdy lub BondSpot. Wniosek rozpatrywany jest w terminie 7 dni od daty złożenia kompletu wymaganych do-kumentów. We wniosku powinna zostać zaproponowana data pierwszego notowania obligacji. Przy przejściu przez procedurę wprowadzenia obligacji do obrotu emitentowi może doradzać agent emisji. Wraz z wprowadzeniem obligacji na Catalyst zostaje opublikowany dokument informacyjny (nota informacyjna).

Koszty związane z wprowadzeniem obligacji do obrotu na Catalyst ponosi emitent na rzecz podmio-tów, które uczestniczą w tym procesie, tj. GPW, BondSpot oraz KDPW.

Na rzecz GPW lub BondSpot emitent wnosi jednorazowe opłaty za wprowadzenie każdej serii obliga-cji do obrotu oraz roczne opłaty w okresie ich notowań. Wielkość opłat zależy od:

platformy, na jakiej dokonywamy jest obrót obligacjami, W

okresu zapadalności obligacji (okresu notowań), W

liczby serii emitowanych obligacji i wielkości emisji w poszczególnych seriach. W

Na rzecz KDPW emitent ponosi jednorazową opłatę za przyjęcie obligacji do depozytu oraz opłatę za rejestrację każdej serii obligacji w kodzie ISIN. Dodatkowo KDPW pobiera okresową opłatę za uczest-nictwo w systemie oraz opłaty za obsługę wypłat odsetek i wykup obligacji.

11 Jeżeli emitent nie chce wprowadzać obligacji do obrotu na Catalyst, możliwa jest ich tzw. autoryzacja w tym systemie. Oznacza ona rejestrację emisji obligacji na Catalyst, przy czym emitent zobowiązuje się do wypeł-niania obowiązków informacyjnych według standardu Catalyst. Przy autoryzacji nie jest potrzebna rejestracja emisji obligacji w KDPW i dematerializacja. Emitent, po uzyskaniu autoryzacji, staje się jakby bardziej „widocz-nym” uczestnikiem rynku długu.

www.gpwcatalyst.pl

21

3.7. Obowiązki informacyjne emitentów

Każdy emitent obligacji wprowadzonych do obrotu na Catalyst jest zobowiązany do przestrzegania obowiązków informacyjnych. Emitenci są zobowiązani podawać do publicznej wiadomości istotne informacje o swojej sytuacji ekonomicznej oraz czynnikach i okolicznościach, jakie mogłyby mieć wpływ na tę sytuację, a tym samym mogących mieć wpływ na skalę ryzyka inwestycyjnego. Wy-móg ten wynika z możliwości wystąpienia zmian w kondycji finansowej emitenta, a przekazywane informacje służą inwestorom do podejmowania decyzji o zakupie lub sprzedaży obligacji. Informacje powinny przybrać formę raportów bieżących i okresowych. Raporty powinny zawierać dane bieżące porównywalne z danymi za wcześniejsze okresy działalności emitenta.

Zgodnie z regulacjami obowiązującymi na Catalyst, emitent – bank spółdzielczy jest zobowiązany do udostępniania inwestorom rocznych sprawozdań finansowych wraz z opinią biegłego rewidenta. Sprawozdania winny być udostępnianie w okresie od dokonania emisji obligacji od momentu ich wy-kupu.

Zakres, forma, miejsce oraz częstotliwość przekazywania informacji są uzależnione od platformy Catalyst, na jakiej wprowadzono obligację do obrotu. Raporty emitentów publikowane są na stronie internetowej Catalyst. Szczegółowy zakres i formę raportów określają przepisy GPW i BondSpot.

Ponieważ jak dotąd obligacje spółdzielcze notowane na Catalyst są przedmiotem obrotu w ASO GPW, emitenci realizują swoje obowiązki informacyjne poprzez należący do GPW system informacyjny EBI. Aby uzyskać dostęp do tego systemu, emitent powinien złożyć odpowiedni wniosek do GPW. Po uzyskaniu zgody, emitent przekazuje do wiadomości publicznej informację o uzyskaniu dostępu do systemu informacyjnego EBI. Realizacja zobowiązań informacyjnych odbywa się drogą elektroniczną przez Internet.

3.8. Obowiązki informacyjne w praktyce

Wprowadzenie obligacji do zorganizowanego obrotu wiąże się z przyjęciem przez emitenta określo-nych obowiązków informacyjnych, które powinny być ściśle przestrzegane.

Do końca pierwszego miesiąca roku obrotowego emitent zobowiązany jest do podania do wiado-mości publicznej, w formie raportu bieżącego, informacji o terminach przekazywania w danym roku raportów okresowych. Raporty okresowe powinny być następnie publikowane właśnie w tych z góry określonych dniach.

Spośród swoich pracowników emitent ustala osoby, które są odpowiedzialne za realizację obowiąz-ków informacyjnych. Wybór odpowiednich osób jest bardzo ważny, gdyż rzetelne realizowanie polity-ki informacyjnej istotnie zwiększa wiarygodność emitenta na rynku finansowym i w przyszłości ułatwi plasowanie kolejnych emisji obligacji.

Zarówno emitent, jak i osoby odpowiedzialne za realizację polityki informacyjnej mogą podlegać od-powiedzialności administracyjnej, cywilnej oraz karnej wynikającej z niewłaściwego wywiązywania się z obowiązków informacyjnych.

Obligacje spółdzielcze na rynku Catalyst

22

4. plasowanie obligacji – inwestorzy

Najważniejszym zadaniem agenta emisji jest określenie kręgu inwestorów potencjalnie zaintereso-wanych emisją tak, aby uplasować ją (sprzedać obligacje) na możliwie najlepszych dla emitenta wa-runkach. Od rozeznania agenta w sytuacji na rynku, jego kontaktów z inwestorami, w tym szczególnie inwestorami instytucjonalnymi oraz dobrego rozeznania ich potrzeb zależy powodzenie emisji.

Nabywcami obligacji emitowanych przez banki spółdzielcze mogą być:

krajowi instytucjonalni inwestorzy finansowi (banki komercyjne, BGK, banki zrzeszające, banki W

spółdzielcze, fundusze inwestycyjne, otwarte fundusze emerytalne, towarzystwa ubezpieczenio-we, fundusze powiernicze, fundacje itp.),

zagraniczni instytucjonalni inwestorzy finansowi, W

międzynarodowe instytucje finansowe (np. EBI), W

podmioty zaangażowane w proces restrukturyzacji polskiej gospodarki, W

instytucjonalni inwestorzy niefinansowi (przedsiębiorstwa, jednostki samorządowe, niepubliczne W

szkoły wyższe itp.),

inwestorzy indywidualni. W

Najważniejsze korzyści, jakie osiągają inwestorzy z zakupu obligacji banków spółdzielczych dopusz-czonych do obrotu na Catalyst to:

stosunkowo niskie ryzyko inwestycji, W

atrakcyjna rentowność w porównaniu z tradycyjnymi formami lokat pieniędzy, W

możliwość wcześniejszej, przed terminem wykupu, sprzedaży obligacji, W

pogłębienie dywersyfikacji portfela inwestycyjnego. W

www.gpwcatalyst.pl

23

5. Emitent spółdzielczy na catalyst – studium przypadku12

5.1. Przygotowanie emisji

„Najskuteczniejszą metodą propagowania innowacji jest przykład innych”

Bank Spółdzielczy w Płońsku (BSP) nie miał problemów ze spełnieniem norm dotyczących funduszy własnych. Corocznie przeznaczał ok. 80% zysku netto na ich powiększanie, co zapewniało systema-tyczny wzrost tych funduszy. Każdorazowo, gdy pojawiała się możliwość szybszego tempa rozwoju działalności niż tempo przyrostu kapitałów, bez trudu pozyskiwano dodatkowe udziały, które zapew-niały Bankowi utrzymanie adekwatności kapitałowej. Bank zawsze płacił godziwą dywidendę, dlate-go wielu klientów było zainteresowanych wpłatą udziałów o znacznej wartości.

W strategii kapitałowej z ostrożności Zarząd określił jednak preferowaną maksymalną wartość udzia-łów przypadającą na jednego udziałowca oraz ustalił limit udziału funduszu udziałowego w fundu-szach własnych Banku na maksymalnym poziomie 30%.

Wejście w życie Uchwały Komisji Nadzoru Finansowego nr 314/2009 z 14 października 2009 r. o moż-liwości zaliczenia wartości obligacji do funduszy podstawowych przyjęto w Banku dość sceptycznie. Wynikało to z przekonania, że rozwiązanie wykorzystają jedynie banki spółdzielcze ze współczynni-kiem wypłacalności poniżej 10% lub z co najmniej 50-procentowym udziałem funduszu udziałowego w funduszach własnych.

Gdy na początku 2010 r. Dom Maklerski BPS zaproponował emisję obligacji, ze względu na opinię, iż udziały są tańszym i łatwiejszym źródłem pozyskania kapitału, propozycja nie wzbudziła zaintereso-wania Banku.

Jednak pod koniec 2010 r. uwagę Banku na emisję obligacji i możliwość zaliczenia ich do funduszy własnych zwróciły wypowiedzi prelegentów na konferencjach poświęconych przyczynom i skutkom międzynarodowego kryzysu finansowego. Praca nad tzw. Bazyleą III i Dyrektywą DRC IV – wprowa-dzającymi wyższe wymogi adekwatności kapitałowej uświadomiły nam ryzyko zaliczania funduszu udziałowego do kapitału pierwszej kategorii. Gdyby powyższe miało się wkrótce ziścić, należało pod-jąć szybkie i zdecydowane działania prowadzące do ograniczenia funduszu udziałowego poprzez wy-cofanie największych udziałów i jednoczesny wzrost funduszy własnych.

Jeszcze w grudniu zorganizowano zatem spotkanie Rady Nadzorczej i Zarządu z grupą największych udziałowców i depozytariuszy, na którym zaprezentowane zostały wyniki Banku w ostatnim 10-leciu oraz przedstawiono informacje o możliwości wyemitowania przez Bank obligacji, ich cenie, terminie i zamiarze notowania ich na systemie Catalyst, na platformie ASO GPW. Zarząd zaproponował zapro-szonym udziałowcom i depozytariuszom swoje obligacje jako alternatywę dla udziałów i depozytów. Część z nich wyraziła zainteresowanie nabyciem obligacji oraz zmniejszeniem swojego zaangażowa-nia w udziały.

12 Studium przypadku opracowywała Teresa Kudlica – prezes Zarządu Banku Spółdzielczego w Płońsku.

Obligacje spółdzielcze na rynku Catalyst

24

Analiza porównawcza kosztów emisji obligacji i wartości wypłaconej dywidendy dla udziałowców (dywidenda z zysku netto w granicach 7-9% plus podatek 19% ) wykazała ewidentną przewagę obli-gacji. Koszty agenta emisji, związane z wypuszczeniem obligacji, są rozkładane w czasie i rozliczane wg efektywnej stopy procentowej przez 10 lat do daty ich wykupu, nieznacznie podwyższały więc przyjęte przez Bank koszty emisji i w konsekwencji efektywną stopę odsetkową. W przypadku BSP nie miało znaczenia uchylenie Uchwały 314/2009 i możliwości zaliczenia emisji obligacji do funduszy podstawowych.

Po podjęciu decyzji przez Zarząd i zaaprobowaniu jej przez Radę Nadzorczą Banku oraz zgłoszeniu do DM BPS zamiaru emisji obligacji wszystko potoczyło się bardzo szybko.

Odpowiedzialną za przygotowanie materiałów i kontakty z agentem emisji została wiceprezes ds. ekonomiczno-finansowych, zaś za pozyskanie inwestorów – wiceprezes ds. handlowych. Kluczową sprawą było ustalenie terminu emisji obligacji, który dyscyplinowałby wszystkich, jak również warto-ści, ceny oraz daty wykupu.

Ponieważ jednym z celów emisji było ograniczenie wartości funduszu udziałowego, kontynuowano rozmowy dotyczące objęcia obligacji przez największych udziałowców. Przedsięwzięcie zakończyło się pełnym sukcesem, ponieważ całość emisji o wartości 7 mln zł objęli klienci i udziałowcy Banku.

W rezultacie osiągnięto następujące cele emisji:

pozyskanie stabilnych, długoterminowych środków do kreowania działalności kredytowej, W

obniżenie wartość funduszu udziałowego z ok. 7 mln do ok. 5,5 mln zł, W

po zaliczeniu przez KNF całości emisji obligacji do funduszy uzupełniających, wzrost funduszy wła- W

snych do 7 mln oraz obniżenie udziału funduszu udziałowego w funduszach własnych z 26% do ponad 15% na koniec 2010 r.

5.2. Przebieg emisji i jej warunki

Rozważania Zarządu o celowości emisji obligacji miały miejsce pod koniec 2010 r., zaś przygotowa-nia do niej trwały ok. 4 miesięcy. 7 lutego 201 r. Rada Nadzorcza, po zapoznaniu się z przedstawioną przez Zarząd analizą struktury funduszy własnych oraz potrzebami i kosztami emisji obligacji, pod-jęła uchwałę rekomendującą Zarządowi kontynuowanie działań dotyczących emisji dziesięcioletnich obligacji o łącznej, nominalnej wartości minimum 5 mln zł. Jednocześnie upoważniła Zarząd do wy-stąpienia z wnioskiem do KNF o zaliczenie zobowiązań z obligacji do funduszy uzupełniających oraz podjęcia działań niezbędnych do wprowadzenia obligacji do obrotu na Catalyst (ASO GPW).

www.gpwcatalyst.pl

25

Realizując decyzję Rady Nadzorczej, w dniu 11 marca 2011 r. Zarząd podjął uchwałę o emisji obligacji na okaziciela o wartości 7 mln zł, skierowanej do inwestorów w ofercie niepublicznej. Termin emisji ustalony został na 15 kwietnia 2011 r. Oprocentowanie obligacji ustalono jako WIBOR 6M + marża 3 p.p., z odsetkami płaconymi w okresach półrocznych. Emisja obligacji przygotowana została przez agenta emisji – DM BPS.

Zarząd podjął decyzję o skierowaniu emisji obligacji do największych udziałowców i dużych depo-zytariuszy. Z zainteresowanymi objęciem obligacji klientami Banku kontaktowali się bezpośrednio pracownicy DM BPS. Klienci przed terminem emisji dokonali przelewu środków na rachunek organi-zatora emisji. W przypadku nieobjęcia całości emisji przez klientów Banku, BPS zapewniał pozyskanie inwestorów.

Wysokość stopy procentowej dla pierwszego okresu odsetkowego ustalona została zgodnie z warun-kami emisji obligacji – na podstawie stawki WIBOR 6M z 12 kwietnia 2011 r. Środki z emisji wpłynęły na rachunek Banku niezwłocznie po podjęciu przez Zarząd uchwały o przydziale obligacji poszczególnym obligatariuszom.

Uatrakcyjnieniem zaproponowanej klientom inwestycji była decyzja Zarządu umożliwiająca Obliga-tariuszom sprzedaż obligacji przed terminem ich wykupu, który przypada na 15 kwietnia 2021 r.

Wprowadzenie obligacji na Catalyst poprzedzone zostało przygotowaniem dokumentu informacyj-nego, w którym zawarte zostały wszystkie, istotne z punktu widzenia inwestorów, informacje o Ban-ku. Przygotowanie dokumentu okazało się łatwiejsze niż początkowo sądzono, gdyż pracownicy DM BPS aktywnie włączyli się w jego przygotowanie.

31 maja 2011 r., w systemie CATALYST, na ASO GPW miał miejsce debiut obligacji BSP oraz obligacji Banku Spółdzielczego w Limanowej i Banku Spółdzielczego w Skierniewicach. Było to ważne wyda-rzenie dla pracowników tych banków i całego środowiska spółdzielczego. W debiucie wzięli udział m.in. członkowie zarządów GPW, BPS, DM BPS, Krajowego Związku Banków Spółdzielczych, Związku Banków Polskich, zaprzyjaźnionych banków spółdzielczych oraz przedstawiciele lokalnych samorzą-dów i inwestorów. Debiutujące banki reprezentowane były przez członków zarządu, przedstawicieli nad nadzorczych oraz pracowników.

Prezesi zarządów debiutujących banków mieli możliwość zaprezentowania swoich banków inwesto-rom oraz otrzymali statuetki od Zarządu Giełdy. Wprowadzenie do obrotu obligacji banków spółdziel-czych na rynek zorganizowany w systemie Catalyst było znakomitą promocją nie tylko tych banków, ale całego sektora bankowości spółdzielczej.

Obligacje spółdzielcze na rynku Catalyst

26

6. Korzyści z catalyst dla polskiej spółdzielczości

Dzięki inicjatywie banków spółdzielczych i systemowi Catalyst, cały sektor spółdzielczy w Polsce zyskał stosunkowo łatwy dostęp do zasobów rynku kapitałowego, a tym samym źródło powięk-szania swoich funduszy własnych i wzmocnienia bazy kapitałowej. Dodatkowo, wprowadzenie ob-ligacji do obrotu na Catalyst stworzyło ich emitentom możliwość promocji poprzez zaprezentowanie się w informacjach giełdowych.

Catalyst zapewnia emitentowi nie tylko pozyskanie kapitału, ale także bieżącą wycenę jego zobowią-zań obligacyjnych, przejrzystość i stosunkowo wysoki stopień bezpieczeństwa obrotu dzięki rozlicza-niu transakcji przez KDPW.

Emisja obligacji stanowi jeden ze sposobów podwyższania kapitałów w organizacjach spółdzielczych, przy czym jest ona:

relatywnie tanim źródłem długookresowego finansowania działalności, W

jej koszty są zaliczane do kosztów uzyskania przychodu, W

nie zmienia struktury własnościowej spółdzielni, tak jak w przypadku udziałowych papierów war- W

tościowych,

może być wykorzystywana jako element promocji. W

www.gpwcatalyst.pl

27

7. sektor spółdzielczy w polskiej gospodarce

7.1. Ogólna charakterystyka

Spółdzielnia jest osobą prawną będącą dobrowolnym stowarzyszeniem ludzi, która prowadzi działal-ność gospodarczą w interesie swoich członków, na bazie dostarczonych przez nich kapitałów i w opar-ciu o Ustawę prawo spółdzielcze oraz statut zarejestrowany w sądzie gospodarczym13.

Od 1989 r. sektor spółdzielczy w Polsce podlegał bardzo dużym przeobrażeniom. Zmienił się ustrój polityczny państwa, a gospodarka planowa uległa transformacji na gospodarkę rynkową. W rezulta-cie na rynku przetrwały tylko spółdzielnie, które były w stanie efektywnie konkurować, a więc te, które najlepiej zaadoptowały się do nowych warunków i dopasowały się do potrzeb swoich członków. Zmniejszyła się jednak liczba spółdzielni i zmieniła struktura całego sektora.

Według danych GUS, pod koniec 2010 r. działało w Polsce ok. 17 tys. spółdzielni. Zatrudniały one pra-wie 300 tys. osób (2,1% ogółu zatrudnionych), a udział sektora w produkcji sprzedanej i PKB kraju kształtował się na poziomie 1,5%. Interesujące jest natomiast, że udział sektora spółdzielczego w in-westycjach był wyższy niż udział w produkcie wytworzonym. Udział w inwestycjach wynosił bowiem 1,8%. Ponadto zwraca uwagę znaczący udział sektora spółdzielczego w majątku produkcyjnym (w ak-tywach brutto środków trwałych). Wnosił on 5,7% i był znacznie wyższy od wszystkich poprzednich wskaźników. Wskazuje to na potencjał rozwojowy całego sektora.

Po przekształceniach, jakie sektor spółdzielczy przeszedł w ciągu ostatnich dwudziestu lat, jego struktura branżowa jest obecnie dość specyficzna. Najwięcej, ok. 40% spółdzielni, działa w obsłudze nieruchomości (spółdzielnie mieszkaniowe). Następnie 17% zajmuje się handlem, 16% – rolnictwem i 10% – przetwórstwem przemysłowym. Udziały po mniej więcej 5% przypadają na hotelarstwo, po-średnictwo finansowe (banki spółdzielcze i SKOK-i) oraz budownictwo. Pozostała, niewielka liczba spółdzielni, zajmuje się transportem i tzw. działalnością społeczną. Spółdzielnie społeczne mogą zakładać osoby niepełnosprawne, bezrobotni, bezdomni czy uzależnieni. Najsilniejszymi segmen-tami sektora spółdzielczego jest spółdzielczość mieszkaniowa, bankowa i w ramach spółdzielczości rolnej – spółdzielczość mleczarska. Niektóre spółdzielnie mieszkaniowe posiadają po kilkadziesiąt tysięcy członków i w związku z tym dysponują majątkiem wartości wielu dziesiątków milionów zło-tych. Przykładem takich spółdzielni są np. Spółdzielnia Mieszkaniowa „Osiedle Młodych” w Poznaniu (40 tys. członków) i Warszawska Spółdzielnia Mieszkaniowa (30 tys. członków). Z kolei Spółdzielnia Mleczarska „Mlek-Pol” z Grajewa jest jednym z największych przetwórców mleka w Europie Środko-wo-Wschodniej. Przetwarza 13% rocznej krajowej produkcji mleka. Jej roczna sprzedaż sięga 2 mld zł. Handel detaliczny jest sferą działalności spółdzielczości spożywców („Społem”) oraz („Samopomoc Chłopska”). Znak „Społem” jest najstarszym polskim znakiem handlowym (1906 r.), prawnie chronio-nym na całym obszarze UE. Jego autorem jest Stefan Żeromski. Spółdzielczość „Samopomoc Chłop-ska” działa również na zasadach franszyzy, m.in. pod szyldem sieci „Groszek”, „Lewiatan”, „Żabka”, „Spar” i „Delikatesy Centrum”.

13 Por. „Ustawa prawo spółdzielcze” z dnia 16 września 1982 r. Dz. U. z 2009 r. nr 77, poz. 649, stan prawny na 17 lutego 2010 r.

Obligacje spółdzielcze na rynku Catalyst

28

Niektóre spółdzielnie łączą się w związki. Według danych z rejestru KRS, na koniec dekady działało w Polsce 61 takich związków spółdzielczych. W ich ramach występują jednostki pełniące funkcje kon-trolne (rewizyjne), zaś organy związków wspomagają swoich członków doradztwem i konsultingiem. Naczelnym organem samorządu spółdzielczego w Polsce jest Krajowa Rada Spółdzielcza.

7.2. Pozycja bankowości spółdzielczej

Jednym z najsilniejszych segmentów polskiej spółdzielczości jest bankowość. Na koniec 2010 r. w pol-skim systemie bankowym funkcjonowało 646 banków, w tym 49 banków w formie spółek akcyjnych (banków komercyjnych) oraz 576 banków spółdzielczych. Banki spółdzielcze miały łącznie 3864 pla-cówki bankowe i zatrudniały 32 131 osób. Ich udział w polskim sektorze bankowym kształtuje się w ostatnich latach na poziomie 6-8% w zależności od kryterium oceniającego (udziału w sumie akty-wów, kapitałów własnych, depozytów czy kredytów).

Banki spółdzielcze stanowią istotną część sektora bankowego w Polsce. Mają one prawie 150-letnią tradycję. Podstawą prawną dla ich działalności jest Prawo bankowe14, Ustawa o funkcjonowaniu ban-ków spółdzielczych, ich zrzeszaniu się i bankach zrzeszających15 oraz Prawo spółdzielcze16. Bank spół-dzielczy to bank będący spółdzielnią. Zgodnie z art. 13 ust. 2 Ustawy Prawo bankowe17 założycielami banku spółdzielczego mogą być wyłącznie osoby fizyczne w liczbie wymaganej dla założenia spół-dzielni, określonej w Ustawie Prawo spółdzielcze18.

Banki spółdzielcze, tak jak wszystkie inne banki, są instytucjami zaufania publicznego. Ich działalność jest ściśle monitorowana i kontrolowana przez KNF, a depozyty są ubezpieczone w BFG.

Banki spółdzielcze szczególne znaczenie mają na terenie swojej bezpośredniej działalności. Ich klien-tami są udziałowcy, miejscowa ludność, gospodarstwa rolne, małe i średnie przedsiębiorstwa oraz jednostki samorządu terytorialnego. Obszar działalności banku spółdzielczego uzależniony jest od wielkości posiadanych przez niego funduszy własnych – funduszu podstawowego oraz funduszy uzu-pełniających.

Ustawodawstwo regulujące działalność banków spółdzielczych zezwala na ich zrzeszanie się poprzez samodzielny i dobrowolny wybór oraz tworzenie wspólnie banków zrzeszających. Te ostatnie mają formę spółek akcyjnych i są własnością banków spółdzielczych – ich akcjonariuszy. Banki zrzeszają-ce przeprowadzają operacje na rynku finansowym i prowadzą działalność komercyjną, uzupełniając i rozszerzając niejako działalność swoich akcjonariuszy – banków spółdzielczych.

14 Ustawa z dnia 29 sierpnia 1997 r. Prawo bankowe wraz z póź. zm., Dz. U. 2010 r., Nr. 257, poz. 1724.15 Ustawa z dnia 7 grudnia 2000r. o funkcjonowaniu banków spółdzielczych, ich zrzeszaniu się i bankach zrzeszają-

cych wraz z póź. zm. Dz. U. z 2000 r., Nr 119, poz. 1252.16 Ustawa z dnia 16 września 1982 r. Prawo spółdzielcze wraz z póź. zm., Dz. U. 2003 r., Nr. 188, poz. 1848.17 Ustawa z dnia 29 sierpnia 1997 r. Prawo bankowe wraz z póź. zm., Dz. U. 2010 r., Nr. 257, poz. 1724.18 Ustawa z dnia 16 września 1982 r. Prawo spółdzielcze wraz z póź. zm., Dz. U. 2003 r., Nr. 188, poz. 1848.

www.gpwcatalyst.pl

29

Banki spółdzielcze zrzeszają się w trzech grupach bankowych, tj. w19:

Banku Polskiej Spółdzielczości S.A. (BPS) – 359 zrzeszonych banków spółdzielczych; W

Gospodarczym Banku Wielkopolskim S.A. (GBW) – 150 zrzeszonych banków spółdzielczych; W

Mazowieckim Banku Regionalnym S.A. (MBR) – 66 zrzeszonych banków spółdzielczych. W

Największym w Polsce bankiem zrzeszającym jest więc BPS obejmujący 60% wszystkich banków spółdzielczych. Krakowski Bank Spółdzielczy funkcjonuje wprawdzie samodzielnie, ale współpracuje z BPS.

Od lat sektor bankowości spółdzielczej odnotowuje dobre wyniki finansowe. Banki spółdzielcze za-wdzięczają je przede wszystkim bardzo dobrej znajomości rynków, na których działają oraz lojalności klientów. Dzięki temu koniunktura gospodarcza ma relatywnie mały wpływ na ich sytuację finanso-wą, mniejszy niż na sytuację banków komercyjnych. Podobnie jest z czynnikami zewnętrznymi, co dobitnie okazało się w okresie oddziaływania globalnego kryzysu finansowego na polską gospodarkę w latach 2008-2009.

Tabela 1. Podstawowe dane sektora spółdzielczego za okres grudzień 2007 – grudzień 2010

12.2007 12.2008 12.2009 12.2010

Liczba banków 581 579 576 576

Liczba placówek bankowych 4 010 4 199 4 374 3 864

Dane w mln zł

Suma bilansowa 48 926 56 536 61 716 70 455

Wymogi kapitałowe 2 584 3 152 3 640 4 109

Fundusze własne 4 478 5 222 6 205 6 972

Współczynnik wypłacalności % 13,9 13,1 13,4 13,6

Wynik działalności bankowej 3 008 3 651 3 409 3 746

Wynik finansowy netto 692 900 698 751

Kredyty dla sektora niefinansowego, w tym: 27 851 32 069 36 088 39 590

dla przedsiębiorstw 5 528 6 795 8 097 9 751

dla gospodarstw domowych 22 158 25 061 27 697 29 469

Udział w rynku kredytów % 6,5 5,2 5,5 5,5

Udział kredytów zagrożonych % 3,0 2,8 4,3 4,8

Depozyty dla sektora niefinansowego, w tym: 36 719 41 528 45 840 53 823

od przedsiębiorstw 3 455 3 712 4 389 5 302

od gospodarstw domowych 32 122 36 513 39 982 46 882

Udział w rynku depozytów % 8,8 8,3 8,1 8,7

Źródło: Opracowanie własne na podstawie danych zaczerpniętych z Raportów KNF20.

19 Dane na koniec 2010 r., Raporty o sytuacji banków, KNF.20 KNF – Sektor bankowy – podstawowe dane 12/2007; 12/2008; 12/2009; 12/2010.

Obligacje spółdzielcze na rynku Catalyst

30

Analiza sytuacji finansowej sektora banków spółdzielczych pozwala stwierdzić, że:

relacja kredytów do depozytów jest poniżej jedności, co wskazuje na wysoką płynność sektora; W

niski udział kredytów zagrożonych w całym portfelu kredytowym – niecałe 5%, czyli znacznie ko- W

rzystniej niż w całym sektorze bankowym, w którym udział ten wynosi ponad 7%;

wysoki poziom współczynnika wypłacalności – 13%, wyższy od wymagań ustawowych o 5 p.p. W

Wyniki osiągane przez sektor bankowości spółdzielczej świadczą o jego stabilnej pozycji. Potwier-dzają to dane dotyczące wielkości funduszy własnych sektora spółdzielczego. Na koniec 2010 roku kształtowały się one na poziomie 6,9 mld zł, z czego 93,8% stanowiły fundusze podstawowe a 6,2% fundusze uzupełniające.

Wykres 1. Poziom funduszy własnych sektora spółdzielczego w okresie grudzień 2007 – grudzień 2010 (dane w mln zł)

Źródło: Opracowanie własne na podstawie danych zaczerpniętych z raportów KNF21.

W latach 2007-2010 fundusze własne banków spółdzielczych dość szybko rosły. W 2008 r. podniosły się o 16%, w 2009 r. o 18%, a w 2010 r. o 12%. Źródłem tego wzrostu było zatrzymanie znacznej części zysków i zaliczenie ich do funduszy własnych. Udziałowcy banków spółdzielczych starali się wzmocnić je kapitałowo, dążąc do rozszerzenia działalności, w tym akcji kredytowej. Mimo wzrostu funduszy własnych, banki spółdzielcze nie mogły wykorzystać możliwości rozwojowych wynikających z utrzy-mującej się nadwyżki wolnych środków z depozytów. W omawianym okresie kształtowała się ona na poziomie ok. 9 mld zł. Szybszy rozwój działalności sektora bankowości spółdzielczej był właśnie hamowany przez niewystarczający poziom funduszy własnych.

21 KNF – Sektor bankowy – dane podstawowe 12/2009; 12/2010.

www.gpwcatalyst.pl

31

Zasadne jest zatem, aby banki spółdzielcze rozbudowywały swoją bazę kapitałową. Większe fundu-sze własne umożliwiają bardziej dynamiczne rozwijanie działalności, zapewniając jednocześnie bez-pieczeństwo odzwierciedlone odpowiednim poziomem współczynnika wypłacalności. Prowadzi to do lepszego zaspokojenia potrzeb klientów, a w konsekwencji także do wzmocnienia pozycji banków spółdzielczych w całym sektorze bankowym.

7.3. Poprawa pozycji kapitałowej warunkiem rozwoju

Mając na względzie aktualną pozycję sektora spółdzielczego w gospodarce narodowej oraz jego po-tencjał, zasadne jest powiększanie funduszy długoterminowych jako kluczowego wyznacznika umoż-liwiającego jego rozwój. Emitowanie obligacji o charakterze długu podporządkowanego pozwala nie-którym bankom spółdzielczym lepiej wykorzystać potencjał rozwojowy. Zgodnie z obowiązującym prawem, banki spółdzielcze mogą bowiem zaliczać środki pieniężne pozyskane w drodze emisji ob-ligacji do funduszy podstawowych lub uzupełniających, a tym samym mogą poprawić adekwatność kapitałową bez zmiany struktury udziałowców. Prowadzi to do zwiększenia poziomu współczynnika wypłacalności oraz dostarcza dodatkowych kapitałów umożliwiających rozszerzenie akcji kredyto-wej, a tym samym pozwala lepiej zaspokoić potrzeby klientów i ewentualnie zwiększyć ich liczbę.

Emisja obligacji, a tym samym wzrost długoterminowych funduszy będących w dyspozycji emitenta, mogłaby pozwolić także i innym organizacjom spółdzielczym rozszerzyć zakres działalności – przede wszystkim poprzez lepsze wykorzystanie majątku i zwiększenie inwestycji. Pożyczki obligacyjne są wygodnym źródłem finansowania zewnętrznego. Mogłoby to wzmocnić pozycję konkurencyjną spół-dzielczych emitentów i przyczynić się do ich dynamicznego rozwoju bez zmian w strukturze własno-ściowej.

Obligacje spółdzielcze na rynku Catalyst

32

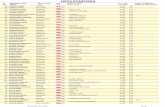

lista obligacji spółdzielczych na catalyst (stan na lipiec 2011)

Lp. Emitent Nazwa SegmentData pierwszego

notowania Rodzaj

oprocentowaniaWartość emisji

Wartość nominalna

Data wykupu

1 BBS Darłowo BBS1225 GPW ASO 21.04.2011 r. WIBOR6M + 3,00% 2 900 000 zł 1 000 zł 24.12.2025 r.

2 BPS Warszawa BPS0720 GPW ASO 28.07.2010 r. WIBOR6M + 3,50% (*) 80 000 000 zł 1 000 zł 12.07.2020 r.

3 BPS Warszawa BPS0718 GPW ASO 28.07.2011 r. WIBOR6M + 3,00% 100 000 000 zł 1 000 zł 15.07.2018 r.

4 BS Biała Rawska BRB0425 GPW ASO 28.10.2010 r. WIBOR6M +3,50% 10 000 000 zł 1 000 zł 09.04.2025 r.

5 BS Hexabank BPT0620 GPW ASO 30.11.2010 r. WIBOR6M + 3,20% 4 000 000 zł 1 000 zł 11.06.2020 r.

6 BS Limanowa BSL0521 GPW ASO 31.05.2011 r. WIBOR6M + 3,20% 10 000 000 zł 1 000 zł 13.05.2021 r.

7 BS Ostrów Mazowiecka BOM0221 GPW ASO 28.02.2011 r. WIBOR6M + 3,50 % (**) 10 000 000 zł 1 000 zł 11.02.2021 r.

8 BS Piaseczno BSP0620 GPW ASO 28.09.2010 r. WIBOR6M + 3,00% 5 000 000 zł 1 000 zł 25.06.2020 r.

9 BS Płońsk BPL0421 GPW ASO 31.05.2011 r. WIBOR6M + 3,00% (***) 7 000 000 zł 1 000 zł 15.04.2021 r.

10 BS Skierniewice BSS0418 GPW ASO 31.05.2011 r. WIBOR6M + 3,50% 8 000 000 zł 1 000 zł 01.04.2018 r.

11 ESBANK Radomsko ESB0725 GPW ASO 30.11.2010 r. WIBOR6M + 3,00% 5 000 000 zł 1 000 zł 16.07.2025 r.

12 GBS Bank Barlinek GBS0621 GPW ASO 28.07.2011 r. WIBOR6M + 2,80% 6 750 000 zł 1 000 zł 10.06.2021 r.

13 KBS Kraków SBK1020 GPW ASO 28.02.2011 r. WIBOR6M + 4,00% 20 685 000 zł 1 000 zł 29.10.2020 r.

14 MBS Łomianki MBS0720 GPW ASO 28.02.2011 r. WIBOR6M + 3,20% 6 000 000 zł 1 000 zł 23.07.2020 r.

15 OK Bank Knurów OKB0520 GPW ASO 28.07.2010 r. WIBOR6M + 3,00% 7 000 000 zł 1 000 zł 28.05.2020 r.

16 PBS Ciechanów BSC0620 GPW ASO 28.09.2010 r. WIBOR6M + 3,00% 10 000 000 zł 1 000 zł 18.06.2020 r.

17 PBS Ciechanów BSC0621 GPW ASO 28.07.2011 r. WIBOR6M + 3,00% 8 000 000 zł 1 000 zł 22.06.2021 r.

18 PBS Sanok PBS0720 GPW ASO 28.07.2010 r. WIBOR6M + 4,00% 25 000 000 zł 1 000 zł 02.07.2020 r.

19 PMBS Zabłudów PMS0624 GPW ASO 28.09.2010 r. WIBOR6M + 3,00% 5 000 000 zł 1 000 zł 18.06.2024 r.

20 SBR Szepietowo SBR0325 GPW ASO 28.07.2010 r. WIBOR6M + 3,50% 2 000 000 zł 1 000 zł 12.03.2025 r.

21 SBR Szepietowo SBR0725 GPW ASO 30.11.2010 r. WIBOR6M + 3,50% 5 000 000 zł 1 000 zł 16.07.2025 r.

22 SK Bank Wołomin BSW0721 GPW ASO 28.07.2011 r. WIBOR6M + 3,20% 10 000 000 zł 1 000 zł 08.07.2021 r.

23 WBS Bank Warszawa WBS0521 GPW ASO 28.07.2011 r. WIBOR6M + 3,20% 8 000 000 zł 1 000 zł 27.05.2021 r.

Suma 355 335 000 zł Uwagi / Objaśnienia

(*) BPS Warszawa WIBOR6M + 3,50%; 5,50 % od szóstego roku

(**) BS Ostrów Mazowiecka WIBOR6M + 3,50 % (przez pierwsze 5 lat); 3,60% (w szóstym roku); 3,70% (w siódmym roku); 3,80% (w ósmym roku); 3,90% (w dziewiątym roku); 4,00% (w ostatnim roku)

(***) BS Płońsk WIBOR6M + 3,00 % (przez pierwsze 5 lat); 3,10% (w szóstym roku); 3,20% (w siódmym roku); 3,30% (w ósmym roku); 3,40% (w dziewiątym roku); 3,50% (w ostatnim roku)

www.gpwcatalyst.pl

33

Lp. Emitent Nazwa SegmentData pierwszego

notowania Rodzaj

oprocentowaniaWartość emisji

Wartość nominalna

Data wykupu

1 BBS Darłowo BBS1225 GPW ASO 21.04.2011 r. WIBOR6M + 3,00% 2 900 000 zł 1 000 zł 24.12.2025 r.

2 BPS Warszawa BPS0720 GPW ASO 28.07.2010 r. WIBOR6M + 3,50% (*) 80 000 000 zł 1 000 zł 12.07.2020 r.

3 BPS Warszawa BPS0718 GPW ASO 28.07.2011 r. WIBOR6M + 3,00% 100 000 000 zł 1 000 zł 15.07.2018 r.

4 BS Biała Rawska BRB0425 GPW ASO 28.10.2010 r. WIBOR6M +3,50% 10 000 000 zł 1 000 zł 09.04.2025 r.

5 BS Hexabank BPT0620 GPW ASO 30.11.2010 r. WIBOR6M + 3,20% 4 000 000 zł 1 000 zł 11.06.2020 r.

6 BS Limanowa BSL0521 GPW ASO 31.05.2011 r. WIBOR6M + 3,20% 10 000 000 zł 1 000 zł 13.05.2021 r.

7 BS Ostrów Mazowiecka BOM0221 GPW ASO 28.02.2011 r. WIBOR6M + 3,50 % (**) 10 000 000 zł 1 000 zł 11.02.2021 r.

8 BS Piaseczno BSP0620 GPW ASO 28.09.2010 r. WIBOR6M + 3,00% 5 000 000 zł 1 000 zł 25.06.2020 r.

9 BS Płońsk BPL0421 GPW ASO 31.05.2011 r. WIBOR6M + 3,00% (***) 7 000 000 zł 1 000 zł 15.04.2021 r.

10 BS Skierniewice BSS0418 GPW ASO 31.05.2011 r. WIBOR6M + 3,50% 8 000 000 zł 1 000 zł 01.04.2018 r.

11 ESBANK Radomsko ESB0725 GPW ASO 30.11.2010 r. WIBOR6M + 3,00% 5 000 000 zł 1 000 zł 16.07.2025 r.

12 GBS Bank Barlinek GBS0621 GPW ASO 28.07.2011 r. WIBOR6M + 2,80% 6 750 000 zł 1 000 zł 10.06.2021 r.

13 KBS Kraków SBK1020 GPW ASO 28.02.2011 r. WIBOR6M + 4,00% 20 685 000 zł 1 000 zł 29.10.2020 r.

14 MBS Łomianki MBS0720 GPW ASO 28.02.2011 r. WIBOR6M + 3,20% 6 000 000 zł 1 000 zł 23.07.2020 r.

15 OK Bank Knurów OKB0520 GPW ASO 28.07.2010 r. WIBOR6M + 3,00% 7 000 000 zł 1 000 zł 28.05.2020 r.

16 PBS Ciechanów BSC0620 GPW ASO 28.09.2010 r. WIBOR6M + 3,00% 10 000 000 zł 1 000 zł 18.06.2020 r.

17 PBS Ciechanów BSC0621 GPW ASO 28.07.2011 r. WIBOR6M + 3,00% 8 000 000 zł 1 000 zł 22.06.2021 r.

18 PBS Sanok PBS0720 GPW ASO 28.07.2010 r. WIBOR6M + 4,00% 25 000 000 zł 1 000 zł 02.07.2020 r.

19 PMBS Zabłudów PMS0624 GPW ASO 28.09.2010 r. WIBOR6M + 3,00% 5 000 000 zł 1 000 zł 18.06.2024 r.

20 SBR Szepietowo SBR0325 GPW ASO 28.07.2010 r. WIBOR6M + 3,50% 2 000 000 zł 1 000 zł 12.03.2025 r.

21 SBR Szepietowo SBR0725 GPW ASO 30.11.2010 r. WIBOR6M + 3,50% 5 000 000 zł 1 000 zł 16.07.2025 r.

22 SK Bank Wołomin BSW0721 GPW ASO 28.07.2011 r. WIBOR6M + 3,20% 10 000 000 zł 1 000 zł 08.07.2021 r.

23 WBS Bank Warszawa WBS0521 GPW ASO 28.07.2011 r. WIBOR6M + 3,20% 8 000 000 zł 1 000 zł 27.05.2021 r.

Suma 355 335 000 zł

Obligacje spółdzielcze na rynku Catalyst

3434

Niniejsza publikacja ma wyłącznie charakter edukacyjny. Autorzy i wydawca dołożyli wszelkich starań dla zapew-nienia poprawności informacji zawartych w niniejszej publikacji i nie ponoszą odpowiedzialności za jakiekolwiek ewentualne szkody powstałe w wyniku wykorzystania zawartych w niej informacji. Podstawowym źródłem aktual-nych informacji o rynku Catalyst są wyłącznie regulacje prawne zamieszczone na stronie www.gpwcatalyst.pl.

Informacje dotyczące rynku Catalyst można uzyskać na stronie:

www.gpwcatalyst.pl

lub wysyłając maila na adres:[email protected]

Dodatkowych informacji udzielą Państwu pracownicy GPW:

Dział Rozwoju Rynkutel. (22) 537 70 98, 537 70 88, 537 76 10, 537 72 35, 537 71 88, 537 71 93

Dział Emitentówtel. (22) 537 77 62, 537 71 77, 537 72 14