Nowoczesne technologie dla sieci dostępowych fileFTTH CAPEX (€/abonent) Okres zwrotu z inwestycji...

22

Nowoczesne technologie dla sieci dostępowych Rafał Sobiczewski Dyrektor Ds. Rozwoju Biznesu email: [email protected] Data: 2009-11-05

Transcript of Nowoczesne technologie dla sieci dostępowych fileFTTH CAPEX (€/abonent) Okres zwrotu z inwestycji...

Nowoczesne technologie

dla sieci dostępowych

Rafał Sobiczewski

Dyrektor Ds. Rozwoju Biznesu

email: [email protected]

Data: 2009-11-05

All Rights Reserved © Alcatel-Lucent 2008, XXXXX2 | Kielce_NGA | Listopad 2009

Sieci Dostępowe Następnej Generacji

Po co? W którym kierunku podążać? Kiedy? Jaki będzie ich wpływ?

NGA

All Rights Reserved © Alcatel-Lucent 2008, XXXXX3 | Kielce_NGA | Listopad 2009

0

1000

2000

3000

4000

5000

6000

7000

Fiber drop

Dark Fiber

Trenching ducts

Engineering

Network HW

Home HW

Fiber drop

Dark Fiber

Trenching/ducts

Engineering

Network HW

Home HW

Fiber drop

Dark Fiber

Trenching/ducts

OSP engineering

Network HW

Home HW

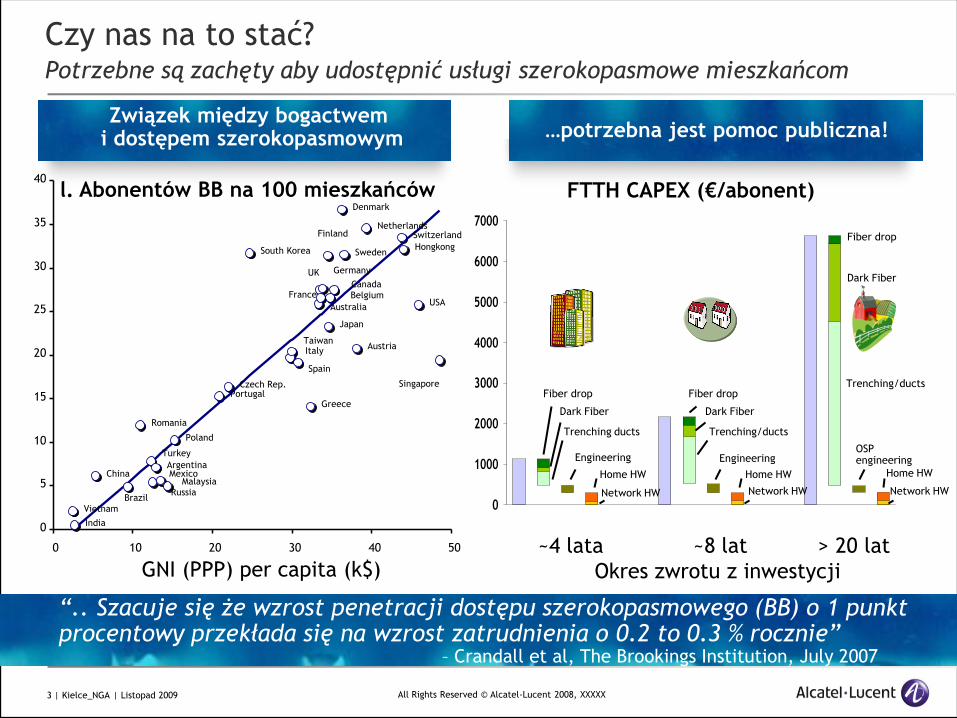

FTTH CAPEX (€/abonent)

Okres zwrotu z inwestycji

~4 lata ~8 lat > 20 lat

Singapore

USA

Hongkong

SwitzerlandNetherlands

Austria

Sweden

Denmark

Canada

Belgium

Japan

Finland

UK

France

Germany

Australia

Greece

Spain

TaiwanItaly

South Korea

Czech Rep.Portugal

Poland

RussiaMalaysia

ArgentinaMexico

Turkey

Romania

Brazil

China

India

Vietnam

0

5

10

15

20

25

30

35

40

0 10 20 30 40 50

GNI (PPP) per capita (k$)

l. Abonentów BB na 100 mieszkańców

Związek między bogactwem i dostępem szerokopasmowym …potrzebna jest pomoc publiczna!

“.. Szacuje się że wzrost penetracji dostępu szerokopasmowego (BB) o 1 punkt procentowy przekłada się na wzrost zatrudnienia o 0.2 to 0.3 % rocznie”

– Crandall et al, The Brookings Institution, July 2007

Czy nas na to stać?Potrzebne są zachęty aby udostępnić usługi szerokopasmowe mieszkańcom

All Rights Reserved © Alcatel-Lucent 2008, XXXXX4 | Kielce_NGA | Listopad 2009

Socjoekonomiczne korzyści z „szerokiego pasma” w EuropieW latach 2006 – 2015: przewidywany 1 Mln miejsc pracy i wzrost GDP i € 850 mld

+105000 miejsc pracy rocznie… …+0.71% wzrostu GDP rocznie…

Źródło: MICUS consulting, study on behalf of the European Commission, 2008

Duże zróżnicowanie geograficzne

EU: Przeznaczono 1 miliard EUR na dostęp obszarów wiejskich do sieci.

All Rights Reserved © Alcatel-Lucent 2008, XXXXX5 | Kielce_NGA | Listopad 2009

Zyski z inwestycji w dostęp szerokopasmowy z punktu widzenia instytucji

lokalnych i publicznych

Przewaga konkurencyjna – stymulacja i przyciąganie biznesu oraz stworzenie

lepszego środowiska do życia dla obywateli

Wprowadzenie nowych usług opartych na sieciach żeby lepiej służyć

obywatelom

Dotarcie z usługami do wszystkich zainteresowanych

Wpływanie na rozwój socjoekonomiczny, także w obszarach wiejskich i

niedostatecznie rozwiniętych

Inwestycja zarabiająca na siebie (a nie finansowana w całości z pieniędzy

podatników)

Udostępnianie usług dostępu do Internetu za przystępne ceny

Tanie łączenie lokalnych siedzib i urzędów

Przeciwdziałanie wykluczeniu cyfrowemu (tradycyjnemu i związanego z

„ultraszybkim” dostępem)

All Rights Reserved © Alcatel-Lucent 2008, XXXXX6 | Kielce_NGA | Listopad 2009

1985 1990 1995 2000 2005 2010 2015 2020

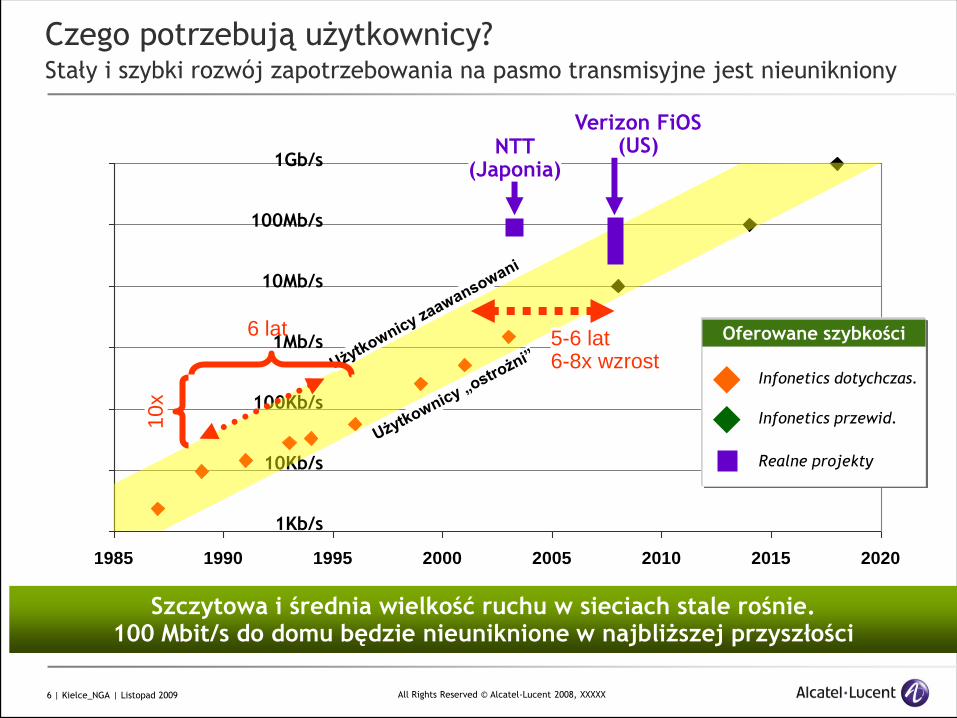

Czego potrzebują użytkownicy?Stały i szybki rozwój zapotrzebowania na pasmo transmisyjne jest nieunikniony

Szczytowa i średnia wielkość ruchu w sieciach stale rośnie.100 Mbit/s do domu będzie nieuniknione w najbliższej przyszłości

1Gb/s

100Mb/s

10Mb/s

1Mb/s

100Kb/s

10Kb/s

1Kb/s

6 lat

10

x

5-6 lat6-8x wzrost

Verizon FiOS(US)NTT

(Japonia)

Infonetics dotychczas.

Infonetics przewid.

Realne projekty

Oferowane szybkości

All Rights Reserved © Alcatel-Lucent 2008, XXXXX7 | Kielce_NGA | Listopad 2009

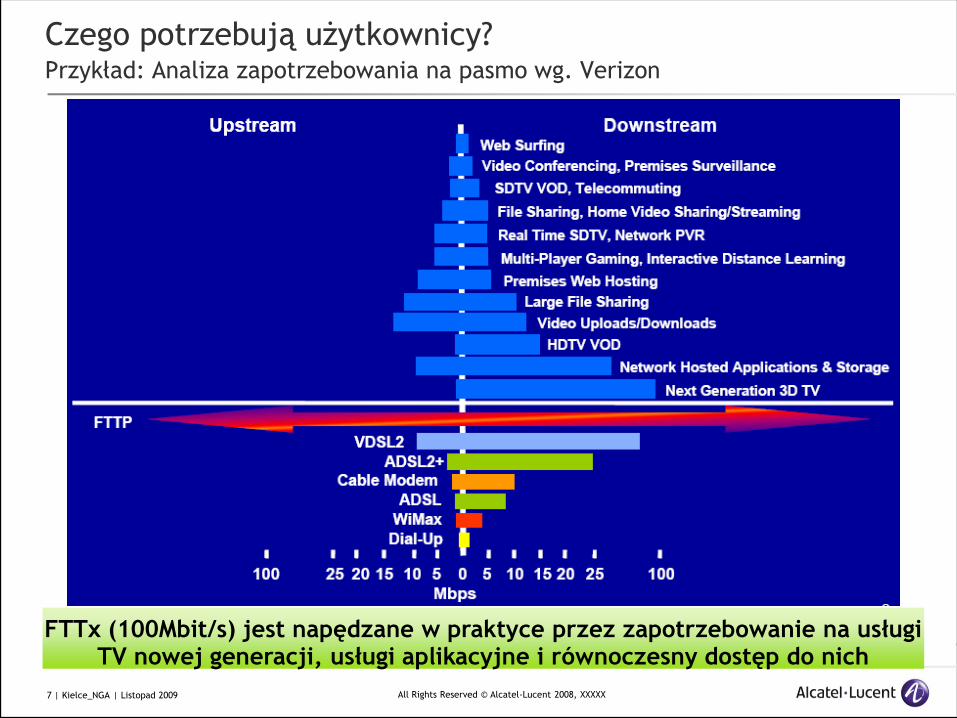

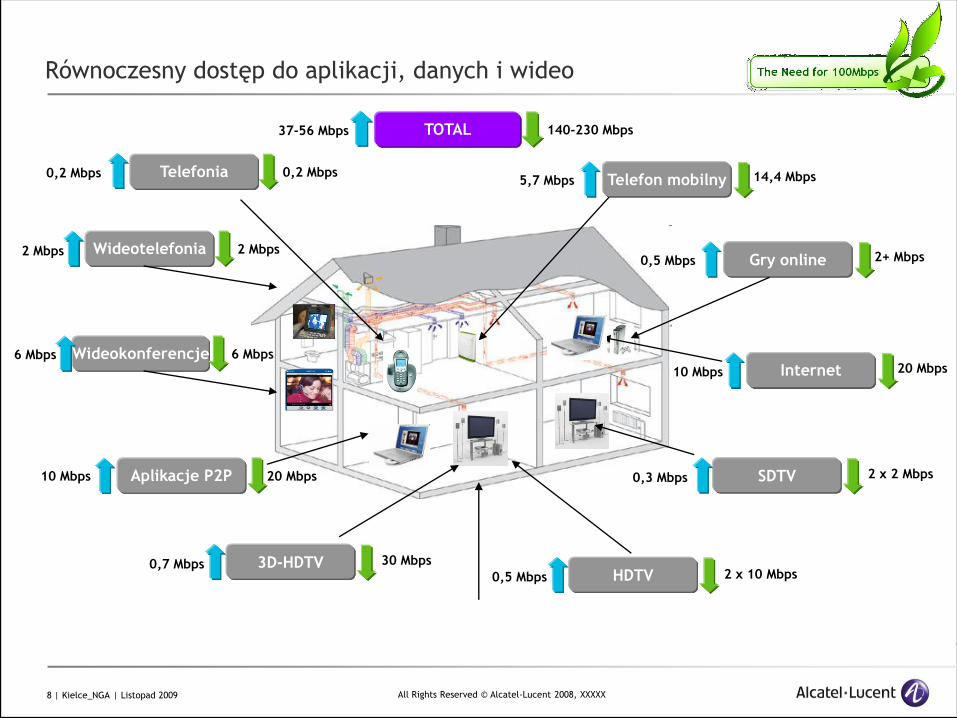

Czego potrzebują użytkownicy?Przykład: Analiza zapotrzebowania na pasmo wg. Verizon

FTTx (100Mbit/s) jest napędzane w praktyce przez zapotrzebowanie na usługi TV nowej generacji, usługi aplikacyjne i równoczesny dostęp do nich

All Rights Reserved © Alcatel-Lucent 2008, XXXXX8 | Kielce_NGA | Listopad 2009

Internet

Gry online

Wideokonferencje6 Mbps 6 Mbps

SDTV0,3 Mbps 2 x 2 Mbps

0,5 Mbps 2+ Mbps

10 Mbps 20 Mbps

0,2 Mbps 0,2 MbpsTelefonia

Aplikacje P2P10 Mbps 20 Mbps

Telefon mobilny5,7 Mbps 14,4 Mbps

Równoczesny dostęp do aplikacji, danych i wideo

HDTV0,5 Mbps 2 x 10 Mbps

Wideotelefonia2 Mbps 2 Mbps

3D-HDTV0,7 Mbps 30 Mbps

37-56 Mbps 140-230 MbpsTOTAL

All Rights Reserved © Alcatel-Lucent 2008, XXXXX9 | Kielce_NGA | Listopad 2009

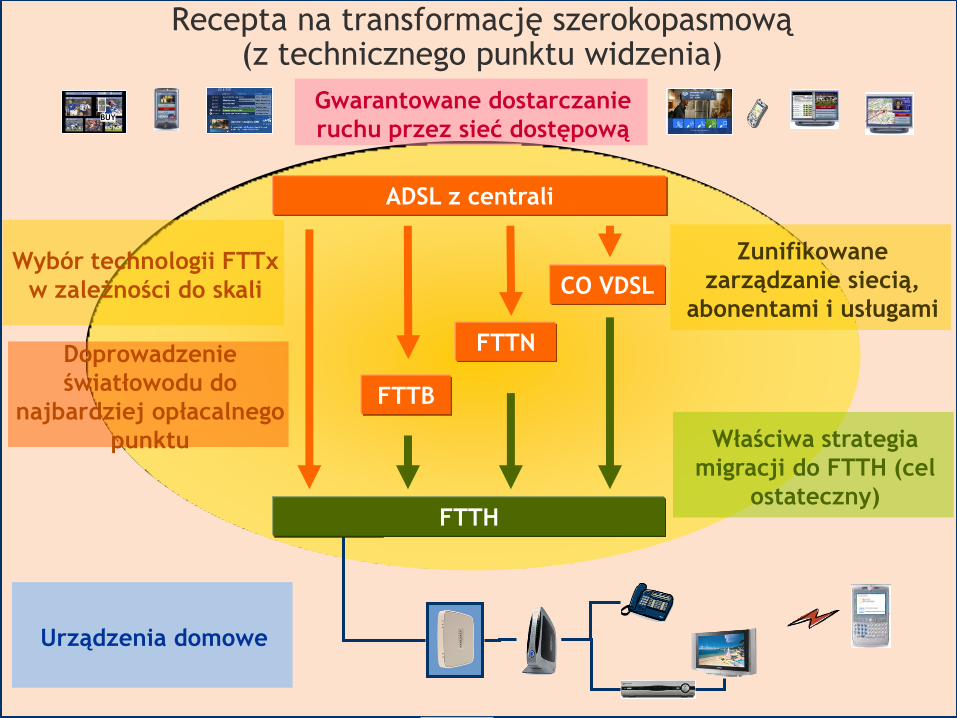

Zunifikowane

zarządzanie siecią,

abonentami i usługami

ADSL z centrali

FTTB

FTTN

FTTH

Doprowadzenie

światłowodu do

najbardziej opłacalnego

punktu

Urządzenia domowe

Gwarantowane dostarczanie

ruchu przez sieć dostępowąBUY

CO VDSL

Właściwa strategia

migracji do FTTH (cel

ostateczny)FTTH

Wybór technologii FTTx

w zależności do skali

Recepta na transformację szerokopasmową(z technicznego punktu widzenia)

All Rights Reserved © Alcatel-Lucent 2008, XXXXX10 | Kielce_NGA | Listopad 2009

Dostęp szerokopasmowy - stan obecny

0

20

40

60

80

100

120

140

160

180

0 200 400 600 800 1000 1200 1400 1600 1800 2000

Długość linii telefonicznej [m]

szybkość[Mbit/s]

VDSL teoretycznie

VDSL DSM L3

VDSL

FTTH > 75 Mbit/s

ADSL2+

ADSL

2 x1 x

HDTV

All Rights Reserved © Alcatel-Lucent 2008, XXXXX11 | Kielce_NGA | Listopad 2009

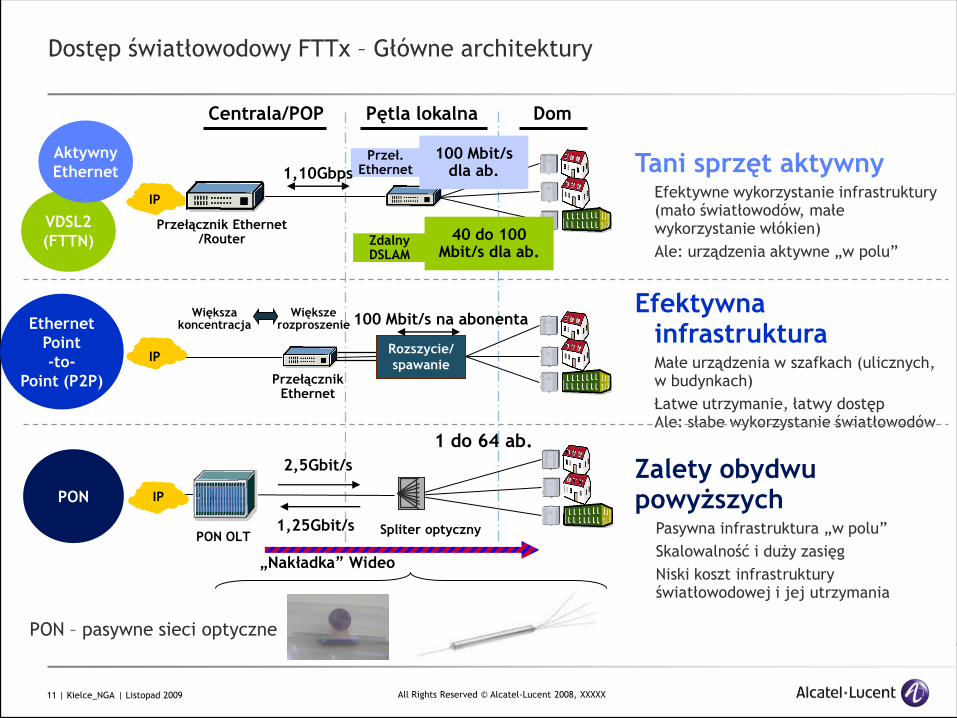

VDSL2

(FTTN)

Dostęp światłowodowy FTTx – Główne architektury

Aktywny

Ethernet

PON

Centrala/POP Pętla lokalna Dom

IP

Przeł. Ethernet

Przełącznik Ethernet/Router

Tani sprzęt aktywny Efektywne wykorzystanie infrastruktury

(mało światłowodów, małe wykorzystanie włókien)

Ale: urządzenia aktywne „w polu”

Efektywna infrastruktura

Małe urządzenia w szafkach (ulicznych, w budynkach)

Łatwe utrzymanie, łatwy dostępAle: słabe wykorzystanie światłowodów

Zalety obydwu powyższych

Pasywna infrastruktura „w polu”

Skalowalność i duży zasięg

Niski koszt infrastruktury światłowodowej i jej utrzymania

PON OLTSpliter optyczny

IP

Ethernet

Point

-to-

Point (P2P) PrzełącznikEthernet

Większe rozproszenie

Większa koncentracja

IPRozszycie/

spawanie

100 Mbit/s na abonenta

1,25Gbit/s

„Nakładka” Wideo

2,5Gbit/s

100 Mbit/sdla ab.1,10Gbps

1 do 64 ab.

Zdalny DSLAM

40 do 100 Mbit/s dla ab.

PON – pasywne sieci optyczne

All Rights Reserved © Alcatel-Lucent 2008, XXXXX12 | Kielce_NGA | Listopad 2009

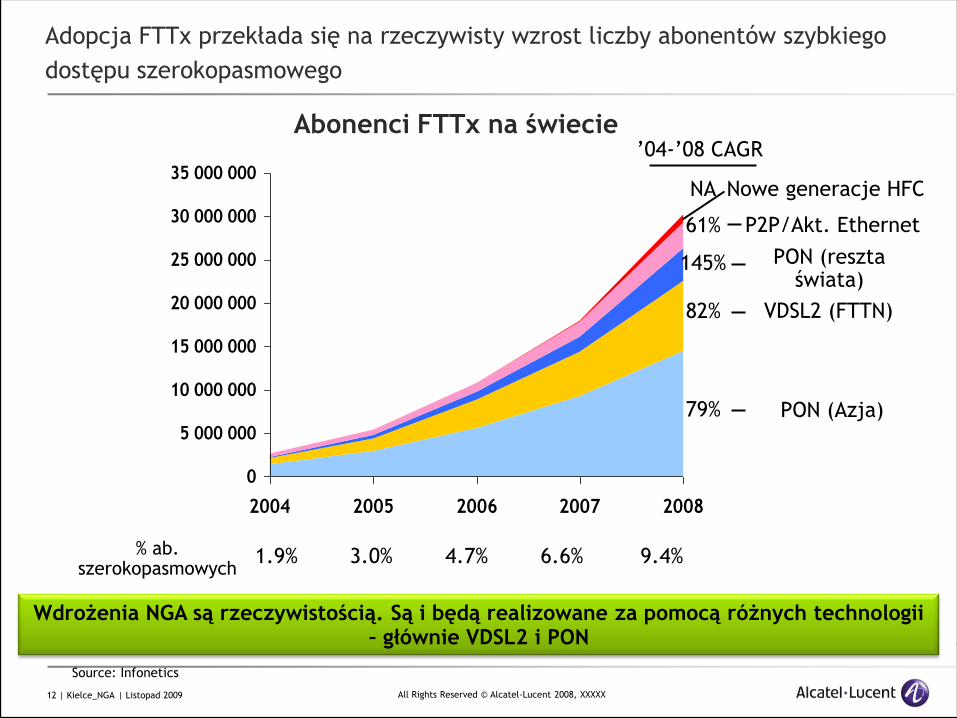

Adopcja FTTx przekłada się na rzeczywisty wzrost liczby abonentów szybkiego

dostępu szerokopasmowego

Source: Infonetics

0

5 000 000

10 000 000

15 000 000

20 000 000

25 000 000

30 000 000

35 000 000

2004 2005 2006 2007 2008

’04-’08 CAGR

PON (Azja)

VDSL2 (FTTN)

PON (reszta świata)

Abonenci FTTx na świecie

% ab. szerokopasmowych

79%

82%

145%

1.9% 3.0% 4.7% 6.6% 9.4%

P2P/Akt. Ethernet61%

Wdrożenia NGA są rzeczywistością. Są i będą realizowane za pomocą różnych technologii – głównie VDSL2 i PON

Nowe generacje HFCNA

All Rights Reserved © Alcatel-Lucent 2008, XXXXX13 | Kielce_NGA | Listopad 2009

Source: public announcements

ePON / GPON P2P / AE

N/A or TBD

Publicznie ogłoszone projekty na największych rynkach

FTTN HFC

56% operatorów Tier 1 wybrało GPON

33% operatorów narodowych wdraża VDSL2/FTTN

P2P jest głównie pozycjonowane przez operatorów municypalnych

Większość operatorów ma ściśle zdefiniowane strategie FTTx

…i realizuje je

O zasiedziały Alternat. Muni/Util.

Australia

Belgium Cable

China Cable

Denmark

France

Germany

Hong Kong

Iceland

Ireland

Italy

Japan

Korea

Mexico Cable

New Zealand

Norway

Singapore

Spain

Sweden

Switzerland Cable

The Netherlands Cable

UK Cable

USA & Canada Cable

Fakt: PON jest ekologiczny. P2P zużywa 4x więcej mocy niż PON

All Rights Reserved © Alcatel-Lucent 2008, XXXXX14 | Kielce_NGA | Listopad 2009

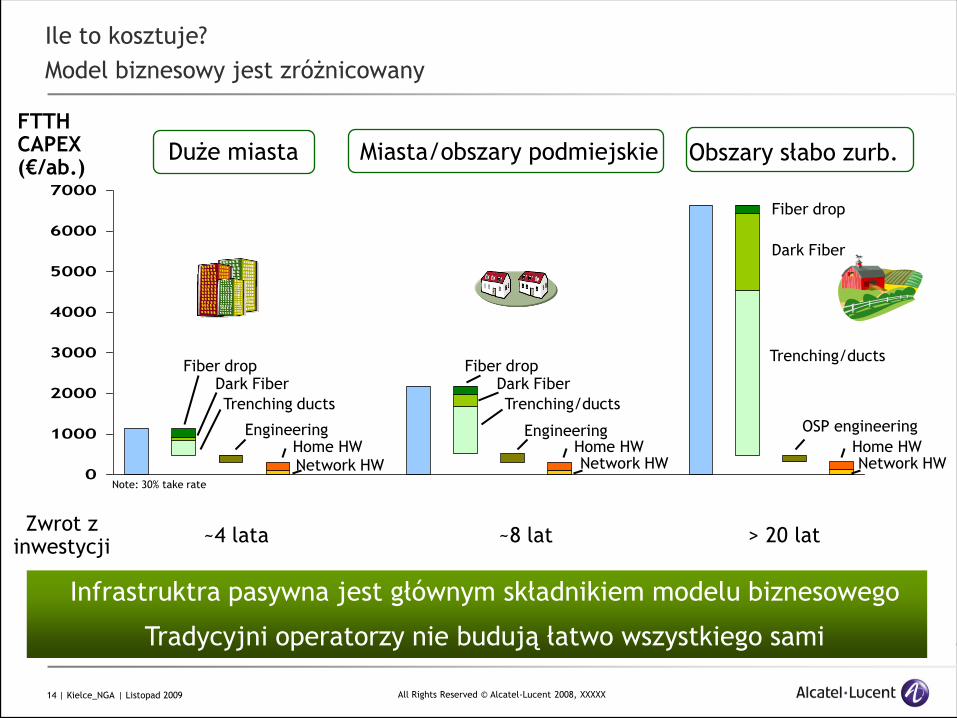

Note: 30% take rate

Duże miasta Miasta/obszary podmiejskie Obszary słabo zurb.

0

1000

2000

3000

4000

5000

6000

7000

Fiber dropDark Fiber

Trenching ducts

Engineering

Network HWHome HW

Fiber dropDark Fiber

Trenching/ducts

Engineering

Network HWHome HW

Fiber drop

Dark Fiber

Trenching/ducts

OSP engineering

Network HWHome HW

FTTH CAPEX (€/ab.)

Zwrot z inwestycji

~4 lata ~8 lat > 20 lat

Infrastruktra pasywna jest głównym składnikiem modelu biznesowego

Tradycyjni operatorzy nie budują łatwo wszystkiego sami

Ile to kosztuje?

Model biznesowy jest zróżnicowany

All Rights Reserved © Alcatel-Lucent 2008, XXXXX15 | Kielce_NGA | Listopad 2009

Różne praktyki współdzielenia infrastruktury

Konkurencja Bezpośrednie wsparcieRedukcja ryzyka

FFP

CO CO

Współdzielenie włókien w budynkach

Fiber Flexibility

Point Building

W efekcie powstaje mozaika możliwości współdzielenia infrastruktury

Wspólne wykorzystanie

duktów i światłowodów

Prywatne

CO CO

Dukty/światłowody

Prywatne

Usł. hurtowe

Samorząd lokalny jako dostawca

usług hurtowych

CO

op3op2op1

Wł. budynków

PublicznePrywatne

All Rights Reserved © Alcatel-Lucent 2008, XXXXX16 | Kielce_NGA | Listopad 2009

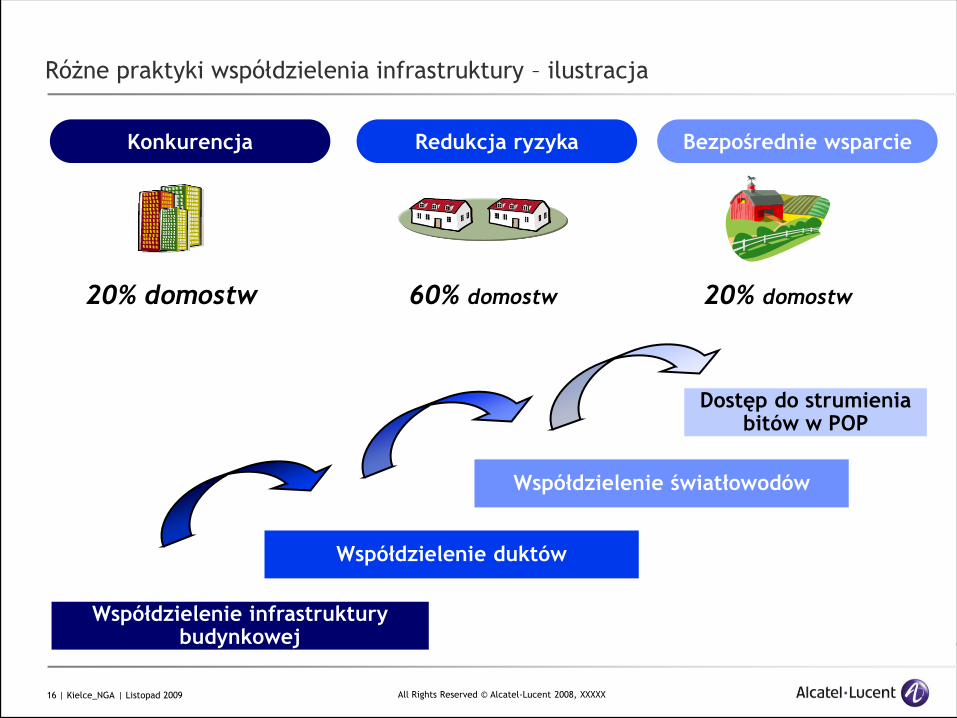

Różne praktyki współdzielenia infrastruktury – ilustracja

20% domostw 20% domostw60% domostw

Współdzielenie duktów

Współdzielenie światłowodów

Współdzielenie infrastruktury budynkowej

Dostęp do strumienia bitów w POP

Konkurencja Bezpośrednie wsparcieRedukcja ryzyka

All Rights Reserved © Alcatel-Lucent 2008, XXXXX17 | Kielce_NGA | Listopad 2009

Model warstwowy i współdziałanie różnych podmiotów

Detal(ab. indywidualni,

publiczni i biznes)

Sieć aktywna(sprzęt sieciowy,

wsparcie techniczne i biznesowe)

Infrastruktura pasywna(dukty, światłowód)

Ab. końcowy

Passive Infrastructure Provider

Active Network Provider

Retail Service Provider

Zintegrowane czy rozdzielne?Passive Infrastructure Provider

Active Network Provider

Retail Service Provider

All Rights Reserved © Alcatel-Lucent 2008, XXXXX18 | Kielce_NGA | Listopad 2009

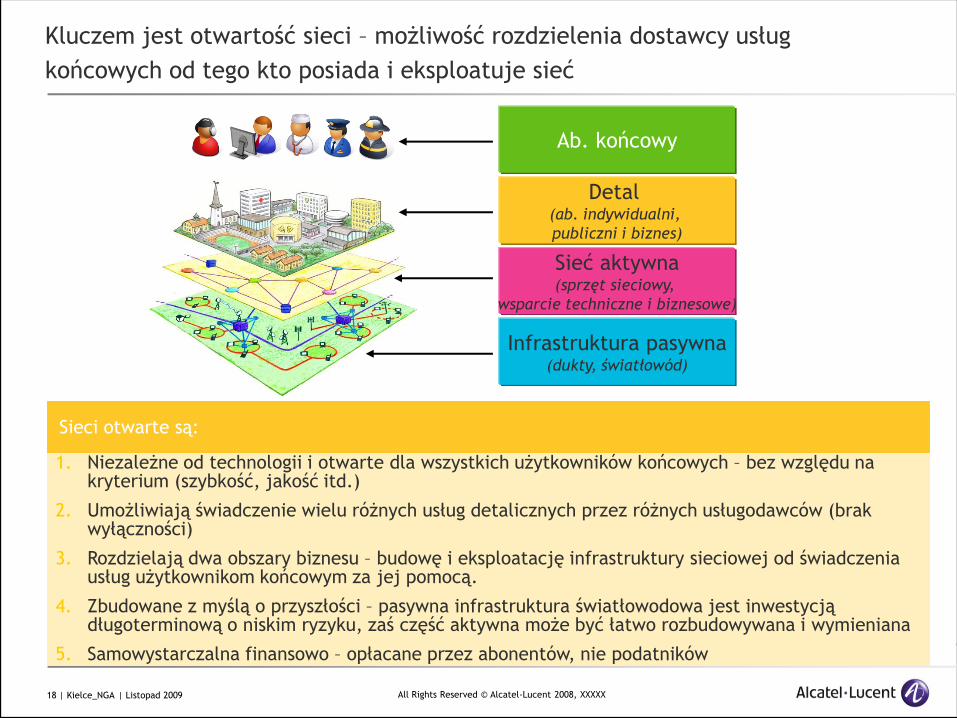

Kluczem jest otwartość sieci – możliwość rozdzielenia dostawcy usług

końcowych od tego kto posiada i eksploatuje sieć

Sieci otwarte są:

1. Niezależne od technologii i otwarte dla wszystkich użytkowników końcowych – bez względu na kryterium (szybkość, jakość itd.)

2. Umożliwiają świadczenie wielu różnych usług detalicznych przez różnych usługodawców (brak wyłączności)

3. Rozdzielają dwa obszary biznesu – budowę i eksploatację infrastruktury sieciowej od świadczenia usług użytkownikom końcowym za jej pomocą.

4. Zbudowane z myślą o przyszłości – pasywna infrastruktura światłowodowa jest inwestycją długoterminową o niskim ryzyku, zaś część aktywna może być łatwo rozbudowywana i wymieniana

5. Samowystarczalna finansowo – opłacane przez abonentów, nie podatników

Detal(ab. indywidualni,

publiczni i biznes)

Sieć aktywna(sprzęt sieciowy,

wsparcie techniczne i biznesowe)

Infrastruktura pasywna(dukty, światłowód)

Ab. końcowy

All Rights Reserved © Alcatel-Lucent 2008, XXXXX19 | Kielce_NGA | Listopad 2009

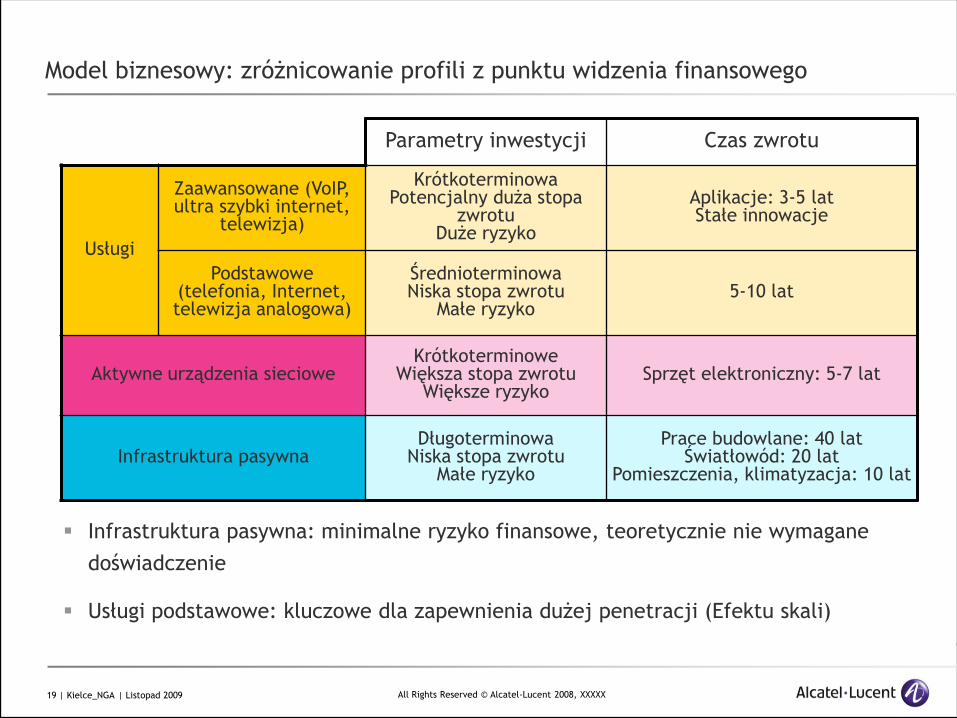

Model biznesowy: zróżnicowanie profili z punktu widzenia finansowego

Parametry inwestycji Czas zwrotu

Usługi

Zaawansowane (VoIP, ultra szybki internet,

telewizja)

KrótkoterminowaPotencjalny duża stopa

zwrotuDuże ryzyko

Aplikacje: 3-5 latStałe innowacje

Podstawowe(telefonia, Internet, telewizja analogowa)

ŚrednioterminowaNiska stopa zwrotu

Małe ryzyko5-10 lat

Aktywne urządzenia siecioweKrótkoterminowe

Większa stopa zwrotuWiększe ryzyko

Sprzęt elektroniczny: 5-7 lat

Infrastruktura pasywnaDługoterminowa

Niska stopa zwrotuMałe ryzyko

Prace budowlane: 40 latŚwiatłowód: 20 lat

Pomieszczenia, klimatyzacja: 10 lat

Infrastruktura pasywna: minimalne ryzyko finansowe, teoretycznie nie wymagane

doświadczenie

Usługi podstawowe: kluczowe dla zapewnienia dużej penetracji (Efektu skali)

All Rights Reserved © Alcatel-Lucent 2008, XXXXX20 | Kielce_NGA | Listopad 2009

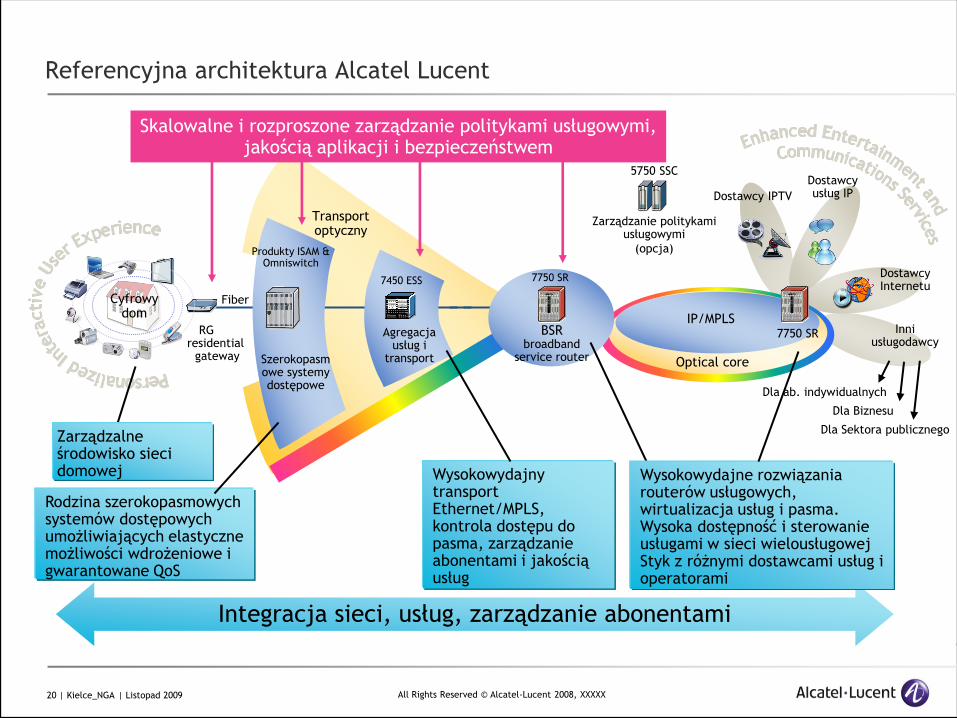

Transport optyczny

Integracja sieci, usług, zarządzanie abonentami

Optical coreSzerokopasmowe systemy dostępowe

Produkty ISAM &Omniswitch

Agregacja usług i

transport

7450 ESS

BSRbroadband

service router

7750 SR

Skalowalne i rozproszone zarządzanie politykami usługowymi,jakością aplikacji i bezpieczeństwem

5750 SSC

Zarządzanie politykamiusługowymi

(opcja)

Dostawcy IPTV

DostawcyInternetu

IP/MPLS7750 SR

Dostawcyusług IP

Fiber

RGresidential

gateway

Cyfrowydom

Rodzina szerokopasmowych systemów dostępowych umożliwiających elastyczne możliwości wdrożeniowe i gwarantowane QoS

Wysokowydajny transport Ethernet/MPLS, kontrola dostępu do pasma, zarządzanie abonentami i jakością usług

Wysokowydajne rozwiązania routerów usługowych, wirtualizacja usług i pasma. Wysoka dostępność i sterowanie usługami w sieci wielousługowejStyk z różnymi dostawcami usług i operatorami

Zarządzalne środowisko sieci domowej

Inniusługodawcy

Dla ab. indywidualnych

Dla Biznesu

Dla Sektora publicznego

Referencyjna architektura Alcatel Lucent

All Rights Reserved © Alcatel-Lucent 2008, XXXXX21 | Kielce_NGA | Listopad 2009

Zaangażowanie Alcatel-Lucent w projekty dostępu światłowodowego na świecie

80+ projektów FTTx; 90% projektów jest realizowanych w grupie 30 najbardziej rozwiniętych państw

P2P FiberBPONGPON

80+ FTTx: 15+ VDSL, 60+ PON, 5+ P2P

20+ operatorów narodowych, 60+ operatorów samorządowych/utility

25+ projektów jako dostawca infrastruktury IP end-to-end

Integrator FTTH (skandynawia, Francja, Hiszpania, Szwajcaria, Kuwejt)

All Rights Reserved © Alcatel-Lucent 2008, XXXXX22 | Kielce_NGA | Listopad 200922 | Taking IPTV to the next level | Sept 2008

www.alcatel-lucent.comwww.alcatel-lucent.com

![Wyniki finansowe Grupy TAURON za 2019 r. · Wyniki finansowe [mln zł] 2019 vs 2018 Przychody ze sprzedaży 19 558 8% EBITDA 3 599 3% Wynik netto* (11)-CAPEX 4 128 8% Dług netto/EBITDA](https://static.fdocuments.pl/doc/165x107/5f570348fb6cbe52ea12d70d/wyniki-finansowe-grupy-tauron-za-2019-r-wyniki-finansowe-mln-z-2019-vs-2018.jpg)