Materiał szkoleniowy „ABC Inwestowania na giełdzie - akcje ... · Dobra konsumpcyjne pierwszej...

64

www.dm.pekao.com.pl Materiał szkoleniowy „ABC Inwestowania na giełdzie - akcje i obligacje”

Transcript of Materiał szkoleniowy „ABC Inwestowania na giełdzie - akcje ... · Dobra konsumpcyjne pierwszej...

www.dm.pekao.com.pl

Materiał szkoleniowy „ABC Inwestowania na giełdzie - akcje i obligacje”

1 www.dm.pekao.com.pl

ABC inwestowania na giełdzie - akcje i obligacje

Praktyczna strona inwestowania

Maciej Borkowski, analityk DM Pekao

Bartosz Kulesza, analityk DM Pekao

Warszawa, 14 marca 2018 r.

2

Poznajmy się

Maciej Borkowski, analityk DM Pekao

Bartosz Kulesza, analityk DM Pekao

Doradca inwestycyjny (licencja nr 366), posiadacz tytułu CFA, absolwent Szkoły Głównej

Handlowej na kierunku Finanse i Bankowość. Związany z Grupą Pekao od 2010 r.

Jest członkiem zespołu odpowiedzialnego za rozwój usługi doradztwa inwestycyjnego w

obszarze maklerskim w Grupie. Prowadzi liczne prezentacje i szkolenia dla Klientów i

doradców Klienta, zarówno o tematyce inwestycyjnej, jak i edukacyjnej.

Makler papierów wartościowych (licencja nr 2148), absolwent Uniwersytetu Ekonomicznego

we Wrocławiu. Od początku swojej kariery zawodowej związany z Grupą Pekao.

Specjalizuje się w analizie i wycenie instrumentów udziałowych i dłużnych. W pracy łączy

różne metody wyceny i selekcji instrumentów finansowych.

Prowadził wykłady na kursie przygotowawczym dla kandydatów na Agenta Firmy

Inwestycyjnej, organizowanym przez Instytut Rynku Kapitałowego oraz wiele innych

prezentacji/szkoleń z tematyki rynku kapitałowego.

ABC inwestowania w akcje i obligacje

www.dm.pekao.com.pl

WPROWADZENIE

4

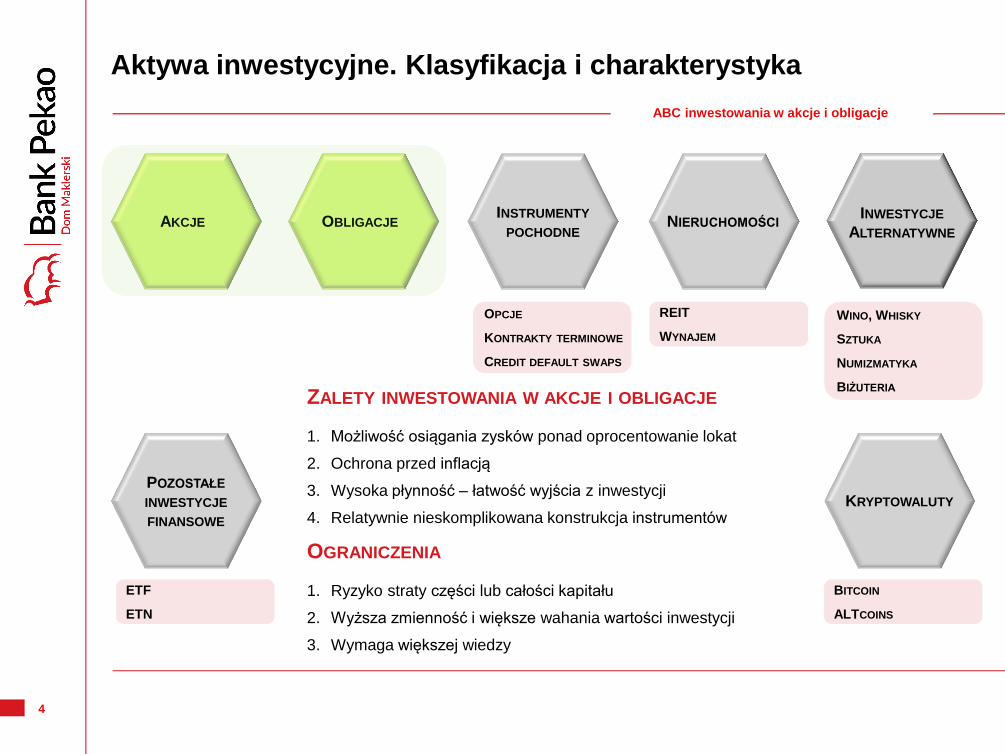

Aktywa inwestycyjne. Klasyfikacja i charakterystyka

AKCJE INWESTYCJE

ALTERNATYWNE OBLIGACJE

INSTRUMENTY

POCHODNE NIERUCHOMOŚCI

POZOSTAŁE

INWESTYCJE

FINANSOWE

KRYPTOWALUTY

ZALETY INWESTOWANIA W AKCJE I OBLIGACJE

1. Możliwość osiągania zysków ponad oprocentowanie lokat

2. Ochrona przed inflacją

3. Wysoka płynność – łatwość wyjścia z inwestycji

4. Relatywnie nieskomplikowana konstrukcja instrumentów

OGRANICZENIA

1. Ryzyko straty części lub całości kapitału

2. Wyższa zmienność i większe wahania wartości inwestycji

3. Wymaga większej wiedzy

BITCOIN

ALTCOINS

ETF

ETN

OPCJE

KONTRAKTY TERMINOWE

CREDIT DEFAULT SWAPS

WINO, WHISKY

SZTUKA

NUMIZMATYKA

BIŻUTERIA

REIT

WYNAJEM

ABC inwestowania w akcje i obligacje

5

Do inwestowania na GPW niezbędny jest rachunek maklerski

SZEROKA GAMA PRODUKTÓW

• akcje, obligacje, instrumenty pochodne na GPW,

• tysiące instrumentów finansowych notowanych

na giełdach zagranicznych, ETF, ETN,

• dostęp do ofert publicznych (IPO).

DRUGIE MIEJSCE W RANKINGU PB 2018 R.

• W wydaniu z 14 lutego 2018 roku gazeta Puls Biznesu opublikowała wyniki swojego rankingu rachunków

maklerskich dla inwestorów indywidualnych, w którym oferta DM Pekao zajęła drugie miejsce.

• W pozycji „zdecydowana wada” oceniający umieścili wpis „brak”.

ABC inwestowania w akcje i obligacje

WYGODA

• łatwy i przyjazny proces otwarcia rachunku, krótka

umowa zawarta na trzech stronach formatu A4,

• 24h dostęp do rachunku bez konieczności

bezpośredniej wizyty w Punkcie Usług

Maklerskich,

• infolinia Domu Maklerskiego (Contact Center DM),

aplikacja mobilna, system internetowy

Pekao24Makler (www.pekao24.pl).

WSPARCIE

• dostęp do materiałów analitycznych DM Pekao

w ramach strony www.analizy.pekao.com.pl,

• dostęp do informacji rynkowych, notowań giełdowych

oraz komunikatów spółek w ramach serwisu:

www.rynek.pekao.com.pl oraz Aplikacji notowań SDIG

z dostępem m.in. Pełnego arkusza zleceń; modułu

wykresów oraz informacji PAP,

• moduł informacji giełdowych oraz moduł transakcyjny

w aplikacji mobilnej Pekao24.

KORZYŚCI

• integracja z rachunkiem bankowym, kompleksowe

możliwości inwestycyjne (lokaty, fundusze i inwestycje

giełdowe w jednym miejscu), łatwy dostęp do środków

finansowych uwolnionych z inwestycji,

• korzyści finansowe, atrakcyjne stawki prowizji,

możliwość podpisania umowy na lokowanie wolnych

środków.

6

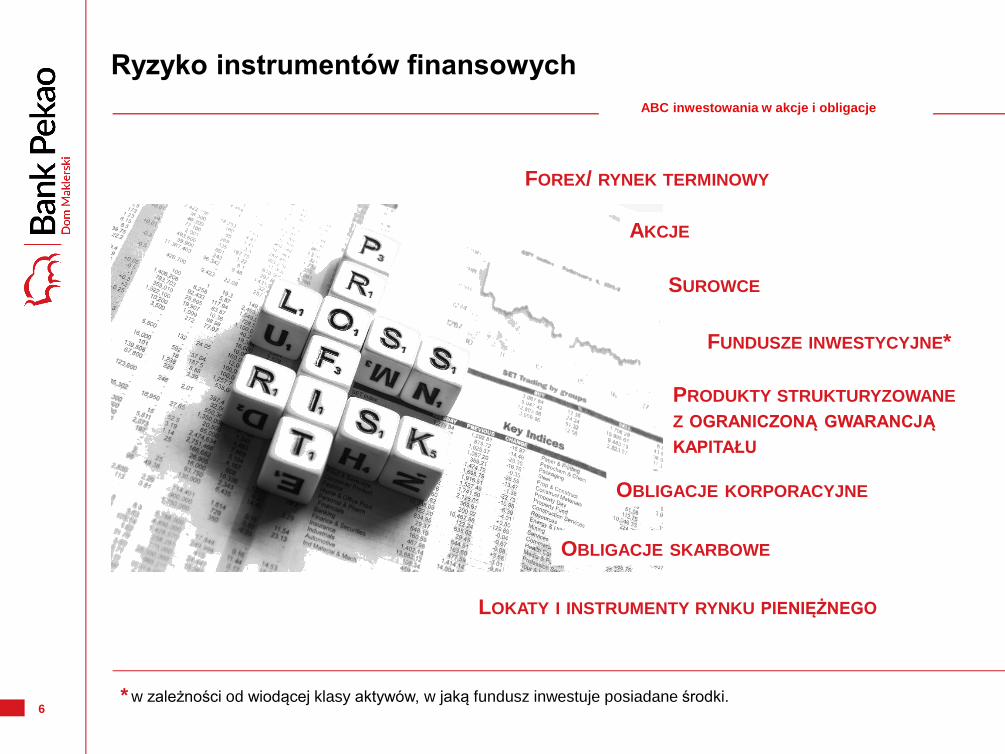

Ryzyko instrumentów finansowych

FOREX/ RYNEK TERMINOWY

AKCJE

SUROWCE

PRODUKTY STRUKTURYZOWANE

Z OGRANICZONĄ GWARANCJĄ

KAPITAŁU

LOKATY I INSTRUMENTY RYNKU PIENIĘŻNEGO

OBLIGACJE SKARBOWE

OBLIGACJE KORPORACYJNE

FUNDUSZE INWESTYCYJNE*

* w zależności od wiodącej klasy aktywów, w jaką fundusz inwestuje posiadane środki.

ABC inwestowania w akcje i obligacje

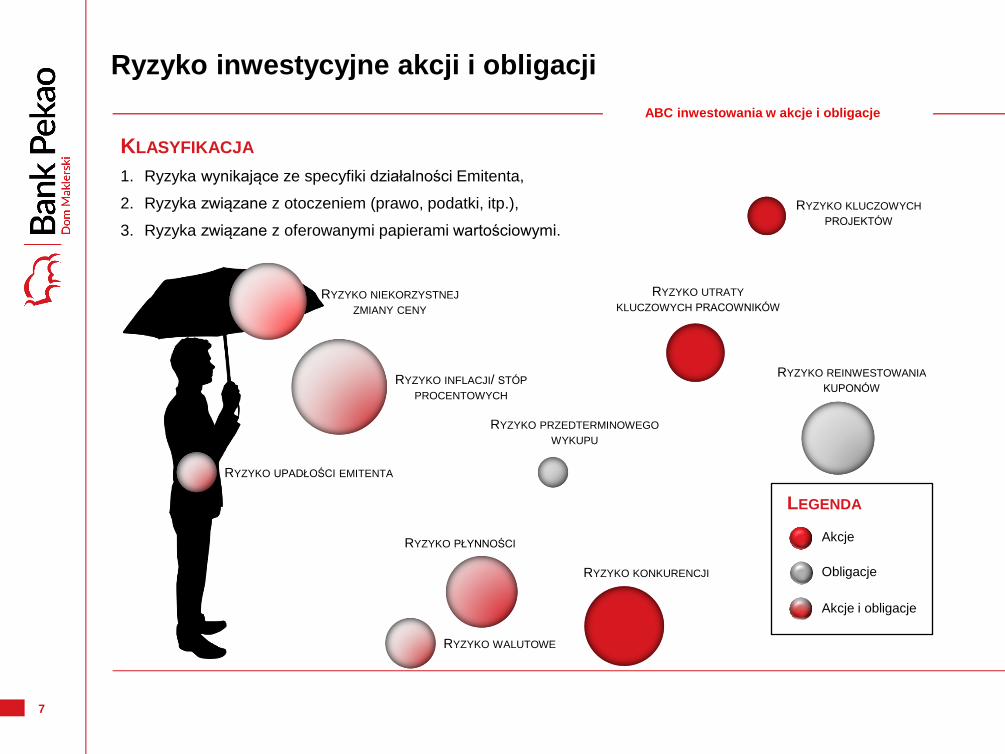

7

RYZYKO UPADŁOŚCI EMITENTA

RYZYKO NIEKORZYSTNEJ ZMIANY CENY

RYZYKO INFLACJI/ STÓP PROCENTOWYCH

RYZYKO WALUTOWE

RYZYKO PŁYNNOŚCI

RYZYKO PRZEDTERMINOWEGO WYKUPU

RYZYKO KONKURENCJI

RYZYKO UTRATY KLUCZOWYCH PRACOWNIKÓW

RYZYKO KLUCZOWYCH PROJEKTÓW

RYZYKO REINWESTOWANIA KUPONÓW

Obligacje

Akcje i obligacje

Ryzyko inwestycyjne akcji i obligacji

KLASYFIKACJA

1. Ryzyka wynikające ze specyfiki działalności Emitenta,

2. Ryzyka związane z otoczeniem (prawo, podatki, itp.),

3. Ryzyka związane z oferowanymi papierami wartościowymi.

Akcje

LEGENDA

ABC inwestowania w akcje i obligacje

8

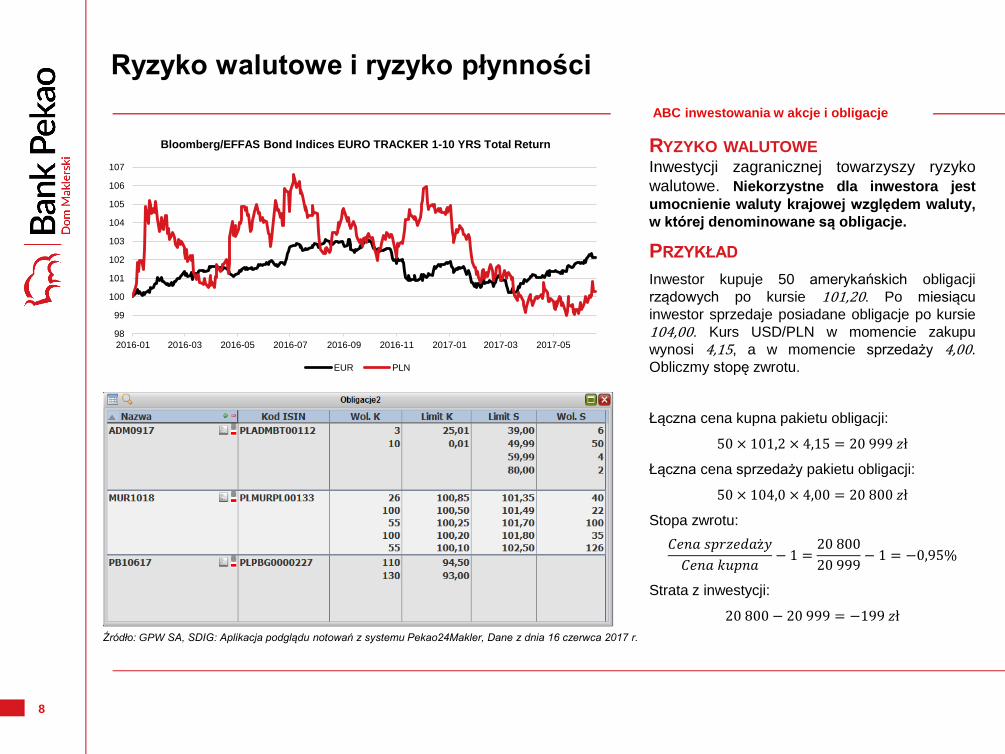

Ryzyko walutowe i ryzyko płynności

Źródło: GPW SA, SDIG: Aplikacja podglądu notowań z systemu Pekao24Makler, Dane z dnia 16 czerwca 2017 r.

98

99

100

101

102

103

104

105

106

107

2016-01 2016-03 2016-05 2016-07 2016-09 2016-11 2017-01 2017-03 2017-05

Bloomberg/EFFAS Bond Indices EURO TRACKER 1-10 YRS Total Return

EUR PLN

RYZYKO WALUTOWE Inwestycji zagranicznej towarzyszy ryzyko

walutowe. Niekorzystne dla inwestora jest

umocnienie waluty krajowej względem waluty,

w której denominowane są obligacje.

PRZYKŁAD

Inwestor kupuje 50 amerykańskich obligacji

rządowych po kursie 101,20. Po miesiącu

inwestor sprzedaje posiadane obligacje po kursie

104,00. Kurs USD/PLN w momencie zakupu

wynosi 4,15, a w momencie sprzedaży 4,00.

Obliczmy stopę zwrotu.

Łączna cena kupna pakietu obligacji:

50 × 101,2 × 4,15 = 20 999 𝑧ł

Łączna cena sprzedaży pakietu obligacji:

50 × 104,0 × 4,00 = 20 800 𝑧ł

Stopa zwrotu:

𝐶𝑒𝑛𝑎 𝑠𝑝𝑟𝑧𝑒𝑑𝑎ż𝑦

𝐶𝑒𝑛𝑎 𝑘𝑢𝑝𝑛𝑎− 1 =

20 800

20 999− 1 = −0,95%

Strata z inwestycji:

20 800 − 20 999 = −199 𝑧ł

ABC inwestowania w akcje i obligacje

9

Dywersyfikacja, czyli nie wkładaj wszystkich jajek do…

IDEA DYWERSYFIKACJI

Ogólną zasadą dywersyfikacji jest inwestowanie

w różne klasy aktywów (akcje, obligacje, fundusze

aktywów niepublicznych, nieruchomości, dzieła sztuki,

towary), których emitenci zlokalizowani są na różnych

obszarach geograficznych.

Celem dywersyfikacji jest takie skonstruowanie portfela

inwestycyjnego, w którym okres dekoniunktury w jednej

branży zostanie zrekompensowany ożywieniem w innej.

ZASADA DZIAŁANIA

Ryzyko

RYZYKO SYSTEMATYCZNE

Liczba instrumentów w portfelu

WADY DYWERSYFIKACJI

• zwiększa koszty transakcyjne,

• inwestor indywidualny nie jest w stanie monitorować

zbyt wielu inwestycji (w praktyce wystarczy ok.

12 - 15 instrumentów w portfelu),

• od pewnego momentu zwiększanie liczby spółek

w portfelu nie skutkuje spadkiem jego ryzyka

całkowitego. W tym przypadku zachodzi

tzw. zjawisko przedywersyfikowania portfela,

• w portfelu przedywersyfikowanym koszty

zwiększania liczby spółek nie prowadzą do wzrostu

korzyści wynikających ze spadku ryzyka.

ABC inwestowania w akcje i obligacje

10

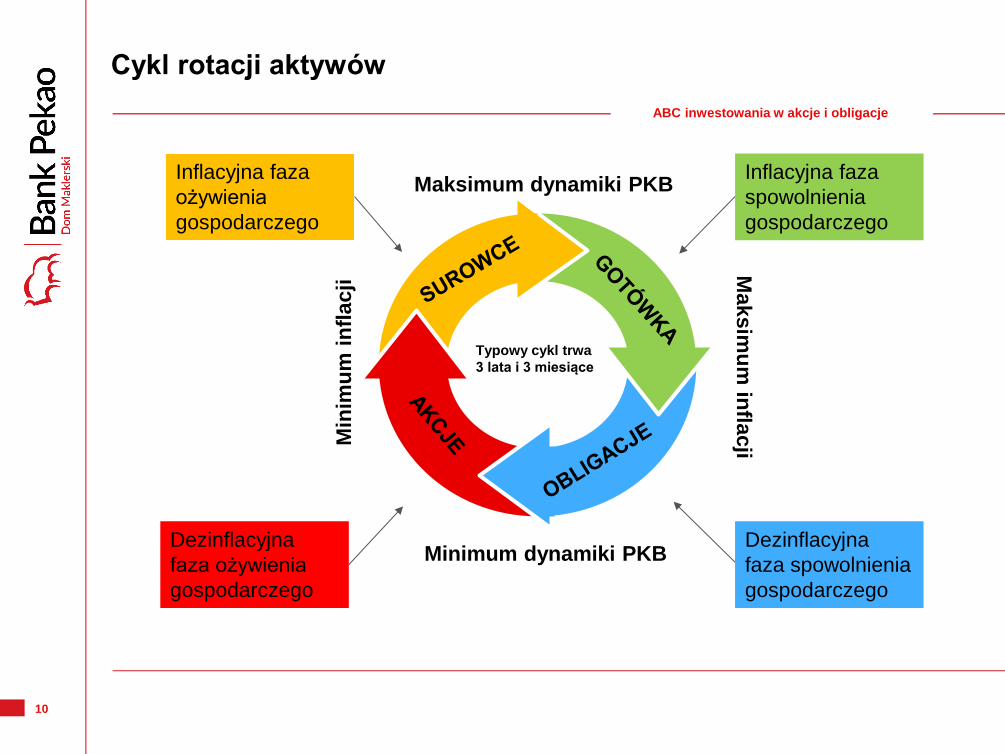

Cykl rotacji aktywów

Inflacyjna faza

spowolnienia

gospodarczego

Dezinflacyjna

faza spowolnienia

gospodarczego

Inflacyjna faza

ożywienia

gospodarczego

Dezinflacyjna

faza ożywienia

gospodarczego

Typowy cykl trwa

3 lata i 3 miesiące

Maksimum dynamiki PKB

Maksim

um

infla

cji

Min

imu

m i

nfl

acji

Minimum dynamiki PKB

ABC inwestowania w akcje i obligacje

11

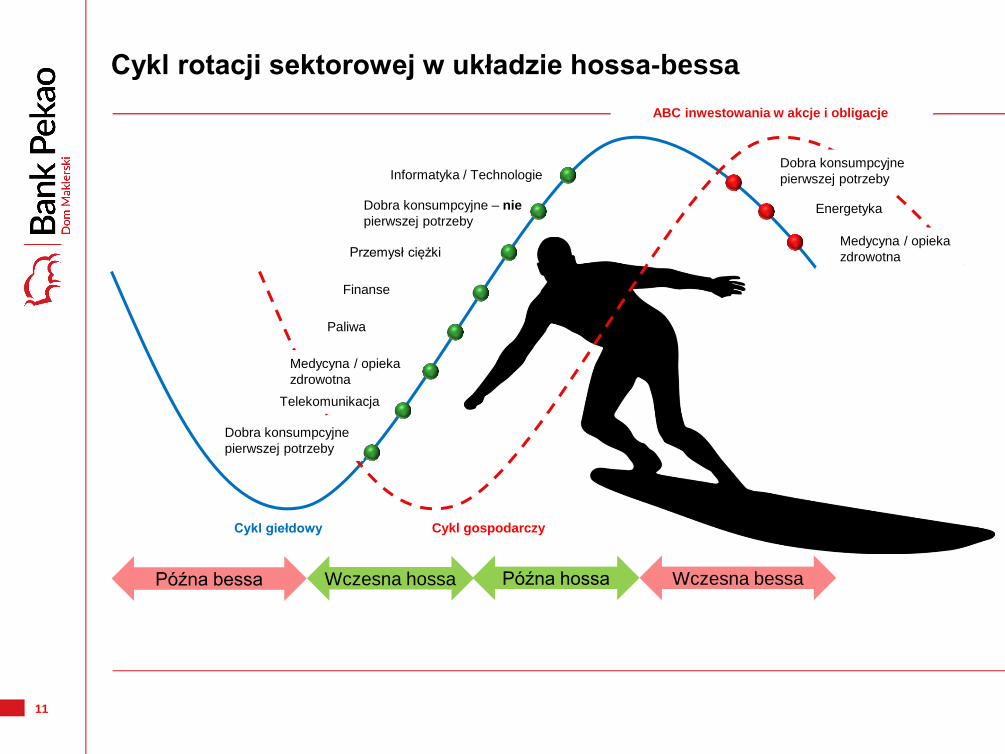

Cykl rotacji sektorowej w układzie hossa-bessa

Informatyka / Technologie

Dobra konsumpcyjne – nie

pierwszej potrzeby

Przemysł ciężki

Finanse

Paliwa

Medycyna / opieka

zdrowotna

Dobra konsumpcyjne

pierwszej potrzeby

Telekomunikacja

Dobra konsumpcyjne

pierwszej potrzeby

Energetyka

Medycyna / opieka

zdrowotna

Cykl giełdowy Cykl gospodarczy

Późna bessa Wczesna hossa Późna hossa Wczesna bessa

ABC inwestowania w akcje i obligacje

12

POWIEDZIELIŚMY SOBIE, ŻE…

Inwestowanie to proces, który może być realizowany w różny

sposób. TO, JAK INWESTUJEMY, ZALEŻY OD NASZEGO CELU

INWESTYCYJNEGO.

Akcje i obligacje należą do najprostszych, pod względem

konstrukcji, instrumentów finansowych. MĄDRZE JEST

INWESTOWAĆ W COŚ, CZEGO ZASADĘ DZIAŁANIA ROZUMIEMY.

ŚWIADOME INWESTOWANIE WYMUSZA AKCEPTACJĘ I ZNAJOMOŚĆ

RYZYK INWESTYCYJNYCH. Jest ich naprawdę sporo, ale można

nimi zarządzać.

Starajmy się „siadać do stołu” z mocnymi kartami w rękach.

CYKL ROTACJI AKTYWÓW I BRANŻ UŁATWIA SELEKCJĘ INWESTYCJI

W ZALEŻNOŚCI OD FAZY CYKLU KONIUNKTURALNEGO.

Podsumowanie

1

2

3

4

ABC inwestowania w akcje i obligacje

www.dm.pekao.com.pl

CZĘŚĆ I. AKCJE

14

O czym będziemy mówić?

15

Co to jest akcja? Definicja i charakterystyka praw akcjonariuszy

Zdarzenia korporacyjne mają skokowy wpływ na kurs akcji

ABC inwestowania w akcje i obligacje

DEFINICJA

Akcja jest to papier wartościowy dokumentujący udział (współwłasność) w spółce akcyjnej, która go wyemitowała.

Akcje klasyfikowane są jako papiery wartościowe o zmiennym dochodzie.

PRAWA WYNIKAJĄCE Z TYTUŁU POSIADANIA AKCJI

Prawa majątkowe:

• Prawo do uczestniczenia w podziale wypracowanego przez spółkę zysku (dywidendy),

• Prawo do udziału w majątku likwidacyjnym,

• Prawo do rozporządzania akcją,

• Prawo do obejmowania nowych akcji (Prawo Poboru).

Prawa korporacyjne:

• Prawo do uczestniczenia w WZA,

• Prawo głosu na WZA,

• Prawo do zwoływania WZA,

• Prawo do zaskarżania uchwał,

• Prawo do informacji (nie jest to prawo bezwzględne).

ZDARZENIA KORPORACYJNE

• Prawa poboru,

• Dywidendy,

• Splity.

16

Buy and hold

CZYM JEST BUY AND HOLD

• Buy and Hold - kupuj i trzymaj,

• akcje w długim terminie przynoszą większe zyski niż inne aktywa inwestycyjne,

• aktywność inwestora jest minimalna, konsumuje się w wyborze spółki,

• Inwestor ignoruje okresowe wahania cen.

ZALETY

• odpowiednia na długi horyzont,

• nie wymaga ciągłego zaangażowania inwestora,

• najbardziej efektywna jest w okresach dojrzałej fazy hossy.

ABC inwestowania w akcje i obligacje

OGRANICZENIA

• okresowe obniżenia kapitału,

• wynik uzależniony od momentu wejścia,

• nieefektywna w trendach bocznych,

• wymaga dywersyfikacji, co zmniejsza szanse na osiąganie ponadprzeciętnych zysków.

17

Spekulacja

CZYM JEST SPEKULACJA

• najbardziej aktywne podejście do inwestowania,

• wykorzystywanie każdej nadarzającej się okazji,

• świadome ponoszenie wysokiego ryzyka,

• wykorzystanie krótkotrwałych trendów cen,

• gra pod niepotwierdzone informacje.

ZALETY

• możliwe wysokie zyski w krótkim czasie,

• możliwe zyski w okresach stagnacji na rynku i w czasie bessy,

• wykorzystanie szerokiej gamy aktywów.

ABC inwestowania w akcje i obligacje

OGRANICZENIA

• wymaga bardzo dużo czasu,

• wymaga doświadczenia, wiedzy i dyscypliny,

• grozi utartą znacznej części kapitału w krótkim czasie.

18

Buy and hold nie działa, może spekulacja?

ABC inwestowania w akcje i obligacje

16 23 30 6 13

February

20 27 6

March

13 20 27 3

April

10 18 24 2

May

15 22 29 5

June

12 19 26 3

July

10 17 24 31 7

August

14 21 28 4 11

September

18 25 2 9

October

16 23 30 6 13

November

20 27 4 11

December

18 27 8

2018

15 22 29 5 12

February

19 26

March

5000

10000

15000

20000

x100

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139KGHM (111.200, 113.000, 109.800, 109.800, -0.70000)

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

8MACD (-1.10231)

KGHM STYCZEŃ 2017- LUTY 2018

MACD

135,0

105,5

132,0

100,0

109,80

113,0

19

ANALIZY:

• codzienne,

• periodyczne.

RYNKI:

• futures,

• akcji,

• zagraniczne,

• ETFy, surowce, towary.

W OPARCIU O ANALIZĘ:

• fundamentalną,

• techniczną,

• portfelową,

• cykli.

ABC inwestowania w akcje i obligacje

Narzędzia wspierające inwestorów

20

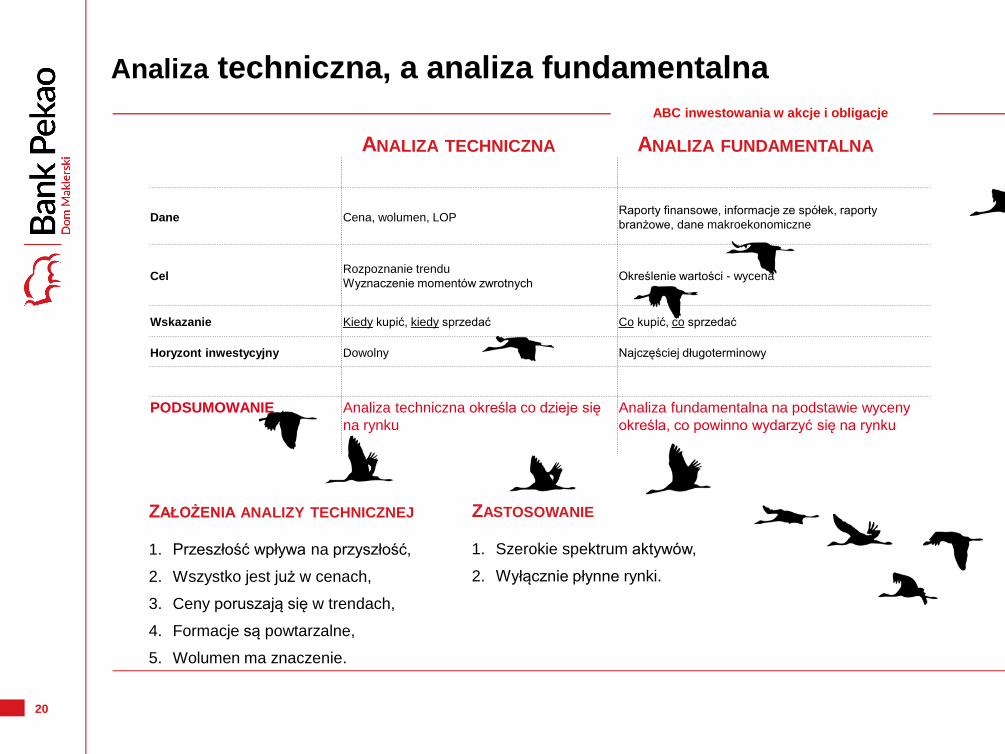

Analiza techniczna, a analiza fundamentalna

ABC inwestowania w akcje i obligacje

ANALIZA TECHNICZNA ANALIZA FUNDAMENTALNA

Dane Cena, wolumen, LOP Raporty finansowe, informacje ze spółek, raporty

branżowe, dane makroekonomiczne

Cel Rozpoznanie trendu

Wyznaczenie momentów zwrotnych Określenie wartości - wycena

Wskazanie Kiedy kupić, kiedy sprzedać Co kupić, co sprzedać

Horyzont inwestycyjny Dowolny Najczęściej długoterminowy

PODSUMOWANIE Analiza techniczna określa co dzieje się

na rynku

Analiza fundamentalna na podstawie wyceny

określa, co powinno wydarzyć się na rynku

ZAŁOŻENIA ANALIZY TECHNICZNEJ

1. Przeszłość wpływa na przyszłość,

2. Wszystko jest już w cenach,

3. Ceny poruszają się w trendach,

4. Formacje są powtarzalne,

5. Wolumen ma znaczenie.

ZASTOSOWANIE

1. Szerokie spektrum aktywów,

2. Wyłącznie płynne rynki.

21

Obserwujemy rynek! Rodzaje wykresów

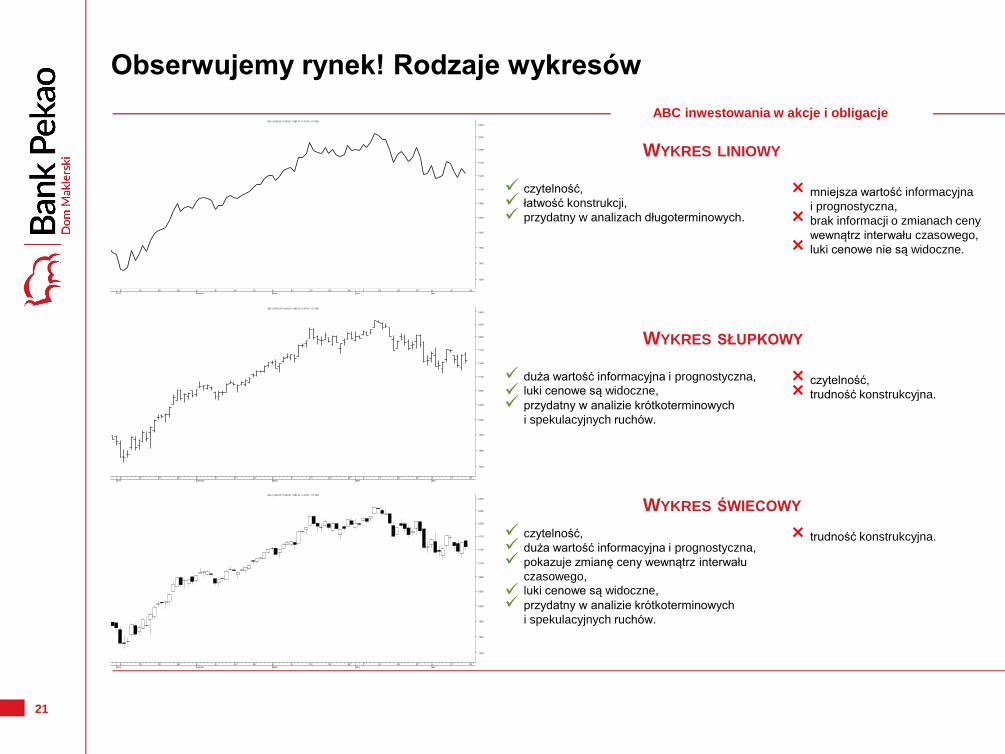

WYKRES LINIOWY

29 5

2015

12 19 26 2

February

9 16 23 2

March

9 16 23 30

April

7 13 20 27 4

May

11 18

9300

9600

9900

10200

10500

10800

11100

11400

11700

12000

12300

12600

DAX (11,593.20, 11,632.36, 11,383.23, 11,447.03, -112.790)

29 5

2015

12 19 26 2

February

9 16 23 2

March

9 16 23 30

April

7 13 20 27 4

May

11 18

9300

9600

9900

10200

10500

10800

11100

11400

11700

12000

12300

12600

DAX (11,593.20, 11,632.36, 11,383.23, 11,447.03, -112.790)

29 5

2015

12 19 26 2

February

9 16 23 2

March

9 16 23 30

April

7 13 20 27 4

May

11 18

9300

9600

9900

10200

10500

10800

11100

11400

11700

12000

12300

12600

DAX (11,593.20, 11,632.36, 11,383.23, 11,447.03, -112.790)

czytelność,

łatwość konstrukcji,

przydatny w analizach długoterminowych.

× mniejsza wartość informacyjna

i prognostyczna,

× brak informacji o zmianach ceny

wewnątrz interwału czasowego,

× luki cenowe nie są widoczne.

× czytelność,

× trudność konstrukcyjna.

duża wartość informacyjna i prognostyczna,

luki cenowe są widoczne,

przydatny w analizie krótkoterminowych

i spekulacyjnych ruchów.

WYKRES SŁUPKOWY

× trudność konstrukcyjna. czytelność,

duża wartość informacyjna i prognostyczna,

pokazuje zmianę ceny wewnątrz interwału

czasowego,

luki cenowe są widoczne,

przydatny w analizie krótkoterminowych

i spekulacyjnych ruchów.

WYKRES ŚWIECOWY

ABC inwestowania w akcje i obligacje

22

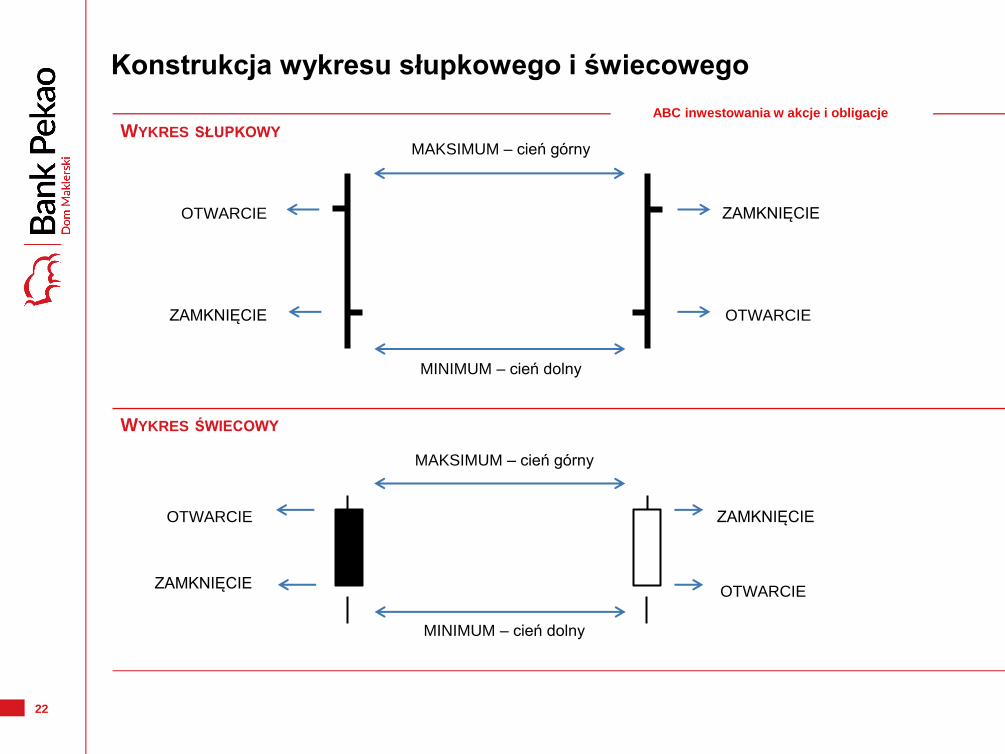

Konstrukcja wykresu słupkowego i świecowego

MINIMUM – cień dolny

MAKSIMUM – cień górny

OTWARCIE

ZAMKNIĘCIE OTWARCIE

ZAMKNIĘCIE

MINIMUM – cień dolny

MAKSIMUM – cień górny

OTWARCIE

ZAMKNIĘCIE OTWARCIE

ZAMKNIĘCIE

WYKRES SŁUPKOWY

WYKRES ŚWIECOWY

ABC inwestowania w akcje i obligacje

23

82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 010 10 11 12 13 14 15 16 17

60

120

180

240

300

360

420

480

540

600

660

720

780

840

900

960

1020

1080

1140

1200

1260

1320

1380

1440

1500

1560

1620

1680

1740

1800

1860

1920

1980

2040

2100

2160

2220

2280

2340

2400

2460

2520SP500 (2,499.39, 2,511.75, 2,488.03, 2,510.06, +7.84009)

Trend (is your friend)

DEFINICJA

Trend - to otrzymująca się przez pewien czas tendencja w zachowaniu kursu. Innymi słowy jest to kierunek,

jaki przyjmują szczyty i dołki wyznaczane przez ceny.

Prawdopodobieństwo kontynuacji trendu jest większe od prawdopodobieństwa jego odwrócenia.

Podział trendu ze względu na kierunek:

1. Wzrostowy,

2. Spadkowy,

3. Boczny.

Podział trendu ze względu na horyzont:

• krótkoterminowy,

• średnioterminowy,

• długoterminowy.

1

1

1 2

3

ABC inwestowania w akcje i obligacje

24

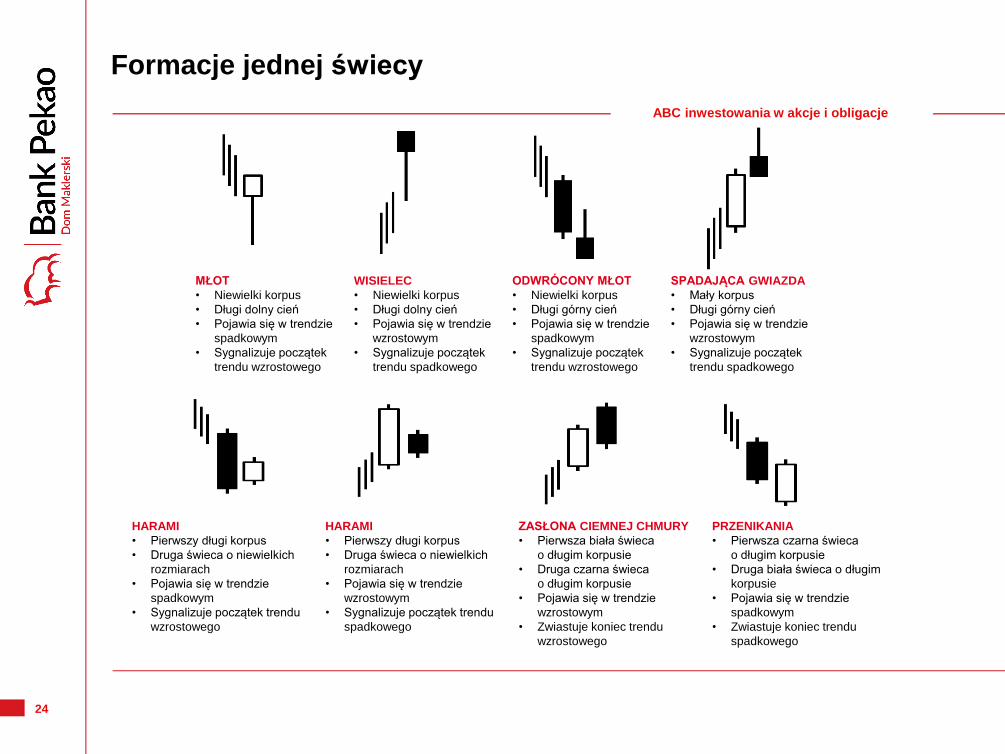

Formacje jednej świecy

MŁOT

• Niewielki korpus

• Długi dolny cień

• Pojawia się w trendzie

spadkowym

• Sygnalizuje początek

trendu wzrostowego

WISIELEC

• Niewielki korpus

• Długi dolny cień

• Pojawia się w trendzie

wzrostowym

• Sygnalizuje początek

trendu spadkowego

ODWRÓCONY MŁOT

• Niewielki korpus

• Długi górny cień

• Pojawia się w trendzie

spadkowym

• Sygnalizuje początek

trendu wzrostowego

SPADAJĄCA GWIAZDA

• Mały korpus

• Długi górny cień

• Pojawia się w trendzie

wzrostowym

• Sygnalizuje początek

trendu spadkowego

HARAMI

• Pierwszy długi korpus

• Druga świeca o niewielkich

rozmiarach

• Pojawia się w trendzie

spadkowym

• Sygnalizuje początek trendu

wzrostowego

HARAMI

• Pierwszy długi korpus

• Druga świeca o niewielkich

rozmiarach

• Pojawia się w trendzie

wzrostowym

• Sygnalizuje początek trendu

spadkowego

ZASŁONA CIEMNEJ CHMURY

• Pierwsza biała świeca

o długim korpusie

• Druga czarna świeca

o długim korpusie

• Pojawia się w trendzie

wzrostowym

• Zwiastuje koniec trendu

wzrostowego

PRZENIKANIA

• Pierwsza czarna świeca

o długim korpusie

• Druga biała świeca o długim

korpusie

• Pojawia się w trendzie

spadkowym

• Zwiastuje koniec trendu

spadkowego

ABC inwestowania w akcje i obligacje

25

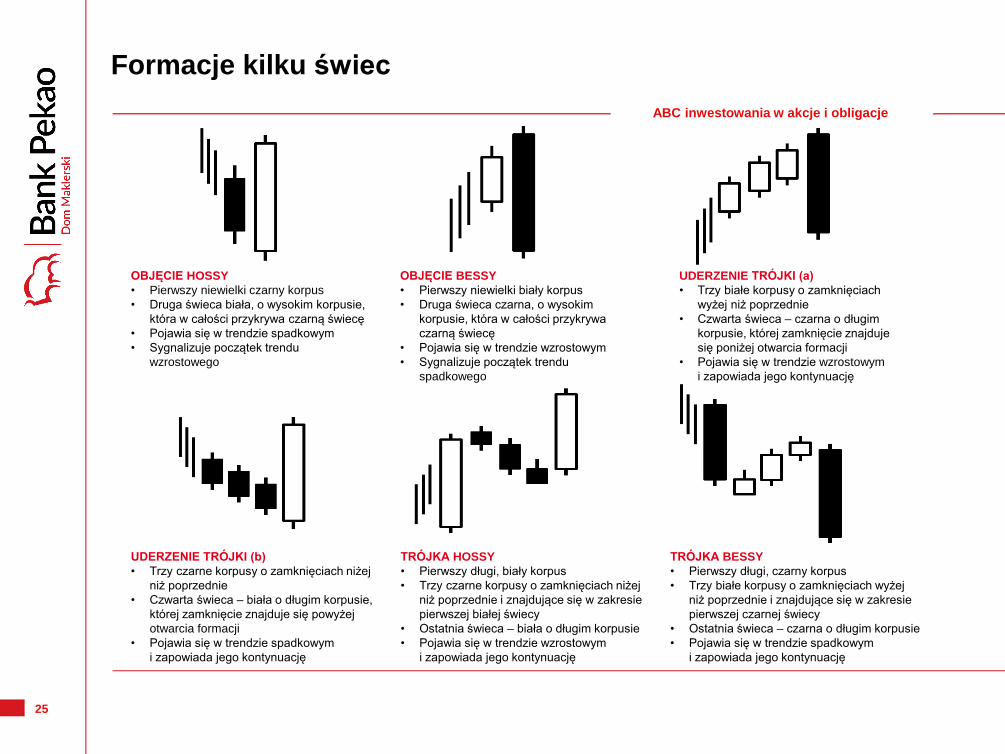

Formacje kilku świec

OBJĘCIE HOSSY

• Pierwszy niewielki czarny korpus

• Druga świeca biała, o wysokim korpusie,

która w całości przykrywa czarną świecę

• Pojawia się w trendzie spadkowym

• Sygnalizuje początek trendu

wzrostowego

OBJĘCIE BESSY

• Pierwszy niewielki biały korpus

• Druga świeca czarna, o wysokim

korpusie, która w całości przykrywa

czarną świecę

• Pojawia się w trendzie wzrostowym

• Sygnalizuje początek trendu

spadkowego

UDERZENIE TRÓJKI (a)

• Trzy białe korpusy o zamknięciach

wyżej niż poprzednie

• Czwarta świeca – czarna o długim

korpusie, której zamknięcie znajduje

się poniżej otwarcia formacji

• Pojawia się w trendzie wzrostowym

i zapowiada jego kontynuację

ABC inwestowania w akcje i obligacje

UDERZENIE TRÓJKI (b)

• Trzy czarne korpusy o zamknięciach niżej

niż poprzednie

• Czwarta świeca – biała o długim korpusie,

której zamknięcie znajduje się powyżej

otwarcia formacji

• Pojawia się w trendzie spadkowym

i zapowiada jego kontynuację

TRÓJKA HOSSY

• Pierwszy długi, biały korpus

• Trzy czarne korpusy o zamknięciach niżej

niż poprzednie i znajdujące się w zakresie

pierwszej białej świecy

• Ostatnia świeca – biała o długim korpusie

• Pojawia się w trendzie wzrostowym

i zapowiada jego kontynuację

TRÓJKA BESSY

• Pierwszy długi, czarny korpus

• Trzy białe korpusy o zamknięciach wyżej

niż poprzednie i znajdujące się w zakresie

pierwszej czarnej świecy

• Ostatnia świeca – czarna o długim korpusie

• Pojawia się w trendzie spadkowym

i zapowiada jego kontynuację

26

Przykład. Formacja młota

28 5 12

October

19 26 2 9

November

16 23 30 7 14

December

21 28 4 11

2016

18 25 1 8

February

15 22 29 7

March

14 21 28 4

April

11 18 25 2

May

9 16 23 30 6

June

26

28

30

32

34

36

38

40

42

44

46

48

50

52

FOIL (51.6100, 51.6800, 50.0500, 50.5300, -0.99000)

Kandydat na

Formację młota

KROK 1. Zidentyfikowanie potencjalnej formacji odwracającej trend.

KROK 2. Sprawdzenie, czy formacja występuje w obszarze istotnego wsparcia.

KROK 3. Analiza fałszywych wybić oraz przełamanych wsparć.

Wcześniejsze

wsparcie

ABC inwestowania w akcje i obligacje

27

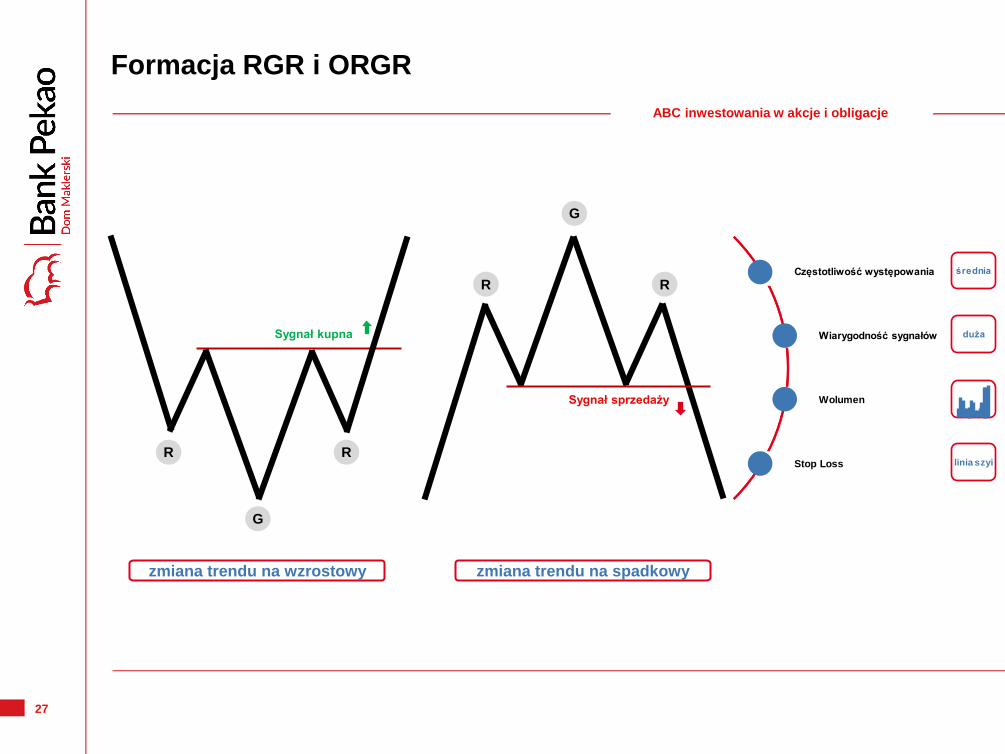

Formacja RGR i ORGR

ABC inwestowania w akcje i obligacje

zmiana trendu na wzrostowy zmiana trendu na spadkowy

R R

G

R R

G

Sygnał sprzedaży

Sygnał kupna

Częstotliwość występowania

Wiarygodność sygnałów

Wolumen

Stop Loss

średnia

duża

linia szyi

28

4 11 18

September

25 2 9

October

16 23 30 6 13

November

20 27 4 11 18

December

27 8

2007

15 22 29 5 12

February

19 26 5

March

12 19 26 2 10

April

16 23 30 7

May

14 21 28 4

June

11 18 25 2

July

9 16 23 30 6

August

13 20 27 3 10 17

September

24 1 8

October

15 22 29 5 12

November

19 26 3 10 17

December

24 7

2008

14 21 28 4 11

February

18 25 3 10

March

5050

5100

5150

5200

5250

5300

5350

5400

5450

5500

5550

5600

5650

5700

5750

5800

5850

5900

5950

6000

6050

6100

6150

6200

6250

CAC40 (5,049.56, 5,066.57, 4,965.86, 4,993.82, -35.4902)

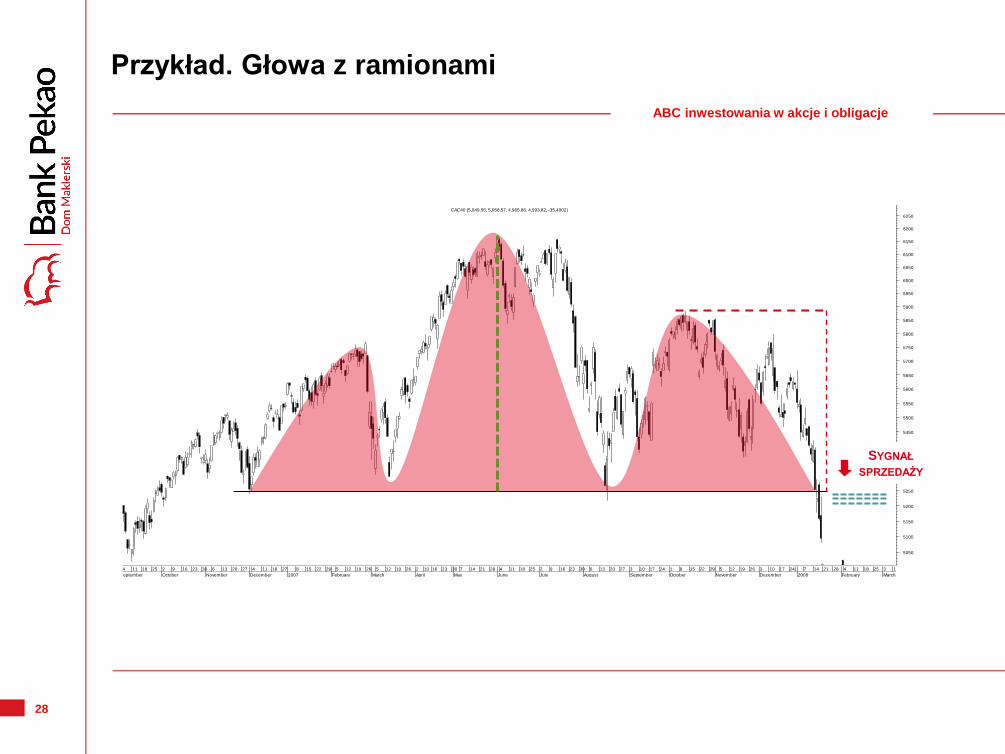

Przykład. Głowa z ramionami

SYGNAŁ

SPRZEDAŻY

ABC inwestowania w akcje i obligacje

29

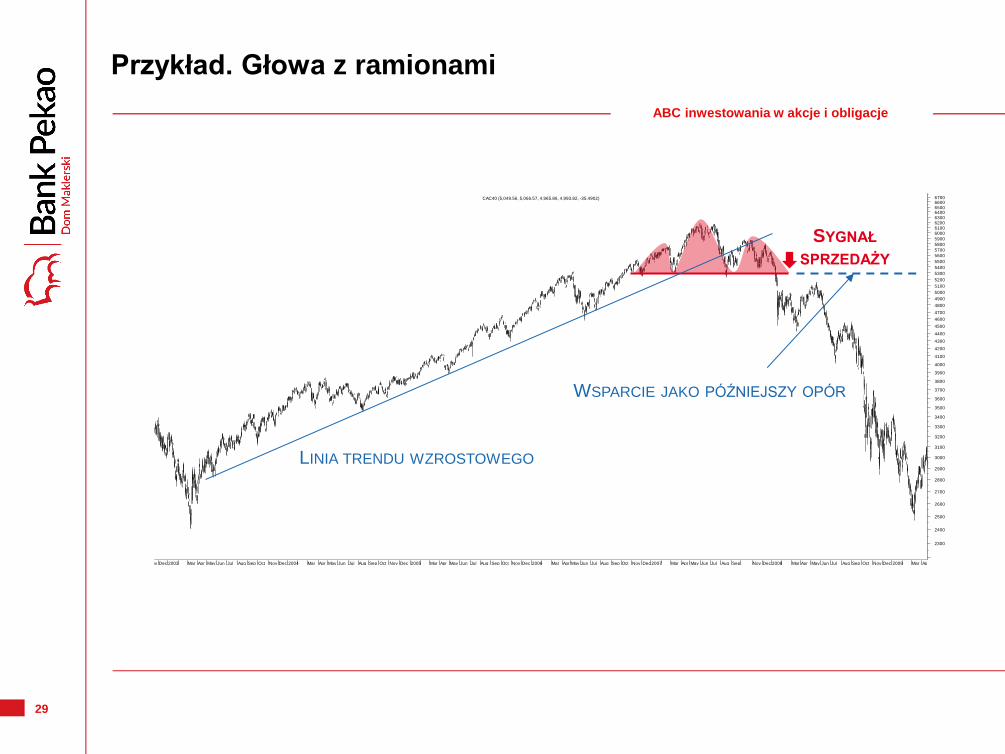

Przykład. Głowa z ramionami

Nov Dec 2003 Mar Apr May Jun Jul Aug Sep Oct Nov Dec 2004 Mar Apr May Jun Jul Aug Sep Oct Nov Dec 2005 Mar Apr May Jun Jul Aug Sep Oct Nov Dec 2006 Mar Apr May Jun Jul Aug Sep Oct Nov Dec 2007 Mar Apr May Jun Jul Aug Sep Nov Dec 2008 Mar Apr May Jun Jul Aug Sep Oct Nov Dec 2009 Mar Apr

2300

2400

2500

2600

2700

2800

2900

3000

3100

3200

3300

3400

3500

3600

3700

3800

3900

4000

4100

4200

4300

4400

4500

4600

4700

4800

4900

5000

5100

5200

5300

5400

5500

5600

5700

5800

5900

60006100620063006400650066006700CAC40 (5,049.56, 5,066.57, 4,965.86, 4,993.82, -35.4902)

SYGNAŁ

SPRZEDAŻY

WSPARCIE JAKO PÓŹNIEJSZY OPÓR

LINIA TRENDU WZROSTOWEGO

ABC inwestowania w akcje i obligacje

30

Analiza fundamentalna

DEFINICJA

Analiza fundamentalna to proces złożony z wielu elementów, mający doprowadzić do określenia

wewnętrznej, obiektywnej wartości spółki oraz ceny jej akcji. Pozwala sporządzić prognozy finansowe

(sprzedaż, zyski, dług, itd.). Umożliwia dokonanie wyceny akcji, której porównanie z ceną rynkową

ułatwia podejmowanie decyzji inwestycyjnych.

OBEJMUJE ANALIZĘ:

• finansową spółki,

• sektora, branży, konkurencji, otoczenia,

• makroekonomiczną.

WSKAŹNIKI PROSTE

• C/Z - cena do zysku netto (P/E),

• D/C - stopa dywidendy (DY),

• BVPS - wartość księgowa na akcję,

• MC - wartość rynkowa, kapitalizacja,

ABC inwestowania w akcje i obligacje

• C/WK - cena do wartości księgowej (P/BV),

• EPS (Earnings Per Share) - zysk netto na akcję,

• DPS (Dividend Per Share) - dywidenda na akcję.

31

WSKAŹNIKI ZŁOŻONE

• EV (Enterprise Value)

wartość przedsiębiorstwa = kapitalizacja + dług netto

(dług oprocentowany – gotówka),

• EBIT (Earnings Before Interest and Taxes)

wynik operacyjny, wynik bez kosztów odsetek i podatków,

• EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortisation)

EBIT + odpisy + amortyzacja,

• EV/EBITDA (Enterprise Value to EBITDA)

wartość przedsiębiorstwa do zysku EBITDA,

• ROS ( Return On Sales)

marża netto = wynik netto / przychody,

• ROE (Return On Equity)

rentowność kapitałów własnych = zysk netto / uśredniony kapitał własny

akcjonariuszy (BV),

• ROA (Return On Assets) - rentowność aktywów = zysk netto / uśrednione aktywa.

Analiza fundamentalna cd.

ABC inwestowania w akcje i obligacje

32

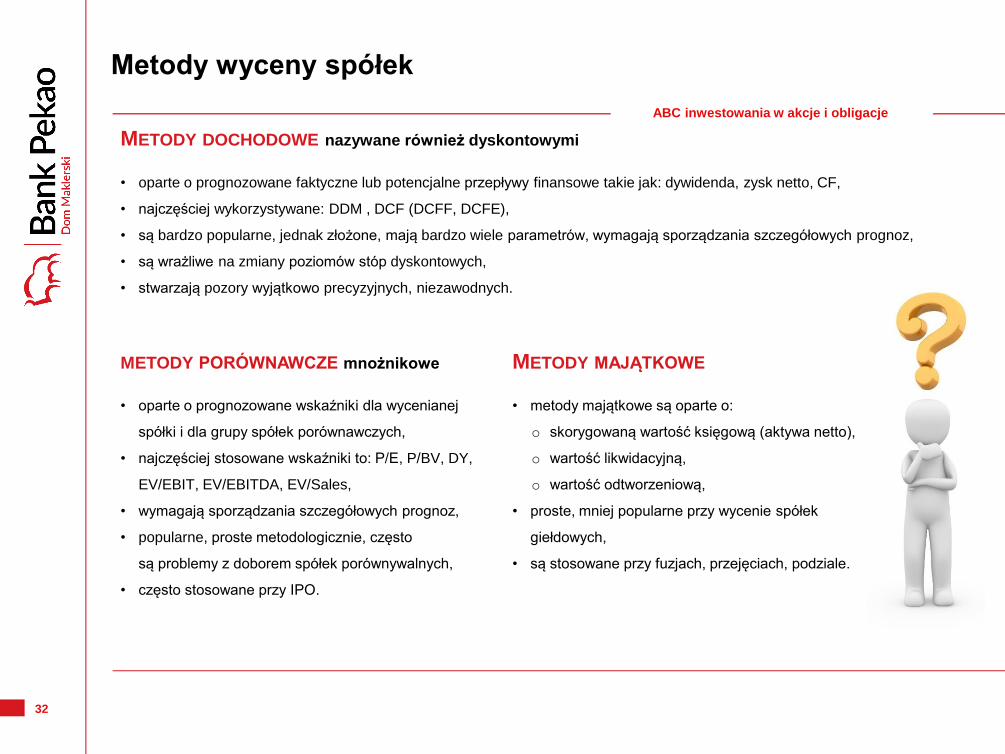

Metody wyceny spółek

METODY DOCHODOWE nazywane również dyskontowymi

• oparte o prognozowane faktyczne lub potencjalne przepływy finansowe takie jak: dywidenda, zysk netto, CF,

• najczęściej wykorzystywane: DDM , DCF (DCFF, DCFE),

• są bardzo popularne, jednak złożone, mają bardzo wiele parametrów, wymagają sporządzania szczegółowych prognoz,

• są wrażliwe na zmiany poziomów stóp dyskontowych,

• stwarzają pozory wyjątkowo precyzyjnych, niezawodnych.

METODY MAJĄTKOWE

• metody majątkowe są oparte o:

o skorygowaną wartość księgową (aktywa netto),

o wartość likwidacyjną,

o wartość odtworzeniową,

• proste, mniej popularne przy wycenie spółek

giełdowych,

• są stosowane przy fuzjach, przejęciach, podziale.

METODY PORÓWNAWCZE mnożnikowe

• oparte o prognozowane wskaźniki dla wycenianej

spółki i dla grupy spółek porównawczych,

• najczęściej stosowane wskaźniki to: P/E, P/BV, DY,

EV/EBIT, EV/EBITDA, EV/Sales,

• wymagają sporządzania szczegółowych prognoz,

• popularne, proste metodologicznie, często

są problemy z doborem spółek porównywalnych,

• często stosowane przy IPO.

ABC inwestowania w akcje i obligacje

33

Wskaźniki wyceny bieżące vs prognozowane

WSKAŹNIKI BIEŻĄCE MOGĄ DAWAĆ MYLNE WSKAZANIA

• porównywanie wskaźników bieżących ma ograniczoną użyteczność,

• w większości przypadków wycena rynkowa dyskontuje dostępne informacje,

• publikowane w serwisach najczęściej są właśnie oparte o historyczne dane finansowe.

ABC inwestowania w akcje i obligacje

NAJWAŻNIEJSZE SĄ PROGNOZY

• wskaźniki oparte o prognozy parametrów finansowych

spółki mają największą wartość,

• wyjaśnienie nieoczywistej przyczyny rozbieżności

wskaźników spółki ze wskaźnikami grupy porównawczej

może przynieść sukces lub uchronić od porażki,

• zmiana sytuacji spółki w związku z jakimś wydarzeniem

(np. nowy produkt, zmiana regulacji prawnych,

podatkowych, fuzje, przejęcia) może spowodować,

że wskaźniki bieżące wskażą zasięg zmiany cen.

34

Rekomendacje wyceny, na co zwracać uwagę

WYCENY I REKOMENDACJE

• samodzielna wycena akcji spółki jest trudna z wielu względów,

• media publikują informacje o rekomendacjach i wycenach giełdowych,

• podejmowanie decyzji na podstawie informacji tylko i wyłącznie o poziomie

wyceny jest ryzykowane,

• należy zwrócić uwagę na to, kiedy wycena została sporządzona, jaki jest

horyzont wyceny, na jakie potrzeby była sporządzana (IPO, rekomendacji

inwestycyjnej),

• wskazane jest dotarcie do pełnego tekstu raportu, opisu założeń,

przy jakich została zrobiona, analizy wrażliwości jej parametrów,

• trzeba mieć na uwadze, że analitycy też są omylni, a czasem ulegają

presji rynku (hossa, bessa).

ABC inwestowania w akcje i obligacje

35

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

5000

10000

15000

20000

25000

30000

35000

40000

45000

x10

15002000250030003500400045005000550060006500700075008000850090009500

100001050011000115001200012500130001350014000145001500015500160001650017000175001800018500190001950020000205002100021500220002250023000

SWIG80 (14,607.01, 14,751.54, 14,598.95, 14,751.54, +171.750)

-900

-800

-700

-600

-500

-400

-300

-200

-100

0

100

200

300

400

500

600

700

800MACD (-52.3607)

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

5000

10000

15000

20000

25000

x100

1100

1200

1300

1400

1500

1600

1700

1800

1900

2000

2100

2200

2300

2400

2500

2600

2700

2800

2900

3000

3100

3200

3300

3400

3500

3600

3700

3800

3900

4000

4100WIG20 (2,439.12, 2,449.79, 2,413.79, 2,449.79, +18.1201)

-200

-150

-100

-50

0

50

100MACD (-27.9584)

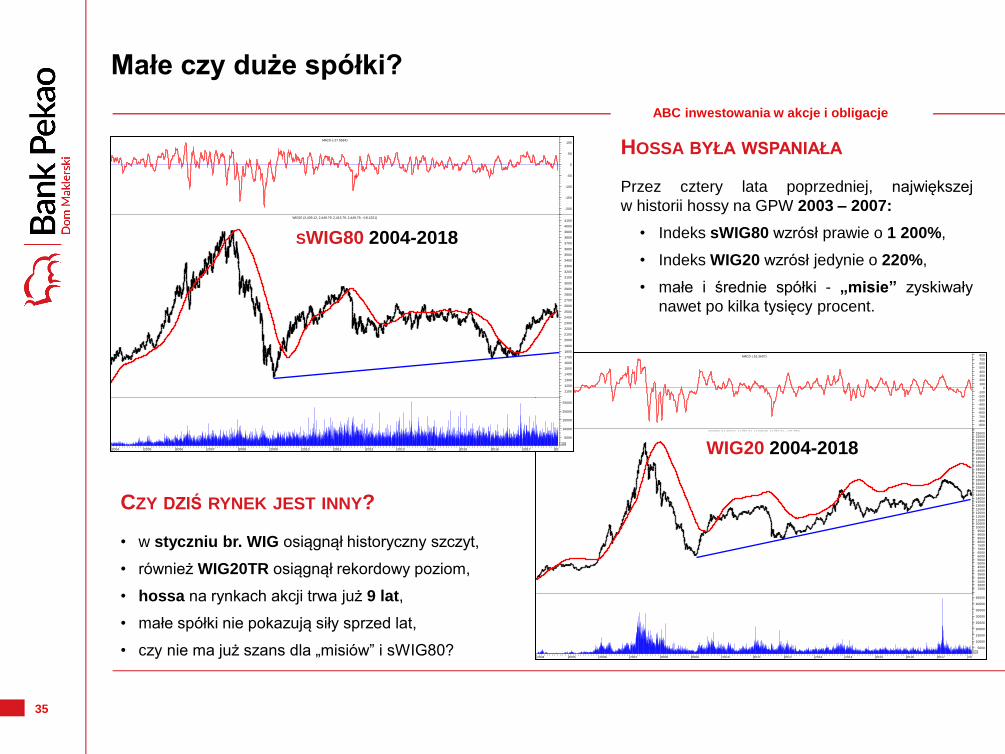

Małe czy duże spółki?

SWIG80 2004-2018

WIG20 2004-2018

HOSSA BYŁA WSPANIAŁA

Przez cztery lata poprzedniej, największej

w historii hossy na GPW 2003 – 2007:

• Indeks sWIG80 wzrósł prawie o 1 200%,

• Indeks WIG20 wzrósł jedynie o 220%,

• małe i średnie spółki - „misie” zyskiwały

nawet po kilka tysięcy procent.

CZY DZIŚ RYNEK JEST INNY?

• w styczniu br. WIG osiągnął historyczny szczyt,

• również WIG20TR osiągnął rekordowy poziom,

• hossa na rynkach akcji trwa już 9 lat,

• małe spółki nie pokazują siły sprzed lat,

• czy nie ma już szans dla „misiów” i sWIG80?

ABC inwestowania w akcje i obligacje

36

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

EMA-200

sWIG80/WIG20 (6.01328)

Jest szansa dla „misiów”?

SPÓJRZMY NA TO INACZEJ

• ta sama perspektywa czasowa,

• podzielmy wartości sWIG80 przez wartości

WIG20 na każdy dzień,

• sentyment inwestorów do segmentów rynku

zmienia się w długich cyklach,

• kanał wzrostowy jest bardzo czytelny,

• JEST SZANSA?

SWIG80 / WIG20

ABC inwestowania w akcje i obligacje

37

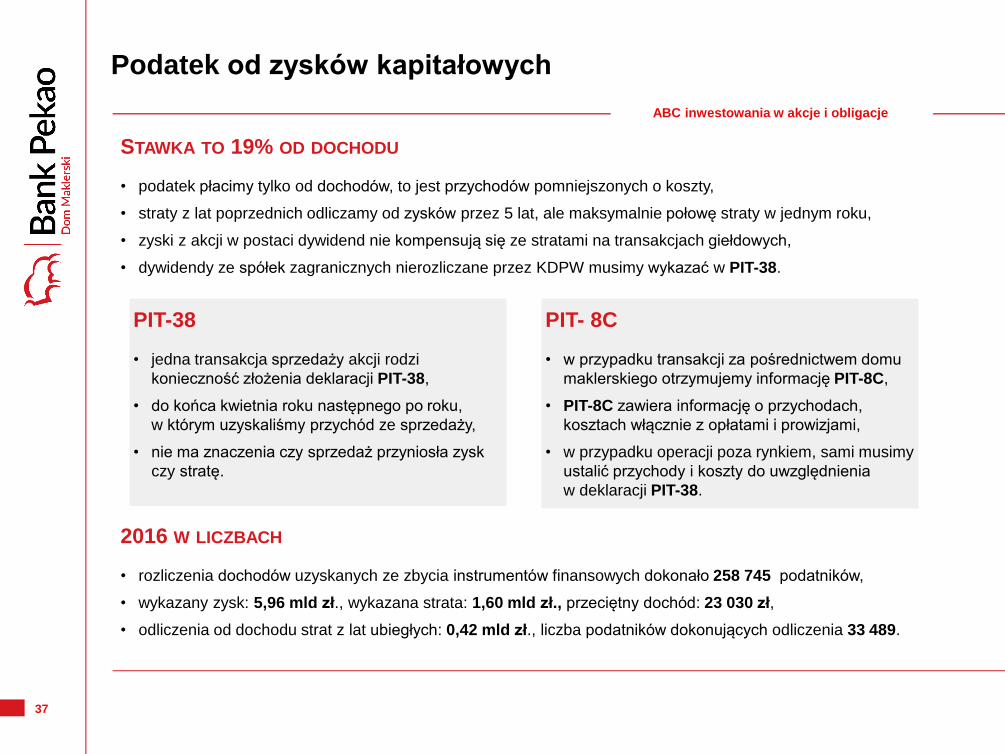

Podatek od zysków kapitałowych

PIT-38

• jedna transakcja sprzedaży akcji rodzi

konieczność złożenia deklaracji PIT-38,

• do końca kwietnia roku następnego po roku,

w którym uzyskaliśmy przychód ze sprzedaży,

• nie ma znaczenia czy sprzedaż przyniosła zysk

czy stratę.

PIT- 8C

• w przypadku transakcji za pośrednictwem domu

maklerskiego otrzymujemy informację PIT-8C,

• PIT-8C zawiera informację o przychodach,

kosztach włącznie z opłatami i prowizjami,

• w przypadku operacji poza rynkiem, sami musimy

ustalić przychody i koszty do uwzględnienia

w deklaracji PIT-38.

STAWKA TO 19% OD DOCHODU

• podatek płacimy tylko od dochodów, to jest przychodów pomniejszonych o koszty,

• straty z lat poprzednich odliczamy od zysków przez 5 lat, ale maksymalnie połowę straty w jednym roku,

• zyski z akcji w postaci dywidend nie kompensują się ze stratami na transakcjach giełdowych,

• dywidendy ze spółek zagranicznych nierozliczane przez KDPW musimy wykazać w PIT-38.

ABC inwestowania w akcje i obligacje

2016 W LICZBACH

• rozliczenia dochodów uzyskanych ze zbycia instrumentów finansowych dokonało 258 745 podatników,

• wykazany zysk: 5,96 mld zł., wykazana strata: 1,60 mld zł., przeciętny dochód: 23 030 zł,

• odliczenia od dochodu strat z lat ubiegłych: 0,42 mld zł., liczba podatników dokonujących odliczenia 33 489.

38

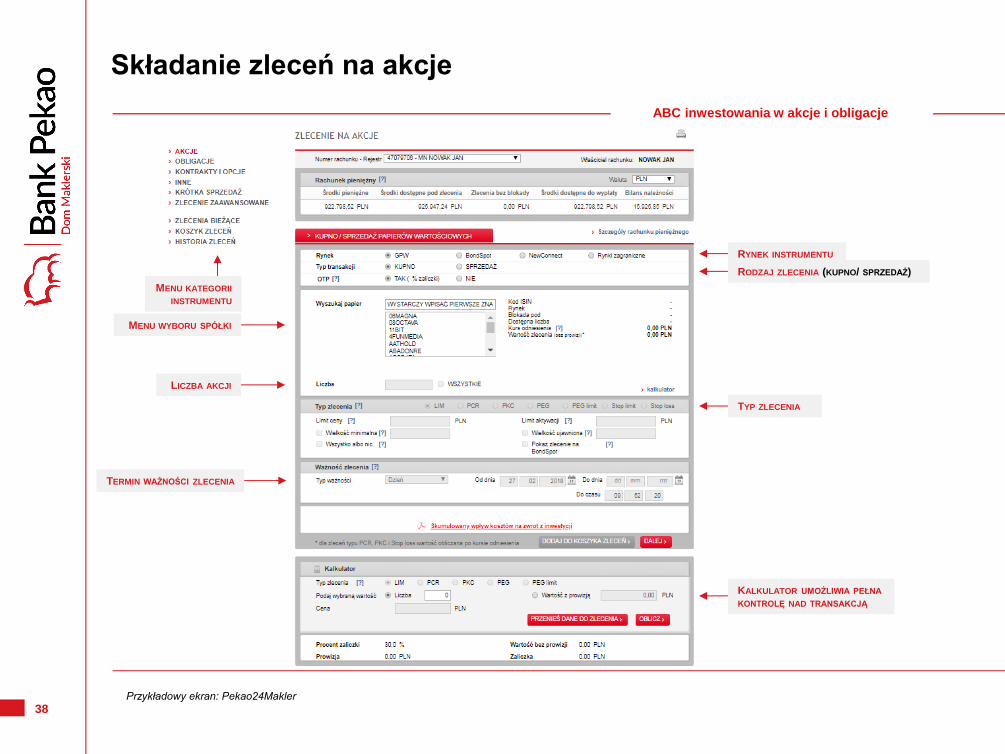

Składanie zleceń na akcje

RYNEK INSTRUMENTU

RODZAJ ZLECENIA (KUPNO/ SPRZEDAŻ)

TYP ZLECENIA

MENU KATEGORII

INSTRUMENTU

KALKULATOR UMOŻLIWIA PEŁNA

KONTROLĘ NAD TRANSAKCJĄ

TERMIN WAŻNOŚCI ZLECENIA

MENU WYBORU SPÓŁKI

LICZBA AKCJI

ABC inwestowania w akcje i obligacje

Przykładowy ekran: Pekao24Makler

39

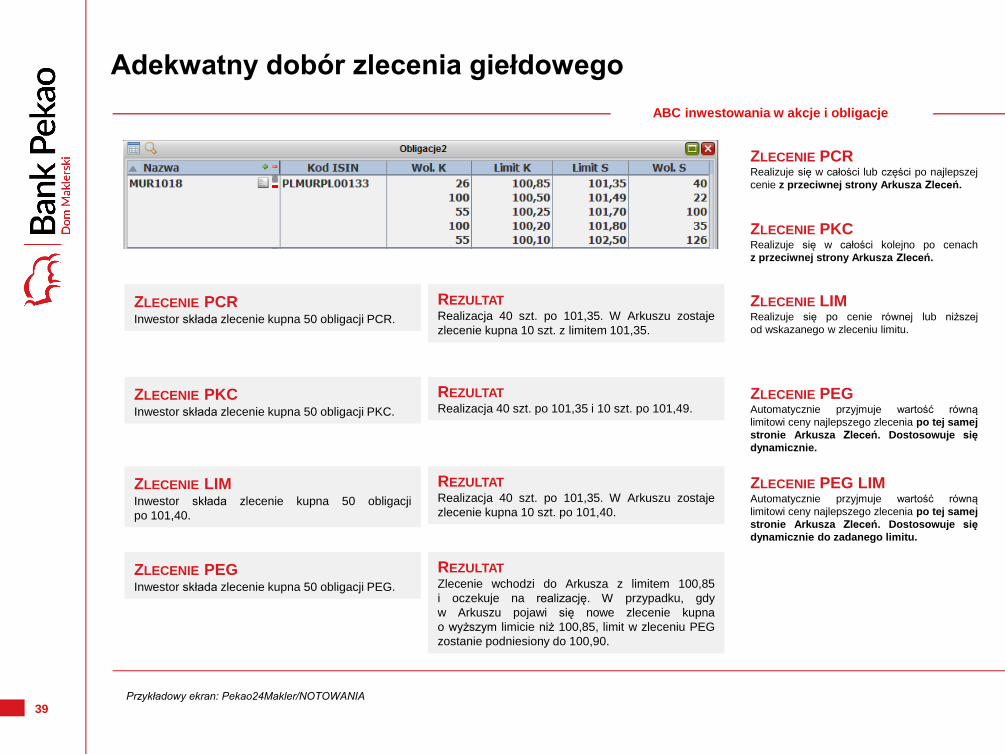

Adekwatny dobór zlecenia giełdowego

ZLECENIE PCR Realizuje się w całości lub części po najlepszej

cenie z przeciwnej strony Arkusza Zleceń.

ZLECENIE PKC Realizuje się w całości kolejno po cenach

z przeciwnej strony Arkusza Zleceń.

ZLECENIE LIM Realizuje się po cenie równej lub niższej

od wskazanego w zleceniu limitu.

ZLECENIE PEG Automatycznie przyjmuje wartość równą

limitowi ceny najlepszego zlecenia po tej samej

stronie Arkusza Zleceń. Dostosowuje się

dynamicznie.

ZLECENIE PCR Inwestor składa zlecenie kupna 50 obligacji PCR.

REZULTAT Realizacja 40 szt. po 101,35. W Arkuszu zostaje

zlecenie kupna 10 szt. z limitem 101,35.

ZLECENIE PKC Inwestor składa zlecenie kupna 50 obligacji PKC.

REZULTAT Realizacja 40 szt. po 101,35 i 10 szt. po 101,49.

ZLECENIE LIM Inwestor składa zlecenie kupna 50 obligacji

po 101,40.

REZULTAT Realizacja 40 szt. po 101,35. W Arkuszu zostaje

zlecenie kupna 10 szt. po 101,40.

ZLECENIE PEG Inwestor składa zlecenie kupna 50 obligacji PEG.

REZULTAT Zlecenie wchodzi do Arkusza z limitem 100,85

i oczekuje na realizację. W przypadku, gdy

w Arkuszu pojawi się nowe zlecenie kupna

o wyższym limicie niż 100,85, limit w zleceniu PEG

zostanie podniesiony do 100,90.

ZLECENIE PEG LIM Automatycznie przyjmuje wartość równą

limitowi ceny najlepszego zlecenia po tej samej

stronie Arkusza Zleceń. Dostosowuje się

dynamicznie do zadanego limitu.

ABC inwestowania w akcje i obligacje

Przykładowy ekran: Pekao24Makler/NOTOWANIA

40

Zlecenie STOP LIMIT

ZLECENIE STOP LIMIT

ZLECENIA KUPNA

limit aktywacji > kurs ostatniej transakcji

oraz

limit ceny >= limit aktywacji

27 4

July

11 18 25 1 8

August

16 29 5 12 19

September

26 3 10

October

17 24 31 14 21

November

28 5 12 19

December

27 9

2017

16 23 30 6 13

February

20 27 6

March

13 20 27 3 10

Apri l

18 24 2

May

15 22 29 5

June

12

21.5

22.0

22.5

23.0

23.5

24.0

24.5

25.0

25.5

26.0

26.5

27.0

27.5

28.0

28.5

29.0

29.5

30.0

30.5

31.0

31.5

32.0

32.5

33.0

33.5

34.0

34.5

35.0

35.5

36.0

36.5

37.0

37.5

38.0

38.5

39.0PKOBP (35.3000, 35.8400, 35.2800, 35.8300, +0.73000)

Aktualna cena rynkowa: 26,45

Inwestor składa zlecenie STOP LIMIT

Limit Aktywacji: 28,50

Limit Ceny: 29,50

Poziom Aktywacji ustawiony przez inwestora

Limit Ceny (drożej nie kupi)

ZLECENIE STOP LIMIT

ZLECENIA SPRZEDAŻY

limit aktywacji < kurs ostatniej transakcji

oraz

limit ceny <= limit aktywacji

ABC inwestowania w akcje i obligacje

41

PO TEJ CZĘŚCI…

Rozumiemy czym są akcje. Znamy prawa akcjonariusza.

ROZRÓŻNIAMY ZDARZENIA KORPORACYJNE I WIEMY, JAK ODDZIAŁUJĄ

NA KURS GIEŁDOWY.

Analiza fundamentalna i techniczna, to coś więcej niż obcobrzmiące

słowa. WIEMY CZYM SĄ, CZYM SIĘ RÓŻNIĄ I JAK JE INTERPRETOWAĆ.

Pojęcia młota, głowy z ramionami i wisielca kojarzą nam się

jednoznacznie z analizą wykresu. UMIEMY IDENTYFIKOWAĆ FORMACJE

ŚWIECOWE I WIEMY, JAKI NIOSĄ POTENCJAŁ.

Wycena spółki jest bardzo trudna dla większości inwestorów.

JEDNAKŻE, ZNAJĄC METODY WYCEN, LEPIEJ MOŻEMY WYKORZYSTAĆ

RAPORTY OPRACOWANE PRZEZ PROFESJONALISTÓW.

Część I. Podsumowanie

1

2

3

4

www.dm.pekao.com.pl

CZĘŚĆ II. OBLIGACJE

43

O czym będziemy mówić?

44

Co to jest obligacja? Podział obligacji

DEFINICJA

Obligacja jest papierem wartościowym emitowanym w serii (wiele instrumentów o takich samych parametrach),

w której emitent stwierdza, że jest dłużnikiem właściciela obligacji (obligatariusza) i zobowiązuje się wobec niego

do spełnienia określonego świadczenia, które ma najczęściej charakter pieniężny.

Obligacja, w pewnym uproszczeniu, działa jak pożyczka. Emitent zaciąga dług, więc jest dłużnikiem. Posiadacz

obligacji (obligatariusz) udziela pożyczki, czyli jest pożyczkodawcą. Wypłacane kupony to z kolei odsetki.

KRYTERIA PODZIAŁU OBLIGACJI

Ze względu na rodzaj emitenta:

• obligacje skarbowe,

• obligacje korporacyjne (przedsiębiorstw),

• obligacje komunalne.

Ze względu na oprocentowanie:

• obligacje o stałym oprocentowaniu,

• obligacje o zmiennym oprocentowaniu,

• obligacje zerokuponowe.

Ze względu na specyficzne cechy:

• obligacje wieczyste – niepodlegające wykupowi, uprawniające

do otrzymywania odsetek przez czas nieoznaczony,

• obligacje zamienne – uprawniające do objęcia akcji

wyemitowanych w przyszłości w zamian za te obligacje,

• obligacje wymienne – mogą zostać wymienione na akcje zwykłe

spółki innej niż emitent,

• obligacje partycypacyjne – obligacje, które przyznają prawo

do udziału w zyskach emitenta,

• obligacje zabezpieczone,

• obligacje gwarantowane – obligacje, z których wierzytelności

są gwarantowane przez podmiot inny niż emitent,

• obligacje podporządkowane.

ABC inwestowania w akcje i obligacje

45

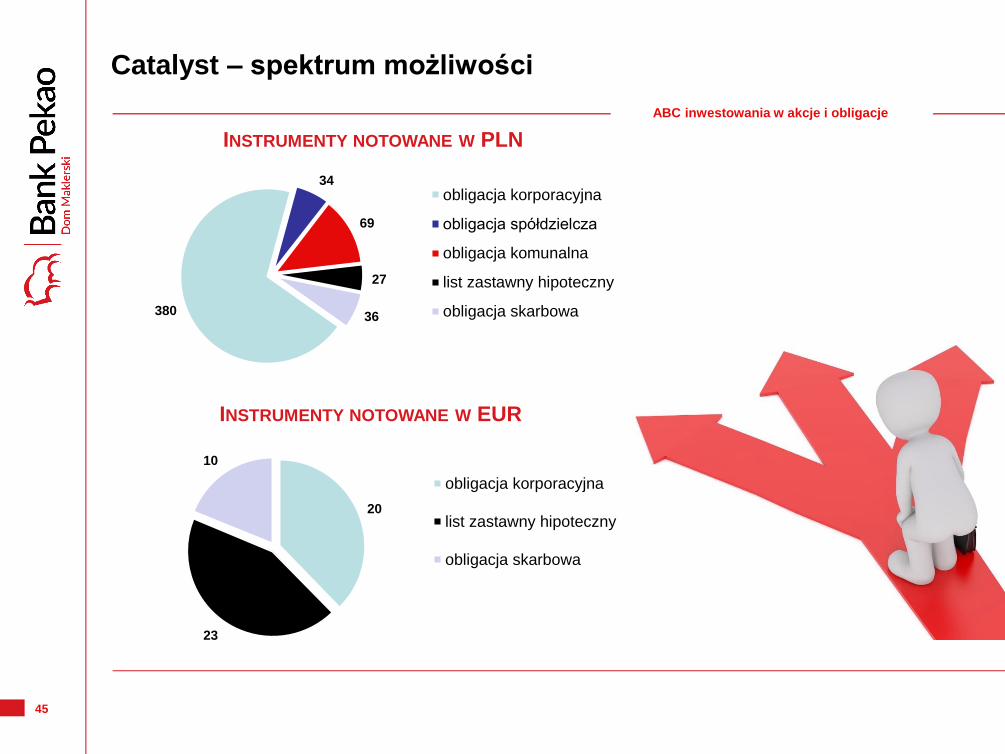

Catalyst – spektrum możliwości

20

23

10

INSTRUMENTY NOTOWANE W EUR

obligacja korporacyjna

list zastawny hipoteczny

obligacja skarbowa

380

34

69

27

36

INSTRUMENTY NOTOWANE W PLN

obligacja korporacyjna

obligacja spółdzielcza

obligacja komunalna

list zastawny hipoteczny

obligacja skarbowa

ABC inwestowania w akcje i obligacje

46

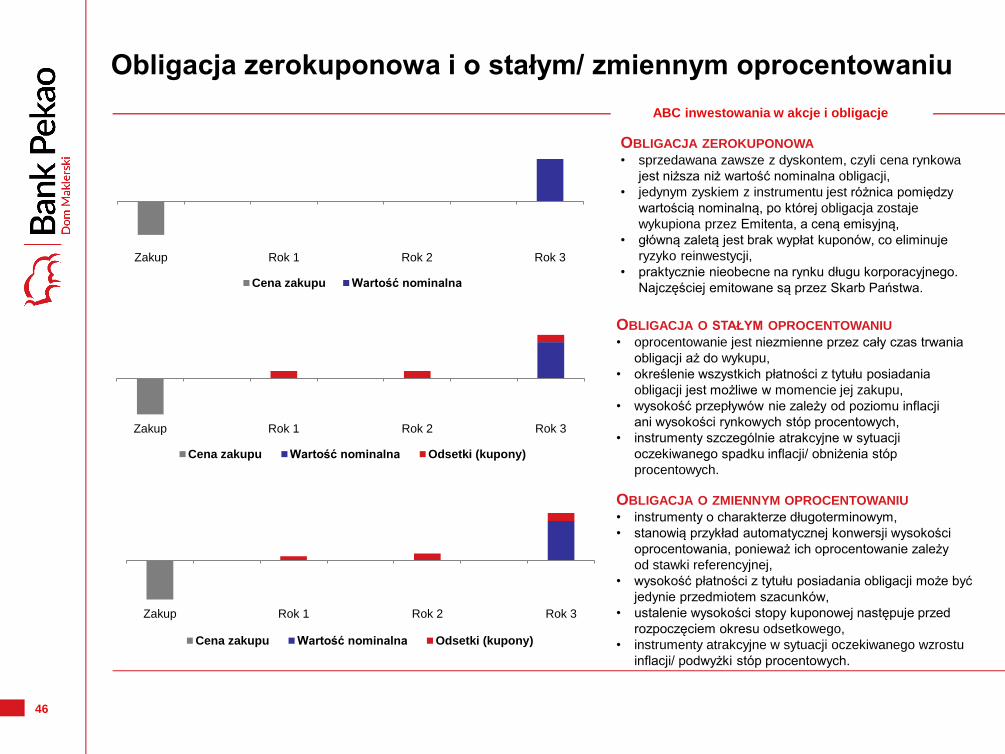

Obligacja zerokuponowa i o stałym/ zmiennym oprocentowaniu

OBLIGACJA ZEROKUPONOWA • sprzedawana zawsze z dyskontem, czyli cena rynkowa

jest niższa niż wartość nominalna obligacji,

• jedynym zyskiem z instrumentu jest różnica pomiędzy

wartością nominalną, po której obligacja zostaje

wykupiona przez Emitenta, a ceną emisyjną,

• główną zaletą jest brak wypłat kuponów, co eliminuje

ryzyko reinwestycji,

• praktycznie nieobecne na rynku długu korporacyjnego.

Najczęściej emitowane są przez Skarb Państwa.

Zakup Rok 1 Rok 2 Rok 3

Cena zakupu Wartość nominalna

Zakup Rok 1 Rok 2 Rok 3

Cena zakupu Wartość nominalna Odsetki (kupony)

OBLIGACJA O STAŁYM OPROCENTOWANIU • oprocentowanie jest niezmienne przez cały czas trwania

obligacji aż do wykupu,

• określenie wszystkich płatności z tytułu posiadania

obligacji jest możliwe w momencie jej zakupu,

• wysokość przepływów nie zależy od poziomu inflacji

ani wysokości rynkowych stóp procentowych,

• instrumenty szczególnie atrakcyjne w sytuacji

oczekiwanego spadku inflacji/ obniżenia stóp

procentowych.

Zakup Rok 1 Rok 2 Rok 3

Cena zakupu Wartość nominalna Odsetki (kupony)

OBLIGACJA O ZMIENNYM OPROCENTOWANIU • instrumenty o charakterze długoterminowym,

• stanowią przykład automatycznej konwersji wysokości

oprocentowania, ponieważ ich oprocentowanie zależy

od stawki referencyjnej,

• wysokość płatności z tytułu posiadania obligacji może być

jedynie przedmiotem szacunków,

• ustalenie wysokości stopy kuponowej następuje przed

rozpoczęciem okresu odsetkowego,

• instrumenty atrakcyjne w sytuacji oczekiwanego wzrostu

inflacji/ podwyżki stóp procentowych.

ABC inwestowania w akcje i obligacje

47

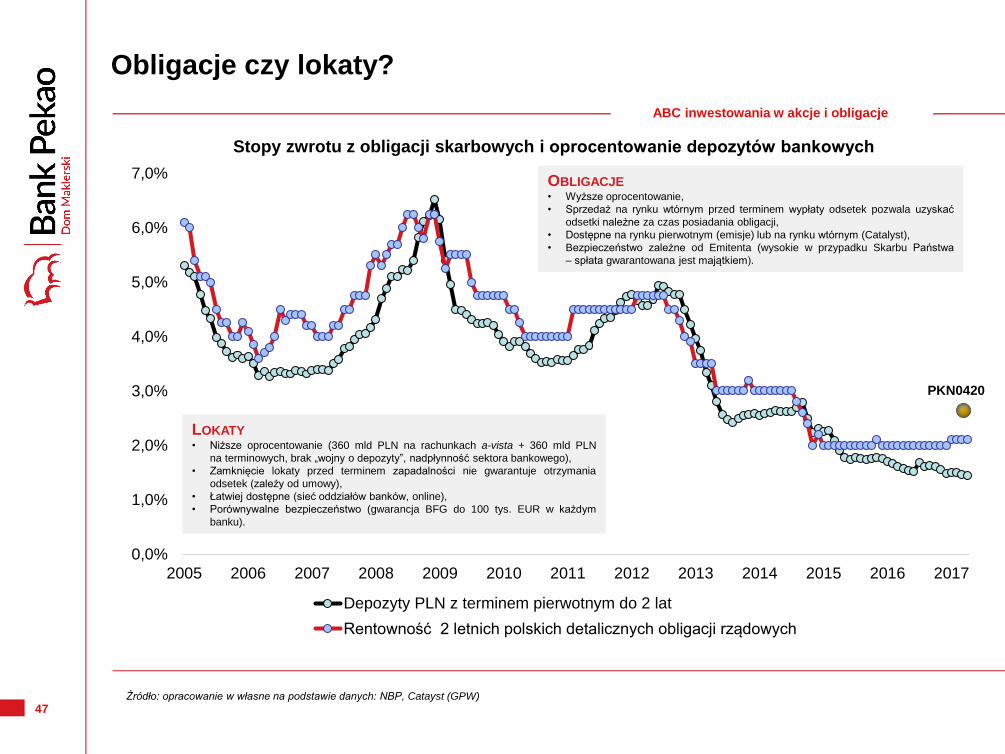

Obligacje czy lokaty?

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Stopy zwrotu z obligacji skarbowych i oprocentowanie depozytów bankowych

Depozyty PLN z terminem pierwotnym do 2 lat

Rentowność 2 letnich polskich detalicznych obligacji rządowych

PKN0420

LOKATY • Niższe oprocentowanie (360 mld PLN na rachunkach a-vista + 360 mld PLN

na terminowych, brak „wojny o depozyty”, nadpłynność sektora bankowego),

• Zamknięcie lokaty przed terminem zapadalności nie gwarantuje otrzymania

odsetek (zależy od umowy),

• Łatwiej dostępne (sieć oddziałów banków, online),

• Porównywalne bezpieczeństwo (gwarancja BFG do 100 tys. EUR w każdym

banku).

OBLIGACJE • Wyższe oprocentowanie,

• Sprzedaż na rynku wtórnym przed terminem wypłaty odsetek pozwala uzyskać

odsetki należne za czas posiadania obligacji,

• Dostępne na rynku pierwotnym (emisje) lub na rynku wtórnym (Catalyst),

• Bezpieczeństwo zależne od Emitenta (wysokie w przypadku Skarbu Państwa

– spłata gwarantowana jest majątkiem).

ABC inwestowania w akcje i obligacje

Źródło: opracowanie w własne na podstawie danych: NBP, Catayst (GPW)

48

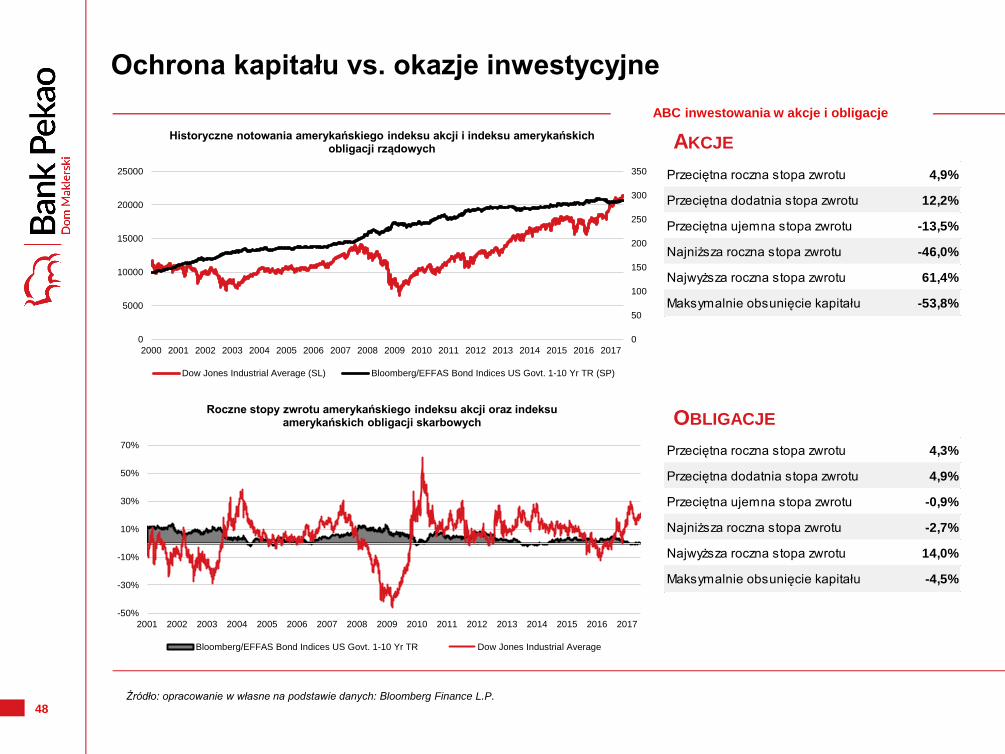

Ochrona kapitału vs. okazje inwestycyjne

-50%

-30%

-10%

10%

30%

50%

70%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Roczne stopy zwrotu amerykańskiego indeksu akcji oraz indeksu amerykańskich obligacji skarbowych

Bloomberg/EFFAS Bond Indices US Govt. 1-10 Yr TR Dow Jones Industrial Average

AKCJE

Przeciętna roczna stopa zwrotu 4,9%

Przeciętna dodatnia stopa zwrotu 12,2%

Przeciętna ujemna stopa zwrotu -13,5%

Najniższa roczna stopa zwrotu -46,0%

Najwyższa roczna stopa zwrotu 61,4%

Maksymalnie obsunięcie kapitału -53,8%

OBLIGACJE

Przeciętna roczna stopa zwrotu 4,3%

Przeciętna dodatnia stopa zwrotu 4,9%

Przeciętna ujemna stopa zwrotu -0,9%

Najniższa roczna stopa zwrotu -2,7%

Najwyższa roczna stopa zwrotu 14,0%

Maksymalnie obsunięcie kapitału -4,5%

0

50

100

150

200

250

300

350

0

5000

10000

15000

20000

25000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Historyczne notowania amerykańskiego indeksu akcji i indeksu amerykańskich obligacji rządowych

Dow Jones Industrial Average (SL) Bloomberg/EFFAS Bond Indices US Govt. 1-10 Yr TR (SP)

ABC inwestowania w akcje i obligacje

Źródło: opracowanie w własne na podstawie danych: Bloomberg Finance L.P.

49

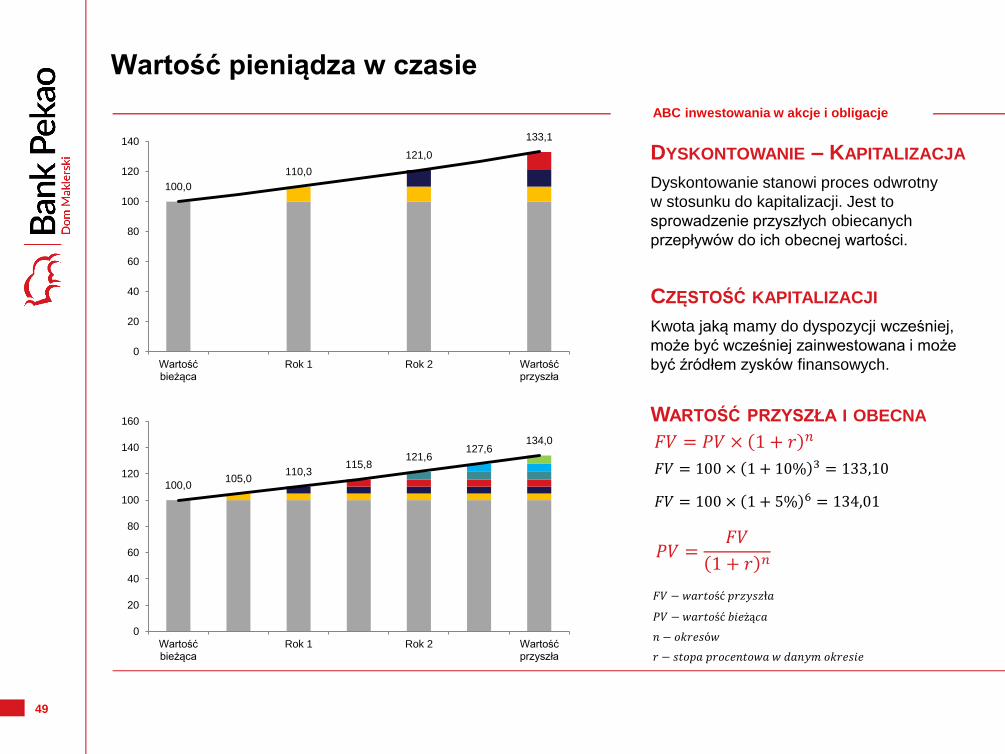

Wartość pieniądza w czasie

100,0

110,0

121,0

133,1

0

20

40

60

80

100

120

140

Wartośćbieżąca

Rok 1 Rok 2 Wartośćprzyszła

100,0 105,0

110,3 115,8

121,6 127,6

134,0

0

20

40

60

80

100

120

140

160

Wartośćbieżąca

Rok 1 Rok 2 Wartośćprzyszła

DYSKONTOWANIE – KAPITALIZACJA

Dyskontowanie stanowi proces odwrotny

w stosunku do kapitalizacji. Jest to

sprowadzenie przyszłych obiecanych

przepływów do ich obecnej wartości.

CZĘSTOŚĆ KAPITALIZACJI

Kwota jaką mamy do dyspozycji wcześniej,

może być wcześniej zainwestowana i może

być źródłem zysków finansowych.

WARTOŚĆ PRZYSZŁA I OBECNA

𝐹𝑉 = 𝑃𝑉 × 1 + 𝑟 𝑛

𝐹𝑉 = 100 × 1 + 10% 3 = 133,10

𝐹𝑉 = 100 × 1 + 5% 6 = 134,01

𝑃𝑉 =𝐹𝑉

1 + 𝑟 𝑛

𝐹𝑉 − 𝑤𝑎𝑟𝑡𝑜ść 𝑝𝑟𝑧𝑦𝑠𝑧ł𝑎

𝑃𝑉 − 𝑤𝑎𝑟𝑡𝑜ść 𝑏𝑖𝑒żą𝑐𝑎

𝑛 − 𝑜𝑘𝑟𝑒𝑠ó𝑤

𝑟 − 𝑠𝑡𝑜𝑝𝑎 𝑝𝑟𝑜𝑐𝑒𝑛𝑡𝑜𝑤𝑎 𝑤 𝑑𝑎𝑛𝑦𝑚 𝑜𝑘𝑟𝑒𝑠𝑖𝑒

ABC inwestowania w akcje i obligacje

50

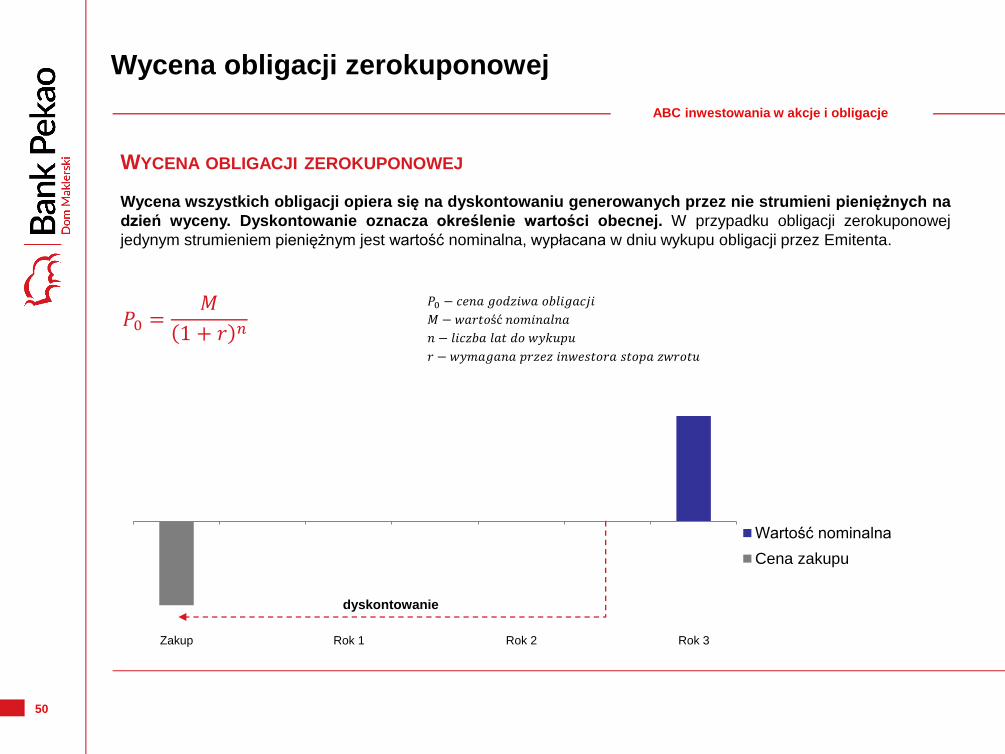

Wycena obligacji zerokuponowej

𝑃0 =𝑀

1 + 𝑟 𝑛

WYCENA OBLIGACJI ZEROKUPONOWEJ

Wycena wszystkich obligacji opiera się na dyskontowaniu generowanych przez nie strumieni pieniężnych na

dzień wyceny. Dyskontowanie oznacza określenie wartości obecnej. W przypadku obligacji zerokuponowej

jedynym strumieniem pieniężnym jest wartość nominalna, wypłacana w dniu wykupu obligacji przez Emitenta.

𝑃0 − 𝑐𝑒𝑛𝑎 𝑔𝑜𝑑𝑧𝑖𝑤𝑎 𝑜𝑏𝑙𝑖𝑔𝑎𝑐𝑗𝑖

𝑛 − 𝑙𝑖𝑐𝑧𝑏𝑎 𝑙𝑎𝑡 𝑑𝑜 𝑤𝑦𝑘𝑢𝑝𝑢

𝑀 − 𝑤𝑎𝑟𝑡𝑜ść 𝑛𝑜𝑚𝑖𝑛𝑎𝑙𝑛𝑎

𝑟 − 𝑤𝑦𝑚𝑎𝑔𝑎𝑛𝑎 𝑝𝑟𝑧𝑒𝑧 𝑖𝑛𝑤𝑒𝑠𝑡𝑜𝑟𝑎 𝑠𝑡𝑜𝑝𝑎 𝑧𝑤𝑟𝑜𝑡𝑢

Zakup Rok 1 Rok 2 Rok 3

Wartość nominalna

Cena zakupu

dyskontowanie

ABC inwestowania w akcje i obligacje

51

Wycena obligacji zerokuponowej

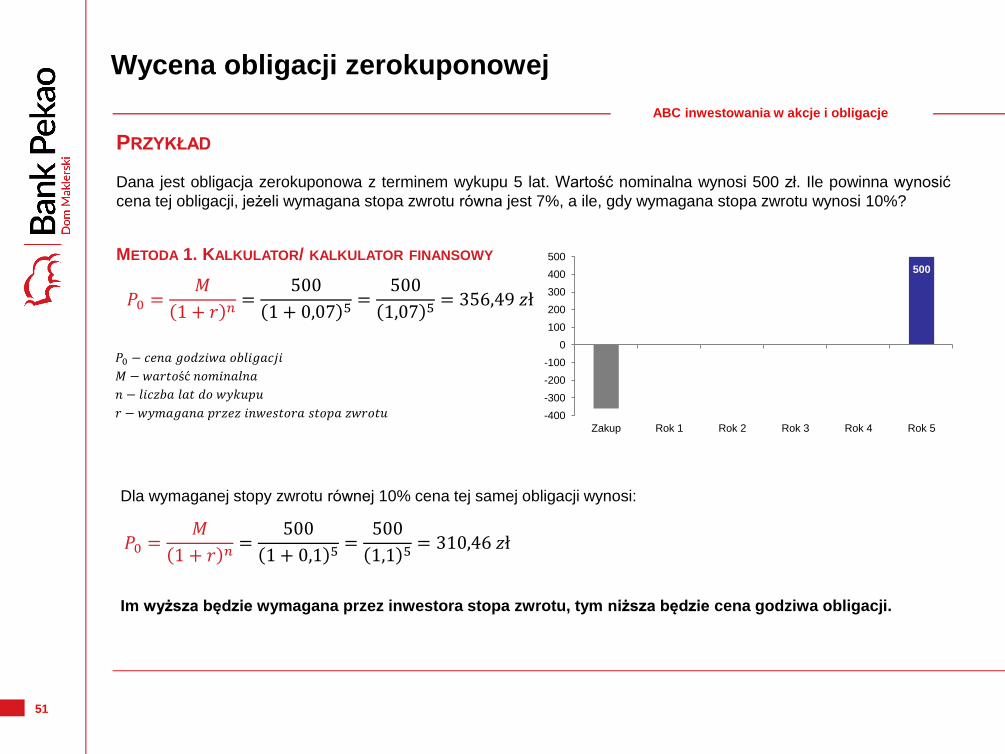

PRZYKŁAD

Dana jest obligacja zerokuponowa z terminem wykupu 5 lat. Wartość nominalna wynosi 500 zł. Ile powinna wynosić

cena tej obligacji, jeżeli wymagana stopa zwrotu równa jest 7%, a ile, gdy wymagana stopa zwrotu wynosi 10%?

500

-400

-300

-200

-100

0

100

200

300

400

500

Zakup Rok 1 Rok 2 Rok 3 Rok 4 Rok 5

Dla wymaganej stopy zwrotu równej 10% cena tej samej obligacji wynosi:

𝑃0 =𝑀

1 + 𝑟 𝑛=

500

1 + 0,1 5=

500

1,1 5= 310,46 𝑧ł

Im wyższa będzie wymagana przez inwestora stopa zwrotu, tym niższa będzie cena godziwa obligacji.

𝑃0 =𝑀

1 + 𝑟 𝑛=

500

1 + 0,07 5=

500

1,07 5= 356,49 𝑧ł

𝑃0 − 𝑐𝑒𝑛𝑎 𝑔𝑜𝑑𝑧𝑖𝑤𝑎 𝑜𝑏𝑙𝑖𝑔𝑎𝑐𝑗𝑖

𝑛 − 𝑙𝑖𝑐𝑧𝑏𝑎 𝑙𝑎𝑡 𝑑𝑜 𝑤𝑦𝑘𝑢𝑝𝑢

𝑀 − 𝑤𝑎𝑟𝑡𝑜ść 𝑛𝑜𝑚𝑖𝑛𝑎𝑙𝑛𝑎

𝑟 − 𝑤𝑦𝑚𝑎𝑔𝑎𝑛𝑎 𝑝𝑟𝑧𝑒𝑧 𝑖𝑛𝑤𝑒𝑠𝑡𝑜𝑟𝑎 𝑠𝑡𝑜𝑝𝑎 𝑧𝑤𝑟𝑜𝑡𝑢

METODA 1. KALKULATOR/ KALKULATOR FINANSOWY

ABC inwestowania w akcje i obligacje

52

Wycena obligacji zerokuponowej

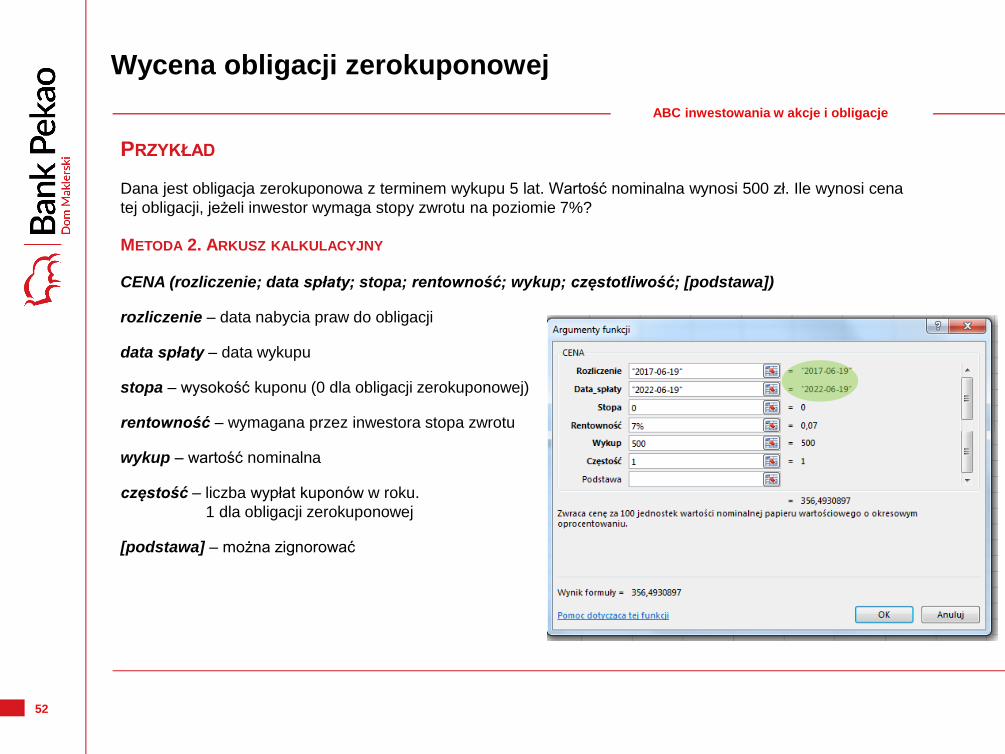

PRZYKŁAD

Dana jest obligacja zerokuponowa z terminem wykupu 5 lat. Wartość nominalna wynosi 500 zł. Ile wynosi cena

tej obligacji, jeżeli inwestor wymaga stopy zwrotu na poziomie 7%?

METODA 2. ARKUSZ KALKULACYJNY

CENA (rozliczenie; data spłaty; stopa; rentowność; wykup; częstotliwość; [podstawa])

rozliczenie – data nabycia praw do obligacji

data spłaty – data wykupu

stopa – wysokość kuponu (0 dla obligacji zerokuponowej)

rentowność – wymagana przez inwestora stopa zwrotu

wykup – wartość nominalna

częstość – liczba wypłat kuponów w roku.

1 dla obligacji zerokuponowej

[podstawa] – można zignorować

ABC inwestowania w akcje i obligacje

53

Wycena obligacji o stałym kuponie

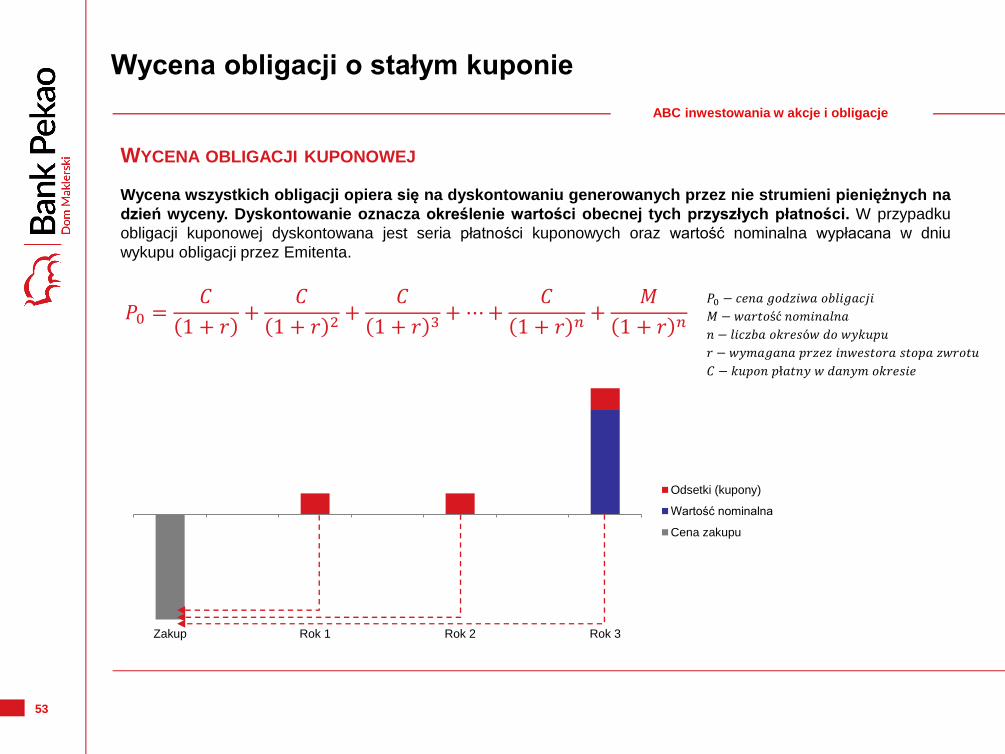

𝑃0 =𝐶

1 + 𝑟+

𝐶

1 + 𝑟 2+

𝐶

1 + 𝑟 3+ ⋯ +

𝐶

1 + 𝑟 𝑛+

𝑀

1 + 𝑟 𝑛

WYCENA OBLIGACJI KUPONOWEJ

Wycena wszystkich obligacji opiera się na dyskontowaniu generowanych przez nie strumieni pieniężnych na

dzień wyceny. Dyskontowanie oznacza określenie wartości obecnej tych przyszłych płatności. W przypadku

obligacji kuponowej dyskontowana jest seria płatności kuponowych oraz wartość nominalna wypłacana w dniu

wykupu obligacji przez Emitenta.

𝑃0 − 𝑐𝑒𝑛𝑎 𝑔𝑜𝑑𝑧𝑖𝑤𝑎 𝑜𝑏𝑙𝑖𝑔𝑎𝑐𝑗𝑖

𝑛 − 𝑙𝑖𝑐𝑧𝑏𝑎 𝑜𝑘𝑟𝑒𝑠ó𝑤 𝑑𝑜 𝑤𝑦𝑘𝑢𝑝𝑢

𝑀 − 𝑤𝑎𝑟𝑡𝑜ść 𝑛𝑜𝑚𝑖𝑛𝑎𝑙𝑛𝑎

𝑟 − 𝑤𝑦𝑚𝑎𝑔𝑎𝑛𝑎 𝑝𝑟𝑧𝑒𝑧 𝑖𝑛𝑤𝑒𝑠𝑡𝑜𝑟𝑎 𝑠𝑡𝑜𝑝𝑎 𝑧𝑤𝑟𝑜𝑡𝑢

𝐶 − 𝑘𝑢𝑝𝑜𝑛 𝑝ł𝑎𝑡𝑛𝑦 𝑤 𝑑𝑎𝑛𝑦𝑚 𝑜𝑘𝑟𝑒𝑠𝑖𝑒

Zakup Rok 1 Rok 2 Rok 3

Odsetki (kupony)

Wartość nominalna

Cena zakupu

ABC inwestowania w akcje i obligacje

54

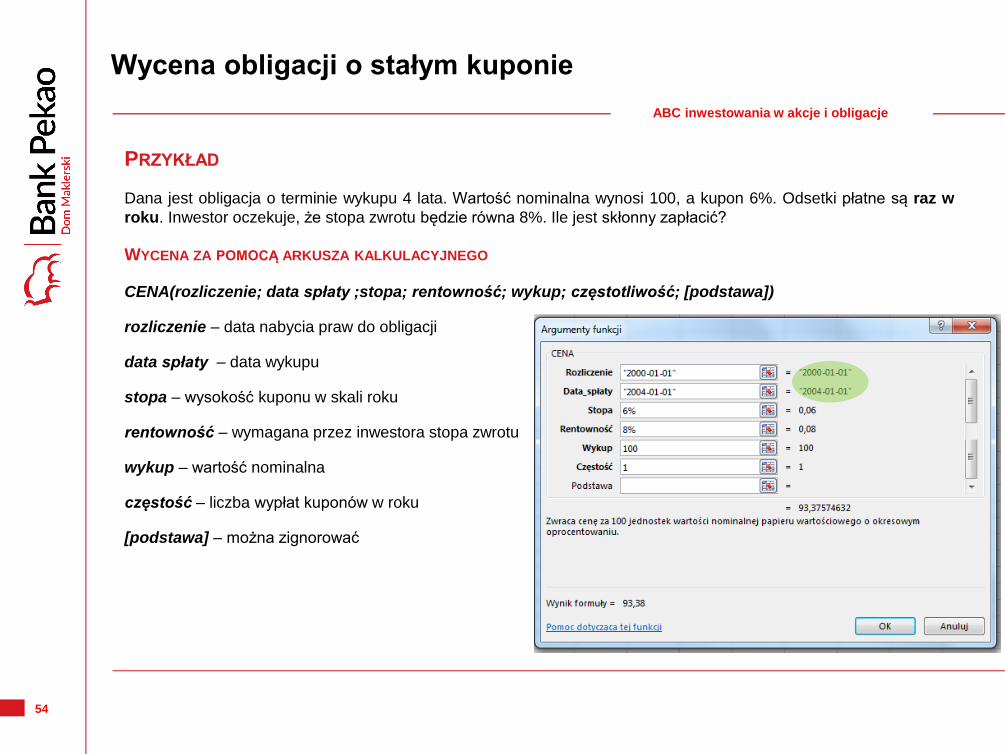

Wycena obligacji o stałym kuponie

PRZYKŁAD

Dana jest obligacja o terminie wykupu 4 lata. Wartość nominalna wynosi 100, a kupon 6%. Odsetki płatne są raz w

roku. Inwestor oczekuje, że stopa zwrotu będzie równa 8%. Ile jest skłonny zapłacić?

WYCENA ZA POMOCĄ ARKUSZA KALKULACYJNEGO

CENA(rozliczenie; data spłaty ;stopa; rentowność; wykup; częstotliwość; [podstawa])

rozliczenie – data nabycia praw do obligacji

data spłaty – data wykupu

stopa – wysokość kuponu w skali roku

rentowność – wymagana przez inwestora stopa zwrotu

wykup – wartość nominalna

częstość – liczba wypłat kuponów w roku

[podstawa] – można zignorować

ABC inwestowania w akcje i obligacje

55

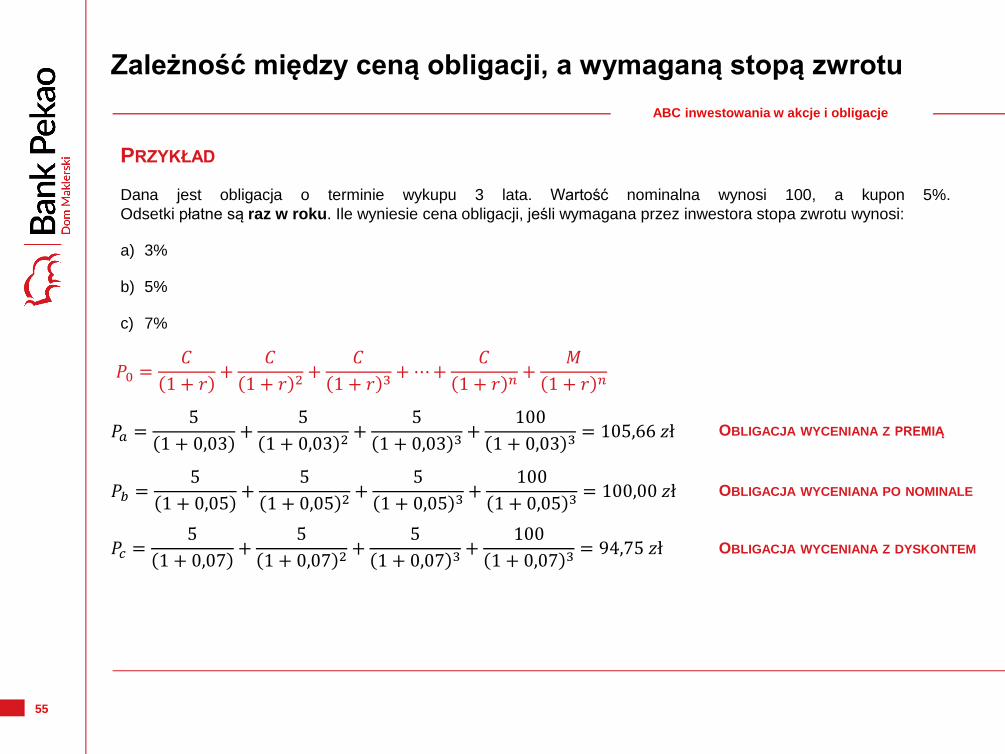

Zależność między ceną obligacji, a wymaganą stopą zwrotu

PRZYKŁAD

Dana jest obligacja o terminie wykupu 3 lata. Wartość nominalna wynosi 100, a kupon 5%.

Odsetki płatne są raz w roku. Ile wyniesie cena obligacji, jeśli wymagana przez inwestora stopa zwrotu wynosi:

a) 3%

b) 5%

c) 7%

𝑃0 =𝐶

1 + 𝑟+

𝐶

1 + 𝑟 2+

𝐶

1 + 𝑟 3+ ⋯ +

𝐶

1 + 𝑟 𝑛+

𝑀

1 + 𝑟 𝑛

𝑃𝑎 =5

1 + 0,03+

5

1 + 0,03 2+

5

1 + 0,03 3+

100

1 + 0,03 3= 105,66 𝑧ł

𝑃𝑏 =5

1 + 0,05+

5

1 + 0,05 2+

5

1 + 0,05 3+

100

1 + 0,05 3= 100,00 𝑧ł

𝑃𝑐 =5

1 + 0,07+

5

1 + 0,07 2+

5

1 + 0,07 3+

100

1 + 0,07 3= 94,75 𝑧ł

OBLIGACJA WYCENIANA Z PREMIĄ

OBLIGACJA WYCENIANA PO NOMINALE

OBLIGACJA WYCENIANA Z DYSKONTEM

ABC inwestowania w akcje i obligacje

56

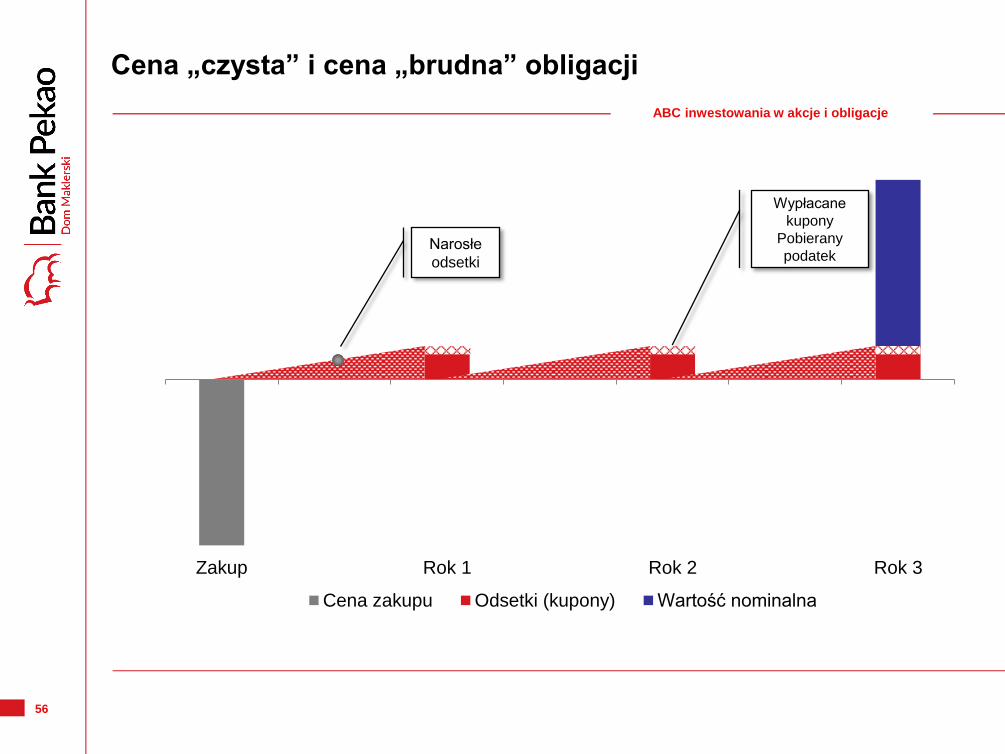

Zakup Rok 1 Rok 2 Rok 3

Cena zakupu Odsetki (kupony) Wartość nominalna

Wypłacane

kupony

Pobierany

podatek Narosłe

odsetki

Cena „czysta” i cena „brudna” obligacji

ABC inwestowania w akcje i obligacje

57

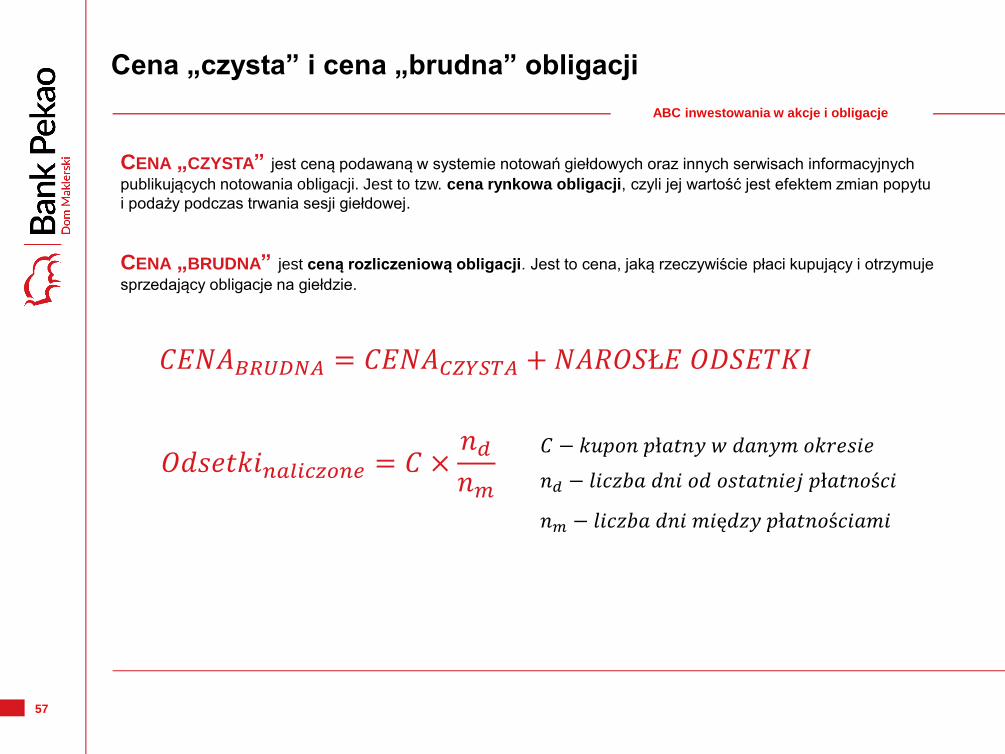

Cena „czysta” i cena „brudna” obligacji

𝑂𝑑𝑠𝑒𝑡𝑘𝑖𝑛𝑎𝑙𝑖𝑐𝑧𝑜𝑛𝑒 = 𝐶 ×𝑛𝑑

𝑛𝑚

𝐶𝐸𝑁𝐴𝐵𝑅𝑈𝐷𝑁𝐴 = 𝐶𝐸𝑁𝐴𝐶𝑍𝑌𝑆𝑇𝐴 + 𝑁𝐴𝑅𝑂𝑆Ł𝐸 𝑂𝐷𝑆𝐸𝑇𝐾𝐼

CENA „CZYSTA” jest ceną podawaną w systemie notowań giełdowych oraz innych serwisach informacyjnych

publikujących notowania obligacji. Jest to tzw. cena rynkowa obligacji, czyli jej wartość jest efektem zmian popytu

i podaży podczas trwania sesji giełdowej.

CENA „BRUDNA” jest ceną rozliczeniową obligacji. Jest to cena, jaką rzeczywiście płaci kupujący i otrzymuje

sprzedający obligacje na giełdzie.

𝐶 − 𝑘𝑢𝑝𝑜𝑛 𝑝ł𝑎𝑡𝑛𝑦 𝑤 𝑑𝑎𝑛𝑦𝑚 𝑜𝑘𝑟𝑒𝑠𝑖𝑒

𝑛𝑑 − 𝑙𝑖𝑐𝑧𝑏𝑎 𝑑𝑛𝑖 𝑜𝑑 𝑜𝑠𝑡𝑎𝑡𝑛𝑖𝑒𝑗 𝑝ł𝑎𝑡𝑛𝑜ś𝑐𝑖

𝑛𝑚 − 𝑙𝑖𝑐𝑧𝑏𝑎 𝑑𝑛𝑖 𝑚𝑖ę𝑑𝑧𝑦 𝑝ł𝑎𝑡𝑛𝑜ś𝑐𝑖𝑎𝑚𝑖

ABC inwestowania w akcje i obligacje

58

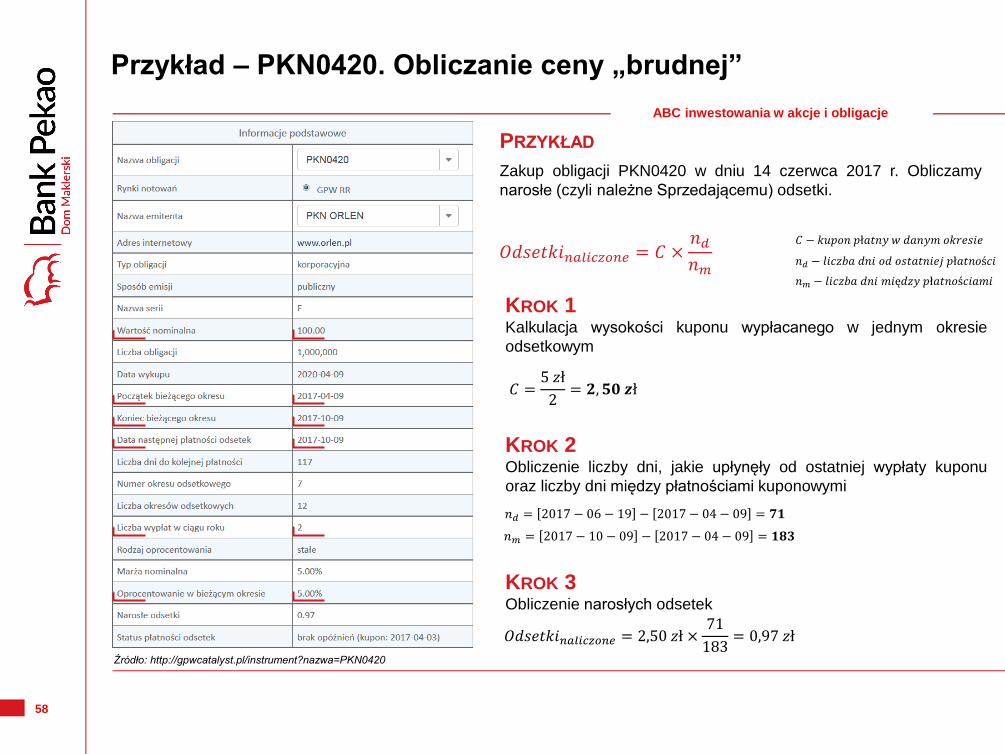

Przykład – PKN0420. Obliczanie ceny „brudnej”

𝑂𝑑𝑠𝑒𝑡𝑘𝑖𝑛𝑎𝑙𝑖𝑐𝑧𝑜𝑛𝑒 = 𝐶 ×𝑛𝑑

𝑛𝑚

Źródło: http://gpwcatalyst.pl/instrument?nazwa=PKN0420

PRZYKŁAD

Zakup obligacji PKN0420 w dniu 14 czerwca 2017 r. Obliczamy

narosłe (czyli należne Sprzedającemu) odsetki.

𝐶 − 𝑘𝑢𝑝𝑜𝑛 𝑝ł𝑎𝑡𝑛𝑦 𝑤 𝑑𝑎𝑛𝑦𝑚 𝑜𝑘𝑟𝑒𝑠𝑖𝑒

𝑛𝑑 − 𝑙𝑖𝑐𝑧𝑏𝑎 𝑑𝑛𝑖 𝑜𝑑 𝑜𝑠𝑡𝑎𝑡𝑛𝑖𝑒𝑗 𝑝ł𝑎𝑡𝑛𝑜ś𝑐𝑖

𝑛𝑚 − 𝑙𝑖𝑐𝑧𝑏𝑎 𝑑𝑛𝑖 𝑚𝑖ę𝑑𝑧𝑦 𝑝ł𝑎𝑡𝑛𝑜ś𝑐𝑖𝑎𝑚𝑖

𝐶 =5 𝑧ł

2= 𝟐, 𝟓𝟎 𝒛ł

KROK 1 Kalkulacja wysokości kuponu wypłacanego w jednym okresie

odsetkowym

𝑛𝑚 = 2017 − 10 − 09 − 2017 − 04 − 09 = 𝟏𝟖𝟑

𝑛𝑑 = 2017 − 06 − 19 − 2017 − 04 − 09 = 𝟕𝟏

KROK 2 Obliczenie liczby dni, jakie upłynęły od ostatniej wypłaty kuponu

oraz liczby dni między płatnościami kuponowymi

𝑂𝑑𝑠𝑒𝑡𝑘𝑖𝑛𝑎𝑙𝑖𝑐𝑧𝑜𝑛𝑒 = 2,50 𝑧ł ×71

183= 0,97 𝑧ł

KROK 3 Obliczenie narosłych odsetek

ABC inwestowania w akcje i obligacje

59

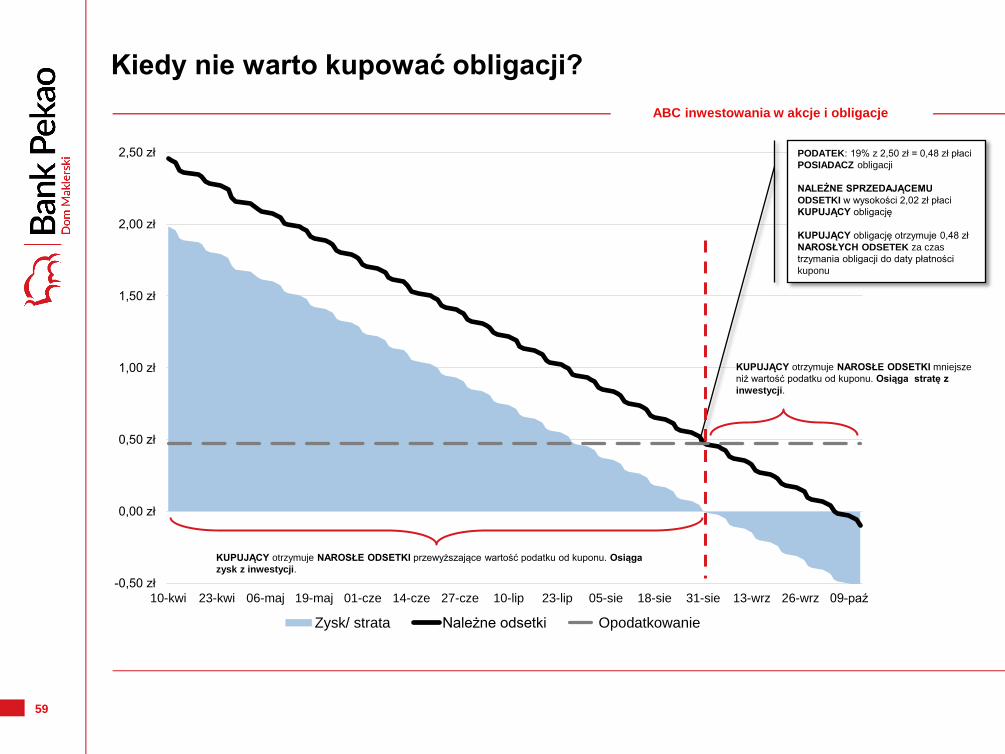

Kiedy nie warto kupować obligacji?

-0,50 zł

0,00 zł

0,50 zł

1,00 zł

1,50 zł

2,00 zł

2,50 zł

10-kwi 23-kwi 06-maj 19-maj 01-cze 14-cze 27-cze 10-lip 23-lip 05-sie 18-sie 31-sie 13-wrz 26-wrz 09-paź

Zysk/ strata Należne odsetki Opodatkowanie

PODATEK: 19% z 2,50 zł = 0,48 zł płaci

POSIADACZ obligacji

NALEŻNE SPRZEDAJĄCEMU

ODSETKI w wysokości 2,02 zł płaci

KUPUJĄCY obligację

KUPUJĄCY obligację otrzymuje 0,48 zł

NAROSŁYCH ODSETEK za czas

trzymania obligacji do daty płatności

kuponu

KUPUJĄCY otrzymuje NAROSŁE ODSETKI przewyższające wartość podatku od kuponu. Osiąga

zysk z inwestycji.

KUPUJĄCY otrzymuje NAROSŁE ODSETKI mniejsze

niż wartość podatku od kuponu. Osiąga stratę z

inwestycji.

ABC inwestowania w akcje i obligacje

60

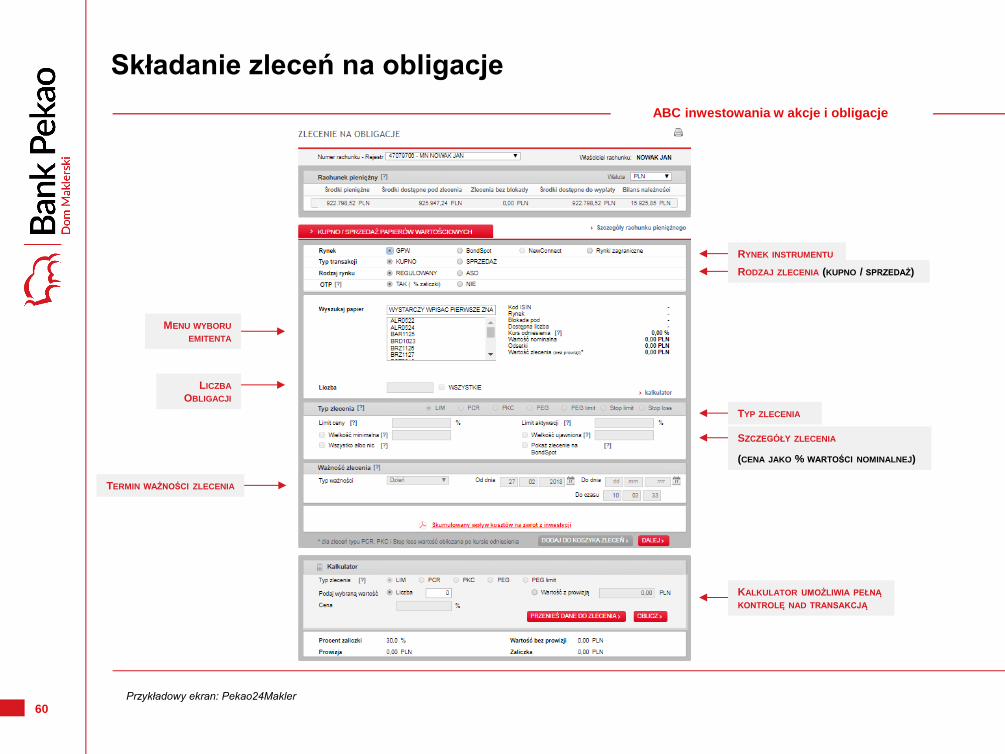

Składanie zleceń na obligacje

RYNEK INSTRUMENTU

RODZAJ ZLECENIA (KUPNO / SPRZEDAŻ)

TYP ZLECENIA

KALKULATOR UMOŻLIWIA PEŁNĄ

KONTROLĘ NAD TRANSAKCJĄ

TERMIN WAŻNOŚCI ZLECENIA

MENU WYBORU

EMITENTA

LICZBA

OBLIGACJI

SZCZEGÓŁY ZLECENIA

(CENA JAKO % WARTOŚCI NOMINALNEJ)

ABC inwestowania w akcje i obligacje

Przykładowy ekran: Pekao24Makler

61

W TEJ CZĘŚCI…

Zdefiniowaliśmy obligację. ZNAMY JUŻ TYPY OBLIGACJI I POTRAFIMY

ZIDENTYFIKOWAĆ ICH CECHY SPECYFICZNE.

Scharakteryzowaliśmy formy strumieni pieniężnych w obligacjach

zerokuponowych, stałokuponowych i zmiennokuponowych.

Opanowaliśmy (niezbyt trudną) sztukę wyceny obligacji

zerokuponowej i stałokuponowej. GRUNT, TO PRZECIEŻ WIEDZIEĆ,

JAKĄ MAJĄ DLA NAS WARTOŚĆ!

Przeanalizowaliśmy niuanse podatkowe. Na kupno obligacji

możemy znaleźć moment dobry, gorszy i bardzo zły. MIEJMY TO NA

UWADZE.

Część II. Podsumowanie

1

2

3

4

ABC inwestowania w akcje i obligacje

62

Dziękuję za uwagę

Dom Maklerski Pekao

ul. Wołoska 18

02-675 Warszawa

Dane kontaktowe

800 105 800 (połączenie bezpłatne)

Więcej infromacji:

www.dm.pekao.com.pl

Warszawa, 14.03.2018 r.

ABC inwestowania w akcje i obligacje

Maciej Borkowski, analityk DM Pekao

Bartosz Kulesza, analityk DM Pekao

63

Dom Maklerski Pekao jest wyodrębnioną organizacyjnie i finansowo jednostką Banku Pekao S.A. z siedzibą

w Warszawie. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Pekao jest Komisja Nadzoru

Finansowego.

Materiał i jego zwartość: 1) stanowią publikację handlową w rozumieniu art. 36 ust. 2 Rozporządzenia Delegowanego

Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE

w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć

zdefiniowanych na potrzeby tej dyrektywy, 2) nie stanowią badań inwestycyjnych w rozumieniu art. 36 ust. 1 ww.

rozporządzenia, w tym nie zostały przygotowane zgodnie z wymogami zapewniającymi niezależność badań

inwestycyjnych, są przeznaczone dla uczestników szkolenia ABC inwestowania na giełdzie - akcje i obligacje.

Materiał wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia, został sporządzony z rzetelnością

i należytą starannością przy zachowaniu zasad metodologicznej poprawności i obiektywizmu, na podstawie

ogólnodostępnych informacji.

Materiał nie uwzględnia profilu inwestycyjnego odbiorcy, w tym Jego indywidualnych potrzeb i sytuacji.

Inwestowanie wiąże się z ryzykiem inwestycyjnym szczegółowo opisanym w dokumentacji sporządzonej zgodnie

z wymogami prawa dla danego typu instrumentów finansowych. Charakterystyka ryzyka związanego z inwestowaniem

w poszczególne instrumenty finansowe dostępna jest także na stronie internetowej: www.dm.pekao.com.pl

Inwestycja w instrumenty finansowe jest obarczona wieloma czynnikami ryzyka np. między innymi związanymi z sytuacją

makroekonomiczną kraju i międzynarodową, określonym stanem prawnym i możliwością jego zmian, a także tendencjami

zachodzącymi w innych segmentach rynku finansowego (m.in. rynki walutowe, stopy procentowe) czy towarowego.

W praktyce, precyzyjna prognoza wpływu tych ryzyk na kształtowanie się cen instrumentów finansowych i jego

wyeliminowanie jest niemożliwe, co należy brać pod uwagę przy podejmowaniu decyzji inwestycyjnych.

Dom Maklerski Pekao nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszego

opracowania, a także za ich skutki.

ABC inwestowania w akcje i obligacje

Zastrzeżenia prawne