Kompleksowa umowa gospodarczo-handlowa między Kanadą, z ... · Kompleksowa umowa...

27

Szczecin, 30 listopada 2017r. Izba Administracji Skarbowej Dział Podatku Akcyzowego i Podatku od Gier oraz Postępowania Celnego Ekspert skarbowy Katarzyna Hejna tel.: +48 91 480 57 52 Kompleksowa umowa gospodarczo-handlowa między Kanadą, z jednej strony, a Unią Europejską i jej państwami członkowskimi, z drugiej strony Umowa CETA

-

Upload

trinhquynh -

Category

Documents

-

view

226 -

download

0

Transcript of Kompleksowa umowa gospodarczo-handlowa między Kanadą, z ... · Kompleksowa umowa...

Szczecin, 30 listopada 2017r.

Izba Administracji Skarbowej

Dział Podatku Akcyzowego i Podatku od

Gier oraz Postępowania Celnego

Ekspert skarbowy

Katarzyna Hejna

tel.: +48 91 480 57 52

Kompleksowa umowa gospodarczo-handlowa

między Kanadą, z jednej strony, a Unią Europejską i

jej państwami członkowskimi, z drugiej strony

Umowa CETA

Publikacja i stosowanie

Umowa o wolnym handlu UE – Kanada stosowna jest prowizorycznie

od dnia 21.09.2017 r.

Tekst umowy opublikowany jest w Dzienniku Urzędowym Unii

Europejskiej L nr 11 z dnia 14.01.2017 r.

Protokół w sprawie reguł pochodzenia i procedur dotyczących

pochodzenia znajduje się na stronach 465 – 566 ww. Dz. Urz. UE

Cel Umowy CETA

Liberalizacja handlu. dotycząca towarów które mogą być uważane za

pochodzące z Kanady.

Produkty pochodzące z krajów - stron Umowy są uprawnione do

preferencyjnego traktowania w kraju przywozu

Sposób ustalania i dokumentowania pochodzenia towarów zawarty jest

w „Protokole w sprawie reguł pochodzenia i procedur dotyczących

pochodzenia”.

Produkty pochodzące – reguły pochodzenia

Towary wysyłane z Kanady do UE i z UE do Kanady uzyskają status towarów

pochodzących gdy:

- są towarami całkowicie uzyskanymi w myśl art. 4 Protokołu w sprawie reguł

pochodzenia i procedur dotyczących pochodzenia

- poddane są wystarczającej produkcji zgodnie z art. 5 Protokołu, tj. spełniają

warunki określone w załączniku 5.

Reguły pochodzenia w umowie CETA odbiegają od standardów przyjętych w

dotychczasowych umowach o wolnym handlu i są zdecydowanie bardziej

liberalne

Dokumentowanie pochodzenia

Produkty pochodzące z Unii Europejskiej przy przywozie do Kanady

oraz produkty pochodzące z Kanady przy przywozie do Unii

Europejskiej korzystają z preferencyjnego traktowania taryfowego w

ramach umowy na podstawie deklaracji („deklaracja pochodzenia”) –

art. 18 Protokołu. Poszczególne wersje językowe tekstu deklaracji

pochodzenia zamieszczono w załączniku 2.

Dla dokumentowania pochodzenia nie stosuje się

świadectw przewozowych EUR.1

Dokumentowanie pochodzenia

Zgodnie z art. 19 ust. 1 Protokołu deklaracja pochodzenia musi zostać

sporządzona:

a) w Unii Europejskiej przez eksportera zgodnie z odpowiednim

prawodawstwem Unii Europejskiej

b) w Kanadzie przez eksportera zgodnie z częścią V ustawy prawo

celne (ang. Customs Act), R.S.C., 1985, c.1 (2. Suplement).

Różne podstawy wystawiania deklaracji pochodzenia w UE i Kanadzie

Dokumentowanie pochodzenia

w Unii Europejskiej

Przepisy Protokołu nie regulują kwestii związanych z deklaracjami

wystawianymi przez upoważnionych eksporterów i udzielaniem takich

upoważnień.

Nie został określny próg wartości, dla którego deklaracja może zostać

sporządzona przez każdego eksportera.

W przypadku towarów eksportowanych z UE do Kanady, w zakresie

deklaracji sporządzanych przez zarejestrowanego eksportera mają

zastosowanie przepisy unijne, tj. art. 68 i art. 92 rozporządzenia

wykonawczego Komisji (UE) 2015/2447.

Dokumentowanie pochodzenia

w Unii Europejskiej (eksport do Kanady)

Art. 68 ust. 1 RW

Jeśli Unia zawarła preferencyjne porozumienie, które wymaga od eksportera

sporządzania dowodu pochodzenia zgodnie z obowiązującymi przepisamiunijnymi,

dokument taki może zostać sporządzony tylko przez eksportera, który jest

zarejestrowany w tym celu prze organy celne państwa członkowskiego. Tożsamość

takich eksporterów jest zapisana w systemie zarejestrowanych eksporterów (REX), o

którym mowa w załączniku do decyzji wykonawczej (UE) 2016/578. Zastosowanie mają

odpowiednio przepisy podsekcji 2 - 9 niniejszej sekcji.

Art. 68 ust. 4 RW

Jeśli mające zastosowanie preferencyjne porozumienie nie określa progu wartości, do

którego eksporter niebędący zrejestrowanym eksporterem może sporządzić dowód

pochodzenia, próg wartości wynosi 6000 EUR dla każdej przesyłki

Dokumentowanie pochodzenia

w Unii Europejskiej (eksport do Kanady)

Rejestracja eksporterów w Polsce:

Izba Celna w Poznaniu

ul. Krańcowa 28

61-037 Poznań

Wydział Centralna Rejestracja

Wytyczne dla przedsiębiorców dotyczące rejestracji w REX:

http://www.finanse.mf.gov.pl/clo/informacje-dla-przedsiebiorcow/pochodzenie-towrow/-

/asset_publisher/T7Fu/content/rex-wytyczne-dla-przedsiebiorcow

Dokumentowanie pochodzenia

w Kanadzie (import w UE)

W Kanadzie przedsiębiorstwa eksportujące produkty do UE w ramach

umowy CETA zobowiązane są do podawania w deklaracji pochodzenia

numeru przedsiębiorstwa (Busines Number) nadanego przez

kanadyjski organ rządowy (the Canada Revenue Agency).

Posiadanie tego numeru w Kanadzie jest obowiązkowe dla wszystkich

eksporterów produktów o znaczeniu handlowym i musi on być

podawany przy wywozie towarów kanadyjskim organom celnym.

Wyjątek: wywóz nie musi być zgłaszany władzom Kanady gdy np.

wywożone towary nie są towarami o znaczeniu handlowym i ich

wartość nie przekracza 2000 $). Wówczas eksporter kanadyjski nie

będzie posiadał takiego numeru.

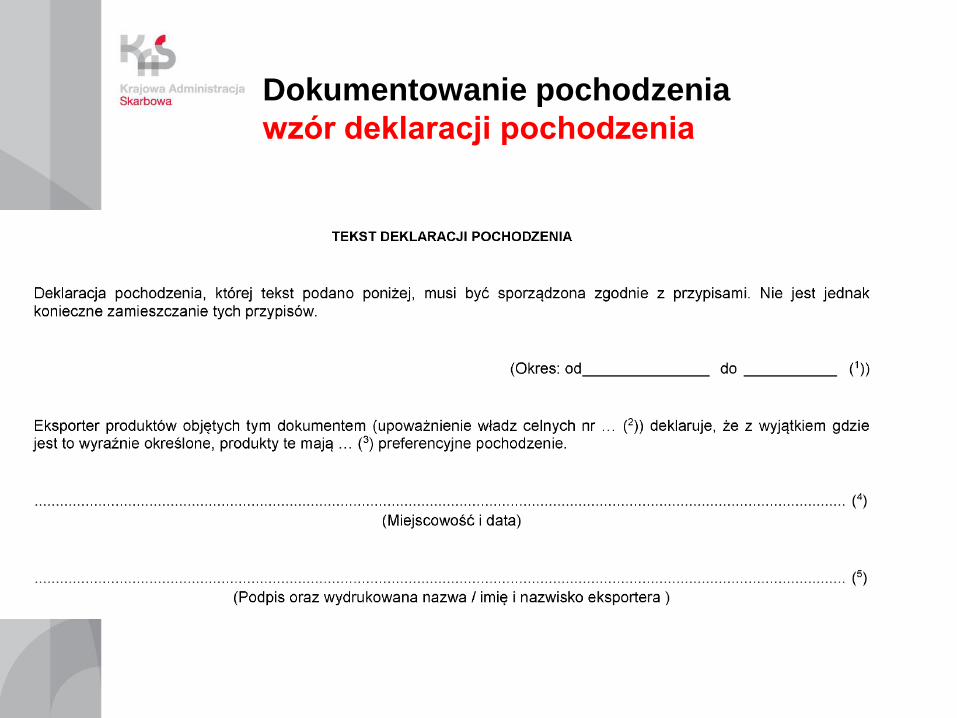

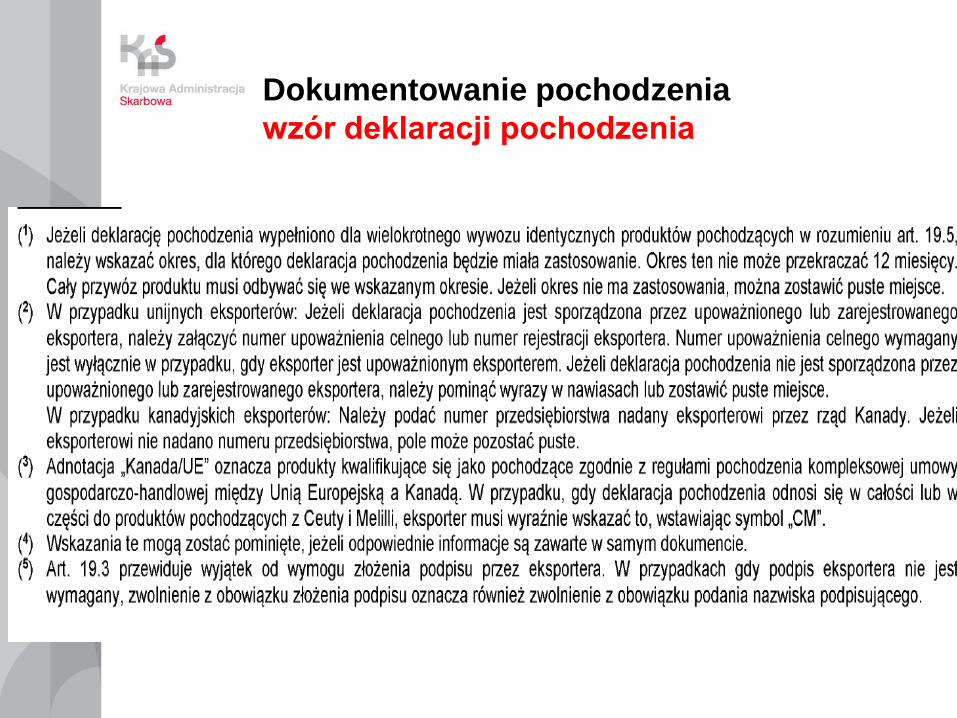

Dokumentowanie pochodzenia

wzór deklaracji pochodzenia

Dokumentowanie pochodzenia

wzór deklaracji pochodzenia

Deklaracja pochodzenia

Nowość w dokumentowaniu pochodzenia :

Art. 19 ust. 5 Protokołu : Organ celny Strony dokonującej przywozu może zezwolić na

stosowanie deklaracji pochodzenia w przypadku wielokrotnego wywozu identycznych

produktów pochodzących, który – zgodnie z informacjami przedstawionymi przez

eksportera w deklaracji – ma miejsce w okresie nieprzekraczającym 12 miesięcy

Unia Europejska nie jest w stanie w tym momencie zezwolić na

stosowanie pojedynczej deklaracji pochodzenia dla wielokrotnych

przesyłek z uwagi na brak do tego podstawy w unijnych przepisach.

Jeżeli importer przedstawi deklaracje pochodzenia wypełnioną z

podaniem dat ważności (wskazanie okresu którego dotyczy od…do…),

organ celny zaakceptuje taką deklarację pochodzenia tylko do

pierwszej przesyłki.

Deklaracja pochodzenia

Okres ważności deklaracji pochodzenia:

12 miesięcy od dnia jej wypełnienia przez eksportera lub przez okres

dłuższy określony przez Stronę dokonującą przywozu. W ciągu tego

okresu ważności można zwracać się do organu celnego Strony

dokonującej przywozu o przyznanie preferencyjnego traktowania.

Unia Europejska – jako Strona umowy – nie wskazała innego okresu

ważności deklaracji pochodzenia.

Deklaracja pochodzenia

Art. 19 ust. 3 Protokołu

o ile nie postanowiono inaczej deklarację pochodzenia wypełnia i

podpisuje eksporter

Art. 1 Protokołu

eksporter oznacza eksportera mającego siedzibę na terytorium Strony

(tj. UE lub Kanada).

Podsumowanie

Warunki preferencyjnego traktowania towarów w oparciu

o umowę CETA :

• pochodzenia towaru ustalone na podstawie reguł pochodzenia

określonych w umowie

• przedstawienie deklaracji pochodzenia zgodnie z wymogami i

procedurami obowiązującymi w kraju przywozu,

• sporządzenie deklaracji pochodzenia przez eksportera mającego

siedzibę na terytorium Strony (w kraju wywozu)

• bezpośredni transport towaru pomiędzy krajami – Stronami umowy.

Odstępstwa od reguł pochodzenia

Protokół reguł pochodzenia CEFTA przewiduje w ramach limitów

ilościowych (kontyngenty związane z pochodzeniem) alternatywne

(uproszczone) reguły pochodzenia dla niektórych kategorii produktów,

jako odstępstwo od reguł pochodzenia określonych w załączniku 5.

Kategorie produktów, ilość i alternatywne reguły pochodzenia jakie są

stosowne w ramach limitów wynikających z corocznych kontyngentów,

są opisane w załączniku 5A.

Kontyngenty związane z pochodzeniem

odstępstwa od reguł pochodzenia

Rozporządzenia wykonawcze Komisji Europejskiej (UE) 2017/1781 z

dnia 28 września 2017 r. w sprawie odstępstw od reguł pochodzenia

odnoszących się do określonych produktów, ustalonych w

Kompleksowej umowie gospodarczo-handlowej między Kanadą, z

jednej strony, a Unią Europejską i jej państwami członkowskimi, z

drugiej strony, które mają zastosowanie w granicach rocznych

kontyngentów na niektóre produkty z Kanady

(Dz. Urz. UE L 255 z 03.10.2017 r.).

Rozporządzenie stosowane jest od dnia 21.09.2017r.

Kontyngenty związane z pochodzeniem

odstępstwa od reguł pochodzenia

W Załączniku przy każdym numerze porządkowym kontyngentu

wskazano: • kod CN towarów, których dotyczy,

• podpodział TARIC,

• opis produktu,

• okres kontyngentowy

• wielkość kontyngentu.

Zawarto także przypisy wskazujące na dodatkowe warunki zastosowania danego kontyngentu lub

produkcji towaru.

UWAGA: w przypadku niektórych kontyngentów dla produktów

rolnych, wyrobów włókienniczych i odzieżowych oraz dla kontyngentu

dla pojazdów, warunkiem ich zastosowania jest przedłożenie

zezwolenia na wywóz, wystawionego przez Kanadę na mocy Export

and Import Permits Act.

Kontyngenty związane z pochodzeniem

odstępstwa od reguł pochodzenia

Zastosowanie stawek celnych preferencyjnych dla towarów

przywożonych z Kanady, które uzyskały status pochodzących w

oparciu alternatywne reguły pochodzenia wymaga:

• przedłożenia deklaracji pochodzenia, której tekst zawarto w

załączniku 2 do Protokołu w sprawie reguł pochodzenia

• zamieszczenia na dokumencie, na którym zawarto ww. deklarację,

odesłania do Załącznika 5-A Protokołu

• załączenia – jeżeli tego wymaga wnioskowany kontyngent –

zezwolenia na wywóz, wystawionego przez upoważnione władze

Kanady.

Kontyngenty związane z pochodzeniem

odstępstwa od reguł pochodzenia

Zastosowanie stawek celnych preferencyjnych dla towarów

przywożonych z Kanady, które uzyskały status pochodzących w

oparciu alternatywne reguły pochodzenia wymaga:

• przedłożenia deklaracji pochodzenia, której tekst zawarto w

załączniku 2 do Protokołu w sprawie reguł pochodzenia

• zamieszczenia na dokumencie, na którym zawarto ww. deklarację,

odesłania do Załącznika 5-A Protokołu

• załączenia – jeżeli tego wymaga wnioskowany kontyngent –

zezwolenia na wywóz, wystawionego przez upoważnione władze

Kanady.

Kontyngenty związane z pochodzeniem

inne

Umowa UE – Kanada przewiduje obniżenie lub zniesienie należności

celnych na przywóz do Unii towarów pochodzących z Kanady zgodnie

z harmonogramem znoszenia ceł zawartym w załączniku 2-A tej

umowy.

W przypadku niektórych towarów, obniżenie lub zniesienie ceł jest

uwzględniane w ramach kontyngentów taryfowych.

W umowie przewidziano, że aby towary mogły skorzystać z tych

kontyngentów, muszą być one zgodne z regułami pochodzenia

określonymi w Załączniku 5 do Protokołu w sprawie reguł pochodzenia

i procedur dotyczących pochodzenia tej umowy.

Kontyngenty związane z pochodzeniem

inne

Obecnie funkcjonują dwa rozporządzenia w sprawie takich kontyngentów:

• Rozporządzenie wykonawcze Komisji (UE) 2017/1772 z dnia 28 września

2017 r. otwierające unijne kontyngenty taryfowe na niektóre produkty rolne,

przetworzone produkty rolne i produkty rybołówstwa pochodzące z Kanady i

określające sposób zarządzania tymi kontyngentami (Dz. Urz. UE L 251 z

29.09.2017 r.

• Rozporządzenie wykonawcze Komisji (UE) 2017/1585 z dnia 19 września

2017 r. otwierające unijne kontyngenty taryfowe na świeżą i mrożoną

wołowinę i cielęcinę oraz wieprzowinę pochodzącą z Kanady i

ustanawiające administrowanie tymi kontyngentami oraz zmieniające

rozporządzenie (WE) nr 442/2009 i rozporządzenia wykonawcze (UE) nr

481/2012 i (UE) nr 593/2013 (Dz. Urz. UE L 241 z 20.09.2017 r.).

Kontyngenty związane z pochodzeniem

inne

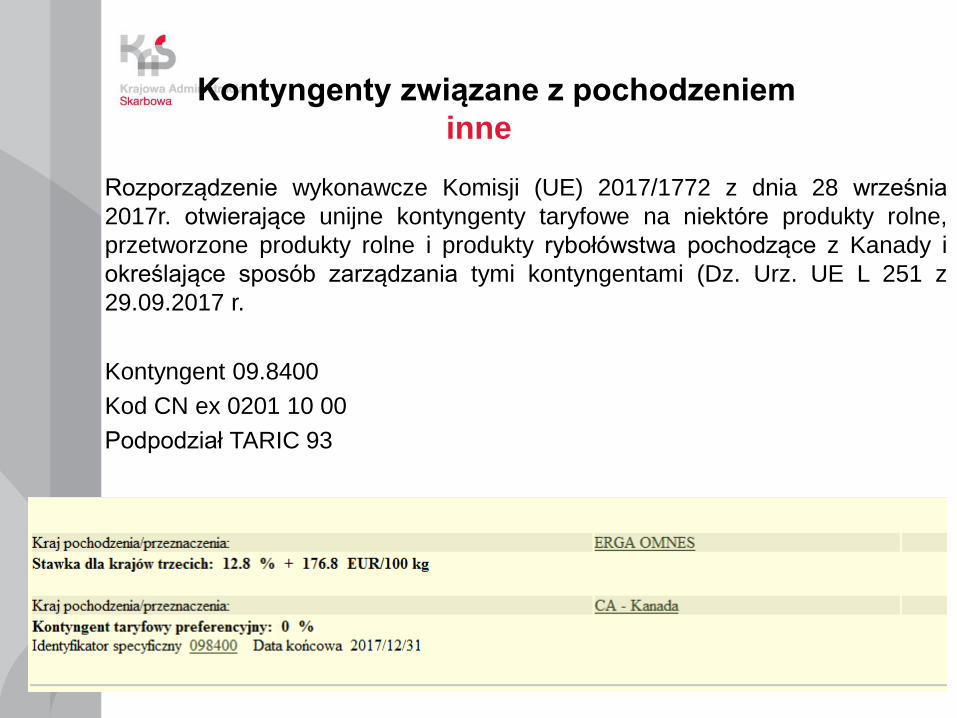

Rozporządzenie wykonawcze Komisji (UE) 2017/1772 z dnia 28 września

2017r. otwierające unijne kontyngenty taryfowe na niektóre produkty rolne,

przetworzone produkty rolne i produkty rybołówstwa pochodzące z Kanady i

określające sposób zarządzania tymi kontyngentami (Dz. Urz. UE L 251 z

29.09.2017 r.

Kontyngent 09.8400

Kod CN ex 0201 10 00

Podpodział TARIC 93

Stosowanie postanowień umowy CETA

w okresie przejściowym

Przepisy umowy CETA mogą być stosowane do towarów, które spełniają

postanowienia protokołu CETA i które w dniu rozpoczęcia jej prowizorycznego

stosowania są/były

• w tranzycie

• składowane czasowo w składach celnych lub w strefach wolnocłowych UE

Warunek:

Przedstawienie organom celnym kraju przywozu dowodu pochodzenia

wystawionego zgodnie z art. 18 i art. 19 protokołu reguł pochodzenia CETA

Stosowanie postanowień umowy CETA

w okresie przejściowym

Jeżeli towary były wywiezione z Kanady przed rozpoczęciem prowizorycznego

stosowania umowy i są albo w tranzycie albo w Unii składowane czasowo w

składach celnych lub strefach wolnocłowych deklaracja pochodzenia powinna

być sporządzona na kopii faktury lub kopii innego dokumentu handlowego

odnoszącego się do danych towarów wysyłanych importerowi.

Data sporządzenia deklaracji nie może być wcześniejsza od daty

prowizorycznego stosowania umowy.

Dziękuję za uwagę