kig poradnik firmy 210x210 - Konińska Izba Gospodarcza · 1.2 Analiza SWOT 2. Wybór formy prawnej...

36

Przewodnik dla osób rozpoczynających działalność gospodarczą opracowany w ramach Programu Wspierania Przedsiębiorczości w Koninie na lata 2014 - 2016

Transcript of kig poradnik firmy 210x210 - Konińska Izba Gospodarcza · 1.2 Analiza SWOT 2. Wybór formy prawnej...

Przewodnikdla osób rozpoczynających działalność gospodarcząopracowany w ramach Programu Wspierania Przedsiębiorczości w Koninie na lata 2014 - 2016

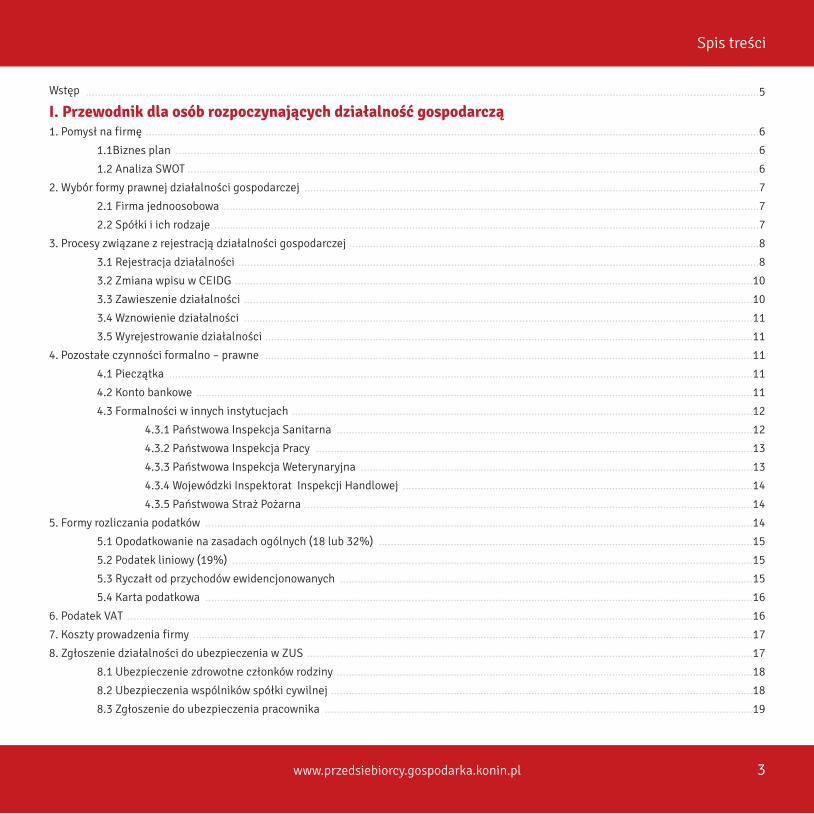

Spis treści

3

Wstęp

I. Przewodnik dla osób rozpoczynających działalność gospodarczą1. Pomysł na firmę

1.1Biznes plan

1.2 Analiza SWOT

2. Wybór formy prawnej działalności gospodarczej

2.1 Firma jednoosobowa

2.2 Spółki i ich rodzaje

3. Procesy związane z rejestracją działalności gospodarczej

3.1 Rejestracja działalności

3.2 Zmiana wpisu w CEIDG

3.3 Zawieszenie działalności

3.4 Wznowienie działalności

3.5 Wyrejestrowanie działalności

4. Pozostałe czynności formalno – prawne

4.1 Pieczątka

4.2 Konto bankowe

4.3 Formalności w innych instytucjach

4.3.1 Państwowa Inspekcja Sanitarna

4.3.2 Państwowa Inspekcja Pracy

4.3.3 Państwowa Inspekcja Weterynaryjna

4.3.4 Wojewódzki Inspektorat Inspekcji Handlowej

4.3.5 Państwowa Straż Pożarna

5. Formy rozliczania podatków

5.1 Opodatkowanie na zasadach ogólnych (18 lub 32%)

5.2 Podatek liniowy (19%)

5.3 Ryczałt od przychodów ewidencjonowanych

5.4 Karta podatkowa

6. Podatek VAT

7. Koszty prowadzenia firmy

8. Zgłoszenie działalności do ubezpieczenia w ZUS

8.1 Ubezpieczenie zdrowotne członków rodziny

8.2 Ubezpieczenia wspólników spółki cywilnej

8.3 Zgłoszenie do ubezpieczenia pracownika

8.4 Zgłoszenie do ubezpieczenie zleceniobiorcy

8.5 Preferencyjne składki ZUS dla osób rozpoczynających działalność

8.6 Refundacja składek ZUS dla osób niepełnosprawnych

9. Formy zatrudniania pracowników

9.1 Umowa o pracę

9.2 Umowy cywilno – prawne

9.3 Wsparcie finansowe przy zatrudnianiu osób niepełnosprawnych

9.3.1 Dofinansowanie wynagrodzenia osoby niepełnosprawnej

9.3.2 Zwrot kosztów wyposażenia stanowiska pracy dla osoby niepełnosprawnej

10. Reklama produktu i usługi w celu znalezienia klienta

11. Przewodnik po Urzędzie Miejskim w Koninie

12. Kalendarz Przedsiębiorcy

13. Program Wspierania Przedsiębiorczości w Koninie na lata 2014 – 2016

II. Przewodnik o funduszach unijnych i innych źródłach wsparcia dla przedsiębiorstw1. Fundusze europejskie

1.1 Program Operacyjny Inteligentny Rozwój (PO IR)

1.2 Program Operacyjny Polska Cyfrowa na lata 2014-2020

1.3 Program Operacyjny Infrastruktura i Środowisko 2014-2020

1.4 Program Operacyjny Wiedza Edukacja Rozwój 2014-2020

1.5 Wielkopolski Regionalny Program Operacyjny 2014+

2. Kredyty, pożyczki, poręczenia w ramach Inicjatywy JEREMIE

2.1 O programie

2.2 Formy wsparcia

2.3 Dla kogo JEREMIE

2.4 Na jaką działalność można otrzymać wsparcie

2.5 Gdzie zgłosić się po wsparcie

3. Fundusz Rozwoju i Promocji Województwa Wielkopolskiego S.A. – poręczenia pożyczek i kredytów

3.1 O funduszu

3.2 Czym jest poręczenie

3.3 Kto może ubiegać się o poręczeniem

3.4 Co może zostać objęte poręczeniem

3.5 Jak uzyskać poręczenie

4. Fundusz Rehabilitacji Osób Niepełnosprawnych na rozpoczęcie działalności gospodarczej

.............................................................................................................................................................................................................6

...................................................................................................................................................................................................6

...............................................................................................................................................................................................6

........................................................................................................................................................7

...................................................................................................................................................................................7

......................................................................................................................................................................................7

.........................................................................................................................................8

..............................................................................................................................................................................8

.............................................................................................................................................................................10

..........................................................................................................................................................................10

..........................................................................................................................................................................11

...................................................................................................................................................................11

...................................................................................................................................................................11

...................................................................................................................................................................................................11

..........................................................................................................................................................................................11

..........................................................................................................................................................12

...........................................................................................................................................12

..................................................................................................................................................13

...................................................................................................................................13

.....................................................................................................................14

......................................................................................................................................................14

.......................................................................................................................................................................................14

.............................................................................................................................15

..............................................................................................................................................................................15

..........................................................................................................................................15

.......................................................................................................................................................................................16

.................................................................................................................................................................................................................16

...........................................................................................................................................................................................17

.....................................................................................................................................................17

...........................................................................................................................................18

.............................................................................................................................................18

...............................................................................................................................................19

.................................................................................................................................................................................................................................5

www.przedsiebiorcy.gospodarka.konin.pl

Wstęp

I. Przewodnik dla osób rozpoczynających działalność gospodarczą1. Pomysł na firmę

1.1Biznes plan

1.2 Analiza SWOT

2. Wybór formy prawnej działalności gospodarczej

2.1 Firma jednoosobowa

2.2 Spółki i ich rodzaje

3. Procesy związane z rejestracją działalności gospodarczej

3.1 Rejestracja działalności

3.2 Zmiana wpisu w CEIDG

3.3 Zawieszenie działalności

3.4 Wznowienie działalności

3.5 Wyrejestrowanie działalności

4. Pozostałe czynności formalno – prawne

4.1 Pieczątka

4.2 Konto bankowe

4.3 Formalności w innych instytucjach

4.3.1 Państwowa Inspekcja Sanitarna

4.3.2 Państwowa Inspekcja Pracy

4.3.3 Państwowa Inspekcja Weterynaryjna

4.3.4 Wojewódzki Inspektorat Inspekcji Handlowej

4.3.5 Państwowa Straż Pożarna

5. Formy rozliczania podatków

5.1 Opodatkowanie na zasadach ogólnych (18 lub 32%)

5.2 Podatek liniowy (19%)

5.3 Ryczałt od przychodów ewidencjonowanych

5.4 Karta podatkowa

6. Podatek VAT

7. Koszty prowadzenia firmy

8. Zgłoszenie działalności do ubezpieczenia w ZUS

8.1 Ubezpieczenie zdrowotne członków rodziny

8.2 Ubezpieczenia wspólników spółki cywilnej

8.3 Zgłoszenie do ubezpieczenia pracownika

Spis treści

4

8.4 Zgłoszenie do ubezpieczenie zleceniobiorcy

8.5 Preferencyjne składki ZUS dla osób rozpoczynających działalność

8.6 Refundacja składek ZUS dla osób niepełnosprawnych

9. Formy zatrudniania pracowników

9.1 Umowa o pracę

9.2 Umowy cywilno – prawne

9.3 Wsparcie finansowe przy zatrudnianiu osób niepełnosprawnych

9.3.1 Dofinansowanie wynagrodzenia osoby niepełnosprawnej

9.3.2 Zwrot kosztów wyposażenia stanowiska pracy dla osoby niepełnosprawnej

10. Reklama produktu i usługi w celu znalezienia klienta

11. Przewodnik po Urzędzie Miejskim w Koninie

12. Kalendarz Przedsiębiorcy

13. Program Wspierania Przedsiębiorczości w Koninie na lata 2014 – 2016

II. Przewodnik o funduszach unijnych i innych źródłach wsparcia dla przedsiębiorstw1. Fundusze europejskie

1.1 Program Operacyjny Inteligentny Rozwój (PO IR)

1.2 Program Operacyjny Polska Cyfrowa na lata 2014-2020

1.3 Program Operacyjny Infrastruktura i Środowisko 2014-2020

1.4 Program Operacyjny Wiedza Edukacja Rozwój 2014-2020

1.5 Wielkopolski Regionalny Program Operacyjny 2014+

2. Kredyty, pożyczki, poręczenia w ramach Inicjatywy JEREMIE

2.1 O programie

2.2 Formy wsparcia

2.3 Dla kogo JEREMIE

2.4 Na jaką działalność można otrzymać wsparcie

2.5 Gdzie zgłosić się po wsparcie

3. Fundusz Rozwoju i Promocji Województwa Wielkopolskiego S.A. – poręczenia pożyczek i kredytów

3.1 O funduszu

3.2 Czym jest poręczenie

3.3 Kto może ubiegać się o poręczeniem

3.4 Co może zostać objęte poręczeniem

3.5 Jak uzyskać poręczenie

4. Fundusz Rehabilitacji Osób Niepełnosprawnych na rozpoczęcie działalności gospodarczej

...........................................................................................................................................19

......................................................................................................19

..........................................................................................................................20

..............................................................................................................................................................................20

.........................................................................................................................................................................................21

........................................................................................................................................................................21

.........................................................................................................21

.................................................................................................21

.....................................................................21

............................................................................................................................................21

..........................................................................................................................................................24

.........................................................................................................................................................................................27

..............................................................................................................28

.................................................................................................................................................................................................30

...................................................................................................................................30

........................................................................................................................31

................................................................................................................31

.....................................................................................................................31

.............................................................................................................................31

..................................................................................................................................33

...............................................................................................................................................................................................33

..........................................................................................................................................................................................33

.....................................................................................................................................................................................33

.......................................................................................................................................33

....................................................................................................................................................................34

...................................................................................................................................................35

.................................................................................................................................................................................................35

................................................................................................................................................................................35

........................................................................................................................................................35

........................................................................................................................................................35

.............................................................................................................................................................................35

.................................................................................36

www.przedsiebiorcy.gospodarka.konin.pl

Wstęp

5

Uchwałą nr 826 Rady Miasta Konina z dnia 25 czerwca 2014 roku

przyjęto do realizacji Program Wspierania Przedsiębiorczości

w Koninie na lata 2014 – 2016.

Program swoim zakresem obejmuje działania na rzecz poprawy

warunków funkcjonowania przedsiębiorstw z naszego miasta.

Podstawowym założeniem Programu jest poprawa pozycji konku-

rencyjnej rodzimych przedsiębiorstw na rynku regionalnym

i krajowym. Ponad to Program wspiera m. in. tworzenie powiązań

sieciowych między przedsiębiorcami oraz inicjatywy na rzecz

internacjonalizacji działalności gospodarczej. Jednym z zasadni-

czych celów Programu jest także promocja przedsiębiorczości

i pomoc nowo powstałym firmom na starcie.

W związku z tym prezentujemy Państwu Przewodnik dla Przedsię-

biorców z Miasta Konina. Celem opracowania jest zwiększenie

dostępu do informacji w zakresie uruchomienia działalności gospo-

darczej, aby jak najbardziej ułatwić ten proces i zachęcić jak

największą liczbę osób do prowadzenia własnej firmy. Opracowanie

skierowane jest do wszystkich osób zamierzających prowadzić

działalność gospodarczą, w tym także za pomocą środków

zewnętrznych na jej uruchomienie, a także dla przedsiębiorców

prowadzących już działalność zainteresowanych aplikowaniem

o środki unijne w nowej perspektywie finansowej na rozwój firmy.

Przewodnik składa się z dwóch części: pierwsza przedstawia

informacje, o których należy pamiętać rozpoczynając działalność,

opisuje czynności związane z rejestracją firmy, formalnościami

w instytucjach takich jak ZUS, Urząd Skarbowy, wskazówki jak

pozyskać klienta oraz wiele innych przydatnych informacji.

Natomiast druga część Przewodnika zawiera informacje o możliwo-

ściach finansowania przedsiębiorstw ze środków unijnych

w ramach nowej perspektywy finansowej na lata 2014-2020 (w tym

dotacje, pożyczki).

Stan prawny Przewodnika dla Przedsiębiorców z Miasta Konina: 30.10.2014 r.

www.przedsiebiorcy.gospodarka.konin.pl

Pomysł na firmę - biznes plan i analiza SWOT

6

1. Pomysł na firmę - biznes plan i analiza SWOT

1.1. Biznes plan

Pomysł na biznes jest ważny, ale nie decyduje o sukcesie przedsię-

wzięcia. Czasem warto przelać nasz pomysł na papier w formie

biznes planu, aby przeanalizować i obiektywnie ocenić szanse powo-

dzenia naszego pomysłu. Biznes plan powinien zawierać takie

elementy jak:

• analizę firmy i jej produktów, usług,

• analizę rynku i potencjalnej konkurencji,

• opis i liczbę potencjalnych klientów,

• opis strategii marketingowej,

• plan finansowy i prognozy,

• analizę efektywności inwestycji.

Szablony biznes planów

dostępne są na różnych

stronach internetowych.

Można się na nich wzoro-

wać, ale nie warto przepisy-

wać gotowych założeń.

Biznes plan powinien

dotyczyć bezpośrednio

naszego pomysłu na biznes

i zawierać własne przemy-

ślenia dot. ewentualnych

przeszkód, zagrożeń i pomysłów na ich zwalczanie. Warto swój

pomysł przedstawić najbliższym, którzy są nam przychylni i w obiek-

tywny sposób wyrażą opinię na temat naszego pomysłu, może coś

nam podpowiedzą, poprawią. Każde spojrzenie na nasz biznes może

wnieść do niego nowe pomysły, rozwiązania, aby jak najlepiej go

dopracować i zaplanować.

1.2. Analiza SWOT

Ryzyko w nieodłączny sposób łączy się z każdym biznesem, dlatego

należy spróbować je zlokalizować i zminimalizować. Do planowania

strategicznego pomocna i często wykorzystywana jest tzw. analiza

SWOT. Rozwinięcie skrótu z języka angielskiego: S (Strengths) –

mocne strony, W (Weaknesses) – słabe strony, O (Opportunities) –

szanse, T (Threats) – zagrożenia, sugeruje co jest istotne do analizy

działalności biznesu. Zgodnie z powyższą listą należy sporządzić

zestawienie czynników, jakie mogą spotkać przedsięwzięcie.

Określenie mocnych i słabych stron przedsiębiorstwa, szans i zagro-

żeń związanych ze strategią:

•

•

•

•

mocne strony: wszystko to co stanowi atut, przewagę, zaletę

analizowanego pomysłu na biznes (wszystko to co robisz lub co

posiadasz i co umożliwia Ci osiągnięcie sukcesu),

słabe strony: wszystko to co stanowi słabość, barierę, wadę

analizowanego pomysłu na biznes (wszystko to, czego nie posia-

dasz lub czego nie robisz i co stoi na drodze do sukcesu Twojej

firmy)

Powyższe aspekty zależne są od samego przedsiębiorcy

szanse: wszystko to co stwarza dla planowanego przedsięwzięcia

szansę korzystnej zmiany (wszelkie sprzyjające sytuacje, które

możesz wykorzystać w celu osiągnięcia dobrych wyników działal-

ności),

zagrożenia: wszystko to co stwarza dla planowanego przedsię-

wzięcia niebezpieczeństwo zmiany niekorzystnej (zmiany

zewnętrznych czynników, które mogą mieć ujemny wpływ na

Twoją firmę)

Powyższe aspekty są niezależne od przedsiębiorcy

Wniosek CEIDG-1 służy także do aktualizacji danych nieobjętych

wpisem do CEIDG. Wniosek do Centralnej Ewidencji i Informacji

o Działalności Gospodarczej jest jednocześnie żądaniem:

-

-

-

-

Złożenie wniosku CEIDG-1 jest zgłoszeniem do ubezpieczeń płatni-

ka. Poza tym, w ciągu 7 dni od daty rozpoczęcia działalności przed-

siębiorca zobowiązany jest zgłosić się do Zakładu Ubezpieczeń

Społecznych jako ubezpieczony. Przedsiębiorca dokonujący wpisu

do ewidencji działalności gospodarczej ma obowiązek wypełnienia

i złożenia we właściwym ZUS następujących druków:

•

•

•

•

Przedsiębiorca rejestrujący działalność gospodarczą w formie spółki

cywilnej wypełnia i składa dodatkowo do właściwego naczelnika

urzędu skarbowego druk NIP-2.

Przedsiębiorca rejestrujący się jako płatnik podatku od towarów

i usług (VAT) wypełnia i składa dodatkowo do właściwego naczelnika

urzędu skarbowego druk VAT-R wraz z opłatą skarbową. Opłatę tą

można dokonać w kasie Urzędu Miejskiego w Koninie lub przelewem

na konto Urzędu. Przedsiębiorca chcący prowadzić działalność

gospodarczą w granicach Unii Europejskiej wypełnia i składa dodat-

kowo do właściwego naczelnika urzędu skarbowego druk VAT-R/UE

(druk VAT-R/UE składamy łącznie z drukiem rejestrującym VAT-R).

3.2 Zmiana wpisu w CEIDG

Przedsiębiorca jest obowiązany złożyć wniosek o zmianę wpisu

w terminie 7 dni od dnia zmiany danych wpisanych w CEIDG,

a w przypadku wykreślenia wpisu - w terminie 7 dni od dnia trwałego

zaprzestania wykonywania działalności gospodarczej.

W związku z tym nie ma możliwości złożenia w/w wniosków z datą

zmiany lub zakończenia działalności określoną jako przyszłą. Dodat-

kowo należy wskazać, iż 7-dniowy termin ustawowy jest terminem

"instrukcyjnym", którego zachowania powinno się pilnować,

natomiast w przypadku niezgłoszenia w/w faktów w terminie

ustawowym należy podać faktyczną datę zaistnienia zmian.

3.3. Zawieszenie działalności

Przedsiębiorca niezatrudniający pracowników może zawiesić

wykonywanie działalności gospodarczej na okres od 30 dni (ewentu-

alnie pełny miesiąc luty) do 24 miesięcy. Okres zawieszenia

wykonywania działalności gospodarczej rozpoczyna się od dnia

wskazanego we wniosku o wpis informacji o zawieszeniu wykony-

wania działalności gospodarczej, nie wcześniej niż w dniu złożenia

wniosku, i trwa do dnia złożenia wniosku o wpis informacji

o wznowieniu wykonywania działalności gospodarczej lub do dnia

wskazanego w tym wniosku, który nie może być wcześniejszy niż

dzień złożenia wniosku.

W trakcie zawieszenia nie można zatrudniać pracowników. W takim

wypadku zawieszenie nie będzie skuteczne. W przypadku wykony-

wania działalności w formie spółki cywilnej, zawieszenie będzie

skuteczne pod warunkiem jej zawieszenia przez wszystkich wspól-

ników.

Zawieszenie działalności z tytułu sprawowania osobistej opieki nad

dzieckiem

Od dnia 22.04.2014 została wprowadzona możliwość złożenia

wniosku o zawieszenie wykonywania działalności gospodarczej, na

podstawie art. 14a ust. 1d ustawy o swobodzie działalności gospo-

darczej z tytułu sprawowania osobistej opieki nad dzieckiem.

W celu sprawowania osobistej opieki nad dzieckiem działalność

może zawiesić przedsiębiorca niezatrudniający pracowników,

prowadzący działalność gospodarczą przez okres co najmniej

6 miesięcy.

Wykonywanie działalności gospodarczej można zawiesić na okres

do 3 lat, nie dłużej jednak niż do ukończenia przez dziecko 5 roku

życia, a w przypadku dziecka, które z powodu stanu zdrowia

potwierdzonego orzeczeniem o niepełnosprawności lub stopniu

niepełnosprawności wymaga osobistej opieki osoby prowadzącej

działalność gospodarczą, na okres do 6 lat, nie dłużej jednak niż do

ukończenia przez dziecko 18 roku życia.

Uwaga!

Przedsiębiorca, który zawiesza działalność gospodarczą z tytułu

sprawowania osobistej opieki nad dzieckiem, składając wniosek o jej

zawieszenie musi wskazać okres zawieszenia.

Wskazanie okresu zawieszenia nie jest jednak równoważne

z automatycznym jej wznowieniem po tym okresie. Przed upływem

końca okresu zawieszenia przedsiębiorca musi złożyć wniosek

o wznowienie wykonywania działalności, w przeciwnym przypadku

będzie podlegał wykreśleniu z CEIDG, na podstawie art. 34 ust 2. pkt

3a) ustawy o swobodzie działalności gospodarczej.

Na stronie internetowej ZUS www.zus.pl zostały wskazane szczegó-

łowe zasady podlegania ubezpieczeniom osób sprawujących osobi-

stą opiekę nad dzieckiem oraz ustalania podstawy wymiaru składek

dla tych osób.

3.4 Wznowienie działalności

Zgłoszenia wznowienia wykonywania działalności gospodarczej

można dokonać w dowolnym momencie. W przypadku gdy okres

zawieszenia, liczony od dnia wskazanego we wniosku o zawieszenie

do dnia wskazanego we wniosku o wznowienie, trwa krócej niż 30

dni lub w przypadku lutego nie dotyczy pełnego miesiąca, to zawie-

szenie takie nie wywiera skutków formalno-prawnych (należy m.in.

opłacić składki ZUS). Uwaga! Dzień wznowienia wskazany we

wniosku nie może być wcześniejszy niż dzień złożenia wniosku.

3.5 Wyrejestrowanie działalności

W celu dokonania wyrejestrowania działalności gospodarczej należy

w terminie 7 dni od dnia trwałego zaprzestania wykonywania

działalności gospodarczej złożyć wniosek o wykreślenie wpisu w

CEIDG, wskazując datę przypadającą na ostatni dzień wykonywania

działalności gospodarczej. Data zaprzestania działalności gospodar-

czej nie może być późniejsza niż data złożenia wniosku.

Wniosek do KRS również można złożyć drogą elektroniczną, osobi-

ście w odpowiednim dla siedziby firmy sądzie lub korespondencyj-

nie. Składając wniosek o rejestrację w KRS, trzeba do niego załączyć

odpowiednie dokumenty. Lista wymaganych załączników różni się

w zależności od formy prawnej, w jakiej chcemy prowadzić działal-

ność gospodarczą. Do najważniejszych należą zwykle umowa spółki,

nazwiska członków zarządu i dokument potwierdzający ich powoła-

nie, wzory podpisów osób ją reprezentujących, oświadczenie

o wniesieniu wymaganego kapitału, dowód wpłaty opłaty sądowej

za wpis i jego publikację.

Infolinia CEIDG: 801�055�088 lub 22�100 20 79

4. Pozostałe czynności formalno – prawne

4.1 Pieczątka

Przepisy prawne nie nakładają obowiązku posiadania pieczątki,

jednak warto ją wyrobić. Powinna zawierać następujące informacje:

nazwa firmy, adres, NIP, numer REGON oraz telefon kontaktowy.

Podczas rejestracji działalności pieczątka nie jest potrzebna, ale

w większości banków, przy załatwianiu formalności, np. zakładaniu

konta bankowego, może okazać się niezbędna.

4. 2 Konto bankowe

Zgodnie z przepisami ustawy o swobodzie działalności gospodarczej

przedsiębiorca zobowiązany jest do dokonywania lub przyjmowania

płatności za pośrednictwem rachunku bankowego. Nie wyszczegól-

nione jest jednak, czy koniecznie musi być to rachunek firmowy.

W przypadku spółek i średnich oraz dużych firm, rachunek firmowy

jest wymagany. Nie jest jednak niezbędny w przypadku małych firm.

Ordynacja podatkowa nakłada na przedsiębiorcę obowiązek

rozliczania się z urzędem skarbowym za pomocą przelewu bankowe-

go, taki przelew może być jednak wykonany z konta prywatnego.

Dodatkowo małe firmy, tzw. mikrofirmy, mogą dokonywać wpłat

gotówkowych. W takiej sytuacji posiadanie rachunku firmowego nie

jest obowiązkowe.

Jest jednak taka sytuacja, w której ustawodawca narzuca koniecz-

ność korzystania z konta firmowego. Ma to miejsce w każdym

przypadku, gdy stroną transakcji jest inny przedsiębiorca i gdy

jednorazowa wartość transakcji przekracza równowartość 15000

euro, przeliczanych na złote według średniego kursu walut dla euro,

ogłaszanego przez Narodowy Bank Polski w ostatnim dniu miesiąca

poprzedzającego miesiąc, w którym dokonywane są operacje

finansowe.

Sposób zakładania rachunku firmowego i wymagane dokumenty są

ściśle związane zarówno z formą prawną prowadzonej działalności,

jak i z wewnętrznymi przepisami danego banku. Ze względu na

udostępnioną bazę CEIDG i REGON, w przypadku jednoosobowej

działalności gospodarczej bank może nie wymagać żadnych dodat-

kowych dokumentów.

4.3 Formalności w innych instytucjach

Przed otwarciem firmy konieczne jest przeprowadzenie procedur

sprawdzających, czy przedsiębiorstwo spełnia wymogi sanitarne,

wymogi bezpieczeństwa i higieny pracy. Te kwestie powinny być

sprawdzone przez odpowiednie instytucje.

4.3.1 Państwowa Inspekcja Sanitarna

Nie ulega wątpliwości, że najwięcej formalności i obowiązków

nadzorowanych przez Państwową Inspekcję Sanitarną ma przedsię-

biorca, który zamierza rozpocząć działalność w zakresie produkcji

lub obrotu żywnością i/lub materiałami i wyrobami przeznaczonymi

do kontaktu z żywnością. Zobowiązany on jest przed wszystkim

złożyć wniosek o wpis do rejestru zakładów albo o zatwierdzenie

zakładu i o wpis do rejestru zakładów, co najmniej 14 dni przed

dniem planowanej działalności.

Przykładowo przedsiębior-

ca, który zamierza prowa-

dzić żłobek lub klub

dziecięcy powinien

zapoznać się z przepisami

prawnymi, które szczegóło-

wo określają warunki

prowadzenia ww. placówek,

a także uzyskać pozytywną

opinię Państwowej Inspek-

cji Sanitarnej o spełnieniu

wymagań lokalowych i sanitarnych dla tego typu działalności oraz

wystąpić o zatwierdzenie zakładu żywienia zbiorowego.

Druki wniosków dostępne są na stronie Powiatowej Stacji Sanitarno

– Epidemiologicznej w Koninie: www.psse-konin.pl lub w siedzibie

przy ul. Staszica 16, 62-500 Konin, tel. 63� 243 90 52. Składanie

wniosków w Państwowej Inspekcji Sanitarnej nie wiąże się z żadny-

mi opłatami.

W przypadku, gdy rozpoczęcie działalności gospodarczej wiąże się

z budową, rozbudową, adaptacją lub zmianą sposobu użytkowa-

nia lokalu na określone cele Państwowa Inspekcja Sanitarna uczest-

niczy w procedurach związanych z uzgadnianiem dokumentacji

projektowej pod względem wymagań higienicznych i zdrowotnych

dotyczących obiektu.

Państwowa Inspekcja Sanitarna uczestniczy także w dopuszczeniu

do użytku obiektów budowlanych (tzw. odbiorach obiektów) przed

przystąpieniem do użytkowania po budowie (a także przebudowie,

rozbudowie, zmianie sposobu użytkowania), jeżeli organy architek-

toniczno – budowlane ustalą taki obowiązek w decyzji o pozwoleniu

na budowę (w przypadku nowych obiektów) lub przebudowę, rozbu-

dowę (w przypadku adaptacji, zmiany sposobu użytkowania).

Inwestor, w stosunku do którego nałożono obowiązek uzyskania

pozwolenia na użytkowanie obiektu budowlanego, jest obowiązany

zawiadomić organy m.in.: Państwowej Inspekcji Sanitarnej o zakoń-

czeniu budowy obiektu budowlanego i zamiarze przystąpienia do

jego użytkowania. Organ zajmuje stanowisko w sprawie zgodności

wykonania obiektu budowlanego z projektem budowlanym.

4.3.2 Państwowa Inspekcja Pracy

Zgodnie z regulacjami Kodeksu pracy pracodawca odpowiada za

bezpieczeństwo oraz higienę pracy w przedsiębiorstwie. Nie ma już

jednak obowiązku zgłaszania do Państwowej Inspekcji Pracy faktu

rozpoczęcia działalności gospodarczej.

Osoba, która zamierza zatrudniać pracowników w swojej firmie

powinna odbyć szkolenie dla pracodawców w celu zapoznania się

z obowiązującymi przepisami prawa pracy i bhp. Brak takiego

szkolenia może być podstawą do ukarania pracodawcy w trakcie

kontroli zakładu pracy przez Inspektora PIP. Wskazane jest aby

pracodawca zapoznał się z przepisami Kodeksu pracy. Z reguły

pierwsza kontrola w zakładzie pracy jest kontrolą , która kończy się

pouczeniem, chyba że w trakcie kontroli wystąpią okoliczności które

mogą zagrażać zdrowiu lub życiu pracowników, wówczas Inspektor

może ukarać pracodawcę nawet mandatem karnym.

Kontrole Państwowej Inspekcji Pracy dotyczą przedsiębiorców,

którzy zatrudniają pracowników w ramach umów o pracę wynikają-

cych z przepisów Kodeksu pracy.

Więcej informacji na stronie Państwowej Inspekcji Pracy:

www.pip.gov.pl lub w siedzibie: Oddział w Koninie, ul. Obrońców

Westerplatte 12, 62-500 Konin, tel. 63 242 88 22.

4.3.3 Państwowa Inspekcja Weterynaryjna

Podmioty zamierzające prowadzić działalność w zakresie produkcji

środków spożywczych pochodzenia zwierzęcego z wyjątkiem sprze-

daży detalicznej mięsa i jego przetworów, powinny zgłosić działal-

ność do Państwowej Inspekcji Weterynaryjnej na podstawie ustawy

z dnia 16 grudnia 2005 r. o produktach pochodzenia zwierzęcego

(Dz. U. z 2006 r. nr 17, poz. 127):

a) przed uzyskaniem pozwolenia na budowę zakładu zobowiązane

są do sporządzenia projektu technologicznego zakładu oraz

przesłania go wraz z wnioskiem o zatwierdzenie tego projektu

powiatowemu lekarzowi weterynarii właściwemu ze względu na

planowane miejsce prowadzenia działalności;

b) powiadomić pisemnie powiatowego lekarza weterynarii o zakresie

i wielkości produkcji oraz o rodzaju produktów pochodzenia zwierzę-

cego, które mają być produkowane w tym zakładzie;

c) powiatowy lekarz weterynarii zatwierdza w drodze decyzji admini-

stracyjnej projekt technologiczny zakładu, jeżeli odpowiada on

wymaganiom określonym w rozporządzeniu w sprawie wymagań,

jakie powinien spełniać projekt technologiczny zakładu, w którym

ma być prowadzona działalność w zakresie produkcji produktów

pochodzenia zwierzęcego w terminie 30 dni od dnia wszczęcia

postępowania w tej sprawie.

d) co najmniej 30 dni przed dniem rozpoczęcia planowanej działal-

ności podmiot zobowiązany jest do złożenia w formie pisemnej

wniosku o wpis do rejestru zakładów oraz wniosek o zatwierdzenie

zakładu.

Więcej informacji dostępnych jest na stronie Powiatowego Inspekto-

ratu Weterynarii w Koninie: www.piwkonin.info lub w siedzibie przy

ul. Kościuszki 37B, 62-500 Konin, tel. 63 242 95 73.

4.3.4 Wojewódzki Inspektorat Inspekcji Handlowej

Inspekcja Handlowa kontroluje działania przedsiębiorców prowa-

dzących działalność gospodarczą w zakresie produkcji, handlu oraz

usług. Prawa i obowiązki przedsiębiorców, zasady postępowania

organów Inspekcji Handlowej oraz prawa i obowiązki pracowników

Inspekcji reguluje ustawa z dnia 15 grudnia 2000 r. o Inspekcji

Handlowej (Dz. U. z 2014 r. poz. 148).

Kontrola Inspekcji polega na sprawdzeniu czy działalność wykony-

wana jest zgodnie z obowiązującymi przepisami, a produkty

wprowadzone do obrotu spełniają ustalone kryteria. Wymagania dla

produktów jak również warunki które powinien spełnić przedsiębior-

ca aby działać legalnie i rzetelnie określone zostały w odrębnych

przepisach regulujących dany rodzaj działalności.

Oprócz uprawnień kontrolnych Inspekcja upoważniona jest dodatko-

wo do podejmowania mediacji w celu ochrony interesów i praw

konsumentów, organizowanie i prowadzenie stałych polubownych

sądów konsumenckich oraz prowadzenia poradnictwa konsumenc-

kiego.

Więcej informacji dostępnych jest na stronie Wojewódzkiego Inspek-

toratu Inspekcji Handlowej: www.poznan.wiih.gov.pl lub w siedzibie

Delegatury w Koninie Aleje 1-go Maja 7, tel. 63 249 12 41

4.3.5 Państwowa Straż Pożarna

Jeśli prowadzenie działalności związane jest z posiadaniem lub

budową obiektów produkcyjnych, handlowych, usługowych, maga-

zynowych (szczególnie składów drewna, materiałów łatwopalnych)

lub stacji benzynowych, a inwestor został zobowiązany do uzyskania

pozwolenia na użytkowanie obiektu budowlanego, jest zobowiązany

zawiadomić Komendę Państwowej Straży Pożarnej o zakończeniu

budowy/obiektu budowlanego i zamiarze przystąpienia do jego

użytkowania. Organ zajmuje stanowisko w sprawie zgodności

wykonania obiektu budowlanego z projektem budowlanym.

Po zgłoszeniu realizacji zamierzeń określonych w projekcie budow-

lanym i zaleceń dotyczących zabezpieczeń przeciwpożarowych,

Państwowa Straż Pożarna w terminie 14 dni od złożonego zawiado-

mienia dokonuje czynności kontrolno-rozpoznawczych z zakresu

zgodności wykonania obiektu budowlanego z projektem budowla-

nym oraz zajmuje stanowisko w formie pisemnej. Na podstawie

wyników czynności kontrolno-rozpoznawczych Komendant

Państwowej Straży Pożarnej wydaje stanowisko, w którym stwierdza

zgodność lub niezgodność wykonania obiektu budowlanego

z projektem budowlanym.

Więcej informacji dostępnych jest na stronie Komendy Miejskiej

Państwowej Straży Pożarnej: www.konin.psp.wlkp.pl lub w siedzibie

przy ul. Przemysłowej 7, 62-510 Konin, tel. 63 249 98 00.

5. Formy rozliczania podatków

Na starcie działalności gospodarczej musimy zdecydować się na

jedną z form rozliczania. Wybór będzie obo¬wiązywał przez cały rok

podatkowy (można go zmienić raz w roku, do 20 stycznia) i wpłynie

nie tylko na poziom opodatkowania, ale także na zakres prowadzonej

księgowości. Decyzja zależy przede wszystkim od rodzaju prowadzo-

nej przez nas działalności i spodziewanych przychodów, ale także

chęci korzystania z ulg podatkowych czy rozliczania z małżonkiem

lub jako samotny rodzic.

Przedsiębiorcy (osoby fizyczne) rozpoczynający prowadzenie

działalności gospodarczej mogą złożyć oświadczenie o zastosowa-

niu form opodatkowania w organie ewidencyjnym CEIDG. Dotyczy to

zarówno podatników podatku dochodowego od osób fizycznych, jak

i podatników rozliczających się na podstawie ustawy o zryczałtowa-

nym podatku dochodowym od niektórych przychodów osiąganych

przez osoby fizyczne. Podatnicy, którzy nie zgłoszą formy prowadze-

nia działalności do CEIDG, będą mogli złożyć wniosek w Urzędzie

Skarbowym.

5.1 Opodatkowanie na zasadach ogólnych (18 lub 32%)

W przypadku, gdy Przedsiębiorca nie wybierze innej formy niż

opodatkowanie na zasadach ogólnych, zobowiązany jest do prowa-

dzenia podatkowej księgi przychodów i rozchodów. To forma, która

najbardziej przypomina rozliczanie podatków PIT z pracy na etacie

bądź umowie o dzieło czy zlecenie. Mamy prawo korzystania z ulg

podatkowych (np. na dzieci), wspólnego rozliczania się z małżon-

kiem lub jako samotny rodzic. Różnica jest taka, że mamy większy

wpływ niż dotychczas na wysokość kosztów uzyskania przychodów -

a to od nich zależy podstawa opodatkowania. Wybór tej formy jest

atrakcyjny, lecz wiąże się z koniecznością prowadzenia pełnej

księgowości. Należy też liczyć się - przy wyższych dochodach -

z ryzykiem „wpadnięcia" w wyższy próg podatkowy (32% od nadwyż-

ki dochodów powyżej ustalonego progu na dany rok podatkowy).

5.2 Podatek liniowy (19%)

Forma analogiczna do poprzedniej, jeśli chodzi o konstrukcję podat-

ku (płacimy go od różnicy pomiędzy przychodami a kosztami jego

uzyskania). Stawka podatku wynosi 19% niezależnie od wysokości

przychodu, co czyni ten podatek liniowy atrakcyjnym dla tych firm,

które spo-dziewają się dużych przychodów. Minusem jest brak

możliwości skorzystania z większości ulg podatkowych (np. na dzieci

czy rehabilitacyjnej) oraz wspólnego rozliczenia z małżonkiem bądź

na zasadach przewidzianych dla samotnych rodziców.

5.3 Ryczałt od przychodów ewidencjonowanych

„Ryczałtowców" omija pełna księgowość, muszą oni jedynie

ewidencjonować przychody. Od poziomu przychodów naliczany jest

podatek - jego stawka zależy od rodzaju prowadzonej działalności.

Nie ma możliwości potrącania kosztów, odliczania ulg czy wspólne-

go rozliczania się z małżonkiem. Na tę formę mogą również zdecy-

dować się osoby przechodzące z etatu na samozatrudnienie, które

chcą dalej współpracować z byłym pracodawcą.

Uwaga: Podatnicy, którzy rozpoczęli w 2014 r. prowadzenie pozarol-

niczej działalności gospodarczej i wybiorą opodatkowanie ryczał-

tem od przychodów ewidencjonowanych, opłacają w tym roku

ryczałt ewidencjonowany bez względu na wysokość przychodów.

www.przedsiebiorcy.gospodarka.konin.pl

Wybór formy prawnej działalności gospodarczej

7

2. Wybór formy prawnej działalności gospodarczej

Zanim zdecydujemy się założyć własną firmę, powinniśmy zastanowić się, która z dostępnych form prawnych będzie dla nas najkorzystniejsza.

Przyszły przedsiębiorca musi podjąć decyzję, czy chce prowadzić indywidualną działalność gospodarczą, czy wejść w spółkę – osobową lub

kapitałową.

2.1 Firma jednoosobowa

Indywidualna działalność gospodarcza jest atrakcyjną propozycją dla osób, które chcą pracować na własny rachunek oraz cenią sobie niezależ-

ność. Jednoosobową działalność prowadzi się pod własnym nazwiskiem, a majątek firmy jest jednocześnie majątkiem właściciela. Nie trzeba

jednak od początku angażować dużych środków finansowych, ponieważ nie ponosimy żadnych kosztów rejestracji, a procedura zakładania firmy

jest łatwa i szybka. Księgowość jest mniej skomplikowana niż w innych rodzajach działalności gospodarczej i jest możliwość wyboru formy

opodatkowania. Niezależnie od tego, czy nasza działalność przynosi dochody, jesteśmy zobowiązani do opłacania składki ubezpieczenia społecz-

nego. Jeśli prowadząc działalność gospodarczą uzyskujemy równocześnie dochody z tytułu umowy o pracę, a otrzymywane wynagrodzenie

wynosi co najmniej tyle co kwota minimalnego wynagrodzenia, wtedy opłaca się jedynie składki na ubezpieczenie zdrowotne.

2.2. Spółki i ich rodzaje

Kiedy przedsiębiorcy chcą prowadzić interesy na wspólny rachunek, mogą założyć spółkę (spółkę z o.o. może zarejestrować także jedna osoba).

Polskie prawo przewiduje możliwość założenia sześciu rodzajów spółek. Z punktu widzenia ekonomicznego spółki można podzielić na osobowe

(spółki cywilne, spółki jawne, spółki komandytowe, spółki partnerskie) oraz kapitałowe (spółki z ograniczoną odpowiedzialnością i spółki

akcyjne). Powołanie takiej spółki w formie umowy nie wymaga aktu notarialnego; wystarczy poświadczenie podpisów przez notariusza.

Rodzaj spółki Opis

spółka cywilna (s. c.) Gdy przedsiębiorcy chcą prowadzić działalność gospodarczą w mniejszym wymiarze, mogą utworzyć spółkę cywilną (s.c.), która nie zalicza się do spółek handlowych, a zatem zasady jej działania reguluje Kodeks Cywilny. Rozwiązanie to nie ma wymagań, co do kapitału początkowego, a koszty prowadzenia działalności są niskie. Wszyscy wspólnicy muszą figurować w ewidencji działalności gospodarczej. Za zobowiązania spółki odpowiadają całym swoim majątkiem osobistym (spółka cywilna nie ma osobowości prawnej). Ponadto równo dzielą się wypracowanym dochodem (chyba że w umowie ustalą inaczej).

spółka jawna (s. j.)

Spółki osobowe

Spółka jawna pod wieloma względami przypomina spółkę cywilną. Ona również nie posiada formy prawnej i tworzona jest, z reguły, przez niewielką liczbę wspólników, darzących się wzajemnym zaufaniem i wnoszących własny kapitał. Natomiast to co ją odróżnia to fakt, iż regulują ją przepisy Kodeksu spółek handlowych a nie Kodeksu cywilnego, jak ma to miejsce w przypadku spółki cywilnej. Wymaga także ujawnienia w nazwie firmy chociaż jednego nazwiska współwłaściciela spółki. Ponadto, umowa spółki jawnej musi być zawarta w formie pisemnej pod rygorem jej nieważności. Następnie konieczna jest jej rejestracja w Krajowym Rejestrze Sadowym. Kolejną różnicą między tymi dwoma formami jest odpowiedzialność wspólni-ków za zobowiązania spółki. W spółce jawnej w pierwszej kolejności będą one egzekwowane z kapitału, który stanowi jej wspólny majątek, a dopiero później z majątku wspólników.

Wniosek CEIDG-1 służy także do aktualizacji danych nieobjętych

wpisem do CEIDG. Wniosek do Centralnej Ewidencji i Informacji

o Działalności Gospodarczej jest jednocześnie żądaniem:

-

-

-

-

Złożenie wniosku CEIDG-1 jest zgłoszeniem do ubezpieczeń płatni-

ka. Poza tym, w ciągu 7 dni od daty rozpoczęcia działalności przed-

siębiorca zobowiązany jest zgłosić się do Zakładu Ubezpieczeń

Społecznych jako ubezpieczony. Przedsiębiorca dokonujący wpisu

do ewidencji działalności gospodarczej ma obowiązek wypełnienia

i złożenia we właściwym ZUS następujących druków:

•

•

•

•

Przedsiębiorca rejestrujący działalność gospodarczą w formie spółki

cywilnej wypełnia i składa dodatkowo do właściwego naczelnika

urzędu skarbowego druk NIP-2.

Przedsiębiorca rejestrujący się jako płatnik podatku od towarów

i usług (VAT) wypełnia i składa dodatkowo do właściwego naczelnika

urzędu skarbowego druk VAT-R wraz z opłatą skarbową. Opłatę tą

można dokonać w kasie Urzędu Miejskiego w Koninie lub przelewem

na konto Urzędu. Przedsiębiorca chcący prowadzić działalność

gospodarczą w granicach Unii Europejskiej wypełnia i składa dodat-

kowo do właściwego naczelnika urzędu skarbowego druk VAT-R/UE

(druk VAT-R/UE składamy łącznie z drukiem rejestrującym VAT-R).

3.2 Zmiana wpisu w CEIDG

Przedsiębiorca jest obowiązany złożyć wniosek o zmianę wpisu

w terminie 7 dni od dnia zmiany danych wpisanych w CEIDG,

a w przypadku wykreślenia wpisu - w terminie 7 dni od dnia trwałego

zaprzestania wykonywania działalności gospodarczej.

W związku z tym nie ma możliwości złożenia w/w wniosków z datą

zmiany lub zakończenia działalności określoną jako przyszłą. Dodat-

kowo należy wskazać, iż 7-dniowy termin ustawowy jest terminem

"instrukcyjnym", którego zachowania powinno się pilnować,

natomiast w przypadku niezgłoszenia w/w faktów w terminie

ustawowym należy podać faktyczną datę zaistnienia zmian.

3.3. Zawieszenie działalności

Przedsiębiorca niezatrudniający pracowników może zawiesić

wykonywanie działalności gospodarczej na okres od 30 dni (ewentu-

alnie pełny miesiąc luty) do 24 miesięcy. Okres zawieszenia

wykonywania działalności gospodarczej rozpoczyna się od dnia

wskazanego we wniosku o wpis informacji o zawieszeniu wykony-

wania działalności gospodarczej, nie wcześniej niż w dniu złożenia

wniosku, i trwa do dnia złożenia wniosku o wpis informacji

o wznowieniu wykonywania działalności gospodarczej lub do dnia

wskazanego w tym wniosku, który nie może być wcześniejszy niż

dzień złożenia wniosku.

W trakcie zawieszenia nie można zatrudniać pracowników. W takim

wypadku zawieszenie nie będzie skuteczne. W przypadku wykony-

wania działalności w formie spółki cywilnej, zawieszenie będzie

skuteczne pod warunkiem jej zawieszenia przez wszystkich wspól-

ników.

Zawieszenie działalności z tytułu sprawowania osobistej opieki nad

dzieckiem

Od dnia 22.04.2014 została wprowadzona możliwość złożenia

wniosku o zawieszenie wykonywania działalności gospodarczej, na

podstawie art. 14a ust. 1d ustawy o swobodzie działalności gospo-

darczej z tytułu sprawowania osobistej opieki nad dzieckiem.

W celu sprawowania osobistej opieki nad dzieckiem działalność

może zawiesić przedsiębiorca niezatrudniający pracowników,

prowadzący działalność gospodarczą przez okres co najmniej

6 miesięcy.

Wykonywanie działalności gospodarczej można zawiesić na okres

do 3 lat, nie dłużej jednak niż do ukończenia przez dziecko 5 roku

życia, a w przypadku dziecka, które z powodu stanu zdrowia

potwierdzonego orzeczeniem o niepełnosprawności lub stopniu

niepełnosprawności wymaga osobistej opieki osoby prowadzącej

działalność gospodarczą, na okres do 6 lat, nie dłużej jednak niż do

ukończenia przez dziecko 18 roku życia.

Uwaga!

Przedsiębiorca, który zawiesza działalność gospodarczą z tytułu

sprawowania osobistej opieki nad dzieckiem, składając wniosek o jej

zawieszenie musi wskazać okres zawieszenia.

Wskazanie okresu zawieszenia nie jest jednak równoważne

z automatycznym jej wznowieniem po tym okresie. Przed upływem

końca okresu zawieszenia przedsiębiorca musi złożyć wniosek

o wznowienie wykonywania działalności, w przeciwnym przypadku

będzie podlegał wykreśleniu z CEIDG, na podstawie art. 34 ust 2. pkt

3a) ustawy o swobodzie działalności gospodarczej.

Na stronie internetowej ZUS www.zus.pl zostały wskazane szczegó-

łowe zasady podlegania ubezpieczeniom osób sprawujących osobi-

stą opiekę nad dzieckiem oraz ustalania podstawy wymiaru składek

dla tych osób.

3.4 Wznowienie działalności

Zgłoszenia wznowienia wykonywania działalności gospodarczej

można dokonać w dowolnym momencie. W przypadku gdy okres

zawieszenia, liczony od dnia wskazanego we wniosku o zawieszenie

do dnia wskazanego we wniosku o wznowienie, trwa krócej niż 30

dni lub w przypadku lutego nie dotyczy pełnego miesiąca, to zawie-

szenie takie nie wywiera skutków formalno-prawnych (należy m.in.

opłacić składki ZUS). Uwaga! Dzień wznowienia wskazany we

wniosku nie może być wcześniejszy niż dzień złożenia wniosku.

3.5 Wyrejestrowanie działalności

W celu dokonania wyrejestrowania działalności gospodarczej należy

w terminie 7 dni od dnia trwałego zaprzestania wykonywania

działalności gospodarczej złożyć wniosek o wykreślenie wpisu w

CEIDG, wskazując datę przypadającą na ostatni dzień wykonywania

działalności gospodarczej. Data zaprzestania działalności gospodar-

czej nie może być późniejsza niż data złożenia wniosku.

Wniosek do KRS również można złożyć drogą elektroniczną, osobi-

ście w odpowiednim dla siedziby firmy sądzie lub korespondencyj-

nie. Składając wniosek o rejestrację w KRS, trzeba do niego załączyć

odpowiednie dokumenty. Lista wymaganych załączników różni się

w zależności od formy prawnej, w jakiej chcemy prowadzić działal-

ność gospodarczą. Do najważniejszych należą zwykle umowa spółki,

nazwiska członków zarządu i dokument potwierdzający ich powoła-

nie, wzory podpisów osób ją reprezentujących, oświadczenie

o wniesieniu wymaganego kapitału, dowód wpłaty opłaty sądowej

za wpis i jego publikację.

Infolinia CEIDG: 801�055�088 lub 22�100 20 79

4. Pozostałe czynności formalno – prawne

4.1 Pieczątka

Przepisy prawne nie nakładają obowiązku posiadania pieczątki,

jednak warto ją wyrobić. Powinna zawierać następujące informacje:

nazwa firmy, adres, NIP, numer REGON oraz telefon kontaktowy.

Podczas rejestracji działalności pieczątka nie jest potrzebna, ale

w większości banków, przy załatwianiu formalności, np. zakładaniu

konta bankowego, może okazać się niezbędna.

4. 2 Konto bankowe

Zgodnie z przepisami ustawy o swobodzie działalności gospodarczej

przedsiębiorca zobowiązany jest do dokonywania lub przyjmowania

płatności za pośrednictwem rachunku bankowego. Nie wyszczegól-

nione jest jednak, czy koniecznie musi być to rachunek firmowy.

W przypadku spółek i średnich oraz dużych firm, rachunek firmowy

jest wymagany. Nie jest jednak niezbędny w przypadku małych firm.

Ordynacja podatkowa nakłada na przedsiębiorcę obowiązek

rozliczania się z urzędem skarbowym za pomocą przelewu bankowe-

go, taki przelew może być jednak wykonany z konta prywatnego.

Dodatkowo małe firmy, tzw. mikrofirmy, mogą dokonywać wpłat

gotówkowych. W takiej sytuacji posiadanie rachunku firmowego nie

jest obowiązkowe.

Jest jednak taka sytuacja, w której ustawodawca narzuca koniecz-

ność korzystania z konta firmowego. Ma to miejsce w każdym

przypadku, gdy stroną transakcji jest inny przedsiębiorca i gdy

jednorazowa wartość transakcji przekracza równowartość 15000

euro, przeliczanych na złote według średniego kursu walut dla euro,

ogłaszanego przez Narodowy Bank Polski w ostatnim dniu miesiąca

poprzedzającego miesiąc, w którym dokonywane są operacje

finansowe.

Sposób zakładania rachunku firmowego i wymagane dokumenty są

ściśle związane zarówno z formą prawną prowadzonej działalności,

jak i z wewnętrznymi przepisami danego banku. Ze względu na

udostępnioną bazę CEIDG i REGON, w przypadku jednoosobowej

działalności gospodarczej bank może nie wymagać żadnych dodat-

kowych dokumentów.

4.3 Formalności w innych instytucjach

Przed otwarciem firmy konieczne jest przeprowadzenie procedur

sprawdzających, czy przedsiębiorstwo spełnia wymogi sanitarne,

wymogi bezpieczeństwa i higieny pracy. Te kwestie powinny być

sprawdzone przez odpowiednie instytucje.

4.3.1 Państwowa Inspekcja Sanitarna

Nie ulega wątpliwości, że najwięcej formalności i obowiązków

nadzorowanych przez Państwową Inspekcję Sanitarną ma przedsię-

biorca, który zamierza rozpocząć działalność w zakresie produkcji

lub obrotu żywnością i/lub materiałami i wyrobami przeznaczonymi

do kontaktu z żywnością. Zobowiązany on jest przed wszystkim

złożyć wniosek o wpis do rejestru zakładów albo o zatwierdzenie

zakładu i o wpis do rejestru zakładów, co najmniej 14 dni przed

dniem planowanej działalności.

Przykładowo przedsiębior-

ca, który zamierza prowa-

dzić żłobek lub klub

dziecięcy powinien

zapoznać się z przepisami

prawnymi, które szczegóło-

wo określają warunki

prowadzenia ww. placówek,

a także uzyskać pozytywną

opinię Państwowej Inspek-

cji Sanitarnej o spełnieniu

wymagań lokalowych i sanitarnych dla tego typu działalności oraz

wystąpić o zatwierdzenie zakładu żywienia zbiorowego.

Druki wniosków dostępne są na stronie Powiatowej Stacji Sanitarno

– Epidemiologicznej w Koninie: www.psse-konin.pl lub w siedzibie

przy ul. Staszica 16, 62-500 Konin, tel. 63� 243 90 52. Składanie

wniosków w Państwowej Inspekcji Sanitarnej nie wiąże się z żadny-

mi opłatami.

W przypadku, gdy rozpoczęcie działalności gospodarczej wiąże się

z budową, rozbudową, adaptacją lub zmianą sposobu użytkowa-

nia lokalu na określone cele Państwowa Inspekcja Sanitarna uczest-

niczy w procedurach związanych z uzgadnianiem dokumentacji

projektowej pod względem wymagań higienicznych i zdrowotnych

dotyczących obiektu.

Państwowa Inspekcja Sanitarna uczestniczy także w dopuszczeniu

do użytku obiektów budowlanych (tzw. odbiorach obiektów) przed

przystąpieniem do użytkowania po budowie (a także przebudowie,

rozbudowie, zmianie sposobu użytkowania), jeżeli organy architek-

toniczno – budowlane ustalą taki obowiązek w decyzji o pozwoleniu

na budowę (w przypadku nowych obiektów) lub przebudowę, rozbu-

dowę (w przypadku adaptacji, zmiany sposobu użytkowania).

Inwestor, w stosunku do którego nałożono obowiązek uzyskania

pozwolenia na użytkowanie obiektu budowlanego, jest obowiązany

zawiadomić organy m.in.: Państwowej Inspekcji Sanitarnej o zakoń-

czeniu budowy obiektu budowlanego i zamiarze przystąpienia do

jego użytkowania. Organ zajmuje stanowisko w sprawie zgodności

wykonania obiektu budowlanego z projektem budowlanym.

4.3.2 Państwowa Inspekcja Pracy

Zgodnie z regulacjami Kodeksu pracy pracodawca odpowiada za

bezpieczeństwo oraz higienę pracy w przedsiębiorstwie. Nie ma już

jednak obowiązku zgłaszania do Państwowej Inspekcji Pracy faktu

rozpoczęcia działalności gospodarczej.

Osoba, która zamierza zatrudniać pracowników w swojej firmie

powinna odbyć szkolenie dla pracodawców w celu zapoznania się

z obowiązującymi przepisami prawa pracy i bhp. Brak takiego

szkolenia może być podstawą do ukarania pracodawcy w trakcie

kontroli zakładu pracy przez Inspektora PIP. Wskazane jest aby

pracodawca zapoznał się z przepisami Kodeksu pracy. Z reguły

pierwsza kontrola w zakładzie pracy jest kontrolą , która kończy się

pouczeniem, chyba że w trakcie kontroli wystąpią okoliczności które

mogą zagrażać zdrowiu lub życiu pracowników, wówczas Inspektor

może ukarać pracodawcę nawet mandatem karnym.

Kontrole Państwowej Inspekcji Pracy dotyczą przedsiębiorców,

którzy zatrudniają pracowników w ramach umów o pracę wynikają-

cych z przepisów Kodeksu pracy.

Więcej informacji na stronie Państwowej Inspekcji Pracy:

www.pip.gov.pl lub w siedzibie: Oddział w Koninie, ul. Obrońców

Westerplatte 12, 62-500 Konin, tel. 63 242 88 22.

4.3.3 Państwowa Inspekcja Weterynaryjna

Podmioty zamierzające prowadzić działalność w zakresie produkcji

środków spożywczych pochodzenia zwierzęcego z wyjątkiem sprze-

daży detalicznej mięsa i jego przetworów, powinny zgłosić działal-

ność do Państwowej Inspekcji Weterynaryjnej na podstawie ustawy

z dnia 16 grudnia 2005 r. o produktach pochodzenia zwierzęcego

(Dz. U. z 2006 r. nr 17, poz. 127):

a) przed uzyskaniem pozwolenia na budowę zakładu zobowiązane

są do sporządzenia projektu technologicznego zakładu oraz

przesłania go wraz z wnioskiem o zatwierdzenie tego projektu

powiatowemu lekarzowi weterynarii właściwemu ze względu na

planowane miejsce prowadzenia działalności;

b) powiadomić pisemnie powiatowego lekarza weterynarii o zakresie

i wielkości produkcji oraz o rodzaju produktów pochodzenia zwierzę-

cego, które mają być produkowane w tym zakładzie;

c) powiatowy lekarz weterynarii zatwierdza w drodze decyzji admini-

stracyjnej projekt technologiczny zakładu, jeżeli odpowiada on

wymaganiom określonym w rozporządzeniu w sprawie wymagań,

jakie powinien spełniać projekt technologiczny zakładu, w którym

ma być prowadzona działalność w zakresie produkcji produktów

pochodzenia zwierzęcego w terminie 30 dni od dnia wszczęcia

postępowania w tej sprawie.

d) co najmniej 30 dni przed dniem rozpoczęcia planowanej działal-

ności podmiot zobowiązany jest do złożenia w formie pisemnej

wniosku o wpis do rejestru zakładów oraz wniosek o zatwierdzenie

zakładu.

Więcej informacji dostępnych jest na stronie Powiatowego Inspekto-

ratu Weterynarii w Koninie: www.piwkonin.info lub w siedzibie przy

ul. Kościuszki 37B, 62-500 Konin, tel. 63 242 95 73.

4.3.4 Wojewódzki Inspektorat Inspekcji Handlowej

Inspekcja Handlowa kontroluje działania przedsiębiorców prowa-

dzących działalność gospodarczą w zakresie produkcji, handlu oraz

usług. Prawa i obowiązki przedsiębiorców, zasady postępowania

organów Inspekcji Handlowej oraz prawa i obowiązki pracowników

Inspekcji reguluje ustawa z dnia 15 grudnia 2000 r. o Inspekcji

Handlowej (Dz. U. z 2014 r. poz. 148).

Kontrola Inspekcji polega na sprawdzeniu czy działalność wykony-

wana jest zgodnie z obowiązującymi przepisami, a produkty

wprowadzone do obrotu spełniają ustalone kryteria. Wymagania dla

produktów jak również warunki które powinien spełnić przedsiębior-

ca aby działać legalnie i rzetelnie określone zostały w odrębnych

przepisach regulujących dany rodzaj działalności.

Oprócz uprawnień kontrolnych Inspekcja upoważniona jest dodatko-

wo do podejmowania mediacji w celu ochrony interesów i praw

konsumentów, organizowanie i prowadzenie stałych polubownych

sądów konsumenckich oraz prowadzenia poradnictwa konsumenc-

kiego.

Więcej informacji dostępnych jest na stronie Wojewódzkiego Inspek-

toratu Inspekcji Handlowej: www.poznan.wiih.gov.pl lub w siedzibie

Delegatury w Koninie Aleje 1-go Maja 7, tel. 63 249 12 41

4.3.5 Państwowa Straż Pożarna

Jeśli prowadzenie działalności związane jest z posiadaniem lub

budową obiektów produkcyjnych, handlowych, usługowych, maga-

zynowych (szczególnie składów drewna, materiałów łatwopalnych)

lub stacji benzynowych, a inwestor został zobowiązany do uzyskania

pozwolenia na użytkowanie obiektu budowlanego, jest zobowiązany

zawiadomić Komendę Państwowej Straży Pożarnej o zakończeniu

budowy/obiektu budowlanego i zamiarze przystąpienia do jego

użytkowania. Organ zajmuje stanowisko w sprawie zgodności

wykonania obiektu budowlanego z projektem budowlanym.

Po zgłoszeniu realizacji zamierzeń określonych w projekcie budow-

lanym i zaleceń dotyczących zabezpieczeń przeciwpożarowych,

Państwowa Straż Pożarna w terminie 14 dni od złożonego zawiado-

mienia dokonuje czynności kontrolno-rozpoznawczych z zakresu

zgodności wykonania obiektu budowlanego z projektem budowla-

nym oraz zajmuje stanowisko w formie pisemnej. Na podstawie

wyników czynności kontrolno-rozpoznawczych Komendant

Państwowej Straży Pożarnej wydaje stanowisko, w którym stwierdza

zgodność lub niezgodność wykonania obiektu budowlanego

z projektem budowlanym.

Więcej informacji dostępnych jest na stronie Komendy Miejskiej

Państwowej Straży Pożarnej: www.konin.psp.wlkp.pl lub w siedzibie

przy ul. Przemysłowej 7, 62-510 Konin, tel. 63 249 98 00.

5. Formy rozliczania podatków

Na starcie działalności gospodarczej musimy zdecydować się na

jedną z form rozliczania. Wybór będzie obo¬wiązywał przez cały rok

podatkowy (można go zmienić raz w roku, do 20 stycznia) i wpłynie

nie tylko na poziom opodatkowania, ale także na zakres prowadzonej

księgowości. Decyzja zależy przede wszystkim od rodzaju prowadzo-

nej przez nas działalności i spodziewanych przychodów, ale także

chęci korzystania z ulg podatkowych czy rozliczania z małżonkiem

lub jako samotny rodzic.

Przedsiębiorcy (osoby fizyczne) rozpoczynający prowadzenie

działalności gospodarczej mogą złożyć oświadczenie o zastosowa-

niu form opodatkowania w organie ewidencyjnym CEIDG. Dotyczy to

zarówno podatników podatku dochodowego od osób fizycznych, jak

i podatników rozliczających się na podstawie ustawy o zryczałtowa-

nym podatku dochodowym od niektórych przychodów osiąganych

przez osoby fizyczne. Podatnicy, którzy nie zgłoszą formy prowadze-

nia działalności do CEIDG, będą mogli złożyć wniosek w Urzędzie

Skarbowym.

5.1 Opodatkowanie na zasadach ogólnych (18 lub 32%)

W przypadku, gdy Przedsiębiorca nie wybierze innej formy niż

opodatkowanie na zasadach ogólnych, zobowiązany jest do prowa-

dzenia podatkowej księgi przychodów i rozchodów. To forma, która

najbardziej przypomina rozliczanie podatków PIT z pracy na etacie

bądź umowie o dzieło czy zlecenie. Mamy prawo korzystania z ulg

podatkowych (np. na dzieci), wspólnego rozliczania się z małżon-

kiem lub jako samotny rodzic. Różnica jest taka, że mamy większy

wpływ niż dotychczas na wysokość kosztów uzyskania przychodów -

a to od nich zależy podstawa opodatkowania. Wybór tej formy jest

atrakcyjny, lecz wiąże się z koniecznością prowadzenia pełnej

księgowości. Należy też liczyć się - przy wyższych dochodach -

z ryzykiem „wpadnięcia" w wyższy próg podatkowy (32% od nadwyż-

ki dochodów powyżej ustalonego progu na dany rok podatkowy).

5.2 Podatek liniowy (19%)

Forma analogiczna do poprzedniej, jeśli chodzi o konstrukcję podat-

ku (płacimy go od różnicy pomiędzy przychodami a kosztami jego

uzyskania). Stawka podatku wynosi 19% niezależnie od wysokości

przychodu, co czyni ten podatek liniowy atrakcyjnym dla tych firm,

które spo-dziewają się dużych przychodów. Minusem jest brak

możliwości skorzystania z większości ulg podatkowych (np. na dzieci

czy rehabilitacyjnej) oraz wspólnego rozliczenia z małżonkiem bądź

na zasadach przewidzianych dla samotnych rodziców.

5.3 Ryczałt od przychodów ewidencjonowanych

„Ryczałtowców" omija pełna księgowość, muszą oni jedynie

ewidencjonować przychody. Od poziomu przychodów naliczany jest

podatek - jego stawka zależy od rodzaju prowadzonej działalności.

Nie ma możliwości potrącania kosztów, odliczania ulg czy wspólne-

go rozliczania się z małżonkiem. Na tę formę mogą również zdecy-

dować się osoby przechodzące z etatu na samozatrudnienie, które

chcą dalej współpracować z byłym pracodawcą.

Uwaga: Podatnicy, którzy rozpoczęli w 2014 r. prowadzenie pozarol-

niczej działalności gospodarczej i wybiorą opodatkowanie ryczał-

tem od przychodów ewidencjonowanych, opłacają w tym roku

ryczałt ewidencjonowany bez względu na wysokość przychodów.

www.przedsiebiorcy.gospodarka.konin.pl

Rodzaj spółki Opis

Spółki osobowe

Wybór formy prawnej działalności gospodarczej / Procesy związane z rejestracją działalności gospodarczej

8

spółka komandytowa (sp. k.) To korzystna forma współdziałania jednostek o zróżnicowanym kapitale, umożliwiająca wspólnikom dogodne ukształtowa-nie odpowiedzialności za zobowiązania spółki oraz za prowadzenie jej spraw. Za zobowiązania spółki komandytowej co najmniej jeden z wspólników odpowiada w sposób nieograniczony (komplementariusz), a odpowiedzialność co najmniej jednego wspólnika jest ograniczona (komandytariusz). Z tego względu ta forma prawna często jest wybierana przez firmy rodzinne. Jej rejestracja w Krajowym Rejestrze Sadowym możliwa jest jedynie po uprzednim pisemnym sporządzeniu umowy pomiędzy wspólnikami, a nazwa firmy komandytowej powinna zawierać imię i nazwisko jednego z komplementariuszy z dopiskiem „spółka komandytowa”.

Spółka partnerska Jest formą prawną przeznaczoną głównie dla przedstawicieli wolnych zawodów. Założyć ją mogą tylko osoby fizyczne, nieposiadające działalności gospodarczej. Podobnie jak w przypadku spółki jawnej reguluje ją Kodeks spółek handlowych, nazwa spółki partnerskiej musi zawierać przynajmniej jedno nazwisko wspólnika z dopiskiem „ i partner”, lub „i partnerzy”. Daje możliwość połączenia potencjału i kapitału wielu osób przy zachowaniu osobistej odpowiedzialności każdego ze wspólników. Partnerzy ponoszą osobistą odpowiedzialność za czynności związane z wolnym zawodem, np. za błędy lekarskie.

Spółki kapitałowe

spółka z ograniczonąodpowiedzialnością (sp. z o.o.)

Spółkę może utworzyć jeden lub więcej podmiotów. Reguluje ją Kodeks spółek handlowych. Za zobowiązania finansowe spółki nie odpowiadają jej współwłaściciele, a wierzyciel ma prawo dokonać egzekucji jedynie z majątku spółki i to tylko do wysokości kapitału zakładowego określonego umową. Umowa między wspólnikami musi być sporządzona w formie aktu notarialnego. Ponadto, by można ją było zgłosić do Krajowego Rejestru Sądowego, potrzebnych jest kapitał zakładowy w wysokości nie mniejszej niż 5 000 złotych.

spółka akcyjna (SA) Jest to najbardziej złożona forma spółki handlowej. Wymaga zaangażowania znacznie większego kapitału (co najmniej 100 000 złotych). Status spółki akcyjnej musi być sporządzony w formie aktu notarialnego, pod groźbą nieważności, jest ona osobą prawną, wymaga prowadzenia pełnej księgowości, a prawo do reprezentowania i prowadzenia praw spółki posiada tylko i wyłącznie jej zarząd, którego członków powołuje rada nadzorcza. Działalność spółki akcyjnej opiera się na obiegu akcji będących w posiadaniu akcjonariuszy, którzy odpowiadają za zobowiązania spółki jedynie do wysokości wniesionych wkładów. Zysk z reguły dzielony jest proporcjonalnie do posiadanych akcji.

3. Procesy związane z rejestracją działalności gospo-darczej

3.1. Rejestracja działalności

W zależności od tego jaką formę działalności wybraliśmy należy

złożyć wniosek o dokonanie wpisu w Centralnej Ewidencji i Informa-

cji o Działalności Gospodarczej (CEIDG) przy działalności jednooso-

bowej lub w Krajowym Rejestrze Sądowym (KRS) przy zakładaniu

spółki.

Wniosek o wpis do Centralnej Ewidencji i Informacji o Działalności

Gospodarczej (CEIDG) można złożyć osobiście – w urzędzie miasta

lub gminy, korespondencyjnie (podpis poświadczony notarialne) lub

drogą elektroniczną – bezpośrednio na stronie CEIDG. Podstawą do

złożenia wniosku w CEIDG jest identyfikacja tożsamości osoby,

której wniosek dotyczy oraz podpisanie wniosku. Rejestracja on-line

wymaga posiadania podpisu elektronicznego albo zaufanego profilu

ePUAP.

Wniosek można wypełnić przy użyciu kreatora dostępnego na

stronie www.ceidg.gov.pl, który poprowadzi krok po kroku przez

procedurę lub klasycznie przy użyciu formularza wniosku CEIDG-1.

Wniosek CEIDG-1 należy wypełnić komputerowo, na maszynie lub

długopisem pismem wyraźnym, bez poprawek i skreśleń.

Wniosek o wpis do CEIDG stanowi równocześnie wniosek o nadanie

numeru REGON, zgłoszenie do Urzędu Skarbowego oraz ZUS.

Wniosek pozwala także wybrać formę opodatkowania. Pamiętajmy

jednak, że dodatkowej wizyty w Urzędzie Skarbowym wymagać

będzie m. in. rejestracja do podatku VAT. Czynności te powinniśmy

wykonać przed uzyskaniem pierwszych przychodów.

W formularzu wniosku

należy podać wszystkie

dane dotyczące firmy, m.

in. nazwa skrócona,

numer PESEL (o ile taki

posiada), data urodzenia

przedsiębiorcy, numer

identyfikacyjny REGON

przedsiębiorcy (o ile taki

posiada), numer identyfi-

kacji podatkowej (NIP), o

ile taki posiada, informacja o obywatelstwie, oznaczenie miejsca

zamieszkania i adresu zamieszkania przedsiębiorcy, adres do

doręczeń przedsiębiorcy oraz adresy, pod którymi jest wykonywana

działalność gospodarcza, datę rozpoczęcia wykonywania działalno-

ści gospodarczej, określenie przedmiotów wykonywanej działalności

gospodarczej, zgodnie z Polską Klasyfikacją Działalności (PKD) itd.

Wniosek CEIDG-1 służy także do aktualizacji danych nieobjętych

wpisem do CEIDG. Wniosek do Centralnej Ewidencji i Informacji

o Działalności Gospodarczej jest jednocześnie żądaniem:

-

-

-

-

Złożenie wniosku CEIDG-1 jest zgłoszeniem do ubezpieczeń płatni-

ka. Poza tym, w ciągu 7 dni od daty rozpoczęcia działalności przed-

siębiorca zobowiązany jest zgłosić się do Zakładu Ubezpieczeń

Społecznych jako ubezpieczony. Przedsiębiorca dokonujący wpisu

do ewidencji działalności gospodarczej ma obowiązek wypełnienia

i złożenia we właściwym ZUS następujących druków:

•

•

•

•

Przedsiębiorca rejestrujący działalność gospodarczą w formie spółki

cywilnej wypełnia i składa dodatkowo do właściwego naczelnika

urzędu skarbowego druk NIP-2.

Przedsiębiorca rejestrujący się jako płatnik podatku od towarów

i usług (VAT) wypełnia i składa dodatkowo do właściwego naczelnika

urzędu skarbowego druk VAT-R wraz z opłatą skarbową. Opłatę tą

można dokonać w kasie Urzędu Miejskiego w Koninie lub przelewem

na konto Urzędu. Przedsiębiorca chcący prowadzić działalność

gospodarczą w granicach Unii Europejskiej wypełnia i składa dodat-

kowo do właściwego naczelnika urzędu skarbowego druk VAT-R/UE

(druk VAT-R/UE składamy łącznie z drukiem rejestrującym VAT-R).

3.2 Zmiana wpisu w CEIDG

Przedsiębiorca jest obowiązany złożyć wniosek o zmianę wpisu

w terminie 7 dni od dnia zmiany danych wpisanych w CEIDG,

a w przypadku wykreślenia wpisu - w terminie 7 dni od dnia trwałego

zaprzestania wykonywania działalności gospodarczej.

W związku z tym nie ma możliwości złożenia w/w wniosków z datą

zmiany lub zakończenia działalności określoną jako przyszłą. Dodat-

kowo należy wskazać, iż 7-dniowy termin ustawowy jest terminem

"instrukcyjnym", którego zachowania powinno się pilnować,

natomiast w przypadku niezgłoszenia w/w faktów w terminie

ustawowym należy podać faktyczną datę zaistnienia zmian.

3.3. Zawieszenie działalności

Przedsiębiorca niezatrudniający pracowników może zawiesić

wykonywanie działalności gospodarczej na okres od 30 dni (ewentu-

alnie pełny miesiąc luty) do 24 miesięcy. Okres zawieszenia

wykonywania działalności gospodarczej rozpoczyna się od dnia

wskazanego we wniosku o wpis informacji o zawieszeniu wykony-

wania działalności gospodarczej, nie wcześniej niż w dniu złożenia

wniosku, i trwa do dnia złożenia wniosku o wpis informacji

o wznowieniu wykonywania działalności gospodarczej lub do dnia

wskazanego w tym wniosku, który nie może być wcześniejszy niż

dzień złożenia wniosku.

W trakcie zawieszenia nie można zatrudniać pracowników. W takim

wypadku zawieszenie nie będzie skuteczne. W przypadku wykony-

wania działalności w formie spółki cywilnej, zawieszenie będzie

skuteczne pod warunkiem jej zawieszenia przez wszystkich wspól-

ników.

Zawieszenie działalności z tytułu sprawowania osobistej opieki nad

dzieckiem

Od dnia 22.04.2014 została wprowadzona możliwość złożenia

wniosku o zawieszenie wykonywania działalności gospodarczej, na

podstawie art. 14a ust. 1d ustawy o swobodzie działalności gospo-

darczej z tytułu sprawowania osobistej opieki nad dzieckiem.

W celu sprawowania osobistej opieki nad dzieckiem działalność

może zawiesić przedsiębiorca niezatrudniający pracowników,

prowadzący działalność gospodarczą przez okres co najmniej

6 miesięcy.

Wykonywanie działalności gospodarczej można zawiesić na okres

do 3 lat, nie dłużej jednak niż do ukończenia przez dziecko 5 roku

życia, a w przypadku dziecka, które z powodu stanu zdrowia

potwierdzonego orzeczeniem o niepełnosprawności lub stopniu

niepełnosprawności wymaga osobistej opieki osoby prowadzącej

działalność gospodarczą, na okres do 6 lat, nie dłużej jednak niż do

ukończenia przez dziecko 18 roku życia.

Uwaga!

Przedsiębiorca, który zawiesza działalność gospodarczą z tytułu

sprawowania osobistej opieki nad dzieckiem, składając wniosek o jej

zawieszenie musi wskazać okres zawieszenia.

Wskazanie okresu zawieszenia nie jest jednak równoważne

z automatycznym jej wznowieniem po tym okresie. Przed upływem

końca okresu zawieszenia przedsiębiorca musi złożyć wniosek

o wznowienie wykonywania działalności, w przeciwnym przypadku

będzie podlegał wykreśleniu z CEIDG, na podstawie art. 34 ust 2. pkt

3a) ustawy o swobodzie działalności gospodarczej.

Na stronie internetowej ZUS www.zus.pl zostały wskazane szczegó-

łowe zasady podlegania ubezpieczeniom osób sprawujących osobi-

stą opiekę nad dzieckiem oraz ustalania podstawy wymiaru składek

dla tych osób.

3.4 Wznowienie działalności

Zgłoszenia wznowienia wykonywania działalności gospodarczej

można dokonać w dowolnym momencie. W przypadku gdy okres

zawieszenia, liczony od dnia wskazanego we wniosku o zawieszenie

do dnia wskazanego we wniosku o wznowienie, trwa krócej niż 30

dni lub w przypadku lutego nie dotyczy pełnego miesiąca, to zawie-

szenie takie nie wywiera skutków formalno-prawnych (należy m.in.

opłacić składki ZUS). Uwaga! Dzień wznowienia wskazany we

wniosku nie może być wcześniejszy niż dzień złożenia wniosku.

3.5 Wyrejestrowanie działalności

W celu dokonania wyrejestrowania działalności gospodarczej należy

w terminie 7 dni od dnia trwałego zaprzestania wykonywania

działalności gospodarczej złożyć wniosek o wykreślenie wpisu w

CEIDG, wskazując datę przypadającą na ostatni dzień wykonywania

działalności gospodarczej. Data zaprzestania działalności gospodar-