Fragment poradnika Jednoosobowa firma wydanie 14 z 2015 r.

36

DANUTA MŁODZIKOWSKA i BJÖRN LUNDÉN Jak założyć i samodzielnie prowadzić jednoosobową działalność gospodarczą JEDNO- OSOBOWA FIRMA WYDANIE CZTERNASTE

-

Upload

bl-info-polska-sp-z-oo -

Category

Documents

-

view

213 -

download

0

description

Â

Transcript of Fragment poradnika Jednoosobowa firma wydanie 14 z 2015 r.

JEDNOOSOBOWA FIRMA to napisany prostym i zrozumiałym językiem poradnik dla osób, które chcą założyć własną małą firmę i samodzielnie ją prowadzić. Znajdziesz tu kompletne i fachowe infor-macje o obowiązujących przepisach podatkowych, a także wiele praktycznych przykładów i wskazó-wek. Dowiesz się, skąd uzyskać pomoc finansową, jak zarejestrować firmę, jak wybrać formę opodatko-wania, jak samodzielnie prowadzić rachunkowość, jak rozliczać się z urzędem skarbowym i ZUS-em, jak wypełniać zeznania i deklaracje podatkowe oraz jakie odliczyć ulgi.

WYBRANE ZAGADNIENIA Pomysł na własną firmę • Czy trzeba być nadczło-wiekiem? • Biznes plan • Rejestracja firmy • Formy opodatkowania w podatkiem dochodowym • Dla kogo podatek liniowy? • Co można zaliczyć w koszty? • Podatek VAT • Rachunkowość • Prowadzenie ewi-dencji przychodów • Księga przychodów i rozcho-dów • Rejestr sprzedaży i zakupów VAT • Podróż służbowa • Amortyzacja • Ewidencja środków trwa-łych • Remanent • Samochód w firmie • Składki ubezpieczeniowe • Odliczenia i ulgi podatkowe

AUTORZY Danuta Młodzikowska jest pracowni-kiem wydawnictwa BL Info Polska. Zajmuje się pisaniem poradników z zakresu zagadnień podatko-wych i prawnych oraz pomocą firmom zagranicz-nym rozpoczynającym działalność w Polsce. Björn Lundén, właściciel wydawnictw Björn Lundén Information AB w Szwecji oraz BL Info Polska Sp. z o.o., jest autorem wielu książek na temat zarządza-nia, marketingu, zagadnień podatkowych i praw-nych, przeznaczonych głównie dla przedsiębiorców.

www.blinfo.pl

DANUTA MŁODZIKOWSKA

iBJÖRN LUNDÉN

Jak założyć i samodzielnie prowadzić jednoosobową działalność gospodarczą

JEDNO- OSOBOWA

FIRMA

JEDN

OO

SOB

OW

A FIR

MA

DANUTA MŁODZIKOWSKA

iBJÖRN LUNDÉN

WYDANIE CZTERNASTE

JEDNOOSOBOWA FIRMA

BL Info Polska Sp. z o.o. specjalizuje się w wydawaniu poradników z zakresu ekonomii, marketingu, spraw kadrowych i prawa. Nasze książki napisane są prostym i zrozumia-łym językiem, a jednocześnie zawierają kompletne i fachowe informacje.

Przepisy podatkowe w Polsce zmieniają się bardzo często. W tej sytuacji ważne jest, aby poradniki były zawsze aktualne. Dlatego też często ponawiamy te same tytuły w nowych wydaniach i aktualizujemy zawarte w nich treści. Poza tym na bieżąco zamieszczamy informacje o zmianach w przepisach na naszej stronie internetowej www.blinfo.pl. Znajdziesz na niej linki do każdej z książek.

Dotychczas nakładem BL Info Polska Sp. z o.o. ukazały się następujące książki:

budżet ekonomia przedsiębiorstw jednoosobowa firma kształtowanie cen kształtowanie wynagrodzeń osobista efektywność pracownicy – praktyczny poradnik dla pracodawcy rekrutacja pracowników rozwiązywanie konfliktów sim – speed intuition management sprzedaż usług techniki negocjacji techniki prezentacji techniki sprzedaży techniki zakupu marketing dla małych i średnich przedsiębiorstw wzory umów i dokumentów

Aby zamówić książkę, zadzwoń, prześlij faks lub e-mail. tel.: (58) 520 80 64 • faks: (58) 520 80 65 • e-mail: [email protected] • www.blinfo.pl

Jednoosobowa firmaJak założyć i samodzielnie prowadzić

jednoosobową działalność gospodarczą

Danuta Młodzikowskai

Björn Lundén

BL Info Polska Sp. z o.o. ul. Na Wzgórzu 15, 80-296 Gdańsk

tel.: (58) 520 80 64, faks: (58) 520 80 65 [email protected], www.blinfo.pl

Copyright © by autorzy oraz BL Info Polska Sp. z o.o., 2015

Projekt okładki: Anki Wallner, Björn Lundén Information AB

Skład tekstu: Danuta Młodzikowska, BL Info Polska Sp. z o.o.

Czcionka: New Century Scholbook, Myriad Pro oraz Helvetica.

Wydanie to zostało wydrukowane w drukarni: Zakład Poligraficzny Moś i Łuczak Sp. j., ul. Piwna 1, 61-065 Poznań

Wydanie 14, styczeń 2015

ISBN 978-83-89537-37-9

Spis treści

O książce ....................................................................................................11

Pomysł na firmę 13Dlaczego ta forma działalności? ................................................................ 14

Nie przechodzisz na swoje – otwierasz firmę............................................ 16

Czy trzeba być nadczłowiekiem? ............................................................... 17

Dlaczego zakładasz firmę? .........................................................................19

Samozatrudnienie ......................................................................................20

Idea handlowa ............................................................................................24

Pomoc ..........................................................................................................25

Biznes plan .................................................................................................271. Informacje o przedsiębiorcy ..........................................................282. Opis planowanego przedsięwzięcia ..............................................293. Analiza marketingowa ..................................................................303.1 Analiza rynku ..............................................................................303.2 Analiza produktu ........................................................................ 313.3 Analiza reklamy i promocji .........................................................33

3.4 Analiza dostawców ..........................................................................343.5 Analiza konkurencji ....................................................................353.6 Analiza klientów .........................................................................363.7 Analiza cen ..................................................................................374. Analiza finansowa .........................................................................385. Analiza SWOT ...............................................................................42

Rejestracja firmy 43Wpis do CEIDG ..........................................................................................44

Wniosek o rejestrację firmy ...............................................................44Firma ................................................................................................. 47Rodzaj działalności ............................................................................49Zezwolenia i koncesje ........................................................................50

Wypełnianie wniosku CEIDG-1 ................................................................52

Urząd skarbowy .........................................................................................64

Pieczątka i rachunek bankowy .................................................................65Pieczątka firmowa .............................................................................65Rachunek bankowy ...........................................................................65

Zakład Ubezpieczeń Społecznych ..............................................................67Zgłoszenie ZUS ZUA .........................................................................67Zawieszenie działalności gospodarczej ............................................ 74

Inspekcja Sanitarna i Inspekcja Pracy .....................................................75

Formy opodatkowania 77Wprowadzenie ............................................................................................78

Karta podatkowa .......................................................................................79Przedmiot działalności ......................................................................79Formalności ....................................................................................... 81

Ryczałt od przychodów ewidencjonowanych .............................................83Dla kogo ryczałt? ...............................................................................83Stawka ryczałtu a rodzaj działalności .............................................87Formalności .......................................................................................90

Podatkowa księga przychodów i rozchodów .............................................92

Podatek VAT ...............................................................................................96Kto płaci VAT? ...................................................................................99Zwolnienia podmiotowe ...................................................................104Zwolnienia przedmiotowe ............................................................... 107Rejestracja ....................................................................................... 113Zgłoszenie rejestracyjne VAT-R ...................................................... 115Potwierdzenie identyfikacji VAT ....................................................124Obowiązki ........................................................................................124Podatek akcyzowy ...........................................................................125

Rachunkowość 127Przychody .................................................................................................128

Co jest przychodem? ........................................................................128Przychody kapitałowe ..................................................................... 131Data powstania przychodu .............................................................132

Koszty uzyskania przychodu ...................................................................133Obowiązek pomniejszenia kosztów uzyskania przychodu ............137

Procedury fakturowania .........................................................................138Kiedy faktura? .................................................................................138Faktura ............................................................................................143Faktura uproszczona ....................................................................... 149Na równi z fakturą ..........................................................................150Faktura korygująca i nota korygująca ........................................... 151Nieważne faktury ............................................................................153

Karta podatkowa .....................................................................................155Przerwa w działalności ...................................................................155Obliczanie należnego podatku ........................................................ 157

Ryczałt od przychodów ewidencjonowanych ...........................................159Prowadzenie ewidencji przychodów ...............................................160Odliczenia od przychodu i podatku ................................................166Obliczanie należnego ryczałtu ........................................................168Spis z natury .................................................................................... 171Środki trwałe oraz wartości niematerialne i prawne ................... 173Amortyzacja środków trwałych ...................................................... 177Amortyzacja wartości niematerialnych i prawnych ...................... 179Wykaz środków trwałych i wartości niematerialnych .................. 179Ewidencja wyposażenia ..................................................................182

Księga przychodów i rozchodów ..............................................................183Stawki podatku dochodowego .........................................................183Dochody z najmu i dzierżawy ..........................................................185Dowody księgowe .............................................................................185Zasady dokonywania zapisów w księdze ........................................188Prowadzenie księgi..........................................................................189Przychody .........................................................................................192Koszty towarów i materiałów handlowych ....................................193Samochód w firmie ..........................................................................195Samochód ciężarowy .......................................................................196Samochód osobowy ..........................................................................196Podróż służbowa ..............................................................................199Koszty reprezentacji i reklamy .......................................................203Pozostałe wydatki ............................................................................203Spis z natury ....................................................................................205

Ewidencja wyposażenia ..................................................................206Środki trwałe oraz wartości niematerialne i prawne ...................206Leasing ............................................................................................. 210Przykładowa księga przychodów i rozchodów ...............................212Deklaracje podatkowe i zapłata podatku ....................................... 216

Rozliczanie podatku VAT 217Wprowadzenie .......................................................................................... 218

Co podlega opodatkowaniu? ............................................................ 219

Transakcje wewnątrz- i pozawspólnotowe .............................................220Transakcje wewnątrzwspólnotowe .................................................220Transakcje pozawspólnotowe .........................................................222

Podstawa opodatkowania ........................................................................224

Miejsce opodatkowania w dostawie towarów .........................................228Sprzedaż wysyłkowa .......................................................................231

Miejsce świadczenia usług .......................................................................234Zasada ogólna ..................................................................................235Zasady szczegółowe .........................................................................236Usługi niematerialne ......................................................................237Usługi transportowe .......................................................................240

Kiedy powstaje obowiązek podatkowy? ..................................................242Transakcje krajowe .........................................................................242Transakcje wewnątrzwspólnotowe .................................................245Transakcje pozawspólnotowe .........................................................247

Szczególne systemy opodatkowania ........................................................249Usługi turystyczne ..........................................................................249Dzieła sztuki, towary używane ......................................................250Taksówkarze .................................................................................... 251

Mały podatnik ..........................................................................................252

VAT w rolnictwie ......................................................................................255

Odliczyć VAT ............................................................................................258Podatek naliczony ............................................................................259Prawo do odliczenia podatku ..........................................................260Wyjątki od prawa do odliczenia podatku .......................................263Działalność mieszana ......................................................................264Samochód w firmie ..........................................................................267Kiedy odliczyć VAT? ........................................................................270Obniżenie podatku należnego – faktury korygujące ..................... 274VAT do zwrotu ................................................................................. 276

Kredyt pod zwrot podatku VAT ......................................................277Ulga na złe długi ............................................................................. 278

Ewidencja podatku VAT ..........................................................................280Ewidencja zakupów VAT .................................................................281Wypełnianie ewidencji zakupów VAT ............................................285Ewidencja sprzedaży VAT ...............................................................286Kasa fiskalna ...................................................................................289

Deklaracje VAT ........................................................................................295Deklaracja VAT-7 .............................................................................299Informacje podsumowujące VAT-UE ..............................................309e-Deklaracje ..................................................................................... 314Deklaracje Intrastat i Extrastat .................................................... 315

Ubezpieczenia 317Wprowadzenie .......................................................................................... 318

Obliczanie składek ubezpieczeniowych................................................... 319Składka na ubezpieczenia społeczne .............................................. 319Składka na Fundusz Pracy ............................................................. 321Składka na ubezpieczenie zdrowotne .............................................322

Deklaracje zusowskie ..............................................................................324

Przekazywanie składek do ZUS ..............................................................328

Świadczenia zusowskie ............................................................................ 331Zasiłek chorobowy ........................................................................... 331Zasiłek macierzyński ......................................................................332Zasiłek wypadkowy .........................................................................334

Odliczenia i ulgi podatkowe 335Wprowadzenie ..........................................................................................336

Odliczenia od przychodu lub dochodu .....................................................337Rehabilitacja ....................................................................................337Darowizny ........................................................................................339Składki na IKZE .............................................................................340Internet ............................................................................................341Nabycie nowych technologii ............................................................342Diety zagraniczne ............................................................................343Składki na ubezpieczenia społeczne za granicą ............................343Stara ulga – odsetki od kredytu mieszkaniowego .........................343

Odliczenia od podatku .............................................................................344Wpłaty na rzecz organizacji pożytku publicznego .........................344Ulga prorodzinna ............................................................................346Składki na ubezpieczenie zdrowotne za granicą ...........................348

Roczne zeznania podatkowe 349Wprowadzenie ..........................................................................................350

Ryczałt od przychodów ewidencjonowanych ...........................................352

Księga przychodów i rozchodów ..............................................................363Ustalanie dochodu (straty) ..............................................................363PIT-36 i załączniki ..........................................................................365PIT-36L ............................................................................................ 378

Skorowidz .................................................................................................383

| 11

O książce

Dla początkujących przedsiębiorców...Poradnik Jednoosobowa firma to bestseller naszego wydawnictwa. Zawiera on praktyczne rady i wskazówki dla osób, które chcą założyć własną małą firmę i samodzielnie ją prowadzić. Z książki tej skorzystają także ci, którzy już prowadzą działalność gospodarczą i chcą nauczyć się, jak prowadzić rachunkowość oraz jak rozliczać podatki i odprowadzać składki ubezpieczeniowe.

... i instytucji szkoleniowychJednoosobowa firma to również doskonały poradnik dla firm i instytucji zajmujących się organizowaniem szkoleń dla osób, które chcą rozpocząć własną działalność gospodarczą. Książka ta jest powszechnie używana jako materiał szkoleniowy na potrzeby kursów i szkoleń organizowanych w ramach projektów unijnych.

Oferujemy również program szkoleniowy opracowany na podstawie po-radnika Jednoosobowa firma. Stanowi on doskonałe narzędziem szkole-niowe dla firm i innych organizacji prowadzących kursy i szkolenia dla osób zakładających własną firmę.

To, co najważniejszeTemat prowadzenia własnej działalności jest bardzo szeroki, zatem wybraliśmy te sprawy, które wydają się nam najważniejsze: rejestrację firmy we wszystkich wymaganych instytucjach, wybór formy opodatko-wania, prowadzenie rachunkowości, rozliczanie podatku dochodowego i podatku VAT, składanie deklaracji podatkowych i ubezpieczeniowych, sporządzanie rocznych zeznań podatkowych, odliczanie ulg itp.

SamodzielnieW książce tej znajdziesz informacje i porady na temat tego, jak samo-dzielnie prowadzić swoją działalność, co pozwoli Ci ograniczyć lub w ogóle wyeliminować koszty związane z korzystaniem z pomocy osób lub firm trzecich (np. biura rachunkowego). Najważniejsze jest to, abyś nie bał się nowych wyzwań i miał ochotę uczyć się nowych rzeczy. Musisz uwierzyć, że potrafisz. Ta książka jest po to, aby Ci w tym pomóc.

12 |

Prosty językJednoosobowa firma, podobnie jak wszystkie nasze poradniki, napisana jest prostym i zrozumiałym językiem. Zawiera wiele praktycznych przy-kładów i wskazówek. Naszym celem jest poradnik, który pomoże Ci w codziennych sprawach związanych z prowadzeniem swojej własnej firmy.

Zwracając się do Ciebie, konsekwentnie używamy rodzaju męskiego, chociaż równie dobrze moglibyśmy używać rodzaju żeńskiego. Tak się jednak przyjęło w języku polskim, że zwracając się do Czytelnika zwykle używa się formy męskiej. Nie znaczy to jednak wcale, że mężczyźni mają większe predyspozycje do prowadzenia własnej firmy.

Aktualizujemy informacjeWydanie książki Jednoosobowa firma, które trzymasz w ręku, to wydanie czternaste. Informacje w nim zawarte oparte są na stanie prawnym na dzień 1 stycznia 2015 r.

Przepisy podatkowe w naszym kraju zmieniają się bardzo często, dlatego też ważne jest, aby poradniki były zawsze aktualne. Rozwiązaliśmy ten problem w następujący sposób: wszystkie wydawane przez nas poradniki są aktualizowane na naszej stronie internetowej www.blinfo.pl. Znajdziesz tam informacje o zmianach w przepisach, które mogły nastąpić w ciągu roku już po wydrukowaniu tego wydania, a także ewentualne uzupełnienia.

Dostęp do aktualizacji jest bezpłatny. Osoby, które nie mają dostępu do Internetu, mogą zamówić u nas wydruk aktualizacji telefonicznie. Prze-ślemy go pocztą na nasz koszt. W ten sposób książka będzie aktualna przez dłuższy czas.

Dziękujemy za radyBędziemy wdzięczni za wszelkie informacje, rady i propozycje do kolejnych wydań tej książki. Można do nas napisać na adres mailowy [email protected].

Danuta Młodzikowska i Björn Lundén

Gdańsk, styczeń 2015 r.

O książce

| 183

Księga przychodów i rozchodów

Podatkowa księga przychodów i rozchodów (KPiR) jest formą opodatko-wania na zasadach ogólnych. Ta forma opodatkowania przewiduje, że podatek należny skarbowi państwa stanowi określony procent wartości przychodu (wartości sprzedaży) pomniejszonego o koszty związane z prowadzeniem działalności. Zatem podatek naliczany jest od dochodu (przychód minus koszty).

Stawki podatku dochodowego

2 rodzaje opodatkowaniaJeśli przeczytałeś rozdział Formy opodatkowania, wiesz już, że masz możliwość wyboru pomiędzy dwoma skalami podatkowymi.

Możesz wybrać podatek progresywny z 2-stopniową skalą 18 i 32% podatku, w zależności od wysokości dochodu. Wybór podatku progresyw-nego pozwoli ci skorzystać ze wszystkich ulg oraz umożliwi opodatkowa-nie wspólnie ze współmałżonkiem.

Druga opcja to podatek liniowy – 19% niezależnie od wysokości dochodu. Wtedy jednak nie możesz odliczyć żadnych ulg, nie możesz również roz-liczać się wspólnie z małżonkiem. Jedyne, co możesz odliczyć, poza kosz-tami uzyskania przychodów oczywiście, to strata z lat ubiegłych, składki na ubezpieczenia społeczne oraz na Fundusz Pracy (od przychodu) oraz składkę na ubezpieczenie zdrowotne (od podatku). Poza tym nie przy-sługuje ci kwota wolna od podatku, czyli kwota dochodu nie podlegająca opodatkowaniu.

Przedsiębiorcy, którzy wybrali uproszczoną formę płacenia zaliczek na podatek dochodowy, czyli płacenie co miesiąc 1/12 podatku od dochodu wykazanego w deklaracji za rok poprzedzający rok ubiegły, odliczają od zaliczki wyłącznie składkę na ubezpieczenie zdrowotne w wysokości 7,75% podstawy wymiaru składki.

184 |

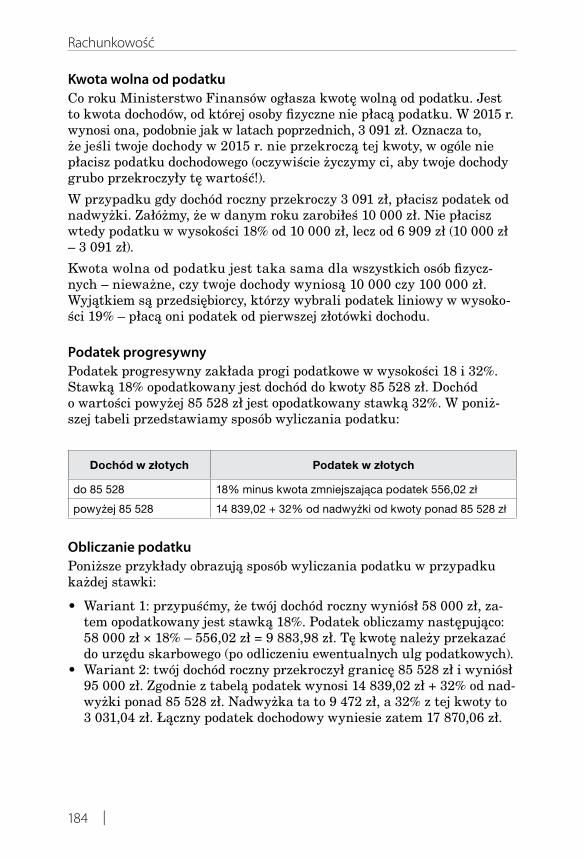

Kwota wolna od podatkuCo roku Ministerstwo Finansów ogłasza kwotę wolną od podatku. Jest to kwota dochodów, od której osoby fizyczne nie płacą podatku. W 2015 r. wynosi ona, podobnie jak w latach poprzednich, 3 091 zł. Oznacza to, że jeśli twoje dochody w 2015 r. nie przekroczą tej kwoty, w ogóle nie płacisz podatku dochodowego (oczywiście życzymy ci, aby twoje dochody grubo przekroczyły tę wartość!).

W przypadku gdy dochód roczny przekroczy 3 091 zł, płacisz podatek od nadwyżki. Załóżmy, że w danym roku zarobiłeś 10 000 zł. Nie płacisz wtedy podatku w wysokości 18% od 10 000 zł, lecz od 6 909 zł (10 000 zł – 3 091 zł).

Kwota wolna od podatku jest taka sama dla wszystkich osób fizycz-nych – nieważne, czy twoje dochody wyniosą 10 000 czy 100 000 zł. Wyjątkiem są przedsiębiorcy, którzy wybrali podatek liniowy w wysoko-ści 19% – płacą oni podatek od pierwszej złotówki dochodu.

Podatek progresywnyPodatek progresywny zakłada progi podatkowe w wysokości 18 i 32%. Stawką 18% opodatkowany jest dochód do kwoty 85 528 zł. Dochód o wartości powyżej 85 528 zł jest opodatkowany stawką 32%. W poniż-szej tabeli przedstawiamy sposób wyliczania podatku:

Dochód w złotych Podatek w złotych

do 85 528 18% minus kwota zmniejszająca podatek 556,02 zł

powyżej 85 528 14 839,02 + 32% od nadwyżki od kwoty ponad 85 528 zł

Obliczanie podatku Poniższe przykłady obrazują sposób wyliczania podatku w przypadku każdej stawki:

• Wariant 1: przypuśćmy, że twój dochód roczny wyniósł 58 000 zł, za-tem opodatkowany jest stawką 18%. Podatek obliczamy następująco: 58 000 zł × 18% – 556,02 zł = 9 883,98 zł. Tę kwotę należy przekazać do urzędu skarbowego (po odliczeniu ewentualnych ulg podatkowych).

• Wariant 2: twój dochód roczny przekroczył granicę 85 528 zł i wyniósł 95 000 zł. Zgodnie z tabelą podatek wynosi 14 839,02 zł + 32% od nad-wyżki ponad 85 528 zł. Nadwyżka ta to 9 472 zł, a 32% z tej kwoty to 3 031,04 zł. Łączny podatek dochodowy wyniesie zatem 17 870,06 zł.

Rachunkowość

| 185

Dochody z najmu i dzierżawy

Dochody z najmu i dzierżawy uzyskiwane przez przedsiębiorcę rozliczają-cego się w formie księgi przychodów i rozchodów mogą być opodatkowane w dwojaki sposób:

• podatek ryczałtowy w wysokości 8,5%• podatek liniowy 19% lub progresywny według skali podatkowej.

Podatek zryczałtowanyJeśli wybierzesz podatek zryczałtowany, nie ujmujesz przychodów z najmu lub dzierżawy w księdze przychodów i rozchodów. Co miesiąc natomiast obliczasz podatek od przychodów z najmu i wpłacasz go na rachunek urzędu skarbowego. Po zakończeniu roku podatkowego wyka-zujesz przychody z najmu i dzierżawy w osobnej deklaracji PIT-28.

Podatek liniowy lub progresywnyJeżeli wybierzesz opodatkowanie przychodów z najmu i dzierżawy z zastosowaniem podatku liniowego lub progresywnego, ujmujesz te przychody w księdze przychodów i rozchodów i traktujesz tak jak inne przychody z działalności gospodarczej.

Dowody księgowe

Podatkowa księga przychodów i rozchodów pozwala na ewidencjonowa-nie sprzedaży i zakupów, czyli przychodów i rozchodów. Różnica pomię-dzy ich wartością to twój dochód, od którego należy zapłacić podatek.

Zapisów w księdze dokonuje się na podstawie dowodów księgowych. Do-wodami księgowymi mogą być następujące dokumenty:

• faktury VAT• faktury VAT korygujące• rachunki• paragony, raporty dobowe z kasy fiskalnej• dowody i faktury wewnętrzne• noty korygujące, noty księgowe• delegacje służbowe• bilety• dowody opłat pocztowych, bankowych, itp.• dzienne lub miesięczne zestawienia sprzedaży• umowy.

Dowody księgowe

186 |

Faktura i faktura korygującaO tym, jakie informacje powinna zawierać faktura i faktura korygująca, napisaliśmy szczegółowo w rozdziale Procedury fakturowania.

Jeżeli posiadasz kasę fiskalną drukującą paragony, a klient zamiast pa-ragonu zażyczył sobie wystawienia faktury, paragon należy podpiąć pod kopię faktury, która jest twoim dowodem księgowym.

RachunekRachunki wystawiają podatnicy niebędący płatnikami podatku VAT. Dane, które muszą znaleźć się na rachunku, są podobne jak w przy-padku faktury, jednak z tą różnicą, że nie podaje się tu stawek i kwot podatku VAT.

ParagonObowiązek wystawiania paragonów fiskalnych (a więc i zakupu kasy fiskalnej) mają m.in. firmy, które są płatnikami podatku VAT, a wartość ich sprzedaży na rzecz osób nieprowadzących działalności gospodarczej i rolników ryczałtowych przekroczyła w danym roku podatkowym 20 000 zł. Temat kasy fiskalnej poruszamy szczegółowo w rozdziale Roz-liczanie podatku VAT.

Jeśli chodzi o wydatki, paragonami mogą być udokumentowane tylko wydatki poniesione na zakup materiałów biurowych i środków czysto-ści. Na paragonie musi widnieć data, nazwa sprzedającego, ilość, cena i wartość towaru. Aby paragon mógł być uznany za dowód księgowy, na jego odwrocie należy wpisać nazwę firmy i adres oraz rodzaj zakupione-go towaru. W przypadku poniesienia wydatku za granicą, paragonem może być udokumentowany zakup paliwa.

Paragon nie stanowi dowodu księgowego dla celów odliczenia podatku VAT. Podatek VAT można odliczyć wyłącznie na podstawie faktury.

Dowody wewnętrzneDowody wewnętrzne to wszystkie inne poza fakturami, rachunkami i paragonami dokumenty potwierdzające wydatki. Dowodami takimi można dokumentować między innymi następujące wydatki:

• wartość diet za czas podróży służbowej• wydatki związane z opłatami za czynsz, energię elektryczną, telefon,

wodę, gaz i centralne ogrzewanie w części przypadającej na działal-ność gospodarczą

• opłaty uiszczane znaczkami skarbowymi, opłaty sądowe i notarialne• wydatki związane z parkowaniem samochodu (bilet z parkometru,

kupon, bilet jednorazowy itp.).

Rachunkowość

| 187

Dowód wewnętrzny obejmujący wartość diet należnych z tytułu podróży służbowej musi zawierać twoje imię i nazwisko, cel podróży, nazwę miejscowości docelowej, liczbę godzin i dni przebywania w podróży oraz stawkę i wartość diet, które za ten okres przysługują. Dowód taki spo-rządzić można na druku pod nazwą Delegacja, który można kupić w sklepie sprzedającym druki akcydensowe.

Nota korygującaNota korygująca to dokument, za pomocą którego można skorygować pomyłki na fakturze, które nie są związane z ilością, ceną, wartością, stawką podatku VAT. Nota służy do korygowania błędów dotyczących np. numeru NIP, danych sprzedającego lub kupującego, daty sprzedaży czy wystawienia faktury itp. Wystawia ją nabywca. Mówimy o tym szerzej w rozdziale Procedury fakturowania. Druk noty zakupisz w sklepie z drukami akcydensowymi.

Dzienne i miesięczne zestawienie sprzedażyJeżeli wystawiasz każdego dnia większą ilość faktur, możesz sporządzać dzienne zestawienia sprzedaży. Wtedy nie trzeba wpisywać do księgi wszystkich poszczególnych faktur, a jedynie zestawienie. O tym, jak powinno wyglądać takie zestawienie, piszemy w podrozdziale dotyczą-cym prowadzenia ewidencji przychodów w przypadku ryczałtowców.

Firmy będące płatnikami podatku VAT mają obowiązek prowadzenia miesięcznych rejestrów sprzedaży i zakupu VAT. Taki rejestr jest również dowodem księgowym, zatem sumy z rejestru można bezpośrednio przenieść do księgi przychodów i rozchodów, zamiast wyszczególniania wszystkich kolejnych faktur. Zarówno dzienne, jak i miesięczne zestawienia i reje-stry sprzedaży muszą być przechowywane jako załączniki do księgi.

Raporty doboweFirmy rejestrujące sprzedaż przy użyciu kasy rejestrującej (fiskalnej) mogą ewidencjonować raporty dobowe. Oznacza to, że jeśli zamiast pa-ragonu twój klient poprosi o wystawienie faktury, nie musisz oprócz raportu dobowego wpisywać do księgi tej faktury, ponieważ sprzedaż ta udokumentowana jest już w raporcie. Kopię faktury należy podpiąć pod raport.

Raporty dobowe składają się na zestawienie miesięczne raportów. Takie zestawienie powinno zawierać numer kolejny wpisu, numer unikatowy kasy fiskalnej, numery i daty kolejnych raportów dobowych oraz łączną wartość sprzedaży pomniejszoną o podatek VAT i ewentualnie zwroty towarów.

Dowody księgowe

188 |

Zasady dokonywania zapisów w księdze

Rzetelnie i niewadliwieKsięga przychodów i rozchodów powinna być prowadzona rzetelnie i niewa-dliwie. Tylko w tym przypadku może być ona uznana za dowód w postę-powaniu podatkowym. Rzetelnie oznacza tu zgodnie ze stanem rzeczywi-stym, a niewadliwie – zgodnie z zasadami wynikającymi z przepisów prawa.

Za rzetelną księgę uznaje się również taką, w której stwierdzono błędy i pomyłki, które nie mają istotnego wpływu na wysokość podatku lub które nie były wynikiem celowego działania podatnika. Takie błędy i pomyłki akceptuje się, jeśli:

• nie wpisane lub błędnie wpisane kwoty nie przekraczają łącznie 0,5% całkowitego przychodu w całym roku podatkowym lub do tego dnia roku podatkowego, w którym urząd skarbowy je stwierdził

• są one związane z nieszczęśliwym wypadkiem lub innym zdarzeniem losowym, które uniemożliwiło prowadzenie księgi

• spowodowały one podwyższenie podstawy opodatkowania• podatnik dokonał korekty błędnych zapisów w księdze przed rozpoczę-

ciem kontroli przez urząd skarbowy• są skutkiem oczywistej pomyłki, a podatnik posiada na to dowody.

Jeżeli zauważyłeś w księdze jakieś błędy, masz prawo je poprawić. W tym celu należy skreślić dotychczasową treść i wpisać nową, ale w taki sposób, aby zapis był czysty i czytelny. Przy poprawce należy się podpisać oraz wpisać datę naniesienia poprawki. Poprawki powodujące zmniejszenie przychodów lub kosztów dokonuje się ze znakiem minus (–) lub kolorem czerwonym.

Inne zasadyDokumenty potwierdzające zakup materiałów i towarów handlowych powinny być wpisywane do księgi niezwłocznie po ich otrzymaniu, a naj-później przed przekazaniem towarów do magazynu.

Zapisów obrazujących inne wydatki dokonuje się raz dziennie, nie później niż przed rozpoczęciem działalności w dniu następnym.

Podobnie postępujemy z dokumentami potwierdzającymi przychody – zapisujemy je codziennie. Jeśli natomiast prowadzona jest ewidencja sprzedaży (zestawienia dzienne i miesięczne), zapisów w księdze można dokonywać na podstawie tej ewidencji na koniec każdego miesiąca.

Firmy posiadające kasę fiskalną mogą dokonywać zapisów w księdze przychodów na koniec miesiąca, a najpóźniej do 20. dnia następnego miesiąca. Codzienne uzupełnianie księgi nie jest tu konieczne, ponieważ kasa na bieżąco ewidencjonuje sprzedaż i drukuje raporty dobowe.

Rachunkowość

| 189

Księga w komputerzeProwadzenie księgi przychodów i rozchodów w komputerze obwarowane jest kilkoma warunkami. Program, którego używasz, musi zapewniać bezzwłoczny wgląd w treść dokonywanych zapisów oraz umożliwiać wy-drukowanie wszystkich zapisów w porządku chronologicznym, zgodnie z wzorem księgi. Innym warunkiem jest przechowywanie zapisanych danych tak, by chronić je przed zniszczeniem przynajmniej do czasu ich wydrukowania. Masz również obowiązek wydrukowania zapisów najpóźniej do 20. dnia następnego miesiąca za miesiąc poprzedni. Jeśli twój program nie ma możliwości wydrukowania księgi w obowiązującej formie, musisz założyć księgę i co miesiąc wpisywać zsumowane w pro-gramie komputerowym zapisy.

Prowadzenie księgi

Księga przychodów i rozchodów składa się z trzech części. Pierwsza część przeznaczona jest do opisu zdarzeń gospodarczych, druga do wpi-sywania przychodu, a trzecia zawiera ewidencję zakupów i pozostałych wydatków (rozchodów). Wzór księgi przychodów i rozchodów zamieścili-śmy na następnej stronie.

Część pierwsza księgi – opis zdarzeńDo części pierwszej księgi zaliczamy kolumny od 1-6.

• kolumna 1 – tutaj wpisujesz kolejne numery zapisów• kolumna 2 – tu wpisujesz datę dowodu księgowego (faktury, rachun-

ku, paragonu itp.)• kolumna 3 – przeznaczona jest na wpisanie numeru faktury, ra-

chunku czy innego dowodu księgowego (jeżeli dokonujesz zapisów na podstawie dziennego zestawienia sprzedaży, wpisujesz numer zesta-wienia)

• kolumna 4 – w niej zapisujesz nazwę kontrahenta, czyli albo dostawcę albo odbiorcę, z którym dokonałeś transakcji

• kolumna 5 – adres kontrahenta• kolumna 6 – w kolumnie tej wpisujesz zwięźle rodzaj transakcji, czyli

na przykład sprzedaż towaru, zakup art. biurowych itp.

Zwróć uwagę na to, że jeśli zapisów dokonujesz na podstawie dziennych zestawień sprzedaży czy kosztów, nie wypełniasz kolumn nr 4 i 5.

Prowadzenie księgi przychodów i rozchodów

190 |

Księga przychodów i rozchodów

Rachunkowość

| 191

Druga część – księga przychodówW księdze przychodów mamy 3 kolumny obrazujące sprzedaż.

• kolumna 7 – przeznaczona do zapisywania wartości sprzedanych towarów handlowych lub usług na podstawie dowodów księgowych

• kolumna 8 – tutaj rejestrujesz pozostałą sprzedaż. Kolumna ta doty-czy sprzedaży innych rzeczy nie będących przedmiotem działalności twojej firmy, takich jak środki trwałe, wyposażenie, przychody z umorzo-nych zobowiązań, odsetki od środków na firmowym rachunku banko-wym, przychody z różnic kursowych itp.

• kolumna 9 – tu wpisujesz sumę wartości z kolumn 7 i 8.

Trzecia część – księga rozchodówTrzecią część księgi stanowią kolumny od 10 do 16 i obejmują one koszty uzyskania przychodu, czyli koszty zakupu towarów i materiałów handlo-wych oraz pozostałe wydatki.

• kolumna 10 – służy do wpisywania zakupionych towarów handlowych lub materiałów służących do ich produkcji. Pamiętaj, że wpisujesz tu cenę zakupu towaru.

• kolumna 11 – przeznaczona jest do wpisywania kosztów związanych z zakupem, takich jak koszt transportu, załadunku, ubezpieczenia w drodze.

• kolumna 12 – w kolumnie tej ewidencjonuje się wynagrodzenia pra-cowników, a także z tytułu umowy zlecenia czy umowy o dzieło.

• kolumna 13 – pozostałe wydatki to czynsze, media, odsetki od kredy-tów, zakup paliw, naprawy, remonty, amortyzacja środków trwałych, składki na ubezpieczenia, wartość wyposażenia, zużycie pojazdu, diety, ryczałty i inne wydatki.

• kolumna 14 – tutaj sumujesz kolumny od 12 i 13.• kolumna 15 – w tej pozycji możesz wpisywać inne sprawy gospodar-

cze, np. wydatki odnoszące się do przychodów przyszłego miesiąca.• kolumna 16 – w tej kolumnie możesz wpisywać uwagi dotyczące róż-

nych zapisów, np. pobrane zaliczki i inne.

Na koniec miesiąca, po wpisaniu wszystkich przychodów i rozchodów, wpisy należy podkreślić oraz zsumować dane znajdujące się w kolum-nach 7-15. Po zakończeniu roku należy dokonać zestawienia rocznego i zsumować przychody i rozchody za cały rok. Trzeba to zrobić na kolej-nej stronie księgi, wpisując w poszczególne pozycje wartości z wszystkich miesięcy.

Prowadzenie księgi przychodów i rozchodów

192 |

Przychody

Przychód to wartość sprzedanych towarów handlowych i usług oraz pozostała sprzedaż. Wcześniej w podrozdziale Przychody wymieniliśmy szczegółowo, jakie należności są uważane za przychody.

Przychody ze sprzedaży towarów i usługDo wpisywania wartości przychodów ze sprzedaży towarów lub usług służy kolumna nr 7. W tej kolumnie wpisujesz wszystkie należności ze sprzedaży będącej przedmiotem działalności twojej firmy. Przedmiotem tej działalności może być sprzedaż towarów lub usług. Przychodem są kwoty należne, nawet jeśli nie zostały one faktycznie otrzymane. Datą uzyskania przychodu jest dzień wydania rzeczy, zbycia prawa majątkowe-go lub wykonania usługi. Jeśli jesteś podatnikiem VAT, twoim przycho-dem są kwoty netto, czyli bez podatku VAT. Jeśli zaś nie jesteś podatni-kiem VAT, przychodem są kwoty brutto.

Pozostałe przychodyPozostałe przychody zapisujemy w kolumnie nr 8. Do pozostałych przy-chodów zalicza się między innymi:

• przychody ze sprzedaży wyposażenia• przychody ze sprzedaży środków trwałych• dopłaty lub subwencje• otrzymane kary umowne• odsetki od środków na rachunku bankowym• wartość umorzonych zobowiązań• wartość zwróconych wierzytelności, które zostały odpisane jako nie-

ściągalne• różnice kursowe.

Niezapłacone należnościPocząwszy od 1 stycznia 2013 r. istnieje obowiązek pomniejszenia kosztów uzyskania przychodu w przypadku nieuregulowania płatno-ści z tytułu faktur lub innych dokumentów, które zostały zaliczone do kosztów uzyskania przychodu. Szczegółowe informacje znajdziesz na początku tego rozdziału w podrozdziale Koszty uzyskania przychodu.

W przypadku gdy w miesiącu, w którym powinieneś zmniejszyć koszty uzyskania przychodu o niezapłaconą kwotę, nie masz kosztów uzyska-nia przychodu lub jeśli są one mniejsze niż niezapłacona kwota, musisz powiększyć wartość przychodów uzyskanych w tym miesiącu o tę „bra-kującą” kwotę. Należy ją ująć jako pozostałe przychody w kolumnie nr 8 księgi przychodów i rozchodów.

Rachunkowość

| 193

Koszty towarów i materiałów handlowych

Towary i materiały handloweW kolumnie nr 10 wpisujesz wartość zakupionych towarów i materiałów handlowych. Warto wiedzieć, czym dokładnie są towary handlowe i ma-teriały, aby nie pomylić ich z pozostałymi kosztami zakupu.

Towary handlowe to wyroby przeznaczone do sprzedaży w stanie nie przerobionym, czyli są to produkty gotowe. Natomiast materiały to surowce, które służą do produkcji produktów gotowych.

W kolumnie nr 10 wpisuje się również koszty opakowań tych towarów i materiałów handlowych, jeśli takie ponosisz i jeśli są one wyszczegól-nione na fakturze jako odrębny koszt.

Cena zakupuCenę zakupu towarów i materiałów handlowych stanowi cena, jaką za-płaciłeś za dane produkty. Jeśli produkty zostały zakupione za granicą, cenę zakupu należy powiększyć o cło, podatek akcyzowy oraz opłaty celne.

Ubytki naturalneW trakcie przechowywania, transportu, załadunku i wyładunku istnieje możliwość wystąpienia ubytków naturalnych, czyli zniszczenia określo-nej części towaru czy materiałów handlowych. Takie ubytki naturalne mogą być zaksięgowane jako strata i jako takie stanowią koszt uzyska-nia przychodu. W tym celu należy sporządzić odpowiedni dowód księ-gowy, w którym znajdzie się dokładny opis wielkości i wartości straty. Wartość straty wpisujemy w kolumnie nr 13 Pozostałe wydatki.

Towar ubezpieczonyJeżeli nabywany przez ciebie towar jest ubezpieczony z tytułu tzw. ubez-pieczenia w drodze, stratę z tytułu ubytków również możesz wpisać w kolumnie nr 13. Jest to jednak rozwiązanie czasowe związane z faktem, że wypłata odszkodowań przez firmy ubezpieczeniowe z reguły trwa dość długo. Kiedy już otrzymasz takie odszkodowanie, należy cofnąć zapis poprzez zaznaczenie pozycji znakiem minus (–) lub na czerwono.

Może zdarzyć się również tak, że otrzymasz odszkodowanie jedynie za część utraconego towaru. Wtedy pozostałą część również możesz zaksię-gować jako stratę na podstawie sporządzonego dowodu wewnętrznego.

Prowadzenie księgi przychodów i rozchodów

194 |

Załóżmy, że zakupiłeś 100 par obuwia za łączną kwotę 3 000 zł netto. Zakup wpisujesz w kolumnie nr 10 księgi rozchodów – zakup towarów. Natomiast podatek VAT w kwocie 690 zł wpisujesz do ewidencji VAT i wykazujesz w dekla-racji VAT jako naliczony.Całość obuwia sprzedajesz następnie do sklepu obuwniczego. Towar wysy-łasz za pośrednictwem firmy kurierskiej. Podczas transportu część towaru zostaje zniszczona. Otrzymujesz protokół szkody z firmy kurierskiej, z któ-rego wynika, że zniszczeniu uległo 40% obuwia. Szkoda zamyka się zatem kwotą 1 200 zł.Zapisy księgowe Kwotę straty netto, czyli 1 200 zł, wpisujesz w kolumnie 13 księgi przycho-dów i rozchodów (pozostałe wydatki). Jednocześnie musisz dokonać korek-ty zakupu tego towaru na czerwono (lub ze znakiem minus) w kolumnie 10 księgi (zakup towarów) i odjąć od kwoty faktury zakupu tę samą kwotę, którą wpisałeś w kolumnie 13. Czyli zakup, który wynosił 3 000 zł, pomniejszasz o 1 200 zł straty. Pamiętaj, że strata (ubytek naturalny) nie jest dodatkowym kosztem. Zapisy w księdze to sprawa techniczna – strata nie powoduje zwiększenia kosztów. Zapisy, których dokonujesz, powodują, że kwota straty zostaje przeniesiona z miejsca zakupów do miejsca kosztów. Poza tym pozwalają skorygować stany magazynowe o utracony towar. Podatek VAT Nie korygujesz zapisów w ewidencji zakupu VAT. Podatek VAT odliczyłeś już wcześniej jako podatek naliczony. Zatem wystąpienie ubytku naturalnego nie powoduje zmiany wcześniejszych zapisów w ewidencji zakupów VAT. Ubezpieczenie Jeśli towar był ubezpieczony i otrzymasz odszkodowanie z firmy ubezpiecze-niowej, najprościej będzie wpisać kwotę odszkodowania w kolumnie 8 (pozo-stałe przychody). Istnieje także druga metoda, według której pomniejsza się na czerwono kwotę straty zapisaną w kolumnie 13 (pozostałe wydatki) księgi rozchodów o kwotę odszkodowania. Metoda pierwsza jest jednak prostsza.Podatek VAT w kwocie odszkodowania Pozostaje jeszcze sprawa podatku VAT zawartego w odszkodowaniu. Jeśli opcja ubezpieczenia przewiduje wypłatę odszkodowania w kwocie netto, kwotę tę wykazujesz po prostu w pozostałych przychodach. Jeśli natomiast otrzymasz odszkodowanie z podatkiem VAT, wtedy dodatkowo trzeba wyka-zać w deklaracji podatek VAT jako podatek należny.

Koszty uboczne zakupuKoszty uboczne związane z zakupem to, jak już wspomnieliśmy powyżej, koszty transportu, załadunku, wyładunku itp.

Transport obcyJeśli koszt transportu towarów lub materiałów jest związany z usługą firmy obcej, należy taki koszt udokumentować fakturą VAT lub rachun-kiem i wpisać w kolumnie nr 11.

Rachunkowość

| 195

Samochód w firmie

Wydatki związane z samochodem używanym w działalności gospodar-czej wpisujemy w kolumnie nr 13 Pozostałe wydatki.

Jakie wydatki można zaliczyć w koszty? Zależy to w dużej mierze od tego, czy samochód jest osobowy czy ciężarowy, jak również od tego, czy jest w firmie środkiem trwałym, czy nie.

Samochód osobowy i ciężarowyRozróżnienie samochodu osobowego od ciężarowego jest bardzo ważne, ponieważ warunkuje rodzaj wydatków, jakie można zaliczyć w koszty.

Samochód osobowy zgodnie z definicją na potrzeby podatku dochodowego to: pojazd samochodowy o dopuszczalnej masie całkowitej nieprzekracza-jącej 3,5 tony, konstrukcyjnie przeznaczony do przewozu nie więcej niż 9 osób łącznie z kierowcą, z wyjątkiem:

• pojazdu samochodowego mającego jeden rząd siedzeń, który jest oddzielony od części przeznaczonej do przewozu ładunków ścianą lub trwałą przegrodą, klasyfikowanego na podstawie przepisów prawa o ruchu drogowym do podrodzaju wielozadaniowy i van lub z otwartą częścią przeznaczoną do przewozu ładunków

• pojazdu samochodowego, który posiada kabinę kierowcy z jednym rzędem siedzeń i nadwozie przeznaczone do przewozu ładunków jako konstrukcyjnie oddzielne elementy pojazdu

• pojazdu specjalnego, jeżeli z dokumentów wydanych zgodnie z przepi-sami o ruchu drogowym wynika, że dany pojazd jest pojazdem spe-cjalnym, i jeżeli spełnione są również warunki zawarte w odrębnych przepisach, określone dla następujących przeznaczeń: agregat elek-tryczny/spawalniczy, do prac wiertniczych, koparka lub koparko-spy-charka, ładowarka, podnośnik do prac konserwacyjno-montażowych, żuraw samochodowy

• pojazdu samochodowego traktowanego jako samochód ciężarowy zgod-nie z przepisami ustawy o podatku VAT.

Samochody, które nie mieszczą się w definicji samochodu osobowego, są uznawane za ciężarowe.

Pamiętaj, że definicja samochodu osobowego jest różna do celów podatku dochodowego i do celów podatku VAT. Definicja podana powyżej dotyczy podatku dochodowego. O definicji samochodu osobowego i ciężarowego na potrzeby podatku VAT powiemy w rozdziale Rozliczanie podatku VAT, podrozdział Odliczyć VAT.

Samochód w firmie

196 |

Różnice w skutkach podatkowychW przeciwieństwie do samochodu ciężarowego, w przypadku samochodu osobowego:

• nie można zaliczyć w koszty (dokonać odpisów amortyzacyjnych) war-tości samochodu przekraczającej 20 000 euro. Euro przelicza się na złote według kursu średniego ogłoszonego przez NBP w dniu przekaza-nia samochodu do użytkowania.

• nie można zaliczyć w koszty składki na ubezpieczenie zapłaconej od wartości samochodu w części przekraczającej 20 000 euro

• nie można zaliczyć w koszty wydatków poniesionych w związku z używaniem samochodu osobowego niewprowadzonego do ewidencji środków trwałych w części przekraczającej tzw. kilometrówkę. Pisze-my o tym w dalszej części tego podrozdziału.

• nie można dokonywać amortyzacji z zastosowaniem metody degresywnej• nie można zastosować jednorazowej amortyzacji.

Samochód ciężarowy

Jeśli sam ponosisz koszt transportu towarów, ponieważ przewozisz je samochodem ciężarowym, który jest w firmie środkiem trwałym, wtedy koszty transportu ewidencjonujesz na podstawie faktur za paliwo, remonty samochodu, części zamienne itp. Do kosztów uzyskania przychodu zalicza się także polisa ubezpieczeniowa samochodu OC, AC i NW oraz odpisy amortyzacyjne.

Rodzaj wydatkuJeśli koszty związane z samochodem firmowym ponosisz wyłącznie w związku z zakupem towarów i materiałów handlowych, wtedy wszyst-kie je wpisujesz w kolumnie nr 11. Jeżeli jednak używasz samochodu również w celu sprzedaży swoich towarów i trudno wyodrębnić, jaka część kosztów leży po stronie zakupu, a jaka po stronie sprzedaży, wtedy całe koszty możesz wpisać w kolumnie nr 13 Pozostałe wydatki.

Samochód osobowy

Jeżeli samochód osobowy został zakupiony na potrzeby działalności go-spodarczej, należy go ująć w ewidencji środków trwałych. Odpisy amor-tyzacyjne należy wpisać w kolumnie nr 13, podobnie jak inne poniesione wydatki wynikające z faktur związanych z użytkowaniem samochodu. Na fakturach musi widnieć jego numer rejestracyjny.

Rachunkowość

| 197

Jeśli natomiast używasz dla potrzeb firmy samochodu, który nie jest środkiem trwałym w twojej firmie, wydatki związane z jego eksploatacją obliczasz na podstawie tzw. ryczałtu samochodowego. Należy wtedy reje-strować liczbę przebytych kilometrów w związku z działalnością gospo-darczą. Rejestr taki to ewidencja przebiegu pojazdu.

Samochód w ewidencji środków trwałychJeśli samochód jest wprowadzony do ewidencji środków trwałych, co miesiąc dokonujesz amortyzacji samochodu, a odpisy amortyzacyjne zali-czasz do kosztów uzyskania przychodu. Dodatkowo, do kosztów uzyska-nia przychodu możesz zaliczyć wydatki na paliwo, naprawy samochodu itp. w kwocie brutto – o ile nie jesteś podatnikiem VAT. Jeśli jesteś po-datnikiem VAT, kosztem będą faktury w kwocie netto za naprawy samo-chodu, części, płyny uzupełniające itp.

Faktury za paliwo w przypadku samochodu osobowego mogą być w całości (wraz z podatkiem VAT) zaliczone do kosztów uzyskania przychodu, po-nieważ od wydatków poniesionych na paliwo do samochodów osobowych nie można odliczyć podatku VAT. Od 1 lipca 2015 r. będzie można odli-czyć 50% podatku VAT od samochodów osobowych wykorzystywanych na potrzeby firmy, zatem od tego dnia podatnicy VAT będą zaliczać 50% podatku VAT w koszty, a 50% – odliczać od podatku VAT należnego

Jeśli wprowadzisz samochód do ewidencji środków trwałych, a po pewnym czasie go sprzedasz, przychód z tej sprzedaży będzie opodatkowany. Oznacza to, że będziesz musiał zapłacić podatek dochodowy. Jeżeli rozli-czasz się na zasadzie ryczałtu od przychodów ewidencjonowanych, zapła-cisz 3% podatku od przychodu ze sprzedaży samochodu. Natomiast roz-liczając się w formie księgi przychodów i rozchodów, zapłacisz podatek liniowy lub według skali podatkowej – zgodnie z dokonanym wyborem.

Samochód niebędący środkiem trwałymW przypadku używania dla potrzeb działalności gospodarczej samocho-du niewprowadzonego do ewidencji środków trwałych należy prowadzić ewidencję przebiegu pojazdu i na tej podstawie zaliczać w koszty wydatki związane z użytkowaniem samochodu.

Prowadzenie ewidencji polega na rejestrowaniu przebytych kilometrów. Za każdy kilometr przysługuje ryczałt (tzw. kilometrówka) w wysokości:

• 0,5214 zł dla samochodów o pojemności silnika do 900 cm³• 0,8358 zł dla samochodów o pojemności silnika powyżej 900 cm³.

Przebyte kilometry należy pomnożyć przez odpowiednią stawkę ryczałtu i tak wyliczoną kwotę ująć w księdze rozchodów. Jeśli np. przejedziesz w miesiącu 1 000 km samochodem o pojemności powyżej 900 cm³, możesz zaliczyć w koszty 835,80 zł (1 000 km × 0,8358 zł).

Samochód w firmie

198 |

W tym przypadku nie zaliczasz w koszty kwot wynikających z faktur za naprawy samochodu, za paliwo, za płyny uzupełniające itp., ponieważ te koszy zawarte są już w „kilometrówce”.

Mimo naliczania kilometrówki musisz przechowywać wszystkie rachun-ki za paliwo, za naprawy samochodu itp. Ilość kilometrów wpisana w danym miesiącu do ewidencji przebiegu pojazdu przemnożona przez stawkę ryczałtu nie może być większa niż wartość rachunków (faktur) związanych z samochodem w tym miesiącu.

Jeśli kwota wynikająca z kilometrówki będzie przewyższać wartość ra-chunków, należy ująć w kosztach wartość wynikającą z rachunków.

Ewidencja przebiegu pojazduW ewidencji przebiegu pojazdu zapisujesz ilość kilometrów przebytych w związku z wykonywaną działalnością gospodarczą w rozbiciu na trasę przejazdu każdego dnia. Ilość ta powinna zgadzać się ze wskazaniami licznika, mimo że nie wpisujesz tych wskazań do ewidencji. Koszty wy-nikające z ewidencji przebiegu pojazdu wpisujesz do księgi rozchodów w kolumnie 13 Pozostałe wydatki.

Co w ewidencjiW ewidencji przebiegu pojazdu podajesz następujące informacje odno-śnie każdego przejazdu:

• data• opis trasy (skąd dokąd)• cel wyjazdu• liczba faktycznie przejechanych kilometrów• stawka za 1 km• wartość wynikająca z przemnożenia liczby kilometrów przez stawkę

za 1 km.

Druk ewidencji znajdziesz w sklepach oferujących druki akcydensowe.

Podatek VAT w cenie paliwaW przypadku samochodu osobowego – nawet jeśli jesteś podatnikiem VAT – nie możesz odliczyć podatku VAT naliczonego w fakturach za paliwo. Powiemy o tym szerzej w rozdziale Rozliczanie podatku VAT.

Rachunkowość

| 199

Podróż służbowa

DietaPodczas podróży służbowej do innej miejscowości, na przykład w celu spotkania z klientem, przysługuje ci dieta związana z podwyższonymi kosztami utrzymania podczas nieobecności w miejscu zamieszkania. Pełna stawka diety wynosi obecnie 30 zł. Podróż służbowa (delegacja), której czas trwania mieści się w przedziale od 8 do 12 godzin daje prawo do połowy stawki diety, czyli do kwoty 15 zł. Pobyt w delegacji krótszy niż 8 godzin nie uprawnia do diety. Jeśli natomiast delegacja trwa dłużej niż 1 doba, wtedy do 8 godzin przysługuje połowa diety, a po przekroczeniu 8 godzin – pełna jej wartość.

Jerzy często odwiedza klientów, w związku z tym często wyjeżdża w delega-cje służbowe. Ostatnio wyjechał na ponad 2 dni do Warszawy. Wyruszył z Gdańska w poniedziałek 14 lipca o godz. 7:00 rano, a wrócił w środę 16 lipca o godz. 13:00. Zatem był w podróży dwie pełne doby i 6 godzin.Za pełne dwie doby przysługuje mu 2 × 30 zł = 60 zł. Za ostatnie 6 godzin przysługuje mu połowa diety, czyli 15 zł, ponieważ pobyt w trakcie trzeciej doby nie przekroczył 8 godzin.Zatem wartość diety związanej z tym pobytem służbowym wynosi 75 zł. Tę wartość Jerzy wpisuje w kolumnie 13 księgi przychodów i rozchodów.

Ryczałt za noclegBędąc w podróży służbowej, najczęściej nocujemy w hotelach. Rachunki za nocleg podczas delegacji są kosztami uzyskania przychodu, zatem powinny się one znaleźć w kolumnie nr 13 księgi przychodów i rozcho-dów. Może się jednak zdarzyć tak, że w mieście, do którego się wybierasz w delegację, mieszka ktoś z rodziny lub znajomy, u którego możesz prze-nocować. Jeżeli w takiej sytuacji znajdzie się pracownik firmy, przysłu-guje mu ryczałt za nocleg w wysokości 150% wartości diety. Tobie jako właścicielowi firmy ryczałt nie przysługuje.

Ryczałt na przejazdy miejscowePodobnie jak w przypadku ryczałtu za nocleg, właścicielowi firmy nie przysługuje ryczałt za przejazdy. Zatem wydatki za przejazdy miejsco-we można dokumentować wyłącznie na podstawie rachunków i innych dowodów księgowych (np. biletów kolejowych, autobusowych itp.).

Koszty podróżyKoszt samego przejazdu do miejsca docelowego, czyli podróży tam i z powrotem, jest różny w zależności od środka transportu.

Podróż służbowa

200 |

Jeśli wybierasz się w tę podróż autobusem lub pociągiem, koszt stanowić będzie cena biletu. Bilet ten jest podstawą zaliczenia wydatku w koszty, dlatego też musisz go zachować i podłączyć do druku delegacji, na którym wyszczególnisz wszystkie wydatki związane z podróżą służbową.

Jeśli wybierasz się w podróż samochodem będącym środkiem trwałym w firmie, wtedy koszt stanowi paliwo, które zużyłeś podczas podróży. Fakturę za paliwo zakupione podczas delegacji wpisujesz w kolumnie nr 13, podobnie jak faktury za paliwo zakupione podczas przejazdów lo-kalnych.

Trzecia możliwość jest taka, że wybierasz się w podróż samochodem nie-będącym środkiem trwałym w firmie. W tym przypadku, aby wyliczyć koszty przejazdu, mnożysz ilość przebytych kilometrów przez stawkę za jeden kilometr przebiegu w zależności od pojemności silnika samochodu.

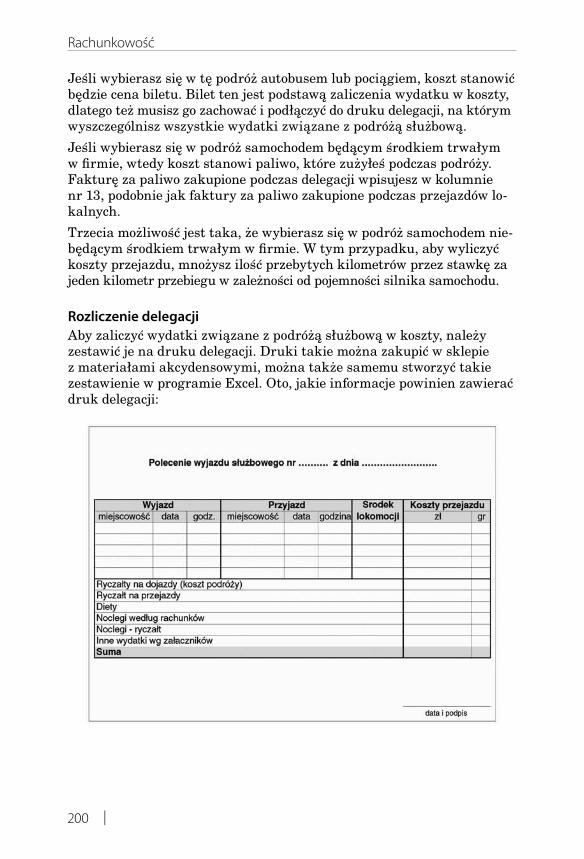

Rozliczenie delegacjiAby zaliczyć wydatki związane z podróżą służbową w koszty, należy zestawić je na druku delegacji. Druki takie można zakupić w sklepie z materiałami akcydensowymi, można także samemu stworzyć takie zestawienie w programie Excel. Oto, jakie informacje powinien zawierać druk delegacji:

Rachunkowość

| 201

Wypełniony druk delegacji stanowi dowód księgowy, na podstawie którego można dokonać zapisu dokumentującego poniesione wydatki w kolumnie nr 13 księgi przychodów i rozchodów.

Popatrzmy na sposób wypełnienia druku delegacji przez Jerzego:

Jerzy zwykle jeździ w delegacje pociągami. Ostatnio, jak już pisaliśmy, był w podróży służbowej od poniedziałku 14 lipca od godz. 7:00 rano do środy 16 lipca do godz. 13:00. Podróżował z Gdańska do Warszawy i z powrotem.W Warszawie Jerzy zwykle nocuje u przyjaciela, zatem nie musi spać w hotelu. Po mieście porusza się głównie tramwajami, chyba że się śpieszy i podróż tramwajem trwałaby zbyt długo, wtedy jeździ taksówką. Tym razem także tak było. Jerzy raz skorzystał z usług taksówki, na pozostałe spotkania jeździł autobusami. Oto rachunki, które Jerzy przywiózł z delegacji:- bilety na pociąg relacji Gdańsk – Warszawa: 2 × 84 zł (tam i z powrotem)- rachunek za przejazd taksówką w Warszawie: 38,00 zł brutto- bilety za przejazdy autobusami – w sumie 12 złWiemy już, że Jerzemu przysługuje 75 zł diety (2,5 doby). Zatem druk dele-gacji będzie wyglądał następująco:

Zwróć uwagę, że w pozycji Inne wydatki wg załączników Jerzy wpisał rachu-nek za taksówkę i bilety autobusowe. Aby rachunki te mogły być dowodami księgowymi, należy na ich odwrocie opisać cel przejazdu i trasę oraz się podpisać. Podpisać na odwrocie należy również pozostałe rachunki, bilety itp.

Podróż służbowa

202 |

Spójrzmy teraz na inny przypadek, w którym podróż odbywa się samo-chodem osobowym:

Marek wyjechał w podróż służbową z Gdańska do Warszawy samochodem osobowym o pojemności silnika 1 300 cm3. Wyruszył 14 lipca o 5:00 rano, a wrócił następnego dnia o 20:00. Przed wyjazdem wyzerował licznik samo-chodu. Po powrocie spisał licznik, który pokazał, że Marek przejechał 764 km w obie strony. Za nocleg spędzony w hotelu Marek zapłacił 150 zł z podatkiem VAT.

Jego rozliczenie delegacji będzie wyglądać jak poniżej.

Gdyby Marek jechał w podróż samochodem będącym środkiem trwałym w jego firmie, kosztem przejazdu byłaby faktura za zakupione paliwo.

Podatek VAT w kosztach delegacjiPodatek VAT naliczony w fakturach za usługi hotelowe nie może być od-liczony od podatku VAT należnego. Piszemy o tym w rozdziale Rozlicza-nie podatku VAT w podrozdziale Odliczyć VAT. Podatek naliczony w tych fakturach zalicza się do kosztów uzyskania przychodu.

Rachunkowość

| 203

Koszty reprezentacji i reklamy

Począwszy od 1 stycznia 2007 przestał obowiązywać podział na reklamę publiczną i niepubliczną. Podział ten wiązał się z tym, że do kosztów uzyskania przychodu nie można było zaliczyć wydatków poniesionych na reklamę niepubliczną ponad kwotę 0,25% przychodów firmy w ciągu roku.

Ten podział został na szczęście zlikwidowany. Wydatki poniesione na reklamę można w całości zaliczyć do kosztów uzyskania przychodu, nie-zależnie od charakteru reklamy.

W przeciwieństwie do lat poprzednich nie można natomiast zaliczyć do kosztów uzyskania przychodu wydatków poniesionych na tzw. reprezen-tację, w szczególności na usługi gastronomiczne (np. na kolację z klien-tem), zakup żywności i napojów (również alkoholowych).

Zapisy w księdzeWydatki związane z reprezentacją i reklamą wpisujemy w kolumnie nr 13 księgi przychodów i rozchodów Pozostałe wydatki.

Pozostałe wydatki

Do pozostałych wydatków zaliczamy wszystkie inne wydatki stanowiące koszty uzyskania przychodu, a nie związane z zakupem towarów i ma-teriałów handlowych, kosztami ubocznymi zakupu oraz wydatkami na reprezentację i reklamę limitowaną.

Najczęściej występujące wydatki zapisywane w kolumnie nr 13 to:

• czynsz za lokal• opłaty za media (energia elektryczna, gaz, woda, ogrzewanie, telefon)• wydatki na wyposażenie, materiały biurowe i gospodarcze• wydatki na naprawę i remonty środków trwałych i wyposażenia• polisy ubezpieczeniowe• odpisy amortyzacyjne środków trwałych• odsetki od kredytów obrotowych i inwestycyjnych• opłaty bankowe za prowadzenie rachunków i operacje na rachunku,• zakup paliwa• składki na ubezpieczenia społeczne i Fundusz Pracy• usługi w zakresie pośrednictwa• różnicę pomiędzy poniesioną stratą w środkach trwałych a wartością

otrzymanego odszkodowania• opłaty za prowadzenie ksiąg rachunkowych• wydatki na reklamę• diety itp.

Pozostałe wydatki

JEDNOOSOBOWA FIRMA to napisany prostym i zrozumiałym językiem poradnik dla osób, które chcą założyć własną małą firmę i samodzielnie ją prowadzić. Znajdziesz tu kompletne i fachowe infor-macje o obowiązujących przepisach podatkowych, a także wiele praktycznych przykładów i wskazó-wek. Dowiesz się, skąd uzyskać pomoc finansową, jak zarejestrować firmę, jak wybrać formę opodatko-wania, jak samodzielnie prowadzić rachunkowość, jak rozliczać się z urzędem skarbowym i ZUS-em, jak wypełniać zeznania i deklaracje podatkowe oraz jakie odliczyć ulgi.

WYBRANE ZAGADNIENIA Pomysł na własną firmę • Czy trzeba być nadczło-wiekiem? • Biznes plan • Rejestracja firmy • Formy opodatkowania w podatkiem dochodowym • Dla kogo podatek liniowy? • Co można zaliczyć w koszty? • Podatek VAT • Rachunkowość • Prowadzenie ewi-dencji przychodów • Księga przychodów i rozcho-dów • Rejestr sprzedaży i zakupów VAT • Podróż służbowa • Amortyzacja • Ewidencja środków trwa-łych • Remanent • Samochód w firmie • Składki ubezpieczeniowe • Odliczenia i ulgi podatkowe

AUTORZY Danuta Młodzikowska jest pracowni-kiem wydawnictwa BL Info Polska. Zajmuje się pisaniem poradników z zakresu zagadnień podatko-wych i prawnych oraz pomocą firmom zagranicz-nym rozpoczynającym działalność w Polsce. Björn Lundén, właściciel wydawnictw Björn Lundén Information AB w Szwecji oraz BL Info Polska Sp. z o.o., jest autorem wielu książek na temat zarządza-nia, marketingu, zagadnień podatkowych i praw-nych, przeznaczonych głównie dla przedsiębiorców.

www.blinfo.pl

DANUTA MŁODZIKOWSKA

iBJÖRN LUNDÉN

Jak założyć i samodzielnie prowadzić jednoosobową działalność gospodarczą

JEDNO- OSOBOWA

FIRMA

JEDN

OO

SOB

OW

A FIR

MA

DANUTA MŁODZIKOWSKA

iBJÖRN LUNDÉN

WYDANIE CZTERNASTE