Instrumenty prawne rynku pracy - Aktualności · Fundusz Pracy - przychody • Przychody FP...

24

Instrumenty prawne rynku pracy Wykład: Fundusz Pracy dr Ariel Przybyłowicz Zakład Prawa Pracy Rok akademicki 2016/2017

Transcript of Instrumenty prawne rynku pracy - Aktualności · Fundusz Pracy - przychody • Przychody FP...

Instrumenty prawne rynku pracy

Wykład: Fundusz Pracy

dr Ariel Przybyłowicz

Zakład Prawa Pracy

Rok akademicki 2016/2017

Fundusz Pracy

• Zgodnie z art. 103 ust. 1 ustawy z dn. 20.04.2004 r. o promocji zatrudnienia i instytucjach rynku pracy (t.j. Dz. U. 2016, poz. 645 ze zm. – dalej jako ustawa), Fundusz Pracy jest państwowym funduszem celowym w rozumieniu przepisów ustawy z dn. 27.08.2009 r. o finansach publicznych (t.j. Dz. U. 2013, poz. 885 ze zm.), w związku z czym podlega rygorom w niej określonym (zob art. 9 ustawy o finansach publicznych, zgodnie z którym fundusze celowe są elementem sektora finansów publicznych).

• Zgodnie z art. 29 ustawy o finansach publicznych, państwowy fundusz celowy jest tworzony na podstawie odrębnej ustawy. Jego przychody pochodzą ze środków publicznych, a koszty są ponoszone na realizację wyodrębnionych zadań państwowych. Fundusze celowe działają poza budżetem.

• Państwowe fundusze celowe nie posiadają osobowości prawnej.

• Stanowią one wyodrębniony rachunek bankowy, którym dysponuje minister wskazany w ustawie tworzącej fundusz albo inny organ wskazany w tej ustawie.

Fundusz Pracy

• Ustawa jest jednak aktem szczególnym, w razie kolizji przepisów ma pierwszeństwo stosowania. Potwierdza to art. 110 ustawy, zgodnie z którym przepisy o finansach publicznych stosuje się odpowiednio w sprawach z zakresu gospodarki funduszami celowymi nieuregulowanych w ustawie o promocji zatrudnienia i instytucjach rynku pracy.

• Podstawą gospodarki finansowej Funduszu jest roczny plan finansowy, stanowiący załącznik do ustawy budżetowej. Plan finansowy obejmuje: kwoty środków FP na wypłatę zasiłków dla bezrobotnych i innych obligatoryjnych świadczeń; kwoty środków FP (limity) na realizację programów na rzecz promocji zatrudnienia, łagodzenia skutków bezrobocia i aktywizacji zawodowej; kwoty środków FP (limity) na realizację innych zadań fakultatywnych; kwoty środków FP na realizację innych zadań finansowanych z Funduszu

• W planie finansowym państwowego funduszu celowego mogą być dokonywane zmiany polegające na zwiększeniu prognozowanych przychodów i odpowiednio kosztów. Zmiany planu finansowego nie mogą jednak powodować zwiększenia dotacji z budżetu państwa. Zmiany kwot przychodów i kosztów państwowego funduszu celowego ujętych w planie finansowym dokonuje odpowiednio minister lub organ dysponujący tym funduszem po uzyskaniu zgody Ministra Finansów i opinii sejmowej komisji do spraw budżetu.

• Dysponentem Funduszu Pracy jest minister właściwy do spraw pracy.

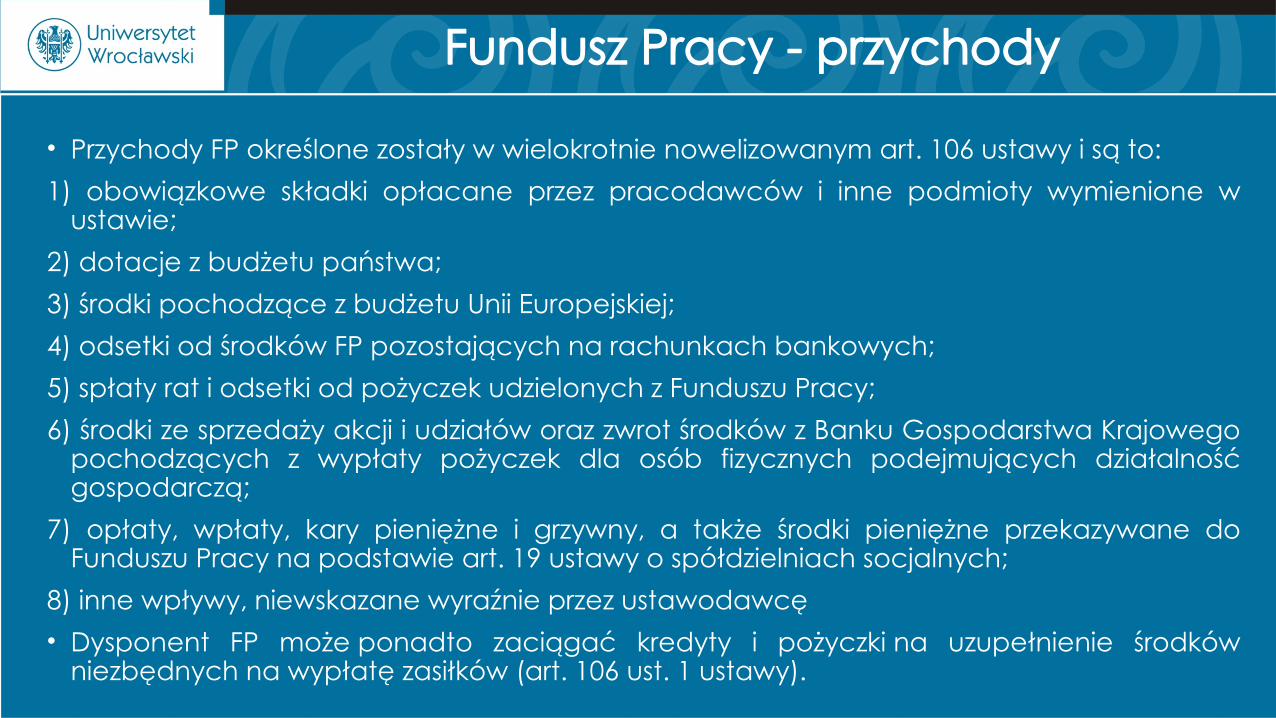

Fundusz Pracy - przychody

• Przychody FP określone zostały w wielokrotnie nowelizowanym art. 106 ustawy i są to:

1) obowiązkowe składki opłacane przez pracodawców i inne podmioty wymienione w ustawie;

2) dotacje z budżetu państwa;

3) środki pochodzące z budżetu Unii Europejskiej;

4) odsetki od środków FP pozostających na rachunkach bankowych;

5) spłaty rat i odsetki od pożyczek udzielonych z Funduszu Pracy;

6) środki ze sprzedaży akcji i udziałów oraz zwrot środków z Banku Gospodarstwa Krajowego pochodzących z wypłaty pożyczek dla osób fizycznych podejmujących działalność gospodarczą;

7) opłaty, wpłaty, kary pieniężne i grzywny, a także środki pieniężne przekazywane do Funduszu Pracy na podstawie art. 19 ustawy o spółdzielniach socjalnych;

8) inne wpływy, niewskazane wyraźnie przez ustawodawcę

• Dysponent FP może ponadto zaciągać kredyty i pożyczki na uzupełnienie środków niezbędnych na wypłatę zasiłków (art. 106 ust. 1 ustawy).

Składki na Fundusz Pracy

• Główne źródło przychodów Funduszu Pracy stanowią obowiązkowe składki płacone przez pracodawców i inne podmioty określone w art. 104 ustawy.

• Obowiązkowe składki na Fundusz Pracy opłaca się przez okres trwania obowiązkowych ubezpieczeń emerytalnych i rentowych.

• Poboru składek dokonuje ZUS. Wpłaty lokowane są na odrębnym rachunku bankowym przeznaczonym dla składek na FP oraz FGŚP. Otrzymane środki ZUS przekazuje na rachunek bankowy dysponenta FP, w terminie 3 dni roboczych, liczonych od ich otrzymania. Ostateczne rozliczenie pobranych składek powinno nastąpić do 20. dnia następnego miesiąca.

• Koszty poboru składek obciążają FP i są zwracane ZUS w wysokości 0,5% kwoty składek przekazanych na rachunek FP.

• Podstawę wymiaru składki na FP stanowi kwota będąca podstawą wymiaru składek na ubezpieczenia emerytalne i rentowe, wynosząca - w przeliczeniu na okres miesiąca co najmniej minimalne wynagrodzenie za pracę.

Składki na Fundusz Pracy

• Składki na Fundusz Pracy odprowadzane są za:

osoby pozostające w stosunku pracy lub stosunku służbowym

Osoby wykonujące pracę nakładczą,

osoby wykonujące pracę na podstawie umowy agencyjnej lub umowy-zlecenia albo innej umowy o świadczenie usług, do której stosuje się przepisy dotyczące zlecenia, oraz za osoby z nimi współpracujące (z wyłączeniem osób świadczących pracę na podstawie umowy uaktywniającej, o której mowa w ustawie o opiece nad dziećmi w wieku do 3 lat),

osoby wykonujące pracę w okresie odbywania kary pozbawienia wolności lub tymczasowego aresztowania,

osoby pobierające stypendia sportowe, otrzymujące świadczenie górnicze, stypendia na przekwalifikowanie lub kontraktu szkoleniowego - przewidziane w odrębnych przepisach,

żołnierzy zawodowych oraz funkcjonariuszy spełniających warunki określone w odrębnych przepisach.

Składki na Fundusz Pracy

• Podmioty zobowiązane do odprowadzania obowiązkowych składek na FP określa art. 104 ust. 1 ustawy. Do podmiotów zobowiązanych należą:

pracodawcy oraz jednostki organizacyjne, a także

rolnicze spółdzielnie produkcyjne, spółdzielnie kółek rolniczych lub spółdzielnie usług rolniczych - za swoich członków, z wyjątkiem członków, którzy wnieśli wkład gruntowy o powierzchni użytków rolnych większej niż 2 ha przeliczeniowe.

Dodatkowo obowiązkiem opłacania składek na Fundusz Pracy objęte są także inne osoby podlegające obowiązkowo ubezpieczeniom emerytalnemu i rentowym (z pewnymi wyjątkami, które dotyczą: duchownych, podlegających ubezpieczeniu społecznemu rolników, żołnierzy niezawodowych w służbie czynnej, odbywających zastępcze formy służby wojskowej, przebywających na urlopach wychowawczych oraz pobierających zasiłek macierzyński, świadczenie szkoleniowe, osób świadczących pracę na podstawie umowy uaktywniającej, osób sprawujących osobistą opiekę nad dzieckiem, a także pobierających na podstawie odrębnych przepisów zasiłek stały, świadczenie pielęgnacyjne, specjalny zasiłek opiekuńczy lub dodatek do zasiłku rodzinnego z tytułu samotnego wychowywania dziecka, zasiłek dla opiekuna).

Składki na Fundusz Pracy

• W ustawie przewidziano szereg zwolnień z obowiązku opłacania składek na FP. Niektóre zwolnienia mają charakter okresowy, niektóre obejmują cały okres zatrudnienia określonych osób (art. 104a-105 ustawy).

• Całkowicie z obowiązku opłacania składek na FP zwolniono zakłady aktywności zawodowej oraz podmioty, o których mowa w art. 105 ustawy (Przedsiębiorców Polskiego Związku Głuchych i Polskiego Związku Niewidomych, Związek Ociemniałych Żołnierzy Rzeczypospolitej Polskiej, Towarzystwo Opieki nad Ociemniałymi, Zakład Opieki dla Niewidomych w Laskach), zatrudniające osoby o znacznym bądź umiarkowanym stopniu niepełnosprawności.

• W celu zwiększenia aktywności zawodowej osób osiągających wiek emerytalny wprowadzono także stałe zwolnienie dla pracodawców zatrudniających osoby, które osiągnęły wiek wynoszący co najmniej 55 lat dla kobiet i co najmniej 60 lat dla mężczyzn (art. 104b ust. 2 ustawy).

• Składki na FP nie są też opłacane od zasiłków dla bezrobotnych, stypendiów, a także zasiłków i świadczeń przedemerytalnych.

Składki na Fundusz Pracy

• Zwolnienia częściowe zostały skierowane do pracodawców oraz jednostek organizacyjnych niebędących pracodawcami, zatrudniających pracowników powracających z urlopu macierzyńskiego, urlopu na warunkach urlopu macierzyńskiego, dodatkowego urlopu macierzyńskiego, dodatkowego urlopu na warunkach urlopu macierzyńskiego, urlopu rodzicielskiego lub urlopu wychowawczego w okresie 36 miesięcy, począwszy od pierwszego miesiąca po powrocie z danego urlopu (art. 104a ustawy)

• Gdy chodzi o zatrudnienie osób, które ukończyły 50 lat i w okresie 30 dni przed zatrudnieniem były zarejestrowane w PUP jako osoby bezrobotne, zwolnieniem obejmuje się okres 12 miesięcy, liczonych od pierwszego miesiąca po zawarciu umowy (art. 104b ustawy).

• Pracodawcy oraz inne jednostki organizacyjne nie opłacają także składek na FP przez okres 12 miesięcy, począwszy od pierwszego miesiąca po zawarciu umowy o pracę, za skierowanych zatrudnionych bezrobotnych, którzy nie ukończyli 30. roku życia (art. 104c ustawy).

Składki na Fundusz Pracy

• Wysokość składki na Fundusz Pracy ustala się co roku w ustawie budżetowej. Od 1999 r. wynosi ona co roku 2,45% podstawy wymiaru składek – w 2017 roku składka wynosi 62,67 zł/m-c

• Jeżeli ubezpieczony podlega obowiązkowemu ubezpieczeniu emerytalno-rentowemu z więcej niż jednego tytułu, obowiązek opłacania składek na Fundusz Pracy powstaje z każdego z tych tytułów tylko wtedy, kiedy łącznie kwoty stanowiące podstawę wymiaru składek wynoszą co najmniej tyle, ile kwota minimalnego wynagrodzenia za pracę.

• Zgodnie z art. 107 ustawy składki na FP opłaca się za okres trwania obowiązkowych ubezpieczeń emerytalnego i rentowych w trybie i na zasadach przewidzianych dla składek na ubezpieczenia społeczne

• Nieopłacanie bądź wpłacanie składek w wysokości niższej od należnej może powodować powstanie obowiązku uiszczenia dodatkowej opłaty w wysokości 100% należnej kwoty składki. Uprawnionym do stosowania powyższej sankcji jest ZUS – ustawa stanowi jednak o prawie obciążenia podmiotu dodatkową opłatą, a nie obowiązku jej uiszczenia.

• Zwłoka w opłaceniu składki powoduje natomiast obligatoryjne naliczenie odsetek.

Środki pochodzące z budżetu UE

• Chodzi tu o środki przeznaczone na:

1) współfinansowanie projektów finansowanych z Funduszu Pracy (art. 106 ust. 1 pkt 3 ustawy);

2) współfinansowanie działań z zakresu udziału publicznych służb zatrudnienia w EURES (art. 106 ust. 1 pkt 6 ustawy);

3) współfinansowanie działań publicznych służb zatrudnienia innych niż projekty współfinansowane z Europejskiego Funduszu Społecznego (art. 106 ust. 1 pkt 6b)

Odsetki od środków FP pozostających na rachunkach bankowych

• Chodzi o następujące rodzaje środków:

1) odsetki od środków FP pozostających na rachunkach bankowych dysponenta FP oraz samorządów województw, powiatów, OHP i wojewodów;

2) odsetki od środków FP pozostających na wyodrębnionych rachunkach bankowych, których obowiązek utworzenia wynika z obowiązujących przepisów lub umów zawartych na ich podstawie z dysponentem funduszu, będących w dyspozycji kierownika jednostki organizacyjnej realizującej zadania finansowane ze środków FP

Opłaty, wpłaty, kary pieniężne i grzywny

• W tym przypadku chodzi o regulacje art. 115 i 119-123 ustawy.

• Art. 119-123 ustawy statuują odpowiedzialność za wykroczenia przeciwko przepisom ustawy.

• Art. 115 ustawy odnosi się do naruszenia zaleceń wojewody, o których mowa w art. 113 ustawy. Zgodnie z tym przepisem, wojewoda, w wyniku przeprowadzonych przez zespół inspektorów czynności kontrolnych, może przekazać jednostce kontrolowanej zalecenia, pouczenia oraz może zgłaszać uwagi i wnioski. Podmiot niewykonujący tych zaleceń podlega karze pieniężnej w wysokości do 6000 zł. W przepisie tym przewidziano też karę pieniężną do 10 000 zł za niestosowanie standardów usług rynku pracy.

• Dodatkowo do tej kategorii przychodów zaliczyć należy środki pieniężne przekazywane do FP na podstawie art. 19 ustawy o spółdzielniach socjalnych - w przypadku likwidacji spółdzielni socjalnej, której powstanie zostało sfinansowane ze środków publicznych, środki pozostające po spłaceniu zobowiązań, złożeniu do depozytu stosownych sum zabezpieczających należności sporne lub niewymagalne i po wydzieleniu kwot przeznaczonych na wypłaty udziałów, dzieli się między jej członków, jednak nie więcej niż 20% środków, w pozostałej części przekazuje się na FP.

Wydatki Funduszu Pracy

• Przeznaczenie środków FP określają art. 106a-106c i 108 ustawy.

• Ustawowy katalog przeznaczenia środków FP ma charakter zamknięty, co oznacza, że środki te wydatkowane są na ściśle określone w ustawie zadania.

• Zgodnie z art. 108 ust. 1 ustawy, środki FP przeznacza się na finansowanie wymienionych w pkt 1- 59 tego przepisu: kosztów, wydatków, programów, zasiłków, pożyczek, wypłat, refundacji, stypendiów i innych świadczeń, wymienionych przez ustawodawcę.

• Finansowane są także staże podyplomowe, szkolenia specjalizacyjne oraz specjalizacje lekarzy i lekarzy dentystów, pielęgniarek i położnych, wymienione w art. 108 ust. 1a-1fc ustawy.

• Zgodnie z art. 108 ust. 2 ustawy dysponent FP uprawniony jest do dokonywania przesunięć przewidzianych w planie FP kwot na finansowanie poszczególnych zadań oraz na finansowanie nowych, nieprzewidzianych w planie zadań w przypadku ich wprowadzenia ustawą. Pomimo możliwości dokonywania powyższych przesunięć łączna kwota środków na finansowanie zadań na rzecz przeciwdziałania bezrobociu nie powinna zostać zmniejszona w celu jej przeznaczenia na inne cele.

Wydatki Funduszu Pracy

• W celu wsparcia samorządów powiatów w uzyskiwaniu lepszej efektywności działań na rzecz aktywizacji bezrobotnych, minister właściwy do spraw pracy przekazuje w latach 2014-2017 powiatom środki FP na finansowanie kosztów, o których mowa w art. 108 ust. 1h i 1i ustawy (art. 108 ust. 1g ustawy).

• Zgodnie z art. 108 1h ustawy, minister przekazuje w latach 2014-2017 samorządom powiatów z FP 5% kwoty środków (limitu) FP ustalonej na rok poprzedni na realizację programów na rzecz promocji zatrudnienia, łagodzenia skutków bezrobocia i aktywizacji zawodowej, o których mowa w art. 109 ust. 2 u.p.z. (z wyłączeniem kwot przyznanych z rezerwy dysponenta FP), z przeznaczeniem na finansowanie kosztów wynagrodzeń oraz składek na ubezpieczenia społeczne pracowników powiatowego urzędu pracy pełniących funkcje doradców klienta.

• Zgodnie z art. 108 1i ustawy minister przekazuje w latach 2014-2017 samorządom powiatów z FP 2% kwoty środków (limitu) FP ustalonej na rok poprzedni na realizację programów na rzecz promocji zatrudnienia, łagodzenia skutków bezrobocia i aktywizacji zawodowej, o których mowa w art. 109 ust. 2 u.p.z. (z wyłączeniem kwot przyznanych z rezerwy dysponenta FP), z przeznaczeniem na finansowanie kosztów nagród oraz składek na ubezpieczenia społeczne pracowników powiatowego urzędu pracy, w szczególności pełniących funkcje doradców klienta oraz zajmujących stanowiska kierownicze.

Wydatki Funduszu Pracy

• Dopuszczalne przeznaczenie środków FP określają również przepisy art. 106a- 106c ustawy. Zgodnie z nimi środki FP mogą być przeznaczane na:

1) finansowanie części działań publicznych służb zatrudnienia związanych z udziałem w sieci EURES;

2) finansowanie części działań publicznych służb zatrudnienia określonych w ustawie, współfinansowanych z budżetu Unii Europejskiej, innych niż projekty współfinansowane z Europejskiego Funduszu Społecznego;

3) finansowanie części działań publicznych służb zatrudnienia, wynikających z zadań określonych w innych ustawach

Wydatki Funduszu Pracy• Środki Funduszu Pracy są przekazywane przez dysponenta FP na wyodrębniony rachunek

bankowy samorządom województw i powiatów w celu finansowania zadań realizowanych w województwie do wysokości kwot ustalonych zgodnie z art. 109 ust. 2-11 ustawy, który określa limity środków, jakie mogą być przeznaczane oraz wydatkowane na poszczególne zadania.

• Kwoty środków (limity), jakie mogą być wydatkowane w roku budżetowym na realizację programów na rzecz promocji zatrudnienia, łagodzenia skutków bezrobocia i aktywizacji zawodowej oraz innych fakultatywnych zadań w województwie, są ustalane przez ministra właściwego do spraw pracy według algorytmu ustalonego zgodnie z rozporządzeniem Rady Ministrów z dn. 25.08.2014 r. w sprawie algorytmu ustalania kwot środków Funduszu Pracy na finansowanie zadań w województwie (Dz. U. poz. 1294)

• Kwoty środków FP na finansowanie programów na rzecz promocji zatrudnienia, łagodzenia skutków bezrobocia i aktywizacji zawodowej oraz innych fakultatywnych zadań realizowanych przez powiaty są ustalane przez zarząd województwa, według kryteriów określonych przez sejmik województwa, w ramach kwoty, limitu danego województwa. Określając kryteria, sejmik województwa powinien wziąć pod uwagę w szczególności liczbę bezrobotnych, stopę bezrobocia, strukturę bezrobocia, kwoty środków Funduszu Pracy przeznaczone w powiecie na realizację projektów współfinansowanych z Europejskiego Funduszu Społecznego, efektywność działań urzędów pracy na rzecz aktywizacji bezrobotnych (art. 109 ust. 8 ustawy).

Wydatki Funduszu Pracy• W art. 109 ust. 7f i 7g ustawy uregulowano zasady angażowania środków FP jako wkładu

własnego w realizację projektów współfinansowanych ze środków unijnych oraz kwestie dotyczące realizacji przez powiatowe urzędy pracy projektów finansowanych lub współfinansowanych ze źródeł innych niż FP.

• Środki FP na finansowanie przez samorządy powiatowe realizacji ww. programów mogą być przeznaczone, jako wkład własny, na realizację projektów współfinansowanych ze środków UE (art. 109 ust. 7f ustawy). Pod pojęciem projektów współfinansowanych z EFS występują projekty realizowane przez powiatowe urzędy pracy na podstawie umowy zawartej pomiędzy zarządem województwa a ministrem właściwym do spraw rozwoju regionalnego, prefinansowane w całości ze środków FP przeznaczonych w roku budżetowym na realizację przez samorządy powiatowe programów na rzecz promocji zatrudnienia, łagodzenia skutków bezrobocia i aktywizacji zawodowej (art. 2 ust. 1 pkt 26a ustawy).

• Jednakże projekty finansowane lub współfinansowane ze źródeł innych niż FP mogą być realizowane przez samorządy powiatów tylko wówczas, jeżeli w ramach tych projektów są realizowane wyłącznie działania zgodne z przepisami ustawy i ich realizacja, z wyłączeniem ww. projektów współfinansowanych z EFS, spowoduje uzyskanie dodatkowej puli środków, z przeznaczeniem na aktywizację bezrobotnych lub wspieranie utrzymania zatrudnienia (art. 109 ust. 7g ustawy).

Wydatki Funduszu Pracy• Środki FP przeznaczone na finansowanie w danym roku budżetowym zadań

realizowanych w ramach Krajowego Funduszu Szkoleniowego są określane w planie FP na ten rok, w kwocie odpowiadającej wysokości 2% przychodów FP uzyskanych z obowiązkowych składek na Fundusz Pracy w roku przed rokiem poprzedzającym rok, dla którego jest sporządzany plan finansowy Funduszu Pracy (art. 109 ust. 2d ustawy).

• Środki FP w formie KFS przeznacza się na finansowanie działań na rzecz kształcenia ustawicznego pracowników i pracodawców, przy czym powiatowe urzędy pracy mogą przeznaczyć środki KFS na finansowanie działań obejmujących kształcenie ustawiczne pracowników i pracodawcy; określanie zapotrzebowania na zawody na rynku pracy; badanie efektywności wsparcia udzielonego ze środków KFS; promocję KFS; konsultacje i poradnictwo dla pracodawców w zakresie korzystania z KFS.

• Samorząd powiatu za pośrednictwem marszałka województwa może wnioskować o dodatkowe środki z rezerwy, na finansowanie zadań realizowanych w ramach Krajowego Funduszu Szkoleniowego, po wyczerpaniu środków przyznanych w ramach podstawowych limitów.

Wydatki Funduszu Pracy• Środki Funduszu Pracy na wypłatę zasiłków i innych obligatoryjnych świadczeń są

przekazywane samorządom województw i powiatów do wysokości faktycznych potrzeb.

• Podstawę wydatkowania w danym roku budżetowym środków FP na dofinansowanie części zadań realizowanych przez wojewódzkie urzędy pracy stanowi umowa zawarta pomiędzy ministrem właściwym do spraw pracy a zarządem województwa. Dotyczy to następujących zadań:

prowadzenie szkoleń pracowników wojewódzkich i powiatowych urzędów pracy w zakresie realizacji podstawowych usług rynku pracy;

koszty obsługi Krajowego Funduszu Szkoleniowego;

przygotowywanie na zlecenie ministra właściwego do spraw pracy badań dotyczących rynku pracy, na podstawie jednolitej metodologii, opracowań, prognoz, ekspertyz, analiz, wydawnictw i konkursów dotyczących rynku pracy, opracowań informacji zawodowych o charakterze centralnym;

zadania wynikające z realizacji w województwie projektów współfinansowanych ze środków EFS i FP lub określone we wcześniejszym punkcie, wykonywane przez pracowników wojewódzkich urzędów pracy.

Wydatki Funduszu Pracy• Minister właściwy do spraw pracy może wydatkować środki z rezerwy dysponenta FP na

projekty pilotażowe (art. 109 ust. 7d ustawy). Podstawę wydatkowania środków FP na projekt pilotażowy realizowany przez samorząd województwa lub powiatu stanowi umowa zawierana między samorządem województwa lub powiatu a ministrem właściwym do spraw pracy, określająca w szczególności wysokość środków na ten cel oraz sposób ich wydatkowania (art. 109 ust. 7 ustawy).

• Projekty pilotażowe to przedsięwzięcia inicjowane i realizowane przez publiczne służby zatrudnienia samodzielnie lub we współpracy z innymi instytucjami rynku pracy, polegające na wdrażaniu nowych metod, narzędzi i sposobów pomocy bezrobotnym, poszukującym pracy lub pracodawcom w celu przygotowywania rozwiązań o charakterze systemowym (art. 2 ust. 1 pkt 27c ustawy).

Wydatki Funduszu Pracy• Organy zatrudnienia oraz OHP mogą zawierać umowy, porozumienia i udzielać zleceń

dotyczących realizacji programów rynku pracy finansowanych z FP, powodujących powstawanie zobowiązań przechodzących na rok następny do wysokości 30% kwoty środków (limitów) ustalonych na dany rok kalendarzowy, a łącznie z zobowiązaniami wynikającymi z realizacji projektów współfinansowanych ze środków Unii Europejskiej do wysokości określonej przez ministra właściwego do spraw pracy. Zobowiązania te obciążają kwotę (limit) środków Funduszu Pracy ustaloną na rok następny (art. 109 ust. 10 ustawy).

Wydatki Funduszu Pracy

• Szczegółowe zasady gospodarki finansowej FP, a także zasady i tryb powierzania przez organy zatrudnienia bankom i innym instytucjom dokonywania wypłat świadczeń pieniężnych dla bezrobotnych i innych uprawnionych osób, mając na względzie zapewnienie racjonalności gospodarowania środkami FP, reguluje rozporządzenie Ministra Pracy i Polityki Społecznej z dn. 07.10.2011 r. w sprawie szczegółowych zasad gospodarki finansowej funduszu pracy (Dz. U. Nr 221, poz. 1317 ze zm.)

Fundusz Pracy

• Opracowano na podstawie:

1.Z. Góral (red.)., Ustawa o promocji zatrudnienia i instytucjach rynku pracy. Komentarz, Warszawa 2016