Instrumenty finansowe dla sfinansowania wkładu własnego ... · Niniejsza prezentacja podlega...

27

Instrumenty finansowe dla sfinansowania wkladu wlasnego projektów UE – Optymalizacja finansowania projektów Maciej Czura, PwC Polska Sp. z o.o.

Transcript of Instrumenty finansowe dla sfinansowania wkładu własnego ... · Niniejsza prezentacja podlega...

Instrumenty finansowe dla sfinansowania wkładu własnego projektów UE – Optymalizacja finansowania projektów

Maciej Czura, PwC Polska Sp. z o.o.

Niniejsza prezentacja podlega ochronie na podstawie przepisów prawa autorskiego oraz innych

przepisów dotyczących własności intelektualnej.

Autorskie prawa majątkowe do materiałów szkoleniowych przysługują PwC Polska Sp. z o.o. z

siedzibą w Warszawie, przy al. Armii Ludowej 14, wpisanej do Krajowego Rejestru Sądowego w

Sądzie Rejonowym dla m.st. Warszawy, Wydział Gospodarczy KRS pod numerem KRS

0000120338, o numerze NIP 113-239-99-79 i kapitale zakładowym 25.633.200 zł (dalej "PwC").

Prezentacja przeznaczona jest wyłącznie do uŜytku uczestników Konferencji i dla celów udziału w

Konferencji. PwC Polska Sp. z o.o. ani Ŝaden inny podmiot naleŜący do sieci firm

PricewaterhouseCoopers nie ponosi odpowiedzialności za skutki wykorzystania materiałów przez

inne podmioty, ani za skutki wykorzystania ich w innym celu, niŜ wymieniony powyŜej.

Poza wyjątkami określonymi w powszechnie obowiązujących przepisach prawa, wykorzystanie

materiałów szkoleniowych, w całości lub w części, w celu innym niŜ określony powyŜej, wymaga

wyraźnej, pisemnej zgody PwC Polska Sp. z o.o.

� Optymalizacja finansowa inwestycji publicznych

� Specyfika realizacji projektów współfinansowanych z

Funduszy Europejskich

� Problemy z pozyskaniem wkładu własnego

� Specyfika poszczególnych instrumentów finansowania

wkładu własnego

Agenda

• Zdefiniowany brzegowy harmonogram realizacji (n+2)

• Uzyskanie dofinansowania uzaleŜnione jest od spełnienia szeregu kryteriów

formalnych i merytorycznych

• Istnieją szczególne uregulowania dotyczące sposobu realizacji czy teŜ metod

finansowania projektów

Specyfika realizacji projektów współfinansowanych z

Funduszy Europejskich

Optymalizacja realizacji inwestycji publicznych (1)

Optymalizacja materialna1

Identyfikacja potrzeb publicznych, cele, strategia.

Optymalizacja finansowa4 Wybór formy finansowania.

Optymalizacja czasowa2 Planowanie i synchronizacja poszczególnych

inwestycji.

Optymalizacja operacyjna3 Wybór sposobu

przeprowadzenia inwestycji.

MoŜliwość sfinansowania projektu wg kryteriów komercyjnych – ryzyka, przychody

Podział planu inwestycyjnego na grupy zadań wyodrębnione pod kątem sposobu realizacji / finansowania

Ocena zadaż wg dostż pnoż ci funduszy europejskich

Brak funduszy UE Fundusze UE

MoŜliwość sfinansowania wkładu własnego wg kryteriów komercyjnych

Optymalizacja finansowa – kryterium istnienia Funduszy UE

MoŜliwości sfinansowania wkładu własnego

środki własne

Modele realizacji / finansowania

Finansowanie bilansoweMoż liwoż ż strukturyzacji

pozabilansowej

dług MIF

dług komercyjny

leasing operacyjny

oblig. przychodow.

PPP

sekurytyzacja

forfaiting

środki własne

Modele realizacji / finansowania

Finansowanie bilansoweMoż liwoż ż strukturyzacji

pozabilansowej

dług MIF

dług komercyjny

leasing operacyjny

oblig. przychodow.

PPP

sekurytyzacja

forfaiting

• moŜliwość pozyskania

preferencyjnego finansowania dłuŜnego

• przedmiot inwestycji moŜe stanowić

odrębną zorganizowaną całość

gospodarczą

• przedmiot inwestycji posiada potencjał

generowania przychodów od

uŜytkowników końcowych

• celem projektu nie jest wytworzenie

samego tylko składnika majątkowego a

usługi polegającej na jego ciągłej

dostępności

PowyŜsza analiza powinna uwzględniać następujące

cechy projektu

• nie moŜna pozyskać

preferencyjnego finansowania

dłuŜnego

• przedmiot inwestycji nie moŜe być

traktowany jako samodzielna

jednostka ekonomiczna

• brak potencjału generowania

przychodów od uŜytkowników

końcowych

• potrzebny jest wyłącznie składnik

majątkowy

• poziom przychodów beneficjenta

• moŜliwość wydzielenia poszczególnych strumieni przychodów beneficjenta i

określenie ich wartości

• poziom zadłuŜenia beneficjenta

• zdolność obsługi zadłuŜenia przez beneficjenta

• charakterystyka majątku trwałego beneficjenta

Na moŜliwość zastosowania poszczególnych

instrumentów finansowania wpływają ponadto

• Łączne rozpatrywanie wszystkich projektów – takŜe pozbawionych wsparcia

z UE - znajdujących się w planie inwestycyjnym beneficjenta (lepsza

optymalizacja).

• Warto rozwaŜyć struktury finansowania, a nie pojedyncze instrumenty

(większa elastyczność, bezpieczeństwo transakcji, choć trudniejsza w

przygotowaniu).

• Istotne jest przeprowadzenie odpowiednich analiz dotyczących finansowania

poszczególnych inwestycji.

• Warto uwzględniać koszt alternatywny – unikać przeznaczania

ograniczonych środków własnych na projekty moŜliwe do sfinansowania w

inny sposób.

Istotne kwestie przy pozyskiwaniu wkładu własnego

PoŜyczki i kredyty - instrument najprostszy w

implementacji (przy umiarkowanym dotychczasowym

zadłuŜeniu)

• instrument standardowy i szeroko stosowany

• konieczność pozyskiwania zgodnie z przepisami PZP przez jednostki, do

których PZP ma zastosowanie

• umiarkowane koszty pozyskania

• zróŜnicowane wymogi dotyczące zabezpieczeń

• obowiązki informacyjne względem banku

• moŜliwości restrukturyzacji zadłuŜenia

• Inwestycje wymagające elastycznego instrumentu finansowania –strukturę

kredytu łatwo dopasować do potrzeb danego projektu.

• Warunkiem jest korzystne kształtowanie się wskaźników dotyczących

dotychczasowego zadłuŜenia beneficjenta.

• Projekty z reguły umiarkowanej wartości.

Zastosowanie

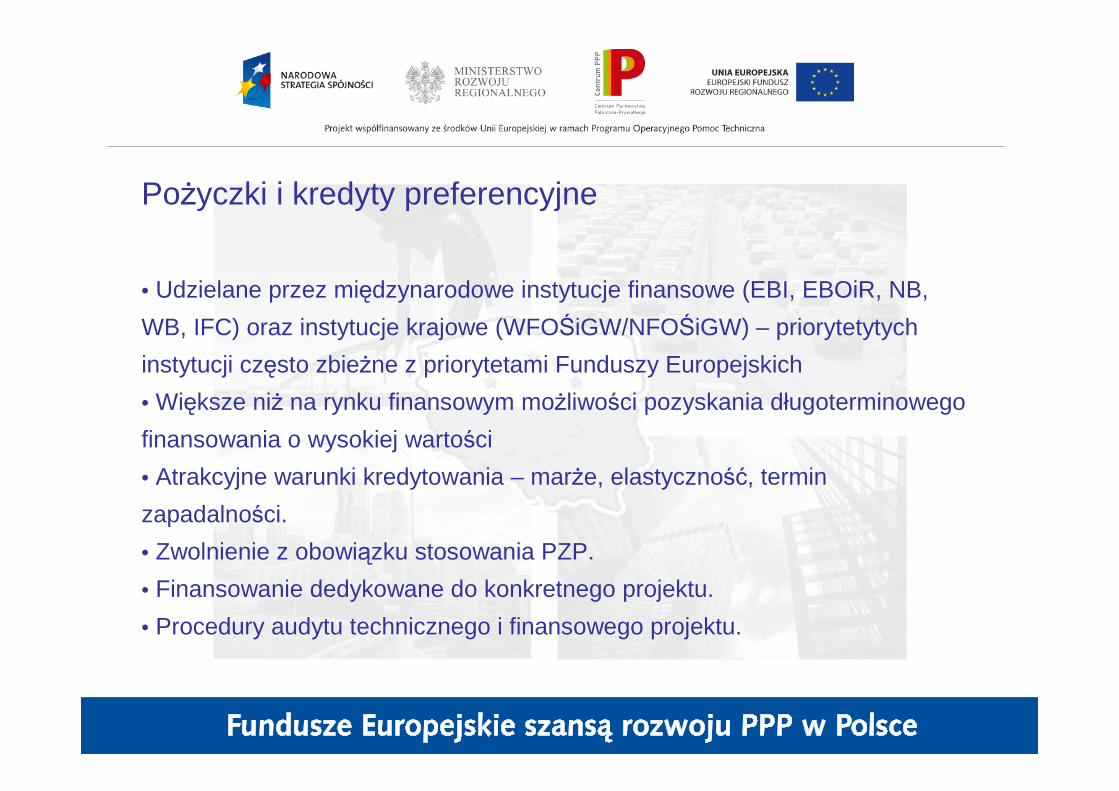

PoŜyczki i kredyty preferencyjne

• Udzielane przez międzynarodowe instytucje finansowe (EBI, EBOiR, NB,

WB, IFC) oraz instytucje krajowe (WFOŚiGW/NFOŚiGW) – priorytetytych

instytucji często zbieŜne z priorytetami Funduszy Europejskich

• Większe niŜ na rynku finansowym moŜliwości pozyskania długoterminowego

finansowania o wysokiej wartości

• Atrakcyjne warunki kredytowania – marŜe, elastyczność, termin

zapadalności.

• Zwolnienie z obowiązku stosowania PZP.

• Finansowanie dedykowane do konkretnego projektu.

• Procedury audytu technicznego i finansowego projektu.

• Inwestycje wymagające elastycznego instrumentu finansowania –strukturę

kredytu łatwo dopasować do potrzeb danego projektu.

• Projekty mieszczące się w zakresie „misji” instytucji finansowych.

• Warunkiem jest korzystne kształtowanie się wskaźników dotyczących

dotychczasowego zadłuŜenia beneficjenta.

• Projekty wysokiej wartości, dla których trudno jest pozyskać finansowanie

komercyjne.

Zastosowanie

• UmoŜliwiają pozyskanie wysokich kwot finansowania bezpośrednio z rynku

kapitałowego.

• Szerokie moŜliwości strukturyzacji emisji – instrument elastyczny przed

emisją.

• Mogą być zabezpieczone w róŜny sposób – co do zasady na całym majątku

emitenta.

• Bardziej złoŜona struktura i procedura transakcji niŜ w przypadku kredytu

• Wyłączenie spod reŜimu PZP.

• Ograniczone albo brak moŜliwości restrukturyzacji zadłuŜenia - ryzyko

refinansowania.

• Celem zapewnienia płynności obligacji na rynku wtórnym istotny jest rating.

Emisja obligacji

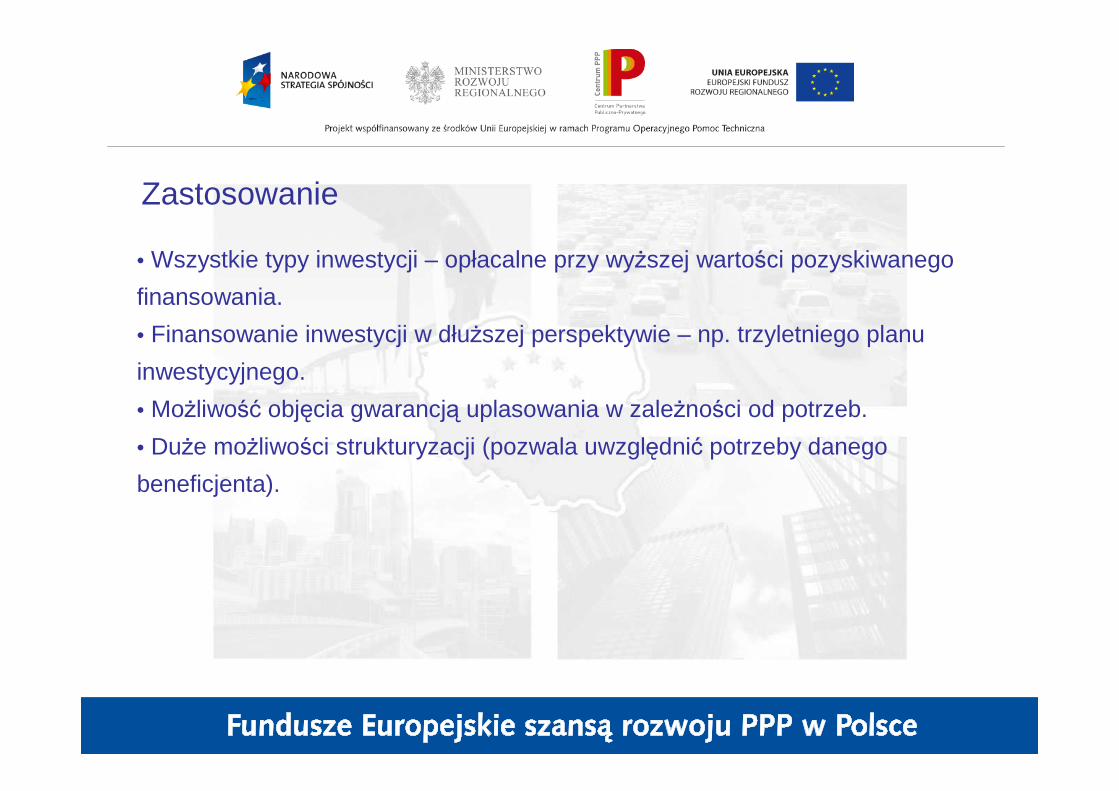

• Wszystkie typy inwestycji – opłacalne przy wyŜszej wartości pozyskiwanego

finansowania.

• Finansowanie inwestycji w dłuŜszej perspektywie – np. trzyletniego planu

inwestycyjnego.

• MoŜliwość objęcia gwarancją uplasowania w zaleŜności od potrzeb.

• DuŜe moŜliwości strukturyzacji (pozwala uwzględnić potrzeby danego

beneficjenta).

Zastosowanie

• Powiązane wyłącznie z konkretnym projektem inwestycyjnym, a nie z

bilansem beneficjenta

� obsługa zadłuŜenia w oparciu o strumień przychodów generowanych

przez zrealizowany przedmiot inwestycji

� wierzytelności obligatariuszy zabezpieczone na majątku powstałym w

wyniku realizacji inwestycji (uprzywilejowany regres)

• Ograniczenia dot. rozporządzania majątkiem projektu

• Rygorystyczny monitoring realizacji projektu

• Istotny jest rating danego projektu

• Obok obligacji przychodowych moŜliwe teŜ są kredyty project finance

Obligacje przychodowe i inne schematy project finance

• Inwestycje, których przedmiot stanowi lub moŜe być traktowany jako

samodzielna jednostka ekonomiczna.

• Inwestycje mogące generować identyfikowalny i stabilny w długim okresie

strumień przychodów.

• W Polsce wyemitowano dotychczas obligacje przychodowe na sfinansowanie

modernizacji infrastruktury wod-kan oraz budowę linii tramwajowej (MWiK w

Bydgoszczy, MPK w Łodzi).

Zastosowanie

• UmoŜliwia sfinansowanie dowolnych nakładów w oparciu o przychody

przyszłych okresów, które nie muszą być powiązane z finansowanym

projektem

• Istotne znaczenie ma rozróŜnienie pomiędzy sprzedaŜą wierzytelności a

subpartycypacją.

• Spółka celowa (SPV) nabywająca wierzytelności od beneficjenta jest od

niego niezaleŜna.

• W Polsce instrument stosowany jest głównie przez banki i instytucje

finansowe

• Głównym kryterium jest istnienie strumienia wierzytelności mogących być

przedmiotem sprzedaŜy.

Sekurytyzacja

• Instrument powiązany z przedmiotem inwestycji.

• Pod względem księgowym właścicielem przedmiotu inwestycji moŜe

pozostawać leasingobiorca bądź leasingodawca (leasing finansowy bądź

operacyjny).

• Pod względem efektów bilansowych, leasing finansowy podobny jest do

kredytu.

• Leasing operacyjny jest instrumentem pozabilansowym.

• MoŜe być stosowany calem nabycia zarówno majątku ruchomego jak i

nieruchomego.

• Finansowanie w formie leasingu musi zostać uwzględnione w specyfikacji

przetargowej dotyczącej projektu (wzgl. jego składników)

Leasing – finansowanie zakupu środka trwałego

• Brak powiązania z projektem.

• Warunkiem zastosowania jest posiadanie przez beneficjenta odpowiednich

składników juŜ istniejącego majątku trwałego i moŜliwości rozporządzania nimi.

• MoŜe być ustrukturyzowany jako leasing operacyjny albo jako leasing

finansowy.

Leasing zwrotny – pozyskanie środków finansowych za

pomocą istniejących juŜ składników majątku trwałego

beneficjenta

• Instrument powiązany z realizacją danego projektu inwestycyjnego – jego

zastosowanie musi zostać uwzględnione w umowie z wykonawcą.

• Transakcja oparta na cesji niewymagalnych wierzytelności wykonawcy z

tytułu realizacji przedmiotu inwestycji.

• Cesjonariusz (bank) zawiera z beneficjentem umowę rozterminowania

wierzytelności

• Co do zasady nie istnieją ograniczenia związane z zastosowaniem tego

instrumentu – z tym, Ŝe związany jest on zawsze z określoną umową pomiędzy

beneficjentem a wykonawcą projektu (jego składników) – np. umową o roboty

budowlane, umową dostawy.

Forfaiting

• Instrument pozwalający na sfinansowanie inwestycji, której przedmiot

umoŜliwia jego późniejsze uŜytkowanie przez Wykonawcę

• Aktualnie moŜliwy do realizacji w oparciu o trzy obowiązujące ustawy

� Ustawa o partnerstwie publiczno – prywatnym (Dz.U. z 2009 Nr 19 poz.

100)

� Ustawa o koncesji na roboty budowlane lub usługi (Dz.U. z 2009 Nr 19

poz. 101)

� Ustawa o autostradach płatnych oraz o Krajowym Funduszu Drogowym

(Dz.U. z 2004 Nr 256 poz. 2571 ze zm.)

Partnerstwo publiczno-prywatne

Partnerstwo publiczno-prywatne

SPVOperatorWykonawcaBeneficjent

Przedmiot inwestycji

SPV

Umowa PPP

UŜytkownicy końcowi

Płatność za dostępność

Udziałkapitałowy

Podmiotyfinansujące

SPVOperatorWykonawcaBeneficjent

Przedmiot inwestycji

SPV

Umowa PPP

UŜytkownicy końcowi

Płatność za dostępność

Udziałkapitałowy

Podmiotyfinansujące

• Sektor publiczny kupuje usługi, a nie aktywa

• Sektor publiczny precyzuje rezultaty wymagane w odniesieniu do

zamawianych usług

• Sektor prywatny zwykle realizuje inwestycję kompleksowo (pozyskuje

finansowanie na budowę, projektuje, buduje i eksploatuje)

• Ryzyka są identyfikowane, wyceniane i przeniesione na stronę, która jest w

stanie lepiej nimi zarządzać

• Sektor prywatny jest wynagradzany w duŜej mierze w zaleŜności od wyników

• Wynagrodzenie sektora prywatnego moŜe pochodzić z budŜetu publicznego

lub bezpośrednio od uŜytkowników

Podstawowa charakterystyka PPP

• Dofinansowanie z Funduszy Unijnych poprawia wiarygodność projektu w

oczach instytucji finansowych i inwestorów

• WaŜne są reguły dotyczące kwalifikowalności wydatków na finansowanie (w

części pokrywanej ze środków Funduszy)

• Strukturę finansowania naleŜy określić juŜ na wczesnym etapie (we wniosku

o dofinansowanie, specyfikacjach przetargowych) tak, aby pewne instrumenty

nie zostały wykluczone ze względów formalnych

Istotne kwestie związane z instrumentami finansowania

wkładu własnego

Maciej Czura

Starszy KonsultantPwC Polska Sp. z [email protected]

tel. +48 (22) 523 42 26

Maciej Czura

Starszy KonsultantPwC Polska Sp. z [email protected]

tel. +48 (22) 523 42 26

Maciej Czura

Starszy KonsultantPwC Polska Sp. z [email protected]

tel. +48 (22) 523 42 26

Kontakt: