IAB Polska / PwC AdEx 2012

21

IAB/PwC Maj 2013 wydatki na reklamę online w roku 2012 Paweł Kolenda, Market Research Manager IAB Polska

-

Upload

nowy-marketing -

Category

Documents

-

view

222 -

download

1

description

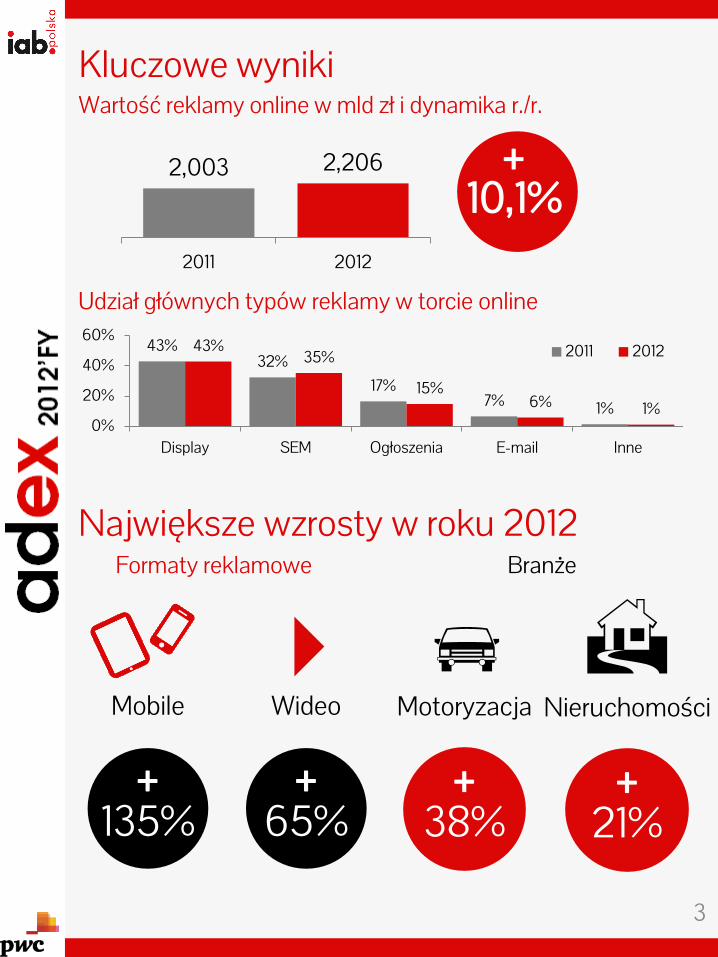

Według badania IAB AdEx, przeprowadzonego przez PwC na zlecenie IAB Polska, wartość polskiego rynku reklamy on-line w roku 2012 wyniosła 2,2 miliarda złotych. Jest to o 10% więcej, niż w roku wcześniejszym. W podziale na formaty reklamowe dotychczasowe trendy są zachowane, dominuje display, w dużym stopniu za sprawą wysokiej dynamiki wideo. Największy wzrost obserwowany jest w reklamie mobilnej (+135%). W rankingu branż na pierwszym miejscu nadal finanse, największe wzrosty w motoryzacji i nieruchomościach.

Transcript of IAB Polska / PwC AdEx 2012

IAB/PwC

Maj 2013

wydatki na reklamę online w roku 2012

Paweł Kolenda, Market Research Manager IAB Polska

Oczami ekspertów

Włodzimierz Schmidt Prezes Zarządu, IAB Polska Paweł Wesołowski, Director, Assurance, PwC

2

Ubiegły rok pokazał, że rynek internetu z jednej strony zaczyna powoli dojrzewać – nie mylić ze stagnacją – z drugiej nadal niezwykle dynamicznie się rozwija i zmienia. Dzięki temu połączeniu nasza branża nie tylko skutecznie broni się przed kryzysem gospodarczym, ale jest jedną z lokomotyw napędzających koniunkturę. Nie mamy wątpliwości, że ten spowodowany przez wiele czynników dynamiczny rozwój będzie cechował branżę internetową w najbliższych latach. Dowodzi tego wzrost wydatków na reklamę w internecie w roku 2012, w sytuacji kiedy w tradycyjnych kanałach te wydatki znacząco się zmniejszyły.

Dynamika polskiego rynku reklamy internetowej spadła w roku 2012 do 10%. Warto jednak podkreślić, że działo się to w czasie, gdy kurczyła się całośc brażny reklamowej. Z podobnymi tendencjami mamy też do czynienia w Europie – np. dynamika rynku brytyjskiego, przy rosnacym rynku reklamy ogółem, spadla z 17% w 2011 r. do 13% w 2012 r. Wyniki badania wyraźnie pokazują wzrost znaczenia formatów wideo - wartość wydatków w tym segmencie wzrosła w 2012 r. o blisko 65%. Natomiast pomimo dużej dynamiki, wydatki na reklamę on-line w urządzeniach mobilnych nadal stanowiły zaledwie 0,6% rynku, podczas gdy np. w Wielkiej Brytanii jej udział był kilkukrotnie większy.

Kluczowe wyniki

3

2,003 2,206

2011 2012

Wartość reklamy online w mld zł i dynamika r./r.

43% 32%

17% 7% 1%

43% 35%

15% 6% 1%

0%

20%

40%

60%

Display SEM Ogłoszenia E-mail Inne

2011 2012

Udział głównych typów reklamy w torcie online

Największe wzrosty w roku 2012

+ 10,1%

135%

Mobile

+ 65%

Wideo

+ 38%

Motoryzacja

+

21%

Nieruchomości

+

Formaty reklamowe Branże

SZCZEGÓŁOWE WYNIKI BADANIA

Wartość reklamy internetowej w roku 2012 wyniosła 2,2 mld zł, uzyskując zarazem 10,1% wzrostu względem kwoty zarobionej rok wcześniej. 4

IAB/PwC

Rok 2012 przyniósł spadki na rynku reklamy, oprócz branży cyfrowej

5

http://m.onet.pl/biznes,j2v7h http://m.onet.pl/biznes,j2v7h

http://finanse.wp.pl/kat,119354,title,TVP-czeka-na-decyzje-a-Poczta-sle-wezwania,wid,14898900,wiadomosc.html

Branża reklamy cyfrowej – nazywana często „koniem pociągowym” rynku reklamowego – tym razem, pomimo kolejnego dwucyfrowego wzrostu (10%), nie pociągnęła za sobą całości sektora komunikacji marketingowej. Aby rynek reklamy osiągnął wartość z roku wcześniejszego, musiałaby wzrosnąć o ponad 40%1. Tak duży

1 Szacunki na podstawie Starlink.

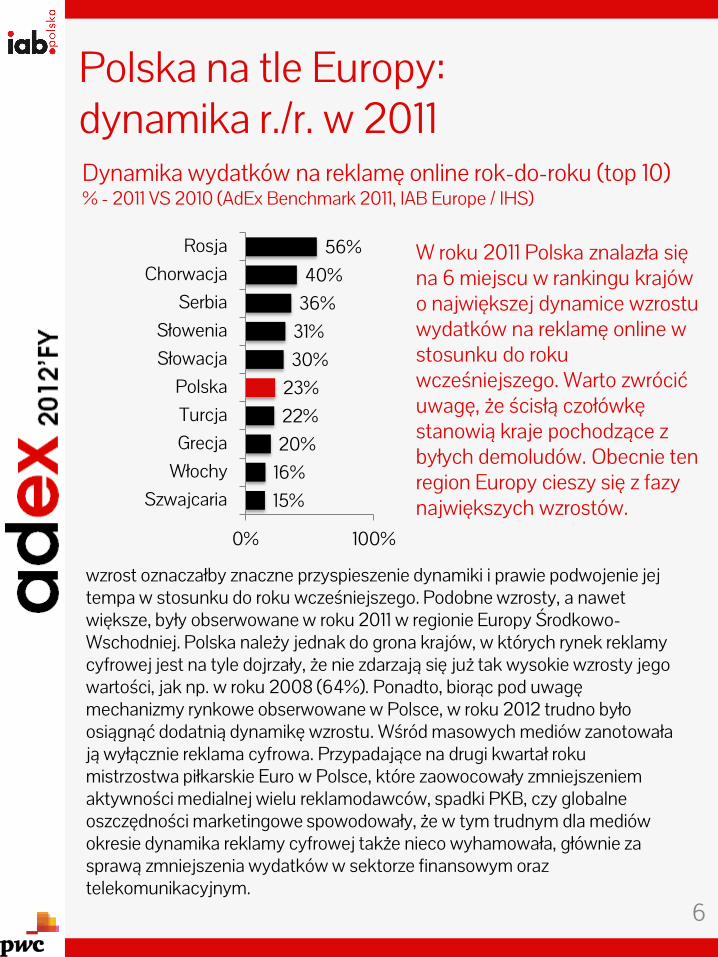

Polska na tle Europy: dynamika r./r. w 2011

6

15% 16% 20% 22% 23%

30% 31% 36% 40%

56%

0% 100%

Szwajcaria Włochy Grecja Turcja Polska

Słowacja Słowenia

Serbia Chorwacja

Rosja

Dynamika wydatków na reklamę online rok-do-roku (top 10) % - 2011 VS 2010 (AdEx Benchmark 2011, IAB Europe / IHS)

wzrost oznaczałby znaczne przyspieszenie dynamiki i prawie podwojenie jej tempa w stosunku do roku wcześniejszego. Podobne wzrosty, a nawet większe, były obserwowane w roku 2011 w regionie Europy Środkowo-Wschodniej. Polska należy jednak do grona krajów, w których rynek reklamy cyfrowej jest na tyle dojrzały, że nie zdarzają się już tak wysokie wzrosty jego wartości, jak np. w roku 2008 (64%). Ponadto, biorąc pod uwagę mechanizmy rynkowe obserwowane w Polsce, w roku 2012 trudno było osiągnąć dodatnią dynamikę wzrostu. Wśród masowych mediów zanotowała ją wyłącznie reklama cyfrowa. Przypadające na drugi kwartał roku mistrzostwa piłkarskie Euro w Polsce, które zaowocowały zmniejszeniem aktywności medialnej wielu reklamodawców, spadki PKB, czy globalne oszczędności marketingowe spowodowały, że w tym trudnym dla mediów okresie dynamika reklamy cyfrowej także nieco wyhamowała, głównie za sprawą zmniejszenia wydatków w sektorze finansowym oraz telekomunikacyjnym.

W roku 2011 Polska znalazła się na 6 miejscu w rankingu krajów o największej dynamice wzrostu wydatków na reklamę online w stosunku do roku wcześniejszego. Warto zwrócić uwagę, że ścisłą czołówkę stanowią kraje pochodzące z byłych demoludów. Obecnie ten region Europy cieszy się z fazy największych wzrostów.

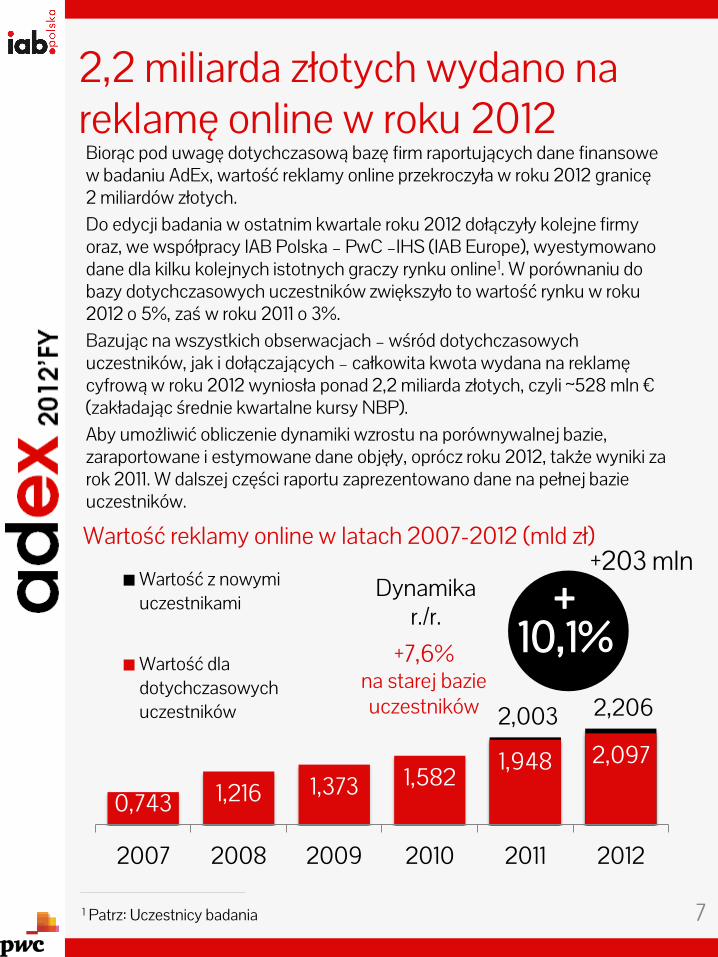

2,2 miliarda złotych wydano na reklamę online w roku 2012

7

2,003 2,206

0,743 1,216 1,373 1,582 1,948 2,097

2007 2008 2009 2010 2011 2012

Wartość z nowymi uczestnikami

Wartość dla dotychczasowych uczestników

+ 10,1%

1 Patrz: Uczestnicy badania

Wartość reklamy online w latach 2007-2012 (mld zł)

Dynamika r./r.

+7,6% na starej bazie uczestników

Biorąc pod uwagę dotychczasową bazę firm raportujących dane finansowe w badaniu AdEx, wartość reklamy online przekroczyła w roku 2012 granicę 2 miliardów złotych. Do edycji badania w ostatnim kwartale roku 2012 dołączyły kolejne firmy oraz, we współpracy IAB Polska – PwC –IHS (IAB Europe), wyestymowano dane dla kilku kolejnych istotnych graczy rynku online1. W porównaniu do bazy dotychczasowych uczestników zwiększyło to wartość rynku w roku 2012 o 5%, zaś w roku 2011 o 3%. Bazując na wszystkich obserwacjach – wśród dotychczasowych uczestników, jak i dołączających – całkowita kwota wydana na reklamę cyfrową w roku 2012 wyniosła ponad 2,2 miliarda złotych, czyli ~528 mln € (zakładając średnie kwartalne kursy NBP). Aby umożliwić obliczenie dynamiki wzrostu na porównywalnej bazie, zaraportowane i estymowane dane objęły, oprócz roku 2012, także wyniki za rok 2011. W dalszej części raportu zaprezentowano dane na pełnej bazie uczestników.

+203 mln

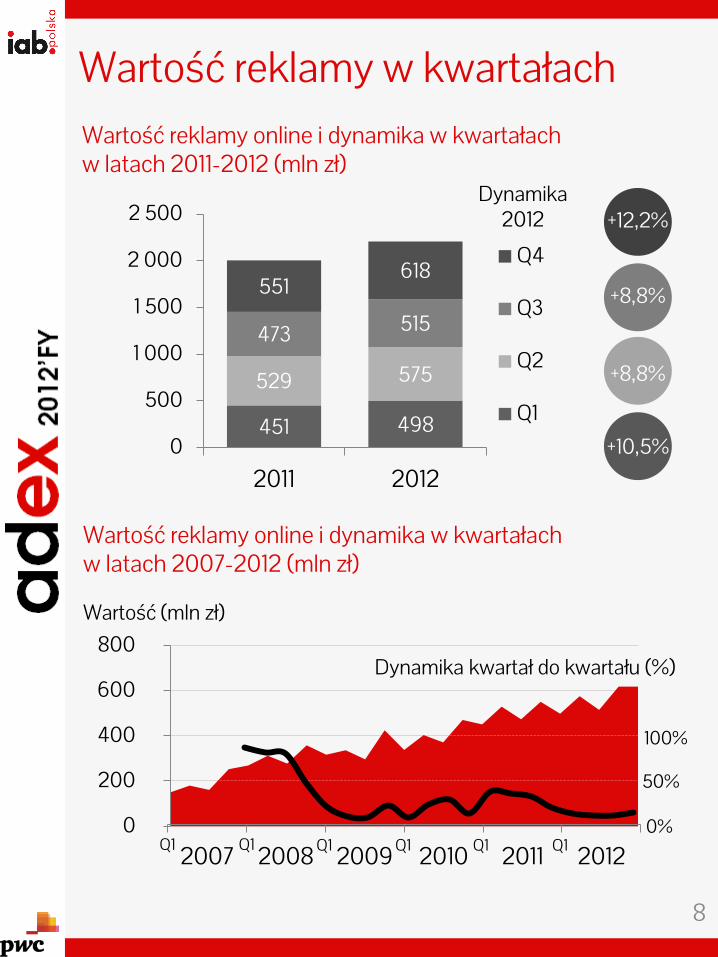

Wartość reklamy w kwartałach

8

451 498

529 575

473 515

551 618

0

500

1 000

1 500

2 000

2 500

2011 2012

Q4

Q3

Q2

Q1

Wartość reklamy online i dynamika w kwartałach w latach 2011-2012 (mln zł)

+10,5%

+8,8%

+8,8%

+12,2% Dynamika

2012

0

200

400

600

800

2007 2008 2009 2010 2011 2012

Wartość reklamy online i dynamika w kwartałach w latach 2007-2012 (mln zł)

0%

50%

100%

Dynamika kwartał do kwartału (%)

Q1 Q1 Q1 Q1 Q1 Q1

Wartość (mln zł)

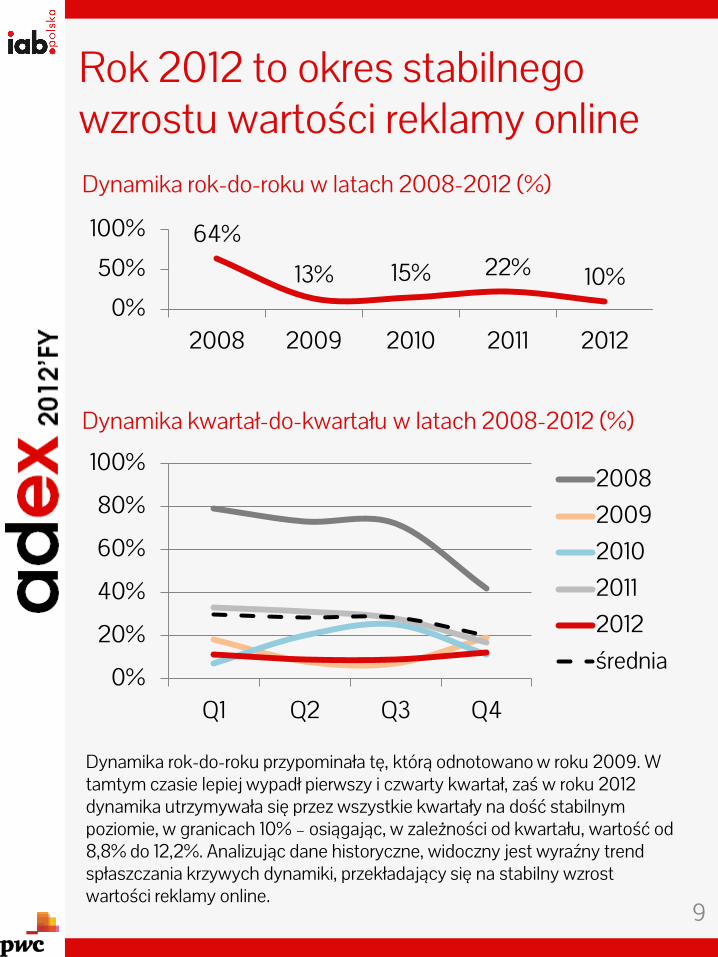

Rok 2012 to okres stabilnego wzrostu wartości reklamy online

9

64%

13% 15% 22% 10% 0%

50%

100%

2008 2009 2010 2011 2012

Dynamika rok-do-roku w latach 2008-2012 (%)

0%

20%

40%

60%

80%

100%

Q1 Q2 Q3 Q4

2008 2009 2010 2011 2012 średnia

Dynamika kwartał-do-kwartału w latach 2008-2012 (%)

Dynamika rok-do-roku przypominała tę, którą odnotowano w roku 2009. W tamtym czasie lepiej wypadł pierwszy i czwarty kwartał, zaś w roku 2012 dynamika utrzymywała się przez wszystkie kwartały na dość stabilnym poziomie, w granicach 10% – osiągając, w zależności od kwartału, wartość od 8,8% do 12,2%. Analizując dane historyczne, widoczny jest wyraźny trend spłaszczania krzywych dynamiki, przekładający się na stabilny wzrost wartości reklamy online.

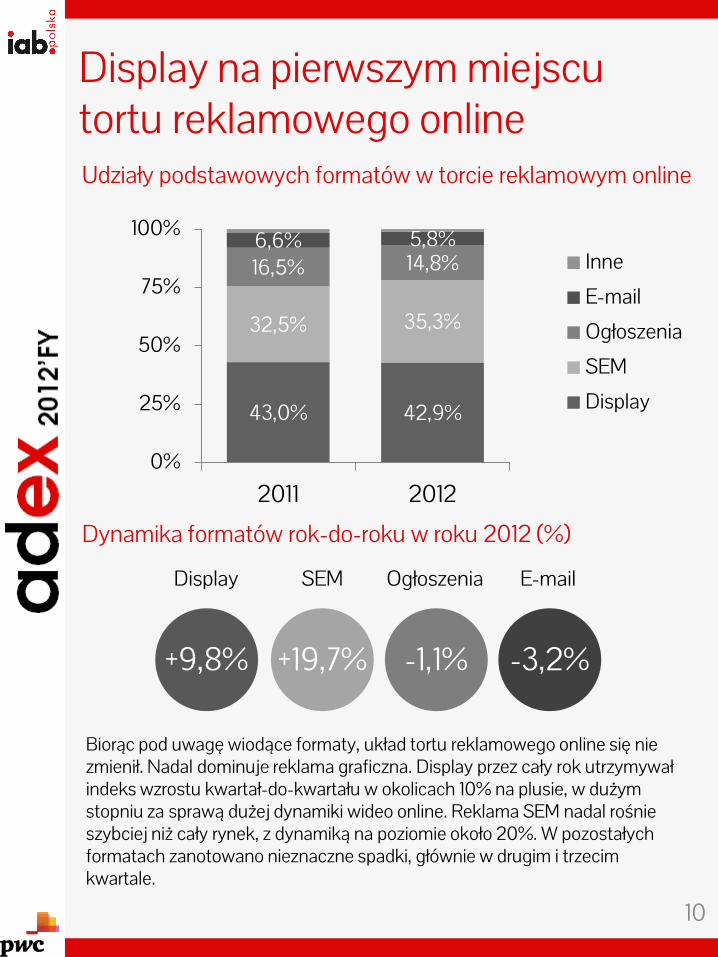

Display na pierwszym miejscu tortu reklamowego online

10

Biorąc pod uwagę wiodące formaty, układ tortu reklamowego online się nie zmienił. Nadal dominuje reklama graficzna. Display przez cały rok utrzymywał indeks wzrostu kwartał-do-kwartału w okolicach 10% na plusie, w dużym stopniu za sprawą dużej dynamiki wideo online. Reklama SEM nadal rośnie szybciej niż cały rynek, z dynamiką na poziomie około 20%. W pozostałych formatach zanotowano nieznaczne spadki, głównie w drugim i trzecim kwartale.

43,0% 42,9%

32,5% 35,3%

16,5% 14,8% 6,6% 5,8%

0%

25%

50%

75%

100%

2011 2012

Inne

Ogłoszenia

SEM

Display

Udziały podstawowych formatów w torcie reklamowym online

+9,8% +19,7% -1,1% -3,2%

Dynamika formatów rok-do-roku w roku 2012 (%)

Display SEM Ogłoszenia E-mail

Q1 Q2 Q3 Q4 2011 181 233 193 256

2012 196 255 210 286

Dynamika r./r. w kwartałach 8,6% 9,5% 8,8% 11,5%

Display

11

862 946

0

200

400

600

800

1000

2011 2012

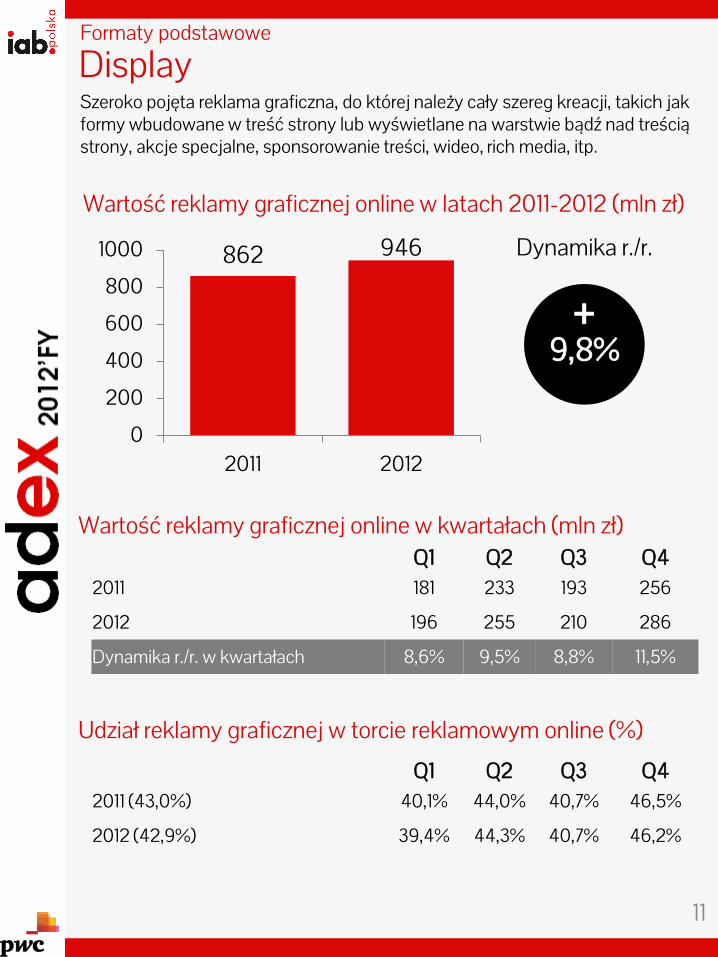

Wartość reklamy graficznej online w latach 2011-2012 (mln zł)

+ 9,8%

Dynamika r./r.

Wartość reklamy graficznej online w kwartałach (mln zł)

Szeroko pojęta reklama graficzna, do której należy cały szereg kreacji, takich jak formy wbudowane w treść strony lub wyświetlane na warstwie bądź nad treścią strony, akcje specjalne, sponsorowanie treści, wideo, rich media, itp.

Udział reklamy graficznej w torcie reklamowym online (%)

Q1 Q2 Q3 Q4 2011 (43,0%) 40,1% 44,0% 40,7% 46,5%

2012 (42,9%) 39,4% 44,3% 40,7% 46,2%

Formaty podstawowe

Ogłoszenia

12

331 328

0

100

200

300

400

2011 2012

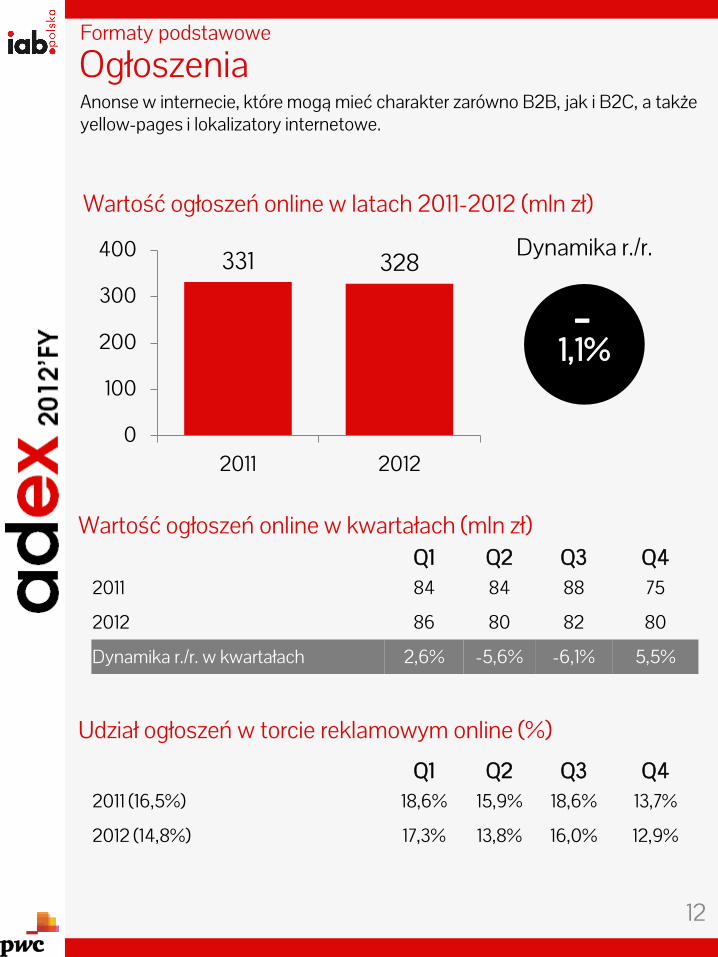

Wartość ogłoszeń online w latach 2011-2012 (mln zł)

- 1,1%

Dynamika r./r.

Anonse w internecie, które mogą mieć charakter zarówno B2B, jak i B2C, a także yellow-pages i lokalizatory internetowe.

Q1 Q2 Q3 Q4 2011 84 84 88 75

2012 86 80 82 80

Dynamika r./r. w kwartałach 2,6% -5,6% -6,1% 5,5%

Wartość ogłoszeń online w kwartałach (mln zł)

Udział ogłoszeń w torcie reklamowym online (%)

Q1 Q2 Q3 Q4 2011 (16,5%) 18,6% 15,9% 18,6% 13,7%

2012 (14,8%) 17,3% 13,8% 16,0% 12,9%

Formaty podstawowe

13

132 128

0

50

100

150

2011 2012

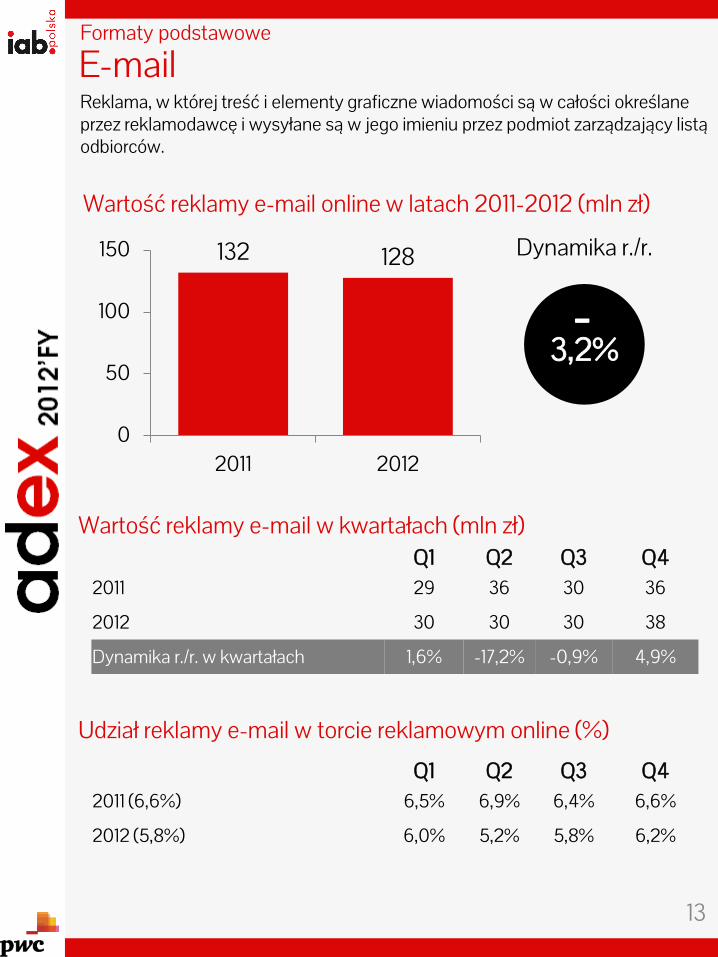

Wartość reklamy e-mail online w latach 2011-2012 (mln zł)

- 3,2%

Dynamika r./r.

Q1 Q2 Q3 Q4 2011 29 36 30 36

2012 30 30 30 38

Dynamika r./r. w kwartałach 1,6% -17,2% -0,9% 4,9%

Wartość reklamy e-mail w kwartałach (mln zł)

Reklama, w której treść i elementy graficzne wiadomości są w całości określane przez reklamodawcę i wysyłane są w jego imieniu przez podmiot zarządzający listą odbiorców.

Udział reklamy e-mail w torcie reklamowym online (%)

Q1 Q2 Q3 Q4 2011 (6,6%) 6,5% 6,9% 6,4% 6,6%

2012 (5,8%) 6,0% 5,2% 5,8% 6,2%

Formaty podstawowe

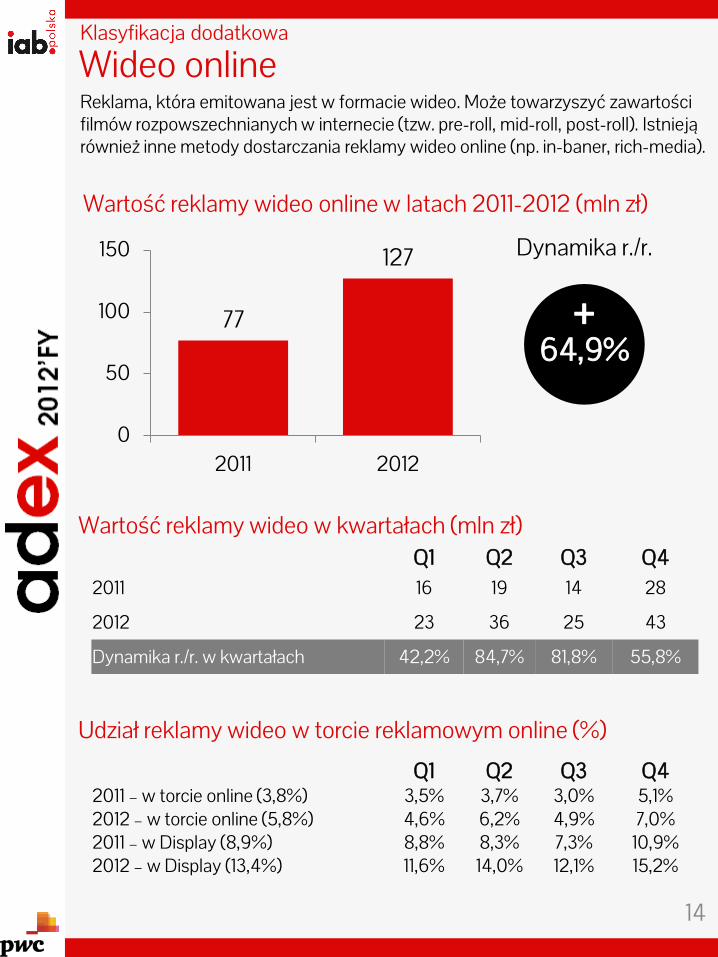

Wideo online

14

77

127

0

50

100

150

2011 2012

Wartość reklamy wideo online w latach 2011-2012 (mln zł)

+ 64,9%

Dynamika r./r.

Reklama, która emitowana jest w formacie wideo. Może towarzyszyć zawartości filmów rozpowszechnianych w internecie (tzw. pre-roll, mid-roll, post-roll). Istnieją również inne metody dostarczania reklamy wideo online (np. in-baner, rich-media).

Wartość reklamy wideo w kwartałach (mln zł) Q1 Q2 Q3 Q4

2011 16 19 14 28

2012 23 36 25 43

Dynamika r./r. w kwartałach 42,2% 84,7% 81,8% 55,8%

Udział reklamy wideo w torcie reklamowym online (%)

Q1 Q2 Q3 Q4 2011 – w torcie online (3,8%) 3,5% 3,7% 3,0% 5,1% 2012 – w torcie online (5,8%) 4,6% 6,2% 4,9% 7,0% 2011 – w Display (8,9%) 8,8% 8,3% 7,3% 10,9% 2012 – w Display (13,4%) 11,6% 14,0% 12,1% 15,2%

Klasyfikacja dodatkowa

15

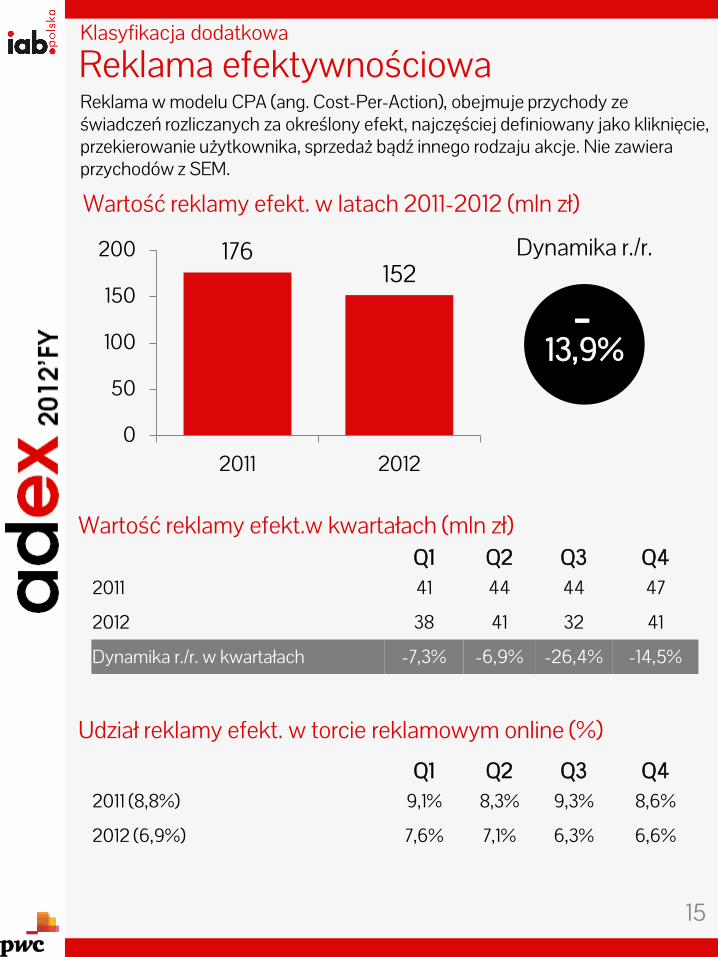

Reklama efektywnościowa Reklama w modelu CPA (ang. Cost-Per-Action), obejmuje przychody ze świadczeń rozliczanych za określony efekt, najczęściej definiowany jako kliknięcie, przekierowanie użytkownika, sprzedaż bądź innego rodzaju akcje. Nie zawiera przychodów z SEM.

176 152

0

50

100

150

200

2011 2012

Wartość reklamy efekt. w latach 2011-2012 (mln zł)

- 13,9%

Dynamika r./r.

Wartość reklamy efekt.w kwartałach (mln zł)

Udział reklamy efekt. w torcie reklamowym online (%)

Q1 Q2 Q3 Q4 2011 (8,8%) 9,1% 8,3% 9,3% 8,6%

2012 (6,9%) 7,6% 7,1% 6,3% 6,6%

Q1 Q2 Q3 Q4 2011 41 44 44 47

2012 38 41 32 41

Dynamika r./r. w kwartałach -7,3% -6,9% -26,4% -14,5%

Klasyfikacja dodatkowa

Pozostałe formaty

16

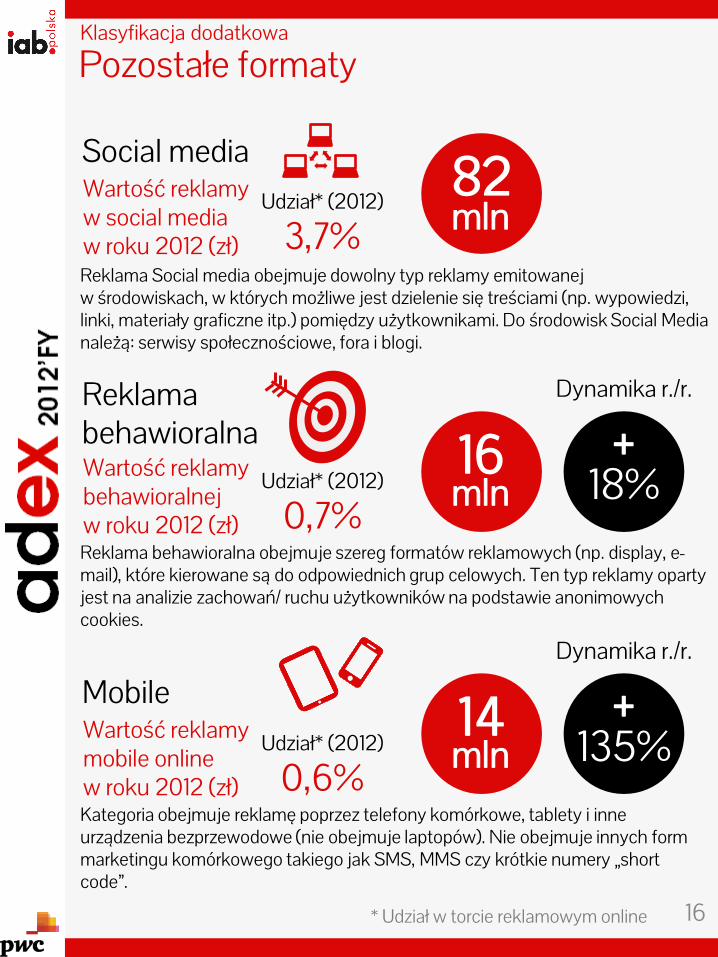

Wartość reklamy w social media w roku 2012 (zł)

18%

Dynamika r./r.

Klasyfikacja dodatkowa

Social media 82

Wartość reklamy behawioralnej w roku 2012 (zł)

Reklama behawioralna 16 +

mln

mln

Reklama Social media obejmuje dowolny typ reklamy emitowanej w środowiskach, w których możliwe jest dzielenie się treściami (np. wypowiedzi, linki, materiały graficzne itp.) pomiędzy użytkownikami. Do środowisk Social Media należą: serwisy społecznościowe, fora i blogi.

Reklama behawioralna obejmuje szereg formatów reklamowych (np. display, e-mail), które kierowane są do odpowiednich grup celowych. Ten typ reklamy oparty jest na analizie zachowań/ ruchu użytkowników na podstawie anonimowych cookies.

135%

Dynamika r./r.

Wartość reklamy mobile online w roku 2012 (zł)

Mobile 14 + mln

Kategoria obejmuje reklamę poprzez telefony komórkowe, tablety i inne urządzenia bezprzewodowe (nie obejmuje laptopów). Nie obejmuje innych form marketingu komórkowego takiego jak SMS, MMS czy krótkie numery „short code”.

Udział* (2012)

3,7%

Udział* (2012)

0,7%

Udział* (2012)

0,6%

* Udział w torcie reklamowym online

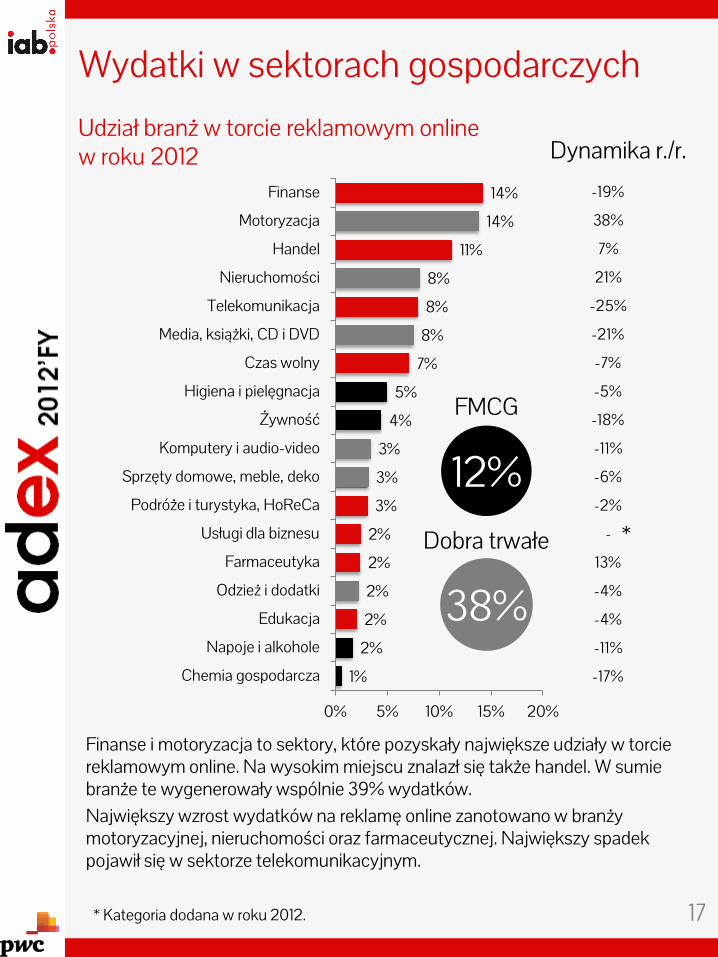

Wydatki w sektorach gospodarczych

17

1%

2%

2%

2%

2%

2%

3%

3%

3%

4%

5%

7%

8%

8%

8%

11%

14%

14%

0% 5% 10% 15% 20%

Chemia gospodarcza

Napoje i alkohole

Edukacja

Odzież i dodatki

Farmaceutyka

Usługi dla biznesu

Podróże i turystyka, HoReCa

Sprzęty domowe, meble, deko

Komputery i audio-video

Żywność

Higiena i pielęgnacja

Czas wolny

Media, książki, CD i DVD

Telekomunikacja

Nieruchomości

Handel

Motoryzacja

Finanse

Udział branż w torcie reklamowym online w roku 2012

12%

FMCG

38%

Dobra trwałe

Finanse i motoryzacja to sektory, które pozyskały największe udziały w torcie reklamowym online. Na wysokim miejscu znalazł się także handel. W sumie branże te wygenerowały wspólnie 39% wydatków. Największy wzrost wydatków na reklamę online zanotowano w branży motoryzacyjnej, nieruchomości oraz farmaceutycznej. Największy spadek pojawił się w sektorze telekomunikacyjnym.

Dynamika r./r.

-19%

38%

7%

21%

-25%

-21%

-7%

-5%

-18%

-11%

-6%

-2%

-

13%

-4%

-4%

-11%

-17%

*

* Kategoria dodana w roku 2012.

O badaniu • IAB AdEx jest cyklicznym pomiarem wartości wydatków na reklamę

internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

• W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak jego wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych i średnich podmiotów na rynku.

• Na wartość wydatków na reklamę składają się dane zaraportowane przez uczestników badania oraz estymacje IAB Polska – PwC – IHS (IAB Europe). Są to nakłady finansowe, które przepływają przez różne podmioty rynku online (wydawców, agencje reklamowe, sieci, domy mediowe itp.), jednak we wszystkich przypadkach dotyczą one wyłącznie wydatków na powierzchnię reklamową (np. pomijane są koszty produkcji, tworzenia fan-page w społecznościach itp.).

• Ponadto, metodologia badania jest skonstruowana w taki sposób, aby nie dochodziło do podwójnego naliczania, czyli uwzględniania tych samych kwot, które przepływają przez różne podmioty raportujące w badaniu (np. kampanie realizowane przez domy mediowe wśród wydawców biorących udział w projekcie).

• Niniejszy raport zawiera dane za rok 2012 oraz porównania historyczne. Dane zebrano w dniach 4 stycznia – 16 kwietnia 2013.

18

Raport został przygotowany w celu przybliżenia zjawisk rynkowych, nie jest jednak kompleksową ekspertyzą. Podejmowanie decyzji biznesowych na podstawie wyników badania powinno być poparte fachową konsultacją. IAB Polska, jak również uczestnicy i partnerzy badania, nie odpowiadają za decyzje podjęte na podstawie raportu.

Uczestnicy badania

19

* Estymacja w 2012

*

Dotychczasowi uczestnicy badania (stała baza od roku 2011)

W 2012 roku dołączyli (zaraportowano lata: 2011 i 2012)

Estymacja IAB Polska / IAB Europe/ PwC: • SEM: Google (wyszukiwarki i reklama kontekstowa

– formaty reklamy tekstowej) – od 2007 • Display: Facebook (CPM, CPC) – od 2011 • Video (display): YouTube (częściowa), iplex – od 2011

Aegis Media = Carat + HypermediaIsobar + Vizeum GroupM = Maxus + MEC + MediaCom + Mindshare Vivaki = MediaVest + Starcom + Starlink + ZenithOptimedia

34%

66%

Dane zaraportowane

Dane estymowane

~

~

IAB/PwC AdEx na tle innych pomiarów wartości reklamy online

Na rynku polskim funkcjonuje kilka pomiarów wartości reklamy internetowej. Interpretując ich wyniki należy mieć na względzie, że każde z tych badań odpowiada na inne potrzeby rynku, w związku z czym w każdym z nich przyjmowane są nieco inne założenia. W IAB/PwC AdEx na wartość reklamy internetowej składają się przychody uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Przychody te mogą mieć charakter zarówno gotówkowy, jak i barterowy. W branży online zwykle ten poziom wydatków określa się mianem brutto, choć nie przekłada się on na terminologię księgową. Dla porównania, w innych pomiarach podawane są wartości cennikowe (ang. rate-card), bądź przychody gotówkowe (tzw. netto).

Porównywalność wyników poszczególnych badań może być trudna również ze względu na różną bazę firm biorących udział w badaniu, zaś złożoności zagadnienia dopełnia fakt, że poszczególne zestawienia obejmują przychody pochodzące z różnych formatów reklamowych. W IAB/PwC AdEx znajdują się wszystkie kluczowe typy – także te, które nie są uwzględnione w innych pomiarach (np. e-mail, ogłoszenia). Warto też zauważyć, że europejska wersja badania (AdEx Benchmark) różni się od wersji publikowanej w Polsce, gdyż nie uwzględnia reklamy e-mail.

20

Opracowanie

21

Paweł Kolenda Manager ds. badań Koordynator badania Kontakt w sprawach metodologicznych: [email protected]

IAB Polska Interactive Advertising Bureau istnieje na polskim rynku interaktywnym, technologicznym i reklamowym od 2000 roku. Od 2007 roku działa jako Związek Pracodawców Branży Internetowej IAB Polska. Wśród członków związku znajdują się m.in. największe portale internetowe, sieci reklamowe, domy mediowe i agencje interaktywne. Jednym z ważniejszych zadań stowarzyszenia jest szeroko pojęta edukacja rynku w zakresie metod wykorzystania internetu. IAB ma za zadanie informować o jego potencjale reklamowym, pokazywać skuteczne rozwiązania, tworzyć i prezentować standardy jakościowe, uświadamiać klientom, czego powinni oczekiwać od tego medium i od rynku usług internetowych oraz jakie wymagania powinni stawiać agencjom, świadczącym te usługi. Działania związku mają tworzyć forum prezentacji najnowszych światowych publikacji, dotyczących efektywnego wykorzystania internetu.

Kontakt dla mediów – Szymon Kuc, Koordynator ds. marketingu i PR: [email protected]