HYBRYDOWE WYKRYWANIE NADUŻYĆ W SEKTORZE...

32

Copyright © 2012, SAS Institute Inc. All rights reserved. HYBRYDOWE WYKRYWANIE NADUŻYĆ W SEKTORZE PUBLICZNYM EUROPEJSKIE DOŚWIADCZENIA

Transcript of HYBRYDOWE WYKRYWANIE NADUŻYĆ W SEKTORZE...

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

HYBRYDOWE WYKRYWANIE NADUŻYĆ

W SEKTORZE PUBLICZNYM

EUROPEJSKIE DOŚWIADCZENIA

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

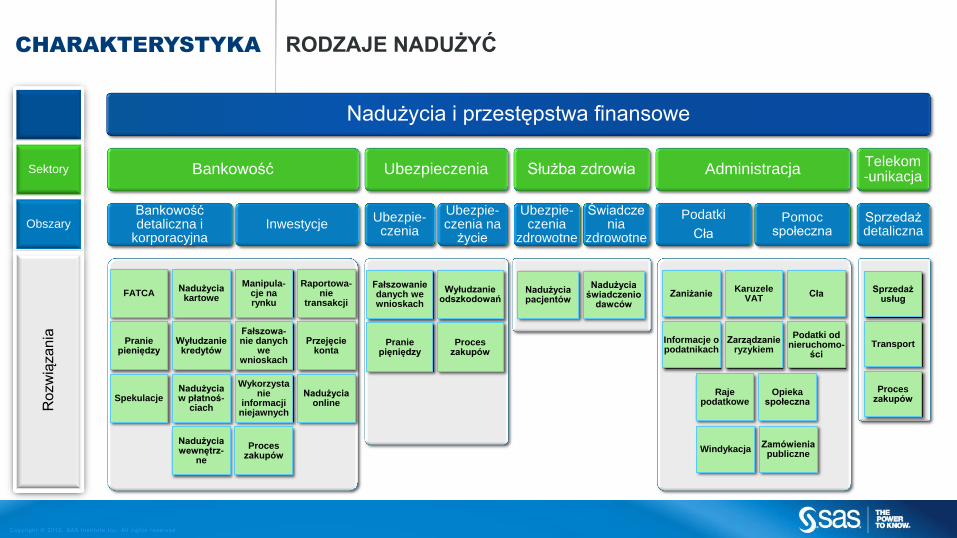

Zaniżanie Karuzele

VAT Cła

Informacje o podatnikach

Zarządzanie ryzykiem

Podatki od nieruchomo-

ści

Raje podatkowe

Opieka społeczna

Windykacja Zamówienia

publiczne

CHARAKTERYSTYKA RODZAJE NADUŻYĆ

Sektory

Obszary

Nadużycia pacjentów

Nadużycia świadczenio

dawców

Nadużycia i przestępstwa finansowe

Bankowość

Bankowość detaliczna i

korporacyjna Inwestycje

Ubezpieczenia

Ubezpie-czenia

Ubezpie-czenia na

życie

Służba zdrowia

Ubezpie-czenia

zdrowotne

Świadczenia

zdrowotne

Administracja

Podatki

Cła

Pomoc społeczna

Telekom-unikacja

Sprzedaż detaliczna

Rozw

iązania

Sprzedaż usług

Transport

Proces zakupów

FATCA Nadużycia kartowe

Manipula-cje na rynku

Raportowa-nie

transakcji

Pranie pieniędzy

Wyłudzanie kredytów

Fałszowa-nie danych

we wnioskach

Przejęcie konta

Spekulacje Nadużycia w płatnoś-

ciach

Wykorzystanie

informacji niejawnych

Nadużycia online

Nadużycia wewnętrz-

ne

Proces zakupów

Fałszowanie danych we wnioskach

Wyłudzanie odszkodowań

Pranie pięniędzy

Proces zakupów

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

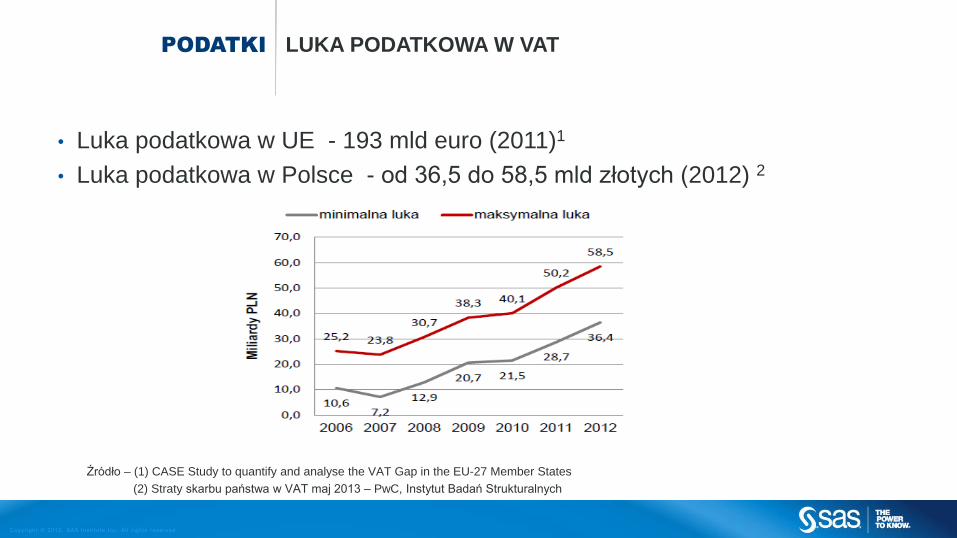

PODATKI LUKA PODATKOWA W VAT

• Luka podatkowa w UE - 193 mld euro (2011)1

• Luka podatkowa w Polsce - od 36,5 do 58,5 mld złotych (2012) 2

Źródło – (1) CASE Study to quantify and analyse the VAT Gap in the EU-27 Member States

(2) Straty skarbu państwa w VAT maj 2013 – PwC, Instytut Badań Strukturalnych

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

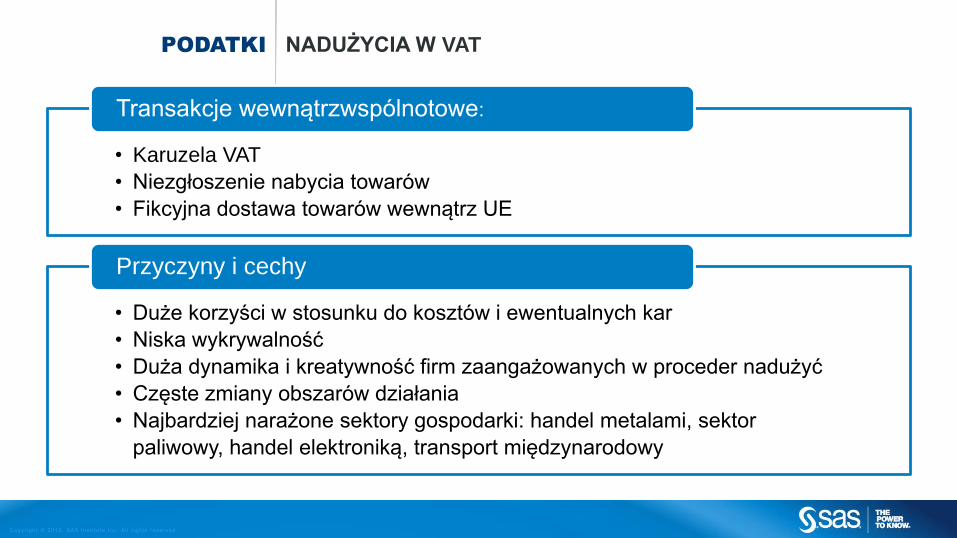

PODATKI NADUŻYCIA W VAT

• Karuzela VAT

• Niezgłoszenie nabycia towarów

• Fikcyjna dostawa towarów wewnątrz UE

Transakcje wewnątrzwspólnotowe:

• Duże korzyści w stosunku do kosztów i ewentualnych kar

• Niska wykrywalność

• Duża dynamika i kreatywność firm zaangażowanych w proceder nadużyć

• Częste zmiany obszarów działania

• Najbardziej narażone sektory gospodarki: handel metalami, sektor

paliwowy, handel elektroniką, transport międzynarodowy

Przyczyny i cechy

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

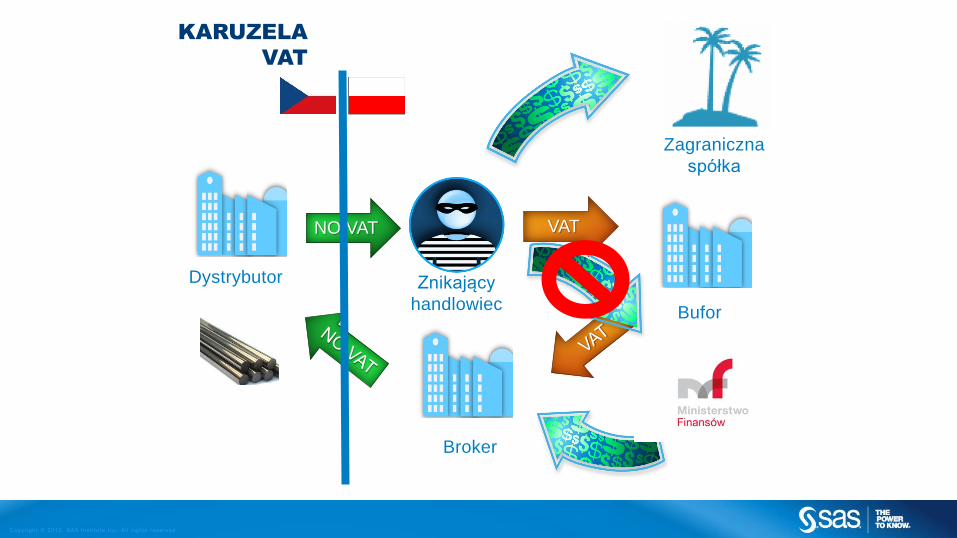

KARUZELA

VAT

Dystrybutor Znikający

handlowiec

VAT

Broker

Bufor

Zagraniczna

spółka

NO VAT

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

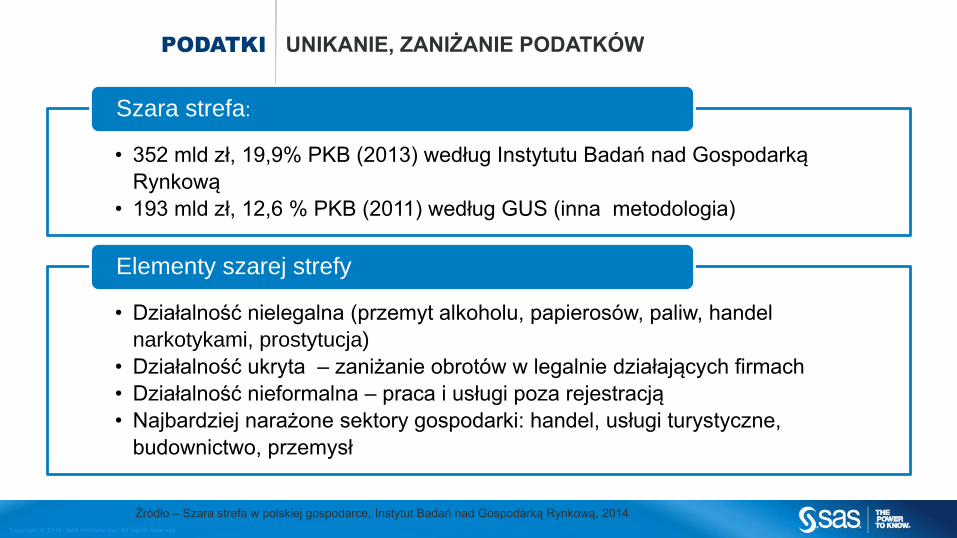

PODATKI UNIKANIE, ZANIŻANIE PODATKÓW

• 352 mld zł, 19,9% PKB (2013) według Instytutu Badań nad Gospodarką

Rynkową

• 193 mld zł, 12,6 % PKB (2011) według GUS (inna metodologia)

Szara strefa:

• Działalność nielegalna (przemyt alkoholu, papierosów, paliw, handel

narkotykami, prostytucja)

• Działalność ukryta – zaniżanie obrotów w legalnie działających firmach

• Działalność nieformalna – praca i usługi poza rejestracją

• Najbardziej narażone sektory gospodarki: handel, usługi turystyczne,

budownictwo, przemysł

Elementy szarej strefy

Źródło – Szara strefa w polskiej gospodarce, Instytut Badań nad Gospodarką Rynkową, 2014

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

PODATKI UNIKANIE, ZANIŻANIE PODATKÓW

• Niezgodne z prawdą deklaracje podatkowe

• Wyprowadzanie dochodów do zagranicznych spółek (offshore)

• Ukrywanie posiadanego majątku

• Ubieganie się o nieuprawnione zwroty podatkowe i pomoc publiczną

• Duża ilość deklaracji i wniosków o zwrot uniemożliwia ręczne wykrywanie

nadużyć

• Brak integracji danych (dane o podatnikach, dane o majątku, dane

o transakcjach, dane o windykacji, dane z opieki społecznej itd..)

• Problemy w udostępnianiu danych innym instytucjom

Problemy:

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

CŁO NADUŻYCIA W OBSZARZE CELNYM

• Nielegalny handel stanowi od 7% do 10 % światowej gospodarki (1)

• Straty polskiego budżetu wynikające z przemytu towarów akcyzowych

wynoszą ok. 6 mld zł (2)

Przemyt:

• Duże zyski i niskie ewentualne kary

• Trudność w wytypowaniu kontroli i niska wykrywalność

• Decyzje o kontroli muszą być podejmowane w czasie rzeczywistym

• Działalność zorganizowanych grup przestępczych

• Najbardziej narażone branże: tytoniowa, spirytusowa, paliwowa

Przyczyny i cechy

Źródło – (1) World Economic Forum, New Models for Addressing Supply Chain and Transport Risk,, 2012

(2) Szara strefa w sektorze wyrobów akcyzowych – Pracodawcy Rzeczpospolitej Polskiej 2011

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

OCHRONA ZDROWIA

• Szacuje się, że straty w UE z tytułu nadużyć, korupcji i błędów w opiece

zdrowotnej wynoszą 56 mld. EUR

• Niepoprawne i nieautoryzowane rozliczenia refundacji leków

• Wyłudzenia płatności za niewykonane usługi lub zawyżanie ich wartości

• Wyłudzanie odszkodowań

• Nieuprawnione korzystanie z usług medycznych

• Działalność zorganizowanych grup przestępczych

• Duża ilość pacjentów, recept, skierowań, innych dokumentów medycznych

i finansowych utrudnia wykrywanie nadużyć i identyfikowanie powiązań

pomiędzy podmiotami dokonującymi nadużyć

Problemy:

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

OPIEKA SPOŁECZNA

• Pobieranie podwójnych świadczeń

• Pobieranie świadczeń w różnych krajach UE

• Nieuprawnione ubieganie się o świadczenia

• Podawanie nieprawdziwych danych we wnioskach o wsparcie

• Pobieranie zasiłków przez osoby pracujące w szarej strefie

• Działalność zorganizowanych grup przestępczych

• Brak wymiany informacji pomiędzy instytucjami zajmującymi się opieką

społeczną i innymi instytucjami administracji

Problemy:

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

METODA

HYBRYDOWA

Wzrost złożoności procesów

biznesowych inicjuje

innowację w wykrywaniu

nadużyć

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

NOWA

RZECZYWISTOŚĆ

• Wprowadzenie, wskazanie istnienia nowych źródeł informacji

• Elektronizacja interakcji z obywatelem

• Systemy zintegrowane:

• eCło, P1, ePodatki, CEIDG, Empatia

• Dają kompletny obraz obywatela w danej dziedzinie

• Systemy zintegrowane zmierzają do wymiany danych między sobą

• Przekazywanie dokumentów on-line

Interoperacyjność

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

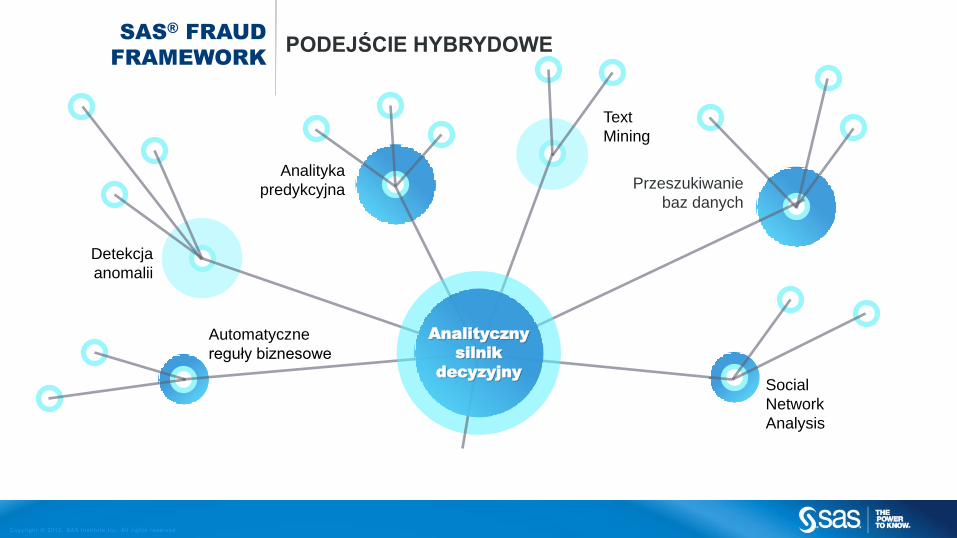

SAS® FRAUD

FRAMEWORK PODEJŚCIE HYBRYDOWE

Social

Network

Analysis

Przeszukiwanie

baz danych

Text

Mining

Analityka

predykcyjna

Detekcja

anomalii

Automatyczne

reguły biznesowe

Analityczny

silnik

decyzyjny

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

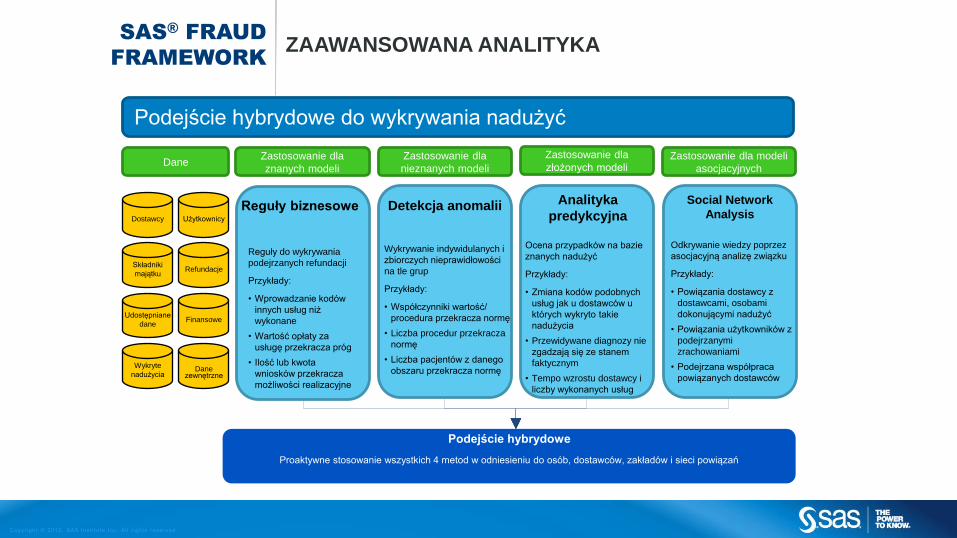

Proaktywne stosowanie wszystkich 4 metod w odniesieniu do osób, dostawców, zakładów i sieci powiązań

Podejście hybrydowe

Podejście hybrydowe do wykrywania nadużyć

Zastosowanie dla

znanych modeli

Zastosowanie dla

nieznanych modeli

Zastosowanie dla

złożonych modeli Zastosowanie dla modeli

asocjacyjnych

Dostawcy Użytkownicy

Składniki

majątku Refundacje

Finansowe Udostępniane

dane

Dane

Wykryte

nadużycia

Dane

zewnętrzne

Reguły do wykrywania

podejrzanych refundacji

Przykłady:

• Wprowadzanie kodów

innych usług niż

wykonane

• Wartość opłaty za

usługę przekracza próg

• Ilość lub kwota

wniosków przekracza

możliwości realizacyjne

Reguły biznesowe

Wykrywanie indywidulanych i

zbiorczych nieprawidłowości

na tle grup

Przykłady:

• Współczynniki wartość/

procedura przekracza normę

• Liczba procedur przekracza

normę

• Liczba pacjentów z danego

obszaru przekracza normę

Detekcja anomalii

Ocena przypadków na bazie

znanych nadużyć

Przykłady:

• Zmiana kodów podobnych

usług jak u dostawców u

których wykryto takie

nadużycia

• Przewidywane diagnozy nie

zgadzają się ze stanem

faktycznym

• Tempo wzrostu dostawcy i

liczby wykonanych usług

Analityka

predykcyjna

Odkrywanie wiedzy poprzez

asocjacyjną analizę związku

Przykłady:

• Powiązania dostawcy z

dostawcami, osobami

dokonującymi nadużyć

• Powiązania użytkowników z

podejrzanymi

zrachowaniami

• Podejrzana współpraca

powiązanych dostawców

Social Network

Analysis

SAS® FRAUD

FRAMEWORK ZAAWANSOWANA ANALITYKA

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

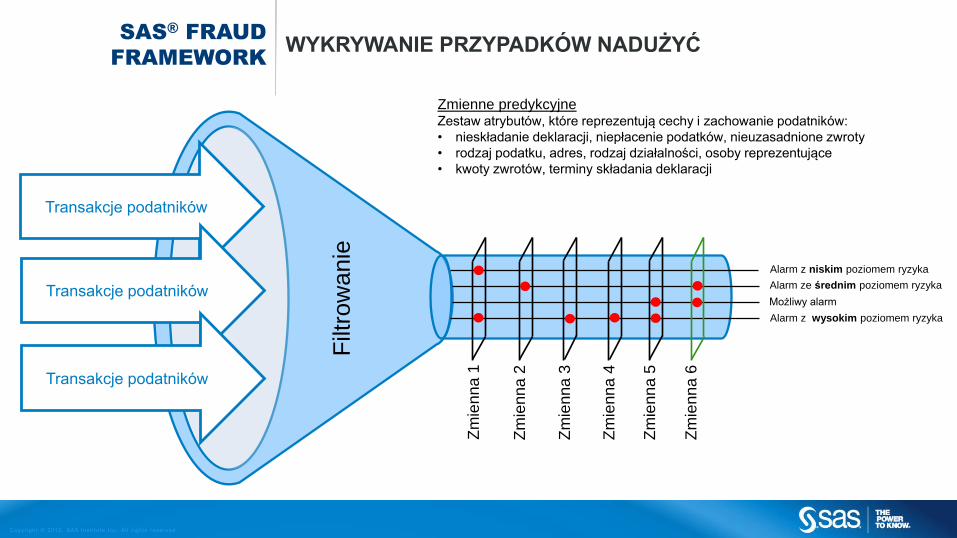

Transakcje podatników

Transakcje podatników

Transakcje podatników

SAS® FRAUD

FRAMEWORK WYKRYWANIE PRZYPADKÓW NADUŻYĆ

Zmienne predykcyjne Zestaw atrybutów, które reprezentują cechy i zachowanie podatników:

• nieskładanie deklaracji, niepłacenie podatków, nieuzasadnione zwroty

• rodzaj podatku, adres, rodzaj działalności, osoby reprezentujące

• kwoty zwrotów, terminy składania deklaracji

Filt

row

anie

Zm

ien

na

1

Zm

ienna 2

Zm

ienna 3

Zm

ienna 4

Zm

ienn

a 5

Zm

ienna 6

Alarm z niskim poziomem ryzyka

Alarm ze średnim poziomem ryzyka

Alarm z wysokim poziomem ryzyka

Możliwy alarm

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

SAS® FRAUD

FRAMEWORK KOMPLETNA INFORMACJA

Dane do

prowadzenia

dochodzenia

Przyczyny dla

których

zgłoszony

został alarm

Kluczowe dane

dostępne

w jednym

miejscu

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

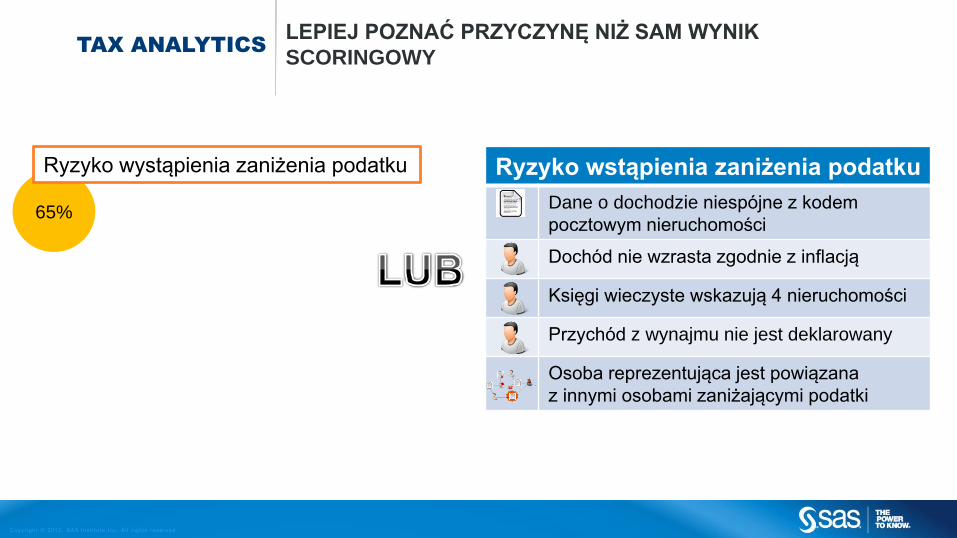

TAX ANALYTICS LEPIEJ POZNAĆ PRZYCZYNĘ NIŻ SAM WYNIK

SCORINGOWY

Ryzyko wstąpienia zaniżenia podatku

Dane o dochodzie niespójne z kodem

pocztowym nieruchomości

Dochód nie wzrasta zgodnie z inflacją

Księgi wieczyste wskazują 4 nieruchomości

Przychód z wynajmu nie jest deklarowany

Osoba reprezentująca jest powiązana

z innymi osobami zaniżającymi podatki

65%

Ryzyko wystąpienia zaniżenia podatku

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

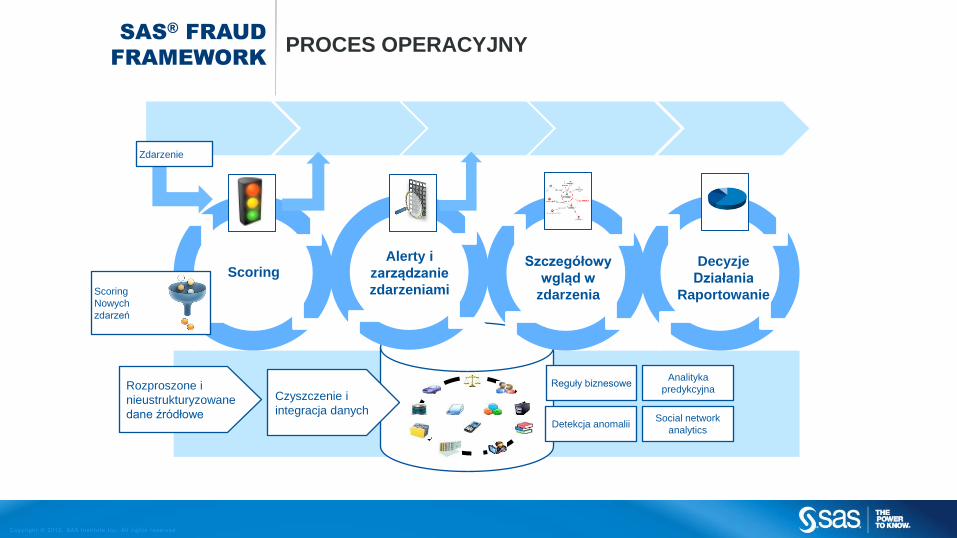

SAS® FRAUD

FRAMEWORK PROCES OPERACYJNY

Rozproszone i

nieustrukturyzowane

dane źródłowe

Analityka

predykcyjna

Social network

analytics

Czyszczenie i

integracja danych

Reguły biznesowe

Detekcja anomalii

Scoring Decyzje

Działania

Raportowanie

Szczegółowy

wgląd w

zdarzenia Scoring

Nowych

zdarzeń

Alerty i

zarządzanie

zdarzeniami

Zdarzenie

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

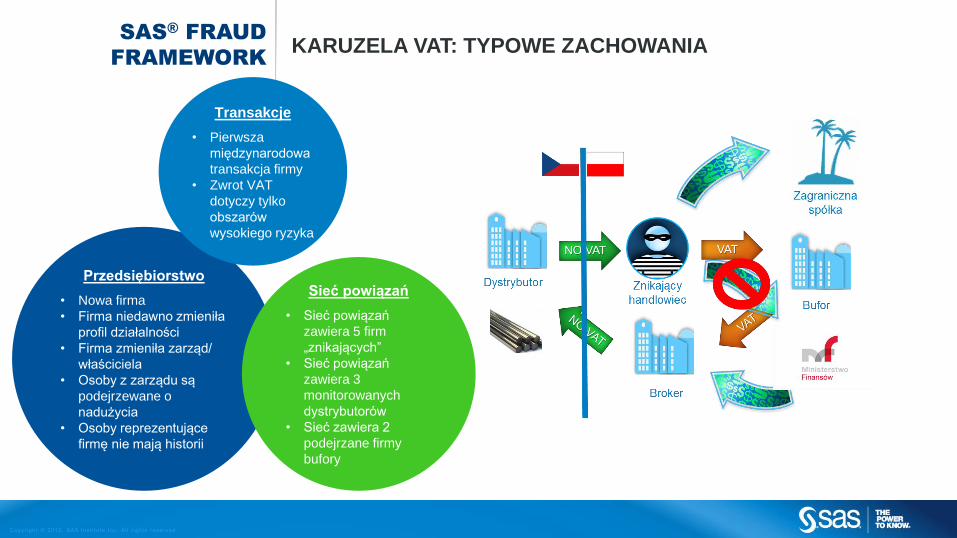

KARUZELA VAT: TYPOWE ZACHOWANIA

Przedsiębiorstwo

• Nowa firma

• Firma niedawno zmieniła

profil działalności

• Firma zmieniła zarząd/

właściciela

• Osoby z zarządu są

podejrzewane o

nadużycia

• Osoby reprezentujące

firmę nie mają historii

Sieć powiązań

• Sieć powiązań

zawiera 5 firm

„znikających”

• Sieć powiązań

zawiera 3

monitorowanych

dystrybutorów

• Sieć zawiera 2

podejrzane firmy

bufory

Transakcje

• Pierwsza

międzynarodowa

transakcja firmy

• Zwrot VAT

dotyczy tylko

obszarów

wysokiego ryzyka

SAS® FRAUD

FRAMEWORK

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

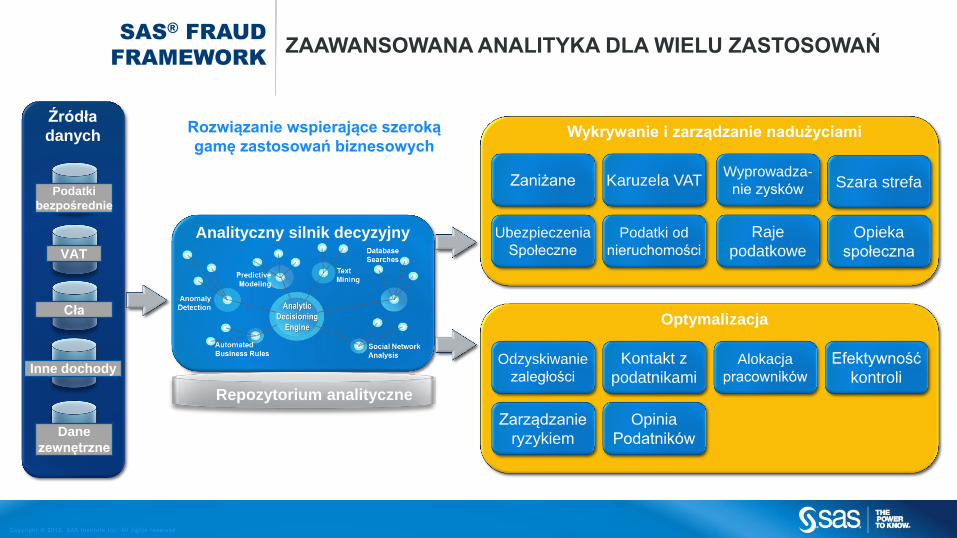

ZAAWANSOWANA ANALITYKA DLA WIELU ZASTOSOWAŃ

Analityczny silnik decyzyjny

Repozytorium analityczne

Źródła

danych

Podatki

bezpośrednie

Inne dochody

Dane

zewnętrzne

VAT

Karuzela VAT

Cła

Szara strefa Zaniżane Wyprowadza-

nie zysków

Raje

podatkowe

Podatki od

nieruchomości

Ubezpieczenia

Społeczne

Wykrywanie i zarządzanie nadużyciami

Kontakt z

podatnikami

Alokacja

pracowników

Odzyskiwanie

zaległości

Efektywność

kontroli

Opinia

Podatników

Zarządzanie

ryzykiem

Optymalizacja

Rozwiązanie wspierające szeroką

gamę zastosowań biznesowych

Opieka

społeczna

SAS® FRAUD

FRAMEWORK

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

EUROPEJSKIE DOŚWIADCZENIA

I NIE TYLKO…

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

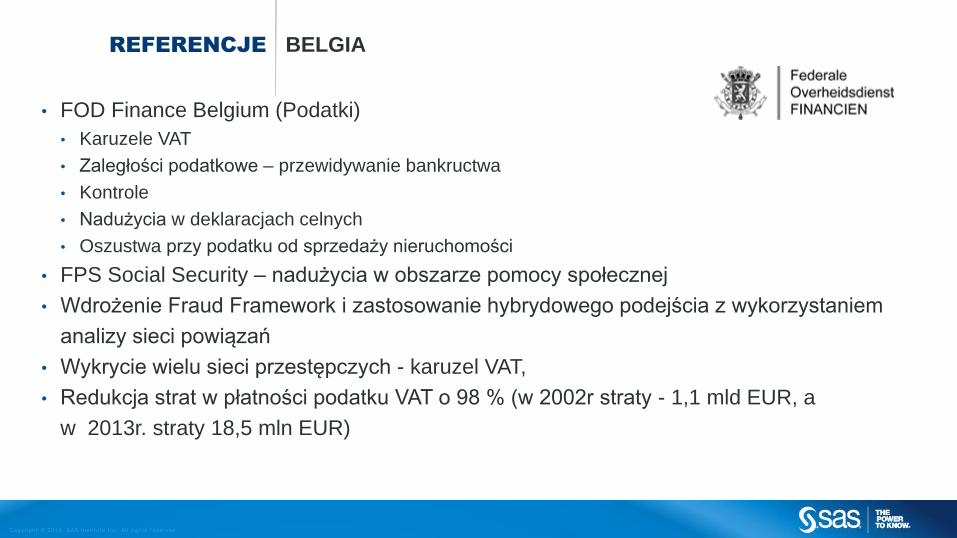

REFERENCJE BELGIA

• FOD Finance Belgium (Podatki)

• Karuzele VAT

• Zaległości podatkowe – przewidywanie bankructwa

• Kontrole

• Nadużycia w deklaracjach celnych

• Oszustwa przy podatku od sprzedaży nieruchomości

• FPS Social Security – nadużycia w obszarze pomocy społecznej

• Wdrożenie Fraud Framework i zastosowanie hybrydowego podejścia z wykorzystaniem

analizy sieci powiązań

• Wykrycie wielu sieci przestępczych - karuzel VAT,

• Redukcja strat w płatności podatku VAT o 98 % (w 2002r straty - 1,1 mld EUR, a

w 2013r. straty 18,5 mln EUR)

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

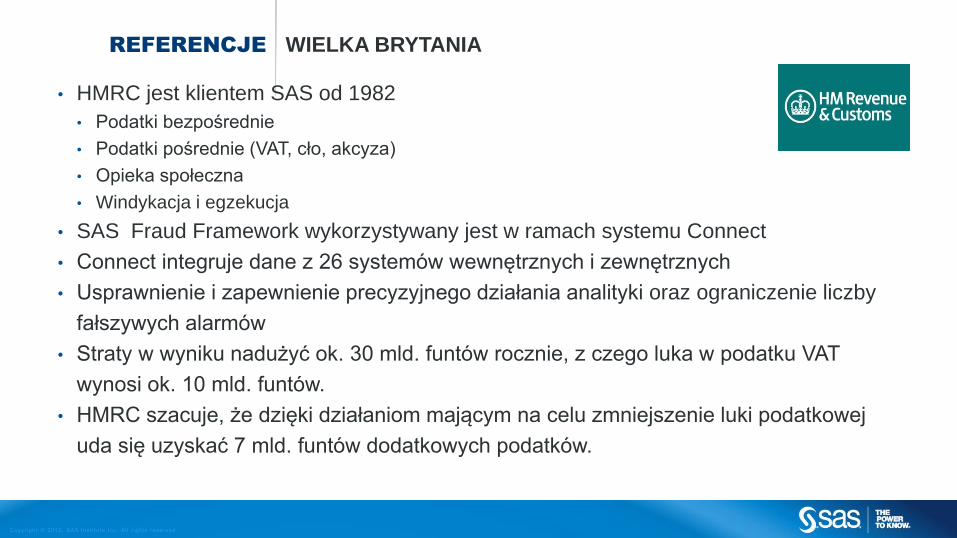

REFERENCJE WIELKA BRYTANIA

• HMRC jest klientem SAS od 1982

• Podatki bezpośrednie

• Podatki pośrednie (VAT, cło, akcyza)

• Opieka społeczna

• Windykacja i egzekucja

• SAS Fraud Framework wykorzystywany jest w ramach systemu Connect

• Connect integruje dane z 26 systemów wewnętrznych i zewnętrznych

• Usprawnienie i zapewnienie precyzyjnego działania analityki oraz ograniczenie liczby

fałszywych alarmów

• Straty w wyniku nadużyć ok. 30 mld. funtów rocznie, z czego luka w podatku VAT

wynosi ok. 10 mld. funtów.

• HMRC szacuje, że dzięki działaniom mającym na celu zmniejszenie luki podatkowej

uda się uzyskać 7 mld. funtów dodatkowych podatków.

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

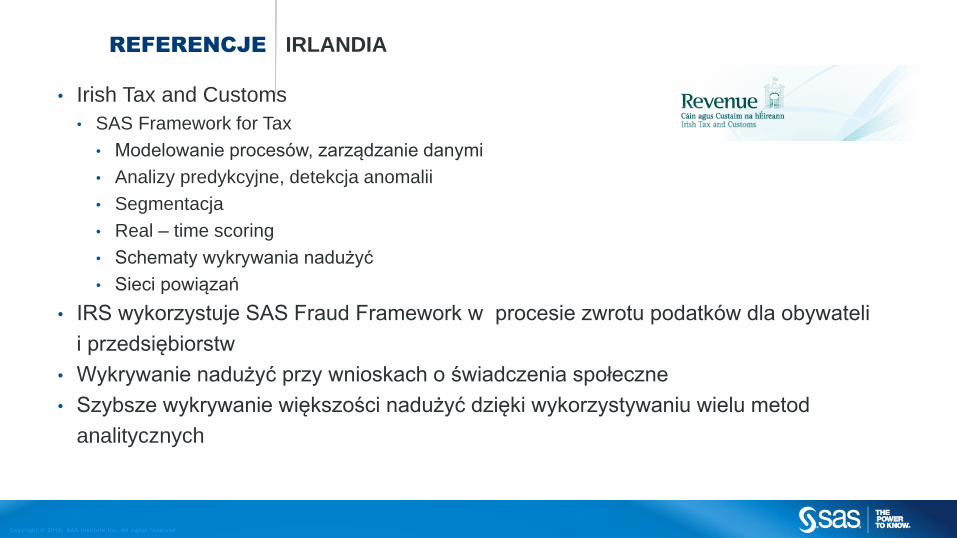

REFERENCJE IRLANDIA

• Irish Tax and Customs

• SAS Framework for Tax

• Modelowanie procesów, zarządzanie danymi

• Analizy predykcyjne, detekcja anomalii

• Segmentacja

• Real – time scoring

• Schematy wykrywania nadużyć

• Sieci powiązań

• IRS wykorzystuje SAS Fraud Framework w procesie zwrotu podatków dla obywateli

i przedsiębiorstw

• Wykrywanie nadużyć przy wnioskach o świadczenia społeczne

• Szybsze wykrywanie większości nadużyć dzięki wykorzystywaniu wielu metod

analitycznych

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

REFERENCJE ESTONIA

• Estonian Tax and Custom Board

• Do wykrywania nadużyć zbudowane zostały dedykowane modele

• Wykrywanie nadużyć:

• Karuzle VAT

• Unikanie opodatkowania

• Szara strefa

• Dzięki narzędziom SAS wykrywane są nadużycia w 80-90 % wytypowanych

przypadków – wzrost efektywności działania służb

• Użycie oprogramowania SAS pozwolił na analizę 5 razy większej ilości danych –

większe możliwości wskazania potencjalnych nadużyć

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

REFERENCJE HOLANDIA

• Problemem był brak integracji danych i podejmowanie decyzji na podstawie niepełnych

danych – mała efektywność działania administracji i błędne typowanie kontroli

• Wprowadzono jednolite standardy gromadzenia i wymiany danych w prowincjach i na

szczeblu krajowym

• Analiza większej ilości danych (również z systemów zewnętrznych)

• Szybsza identyfikacja nadużyć na podstawie pozornie niepowiązanych wydarzeń

i ukrytych relacji

• Ograniczenie liczby fałszywych alarmów

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

I WIĘCEJ…

• Austria – Austrian Federal Ministry of Finance

• Dania – Danish Ministry of Taxation

• Finlandia – The Finnish Tax Administration

• Francja – Direction Nationale des Enquêtes Fiscales

• Hiszpania - Spanish Tax Agency – AEAT

• Niemcy – Bundes für Finanzen

• Szwecja - Skatteverket

• USA – Internal Revenue Service

• Węgry – National Tax and Customs Administration

• Wielka Brytania – HM Revenue & Customs

Administracje

podatkowe

wykorzystują

narzędzia SAS do

różnorodnych

zadań

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

PODSUMOWANIE

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

PODSUMOWANIE

• Przenaszalność doświadczeń

• Dopiero holistyczne spojrzenie daje możliwość pełnego wykrywania

• Przykład: adresy IP, adresy pocztowe, numery telefonów, czas składania deklaracji, dla

wykrywania karuzel

• Przykład: informacje o nieruchomościach, majątku, przychody z wynajmu, dochody na tle

podobnych grup społecznych dla wykrywania zaniżania opodatkowania

• Przykład: skrzyżowanie informacji o pobycie w szpitalu wraz z realizacją recept

Copyr igh t © 2012, SAS Ins t i tu te Inc . A l l r igh ts reserved.

DZIĘKUJĘ ZA UWAGĘ

MARCIN PIOTROWSKI, ACCOUNT EXECUTIVE