Grupa BGŻ

12

Grupa BGŻ Prezentacja wyników finansowych za 2011 r. Jacek Bartkiewicz, Prezes Zarządu Banku Warszawa, 8 marca 2012 r.

-

Upload

zeus-hampton -

Category

Documents

-

view

28 -

download

0

description

Grupa BGŻ. Prezentacja wyników finansowych za 2011 r. Jacek Bartkiewicz, Prezes Zarządu Banku Wars z aw a , 8 marca 201 2 r. Streszczenie zarządcze Nadal w fazie inwestycyjnej, ale postęp zgodnie z planem. Wyniki finansowe. Znacząca poprawa jakości wyniku finansowego w 2011 r. - PowerPoint PPT Presentation

Transcript of Grupa BGŻ

Grupa BGŻPrezentacja wyników finansowych za 2011 r.

Jacek Bartkiewicz, Prezes Zarządu BankuWarszawa, 8 marca 2012 r.

2

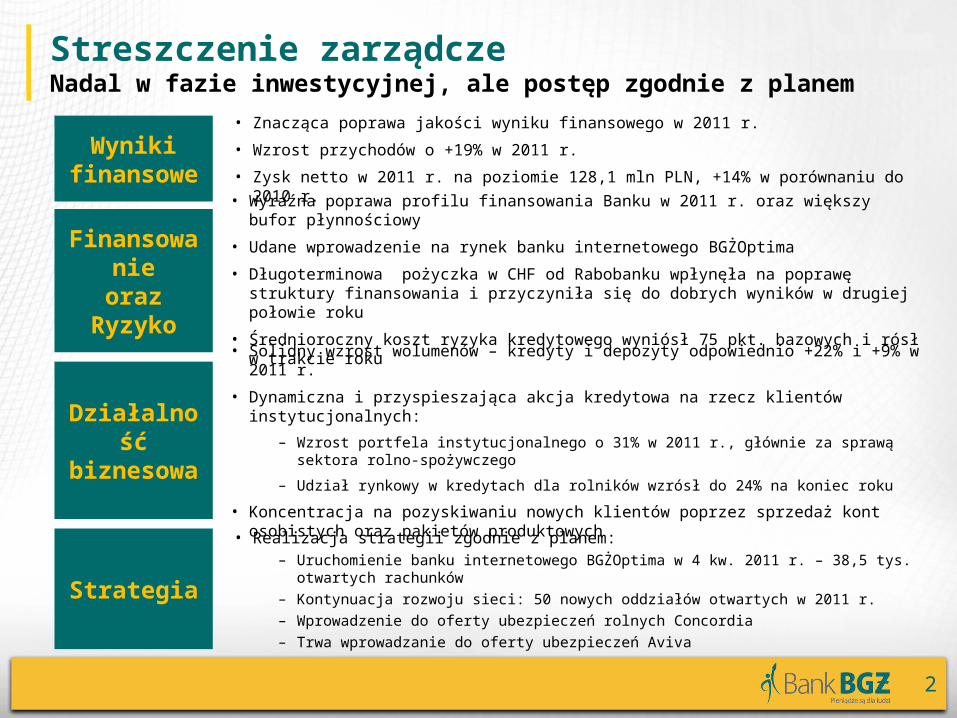

Streszczenie zarządczeNadal w fazie inwestycyjnej, ale postęp zgodnie z planem

• Znacząca poprawa jakości wyniku finansowego w 2011 r.

• Wzrost przychodów o +19% w 2011 r.

• Zysk netto w 2011 r. na poziomie 128,1 mln PLN, +14% w porównaniu do 2010 r.

Wynikifinansowe

• Wyraźna poprawa profilu finansowania Banku w 2011 r. oraz większy bufor płynnościowy

• Udane wprowadzenie na rynek banku internetowego BGŻOptima

• Długoterminowa pożyczka w CHF od Rabobanku wpłynęła na poprawę struktury finansowania i przyczyniła się do dobrych wyników w drugiej połowie roku

• Średnioroczny koszt ryzyka kredytowego wyniósł 75 pkt. bazowych i rósł w trakcie roku

Finansowanieoraz Ryzyko

• Solidny wzrost wolumenów – kredyty i depozyty odpowiednio +22% i +9% w 2011 r.

• Dynamiczna i przyspieszająca akcja kredytowa na rzecz klientów instytucjonalnych:

– Wzrost portfela instytucjonalnego o 31% w 2011 r., głównie za sprawą sektora rolno-spożywczego

– Udział rynkowy w kredytach dla rolników wzrósł do 24% na koniec roku

• Koncentracja na pozyskiwaniu nowych klientów poprzez sprzedaż kont osobistych oraz pakietów produktowych

Działalnośćbiznesowa

• Realizacja strategii zgodnie z planem:– Uruchomienie banku internetowego BGŻOptima w 4 kw. 2011 r. – 38,5 tys. otwartych rachunków

– Kontynuacja rozwoju sieci: 50 nowych oddziałów otwartych w 2011 r.

– Wprowadzenie do oferty ubezpieczeń rolnych Concordia

– Trwa wprowadzanie do oferty ubezpieczeń Aviva

Strategia

3

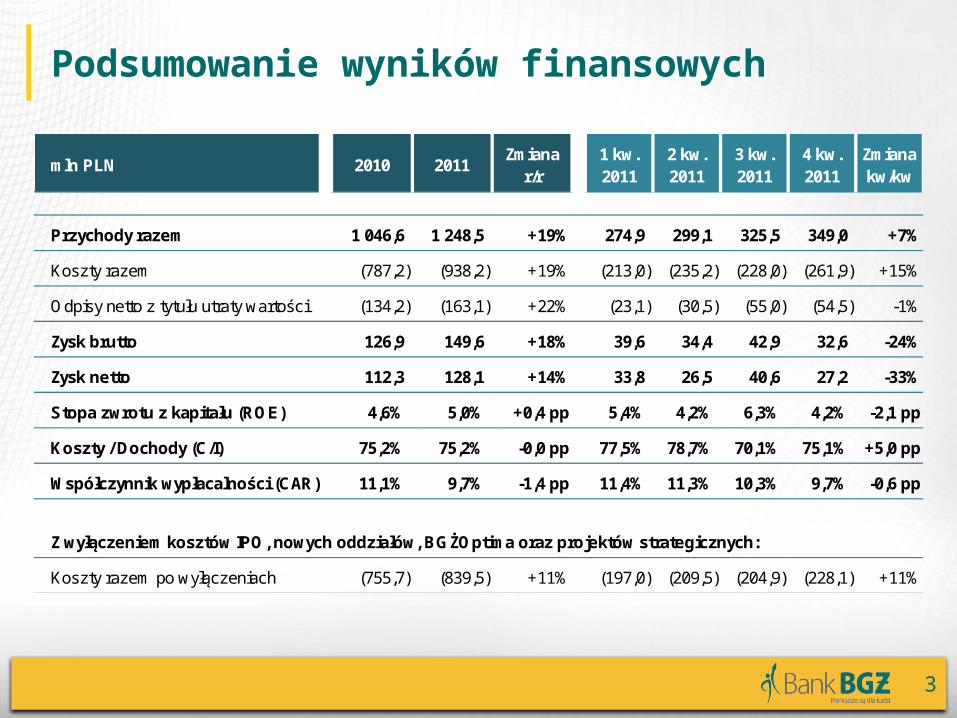

Podsumowanie wyników finansowych

mln PLN 2010 2011Zmiana

r/r1 kw.2011

2 kw.2011

3 kw.2011

4 kw.2011

Zmiana kw/kw

Przychody razem 1 046,6 1 248,5 +19% 274,9 299,1 325,5 349,0 +7%

Koszty razem (787,2) (938,2) +19% (213,0) (235,2) (228,0) (261,9) +15%

Odpisy netto z tytułu utraty wartości (134,2) (163,1) +22% (23,1) (30,5) (55,0) (54,5) -1%

Zysk brutto 126,9 149,6 +18% 39,6 34,4 42,9 32,6 -24%

Zysk netto 112,3 128,1 +14% 33,8 26,5 40,6 27,2 -33%

Stopa zwrotu z kapitału (ROE) 4,6% 5,0% +0,4 pp 5,4% 4,2% 6,3% 4,2% -2,1 pp

Koszty / Dochody (C/I) 75,2% 75,2% -0,0 pp 77,5% 78,7% 70,1% 75,1% +5,0 pp

Współczynnik wypłacalności (CAR) 11,1% 9,7% -1,4 pp 11,4% 11,3% 10,3% 9,7% -0,6 pp

Z wyłączeniem kosztów IPO, nowych oddziałów, BGŻOptima oraz projektów strategicznych:

Koszty razem po wyłączeniach (755,7) (839,5) +11% (197,0) (209,5) (204,9) (228,1) +11%

4

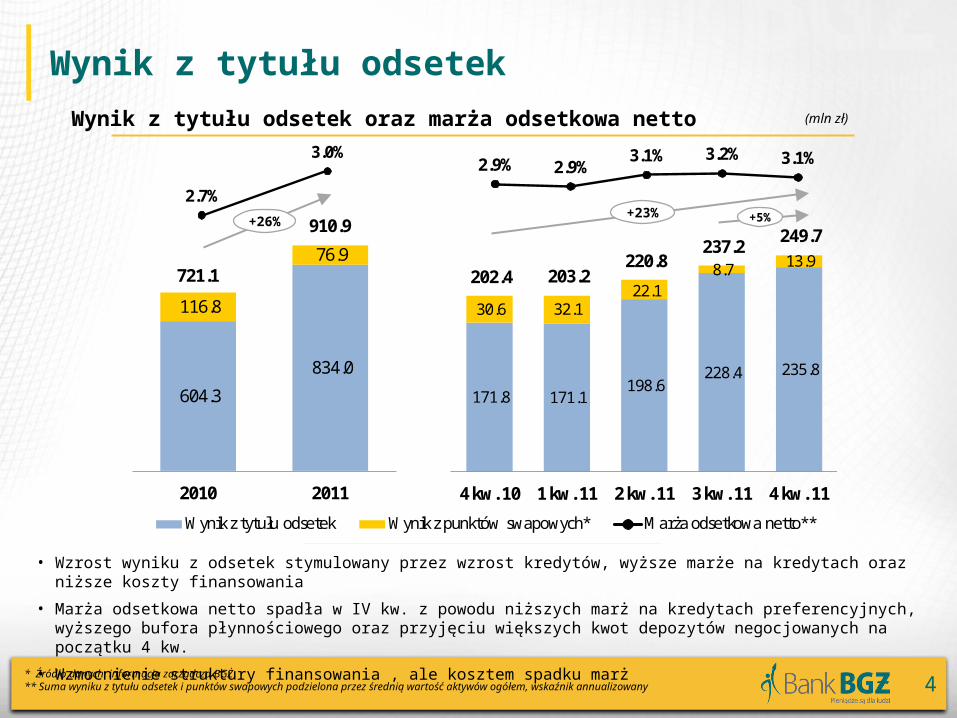

235.8 228.4 198.6

171.1 171.8

13.9 8.7 22.1

32.1 30.6

249.7 237.2

220.8 203.2 202.4

4 kw. 113 kw. 112 kw. 111 kw. 114 kw. 10

Wynik z tytułu odsetek oraz marża odsetkowa netto (mln zł)

Wynik z tytułu odsetek

• Wzrost wyniku z odsetek stymulowany przez wzrost kredytów, wyższe marże na kredytach oraz niższe koszty finansowania

• Marża odsetkowa netto spadła w IV kw. z powodu niższych marż na kredytach preferencyjnych, wyższego bufora płynnościowego oraz przyjęciu większych kwot depozytów negocjowanych na początku 4 kw.

• Wzmocnienie struktury finansowania , ale kosztem spadku marż

* Źródło danych: informacja zarządcza BGŻ** Suma wyniku z tytułu odsetek i punktów swapowych podzielona przez średnią wartość aktywów ogółem, wskaźnik annualizowany

Wynik z tytułu odsetek Wynik z punktów swapowych* Marża odsetkowa netto**

834.0

604.3

76.9

116.8

910.9

721.1

20112010

3.0%

2.7%+26%

3.1%3.2%3.1%2.9%2.9%

+23% +5%

5

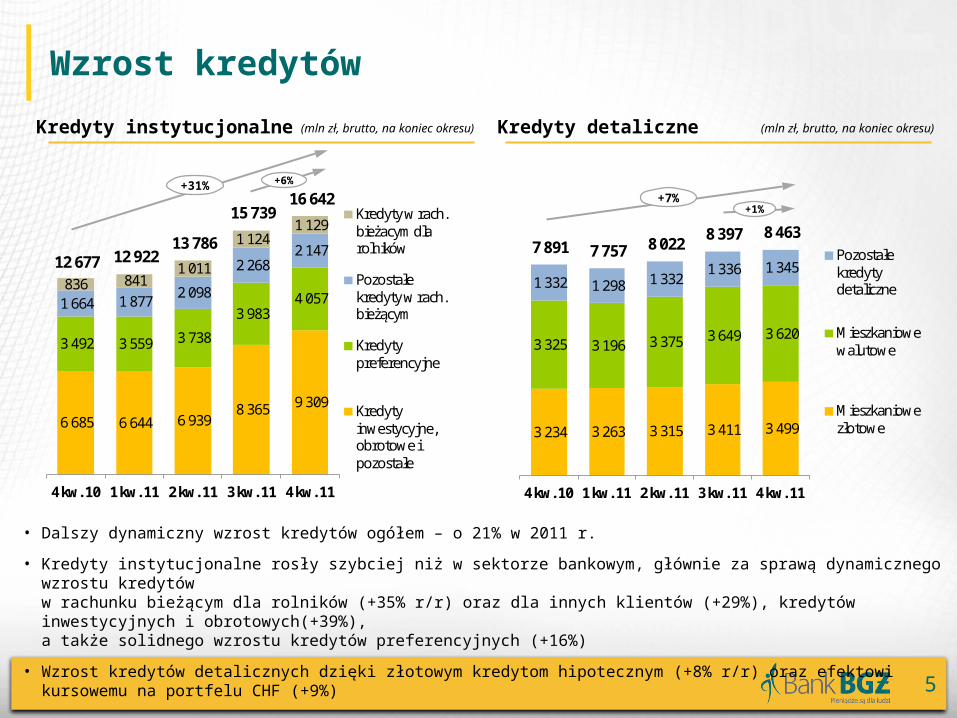

Wzrost kredytów

Kredyty detaliczne (mln zł, brutto, na koniec okresu)Kredyty instytucjonalne (mln zł, brutto, na koniec okresu)

• Dalszy dynamiczny wzrost kredytów ogółem – o 21% w 2011 r.

• Kredyty instytucjonalne rosły szybciej niż w sektorze bankowym, głównie za sprawą dynamicznego wzrostu kredytów w rachunku bieżącym dla rolników (+35% r/r) oraz dla innych klientów (+29%), kredytów inwestycyjnych i obrotowych(+39%), a także solidnego wzrostu kredytów preferencyjnych (+16%)

• Wzrost kredytów detalicznych dzięki złotowym kredytom hipotecznym (+8% r/r) oraz efektowi kursowemu na portfelu CHF (+9%)

9 309 8 365 6 939 6 644 6 685

4 057 3 983

3 738 3 559 3 492

2 147 2 268

2 098 1 877 1 664

1 129 1 124

1 011 841 836

16 642 15 739

13 786 12 922 12 677

4 kw. 113 kw. 112 kw. 111 kw. 114 kw. 10

Kredyty w rach. bieżacym dla rolników

Pozostałe kredyty w rach. bieżącym

Kredyty preferencyjne

Kredyty inwestycyjne, obrotowe i pozostałe

3 499 3 411 3 315 3 263 3 234

3 620 3 649 3 375 3 196 3 325

1 345 1 336 1 332 1 298 1 332

8 463 8 397 8 022 7 757 7 891

4 kw. 113 kw. 112 kw. 111 kw. 114 kw. 10

Pozostałe kredyty detaliczne

Mieszkaniowe walutowe

Mieszkaniowe złotowe

+6%+31%

+1%+7%

6

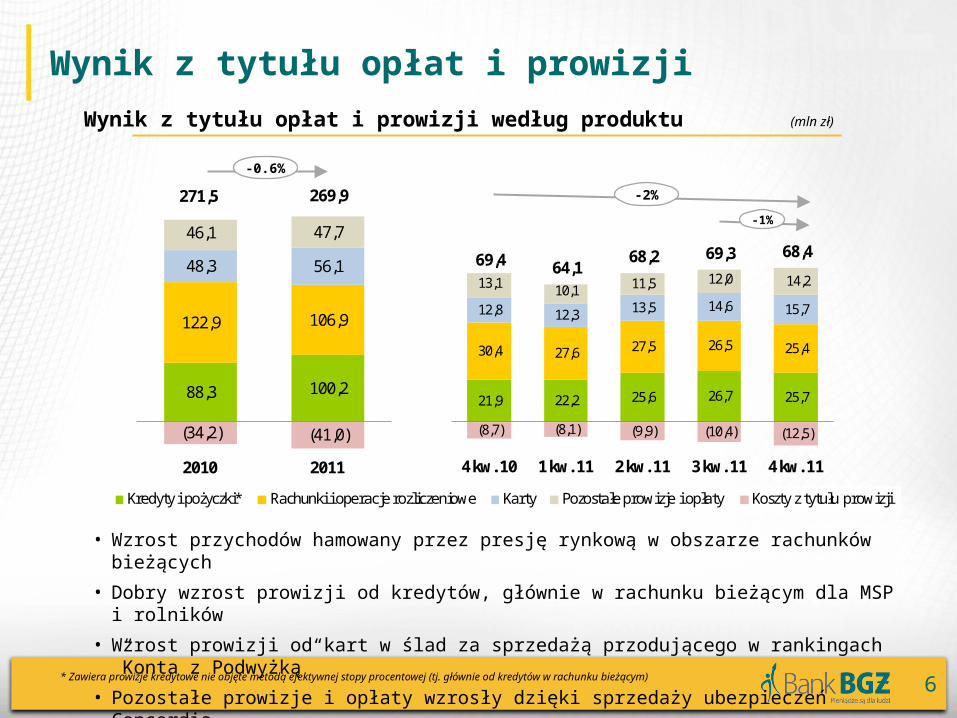

Wynik z tytułu opłat i prowizji według produktu (mln zł)

Wynik z tytułu opłat i prowizji

• Wzrost przychodów hamowany przez presję rynkową w obszarze rachunków bieżących

• Dobry wzrost prowizji od kredytów, głównie w rachunku bieżącym dla MSP i rolników

• Wzrost prowizji od kart w ślad za sprzedażą przodującego w rankingach ”Konta z Podwyżką”

• Pozostałe prowizje i opłaty wzrosły dzięki sprzedaży ubezpieczeń Concordia

* Zawiera prowizje kredytowe nie objęte metodą efektywnej stopy procentowej (tj. głównie od kredytów w rachunku bieżącym)

100,2 88,3

106,9 122,9

56,1 48,3

47,7 46,1

(41,0)(34,2)

269,9 271,5

20112010

25,7 26,7 25,6 22,2 21,9

25,4 26,5 27,5 27,6 30,4

15,7 14,6 13,5 12,3 12,8

14,2 12,0 11,5 10,1 13,1

(12,5)(10,4)(9,9)(8,1)(8,7)

68,4 69,3 68,2 64,1 69,4

4 kw. 113 kw. 112 kw. 111 kw. 114 kw. 10

-0.6%

-2%

-1%

Kredyty i pożyczki* Rachunki i operacje rozliczeniowe Karty Pozostałe prowizje i opłaty Koszty z tytułu prowizji

7

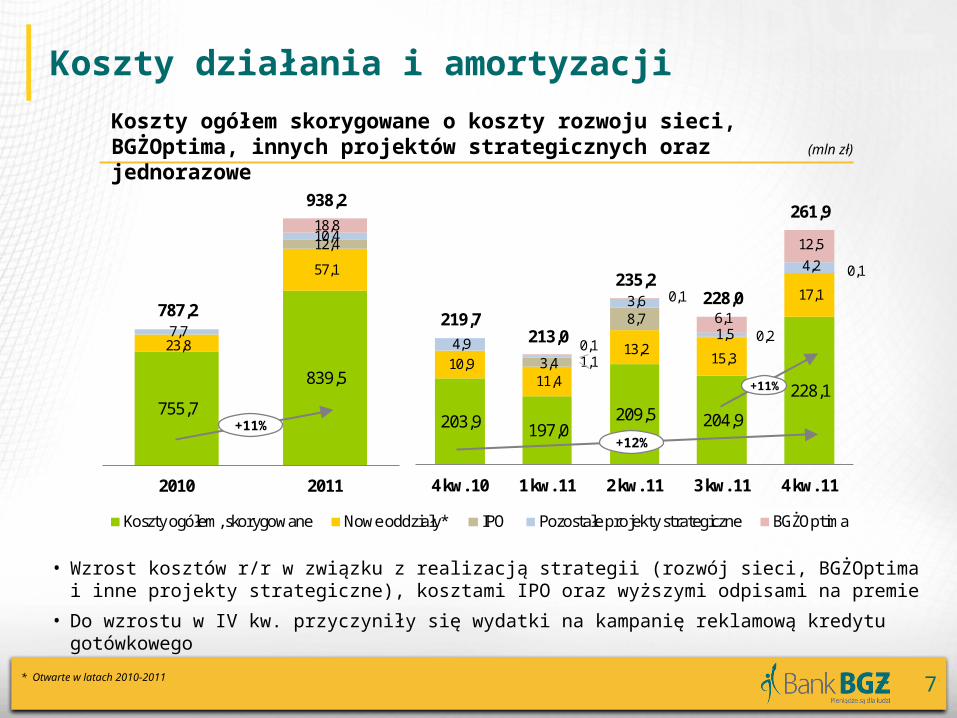

Koszty działania i amortyzacji

Koszty ogółem skorygowane o koszty rozwoju sieci, BGŻOptima, innych projektów strategicznych oraz jednorazowe (mln zł)

• Wzrost kosztów r/r w związku z realizacją strategii (rozwój sieci, BGŻOptima i inne projekty strategiczne), kosztami IPO oraz wyższymi odpisami na premie

• Do wzrostu w IV kw. przyczyniły się wydatki na kampanię reklamową kredytu gotówkowego

* Otwarte w latach 2010-2011

839,5

755,7

57,1

23,8

12,4 10,4

7,7

18,8

938,2

787,2

20112010

228,1

204,9 209,5 197,0 203,9

17,1

15,3 13,2

11,4 10,9

0,1

0,2 8,7

3,4

4,2

1,5

3,6

1,1 4,9

12,5

6,1 0,1

0,1

261,9

228,0 235,2

213,0 219,7

4 kw. 113 kw. 112 kw. 111 kw. 114 kw. 10

+12%

+11%

+11%

1Koszty ogółem, skorygowane Nowe oddziały* IPO Pozostałe projekty strategiczne BGŻOptima

8

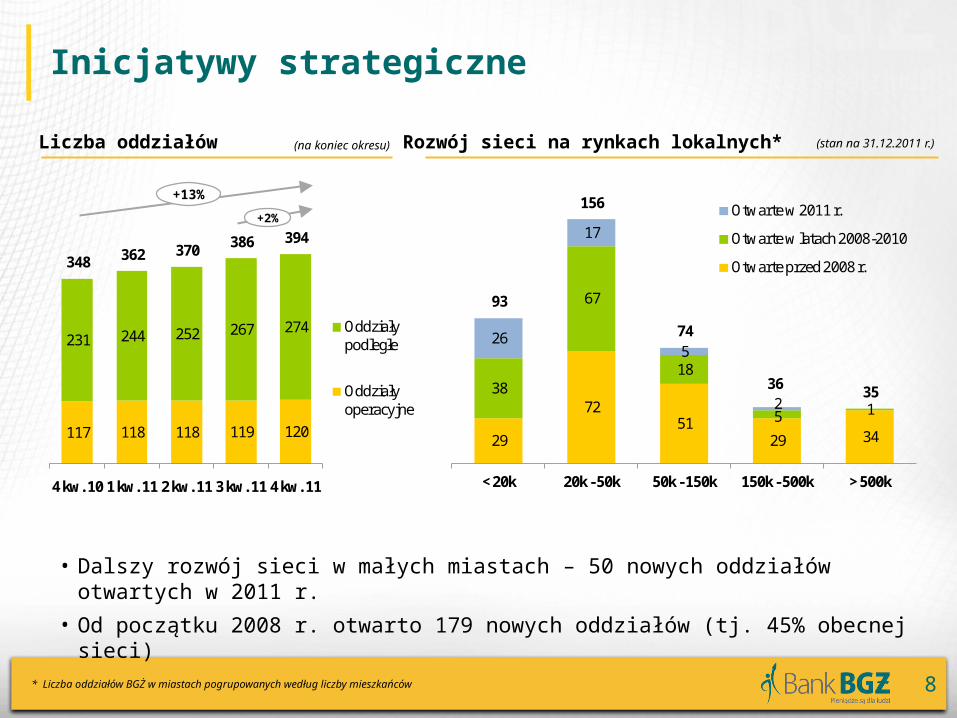

Inicjatywy strategiczne

• Dalszy rozwój sieci w małych miastach – 50 nowych oddziałów otwartych w 2011 r.

• Od początku 2008 r. otwarto 179 nowych oddziałów (tj. 45% obecnej sieci)

Liczba oddziałów (na koniec okresu)

* Liczba oddziałów BGŻ w miastach pogrupowanych według liczby mieszkańców

+2%

+13%

Rozwój sieci na rynkach lokalnych* (stan na 31.12.2011 r.)

120 119 118 118 117

274 267 252 244 231

394 386 370 362 348

4 kw. 113 kw. 112 kw. 111 kw. 114 kw. 10

Oddziały podległe

Oddziały operacyjne

29

72 51

29 34

38

67

18

5 1

26

17

5

2

93

156

74

36 35

< 20k 20k - 50k 50k - 150k 150k - 500k > 500k

Otwarte w 2011 r.

Otwarte w latach 2008-2010

Otwarte przed 2008 r.

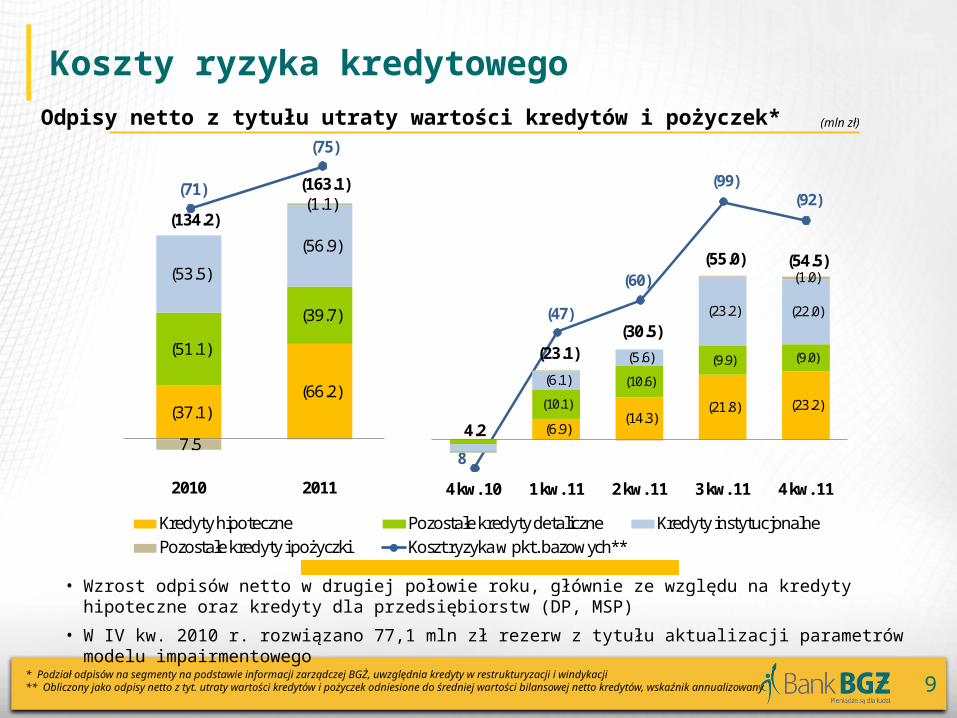

9

(92)(99)

(60)

(47)

8

Odpisy netto z tytułu utraty wartości kredytów i pożyczek* (mln zł)

• Wzrost odpisów netto w drugiej połowie roku, głównie ze względu na kredyty hipoteczne oraz kredyty dla przedsiębiorstw (DP, MSP)

• W IV kw. 2010 r. rozwiązano 77,1 mln zł rezerw z tytułu aktualizacji parametrów modelu impairmentowego

Koszty ryzyka kredytowego

* Podział odpisów na segmenty na podstawie informacji zarządczej BGŻ, uwzględnia kredyty w restrukturyzacji i windykacji** Obliczony jako odpisy netto z tyt. utraty wartości kredytów i pożyczek odniesione do średniej wartości bilansowej netto kredytów, wskaźnik annualizowany

(66.2)(37.1)

(39.7)

(51.1)

(56.9)

(53.5)

(1.1)

7.5

(163.1)

(134.2)

20112010

(23.2)(21.8)(14.3)

(6.9)

(9.0)(9.9)

(10.6)

(10.1)

(22.0)(23.2)

(5.6)

(6.1)

(1.0)(54.5)(55.0)

(30.5)(23.1)

4.2

4 kw. 113 kw. 112 kw. 111 kw. 114 kw. 10

(75)

(71)

Kredyty hipoteczne Pozostałe kredyty detaliczne Kredyty instytucjonalnePozostałe kredyty i pożyczki Koszt ryzyka w pkt. bazowych**

10

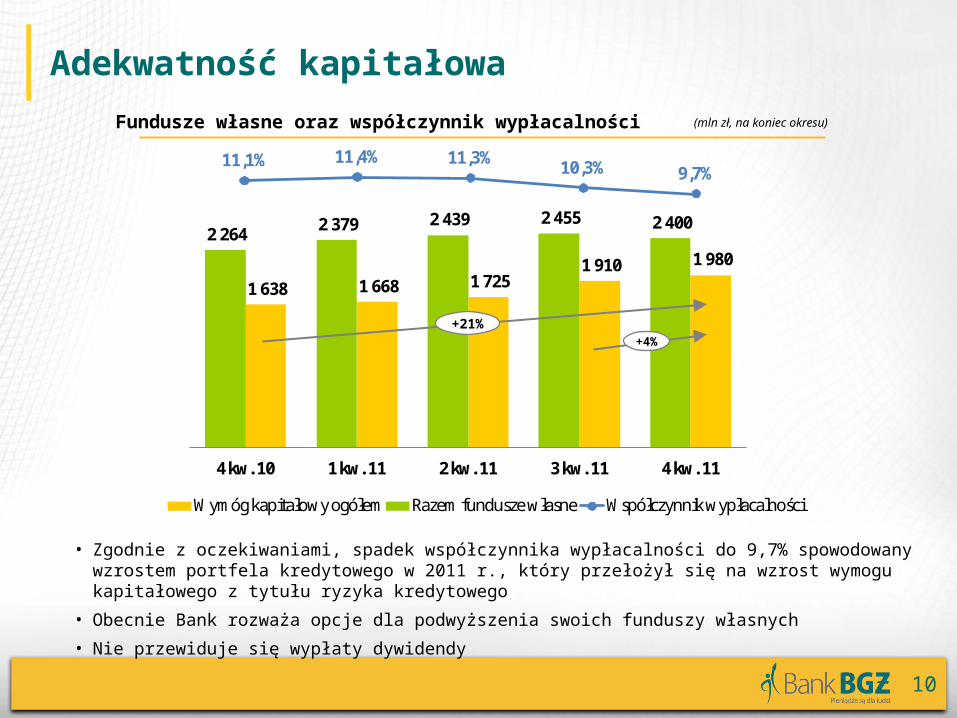

9,7%10,3%11,3%11,4%11,1%

Adekwatność kapitałowa

Fundusze własne oraz współczynnik wypłacalności (mln zł, na koniec okresu)

• Zgodnie z oczekiwaniami, spadek współczynnika wypłacalności do 9,7% spowodowany wzrostem portfela kredytowego w 2011 r., który przełożył się na wzrost wymogu kapitałowego z tytułu ryzyka kredytowego

• Obecnie Bank rozważa opcje dla podwyższenia swoich funduszy własnych

• Nie przewiduje się wypłaty dywidendy

1 980 1 910 1 725 1 668 1 638

2 400 2 455 2 439 2 379 2 264

4 kw. 113 kw. 112 kw. 111 kw. 114 kw. 10

Wymóg kapitałowy ogółem Razem fundusze własne Współczynnik wypłacalności

+21%+4%

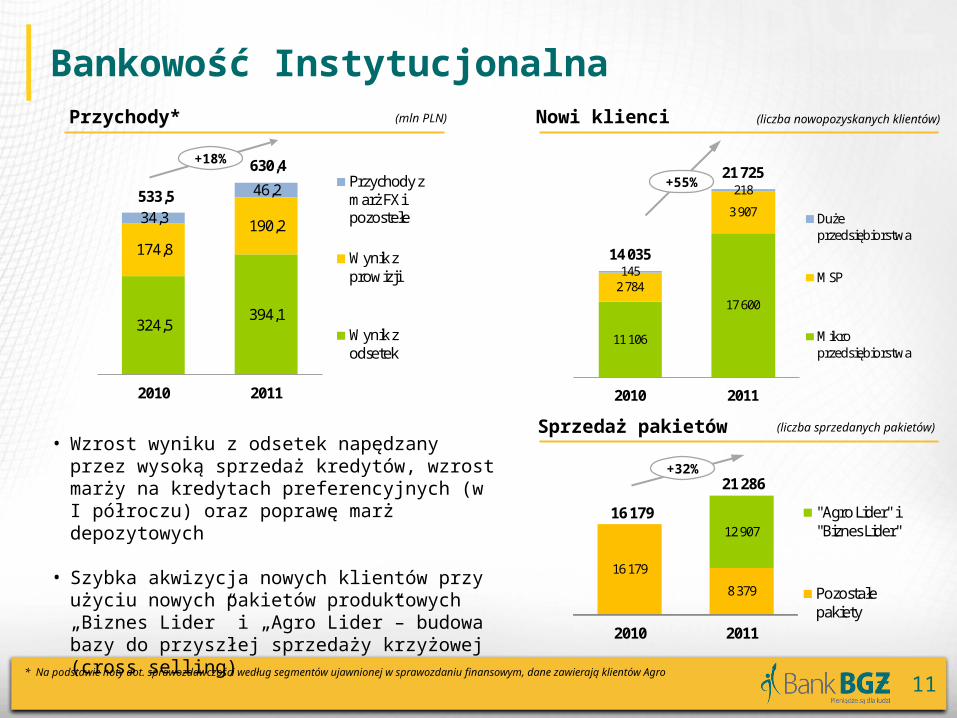

11

Przychody* (mln PLN) Nowi klienci (liczba nowopozyskanych klientów)

Sprzedaż pakietów (liczba sprzedanych pakietów)

• Wzrost wyniku z odsetek napędzany przez wysoką sprzedaż kredytów, wzrost marży na kredytach preferencyjnych (w I półroczu) oraz poprawę marż depozytowych

• Szybka akwizycja nowych klientów przy użyciu nowych pakietów produktowych „Biznes Lider” i „Agro Lider”– budowa bazy do przyszłej sprzedaży krzyżowej (cross selling)

Bankowość Instytucjonalna

* Na podstawie noty dot. sprawozdawczości według segmentów ujawnionej w sprawozdaniu finansowym, dane zawierają klientów Agro

394,1 324,5

190,2

174,8

46,2

34,3

630,4

533,5

20112010

Przychody z marż FX i pozostełe

Wynik z prowizji

Wynik z odsetek

+18%

17 600

11 106

3 907

2 784

218

145

21 725

14 035

20112010

Duże przedsiębiorstwa

MSP

Mikro przedsiębiorstwa

+55%

8 379

16 179

12 907

21 286

16 179

20112010

"Agro Lider" i "Biznes Lider"

Pozostałe pakiety

+32%

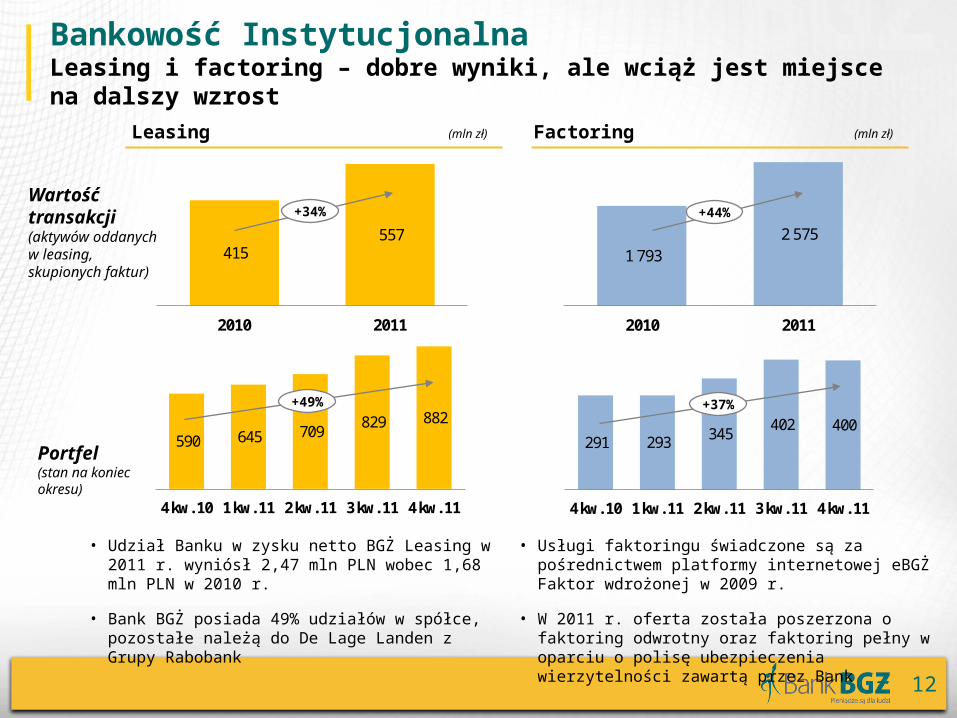

12

Leasing (mln zł)

Wartośćtransakcji(aktywów oddanych w leasing, skupionych faktur)

Portfel(stan na koniec okresu)

Factoring (mln zł)

• Udział Banku w zysku netto BGŻ Leasing w 2011 r. wyniósł 2,47 mln PLN wobec 1,68 mln PLN w 2010 r.

• Bank BGŻ posiada 49% udziałów w spółce, pozostałe należą do De Lage Landen z Grupy Rabobank

• Usługi faktoringu świadczone są za pośrednictwem platformy internetowej eBGŻ Faktor wdrożonej w 2009 r.

• W 2011 r. oferta została poszerzona o faktoring odwrotny oraz faktoring pełny w oparciu o polisę ubezpieczenia wierzytelności zawartą przez Bank

Bankowość InstytucjonalnaLeasing i factoring – dobre wyniki, ale wciąż jest miejsce na dalszy wzrost

557 415

20112010

2 575 1 793

20112010

+44%+34%

882 829 709 645 590

4 kw. 113 kw. 112 kw. 111 kw. 114 kw. 10

400 402 345 293 291

4 kw. 113 kw. 112 kw. 111 kw. 114 kw. 10

+37%+49%