Furnica

23

-

Upload

pr-service -

Category

Business

-

view

414 -

download

0

Transcript of Furnica

Środki UE na rozwój biznesu

Michał Ozwoniarek

Tel. 600-069-442

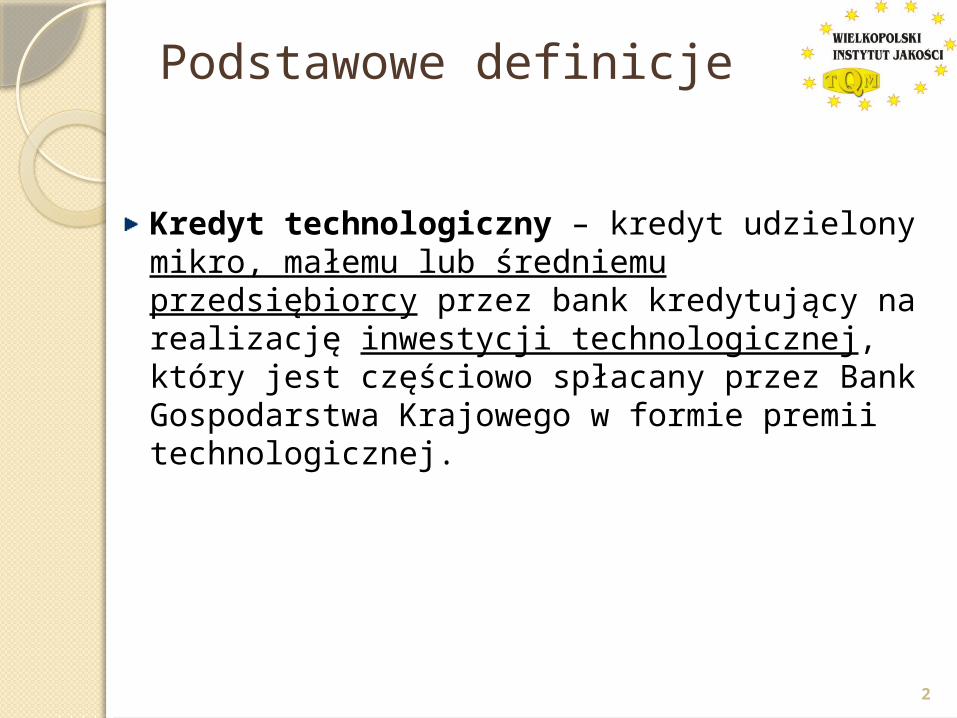

Podstawowe definicje

Kredyt technologiczny – kredyt udzielony mikro, małemu lub średniemu przedsiębiorcy przez bank kredytujący na realizację inwestycji technologicznej, który jest częściowo spłacany przez Bank Gospodarstwa Krajowego w formie premii technologicznej.

2

3

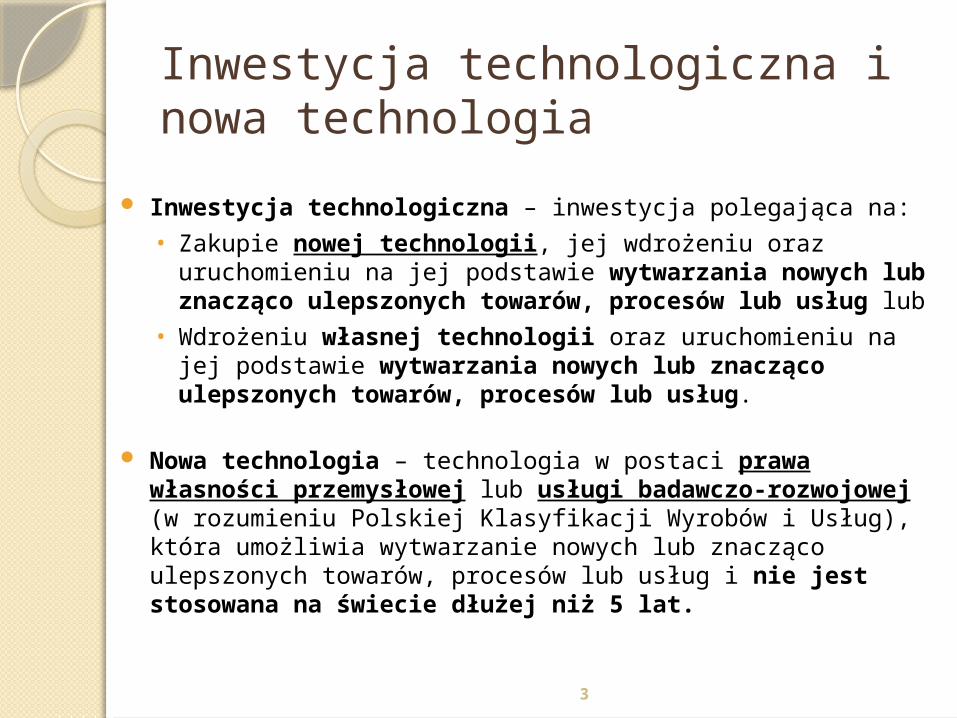

Inwestycja technologiczna i nowa technologia

Inwestycja technologiczna – inwestycja polegająca na:• Zakupie nowej technologii, jej wdrożeniu oraz uruchomieniu

na jej podstawie wytwarzania nowych lub znacząco ulepszonych towarów, procesów lub usług lub

• Wdrożeniu własnej technologii oraz uruchomieniu na jej podstawie wytwarzania nowych lub znacząco ulepszonych towarów, procesów lub usług.

Nowa technologia – technologia w postaci prawa własności przemysłowej lub usługi badawczo-rozwojowej (w rozumieniu Polskiej Klasyfikacji Wyrobów i Usług), która umożliwia wytwarzanie nowych lub znacząco ulepszonych towarów, procesów lub usług i nie jest stosowana na świecie dłużej niż 5 lat.

4

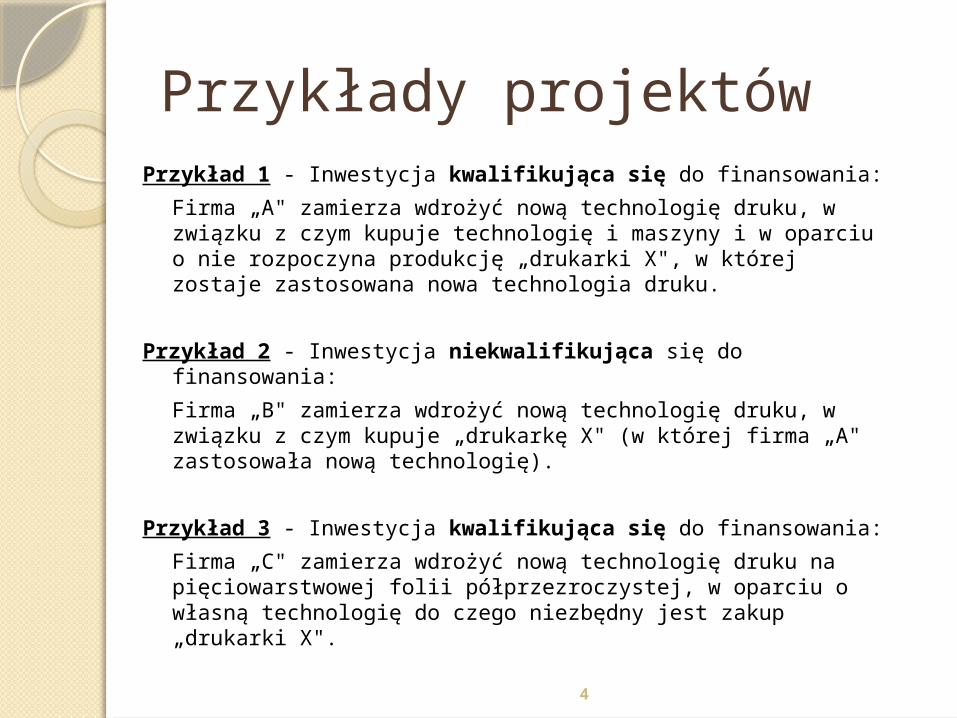

Przykłady projektów Przykład 1 - Inwestycja kwalifikująca się do finansowania:

Firma „A" zamierza wdrożyć nową technologię druku, w związku z czym kupuje technologię i maszyny i w oparciu o nie rozpoczyna produkcję „drukarki X", w której zostaje zastosowana nowa technologia druku.

Przykład 2 - Inwestycja niekwalifikująca się do finansowania:Firma „B" zamierza wdrożyć nową technologię druku, w związku z czym kupuje „drukarkę X" (w której firma „A" zastosowała nową technologię).

Przykład 3 - Inwestycja kwalifikująca się do finansowania:Firma „C" zamierza wdrożyć nową technologię druku na pięciowarstwowej folii półprzezroczystej, w oparciu o własną technologię do czego niezbędny jest zakup „drukarki X".

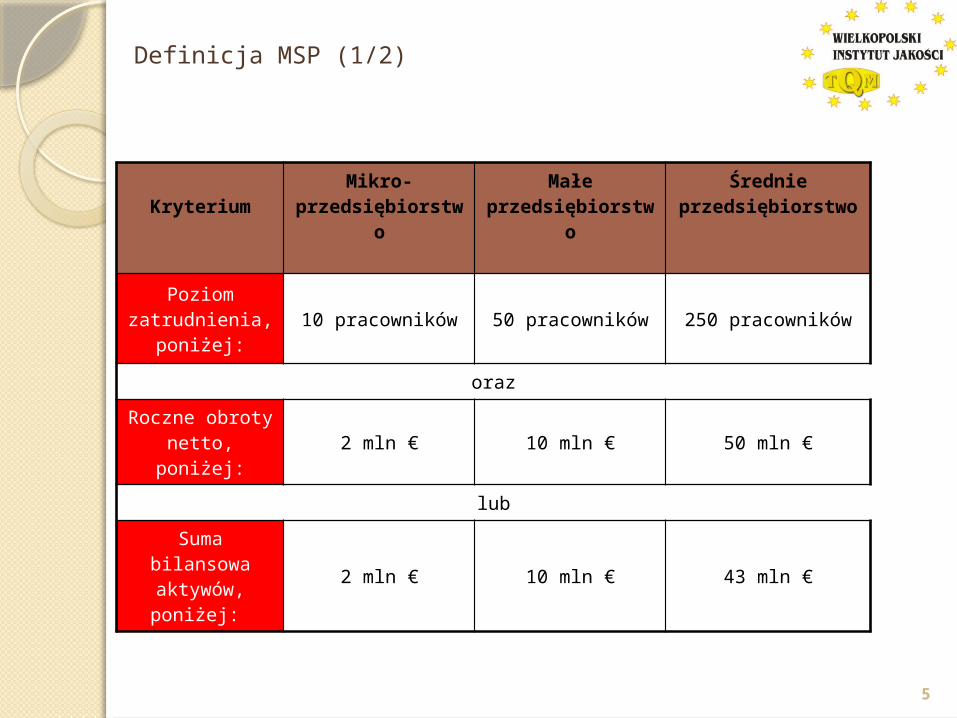

Definicja MSP (1/2)

KryteriumMikro-

przedsiębiorstwoMałe

przedsiębiorstwoŚrednie

przedsiębiorstwo

Poziom zatrudnienia,

poniżej:10 pracowników 50 pracowników 250 pracowników

oraz

Roczne obroty netto, poniżej: 2 mln € 10 mln € 50 mln €

lub

Suma bilansowa aktywów, poniżej: 2 mln € 10 mln € 43 mln €

5

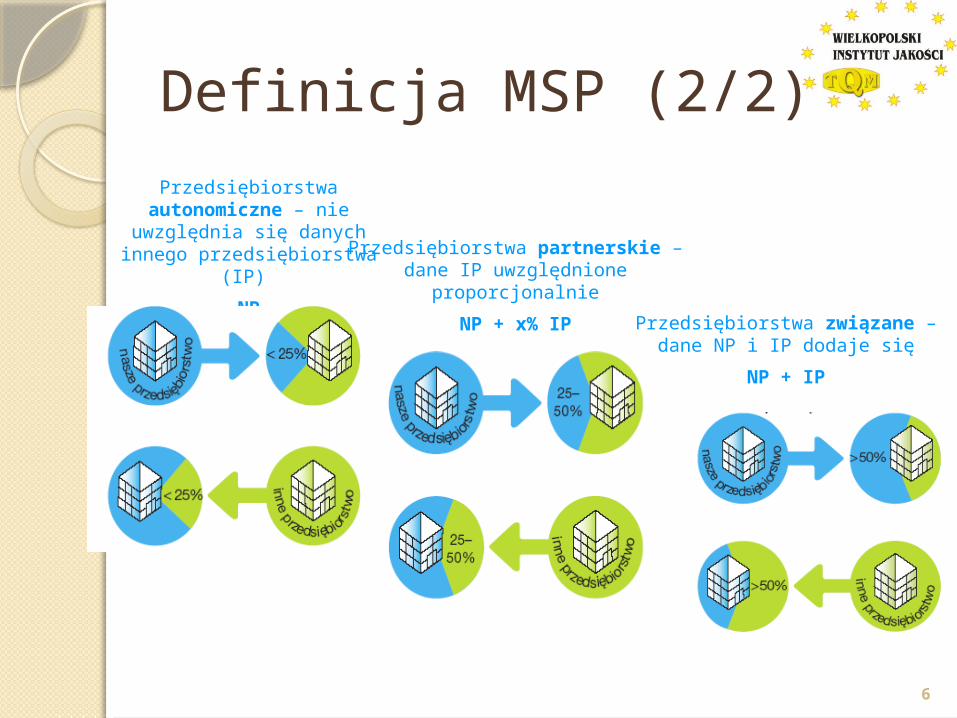

Definicja MSP (2/2)

6

Przedsiębiorstwa autonomiczne – nie uwzględnia się danych innego

przedsiębiorstwa (IP)

NPPrzedsiębiorstwa partnerskie – dane IP

uwzględnione proporcjonalnie

NP + x% IPPrzedsiębiorstwa związane – dane NP

i IP dodaje się

NP + IP

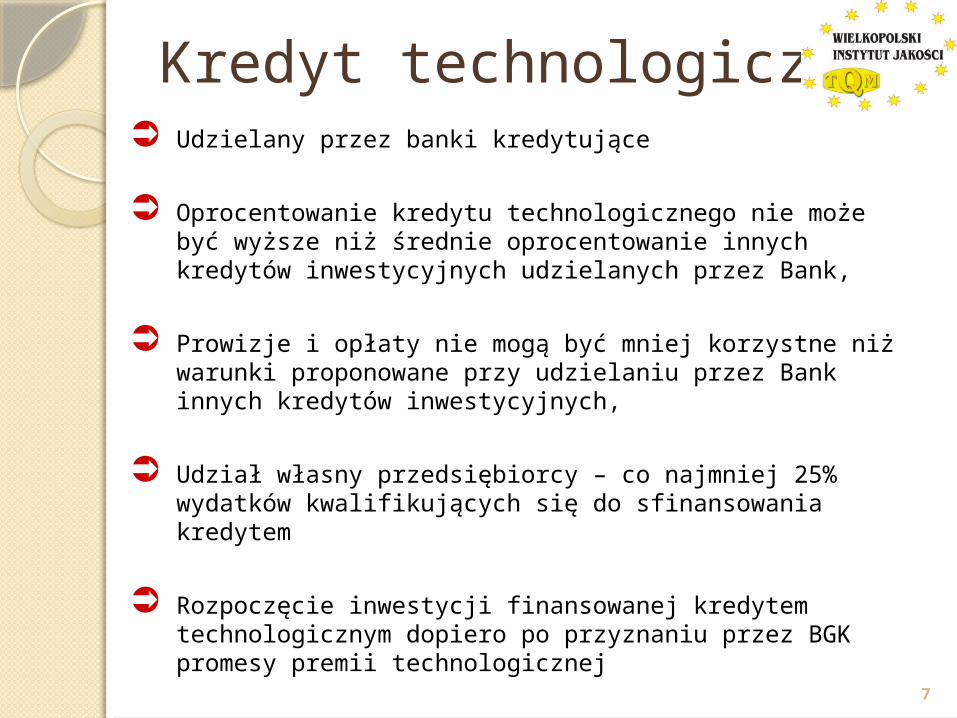

Kredyt technologiczny Udzielany przez banki kredytujące

Oprocentowanie kredytu technologicznego nie może być wyższe niż średnie oprocentowanie innych kredytów inwestycyjnych udzielanych przez Bank,

Prowizje i opłaty nie mogą być mniej korzystne niż warunki proponowane przy udzielaniu przez Bank innych kredytów inwestycyjnych,

Udział własny przedsiębiorcy – co najmniej 25% wydatków kwalifikujących się do sfinansowania kredytem

Rozpoczęcie inwestycji finansowanej kredytem technologicznym dopiero po przyznaniu przez BGK promesy premii technologicznej

7

8

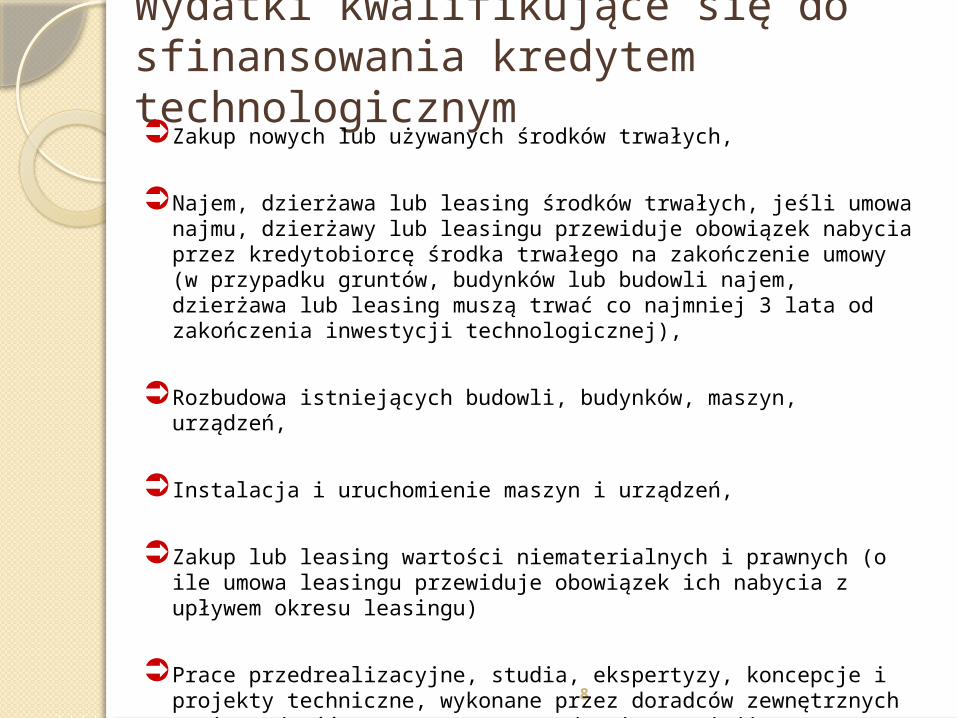

Wydatki kwalifikujące się do sfinansowania kredytem technologicznymZakup nowych lub używanych środków trwałych,

Najem, dzierżawa lub leasing środków trwałych, jeśli umowa najmu, dzierżawy lub leasingu przewiduje obowiązek nabycia przez kredytobiorcę środka trwałego na zakończenie umowy (w przypadku gruntów, budynków lub budowli najem, dzierżawa lub leasing muszą trwać co najmniej 3 lata od zakończenia inwestycji technologicznej),

Rozbudowa istniejących budowli, budynków, maszyn, urządzeń,

Instalacja i uruchomienie maszyn i urządzeń,

Zakup lub leasing wartości niematerialnych i prawnych (o ile umowa leasingu przewiduje obowiązek ich nabycia z upływem okresu leasingu)

Prace przedrealizacyjne, studia, ekspertyzy, koncepcje i projekty techniczne, wykonane przez doradców zewnętrznych – niezgodność ustawy z Rozporządzeniem Komisji (WE) – wydatki nie są objęte wsparciem

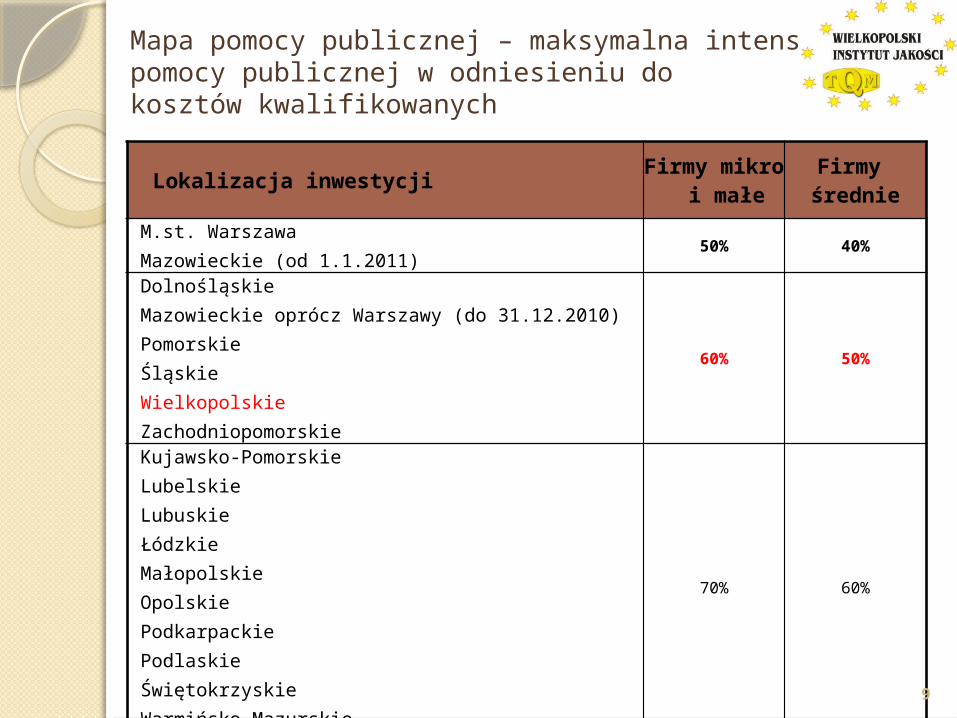

Mapa pomocy publicznej – maksymalna intensywność pomocy publicznej w odniesieniu do kosztów kwalifikowanych

Lokalizacja inwestycji Firmy mikro i małe

Firmy średnie

M.st. WarszawaMazowieckie (od 1.1.2011) 50% 40%

DolnośląskieMazowieckie oprócz Warszawy (do 31.12.2010)PomorskieŚląskieWielkopolskieZachodniopomorskie

60% 50%

Kujawsko-PomorskieLubelskieLubuskieŁódzkieMałopolskieOpolskiePodkarpackiePodlaskieŚwiętokrzyskieWarmińsko-Mazurskie

70% 60%

9

10

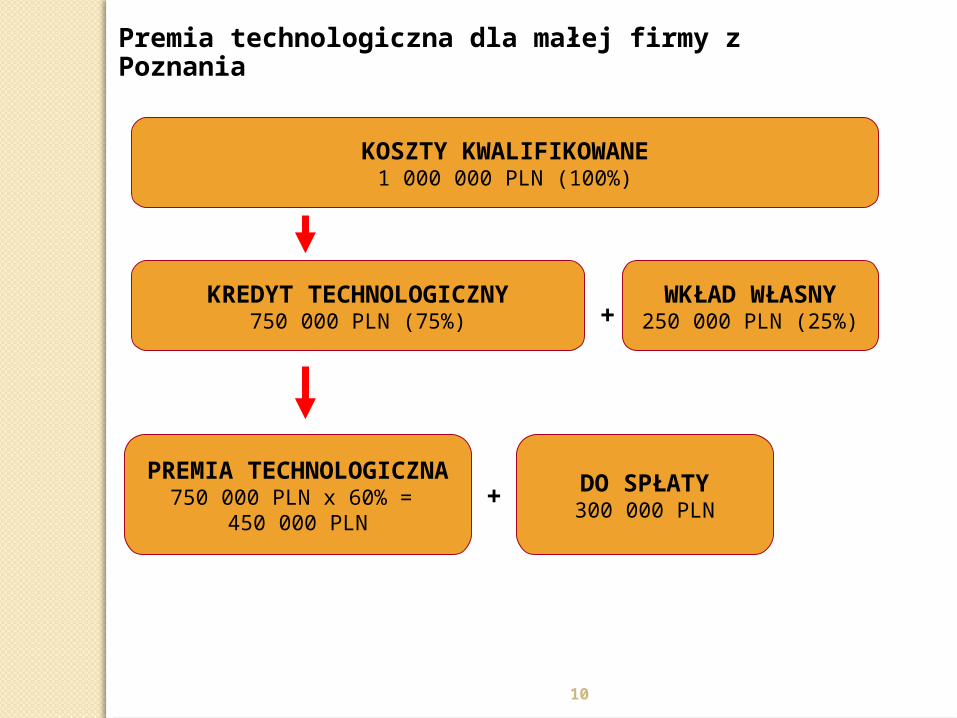

Premia technologiczna dla małej firmy z Poznania

KREDYT TECHNOLOGICZNY750 000 PLN (75%)

KOSZTY KWALIFIKOWANE1 000 000 PLN (100%)

WKŁAD WŁASNY250 000 PLN (25%)

DO SPŁATY300 000 PLN

PREMIA TECHNOLOGICZNA750 000 PLN x 60% =

450 000 PLN

+

+

Krajowa Sieć Innowacji (KSI)Stanowi ponad 20 organizacji, specjalizujących się w:

Wspieraniu rozwoju innowacyjności i przedsiębiorczości Doradztwie w zakresie pozyskiwania finansowego

wsparcia na innowacje i wdrażanie nowych technologii Przeprowadzaniu audytów technologicznych Realizacji transferów technologii.

Jednostki KSI są powiązane m.in. z uczelnianymi centrami technologii, jednostkami badawczo-rozwojowymi, parkami przemysłowo-technologicznymi, akademickimi inkubatorami przedsiębiorczości.

Cele transferu technologii dla klienta

Wsparcie procesu aplikacyjnego o dotacje z UE Kredyt technologiczny POIG – Program Operacyjny Innowacyjna Gospodarka

(4.4, 1.4 - 4.1 - zawieszone) RPO – Regionalne Programy Operacyjne

Wsparcie procesu aplikacyjnego o kredyt bankowy lub leasing Identyfikacja najkorzystniejszej technologii,

scharakteryzowanie technologii, opinie o innowacyjności technologii

Weryfikacja wiarygodności dostawcy technologii – np. poprzez sprawdzenie relacji z dotychczasowymi odbiorcami technologii

Weryfikacja umów pomiędzy dostawcą a odbiorcą technologii, pomoc w negocjacjach

Ewentualna pomoc we wdrażaniu technologii

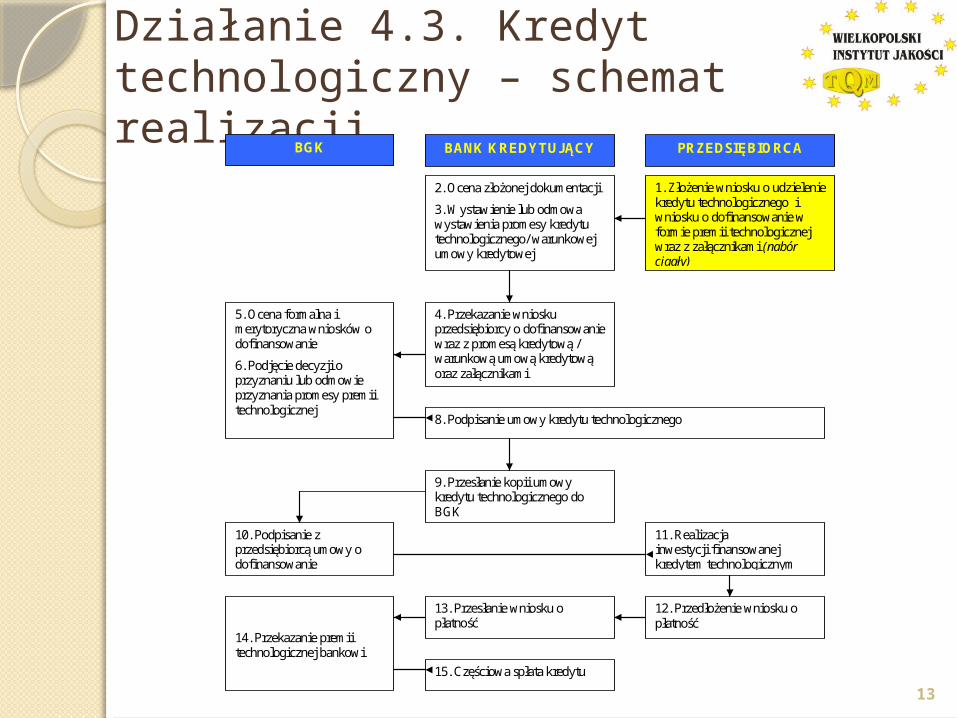

Działanie 4.3. Kredyt technologiczny – schemat realizacji

BGK PRZEDSIĘBIORCA BANK KREDYTUJĄCY

14. Przekazanie premii technologicznej bankowi

5. Ocena formalna i merytoryczna wniosków o dofinansowanie

6. Podjęcie decyzji o przyznaniu lub odmowie przyznania promesy premii technologicznej

2. Ocena złożonej dokumentacji

3. Wystawienie lub odmowa wystawienia promesy kredytu technologicznego/ warunkowej umowy kredytowej

1. Złożenie wniosku o udzielenie kredytu technologicznego i wniosku o dofinansowanie w formie premii technologicznej wraz z załącznikami (nabór ciągły)

15. Częściowa spłata kredytu

8. Podpisanie umowy kredytu technologicznego

11. Realizacja inwestycji finansowanej kredytem technologicznym

13. Przesłanie wniosku o płatność

12. Przedłożenie wniosku o płatność

4. Przekazanie wniosku przedsiębiorcy o dofinansowanie wraz z promesą kredytową / warunkową umową kredytową oraz załącznikami

9. Przesłanie kopii umowy kredytu technologicznego do BGK

10. Podpisanie z przedsiębiorcą umowy o dofinansowanie

13

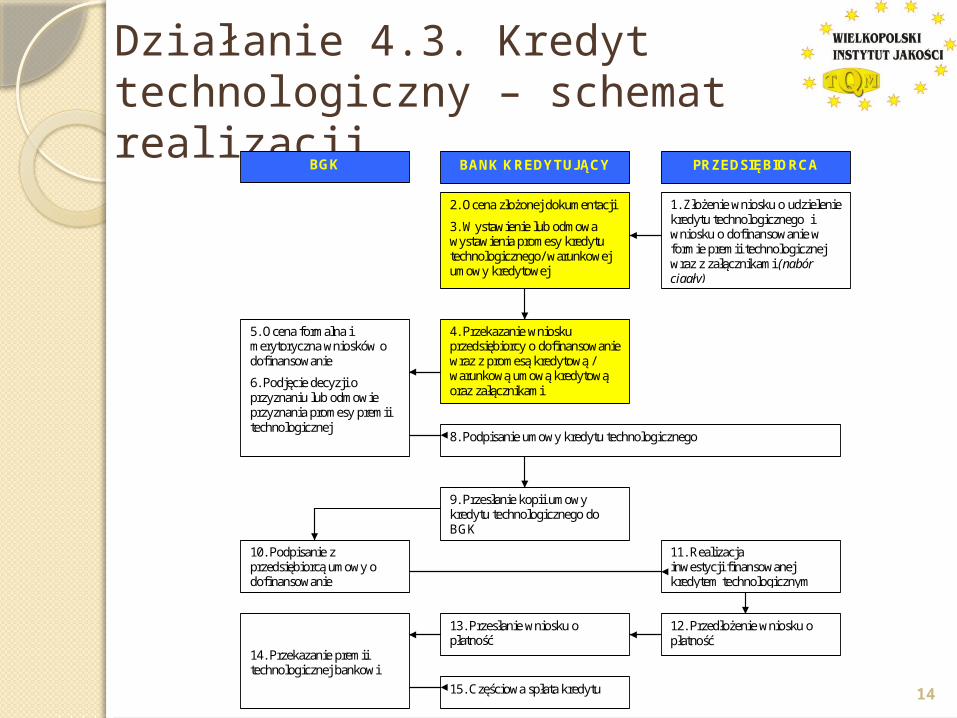

Działanie 4.3. Kredyt technologiczny – schemat realizacji

BGK PRZEDSIĘBIORCA BANK KREDYTUJĄCY

14. Przekazanie premii technologicznej bankowi

5. Ocena formalna i merytoryczna wniosków o dofinansowanie

6. Podjęcie decyzji o przyznaniu lub odmowie przyznania promesy premii technologicznej

2. Ocena złożonej dokumentacji

3. Wystawienie lub odmowa wystawienia promesy kredytu technologicznego/ warunkowej umowy kredytowej

1. Złożenie wniosku o udzielenie kredytu technologicznego i wniosku o dofinansowanie w formie premii technologicznej wraz z załącznikami (nabór ciągły)

15. Częściowa spłata kredytu

8. Podpisanie umowy kredytu technologicznego

11. Realizacja inwestycji finansowanej kredytem technologicznym

13. Przesłanie wniosku o płatność

12. Przedłożenie wniosku o płatność

4. Przekazanie wniosku przedsiębiorcy o dofinansowanie wraz z promesą kredytową / warunkową umową kredytową oraz załącznikami

9. Przesłanie kopii umowy kredytu technologicznego do BGK

10. Podpisanie z przedsiębiorcą umowy o dofinansowanie

14

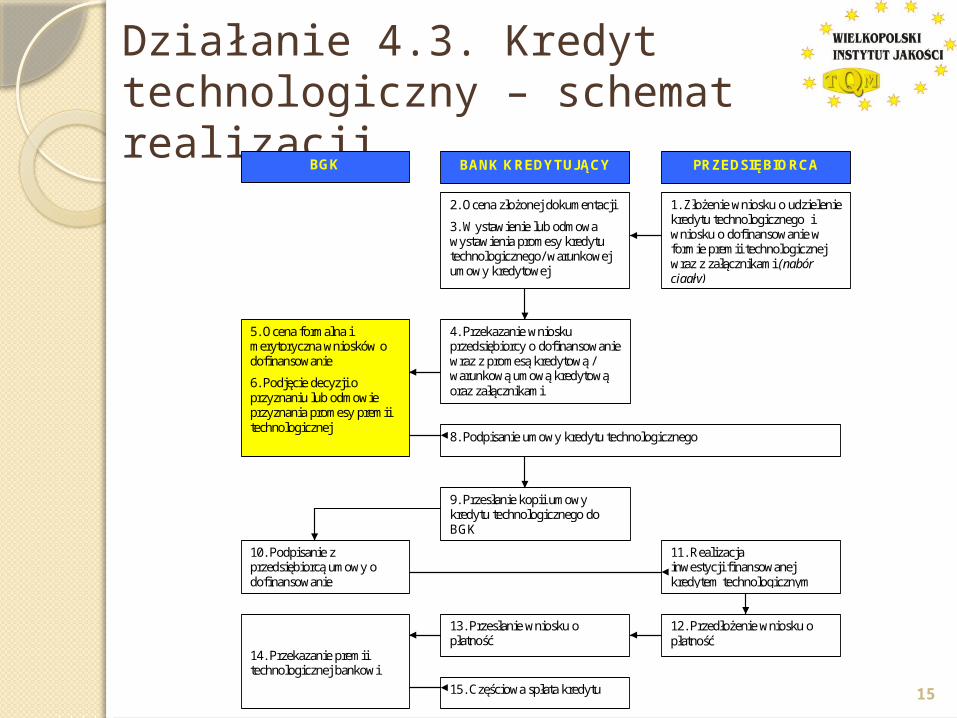

Działanie 4.3. Kredyt technologiczny – schemat realizacji

BGK PRZEDSIĘBIORCA BANK KREDYTUJĄCY

14. Przekazanie premii technologicznej bankowi

5. Ocena formalna i merytoryczna wniosków o dofinansowanie

6. Podjęcie decyzji o przyznaniu lub odmowie przyznania promesy premii technologicznej

2. Ocena złożonej dokumentacji

3. Wystawienie lub odmowa wystawienia promesy kredytu technologicznego/ warunkowej umowy kredytowej

1. Złożenie wniosku o udzielenie kredytu technologicznego i wniosku o dofinansowanie w formie premii technologicznej wraz z załącznikami (nabór ciągły)

15. Częściowa spłata kredytu

8. Podpisanie umowy kredytu technologicznego

11. Realizacja inwestycji finansowanej kredytem technologicznym

13. Przesłanie wniosku o płatność

12. Przedłożenie wniosku o płatność

4. Przekazanie wniosku przedsiębiorcy o dofinansowanie wraz z promesą kredytową / warunkową umową kredytową oraz załącznikami

9. Przesłanie kopii umowy kredytu technologicznego do BGK

10. Podpisanie z przedsiębiorcą umowy o dofinansowanie

15

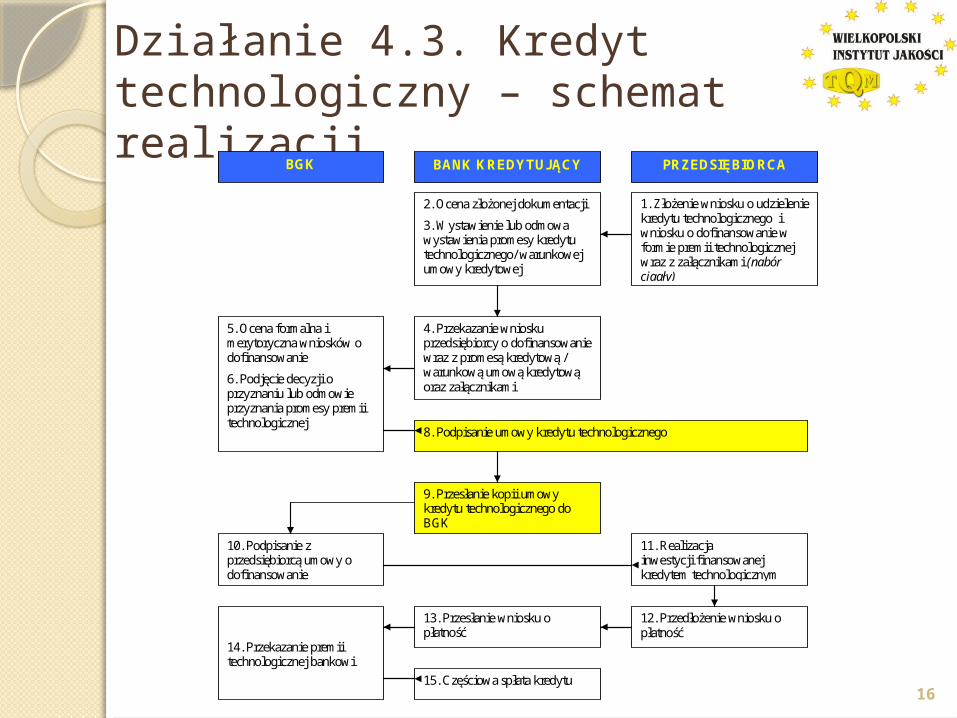

Działanie 4.3. Kredyt technologiczny – schemat realizacji

BGK PRZEDSIĘBIORCA BANK KREDYTUJĄCY

14. Przekazanie premii technologicznej bankowi

5. Ocena formalna i merytoryczna wniosków o dofinansowanie

6. Podjęcie decyzji o przyznaniu lub odmowie przyznania promesy premii technologicznej

2. Ocena złożonej dokumentacji

3. Wystawienie lub odmowa wystawienia promesy kredytu technologicznego/ warunkowej umowy kredytowej

1. Złożenie wniosku o udzielenie kredytu technologicznego i wniosku o dofinansowanie w formie premii technologicznej wraz z załącznikami (nabór ciągły)

15. Częściowa spłata kredytu

8. Podpisanie umowy kredytu technologicznego

11. Realizacja inwestycji finansowanej kredytem technologicznym

13. Przesłanie wniosku o płatność

12. Przedłożenie wniosku o płatność

4. Przekazanie wniosku przedsiębiorcy o dofinansowanie wraz z promesą kredytową / warunkową umową kredytową oraz załącznikami

9. Przesłanie kopii umowy kredytu technologicznego do BGK

10. Podpisanie z przedsiębiorcą umowy o dofinansowanie

16

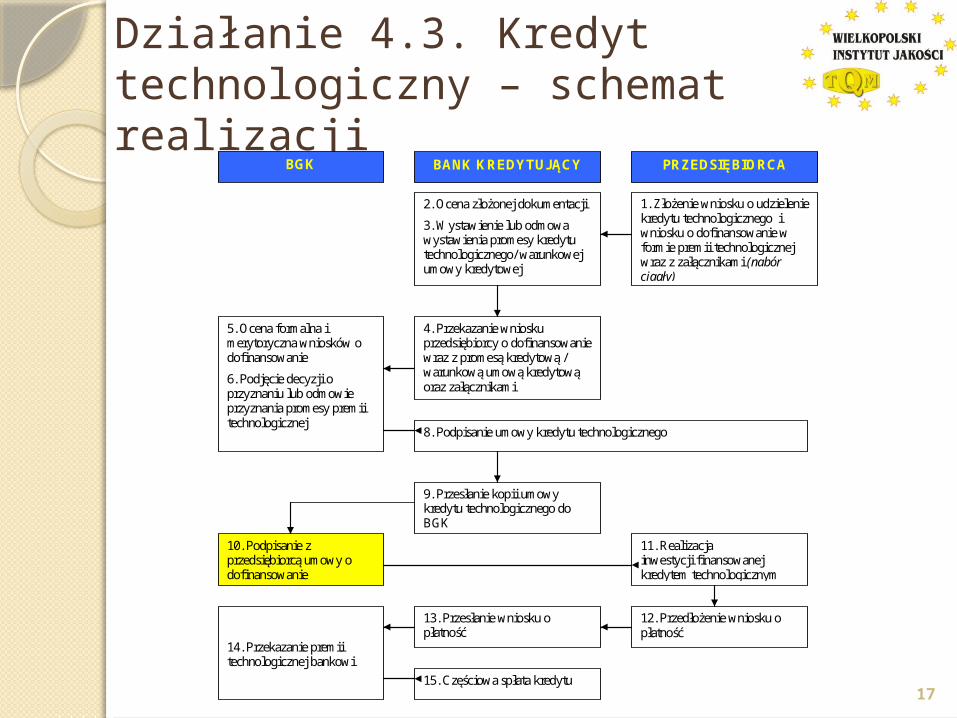

Działanie 4.3. Kredyt technologiczny – schemat realizacji

BGK PRZEDSIĘBIORCA BANK KREDYTUJĄCY

14. Przekazanie premii technologicznej bankowi

5. Ocena formalna i merytoryczna wniosków o dofinansowanie

6. Podjęcie decyzji o przyznaniu lub odmowie przyznania promesy premii technologicznej

2. Ocena złożonej dokumentacji

3. Wystawienie lub odmowa wystawienia promesy kredytu technologicznego/ warunkowej umowy kredytowej

1. Złożenie wniosku o udzielenie kredytu technologicznego i wniosku o dofinansowanie w formie premii technologicznej wraz z załącznikami (nabór ciągły)

15. Częściowa spłata kredytu

8. Podpisanie umowy kredytu technologicznego

11. Realizacja inwestycji finansowanej kredytem technologicznym

13. Przesłanie wniosku o płatność

12. Przedłożenie wniosku o płatność

4. Przekazanie wniosku przedsiębiorcy o dofinansowanie wraz z promesą kredytową / warunkową umową kredytową oraz załącznikami

9. Przesłanie kopii umowy kredytu technologicznego do BGK

10. Podpisanie z przedsiębiorcą umowy o dofinansowanie

17

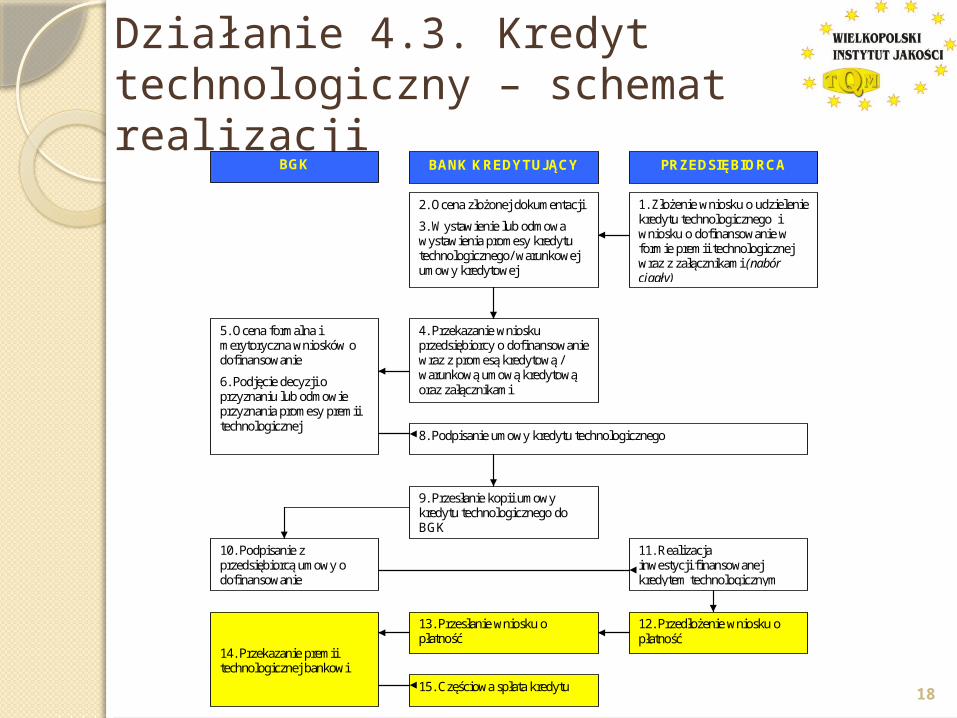

Działanie 4.3. Kredyt technologiczny – schemat realizacji

BGK PRZEDSIĘBIORCA BANK KREDYTUJĄCY

14. Przekazanie premii technologicznej bankowi

5. Ocena formalna i merytoryczna wniosków o dofinansowanie

6. Podjęcie decyzji o przyznaniu lub odmowie przyznania promesy premii technologicznej

2. Ocena złożonej dokumentacji

3. Wystawienie lub odmowa wystawienia promesy kredytu technologicznego/ warunkowej umowy kredytowej

1. Złożenie wniosku o udzielenie kredytu technologicznego i wniosku o dofinansowanie w formie premii technologicznej wraz z załącznikami (nabór ciągły)

15. Częściowa spłata kredytu

8. Podpisanie umowy kredytu technologicznego

11. Realizacja inwestycji finansowanej kredytem technologicznym

13. Przesłanie wniosku o płatność

12. Przedłożenie wniosku o płatność

4. Przekazanie wniosku przedsiębiorcy o dofinansowanie wraz z promesą kredytową / warunkową umową kredytową oraz załącznikami

9. Przesłanie kopii umowy kredytu technologicznego do BGK

10. Podpisanie z przedsiębiorcą umowy o dofinansowanie

18

19

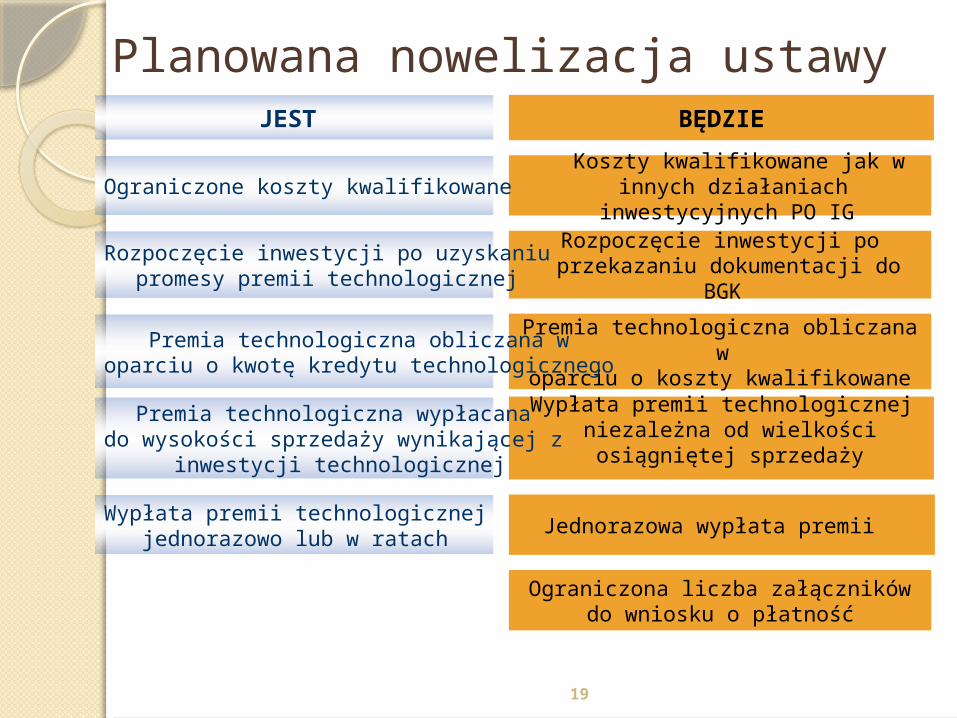

Planowana nowelizacja ustawy

Rozpoczęcie inwestycji po przekazaniu dokumentacji do BGK

Koszty kwalifikowane jak w innych działaniach inwestycyjnych PO IG

Wypłata premii technologicznej niezależna od wielkości osiągniętej sprzedaży

Premia technologiczna obliczana w oparciu o koszty kwalifikowane

Premia technologiczna wypłacana do wysokości sprzedaży wynikającej z

inwestycji technologicznej

Rozpoczęcie inwestycji po uzyskaniu promesy premii technologicznej

Premia technologiczna obliczana w oparciu o kwotę kredytu technologicznego

Ograniczone koszty kwalifikowane

Wypłata premii technologicznej jednorazowo lub w ratach Jednorazowa wypłata premii

Ograniczona liczba załączników do wniosku o płatność

JEST BĘDZIE

20

Dlaczego warto skorzystać z kredytu technologicznego?

Premia technologiczna znacząco obniża koszt inwestycji (do 70% kwoty kredytu i do 4 mln PLN)Nabór wniosków przez cały rokSzybka ścieżka decyzyjnaWysokość prowizji i oprocentowania nie wyższa niż średnia wysokość prowizji i marży dla kredytów inwestycyjnychWsparcie Banku na każdym etapie procesu aplikacyjnego

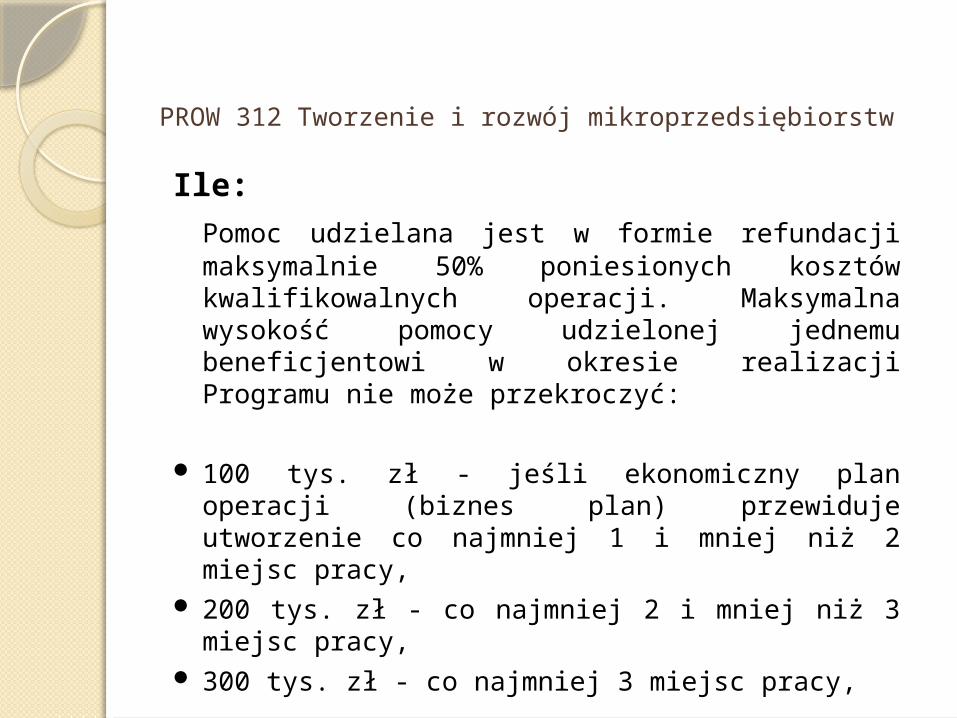

PROW 312 Tworzenie i rozwój mikroprzedsiębiorstw

Ile: Pomoc udzielana jest w formie refundacji maksymalnie 50% poniesionych kosztów kwalifikowalnych operacji. Maksymalna wysokość pomocy udzielonej jednemu beneficjentowi w okresie realizacji Programu nie może przekroczyć:

100 tys. zł - jeśli ekonomiczny plan operacji (biznes plan) przewiduje utworzenie co najmniej 1 i mniej niż 2 miejsc pracy,

200 tys. zł - co najmniej 2 i mniej niż 3 miejsc pracy,

300 tys. zł - co najmniej 3 miejsc pracy,

w przeliczeniu na pełne etaty średnioroczne.

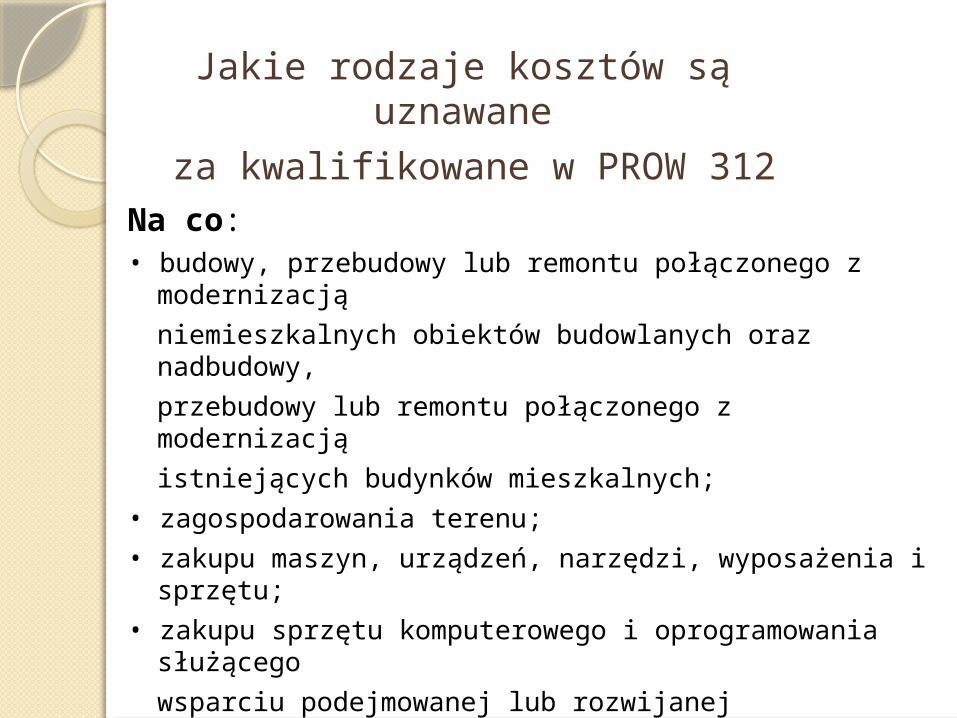

Jakie rodzaje kosztów są uznawane

za kwalifikowane w PROW 312 Na co:• budowy, przebudowy lub remontu połączonego z

modernizacjąniemieszkalnych obiektów budowlanych oraz nadbudowy,przebudowy lub remontu połączonego z modernizacjąistniejących budynków mieszkalnych;

• zagospodarowania terenu;• zakupu maszyn, urządzeń, narzędzi, wyposażenia i

sprzętu;• zakupu sprzętu komputerowego i oprogramowania

służącegowsparciu podejmowanej lub rozwijanej działalności nierolniczej;

• zakupu środków transportu, z wyłączeniem zakupu samochodów osobowych przeznaczonych do przewozu mniej niż 8 osób (łącznie z kierowcą)

23

Życzymy powodzenia w pozyskiwaniu środków UE