Finanse oświaty -...

35

Finanse oświaty

Transcript of Finanse oświaty -...

Finanse oświaty

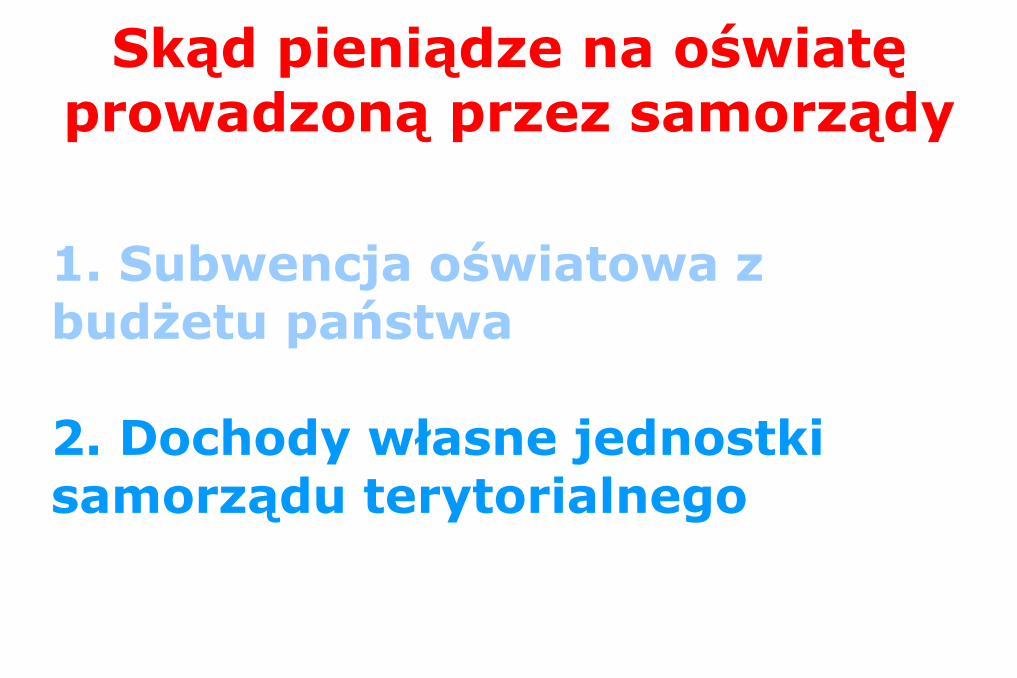

1. Subwencja oświatowa z budżetu państwa 2. Dochody własne jednostki samorządu terytorialnego

Skąd pieniądze na oświatę prowadzoną przez samorządy

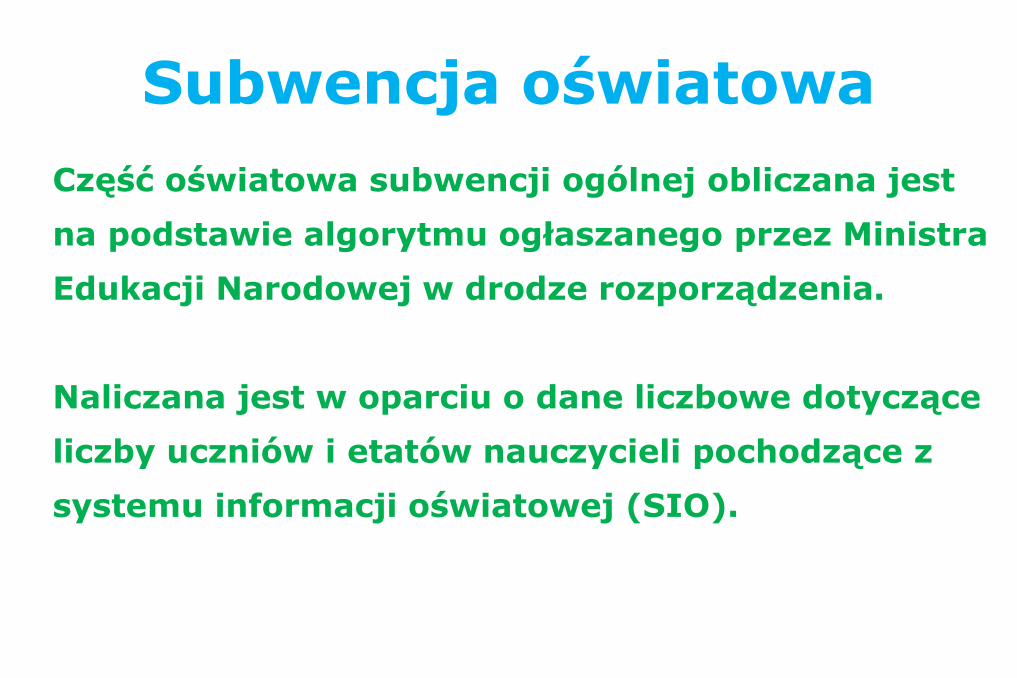

Subwencja oświatowa

Część oświatowa subwencji ogólnej obliczana jest

na podstawie algorytmu ogłaszanego przez Ministra

Edukacji Narodowej w drodze rozporządzenia.

Naliczana jest w oparciu o dane liczbowe dotyczące

liczby uczniów i etatów nauczycieli pochodzące z

systemu informacji oświatowej (SIO).

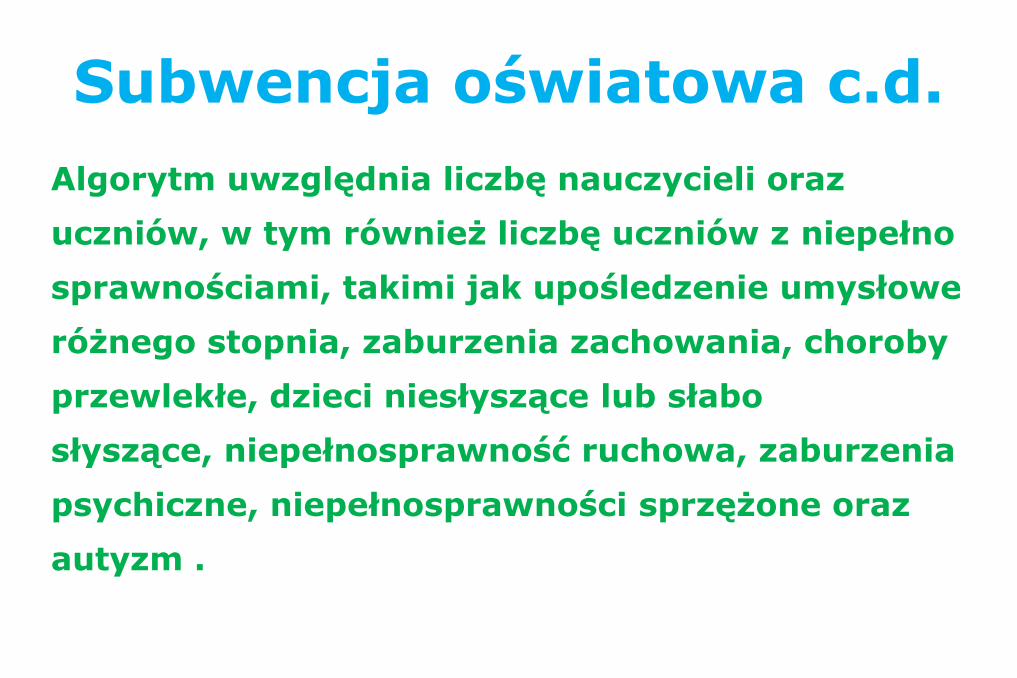

Subwencja oświatowa c.d.

Algorytm uwzględnia liczbę nauczycieli oraz

uczniów, w tym również liczbę uczniów z niepełno

sprawnościami, takimi jak upośledzenie umysłowe

różnego stopnia, zaburzenia zachowania, choroby

przewlekłe, dzieci niesłyszące lub słabo

słyszące, niepełnosprawność ruchowa, zaburzenia

psychiczne, niepełnosprawności sprzężone oraz

autyzm .

Subwencja oświatowa c.d.

Dla każdej grupy niepełnosprawności są określone

tzw. wagi czyli mnożniki. Mnożnik po przemnożeniu

przez kwotę bazową daje nam informację ile

dodatkowych środków rocznie dostaje samorząd na

ucznia z konkretnym orzeczeniem. Przyznanie takich

dodatkowych środków finansowych wynika ze

zwiększonych kosztów kształcenia spowodowanych

specjalnymi wymaganiami uczniów

niepełnosprawnych.

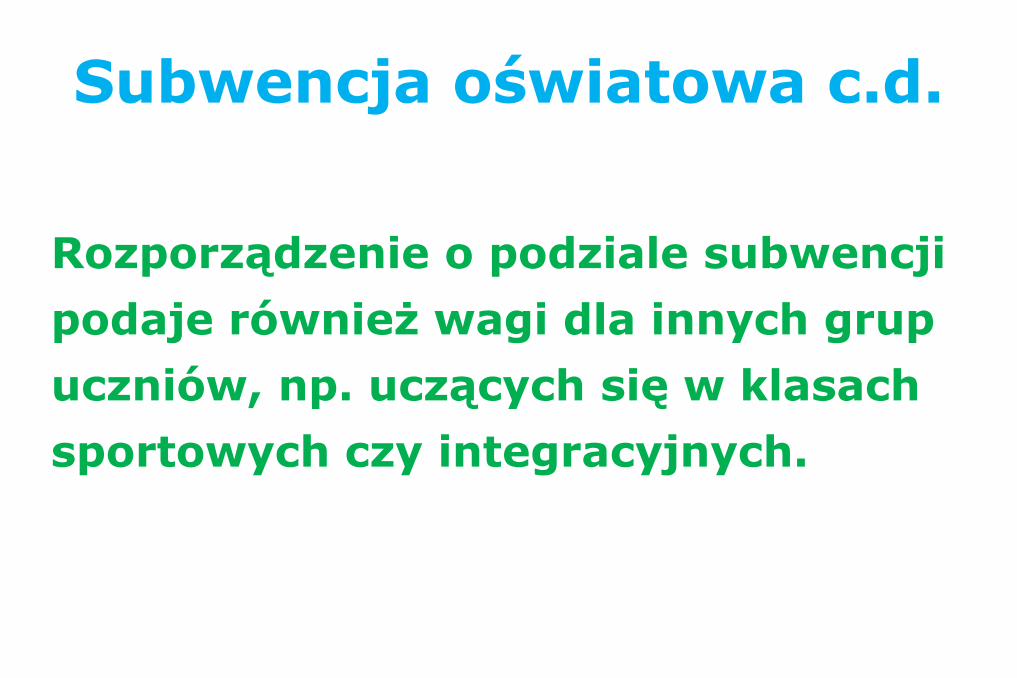

Subwencja oświatowa c.d.

Rozporządzenie o podziale subwencji

podaje również wagi dla innych grup

uczniów, np. uczących się w klasach

sportowych czy integracyjnych.

Subwencja oświatowa c.d.

Informacja o kwotach bazowych na

ucznia przeliczeniowego oraz liczba

uczniów przeliczeniowych zawarta

jest w dokumencie urzędowym, tzw.

metryczce, która przekazywana jest

samorządom.

Subwencja oświatowa c.d.

Subwencja obliczana jest dla

poszczególnych jednostek samorządu

terytorialnego. Wysokość subwencji zależy

od rodzaju i ilości zadań oświatowych

realizowanych przez te jednostki, typów i

rodzajów szkół i placówek znajdujących się

na terenie danego samorządu, liczby uczniów

oraz stopni awansu zawodowego nauczycieli.

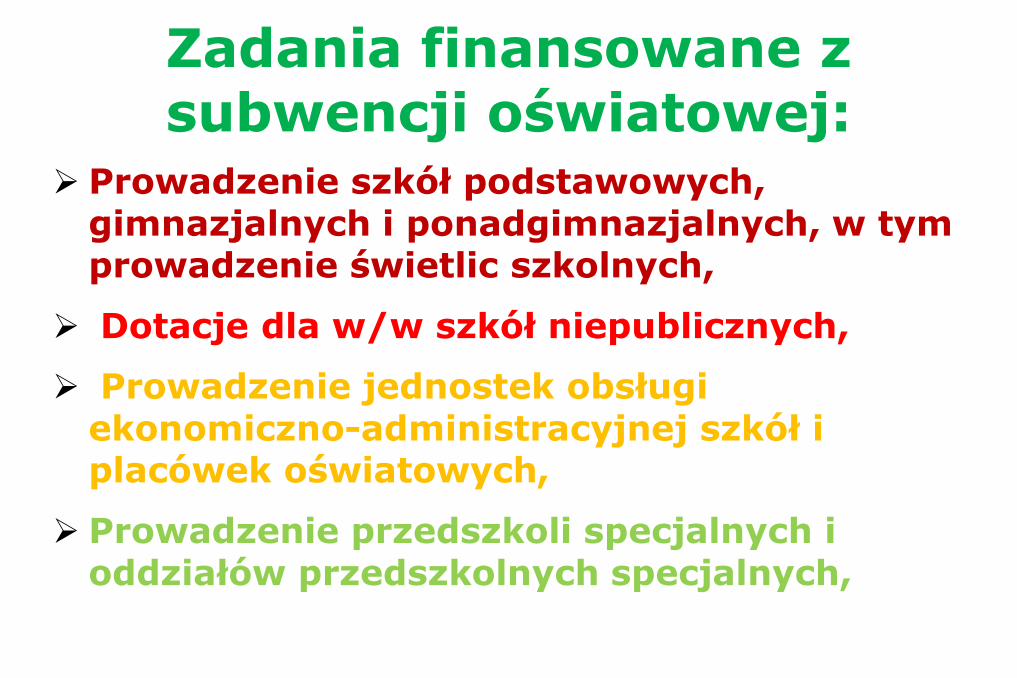

Zadania finansowane z subwencji oświatowej:

Prowadzenie szkół podstawowych,

gimnazjalnych i ponadgimnazjalnych, w tym prowadzenie świetlic szkolnych,

Dotacje dla w/w szkół niepublicznych,

Prowadzenie jednostek obsługi ekonomiczno-administracyjnej szkół i placówek oświatowych,

Prowadzenie przedszkoli specjalnych i

oddziałów przedszkolnych specjalnych,

Prowadzenie poradni psychologiczno-pedagogicznych, Prowadzenie placówek wychowania pozaszkolnego,

Pomoc materialna dla uczniów - stypendia socjalne, stypendia za wyniki w nauce, zasiłki

szkolne,

Zadania finansowane z subwencji oświatowej c.d.:

Zadania finansowane z subwencji oświatowej c.d.: Prowadzenie internatów,

Dokształcanie i doskonalenie zawodowe nauczycieli,

Indywidualne nauczanie uczniów oraz wczesne wspomaganie rozwoju dzieci,

Odpis na zakładowy fundusz świadczeń socjalnych nauczycieli emerytów i rencistów,

Wynagrodzenia nauczycieli biorących udział w przeprowadzaniu części ustnej egzaminu maturalnego

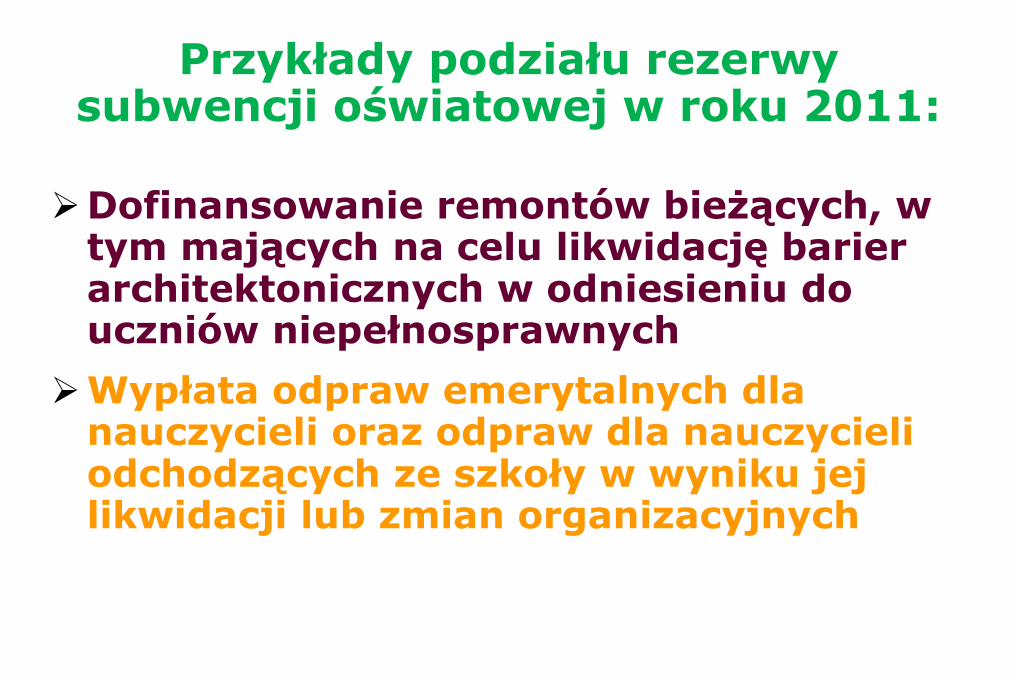

Przykłady podziału rezerwy subwencji oświatowej w roku 2011:

Dofinansowanie z tytułu wzrostu zadań szkolnych

Pomoc samorządom w przypadku zdarzeń losowych

Wyposażenie w sprzęt i pomoce dydaktyczne nowo wybudowanych szkół i placówek oświatowych

Przykłady podziału rezerwy subwencji oświatowej w roku 2011:

Dofinansowanie remontów bieżących, w tym mających na celu likwidację barier architektonicznych w odniesieniu do uczniów niepełnosprawnych

Wypłata odpraw emerytalnych dla nauczycieli oraz odpraw dla nauczycieli odchodzących ze szkoły w wyniku jej likwidacji lub zmian organizacyjnych

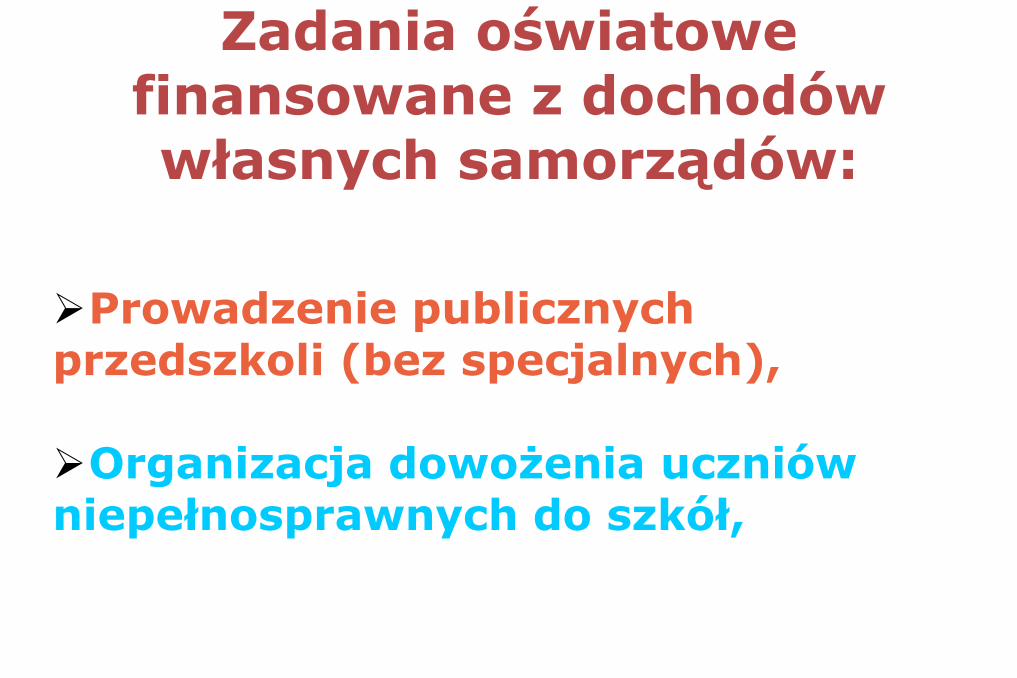

Prowadzenie publicznych przedszkoli (bez specjalnych), Organizacja dowożenia uczniów niepełnosprawnych do szkół,

Zadania oświatowe finansowane z dochodów

własnych samorządów:

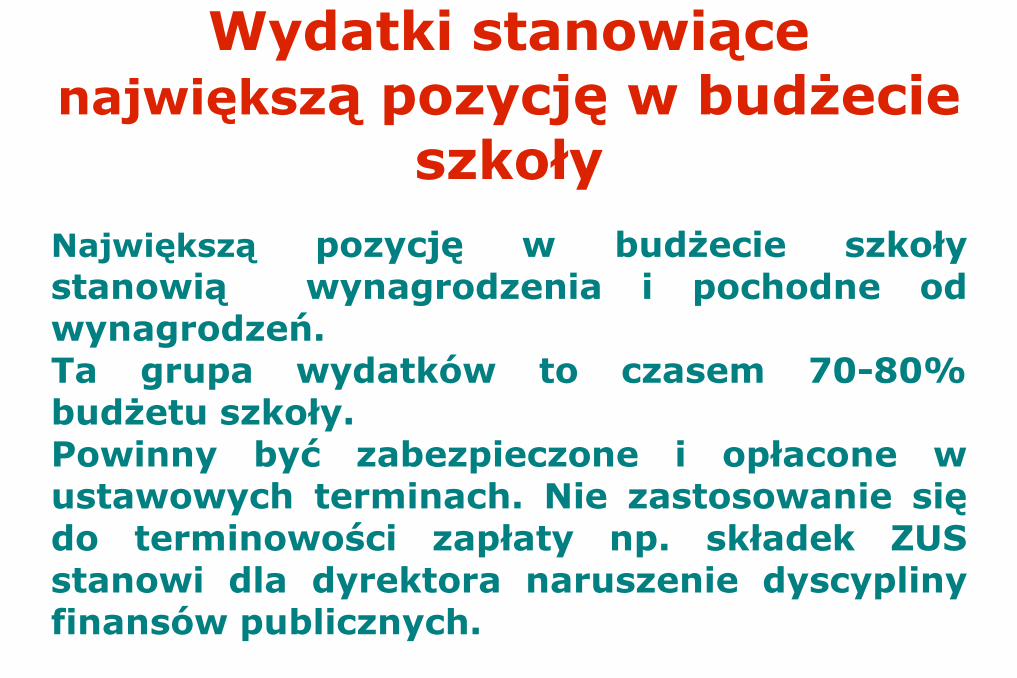

Największą pozycję w budżecie szkoły stanowią wynagrodzenia i pochodne od wynagrodzeń. Ta grupa wydatków to czasem 70-80% budżetu szkoły. Powinny być zabezpieczone i opłacone w ustawowych terminach. Nie zastosowanie się do terminowości zapłaty np. składek ZUS

stanowi dla dyrektora naruszenie dyscypliny finansów publicznych.

Wydatki stanowiące największą pozycję w budżecie

szkoły

Wydatki szkoły wygasają z końcem roku

kalendarzowego,

Ustalając budżet jednostki samorządu terytorialnego wydatki bieżące w danym roku

nie mogą przekraczać dochodów bieżących tego roku powiększonych o ewentualne

nadwyżki budżetowe z lat ubiegłych

Główne zasady tworzenia budżetu:

Opracowanie wstępnego projektu planu finansowego na podstawie procedur przyjętych przez organ prowadzący szkołę,

Przygotowanie projektu planu finansowego na rok następny, w terminie do 15 listopada,

Procedury przygotowywania planów finansowych:

Procedury przygotowywania planów finansowych c.d.:

Sporządzenie ostatecznego projektu budżetu, w układzie klasyfikacji budżetowej w terminie do dnia 22 grudnia,

Przyjęcie budżetu do realizacji, w drodze uchwały organu stanowiącego jednostki samorządu terytorialnego, najpóźniej do 31 stycznia roku budżetowego

Kolejność planowania wydatków:

Przyjęte zasady dotyczące kolejności

planowania wydatków w każdym

samorządzie mogą być inne.

Wydaje się, że w pierwszej kolejności w

budżecie szkoły należałoby zabezpieczyć

środki finansowe na:

wynagrodzenia pracowników,

pochodne od wynagrodzeń,

Kolejność planowania wydatków c.d.:

Następnie wydatki związane z utrzymaniem

budynku, takie jak:

energia,

gaz,

ogrzewanie,

woda,

wywóz nieczystości

Kolejność planowania wydatków c.d.:

Mogą być to również inne zadania oświatowe,

czyli np.:

dowożenie uczniów,

pomoc materialna dla uczniów,

ewentualne remonty szkół

Kolejność planowania wydatków c.d.:

A w dalszej kolejności:

pomoce dydaktyczne,

wyposażenie,

zakup pozostałych towarów i usług

Dokonywać zmian w wydatkach bieżących jednostki samorządu terytorialnego w ramach jednego działu klasyfikacji budżetowej Jeżeli zarząd zostanie upoważniony przez organ stanowiący to może przekazać uprawnienia do dokonywania niektórych

przeniesień wydatków kierownikom jednostek organizacyjnych

W ramach swoich kompetencji wynikających z ustawy o finansach

publicznych zarząd jednostki samorządu terytorialnego może:

Wprowadzać zmian w wydatkach

inwestycyjnych

Dokonywać zmian w wydatkach bieżących między działami

Dokonywać zmian w wieloletniej prognozie

finansowej

Zarząd nie może:

Środki z funduszy europejskich

Programy rządowe

Dochody na wydzielonym rachunku

dochodów

Pozyskiwanie środków finansowych przez szkołę z

innych źródeł:

Środki z funduszy europejskich

Z Programu Operacyjnego Kapitał Ludzki w ramach

Priorytetu IX skierowanego do szkół można

otrzymać dofinansowanie np. na prowadzenie

zajęć dodatkowych dla dzieci które potrzebują

pomocy w nauce. Finansowane są wynagrodzenia

dla nauczycieli prowadzących zajęcia ale również

można zakupić pomoce dydaktyczne do

prowadzenia tych zajęć, które po zakończeniu

programu pozostają na wyposażeniu szkoły.

Środki z funduszy europejskich c.d.

Szkoła może być doposażona w pomoce dydaktyczne

takie jak, np. rzutniki, komputery, drukarki, tablice

multimedialne.

Wniosek o dofinansowanie może złożyć dyrektor

szkoły w porozumieniu z organem prowadzącym

szkołę, jak również organ prowadzący może, np.

złożyć wniosek o dofinansowanie na program, który

realizowany będzie przez kilka szkół.

Programy rządowe Programów rządowych jest kilka. Np. wyprawka

szkolna czy dożywianie dzieci.

Jest również program rządowy Radosna szkoła

kierowany do szkół podstawowych. Ze środków

tego programu finansowane są place zabaw i

wyposażenie sali zabaw.

Rozporządzenie określa standardy i wymagania

techniczne jakie muszą spełniać zarówno place

zabaw jak i wyposażenie sali zabaw.

Programy rządowe c.d.

Takie dofinansowanie szkoła może otrzymać tylko

raz, tzn. raz może otrzymać środki na zakup lub

zwrot kosztów zakupu pomocy dydaktycznych i

raz na utworzenie lub modernizację albo zwrot

kosztów utworzenia lub modernizacji szkolnego

placu zabaw.

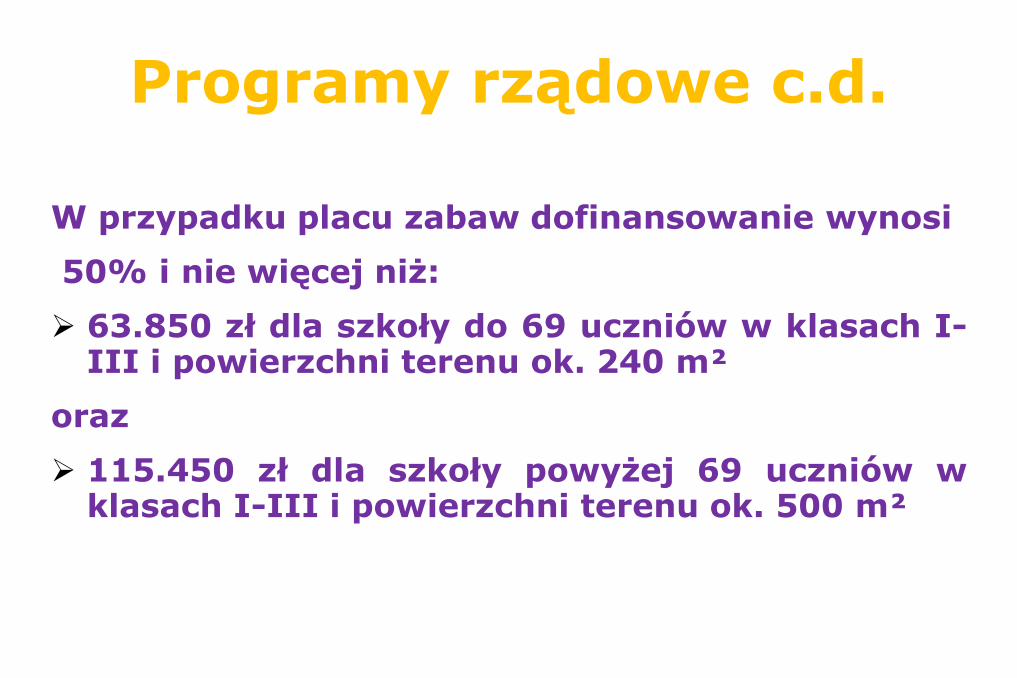

Programy rządowe c.d.

W przypadku placu zabaw dofinansowanie wynosi

50% i nie więcej niż:

63.850 zł dla szkoły do 69 uczniów w klasach I-III i powierzchni terenu ok. 240 m²

oraz

115.450 zł dla szkoły powyżej 69 uczniów w klasach I-III i powierzchni terenu ok. 500 m²

Programy rządowe c.d.

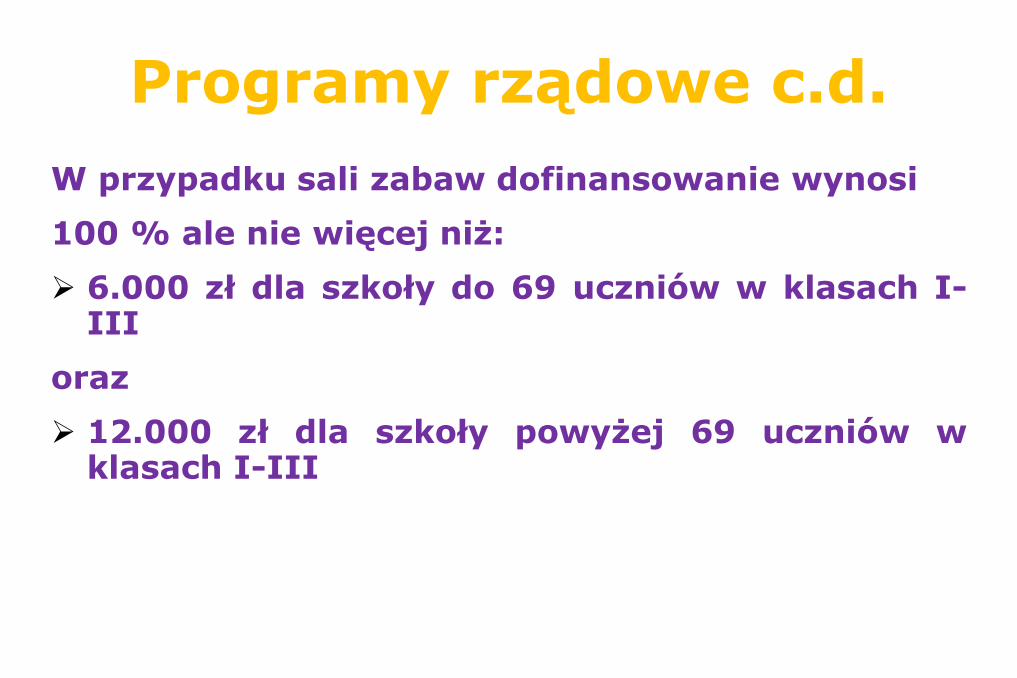

W przypadku sali zabaw dofinansowanie wynosi

100 % ale nie więcej niż:

6.000 zł dla szkoły do 69 uczniów w klasach I-III

oraz

12.000 zł dla szkoły powyżej 69 uczniów w klasach I-III

Dochody na wydzielonym rachunku dochodów

Możliwość gromadzenia przez szkołę środków

finansowych na wydzielonym rachunku dochodów

wynika z ustawy o finansach publicznych.

Jednak dyrektor nie może sam podjąć decyzji o

utworzeniu wydzielonego rachunku dochodów.

Może to zrobić organ prowadzący szkołę. W

drodze uchwały wskazuje z nazwy jednostki, które

takie dochody mogą gromadzić a także wskazuje

źródła pozyskiwania dochodów oraz określa, jakie

wydatki może szkoła tymi dochodami finansować.

Dochody na wydzielonym rachunku dochodów c.d.

Źródłami dochodów mogą być np. darowizny,

dochody z najmu pomieszczeń szkolnych,

odszkodowania za utracone mienie.

Najczęściej dokonywane wydatki to zakup środków

czystości, doposażenie szkoły w sprzęt i pomoce

dydaktyczne, niektóre rodzaje usług.

Z rachunku tego nie mogą być finansowane

wynagrodzenia osobowe pracowników szkoły.

Dochody na wydzielonym rachunku dochodów c.d.

Rachunek ten podlega rozliczeniu rocznemu, co

oznacza, że środki pozostałe na rachunku, na

dzień 31 grudnia każdego roku muszą być

przekazane do organu prowadzącego w terminie

do 5 stycznia roku następnego.

Nie można przenosić zgromadzonych kwot na rok

następny.

Sprostowanie Na spotkaniu, podałam Państwu przykład dotyczący projektu budżetu na rok 2012, na oświatę Warszawy. Podałam, iż projekt na rok 2012 jest około 40 mln niższy niż w roku 2011, co stanowi około 20%. Znając kwoty w pewnym zaokrągleniu i licząc w pamięci niestety popełniłam błąd, za co Państwa przepraszam. Zmniejszenie planu wynosi prawie 2 %. Poniżej dane z tabeli, z projektu planu finansowego na rok 2012 zamieszczonego na stronie internetowej Urzędu Miasta Warszawy. 6.2.1. Wydatki bieżące TAB. 5.WYDATKI BIEŻĄCE W UKŁADZIE ZADANIOWYM WG SFER W LATACH 2011- 2012

sfera wyszczególnienie 2011 2012

Różnica

Zmiana

Plan na dzień 20.10.2011 Str. Projekt planu Str.

w pln w % w pln w % w pln

V EDUKACJA 2380244168 22,71 2338414131 22,52 -41830037 -1,8

Anna Żyła

![Home [serwer1423016.home.pl]serwer1423016.home.pl/autoinstalator/wordpress1/wp...Sztuka jest, by to wsparcie bylo nie tylko tym, co przedszkole ma, ale tym, czego naprawde dany rodzic](https://static.fdocuments.pl/doc/165x107/5fb4db7b8484d4320b16eafe/home-sztuka-jest-by-to-wsparcie-bylo-nie-tylko-tym-co-przedszkole-ma.jpg)