Departament Prawny Pana dla Ministra Finansów...

11

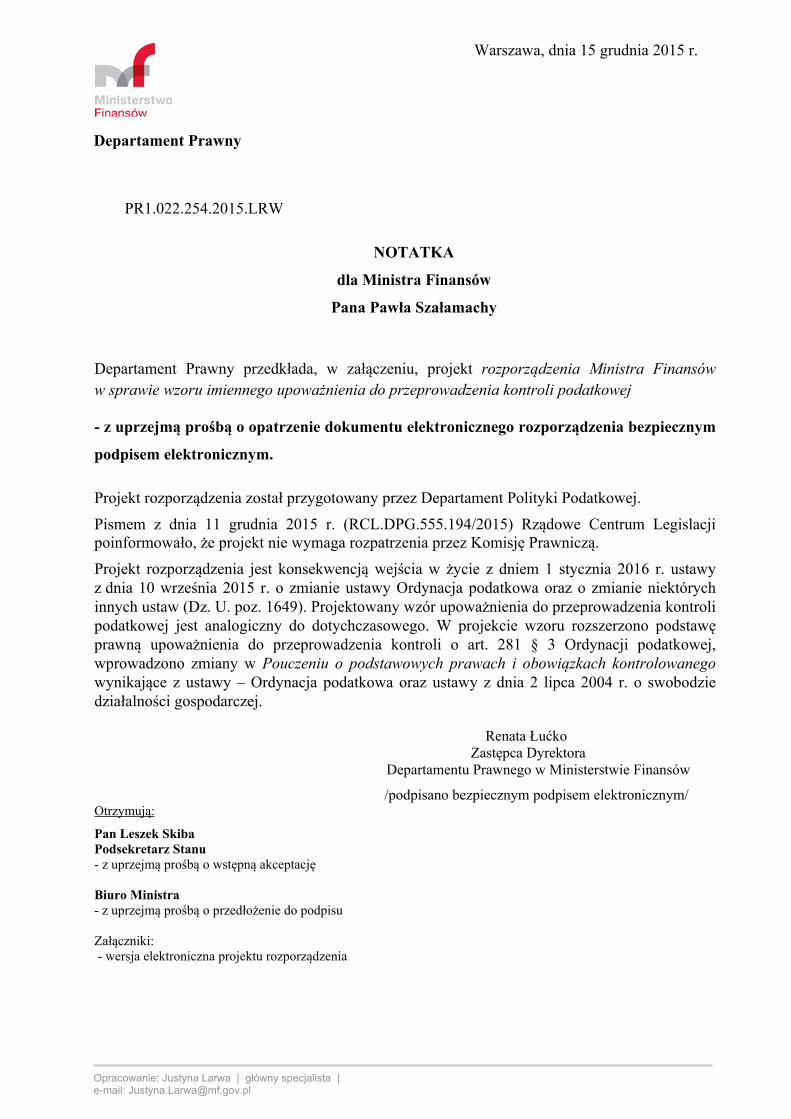

NOTATKA dla Ministra Finansów Pana Pawła Szałamachy PR1.022.254.2015.LRW Departament Prawny Warszawa, dnia 15 grudnia 2015 r. Opracowanie: Justyna Larwa | główny specjalista | e-mail: [email protected] Departament Prawny przedkłada, w załączeniu, projekt rozporządzenia Ministra Finansów w sprawie wzoru imiennego upoważnienia do przeprowadzenia kontroli podatkowej - z uprzejmą prośbą o opatrzenie dokumentu elektronicznego rozporządzenia bezpiecznym podpisem elektronicznym. Projekt rozporządzenia został przygotowany przez Departament Polityki Podatkowej. Pismem z dnia 11 grudnia 2015 r. (RCL.DPG.555.194/2015) Rządowe Centrum Legislacji poinformowało, że projekt nie wymaga rozpatrzenia przez Komisję Prawniczą. Projekt rozporządzenia jest konsekwencją wejścia w życie z dniem 1 stycznia 2016 r. ustawy z dnia 10 września 2015 r. o zmianie ustawy Ordynacja podatkowa oraz o zmianie niektórych innych ustaw (Dz. U. poz. 1649). Projektowany wzór upoważnienia do przeprowadzenia kontroli podatkowej jest analogiczny do dotychczasowego. W projekcie wzoru rozszerzono podstawę prawną upoważnienia do przeprowadzenia kontroli o art. 281 § 3 Ordynacji podatkowej, wprowadzono zmiany w Pouczeniu o podstawowych prawach i obowiązkach kontrolowanego wynikające z ustawy – Ordynacja podatkowa oraz ustawy z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej. Renata Łućko Zastępca Dyrektora Departamentu Prawnego w Ministerstwie Finansów /podpisano bezpiecznym podpisem elektronicznym/ Otrzymują: Pan Leszek Skiba Podsekretarz Stanu - z uprzejmą prośbą o wstępną akceptację Biuro Ministra - z uprzejmą prośbą o przedłożenie do podpisu Załączniki: - wersja elektroniczna projektu rozporządzenia

Transcript of Departament Prawny Pana dla Ministra Finansów...

NOTATKA

dla Ministra Finansów

Pana Pawła Szałamachy

PR1.022.254.2015.LRW

Departament Prawny

Warszawa, dnia 15 grudnia 2015 r.

Opracowanie: Justyna Larwa | główny specjalista | e-mail: [email protected]

Departament Prawny przedkłada, w załączeniu, projekt rozporządzenia Ministra Finansów w sprawie wzoru imiennego upoważnienia do przeprowadzenia kontroli podatkowej

- z uprzejmą prośbą o opatrzenie dokumentu elektronicznego rozporządzenia bezpiecznym

podpisem elektronicznym.

Projekt rozporządzenia został przygotowany przez Departament Polityki Podatkowej. Pismem z dnia 11 grudnia 2015 r. (RCL.DPG.555.194/2015) Rządowe Centrum Legislacji poinformowało, że projekt nie wymaga rozpatrzenia przez Komisję Prawniczą. Projekt rozporządzenia jest konsekwencją wejścia w życie z dniem 1 stycznia 2016 r. ustawy z dnia 10 września 2015 r. o zmianie ustawy Ordynacja podatkowa oraz o zmianie niektórych innych ustaw (Dz. U. poz. 1649). Projektowany wzór upoważnienia do przeprowadzenia kontroli podatkowej jest analogiczny do dotychczasowego. W projekcie wzoru rozszerzono podstawę prawną upoważnienia do przeprowadzenia kontroli o art. 281 § 3 Ordynacji podatkowej, wprowadzono zmiany w Pouczeniu o podstawowych prawach i obowiązkach kontrolowanego wynikające z ustawy – Ordynacja podatkowa oraz ustawy z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej.

Renata Łućko Zastępca Dyrektora

Departamentu Prawnego w Ministerstwie Finansów

/podpisano bezpiecznym podpisem elektronicznym/Otrzymują:

Pan Leszek SkibaPodsekretarz Stanu - z uprzejmą prośbą o wstępną akceptację

Biuro Ministra- z uprzejmą prośbą o przedłożenie do podpisu

Załączniki: - wersja elektroniczna projektu rozporządzenia

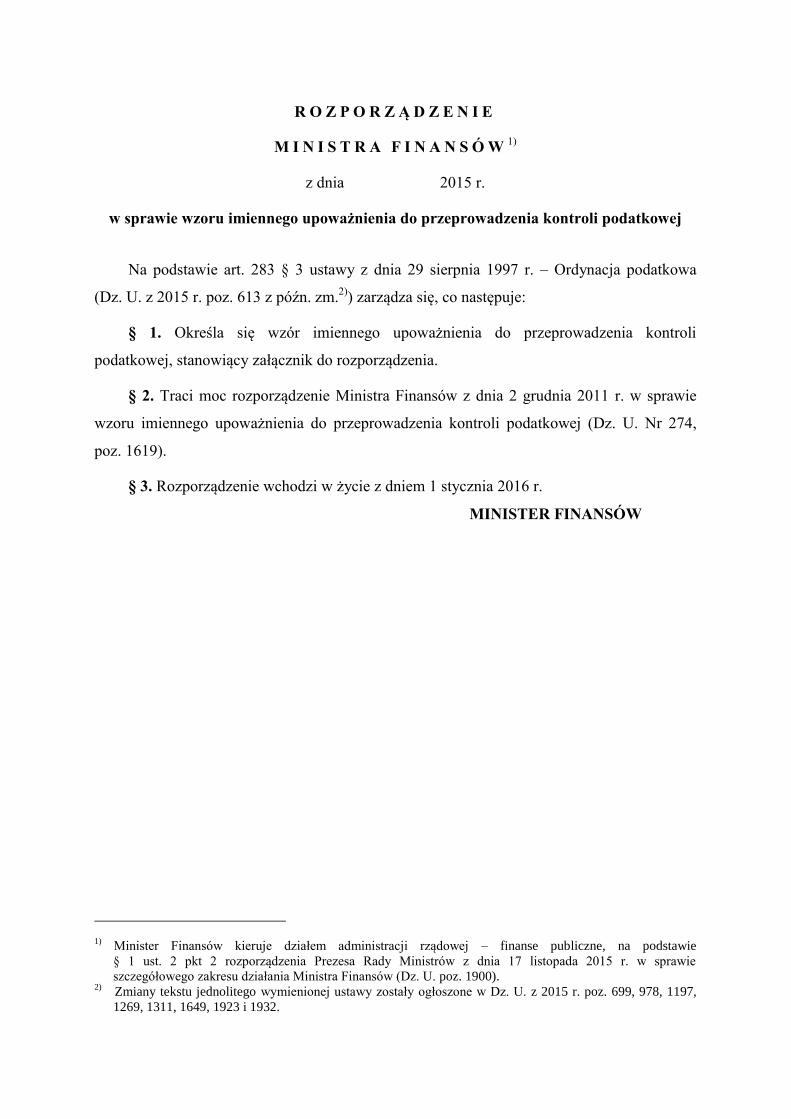

R O Z P O R Z Ą D Z E N I E

M I N I S T R A F I N A N S Ó W1)

z dnia 2015 r.

w sprawie wzoru imiennego upoważnienia do przeprowadzenia kontroli podatkowej

Na podstawie art. 283 § 3 ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa

(Dz. U. z 2015 r. poz. 613 z późn. zm.2)

) zarządza się, co następuje:

§ 1. Określa się wzór imiennego upoważnienia do przeprowadzenia kontroli

podatkowej, stanowiący załącznik do rozporządzenia.

§ 2. Traci moc rozporządzenie Ministra Finansów z dnia 2 grudnia 2011 r. w sprawie

wzoru imiennego upoważnienia do przeprowadzenia kontroli podatkowej (Dz. U. Nr 274,

poz. 1619).

§ 3. Rozporządzenie wchodzi w życie z dniem 1 stycznia 2016 r.

MINISTER FINANSÓW

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie

§ 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 17 listopada 2015 r. w sprawie

szczegółowego zakresu działania Ministra Finansów (Dz. U. poz. 1900). 2)

Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2015 r. poz. 699, 978, 1197,

1269, 1311, 1649, 1923 i 1932.

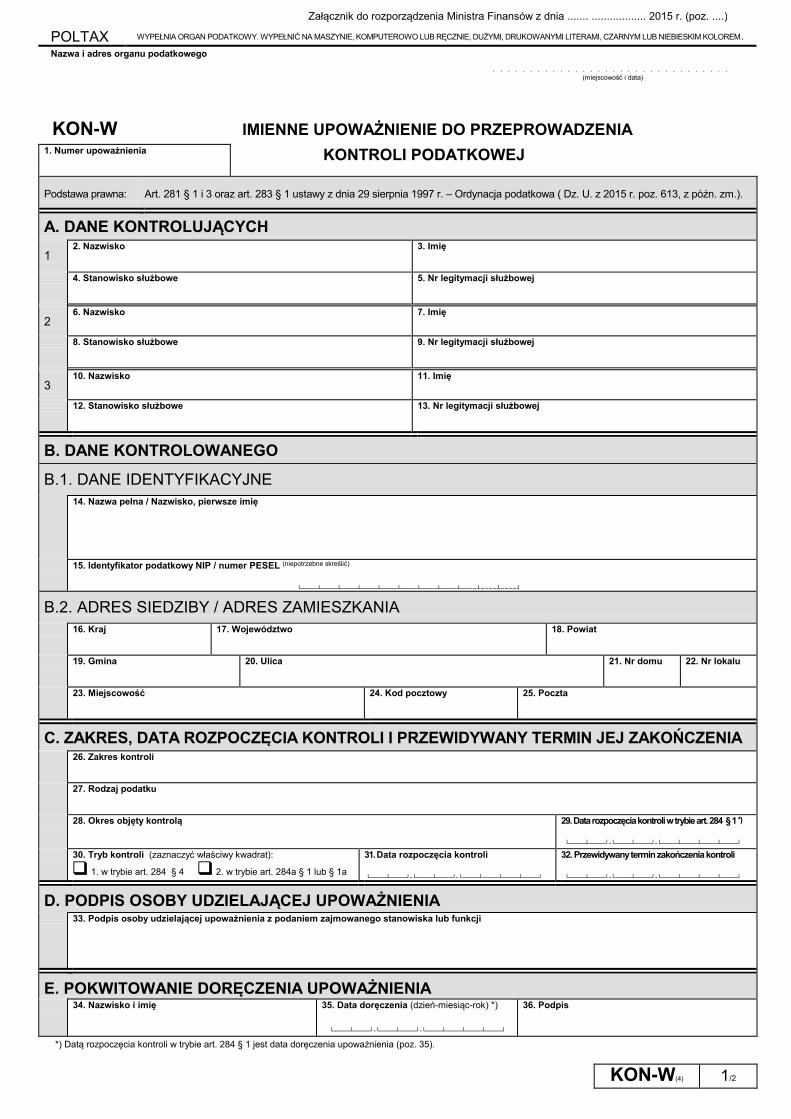

POLTAX WYPEŁNIA ORGAN PODATKOWY. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI LITERAMI, CZARNYM LUB NIEBIESKIM KOLOREM.

KON-W(4) 1/2

Nazwa i adres organu podatkowego

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .(miejscowość i data)

KON-W IMIENNE UPOWAŻNIENIE DO PRZEPROWADZENIA1. Numer upoważnienia KONTROLI PODATKOWEJ

Podstawa prawna: Art. 281 § 1 i 3 oraz art. 283 § 1 ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa ( Dz. U. z 2015 r. poz. 613, z późn. zm.).

A. DANE KONTROLUJĄCYCH

12. Nazwisko 3. Imię

4. Stanowisko służbowe 5. Nr legitymacji służbowej

26. Nazwisko 7. Imię

8. Stanowisko służbowe 9. Nr legitymacji służbowej

310. Nazwisko 11. Imię

12. Stanowisko służbowe 13. Nr legitymacji służbowej

B. DANE KONTROLOWANEGO

B.1. DANE IDENTYFIKACYJNE14. Nazwa pełna / Nazwisko, pierwsze imię

15. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić)

└────┴────┴────┴────┴────┴────┴────┴────┴────┴────┴────┘

B.2. ADRES SIEDZIBY / ADRES ZAMIESZKANIA16. Kraj 17. Województwo 18. Powiat

19. Gmina 20. Ulica 21. Nr domu 22. Nr lokalu

23. Miejscowość 24. Kod pocztowy 25. Poczta

C. ZAKRES, DATA ROZPOCZĘCIA KONTROLI I PRZEWIDYWANY TERMIN JEJ ZAKOŃCZENIA26. Zakres kontroli

27. Rodzaj podatku

28. Okres objęty kontrolą 29. Data rozpoczęcia kontroli w trybie art. 284 § 1 *)

└────┴────┘-└────┴────┘-└────┴────┴────┴────┘

30. Tryb kontroli (zaznaczyć właściwy kwadrat):

� 1. w trybie art. 284 § 4 � 2. w trybie art. 284a § 1 lub § 1a

31. Data rozpoczęcia kontroli

└────┴────┘-└────┴────┘-└────┴────┴────┴────┘

32. Przewidywany termin zakończenia kontroli

└────┴────┘-└────┴────┘-└────┴────┴────┴────┘

D. PODPIS OSOBY UDZIELAJĄCEJ UPOWAŻNIENIA33. Podpis osoby udzielającej upoważnienia z podaniem zajmowanego stanowiska lub funkcji

E. POKWITOWANIE DORĘCZENIA UPOWAŻNIENIA34. Nazwisko i imię 35. Data doręczenia (dzień-miesiąc-rok) *)

└────┴────┘-└────┴────┘-└────┴────┴────┴────┘

36. Podpis

*) Datą rozpoczęcia kontroli w trybie art. 284 § 1 jest data doręczenia upoważnienia (poz. 35).

Załącznik do rozporządzenia Ministra Finansów z dnia ....... .................. 2015 r. (poz. ....)

POLTAX WYPEŁNIA ORGAN PODATKOWY. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI LITERAMI, CZARNYM LUB NIEBIESKIM KOLOREM.

KON-W(4) 2/2

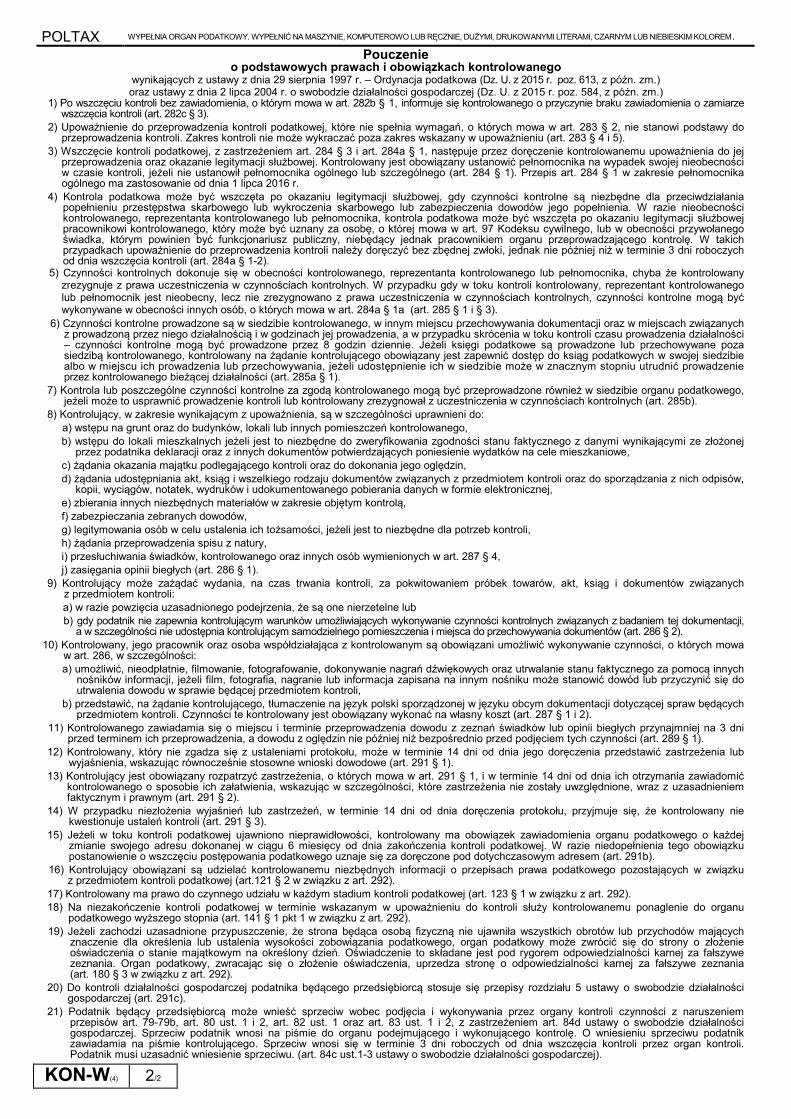

Pouczenieo podstawowych prawach i obowiązkach kontrolowanego

wynikających z ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2015 r. poz. 613, z późn. zm.)oraz ustawy z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej (Dz. U. z 2015 r. poz. 584, z późn. zm.)

1) Po wszczęciu kontroli bez zawiadomienia, o którym mowa w art. 282b § 1, informuje się kontrolowanego o przyczynie braku zawiadomienia o zamiarzewszczęcia kontroli (art. 282c § 3).

2) Upoważnienie do przeprowadzenia kontroli podatkowej, które nie spełnia wymagań, o których mowa w art. 283 § 2, nie stanowi podstawy doprzeprowadzenia kontroli. Zakres kontroli nie może wykraczać poza zakres wskazany w upoważnieniu (art. 283 § 4 i 5).

3) Wszczęcie kontroli podatkowej, z zastrzeżeniem art. 284 § 3 i art. 284a § 1, następuje przez doręczenie kontrolowanemu upoważnienia do jejprzeprowadzenia oraz okazanie legitymacji służbowej. Kontrolowany jest obowiązany ustanowić pełnomocnika na wypadek swojej nieobecnościw czasie kontroli, jeżeli nie ustanowił pełnomocnika ogólnego lub szczególnego (art. 284 § 1). Przepis art. 284 § 1 w zakresie pełnomocnikaogólnego ma zastosowanie od dnia 1 lipca 2016 r.

4) Kontrola podatkowa może być wszczęta po okazaniu legitymacji służbowej, gdy czynności kontrolne są niezbędne dla przeciwdziałaniapopełnieniu przestępstwa skarbowego lub wykroczenia skarbowego lub zabezpieczenia dowodów jego popełnienia. W razie nieobecnościkontrolowanego, reprezentanta kontrolowanego lub pełnomocnika, kontrola podatkowa może być wszczęta po okazaniu legitymacji służbowejpracownikowi kontrolowanego, który może być uznany za osobę, o której mowa w art. 97 Kodeksu cywilnego, lub w obecności przywołanegoświadka, którym powinien być funkcjonariusz publiczny, niebędący jednak pracownikiem organu przeprowadzającego kontrolę. W takichprzypadkach upoważnienie do przeprowadzenia kontroli należy doręczyć bez zbędnej zwłoki, jednak nie później niż w terminie 3 dni roboczychod dnia wszczęcia kontroli (art. 284a § 1-2).

5) Czynności kontrolnych dokonuje się w obecności kontrolowanego, reprezentanta kontrolowanego lub pełnomocnika, chyba że kontrolowanyzrezygnuje z prawa uczestniczenia w czynnościach kontrolnych. W przypadku gdy w toku kontroli kontrolowany, reprezentant kontrolowanegolub pełnomocnik jest nieobecny, lecz nie zrezygnowano z prawa uczestniczenia w czynnościach kontrolnych, czynności kontrolne mogą byćwykonywane w obecności innych osób, o których mowa w art. 284a § 1a (art. 285 § 1 i § 3).

6) Czynności kontrolne prowadzone są w siedzibie kontrolowanego, w innym miejscu przechowywania dokumentacji oraz w miejscach związanychz prowadzoną przez niego działalnością i w godzinach jej prowadzenia, a w przypadku skrócenia w toku kontroli czasu prowadzenia działalności– czynności kontrolne mogą być prowadzone przez 8 godzin dziennie. Jeżeli księgi podatkowe są prowadzone lub przechowywane pozasiedzibą kontrolowanego, kontrolowany na żądanie kontrolującego obowiązany jest zapewnić dostęp do ksiąg podatkowych w swojej siedzibiealbo w miejscu ich prowadzenia lub przechowywania, jeżeli udostępnienie ich w siedzibie może w znacznym stopniu utrudnić prowadzenieprzez kontrolowanego bieżącej działalności (art. 285a § 1).

7) Kontrola lub poszczególne czynności kontrolne za zgodą kontrolowanego mogą być przeprowadzone również w siedzibie organu podatkowego,jeżeli może to usprawnić prowadzenie kontroli lub kontrolowany zrezygnował z uczestniczenia w czynnościach kontrolnych (art. 285b).

8) Kontrolujący, w zakresie wynikającym z upoważnienia, są w szczególności uprawnieni do:a) wstępu na grunt oraz do budynków, lokali lub innych pomieszczeń kontrolowanego,b) wstępu do lokali mieszkalnych jeżeli jest to niezbędne do zweryfikowania zgodności stanu faktycznego z danymi wynikającymi ze złożonej

przez podatnika deklaracji oraz z innych dokumentów potwierdzających poniesienie wydatków na cele mieszkaniowe,c) żądania okazania majątku podlegającego kontroli oraz do dokonania jego oględzin,d) żądania udostępniania akt, ksiąg i wszelkiego rodzaju dokumentów związanych z przedmiotem kontroli oraz do sporządzania z nich odpisów,

kopii, wyciągów, notatek, wydruków i udokumentowanego pobierania danych w formie elektronicznej,e) zbierania innych niezbędnych materiałów w zakresie objętym kontrolą,f) zabezpieczania zebranych dowodów,g) legitymowania osób w celu ustalenia ich tożsamości, jeżeli jest to niezbędne dla potrzeb kontroli,h) żądania przeprowadzenia spisu z natury,i) przesłuchiwania świadków, kontrolowanego oraz innych osób wymienionych w art. 287 § 4,j) zasięgania opinii biegłych (art. 286 § 1).

9) Kontrolujący może zażądać wydania, na czas trwania kontroli, za pokwitowaniem próbek towarów, akt, ksiąg i dokumentów związanychz przedmiotem kontroli:a) w razie powzięcia uzasadnionego podejrzenia, że są one nierzetelne lubb) gdy podatnik nie zapewnia kontrolującym warunków umożliwiających wykonywanie czynności kontrolnych związanych z badaniem tej dokumentacji,

a w szczególności nie udostępnia kontrolującym samodzielnego pomieszczenia i miejsca do przechowywania dokumentów (art. 286 § 2).10) Kontrolowany, jego pracownik oraz osoba współdziałająca z kontrolowanym są obowiązani umożliwić wykonywanie czynności, o których mowa

w art. 286, w szczególności:a) umożliwić, nieodpłatnie, filmowanie, fotografowanie, dokonywanie nagrań dźwiękowych oraz utrwalanie stanu faktycznego za pomocą innych

nośników informacji, jeżeli film, fotografia, nagranie lub informacja zapisana na innym nośniku może stanowić dowód lub przyczynić się doutrwalenia dowodu w sprawie będącej przedmiotem kontroli,

b) przedstawić, na żądanie kontrolującego, tłumaczenie na język polski sporządzonej w języku obcym dokumentacji dotyczącej spraw będącychprzedmiotem kontroli. Czynności te kontrolowany jest obowiązany wykonać na własny koszt (art. 287 § 1 i 2).

11) Kontrolowanego zawiadamia się o miejscu i terminie przeprowadzenia dowodu z zeznań świadków lub opinii biegłych przynajmniej na 3 dniprzed terminem ich przeprowadzenia, a dowodu z oględzin nie później niż bezpośrednio przed podjęciem tych czynności (art. 289 § 1).

12) Kontrolowany, który nie zgadza się z ustaleniami protokołu, może w terminie 14 dni od dnia jego doręczenia przedstawić zastrzeżenia lubwyjaśnienia, wskazując równocześnie stosowne wnioski dowodowe (art. 291 § 1).

13) Kontrolujący jest obowiązany rozpatrzyć zastrzeżenia, o których mowa w art. 291 § 1, i w terminie 14 dni od dnia ich otrzymania zawiadomićkontrolowanego o sposobie ich załatwienia, wskazując w szczególności, które zastrzeżenia nie zostały uwzględnione, wraz z uzasadnieniemfaktycznym i prawnym (art. 291 § 2).

14) W przypadku niezłożenia wyjaśnień lub zastrzeżeń, w terminie 14 dni od dnia doręczenia protokołu, przyjmuje się, że kontrolowany niekwestionuje ustaleń kontroli (art. 291 § 3).

15) Jeżeli w toku kontroli podatkowej ujawniono nieprawidłowości, kontrolowany ma obowiązek zawiadomienia organu podatkowego o każdejzmianie swojego adresu dokonanej w ciągu 6 miesięcy od dnia zakończenia kontroli podatkowej. W razie niedopełnienia tego obowiązkupostanowienie o wszczęciu postępowania podatkowego uznaje się za doręczone pod dotychczasowym adresem (art. 291b).

16) Kontrolujący obowiązani są udzielać kontrolowanemu niezbędnych informacji o przepisach prawa podatkowego pozostających w związkuz przedmiotem kontroli podatkowej (art.121 § 2 w związku z art. 292).

17) Kontrolowany ma prawo do czynnego udziału w każdym stadium kontroli podatkowej (art. 123 § 1 w związku z art. 292).18) Na niezakończenie kontroli podatkowej w terminie wskazanym w upoważnieniu do kontroli służy kontrolowanemu ponaglenie do organu

podatkowego wyższego stopnia (art. 141 § 1 pkt 1 w związku z art. 292).19) Jeżeli zachodzi uzasadnione przypuszczenie, że strona będąca osobą fizyczną nie ujawniła wszystkich obrotów lub przychodów mających

znaczenie dla określenia lub ustalenia wysokości zobowiązania podatkowego, organ podatkowy może zwrócić się do strony o złożenieoświadczenia o stanie majątkowym na określony dzień. Oświadczenie to składane jest pod rygorem odpowiedzialności karnej za fałszywezeznania. Organ podatkowy, zwracając się o złożenie oświadczenia, uprzedza stronę o odpowiedzialności karnej za fałszywe zeznania(art. 180 § 3 w związku z art. 292).

20) Do kontroli działalności gospodarczej podatnika będącego przedsiębiorcą stosuje się przepisy rozdziału 5 ustawy o swobodzie działalnościgospodarczej (art. 291c).

21) Podatnik będący przedsiębiorcą może wnieść sprzeciw wobec podjęcia i wykonywania przez organy kontroli czynności z naruszeniemprzepisów art. 79-79b, art. 80 ust. 1 i 2, art. 82 ust. 1 oraz art. 83 ust. 1 i 2, z zastrzeżeniem art. 84d ustawy o swobodzie działalnościgospodarczej. Sprzeciw podatnik wnosi na piśmie do organu podejmującego i wykonującego kontrolę. O wniesieniu sprzeciwu podatnikzawiadamia na piśmie kontrolującego. Sprzeciw wnosi się w terminie 3 dni roboczych od dnia wszczęcia kontroli przez organ kontroli.Podatnik musi uzasadnić wniesienie sprzeciwu. (art. 84c ust.1-3 ustawy o swobodzie działalności gospodarczej).

Uzasadnienie

Projekt rozporządzenia jest konsekwencją wejścia w życie z dniem 1 stycznia 2016 r. ustawy

z dnia 10 września 2015 r. o zmianie ustawy Ordynacja podatkowa oraz o zmianie niektórych

innych ustaw (Dz. U. poz. 1649). Celem projektowanego rozporządzenia, podobnie jak

dotychczas obowiązującego rozporządzenia Ministra Finansów z dnia 2 grudnia 2011 r. w

sprawie wzoru imiennego upoważnienia do przeprowadzenia kontroli podatkowej (Dz. U. Nr

274, poz. 1619), jest określenie wzoru imiennego upoważnienia do przeprowadzenia kontroli

(KON-W). Projektowany wzór upoważnienia jest analogiczny do dotychczasowego, przy

czym wprowadzono do niego jedynie zmiany dostosowawcze w Pouczeniu o podstawowych

prawach i obowiązkach kontrolowanego, wynikające ze znowelizowanych ww. ustawą

przepisów ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2015 r. poz.

613, z późn. zm.). Ponadto rozszerzono podstawę prawną formularza KON-W Imienne

upoważnienie do przeprowadzenia kontroli o art. 281 § 3 Ordynacji podatkowej oraz

zaktualizowano publikator powołanej ustawy. Rozszerzono również podstawę prawną

Pouczenia o podstawowych prawach i obowiązkach kontrolowanego o ustawę z dnia 2 lipca

2004 r. o swobodzie działalności gospodarczej (Dz. U. z 2015 r. poz. 584, z późn. zm.).

W stosunku do aktualnie obowiązującego formularza KON-W Imienne upoważnienie do

przeprowadzenia kontroli, dokonano następujących zmian:

1) Dotychczas obowiązujący przepis art. 284 § 1 ustawy – Ordynacja podatkowa stanowi, że

wszczęcie kontroli podatkowej, z zastrzeżeniem § 4 i art. 284a § 1, następuje przez doręczenie

kontrolowanemu lub osobie, o której mowa w art. 281a, upoważnienia do jej

przeprowadzenia oraz okazanie legitymacji służbowej. Kontrolowany jest obowiązany

wskazać osobę, która będzie go reprezentowała w trakcie kontroli, w czasie jego

nieobecności, jeżeli nie wskazał tej osoby w trybie art. 281a.

Na mocy zmienionego art. 284 § 1 ustawy – Ordynacja podatkowa, wszczęcie kontroli

podatkowej, z zastrzeżeniem § 3 i art. 284a § 1, następuje przez doręczenie kontrolowanemu

upoważnienia do jej przeprowadzenia oraz okazanie legitymacji służbowej. Kontrolowany

jest obowiązany ustanowić pełnomocnika na wypadek swojej nieobecności w czasie kontroli,

jeżeli nie ustanowił pełnomocnika ogólnego lub szczególnego. Zgodnie z art. 30 Ordynacji

podatkowej, w zakresie dotyczącym pełnomocnictw ogólnych przepisy art. 138a § 2, art. 138f

§ 1, art. 138g, art. 138h, art. 284 § 1 oraz przepisy wykonawcze wydane na podstawie art.

138j § 2 ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą, stosuje się od

dnia 1 lipca 2016 r. Uwzględniając zakres zmian został zmieniony pkt 3 Pouczenia o

podstawowych prawach i obowiązkach kontrolowanego.

2) Na mocy obowiązującego przepisu art. 284a § 1 Ordynacji podatkowej, kontrola

podatkowa może być wszczęta po okazaniu legitymacji służbowej kontrolowanemu lub

osobie, o której mowa w art. 281a, albo osobie wymienionej w art. 284 § 2, gdy czynności

kontrolne są niezbędne dla przeciwdziałania popełnieniu przestępstwa skarbowego lub

wykroczenia skarbowego lub zabezpieczenia dowodów jego popełnienia. W razie

nieobecności kontrolowanego lub osoby, o której mowa w art. 281a, albo osoby wymienionej

w art. 284 § 2, kontrola podatkowa może być wszczęta po okazaniu legitymacji

pracownikowi kontrolowanego, który może być uznany za osobę, o której mowa w art. 97

ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny (Dz. U. z 2014 r. poz. 121, z późn. zm.),

lub w obecności przywołanego świadka, którym powinien być funkcjonariusz publiczny,

niebędący jednak pracownikiem organu przeprowadzającego kontrolę (art. 284a § 1a

Ordynacji podatkowej).W przypadkach, o którym mowa w § 1 i § 1a, kontrolowanemu lub

osobie, o której mowa w art. 281a, albo osobie wymienionej w art. 284 § 2, należy bez

zbędnej zwłoki, jednak nie później niż w terminie 3 dni od dnia wszczęcia kontroli, doręczyć

upoważnienie do przeprowadzenia kontroli (art. 284a § 2 Ordynacji podatkowej).

Stosownie do zmienionego art. 284a § 1 ustawy – Ordynacja podatkowa, kontrola podatkowa

może być wszczęta po okazaniu legitymacji służbowej kontrolowanemu, gdy czynności

kontrolne są niezbędne dla przeciwdziałania popełnieniu przestępstwa skarbowego lub

wykroczenia skarbowego lub zabezpieczenia dowodów jego popełnienia. Na mocy art. 284a §

1a Ordynacji podatkowej, w razie nieobecności kontrolowanego, reprezentanta

kontrolowanego lub pełnomocnika, kontrola podatkowa może być wszczęta po okazaniu

legitymacji służbowej pracownikowi kontrolowanego, który może być uznany za osobę, o

której mowa w art. 97 Kodeksu cywilnego, lub w obecności przywołanego świadka, którym

powinien być funkcjonariusz publiczny, niebędący jednak pracownikiem organu

przeprowadzającego kontrolę. W przypadkach, o których mowa w § 1 i 1a, należy bez

zbędnej zwłoki, jednak nie później niż w terminie 3 dni roboczych od dnia wszczęcia

kontroli, doręczyć upoważnienie do przeprowadzenia kontroli (art. 284a § 2 Ordynacji

podatkowej). W związku z tym został zmieniony pkt 4 Pouczenia o podstawowych prawach i

obowiązkach kontrolowanego.

3) Obowiązujący przed zmianą przepis art. 285 § 1 Ordynacji podatkowej stanowił, że

czynności kontrolnych dokonuje się w obecności kontrolowanego lub osoby przez niego

wskazanej, chyba że kontrolowany zrezygnuje z prawa uczestniczenia w czynnościach

kontrolnych. Jeżeli kontrolowanym jest osoba lub jednostka wymieniona w art. 284 § 2,

czynności kontrolnych dokonuje się w obecności osób upoważnionych. Na mocy art. 285 § 3

Ordynacji podatkowej, w przypadku gdy w toku kontroli kontrolowany lub osoby go

reprezentujące będą nieobecne i nie nastąpiło wskazanie osoby upoważnionej w trybie art.

281a lub art. 284 § 1 zdanie drugie, czynności kontrolne mogą być wykonywane w obecności

innego pracownika kontrolowanego, który może być uznany za osobę, o której mowa w art.

97 ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny, lub w obecności przywołanego

świadka, którym powinien być funkcjonariusz publiczny, niebędący jednak pracownikiem

organu przeprowadzającego kontrolę.

W świetle zmienionego art. 285 § 1 ustawy – Ordynacja podatkowa, czynności kontrolnych

dokonuje się w obecności kontrolowanego, reprezentanta kontrolowanego lub pełnomocnika,

chyba że kontrolowany zrezygnuje z prawa uczestniczenia w czynnościach kontrolnych. W

przypadku gdy w toku kontroli kontrolowany, reprezentant kontrolowanego lub pełnomocnik

jest nieobecny, lecz nie zrezygnowano z prawa uczestniczenia w czynnościach kontrolnych,

czynności kontrolne mogą być wykonywane w obecności innych osób, o których mowa w art.

284a § 1a (art. 285 § 3 Ordynacji podatkowej). W następstwie tej zmiany został

zaktualizowany pkt 5 Pouczenia o podstawowych prawach i obowiązkach kontrolowanego.

4) W związku z uchyleniem art. 285a § 3 ustawy – Ordynacja podatkowa, wymaga skreślenia

pkt 7 Pouczenia o podstawowych prawach i obowiązkach kontrolowanego. Analogiczny

zapis zawiera dodany w art. 180 § 3 ustawy – Ordynacja podatkowa, zgodnie z którym, jeżeli

zachodzi uzasadnione przypuszczenie, że strona będąca osobą fizyczną nie ujawniła

wszystkich obrotów lub przychodów mających znaczenie dla określenia lub ustalenia

wysokości zobowiązania podatkowego, organ podatkowy może zwrócić się do strony o

złożenie oświadczenia o stanie majątkowym na określony dzień. Oświadczenie to składane

jest pod rygorem odpowiedzialności karnej za fałszywe zeznania. Organ podatkowy,

zwracając się o złożenie oświadczenia, uprzedza stronę o odpowiedzialności karnej za

fałszywe zeznania. Przepis ten, na mocy art. 292 Ordynacji podatkowej, stosuje się w kontroli

podatkowej. W wyniku tego treść pouczenia została zamieszczona w pkt 19 Pouczenia o

podstawowych prawach i obowiązkach kontrolowanego. Wprowadzenie tej zmiany

spowodowało również zmianę dotychczasowej numeracji punktów Pouczenia.

5) Aktualne zawarte, w art. 287 w § 1 ustawy – Ordynacja podatkowa, wprowadzenie do

wyliczenia brzmi: „Kontrolowany, osoba upoważniona do reprezentowania kontrolowanego

lub prowadzenia jego spraw, pracownik oraz osoba współdziałająca z kontrolowanym są

obowiązani umożliwić wykonywanie czynności, o których mowa w art. 286, a w

szczególności:”.

W nowelizowanym art. 287 w § 1 ustawy – Ordynacja podatkowa wprowadzenie do

wyliczenia otrzymało brzmienie: „Kontrolowany, jego pracownik oraz osoba współdziałająca

z kontrolowanym są obowiązani umożliwić wykonywanie czynności, o których mowa w art.

286, w szczególności:”. Uwzględniając powyższe zapisy zmieniono pkt 10 (poprzednio 11)

Pouczenia o podstawowych prawach i obowiązkach kontrolowanego.

6) Stosownie do aktualnego brzmienia art. 289 § 1 ustawy – Ordynacja podatkowa,

kontrolowanego, osobę go reprezentującą lub osobę wskazaną w trybie art. 281a albo w trybie

art. 284 § 1 zdanie drugie zawiadamia się o miejscu i terminie przeprowadzenia dowodu z

zeznań świadków, opinii biegłych przynajmniej na 3 dni przed terminem ich

przeprowadzenia, a dowodu z oględzin nie później niż bezpośrednio przed podjęciem tych

czynności.

Zgodnie z nowym brzmieniem art. 289 § 1 ustawy – Ordynacja podatkowa, kontrolowanego

zawiadamia się o miejscu i terminie przeprowadzenia dowodu z zeznań świadków lub opinii

biegłych przynajmniej na 3 dni przed terminem ich przeprowadzenia, a dowodu z oględzin

nie później niż bezpośrednio przed podjęciem tych czynności. W wyniku tej zmiany został

zmieniony pkt 11 (poprzednio 12) Pouczenia o podstawowych prawach i obowiązkach

kontrolowanego.

7) Na mocy obowiązującego brzmienia art. 291b ustawy – Ordynacja podatkowa, jeżeli w

toku kontroli podatkowej ujawniono nieprawidłowości, kontrolowany ma obowiązek

zawiadomienia organu podatkowego o każdej zmianie swojego adresu dokonanej w ciągu 6

miesięcy od dnia zakończenia kontroli podatkowej. W razie niedopełnienia tego obowiązku

postanowienie o wszczęciu postępowania podatkowego uznaje się za doręczone pod adresem,

pod który doręczono protokół kontroli.

Stosownie do znowelizowanego art. 291b ustawy – Ordynacja podatkowa, jeżeli w toku

kontroli podatkowej ujawniono nieprawidłowości, kontrolowany ma obowiązek

zawiadomienia organu podatkowego o każdej zmianie swojego adresu dokonanej w ciągu 6

miesięcy od dnia zakończenia kontroli podatkowej. W razie niedopełnienia tego obowiązku

postanowienie o wszczęciu postępowania podatkowego uznaje się za doręczone pod

dotychczasowym adresem. Wobec powyższego został zmieniony pkt 15 (poprzednio 16)

Pouczenia o podstawowych prawach i obowiązkach kontrolowanego.

8) Uwzględniając orzecznictwo sądów administracyjnych, w których prezentowane jest

stanowisko, że informacje w pkt 21 Pouczenia o podstawowych prawach i obowiązkach

kontrolowanego nie są pełne, gdyż nie zawierają informacji, o których mowa w art. 84c ust. 2

i 3 ustawy z dnia 2 lipca 2014 r. o swobodzie działalności gospodarczej (Dz. U. z 2015 r. poz.

584, z późn. zm.), o te informacje został uzupełniony pkt 21 Pouczenia o podstawowych

prawach i obowiązkach kontrolowanego.

9) Usunięto pole 33 formularza KON-W (Pieczęć urzędowa). Przepis art. 283 ustawy –

Ordynacja podatkowa nie przewiduje pieczęci urzędowej jako elementu imiennego

upoważnienia do przeprowadzenia kontroli podatkowej. Jednocześnie pieczęci nie posiadają

aktualnie odpowiednika elektronicznego. W następstwie usunięcia pola 33 zmianie ulegnie

numeracja pozostałych pól w formularzu. Zmianie ulegnie również odwołanie w przypisie *)

do poz. 36 na poz. 35.

W pozostałym zakresie formularz KON-W nie uległ zmianie.

Rozporządzenie wchodzi w życie z dniem 1 stycznia 2016 r. Wejście w życie rozporządzenia

w tym terminie jest zdeterminowane terminem wejścia w życie ustawy o zmianie ustawy –

Ordynacja podatkowa oraz niektórych innych ustaw.

Niniejsze rozporządzenie nie zawiera przepisów technicznych, w związku z czym nie podlega

procedurze notyfikacji na zasadach przewidzianych w rozporządzeniu Rady Ministrów z dnia

23 grudnia 2002 r. w sprawie sposobu funkcjonowania krajowego systemu notyfikacji norm i

aktów prawnych (Dz. U. Nr 239, poz. 2039, z późn. zm.).

Ocena zgodności z prawem Unii Europejskiej - materia regulowana przedmiotowym

rozporządzeniem nie jest objęta zakresem prawa Unii Europejskiej.

Zgodnie z art. 5 ustawy z dnia 7 lipca 2005 r. o działalności lobbingowej w procesie

stanowienia prawa (Dz. U. Nr 169, poz. 1414, z późn. zm.) oraz § 52 ust. 1 uchwały nr 190

Rady Ministrów z dnia 29 października 2013 r. – Regulamin pracy Rady Ministrów (M.P.

poz. 979, z późn. zm.), projekt rozporządzenia został udostępniony w Biuletynie Informacji

Publicznej Rządowego Centrum Legislacji na stronie podmiotowej Rządowego Centrum

legislacji, w serwisie Rządowy Proces Legislacyjny. Żaden z podmiotów zajmujących się

działalnością lobbingową nie zgłosił zainteresowania niniejszym projektem.

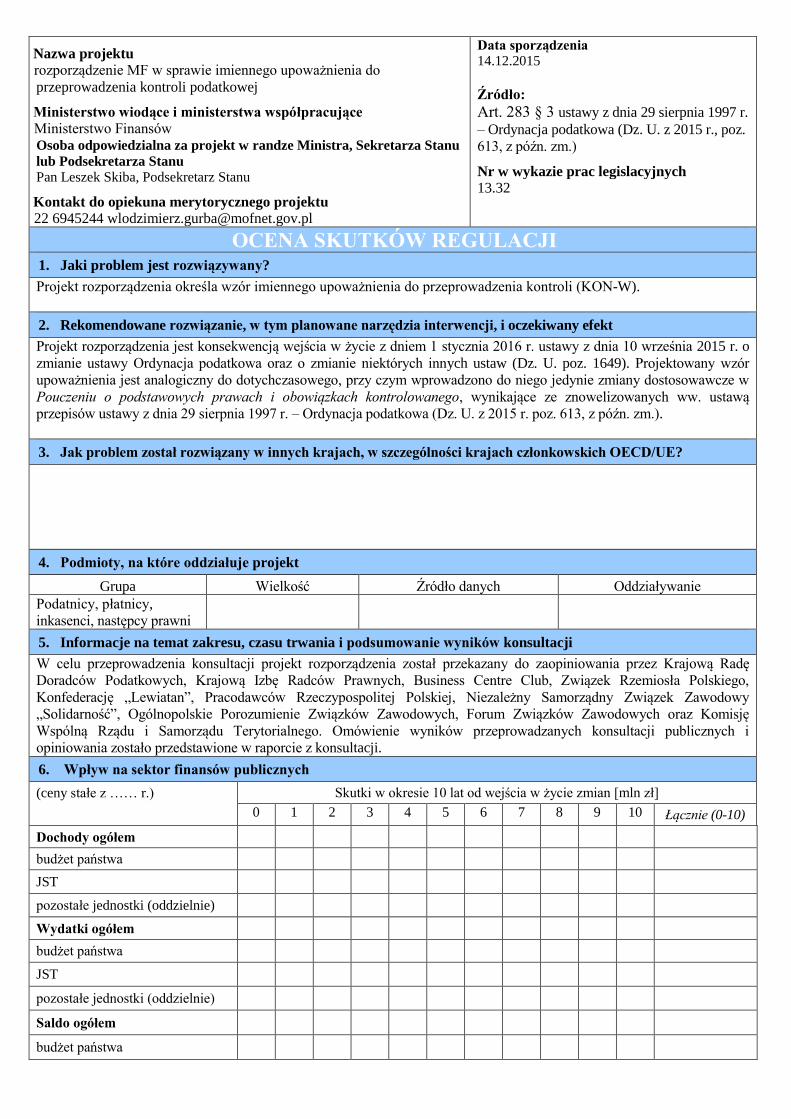

Nazwa projektu rozporządzenie MF w sprawie imiennego upoważnienia do

przeprowadzenia kontroli podatkowej

Ministerstwo wiodące i ministerstwa współpracujące

Ministerstwo Finansów Osoba odpowiedzialna za projekt w randze Ministra, Sekretarza Stanu

lub Podsekretarza Stanu

Pan Leszek Skiba, Podsekretarz Stanu

Kontakt do opiekuna merytorycznego projektu

22 6945244 [email protected]

Data sporządzenia 14.12.2015

Źródło:

Art. 283 § 3 ustawy z dnia 29 sierpnia 1997 r.

– Ordynacja podatkowa (Dz. U. z 2015 r., poz.

613, z późn. zm.)

Nr w wykazie prac legislacyjnych

13.32

OCENA SKUTKÓW REGULACJI 1. Jaki problem jest rozwiązywany?

Projekt rozporządzenia określa wzór imiennego upoważnienia do przeprowadzenia kontroli (KON-W).

2. Rekomendowane rozwiązanie, w tym planowane narzędzia interwencji, i oczekiwany efekt

Projekt rozporządzenia jest konsekwencją wejścia w życie z dniem 1 stycznia 2016 r. ustawy z dnia 10 września 2015 r. o

zmianie ustawy Ordynacja podatkowa oraz o zmianie niektórych innych ustaw (Dz. U. poz. 1649). Projektowany wzór

upoważnienia jest analogiczny do dotychczasowego, przy czym wprowadzono do niego jedynie zmiany dostosowawcze w

Pouczeniu o podstawowych prawach i obowiązkach kontrolowanego, wynikające ze znowelizowanych ww. ustawą

przepisów ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2015 r. poz. 613, z późn. zm.).

3. Jak problem został rozwiązany w innych krajach, w szczególności krajach członkowskich OECD/UE?

4. Podmioty, na które oddziałuje projekt

Grupa Wielkość Źródło danych Oddziaływanie

Podatnicy, płatnicy,

inkasenci, następcy prawni

5. Informacje na temat zakresu, czasu trwania i podsumowanie wyników konsultacji

W celu przeprowadzenia konsultacji projekt rozporządzenia został przekazany do zaopiniowania przez Krajową Radę

Doradców Podatkowych, Krajową Izbę Radców Prawnych, Business Centre Club, Związek Rzemiosła Polskiego,

Konfederację „Lewiatan”, Pracodawców Rzeczypospolitej Polskiej, Niezależny Samorządny Związek Zawodowy

„Solidarność”, Ogólnopolskie Porozumienie Związków Zawodowych, Forum Związków Zawodowych oraz Komisję

Wspólną Rządu i Samorządu Terytorialnego. Omówienie wyników przeprowadzanych konsultacji publicznych i

opiniowania zostało przedstawione w raporcie z konsultacji.

6. Wpływ na sektor finansów publicznych

(ceny stałe z …… r.) Skutki w okresie 10 lat od wejścia w życie zmian [mln zł]

0 1 2 3 4 5 6 7 8 9 10 Łącznie (0-10)

Dochody ogółem

budżet państwa

JST

pozostałe jednostki (oddzielnie)

Wydatki ogółem

budżet państwa

JST

pozostałe jednostki (oddzielnie)

Saldo ogółem

budżet państwa

JST

pozostałe jednostki (oddzielnie)

Źródła finansowania

Wejście w życie przepisów zawartych w rozporządzeniu nie pociąga za sobą obciążenia sektora

finansów publicznych, w tym budżetu państwa lub budżetów jednostek samorządu

terytorialnego.

Dodatkowe informacje,

w tym wskazanie

źródeł danych i

przyjętych do obliczeń

założeń

7. Wpływ na konkurencyjność gospodarki i przedsiębiorczość, w tym funkcjonowanie przedsiębiorców oraz na

rodzinę, obywateli i gospodarstwa domowe

Skutki

Czas w latach od wejścia w życie zmian 0 1 2 3 5 10 Łącznie (0-10)

W ujęciu

pieniężnym

(w mln zł,

ceny stałe z

…… r.)

duże przedsiębiorstwa

sektor mikro-, małych i

średnich

przedsiębiorstw

rodzina, obywatele oraz

gospodarstwa domowe

W ujęciu

niepieniężnym

duże przedsiębiorstwa

sektor mikro-, małych i

średnich

przedsiębiorstw

rodzina, obywatele oraz

gospodarstwa domowe

Niemierzalne

Dodatkowe informacje,

w tym wskazanie

źródeł danych i

przyjętych do obliczeń

założeń

Wejście w życie niniejszego rozporządzenia nie będzie miało wpływu na konkurencyjność

gospodarki.

8. Zmiana obciążeń regulacyjnych (w tym obowiązków informacyjnych) wynikających z projektu

nie dotyczy

Wprowadzane są obciążenia poza bezwzględnie

wymaganymi przez UE (szczegóły w odwróconej tabeli

zgodności).

tak

nie

nie dotyczy

zmniejszenie liczby dokumentów

zmniejszenie liczby procedur

skrócenie czasu na załatwienie sprawy

inne:

zwiększenie liczby dokumentów

zwiększenie liczby procedur

wydłużenie czasu na załatwienie sprawy

inne:

Wprowadzane obciążenia są przystosowane do ich

elektronizacji.

tak

nie

nie dotyczy

Komentarz:

9. Wpływ na rynek pracy

Przedmiotowy projekt nie wywiera wpływu na rynek pracy.

10. Wpływ na pozostałe obszary

środowisko naturalne

sytuacja i rozwój regionalny

inne:

demografia

mienie państwowe

informatyzacja

zdrowie

Omówienie wpływu

Przedmiotowy projekt nie wywiera wpływu na sytuację i rozwój regionalny.

11. Planowane wykonanie przepisów aktu prawnego

Rozporządzenie ma wejść w życie z dniem 1 stycznia 2016 r.

12. W jaki sposób i kiedy nastąpi ewaluacja efektów projektu oraz jakie mierniki zostaną zastosowane?

Ze względu na przedmiot regulacji nie jest przewidziana ewaluacja projektu.

13. Załączniki (istotne dokumenty źródłowe, badania, analizy itp.)