Bezrobocie i gospodarka o obiegu zamkniętym w...

30

Rynek pra o obiegu studium mo Polsce i Nie acy a gospodarka zamkniętym w Eu ożliwości we Włoszech emczech Seria wydawnicza IBS PW uropie h, green alliance… W NR 4 / 2016

Transcript of Bezrobocie i gospodarka o obiegu zamkniętym w...

Rynek pracy

o obiegu zamkniętym w Europie

studium możliwości we Włoszech,

Polsce i Niemczech

Rynek pracy a gospodarka

o obiegu zamkniętym w Europie

studium możliwości we Włoszech,

Polsce i Niemczech

Seria wydawnicza IBS PW

gospodarka

o obiegu zamkniętym w Europie

studium możliwości we Włoszech,

green

alliance…

Seria wydawnicza IBS PW NR 4 / 2016

2

Rynek pracy a gospodarka

o obiegu zamkniętym w Europie

studium możliwości we Włoszech,

Polsce i Niemczech

Warszawa, styczeń 2016

2

Tytuł oryginału: Unemployment and the circular economy in Europe:

a study of opportunities in Italy, Poland and Germany

Autorzy: Emily Coats i Dustin Benton

Podziękowania

Podziękowania otrzymują Jasper Keech i Micol Salmeri za wykonane dodatkowe studia, Jonny Hazell za wnikliwe wglądy oraz Peter Mitchell

i Keith James z WRAP za rady dotyczące gromadzenia danych.

Jesteśmy wdzięczni Mava Foundation za sfinansowanie tego opracowania.

Green Alliance

Green Alliance jest nie nastawionym na zysk, niezależnym ciałem doradczym skupiającym się na ambitnym przywództwie na rzecz

środowiska. Mamy za sobą 35 lat współpracy z najbardziej wpływowymi liderami z sektora pozarządowego, gospodarki i polityki. Nasza

praca tworzy nowe myślenie i dialog i wzmogła działania polityczne i wsparcie dla rozwiązań na rzecz środowiska we Wlk. Brytanii.

Green Alliance

36 Buckingham Palace Road,

London, SW1W 0RE

020 7233 7433

www.green-alliance.org.uk

blog: greenallianceblog.org.uk

twitter: @GreenAllianceUK

Opublikowane przez Green Alliance, grudzień 2015

Projekt: Howdy

ISBN 978-1-909980-56-3

© Green Alliance, 2015

Praca Green Alliance jest udostępniana na zasadzie nie wspieranej licencji Creative Commons: Uznanie autorstwa-Użycie niekomercyjne-Bez utworów zależnych 3.0. Nie zastępuje ona

praw autorskich lecz udziela określonych praw bez potrzeby zwracania się o zgodę do Green Alliance.

W ramach tej licencji można bez ograniczeń dzielić się naszą pracą. Zapewnia to swobodę kopiowania, rozpowszechniania i przekazywania tej pracy innym osobom, pod warunkiem

wskazania autorstwa Green Alliance oraz niezmieniania tekstu. Pracy nie wolno odsprzedawać ani wykorzystywać w celach komercyjnych. Te warunki mogą ulec zmianie w określonych

okolicznościach za pisemną zgodą Green Alliance. Więcej informacji na temat tej licencji dostępne na http://creativecommons.org/licenses/by-nc-nd/3.0/

The Green Alliance Trust jest organizacją dobroczynną zarejestrowaną pod nr 1045395 oraz spółką z ograniczoną odpowiedzialnością (Anglia i Walia) 3037633, zarejestrowaną pod

powyższym adresem.

__________________________________________________________________________________

Redakcja przekładu polskiego: Tłumaczenie: Zbigniew Becker

Współpraca: Tomasz Szczygielski Skład: Edyta Kryszkiewicz

Wydano dzięki wsparciu:

Stowarzyszenia Polska Unia Ubocznych Produktów Spalania

w ramach projektu: CircularEconomy.pl Do bezpłatnej dystrybucji.

3

Zawartość

Streszczenie wykonawcze 4

1 Wyzwania dla rynku pracy UE 5

2 Gospodarka o obiegu zamkniętym a tworzenie zatrudnienia 7

3 Trzy scenariusze gospodarki o obiegu zamkniętym na rok 2030 9

4 Scenariusze zatrudnienia we Włoszech, Polsce i Niemczech 10

Wnioski 22

Aneks 23

Przypisy 26

4

Streszczenie wykonawcze

Ambitna strategia gospodarki o obiegu zamkniętym mogłaby przywrócić do pracy co najmniej

270.000 osób bezrobotnych we Włoszech, Polsce i Niemczech, pozwalając zaoszczędzić co najmniej

3 mld € na kosztach bezrobocia. Jest tak dlatego, że miejsca pracy tworzone w gospodarce o obiegu

zamkniętym, mogą odnosić się do strukturalnych barier zatrudnienia w tych gospodarkach.

To studium zarysowuje sposób, w jaki rozwój gospodarki o obiegu zamkniętym mógłby tworzyć duże

ilości miejsc pracy we wszystkich regionach i na wszystkich poziomach umiejętności, w dziedzinie

recyklingu, napraw, wtórnego montażu, uusługowienia i biogospodarki. Co kluczowe, różni się ono od

podobnych studiów, poprzez wykazywanie, iż wiele z owych miejsc pracy rozwiązywałoby

utrzymujące się regionalne i zawodowe nierówności, a zatem stanowiłyby przyrost zatrudnienia

netto – wydobywający ludzi z bezrobocia, nie zaś wypierający pracowników z już istniejących miejsc

pracy. Pokazuje ono również, iż ponad 90 procent owych miejsc pracy istniałoby nadal po roku 2025,

pomimo przewidywanego ‘wydrążania się’ rynku pracy, charakteryzującego się spadkiem liczby

zawodów na średnim poziomie umiejętności.

Przejście do gospodarki o obiegu zamkniętym będzie wyglądało inaczej w każdym kraju. Ukształtują

je mocne strony przemysłu w danego kraju, jego priorytety gospodarcze i polityki lokalne. Dla

zobrazowania tego, jak owo przejście mogłoby poprawić rynki pracy we Włoszech, Polsce

i Niemczech, pokazujemy, w jaki sposób pakiet ambitnych polityk publicznych z zakresu gospodarki

o obiegu zamkniętym mógłby:

• podwoić aktywność biogospodarczych obiegów zamkniętych we Włoszech, rewitalizując

gospodarkę rolną południa kraju i zmniejszając podział na północ i południe pod względem

bezrobocia, poprzez zlokalizowanie dwóch trzecich z nowych miejsc pracy na południu kraju i na

wyspach;

• stworzyć warunki do pokonania dystansu pomiędzy wydajnością pracy w Polsce a w Europie

zachodniej, poprzez wprowadzenie montażu wtórnego, obniżając bezrobocie w niektórych

zawodach o ponad trzy procent;

• pomóc niemieckim wytwórcom trwałych dóbr sprzedawać usługi zamiast wyrobów, tworząc

przyrost miejsc pracy w miastach na północy i wschodzie Niemiec. W samej tylko Meklemburgii-

Pomorzu Przednim, okręgu wyborczym Pani Kanclerz Merkel, pozwoliłoby to na zaoszczędzenie

177 milinów € poprzez zmniejszenie liczby zasiłków dla bezrobotnych.

Korzyści środowiskowe i oszczędności płynące z wydajności zasobowej już dostarczają

wystarczającego uzasadnienia dla tego, żeby Europa zaczęła w większym stopniu opierać się na

zasadach obiegu zamkniętego. Niniejsze studium pokazuje, iż działania z zakresu gospodarki o obiegu

zamkniętym tworzą miejsca pracy w zawodach i regionach uporczywie wykazujących wysokie stopy

bezrobocia, a zatem przyczyniają się do zmniejszenia bezrobocia strukturalnego. Oznacza to

perspektywę znacznych korzyści społeczno-gospodarczych związanych z ambitną, niemniej jednak

wykonalną europejską strategią gospodarki o obiegu zamkniętym.

5

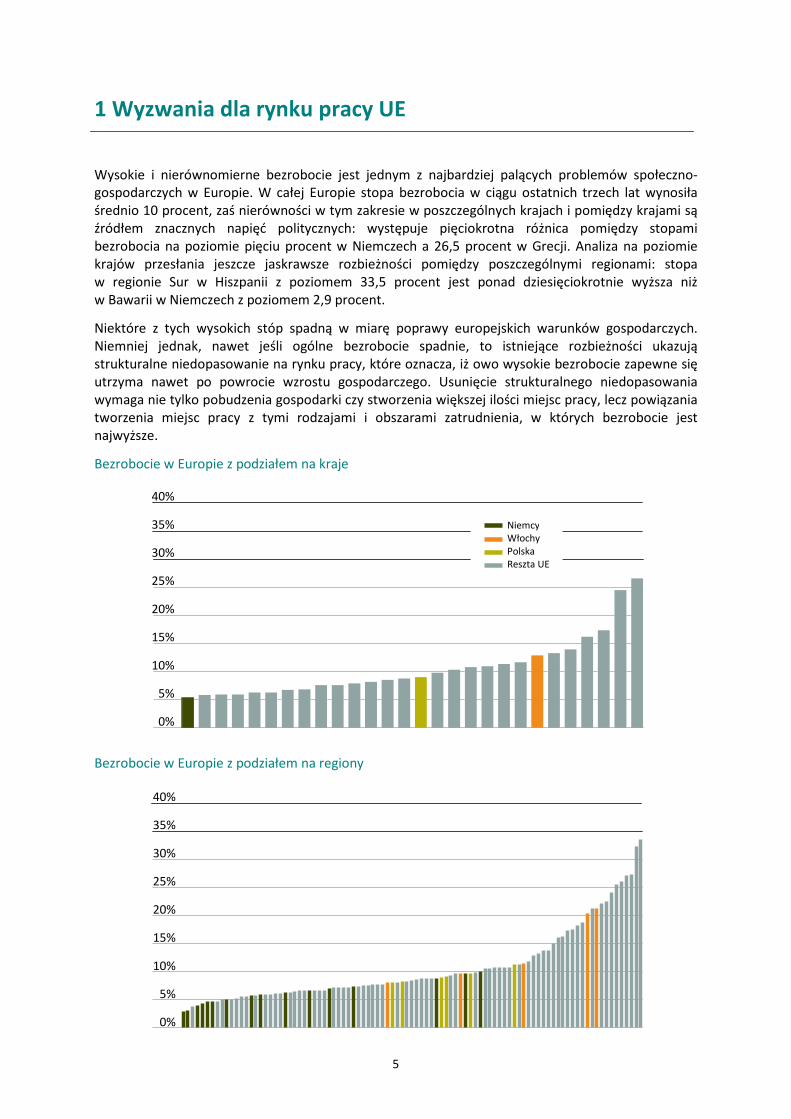

1 Wyzwania dla rynku pracy UE

Wysokie i nierównomierne bezrobocie jest jednym z najbardziej palących problemów społeczno-gospodarczych w Europie. W całej Europie stopa bezrobocia w ciągu ostatnich trzech lat wynosiła

średnio 10 procent, zaś nierówności w tym zakresie w poszczególnych krajach i pomiędzy krajami są

źródłem znacznych napięć politycznych: występuje pięciokrotna różnica pomiędzy stopami

bezrobocia na poziomie pięciu procent w Niemczech a 26,5 procent w Grecji. Analiza na poziomie

krajów przesłania jeszcze jaskrawsze rozbieżności pomiędzy poszczególnymi regionami: stopa

w regionie Sur w Hiszpanii z poziomem 33,5 procent jest ponad dziesięciokrotnie wyższa niż

w Bawarii w Niemczech z poziomem 2,9 procent.

Niektóre z tych wysokich stóp spadną w miarę poprawy europejskich warunków gospodarczych.

Niemniej jednak, nawet jeśli ogólne bezrobocie spadnie, to istniejące rozbieżności ukazują

strukturalne niedopasowanie na rynku pracy, które oznacza, iż owo wysokie bezrobocie zapewne się

utrzyma nawet po powrocie wzrostu gospodarczego. Usunięcie strukturalnego niedopasowania

wymaga nie tylko pobudzenia gospodarki czy stworzenia większej ilości miejsc pracy, lecz powiązania

tworzenia miejsc pracy z tymi rodzajami i obszarami zatrudnienia, w których bezrobocie jest

najwyższe.

Bezrobocie w Europie z podziałem na kraje

Bezrobocie w Europie z podziałem na regiony

40%

35%

30%

25%

20%

15%

10%

5%

0%

Niemcy Włochy

Polska Reszta UE

40%

35%

30%

25%

20%

15%

10%

5%

0%

Mniej widoczne lub omawiane, lecz równie problematyczne dla ekonomiki rynku pracy, są różnice

stóp bezrobocia pomiędzy poszczególnymi

stopę bezrobocia 4,13 procent, podczas gdy ‘zawody podstawowe’

bezrobocie.

Trzecim wyzwaniem dla rynku pracy UE jest kurcząca się dostępność określonych rodzajów miejsc

pracy, szczególnie ze średniego poziomu zarządzania i zarobków. Ten tak zwany skutek ‘wydrążania

się’ rynku pracy wiąże się zasadniczo z postępem technologiczn

miejsc pracy do gospodarek wschodzących. Spadek miejsc pracy na średnim poziomie umiejętności

oddziaływał na wszystkie zaawansowane gospodarki w okresie ostatnich trzydziestu lat oraz

prognozuje się kontynuację tego spadkowe

technologii.

Skutek będzie taki, iż przy braku jakichś działań z zakresu polityk publicznych, osobom bezrobotnym

w tych zawodach będzie coraz trudniej

W kolejnych rozdziałach pokażemy, w jaki sposób wzrost działań z zakresu gospodarki o obiegu

zamkniętym może odnosić się zarówno do kwestii niedopasowania geograficznego, jak

i zawodowego. Wykażemy również, jak większość nowych miejsc pracy pochodzących z gospodarki

o obiegu zamkniętym jest poza oddziaływaniem szerszego wydrążania się rynku pracy UE.

Prognozowane zmiany w zatrudnieniu w Europie w podziale na rodzaje zawodów

15.5%

13.8%

12.1%

Kad

ra

zarz

ądza

jąca

Spe

cjal

iści

Te

chn

icy

i zb

liżo

ne

6

, lecz równie problematyczne dla ekonomiki rynku pracy, są różnice

poszczególnymi zawodami. W skali UE28 ‘kadra zarządzająca’ wykazuje

stopę bezrobocia 4,13 procent, podczas gdy ‘zawody podstawowe’ dotyka

Trzecim wyzwaniem dla rynku pracy UE jest kurcząca się dostępność określonych rodzajów miejsc

pracy, szczególnie ze średniego poziomu zarządzania i zarobków. Ten tak zwany skutek ‘wydrążania

się’ rynku pracy wiąże się zasadniczo z postępem technologicznym i przenoszeniem tego rodzaju

miejsc pracy do gospodarek wschodzących. Spadek miejsc pracy na średnim poziomie umiejętności

oddziaływał na wszystkie zaawansowane gospodarki w okresie ostatnich trzydziestu lat oraz

prognozuje się kontynuację tego spadkowego trendu wraz ze stałym przyspieszaniem

Skutek będzie taki, iż przy braku jakichś działań z zakresu polityk publicznych, osobom bezrobotnym

trudniej znaleźć dla siebie nowe miejsca pracy.

iałach pokażemy, w jaki sposób wzrost działań z zakresu gospodarki o obiegu

zamkniętym może odnosić się zarówno do kwestii niedopasowania geograficznego, jak

i zawodowego. Wykażemy również, jak większość nowych miejsc pracy pochodzących z gospodarki

iegu zamkniętym jest poza oddziaływaniem szerszego wydrążania się rynku pracy UE.

gnozowane zmiany w zatrudnieniu w Europie w podziale na rodzaje zawodów

12.1%

3.6%

-1.3%

-8.8%

-9.7%

-14%

Te

chn

icy

i zb

liżo

ne

zaw

od

y

Pe

rso

ne

l wsp

arci

a

biu

row

ego

Sprz

ed

aż i

serw

is

Wyk

szta

łce

ni

roln

icy,

leśn

icy

i ryb

acy

Rze

mie

śln

icy

i zaw

od

y zw

iąza

ne

Op

era

torz

y

urz

ądze

ń i

mas

zyn

ora

z m

on

taży

ści

, lecz równie problematyczne dla ekonomiki rynku pracy, są różnice

kadra zarządzająca’ wykazuje

dotyka 21,39 procentowe

Trzecim wyzwaniem dla rynku pracy UE jest kurcząca się dostępność określonych rodzajów miejsc

pracy, szczególnie ze średniego poziomu zarządzania i zarobków. Ten tak zwany skutek ‘wydrążania

ym i przenoszeniem tego rodzaju

miejsc pracy do gospodarek wschodzących. Spadek miejsc pracy na średnim poziomie umiejętności

oddziaływał na wszystkie zaawansowane gospodarki w okresie ostatnich trzydziestu lat oraz

go trendu wraz ze stałym przyspieszaniem rozwoju

Skutek będzie taki, iż przy braku jakichś działań z zakresu polityk publicznych, osobom bezrobotnym

iałach pokażemy, w jaki sposób wzrost działań z zakresu gospodarki o obiegu

zamkniętym może odnosić się zarówno do kwestii niedopasowania geograficznego, jak

i zawodowego. Wykażemy również, jak większość nowych miejsc pracy pochodzących z gospodarki

iegu zamkniętym jest poza oddziaływaniem szerszego wydrążania się rynku pracy UE.

gnozowane zmiany w zatrudnieniu w Europie w podziale na rodzaje zawodów 2015–20251

5.6%

1.3%

ora

z m

on

taży

ści

Zaw

od

y

po

dst

awo

we

7

2 Gospodarka o obiegu zamkniętym i tworzenie miejsc pracy

Czym jest gospodarka o obiegu zamkniętym?

Gospodarka o obiegu zamkniętym zachowuje wyroby, części i materiały tak długo w obiegu

gospodarczym, jak się da, zużywając najmniej zasobów. Idealnie oznacza to bezpośredni użytek

wtórny wyrobów, zachowujący zarówno celowo skonstruowany charakter wyrobu, jak i jego

funkcję użytkową. Wyroby można przygotować do dłuższej trwałości poprzez uusługowienie,

czyli modele gospodarcze obejmujące leasing wyrobu, bądź przejście od dostarczania wyrobów na dostarczanie usług funkcjonalnych.

Tam gdzie wyrób potrzebuje naprawy bądź remontu, zanim będzie można go użyć powtórnie,

zmontowanie go na nowo zachowuje większość pierwotnej wartości. To są najściślejsze ‘pętle’

w gospodarce o obiegu zamkniętym.

Kolejną z najlepszych ścieżek jest recykling: idealnie jest to pętla zamknięta, zamieniająca

wyroby w materiały, które są używane do odtworzenia wyrobów, z których zostały odzyskane;

w przeciwnym razie recykling w pętli otwartej, albo recykling zstępujący, tworzy materiały

nadające się do mniej wartościowego użytku.

Mniej rozwiniętą, lecz potencjalnie dużą częścią przyszłej gospodarki o obiegu zamkniętym jest

biogospodarka, w której odpadowe produkty biologiczne używa się powtórnie dla wychwycenia energii bądź stworzenia nowych wyrobów, np. używanie odpadów rolniczych do wytworzenia

biogazu lub biotworzyw sztucznych.

Gospodarka o obiegu zamkniętym już zapewnia w całej Europie miejsca pracy w całym przekroju

zawodów, zaś szeroki wybór literatury przedmiotu prognozuje, iż zmiana w kierunku gospodarki

o bardziej zamkniętym obiegu przyniesie ilości miejsc pracy godne uwagi.2 Lecz kwestią kluczową, jak zarysowaliśmy to w poprzednim rozdziale, nie jest to, ile miejsc pracy tworzy się ogółem, lecz ile

nowych osób może dołączyć do szeregów zatrudnionych.

Rozproszona natura gospodarki o obiegu zamkniętym dobrze nadaje się do tworzenia miejsc pracy

porozrzucanych geograficznie. Podczas gdy nowe miejsca pracy związane z uusługowieniem będą

zapewne skupiały się w miastach, to miejsca związane z naprawami i recyklingiem najprawdopodobniej

zobaczymy we wszystkich częściach kraju, zaś wzrost wtórnego montażu może tworzyć nowe

możliwości zatrudnienia w dawnych regionach wytwórczych. Różne aktywności z zakresu gospodarki o obiegu zamkniętym oferują również możliwości na różnych poziomach umiejętności.

Rozkład miejsc pracy pomiędzy różnymi poziomami umiejętności i obszarami aktywności

Obszar aktywności

Wysokowartościowy recycling w zamkniętej pętli

Niskowartościowy recykling w pętli otwartej

Uusługowienie

(usługi zamiast wyrobów)

Wtórny montaż

Użytek wtórny

Biorafinacja

Niskie kwalifikacje Kwalifikacje zawodowe Kwalifikacje specjalistyczne

8

Nasz model

Nasza metodologia uwzględnia lokalne warunki rynku pracy przy szacowaniu ilości miejsc pracy

netto, jakie można by utworzyć – tj. tych wyjmujących osoby z bezrobocia, a nie wypychających

pracowników z już istniejących miejsc pracy. Wtedy oblicza się, jaki wpływ mogłoby to mieć na

obniżenie bezrobocia. Bardziej szczegółowe objaśnienie metodologii wyliczania ilości miejsc pracy

netto podajemy w aneksie (patrz str. 23).

Dla odniesienia się do obaw, iż nowoutworzone miejsca pracy mogą wywierać nacisk na rynek pracy

i powodować upadek zawodów na średnim szczeblu kwalifikacji, policzyliśmy również proporcję

nowych miejsc pracy we wrażliwych gałęziach przemysłu, które oprą się temu zjawisku wydrążania

rynku pracy. Stwierdziliśmy, iż ogromna większość tych miejsc pracy, ponad 90 procent z nich, będzie

odporna na przyszłe zmiany, oferując dobre perspektywy zatrudnienia grupie osób, których

przyszłość w innym razie byłaby niepewna.

Sama gospodarka o obiegu zamkniętym jest już źródłem innowacji technologicznej. Nowe techniki

recyklingu, montażu wtórnego i biorafinacji, obok innowacji modeli gospodarczych, takich jak

uusługowianie, mogą powodować zmiany wymagań stawianych rynkowi pracy w dłuższej

perspektywie, lecz przemysły oparte na gospodarce o obiegu zamkniętym zapewne

w przewidywalnej przyszłości dostarczą zatrudnienia o dobrej jakości.

Na koniec, dane z Wlk. Brytanii wskazują na to, iż istniejące miejsca pracy w gospodarce o obiegu

zamkniętym mają dobrą jakość i dostarczają wyższego zadowolenia z pracy i bezpieczeństwa, niż

wynosi średni poziom w tym kraju. Analiza jakości miejsc pochodzących z gospodarki o obiegu

zamkniętym w innych krajach UE wykracza poza zakres niniejszego studium, jednakże informacje

z Wlk. Brytanii sugerują, iż wzrost zatrudnienia w ramach gospodarki o obiegu zamkniętym może

pomóc poprawić problemy z niewystarczającym zatrudnieniem, brakiem bezpieczeństwa

i zadowolenia z pracy.

Zatrudnieni w gospodarce o obiegu zamkniętym mają wyższe zadowolenie z pracy3

Osoby zatrudnione w gospodarce o obiegu zamkniętym

Osoby zatrudnione w innych miejscach

Pro

cen

t si

ły r

ob

ocz

ej

10%

8%

6%

4%

2%

0%

Poszukujący nowej pracy w miejsce

obecnego głównego zatrudnienia

Chcący pracować w większym wymiarze

czasu za obecną podstawową stawkę,

gdyby mieli taką możliwość

9

3 Trzy scenariusze gospodarki o obiegu zamkniętym

na rok 2030

To studium modeluje trzy scenariusze na rok 2030, różniące się poziomem ambicji tempa dojścia do

gospodarki o obiegu zamkniętym. Uważamy, iż nawet scenariusz ‘transformacji’ jest realistyczny

i osiągalny poprzez dobrze zaprojektowany, ambitny pakiet europejskich polityk gospodarki o obiegu

zamkniętym. Gospodarka o pełnym obiegu zamkniętym dokonywałaby jeszcze większego

przekształcenia niż nasze scenariusze i miałyby jeszcze bardziej spektakularny wpływ na rynek pracy.

Scenariusz 1

Bez nowych inicjatyw

Scenariusz 2

Bieżąca stopa rozwoju

Scenariusz 3

Transformacja

Nasz pierwszy scenariusz

przyjmuje ustabilizowanie się

rozwoju gospodarki o obiegu

zamkniętym. Istniejące polityki są kontynuowane, lecz nie

rozwija się już nowych

inicjatyw.

W drugim scenariuszu

gospodarka stale powiększa

zakres obiegów zamkniętych,

a nowe polityki wprowadza się w takim samym tempie, jak

w ciągu ubiegłych piętnastu lat.

Ten scenariusz z grubsza

odpowiada skutkowi, jaki dla

aktywności z zakresu

gospodarki o obiegu

zamkniętym miałby projekt

pakietu rozwiązań Komisji

Europejskiej z roku 2014.

W trzecim scenariuszu postęp

przyspiesza. Przedstawia to

sobą bardzo ambitne przejście

do gospodarki o obiegu zamkniętym w przeciągu

następnych piętnastu lat.

Kluczowe założenia:

Scenariusz 1

Bez nowych inicjatyw

Scenariusz 2

Bieżąca stopa rozwoju

Scenariusz 3

Transformacja

Stopa recyklingu 55% 70% 85%

Stopa montażu wtórnego

w nadających się do tego

sektorach

istniejąca 20% 30%

Wzrost użytku wtórnego 10% 15% 15%

Wzrost uusługowienia 5% 30% 100%

Wzrost aktywności

biogospodarki 5% 30% 100%

W kolejnym rozdziale przekładamy te scenariusze na sytuację Włoch, Polski i Niemiec. Choć te kraje

mają inne wyjściowe poziomy poszczególnych stóp, to posłużyliśmy się tymi samymi scenariuszami

w takich granicach, żeby możliwe było dokonywanie porównań.

10

4 Scenariusze zatrudnienia we Włoszech, Polsce i Niemczech

Podsumowanie

We Włoszech, Polsce i Niemczech powstałaby znaczna liczba nowych miejsc pracy w gospodarce

o obiegu zamkniętym. W przekroju tych trzech krajów, około jedna trzecia utworzonych miejsc pracy

– ponad 270.000 w scenariuszu drugim – trafiłaby do osób obecnie bezrobotnych. Większość z nich

związana byłaby z wtórnym montażem. W kolejnych rozdziałach zarysujemy bardziej szczegółowo,

w jaki sposób każdy z tych krajów mógłby skorzystać z gospodarki o bardziej zamkniętym obiegu.

Scenariusz 1 Scenariusz 2 Scenariusz 3

Wło

chy

Po

lska

N

iem

cy

Miejsca

brutto

Miejsca

netto Biogospodarka Recykling Wtórny montaż Naprawy Uusługowienie

11

Włochy

Możliwości tworzenia miejsc pracy

Wyzwania dla rynku pracy

Bezrobocie we Włoszech jest powyżej średniej UE, na poziomie 12,7 procent, choć rozpiętość stóp

bezrobocia pomiędzy północą a południem jest ogromna, gdzie południe ma jedną z najwyższych

w Europie na poziomie 20.7 procent a region wysp 21,2 procent, natomiast północny wschód

wykazuje poziom 7,7 procent.

Niedopasowanie zawodowe jest również znaczące, o rozpiętości od 3,37 procent dla specjalistów do

20,06 procent dla zawodów podstawowych.

Włochy: stopa bezrobocia w regionach

Scenariusz 1

Bez nowych inicjatyw

Scenariusz 2

Bieżąca stopa rozwoju

Scenariusz 3

Transformacja

Procent miejsc brutto

odpornych na przyszłość

Miejsca

brutto 35,000

Miejsca

netto 18,000

Miejsca

brutto 220,000

Miejsca

netto 89,000

Miejsca

brutto

541,000

Miejsca

netto

199,000

Największe możliwości wzrostu

Biogospodarka

Największy regionalny

spadek bezrobocia

0,22% (Wyspy)

0,58% (Południe)

1,26% (Południe)

Największy spadek

bezrobocia w zawodach

0,20% (Operatorzy urządzeń

i maszyn oraz montażyści)

1,45% (Rzemieślnicy

i zawody związane)

3,38% (Rzemieślnicy

i zawody związane)

Zmniejszenie kosztów

bezrobocia

Największa korzyść dla rynku pracy

Zmniejszenie

nierówności regionalnych

1,69 mld €

0,75 mld €

0,15 mld €

12

Włochy: stopa bezrobocia w zawodach

Możliwości gospodarki o obiegu zamkniętym

Jedną z najlepszych możliwości dla Włoch stanowi biogospodarka. Włochy mogłyby oprzeć się na

swoim dużym sektorze wytwórczym, który jest drugim największym w Europie po Niemczech.4 Tego

rodzaju wytwórstwo dotyczy przemysłu spożywczego, napojów, chemicznego, farmaceutycznego,

pakowanych dóbr konsumpcyjnych i biotechnologii.

Włochy mają duży i dobrze prosperujący sektor rolniczy, skupiający się na uprawie winogron, oliwek

i owoców cytrusowych, jak również zbóż. Wytwarza on rocznie dziewięć milionów ton odpadów oraz

20 milionów pozostałości po zbiorach, które można by w wartościowy sposób wykorzystać wtórnie

w kompostowaniu, fermentacji beztlenowej – i na koniec w biorafinacji.5,6 Włochy mają już 240

kompostowni i 43 zakłady fermentacji beztlenowej, zatrudniające łącznie ponad 2.600 osób

i przetwarzające 5,6 milionów ton odpadów rocznie. 7,8 Do roku 2030 aktywność biogospodarki

mogłaby wzróść dobrze ponad poziom wynikający ze scenariusza trzeciego.

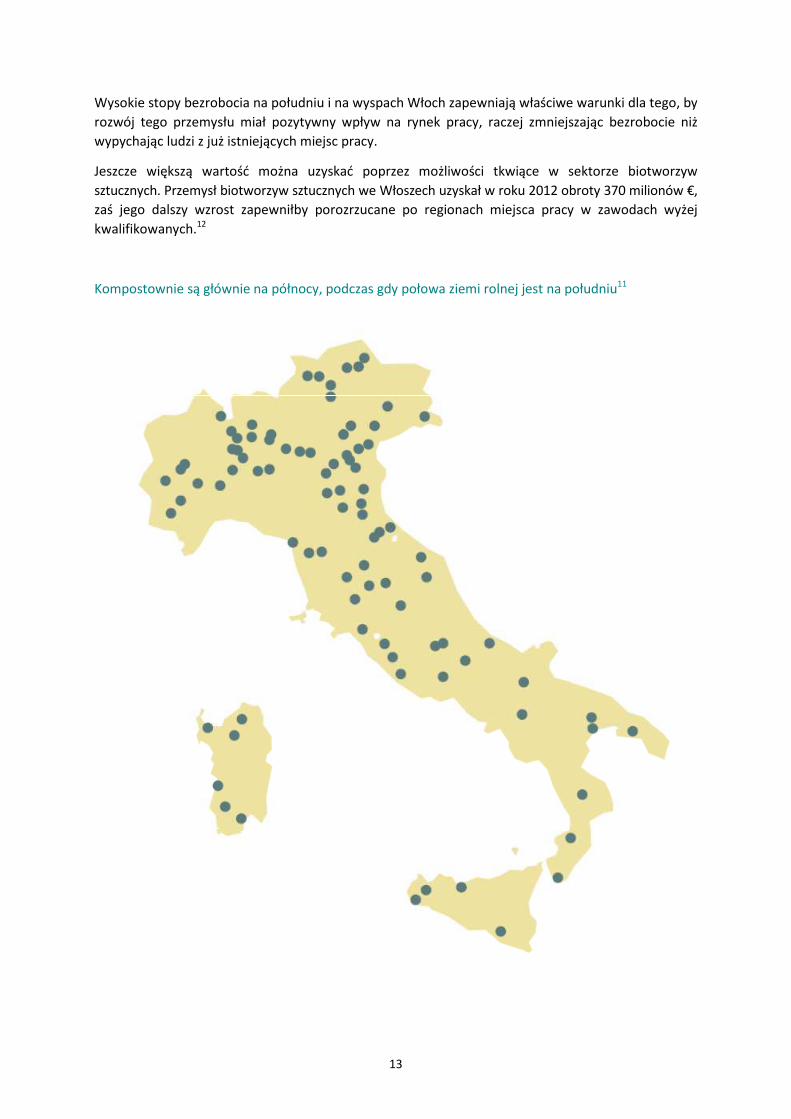

Co więcej, bieżące aktywności biogospodarcze dzieją się w dysproporcjonalnie dużym stopniu na

północy kraju i tylko 22 procent zakładów fermentacyjnych i kompostowni zlokalizowane jest

w regionach południa i wysp, pomimo tego, iż to właśnie tamte regiony posiadają około połowy ziemi

rolnej we Włoszech.9,10 Ta nierównowaga podaży odpadów rolnych wskazuje na to, iż dodatkowe

zakłady fermentacyjne i kompostownie powstaną zapewne właśnie na południu.

Kad

ra z

arzą

dza

jąca

Spe

cjal

iści

Te

chn

icy

i zb

liżo

ne

zaw

od

y

Pe

rso

ne

l wsp

arci

a b

iuro

we

go

Sprz

ed

aż i

serw

is

Wyk

szta

łce

ni r

oln

icy,

leśn

icy

i ryb

acy

Rze

mie

śln

icy

i zaw

od

y zw

iąza

ne

Op

era

torz

y u

rząd

zeń

i mas

zyn

ora

z m

on

taży

ści

Zaw

od

y p

od

staw

ow

e

13

Wysokie stopy bezrobocia na południu i na wyspach Włoch zapewniają właściwe warunki dla tego, by

rozwój tego przemysłu miał pozytywny wpływ na rynek pracy, raczej zmniejszając bezrobocie niż

wypychając ludzi z już istniejących miejsc pracy.

Jeszcze większą wartość można uzyskać poprzez możliwości tkwiące w sektorze biotworzyw

sztucznych. Przemysł biotworzyw sztucznych we Włoszech uzyskał w roku 2012 obroty 370 milionów €,

zaś jego dalszy wzrost zapewniłby porozrzucane po regionach miejsca pracy w zawodach wyżej

kwalifikowanych.12

Kompostownie są głównie na północy, podczas gdy połowa ziemi rolnej jest na południu11

14

Polska

Możliwości tworzenia miejsc pracy

Wyzwania dla rynku pracy

Stopa bezrobocia w Polsce wynosi ogólnie 9 procent, przy mniej zróżnicowanym jego regionalnym

rozkładzie niż w niektórych krajach UE. Najniższe jest w Regionie Centralnym obejmującym

Warszawę, na poziomie 7,7 procent, natomiast najwyższe wynosi 11,2 procent w Regionie

Wschodnim.

Polska: stopy bezrobocia w regionach

Scenariusz 1

Bez nowych inicjatyw

Scenariusz 2

Bieżąca stopa rozwoju

Scenariusz 3

Transformacja

Procent miejsc brutto

odpornych na przyszłość

Miejsca

brutto 67,000

Miejsca

netto 27,000

Miejsca

brutto 180,000

Miejsca

netto

68,000

Miejsca

brutto 361,000

Miejsca

netto 124,000

Największe możliwości wzrostu

Wtórny montaż

Największy regionalny

spadek bezrobocia

0,31% (Region Wschodni)

0,72% (Region Wschodni)

1,29% (Region Wschodni)

Największy spadek

bezrobocia w zawodach

1,25% (Zawody podstawowe)

2,23% (Zawody podstawowe)

3,47% (Zawody podstawowe)

Zmniejszenie kosztów

bezrobocia

Największa korzyść dla rynku pracy

Zmniejszenie bezrobocia w zawodach podstawowych i wykwalifikowanych

0,09 mld €

0,05 mld €

0,02 mld €

15

Na większą uwagę zasługuje dystans pomiędzy najwyższymi a najniższymi stopami bezrobocia

w zawodach. Jedynie 1,31 procenta wykształconych rolników, leśników i rybaków jest bez pracy,

w porównaniu z 22,48 procent osób w zawodach podstawowych.

Polska: stopy bezrobocia w zawodach

Przed Polską stają również inne wyzwania na rynku pracy: bezpieczeństwo pracy jest niskie i kraj ma

ponad dwukrotnie wyższy od średniej unijnej udział tak zwanych ‘śmieciowych’ albo czasowych

umów o pracę.

Ponieważ gospodarka o obiegu zamkniętym przynosi miejsca pracy, które najpewniej będą miały

charakter długofalowy, daje to możliwości tworzenia trwałego i poszukiwanego zatrudnienia. Nasze

modelowanie wskazuje, iż 92 procent stanowisk związanych z montażem wtórnym będzie

utrzymanych nie mniej niż przez dekadę, pomimo ruchu w kierunku większej mechanizacji.

Możliwości gospodarki o obiegu zamkniętym

Gospodarka Polski doświadczyła w ostatnich 25 latach niezwykłego wzrostu, przy blisko podwojeniu

PKB. Ten sukces napędziły sektory nisko i średnio zaawansowane technologicznie, nisko opłacające

wykwalifikowaną siłę roboczą. Niestety, niska wartość dóbr wytwarzanych przez polskie gałęzie

przemysłu oznacza, iż wydajność gospodarcza wynosi tu tylko dwie trzecie średniego poziomu

w Europie zachodniej. Również ten model wzrostu nie da się prawdopodobnie utrzymać w dłuższej

perspektywie, gdyż płace rosną, zmniejszając przewagę płacową Polski. Poprzez przyjęcie bardziej

Kad

ra z

arzą

dza

jąca

Spe

cjal

iści

Te

chn

icy

i zb

liżo

ne

zaw

od

y

Pe

rso

ne

l wsp

arci

a b

iuro

we

go

Sprz

ed

aż i

serw

is

Wyk

szta

łce

ni r

oln

icy,

leśn

icy

i ryb

acy

Rze

mie

śln

icy

i zaw

od

y zw

iąza

ne

Op

era

torz

y u

rząd

zeń

i mas

zyn

ora

z m

on

taży

ści

Zaw

od

y p

od

staw

ow

e

16

wydajnych zasobowo modeli wytwarzania z gospodarki o obiegu zamkniętym, wzrost płac mogą

równoważyć niższe koszty wsadowe, pomagając utrzymać wzrost.

Analiza McKinsey’a stwierdza, iż za 60% dystansu pomiędzy poziomem wydajności w Polsce a w krajach

Europy zachodniej odpowiadają cztery sektory: rolniczy, wytwórczy, górniczy i energetyczny.13

W sektorze wytwórczym, działami o największym potencjale do pokonania tego dystansu wydajności

są: samochodowy, meblowy, tekstylny, chemiczny oraz dział zaawansowanych urządzeń

elektrycznych i elektronicznych.

Wszystkie te sektory dobrze nadają się do wprowadzania wewnętrznych pętli gospodarczych

obiegów zamkniętych. Obok kierowania się ku sektorom o wyższej wartości, Polska mogłaby zacząć

wcześniej odnosić korzyści z tych sektorów, poprzez stworzenie zdolności do dokonywania napraw

i wtórnego montażu w sektorach samochodowym, meblarskim i elektronicznym.

W tym scenariuszu, zakładając 15 procentowy wzrost wtórnego użytku i 20 procentowy wzrost

wtórnego montażu w odpowiednich gałęziach przemysłu, można by utworzyć 74.000 miejsc pracy,

z czego 27.000 byłoby miejscami netto.

Według naszej analizy, regionami, które najprawdopodobniej by na tym skorzystały, są Region

Południowy, w którym znalazłaby się większość miejsc brutto, oraz Region Wschodni, gdzie

pojawiłoby się najwięcej miejsc netto.

Wtórny montaż tworzy liczne możliwości zatrudnienia w zawodach wykwalifikowanych i częściowo

wykwalifikowanych, szczególnie w rzemiośle i zawodach związanych, co odpowiadałoby mocnym

stronom Polski. Niemniej jednak zapewniłoby to również miejsca pracy w zawodach mniej

wykwalifikowanych – tam, gdzie są one obecnie potrzebne: np. w scenariuszu drugim potrzeba 6.000

miejsc brutto w zawodach podstawowych, z których 95 procent byłoby miejscami netto.

Polska: rozmieszczenie miejsc pracy związanych z montażem wtórnym w regionach

17

Polska: rozmieszczenie miejsc pracy związanych z montażem wtórnym w zawodach

Miejsca brutto

Miejsca netto

Kadra zarządzająca

Specjaliści Technicy

i zbliżone

zawody

Personel

wsparcia

biurowego

Sprzedaż i serwis

Wykształceni rolnicy, leśnicy

i rybacy

Rzemieślnicy

i zawody

związane

Operatorzy

urządzeń

i maszyn

oraz

montażyści

Zawody

podstawowe

18

Niemcy

Możliwości tworzenia miejsc pracy

Wyzwania dla rynku pracy

Jaskrawo kontrastując z sytuacją we Włoszech i w Polsce, stopa bezrobocia w Niemczech spadła

z 7,7 procent w 2009 do pięciu procent w 2015. Na poziomie regionalnym, siedem z najniższych

poziomów bezrobocia w UE znajduje się w Niemczech, łącznie z dwoma najniższymi – Bawarią na

poziomie 2,9 procent oraz Badenią-Wirtembergią na poziomie 3,1 procent.

Nawet jednak w kraju, który odniósł tak duże powodzenie w zakresie bezrobocia, jak Niemcy, istnieją

nierówności regionalne. Regiony dawnych Niemiec wschodnich pozostają w tyle za zachodnimi pod

względem zamożności, zatrudnienia i zaawansowania technologicznego, wykazując ponad trzykrotnie

wyższe stopy bezrobocia: 9,8 procenta w Berlinie i 9,6 procenta w Meklemburgii-Pomorzu Przednim.

Raport Berlin Institute z lipca 2015 podaje, iż pracownicy na wschodzie kraju zarabiają średnio o 800

euro mniej od swoich odpowiedników na zachodzie, zaś ich wydajność jest o 27 procent niższa, który

to dystans niewiele zmalał od 1991.14 Miejsca pracy na wschodzie bardziej dotyczą rolnictwa, opieki

zdrowotnej czy turystyki niż gałęzi przemysłu o wyższej wartości.15

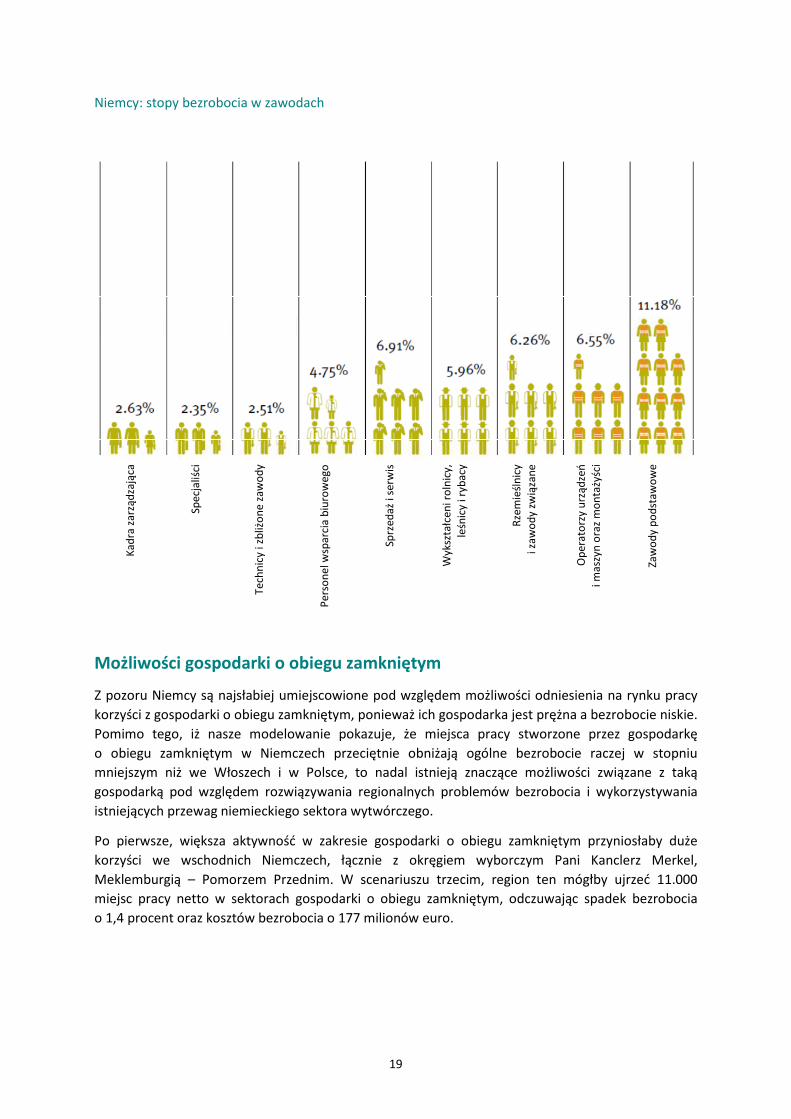

Bezrobocie również różni się w przekroju zawodów, choć nie tak jaskrawo jak we Włoszech

i w Polsce.

Scenariusz 1

Bez nowych inicjatyw

Scenariusz 2

Bieżąca stopa rozwoju

Scenariusz 3

Transformacja

Procent miejsc brutto

odpornych na przyszłość

Miejsca

brutto 43,000

Miejsca

netto 13,000

Miejsca

brutto 482,000

Miejsca

netto

122,000

Miejsca brutto 1.269,000 Miejsca netto 287,000

Największe możliwości wzrostu

Uusługowienie i naprawy

Największy regionalny

spadek bezrobocia

0,08% (Hamburg)

0,68% (Saksonia-Anhalt)

1,69% (Saksonia-Anhalt)

Największy spadek

bezrobocia w zawodach

0,12% (Rzemiosło i zawody związane)

0,95% (Zawody podstawowe)

2,33% (Zawody podstawowe)

Zmniejszenie kosztów

bezrobocia

Największa korzyść dla rynku pracy

Zmniejszenie nierówności

regionalnych w północnych

i wschodnich Niemczech

4,44 mld €

1,89 mld €

0,20 mld €

19

Niemcy: stopy bezrobocia w zawodach

Możliwości gospodarki o obiegu zamkniętym

Z pozoru Niemcy są najsłabiej umiejscowione pod względem możliwości odniesienia na rynku pracy

korzyści z gospodarki o obiegu zamkniętym, ponieważ ich gospodarka jest prężna a bezrobocie niskie.

Pomimo tego, iż nasze modelowanie pokazuje, że miejsca pracy stworzone przez gospodarkę

o obiegu zamkniętym w Niemczech przeciętnie obniżają ogólne bezrobocie raczej w stopniu

mniejszym niż we Włoszech i w Polsce, to nadal istnieją znaczące możliwości związane z taką

gospodarką pod względem rozwiązywania regionalnych problemów bezrobocia i wykorzystywania

istniejących przewag niemieckiego sektora wytwórczego.

Po pierwsze, większa aktywność w zakresie gospodarki o obiegu zamkniętym przyniosłaby duże

korzyści we wschodnich Niemczech, łącznie z okręgiem wyborczym Pani Kanclerz Merkel,

Meklemburgią – Pomorzem Przednim. W scenariuszu trzecim, region ten mógłby ujrzeć 11.000

miejsc pracy netto w sektorach gospodarki o obiegu zamkniętym, odczuwając spadek bezrobocia

o 1,4 procent oraz kosztów bezrobocia o 177 milionów euro.

Kad

ra z

arzą

dza

jąca

Spe

cjal

iści

Te

chn

icy

i zb

liżo

ne

zaw

od

y

Pe

rso

ne

l wsp

arci

a b

iuro

we

go

Sprz

ed

aż i

serw

is

Wyk

szta

łce

ni r

oln

icy,

leśn

icy

i ryb

acy

Rze

mie

śln

icy

i zaw

od

y zw

iąza

ne

Op

era

torz

y u

rząd

zeń

i mas

zyn

ora

z m

on

taży

ści

Zaw

od

y p

od

staw

ow

e

20

Niemcy: zmiana stóp bezrobocia w regionach

Bezrobocie w 2014 Bezrobocie w scenariuszu trzecim

Pod drugie, ponieważ niemieccy wytwórcy już wytwarzają dobra o wysokiej jakości, trwałe i nadające

się do naprawy, mają możliwość przejścia w kierunku uusługowienia i leasingu. Poprzez leasing

wyrobów, to raczej wytwórca niż klient ponosi koszty wymiany wyrobu w przypadku jego zepsucia się

– lecz również zbiera pożytki z wyrobów, które są naprawialne i zbudowane pod kątem trwałości.

Wiodące niemieckie firmy już testują ową przestrzeń: na przykład Drive Now, wprowadzony przez

BMW, jest klubem samochodów elektrycznych, udostępniającym w pięciu krajach Europy północnej

krótkoterminowy wynajem pojazdów elektrycznych przy pomocy aplikacji na smartfon.16

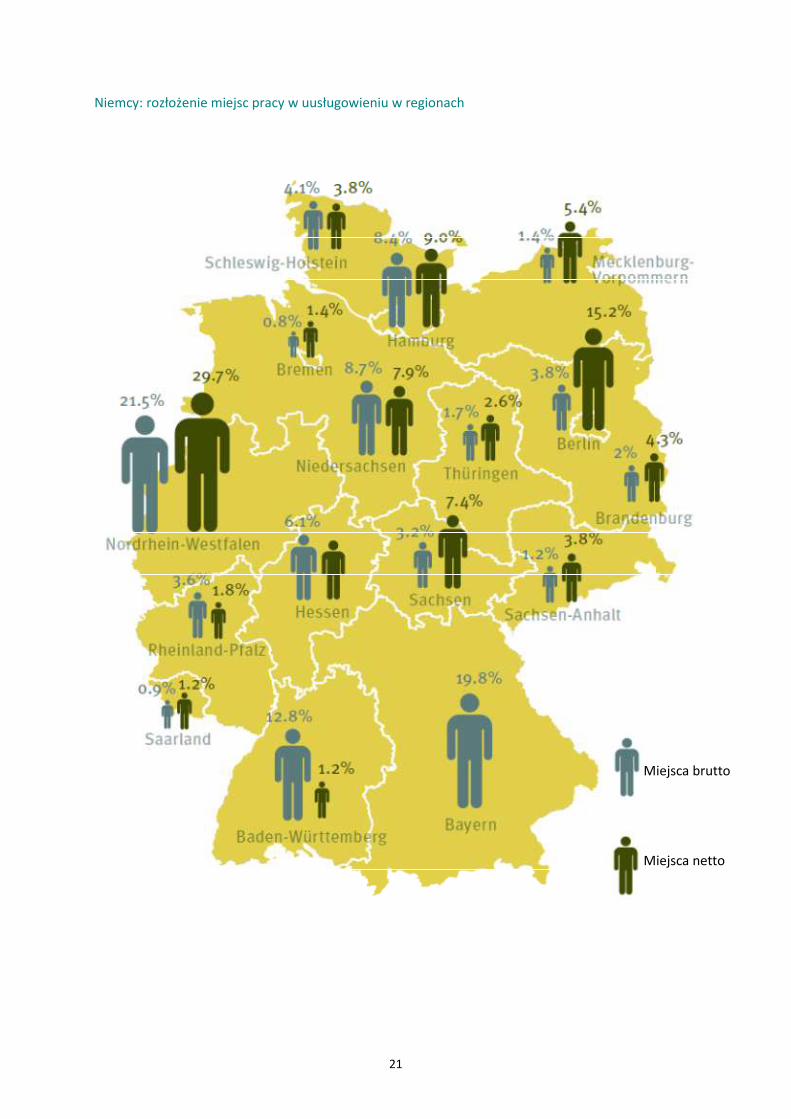

Wzrost sektorów napraw i uusługowienia dostarczyłby miejsc pracy w całych Niemczech i w szeregu

poziomów kwalifikacji zawodowych. Prace związane z naprawami byłyby bardziej zdecentralizowane

i skierowane do bezrobotnych na średnim poziomie umiejętności w całym kraju. Prace dotyczące

uusługowienia raczej dawałyby wykwalifikowane miejsca pracy skupione w miastach. Takie miejsca

pracy powstawałyby w całych Niemczech, lecz przemysłowe lokomotywy Bawarii i Badenii-

Wirtembergii doświadczyłyby stosunkowo niewielkiego zmniejszenia bezrobocia. Natomiast znaczące

spadki bezrobocia miałyby miejsce na wschodzie w Berlinie, w Nadrenii-Westfalii w uprzemysławianym

na nowo północnym zachodzie kraju oraz w Hamburgu na północy.

21

Niemcy: rozłożenie miejsc pracy w uusługowieniu w regionach

Miejsca brutto

Miejsca netto

22

Wnioski

Korzyści środowiskowe oraz oszczędności kosztów płynące z gospodarki o obiegu zamkniętym

dostarczają wystarczającego uzasadnienia dla tego, żeby Europa stała się w większym stopniu areną

takiej gospodarki. W studium pokazaliśmy jednak też, że występują tu również korzyści społeczne.

Sektory wdrażające obiegi zamknięte dobrze nadają się do tworzenia miejsc pracy w zawodach

i regionach uporczywie wykazujących wysokie stopy bezrobocia, aby przyczyniać się do zmniejszania

strukturalnego bezrobocia.

Przejście do gospodarki o obiegu zamkniętym będzie wyglądało inaczej w każdym kraju. We

Włoszech najwyraźniejsze możliwości rysują się w biogospodarce, która ma wyśmienite szanse na

rozwinięcie sektora biorafinacji, wykorzystującego uboczne produkty rolne i materiały resztkowe

z południa kraju. Wydajność produktową Polski może pobudzić wtórny montaż, który podtrzymałby

wzrost gospodarczy, dostarczając możliwości tworzenia trwałych miejsc pracy o dobrej jakości.

Również nawet w Niemczech gospodarka o obiegu zamkniętym może pomóc obniżyć bezrobocie we

wschodnich miastach i zapewnić nowe, mniej intensywne zasobowo źródło wzrostu dla

wysokowartościowego sektora wytwórczego tego kraju.

Zakres tych korzyści dla rynku pracy zależał będzie od stopnia, w jakim gospodarka europejska

wdroży obiegi zamknięte. Żaden z przedstawionych w tym studium scenariuszy nie jest niemożliwy

do osiągnięcia do roku 2030, lecz ambitne wyniki będą wymagać skutecznej polityki publicznej –

zarówno na poziomie europejskim, jak i krajowym.

23

Aneks

Metodologia

W swej większej części niniejsze studium opiera się ściśle na metodologii opracowanej dla

podobnego studium brytyjskiego rynku pracy pod tytułem Możliwości sprostania wyzwaniom

brytyjskiego rynku pracy poprzez wzrost gospodarki o obiegu zamkniętym, opublikowanego przez

Green Alliance i WRAP w styczniu 2015. 17 Metodologia ta została przedstawiona w skrócie poniżej,

opisując po kolei założenia co do informacji wyjściowych dotyczących działań w gospodarce o obiegu

zamkniętym, bezrobocia i scenariuszy, następnie obliczania miejsc pracy brutto i netto, procentu

miejsc, które są odporne na przyszłe zmiany, oraz wyliczania oszczędności kosztów bezrobocia.

Więcej szczegółów można znaleźć w raporcie wydanym przez Green Alliance i WRAP.

Wyjściowe poziomy aktywności i miejsc pracy w gospodarce o obiegu zamkniętym

Niektóre z już bardziej utrwalonych sektorów gospodarki o obiegu zamkniętym, takich jak naprawy,

są już w oczywisty sposób reprezentowane w czterocyfrowych kodach drugiej nowelizacji Klasyfikacji

Statystycznej Wspólnoty Europejskiej (NACE).18 W takich przypadkach znajdywaliśmy dane o ilościach

miejsc pracy w każdym z krajów i, tam, gdzie to było możliwe, w każdym regionie. Tam, gdzie nie był

dostępny regionalny rozkład miejsc pracy, określaliśmy to w przybliżeniu, opierając się na

regionalnym rozkładzie miejsc pracy na wyższych poziomach klasyfikacji NACE. Na przykład można

posłużyć się miejscami pracy związanymi z zarządzaniem odpadami dla określenia przybliżonego

rozkładu miejsc pracy w recyklingu, których ilość jest podawana jedynie na poziomie kraju. Takie

podejście ma jednak pewne granice, gdyż nie jest prawdopodobne, że uchwyci ono pełen zakres

tworzonych miejsc pracy. Dla gałęzi w ogóle nie ujmowanych przez kody NACE posłużono się innymi

szacunkami. Na przykład czasem znana jest liczba zakładów prowadzących fermentację beztlenową,

zaś ilość miejsc pracy jest tam szacowana na podstawie innych studiów podających średnie

zatrudnienie na zakład. Dla oszacowania rozkładu miejsc pracy z gospodarki o obiegu zamkniętym

pośród różnych zawodów, dokonywaliśmy przybliżeń w oparciu o taki rozkład w Wlk. Brytanii.

Nie były dostępne dane o bieżących stopach recyklingu dla wszystkich strumieni odpadów na

poziomie regionalnym, wykorzystaliśmy więc, jako najlepsze możliwe przybliżenie, dane dotyczące

odpadów komunalnych. Przy braku danych empirycznych założyliśmy, iż wskaźniki nowych miejsc

pracy w komunalnych i innych działaniach recyklingowych będą zbliżone. Stopy dotyczące wtórnego

montażu odnoszą się jedynie do nadających się do tego gałęzi, co waha się od 21 procent w Polsce do

36 procent w Niemczech. Wyjściowe stopy wtórnego montażu oszacowano jako równe stopom

brytyjskim, wynoszącym cztery procenty w nadających się do tego gałęziach przemysłu. To może

raczej zaniżać potencjał tworzenia miejsc pracy, gdyż obecne stopy wtórnego montażu są chyba

w innych częściach UE niższe.19

24

Dane o zatrudnieniu i bezrobociu w UE

W większości dane te są dostępne z Eurostatu. Zgodnie z przewodnikiem Eurostatu na temat

spójności danych, wykorzystaliśmy Przegląd Siły Roboczej UE jako bardziej dokładną miarę

całkowitego bezrobocia oraz Strukturalny Przegląd Gospodarki jako źródło rozkładu pomiędzy

gałęziami,.20 Tam, gdzie występowały rozbieżności pomiędzy podawanymi wielkościami

ogólnokrajowymi a sumami danych z badań regionalnych bądź w rozbiciu na zawody, zgodnie

z zaleceniami odwoływaliśmy się do wyższych poziomów.21

Nasze scenariusze

Scenariusze zostały opracowane dla wspomnianego wyżej studium Green Alliance i WRAP.

W przypadku recyklingu stopy odnoszą się do wszystkich strumieni odpadów. Stopy dla wtórnego

montażu odnoszą się jedynie do tych sektorów, które oceniliśmy za odpowiednie do wprowadzania

montażu wtórnego, i wylicza się je, dzieląc przychody z montażu wtórnego przez przychody z całej

produkcji w owych sektorach. Nadające się do tego sektory obejmują elektryczny, elektroniczny,

urządzeń przemysłowych i samochodowy.

Podane przez nas stopy recyklingu i wtórnego montażu są stopami bezwzględnymi. Uusługowienie,

wtórny użytek i biorafinacja mniej dają się uliczbowić jako bezwzględny procent i zamiast tego

scenariusze posługują się zmianą w stosunku do naszego roku bazowego.

Liczba miejsc brutto

Jako punkt wyjścia dla projekcji wzrostu zatrudnienia braliśmy istniejący rozkład miejsc pracy pod

względem regionów i zawodów i każdą z aktywności w ramach gospodarki o obiegu zamkniętym

modeluje się nieco inaczej, opierając się na najbardziej rozsądnych założeniach. Na przykład

przewiduje się, iż liczba miejsc pracy związanych z recyklingiem wzrośnie bardziej w tych regionach,

które mają niższe stopy recyklingu, natomiast miejsca pracy w zakresie wtórnego montażu modeluje

się na poziomie ogólnokrajowym, w oparciu o wielkość istniejącego przemysłu wytwórczego i roli

w nim sektorów nadających się do wprowadzania wtórnego montażu – przy założeniu, iż wtórny

montaż jest dwukrotnie bardziej pracochłonny od pierwotnego wytworzenia.22 Miejsca pracy

związane z wtórnym montażem przypisuje się regionom proporcjonalnie do istniejących miejsc

w produkcji.

W stosownych miejscach wlicza się również czynnik utraty miejsc pracy, np. nowe miejsca pracy

w recyklingu wyprą pewną niewielką liczbę miejsc pracy na składowiskach oraz w gałęziach

wytwarzających dziewiczy papier i szkło, zaś miejsca związane z naprawami wyprą pewną niewielką

liczbę miejsc w pierwotnym wytwórstwie.

Miejsca pracy netto

Krytycznym składnikiem naszego studium jest to, czy dane miejsce pracy, stworzone przez

gospodarkę o obiegu zamkniętym, będzie miejscem netto i wyjmie daną osobę z szeregów

bezrobotnych. Pierwszym podjętym przez nas krokiem było odjęcie procentu miejsc, który mogłyby

trafić do osób przenoszących się skądś do danego regionu w celu podjęcia danej pracy, co przyjęliśmy

na poziomie imigracji w danym kraju.

25

Ustaliliśmy następnie poziom, do którego mogłyby, rozsądnie biorąc, spaść stopy bezrobocia, co jest

znane jako stopa bezrobocia równowagi (NAIRU). Większość ekonomistów zgadza się z tym, iż stopy

bezrobocia nie mogłyby nigdy osiągnąć wartości zerowej, gdyż zawsze będą osoby zmieniające pracę

i ponieważ niskie poziomy bezrobocia wywołują naciski na inflację. Oceniając potencjał do tworzenia

miejsc pracy netto, przyjęliśmy, iż wszystkie regiony w obrębie danego kraju mogłyby teoretycznie

obniżyć swe stopy bezrobocia do poziomu, jaki występuje w regionie mającym najniższe bezrobocie

w tym kraju.

W regionie o najniższym bezrobociu przyjęliśmy, iż istnieje zerowe prawdopodobieństwo, iż dane

miejsce pracy stworzone w ramach gospodarki o obiegu zamkniętym będzie miejscem netto,

natomiast, na drugim końcu spektrum, w regionie o najwyższym bezrobociu przyjmowaliśmy, iż takie

prawdopodobieństwo wynosi 100 procent. Pozostałe regiony uzyskują prawdopodobieństwo

proporcjonalne do swego miejsca w spektrum stóp bezrobocia wszystkich regionów danego kraju.

W miarę powstawania miejsc netto, stopa bezrobocia spada, co zmienia prawdopodobieństwo tego,

że następne miejsce pracy brutto w danym regionie będzie miejscem netto.

Dokładnie taką samą metodologię powtórzyliśmy w przypadku zawodów i uśredniliśmy liczby, aby

określić sumy miejsc pracy netto.

Miejsca odporne na przyszłe zmiany

Procent miejsc pracy, które są odporne na przyszłe zmiany, odnosi się jedynie do tych zawodów,

w przypadku których według CEDEFOP spodziewany jest spadek w liczbach bezwzględnych w każdym

kraju do roku 2025.23 Zsumowaliśmy liczbę miejsc brutto tworzonych przez aktywności z zakresu

gospodarki o obiegu zamkniętym, a następnie obliczyliśmy, ile z nich mogłoby zostać utracone,

zakładając, iż trendy dotyczące zawodów stosują się w równym stopniu do miejsc pracy

w gospodarce o obiegu zamkniętym. O pozostałej liczbie twierdzi się, iż jest odporna na przyszłe

zmiany.

Oszczędności na kosztach bezrobocia

Oszczędności na kosztach opierają się na liczbach z Eurostatu o wydatkach krajów na zasiłki dla

bezrobotnych, podzielonych przez liczbę bezrobotnych, dla ustalenia przeciętnego wydatku na osobę

bezrobotną.24 Oszczędności wylicza się poprzez pomnożenie liczby miejsc netto przez przeciętny

wydatek na osobę bezrobotną.

26

Przypisy

1 CEDEFOP, 2015, ‘Employment trends: 2015 skills forecast’ (Trendy w zatrudnieniu: prognoza umiejętności 2015),

www.cedefop.europa.eu/en/publications-andresources/data-visualisations/employment-trends

2 Na przykład zobacz: A Wijkman, K Skanberg and M Berglund, 2015, The circular economy and benefits for Society

(Korzyści społeczne z gospodarki o obiegu zamkniętym), The Club of Rome

3 Przegląd siły roboczej lipiec-wrzesień 2014, dostępny z www.nomisweb.co.uk, pobrany w lutym 2015; wyliczenia Green Alliance

4 W Bogdan, D Boniecki, E Labaye, T Marciniak and M Nowacki, 2015, Poland 2025: Europe’s new growth Engine (Polska 2025: nowy silnik wzrostu

w Europie), p 46, McKinsey & Company, www.mckinsey.com/insights/economic_studies/how_poland_can_become_a_european_growth_engine

5 N Scarlat, M Martinov and J F Dallemand, ‘Assessment of the availability of agricultural crop residues in the European Union: potential and limitations for

bioenergy use’ (Ocena dostępności rolniczych pozostałości pozbiorowych w Unii Europejskiej: potencjał i ograniczenia wykorzystania bioenergetycznego),

www.researchgate.net/publication/44622751_Assessment_of_the_availability_of_agricultural_crop_residues_in_the_European_Union_Potential_and_

limitations_for_bioenergy_use

6 Eurostat, 2015, ‘Generation of waste [env_wasgen]’ (Wytwarzanie odpadów), ec.europa.eu/eurostat/data/database?node_code=env_wasgen

7 Recycling industry, 2012, ’20 years of Italian composting’ (20 lat kompostowania we Włoszech), www.recyclind.it/page.php?lang=ita&idpagina=19

8 M Centemero, M Ricci, M Giavini, D Dall’Anna, J Campagnol and G Longu, 2015, Annual report of the Italian Composting and Biogas Association: 2015

(Roczne sprawozdanie włoskiego stowarzyszenia kompostowania i biogazu), Consorzio Italiano Compostatori, www.materiarinnovabile.it/deposito/file/

CIC%20annual_report2015eng.pdf

9 Ibid

10 Eurostat, 2015, ‘Key farm variables: area, livestock (LSU), labour force and standard output (SO) by agricultural size of farm (UAA), legal status of holding

and NUTS 2 regions (Kluczowe zmienne gospodarstw: inwentarz żywy (LSU), siła robocza i znormalizowana produkcja (SO) w podziale na wielkość rolną

gospodarstwa (UAA), status prawny własności oraz region NUTS 2) [ef_kvaareg]’, ec.europa.eu/eurostat/data/database?node_code=ef_kvaareg

11 Consorzio Italiano Compostatori, 2014, Country report on biowaste collection and recycling in Italy (Raport krajowy o zbiórce bioodpadów i recyklingu

we Włoszech), Consorzio Italiano Compostatori, www.compostnetwork.info/wordpress/wp-content/uploads/2011/05/2015-ItalyCountry-report-on-

biowaste-collection-and-recycling.pdf

12 Assobioplastiche, 2013, ‘The Italian market of compostable biodegradable bioplastics’ (Włoski rynek kompostowalnych, biodegradowalnych biotworzyw

sztucznych), www.assobioplastiche.org/wp-content/uploads/2013/10/The-Italian-Market-of-Compostable-Bioplastics.pdf

13 Poland 2025: Europe’s new growth engine, Op cit, p4

14 T Damm, D Geyer, V Kreuter, K Maget, R Müller, W Rösler, F Sievers, S Sievert, M Slupina, N Storz, S Sütterlin, F Woellert and R Klingholz, 2015, So geht

Einheit: wie weit das einst geteilte Deutschland zusammengewachsen ist (Tak się ma jedność: jak odległe jest zrośnięcie się na nowo kiedyś podzielonych

Niemiec), Berlin-Institut für Bevölkerung und Entwicklung

15 R Fonsegrives, 2014, ‘Germany’s East-West Berlin Wall divide is still palpable’ (Mur berliński podziału Niemiec na wschodnie i zachodnie jest nadal

odczuwalny), www.businessinsider.com/afp-25-years-on-germanys-east-west-divide-stillpalpable-2014-10?IR=T

16 DriveNow, 2015, ‘DriveNow international’, uk.drive-now.com/#!/carsharing/international

17 J Morgan and P Mitchell, 2015, Opportunities to tackle Britain’s labour market challenges through growth in the circular economy (Możliwości sprostania

wyzwaniom brytyjskiego rynku pracy poprzez wzrost gospodarki o obiegu zamkniętym), Green Alliance

18 Eurostat, 2015, ‘Glossary: Statistical classification of economic activities in the European Community (NACE)’ (Słownik: Klasyfikacja statystyczna

działalności gospodarczej we Wspólnocie Europejskiej), ec.europa.eu/eurostat/statistics-explained/index.php/

Glossary:Statistical_classification_of_economic_activities_in_the_European_Community_%28NACE%29

19 USITC, 2011, Remanufactured goods: an overview of the US and global industries, markets and trade (Dobra powtórnie montowane: przegląd przemysłu,

rynków i obrotów w USA i na świecie), USITC, p 178, www.usitc.gov/publications/332/pub4356.pdf

20 Eurostat, 2015, ‘LFS series - Detailed annual survey results (lfsa): coherence’ (Seria LFS – Szczegółowe wyniki przeglądu rocznego (lfsa): spójność),

ec.europa.eu/eurostat/cache/metadata/en/lfsa_esms.htm#coherence1447669231867

21 Eurostat, 2015, ‘Structural business statistics (sbs): coherence’ (Strukturalna statystyka gospodarcza (sbs): spójność),

ec.europa.eu/eurostat/cache/metadata/en/sbs_esms.htm#coherence1442303345860

22 G Lavery, N Pennell, S Brown and S Evans, 2013, The next manufacturing revolution: non-labour resource productivity and its potential for UK

manufacturing (Następna rewolucja w wytwarzaniu: pozapracowa wydajność zasobowa i jej potencjał dla wytwórstwa w Wlk. Bryt.), Next Manufacturing

Revolution, www.nextmanufacturingrevolution.org/wp-content/uploads/2013/09/Next-Manufacturing-Revolution-fullreport.pdf

23 CEDEFOP, 2015, ‘Employment trends: 2015 skills forecast’, www.cedefop.europa.eu/en/publications-andresources/data-visualisations/employment-

trends

24 Unemployment costs (Koszty bezrobocia): Eurostat, Tables by benefits-unemployment function spr_exp_fun

27

28