Bariery w zaci‹ganiu kredytŠw i poýyczek przez jednostki...

15

Przeglàd doÊwiadczeƒ zagranicznych w zakresie lokalnego d∏ugu publicznego Mo˝liwoÊç zaciàgania po˝yczek i kredytów przez jed- nostki samorzàdu terytorialnego jest zagwarantowana prawnie we wszystkich paƒstwach zachodniej Europy. Jednak poza Europejskà Kartà Samorzàdu Terytorial- nego, gwarantujàcà jednostkom samorzàdu terytorial- nego dost´p do rynku kapita∏owego, nawet Unia Euro- pejska nie wypracowa∏a jednolitych zasad dotyczà- cych sposobu i ograniczeƒ w zaciàganiu lokalnego d∏u- gu publicznego 1 . Samorzàd zad∏u˝a si´ g∏ównie na cele kapita∏owe (inwestycyjne). Cel kapita∏owy jest okreÊlony najcz´- Êciej jako jedyny, na który mogà byç zaciàgane kredyty i po˝yczki d∏ugoterminowe; takie ograniczenie wpisa- ne jest np. w prawie francuskim, belgijskim, niemiec- kim i luksemburskim. Nie we wszystkich krajach ist- nieje taki zapis, jednak w praktyce zasada d∏ugotermi- nowego zad∏u˝enia, g∏ównie na cele inwestycyjne, jest stosowana wsz´dzie. Dodatkowo mo˝liwoÊç finanso- wania d∏ugiem bywa zastrze˝ona do konkretnych pro- jektów. W Hiszpanii sà to wydatki ustalone w planach inwestycyjnych prowincji. Okres sp∏aty zad∏u˝enia sa- morzàdu tak˝e mo˝e byç przedmiotem ograniczeƒ. W Norwegii i Portugalii czas sp∏aty powinien byç do- stosowany do czasu ˝ycia projektu, zrealizowanego za pomocà kredytu; w Danii nie mo˝e przekroczyç 30 lat 2 . Ze wzgl´du na stopieƒ wykorzystania po˝yczek i kredytów w realizacji zadaƒ kapita∏owych, europej- skie jednostki samorzàdu terytorialnego mo˝na podzie- liç na takie, w których: 1) d∏ug stanowi g∏ównà cz´Êç wydatków inwesty- cyjnych, jak w Danii i Norwegii, gdzie na poczàtku lat 90. udzia∏ d∏ugoterminowych po˝yczek i kredytów net- to (po odj´ciu sp∏at nale˝noÊci) w projektach inwesty- cyjnych wynosi∏ ponad 50%, 55 BANK I KREDYT marzec 2003 Polityka Bud˝etowa Bariery w zaciàganiu kredytów i po˝yczek przez jednostki samorzàdu terytorialnego Cz´Êç II* Sebastian Skuza * Pierwsza cz´Êç artyku∏u ukaza∏a si´ w nr. 2/2003 „Banku i Kredytu”. 1 A. Kopaƒska: Jak zad∏u˝ajà si´ samorzàdy. „Rzeczpospolita” z dnia 11 lipca 1998 r. 2 Tam˝e.

Transcript of Bariery w zaci‹ganiu kredytŠw i poýyczek przez jednostki...

Przeglàd doÊwiadczeƒ zagranicznych w zakresielokalnego d∏ugu publicznego

Mo˝liwoÊç zaciàgania po˝yczek i kredytów przez jed-nostki samorzàdu terytorialnego jest zagwarantowanaprawnie we wszystkich paƒstwach zachodniej Europy.Jednak poza Europejskà Kartà Samorzàdu Terytorial-nego, gwarantujàcà jednostkom samorzàdu terytorial-nego dost´p do rynku kapita∏owego, nawet Unia Euro-pejska nie wypracowa∏a jednolitych zasad dotyczà-cych sposobu i ograniczeƒ w zaciàganiu lokalnego d∏u-gu publicznego1.

Samorzàd zad∏u˝a si´ g∏ównie na cele kapita∏owe(inwestycyjne). Cel kapita∏owy jest okreÊlony najcz´-Êciej jako jedyny, na który mogà byç zaciàgane kredytyi po˝yczki d∏ugoterminowe; takie ograniczenie wpisa-ne jest np. w prawie francuskim, belgijskim, niemiec-kim i luksemburskim. Nie we wszystkich krajach ist-

nieje taki zapis, jednak w praktyce zasada d∏ugotermi-nowego zad∏u˝enia, g∏ównie na cele inwestycyjne, jeststosowana wsz´dzie. Dodatkowo mo˝liwoÊç finanso-wania d∏ugiem bywa zastrze˝ona do konkretnych pro-jektów. W Hiszpanii sà to wydatki ustalone w planachinwestycyjnych prowincji. Okres sp∏aty zad∏u˝enia sa-morzàdu tak˝e mo˝e byç przedmiotem ograniczeƒ.W Norwegii i Portugalii czas sp∏aty powinien byç do-stosowany do czasu ˝ycia projektu, zrealizowanego zapomocà kredytu; w Danii nie mo˝e przekroczyç 30 lat2.

Ze wzgl´du na stopieƒ wykorzystania po˝yczeki kredytów w realizacji zadaƒ kapita∏owych, europej-skie jednostki samorzàdu terytorialnego mo˝na podzie-liç na takie, w których:

1) d∏ug stanowi g∏ównà cz´Êç wydatków inwesty-cyjnych, jak w Danii i Norwegii, gdzie na poczàtku lat90. udzia∏ d∏ugoterminowych po˝yczek i kredytów net-to (po odj´ciu sp∏at nale˝noÊci) w projektach inwesty-cyjnych wynosi∏ ponad 50%,

55BANK I KREDYT marzec 2003 Polityka Bud˝etowa

Bariery w zaciàganiu kredytów i po˝yczek przez jednostkisamorzàdu terytorialnegoCz´Êç II*

Sebastian Skuza

* Pierwsza cz´Êç artyku∏u ukaza∏a si´ w nr. 2/2003 „Banku i Kredytu”.1 A. Kopaƒska: Jak zad∏u˝ajà si´ samorzàdy. „Rzeczpospolita” z dnia 11 lipca1998 r. 2 Tam˝e.

BANK I KREDYT marzec 200356 Polityka Bud˝etowa

2) zad∏u˝enie jest znacznym uzupe∏nieniem po-zosta∏ych êróde∏, np. w Wielkiej Brytanii – oko∏o30%, Hiszpanii – 25%, Holandii – 20%, Francji iSzwecji – 15%,

3) udzia∏ d∏ugu jest niewielki – W∏ochy, Grecja,Niemcy, Hiszpania, Finlandia – poni˝ej 10%.

W przypadku problemów z p∏ynnoÊcià wykorzy-stywane sà kredyty i po˝yczki, zazwyczaj krótkotermi-nowe. W Wielkiej Brytanii gminy mogà np. zaciàgaçpo˝yczki do wysokoÊci ró˝nicy mi´dzy bie˝àcymi wy-datkami ju˝ dokonanymi a dochodami dopiero zbiera-nymi, jak równie˝ na kwot´ oczekiwanych dotacji kapi-ta∏owych. Maksymalny czas trwania wy˝ej wymienio-nych po˝yczek to 18 miesi´cy.

W poszczególnych paƒstwach mo˝na zaobserwo-waç zró˝nicowanie pod wzgl´dem limitów zad∏u˝enia.W stosunku do dwóch celów zaciàgania d∏ugu, tj. fi-nansowania inwestycji i wydatków bie˝àcych, istniejàosobne ograniczenia iloÊciowe. W Hiszpanii roczne ob-cià˝enie sp∏atà zad∏u˝enia d∏ugoterminowego nie mo˝eprzekraczaç 1/4 bie˝àcych dochodów gminy, a poje-dyncza po˝yczka nie mo˝e byç wi´ksza ni˝ 5% tychdochodów; natomiast ogólna suma po˝yczek krótkoter-minowych, zaciàganych na wyrównanie czasowychniedoborów, nie mo˝e przekroczyç 35% bie˝àcych do-chodów gminy. We Francji i Holandii nie ma pu∏apuwielkoÊci zad∏u˝enia d∏ugoterminowego (inwestycyj-nego), natomiast istnieje dla po˝yczek krótkotermino-wych. W Norwegii jest on ustalany w zale˝noÊci od ka-tegorii kredytowej przyznanej jednostce samorzàdu te-rytorialnego. Co roku limit zad∏u˝enia otrzymujà jed-nostki samorzàdu lokalnego w Wielkiej Brytanii. JegowielkoÊç zale˝y od ró˝nych czynników socjoekono-micznych i jest równie˝ ustalana oddzielnie dla d∏ugo-i krótkoterminowych po˝yczek. W Niemczech pu∏apokreÊla si´ jako procent kwoty po˝yczek w dochodachgminy. Ponadto, d∏ug mo˝e byç zaciàgni´ty tylko wów-czas, gdy zostanie wykazane, ˝e nie istniejà ˝adne innesposoby finansowania projektu. Krajami, gdzie nie ma˝adnych limitów zad∏u˝enia samorzàdowego sà: Szwe-cja i Finlandia3.

Kwestia ograniczeƒ dotyczàcych zaciàgania d∏uguprzez jednostki samorzàdu terytorialnego w krajachUnii Europejskiej nie jest traktowana jednoznacznie.O pozwolenie na zaciàgni´cie po˝yczki nie muszà ubie-gaç si´ jednostki samorzàdu terytorialnego w Belgii,Finlandii, Francji, Holandii i Szwecji. Prawodawstwoniemieckie zobowiàzuje kraje zwiàzkowe do uzyskaniaodpowiedniego zezwolenia, które jest udzielane w mo-mencie zatwierdzania bud˝etu rocznego. W Daniii W∏oszech wymaga si´ uzyskania zezwolenia na kre-dytowanie niektórych przedsi´wzi´ç lub zakupów. Za-

ciàganie zobowiàzaƒ przez duƒskie jednostki samorzà-du lokalnego obwarowane jest licznymi przepisami iÊcis∏à kontrolà ze strony paƒstwa. Jeszcze w latach sie-demdziesiàtych mog∏y one zaciàgaç kredyty jedynie nacele inwestycyjne. Obecnie zakres kredytowania niecorozszerzono. W praktyce ka˝dej jednostce samorzàdulokalnego przyznawane sà tzw. przedzia∏y kredytowe.Zale˝à one od sumy inwestycji gminnych w takichdziedzinach, jak zaopatrzenie w wod´, ciep∏o, energi´elektrycznà, gaz, kanalizacja, oczyszczanie Êcieków,inwestycje energooszcz´dne i budowa domów pomo-cy spo∏ecznej. JeÊli duƒski samorzàd decyduje si´ nadzier˝aw´ (leasing), to takie przedsi´wzi´cie uwa˝anejest równie˝ za zaciàganie po˝yczki, pod warunkiem,˝e dzier˝awa dotyczy obiektów, które w innej sytuacjisamorzàd by∏by zobowiàzany sam wybudowaç. Po-dobnie udzielenie gwarancji innej instytucji uwa˝asi´ za zaciàgni´cie zobowiàzaƒ. Do 1996 r. duƒskiepowiaty nie mia∏y mo˝liwoÊci zaciàgania kredytów,chocia˝ bywa∏y wyjàtki. Obecnie mogà je zaciàgaç, ztym ˝e roczny poziom zad∏u˝enia kredytowego okre-Êlony jest na 25% wartoÊci netto inwestycji realizowa-nych w powiecie4.

Równie˝ emisja obligacji przez jednostki samorzà-du terytorialnego jest uregulowana odmiennie w po-szczególnych krajach. Samorzàd w∏oski musi ubiegaçsi´ o zezwolenie banku centralnego, natomiast samo-rzàd hiszpaƒski - Ministerstwa Finansów oraz odpo-wiednika polskiej Komisji Papierów WartoÊciowych iGie∏d5.

Podobnie jak w Polsce (z nielicznymi wyjàtkami)zabrania si´ zaciàgania po˝yczek w walutach obcychsamorzàdowi w Niemczech, Austrii, Irlandii, Holandiii Luksemburgu.

Finansowanie inwestycji komunalnych poprzezuczestnictwo zagranicznych jednosteksamorzàdu terytorialnego na rynkukapita∏owym (obligacje komunalne)

Finansowanie inwestycji samorzàdowych w niektórychkrajach Europy Zachodniej odbywa si´ g∏ównie za pomo-cà kredytów i po˝yczek udzielanych przez banki lub agen-dy rzàdowe, które majà dost´p do tanich funduszy, np. wWielkiej Brytanii - Public Works Loan Board, w Niem-czech - Landesbank, we Francji - Credit Local de France.

G∏ównymi emitentami sà du˝e miasta i bogate re-giony. Wykup obligacji komunalnych w krajach Europy

3 A. Kopaƒska, op.cit. oraz Zad∏u˝enie samorzàdu terytorialnego i monitoring

finansowy w Polsce. John Petersen i Victor Chomentowski, lipiec 1999 r., Go-vernment Finance Group w ramach umowy z Development Alternatives Inc.(DAI).

4 Opracowanie M. Kowarskiego: Samorzàd terytorialny w Danii, na podstawie

opracowania Municipalities and Counties in Denmark, wydanego przez Duƒ-skie Ministerstwo Spraw Wewn´trznych w 1996 r. oraz Regional and Local Go-vernment in the European Union, wydanego przez Komitet Regionów UE w1996 r., a tak˝e informacji zebranych przez autora podczas wizyty studialnejprzedstawicieli województwa zamojskiego w powiecie Frederiksborg w 1997 r.5 Zad∏u˝enie samorzàdu terytorialnego i monitoring finansowy w Polsce,

op.cit.

57BANK I KREDYT marzec 2003 Polityka Bud˝etowa

Zachodniej nie jest w szczególny sposób zabezpieczo-ny, a gwarancj´ stanowià dochody komunalne ogó∏em.Coraz wi´ksze zainteresowanie w∏adz lokalnych bezpo-Êrednim wchodzeniem na rynki kapita∏owe jest wyni-kiem pozytywnego nastawienia w∏adz centralnych,które sà zainteresowane zwi´kszeniem samodzielnoÊcijednostek samorzàdu terytorialnego w pozyskiwaniufunduszy na finansowanie swojej dzia∏alnoÊci. Dzi´kitemu zmniejsza si´ obcià˝enie bud˝etów paƒstwowychdotacjami na rzecz tych jednostek.

Mniejsze jednostki samorzàdu terytorialnego z re-gu∏y nie wchodzà na rynki finansowe jako samodzielniemitenci i korzystajà z poÊrednictwa banków, agencjirzàdowych lub innych podmiotów.

W Szwajcarii mniejsze gminy majà mo˝liwoÊçemisji obligacji dzi´ki poÊrednictwu centralnej organi-zacji emisyjnej szwajcarskich jednostek samorzàdu lo-kalnego. Jej dzia∏alnoÊç pozwala na obni˝enie kosztówuzyskania korzystnych i akceptowalnych przez inwe-storów warunków emisji. WartoÊç nominalna emisjiobligacji dokonanych przez kantony i jednostki samo-rzàdu lokalnego wynosi 10% ca∏oÊci emisji dokonywa-nych w tym kraju. Najbardziej popularne by∏y i nadalsà emisje obligacji z terminem wykupu szeÊcio- lubsiedmioletnim, które przynosi∏y 5% odsetek. Emisjekantonów, miast i wi´kszych gmin lokowane sà bezpo-Êrednio na rynku kapita∏owym.

Praktycznie do po∏owy lat 90. niemieckie Mini-sterstwo Finansów nie aprobowa∏o emisji papierówd∏u˝nych przez gminy i kraje zwiàzkowe Niemiec.Wprawdzie w 1986 r. usuni´to ograniczenia prawne,jednak rzàd nie zach´ca∏ w∏adz lokalnych do takichemisji. Powodem nadmiernej ostro˝noÊci niemieckiegoMinisterstwa Finansów by∏y obawy zwiàzane z sytu-acjà po zjednoczeniu Niemiec. Banki krajowe (Landes-bank) stworzy∏y nowà form´ zaciàgania po˝yczek w ce-lu sprostania potrzebom finansowym nowych krajówzwiàzkowych. Katalog tradycyjnych instrumentów fi-nansowania, czyli kredytów i po˝yczek postanowionouzupe∏niç papierami wartoÊciowymi (Kommunalen-schatzanweisung) o d∏ugim okresie zapadalnoÊci, noto-wanymi na gie∏dzie. Z powy˝szej oferty Landesbankujako pierwsze skorzysta∏y w 1994 r. miasta Lipsk (100mln DEM) i Chemnitz (25 mln DEM). Okres zapadalno-Êci obydwóch emisji wynosi∏ 5 lat6.

W Wielkiej Brytanii kredytowanie w∏adz lokal-nych by∏o przez lata zmonopolizowane przez PublicWorks Loan Board, korzystajàcy z tanich funduszy rzà-dowych i oferujàcy kredyty preferencyjne dla w∏adz lo-kalnych. Skutkiem tego w latach osiemdziesiàtych orazna poczàtku lat dziewi´çdziesiàtych ˝adna z brytyj-skich w∏adz lokalnych nie wesz∏a samodzielnie na ry-nek kapita∏owy. Dopiero na poczàtku 1992 r. trzy w∏a-

dze lokalne dokona∏y emisji obligacji (Sulfor, Duchey,Leicester). W tym samym okresie dosz∏o do wspólnejemisji w∏adz London Borough of Enfield, ManchesterCouncil i City of York, które dokona∏y wspólnej emisjidwudziestopi´cioletnich obligacji o wartoÊci 185 mlnfuntów7. Zmiana nastawienia brytyjskich samorzàdow-ców wynika z dwóch powodów. Po pierwsze na rynkumi´dzybankowym nastàpi∏a znaczna obni˝ka stóp pro-centowych oraz zauwa˝ono mo˝liwoÊci zwi´kszeniaelastycznoÊci w kszta∏towaniu struktury zad∏u˝enia. Podrugie zmieni∏a si´ polityka udzielania kredytów przezPublic Works Loan Board, która znacznie ograniczy∏amo˝liwoÊç uzyskiwania kredytów tylko do obs∏ugi ju˝istniejàcych d∏ugów, i dokona∏a zwi´kszenia ich opro-centowania.

W Szwecji emisje obligacji dokonywane przezzwiàzki samorzàdu lokalnego majà znaczenie margine-sowe, gdy˝ tylko najwi´ksze jednostki decydujà si´ naemisje d∏u˝nych papierów wartoÊciowych i wyst´pujàna rynku kapita∏owym jako samodzielni po˝yczkobior-cy. Mniejsze jednostki samorzàdu terytorialnego zwra-cajà si´ natomiast z regu∏y do dwóch instytucji (z któ-rych jedna jest jednostkà filialnà kas oszcz´dnoÊcio-wych, a druga jednostkà filialnà banków komercyjnychi spó∏dzielczych), które specjalizujà si´ w udzielaniupo˝yczek jednostkom samorzàdu terytorialnego.

W USA obligacje emitowane sà przez w∏adze lo-kalne wszystkich szczebli. W ostatnim dwudziestole-ciu ich popularnoÊç zdecydowanie wzros∏a. W okresiedo 1993 r. inwestorzy nabyli obligacje jednostek samo-rzàdu terytorialnego za ponad 1,2 tryliona dolarów8.

Upowa˝nienie do zaciàgania po˝yczek i emisji ob-ligacji przez amerykaƒskie jednostki samorzàdu teryto-rialnego wynikajà z praw stanowych.

Podstawowym ograniczeniem mo˝liwoÊci emisjijest koniecznoÊç powiàzania celu emisji z zaspokajaniempotrzeb spo∏ecznoÊci lokalnej, czyli de facto przeznacze-niem Êrodków z emisji obligacji na cele publiczne.

W∏adze stanowe zazwyczaj narzucajà jednostkomsamorzàdu terytorialnego limity zad∏u˝enia. Powy˝szylimit mo˝e byç wyra˝ony jako9:

1) ∏àczna wartoÊç nieruchomoÊci (co jest dok∏adnieszacowane w zwiàzku z pobieranym podatkiem od nie-ruchomoÊci) na terenie podlegajàcym jurysdykcji sta-nu/gminy10,

2) procent przychodów osiàganych w okreÊlonymczasie,

3) konkretnie okreÊlona kwota zad∏u˝enia. Powy˝sze ograniczenia odnoszà si´ przewa˝nie do

obligacji tradycyjnych (sp∏acanych z ogólnego bud˝etujednostki samorzàdu terytorialnego), nie majà nato-

6 T. Baran, K. Smardzewski, J. Zawi∏a-Niedêwiecki: Obligacje komunalne w

USA i krajach europejskich. „Samorzàd Terytorialny” nr 7-8/1998.

7 Tam˝e.8 Tam˝e.9 Tam˝e.10 Przedostatnià opcj´ przyj´to w stanie Missisipi; maksymalne zad∏u˝enie sta-nu mo˝e wynieÊç 150% przychodów w dowolnym czasie z czterech poprzed-nich lat.

BANK I KREDYT marzec 200358 Polityka Bud˝etowa

miast zastosowania do znacznie rozpowszechnionychw Stanach Zjednoczonych obligacji przychodowych,których sp∏ata jest zwiàzana z dochodami z konkretne-go przedsi´wzi´cia inwestycyjnego (a przewa˝nie i za-bezpieczana przez nie)11. Do popularnoÊci obligacji ko-munalnych na rynku amerykaƒskim przyczyniajà si´równie˝ przywileje podatkowe. Amerykaƒskie przepi-sy podatkowe zwalniajà z opodatkowania federalnympodatkiem dochodowym dochody z odsetek od obliga-cji komunalnych pod nast´pujàcymi warunkami:

1) zobowiàzania finansowe zwiàzane z emisjà obli-gacji muszà powstaç w wyniku korzystania przez jed-nostki samorzàdu terytorialnego z ich uprawnieƒ do za-ciàgania d∏ugów; ponadto emitent musi byç g∏ównymwierzycielem, a nie gwarantem,

2) obligacje muszà byç imienne, a nie na okaziciela,3) obligacje nie mogà byç gwarantowane lub sp∏a-

cane z funduszy federalnych,4) emitent musi formalnie poinformowaç Federal-

ny Urzàd Podatkowy.Interesujàce jest równie˝ zwolnienie z podatku fe-

deralnego odsetek od emisji prywatnych, pod warun-kiem przeznaczenia Êrodków z emisji obligacji wy∏àcz-nie na cele publiczne, np.12:

- budownictwo mieszkaniowe wielorodzinne,- transport publiczny,- lokalnà dystrybucj´ energii elektrycznej i cieplnej

oraz gazu,- gospodark´ niebezpiecznymi odpadami,- po˝yczki dla studentów,- porty lotnicze, porty morskie i nabrze˝a portowe,- szybkie koleje,- restrukturyzacj´ regionalnà.Obligacje komunalne w Stanach Zjednoczonych

zwalniane sà przewa˝nie z podatków stanowych i lo-kalnych, co umo˝liwia emitentowi zaoferowanie ni˝-szego oprocentowania.

Francuski system monitoringu jednosteksamorzàdu terytorialnego jako wzór dlapolskich rozwiàzaƒ docelowych w kwestiilokalnego d∏ugu publicznego

SprawozdawczoÊç polskich jednostek samorzàdu tery-torialnego dostarcza danych do sporzàdzenia konkret-nych analiz finansowych. Samo gromadzenie i segrego-wanie danych bez sporzàdzania analiz i wyciàganiawniosków jest czynnoÊcià bezu˝ytecznà13. KilkanaÊcie

lat temu zrozumieli to samorzàdowcy francuscy, odktórych zaczerpn´liÊmy wzorce do tworzenia regional-nych izb obrachunkowych. We Francji jest oko∏o36.500 gmin, 126 powiatów i regionów oraz oko∏o15.000 zwiàzków mi´dzygminnych14.

Wbrew wielu polskim opiniom i wyobra˝eniom,rola rynków kapita∏owych w finansowaniu jednosteksamorzàdu terytorialnego krajów Europy Zachodniej, azw∏aszcza Unii Europejskiej jest nieznaczna. Mimo wy-raênego wzrostu emisji obligacji komunalnych na Euro-rynku, ich udzia∏ w ogólnej skali emisji jest margineso-wy (w 1998 r. stanowi∏ zaledwie 2%). G∏ównymiuczestnikami na Eurorynku sà regiony i gminy z Fran-cji, Niemiec, Hiszpanii i W∏och. We Francji obligacjewyemitowane przez jednostki terytorialne stanowi∏yjednak mniej ni˝ 4% ∏àcznych potrzeb finansowanychna rynku kredytowym. Ponadto tylko nieliczni pozosta-li emitenci na sta∏e (regularne emisje) uczestniczà wEurorynku, np. Ile-de-France (S&P rating: AAA). Tylkowi´ksze i silniejsze finansowo jednostki terytorialne sa-modzielnie wchodzà ze swoimi papierami na rynekkrajowy i mi´dzynarodowe rynki kapita∏owe. G∏ówny-mi emitentami obligacji sà zatem du˝e miasta i bogateregiony. Zazwyczaj w tych przypadkach wykup obliga-cji nie jest w ˝aden szczególny sposób zabezpieczony,poniewa˝ gwarancjà jest ca∏oÊç dochodów bud˝eto-wych i prawo danego emitenta do nak∏adania podat-ków. W praktyce zdarza si´ cz´sto, ˝e obligacje w∏adzlokalnych muszà konkurowaç na rynku kapita∏owym zpapierami wartoÊciowymi emitowanymi przez pod-mioty prywatne. W∏adze lokalne sà jednak postrzeganejako bardziej wiarygodni kredytobiorcy. W opinii nie-których, ich wiarygodnoÊç jest równa nawet wiarygod-noÊci paƒstw15.

Przyczyny ograniczonego dost´pu regionów i gmindo Eurorynku sà ró˝ne i zale˝à g∏ównie od uwarunko-waƒ prawnych i finansowych danego kraju. Do najwa˝-niejszych przyczyn nale˝y we Francji zaliczyç:

- wysoki poziom decentralizacji finansowo-bud˝e-towej, która mo˝e prowadziç do znacznego rozprosze-nia priorytetów i w efekcie uniemo˝liwiaç wejÊcie naEurorynek,

- ograniczenia regulacyjne w dost´pie do niektó-rych instrumentów finansowych, np. zakaz emisji krót-koterminowych papierów d∏u˝nych,

- silnà konkurencj´ ze strony sektora bankowego (weFrancji banki sà w stanie finansowaç przedsi´wzi´cia re-gionalne na warunkach korzystniejszych ni˝ Eurorynek)16.

11 W niektórych stanach decyzja o emisji obligacji jest zawsze uzale˝niona odzaakceptowania jej przez wyborców w drodze referendum. W innych stanachwyborcy majà prawo domagaç si´ przeprowadzenia referendum w sprawieemisji obligacji, jednak nie jest to obligatoryjne. 12 T. Baran, K. Smardzewski, J. Zawi∏a-Niedêwiecki: Obligacje komunalne w

USA i krajach europejskich, op.cit.13 Szerzej na temat finansów lokalnych we Francji: E. RuÊkowski, E. Tegler:Kontrola dzia∏alnoÊci finansowej gmin we Francji i w Niemczech. Wnioski dla

Polski. Bia∏ystok 1991 oraz E. RuÊkowski: Finanse lokalne we Francji. Bia-∏ystok 1979 Era. Monografie i Skrypty. Uniwersytet Warszawski, Filia wBia∏ymstoku.14 Na podstawie opracowania Zad∏u˝enie samorzàdu terytorialnego i monito-

ring finansowy w Polsce, op.cit. 15 T. Baran, T. Smardzewski, J. Zawi∏a-Niedêwiecki: Obligacje komunalne w

USA i krajach europejskich, op.cit.16 K. Puchalski, S. Solarz: Ocena ratingów komunalnych. http://www.wspol-nota.org.pl/fin_kom/9906/01_ocena.htm, 2001-05-06.

59BANK I KREDYT marzec 2003 Polityka Bud˝etowa

W tym miejscu nale˝y zwróciç uwag´, ˝e francuskisystem zabezpieczeƒ dotyczàcych zad∏u˝enia jestznacznie mniej rygorystyczny ni˝ w Polsce. Praktycz-nie od 1982 r. francuski samorzàd terytorialny nie maokreÊlonego górnego limitu zad∏u˝enia.

Jedynymi ograniczeniami zad∏u˝enia, które istnie-jà we Francji, sà limity udzielania por´czeƒ. Listawszystkich por´czeƒ udzielonych przez w∏adze lokal-ne jest do∏àczona, w postaci aneksu, do bud˝etu. Anekszawiera informacje niezb´dne do zrozumienia naturypor´czeƒ, takie jak:

- kwota udzielonego por´czenia, - rodzaj por´czonego kredytu, - oprocentowanie por´czonego kredytu i inne

koszty roczne, - obs∏uga zad∏u˝enia z tytu∏u por´czenia (w przy-

padku, gdy zostanie ono zrealizowane). Na szczeblu lokalnym por´czenia sà uznawane za

zobowiàzania tylko wówczas, kiedy strona zaciàgajàcakredyt nie wywià˝e si´ ze zobowiàzaƒ i w∏adze lokalneb´dà musia∏y sp∏acaç zobowiàzanie w ramach por´cze-nia. W rzeczywistoÊci konsekwencje finansowe sà uj-mowane w bud˝ecie jako wydatki w momencie, gdypor´czenie zostaje zrealizowane.

We Francji uwaga ustawodawcy tworzàcego prze-pisy regulujàce por´czenia koncentruje si´ na zakresieryzyka. Od 1988 r. francuskie uregulowania prawnesprowadzajà si´ wy∏àcznie do trzech poni˝szych ogra-niczeƒ dotyczàcych por´czeƒ:

1) kwota ogó∏em obs∏ugi zad∏u˝enia z tytu∏u por´-czenia nie mo˝e przekraczaç 50% rocznych dochodówjednostki samorzàdu terytorialnego;

2) ˝aden z beneficjentów udzielonych por´czeƒnie mo˝e mieç udzia∏u wi´kszego ni˝ 10% kwotyudzielonych por´czeƒ ogó∏em;

3) w∏adzom lokalnym nie wolno por´czyç wi´cejni˝ 50% jednego kredytu.

Powy˝sze limity nie majà jednak zastosowania wprzypadku finansowania budownictwa spo∏ecznego, naktóre de facto w systemie francuskim przypada oko∏o95% udzielanych por´czeƒ ogó∏em. W zwiàzku z po-wy˝szym zwolnieniem praktycznie nie wydaje si´mo˝liwe przekroczenie górnego limitu, tj. powy˝ej50% dochodów.

W du˝ym mieÊcie powy˝sze trzy ograniczenia niemajà praktycznie ˝adnego znaczenia. Du˝e miasta fran-cuskie udzielajà por´czeƒ dla ponad 500 po˝yczek ró˝-nego rodzaju. Jedynie w niewielkich aglomeracjachmiejskich lub wiejskich, gdzie np. gmina chce udzieliçpor´czenia przedsi´biorstwu dzia∏ajàcemu na jej tere-nie, mo˝e byç odczuwalne drugie ograniczenie.

We Francji (podobnie jak w Danii, Finlandii,Szwecji) nie ma ograniczeƒ dotyczàcych koniecznoÊciuzyskania od w∏adz rzàdowych pozwolenia na zaciàga-nie zobowiàzaƒ (pozwolenie jest tylko wymagane tylkow przypadku „mi´dzynarodowej emisji obligacji”).

W kwestii zad∏u˝enia krótkoterminowego jednost-ki samorzàdu terytorialnego we Francji mogà zaciàgaçkredyt gotówkowy (cz´sto nazywany „linià SkarbuPaƒstwa”), który jest opisany w aneksie do sprawozda-nia finansowego (a nie w bud˝ecie). Z powy˝szych in-formacji mo˝na wi´c wywnioskowaç, czy krótkotermi-nowy kredyt gotówkowy zosta∏ wykorzystany do sfi-nansowania inwestycji, czy te˝ do pokrycia deficytu nakoniec roku.

We Francji, gdzie 16 jednostek samorzàdowych jestobj´tych ratingiem kredytowym Standard&Poor’s, pozapodmiotami o bardzo wysokim ratingu, jak Pary˝ (AAA)czy departament Essonne (AAA), sà podmioty o ratinguznacznie ni˝szym (np. miasto Tours oceny A-). Ponadtotrzeba podkreÊliç, ˝e we Francji istnieje równie˝ doÊçznaczna grupa gmin o ryzyku kredytowym lokowanymw obszarze ryzyka spekulacyjnego poni˝ej BBB.

Dobrym uzasadnieniem dla ró˝nicowania ryzykakredytowego jednostek samorzàdu lokalnego sà przy-k∏ady tych gmin lub regionów, które nie wywiàzujà si´ze zobowiàzaƒ p∏atniczych. Miasto Angouleme przesta-∏o w 1990 r. sp∏acaç swoich wierzycieli i zadeklarowa-∏o jednostronne roczne moratorium na sp∏at´ zad∏u˝e-nia z powodu trudnoÊci finansowych. Niekorzystnezmiany strukturalne, po∏àczone ze z∏ym zarzàdzaniemdoprowadzi∏y do opóênieƒ w Êciàganiu podatków i wrezultacie do niedoborów w przychodach podatko-wych. Tym samym miasto nie by∏o w stanie p∏aciçzwi´kszonych obcià˝eƒ z tytu∏u zaciàgni´tego d∏ugu.Nie podj´to ˝adnych dzia∏aƒ majàcych na celu uzyska-nie wsparcia miasta ze strony organów administracji.D∏ug miasta musia∏ zatem zostaç zrestrukturyzowany, awierzyciele ponieÊli straty. Podobnie miasto Avignonnie otrzyma∏o bezpoÊredniego wsparcia finansowego zestrony paƒstwa, kiedy utraci∏o p∏ynnoÊç finansowà w1998 r. Z drugiej strony, w nast´pstwie przeprowadzo-nych negocjacji na wy˝szych szczeblach administracjirzàdowej Avignon uzyska∏ odroczenie transferu cz´Êcipodatków, co umo˝liwi∏o przywrócenie p∏ynnoÊci fi-nansowej i za˝egna∏o gro˝àcà miastu niewyp∏acalnoÊç.Ponadto kredytodawcy, pod warunkiem utrzymaniapoziomu zad∏u˝enia i redukcji wydatków, zgodzili si´na wyd∏u˝enie okresu sp∏aty zaciàgni´tych kredytów.W efekcie ani banki, ani po˝yczkodawcy nie odnotowa-li strat.

Lista jednostek samorzàdu terytorialnego majà-cych trudnoÊci z wywiàzywaniem si´ ze zobowiàzaƒkredytowych w ostatnich latach jest d∏uga i obejmujetakich kredytobiorców, jak: Leukerbad w Szwajcarii,Saarland i Bremen w Niemczech, region Puglia weW∏oszech, miasto Malaga w Hiszpanii, Council of We-stern Isles i Council of Allerdale w Wielkiej Brytanii,gmina Haninge w Szwecji, gmina Lebesby w Norwegii,miasto Karkilla w Finlandii17.

^

17 Tam˝e.

BANK I KREDYT marzec 200360 Polityka Bud˝etowa

Francuski system monitoringu finansowego dzia∏aod kilku lat. Na poczàtku lat 90. niektóre francuskiegminy znajdowa∏y si´ praktycznie na skraju bankruc-twa. Administracja centralna podj´∏a decyzj´ o zapro-jektowaniu „systemu alarmowego”, który mia∏ za zada-nie informowanie o sytuacji finansowej jednostek sa-morzàdu terytorialnego. Wspólne dzia∏ania Minister-stwa Spraw Wewn´trznych i Ministerstwa Finansówdoprowadzi∏y do corocznego sprawdzania sytuacji fi-nansowej w∏adz lokalnych za pomocà zestawu siedmiuwskaêników finansowych (które sk∏adajà si´ na podsta-wowy system alarmowy). Cztery ze wskaêników doty-czà wielkoÊci zad∏u˝enia, kolejne dwa obrazujà kosztyoperacyjne, natomiast jeden jest miarà dochodów. Sys-tem alarmowy przeznaczony jest wy∏àcznie do u˝ytkuwewn´trznego, tj. do wczesnego ostrzegania admini-stracji rzàdowej o trudnoÊciach finansowych jednosteksamorzàdu terytorialnego. Banki oraz inne instytucje fi-nansowe dysponujà przecie˝ w∏asnymi ocenami sytu-acji finansowej swoich wierzycieli, np. ocenà kredyto-wà dla banków lub ocenà przyznawanà przez agencjeratingowe. Intencjà twórców systemu alarmowego nieby∏o jego szerokie wykorzystywanie.

W 1992 r. Ministerstwa: Spraw Wewn´trznych iFinansów wspólnie zatwierdzi∏y system ostrzegawczydla w∏adz lokalnych. System opiera si´ w g∏ównej mie-rze na 7 podstawowych wskaênikach, lecz obydwa mi-nisterstwa u˝ywajà jeszcze 10 innych wskaêników(ogó∏em zbiera si´ oko∏o 30 rodzajów danych na potrze-by systemu ostrzegawczego).

Najwa˝niejsze wskaêniki systemu alarmowegoI. Wskaêniki zad∏u˝enia:F1 : Zad∏u˝enie zaleg∏e ogó∏em / dochody z dzia-

∏alnoÊci ogó∏emF2 : Obs∏uga zad∏u˝enia / dochody z dzia∏alnoÊci

ogó∏emF3 : [Koszty dzia∏alnoÊci (∏àcznie z odsetkami od

zad∏u˝enia) + sp∏ata kapita∏u] / dochody z dzia∏alnoÊciogó∏em

W4 : Ârednia wa˝ona wskaênika F1 z 3 lat.

II. Wskaêniki kosztów dzia∏alnoÊci:F5: Wynagrodzenia i odsetki od zad∏u˝enia / Kosz-

ty dzia∏alnoÊci ogó∏emF6: Koszty dzia∏alnoÊci ogó∏em na 1 mieszkaƒca

III. Wskaêniki dochodowe:F7: Iloczyn 4 g∏ównych podatków lokalnych / ∏àcz-

na podstaw´ opodatkowania.W materiale z lipca 1999 r. pt. „Zad∏u˝enie samo-

rzàdu terytorialnego i monitoring finansowy w Polsce”,przekazanym polskiemu Ministerstwu Finansów, auto-rzy (John Petersen i Victor Chomenowski) zapropono-wali, by polskie w∏adze publiczne zaadaptowa∏y fran-cuski system alarmowy i korzysta∏y z danych, które ju˝

sà w du˝ej mierze zbierane. Polski system jest zaprojek-towany bardziej z myÊlà o Ministerstwie Finansów ni˝o bankach i innych instytucjach finansowych, które do-konujà analizy z w∏asnego punktu widzenia (np. po-przez rating). Przyk∏adowy system monitoringu móg∏bybyç oparty, zdaniem tych autorów, na poni˝szychwskaênikach.

Wskaênik 1: nadwy˝ka na dzia∏alnoÊci / DochodySytuacj´ finansowà jednostki samorzàdu teryto-

rialnego okreÊla∏yby nast´pujàce kryteria:P1 < 0% - sytuacja bardzo z∏a, musi zostaç urucho-

miony system alarmowy (sta∏e przychody nie pokrywa-jà kosztów dzia∏alnoÊci i nie ma ˝adnych Êrodków nainwestycje),

0% < P1 < 10% - sytuacja budzi zaniepokojenie,poniewa˝ za ma∏o jest Êrodków na obs∏ug´ zad∏u˝enialub na inwestycje kapita∏owe,

10% < P1< 20% - sytuacja prawie dobra lub dobra,P1 > 20% - sytuacja bardzo dobra.

Wskaênik 2: Zad∏u˝enie /Wydatki inwestycyjneZnacznie wa˝niejszym od samej czynnoÊci zad∏u-

˝ania si´ (po˝yczania) jest powód zaciàgania po˝yczki.Potrzeba finansowania nie jest najwa˝niejsza. Z makro-ekonomicznego punktu widzenia wzrost zad∏u˝eniajednostek samorzàdu terytorialnego nie jest postrzega-ny jako zjawisko pozytywne – lokalny d∏ug publicznyprzyczynia si´ to do wzrostu d∏ugu publicznego ogó-∏em. Natomiast z punktu widzenia mikroekonomiczne-go zapo˝yczanie si´ mo˝e Êwiadczyç o dynamizmiejednostki. Najwa˝niejsza jest nie tyle potrzeba finanso-wania w relacji do wydatków ogó∏em, lecz w relacji doinwestycji.

Parametry testowe powy˝szego wskaênika by∏ybynast´pujàce:

0% < P2 < 25% - bardzo niski poziom, chyba ˝e in-westycje sà rutynowe i niewielkie

25% < P2 < 50% - ogólnie dobra sytuacja,50% < P2 < 75% - powód do niepokoju, gdy od

pewnego czasu zbyt wiele inwestycji jest finansowanez kredytów, chyba ˝e jest wÊród ni˝ bardzo du˝y, wie-loletni projekt,

P2 > 75% - bardzo z∏a sytuacja, gro˝àca, ˝e dzia-∏alnoÊç bie˝àca jest równie˝ finansowana za pomocàkredytu.

Powy˝szy wskaênik nale˝y braç pod uwag´ jakowartoÊç netto po odj´ciu grantów i dotacji; nale˝y te˝uwzgl´dniç charakter zapotrzebowania na inwestycjekapita∏owe. WielkoÊç inwestycji mo˝e si´ zmieniaç zroku na rok, w zwiàzku z czym wskaênik nie b´dziesta∏y. Dlatego najlepszym rozwiàzaniem b´dzie ÊredniawartoÊç wskaênika P2 z trzech lat.

Wskaênik 3: Zad∏u˝enie ogó∏em / Nadwy˝ka Wskaênik ten informuje, przez ile lat z rz´du musi

byç wypracowywana nadwy˝ka bud˝etowa, aby mo˝na

61BANK I KREDYT marzec 2003 Polityka Bud˝etowa

by∏o sp∏aciç zad∏u˝enie. Na zapadalnoÊç d∏ugu majàwp∏yw ró˝ne czynniki, tak wi´c zarówno realia rynko-we, jak i preferencje mogà t∏umaczyç niskà wartoÊç te-go wskaênika.

Wskaênik 4: Zad∏u˝enie zaleg∏e ogó∏em / Dochodyogó∏emW ustawie o finansach publicznych znajduje si´ li-

mit górny, wynoszàcy 60% dla relacji d∏ugu zaleg∏egodo regularnych przychodów. Wskaênik ten mo˝e jednakbyç osiàgni´ty przez pewnà liczb´ gmin, np. dla gminySzyd∏owiec w województwie mazowieckim za 2000 r.wyniós∏ on oko∏o 58%. W krajach Unii Europejskiej wy-sokoÊç powy˝szego wskaênika jest bardzo zró˝nicowa-na (w po∏owie lat 90.) - od 23% w Szwecji do 2l2% wHolandii18.

Wskaênik 5 : Obs∏uga zad∏u˝enia / Dochody ogó∏emUstawa o finansach publicznych ogranicza wyso-

koÊç powy˝szego wskaênika do 15% dochodów, nato-miast Êrednia wartoÊç tego wskaênika dla Unii Europej-skiej mieÊci si´ w przedziale od 10 do 15%.

Wskaênik 6: Wydatki inwestycyjne / Wydatki ogó∏emWskaênik P6 nie ma du˝ego znaczenia z punktu

widzenia sytuacji finansowej jednostki samorzàduterytorialnego. Jest jednak interesujàcy jako miernikdynamiki jej dzia∏alnoÊci. Im wi´ksza cz´Êç wydat-ków jednostki samorzàdu terytorialnego jest prze-znaczana na inwestycje kapita∏owe, tym bardziejjest ona dynamiczna, pod warunkiem, ˝e inwestycjesà dobrze oceniane i produktywne. W Unii Europej-skiej udzia∏ kosztów inwestycyjnych w kosztachogó∏em jest bardzo zró˝nicowany i waha si´ od 8%w Szwecji do 43% wydatków w∏adz samorzàdowychw Portugalii.

Mo˝liwe kryteria dla tego wskaênika sà nast´pujàce:P6 < 15% - dynamika s∏aba, wielkoÊç inwestycji

jest prawdopodobnie niewystarczajàca, aby utrzymaçmajàtek na sta∏ym poziomie po jego zamortyzowaniu,

15% < P6 < 25 % - dynamika Êrednia,25% < P6 < 50 % - dynamika dobra.

Wskaênik 7: Dywersyfikacja dochodówP7 jest u˝ywany we Francji i dotyczy relatywnej

Êredniej wa˝onej czterech lokalnych êróde∏ dochodóww stosunku do wp∏ywów podatków ogó∏em. Podobnymiernik dywersyfikacji dochodów móg∏by byç stoso-wany równie˝ w Polsce.

Dodatkowe wskaênikiPowy˝sze wskaêniki mogà byç wyliczone przy

u˝yciu ma∏ej liczby zmiennych. Wskaêniki s∏u˝àce do

porównaƒ sytuacji poszczególnych w∏adz samorzàdo-wych b´dà uzale˝nione od rodzaju w∏adz oraz Êwiadczo-nych przez nie us∏ug, wielkoÊci jednostki samorzàdu te-rytorialnego oraz warunków gospodarczych i demogra-ficznych. W analizie zachowaƒ oraz „zamo˝noÊci/obcià-˝enia na jednostk´" nale˝a∏oby uwzgl´dniç wielkoÊç jed-nostek samorzàdowych, dokonujàc przeliczenia namieszkaƒca, lub wyraziç dochód na jednostk´ w z∏otychoraz uwzgl´dniajàc rodzaj jednostki. Inne zmienne mogàbyç „wy∏owione” z nast´pujàcych danych:

- przychody ogó∏em na 1 mieszkaƒca,- udzia∏ podatku dochodowego w przychodach

ogó∏em (jeÊli zajdzie potrzeba, to na podstawie przy-chodów na 1 mieszkaƒca i udzia∏u procentowego b´-dzie mo˝na obliczyç przychód z tytu∏u podatku docho-dowego na 1 mieszkaƒca),

- udzia∏ podatku od osób prawnych w dochodachogó∏em,

- udzia∏ transferów ogólnych w dochodach ogó∏em,- udzia∏ transferów celowych w dochodach ogó∏em,- udzia∏ transferów celowych na inwestycje w do-

chodach ogó∏em,- udzia∏ pozosta∏ych transferów lub dotacji do in-

westycji,- koszty operacyjne na 1 mieszkaƒca,- koszty inwestycyjne na 1 mieszkaƒca,- zad∏u˝enie na 1 mieszkaƒca,- udzia∏ dotacji do jednostek w kosztach ogó∏em,- udzia∏ wynagrodzeƒ w kosztach operacyjnych

ogó∏em,- udzia∏ odsetek od zad∏u˝enia w kosztach opera-

cyjnych ogó∏em, - Êredni koszt zad∏u˝enia, równy relacji kosztów

odsetkowych do d∏ugu zaleg∏ego.Wszystkie powy˝sze wskaêniki wydajà si´ mo˝li-

we do wyliczenia za pomocà danych zawartych w spra-wozdaniach kwartalnych.

Ca∏kowità sytuacj´ finansowà jednostek samorzà-du terytorialnego zobrazowa∏yby dopiero skonsolido-wane dane jednostki samorzàdu terytorialnego orazpodmiotów do niej zale˝nych. Na podstawie dodatko-wych danych dotyczàcych spó∏ek komunalnych, zak∏a-dów bud˝etowych i gospodarstw pomocniczych mo˝naby obliczyç równie˝ takie wskaêniki, jak:

- skonsolidowane koszty operacyjne (koszty opera-cyjne z ogólnego bud˝etu plus koszty operacyjne ogó-∏em ww. jednostek minus transfery bud˝etowe),

- skonsolidowane przychody,- skonsolidowana nadwy˝ka, - skonsolidowane koszty inwestycji kapita∏owych.Rzeczywista zawartoÊç tego systemu b´dzie musia-

∏a byç dok∏adnie przemyÊlana, lecz nale˝y pami´taç, ˝ecz´Êciowo jest ona zale˝na od dost´pnych informacji.W miar´ jak w∏adze samorzàdowe i przedsi´biorstwakomunalne b´dà w coraz wi´kszym stopniu polegaç naswoich w∏asnych êród∏ach, b´dzie ros∏a potrzeba posia-

18 Na podstawie opracowania Zad∏u˝enie samorzàdu terytorialnego i monito-

ring w Polsce., op.cit.

BANK I KREDYT marzec 200362 Polityka Bud˝etowa

dania systemu monitoringu. Wskaêniki sytuacji finan-sowej mogà byç udoskonalane, poprzez uwzgl´dnieniew nich koncepcji analitycznych dotyczàcych kwestiipodatkowych lub przychodowych oraz zapotrzebowa-nia na finansowanie. Powy˝sze koncepcje sà próbàstworzenia norm przydatnych w porównywaniu poten-cjalnych dochodów z potrzebami.

Autorski projekt nowelizacji ustawy o finansachpublicznych i wnioski

Reaktywowany samorzàd terytorialny w Polsce jest sto-sunkowo m∏ody i nie wykszta∏ci∏ jeszcze wybitnychkadr menad˝erów samorzàdowych. Ponadto samorzàdterytorialny w Polsce staje si´ coraz bardziej upolitycz-niony, a g∏osowania w radach jednostek samorzàdu te-rytorialnego sà zgodne z decyzjami politycznymi i wy-magajà dyscypliny klubowej.

Polski system finansów lokalnych w obecnych re-aliach gospodarczych i spo∏ecznych nie mo˝e funkcjo-nowaç bez jakichkolwiek ograniczeƒ w zaciàganiu zo-bowiàzaƒ. Ograniczenia te nie by∏y stosowane w okre-sie dwudziestolecia mi´dzywojennego, co omal nieskoƒczy∏o si´ katastrofà dla ówczesnych jednostek sa-morzàdu terytorialnego, zw∏aszcza du˝ych miast. Pol-ski system finansów publicznych nie móg∏by sobieobecnie pozwoliç nawet na przyj´cie wy∏àcznie ograni-czeƒ stosowanych wobec samorzàdu francuskiego. Na-le˝y jednak dà˝yç do zmiany niektórych zabezpieczeƒoraz likwidacji cz´Êci najbardziej blokujàcych rozwój.Mimo dynamicznego wzrostu lokalnego d∏ugu publicz-nego w ostatnich latach nadal pozostaje on na margine-sie paƒstwowego d∏ugu publicznego i jest nieporówny-walnie mniejszy od d∏ugu Skarbu Paƒstwa.

Rozwój jednostek samorzàdu terytorialnego b´dziez pewnoÊcià uzale˝niony od ich kondycji finansowej.Pomimo zaawansowanych prac dotyczàcych zmianyustawy o dochodach jednostek samorzàdu terytorialne-go nie mogà one liczyç na dodatkowy zastrzyk docho-dów, radykalnie zmieniajàcych ich sytuacj´ i umo˝li-wiajàcych znaczne rozszerzenie zakresu inwestycji. Po-nadto w polskich realiach szersze powiàzanie sytuacjimakroekonomicznej kraju z dochodami jednostek sa-morzàdu terytorialnego, bez silnych mechanizmów re-dystrybucji poziomej mi´dzy jednostkami samorzàduterytorialnego, mo˝e spowodowaç znaczny ubytek do-chodów jednostek samorzàdu terytorialnego, zw∏aszczanajubo˝szych. Samo przeniesienie na szczebel lokalnywp∏ywów z podatków dochodowych kosztem redukcjisubwencji i dotacji prawdopodobnie w wi´kszoÊciprzypadków potwierdzi, ˝e lepiej mieç jeden procentod miliardów (wydatków bud˝etowych) ni˝ nawet stoprocent od zera (wp∏ywy podatkowe). Wszelkie propo-zycje zmian praktycznie mogà doprowadziç wy∏àczniedo zmiany struktury dochodów, a nie do ich wzrostu.

Domkni´cie luki cywilizacyjnej w kwestii nasyce-nia infrastrukturà komunalnà wymagaç b´dzie zwi´k-szenia poziomu zad∏u˝enia jednostek samorzàdu tery-torialnego. Rozwój jednostek samorzàdu terytorialnegow najbli˝szej dekadzie jest wi´c uzale˝niony od zmianregulacji prawnych dotyczàcych mo˝liwoÊci i poziomuzad∏u˝ania. Powy˝sze zmiany powinny dotyczyç g∏ów-nie nowelizacji ustawy o finansach publicznych.

Dzia∏ania zmierzajàce do rozwiàzania problemówpolskich jednostek samorzàdu terytorialnego nale˝a∏o-by, zdaniem autora, podzieliç na dwa etapy:

- dzia∏ania bie˝àce,- dzia∏ania docelowe.W kwestii dzia∏aƒ bie˝àcych na pierwszy plan wy-

suwajà si´ dzia∏ania dotyczàce zmian ustawy o finan-sach publicznych w celu minimalizacji ró˝nic pomi´-dzy d∏ugiem Skarbu Paƒstwa a lokalnym d∏ugiem pu-blicznym. Chodzi tu przede wszystkim o znaczne ogra-niczenie obecnie obowiàzujàcego brzmienia Dzia∏u IIRozdzia∏u IV ustawy o finansach publicznych. Zda-niem autora, wymaga∏oby to przygotowania analizyskutków wprowadzenia ewentualnych zmian. Jednak zpunktu widzenia bud˝etu paƒstwa nie spowodowa∏obyto ani zwi´kszenia wydatków, ani zmniejszenia docho-dów bud˝etu paƒstwa.

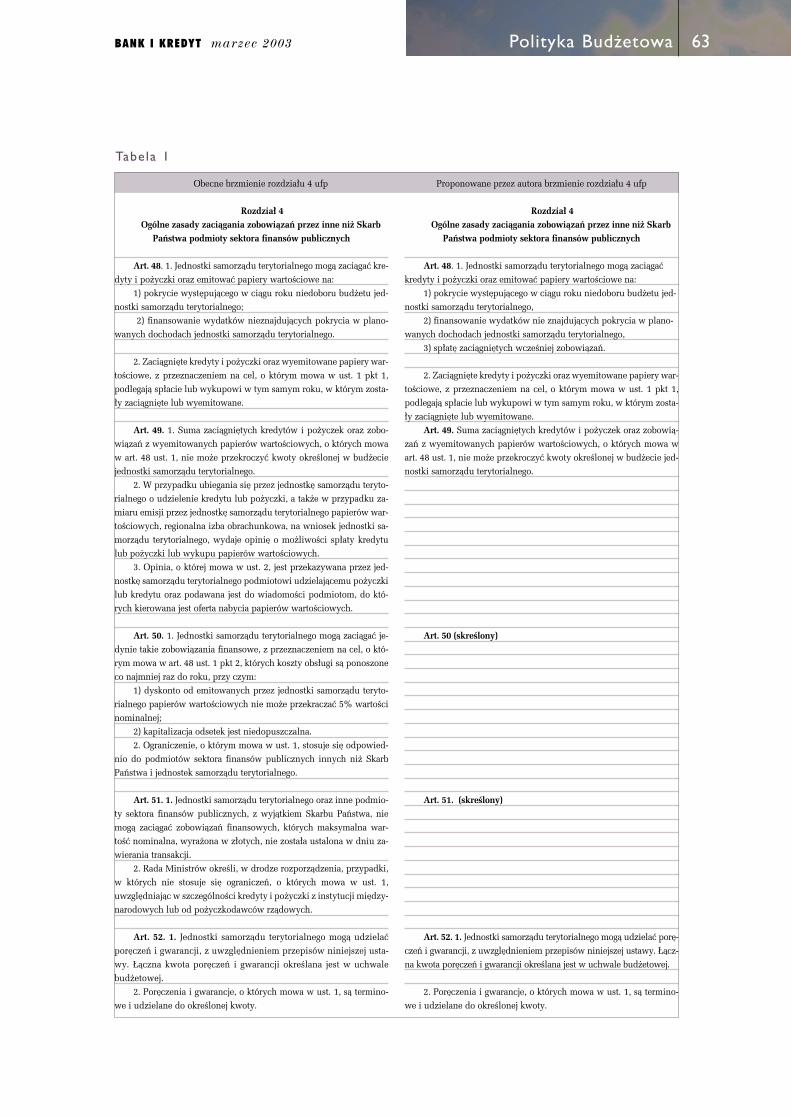

Proponuj´ zatem w∏asnà wersj´ wy˝ej wymienio-nego Dzia∏u i Rozdzia∏u ustawy o finansach publicz-nych (tabela).

W celu likwidacji barier zad∏u˝enia nale˝y prak-tycznie ca∏kowicie zrównaç ze Skarbem Paƒstwa mo˝-liwoÊci zaciàgania zobowiàzaƒ. Pierwszym i najwa˝-niejszym krokiem powinna byç ca∏kowita likwidacjazapisów ustawy o finansach publicznych uniemo˝li-wiajàcych zaciàganie zobowiàzaƒ w walutach obcych.12 kwietnia 2000 r. kurs z∏otego zosta∏ up∏ynniony, agromadzenie walut na rachunkach obcych oraz zaciàga-nie zobowiàzaƒ sà ograniczane nawet w odniesieniu doosób fizycznych. W obecnym systemie gospodarczymnie znajduje uzasadnienia trzymanie jednostek samo-rzàdu terytorialnego „pod kloszem” zobowiàzaƒ z∏o-tówkowych. Koniec lat 90. oraz lata 2000-2001 by∏yokresem silnego z∏otego, co w znacznej mierze przyczy-ni∏o si´ do zmniejszenia kosztów obs∏ugi d∏ugu nomi-nowanego w walutach obcych, zw∏aszcza w euro. Ryzy-ko walutowe jest integralnà cz´Êcià procesów gospo-darczych, które wprawdzie mo˝na ograniczyç, nie dasi´ jednak go ca∏kowicie uniknàç. Intencjà autora jestg∏ównie zmiana ograniczeƒ w mo˝liwoÊciach zaciàga-nia d∏ugu przez jednostki samorzàdu terytorialnego po-przez znacznà ich redukcj´; w kwestii ryzyka waluto-wego autor sugeruje wprowadzenie pewnego ograni-czenia. Mimo braku mo˝liwoÊci zaciàgania zobowiàzaƒw walutach obcych oraz innych zobowiàzaƒ indekso-wanych jednostki samorzàdu terytorialnego nie majà˝adnych ustawowych ograniczeƒ w anga˝owaniu si´ wtransakcje dotyczàce zakupu opcji i kontraktów termi-

63BANK I KREDYT marzec 2003 Polityka Bud˝etowa

Tabela 1

Obecne brzmienie rozdzia∏u 4 ufp

Rozdzia∏ 4Ogólne zasady zaciàgania zobowiàzaƒ przez inne ni˝ Skarb

Paƒstwa podmioty sektora finansów publicznych

Art. 48. 1. Jednostki samorzàdu terytorialnego mogà zaciàgaç kre-dyty i po˝yczki oraz emitowaç papiery wartoÊciowe na:

1) pokrycie wyst´pujàcego w ciàgu roku niedoboru bud˝etu jed-nostki samorzàdu terytorialnego;

2) finansowanie wydatków nieznajdujàcych pokrycia w plano-wanych dochodach jednostki samorzàdu terytorialnego.

2. Zaciàgni´te kredyty i po˝yczki oraz wyemitowane papiery war-toÊciowe, z przeznaczeniem na cel, o którym mowa w ust. 1 pkt 1,podlegajà sp∏acie lub wykupowi w tym samym roku, w którym zosta-∏y zaciàgni´te lub wyemitowane.

Art. 49. 1. Suma zaciàgni´tych kredytów i po˝yczek oraz zobo-wiàzaƒ z wyemitowanych papierów wartoÊciowych, o których mowaw art. 48 ust. 1, nie mo˝e przekroczyç kwoty okreÊlonej w bud˝eciejednostki samorzàdu terytorialnego.

2. W przypadku ubiegania si´ przez jednostk´ samorzàdu teryto-rialnego o udzielenie kredytu lub po˝yczki, a tak˝e w przypadku za-miaru emisji przez jednostk´ samorzàdu terytorialnego papierów war-toÊciowych, regionalna izba obrachunkowa, na wniosek jednostki sa-morzàdu terytorialnego, wydaje opini´ o mo˝liwoÊci sp∏aty kredytulub po˝yczki lub wykupu papierów wartoÊciowych.

3. Opinia, o której mowa w ust. 2, jest przekazywana przez jed-nostk´ samorzàdu terytorialnego podmiotowi udzielajàcemu po˝yczkilub kredytu oraz podawana jest do wiadomoÊci podmiotom, do któ-rych kierowana jest oferta nabycia papierów wartoÊciowych.

Art. 50. 1. Jednostki samorzàdu terytorialnego mogà zaciàgaç je-dynie takie zobowiàzania finansowe, z przeznaczeniem na cel, o któ-rym mowa w art. 48 ust. 1 pkt 2, których koszty obs∏ugi sà ponoszoneco najmniej raz do roku, przy czym:

1) dyskonto od emitowanych przez jednostki samorzàdu teryto-rialnego papierów wartoÊciowych nie mo˝e przekraczaç 5% wartoÊcinominalnej;

2) kapitalizacja odsetek jest niedopuszczalna.2. Ograniczenie, o którym mowa w ust. 1, stosuje si´ odpowied-

nio do podmiotów sektora finansów publicznych innych ni˝ SkarbPaƒstwa i jednostek samorzàdu terytorialnego.

Art. 51. 1. Jednostki samorzàdu terytorialnego oraz inne podmio-ty sektora finansów publicznych, z wyjàtkiem Skarbu Paƒstwa, niemogà zaciàgaç zobowiàzaƒ finansowych, których maksymalna war-toÊç nominalna, wyra˝ona w z∏otych, nie zosta∏a ustalona w dniu za-wierania transakcji.

2. Rada Ministrów okreÊli, w drodze rozporzàdzenia, przypadki,w których nie stosuje si´ ograniczeƒ, o których mowa w ust. 1,uwzgl´dniajàc w szczególnoÊci kredyty i po˝yczki z instytucji mi´dzy-narodowych lub od po˝yczkodawców rzàdowych.

Art. 52. 1. Jednostki samorzàdu terytorialnego mogà udzielaçpor´czeƒ i gwarancji, z uwzgl´dnieniem przepisów niniejszej usta-wy. ¸àczna kwota por´czeƒ i gwarancji okreÊlana jest w uchwalebud˝etowej.

2. Por´czenia i gwarancje, o których mowa w ust. 1, sà termino-we i udzielane do okreÊlonej kwoty.

Proponowane przez autora brzmienie rozdzia∏u 4 ufp

Rozdzia∏ 4Ogólne zasady zaciàgania zobowiàzaƒ przez inne ni˝ Skarb

Paƒstwa podmioty sektora finansów publicznych

Art. 48. 1. Jednostki samorzàdu terytorialnego mogà zaciàgaçkredyty i po˝yczki oraz emitowaç papiery wartoÊciowe na:

1) pokrycie wyst´pujàcego w ciàgu roku niedoboru bud˝etu jed-nostki samorzàdu terytorialnego,

2) finansowanie wydatków nie znajdujàcych pokrycia w plano-wanych dochodach jednostki samorzàdu terytorialnego,

3) sp∏at´ zaciàgni´tych wczeÊniej zobowiàzaƒ.

2. Zaciàgni´te kredyty i po˝yczki oraz wyemitowane papiery war-toÊciowe, z przeznaczeniem na cel, o którym mowa w ust. 1 pkt 1,podlegajà sp∏acie lub wykupowi w tym samym roku, w którym zosta-∏y zaciàgni´te lub wyemitowane.

Art. 49. Suma zaciàgni´tych kredytów i po˝yczek oraz zobowià-zaƒ z wyemitowanych papierów wartoÊciowych, o których mowa wart. 48 ust. 1, nie mo˝e przekroczyç kwoty okreÊlonej w bud˝ecie jed-nostki samorzàdu terytorialnego.

Art. 50 (skreÊlony)

Art. 51. (skreÊlony)

Art. 52. 1. Jednostki samorzàdu terytorialnego mogà udzielaç por´-czeƒ i gwarancji, z uwzgl´dnieniem przepisów niniejszej ustawy. ¸àcz-na kwota por´czeƒ i gwarancji okreÊlana jest w uchwale bud˝etowej.

2. Por´czenia i gwarancje, o których mowa w ust. 1, sà termino-we i udzielane do okreÊlonej kwoty.

BANK I KREDYT marzec 200364 Polityka Bud˝etowa

nowych, o czym by∏a mowa w pierwszej cz´Êci artyku-∏u. W tym przypadku s∏usznym posuni´ciem wydaje si´wprowadzenie pewnego ograniczenia, nie odsuwajàce-go wprawdzie jednostek samorzàdu terytorialnego odderywatów, lecz zw´˝ajàcego cel zaanga˝owania w in-strumenty pochodne. G∏ównym zadaniem jednostek sa-morzàdu terytorialnego jest bowiem zaspokajanie po-trzeb ich mieszkaƒców, zw∏aszcza w zakresie us∏ug ko-munalnych. Zakres inwestowania jednostek samorzàduterytorialnego w instrumenty pochodne powinien byçograniczony wy∏àcznie do zawierania transakcji majà-cych na celu zabezpieczenie przed ryzykiem (np. walu-towym lub stóp procentowych). Analogiczne ogranicze-nia wyst´pujà równie˝ wobec prowadzàcych dzia∏al-noÊç komercyjnà otwartych funduszy inwestycyjnych.

W proponowanej przez autora nowelizacji ustawyo finansach publicznych rozdzia∏ IV zosta∏by znaczniezredukowany. Jednostki samorzàdu terytorialnego mo-g∏yby si´ zad∏u˝aç w walutach obcych oraz emitowaçpapiery wartoÊciowe w formie najkorzystniejszej w da-nym momencie na rynku kapita∏owym (np. weksle in-westycyjno-terminowe z dyskontem 8%). NowoÊciàpowy˝szej propozycji jest mo˝liwoÊç „rolowania” za-d∏u˝enia komunalnego, czyli sp∏aty wczeÊniej zacià-gni´tych zobowiàzaƒ np. poprzez zaciàgni´cie kredy-tów. Dalszym przedmiotem dyskusji na temat noweli-zacji ustawy o finansach publicznych powinno byçumo˝liwienie rolowania zad∏u˝enia przez jednostki sa-morzàdu terytorialnego. Ograniczenie w tym zakresiewprowadzono zapewne w celu wykluczenia finanso-wania d∏ugu d∏ugiem, jednak uniemo˝liwia ono sku-tecznà restrukturyzacj´ zad∏u˝enia, np. zamian´ nad∏ug ni˝ej oprocentowany.

OczywiÊcie propozycja rolowania d∏ugu komunal-nego spotka∏aby si´ ze zdecydowanym sprzeciwemprzeciwników wzrostu zad∏u˝enia w ogóle, widzàcychniebezpieczeƒstwo w utrzymywaniu sta∏ego zad∏u˝e-nia jednostek samorzàdu terytorialnego bez jakichkol-wiek dzia∏aƒ prorozwojowych i dyscyplinujàcych fi-nanse gmin. Zagro˝enie tego typu rzeczywiÊcie istnieje,jednak obecnie nale˝y wziàç pod uwag´ brak realnychmo˝liwoÊci jakiejkolwiek restrukturyzacji zaciàgni´-tych zobowiàzaƒ. Podajmy przyk∏ad. Jednostka samo-rzàdu terytorialnego zaciàgn´∏a kredyt z doÊç wysokàsta∏à stopà oprocentowania. Bardzo niska inflacja wy-musi∏a jednak znaczny spadek stop procentowych. Wobecnej sytuacji bank komercyjny nie jest zaintereso-wany zmianà warunków umowy kredytowej. W przy-padku mo˝liwoÊci sp∏aty zad∏u˝enia z nowego kredytu,którego udzieleniem (znajàc cel) by∏by zainteresowanyinny bank komercyjny, mo˝na by zaoszcz´dziç na wy-datkach na obs∏ug´ zad∏u˝enia. Ostatecznie móg∏by zo-staç wydany akt wykonawczy (rozporzàdzenie) zawie-rajàcy przypadki i warunki okreÊlajàce mo˝liwoÊcikonwersji zad∏u˝enia jednostki samorzàdu terytorialne-go. Jednym z warunków mog∏oby byç sporzàdzenie

analizy, dokumentujàcej uzyskanie korzyÊci finanso-wej po przeprowadzeniu transakcji tego typu. S∏usznewydaje si´ wprowadzenie niemieckiego systemu po-dzia∏u bud˝etów lokalnych na bie˝àce i inwestycyjneoraz ewentualnie bardziej restrykcyjne podejÊcie do za-d∏u˝enia bud˝etu bie˝àcego.

Autor zaproponowa∏ równie˝ wykreÊlenie z usta-wy o finansach publicznych zapisów dotyczàcych fa-kultatywnego (na wniosek jednostki samorzàdu teryto-rialnego) opiniowania wniosków kredytowych lub pro-spektów emisyjnych przez regionalne izby obrachun-kowe. Zdaniem autora, najwa˝niejszà rol´ w decyzjachkredytowych ma w∏asna analiza przeprowadzona przezbank na wewn´trznie ustalonych zasadach. W przypad-ku decyzji inwestycyjnych znacznie wa˝niejszym i czy-telniejszym miernikiem wiarygodnoÊci emisji obligacjikomunalnych jest ocena ratingowa. Z czasem w kwe-stiach zaciàgania zobowiàzaƒ oceny ratingowe prawdo-podobnie ca∏kowicie wyprà opinie regionalnych izbobrachunkowych. Obecnie na Êwiecie dzia∏a kilkadzie-siàt agencji ratingowych, z których zdecydowana wi´k-szoÊç obs∏uguje rynki lokalne. Poszczególne paƒstwaoraz wi´ksze podmioty, operujàce na mi´dzynarodo-wych lub lokalnych zagranicznych rynkach finanso-wych, korzystajà z us∏ug trzech agencji ratingowych:Moody’s, Standard & Poor’s, Fitch IBCA.

W pierwszym okresie transformacji Polska by∏auznawana za kraj niewyp∏acalny. Sytuacj´ mi´dzynaro-dowà Polski w wy˝ej przedstawionym zakresie unormo-wa∏y dopiero umowy z Klubem Paryskim w 1991 r. orazz Klubem Londyƒskim w 1994 r. Pierwsze oceny wiary-godnoÊci kredytowej zosta∏y przyznane Skarbowi Paƒ-stwa w maju 1995 r. przez trzy agencje: Moody’s (Baa3),Standard & Poor’s (BB positive), Fitch IBCA (BB+). Uzy-skanie ratingu przez paƒstwo da∏o mo˝liwoÊç otrzyma-nia ocen przez krajowe podmioty gospodarcze oraz jed-nostki samorzàdu terytorialnego. Obowiàzuje jednak za-sada, ˝e ocena danego podmiotu nie mo˝e byç wy˝szani˝ ocena kraju, w którym podmiot funkcjonuje.

Pierwszymi podmiotami w Polsce zainteresowany-mi przyznaniem ocen wiarygodnoÊci kredytowej by∏ybanki i du˝e podmioty gospodarcze (np. pierwsze ak-cyjne spó∏ki Skarbu Paƒstwa) oraz du˝e miasta, któreplanujà lub prowadzà aktywnà polityk´ finansowà.

Ocena ratingowa jednostki samorzàdu terytorial-nego spe∏nia nast´pujàce zadania:

• informacyjne - dostarczanie informacji poten-cjalnym inwestorom, zarówno krajowym, jak i zagra-nicznym, o wiarygodnoÊci i wyp∏acalnoÊci;

• finansowe - uzyskanie przez miasto pozytywnejoceny ratingowej jest argumentem w negocjowaniu ko-rzystniejszych warunków kredytowych z instytucjamifinansowymi;

• ograniczajàce bariery wejÊcia na rynek kapita∏o-wy - posiadanie ratingu umo˝liwia ∏atwiejszy i szerszydost´p do rynków finansowych, a w konsekwencji u∏a-

65BANK I KREDYT marzec 2003 Polityka Bud˝etowa

twia wybór najbardziej efektywnej formy i optymaliza-cji kosztów pozyskania kapita∏u;

• presti˝owe - pozytywna ocena uwiarygodnia po-zycj´ jednostki samorzàdu terytorialnego na rynku ka-pita∏owym, zwi´kszajàc jej presti˝.

Oceniajàc ratingi komunalne, nale˝y stwier-dziç, ˝e zarówno w Europie, jak i w Polsce b´dàone zyskiwa∏y na znaczeniu wraz z rozwojem ryn-ku kapita∏owego oraz rozwojem samodzielnoÊcijednostek samorzàdu terytorialnego. Powy˝szetendencje doprowadzà do du˝ego zró˝nicowaniastopnia zad∏u˝enia i sytuacji finansowej poszcze-gólnych miast oraz regionów, przez co wzroÊniepopyt na krótkà, ∏atwà do odczytania i obiektyw-nà informacj´ o wiarygodnoÊci poszczególnychjednostek.

Ratingi komunalne zyskujà wi´c na znaczeniu.Wynikajà z tego nast´pujàce wnioski:

• jednostek samorzàdowych z nadanà ocenà ratin-gowà b´dzie coraz wi´cej, poniewa˝ domaga si´ tegosektor finansowy oraz inwestorzy nabywajàcy obligacjekomunalne,

• oceny ratingowe b´dà decydowaç o koszcie kre-dytowania,

• istotna b´dzie porównywalnoÊç ratingów pocho-dzàcych od ró˝nych agencji.

Konieczne sà badania i specjalistyczne analizy,uwzgl´dniajàce nowoczesne tendencje w zakresie spo-sobów budowania ocen ratingowych oraz rozwijajàcemetodologi´ dostosowanà do specyfiki samorzàdu tery-torialnego. Powinna powstaç baza porównawcza dlaanaliz ratingowych przygotowywanych w odpowiedzina popyt ze strony instytucji finansowych.

Wszystkie polskie miasta, które dotàd podda∏y si´mi´dzynarodowej ocenie wiarygodnoÊci kredytowej,uzyska∏y ocen´ Êredniej jakoÊci swoich zobowiàzaƒ, co

stanowi dobrà rekomendacj´ na zagranicznych i krajo-wych rynkach finansowych.

Posiadanie wiarygodnej oceny mi´dzynarodowejagencji ratingowej mo˝e znacznie zracjonalizowaçkoszty oraz warunki przyznania kredytów i po˝yczekjednostce samorzàdu terytorialnego oraz byç niezwykleprzydatne dla inwestorów krajowych i zagranicznych.

Wybór agencji ratingowej dla jednostki samorzàduterytorialnego w Polsce nie mo˝e byç dowolny i podle-ga okreÊlonym regulacjom prawnym, a zw∏aszcza - jakowydatek jednostki samorzàdu terytorialnego - ustawie zdnia 10 czerwca 1994 r. o zamówieniach publicznych(tj. Dz.U. z 2002 r. nr 72, poz. 664 ze zm.). Z § 4 ust. 1rozporzàdzenia Rady Ministrów z dnia 28 grudnia1994 r. w sprawie stosowania preferencji krajowychprzy udzielaniu zamówieƒ publicznych (Dz.U. nr 140,poz. 776) wynika, ˝e je˝eli stosowanie danego rodzajupreferencji krajowych jest obowiàzkowe, Prezes Urz´-du Zamówieƒ Publicznych mo˝e wyraziç zgod´ na od-stàpienie od ich stosowania na wniosek zamawiajàce-go. Odstàpienie od stosowania preferencji krajowychmo˝e nastàpiç wówczas, gdy zachodzi przynajmniejjedna z poni˝szych okolicznoÊci19:

• produkty lub surowce potrzebne do wykonaniazamówienia nie sà w ogóle wytwarzane na obszarzePolski lub nie sà wytwarzane w iloÊci potrzebnej dowykonania zamówienia,

• dostawcy i wykonawcy krajowi nie gwarantujàodpowiedniej jakoÊci, terminowoÊci lub innych wa˝-nych warunków zamówienia,

• liczba krajowych podmiotów mogàcych wyko-naç okreÊlone specjalistyczne zamówienie jest niewy-starczajàca do zapewnienia konkurencji.

Schemat Proces nadania ratingu

èród∏o: CERA SA.

Podpisanie umowy o nadanie ratingu/wyznaczenie analityka wiodàcego

Przekazanie niezb´dnych informacji

Przygotowanie analizy dla Komitetu Ratingowego

Poinformowanie emitenta/publikacja

Monitorowanie/zmiana oceny

Spotkania

NADANIE RATINGU

19 Preferencje krajowe wygasnà z dniem przystàpienia Polski do Unii Eu-ropejskiej.

BANK I KREDYT marzec 200366 Polityka Bud˝etowa

Zgodnie z rozporzàdzeniem Rady Ministrów zdnia 28 wrzeÊnia 1999 r. w sprawie przypadków, wktórych nie stosuje si´ ograniczeƒ dotyczàcych zaciàga-nia niektórych zobowiàzaƒ finansowych przez jednost-ki samorzàdu terytorialnego oraz inne podmioty sekto-ra finansów publicznych, z wyjàtkiem Skarbu Paƒstwa(Dz.U. nr 80, poz. 905 ze zm.), jednostki samorzàdu te-rytorialnego mogà emitowaç obligacje w walutach ob-cych jedynie w przypadku, gdy uzyskajà ocen´ wiary-godnoÊci kredytowej na poziomie inwestycyjnym, wy-danà przez jednà spoÊród agencji oceniajàcych wiary-godnoÊç kredytowà (agencje ratingowe). Agencje te,wraz z odpowiadajàcymi im przedzia∏ami ocen wiary-godnoÊci kredytowej na poziomie inwestycyjnym,wska˝e minister w∏aÊciwy do spraw finansów publicz-nych. W komunikacie Ministra Finansów z dnia 29paêdziernika 1999 r. zosta∏y wskazane poni˝sze pod-mioty i ich oceny, uprawniajàce do emisji obligacjiprzez jednostki samorzàdu terytorialnego w walutachobcych:

• Moody’s Investors Service INC – do kategorii in-westycyjnej mieszczàcej si´ w granicach Aaa – Baa3,

• Standard & Poor’s Co. – do kategorii inwestycyj-nej mieszczàcej si´ w granicach AAA – BBB-,

• Fitch IBCA – do kategorii inwestycyjnej miesz-czàcej si´ w granicach AAA – BBB-.

Ograniczenie listy podmiotów przyznajàcych oce-ny wiarygodnoÊci kredytowej przez Ministra Finan-sów do podmiotów zagranicznych w przypadku emisjiobligacji w walutach obcych powinno sk∏aniaç doumo˝liwienia odstàpienia od stosowania preferencjikrajowych.

Jednak o ile wi´kszych wàtpliwoÊci nie budzi wkwestii ratingu odstàpienie od stosowania preferencjikrajowych, o tyle mo˝na zastanawiaç si´ nad zgodà naudzielenie zamówienia z wolnej r´ki. Zgodnie z art. 71ust. 1 ustawy zamówieniach publicznych, zamawiajàcymo˝e udzieliç zamówienia z wolnej r´ki, m.in. gdy za-wiera umow´ o przeprowadzenie badaƒ, eksperymentulub sporzàdzenie opinii naukowej lub ze wzgl´du naszczególny rodzaj us∏ug – gdy mo˝na je uzyskaç tylkood jednego dostawcy lub wykonawcy. Poniewa˝ kosztyratingu nie sà niskie (powy˝ej 20.000 euro), przy próbiezastosowania zamówienia z wolnej r´ki b´dzie wyma-gane, na podstawie art. 71 ust. 1a ustawy o zamówie-niach publicznych, zatwierdzenie tego trybu przez Pre-zesa Urz´du.

Kolejnym krokiem - zdaniem autora - powinno byçwykreÊlenie art. 113 ustawy o finansach publicznych,który ogranicza do 15% (lub nawet 12%) kwot´ ∏àczne-go zaanga˝owania jednostki samorzàdu terytorialnegow sp∏at´ zad∏u˝enia (raty i odsetki ogó∏em). Powy˝szedzia∏anie nie spowodowa∏oby wzrostu zad∏u˝enia jed-nostek samorzàdu terytorialnego, gdy˝ nadal granic´zad∏u˝enia stanowi∏by obecny art. 114, tj. 60% docho-dów na koniec roku. Obecnie granica utrzymania d∏ugu

na poziomie 60% dochodów jest bardziej zaleceniemni˝ zakazem, bowiem ustawa o finansach publicznychza przekroczenie powy˝szego wskaênika nie przewidu-je ˝adnych sankcji ani stosowania procedur sanacyj-nych. DeklaratywnoÊç powy˝szej granicy powinna zo-staç utrzymana, a sanowanie danej jednostki samorzà-du terytorialnego nale˝a∏oby rozpoczàç po gruntowneji kompleksowej analizie stanu finansów. Mo˝e si´ bo-wiem zdarzyç, ˝e jednostka samorzàdu terytorialnegoutrzymujàca poziom zad∏u˝enia na stosunkowo bez-piecznym poziomie znajduje si´ w du˝o gorszej sytu-acji finansowej ni˝ jednostka, której d∏ug przekraczapoziom ustawowy. WykreÊlenie art. 113 ustawy o fi-nansach publicznych umo˝liwi∏oby natomiast jednost-kom samorzàdu terytorialnego pozbycie si´ niewygod-nego „gorsetu” specyficznej strategii zarzàdzania lokal-nym d∏ugiem publicznym. Pozostawienie limitu zad∏u-˝enia ogranicza∏oby powstawanie nadmiernego d∏ugu,natomiast strategia zarzàdzania „ograniczonym” d∏u-giem pozostawa∏aby w ca∏oÊci w gestii jednostki samo-rzàdu terytorialnego.

Zdaniem autora, nale˝y zmieniç odpowiedzial-noÊç jednostek samorzàdu terytorialnego za d∏ug in-nych segmentów sektora finansów publicznych. Do-tychczasowy system zabezpieczeƒ uto˝samiany jest zzasadà zbiorowej odpowiedzialnoÊci. Zad∏u˝enie jed-nostek samorzàdu terytorialnego, Skarbu Paƒstwa orazinnych jednostek sektora finansów publicznych powin-no byç rozpatrywane oddzielnie, a jedynie ogólne zapi-sy konstytucyjne mog∏yby zawieraç odgórne wskaêniki(ogólny poziom zad∏u˝enia czy deficytu). Mo˝na zapro-ponowaç nast´pujàce alternatywne rozwiàzania po-wy˝szego problemu.

Korzystajàc z doÊwiadczeƒ wysoko rozwini´tychkrajów Unii Europejskiej, nale˝y przyznaç samorzàdo-wi terytorialnemu okreÊlony maksymalny wskaênik∏àcznego zad∏u˝enia (np. do 5% PKB; w 2000 r. wskaê-nik ten wyniós∏ 1,4% PKB) i dopiero po ewentualnymfaktycznym przekroczeniu danego wskaênika ÊciÊleokreÊliç procedur´ sanacyjnà jednostek samorzàdu te-rytorialnego. W obecnej sytuacji mo˝na np. wyobraziçsobie popraw´ wizerunku finansów publicznych ogó-∏em przez niektóre segmenty sektora finansów publicz-nych generujàce nadwy˝ki. Zapowiadane przez rzàd wnajnowszej Êredniookresowej strategii finansów pu-blicznych zrównowa˝enie sektora (nadwy˝ka w wyni-ku ekonomicznym) w 2003 r. oparte jest wy∏àcznie naznacznych nadwy˝kach w II filarze funduszy emerytal-nych, a nie na zdecydowanej poprawie sytuacji bud˝e-towej. Równie˝ dane za 2000 r. dowodzà, ˝e znacznielepszy od przewidywanego wynik ekonomiczny finan-sów publicznych zawdzi´czany jest lepszemu wyniko-wi kasowemu FUS. Koncepcja ogólnego okreÊlenia li-mitów zad∏u˝enia oraz sanacji poszczególnych zagro-˝onych segmentów finansów publicznych umo˝liwi∏a-by podj´cie dzia∏aƒ wp∏ywajàcych równie˝ na sytuacj´

finansów publicznych ogó∏em oraz utrzymanie wyso-koÊci d∏ugu w okreÊlonych normach („leczenie chore-go, a nie zdrowego”). Jest bowiem rzeczà niezrozumia-∏à, ˝e w ogóle niezad∏u˝ona gmina (przy minimalnymzad∏u˝eniu sektora jednostek samorzàdu terytorialne-go) nie mo˝e udzieliç firmie z sektora ma∏ych i Êred-nich przedsi´biorstw (dzia∏ajàcej na danym terenie,majàcej perspektywy rozwoju i tworzàcej nowe miejscapracy) por´czenia wy∏àcznie ze wzgl´du na nadmiernezad∏u˝enia Skarbu Paƒstwa i deficyt bud˝etowy.

OkreÊlenie limitów zad∏u˝enia mog∏oby wynikaçwprost z ustawy o finansach publicznych lub nast´po-waç w trybie delegacji ustawowej w corocznie wyda-wanym rozporzàdzeniu ministra w∏aÊciwego do sprawfinansów publicznych, np. na podstawie planowanegozad∏u˝enie Skarbu Paƒstwa lub w odniesieniu do pla-nowanych dochodów segmentów sektora finansów pu-blicznych. Dotychczasowe procedury sanacyjne nale-˝a∏oby dopasowaç do poszczególnych segmentów fi-nansów publicznych.

Powy˝sze rozwiàzania zaproponowane przez auto-ra obarczone sà pewnym ryzykiem. W pierwszym przy-padku sztywne okreÊlenie limitów zad∏u˝enia w usta-wie uniemo˝liwia∏oby rozwiàzania awaryjne, np. no-welizacj´ bud˝etu paƒstwa zmierzajàcà do znacznegozwi´kszenia deficytu poprzez zwi´kszonà emisj´ obli-gacji (wzrost zad∏u˝enia). Nale˝y jednak zwróciç uwa-g´ na fakt, ˝e dotychczasowa procedura sanacyjna roz-poczyna si´ dopiero po przekroczeniu limitów ustawo-wych. W wyjàtkowych sytuacjach Sejm, na wniosekRady Ministrów móg∏by ewentualnie krótkookresowozwi´kszyç limit zad∏u˝enia Skarbu Paƒstwa – ze wska-zaniem na Êrodki zaradcze oraz procedur´ sanacyjnà wnast´pnym roku bud˝etowym. Rozwiàzanie drugie, tj.coroczne okreÊlanie limitów zad∏u˝enia, pozwala∏obyna elastycznoÊç w zale˝noÊci od sytuacji ekonomicznejposzczególnych segmentów sektora. Powy˝sze rozwià-zanie grozi∏oby presjà na zwi´kszanie limitów zad∏u˝e-nia Skarbu Paƒstwa kosztem innych jednostek sektora,zw∏aszcza samorzàdu terytorialnego. W zwiàzku z po-wy˝szymi wàtpliwoÊciami znacznà cz´Êç coroczniezg∏aszanych limitów nale˝a∏oby oprzeç na kryteriachwskaênikowych, np. dochodowych.

Nowelizacja ustawy o finansach publicznych wprzedstawionym powy˝ej kierunku sprzyja∏aby, zda-niem autora, rozwojowi jednostek samorzàdu teryto-rialnego w Polsce.

Powy˝sze rozwa˝ania powinny wi´c ukierunko-waç polskie rozwiàzania legislacyjne na tory: „mniejograniczeƒ, wi´cej monitoringu”.

Istotnym problemem wydaje si´ równie˝ kwestiaodpowiedzialnoÊci Skarbu Paƒstwa za jednostki samo-rzàdu terytorialnego. Gminy, powiaty i województwasamorzàdowe majà osobowoÊç prawnà i, podobnie jakpodmioty dzia∏ajàce na zasadach Kodeksu spó∏ek han-dlowych, mogà znaleêç si´ w k∏opotach finansowych.

Ustawa o finansach publicznych nie reguluje jednakspraw zwiàzanych z ewentualnà niewyp∏acalnoÊciàjednostek samorzàdu terytorialnego.

Pomini´cie wy˝ej wymienionych kwestii w usta-wie o finansach publicznych wydaje si´ skutkiem przy-j´cia przez ustawodawc´ za∏o˝enia, ˝e samorzàd teryto-rialny, podobnie jak paƒstwo, nie mo˝e zbankrutowaç,gdy˝ oba te zwiàzki publicznoprawne sà podmiotamiw∏adzy publicznej. W tej sytuacji nale˝a∏oby uzupe∏niçomawianà ustaw´ o przepisy dotyczàce odpowiedzial-noÊci paƒstwa za ewentualnà niewyp∏acalnoÊç jedno-stek samorzàdu terytorialnego. Bank Âwiatowy sugeru-je natomiast wprowadzenie do ustawy o finansach pu-blicznych dwóch nowych artyku∏ów. Pierwszy z nichstwierdza∏by wyraênie, ˝e d∏ug zaciàgni´ty przez jed-nostk´ samorzàdu terytorialnego nie ma gwarancjiSkarbu Paƒstwa, drugi zaÊ okreÊla∏by, ˝e w przypadkuniewywiàzywania si´ jednostek samorzàdu terytorial-nego ze zobowiàzaƒ b´dà stosowane specjalne proce-dury (takie rozwiàzania powinna regulowaç odr´bnaustawa).

Ze stanowiska Banku Âwiatowego wynika bo-wiem, ˝e odniesienie si´ do pozytywnej lub negatyw-nej opinii regionalnej izby obrachunkowej w kwestiimo˝liwoÊci zaciàgania i sp∏aty potencjalnych zobowià-zaƒ wprowadza niepotrzebnà barier´ biurokratycznà iwywo∏uje ryzyko, ˝e kredytodawcy mogà rozumieç po-zytywnà opini´ jako gwarancje Skarbu Paƒstwa.Wszelkie uprawnienia w∏adcze ma zatem wi´c de factorada jednostki samorzàdu terytorialnego. Je˝eli wi´cregionalne izby obrachunkowe mogà wydawaç pozy-tywne lub negatywne opinie, to powinny monitorowaçposzczególne jednostki samorzàdu terytorialnego iprzyznawaç im oceny podobne do ocen wydawanychprzez agencje ratingowe. Bank Âwiatowy sugeruje na-wet scedowanie obowiàzku rejestrowania wszelkichd∏ugów jednostek samorzàdu terytorialnego na jednocentralne biuro, które by∏oby prowadzone przez nieza-le˝ny organ, np. agencj´ rzàdowà. Zdaniem autora, wobecnej sytuacji finansowej paƒstwa tworzenie nowejagencji paƒstwowej jest zbyteczne. Od czasu do czasupojawiajà si´ pomys∏y tworzenia agencji zarzàdzaniad∏ugiem. Jednak, zdaniem autora, do monitoringu lo-kalnego d∏ugu publicznego wystarczajà merytorycznedepartamenty Ministerstwa Finansów oraz regionalneizby obrachunkowe.

Tymczasem polskie rozwiàzania prawne w zakre-sie w∏aÊciwej sanacji jednostek samorzàdu terytorialne-go sà bardzo skromne i sprowadzajà si´ w sumie do za-pisu art. 65 ust. 1 ustawy o finansach publicznych. Wy-nika z niego, ˝e z bud˝etu paƒstwa, w zakresie ustalo-nym w ustawie bud˝etowej, mogà byç udzielane po-˝yczki dla jednostek samorzàdu terytorialnego w ra-mach post´powania naprawczego. Zdaniem autora, po-wy˝szy zapis powinien zostaç docelowo podniesionydo rangi ustawy, wraz z aktami wykonawczymi, i okre-

67BANK I KREDYT marzec 2003 Polityka Bud˝etowa

BANK I KREDYT marzec 200368 Polityka Bud˝etowa

Êlaç procedur´ sanacyjnà oraz precyzowaç mo˝liwoÊcizaanga˝owania bud˝etu paƒstwa w sanacj´ jednosteksamorzàdu terytorialnego.

Celem kompleksowego uregulowania zagadnieƒlokalnego d∏ugu publicznego powinno byç stworzeniesystemu monitoringu opartego na wzorcach francu-skich. Barierà szybkiego wprowadzenia powy˝szegorozwiàzania jest jeszcze stosunkowo s∏abe wyposa˝eniew oprogramowanie komputerowe oraz niezadowalajà-cy rozwój systemów informatycznych, zw∏aszcza wgminach wiejskich. W przysz∏oÊci jednak nale˝y si´spodziewaç informatyzacji jednostek samorzàdu tery-torialnego, nawet na szczeblu jednostek wiejskich. Do-datkowe koszty stworzenia systemu monitoringu wobecnej sytuacji finansów publicznych prawdopodob-nie zniech´ci∏yby do stworzenia tego systemu zarównow∏adze paƒstwowe, jak równie˝ samorzàdowe. Zda-niem autora, póêniejsze korzyÊci znacznie przewy˝szànak∏ady poniesione na monitoring jednostek samorzà-du terytorialnego. Rozwiàzania francuskie dotyczàceprzyj´cia programów informatycznych wprowadzonona Warszawskiej Gie∏dzie Papierów WartoÊciowych(system Warset). Wszelkie zlecenia gie∏dowe rejestrujecentralny komputer gie∏dy i na bie˝àco przekazuje wÊwiat informacje o zawartych transakcjach, kursach,wskaênikach gie∏dowych itp. Podobne rozwiàzania po-winny byç wprowadzone na szczeblu jednostek samo-rzàdu terytorialnego. Ârodki na przeprowadzenie po-wy˝szej operacji mo˝na by, przynajmniej cz´Êciowo,pozyskaç z funduszy unijnych. Jasny i przejrzysty stanfinansów komunalnych b´dzie niezb´dny zarówno dlaw∏adz polskich, jak i unijnych. Potwierdzajà to rozwià-zania francuskie. Na trudnoÊci finansowe francuskichjednostek samorzàdu terytorialnego organy w∏adzy usta-wodawczej i wykonawczej nie odpowiedzia∏y zwi´k-szeniem sankcji oraz ograniczeƒ w mo˝liwoÊciach za-d∏u˝ania. Restrukturyzacja niewyp∏acalnych jednosteksamorzàdu terytorialnego polega∏a g∏ównie na renego-cjacji warunków sp∏aty poszczególnych zobowiàzaƒoraz pomocy ze strony paƒstwa poprzez czasowe zwi´k-szenie dochodów jednostki samorzàdu terytorialnego.JednoczeÊnie centralne w∏adze francuskie wzmocni∏ymonitoring francuskich finansów lokalnych.

Podsumowanie

Obraz lokalnego d∏ugu publicznego w Polsce przedsta-wiony w niniejszej pracy uzasadnia, zdaniem autora,celowoÊç, a zarazem koniecznoÊç przeprowadzeniagruntownych zmian systemowych, zw∏aszcza dotyczà-cych ograniczeƒ oraz sanacji lokalnego d∏ugu publicz-nego. Na obecnym etapie obawy przed zbyt wysokimzad∏u˝eniem jednostek samorzàdu terytorialnego wy-dajà si´ mocno przesadzone i stanowià jedynie niefor-malny element nacisku w celu niepowi´kszania paƒ-

stwowego d∏ugu publicznego ogó∏em. D∏ug Skarbu Paƒ-stwa oraz koszty jego obs∏ugi nieporównywalnie prze-wy˝szajà ich samorzàdowe odpowiedniki. Du˝o wi´k-szym problemem dla jednostek samorzàdu terytorialne-go jest zapewnienie odpowiednich Êrodków na realiza-cj´ zadaƒ samorzàdów. Najbli˝sza przysz∏oÊç, mimolicznych zapowiedzi dotyczàcych przyj´cia beztermi-nowej ustawy o dochodach jednostek samorzàdu tery-torialnego, nie przyniesie zasadniczej poprawy sytu-acji, czyli realnego wzrostu dochodów samorzàdo-wych. Równie˝ alternatywne metody finansowania jed-nostek samorzàdu terytorialnego, przedstawione w ni-niejszej pracy, mogà jedynie uzupe∏niaç finansowaniezadaƒ komunalnych. Ponadto wprowadzenie nowychmetod finansowania jednostek samorzàdu terytorialne-go jedynie w celu obejÊcia ograniczeƒ ustawowych jest„sztukà dla sztuki” i de facto nie zmienia sytuacji fi-nansowej jednostek samorzàdu terytorialnego.

DoÊwiadczenia Polski okresu dwudziestoleciami´dzywojennego, zwiàzane z nadmiernym d∏ugim pu-blicznym, oraz niewykszta∏cony jeszcze system pol-skich kadr samorzàdowych z pewnoÊcià nie stanowiàbodêców do pe∏nego wprowadzenia rozwiàzaƒ francu-skich dotyczàcych ograniczeƒ (a de facto ich braku) wzaciàganiu i sp∏atach lokalnego d∏ugu publicznego. Au-tor sugeruje jednak dà˝enie do stworzenia analogiczne-go systemu ograniczeƒ oraz monitoringu. Nale˝y zwró-ciç uwag´ na brak jakichkolwiek zaostrzeƒ przepisówdotyczàcych mo˝liwoÊci zad∏u˝enia francuskich jedno-stek samorzàdu terytorialnego, mimo ich z∏ej sytuacji fi-nansowej, a nawet niewyp∏acalnoÊci na poczàtku lat 90.Dobrym rozwiàzaniem wydaje si´ bli˝sze poznanie orazzastosowanie sprawdzonych zasad funkcjonowania sys-temu ograniczeƒ w lokalnym d∏ugu publicznym stoso-wanego przez Francj´, w którym podzia∏ zadaƒ oraz êró-de∏ ich finansowania w sektorze finansów publicznychjest traktowany z nale˝ytà powagà i dojrza∏oÊcià.

Najwa˝niejszym i najpilniejszym, a zarazem sto-sunkowo najprostszym dzia∏aniem powinno byç ogra-niczenie barier w zaciàganiu lokalnego d∏ugu publicz-nego jedynie do jego górnego pu∏apu w stosunku do do-chodów. Umo˝liwi∏oby to pozbycie si´ obwarowaƒprawnych ograniczajàcych zaciàganie d∏ugu publiczne-go, usprawni∏oby, a wr´cz w niektórych przypadkachumo˝liwi∏oby zarzàdzanie lokalnym d∏ugiem publicz-nym, przy jednoczesnym ograniczeniu jego nadmierne-go wzrostu. Utrzymywanie na bezpiecznym poziomielokalnego d∏ugu publicznego mog∏oby skutkowaç tak˝ebardziej dynamicznym rozwojem poszczególnych jed-nostek samorzàdu terytorialnego i przyÊpieszyç do-mkni´cie luki cywilizacyjnej, dzielàcej polskie jednost-ki samorzàdu terytorialnego od ich odpowiedników wkrajach Europy Zachodniej.

Przedstawione w niniejszej pracy argumenty sta-nowià, zdaniem autora, wystarczajàce uzasadnieniewprowadzenia zaproponowanych zmian.

Bibliografia

1. A. Kopaƒska: Jak zad∏u˝ajà si´ samorzàdy. „Rzeczpospolita” z dnia 11 lipca 1998 r. 2. E. RuÊkowski, E. Tegler: Kontrola dzia∏alnoÊci finansowej gmin we Francji i w Niemczech. Wnioski dla Polski.

Bia∏ystok 1991 Era. Monografie i Skrypty. Uniwersytet Warszawski, Filia w Bia∏ymstoku.3. E. RuÊkowski: Finanse lokalne we Francji. Bia∏ystok 1979 Era. Monografie i Skrypty. Uniwersytet Warszawski,

Filia w Bia∏ymstoku.4. Zad∏u˝enie samorzàdu terytorialnego i monitoring finansowy w Polsce. John Petersen i Victor Chomenowski, li-

piec 1999, Government Finance Group w ramach umowy z Development Alternatives Inc. (DAI)5. T. Baran, T. Smardzewski, J. Zawi∏a-Niedêwiecki: Obligacje komunalne w USA i krajach europejskich. „Samo-

rzàd Terytorialny” nr 7-8/1998.6. K. Puchalski, S. Solarz: Ocena ratingów komunalnych. http://www.wspolnota.org.pl/fin_kom/9906/01_oce-

na.htm, 2001-05-06.7. M. Nasi∏owski: System rynkowy. Podstawy mikro- i makroekonomii. Instytut Kszta∏cenia Ekonomicznego PTE

sp. z o.o., Warszawa 19938. K. Maƒk, A. Suszyƒska A., http://www.kprm.gov.pl/reformy/NOWE_PRAWO_SAM/komentarz/mank.htm,

2001-03-15.9. M. Moszoro: Sposób na d∏ug. „Gazeta Bankowa” z 20-26 marca 2001 r.10. Z. Gilowska: System ekonomiczny samorzàdu terytorialnego w Polsce. Warszawa 1998 Municypium.11. W. Bieƒ: Rynek papierów wartoÊciowych. Warszawa 1999 Wyd. Difin.12. Z. Gilowska: Rozczarowanie ustawami. „Rzeczpospolita” z dnia 10 sierpnia 1998 r.13. W. Gregorczyk: Polski rynek papierów wartoÊciowych. Warszawa 1993 Biblioteka Mened˝era i Bankowca, Za-

rzàdzanie i Finanse.14. Us∏ugi bankowe dla samorzàdu terytorialnego. Praca pod red. E. Denek. Warszawa 2000 Biblioteka Mened˝e-

ra i Bankowca, Zarzàdzanie i Finanse.15. M. Bitner: Gmina na rynku kapita∏owym. Warszawa 1999 Agencja Rynku Komunalnego.16. W. Misiàg, E. Malinowska: Fundusze i agencje, czyli bud˝etowa galeria osobliwoÊci. „Rzeczpospolita” z 10 lip-

ca 1999 r. 17. W. Misiàg: Bez specjalnego nadzoru. „Rzeczpospolita” z dnia 12 marca 1997 r.18. J. Beniowski: Rzecznik czuwa. „Gazeta Bankowa” z 7-13 sierpnia 2001 r.19. H. Sochacka-Krysiak: Finanse lokalne. Warszawa 1995 Poltext.20. H. Sochacka-Krysiak: W warunkach kryzysu finansów paƒstwa. „Wspólnota” z dnia 29 wrzeÊnia 2001 r.

69BANK I KREDYT marzec 2003 Polityka Bud˝etowa