Podstawy statystyki dla psychologów - zajęcia 3 - miary tendencji centralnej oraz miary zmienności

Upload

vuongduongCategory

view

214download

0

ANALIZY MAKROEKONOMICZNE

PRZEGLĄD KWARTALNY

DEPARTAMENT ZARZĄDZANIA AKTYWAMI I PASYWAMI [email protected]

ŁUKASZ TARNAWA Główny Ekonomista +48 696 405 159 [email protected]

ALEKSANDRA ŚWIĄTKOWSKA Ekonomista +48 515 111 698 [email protected]

28 marca 2018

2018-03-28 2

W skrócie...

W I kw. 2018 r. miał miejsce silny wzrost zmienności na globalnym rynku finansowym, po tym jak na przełomie roku wskaźniki zmienności kształtowały się na historycznie niskim poziomie. W marcu wzrosła globalna awersja do ryzyka w warunkach wzrostu obaw rynkowych przed eskalacją protekcjonizmu w globalnym handlu, w reakcji na wprowadzenie przez USA ceł na niektóre importowane produkty.

Skala dotychczas ogłoszonych działań nie jest na tyle duża, aby przekładać się na konieczność istotnej korekty w dół prognoz wzrostu gospodarczego. W większym stopniu negatywnie wpływają obawy przed dalszym zaostrzeniem warunków handlu, co skutkowałoby pogorszeniem perspektyw wzrostu gospodarczego, a w dłuższej perspektywie nasileniem procesów dezinflacyjnych.

Dane opublikowane w I kw. br. wskazują, że gospodarka globalna może mieć już za sobą szczyt cyklu ożywienia, w szczególności dane potwierdzają spowolnienie aktywności w strefie euro, przy utrzymaniu korzystnych perspektyw gospodarki USA dzięki luzowaniu polityki fiskalnej w l. 2018-2019. Jednocześnie nie zmienia się ocena powolnego wzrostu inflacji pomimo dotychczasowego solidnego ożywienia aktywności.

Zakładając wciąż silne (pomimo lekkiego spowolnienia) tempo globalnego wzrostu gospodarczego oczekujemy dalszych podwyżek stóp procentowych Fed oraz zakończenia w IV kw. programu QE przez EBC. Jednocześnie jedynie powolne zmiany w trendach inflacyjnych przekładają się na oczekiwania ograniczonej skali podwyżek stóp w USA oraz stabilizacji stóp procentowych EBC w 2018 r.

Pomimo dynamicznego przyspieszenia aktywności polskiej gospodarki, w tym silnego wzrostu inwestycji pod koniec 2017 r., jak również utrzymującej się wysokiej dynamiki wynagrodzeń i wzrostu inflacji bazowej, skorygowaliśmy scenariusz stóp procentowych NBP. Biorąc pod uwagę, że dla Rady kluczowe wydają się być bieżące poziomy inflacji oczekujemy, że RPP dokona pierwszej podwyżki stóp dopiero w II pol. 2019 r.

W najbliższych miesiącach oczekujemy bowiem utrzymywania się inflacji CPI wyraźnie poniżej celu inflacyjnego 2,5% r/r. Choć efekty cykliczne będą silnie stymulowały wzrost inflacji, to solidne spadki dynamiki cen żywności będą stabilizowały indeks CPI ogółem.

Zakładając brak eskalacji kryzysu handlowego w gospodarce globalnej, oczekujemy utrzymania dynamiki wzrostu PKB powyżej poziomu 4% r/r. Choć w 2018 r. oczekujemy mniejszej kontrybucji eksportu netto oraz konsumpcji prywatnej we wzrost gospodarczy, to solidne odbicie nakładów inwestycyjnych przedsiębiorstw pod koniec 2017 r. wspiera oczekiwania dalszego wzrostu kontrybucji inwestycji we wzrost PKB.

2018-03-28 3

W I kw. 2018 r. znaczący wzrost zmienności sytuacji na globalnym rynku finansowym

W I kw. miał miejsce zdecydowany wzrost zmienności na globalnym rynku finansowym. Wskaźniki zmienności rynkowej skokowo wzrosły wobec historycznie niskich poziomów notowanych na przełomie 2017 i 2018 r. Sam początek roku przyniósł silną poprawę nastrojów w reakcji na publikacje bardzo dobrych danych ze sfery realnej. W kolejnych tygodniach kumulacja tych danych poskutkowała jednak wzrostem oczekiwań na silniejszy wzrost inflacji i tym samym silniejsze zacieśnienie polityki pieniężnej głównych banków centralnych. Czynnikiem wyzwalającym te obawy była publikacja danych z USA wskazująca na silny wzrost wynagrodzeń w grudniu ub.r. W rezultacie odnotowano solidny wzrost rentowności obligacji skarbowych i spadek notowań akcji. Choć publikowane dane ze sfery realnej wciąż były korzystne, to środowisko solidnej koniunktury, przy zacieśnieniu polityki pieniężnej było zdecydowanie mniej korzystne dla rynku akcji wobec wcześniejszego okresu charakteryzującego się kombinacją: świetnych danych ze sfery realnej, niskiej inflacji i oczekiwań na łagodną politykę pieniężną. Publikacja słabszych danych dot. wynagrodzeń w USA w styczniu br. oraz publikacje niskich wskaźników inflacji (szczególnie w strefie euro) poskutkowała korektą wcześniejszych obaw, niemniej w lutym rynkom ciążyć zaczęła seria negatywnych niespodzianek w dot. sfery realnej gospodarki światowej. W marcu kluczowym tematem dla rynków finansowym, czynnikiem ryzyka trwale podwyższającym globalną awersję do ryzyka był z kolei wzrost obaw przed nasileniem protekcjonizmu w globalnym handlu zagranicznym, po decyzjach administracji USA o nałożeniu nowych ceł na niektóre towary importowane do USA.

W I kw. 2018 r. gwałtowny wzrost zmienności na globalnym rynku finansowym

Publikacje danych podbijające rentowności SPW, niemniej wyższa awersja do ryzyka w marcu ograniczyła ten wzrost

1,00

1,06

1,13

1,19

1,25

-0,20

0,60

1,40

2,20

3,00

sty 16 kwi 16 sie 16 gru 16 kwi 17 sie 17 lis 17 mar 18

%

źródło: Thompson Reuters Datastream

rentowności obligacji skarbowych USA (10L)rentowności obligacji skarbowych Niemiec (10L)USD/EUR (P)

80

100

120

140

sty 16 kwi 16 lip 16 paź 16 lut 17 maj 17 sie 17 gru 17 mar 18

2015 = 100

źródło: Thomson Reuters Datastream

MSCI - globalny indeks giełdowyMSCI - USAMSCI - EMUMSCI - rynki wschodzące

2018-03-28 4

Decyzje administracji USA o nałożeniu nowych ceł importowych

W ostatnich tygodniach administracja USA zaostrzyła kurs w zakresie protekcjonistycznej polityki handlowej decydując o:

wprowadzeniu ceł na import aluminium i stali (początkowo ze wszystkich kierunków, ostatecznie z ceł wykluczone zostały warunkowo / okresowo: Kanada, Meksyk, Brazylia, Australia, Korea Pd. oraz kraje UE), nałożeniu ceł w wysokości 25% na import towarów z Chin o łącznej wartości do 50 mld USD (na początku kwietnia mają zostać podane dokładniejsze informacje dot. zmian w stawkach celnych), podjęciu prac nad wprowadzeniem ograniczeń możliwości inwestycji kapitału chińskiego we „wrażliwych” sektorach zaawansowanych technologii i rozpoczęcia dyskusji na forum WTO o stosowaniu przez Chiny nieuczciwych praktyk handlowych.

Wpływ ceł na import stali i aluminium na gospodarkę USA i kraje eksportujące jeszcze przed złagodzeniem stanowiska USA co do krajów objętych nowymi cłami, był przez zewnętrzne ośrodki analityczne oceniany jako marginalny. Potencjalny, negatywny wpływ decyzji dot. ceł na produkty chińskie w zaproponowanej kwocie może wg tych ocen sięgać do 0,2 pkt. proc. dynamiki wzrostu PKB (przy założeniu stonowanej reakcji władz Chin). Dotychczasowe decyzje nie przekładają się na istotne pogorszenie perspektyw wzrostu gospodarki globalnej, istotnym czynnikiem ryzyka są natomiast obawy przed eskalacją działań i w efekcie silniejszego spowolnienia globalnego handlu zagranicznego.

Silny wzrost deficytu handlowego USA obecnie głównym tematem polityki prezydenta Trumpa

Eksport do USA bardzo ważny dla Meksyku, Kanady i gospodarek azjatyckich

-1000

-750

-500

-250

0

sty 99 maj 01 wrz 03 sty 06 maj 08 wrz 10 sty 13 maj 15 wrz 17

mld USD

źródło: Thomson Reuters Datastream

bilans handlowy - paliwa bilans handlowy - ogółem

0

10

20

30

Ros

jaP

olsk

aA

rgen

tyna

Turc

jaH

iszp

ania

Nig

eria

Bra

zylia

Noe

rweg

iaFr

ancj

aR

PA

Wło

chy

Indo

nezj

aN

owa

Zela

ndia

Szw

ecja

Japo

nia

Indi

eN

iem

cyC

hiny

Wie

lka

Bry

tani

aA

rabi

a S

audy

jska

Chi

leK

olum

bia

Kor

ea P

ołud

niow

aM

alez

jaTa

jland

iaS

zwaj

caria

Sin

gapu

rH

ongk

ong

Kan

ada

Mek

syk

%

źródło: MFW

Eskport do USA w relacji do PKB kraju

2018-03-28 5

Ryzyko wojny handlowej USA – Chiny, ryzykiem dla całej gospodarki globalnej

Najwyższe ryzyka dla gospodarki globalnej w naszej ocenie dotyczą rozwoju bilateralnych stosunków handlowych pomiędzy USA a Chinami z uwagi na największą nierównowagę wyniku bilansu handlowego z tym krajem jak również dużo bardziej powszechny w USA (zarówno politycznie jak i społecznie) brak akceptacji dla polityki handlowej Chin. O ile zdecydowana większość Republikanów generalnie krytycznie odnosi się do protekcjonistycznej retoryki prezydenta Trumpa, to relacje handlowe USA z Chinami są już powszechnie krytykowane w USA. Władze Chin zapowiedziały działania odwetowe w postaci ceł na produkty importowane z USA o szacunkowej wartości ok. 2 mld USD, cła te mają zrównoważyć straty, jakie chińscy producenci poniosą w związku z taryfami nałożonymi wcześniej przez administrację USA na stal i aluminium. Jednocześnie Chiny prawdopodobnie zaskarżą decyzję władz USA w ramach WTO. Według powszechnych ocen, obecne reakcje władz chińskich należy uznać za stonowane, co może częściowo wynikać z jedynie wstępnego charakteru zapowiedzi USA co do wprowadzenia ceł. Nie można jednak na obecnym etapie wykluczyć scenariusza eskalacji kolejnych działań w relacjach dwustronnych, które jednak – przy istotnym znaczeniu obu gospodarek dla gospodarki globalnej – wpłynęłyby na całą gospodarkę światowej. Gdyby eskalacja wojny handlowej pomiędzy USA a Chinami doprowadziła do silniejszego spowolnienia wzrostu aktywności tych gospodarek, miałoby to już bardzo silny wpływ na cały region Ameryki Południowej oraz kraje azjatyckie i w konsekwencji na gospodarkę światową.

Spektakularna nierównowaga handlowa USA i Chin na tle pozostałych krajów

Koniunktura gospodarcza w USA oraz Chinach kluczowa dla stabilności gospodarki globalnej

0

100

200

300

400

Chi

ny

Mek

syk

Japo

nia

Nie

mcy

Wie

tnam

Irlan

dia

Wło

chy

Mal

ezja

Indi

e

Kor

ea

mld USD

źródło: Thomson Reuters Datastream

Deficyt w handlu zagranicznym USAz poszczególnymi krajami

0

25

50

75

100

Mek

syk

Kan

ada

Hon

kgon

gC

hile

Kor

ea…

Japo

nia

Aus

tralia

Kol

umbi

aB

razy

liaN

owa

Zela

ndia

Indo

nezj

aA

rabi

a…M

alez

jaTa

jland

iaS

zwaj

caria

Sin

gapu

rIn

dia

Wie

lka…

RP

AN

iem

cyA

rgen

tyna

Ros

jaW

łoch

yS

zwec

jaFr

ancj

aN

orw

egia

Turc

jaH

iszp

ania

Pol

ska

%

źródło: Thomson Reuters Datastream

Udział eksportu do USA i Chin w eksporcie ogółem kraju:ekpsort do USA eksport do Chin

2018-03-28 6

Przy założeniu braku eskalacji „wojny handlowej”, oczekiwana solidna dynamika wzrostu PKB w USA…

Miesięczne dane ze sfery realnej wskazują na lekkie wyhamowanie dynamiki wzrostu PKB, przy słabszych danych z przemysłu, rynku nieruchomości oraz wydatków konsumentów. W części słabsze odczyty są zapewne zjawiskiem okresowym (słabszy wzrost aktywności po tym jak w IV kw. 2017 r. wzrost był silnie stymulowany odbudową po zniszczeniach z powodu huraganów). Można wskazywać na czynniki ograniczające aktywność gospodarczą w kwartałach kolejnych np. na niski poziom stopy oszczędności gospodarstw domowych w II poł. 2017 r., wolniejszy wzrost inwestycji w sektorze wydobywczym oraz niższej aktywności na rynku nieruchomości. Te efekt jednak będzie niwelowany przez poluzowanie polityki fiskalnej skutkujące wzrostem dochodów do dyspozycji gospodarstw domowych, ograniczeniem obciążeń podatkowych przedsiębiorstw i wzrostem wydatków sektora publicznego. Z takim wnioskiem spójne są także utrzymujące się, świetne wskaźniki koniunktury gospodarczej, w tym historycznie wysokie odczyty wskaźników nastrojów konsumentów. Podtrzymujemy prognozę, że w 2018 r. wzrost PKB w USA wyniesie 2,5% r/r, wobec 2,3% r/r w 2017 r. Ograniczeniem dla silniejszego wzrostu gospodarki USA będzie z kolei wzrost kosztów importu części towarów oraz utrata konkurencyjności eksportowej w obszarach działań odwetowych krajów objętych przez USA nowymi cłami. W prognozie bazowej zakładamy niewielką skalę wpływu tego czynnika, przy podwyższonym ryzyku silniejszego negatywnego wpływu eskalacji protekcjonizmu w globalnym handlu zagranicznym.

Słabsze dane ze sfery realnej USA w I kw. 2018 r. Utrzymujące się bardzo silne indeksu koniunktury gospodarczej nie wskazują na trwały efekt spowolnienia aktywności w USA

-6,0

-3,0

0,0

3,0

6,0

9,0

-0,50

-0,25

0,00

0,25

0,50

0,75

sty 14 wrz 14 maj 15 sty 16 wrz 16 maj 17 sty 18

% m/m,3- mies.średnia

% m/m,3-mies.średnia

źródło:Thomson Reuters Datastream

produkcja przemysłowawydatki gospodarstw domowychzamówienia na dobra trwałego użytku (P)

40

63

86

109

132

48,0

51,5

55,0

58,5

62,0

sty 10 maj 11 wrz 12 sty 14 maj 15 wrz 16 sty 18

pkt.pkt.

źródło:Thomson Reuters Datastream

ISM - przemysłISM - usługiindeks nastrojów konsumentów Conference Board (P)

2018-03-28 7

… i lekkie spowolnienie wzrostu gospodarczego w Chinach

Tempo wzrostu gospodarczego w Chinach utrzymało się w IV kw. 2017 r. na poziomie 6,8% r/r, ponadto dane makroekonomiczne za pierwsze miesiące br. (wskaźniki koniunktury, produkcji przemysłowej, nakładów inwestycyjnych, wskaźników monetarnych) ukształtowały się na solidnych, wyższych od oczekiwań poziomach. Pomimo wdrażanych regulacji środowiskowych oraz reform sektora finansowego aktywność chińskiej gospodarki utrzymuje się na solidnym poziomie. Szczególnie korzystnym sygnałem jest zmiana struktury wydatków inwestycyjnych, przy stabilizowaniu się inwestycji publicznych i prawdopodobnych dalszych dostosowaniach w zakresie inwestycji na rynku nieruchomości, notowane jest lekkie ożywienie prywatnych inwestycji. W kierunku niższego wzrostu aktywności wpływać będą cały czas strukturalne reformy gospodarcze, ograniczające aktywność w sektorach górniczym i metalowym. Dodatkowo, pomimo generalnie solidnego wzrostu w gospodarce globalnej, zmiany w polityce handlowej USA wpłyną w kolejnych kwartałach negatywnie na wyniki chińskiego eksportu. W scenariuszu bazowym zakładamy brak znaczącej eskalacji działań protekcjonistycznych pomiędzy USA i Chinami i oczekujemy spowolnienia dynamiki wzrostu PKB do 6,5% r/r z 6,9% r/r odnotowanych w 2017 r., przy ryzyku silniejszego spowolnienia gdyby doszło do nasilenia perturbacji w relacjach handlowych z USA.

Brak sygnałów spowolnienia wzrostu gospodarczego w Chinach na przełomie 2017/2018 Z początkiem br. poprawa danych ze sfery realnej w Chinach

4,0

5,5

7,0

8,5

10,0

47,0

49,0

51,0

53,0

55,0

sty 13 lis 13 wrz 14 lip 15 maj 16 mar 17 sty 18

% r/rpkt.

źródło: Thomson Reuters Datastream, Thomson Reuters

PKB (P) PMI w przemyśle PMI w usługach

2,0

7,0

12,0

17,0

22,0

5,0

7,5

10,0

12,5

15,0

sty 13 lis 13 wrz 14 lip 15 maj 16 mar 17 sty 18

% r/r, 3-mies.średnia

% r/r

źródło: Thomson Reuters Datastream

produkcja przemysłowasprzedaż detalicznawydatki inwestycyjne ogółem (P)

2018-03-28 8

Mniejsze ryzyko eskalacji konfliktu handlowego na linii USA – UE…

Decyzja o okresowym wykluczeniu krajów UE z ceł na import stali oraz aluminium, jak również stonowana retoryka zarówno po stronie administracji USA oraz Komisji Europejskiej w porównaniu do sytuacji z I poł. marca, przyniosła spore uspokojenie obaw przed eskalacją konfliktu w handlu zagranicznym pomiędzy USA a krajami Unii Europejskiej. W przypadku obu regionów sam handel zagraniczny stalą czy aluminium ma bardzo małe znaczenie, większym czynnikiem ryzyka są ewentualne reakcje odwetowe krajów unijnych i ryzyko eskalacji sankcji przez obie strony. Największym ryzykiem dla gospodarek europejskich byłoby wprowadzenie przez USA ceł na import samochodów z UE (początkowo taka retoryka pojawiła się po stronie USA). Tego typu działania miałyby już bardzo silne konsekwencje dla wielu krajów UE, w tym przede wszystkim dla gospodarki niemieckiej, biorąc pod uwagę wysoki udział eksportu Niemiec do USA w tym sektorze. Fakt jedynie okresowego wyłączenia krajów UE z ceł na stal i aluminium nie pozwala na całkowite wykluczanie tego czynnika ryzyka dla perspektyw wzrostu gospodarczego w Europie. Uważamy jednak, że zdecydowanym priorytetem dla administracji USA będzie kwestia relacji handlowych z Chinami oraz że, pomimo często ostrej retoryki, USA nie będą chciały eskalować konfliktu na wielu kierunkach geograficznych. Z tego względu mniejsze ryzyko przypisujemy obecnie scenariuszowi pogorszenia dwustronnych relacji handlowych USA - UE, choć ewentualne pogorszenie tych relacji miałoby najsilniejszy wpływ na gospodarkę polską.

Dla europejskiego eksportu do USA mniejsze znaczenie sektora metalowego, kluczowa rola sektora motoryzacyjnego…

… przy sporym znaczeniu tych sektorów dla największych europejskich gospodarek

0,00

0,25

0,50

0,75

Niemcy Francja Włochy Hiszpania WielkaBrytania

%

źródło: HSBC

Udział w PKB eksportu do USA sektorów:żelazo i stal aluminium samochody

0

10

20

30

Niemcy Francja Włochy Hiszpania WielkaBrytania

%

źródło: HSBC

Eksport do USA jako udział całego eksportu sektora:żelazo i stalaluminiumsamochody

2018-03-28 9

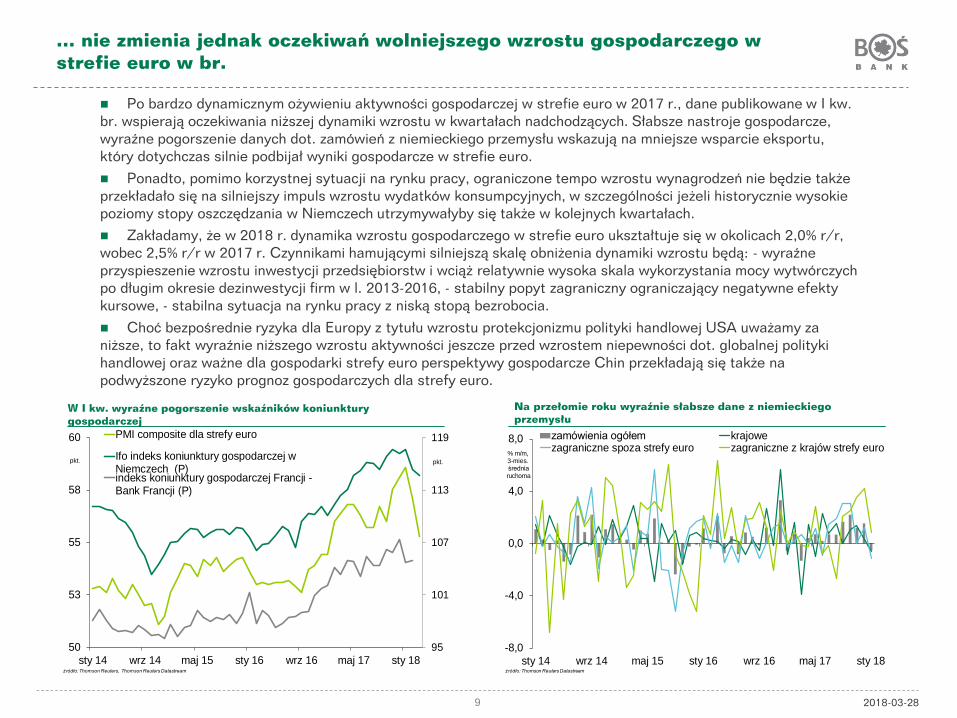

… nie zmienia jednak oczekiwań wolniejszego wzrostu gospodarczego w strefie euro w br.

Po bardzo dynamicznym ożywieniu aktywności gospodarczej w strefie euro w 2017 r., dane publikowane w I kw. br. wspierają oczekiwania niższej dynamiki wzrostu w kwartałach nadchodzących. Słabsze nastroje gospodarcze, wyraźne pogorszenie danych dot. zamówień z niemieckiego przemysłu wskazują na mniejsze wsparcie eksportu, który dotychczas silnie podbijał wyniki gospodarcze w strefie euro. Ponadto, pomimo korzystnej sytuacji na rynku pracy, ograniczone tempo wzrostu wynagrodzeń nie będzie także przekładało się na silniejszy impuls wzrostu wydatków konsumpcyjnych, w szczególności jeżeli historycznie wysokie poziomy stopy oszczędzania w Niemczech utrzymywałyby się także w kolejnych kwartałach. Zakładamy, że w 2018 r. dynamika wzrostu gospodarczego w strefie euro ukształtuje się w okolicach 2,0% r/r, wobec 2,5% r/r w 2017 r. Czynnikami hamującymi silniejszą skalę obniżenia dynamiki wzrostu będą: - wyraźne przyspieszenie wzrostu inwestycji przedsiębiorstw i wciąż relatywnie wysoka skala wykorzystania mocy wytwórczych po długim okresie dezinwestycji firm w l. 2013-2016, - stabilny popyt zagraniczny ograniczający negatywne efekty kursowe, - stabilna sytuacja na rynku pracy z niską stopą bezrobocia. Choć bezpośrednie ryzyka dla Europy z tytułu wzrostu protekcjonizmu polityki handlowej USA uważamy za niższe, to fakt wyraźnie niższego wzrostu aktywności jeszcze przed wzrostem niepewności dot. globalnej polityki handlowej oraz ważne dla gospodarki strefy euro perspektywy gospodarcze Chin przekładają się także na podwyższone ryzyko prognoz gospodarczych dla strefy euro.

W I kw. wyraźne pogorszenie wskaźników koniunktury gospodarczej

Na przełomie roku wyraźnie słabsze dane z niemieckiego przemysłu

95

101

107

113

119

50

53

55

58

60

sty 14 wrz 14 maj 15 sty 16 wrz 16 maj 17 sty 18

pkt.pkt.

źródło: Thomson Reuters, Thomson Reuters Datastream

PMI composite dla strefy euro

Ifo indeks koniunktury gospodarczej wNiemczech (P)indeks koniunktury gospodarczej Francji -Bank Francji (P)

-8,0

-4,0

0,0

4,0

8,0

sty 14 wrz 14 maj 15 sty 16 wrz 16 maj 17 sty 18

% m/m,3-mies.średniaruchoma

źródło: Thomson Reuters Datastream

zamówienia ogółem krajowezagraniczne spoza strefy euro zagraniczne z krajów strefy euro

2018-03-28 10

W gospodarce globalnej oczekiwane stabilne, mniej spektakularne dane ze sfery realnej….

W scenariuszu bazowym nie zakładamy eskalacji konfliktu prowadzącego do silnego spowolnienia wzrostu gospodarki globalnej. Na obecnym etapie nie możemy jednoznacznie ocenić ryzyka eskalacji „wojny handlowej”, z tego względu dokonaliśmy niewielkiej skali korekt (w dół) założeń dot. wzrostu gospodarczego głównie w USA oraz Chinach. Najważniejszym argumentem jest świadomość potencjalnych zagrożeń eskalacji protekcjonizmu oraz bezpośrednie negatywne konsekwencje dla części sektorów gospodarki ograniczeń w handlu zagranicznym (np. negatywny efekt wprowadzenia ceł na import stali i aluminium dla istotnej części przemysłu przetwórczego w USA). Jako uspokajające należy uznać także: - dotychczasowe częste łagodzenie stanowiska USA w trakcie prac nad wdrażanymi propozycjami (cła na import stali i aluminium), - bieżące, większe postępy w negocjacjach dot. zmian w porozumieniu NAFTA po kilku tygodniach bardzo trudnych prac, - relatywnie ostrożną retorykę władz chińskich na decyzje administracji USA. Nadal aktywność gospodarki globalnej będą wspierana przez: luźniejszą polityką fiskalną w USA, solidny wzrost inwestycji prywatnych oraz stabilny popyt na pracę. Z drugiej strony, ryzyka związane ze wzrostem protekcjonizmu są o tyle istotne, że najprawdopodobniej szczytowy punkt cyklu gospodarka globalna ma już za sobą. Ponadto, negatywnie na wyniki gospodarcze może wpływać nawet sama niepewność otoczenia zewnętrznego firm. Jednocześnie wskazać natomiast na ważny czynnik ograniczający powyższe ryzyka – tj. zdecydowane ograniczenie nierównowagi zewnętrznej szczególnie rynków wschodzących. Obok informacji politycznych, w nadchodzących tygodniach kluczowe będą publikacje wskaźników koniunktury gospodarczej weryfikujące jak dotychczasowa sytuacja wpłynęła na nastroje podmiotów gospodarczych.

Sygnały wolniejszego wzrostu gospodarki globalnej Ograniczona skala nierównowagi zewnętrznej r. wschodzących

50,0

51,5

53,0

54,5

56,0

wrz 14 lut 15 lip 15 gru 15 maj 16 paź 16 mar 17 sie 17 sty 18

pkt.

źródło: HSBC

globalny indeks koniunktury w przemyśleglobalny indeks koniunktury w usługach

-5

0

5

10

15

20

Sin

gapu

rTa

jwan

Sza

wjc

aria

Tajla

ndia

Nie

mcy

Nor

weg

iaK

orea

Poł

udni

owa

Szw

ecja

Ara

bia

Sau

dyjs

kaJa

poni

aR

osja

Mal

ezja

Wło

chy

Nig

eria

Chi

nyH

iszp

ania

Bra

zylia

Aus

tralia

Chi

leFr

ancj

aP

olsk

aIn

done

zja

Mek

syk

Indi

eK

anad

aU

SA

Now

a Ze

land

iaR

PA

Kol

umbi

aW

ielk

a B

ryta

nia

Arg

enty

naTu

rcja

% PKB

źródło: MFW

Wynik na rachunku obrotów bieżących

2018-03-28 11

… i jedynie powolny wzrost inflacji

Nie dostrzegamy natomiast póki co zagrożenia nasileniem wzrostu inflacji. Notowany w I kw. br. wzrost rynkowych oczekiwań inflacyjnych w większym stopniu był efektem oczekiwań na wzrost inflacji w kontekście poprawy danych ze sfery realnej. Publikowane dane dot. płac w gospodarkach rozwiniętych, bieżące niskie odczyty inflacji bazowej (szczególnie w strefie euro) bynajmniej nie wskazują na materializujący się efekt przyspieszenia inflacji. Pomimo bardzo dobrej koniunktury gospodarczej w ub.r., oczekujemy w 2018 r. nadal bardzo powolnego wzrostu inflacji przy wyraźnym niższym wpływie koniunktury gospodarczej na wskaźniki inflacji. Utrzymujące się niskie tempo wzrostu wynagrodzeń, nawet w gospodarkach o historycznie niskim poziomie stopy bezrobocia (USA, Niemcy) przekładają się na oczekiwania powolnego wzrostu inflacji bazowej. W przypadku gospodarki amerykańskiej niższa baza odniesienia (okresowe obniżki cen w 2017 r.) oraz osłabienie notowań dolara będzie skutkować stopniowym wzrostem inflacji bazowej, przy większej niepewności co do kształtowania się inflacji w strefie euro. W kierunku wzrostu inflacji nie powinny w kolejnych miesiącach wpływać także efekty kosztowe po stronie surowców i materiałów, przy zakładanym utrzymaniu niższej dynamiki wzrostu cen surowców. Podtrzymujemy założenia stabilizowania się cen ropy naftowej w okolicach poziomu 65 USD/baryłkę przy oczekiwanej poprawie w trakcie 2018 r. relacji podaży i popytu surowca oraz wolniejszym tempie wzrostu zapasów. Ewentualna eskalacja ryzyka protekcjonizmu przekładałaby się na nieco wyższe ryzyko wzrostu inflacji w krótkim okresie, jednocześnie przy nasileniu ryzyka dezinflacji w reakcji na spowolnienie gospodarcze w średniej perspektywie.

Pomimo solidnej poprawy na rynku pracy, wciąż ograniczone tempo wzrostu płac i tym samym ograniczona presja inflacyjna

Po zwyżce w 2017 r. w 2018 r. zakładane stabilne ceny surowców na rynku globalnym

-70

-35

0

35

70

1q05 4q06 3q08 2q10 1q12 4q13 3q15 2q17

% r/r

źródłoThomsonReuters Datastream

ceny ropy naftowejindeks cen żywności FAO

0,0

1,0

2,0

3,0

4,0

1q07 3q08 1q10 3q11 1q13 3q14 1q16 3q17

% r/r

źródłoThomsonReuters Datastream

indeks bazowy PCEindeks bazowy HICPdynamika wynagrodzeń - USAdynamika wynagrodzeń - Niemcy

2018-03-28 12

Oczekujemy, że Fed podwyższy stopy procentowe w br. jeszcze o 50 pkt. baz…

Na posiedzeniu w marcu FOMC podwyższył stopy procentowe o 25 pkt. baz., do 1,50% - 1,75% dla głównej stopy funduszy federalnych. FOMC utrzymał parametry ograniczenia procesu reinwestycji zapadających instrumentów dłużnych aktywów Fed. Zmiana na stanowisku prezesa Fed nie przełożyła się na jakąkolwiek zmianę retoryki FOMC. Ocena członków FOMC dot. perspektyw gospodarczych poprawiła się, co przełożyło się na oczekiwania wyższego poziomu stóp procentowych. Mediana prognoz na 2018 r. wskazuje cały czas na łącznie trzy podwyżki stóp (po 25 pkt. baz.), niemniej pojawiły się korekty w górę tej prognozy, co podwyższyło średni oczekiwany poziom stóp. Korekta prognozy stóp na l 2019 - 2020 była silniejsza i poskutkowała przesunięciem w górę mediany prognoz o 25 pkt. baz. Biorąc pod uwagę większą od wcześniejszych założeń skalę poluzowania polityki fiskalnej skorygowaliśmy na początku br. scenariusz stóp procentowych. Oczekujemy obecnie, że w 2018 r. FOMC podwyższy stopy procentowe jeszcze dwukrotnie (po o 25 pkt. baz.) w czerwcu i wrześniu. Biorąc pod uwagę silne dane ze sfery realnej, w szczególności z rynku pracy, oczekujemy kontynuacji dotychczasowego tempa zacieśnienia polityki pieniężnej. W dłuższym okresie oczekujemy natomiast mniej restrykcyjnej polityki pieniężnej Fed z uwagi na założenia wolniejszego wzrostu inflacji i nieco niższej ścieżki zakładanego wzrostu PKB wobec projekcji członków FOMC. Sądzimy, że nieco słabsze wskaźniki gospodarcze, po dalszym, wyraźnym zaostrzeniu polityki pieniężnej, dadzą pod koniec 2018 r. więcej komfortu FOMC, skutkując dłuższymi przerwami pomiędzy kolejnymi podwyżkami stóp. Bilans ryzyka dla prognozy uważamy za zrównoważony (sytuacja na rynku pracy vs ryzyka dla globalnego handlu).

Mediana oczekiwań członków FOMC wskazuje na dwie kolejne podwyżki stóp, wielu członków opowiada się za trzema podwyżkami

Głównym argumentem za zacieśnieniem polityki pieniężnej silny popyt na pracę i spadek stopy bezrobocia

0,0

1,0

2,0

3,0

4,0

%

źródło: Federal Reserve

stopa funduszy federalnych na koniec okresu (jedna kropka = jeden głos) mediana oczekiwań marzec 2018 mediana oczekiwań grudzień 2017

2018 długi okres2019 20204,0

5,2

6,4

7,6

8,8

10,0

-900

-600

-300

0

300

600

sty 06 wrz 07 maj 09 sty 11 wrz 12 maj 14 sty 16 wrz 17

%tys.

źródło:Thomson Reuters Datastream

zmiana liczby etatów, 6-mies. średniazmiana liczby etatówstopa bezrobocia (P)

2018-03-28 13

…a EBC zakończy we wrześniu program QE, z podwyżkami stóp wstrzyma się jednak do II kw. 2019 r.

W I kw. br. rada EBC nie zmieniła parametrów polityki pieniężnej, utrzymując stopy procentowe na niezmienionym poziomie (stopa repo 0,0% i stopa depozytowa -0,40%) oraz plan skupu aktywów w skali 30 mld EUR miesięcznie do września 2018 r. lub dłużej, do momentu kiedy rada uzna za trwałe dostosowanie ścieżki inflacji. Rada EBC zdecydowała natomiast o minimalnej zmianie zapisu dot. oczekiwanego kieunku zmian w polityce monetarnej (forward guidance), usuwając dotychczasowy zapis dot. możliwości zwiększenia skali miesięcznego skupu aktywów. Rada podtrzymała z kolei pozostałe zapisy: - opcji wydłużenia programu skupu aktywów poza wrzesień 2018 r.; - zapowiedzi długiego okresu reinwestycji zapadających aktywów po zakończeniu programu skupu; - zapowiedzi utrzymania stabilnych stóp procentowych EBC przynajmniej do momentu zakończenia programu QE. Biorąc pod uwagę solidne przyspieszenie wzrostu PKB w ub.r., w bazowym scenariuszu zakładamy, że w IV kw. 2018 r. EBC zakończy program skupu aktywów. Na posiedzeniu w czerwcu możliwe jest wskazanie , obok możliwości wydłużenia okresu obowiązywania programu, także na możliwość jego zakończenia we wrześniu 2018 r. Jednocześnie, oczekując bardzo powolnego wzrostu inflacji oraz biorąc pod uwagę retorykę rady EBC dot. ścieżki stóp procentowych, prognozujemy, że do końca 2018 r. rada utrzyma stopy procentowe na bieżącym poziomie. Jednocześnie utrzymujący się bardzo niski poziom bieżącej inflacji, notowane na początku br. silniejsze wyhamowanie wskaźników koniunktury gospodarczej i rosnące ryzyka związane z globalną polityką handlową skutkują wzrostem prawdopodobieństwo scenariusza wydłużenia programu skupu aktywów na IV kw. br. (10-15 mld EUR miesięcznie).

Brak sygnałów silniejszego i trwalszego odbicia inflacji w strefie euro…

… przekłada się na oczekiwania jedynie stopniowych zmian w polityce pieniężnej EBC

-0,75

0,00

0,75

1,50

2,25

sty 14 cze 14 lis 14 kwi 15 wrz 15 lut 16 lip 16 gru 16 maj 17 paź 17

%

źródło: Thomson Reuters Datastream

HICP HICP wskaźnik bazowy EUR swap 5y5yf

0

1 200

2 400

3 600

4 800

sty 06 wrz 07 maj 09 sty 11 wrz 12 maj 14 sty 16 wrz 17

mld EUR

źródło:EBC

innepozostałe papiery wartościowepapiery wartościowe na potrzeby polityki pieniężnejdłuższe operacje refinansującepodstawowe operacje refinansujące

2018-03-28 14

Spadek znaczenia sytuacji politycznej w Europie, zmienna ocena ryzyka sytuacji geopolitycznej

W I kw. wydarzenia polityczne w Europie miały ograniczony wpływ na sytuację rynkową, przy zarówno pozytywnych jak i negatywnych, z punktu widzenia sytuacji rynkowej, informacjach:

ostateczne porozumienie koalicyjne pomiędzy CDU-CSU a SPD i utworzenie wspólnego rządu kończące półroczny okres niepewności politycznej w Niemczech; utrzymujące się wysokie ryzyko destabilizacji sytuacji politycznej we Włoszech po wyborach parlamentarnych (rozdrobnione poparcie społeczne przekładające się na brak wyraźnego zwycięzcy w wyborach przy wysokim poparciu dla antyeuropejskich i antysystemowych partii) i utrzymujące się ryzyko przedterminowych wyborów parlamentarnych lub niestabilnego rządu i problemów z uchwalaniem koniecznych reform gospodarczych; kolejny etap porozumienia Wielkiej Brytanii z UE dot. okresu przejściowego po formalnym wystąpieniu Wielkiej Brytanii z UE w marcu 2019 r.; choć wciąż konieczne jest wypracowanie trudnych rozwiązań np. dot. ruchu granicznego pomiędzy Irlandią a Irlandią Północną oraz polityki handlowej, niemniej dotychczasowe postępy w pracach nad warunkami okresu przejściowego wskazują na wyraźnie obniżające się ryzyko nieuporządkowanego lub tzw. „twardego” wyjścia Wielkiej Brytanii z UE w perspektywie 2019 r.

Póki co niewielki wpływ na sytuację rynkową mają sytuacja geopolityczna po złagodzeniu retoryki na linii USA – Korea Płn. Z drugiej strony zmiany kadrowe w administracji USA (zmiany na stanowiskach Sekretarza Stanu i głównego doradcy prezydenta ds. bezpieczeństwa) wskazują na ryzyko zaostrzenia relacji między USA a Iranem. Wynik wyborów parlamentarnych we Włoszech bez istotnego wpływu

na sytuacje rynkową W marcu ponowne ograniczenie ryzyka scenariusza nieuporządkowanego lub twardego Brexitu

0,5

1,5

2,5

3,5

4,5

sty 15 maj 15 paź 15 mar 16 sie 16 gru 16 maj 17 paź 17 mar 18

%

źródło: Thomson Reuters Datastream

Spread rentowności (10L) obligacji skarbowych krajówperyferyjnych względem rentowności obligacji Niemiec:

Włochy Hiszpania Portugalia

92

97

102

107

112

sty 16 maj 16 wrz 16 lut 17 cze 17 paź 17 mar 18źródło: ThompsonReuters Datastream

nominalny efektywny kurs GBP

2018-03-28 15

Ryzyka związane z protekcjonizmem istotne dla aktywów bezpiecznych -obligacji skarbowych na rynkach bazowych…

W br. zahamowanie silnej relacji z 2017 r. – równocześnie wysokich cen zarówno aktywów o wyższym jak i bardzo niskim profilu ryzyka

Wzrost globalnej awersji do ryzyka przełożył się na wyhamowanie trendu solidnego wzrostu rentowności obligacji skarbowych na rynkach bazowych - wcześniej dane ze sfery realnej poskutkowały wzrostem oczekiwań na średniookresowy wzrost inflacji i zaostrzenie polityki pieniężnej Fed i EBC). Wzrost globalnej awersji do ryzyka, a wcześniej wzrost oczekiwań na zaostrzenie polityki pieniężnej globalnie poskutkowały przerwaniem dotychczasowego, bardzo silnego trendu (z 2017 r.) silnych wzrostów cen akcji przy niskich poziomach rentowności obligacji skarbowych na rynkach bazowych. Pomimo zakładanego przez nas braku eskalacji protekcjonizmu w średnim okresie, oczekujemy utrzymania niższych poziomów rentowności na rynkach bazowych biorąc pod uwagę założenia dot. wygasania efektu przyspieszenia wzrostu aktywności, a przede wszystkim jedynie powolnego wzrostu inflacji. Oczekujemy ponownego, lekkiego zawężenia spreadu między rentownościami amerykańskich i niemieckich obligacji skarbowych, przy założeniu naszej prognozy bazowej, tj. nieco niższej skali zacieśnienia polityki pieniężnej Fed oraz zakończenia we wrześniu programu QE przez EBC. Jednocześnie biorąc pod uwagę luzowanie polityki fiskalnej w USA, publikowane w tygodniach ostatnich dane (słabsze dane ze sfery realnej strefy euro oraz bardzo niskie odczyty inflacji bazowej) uważamy, że wysoki poziom spreadu (na tle historycznych danych) utrzyma się. W krótkim okresie relatywnie restrykcyjna retoryka Fed może ograniczać korektę spadkową rentowności. Ponadto w krótkim okresie należy także wskazać na ryzyko podwyższonej zmienności globalnej premii za ryzyko.

Oczekujemy wyhamowania dotychczasowego wzrostu rentowności obligacji skarbowych na rynkach bazowych

0,00

0,75

1,50

2,25

3,00

1300

1400

1500

1600

1700

sty 17 mar 17 maj 17 lip 17 paź 17 gru 17 mar 18

%pkt.

źródło: Thomson Feuters Datastream

MSCI - globalny indeks giełdowyrentowności obligacji skarbowych USA (10L)rentowności obligacji skarbowych Niemiec (10L)

-0,50

0,50

1,50

2,50

3,50

1q11 2q12 3q13 4q14 1q16 2q17 3q18P

%

źródło:Thompson Reuters Datastream, BOS Bank

spread rentowności obligacji skarbowych USA i Niemiec (10L)rentowności obligacji skarbowych USA (10L)rentowności obligacji skarbowych Niemiec (10L)

2018-03-28 16

… oraz kluczowe dla rynku walutowego

Z początkiem br. dalsze osłabienie notowań dolara oraz wzmocnienie euro

Początek 2018 r. przyniósł dalsze osłabienie dolara oraz wzmocnienie euro i wzrost kursu euro wobec dolara wyraźnie ponad 1,20 USD/EUR. Tendencje te miały miejsce pomimo iż początek roku przyniósł oczekiwania na szybsze tempo zmian w polityce pieniężnej Fed wobec wzrostu oczekiwań na ograniczenie luzowania polityki pieniężnej w strefie euro. Jednak na rynek walutowy już od kilku miesięcy zdecydowanie silniej od polityki pieniężnej wpływa bowiem polityka gospodarcza USA (skutkująca oczekiwaniami wzrostu deficytu fiskalnego, rachunku obrotów bieżących). Dodatkowo, dotychczasowa niska premia za ryzyko sprzyjała silniejszym notowaniom euro oraz rynków wschodzących kosztem notowań dolara. W krótkim okresie wątek polityki gospodarczej (głównie handlowej) pozostanie dominującym, co – zakładając brak eskalacji kryzysowych – oznacza utrzymanie słabszych notowań dolara wobec wcześniejszych oczekiwań. Gdyby jednak eskalacja konfliktu handlowego poskutkowała silniejszym wzrostem globalnej awersji do ryzyka należałoby liczyć się ze wzmocnieniem notowań dolara przy silniejszą wyprzedażą walut rynków wschodzących. Większe znaczenie czynników politycznych wpłynęło na lekką korektę naszej prognozy kursu USD/EUR także w dłuższej perspektywie. Zakładając jednak w scenariuszu bazowym stopniowe wygasanie znaczenia polityki fiskalnej i handlowej USA, oczekujemy wzrostu znaczenia polityki pieniężnej głównych banków centralnych dla rynku walutowego. Pomimo naszych oczekiwań co do mniejszej skali zaostrzenia polityki pieniężnej Fed i zakończenia programu QE przez EBC, widzimy sporą przestrzeń do korekty kursu poniżej 1,20 USD/EUR z uwagi na widoczny już w ostatnich miesiącach ub.r. brak odzwierciedlenia przez rynek dywergencji polityki pieniężnej Fed i EBC.

Polityka pieniężna Fed i EBC od kilku miesięcy mało istotna dla rynku walutowego

90

95

100

105

110

92,0

100,5

109,0

117,5

126,0

sty 10 maj 11 wrz 12 sty 14 maj 15 wrz 16 sty 18

2005=1002005 = 100

źródło: Thomson Feuters Datastream

Nominalny efektywny kurs:USD EUR (P)

apre

cjac

ja

1,02

1,08

1,14

1,20

1,26

1,30

1,58

1,85

2,13

2,40

sty 15 lip 15 sty 16 lip 16 sty 17 lip 17 lut 18

pkt. proc.

źródło: Thomson Reuters

spread rentowności obligacjiskarbowych USA vs Niemiec (10L)USD/EUR (P)

2018-03-28 17

Złoty relatywnie odporny na dotychczasowy wzrost globalnej premii za ryzyko

Wzrost globalnej premii za ryzyko ograniczył wcześniejszą solidną aprecjację notowań złotego…

W pierwszych tygodniach roku bardzo korzystne nastroje na globalnym rynku finansowym skutkowały silnym napływem kapitału zagranicznego na rynki wschodzące, co stymulowało dalszą silną aprecjację kursu złotego. Silniejszy wzrost oczekiwań na zacieśnienie polityki pieniężnej Fed, a w szczególności marcowy wzrost premii za ryzyko związany z obawami o wzrost protekcjonizmu w globalnym handlu zagranicznym poskutkował wyraźnym ograniczeniem napływu tego kapitału. Osłabienie złotego w okresie pogorszenia nastrojów na globalnym rynku finansowym było niewielkie. W głównej mierze bowiem dotychczasowe działania administracji USA (szczególnie po wyłączeniu krajów UE z ceł na aluminium i stal) dotknęły rynki wschodzące Azji i Ameryki Południowej biorąc pod uwagę większe powiązania handlowe tych krajów z USA i Chinami. Biorąc pod uwagę założenia w scenariuszu bazowym braku eskalacji konfliktu w globalnych relacjach handlowych nie oczekujemy silnego i trwałego osłabienia kursu złotego. Jednocześnie jednak nie oczekujemy powrotu do sytuacji z początku roku - dynamicznego napływu kapitału zagranicznego na rynki wschodzące. A tym samym nie spodziewamy się silnej aprecjacji złotego w kierunku 4,10 PLN/EUR. Choć nie oczekujemy kryzysowego wzrostu kosztu finansowania dolarowego, stopniowo zacieśnienie polityki pieniężnej Fed będzie ograniczało potencjał dla aprecjacji notowań walut rynków wschodzących. Zakładamy, że w średnim okresie kurs złotego będzie wahał się w okolicach poziomu 4,20 PLN/EUR.

… przy generalnym silnym ograniczeniu napływu kapitału zagranicznego na rynki wschodzące

-4,0

0,0

4,0

8,0

12,0

sty 17 mar 17 maj 17 lip 17 wrz 17 lis 17 sty 18 mar 18

mld USD

źródło: Barclays

Napływ kapitału zagranicznego na rynki wschodzące:rynek obligacji rynek akcji

88

92

96

100

104

sty 10 mar 11 maj 12 lip 13 wrz 14 lis 15 sty 17 mar 18źródło: Thomson Feuters Datastream

PLN - nominalny efektywny kurs

apre

cjac

ja

2018-03-28 18

Dla krajowej gospodarki kluczowe relacje handlowe pomiędzy USA a UE

W przypadku polskiej gospodarki bezpośredni wpływ jakichkolwiek zmian w polityce handlowej USA ma niewielkie znaczenie ze względu na niski udział handlu zagranicznego z USA w wartości polskiego eksportu ogółem. Rozwój globalnego handlu zagranicznego będzie miał już jednak istotne znaczenie dla perspektyw krajowej gospodarki biorąc pod uwagę jej stosunkowo wysoki stopień otwartości. Z punktu widzenia ryzyka dla polskiej gospodarki kluczowe będą relacje handlowe USA oraz krajami Unii Europejskiej. Ewentualny wzrost ryzyka zaostrzenia relacji handlowych USA z krajami europejskimi (np. ograniczenie eksportu motoryzacji z krajów strefy euro) miałoby bardzo silne przełożenie także dla krajowego przemysłu, będącego ważnym poddostawcą dla przemysłu niemieckiego. W scenariuszu bazowym zakładamy lekkie spowolnienie wzrostu gospodarki strefy euro po jej dynamicznym odbiciu w 2017 r., co implikuje nieco wolniejsze tempo wzrostu krajowego eksportu w II poł. 2018 r. Zakładana w scenariuszu bazowym skala spowolnienia gospodarki strefy euro nie jest jednak na tyle silna, aby skutkować wyraźnym spowolnieniem wzrostu aktywności gospodarki krajowej. Biorąc jednak pod uwagę notowany wzrost ryzyka związany z globalnym handlem oraz wyraźne pogorszenie nastrojów gospodarczych w strefie euro należy wskazać na lekki wzrost znaczenia ryzyka z tytułu rozwoju sytuacji zewnętrznej dla perspektyw krajowego wzrostu gospodarczego.

Niski udział USA w krajowym eksporcie, kluczowa koniunktura gospodarcza w krajach strefy euro, szczególnie w Niemczech

W scenariuszu bazowym oczekiwana ograniczona skala spowolnienia wzrostu w strefie euro z ograniczonym wpływem na prognozy krajowego eksportu

-1,5

0,0

1,5

3,0

-7,5

0,0

7,5

15,0

1q11 2q12 3q13 4q14 1q16 2q17 3q18P

% r/r% r/r

źródło:GUS, BOŚ Bank

krajowy eksport PKB w strefie euro (P)

0

25

50

75

100

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

źródło:GUS

Kierunki polskiego eksportu (udziały):

kraje UE poza krajami strefy eurokraje strefy euro poza NiemcamiNiemcyUSA

2018-03-28 19

Wzrost gospodarczy silnie wspierany inwestycjami publicznymi…

Dane dot. wzrostu PKB w IV kw. 2017 r. wskazują na dalszy dynamiczny wzrost inwestycyjnych wydatków publicznych, których dynamika mogła wzrosnąć do 30% r/r, co implikuje dynamiczne ożywienie tych inwestycji w całym 2017 r. po silnym tąpnięciu w 2016 r. Podtrzymujemy założenia wyhamowania dynamiki wzrostu tych inwestycji w 2018 r., niemniej skorygowaliśmy lekko w górę prognozę wzrostu inwestycji sektora finansów publicznych (SFP) w warunkach utrzymującego się dynamicznego w II poł. 2017 r. wzrostu umów podpisywanych przez jednostki sektora na projekty współfinansowane ze środków UE. Dane dot. wzrostu produkcji budowlano-montażowej, w szczególności w firmach specjalizujących się w robotach specjalizujących się w budowie obiektów inżynierii lądowej i wodnej (gł. inwestycje infrastrukturalne) wskazują na przyspieszenie dynamiki wzrostu publicznych inwestycji infrastrukturalnych z początkiem 2018 r. Jednocześnie jednak nie oczekujemy przyspieszenia tej dynamiki wobec wyniku inwestycji z IV kw., które dodatkowo silnie wspierał jednostkowy efekt zakupu samolotów dla VIP. Przy generalnie wyższej ścieżce wzrostu inwestycji publicznych, cały czas oczekujemy niższej dynamiki wzrostu inwestycji publicznych w II poł. 2018 r. (głównie z powodu przesuwania inwestycji JST na pierwszą połowę roku przed jesiennymi wyborami samorządowymi), nawet przy utrzymaniu wysokiego wzrostu inwestycji finansowanych przez centralne jednostki SFP.

W 2017 i 2018 r. wyższa dynamika wzrostu inwestycji publicznych Solidny wzrost wartości podpisywanych umów na realizację projektów współfinansowanych ze środków UE

-30,0

-15,0

0,0

15,0

30,0

-70,0

-35,0

0,0

35,0

70,0

2011 2012 2013 2014 2015 2016 2017P 2018P

% r/r% r/r

źródło:GUS, Eurostat, MF, BOS Bank

inwestycje SFP (P):inwestycje JSTwydatki Budżetu Państwawydatki KFD (zadania PBDK)pozostałe

0

30

60

90

sty 16 maj 16 wrz 16 sty 17 maj 17 wrz 17 sty 18

mld zł

źródło: MIIR

wartość wydatków organy rządowe - podpisane umowywartość wydatków JST - wnioski o płatnośćwartość wydatków organów rządowych - wnioski o płatnośćwartość wydatków JST - podpisane umowy

2018-03-28 20

… i materializującymi się prognozami wzrostu inwestycji przedsiębiorstw

Dane dot. nakładów brutto na środki trwałe w gospodarce oraz dane dot. nakładów inwestycyjnych przedsiębiorstw wskazują, że w IV kw. 2017 r. dynamika wydatków inwestycyjnych przedsiębiorstw silnie przyspieszyła, po bardzo słabych danych w okresie I – III kw. 2017 r. Co ciekawe, struktura sektorowa danych dot. nakładów inwestycyjnych firm wskazuje, że za ten wzrost wcale nie odpowiadają sektory o najwyższym udziale spółek Skarbu Państwa (te które wg badań NBP miały w minionych kwartałach plany największych wzrostów inwestycji). Struktura danych wskazuje raczej na generalny wpływ solidnego wzrostu popytu oraz wysokiego stopnia wykorzystania mocy wytwórczych firm. Wyraźne przyspieszenie dotychczas bardzo słabych dynamik inwestycji przedsiębiorstw, w połączeniu z perspektywą silniejszego wpływu wykorzystania funduszy UE, bardzo wysokich wskaźników wykorzystania mocy wytwórczych wspierają oczekiwania silniejszego wzrostu tych inwestycji w trakcie 2018 r. Podtrzymujemy jednak ocenę, że dynamika inwestycji firm nie przekroczy poziomów z l. 2014-2015, przy powszechnych oczekiwaniach stopniowego spowolnienia wzrostu gospodarczego oraz wyraźnego wzrostu kosztów przedsiębiorstw (głównie kosztów pracy) ograniczających skalę poprawy wyników firm pomimo solidnego wzrostu przychodów. Dane za 2017 r. wskazują także na solidny wzrost mieszkaniowych wydatków inwestycyjnych. Biorąc pod uwagę, że otoczenie gospodarcze będzie sprzyjało utrzymaniu wysokiego popytu na mieszkania, jak również uwzględniając zapowiadane programy rządowe w zakresie budownictwa mieszkaniowego, oczekujemy utrzymania solidnej dynamiki wzrostu inwestycji mieszkaniowych także w 2018 r.

Odbicie nakładów inwestycyjnych przedsiębiorstw w IV kw. ub.r., wsparciem dla prognozy wzrostów inwestycji prywatnych

W sektorze przedsiębiorstw znacząca przestrzeń dla wydatkowania środków unijnych

0

30

60

90

120

sty 16 maj 16 wrz 16 sty 17 maj 17 wrz 17 sty 18

mld zł

źródło: MIIR

wartość wydatków przedsiębiorstw - wnioski o płatność

wartość wydatków przedsiębiorstw - podpisane umowy

-20

-10

0

10

20

1q11 4q11 3q12 2q13 1q14 4q14 3q15 2q16 1q17 4q17

% r/r

źródło:GUS, BOŚ Bank

usługi handelbudownictwo przetwórstwo przemysłowegórnictwo energetykanakłady ogółem

2018-03-28 21

Utrzymująca się korzystna sytuacja na rynku pracy…

Oczekujemy utrzymania trendu wzrostowego popytu na pracę w warunkach utrzymującej się solidnej koniunktury gospodarczej, choć tempo tego wzrostu może obniżać się z uwagi na wysokie bazy odniesienia, jak również utrzymujące się ograniczenia po stronie podaży pracy. Przestrzeń do wzrostu podaży pracy w zakresie wzrostu współczynnika aktywnych zawodowo utrzymuje się, niemniej będzie to proces długotrwały i raczej mało dynamiczny. Dane z krajowego rynku pracy z początku 2018 r. (dot. sektora przedsiębiorstw) wskazują na ograniczenie dotychczasowego tempa wzrostu zatrudnienia w warunkach zmiany próby badania. Jednocześnie zakładamy, że silniejsze spadki dynamiki zatrudnienia w sektorze przedsiębiorstw oraz w gospodarce narodowej (wyraźnie lepsze dane wobec statystyk BAEL dot. liczby pracujących) w części wynikają z efektu zmian formy prawnej zatrudnienia (umowy o pracę) a nie rzeczywistego przyrostu etatów w gospodarce. Biorąc pod uwagę wygasanie tego wpływu na statystyki zatrudnienia oczekujemy stopniowego spadku dotychczas podwyższonych dynamik wzrostu. W warunkach ograniczeń podaży pracy oraz solidnej koniunktury gospodarczej oczekujemy utrzymania solidnego tempa wzrostu wynagrodzeń w gospodarce. Dane dot. dynamiki płac w sektorze przedsiębiorstw w okresie styczeń – luty wskazują póki co na stabilizację tych dynamik na podwyższonym poziomie. Dopiero dane za marzec i kwiecień będą bardziej wiarygodną weryfikacją naszych założeń ograniczenia dalszego wzrostu dynamiki wynagrodzeń w przedsiębiorstwach w warunkach wyraźnie wyższych baz odniesienia niż przed rokiem oraz mniej optymistycznych (wobec lat 2006-2008) oczekiwań firm. Oczekujemy, że silniejszy wzrost dynamiki płac będzie dotyczył szerszego wskaźnika dot. gospodarce narodowej, jako efekt „nadrabiania” wzrostu wynagrodzeń w przedsiębiorstwach.

Oczekiwane utrzymanie wzrostu popytu na pracę, choć prawdopodobne obniżenie dynamiki zatrudnienia

Problemy podażowe i wysoki popyt na pracę wspierają utrzymanie wysokich dynamik wzrostu wynagrodzeń

4,0

6,0

8,0

10,0

12,0

-4,5

-2,3

0,0

2,3

4,5

1q08 3q09 1q11 3q12 1q14 3q15 1q17

%% r/r

źródło: GUS

zatrudnienie w gospodarce narodowejpracujący wg BAELstopa bezrobocia BAEL (P)

1,0

4,0

7,0

10,0

13,0

1q08 3q09 1q11 3q12 1q14 3q15 1q17

% r/r

źródło: GUS

dynamika wynagrodzeń w gospodarce narodowejdynamika wynagrodzeń w sektorze przedsiębiorstw

2018-03-28 22

Oczekiwane lekkie osłabienie dynamiki konsumpcji prywatnej

Silny wzrost konsumpcji w 2017 r. w części efektem silnego wzrostu dochodów w II poł. 2016 r., wygasanie tego efektu skutkujące lekkim spadkiem dynamiki konsumpcji w br.

Utrzymanie bardzo korzystnej sytuacji na krajowym rynku pracy będzie nadal sprzyjało solidnej dynamice wzrostu wydatków konsumpcyjnych gospodarstw domowych. Na pozytywne perspektywy wzrostu spożycia gospodarstw domowych wskazują także historycznie wysokie wskaźniki nastrojów konsumentów, w tym subindeksu dokonywania ważnych zakupów. Pomimo tych efektów oraz wyższej dynamiki konsumpcji prywatnej w 2017 r., oczekujemy lekkiego wyhamowania dynamiki wzrostu spożycia gospodarstw domowych w 2018 r. Na świetne wyniki krajowej konsumpcji w ub.r. wpływały bowiem nie tylko dochody osiągnięte w 2017 r., ale częściowo także opóźnienia w zakresie wydatkowania dodatkowych dochodów z tytułu wypłat świadczeń („Rodzina 500+”) poprzez efekty wygładzania konsumpcji w czasie.

Ograniczona skala spadku dynamiki konsumpcji w warunkach historycznie silnych nastrojów gospodarstw domowych

-3,0

0,0

3,0

6,0

9,0

12,0

1q10 2q11 3q12 4q13 1q15 2q16 3q17 4q18P

% r/r

źródło:GUS, BOS Bank

spożycie w sektorze gospodarstwdomowychdochody gospodarstw domowych -dynamika nominalnadochody gospodarstw domowych -dynamika realna

-45,0

-40,0

-35,0

-30,0

-25,0

1q06 3q07 1q09 3q10 1q12 3q13 1q15 3q16źródło: GUS

wskaźnik nastrojów konsumentów -dokonywanie ważnych zakupów

2018-03-28 23

W 2018 r. dynamika wzrostu PKB powinna utrzymać się powyżej 4,0% r/r

W 2018 r. oczekiwane utrzymanie dynamiki wzrostu PKB powyżej poziomu 4,0% r/r

Korekta w górę prognozowanej ścieżki inwestycji publicznych poskutkowała lekką korektą w górę (o 0,2 pkt. baz.) do 4,2% prognozy wzrostu PKB w całym 2018 r., przy oczekiwanym przez nas stopniowym spadku dynamiki PKB w trakcie roku, po wciąż bardzo dobrym wyniku w I kw. roku. Przy wynikach wzrostu gospodarczego zbliżonych do tych notowanych przed rokiem, w br. oczekujemy:

solidnego wzrostu kontrybucji inwestycji we wzrost PKB jako efekt wyższej kontrybucji we wzrost inwestycji przedsiębiorstw niższej kontrybucji spożycia gospodarstw domowych niższej kontrybucji eksportu netto.

W 2018 r. zakładamy co prawda tylko niewielką skalę spadku dynamiki eksportu, jednak bardziej importochłonna struktura popytu krajowego (wyższy udział inwestycji przedsiębiorstw) będzie w naszej ocenie wpływała dodatkowo na silniej negatywną kontrybucję importu we wzrost PKB.

1q17 2q17 3q17 4q17 1q18P 2q18P 3q18P 4q18P 2016 2017 2018PPKB 4,1 4,0 4,9 5,1 4,7 4,2 4,0 3,9 2,9 4,6 4,2popyt krajowy 3,9 5,5 3,9 6,1 4,9 4,9 4,9 4,9 2,2 4,9 4,9spożycie gospodarstw domowych 4,7 4,9 4,8 4,9 4,5 4,3 4,0 4,0 3,9 4,8 4,2spożycie publiczne 0,5 2,1 1,9 5,4 3,0 3,0 3,0 3,0 1,7 2,7 3,0inwestycje -0,5 0,9 3,3 11,3 8,1 10,2 9,8 8,4 -7,9 5,2 9,1eksport 9,6 3,1 7,6 6,8 6,4 7,3 6,5 6,4 8,8 6,7 6,7import 9,7 6,0 5,7 9,2 7,0 8,8 8,5 8,7 7,9 7,7 8,3kontrybucja składowych we wzrost PKBspożycie gospodarstw domowych 3,0 2,8 2,9 2,5 2,9 2,5 2,4 2,0 2,3 2,8 2,4spożycie publiczne 0,1 0,4 0,3 1,0 0,5 0,5 0,5 0,6 0,3 0,5 0,5inwestycje -0,1 0,2 0,6 2,8 1,0 1,7 1,7 2,2 -1,6 0,9 1,6przedsiębiorstw* -0,2 -0,5 -0,6 0,9 0,3 0,6 0,7 1,2 -0,9 0,1 0,7 mieszkaniowe* 0,2 0,3 0,5 0,5 0,2 0,3 0,3 0,3 0,4 0,3 0,3 publiczne* -0,1 0,4 0,8 1,4 0,4 0,6 0,6 0,8 -1,0 0,6 0,6zapasy 0,7 1,9 0,0 -0,4 0,4 0,0 0,1 0,0 1,2 0,5 0,1eksport netto 0,4 -1,3 1,1 -0,8 0,0 -0,5 -0,8 -0,8 0,7 -0,2 -0,6

% r/r

pkt. proc.

* szacunki własne, źródło: GUS, Eurostat, BOŚ Bank

2018-03-28 24

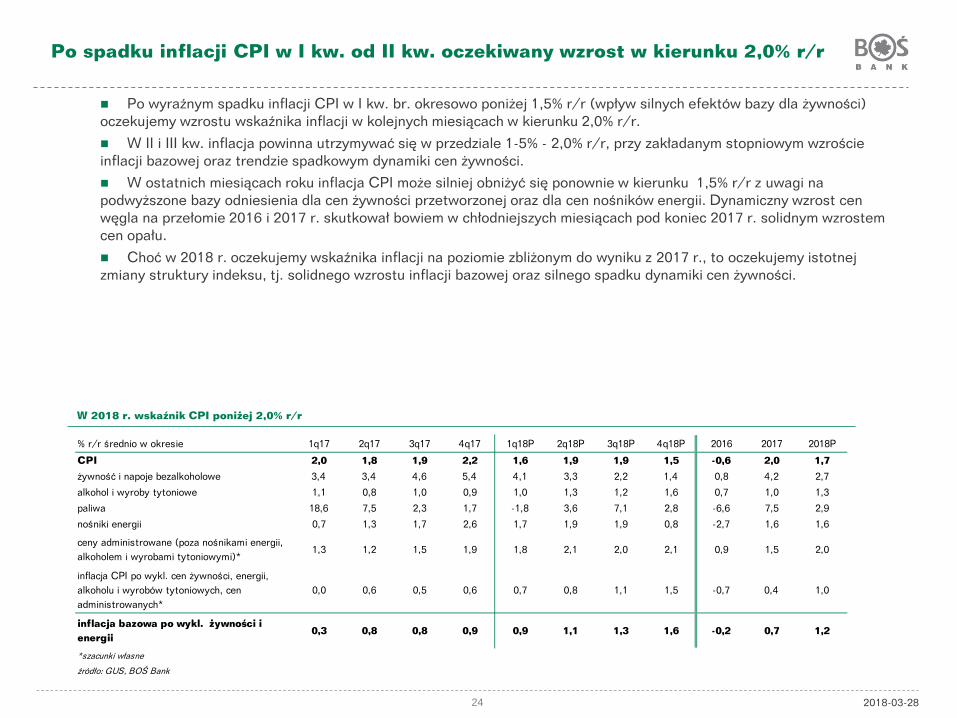

Po spadku inflacji CPI w I kw. od II kw. oczekiwany wzrost w kierunku 2,0% r/r

Po wyraźnym spadku inflacji CPI w I kw. br. okresowo poniżej 1,5% r/r (wpływ silnych efektów bazy dla żywności) oczekujemy wzrostu wskaźnika inflacji w kolejnych miesiącach w kierunku 2,0% r/r. W II i III kw. inflacja powinna utrzymywać się w przedziale 1-5% - 2,0% r/r, przy zakładanym stopniowym wzroście inflacji bazowej oraz trendzie spadkowym dynamiki cen żywności. W ostatnich miesiącach roku inflacja CPI może silniej obniżyć się ponownie w kierunku 1,5% r/r z uwagi na podwyższone bazy odniesienia dla cen żywności przetworzonej oraz dla cen nośników energii. Dynamiczny wzrost cen węgla na przełomie 2016 i 2017 r. skutkował bowiem w chłodniejszych miesiącach pod koniec 2017 r. solidnym wzrostem cen opału. Choć w 2018 r. oczekujemy wskaźnika inflacji na poziomie zbliżonym do wyniku z 2017 r., to oczekujemy istotnej zmiany struktury indeksu, tj. solidnego wzrostu inflacji bazowej oraz silnego spadku dynamiki cen żywności.

W 2018 r. wskaźnik CPI poniżej 2,0% r/r

% r/r średnio w okresie 1q17 2q17 3q17 4q17 1q18P 2q18P 3q18P 4q18P 2016 2017 2018P

CPI 2,0 1,8 1,9 2,2 1,6 1,9 1,9 1,5 -0,6 2,0 1,7żywność i napoje bezalkoholowe 3,4 3,4 4,6 5,4 4,1 3,3 2,2 1,4 0,8 4,2 2,7

alkohol i wyroby tytoniowe 1,1 0,8 1,0 0,9 1,0 1,3 1,2 1,6 0,7 1,0 1,3

paliwa 18,6 7,5 2,3 1,7 -1,8 3,6 7,1 2,8 -6,6 7,5 2,9

nośniki energii 0,7 1,3 1,7 2,6 1,7 1,9 1,9 0,8 -2,7 1,6 1,6

ceny administrowane (poza nośnikami energii, alkoholem i wyrobami tytoniowymi)*

1,3 1,2 1,5 1,9 1,8 2,1 2,0 2,1 0,9 1,5 2,0

inflacja CPI po wykl. cen żywności, energii, alkoholu i wyrobów tytoniowych, cen administrowanych*

0,0 0,6 0,5 0,6 0,7 0,8 1,1 1,5 -0,7 0,4 1,0

inflacja bazowa po wykl. żywności i energii

0,3 0,8 0,8 0,9 0,9 1,1 1,3 1,6 -0,2 0,7 1,2

*szacunki własne

źródło: GUS, BOŚ Bank

2018-03-28 25

Solidny „cykliczny” wzrost inflacji, wciąż niskie tempo wzrostu cen administrowanych

Dane za styczeń – luty wskazują na utrzymanie trendu stopniowego wzrost inflacji w kategoriach najsilniej powiązanych z sytuacją cykliczną (indeks CPI po wykluczeniu żywności, energii i pozostałych towarów i usług o znaczącym wpływie decyzji administracyjnych). Biorąc pod uwagę solidne tempo wzrostu spożycia gospodarstw domowych oraz oczekiwany wzrost kosztów pracy oczekujemy kontynuacji wzrostu tego indeksu w miesiącach kolejnych. Biorąc pod uwagę niższe tempo wzrostu cen za granicą cały czas silniej w kierunku wzrostu tego indeksu będą wpływały rosnące ceny usług. Jednocześnie podtrzymujemy prognozę, że wzrost wskaźnika inflacji bazowej wykluczającego jedynie żywność oraz energii będzie relatywnie słabszy. Kolejny rok niskiej dynamiki wzrostu cen alkoholu i tytoniu (niewielkie zmiany stawek akcyzy), a przede wszystkim brak przyzwolenia politycznego na wyższe ceny w kategoriach dóbr i usług o znaczącym wpływie decyzji administracyjnych np. w kategoriach związanych ze zdrowiem i mieszkaniem będą istotnymi czynnikami hamującymi wzrosty inflacji bazowej. Cykl wyborczy (wybory samorządowe w 2018 r. i parlamentarne 2019 r.) będą sprzyjać utrzymaniu tego indeksu na niskim poziomie w br. oraz na początku 2019 r. Niska skala podwyżek cen w tych kategoriach z początkiem roku potwierdza nasze założenie niskich wskaźników cen administrowanych, które cały czas (w porównaniu do danych historycznych) będą zaniżać wskaźnik inflacji ogółem.

Oczekiwane solidne tempo wzrostu w kategoriach najsilniej zależnych od sytuacji cyklicznej….

-1,5

0,0

1,5

3,0

1q07 2q08 3q09 4q10 1q12 2q13 3q14 4q15 1q17 2q18P

% r/r

*szacunki własneźródło:GUS, Eurostat, BOS Bank

inflacja CPI po wykl. żywności, energii i pozost. cenadministrowanych*

-1,0

0,0

1,0

2,0

3,0

1q10 2q11 3q12 4q13 1q15 2q16 3q17 4q18P

% r/r

*szacunki własneźródło:GUS, NBP, Eurostat, BOS Bank

ceny pozostałych towarów i usług o znaczącymwpływie decyzji administracyjnychceny alkoholu i tytoniu

inflacja CPI po wykl. żywności, energii i pozost.cen administrowanych*inflacja bazowa po wyłączeniu żywności i energii

… przy bardzo niskim wzroście tzw. cen administrowanych

2018-03-28 26

Wzrost inflacji CPI w br. ograniczany solidnym spadkiem dynamiki cen żywności

Podtrzymujemy także naszą dotychczasową prognozę ścieżki cen żywności, tj. solidny spadek dynamiki cen żywności w trakcie roku. Zgodnie z naszymi szacunkami w kolejnych miesiącach dynamika roczna cen będzie obniżać się we wszystkich głównych kategoriach. Najsilniejszego spadku kontrybucji oczekujemy w przypadku cen żywności przetworzonej. Efekty opóźnień silnego spadku cen surowców żywnościowych na rynku globalnym na przełomie 2017 i 2018 r. skutkują spadkiem rocznego indeksu cen żywności przetworzonej z początkiem br., który będzie nasilał się w miesiącach kolejnych. Szczególnie silnie efekty bazy będą oddziaływać na indeks cen żywności przetworzonej w II poł. roku, kiedy bardzo wysokie bazy odniesienia dla cen masła czy jaj pod koniec 2017 r. silnie podbijały indeksy cen żywności. Podobnie w przypadku cen mięsa, silne spadki cen indeksów, znaczące spadki cen wieprzowiny w UE (bardzo wysoka podaż) będą skutkować utrzymaniem niższych dynamik cen, po silnym wzroście w 2017 r. Skalę spadku indeksu cen mięsa powinny z kolei hamować bardziej korzystne perspektywy dla cen drobiu, które z kolei silnie obniżały się na przełomie 2016 i 2017 r. W przypadku cen owoców i warzyw oczekujemy niższej rocznej dynamiki cen zakładając bardziej standardową ścieżkę zmian cen. W szczególności w II poł. roku roczna dynamika cen owoców może silnie obniżyć się biorąc pod uwagę bardzo wysoką skalę wzrostu cen jabłek na jesieni 2017 r.

W 2018 r. wyraźnie niższy indeks cen żywności przetworzonej jako opóźniony efekt silnego spadku globalnego indeksu cen

Najsilniejsze spadki cen żywności przetworzonej, choć spadki dynamiki we wszystkich głównych kategoriach żywności

-3,75

0,00

3,75

7,50

1q10 2q11 3q12 4q13 1q15 2q16 3q17 4q18P

%

źródło:GUS, BOS Bank

mięso owoce i warzyważywność przetworzona żywność ogółem

-6,0

-3,0

0,0

3,0

6,0

9,0

-50,0

-25,0

0,0

25,0

50,0

75,0

1q10 2q11 3q12 4q13 1q15 2q16 3q17 4q18P

% r/r% r/r

źródło:GUS, Eurostat, FAO, BOS Bank

indeks cen żywności FAO w PLN (po wykl. mięsa)ceny żywności przetworzonej (P)

2018-03-28 27

W 2018 r. oczekiwane stabilne dynamiki wzrostu cen energii

Biorąc pod uwagę nasze założenia stabilizowania się cen ropy naftowej na rynku globalnym wokół poziomu 65 USD/baryłkę dal ropy BRENT, przy wygaśnięciu od II kw. br. dotychczasowej silnej zmienności bazy odniesienia oczekujemy w kwartałach kolejnych dużo mniejsze zmienności rocznej dynamiki cen paliw. Szacujemy, że ceny paliw w okresie II – IV kw. 2018 r. wzrosną średnio o blisko 4,0% r/r. Po wyraźnym wzroście indeksu cen nośników energii w trakcie 2017 r., oczekujemy dużo mniejszych zmian wskaźnika w 2018 r. Brak podwyżki cen energii elektrycznej z początkiem br., obniżenie taryf za gaz od marca oraz wyhamowanie silnego wzrostu z II poł. 2017 r. cen opału powinno skutkować wyhamowaniem dotychczasowego trendu wzrostowego wskaźnika cen nośników energii. Silny efekt bazy będzie skutkował spadkiem tej dynamiki pod koniec 2018 r. Notowane w 2017 r. silne wzrosty cen węgla przekładały się na silny wzrost cen opału, szczególnie pod koniec 2017 r., bieżące lekkie spadki surowca powinny zatem przekładać się na wyraźne obniżenie rocznych dynamik wzrostu cen opału.

Przy założeniu stabilnych cen ropy naftowej, ograniczona zmienność rocznej dynamiki cen paliw w 2018 r.

Wyhamowanie wzrostu cen węgla, obniżka taryf za gaz powodem wyhamowania wzrostów cen nośników energii w br.

30

50

70

90

110

130

-16,0

-8,0

0,0

8,0

16,0

24,0

1q10 2q11 3q12 4q13 1q15 2q16 3q17 4q18P

USD/baryłkę% r/r

źródło: GUS, Thompson Reuters Datastream, BOŚ Bank

dynamika cen paliw ceny ropy naftowej (P)

-30

0

30

60

90

-3,0

0,0

3,0

6,0

9,0

1q12 1q13 1q14 1q15 1q16 1q17 1q18P

% r/r% r/r

źródło:GUS, Thomson Reuters

ceny nośników energiiindeks cen węgla w PLN (DES ARA) (P)

2018-03-28 28

RPP niezmiennie bardzo łagodna, nawet pomimo prognoz solidnego wzrostu inflacji

Na posiedzeniu w marcu, zgodnie z powszechnymi oczekiwaniami RPP nie zmieniła parametrów polityki pieniężnej, główna stopa repo wynosi 1,5%. Na marcowym posiedzeniu Rada zapoznała się z wynikami najnowszej projekcji makroekonomicznej NBP, zgodnie z którą podwyższona została lekko prognoza wzrostu PKB, prognoza inflacji lekko obniżyła się w l. 2018-2019, jednocześnie jednak NBP prognozuje wzrost inflacji CPI oraz inflacji bazowej po wykluczeniu żywności i energii do 3,0% r/r w 2020 r. (po raz pierwszy uwzględnienie w horyzoncie prognozy 2020 r.) Pomimo prognozowanego przez NBP solidnego wzrostu inflacji (w tym inflacji bazowej) RPP utrzymała bardzo łagodną retorykę, wskazując nie tylko na prawdopodobną stabilizację stóp procentowych w 2018 r., ale wysyłając także bardzo łagodne przesłanie w kontekście prognoz inflacji w dłuższym okresie. Prezes NBP oraz obecni na konferencji prasowej członkowie Rady wskazali też, że o ile przewidywane uwarunkowania makroekonomiczne nie zmienią się istotnie w kierunku wzrostu presji inflacyjnej powyżej poziomów zakładanych w projekcji, nie można wykluczyć stabilizacji stóp procentowych także w kolejnych latach.

Projekcja marcowa na tle listopadowej – dynamika PKB Projekcja marcowa na tle listopadowej – inflacja CPI

2018-03-28 29

Oczekujemy stabilizacji stóp procentowych NBP do połowy 2019 r.

Biorąc pod uwagę retorykę członków RPP z ostatnich miesięcy oceniamy, że większość Rady zdecydowanie najsilniejszą wagę przykłada do bieżących poziomów inflacji CPI (pewne zaostrzenie retoryki w III kw. 2017 r., wyraźne jej łagodzenie pod koniec 2017 r. i w I kw. 2018 r.). Biorąc pod uwagę powyższe, zmieniliśmy scenariusz prognozowanego poziomu stóp procentowych w kwartałach kolejnych. Oczekujemy stabilizacji stóp procentowych na bieżącym poziomie do połowy 2019 r. Zakładamy, że w tym okresie wskaźnik inflacji CPI będzie utrzymywał się poniżej 2,5% r/r, co będzie dla Rady argumentem ważniejszym od solidnego wzrostu gospodarczego, tempa wzrostu płac i odbicia inflacji w grupie towarów i usług najsilniej zależnych od czynników cyklicznych. Pomimo retoryki Rady nie zakładamy, że stopy procentowe pozostaną na bieżącym poziomie w dłuższej perspektywie. Oczekując utrzymania wzrostu inflacji z tytułu efektów cyklicznych, stabilnego wzrostu cen żywności i paliw zakładamy także, że od 2020 silniej przyspieszy wzrost cen towarów i usług silnie zależnych od decyzji administracyjnych (nośniki energii, opłaty związane z mieszkaniem), po wyraźnym wstrzymywaniu podwyżek w latach wyborczych 2018-2019. Pomimo obecnej retoryki Rady w kontekście ujemnych realnych stóp procentowych, uważamy, że dla wielu członków Rady wydłużający się okres ubytku realnej wartości oszczędności (m.in. W postaci depozytów bankowych) może stanowić czynnik ryzyka.

Wyraźne ograniczenie oczekiwań rynkowych dot. podwyżek stóp procentowych w ostatnich miesiącach

Bieżące łagodne stanowisko RPP przekładające się na wydłużony okres ujemnych realnych stóp procentowych NBP

-2,50

0,00

2,50

5,00

1q10 3q11 1q13 3q14 1q16 3q17 1q19P

%

źródło:GUS, NBP, BOS Bank

realna stopa procentowaCPI r/rs. referencyjna NBP

1,0

1,3

1,6

1,9

2,2

sty 15 lip 15 sty 16 lip 16 sty 17 lip 17 sty 18

%

źródło: NBP, Thomson Reuters

WIBOR 3M FRA 3x6 FRA 6x9 FRA 9x12

2018-03-28 30

W 2018 r. prawdopodobne mniej spektakularne wyniki budżetu państwa, deficyt SFP bezpiecznie poniżej 3% PKB

Według wstępnych szacunków deficyt budżetu państwa wyniósł w 2017 r. ok. 25 mld, pomimo utrzymywanej nadwyżki do października ub.r. Zgodnie z założeniami pod koniec roku nastąpiła kumulacja wydatków budżetowych, co w naszej ocenie było jednym z ważniejszych powodów silniejszego przyspieszenia aktywności gospodarczej w IV kw. ub.r. Od grudnia ub.r. można wskazać na wyhamowanie dotychczasowego bardzo dynamicznego wzrostu dochodów z podatku VAT, co może być efektem już mniejszego wpływu dodatkowych dochodów z tytułu poprawy ściągalności podatku, a w części z kolei efektem wyraźnego wzrostu nakładów inwestycyjnych firm w ostatnim kwartale roku. Zakładamy, że wolniejszy wzrost dochodów z VAT utrzyma się w całym br. Ponadto, jeżeli faktycznie (wypowiedź prof. G. Ancyparowicz) w br. nie będzie wpłaty do budżetu zysku NBP, to wartość deficytu w 2018 r. wyniesie ok. 33 mld zł. W kierunku poprawy wyniku będą oddziaływały założenia wolniejszego wzrostu wydatków bieżących i majątkowych, z kolei w kierunku wyższego deficytu - wyższa dotacja dla FUS (obniżenie wieku emerytalnego od października 2017 r.). Biorąc pod uwagę zakładane korzystne prognozy makroekonomiczne (sprzyjające niższemu deficytowi budżetu oraz FUS) uważamy, że deficyt SFP utrzyma się wyraźnie poniżej 3% PKB zakładając dodatkowo: - już mniejszą skalę pogorszenia wyniku JST w 2018 względem 2017 (silniejsze pogorszenie w 2017 wobec 2016), - ograniczoną skalę wzrostu deficytu KFD.

Na przełomie roku wyhamowanie dotychczasowego dynamicznego wzrostu dochodów z podatku VAT W l. 2017-2018 deficyt SFP bezpiecznie poniżej 3% PKB

800

900

1 000

1 100

1 200

90

108

125

143

160

sty-10 maj-11 wrz-12 sty-14 maj-15 wrz-16 sty-18

mld zł.mld zł.

źródło:GUS, MF, BOS Bank

dochody z VAT 12-mies suma krocząca

spożycie gospodarstw domowych 4-kwartalnaśrednia krocząca (P)

-8,0

-5,0

-2,0

1,0

2010 2011 2012 2013 2014 2015 2016 2017P 2018P

% PKB

źródło: MF, BGK, BFG, Eurosat, ZUS, BOŚ Bank

inneKrajowy Fundusz Drogowyrefundacja dla FUS z tytułu składek OFEpodsektor ubezpieczeń społecznychpodsektor samorządowybudżet państwa (skor. o dochód z zysku NBP)wynik SFP

2018-03-28 31

Niższe rentowności złotowych obligacji skarbowych, na krótkim końcu krzywej dochodowości silny efekt bardzo łagodnej retoryki RPP

Pomimo solidnego wzrostu rentowności obligacji skarbowych na rynkach bazowych z początkiem br., wzrost rentowności obligacji skarbowych na polskim rynku był nieznaczny, czemu sprzyjał niski poziom globalnej premii za ryzyko oraz korzystna sytuacja płynnościowa resortu finansów. Efekt ograniczenia podaży papierów był bardzo ważnym powodem jedynie niewielkiej presji na ceny krajowych papierów w okresie wzrostu globalnej awersji do ryzyka w marcu. Ponadto czynnikiem obniżającym rentowności krajowych obligacji skarbowych (głównie na krótkim końcu krzywej dochodowości) była bardzo łagodna retoryka RPP, skutkująca powszechną rewizją oczekiwań dot. ścieżki stóp procentowych NBP. Biorąc pod uwagę korektę naszego scenariusza stóp procentowych NBP skorygowaliśmy wyraźnie w dół prognozę rentowności obligacji 2-letnich. W niewielkim stopniu skorygowaliśmy w dół prognozę rentowności na długim końcu krzywej (obligacje 10-letnie). Cały czas, pomimo prognozy niskich poziomów rentowności na rynkach bazowych podtrzymujemy oczekiwania lekkiego wzrostu rentowności obligacji krajowych biorąc pod uwagę założenia dot. wyższego poziomu premii za ryzyko wobec sytuacji z przełomu roku i niższego napływu kapitału na rynki wschodzące. Sytuacja płynnościowa MF cały czas powinna wspierać wyższe ceny krajowych SPW, niemniej dane z przełomu 2017 i 2018 r. wskazują na lekki spadek nadwyżki, co przy prognozie nieco wyższych potrzeb pożyczkowych na 2018 r. może częściowo ograniczać ten pozytywny efekt. Ryzykiem dla cen krajowych papierów będzie w najbliższym czasie ewentualny wzrost globalnej premii za ryzyko. W przeszłości w przypadku notowań polskich obligacji zazwyczaj efekt wzrostu premii za ryzyko okazywał się silniejszy niż spadek poziomu rentowności na rynkach bazowych z powodu korekty oczekiwań wzrostu gospodarczego.

Oczekujemy jedynie lekkiego wzrostu rentowności krajowych SPW Na przełomie roku lekki spadek nadwyżki płynnościowej MF, oczekiwany lekki wzrost potrzeb pożyczkowych w 2018 r.

0

50

100

150

200

mar 10 mar 12 mar 14 mar 16 maj 17 sty 18

mld zł

źródło: MF, BOŚ Bank

potrzeby pożyczkowe nettopotrzeby pożyczkowe bruttostan środków złotowych i walutowych na rachunkach budżetowych

1,00

2,50

4,00

5,50

1q12 4q12 3q13 2q14 1q15 4q15 3q16 2q17 1q18P 4q18P

%

źródło: Thomson Reuters, BOŚ Bank

Rentowności obligacji skarbowych:

2L 5L 10L

Wskaźniki krajowe 2011 2012 2013 2014 2015 2016 2017 2018P

Produkt Krajowy Brutto % r/r 5,0 1,6 1,4 3,3 3,8 2,9 4,6 4,2

Popyt krajowy % r/r 4,2 -0,5 -0,6 4,7 3,3 2,2 4,9 4,9

Spożycie indywidualne % r/r 3,3 0,8 0,3 2,6 3,0 3,9 4,8 4,2

Nakłady brutto na środki trwałe % r/r 8,8 -1,8 -1,1 10,0 6,1 -7,9 5,2 9,1

Wkład salda obrotów z zagranicą we wzrost PKB % PKB 0,8 2,1 2,0 -1,4 0,5 0,7 -0,3 -0,7

Produkt Krajowy Brutto mld PLN 1 567 1 629 1 657 1 720 1 799 1 859 1 982 2 102

Saldo rachunku obrotów bieżących % PKB -5,2 -3,7 -1,3 -2,1 -0,6 -0,3 0,0 -1,1

mld EUR -19,7 -14,5 -5,0 -8,5 -2,4 -1,3 0,4 -5,3

Transfery z Unii Europejskiej* mld EUR 14,3 15,1 15,7 16,5 13,0 10,0 11,1 13,5

Przeciętne wynagrodzenie brutto w gospodarce narodowej % r/r, real. 0,9 0,0 2,5 3,6 4,3 4,4 3,2 5,2

Przeciętne zatrudnienie w gospodarce narodowej % r/r 1,9 0,0 -1,1 0,2 0,9 2,3 3,3 2,1

Stopa bezrobocia rejestrowanego %, śr. 12,5 13,4 13,4 11,4 9,7 8,2 6,6 5,9

Inflacja CPI % r/r, śr. 4,3 3,7 0,9 0,0 -0,9 -0,6 2,0 1,7

Inflacja bazowa po wyłączeniu cen żywności i energii % r/r, śr. 2,4 2,2 1,2 0,6 0,3 -0,2 0,7 1,2

Depozyty ogółem mld PLN 782,2 828,5 875,3 956,4 1 027,2 1 123,5 1 170,6 1 235,4

% r/r 11,0 5,9 5,7 9,3 7,4 9,4 4,2 5,5

Kredyty ogółem mld PLN 884,2 899,6 933,0 996,3 1 065,3 1 117,2 1 159,1 1 239,8

% r/r 14,7 1,7 3,7 6,8 6,9 4,9 3,8 7,0

Wynik sektora finansów publicznych (ESA 2010) % PKB -4,8 -3,7 -4,1 -3,5 -2,6 -2,4 -2,1 -2,3

Dług sektora finansów publicznych (ESA 2010) % PKB 54,1 53,7 55,7 50,2 51,1 54,1 51,9 51,8

Stopa kredytu lombardowego NBP %, k.o. 6,00 5,75 4,00 3,00 2,50 2,50 2,50 2,50

Stopa referencyjna NBP %, k.o. 4,50 4,25 2,50 2,00 1,50 1,50 1,50 1,50

Stopa depozytowa NBP %, k.o. 3,00 2,75 1,00 1,00 0,50 0,50 0,50 0,50

WIBOR 3M %, k.o. 4,99 4,11 2,71 2,06 1,72 1,73 1,72 1,72

Obligacje skarbowe 2L %, k.o. 4,91 3,07 2,99 1,78 1,56 2,01 1,69 1,85

Obligacje skarbowe 5L %, k.o. 5,32 3,17 3,77 2,13 2,21 2,87 2,66 2,80

Obligacje skarbowe 10L %, k.o. 5,88 3,72 4,32 2,51 2,94 3,62 3,29 3,65

PLN/EUR PLN, k.o. 4,42 4,09 4,15 4,26 4,26 4,42 4,17 4,25

PLN/USD PLN, k.o. 3,42 3,10 3,01 3,51 3,90 4,18 3,48 3,57

PLN/CHF PLN, k.o. 3,63 3,39 3,38 3,54 3,94 4,12 3,57 3,70

Założenia zewnętrzne 2011 2012 2013 2014 2015 2016 2017 2018P

PKB - USA % r/r 1,6 2,2 1,7 2,6 2,9 1,5 2,3 2,5

PKB - strefa euro % r/r 1,7 -0,8 -0,2 1,4 2,0 1,8 2,5 2,1

Inflacja (CPI) - USA % r/r, śr. 3,2 2,1 1,5 1,6 0,1 1,3 2,1 2,3

Inflacja (HICP) - strefa euro % r/r, śr. 2,7 2,5 1,4 0,4 0,0 0,2 1,5 1,5

Stopa funduszy federalnych Fed** %, k.o. 0,25 0,25 0,25 0,25 0,50 0,75 1,50 2,25

LIBOR USD 3M %, k.o. - - - - - - 1,69 2,35

Obligacje USA 10L %, k.o. 1,88 1,77 3,05 2,18 2,28 2,46 2,42 2,50

Stopa repo EBC %, k.o. 1,00 0,75 0,25 0,05 0,05 0,00 0,00 0,00

EURIBOR 3M %, k.o. - - - - - - -0,33 -0,30

Obligacje GER 10L %, k.o. 1,82 1,30 1,94 0,54 0,63 0,20 0,42 0,70

LIBOR CHF 3M %, k.o. - - - - - - -0,75 -0,75

USD/EUR USD, k.o. 1,30 1,32 1,37 1,22 1,09 1,05 1,20 1,19

Cena ropy naftowej typu Brent za baryłkę USD, śr. 111,4 111,7 108,7 98,9 52,4 43,8 54,3 65,5

% r/r - procentowa zmiana wobec poprzedniego rokuśr. - przeciętnie w okresiek.o. - na koniec okresureal. - po korekcie o zmiany cen

* środki rejestrowane po stronie rachunku bieżącego (gł. WPR) oraz rachunku kapitałowego (fundusze strukturalne)** górna granica przedziału celu Fed (szerokość przedziału 25 pkt. baz.)

Źródła danych historycznych: NBP, GUS, Thomson Reuters

Dane i prognozy makroekonomiczne

32 2018-03-28

Wskaźniki krajowe 1q17 2q17 3q17 4q17 1q18P 2q18P 3q18P 4q18P

Produkt Krajowy Brutto % r/r 4,1 4,0 4,9 5,1 4,7 4,2 4,0 3,9Popyt krajowy % r/r 3,9 5,5 3,9 6,1 4,9 4,9 4,9 4,9

Spożycie indywidualne % r/r 4,7 4,9 4,8 4,9 4,5 4,3 4,0 4,0

Nakłady brutto na środki trwałe % r/r -0,5 0,9 3,3 11,3 8,1 10,2 9,8 8,4

Wkład salda obrotów z zagranicą we wzrost PKB % PKB 0,2 -1,5 1,0 -1,0 -0,3 -0,7 -0,9 -1,0

Saldo rachunku obrotów bieżących % PKB 0,1 -0,4 0,2 0,0 -0,2 -0,3 -0,7 -1,1

mld EUR 1,7 -0,8 0,1 -1,1 1,0 -1,4 -2,1 -2,8

Przeciętne wynagrodzenie brutto w gospodarce narodowej % r/r, real. 2,1 3,1 3,0 4,7 4,8 5,0 5,3 5,7

Przeciętne zatrudnienie w gospodarce narodowej % r/r 3,2 3,0 3,6 3,3 2,3 2,2 2,1 2,0

Stopa bezrobocia rejestrowanego %, śr. 8,0 7,0 6,8 6,6 6,6 5,6 5,5 5,9

Inflacja CPI % r/r, k.o. 2,0 1,5 2,2 2,1 1,6 2,0 1,8 1,5Inflacja bazowa po wyłączeniu cen żywności i energii % r/r, k.o. 0,6 0,8 1,0 0,9 0,9 1,1 1,3 1,6

Stopa kredytu lombardowego NBP %, k.o. 2,50 2,50 2,50 2,50 2,50 2,50 2,50 2,50

Stopa referencyjna NBP %, k.o. 1,50 1,50 1,50 1,50 1,50 1,50 1,50 1,50Stopa depozytowa NBP %, k.o. 0,50 0,50 0,50 0,50 0,50 0,50 0,50 0,50

WIBOR 3M %, k.o. 1,73 1,73 1,73 1,72 1,72 1,72 1,72 1,72

Obligacje skarbowe 2L %, k.o. 2,03 1,90 1,72 1,69 1,50 1,60 1,70 1,85

Obligacje skarbowe 5L %, k.o. 2,89 2,72 2,68 2,66 2,40 2,55 2,70 2,80

Obligacje skarbowe 10L %, k.o. 3,48 3,36 3,35 3,29 3,25 3,40 3,55 3,65

PLN/EUR PLN, k.o. 4,22 4,23 4,31 4,17 4,21 4,21 4,23 4,25PLN/USD PLN, k.o. 3,95 3,71 3,65 3,48 3,40 3,45 3,53 3,57

PLN/CHF PLN, k.o. 3,95 3,87 3,76 3,57 3,57 3,61 3,68 3,70

Założenia zewnętrzne 1q17 2q17 3q17 4q17 1q18P 2q18P 3q18P 4q18P

PKB - USA % r/r 2,0 2,2 2,3 2,5 2,7 2,6 2,3 2,3

PKB - strefa euro % r/r 2,1 2,4 2,7 2,7 2,5 2,3 2,0 1,8

Stopa funduszy federalnych Fed* %, k.o. 1,00 1,25 1,25 1,50 1,75 2,00 2,25 2,25LIBOR USD 3M %, k.o. - - - 1,69 2,20 2,30 2,35 2,35

Obligacje USA 10L %, k.o. 2,40 2,32 2,35 2,42 2,80 2,65 2,50 2,50

Stopa repo EBC %, k.o. 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00EURIBOR 3M %, k.o. - - - -0,33 -0,30 -0,30 -0,30 -0,30

Obligacje GER 10L %, k.o. 0,33 0,47 0,46 0,42 0,50 0,55 0,65 0,70

LIBOR CHF 3M %, k.o. - - - -0,75 -0,75 -0,75 -0,75 -0,75

USD/EUR USD, k.o. 1,07 1,14 1,18 1,20 1,24 1,22 1,20 1,19

Cena ropy naftowej typu Brent za baryłkę USD, śr. 53,7 49,7 52,1 61,5 66,8 65,3 65,0 65,0

% r/r - procentowa zmiana wobec poprzedniego rokuśr. - przeciętnie w okresiek.o. - na koniec okresureal. - po korekcie o zmiany cen

* górna granica przedziału celu Fed (szerokość przedziału 25 pkt. baz.)

Źródła danych historycznych: NBP, GUS, Thomson Reuters

33

Dane i prognozy makroekonomiczne

2018-03-28

Bank Ochrony Środowiska Spółka Akcyjna z siedzibą w Warszawie przy ul. Żelaznej 32, 00-832 Warszawa, zarejestrowana w Sądzie Rejonowym dla m.st. Warszawy w Warszawie, XII Wydział GospodarczyKrajowego Rejestru Sądowego pod nr KRS: 0000015525 NIP: 527-020-33-13; kapitał zakładowy: 628 732 450 zł wpłacony w całości.

WAŻNA INFORMACJA: Niniejszy materiał ma charakter prognozy, został opracowany wyłącznie w celu informacyjnym i nie może być traktowany jako doradztwo ani porada inwestycyjna. Wszczególności nie może być traktowany jako oferta lub rekomendacja do zawierania jakichkolwiek transakcji. Nie jest to forma reklamy ani oferta sprzedaży jakiejkolwiek usługi oferowanej przez BOŚ Bank.Przedstawione w niniejszej publikacji opinie i prognozy są wyrazem niezależnej oceny autorów w momencie ich wydania i mogą ulec zmianie bez zapowiedzi. Informacje, w tym dane statystyczne, zawarte wmateriale pochodzą z ogólnie dostępnych, wiarygodnych źródeł, jednak BOŚ Bank nie może zagwarantować ich dokładności i pełności. BOŚ Bank nie ponosi odpowiedzialności za skutki decyzji podjętych napodstawie informacji zawartych w niniejszym materiale.