Akademia Leona Koźmińskiego - kozminski.edu.pl fileTeoria rachunkowosci i kontroli NAZWA...

30

1 Akademia Leona Koźmińskiego Centrum Studiów Doktoranckich PRZEWODNIK DO PRZEDMIOTU Teoria rachunkowości i kontroli Rok akademicki 2010/2011 Semestr: letni Prowadzący zajęcia: prof. Dorota Dobija © Akademia Leona Koźmińskiego 2010

-

Upload

hoangkhanh -

Category

Documents

-

view

223 -

download

0

Transcript of Akademia Leona Koźmińskiego - kozminski.edu.pl fileTeoria rachunkowosci i kontroli NAZWA...

1

Akademia Leona Koźmińskiego

Centrum Studiów Doktoranckich

PRZEWODNIK DO PRZEDMIOTU

Teoria rachunkowości i kontroli

Rok akademicki 2010/2011

Semestr: letni

Prowadzący zajęcia: prof. Dorota Dobija

© Akademia Leona Koźmińskiego 2010

2

Spis treści

1. Wstęp………………………………………………………………3

2. Prezentacja osoby prowadzącej oraz dane kontaktowe……………4

3. Sylabus przedmiotu…………………………………………….….5

4. Punktacja zaliczeniowa…………………………………………....9

5. Organizacja zajęć……………………………………………….... 9

6. Harmonogram zajęć...........................................………………..... 9

7. Załączniki……………………………………………………….. 10

3

1. Wstęp

Niniejszy przewodnik jest opracowaniem podstawowego zbioru

materiałów, które pomogą słuchaczom studiów doktoranckich przejść przez

ścieżkę zagadniednień z zakresu teorii rachunkowości i kontroli

Słuchacze powinni zapoznać się z niniejszym dokumentem przed

rozpoczęciem zajęć, gdyż poza materiałami merytorycznymi które są w nim

zawarte, przewodnik zawiera szereg istotnych informacji m.in. na temat

zaliczenia przedmiotu, sposobu realizacji projektów indywidualnych

i grupowych czy stosowania przypisów w przygotowywanych referatach.

Poznanie poniższego teksu pozwoli zrozumieć cele jakie będą

realizowane w trakcie zajęć, jakie umiejętności studenci pozyskają dzięki

realizacji programu oraz jakie wymagania należy spełnić aby zaliczyć

przedmiot. Niezbędne jest zapoznanie się z wykazem literatury - w

szczególności w zestawieniu tym podany jest tytuł podstawowego

podręcznika do zajęć, który będzie wykorzystywany w trakcie całego kursu.

Co ważne, podręcznik ten jednocześnie może być bardzo praktycznym

narzędziem wspomagającym samodzielną naukę.

4

2. Prezentacja osoby prowadzącej oraz dane kontaktowe

Prof. ALK dr hab. Dorota Dobija

Ekpert w dziedzinie rachunkowości i finansów. Absolwentka Uniwersytetu

Ekonomicznego w Krakowie. Stypendystka Fundacji Fulbrighta. Jest Kierownikiem

Katedry Rachunkowości i dyrektorem Centrum Badań nad Ładem Korporacyjnym w

Akademii Leona Koźmińskiego. Pracowała jako visiting professor w wielu

uniwersytetach w USA i w Europie. Koordynator kilku krajowych i międzynarodowych

projektów badawczych. Laureatka licznych nagród i wyróżnień naukowych. Jest autorką

wielu prac z zakresu rachunkowości, finansów, zarządzania kapitalem intelektualnym i

ładu korporacyjnego.

Adres strony internetowej Prowadzącego: kr.wspiz.pl

Gabinet D105

Telefon 22 51 23 125

E-mail [email protected]

Dyżur czwartki 12.00 – 13.00

5

3. Sylabus przedmiotu

AKADEMIA LEONA KOŹMIŃSKIEGO

KOŹMIŃSKI UNIVERSITY

SYLABUS PRZEDMIOTU NA ROK AKADEMICKI 2010/2011

SEMESTR letni NAZWA PRZEDMIOTU/

Teoria rachunkowosci i kontroli

NAZWA PRZEDMIOTU W

JEZYKU ANGIELSKIM Theory of accounting and control

KOD PRZEDMIOTU

LICZBA PUNKTÓW ECTS

OSOBA (Y)

PROWADZĄCA (E)

Stopień

naukowy

Imię i Nazwisko

Katedra / Instytut

/ Centrum

Dr hab Dorota Dobija Katedra

Rachunkowosci/

Centrum Badan nad

Ładem

Korporacyjnym

OSOBA

ODPOWIEDZIALNA (JEŚLI INNA NIŻ PROWADZĄCA)

PREREKWIZYTY * (warunki wstępne)

Zarządzanie, Ekonomia

KOREKWIZYTY

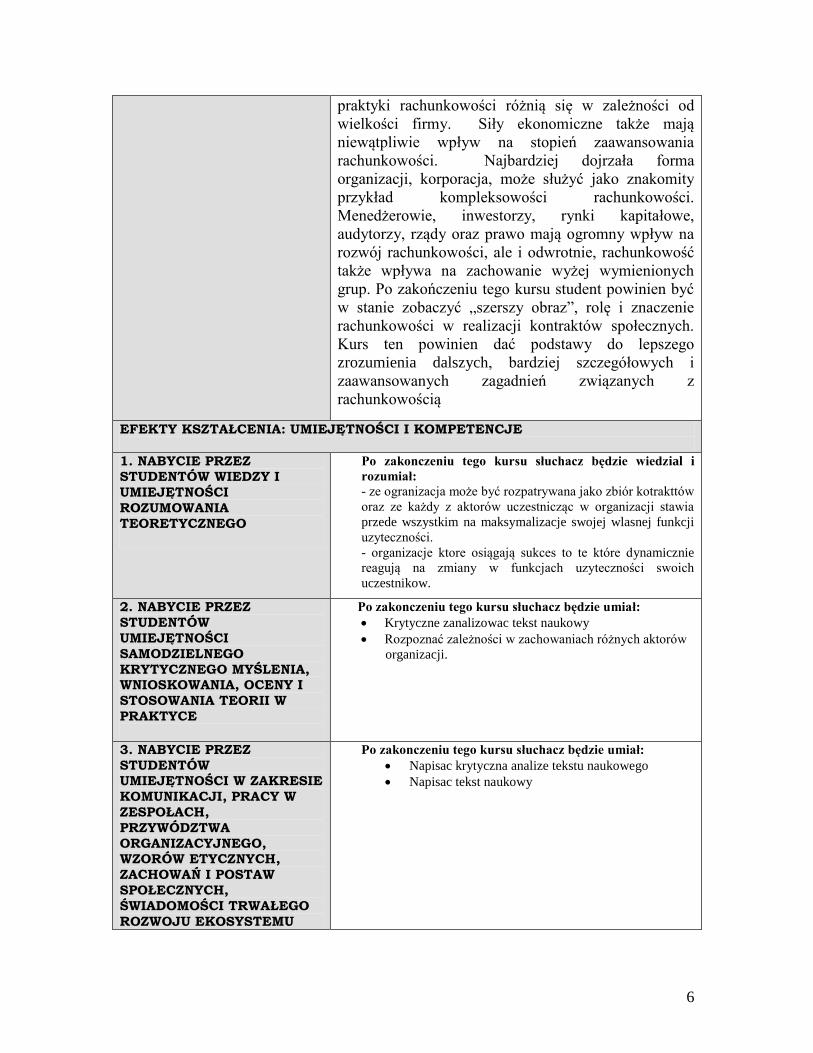

CELE KSZTAŁCENIA

Architektura to wg Wikipedii to sztuka organizowania

przestrzeni, obejmująca dziedziny techniki a

jednocześnie sztuki i filozofii, która zajmuje się

transformacją przestrzeni, jaką zamieszkujemy, na

miarę naszych osiągnięć, aspiracji i nadziei. Na

zajęciach będziemy się zajmować organizacją

elementów tworzących rachunkowość.

Specjalista z zakresu rachunkowości i finansów

powinien umieć zobaczyć rachunkowość nie tylko jako

system informacyjny. Powinien dostrzec znacznie

ważniejszą funkcję rachunkowości: narzędzia kontroli

realizacji kontraktów społecznych. Na zajęciach

dyskutować będziemy zagadnienia z tym związane.

Interesować będzie nas zatem funkcja rachunkowości

w organizacjach oraz w społeczeństwie. Funkcje i

6

praktyki rachunkowości różnią się w zależności od

wielkości firmy. Siły ekonomiczne także mają

niewątpliwie wpływ na stopień zaawansowania

rachunkowości. Najbardziej dojrzała forma

organizacji, korporacja, może służyć jako znakomity

przykład kompleksowości rachunkowości.

Menedżerowie, inwestorzy, rynki kapitałowe,

audytorzy, rządy oraz prawo mają ogromny wpływ na

rozwój rachunkowości, ale i odwrotnie, rachunkowość

także wpływa na zachowanie wyżej wymienionych

grup. Po zakończeniu tego kursu student powinien być

w stanie zobaczyć „szerszy obraz”, rolę i znaczenie

rachunkowości w realizacji kontraktów społecznych.

Kurs ten powinien dać podstawy do lepszego

zrozumienia dalszych, bardziej szczegółowych i

zaawansowanych zagadnień związanych z

rachunkowością

EFEKTY KSZTAŁCENIA: UMIEJĘTNOŚCI I KOMPETENCJE

1. NABYCIE PRZEZ STUDENTÓW WIEDZY I

UMIEJĘTNOŚCI

ROZUMOWANIA

TEORETYCZNEGO

Po zakonczeniu tego kursu słuchacz będzie wiedzial i

rozumiał:

- ze ogranizacja może być rozpatrywana jako zbiór kotrakttów

oraz ze każdy z aktorów uczestnicząc w organizacji stawia

przede wszystkim na maksymalizacje swojej wlasnej funkcji

uzyteczności.

- organizacje ktore osiągają sukces to te które dynamicznie

reagują na zmiany w funkcjach uzyteczności swoich

uczestnikow.

2. NABYCIE PRZEZ

STUDENTÓW

UMIEJĘTNOŚCI

SAMODZIELNEGO

KRYTYCZNEGO MYŚLENIA, WNIOSKOWANIA, OCENY I

STOSOWANIA TEORII W

PRAKTYCE

Po zakonczeniu tego kursu słuchacz będzie umiał:

Krytyczne zanalizowac tekst naukowy

Rozpoznać zależności w zachowaniach różnych aktorów

organizacji.

3. NABYCIE PRZEZ

STUDENTÓW UMIEJĘTNOŚCI W ZAKRESIE

KOMUNIKACJI, PRACY W

ZESPOŁACH,

PRZYWÓDZTWA

ORGANIZACYJNEGO, WZORÓW ETYCZNYCH,

ZACHOWAŃ I POSTAW

SPOŁECZNYCH,

ŚWIADOMOŚCI TRWAŁEGO

ROZWOJU EKOSYSTEMU

Po zakonczeniu tego kursu słuchacz będzie umiał:

Napisac krytyczna analize tekstu naukowego

Napisac tekst naukowy

7

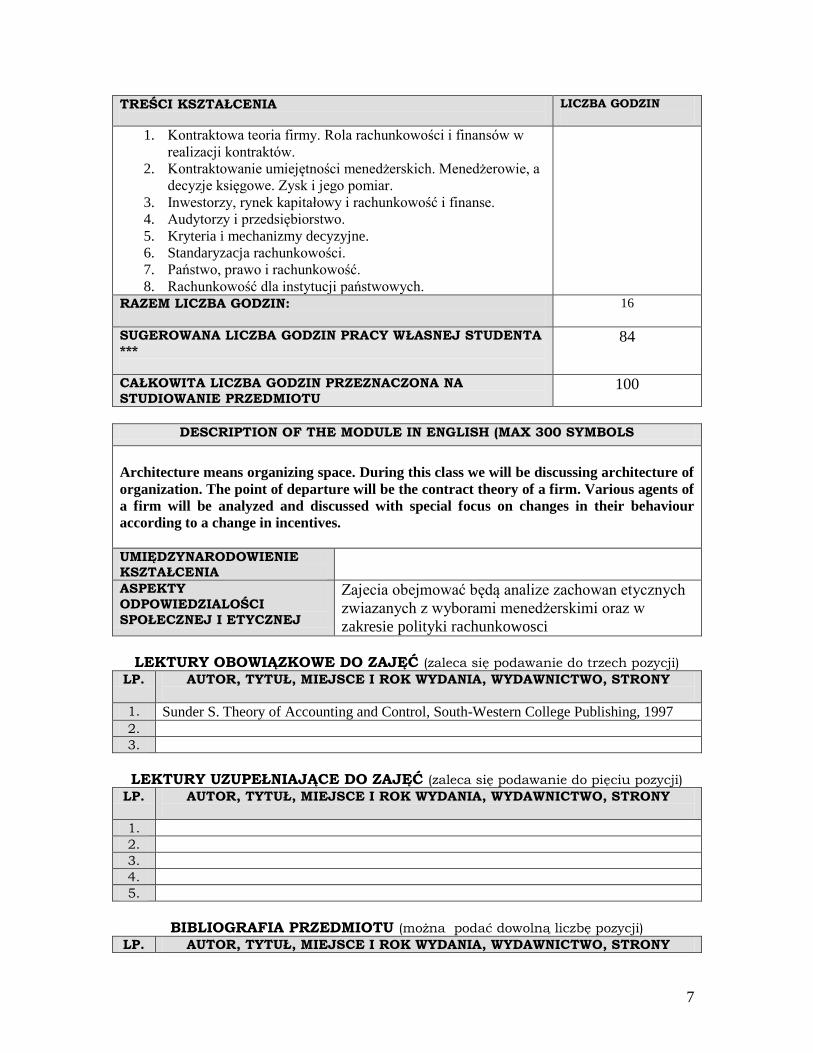

TREŚCI KSZTAŁCENIA

LICZBA GODZIN

1. Kontraktowa teoria firmy. Rola rachunkowości i finansów w

realizacji kontraktów.

2. Kontraktowanie umiejętności menedżerskich. Menedżerowie, a

decyzje księgowe. Zysk i jego pomiar.

3. Inwestorzy, rynek kapitałowy i rachunkowość i finanse.

4. Audytorzy i przedsiębiorstwo.

5. Kryteria i mechanizmy decyzyjne.

6. Standaryzacja rachunkowości.

7. Państwo, prawo i rachunkowość.

8. Rachunkowość dla instytucji państwowych.

RAZEM LICZBA GODZIN:

16

SUGEROWANA LICZBA GODZIN PRACY WŁASNEJ STUDENTA

***

84

CAŁKOWITA LICZBA GODZIN PRZEZNACZONA NA

STUDIOWANIE PRZEDMIOTU 100

DESCRIPTION OF THE MODULE IN ENGLISH (MAX 300 SYMBOLS

Architecture means organizing space. During this class we will be discussing architecture of

organization. The point of departure will be the contract theory of a firm. Various agents of

a firm will be analyzed and discussed with special focus on changes in their behaviour

according to a change in incentives.

UMIĘDZYNARODOWIENIE KSZTAŁCENIA

ASPEKTY

ODPOWIEDZIALOŚCI

SPOŁECZNEJ I ETYCZNEJ

Zajecia obejmować będą analize zachowan etycznych

zwiazanych z wyborami menedżerskimi oraz w

zakresie polityki rachunkowosci

LEKTURY OBOWIĄZKOWE DO ZAJĘĆ (zaleca się podawanie do trzech pozycji)

LP. AUTOR, TYTUŁ, MIEJSCE I ROK WYDANIA, WYDAWNICTWO, STRONY

1. Sunder S. Theory of Accounting and Control, South-Western College Publishing, 1997

2.

3.

LEKTURY UZUPEŁNIAJĄCE DO ZAJĘĆ (zaleca się podawanie do pięciu pozycji)

LP. AUTOR, TYTUŁ, MIEJSCE I ROK WYDANIA, WYDAWNICTWO, STRONY

1.

2.

3.

4.

5.

BIBLIOGRAFIA PRZEDMIOTU (można podać dowolną liczbę pozycji)

LP. AUTOR, TYTUŁ, MIEJSCE I ROK WYDANIA, WYDAWNICTWO, STRONY

8

1. Berle and Means, The modern Corporation and Private property

2. Rousseau, Kontrakt społeczny

3. Chester Barnard, Funkcje Kierownicze

4. Herbert Simon, Zachowania Administracyjne

5. Hayek: The use of knowledge in society, The American Economic Review,

Vol.35 (4), September, pp.519-530

Paton, Littleton (1940), An Introduction to Corporate Accounting Standards,

American Accounting Association, reprinted 1970

Baxter (1953) Recommendation on Accounting Theory, The Accountant, October

3, 1953. Reprinted in Baxter and Davidson, eds. Studies in Accounting Theory.

Demski, Joel S., John Fellingham, Jonathan Glover, Yuji Ijiri, Pierre Liang, and

Shyam Sunder. “Some Thoughts on the Intellectual Foundations of Accounting."

Accounting Horizons 16, no. 2 (June 2002)

Sunder S., Knowing what other know: Common Knowledge, accounting and

Capital Market, Accounting Horizons, Vol.16 (4), pp.305-318

Sunder S.(2002), Regulatory competition for low cost-of-capital accounting rules,

Journal of Accounting and Public Policy, 21, 147-149

Sikka Prem, Enterprise culture and accountancy firms: new masters of the universe

(2008), Accounting, Auditing and Accountability Journal, Vol. 21(2)., ss. 268 -

295

Sunder, Shyam. “Minding Our Manners: Accounting as Social Norms.” The

British Accounting Review 37 (December 2005): 367-387

FORMA ZALICZENIA (pisemna, ustna, projekt) Proszę szczegółowo wyjaśnić jakie elementy będą składały się na ocenę końcową i jaka jest ich waga

RODZAJ

SPRAWDZANYCH

KOMPETENCJI

FORMA

SPRAWDZIANU

CZAS TRWANIA

PROCENTOWY

WPŁYW NA

OGÓLNĄ

OCENĘ

SPRAWDZANIE

NABYTEJ WIEDZY I

ROZUMOWANIA TEORETYCZNEGO

9

SPRAWDZANIE

NABYTYCH

UMIEJĘTNOŚCI (Z

ZAKRESU DYSCYPLINY I

KOMUNIKACJI

ORAZ ZACHOWAŃ I

POSTAW

SPOŁECZNYCH,

WZORÓW ETYCZNYCH)

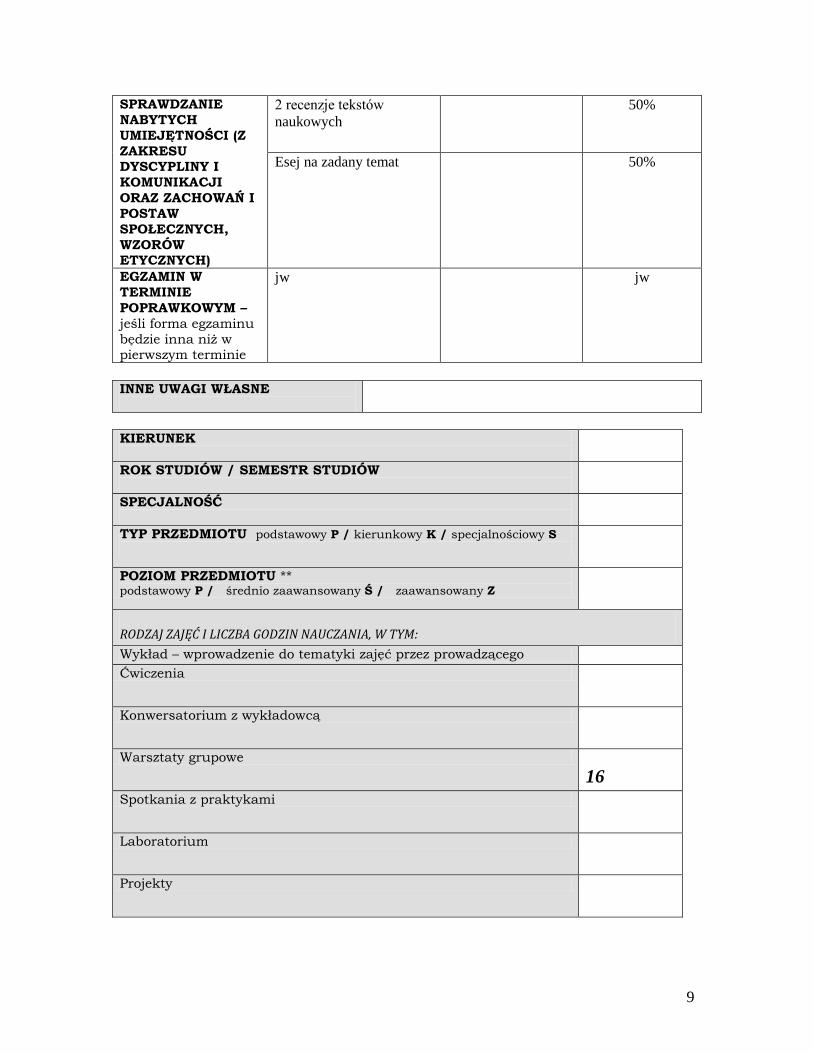

2 recenzje tekstów

naukowych 50%

Esej na zadany temat 50%

EGZAMIN W

TERMINIE

POPRAWKOWYM –

jeśli forma egzaminu

będzie inna niż w pierwszym terminie

jw jw

INNE UWAGI WŁASNE

KIERUNEK

ROK STUDIÓW / SEMESTR STUDIÓW

SPECJALNOŚĆ

TYP PRZEDMIOTU podstawowy P / kierunkowy K / specjalnościowy S

POZIOM PRZEDMIOTU ** podstawowy P / średnio zaawansowany Ś / zaawansowany Z

RODZAJ ZAJĘĆ I LICZBA GODZIN NAUCZANIA, W TYM: Wykład – wprowadzenie do tematyki zajęć przez prowadzącego Ćwiczenia

Konwersatorium z wykładowcą

Warsztaty grupowe

16

Spotkania z praktykami

Laboratorium

Projekty

10

E-learning

Seminaria dyplomowe

Inne metody

Egzamin

FORMA STUDIÓW stacjonarne S / niestacjonarne NS

NS

POZIOM STUDIÓW pierwszego stopnia I ST / drugiego stopnia II ST / magisterskie jednolite MJ

doktorskie

JĘZYK WYKŁADOWY (polski / obcy – jaki)

polski

* Zakres wiadomości / umiejętności / kompetencji, jakie powinien już posiadać student przed rozpoczęciem nauki przedmiotu, a także specyfikacja innych przedmiotów lub programów, które należy zaliczyć wcześniej ** Poziom przedmiotu można zdefiniować przy pomocy takich czynników jak: - warunki wstępne (dopuszczające) - efekty kształcenia - informacje bibliograficzne – *** W standardach ECTS przyjęto, że na 1 godzinę zajęć prowadzonych na Uczelni (wykład, ćwiczenia) przypadają 2 godziny pracy własnej studenta

4. Terminy zaliczenia i Punktacja zaliczeniowa

Terminy oddania prac:

Esej 21 maja 2011.

Recenzje 21 maja 2011.

Niezłożenie prac w terminie bedzie skutkowało obniżeniem oceny. W

przypadku opóźnienia o jeden tydzień o jeden stopień, a w przypadku

kolejnych tygodni pół stopnia za kolejny tydzien opóźnienia.

60 – 70 pkt. ocena dostateczna

71 – 76 pkt. ocena dostateczna plus

77 – 86 pkt. ocena dobra

87 – 93 pkt. ocena dobra plus

94 – 100 pkt. ocena bardzo dobra

11

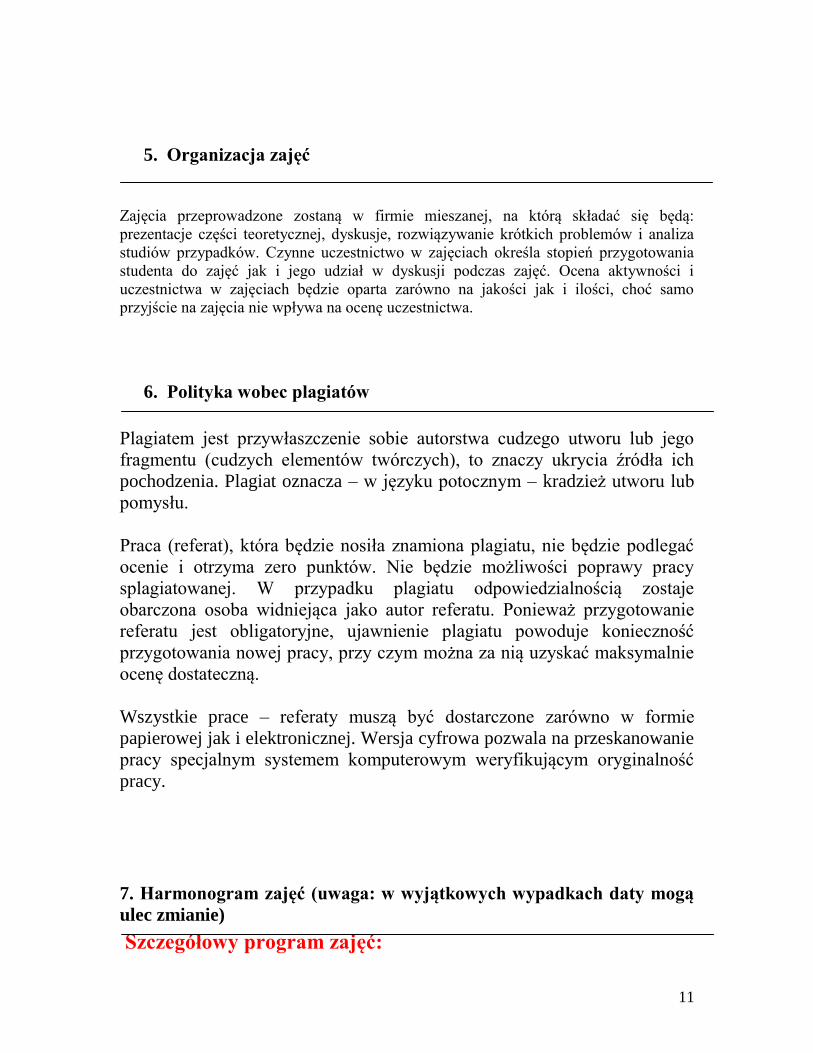

5. Organizacja zajęć

Zajęcia przeprowadzone zostaną w firmie mieszanej, na którą składać się będą:

prezentacje części teoretycznej, dyskusje, rozwiązywanie krótkich problemów i analiza

studiów przypadków. Czynne uczestnictwo w zajęciach określa stopień przygotowania

studenta do zajęć jak i jego udział w dyskusji podczas zajęć. Ocena aktywności i

uczestnictwa w zajęciach będzie oparta zarówno na jakości jak i ilości, choć samo

przyjście na zajęcia nie wpływa na ocenę uczestnictwa.

6. Polityka wobec plagiatów

Plagiatem jest przywłaszczenie sobie autorstwa cudzego utworu lub jego

fragmentu (cudzych elementów twórczych), to znaczy ukrycia źródła ich

pochodzenia. Plagiat oznacza – w języku potocznym – kradzież utworu lub

pomysłu.

Praca (referat), która będzie nosiła znamiona plagiatu, nie będzie podlegać

ocenie i otrzyma zero punktów. Nie będzie możliwości poprawy pracy

splagiatowanej. W przypadku plagiatu odpowiedzialnością zostaje

obarczona osoba widniejąca jako autor referatu. Ponieważ przygotowanie

referatu jest obligatoryjne, ujawnienie plagiatu powoduje konieczność

przygotowania nowej pracy, przy czym można za nią uzyskać maksymalnie

ocenę dostateczną.

Wszystkie prace – referaty muszą być dostarczone zarówno w formie

papierowej jak i elektronicznej. Wersja cyfrowa pozwala na przeskanowanie

pracy specjalnym systemem komputerowym weryfikującym oryginalność

pracy.

7. Harmonogram zajęć (uwaga: w wyjątkowych wypadkach daty mogą

ulec zmianie)

Szczegółowy program zajęć:

12

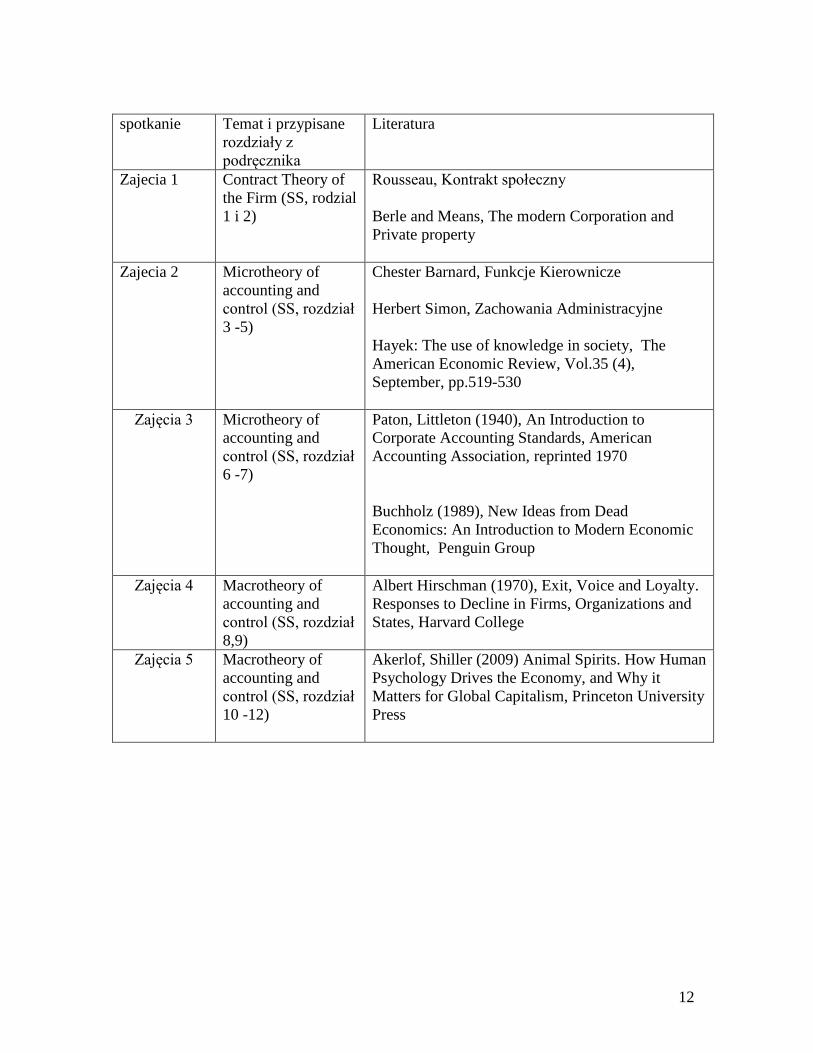

spotkanie Temat i przypisane

rozdziały z

podręcznika

Literatura

Zajecia 1 Contract Theory of

the Firm (SS, rodzial

1 i 2)

Rousseau, Kontrakt społeczny

Berle and Means, The modern Corporation and

Private property

Zajecia 2 Microtheory of

accounting and

control (SS, rozdział

3 -5)

Chester Barnard, Funkcje Kierownicze

Herbert Simon, Zachowania Administracyjne

Hayek: The use of knowledge in society, The

American Economic Review, Vol.35 (4),

September, pp.519-530

Zajęcia 3

Microtheory of

accounting and

control (SS, rozdział

6 -7)

Paton, Littleton (1940), An Introduction to

Corporate Accounting Standards, American

Accounting Association, reprinted 1970

Buchholz (1989), New Ideas from Dead

Economics: An Introduction to Modern Economic

Thought, Penguin Group

Zajęcia 4

Macrotheory of

accounting and

control (SS, rozdział

8,9)

Albert Hirschman (1970), Exit, Voice and Loyalty.

Responses to Decline in Firms, Organizations and

States, Harvard College

Zajęcia 5

Macrotheory of

accounting and

control (SS, rozdział

10 -12)

Akerlof, Shiller (2009) Animal Spirits. How Human

Psychology Drives the Economy, and Why it

Matters for Global Capitalism, Princeton University

Press

Pytania

Zajęcia 1.

1. Wymień trzy metafory opisujące organizację. Jak się różnią od kontraktowej teorii

organizacji?

2. Wymień pięć podstawowych funkcji rachunkowości, które pomagają zachować

równowagę w organizacji

3. Jeśli wszyscy uczestnicy kontraktu wnoszą wkład do firmy to dlaczego nich

związek z organizacją nie jest identyczny?

4. Wybierz firmę którą znasz. Wymień pięć uczestników kontraktu. Określ zasoby

które wnoszą oraz wynagrodzenie które dostają

5. Jak określiłbyś czy proponowany standard rachunkowości jest korzystny dla

społeczeństwa

6. Jak standardy rachunkowości są stanowione w Polsce? Jakie działania są

podejmowane aby zapewnić, że te standardy przyniosą korzyści a nie szkody?

7. Jaka jest rola rządu w rachunkowości?

8. Jak rząd, jako organizacja, różni się od firmy biznesowej? Czym się charakteryzuje

system kontroli i rachunkowości w jednostkach budżetowych?

9. Jak rozróżniasz odzielenie się właności od kontroli? Jakie są różnice pomiędzy

problemami właściciela, który sam prowadzi firmę a tymi właścicielem ,który

wynajął zarządzających

10. Jaki jest cel firm biznesowych

11. Co to jest wspólna wiedza. Jakie ma ona znaczenie dla rachunkowości

12. Czym się różni system rachunkowości i kontroli w małym sklepiku od systemu

rachunkowości i kontroli w dużej globalnej firmie?

Zajęcia 2

1. Czy charakteryzują się menedżerowie jako klasa agentów w organizacji?

2. Jakie specjalne cechy posiada kontakt menedżerski?

3. Co to jest menedżerski kapitał ludzki? Jak się on zachowuje?

4. Konkurujące ze sobą firmy mogą mieć wspólnych klientów, dostawców, nawet

pracowników, ale rzadko mają wspólnych zarządzających. Dlaczego?

5. Zaprojektuj trzy kontrakty menedżerskie łączące wynagrodzenie z wynikami.

Jakie zachowania mogą pociągnąć za sobą te kontrakty?

6. Określ trzy mierniki wykonania. Jakie będą konsekwencje zachowania

menedżerów gdy wykorzystamy te mierniki?

7. Budżet jest kontraktem menedżera. Skomentuj

8. Ocena wykonania menedżerów średniego szczebla jest najtrudniejsza. Dlaczego?

Zgadzasz się z tym stwierdzeniem?

9. W jakiej sytuacji można uzależnić wynagrodzenie menedżera od zmiennych nie

bezpośrednio od niego zależnych?

Zajęcia 3.

1. Jakie cechy mają inwestorzy jako klasa agentów?

2. Niektórzy twierdza, że inwestorzy nie powinni być pozbawieni bezpośredniego

udziału z zarządzaniu organizacją. Czy ich brak bezpośredniego zaangażowana

14

jest odmową ich podstawowych praw, czy też uchronieniem ich od niechcianej

odpowiedzialności. Wyjaśnij swoje stanowisko.

3. Czy ROI firmy prowadzonej przez zarządzającego, który ma sporą część udziałów

powinno być wyższe od ROI firmy prowadzonego przez zarządzającego nie

posiadającego akcji? Wyjaśnij powody.

4. Prawa kontraktowe akcjonariuszy mogą być sprzedawane na płynnym rynku. W

przypadku innych agentow, ich prawa albo nie mogą być przedmiotem obrotu, a

jeśli tak to rynki dla tych praw nie są zbyt płynne. Dlaczego?

5. Mówi się że rynki kapitałowe pozwalają profesjonalnym menedżerom rozwiązać

problem przypadku gdy różni akcjonariusze mają różne preferencje. Czy zgadzasz

się z tym stwierdzeniem. Dlaczego i w jakim przypadku?

6. Jaki jest podstawowy powód stosowania prawa zabraniającego „insider trading”?

Jaki jest związek między tym prawem a hipotezą efektywnego rynku?

7. Jaki jest powód istnienia firm analitycznych śledzących rynki kapitałowe

(pośredników w pozyskiwaniu informacji)? Czy nie byłoby lepiej gdyby każdy

inwestor produkować i analizował sam dane?

8. Zarządzający firmami oskarżają analityków finansowych analizujących daną

branżę ze to oni są odpowiedzialni za ich (menedżerów firmy) krótkoterminową

orientację. Zgadzasz się z tym stwierdzeniem. Dlaczego?

9. Dlaczego akcjonariuszom zależy aby wszyscy inni agencji wywiązywali się ze

swoich zobowiązań. Dlaczego? W jaki sposób rachunkowość w tym pomaga?

10. Dlaczego istnieje asymetria informacji na rynkach kapitałowych w stosunku do

akcjonariuszy? Sami akcjonariusze dostają okresowe sprawozdania o

wywiązywaniu się z zobowiązań przez innych agentów, podczas gdy inni agenci

nie dostają informacji o działaniach akcjonariuszy?

11. Jaka jest rola reguł wyceny, za pomocą których przekształca się jednostki

naturalne w jednostki pieniężne?

12. Wyjaśnij trzy rodzaje rynków na których dokonuje się transakcji dotyczących

akcji?

13. Małe firmy audytorskie często twierdzą że duże firmy audytorskie kradną im

najlepszych klientów gdy klient decyduje się na ofertę publiczną. Jakie jest

wytłumaczenie ekonomiczne takiej sytuacji?

14. Czy możliwe jest zarobienie na giełdzie tylko na podstawie informacji księgowej?

Odpowiadając na to pytanie odnieś się do wybranej teorii.

Zajęcia 4

1. Jaka jest rola audytorów w zbiorze kontraktów spółek publicznych?

2. Jakie widzisz problemy związane z wykorzystaniem systemu rachunkowości do

celu ustalenia wynagrodzenia audytorów

3. Zadania biegłych oraz zakres odpowiedzialności rewidentów finansowych

określone są przez prawa. Przyjmij, że zakres odpowiedzialności audytora, a

zatem wynagrodzenie rewidenta byłoby negocjowane za każdym razem przez

firmę. Jakie bylyby tego konsekwencje?

4. Jakie istnieją różnice w strukturze firmy audytorskiej a innej firmy usługowej lub

produkcyjnej?

5. Spółki giełdowe mają obowiązek publikowania raportu biegłego rewidenta. Czy

koszty badania sprawozdań finansowych rzeczywiście są niższe niż korzyści

płynące z audytu? Czy firmy audytorskie przyczyniają się do zwiększenia

bogactwa czy też ubożenia społeczeństwa?

6. Koszty agencji to koszty organizowania. Skomentuj

15

7. Czy firmy audytorskie istniały zanim prawo zaczęło wymagać audytu sprawozdań

dla wybranych firm? Jeśli takie prawo zostanie anulowanie to czy firmy

audytorskie przetrwają? Jeśli tak to jak się one zmienią?

8. Jak właściciele kapitału zabezpieczają się przez współpracą pomiędzy

menedżerami a audytorami?

9. Przygotuj listę najważniejszych decyzji audytor musi podjąć. Podziel je na klasy

od krótkoterminowych do długoterminowych.

10. Czy firmom audytorskim zależy na budowaniu reputacji świadczenia usług

wysokiej jakości? Jeśli tak to jakiego rodzaju problemy kontroli wewnętrznej

dotyczące indywidualnej oceny wykonania partnerów mogą się pojawić?

11. Przeanalizuj firmę audytorską jako zbiór kontraktów. Jak firma rozwiązuje

problem wdrażania, monitorowania i egzekwowania kontraktów z partnerami i

pracownikami?

12. Reputacja firm audytorskich jest komponentem całej branży. Wyjaśnij w jakie są

tego konsekwencje dla indywidualnych firm audytorskich.

13. Jakie mogą być konsekwencje wykorzystania standardów rewizji finansowej z

przeciwieństwie do przyznania prawa audytorom do podejmowania

samodzielnych decyzji ocen.

14. W przeciwieństwie do standardów rachunkowości standardy rewizji finansowe

opracowywane są przez członków profesji, z bardzo małym udziałem osób

zewnątrz. Dlaczego?

15. Jakie są korzyści i koszty standaryzacji w firmach audytorskich?

16. Jaka jest rola firm audytorskich w ustanawianiu standardów rachunkowości?

17. Czy w przypadku usług audytorskich rynek jest konkurencyjny?

18. Jaka jest ekonomiczna rola standardów etycznych rewizji finansowej?

19. Konserwatyzm jest często należy do podstawowych zasad rachunkowości –

przyjętej konwencji. Przealizuj tę zasadę i odpowiedz na pytanie czy zasada ta

powinna być traktowana jako konwencja.

20. Co to jest zasada jednostki gospodarczej. Jakie czynniki wpływają na sposób

definiowania jednostki w danym kontekście rachunkowościowym? 21. Jakie są ekonomiczne konwergencje zasady ciągłości w rachunkowości?

22. Jakie są czynniki determinujące okresowość w sprawozdaniach spółek

publicznych? W jakim sensie możemy lub nie możemy się odnieść do rocznych

sprawozdań jako konwencji w rachunkowości?

23. Jakie są przyczyny agregowania zasobów firmy w homogenicznych jednostkach

miary. W jakim kontekście wycena nie jest potrzebna?

24. „Zasada współmierności oznacza oczekiwanie na gotówkę. Rachunkowość typu

kasowego oznacza odmowę akceptacji oczekiwania na gotówkę. W jakim

przypadku rachunkowość typu memoriałowego ułatwia wdrożenie i

wyegzekwowanie kontraktów. W jakim przypadku tego nie robi?

25. Jaka jest różnica między indywidualnym a kolektywnym podejmowaniem decyzji

w rachunkowości? Podaj przykłady

26. Na czym polega analiza koszt do korzyści? Jaka powinno się stosować stopę

dyskontowa w wielo-okresowych analizach koszty – korzyści?

27. Jaką rolę odgrywają standardy w społeczeństwie? Podaj trzy przykłady nie

związane z rachunkowością?

28. Jaka jest różnica między wpatrzeniu na standardy rachunkowości z perspektywy

trudności a nagrody/kary .

29. Jaka jest różnica między zachowaniem dozwolonym a wymuszonym? Jakie ma to

znaczenie dla ekonomicznej analizy rachunkowości?

16

30. Jakie są korzyści tworzenia standardów dla społeczeństwa?

31. Jakie są koszty narzucania standardów dla społeczeństwa?

32. Jakie są koszty dostosowania się do nowych lub zmienionych standardów?

33. Jakie argumenty rynkowe przeciwko standardom rachunkowości?

Zajęcia 5

1. Jaka jest rola rządu w rachunkowości. Wyjaśnij każdą ról.

2. Co miał na myśli Coase gdy odnosił się do rządu jako „super-firmy”?

3. Podaj trzy przykłady gdy rząd pełni rolę agenta w zwykłej firmie.

4. Co jest takiego specjalnego w roli rządu jako „skarbnika podatków?. Jak tak rola różni

się od roli innych agentów?

5. Jakie są cechy wyróżniające rachunkowości podatkową od rachunkowości finansowej.

Wytłumacz te różnice w odniesieniu do roli rachunkowości we wdrażaniu kontraktów.

6. Jakie istnieją zależności i interakcje między rachunkowością finansową a

rachunkowością podatkową? Wyjaśnij na przykładach.

7. Jakie istnieją ekonomiczne różnice między standardami sektora prywatnego i sektora

publicznego?

8. Jaka jest różnica między dobrem prywatnym a dobrem publicznym?

9. Dlaczego niektóre organizacji mają akcjonariuszy, którzy dostarczają kapitału w

zamian za oczekiwaną stopę zwrotu na ich inwestycji? Dlaczego inne organizacje nie

mają takie rezydualnych interesów?

10. Jaka jest różnica między otoczeniem rynkowym dla produktów branży motoryzacyjnej

a otoczeniem „rynkowym” dla produktów miejskiego przedsiębiorstwa oczyszczania

ścieków?

11. Jaka jest różnica w sposobie pozyskiwania kapitału między tymi dwoma typami

biznesu?

12. Czy zawsze organizacje rządowe i nie nastawione na zysk produkują dobra publiczne?

Możesz podać dwa przykłady gdzie produktem finalnym jest dobro prywatne?

13. W spółkach akcyjnych wynagrodzenie, premia oraz przedłużenie kontraktów

zarządzających zależy bezpośrednio lub pośrednio od zysku netto (wartości

rezydualnej wypracowanej dla akcjonariuszy). Jakie byłyby konsekwencje

wykorzystywania podobnego sposobu wynagradzania menedżerów dla spółek

publicznych?

14. Jaki mogłby by być efektywny sposób oceny, wynagradzania i nagradzania

menedżerów organizacji pożytku publicznego?

15. Jaka jest rola amortyzacji w organizacjach prywatnych. Jaka jest rola amortyzacji w

organizacjach rządowych i pożytku publicznego?

Organizacja spotkań

Cztery spotkania zorganizowane będą wokół przenikających się wątków: kontraktowej teorii

firmy, microteorii rachunkowości i makroteorii rachunkowości.

Jak będziemy pracować: na podstawie przeczytanych przypisanych rozdziałów z podręcznika

i artykułów nastąpi ich omówienie oraz dyskusja wokół podstawowych pytań/zagadnień.

Zajęcia mają charakter przede wszystkim seminaryjny.

17

Organizacja: Prezentacja najważniejszych tez z artykułów (zgodnie z układem pytań).

Dyskusja nad każdym z artykułów w kontekście ciekawych wątków teoretycznych i

badawczymi wynikającymi z artykułów.

Podstawą zajęć jest przeczytanie literatury. Na każde zajęcia podana została literatura

obowiązkowa dla wszystkich: odpowiednie rozdziały podręcznika oraz odpowiedni artykuł

lub fragment książki.

Ponadto każdy z uczestników ma do przeczytania trzy artykuły z listy. Bardzo ważne jest, aby

omówienie artykułów było dostępne dla wszystkich uczestników seminarium.

18

Praca końcowa:

Jedną z części zaliczenia będzie napisanie eseju na temat:

„Czy postępujące procesy standaryzacyjne w gospodarce przyczyniają się do wzrostu

dobrobytu społeczeństw?”

Esej nie powinien przekraczać 3000 słów i powinien zawierać analizę ekonomiczną aspektów

standaryzacji. Tekst powinien mieć odpowiednią strukturę i powinien mieć charakter

naukowy. Ponieważ temat jest szeroki możliwe jest aby piszący esej wybrał branżę lub/i

specyficzne procesy standaryzacyjne.

Termin oddania pracy: 21 maja 2011

Format tekstu: odstęp 2, czcionka 12 Point Times New Roman, we wszystkich innych

aspektach proszę stosować rekomendacje dla publikacji w European Management Review

http://www.palgrave-journals.com/emr/author_instructions.html#Manuscript-format-and-

style-guide

UWAGA: PRACE NIESPEŁNIAJĄCE WYMAGAŃ EDYCYJNYCH NIE BĘDĄ

OCENIANE

Proszę przygotować ustrukturyzowane streszczenie według formatu podanego poniżej: Nie

więcej niż 250 słów.

Streszczenie

Cel:

Metogologia/podejście: czyli jak cel zostanie osiągnięty. Opisz główne metody

wykorzystywane w pracy oraz ramy teoretyczne.

Rezultaty: jakie są rezultaty badań. Proszę się odnieść do cześci analitycznej i

dyskusyjnej w głównym tekście

Ograniczenia i implikacje: opisz ograniczenia oraz możliwe kierunki dalszych badań

Implikacje praktyczne

Implikacje społeczne

Oryginalność i wartość pracy: co jest w pracy nowego, jaka jest wartość badania i

dla kogo może ono być przydatne?

19

Zasady składania pracy pisemnej

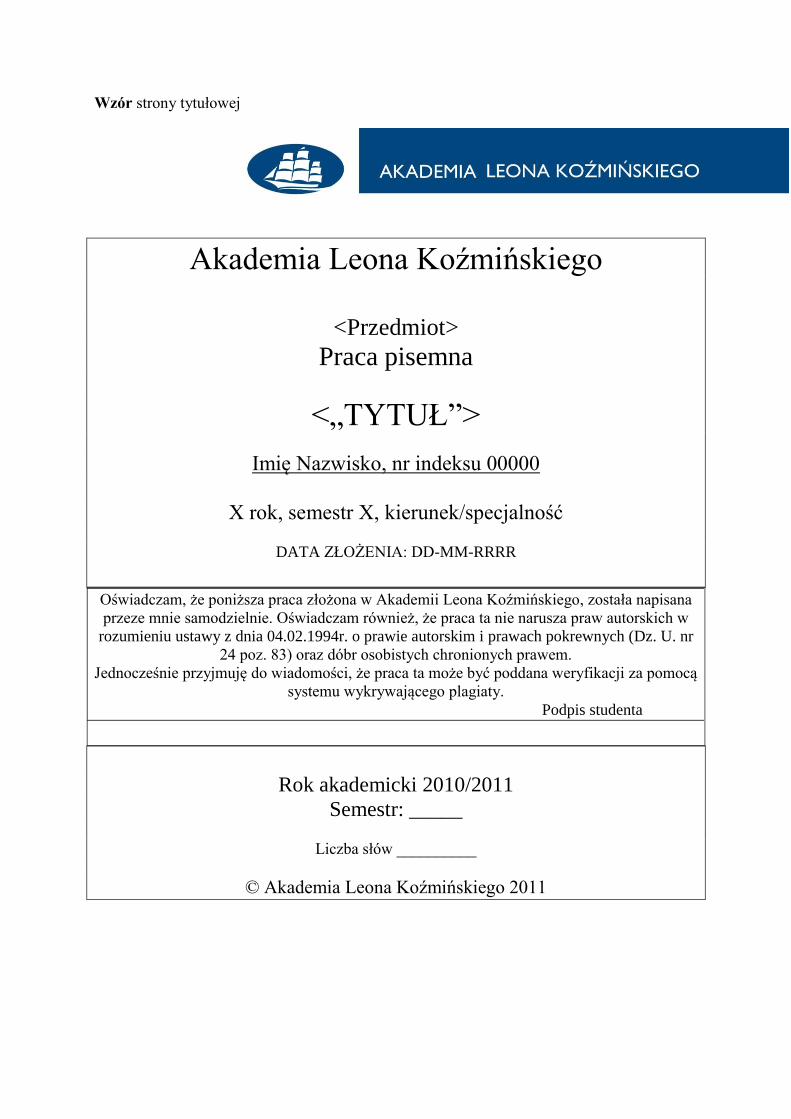

Praca powinna zawierać stronę tytułową. Wzór strony tytułowej znajduje się poniżej.

Pracę należy złożyć w wersji drukowanej i zbindowanej oraz na nośniku elektronicznym CD-

ROM. Ostateczny termin złożenia pracy określony jest przez prowadzącego zajęcia.

Egzemplarz pracy w formie drukowanej oraz nośnik CD-ROM są archiwizowane w Uczelni

przez okres 2 lat.

Oświadczenie o samodzielnym wykonaniu pracy

Na pierwszej stronie pracy pisemnej należy zamieścić oświadczenie o samodzielnym

wykonaniu pracy, według wzoru:

OŚWIADCZENIE

Oświadczam, że poniższa praca złożona w Akademii Leona Koźmińskiego, została

napisana przeze mnie samodzielnie. Oświadczam również, że praca ta nie narusza praw

autorskich w rozumieniu ustawy z dnia 04.02.1994r. o prawie autorskim i prawach

pokrewnych (Dz. U. nr 24 poz. 83) oraz dóbr osobistych chronionych prawem.

Jednocześnie przyjmuję do wiadomości, że ta może być poddana sprawdzeniu

systemem wykrywającym plagiaty.

Podpis studenta

W przypadkach podejrzenia plagiatu, pierwszy termin złożenia pracy zostaje uznany za

równoznaczny z otrzymaniem z pracy oceny niedostatecznej. W przypadku udowodnienia

plagiatu student powinien się liczyć z możliwości wydalenia z Uczelni bez możliwości

wznowienia studiów.

Pod oświadczeniem o samodzielności przygotowania należy podać liczbę słów w

użytych w pracy, z wyłączeniem bibliografii, indeksów i spisów oraz załączników.

20

Kryteria oceny

Oceny pracy dokonuje prowadzący zajęcia. Dziekan może przekazać prace do recenzji

drugiego oceniającego. W trakcie oceny brane są pod uwagę następujące kryteria:

1. Rozumienie zagadnień teoretycznych

2. Nabyte umiejętności z zakresu dyscypliny (umiejętność krytycznej analizyi i wyciągania

poprawnych wniosków

3. Umięjetności komunikacyjne (poprawność języka, sposób cytowania, sposób prezentacji

materiału).

Formurz oceny znajduje się poniżej.

21

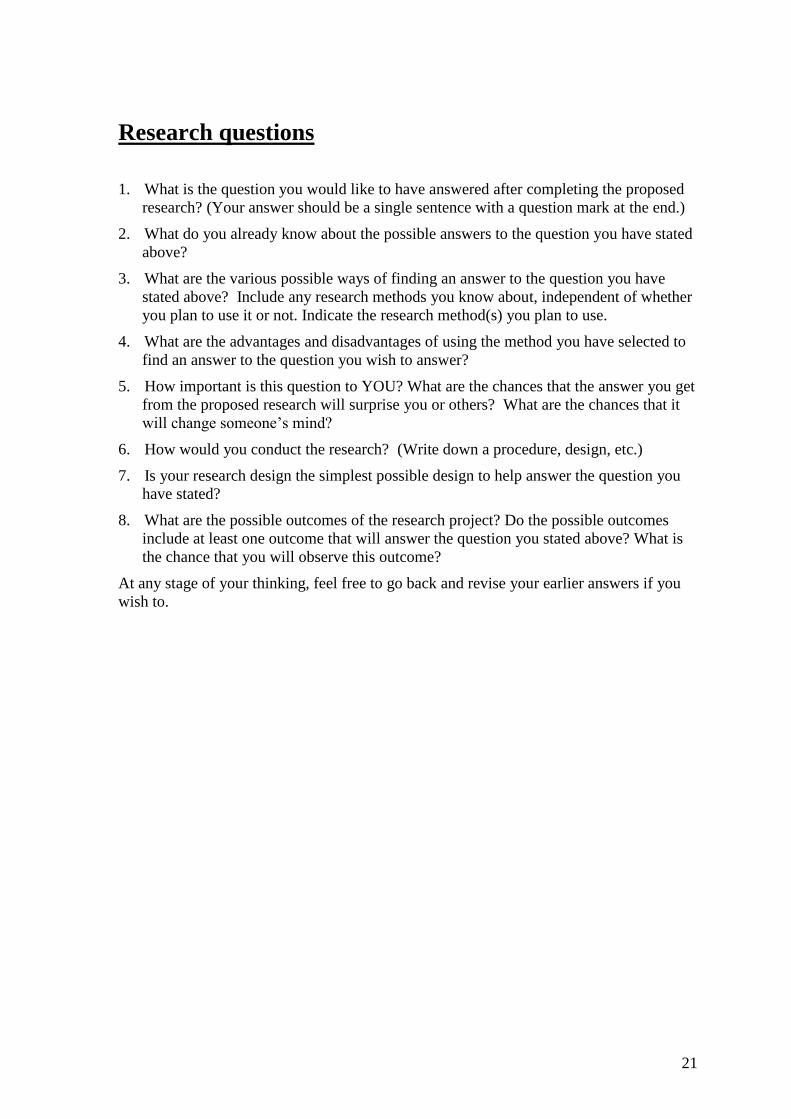

Research questions

1. What is the question you would like to have answered after completing the proposed

research? (Your answer should be a single sentence with a question mark at the end.)

2. What do you already know about the possible answers to the question you have stated

above?

3. What are the various possible ways of finding an answer to the question you have

stated above? Include any research methods you know about, independent of whether

you plan to use it or not. Indicate the research method(s) you plan to use.

4. What are the advantages and disadvantages of using the method you have selected to

find an answer to the question you wish to answer?

5. How important is this question to YOU? What are the chances that the answer you get

from the proposed research will surprise you or others? What are the chances that it

will change someone’s mind?

6. How would you conduct the research? (Write down a procedure, design, etc.)

7. Is your research design the simplest possible design to help answer the question you

have stated?

8. What are the possible outcomes of the research project? Do the possible outcomes

include at least one outcome that will answer the question you stated above? What is

the chance that you will observe this outcome?

At any stage of your thinking, feel free to go back and revise your earlier answers if you

wish to.

22

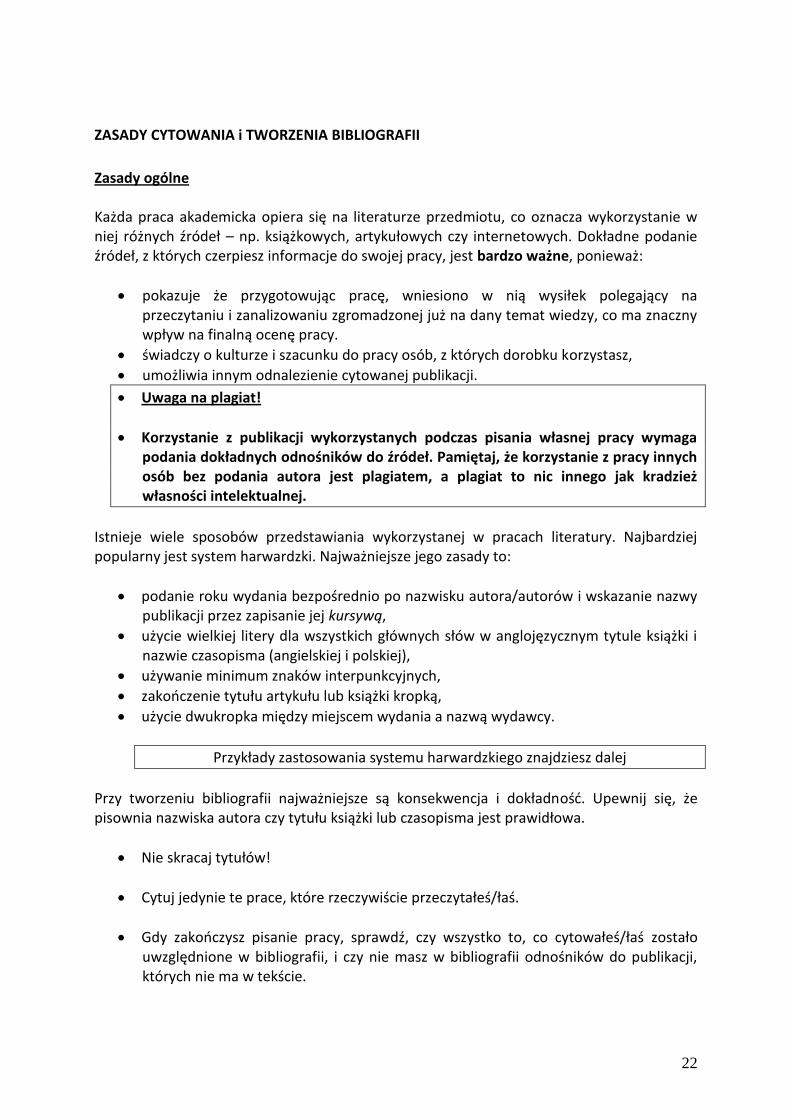

ZASADY CYTOWANIA i TWORZENIA BIBLIOGRAFII

Zasady ogólne Każda praca akademicka opiera się na literaturze przedmiotu, co oznacza wykorzystanie w niej różnych źródeł – np. książkowych, artykułowych czy internetowych. Dokładne podanie źródeł, z których czerpiesz informacje do swojej pracy, jest bardzo ważne, ponieważ:

pokazuje że przygotowując pracę, wniesiono w nią wysiłek polegający na przeczytaniu i zanalizowaniu zgromadzonej już na dany temat wiedzy, co ma znaczny wpływ na finalną ocenę pracy.

świadczy o kulturze i szacunku do pracy osób, z których dorobku korzystasz,

umożliwia innym odnalezienie cytowanej publikacji.

Uwaga na plagiat!

Korzystanie z publikacji wykorzystanych podczas pisania własnej pracy wymaga podania dokładnych odnośników do źródeł. Pamiętaj, że korzystanie z pracy innych osób bez podania autora jest plagiatem, a plagiat to nic innego jak kradzież własności intelektualnej.

Istnieje wiele sposobów przedstawiania wykorzystanej w pracach literatury. Najbardziej popularny jest system harwardzki. Najważniejsze jego zasady to:

podanie roku wydania bezpośrednio po nazwisku autora/autorów i wskazanie nazwy publikacji przez zapisanie jej kursywą,

użycie wielkiej litery dla wszystkich głównych słów w anglojęzycznym tytule książki i nazwie czasopisma (angielskiej i polskiej),

używanie minimum znaków interpunkcyjnych,

zakooczenie tytułu artykułu lub książki kropką,

użycie dwukropka między miejscem wydania a nazwą wydawcy.

Przykłady zastosowania systemu harwardzkiego znajdziesz dalej

Przy tworzeniu bibliografii najważniejsze są konsekwencja i dokładnośd. Upewnij się, że pisownia nazwiska autora czy tytułu książki lub czasopisma jest prawidłowa.

Nie skracaj tytułów!

Cytuj jedynie te prace, które rzeczywiście przeczytałeś/łaś.

Gdy zakooczysz pisanie pracy, sprawdź, czy wszystko to, co cytowałeś/łaś zostało uwzględnione w bibliografii, i czy nie masz w bibliografii odnośników do publikacji, których nie ma w tekście.

23

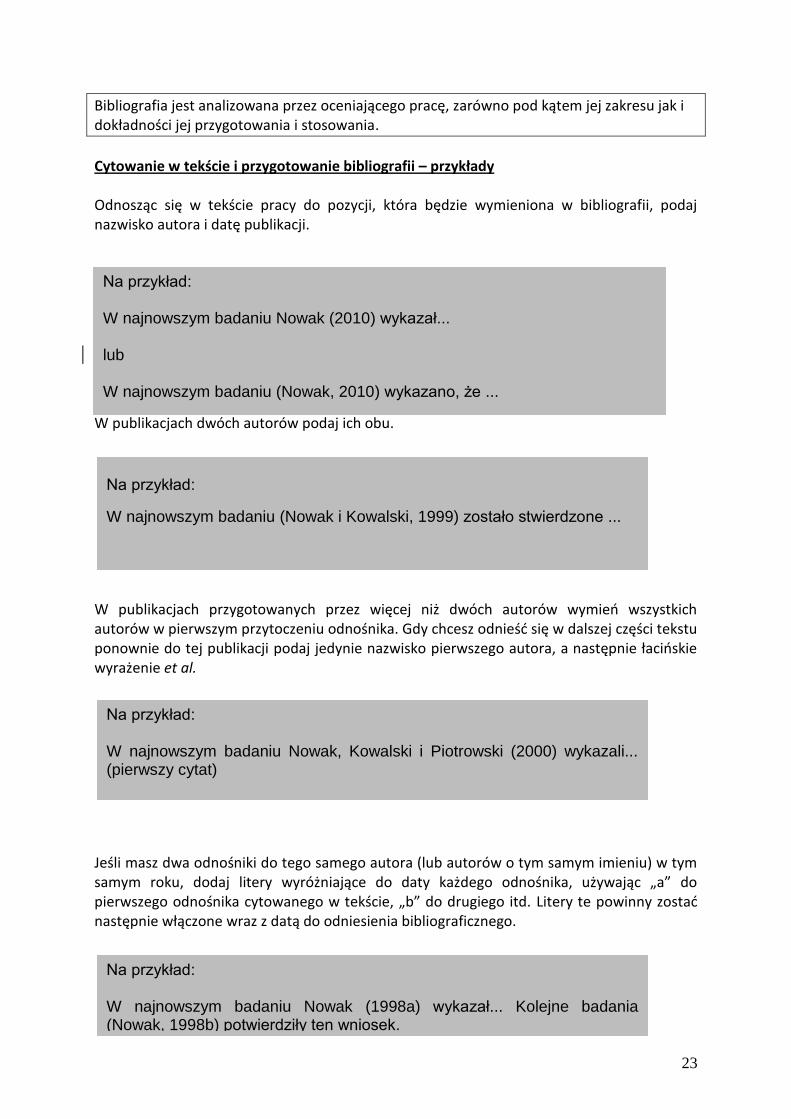

Bibliografia jest analizowana przez oceniającego pracę, zarówno pod kątem jej zakresu jak i dokładności jej przygotowania i stosowania.

Cytowanie w tekście i przygotowanie bibliografii – przykłady Odnosząc się w tekście pracy do pozycji, która będzie wymieniona w bibliografii, podaj nazwisko autora i datę publikacji.

W publikacjach dwóch autorów podaj ich obu.

W publikacjach przygotowanych przez więcej niż dwóch autorów wymieo wszystkich autorów w pierwszym przytoczeniu odnośnika. Gdy chcesz odnieśd się w dalszej części tekstu ponownie do tej publikacji podaj jedynie nazwisko pierwszego autora, a następnie łacioskie wyrażenie et al. Jeśli masz dwa odnośniki do tego samego autora (lub autorów o tym samym imieniu) w tym samym roku, dodaj litery wyróżniające do daty każdego odnośnika, używając „a” do pierwszego odnośnika cytowanego w tekście, „b” do drugiego itd. Litery te powinny zostad następnie włączone wraz z datą do odniesienia bibliograficznego.

Na przykład: W najnowszym badaniu Nowak (2010) wykazał... lub W najnowszym badaniu (Nowak, 2010) wykazano, że ...

Na przykład:

W najnowszym badaniu (Nowak i Kowalski, 1999) zostało stwierdzone ...

Na przykład: W najnowszym badaniu Nowak, Kowalski i Piotrowski (2000) wykazali... (pierwszy cytat) (wszystkie kolejne cytaty) np.: W najnowszym badaniu (Nowak et al., 2000) zostało stwierdzone...

Na przykład: W najnowszym badaniu Nowak (1998a) wykazał... Kolejne badania (Nowak, 1998b) potwierdziły ten wniosek.

24

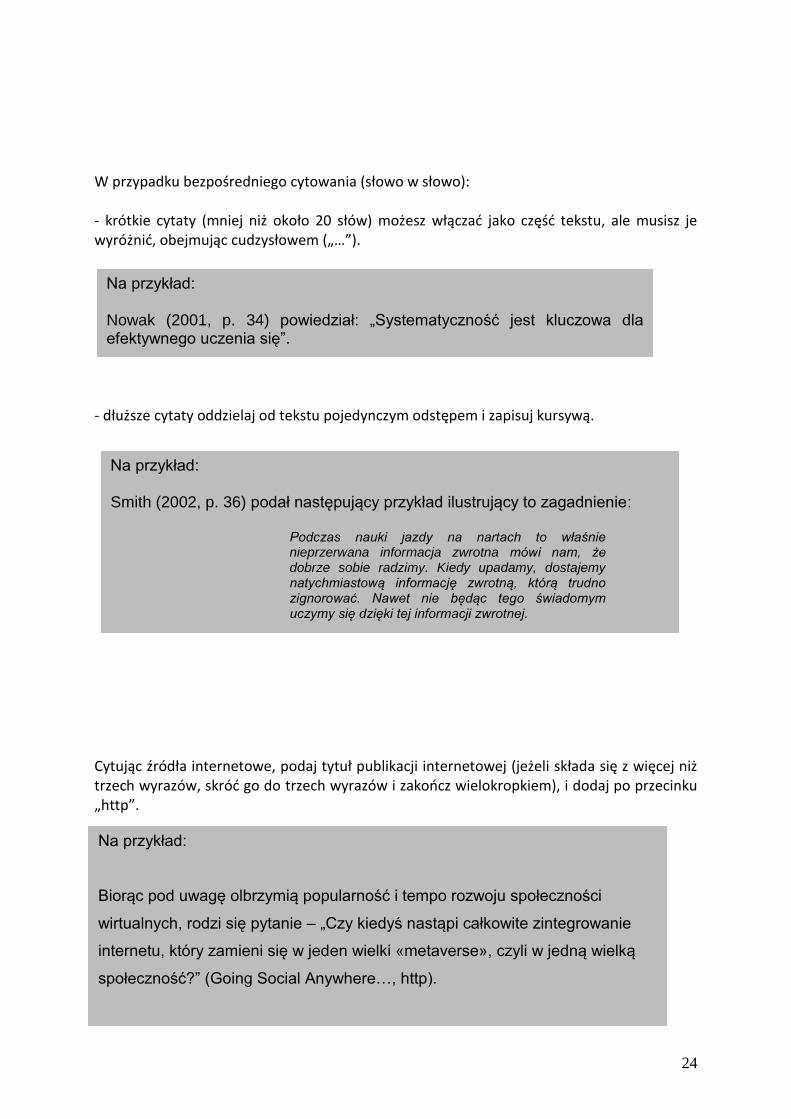

W przypadku bezpośredniego cytowania (słowo w słowo): - krótkie cytaty (mniej niż około 20 słów) możesz włączad jako częśd tekstu, ale musisz je wyróżnid, obejmując cudzysłowem („…”). - dłuższe cytaty oddzielaj od tekstu pojedynczym odstępem i zapisuj kursywą. Cytując źródła internetowe, podaj tytuł publikacji internetowej (jeżeli składa się z więcej niż trzech wyrazów, skród go do trzech wyrazów i zakoocz wielokropkiem), i dodaj po przecinku „http”.

Na przykład: Nowak (2001, p. 34) powiedział: „Systematyczność jest kluczowa dla efektywnego uczenia się”.

Na przykład: Smith (2002, p. 36) podał następujący przykład ilustrujący to zagadnienie:

Podczas nauki jazdy na nartach to właśnie nieprzerwana informacja zwrotna mówi nam, że dobrze sobie radzimy. Kiedy upadamy, dostajemy natychmiastową informację zwrotną, którą trudno zignorować. Nawet nie będąc tego świadomym uczymy się dzięki tej informacji zwrotnej.

Na przykład:

Biorąc pod uwagę olbrzymią popularność i tempo rozwoju społeczności

wirtualnych, rodzi się pytanie – „Czy kiedyś nastąpi całkowite zintegrowanie

internetu, który zamieni się w jeden wielki «metaverse», czyli w jedną wielką

społeczność?” (Going Social Anywhere…, http).

25

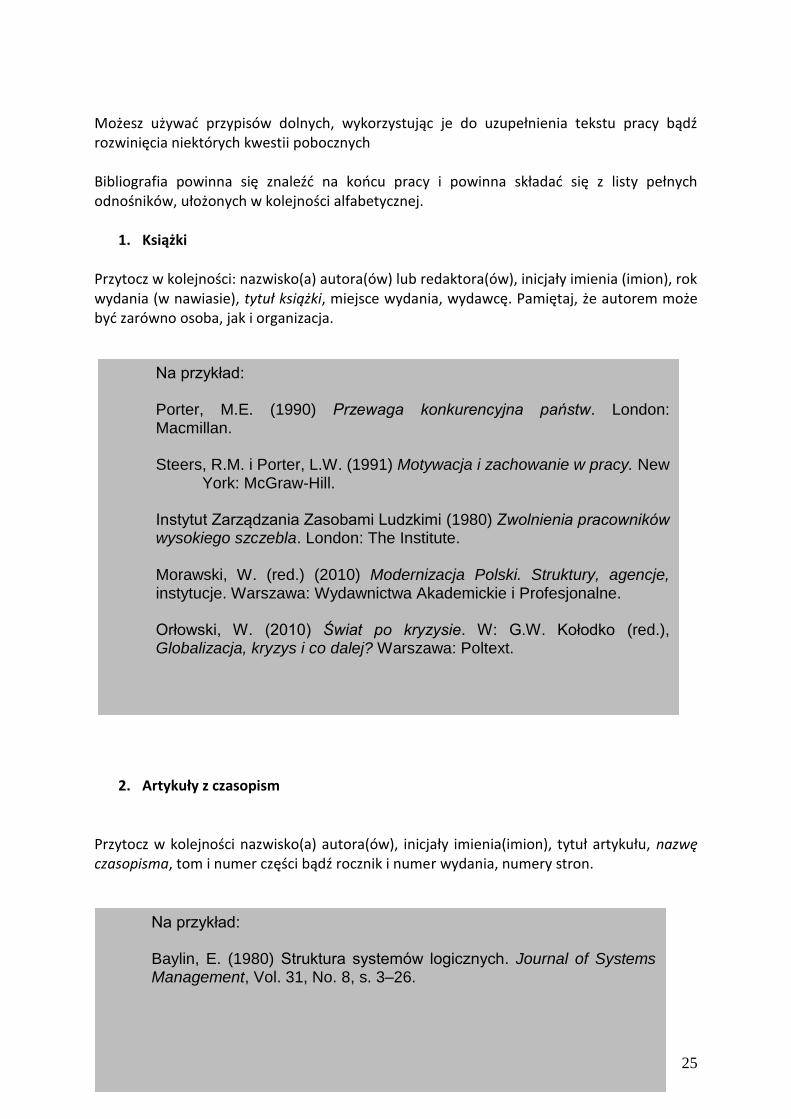

Możesz używad przypisów dolnych, wykorzystując je do uzupełnienia tekstu pracy bądź rozwinięcia niektórych kwestii pobocznych Bibliografia powinna się znaleźd na koocu pracy i powinna składad się z listy pełnych odnośników, ułożonych w kolejności alfabetycznej.

1. Książki Przytocz w kolejności: nazwisko(a) autora(ów) lub redaktora(ów), inicjały imienia (imion), rok wydania (w nawiasie), tytuł książki, miejsce wydania, wydawcę. Pamiętaj, że autorem może byd zarówno osoba, jak i organizacja.

2. Artykuły z czasopism

Przytocz w kolejności nazwisko(a) autora(ów), inicjały imienia(imion), tytuł artykułu, nazwę czasopisma, tom i numer części bądź rocznik i numer wydania, numery stron.

Na przykład:

Jeśli nie jest podane nazwisko autora, na jego miejsce wstaw tytuł artykułu.

Na przykład: Porter, M.E. (1990) Przewaga konkurencyjna państw. London: Macmillan. Steers, R.M. i Porter, L.W. (1991) Motywacja i zachowanie w pracy. New

York: McGraw-Hill.

Instytut Zarządzania Zasobami Ludzkimi (1980) Zwolnienia pracowników wysokiego szczebla. London: The Institute. Morawski, W. (red.) (2010) Modernizacja Polski. Struktury, agencje, instytucje. Warszawa: Wydawnictwa Akademickie i Profesjonalne. Orłowski, W. (2010) Świat po kryzysie. W: G.W. Kołodko (red.), Globalizacja, kryzys i co dalej? Warszawa: Poltext.

Na przykład: Baylin, E. (1980) Struktura systemów logicznych. Journal of Systems Management, Vol. 31, No. 8, s. 3–26.

26

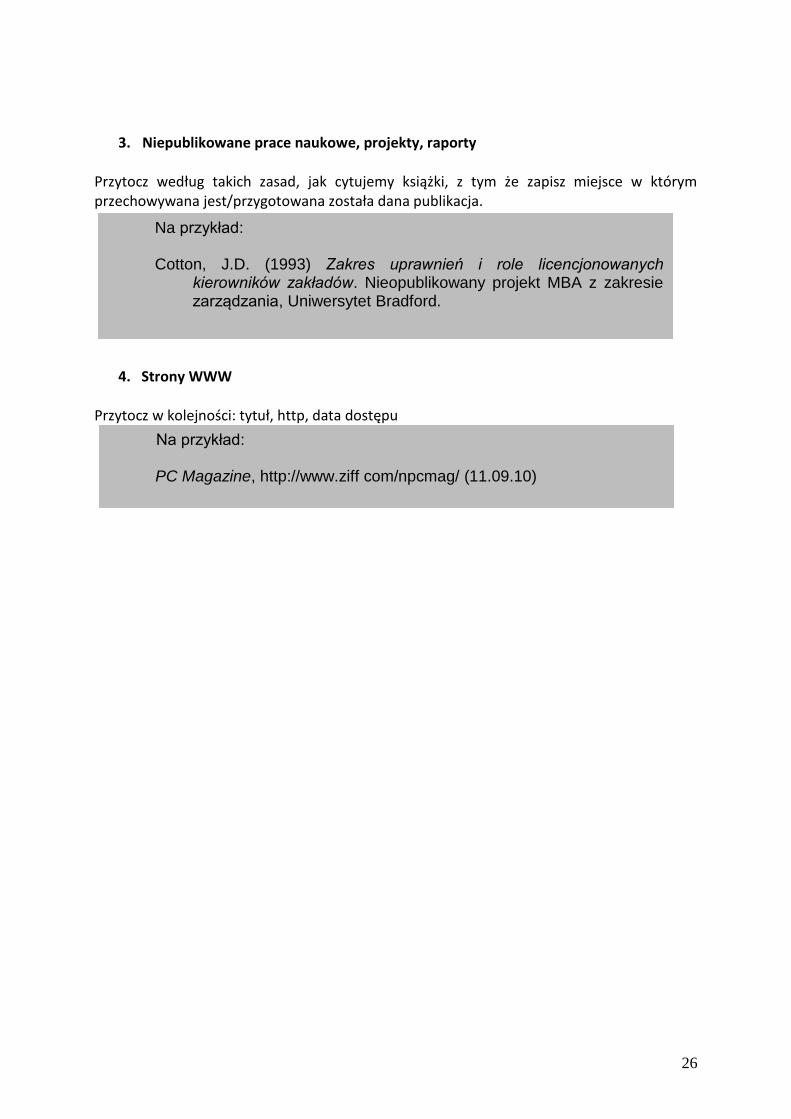

3. Niepublikowane prace naukowe, projekty, raporty

Przytocz według takich zasad, jak cytujemy książki, z tym że zapisz miejsce w którym przechowywana jest/przygotowana została dana publikacja.

Na przykład:

4. Strony WWW

Przytocz w kolejności: tytuł, http, data dostępu

Na przykład: Cotton, J.D. (1993) Zakres uprawnień i role licencjonowanych

kierowników zakładów. Nieopublikowany projekt MBA z zakresie zarządzania, Uniwersytet Bradford.

Na przykład: PC Magazine, http://www.ziff com/npcmag/ (11.09.10)

27

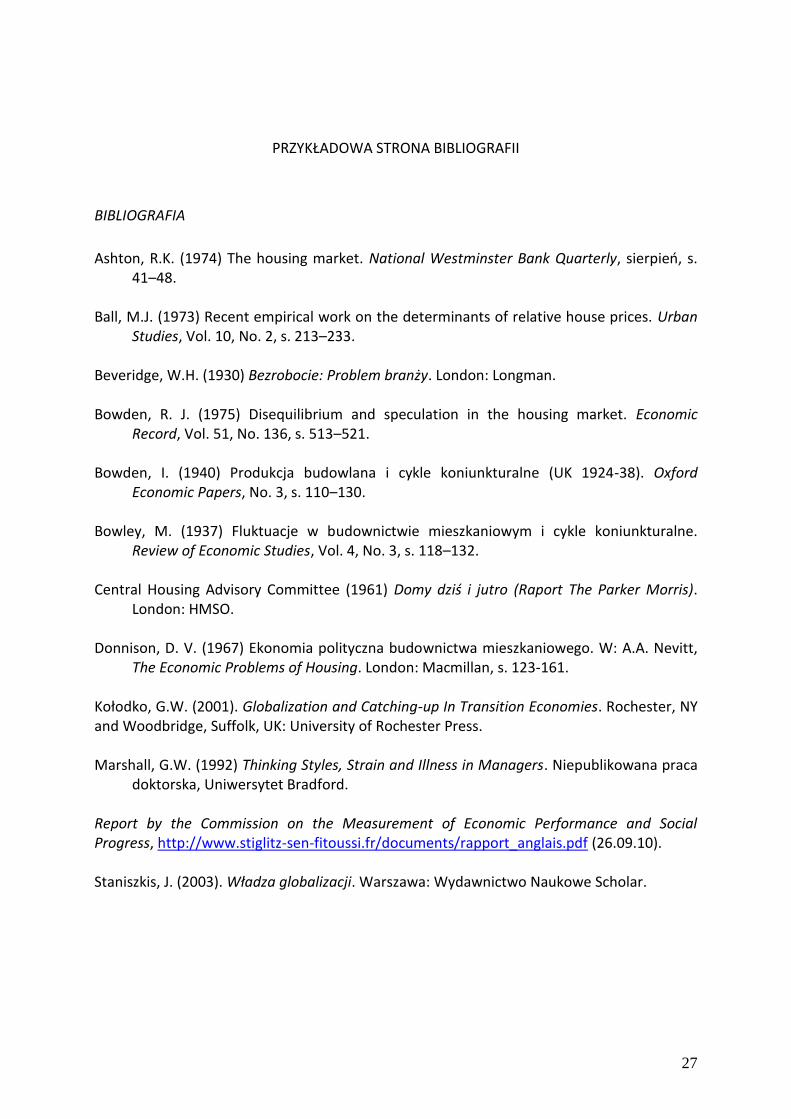

PRZYKŁADOWA STRONA BIBLIOGRAFII

BIBLIOGRAFIA

Ashton, R.K. (1974) The housing market. National Westminster Bank Quarterly, sierpieo, s.

41–48. Ball, M.J. (1973) Recent empirical work on the determinants of relative house prices. Urban

Studies, Vol. 10, No. 2, s. 213–233. Beveridge, W.H. (1930) Bezrobocie: Problem branży. London: Longman. Bowden, R. J. (1975) Disequilibrium and speculation in the housing market. Economic

Record, Vol. 51, No. 136, s. 513–521. Bowden, I. (1940) Produkcja budowlana i cykle koniunkturalne (UK 1924-38). Oxford

Economic Papers, No. 3, s. 110–130. Bowley, M. (1937) Fluktuacje w budownictwie mieszkaniowym i cykle koniunkturalne.

Review of Economic Studies, Vol. 4, No. 3, s. 118–132. Central Housing Advisory Committee (1961) Domy dziś i jutro (Raport The Parker Morris).

London: HMSO. Donnison, D. V. (1967) Ekonomia polityczna budownictwa mieszkaniowego. W: A.A. Nevitt,

The Economic Problems of Housing. London: Macmillan, s. 123-161. Kołodko, G.W. (2001). Globalization and Catching-up In Transition Economies. Rochester, NY and Woodbridge, Suffolk, UK: University of Rochester Press. Marshall, G.W. (1992) Thinking Styles, Strain and Illness in Managers. Niepublikowana praca

doktorska, Uniwersytet Bradford. Report by the Commission on the Measurement of Economic Performance and Social Progress, http://www.stiglitz-sen-fitoussi.fr/documents/rapport_anglais.pdf (26.09.10). Staniszkis, J. (2003). Władza globalizacji. Warszawa: Wydawnictwo Naukowe Scholar.

28

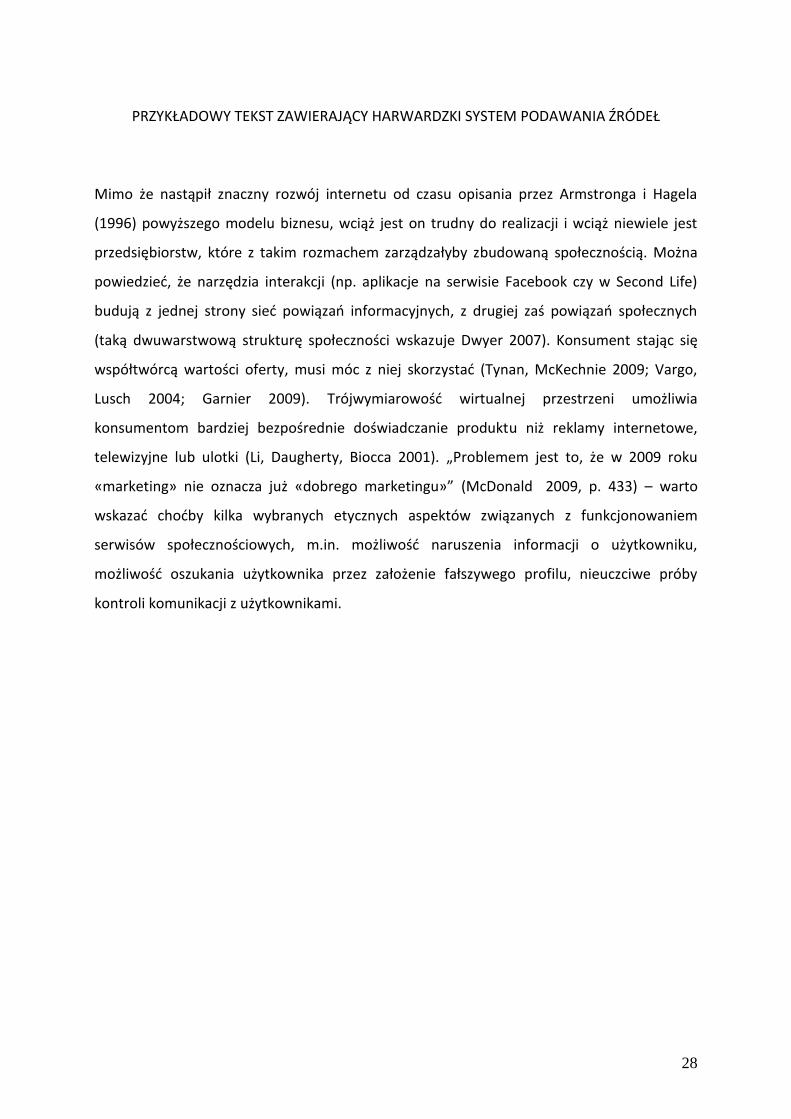

PRZYKŁADOWY TEKST ZAWIERAJĄCY HARWARDZKI SYSTEM PODAWANIA ŹRÓDEŁ

Mimo że nastąpił znaczny rozwój internetu od czasu opisania przez Armstronga i Hagela

(1996) powyższego modelu biznesu, wciąż jest on trudny do realizacji i wciąż niewiele jest

przedsiębiorstw, które z takim rozmachem zarządzałyby zbudowaną społecznością. Można

powiedzied, że narzędzia interakcji (np. aplikacje na serwisie Facebook czy w Second Life)

budują z jednej strony sied powiązao informacyjnych, z drugiej zaś powiązao społecznych

(taką dwuwarstwową strukturę społeczności wskazuje Dwyer 2007). Konsument stając się

współtwórcą wartości oferty, musi móc z niej skorzystad (Tynan, McKechnie 2009; Vargo,

Lusch 2004; Garnier 2009). Trójwymiarowośd wirtualnej przestrzeni umożliwia

konsumentom bardziej bezpośrednie doświadczanie produktu niż reklamy internetowe,

telewizyjne lub ulotki (Li, Daugherty, Biocca 2001). „Problemem jest to, że w 2009 roku

«marketing» nie oznacza już «dobrego marketingu»” (McDonald 2009, p. 433) – warto

wskazad chodby kilka wybranych etycznych aspektów związanych z funkcjonowaniem

serwisów społecznościowych, m.in. możliwośd naruszenia informacji o użytkowniku,

możliwośd oszukania użytkownika przez założenie fałszywego profilu, nieuczciwe próby

kontroli komunikacji z użytkownikami.

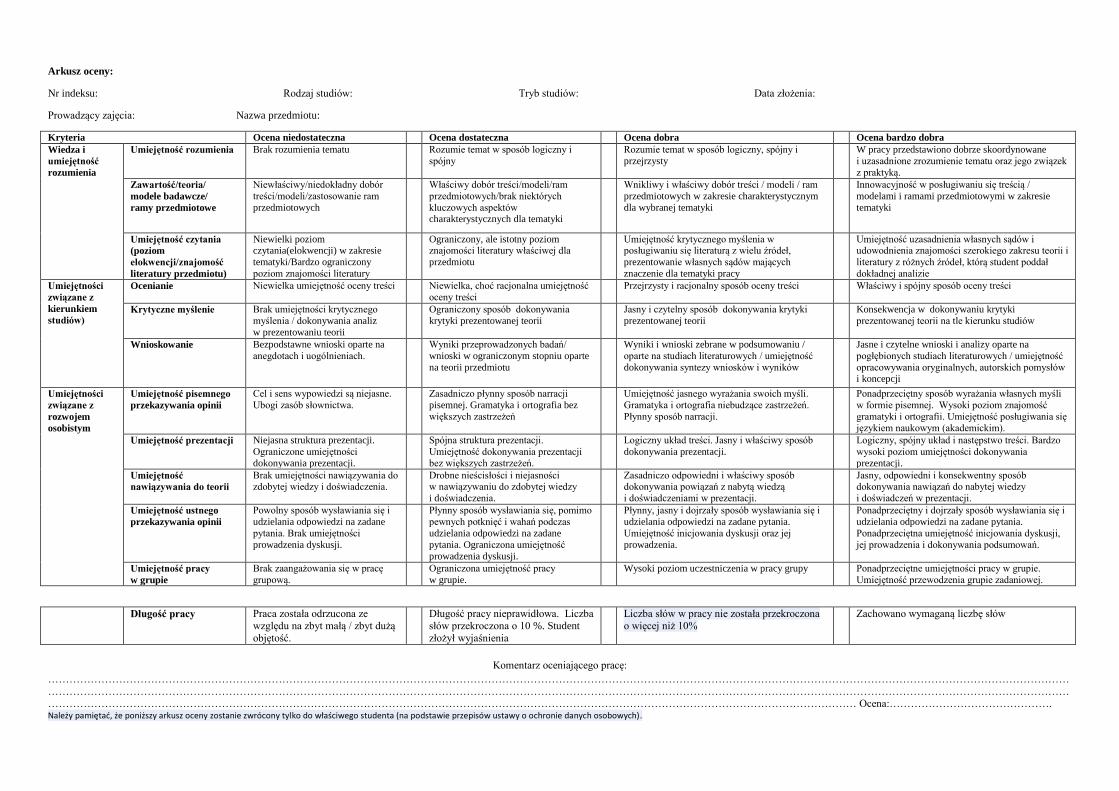

Arkusz oceny:

Nr indeksu: Rodzaj studiów: Tryb studiów: Data złożenia:

Prowadzący zajęcia: Nazwa przedmiotu:

Kryteria Ocena niedostateczna Ocena dostateczna Ocena dobra Ocena bardzo dobra

Wiedza i

umiejętność

rozumienia

Umiejętność rozumienia Brak rozumienia tematu Rozumie temat w sposób logiczny i

spójny

Rozumie temat w sposób logiczny, spójny i

przejrzysty

W pracy przedstawiono dobrze skoordynowane

i uzasadnione zrozumienie tematu oraz jego związek

z praktyką.

Zawartość/teoria/

modele badawcze/

ramy przedmiotowe

Niewłaściwy/niedokładny dobór

treści/modeli/zastosowanie ram

przedmiotowych

Właściwy dobór treści/modeli/ram

przedmiotowych/brak niektórych

kluczowych aspektów charakterystycznych dla tematyki

Wnikliwy i właściwy dobór treści / modeli / ram

przedmiotowych w zakresie charakterystycznym

dla wybranej tematyki

Innowacyjność w posługiwaniu się treścią /

modelami i ramami przedmiotowymi w zakresie

tematyki

Umiejętność czytania

(poziom

elokwencji/znajomość

literatury przedmiotu)

Niewielki poziom czytania(elokwencji) w zakresie

tematyki/Bardzo ograniczony

poziom znajomości literatury

Ograniczony, ale istotny poziom znajomości literatury właściwej dla

przedmiotu

Umiejętność krytycznego myślenia w posługiwaniu się literaturą z wielu źródeł,

prezentowanie własnych sądów mających

znaczenie dla tematyki pracy

Umiejętność uzasadnienia własnych sądów i udowodnienia znajomości szerokiego zakresu teorii i

literatury z różnych źródeł, którą student poddał

dokładnej analizie

Umiejętności

związane z

kierunkiem

studiów)

Ocenianie Niewielka umiejętność oceny treści Niewielka, choć racjonalna umiejętność

oceny treści

Przejrzysty i racjonalny sposób oceny treści Właściwy i spójny sposób oceny treści

Krytyczne myślenie Brak umiejętności krytycznego

myślenia / dokonywania analiz

w prezentowaniu teorii

Ograniczony sposób dokonywania

krytyki prezentowanej teorii

Jasny i czytelny sposób dokonywania krytyki

prezentowanej teorii

Konsekwencja w dokonywaniu krytyki

prezentowanej teorii na tle kierunku studiów

Wnioskowanie Bezpodstawne wnioski oparte na

anegdotach i uogólnieniach.

Wyniki przeprowadzonych badań/

wnioski w ograniczonym stopniu oparte

na teorii przedmiotu

Wyniki i wnioski zebrane w podsumowaniu /

oparte na studiach literaturowych / umiejętność

dokonywania syntezy wniosków i wyników

Jasne i czytelne wnioski i analizy oparte na

pogłębionych studiach literaturowych / umiejętność

opracowywania oryginalnych, autorskich pomysłów i koncepcji

Umiejętności

związane z

rozwojem

osobistym

Umiejętność pisemnego

przekazywania opinii

Cel i sens wypowiedzi są niejasne.

Ubogi zasób słownictwa.

Zasadniczo płynny sposób narracji

pisemnej. Gramatyka i ortografia bez

większych zastrzeżeń

Umiejętność jasnego wyrażania swoich myśli.

Gramatyka i ortografia niebudzące zastrzeżeń.

Płynny sposób narracji.

Ponadprzeciętny sposób wyrażania własnych myśli

w formie pisemnej. Wysoki poziom znajomość

gramatyki i ortografii. Umiejętność posługiwania się

językiem naukowym (akademickim).

Umiejętność prezentacji Niejasna struktura prezentacji.

Ograniczone umiejętności

dokonywania prezentacji.

Spójna struktura prezentacji.

Umiejętność dokonywania prezentacji

bez większych zastrzeżeń.

Logiczny układ treści. Jasny i właściwy sposób

dokonywania prezentacji.

Logiczny, spójny układ i następstwo treści. Bardzo

wysoki poziom umiejętności dokonywania

prezentacji.

Umiejętność

nawiązywania do teorii

Brak umiejętności nawiązywania do zdobytej wiedzy i doświadczenia.

Drobne nieścisłości i niejasności w nawiązywaniu do zdobytej wiedzy

i doświadczenia.

Zasadniczo odpowiedni i właściwy sposób dokonywania powiązań z nabytą wiedzą

i doświadczeniami w prezentacji.

Jasny, odpowiedni i konsekwentny sposób dokonywania nawiązań do nabytej wiedzy

i doświadczeń w prezentacji.

Umiejętność ustnego

przekazywania opinii

Powolny sposób wysławiania się i

udzielania odpowiedzi na zadane

pytania. Brak umiejętności

prowadzenia dyskusji.

Płynny sposób wysławiania się, pomimo

pewnych potknięć i wahań podczas

udzielania odpowiedzi na zadane

pytania. Ograniczona umiejętność

prowadzenia dyskusji.

Płynny, jasny i dojrzały sposób wysławiania się i

udzielania odpowiedzi na zadane pytania.

Umiejętność inicjowania dyskusji oraz jej

prowadzenia.

Ponadprzeciętny i dojrzały sposób wysławiania się i

udzielania odpowiedzi na zadane pytania.

Ponadprzeciętna umiejętność inicjowania dyskusji,

jej prowadzenia i dokonywania podsumowań.

Umiejętność pracy

w grupie

Brak zaangażowania się w pracę

grupową.

Ograniczona umiejętność pracy

w grupie.

Wysoki poziom uczestniczenia w pracy grupy Ponadprzeciętne umiejętności pracy w grupie.

Umiejętność przewodzenia grupie zadaniowej.

Długość pracy Praca została odrzucona ze

względu na zbyt małą / zbyt dużą

objętość.

Długość pracy nieprawidłowa. Liczba

słów przekroczona o 10 %. Student

złożył wyjaśnienia

Liczba słów w pracy nie została przekroczona

o więcej niż 10%

Zachowano wymaganą liczbę słów

Komentarz oceniającego pracę:

………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………… Ocena:………………………………………. Należy pamiętad, że poniższy arkusz oceny zostanie zwrócony tylko do właściwego studenta (na podstawie przepisów ustawy o ochronie danych osobowych).

Wzór strony tytułowej

Akademia Leona Koźmińskiego

<Przedmiot>

Praca pisemna

<„TYTUŁ”>

Imię Nazwisko, nr indeksu 00000

X rok, semestr X, kierunek/specjalność

DATA ZŁOŻENIA: DD-MM-RRRR

Oświadczam, że poniższa praca złożona w Akademii Leona Koźmińskiego, została napisana

przeze mnie samodzielnie. Oświadczam również, że praca ta nie narusza praw autorskich w

rozumieniu ustawy z dnia 04.02.1994r. o prawie autorskim i prawach pokrewnych (Dz. U. nr

24 poz. 83) oraz dóbr osobistych chronionych prawem.

Jednocześnie przyjmuję do wiadomości, że praca ta może być poddana weryfikacji za pomocą

systemu wykrywającego plagiaty.

Podpis studenta

Rok akademicki 2010/2011

Semestr: _____

Liczba słów __________

© Akademia Leona Koźmińskiego 2011