Informacja dodatkowa do rocznego sprawozdania finansowego za rok 2011

A. WPROWADZENIE DO ROCZNEGO SPRAWOZDANIA FINANSOWEGO 1. INFORMACJE OGÓLNE Nazwa Spółki: Lena Lighting S.A. Siedziba Spółki mieści się przy: ul. Kórnickiej 52 63-000 Środa Wlkp. Spółce nadano numer statystyczny REGON 634635800 oraz numer NIP 786-16-16-166 Podstawowym przedmiotem działania Spółki jest produkcja i sprzedaż sprzętu oświetleniowego (PKD-2004 3150Z i PKD-2007 2740Z). Lena Lighting S.A. („Spółka”) powstała w wyniku połączenia spółek Lena Sp. z o.o., Lena Electric Sp. z o.o. oraz Lena Lighting Sp. z o.o. wszystkie z siedzibą w Środzie Wielkopolskiej, przez zawiązanie nowej spółki w trybie art. 492 § 1 pkt 2 Kodeksu Spółek Handlowych, na mocy aktu zawiązania spółki akcyjnej z dnia 26 listopada 2004 roku (akt notarialny sporządzony przez notariusza Eleonorę Dorotę Drożdż prowadzącą kancelarię notarialną w Poznaniu - Rep. A nr 14.404/2004). Założycielami Spółki są Włodzimierz Lesiński oraz Jerzy Nadwórny. Spółka została wpisana do rejestru przedsiębiorców Krajowego Rejestru Sądowego pod nr KRS 0000224210 na mocy postanowienia Sądu Rejonowego w Poznaniu, XXI Wydział Gospodarczy Krajowego Rejestru Sądowego w dniu 31 grudnia 2004 roku. Poprzednikami prawnymi Leny Lighting S.A. były spółki: Lena Sp. z o.o., Lena Electric Sp. z o.o. oraz Lena Lighting Sp. z o.o. Skład organów Spółki: W skład Zarządu Lena Lighting S.A. na dzień 31 grudnia 2015 roku wchodzili:

Włodzimierz Lesiński – Prezes Zarządu,

Cezary Tomasz Filipiński – Członek Zarządu.

W skład Rady Nadzorczej Lena Lighting S.A. na dzień 31 grudnia 2015 roku wchodzili:

Andrzej Marian Tomaszewski – Przewodniczący Rady Nadzorczej,

Artur Hibner – Członek Rady Nadzorczej,

Andrzej Pawlak - Członek Rady Nadzorczej

Angielo Lucjan Limański – Członek Rady Nadzorczej,

Waldemar Osuch – Członek Rady Nadzorczej,

Kompetencje w zakresie powoływania, zawieszania i odwoływania członków Zarządu Spółki Lena Lighting S.A. należy do Rady Nadzorczej Spółki Lena Lighting S.A. Kadencja Zarządu jest wspólna i wynosi 3 lata, kadencja Rady Nadzorczej - 5 lat. 2. INFORMACJE O PODSTAWIE SPORZĄDZENIA SPRAWOZDANIA FINANSOWEGO.

Roczne sprawozdanie finansowe Spółki Lena Lighting S.A. zostało sporządzone zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej w kształcie zatwierdzonym przez Unię Europejską. Walutą sprawozdawczą niniejszego sprawozdania finansowego jest złoty polski, a wszystkie kwoty wyrażone są w złotych polskich. Przy prezentacji kwot w sprawozdaniu zastosowano zaokrąglenia do tysiąca złotych. Sprawozdanie zostało sporządzone przy założeniu kontynuacji działalności oraz braku okoliczności wskazujących na zagrożenie kontynuacji działalności. Zarząd Spółki nie stwierdza na dzień podpisania sprawozdania finansowego istnienia faktów i okoliczności, które wskazywałyby na zagrożenia

Informacja dodatkowa za 2015r. Lena Lighting S.A.

2

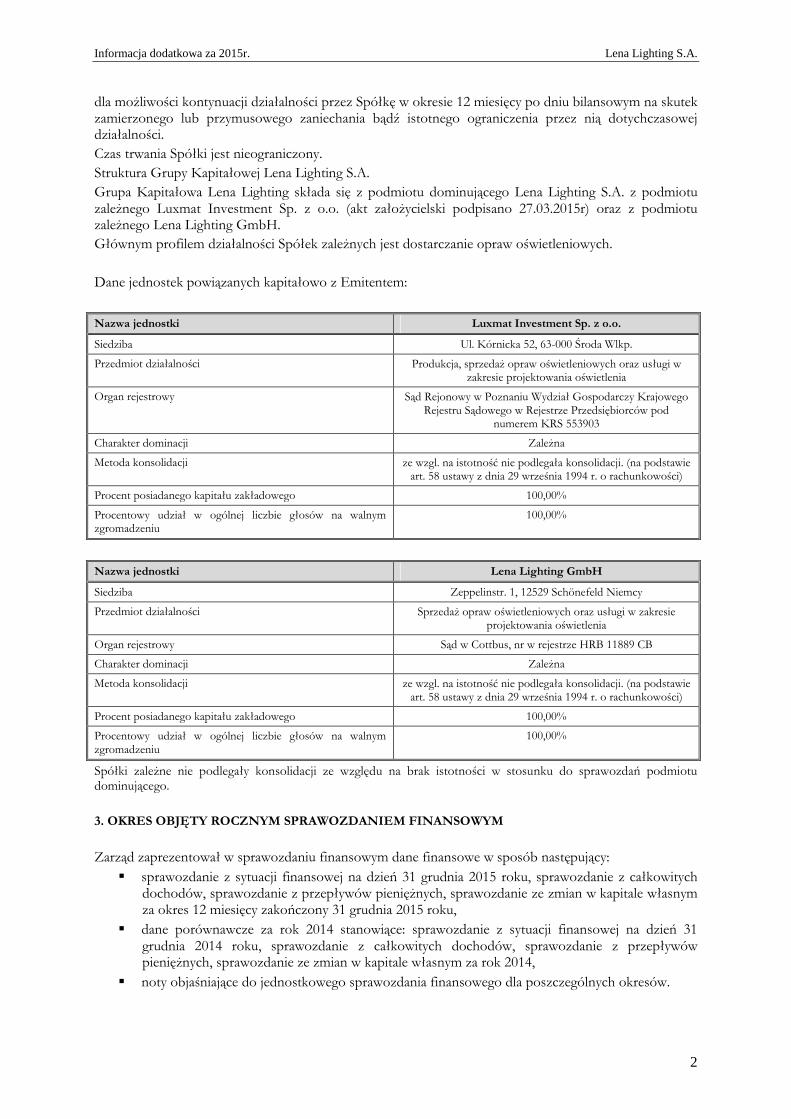

dla możliwości kontynuacji działalności przez Spółkę w okresie 12 miesięcy po dniu bilansowym na skutek zamierzonego lub przymusowego zaniechania bądź istotnego ograniczenia przez nią dotychczasowej działalności. Czas trwania Spółki jest nieograniczony. Struktura Grupy Kapitałowej Lena Lighting S.A. Grupa Kapitałowa Lena Lighting składa się z podmiotu dominującego Lena Lighting S.A. z podmiotu zależnego Luxmat Investment Sp. z o.o. (akt założycielski podpisano 27.03.2015r) oraz z podmiotu zależnego Lena Lighting GmbH. Głównym profilem działalności Spółek zależnych jest dostarczanie opraw oświetleniowych. Dane jednostek powiązanych kapitałowo z Emitentem:

Nazwa jednostki Luxmat Investment Sp. z o.o.

Siedziba Ul. Kórnicka 52, 63-000 Środa Wlkp.

Przedmiot działalności Produkcja, sprzedaż opraw oświetleniowych oraz usługi w zakresie projektowania oświetlenia

Organ rejestrowy Sąd Rejonowy w Poznaniu Wydział Gospodarczy Krajowego Rejestru Sądowego w Rejestrze Przedsiębiorców pod

numerem KRS 553903

Charakter dominacji Zależna

Metoda konsolidacji ze wzgl. na istotność nie podlegała konsolidacji. (na podstawie art. 58 ustawy z dnia 29 września 1994 r. o rachunkowości)

Procent posiadanego kapitału zakładowego 100,00%

Procentowy udział w ogólnej liczbie głosów na walnym zgromadzeniu

100,00%

Nazwa jednostki Lena Lighting GmbH

Siedziba Zeppelinstr. 1, 12529 Schönefeld Niemcy

Przedmiot działalności Sprzedaż opraw oświetleniowych oraz usługi w zakresie projektowania oświetlenia

Organ rejestrowy Sąd w Cottbus, nr w rejestrze HRB 11889 CB

Charakter dominacji Zależna

Metoda konsolidacji ze wzgl. na istotność nie podlegała konsolidacji. (na podstawie art. 58 ustawy z dnia 29 września 1994 r. o rachunkowości)

Procent posiadanego kapitału zakładowego 100,00%

Procentowy udział w ogólnej liczbie głosów na walnym zgromadzeniu

100,00%

Spółki zależne nie podlegały konsolidacji ze względu na brak istotności w stosunku do sprawozdań podmiotu dominującego. 3. OKRES OBJĘTY ROCZNYM SPRAWOZDANIEM FINANSOWYM

Zarząd zaprezentował w sprawozdaniu finansowym dane finansowe w sposób następujący: � sprawozdanie z sytuacji finansowej na dzień 31 grudnia 2015 roku, sprawozdanie z całkowitych

dochodów, sprawozdanie z przepływów pieniężnych, sprawozdanie ze zmian w kapitale własnym za okres 12 miesięcy zakończony 31 grudnia 2015 roku,

� dane porównawcze za rok 2014 stanowiące: sprawozdanie z sytuacji finansowej na dzień 31 grudnia 2014 roku, sprawozdanie z całkowitych dochodów, sprawozdanie z przepływów pieniężnych, sprawozdanie ze zmian w kapitale własnym za rok 2014,

� noty objaśniające do jednostkowego sprawozdania finansowego dla poszczególnych okresów.

Informacja dodatkowa za 2015r. Lena Lighting S.A.

3

4. ZASADY RACHUNKOWOŚCI PRZYJĘTE PRZY SPORZĄDZANIU ROCZNEGO SPRAWOZDANIA FINANSOWEGO. Zarząd Lena Lighting S.A. przyjął zasady polityki rachunkowości wg Międzynarodowych Standardów Sprawozdawczości Finansowej (MSSF) i Międzynarodowych Standardów Rachunkowości (MSR), obowiązujących w spółce od 01.01.2006r. Przyjęte zasady określają: - Rok obrotowy Spółki, - Metody wyceny aktywów i pasywów oraz pomiaru wyniku finansowego, - Zasady i sposób prowadzenia ksiąg rachunkowych. Niniejsze sprawozdanie finansowe zostało sporządzone zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF) oraz związanymi z nimi interpretacjami ogłoszonymi w formie rozporządzeń wykonawczych Komisji Europejskiej i mającymi zastosowanie do sprawozdawczości rocznej, a w zakresie nie uregulowanym w tych Standardach stosownie do wymogów Ustawy o rachunkowości i wydanych na jej podstawie przepisów wykonawczych. MSSF obejmują standardy i interpretacje zaakceptowane przez Radę Międzynarodowych Standardów Rachunkowości („RMSR”) oraz Komitet ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej („KIMSF”) Status zatwierdzenia Standardów w UE 1.Standardy i interpretacje zastosowane po raz pierwszy w roku 2015 Następujące standardy, zmiany do istniejących standardów oraz interpretacje opublikowane przez Radę Międzynarodowych Standardów Rachunkowości (RMSR) oraz zatwierdzone do stosowania w UE po 1 lipca 2014r: KIMSF 21 „Opłaty publiczne” (2015r) Zmiany do MSR 19 „Świadczenia pracownicze” dotyczące programów określonych świadczeń (2016r.) MSSF 2 „Płatności oparte na akcjach” –definicja warunku nabycia uprawnień (2016r.) MSSF 3 „Połączenia jednostek” –wyjaśnienie obowiązku uiszczenia zapłaty warunkowej (2016r.) MSSF 8 „Segmenty operacyjne” –ujawnienie subiektywnego osądu przy agregowaniu (2016r.) MSSF 13 „Ustalenie wartości godziwej” –wyjaśnienie dotyczące braku dyskonta MSR 16 „Rzeczowe aktywa trwałe” i MSR 38 „Wartości niematerialne” –sposób ujęcia wartości bilansowej brutto i amortyzacji przy zastosowaniu modelu opartego na wartości przeszacowanej (2016r.) MSR 24 „Ujawnianie informacji na temat podmiotów powiązanych” –ujawnianie informacji przez jednostkę sprawozdawczą (2016r.) MSSF 1 „Zastosowanie Międzynarodowych Standardów Sprawozdawczości Finansowej po raz pierwszy” –wyjaśnienie dotyczące stosowania różnych wersji standardów. (2015r.) MSSF 3 „Połączenie przedsięwzięć” –wyjaśnienie wyłączenia z zakresu sprawozdań finansowych wspólnego porozumienia (2015r.) MSSF 13 „Ustalenie wartości godziwej” –wyjaśnienie wyłączenia portfelowego w MSSF 13 (2015r.) MSR 40 „Nieruchomości inwestycyjne” –wyjaśnienie, że MSR 40 i MSSF 3 nie wykluczają się wzajemnie (2015r.) Zatwierdzone przez RMSR do stosowania po 1 stycznia 2016r. MSSF 14 „Regulacyjne rozliczenia międzyokresowe” Zmiany do MSSF 11 „Wspólne porozumienia umowne” w zakresie rachunkowości nabycia udziału we wspólnej działalności (2016r.) Zmiany do MSR 16 „Rzeczowe aktywa trwałe” i do MSR 41 „Rolnictwo” –Rolnictwo: Rośliny produkcyjne (2016r.) Zmiany do MSR 16 „Rzeczowe aktywa trwałe” oraz do MSR 38 „Wartości niematerialne” w zakresie wyjaśnienia dopuszczalnych metod amortyzacji (2016r.) Zmiany do MSR 27 „Jednostkowe sprawozdania finansowe” w zakresie stosowania metody praw własności w jednostkowych sprawozdaniach finansowych (2016r.) Zmiany do MSSF 10 „Skonsolidowane sprawozdania finansowe”, MSSF 12 „Ujawnienia udziałów w innych jednostkach” i do MSR 28 „Inwestycje w jednostkach stowarzyszonych” –Spółki inwestycyjne: Stosowanie zwolnienia z konsolidacji UE

Informacja dodatkowa za 2015r. Lena Lighting S.A.

4

Zmiany do MSSF 10 „Skonsolidowane sprawozdania finansowe” i do MSR 28 „Inwestycje w jednostkach stowarzyszonych” w zakresie sprzedaży lub wniesienia aktywów pomiędzy inwestorem a jego jednostkami stowarzyszonymi lub wspólnymi przedsięwzięciami UE Zmiany do MSR 1 „Prezentacja sprawozdań finansowych”–Inicjatywa dotycząca ujawniania informacji (2016r.) MSSF 5 „Aktywa trwałe przeznaczone do sprzedaży oraz działalność zaniechana” –metody zbycia (2016r.) MSSF 7 „Instrumenty finansowe: Informacje do ujawnienia” –umowy o obsługę i śródroczne sprawozdania finansowe (2016r.) MSR 19 „Świadczenia pracownicze” –ustalanie stóp dyskonta dla obowiązków z tytułu świadczeń po okresie zatrudnienia (2016r.) MSR 34 „Śródroczna sprawozdawczość finansowa”–informacje ujawniane w innej części śródrocznego raportu finansowego (2016r.) Zatwierdzone przez RMSR do stosowania po 1 stycznia 2018r. MSSF 15 „Przychody z umów z klientami” MSSF 9 „Instrumenty finansowe”

Zarząd Spółki nie przewiduje, aby wprowadzenie powyższych standardów oraz interpretacji miało istotny wpływ na stosowane przez spółką zasady (politykę) rachunkowości. Wartości niematerialne Spółka identyfikuje wartości niematerialne o określonym i nieokreślonym czasie używania. Wartości niematerialne o określonym okresie używania amortyzowane są według ustalonego planu przy zastosowaniu metody liniowej przez okres ekonomicznej użyteczności. Wartości niematerialne o nieokreślonym okresie używania nie są amortyzowane, przeprowadzany jest na nich raz do roku test utraty wartości. Odpisy amortyzacyjne ujmowane są w rachunku zysków i strat jako koszt okresu lub jeżeli są wykorzystywane w procesie wytwarzania innego składnika aktywów trwałych, zwiększają wartość tego składnika. Wartości niematerialne i prawne o wartości jednostkowej poniżej 3 500 zł są bezpośrednio odpisywane w koszty w momencie ich przekazania do użytku. Poprawność stawek amortyzacji stosowanych w odniesieniu do poszczególnych składników wartości niematerialnych i prawnych jest przez Jednostkę weryfikowana nie rzadziej niż raz do roku. Wszelkie zmiany wynikające z weryfikacji stawek amortyzacyjnych wpływają (jako zmiana wielkości szacunkowych) na odpowiednią korektę dokonywanych w bieżącym roku obrotowym oraz w następnych latach obrotowych odpisów amortyzacyjnych. Spółka posiada w używaniu w 100% zamortyzowane wartości niematerialne i prawne o wartości brutto: 1.190 tys. złotych. W odniesieniu do odpisów aktualizujących z tytułu utraty wartości stosowane są zasady określone w Międzynarodowym Standardzie Rachunkowości 36 „Utrata wartości aktywów”. Rzeczowe aktywa trwałe Wartość początkową środków trwałych stanowi cena nabycia, czyli cena zakupu składnika aktywów, obejmująca kwotę należną sprzedającemu (bez podlegających odliczeniu podatku od towarów i usług oraz podatku akcyzowego). W przypadku importu cena nabycia obejmuje również obciążenia o charakterze publicznoprawnym. Do ceny nabycia zalicza się także koszty bezpośrednio związane z zakupem i przystosowaniem składnika aktywów do stanu zdatnego do używania lub wprowadzenia do obrotu, łącznie z kosztami transportu, jak też załadunku, wyładunku, składowania lub wprowadzenia do obrotu, a obniżona o rabaty, opusty, inne podobne zmniejszenia i odzyski. Jeżeli nie jest możliwe ustalenie ceny nabycia składnika aktywów, a w szczególności przyjętego nieodpłatnie, w tym w drodze darowizny - jego wyceny dokonuje się według ceny sprzedaży takiego samego lub podobnego przedmiotu, czyli według wartości godziwej. Koszt wytworzenia środków trwałych w budowie obejmuje ogół poniesionych kosztów za okres budowy, montażu, przystosowania i ulepszenia, do dnia bilansowego lub przyjęcia do używania. Amortyzacja środków trwałych

Informacja dodatkowa za 2015r. Lena Lighting S.A.

5

Lena Lighting Spółka Akcyjna stosuje następujące roczne stawki amortyzacyjne dla poszczególnych grup rzeczowych aktywów trwałych:

Budynki i lokale 2,5% Urządzenia techniczne i maszyny 5% - 30% Środki transportu 14% - 40% Inne środki trwałe (wyposażenie itp.) 10% - 30%

Grunty, w tym prawo wieczystego użytkowania gruntów oraz środki trwałe w budowie nie podlegają amortyzacji. Środki trwałe amortyzowane są metodą liniową uwzględniającą ekonomiczną użyteczność nie wcześniej niż po przyjęciu składnika majątkowego do używania. W uzasadnionych przypadkach (kiedy korzyści, jakie dane aktywo przynosi, nie rozkładają się równomiernie w czasie), stosuje się inną odpowiednią metodę amortyzacji (np. degresywną, naturalną, progresywną lub inną – w każdym przypadku uzasadnioną rozkładem użyteczności danego aktywa). Stawkę lub okres użytkowania i metodę amortyzacji ustala się na dzień przyjęcia aktywa do użytkowania i później raz do roku weryfikuje. Amortyzacja jest naliczana miesięcznie. Środki trwałe o wartości jednostkowej poniżej 3 500 zł. są bezpośrednio odpisywane w koszty w momencie ich przekazania do użytku. Zyski lub straty wynikłe ze sprzedaży / likwidacji lub zaprzestania użytkowania środków trwałych są określane jako różnica pomiędzy przychodami ze sprzedaży a wartością netto tych środków trwałych i są zamortyzowane ujmowane w rachunku zysków i strat. Spółka posiada w używaniu w 100% zamortyzowane środki trwałe o wartości brutto: 16.438 tys. złotych Utrata wartości Na każdy dzień bilansowy Spółka dokonuje przeglądu wartości netto składników majątku trwałego w celu stwierdzenia, czy nie występują przesłanki wskazujące na możliwość utratę ich wartości. W przypadku, gdy stwierdzono istnienie takich przesłanek, szacowana jest wartość odzyskiwana danego składnika aktywów, w celu ustalenia potencjalnego odpisu z tego tytułu.

W przypadku wartości niematerialnych o nieokreślonym okresie użytkowania, test na utratę wartości przeprowadzany jest corocznie, oraz dodatkowo, gdy występują przesłanki wskazujące na możliwość wystąpienia utraty wartości. Trwała utrata wartości Z trwałą utrata wartości mamy do czynienia w sytuacjach, kiedy istnieje duże prawdopodobieństwo, że wykazywany w księgach Jednostki środek trwały lub środek trwały w budowie nie przyniesie w przyszłości w znaczącej części lub w całości przewidywanych korzyści ekonomicznych. W sytuacjach takich Jednostka dokonuje, w ciężar pozostałych kosztów operacyjnych, odpisu aktualizującego.

Odpis aktualizujący z tytułu trwałej utraty wartości jest nadwyżką wartości bilansowej danego środka trwałego (środka trwałego w budowie) nad jego wartością odzyskiwalną.

Wartość odzyskiwana odpowiada cenie sprzedaży netto środka trwałego (środka trwałego w budowie) lub jego wartości użytkowej, zależnie od tego, która z nich jest wyższa.

Wartość użytkowa jest natomiast bieżącą (zdyskontowaną), szacunkową wartością przyszłych przepływów środków pieniężnych, których wystąpienia oczekuje się z tytułu dalszego użytkowania środka trwałego (środka trwałego w budowie) oraz jego zbycia na koniec okresu użytkowania.

W odniesieniu do odpisów aktualizujących z tytułu utraty wartości stosowane są zasady określone w Międzynarodowym Standardzie Rachunkowości 36 „Utrata wartości aktywów”.

Odpis aktualizujący z tytułu trwałej utraty wartości środków trwałych, których wycena została zaktualizowana na podstawie odrębnych przepisów, zmniejsza odniesione na kapitał z aktualizacji wyceny różnice spowodowane aktualizacją. Ewentualną nadwyżkę odpisu odnosi się na pozostałe koszty operacyjne. W 2015 roku Spółka nie dokonywała odpisu z tytułu trwałej utraty wartości aktywów.

Informacja dodatkowa za 2015r. Lena Lighting S.A.

6

Inwestycje w nieruchomości oraz rzeczowe aktywa trwałe Nieruchomości inwestycyjne to grunty oraz budynki i budowle nabyte w celu osiągania korzyści ekonomicznych z tytułu przyrostu wartości tych aktywów lub innych pożytków np. osiągania przychodów z tytułu czynszów dzierżawnych, chyba że stanowi to przedmiot działalności Jednostki. Aktywa takie nie są użytkowane przez Jednostkę. Nie rzadziej niż na dzień bilansowy nieruchomości zaliczane do inwestycji wycenia się według cen nabycia lub kosztów wytworzenia, pomniejszonych o odpisy amortyzacyjne lub umorzeniowe, a także o odpisy z tytułu trwałej utraty wartości. Do nieruchomości zaliczonych do inwestycji stosuje się zasady stosowane do środków trwałych w zakresie powiększania wartości początkowej o koszty ulepszeń, dokonywania odpisów amortyzacyjnych (z wyłączeniem metod uproszczonych dla środków trwałych o niskiej wartości) oraz aktualizacji wyceny (przeszacowania na podstawie odrębnych przepisów). Stawki amortyzacji stosowane do nieruchomości zaliczonych do inwestycji wynoszą 2,5%. Spółka posiada jako nieruchomość inwestycyjną grunt położony w Kijewie w gminie Środa Wlkp. o powierzchni 27.41.00 ha. Nieruchomość ma przeznaczenie obecnie rolne i w takich celach jest wydzierżawiana. Wartość nieruchomości wykazywana w księgach to: 378 tys. złotych- jest to wartość po której nieruchomość została nabyta w 2004 roku. W 2007 roku zakwalifikowano nieruchomości do nieruchomości inwestycyjnych – przychody z tytułu dzierżawy wynosiły w 2015 roku: 43 tys. złotych. Spółka posiada również jako nieruchomość inwestycyjną biurowiec w Warszawie przy ul. Emaliowej 28 – nieruchomość przeznaczona jest na wynajem, została nabyta w 2009r. Wartość nieruchomości wykazywana w księgach netto wynosi: 3 130 tys. zł. Przychody z tytułu wynajmu wyniosły w 2015 roku 0 tys. złotych. Spółka zaprzestała wynajmu nieruchomości od lutego 2013r (również od tej daty nie dokonuje odpisów amortyzacyjnych). Powyżej wymieniona nieruchomość położona w Warszawie była poprzednio własnością jednej ze spółek zależnych i była wykorzystywane na potrzeby prowadzonej działalności gospodarczej Obecnie jest własnością spółki i została zakwalifikowane jako nieruchomość inwestycyjna w latach jej zakupu. Nieruchomość ta przeznaczona jest do sprzedaży. Gdyby grunty i budynki Spółki (poza gruntami i budynkami sklasyfikowanymi jako przeznaczone do zbycia lub włączone do grup do zbycia) zostały wycenione według kosztów historycznych, ich wartość bilansowa przedstawiałaby się następująco w tys. zł.: Stan na 31/12/2015 Stan na 31/12/2014 Grunty własne 578 578 Budynki 2.930 2.930 Aktywa trwałe przeznaczone do zbycia Aktywa trwałe (i grupy aktywów netto przeznaczonych do zbycia) zaklasyfikowane jako przeznaczone do zbycia wyceniane są po niższej z dwóch wartości: wartości bilansowej lub wartości godziwej pomniejszonych o koszty związane ze sprzedażą.

Aktywa trwałe i grupy aktywów netto klasyfikowane są jako przeznaczone do zbycia, jeżeli ich wartość bilansowa będzie odzyskana raczej w wyniku transakcji sprzedaży niż w wyniku ich dalszego ciągłego użytkowania. Warunek ten uznaje się za spełniony wyłącznie wówczas, gdy wystąpienie transakcji sprzedaży jest bardzo prawdopodobne, a składnik aktywów (lub grupa aktywów netto przeznaczonych do zbycia) jest dostępny w swoim obecnym stanie do natychmiastowej sprzedaży. Klasyfikacja składnika aktywów jako przeznaczonego do zbycia zakłada zamiar kierownictwa spółki do zakończenia transakcji sprzedaży w ciągu roku od momentu zmiany klasyfikacji.

Aktywa oddane w zastaw jako zabezpieczenie Zobowiązania Spółki wynikające z leasingu finansowego zostały zabezpieczone tytułem własności leasingodawcy do aktywów wynajmowanych w ramach leasingu o wartości bilansowej 630 tys. zł (w 2014: 577 tys. zł). Należności z tytułu dostaw i usług Należności z tytułu dostaw i usług nie są instrumentem generującym odsetki i wyceniane są w księgach w wartości nominalnej skorygowanej o odpowiednie odpisy aktualizujące wartość należności wątpliwych.

Informacja dodatkowa za 2015r. Lena Lighting S.A.

7

Wycena należności na dzień bilansowy Należności wycenia się na dzień bilansowy według zamortyzowanego kosztu. Ze względu na to, że różnica między wyceną wg zamortyzowanego kosztu a wyceną w kwocie wymaganej zapłaty nie jest istotna dla sprawozdania finansowego, należności z tytułu dostaw i usług wycenia się na dzień bilansowy w kwocie wymaganej zapłaty wraz z należnymi na dzień bilansowy odsetkami (w przypadku wystawienia noty) i innymi tytułami zasądzonymi prawomocnym wyrokiem sądu.

Nie rzadziej niż na dzień bilansowy należności wyrażone w walutach obcych wycenia się po obowiązującym na ten dzień średnim kursie NBP. W przypadku otrzymania zapłaty należności wyrażonej w walucie obcej na dzień przeprowadzenia operacji ujmuje się ją w księgach po kursie kupna walut stosowanym przez bank.

W sprawozdaniu z sytuacji finansowej należności wykazuje się w kwocie netto jako różnicę między stanem należności a stanem odpisów aktualizujących ich wartość.

Aktualizacja wyceny Wartość należności jest aktualizowana przy uwzględnieniu stopnia prawdopodobieństwa ich zapłaty poprzez dokonanie odpisu aktualizującego. Dokonanie odpisu aktualizującego jest obowiązkowe w odniesieniu do należności:

- od dłużników postawionych w stan likwidacji lub w stan upadłości, do wysokości należności nie objętej gwarancją lub innym zabezpieczeniem należności zgłoszonej likwidatorowi lub sędziemu komisarzowi w postępowaniu upadłościowym,

- od dłużników w przypadku oddalenia wniosku o ogłoszenie upadłości, jeżeli majątek dłużnika nie wystarcza na zaspokojenie kosztów postępowania upadłościowego – w pełnej wysokości należności,

- kwestionowanych przez dłużników (należności sporne) oraz z których zapłatą dłużnik zalega, a według oceny jego sytuacji majątkowej i finansowej spłata należności w umownej kwocie nie jest prawdopodobna – do wysokości roszczenia nie znajdującego pokrycia w gwarancji lub innym zabezpieczeniu,

- należności dochodzonych na drodze sądowej.

Ewidencja rozrachunków powinna zapewnić podział rozrachunków bieżących według okresów spłaty oraz analizę należności przeterminowanych według okresów ich zalegania. Ponadto dokonuje się odpisów aktualizujących należności, których termin wymagalności zapłaty na dzień bilansowy przekroczył:

– 180 dni w wysokości 50%, – 365 dni w wysokości 100%.

W przypadku jednostek zależnych wysokość ewentualnych odpisów aktualizujących należności uzależniona jest od uzyskanych przez nie wyników finansowych.

Odpisów aktualizujących dokonuje się w każdym przypadku, za wyjątkiem sytuacji, w których istnieje pewność otrzymania zapłaty, np. w przypadku, jeżeli należność została w sposób wiarygodny zabezpieczona np. w formie hipoteki, gwarancji bankowej, ubezpieczenia należności, zastawu. Zapasy Zapasy są wykazywane według ceny nabycia lub kosztów wytworzenia nie wyższych, niż cena sprzedaży netto. Na koszty wytworzenia składają się koszty materiałów bezpośrednich oraz w stosownych przypadkach koszty wynagrodzeń bezpośrednich oraz uzasadniona część kosztów pośrednich. Zapasy materiałów i towarów są wyceniane według ceny nabycia powiększonej o wszystkie koszty nabycia. Zapasy rozchodzą się wg FIFO. Odpisy aktualizujące wartość zapasów Odpisy aktualizujące wartość rzeczowych składników aktywów obrotowych związane z utratą ich wartości lub wyceną na dzień bilansowy obciążają koszty działalności podstawowej. W przypadku ustania przyczyny dokonania odpisu aktualizującego wartość rzeczowych składników obrotowych jest ona odnoszona na dobro kosztów działalności podstawowej.

Zasady ustalania odpisów aktualizujących wartość bilansową zapasów zostały określone w następujący sposób:

Informacja dodatkowa za 2015r. Lena Lighting S.A.

8

dla składników, zalegających od 12 do 24 miesięcy w 20%, dla składników, zalegających od 24 do 36 miesięcy w 40%, dla składników, zalegających od 36 do 48 miesięcy w 60%, dla składników, zalegających od 48 do 60 miesięcy w 80%, dla składników, zalegających powyżej 60 miesięcy w 100%,

Powyższe zasady dotyczące ustalania odpisów aktualizujących wartość zapasów nie mają zastosowania dla zapasów produktów i towarów zamiennych, bądź nietypowych, chyba że utraciły one ekonomiczną użyteczność.

Środki pieniężne Środki pieniężne wykazywane są w wartości nominalnej. W przypadku środków zgromadzonych na rachunkach bankowych, wartość nominalna obejmuje doliczone przez bank na dzień bilansowy odsetki, które stanowią przychody finansowe. Wycena na dzień bilansowy środków pieniężnych wyrażonych w walucie obcej. Środki pieniężne wyrażone w walutach obcych wycenia się nie rzadziej niż na dzień bilansowy po kursie średnim NBP obowiązującym na ten dzień. Różnice kursowe dotyczące środków pieniężnych wyrażonych w walutach obcych, powstałe na dzień ich wyceny zalicza się odpowiednio do przychodów lub kosztów finansowych. Inwestycje w papiery wartościowe Inwestycje w papiery wartościowe klasyfikowane są jako przeznaczone do obrotu lub dostępne do sprzedaży i wyceniane są na dzień bilansowy według wartości godziwej. W przypadku gdy papiery wartościowe zaklasyfikowane zostały jako przeznaczone do obrotu, zyski i straty wynikające ze zmiany wartości godziwej ujmowane są w rachunku zysków i strat za dany okres. Kapitał podstawowy Kapitał podstawowy wykazuje się w wysokości zgodnej z umową Spółki, wpisaną w Krajowym Rejestrze Sądowym. Kapitał zapasowy Kapitał zapasowy tworzony jest zgodnie z Kodeksem Spółek Handlowych, na kapitał zapasowy składa się zysk z lat ubiegłych, który na podstawie uchwały udziałowców/ później akcjonariuszy został zatrzymany w Spółce, kapitał powstały z nadwyżki ceny nabycia określonej jednostki lub zorganizowanej jej części a wartością nominalną akcji tzw. agio oraz kapitał powstały w wyniku różnicy pomiędzy wartością nominalną emisji akcji serii C, a ceną ich sprzedaży pomniejszoną o koszty emisji i sprzedaży. Zysk (strata) z lat ubiegłych Zysk (strata) z lat ubiegłych obejmuje niepodzielony wynik finansowy z lat ubiegłych. Zysk (strata) netto Zysk (strata) netto obejmuje wynik finansowy bieżącego roku obrotowego. Rezerwy Rezerwy ujmuje się, gdy na Spółce ciąży istniejący obowiązek (prawny lub zwyczajowy) wynikający ze zdarzeń przeszłych i gdy jest pewne lub wysoce prawdopodobne, że wypełnienie tego obowiązku spowoduje konieczność wypływu środków, oraz gdy można dokonać wiarygodnego oszacowania kwoty tego zobowiązania lub potencjalnej straty. Celem tworzenia rezerw jest stworzenie ekwiwalentu na przewidywane lub prawdopodobne straty i inne wydatki. Bierze się pod uwagę wszystkie zdarzenia znane Spółce do dnia podpisania sprawozdania finansowego oraz zasadę ostrożności. Świadczenia pracownicze Spółka identyfikuje zobowiązania wynikające z przysługujących pracownikom praw do niewykorzystanych urlopów wypoczynkowych, odpraw emerytalnych, nagród jubileuszowych.

Zobowiązania długoterminowe Zobowiązania długoterminowe są wykazywane w skorygowanej cenie nabycia, która obejmuje również niezapłacone odsetki. Odsetki są księgowane w momencie otrzymania not odsetkowych.

Informacja dodatkowa za 2015r. Lena Lighting S.A.

9

Zobowiązania z tytułu dostaw i usług Zobowiązania z tytułu dostaw i usług nie są instrumentem odsetkowym i wykazywane są w bilansie w wartości godziwej uzyskanej kwoty lub wartości uzyskanych innych składników majątkowych. Przy ustalaniu wartości godziwej uwzględnia się koszty transakcji poniesione przez Spółkę. Nie rzadziej niż na dzień bilansowy zobowiązania wyrażone w walutach obcych wycenia się po obowiązującym na ten dzień średnim kursie NBP. W przypadku zapłaty zobowiązania wyrażonego w walucie obcej na dzień przeprowadzenia operacji ujmuje się ją w księgach po kursie sprzedaży walut stosowanym przez bank. Instrumenty kapitałowe Instrumenty kapitałowe wyemitowane przez Spółkę ujmowane są w wartości uzyskanych wpływów pomniejszonych o bezpośrednie koszty emisji. Instrumenty pochodne. W związku z prowadzoną działalnością Spółka narażona jest na ryzyka finansowe związane ze zmianami kursów walutowych. W celu zabezpieczenia przed tym ryzykiem, Spółka może wykorzystywać walutowe kontrakty terminowe typu forward. Spółka nie wykorzystuje instrumentów pochodnych dla celów spekulacyjnych. Zmiany wartości godziwej finansowych instrumentów pochodnych wyznaczonych do zabezpieczenia przepływów pieniężnych w części nie stanowiącej efektywnego zabezpieczenia zalicza się do przychodów lub kosztów finansowych okresu sprawozdawczego. Spółka zaprzestaje stosowania zabezpieczeń, jeżeli instrument zabezpieczający wygaśnie, zostaje sprzedany, zakończony lub zrealizowany.

Płatności instrumentami kapitałowymi. Spółka dostosowała księgi do wymogów MSSF 2 [Płatności instrumentami kapitałowymi]. Programy płatności instrumentami kapitałowymi skierowane są do wybranych pracowników i współpracowników Spółki. Programy te posiadają formę rozliczenia – poprzez dostawę instrumentów kapitałowych. Programy rozliczane poprzez dostawę instrumentów kapitałowych są wyceniane według wartości godziwej w momencie ich rozpoczęcia. Tak ustalona wartość godziwa jest rozliczana liniowo w kosztach przez okres od rozpoczęcia programu do momentu spełnienia przez jego uczestników wszystkich warunków pozwalających na uzyskanie bezwzględnego do prawa objęcia instrumentów kapitałowych. Wartość godziwa obliczona jest modelem Blacka-Scholesa. W chwili obecnej nie ma żadnego programu opartego na płatnościach instrumentami kapitałowymi w Spółce. Przychody ze sprzedaży Przychody ze sprzedaży ujmowane są zgodnie z Międzynarodowym Standardem Rachunkowości nr 18 w wartości godziwej zapłat otrzymanych lub należnych i reprezentują należności za produkty, towary i usługi dostarczone w ramach normalnej działalności gospodarczej, po pomniejszeniu o rabaty, VAT i inne podatki związane ze sprzedażą. Sprzedaż towarów ujmowana jest w momencie dostarczenia towarów i przekazania prawa własności. Koszty operacyjne Koszty działalności operacyjnej są ewidencjonowane w układzie kalkulacyjnym. Wydatki poniesione w danym okresie i dotyczące przyszłych okresów sprawozdawczym są ujmowane w rozliczeniach międzyokresowych w aktywach. Koszty finansowe Koszty finansowe są to poniesione koszty operacji finansowych, w szczególności z tytułu strat ze zbycia inwestycji, aktualizacji ich wyceny, nadwyżek ujemnych różnic kursowych nad dodatnimi oraz odsetki i prowizje kredytowe. Koszty te są ujmowane są jako koszty okresu w sprawozdaniu z całkowitych dochodów. Waluty obce Transakcje przeprowadzane w walucie innej niż polski złoty (PLN) są księgowane po kursie banku waluty obowiązującym na dzień transakcji. Na dzień bilansowy, aktywa i pasywa pieniężne denominowane w walutach obcych są przeliczane według kursu średniego NBP obowiązującego na ten dzień. Aktywa i pasywa niepieniężne wyceniane w wartości godziwej i denominowane w walutach obcych wycenia się

Informacja dodatkowa za 2015r. Lena Lighting S.A.

10

według kursu średniego NBP obowiązującego w dniu ustalenia wartości godziwej. Zyski i straty wynikłe z przeliczenia walut są odnoszone bezpośrednio w rachunek zysków i strat, za wyjątkiem przypadków, gdy powstały one wskutek wyceny aktywów i pasywów niepieniężnych, w przypadku których zmiany wartości godziwej odnosi się bezpośrednio na kapitał. W celu zabezpieczenia się przed ryzykiem zmian kursów walutowych, Spółka wykorzystuje walutowe transakcje forward. Podatki Na obowiązkowe obciążenia wyniku składają się: podatek bieżący (CIT) oraz podatek odroczony. Bieżące obciążenie podatkowe jest obliczane na podstawie wyniku podatkowego (podstawy opodatkowania) danego roku obrotowego. Zysk (strata) podatkowa różni się od księgowego zysku (straty) netto w związku z wyłączeniem przychodów podlegających opodatkowaniu i kosztów stanowiących koszty uzyskania przychodów w latach następnych oraz pozycji kosztów i przychodów, które nigdy nie będą podlegały opodatkowaniu. Obciążenia podatkowe są wyliczane w oparciu o stawki podatkowe obowiązujące w danym roku obrotowym. Podatek odroczony jest wyliczany metodą bilansową jako podatek podlegający zapłaceniu lub zwrotowi w przyszłości na różnicach pomiędzy wartościami bilansowymi aktywów i pasywów a odpowiadającymi im wartościami podatkowymi wykorzystywanymi do wyliczenia podstawy opodatkowania. Rezerwa na podatek odroczony jest tworzona od wszystkich dodatnich różnic przejściowych podlegających opodatkowaniu, natomiast składnik aktywów z tytułu podatku odroczonego jest rozpoznawany do wysokości w jakiej jest prawdopodobne, że będzie można pomniejszyć przyszłe zyski podatkowe o rozpoznane ujemne różnice przejściowe. Pozycja aktywów lub zobowiązanie podatkowe nie powstaje, jeśli różnica przejściowa powstaje z tytułu wartości firmy lub z tytułu pierwotnego ujęcia innego składnika aktywów lub zobowiązania w transakcji, która nie ma wpływu ani na wynik podatkowy ani na wynik księgowy. Wartość składnika aktywów z tytułu podatku odroczonego podlega analizie na każdy dzień bilansowy, a w przypadku gdy spodziewane przyszłe zyski podatkowe nie będą wystarczające dla realizacji składnika aktywów lub jego części następuje jego odpis. Podatek odroczony jest wyliczany przy użyciu stawek podatkowych, które będą obowiązywać w momencie, gdy pozycja aktywów zostanie zrealizowana lub zobowiązanie stanie się wymagalne. Podatek odroczony jest ujmowany w rachunku zysków i strat, poza przypadkiem gdy dotyczy on pozycji ujętych bezpośrednio w kapitale własnym. W tym ostatnim wypadku podatek odroczony jest również rozliczany bezpośrednio w kapitały własne.

Leasing W przypadku leasingu operacyjnego Spółka wykazuje koszty w sprawozdaniu zgodnie z faktycznie płaconymi ratami. Wstępne koszty bezpośrednie, poniesione przed zawarciem umowy leasingu, jeżeli są znaczne rozlicza się w czasie, proporcjonalnie do wykazywanych w sprawozdaniu finansowym opłat z tytułu leasingu, albo też odpisuje się w ciężar kosztów okresu ich poniesienia, gdy są nieznaczne. W przypadku leasingu finansowego czyli gdy umowa leasingu spełni jeden z siedmiu warunków wymienionych w paragrafie 10 MSR 17 „Leasing”, to przedmiot umowy zalicza się do środków trwałych Spółki (korzystającego) i dokonuje się odpisów amortyzacyjnych. Amortyzacja stanowi odpis wartości przedmiotu leasingu w koszty korzystającego. Może być dokonana metodą liniową lub degresywną. Jeżeli nie ma pewności nabycia własności środka trwałego przed zakończeniem umowy, to wartość środków trwałych jest w pełni amortyzowana w krótszym z dwóch okresów: trwania umowy leasingu, czasu użytkowania. Przedmiot leasingu od dnia uznanego za rozpoczęcie umowy, ujmowany jest w bilansie w wartości niższej z dwóch kwot: w wartości godziwej, w wartości bieżącej (zdyskontowanej) sumy opłat leasingowych, ustalonej za pomocą stopy dyskontowej równej stopie procentowej leasingu, z uwzględnieniem wartości końcowej przedmiotu leasingu w korespondencji z powstałym zobowiązaniem z tytułu leasingu. Spółka Lena Lighting SA posiada w leasingu samochód marki VW Passat Alltrack 2012r. Umowa zawiera następujące postanowienia: „Finansujący przekazuje Korzystającemu w użytkowanie na czas oznaczony w zamian za umówione raty leasingowe oraz zgodnie z " Ogólnymi Warunkami Leasingu" przedmiot leasingu - samochód marki VW Passat Alltrack umowa została zawarta w dniu 26.04.2013 na okres 36 miesięcy wysokość rat leasingowych może ulec zmianie w przypadku zmiany wysokości stopy procentowej WIBOR 1M w odniesieniu do poziomu tej stopy, przyjętej do kalkulacji umowy leasingu. Korzystającemu przysługuje prawo pierwokupu za kwotę stanowiącą równowartość 1,00% ceny zakupu.

Informacja dodatkowa za 2015r. Lena Lighting S.A.

11

Spółka Lena Lighting SA posiada w leasingu samochód marki BMW X 5 2014r Umowa zawiera następujące postanowienia: „Finansujący przekazuje Korzystającemu w użytkowanie na czas oznaczony w zamian za umówione raty leasingowe oraz zgodnie z " Ogólnymi Warunkami Leasingu" przedmiot leasingu - samochód marki BMW X 5 umowa została zawarta w dniu 24.04.2014 na okres 36 miesięcy wysokość rat leasingowych może ulec zmianie w przypadku zmiany wysokości stopy procentowej WIBOR 1M w odniesieniu do poziomu tej stopy, przyjętej do kalkulacji umowy leasingu. Korzystającemu przysługuje prawo pierwokupu za kwotę stanowiącą równowartość 10,00% ceny zakupu. Spółka Lena Lighting SA posiada w leasingu samochód marki Audi A6 2015r. Umowa zawiera następujące postanowienia: „Finansujący przekazuje Korzystającemu w użytkowanie na czas oznaczony w zamian za umówione raty leasingowe oraz zgodnie z " Ogólnymi Warunkami Leasingu" przedmiot leasingu - samochód marki Audi A6 umowa została zawarta w dniu 12.03.2015 na okres 36 miesięcy wysokość rat leasingowych może ulec zmianie w przypadku zmiany wysokości stopy procentowej WIBOR 1M w odniesieniu do poziomu tej stopy, przyjętej do kalkulacji umowy leasingu. Korzystającemu przysługuje prawo pierwokupu za kwotę stanowiącą równowartość 1,00% ceny zakupu. Spółka Lena Lighting SA posiada w leasingu samochód marki Audi Q5 2015r. Umowa zawiera następujące postanowienia: „Finansujący przekazuje Korzystającemu w użytkowanie na czas oznaczony w zamian za umówione raty leasingowe oraz zgodnie z " Ogólnymi Warunkami Leasingu" przedmiot leasingu - samochód marki Audi Q5 umowa została zawarta w dniu 23.09.2015 na okres 35 miesięcy wysokość rat leasingowych może ulec zmianie w przypadku zmiany wysokości stopy procentowej WIBOR 1M w odniesieniu do poziomu tej stopy, przyjętej do kalkulacji umowy leasingu. Korzystającemu przysługuje prawo pierwokupu za kwotę stanowiącą równowartość 1,00% ceny zakupu. Zobowiązania Spółki wynikające z leasingu finansowego zostały zabezpieczone tytułem własności leasingodawcy do aktywów wynajmowanych w ramach leasingu o wartości bilansowej 630tys. zł (w 2014: 577 tys. zł). dane w złotych na dzień 31.12.2015 31.12.2014 Przyszłe minimalne opłaty z tytułu umów leasingu finansowego

opłaty minimalne wartość bieżąca

opłat minimalnych opłaty minimalne

wartość bieżąca opłat minimalnych

Płatne w okresie do 1 roku 227 928,52

217 468,67

193 680,59

181 420,72

Płatne w okresie od 1 roku do 5 lat 199 806,41

196 377,56

227 670,54

221 222,81

Płatne powyżej 5 lat

-

-

-

- Przyszłe minimalne opłaty z tytułu umów leasingu finansowego ogółem 427 734,93

413 846,23

421 351,13

402 643,53

Koszty finansowe 13 888,70 X

18 707,60 X Wartość bieżąca minimalnych opłat z tytułu umów leasingu finansowego 409 226,27

409 226,27

402 643,53

402 643,53

Walutowe instrumenty pochodne Spółka stosuje walutowe instrumenty pochodne w celu zabezpieczenia istotnych, przyszłych transakcji oraz przepływów pieniężnych. Zakupione instrumenty denominowane są przede wszystkim w walutach głównych rynków działalności Spółki czyli Euro. Spółka stosuje rachunkowość zabezpieczeń. Ujmowanie wartości udziałów w Spółce zależnej Spółka dominująca sporządzając skrócone śródroczne sprawozdanie finansowe ujmuje udziały w spółce zależnej w wartości kapitałów własnych spółki zależnej (zgodnie z MSR 27 i MSR 39). Każdorazowo dokonywany jest odpis aktualizujący korygujący wartość nabycia udziałów w spółce zależnej do wartości jej kapitałów własnych. Odpisy związane z utrata wartości udziałów obciążają pozostałe koszty operacyjne w pozycji aktualizacja wartości inwestycji. Wzrost wartości udziałów w stosunku do których dokonano odpisu z tytułu utraty wartości odnoszony jest na pozostałe przychody operacyjne w pozycji aktualizacja

Informacja dodatkowa za 2015r. Lena Lighting S.A.

12

wartości inwestycji. W przypadku wzrostu wartości udziałów, na które nie były dokonywane odpisy z tytułu utraty wartości wynik wyceny odnoszony jest na kapitał z aktualizacji wyceny. Podpisy: Data: 15 marca 2016r Prezes Zarządu Dyrektor Finansowy

Główny Księgowy Włodzimierz Lesiński

Joanna Rybak-Schrödter Członek Zarządu

Cezary Tomasz Filipiński

Informacja dodatkowa za 2015r. Lena Lighting S.A.

13

B. DODATKOWE INFORMACJE I OBJAŚNIENIA 1. Informacje o znaczących zdarzeniach dotyczących lat ubiegłych ujętych w rocznym sprawozdaniu finansowym sporządzonym na dzień 31 grudnia 2015 roku.

Do dnia sporządzenia rocznego sprawozdania finansowego nie dokonano korekty błędów powstałych w latach poprzednich. 2. Informacje o znaczących zdarzeniach, jakie nastąpiły po dniu bilansowym, a nieuwzględnionych w rocznym sprawozdaniu finansowym. W okresie od dnia bilansowego do dnia podpisania rocznego sprawozdania finansowego nie wystąpiły inne znaczące zdarzenia wpływające na sytuację finansową Spółki. 3.Zmiany zasad (polityki) rachunkowości do dnia 31 grudnia 2015 r. Na dzień 31.12.2015 r. nie nastąpiła zmiana polityki rachunkowości w stosunku do zasad na dzień 31.12.2014r. 4. Walutowe instrumenty pochodne Spółka Lena Lighting SA zarówno w 2014 jak i w 2015 roku nie stosowała rachunkowości zabezpieczeń. 5. Informacje o korektach z tytułu rezerw oraz odpisach aktualizujących wartość składników aktywów. Spółka prezentuje w sprawozdaniu finansowym rezerwy oraz aktywa z tytułu odroczonego podatku per saldo. Na dzień 31 grudnia 2015r. rezerwa oraz aktywa z tytułu odroczonego podatku dochodowego kształtowały się następująco:

− rezerwa z tytułu odroczonego podatku dochodowego: dane w tys. zł.

Tytuł odpisu: Stan na 31.12.2014

Zmiany Stan na 31.12.2015

1. aktualizacja innych papierów wartościowych 10 -1 9

2. podatek od różnicy w zakresie ujęcia podatkowego i księgowego śr. trwałych

183 -67 116

3. pozostałe 64 -6 58

Razem rezerwa z tytułu odroczonego podatku dochodowego

257 -74 183

− aktywa z tytułu odroczonego podatku dochodowego:

dane w tys. zł.

Tytuł odpisu: Stan na 31.12.2014

Zmiany Stan na 31.12.2015

1. podatek od utworzonych rezerw na koszty 33 296 329

2. podatek od niewypłaconych wynagrodzeń 210 45 255

3. podatek od świadczeń emerytalnych i rentowych 1 1 2

4. podatek od utworzonych rezerw na niewykorzystane urlopy

78 7 85

5. aktualizacja aktywów 1 041 -58 983

Informacja dodatkowa za 2015r. Lena Lighting S.A.

14

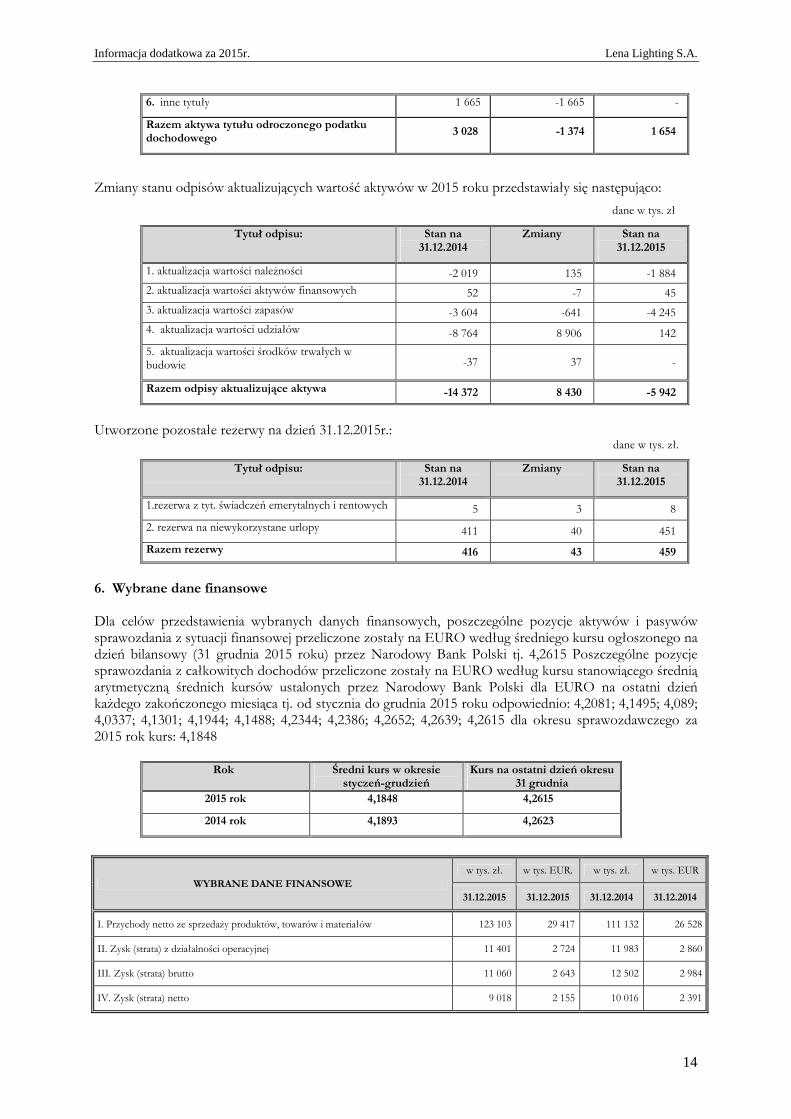

6. inne tytuły 1 665 -1 665 -

Razem aktywa tytułu odroczonego podatku dochodowego

3 028 -1 374 1 654

Zmiany stanu odpisów aktualizujących wartość aktywów w 2015 roku przedstawiały się następująco:

dane w tys. zł

Tytuł odpisu: Stan na 31.12.2014

Zmiany Stan na 31.12.2015

1. aktualizacja wartości należności -2 019 135 -1 884

2. aktualizacja wartości aktywów finansowych 52 -7 45

3. aktualizacja wartości zapasów -3 604 -641 -4 245

4. aktualizacja wartości udziałów -8 764 8 906 142

5. aktualizacja wartości środków trwałych w budowie -37 37 -

Razem odpisy aktualizujące aktywa -14 372 8 430 -5 942

Utworzone pozostałe rezerwy na dzień 31.12.2015r.:

dane w tys. zł.

Tytuł odpisu: Stan na 31.12.2014

Zmiany Stan na 31.12.2015

1.rezerwa z tyt. świadczeń emerytalnych i rentowych 5 3 8

2. rezerwa na niewykorzystane urlopy 411 40 451

Razem rezerwy 416 43 459

6. Wybrane dane finansowe Dla celów przedstawienia wybranych danych finansowych, poszczególne pozycje aktywów i pasywów sprawozdania z sytuacji finansowej przeliczone zostały na EURO według średniego kursu ogłoszonego na dzień bilansowy (31 grudnia 2015 roku) przez Narodowy Bank Polski tj. 4,2615 Poszczególne pozycje sprawozdania z całkowitych dochodów przeliczone zostały na EURO według kursu stanowiącego średnią arytmetyczną średnich kursów ustalonych przez Narodowy Bank Polski dla EURO na ostatni dzień każdego zakończonego miesiąca tj. od stycznia do grudnia 2015 roku odpowiednio: 4,2081; 4,1495; 4,089; 4,0337; 4,1301; 4,1944; 4,1488; 4,2344; 4,2386; 4,2652; 4,2639; 4,2615 dla okresu sprawozdawczego za 2015 rok kurs: 4,1848

Rok Średni kurs w okresie styczeń-grudzień

Kurs na ostatni dzień okresu 31 grudnia

2015 rok 4,1848 4,2615

2014 rok 4,1893 4,2623

WYBRANE DANE FINANSOWE w tys. zł. w tys. EUR. w tys. zł. w tys. EUR

31.12.2015 31.12.2015 31.12.2014 31.12.2014

I. Przychody netto ze sprzedaży produktów, towarów i materiałów 123 103 29 417 111 132 26 528

II. Zysk (strata) z działalności operacyjnej 11 401 2 724 11 983 2 860

III. Zysk (strata) brutto 11 060 2 643 12 502 2 984

IV. Zysk (strata) netto 9 018 2 155 10 016 2 391

Informacja dodatkowa za 2015r. Lena Lighting S.A.

15

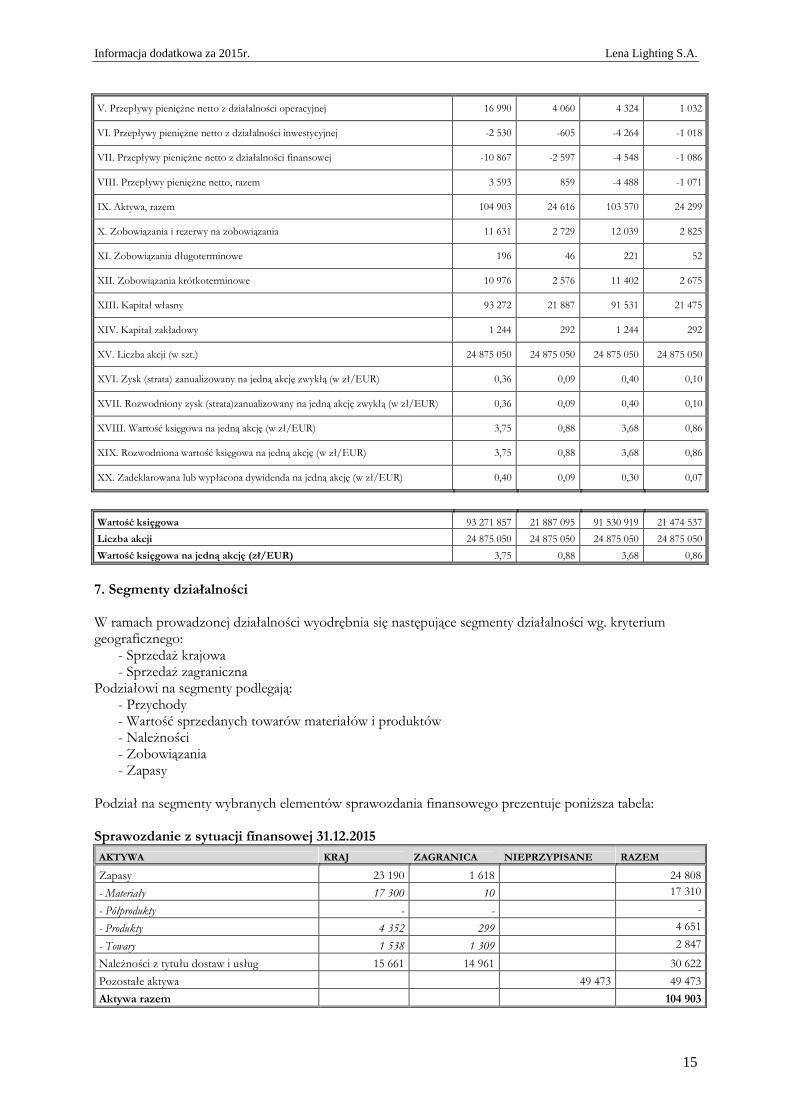

V. Przepływy pieniężne netto z działalności operacyjnej 16 990 4 060 4 324 1 032

VI. Przepływy pieniężne netto z działalności inwestycyjnej -2 530 -605 -4 264 -1 018

VII. Przepływy pieniężne netto z działalności finansowej -10 867 -2 597 -4 548 -1 086

VIII. Przepływy pieniężne netto, razem 3 593 859 -4 488 -1 071

IX. Aktywa, razem 104 903 24 616 103 570 24 299

X. Zobowiązania i rezerwy na zobowiązania 11 631 2 729 12 039 2 825

XI. Zobowiązania długoterminowe 196 46 221 52

XII. Zobowiązania krótkoterminowe 10 976 2 576 11 402 2 675

XIII. Kapitał własny 93 272 21 887 91 531 21 475

XIV. Kapitał zakładowy 1 244 292 1 244 292

XV. Liczba akcji (w szt.) 24 875 050 24 875 050 24 875 050 24 875 050

XVI. Zysk (strata) zanualizowany na jedną akcję zwykłą (w zł/EUR) 0,36 0,09 0,40 0,10

XVII. Rozwodniony zysk (strata)zanualizowany na jedną akcję zwykłą (w zł/EUR) 0,36 0,09 0,40 0,10

XVIII. Wartość księgowa na jedną akcję (w zł/EUR) 3,75 0,88 3,68 0,86

XIX. Rozwodniona wartość księgowa na jedną akcję (w zł/EUR) 3,75 0,88 3,68 0,86

XX. Zadeklarowana lub wypłacona dywidenda na jedną akcję (w zł/EUR) 0,40 0,09 0,30 0,07

Wartość księgowa 93 271 857 21 887 095 91 530 919 21 474 537

Liczba akcji 24 875 050 24 875 050 24 875 050 24 875 050

Wartość księgowa na jedną akcję (zł/EUR) 3,75 0,88 3,68 0,86

7. Segmenty działalności W ramach prowadzonej działalności wyodrębnia się następujące segmenty działalności wg. kryterium geograficznego:

- Sprzedaż krajowa - Sprzedaż zagraniczna

Podziałowi na segmenty podlegają: - Przychody - Wartość sprzedanych towarów materiałów i produktów - Należności - Zobowiązania - Zapasy

Podział na segmenty wybranych elementów sprawozdania finansowego prezentuje poniższa tabela: Sprawozdanie z sytuacji finansowej 31.12.2015

AKTYWA KRAJ ZAGRANICA NIEPRZYPISANE RAZEM

Zapasy 23 190 1 618 24 808

- Materiały 17 300 10 17 310

- Półprodukty - - -

- Produkty 4 352 299 4 651

- Towary 1 538 1 309 2 847

Należności z tytułu dostaw i usług 15 661 14 961 30 622

Pozostałe aktywa 49 473 49 473

Aktywa razem 104 903

Informacja dodatkowa za 2015r. Lena Lighting S.A.

16

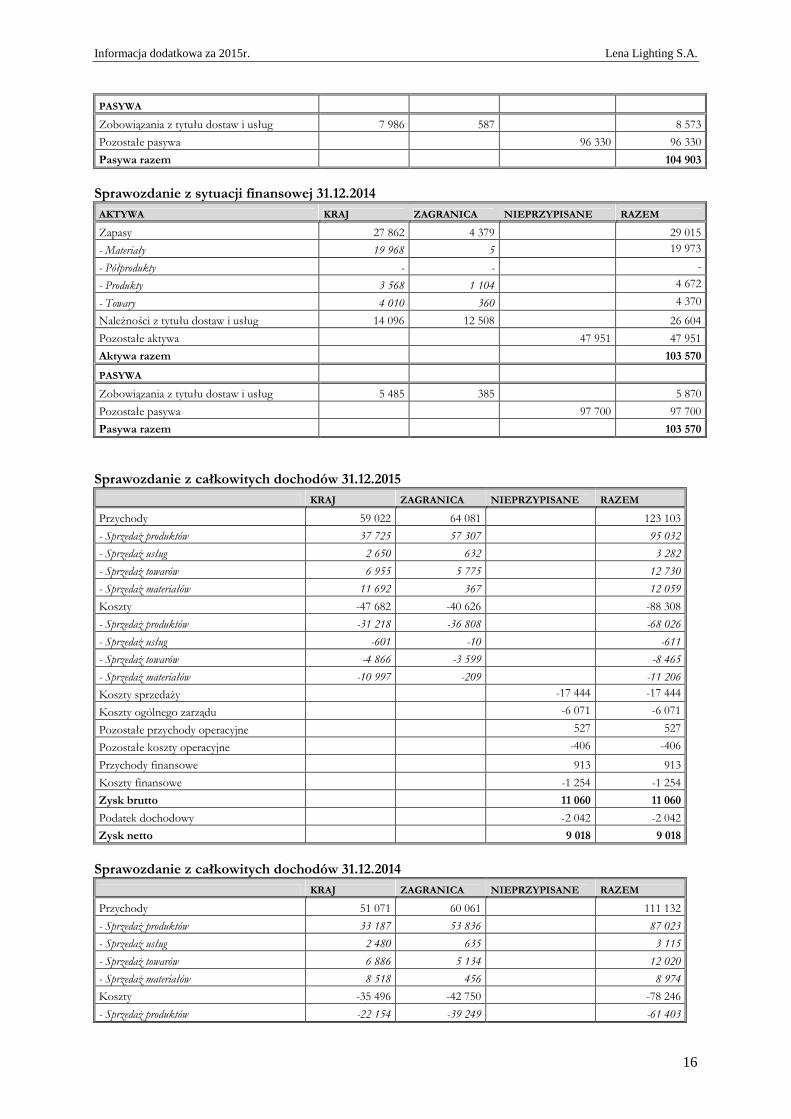

PASYWA

Zobowiązania z tytułu dostaw i usług 7 986 587 8 573

Pozostałe pasywa 96 330 96 330

Pasywa razem 104 903

Sprawozdanie z sytuacji finansowej 31.12.2014

AKTYWA KRAJ ZAGRANICA NIEPRZYPISANE RAZEM

Zapasy 27 862 4 379 29 015

- Materiały 19 968 5 19 973

- Półprodukty - - -

- Produkty 3 568 1 104 4 672

- Towary 4 010 360 4 370

Należności z tytułu dostaw i usług 14 096 12 508 26 604

Pozostałe aktywa 47 951 47 951

Aktywa razem 103 570

PASYWA

Zobowiązania z tytułu dostaw i usług 5 485 385 5 870

Pozostałe pasywa 97 700 97 700

Pasywa razem 103 570

Sprawozdanie z całkowitych dochodów 31.12.2015

KRAJ ZAGRANICA NIEPRZYPISANE RAZEM

Przychody 59 022 64 081 123 103

- Sprzedaż produktów 37 725 57 307 95 032

- Sprzedaż usług 2 650 632 3 282

- Sprzedaż towarów 6 955 5 775 12 730

- Sprzedaż materiałów 11 692 367 12 059

Koszty -47 682 -40 626 -88 308

- Sprzedaż produktów -31 218 -36 808 -68 026

- Sprzedaż usług -601 -10 -611

- Sprzedaż towarów -4 866 -3 599 -8 465

- Sprzedaż materiałów -10 997 -209 -11 206

Koszty sprzedaży -17 444 -17 444

Koszty ogólnego zarządu -6 071 -6 071

Pozostałe przychody operacyjne 527 527

Pozostałe koszty operacyjne -406 -406

Przychody finansowe 913 913

Koszty finansowe -1 254 -1 254

Zysk brutto 11 060 11 060

Podatek dochodowy -2 042 -2 042

Zysk netto 9 018 9 018

Sprawozdanie z całkowitych dochodów 31.12.2014 KRAJ ZAGRANICA NIEPRZYPISANE RAZEM

Przychody 51 071 60 061 111 132

- Sprzedaż produktów 33 187 53 836 87 023

- Sprzedaż usług 2 480 635 3 115

- Sprzedaż towarów 6 886 5 134 12 020

- Sprzedaż materiałów 8 518 456 8 974

Koszty -35 496 -42 750 -78 246

- Sprzedaż produktów -22 154 -39 249 -61 403

Informacja dodatkowa za 2015r. Lena Lighting S.A.

17

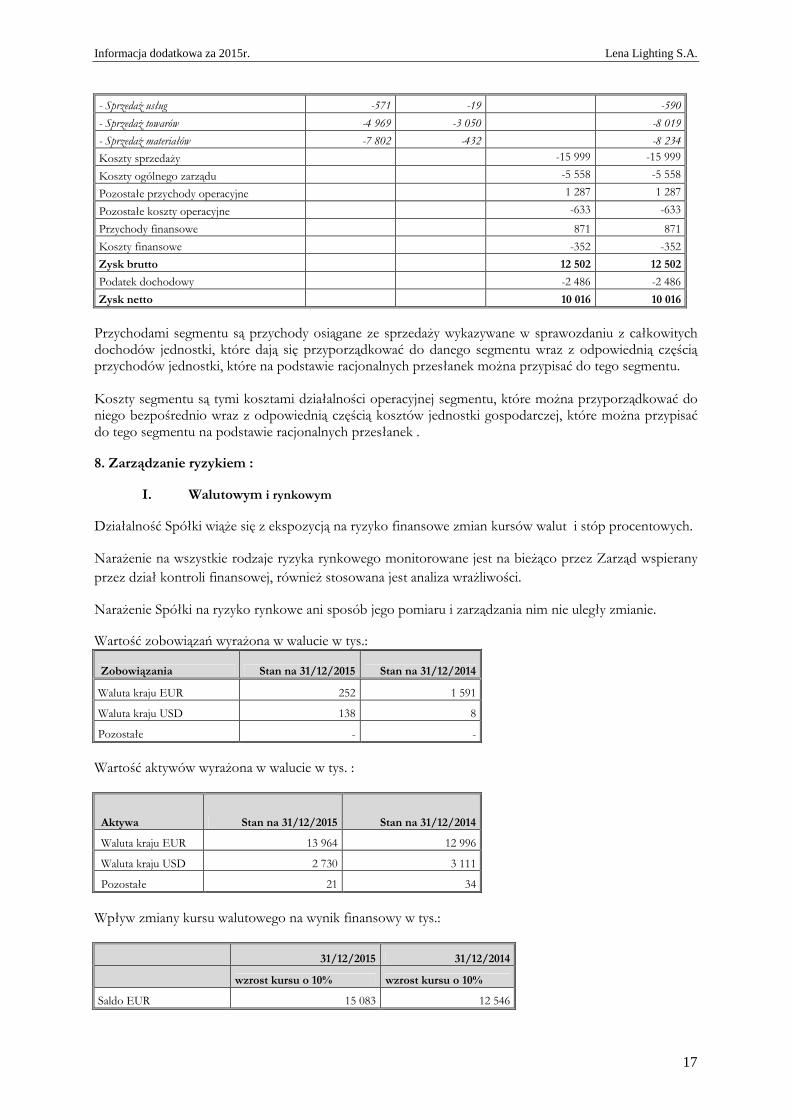

- Sprzedaż usług -571 -19 -590

- Sprzedaż towarów -4 969 -3 050 -8 019

- Sprzedaż materiałów -7 802 -432 -8 234

Koszty sprzedaży -15 999 -15 999

Koszty ogólnego zarządu -5 558 -5 558

Pozostałe przychody operacyjne 1 287 1 287

Pozostałe koszty operacyjne -633 -633

Przychody finansowe 871 871

Koszty finansowe -352 -352

Zysk brutto 12 502 12 502

Podatek dochodowy -2 486 -2 486

Zysk netto 10 016 10 016

Przychodami segmentu są przychody osiągane ze sprzedaży wykazywane w sprawozdaniu z całkowitych dochodów jednostki, które dają się przyporządkować do danego segmentu wraz z odpowiednią częścią przychodów jednostki, które na podstawie racjonalnych przesłanek można przypisać do tego segmentu. Koszty segmentu są tymi kosztami działalności operacyjnej segmentu, które można przyporządkować do niego bezpośrednio wraz z odpowiednią częścią kosztów jednostki gospodarczej, które można przypisać do tego segmentu na podstawie racjonalnych przesłanek . 8. Zarządzanie ryzykiem :

I. Walutowym i rynkowym

Działalność Spółki wiąże się z ekspozycją na ryzyko finansowe zmian kursów walut i stóp procentowych.

Narażenie na wszystkie rodzaje ryzyka rynkowego monitorowane jest na bieżąco przez Zarząd wspierany przez dział kontroli finansowej, również stosowana jest analiza wrażliwości.

Narażenie Spółki na ryzyko rynkowe ani sposób jego pomiaru i zarządzania nim nie uległy zmianie. Wartość zobowiązań wyrażona w walucie w tys.:

Zobowiązania Stan na 31/12/2015 Stan na 31/12/2014

Waluta kraju EUR 252 1 591

Waluta kraju USD 138 8

Pozostałe - -

Wartość aktywów wyrażona w walucie w tys. :

Aktywa Stan na 31/12/2015 Stan na 31/12/2014

Waluta kraju EUR 13 964 12 996

Waluta kraju USD 2 730 3 111

Pozostałe 21 34

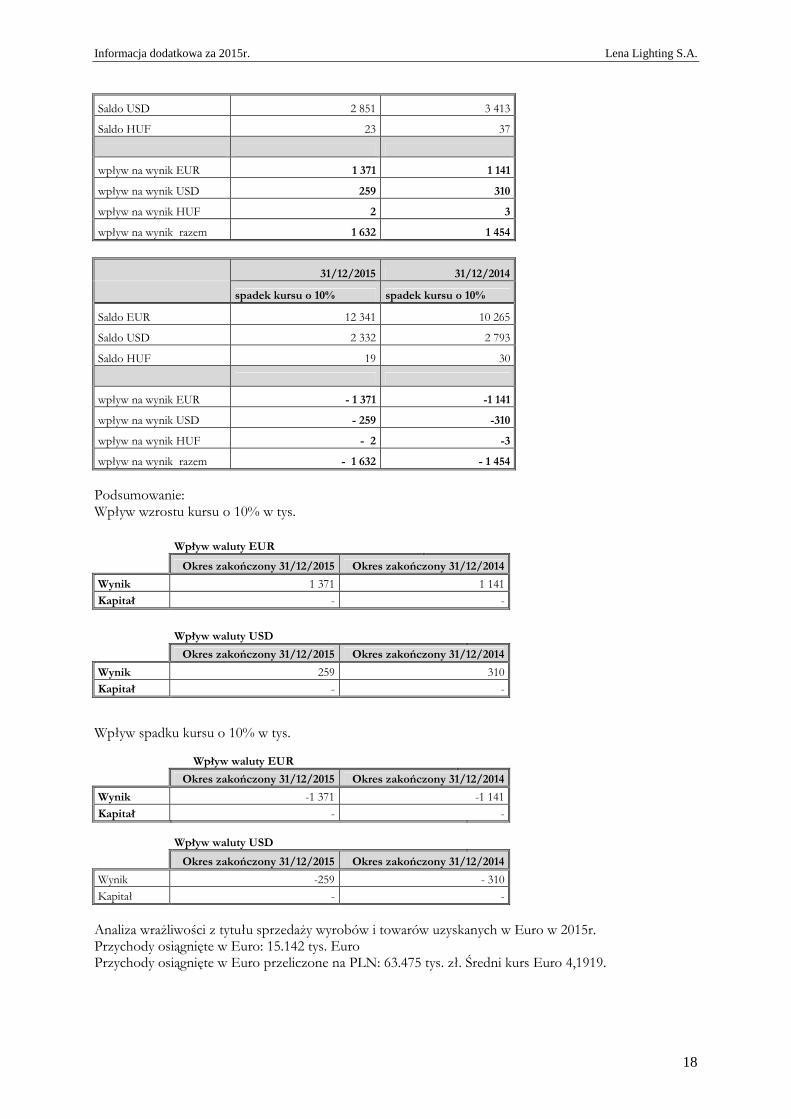

Wpływ zmiany kursu walutowego na wynik finansowy w tys.:

31/12/2015 31/12/2014

wzrost kursu o 10% wzrost kursu o 10%

Saldo EUR 15 083 12 546

Informacja dodatkowa za 2015r. Lena Lighting S.A.

18

Saldo USD 2 851 3 413

Saldo HUF 23 37

wpływ na wynik EUR 1 371 1 141

wpływ na wynik USD 259 310

wpływ na wynik HUF 2 3

wpływ na wynik razem 1 632 1 454

31/12/2015 31/12/2014

spadek kursu o 10% spadek kursu o 10%

Saldo EUR 12 341 10 265

Saldo USD 2 332 2 793

Saldo HUF 19 30

wpływ na wynik EUR - 1 371 -1 141

wpływ na wynik USD - 259 -310

wpływ na wynik HUF - 2 -3

wpływ na wynik razem - 1 632 - 1 454

Podsumowanie: Wpływ wzrostu kursu o 10% w tys.

Wpływ waluty EUR

Okres zakończony 31/12/2015 Okres zakończony 31/12/2014

Wynik 1 371 1 141

Kapitał - -

Wpływ waluty USD

Okres zakończony 31/12/2015 Okres zakończony 31/12/2014

Wynik 259 310

Kapitał - - Wpływ spadku kursu o 10% w tys.

Wpływ waluty EUR

Okres zakończony 31/12/2015 Okres zakończony 31/12/2014

Wynik -1 371 -1 141

Kapitał - -

Wpływ waluty USD

Okres zakończony 31/12/2015 Okres zakończony 31/12/2014

Wynik -259 - 310

Kapitał - -

Analiza wrażliwości z tytułu sprzedaży wyrobów i towarów uzyskanych w Euro w 2015r. Przychody osiągnięte w Euro: 15.142 tys. Euro Przychody osiągnięte w Euro przeliczone na PLN: 63.475 tys. zł. Średni kurs Euro 4,1919.

Informacja dodatkowa za 2015r. Lena Lighting S.A.

19

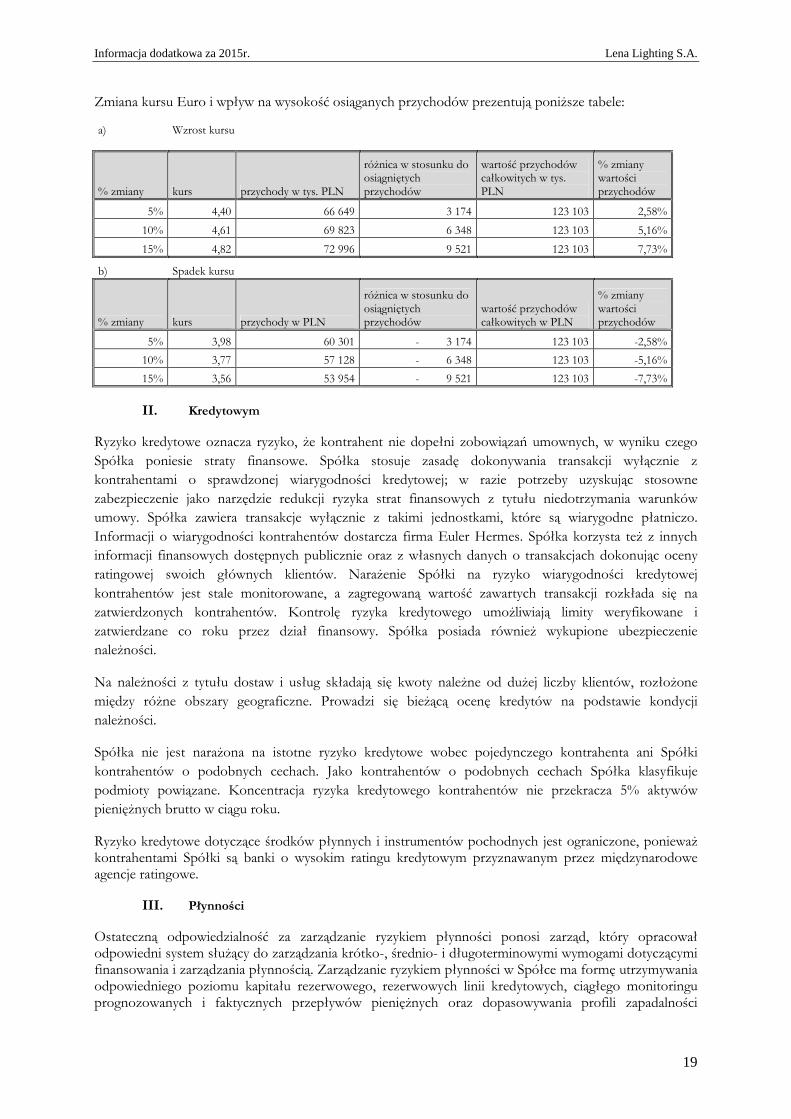

Zmiana kursu Euro i wpływ na wysokość osiąganych przychodów prezentują poniższe tabele: a)

Wzrost kursu

% zmiany kurs przychody w tys. PLN

różnica w stosunku do osiągniętych przychodów

wartość przychodów całkowitych w tys. PLN

% zmiany wartości przychodów

5% 4,40 66 649 3 174 123 103 2,58%

10% 4,61 69 823 6 348 123 103 5,16%

15% 4,82 72 996 9 521 123 103 7,73%

b) Spadek kursu

% zmiany kurs przychody w PLN

różnica w stosunku do osiągniętych przychodów

wartość przychodów całkowitych w PLN

% zmiany wartości przychodów

5% 3,98 60 301 - 3 174 123 103 -2,58%

10% 3,77 57 128 - 6 348 123 103 -5,16%

15% 3,56 53 954 - 9 521 123 103 -7,73%

II. Kredytowym Ryzyko kredytowe oznacza ryzyko, że kontrahent nie dopełni zobowiązań umownych, w wyniku czego Spółka poniesie straty finansowe. Spółka stosuje zasadę dokonywania transakcji wyłącznie z kontrahentami o sprawdzonej wiarygodności kredytowej; w razie potrzeby uzyskując stosowne zabezpieczenie jako narzędzie redukcji ryzyka strat finansowych z tytułu niedotrzymania warunków umowy. Spółka zawiera transakcje wyłącznie z takimi jednostkami, które są wiarygodne płatniczo. Informacji o wiarygodności kontrahentów dostarcza firma Euler Hermes. Spółka korzysta też z innych informacji finansowych dostępnych publicznie oraz z własnych danych o transakcjach dokonując oceny ratingowej swoich głównych klientów. Narażenie Spółki na ryzyko wiarygodności kredytowej kontrahentów jest stale monitorowane, a zagregowaną wartość zawartych transakcji rozkłada się na zatwierdzonych kontrahentów. Kontrolę ryzyka kredytowego umożliwiają limity weryfikowane i zatwierdzane co roku przez dział finansowy. Spółka posiada również wykupione ubezpieczenie należności.

Na należności z tytułu dostaw i usług składają się kwoty należne od dużej liczby klientów, rozłożone między różne obszary geograficzne. Prowadzi się bieżącą ocenę kredytów na podstawie kondycji należności.

Spółka nie jest narażona na istotne ryzyko kredytowe wobec pojedynczego kontrahenta ani Spółki kontrahentów o podobnych cechach. Jako kontrahentów o podobnych cechach Spółka klasyfikuje podmioty powiązane. Koncentracja ryzyka kredytowego kontrahentów nie przekracza 5% aktywów pieniężnych brutto w ciągu roku.

Ryzyko kredytowe dotyczące środków płynnych i instrumentów pochodnych jest ograniczone, ponieważ kontrahentami Spółki są banki o wysokim ratingu kredytowym przyznawanym przez międzynarodowe agencje ratingowe.

III. Płynności

Ostateczną odpowiedzialność za zarządzanie ryzykiem płynności ponosi zarząd, który opracował odpowiedni system służący do zarządzania krótko-, średnio- i długoterminowymi wymogami dotyczącymi finansowania i zarządzania płynnością. Zarządzanie ryzykiem płynności w Spółce ma formę utrzymywania odpowiedniego poziomu kapitału rezerwowego, rezerwowych linii kredytowych, ciągłego monitoringu prognozowanych i faktycznych przepływów pieniężnych oraz dopasowywania profili zapadalności

Informacja dodatkowa za 2015r. Lena Lighting S.A.

20

aktywów i wymagalności zobowiązań finansowych. Spółka posiada otwarta linie kredytową w wysokości 10.000 tys. złotych. Kredyt ten na dzień 31.12.2015 był wykorzystany w kwocie 0 tys. zł. 9. Informacja dotycząca zmian zobowiązań warunkowych lub aktywów warunkowych, które nastąpiły od czasu zakończenia roku obrotowego.

Spółka nie posiada żadnych zobowiązań warunkowych. 10. Objaśnienia dotyczące sezonowości lub cykliczności działalności spółki w prezentowanym okresie. Sprzedaż w branży oświetleniowej cechuje się dość wyraźną sezonowością, co pokazują historyczne wyniki firmy Lena Lighting S.A. I kwartał należy do słabszych, gdyż w tym okresie nie przypada szczyt sezonu dla którejkolwiek z grup produktowych znajdujących się w portfelu Spółki. Najniższe wyniki Spółka osiąga w II kwartale. Wyższe przychody Spółka uzyskuje w II półroczu, a wyraźny wzrost sprzedaży odnotowuje się zwykle na IV kwartał roku, co jest wynikiem oddawania do końca roku inwestycji budowlanych i koniecznością ich wykończenia. 11. Informację o istotnych transakcjach nabycia i sprzedaży rzeczowych aktywów trwałych. Spółka nie dokonywały tego typu transakcji. 12. Informacja dotycząca emisji wykupu i spłaty nieudziałowych i kapitałowych papierów wartościowych. Spółka nie dokonywały tego typu transakcji. 13. Informacje dotyczące wypłaconej (lub zadeklarowanej) dywidendy, łącznie i w przeliczeniu na jedna akcję z podziałem na akcje zwykłe i uprzywilejowane. W 2014 roku WZA podjęło decyzję o wypłacie dywidendy z zysku za rok 2013 w wysokości 0,30 zł na 1 akcję. Data wypłaty dywidendy to 27 maja 2014 r. Kwota wypłaconej dywidendy to: 7.462.515,00 złotych (siedem milionów czterysta sześćdziesiąt dwa tysiące pięćset piętnaście złotych). W 2015 roku WZA podjęło uchwalę o wypłacie dywidendy z zysku za rok 2014 w wysokości 0,30 zł na 1 akcję. Data wypłaty dywidendy to 19 maja 2015 r. Kwota wypłaconej dywidendy to 7.462.515,00 (siedem milionów czterysta sześćdziesiąt dwa tysiące pięćset piętnaście złotych) W 2016 roku Zarząd Spółki przedstawił rekomendację w zakresie wypłaty dywidendy w wysokości 0,40 zł na 1 akcję. Kwota rekomendowanej dywidendy to 9.950.020,00 (dziewięć milionów dziewięćset pięćdziesiąt tysięcy dwadzieścia złotych). Dywidenda zostałaby wypłacona z zysku za 2015 rok i częściowo z kapitału zapasowego Spółki. 14. Czynniki i zdarzenia mające wpływ na osiągnięte wyniki finansowe w 2015 roku. Czynnikami mającym wpływ na wynik finansowy w 2015 r. były kurs EURO, koniunktura gospodarcza w sektorze budowlanym oraz ceny surowców. Wpływ na wynik miały również koszty wdrożenia nowych produktów i rozwoju istniejących grup produktowych. Celem Spółki w 2015 r. był wzrost przychodów ze sprzedaży, a co za tym idzie zintensyfikowane zostały działania marketingowe, co spowodowało wzrost kosztów. Spółka również dokonała odpisów aktualizujących wartości aktywów. 15. Ważniejsze wydarzenia po dacie bilansu. Inne ważniejsze wydarzenia nie wystąpiły. 16. Realizacja wcześniej publikowanej prognozy wyników na dany rok. Spółka nie publikowała prognoz finansowych na rok 2015.

Informacja dodatkowa za 2015r. Lena Lighting S.A.

21

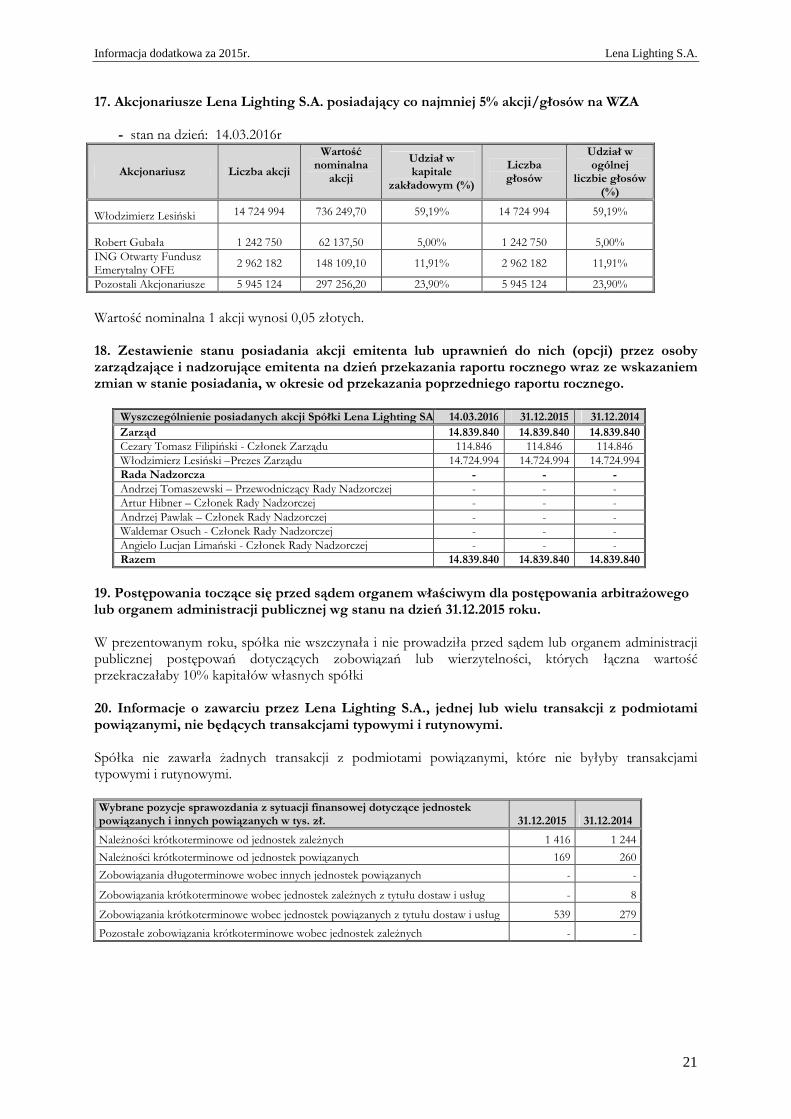

17. Akcjonariusze Lena Lighting S.A. posiadający co najmniej 5% akcji/głosów na WZA

- stan na dzień: 14.03.2016r

Akcjonariusz Liczba akcji

Wartość nominalna

akcji

Udział w kapitale

zakładowym (%)

Liczba głosów

Udział w ogólnej

liczbie głosów (%)

Włodzimierz Lesiński 14 724 994 736 249,70 59,19% 14 724 994 59,19%

Robert Gubała 1 242 750 62 137,50 5,00% 1 242 750 5,00% ING Otwarty Fundusz Emerytalny OFE

2 962 182 148 109,10 11,91% 2 962 182 11,91%

Pozostali Akcjonariusze 5 945 124 297 256,20 23,90% 5 945 124 23,90%

Wartość nominalna 1 akcji wynosi 0,05 złotych. 18. Zestawienie stanu posiadania akcji emitenta lub uprawnień do nich (opcji) przez osoby zarządzające i nadzorujące emitenta na dzień przekazania raportu rocznego wraz ze wskazaniem zmian w stanie posiadania, w okresie od przekazania poprzedniego raportu rocznego.

Wyszczególnienie posiadanych akcji Spółki Lena Lighting SA 14.03.2016 31.12.2015 31.12.2014 Zarząd 14.839.840 14.839.840 14.839.840 Cezary Tomasz Filipiński - Członek Zarządu 114.846 114.846 114.846 Włodzimierz Lesiński –Prezes Zarządu 14.724.994 14.724.994 14.724.994 Rada Nadzorcza - - - Andrzej Tomaszewski – Przewodniczący Rady Nadzorczej - - - Artur Hibner – Członek Rady Nadzorczej - - - Andrzej Pawlak – Członek Rady Nadzorczej - - - Waldemar Osuch - Członek Rady Nadzorczej - - - Angielo Lucjan Limański - Członek Rady Nadzorczej - - - Razem 14.839.840 14.839.840 14.839.840

19. Postępowania toczące się przed sądem organem właściwym dla postępowania arbitrażowego lub organem administracji publicznej wg stanu na dzień 31.12.2015 roku. W prezentowanym roku, spółka nie wszczynała i nie prowadziła przed sądem lub organem administracji publicznej postępowań dotyczących zobowiązań lub wierzytelności, których łączna wartość przekraczałaby 10% kapitałów własnych spółki 20. Informacje o zawarciu przez Lena Lighting S.A., jednej lub wielu transakcji z podmiotami powiązanymi, nie będących transakcjami typowymi i rutynowymi. Spółka nie zawarła żadnych transakcji z podmiotami powiązanymi, które nie byłyby transakcjami typowymi i rutynowymi. Wybrane pozycje sprawozdania z sytuacji finansowej dotyczące jednostek powiązanych i innych powiązanych w tys. zł. 31.12.2015 31.12.2014

Należności krótkoterminowe od jednostek zależnych 1 416 1 244

Należności krótkoterminowe od jednostek powiązanych 169 260

Zobowiązania długoterminowe wobec innych jednostek powiązanych - -

Zobowiązania krótkoterminowe wobec jednostek zależnych z tytułu dostaw i usług - 8

Zobowiązania krótkoterminowe wobec jednostek powiązanych z tytułu dostaw i usług 539 279

Pozostałe zobowiązania krótkoterminowe wobec jednostek zależnych - -

Informacja dodatkowa za 2015r. Lena Lighting S.A.

22

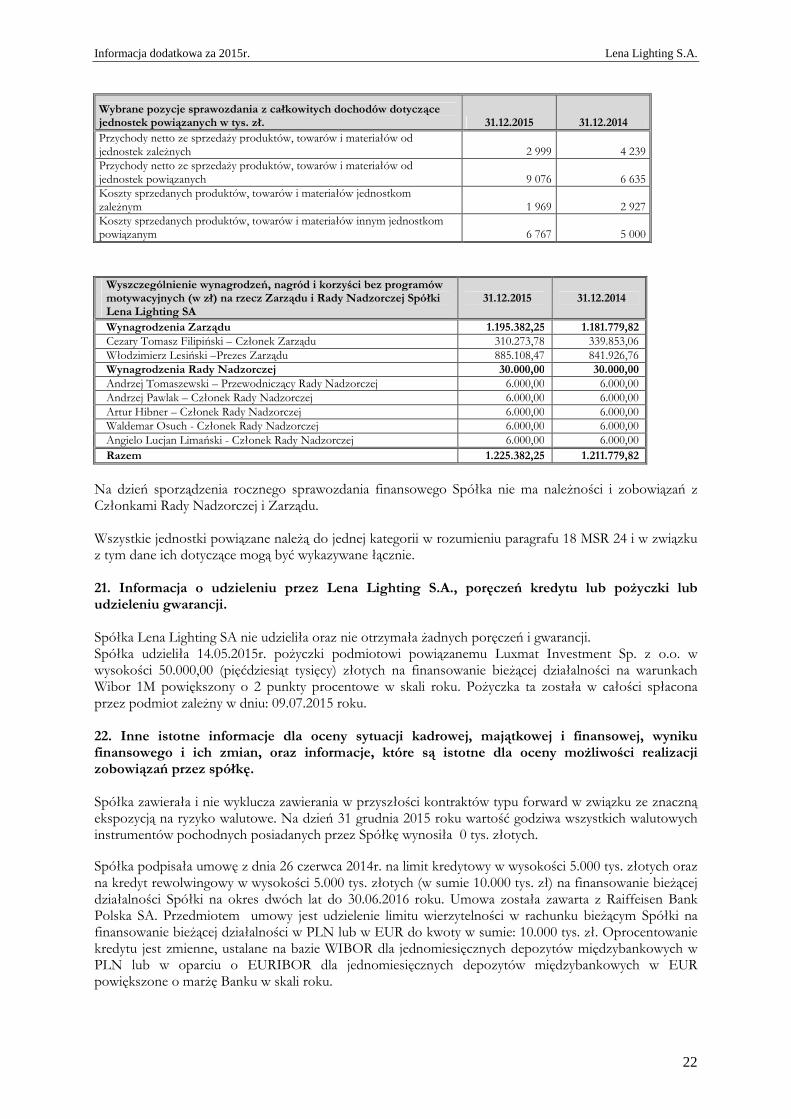

Wybrane pozycje sprawozdania z całkowitych dochodów dotyczące jednostek powiązanych w tys. zł. 31.12.2015 31.12.2014 Przychody netto ze sprzedaży produktów, towarów i materiałów od jednostek zależnych 2 999 4 239 Przychody netto ze sprzedaży produktów, towarów i materiałów od jednostek powiązanych 9 076 6 635 Koszty sprzedanych produktów, towarów i materiałów jednostkom zależnym 1 969 2 927 Koszty sprzedanych produktów, towarów i materiałów innym jednostkom powiązanym 6 767 5 000

Wyszczególnienie wynagrodzeń, nagród i korzyści bez programów motywacyjnych (w zł) na rzecz Zarządu i Rady Nadzorczej Spółki Lena Lighting SA

31.12.2015 31.12.2014

Wynagrodzenia Zarządu 1.195.382,25 1.181.779,82 Cezary Tomasz Filipiński – Członek Zarządu 310.273,78 339.853,06 Włodzimierz Lesiński –Prezes Zarządu 885.108,47 841.926,76 Wynagrodzenia Rady Nadzorczej 30.000,00 30.000,00 Andrzej Tomaszewski – Przewodniczący Rady Nadzorczej 6.000,00 6.000,00 Andrzej Pawlak – Członek Rady Nadzorczej 6.000,00 6.000,00 Artur Hibner – Członek Rady Nadzorczej 6.000,00 6.000,00 Waldemar Osuch - Członek Rady Nadzorczej 6.000,00 6.000,00 Angielo Lucjan Limański - Członek Rady Nadzorczej 6.000,00 6.000,00 Razem 1.225.382,25 1.211.779,82

Na dzień sporządzenia rocznego sprawozdania finansowego Spółka nie ma należności i zobowiązań z Członkami Rady Nadzorczej i Zarządu. Wszystkie jednostki powiązane należą do jednej kategorii w rozumieniu paragrafu 18 MSR 24 i w związku z tym dane ich dotyczące mogą być wykazywane łącznie. 21. Informacja o udzieleniu przez Lena Lighting S.A., poręczeń kredytu lub pożyczki lub udzieleniu gwarancji. Spółka Lena Lighting SA nie udzieliła oraz nie otrzymała żadnych poręczeń i gwarancji. Spółka udzieliła 14.05.2015r. pożyczki podmiotowi powiązanemu Luxmat Investment Sp. z o.o. w wysokości 50.000,00 (pięćdziesiąt tysięcy) złotych na finansowanie bieżącej działalności na warunkach Wibor 1M powiększony o 2 punkty procentowe w skali roku. Pożyczka ta została w całości spłacona przez podmiot zależny w dniu: 09.07.2015 roku. 22. Inne istotne informacje dla oceny sytuacji kadrowej, majątkowej i finansowej, wyniku finansowego i ich zmian, oraz informacje, które są istotne dla oceny możliwości realizacji zobowiązań przez spółkę. Spółka zawierała i nie wyklucza zawierania w przyszłości kontraktów typu forward w związku ze znaczną ekspozycją na ryzyko walutowe. Na dzień 31 grudnia 2015 roku wartość godziwa wszystkich walutowych instrumentów pochodnych posiadanych przez Spółkę wynosiła 0 tys. złotych.

Spółka podpisała umowę z dnia 26 czerwca 2014r. na limit kredytowy w wysokości 5.000 tys. złotych oraz na kredyt rewolwingowy w wysokości 5.000 tys. złotych (w sumie 10.000 tys. zł) na finansowanie bieżącej działalności Spółki na okres dwóch lat do 30.06.2016 roku. Umowa została zawarta z Raiffeisen Bank Polska SA. Przedmiotem umowy jest udzielenie limitu wierzytelności w rachunku bieżącym Spółki na finansowanie bieżącej działalności w PLN lub w EUR do kwoty w sumie: 10.000 tys. zł. Oprocentowanie kredytu jest zmienne, ustalane na bazie WIBOR dla jednomiesięcznych depozytów międzybankowych w PLN lub w oparciu o EURIBOR dla jednomiesięcznych depozytów międzybankowych w EUR powiększone o marżę Banku w skali roku.

Informacja dodatkowa za 2015r. Lena Lighting S.A.

23

W okresie sprawozdawczym nie wystąpiły inne istotne informacje dla oceny sytuacji kadrowej, majątkowej i finansowej Spółki Lena Lighting S.A., ani informacje istotne dla oceny możliwości realizacji zobowiązań przez Lena Lighting S.A.

23. Inne istotne informacje. Inne istotne informacje nie wystąpiły. Podpisy: Data: 15 marca 2016r Prezes Zarządu Dyrektor Finansowy

Główny Księgowy Włodzimierz Lesiński

Joanna Rybak-Schrödter Członek Zarządu Cezary Tomasz Filipiński