· Web viewSYSTEMY PODATKOWE I ROZLICZENIA W ROLNICTWIE Zagadnienia na zaliczenie: Terminologia...

35

SYSTEMY PODATKOWE I ROZLICZENIA W ROLNICTWIE Zagadnienia na zaliczenie: 1. Terminologia związana z systemem podatkowym i ubezpieczeniowym 2. Podstawowe cele i zasady systemu podatkowego 3. Podatek rolny 4. Podatek z działów specjalnych 5. Podatek VAT 6. Ubezpieczenie społeczne rolników 7. Systemy podatkowe w krajach Unii Europejskiej a opodatkowanie rolnictwa (zwolnione osoby posiadające wszystkie obecności na wykładach) Systemy podatkowe w krajach Unii Europejskiej a opodatkowanie rolnictwa Podstawę wpływów budżetowych większości krajów UE stanowią podatki obciążające konsumpcję (VAT i akcyza) – Czechy, Grecja, Francja, Węgry, Polska, Portugalia. W niektórych krajach, takich jak Dania, Belgia, Finlandia, Włochy, Anglia czy Irlandia głównym źródłem zasilania budżetów są podatki dochodowe, w pozostałych krajach wpływy z tytułu obu rodzajów podatków pozostają na wyrównanym poziomie. Z przeglądu reform podatkowych w krajach UE wynika, że w ostatnich latach większość krajów Wspólnoty podejmowała działania w kierunku obniżania podatków bezpośrednich, a zwłaszcza podatku dochodowego od osób fizycznych. Obniżaniu stawek podatku dochodowego od osób fizycznych towarzyszy jednak zazwyczaj ograniczenie ulg podatkowych, co skutkuje rozszerzeniem bazy podatkowej. Polityka ta podyktowana jest względami ekonomicznymi i społecznymi, bowiem podatki pośrednie nie spotykają się z tak wyraźną niechęcią podatników, jak podatki bezpośrednie, co więcej, łatwiej je wprowadzić i znacznie prostszy jest ich pobór. Generalnie można wyróżnić dwa główne systemy opodatkowania rolnictwa w krajach UE

Transcript of · Web viewSYSTEMY PODATKOWE I ROZLICZENIA W ROLNICTWIE Zagadnienia na zaliczenie: Terminologia...

SYSTEMY PODATKOWE I ROZLICZENIA W ROLNICTWIE

Zagadnienia na zaliczenie:

1. Terminologia związana z systemem podatkowym i ubezpieczeniowym2. Podstawowe cele i zasady systemu podatkowego 3. Podatek rolny4. Podatek z działów specjalnych5. Podatek VAT 6. Ubezpieczenie społeczne rolników7. Systemy podatkowe w krajach Unii Europejskiej a opodatkowanie rolnictwa

(zwolnione osoby posiadające wszystkie obecności na wykładach)

Systemy podatkowe w krajach Unii Europejskiej a opodatkowanie rolnictwa

Podstawę wpływów budżetowych większości krajów UE stanowią podatki obciążające konsumpcję (VAT i akcyza) – Czechy, Grecja, Francja, Węgry, Polska, Portugalia.

W niektórych krajach, takich jak Dania, Belgia, Finlandia, Włochy, Anglia czy Irlandia głównym źródłem zasilania budżetów są podatki dochodowe, w pozostałych krajach wpływy z tytułu obu rodzajów podatków pozostają na wyrównanym poziomie.

Z przeglądu reform podatkowych w krajach UE wynika, że w ostatnich latach większość krajów Wspólnoty podejmowała działania w kierunku obniżania podatków bezpośrednich, a zwłaszcza podatku dochodowego od osób fizycznych. Obniżaniu stawek podatku dochodowego od osób fizycznych towarzyszy jednak zazwyczaj ograniczenie ulg podatkowych, co skutkuje rozszerzeniem bazy podatkowej. Polityka ta podyktowana jest względami ekonomicznymi i społecznymi, bowiem podatki pośrednie nie spotykają się z tak wyraźną niechęcią podatników, jak podatki bezpośrednie, co więcej, łatwiej je wprowadzić i znacznie prostszy jest ich pobór.

Generalnie można wyróżnić dwa główne systemy opodatkowania rolnictwa w krajach UE

powszechny system opodatkowania – rolnictwo podlega tym samym regulacjom podatkowym, co inne grupy zawodowe:

- w konstrukcji podatku nie zastosowano żadnych instrumentów wspierających rolnictwo (np. Finlandia);

- w konstrukcji podatku zastosowano wiele rozwiązań sprzyjających rozwojowi rolnictwa, np. ulgi proinwestycyjne (np. Holandia, Hiszpania, Belgia, Wielka Brytania, Irlandia, Dania, Szwecja, Słowacja).

specjalny (preferencyjny) system opodatkowania – odrębne regulacje podatkowe w stosunku do rolników, mające służyć zmniejszeniu ponoszonego przez nich ciężaru podatkowego (Austria, Niemcy, Francja, Wochy, Polska). W krajach tych (z wyjątkiem Polski) z przywilejów korzystają wyłącznie rolnicy prowadzący działalność na niewielką

skalę. W każdym z tych krajów (z wyjątkiem Polski) rolnicy są włączeni do powszechnego systemu podatkowego (płacą podatek dochodowy).

W krajach o ograniczonych preferencjach dla rolnictwa istnieje możliwość rozliczania strat poniesionych w ramach działalności gospodarczej. Straty

mogą być rozliczane na kilka sposobów: „do tyłu” poprzez korekty deklaracji za poprzednie lata (np. Holandia, Niemcy, Wielka Brytania) lub „do przodu” pomniejszające dochód w kolejnych latach. Przy czym w metodzie tej stosuje się limity czasowe, jak np. w Holandii, Belgii, Danii, Wielkiej Brytanii, bądź ograniczenia czasowe, np. we Francji i Hiszpanii lub kwotowe w Niemczech.

odliczanie ulg inwestycyjnych w ramach prowadzonej działalności (w całości lub części np. 50%)

możliwość elastycznego stosowania stawek amortyzacyjnych, zarówno w opcji wyboru określonej stawki na cały okres amortyzacji, jak i możliwości zmiany stawek w trakcie okresu

w kilku państwach UE zastosowano system uśredniania dochodów w celu ograniczenia progresji podatkowej (np. we Francji, Holandii czy Wielkiej Brytanii). Przykładowo w Czechach istnieje system zryczałtowanych kosztów uzyskania przychodów. Ryczałt w rolnictwie wynosi 80% dochodu brutto (w pozostałych sektorach zazwyczaj 50%).

Podatki obciążające rolnictwo w krajach UE

podatki „dochodowe”, w tym osobisty podatek dochodowy oraz podatek korporacyjny;

podatki majątkowe, w tym podatek od nieruchomości (od ziemi i budynków), podatek od przeniesienia własności w wyniku spadków i darowizn oraz sprzedaży;

podatki pośrednie, w tym przede wszystkim podatek od towarów i usług – VAT oraz podatek akcyzowy

Rodzaje podatków „dochodowych” w rolnictwie UE:

dochodowy – podstawą naliczania jest rzeczywisty, ściśle ustalony na podstawie zapisów księgowych dochód z gospodarstwa rolnego;

dochodowościowy – podstawą opodatkowania jest szacunkowy dochód z gospodarstwa;

przychodowy – kryterium naliczania tego podatku jest rzeczywisty przychód z gospodarstwa;

przychodowościowy – podstawą wymiaru podatku jest szacunkowy przychód z gospodarstwa;

majątkowy – podatek naliczany jest na podstawie wyceny podstawowych składników majątku gospodarstwa, ziemi i budynków, które wpływają na szacunkową wysokość wyniku finansowego gospodarstwa

Jedynie Belgia wyróżnia się dużym znaczeniem rolniczych podatków lokalnych w strukturze dochodów gmin. W pozostałych krajach dominują podatki dochodowe od osób fizycznych (rolników). We wszystkich analizowanych krajach występują szacunkowe metody ustalania dochodu rolniczego, których konstrukcja najczęściej wynika ze specyfiki produkcji towarowej w rolnictwie. We wszystkich krajach (z wyjątkiem Polski) rolnicy mają możliwość rozliczania się na zasadach ogólnych. Występowanie metod szacunkowych jest korzystne dla rolników, stąd stosunkowo duża ich grupa preferuje i wybiera tego typu formę rozliczenia. Wybór tych metod podyktowany jest faktem, iż w każdym z analizowanych krajów dochód szacunkowy jest niższy niż dochody rzeczywiste. Sytuacja ta przekłada się jednak na mniejsze, nierzeczywiste wpływy podatków od odchodów rolników do budżetów tych państw.

Więcej informacji znajdziecie w Systemy podatkowe w krajach Unii Europejskiej do pobrania na stronie https://ierigz.waw.pl/download/11705- r - 83_pawlowska - tyszko_net.pdf

System podatkowy w rolnictwie

W gospodarce rynkowej przedsiębiorstwa funkcjonują w określonym systemie podatkowym, który ma znaczący wpływ na rezultaty finansowe tych przedsiębiorstw. Państwo dla wypełnienia swoich podstawowych funkcji musi posiadać określone środki finansowe, które pochodzą głównie z podatków. System podatkowy powinien realizować trzy podstawowe cele:

- zapewniać środki finansowe na pokrycie wydatków publicznych - umożliwiać makro-ekonomiczne kształtowanie popytu - umożliwiać realizacje celów społecznych

Zasady podatkowe, to przede wszystkim:a) zasady fiskalne:

- wydajność – według tej zasady państwo powinno sięgać do takiego przedmiotu opodatkowania, który dostarczy dochodów niezbędnych do realizacji funkcji i zadań państwa i władz samorządowych;

- elastyczność – podatek powinien reagować na zmieniające się procesy i zdarzenia gospodarcze oraz społeczne;

- stałość – mówi o konieczności unikania wprowadzania nowych podatków i zmian w podatkach już istniejących;

b) zasady ekonomiczne:- nienaruszalność majątku podatników – wysokość podatku nie może zmniejszać

majątku podatnika. Podatek powinien być pokrywany z dochodów bieżących;c) zasady sprawiedliwości:

- powszechność –każdy obywatel, przedsiębiorca itp. powinien być objęty podatkiem;- równość – ciężary podatkowe powinny być rozłożone równomiernie;- zdolność dochodowa – podatnicy osiągający taki sam dochód, powinni poświęcić na

rzecz państwa identyczną korzyść;d) zasady techniczne:

- pewność – podatki powinny być niezawodnym źródłem dochodów państwa. - dogodność – pobór podatku powinien uwzględniać warunki finansowe podatnika, a

także cykl i charakter jego działalności;

- taniość – koszty realizowania podatków nie mogą nadmiernie uszczuplać dochodów państwa.

Podatki są głównym instrumentem stosowanej polityki finansowej. Zatem jednostki prowadzące działalność gospodarczą funkcjonują w określonym systemie podatkowym, który ma znaczący wpływ na ich wyniki finansowe.

Podatek definiowany jest jako „publicznoprawne, nieodpłatne, przymusowe oraz bezzwrotne świadczenie pieniężne na rzecz Skarbu Państwa lub gminy wynikające z ustawy podatkowej"

Podatnikiem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna nieposiadająca osobowości prawnej, podlegająca na mocy ustaw obowiązkowi podatkowemu.

Przedmiotem opodatkowania mogą być:

• obrót - czyli wartość uzyskiwana ze sprzedaży (np. podatek od towarów i usług, podatek akcyzowy),

• dochód - z punktu widzenia prawa podatkowego oznacza nadwyżkę przychodów nad kosztami ich uzyskania (np. podatek dochodowy od osób fizycznych, podatek dochodowy od osób prawnych),

• majątek (np. podatek od spadków i darowizn, podatek od nieruchomości, od psów, środków transportu).

System podatkowy jest to ogół podatków pobieranych w danym państwie. Z systemem mamy do czynienia w przypadku podatków uporządkowanych, stanowiących zespół sklasyfikowany przy uwzględnieniu różnych kryteriów.

W polskim systemie podatkowym można podzielić podatki według różnorodnych kryteriów. Według kryterium rodzaju podmiotu publicznego, na rzecz, którego wpływy z podatków są wpłacane można wyróżnić podatki:

• państwowe,• samorządowe.Podatkami państwowymi są te, które w całości są pobierane do budżetu państwa,

czyli podatek od towarów i usług, podatek akcyzowy, podatek od gier, jak również i te, które w przeważającej części zasilają budżet państwa, a wiec podatek dochodowy od osób fizycznych i podatek dochodowy od osób prawnych.

Natomiast podatki samorządowe, są to te podatki, które w całości zasilają budżety gmin. W Polsce są to podatki:

• od nieruchomości,• od środków transportowych,• rolny, leśny, od spadków i darowizn,• od posiadania psów.

Inne rodzaje podziału podatków nie mają mniejszego znaczenia niż powyższy podział, który został przyjęty jako pierwszy.

Jeśli za kryterium przyjmiemy osobę podatnika, to wyróżniamy podatki pobierane od: osób fizycznych, osób prawnych i jednostek organizacyjnych nieposiadających osobowości prawnej.

Przy ustalaniu wymiaru podatku dochodowego za podstawę opodatkowania przyjęto przychód pomniejszony o koszty uzyskania przychodu. Na doskonalenie podatku dochodowego wpływ miały postulaty powszechności, równości i sprawiedliwości wysuwane przez teoretyków myśli podatkowej. Uwzględnienie wymienionych postulatów nie pozostało bez wpływów na skomplikowanie konstrukcji podatku dochodowego, szczególnie przez zastosowanie skali podatkowej oraz ulg i zwolnień.

Prostszą konstrukcję mają podatki majątkowe, gdzie przedmiotem opodatkowania jest posiadanie majątku albo jego przyrost. Jednak opodatkowanie majątku może być niebezpieczne, jeżeli chodzi o wydajność źródła opodatkowania, ponieważ nadmierne obciążenia fiskalne mogą naruszyć substancję majątkową. Przy opodatkowaniu majątku powinno się raczej sięgać do korzyści gospodarczych jakie przynosi ten majątek.

Na zewnętrzny system podatkowy składają się podatki główne danego systemu oraz podatki uzupełniające. W Polsce podatkami głównymi są podatki dochodowe i obrotowe, a charakter uzupełniający mają przychodowe i majątkowe.

W jednostkach prowadzących działalność gospodarczą najważniejsze zobowiązania podatkowe powstają z tytułu podatku dochodowego od osób prawnych lub od osób fizycznych, podatku od towarów i usług (powszechnie nazywanym podatkiem VAT) oraz podatku akcyzowego.

Podstawowe podatki w podmiotach rolniczych

Podpisanie w 1991 roku przez Polskę umowy o stowarzyszeniu ze Wspólnotą Europejską zapoczątkowało drogę doskonalenia systemu podatkowego oraz systemu rachunkowości, który pośrednio może wspomagać pożądane zmiany w realizacji rozwiązań przyjętych w polityce podatkowej.

System podatkowy w rolnictwie oparty jest na kilku rodzajach podatków. Podstawowymi podatkami, które występują w jednostkach prowadzących działalność rolniczą są:

• podatek rolny,• podatek dochodowy od osób fizycznych z działów specjalnych produkcji rolnej,• podatek od towarów i usług,• podatek od nieruchomości,• podatek od środków transportowych,• podatki i opłaty sporadyczne (od spadków, darowizn, opłaty skarbowe, itp.)• podatek od posiadania psów (tzw. opłata, rolnik płaci powyżej 2 psów)

-Rolnictwo jako jedyny dział gospodarki narodowej w Polsce w miejsce płacenia podatku dochodowego wg ogólnie obowiązujących zasad płaci podatek rolny. Podatek ten nie jest czystą formą podatku dochodowego, lecz ma znamiona w przewadze podatku majątkowego i w części podatku dochodowego. Oznacza to, że dochody uzyskiwane z działalności rolniczej opodatkowane są w Polsce na odmiennych zasadach w porównaniu z dochodami uzyskiwanymi przez przedsiębiorstwa prowadzące typową działalność gospodarczą. Osoby fizyczne (rolnicy i przedsiębiorcy rolni) uzyskujące dochody z działalności rolniczej lub zajmujące się produkcją rolniczą zobowiązane są do płacenia podatku rolnego, którego wysokość w praktyce nie zależy od wysokości realizowanych dochodów. Wyjątek stanowią dochody uzyskiwane z

wybranych rodzajów wytwarzanych produktów rolnych, z podatkowego punktu widzenia zaliczanych do produktów uzyskiwanych z tzw. działów specjalnych produkcji rolnej.

Taki system powoduje, że rolnicze jednostki gospodarujące pomimo zróżnicowanych dochodów płacą taką samą stawkę podatku. W obecnych warunkach to, że producenci rolni są opodatkowani podatkiem rolnym, którego wysokość nie zależy od poziomu faktycznie realizowanych dochodów stanowić może bodziec do intensyfikacji produkcji, ponieważ jej wzrost nie będzie skutkował wzrostem obciążeń podatkowych.

Stosowanie powyższej zasady w odniesieniu do podmiotów rolniczych narusza zasadę jednakowego traktowania podmiotów gospodarczych, co oznacza, że w najbliższych latach system opodatkowania działalności rolniczej powinien ulec modyfikacji. Konstrukcja podatku od dochodów uzyskiwanych z działalności rolniczej nie powinna odbiegać od zasad wymiaru podatku od dochodów uzyskiwanych z innej działalności gospodarczej.

Dochody uzyskiwane z działalności rolniczej powinny być opodatkowane na podstawie udokumentowanego dochodu podatkowego, którego wysokość jest ustalana w oparciu oprowadzoną ewidencję księgową. Wprowadzenie takich zasad oznaczałoby obowiązek prowadzenia ewidencji - rachunkowości na potrzeby rozliczeń podatkowych.

Doskonalenie rolniczej polityki podatkowej powinno uwzględniać także możliwość wyboru formy opodatkowania dla tych gospodarstw rolniczych, które prowadzą działalność rolniczą w niewielkim rozmiarze, a których liczba w Polsce jest znaczna. Dla tych gospodarstw alternatywną formą płacenia podatku dochodowego na zasadach ogólnych powinna być odpowiednia dla działalności rolniczej forma ryczałtowa.

Podatek rolny

Zasady wymiaru podatku rolnego określa ustawa o podatku rolnym. Za gospodarstwo rolne dla określenia wymiaru podatku w myśl ww. ustawy uważa się obszar gruntów o łącznej powierzchni przekraczającej 1 ha fizyczny lub 1 ha przeliczeniowy, stanowiący własność lub znajdujący się w posiadaniu osoby fizycznej, osoby prawnej albo jednostki organizacyjnej, w tym spółki, nie posiadającej osobowości prawnej. Grunty o powierzchni mniejszej niż 1 hektar, podlegają podatkowi rolnemu według większej stawki podatkowej.

Grunty pod zabudowaniami podlegają podatkowi rolnemu, gdy spełnione są jednocześnie dwa warunki: zabudowania na gruncie przeznaczone są do prowadzenia działalności rolniczej, a grunt jest sklasyfikowany w operatach ewidencyjnych jako użytek rolny.

Za działalność rolniczą uważa się produkcję roślinną i zwierzęcą, w tym również produkcję materiału siewnego, szkółkarskiego, hodowlanego oraz reprodukcyjnego, produkcję warzywniczą, roślin ozdobnych, grzybów uprawnych, sadownictwa, hodowlę i produkcję materiału zarodowego zwierząt, ptactwa i owadów użytkowych, produkcję zwierzęcą typu przemysłowego fermowego oraz chów i hodowlę ryb.

Podatnikami podatku rolnego są osoby fizyczne, osoby prawne oraz jednostki organizacyjne, w tym spółki prawa handlowego nieposiadające osobowości prawnej.

Przedmiotem opodatkowania są grunty zakwalifikowane w ewidencji gruntów i budynków do użytków rolnych lub ujęte w ewidencji jako grunty zadrzewione lub zakrzewione na użytkach rolnych. Podatkowi rolnemu nie podlegają grunty zajęte na prowadzenie działalności innej, niż działalność rolnicza.

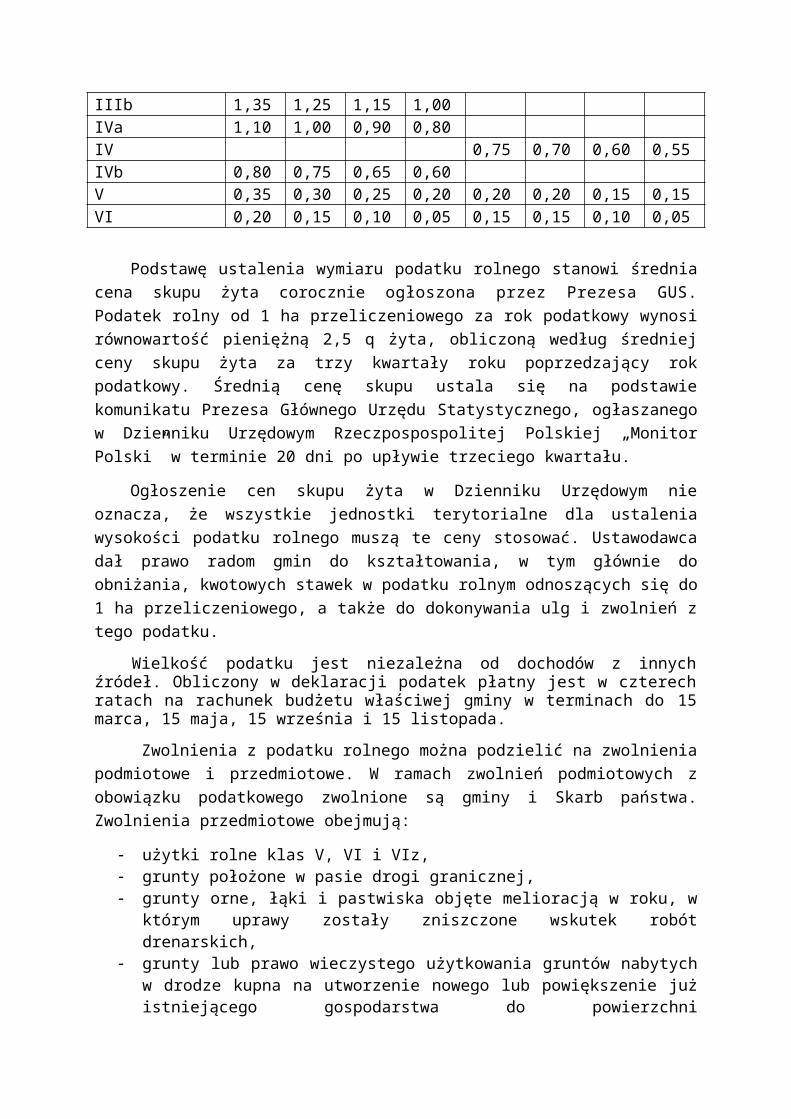

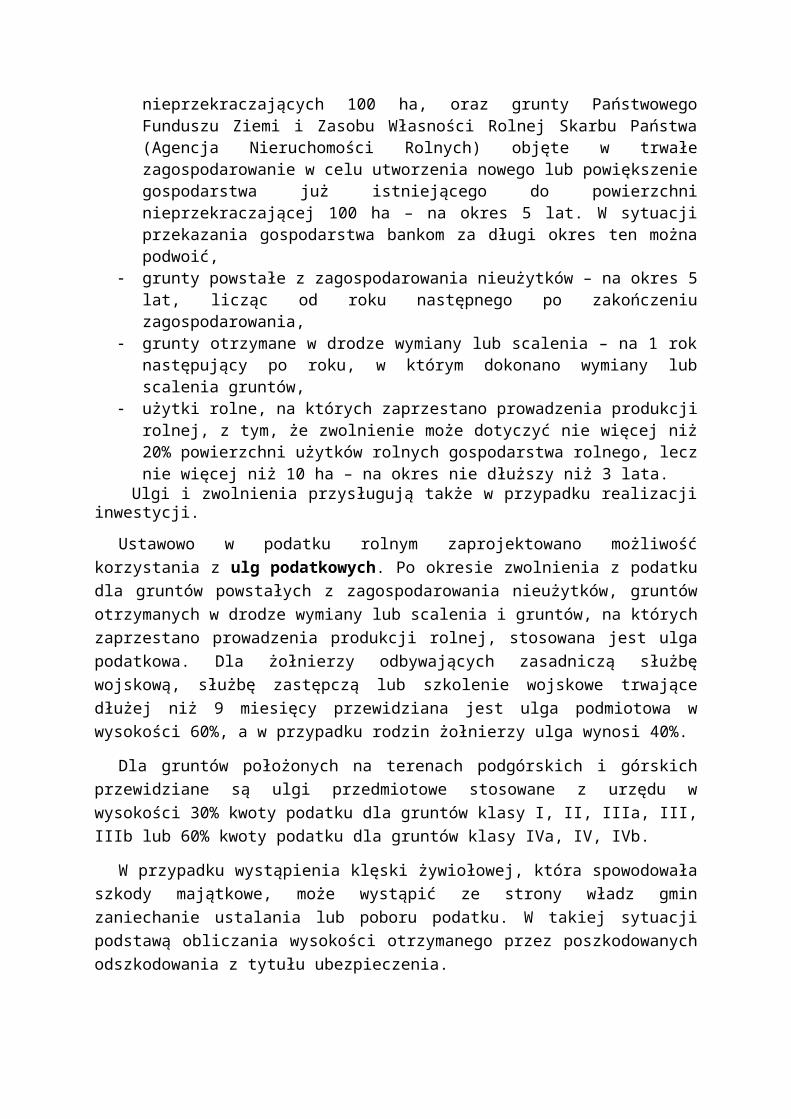

Podstawę opodatkowania w podatku rolnym stanowi powierzchnia gospodarstwa rolnego wyrażona w hektarach przeliczeniowych. Hektar przeliczeniowy jest umowną jednostką, która ma odzwierciedlać możliwości osiągania dochodu z gospodarstwa rolniczego. Liczbę hektarów przeliczeniowych dla danego gospodarstwa ustala się przy zastosowaniu przeliczników określonych przepisami ustawy o podatku rolnym. Przeliczniki są zróżnicowane dla poszczególnych rodzajów użytków (dla gruntów ornych oraz dla łąk i pastwisk), a także dla miejsca położenia gospodarstwa rolnego. W tym celu przewidziano 4 okręgi podatkowe, do których zalicza się gminy oraz miasta w zależności od warunków ekonomicznych i produkcyjno-klimatycznych. Współczynniki przeliczeniowe gruntów przedstawiono w tabeli 1.

Stawka podatku rolnego ustalana jest z uwzględnieniem stosowanej w obrocie ceny żyta. Wymiar podatku rolnego z jednego hektara przeliczeniowego wynosi:

• od gruntów gospodarstwa rolniczego równowartość pieniężną 2,5 q żyta,• od gruntów pozostałych równowartość pieniężną 5,0 q żyta.

Tabela 1. Stawki przeliczeniowe dla podatku rolnego

Rodzaje użytków rolnych

Grunty orne Łąki i pastwiska

Okręgi podatkowe I II III IV I II III IVKlasa użytków rolnych

Przeliczniki

I 1,95 1,80 1,65 1,45 1,75 1,60 1,45 1,35II 1,80 1,65 1,50 1,35 1,45 1,35 1,25 1,10IIIa 1,65 1,50 1,40 1,25III 1,25 1,15 1,05 0,95IIIb 1,35 1,25 1,15 1,00IVa 1,10 1,00 0,90 0,80IV 0,75 0,70 0,60 0,55IVb 0,80 0,75 0,65 0,60V 0,35 0,30 0,25 0,20 0,20 0,20 0,15 0,15VI 0,20 0,15 0,10 0,05 0,15 0,15 0,10 0,05

Podstawę ustalenia wymiaru podatku rolnego stanowi średnia cena skupu żyta corocznie ogłoszona przez Prezesa GUS. Podatek rolny od 1 ha przeliczeniowego za rok podatkowy wynosi równowartość pieniężną 2,5 q żyta, obliczoną według średniej ceny skupu żyta za trzy kwartały roku poprzedzający rok podatkowy. Średnią cenę skupu ustala się na podstawie komunikatu Prezesa Głównego Urzędu Statystycznego, ogłaszanego w Dzienniku Urzędowym Rzeczpospospolitej Polskiej „Monitor Polski” w terminie 20 dni po upływie trzeciego kwartału.

Ogłoszenie cen skupu żyta w Dzienniku Urzędowym nie oznacza, że wszystkie jednostki terytorialne dla ustalenia wysokości podatku rolnego muszą te ceny stosować. Ustawodawca dał prawo radom gmin do kształtowania, w tym głównie do obniżania, kwotowych stawek w podatku rolnym odnoszących się do 1 ha przeliczeniowego, a także do dokonywania ulg i zwolnień z tego podatku.

Wielkość podatku jest niezależna od dochodów z innych źródeł. Obliczony w deklaracji podatek płatny jest w czterech ratach na rachunek budżetu właściwej gminy w terminach do 15 marca, 15 maja, 15 września i 15 listopada.

Zwolnienia z podatku rolnego można podzielić na zwolnienia podmiotowe i przedmiotowe. W ramach zwolnień podmiotowych z obowiązku podatkowego zwolnione są gminy i Skarb państwa. Zwolnienia przedmiotowe obejmują:

użytki rolne klas V, VI i VIz, grunty położone w pasie drogi granicznej, grunty orne, łąki i pastwiska objęte melioracją w roku, w którym uprawy zostały

zniszczone wskutek robót drenarskich, grunty lub prawo wieczystego użytkowania gruntów nabytych w drodze kupna na

utworzenie nowego lub powiększenie już istniejącego gospodarstwa do powierzchni nieprzekraczających 100 ha, oraz grunty Państwowego Funduszu Ziemi i Zasobu Własności Rolnej Skarbu Państwa (Agencja Nieruchomości Rolnych) objęte w trwałe zagospodarowanie w celu utworzenia nowego lub powiększenie gospodarstwa już istniejącego do powierzchni nieprzekraczającej 100 ha – na okres 5 lat. W sytuacji przekazania gospodarstwa bankom za długi okres ten można podwoić,

grunty powstałe z zagospodarowania nieużytków – na okres 5 lat, licząc od roku następnego po zakończeniu zagospodarowania,

grunty otrzymane w drodze wymiany lub scalenia – na 1 rok następujący po roku, w którym dokonano wymiany lub scalenia gruntów,

użytki rolne, na których zaprzestano prowadzenia produkcji rolnej, z tym, że zwolnienie może dotyczyć nie więcej niż 20% powierzchni użytków rolnych gospodarstwa rolnego, lecz nie więcej niż 10 ha – na okres nie dłuższy niż 3 lata.

Ulgi i zwolnienia przysługują także w przypadku realizacji inwestycji.

Ustawowo w podatku rolnym zaprojektowano możliwość korzystania z ulg podatkowych. Po okresie zwolnienia z podatku dla gruntów powstałych z zagospodarowania nieużytków, gruntów otrzymanych w drodze wymiany lub scalenia i gruntów, na których zaprzestano prowadzenia produkcji rolnej, stosowana jest ulga podatkowa. Dla żołnierzy odbywających zasadniczą służbę wojskową, służbę zastępczą lub szkolenie wojskowe trwające dłużej niż 9 miesięcy przewidziana jest ulga podmiotowa w wysokości 60%, a w przypadku rodzin żołnierzy ulga wynosi 40%.

Dla gruntów położonych na terenach podgórskich i górskich przewidziane są ulgi przedmiotowe stosowane z urzędu w wysokości 30% kwoty podatku dla gruntów klasy I, II, IIIa, III, IIIb lub 60% kwoty podatku dla gruntów klasy IVa, IV, IVb.

W przypadku wystąpienia klęski żywiołowej, która spowodowała szkody majątkowe, może wystąpić ze strony władz gmin zaniechanie ustalania lub poboru podatku. W takiej sytuacji podstawą obliczania wysokości otrzymanego przez poszkodowanych odszkodowania z tytułu ubezpieczenia.

Podatek rolny wymierzany jest na odmiennych zasadach w porównaniu z opodatkowaniem dochodów uzyskiwanych z innych rodzajów działalności gospodarczej. Opodatkowanie tym podatkiem nie zależy od formy organizacyjnej i prawnej jednostki prowadzącej działalność rolniczą. Te same zasady wymiaru podatku z działalności rolniczej stosowane są zatem dla rolników indywidualnych (którzy w ujęciu prawa podatkowego prowadzą działalność

jako osoby fizyczne), jak również dla przedsiębiorstw rolniczych posiadających osobowość prawną, zorganizowanych w formie spółek kapitałowych, osobowych czy spółdzielni.

Rolnicy prowadzący w gospodarstwach produkcję rolniczą, z wyjątkiem tych działalności produkcyjnych, które w prawie podatkowym zdefiniowane są jako działy specjalne produkcji rolnej nie muszą dokumentować swoich dochodów z tej działalności, a zatem nie są zobowiązani do prowadzenia ewidencji księgowej, która stanowiłaby podstawę do wymiaru wysokości podatku. Podatek wymierzany jest metodą ryczałtową w zależności od powierzchni hektarów przeliczeniowych na podstawie wykazu powierzchni użytków rolniczych, których wykaz znajduje się w dokumentacji (operatach ewidencyjnych) urzędów gmin.

Podatek od działów specjalnych produkcji rolnej

Nie wszystkie dochody uzyskiwane z działalności rolniczej opodatkowane są wg jednolitych zasad. Przy konstruowaniu przepisów prawa regulujących zasady wymiaru podatku dochodowego przyjęto własną definicję działalności rolniczej oraz definicję działów specjalnych produkcji rolnej.

Jako działy specjalne produkcji rolnej dla wymiaru podatku o charakterze dochodowym uznano między innymi: uprawy w szklarniach i ogrzewanych tunelach foliowych, uprawy grzybów i ich grzybni, uprawy roślin „in vitro”, fermową hodowlę i chów drobiu rzeźnego i nieśnego, wylęgarnie drobiu, fermowa hodowla i chów zwierząt futerkowych hodowlę dżdżownic. Wykaz rodzajów i rozmiarów działalności uznanych w myśl prawa podatkowego za „działy specjalne produkcji rolnej zawiera załącznik nr 2 do ustawy o podatku dochodowym od osób prawnych oraz ustawy o podatku dochodowym od osób fizycznych.

Opodatkowaniu podatkiem dochodowym na ogólnych zasadach obowiązujących osoby fizyczne i osoby prawne podlegają tylko te części działalności rolniczej, które ustawodawca określił jako działy specjalne produkcji rolnej. U podatników prowadzących działy specjalne produkcji rolnej podstawą opodatkowania jest dochód, jaki osiągają z tej działalności. Zarówno w ekonomii, jak i w prawie podatkowym dochód ze źródła przychodów określany jest jako nadwyżka sumy przychodów nad kosztami ich uzyskania w określonym czasie.

Podatnicy uzyskujący dochody z działów specjalnych produkcji rolnej, którzy prowadzą działalność w jednostkach posiadających osobowość prawną (m.in. spółki z o.o., spółki akcyjne, spółdzielnie) mają obowiązek prowadzenia rachunkowości zgodnie z prawem bilansowym i na podstawie prawidłowo prowadzonych ksiąg rachunkowych określa się dochód podatkowy od działów specjalnych produkcji rolnej. Dochodem podatkowym jest różnica pomiędzy udokumentowanymi przychodami z działalności i kosztami poniesionymi na nią.

Dochody z działalności uzyskiwane przez osoby prawne opodatkowane są stawką w wysokości 19%.

Dla podatników będących osobami fizycznymi określenie wielkości dochodu do opodatkowania może być dokonane w oparciu o:

1) normy szacunkowe dochodu rocznego,2) uproszczoną ewidencję polegającą na prowadzeniu podatkowej księgi

przychodów i rozchodów,3) pełną ewidencję księgową w podmiotach prowadzących księgi rachunkowe.

Normy szacunkowe dochodu ustalane są dla każdego działu specjalnego produkcji rolnej przez Ministra Finansów w porozumieniu z Ministrem Rolnictwa i Rozwoju Wsi i obowiązują na terenie całego kraju. Wykaz rodzajów i rozmiarów działów specjalnych oraz norm szacunkowych dochodu rocznego stanowi załącznik do ustawy o podatku dochodowym od osób fizycznych. Normy szacunkowe dochodów są corocznie aktualizowane.

Wymiar podatku zależy od kwoty dochodu ustalonego jednym z ww. sposobów oraz od obowiązującej skali podatkowej dla osób fizycznych (tabela 3).

Tabela 3. Skala podatkowa dla ustalania podatku dochodowego od osób fizycznych w latach 2010-2015

Podstawa obliczenia podatku w złotych

Podatek wynosiponad do85 528 18% podstawy obliczania minus kwota 556 zł 02 gr

85 528 14 839 zł 02 gr. + 32% nadwyżki ponad 85 528 zł

Podatek dochodowy od osób fizycznych oblicza się od podstawy jego wymiaru wg stawek procentowych w skali 2-stopniowej wynoszących: 18% i 32% poszczególnych poziomów osiąganego dochodu.

Wysokość podatku dochodowego od osób fizycznych w latach 2010-2015 ustalana jest wg skali podatkowej przedstawionej w tabeli 3. Kwota zwolniona z podatku wynosi: 3091,00 zł, co daje ulgę w podatku: 556 zł 02 gr rocznie.

Podatek od towarów i usług (VAT)

Podatek od towarów i usług jest powszechnie nazywany podatkiem od wartości dodanej (ang. Value Addeed Tax). W Europie Zachodniej i w USA podatek ten został wprowadzony na szeroką skalę po drugiej wojnie światowej.

W Polsce podatek obrotowy został zastąpiony podatkiem od towarów i usług w 1993 roku. Obecnie podstawę prawną i zasady jego stosowania określa Ustawa o podatku od towarów i usług dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U. Nr 54, poz. 535 z późniejszymi zmianami), obowiązująca od wejścia Polski w struktury UE. Ponadto rozporządzenie Ministra Finansów z dnia 27 kwietnia 2004 r. w sprawie wykonania niektórych przepisów ustawy o podatku od towarów i usług (Dz.U. Nr 97, poz. 970 z późniejszymi zmianami) i inne przepisy.

Podatnikami - podmiotami podatku od wartości dodanej są osoby fizyczne oraz prawne, wykonujące we własnym imieniu i na własny rachunek czynności polegające na sprzedaży towarów i usług.

Przedmiotem podatku jest obrót z tytułu sprzedaży towarów i usług, ich użycie przez przedsiębiorcę na cele własne oraz przywóz towarów i usług (import). Eksport towarów i usług jest z reguły zwolniony od podatku.

Podstawę opodatkowania stanowi obrót z tytułu sprzedaży towarów i usług pomniejszony o kwotę podatku.

Podstawowymi cechami podatku VAT są:

• powszechność jego stosowania - opodatkowaniu podlegają wszelkie transakcje sprzedaży towarów i usług, z wyjątkiem tych, które zostały zwolnione przedmiotowo na podstawie określonych przepisów.

• wielofazowość - podatek dotyczy większości dóbr i usług we wszystkich fazach obrotu towarami i usługami, poczynając od dostawcy materiałów do produkcji poprzez producenta wyrobów i usług, hurtownika i detalistę. Każde z ogniw obrotu zwiększając wartość dobra lub usługi (poprzez doliczanie nowo wytworzonej wartości - wartości dodanej) zwiększa jednocześnie wielkość podatku należnego od sprzedaży.

• opodatkowanie obrotu netto - kwota podatku obliczana jest od wartości sprzedaży netto, czyli kwoty należnej z tytułu sprzedaży towarów lub usług pomniejszonejo kwotę podatku.

• potrącalność podatku - podatnik za podstawę opodatkowania przyjmuje całą wartość netto sprzedanego towaru lub usługi i od tej kwoty oblicza podatek należny izbie skarbowej. Od kwoty podatku należnego potrąca kwotę podatku naliczonego, jaką uiścił już w cenie (w zapłaconej kwocie brutto) zakupionego przez siebie dobra lub usługi.

Stawki podatku od towarów i usług

Ustawa o podatku od towarów i usług przewiduje 4 stawki podatku:

• podstawowa stawka wynosi 23%,• stawka obniżona w wysokości 8%, - wykaz towarów i usług określa załącznik nr 3

ustawy,• stawka obniżona w wysokości 5% - dotyczy głównie nieprzetworzonych produktów

i surowców rolniczych, a ich wykaz zawiera załącznik nr 6 ustawy (obowiązuje do 30 kwietnia 2008 roku),

• stawka specjalna-0%.

Podstawowa stawka podatku od towarów i usług w wysokości 23%. obowiązuje na większość towarów i usług.

Zgodnie z ustaleniami traktatu akcesyjnego w czteroletnim okresie przejściowym tj. od 1 maja 2004 r. do 1 maja 2008 r., produkty rolne były opodatkowane 3% stawką podatku VAT. Do rozliczenia VAT na zasadach ogólnych zobowiązani byli rolnicy, których roczne przychody netto ze sprzedaży przekraczały 800 tys. euro oraz rolnicy, którzy dobrowolnie zdecydowali o takiej formie rozliczania podatku VAT.

Stawki podatku VAT na podstawowe towary i usługi nabywane do produkcji rolnej:

Buraki 5% Mleko 5%Materiał siewny 5% Ziarno zbóż (oprócz owsa) 5%Ziarno rzepaku 5% Ziemniaki 5%Leki weterynaryjne 8% Nawozy mineralne 8%

Słoma, plewy 8% Środki ochrony roślin 8%Usługi rolnicze 8% Żywiec wieprzowy i wołowy 8%Usługi weterynaryjne 8/23% Energia elektryczna 23%Maszyny, urządzenia, Części zamienne 23%Paliwo 23% Usługi pozarolnicze 23%

Podatek naliczony i należny w podatku od towarów i usług

W praktyce pobieranie podatku w danej fazie obrotu wprost od konkretnej wartości dodanej jest utrudnione, dlatego stosuje się prosty tryb rozliczeń podatku VAT, polegający na ustaleniu różnicy pomiędzy podatkiem należnym a podatkiem naliczonym.

Podatek należny - podatek obliczony od wartości sprzedanych dóbr i usług, który sprzedawca zobowiązany jest odprowadzić do urzędu skarbowego.

Podatek należny VAT oblicza się jako: Wartość sprzedaży netto x stawka podatku VAT/100.

Podatek naliczony - podatek wykazany w fakturach VAT od dostawców i w dokumentach odpraw celnych (SAD), który nabywca materiałów, towarów i usług zapłacił przy ich nabywaniu.

Różnica pomiędzy podatkiem należnym od sprzedaży a podatkiem naliczonym przy zakupie stanowi podatek do odprowadzenia do urzędu skarbowego za dany okres rozliczeniowy. Przy rozliczeniach zobowiązań wobec urzędu skarbowego (podatku należnego) odliczenie podatku naliczonego jest jedynie prawem a nie obowiązkiem płatnika VAT.

Do obowiązków podatnika należy między innymi złożenie w urzędzie skarbowym (właściwym ze względu na miejsce wykonywania działalności objętej tym podatkiem) zgłoszenia rejestracyjnego (na formularzu VAT) i informowania o zmianie danych zawartych w zgłoszeniu. Potwierdzenie przez urząd skarbowy zgłoszenia jest warunkiem koniecznym, aby sprzedający wyroby czy usługi, które objęte są podatkiem VAT miał prawo wystawić kupującemu dowód sprzedaży, jakim jest faktura VAT.

W przedsiębiorstwach, które nie prowadzą ksiąg rachunkowych zgodnie z ustawą o rachunkowości, ewidencja księgowa sprzedaży i zakupów dla rozliczania podatku VAT odbywa się w rejestrze zakupów i rejestrze sprzedaży, który ma postać zbroszurowaną. Zapisy w tych książkach odbywają się oparciu o podstawowe dokumenty potwierdzające zakup lub sprzedaż, czyli faktury VAT. Ewidencja taka prowadzona jest chronologicznie wg dat operacji.

W rejestrze sprzedaży (każda ze stron ma postać tabelaryczną) niezbędne są następujące informacje:

1. Liczba porządkowa.2. Nr faktury.3. Data wystawienia faktury.4. Odbiorca (nr identyfikacyjny).5. Wartość sprzedaży brutto.6. Sprzedaż opodatkowana wg stawek (dla każdej stawki odrębna kolumna):

• Wartość netto,• Podatek VAT.

7. Sprzedaż wolna od podatku.8. Podatek należny od sprzedaży.Każda strona w kolumnach, gdzie ujęto kwoty, wymaga podsumowania i przeniesienia

zsumowanych kwot na kolejną stronę.

Rolnicy zobowiązani, na podstawie przepisów ustawy o rachunkowości, do prowadzenia ksiąg rachunkowych rozliczają podatek VAT na zasadach ogólnych.

Rolnicy rozliczający się z podatku VAT na zasadach ogólnych obowiązani są składać deklaracje podatkowe dla podatku od towarów i usług za okresy miesięczne w terminie do 25 dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy. Przy czym rolnik sprzedający wyłącznie produkty rolne może składać deklaracje podatkowe dla potrzeb podatku VAT za okresy kwartalne w terminie do 25 dnia miesiąca następującego po kwartale, w którym powstał obowiązek podatkowy, po uprzednim pisemnym zawiadomieniu urzędu skarbowego (nie później niż do końca kwartału poprzedzającego kwartał, za który pierwszy raz będzie składana deklaracja) o wyborze kwartalnego rozliczania się z podatku VAT.

System zryczałtowanego podatku VAT w rolnictwie

System zryczałtowanego zwrotu podatku VAT polega na uproszczonym rozliczaniu podatku VAT od sprzedaży produktów rolnych. Tzw. rolnicy ryczałtowi są zwolnieni z wystawiania faktur, prowadzenia ewidencji sprzedaży, składania w urzędach skarbowych deklaracji VAT, dokonania zgłoszenia rejestracyjnego. Zryczałtowany zwrot podatku VAT polega na tym, że nabywca produktów rolnych wystawiający rolnikowi fakturę VAT RR ma prawo do odliczenia zapłaconego rolnikowi ryczałtu (7% wartości sprzedaży netto) z Urzędu Skarbowego, pomniejszając swoje zobowiązanie z tytułu podatku należnego od sprzedaży o kwotę wypłaconego rolnikowi ryczałtu.

Rolnik ryczałtowy ma obowiązek przechowywać otrzymane od nabywców ich produktów faktury VAT RR oraz oświadczenia o statusie rolnika ryczałtowego przez okres 5 lat.

Rolnicy, którzy wybiorą możliwość rozliczania się z podatku VAT według zasad ogólnych mogą powrócić do systemu ryczałtowego nie wcześniej niż po upływie 3 lat od daty rezygnacji z zasad ryczałtowych.

Utrata zwolnienia rolnika z VAT z mocy ustawy

Taka sytuacja ma miejsce, kiedy rolnik ryczałtowy osiągnie za rok obrotowy obroty na poziomie 1.200.000 EUR. Wynika to wprost z art. 2 pkt 19 ustawy o VAT, zgodnie z którym pod pojęciem rolnik ryczałtowy - rozumie się przez to rolnika dokonującego dostawy produktów rolnych pochodzących z własnej działalności rolniczej lub świadczącego usługi rolnicze, korzystającego ze zwolnienia od podatku na podstawie art. 43 ust. 1 pkt 3 ustawy o VAT, z wyjątkiem rolnika obowiązanego na podstawie odrębnych przepisów do prowadzenia ksiąg rachunkowych.Z kolei na podstawie art. 43 ust. 1 pkt 3 ustawy o VAT zwalnia się od podatku dostawę produktów rolnych pochodzących z własnej działalności rolniczej, dokonywaną przez rolnika ryczałtowego oraz świadczenie usług rolniczych przez rolnika ryczałtowego.

Odwołanie się do wynikającego z odrębnych przepisów obowiązku prowadzenia ksiąg rachunkowych odnosi się do obowiązku wynikającego z art. 2 ust.1 pkt 2 ustawy o rachunkowości.Zatem rolnik po osiągnięciu progu 1.200.000 EUR obrotów za rok obrotowy nie może korzystać ze zwolnienia od podatku i ze szczególnej procedury uzyskiwania zryczałtowanej rekompensaty zwrotu VAT zapłaconego przy nabyciu towarów i usług, a staje się czynnym podatnikiem, rozliczającym podatek na zasadach ogólnych.Zatem rolnikiem ryczałtowym jest tylko ten rolnik, który:- nie ma obowiązku prowadzenia ksiąg rachunkowych na podstawie ustawy o rachunkowości i- nie zrezygnował z przysługującego mu zwolnienia od VAT.Chcąc ustalić powyższą wielkość w złotówkach polskich, należy przemnożyć kwotę 1.200.000 euro przez średni kurs ogłoszony przez Narodowy Bank Polski, na dzień 30 września roku poprzedzającego rok obrotowy.PrzykładRolnik ryczałtowy w roku 2012 osiągnął obroty (sprzedaż netto) na poziomie 3.500.000 zł. Kurs średni EUR ogłoszony przez NBP na dzień 30 września 2012 r. wynosił 4,1138 zł/EUR. Zatem ustalenie obrotów w walucie EURO przebiega następująco: 3.500.000 zł : 4,1138 zł/EUR = 850.795 EUR.Kwota nie przekroczyła 1.200.000 EUR i rolnik utrzymał status rolnika ryczałtowego.Gdyby jednak w wyniku przeliczenia okazałoby się, że rolnik wartość 1.200.000 EUR przekroczył, to od 1 stycznia 2013 r. byłby zobowiązany po pierwsze do zaprowadzenia pełnych ksiąg rachunkowych oraz po drugie utraciłby status rolnika ryczałtowego i musiał zarejestrować się dla potrzeb podatku VAT jako podatnik VAT czynny.4.936.560 zł - tyle wynoszą obroty za rok obrotowy 2012, których osiągnięcie wymaga założenia pełnych ksiąg rachunkowych od 1 stycznia 2013 r.Kwotę limitu ustalono przemnażając 1.200.000 EUR i średniego kursu NBP obowiązującego w dniu 30 września 2012 r. w wysokości 4,1138 zł/EUR.Decyzję o ewentualnym zlekceważeniu powyższego obowiązku należy dokładnie przemyśleć, ponieważ sankcje za nieprowadzenie ksiąg rachunkowych mogą być dotkliwe, a jeszcze bardziej dotkliwe mogą być konsekwencje podatkowe nierozliczania się z podatku VAT w sytuacji utraty zwolnienia z mocy ustawy.W świetle wyżej przytoczonego przepisu na potrzeby ustawy o VAT rolnicy ryczałtowi, czyli rolnicy posiadający gospodarstwo rolne w myśl ustawy o podatku rolnym, rolnicy prowadzący działy specjalne produkcji rolnej oraz osoby świadczące usługi rolnicze, zostali jednolicie potraktowani w przedmiocie momentu utraty zwolnienia w VAT i utraty statusu rolnika ryczałtowego. Warto w tym miejscu przypomnieć, że obowiązki ewidencyjno-rachunkowe podatników, uzyskujących przychody z działów specjalnych produkcji rolnej, zostały uregulowane w ustawie o PIT, w sposób odmienny niż w ustawie o rachunkowości. Tym samym obowiązek prowadzenia ksiąg rachunkowych na podstawie ustawy o rachunkowości tej grupy podatników nie dotyczy. Pomimo tego faktu, osiągnięcie lub nie obrotu na poziomie 1.200.000 EUR determinuje prawo podatnika do korzystania ze zwolnienia od podatku i ze szczególnej procedury uzyskiwania zryczałtowanego zwrotu podatku VAT.

System ubezpieczeniowy w rolnictwie

Historia ubezpieczeń społecznych rolników

1978-1982 - ubezpieczenie w oparciu o ustawę z 27 października 1977 roku o zaopatrzeniu emerytalnym rolników i członków ich rodzin;

1983-1990 – system funkcjonował w oparciu o ustawę z 14 grudnia 1982 roku o ubezpieczeniu społecznym rolników i członków ich rodzin;

Od 1991 roku ubezpieczenie społeczne jest realizowane w mocy ustawy z 20 grudnia 1990 (przez KRUS)

Nowelizacja z 1996 roku umożliwiła kontynuację ubezpieczenia dla rolników prowadzących działalność gospodarczą

Zmiana z 2 kwietnia 2004 r. pozbawiła prawa do świadczeń powypadkowych nieubezpieczonych członków rodziny rolnika

Zmiana z 24 kwietnia 2009 r. zróżnicowała składki emerytalno-rentowe posiadaczy gospodarstw rolnych pow. 50 ha.

Ustawa z 11 maja 2012 r. podwyższa rolnikom wiek emerytalny do 67 lat

Kasa Rolniczego Ubezpieczenia Społecznego (KRUS)

Instytucja odpowiedzialna za ubezpieczenie społeczne rolników, uregulowane ustawą z 20 grudnia 1990 (Dz. U. Nr 7/98, poz. 25, z późn. zm.). Zgodnie z przepisami ustawy, ubezpieczenie obejmuje rolników, ich małżonków i pracujących z nimi domowników, którzy:

- posiadają obywatelstwo polskie lub

- przebywają na terytorium Rzeczypospolitej Polskiej na podstawie wizy, zezwolenia na zamieszkanie na czas oznaczony, zezwolenia na osiedlenie się, zezwolenia na pobyt rezydenta długoterminowego Wspólnot Europejskich, zgody na pobyt tolerowany lub w związku z uzyskaniem w Rzeczypospolitej Polskiej statusu uchodźcy, lub - są obywatelami państw członkowskich Unii Europejskiej.

W KRUS funkcjonują dwa rodzaje ubezpieczenia

- ubezpieczenia emerytalno-rentowe, finansowane w przeważającej części z dotacji budżetowej (ok. 90%), uzupełnionej dochodami ze składek ubezpieczonych rolników;

- ubezpieczenia wypadkowe, chorobowe i macierzyńskie, realizację świadczeń z tego ubezpieczenia gwarantują jedynie składki od rolników, gromadzone w Funduszu Składkowym Ubezpieczenia Społecznego Rolników. Fundusz ten jest osobą prawną, funkcje zarządu pełni z urzędu Prezes KRUS, pod nadzorem Rady Rolników.

Ubezpieczeniu obowiązkowemu podlega:

rolnik, zamieszkujący i prowadzący na terytorium Rzeczypospolitej Polskiej, osobiście i na własny rachunek działalność rolniczą w pozostającym w jego posiadaniu gospodarstwie rolnym o powierzchni powyżej 1 ha przeliczeniowego użytków rolnych lub dział specjalny produkcji rolnej, w tym również w ramach grupy producentów rolnych, a także małżonek rolnika oraz domownik stale pracujący w tym gospodarstwie, jeżeli rolnik ten, jego małżonek, domownik, nie podlega innemu ubezpieczeniu społecznemu, nie ma ustalonego prawa do emerytury lub renty, albo nie ma ustalonego prawa do świadczeń z ubezpieczeń społecznych.

Dobrowolnie może ubezpieczyć się w KRUS:

Rolnik prowadzący działalność rolniczą w gospodarstwie o powierzchni równej 1 ha przeliczeniowemu i poniżej 1 ha przeliczeniowego (a także jego małżonek i domownik) oraz osoba, która - będąc rolnikiem - przeznaczyła grunty prowadzonego przez siebie gospodarstwa do zalesienia na zasadach określonych w odrębnych przepisach, jeśli nie podlega innemu ubezpieczeniu społecznemu, ani nie ma ustalonego prawa do emerytury lub renty, może być objęty ubezpieczeniem:

w pełnym zakresie, tzn. jednocześnie ubezpieczeniem wypadkowym, chorobowym i macierzyńskim oraz ubezpieczeniem emerytalno-rentowym,

lub tylko ubezpieczeniem wypadkowym, chorobowym i macierzyńskim.

Ponadto ubezpieczeniem na wniosek może być objęta:

1) ubezpieczeniem wypadkowym, chorobowym i macierzyńskim wyłącznie w zakresie ograniczonym, tj. jedynie z prawem do jednorazowego odszkodowania z tytułu stałego lub długotrwałego uszczerbku na zdrowiu, albo śmierci wskutek wypadku przy pracy rolniczej lub rolniczej choroby zawodowej:

2) Ubezpieczeniem emerytalno-rentowym:

osoba, która podlegała ubezpieczeniu jako rolnik i zaprzestała prowadzenia działalności rolniczej nie nabywając prawa do emerytury lub renty z ubezpieczenia, jeżeli podlegała ubezpieczeniu emerytalno-rentowemu przez okres co najmniej 12. lat i 6. miesięcy,

osoba pobierająca rentę rolniczą z tytułu niezdolności do pracy jako rentę okresową.Uwaga Nie mogą podlegać ubezpieczeniu emeryci i renciści, którzy mają orzeczoną niezdolność do samodzielnej egzystencji.

Uchwałą Rady Ubezpieczenia Społecznego Rolników z 2 września 2014 r., miesięczna składka na ubezpieczenie wypadkowe, chorobowe i macierzyńskie w IV kwartale 2014 r. i I kwartale 2015 r. została ustalona w wysokości 42,00 zł za każdą osobę podlegająca temu ubezpieczeniu. Osoby objęte wymienionym ubezpieczeniem na wniosek w ograniczonym zakresie opłacają 1/3 pełnej składki, tj. 14 zł.

Podstawowa miesięczna składka na ubezpieczenie emerytalno-rentowe (stanowiąca 10% emerytury podstawowej obowiązującej w ostatnim miesiącu poprzedniego kwartału) w IV kwartale 2014 r. i I kwartale 2015 r. pozostanie w kwocie obowiązującej w II i III kwartale br., tj. w wysokości 84 zł.

Osoby ubezpieczone w gospodarstwie rolnym o powierzchni powyżej 50 ha przeliczeniowych użytków rolnych opłacają składkę podstawową i dodatkową miesięczną składkę na ubezpieczenie emerytalno-rentowe, o której mowa w art. 17 ust. 4 pkt. 1-4, wynoszącą w IV kw. 2014 r. i I kw. 2015 r.:

12% emerytury podstawowej, tj. 101,00 zł dla gospodarstw rolnych obejmujących obszar użytków rolnych do 100 ha przeliczeniowych,

24% emerytury podstawowej, tj. 203,00 zł dla gospodarstw rolnych obejmujących obszar użytków rolnych powyżej 100 ha przeliczeniowych do 150 ha przeliczeniowych,

36% emerytury podstawowej, tj. 304,00 zł dla gospodarstw rolnych obejmujących obszar użytków rolnych powyżej 150 ha przeliczeniowych do 300 ha przeliczeniowych,

48% emerytury podstawowej, tj. 405,00 zł dla gospodarstw rolnych obejmujących obszar użytków rolnych powyżej 300 ha przeliczeniowych.

Ubezpieczenia społeczne rolników

Ubezpieczeniu społecznemu rolników w pełnym zakresie podlega obowiązkowo rolnik, prowadzący na własny rachunek działalność rolniczą jako posiadacz (samoistny lub zależny) położonego na terytorium Rzeczypospolitej Polskiej gospodarstwa rolniczego o powierzchni powyżej 1 ha przeliczeniowego użytków rolnych lub działu specjalnego produkcji rolnej, a także jego małżonek i domownik stale pracujący w tym gospodarstwie, jeżeli rolnik ten, jego małżonek i domownik nie podlegają innemu ubezpieczeniu społecznemu i nie mają ustalonego prawa do renty lub emerytury.

Przy ustalaniu podlegania ubezpieczeniu każde inne ubezpieczenie społeczne ma pierwszeństwo przed ubezpieczeniem rolniczym.

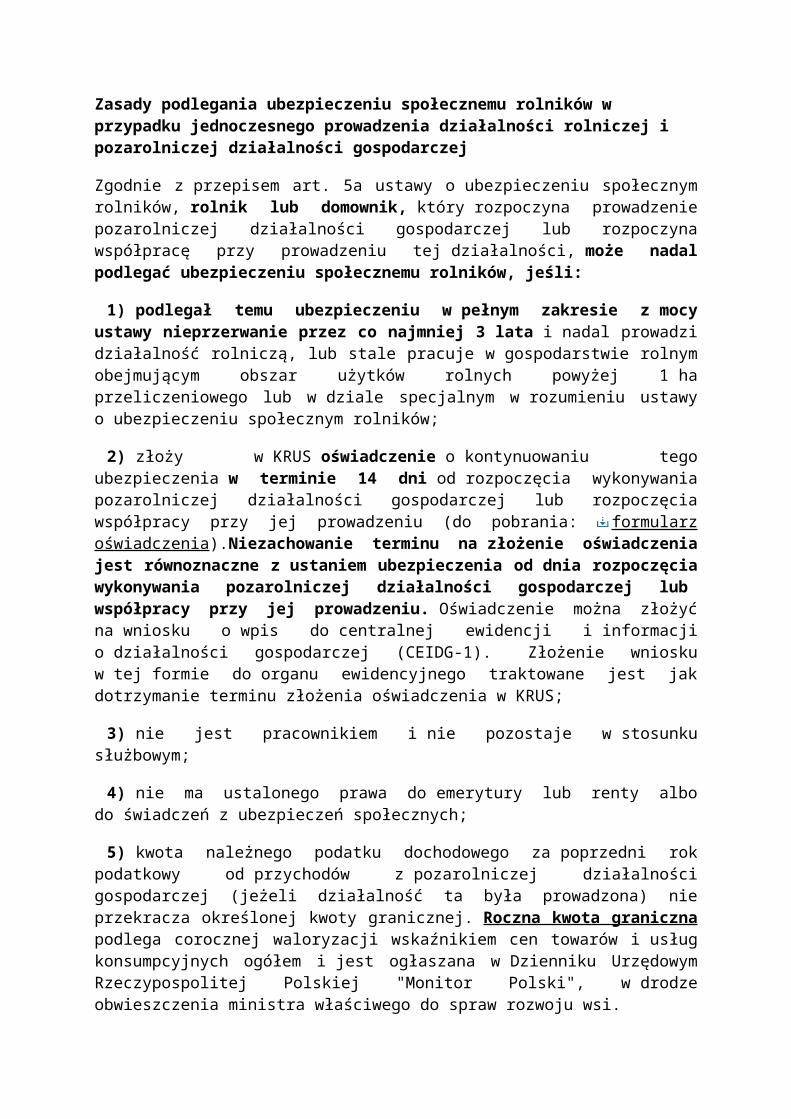

Zasady podlegania ubezpieczeniu społecznemu rolników w przypadku jednoczesnego prowadzenia działalności rolniczej i pozarolniczej działalności gospodarczej

Zgodnie z przepisem art. 5a ustawy o ubezpieczeniu społecznym rolników, rolnik lub domownik, który rozpoczyna prowadzenie pozarolniczej działalności gospodarczej lub rozpoczyna współpracę przy prowadzeniu tej działalności, może nadal podlegać ubezpieczeniu społecznemu rolników, jeśli:

1) podlegał temu ubezpieczeniu w pełnym zakresie z mocy ustawy nieprzerwanie przez co najmniej 3 lata i nadal prowadzi działalność rolniczą, lub stale pracuje w gospodarstwie rolnym obejmującym obszar użytków rolnych powyżej 1 ha przeliczeniowego lub w dziale specjalnym w rozumieniu ustawy o ubezpieczeniu społecznym rolników;

2) złoży w KRUS oświadczenie o kontynuowaniu tego ubezpieczenia w terminie 14 dni od rozpoczęcia wykonywania pozarolniczej działalności gospodarczej lub rozpoczęcia współpracy przy jej prowadzeniu (do pobrania: formularz oświadczenia).Niezachowanie terminu na złożenie oświadczenia jest równoznaczne z ustaniem ubezpieczenia od dnia rozpoczęcia wykonywania pozarolniczej działalności gospodarczej lub współpracy przy jej prowadzeniu. Oświadczenie można złożyć na wniosku o wpis do centralnej ewidencji i informacji o działalności gospodarczej (CEIDG-1). Złożenie wniosku w tej formie do organu ewidencyjnego traktowane jest jak dotrzymanie terminu złożenia oświadczenia w KRUS;

3) nie jest pracownikiem i nie pozostaje w stosunku służbowym;

4) nie ma ustalonego prawa do emerytury lub renty albo do świadczeń z ubezpieczeń społecznych;

5) kwota należnego podatku dochodowego za poprzedni rok podatkowy od przychodów z pozarolniczej działalności gospodarczej (jeżeli działalność ta była prowadzona) nie przekracza określonej kwoty granicznej. Roczna kwota graniczna podlega corocznej waloryzacji wskaźnikiem cen towarów i usług konsumpcyjnych ogółem i jest ogłaszana w Dzienniku Urzędowym Rzeczypospolitej Polskiej "Monitor Polski", w drodze obwieszczenia ministra właściwego do spraw rozwoju wsi.

Zaświadczenie naczelnika właściwego urzędu skarbowego lub oświadczenie o kwocie należnego podatku dochodowego od przychodów z pozarolniczej działalności gospodarczej za poprzedni rok podatkowy rolnik lub domownik prowadzący w poprzednim roku podatkowym pozarolniczą działalność gospodarczą obowiązany jest złożyć w KRUS wraz z oświadczeniem, o którym jest mowa w pkt 2).

UWAGA!Kwota podatku od prowadzonej działalności pozarolniczej ma także wpływ na możliwość pozostania przez rolnika lub domownika w ubezpieczeniu społecznym rolników, w kolejnych latach. Do dnia 31 maja każdego roku, po rozliczeniu roku podatkowego, rolnik lub domownik podlegający ubezpieczeniu rolniczemu, prowadzący pozarolniczą działalność gospodarczą lub współpracujący przy jej prowadzeniu, ma obowiązek złożyć w KRUS zaświadczenie naczelnika właściwego urzędu skarbowego albo oświadczenie, że kwota należnego podatku dochodowego od przychodów z pozarolniczej działalności gospodarczej za poprzedni rok podatkowy nie przekroczyła rocznej kwoty granicznej.Jeśli kwota tego podatku przekroczy "roczną kwotę graniczną", a także jeżeli nie zostanie zachowany powyższy termin złożenia zaświadczenia albo oświadczenia, ubezpieczenie rolnika lub domownika ustanie z dniem, do którego rolnik lub domownik zobowiązany był złożyć zaświadczenie/oświadczenie/ w jednostce Kasy, chyba że ten rolnik lub domownik zaprzestał prowadzenia pozarolniczej działalności gospodarczej w sposób trwały lub okresowy przed upływem tego terminu. Osoba ubezpieczona powinna w ciągu 14 dni zgłosić fakt zaprzestania wykonywania pozarolniczej działalności gospodarczej.

Rolnik lub domownik prowadzący dodatkowo pozarolniczą działalność gospodarczą będzie zobowiązany do opłacania miesięcznej składki podstawowej na ubezpieczenie emerytalno-rentowe w podwójnym wymiarze. Natomiast na ubezpieczenie wypadkowe, chorobowe i macierzyńskie składka za te osoby opłacana jest w pojedynczej wysokości, tak samo jak za pozostałych ubezpieczonych, którzy nie prowadzą pozarolniczej działalności gospodarczej.

Pozarolnicza działalność gospodarcza jest to - w rozumieniu ustawy - pozarolnicza działalność gospodarcza prowadzona na terytorium Rzeczypospolitej Polskiej przez osoby fizyczne, na podstawie przepisów o swobodzie działalności gospodarczej, z wyłączeniem:

1. wspólników spółek prawa handlowego,2. osób prowadzących działalność w zakresie wolnego zawodu: w rozumieniu przepisów o zryczałtowanym podatku dochodowym od niektórych

przychodów osiąganych przez osoby fizyczne, z której przychody są przychodami z działalności gospodarczej w rozumieniu

przepisów o podatku dochodowym od osób fizycznych.Przez rozpoczęcie prowadzenia pozarolniczej działalności gospodarczej rozumie się także:

wznowienie prowadzenia pozarolniczej działalności gospodarczej po jej okresowym zawieszeniu,

zmianę rodzaju lub przedmiotu prowadzonej pozarolniczej działalności gospodarczej,

Przez rozpoczynającego współpracę przy prowadzeniu pozarolniczej działalności gospodarczej rozumie się tylko tego rolnika lub jego domownika, który w stosunku do osoby prowadzącej taką działalność (zgodnie w przepisami o systemie ubezpieczeń społecznych) jest: małżonkiem, dzieckiem własnym lub dzieckiem przysposobionym, dzieckiem drugiego małżonka, matką, ojcem, macochą, ojczymem lub osobą przysposabiającą, i pozostaje z tą osobą we wspólnym gospodarstwie domowym.

Ubezpieczenie zdrowotne rolników, domowników, emerytów i rencistów rolniczych oraz członków ich rodzin

Powszechne ubezpieczenie zdrowotne obowiązuje w Rzeczypospolitej Polskiej od 1 stycznia 1999 r. Zadania z tego zakresu realizowane są na podstawie ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2015 r., poz. 581).

Od 1 lutego 2012 r. obowiązują przepisy ustawy z dnia 13 stycznia 2012 r. o składkach na ubezpieczenie zdrowotne rolników za lata 2012-2014 (Dz. U. z dnia 1 lutego 2012 r., poz. 123 z późn. zm). Ich kontynuację od 1 stycznia 2015 roku do 31 grudnia 2016 r. wprowadza ustawa z 5 grudnia 2014 r. o zmianie ustawy o składkach na ubezpieczenie zdrowotne rolników za lata 2012-2014 (Dz. U. z 2014 r., poz. 1935).

Ubezpieczeniu zdrowotnemu podlegają m.in.:

osoby spełniające warunki do objęcia ubezpieczeniem społecznym rolników, które są rolnikami lub ich domownikami w rozumieniu przepisów ustawy z dnia 20 grudnia 1990 r. o ubezpieczeniu społecznym rolników (Dz. U. z 2013 r., poz. 1403, t.j.),

rolnicy i ich domownicy, którzy nie podlegają ubezpieczeniu społecznemu rolników z mocy ustawy i nie podlegają ubezpieczeniu zdrowotnemu z innego tytułu,

osoby pobierające emeryturę rolniczą lub rentę, członkowie rodzin ww. rolników, domowników, emerytów i rencistów, którzy zostali

zgłoszeni do ubezpieczenia zdrowotnego.Za rolników objętych ubezpieczeniem zdrowotnym, którzy prowadzą działalność rolniczą na gruntach rolnych poniżej 6 ha przeliczeniowych, oraz za domowników, składki na ubezpieczenie zdrowotne finansowane są przez budżet państwa.

Natomiast rolnicy prowadzący działalność rolniczą w ramach działów specjalnych w rozumieniu przepisów ustawy o ubezpieczeniu społecznym rolników zobowiązani są opłacać składkę zdrowotną indywidualnie od zadeklarowanej podstawy wymiaru składki, odpowiadającej:

dochodowi ustalonemu dla opodatkowania podatkiem dochodowym od osób fizycznych, w kwocie nie niższej jednak niż kwota odpowiadająca wysokości minimalnego wynagrodzenia, bądź:

minimalnemu wynagrodzeniu w przypadku prowadzenia działalności nie podlegającej opodatkowaniu podatkiem dochodowym od osób fizycznych.

Rolnicy i domownicy, którzy mimo prowadzenia pozarolniczej działalności gospodarczej podlegają ubezpieczeniu społecznemu rolników, podlegają ubezpieczeniu zdrowotnemu

wyłącznie z tytułu wykonywanej działalności rolniczej i wyłącznie z tytułu działalności rolniczej opłacana jest składka na to ubezpieczenie.

Składka zdrowotna za emerytów i rencistów wynosi 9% podstawy jej wymiaru, z czego ubezpieczony finansuje składkę w wysokości 1,25% podstawy z kwoty netto emerytury lub renty (z wyłączeniem dodatków, zasiłków, świadczeń pieniężnych i ryczałtu energetycznego, ekwiwalentu pieniężnego z tytułu prawa do bezpłatnego węgla oraz deputatu węglowego). Natomiast składka pomniejszająca zaliczkę na podatek dochodowy stanowi 7,75% podstawy.

Składka zdrowotna jest miesięczna i niepodzielna.

Składka rolnika na ubezpieczenie zdrowotne obejmuje członków jego rodziny, jeżeli nie są oni domownikami w rozumieniu ustawy z dnia 20 grudnia 1990 r. o ubezpieczeniu społecznym rolników, a zgłoszonymi do ww. ubezpieczenia w Kasie.

UWAGA: Ubezpieczeni rolnicy prowadzący dział specjalny produkcji rolnej są zobowiązani do 31 stycznia każdego roku do złożenia w jednostce terenowej KRUS oświadczenia o rodzaju prowadzonej działalności i przewidywanym z tego tytułu dochodzie, załączając do oświadczenia odpis decyzji naczelnika urzędu skarbowego, wydanej na podstawie deklaracji o rodzajach i rozmiarach zamierzonej produkcji lub o wysokości przewidywanego dochodu na dany rok. Aktualne informacje dla poszczególnych grup osób indywidualnie opłacających składki odnośnie podstawy wymiaru miesięcznej składki zdrowotnej na 2015 r. Kasa publikuje w dziale aktualności (w komunikacie z 27 stycznia 2015 r., uzupełnionym komunikatem z 23 kwietnia 2015 r.)

Składka na ubezpieczenie społeczne rolników i ubezpieczenie zdrowotne jest ustalana w oparciu o:.

1. Ubezpieczenie społeczne rolników – powierzchnię posiadanych użytków rolnych:http://www.krus.gov.pl/krus/krus-w-liczbach/wymiar-kwartalnych-skladek-na-ubezpieczenie-spoleczne-rolnikow/),

2. Ubezpieczenie zdrowotne : rolnika i domownika w gospodarstwie o powierzchni 6 i więcej hektarów

przeliczeniowych wynosi 1 zł za każdy pełen hektar przeliczeniowy użytków rolnych oraz

domownika w gospodarstwie stanowiącym samoistny dział specjalny produkcji rolnej wynosi 120 zł miesięcznie.

W I kwartale 2015r. uległa zmianie indywidualnie opłacana miesięczna składka za rolników na ubezpieczenie zdrowotne prowadzących samoistne działy specjalne produkcji rolnej. Zadeklarowana w 2015 r. podstawa wymiaru składki dla wyżej wymienionych osób, odpowiadająca dochodowi ustalonemu dla opodatkowania podatkiem dochodowym, nie może być niższa niż kwota minimalnego wynagrodzenia, która od 1 stycznia 2015 r. wynosi 1750 zł. W związku z tym, od 1 stycznia 2015 r. dla rolników prowadzących działy specjalne produkcji najniższa miesięczna składka na ubezpieczenie zdrowotne, liczona jako 9% minimalnej podstawy jej wymiaru, wynosi 158 zł (tj. 9% x 1750 zł minimalnego wynagrodzenia).

Rolnicze ubezpieczenia gospodarcze

Ze względu na specyficzne cechy produkcji rolniczej możliwość powstania strat zagraża każdemu gospodarstwu rolnemu. Wystąpienie ich powoduje różnorodne ujemne

skutki. Możliwość zrealizowania się niebezpieczeństwa i w jego wyniku wystąpienie straty oraz jej prawdopodobieństwo określa się mianem ryzyka.

Pakiet obowiązkowych rolniczych ubezpieczeń gospodarczych obejmuje:

odpowiedzialność cywilną rolników z tytułu prowadzenia gospodarstwa rolnego i posiadania pojazdów mechanicznych,

budynki wchodzące w skład gospodarstwa rolnego.Ponad to rolnik może wykupić m.in. następujące dobrowolne ubezpieczenia:

ubezpieczenia upraw, ubezpieczenia zwierząt gospodarskich.

Kto podlega obowiązkowi ubezpieczenia?

Zgodnie z ustawą (o Ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Gwarancyjnych z dnia 22 maja 2003r. (Dz.U. nr 76, poz. 1152 z późn. zm.) każda osoba fizyczna zajmująca się działalnością rolniczą, posiadająca areał użytków rolnych przekraczający łącznie 1ha i opłacająca w części lub całości podatek rolny, ma obowiązek zawarcia ubezpieczeń obowiązkowych OC rolnika i budynków rolniczych. Obowiązek ten nie dotyczy firm zajmujących się działalnością rolniczą typu: Rolnicze Spółdzielnie Produkcyjne czy Spółdzielnie Kółek Rolniczych, spółek z o.o., spółek akcyjnych ani innego typu agrofirm.

Posiadanie ubezpieczenia - korzyść czy strata?

Z jednej strony ustawa mówi o obowiązku, z drugiej strony nikt nie egzekwuje tego prawa. Kary za brak polis obowiązkowych wedle ustawy powinny nakładać jednostki samorządowe. Tym zależy jednak na utrzymaniu swojego elektoratu, więc sankcji na nieubezpieczonych rolników nie nakładają. Rolnicy z kolei są zadowoleni, bo nie płacą składki. Warto się jednak zastanowić, kto tak naprawdę traci, a kto zyskuje w tym przypadku.

Brak zabezpieczenia majątku w przypadku szkody może spowodować znaczne straty, czasem i całego dorobku rolnika. Ciągłe zmiany klimatyczne powodują wzrost częstotliwości występowania zdarzeń losowych takich jak powódź czy huragan.

Każdy z nas pamięta katastrofalną powódź, która w lipcu 1997 roku nawiedziła Polskę południową i zachodnią. Nie każdy jednak wie, że w wielu przypadkach poszkodowani nie uzyskali pomocy adekwatnej do poniesionych strat.

Na czym polega obowiązek?Obowiązek zawarcia ubezpieczeń obowiązkowych powstaje w dniu objęcia gospodarstwa rolnego, co oznacza, że nowo zakupione gospodarstwo powinno być tego samego dnia ubezpieczone, chyba, że poprzedni właściciel posiadał ubezpieczenie obowiązkowe. Wówczas wszystkie prawa i obowiązki przechodzą na nowego właściciela. Fakt zmiany właściciela powinien być niezwłocznie zgłoszony w towarzystwie ubezpieczeniowym. Obowiązek poinformowania o tej zmianie ciąży na dotychczasowym właścicielu (sprzedającym gospodarstwo). Jeżeli nabywca chce zawrzeć umowę u innego ubezpieczyciela, wówczas w ciągu 30 dni od daty zakupu gospodarstwa musi wypowiedzieć umowę ubezpieczenia w formie pisemnej.

Obowiązkiem rolnika jest wykupienie ubezpieczenia OC i budynków rolniczych. Firma ubezpieczeniowa natomiast ponosi odpowiedzialność za pokrycie strat w ubezpieczonym majątku spowodowanych zdarzeniami objętymi zakresem polisy.

Polisa jest ważna 12 miesięcyUmowa ubezpieczenia z tytułu OC rolnika oraz budynków rolniczych jest zawierana na rok. Często towarzystwa rozkładają składki za ubezpieczenie na raty, jednak nie oznacza to, że umowa jest zawarta tylko na pół roku czy 3 miesiące, polisa jest ważna 12 miesięcy.

Jeżeli rolnik miał polisę obowiązkową, ale zapomniał przedłużyć ubezpieczenia na rok kolejny i nie wypowiedział umowy, w myśl ustawy takie ubezpieczenie uważa się za zawarte na rok kolejny. Działa to dokładnie tak, jak w przypadku ubezpieczenia OC komunikacyjnego.

Wypowiedzenie umowy obowiązkowejW przypadku decyzji o zmianie towarzystwa ubezpieczeń rolnik powinien wypowiedzieć umowę ubezpieczenia w formie pisemnej najpóźniej dzień przed końcem okresu ubezpieczenia (załączamy druk wypowiedzenia). Na przykład: koniec ubezpieczenia przypada 31 grudnia 2009r., wypowiedzenie musi być złożone do 30 grudnia 2009r. w jednostce towarzystwa ubezpieczeń. Właściciela gospodarstwa, który spóźni się z wypowiedzeniem a zawrze ubezpieczenie w nowym towarzystwie czeka niemiła niespodzianka, ponieważ będzie musiał zapłacić składkę dwa razy – w starym i nowym towarzystwie. Z uwagi na zapisy zawarte w ustawie ubezpieczyciele podchodzą do wypowiedzeń bardzo restrykcyjnie, dlatego w przypadku składania wypowiedzenia osobiście lepiej jest poprosić o pisemne potwierdzenie przyjęcia zerwania umowy. W momencie, kiedy wysyłamy taki druk pocztą, warto to zrobić przynajmniej tydzień przed końcem okresu ubezpieczenia (może być miesiąc wcześniej), najlepiej listem poleconym lub za potwierdzeniem odbioru.

Odpowiedzialność cywilna rolnika OC rolnika to ubezpieczenie, które nie dotyczy samego rolnika, ale osób trzecich mogących ponieść szkody z tytułu prowadzenia przez rolnika działalności. Trzeba tu pamiętać, że osobą trzecią nie są członkowie rodziny zamieszkujący i wspólnie prowadzący gospodarstwo, czy też pracownicy rolnika.

Odpowiedzialność cywilna rolnika polega na wypłacie odszkodowania w związku z wyrządzeniem szkody z tytułu posiadania gospodarstwa rolnego. Szkody mogą powodować śmierć, rozstrój zdrowia bądź też utratę, zniszczenie lub uszkodzenie mienia osoby trzeciej. Krótko mówiąc - rolnik wykupuje OC po to, aby z własnej kieszeni nie musiał wypłacać pieniędzy za szkody wyrządzone osobom trzecim np. sąsiadowi, któremu zniszczy opryskami uprawy podczas zabiegów agrotechnicznych prowadzonych przy granicy pól.

OC rolnika obejmuje również pojazdy wolnobieżne w rozumieniu prawa o ruchu drogowym, czyli np. kombajny rolnicze, w związku z ruchem tych pojazdów i użytkowanych w związku z posiadaniem gospodarstwa. Rolnik nie musi na pojazdy wolnobieżne wykupywać dodatkowej polisy OC komunikacyjnego.

Maksymalna odpowiedzialność za szkody spowodowane z tytułu OC rolnika jest określona ustawą i jest wspólna dla wszystkich towarzystw. Sumy gwarancyjne za szkody spowodowane działalnością rolnika są zmienne i np. o latach 2009-2012 wynosiły:

w przypadku szkód na osobie 2,5 mln euro (wcześniej wynosiła 1,5 mln euro) przypadku szkód na mieniu 500 tys. euro (wcześniej wynosiła 300 tys. euro)

Podwyższenie sum gwarancyjnych jest spowodowane wzrostem ilości szkód oraz świadomości rolników. Ubezpieczenia oferowane przez towarzystwa są uzależnione od ilości posiadanych hektarów a czasem również od rodzaju prowadzonej działalności rolniczej. Oznacza to, że składka za ubezpieczenie może być większa w momencie zawierania ubezpieczenia, jeżeli klient posiada np. pojazdy wolnobieżne. Zwiększa się wtedy ryzyko powstania szkody, bowiem OC rolnika pokrywa również szkody związane z ruchem tych pojazdów, nawet gdy taki pojazd wyjedzie na drogę publiczną.

Kiedy nie działa OC rolnika? Nie każdy posiadacz gospodarstwa wie, że OC rolnika nie działa w każdym przypadku. Jeżeli rolnik poza działalnością rolniczą prowadzi działalność agroturystyczną lub wykonuje usługi np. koszenia na cudzym polu, obowiązkowe OC rolnika nie działa. Wtedy rolnik powinien wykupić dodatkową dobrowolną polisę chroniącą jego odpowiedzialność cywilną związaną z tego typu usługami.

Składka za takie OC nie jest duża, bo wynosi około 150 złotych rocznie przy sumie gwarancyjnej 50 000 złotych w przypadku usług na cudzym polu. Za działalność agroturystyczną płaci się kilkanaście złotych rocznie za jedno miejsce noclegowe.

OC rolnika nie działa również, gdy ubezpieczony pojedzie na wakacje np. za granicę i wyrządzi komuś szkodę. Innym przypadkiem jest sytuacja, gdy dziecko rolnika wyrządzi szkodę sąsiadowi podczas zabawy. Tutaj należy dokupić trzeci rodzaj ubezpieczenia OC - związanego z życiem prywatnym.

Obowiązkowe ubezpieczenie budynków Prócz OC rolnika posiadacz gospodarstwa rolnego w myśl ustawy musi zawrzeć również umowę obowiązkowego ubezpieczenia budynków wchodzących w skład gospodarstwa rolnego. Budynkiem jest w tym przypadku obiekt budowlany o powierzchni powyżej 20m2, określony zgodnie z prawem budowlanym (Art. 3, pkt. 2 ustawy z 7 lipca 1994r. - Prawo Budowlane, Dz. U z 2000r. Nr 106, poz. 1126 z późn. zm.), będącym w posiadaniu rolnika. Budynek taki można nazwać budynkiem, kiedy ma fundamenty i jest pokryty dachem nie musi mieć jeszcze okien i drzwi (nie dotyczy budynków przeznaczonych do rozbiórki).

Czego nie obejmuje obowiązkowe ubezpieczenie budynków?

Rolnicy nie zawsze wiedzą, że obowiązkowe ubezpieczenie budynków dotyczy tylko murów i instalacji związanych z budynkiem, powłok malarskich oraz tynków, ale nie dotyczy stałych elementów wyposażenia takich jak: armatura sanitarna, wbudowane szafy wnękowe, baterie

słoneczne. Takie stałe elementy należy ubezpieczyć osobno w ramach ubezpieczenia dobrowolnego. Warto również pomyśleć o mieniu ruchomym znajdującym się we wnętrzu budynków tj. na przykład sprzęcie AGD, RTV, czy meblach, ponieważ za utratę lub zniszczenie tych przedmiotów nie dostaniemy odszkodowania z polisy obowiązkowej. Można je ubezpieczyć od zdarzeń losowych oraz kradzieży z włamaniem i rabunku na warunkach dobrowolnych.

Drugim istotnym faktem, o którym należy wiedzieć jest zakres zdarzeń losowych, od których chroni ubezpieczenie. Zakres ochrony gwarantowanej przepisami ustawy jest uboższy w stosunku do tego, jaki oferują nam ubezpieczenia dobrowolne. Polisa obowiązkowa nie zapewni nam ochrony przed ryzykami takimi jak: przepięcia, szkody wodociągowe, dym i sadza, upadek masztu, anteny, czy drzewa. Klient może się ubezpieczyć od tych zdarzeń wykupując polisę dobrowolną za dodatkową składką.

Jak ustalana jest wartość budynków? Zgodnie z §70 ustawy o ubezpieczeniach obowiązkowych wartości budynków muszą być ustalone wspólnie przez ubezpieczającego i towarzystwo ubezpieczeń, odrębnie dla każdego budynku. Suma ubezpieczenia musi odpowiadać wartości rzeczywistej (wartość nowa pomniejszona o stopień zużycia) lub nowej (w odniesieniu do budynków nowych, których stopień zużycia nie przekracza 10%). Ubezpieczeniem nie są objęte budynki, których stan techniczny przekroczyły 100% normy zużycia (wg prawa budowlanego), które są przeznaczone do rozbiórki oraz które są namiotami lub tunelami foliowymi.

Ustalenie wartości budynku przysparza dużo trudności zarówno pośrednikom ubezpieczeniowym, jak i klientom, ponieważ wpływają one na składkę ubezpieczeniową. Im większa suma ubezpieczenia, tym większa składka. W dalszym ciągu wielu rolników ma na polisach obowiązkowych przyjęte zaniżone sumy ubezpieczenia, wynikające z wartości sprzed okresu wzrostu cen nieruchomości. Niestety ubezpieczający nie zawsze zdają sobie sprawę z konsekwencji przyjęcia zaniżonych wartości budynków w przypadku szkody, nie rozumieją również zapisów ustawy, która narzuca na towarzystwa stosowania się do cenników szacowania wartości budynków.

Przy wznawianiu ubezpieczenia należy przemyśleć, czy zawarcie samego ubezpieczenia obowiązkowego, czy to OC rolnika, czy to budynków będzie wystarczające. Gospodarstwo rolne to bowiem nie tylko mury, ale również to, co znajduje się w środku: maszyny, urządzenia, zwierzęta, prywatne rzeczy rolnika – to wszystko stanowi wartość, która w przypadku szkody zamienia się w stratę materialną. Należy również pomyśleć o działalności, którą prowadzimy. Czy ogranicza się ona do prowadzenia gospodarstwa, czy też obejmuje usługi, bo w takim wypadku OC rolnika powinno się rozszerzyć o dodatkowe ubezpieczenie dobrowolne.

Każda osoba fizyczna będąca w posiadaniu gospodarstwa rolnego ma obowiązek ubezpieczenia OC i budynków wchodzących w skład gospodarstwa. Nie każdy czuje potrzebę takiego ubezpieczenia, jednak należy zwrócić uwagę na konsekwencje braku polisy w przypadku szkody. Ceną jest utrata lub uszkodzenie posiadanego mienia, która niejednokrotnie może spowodować trudności w funkcjonowaniu gospodarstwa przez długi czas.