Zmiany w zakresie cen transferowych od roku 2015

10

1 Zmiany w zakresie cen transferowych od roku 2015 Autor: Hanna Szarpak, doradca podatkowy z Mazowieckiego Oddziału KIDP Ustawa z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz.U. z 3 października 2014 r., poz. 1328) wprowadza m.in. zmiany do tzw. przepisów o cenach transferowych w ustawie o podatku dochodowym od osób prawnych (u.p.d.o.p.) oraz w ustawie o podatku dochodowym od osób fizycznych (u.p.d.o.f.). Zmiany te wchodzą w życie od 1 stycznia 2015r i dotyczą tylko dwóch artykułów, tj. art. 11 oraz art. 9a u.p.d.o.p. (odpowiednio art. 25 oraz art. 25a u.p.d.o.f.). Zmienił się tylko zakres podmiotowy (art. 11) oraz zakres obowiązkowej dokumentacji (art. 9a). Natomiast inne kwestie, jak metody szacowania dochodu, czy warunki porównywalności pozostają bez zmi an. Dla porządku należy dodać, że wcześniejsze zmiany, dotyczące takich kwestii jak kolejność stosowania metod szacowania dochodu, czy analiza porównywalności czy ceny transferowe w przypadku restrukturyzacji, czy katalog usług o niskiej wartość zostały wprowadzone w noweli do rozporządzenia wykonawczego, która weszła w życie z dniem 18 lipca 2013 r. Od czasu ukazania się noweli ustawy z dnia 29 sierpnia 2014 r. napisano już sporo, ale niestety większość publikacji daje tylko praktyczne wskazówki. Celem tego artykuły jest pokazanie tych zmian w sposób prosty, ale przede wszytki bardzo precyzyjnym, aby pomoc doradcom podatkowym w uporządkowaniu tych termin, co pozwoli im potem na łatwiejszą ich interpretację. Karuzela terminów W przepisach dotyczących cen transferowych zmieniono fragmenty art. 11 i art. 9a u.p.d.o.p (oraz odpowiednio art. 25a i art. 25 u.p.d.o.f.). Obrazowo można powiedzieć, że zmiany dokonano tak, jakby ktoś zakręcił kołem i na nowo porozrzucał po tych dwóch artykułach takie terminy jak: podmiot, podatnik, przedsiębiorstwo, „jednostka organizacyjna niemająca osobowości prawnej” ( w skrócie j.o.n.o.p.), spółka niebędąca osoba prawną ( w skrócie s.n.o.p.) Kiedy mamy do czynienia pojęciem podmiot, a kiedy podatnik? Art. 11 adresowany jest do podmiotów, natomiast art. 9a do podatników. Art. 11 określa: które podmioty są ze sobą powiązane , oraz prawo fiskusa do szacowania dochodu podatnika

Transcript of Zmiany w zakresie cen transferowych od roku 2015

1

Zmiany w zakresie cen transferowych od roku 2015 Autor: Hanna Szarpak, doradca podatkowy z Mazowieckiego Oddziału KIDP

Ustawa z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych,

ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz.U. z 3

października 2014 r., poz. 1328) wprowadza m.in. zmiany do tzw. przepisów o cenach

transferowych w ustawie o podatku dochodowym od osób prawnych (u.p.d.o.p.) oraz w ustawie o

podatku dochodowym od osób fizycznych (u.p.d.o.f.). Zmiany te wchodzą w życie od 1 stycznia

2015r i dotyczą tylko dwóch artykułów, tj. art. 11 oraz art. 9a u.p.d.o.p. (odpowiednio art. 25 oraz

art. 25a u.p.d.o.f.). Zmienił się tylko zakres podmiotowy (art. 11) oraz zakres obowiązkowej

dokumentacji (art. 9a). Natomiast inne kwestie, jak metody szacowania dochodu, czy warunki

porównywalności pozostają bez zmian.

Dla porządku należy dodać, że wcześniejsze zmiany, dotyczące takich kwestii jak kolejność

stosowania metod szacowania dochodu, czy analiza porównywalności czy ceny transferowe w

przypadku restrukturyzacji, czy katalog usług o niskiej wartość zostały wprowadzone w noweli do

rozporządzenia wykonawczego, która weszła w życie z dniem 18 lipca 2013 r.

Od czasu ukazania się noweli ustawy z dnia 29 sierpnia 2014 r. napisano już sporo, ale niestety

większość publikacji daje tylko praktyczne wskazówki. Celem tego artykuły jest pokazanie tych zmian

w sposób prosty, ale przede wszytki bardzo precyzyjnym, aby pomoc doradcom podatkowym w

uporządkowaniu tych termin, co pozwoli im potem na łatwiejszą ich interpretację.

Karuzela terminów W przepisach dotyczących cen transferowych zmieniono fragmenty art. 11 i art. 9a u.p.d.o.p (oraz

odpowiednio art. 25a i art. 25 u.p.d.o.f.). Obrazowo można powiedzieć, że zmiany dokonano tak,

jakby ktoś zakręcił kołem i na nowo porozrzucał po tych dwóch artykułach takie terminy jak:

podmiot, podatnik, przedsiębiorstwo,

„jednostka organizacyjna niemająca osobowości prawnej” ( w skrócie j.o.n.o.p.),

spółka niebędąca osoba prawną ( w skrócie s.n.o.p.)

Kiedy mamy do czynienia pojęciem podmiot, a kiedy podatnik? Art. 11 adresowany jest do podmiotów, natomiast art. 9a do podatników.

Art. 11 określa:

które podmioty są ze sobą powiązane , oraz prawo fiskusa do szacowania dochodu podatnika

2

Art. 9a określa:

kto jest obowiązany do sporządzenia dokumentacji cen transferowych, oraz dla których transakcji należy sporządzić dokumentację podatkową

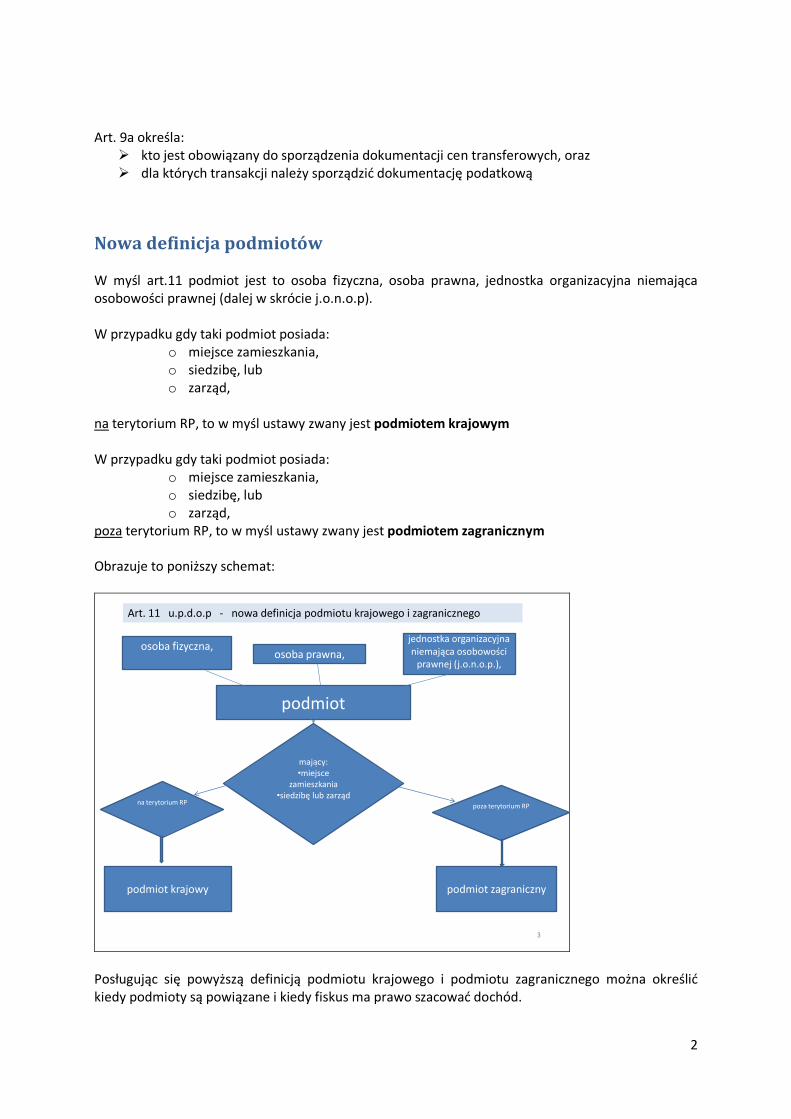

Nowa definicja podmiotów W myśl art.11 podmiot jest to osoba fizyczna, osoba prawna, jednostka organizacyjna niemająca osobowości prawnej (dalej w skrócie j.o.n.o.p). W przypadku gdy taki podmiot posiada:

o miejsce zamieszkania, o siedzibę, lub o zarząd,

na terytorium RP, to w myśl ustawy zwany jest podmiotem krajowym

W przypadku gdy taki podmiot posiada:

o miejsce zamieszkania, o siedzibę, lub o zarząd,

poza terytorium RP, to w myśl ustawy zwany jest podmiotem zagranicznym

Obrazuje to poniższy schemat:

3

osoba fizyczna, jednostka organizacyjna niemająca osobowości

prawnej (j.o.n.o.p.),osoba prawna,

podmiot

mający: •miejsce

zamieszkania•siedzibę lub zarząd

na terytorium RPpoza terytorium RP

podmiot zagranicznypodmiot krajowy

Art. 11 u.p.d.o.p - nowa definicja podmiotu krajowego i zagranicznego

Posługując się powyższą definicją podmiotu krajowego i podmiotu zagranicznego można określić kiedy podmioty są powiązane i kiedy fiskus ma prawo szacować dochód.

3

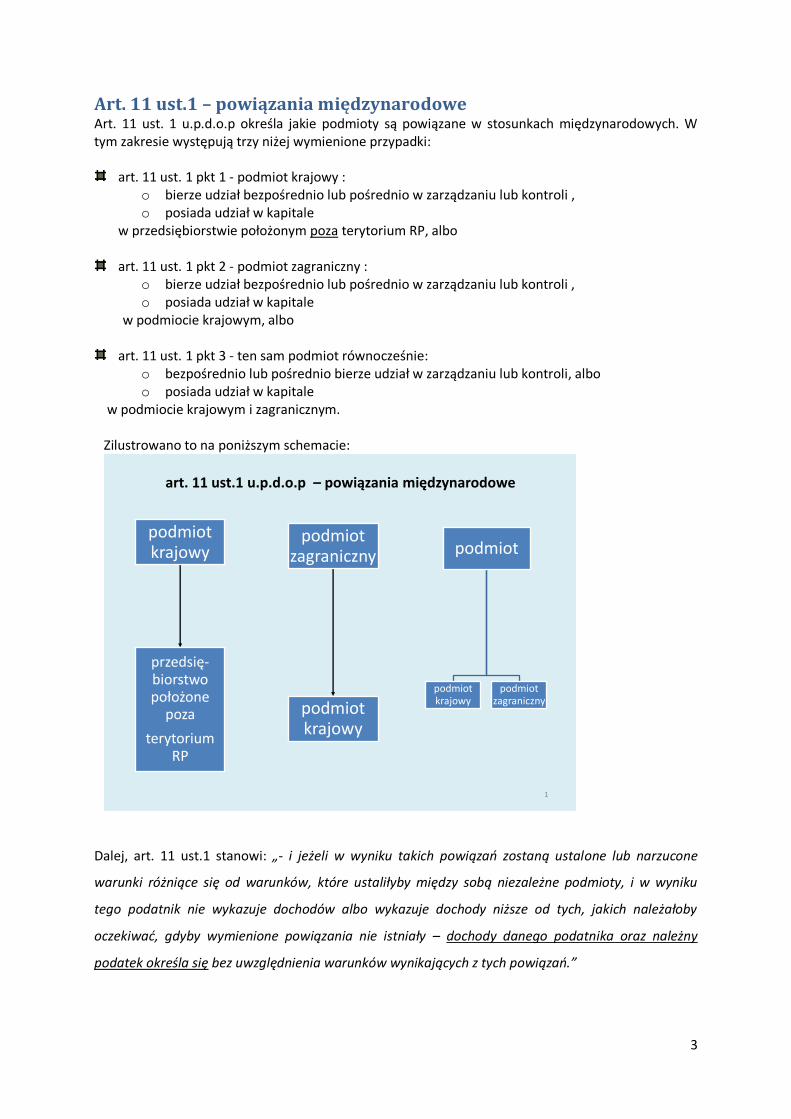

Art. 11 ust.1 – powiązania międzynarodowe Art. 11 ust. 1 u.p.d.o.p określa jakie podmioty są powiązane w stosunkach międzynarodowych. W tym zakresie występują trzy niżej wymienione przypadki:

art. 11 ust. 1 pkt 1 - podmiot krajowy :

o bierze udział bezpośrednio lub pośrednio w zarządzaniu lub kontroli , o posiada udział w kapitale

w przedsiębiorstwie położonym poza terytorium RP, albo

art. 11 ust. 1 pkt 2 - podmiot zagraniczny : o bierze udział bezpośrednio lub pośrednio w zarządzaniu lub kontroli , o posiada udział w kapitale

w podmiocie krajowym, albo

art. 11 ust. 1 pkt 3 - ten sam podmiot równocześnie: o bezpośrednio lub pośrednio bierze udział w zarządzaniu lub kontroli, albo o posiada udział w kapitale

w podmiocie krajowym i zagranicznym. Zilustrowano to na poniższym schemacie:

art. 11 ust.1 u.p.d.o.p – powiązania międzynarodowe

podmiot krajowy

przedsię-biorstwopołożone

poza

terytorium RP

podmiot zagraniczny

podmiot krajowy

podmiot

podmiot krajowy

podmiot zagraniczny

1

Dalej, art. 11 ust.1 stanowi: „- i jeżeli w wyniku takich powiązań zostaną ustalone lub narzucone

warunki różniące się od warunków, które ustaliłyby między sobą niezależne podmioty, i w wyniku

tego podatnik nie wykazuje dochodów albo wykazuje dochody niższe od tych, jakich należałoby

oczekiwać, gdyby wymienione powiązania nie istniały – dochody danego podatnika oraz należny

podatek określa się bez uwzględnienia warunków wynikających z tych powiązań.”

4

Ten ostatni akapit, dający fiskusowi prawo do określania dochodu i podatku pozostał bez zmian. Czyli

w transakcjach pomiędzy podmiotami powiązanymi fikus ma prawo do szacowania dochodu

podatnika.

Analizując zmiany dokonane w art. 11 jak widać z powyższego w punkcie 1-3 ust. 1 art. 11 dodano

termin „jednostka organizacyjna niemająca osobowości prawnej” (w skrócie j.o.n.o.p.) – jest to

nowość. Termin j.o.n.o.p. jest bardzo szeroki i obejmuje dla przykładu spółki cywilne mające cechy

stałej organizacji gospodarczej, spółki jawne, spółki komandytowe, spółki partnerskie i wszystkie inne

podmioty mające cechy i elementy stałej organizacji, np. rady rodziców, NZOZ, itp. Wprowadzenie

terminu j.o.n.o.p oznacza, że od roku 2015 bez wątpliwości art. 11 obejmuje spółki cywilne, jawne,

partnerski czy komandytowe.

Zastanawiające jest dlaczego w art. 11 ust. 1 pozostawiono termin „przedsiębiorstwo”.

Prawdopodobnie ustawodawca chciał tutaj przenieść termin z Wytycznych OECD, które na temat

podmiotów powiązanych odsyłają do umów międzynarodowych, gdzie dla określenia podmiotów

powiązanych używa się terminu „associated enterprise”. Ale chyba nasz ustawodawca nie trafił, bo

ustawa w swoim słowniczku już zawiera definicję przedsiębiorstwa, cyt. art. 4a pkt 3 u.p.d.o.p

(analogicznie art. 5a pkt 3 u.o.p.d.of.) :

„ Art. 4a. Ilekroć w ustawie jest mowa o: (….)

3) przedsiębiorstwie - oznacza to przedsiębiorstwo w rozumieniu przepisów Kodeksu

cywilnego;”

Teraz doradcy podatkowi mogą mieć problem, bo do stwierdzenia, czy istnieje powiązanie miedzy

podmiotami, o którym mowa w art. 11 ust.1 pkt 1 trzeba będzie szukać znaczenia tego terminu za

granicą.

W języku angielskim czasami na sprzedaż przedsiębiorstwa używa się terminu „ transfer of a business

as a going concern (TOGC)”, ale nie koniecznie terminu „enterprise”. „Going concern” to organizacja

zdolna do samodzielnego kontynuowania działalności gospodarczej.

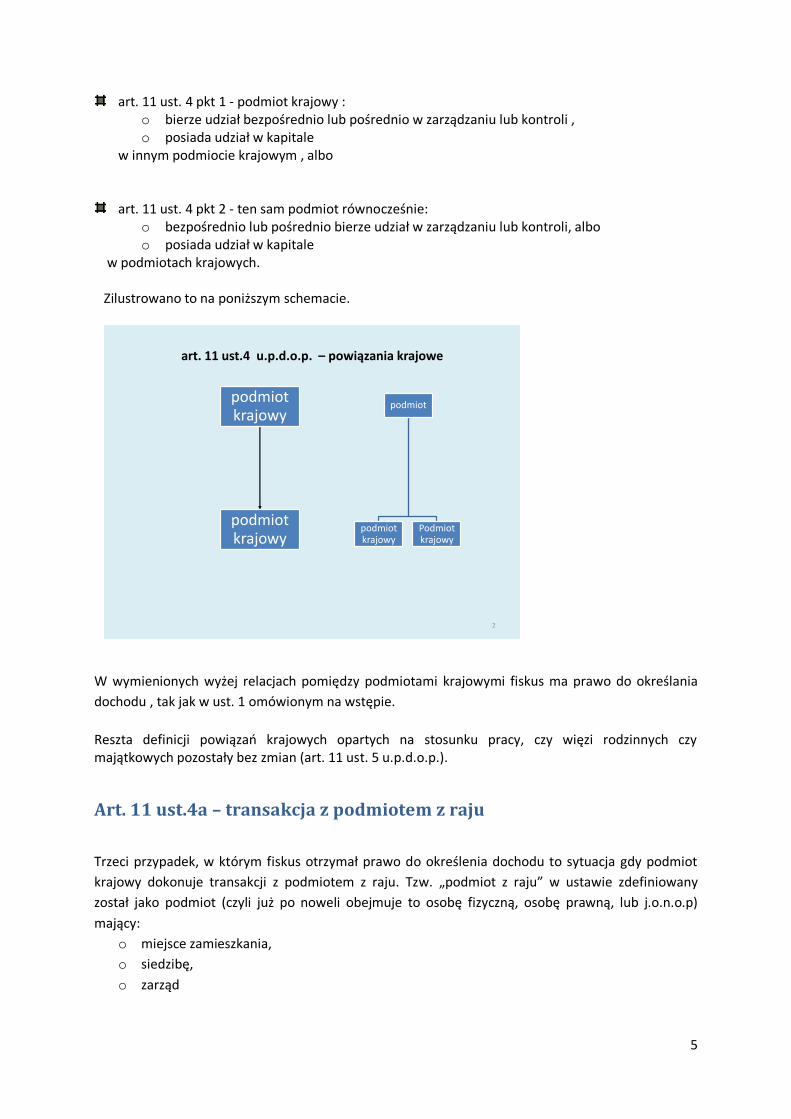

Art. 11 ust.4 – powiązania krajowe

Art. 11 w. ust. 1 stosuje się odpowiednio pomiędzy podmiotami powiązanymi w kraju - tak stanowi

ust. 4 art. 11. Nastąpiła zmiana pkt 2 ust. 4: dodano termin j.o.n.o.p i wprowadzono liczbę

pojedynczą. Po tak dokonanych zmianach art. 11 ust. 4 stanowi, że w stosunkach krajowych

podmioty są powiązane, gdy:

5

art. 11 ust. 4 pkt 1 - podmiot krajowy : o bierze udział bezpośrednio lub pośrednio w zarządzaniu lub kontroli , o posiada udział w kapitale

w innym podmiocie krajowym , albo

art. 11 ust. 4 pkt 2 - ten sam podmiot równocześnie: o bezpośrednio lub pośrednio bierze udział w zarządzaniu lub kontroli, albo o posiada udział w kapitale

w podmiotach krajowych. Zilustrowano to na poniższym schemacie.

art. 11 ust.4 u.p.d.o.p. – powiązania krajowe

podmiot krajowy

podmiot krajowy

podmiot

podmiot krajowy

Podmiot krajowy

2

W wymienionych wyżej relacjach pomiędzy podmiotami krajowymi fiskus ma prawo do określania

dochodu , tak jak w ust. 1 omówionym na wstępie.

Reszta definicji powiązań krajowych opartych na stosunku pracy, czy więzi rodzinnych czy majątkowych pozostały bez zmian (art. 11 ust. 5 u.p.d.o.p.).

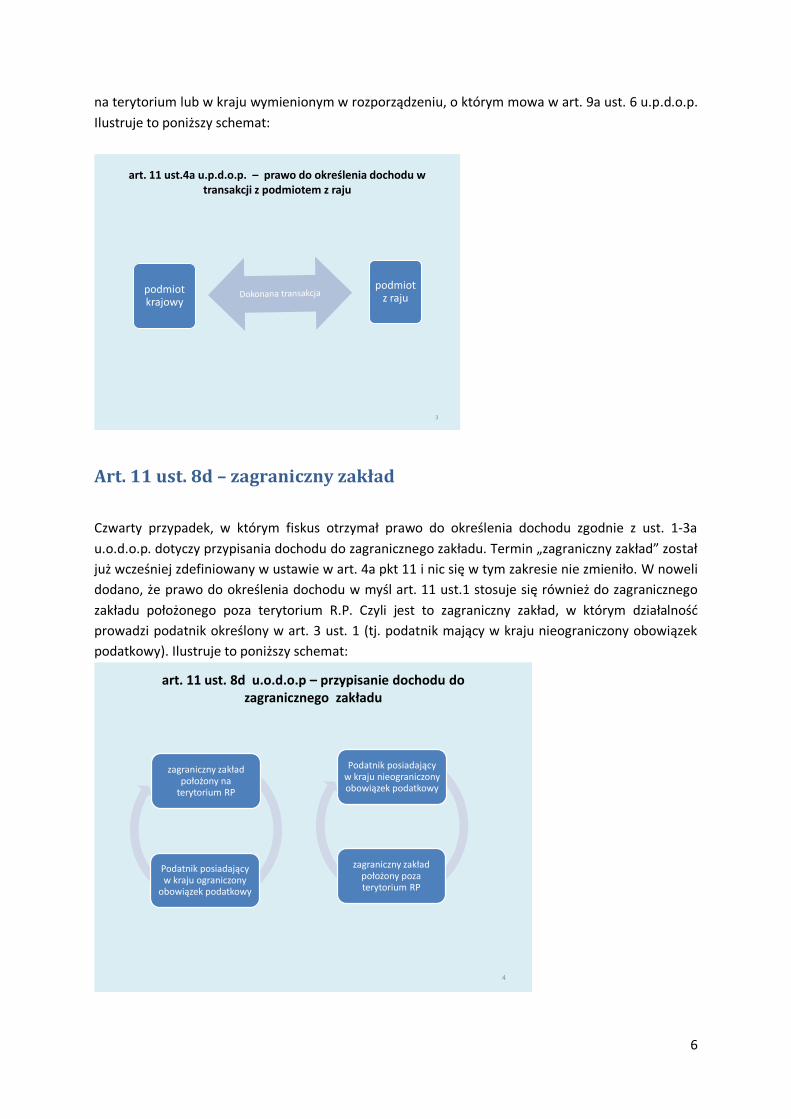

Art. 11 ust.4a – transakcja z podmiotem z raju

Trzeci przypadek, w którym fiskus otrzymał prawo do określenia dochodu to sytuacja gdy podmiot

krajowy dokonuje transakcji z podmiotem z raju. Tzw. „podmiot z raju” w ustawie zdefiniowany

został jako podmiot (czyli już po noweli obejmuje to osobę fizyczną, osobę prawną, lub j.o.n.o.p)

mający:

o miejsce zamieszkania,

o siedzibę,

o zarząd

6

na terytorium lub w kraju wymienionym w rozporządzeniu, o którym mowa w art. 9a ust. 6 u.p.d.o.p.

Ilustruje to poniższy schemat:

art. 11 ust.4a u.p.d.o.p. – prawo do określenia dochodu w transakcji z podmiotem z raju

podmiot krajowy

podmiot z raju

3

Art. 11 ust. 8d – zagraniczny zakład

Czwarty przypadek, w którym fiskus otrzymał prawo do określenia dochodu zgodnie z ust. 1-3a

u.o.d.o.p. dotyczy przypisania dochodu do zagranicznego zakładu. Termin „zagraniczny zakład” został

już wcześniej zdefiniowany w ustawie w art. 4a pkt 11 i nic się w tym zakresie nie zmieniło. W noweli

dodano, że prawo do określenia dochodu w myśl art. 11 ust.1 stosuje się również do zagranicznego

zakładu położonego poza terytorium R.P. Czyli jest to zagraniczny zakład, w którym działalność

prowadzi podatnik określony w art. 3 ust. 1 (tj. podatnik mający w kraju nieograniczony obowiązek

podatkowy). Ilustruje to poniższy schemat:

art. 11 ust. 8d u.o.d.o.p – przypisanie dochodu do zagranicznego zakładu

4

Podatnik posiadający w kraju nieograniczony obowiązek podatkowy

zagraniczny zakład położony poza terytorium RP

zagraniczny zakład położony na

terytorium RP

Podatnik posiadający w kraju ograniczony

obowiązek podatkowy

7

Jak widać ze schematu, przepisy o cenach transferowych służą do przypisania dochodu do Zakładu

(Oddziału) położonego w kraju jak i za granicą.

Obowiązek sporządzenia dokumentacji - art. 9a ust.1 W noweli gruntownie został zmieniony ust. 1 art. 9a. Od roku 2015 obowiązek sporządzenia dokumentacji będą mieli podatnicy: A. dokonujący transakcji, w tym zwierający umowy:

i. „spółki niebędącej osobą prawną” (s.n.o.p.)

ii. wspólnego przedsięwzięcia

iii. umowy o podobnym charakterze

(dalej zwane w skrócie łącznie „trzy umowy”),

- z podmiotami powiązanymi z tymi podmiotami w rozumieniu art. 11 ust. 1 i ust. 4

B. dokonujący transakcji w związku z którymi zapłata należności wynikających z takich transakcji

dokonywana jest bezpośrednio lub pośrednio na rzecz podmiotu z raju, w tym zawierający

ww. „trzy umowy”, jeżeli jedną ze stron takiej umowy jest podmiot z raju.

W punkcie 5 ust. 1 art. 9a dodano, że w dokumentacji w przypadku zawarcia ww. „trzech umów”

należy dodatkowo opisać w szczególności przyjęte w umowie spółki czy umowie wspólnego

przedsięwzięcia zasady dotyczące praw wspólników (stron umowy) do udziału w zysku oraz

uczestnictwa w stratach.

Wprowadzony w ust. 1 art. 9a termin „spółka niebędąca osobą prawną” już wcześniej został

zdefiniowany w ustawie w art 4a pkt 14 u.p.d.o.p. (analogicznie art. 5a pkt 26 u.p.d.o.f), cyt.:

Art. 4a. Ilekroć w ustawie jest mowa o: (…)

14) spółce niebędącej osobą prawną - oznacza to spółkę niebędącą podatnikiem podatku dochodowego; Terminy „spółka niebędąca osobą prawną” oraz „spółka niebędącą podatnikiem podatku dochodowego” obejmują m.in. spółki cywilne, spółki jawne , spółki partnerskie, spółki komandytowe. Jak widać ustawodawca w sposób zakamuflowany, poprzez dodanie obowiązku sporządzenia dokumentacji takich umów chce dać do zrozumienia, że miał i/lub będzie miał prawo do szacowania warunków takich umów. A jeśli tak, to co można szacować skoro taka umowa spółki nie zawiera cen, ani nie określa konkretnego przychodu ani konkretnie wskazanego kosztu ?

8

Zachodzi jeszcze pytanie jak ta zmiana ma się do art. 5 u.p.d.o.p (analogicznie art. 8 u.p.d.o.f.) , który brzmi następująco, cyt.: Art. 5. 1. Przychody z udziału w spółce niebędącej osobą prawną, ze wspólnej własności, wspólnego

przedsięwzięcia, wspólnego posiadania lub wspólnego użytkowania rzeczy lub praw majątkowych

łączy się z przychodami każdego wspólnika proporcjonalnie do posiadanego prawa do udziału w zysku

(udziału). W przypadku braku przeciwnego dowodu przyjmuje się, że prawa do udziału w zysku

(udziału) są równe.

2. Zasady wyrażone w ust. 1 stosuje się odpowiednio do rozliczania kosztów uzyskania przychodów,

wydatków niestanowiących kosztów uzyskania przychodów, zwolnień i ulg podatkowych oraz

obniżenia dochodu, podstawy opodatkowania lub podatku.

3. Jeżeli działalność gospodarczą prowadzi spółka niebędąca osobą prawną, przychody wspólnika z

udziału w takiej spółce, określone na podstawie ust. 1, uznaje się za przychody z działalności

gospodarczej.

Jak widać z powyższego cytatu zgodnie z art. 5 przychód i koszty są dzielone na strony ww. umów wg

prawa do udziału w zysku - bez względu na to, jak się strony umówią i bez względu na to, która strona

wystawi fakturę, czy która strona zapłaci fakturę za koszty innej strony. Skoro w art. 5 ustawodawca

już z góry podzielił przychody i koszty, to co pozostaje do szacowania w myśl art. 11? Czyżby wynikało

z tego, że fiskusowi do szacowania pozostaje sam udział do prawa w zysku? A jeśli tak, to według

jakiej metody, skoro art. 9a wymaga podania w dokumentacji w pkt. 3 „metodę i sposób kalkulacji

zysków oraz określenie ceny przedmiotu transakcji”?

Jak podać w takiej dokumentacji umowy , np. spółki cywilnej cenę, jeśli w umowie spółki osobowej

czy wspólnego przedsięwzięcia nie występuje cena?

Każdy doradca podatkowy w indywidualnej sytuacji swojego podatnika będzie mógł wyprowadzić

odpowiednie wnioski.

Porównanie zakresu art. 11 ust. 1 oraz art. 9a ust. 1 W literaturze przedmiotu często automatycznie przyjmuje się, że art. 11 ust. 1 i art. 9a ust. 1

obejmuje ten sam zakres. Takie uproszczenie jest mylne. Szczególnie wyraźnie będzie to widać po

wprowadzeniu omawianych tutaj zmian.

W art. 11 w definicji podmiotu powiązanego zawarto termin „jednostki organizacyjne niemające

osobowości prawnej” ( j.o.n.o.p.), gdy tymczasem art. 9a jest adresowany do podatników.

W art. 11 przedmiotem szacowania są szeroko pojęte „warunki ustalone lub narzucone”, gdy

tymczasem w art. 9a przedmiotem obowiązkowej dokumentacji są tylko transakcje, w tym ww.

trzy umowy. Jest to różnica o kapitalnym znaczeniu.

9

Na marginesie należy odnotować drobną różnicę – otóż w art. 11 podmiot z raju został określony jako

ten wymieniony w rozporządzeniu, a w art. 9a jako ten, gdzie stosuje się szkodliwą konkurencję

podatkową.

Praktyczne przypadki

Pytanie nr 1: Czy po tej zmianie obowiązek sporządzenia dokumentacji obejmie spółkę cywilną, spółkę komandytową czy spółkę jawną? Oczywiście, że nie! Art. 9a u.p.d.o.p. (odpowiednio art. 25a u.p.d.o.f.) nakłada obowiązek

dokumentacyjny tylko na podatników, a skoro te spółki nie są podatnikami to NIE MAJĄ OBOWIĄZKU

sporządzania dokumentacji do cen transferowych. Nie można tutaj się sugerować tym, że prasa

podaje co innego. Należy pamiętać, że prasa oraz inne media podają informacje w sposób

uproszczony i zresztą zastrzegają, że informacje te nie stanowią doradztwa podatkowego, które może

być wykonywane tylko przez uprawnione podmioty, tj. doradców podatkowych i inne osoby

uprawnione na postawie ustawy o doradztwie podatkowym.

Pytanie nr 2: Czy wspólnik spółki cywilnej ma obowiązek sporządzenia dokumentacji?

Wspólnicy są podatnikami w odniesieniu do dochodu wykazanego przez s.c. i mogą mieć obowiązek

dokumentacyjny. Aby dalej odpowiedzieć na tak zadanie pytanie, należy uzyskać więcej informacji.

a. Czy wspólnicy są podmiotami powiązanymi w świetle art. 11 u.p.d.o.p. (odpowiednio art. 25

u.p.d.o.f.)?

b. Czy dokumentacja ma dotyczyć umowy spółki czy transakcji zawartej pomiędzy wspólnikiem

a s.c. czy pomiędzy danym wspólnikiem a innymi wspólnikami?

Od stycznia 2015 wspólnik s.c. i s.c. są podmiotami powiązanymi, ale tylko wspólnik jest podatnikiem,

więc tylko wspólnik ma obowiązek sporządzenia dokumentacji dot. umowy spółki, gdy łączna kwota

wkładów do spółki przekracza 50 000 Euro. Od 1 stycznia 2015 r. występuje powiązanie między

wspólnikiem a spółką cywilną, ale uwaga: sama umowa spółki nie kreuje powiązania między

wspólnikami.

Jeśli jest pięciu wspólników, a przed zawarciem umowy spółki cywilnej tylko dwóch było

powiązanych, to od roku 2015 wszyscy mają obowiązek sporządzenia dokumentacji dot. umowy

spółki, gdyż od roku 2015 spółka cywilna może być podmiotem powiązanym

Jeśli chodzi o dokumentację dot. transakcji zawartej przez wspólnika, to tutaj odpowiedź jest

najtrudniejsza. Dotychczas w tym zakresie były duże kontrowersje i raczej dalej pozostaną, bo ta

nowelizacja ustaw nie rozwiązała wszystkich wątpliwości.

Występują opinie, że jeśli wspólnik s.c. zawarł transakcję z tą s.c. to w istocie zawarł ją z innymi

wspólnikami, i jeśli ci wspólnicy są powiązani, to wstępuje obowiązek dokumentacji.

Według tych samych opinii, jeśli wspólnik spółki jawnej zawarł transakcję z tą s.j., to wspólnik (ale nie

s.j.) ma obowiązek sporządzenia dokumentacji dot. tej transakcji. Wynika to z tego, że od roku 2015

10

spółka jawna będzie podmiotem powiązanym ( nowy art. 25 u.p.d.o.f oraz art. 11 u.pd.o.p) i ma

zdolność prawną do zawierania transakcji. Odpowiednio należałoby wnioskować w przypadku spółki

komandytowej (osobowej).

Oczywiście należy tutaj jeszcze rozpatrzyć czy wartość transakcji przekracza ustawowe progi

określone w art. 9a u.p.d.o.p. (odpowiednio art. 25a u.p.d.o.f.)

Analiza dalszych zmian do art. 9a i art. 11

Oprócz wyżej analizowanego ust.1, 4, 4a i 8d art. 11 oraz ust. 1 art. 9a ustawodawca w noweli

wprowadza jeszcze wiele innych zmian w tych artykułach.

Od lat, najtrudniejszą i najbardziej ryzykowną poradą jest odpowiedź na pytanie:

Czy fiskus może szacować warunki jakie klient ustalił w konkretnej sytuacji z konkretnym

podmiotem?

Czy klient ma obowiązek sporządzenia dokumentacji w konkretnej transakcji?

Mamy nadzieję, że powyższy tekst oraz schematy pozwolą doradcom podatkowym w szybkim

zorientowaniu się w stanie prawnym w konkretnej sytuacji i udzielaniu porad swoim klientom,

jeszcze zanim przystąpią do analizy samych cen czy sporządzania dokumentacji.

Autor: Hanna Szarpak, doradca podatkowy nr wpisu 446 ,

Spółka Doradztwa Podatkowego TCA Advisers Sp. z o.o.

Wszelkie prawa autorskie zastrzeżone i prawnie chronione. Wykorzystanie przedstawionego

materiału w całości lub w części możliwe wyłącznie za zgodą autora.