Zasobność gospodarstw domowych w Polsce Raport z badania ... · Raport z badania 2016 r. Plan...

38

Departament Analiz Ekonomicznych, Departament Stabilności Finansowej Warszawa, 9 stycznia 2018 r. Zasobność gospodarstw domowych w Polsce Raport z badania 2016 r.

Transcript of Zasobność gospodarstw domowych w Polsce Raport z badania ... · Raport z badania 2016 r. Plan...

Departament Analiz Ekonomicznych, Departament Stabilności Finansowej

Warszawa, 9 stycznia 2018 r.

Zasobność gospodarstw domowych w Polsce

Raport z badania 2016 r.

Plan

Badanie zasobności gospodarstw domowych w Polsce 2016

1. Metoda badania (zarys)

2. Wyniki (przegląd)

a) Majątek - główne wyniki

b) Czynniki kreacji majątku

c) Polska na tle krajów strefy euro

d) Zadłużenie

e) Porównanie wyników BZGD do innych źródeł danych

f) Majątek a sytuacja finansowa i zadowolenie z życia

3. Podsumowanie

2

Badanie zasobności gospodarstw domowych w Polsce 2016

Analiza sytuacji finansowej GD, na podstawie kompletnego opisu

sytuacji finansowej, w tym zgromadzonych zasobów (aktywów)

i zaciągniętych zobowiązań (pasywów)

■ Badanie ankietowe – jądro BZGD

▪ Formularz ankiety

▪ Sytuacja finansowa GD i dodatkowo informacje nt. cech socjoekonomicznych

i demograficznych

▪ Polska wersja modelowego kwestionariusza, stosowanego w badaniu europejskim:

Household Finance and Consumption Network (koordynacja – EBC)

▪ Realizacja

▪ Okres badania: wrzesień – listopad 2016 / styczeń – luty 2014 r.

▪ Próba: 12 000 gospodarstw (panel) / 7 000 gospodarstw

▪ Zwrotność: 53,3% / 54,6%

▪ Liczba w pełni przeprowadzonych ankiet: 5858 / 3455

▪ Reprezentatywna z nadpróbkowaniem bogatych GD opartym o dane o

nieruchomościach i podatkach

▪ Uzupełnienie brakujących odpowiedzi poprzez procedurę imputacji (stochastycznej

wielokrotnej) i uogólnienie wyników na populację

3

Czym jest Badanie Zasobności Gospodarstw Domowych (BZGD)

Co dostajemy jako efekt przeprowadzenia BZGD?

Badanie zasobności gospodarstw domowych w Polsce 2016 4

BILANS GOSPODARSTWA DOMOWEGO

AKTYWA PASYWA

Aktywa rzeczowe Kredyty mieszkaniowe

Główne miejsce zamieszkania (GMZ) Kredyty mieszkaniowe pod GMZ

Inna nieruchomość Kredyty mieszkaniowe pod inną nieruchomość

Pojazdy

Przedmioty wartościowe Kredyty inne niż mieszkaniowe

Majątek z prowadzenia działalności gospodarczej Poz. zobowiązania

Aktywa finansowe

Depozyty

Fundusze inwestycyjne

Akcje

Obligacje MAJĄTEK NETTO: AKTYWA - PASYWADobrowolne programy emerytalne / Ubezpieczenia

na życie

Inne aktywa finansowe

Poz. należności

▪ Pełny bilans GD dla dowolnej grupy gospodarstw domowych (np.

obciążonych kredytem walutowym)

▪ Badanie zharmonizowane z badaniem HFCN (ujednolicone: zakres

zbieranych danych, definicje, metoda opracowania wyników etc.)

Majątek – główne wyniki

Wyniki badania

Badanie zasobności gospodarstw domowych w Polsce 2016 5

Ile wynosi przeciętny (mediana)

majątek i z czego się składa?

Badanie zasobności gospodarstw domowych w Polsce 2016

■ Majątek netto - 263,6 tys. zł

■ Aktywa rzeczowe - 293,0 tys. zł

■ Główne miejsce zamieszkania (GMZ) -

265,4 tys. zł

■ Inna nieruchomość – 119,8 tys. zł

■ Majątek z prowadzenia działalności

gosp. - 144,9 tys. zł

■ Aktywa finansowe – 15,3 tys. zł

■ Zadłużenie - 10,0 tys. zł

■ Struktura majątku:

■ Aktywa rzeczowe: 91,6%

■ DTA: 5,5%

6

0

20

40

60

80

100

120

0

50

100

150

200

250

300

350

Majątek i jego składniki

mediana (tys. zł) odsetek GD (%) - oś P

Źródło: Opracowanie własne na podstawie danych BZGD, NBP.

Co sprzyja gromadzeniu majątku?

Badanie zasobności gospodarstw domowych w Polsce

■ Dochody, wiek głowy GD, wykształcenie, status na rynku pracy, klasa

miejscowości

7Badanie zasobności gospodarstw domowych w Polsce 2016

0

10

20

30

40

50

60

70

0

50

100

150

200

250

300

350

400

Podstawowe lub brak Średnie Wyższe

Wykształcenie osoby referencyjnej

majątek netto (mediana w tys. zł) odsetek GD (%) - oś P

0

10

20

30

40

50

0

100

200

300

400

500

600

700

800

Pracujacy Samozatrudniony Emerytowany Inny niepracujący

Status na rynku pracy osoby referencyjnej

majątek netto (mediana w tys. zł) odsetek GD (%) - oś P

Źródło: Opracowanie własne na podstawie danych BZGD, NBP.

0

10

20

30

40

50

60

70

0

50

100

150

200

250

300

350

400

16-24 25-34 35-44 45-54 55-64 65-74 75+

Wiek osoby referencyjnej

majątek netto (mediana w tys. zł)dochód netto (mediana w tys. zł) - oś P

0

10

20

30

40

50

60

70

80

0

100

200

300

400

500

Miasto Miastopon. 200

tys.

Miastopow. 200

tys.

Wieś Wieśwokół

dużychmiast

Wieśpozostała

Klasa miejscowości zamieszkania

majątek netto (mediana w tys. zł) odsetek GD (%) - oś P

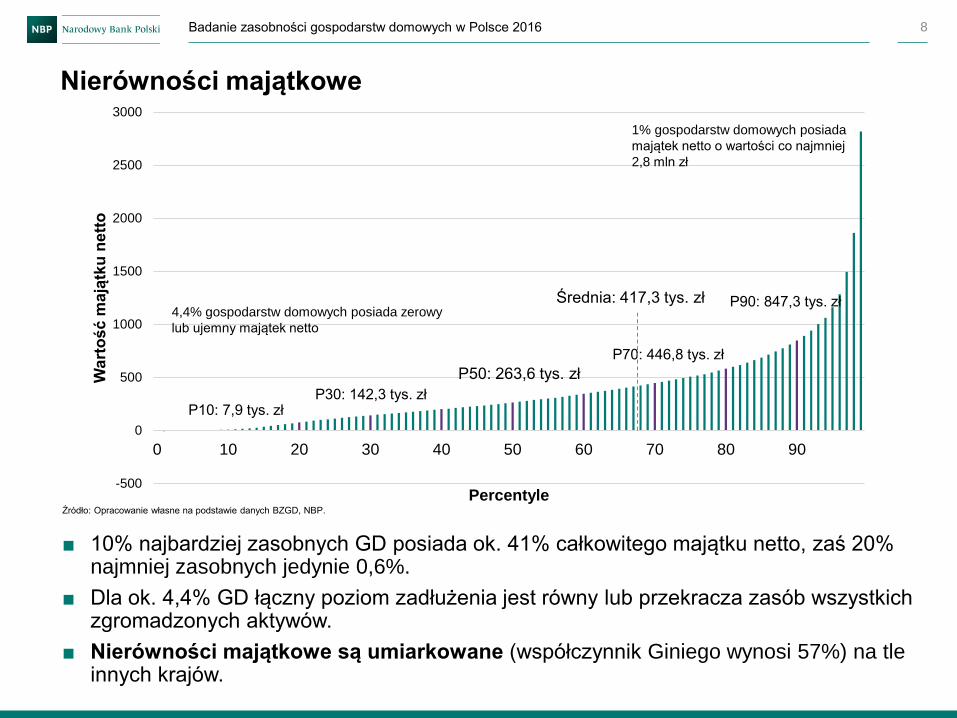

Nierówności majątkowe

■ 10% najbardziej zasobnych GD posiada ok. 41% całkowitego majątku netto, zaś 20% najmniej zasobnych jedynie 0,6%.

■ Dla ok. 4,4% GD łączny poziom zadłużenia jest równy lub przekracza zasób wszystkich zgromadzonych aktywów.

■ Nierówności majątkowe są umiarkowane (współczynnik Giniego wynosi 57%) na tle innych krajów.

8Badanie zasobności gospodarstw domowych w Polsce 2016

-500

0

500

1000

1500

2000

2500

3000

0 10 20 30 40 50 60 70 80 90

Wa

rto

ść

ma

jątk

u n

ett

o

Percentyle

P10: 7,9 tys. zł

P70: 446,8 tys. zł

P30: 142,3 tys. zł

P50: 263,6 tys. zł

P90: 847,3 tys. złŚrednia: 417,3 tys. zł

1% gospodarstw domowych posiada

majątek netto o wartości co najmniej

2,8 mln zł

4,4% gospodarstw domowych posiada zerowy

lub ujemny majątek netto

Źródło: Opracowanie własne na podstawie danych BZGD, NBP.

Główne miejsce zamieszkania (GMZ) a dochód i majątek netto

Badanie zasobności gospodarstw domowych w Polsce 2016 9

GMZ vs. DOCHÓD GMZ vs. MAJĄTEK

0%

20%

40%

60%

80%

100%

Decyle dochodu netto

brak odpowiedzi

nie wiem

nabycie / zakup w trybie uwłaszczenia

częściowy zakup lub samodzielna budowa / częściowy spadek lubdarowiznadarowizna

spadek

samodzielna budowa

zakup

odsetek gospodarstw domowych posiadających GMZ

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Decyle majątku netto

brak odpowiedzi

nie wiem

nabycie / zakup w trybie uwłaszczenia

częściowy zakup lub samodzielna budowa / częściowy spadek lubdarowiznadarowizna

spadek

samodzielna budowa

zakup

odsetek gospodarstw domowych posiadających GMZ

Źródło: Opracowanie własne na podstawie danych BZGD, NBP.

Zmiany majątku i jego głównych składników w latach 2014 - 2016

• Całkowity majątek netto gospodarstw domowych wzrósł w latach 2014 – 2016 o 4,1% (w cenach stałych)

• niewielki przyrost wolumenu aktywów rzeczowych (o 0,8%), znaczne zwiększenie stanu posiadania aktywów finansowych (o ok. 94%)

• wyraźny wzrost skali zadłużenia (o ok. 23%)

• Majątek netto przeciętnego (mediana) gospodarstwa domowego wzrósł o 11,9%

• Uwaga: istotne zmiany metodyczne pomiędzy obiema rundami badania

Badanie zasobności gospodarstw domowych w Polsce 2016 10

0

0,5

1

1,5

2

2,5

3

3,5

4

0%

20%

40%

60%

80%

100%

mająteknetto

aktywarzeczowe

aktywafinansowe

zadłużenie

wolumenodsetek gospodarstw domowych (oś P)

0

50

100

150

200

250

300

350

mająteknetto

aktywarzeczowe

aktywafinansowe

zadłużenie

2014 zmiana 2016

Uwagi: lewy panel: zmiany wolumenu – %, odsetka gospodarstw domowych – w punktach procentowych, %; prawy panel: mediany - tys. zł

Źródło: Opracowanie własne na podstawie danych BZGD, NBP.

Czynniki kreacji majątku

Wyniki badania

11Badanie zasobności gospodarstw domowych w Polsce 2016

Oszczędności polskich gospodarstw domowych

Badanie zasobności gospodarstw domowych w Polsce 2016 12

Skłonność do oszczędzania wg

■ dochodu rośnie od 40% w I decylu do 80% w ostatnim

■ wykształcenia rośnie od 47% dla podstawowego do 80% dla wyższego

■ statusu na rynku pracy rośnie od 48% dla niepracujących do ok. 70% dla

samozatrudnionych i pracujących

■ 65% GD oszczędza, w tym 23% regularnie

■ Istotny wzrost odsetka oszczędzających (o 6 p.p.) w stosunku do BZGD 2014

0%

20%

40%

60%

80%

100%

0-10% 10-20% 20-30% 30-40% 40-50% 50-60% 60-70% 70-80% 80-90% 90-100%

Decyle dochodu netto

Oszczędzanie wg dochodu netto

regularne nieregularne nieoszczędzanie

Źródło: Opracowanie własne na podstawie danych BZGD, NBP.

Badanie zasobności gospodarstw domowych w Polsce 2016 13

0%

50%

100%

16-24 25-34 35-44 45-54 55-64 65-74 75+

nabycie / zakup w trybie uwłaszczeniaczęściowy zakup lub samodzielna budowa / częściowy spadek lub darowiznadarowiznaspadeksamodzielna budowazakupnie wiem

Źródło: Opracowanie własne na podstawie danych BZGD, NBP.

Spadki i …pozostałe

W krajach post-komunistycznych naturalne procesy akumulacji majątku zakłócone przez

konfiskaty, nacjonalizację, reglamentację działalności gospodarczej etc.

…..

Forma wejścia w posiadanie głównego miejsca zamieszkania

wg wieku osoby referencyjnej

• Znaczący udział spadków i darowizn (ok. 30% dla GD do 64 roku życia)• GD beneficjentów znacznie majętniejsze (prawie dwukrotnie, mediana)

• „Uwłaszczenie” staje się istotne dla GD powyżej 45 roku życia

Polska na tle krajów strefy euro

Badanie zasobności gospodarstw domowych w Polsce 2016 14

■ Majątek netto■ Pozycja względem krajów strefy euro

generalnie zgodna z uszeregowaniem wg PKB per capita, ale relacja korzystniejsza dla majątku

■ Większa rola własności głównego miejsca zamieszkania…

■ Bardziej rozpowszechnione posiadanie majątku związanego z działalnością gospodarczą,

■ Polskie GD najbardziej majętne wśród krajów regionu (poza Słowenią)

■ Niższe nierówności majątkowe (Gini: 56,8% vs. 68,5%)

■ Zadłużenie■ Powszechność zaciągania długu nieco

niższa

■ Polskie gospodarstwa domowe znacząco niżej zadłużone względem krajów strefy euro w relacji do aktywów (5,5% vs. 25,7%)

0

10

20

30

40

50

60

70

80

90

0

50

100

150

200

250

300

350

400

450

500

LV HU EE SK PL DEGR PT SI NL AT IE EA FI FR IT ES CY MT BE LU

majątek netto (mediana w tys. zł)

% GD posiadających nieruchomość stanowiącą główne miejsce zamieszkania (oś P)

0

10

20

30

40

50

60

70

LV HU EE SK PL DE GR PT SI NL AT IE EA FI FR IT ES CY MT BE LU

wskaźnik DTA (%) % zadłużonych gospodarstw domowych

Zadłużenie

Badanie zasobności gospodarstw domowych w Polsce 2016 15

Zadłużenie gospodarstw domowych w Polsce

Źródło: BZGD, NBP.

Badanie zasobności gospodarstw domowych w Polsce 2016 16

Odsetek zadłużonychOdsetek zadłużonych i mediana wartości

zadłużenia względem dochodu netto

Mediana wartości zadłużenia = 10 tys. zł.

59,5%

7,6%

6,3%

26,6%

40,5%

Niezadłużeni

Zadłużeni tylko kredytem mieszkaniowym

Zadłużeni kredytem mieszkaniowym i kredyteminnym niż mieszkaniowyZadłużeni tylko kredytem innym niż mieszkaniowy

0

5

10

15

20

25

30

35

40

45

50

55

60

0

10

20

30

40

50

60

70

media

na w

aru

nkow

a (

tys. zł)

% z

adłu

żonych g

ospodars

tw d

om

ow

ych

Decyle

% zadłużonych wg dochodu netto% zadłużonych wg majątku nettomediana wg dochodu netto (oś P)mediana wg majątku netto (oś P)

Rozkład wartości zadłużenia w podziale na rodzaj kredytów

Źródło: BZGD, NBP.

Badanie zasobności gospodarstw domowych w Polsce 2016 17

▪ Mediana wartości kredytu mieszkaniowego = 114,8 tys. zł;

▪ Mediana wartości kredytu innego niż mieszkaniowy i pożyczki = 3 tys. zł;

▪ ok. 4,8% kredytobiorców mieszkaniowych z niskim bieżącym zadłużeniem - do 10 tys. zł;

▪ ok. 5,2% wysoko zadłużonych kredytem innym niż mieszkaniowy lub pożyczką - powyżej 50 tys. zł.

0%

5%

10%

15%

20%

25%

30%

35%

40%

do 1 tys. 1-5 tys. 5-10 tys. 10-50 tys. 50-100 tys. 100-150 tys. 150-300 tys. 300-500 tys. powyżej 500tys.

wartość kredytów innych niż mieszkaniowe wartość kredytów mieszkaniowych

Wskaźnik miesięcznej obsługi długu do dochodu netto

▪ Mediana DSTI netto ogółem = 14,3%;

▪ Mediana DSTI netto kredyty mieszkaniowe = 18,3%;

▪ ok. 10% zadłużonych silnie obciążonych spłatą

kredytu;

▪ ok. 14% z DSTI >40% w grupie kredytobiorców

mieszkaniowych.

▪ relatywnie najwyższe prawdopodobieństwo

silnego obciążenia spłatą długu (DSTI>40%) w

dwóch różnych grupach zadłużonych:

▪ niskie dochody,

▪ wysoki majątek netto.

Źródło: BZGD, NBP.

Badanie zasobności gospodarstw domowych w Polsce 2016 18

Rozkład Debt-Service-to-Income (DSTI) w populacji zadłużonych

0%

10%

20%

30%

40%

50%

60%

70%

80%

0-20% 20-30% 30-40% 40-50% 50%+

DSTI ogółem DSTI mieszkaniowe DSTI inne niż mieszkaniowe

Możliwość obsługi wzrostu DSTI o 20 p.p. z posiadanych płynnych aktywów

▪ ponad 70% zadłużonych wytrzyma wzrost obsługi długu ponad 3 m-ce, a 50% - ponad rok;

▪ kredytobiorcy mieszkaniowi posiadają relatywnie więcej płynnych aktywów.

Źródło: BZGD, NBP.

Badanie zasobności gospodarstw domowych w Polsce 2016 19

0%

10%

20%

30%

40%

50%

60%

70%

brak płynnychaktywów

do 1 m-ca 1 - 3 m-ce 3 - 6 m-cy 6 - 12 m-cy powyżej 12 m-cy

Kredyty ogółem Kredyty mieszkaniowe Kredyty inne niż mieszkaniowe

Analiza sytuacji finansowej kredytobiorców walutowych na podstawie BZGD

Źródło: BZGD, NBP.

Badanie zasobności gospodarstw domowych w Polsce 2016 20

Kredytobiorcy walutowi na tle kredytobiorców złotowych (2016):

▪ podobne prawdopodobieństwo silnego obciążenia spłatą kredytu (DSTI netto > 40%);

▪ wyższa wartość kredytu w odniesieniu do rocznych dochodów (DTI),

▪ wyższa wartość posiadanych płynnych aktywów finansowych.

Ograniczenia: relatywnie mała próba

kredytobiorców walutowych (167 kredytów)

Korzyści: pełniejsza ocena

implikacji zadłużenia walutowego dla

stabilności systemu finansowego

Sytuacja kredytobiorców walutowych i złotowych przed szokiem kursowym CHF/PLN

DSTI netto DTI netto

Płynne aktywa do

rocznego dochodu

netto

Kredyty

walutowe

Kredyty

złotowe

Kredyty

walutowe

Kredyty

złotowe

Kredyty

walutowe

Kredyty

złotowe

Mediana warunkowa 19,70% 18,30% 1,9 1,7 31,90% 22,60%

DSTI > 40% 14,80% 14,00% - - - -

DTI > 3 - - 32,50% 24,40% - -

płynne aktywa do rocznego

dochodu netto < 10%- - - - 23,70% 26,60%

% gospodarstw domowych 3,50% 10,60% 3,50% 10,60% 3,30% 10,00%

Wskaźnik bieżącego długu do aktywów (Debt-To-Assets – DTA)

▪ Mediana DTA = 5,5%;

▪ ok. 3,9% zadłużonych z DTA > 75%;

▪ relatywnie częściej wartość długu przekracza cały majątek dla zadłużonych kredytem innym niż

mieszkaniowy lub pożyczką.

Źródło: BZGD, NBP.

Badanie zasobności gospodarstw domowych w Polsce 2016 21

Rozkład DTA w populacji zadłużonych

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

0-25% 25-50% 50-75% 75-100% 100%+

DTA ogółem DTA mieszkaniowe DTA inne niż mieszkaniowe

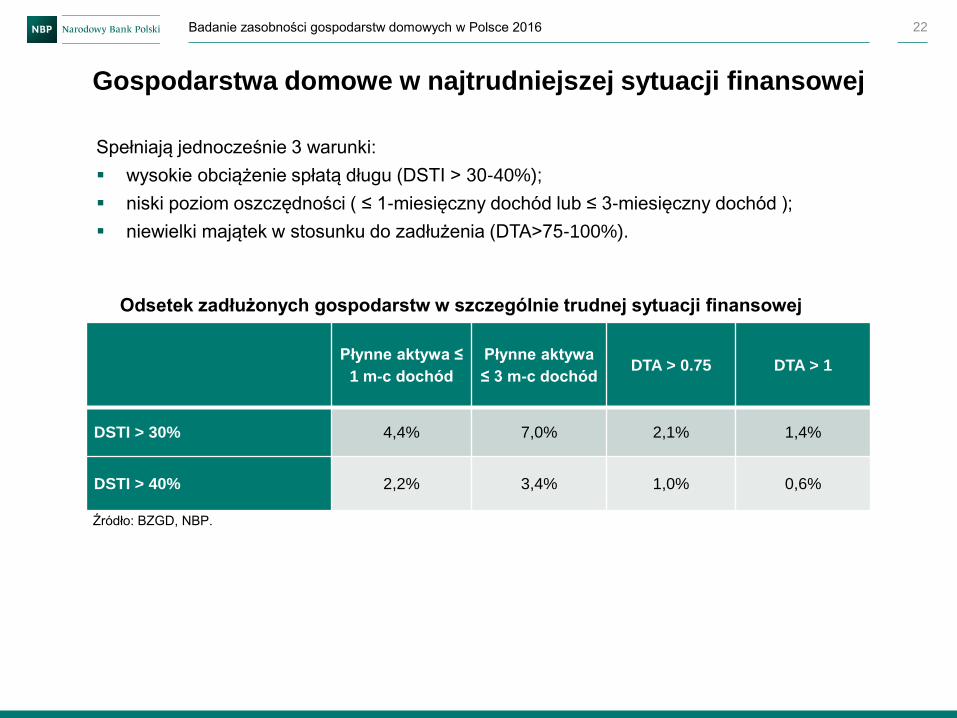

Gospodarstwa domowe w najtrudniejszej sytuacji finansowej

Źródło: BZGD, NBP.

Badanie zasobności gospodarstw domowych w Polsce 2016 22

Płynne aktywa ≤

1 m-c dochód

Płynne aktywa

≤ 3 m-c dochódDTA > 0.75 DTA > 1

DSTI > 30% 4,4% 7,0% 2,1% 1,4%

DSTI > 40% 2,2% 3,4% 1,0% 0,6%

Spełniają jednocześnie 3 warunki:

▪ wysokie obciążenie spłatą długu (DSTI > 30-40%);

▪ niski poziom oszczędności ( ≤ 1-miesięczny dochód lub ≤ 3-miesięczny dochód );

▪ niewielki majątek w stosunku do zadłużenia (DTA>75-100%).

Odsetek zadłużonych gospodarstw w szczególnie trudnej sytuacji finansowej

Porównanie wyników BZGD do innych źródeł danych

Badanie zasobności gospodarstw domowych w Polsce 2016 23

Porównanie stopnia pokrycia agregatów w dwóch rundach BZGD

Badanie zasobności gospodarstw domowych w Polsce 2016 24

Aktywa finansowe Zobowiązania

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Aktywafinansowe

ogółem

Depozyty Obligacje Akcje Funduszeinwestycyjne

2014 2016

0%

10%

20%

30%

40%

50%

60%

70%

80%

Zadłużenie ogółem Kredyty mieszkaniowe Kredyty inne niżmieszkaniowe

2014 2016

Źródło: Opracowanie własne na podstawie danych BZGD, rachunków finansowych oraz statystyki monetarnej, NBP.

Stopień pokrycia rzeczywistych wartości aktywów finansowych i

zobowiązań gospodarstw domowych w Polsce na tle krajów strefy euro

Badanie zasobności gospodarstw domowych w Polsce 2016 25

Aktywa finansowe Zobowiązania

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

GR

LV

SK IT

CY SI

IE PT

AT

LU

FR

ES

PL

MT

DE

NL

BE

HU FI

EE

0%

20%

40%

60%

80%

100%

120%

GR IT SK

AT

PL SI

MT

DE

ES

EE

LU IE FR

PT

HU

BE FI

CY

NL

LV

Źródło: Opracowanie własne na podstawie danych BZGD, rachunków finansowych oraz statystyki monetarnej, NBP.

Majątek a sytuacja finansowa i zadowolenie z życia

Badanie zasobności gospodarstw domowych w Polsce 2016 26

Wysoki majątek ≠ sytuacja finansowa ≠ wysoka jakość życia

Mieszkanie: 450 tys. zł

Kredyt: brak

Dochód: 1 500 zł

Aktywa finansowe: 3 000 zł

Majątek netto: 453 tys. zł

Badanie zasobności gospodarstw domowych w Polsce 2016 27

Mieszkanie: 900 tys. zł

Kredyt: 890 tys. zł

Dochód: 20 000 zł

Aktywa finansowe: 85 000 zł

Majątek netto: 95 tys. zł

-1000

0

1000

2000

3000

0 10 20 30 40 50 60 70 80 90

Wa

rto

ść

m

ają

tku

ne

tto

Percentyle

P10: 7,9 tys. zł

P70: 446,8 tys. zł

P30: 142,3 tys. złP50: 263,6 tys. zł

Średnia: 417,3 tys. zł

Majątek netto, dochód i samoocena sytuacji finansowej

▪ Poziom majątku jest wyraźnie powiązany z poziomem dochodu (rho Spearmana ok. 0,48) i wyraźnie słabiej z samooceną sytuacji finansowej (rho Spearmana ok. 0,25), która jest w większym stopniu uzależniona od dochodów (rho Spearmana ok. 0,33)

Badanie zasobności gospodarstw domowych w Polsce 2016 28

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

0 0,2 0,4 0,6 0,8 1

Do

ch

ód

Majątek

1

2

3

4

5

Źródło: Opracowanie własne na podstawie danych BZGD, NBP.

6%

17%

43%

28%

6%

0%

10%

20%

30%

40%

50%

1 2 3 4 5

← całkowicie niezadowalająca wyjątkowo zadowalająca →

Samoocena sytuacji finansowej

Uwagi: Rozkłady brzegowe w copuli empirycznej przekształcono na rozkłady jednostajne w przedziale (0,1) używając

dystrybuanty empirycznej. Dla każdej zmiennej wartości bliskie 0 oznaczają jej niskie realizacje, a wartości bliskie 1 –

wysokie. Rozkład informuje o powiązaniu – dla zmiennych niezależnych jest równomierny na całym polu, a dla

dodatnio powiązanych koncentruje się wokół przekątnej o dodatnim nachyleniu)

Majątek netto, dochód i zadowolenie z życia

▪ Zadowolenie z życia Polaków jest bardzo wysokie

▪ Zadowolenie z życia jest w małym stopniu determinowane sytuacją materialną (rho Spearmana

pomiędzy zadowoleniem z życia a majątkiem netto wynosi ok. 0,19, natomiast z dochodami ok. 0,3)

Badanie zasobności gospodarstw domowych w Polsce 2016 29

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

0 0,2 0,4 0,6 0,8 1

Do

ch

ód

Majątek

1

2

3

4

5

Źródło: Opracowanie własne na podstawie danych BZGD, NBP.

2%

8%

26%

41%

23%

0%

10%

20%

30%

40%

50%

1 2 3 4 5← wyjątkowo niskie wyjątkowo wysokie →

Zadowolenie z życia

Uwagi: Rozkłady brzegowe w copuli empirycznej przekształcono na rozkłady jednostajne w przedziale (0,1) używając

dystrybuanty empirycznej. Dla każdej zmiennej wartości bliskie 0 oznaczają jej niskie realizacje, a wartości bliskie 1 –

wysokie. Rozkład informuje o powiązaniu – dla zmiennych niezależnych jest równomierny na całym polu, a dla

dodatnio powiązanych koncentruje się wokół przekątnej o dodatnim nachyleniu)

Badanie zasobności gospodarstw domowych w Polsce 2016

■ Rozszerzony majątek netto (augmented net wealth) : majątek netto +

należności z tytułu publicznych programów zabezpieczenia społecznego (gł.

emerytalnych)

■ Konsekwencje zmiany definicji majątku (dla wybranych krajów):

▪ Przeciętny (mediana) majątek silnie rośnie, a nierówności majątkowe znacznie

spadają (wsp. Giniego)

30

Co właściwie mierzy BZGD?

Gini = 0,80

Gini = 0,72

Gini = 0,49

Gini = 0,60

Gini = 0,51

Gini = 0,38

0

50

100

150

200

250

300

Niemcy (2007) Włochy (2002) Finlandia (2004/2005)

Majątek netto a rozszerzony majątek netto w wybranych krajach (mediana w tys. euro)

majątek netto

rozszerzony majątek netto

Uwaga: mediana dla Niemiec dotyczy majątku w przeliczeniu na osobę.

Badanie zasobności gospodarstw domowych w Polsce 2016

■ BZGD wypełnia istotną lukę informacyjną, jaką stanowią szczegółowe dane o majątku i

zadłużeniu gospodarstw domowych w Polsce

■ Wyniki badania za 2016 rok wskazują na:

■ Umiarkowany poziom majątku netto w Polsce (ok. 264 tys. zł) i nierówności majątkowych (na tle

strefy euro),

■ Decydującym składnikiem majątku jest główne miejsce zamieszkania (ok. 65% aktywów), zaś

aktywa finansowe mają relatywnie małe znaczenie,

■ Duża rola majątku związanego z prowadzoną działalnością gospodarczą wśród zamożniejszych

gospodarstw (ok. 20% wartości aktywów),

■ Akumulacja majątku dokonuje się w wyniku oszczędzania (65% GD), poprzez spadki i darowizny

(istotne dla młodszych GD) oraz w wyniku „uwłaszczenia” (znaczące dla starszych GD),

■ Zadłużenie dotyczy ok. 40% gospodarstw i przeciętnie jest niewielkie (ok. 10 tys. zł),

■ Płynne aktywa finansowe pozwalają na absorpcję nawet znacznych kosztów obsługi długu przez

kilka miesięcy u ponad połowy zadłużonych,

■ Są wyższe dla gospodarstw z kredytami mieszkaniowymi i szczególnie wysokie dla tych

z kredytami walutowymi,

■ Odsetek gospodarstw o trudnej sytuacji finansowej z uwagi na znaczne zadłużenie jest niewielki.

■ Kolejne badanie BZGD w 2019 roku

31

Podsumowanie

Slajdy uzupełniające

Badanie zasobności gospodarstw domowych w Polsce 2016 33

Skala nierówności silnie zróżnicowana dla poszczególnych

składników majątku

Badanie zasobności gospodarstw domowych w Polsce 2016 34

Krzywa Lorenza Stopień koncentracji majątku:

BZGD vs. lista najbogatszych Polaków

32%

57%

72%

90%

92%

-20%

0%

20%

40%

60%

80%

100%

0% 20% 40% 60% 80% 100%

Sk

um

ulo

wa

ny u

dzia

ł k

wo

ty d

och

od

u n

ett

o / a

kty

wó

w

rze

czo

wyc

h / a

kty

wó

w f

inan

so

wyc

h / m

ają

tku

z

pro

wa

dze

nia

dzia

łaln

oś

ci g

osp

od

arc

ze

j / za

dłu

że

nia

g

osp

od

ars

tw d

om

ow

yc

h

Skumulowany odsetek gospodarstw domowych

dochód ekwiwalenty netto

majątek netto

aktywa rzeczowe

aktywa finansowe

majątek z prowadzenia działalności gospodarczej

zadłużenie

linia 45

Źródło: Opracowanie własne na podstawie danych BZGD, NBP. Źródło: Opracowanie własne na podstawie danych BZGD, NBP oraz Forbes.

Gini:

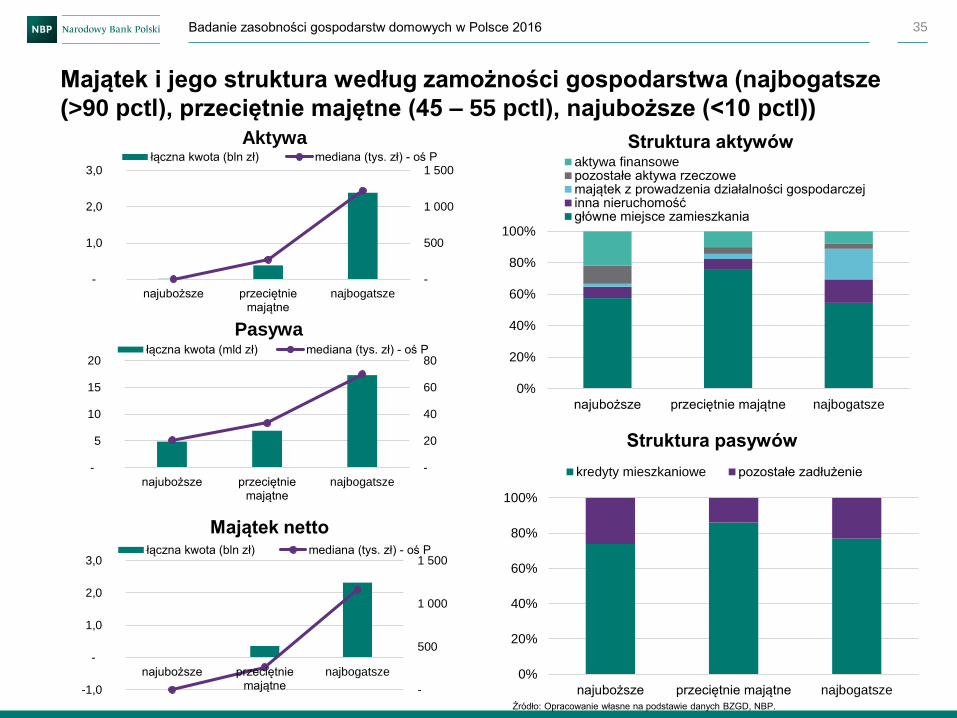

Majątek i jego struktura według zamożności gospodarstwa (najbogatsze

(>90 pctl), przeciętnie majętne (45 – 55 pctl), najuboższe (<10 pctl))

Badanie zasobności gospodarstw domowych w Polsce 2016 35

0%

20%

40%

60%

80%

100%

najuboższe przeciętnie majątne najbogatsze

Struktura aktywówaktywa finansowepozostałe aktywa rzeczowemajątek z prowadzenia działalności gospodarczejinna nieruchomośćgłówne miejsce zamieszkania

0%

20%

40%

60%

80%

100%

najuboższe przeciętnie majątne najbogatsze

Struktura pasywów

kredyty mieszkaniowe pozostałe zadłużenie

-

500

1 000

1 500

-

1,0

2,0

3,0

najuboższe przeciętniemajątne

najbogatsze

Aktywałączna kwota (bln zł) mediana (tys. zł) - oś P

-

20

40

60

80

-

5

10

15

20

najuboższe przeciętniemajątne

najbogatsze

Pasywałączna kwota (mld zł) mediana (tys. zł) - oś P

-

500

1 000

1 500

-1,0

-

1,0

2,0

3,0

najuboższe przeciętniemajątne

najbogatsze

Majątek nettołączna kwota (bln zł) mediana (tys. zł) - oś P

Źródło: Opracowanie własne na podstawie danych BZGD, NBP.

Wielkość płynnych aktywów finansowych gromadzonych przez

gospodarstwa domowe w Polsce

▪ Mediana płynnych aktywów dla zadłużonych = ok. 2-miesięczny dochód,

▪ dla niezadłużonych nie przekracza 4-miesięcznego dochodu.

Źródło: BZGD, NBP.

Badanie zasobności gospodarstw domowych w Polsce 2016 36

Płynne aktywa finansowe do rocznego dochodu

netto w grupie zadłużonych i niezadłużonychRozkład wartości płynnych aktywów względem

dochodu netto w grupie zadłużonych

0%

20%

40%

60%

80%

100%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0-2

0%

20-4

0%

40-6

0%

60-8

0%

80-9

0%

90-1

00%

Media

na r

ela

cji

pły

nn

ych a

kty

wów

do r

ocznego

dochodu n

etto

Grupy dochodowe gospodarstw domowych

Zadłużeni

Niezadłużeni

Posiadający płynne aktywa w grupie zadłużonych

Posiadający płynne aktywa w grupie niezadłużonych

0%

5%

10%

15%

20%

25%

30%

35%

brak do 1 m-ca 1-2 m-ce 2-3 m-ce 3-6 m-ce 6 m-cy+

LATIm ogółem

LATIm mieszkaniowe

LATIm inne niż mieszkaniowe

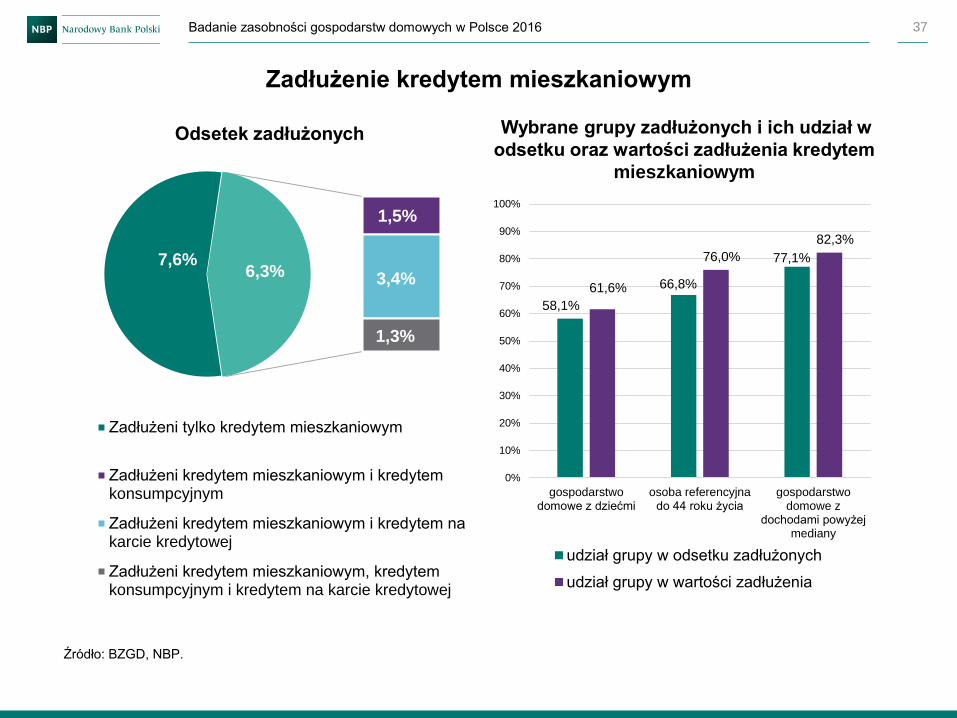

Zadłużenie kredytem mieszkaniowym

Źródło: BZGD, NBP.

Badanie zasobności gospodarstw domowych w Polsce 2016 37

Odsetek zadłużonych Wybrane grupy zadłużonych i ich udział w

odsetku oraz wartości zadłużenia kredytem

mieszkaniowym

7,6%

1,5%

3,4%

1,3%

6,3%

Zadłużeni tylko kredytem mieszkaniowym

Zadłużeni kredytem mieszkaniowym i kredytemkonsumpcyjnym

Zadłużeni kredytem mieszkaniowym i kredytem nakarcie kredytowej

Zadłużeni kredytem mieszkaniowym, kredytemkonsumpcyjnym i kredytem na karcie kredytowej

58,1%

66,8%

77,1%

61,6%

76,0%

82,3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

gospodarstwodomowe z dziećmi

osoba referencyjnado 44 roku życia

gospodarstwodomowe z

dochodami powyżejmediany

udział grupy w odsetku zadłużonych

udział grupy w wartości zadłużenia

Porównanie rozkładów danych o dochodach netto gospodarstw

domowych między BBGD, BZGD oraz EU-SILC

Badanie zasobności gospodarstw domowych w Polsce 2016 38

Źródło: Opracowanie własne na podstawie danych BZGD, NBP; BBGD oraz EU-SILC, GUS.

![PORTALE SPOŁECZNOŚCIOWE FORM ROZRYWKI I ...cejsh.icm.edu.pl/cejsh/element/bwmeta1.element.cejsh-11d...Na podstawie danych GUS [www 2] – w 2015 r. 77,9% gospodarstw domowych miało](https://static.fdocuments.pl/doc/165x107/5f3f7722a6ef6e363609ed03/portale-spoecznociowe-form-rozrywki-i-cejshicmeduplcejshelement-.jpg)