Zarządzanie ryzykiem klimatycznym i jego wpływ na postrzeganie spółki przez inwestorów i...

19

Zarządzanie ryzykiem klimatycznym i jego wpływ na postrzeganie spółki przez inwestorów i analityków CDP CEE 100 Climate Change Report 2014 13 stycznia 2015

Transcript of Zarządzanie ryzykiem klimatycznym i jego wpływ na postrzeganie spółki przez inwestorów i...

Zarządzanie ryzykiem klimatycznym i jego wpływ na postrzeganie spółki przez inwestorów i analityków

CDP CEE 100 Climate Change Report 2014

13 stycznia 2015

Page 2

EY, jako światowy lider rynku profesjonalnych usług doradczych,nieustannie zachęca swoich klientów do wdrażania i demonstrowania dobrych praktyk zrównoważonego rozwoju

Building a better

working world

Przyświeca nam jeden cel:

Page 3

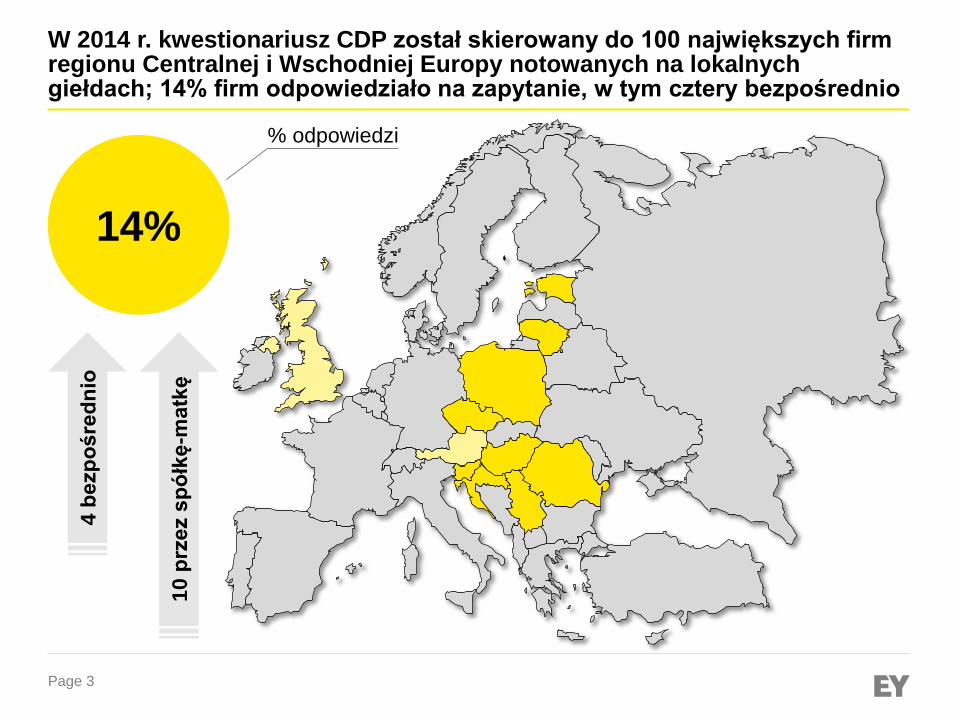

W 2014 r. kwestionariusz CDP został skierowany do 100 największych firm regionu Centralnej i Wschodniej Europy notowanych na lokalnych giełdach; 14% firm odpowiedziało na zapytanie, w tym cztery bezpośrednio

14%

4 b

ezp

ośre

dn

io

10 p

rze

z s

pó

łkę

-ma

tkę

% odpowiedzi

Page 4

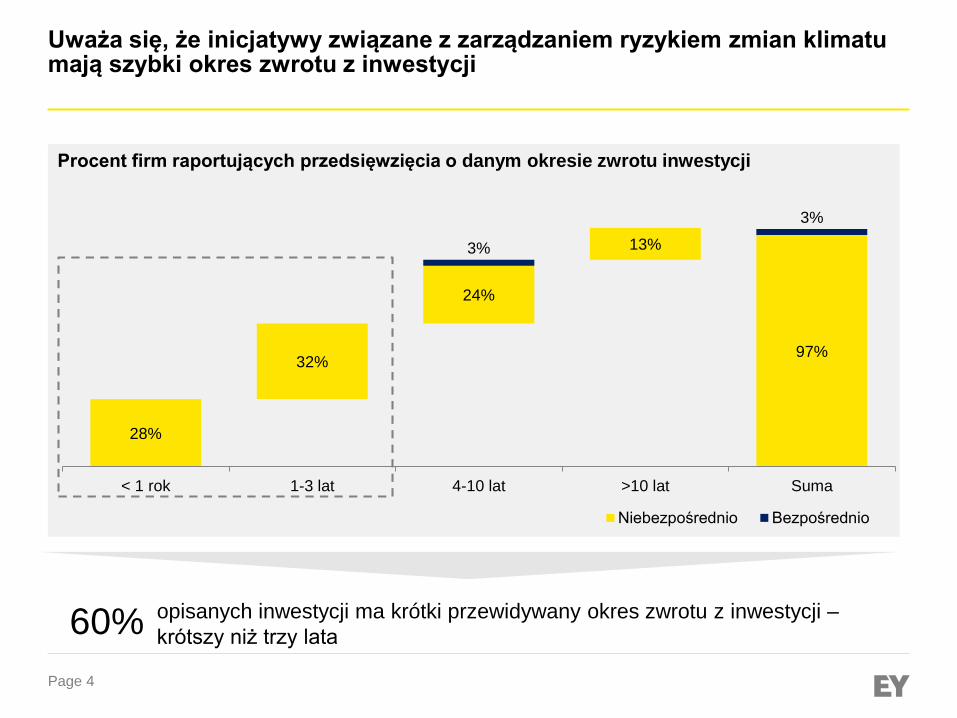

Uważa się, że inicjatywy związane z zarządzaniem ryzykiem zmian klimatu mają szybki okres zwrotu z inwestycji

opisanych inwestycji ma krótki przewidywany okres zwrotu z inwestycji –

krótszy niż trzy lata

Procent firm raportujących przedsięwzięcia o danym okresie zwrotu inwestycji

28%

32%

24%

13%

97%

3%

3%

< 1 rok 1-3 lat 4-10 lat >10 lat Suma

Niebezpośrednio Bezpośrednio

60%

Page 5

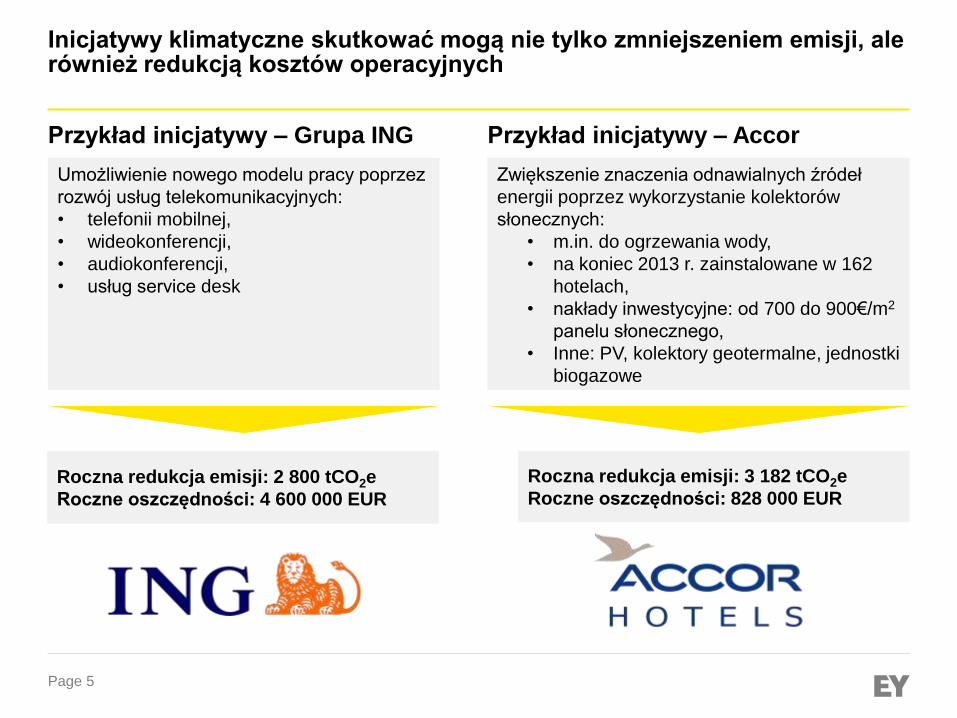

Inicjatywy klimatyczne skutkować mogą nie tylko zmniejszeniem emisji, ale również redukcją kosztów operacyjnych

Umożliwienie nowego modelu pracy poprzez

rozwój usług telekomunikacyjnych:

• telefonii mobilnej,

• wideokonferencji,

• audiokonferencji,

• usług service desk

Przykład inicjatywy – Grupa ING

Zwiększenie znaczenia odnawialnych źródeł

energii poprzez wykorzystanie kolektorów

słonecznych:

• m.in. do ogrzewania wody,

• na koniec 2013 r. zainstalowane w 162

hotelach,

• nakłady inwestycyjne: od 700 do 900€/m2

panelu słonecznego,

• Inne: PV, kolektory geotermalne, jednostki

biogazowe

Przykład inicjatywy – Accor

Roczna redukcja emisji: 2 800 tCO2e

Roczne oszczędności: 4 600 000 EUR

Roczna redukcja emisji: 3 182 tCO2e

Roczne oszczędności: 828 000 EUR

Page 6

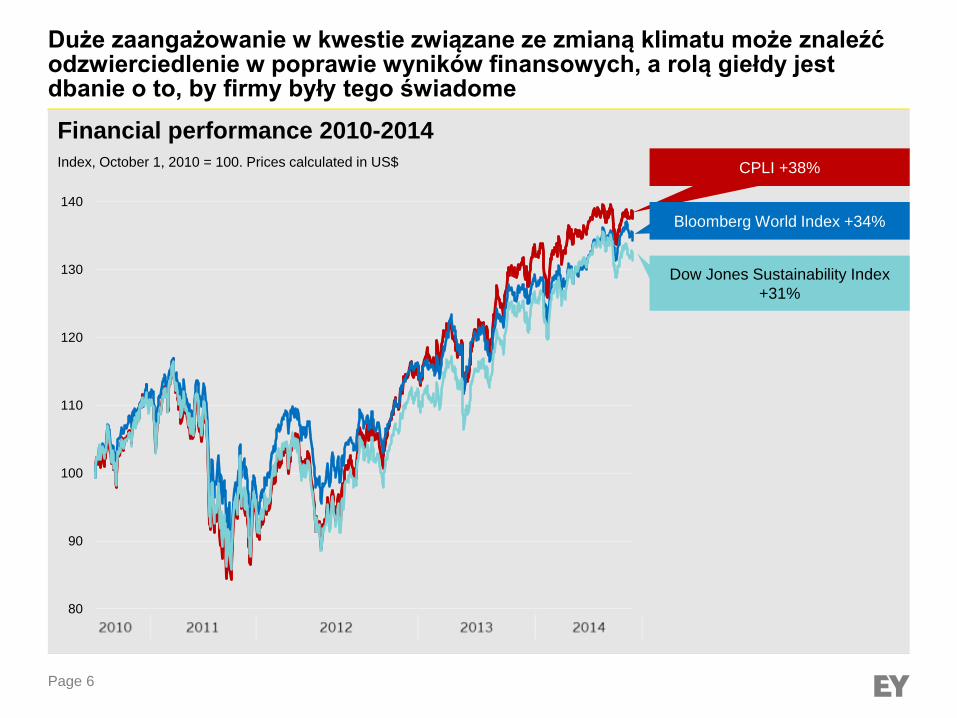

Duże zaangażowanie w kwestie związane ze zmianą klimatu może znaleźć odzwierciedlenie w poprawie wyników finansowych, a rolą giełdy jest dbanie o to, by firmy były tego świadome

80

90

100

110

120

130

140

CPLI +38%

Bloomberg World Index +34%

Dow Jones Sustainability Index

+31%

Index, October 1, 2010 = 100. Prices calculated in US$

Financial performance 2010-2014

Page 7

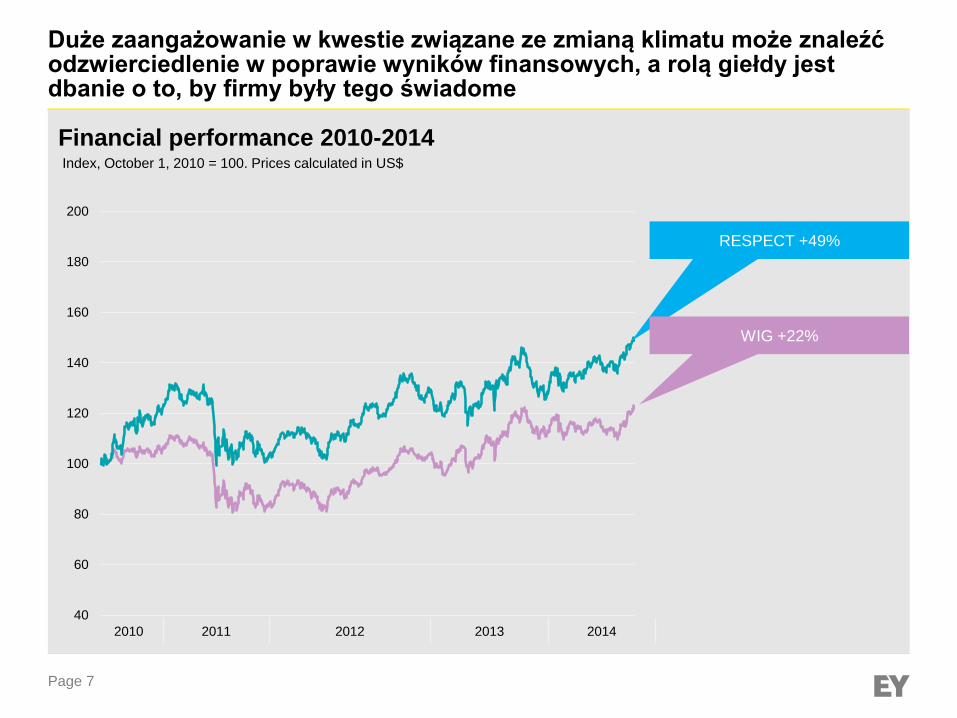

Duże zaangażowanie w kwestie związane ze zmianą klimatu może znaleźć odzwierciedlenie w poprawie wyników finansowych, a rolą giełdy jest dbanie o to, by firmy były tego świadome

40

60

80

100

120

140

160

180

200

Financial performance 2010-2014

RESPECT +49%

WIG +22%

Index, October 1, 2010 = 100. Prices calculated in US$

2010 2011 2012 2013 2014

Page 8

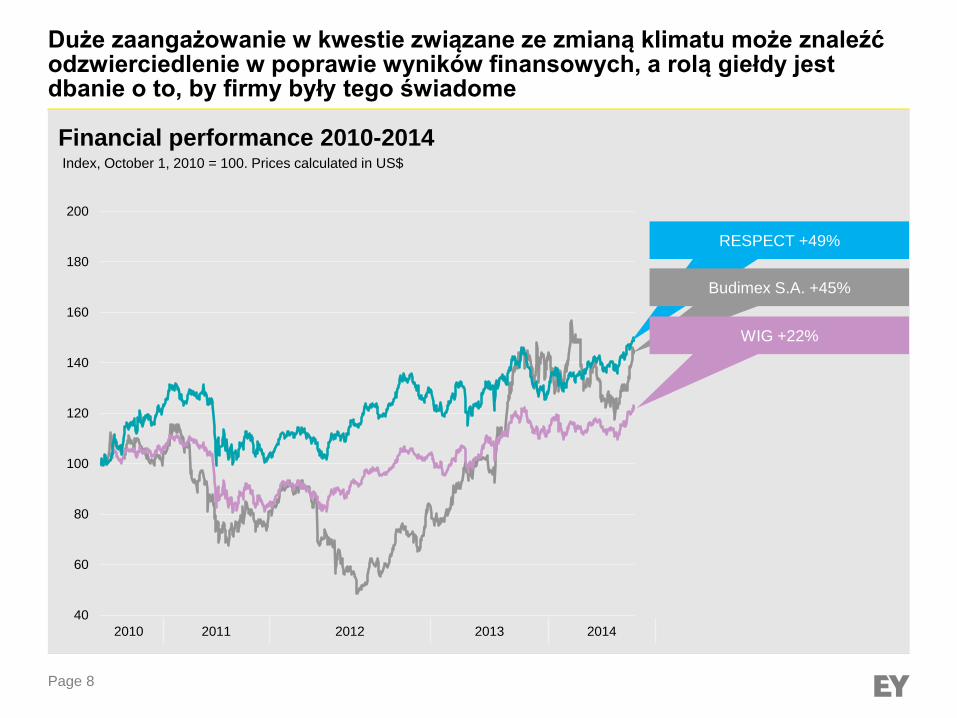

Duże zaangażowanie w kwestie związane ze zmianą klimatu może znaleźć odzwierciedlenie w poprawie wyników finansowych, a rolą giełdy jest dbanie o to, by firmy były tego świadome

40

60

80

100

120

140

160

180

200

Financial performance 2010-2014

RESPECT +49%

Budimex S.A. +45%

WIG +22%

Index, October 1, 2010 = 100. Prices calculated in US$

2010 2011 2012 2013 2014

Page 9

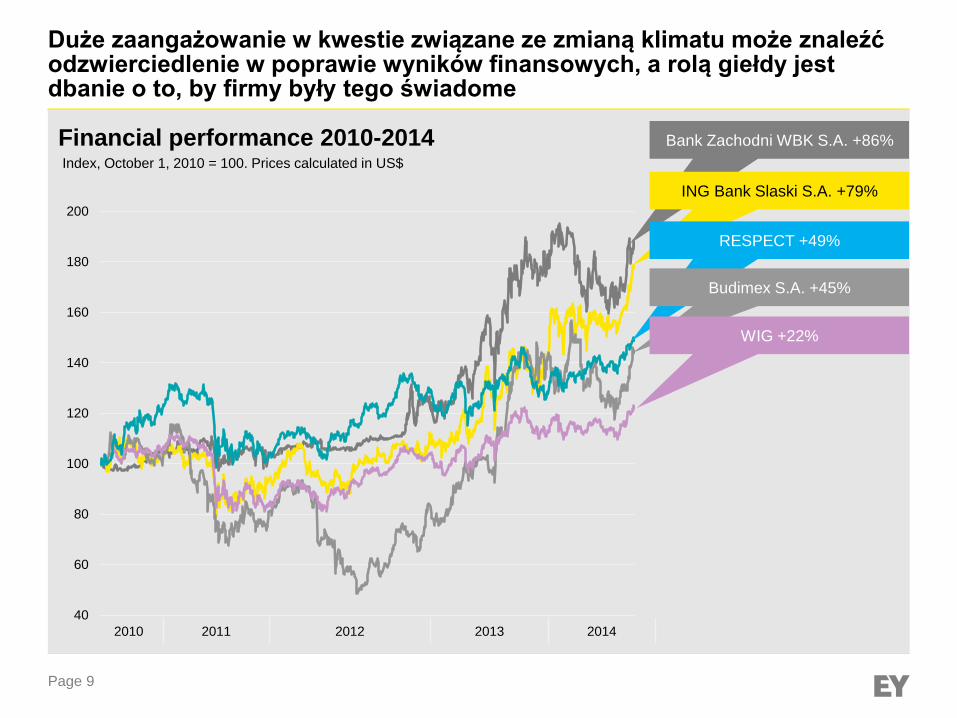

Duże zaangażowanie w kwestie związane ze zmianą klimatu może znaleźć odzwierciedlenie w poprawie wyników finansowych, a rolą giełdy jest dbanie o to, by firmy były tego świadome

40

60

80

100

120

140

160

180

200

Financial performance 2010-2014 Bank Zachodni WBK S.A. +86%

ING Bank Slaski S.A. +79%

RESPECT +49%

Budimex S.A. +45%

WIG +22%

Index, October 1, 2010 = 100. Prices calculated in US$

2010 2011 2012 2013 2014

Page 10

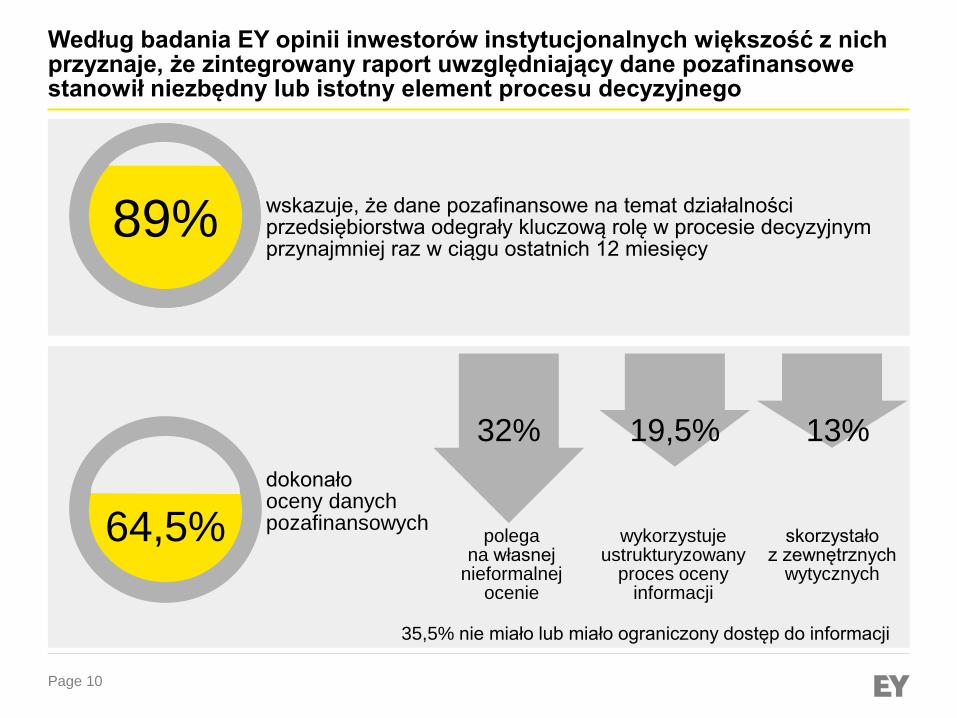

Według badania EY opinii inwestorów instytucjonalnych większość z nich przyznaje, że zintegrowany raport uwzględniający dane pozafinansowe stanowił niezbędny lub istotny element procesu decyzyjnego

89% wskazuje, że dane pozafinansowe na temat działalności przedsiębiorstwa odegrały kluczową rolę w procesie decyzyjnym przynajmniej raz w ciągu ostatnich 12 miesięcy

19,5%

wykorzystuje ustrukturyzowany

proces oceny informacji

32%

polega na własnej

nieformalnej ocenie

13%

skorzystało z zewnętrznych

wytycznych

35,5% nie miało lub miało ograniczony dostęp do informacji

64,5%

dokonałooceny danych pozafinansowych

Page 11

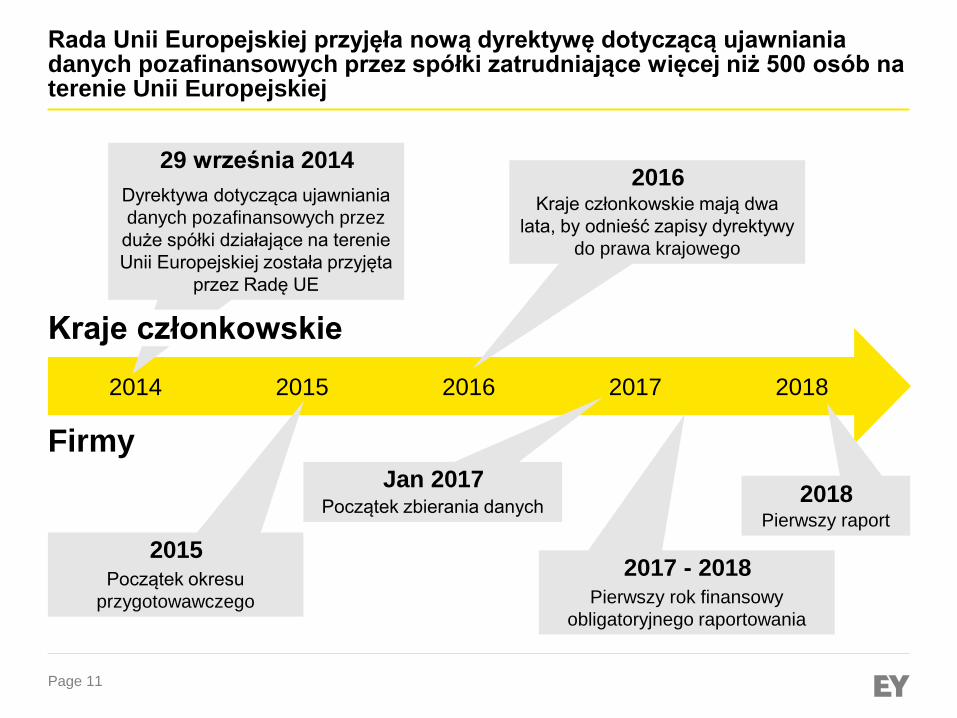

Rada Unii Europejskiej przyjęła nową dyrektywę dotyczącą ujawniania danych pozafinansowych przez spółki zatrudniające więcej niż 500 osób na terenie Unii Europejskiej

Firmy

2014 2015 2016 2017 2018

Dyrektywa dotycząca ujawniania

danych pozafinansowych przez

duże spółki działające na terenie

Unii Europejskiej została przyjęta

przez Radę UE

29 września 2014

Kraje członkowskie

Kraje członkowskie mają dwa

lata, by odnieść zapisy dyrektywy

do prawa krajowego

2016

Pierwszy rok finansowy

obligatoryjnego raportowania

2017 - 2018

Początek zbierania danych

Jan 2017

Pierwszy raport

2018

Początek okresu

przygotowawczego

2015

Page 12

Przegląd wyników ankiet w 2014 roku

Page 13

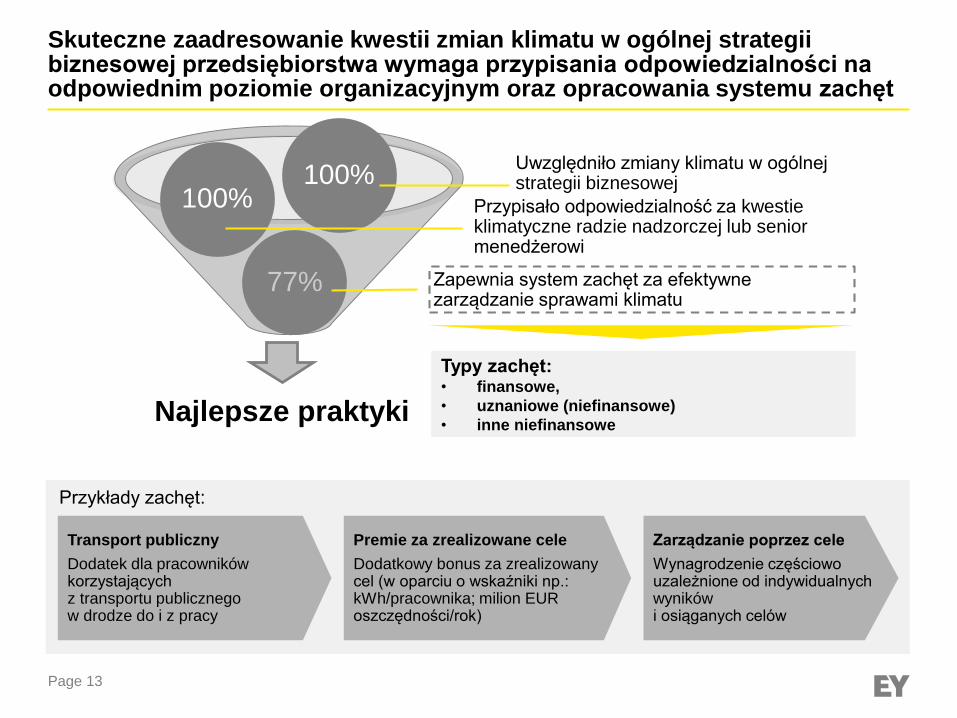

Skuteczne zaadresowanie kwestii zmian klimatu w ogólnej strategii biznesowej przedsiębiorstwa wymaga przypisania odpowiedzialności na odpowiednim poziomie organizacyjnym oraz opracowania systemu zachęt

Zarządzanie poprzez cele

Wynagrodzenie częściowo uzależnione od indywidualnych wyników i osiąganych celów

Premie za zrealizowane cele

Dodatkowy bonus za zrealizowany cel (w oparciu o wskaźniki np.: kWh/pracownika; milion EUR oszczędności/rok)

Transport publiczny

Dodatek dla pracowników korzystających z transportu publicznego w drodze do i z pracy

Najlepsze praktyki

77%

100%100%

Zapewnia system zachęt za efektywne zarządzanie sprawami klimatu

Uwzględniło zmiany klimatu w ogólnej strategii biznesowej

Przypisało odpowiedzialność za kwestie klimatyczne radzie nadzorczej lub senior menedżerowi

Typy zachęt:• finansowe,

• uznaniowe (niefinansowe)

• inne niefinansowe

Przykłady zachęt:

Page 14

Jeżeli część kwestii związanych ze zmianą klimatu identyfikowana jest jednocześnie jako ryzyko i szansa, to istnieje potencjał optymalizacyjny przekształcenia danej perspektywy z negatywnej w pozytywną

Reputacja (69%) (69%) Reputacja

Podatki i regulacje

paliwowe / energetyczne(62%)(69%) System handlu emisjami

Zmiana zachowania

konsumentów (54%)

(62%) Podatki i regulacje

paliwowe / energetyczne

Zmiana ilości zasobów

naturalnych (46%)

(46%) Ekstremalne opady

i susze

System handlu emisjami (46%)

Ryzyka

Szanse

Page 15

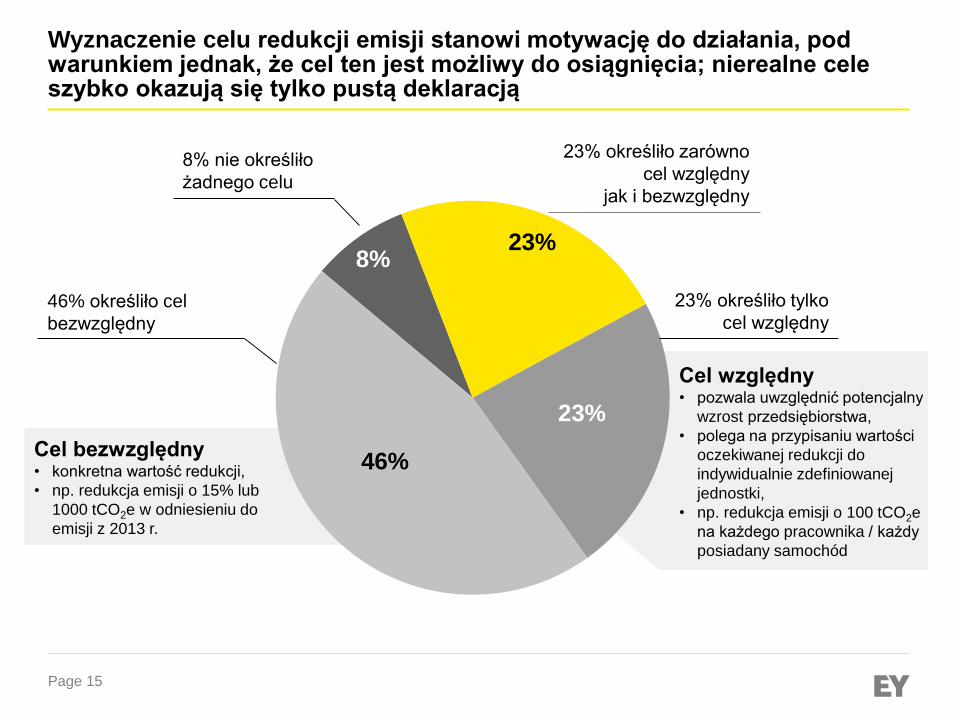

Cel względny• pozwala uwzględnić potencjalny

wzrost przedsiębiorstwa,

• polega na przypisaniu wartości

oczekiwanej redukcji do

indywidualnie zdefiniowanej

jednostki,

• np. redukcja emisji o 100 tCO2e

na każdego pracownika / każdy

posiadany samochód

Cel bezwzględny• konkretna wartość redukcji,

• np. redukcja emisji o 15% lub

1000 tCO2e w odniesieniu do

emisji z 2013 r.

Wyznaczenie celu redukcji emisji stanowi motywację do działania, pod warunkiem jednak, że cel ten jest możliwy do osiągnięcia; nierealne cele szybko okazują się tylko pustą deklaracją

8%23%

23%

46%

8% nie określiło

żadnego celu

23% określiło zarówno

cel względny

jak i bezwzględny

46% określiło cel

bezwzględny

23% określiło tylko

cel względny

Page 16

Analiza najpopularniejszych obszarów inwestycyjnych wskazanych przez liderów CDP może stanowić drogowskaz dla innych firm, poprzez wskazanie inwestycji przynoszących największe oszczędności emisyjne lub finansowe

Wymagane nakłady inwestycyjne %

Roczne oszczędności emisji CO2e %

Roczne oszczędności finansowe %

84%

Zakup energii ze źródeł niskoemisyjnych

Redukcja emisji z przecieków

i nieszczelności

Efektywność

energetyczna: procesy

9,7% 5,0%

98,9%

Redukcja emisji

z przecieków

i nieszczelności

Transport:

użytkowanie

0,5% 0,2%

Efektywność energetyczna: procesy

74%

12,5%

6,2%

Zakup energii

ze źródeł

niskoemisyjnych

Efektywność

energetyczna:

procesy

Transport:

użytkowanie

Page 17

Green House Gas Protocol został zaprojektowany pod koniec lat 90-tych i od dekady stanowi podstawę standardu ISO; wiele firm wciąż jednak ma problemy z raportowaniem własnych emisji

Scope 1 uwzględnia całą

bezpośrednią emisję

gazów cieplarnianych

Scope 2 zawiera pośrednieemisje wynikające

z zakupionej energii

elektrycznej, ciepła i pary

Scope 3 zawiera

pozostałe

pośrednie emisje

• Dojazdy pracowników

• Podróże biznesowe

• Wykorzystanie sprzedanych

produktów

• Utylizacja sprzedanych

produktów

• Zakupione dobra i usługi

• Odpady

Źródła

S1

S2

S3

Page 18

Początek roku to czas noworocznych postanowień, jest to zatem idealny moment, by podjąć kroki w celu zebrania wysokiej jakości danych i przygotowania odpowiedzi na zapytanie CDP w 2015 roku

3 kluczowe wskaźniki do poprawy w 2015 roku

% stawiających sobie zarówno cele względne

jak i bezwzględne

% firm posiadających system zachęt za

efektywne zarządzanie sprawami klimatu

% odpowiedzi (w tym ilość odpowiedzi

bezpośrednich)14% 23% 77%

CDP wybiera największe firmy notowane

na giełdach rejonu CEE i rozsyła aktualny

kwestionariusz

Do 29 maja firmy mają czas na

wypełnienie kwestionariusza on-line

We wrześniu CDP na swojej stronie

internetowej publikuje publicznie

ujawnione dane

Publikacja raportu „2015 CEE CDP

Climate Change Report”

MAY 15’

FEB 15’

SEP 15’

DEC 15’

Kiedy odpowiedzieć CDP w 2015 r.?

EY | Assurance | Tax | Transactions | Advisory

O firmie EY

EY jest światowym liderem rynku usług profesjonalnych obejmujących

usługi audytorskie, doradztwo podatkowe, doradztwo biznesowe

i doradztwo transakcyjne. Nasza wiedza oraz świadczone przez nas

najwyższej jakości usługi przyczyniają się do budowy zaufania na rynkach

kapitałowych i w gospodarkach całego świata. W szeregach EY rozwijają

się utalentowani liderzy zarządzający zgranymi zespołami, których celem

jest spełnianie obietnic składanych przez markę EY. W ten sposób

przyczyniamy się do budowy sprawniej funkcjonującego świata. Robimy to

dla naszych klientów, społeczności, w których żyjemy i dla nas samych.

Nazwa EY odnosi się do firm członkowskich Ernst & Young Global

Limited, z których każda stanowi osobny podmiot prawny. Ernst & Young

Global Limited, brytyjska spółka z odpowiedzialnością ograniczoną do

wysokości gwarancji (company limited by guarantee) nie świadczy usług

na rzecz klientów.

Aby uzyskać więcej informacji, wejdź na www.ey.com/pl

EY, Rondo ONZ 1, 00-124 Warszawa

© 2014 EYGM Limited.

Wszelkie prawa zastrzeżone.

![Katalog produktów ZPAS-NET [PL010] · REFERENCJE S ZAFY ZEWN ... Ericsson, DGT, Ascom) zostały poddane badaniom klimatycznym wykonanym w Laboratorium Badań Jakości Osprzętu i](https://static.fdocuments.pl/doc/165x107/5f934df269b12e141f229588/katalog-produktw-zpas-net-pl010-referencje-s-zafy-zewn-ericsson-dgt-ascom.jpg)

![POSTRZEGANIE ROLI AUDYTU WEWNĘTRZNEGO W ......Postrzeganie roli audytu wewnętrznego... 171 Tabela 1. System zarządzania w banku Żródło: Radziszewski [2013, s. 28]. Prawo bankowe](https://static.fdocuments.pl/doc/165x107/5ee14705ad6a402d666c3708/postrzeganie-roli-audytu-wewntrznego-w-postrzeganie-roli-audytu-wewntrznego.jpg)