Wzorcowy plan kont - Gandalf.com.pl · Wymagania dotyczące dokumentów służących ustaleniu i...

36

Transcript of Wzorcowy plan kont - Gandalf.com.pl · Wymagania dotyczące dokumentów służących ustaleniu i...

Wzorcowy plan kont.indd 3 2012-03-04 21:33:53

krzysiek_kochanowski

profinfo poziomy

SpiS treści

WstępMaria Hass-Symotiuk ................................................................................... 11

Wykaz kont syntetycznych i analitycznych dla podmiotów leczniczychMaria Hass-Symotiuk ................................................................................... 17

rozdział 1. Zakładowy plan kont jako element polityki rachunkowości podmiotu leczniczego Magdalena Kludacz ...................................................................................... 351.1. Wzorcowy a zakładowy plan kont podmiotu leczniczego ............... 351.2. Komponenty zakładowego planu kont podmiotu leczniczego ....... 391.3. Projektowanie struktury kont syntetycznych i analitycznych

oraz jej wpływ na zakres generowanych zbiorów informacji finansowych w podmiocie leczniczym ............................................... 44

1.4. Potrzeba wyodrębnienia ewidencji księgowej dla projektów finansowanych ze środków unijnych w podmiocie leczniczym ....... 52

1.5. Wymagania zakładowego planu kont w warunkach komputeryzacji ewidencji księgowej w podmiocie leczniczym ....... 56

rozdział 2. prowadzenie ksiąg rachunkowych w podmiocie leczniczym Maria Hass-Symotiuk .................................................................................. 612.1. Istota, cechy i elementy ksiąg rachunkowych ................................... 612.2. Otwieranie i zamykanie ksiąg rachunkowych .................................. 672.3. Techniki prowadzenia ksiąg rachunkowych ..................................... 732.4. Poprawianie błędów w zapisach księgowych ................................... 75

rozdział 3. Dokumentowanie operacji gospodarczych w podmiocie leczniczym Maria Hass-Symotiuk .................................................................................. 793.1. Rola dokumentów księgowych i ich klasyfikacja ............................ 793.2. Wymagania wobec dokumentów księgowych wynikające z ustawy

o rachunkowości ................................................................................ 843.3. Wymagania dotyczące dokumentów służących ustaleniu

i rozliczeniu podatku VAT ................................................................ 87

Wzorcowy plan kont.indd 5 2012-03-04 21:33:53

SPIS TReśCI 6

3.4. Wymagania dodatkowe wobec dokumentów wynikające z umów lub decyzji przyznających środki na realizację projektów finansowanych ze środków unijnych ............................... 98

3.5. Kontrola dokumentów księgowych ................................................... 103

rozdział 4. inwentaryzacja aktywów i pasywów w podmiocie leczniczym Kazimierz Sawicki ......................................................................................... 1074.1. Pojęcie i cel inwentaryzacji składników aktywów i pasywów .......... 1074.2. Przedmiot i częstotliwość inwentaryzacji ......................................... 1084.3. Zasady i metody inwentaryzacji składników aktywów

i pasywów ............................................................................................. 1114.4. Organizacja inwentaryzacji składników aktywów i pasywów .......... 1164.5. Rozliczanie różnic inwentaryzacyjnych w składnikach

majątkowych ....................................................................................... 117

rozdział 5. Wycena aktywów i pasywów oraz zasady ustalania wyniku finansowego w podmiocie leczniczymBożena Nadolna ........................................................................................... 1215.1. Podstawowe kategorie wyceny majątku i kapitałów (funduszy)

podmiotów leczniczych a zasady rachunkowości ............................. 1215.2. Składniki aktywów i źródła ich finansowania w podmiocie

leczniczym oraz ich wycena początkowa .......................................... 1345.3. Wycena zużycia i rozchodu składników aktywów w podmiocie

leczniczym .......................................................................................... 1435.4. Wycena bilansowa aktywów i pasywów w podmiotach

leczniczych ........................................................................................... 1465.5. elementy kształtujące wynik finansowy podmiotu leczniczego

i jego rozliczenie ................................................................................ 152

rozdział 6. Aktywa trwałe w podmiocie leczniczymMaria Hass-Symotiuk ................................................................................... 1596.1. Ogólna charakterystyka kont zespołu 0 „Aktywa trwałe” ............. 1596.2. Korespondencja kont zespołu 0 „Aktywa trwałe” wraz

z komentarzem ................................................................................... 1616.3. Konta pozabilansowe ......................................................................... 212

rozdział 7. środki pieniężne, rachunki bankowe oraz inne krótkoterminowe aktywa finansowe podmiotu leczniczegoMagdalena Kludacz ...................................................................................... 2147.1. Ogólna charakterystyka kont zespołu 1 „środki pieniężne,

rachunki bankowe oraz inne krótkoterminowe aktywa finansowe” w podmiocie leczniczym ................................................. 214

Wzorcowy plan kont.indd 6 2012-03-04 21:33:56

SPIS TReśCI 7

7.2. Korespondencja kont zespołu 1 „środki pieniężne, rachunki bankowe oraz inne krótkoterminowe aktywa finansowe” wraz z komentarzem w podmiocie leczniczym ................................ 222

rozdział 8. rozrachunki i roszczenia podmiotu leczniczegoBożena Nadolna ........................................................................................... 2458.1. Ogólna charakterystyka kont zespołu 2 „Rozrachunki

i roszczenia” podmiotu leczniczego .................................................. 2458.2. Korespondencja kont zespołu 2 „Rozrachunki i roszczenia”

wraz z komentarzem w podmiocie leczniczym ................................ 2488.3. Konta pozabilansowe ......................................................................... 289

rozdział 9. Materiały i towary podmiotu leczniczego Bożena Nadolna ........................................................................................... 2919.1. Ogólna charakterystyka kont zespołu 3 „Materiały i towary”

podmiotu leczniczego ........................................................................ 2919.2. Korespondencja kont zespołu 3 „Materiały i towary” wraz

z komentarzem w podmiocie leczniczym ......................................... 2939.2. Konta pozabilansowe ......................................................................... 308

rozdział 10. Koszty według rodzajów i ich rozliczanie w podmiocie leczniczymMaria Hass-Symotiuk ................................................................................... 31010.1. Ogólna charakterystyka kont zespołu 4 „Koszty według

rodzajów i ich rozliczanie” podmiotu leczniczego ........................... 31010.2. Korespondencja kont zespołu 4 „Koszty według rodzajów

i ich rozliczanie” wraz z komentarzem w podmiocie leczniczym ... 316

rozdział 11. Koszty według typów działalności i ich rozliczanie w podmiocie leczniczymMaria Hass-Symotiuk ................................................................................... 33211.1. Ogólna charakterystyka kont zespołu 5 „Koszty według typów

działalności i ich rozliczanie” w podmiocie leczniczym .................. 33211.2. Korespondencja kont zespołu 5 „Koszty według typów

działalności i ich rozliczanie” wraz z komentarzem w podmiocie leczniczym ........................................................................................... 351

rozdział 12. produkty i rozliczenia międzyokresowe w podmiocie leczniczymKazimierz Sawicki ......................................................................................... 36412.1. Ogólna charakterystyka kont zespołu 6 „Produkty i rozliczenia

międzyokresowe” w podmiocie leczniczym...................................... 364

Wzorcowy plan kont.indd 7 2012-03-04 21:33:57

SPIS TReśCI 8

12.2. Korespondencja kont zespołu 6 „Produkty gotowe i rozliczenia międzyokresowe” w podmiocie leczniczym...................................... 367

rozdział 13. przychody i koszty związane z ich osiągnięciem w podmiocie leczniczymMaria Hass-Symotiuk ................................................................................. 37613.1. Ogólna charakterystyka kont zespołu 7 „Przychody i koszty

związane z ich osiągnięciem” w podmiocie leczniczym .................. 37613.2. Korespondencja kont zespołu 7 „Przychody i koszty związane

z ich osiągnięciem” wraz z komentarzem w podmiocie leczniczym ........................................................................................... 382

rozdział 14. Kapitały (fundusze) własne, fundusze specjalne, rezerwy i wynik finansowy w podmiotach leczniczychBożena Nadolna ........................................................................................... 41514.1. Ogólna charakterystyka kont zespołu 8 „Kapitały (fundusze)

własne, fundusze specjalne, rezerwy i wynik finansowy” w podmiotach leczniczych .................................................................. 415

14.2. Korespondencja kont zespołu 8 „Kapitały (fundusze) własne, fundusze specjalne, rezerwy i wynik finansowy wraz z komentarzem” w podmiotach leczniczych .................................... 418

rozdział 15. Wyodrębniona ewidencja księgowa projektów współfinansowanych ze środków Ue w podmiocie leczniczymMagdalena Kludacz ...................................................................................... 44015.1. Dostosowanie rachunkowości podmiotu leczniczego

do potrzeb realizacji projektów współfinansowanych ze środków unijnych ........................................................................... 440

15.2. Wyodrębniona ewidencja aktywów trwałych, aktywów obrotowych i zobowiązań związanych z finansowaniem projektów ze środków unijnych w podmiocie leczniczym ............... 450

15.3. Zasady ewidencji środków pozyskiwanych na realizację projektów współfinansowanych ze środków unijnych w podmiocie leczniczym ..................................................................... 457

15.4. Zasady ewidencji kosztów projektów współfinansowanych ze środków unijnych w podmiocie leczniczym ................................. 468

rozdział 16. powiązanie kont syntetycznych i analitycznych ze sprawozdaniem finansowym podmiotu leczniczegoKazimierz Sawicki ......................................................................................... 47216.1. Zakładowy plan kont a sprawozdanie finansowe podmiotu

leczniczego .......................................................................................... 472

Wzorcowy plan kont.indd 8 2012-03-04 21:33:57

SPIS TReśCI 9

16.2. Ujmowanie sald kont w bilansie podmiotu leczniczego.................. 47516.3. Sporządzanie rachunku zysków i strat w podmiocie

leczniczym ........................................................................................... 48016.4. Informacja dodatkowa w podmiocie leczniczym ............................. 48516.5. Zasady sporządzania innych elementów sprawozdania

finansowego w podmiocie leczniczym .............................................. 492

Załącznik nr 1. Zarządzenie w sprawie dokumentacji przyjętych zasad (polityki) rachunkowości w podmiocie leczniczymMaria Hass-Symotiuk ................................................................................... 499

Literatura ............................................................................................................ 503

Spis ilustracji ...................................................................................................... 508

Spis tabel ............................................................................................................ 509

Wzorcowy plan kont.indd 9 2012-03-04 21:33:57

Wzorcowy plan kont.indd 10 2012-03-04 21:33:57

WStęp

Zasadniczym źródłem informacji finansowych niezbędnych do zarządza-nia każdą jednostką gospodarczą, w tym także podmiotem leczniczym, jest rachunkowość. Wszystkie podmioty są obowiązane do prowadzenia rachunkowości zgodnie z przepisami prawa gwarantującymi pozyskanie prawdziwego i rzetelnego obrazu stanu i zmian sytuacji majątkowej i sytuacji finansowej oraz ich dokonań. Temu celowi służą stosowane w systemie rachunkowości różne procedury pomiaru, dokumentowania, wyceny oraz rejestracji zdarzeń i procesów gospodarczych mających miejsce w określonym czasie.

Trzonem systemu rachunkowości podmiotu leczniczego prowa-dzącego księgi rachunkowe bez względu na formę prawną czy zakres prowadzonej działalności jest zakładowy plan kont. Określa on sposób prowadzenia ksiąg rachunkowych jednostki i jest zasadniczym, sforma-lizowanym dokumentem polityki rachunkowości. Od jego zawartości i struktury zależy nie tylko sposób prowadzenia ewidencji księgowej i jej pracochłonność, ale także potencjał informacyjny rachunkowości, który warunkuje realizację jej nadrzędnej funkcji, jaką jest funkcja in-formacyjna.

Zakładowy plan kont stanowi usystematyzowany wykaz kont (z po-daniem ich symboli i nazw) przeznaczony do rejestracji posiadanych i wykorzystywanych w prowadzonej działalności środków gospodarczych, źródeł ich finansowania i zachodzących w nim procesów gospodarczych oraz ich skutków (w tym także ponoszonych kosztów, uzyskiwanych przychodów i osiąganych wyników). Powinien być on wzbogacony o ko-mentarz wyjaśniający treść i wzajemne powiązania poszczególnych kont. Zakładowy plan kont jest „centrum nerwowym” rachunkowości podmio-tu leczniczego. Spełnia on rolę podstawy do generowania niezbędnych zbiorów informacji finansowych.

Jego zadaniem jest umożliwienie prowadzenia ksiąg rachunkowych zgodnie z ustawą o rachunkowości oraz innymi obowiązującymi re-gulacjami prawnymi (np. przepisami podatkowymi) z równoczesnym

Wzorcowy plan kont.indd 11 2012-03-04 21:33:58

WSTęP 12

uwzględnieniem charakterystycznych cech działalności jednostki (specyfiki prowadzonej działalności, jej rodzaju, rozmiarów), potrzeb informacyjnych różnych użytkowników (zewnętrznych i wewnętrznych) oraz techniki prowadzenia ksiąg rachunkowych (ręcznie, komputerowo).

Obowiązek ustalenia i aktualizacji zakładowego planu kont wynika z art. 10 ustawy o rachunkowości i należy do kierownika jednostki. W praktyce założenia do zakładowego planu kont przygotowuje na ogół główny księgowy.

Warto dodać, że obowiązek posiadania własnego zakładowego planu kont dotyczy także tych podmiotów leczniczych, które dobrowolnie pro-wadzą pełną rachunkowość (mimo że ich przychody netto ze sprzedaży produktów, towarów i przychody finansowe za poprzedni rok obrotowy były niższe niż równowartość w walucie polskiej 1200 tys. euro). Przyjęcie takiego rozwiązania (prowadzenia pełnej rachunkowości) umożliwia bowiem uzyskanie bardziej szczegółowych informacji na potrzeby za-rządzania niż przy prowadzeniu uproszczonych form ewidencyjnych, np. księgi przychodów i rozchodów.

Niniejsza publikacja prezentuje szczegółowe rozwiązania dotyczące opracowywania, funkcjonowania i modyfikacji zakładowego planu kont dla podmiotów leczniczych o różnej formie prawnej, zarówno non profit (niebędących przedsiębiorcami), jak przedsiębiorców (działających dla zysku). Prezentowane w nim treści zostały dostosowane do specyfiki prowadzonej działalności leczniczej, zasad gospodarki finansowej oraz potrzeb informacyjnych odbiorców zewnętrznych i kierownictwa tych jednostek. Uwzględniono w nim także wymagania dotyczące prowadze-nia wyodrębnionej ewidencji księgowej na potrzeby realizacji projektów współfinansowanych ze środków unijnych.

Praca składa się z czterech części, które harmonijnie łączą problemy ogólne z praktycznymi występującymi w tych jednostkach.

W części pierwszej przedstawiono wzorcowy plan kont dla podmiotów leczniczych o różnej formie prawnej (SP ZOZ, spółek prawa handlowego, spółek prawa cywilnego, spółdzielni, fundacji itp.) prowadzących pełne księgi rachunkowe. Zawiera on rozbudowany wykaz kont syntetycznych i analitycznych, który umożliwi nie tylko rejestrację operacji gospodar-czych występujących w tych podmiotach, ale także zapewni pozyskanie informacji na potrzeby zarządcze ich kierownictwa oraz umożliwi sporządzanie obligatoryjnej sprawozdawczości finansowej w kształcie wymaganym przez ustawę o rachunkowości, przepisy ustawy o statystyce

Wzorcowy plan kont.indd 12 2012-03-04 21:33:59

WSTęP 13

publicznej, jak też informacje finansowe wymagane przez Ministerstwo Zdrowia i organy założycielskie.

W pracy przyjęto podział kont na 10 zespołów (od 0 do 9). W ramach kont zespołów 0–8 stosowanych w praktyce jednostek opieki zdrowotnej wydzielono także odrębne konta syntetyczne i analityczne służące do ewidencji projektów dotowanych ze środków unijnych. Natomiast ostatni zespół obejmuje konta pozabilansowe przeznaczone do całościowego odwzorowania, monitorowania, rozliczania i kontroli kosztów realizo-wanych przedsięwzięć współfinansowanych ze środków Ue.

Przyjęte w publikacji rozwiązania są zgodne z rozwiązaniami okre-ślanymi w ustawie o rachunkowości, w krajowych i międzynarodowych standardach rachunkowości, znowelizowanych ustawach podatkowych, jak też w ustawie o działalności leczniczej, kodeksie spółek handlowych, ustawie Prawo spółdzielcze itp.).

Druga część opracowania obejmuje pięć rozdziałów, w których ukazano zasady i metody projektowania zakładowego planu kont dla podmiotów leczniczych, dokumentowania operacji gospodarczych, sposoby prowadzenia ksiąg rachunkowych oraz ich weryfikacji w drodze inwentaryzacji, jak też zasady wyceny w ciągu roku obrotowego i na dzień bilansowy różnych składników aktywów i pasywów oraz ustalania wyniku finansowego w tych jednostkach. W celu pozyskania rzetelnych danych szczególną uwagę zwrócono ma wymagania wobec dokumentów księgowych sformułowane przez prawo bilansowe, prawo podatkowe (na potrzeby ustalania i rozliczania podatku od towarów i usług) oraz wyni-kające z umów lub decyzji przyznających środki na realizację projektów współfinansowanych ze środków unijnych.

W trzeciej część pracy zaprezentowano charakterystyki kont stoso-wanych w podmiotach leczniczych według zespołów wzorcowego planu kont. Każdy zespół kont zawiera komentarz, który obejmuje:

• wprowadzenie do poszczególnych kont z uwzględnieniem ich funkcji,• obowiązujący sposób wyceny operacji gospodarczych, • omówienie zasad funkcjonowania poszczególnych kont, • aktualne rozwiązania ewidencyjne typowych operacji gospodarczych,• sposób ustalania i rozliczania kosztów działalności medycznej według

ośrodków kosztów oraz zasady ustalania kosztów jednostkowych świadczeń zdrowotnych,

• sposób ujęcia kosztów i przychodów podlegających rozliczeniu w czasie,

Wzorcowy plan kont.indd 13 2012-03-04 21:34:00

WSTęP 14

• obowiązujące rozwiązania dotyczące prowadzenia wyodrębnionej ewidencji aktywów trwałych, aktywów obrotowych, zobowiązań oraz kosztów projektów współfinansowanych ze środków Ue,

• zasady prowadzenia kont ksiąg pomocniczych i kont ksiąg pozabilan-sowych.

W końcowej części pracy ukazano powiązanie planu kont synte-tycznych i analitycznych ze sprawozdawczością finansową podmiotów leczniczych, które będzie przydatne do sporządzenia sprawozdania finansowego, a także wzór zarządzenia dotyczący wprowadzenia doku-mentacji przyjętych zasad (polityki) rachunkowości w tych jednostkach.

Zaprezentowany w opracowaniu wzorcowy plan kont może być wy-korzystany w całości jako zakładowy plan kont w konkretnym podmiocie leczniczym lub też stanowić podstawę do opracowania własnego planu kont jednostki opieki zdrowotnej.

Zaletą opracowania jest przede wszystkim wszechstronne i wielo-aspektowe przedstawienie problematyki zakładowego planu kont jako podstawy generowania wieloprzekrojowych informacji finansowych na potrzeby różnych użytkowników podmiotów leczniczych. Przedstawio-ne w nim treści cechuje bezpośrednia przydatność i aktualność. Warto podkreślić, że w opracowaniu zaprezentowano zagadnienia najbardziej aktualne, istotne i kluczowe z uwzględnieniem możliwości różnych rozwiązań oraz z wykorzystaniem obowiązujących regulacji prawnych, a w szczególności prawa bilansowego, Krajowych i Międzynarodowych Standardów Rachunkowości, prawa podatkowego oraz ustaw określają-cych zasady gospodarki finansowej tych jednostek (ustawy o działalności leczniczej, kodeksu spółek handlowych itp.).

Opracowanie jest przeznaczone dla podmiotów leczniczych zobo-wiązanych do prowadzenia ksiąg rachunkowych, bez względu na formę prawną (non profit oraz przedsiębiorców działających dla zysku).

Jego adresatami są przede wszystkim osoby zajmujące się profesjo-nalnie prowadzeniem ksiąg rachunkowych: główni księgowi, dyrektorzy finansowi, pracownicy pionów finansowo-ekonomicznych oraz kontrole-rzy i audytorzy wewnętrzni. Może być ono również wykorzystywane przez kierownictwo podmiotów leczniczych, w tym także przez przedstawicieli rad społecznych czy rad nadzorczych odpowiedzialnych za kształt systemu informacyjnego rachunkowości oraz przyjętą politykę w tym zakresie.

Z uwagi na całościowe omówienie zagadnień generowania infor-macji finansowych może być ono także wykorzystane przez słuchaczy

Wzorcowy plan kont.indd 14 2012-03-04 21:34:00

WSTęP 15

różnych form kształcenia zawodowego (słuchaczy studiów podyplomo-wych z zarządzania placówkami opieki zdrowotnej, studentów studiów ekonomicznych, a także przez biegłych rewidentów badających księgi rachunkowe podmiotów leczniczych.

W niniejszej publikacji nie udało się poruszyć wszystkich istotnych dla praktyki problemów. Dlatego jeżeli będą mieli Państwo uwagi czy sugestie oraz zapytania dotyczące prezentowanej tematyki, prosimy je kierować na adres: [email protected]

Maria Hass-Symotiuk

Wzorcowy plan kont.indd 15 2012-03-04 21:34:00

Wzorcowy plan kont.indd 16 2012-03-04 21:34:01

Maria Hass-Symotiuk

WyKAZ Kont SyntetycZnych i AnAlitycZnych DlA poDMiotóW lecZnicZych

Symbol konta

nazwa konta

Ksi

ęgi g

łów

nej

(syn

tety

czne

go)

Ana

lity

czne

go

pozi

om 1

Zespół 0 – AKtyWA trWAłe

010 Środki trwałe

00 Grunty

10 Budynki i lokale

20 Obiekty inżynierii lądowej i wodnej

30 Kotły i maszyny energetyczne

40 Maszyny, urządzenia i aparaty ogólnego zastosowania

50 Specjalistyczne maszyny, urządzenia techniczne i aparaty

60 Urządzenia techniczne

70 środki transportu

80 Narzędzia, przyrządy, ruchomości i wyposażenie

90 środki trwałe niskocenne

011 Środki trwałe współfinansowane ze środków UE

Analityka jak do konta 010 przy uwzględnieniu:

Projekt (tytuł)

Źródła finansowania

020 Wartości niematerialne i prawne

10 Oprogramowanie

20 Wartość firmy

Wzorcowy plan kont.indd 17 2012-03-04 21:34:02

MARIA HASS-SyMOTIUK 18

30 Prawa autorskie i pokrewne prawa majątkowe

40 Inne wartości niematerialne i prawne

021 Wartości niematerialne i prawne współfinansowane ze środków UE

Projekt Ue (tytuł)

Źródła finansowania

030 Długoterminowe aktywa finansowe i inne inwestycje

10 Udziały i akcje

20 Długoterminowe papiery wartościowe

30 Inne długoterminowe aktywa finansowe

040 Inwestycje w nieruchomości i prawa

10 Nieruchomości (stanowiące inwestycje długoterminowe)

20 Wartości niematerialne i prawne stanowiące inwestycjedługoterminowe

070 Umorzenie środków trwałych

00 Grunty

10 Umorzenie budynków i lokali

20 Umorzenie obiektów inżynierii lądowej i wodnej

30 Umorzenie kotłów i maszyn energetycznych

40 Umorzenie maszyn, urządzeń i aparatów ogólnego zastosowania

50 Umorzenie specjalistycznych maszyn, urządzeń technicznych i apa-ratów

60 Umorzenie urządzeń technicznych

70 Umorzenie środków transportu

80 Umorzenie narzędzi, przyrządów, ruchomości i wyposażenia

90 Umorzenie środków trwałych niskocennych

071 Umorzenie środków trwałych współfinansowanych ze środków UE

Analityka jak do konta 011

072 Umorzenie wartości niematerialnych i prawnych

10 Umorzenie oprogramowania

20 Umorzenie wartości firmy

30 Umorzenie praw autorskich i pokrewnych praw majątkowych

40 Umorzenie innych wartości niematerialnych i prawnych

073 Umorzenie wartości niematerialnych i prawnych współfinanso-wanych ze środków UE

Analityka jak do konta 021

Wzorcowy plan kont.indd 18 2012-03-04 21:34:02

WyKAZ KONT SyNTeTyCZNyCH I ANALITyCZNyCH... 19

074 Umorzenie i aktualizacja inwestycji w nieruchomości i prawa

10 Umorzenie inwestycji w nieruchomości

20 Umorzenie inwestycji w wartości niematerialne i prawne

075 Odpisy z tytułu trwałej utraty wartości środków trwałych

076 Odpisy z tytułu trwałej utraty wartości środków trwałych współ-finansowanych ze środków UE

077 Odpisy z tytułu trwałej utraty wartości niematerialnych i prawnych

078 Odpisy z tytułu trwałej utraty wartości niematerialnych i prawnych współfinansowanych ze środków UE

079 Odpisy aktualizujące długoterminowe aktywa finansowe

10 Odpisy aktualizujące wartość udziałów i akcji

20 Odpisy aktualizujące wartość innych długoterminowych papierów wartościowych

30 Odpisy aktualizujące wartość innych długoterminowych aktywów finansowych

080 Środki trwałe w budowie

00 Zakup środków trwałych

10 Roboty budowlano-montażowe

20 Modernizacja np. oddziału kardiologicznego

30 Inne środki trwałe w budowie

40 Ulepszenia w obcych środkach trwałych

081 Środki trwałe w budowie współfinansowane ze środków UE

10 Projekt A (np. modernizacja systemu informatycznego)

101 Wkład Ue – koszty kwalifikowane

102 Wkład własny – koszty niekwalifikowane

103 Koszty kwalifikowane – środki publiczne krajowe (od organu zało-życielskiego)

082 Odpisy aktualizujące środki trwałe w budowie

083 Odpisy aktualizujące środki trwałe w budowie współfinansowane ze środków UE

Konta pozabilansowe

093 Środki trwałe w likwidacji

094 Środki trwałe dzierżawione

095 Środki trwałe obce (np. tomograf komputerowy, rezonans ma-gnetyczny)

096 Środki trwałe oddane w leasing finansowy

Wzorcowy plan kont.indd 19 2012-03-04 21:34:02

MARIA HASS-SyMOTIUK 20

Zespół 1 – śroDKi pieniężne, rAchUnKi bAnKoWe orAZ inne KrótKoterMinoWe AKtyWA finAnSoWe

100 Kasa

10 Kasa krajowych środków pieniężnych

20 Kasa zagranicznych środków pieniężnych

101 Kasa środków z UE

Projekty finansowane ze środków Ue

130 Rachunki bankowe

10 Bieżący rachunek bankowy

20 Rachunek środków zakładowego funduszu świadczeń socjalnych

30 Inne rachunki bankowe (depozyty, wadia)

40 Rachunek środków inwestycyjnych

50 Rachunki bankowe lokat terminowych

60 Rezydenci

131 Rachunek bankowy środków na projekty współfinansowane przez UE

10 Projekty Ue (np. Modernizacja systemu informatycznego)

101 Rachunek środków własnych

102 Rachunek środków Ue

103 Rachunek dotacji organu założycielskiego

133 Kredyty bankowe

10 Długoterminowe kredyty bankowe

20 Krótkoterminowe kredyty bankowe

134 Kredyty bankowe na obsługę projektów współfinansowanych przez UE

135 Inne środki pieniężne

10 środki pieniężne w drodze

20 Czeki obce

30 Weksle obce

140 Krótkoterminowe aktywa finansowe

10 Udziały i akcje

20 Inne papiery wartościowe (np. papiery dłużne)

30 Inne krótkoterminowe aktywa finansowe

40 Udziały i akcje własne przeznaczone do zbycia

Wzorcowy plan kont.indd 20 2012-03-04 21:34:03

WyKAZ KONT SyNTeTyCZNyCH I ANALITyCZNyCH... 21

149 Odpisy aktualizujące krótkoterminowe aktywa finansowe

10 Udziały i akcje

20 Inne papiery wartościowe

30 Inne krótkoterminowe aktywa finansowe

50 Udziały i akcje własne przeznaczone do zbycia

Zespół 2 – roZrAchUnKi i roSZcZeniA

200 Rozrachunki z NFZ

10 Leczenie szpitalne

20 Ambulatoryjna opieka zdrowotna (poradnie)

30 świadczenia odrębnie kontraktowane

40 świadczenia współfinansowane

50 Programy lekowe

60 Programy profilaktyczne

70 Pozostałe

80 świadczenia ponadlimitowe (nadwykonania)

90 Podwyżka ustawowa

201 Rozrachunki z Ministerstwem Zdrowia

10 Procedury wysokospecjalistyczne

20 Programy polityki zdrowotnej

30 Nieubezpieczeni

202 Rozrachunki z odbiorcami usług medycznych

10 Osoby fizyczne – nieubezpieczeni

20 Osoby fizyczne – obcokrajowcy

30 Firmy ubezpieczeniowe (krajowe, zagraniczne)

40 SP ZOZ

50 Pozostałe podmioty lecznicze (niepubliczne)

60 Zakłady pracy

70 Samorząd terytorialny – staże

80 Pozostali odbiorcy usług medycznych

203 Rozrachunki z odbiorcami usług niemedycznych

10 Dzierżawa i najem pomieszczeń

20 Wynajem aparatury i sprzętu medycznego

30 Pozostałe

Wzorcowy plan kont.indd 21 2012-03-04 21:34:03

MARIA HASS-SyMOTIUK 22

204 Rozrachunki z tytułu kształcenia kadr medycznych

10 Rezydentury

20 Staże podyplomowe

205 Rozrachunki z krajowymi dostawcami towarów i usług

Analityka według tytułów i kontrahentów

206 Rozrachunki z zagranicznymi dostawcami towarów i usług

207 Rozrachunki z tytułu budowy środków trwałych

213 Rozrachunki z tytułu realizacji projektów Unii Europejskiej

10 Projekt A

20 Projekt B

215 Zobowiązania wekslowe

221 Rozrachunki z tytułu podatku dochodowego od osób prawnych

222 Rozrachunki z tytułu pobranych zaliczek na poczet podatku do-chodowego od osób fizycznych

223 Rozrachunki z urzędem skarbowym z tytułu VAT

10 Rozliczenie VAT należnego

20 Korekty VAT należnego

30 Rozliczenie VAT naliczonego

40 Korekty VAT naliczonego

225 Rozrachunki z Zakładem Ubezpieczeń Społecznych

10 Składki na ubezpieczenie emerytalne

20 Składki na ubezpieczenie rentowe

30 Składki na ubezpieczenie chorobowe

40 Składki na ubezpieczenie wypadkowe

50 Składki na ubezpieczenie zdrowotne

60 Składki na Fundusz Pracy

70 Składki na FGśP

228 Inne rozrachunki publicznoprawne

10 Podatek od nieruchomości

20 Podatek od środków transportowych

30 Pozostałe podatki i opłaty lokalne

40 Opłaty za korzystanie ze środowiska

50 PFRON

230 Rozrachunki z tytułu wynagrodzeń

Wzorcowy plan kont.indd 22 2012-03-04 21:34:03

WyKAZ KONT SyNTeTyCZNyCH I ANALITyCZNyCH... 23

10 Wynagrodzenia z tytułu umowy o pracę

20 Wynagrodzenia z tytułu umowy-zlecenia i o dzieło

30 Wypłaty z tytułu rozwiązania rezerwy na świadczenia pracownicze

40 Wynagrodzenia obciążające ZFśS

50 Rozrachunki z tytułu zastępczej służby wojskowej

60 Zasiłki płatne z ZUS

231 Rozrachunki dotyczące potrąceń z wynagrodzeń

10 ROR pracownika

20 Związki zawodowe

30 Okręgowa Izba Lekarska

40 Okręgowa Izba Pielęgniarek i Położnych

50 Izba Aptekarska

60 Krajowa Izba Diagnostyki

70 Składki PZU

80 PKZP

90 Zajęcia wynagrodzeń

100 Ubezpieczenia OC

110 ROR pracownika Ue

232 Rozrachunki z tytułu wynagrodzeń za udział w realizacji projektów UE

234 Pozostałe rozrachunki z pracownikami

10 Zaliczki

20 Roszczenia z tytułu niedoborów i szkód

30 Pozostałe rozrachunki (np. telefony)

235 Rozrachunki z tytułu pożyczek udzielanych pracownikom z ZFŚS

10 Pożyczki mieszkaniowe

20 Pożyczki krótkoterminowe

236 Pozostałe rozrachunki z pracownikami uczestniczącymi w reali-zacji projektów UE

240 Rozliczenie niedoborów i szkód

10 Niedobory i szkody niezawinione

20 Niedobory i szkody zawinione

30 Roszczenia z tytułu niedoborów skierowane na drogę postępowania sądowego

Wzorcowy plan kont.indd 23 2012-03-04 21:34:03

MARIA HASS-SyMOTIUK 24

40 Roszczenia z tytułu niedoborów i szkód uznane przez osoby materialnie odpowiedzialne

241 Rozliczenie nadwyżek

10 Kompensata nadwyżek z niedoborami

20 Nadwyżki uznane za pozorne

30 Nadwyżki w składnikach środków trwałych

40 Pozostałe nadwyżki

245 Rozrachunki wewnątrzzakładowe

10 Zwroty za rozmowy telefoniczne

20 Inne rozrachunki wewnątrzzakładowe

246 Należności dochodzone na drodze sądowej

10 W stosunku do pracowników

20 W stosunku do odbiorców

30 W stosunku do dostawców

247 Pozostałe rozrachunki

10 Wadium na przetargi

20 Kaucje za opakowania

30 Depozyty od pacjentów

40 Pozostałe

248 Pozostałe rozrachunki z UE

Analityka według realizowanych projektów

260 Odpisy aktualizujące wartość należności

10 Należności za świadczenia ponadlimitowe

20 Należności z tytułu leczenia osób nieubezpieczonych

30 Należności przeterminowane

40 Należności nieściągalne

50 Pozostałe (np. dłużnicy postawieni w stan likwidacji)

261 Odpisy aktualizujące wartość należności z tytułu realizacji pro-jektów UE

Konta pozabilansowe

291 Należności warunkowe projektów UE

292 Należności warunkowe

293 Zobowiązania warunkowe

Wzorcowy plan kont.indd 24 2012-03-04 21:34:04

WyKAZ KONT SyNTeTyCZNyCH I ANALITyCZNyCH... 25

Zespół 3 – MAteriAły i toWAry

300 Rozliczenie zakupu

10 Magazyn leków – apteka

20 Magazyn artykułów żywnościowych materiałów

30 Zakup usług

310 Materiały

10 Magazyn apteki

20 Magazyn krwi

30 Magazyn żywności

40 Magazyn sprzętu medycznego

50 Magazyn techniczny

60 Magazyn opakowań technicznych

70 Magazyn bielizny

80 Magazyn szwalni

90 Pozostałe

311 Materiały w magazynach do realizacji projektów UE

312 Materiały przekazane jednostkom organizacyjnym (magazyny podręczne)

Analityka według ośrodków kosztów

320 Materiały w przerobie

330 Towary

340 Odchylenia od cen ewidencyjnych materiałów

341 Odchylenia od cen ewidencyjnych towarów

342 Odpisy aktualizujące wartość towarów

343 Odpisy aktualizujące wartość materiałów

390 Konta pozabilansowe

10 Zapasy obce

20 Niskocenne przedmioty w użytkowaniu

Zespół 4 – KoSZty WeDłUg roDZAjóW i ich roZlicZenie

410 Amortyzacja środków trwałych i wartości niematerialnych i praw-nych

10 Amortyzacja środków trwałych stanowiąca KUP

20 Amortyzacja środków trwałych niestanowiąca KUP

30 Amortyzacja wartości niematerialnych i prawnych stanowiąca KUP

Wzorcowy plan kont.indd 25 2012-03-04 21:34:04

MARIA HASS-SyMOTIUK 26

40 Amortyzacja wartości niematerialnych i prawnych niestanowiąca KUP

420 Zużycie materiałów

10 Leki (antybiotyki, cytostatyki itd.)

20 Implanty

30 Krew i preparaty krwiopochodne

40 Odczynniki chemiczne i materiały diagnostyczne

50 Pozostałe materiały medyczne

60 Sprzęt medyczny jednorazowego użytku

70 Sprzęt medyczny wielorazowego użytku

80 Artykuły żywnościowe

90 Pozostałe materiały medyczne

100 Materiały do konserwacji i remontów

110 Bielizna i pościel jednorazowego i wielorazowego użytku

120 Odzież jedno- i wielorazowego użytku

130 Materiały na cele administracyjno-gospodarcze

140 środki czystościowe

150 środki higieniczno-pielęgnacyjne

160 Opakowania, środki dezynfekcyjne, środki do sterylizacji

170 Materiały eksploatacyjno-techniczne

180 Paliwo

190 Pozostałe materiały

421 Zużycie energii

10 Woda

20 energia elektryczna

30 energia cieplna

40 Pozostała

430 Usługi obce

10 Remontowo-budowlane

20 Transportowe

30 Konserwacja i naprawa sprzętu medycznego

40 Konserwacja i naprawa sprzętu niemedycznego

50 Medyczne innych jednostek opieki zdrowotnej

60 Medyczne (kontrakty – lekarze)

Wzorcowy plan kont.indd 26 2012-03-04 21:34:04

WyKAZ KONT SyNTeTyCZNyCH I ANALITyCZNyCH... 27

70 Medyczne (kontrakty – pielęgniarki)

80 Kontrakty – pozostałe

90 Usługi telekomunikacyjne

100 Usługi pocztowe

110 Dozór mienia

120 Usługi komunalne, wywóz odpadów

130 Sprzątanie

140 Dezynfekcja, dezynsekcja

150 Usługi pralnicze

160 Usługi bankowe

170 Pozostałe usługi (opłaty RTV, ogłoszenia, dokumentacja techniczna)

180 Usługi konsultingowe (prawne, badanie bilansu)

190 Inne (np. wywóz nieczystości medycznych)

440 Podatki i opłaty

10 Podatek od nieruchomości

20 Opłaty roczne za wieczyste użytkowanie gruntów

30 Pozostałe podatki i opłaty lokalne

40 Podatek akcyzowy

50 Podatek VAT naliczony niepodlegający odliczeniu lub zwrotowi

60 PFRON

70 Opłaty skarbowe, sądowe, notarialne

80 Urzędowe opłaty administracyjne

90 Pozostałe (np. za korzystanie ze środowiska)

450 Wynagrodzenia

10 Wynagrodzenia osobowe

20 Umowy-zlecenia i o dzieło

30 Za dyżury

40 Za gotowość

50 Inne wynagrodzenia

460 Ubezpieczenia społeczne i inne świadczenia

10 Składki ZUS

20 Odpis na ZFśS lub świadczenia urlopowe

30 Szkolenie kadr medycznych

Wzorcowy plan kont.indd 27 2012-03-04 21:34:05

MARIA HASS-SyMOTIUK 28

40 Szkolenie pozostałych pracowników

50 Odzież ochronna i robocza

60 Badania okresowe pracowników

70 Pozostałe świadczenia

470 Pozostałe koszty rodzajowe

10 Podróże służbowe

20 Ryczałty za używanie samochodów prywatnych do celów służbowych

30 Składki członkowskie obowiązkowe

40 Wypłaty pieniężne na rzecz pracowników niezaliczane do wynagrodzeń ani do świadczeń na rzecz pracowników

50 Ubezpieczenia majątkowe i ubezpieczenia OC podmiotu

60 Koszty reprezentacji i reklamy

70 Odszkodowania z tytułu wypadków przy pracy i chorób zawodowych

80 Inne koszty

490 Rozliczenie kosztów rodzajowych

Zespół 5 – KoSZty WeDłUg typóW DZiAłAlności i ich roZlicZenie

500 Koszty działalności podstawowej medycznej – lecznictwo stacjo-narne

Analityka według ośrodków kosztów, na przykład oddziałów szpital-nych, pracowni

501 Koszty działalności podstawowej medycznej – lecznictwo ambu-latoryjne (poradnie)

Analityka według ośrodków kosztów, na przykład poradni, gabinetów

502 Koszty działalności podstawowej medycznej – procedury finanso-wane z budżetu państwa

Analityka według realizowanych procedur

503 Koszty działalności podstawowej medycznej – profilaktyczne pogramy zdrowotne

Analityka według realizowanych programów

504 Koszty podstawowej działalności medycznej – badania kliniczne

Według rodzajów badań klinicznych

511 Koszty działalności podstawowej handlowej (np. apteka detaliczna)

530 Koszty działalności pomocniczej medycznej

Analityka według ośrodków kosztów (jednostek usługowych medycz-nych)

531 Koszty działalności pomocniczej niemedycznej

Wzorcowy plan kont.indd 28 2012-03-04 21:34:05

WyKAZ KONT SyNTeTyCZNyCH I ANALITyCZNyCH... 29

Analityka według ośrodków kosztów (jednostek usługowych nieme-dycznych)

535 Koszty działalności bytowej i socjalnej

550 Koszty zarządu

Analityka według ośrodków kosztów

Zespół 6 – proDUKty i roZlicZeniA MięDZyoKreSoWe

600 Produkty gotowe (preparaty krwiopochodne)

625 Odpisy aktualizujące wartość produktów

641 Długoterminowe czynne rozliczenia międzyokresowe kosztów

Analityka według tytułów

642 Krótkoterminowe czynne rozliczenia międzyokresowe kosztów

10 Prenumeraty

20 Ubezpieczenia majątkowe

30 Ubezpieczenia OC

40 Ubezpieczenia komunikacyjne

50 Podatek od nieruchomości

60 Czynsz, dzierżawa roczna

70 Odpis roczny na ZFśS

Według ośrodków kosztów

643 Długoterminowe bierne rozliczenia międzyokresowe kosztów

644 Krótkoterminowe bierne rozliczenia międzyokresowe kosztów

10 Rezerwa na zobowiązania z tytułu wzrostu wynagrodzeń

20 Rezerwy na wydatki przyszłych okresów

650 Pozostałe rozliczenia międzyokresowe

10 Aktywa z tytułu odroczonego podatku dochodowego

Zespół 7 – prZychoDy i KoSZty ZWiąZAne Z ich oSiągnięcieM

700 Sprzedaż usług działalności podstawowej medycznej

Analityka według płatników (źródeł finansowania), kontraktów i ośrodków kosztów

10 NFZ – lecznictwo stacjonarne

20 NFZ – lecznictwo ambulatoryjne

30 NFZ – rehabilitacja lecznicza

40 NFZ – świadczenia odrębnie kontraktowane

50 NFZ – programy lekowe

Wzorcowy plan kont.indd 29 2012-03-04 21:34:05

MARIA HASS-SyMOTIUK 30

60 NFZ – programy profilaktyczne

70 NFZ – Pozostałe

90 NFZ – świadczenia ponadlimitowe

100 MZ – procedury wysokospecjalistyczne

110 MZ – programy polityki zdrowotnej

120 MZ – nieubezpieczeni

130 MZ – rezydenci

140 Osoby fizyczne (ubezpieczone i nieubezpieczone)

150 Osoby fizyczne – obcokrajowcy

160 Firmy ubezpieczeniowe krajowe

170 Firmy ubezpieczeniowe zagraniczne

180 Zakłady Opieki Zdrowotnej publiczne

190 Niepubliczne podmioty lecznicze

200 Samorząd terytorialny

210 Inne zakłady pracy

220 Badania naukowe

230 Pozostali odbiorcy usług medycznych

701 Przychody z tytułu kształcenia kadry medycznej

10 Staże podyplomowe

702 Przychody z badań klinicznych

10 Według ośrodków kosztów i płatników

703 Przychody ze sprzedaży usług pomocniczej działalności nieme-dycznej

Według ośrodków kosztów i płatników

705 Pozostała sprzedaż

10 Wynajem powierzchni użytkowej – dzierżawy

20 energia elektryczna

30 energia cieplna

40 Rozmowy telefoniczne

50 Woda

60 Sterylizacja

70 Za parkowanie samochodów

80 Dzierżawy sprzętu medycznego

90 Posiłki

Wzorcowy plan kont.indd 30 2012-03-04 21:34:05

WyKAZ KONT SyNTeTyCZNyCH I ANALITyCZNyCH... 31

100 Wynajem pokoju

110 Zamieszczenie reklamy

120 Wykonanie odpisów dokumentów ksero

130 Inne

710 Koszt własny sprzedaży usług medycznych

(analityka jak do konta 700)

711 Koszt własny kształcenia kadry medycznej

Analityka jak do konta 701

712 Koszt własny badań klinicznych

Analityka jak do konta 702

713 Koszty własne sprzedaży usług działalności pomocniczej nieme-dycznej

Według ośrodków kosztów i płatników (źródeł finansowania)

715 Koszt własny – pozostała sprzedaż

Analityka jak do konta 705

730 Sprzedaż materiałów

731 Wartość sprzedanych materiałów w cenie zakupu (nabycia)

740 Sprzedaż towarów

741 Wartość sprzedanych towarów w cenie zakupu (nabycia)

750 Przychody finansowe

10 Odsetki bankowe

20 Odsetki od niezapłaconych w terminie należności

30 Odsetki bankowe rachunku środków ZFśS

40 Umorzone odsetki od dostawców

50 Dodatnie różnice kursowe

60 Inne przychody finansowe

751 Przychody finansowe dotyczące zadań współfinansowanych z UE

Analityka według projektów i rodzajów przychodów finansowych

755 Koszty finansowe

10 Odsetki zapłacone od zobowiązań

20 Odsetki od zobowiązań budżetowych

30 Odsetki od kredytów i pożyczek

40 Ujemne różnice kursowe

50 Pozostałe koszty finansowe

Wzorcowy plan kont.indd 31 2012-03-04 21:34:06

MARIA HASS-SyMOTIUK 32

756 Koszty finansowe dotyczące zadań współfinansowanych z UE

Analityka według projektów i i rodzajów kosztów finansowych

760 Pozostałe przychody operacyjne

10 Przychody ze sprzedaży niefinansowych aktywów trwałych

20 Darowizny rzeczowe, spadki

30 Umorzone i przedawnione zobowiązania

40 Dotacje, subwencje i dopłaty (np. na realizację programów zdrowot-nych, na odprawy)

50 Otrzymane odszkodowania, kary i grzywny

60 Rozwiązanie rezerw

70 Nadwyżki inwentaryzacyjne

80 Wpłaty należności odpisanych

90 Inne pozostałe przychody operacyjne

761 Pozostałe przychody operacyjne z tytułu dotacji UE

Analityka według projektów i rodzajów pozostałych przychodów

765 Pozostałe koszty operacyjne

10 Wartość sprzedanych lub likwidowanych środków trwałych

20 Odpisy z tytułu aktualizacji wartości aktywów niefinansowych

30 Darowizny składników majątkowych

40 Zapłacone odszkodowania, kary umowne i grzywny

50 Należności przedawnione, umorzone i nieściągalne

60 Renty za utratę zdrowia

70 Odszkodowania z tytułu wypadków przy pracy i chorób zawodowych

80 Utworzenie rezerw na pewne i prawdopodobne straty

90 Inne pozostałe koszty operacyjne

766 Pozostałe koszty operacyjne UE

Analityka według projektów i rodzajów pozostałych kosztów

770 Zyski nadzwyczajne

10 Otrzymane odszkodowania za skutki zdarzeń losowych

20 Odpisanie zobowiązań umorzonych

30 Inne zyski nadzwyczajne

771 Straty nadzwyczajne

10 Straty nadzwyczajne spowodowane zdarzeniami losowymi

20 Straty nadzwyczajne pozostałe

Wzorcowy plan kont.indd 32 2012-03-04 21:34:06

WyKAZ KONT SyNTeTyCZNyCH I ANALITyCZNyCH... 33

781 Obroty wewnętrzne

782 Koszty obrotów wewnętrznych

Zespół 8 – KApitAły (fUnDUSZe) WłASne, fUnDUSZe SpecjAlne i WyniK finAnSoWy

801 Kapitał (fundusz) podstawowy

801 Fundusz założycielski SP ZOZ

10 Bilans otwarcia / Bilans zamknięcia

20 Dotacje otrzymane od organu założycielskiego

30 Dotacje z budżetu samorządu terytorialnego

40 Nieodpłatnie otrzymane składniki majątkowe

50 Dotacje Skarbu Państwa

60 środki z innych źródeł

70 Straty bilansowe

801 Fundusz udziałowy – spółdzielnia

801 Kapitał zakładowy – spółka z o.o.

801 Kapitał zakładowy – spółka akcyjna

801 Kapitał właścicieli – spółka osobowa

802 Kapitał (fundusz) zapasowy

802 Fundusz zakładu SP ZOZ

10 Bilans otwarcia / Bilans zamknięcia

20 Dotacje z budżetu wojewody

30 Dotacje z budżetu samorządu terytorialnego

40 Dary majątku trwałego przeznaczone na cele rozwojowe

50 Dotacje budżetowe

60 środki z innych źródeł

70 Starty bilansowe

80 Zyski bilansowe

90 Pokrycie straty bilansowej

802 Fundusz zasobowy – spółdzielnia

802 Kapitał zapasowy – spółka z o.o., spółka akcyjna

802 Pozostałe kapitały rezerwowe – spółka akcyjna

803 Kapitał (fundusz) z aktualizacji wyceny

820 Rozliczenie wyniku finansowego

10 Wynik finansowy z lat ubiegłych

Wzorcowy plan kont.indd 33 2012-03-04 21:34:06

MARIA HASS-SyMOTIUK 34

20 Wynik finansowy roku bieżącego

840 Rezerwy na przyszłe zobowiązania i koszty

10 Według tytułów

841 Rozliczenia międzyokresowe przychodów

10 Ujemna wartość firmy

20 Otrzymane zaliczki, przedpłaty, zadatki na poczet dostaw i usług

30 Inne rozliczenia międzyokresowe przychodów

40 Otrzymane dotacje, subwencje i dopłaty na zakup środków trwałych

50 środki trwałe przyjęte w drodze darowizny

845 Rozliczenia międzyokresowe przychodów związanych z projek-tami UE

Analityka według projektów

851 Zakładowy Fundusz Świadczeń Socjalnych

10 Bilans otwarcia / Bilans zamknięcia

20 Odpis bieżący na ZFśS

30 Odsetki od pożyczek mieszkaniowych

40 Odsetki bankowe

50 Pozostałe zwiększenia

60 Dofinansowanie wypoczynku

70 Zapomogi dla pracowników, emerytów i rencistów

80 Imprezy okolicznościowe

90 Pozostałe zmniejszenia, np. bony

860 Wynik finansowy

870 Podatek dochodowy

871 Inne obowiązkowe obciążenia wyniku finansowego

Zespół 9 KontA poZAbilAnSoWe

900 Koszty związane z realizacją projektów finansowanych ze środków UE (według poszczególnych projektów)

10 Koszty kwalifikowane projektu – wkład Ue

20 Koszty kwalifikowane projektu – dofinansowanie ze środków publicz-nych krajowych (organ założycielski)

30 Wkład własny – koszty niekwalifikowane

Wzorcowy plan kont.indd 34 2012-03-04 21:34:07

rozdział 1

ZAKłADoWy plAn Kont jAKo eleMent polityKi rAchUnKoWości

poDMiotU lecZnicZego

Magdalena Kludacz

1.1. Wzorcowy a zakładowy plan kont podmiotu leczniczego

Właściwe funkcjonowanie systemu rachunkowości podmiotu leczniczego wymaga opracowania określonej polityki rachunkowości, czyli zbioru zasad i koncepcji działania, które przedstawiają wybrane przez podmiot do stosowania rozwiązania dopuszczone przepisami ustawy o rachun-kowości, na przykład metody amortyzacji środków trwałych czy metody wyceny zasobów. Integralnym elementem polityki rachunkowości jest zakładowy plan kont, który stanowi fundament systemu rachunkowości każdej jednostki gospodarczej prowadzącej księgi rachunkowe. Bardzo często jest on określany mianem układu nerwowego rachunkowości. Zakładowy plan kont, jako podstawa opracowywania informacji finanso-wych, powinien być dostosowany do rozmiarów i specyfiki prowadzonej działalności gospodarczej. Od jego zawartości i struktury zależy nie tylko sposób i pracochłonność prowadzenia ewidencji księgowej, ale również potencjał informacyjny systemu rachunkowości.

Zakładowy plan kont to formalny dokument, będący częścią systemu księgowego, który określa obowiązujący w jednostce wykaz kont księgi głównej (kont syntetycznych) przeznaczonych do ewidencji operacji gospodarczych, przyjęte zasady klasyfikacji zdarzeń, zasady prowadze-nia kont ksiąg pomocniczych (kont analitycznych) oraz ich powiązania z kontami księgi głównej. Powiązanie kont bilansowych i wynikowych z odpowiednimi pozycjami bilansu i rachunku zysków i strat umożliwia

Wzorcowy plan kont.indd 35 2012-03-04 21:34:07

36 MAGDALeNA KLUDACZ

prowadzenie analiz zmian poszczególnych pozycji tych sprawozdań oraz podejmowanie decyzji korekcyjnych.

Obowiązek posiadania własnego zakładowego planu kont dotyczy tych podmiotów leczniczych, które obowiązkowo lub dobrowolnie pro-wadzą pełną rachunkowość (księgi rachunkowe). Warto podkreślić, że pełną rachunkowość na mocy ustawy o rachunkowości muszą prowadzić podmioty lecznicze działające między innymi w formie:• samodzielnych publicznych zakładów opieki zdrowotnej,• spółek handlowych (kapitałowych i osobowych), a także innych osób

prawnych (np. instytuty badawcze, fundacje),• jednostek budżetowych,• osób fizycznych, spółek cywilnych osób fizycznych, spółek jawnych

osób fizycznych, spółek partnerskich oraz spółdzielni socjalnych, jeżeli ich przychody netto ze sprzedaży towarów, produktów i ope-racji finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie polskiej 1 200 000 euro.

Przy opracowaniu zakładowego planu kont należy uwzględnić nie tylko wymogi ustawy o rachunkowości i innych aktów prawnych (np. przepisów podatkowych), ale również potrzeby informacyjne otoczenia (np. płatnika, organów założycielskich, banków, zakładów ubezpieczeń, pacjentów, Głównego Urzędu Statystycznego, Ministerstwa Zdrowia).

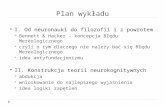

Odpowiednio rozbudowany zakładowy plan kont powinien stanowić konstrukcję nośną nie tylko dla rachunkowości finansowej, ale również zarządczej, co przedstawiono na ilustracji 1.1.

Źródło: B. Zaleska, Modyfikacja zakładowego planu kont na potrzeby zarządzania zakładem opieki zdrowotnej, [w:] Sterowanie kosztami w zakładach opieki zdrowotnej. Budżetowanie – kontrola – ocena, Zeszyty Naukowe, nr 478, Prace Katedry Rachunkowości, nr 30, Wydawnictwo Naukowe Uniwersytetu Szczecińskiego, Szczecin 2007, s. 329.

ilustracja 1.1. Miejsce zakładowego planu kont w systemie rachunkowości pod-miotu leczniczego

Rachunkowość finansowa Rachunkowość zarządcza

Rachunek kosztów

Zakładowy plan kont

Statystykamedyczna

Wzorcowy plan kont.indd 36 2012-03-04 21:34:08

371. ZAKłADOWy PLAN KONT JAKO eLeMeNT POLITyKI RACHUNKOWOśCI...

Dlatego szczególnie istotne jest dostosowanie zakładowego planu kont do wewnętrznych potrzeb jednostki, które powinny podlegać we-ryfikacji w celu wyeliminowania zbędnych informacji oraz zapobiegania lukom informacyjnym. Przy szczegółowej konstrukcji zakładowego planu kont trzeba uwzględnić: specyfikę i rodzaje działalności, rozmiary podmiotu, realizowane cele, strukturę organizacyjną, problemy de-cyzyjne różnych szczebli zarządzania, a także obowiązujący standard sprawozdawczy i technikę prowadzenia ksiąg rachunkowych (ręczną lub komputerową).

Zgodnie z ustawą o rachunkowości w celu ujednolicenia zasad ewi-dencji operacji gospodarczych i ograniczenia nakładu pracy związanego z ustaleniem zakładowego planu kont jednostki mogą stosować wzorcowe plany kont. Wzorcowy plan kont nie ma charakteru obligatoryjnego, ale może stanowić wzorzec przy opracowaniu zakładowego planu kont dla konkretnego podmiotu.

Ustawa o rachunkowości zawiera delegację dla ministra finansów do wydania w drodze rozporządzenia wzorcowych planów kont dla różnych jednostek1. Niestety, w odniesieniu do podmiotów leczniczych wzorco-wy plan kont nie został wydany, gdyż minister finansów do tej pory nie skorzystał ze wspomnianej delegacji ustawowej2. W takiej sytuacji przy tworzeniu zakładowego planu kont można posiłkować się uniwersalnym wzorcowym planem kont opracowanym przez Departament Rachun-kowości Ministerstwa Finansów, na którym opierają się propozycje dostępne w publikacjach fachowych3. Należy jednak przyjęty wzorzec zaadaptować do specyfiki podmiotu leczniczego, gdyż4: • klasyfikacja kont księgi głównej, która jest proponowana we wzorco-

wym planie kont, ma jedynie charakter ogólny i może nie odpowia-dać potrzebom konkretnego podmiotu leczniczego (niektóre konta bywają niepotrzebne, a inne mogą wymagać rozbudowy),

1 Ustawa z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2009 r. Nr 152, poz. 1223 z późn. zm.), art. 83.

2 Dotychczas uprawnienie to zostało wykorzystane jedynie w odniesieniu do jednostek sfery budżetowej i banków.

3 Rachunkowość. System informacji finansowych Zakładów Opieki Zdrowotnej, red. M. Hass-Symotiuk, Wolters Kluwer, Warszawa 2010; Rachunkowość i plan kont z ko-mentarzem dla Zakładów Opieki Zdrowotnej, red. M. Hass-Symotiuk, Dom Wydawniczy ABC, Warszawa 2006; Rachunkowość i sprawozdawczość finansowa zakładów opieki zdrowotnej, red. M. Hass-Symotiuk, ODDK, Gdańsk 2008.

4 M. Hass-Symotiuk, Elementy rachunkowości ZOZ, [w:] Rachunkowość i sprawozdaw-czość finansowa…, red. M. Hass-Symotiuk, op. cit., s. 162.

Wzorcowy plan kont.indd 37 2012-03-04 21:34:09