WYŻSZA SZKOŁA FINANSÓW I PRAWA W BIELSKU-BIAŁEJ...

46

WYŻSZA SZKOŁA FINANSÓW I PRAWA W BIELSKU-BIAŁEJ STUDIA PODYPLOMOWE: MECHANIZMY FUNKCJONOWANIA STREFY EURO Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej PRACA DYPLOMOWA Społeczne i ekonomiczne uwarunkowania wejścia Polski do strefy euro Autor: Promotor: Maciej Laszczak prof. nadzw. dr hab. Jacek Binda Przemysław Syc Bielsko-Biała, rok 2016

Transcript of WYŻSZA SZKOŁA FINANSÓW I PRAWA W BIELSKU-BIAŁEJ...

WYŻSZA SZKOŁA FINANSÓW I PRAWA

W BIELSKU-BIAŁEJ

STUDIA PODYPLOMOWE: MECHANIZMY FUNKCJONOWANIA

STREFY EURO

Projekt realizowany z Narodowym Bankiem Polskim w ramach programu

edukacji ekonomicznej

PRACA DYPLOMOWA

Społeczne i ekonomiczne uwarunkowania wejścia Polski do strefy euro

Autor: Promotor:

Maciej Laszczak prof. nadzw. dr hab. Jacek Binda

Przemysław Syc

Bielsko-Biała, rok 2016

2

Spis treści

WSTĘP .......................................................................................................................................... 3

1 POLITYKA ROZWOJU REGIONÓW UE ..................................................................................... 4

1.1 WSPÓLNY BUDŻET UE ................................................................................................................. 4

1.2 ZASADY POZYSKIWANIA ŚRODKÓW FINANSOWYCH ZE WSPÓLNEGO BUDŻETU UE .................................. 8

1.3 PERSPEKTYWA FINANSOWA I PODZIAŁ ŚRODKÓW ........................................................................... 11

2 ŚRODKI UNIJNE W PROGRAMACH OPERACYJNYCH, PODZIAŁ I CHARAKTERYSTYKA. ............. 14

2.1 PROGRAMY OPERACYJNE ........................................................................................................... 14

2.2 UDZIAŁ BENEFICJENTÓW W REALIZACJI PROJEKTÓW UNIJNYCH ......................................................... 17

2.3 STRATEGIE ROZWOJU REGIONÓW POLSKI...................................................................................... 19

3 ANALIZA CZYNNIKÓW EKONOMICZNYCH I SPOŁECZNYCH .................................................... 22

3.1 WARUNKI MATERIALNE, A POPARCIE DLA PRZYJĘCIA EURO W POLSCE ................................................ 22

3.2 SZANSE NA ROZWÓJ POSZCZEGÓLNYCH WOJEWÓDZTW W ZALEŻNOŚCI OD ICH OBECNEJ SYTUACJI

MAKROEKONOMICZNEJ ........................................................................................................................... 28

3.3 WNIOSKI PŁYNĄCE Z ANALIZY CZYNNIKÓW SPOŁECZNYCH I EKONOMICZNYCH, W KONTEKŚCIE OPŁACALNOŚCI

PRZYJĘCIA EURO PRZEZ POLSKĘ ................................................................................................................ 36

4 ZAKOOCZENIE ..................................................................................................................... 41

5 BIBLIOGRAFIA ..................................................................................................................... 43

6 SPIS TABEL.......................................................................................................................... 45

7 SPIS RYSUNKÓW ................................................................................................................. 46

3

Wstęp

W momencie przystąpienia do Unii Europejskiej Polska zobowiązała się do przyjęcia waluty

euro, gdy tylko wskaźniki określone w Traktacie o funkcjonowaniu Unii Europejskiej osiągną

oczekiwany poziom.

Spełnienie kryteriów konwergencji wymaga wielu inwestycji, mających na celu poprawę

stanu w wielu dziedzinach produkcji, usług oraz infrastruktury. Aby osiągnąć polska

gospodarka powinna dążyć do zmiany struktury w kierunku zwiększenia udziału produkcji

o zaawansowanych technologiach i znacznych efektach. Nie bez znaczenia pozostają czynniki

społeczne, wyrażone w poziomie życia, stopie wynagrodzenia i bezrobocia. Poprawa

wskaźników ekonomicznych i nastrojów społecznych wymaga wieloletniego zaangażowania

własnych środków publicznych jak również tych pozyskiwanych z budżetu Unii Europejskiej.

Celem pracy jest naświetlenie czynników społecznych i ekonomicznych, w jakich znalazła się

Polska będąc na progu decyzji o wyborze momentu przyjęcia wspólnej waluty. Odpowiemy

na pytanie, czy dzięki kontynuowaniu obecnej polityki wydatkowania środków

i przeprowadzanych reform, jesteśmy w sposób wystarczający przygotowani na przyjęcie

euro. Analizę przeprowadzimy na przykładzie rolnictwa i przemysłu. Niniejsza praca ma nam

pomóc w wyciągnięciu wniosków, czy przejęcie euro będzie dla Polski opłacalne, przy

obecnym poziomie konkurencyjności i rozwoju oraz nastrojach społecznych.

Praca składa się z trzech rozdziałów. Pierwsza część pracy poświęcona jest polityce rozwoju

prowadzonej przez Unię Europejską. Zawiera podstawowe informacje o podziale środków w

ramach Unii Europejskiej, sposobach pozyskiwania środków oraz długoletnich planach

finansowych. W kolejnej części opisano programy operacyjne funkcjonujące w ramach Unii

Europejskiej oraz sposób, w jaki beneficjenci mogą uczestniczyć w realizacji projektów i

strategii rozwoju Polski. W końcowej części pracy (rozdział trzeci) przedstawiono analizę

czynników ekonomicznych i społecznych, na podstawie, których określono stopień

opłacalności przyjęcia przez Polskę euro.

W pracy wykorzystano literaturę zwartą, źródła internetowe oraz stan prawny.

4

1 Polityka rozwoju regionów UE

1.1 Wspólny budżet UE

Budżet UE trudno porównać z budżetem zwykłego nowoczesnego państwa. Nie istnieją

podatki ogólnoeuropejskie, które stanowiłyby podstawę finansowania wydatków UE.

Również po stronie wydatków widoczne są różnice, gdyż większość polityk realizowanych

przez narodowe państwa europejskie finansowana jest z budżetu UE w bardzo ograniczonym

wymiarze. Wielkość wpływów i wydatków, która w krajach członkowskich sięga 30–50%

PKB, w przypadku budżetu UE wynosi jedynie około 1% PKB. Skala jest zatem

nieporównywalna.

Budżet Unii Europejskiej jest wyjątkowym zjawiskiem w finansach publicznych, gdyż

podmiotem przesądzającym o wielkości wpływów oraz przeznaczeniu wydatków jest

organizacja międzynarodowa, a nie państwo narodowe. Mając to na uwadze, warto

podkreślić, że żadna z organizacji międzynarodowych nie ma tak dużego budżetu pod

względem wartości nominalnej1.

Wiosną każdego roku Komisja Europejska przedkłada wstępny projekt budżetu na następny

rok. Do pierwszego głosowania nad wstępnym projektem budżetu Rada Ministrów, która

reprezentuje państwa członkowskie, przystępuje latem, po czym na początku jesieni

w pierwszym czytaniu wypowiada się Parlament Europejski. Następnie w Radzie, a potem

w Parlamencie, odbywa się drugie czytanie, którego celem jest porozumienie między

przedstawicielami rządów a przedstawicielami obywateli. Obecnie w budżecie rozróżnia się

„wydatki obowiązkowe”, które wynikają bezpośrednio z traktatów oraz przepisów

wspólnotowych i dotyczą przede wszystkim wydatków rolnych, oraz „wydatki

nieobowiązkowe”, które obejmują wszystkie pozostałe wydatki (na rozwój regionalny,

politykę społeczną, badania naukowe, kulturę, kształcenie, środowisko, działania zewnętrzne

itp.).Posłowie mają decydujący głos w sprawie wszystkich wydatków nieobowiązkowych,

natomiast Rada – w sprawie wydatków obowiązkowych. Parlament ma także prawo do

odrzucenia budżetu, o ile uzna, że nie odpowiada on potrzebom Unii. W takim przypadku cała

procedura budżetowa musi rozpocząć się od nowa2.

1Tchorek G., Budżet Unii Europejskiej [w] Mechanizmy funkcjonowania strefy euro / [oprac. pod red. Pawła

Kowalewskiego, Grzegorza Tchorka, Jarosława Górskiego]. - Wyd. 3. - Warszawa : Narodowy Bank Polski,

2012, s. 101. 2 Parlament Europejski, Urząd Oficjalnych Publikacji Wspólnot Europejskich, Luksemburg, 2009, s. 38.

5

Konstruowanie budżetu UE oparte jest na podstawowych zasadach:

zasadzie jedności: wszystkie dochody i wydatki Wspólnoty powinny być ujęte w budżecie

ogólnym, stanowiącym jednolity dokument; zasadzie uniwersalizmu, konkretne dochody

budżetowe nie powinny być przypisywane do konkretnych wydatków;

zasadzie równowagi budżetowej nie można z góry dopuszczać zaistnienia deficytu

budżetowego; jeśli jednak w ciągu roku budżetowego deficyt się pojawi, wówczas

uchwalany jest budżet uzupełniający lub korygujący; zasadzie jednoroczności – budżet

sporządzany jest na okres jednego roku budżetowego, co w praktyce oznacza jeden rok

kalendarzowy; wpisuje się on w budżet określony w wieloletniej perspektywie

finansowej; zasadzie specjalizacji wydatków–każdy wydatek musi mieć swoje określone

przeznaczenie. Budżet ogólny powinien być finansowany z zasobów własnych, co

oznacza, że nie można zaciągać pożyczek na pokrycie ewentualnej różnicy między

dochodami a wydatkami.

Budżet UE to w większości budżet inwestycyjny. Gromadzi on zasoby państw członkowskich

i przynosi tzw. korzyści skali. Dostarcza środków na działania, które państwa członkowskie

mogą sfinansować skuteczniej dzięki współpracy, na przykład w dziedzinie energii,

transportu, technologii informacyjnych i komunikacyjnych, zmiany klimatu i badań

naukowych3.

Komisja jest instytucją upoważnioną traktatowo do wykonania budżetu, zgodnie z przepisami

rozporządzeń wydanych na podstawie art. 2798. Realizacja ta jest prowadzona na własną

odpowiedzialność i w granicach przyznanych środków, zgodnie z zasadą należytego

zarządzania środkami. Spełnienie tego, sformułowanego wcześniej, wymogu wymaga

współpracy państw członkowskich z Komisją. Rozporządzenia wprowadzają szczegółowe

rozwiązania, zgodnie, z którymi każda instytucja WE uczestniczy w ponoszeniu swoich

własnych wydatków. Komisja może w ramach budżetu przenosić środki pomiędzy

rozdziałami lub podrozdziałami4. Cztery podstawowe zasady związane z konstruowaniem

budżetu to zasady: jednolitości, jednoroczności, uniwersalności oraz specyfikacji. Dodatkowe

zasady to: rzetelności budżetowej, równowagi, jednostki rozliczeniowej, należytego

zarządzania finansami oraz przejrzystości.

3https://www.msz.gov.pl/

4 K. Żukrowska, Budżet ogólny Unii Europejskiej, Wydawnictwa Akademickie i Profesjonalne, Warszawa 2009,

s. 177.

6

Zasada jednolitości i rzetelności budżetowej. Wskazuje ona, że wszystkie dochody

i wydatki Unii Europejskiej powinny być zawarte w budżecie ogólnym. Dodatkowo,

w budżecie zawarte są zabezpieczenia na operacje udzielania i zaciągania kredytów, podjęte

przez UE.

Zasada jednoroczności. Wymaga, by środki budżetowe były zatwierdzane na konkretny rok

budżetowy, który trwa od 1 stycznia do 31 grudnia. Środki z prognozowanych wieloletnich

perspektyw budżetowych (np. 2007–2014) są „rozdzielane” na roczne budżety ogólne. Budżet

jednoroczny zawiera środki na pokrycie zobowiązań – zobowiązań prawnych w danym roku –

oraz na pokrycie płatności – za zobowiązania danego roku i (lub) wcześniejsze. Wartości te

zazwyczaj są odmienne w poszczególnych kategoriach budżetowych, gdyż nie wszystkie

zobowiązania są przedmiotem płatności w danym roku budżetowym. Dochody budżetowe

danego roku zawarte są w budżecie danego roku. Środki budżetowe przyznane na dany rok

wygasają, jeśli nie zostaną przeniesione na rok następny decyzją zainteresowanej instytucji do

15 lutego.

Zasada uniwersalności. Nie można przypisywać konkretnych wydatków do konkretnych

dochodów.

Zasada specyfikacji. Wydatki budżetowe są zapisywane według określonej metodologii,

w ramach tytułów, rozdziałów, artykułów i pozycji. Każda instytucja w ramach swojego

działu może przesunąć środki: między tytułami do 10% środków, między rozdziałami

i artykułami – bez ograniczeń. Zasada równowagi. Dochody powinny być równe płatnościom

w danym roku budżetowym. Budżet nie może mieć salda ujemnego (deficytu). Nie ożna,

bowiem zaciągać pożyczki na pokrycie deficytu przez UE. Nadwyżki przechodzą na rok

następny lub – gdy to konieczne – przyjmowana jest korekta budżetu. Wszystkie zmiany

budżetu następują według standardowej procedury budżetowej. Zasada jednostki

rozliczeniowej. Jednostką walutową, w której przygotowuje i rozlicza się budżet, jest euro.

Zasada należytego zarządzania finansami. Środki finansowe UE powinny być wykorzystane

zgodnie zasadami gospodarności, efektywności i skuteczności. Zasada gospodarności

oznacza, że każda instytucja wykorzystuje zasoby udostępnione w wymaganym czasie, we

właściwej ilości i jakości oraz po najlepszej cenie. Zasada efektywności mobilizuje do

dążenia do uzyskania jak najlepszej relacji między osiągniętymi wynikami a zaangażowanymi

zasobami. Zasada skuteczności powinna prowadzić do osiągania wyznaczonych celów oraz

7

zamierzonych rezultatów. Podstawą kształtowania budżetu powinny być wymierne,

zdefiniowane, osiągalne, odpowiednie i określone cele. Monitorowanie wykonywania budżetu

wiąże się z monitorowaniem osiągania zaplanowanych celów. Zasada przejrzystości.

Obejmuje ona zarówno proces ustanawiania, jaki wykonania budżetu. Cały budżet jest

publikowany przez Przewodniczącego Parlamentu Europejskiego. Publikowane są również

roczne sprawozdania finansowe i sporządzane przez instytucje sprawozdania z zarządzania

budżetem i finansami5.

5L. Skiba., Budżet Unii Europejskiej [w] Mechanizmy funkcjonowania strefy euro / [oprac. pod red. Pawła

Kowalewskiego, Grzegorza Tchorka, Jarosława Górskiego]. - Wyd. 3. - Warszawa : Narodowy Bank Polski,

2012, s. 102-104.

8

1.2 Zasady pozyskiwania środków finansowych ze wspólnego budżetu UE

Analizując wpływ środków pochodzących z budżetu UE na skuteczność realizacji polityki

regionalnej na poziomie krajowym – nie można przy tym zapomnieć, iż są one tylko jednym

z elementów wsparcia realizacji tej polityki. Równie ważne jest prawidłowe sformułowanie

celów i instrumentów krajowych realizacji polityki regionalnej. Zwraca się uwagę na to, że

brak dostatecznego powiązania absorpcji środków UE z reformami gospodarczymi

(strukturalnymi i makroekonomicznymi) może stanowić znaczną barierę w realizacji

procesów rozwojowych. Potwierdzają to doświadczenia krajów członkowskich, które

w poprzednim okresie funkcjonowania UE (przed jej rozszerzeniem o 25 nowych krajów)

otrzymywały największą pomoc strukturalną (Irlandia, Grecja, Portugalia

i Hiszpania). Przykładem może być rozwój gospodarczy Irlandii, dla której początkowo

w latach 70-tych duże wsparcie z funduszy strukturalnych nie przyniosło znaczących efektów

gospodarczych, a dopiero przeprowadzenie istotnych reform gospodarczych w latach 1985-88

doprowadziło do gwałtownego przyspieszenia tempa rozwoju. Z kolei – nikłe efekty

wzrostowe w takim kraju jak Grecja oraz południowe regiony Włoch w stosunku do skali

wsparcia polityki krajowej środkami funduszy strukturalnych UE uzasadniane są

niewłaściwymi i mało skutecznymi instrumentami polityki krajowej6.

W czasie ujednolicania działań prowadzonych na terytorium Wspólnoty zauważono, że

dysproporcje istniejące w momencie akcesji nowego państwa w stosunku do państw

członkowskich są bardzo duże, co znacząco spowalnia proces synergii gospodarczej. Dlatego

zdecydowano się na udzielanie wsparcia finansowego przyszłym członkom Wspólnoty

w postaci pomocy przedakcesyjnej. Najważniejszym instrumentem finansowania takiej

pomocy był Fundusz Spójności, który obecnie już nie finansuje państw przed akcesją,

a jedynie członków UE. Efektem tych zmian było ujednolicenie działań Wspólnoty w

zakresie prowadzonych przez nią działań i polityk. Obecnie najważniejsze znaczenie mają te

cele, które są określane do zrealizowania w danym okresie programowania i do których

dostosowuje się instrumenty finansowe7.

6Prof. dr hab. Elżbieta Kornberger-Sokołowska, Problemy pozyskiwania środków unijnych przez polskie

jednostki samorządowe, Uniwersytet Warszawski, s. 2 7J. Zdanukiewicz, Mechanizmy realizacji polityk unijnych [w] Cieślak Rafał, Kornberger-Sokołowska Elżbieta,

Zdanukiewicz Julia, Jednostki samorządu terytorialnego, jako beneficjenci środków europejskich, Oficyna 2010,

rozdział 6.

9

Wyznaczenie i określenie obowiązków instytucji zarządzającej (IZ) w rozumieniu przepisów

unijnych, jest niezbędne dla każdego programu operacyjnego. Funkcję IZ pełni krajowy,

regionalny lub lokalny organ władzy publicznej albo podmiot publiczny lub prywatny,

wyznaczony przez państwo członkowskie do zarządzania programem operacyjnym, który

odpowiada za zarządzanie i realizację programów operacyjnych, w tym za:

koordynowanie wybieranych do dofinansowania projektów, zgodnie z kryteriami

mającymi zastosowanie do danego programu operacyjnego w całym okresie ich realizacji,

weryfikowanie zdeklarowanych wydatków pod względem rzeczywistego ich poniesienia

i zgodności z zasadami unijnymi i krajowymi,

istnienie informatycznego systemu rejestracji i przechowywania zapisów księgowych dla

każdej operacji w ramach programu operacyjnego,

zapewnienie utrzymywania przez beneficjentów i inne podmioty uczestniczące w

realizacji operacji odrębnego systemu księgowego albo odpowiedniego kodu księgowego

dla wszystkich transakcji związanych z operacją,

istnienie i prowadzenie systemu oceny programów operacyjnych,

opracowanie odpowiedniego systemu przechowywania dokumentów wydatków,

zwłaszcza dla potrzeb audytu,

kierowanie pracą komitetu monitorującego i dostarczanie mu dokumentacji wymaganej

w celu monitorowania jakościowej realizacji programu operacyjnego,

opracowywanie i przedkładanie Komisji rocznych i końcowych sprawozdań z realizacji,

po ich uprzednim zatwierdzeniu przez komitet monitorujący,

przestrzeganie wymogów w zakresie informacji i promocji,

dostarczanie Komisji informacji umożliwiających jej dokonanie oceny dużych projektów.

Szczegółowy opis IZ przedkładany jest Komisji przez państwo członkowskie przed złożeniem

pierwszego wniosku o płatność okresową lub nie później niż w terminie dwunastu miesięcy

od zatwierdzenia każdego programu operacyjnego.

Rozwiązania zawarte w przepisach unijnych zostały rozwinięte w przepisach prawa

krajowego. W Polsce najważniejsze rozwiązania dotyczące funkcjonowania IZ znalazły się

w u.z.p.p.r. Zgodnie z jej przepisami instytucją zarządzającą może być właściwy minister,

minister właściwy do spraw rozwoju regionalnego lub zarząd województwa (w przypadku

10

regionalnego programu operacyjnego) odpowiedzialny za przygotowanie i realizację

programu operacyjnego8.

8J. Zdanukiewicz, system instytucjonalny - założenia ogólne [w] Cieślak Rafał, Kornberger-Sokołowska

Elżbieta, Zdanukiewicz Julia, Jednostki samorządu terytorialnego jako beneficjenci środków europejskich,

Oficyna 2010, rozdział 6.

11

1.3 Perspektywa finansowa i podział środków

Wieloletnie ramy finansowe (perspektywa finansowa UE) - mają na celu zapewnienie

dokonywania wydatków Unii w sposób usystematyzowany i w granicach jej zasobów

własnych. Ramy ustala się na okres, co najmniej pięciu lat. Roczny budżet Unii musi być

zgodny z wieloletnimi ramami finansowymi. Ramy finansowe określają kwoty rocznych

pułapów środków na zobowiązania z podziałem na kategorie wydatków oraz rocznego pułapu

środków na płatności. Kategorie wydatków odpowiadają głównym sektorom działalności

Unii.9

Perspektywy finansowe będące wyrazem porozumienia politycznego w zakresie unijnych

priorytetów finansowych zawierane są w formie tzw. porozumień międzyinstytucjonalnych,

tj. uzgodnień pomiędzy Radą UE, Parlamentem Europejskim i Komisją Europejską.

Podstawowym celem przyjmowanych perspektyw finansowych jest utrzymywanie dyscypliny

wydatków dokonywanych z budżetu ogólnego UE, gdyż wydatki realizowane w ramach

rocznych budżetów muszą uwzględniać pułapy określone w perspektywie finansowej.

Podkreśleniem znaczenia ram finansowych w zakresie dyscypliny budżetowej jest zapis

w art. 310 TfUE, mówiący o tym, że w celu zapewnienia dyscypliny budżetowej Unia nie

przyjmuje żadnego aktu, który może mieć istotny wpływ na budżet, bez zapewnienia

możliwości finansowania wydatków wynikających z takich aktów w granicach zasobów

własnych Unii i w poszanowaniu wieloletnich ram finansowych. 19 listopada 2013 Parlament

Europejski wyraził zgodę na przyjęcie zaproponowanego przez Radę projektu rozporządzenia

w sprawie nowych WRF oraz przyjął decyzję w sprawie zawarcia porozumienia

międzyinstytucjonalnego. WFR na lata 2014-2020 zostały przyjęte przez Radę

2 grudnia 2013 r. W nowej perspektywie finansowej pułap dla środków na zobowiązania

został określony na poziomie 960 mld EUR, zaś pułap środków na płatności - 908 mld EUR

(w cenach z roku 2013).10

Główne aspekty wieloletnich ram finansowych na lata 2014–2020 to:

Skupienie się na wzroście, zatrudnieniu i konkurencyjności dzięki zwiększonym

inwestycjom w zakresie edukacji i badań oraz nowemu instrumentowi „Łącząc Europę”,

9 Traktat o funkcjonowaniu Unii Europejskiej (Dz.U. C 83 z 30.3.2010).

10P.Russel, Nowa Perspektywa Finansowa UE [w:] Polityki unijne (red. G. Gołębiowski), Przewodnik Poselski.

Warszawa, 2011, s.79

12

który ma stymulować inwestycje w paneuropejskie projekty infrastrukturalne w dziedzinie

transportu, energetyki oraz technologii informacyjno-komunikacyjnych,

Wyższa efektywność wydatkowania dzięki uproszczeniu zasad dotyczących

wykorzystywania funduszy UE, wyraźnemu skoncentrowaniu się na inwestycjach

przynoszących wymierne rezultaty oraz możliwości zawieszenia finansowania ze środków

UE w przypadku, gdy dane państwo nie realizuje rozsądnej polityki gospodarczej i

fiskalnej,

Zreformowana wspólna polityka rolna, dzięki której rolnictwo europejskie stanie się

bardziej konkurencyjne i przyjazne środowisku,

Walka ze zmianami klimatu, jako jeden z najważniejszych składników wszystkich

głównych polityk UE oraz przeznaczenie 20% środków z wieloletnich ram finansowych

2014–2020 na działania zapobiegające zmianom klimatu,

Solidarność z najbiedniejszymi państwami i regionami UE, polegająca na skupieniu

największej części regionalnego finansowania na tych obszarach oraz utworzeniu nowego

funduszu na rzecz zatrudnienia ludzi młodych,

Ograniczenie wzrostu wydatków administracyjnych dzięki redukcji zatrudnienia

pracowników instytucji europejskich.11

Wytyczne zawarte w perspektywie finansowej na lata 2014 – 2020 przedstawia tabela 1.

Tabela 1. Perspektywa finansowa na lata 2014 – 2020

Wieloletnie ramy finansowe w

zobowiązaniach (w cenach 2011r) 2014 2015 2016 2017 2018 2019 2020

Ogółem

2014-

2020

Inteligentny wzrost sprzyjający włączeniu

społecznemu 60283 61725 62771 65238 65528 67214 69004 450763

w tym spójność społeczna, gospodarcza i

terytorialna 44678 45404 46045 46545 47038 47514 47925 325149

Trwały wzrost gospodarczy: zasoby

naturalne 55883 55060 54261 53448 52466 51503 50558 373179

w tym wydatki związane z rynkiem i

płatności bezpośrednie 41585 40989 40421 39837 39079 38335 37605 277851

Bezpieczeństwo i obywatelstwo 2053 2075 2154 2232 2312 2391 2469 15686

Globalny wymiar Europy 7854 8083 8281 8375 8553 8764 8794 58704

Administracja 8218 8385 8589 8807 9007 9206 9417 61629

w tym wydatki administracyjne 6649 6791 6955 7110 7278 7425 7590 49798

Wyrównania 27 0 0 0 0 0 0 27

Źródło: Rozporządzenie Rady Europejskiej nr 1311/2013 z dnia 2.12.2013.

11http://ec.europa.eu/budget/mycountry/PL/index_pl.cfm

13

W okresie finansowania 2014–2020 Unia Europejska chce osiągnąć cele strategii „Europa

2020” na rzecz zatrudnienia i wzrostu gospodarczego, koncentrując się na tym, czego Europa

potrzebuje, aby przezwyciężyć kryzys gospodarczy i finansowy oraz skupiając się na

dziedzinach, w których UE może rzeczywiście być inicjatorem istotnych zmian. Państwa

członkowskie łagodziły ton niektórych propozycji Komisji dotyczących radykalnych reform,

niemniej jednak bardzo ważne zmiany udało się zachować.12

12http://ec.europa.eu/budget/mycountry/PL/index_pl.cfm

14

2 Środki unijne w programach operacyjnych, podział i charakterystyka.

2.1 Programy operacyjne

Program operacyjny to jeden z najważniejszych dokumentów z punktu widzenia absorpcji

środków unijnych, mający na celu realizację Narodowych Strategicznych Ram Odniesienia.

Zawiera całość spójnych priorytetów strategicznych, do osiągnięcia, których będzie się dążyć

za pomocą funduszu strukturalnego lub łącznie Funduszu Spójności i Europejskiego

Funduszu Rozwoju Regionalnego w przypadku celu konwergencja.

Programy operacyjne mogą przyjmować formę krajowych programów operacyjnych lub

regionalnych programów operacyjnych. Propozycję kształtu oraz zakresu programu

operacyjnego określa kraj członkowski i przekłada go Komisji Europejskiej do akceptacji.

Projekty krajowych programów operacyjnych opracowuje Minister Rozwoju Regionalnego

we współpracy z innymi ministrami. Regionalne programy operacyjne przygotowuje zarząd

województwa we współpracy z Ministrem Rozwoju Regionalnego.13

Największe kwoty

Polska zainwestuje w infrastrukturę transportową (drogową i kolejową), ale największy

wzrost wydatków nastąpi w sferze innowacyjności i wsparcia przedsiębiorców. Nadal

finansować będziemy inwestycje w ochronę środowiska i energetykę, a także projekty z

dziedziny kultury, edukacji, zatrudnienia czy przeciwdziałania wykluczeniu społecznemu.

Obok bezzwrotnych dotacji Unia Europejska udostępnia także tzw. instrumenty zwrotne,

czyli pożyczki i kredyty. Korzystać z nich mogą zarówno przedsiębiorcy, jak

i samorządy.

Perspektywa na lata 2014-2020 będzie wdrażana w Polsce poprzez 6 krajowych programów

operacyjnych zarządzanych przez Ministerstwo Rozwoju oraz 16 programów regionalnych

zarządzanych przez Urzędy Marszałkowskie. Podział środków unijnych według programów

krajowych przedstawia rysunek 1.

13R. Poździk, Fundusze unijne: zasady finansowania projektów ze środków unijnych w Polsce w latach 2007-

2013, Oficyna Wydawnicza "Verba", Lublin 2008, s. 85-86

15

Rys. 1. Podział środków unijnych według programów krajowych (w mld euro)

Źródło: Opracowanie własne na podstawie www.funduszeeuropejskie.gov.pl

Najwięcej środków przeznaczono na Program Infrastruktura i Środowisko. Priorytetami tego

programu są: gospodarka niskoemisyjna, ochrona środowiska, rozwój infrastruktury

technicznej kraju i bezpieczeństwo energetyczne.

Drugim, co do wielkości środków jest Program Inteligentny Rozwój. To również największy

w Unii Europejskiej program finansujący badania, rozwój i innowacje. Dzięki niemu,

wsparcie m.in. na wspólne prowadzenie przedsięwzięć badawczo-rozwojowych uzyskają

naukowcy i przedsiębiorcy, a wyniki prac B+R znajdą praktyczne zastosowanie w

gospodarce. „Od pomysłu do rynku” - to główne założenie tego programu. Oznacza ono

wsparcie powstawania innowacji: od tworzenia koncepcji niespotykanych produktów, usług

lub technologii, przez przygotowanie prototypów/linii pilotażowych, po ich komercjalizację.

Celem natomiast Programu Wiedza Edukacja Rozwój jest aktywizacja zawodowa osób

młodych poniżej 30 roku życia pozostających bez zatrudnienia, wsparcie szkolnictwa

wyższego, rozwój innowacji społecznych, mobilności i współpracy ponadnarodowej, a także

reformy polityk publicznych w obszarach zatrudnienia, włączenia społecznego, edukacji,

zdrowia i dobrego rządzenia. Kolejny Program Polska Cyfrowa ma na celu zwiększenie

dostępności do Internetu, stworzenie przyjaznej dla obywatela e-administracji, która umożliwi

załatwianie wielu spraw za pośrednictwem komputera oraz upowszechnienie

w społeczeństwie wiedzy i umiejętności korzystania z komputerów. Program Polska

Wschodnia jest natomiast ponadregionalnym programem dla województw Polski Wschodniej

mającym na celu wzrost konkurencyjności i innowacyjności makroregionu Polski Wschodniej

poprzez wsparcie innowacyjności i rozwoju badań oraz zwiększenie atrakcyjności

inwestycyjnej makroregionu, w szczególności dzięki dostępności transportowej. Z kolei

Program Pomoc Techniczna ma zapewnić sprawne działanie instytucji systemu wdrażania

0 5 10 15 20 25 30 35

16 Programów regionalnych

Program Infrastruktura i Środowisko

Program Inteligentny Rozwój

Program Wiedza Edukacja Rozwój

Program Polska Cyfrowa

Program Polska Wschodnia

Program Pomoc Techniczna

31,3

27,4

8,6

4,7

2,2

2

0,7

16

funduszy, jak również stworzenie skutecznego systemu informacji i promocji środków

europejskich.

Ponadto w Polsce realizowany jest Program Rozwoju Obszarów Wiejskich (8,5 mld euro)

oraz Program Rybactwo i Morze (0,5 mld euro).

Poza programami krajowymi fundusze unijne przeznaczone są na 16 programów

regionalnych. Ich celem jest wspieranie rozwoju wszystkich regionów. Fundusze zarządzane

są w tym przypadku nie przez władze centralne, a instytucje samorządowe, czyli zarządy

województw14

. Środki wykorzystane w programach regionalnych wg. podziału na

województwa przedstawia rysunek 2.

Rys. 2. Środki w programach regionalnych według podziału na województwa (w mld euro)

Źródło: Opracowanie własne na podstawie www.funduszeeuropejskie.gov.pl

Programy regionalne na przykładzie województwa śląskiego będą realizowane w dziedzinach

takich jak „Nowoczesna gospodarka”, „Cyfrowe Śląskie”, „Konkurencyjność MSP”.

Programy te mają pomóc w udoskonalaniu infrastruktury badań i innowacji, zwiększaniu

zdolności do osiągnięcia dobrej jakości, w zakresie badań i innowacji. Cyfrowe śląskie z kolei

bierze sobie za cel e-learning, przeciwdziałanie wykluczeniu informatycznemu. Większość

14/www.funduszeeuropejskie.gov.pl

Dolnośląskie

Kujawsko-Pomorskie

Lubelskie

Lubuskie

Łódzkie

Małopolskie

Mazowieckie

Opolskie

Podkarpackie

Podlaskie

Pomorskie

Śląskie

Świętokrzyskie

Warmiosko-Mazurskie

Wielkopolskie

Zachodniopomorskie

0 0,5 1 1,5 2 2,5 3 3,5

2,25

1,9

2,23

0,9

2,25

2,87

2,08

0,9

2,1

1,21

1,86

3,46

1,36

1,72

2,45

1,6

17

miast i powiatów w swoich założeniach mają również projekty mające na celu aktywizacją

osób młodych pozostających bez pracy. Wartość programu dla miasta Bielsko-Biała to

4 500 500.00zł z dofinansowaniem 3 793 200.00zł, czyli w granicach 84% wartości projektu.

2.2 Udział beneficjentów w realizacji projektów unijnych

Wykorzystanie szansy przyspieszenia procesu likwidacji występującej w większości

jednostek samorządu terytorialnego luki infrastrukturalnej zależy w istotnej mierze od ich

zdolności do zapewnienia pożądanego poziomu współfinansowania projektów unijnych ze

środków krajowych. W zdecydowanej większości przypadków dotacje unijne przyznawane są

pod warunkiem wniesienia przez beneficjenta środków wkładu własnego. Źródłem jego

finansowania są przede wszystkim własne środki budżetowe gminy/powiatu/województwa.

W każdym przypadku wysokość wkładu własnego wynika z zapisów umowy

o dofinansowanie projektu. W sytuacji, gdy wkład własny pochodzi z kilku źródeł, jest on

wykazywany wraz z podziałem na źródła finansowania. W zależności od rodzaju projektu

i funduszu, z którego jest wspierany, a także warunków konkursu, wkład własny może być

wnoszony w formie finansowej lub niepieniężnej.

Wkład własny w formie finansowej to środki pieniężne, którymi jednostka samorządu

terytorialnego będzie pokrywała wydatki związane z realizacją projektu finansowanego

z udziałem dotacji unijnych. Dokumentami potwierdzającymi wniesienie przez beneficjenta

wkładu własnego w formie pieniężnej są faktury dokumentujące zakupy i dowody zapłaty za

towary lub usługi.

Wkład własny w formie niepieniężnej - może być wniesiony w postaci rzeczowej. Wiąże się

to z przekazaniem na rzecz realizowanego projektu określonych składników majątku. Wycena

wkładu niepieniężnego powinna być dokonywana według wartości rynkowej (stosuje się np.

przeciętną cenę występującą w danej miejscowości w obrocie). Wkład własny może także

przybierać inne formy np. pracy wolontariuszy. Określa się go wówczas na podstawie

wyliczenia ilości poświęconego czasu na ich wykonanie oraz średniej stawki godzinowej lub

dziennej za dany rodzaj świadczeń15

.

15www.saf.ews21.pl

18

Definicja wkładu własnego została zawarta w ustawie, pod pojęciem wydatków

strukturalnych, które są rozumiane, jako krajowe wydatki publiczne poniesione w obszarach

interwencji funduszy strukturalnych w związku z realizacją operacji i celów (np. projektu,

działania, zadania), określonych i opisanych w rozporządzeniu Ministra Finansów wydanym

na podstawie art. 39 ust. 4 pkt 2 ustawy o finansach publicznych.

Do wydatków strukturalnych zalicza się wydatki stanowiące wkład krajowy na realizację

projektów współfinansowanych środkami funduszy strukturalnych, jak i wydatki poniesione

na realizację projektów finansowanych wyłącznie ze źródeł krajowych odpowiadających

obszarom i kodom kategorii interwencji funduszy strukturalnych. Za krajowe środki

publiczne uznaje się: środki budżetowe, środki własne, dotacje, pożyczki, kredyty i inne

(np. środki uzyskane z emisji papierów wartościowych, przychody z prywatyzacji majątku

Skarbu Państwa oraz majątku jednostek samorządu terytorialnego, darowizny, itp.).Do

krajowych środków publicznych nie zalicza się środków pochodzących z UE (np.: środki

funduszy przedakcesyjnych, środki funduszy strukturalnych, Funduszu Spójności, Inicjatyw

Wspólnotowych, Europejskiego Funduszu Rybackiego, Europejskiego Funduszu Rolniczego

Rozwoju Obszarów Wiejskich oraz środki poakcesyjne – Transition Facility, Norweskiego

Mechanizmu Finansowego oraz Szwajcarskiego Mechanizmu Finansowego)16

.

Przykładem, zrealizowanej w ostatnim czasie inwestycji, z udziałem środków beneficjenta

jest budowa sieci kanalizacyjnej oraz modernizacja oczyszczalni ścieków. Dzięki pieniądzom

z Unii Europejskiej Miejskie Przedsiębiorstwo Wodociągów i Kanalizacji Sp. z o.o. w Żywcu

zrealizowało projekt pod nazwą „Oczyszczanie ścieków w Żywcu”. Koszt całkowity projektu

to ponad 10 milionów 300 tysięcy złotych, kwota dofinansowania z Unii Europejskiej

wyniesie ponad 6 milionów 370 tysięcy złotych. Wybudowana została sieć kanalizacji

sanitarnej o długości około 0,4 km, przebudowana została sieć kanalizacji sanitarnej

o długości około 0,07 km, uszczelniona została sieć kanalizacji sanitarnej na odcinku o

długości około 8 km oraz zmodernizowana została oczyszczalnia ścieków poprzez rozbudowę

instalacji do produkcji energii elektrycznej z biogazu. Efektem ekologicznym projektu jest

przyłączenie do sieci kanalizacji sanitarnej 87 mieszkańców oraz wzrost poziomu

zagospodarowania produkowanego biogazu do 100%.17

16Por. Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r., poz. 885 z późn. zm.), art.

39., Rozporządzenie Ministra Finansów z dnia 16 stycznia 2014 r. w sprawie sprawozdawczości budżetowej

(Dz. U. z 2014 r., poz. 119). 17

http://www.wfosigw.katowice.pl/

19

2.3 Strategie rozwoju regionów Polski

Biorąc pod uwagę określone wyzwania i analizowane uwarunkowania, o charakterze

globalnym, europejskim i krajowym, celem konsekwentnie realizowanym w ramach nowej

perspektywy finansowej 2014-2020 jest oparcie rozwoju na dalszym zwiększaniu

konkurencyjności gospodarki, poprawie spójności społecznej i terytorialnej (przez

likwidowanie istniejących barier rozwojowych)i podnoszeniu sprawności i efektywności

państwa. Środki funduszy WRS wspierające cele Europy 2020, koncentrować się będą na

dziedzinach istotnych dla rozwoju kraju, wskazanych w Zaleceniach Rady UE oraz

Krajowym Programie Reform. Będą, więc przede wszystkim wspierały innowacyjność

gospodarki oraz wzmacniały aktywność zawodową społeczeństwa. Jednocześnie przyczynią

się do likwidacji występujących luk rozwojowych w zakresie infrastruktury, w szczególności

transportowej, energetycznej i komunikacyjno-informatycznej. Warunkiem efektywnego

wykorzystania środków WRS będzie zapewnienie takiej koordynacji między interwencjami

w ramach poszczególnych funduszy, by planowane działania były komplementarne,

a ich realizacja przyniosła największą wartość dodaną.18

Cel 1.Wsparcie dla zwiększania konkurencyjności gospodarki głównie poprzez:

wzrost innowacyjności, zapewnianie warunków dla wzrostu popytu na wyniki badań

naukowych, podwyższenie stopnia komercjalizacji badań, wsparcie praw własności

intelektualnej,

wsparcie dla konkurencyjności, wzrost jakości kluczowych powiązań transportowych

(drogowych i kolejowych) między wszystkimi głównymi miastami kraju,

zapewnienie bezpieczeństwa energetycznego poprzez zwiększenie efektywności

energetycznej, dywersyfikację źródeł energii, rozwój i modernizacja sieci przesyłowej

i dystrybucyjnej w kierunku sieci inteligentnych oraz magazynowanie nośników energii,

rozwój kapitału ludzkiego, rozumiany, jako tworzenie podstaw do kreatywności

i innowacyjności społeczeństwa, głównie poprzez wdrażanie głównych zasad uczenia się

przez całe życie,

rozwój cyfrowy (zapewnienie dostępu do szybkiego i bardzo szybkiego Internetu

szerokopasmowego, rozwój e-gospodarki, rozwój cyfrowych kompetencji,

w szczególności wśród dzieci i młodzieży.

18Por. art. 9 wersji ujednoliconej Rozporządzenia Ogólnego po prezydencji Danii.

20

Cel 2. Poprawa spójności społecznej i terytorialnej głównie poprzez:

zwiększenie dostępności i jakości edukacji na różnych poziomach, w tym przedszkolnej

wyrażony zmniejszeniem odsetka młodzieży niekontynuującej nauki,

zwiększenie poziomu zatrudnienia, szczególnie wśród grup mniej faworyzowanych na

rynku pracy (osoby młode, kobiety, osoby niepełnosprawne, osoby w wieku 50+, itp.),

zmniejszenie poziomu zagrożenia ubóstwem i wykluczeniem społecznym, które z jednej

strony będzie się koncentrować na wsparciu aktywizacji społeczno-zawodowej, a z

drugiej na zwiększaniu dostępu do usług grupom zagrożonym ubóstwem lub

wykluczeniem,

zwiększenie dostępności transportowej poprzez łączenie węzłów komunikacyjnych

z infrastrukturą TEN-T – które mierzone będzie zwiększeniem udziału ludności objętej

izochroną drogową 60 minut do miasta wojewódzkiego,

poprawa jakości środowiska naturalnego przede wszystkim poprzez wdrożenie

i zakończenie realizacji interwencji m.in. w zakresie jakości i dostępności wody, a także

w zakresie gospodarki odpadami, ochrony powierzchni ziemi, ochrony powietrza,

różnorodności,

zintegrowane oddziaływanie na obszary o najniższym w skali Polski i UE poziomie

regionalnego PKB na mieszkańca (Polska wschodnia) – wyrażone udziałem PKB per

capita Polski wschodniej w średnim PKB dla UE-27 (cel o charakterze horyzontalnym,

obejmujący szeroki zakres tematyczny, ukierunkowany terytorialnie),

promowanie rozwoju gospodarczego obszarów wiejskich poprzez ułatwianie

podejmowania działalności pozarolniczej i tworzenia oraz zwiększenie mobilności

zawodowej mieszkańców obszarów wiejskich

poprawę dostępności i jakości podstawowych usług i dóbr (edukacja, zdrowie, kultura,

transport) na obszarach wiejskich o najniższym poziomie rozwoju.

Cel 3. Podnoszenie sprawności i efektywności państwa głównie poprzez:

podnoszenie jakości stanowionego prawa,

wsparcie procesu zmian instytucjonalnych i prawnych w kluczowych dla funkcjonowania

gospodarki obszarach,

promowanie wzrostu jakości funkcjonowania administracji publicznej na wszystkich

poziomach zarządzania– cel tematyczny,

otwieranie zasobów publicznych, w tym: dostępu do informacji publicznej

(open goverment), wsparciu digitalizacji wspólnego dziedzictwa kulturowego, naukowego

21

i edukacyjnego oraz stworzenie systemu instytucji i narzędzi zapewniających jego

archiwizację,

dalsze działania wspierające rozwój i wzmacniające rolę społeczeństwa obywatelskiego

(w tym wspieranie dialogu społecznego).19

19Por. Programowanie perspektywy finansowej 2014 -2020, - Założenia Umowy Partnerstwa, Ministerstwo

Rozwoju Regionalnego, s. 16-18.

22

3 Analiza czynników ekonomicznych i społecznych

3.1 Warunki materialne, a poparcie dla przyjęcia euro w Polsce

Wartościami, które są głównymi czynnikami wpływającymi na opinię i prawdziwość

wniosków wyrażanych przez społeczeństwo w temacie wspólnej waluty są takie aspekty jak:

wynagrodzenie w danym terenie, poziom bezrobocia, poziom ubóstwa w regionie,

wykształcenie ludności na danym terenie, a także charakter pracy wykonywanej oraz bliskość

obszarów o wysokim stopniu uprzemysłowienia.

Wyniki badania struktury wynagrodzeń pozwalają na analizę zróżnicowania poziomu

przeciętnych (miesięcznych i godzinowych) wynagrodzeń i ich struktury według cech osób

fizycznych, takich jak: płeć, wiek, poziom wykształcenia, staż pracy, wykonywany zawód

oraz cech charakteryzujących zakłady pracy tych osób, a więc: rodzaj działalności, sektor

własności, wielkość zakładu i położenie geograficzne. Kilka wskaźników podanych przez

GUS dobrze określi nam stan wynagrodzeń polskich pracowników. Przeciętne miesięczne

wynagrodzenie ogółem brutto w gospodarce narodowej (dla jednostek o liczbie pracujących

powyżej 9 osób) w październiku 2014 roku wyniosło 4107,72 zł. Przeciętne godzinowe

wynagrodzenie ogółem brutto wyniosło 22,91 zł. Najczęstsze miesięczne wynagrodzenie

ogółem brutto otrzymywane przez pracowników wynosiło 2469,47 zł (dominanta, wartość

modalna).Połowa pracowników zatrudnionych otrzymała wynagrodzenie ogółem brutto do

3291,56. 10% najniżej zarabiających pracowników otrzymało wynagrodzenie ogółem brutto

co najwyżej w wysokości 1718,00 zł (decyl pierwszy).10% najwyżej zarabiających

pracowników otrzymało wynagrodzenie ogółem brutto co najmniej w wysokości 6917,23 zł

(decyl dziewiąty). W październiku 2014 roku miesięczne wynagrodzenie brutto w wysokości

30 tys. zł i więcej zarabiało niewiele ponad 0,22% zatrudnionych, od 20 tys. zł 0,65%, od

10 tys. zł 4,01%, od 5 tys. zł 21,99%. 6,5% ogółu zatrudnionych otrzymało miesięczne

wynagrodzenie brutto co najmniej równe dwukrotnemu przeciętnemu wynagrodzeniu

miesięcznemu ogółem brutto dla gospodarki narodowej (tzn. ≥ 8215,44 zł). Pracownicy

otrzymujący miesięczne wynagrodzenie ogółem brutto mniejsze lub równe przeciętnemu

wynagrodzeniu miesięcznemu dla gospodarki narodowej (tzn. 4107,72 zł) stanowili 66,0%

ogółu pracowników.20

Z badania budżetów gospodarstw domowych wynika, że w 2014 r.

w stosunku do roku 2013 nastąpiła poprawa przeciętnej sytuacji materialnej gospodarstw

domowych. Jednocześnie nie odnotowano istotnych zmian w zasięgu ubóstwa

20 stat.gov.pl

23

ekonomicznego. Stopy ubóstwa skrajnego i relatywnego pozostały na tym samym poziomie

(7,4% w przypadku ubóstwa skrajnego i 16,2% relatywnego).

Czynnikiem decydującym o sytuacji materialnej jednostki i jej rodziny, jest miejsce

zajmowane na rynku pracy. Ubóstwem zagrożone są przede wszystkim osoby bezrobotne

i rodziny osób bezrobotnych. W 2014r. wśród gospodarstw domowych, w skład których

wchodziła przynajmniej jedna osoba bezrobotna, stopa ubóstwa skrajnego wynosiła prawie

15% i była dwa razy wyższa niż średnia w Polsce. Większa liczba osób bezrobotnych

w gospodarstwie domowym znacząco zwiększa ryzyko ubóstwa skrajnego.

W gospodarstwach domowych, w których bezrobotne były przynajmniej dwie osoby stopa

ubóstwa skrajnego wynosiła ok. 33%.

Obraz bezrobocia dobrze opisują dane z grudnia 2015r. Liczba bezrobotnych

zarejestrowanych w urzędach pracy wyniosła 1563,3 tys. osób (w tym 816,1 tys. kobiet)

i była wyższa w porównaniu z ub. miesiącem, ale niższa niż w analogicznym okresie ub.

roku. Bezrobotni zarejestrowani w urzędach pracy w końcu grudnia 2015 r. stanowili 9,8%

cywilnej ludności aktywnej zawodowo (w listopadzie 2015 r. – 9,6%; w grudniu 2014 r. –

11,4%). W końcu omawianego miesiąca urzędy pracy dysponowały ofertami pracy dla

51,2 tys. osób (przed miesiącem 73,5 tys.; przed rokiem 39,7 tys.). Zdecydowana większość

bezrobotnych pozostających w ewidencji urzędów pracy to nadal osoby, które wcześniej

pracowały zawodowo. W końcu grudnia 2015 r. zbiorowość ta liczyła 1313,2 tys. (tj. 84,0%

ogółu zarejestrowanych), wobec 1281,0 tys. (83,7%) w listopadzie 2015 r. i 1509,8 tys.

(82,7%) w grudniu 2014 r. W tej grupie 79,5 tys. osób, tj. 6,1% utraciło pracę z przyczyn

dotyczących zakładu pracy. Osoby bez prawa do zasiłku stanowiły

86,1% w ogólnej liczbie bezrobotnych (przed miesiącem 86,4%; przed rokiem – 86,7%).

W tej grupie bezrobotnych 45,1% to mieszkańcy wsi. Z danych na koniec grudnia 2015 roku

wynika, że 172 zakłady pracy zadeklarowały zwolnienie w najbliższym czasie 18,5 tys.

pracowników, w tym z sektora publicznego 3,4 tys. osób. Na poniższym rysunku

obserwujemy jednoznaczny spadek bezrobocia liczonego rok do roku.21

21 www.stat.gov.pl

24

Rys. 3. Bezrobotni zarejestrowani i stopa bezrobocia (stan w końcu miesiąca)

Źródło: Opracowanie własne na podstawie www.funduszeeuropejskie.gov.pl

Ważnym czynnikiem wpływającym na społeczeństwo i odczucia, co do przyjęcia wspólnej

waluty jest wielkość szarej strefy i obaw, że wspólna waluta może pogorszyć stan posiadania i

uwypuklić niejasne z prawnego punktu widzenia operacje finansowe. Obawa jest tym

większa, iż kreowanie polityki finansowej będzie się opierać głównie na planowaniu finansów

całej strefy euro przez wszystkich członków i mniejszego wpływu banku centralnego Polski.

Dotychczasowe szacunki rozmiarów szarej gospodarki dokonywane przez Główny Urząd

Statystyczny zawierają tylko „legalną” część szarej strefy gospodarczej. GUS jak dotąd nie

opublikował jeszcze szacunków rozmiarów szarej strefy z uwzględnieniem działalności

nielegalnej, mimo że, jak już wspomniano wcześniej, zaprezentował oddzielnie obliczenia dla

samej działalności nielegalnej. GUS wskazuje na dwie formy ukrywania działalności

gospodarczej:

zaniżanie efektów działalności przez podmioty gospodarcze rejestrowane,

działalność gospodarczą nierejestrowaną, prowadzoną na własny rachunek.

W tabeli 2 przedstawiony został szacunkowy udział szarej gospodarki w podziale na

poszczególne sekcje zgodne z klasyfikacją Polską Klasyfikacją Działalności 2007.

Największa część szarej strefy według szacunków GUS przypada na sektor handlowy oraz na

działalności związane z zakwaterowaniem i gastronomią – 43 procent w 2012 roku. Wartość

dodana wytworzona w szarej strefie w handlu i usługach turystycznych stanowiła 6,2 procent

PKB. Drugim sektorem pod względem wysokości udziału w szarej gospodarce było

budownictwo, na które przypadło 18 procent. Firmy prowadzące działalność budowlaną

zaliczaną do szarej strefy wytworzyły 2,6 procent PKB. Jedynym sektorem nie usługowym,

który został wyodrębniony przez GUS w oficjalnych szacunkach szarej strefy, był przemysł.

25

Przypadło na niego około 10 procent wartości dodanej wytworzonej w szarej gospodarce w

2011 roku.

Tabela 2. Szacunki udziałów szarej gospodarki w tworzeniu PKB w latach 2009-2012

(w proc.) według sekcji PKD 2007

Źródło: Rachunki narodowe według sektorów i podsektorów instytucjonalnych 2009 – 2012, Główny Urząd

Statystyczny, Warszawa, lipiec 2014.

Stanowiło to około 1,4 procent PKB. GUS ocenia, że wytworzona w szarej strefie wartość

dodana była przede wszystkim przeznaczana na spożycie indywidualne gospodarstw

domowych (2,3 procent PKB) oraz na nakłady brutto na środki trwałe (2,9 procent PKB).

Szacowanie rozdysponowania szarej strefy w ramach PKB wskazuje na trudności z dotarciem

do wiarygodnych informacji na ten temat.22

Podobnie jak w poprzednich latach, zasięg ubóstwa skrajnego na wsi był w 2014 r. ponad

dwukrotnie wyższy niż w miastach. Różnica ta jest szczególnie wyraźna, gdy sytuację na wsi

porównuje się z sytuacją w największych miastach (500 tys. lub więcej mieszkańców). W

skrajnym ubóstwie żyło w 2014 roku ok. 5% mieszkańców miast (od 1% w największych

miastach, do ok. 9% w miastach poniżej 20 tys. mieszkańców). Na wsi odsetek osób żyjących

poniżej minimum egzystencji wyniósł ok.12%. Mieszkańcy wsi stanowili tym samym ponad

60% osób żyjących poniżej granicy ubóstwa skrajnego, podczas gdy udział ludności wiejskiej

wśród ogółu ludności Polski wynosił prawie 40%.Wyraźne jest zróżnicowanie wojewódzkie

zasięgu skrajnego ubóstwa (od ok. 5% do ok. 15% osób ubogich). Najwyższą stopę ubóstwa

22 www.ibngr.pl/

Sekcje PKD 2009 2010 2011 2012

Przemysł 1,3 1,3 1,1 1,4

Budownictwo 2,2 2,2 2,4 2,6

Handel i naprawa pojazdów

samochodowych, zakwaterowanie i 5,7 5,8 5,7 6,2

Transport i gospodarka magazynowa 1,0 0,8 0,6 0,7

Obsługa rynku nieruchomości 1,3 1,1 1,3 1,8

Pozostałe sekcje 1,6 1,5 1,5 1,8

Szra gospodarka razem 13,1 12,6 12,6 14,5

PKB razem z szarą gospodarką 100,0 100,0 100,0 100,0

26

skrajnego odnotowano w województwach: warmińsko-mazurskim (prawie 15%) oraz

świętokrzyskim (ok. 12%). Są to województwa charakteryzujące się wysokimi stopami

bezrobocia, dużym udziałem pracujących w sektorze rolnym oraz niskimi wynagrodzeniami

w stosunku do przeciętnych w kraju.

Sytuację społeczną naszego kraju obrazują również, a może nawet przede wszystkim czynniki

takie jak liczba ludzi w wieku produkcyjnym, prognozy długookresowe populacji, stan

wykształcenia ludności. Tabela 3 przedstawia w sposób zbiorczy podstawowe czynniki

kształtujące obraz społeczeństwa.

Tabela 3. Bilans ludności w wieku produkcyjnym, ludność według wykształcenia, prognoza

ludności według płci i wieku

Źródło: Rocznik Statystyczny, Główny Urząd Statystyczny, 2015.

produkcyjny poprodukcyjny

Ogółem 1980 21018,4 556,8 254,1 109,9 192,8 21211,2

1995 22700,0 610,0 340,0 161,0 109,0 22809,0

2013 24605,6 436,4 503,6 116,3 -183,5 24422,1

2014 24422,1 424,1 508,2 107,8 -191,9 24230,2

Mężczyźni 1980 10640,5 287,0 89,6 77,7 122,4 10762,9

2013 12929,8 222,8 207,8 85,4 -70,4 12859,4

2014 12859,4 217,4 212,5 80,6 -75,7 12783,7

Kobiety 1980 10377,9 269,8 167,2 32,2 70,4 10448,3

2013 11675,8 213,6 295,8 30,9 -113,1 11562,7

2014 11562,7 206,7 295,7 27,3 -116,3 11446,4

wyższymśrednim i

policealnym

zasadniczym

zawodowymgimnazjalnym podstawowym

Ogółem 2002 32542 3602 10551 7754 574 9117

2013 33482 7370 11000 7246 1625 5907

2014 33458 7765 10945 7101 1603 5729

Mężczyźni 2002 15600 1595 4476 4808 289 4091

2013 16057 2958 4978 4556 901 2545

2014 16043 3089 4980 4494 896 2468

Kobiety 2002 16942 2007 6075 2946 285 5026

2013 17425 4412 6022 2690 724 3362

2014 17415 4676 5965 2607 707 3261

65 i więcej

60-64

65 i więcej

Kobiety

18-44

45-59

60-64

2924

Ogółem

18-44

45-59

60-64

65 i więcej

Mężczyźni

18-44

45-59 3618

6992

3681

6011

4351

5750

17387

1307

6222

14219 11762 9331

7299 8708 5956

7227

4876

4306

3554

19183

1103

4525

33951

2602

11097

16564

1295

4806

3032

5093

38138

2693

7194

18461

1270

2887

19677

1424

37185

2137

8646

18002

1034

4358

PROGNOZA LUDNOŚCI WEDŁUG PŁCI I WIEKU

Wyszczególnienie

w tysiącach

2020 2030 2050

LUDNOŚD WEDŁUG POZIOMU WYKSZTAŁCENIA

WyszczególnienieOgółem

w tysiącach

W tym z wykształceniem

BILANS LUDNOŚCI W WIEKU PRODUKCYJNYM

Ludnośd osiągająca wiek

w tysiącach

Stan w dniu 1 I Ubytek rzeczywisty Przyrost / ubytek netto Stan w dniu 31 XIIWyszczególnienie

27

Z badań przeprowadzonych przez CBOS wynika, że zdecydowana większość dorosłych

Polaków (68%) jest przeciwna przyjęciu przez nasz kraj wspólnej waluty. Odsetek

zwolenników wprowadzenia euro należy do najniższych w historii badań CBOS – obecnie

decyzję tę popiera jedynie 24% ankietowanych (o 5 punktów procentowych mniej niż

w lutym 2013 roku, kiedy ostatnio badaliśmy tę kwestię). Co ciekawe, sprzeciw wobec

przyjęcia euro jest nie tylko częstszy, ale także bardziej kategorycznie wyrażany niż

akceptacja (odpowiedzi zdecydowanie nie są częstsze niż raczej nie, podczas gdy

w przypadku deklaracji aprobaty jest odwrotnie). Sprzeciw wobec przystąpienia Polski do

strefy euro przeważa we wszystkich analizowanych grupach społeczno-demograficznych.

Relatywnie najwięcej zwolenników zastąpienia złotego przez euro jest wśród mieszkańców

dużych, ponad półmilionowych miast (36%) oraz osób o wyższym statusie społeczno-

ekonomicznym: badanych z wyższym wykształceniem (29%) oraz ankietowanych

o miesięcznych dochodach per capita powyżej 1500 zł (33%). Przeciwnicy przyjęcia przez

Polskę euro dominują także w elektoratach wszystkich ugrupowań politycznych cieszących

się obecnie największym poparciem społecznym. Zdecydowana większość osób

przekonanych o zasadności przyjęcia wspólnej europejskiej waluty sądzi, że nie należy się

z tym spieszyć. Tego zdania jest blisko trzy czwarte zwolenników przyjęcia euro (73%). Za

możliwie najszybszym jego wprowadzeniem w Polsce opowiada się co czwarty respondent

popierający tę decyzję. Badani źle oceniający warunki materialne swojego gospodarstwa

domowego zdecydowanie częściej niż inni obawiają się niekorzystnych następstw wejścia

Polski do strefy euro (tylko 5% z nich twierdzi, że ludzie tacy jak oni zyskają na przyjęciu

europejskiej waluty, natomiast 81% uważa, że stracą).

Generalnie nieco mniej obaw związanych z konsekwencjami wprowadzenia euro dla

zwykłych ludzi mają osoby o wyższym statusie społeczno-ekonomicznym (z wyższym

wykształceniem, osiągający ponadprzeciętne miesięczne dochody per capita) oraz mieszkańcy

największych miast. Ponadto korzyści z przyjęcia euro częściej niż przeciętnie spodziewają

się młodzi respondenci (od 18 do 24 roku życia), zwłaszcza uczniowie i studenci, oraz

właściciele firm. Niezależnie od tych zróżnicowań, we wszystkich analizowanych grupach

społeczno-demograficznych przeważa przekonanie, że zwykli ludzie stracą na przystąpieniu

Polski do strefy euro. Niejako podsumowując opinie o skutkach i uwarunkowaniach wejścia

Polski do strefy euro, warto sprawdzić, które następstwa przyjęcia wspólnej waluty uznawane

są przez badanych za najważniejsze. Ich zdaniem najistotniejszym efektem wprowadzenia

euro jest przewidywany wzrost cen (64% wskazań). Do najważniejszych kwestii, z ich punktu

28

widzenia, należy także możliwy niekorzystny kurs wymiany złotego na euro (42%). Wśród

trzech najczęściej wskazywanych następstw wprowadzenia euro znalazły się również

ułatwienia dla podróżujących (35%). Ponadto stosunkowo dużo osób (27%) wskazywało

w tym kontekście na utratę przez Polskę możliwości prowadzenia samodzielnej polityki

pieniężnej. Rozkład opinii ankietowanych potwierdza, że przyjęcie euro budzi zdecydowanie

więcej obaw niż nadziei23

.

3.2 Szanse na rozwój poszczególnych województw w zależności od ich

obecnej sytuacji makroekonomicznej

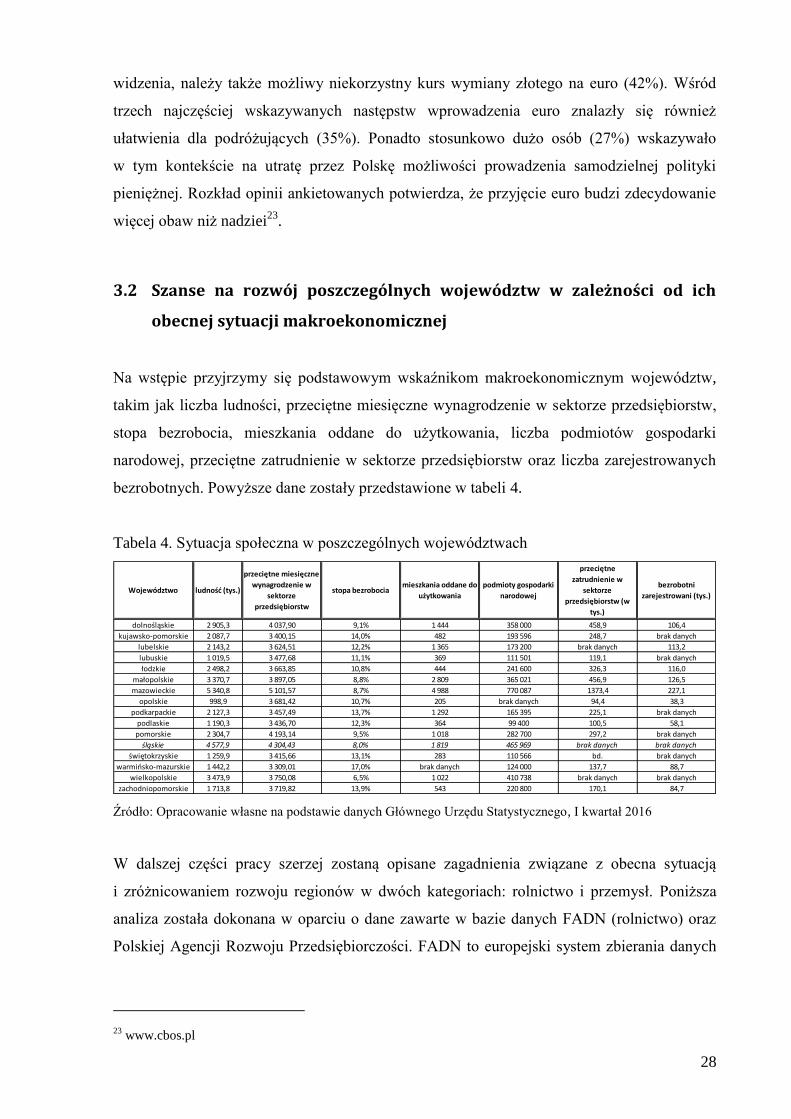

Na wstępie przyjrzymy się podstawowym wskaźnikom makroekonomicznym województw,

takim jak liczba ludności, przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw,

stopa bezrobocia, mieszkania oddane do użytkowania, liczba podmiotów gospodarki

narodowej, przeciętne zatrudnienie w sektorze przedsiębiorstw oraz liczba zarejestrowanych

bezrobotnych. Powyższe dane zostały przedstawione w tabeli 4.

Tabela 4. Sytuacja społeczna w poszczególnych województwach

Źródło: Opracowanie własne na podstawie danych Głównego Urzędu Statystycznego, I kwartał 2016

W dalszej części pracy szerzej zostaną opisane zagadnienia związane z obecna sytuacją

i zróżnicowaniem rozwoju regionów w dwóch kategoriach: rolnictwo i przemysł. Poniższa

analiza została dokonana w oparciu o dane zawarte w bazie danych FADN (rolnictwo) oraz

Polskiej Agencji Rozwoju Przedsiębiorczości. FADN to europejski system zbierania danych

23 www.cbos.pl

Województwo ludnośd (tys.)

przeciętne miesięczne

wynagrodzenie w

sektorze

przedsiębiorstw

stopa bezrobociamieszkania oddane do

użytkowania

podmioty gospodarki

narodowej

przeciętne

zatrudnienie w

sektorze

przedsiębiorstw (w

tys.)

bezrobotni

zarejestrowani (tys.)

dolnośląskie 2 905,3 4 037,90 9,1% 1 444 358 000 458,9 106,4

kujawsko-pomorskie 2 087,7 3 400,15 14,0% 482 193 596 248,7 brak danych

lubelskie 2 143,2 3 624,51 12,2% 1 365 173 200 brak danych 113,2

lubuskie 1 019,5 3 477,68 11,1% 369 111 501 119,1 brak danych

łodzkie 2 498,2 3 663,85 10,8% 444 241 600 326,3 116,0

małopolskie 3 370,7 3 897,05 8,8% 2 809 365 021 456,9 126,5

mazowieckie 5 340,8 5 101,57 8,7% 4 988 770 087 1373,4 227,1

opolskie 998,9 3 681,42 10,7% 205 brak danych 94,4 38,3

podkarpackie 2 127,3 3 457,49 13,7% 1 292 165 395 225,1 brak danych

podlaskie 1 190,3 3 436,70 12,3% 364 99 400 100,5 58,1

pomorskie 2 304,7 4 193,14 9,5% 1 018 282 700 297,2 brak danych

śląskie 4 577,9 4 304,43 8,0% 1 819 465 969 brak danych brak danych

świętokrzyskie 1 259,9 3 415,66 13,1% 283 110 566 bd. brak danych

warmiosko-mazurskie 1 442,2 3 309,01 17,0% brak danych 124 000 137,7 88,7

wielkopolskie 3 473,9 3 750,08 6,5% 1 022 410 738 brak danych brak danych

zachodniopomorskie 1 713,8 3 719,82 13,9% 543 220 800 170,1 84,7

29

rachunkowych z gospodarstw rolnych, którego formalne kształtowanie rozpoczęło się w 1965

r., Polska została podzielona na regiony w sposób przedstawiony na rysunku 4.

Rys. 4. Regiony Polski według FADN

Źródło: Rozporządzenie Komisji nr 1291/2009 z 18 grudnia 2009 r. dotyczące wpływu gospodarstw

przekazujących dane do celów określania dochodów gospodarstw rolnych

Najwięcej gospodarstw włączonych do pola obserwacji Polskiego FADN (48%)

charakteryzowało się typem mieszanym. Są to gospodarstwa wielokierunkowe, czyli

nastawione na produkcję roślinną i zwierzęcą. Najwyższy dochód z rodzinnego gospodarstwa

rolnego w przeliczeniu na osobę pełnozatrudnioną rodziny uzyskały gospodarstwa

specjalizujące się w chowie drobiu (133 121 zł) i gospodarstwa z przedziału wielkości

ekonomicznej 500 i więcej tys. euro SO (485 513 zł). Na drugim biegunie, z wartościami

najniższymi znalazły się gospodarstwa utrzymujące zwierzęta trawożerne (15 529 zł) oraz

gospodarstwa od 2 do 8 tys. euro SO (8 692 zł).

Najwyższy wskaźnik relacji dopłat do dochodu z rodzinnego gospodarstwa uzyskały

gospodarstwa specjalizujące się w chowie zwierząt trawożernych (115%) i gospodarstwa

z przedziału wielkości ekonomicznej powyżej 500 tys. euro SO (255%). Na drugim biegunie,

z najniższymi dopłatami znalazły się gospodarstwa ogrodnicze (10%) oraz gospodarstwa od

50 do 100 tys. euro SO (39%). Średnia wartość dochodu z rodzinnego gospodarstwa rolnego

w większości analizowanych typów kształtowała się w 2013 roku na poziomie wyższym niż

przeciętne roczne wynagrodzenie netto w gospodarce narodowej. Dochód wyższy od

przeciętnego rocznego wynagrodzenia netto w gospodarce narodowej

(29 798 zł/osobę w 2013 r.) osiągnęły gospodarstwa znajdujące się w klasach wielkości

30

ekonomicznej powyżej 25 tys. euro SO, których udział w polu obserwacji stanowił zaledwie

20%.24

Tabela 5. Parametry charakteryzujące pole obserwacji Farm Accountancy Data Network

Źródło: FADN - http://fadn.pl/wp-content/uploads/2016/01/WS-R2014-WS_pl_www.pdf.

Bardzo ważnym elementem całego systemu gospodarczego są przedsiębiorstwa te małe jak

i średnie i duże. Na wzrost wartości produkcji przemysłowej w Polsce pracują setki firm.

Corocznie układane są rankingi tych firm, by pokazać, które z nich osiągają najwyższe

przychody i zyski, które zatrudniają najwięcej pracowników. Daje to pewien ogólny obraz

najlepiej rozwijających się gałęzi przemysłu. Jeśli na podstawie takiego rankingu zrobi się

mapę, to wówczas można uzyskać obraz aktualnego uprzemysłowienia obszaru Polski.

Poziom uprzemysłowienia Polski przedstawia rysunek 5.

Rys. 5. Poziom uprzemysłowienia Polski

Źródło: https://www.epodreczniki.pl/reader/c/140282/v/26/t/student-

canon/m/iXGRXSxwyE#iXGRXSxwyE_d5e234

24 http://fadn.pl/wp-content/uploads/2015/01/Wyniki_2013_czesc2.pdf

Podstawowe parametry charakteryzujące pole

obserwacji na tle populacji generalnejJ.m.

Populacja

generalna

Pole

obserwacji

Udział pola obserwacji

w pop. generalnej w %

Standardowa Produkcja mln zł 73 699 68 563 93,00%

Powierzchnia ziemi użytkowanej rolniczo tys. ha 14 447 12 291 85,10%

Liczba zwierząt przeliczeniowych LU 10 377 506 10 055 995 96,90%

Liczba osób pełnozatrudnionych AWU 2 811 622 1 868 527 66,50%

Liczba gospodarstw szt. 1 506 620 730 879 48,50%

31

Powyższa mapa pokazuje, iż nadal najbardziej uprzemysłowiona jest Polska Południowa

i Centralna oraz duże miasta. Zdecydowanie najwięcej firm przemysłowych znajduje się

w Warszawie, ale trzeba pamiętać, że w wielu przypadkach są to tylko siedziby ich zarządów.

Dotyczy to na przykład firm budowlanych, które specjalizują się w realizacji dużych

inwestycji zlokalizowanych w różnych miejscach Polski, Europy czy nawet świata.

Wśród największych polskich firm przemysłowych dominuje branża surowcowo-paliwowa

i energetyczna. Od lat zdecydowanym liderem jest Polski Koncern Naftowy Orlen z Płocka.

Drugie miejsce zajmuje gdańska rafineria Lotos, a na kolejnych pozycjach są firmy zajmujące

się produkcją i dystrybucją energii elektrycznej. Wysoko w tej klasyfikacji są też górnośląskie

spółki węglowe oraz KGHM Polska Miedź, który jako jedyny w tym gronie zajmuje się

surowcem nieenergetycznym. Wszystko to potwierdza tezę, iż surowce energetyczne są

absolutnie niezbędne do funkcjonowania całej gospodarki, a także do codziennego życia

zwykłych ludzi. W pierwszej 10 rankingu znalazła się także jedna firma z zupełnie innej

branży – fabryka samochodów Fiat z Bielska-Białej. Przemysł motoryzacyjny zalicza się do

najlepiej funkcjonujących w naszym kraju. Choć upadło wiele dawnych fabryk, to na ich

miejsce weszły nowe inwestycje światowych koncernów – Volkswagen, Volvo, MAN,

Scania, Opel. Przyczyniły się one m.in. do powstania licznych mniejszych zakładów

wytwarzających części i podzespoły do samochodów. 25

W Polsce działa 1,77 mln przedsiębiorstw niefinansowych (dane za 2013 r.) określanych jako

przedsiębiorstwa aktywne. Małe i średnie przedsiębiorstwa stanowią aż 99,8% tych

podmiotów. W porównaniu z innymi krajami Unii Europejskiej Polska zajmuje szóste miejsce

pod względem liczby przedsiębiorstw (według Eurostatu jest ich 1,5 mln). Podobna liczba

przedsiębiorstw jak w Polsce działa w Wielkiej Brytanii (1,7 mln). Jednak sama liczebność

przedsiębiorstw, choć istotna, nie jest wystarczająca jeśli chodzi o ocenę potencjału

przedsiębiorczości danego kraju w kontekście liczebności firm. Lepszym wskaźnikiem jest

odniesienie liczby przedsiębiorstw do populacji w danym kraju. Tu okazuje się, że

z wynikiem 40 przedsiębiorstw na 1000 mieszkańców zajmujemy 19 miejsce w UE. Sektor

MSP odgrywa szczególną rolę w gospodarce, o czym świadczy udział MSP w tworzeniu PKB

(ok. 50%) czy udział pracujących w podmiotach tego sektora (ok. 70%). W literaturze

i praktyce przytacza się dość często argumenty potwierdzające znaczenie tych podmiotów.

Zazwyczaj wskazuje się na ich potencjał ekonomiczny, rolę w stymulowaniu gospodarki,

25 https://www.epodreczniki.pl

32

a funkcjonowanie ich postrzegane jest jako element zdrowej konkurencji. Ponadto znaczenie

małych i średnich przedsiębiorstw jest też istotne z uwagi na ich możliwości szybkiego

reagowania na zmieniające się mikro- i makro- otoczenie. Tak, jak o gospodarce ogólnie, tak

o rozwoju danego regionu w dużej mierze decyduje ilość i jakość podmiotów sektora MSP.

Poziom orientacji międzynarodowej w Polsce kształtuje się na dość wysokim poziomie.

Prawie co czwarty (23,58%) przedsiębiorca deklaruje, że przynajmniej 25% jego klientów

pochodzi spoza kraju. Co więcej, można w tym zakresie zaobserwować tendencję wzrostową.

Rok wcześniej wskaźnik ten wyniósł 18,61%, a dwa lata wcześniej 17,1%. Na tle innych

krajów Unii Europejskiej jest to poziom dość wysoki, choć występują tu pewne różnice.

Można łatwo zaobserwować, że wyższe wskaźniki orientacji międzynarodowej mają kraje

mniejsze. Jest ona tym silniejsza, że obywatele tych krajów częściej posługują się w dobrym

stopniu językami obcymi.

Czynnikami utrudniającymi ekspansję międzynarodową polskich przedsiębiorstw stanowi

ryzyko wynikające ze zmiany kursów walutowych – wskazało na nie 41% eksporterów.

Istotnym utrudnieniem jest także ryzyko związane ze zmianami koniunktury na rynkach

zagranicznych (23% wskazań). Barierą dla ponad jednej czwartej eksporterów są zbyt

wysokie koszty logistyki (28%), a dla jednej piątej – uwarunkowania polityczne (21%),

ograniczenia prawne (20%) oraz niedostateczne wsparcie publiczne eksportu (19%).

W przypadku eksporterów z sektora MSP podobna grupa (43%) uważa ryzyko kursowe za

istotną barierę internacjonalizacji. W celu zniwelowania ryzyka prowadzenia działalności

międzynarodowej przedsiębiorcy z sektora MSP stosują najczęściej względnie proste sposoby

(dobór partnerów, przedpłaty), natomiast rzadziej sięgają po bardziej zaawansowane

instrumenty rynku finansowego. Wynika to przede wszystkim z tego, że takie instrumenty są

trudniej dostępne dla mniejszych podmiotów. I tak w przypadku ryzyka finansowego

(szczególnie płynności finansowej) firmy najczęściej stosują zabieg polegający na

przyspieszaniu lub opóźnianiu płatności (42%). Ryzyko kursowe jest niwelowane poprzez

wystawianie faktur nominowanych w walucie krajowej (29%).26

Eksport Polski do strefy euro to 247988,7 mln zł (83543,1 mln EUR), import 287598,1 mln zł

(69062,0 mln EUR), saldo 60390,6 mln zł (14481,1 mln EUR). Wynik obrotu handlu

zagranicznego ogółem I - X 2015 r.27

26 badania.parp.gov.pl

27 stat.gov.pl

33

W celu porównania poziomu przedsiębiorczości w układzie regionalnym zastosowano kilka

wskaźników. Pierwszy z nich obrazuje liczbę MSP aktywnych na 1000 mieszkańców oraz

kolejne to: MSP nowo powstałe i zlikwidowane na 1000 mieszkańców. Liczbę aktywnych

MSP na 1000 mieszkańców przedstawia rysunek 6

Rys. 6. Liczba aktywnych MSP na 1000 mieszkańców

Źródło: Opracowanie własne na podstawie danych Głównego Urzędu Statystycznego, 2015

Analizując liczbę przedsiębiorstw aktywnych na 1000 mieszkańców widać, że tu również

najlepiej wypada województwo mazowieckie (57,0), a zaraz za nim wielkopolskie (51,8)

i zachodniopomorskie (51,6). Powyżej średniej dla kraju, tj. 45,93, plasują się województwa:

mazowieckie, wielkopolskie, zachodniopomorskie, pomorskie, małopolskie, dolnośląskie,

łódzkie. Najniższe wartości osiągnęły wschodnie województwa: podkarpackie (33,11),

lubelskie (34,22) i warmińsko-mazurskie (35,76).

Kolejnym wskaźnikiem jest ilość firm nowo powstałych i firm zlikwidowanych. Najwięcej

przedsiębiorstw z sektora MSP na 1000 mieszkańców powstało w województwach:

mazowieckim (15,86), zachodniopomorskim (15,11) i pomorskim (15,00). Z kolei najmniej

MSP w przeliczeniu na 1000 mieszkańców zlikwidowano w województwach podkarpackim

(5,82), podlaskim (6,80) i lubelskim (6,68).

W województwach Polski Wschodniej powstaje zdecydowanie mniej MSP na 1000

mieszkańców niż w pozostałych regionach, jednocześnie w tych regionach znacznie mniej

34

podmiotów jest likwidowanych na 1000 mieszkańców (możemy mówić tu o niskiej

przedsiębiorczości regionów). Na rysunku 7 zestawiono liczbę zlikwidowanych i nowo

powstałych MSP na 1000 mieszkańców. Linia pionowa i pozioma oznaczają poziomy średnie

dla kraju (wynoszą one odpowiednio: (12,67; 8,63) i prezentują cztery ćwiartki wykresu, np.

prawa górna ćwiartka wykresu to regiony, gdzie zakładano w 2013 r. dużo przedsiębiorstw i

jednocześnie dużo likwidowano. Taka sytuacja miała miejsce w województwach:

zachodniopomorskim, pomorskim, lubuskim, wielkopolskim, dolnośląskim, mazowieckim.

Na uwagę zasługują województwa, w których z jednej strony powstało więcej nowych firm

na 1000 mieszkańców niż miało to miejsce przeciętnie w kraju, a z drugiej – zlikwidowano

mniej niż średnio w kraju. Taka sytuacja wystąpiła w województwie małopolskim (12,68;

8,37). Lewa dolna ćwiartka prezentuje regiony wcześniej wspomniane o tzw. niskiej

przedsiębiorczości.

Rys. 7. Liczby MSP nowo powstałych i zlikwidowanych na 1000 mieszkańców w Polsce w

2013 r. w ujęciu regionalnym

Źródło: Opracowanie własne na podstawie danych Głównego Urzędu Statystycznego.

Ostatnim jednak również bardzo ważnym wskaźnikiem ukazującymi stan MSP jest parametr

określający przychody i nakłady na MSP. Największy wzrost przychodów w porównaniu z

poprzednim rokiem 2012 zanotowały firmy w województwach: podkarpackim (wzrost o 85,8

tys. zł), wielkopolskim (wzrost o 85 tys. zł), dolnośląskim (wzrost o 77,5 tys. zł), pomorskim

(wzrost o 72,7 tys. zł) i łódzkim (wzrost o 42,2 tys. zł). Jeśli chodzi o niekorzystne zmiany to

największe zanotowano w województwach: warmińsko-mazurskim (spadek o 7,2 tys. zł),

zachodniopomorskim (spadek o 32,9 tys. zł), podlaskim (spadek o 34,4 tys. zł),

świętokrzyskim (spadek o 37,2 tys. zł), opolskim (spadek o 40,9 tys. zł) i kujawsko-

pomorskim (spadek o 67,8 tys. zł). Ogólnemu wzrostowi przeciętnych przychodów

35

przypadających na aktywne MSP towarzyszy wzrost nakładów inwestycyjnych. Można

zaobserwować, że w większości województw wysokim przychodom towarzyszą wysokie

średnie nakłady inwestycyjne. Wyjątkiem od reguły jest województwo zachodniopomorskie,

w którym notujemy najniższe przychody na jedno przedsiębiorstwo spośród województw i

jednocześnie wyższe niż przeciętne nakłady inwestycyjne na jedno aktywne przedsiębiorstwo

z sektora MSP.

Średnie nakłady inwestycyjne przypadające na aktywne MSP w 2013 r. wyniosły 44,62 tys. zł

i wzrosły średnio o 3 tys. zł w porównaniu z 2012 r. Najwyższe średnie nakłady inwestycyjne

poniosły MSP w województwie mazowieckim – 63 tys. zł i jednocześnie były wyższe

o ponad 7 tys. zł w stosunku do poprzedniego roku. Większość województw, bo aż 11 z 16

zanotowało wzrost nakładów, co w porównaniu ze spadkami nakładów, jaki notowano

2012 r., pozwala dostrzec poprawę sytuacji w sektorze przedsiębiorstw na tyle, że firmy

zwiększają inwestycje.

Warto również zauważyć, że na rynku przedsiębiorstw występują także wielkie branże

gospodarcze nie finansowe choćby takie jak górnictwo czy hutnictwo. W 2014r. wydobycie

węgla kamiennego ogółem wyniosło 70 506,9 tys. ton i było o 4 377,5 tys. ton niższe niż w

2013r. Sprzedaż ogółem węgla kamiennego w 2014r. wyniosła 68 080,7 tys. ton i w

porównaniu do 2013r. była niższa o 7 642,2 tys. ton. Nastąpiło obniżenie sprzedaży na rynek

krajowy o 5 018,1 tys. ton (o 7,7%), do poziomu 60 248,1 tys. ton przy równoczesnym

spadku sprzedaż węgla przeznaczonego na wywóz do krajów Unii Europejskiej i eksport poza

granice UE o 2 624,1 tys. ton (o 25,1%), do poziomu 7 832,6 tys. ton. Wg stanu na dzień

31.12.2013r. zatrudnionych pod ziemią było 82 208 pracowników, a na powierzchni 24 485

pracowników, natomiast na dzień 31.12.2014r. pod ziemią zatrudniano 77 010 pracowników

(zmniejszenie o 5 198), a na powierzchni 23 665 pracowników (zmniejszenie o 820). Średni

jednostkowy koszt produkcji węgla w 2014r. w górnictwie węgla kamiennego wyniósł 309,42

zł/t i wzrósł, w porównaniu do 2013r., o 6,53 zł/t (o 2,2%). Wzrost średniego jednostkowego

kosztu produkcji w stosunku do 2013r. był skutkiem dużego spadku produkcji węgla (o

5,8%), przy obniżeniu kosztów produkcji o 3,8%. Wpływ na wartość średniego

jednostkowego kosztu produkcji węgla w 2014r. miał średni jednostkowy koszt usług obcych.

Wyniósł on 54,54 zł/t i w porównaniu do 2013r. wzrósł o 2,4% (o 1,29 zł/t). Udział kosztów

usług obcych w kosztach produkcji węgla ogółem w 2014r. utrzymał się na poziomie 2013r.,

tj. 17,6%.28

28 http://www.me.gov.pl/files/upload/8155/2014.12_01.pdf

36

3.3 Wnioski płynące z analizy czynników społecznych i ekonomicznych, w

kontekście opłacalności przyjęcia euro przez Polskę

Polska jak wynika z materiałów przedstawionych w poprzednich rozdziałach to kraj

zróżnicowany pod względem przemysłowym, a także społecznym. Różnice są widoczne

w ilości, wielkości i branż, w jakich ludzie pracują czy też inwestują. Przedsiębiorcy

w zależności od regionu dopasowują swoją działalność do potencjału danego obszaru.

Jak opisywał Robert Alexander Mundell, a za nim późniejsi ekonomiści, korygując

jednocześnie uprzednią definicję optymalnego obszaru walutowego Polska wyraźnie spełnia

jej podstawowe założenia. Nasza gospodarka jest mocno otwarta na rynki zagraniczne

również z obszaru strefy Euro. Zgodnie z danymi Eurostatu handel zagraniczny z państwami

strefy euro to ponad 65%. Nasz stopień synchronizacji cyklu koniunkturalnego w latach 2000

– 2013 bardzo dobrze odwzorowuje poziom, który może zapewnić mniejszą podatność na

szoki asymetryczne. Jak wynika z danych mobilność społeczeństwa na rynku pracy jest

umiarkowana z tendencją w stronę większej elastyczności.

Polscy przedsiębiorcy, zwłaszcza ci tworzący małe średnie przedsiębiorstwa i handlujący

z krajami strefy euro jasno wskazują, że dużym ograniczeniem i ryzykiem jest dala nich

ryzyko walutowe. Pomimo instrumentów, jakie stosują przedsiębiorcy, a mianowicie

przyspieszenie lub opóźnienie płatności czy też wystawianiu faktur w walucie krajowej nadal

ten czynnik jest decydujący przy podejmowaniu decyzji o kooperacji z podmiotami

zagranicznymi. Spadek kosztów transakcyjnych związanych z wymianą walut, spadek stóp

procentowych, korzyści wynikające z lepszej przejrzystości i porównywalności cen i usług na

pewno korzystnie wpłynąłby na przedsiębiorców chcących jeszcze mocniej zaangażować się

w działalność z podmiotami ze strefy Euro.

Aby być konkurencyjnym w strefie euro Polskie przedsiębiorstwa muszą inwestować w swój

rozwój i w gałęzie zaawansowane technologicznie, a także upowszechnić nowoczesne

technologie przebudowując swą strukturę. Z danych wynika, że polskie przedsiębiorstwa

inwestują w swój własny rozwój poprzez implementowanie nowych technologii do swoich

przedsiębiorstw zarówno na gruncie parku maszynowego jak i inwestują w wykwalifikowaną

kadrę mogącą sprostać wymaganiom mocno konkurencyjnego rynku. Ważne, aby zwrócić

uwagę na fakt, że tylko MSP może mieć środki na inwestycję we własny rozwój, rozwój

37

technologiczny. Małe rodzinne firmy bardzo rzadko posiadają wystarczające środki, aby móc

płynnie inwestować w swój rozwój.

Coraz przyjaźniejszy proces zakładania jak i likwidacji działalności jest czynnikiem, który

z punktu widzenia nowego euro rynku jest bardzo potrzebny. Ważne jest to, aby

jednoosobowy przedsiębiorca mógł bardzo szybko przejść od niezbędnych formalności

w zakładaniu własnej działalności, do realizacji swojego pomysłu na produkt, który jego

zdaniem będzie konkurencyjny. W przypadku poniesienia porażki powinien równie łatwo

rozwiązać swoją działalność. Ważnym elementem jest również restrukturyzacja podmiotów,

które na wspólnym europejskim rynku, jak i w realiach konkurencji będącej w strefie euro

mogą spowodować duże zamieszanie i niepokoje społeczne. Górnictwo jest dobrym

przykładem, który należy, jako pierwszy poddać procesowi restrukturyzacji. Główne