Wyniki finansowe Grupy NEUCA · Konferencja prasowa, Warszawa, 9 listopada 2011 r. 2 ... 30 mcy cja...

19

Wyniki finansowe Grupy NEUCA za III kwartał Konferencja prasowa, Warszawa, 9 listopada 2011 r.

-

Upload

truongkien -

Category

Documents

-

view

214 -

download

0

Transcript of Wyniki finansowe Grupy NEUCA · Konferencja prasowa, Warszawa, 9 listopada 2011 r. 2 ... 30 mcy cja...

Wyniki finansowe Grupy NEUCA

za III kwartał

Konferencja prasowa, Warszawa, 9 listopada 2011 r.

2

IIIQ 2011 – pod znakiem poprawy marż

Istotna poprawa marż na wszystkich poziomach – wynik prowadzonych

działań optymalizacyjnych i ograniczania obrotu w niskomarżowym

segmencie sieci

Wyniki finansowe Spółki zgodne z planem, bardzo wysoka dynamika EBIT

i zysku netto

Zarząd podtrzymuje prognozę zysku netto na 2011

Istotne ograniczenie zadłużenia odsetkowego przy jednoczesnym

dynamicznym wzroście EBITDA

3

Podsumowanie operacyjne – IIIQ 2011Uruchomienie trzeciego – ostatniego – magazynu centralnego

w Gądkach pod Poznaniem. Zamknięcie 3 magazynów lokalnych

Przejście na model przedstawicielski w kolejnych 3 biurach Prospera.

Dalsza reorganizacja działu sprzedaży

Wprowadzenie przez Synoptis kolejnych 9 produktów pod marką Apteo

Powołanie spółki zależnej INFONIA Sp. z o.o. odpowiedzialnej za

telemarketing grupy. Wdrożenie jednolitych standardów, a w perspektywie

poprawa efektywności

Podsumowanie operacyjne – IIIQ 2011

4

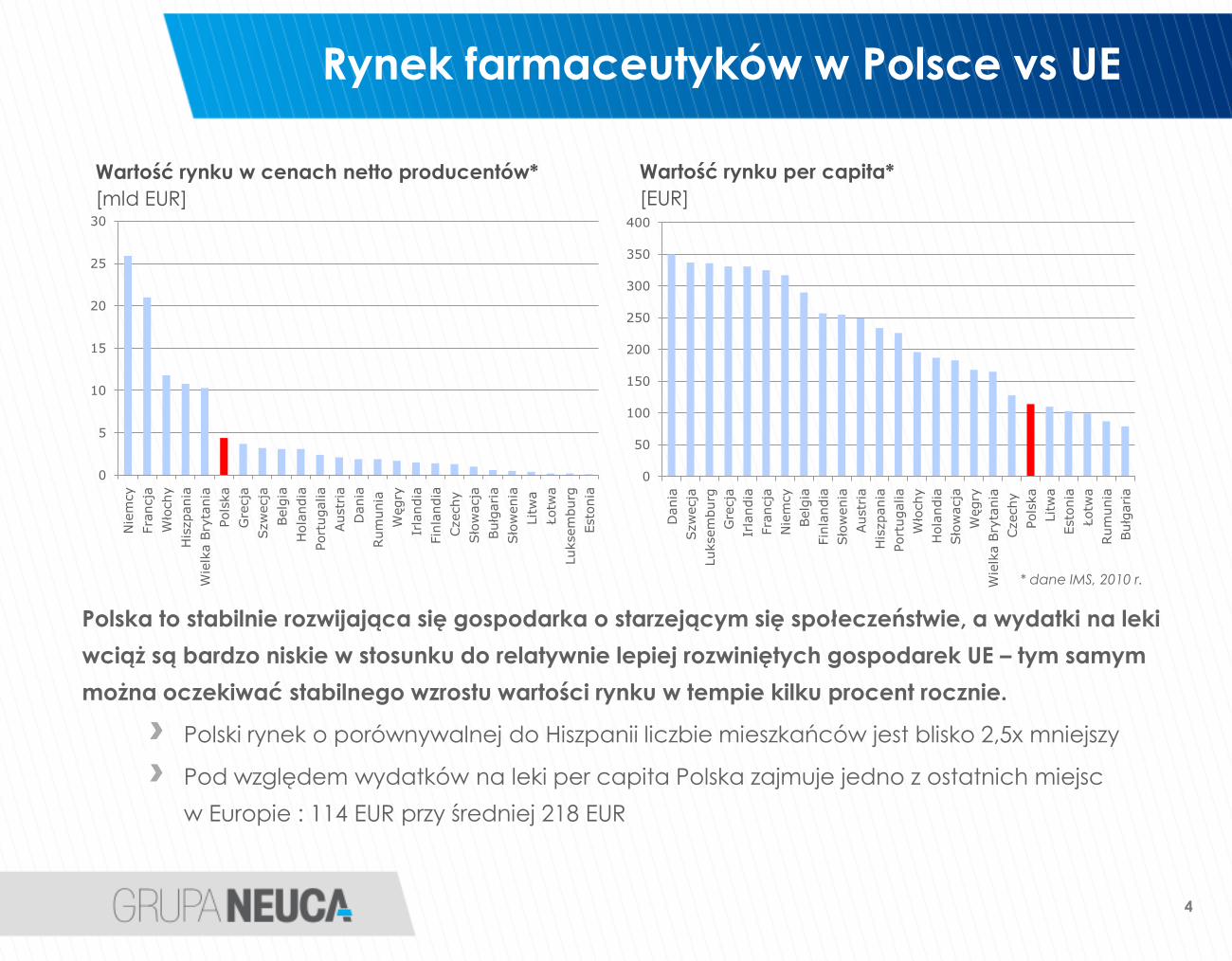

Polska to stabilnie rozwijająca się gospodarka o starzejącym się społeczeństwie, a wydatki na leki

wciąż są bardzo niskie w stosunku do relatywnie lepiej rozwiniętych gospodarek UE – tym samym

można oczekiwać stabilnego wzrostu wartości rynku w tempie kilku procent rocznie.

Polski rynek o porównywalnej do Hiszpanii liczbie mieszkańców jest blisko 2,5x mniejszy

Pod względem wydatków na leki per capita Polska zajmuje jedno z ostatnich miejsc

w Europie : 114 EUR przy średniej 218 EUR

0

5

10

15

20

25

30

Nie

mcy

Fra

ncja

Włochy

His

zpania

Wie

lka B

ryta

nia

Pols

ka

Gre

cja

Szw

ecja

Belg

ia

Hola

ndia

Port

ugalia

Austr

ia

Dania

Rum

unia

Węgry

Irla

ndia

Fin

landia

Czechy

Słowacja

Bułgaria

Słowenia

Litw

a

Łotw

a

Luksem

burg

Esto

nia

0

50

100

150

200

250

300

350

400

Dania

Szw

ecja

Luksem

burg

Gre

cja

Irla

ndia

Fra

ncja

Nie

mcy

Belg

ia

Fin

landia

Słowenia

Austr

ia

His

zpania

Port

ugalia

Włochy

Hola

ndia

Słowacja

Węgry

Wie

lka B

ryta

nia

Czechy

Pols

ka

Litw

a

Esto

nia

Łotw

a

Rum

unia

Bułgaria

Wartość rynku w cenach netto producentów*

[mld EUR]

Wartość rynku per capita*

[EUR]

* dane IMS, 2010 r.

Rynek farmaceutyków w Polsce vs UE

5

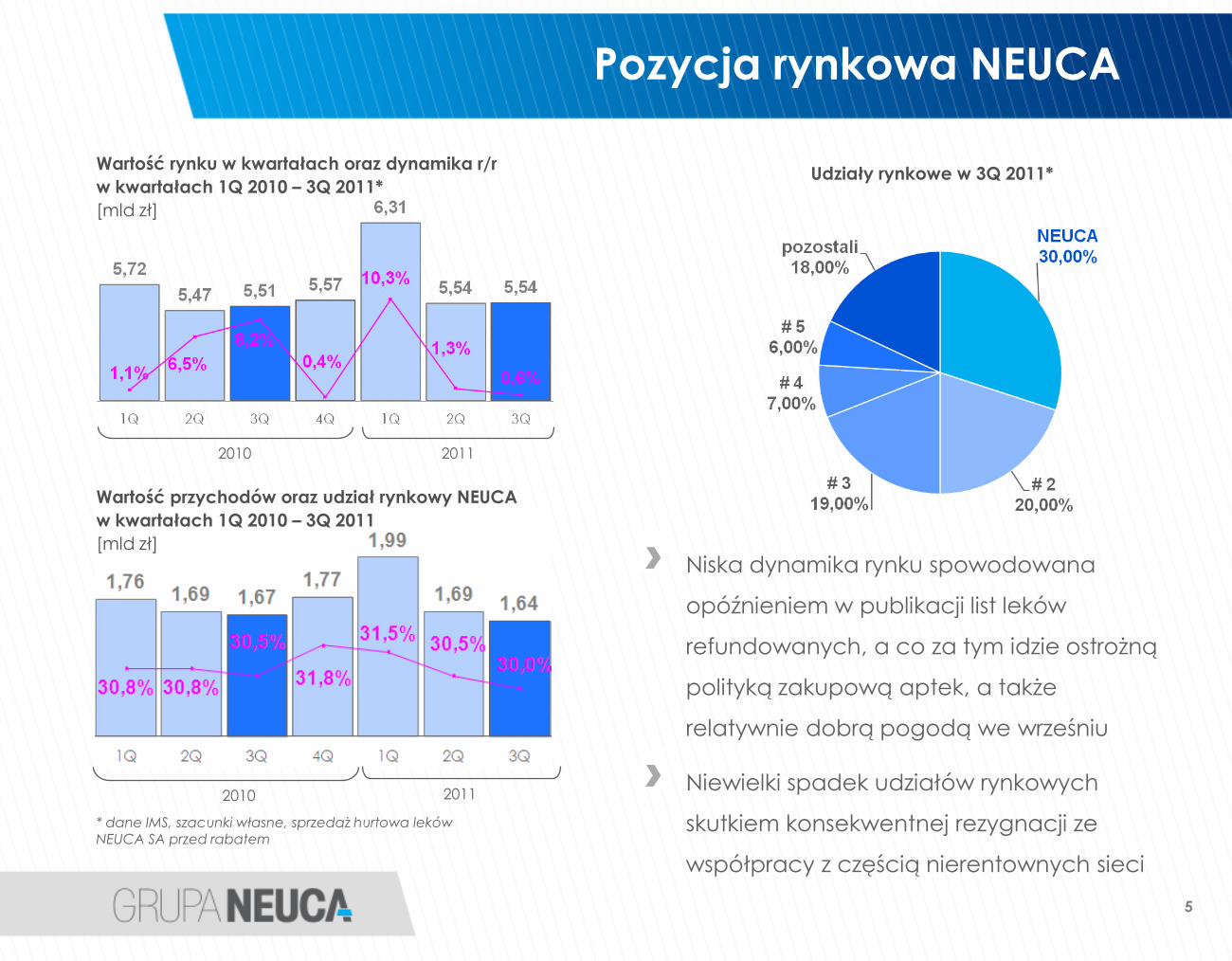

Wartość rynku w kwartałach oraz dynamika r/r

w kwartałach 1Q 2010 – 3Q 2011*

[mld zł]

Wartość przychodów oraz udział rynkowy NEUCA

w kwartałach 1Q 2010 – 3Q 2011

[mld zł]

Udziały rynkowe w 3Q 2011*

2010 2011

2010 2011

Niska dynamika rynku spowodowana

opóźnieniem w publikacji list leków

refundowanych, a co za tym idzie ostrożną

polityką zakupową aptek, a także

relatywnie dobrą pogodą we wrześniu

Niewielki spadek udziałów rynkowych

skutkiem konsekwentnej rezygnacji ze

współpracy z częścią nierentownych sieci

* dane IMS, szacunki własne, sprzedaż hurtowa leków NEUCA SA przed rabatem

Pozycja rynkowa NEUCA

Wyniki finansowe

7

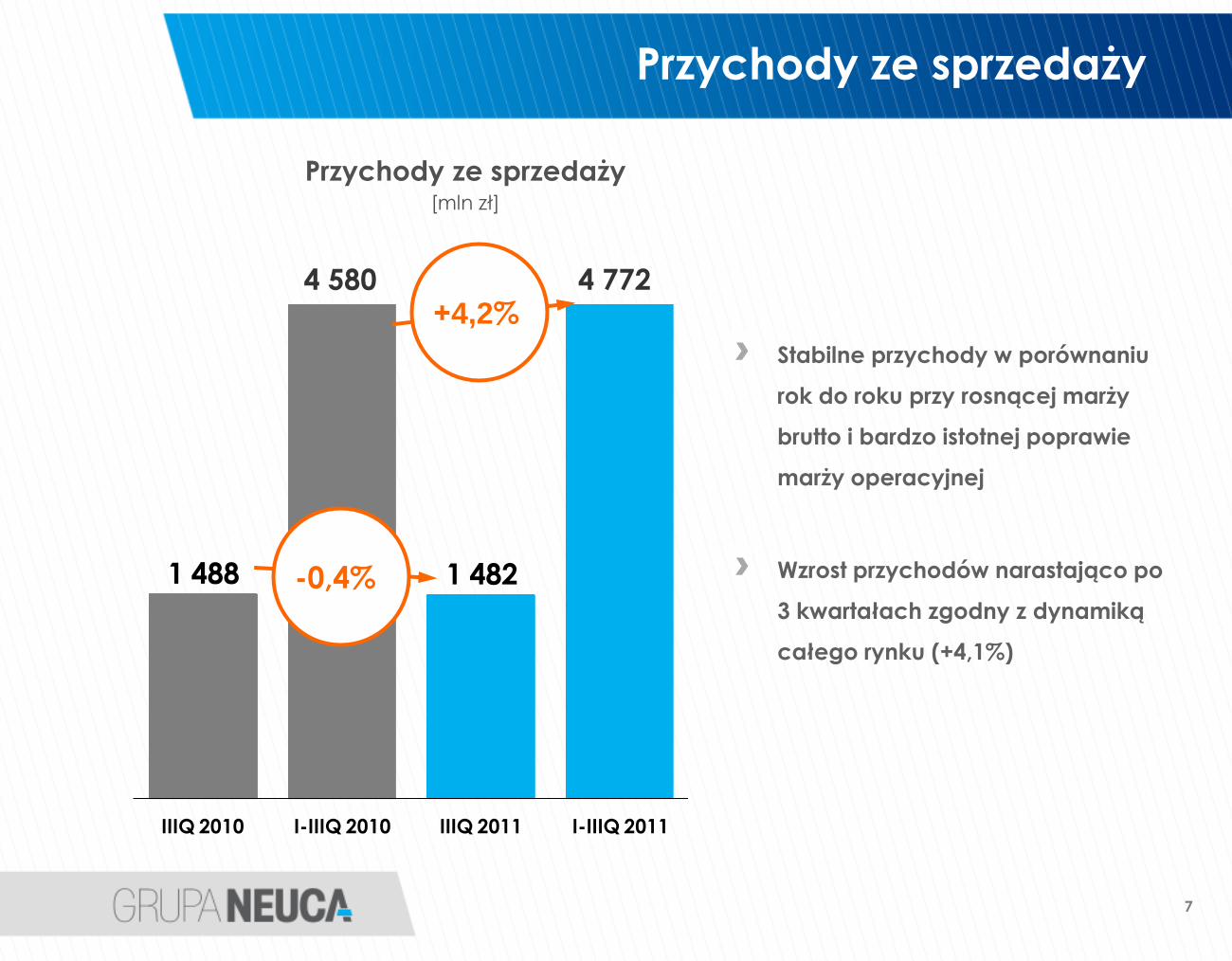

1 488 1 482

IIIQ 2010 I-IIIQ 2010 IIIQ 2011 I-IIIQ 2011

Stabilne przychody w porównaniu

rok do roku przy rosnącej marży

brutto i bardzo istotnej poprawie

marży operacyjnej

Wzrost przychodów narastająco po

3 kwartałach zgodny z dynamiką

całego rynku (+4,1%)

Przychody ze sprzedaży [mln zł]

-0,4%

+4,2%4 7724 580

Przychody ze sprzedaży

8

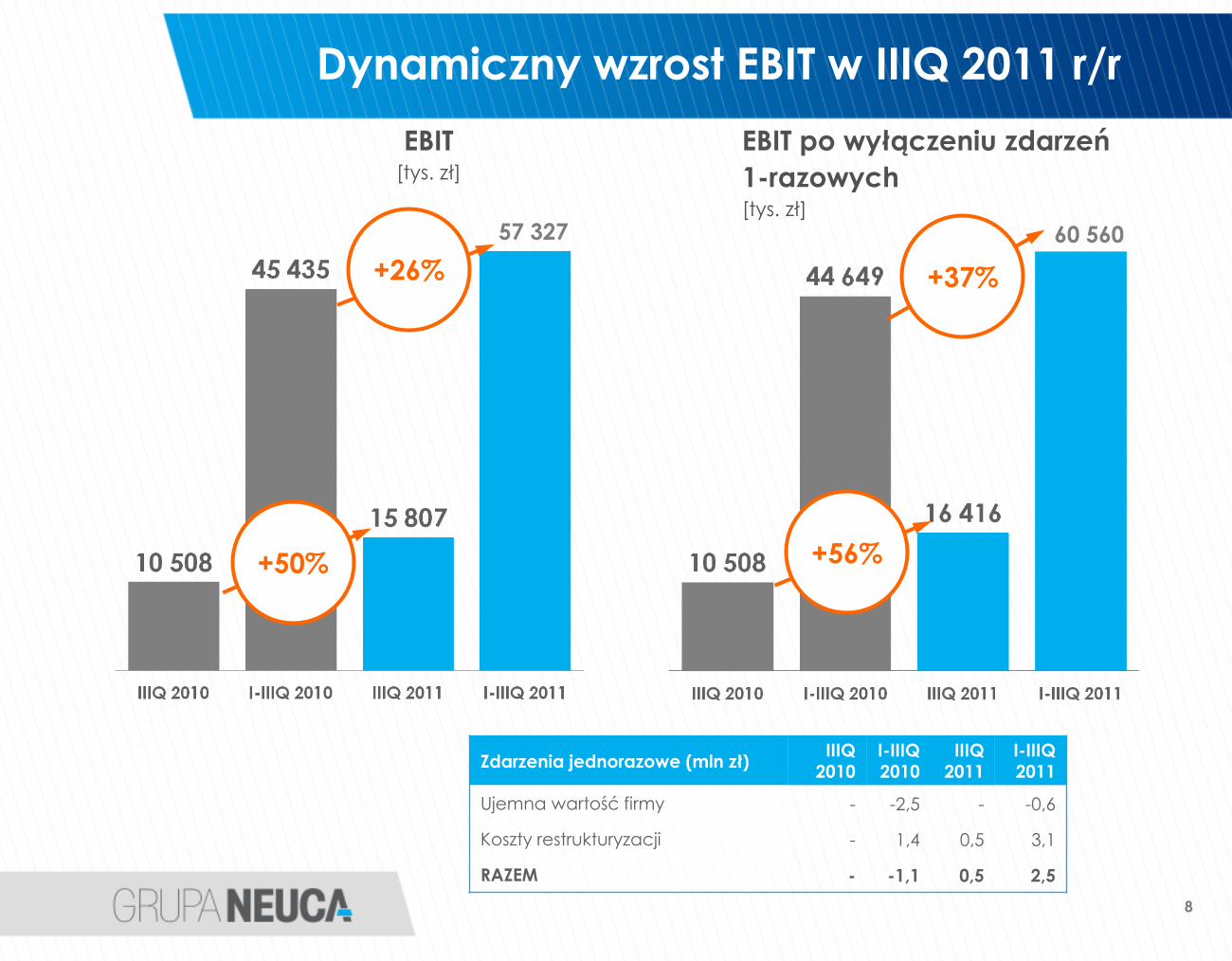

EBIT[tys. zł]

EBIT po wyłączeniu zdarzeń

1-razowych[tys. zł]

+50% +56%

+37%

57 327

Dynamiczny wzrost EBIT w IIIQ 2011 r/r

60 560

+26%

Zdarzenia jednorazowe (mln zł)IIIQ

2010I-IIIQ 2010

IIIQ 2011

I-IIIQ 2011

Ujemna wartość firmy - -2,5 - -0,6

Koszty restrukturyzacji - 1,4 0,5 3,1

RAZEM - -1,1 0,5 2,5

9

Zysk netto[tys. zł]

Zysk netto po wyłączeniu zdarzeń

1-razowych [tys. zł]

+83%

+42%

+93%

32 309

Zysk netto

34 888

+61%

10

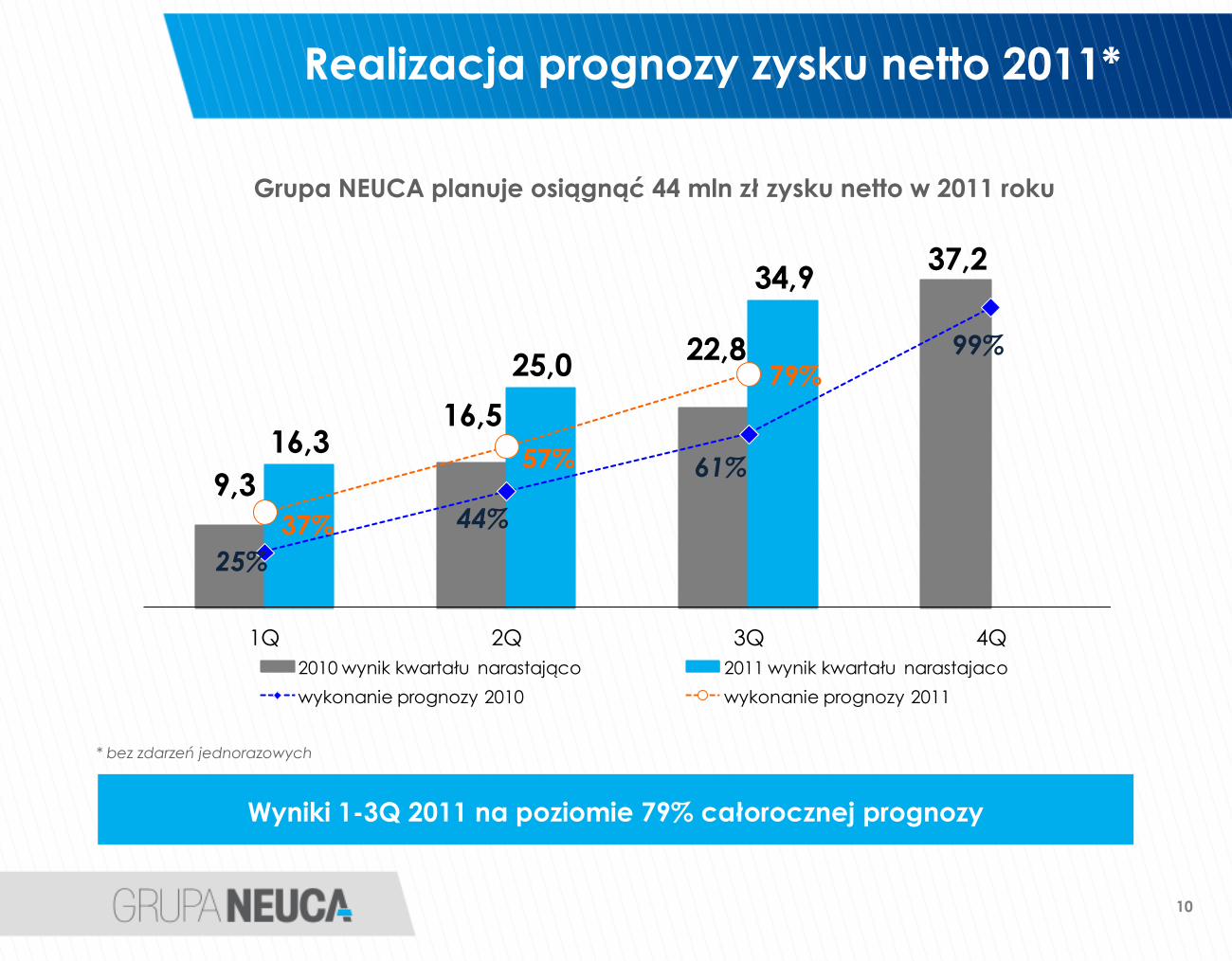

Grupa NEUCA planuje osiągnąć 44 mln zł zysku netto w 2011 roku

* bez zdarzeń jednorazowych

9,3

16,5

22,8

37,2

16,3

25,0

34,9

25%

44%

61%

99%

37%

57%

79%

1Q 2Q 3Q 4Q

2010 wynik kwartału narastająco 2011 wynik kwartału narastajaco

wykonanie prognozy 2010 wykonanie prognozy 2011

Wyniki 1-3Q 2011 na poziomie 79% całorocznej prognozy

Realizacja prognozy zysku netto 2011*

11

2013

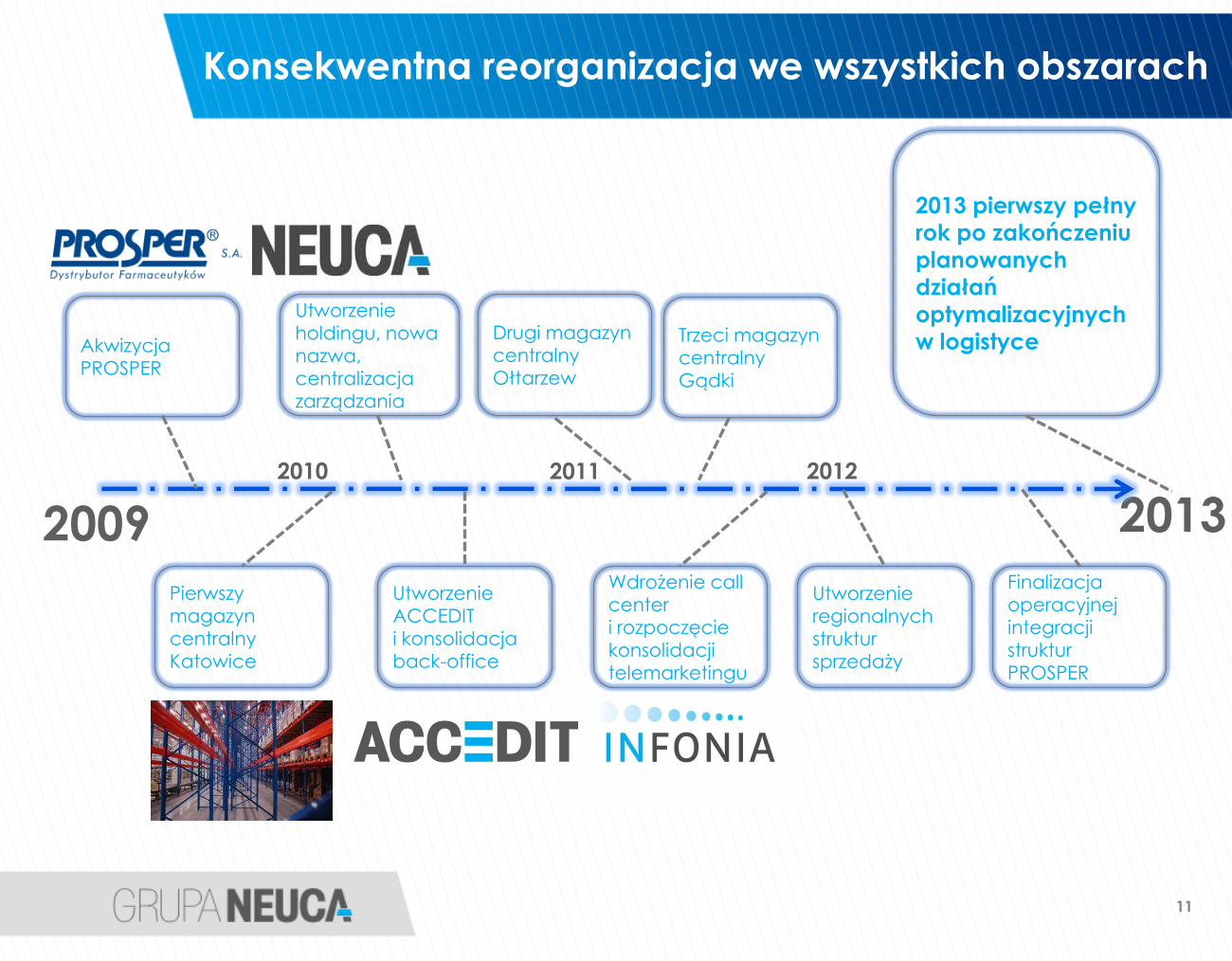

Konsekwentna reorganizacja we wszystkich obszarach

Akwizycja

PROSPER

2009

Utworzenie

holdingu, nowa

nazwa,

centralizacja

zarządzania

Pierwszy

magazyn

centralny

Katowice

2010 2011 2012

Drugi magazyn

centralny

Ołtarzew

Trzeci magazyn

centralny

Gądki

Utworzenie

regionalnych

struktur

sprzedaży

2013 pierwszy pełny

rok po zakończeniu

planowanych

działań

optymalizacyjnych

w logistyce

Utworzenie

ACCEDIT

i konsolidacja

back-office

Wdrożenie call

center

i rozpoczęcie

konsolidacji

telemarketingu

Finalizacja

operacyjnej

integracji

struktur

PROSPER

12

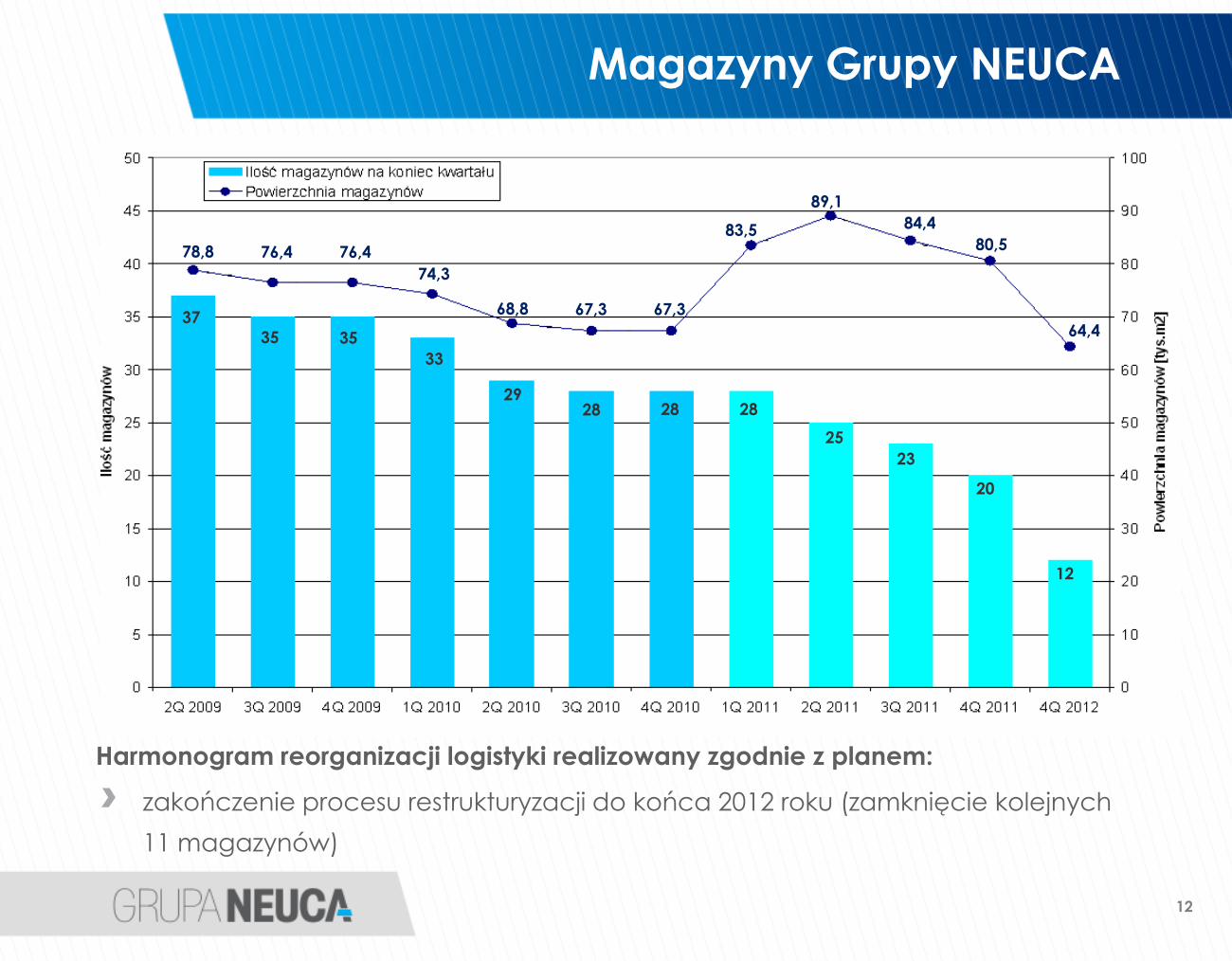

Harmonogram reorganizacji logistyki realizowany zgodnie z planem:

zakończenie procesu restrukturyzacji do końca 2012 roku (zamknięcie kolejnych

11 magazynów)

Magazyny Grupy NEUCA

37

35 35

33

2928 28 28

25

23

20

12

78,8 76,4

74,3

76,4

68,8 67,3 67,3

83,5

89,1

84,4

80,5

64,4

Produkcja własnych leków

Ponad 3,3 tys. aptek pozyskano do

długofalowego programu partnerskiego

wspierającego sprzedaż produktów Synoptis

Dedykowana strona ekpercka www.urexpert.pl

i kampania reklamowa Nursea Urextra

w Internecie w formie serii filmów

Mini startery konsumenckie Nursea Urextra

i Nursea Vita Kic Kic – próbka wraz z ulotką do

promocji w aptekach partnerskich

i w gabinetach lekarskich oraz promocje

z prezentem dla konsumenta

Przygotowanie do wdrożenia w 4Q 2011

kolejnych 4 nowych, innowacyjnych produktów

marki Nursea

W 3Q 2011 wprowadzono kolejnych 9 produktów

m. in. calcium, wit. A+E, wit. B, żurawinę,

multiwitaminę i probiotyk

Synoptis Pharma podtrzymuje plan co najmniej

20 produktów Apteo w sprzedaży do końca roku

Wprowadzona we wrześniu nowa linia produktów

to polskie zioła najwyższej jakości, oferowane

w stałej niskiej cenie. Oferta spotkała się

z ogromnym zainteresowaniem rynku

Silny rozwój marki ekonomicznej Apteo

Nowoczesne formy promocji i rozwój marki Nursea

Program partnerski w ponad 3,3 tys. aptek

Nowa linia Apteo Natura

Synoptis Pharma

14

Zmiany w ustawie o refundacji leków

16

Przed Ustawą o refundacji leków:

Agresywna polityka marketingowa w obszarze leków refundowanych realizowana

przez sieci apteczne (leki za grosz, dopłaty do recept itp.) – przechwycenie

większości budżetów producenckich na wsparcie sprzedaży (obniżenie ceny)

w tym obszarze

Rabat na leki refundowane – ok. 7% (40-45% sprzedaży)

Reklama działalności aptek – głównie sieci apteczne

Po Ustawie o refundacji leków:

Zakaz jakiegokolwiek wsparcia sprzedaży leków refundowanych, sztywne marże

i ceny – brak konkurencyjności w tym segmencie sprzedaży!

Zakaz rabatowania – obniżenie marży o rabat od dystrybutora (40-45% sprzedaży)

Zakaz reklamy działalności aptek

Pozytywny wpływ Ustawy na pozycję rynkową NEUCA:

Istotne osłabienie przewagi aptek sieciowych względem tradycyjnych – klientów

NEUCA

Dalsze zacieśnianie współpracy z niezależnymi aptekami w ramach wsparcia

oferowanego im przez NEUCA

Wpływ ustawy na pozycję rynkową NEUCA

Perspektywy na ostatni kwartał 2011

18

Dalszy rozwój Synoptis Pharma - zamknięcie roku liczbą co najmniej 20

preparatów pod marką ekonomiczną Apteo i 10 preparatów marki Nursea

Plany na 4Q 2011

Przygotowania do zmian rynkowych wynikających z zapisów nowej ustawy

refundacyjnej - potencjalnie wzmożone zainteresowanie zakupami na koniec

roku

Kontynuacja działań restrukturyzacyjnych w obszarze telemarketingu,

sprzedaży i logistyki

Dziękujemy za uwagę