Wykorzystanie gotówki i karty płatniczej w punktach...

28

Bank i Kredyt 44 ( 4 ) , 2013, 375–402 www.bankandcredit.nbp.pl www.bankikredyt.nbp.pl Wykorzystanie gotówki i karty płatniczej w punktach handlowo-usługowych w Polsce: zastosowanie dwuwymiarowego modelu Poissona Jerzy Marzec*, Michał Polasik # , Piotr Fiszeder ‡ Nadesłany: 24 kwietnia 2012 r. Zaakceptowany: 18 lutego 2013 r. Streszczenie Celem artykułu jest prezentacja wyników badań dotyczących wykorzystania dwóch podstawo- wych metod płatności za codzienne zakupy dokonywane przez polskich konsumentów, tj. gotówki i karty debetowej. Dane uzyskano w ramach badania ankietowego zrealizowanego na przełomie 2010 i 2011 r. na ogólnopolskiej reprezentatywnej próbie losowej 2974 respondentów. Zastosowanie dwuwymiarowego modelu Poissona pozwoliło na zweryfikowanie wielu hipotez. Uzyskane wyni- ki wykazały, że na liczbę transakcji, zarówno gotówką, jak i kartami debetowymi, wpływa wiele zmiennych o charakterze demograficznym, społecznym i ekonomicznym. Określono wrażliwość cenową posiadaczy kart na opłaty związane z korzystaniem z kart, jak też na oferty promocyjne oraz rabaty skłaniające do stosowania tego instrumentu płatniczego. Ponadto potwierdzono, że na skłonność do płacenia w dany sposób silnie dodatnie oddziałuje poczucia bezpieczeństwa klien- tów. Wykazano, że istotną barierą rozwoju płatności kartami jest chęć zachowania anonimowości płatności, szczególnie wysoka w przypadku gotówki. Dane empiryczne nie potwierdziły natomiast hipotezy o występowaniu efektu substytucyjnego pomiędzy płatnościami dokonywanymi gotówką i za pomocą kart debetowych. Wyniki badań pozwalają określić zwyczaje (preferencje) płatnicze polskich konsumentów. Słowa kluczowe: wybór metod płatności, dwuwymiarowy model regresji Poissona, gotówka, karty płatnicze, mikroekonometria JEL: C35, E42, D12 * Uniwersytet Ekonomiczny w Krakowie; e-mail: [email protected]. # Uniwersytet Mikołaja Kopernika w Toruniu; e-mail: [email protected]. ‡ Uniwersytet Mikołaja Kopernika w Toruniu; e-mail: piotr.fi[email protected].

Transcript of Wykorzystanie gotówki i karty płatniczej w punktach...

Bank i Kredyt 44 (4) , 2013, 375–402

www.bankandcredit.nbp.plwww.bankikredyt.nbp.pl

Wykorzystanie gotówki i karty płatniczej w punktach handlowo-usługowych w Polsce:

zastosowanie dwuwymiarowego modelu Poissona

Jerzy Marzec*, Michał Polasik#, Piotr Fiszeder‡

Nadesłany: 24 kwietnia 2012 r. Zaakceptowany: 18 lutego 2013 r.

StreszczenieCelem artykułu jest prezentacja wyników badań dotyczących wykorzystania dwóch podstawo-wych metod płatności za codzienne zakupy dokonywane przez polskich konsumentów, tj. gotówki i karty debetowej. Dane uzyskano w ramach badania ankietowego zrealizowanego na przełomie 2010 i 2011 r. na ogólnopolskiej reprezentatywnej próbie losowej 2974 respondentów. Zastosowanie dwuwymiarowego modelu Poissona pozwoliło na zweryfikowanie wielu hipotez. Uzyskane wyni-ki wykazały, że na liczbę transakcji, zarówno gotówką, jak i kartami debetowymi, wpływa wiele zmiennych o charakterze demograficznym, społecznym i ekonomicznym. Określono wrażliwość cenową posiadaczy kart na opłaty związane z korzystaniem z kart, jak też na oferty promocyjne oraz rabaty skłaniające do stosowania tego instrumentu płatniczego. Ponadto potwierdzono, że na skłonność do płacenia w dany sposób silnie dodatnie oddziałuje poczucia bezpieczeństwa klien-tów. Wykazano, że istotną barierą rozwoju płatności kartami jest chęć zachowania anonimowości płatności, szczególnie wysoka w przypadku gotówki. Dane empiryczne nie potwierdziły natomiast hipotezy o występowaniu efektu substytucyjnego pomiędzy płatnościami dokonywanymi gotówką i za pomocą kart debetowych. Wyniki badań pozwalają określić zwyczaje (preferencje) płatnicze polskich konsumentów.

Słowa kluczowe: wybór metod płatności, dwuwymiarowy model regresji Poissona, gotówka, karty płatnicze, mikroekonometria

JEL: C35, E42, D12 * Uniwersytet Ekonomiczny w Krakowie; e-mail: [email protected].# Uniwersytet Mikołaja Kopernika w Toruniu; e-mail: [email protected]. ‡ Uniwersytet Mikołaja Kopernika w Toruniu; e-mail: [email protected].

J. Marzec, M. Polasik, P. Fiszeder376

1. Wstęp

Rynek płatności detalicznych odgrywa ważną rolę w funkcjonowaniu gospodarki każdego kra-ju. Zmiana struktury dokonywanych płatności, przez rozwój obrotu bezgotówkowego, może przy-nieść istotne korzyści uczestnikom rynku: klientom indywidualnym, sektorowi bankowemu, pod-miotom handlowym, a także sektorowi publicznemu (Brits, Winder 2005; Quaden 2005; Gresvik, Haare 2009). Nowoczesne technologie informatyczne pozwalają na znaczne zwiększenie spraw-ności i bezpieczeństwa płatności detalicznych oraz optymalizację ich kosztów (Humphrey, Kim, Vale 2001; Allen 2003; Garcia-Swartz, Hahn, Layne-Farrar 2006; Chande 2008; Humphrey, Bolt, Uittenbogaard 2008; Takala, Viren 2008). Rozwój elektronicznych płatności detalicznych wymaga przezwyciężenia wielu barier, takich jak konieczność ponoszenia znacznych nakładów na wdra-żanie systemów informatycznych i dostosowania się do regulacji prawnych. Innymi poważny-mi przeszkodami są: niedostateczna aprobata społeczna, niewystarczająca infrastruktura i oba-wy o bezpieczeństwo dokonywanych transakcji (Jonker 2007; Górka 2009b; Polasik, Maciejewski 2009a). Należy dodać, że zaawansowany proces wdrażania jednolitego obszaru płatności w euro (SEPA) oraz dyrektywa ws. usług płatniczych (PSD) sprawiają, że właśnie na europejskim rynku płatności detalicznych zachodzą obecnie zasadnicze zmiany (Bolt, Humphrey 2007; EPC 2006; Schmiedel 2007). Istnieje zatem duże zapotrzebowanie na badania wyjaśniające zachowania płatnicze społeczeństwa.

Alternatywne wykorzystanie gotówki i bezgotówkowych instrumentów płatności ma duże zna-czenie dla rozwoju systemu płatniczego. Na wybór metody płatności wpływa wiele czynników, takich jak: koszty ponoszone przez klientów, szybkość transakcji, łatwość użycia czy programy lojalnościowe powiązane z instrumentami płatniczymi (Humphrey, Kim, Vale 2001; Stavins 2001; Klee 2004; Zinman 2005; Jonker 2007; Górka 2009b; Polasik, Maciejewski 2009b; Ching, Hayashi 2010; Kim, Lee 2010; Simon, Smith, West 2010). W wielu krajach realizowane są szeroko zakrojo-ne programy promowania obrotu bezgotówkowego i zmian zachowań społecznych w zakresie płat-ności (Van Hove 2008; Górka 2009a). W związku z tym wykorzystanie metod płatności stanowi jeden z głównych nurtów badań w obszarze bankowości detalicznej i systemów płatniczych. Pod względem metodyki badania te wciąż znajdują się jednak na wczesnym etapie rozwoju. Pierwsze prace o charakterze mikroekonomicznym, w których analizowano zachowania płatnicze klientów za pomocą różnych metod, dotyczyły rynku holenderskiego (Bolt, Jonker, van Renselaar 2010), nie-mieckiego (von Kalckreuth, Schmidt, Stix 2009), fińskiego (Leinonen 2008) oraz amerykańskie-go (Borzekowski, Kiser 2008). W szczególności badacze często stosują klasyczne modele regresji, gdy dysponują makrodanymi, albo jednorównaniowe modele probitowe, logitowe bądź Poissona w przypadku danych pochodzących z ankiet. Przykładowo, wykorzystując dane makroekonomicz-ne, Snellman, Vesala i Humphrey (2001) zbadali zależność między wzrostem wartości płatności kartami a wzrostem wartości gotówki w obiegu w badanych sześciu krajach Europy. W tym ce-lu wykorzystali model regresji dla danych panelowych. Z kolei Jonker (2007) przeprowadziła mi-kroekonomiczną analizę stosowania przez holenderskie gospodarstwa domowe czterech środków płatności: gotówki, karty debetowej, karty kredytowej i elektronicznej portmonetki. Zastosowała cztery osobne modele probitowe dla tej samej próby, przy czym zmienna endogeniczna odzwiercie-dlała najczęściej wybierany przez gospodarstwa domowe sposób płatności za zakupy dokonywane w ośmiu punktach usługowo-handlowych. Próba przekrojowa liczyła 2000 obserwacji. W kolejnej

Wykorzystanie gotówki i karty płatniczej... 377

publikacji (Jonker, Kosse 2009) użyto dwóch odrębnych modeli Poissona wobec liczby transakcji kartą debetową i gotówką, w celu analizy preferencji holenderskich konsumentów w zakresie me-tod płatności w 16 różnych zakładach usługowych, sklepach i obiektach kulturalno-rozrywkowych. Na tym tle wyróżniają się badania makroekonomiczne przeprowadzone przez Humphreya, Kim i Vale (2001), które dotyczyły wykorzystania trzech metod płatności (gotówki wypłaconej z banko-matu, wypisania czeku lub użycia karty debetowej) w przypadku transakcji detalicznych w Nor-wegii. W tym celu wykorzystano dane zagregowane w postaci szeregów czasowych i zastosowano model wielorównaniowy, opisujący udział kosztów użycia poszczególnych narzędzi płatniczych w koszcie całkowitym. Dotychczas nie przeprowadzono jednak pogłębionych badań empirycznych (z wyjątkiem badania Fiszedera i Polasika 2009), wykorzystujących zaawansowane metody mikro-ekonometrii w odniesieniu do metod płatności stosowanych w Europie Środkowej i Wschodniej, w tym w Polsce.

Głównym celem badań przedstawionych w niniejszej pracy było poznanie czynników determi-nujących stosowanie przez klientów poszczególnych metod płatności w punktach handlowo-usłu-gowych w Polsce. Dodatkowym celem była prezentacja zaawansowanych modeli ekonometrycz-nych dla dwuwymiarowej zmiennej licznikowej, które pozwalają na analizę zjawisk z dodatnią lub ujemną korelacją. Istotną cechą wyróżniającą to opracowanie jest połączenie dwóch aspektów – metodologicznego i praktycznego.

Podejście badawcze przyjęte w niniejszej pracy jest odmienne niż dotychczas stosowane w literaturze z tego zakresu. Nie ograniczono się do badania struktury transakcji (jak w pracy Humphrey, Kim, Vale 2001) czy zastosowania prostego jednorównaniowego modelu probitowego lub modelu Poissona. Wnikliwie przeanalizowano wpływ różnych czynników mikroekonomicz-nych na liczbę płatności dokonanych poszczególnymi metodami oraz uwzględniono substytucję i komplementarność tych metod. Realizacja badania wymagała zastosowania dwuwymiarowego modelu Poissona dla danych licznikowych. Podjęto się zatem zbadania w sposób formalny zależno-ści przyczynowo-skutkowych między dwiema zmiennymi endogenicznymi a wybranymi zmien-nymi egzogenicznymi. Według wiedzy autorów jest to pierwsze zastosowanie tej metody do bada-nia zachowań konsumentów na rynku płatności detalicznych. Warto zwrócić uwagę, że modele wielowymiarowe dla zmiennych licznikowych i kategorii polichotomicznych uporządkowanych wciąż są w fazie intensywnego rozwoju (zob. Windmeijer, Santos Silva 1997; Chib, Winkelmann 2001; Edwards, Allenby 2003; Riphahn, Wambach, Million 2003; Berkhout, Plug 2004; Iwasaki, Tsubaki 2006).

2. Gotówką czy kartą − opis problemu i hipotezy badawcze

Dla większości konsumentów zakupy są przyjemnością, ale zapłata za nie – przykrym obowiąz-kiem. Zakładamy, że konsumenci są racjonalni i wybierając metody płatności, kierują się przede wszystkim wysokością kosztów własnych związanych z ich zastosowaniem. Konsument korzy-sta z różnych instrumentów płatniczych, przede wszystkich z gotówki i karty płatniczej, mini-malizując własne koszty osiągnięcia ustalonego celu, tj. dokonania odpowiedniej liczby zaku-pów. Oczywiście istnieją czynniki trudno mierzalne, jak przyzwyczajenie, wygoda i ograniczenia w infrastrukturze (dotyczą one szczególnie używania kart płatniczych), które dodatkowo wpływają

J. Marzec, M. Polasik, P. Fiszeder378

na wybory dokonywane przez klientów. Można odwołać się do standardowego zagadnienia mini-malizacji kosztu wytworzenia przez przedsiębiorcę określonej wielkości produkcji przy znanych, rynkowych cenach czynników produkcji. W tym przypadku rozwiązaniem problemu decyzyjnego konsumenta jest optymalna liczba transakcji, które zostaną opłacone każdą z dwóch metod. Zakła-damy, że częstość wykorzystania każdej z tych metod jest równa wielkościom optymalnym z do-kładnością do błędu pomiaru, czynników czysto losowych i innych zakłóceń, których wpływ ma charakter symetryczny. Ponadto decyzje podejmowane przez reprezentatywnych konsumentów są od siebie niezależne, co jest naturalnym (standardowym) założeniem, ale ważnym z punktu wi-dzenia estymacji modelu statystycznego. Istnieją jednak czynniki specyficzne, które mogą wpły-wać na pojedyncze decyzje. Determinanty te będą podlegały statystycznej identyfikacji. Powyższe założenia, wynikające z dobrze znanej, klasycznej teorii popytu konsumpcyjnego, są podobne do tych, na których oparto badania Humphreya, Kim, Vale (2001).

Główną hipotezą badawczą jest założenie, że między podstawowymi metodami płatności, tj. gotówką i kartą płatniczą, występuje substytucja1. Na gruncie mikroekonomii formalne ujęcie zagadnienia substytucji między tymi metodami jest możliwe i dokonuje się przez skonstruowanie funkcji popytu na oba wyróżnione instrumenty płatności. Optymalny popyt na dany instrument jest funkcją własnej ceny i cen pozostałych instrumentów oraz wielkości potrzeb zaspokajanych w wyniku zakupu określonego koszyka dóbr i usług. Z przesłanek empirycznych wynika, że istnieją jeszcze inne czynniki, które odpowiadają za zróżnicowanie intensywności wykorzystania poszczegól-nych metod płatności, np. czynniki demograficzne (np. wiek, płeć, poziom wykształcenia konsumen-ta). Ważną rolę powinna odgrywać zmienna informująca o dochodzie konsumenta, gdyż jej zadaniem jest kontrola skali (rozmiaru) płatności. Gdyby wraz ze wzrostem rozporządzalnego dochodu rosła liczba zakupów opłaconych gotówką lub kartą, wystąpiłby tzw. dochodowy efekt zmiany popytu.

W ramach mikroekonomicznej analizy zachowania się konsumenta wnioskujemy, że gotówka i karta są substytutami, gdy wzrost ceny za korzystanie jednej z nich prowadzi do wzrostu inten-sywności zastosowania drugiej metody2. Oczywiście, w przypadku pojedynczej transakcji kon-sument płaci za towar lub usługę gotówką albo kartą. Wówczas stopa substytucji wynosi jeden. Naturalnym założeniem (hipotezą) jest zatem przyjęcie, że między gotówką a kartą zachodzi sub-stytucja. Sporadycznie, gdy kwota do zapłacenia jest wysoka, konsument wykorzysta oba instru-menty płatnicze.

W celu przeprowadzenia badań empirycznych skonstruowano odpowiedni model statystycz-ny, który posłużył do identyfikacji preferencji konsumenta (gospodarstwa domowego) co do metod płatności. Niestety koszty wykorzystania danej metody płatności przez konsumenta robiącego za-kupy w sklepie bardzo trudno obliczyć. Często pokrywa je sprzedawca, a pewną ich część stano-wią koszty stałe, które nie są przypisane bezpośrednio do transakcji. Z powodu braku głównych zmiennych egzogenicznych: cen, w równaniu optymalnego popytu na dany instrument płatniczy konieczne jest zbudowanie modelu statystycznego, który umożliwiałby falsyfikację hipotezy głów-nej. Inną ważną kwestią jest przyjęcie założenia, że oba równania opisujące liczbę transakcji za pomocą analizowanych instrumentów są ze sobą powiązane.

1 W modelu ekonometrycznym prezentowanym w dalszej części pracy substytucja oznacza ujemną zależność między liczbą transakcji kartą a liczbą transakcji gotówką.

2 Przez cenę gotówki rozumie się koszt jej stosowania w płatnościach, na który składa się m.in. koszt utraconych korzyści i koszt „zdartych zelówek”.

Wykorzystanie gotówki i karty płatniczej... 379

Na podstawie dotychczasowych wyników badań naukowych, obserwacji i doświadczenia au-torów sformułowano kilka hipotez badawczych. Dotyczą one zależności między liczbą operacji go-tówką lub kartą debetową, wykonanych przez gospodarstwa domowe w celu zapłacenia za towary i usługi, a wybranymi determinantami. Ich weryfikacja umożliwi poznanie preferencji polskich konsumentów w odniesieniu do wskazanych, podstawowych metod płatności. Hipotezy badawcze o charakterze empirycznym są następujące:

H1. Czynniki demograficzne i społeczne mają wpływ na wykorzystanie przez klientów bada-nych sposobów płatności.

H2: Ważnym czynnikiem wpływającym na wybór sposobu płatności przez klientów jest dąże-nie do zmniejszenia ponoszonych przez nich kosztów transakcyjnych, obejmujących koszty usług płatniczych oraz inne koszty związane bezpośrednio z płatnością.

H3: Rozwój infrastruktury pozwalającej na stosowanie danego instrumentu płatności znacznie zwiększa jego wykorzystanie.

H4: Poczucie bezpieczeństwa i anonimowość płatności mają duży wpływ na wybór i częstotli-wość wykorzystania instrumentów płatniczych.

H5: Wykorzystanie instrumentów płatniczych przez klientów cechuje się występowaniem silnego efektu substytucyjnego.

Dodatkowo zaproponowano hipotezę o charakterze metodycznym, która odnosi się do kon-strukcji modelu statystycznego:

H6: Modele wielorównaniowe dla zmiennych licznikowych pełniej opisują złożoność wyborów metod płatności niż modele jednorównaniowe.

3. Model statystyczny – konstrukcja i własności

3.1. Dwuwymiarowy warunkowy model Poissona

Model statystyczny, czyli układ założeń probabilistycznych, powinien odzwierciedlać naturę ba-danego zjawiska. Przedmiotem analizy jest częstość wykorzystania metod płatności – gotówki i karty płatniczej. Obie zmienne endogeniczne przyjmują nieujemne wartości całkowite. Podstawową klasą modeli służącą do opisu tego typu zjawisk są modele dla zmiennej licznikowej. Najpopularniej-szym narzędziem statystycznym jest model Poissona i jego modyfikacje (zob. np. Cameron, Trivedi 1998; 2005; Winkelmann 2008). Modele licznikowe typu Poissona są uniwersalnym sposobem opisu zachowania się konsumentów lub analizy procesów, których kwantyfikacja polega na zliczeniu zda-rzeń. W przypadku badań konsumenckich można ich użyć zarówno do danych ankietowych, jak i da-nych bezpośrednio rejestrowanych w punkach sprzedaży, w tym również do danych typu big data. Dane mikroekonomiczne charakteryzują się silną heterogenicznością, a zależności między kategoria-mi ekonomicznymi mają najczęściej nieliniowy charakter. Modele typu Poissona mogą być z powodze-niem wykorzystane do opisu tych zależności, gdyż są właśnie konstrukcjami nieliniowym i a priori dopuszczają heteroskedastyczność składnika losowego. Bardziej zaawansowane konstrukcje oparte na mieszaninach rozkładów (ang. Poisson mixture models), np. model Poissona z nadmiarem zer (ang. zero inflated Poisson, ZIP) lub ze złożonym rozkładem Poissona, umożliwiają uwzględnienie takich sytuacji, jak nadwyżka zerowej wartości zmiennej obserwowanej czy zwiększenie rozproszenia jej rozkładu.

J. Marzec, M. Polasik, P. Fiszeder380

W prezentowanych badaniach przedmiotem zainteresowania są dwie zmienne endogeniczne, między którymi istnieje pewna zależność. Wybrane metody płatności potencjalnie charakteryzu-ją się substytucją. Należy więc traktować je łącznie, współzależnie, a to wymaga budowy modelu dwuwymiarowego z korelacją pomiędzy zmiennymi endogenicznymi. Ponadto istnieją potencjalne czynniki egzogeniczne (wspólne lub swoiste dla każdej z metod płatności), które powodują zróż-nicowanie aktywności konsumentów w tym zakresie. Model statystyczny powinien to uwzględ-niać. Najprostszym i wygodnym podejściem jest zastosowanie modelu jednorównaniowego, który opisuje zróżnicowanie udziału płatności wykonanych daną metodą w liczbie płatności ogółem. Umożliwia on badanie wyłącznie struktury, a nie skali wykorzystania obu metod płatności. Wo-bec powyższego w przypadku prowadzonych badań zastosowano metodę badawczą, która pozwa-la rozważać oba aspekty. W konsekwencji wykorzystano dwurównaniowy model Poissona z kore-lacją ujemną lub dodatnią.

Rozważamy dwuwymiarową zmienną losową Y = [Y1 Y2], czyli parę zależnych zmiennych licznikowych3. W literaturze przedmiotu znajdziemy różne propozycje rozkładów tej zmiennej, od najprostszych po bardzo złożone (Kocherlakota, Kocherlakota 1992). Niestety prawie wszystkie mają poważne wady: współczynnik korelacji przyjmuje wartości wyłącznie dodatnie i często jest ograniczony od góry, tzn. istnieje maksymalna wartość tego współczynnika, która jest mniejsza od jedności.

Propozycji rozkładów, które dopuszczają korelację zarówno dodatnią, jak i ujemną, jest nie-wiele. Można je uzyskać, wykorzystując funkcję kopula (zob. np. van Ophem 1999) lub mie-szaniny rozkładów określonego typu, np. wielowymiarowy log-normalny model Poissona (zob. Aitchison, Ho 1989; Chib, Winkelmann 2001; Marzec 2012). Niestandardowym modelem z dodat-nią lub ujemną korelacją jest tzw. warunkowy model Poissona, zaproponowany przez Berkhouta i Pluga (2004). Jest to prostsza specyfikacja, ale dogodniejsza do estymacji w porównaniu z modelem Aitchisona i Ho. Mimo to model ten nie znalazł jeszcze szerszego zastosowania w badaniach empirycznych. W niniejszych badaniach wykorzystano tę propozycję.

Berkhout i Plug (2004) zaproponowali warunkowy model Poissona dla dwóch skorelowanych zmiennych licznikowych. Konstrukcja ta dopuszcza zarówno ujemną, jak i dodatnią korelację, a jednocześnie jest prosta. Rozważali oni dwa modele statystyczne określone przez rozkład łączny dla Y1 i Y2 :

( ) ( ) ( )221|2211 221

,Pr ygyygyYyY Y•

•

••

•

• • •

••

•

•

•

•

•

•

•

•

YY===

( ) ( ) ( )112|2211 112,Pr ygyygyYyY YYY===

( ) ( ) ( ) 111

11 exp

!1 ty

ttt

t yyg = –

–

–

–

–

+ +

–

–

, gdzie ( )111 exp=

= +

+

tt x

( ) ( )( ) 222

212 exp

!1 ty

ttt

tt yyyg , gdzie ( )122 exp ttt yx

( )

( ) ( )( )( ) ( )exp1expexp 22

11

tt

tt

xYEYE

( )

( ) ( ) ( ) ( )( )( )( )11expexpYEYEYVar

YVar2

1t2

2t2t2t

1t

( )( ) ( )

( ) ( )21

2121

1,tt

tttt YVarYVar

eYEYYcorr

( )ht

ht

tht x

YE,11

,1

1,1

( )

jt

tjt

Y

,2

2,2

( )( ) ht

ht

tht e

xYE

,1,1

2,2 1

( ) 2,12

1,1ln tt wiekwiekstala

02,1

02,1

111ln tt x

λ

λ

αλ

λ

1tλ

λ

λ λ

λ

β

2β

2β

β

j,2β

β

β

β

β

β

α

α

�

E�

��

�

x�

α

=

=

1tλ

η

η

η η

λ

λ

t2λ

=

=

=

=

=

=

=

=

<

>

=

=

t2λ

λ

1tλ

=

=

(1)

( ) ( ) ( )221|2211 221,Pr ygyygyYyY Y•

•

••

•

• • •

••

•

•

•

•

•

•

•

•

YY===

( ) ( ) ( )112|2211 112,Pr ygyygyYyY YYY===

( ) ( ) ( ) 111

11 exp

!1 ty

ttt

t yyg = –

–

–

–

–

+ +

–

–

, gdzie ( )111 exp=

= +

+

tt x

( ) ( )( ) 222

212 exp

!1 ty

ttt

tt yyyg , gdzie ( )122 exp ttt yx

( )

( ) ( )( )( ) ( )exp1expexp 22

11

tt

tt

xYEYE

( )

( ) ( ) ( ) ( )( )( )( )11expexpYEYEYVar

YVar2

1t2

2t2t2t

1t

( )( ) ( )

( ) ( )21

2121

1,tt

tttt YVarYVar

eYEYYcorr

( )ht

ht

tht x

YE,11

,1

1,1

( )

jt

tjt

Y

,2

2,2

( )( ) ht

ht

tht e

xYE

,1,1

2,2 1

( ) 2,12

1,1ln tt wiekwiekstala

02,1

02,1

111ln tt x

λ

λ

αλ

λ

1tλ

λ

λ λ

λ

β

2β

2β

β

j,2β

β

β

β

β

β

α

α

�

E�

��

�

x�

α

=

=

1tλ

η

η

η η

λ

λ

t2λ

=

=

=

=

=

=

=

=

<

>

=

=

t2λ

λ

1tλ

=

=

(2)

Modele nie są równoważne, gdyż zamiana numerów zmiennych nie prowadzi do otrzymania równoważnych konstrukcji statystycznych. Może to być postrzegane jako wada.

Mamy próbę z rozkładu łącznego, czyli parę yt1 i yt 2 dla t = 1,…,T, gdzie t to numer obserwa-cji. Rozkład brzegowy dla jednej ze zmiennych, Yt1, jest jednowymiarowym rozkładem Poissona z parametrem λ t 1 (będącym jednocześnie wartością oczekiwaną i wariancją):

( ) ( ) ( )221|2211 221,Pr ygyygyYyY Y•

•

••

•

• • •

••

•

•

•

•

•

•

•

•

YY===

( ) ( ) ( )112|2211 112,Pr ygyygyYyY YYY===

( ) ( ) ( ) 111

11 exp

!1 ty

ttt

t yyg = –

–

–

–

–

+ +

–

–

, gdzie ( )111 exp=

= +

+

tt x

( ) ( )( ) 222

212 exp

!1 ty

ttt

tt yyyg , gdzie ( )122 exp ttt yx

( )

( ) ( )( )( ) ( )exp1expexp 22

11

tt

tt

xYEYE

( )

( ) ( ) ( ) ( )( )( )( )11expexpYEYEYVar

YVar2

1t2

2t2t2t

1t

( )( ) ( )

( ) ( )21

2121

1,tt

tttt YVarYVar

eYEYYcorr

( )ht

ht

tht x

YE,11

,1

1,1

( )

jt

tjt

Y

,2

2,2

( )( ) ht

ht

tht e

xYE

,1,1

2,2 1

( ) 2,12

1,1ln tt wiekwiekstala

02,1

02,1

111ln tt x

λ

λ

αλ

λ

1tλ

λ

λ λ

λ

β

2β

2β

β

j,2β

β

β

β

β

β

α

α

�

E�

��

�

x�

α

=

=

1tλ

η

η

η η

λ

λ

t2λ

=

=

=

=

=

=

=

=

<

>

=

=

t2λ

λ

1tλ

=

=

(3)

3 Dla czytelności pominięto indeks obserwacji t. Zakłada się niezależność decyzji podejmowanych przez konsumentów.

Wykorzystanie gotówki i karty płatniczej... 381

gdzie β1 jest k1-elementowym wektorem nieznanych parametrów, informującym o kierunku i sile oddziaływania zmiennych egzogenicznych (objaśniających) na charakterystyki rozkładu obserwowanej zmiennej. Zmienne te są zgrupowane w wektor xt 1, który standardowo zawiera także sztuczną zmienną „1”.

Najważniejszą kwestią jest określenie rozkładu dla drugiej zmiennej Yt2 pod warunkiem zaob-serwowania Yt1 = yt 1, co do którego zakłada się, że także jest rozkładem Poissona z parametrem λ t 2. Berkhout i Plug (2004) przyjęli, że:

( ) ( ) ( )221|2211 221,Pr ygyygyYyY Y•

•

••

•

• • •

••

•

•

•

•

•

•

•

•

YY===

( ) ( ) ( )112|2211 112,Pr ygyygyYyY YYY===

( ) ( ) ( ) 111

11 exp

!1 ty

ttt

t yyg = –

–

–

–

–

+ +

–

–

, gdzie ( )111 exp=

= +

+

tt x

( ) ( )( ) 222

212 exp

!1 ty

ttt

tt yyyg , gdzie ( )122 exp ttt yx

( )

( ) ( )( )( ) ( )exp1expexp 22

11

tt

tt

xYEYE

( )

( ) ( ) ( ) ( )( )( )( )11expexpYEYEYVar

YVar2

1t2

2t2t2t

1t

( )( ) ( )

( ) ( )21

2121

1,tt

tttt YVarYVar

eYEYYcorr

( )ht

ht

tht x

YE,11

,1

1,1

( )

jt

tjt

Y

,2

2,2

( )( ) ht

ht

tht e

xYE

,1,1

2,2 1

( ) 2,12

1,1ln tt wiekwiekstala

02,1

02,1

111ln tt x

λ

λ

αλ

λ

1tλ

λ

λ λ

λ

β

2β

2β

β

j,2β

β

β

β

β

β

α

α

�

E�

��

�

x�

α

=

=

1tλ

η

η

η η

λ

λ

t2λ

=

=

=

=

=

=

=

=

<

>

=

=

t2λ

λ

1tλ

=

=

(4)

gdzie xt 2 jest wektorem o wymiarach 1 × k2, ß2 jest zaś wektorem parametrów. Parametr α odgrywa ważną rolę, gdyż jest odpowiedzialny za znak korelacji.

Berkhout i Plug (2004) podali charakterystyki brzegowe rozkładu zmiennej dwuwymiarowej Y = [Yt1 Yt2]. Wektor wartości oczekiwanych zmiennej dwuwymiarowej Yt składa się z następują-cych elementów:

( ) ( ) ( )221|2211 221,Pr ygyygyYyY Y•

•

••

•

• • •

••

•

•

•

•

•

•

•

•

YY===

( ) ( ) ( )112|2211 112,Pr ygyygyYyY YYY===

( ) ( ) ( ) 111

11 exp

!1 ty

ttt

t yyg = –

–

–

–

–

+ +

–

–

, gdzie ( )111 exp=

= +

+

tt x

( ) ( )( ) 222

212 exp

!1 ty

ttt

tt yyyg , gdzie ( )122 exp ttt yx

( )

( ) ( )( )( ) ( )exp1expexp 22

11

tt

tt

xYEYE

( )

( ) ( ) ( ) ( )( )( )( )11expexpYEYEYVar

YVar2

1t2

2t2t2t

1t

( )( ) ( )

( ) ( )21

2121

1,tt

tttt YVarYVar

eYEYYcorr

( )ht

ht

tht x

YE,11

,1

1,1

( )

jt

tjt

Y

,2

2,2

( )( ) ht

ht

tht e

xYE

,1,1

2,2 1

( ) 2,12

1,1ln tt wiekwiekstala

02,1

02,1

111ln tt x

λ

λ

αλ

λ

1tλ

λ

λ λ

λ

β

2β

2β

β

j,2β

β

β

β

β

β

α

α

�

E�

��

�

x�

α

=

=

1tλ

η

η

η η

λ

λ

t2λ

=

=

=

=

=

=

=

=

<

>

=

=

t2λ

λ

1tλ

=

= (5)

Wariancje zmiennych Y1 i Y2 wynoszą odpowiednio:

( ) ( ) ( )221|2211 221,Pr ygyygyYyY Y•

•

••

•

• • •

••

•

•

•

•

•

•

•

•

YY===

( ) ( ) ( )112|2211 112,Pr ygyygyYyY YYY===

( ) ( ) ( ) 111

11 exp

!1 ty

ttt

t yyg = –

–

–

–

–

+ +

–

–

, gdzie ( )111 exp=

= +

+

tt x

( ) ( )( ) 222

212 exp

!1 ty

ttt

tt yyyg , gdzie ( )122 exp ttt yx

( )

( ) ( )( )( ) ( )exp1expexp 22

11

tt

tt

xYEYE

( )

( ) ( ) ( ) ( )( )( )( )11expexpYEYEYVar

YVar2

1t2

2t2t2t

1t

( )( ) ( )

( ) ( )21

2121

1,tt

tttt YVarYVar

eYEYYcorr

( )ht

ht

tht x

YE,11

,1

1,1

( )

jt

tjt

Y

,2

2,2

( )( ) ht

ht

tht e

xYE

,1,1

2,2 1

( ) 2,12

1,1ln tt wiekwiekstala

02,1

02,1

111ln tt x

λ

λ

αλ

λ

1tλ

λ

λ λ

λ

β

2β

2β

β

j,2β

β

β

β

β

β

α

α

�

E�

��

�

x�

α

=

=

1tλ

η

η

η η

λ

λ

t2λ

=

=

=

=

=

=

=

=

<

>

=

=

t2λ

λ

1tλ

=

=

(6)

Charakterystykę zależności między obiema zmiennymi: korelację, opisuje natomiast poniższa formuła:

( ) ( ) ( )221|2211 221,Pr ygyygyYyY Y•

•

••

•

• • •

••

•

•

•

•

•

•

•

•

YY===

( ) ( ) ( )112|2211 112,Pr ygyygyYyY YYY===

( ) ( ) ( ) 111

11 exp

!1 ty

ttt

t yyg = –

–

–

–

–

+ +

–

–

, gdzie ( )111 exp=

= +

+

tt x

( ) ( )( ) 222

212 exp

!1 ty

ttt

tt yyyg , gdzie ( )122 exp ttt yx

( )

( ) ( )( )( ) ( )exp1expexp 22

11

tt

tt

xYEYE

( )

( ) ( ) ( ) ( )( )( )( )11expexpYEYEYVar

YVar2

1t2

2t2t2t

1t

( )( ) ( )

( ) ( )21

2121

1,tt

tttt YVarYVar

eYEYYcorr

( )ht

ht

tht x

YE,11

,1

1,1

( )

jt

tjt

Y

,2

2,2

( )( ) ht

ht

tht e

xYE

,1,1

2,2 1

( ) 2,12

1,1ln tt wiekwiekstala

02,1

02,1

111ln tt x

λ

λ

αλ

λ

1tλ

λ

λ λ

λ

β

2β

2β

β

j,2β

β

β

β

β

β

α

α

�

E�

��

�

x�

α

=

=

1tλ

η

η

η η

λ

λ

t2λ

=

=

=

=

=

=

=

=

<

>

=

=

t2λ

λ

1tλ

=

=

(7)

Znak współczynnika korelacji zależy od parametru α. Gdy α jest dodatnie (ujemne), korelacja także jest dodatnia (ujemna). Oczywiście przypadek α = 0 oznacza, że kowariancja (licznik wzoru (7)) wynosi zero, więc obie zmienne losowe są nieskorelowane i niezależne. Z konstrukcji mode-lu wynika, że znak współczynnika korelacji jest identyczny dla wszystkich obserwacji. Przedmio-tem pomiaru jest więc przeciętna zależność między badanymi zmiennymi. Poziom skorelowania zmiennych zależy jednak od indywidualnych charakterystyk jednostki, model dopuszcza zatem pewną heterogeniczność obserwacji ze względu na tę charakterystykę. Innymi słowy, każdy kon-sument charakteryzuje się indywidualnym poziomem skorelowania liczby płatności dokonanych kartą i gotówką, ale znak tej relacji jest wspólny, identyczny. Dalsze uogólnienie powyższego

J. Marzec, M. Polasik, P. Fiszeder382

modelu zaproponował Osiewalski (2012). Polega ono na wprowadzeniu brzegowego rozkładu typu ZIP dla zmiennej Yt1, co powoduje, że znak współczynnika korelacji różni się dla poszczególnych obserwacji w zależności od wartości zmiennych objaśniających. Podejście to zostało później zasto-sowane w artykule Marca i Osiewalskiego (2012) do omawianego problemu empirycznego.

W odróżnieniu od innych modeli z korelacją ujemną i dodatnią estymacja warunkowego mo-delu Poissona nie wymaga wyrafinowanych metod. Berkhout i Plug (2004) zaproponowali metodę największej wiarygodności (MNW), którą w niniejszych badaniach także wykorzystano wraz z do-stępnymi narzędziami wnioskowania (zob. także Marzec 2012; Polasik i in. 2012). Ze względu na niesymetryczne traktowanie obu zmiennych Y1 i Y2 pojawia się problem wyboru lepszego modelu. Zasada maximum maximorum jest nieformalnym rozwiązaniem problemu wyboru między dwoma modelami danymi formułami (1) i (2). Za najlepszy uznaje się zatem ten model, który charaktery-zuje się największą wartością funkcji wiarygodności wyznaczonej dla ocen parametrów. Należy zauważyć, że oba modele mają tę samą liczbę parametrów, więc podejmowanie decyzji o wybo-rze najlepszego modelu według reguły maximum maximorum jest równoważne z wykorzystaniem w tym celu dowolnego kryterium informacyjnego, np. Akaike, Hannana i Quinna czy Schwarza. Formalne porównywanie obu niezagnieżdżonych modeli – w ujęciu bayesowkim – zaprezentowa-no w artykule Marca i Osiewalskiego (2012).

3.2. Wnioskowanie statystyczne o badanym zjawisku

Parametry w modelach typu Poissona nie mają bezpośredniej ekonomicznej interpretacji. Wpływ marginalnych wahań zmiennych objaśniających na zmianę wartości oczekiwanej yt wyrażają efekty krańcowe i elastyczności. W omawianym modelu efekty krańcowe, ηt i dla i = 1, 2, wyra-żające wpływ jednostkowych zmian wybranej zmiennej egzogenicznej na zmianę E(Yti), liczymy dla zmiennych ciągłych, korzystając z rachunku różniczkowego. Załóżmy, że wektor xt1 zawiera na h-tej pozycji wartość zmiennej egzogenicznej xt1,h, a wektor xt 2 zawiera na j-tej pozycji wartość zmiennej egzogenicznej xt2,j. Parametry β1,h i β2,j występują przy obu zmiennych w równaniach opi-sujących wartości oczekiwane zmiennych Yt1 i Yt2, czyli λt1 lub λt2. W przypadku zmiennej Yt1 efekt krańcowy względem zmiennej xt2,j ma postać:

( ) ( ) ( )221|2211 221,Pr ygyygyYyY Y•

•

••

•

• • •

••

•

•

•

•

•

•

•

•

YY===

( ) ( ) ( )112|2211 112,Pr ygyygyYyY YYY===

( ) ( ) ( ) 111

11 exp

!1 ty

ttt

t yyg = –

–

–

–

–

+ +

–

–

, gdzie ( )111 exp=

= +

+

tt x

( ) ( )( ) 222

212 exp

!1 ty

ttt

tt yyyg , gdzie ( )122 exp ttt yx

( )

( ) ( )( )( ) ( )exp1expexp 22

11

tt

tt

xYEYE

( )

( ) ( ) ( ) ( )( )( )( )11expexpYEYEYVar

YVar2

1t2

2t2t2t

1t

( )( ) ( )

( ) ( )21

2121

1,tt

tttt YVarYVar

eYEYYcorr

( )ht

ht

tht x

YE,11

,1

1,1

( )

jt

tjt

Y

,2

2,2

( )( ) ht

ht

tht e

xYE

,1,1

2,2 1

( ) 2,12

1,1ln tt wiekwiekstala

02,1

02,1

111ln tt x

λ

λ

αλ

λ

1tλ

λ

λ λ

λ

β

2β

2β

β

j,2β

β

β

β

β

β

α

α

�

E�

��

�

x�

α

=

=

1tλ

η

η

η η

λ

λ

t2λ

=

=

=

=

=

=

=

=

<

>

=

=

t2λ

λ

1tλ

=

=

(8)

Jeżeli przedmiotem zainteresowania jest efekt krańcowy względem innej zmiennej xt2,j występującej wyłącznie w równaniu drugim dla Yt2, to

( ) ( ) ( )221|2211 221,Pr ygyygyYyY Y•

•

••

•

• • •

••

•

•

•

•

•

•

•

•

YY===

( ) ( ) ( )112|2211 112,Pr ygyygyYyY YYY===

( ) ( ) ( ) 111

11 exp

!1 ty

ttt

t yyg = –

–

–

–

–

+ +

–

–

, gdzie ( )111 exp=

= +

+

tt x

( ) ( )( ) 222

212 exp

!1 ty

ttt

tt yyyg , gdzie ( )122 exp ttt yx

( )

( ) ( )( )( ) ( )exp1expexp 22

11

tt

tt

xYEYE

( )

( ) ( ) ( ) ( )( )( )( )11expexpYEYEYVar

YVar2

1t2

2t2t2t

1t

( )( ) ( )

( ) ( )21

2121

1,tt

tttt YVarYVar

eYEYYcorr

( )ht

ht

tht x

YE,11

,1

1,1

( )

jt

tjt

Y

,2

2,2

( )( ) ht

ht

tht e

xYE

,1,1

2,2 1

( ) 2,12

1,1ln tt wiekwiekstala

02,1

02,1

111ln tt x

λ

λ

αλ

λ

1tλ

λ

λ λ

λ

β

2β

2β

β

j,2β

β

β

β

β

β

α

α

�

E�

��

�

x�

α

=

=

1tλ

η

η

η η

λ

λ

t2λ

=

=

=

=

=

=

=

=

<

>

=

=

t2λ

λ

1tλ

=

=

(9)

Zauważmy ponadto, że wartość oczekiwana zmiennej Yt2 zależy od wartości oczekiwa-

nej zmiennej Yt1. W konsekwencji można policzyć efekt krańcowy Yt2 względem zmiennej xt1,h. Otrzymamy wówczas:

Wykorzystanie gotówki i karty płatniczej... 383

( ) ( ) ( )221|2211 221,Pr ygyygyYyY Y•

•

••

•

• • •

••

•

•

•

•

•

•

•

•

YY===

( ) ( ) ( )112|2211 112,Pr ygyygyYyY YYY===

( ) ( ) ( ) 111

11 exp

!1 ty

ttt

t yyg = –

–

–

–

–

+ +

–

–

, gdzie ( )111 exp=

= +

+

tt x

( ) ( )( ) 222

212 exp

!1 ty

ttt

tt yyyg , gdzie ( )122 exp ttt yx

( )

( ) ( )( )( ) ( )exp1expexp 22

11

tt

tt

xYEYE

( )

( ) ( ) ( ) ( )( )( )( )11expexpYEYEYVar

YVar2

1t2

2t2t2t

1t

( )( ) ( )

( ) ( )21

2121

1,tt

tttt YVarYVar

eYEYYcorr

( )ht

ht

tht x

YE,11

,1

1,1

( )

jt

tjt

Y

,2

2,2

( )( ) ht

ht

tht e

xYE

,1,1

2,2 1

( ) 2,12

1,1ln tt wiekwiekstala

02,1

02,1

111ln tt x

λ

λ

αλ

λ

1tλ

λ

λ λ

λ

β

2β

2β

β

j,2β

β

β

β

β

β

α

α

�

E�

��

�

x�

α

=

=

1tλ

η

η

η η

λ

λ

t2λ

=

=

=

=

=

=

=

=

<

>

=

=

t2λ

λ

1tλ

=

=

(10)

W szczególnym przypadku, gdy pewna zmienna występuje w obu równaniach dla Yt1 i Yt2, efekt krańcowy E(Yt2) względem tej zmiennej jest zdefiniowany jako suma efektów krańcowych danych wzorami (9) i (10). Zauważmy, że znaki efektów krańcowych (8) i (9) zależą wyłącznie od znaków parametrów β1, h oraz β2, j i są identyczne dla wszystkich obserwacji. Znak efektu krańco-wego Yt2 względem zmiennej xt 1,h zależy dodatkowo od znaku parametru korelacji α. Ujemna kore-lacja powoduje, że wpływ zmiennej xt1,h na zmianę E(Yt1) jest odwrotny niż wpływ tej zmiennej na E(Yt2). Własność ta jest zgodna z intuicją.

Wektory xt 1 lub xt 2 mogą zawierać nieliniowe transformacje zmiennych egzogenicznych, np. w formie iloczynów, kwadratów lub logarytmów zmiennych, o ile w ostatnim przypadku przyj-mują wartości dodatnie. W niniejszym badaniu przyjęto, że wybrana zmienna egzogeniczna, np. wiek respondenta, pojawia się w równaniu dla logarytmu wartości oczekiwanej zmiennej Yt1, czy-li dla

( ) ( ) ( )221|2211 221,Pr ygyygyYyY Y•

•

••

•

• • •

••

•

•

•

•

•

•

•

•

YY===

( ) ( ) ( )112|2211 112,Pr ygyygyYyY YYY===

( ) ( ) ( ) 111

11 exp

!1 ty

ttt

t yyg = –

–

–

–

–

+ +

–

–

, gdzie ( )111 exp=

= +

+

tt x

( ) ( )( ) 222

212 exp

!1 ty

ttt

tt yyyg , gdzie ( )122 exp ttt yx

( )

( ) ( )( )( ) ( )exp1expexp 22

11

tt

tt

xYEYE

( )

( ) ( ) ( ) ( )( )( )( )11expexpYEYEYVar

YVar2

1t2

2t2t2t

1t

( )( ) ( )

( ) ( )21

2121

1,tt

tttt YVarYVar

eYEYYcorr

( )ht

ht

tht x

YE,11

,1

1,1

( )

jt

tjt

Y

,2

2,2

( )( ) ht

ht

tht e

xYE

,1,1

2,2 1

( ) 2,12

1,1ln tt wiekwiekstala

02,1

02,1

111ln tt x

λ

λ

αλ

λ

1tλ

λ

λ λ

λ

β

2β

2β

β

j,2β

β

β

β

β

β

α

α

�

E�

��

�

x�

α

=

=

1tλ

η

η

η η

λ

λ

t2λ

=

=

=

=

=

=

=

=

<

>

=

=

t2λ

λ

1tλ

=

=

, w postaci funkcji kwadratowej. Przy ustalonych pozostałych zmiennych równanie to ma postać:

( ) ( ) ( )221|2211 221,Pr ygyygyYyY Y•

•

••

•

• • •

••

•

•

•

•

•

•

•

•

YY===

( ) ( ) ( )112|2211 112,Pr ygyygyYyY YYY===

( ) ( ) ( ) 111

11 exp

!1 ty

ttt

t yyg = –

–

–

–

–

+ +

–

–

, gdzie ( )111 exp=

= +

+

tt x

( ) ( )( ) 222

212 exp

!1 ty

ttt

tt yyyg , gdzie ( )122 exp ttt yx

( )

( ) ( )( )( ) ( )exp1expexp 22

11

tt

tt

xYEYE

( )

( ) ( ) ( ) ( )( )( )( )11expexpYEYEYVar

YVar2

1t2

2t2t2t

1t

( )( ) ( )

( ) ( )21

2121

1,tt

tttt YVarYVar

eYEYYcorr

( )ht

ht

tht x

YE,11

,1

1,1

( )

jt

tjt

Y

,2

2,2

( )( ) ht

ht

tht e

xYE

,1,1

2,2 1

( ) 2,12

1,1ln tt wiekwiekstala

02,1

02,1

111ln tt x

λ

λ

αλ

λ

1tλ

λ

λ λ

λ

β

2β

2β

β

j,2β

β

β

β

β

β

α

α

�

E�

��

�

x�

α

=

=

1tλ

η

η

η η

λ

λ

t2λ

=

=

=

=

=

=

=

=

<

>

=

=

t2λ

λ

1tλ

=

=

Dzięki wprowadzeniu dodatkowego parametru możliwa staje się empiryczna weryfikacja hi-potezy, że istnieje optymalna wartość danej zmiennej (np. wieku respondenta), dla której wartość zmiennej Yt1 jest maksymalna (

( ) ( ) ( )221|2211 221,Pr ygyygyYyY Y•

•

••

•

• • •

••

•

•

•

•

•

•

•

•

YY===

( ) ( ) ( )112|2211 112,Pr ygyygyYyY YYY===

( ) ( ) ( ) 111

11 exp

!1 ty

ttt

t yyg = –

–

–

–

–

+ +

–

–

, gdzie ( )111 exp=

= +

+

tt x

( ) ( )( ) 222

212 exp

!1 ty

ttt

tt yyyg , gdzie ( )122 exp ttt yx

( )

( ) ( )( )( ) ( )exp1expexp 22

11

tt

tt

xYEYE

( )

( ) ( ) ( ) ( )( )( )( )11expexpYEYEYVar

YVar2

1t2

2t2t2t

1t

( )( ) ( )

( ) ( )21

2121

1,tt

tttt YVarYVar

eYEYYcorr

( )ht

ht

tht x

YE,11

,1

1,1

( )

jt

tjt

Y

,2

2,2

( )( ) ht

ht

tht e

xYE

,1,1

2,2 1

( ) 2,12

1,1ln tt wiekwiekstala

02,1

02,1

111ln tt x

λ

λ

αλ

λ

1tλ

λ

λ λ

λ

β

2β

2β

β

j,2β

β

β

β

β

β

α

α

�

E�

��

�

x�

α

=

=

1tλ

η

η

η η

λ

λ

t2λ

=

=

=

=

=

=

=

=

<

>

=

=

t2λ

λ

1tλ

=

=

) albo minimalna (

( ) ( ) ( )221|2211 221,Pr ygyygyYyY Y•

•

••

•

• • •

••

•

•

•

•

•

•

•

•

YY===

( ) ( ) ( )112|2211 112,Pr ygyygyYyY YYY===

( ) ( ) ( ) 111

11 exp

!1 ty

ttt

t yyg = –

–

–

–

–

+ +

–

–

, gdzie ( )111 exp=

= +

+

tt x

( ) ( )( ) 222

212 exp

!1 ty

ttt

tt yyyg , gdzie ( )122 exp ttt yx

( )

( ) ( )( )( ) ( )exp1expexp 22

11

tt

tt

xYEYE

( )

( ) ( ) ( ) ( )( )( )( )11expexpYEYEYVar

YVar2

1t2

2t2t2t

1t

( )( ) ( )

( ) ( )21

2121

1,tt

tttt YVarYVar

eYEYYcorr

( )ht

ht

tht x

YE,11

,1

1,1

( )

jt

tjt

Y

,2

2,2

( )( ) ht

ht

tht e

xYE

,1,1

2,2 1

( ) 2,12

1,1ln tt wiekwiekstala

02,1

02,1

111ln tt x

λ

λ

αλ

λ

1tλ

λ

λ λ

λ

β

2β

2β

β

j,2β

β

β

β

β

β

α

α

�

E�

��

�

x�

α

=

=

1tλ

η

η

η η

λ

λ

t2λ

=

=

=

=

=

=

=

=

<

>

=

=

t2λ

λ

1tλ

=

=

). Innymi słowy, zależność mię-dzy oczekiwaną wartością zmiennej endogenicznej a wyróżnioną zmienną egzogeniczną nie ma charakteru silnie monotonicznego. Dodatkową korzyścią z tej propozycji jest to, że znaki efektów krańcowych względem danej zmiennej egzogenicznej mogą być różne dla poszczególnych respon-dentów w zależności od ich charakterystyk (cech). Istnieją utrudnienia wynikające z tego podej-ścia, ale są one znikome w stosunku do korzyści (zob. Polasik i in. 2012).

W ramach rozważanego modelu badacz może stwierdzić, jaki jest charakter zależności między metodami płatności – substytucja czy komplementarność. Informuje o tym znak parametru korela-cji. Korelacja ujemna oznacza substytucję, a dodatnia − komplementarność. Wartość bezwzględna współczynnika korelacji informuje o sile tej zależności. Niech miarą substytucji (komplementarno-ści) będzie wielkość wpływu zmiennej Yt1 na Yt2. Na podstawie wzoru (5) obliczamy tzw. quasi-ela-styczność. Jeżeli oczekiwana wartość zmiennej Yt1 wzrośnie o jednostkę, to Yt2 zmieni się w przy-bliżeniu o a . 100%. Znak parametru a decyduje więc, czy będzie to spadek czy wzrost.

4. Wyniki empiryczne

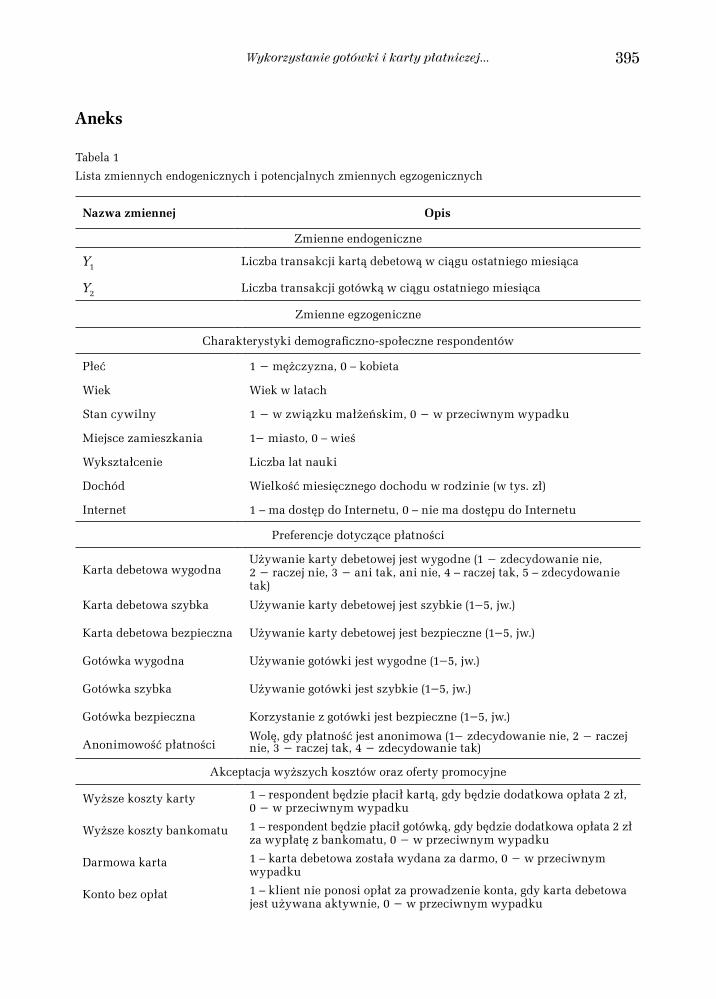

4.1. Konstrukcja zmiennych i zbioru danych

Materiał statystyczny zebrano w drodze badań ankietowych, które wykonał TNS Pentor (obec-nie TNS Polska), a sfinansował Narodowy Bank Polski. Badanie zrealizowano na liczącej 2974

J. Marzec, M. Polasik, P. Fiszeder384

osoby losowej próbie reprezentatywnej dla mieszkańców Polski w wieku 15 lat i więcej. Dane pocho-dziły z przełomu 2010 i 2011 r. Badanie zostało wykonane metodą CAPI (computer aided personal interview, tzw. badania wspomagane komputerowo odbywające się w domu respondenta z wyko-rzystaniem przenośnych komputerów). Struktura uzyskanej próby, ze względu na rozkład takich cech, jak: płeć, wiek, miejsce zamieszkania i województwo, nie różniła się istotnie od parame-trów całej populacji wg danych Głównego Urzędu Statystycznego. Szczegóły dotyczące metody pobierania próby przedstawiono w raporcie Polasik i in. (2012).

Z przeprowadzonych ankiet uzyskano m.in. informacje o liczbie transakcji gotówką i kartą de-betową, które wykonali konsumenci, kupując różne dobra i usługi w różnych punktach handlo-wo-usługowych w ciągu jednego miesiąca. Łącznie było ponad dwadzieścia takich punktów. W li-teraturze przedmiotu proponuje się, aby wśród zmiennych objaśniających wybór i intensywność stosowania różnych metod płatności uwzględnić m.in.:

− zmienne charakteryzujące cechy osobowe i demograficzne konsumenta, np. płeć, wiek, stan cywilny, miejsce zamieszkania, wykształcenie,

− zmienne ekonomiczne opisujące zamożność: dochód, posiadanie domu lub mieszkania, posiadanie samochodu,

− przyzwyczajenia konsumenta oraz koszty własne ponoszone w związku ze stosowaniem metod płatności,

− czynniki opisujące podejście konsumenta do nowości technologicznych, np. posiadanie telefonu komórkowego, dostęp do Internetu,

− zmienne przedstawiające preferencje konsumenta w kwestii bezpieczeństwa i anonimowo-ści przy realizowaniu transakcji płatniczych,

− zmienne informujące o utrudnieniach w wykonywaniu transakcji wybranymi metodami w najbliższym otoczeniu gospodarczym konsumenta.

W artykule przy doborze zmiennych objaśniających uwzględniono powyższe wskazówki. W tabeli 1 zaprezentowano zbiorcze zestawienie wszystkich zmiennych wykorzystanych przy kon-struowaniu modelu mikroekonometrycznego opisanego w poprzednim rozdziale. Zmienne zostały tak dobrane, aby umożliwić weryfikację hipotez empirycznych. W pierwszej kolejności zawierały dane o respondentach (płeć, wiek itp.). Ponadto informowały o deklarowanych przez responden-tów preferencjach dotyczących sposobów płatności, akceptowaniu wyższych kosztów oraz promo-cjach związanych z kartą płatniczą i rachunkiem oszczędnościowo-rozliczeniowym, o częstotliwo-ści wypłat gotówki (np. z bankomatu) oraz dostępie do terminali punktów handlowo-usługowych (POS) i do bankomatów. Zmienne te były mierzone na pięciostopniowej skali porządkowej albo nominalnej, a w kilku przypadkach na skali ilorazowej.

W przypadku danych statystycznych pozyskanych w badaniu ankietowym w celu identyfi-kacji preferencji konsumentów często pojawia się problem z endogenicznością zmiennych. Może on wystąpić w równaniu dla liczby transakcji kartą. Istnieje słaba współzależność między liczbą transakcji kartą a zmiennymi „konto bez opłat”, „zniżki w sklepie” i „aktywne użycie karty”. Przy-kładowo, ta ostatnia zmienna daje odpowiedź na pytanie, czy respondent nie ponosi opłat za po-siadanie karty debetowej w sytuacji aktywnego jej użycia. Jeżeli bank warunkowo zwalnia z tych opłat, to respondent będzie się starał wykonać np. wymagane trzy transakcje w miesiącu. W pew-nych okolicznościach wzrost liczby płatności wykonanych kartą debetową może zatem powodo-wać pojawienie się korzyści finansowych dla klienta, które są odzwierciedlone we wspomnianych

Wykorzystanie gotówki i karty płatniczej... 385

zmiennych objaśniających traktowanych jako egzogeniczne. Jest jednak mało prawdopodobne, aby to zjawisko miało duży wpływ na wyniki estymacji.

Badaniem zostali objęci respondenci, którzy mieli kartę debetową4. W ankietach zaobserwowa-no odmowy odpowiedzi. Stwierdzono, że spośród 1418 posiadaczy kart 171, czyli 12%, odmówiło odpowiedzi na przynajmniej jedno z pytań dotyczących użytkowania wspomnianej karty lub go-tówki. Ponadto przyjęto, że w ciągu miesiąca, który zwykle liczy prawie pięć tygodni, minimalna łączna liczba transakcji gotówką lub kartą wynosi co najmniej pięć. Spowodowało to konieczność pominięcia informacji o kolejnych 57 respondentach, którzy deklarowali, że wykonują zaledwie cztery transakcje albo mniej. W konsekwencji próba (zwana dalej próbą estymacyjną), na podsta-wie której dokonano estymacji parametrów modelu mikroekonometrycznego, liczyła 1190 obser-wacji, co stanowiło 84% posiadaczy kart debetowych. Średnia miesięczna liczba transakcji gotów-ką w próbie wyniosła 20,5, a liczba płatności kartą około 5. Wartości przeciętne lub najczęstsze dla zmiennych objaśniających zostały przedstawione w tabelach 7 i 8.

Usunięcie 228 obserwacji z próby zawierającej wszystkich posiadaczy karty debetowej mogło mieć charakter nielosowy, co nieco zmniejszyłoby reprezentatywność wyników estymacji. O re-prezentatywności próby zebranej przez TNS Pentor decydowały takie czynniki (lub ich krzyżowe kombinacje), jak płeć, wiek, wykształcenie i miejsce zamieszkania (miasto – wieś, województwo). Za pomocą nieparametrycznego testu Andersona i Darlinga (A-D; zob. Pettitt 1976) przeprowadzo-no dodatkowe badania weryfikujące hipotezę o zgodności par dwóch niezależnych rozkładów em-pirycznych (hipotezę zerową). Punktem odniesienia był rozkład empiryczny, w którym wykorzy-stano próbę estymacyjną liczącą 1190 elementów. Testowano rozkład wyznaczony na podstawie, odpowiednio, 57 i 171 obserwacji. Porównano pary rozkładów dla każdej ze zmiennych skokowych o rozkładzie wielopunktowym, odpowiedzialnych za reprezentatywność próby, tj. wiek, wykształ-cenie. Statystyki A-D przyjmowały na tyle małe wartości (w trzech przypadkach bardzo bliskie ze-ra), że na poziomie istotności 0,1 nie było podstaw do odrzucenia hipotezy o zgodności obu rozkła-dów. Dodatkowo zastosowano test A-D dla każdej ze zmiennych endogenicznych (liczby płatności gotówką i kartą) w przypadku pominiętych 171 obserwacji. Wobec zmiennych zero-jedynkowych: płeć i miejsce zamieszkania (miasto – wieś), użyto testu dla dwóch wskaźników struktury zmien-nych niezależnych. Także w tych przypadkach została potwierdzona hipoteza o zgodności rozkła-dów. Pozwoliło to na sformułowanie wniosku końcowego, że nie ma przesłanek, aby podważać za-łożenie o braku losowości próby estymacyjnej liczącej 1190 elementów, wyodrębnionej ze zbioru wszystkich 1418 posiadaczy kart debetowych.

W badaniach wystąpiły także odmowy odpowiedzi na pytanie dotyczące wielkości docho-dów (275 przypadków). Skonstruowano i zastosowano zatem procedurę szacowania brakujących danych. W tym celu zastosowano polichotomiczne modele, probitowy i logitowy, dla kategorii uporządkowanych, w których skokowa zmienna objaśniana wyrażała wielkość dochodu na dzie-więciostopniowej skali (zob. np. Winkelmann 2008, s. 200). Więcej informacji na ten temat przed-stawiono w publikacji Polasik i in. (2012).

4 Ponieważ karty kredytowe pozwalają na robienie zakupów na kredyt, z poniższych badań wyłączono ich posiadaczy, którzy stanowili w próbie niewielką grupę, liczącą zaledwie około 50 osób.

J. Marzec, M. Polasik, P. Fiszeder386

4.2. Wyniki estymacji

Na etapie estymacji metodą największej wiarygodności, przy konstruowaniu funkcji wiarygodno-ści wykorzystano indywidualne wagi wynikające z reprezentatywności poszczególnych obserwacji wchodzących w skład próby. Na wstępie warto zaznaczyć, że z zastosowaniem tej metody nie by-ło żadnych problemów obliczeniowych. Estymacji poddano dwa modele zdefiniowane za pomocą formuł (1) i (2), a dalsze wnioskowanie przeprowadzono wyłącznie na podstawie modelu, który jest najlepszy według przyjętego kryterium.

Początkowo w równaniu dla kart debetowych (wektor x1) znalazły się 24 zmienne egzogenicz-ne, a w równaniu dla gotówki (wektor x2) 23 zmienne. Lista tych zmiennych była zatem obszer-niejsza od przedstawionej w tabeli 1, gdyż zawierała wszystkie te czynniki (o ile były dostępne dla badacza), które wydawały się wpływać na preferencje respondentów. Spośród nich pewne zmien-ne, informujące o opinii klientów na temat wygody i kosztów użytkowania kart (w zdecydowanej większości kart debetowych), były ze sobą silnie skorelowane. Również w równaniu dla gotówki pomiar na skali Likerta spowodował silną korelację między opiniami o wygodzie, bezpieczeństwie i kosztach posługiwania się gotówką oraz korzystania z bankomatu. Eliminacja kilku wybranych zmiennych spowodowała likwidację współliniowości. Następnie wybrano jedną z dwóch specyfi-kacji, które odzwierciedlają różne dekompozycje rozkładu łącznego zmiennych Y1 i Y2. Szczegóło-wa postać każdego z tych modeli powstała w wyniku usuwania zmiennych nieistotnych, zgodnie z koncepcją od ogółu do szczegółu.

Wybór najlepszego modelu Rozważamy dwie specyfikacje warunkowego modelu Poissona, które odpowiadają różnym dekom-pozycjom rozkładu łącznego zmiennych Y1 i Y2; zob. wzory (1) i (2). W pierwszym modelu (M1) Y1 to liczba transakcji wykonana za pomocą kart, a Y2 to liczba zakupów opłaconych gotówką. W dru-giej specyfikacji (M2) jest na odwrót. Kryterium wyboru modelu to porównanie wartości funkcji wiarygodności dla ocen MNW lub dowolne kryterium informacyjnego, np. Akaike. W pierwszym modelu wartość logarytmu wiarygodności jest większa niż w drugim (zob. tabela 2). W dalszym wnioskowaniu wykorzystamy zatem pierwszy model (M1), w którym oczekiwana liczba transakcji gotówką (Y2) zależy od spodziewanej liczby transakcji przeprowadzonych kartą (Y1). Dane potwier-dzają, że konsumenci, którzy używali kart debetowych, płacili za zakupy także gotówką. Zaobser-wowano jednak, że czasem płacili tylko gotówką, mimo że mieli kartę debetową.

Należy podkreślić, że oba modele nie różnią się pod względem falsyfikacji hipotez. W obu przypadkach została odrzucona hipoteza H5 o substytucji. Jednocześnie dane potwierdziły, że zasadne jest stosowanie modelu z korelacją między Y1 i Y2.

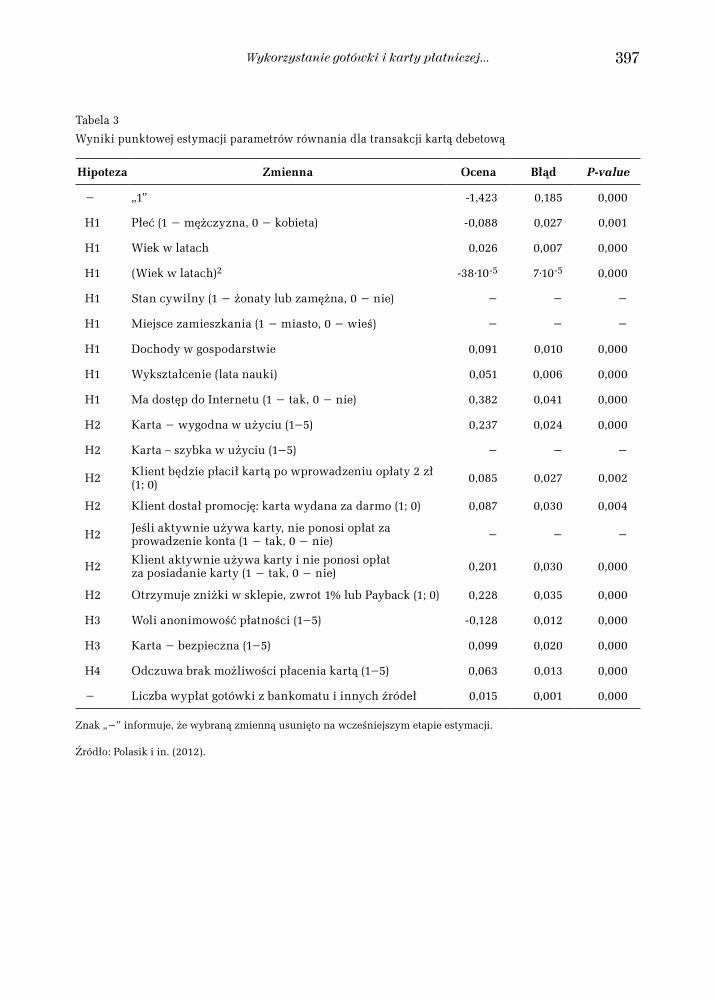

Wnioskowanie o parametrach modelu W tabelach 3 i 4 zawarto oceny MNW, przybliżone średnie błędy szacunku i graniczny po-ziom istotności (p-value) dla parametrów równań opisujących oczekiwaną liczbę płatności kartą i gotówką. Ponadto z każdą zmienną egzogeniczną skojarzono hipotezę empiryczną.

Zdecydowana większość zaproponowanych zmiennych objaśniających opisanych w tabeli 1 istotnie wpływa na liczbę płatności kartą debetową i gotówką w codziennych zakupach. Jedynie cztery z nich nie mają statystycznie istotnego wpływu na płatność kartą. Czynniki nieistotne to

Wykorzystanie gotówki i karty płatniczej... 387

stan cywilny, miejsce zamieszkania, opinia respondentów o tym, czy używanie karty debetowej jest szybkie, oraz zwolnienie z opłat za prowadzenie ROR-u, gdy karta jest aktywnie używana. Na liczbę płatności kartą wpływa płeć, wiek, wykształcenie, posiadanie dostępu do Internetu i docho-dy respondenta. Ponadto istotnymi czynnikami są: uznanie, że posługiwanie się kartą jest wygod-ne, i wprowadzenie dodatkowej opłaty za płacenie kartą debetową. Najważniejsze są jednak korzy-ści dla klienta w postaci ofert promocyjnych, zwolnienia z opłat za kartę, zniżek w sklepie, zwrotu 1% wartości transakcji lub proponowania uczestnictwa w programie Payback.

Jeśli chodzi o wiek respondenta, to wyniki estymacji potwierdzają, że zależność między liczbą płatności kartą i gotówką a wiekiem jest opisana funkcją paraboliczną. W przypadku karty licz-ba ta początkowo rośnie z wiekiem, następnie osiąga maksimum, aby znowu maleć. Jeśli chodzi o gotówkę, zależność jest odwrotna. W obu przypadkach graniczny (optymalny) wiek wynosi około 30 lat. W odniesieniu do ludzi bardzo młodych (poniżej 25 lat) i dojrzałych (powyżej 40 lat) liczba płatności gotówką jest większa. Wnioski te są bardzo interesujące, uzupełniają się wzajemnie, są spójne oraz potwierdzają pewne intuicje badawcze.

Różną liczbę płatności gotówką wyjaśniają m.in. płeć i wiek konsumenta, stan cywilny, miej-sce zamieszkania, dochody, wykształcenie, otwartość na nowości technologiczne (internet), wy-soka ocena wygody i szybkości płacenia tą metodą. Ponadto istotne okazały się: skłonność do ak-ceptacji wyższych opłat za korzystanie z bankomatu, przywiązywanie wagi do anonimowości zakupów i przekonanie o bezpieczeństwie zapłaty gotówką. Duży wpływ na liczbę transakcji wy-wiera także odczucie braku dostępu do bankomatów i znaczna odległość do najbliższego z nich. Oczywiście otrzymywanie gotówki od pracodawcy lub z innych źródeł zmusza konsumentów do posługiwania się tym środkiem płatności. Wypłaty gotówki z bankomatu są dodatnio skorelowane z liczbą transakcji z jej użyciem.

Weryfikacja hipotezPoniżej omówiono weryfikację głównych hipotez badawczych. Dla dalszej interpretacji wyników ważna jest hipoteza o charakterze metodycznym. Hipoteza H6 głosi, że model dwurównaniowy z korelacją pełniej opisuje złożoność wyborów metod płatności – gotówki i karty − niż dwa nieza-leżne modele jednorównaniowe. Wyniki empiryczne potwierdziły tę hipotezę. Ocena parametru korelacji, α, wynosi zaledwie 0,007 (±0,001); zob. tabela 4. Gdyby ocena parametru α była staty-stycznie nieistotna, przeczyłoby to prawdziwości wspomnianej hipotezy. Jego ocena jest jednak istotnie różna od zera, zatem analiza zjawiska za pomocą dwóch niezależnych jednorównanio-wych modeli zmiennych licznikowych, np. Poissona, byłaby nieuzasadniona. Dla typowej obser-wacji z próby ocena współczynnika korelacji danego wzorem (7) wynosi natomiast 0,06 z błędem ±0,01, co oznacza bardzo słabą zależność. Dla porównania próbkowa ocena współczynnika korelacji Pearsona między obiema zmiennymi jest dodatnia i wynosi 0,21 (±0,03).

Druga ważna hipoteza, H5, zakłada, że istnieje substytucja między gotówką a kartą debetową. Otrzymane rezultaty nie potwierdzają prawdziwości tej hipotezy. Ocena parametru α jest istotnie większa od zera, mamy więc do czynienia z komplementarnością, czyli z dodatnią zależnością. Oznacza to, że wykonanie przez reprezentatywnego konsumenta dodatkowej płatności jedną z me-tod powoduje, iż wzrasta liczba płatności drugą metodą. Wniosek ten nie potwierdza przypuszczeń badaczy. Z modelu statystycznego uzyskujemy dodatkową informację, że korzystanie przez konsu-menta z karty debetowej powoduje, iż częściej płaci on także gotówką. Przypomnijmy, że w skali

J. Marzec, M. Polasik, P. Fiszeder388

miesiąca średnia liczba transakcji gotówką wynosi 20,5, a kartą około 5. Wzrostowi liczby trans-akcji kartą o jedną towarzyszy zwiększenie liczby zakupów opłacanych gotówką średnio o oko-ło 0,7% (czyli o 0,14 transakcji). Jest to zatem bardzo mały wzrost. Stwierdzenie, że między kartą a gotówką zachodzi komplementarność, a nie substytucja, było na tyle interesujące, iż wymagało dalszych badań. Wykorzystano w nich ogólniejszą formę rozważanego modelu Berkhouta i Pluga, tzn. ze strukturą typu ZIP i zastosowaniem wnioskowania bayesowskiego, w tym także do porów-nywania mocy wyjaśniających obu konkurencyjnych modeli. Nowe wyniki potwierdziły brak sub-stytucyjności (zob. Marzec, Osiewalski 2012).

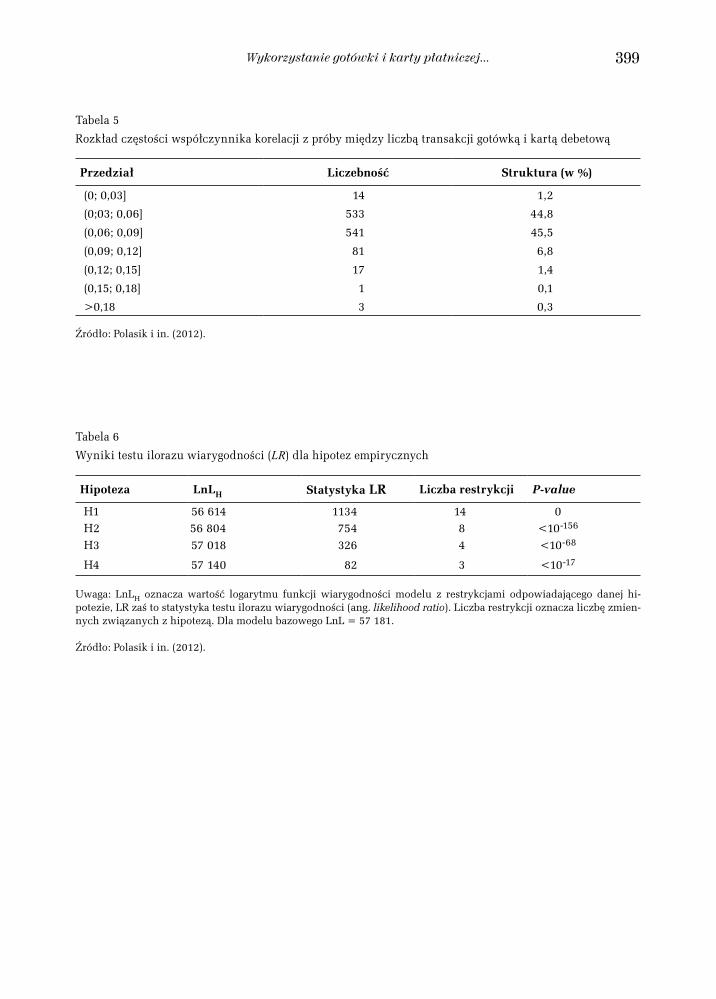

Szczegółowe informacje dotyczące zależności między liczbą transakcji gotówką i kartą zapre-zentowano w tabeli 5. Dla poszczególnych respondentów obliczono wartości współczynnika ko-relacji między obiema zmiennymi (zob. wzór (7)). Precyzja estymacji była na tyle duża, że indy-widualne oceny współczynnika korelacji są istotnie większe od zera (na poziomie istotności 0,01). W próbie nie zaobserwowano, aby ocena corr(Yt1, Yt 2) była niższa niż 0,023 albo wyższa od 0,42. Dla połowy respondentów zależność między Yt1 a Yt 2 charakteryzuje się współczynnikiem korelacji mniejszym niż 0,062, a jego średnia wartość jest nieznacznie większa i wynosi 0,064. Jedynie dla 1,2% respondentów ocena współczynnika korelacji przyjmuje wartości mniejsze od 0,03. W 97,1% przypadków jego ocena waha się pomiędzy 0,03 a 0,12. Wyniki te wskazują na jednorodność pró-by pod względem charakteru zależności między zmiennymi Yt1 a Yt 2. Przejawem heterogeniczności próby byłoby zaobserwowanie, że dla istotnej części obserwacji oceny współczynnika korelacji by-łyby bardzo bliskie zera i zarazem nieistotne. W badanym przypadku sytuacja taka nie występuje.

W celu weryfikacji kolejnych hipotez empirycznych, H1−H4, wykorzystano test ilorazu wiary-godności. Wartość logarytmu funkcji wiarygodności w pełnym modelu, zawierającym wszystkie zmienne egzogeniczne skojarzone z czterema hipotezami, wynosi prawie 57 181. Weryfikacja wy-branej hipotezy polega na zbadaniu, czy usunięcie danej grupy zmiennych objaśniających (przy-pisanych do konkretnych hipotez w tabelach 3 i 4) istotnie pogarsza dopasowanie modelu do da-nych mierzone wartością funkcji wiarygodności. Wyniki szczegółowe przedstawiono w tabeli 6. Wysokie wartości wszystkich testów LR świadczą, że próby usunięcia zestawów zmiennych egzo-genicznych kojarzonych z hipotezami są bezpodstawne w świetle danych. W każdym przypadku graniczny poziom istotności (p-value) jest bliski zera. W konsekwencji nie ma podstaw twierdzić, że hipotezy te są nieprawdziwe.

4.3. Pomiar wpływu zmian zmiennych objaśniających

Wyniki dotyczące efektów krańcowych liczby transakcji kartą debetową i gotówką względem wy-różnionych zmiennych egzogenicznych zostały zaprezentowane w tabelach 7 i 8. Efekty te wyzna-czono dla typowego respondenta, którym jest 40-letnia zamężna kobieta, zamieszkała w mieście5. Ma ona średnie wykształcenie, korzysta z Internetu, a średnie miesięczne dochody w jej gospodar-stwie domowym wynoszą 3500 zł. W przypadku typowego respondenta oszacowana na podstawie

5 Typowy respondent (konsument) charakteryzuje się cechami określonymi przez wartości średnie z próby dla zmien-nych ciągłych i wartości najczęstsze w przypadku zmiennych mierzonych na skalach porządkowej i nominalnej. Ze względu na to, że analiza ekonometryczna została przeprowadzona na podstawie próby obejmującej tylko i wyłącznie posiadaczy kart debetowych, formułowane dalej wnioski odnoszą się do tej subpopulacji, a nie do populacji wszyst-kich konsumentów w Polsce.

Wykorzystanie gotówki i karty płatniczej... 389

modelu oczekiwana liczba transakcji poszczególnymi metodami wynosi: 22,5 (±0,4) dla gotówki i 4,6 (±0,2) dla karty debetowej.

Z otrzymanych wyników wnioskujemy, że kobiety w porównaniu z mężczyznami częściej płacą oboma instrumentami. W skali miesiąca wykonują średnio o 0,4 więcej płatności kartą oraz o 2,8 gotówką6. Obserwujemy, że wraz ze wzrostem wieku respondentki maleje liczba płatności kartą, a rośnie liczba płatności gotówką. Wpływ wieku jest niewielki, ale istotny statystycznie. Na zróżnicowanie liczby transakcji gotówką wpływa także stan cywilny. Gdyby typowa konsument-ka była jeszcze osobą stanu wolnego, to w skali miesiąca liczba transakcji gotówką byłaby większa o 2,6. Miejsce zamieszkania jest również istotną determinantą. Gdyby respondentka była miesz-kanką wsi, to liczba płatności gotówką byłaby niższa o 2,6. Zależność sposobem płatności a do-chodem jest dodatnia i statystycznie istotna, aczkolwiek wartości efektów krańcowych są bardzo małe. Zwiększenie dochodów w rodzinie o 1000 zł powoduje wzrost liczby płatności kartą o 0,4, a liczby płatności gotówką o 0,6.

Następne dwie zmienne, wykształcenie i posiadanie dostępu do Internetu, zmniejszają czę-stotliwość korzystania z gotówki i zwiększają liczbę płatności kartą. W przypadku omawianej re-spondentki uzyskanie wyższego wykształcenia w wyniku czteroletnich studiów spowodowałoby, że wykonałaby ona o jedną płatność gotówką mniej i prawie o tyle samo więcej płatności kartą. Posiadanie przez nią dostępu do Internetu powoduje, że rzadziej korzysta z gotówki i jednocześnie częściej płaci kartą (o około 1,8 operacji). Wnioskowanie o wpływie dostępu do Internetu na liczbę płatności gotówką jest jednak obarczone dużym błędem statystycznym.

Częstsze postrzeganie gotówki i karty debetowej jako wygodnych metod płatności, a także uznanie, że płacenie gotówką jest szybsze, powodują zwiększenie ich wykorzystania. Obniżenie takiej oceny gotówki o jeden stopień na skali pięciostopniowej zmniejszyłoby liczbę płatności tą metodą o 2 transakcje oraz o 4,5 transakcji. W przypadku karty debetowej poprawa oceny wygo-dy jej stosowania o jeden stopień powoduje wzrost jej wykorzystania więcej niż o jedną płatność. Dodatkowo używaniu kart sprzyjają: wydanie karty bez opłaty aktywacyjnej, brak opłat za czę-ste stosowanie i otrzymywanie zniżek w sklepie, zwrot 1% wartości transakcji lub uczestnictwo w programie Payback. Konsumentka, która otrzymała kartę za darmo, w skali miesiąca wykona o 0,4 płatności więcej. Wprowadzenie zniżek w sklepie albo zwolnienia z comiesięcznej opłaty za posiadanie karty, gdy respondentka aktywnie jej używa, zwiększa liczbę płatności średnio o jed-ną. Wyniki te sugerują, że dwie ostatnie metody zachęcania konsumentów do używania kart de-betowych są relatywnie skuteczne.

Zbadano także zmianę postawy konsumentów po wprowadzeniu dodatkowej opłaty typu surcharge w wysokości 2 zł przy płatności kartą. Konsumentka deklaruje, że w tej sytuacji nie bę-dzie płacić kartą, co wskazuje na jej znaczną wrażliwość na cenę usług płatniczych. Respondentka, która nie jest skłonna ponosić dodatkowej opłaty za płatność kartą, będzie dokonywać o 0,4 trans-akcji mniej. W badaniach zmierzono wrażliwość na dodatkową opłatę (2 zł) za każde pobranie pie-niędzy z bankomatu. Warto przypomnieć, że zdecydowana większość respondentów starałaby się jak najczęściej korzystać z bankomatu, gdzie nie ma takich opłat, robiąc tylko jedną dużą wypła-tę w miesiącu, albo wypłacać pieniądze w kasie oddziału. Tylko 11% posiadaczy kart zadeklaro-wało, że wprowadzenie dodatkowej opłaty skłoniłoby ich do rezygnacji z gotówki na rzecz płacenia

6 Wniosek zgodny z powszechnymi obserwacjami i wynikający z faktu, że kobiety w zdecydowanie większym stopniu niż mężczyźni zajmują się gospodarstwem domowym.

J. Marzec, M. Polasik, P. Fiszeder390

kartą. Respondentka, która deklarowała chęć płacenia kartą w POS, po wprowadzeniu dwuzłotowej opłaty za pobranie gotówki z bankomatu dokona o jedną transakcję gotówką mniej.

Na stosowanie analizowanych metod płatności wpływa również stosunek konsumenta do anonimowości i bezpieczeństwa. Większość klientów zwraca dużą uwagę na anonimowość płat-ności. Na pięciostopniowej skali typowa respondentka przyznaje tej zmiennej ocenę cztery. Gdy-by jej ocena anonimowości była wyższa o jeden stopień, częściej płaciłaby gotówką (w przybliże-niu o 0,5 transakcji). W tej sytuacji liczba transakcji kartą zmniejszyłaby się o 0,6. Znaki efektów krańcowych odzwierciedlają przekonanie, że płatność gotówką zapewnia anonimowość, a płatność kartą ją ogranicza. Typowa respondentka wysoko ocenia bezpieczeństwo karty, przyznając ocenę 4 na pięciostopniowej skali. Podniesienie tej oceny o 1 zwiększa liczbę transakcji o 0,5. Wzrost poczucia bezpieczeństwa tej metody płatności zwiększa zatem jej wykorzystanie.

W badaniach oceniono również rolę zmiennych informujących o postrzeganiu przez respon-dentów dostępności do bankomatów i terminali POS. Typowa konsumentka ma neutralne odczucie braku możliwości płacenia kartą (ocena 3 na skali pięciostopniowej). Istnieje dodatnia zależność między odczuciem braku możliwości płacenia kartą a liczbą transakcji tą metodą. Prawdopodob-nie wynika to z faktu, że osoby mające nawyk częstego płacenia kartą krytycznie oceniają jakiekol-wiek problemy z tym związane. Z kolei konsumenci stosujący gotówkę mogą nie wiedzieć, że kartą nie wszędzie można płacić. W odniesieniu do transakcji gotówką obserwuje się, zgodnie z intu-icją, ujemną zależność między odczuciem braku dostępu do bankomatu a liczbą transakcji gotów-ką. Typowa respondentka deklaruje, że nie odczuwa trudności z dostępem do bankomatu (ocena 1 na skali pięciostopniowej). Gdyby jednak nastąpił wzrost (pogorszenie) tej oceny o 1, częstotliwość płatności gotówką obniżyłaby (zwiększyłaby) się 0,4 transakcji. Ponadto wyniki badania wskazują na dodatnią korelację między liczbą płatności gotówką a czasem potrzebnym na dotarcie do naj-bliższego bankomatu z miejsc zamieszkania albo miejsca, w którym badana konsumentka robi co-dzienne zakupy. Zwykle bankomat znajduje się bardzo blisko sklepu, gdyż czas dotarcia do niego wynosi nie więcej niż minutę. W konsekwencji niski efekt krańcowy świadczy o tym, że odległość do najbliższego bankomatu ma niewielki wpływ na liczbę płatności gotówką.

Istnieją jeszcze inne czynniki, które zwiększają liczbę transakcji gotówką. Są to: wypłaty go-tówki z bankomatu i wypłaty gotówki z innych źródeł (np. wypłata w kasie banku lub na poczcie, wynagrodzenie otrzymywane w miejscu pracy, renta albo emerytura dostarczana przez listonosza). W szczególności, dodatkowe pobranie środków z bankomatu zwiększa liczbę transakcji gotówko-wych o jedną miesięcznie.

Na zakończenie warto przypomnieć, że czynnikami najsilniej wpływającymi na liczbę trans-akcji kartą debetową są: podejście do nowości technicznych (posiadanie dostępu do Internetu), opinia o wygodzie jej stosowania, korzyści finansowe związane z zakupami (zniżki, zwrot 1% wartości transakcji i uczestnictwo w programie Payback) oraz zwolnienie z miesięcznych opłat za korzystanie z karty. Ponadto na używanie gotówki wpływają następujące ważne czynniki egzoge-niczne: płeć, stan cywilny, miejsce zamieszkania (miasto lub wieś), opinie respondenta o wygodzie i szybkości użycia karty oraz wypłaty gotówki z bankomatu i innych źródeł.

Wykorzystanie gotówki i karty płatniczej... 391

5. Wnioski i obszary dalszych badań

W pracy zidentyfikowano czynniki wpływające na stosowanie przez indywidualnych klientów podstawowych metod płatności w Polsce. Wykazano między innymi, że cechy demograficzne po-zwalają wyróżnić grupy istotnie różniące się pod względem wykorzystania gotówki i karty debe-towej. Więcej płatności gotówką wykonują osoby zamieszkałe na wsi, starsze, w stanie wolnym, słabiej wykształcone i traktujące nowe technologie z dużą ostrożnością. Z kolei więcej płatności kartami debetowymi dokonują kobiety, osoby młodsze, o wyższym wykształceniu oraz korzysta-jące z Internetu. Dane empiryczne nie potwierdziły natomiast hipotezy o istnieniu substytucji po-między liczbą płatności dokonywanych gotówką i kartą debetową. Problem ten wymaga jednak dalszych analiz.

Badanie pozwoliło określić ogólną wrażliwość cenową posiadaczy kart debetowych zarówno na opłaty związane z korzystaniem z kart, jak i na oferty promocyjne oraz rabaty skłaniające do sto-sowania tych instrumentów płatniczych. Określono także wpływ opinii dotyczących dostępności infrastruktury płatniczej, w szczególności sieci bankomatów, na zachowania płatnicze konsumen-tów. Potwierdzono ponadto dodatnie oddziaływanie poczucia bezpieczeństwa klientów na dokony-wanie płatności daną metodą, co zapewne wiąże się ze stanem wiedzy i edukacji społeczeństwa. Wykazano również, że istotną barierą rozwoju płatności kartami jest chęć zachowania anonimo-wości przy realizacji płatności. Wzrost kontroli transakcji płatniczych jest zazwyczaj uzasadniany koniecznością ograniczenia tzw. szarej strefy i walką z przestępczością oraz terroryzmem, jednak może się spotkać z oporem znacznych grup społeczeństwa.

Uzyskane wyniki mają znaczenie praktyczne dla instytucji oferujących usługi płatnicze w Polsce. Stanowią także istotne wskazówki dla wszystkich podmiotów zaangażowanych w pro-mowanie obrotu bezgotówkowego, ponieważ ułatwiają właściwy dobór bodźców finansowych i edukacyjnych. W szczególności silny wpływ poczucia bezpieczeństwa na wykorzystanie kart de-betowych do płatności wskazuje na potrzebę powszechnej edukacji klientów w tym zakresie oraz konieczność realnego zwiększania bezpieczeństwa, co obecnie następuje w związku z wprowa-dzaniem standardu kart mikroprocesorowych EMV. Jednocześnie dobrą strategią wydaje się wdra-żanie technologii kart zbliżeniowych i innych innowacyjnych rozwiązań, które są oceniane przez klientów jako wygodne, gdyż zwiększa to liczbę transakcji. Ponadto ze sporym zainteresowaniem klientów może się spotkać oferta przedpłaconych elektronicznych instrumentów płatniczych, któ-re zapewniają wysoki poziom anonimowości. Należy także oczekiwać dalszego stosowania przez banki finansowych zachęt dla klientów do aktywnego korzystania z kart płatniczych, co cechu-je się dużą skutecznością. Właściwe wykorzystanie tych wniosków powinno się przyczynić do rozwoju elektronicznych form płatności w Polsce.