Wykład: Równowazno˙ ´sc ricardia´ nska; Inwestycje´ · Ale: altruizm miedzy-pok˛ oleniowy....

43

Wyklad: Równowa˙ zno´ s´ c ricardia ´ nska; Inwestycje Makroekonomia II Zima 2018/2019 - SGH Jacek Suda Wyklad: Równowa˙ zno´ s´ c ricardia ´ nska; Inwestycje

Transcript of Wykład: Równowazno˙ ´sc ricardia´ nska; Inwestycje´ · Ale: altruizm miedzy-pok˛ oleniowy....

Wykład: Równowaznosc ricardianska; Inwestycje

Makroekonomia IIZima 2018/2019 - SGH

Jacek Suda

Wykład: Równowaznosc ricardianska; Inwestycje

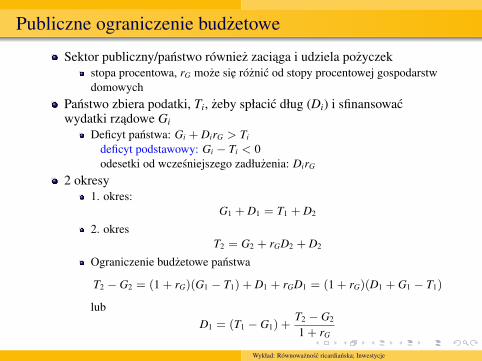

Publiczne ograniczenie budzetowe

Sektor publiczny/panstwo równiez zaciaga i udziela pozyczekstopa procentowa, rG moze sie róznic od stopy procentowej gospodarstwdomowych

Panstwo zbiera podatki, Ti, zeby spłacic dług (Di) i sfinansowacwydatki rzadowe Gi

Deficyt panstwa: Gi + DirG > Ti

deficyt podstawowy: Gi − Ti < 0odesetki od wczesniejszego zadłuzenia: DirG

2 okresy1. okres:

G1 + D1 = T1 + D2

2. okresT2 = G2 + rGD2 + D2

Ograniczenie budzetowe panstwa

T2 − G2 = (1 + rG)(G1 − T1) + D1 + rGD1 = (1 + rG)(D1 + G1 − T1)

lubD1 = (T1 − G1) +

T2 − G2

1 + rG

Wykład: Równowaznosc ricardianska; Inwestycje

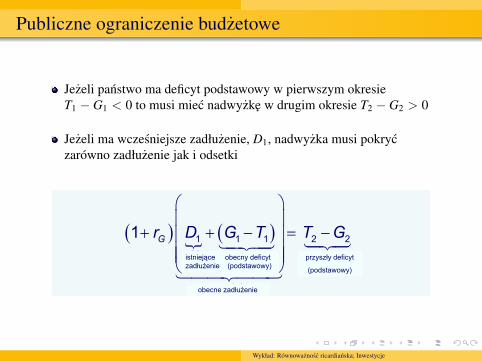

Publiczne ograniczenie budzetowe

Jezeli panstwo ma deficyt podstawowy w pierwszym okresieT1 − G1 < 0 to musi miec nadwyzke w drugim okresie T2 − G2 > 0

Jezeli ma wczesniejsze zadłuzenie, D1, nadwyzka musi pokryczarówno zadłuzenie jak i odsetki

Burda & Wyplosz MACROECONOMICS 7/e

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

Publiczne ograniczenie budżetowe

( ) { ( )⎞⎛⎟⎜

+ + − = −⎟⎜⎟⎜⎜ ⎟

⎝ ⎠

1424314243

1442443

1 1 1 2 2 old next period'sthis period'sdebt surplus deficit

new debt

1 Gr D G T T G

( ) { ( )⎞⎛⎟⎜

− + + − = −⎟⎜⎟⎜⎜ ⎟

⎝ ⎠

1424314243

1442443

1 1 1 2 2 old next period'sthis period'sdebt deficit deficit

new debt

1 Gr D G T G T

Figure 6.7 (a)

przyszły deficyt

(podstawowy)

istniejące obecny deficyt zadłużenie (podstawowy)

przyszły deficyt

istniejące obecny deficyt zadłużenie

obecne zadłużenie

obecne zadłużenie

Wykład: Równowaznosc ricardianska; Inwestycje

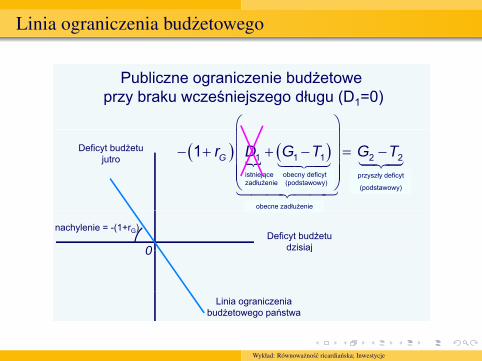

Linia ograniczenia budzetowego

Burda & Wyplosz MACROECONOMICS 7/e

Publiczne ograniczenie budżetoweFigure 6.7 (b)

przy braku wcześniejszego długu (D1=0)

⎞⎛⎟⎜

Deficyt budżetu jutro ( ) { ( )

⎞⎛⎟⎜

− + + − = −⎟⎜⎟⎜⎜ ⎟

14243142431 1 1 2 2ld

1 Gr D G T G T⎟⎜⎜ ⎟

⎝ ⎠1442443old next period'sthis period's

debt deficit deficit

new debt

istniejące obecny deficyt zadłużenie (podstawowy)

obecne zadłużenie

przyszły deficyt

(podstawowy)

Deficyt budżetu dzisiaj0

nachylenie = -(1+rG)

j0

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

Linia ograniczenia budżetowego państwa

Wykład: Równowaznosc ricardianska; Inwestycje

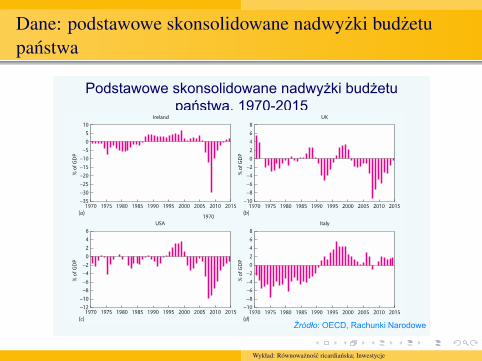

Dane: podstawowe skonsolidowane nadwyzki budzetupanstwa

Burda & Wyplosz MACROECONOMICS 7/e

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

Podstawowe skonsolidowane nadwyżki budżetu państwa, 1970-2015

Figure 6.8

Źródło: OECD, Rachunki Narodowe

Wykład: Równowaznosc ricardianska; Inwestycje

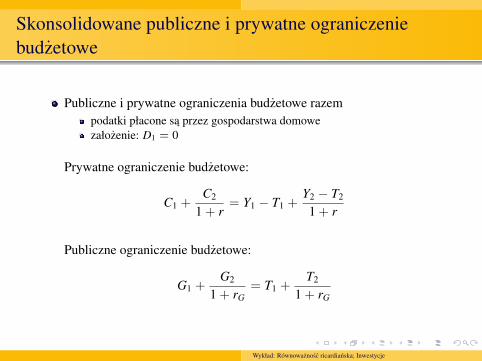

Skonsolidowane publiczne i prywatne ograniczeniebudzetowe

Publiczne i prywatne ograniczenia budzetowe razempodatki płacone sa przez gospodarstwa domowezałozenie: D1 = 0

Prywatne ograniczenie budzetowe:

C1 +C2

1 + r= Y1 − T1 +

Y2 − T2

1 + r

Publiczne ograniczenie budzetowe:

G1 +G2

1 + rG= T1 +

T2

1 + rG

Wykład: Równowaznosc ricardianska; Inwestycje

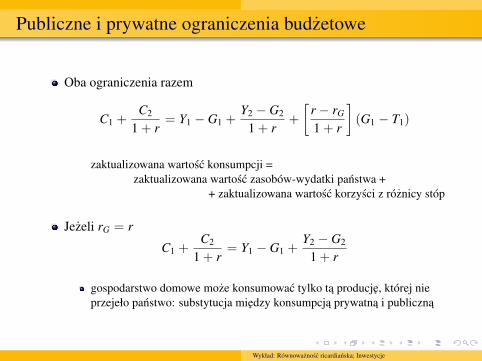

Publiczne i prywatne ograniczenia budzetowe

Oba ograniczenia razem

C1 +C2

1 + r= Y1 − G1 +

Y2 − G2

1 + r+

[r − rG

1 + r

](G1 − T1)

zaktualizowana wartosc konsumpcji =zaktualizowana wartosc zasobów-wydatki panstwa +

+ zaktualizowana wartosc korzysci z róznicy stóp

Jezeli rG = r

C1 +C2

1 + r= Y1 − G1 +

Y2 − G2

1 + r

gospodarstwo domowe moze konsumowac tylko ta producje, której nieprzejeło panstwo: substytucja miedzy konsumpcja prywatna i publiczna

Wykład: Równowaznosc ricardianska; Inwestycje

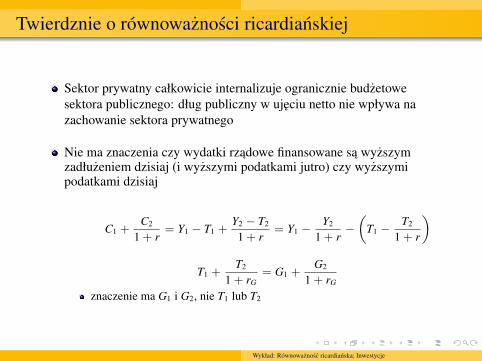

Twierdznie o równowaznosci ricardianskiej

Sektor prywatny całkowicie internalizuje ogranicznie budzetowesektora publicznego: dług publiczny w ujeciu netto nie wpływa nazachowanie sektora prywatnego

Nie ma znaczenia czy wydatki rzadowe finansowane sa wyzszymzadłuzeniem dzisiaj (i wyzszymi podatkami jutro) czy wyzszymipodatkami dzisiaj

C1 +C2

1 + r= Y1 − T1 +

Y2 − T2

1 + r= Y1 −

Y2

1 + r−

(T1 −

T2

1 + r

)

T1 +T2

1 + rG= G1 +

G2

1 + rG

znaczenie ma G1 i G2, nie T1 lub T2

Wykład: Równowaznosc ricardianska; Inwestycje

Równowaznosci ricardianskaBurda & Wyplosz MACROECONOMICS 7/e

Równoważność ricardiańska

Figure 6.9

rom

pcja

jut

rK

onsu

m

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

Konsumpcja dzisiaj

Wykład: Równowaznosc ricardianska; Inwestycje

Równowaznosci ricardianskaBurda & Wyplosz MACROECONOMICS 7/e

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

Ko

nsu

mp

cja

ju

tro

0

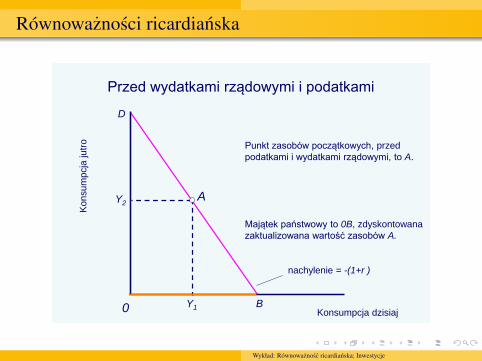

Przed wydatkami rządowymi i podatkami

B

D

Punkt zasobów początkowych, przed

podatkami i wydatkami rządowymi, to A.

Konsumpcja dzisiaj

Figure 6.9 (a)

Y1

Y2A

Majątek państwowy to 0B, zdyskontowana

zaktualizowana wartość zasobów A.

nachylenie = -(1+r )

Wykład: Równowaznosc ricardianska; Inwestycje

Równowanosci ricardianskaBurda & Wyplosz MACROECONOMICS 7/e

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

0 B´

D´

B

D

A´

(Y1-G)

(Y2-G)

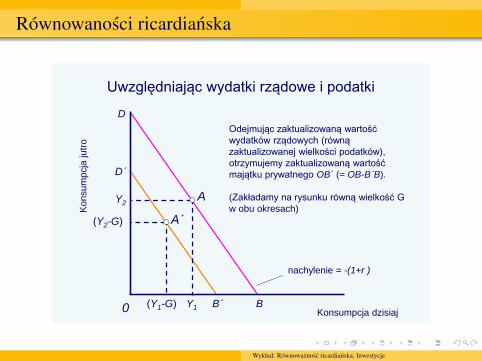

Odejmując zaktualizowaną wartość

wydatków rządowych (równą

zaktualizowanej wielkości podatków),

otrzymujemy zaktualizowaną wartość

majątku prywatnego OB´ (= OB-B´B).

(Zakładamy na rysunku równą wielkość G

w obu okresach)

Figure 6.9 (b)

Y1

Y2A

Ko

nsu

mp

cja

ju

tro

Konsumpcja dzisiaj

nachylenie = -(1+r )

Uwzględniając wydatki rządowe i podatki

Wykład: Równowaznosc ricardianska; Inwestycje

Równowaznosci ricardianskaBurda & Wyplosz MACROECONOMICS 7/e

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

0 BB´

D

D´

Y1

Y2A

A´

(Y1-G)

(Y2-G)

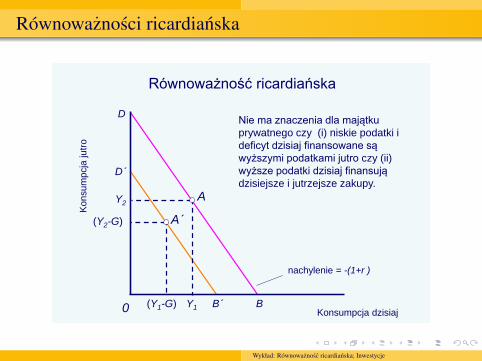

Nie ma znaczenia dla majątku

prywatnego czy (i) niskie podatki i

deficyt dzisiaj finansowane są

wyższymi podatkami jutro czy (ii)

wyższe podatki dzisiaj finansują

dzisiejsze i jutrzejsze zakupy.

Figure 6.9 (c)

Ko

nsu

mp

cja

ju

tro

Konsumpcja dzisiaj

nachylenie = -(1+r )

Równoważność ricardiańska

Wykład: Równowaznosc ricardianska; Inwestycje

Brak równowaznosci ricardianskiej

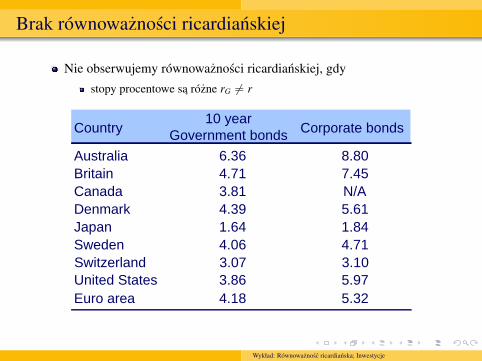

Nie obserwujemy równowaznosci ricardianskiej, gdystopy procentowe sa rózne rG 6= r

Country 10 year

Government bonds Corporate bonds

Australia 6.36 8.80

Britain 4.71 7.45

Canada 3.81 N/A

Denmark 4.39 5.61

Japan 1.64 1.84

Sweden 4.06 4.71

United States 3.86 5.97

Euro area 4.18 5.32

Switzerland 3.07 3.10

Interest rates: Government and Corporate Bonds

May 7, 2008 (% per annum)

5.2 The Ricardian equivalence fails

Wykład: Równowaznosc ricardianska; Inwestycje

Brak równowaznosci ricardianskiej

Nie obserwujemy równowaznosci ricardianskiej, gdystopy procentowe sa rózne rG 6= rBurda & Wyplosz MACROECONOMICS 7/e

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

Stopy procentowe dla prywatnych i publicznych pożyczkobiorców we Włoszech

Figure 6.10

2003 - 2015

Źrodła: ECB; Banca d‘Italia

Wykład: Równowaznosc ricardianska; Inwestycje

Brak równowanosci ricardianskiej

Nie obserwujemy równowaznosci ricardianskiej, gdy......stopy procentowe sa rózne rG 6= r...ludzie nie zyja wystarczajaco długo, aby w pełni uwzglednic publiczneograniczenie budzetowe

ponadto: nowi obywatele (np. imigranci) płaca podatki i tym samymzrywajac zwiazek miedzy ograniczeniem budzetowym obecnie zyjacychpokolen a przyszłymi dochodami rzadowymi

...podatki zakłócaja decyzje podmiotów ekonomicznychpodmioty ekonomiczne zmienia swoje zachowanie, np. podaz pracy, przyzmianach w podatkach

...istnieja ograniczenia dla gospodarstw domowych w mozliwoscizadłuzania sie

Ale: altruizm miedzy-pokoleniowy

Wykład: Równowaznosc ricardianska; Inwestycje

Ograniczenia w mozliwosci zadłuzania sieBurda & Wyplosz MACROECONOMICS 7/e

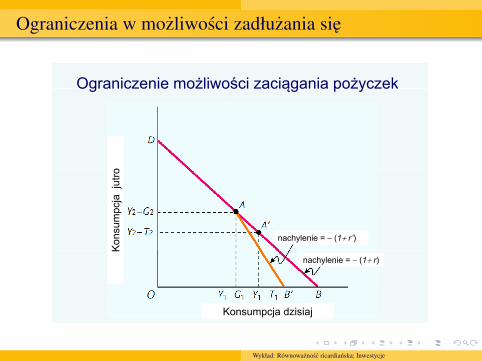

Ograniczenie możliwości zaciągania pożyczek

Figure 6.11

Ograniczenie możliwości zaciągania pożyczek

opc

ja j

utro

Kon

sum

p

nachylenie = − (1+ r’)

K

nachylenie = − (1+ r)

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

Konsumpcja dzisiaj

Wykład: Równowaznosc ricardianska; Inwestycje

Ograniczenia w mozliwosci zadłuzania sieBurda & Wyplosz MACROECONOMICS 7/e

(a) Gospodarstwo domowe może oszczędzać ale nie Figure 6.11 (a)

Dmoże zaciągać pożyczek

Jeżeli gospodarstwo domowe nie może zaciągać pożyczek(ale może oszczędzać) możecj

a ju

tro

A(Y2-G2)

(ale może oszczędzać), może wybierać tylko pomiędzy AD.

onsu

mpc

Ko

nachylenie= − (1+ r)

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

B0 (Y1-G1)Konsumpcja dzisiaj

Wykład: Równowaznosc ricardianska; Inwestycje

Ograniczenia w mozliwosci zadłuzania sieBurda & Wyplosz MACROECONOMICS 7/e

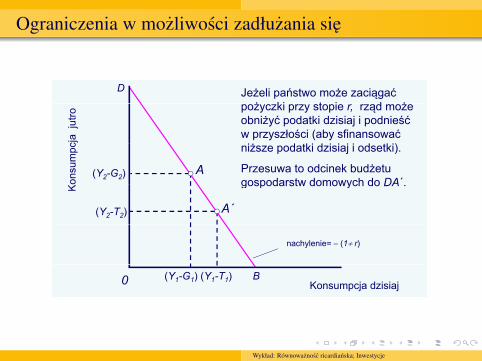

(c) Państwo/rząd może zaciągać pożyczki

Figure 6.11 (b)

D

(c) Państwo/rząd może zaciągać pożyczki

Jeżeli państwo może zaciągać ż ki t i d żpożyczki przy stopie r, rząd może

obniżyć podatki dzisiaj i podnieść w przyszłości (aby sfinansować iż d tki d i i j i d tki)cj

a ju

tro

A(Y2-G2)

niższe podatki dzisiaj i odsetki).

Przesuwa to odcinek budżetu gospodarstw domowych do DA´on

sum

pc

A´(Y2-T2)

gospodarstw domowych do DA .Ko

nachylenie= − (1+ r)

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

B0 (Y1-G1) (Y1-T1)Konsumpcja dzisiaj

Wykład: Równowaznosc ricardianska; Inwestycje

Ograniczenia w mozliwosci zadłuzania sieBurda & Wyplosz MACROECONOMICS 7/e Figure 6.11 (c)

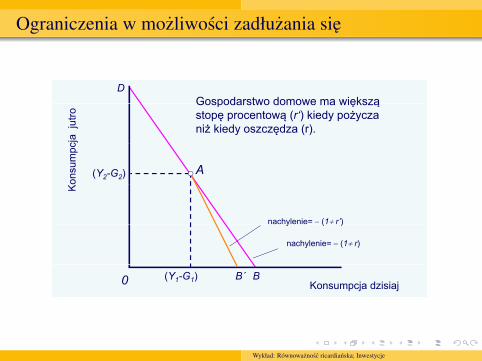

(b) Gospodarstwo domowe może oszczędzać i

DGospodarstwo domowe ma większą

zaciągać pożyczki

Gospodarstwo domowe ma większą stopę procentową (r‘) kiedy pożycza niż kiedy oszczędza (r).

cja

jutro

A(Y2-G2)onsu

mpc

Ko

nachylenie= − (1+ r’)

nachylenie= − (1+ r)

y ( )

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

0 B(Y1-G1) B´Konsumpcja dzisiaj

Wykład: Równowaznosc ricardianska; Inwestycje

Ograniczenia w mozliwosci zadłuzania sieBurda & Wyplosz MACROECONOMICS 7/e

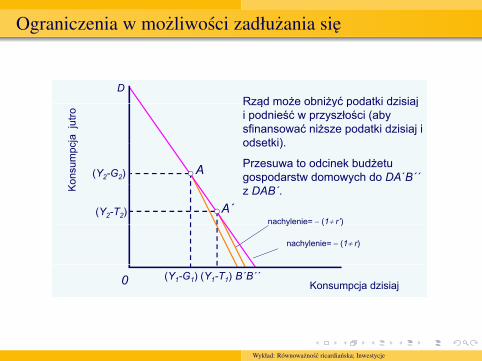

(d) Państwo łagodzi ograniczenie zaciągania pożyczek

Figure 6.11 (d)

(d) Państwo łagodzi ograniczenie zaciągania pożyczek D

Rząd może obniżyć podatki dzisiajRząd może obniżyć podatki dzisiaj i podnieść w przyszłości (aby sfinansować niższe podatki dzisiaj i odsetki)cj

a ju

tro

A(Y2-G2)

odsetki).

Przesuwa to odcinek budżetu gospodarstw domowych do DA´B´´on

sum

pc

A´(Y2-T2)

z DAB´.Ko

nachylenie= − (1+ r’)

nachylenie= − (1+ r)

y ( )

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

B´´0 B´(Y1-G1) (Y1-T1)Konsumpcja dzisiaj

Wykład: Równowaznosc ricardianska; Inwestycje

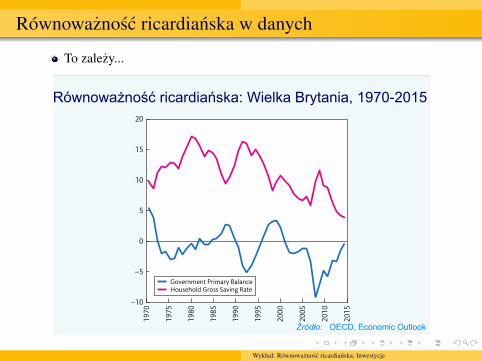

Równowaznosc ricardianska w danych

To zalezy...Burda & Wyplosz MACROECONOMICS 7/e

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

Figure 6.12

Równoważność ricardiańska: Wielka Brytania, 1970-2015

Źródło: OECD, Economic Outlook

Wykład: Równowaznosc ricardianska; Inwestycje

INWESTYCJE

Wykład: Równowaznosc ricardianska; Inwestycje

Inwestycje

Inwestycje = tworzenie kapitału krajowego bruttokomputery, meble biurowe, sprzet do robót, autobusy, ciezarówki, nowebudynki fabryczne, zmiany ilosci zapasów,...równiez: programy komputerowe kupowane przez przedsiebiorstwa,

Dobra inwestycyje umozliwiaja produkcje dóbr i usług w przyszłosci

Decyzja o inwestowaniu jest decyzja o charkterze miedzyokresowym.

Wykład: Równowaznosc ricardianska; Inwestycje

Funkcja produkcji

Załózmy, ze nakład pracy jest stały (L = 1)

Y = F(K, 1) = F(K)

Zwiekszenie nakładu K powoduje przyrost produkcjikrancowa produktywnosc kapitału, MPK: przyrost produkcji otrzymanydzieki uzyciu dodatkowej jednostki kapitału

MPK =∂Y∂K

= F′(K)

malejaca produktywnosc krancowa oznacza, ze przyrosty produkcji wwyniku zwiekszania kapitału sa coraz mniejsze

F′′(K) < 0

Koszt zwiekszenia kapitału: stopa procentowa

Wykład: Równowaznosc ricardianska; Inwestycje

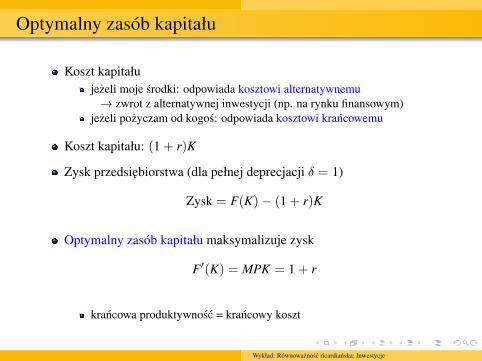

Optymalny zasób kapitału

Koszt kapitałujezeli moje srodki: odpowiada kosztowi alternatywnemu→ zwrot z alternatywnej inwestycji (np. na rynku finansowym)

jezeli pozyczam od kogos: odpowiada kosztowi krancowemu

Koszt kapitału: (1 + r)K

Zysk przedsiebiorstwa (dla pełnej deprecjacji δ = 1)

Zysk = F(K) − (1 + r)K

Optymalny zasób kapitału maksymalizuje zysk

F′(K) = MPK = 1 + r

krancowa produktywnosc = krancowy koszt

Wykład: Równowaznosc ricardianska; Inwestycje

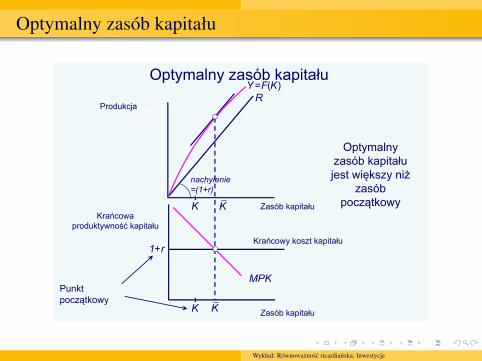

Optymalny zasób kapitału

Burda & Wyplosz MACROECONOMICS 7/e

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

Krańcowa produktywność kapitału

Output

MPK

R

K

K

Krańcowy koszt kapitału1+r

Y=F K( )

K

K

Optymalny zasób kapitału jest większy niż

zasób początkowy

Punkt początkowy

Fig. 8.10 (a)

Produkcja

Zasób kapitału

Zasób kapitału

nachylenie=(1+r)

Optymalny zasób kapitału

Wykład: Równowaznosc ricardianska; Inwestycje

Optymalny zasób kapitału

Burda & Wyplosz MACROECONOMICS 7/e

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

Output

MPK

R

K

K

1+r

Y=F K( )

K

K

MPK>1+r, inwestycja w kapitał aż do

jest zyskownaK

Fig. 8.10 (b)

Produkcja

Krańcowa produktywność kapitału

Zasób kapitału

Krańcowy koszt kapitału

Zasób kapitału

Optymalny zasób kapitału

nachylenie=(1+r)

Wykład: Równowaznosc ricardianska; Inwestycje

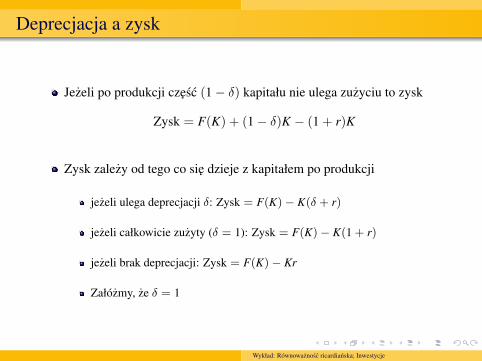

Deprecjacja a zysk

Jezeli po produkcji czesc (1 − δ) kapitału nie ulega zuzyciu to zysk

Zysk = F(K) + (1 − δ)K − (1 + r)K

Zysk zalezy od tego co sie dzieje z kapitałem po produkcji

jezeli ulega deprecjacji δ: Zysk = F(K)− K(δ + r)

jezeli całkowicie zuzyty (δ = 1): Zysk = F(K)− K(1 + r)

jezeli brak deprecjacji: Zysk = F(K)− Kr

Załózmy, ze δ = 1

Wykład: Równowaznosc ricardianska; Inwestycje

Optymalny zasób kapitału

Optymalna ilosc kapitału zalezy od

efektywnosci technologii, czyli MPK

kosztu kapitału, czyli stopy procentowej r

Wykład: Równowaznosc ricardianska; Inwestycje

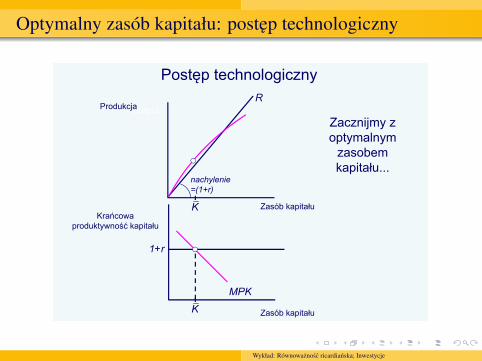

Optymalny zasób kapitału: postep technologiczny

Burda & Wyplosz MACROECONOMICS 7/e

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

Zacznijmy z optymalnym

zasobem kapitału...

OutputR

K

K

1+r

MPK

Fig. 8.11 (a)

Postęp technologiczny

Produkcja

Krańcowa produktywność kapitału

Zasób kapitału

Zasób kapitału

nachylenie=(1+r)

Wykład: Równowaznosc ricardianska; Inwestycje

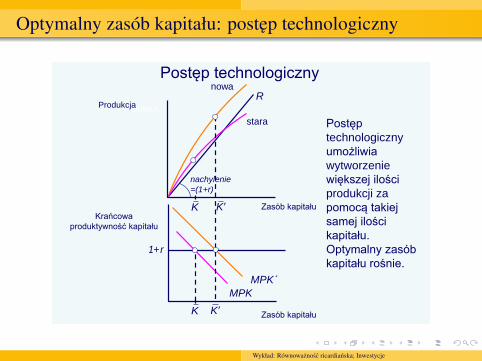

Optymalny zasób kapitału: postep technologicznyBurda & Wyplosz MACROECONOMICS 7/e

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

Postęp

technologiczny

umożliwia

wytworzenie

większej ilości

produkcji za

pomocą takiej

samej ilości

kapitału.

Optymalny zasób

kapitału rośnie.

Output

R

K

K

MPK´

nowa

1+r

stara

MPK

K

K

Fig. 8.11 (b)

Postęp technologiczny

Produkcja

Krańcowa

produktywność kapitału

Zasób kapitału

Zasób kapitału

nachylenie

=(1+r)

Wykład: Równowaznosc ricardianska; Inwestycje

Optymalny zasób kapitału: stopa procentowaBurda & Wyplosz MACROECONOMICS 7/e

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

R2A1

MPK

A2

R1

Fig. 4.5 (f)

Zwiększenie r

prowadzi do obrotu

linii kosztu R.

Kapitał staje się

droższy i

optymalny zasób

kapitału maleje

( nachylenie = 1+r2 )

( nachylenie = 1+r1 )

Wzrost stopy procentowej

Zasób kapitału

Zasób kapitału

Krańcowa

produktywność kapitału

Produkcja

K2 K1

1+r1

1+r2

Wykład: Równowaznosc ricardianska; Inwestycje

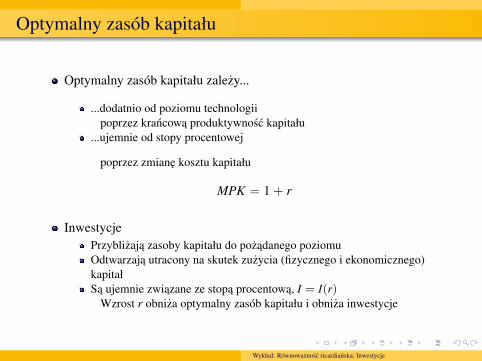

Optymalny zasób kapitału

Optymalny zasób kapitału zalezy...

...dodatnio od poziomu technologiipoprzez krancowa produktywnosc kapitału

...ujemnie od stopy procentowej

poprzez zmiane kosztu kapitału

MPK = 1 + r

InwestycjePrzyblizaja zasoby kapitału do pozadanego poziomuOdtwarzaja utracony na skutek zuzycia (fizycznego i ekonomicznego)kapitałSa ujemnie zwiazane ze stopa procentowa, I = I(r)

Wzrost r obniza optymalny zasób kapitału i obniza inwestycje

Wykład: Równowaznosc ricardianska; Inwestycje

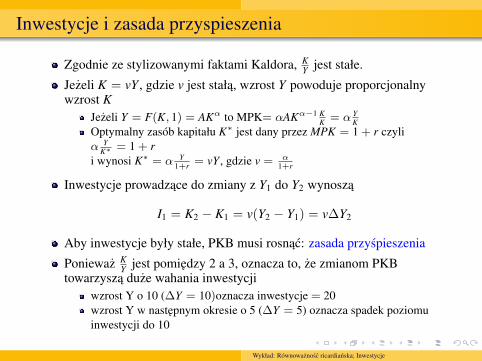

Inwestycje i zasada przyspieszenia

Zgodnie ze stylizowanymi faktami Kaldora, KY jest stałe.

Jezeli K = vY , gdzie v jest stała, wzrost Y powoduje proporcjonalnywzrost K

Jezeli Y = F(K, 1) = AKα to MPK= αAKα−1 KK = α Y

KOptymalny zasób kapitału K∗ jest dany przez MPK = 1 + r czyliα Y

K∗ = 1 + ri wynosi K∗ = α Y

1+r = vY , gdzie v = α1+r

Inwestycje prowadzace do zmiany z Y1 do Y2 wynosza

I1 = K2 − K1 = v(Y2 − Y1) = v∆Y2

Aby inwestycje były stałe, PKB musi rosnac: zasada przyspieszenia

Poniewaz KY jest pomiedzy 2 a 3, oznacza to, ze zmianom PKB

towarzysza duze wahania inwestycjiwzrost Y o 10 (∆Y = 10)oznacza inwestycje = 20wzrost Y w nastepnym okresie o 5 (∆Y = 5) oznacza spadek poziomuinwestycji do 10

Wykład: Równowaznosc ricardianska; Inwestycje

Kapitał a oczekiwania

W modelu firmy okreslaja optymalny poziom inwestycji poprzezzrównanie krancowego produktu kapitału z jego kosztem...... nie biorac pod uwage ewentualnych zmian w MPK lub r

W rzeczywistosci firmy opieraja swoje decyzje o zmianie zasobówkapitału biorac pod uwage oczekiwania dotyczace przyszłosci

np. sprzedazy, warunków ekonomicznych,...

Wykład: Równowaznosc ricardianska; Inwestycje

Wartosc przedsiebiorstwa i ceny akcji

Wartosc przedsiebiorstwa okreslona jest przez zdyskontowana wartoscprzyszłego strumienia dywidend i/lub zysków

Cena akcji przedsiebiorstwa: rynkowe oszacowanie wartosci obecnychi przyszłych zysków

zysk to róznica miedzy przychodami ze sprzedazy a kosztami produkcjiakcje to tytuł własnosci/prawo do roszczen do tych zyskówceny akcji odzwierciedlaja oczekiewnia rynków co do przyszłegostrumienia zysków

Rynkowa wartosc przedsiebiorstwa = całkowita wartosc wszystkichakcji

Wykład: Równowaznosc ricardianska; Inwestycje

Cena akcji a wartosc kapitału

Cena akcji moze róznic sie od kosztu odtworzenia zasobu kapitałuprzedsiebiorstwa

koszt odtworzenia = cena dóbr kapitalowych składajacych sie naprodukcyjne aktywa

róznice moga stanowic:aktywa niematerialne, np. know-how, siec odbiorców, marka, reputacja...

moze byc wynikiem koniecznych nakladów materialnych i czasowych dou/odtworzenia nowego przedsiebiorstwa

im szybszy projekt inwestycyjny tym wiekszy koszt

Wykład: Równowaznosc ricardianska; Inwestycje

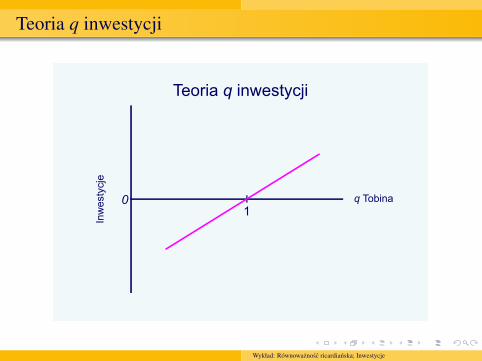

Teoria q inwestycji

Wspólczynik q Tobina to definicja relacji rynkowej wartosciprzedsiebiorstwa i kosztu odtworzenia kapitału

wpółczynik q Tobina =rynkowa wartosc zainstalowanego kapitałukoszt odtworzenia zainstalowanego kapitału

licznik = wyceniona przez giełde wartosc przedsiebiorstwamianownik = cena ódtworzenia"kapitału przedsiebiorstwa

Teoria q inwestycji: zmiany inwestycji wyjasnione poziomemwspółczynnika q Tobina

q > 1: zainstalowany w przedsiebiorstwie kapitał jest wart wiecej nizkoszt jego odtworzenia

kupno i zainstalowanie kapitału zwieksza wartosc przedsiebiorstwa o wiecejniz koszt tego kapitału⇒ dodatnie inwestycje netto: malejaca krancowa produktywnosc ograniczawzrost inwestycji

q < 1: zainstalowany w przedsiebiorstwie kapitał jest wart mniej niz cenajego odtworzenie

wyprzedaz urzadzen produkcyjnych po koszcie odtworzenia jest zyskowne⇒ ujemne inwestycje netto

Wykład: Równowaznosc ricardianska; Inwestycje

Teoria q inwestycji

Burda & Wyplosz MACROECONOMICS 7/e

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

Teoria q inwestycji

q Tobina

Inw

esty

cje

01

Fig. 8.12

Wykład: Równowaznosc ricardianska; Inwestycje

Teoria q inwestycji a stopa procentowa

Współczynik q Tobina zalezy od rynkowej wyceny przesiebiorstwaczyli rynkowej wyceny oczekiwanego zdyskontowanego strumieniazysków

Zmiany stopy procentowej zmieniaja zmiany czynnika dyskontujacegoi zmiane wyceny

r ↑ ⇒ wartosc zaktualizowana ↓ ⇒ współczynik q Tobina ↓=⇒ I ↓

(Oczekiwany) postep technologiczny prowadzi do wzrostu (przyszłego)MPK i biezacej wyceny akcji

wartosc zaktualizowana ↑ ⇒ współczynik q Tobina ↑ =⇒ I ↑

Oczekiwania dotyczace przyszłosci wpływaja na wycene akcji,współczynik q Tobina i inwestycje

Keynes: “zwierzece instynkty” (animal spirit) i zmienne oczekiwaniaprzedsiebiorców wytłumaczeniem zmiennosci inwestycji

Wykład: Równowaznosc ricardianska; Inwestycje

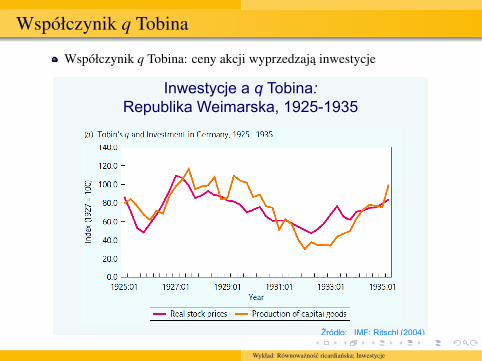

Współczynik q Tobina

Współczynik q Tobina: ceny akcji wyprzedzaja inwestycjeBurda & Wyplosz MACROECONOMICS 7/e

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

Inwestycje a q Tobina:Republika Weimarska, 1925-1935

Fig. 8.13 (a)

Źródło: IMF; Ritschl (2004)

Wykład: Równowaznosc ricardianska; Inwestycje

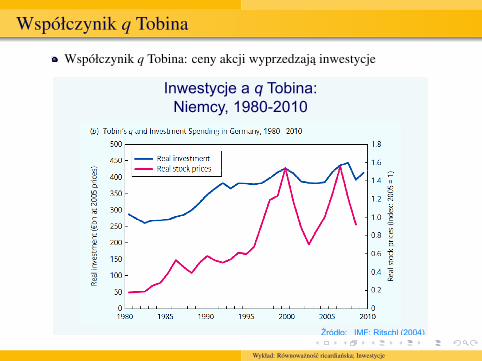

Współczynik q Tobina

Współczynik q Tobina: ceny akcji wyprzedzaja inwestycjeBurda & Wyplosz MACROECONOMICS 7/e

© Michael Burda and Charles Wyplosz, 2017. All rights reserved.

Fig. 8.13 (b)

Źródło: IMF; Ritschl (2004)

Inwestycje a q Tobina:Niemcy, 1980-2010

Wykład: Równowaznosc ricardianska; Inwestycje

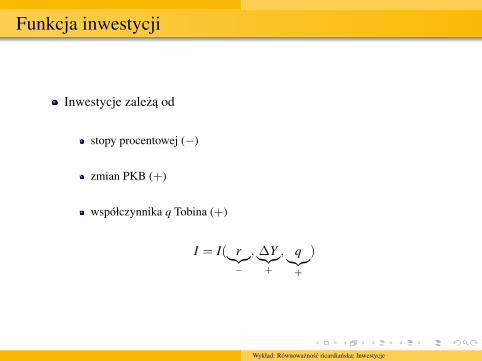

Funkcja inwestycji

Inwestycje zaleza od

stopy procentowej (−)

zmian PKB (+)

współczynnika q Tobina (+)

I = I( r︸︷︷︸−

, ∆Y︸︷︷︸+

, q︸︷︷︸+

)

Wykład: Równowaznosc ricardianska; Inwestycje