Weryfikacja metody doboru akcji do portfela inwestycyjnego ... · 4 B. Graham, „Inteligentny...

18

Paweł Węgrzyn Weryfikacja metody doboru akcji do portfela inwestycyjnego z wykorzystaniem wskaznikow mnoznikowych Zielona Góra, 2014

Transcript of Weryfikacja metody doboru akcji do portfela inwestycyjnego ... · 4 B. Graham, „Inteligentny...

Paweł Węgrzyn

Weryfikacja metody doboru akcji do portfela inwestycyjnego z

wykorzystaniem wskaz niko w mnoz nikowych

Zielona Góra, 2014

www.inwestycjegieldowe.com Strona 2

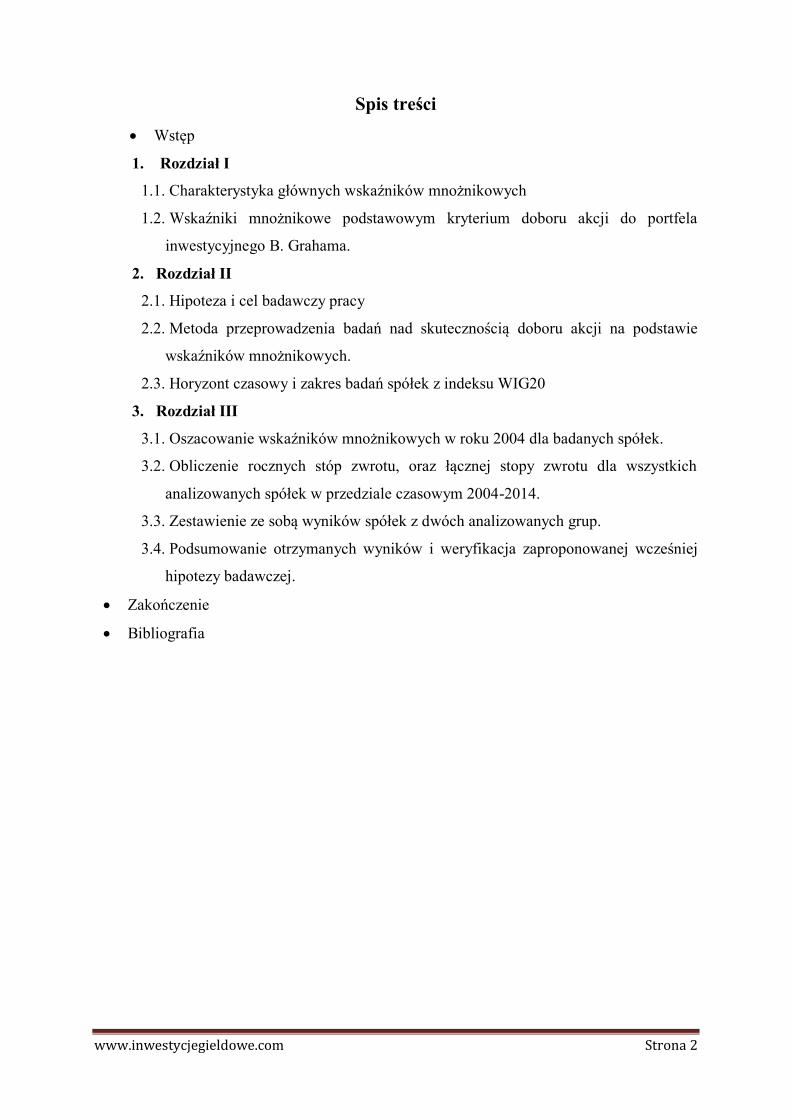

Spis treści

Wstęp

1. Rozdział I

1.1. Charakterystyka głównych wskaźników mnożnikowych

1.2. Wskaźniki mnożnikowe podstawowym kryterium doboru akcji do portfela

inwestycyjnego B. Grahama.

2. Rozdział II

2.1. Hipoteza i cel badawczy pracy

2.2. Metoda przeprowadzenia badań nad skutecznością doboru akcji na podstawie

wskaźników mnożnikowych.

2.3. Horyzont czasowy i zakres badań spółek z indeksu WIG20

3. Rozdział III

3.1. Oszacowanie wskaźników mnożnikowych w roku 2004 dla badanych spółek.

3.2. Obliczenie rocznych stóp zwrotu, oraz łącznej stopy zwrotu dla wszystkich

analizowanych spółek w przedziale czasowym 2004-2014.

3.3. Zestawienie ze sobą wyników spółek z dwóch analizowanych grup.

3.4. Podsumowanie otrzymanych wyników i weryfikacja zaproponowanej wcześniej

hipotezy badawczej.

Zakończenie

Bibliografia

www.inwestycjegieldowe.com Strona 3

Wstęp

Praca „Weryfikacja metody doboru akcji do portfela inwestycyjnego z

wykorzystaniem wskaźników mnożnikowych” jest próbą zdefiniowania kształtowania się

ceny akcji danego waloru w zależności od poziomu jego wskaźników mnożnikowych. Autor

pracy chce tym samym zbadać, czy istnieje zależność zgodnie, z która akcje o niższych

wskaźnikach C/WK oraz C/Z w długoterminowym horyzoncie czasowym przynosić będą

wyższą stopę zwrotu, niżeli akcje o wysokim poziomie omawianych wskaźników. Do

napisania pracy skłoniła autora praktyczna obserwacja, w której to często dostrzegał

nadużywanie znaczenia wskaźników mnożnikowych, przez inwestorów kierujących się

głównie analizą fundamentalną przy doborze instrumentów finansowych do portfela

inwestycyjnego. Choć B. Graham, uznawany za prekursora analizy fundamentalnej,

wskaźniki mnożnikowe wykorzystywał jako jedno ze swoich kryteriów przy doborze akcji, to

warto zaznaczyć, że nie były to kryteria jedyne a zaledwie część całego, bardziej złożonego

systemu inwestycyjnego.

Rozdział pierwszy ma na celu zapoznanie czytelnika z tematyką wskaźników

mnożnikowych. Dokonana zostanie tam ich dogłębna interpretacja oraz charakterystyka ich

struktury. Następnie autor pracy odniesie się do kryteriów, którymi przy doborze akcji

kierował się Benjamin Graham.

W drugim rozdziale opisana zostanie metodyka przeprowadzonych badań.

Zaprezentowana zostanie hipoteza oraz cel badawczy. Autor pracy przedstawia tam również

horyzont czasowy, zakres i metodę przeprowadzonych badań. Dokona wyboru i krótko

scharakteryzuje podmioty, które wezmą udział w badaniu.

Rozdział trzecie jest zwieńczeniem badań autora. Dokonana zostanie tam praktyczna

analiza przedsiębiorstw pod kontem poziomu ich wskaźników mnożnikowych oraz

osiąganych stóp zwrotu z ceny akcji na przełomie 10 analizowanych lat. Następnie w

przejrzystej formie graficznej zaprezentowane zostaną wyniki badań za pomocą, których

autor będzie w stanie zatwierdzić lub odrzucić początkowo postawioną hipotezę badawczą.

Podsumowanie pracy zawierać będzie w sobie interpretacje otrzymanych wyników,

ich omówienie oraz ogólne odniesienia do badań przeprowadzonych w rozdziale trzecim. W

praktyce bardzo często niskie poziomy wskaźników mylimy z niedowartościowaniem spółki i

analogicznie, kiedy spółki cechują się wysokimi wskaźnikami mnożnikowymi regularnie

określamy je mianem przewartościowanych. Praca ma więc na celu weryfikacje słuszności

takiego toku rozumowania pewnej grupy inwestorów giełdowych.

www.inwestycjegieldowe.com Strona 4

Rozdział I

1.1. Charakterystyka głównych wskaźników mnożnikowych

Podstawowymi wskaźnikami mnożnikowymi, które warto dokładniej

scharakteryzować się w niniejszej publikacji są, stosunek ceny rynkowej przedsiębiorstwa do

jej wartości księgowej (C/WK) oraz stosunek ceny rynkowej do generowanego przez

przedsiębiorstwo zysku (C/Z). Wskaźniki mnożnikowe są bardzo często publikowane przez

portale o tematyce finansowej. Ich konstrukcja jest jednak na tyle prosta, że każdy inwestor

może obliczyć je samodzielnie. Wskaźnik C/WK wyznaczyć możemy na podstawie

następującego wzoru:1

,

Przy czym ilość wyemitowanych akcji oraz wartość kapitału własnego możemy

określić na podstawie najaktualniejszych rocznych sprawozdań finansowych. Natomiast cena

rynkowa akcji będzie ceną zamknięcia po każdym dniu sesji giełdowej. Z tego też względu

wskaźniki mnożnikowe mogą ulegać zmianie każdego dnia – na wskutek zmiany ceny akcji.

Najaktualniejszy wskaźnik C/WK lub C/Z nie jest więc wskaźnikiem obliczanym po

aktualizacji sprawozdań finansowych przedsiębiorstw, najaktualniejszy wskaźnik jest

wskaźnikiem obliczanym najczęściej samodzielnie, biorąc pod uwagę aktualną cenę akcji

danej spółki akcyjnej. Interpretacja otrzymanej wartości wskaźnika również nie jest

skomplikowana. Wartość wskaźnika powyżej 1 oznacza, że akcjonariusze są w stanie zapłacić

ponad 1 zł, za każdą złotówkę kapitału własnego przedsiębiorstwa. Wskaźnik poniżej

jedności oznacza natomiast, że akcjonariusze za każdą złotówkę kapitału własnego

przedsiębiorstwa są skłonni zapłacić co najwyżej 0,99 groszy – oceniając tym samym wartość

kapitału własnego spółki poniżej wartości księgowej. W przypadku wskaźnika równego 1,0

akcjonariat za każdą złotówkę kapitału własnego przedsiębiorstwa jest w stanie wydać równo

jedną złotówkę. Podobną strukturą cechuje się wskaźnik C/Z, gdzie w mianowniku zamiast

wartości księgowej czyli kapitału własnego, zamieszczony jest zysk wygenerowany przez

przedsiębiorstwo, wzór wygląda więc następująco:2

,

Licznik wzoru jest tożsamy do wzoru wskaźnika C/WK, istotną różnicą jest jednak

wartość mianownika, w której to kapitał własny zastąpiony został zyskiem netto.

1 Por. Pod red. A. Szablewski, R. Tuzimek, „Wycena i zarządzanie wartością firmy”, Wydawnictwo POLTEX,

Warszawa 2005 str. 146-147. 2 Tamże, 145.

www.inwestycjegieldowe.com Strona 5

Wygenerowany przez przedsiębiorstwo zysk netto odczytujemy z ostatnio opublikowanego

sprawozdania finansowego, podobnie jak w przypadku wartości księgowej spółki. Przy

założeniu, że wartość wskaźnika przyjmie wartość 20 możemy stwierdzić, że analizowana

spółka akcyjna generując zysk netto na stałym poziomie w ciągu 20 lat wygeneruje łącznie

zysk netto równoważny swojej obecnej wartości rynkowej, nie uwzględniając spadku

wartości pieniądza w czasie.

Podsumowując teoretyczne rozważania na temat wskaźników mnożnikowych możemy

stwierdzić, że są one jednymi z niewielu wskaźników, które wymagają ciągłej aktualizacji,

pod wpływem zmiany wartości ceny akcji. Dodatkowo za pomocą tego typu wskaźników,

obliczając średni poziom wskaźnika C/WK oraz C/Z dla sektora, można metodą

porównawczą wycenić wszystkie spółki wchodzące w jego skład3. Metoda wyceny

przedsiębiorstw na podstawie wskaźników mnożnikowych jest jednak w praktyce uważana za

najmniej dokładną, gdyż w swojej ocenie kieruje się wyłącznie wyżej wymienionymi

wskaźnikami, ignorując tak ważne informacje jak stopa zadłużenia przedsiębiorstwa, strategia

rozwoju, wartość pieniądza w czasie oraz średnioważony koszt kapitału itp..

1.2. Wskaźniki mnożnikowe podstawowym kryterium doboru akcji do portfela

inwestycyjnego B. Grahama.

Jak zostało już wspomniane w niniejszej pracy, omawiane tutaj wskaźniki

mnożnikowe były wykorzystywane przez „ojca analizy fundamentalnej” B. Grahama do

selekcji instrumentów finansowych, które miałyby wchodzić w skład jego portfela

inwestycyjnego. Zanim jednak szczegółowo zinterpretowane zostaną warunki, które powinny

być spełnione w zakresie wskaźników mnożnikowych, by zgodnie z koncepcją B. Grahama

można było myśleć o ich nabyciu, przedstawione zostaną jego pozostałe kryteria4.

1) Pierwszym kryterium B. Grahama była stabilność dochodów analizowanego

przedsiębiorstwa, tzn. dana spółka powinna odnotowywać zysk przynajmniej za 10

ostatnich lat, co miałoby ograniczać ryzyko straty w kolejnym okresie.

2) Odpowiednia wielkość danej spółki akcyjnej.

3) Regularne wypłaty dywidend – jest to warunek dość rygorystyczny w stosunku do

Warszawskiej Giełdy Papierów Wartościowych, gdzie dywidendę wypłaca niewiele

spółek. Dodatkowo ciężko jest odnaleźć spółkę, która robi to regularnie od

przynajmniej 20 lat.

3 K. Przybyłowski, „Wycena wartości przedsiębiorstwa”, Wydawnictwo PROFIL, Gdańsk 2004, str. 21-22.

4 B. Graham, „Inteligentny inwestor”, Wydawnictwo Studio Emka, Warszawa 2007, str. 306.

www.inwestycjegieldowe.com Strona 6

4) Wzrost generowanych dochodów, to zasada wedle, której zysk przedsiębiorstwa w

bieżącym okresie powinien przewyższać jej zysk sprzed 5 lat.

5) Silna pozycja finansowa – oznaczająca m.in. wskaźnik płynności na poziomie

minimum 1,5 oraz stosunek zobowiązań długoterminowych do kapitału obrotowego

netto (aktywa obrotowe – zobowiązania bieżące) na poziomie poniżej 110%.

Łącznie wyróżnia się 7 podstawowych kryteriów B. Grahama, dlaczego więc

wymienionych zostało ich tylko 5? Jest tak ponieważ dwa ostatnie dotyczą właśnie

wskaźników mnożnikowych spółki. Kryterium szóste skupia się na tym aby wybierać akcje z

najniższymi wskaźnikami C/Z natomiast kryterium siódme dotyczy wskaźnika C/WK.

B. Graham za odpowiedni wskaźnik C/Z uznawał ten, z wartością poniżej 15.

Wskaźnik C/WK powinien natomiast przyjmować wartość poniżej 1,5. Istnieje również

odmiana wskaźnika C/WK nazywana C/WK Grahama, do którego obliczeń wykorzystujemy

tylko aktywa materialne przedsiębiorstwa. Po odjęciu od łącznej wartości majątku

przedsiębiorstwa aktywów niematerialnych, należy od otrzymanej wartości odjąć jeszcze

wszystkiego rodzaju zobowiązania spółki. Następnie tą nieco zmodyfikowaną wartość

księgową wykorzystujemy jako mianownik wcześniej przedstawionego wzoru na C/WK. Tak

obliczony wskaźnik wg. zasad swojego twórcy nie powinien przekroczyć wartości 1,2.

Kontynuując tematykę wskaźników mnożnikowych - B. Graham tolerował lekkie

odchylenia wskaźników od wartości pożądanej. Na przykład wskaźnik C/Z na poziomie 15,6.

Jednak taka nadwyżka jednego ze wskaźników musiała być rekompensowana drugim. Aby

móc obiektywnie oceniać tą zależność, ustalono, że iloczyn wskaźników C/WK oraz C/Z nie

powinien przekroczyć 22,5 która to wartość odpowiada iloczynowi liczby 1,5 oraz 15.

Zgodnie z tą zasadą w przypadku wartości C/WK na poziomie 2, mogło to zostać

zrekompensowane wskaźnikiem C/Z nie przekraczającym 11,25.

B. Graham wyrażał również swoje zdanie odnośnie odpowiednio

zdywersyfikowanego portfela inwestycyjnego, który powinien obejmować od 10 do 30

spółek. Czy to znaczy, że wszystkie środki powinniśmy przeznaczyć na zakup akcji? Otóż

nie, ojciec analizy fundamentalnej wyróżniał dwa typy inwestorów. Inwestorów agresywnych

oraz inwestorów defensywnych. Uważał on, że portfel inwestora defensywnego powinien

składać się w 70% z obligacji, natomiast tylko 30% powinny stanowić akcje. W przypadku

inwestora agresywnego jest analogicznie odwrotnie – gdzie 70 procentom akcji powinny

towarzyszyć obligacje w 30%, które są niezbędnym elementem każdego portfela

inwestycyjnego.

www.inwestycjegieldowe.com Strona 7

Rozdział II

2.1. Hipoteza i cel badawczy pracy

Hipotezą badawczą, którą będzie starał się zweryfikować autor pracy, jest

stwierdzenie, że spełnienie przez spółkę kryterium odnośnie wskaźników mnożnikowych –

iloczyn C/WK oraz C/Z nieprzekraczające 22,5, świadczy o jej niedowartościowaniu i będzie

gwarantowało inwestorowi większe stopy zwrotu z inwestycji w akcje w przeciągu 10 lat,

niżeli z inwestycji w spółki ze wskaźnikami mnożnikowymi powyżej wyznaczonych

wartości. Jest to jedyna hipoteza, której słuszność autor postara się ocenić w rozdziale III. Z

tego względu traktować ją będziemy jako hipotezę główną, przy czym nie zostały określone

żadne hipotezy szczegółowe, których weryfikację autor uważałby za konieczną lub wnoszącą

dużo w dziedzinę inwestycji giełdowych. Potwierdzenie wyżej wymienionej hipotezy

mogłoby tym samym potwierdzić skuteczność systemu inwestycyjnego, który przez swoją

prostotę, opierając się wyłącznie na dwóch wskaźnikach mnożnikowych, mógłby stać się

powszechnie stosowany w praktyce na rynkach finansowych.

Celem niniejszych badań jest zweryfikowanie skuteczności jednej ze znanych strategii

inwestycyjnych, którą posługuje się wielu inwestorów giełdowych. Dla większości z nich,

wskaźniki mnożnikowe nie stanowią same w sobie strategii inwestycyjnej, na której to

podstawie można by inwestować w papiery wartościowe lecz są jedynie wstępnym kryterium

spółek, które zostaną poddane dalszej dogłębniejszej analizie. Prawidłowa weryfikacja wyżej

wymienionej strategii inwestycyjnej mogłaby stać się istotnym argumentem za stosowaniem

tego typu systemu w polskich warunkach rynkowych. To natomiast wiąże się z możliwością

osiągania wysoce ponadprzeciętnych zysków, przy niewielkim nakładzie pracy do oceny

jakości danych akcji. Wybór mógłby zostać dokonany wyłącznie za pomocą dwóch prostych

wskaźników, których obliczenie wraz ze zgromadzeniem danych wymaga zaledwie kilku

minut i niedużej wiedzy z zakresu ekonomii czy też finansów. Strategia ta mogłaby zostać

wykorzystywana przez osoby wcześniej nie uczestniczące w życiu Warszawskiej Giełdy

Papierów Wartościowych, nastawionych jednak na osiągnięcie ponadprzeciętnego zysku w

dziesięcioletnim horyzoncie czasowym, bez wysokiego ryzyka inwestycyjnego. Realizacja

tego celu inwestycyjnego jest również w sposób bezpośredni powiązana z zainteresowaniami

autora, do których należą rynek finansowy, Giełda Papierów Wartościowych, analiza i

wycena instrumentów dłużnych, udziałowych oraz pochodnych i wszelkiego rodzaju

inwestycje w instrumenty finansowe.

www.inwestycjegieldowe.com Strona 8

2.2. Metoda przeprowadzenia badań nad skutecznością doboru akcji na podstawie

wskaźników mnożnikowych.

Aby móc zweryfikować skuteczność inwestowania w akcje spółek o niskich

wskaźnikach mnożnikowych, należy posłużyć się praktyczną formą badań, korzystając z

danych historycznych. Autor pracy postanowił wyliczyć samodzielnie wskaźniki C/WK oraz

C/Z analizowanych spółek w celu osiągnięcia jak najwyższej precyzji oraz dokładności

badań. Spośród grupy analizowanych spółek określone zostaną dwie podgrupy, pierwsza z

nich będzie zawierać w sobie spółki z iloczynem wskaźników mnożnikowych nie

przekraczających 22,5 druga natomiast wszystkie spółki powyżej tej wartości. Przy czym

spółki, które osiągną ujemną wartość wskaźnika C/Z nie zostaną zakwalifikowane do

dalszego etapu badań. Po scharakteryzowaniu dwóch podgrup i obliczenia dla nich

wskaźników mnożnikowych dokonana zostanie kalkulacja stóp zwrotu w każdym

analizowanym roku, a na ich podstawie autor wyznaczy średnie roczne stopy zwrotu

wszystkich badanych akcji. Następnym etapem badań będzie zestawienie wyników

osiąganych przez obie podgrupy względem siebie i określenie, która podgrupa badanych

spółek akcyjnych osiągnęła w analizowanym okresie wyższe stopy zwrotu z akcji.

Zwieńczeniem badań będzie ewentualne potwierdzenie lub odrzucenie hipotezy, zgodnie z

którą spełnienie przez spółkę kryterium odnośnie wskaźników mnożnikowych (iloczyn

C/WK oraz C/Z nieprzekraczające 22,5) świadczy o jej niedowartościowaniu i będzie

gwarantowało inwestorowi wyższe stopy zwrotu z akcji w przeciągu następnych 10 lat, niżeli

z inwestycji w akcje spółek ze wskaźnikami mnożnikowymi powyżej określonych wartości.

2.3. Horyzont czasowy i zakres badań spółek z indeksu WIG20

Jak zostało wspomniane już wcześniej, horyzont czasowy przeprowadzonych badań

będzie wynosił 10 lat5. Poczynając od pierwszej sesji giełdowej w marcu 2004 roku do

pierwszej sesji giełdowej w marcu 2014 roku. Tak długi horyzont czasowy zdeterminowany

jest tym, że osoby, które kierują się wskaźnikami mnożnikowymi przy doborze akcji do

portfela inwestycyjnego nastawione są na długoterminowy zwrot zainwestowanego kapitału.

Badaniom poddane zostaną spółki, które były notowane na Warszawskiej Giełdzie Papierów

Wartościowych od roku 2004 oraz te znajdujące się w indeksie WIG20 w czasie powstawania

niniejszej pracy6. Indeks ten pełnić będzie funkcję reprezentatywną dla wszystkich spółek

notowanych na Warszawskiej Giełdzie Papierów Wartościowych, ze względu na wielkość

5 B. Graham, Op. cit., str. 209.

6 Skład indeksu WIG20 w dniu 22.03.2014r.

www.inwestycjegieldowe.com Strona 9

oraz częstotliwość obrotów spółek wchodzących w jego skład. Do spółek będących

notowanymi od roku 2004 i wchodzących w skład indeksu na dzień 22.03.2014, a tym samym

zakwalifikowanych do badań zaliczymy:7

ASSECOPOL (Asseco Poland S.A.)

BZWBK (Bank Zachodni WBK S.A.)

GTC (Globe Trade Centre S.A.)

HANDLOWY (Citi Handlowy S.A.)

KGHM (KGHM Polska Miedź S.A.)

MBANK (mBank S.A.)

ORANGEPL (Orange Polska S.A.)

PEKAO (Bank Pekao S.A.)

PKNORLEN (Polski Koncern Naftowy ORLEN S.A.)

PKOBP (PKO Bank Polski S.A.)

SYNTHOS (Synthos S.A.)

Wszystkie wyżej wymienione spółki zostaną poddane takiemu samemu zakresowi

badań, który obejmuje wyznaczenie poziomu wskaźników mnożnikowych na pierwszy

sesyjny dzień marca 2004 roku. Następnie na tej podstawie spółka zostanie przydzielona do

jednej z dwóch grup w zależności od wartości iloczynu wskaźników mnożnikowych.

Jedynymi danymi spółek, którymi posłuży się autor pracy będzie wartość kapitału własnego,

osiągnięty zysk netto i liczba akcji. Dane te zostaną odczytane ze skonsolidowanego rocznego

sprawozdania finansowego obejmującego rok 2003, który został opublikowany pod koniec

pierwszego kwartału roku 2004. Ceny akcji poszczególnych spółek akcyjnych w wybranych

okresach zostaną natomiast pobrane z serwisu www.gpwinfostrefa.pl. Wszystkie obliczenia

związane z wyznaczaniem średnich rocznych stóp zwrotu z zainwestowanego kapitału oraz

10-letniej stopy zwrotu, autor wyznaczy posługując się arkuszem kalkulacyjnym. Następnie

otrzymane wyniki zaprezentowane zostaną w formie graficznej, w celu określenia trendów

zachodzących na przestrzeni analizowanych okresów.

7 http://www.gpw.pl/indeksy_gieldowe, 22.03.2014r

www.inwestycjegieldowe.com Strona 10

Rozdział III

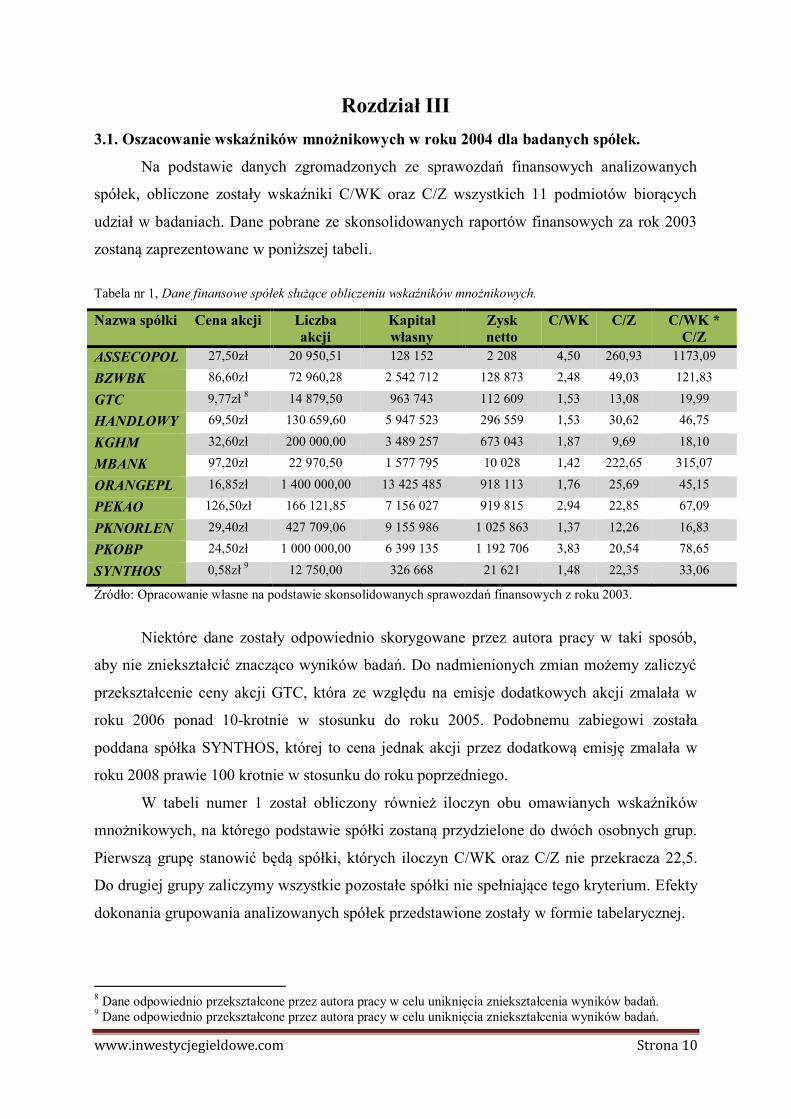

3.1. Oszacowanie wskaźników mnożnikowych w roku 2004 dla badanych spółek.

Na podstawie danych zgromadzonych ze sprawozdań finansowych analizowanych

spółek, obliczone zostały wskaźniki C/WK oraz C/Z wszystkich 11 podmiotów biorących

udział w badaniach. Dane pobrane ze skonsolidowanych raportów finansowych za rok 2003

zostaną zaprezentowane w poniższej tabeli.

Tabela nr 1, Dane finansowe spółek służące obliczeniu wskaźników mnożnikowych.

Nazwa spółki Cena akcji Liczba

akcji

Kapitał

własny

Zysk

netto

C/WK C/Z C/WK *

C/Z

ASSECOPOL 27,50zł 20 950,51 128 152 2 208 4,50 260,93 1173,09

BZWBK 86,60zł 72 960,28 2 542 712 128 873 2,48 49,03 121,83

GTC 9,77zł 8 14 879,50 963 743 112 609 1,53 13,08 19,99

HANDLOWY 69,50zł 130 659,60 5 947 523 296 559 1,53 30,62 46,75

KGHM 32,60zł 200 000,00 3 489 257 673 043 1,87 9,69 18,10

MBANK 97,20zł 22 970,50 1 577 795 10 028 1,42 222,65 315,07

ORANGEPL 16,85zł 1 400 000,00 13 425 485 918 113 1,76 25,69 45,15

PEKAO 126,50zł 166 121,85 7 156 027 919 815 2,94 22,85 67,09

PKNORLEN 29,40zł 427 709,06 9 155 986 1 025 863 1,37 12,26 16,83

PKOBP 24,50zł 1 000 000,00 6 399 135 1 192 706 3,83 20,54 78,65

SYNTHOS 0,58zł 9 12 750,00 326 668 21 621 1,48 22,35 33,06

Źródło: Opracowanie własne na podstawie skonsolidowanych sprawozdań finansowych z roku 2003.

Niektóre dane zostały odpowiednio skorygowane przez autora pracy w taki sposób,

aby nie zniekształcić znacząco wyników badań. Do nadmienionych zmian możemy zaliczyć

przekształcenie ceny akcji GTC, która ze względu na emisje dodatkowych akcji zmalała w

roku 2006 ponad 10-krotnie w stosunku do roku 2005. Podobnemu zabiegowi została

poddana spółka SYNTHOS, której to cena jednak akcji przez dodatkową emisję zmalała w

roku 2008 prawie 100 krotnie w stosunku do roku poprzedniego.

W tabeli numer 1 został obliczony również iloczyn obu omawianych wskaźników

mnożnikowych, na którego podstawie spółki zostaną przydzielone do dwóch osobnych grup.

Pierwszą grupę stanowić będą spółki, których iloczyn C/WK oraz C/Z nie przekracza 22,5.

Do drugiej grupy zaliczymy wszystkie pozostałe spółki nie spełniające tego kryterium. Efekty

dokonania grupowania analizowanych spółek przedstawione zostały w formie tabelarycznej.

8 Dane odpowiednio przekształcone przez autora pracy w celu uniknięcia zniekształcenia wyników badań.

9 Dane odpowiednio przekształcone przez autora pracy w celu uniknięcia zniekształcenia wyników badań.

www.inwestycjegieldowe.com Strona 11

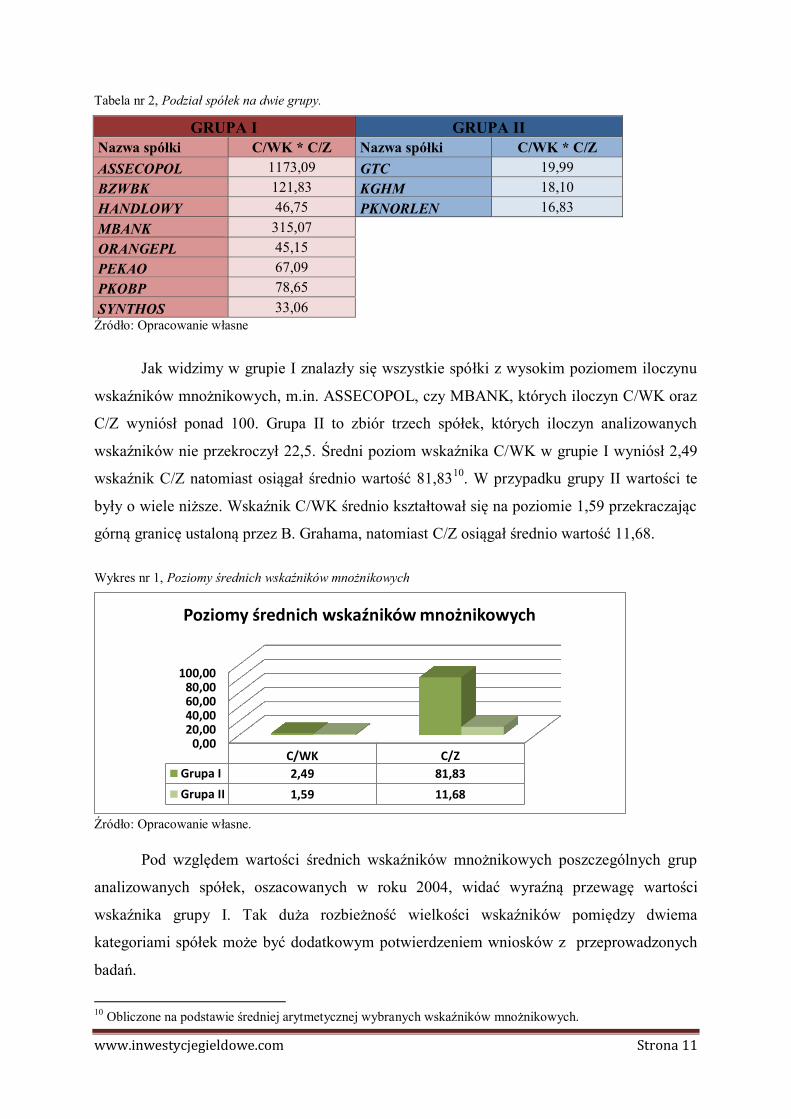

Tabela nr 2, Podział spółek na dwie grupy.

GRUPA I GRUPA II

Nazwa spółki C/WK * C/Z Nazwa spółki C/WK * C/Z

ASSECOPOL 1173,09 GTC 19,99

BZWBK 121,83 KGHM 18,10

HANDLOWY 46,75 PKNORLEN 16,83

MBANK 315,07

ORANGEPL 45,15

PEKAO 67,09

PKOBP 78,65

SYNTHOS 33,06 Źródło: Opracowanie własne

Jak widzimy w grupie I znalazły się wszystkie spółki z wysokim poziomem iloczynu

wskaźników mnożnikowych, m.in. ASSECOPOL, czy MBANK, których iloczyn C/WK oraz

C/Z wyniósł ponad 100. Grupa II to zbiór trzech spółek, których iloczyn analizowanych

wskaźników nie przekroczył 22,5. Średni poziom wskaźnika C/WK w grupie I wyniósł 2,49

wskaźnik C/Z natomiast osiągał średnio wartość 81,8310

. W przypadku grupy II wartości te

były o wiele niższe. Wskaźnik C/WK średnio kształtował się na poziomie 1,59 przekraczając

górną granicę ustaloną przez B. Grahama, natomiast C/Z osiągał średnio wartość 11,68.

Wykres nr 1, Poziomy średnich wskaźników mnożnikowych

Źródło: Opracowanie własne.

Pod względem wartości średnich wskaźników mnożnikowych poszczególnych grup

analizowanych spółek, oszacowanych w roku 2004, widać wyraźną przewagę wartości

wskaźnika grupy I. Tak duża rozbieżność wielkości wskaźników pomiędzy dwiema

kategoriami spółek może być dodatkowym potwierdzeniem wniosków z przeprowadzonych

badań.

10

Obliczone na podstawie średniej arytmetycznej wybranych wskaźników mnożnikowych.

0,0020,0040,0060,0080,00

100,00

C/WK C/Z

Grupa I 2,49 81,83

Grupa II 1,59 11,68

Poziomy średnich wskaźników mnożnikowych

www.inwestycjegieldowe.com Strona 12

3.2. Obliczenie rocznych stóp zwrotu, oraz łącznej stopy zwrotu dla wszystkich

analizowanych spółek w przedziale czasowym 2004-2014.

Aby móc z powodzeniem obliczyć roczne stopy zwrotu wszystkich 11 analizowanych

spółek, potrzebne są ceny akcji ze wszystkich okresów w wybranym dniu. Autor pracy z

notowań archiwalnych wszystkich badanych przedsiębiorstw zebrał dane odnośnie ceny

waloru w pierwszy dzień sesyjny marca każdego roku.

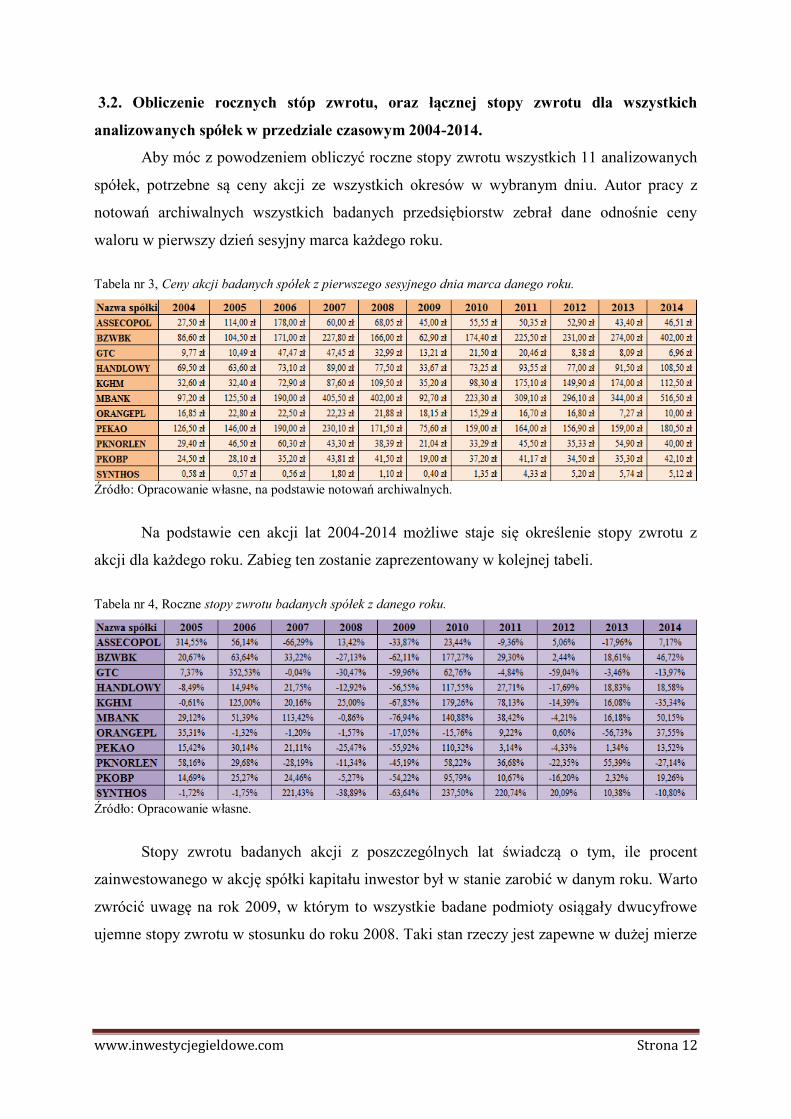

Tabela nr 3, Ceny akcji badanych spółek z pierwszego sesyjnego dnia marca danego roku.

Źródło: Opracowanie własne, na podstawie notowań archiwalnych.

Na podstawie cen akcji lat 2004-2014 możliwe staje się określenie stopy zwrotu z

akcji dla każdego roku. Zabieg ten zostanie zaprezentowany w kolejnej tabeli.

Tabela nr 4, Roczne stopy zwrotu badanych spółek z danego roku.

Źródło: Opracowanie własne.

Stopy zwrotu badanych akcji z poszczególnych lat świadczą o tym, ile procent

zainwestowanego w akcję spółki kapitału inwestor był w stanie zarobić w danym roku. Warto

zwrócić uwagę na rok 2009, w którym to wszystkie badane podmioty osiągały dwucyfrowe

ujemne stopy zwrotu w stosunku do roku 2008. Taki stan rzeczy jest zapewne w dużej mierze

www.inwestycjegieldowe.com Strona 13

uwarunkowany kryzysem gospodarczym z lat 2007-200911

. Ze względu na nadmieniony

kryzys podobne badanie przeprowadzone na przełomie 5 lat (2009-2014) mogłoby stracić na

wartości, co uzasadnić można lokalnymi dołkami sporej liczby akcji w roku 2009. To

natomiast determinowałoby dodatnie stopy zwrotu z 5 letniego okresu większości spółek

akcyjnych.

Mając wymagane roczne stopy zwrotu akcji, przy użyciu średniej arytmetycznej

jesteśmy w stanie oszacować średnie roczne stopy zwrotu z inwestycji dla wszystkich

analizowanych papierów wartościowych. Tak przetworzone dane uważane są w analizie

portfelowej za oczekiwane stopy zwrotu z inwestycji. Według analityków portfelowych

inwestowanie ma głównie charakter pasywny, z tego też względu możemy wyznaczyć średnie

roczne stopy zwrotu oraz przewidywane ryzyko z inwestycji w postaci wariancji lub

odchylenia standardowego w celu odpowiedniego doboru instrumentów finansowych do

portfela inwestycyjnego12

. Skupmy się jednak na średnich stopach zwrotu z inwestycji

poszczególnych spółek akcyjnych, które posłużą nam w kolejnym podrozdziale do oceny

rentowności grupy składającej się ze spółek o iloczynie wskaźników mnożnikowych

przekraczających i nieprzekraczających 22,5.

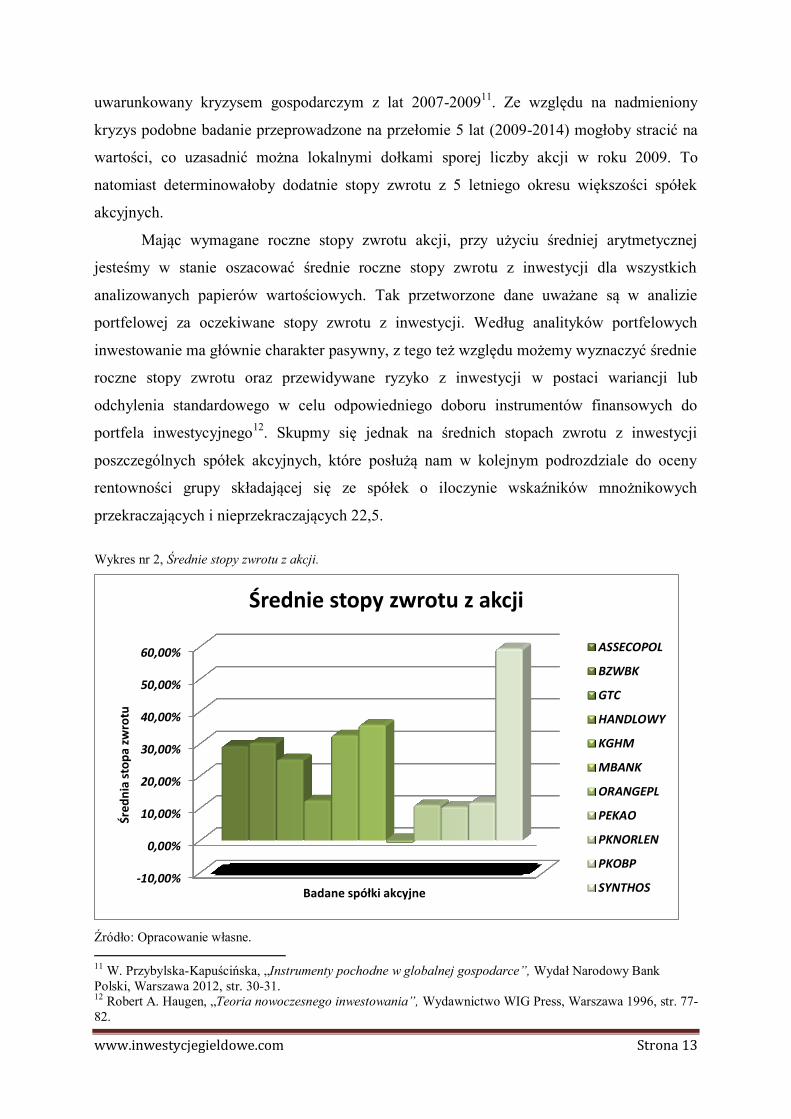

Wykres nr 2, Średnie stopy zwrotu z akcji.

Źródło: Opracowanie własne.

11

W. Przybylska-Kapuścińska, „Instrumenty pochodne w globalnej gospodarce”, Wydał Narodowy Bank

Polski, Warszawa 2012, str. 30-31. 12

Robert A. Haugen, „Teoria nowoczesnego inwestowania”, Wydawnictwo WIG Press, Warszawa 1996, str. 77-

82.

-10,00%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

Śred

nia

sto

pa

zwro

tu

Badane spółki akcyjne

Średnie stopy zwrotu z akcji

ASSECOPOL

BZWBK

GTC

HANDLOWY

KGHM

MBANK

ORANGEPL

PEKAO

PKNORLEN

PKOBP

SYNTHOS

www.inwestycjegieldowe.com Strona 14

Z wykresu nr 2 możemy odczytać, że spółką z najwyższą średnią roczną stopą zwrotu

jest SYNTHOS. Akcje tej spółki akcyjnej zyskiwały na wartości średnio niemalże 60%

każdego roku. Jedyną spółką z ujemną, a w związku z tym najniższą stopą zwrotu jest

ORANGEPL, której akcje spadały średnio o ponad 1% każdego roku. Obok średniej stopy z

inwestycji, najważniejszą miarą rentowności analizowanych spółek będzie 10-letnia stopa

zwrotu z inwestycji w dany walor. Świadczy ona o tym, ile był w stanie zarobić inwestor

nabywając udziały wybranej spółki w marcu, 2004 roku a następnie sprzedając je w tym

samym miesiącu w roku 2014.

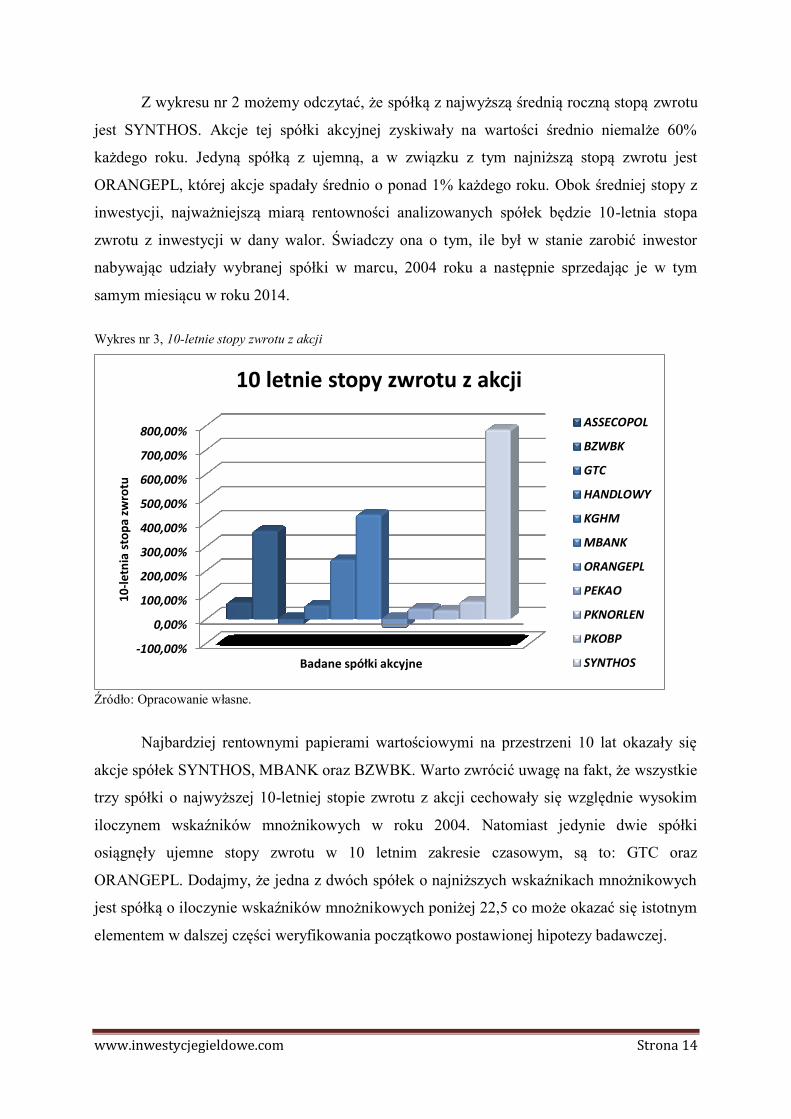

Wykres nr 3, 10-letnie stopy zwrotu z akcji

Źródło: Opracowanie własne.

Najbardziej rentownymi papierami wartościowymi na przestrzeni 10 lat okazały się

akcje spółek SYNTHOS, MBANK oraz BZWBK. Warto zwrócić uwagę na fakt, że wszystkie

trzy spółki o najwyższej 10-letniej stopie zwrotu z akcji cechowały się względnie wysokim

iloczynem wskaźników mnożnikowych w roku 2004. Natomiast jedynie dwie spółki

osiągnęły ujemne stopy zwrotu w 10 letnim zakresie czasowym, są to: GTC oraz

ORANGEPL. Dodajmy, że jedna z dwóch spółek o najniższych wskaźnikach mnożnikowych

jest spółką o iloczynie wskaźników mnożnikowych poniżej 22,5 co może okazać się istotnym

elementem w dalszej części weryfikowania początkowo postawionej hipotezy badawczej.

-100,00%

0,00%

100,00%

200,00%

300,00%

400,00%

500,00%

600,00%

700,00%

800,00%

10-l

etn

ia s

top

a zw

rotu

Badane spółki akcyjne

10 letnie stopy zwrotu z akcji

ASSECOPOL

BZWBK

GTC

HANDLOWY

KGHM

MBANK

ORANGEPL

PEKAO

PKNORLEN

PKOBP

SYNTHOS

www.inwestycjegieldowe.com Strona 15

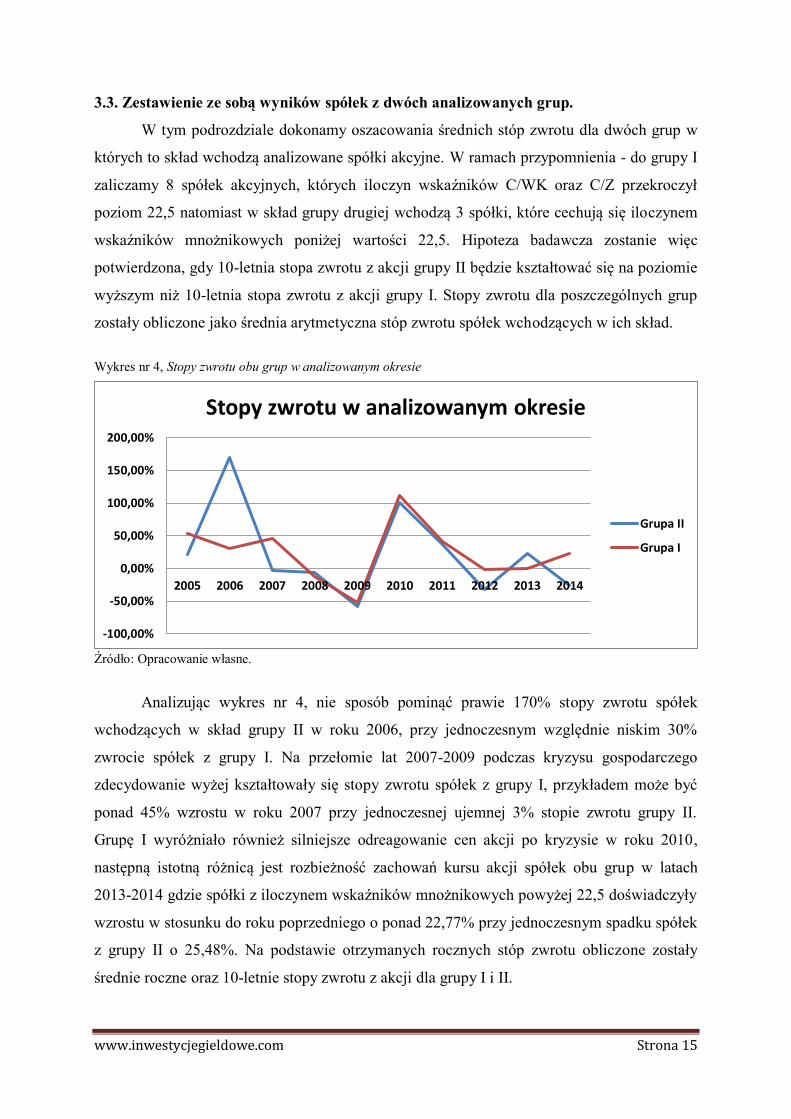

3.3. Zestawienie ze sobą wyników spółek z dwóch analizowanych grup.

W tym podrozdziale dokonamy oszacowania średnich stóp zwrotu dla dwóch grup w

których to skład wchodzą analizowane spółki akcyjne. W ramach przypomnienia - do grupy I

zaliczamy 8 spółek akcyjnych, których iloczyn wskaźników C/WK oraz C/Z przekroczył

poziom 22,5 natomiast w skład grupy drugiej wchodzą 3 spółki, które cechują się iloczynem

wskaźników mnożnikowych poniżej wartości 22,5. Hipoteza badawcza zostanie więc

potwierdzona, gdy 10-letnia stopa zwrotu z akcji grupy II będzie kształtować się na poziomie

wyższym niż 10-letnia stopa zwrotu z akcji grupy I. Stopy zwrotu dla poszczególnych grup

zostały obliczone jako średnia arytmetyczna stóp zwrotu spółek wchodzących w ich skład.

Wykres nr 4, Stopy zwrotu obu grup w analizowanym okresie

Źródło: Opracowanie własne.

Analizując wykres nr 4, nie sposób pominąć prawie 170% stopy zwrotu spółek

wchodzących w skład grupy II w roku 2006, przy jednoczesnym względnie niskim 30%

zwrocie spółek z grupy I. Na przełomie lat 2007-2009 podczas kryzysu gospodarczego

zdecydowanie wyżej kształtowały się stopy zwrotu spółek z grupy I, przykładem może być

ponad 45% wzrostu w roku 2007 przy jednoczesnej ujemnej 3% stopie zwrotu grupy II.

Grupę I wyróżniało również silniejsze odreagowanie cen akcji po kryzysie w roku 2010,

następną istotną różnicą jest rozbieżność zachowań kursu akcji spółek obu grup w latach

2013-2014 gdzie spółki z iloczynem wskaźników mnożnikowych powyżej 22,5 doświadczyły

wzrostu w stosunku do roku poprzedniego o ponad 22,77% przy jednoczesnym spadku spółek

z grupy II o 25,48%. Na podstawie otrzymanych rocznych stóp zwrotu obliczone zostały

średnie roczne oraz 10-letnie stopy zwrotu z akcji dla grupy I i II.

-100,00%

-50,00%

0,00%

50,00%

100,00%

150,00%

200,00%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Stopy zwrotu w analizowanym okresie

Grupa II

Grupa I

www.inwestycjegieldowe.com Strona 16

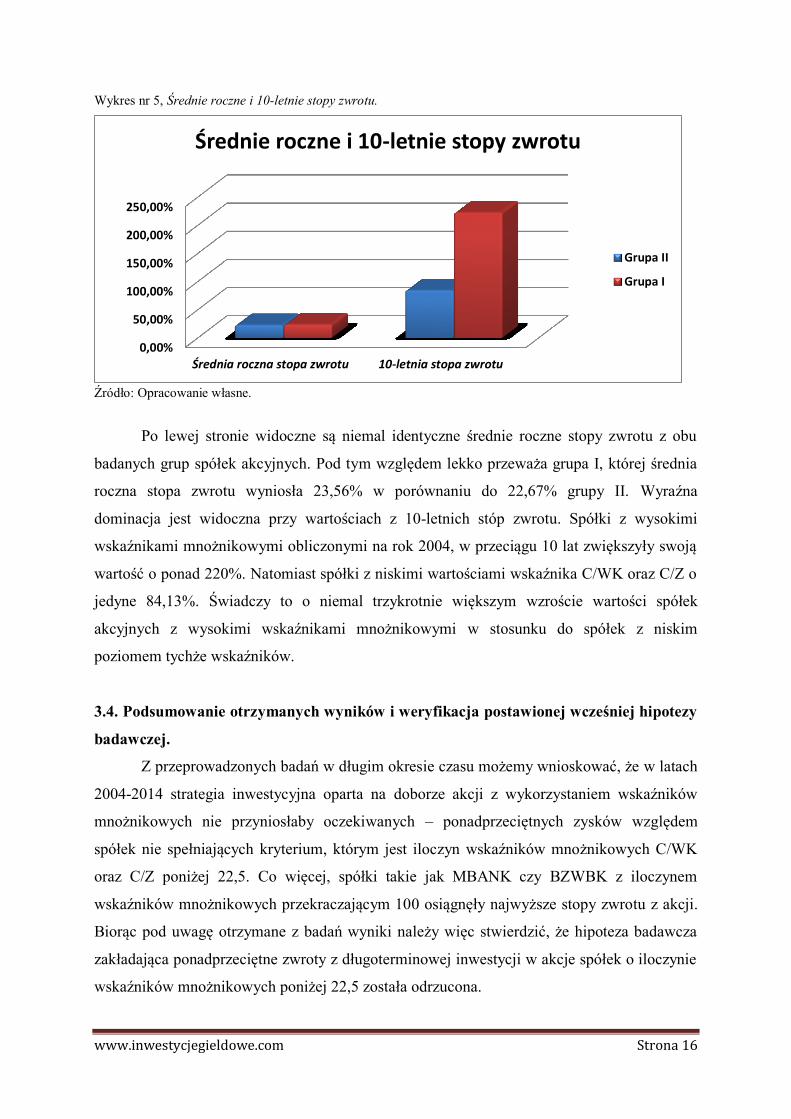

Wykres nr 5, Średnie roczne i 10-letnie stopy zwrotu.

Źródło: Opracowanie własne.

Po lewej stronie widoczne są niemal identyczne średnie roczne stopy zwrotu z obu

badanych grup spółek akcyjnych. Pod tym względem lekko przeważa grupa I, której średnia

roczna stopa zwrotu wyniosła 23,56% w porównaniu do 22,67% grupy II. Wyraźna

dominacja jest widoczna przy wartościach z 10-letnich stóp zwrotu. Spółki z wysokimi

wskaźnikami mnożnikowymi obliczonymi na rok 2004, w przeciągu 10 lat zwiększyły swoją

wartość o ponad 220%. Natomiast spółki z niskimi wartościami wskaźnika C/WK oraz C/Z o

jedyne 84,13%. Świadczy to o niemal trzykrotnie większym wzroście wartości spółek

akcyjnych z wysokimi wskaźnikami mnożnikowymi w stosunku do spółek z niskim

poziomem tychże wskaźników.

3.4. Podsumowanie otrzymanych wyników i weryfikacja postawionej wcześniej hipotezy

badawczej.

Z przeprowadzonych badań w długim okresie czasu możemy wnioskować, że w latach

2004-2014 strategia inwestycyjna oparta na doborze akcji z wykorzystaniem wskaźników

mnożnikowych nie przyniosłaby oczekiwanych – ponadprzeciętnych zysków względem

spółek nie spełniających kryterium, którym jest iloczyn wskaźników mnożnikowych C/WK

oraz C/Z poniżej 22,5. Co więcej, spółki takie jak MBANK czy BZWBK z iloczynem

wskaźników mnożnikowych przekraczającym 100 osiągnęły najwyższe stopy zwrotu z akcji.

Biorąc pod uwagę otrzymane z badań wyniki należy więc stwierdzić, że hipoteza badawcza

zakładająca ponadprzeciętne zwroty z długoterminowej inwestycji w akcje spółek o iloczynie

wskaźników mnożnikowych poniżej 22,5 została odrzucona.

0,00%

50,00%

100,00%

150,00%

200,00%

250,00%

Średnia roczna stopa zwrotu 10-letnia stopa zwrotu

Średnie roczne i 10-letnie stopy zwrotu

Grupa II

Grupa I

www.inwestycjegieldowe.com Strona 17

Zakończenie

Najważniejszym celem owej pracy była weryfikacja głównej hipotezy badawczej,

która zakładała, że akcje spółek ze względnie niskimi poziomami wskaźników C/WK oraz

C/Z możemy wstępnie uznać za akcje niedowartościowane, a ewentualna inwestycja w

takowe papiery wartościowe będzie cechowała się w długim 10-letnim okresie

ponadprzeciętną stopą zwrotu w stosunku do akcji spółek o iloczynie dwóch wskaźników

mnożnikowych powyżej wartości 22,5. Dzięki wynikom otrzymanym z badań zawartych w

rozdziale III, możemy stwierdzić, że w okresie 2004-2014 akcje spółek o niskich

wskaźnikach mnożnikowych cechowały się prawie trzykrotnie niższą stopą zwrotu od

pozostałych analizowanych akcji z indeksu WIG20, to natomiast determinuje odrzucenie

głównej hipotezy badawczej.

Należy przy tym pamiętać, że wyniki badań nie negują systemu inwestycyjnego

zaproponowanego przez B. Grahama. Autor pracy skupił się wyłącznie na badaniu

wskaźników mnożnikowych spółek z indeksu WIG20 i wyłącznie w tym obszarze

dokonywane były wszelkie kalkulacje i gromadzone wnioski. Metoda doboru akcji do

portfela inwestycyjnego zaproponowana przez prekursora analizy fundamentalnej

obejmowała swoim zakresem również takie wskaźniki finansowe jak zadłużenie, czy

płynność finansową danej spółki akcyjnej, których badań nie podjął się autor pracy.

Uważam, że odrzucenie głównej hipotezy badawczej, jest mocnym argumentem

przeciwko wszystkim tym, którzy na podstawie wartości wskaźników mnożnikowych

uznawali daną spółkę za niedowartościowaną lub przewartościowaną. Dzięki

przeprowadzonym badaniom i wykorzystaniu historycznych stóp zwrotu z poszczególnych

akcji możemy także stwierdzić, że korzystanie z tak prostego systemu inwestycyjnego,

opartego wyłącznie na dwóch podstawowych wskaźnikach mnożnikowych, nie gwarantuje

osiągnięcia ponadprzeciętnych stóp zwrotu z długoterminowych, 10-letnich inwestycji.

www.inwestycjegieldowe.com Strona 18

Bibliografia

Graham B., „Inteligentny inwestor”, Wydawnictwo Studio Emka, Warszawa 2007.

Haugen R. A., „Teoria nowoczesnego inwestowania”, Wydawnictwo WIG Press,

Warszawa 1996.

Przybylska-Kapuścińska W., „Instrumenty pochodne w globalnej gospodarce”, Wydał

Narodowy Bank Polski, Warszawa 2012.

Przybyłowski K., „Wycena wartości przedsiębiorstwa”, Wydawnictwo Towarzystwo

Oświatowe PROFIL, Gdańsk 2004.

Szablewski A., Tuzimek T., Pod Red., „Wycena i zarządzanie wartością firmy”,

Wydawnictwo POLTEX, Warszawa 2005.

Strony internetowe:

www.gpw.pl/indeksy_gieldowe, 22.03.2014r,

www.gpwinfostrefa.pl, 25.03.2014r.

![ROZDZIAŁ XIII. · 2014. 1. 2. · 171 [w:] Kardas J., (red) Przeobrażenia i wsparcie procesów zarządzania ludźmi, Studio EMKA, Warszawa 2012 ROZDZIAŁ XIII. Informatyczne wsparcie](https://static.fdocuments.pl/doc/165x107/5fd6f868b328223bf5789e91/rozdzia-xiii-2014-1-2-171-w-kardas-j-red-przeobraenia-i-wsparcie.jpg)