Uniwersytet Ekonomiczny we Wrocławiu · Funkcjonowanie sektora MSP w Polsce oraz w strefie euro...

41

Uniwersytet Ekonomiczny we Wrocławiu Wydział Zarządzania, Informatyki i Finansów studia podyplomowe MECHANIZMY FUNKCJONOWANIA STREFY EURO Ewa Błażejowska Funkcjonowanie sektora MSP w Polsce oraz w strefie euro praca dyplomowa Praca została przyjęta Promotor __________________ dr Magdalena Stawicka

-

Upload

vuongduong -

Category

Documents

-

view

212 -

download

0

Transcript of Uniwersytet Ekonomiczny we Wrocławiu · Funkcjonowanie sektora MSP w Polsce oraz w strefie euro...

Uniwersytet Ekonomiczny we Wrocławiu

Wydział Zarządzania, Informatyki i Finansów

studia podyplomowe

MECHANIZMY FUNKCJONOWANIA STREFY EURO

Ewa Błażejowska

Funkcjonowanie sektora MSP w Polsce oraz w strefie euro

praca dyplomowa

Praca została przyjęta Promotor

__________________ dr Magdalena Stawicka

2

Spis treści:

Wstęp .......................................................................................................................................................... 3

Rozdział 1 Sektor MSP w Polsce ......................................................................................................... 5

1.1. Definicja i klasyfikacja Małych i Średnich Przedsiębiorstw .......................................................... 5

1.2. Charakterystyka małych i średnich przedsiębiorstw ...................................................................... 7

1.2.1. Liczba MSP w Polsce ................................................................................................................. 8

1.2.2. Zatrudnienie i wynagrodzenie w sektorze MSP ........................................................................ 9

1.2.3. Inwestycje MSP ........................................................................................................................ 11

1.2.4. Wyniki finansowe MSP ............................................................................................................ 13

Rozdział 2 Działalność sektora MSP w Polsce na tle krajów UE ...................................................... 15

2.1. Wpływ MSP na gospodarkę ......................................................................................................... 15

2.2. Arkusze informacyjne SBA (Small Business Act) ....................................................................... 17

Rozdział 3 Polska w strefie Euro potencjalne skutki dla przedsiębiorców ........................................ 26

3.1. Konsekwencje przystąpienia do strefy euro ................................................................................. 26

3.2. Szanse i zagrożenia przy wejściu Polski do strefy Euro .............................................................. 27

3.2.1. Szanse ....................................................................................................................................... 28

3.2.2. Zagrożenia ................................................................................................................................ 33

Podsumowanie ......................................................................................................................................... 36

Bibliografia ............................................................................................................................................... 38

Netografia ................................................................................................................................................. 39

Spis tabel, wykresów i rysunków ............................................................................................................. 40

Oświadczenia ........................................................................................................................................... 41

3

Wstęp

Głównym celem pracy jest określenie pozycji polskiej gospodarki ze szczególnym

uwzględnieniem firm w sektorze małych średnich przedsiębiorstw (MSP) na tle gospodarek

pozostałych Państw członkowskich UE. Wstępując do Unii Europejskiej (UE), Polska –

podobnie jak inne kraje akcesyjne – zobowiązała się przystąpić w przyszłości do strefy euro

oraz prowadzić wspólną politykę pieniężną i kursową z krajami już należącymi do Unii

Gospodarczej i Walutowej (UGW). Sytuacja ta w sposób naturalny nasuwa pytanie na temat

szans i zagrożeń z tym związanych. Niniejsza praca ma na celu również określenie bilansu

tychże korzyści i kosztów dla konkurencyjności krajowych przedsiębiorstw, związanych

z wejściem Polski do strefy euro.

W rozdziale pierwszym omówiona zostanie definicja sektora MSP zgodnie

z rozporządzeniami Komisji (WE), określenie kategorii MSP w ustawie o swobodzie

działalności gospodarczej (SDG) oraz podstawowe czynniki i kryteria decydujące o tym, czy

dana firma może zostać uznana za MŚP. Ponad to rozdział pierwszy zawiera strukturę polskiej

gospodarki pod kontem funkcjonowania MSP. Charakterystykę zbiorowości przedsiębiorstw

niefinansowych (niezależnie od ich wielkości) oraz podstawowe informacje o wynikach

osiąganych z ich działalności gospodarczej. Prezentowane dane ujmują: liczebność i strukturę

polskich przedsiębiorstw, informację dotyczące zatrudnienia oraz wynagrodzeń, przychody

i koszty polskich przedsiębiorstw oraz ponoszone nakłady inwestycyjne.

Rozdział drugi zawiera informację dotyczące wpływu sektora MSP na gospodarkę. W tej

części pracy określony zostanie również rozmiar sektora mikro i małych przedsiębiorstw

mierzony jego udziałem w wartości dodanej brutto przedsiębiorstw w Polsce i w krajach UE.

Jak również przedstawione zostaną dane dotyczące udziału firm z sektora MSP w PKB.

Rozdział ten ma przede wszystkim na celu przedstawienie ostatnich tendencji i strategii

krajowych, mających wpływ na MŚP w Polsce zgodnie z arkuszami informacyjnymi SBA

(Small Business Act). Pokazana zostanie pozycja Polski na tle krajów UE zgodnie z obszarami

priorytetowymi określonymi w inicjatywie SBA.

Problem oceny konsekwencji przystąpienia do strefy euro jest trudny, ale wciąż

aktualny dla Polski. W rozdziale trzecim ukazane zostaną, najistotniejsze z punku widzenia

przedsiębiorców, szanse i zagrożenia związane z przyjęciem wspólnej waluty. W literaturze

przedmiotu konsekwencje przystąpienia do strefy euro rozpatrywane są zwykle na poziomie

makroekonomicznym. Niewiele jest publikacji opisujących wątpliwości przedsiębiorców, ich

nastawienie i oczekiwania co do przyjęcia wspólnej waluty. Wagę zagadnienia podnoszą

4

problemy pojawiające się w gospodarce światowej, a szczególnie w krajach unijnych. Dlatego

też ta część pracy poświęcona zostanie ukazaniu z jakimi wyzwaniami będą musieli zmierzyć

się polscy przedsiębiorcy przy wstępowaniu do Eurolandu.

Sytuacja rynków finansowych w 2008 r. ukazała, że usztywnienie kursu może mieć negatywny

wpływ na konkurencyjność gospodarek, przykładami są Litwa, Łotwa i Estonia. Okazuje się

także, że partycypacja kraju w strefie euro nie gwarantuje mu likwidacji problemów

związanych ze sferą finansów publicznych, jak to było w przypadku Grecji i Irlandii oraz

innych krajów grupy PIIGS (Portugalii, Włoch, Hiszpanii). Strukturalna słabość strefy euro,

obnażona przez trudności ekonomiczne tych krajów, nie wynika bezpośrednio ze słabości tej

waluty, lecz z braku respektowania reguł i zasad będących fundamentem funkcjonowania

strefy. Polska, posiadając płynny kurs walutowy, w 2009r. była w stanie stłumić skutki kryzysu

gospodarczego, a nawet podnieść swoją konkurencyjność na arenie międzynarodowej.

5

Rozdział 1 Sektor MSP w Polsce

1.1.Definicja i klasyfikacja Małych i Średnich Przedsiębiorstw

Definicja małego i średniego przedsiębiorstwa (MŚP) weszła w życie 1 stycznia 2005 r.,

na mocy rozporządzenia Komisji (WE) nr 70/2001 (Dz. Urz. UE L 10 z 13.01.2001, s. 33)

zmienionego przez rozporządzenie 364/2004 (Dz. Urz. UE L 63 z 28.02.2004). W dniu

6 sierpnia 2008 roku zostało wydane rozporządzenie Komisji (WE) nr 800/2008 uznające

niektóre rodzaje pomocy za zgodne ze wspólnym rynkiem w zastosowaniu art. 87 i 88 Traktatu

(Dz. Urz. UE L 214 z 9.08.2008, str. 3), które stosuje się w przypadku udzielania MŚP pomocy

publicznej. Definicja MŚP ma zastosowanie do wszystkich polityk, programów i działań, jakie

KE realizuje wobec małych i średnich przedsiębiorstw (MSP).

Zgodnie z art. 1 załącznika I do Rozporządzenia Komisji (WE) nr 800/2008 z dnia 6 sierpnia

2008 r. uznające niektóre rodzaje pomocy za zgodne ze wspólnym rynkiem w zastosowaniu art.

87 i 88 Traktatu (ogólne rozporządzenie w sprawie wyłączeń blokowych) (Dz. Urz. UE L 214

z 9.08.2008, str. 3) wyodrębnia się następujące kategorie przedsiębiorstw:

1. średnie przedsiębiorstwo:

zatrudnia mniej niż 250 pracowników oraz

jego roczny obrót nie przekracza 50 milionów euro lub roczna suma bilansowa nie

przekracza 43 milionów euro;

2. małe przedsiębiorstwo:

zatrudnia mniej niż 50 pracowników oraz

jego roczny obrót nie przekracza 10 milionów euro lub roczna suma bilansowa nie

przekracza 10 milionów euro;

3. mikroprzedsiębiorstwo:

zatrudnia mniej niż 10 pracowników oraz

jego roczny obrót nie przekracza 2 milionów euro lub roczna suma bilansowa nie

przekracza 2 milionów euro.

Definicje określone w rozporządzeniach Rady czy Komisji Europejskiej obowiązują

wprost i są stosowane bezpośrednio na obszarze wszystkich państw członkowskich Unii

Europejskiej, w związku z tym, niezależnie od regulacji krajowych.

6

Definicja MŚP została także zawarta w ustawie z 2 lipca 2004 r. o swobodzie działalności

gospodarczej (SDG) która została wprowadzona dla potrzeb stosowania przepisów rozdziału

5 tejże ustawy o kontroli działalności gospodarczej przedsiębiorcy. Zawarte w ww. ustawie

zapisy dotyczące kwalifikowania MŚP mają charakter kryteriów ilościowych i zgodnie z jej

zapisami (art. 104 – 110):

za małego przedsiębiorcę uważa się przedsiębiorcę, który w co najmniej jednym

z dwóch ostatnich lat obrotowych zatrudniał średniorocznie mniej niż 50 pracowników

oraz osiągnął roczny obrót ze sprzedaży nie przekraczający 10 mln euro lub sumy

aktywów jego bilansu na koniec jednego z tych lat nie przekroczyły 10 mln euro;

za średniego przedsiębiorcę uważa się przedsiębiorcę, który w co najmniej jednym

z dwóch ostatnich lat obrotowych zatrudniał średniorocznie mniej niż 250 pracowników

oraz osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji

finansowych nieprzekraczający równowartości w złotych 50 mln euro lub sumy

aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły

równowartości w złotych 43 mln euro.

Określenie kategorii MSP w ustawie SDG opiera się na ww. progach zatrudnienia oraz

wielkości realizowanego obrotu lub sumy aktywów jego bilansu sporządzonego na koniec roku.

Ustalając takie kryteria w 2004 r., przy opracowywaniu ustawy SDG posiłkowano się

definicjami MŚP ustalonymi dla celów udzielania pomocy publicznej w załączniku I do

rozporządzenia nr 70/2001/WE z dnia 12 stycznia 2001 r. w sprawie zastosowania art. 87 i 88

Traktatu WE w odniesieniu do pomocy państwa dla małych i średnich przedsiębiorstw (Dz.

Urz. WE L 10 z 13.01.2001, z późn. zm.).

Definicje przyjęte w ustawie o swobodzie działalności gospodarczej mają charakter

uproszczony w stosunku do określonych w tym rozporządzeniu i są dostosowane do

możliwości prostego ustalenia przez organ sprawdzający przystępujący do kontroli, do jakiej

kategorii dane przedsiębiorstwo należy zaklasyfikować, co pozwala na właściwe i zgodne

z prawem ustalenie czasu trwania kontroli. Definicje MŚP w ustawie SDG nie mają

zastosowania do celów udzielania pomocy publicznej, bowiem w tym zakresie wiążące jest

rozporządzenie WE.

Warunki klasyfikacji przedsiębiorcy do właściwej kategorii są objęte koniunkcją. Zasadniczym

kryterium wstępnym przy określaniu kategorii przedsiębiorstwa jest średnioroczne

zatrudnienie, natomiast w przypadku pułapu dotyczącego rocznego obrotu lub całkowitego

bilansu rocznego MŚP można wybrać jeden z nich.

7

1.2.Charakterystyka małych i średnich przedsiębiorstw

Sektor MŚP w Polsce, podobnie jak w krajach wysoko rozwiniętych odgrywa ważną rolę

w gospodarce. Przede wszystkim stanowi źródło dochodów dla budżetu państwa i budżetu

gmin, bierze udział w tworzeniu produktu krajowego brutto, tworzy nowe miejsca pracy,

przyczynia się do kreowania zmian społecznych i funkcjonalnych obszaru, na którym działają

(regionu, województwa, gminy) oraz wpływa na innowacyjność gospodarki.

Małe i średnie przedsiębiorstwa odznaczają się znaczną elastycznością i operatywnością

w działaniach na rynku. Są one zdolne skutecznie konkurować nawet z największymi

przedsiębiorstwami ze względu na bardzo ścisłą kontrolę kosztów, szybką dyfuzję innowacji,

a nade wszystko ze względu na wysoką motywację osiągnięć właściciela i pracowników1.

Dodatkowo M. Strużycki uważa, że małe i średnie firmy mogą mieć przewagę nad firmami

dużymi, zwłaszcza w zakresie następujących czynników2:

szybka reakcja na zmieniające się wymagania rynku;

niezbiurokratyzowane struktury zarządzania;

wykorzystywanie okazji gospodarczych przez przedsiębiorczych kierowników, którzy

umieją wykorzystać przewagę konkurencyjną na rynku i są skłonni do podjęcia ryzyka;

racjonalny przepływ informacji wewnątrz firmy w celu najlepszego dostosowania się do

zmian i wymagań zewnętrznych;

lepsze wykorzystanie specjalistów o szerszym zakresie wiedzy, którzy dobrze znają się nie

tylko na nowoczesnych technologiach, ale także na rynku, na konkurentach, itp.;

łatwe wchodzenie w układy kooperacyjne przez szybkie organizowanie nowych miejsc

pracy, częste wykorzystywanie metody nakładczej, itp.;

wykorzystywanie uprzywilejowanych warunków do uzyskiwania środków finansowych ze

źródeł specjalnie uruchamianych dla wspierania rozwoju gospodarki lokalnej.

Z kolei na tych obszarach rynku, gdzie nie są w stanie konkurować, przyjmują strategię

współpracy. Często zostają kooperantami lub podwykonawcami produktów lub usług

niezbędnych dla większych firm. Region nasycony małymi i średnimi podmiotami tworzy

rynek odporniejszy na wahania koniunkturalne, gdyż charakteryzuje się on dużą odpornością na

wszelkie „zakłócenia” oraz znaczną elastycznością i łatwością pod względem dostosowania do

zmieniających się warunków rynkowych.

1 J. Targalski, Przedsiębiorczość i zarządzanie, Wyd. C.H. Beck, Warszawa 2003.

2 M. Strużycki, Zarządzanie małym i średnim przedsiębiorstwem. Uwarunkowania europejskie, Difin, Warszawa 2002.

8

Oddzielna grupa czynników charakteryzujących pozycję i rozwój małych i średnich

przedsiębiorstw wynika z faktu ich rozproszenia w różnorodnych układach lokalnych, które

z reguły przybliżają ich działalność do obszaru występowania różnych zakresów popytu.

Pozwala to na:

znaczną redukcję kosztów transportu;

szybsze zwiększenie lub zmniejszenie produkcji danego wyrobu;

ograniczenie kosztów przechowywania wyrobów;

zmniejszenie kosztów ogólnych, co wpływa na konkurencyjność firmy;

rozwijanie możliwości indywidualnego sprawdzania się twórczych i przedsiębiorczych

pracowników i kierowników;

indywidualizowanie kontaktów między pracownikami a klientami;

kształtowanie reputacji lokalnej we wszystkich przejawach orientacji marketingowej,

a także tradycji firmy, jej wielopokoleniowych kontaktów, itp.;

kształtowanie lojalności wobec marki oraz firmy nawet wówczas, jeśli łączy się to

z wyższą ceną.

1.2.1. Liczba MSP w Polsce

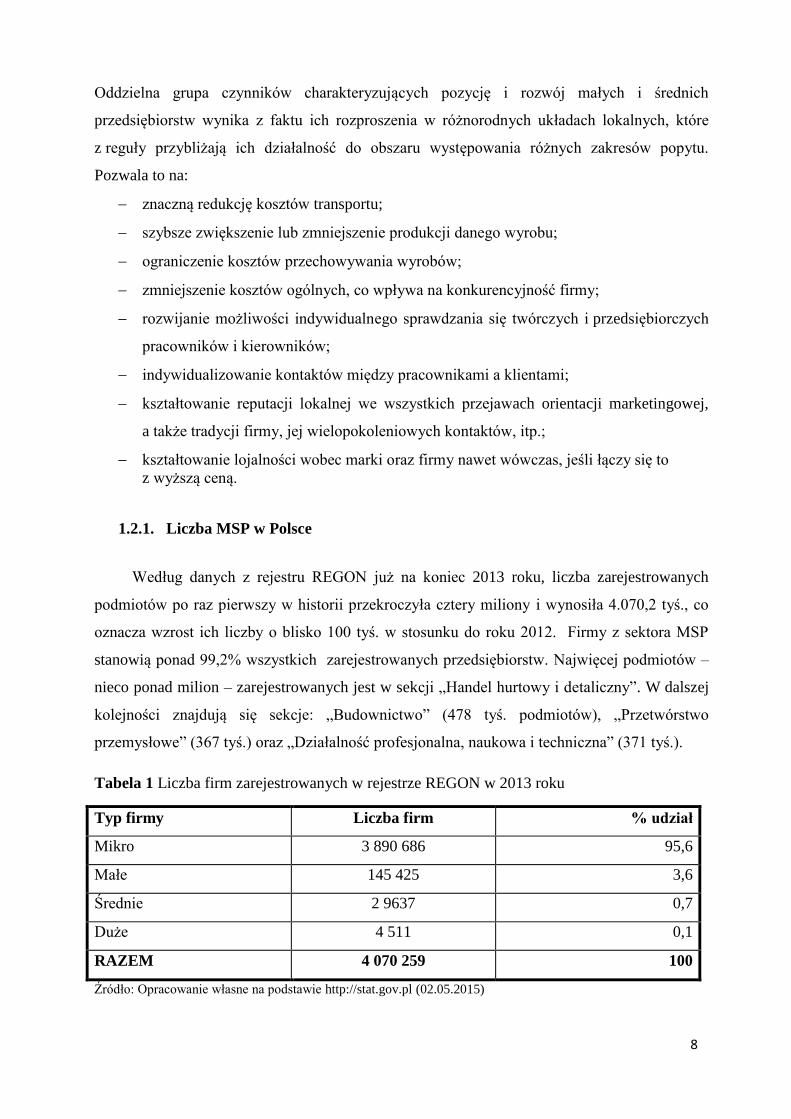

Według danych z rejestru REGON już na koniec 2013 roku, liczba zarejestrowanych

podmiotów po raz pierwszy w historii przekroczyła cztery miliony i wynosiła 4.070,2 tyś., co

oznacza wzrost ich liczby o blisko 100 tyś. w stosunku do roku 2012. Firmy z sektora MSP

stanowią ponad 99,2% wszystkich zarejestrowanych przedsiębiorstw. Najwięcej podmiotów –

nieco ponad milion – zarejestrowanych jest w sekcji „Handel hurtowy i detaliczny”. W dalszej

kolejności znajdują się sekcje: „Budownictwo” (478 tyś. podmiotów), „Przetwórstwo

przemysłowe” (367 tyś.) oraz „Działalność profesjonalna, naukowa i techniczna” (371 tyś.).

Tabela 1 Liczba firm zarejestrowanych w rejestrze REGON w 2013 roku

Typ firmy Liczba firm % udział

Mikro 3 890 686 95,6

Małe 145 425 3,6

Średnie 2 9637 0,7

Duże 4 511 0,1

RAZEM 4 070 259 100

Źródło: Opracowanie własne na podstawie http://stat.gov.pl (02.05.2015)

9

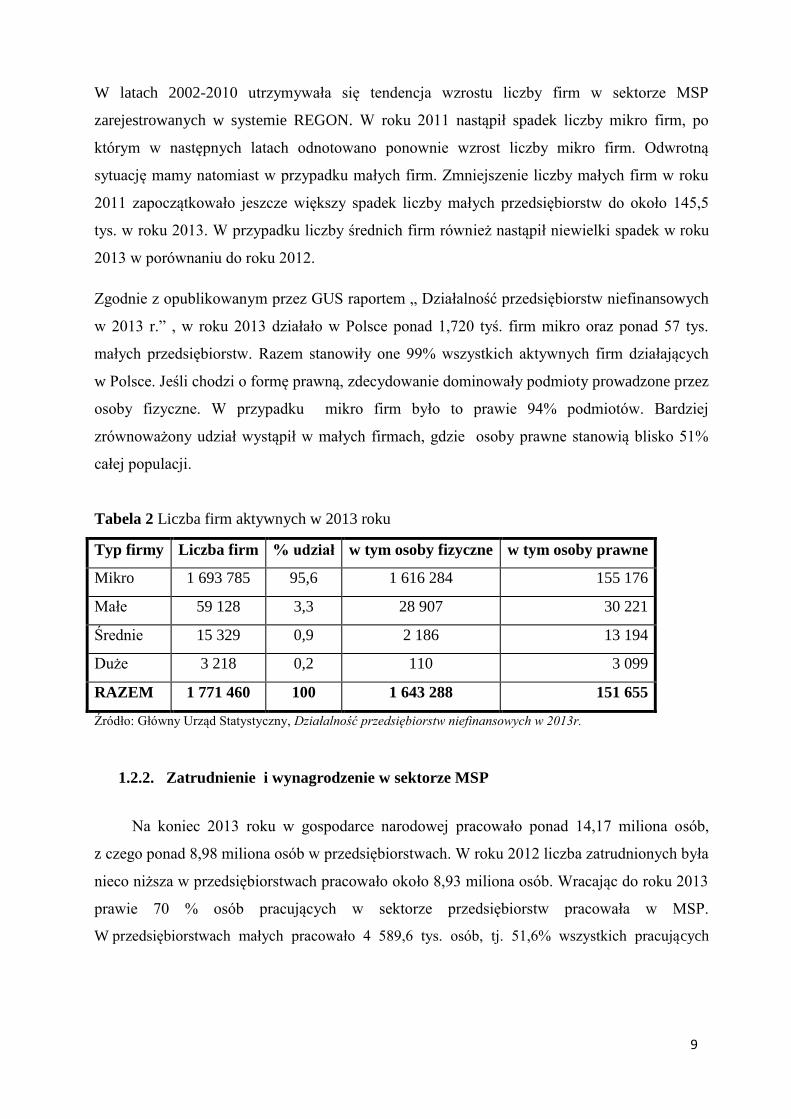

W latach 2002-2010 utrzymywała się tendencja wzrostu liczby firm w sektorze MSP

zarejestrowanych w systemie REGON. W roku 2011 nastąpił spadek liczby mikro firm, po

którym w następnych latach odnotowano ponownie wzrost liczby mikro firm. Odwrotną

sytuację mamy natomiast w przypadku małych firm. Zmniejszenie liczby małych firm w roku

2011 zapoczątkowało jeszcze większy spadek liczby małych przedsiębiorstw do około 145,5

tys. w roku 2013. W przypadku liczby średnich firm również nastąpił niewielki spadek w roku

2013 w porównaniu do roku 2012.

Zgodnie z opublikowanym przez GUS raportem „ Działalność przedsiębiorstw niefinansowych

w 2013 r.” , w roku 2013 działało w Polsce ponad 1,720 tyś. firm mikro oraz ponad 57 tys.

małych przedsiębiorstw. Razem stanowiły one 99% wszystkich aktywnych firm działających

w Polsce. Jeśli chodzi o formę prawną, zdecydowanie dominowały podmioty prowadzone przez

osoby fizyczne. W przypadku mikro firm było to prawie 94% podmiotów. Bardziej

zrównoważony udział wystąpił w małych firmach, gdzie osoby prawne stanowią blisko 51%

całej populacji.

Tabela 2 Liczba firm aktywnych w 2013 roku

Typ firmy Liczba firm % udział w tym osoby fizyczne w tym osoby prawne

Mikro 1 693 785 95,6 1 616 284 155 176

Małe 59 128 3,3 28 907 30 221

Średnie 15 329 0,9 2 186 13 194

Duże 3 218 0,2 110 3 099

RAZEM 1 771 460 100 1 643 288 151 655

Źródło: Główny Urząd Statystyczny, Działalność przedsiębiorstw niefinansowych w 2013r.

1.2.2. Zatrudnienie i wynagrodzenie w sektorze MSP

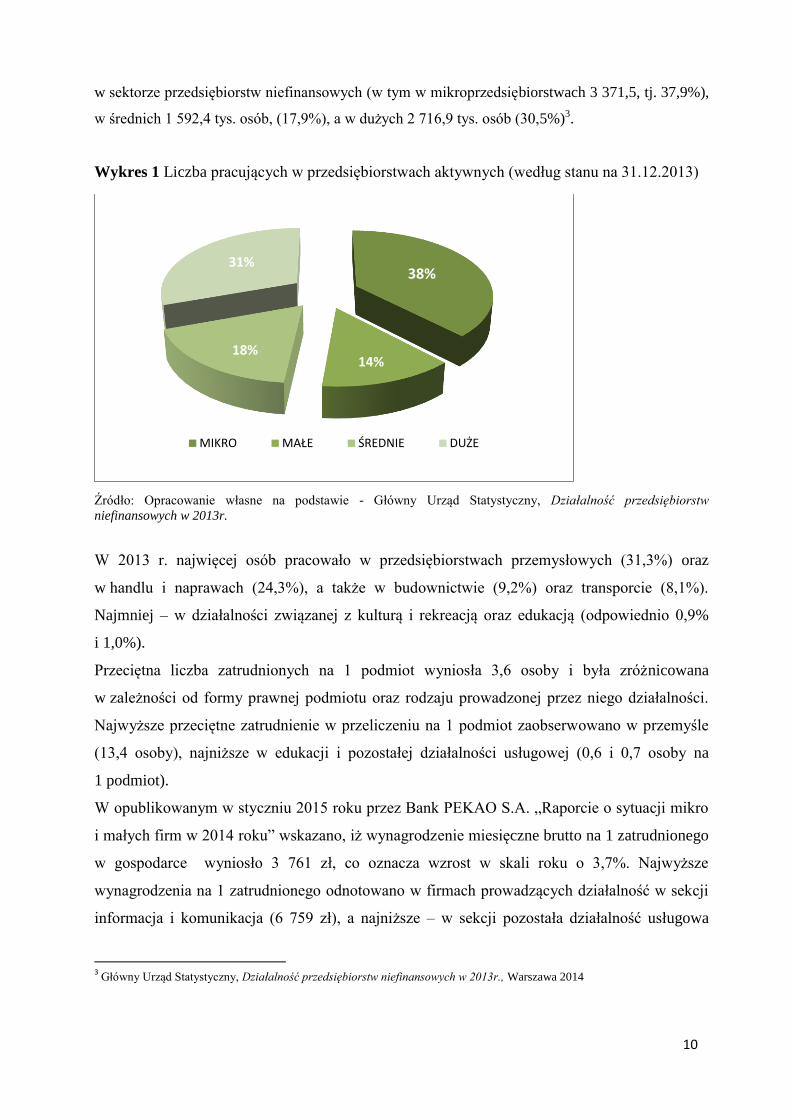

Na koniec 2013 roku w gospodarce narodowej pracowało ponad 14,17 miliona osób,

z czego ponad 8,98 miliona osób w przedsiębiorstwach. W roku 2012 liczba zatrudnionych była

nieco niższa w przedsiębiorstwach pracowało około 8,93 miliona osób. Wracając do roku 2013

prawie 70 % osób pracujących w sektorze przedsiębiorstw pracowała w MSP.

W przedsiębiorstwach małych pracowało 4 589,6 tys. osób, tj. 51,6% wszystkich pracujących

10

w sektorze przedsiębiorstw niefinansowych (w tym w mikroprzedsiębiorstwach 3 371,5, tj. 37,9%),

w średnich 1 592,4 tys. osób, (17,9%), a w dużych 2 716,9 tys. osób (30,5%)3.

Wykres 1 Liczba pracujących w przedsiębiorstwach aktywnych (według stanu na 31.12.2013)

Źródło: Opracowanie własne na podstawie - Główny Urząd Statystyczny, Działalność przedsiębiorstw

niefinansowych w 2013r.

W 2013 r. najwięcej osób pracowało w przedsiębiorstwach przemysłowych (31,3%) oraz

w handlu i naprawach (24,3%), a także w budownictwie (9,2%) oraz transporcie (8,1%).

Najmniej – w działalności związanej z kulturą i rekreacją oraz edukacją (odpowiednio 0,9%

i 1,0%).

Przeciętna liczba zatrudnionych na 1 podmiot wyniosła 3,6 osoby i była zróżnicowana

w zależności od formy prawnej podmiotu oraz rodzaju prowadzonej przez niego działalności.

Najwyższe przeciętne zatrudnienie w przeliczeniu na 1 podmiot zaobserwowano w przemyśle

(13,4 osoby), najniższe w edukacji i pozostałej działalności usługowej (0,6 i 0,7 osoby na

1 podmiot).

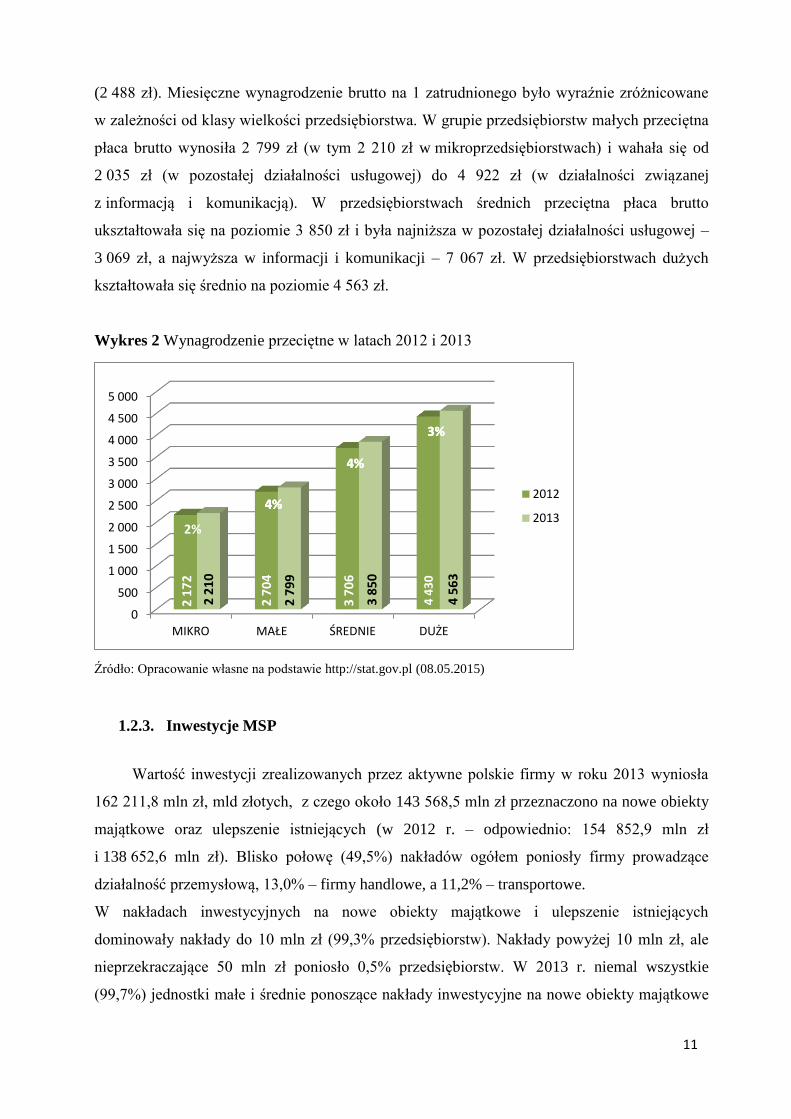

W opublikowanym w styczniu 2015 roku przez Bank PEKAO S.A. „Raporcie o sytuacji mikro

i małych firm w 2014 roku” wskazano, iż wynagrodzenie miesięczne brutto na 1 zatrudnionego

w gospodarce wyniosło 3 761 zł, co oznacza wzrost w skali roku o 3,7%. Najwyższe

wynagrodzenia na 1 zatrudnionego odnotowano w firmach prowadzących działalność w sekcji

informacja i komunikacja (6 759 zł), a najniższe – w sekcji pozostała działalność usługowa

3 Główny Urząd Statystyczny, Działalność przedsiębiorstw niefinansowych w 2013r., Warszawa 2014

38%

14% 18%

31%

MIKRO MAŁE ŚREDNIE DUŻE

11

(2 488 zł). Miesięczne wynagrodzenie brutto na 1 zatrudnionego było wyraźnie zróżnicowane

w zależności od klasy wielkości przedsiębiorstwa. W grupie przedsiębiorstw małych przeciętna

płaca brutto wynosiła 2 799 zł (w tym 2 210 zł w mikroprzedsiębiorstwach) i wahała się od

2 035 zł (w pozostałej działalności usługowej) do 4 922 zł (w działalności związanej

z informacją i komunikacją). W przedsiębiorstwach średnich przeciętna płaca brutto

ukształtowała się na poziomie 3 850 zł i była najniższa w pozostałej działalności usługowej –

3 069 zł, a najwyższa w informacji i komunikacji – 7 067 zł. W przedsiębiorstwach dużych

kształtowała się średnio na poziomie 4 563 zł.

Wykres 2 Wynagrodzenie przeciętne w latach 2012 i 2013

Źródło: Opracowanie własne na podstawie http://stat.gov.pl (08.05.2015)

1.2.3. Inwestycje MSP

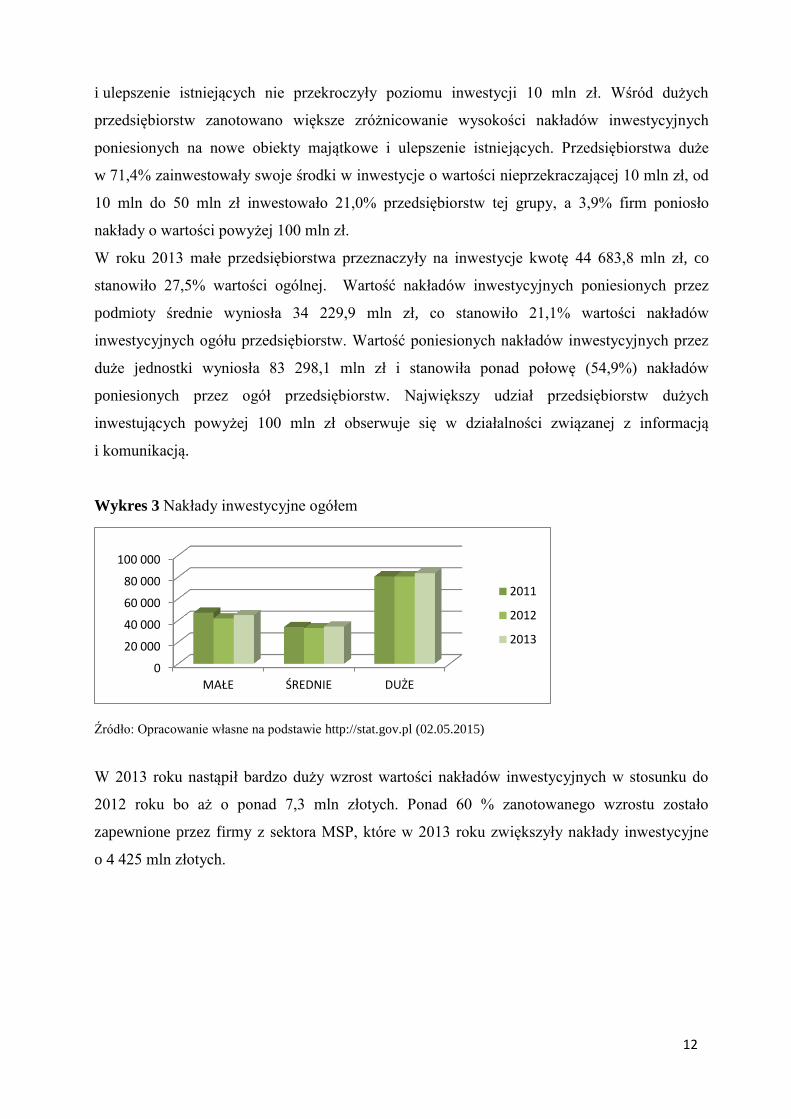

Wartość inwestycji zrealizowanych przez aktywne polskie firmy w roku 2013 wyniosła

162 211,8 mln zł, mld złotych, z czego około 143 568,5 mln zł przeznaczono na nowe obiekty

majątkowe oraz ulepszenie istniejących (w 2012 r. – odpowiednio: 154 852,9 mln zł

i 138 652,6 mln zł). Blisko połowę (49,5%) nakładów ogółem poniosły firmy prowadzące

działalność przemysłową, 13,0% – firmy handlowe, a 11,2% – transportowe.

W nakładach inwestycyjnych na nowe obiekty majątkowe i ulepszenie istniejących

dominowały nakłady do 10 mln zł (99,3% przedsiębiorstw). Nakłady powyżej 10 mln zł, ale

nieprzekraczające 50 mln zł poniosło 0,5% przedsiębiorstw. W 2013 r. niemal wszystkie

(99,7%) jednostki małe i średnie ponoszące nakłady inwestycyjne na nowe obiekty majątkowe

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

5 000

MIKRO MAŁE ŚREDNIE DUŻE

2 1

72

2 7

04

3 7

06

4 4

30

2 2

10

2 7

99

3 8

50

4 5

63

2012

2013 4%

4%

3%

4%

4%

3%

4%

4%

3%

2%

12

i ulepszenie istniejących nie przekroczyły poziomu inwestycji 10 mln zł. Wśród dużych

przedsiębiorstw zanotowano większe zróżnicowanie wysokości nakładów inwestycyjnych

poniesionych na nowe obiekty majątkowe i ulepszenie istniejących. Przedsiębiorstwa duże

w 71,4% zainwestowały swoje środki w inwestycje o wartości nieprzekraczającej 10 mln zł, od

10 mln do 50 mln zł inwestowało 21,0% przedsiębiorstw tej grupy, a 3,9% firm poniosło

nakłady o wartości powyżej 100 mln zł.

W roku 2013 małe przedsiębiorstwa przeznaczyły na inwestycje kwotę 44 683,8 mln zł, co

stanowiło 27,5% wartości ogólnej. Wartość nakładów inwestycyjnych poniesionych przez

podmioty średnie wyniosła 34 229,9 mln zł, co stanowiło 21,1% wartości nakładów

inwestycyjnych ogółu przedsiębiorstw. Wartość poniesionych nakładów inwestycyjnych przez

duże jednostki wyniosła 83 298,1 mln zł i stanowiła ponad połowę (54,9%) nakładów

poniesionych przez ogół przedsiębiorstw. Największy udział przedsiębiorstw dużych

inwestujących powyżej 100 mln zł obserwuje się w działalności związanej z informacją

i komunikacją.

Wykres 3 Nakłady inwestycyjne ogółem

Źródło: Opracowanie własne na podstawie http://stat.gov.pl (02.05.2015)

W 2013 roku nastąpił bardzo duży wzrost wartości nakładów inwestycyjnych w stosunku do

2012 roku bo aż o ponad 7,3 mln złotych. Ponad 60 % zanotowanego wzrostu zostało

zapewnione przez firmy z sektora MSP, które w 2013 roku zwiększyły nakłady inwestycyjne

o 4 425 mln złotych.

0

20 000

40 000

60 000

80 000

100 000

MAŁE ŚREDNIE DUŻE

2011

2012

2013

13

1.2.4. Wyniki finansowe MSP

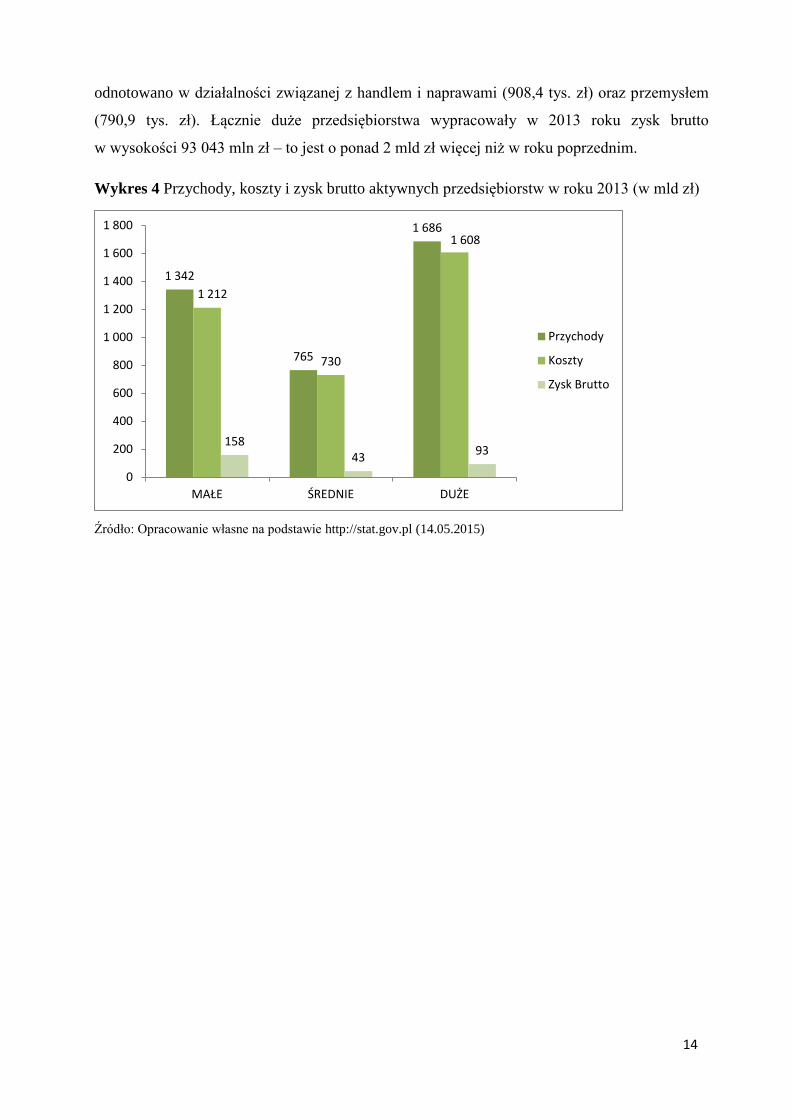

W 2013 r. przychody ogółem przedsiębiorstw w Polsce ukształtowały się na poziomie

3 793,1 mld zł (tj. o 0,8% wyższym niż w roku poprzednim). Sektor MSP osiągnął ponad 55%

przychodów wszystkich polskich aktywnych przedsiębiorstw oraz prawie 70% wypracowanego

przez ogół firm zysku brutto.

Przychody przedsiębiorstw małych wyniosły 1 342,2 mld zł – jest to o 25,1 mld zł więcej niż

w roku 2012 i stanowiły 35,4% przychodów wszystkich przedsiębiorstw niefinansowych.

Połowę przychodów uzyskanych przez małe przedsiębiorstwa zrealizowały firmy handlowe

(50,6%). Zauważalny jest też wzrost kosztów o około 14 mld złotych, zysk brutto wyniósł

natomiast 158 mld złotych, czyli o około 12 mld złotych więcej niż w roku 2012.

W odniesieniu do mikroprzedsiębiorstw wynik finansowy w roku 2013 ukształtował się

również na wyższym poziomie niż w roku 2012 i wyniósł dla przychodów 779 mld złotych

(762 mld złotych w roku 2012) oraz prawie 117 mld złotych w odniesieniu do zysku brutto

(106 mld złotych w roku 2012).

Przeciętne przychody uzyskane przez 1 podmiot w grupie małych jednostek wyniosły 765,7 tys.

zł (w mikroprzedsiębiorstwach – 460,3 tys. zł). Według rodzaju działalności najwyższy poziom

przychodów na 1 podmiot zaobserwowano dla przedsiębiorstw związanych z handlem

i naprawą pojazdów samochodowych (1 374,9 tys. zł), przemysłem (1 077,1 tys. zł) oraz

z obsługą rynku nieruchomości (952,7 tys. zł.) Najniższe przychody na 1 podmiot zanotowano

w pozostałej działalności usługowej (109,9 tys. zł) oraz edukacji (148,6 tys. zł)4.

Przedsiębiorstwa średnie wypracowały przychody w wysokości 764,7 mld zł, tj. 20,2%

przychodów ogółem całej zbiorowości przedsiębiorstw niefinansowych. Uwzględniając rodzaj

prowadzonej działalności, w grupie przedsiębiorstw średnich największe przychody uzyskały

podmioty handlowe (40,2%) i przemysłowe (38,1%), najniższe – jednostki zajmujące się

edukacją i pozostałą działalnością usługową (po 0,1%). Dla przedsiębiorstw średnich, przy

przeciętnych przychodach na 1 podmiot wynoszących 49 885,4 tys. zł, najwyższy ich poziom

odnotowano w handlu (100 129,9 tys. zł), najniższy – dla jednostek zajmujących się kulturą

i rekreacją (13 132,8 tys. zł).

W 2013 r. przeciętne przychody dużych przedsiębiorstw w przeliczeniu na 1 podmiot wyniosły

523 992,3 tys. zł. Najwyższy ich poziom według przeważającego rodzaju działalności

4 Główny Urząd Statystyczny, Działalność przedsiębiorstw niefinansowych w 2013r., Warszawa 2014

14

odnotowano w działalności związanej z handlem i naprawami (908,4 tys. zł) oraz przemysłem

(790,9 tys. zł). Łącznie duże przedsiębiorstwa wypracowały w 2013 roku zysk brutto

w wysokości 93 043 mln zł – to jest o ponad 2 mld zł więcej niż w roku poprzednim.

Wykres 4 Przychody, koszty i zysk brutto aktywnych przedsiębiorstw w roku 2013 (w mld zł)

Źródło: Opracowanie własne na podstawie http://stat.gov.pl (14.05.2015)

1 342

765

1 686

1 212

730

1 608

158 43

93

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

MAŁE ŚREDNIE DUŻE

Przychody

Koszty

Zysk Brutto

15

Rozdział 2 Działalność sektora MSP w Polsce na tle krajów UE

2.1.Wpływ MSP na gospodarkę

Małe i średnie przedsiębiorstwa (MSP) na całym świecie odgrywają kluczową rolę

w budowaniu wzrostu gospodarczego i innowacyjności we wszystkich branżach.

Zrównoważony rozwój sektora MSP ma kluczowe znaczenie dla rozwoju gospodarki każdego

państwa.

To właśnie mali i średni przedsiębiorcy tworzą najwięcej miejsc pracy na rynku, wykazując się

pomysłowością i zaangażowaniem, co też bardzo często owocuje wypracowaniem nowych,

zaawansowanych technologii. Wreszcie, firmy z tego segmentu gospodarki przyczyniają się

także do rozwijania rynku globalnego. MSP są jednak bardzo podatne na negatywne wpływy

otoczenia gospodarczego i politycznego. Niewielu przedsiębiorcom udaje się przetrwać na

rynku więcej niż pięć lat. Dlatego władze wielu państw dostrzegając znaczenie i potencjał

gospodarczy MSP tworzą programy wsparcia, spółki i instytuty badawcze zajmujące się analizą

rozwoju i działania tego sektora. Wsparcie udzielane przez państwo pomaga utrzymać, a nawet

zwiększyć zatrudnienie5.

W świetle danych Głównego Urzędu Statystycznego działające w Polsce przedsiębiorstwa

generują blisko trzy czwarte polskiego PKB (ok.73%). W strukturze udziału w PKB

przedsiębiorstw MSP generują co drugą złotówkę (ok. 50%), w tym najmniejsze firmy blisko

co trzecią (ok. 30%). Udział średnich podmiotów jest trzy razy mniejszy (11,0%) niż

mikrofirm, a małych – prawie cztery razy (8%).

Wyraźnie mniejszy niż w UE jest rozmiar sektora mikro i małych przedsiębiorstw w Polsce

mierzony jego udziałem w wartości dodanej brutto przedsiębiorstw (Polska – 50,9%, UE27 –

57,9%). Zauważalnie większy wkład w tworzenie wartości dodanej brutto w Polsce niż w UE-

28 cechuje średnie i duże podmioty.

Na przestrzeni lat 2004–2013 można zaobserwować wyraźne tendencje wzrostowe firm

w Polsce potwierdzone przede wszystkim zwiększeniem udziału w PKB dużych

przedsiębiorstw. W przypadku małych i średnich przedsiębiorstw ich udział w PKB waha się

i trudno wskazać wyraźne tendencje.

MŚP są w Polsce równie ważne dla gospodarki, jak w większości krajów europejskich.

Zapewniają one większość miejsc pracy (69% w 2013 r.) i stanowią 99,8% ogólnej liczby

przedsiębiorstw. Polskie MŚP wytwarzają jednak zaledwie 50% wartości dodanej całej

5 http://msp-24.pl/Sektor-MSP,78,1.html (16.05.2015)

16

gospodarki, wobec 58% w całej UE. Ten stan rzeczy sugeruje, że wydajność ich pracy

pozostaje poniżej średniej europejskiej. Porównanie mikroprzedsiębiorstw w Polsce i UE

potwierdza taką interpretację. Dane wskazują, na względną powszechność występowania

mikroprzedsiębiorstw, zapewniających ponad jedną trzecią (36%) miejsc pracy, a tym samym

na ich znacznie większe znaczenie w Polsce niż średnio w całej UE (29%). Udział

mikroprzedsiębiorstw w całkowitej wartości dodanej (15%) jest znacznie niższy od średniej UE

(21%), odzwierciedlając wspomnianą już niższą wydajność.

Wiele spośród polskich MŚP (około 35%) prowadzi działalność w sektorze handlu hurtowego

i detalicznego, który zapewnia największy udział miejsc pracy w MŚP (32%), a także generuje

znaczną część (29%) wartości dodanej ogółu MŚP. Obie te proporcje przewyższają średnie

europejskie o około 5,5 punktu procentowego. Na drugim miejscu w rankingu zatrudnienia

plasuje się sektor usług (29%), numer jeden pod względem liczby przedsiębiorstw (38% ogółu

MŚP), który wytwarza jedną trzecią całkowitej wartości dodanej MŚP. Wszystkie te wartości są

znacznie niższe (o 9-12 punktów procentowych) od analogicznych średnich UE. Stosunkowo

niewielki sektor usług osiąga zatem ponadprzeciętną wartość dodaną przypadającą na

pracownika. Przemysł wytwórczy jest trzecim największym pracodawcą, zapewniającym 26%

miejsc pracy w MŚP i wytwarzającym 25% wartości dodanej wszystkich MŚP (obie podane

wartości przekraczają średnie UE o pięć punktów procentowych). Wielkość i wyniki

gospodarcze sektora MŚP w sektorze budownictwa pozostają w dużej mierze zbliżone do

średniej europejskiej.

Polska jest jednym z nielicznych krajów w Europie, w których poziom PKB nie spadł w czasie

kryzysu gospodarczego i finansowego. Chociaż tempo wzrostu realnego PKB spadło,

zwłaszcza w 2009 r., to w 2013r. był on o 14,3% wyższy niż w 2008 r6.

Ogólna sytuacja gospodarcza polskich MŚP w 2013 r. była równie dobra, jak w poprzednich

latach. PKB wzrósł o 1,6% wobec 1,9% wzrostu w 2012 r., poprawiając się nieznacznie

w czwartym kwartale 2013 r. Inflacja na poziomie poniżej 1%, wywierała pozytywny wpływ na

prywatną konsumpcję. Krajowa stopa bezrobocia, szacowana na 13%, utrzymała się na

niezmienionym poziomie od roku 2012. Średni poziom zatrudnienia w MŚP również

pozostawał na stałym poziomie. Sprzedaż detaliczna wzrosła, poprawiając nastroje w sektorze

detalicznym, w którym dominują MŚP. Wartość dodana spadła o 17% - 25% w poszczególnych

kategoriach przedsiębiorstw między 2008 a 2009r. Jednak fala wzrostu notowana od 2009 r.

przywróciła poziomy wartości dodanej sprzed kryzysu -niezależnie od wielkości firm, choć

była bardziej jednoznaczna w dużych przedsiębiorstwach (+29%) niż w MŚP (+23%).

6 http://ec.europa.eu/economy_finance/ameco/user/serie/SelectSerie.cfm (16.05.2015)

17

2.2.Arkusze informacyjne SBA (Small Business Act)

Program Small Business Act dla Europy (SBA) to inicjatywa polityczna UE na rzecz wspierania

małych i średnich przedsiębiorstw. Zawiera on zestaw działań politycznych sformułowanych

w oparciu o dziesięć zasad, począwszy od „przedsiębiorczości” oraz „elastycznej administracji”

aż po „umiędzynarodowienie”. Arkusze informacyjne SBA, publikowane co roku, mają ułatwić

zrozumienie ostatnich tendencji i strategii krajowych, mających wpływ na MŚP.

W ciągu ostatnich lat profil SBA dla Polski stale się poprawiał, aczkolwiek nadal pozostaje

nierówny, a kilka ważnych obszarów wciąż wymaga poprawy. Połączenie kilku czynników

poważnie odbija się na polskich MŚP, hamując ich wzrost i możliwości tworzenia miejsc pracy.

Są to przede wszystkim: brak kwalifikacji i innowacji, co znajduje odzwierciedlenie przede

wszystkim w dominacji działalności w handlu hurtowym i detalicznym o niskiej wartości

dodanej. Ponadto wzrost hamuje niewystarczająca zdolność wykorzystania dostępnych

możliwości oferowanych przez jednolity rynek, czasochłonność i koszty postępowania

sądowego. Dodatkowo polskie MŚP nie są szczególnie aktywne na rynkach państw spoza UE.

Polska boryka się z niskim poziomem „kapitału społecznego”, co wynika z braku wzajemnego

zaufania między obywatelami, a instytucjami publicznymi7. Ma to niekorzystny wpływ na

stosunki między organami władzy publicznej, ogółem społeczeństwa (w tym pracowników)

oraz przedsiębiorcami. Pomimo, iż niedobór kapitału społecznego nie dotyczy wyłącznie MŚP,

ma on istotny wpływ na sposób ich prowadzenia i zarządzania, stanowiąc tym samym poważną

przeszkodę dla wzrostu gospodarczego. Wykorzystanie bardziej przejrzystego procesu

konsultacji społecznej byłoby niezbędnym pierwszym krokiem.

Profil SBA dla Polski nie wykazuje żadnego pojedynczego obszaru wiodącego, w którym

Polska oferowałaby wyraźnie wyróżniające się warunki dla MŚP. W tym kontekście podjęto

już 17 działań – wdrożonych lub oficjalnie ogłoszonych – w roku 2013 i pierwszych miesiącach

roku 2014. Dotyczą one siedmiu spośród dziesięciu obszarów zatwierdzonych w programie

Small Business Act. Obszary, które skupiły największą uwagę decydentów obejmują elastyczną

administrację i pomoc państwa oraz udzielanie zamówień publicznych. Zasady dotyczące

płatności i rejestracji działalności gospodarczej zostały zmodyfikowane i w znacznym stopniu

uproszczone, przyjęto ulepszenia do przepisów dotyczących pomocy państwa i udziału

w przetargach publicznych. Na chwilę obecną nie wszystkie te działania są w pełni efektywne,

a zainteresowani zgłaszają napotykanie przeszkód już po ich wdrożeniu. Rząd polski nie przyjął

specjalnej strategii wdrażania programu Small Business Act, uwzględnia jednak sprawozdanie

7 http://www.mir.gov.pl/rozwoj_regionalny/Polityka_rozwoju/SRK_2020/Documents/Strategia_Rozwoju_Kraju_2020.pdf

(16.05.2015)

18

z postępów poczynionych w odniesieniu do poszczególnych zasad polityki w Krajowym

Programie Reform (KPR). Organem odpowiedzialnym za wdrażanie programu Small Business

Act w Polsce jest Ministerstwo Gospodarki. Polska Agencja Rozwoju Przedsiębiorczości

(PARP) stanowi agencję wykonawczą, której zadaniem jest wspomaganie Ministerstwa

głównie w zakresie wdrażania.

Wdrażanie programu SBA w latach 2008–13 można opisać jako proces postępujący

równomiernie, ale nie dynamicznie. Ogólnie rzecz biorąc, postępy w realizacji polityki

w zakresie MŚP w Polsce jak dotąd nie doprowadziły do zapewnienia otoczenia biznesowego,

które odpowiadałoby przeciętnym warunkom prowadzenia działalności gospodarczej w Unii

Europejskiej8.

Przedsiębiorczość

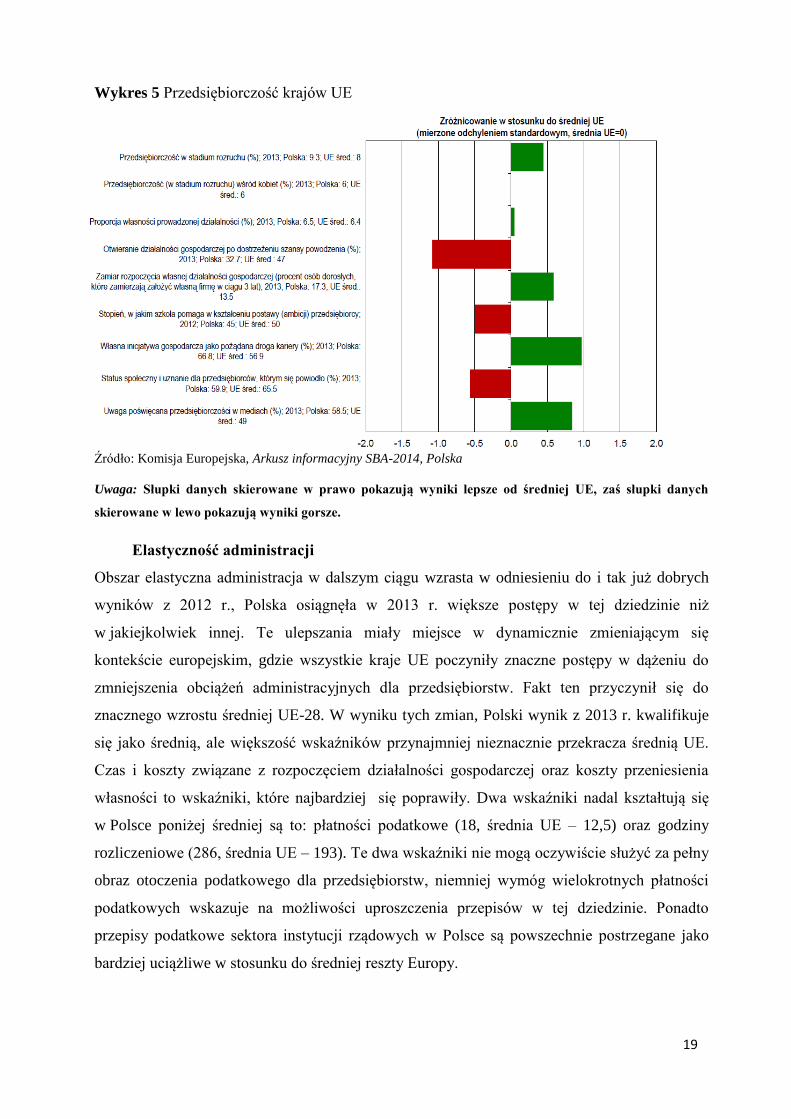

Polska plasuje się na poziomie średniej europejskiej w tej dziedzinie, niestety nieco gorzej niż

w poprzednich latach. Wizja polskiej przedsiębiorczości jest nieco sprzeczna. Z jednej strony,

przedsiębiorczość jest dość powszechnie uznawana za pożądaną drogę kariery. Znajduje to

odzwierciedlenie w stosunkowo dużej liczbie Polaków, którzy zamierzają rozpocząć

działalność gospodarczą w ciągu najbliższych trzech lat (17,3% wobec średniej UE 13,5%).

Z drugiej strony, w ostatnich latach obserwujemy wzrost tendencji do outsourcingu

pracowników. Przedsiębiorstwa często wymagają od swoich pracowników pracy na własny

rachunek lub pracy w ramach innych umów o pracę (umowy o dzieło, umowy zlecenia) jeśli

chcą kontynuować pracę dla firmy. Ponadto zjawisko to sztucznie zwiększa wskaźnik „zamiaru

rozpoczęcia własnej działalności”, ponieważ obejmuje on tych przedsiębiorców, którzy

rozpoczynają działalność z konieczności. Nie pozostaje również bez wpływu na społeczne

postrzeganie sukcesu w sferze przedsiębiorczości: status społeczny przedsiębiorców, którzy

odnieśli sukces w Polsce jest on znacznie niższy niż w UE. Ponadto, umowy o pracę

tymczasową często przybierają postać „umów śmieciowych”, zwłaszcza w przypadku

pracowników o niskich kwalifikacjach.

8 Komisja Europejska, Arkusz informacyjny SBA-2014, Polska

19

Wykres 5 Przedsiębiorczość krajów UE

Źródło: Komisja Europejska, Arkusz informacyjny SBA-2014, Polska

Uwaga: Słupki danych skierowane w prawo pokazują wyniki lepsze od średniej UE, zaś słupki danych

skierowane w lewo pokazują wyniki gorsze.

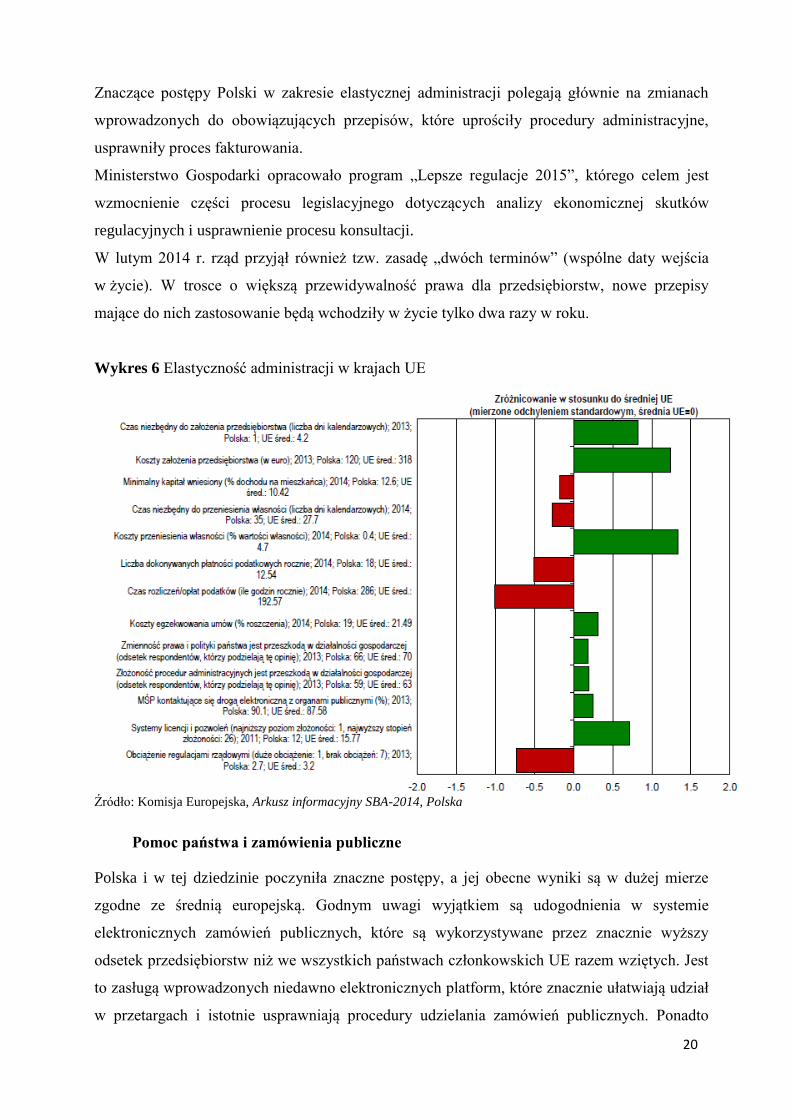

Elastyczność administracji

Obszar elastyczna administracja w dalszym ciągu wzrasta w odniesieniu do i tak już dobrych

wyników z 2012 r., Polska osiągnęła w 2013 r. większe postępy w tej dziedzinie niż

w jakiejkolwiek innej. Te ulepszania miały miejsce w dynamicznie zmieniającym się

kontekście europejskim, gdzie wszystkie kraje UE poczyniły znaczne postępy w dążeniu do

zmniejszenia obciążeń administracyjnych dla przedsiębiorstw. Fakt ten przyczynił się do

znacznego wzrostu średniej UE-28. W wyniku tych zmian, Polski wynik z 2013 r. kwalifikuje

się jako średnią, ale większość wskaźników przynajmniej nieznacznie przekracza średnią UE.

Czas i koszty związane z rozpoczęciem działalności gospodarczej oraz koszty przeniesienia

własności to wskaźniki, które najbardziej się poprawiły. Dwa wskaźniki nadal kształtują się

w Polsce poniżej średniej są to: płatności podatkowe (18, średnia UE – 12,5) oraz godziny

rozliczeniowe (286, średnia UE – 193). Te dwa wskaźniki nie mogą oczywiście służyć za pełny

obraz otoczenia podatkowego dla przedsiębiorstw, niemniej wymóg wielokrotnych płatności

podatkowych wskazuje na możliwości uproszczenia przepisów w tej dziedzinie. Ponadto

przepisy podatkowe sektora instytucji rządowych w Polsce są powszechnie postrzegane jako

bardziej uciążliwe w stosunku do średniej reszty Europy.

20

Znaczące postępy Polski w zakresie elastycznej administracji polegają głównie na zmianach

wprowadzonych do obowiązujących przepisów, które uprościły procedury administracyjne,

usprawniły proces fakturowania.

Ministerstwo Gospodarki opracowało program „Lepsze regulacje 2015”, którego celem jest

wzmocnienie części procesu legislacyjnego dotyczących analizy ekonomicznej skutków

regulacyjnych i usprawnienie procesu konsultacji.

W lutym 2014 r. rząd przyjął również tzw. zasadę „dwóch terminów” (wspólne daty wejścia

w życie). W trosce o większą przewidywalność prawa dla przedsiębiorstw, nowe przepisy

mające do nich zastosowanie będą wchodziły w życie tylko dwa razy w roku.

Wykres 6 Elastyczność administracji w krajach UE

Źródło: Komisja Europejska, Arkusz informacyjny SBA-2014, Polska

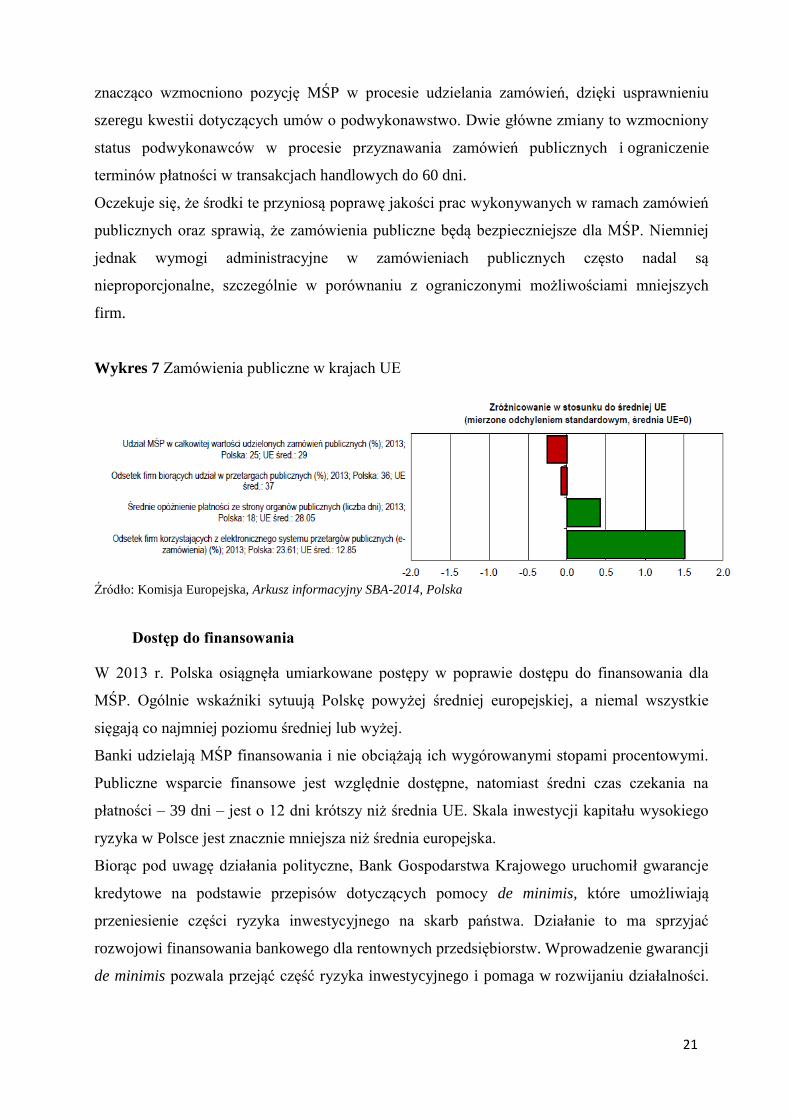

Pomoc państwa i zamówienia publiczne

Polska i w tej dziedzinie poczyniła znaczne postępy, a jej obecne wyniki są w dużej mierze

zgodne ze średnią europejską. Godnym uwagi wyjątkiem są udogodnienia w systemie

elektronicznych zamówień publicznych, które są wykorzystywane przez znacznie wyższy

odsetek przedsiębiorstw niż we wszystkich państwach członkowskich UE razem wziętych. Jest

to zasługą wprowadzonych niedawno elektronicznych platform, które znacznie ułatwiają udział

w przetargach i istotnie usprawniają procedury udzielania zamówień publicznych. Ponadto

21

znacząco wzmocniono pozycję MŚP w procesie udzielania zamówień, dzięki usprawnieniu

szeregu kwestii dotyczących umów o podwykonawstwo. Dwie główne zmiany to wzmocniony

status podwykonawców w procesie przyznawania zamówień publicznych i ograniczenie

terminów płatności w transakcjach handlowych do 60 dni.

Oczekuje się, że środki te przyniosą poprawę jakości prac wykonywanych w ramach zamówień

publicznych oraz sprawią, że zamówienia publiczne będą bezpieczniejsze dla MŚP. Niemniej

jednak wymogi administracyjne w zamówieniach publicznych często nadal są

nieproporcjonalne, szczególnie w porównaniu z ograniczonymi możliwościami mniejszych

firm.

Wykres 7 Zamówienia publiczne w krajach UE

Źródło: Komisja Europejska, Arkusz informacyjny SBA-2014, Polska

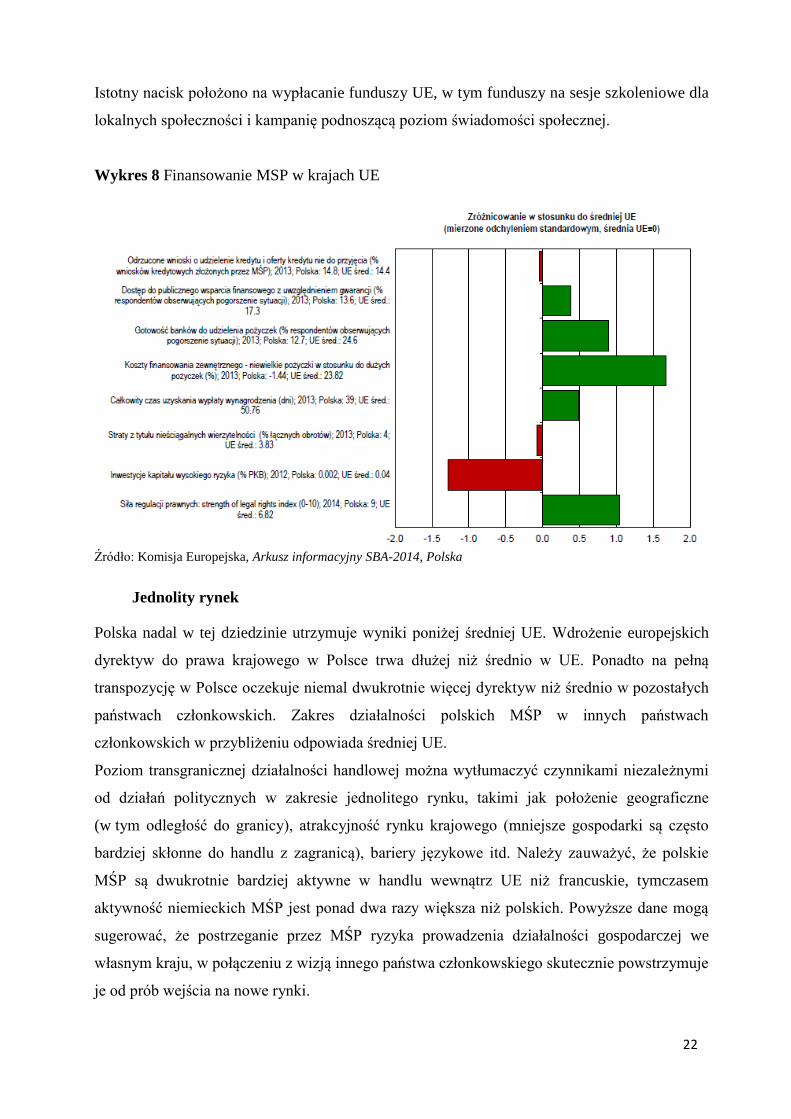

Dostęp do finansowania

W 2013 r. Polska osiągnęła umiarkowane postępy w poprawie dostępu do finansowania dla

MŚP. Ogólnie wskaźniki sytuują Polskę powyżej średniej europejskiej, a niemal wszystkie

sięgają co najmniej poziomu średniej lub wyżej.

Banki udzielają MŚP finansowania i nie obciążają ich wygórowanymi stopami procentowymi.

Publiczne wsparcie finansowe jest względnie dostępne, natomiast średni czas czekania na

płatności – 39 dni – jest o 12 dni krótszy niż średnia UE. Skala inwestycji kapitału wysokiego

ryzyka w Polsce jest znacznie mniejsza niż średnia europejska.

Biorąc pod uwagę działania polityczne, Bank Gospodarstwa Krajowego uruchomił gwarancje

kredytowe na podstawie przepisów dotyczących pomocy de minimis, które umożliwiają

przeniesienie części ryzyka inwestycyjnego na skarb państwa. Działanie to ma sprzyjać

rozwojowi finansowania bankowego dla rentownych przedsiębiorstw. Wprowadzenie gwarancji

de minimis pozwala przejąć część ryzyka inwestycyjnego i pomaga w rozwijaniu działalności.

22

Istotny nacisk położono na wypłacanie funduszy UE, w tym funduszy na sesje szkoleniowe dla

lokalnych społeczności i kampanię podnoszącą poziom świadomości społecznej.

Wykres 8 Finansowanie MSP w krajach UE

Źródło: Komisja Europejska, Arkusz informacyjny SBA-2014, Polska

Jednolity rynek

Polska nadal w tej dziedzinie utrzymuje wyniki poniżej średniej UE. Wdrożenie europejskich

dyrektyw do prawa krajowego w Polsce trwa dłużej niż średnio w UE. Ponadto na pełną

transpozycję w Polsce oczekuje niemal dwukrotnie więcej dyrektyw niż średnio w pozostałych

państwach członkowskich. Zakres działalności polskich MŚP w innych państwach

członkowskich w przybliżeniu odpowiada średniej UE.

Poziom transgranicznej działalności handlowej można wytłumaczyć czynnikami niezależnymi

od działań politycznych w zakresie jednolitego rynku, takimi jak położenie geograficzne

(w tym odległość do granicy), atrakcyjność rynku krajowego (mniejsze gospodarki są często

bardziej skłonne do handlu z zagranicą), bariery językowe itd. Należy zauważyć, że polskie

MŚP są dwukrotnie bardziej aktywne w handlu wewnątrz UE niż francuskie, tymczasem

aktywność niemieckich MŚP jest ponad dwa razy większa niż polskich. Powyższe dane mogą

sugerować, że postrzeganie przez MŚP ryzyka prowadzenia działalności gospodarczej we

własnym kraju, w połączeniu z wizją innego państwa członkowskiego skutecznie powstrzymuje

je od prób wejścia na nowe rynki.

23

Wykres 9 Jednolitość rynku w krajach UE

Źródło: Komisja Europejska, Arkusz informacyjny SBA-2014, Polska

Umiejętności i innowacje

Obszar „umiejętności i innowacji” wciąż budzi najwięcej obaw, zważywszy na poważne

zaległości Polski w stosunku do średniej UE. Jedynym wskaźnikiem, który pozostaje

w przybliżeniu zgodny ze średnią UE, jest udział obrotów wynikających z handlu

elektronicznego, chociaż odsetek polskich MŚP prowadzących działalność gospodarczą

w internecie jest niższy niż w UE jako całości. Najwięcej trudności MŚP sprawia

niewystarczająca zdolność do wspierania innowacji. Odsetek polskich MŚP wprowadzających

nowatorskie produkty lub procesy stanowi niewiele ponad jedną trzecią średniej unijnej

(14,36% wobec 38,44%). Polskie MŚP wdrażają innowacje marketingowe lub organizacyjne

dwa razy rzadziej, niż wskazywałaby średnia europejska. Co gorsza, poziom współpracy

między innowacyjnymi MŚP jest prawie trzy razy niższy niż w UE jako całości.

Ponadto nastąpił niewielki postęp w zakresie kształtowania polityki rozwoju umiejętności

i innowacji. Polska Agencja Rozwoju Przedsiębiorczości konsekwentnie oferuje zakres usług

szkoleniowych i doradczych, w szczególności w zakresie prawa ochrony środowiska

i innowacji dla MŚP. Wsparcie w ramach „krajowych klastrów kluczowych” ma służyć

pobudzaniu wysiłków MŚP na rzecz umiędzynarodowienia i szybkiego rozwoju, na przykład

poprzez uczestnictwo w innowacyjnych klastrach.

24

Wykres 10 Innowacje i umiejętności przedsiębiorstw w krajach UE

Źródło: Komisja Europejska, Arkusz informacyjny SBA-2014, Polska

Środowisko

W obszarze ochrony środowiska Polska zdecydowanie dorównuje średniej UE. Wartości

wszystkich wskaźników są bardzo zbliżone do średniej wartości wskaźników dla całej Unii.

Około 92% MŚP stwierdza, że podjęły działania w zakresie efektywnego gospodarowania

zasobami, a 40% skorzystało w tym celu z wsparcia publicznego. Ekologiczne produkty lub

usługi oferuje co czwarte MŚP w Polsce. Dla 23% z nich te produkty i usługi stanowią

podstawową działalność, generując ponad połowę ich obrotów. Odsetek polskich MŚP, które

korzystają z publicznego wsparcia na rzecz produkcji produktów ekologicznych jest również

bardzo zbliżony do średniej europejskiej. Głównym działaniem w tej dziedzinie jest pomoc

Polskiej Agencji Rozwoju Przedsiębiorczości, stawiająca na zdobywanie umiejętności

niezbędnych do przekształcenia działalności MŚP w bardziej niskoemisyjną i efektywnie

gospodarującą zasobami.

Wykres 11 Ochrona środowiska w krajach UE

Źródło: Komisja Europejska, Arkusz informacyjny SBA-2014, Polska

25

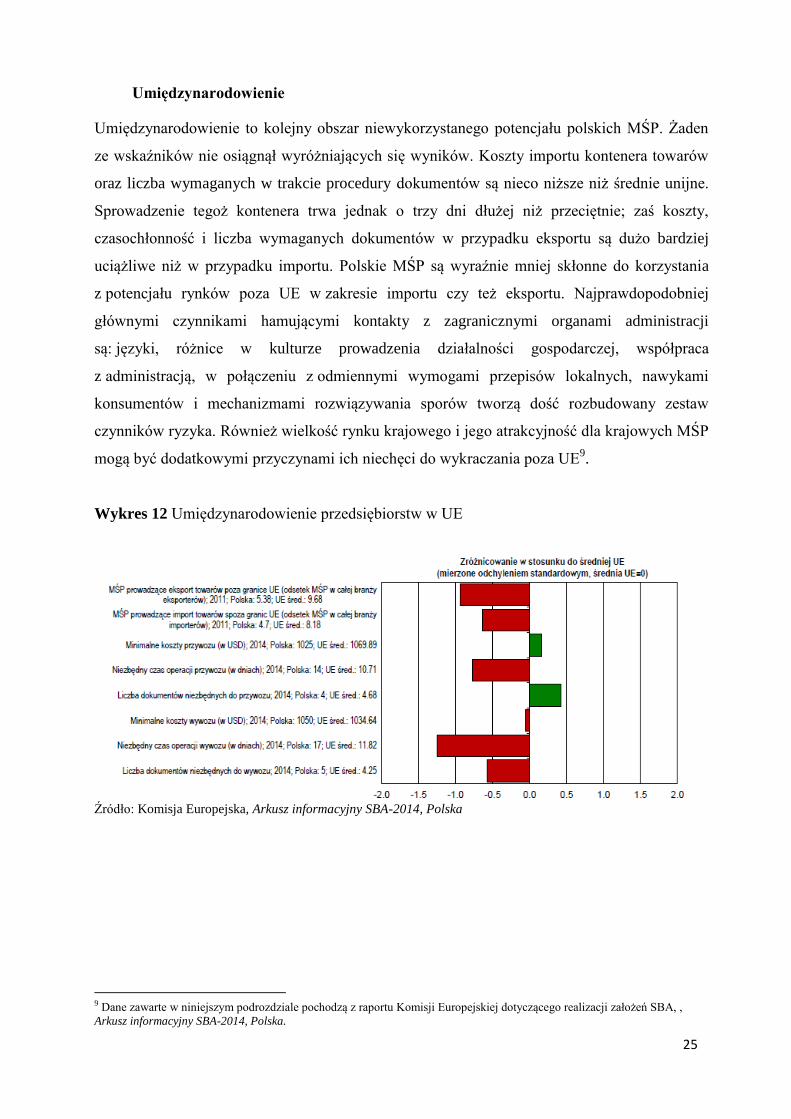

Umiędzynarodowienie

Umiędzynarodowienie to kolejny obszar niewykorzystanego potencjału polskich MŚP. Żaden

ze wskaźników nie osiągnął wyróżniających się wyników. Koszty importu kontenera towarów

oraz liczba wymaganych w trakcie procedury dokumentów są nieco niższe niż średnie unijne.

Sprowadzenie tegoż kontenera trwa jednak o trzy dni dłużej niż przeciętnie; zaś koszty,

czasochłonność i liczba wymaganych dokumentów w przypadku eksportu są dużo bardziej

uciążliwe niż w przypadku importu. Polskie MŚP są wyraźnie mniej skłonne do korzystania

z potencjału rynków poza UE w zakresie importu czy też eksportu. Najprawdopodobniej

głównymi czynnikami hamującymi kontakty z zagranicznymi organami administracji

są: języki, różnice w kulturze prowadzenia działalności gospodarczej, współpraca

z administracją, w połączeniu z odmiennymi wymogami przepisów lokalnych, nawykami

konsumentów i mechanizmami rozwiązywania sporów tworzą dość rozbudowany zestaw

czynników ryzyka. Również wielkość rynku krajowego i jego atrakcyjność dla krajowych MŚP

mogą być dodatkowymi przyczynami ich niechęci do wykraczania poza UE9.

Wykres 12 Umiędzynarodowienie przedsiębiorstw w UE

Źródło: Komisja Europejska, Arkusz informacyjny SBA-2014, Polska

9 Dane zawarte w niniejszym podrozdziale pochodzą z raportu Komisji Europejskiej dotyczącego realizacji założeń SBA, ,

Arkusz informacyjny SBA-2014, Polska.

26

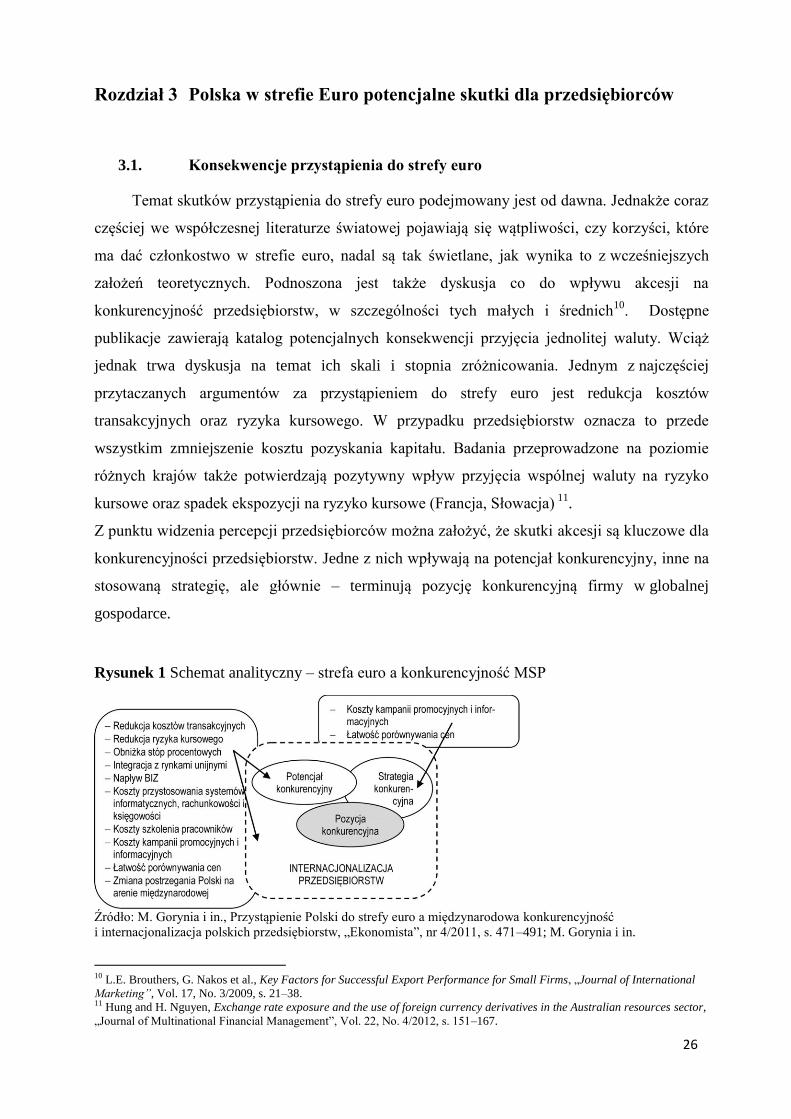

Rozdział 3 Polska w strefie Euro potencjalne skutki dla przedsiębiorców

3.1. Konsekwencje przystąpienia do strefy euro

Temat skutków przystąpienia do strefy euro podejmowany jest od dawna. Jednakże coraz

częściej we współczesnej literaturze światowej pojawiają się wątpliwości, czy korzyści, które

ma dać członkostwo w strefie euro, nadal są tak świetlane, jak wynika to z wcześniejszych

założeń teoretycznych. Podnoszona jest także dyskusja co do wpływu akcesji na

konkurencyjność przedsiębiorstw, w szczególności tych małych i średnich10

. Dostępne

publikacje zawierają katalog potencjalnych konsekwencji przyjęcia jednolitej waluty. Wciąż

jednak trwa dyskusja na temat ich skali i stopnia zróżnicowania. Jednym z najczęściej

przytaczanych argumentów za przystąpieniem do strefy euro jest redukcja kosztów

transakcyjnych oraz ryzyka kursowego. W przypadku przedsiębiorstw oznacza to przede

wszystkim zmniejszenie kosztu pozyskania kapitału. Badania przeprowadzone na poziomie

różnych krajów także potwierdzają pozytywny wpływ przyjęcia wspólnej waluty na ryzyko

kursowe oraz spadek ekspozycji na ryzyko kursowe (Francja, Słowacja) 11

.

Z punktu widzenia percepcji przedsiębiorców można założyć, że skutki akcesji są kluczowe dla

konkurencyjności przedsiębiorstw. Jedne z nich wpływają na potencjał konkurencyjny, inne na

stosowaną strategię, ale głównie – terminują pozycję konkurencyjną firmy w globalnej

gospodarce.

Rysunek 1 Schemat analityczny – strefa euro a konkurencyjność MSP

Źródło: M. Gorynia i in., Przystąpienie Polski do strefy euro a międzynarodowa konkurencyjność

i internacjonalizacja polskich przedsiębiorstw, „Ekonomista”, nr 4/2011, s. 471–491; M. Gorynia i in.

10 L.E. Brouthers, G. Nakos et al., Key Factors for Successful Export Performance for Small Firms, „Journal of International

Marketing”, Vol. 17, No. 3/2009, s. 21–38. 11 Hung and H. Nguyen, Exchange rate exposure and the use of foreign currency derivatives in the Australian resources sector,

„Journal of Multinational Financial Management”, Vol. 22, No. 4/2012, s. 151–167.

27

Zastąpienie waluty narodowej wspólną walutą europejską - euro - jest ważną, strategiczną

decyzją powodującą daleko idące skutki dla wszystkich uczestników rynku. Przyjęcie euro

wiąże się z wieloma szansami dla krajowych podmiotów gospodarczych. Warunkiem ich

wykorzystania jest odpowiednie przygotowanie się firm do nowej sytuacji.

Analizując konsekwencje konwersji złotego na wspólną walutę europejską dla krajowych

przedsiębiorstw należy mieć świadomość, że już samo pojawienie się euro jako waluty krajów

Unii Walutowej przyniosło wiele korzyści polskim firmom biorącym udział w wymianie

handlowej z krajami strefy euro. Przede wszystkim, możliwość posługiwania się jedną walutą

zamiast kilkoma czy kilkunastoma walutami narodowymi zredukowała koszty ponoszone przy

zakupie i sprzedaży tych walut. Jednocześnie zmniejszyły się koszty transakcji

zabezpieczających ryzyko kursowe.

Wprowadzenie wspólnej waluty w krajach Unii Walutowej pozwoliło krajowym firmom na

zastąpienie rachunków prowadzonych w kilku różnych walutach jednym rachunkiem – w euro.

Zmniejszyło to koszty prowadzenia rachunkowości oraz uprościło zarządzanie nadwyżkami

środków. W konsekwencji przedsiębiorstwa mogły również poczynić pewne oszczędności

poprzez racjonalizowanie zatrudnienia w pionach księgowo-finansowych.

Z uwagi na stosunkowo niskie oprocentowanie, euro stało się dla polskich przedsiębiorców

atrakcyjną walutą finansowania działalności, poprzez zaciąganie kredytów dewizowych lub

denominowanych w euro. Jednak przedsiębiorcy posiadający kredyty w euro narażeni są nadal

na ryzyko walutowe.

Dodatkowo, wprowadzenie jednolitej waluty w krajach Unii Monetarnej doprowadziło do

większej przejrzystości cenowej, co ułatwia polskim przedsiębiorcom wybór korzystniejszych

cenowo ofert.

3.2. Szanse i zagrożenia przy wejściu Polski do strefy Euro

Przystąpienie do Eurolandu jest bardzo skomplikowaną operacją, wymagającą

długotrwałych przygotowań na wszystkich płaszczyznach. Nie jest też łatwa jednoznaczna

ocena jej skutków. Irlandia i Słowacja przyjmowały euro w różnym czasie i w bardzo różnej

sytuacji gospodarczej. Dodatkowo Słowacja miała możliwość skorzystania z doświadczenia

krajów wcześniej dokonujących tej operacji, co uchroniło ją przez niektórymi błędami,

zwłaszcza zjawiskiem sztucznego zawyżania cen przy okazji ich przeliczania na nową walutę.

W obu krajach charakterystyczne jest jednak, że wprowadzenie euro zostało bardzo pozytywnie

przyjęte przez większość obywateli i nadal akceptacja dla nowej waluty zarówno w Irlandii,

jaki w Słowacji jest bardzo wysoka. Badania potwierdzają też, że mimo pewnych turbulencji,

28

długoterminowo wprowadzenie euro nie spowodowało znaczniejszego wzrostu cen czy

niekorzystnych zjawisk gospodarczych.

Przygotowania Polski do przystąpienia do strefy euro odbywają się w jeszcze innych

uwarunkowaniach gospodarczych. Świat wychodzi stopniowo z najpoważniejszego od czasów

II wojny kryzysu, który znacząco wstrząsnął także strefą euro, zmieniając przy tym podejście

do kolejnych etapów jej rozszerzania. Nie brakuje głosów, że opóźni to nasze przyjęcie

wspólnej waluty nawet o 10–12 lat12

. W literaturze stosowane są różne podejścia

metodologiczne, prowadzące do zróżnicowanej oceny potencjalnych szans i zagrożeń

wynikających z przystąpienia do unii walutowej. Jednoznaczna ocena skutków tego procesu nie

jest możliwa, bowiem zależą one od zbyt wielu zmiennych i zależności, nieporównywalnych

dla każdego z krajów i dla kolejnych okresów rozwoju Eurolandu, w tym także wynikających

z dynamicznych uwarunkowań zewnętrznych.

3.2.1. Szanse

Teoria integracji gospodarczej oraz doświadczenia krajów strefy euro wskazują, że postępująca

konwergencja gospodarki polskiej do gospodarek państw strefy euro może sprzyjać procesom

integracyjnym na wielu płaszczyznach, zwłaszcza w obszarze rynków finansowych,

intensyfikacji wymiany handlowej i inwestycji.

Z uwagi na bezpośrednie efekty wprowadzenia wspólnej waluty przyjęcie przez Polskę euro

może w istotny sposób przyspieszyć rozwój i integrację rynków finansowych oraz pozytywnie

wpłynąć na stabilność finansową, głównie w obszarze instytucji i infrastruktury.

Przyjęcie wspólnej waluty może doprowadzić również do wzrostu integracji handlowej. Skala

tego efektu będzie w dużej mierze zależała od zdolności polskich przedsiębiorstw do ekspansji

na rynkach zagranicznych oraz ich gotowości do odparcia zagranicznej konkurencji13

.

1. Eliminacja ryzyka walutowego

Bezpośrednim efektem zastąpienia złotego wspólną walutą europejską będzie eliminacja ryzyka

walutowego w stosunku do euro. Na ryzyko kursowe są szczególnie narażone firmy, które

prowadzą wymianę towarów i usług z zagranicą lub dokonują transakcji pożyczkowych

i kapitałowych na międzynarodowym rynku. Zwłaszcza, gdy transakcje te zawierane

są w warunkach kredytowych. W wyniku aprecjacji (wzrostu wartości) waluty krajowej

w stosunku do waluty obcej będącej walutą fakturowania i rozliczania transakcji zagranicznych

12 A. Halesiak, Dłuższa droga do euro, Rzeczpospolita z dn. 23 kwietnia 2010 r. 13 NPB, Raport na temat pełnego uczestnictwa Rzeczpospolitej Polskiej w trzecim etapie Unii Gospodarczej i Walutowej,

Warszawa 2012r.

29

zmniejszają się przychody eksporterów, a także zmniejszają się zobowiązania importerów

w przeliczeniu na walutę krajową. Zmniejsza się zatem opłacalność krajowego eksportu,

natomiast zwiększa - importu. Sytuacja ta wygląda odwrotnie w przypadku deprecjacji (spadku

wartości) waluty krajowej w stosunku do waluty zagranicznej - rośnie opłacalność krajowego

eksportu, zmniejsza się - krajowego importu.

Na eliminacji ryzyka walutowego w stosunku do euro zyskają przede wszystkim polskie

przedsiębiorstwa prowadzące wymianę handlową z krajami należącymi do obszaru

jednowalutowego oraz te firmy, dla których euro jest walutą fakturowania i rozliczania

transakcji zagranicznych. Likwidacja ryzyka kursowego w stosunku do euro spowoduje

wyeliminowanie możliwości poniesienia przez przedsiębiorstwa uczestniczące w handlu

z krajami Unii Walutowej strat spowodowanych niekorzystnymi zmianami kursu złotego do

euro.

Likwidacja wahań kursów walut obniży niepewność przedsiębiorstw prowadzących wymianę

handlową z krajami strefy euro co do przyszłego poziomu przychodów i kosztów. Niepewność

związana z ryzykiem zmian kursów walut powoduje trudności w podejmowaniu decyzji

o dłuższym horyzoncie czasowym. Zredukowanie niepewności co do przyszłego poziomu

przychodów i kosztów umożliwi przedsiębiorcom ustalanie długookresowych strategii

działania, zwiększy trafność podejmowanych decyzji inwestycyjnych oraz przyczyni się do

bardziej efektywnej alokacji kapitału.

Z całą pewnością posiadanie tej samej waluty, co główni partnerzy handlowi ułatwi

prowadzenie handlu oraz zwiększy możliwości jego rozwoju.

2. Zmniejszenie kosztów transakcyjnych

Dzięki przystąpieniu Polski do Unii Walutowej, wyeliminowane zostaną koszty transakcyjne

w odniesieniu do euro. Koszty te można podzielić na dwie grupy: bezpośrednie koszty

finansowe oraz koszty administracyjne. Bezpośrednie koszy finansowe mają formę marży

między kursem kupna i sprzedaży obcej waluty, opłat towarzyszących operacjom wymiany

oraz kosztów zabezpieczania się przed ryzykiem kursowym. Druga grupa obejmuje koszty

administracyjne ponoszone przez podmioty gospodarcze w wyniku zaangażowania środków

w działalność związaną z prowadzeniem operacji walutowych. Są to koszty zarządzania

ryzykiem walutowym, dodatkowe nakłady na sprawozdawczość finansową, koszty

alternatywne z tytułu mniejszej efektywności zarządzania środkami pieniężnymi rozproszonymi

na różnych rachunkach bankowych oraz dłuższego czasu trwania transferu walut obcych.

Bez wątpienia eliminacja kosztów transakcyjnych obniży koszty działalności gospodarczej

przedsiębiorstw uczestniczących w handlu z krajami strefy euro.

30

Warto zwrócić uwagę, że niekwestionowana korzyść dla przedsiębiorców w postaci eliminacji

kosztów transakcyjnych będzie kosztem dla banków. Krajowe banki utracą przychody

w postaci sprzedaży/zakupu euro, prowizji od przewalutowania, wysokich opłat pobieranych za

transfer pieniędzy do krajów strefy euro oraz transakcji zabezpieczających ryzyko walutowe

w stosunku do euro. Banki są jednak podmiotami silniejszymi kapitałowo i w zakresie

rentowności niż przedsiębiorstwa (zwłaszcza mikro, małe i średnie), dlatego korzyści

z likwidacji kosztów wymiany euro na złotego i odwrotnie w ogólnym rozrachunku będą

większe niż utrata dochodów z tego tytułu przez banki.

3. Cenowa przejrzystość rynku

Efektem wprowadzenia strefy Euro w Polsce będzie cenowa przejrzystość rynku. Ceny

w Polsce zostaną wyrażone w tej samej walucie, co ceny w krajach Unii Walutowej.

Przedsiębiorcom łatwiej będzie porównywać oferty zagranicznych dostawców i odbiorców oraz

wybierać te najkorzystniejsze. Z drugiej strony cenowa przejrzystość rynku uwidoczni różnice

cen jednakowych produktów w poszczególnych krajach, ułatwiając konsumentom wybór

najkorzystniejszego cenowo miejsca zakupu. Przedsiębiorcy posiadający wysokiej jakości

produkty i usługi w konkurencyjnych cenach zyskają nowych klientów. Pozostali

przedsiębiorcy, chcąc pozostać konkurencyjnymi, będą zmuszeni do obniżenia cen oraz

poprawy jakości oferowanych produktów i usług.

4. Łatwość rozwijania eksportu

Z chwilą akcesji Polski do strefy euro rynki traktowane do tej pory jako zagraniczne staną się

tak samo dostępne jak rynek Polski. Wprowadzenie euro stworzy polskim przedsiębiorstwom,

aktywnym dotąd na rynku krajowym, niepowtarzalną okazję do rozszerzenia obszaru

działalności na rynki krajów Unii Walutowej. Z drugiej strony eliminacja ryzyka walutowego

sprawi, że rynek polski stanie się atrakcyjniejszym dla przedsiębiorstw ze strefy euro. Dla firm

krajowych oznacza to wzmożoną konkurencję. Z drugiej strony istnienie bariery w postaci

zmiennego kursu wymiany złotego wobec euro, powstrzymującej zagraniczną konkurencję,

pozwala na obecność na polskim rynku mało efektywnych firm oraz przyczynia się do

nieoptymalnego wykorzystania czynników produkcji.

Zatem wzrost konkurencji powinien spowodować lepszą alokację pracy oraz kapitału oraz

efektywniejsze wykorzystanie dostępnych zasobów.

31

5. Wzrost atrakcyjności polskich firm

Przyjęcie euro wpłynie na lepsze postrzeganie krajowych przedsiębiorców jako partnerów

handlowych. Pozostawanie Polski poza obszarem euro czyni krajowe przedsiębiorstwa mniej

atrakcyjnymi partnerami do współpracy handlowej i kapitałowej w porównaniu

z przedsiębiorstwami znajdującymi się wewnątrz euro.

6. Obniżenie krajowych stóp procentowych

Jedną z największych korzyści przystąpienia Polski do Unii Walutowej będzie obniżenie

krajowych stóp procentowych. Stopy procentowe w całej strefie euro są ustalane na

jednakowym poziomie dla wszystkich krajów Unii Walutowej - znacznie niższe niż w Polsce.

Obniżenie stóp procentowych spowoduje spadek oprocentowania kredytów. Kredyty oferowane

przez banki krajowe powinny być tańsze również ze względu na większą konkurencję ze strony

banków z krajów Unii Walutowej. Po przyjęciu przez Polskę euro kredytobiorcy, bez

dodatkowego ryzyka będą mogli zaciągać kredyty w euro we wszystkich krajach Unii

Walutowej. Ponadto zwiększona konkurencja przyczyni się do wzrostu jakości oferowanych

usług oraz rozwoju nowych produktów bankowych.

7. Pełny dostęp do światowych rynków finansowych

Z chwilą przystąpienia Polski do strefy euro uzyskamy pełny dostęp do jednego z największych

rynków finansowych na świecie. Dla krajowych firm oznacza to nowe, korzystniejsze cenowo

możliwości pozyskania kapitału. Szerszy dostęp do źródeł finansowania działalności oraz

niższy koszt uzyskania środków finansowych stworzy możliwości rozwoju wielu polskim

przedsiębiorstwom.

8. Zwiększone obroty Warszawskiej Giełdy Papierów Wartościowych

Warszawska Giełda Papierów Wartościowych stanie się częścią rynku finansowego strefy euro.

Inwestorzy ze strefy euro będą mogli inwestować w akcje polskich spółek notowanych na GPW

bez ponoszenia ryzyka kursowego. Można liczyć na to, że polski rynek uznany zostanie nie już

jako rynek wschodzący ale jeden z ustabilizowanych rynków europejskich.

9. Zwiększony dostęp do europejskiego rynku obligacji

Przystąpienie Polski do obszaru jednowalutowego otworzy przed polskimi przedsiębiorstwami

możliwość pełnego uczestnictwa w europejskim rynku obligacji, gdzie podmioty o niższej

32

wiarygodności kredytowej oraz firmy z sektorów do tej pory nieobecnych na rynkach

finansowych mają łatwiejszy dostęp do kapitału. Papiery dłużne wyemitowane przez polskie

przedsiębiorstwa, pozbawione ryzyka kursowego staną się atrakcyjniejsze dla inwestorów ze

strefy euro.

10. Uproszczona konsolidacja sprawozdań finansowych

Wprowadzenie w Polsce euro uprości procedury księgowania i raportowania dla firm ze strefy

euro posiadających filie i odziały w Polsce (i odwrotnie). Obecnie firmy te prowadzą

rachunkowość w dwóch walutach, następnie w celu konsolidacji sprawozdań są zmuszone

przeliczać sprawozdania finansowe na walutę kraju, w którym zlokalizowana jest główna

siedziba firmy.

11. Pozytywne zmiany w makroekonomicznym otoczeniu przedsiębiorstw

Nie należy również zapominać, że spełnienie przez Polskę kryteriów konwergencji z Maastricht

spowoduje pozytywne zmiany w makroekonomicznym otoczeniu przedsiębiorstw. Niska

inflacja to między innymi bardziej przewidywalne warunki podejmowania decyzji

inwestycyjnych, z kolei niskie zadłużenie sektora publicznego oraz niski deficyt budżetowy to

mniejsze obciążenia fiskalne dla przedsiębiorstw.

Podsumowując, warto podkreślić najważniejsze z potencjalnych skutków wystąpienia korzyści

ze wprowadzenia euro: wynikający ze spadku premii za ryzyko spadek nominalnych stóp

procentowych oraz – w dłuższym okresie – wzrost inwestycji, intensyfikacja wymiany

handlowej, jak również wzrost konkurencji, mogące prowadzić do trwałego podniesienia tempa

wzrostu PKB oraz wzrostu dobrobytu w długim okresie. Aby jednak długookresowe korzyści

mogły się w pełni zmaterializować, uwolnione w wyniku eliminacji ryzyka kursowego zasoby

muszą znaleźć w gospodarce efektywne zastosowanie. Wymaga to od przedsiębiorstw

zdolności do adaptacji do zmienionych warunków prowadzenia działalności gospodarczej,

w tym do operowania w warunkach zwiększonej konkurencji oraz do absorpcji innowacji14

.

14

NPB, Raport na temat pełnego uczestnictwa Rzeczpospolitej Polskiej w trzecim etapie Unii Gospodarczej i Walutowej,

Warszawa 2012r.

33

3.2.2. Zagrożenia

Koszty związane z przystępowaniem Polski do strefy euro w dużym stopniu wiążą się z samym

procesem wprowadzenia euro do obiegu gotówkowego. Mają one w większości charakter

krótkookresowy, gdyż zostają poniesione w dużej mierze podczas okresu przygotowawczego

i w trakcie wprowadzania nowej waluty do obiegu. Z procesem wprowadzenia euro związane

są również pewne zagrożenia. Występują one zarówno w okresie bezpośrednio przed

wprowadzeniem euro – w związku z możliwym zacieśnieniem polityki makroekonomicznej

(fiskalnej i pieniężnej) w celu spełnienia kryteriów konwergencji – jak i w okresie bezpośrednio

po wprowadzeniu euro do obiegu. Obejmują one zagrożenia wynikające z ewentualnego

wzrostu cen na skutek zaokrąglania w górę. Zagrożenia jakie stwarza przyjęcie wspólnej

europejskiej waluty mogą występować również w średnim i długim okresie czyli w ciągu kilku

nawet kilkunastu lat po przyjęciu wspólnej waluty. Mogą to być koszty związane z utratą

autonomicznej polityki pieniężnej i kursowej oraz wynikające z utraty międzynarodowej

konkurencyjności polskiej gospodarki15

.

1. Wzrost konkurencji ze strony firm strefy euro

Jednym z największych zagrożeń dla krajowych przedsiębiorstw związanych z przyjęciem

przez Polskę wspólnej waluty europejskiej będzie wzrost konkurencji ze strony firm strefy euro

(spowodowany eliminacją ryzyka kursowego oraz większą przejrzystością cenową). Może to

doprowadzić do wyeliminowania mało konkurencyjnych (m.in. drożej produkujących)

krajowych przedsiębiorstw. Aby sprostać spodziewanej konkurencji, polscy przedsiębiorcy

będą zmuszeni do większej innowacyjności, poszukiwania nowych rozwiązań

technologicznych, obniżania kosztów, dostosowywania asortymentu do nowych warunków

konkurencyjnych, podnoszenia jakości oferowanych usług i produktów itd.

2. Konieczność dostosowania się do nowej sytuacji

Zamiana złotego na euro stanie się źródłem wielu wymiernych kosztów, które będą musieli

ponieść przedsiębiorcy, aby dostosować się do nowej sytuacji. Koszty te będą dotyczyły przede

wszystkim:

konieczności przystosowania do euro systemów informatycznych służących do

prowadzenia księgowości, płatności elektronicznych, fakturowania, naliczania płac itp.;

15 NBP, Mechanizmy funkcjonowania strefy Euro, Warszawa 2012.

34

szkolenia kadr dotyczącego posługiwania się nową walutą, jej rozpoznawania,

przeliczania pomiędzy pieniądzem narodowym a euro;

dostosowania automatów wrzutowych, sprzedających artykuły spożywcze, bilety

komunikacyjne, bilety parkingowe itp. do przyjmowania monet euro.

Ponadto:

Wartości kontraktów, należności do zapłacenia, płace, udziały w spółkach, rachunki

w bankach itp. będą musiały zostać przeliczone na euro.

Przedsiębiorcy będą musieli zadbać o to, aby kasy fiskalne podawały ceny w euro

i drukowały paragony z symbolem euro. Terminale do obsługi kart płatniczych będą

musiały zostać przystosowane do przyjmowania zapłaty w euro.

Pewną niedogodnością dla przedsiębiorców będzie konieczność prezentowania

w okresie przejściowym podwójnych cen na produktach, w cennikach oraz

w katalogach. Dodatkowo, w okresie podwójnej cyrkulacji przedsiębiorstwa będą

musiały akceptować oba środki płatnicze, a także księgować wpływy w obu walutach.

Przeliczenie cen ze złotego na euro spowoduje zmiany tzw. cen psychologicznych (cen

o końcówkach 99 groszy). Aby zachować efekt psychologiczny przedsiębiorcy będą

dążyli do zaokrąglenia przeliczonych cen w górę do ulubionej końcówki. Oczywiście

zaokrąglenia w górę zwiększą przychody przedsiębiorcy. Istnieje jednak obawa, że

konsumenci nauczeni przykładem pierwszych krajów, które przyjęły euro, będą

przywiązywać dużo większą uwagę do konwersji cen z walut narodowych na euro,

wymuszając na firmach zaokrąglanie cen w dół.

Wprowadzenie w Polsce euro jest przedsięwzięciem wymagającym nie tylko dużego wysiłku

organizacyjnego, ale także jednorazowego poniesienia kosztów szeroko zakrojonych działań

przygotowawczych. Precyzyjne oszacowanie kosztów możliwe będzie dopiero wówczas, gdy

podjęte zostaną szczegółowe decyzje dotyczące scenariusza wejścia do strefy euro, długości

okresu podwójnego obiegu, sposobu zaopatrzenia w gotówkę, strategii komunikacji oraz wielu

innych aspektów analizowanego procesu. Obecnie możliwe jest jedynie przybliżone

zidentyfikowanie obszarów, w których konieczne będzie podjęcie działań wymagających

nakładów finansowych, pozwalające instytucjom państwowym i podmiotom prywatnym

rozpocząć odpowiednie przygotowania, które pomogą zminimalizować koszty całego procesu.

Oszacowania wskazują, że scenariusz „big bang” (jednoczesne wprowadzenie euro w formie

gotówkowej i bezgotówkowej) jest najtańszy w implementacji. Niemniej, niezbędne są

35

szczegółowe analizy w celu określenia, który z możliwych scenariuszy jest optymalny dla kraju

rozmiarów Polski. Korzystając z doświadczeń innych państw, należy przygotować oraz

wprowadzić w życie kompleksowy plan wprowadzenia euro. Powinien on obejmować podjęcie

odpowiednich środków zaradczych, mających na celu minimalizację potencjalnych kosztów,

związanych z wymianą walut.

Najszybciej pozytywne skutki przystąpienia Polski do Unii Monetarnej odczują polskie

przedsiębiorstwa biorące udział w wymianie handlowej z krajami należącymi do obszaru

wspólnej waluty oraz te firmy, dla których euro jest walutą rozliczeniową (płatności).

Krajowe przedsiębiorstwa powinny być jednak świadome negatywnych konsekwencji

wynikających z zastąpienia złotego wspólną walutą. Przede wszystkim będą one zmuszone do

poniesienia nakładów inwestycyjnych związanych z przystosowaniem się do euro. Ponadto

z przyjęciem wspólnej waluty związane jest zagrożenie wzrostu konkurencji ze strony firm

należących do obszaru euro.

Polskie firmy postrzegające przyjęcie euro jako wydarzenie o znaczeniu strategicznym a nie

jako zagrożenie dla funkcjonowania firmy, zmuszone będą do przeanalizowania

dotychczasowej działalności, co w efekcie powinno przyczynić się do jej usprawnienia16

.

16

NPB, Raport na temat pełnego uczestnictwa Rzeczpospolitej Polskiej w trzecim etapie Unii Gospodarczej i Walutowej,

Warszawa 2012r.

36

Podsumowanie

Głównym problemem w określeniu zalet i wad przyjęcia europejskiej waluty jest trudna

prognoza długotrwałych skutków. Obecna sytuacja państwa praktycznie uniemożliwi przyjęcie

euro w ciągu 3 najbliższych lat.

Przyjęcie wspólnej waluty z pewnością zwiększyłoby zaufanie wśród pozostałych członków

Unii i zapewniłoby jednolitość. Jednak to nie do końca potwierdzona teza wśród inwestorów,

którzy mimo wspólnej waluty nie stawiają na równym poziomie papierów wartościowych

z różnych krajów. Spowodowane to jest przede wszystkim bardzo dużym zróżnicowaniem

poziomu gospodarczego w krajach objętych wspólną walutą i nawet ona nie jest w stanie ukryć

tego przed czujnymi inwestorami. Przyjęcie euro w obecnej sytuacji uniemożliwi skuteczne

obniżanie podatków, od których zależy sytuacja rynkowa w Polsce i zarazem napływ kapitału

zagranicznego.

Zaletą wprowadzenia wspólnej waluty o dziwo może okazać się aspekt marketingowy, który

z pewnością pobudziłby gospodarkę, jednak to zjawisko krótkoterminowe. Kolejnym

argumentem za przyjęciem euro może być zniwelowanie ryzyka zmian kursu walutowego, co

może przyczynić się do szybszego rozwoju handlu zagranicznego.

Czy zatem Polska jest gotowa na przyjęcie wspólnej waluty? Obecnie Polska nie jest

przygotowana na przyjęcie euro, ponieważ nie spełnia wszystkich kryteriów konwergencji

nominalnej i prawnej. Doświadczenia kryzysowe szeregu państw strefy euro wskazują ponadto,

że sprostanie tym kryteriom nie jest w pełni wystarczające do zapewnienia właściwego

funkcjonowania w obszarze wspólnego obszaru walutowego. Z tego względu w Polsce przed

przyjęciem euro potrzebne są reformy, które wzmocnią potencjał konkurencyjny gospodarki

i usuną jej podstawowe bariery rozwoju. Występuje przy tym dość istotna niepewność czy

polska gospodarka przechodząca obecnie proces realnej konwergencji względem (przeciętnie)

lepiej rozwiniętych państw strefy euro jest gotowa na rezygnację z autonomicznej polityki

monetarnej, jak również stabilizującej konkurencyjność niezależności kursowej.

Przyjęcie euro z pewnością jest nieuniknione i pociągnie za sobą zarazem pozytywne jak

i negatywne aspekty, dlatego priorytetem powinna być kwestia ustalenia stosownej daty zmiany

waluty. Musi stać się to w możliwie najkorzystniejszym momencie, a zarazem decyzja musi

być ogłoszona wystarczająco wcześnie, z wyprzedzeniem nawet o kilka lat, aby rynek mógł się

odpowiednio na to przygotować. W innych krajach objętych strefą euro przyjęcie wspólnej

37

waluty miało różne skutki, ale praktycznie w żadnym przypadku nie spowodowało ono na tyle

negatywnych konsekwencji, które by zagrażały znacznemu spadkowi gospodarczemu.

38

Bibliografia

1. Brouthers L.E., Nakos G. et al., Key Factors for Successful Export Performance for

Small Firms, Journal of International Marketing, Vol. 17, No. 3/2009, s. 21–38.

2. Główny Urząd Statystyczny, Działalność przedsiębiorstw niefinansowych w 2013r.,

Warszawa 2014

3. Gmurczyk J., Euro w Polsce. Obawy i pytania, Analiza 2013/1, Instytut Obywatelski

4. Gorynia M. i in., Przystąpienie Polski do strefy euro a międzynarodowa

konkurencyjność i internacjonalizacja polskich przedsiębiorstw, „Ekonomista”,

nr 4/2011, s. 471–491;

5. Halesiak A., Dłuższa droga do euro, Rzeczpospolita z dn. 23 kwietnia 2010 r.

6. Komisja Europejska, Arkusz informacyjny SBA-2014, Polska

7. NBP, Mechanizmy funkcjonowania strefy Euro, Warszawa 2012

8. NBP, Raport na temat pełnego uczestnictwa Rzeczpospolitej Polskiej w trzecim etapie

Unii Gospodarczej i Walutowej, Warszawa 2012r.

9. Nguyen Hung and H., Exchange rate exposure and the use of foreign currency

derivatives in the Australian resources sector, „Journal of Multinational Financial

Management”, Vol. 22, No. 4/2012, s. 151–167.

10. Strużycki M., Zarządzanie małym i średnim przedsiębiorstwem. Uwarunkowania

europejskie, Difin, Warszawa 2002.

11. Targalski J., Przedsiębiorczość i zarządzanie, Wyd. C.H. Beck, Warszawa 2003.

39

Netografia

1. http://ec.europa.eu/economy_finance/ameco/user/serie/SelectSerie.cfm (16.05.2015)

2. http://ec.europa.eu/enterprise/policies/sme/facts-figures-analysis/performance-

review/index_en.htm

3. http://ec.europa.eu/enterprise/policies/sme/small-business-act/index_en.htm

4. http://ec.europa.eu/small-business/index_pl.htm

5. http://msp-24.pl/Sektor-MSP,78,1.html (16.05.2015)

6. http://www.mir.gov.pl/rozwoj_regionalny/Polityka_rozwoju/SRK_2020/Documents/Str

ategia_Rozwoju_Kraju_2020.pdf (16.05.2015)

7. http://stat.gov.pl/

40

Spis tabel, wykresów i rysunków

Tabela 1 Liczba firm zarejestrowanych w rejestrze REGON w 2013 roku ............................................... 8

Tabela 2 Liczba firm aktywnych w 2013 roku ........................................................................................... 9