SYTUACJA NA RYNKU CONSUMER FINANCE -...

4

SYTUACJA NA RYNKU CONSUMER FINANCE I kwartał 2018 INFORMACJA SYGNALNA Warszawa–Gdańsk, luty 2018

Transcript of SYTUACJA NA RYNKU CONSUMER FINANCE -...

SYTUACJA NA RYNKU CONSUMER FINANCE

I kwartał 2018

INFORMACJA SYGNALNA

Warszawa–Gdańsk, luty 2018

2

SYTUACJA NA RYNKU CONSUMER FINANCE

I KWARTAŁ 2018 ROKU

OPRACOWANIE: DR PIOTR BIAŁOWOLSKI, DR SŁAWOMIR DUDEK

NOWY BAROMETR RYNKU CONSUMER FINANCE WYNIÓSŁ 57,2 PKT (WZROST Z 56,0 PKT)

Barometr Rynku Consumer Finance za I kwartał 2018

roku wyniósł 57,2, co oznacza wzrost względem poprzed-

niego badania o 1,2 pp. Jest to również dwunasty z rzędu

odczyt tego wskaźnika powyżej 50 punktów. Barometr

Consumer Finance skonstruowany jest w taki sposób, że

poziom 50 punktów oznacza stagnację rynku, podczas gdy

wyższe wartości reprezentują spodziewaną dodatnią dyna-

mikę w nadchodzącym roku. Dane z sektora finansowego

potwierdzają wzrosty, a dynamika zadłużenia konsumpcyj-

nego gospodarstw domowych w końcówce 2017 roku

przyspieszyła. Zadłużenie gospodarstw domowych na cele

konsumpcyjne wzrosło w grudniu o 6,3% w relacji do analo-

gicznego okresu rok temu. Wartość Barometru na poziomie

57,2 pkt. wskazuje, że istnieje potencjał dla dalszego przy-

spieszenia wzrostu zadłużenia konsumpcyjnego gospo-

darstw domowych w najbliższych miesiącach. Wskaźnik ten

jest bowiem tak skalibrowany, że 57,2 pkt. oznacza spo-

dziewaną dynamikę na zadłużenia gospodarstw domowych

na poziomie 7,2% w najbliższych 12 miesiącach.

Podstawą konstrukcji Barometru Rynku Consumer Fi-

nance jest sytuacja w czterech obszarach oddziałujących na

rynek kredytów i pożyczek konsumenckich. Obszary te

uwzględniają wpływ czynników demograficznych na rynek,

popyt na zakupy dóbr trwałych i skłonność do ich finanso-

wania z kredytu, niepewność związaną z sytuacją finansową

oraz wykluczenie z rynku kredytowego. Oddziaływanie

czynników demograficznych od 2007 roku systematycznie

przekłada się na pogorszenie wskazań Barometru. Również

w bieżącym kwartale działało w kierunku obniżenia wartości

Barometru. W bieżącym kwartale nie badano sytuacji

w obszarze wykluczenia, jednak wskazania z października

2017 r. przedstawiają bardzo korzystny obraz w tym obsza-

rze, a szacowany odsetek wykluczonych z rynku wynosi ok.

18%. Jest to wartość bardzo niska w kontekście historycz-

nym. Średni poziom wykluczenia za ostatnie 10 lat wynosi

bowiem prawie 20%.

Tendencje w pozostałych dwóch obszarach wchodzą-

cych w skład Barometru są niejednoznaczne. W bieżącym

badaniu odnotowano pogorszenie sytuacji w obszarze

prognozy sytuacji finansowej gospodarstwa domowego

i całej gospodarki. Należy jednak pamiętać, że wartości

obserwowane w poprzednim kwartale wskazywały na naj-

lepszą sytuację w tych obszarach od 1997 roku. W rezulta-

cie bieżące wskazania są wciąż znacząco lepsze niż w okre-

sie przedkryzysowym, tj. 2007 roku. W bieżącym badaniu

odnotowano poprawę sytuacji w obszarze popytu na dobra

trwałe i skłonności do finansowania ich zakupów ze środ-

ków obcych. Wciąż jednak gospodarstwa domowe są scep-

tyczne do zakupów tych produktów, a odsetek gospodarstw

domowych deklarujących chęć skorzystania z oferty kredy-

towej jest bardzo niewielki.

Uwzględniając wskazania Barometru i konfrontując je

z sytuacją na rynku kredytów, prognozujemy, że w kolej-

nych miesiącach rynek kredytu konsumenckiego będzie

rósł, a tempo wzrostu powinno nawet nieznacznie przyspie-

szyć względem obecnie obserwowanego poziomu.

57,2

35

40

45

50

55

60

65

70

75

3

RYNEK CONSUMER FINANCE

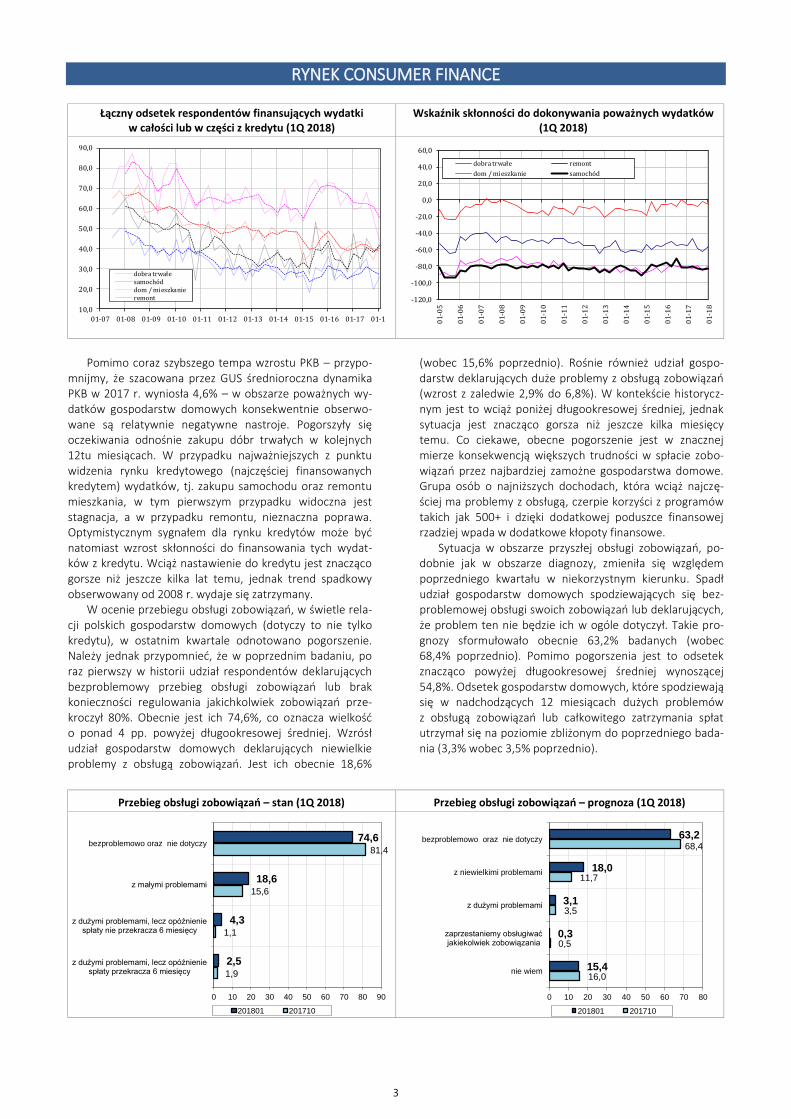

Łączny odsetek respondentów finansujących wydatki w całości lub w części z kredytu (1Q 2018)

Wskaźnik skłonności do dokonywania poważnych wydatków (1Q 2018)

Pomimo coraz szybszego tempa wzrostu PKB – przypo-

mnijmy, że szacowana przez GUS średnioroczna dynamika PKB w 2017 r. wyniosła 4,6% – w obszarze poważnych wy-datków gospodarstw domowych konsekwentnie obserwo-wane są relatywnie negatywne nastroje. Pogorszyły się oczekiwania odnośnie zakupu dóbr trwałych w kolejnych 12tu miesiącach. W przypadku najważniejszych z punktu widzenia rynku kredytowego (najczęściej finansowanych kredytem) wydatków, tj. zakupu samochodu oraz remontu mieszkania, w tym pierwszym przypadku widoczna jest stagnacja, a w przypadku remontu, nieznaczna poprawa. Optymistycznym sygnałem dla rynku kredytów może być natomiast wzrost skłonności do finansowania tych wydat-ków z kredytu. Wciąż nastawienie do kredytu jest znacząco gorsze niż jeszcze kilka lat temu, jednak trend spadkowy obserwowany od 2008 r. wydaje się zatrzymany.

W ocenie przebiegu obsługi zobowiązań, w świetle rela-cji polskich gospodarstw domowych (dotyczy to nie tylko kredytu), w ostatnim kwartale odnotowano pogorszenie. Należy jednak przypomnieć, że w poprzednim badaniu, po raz pierwszy w historii udział respondentów deklarujących bezproblemowy przebieg obsługi zobowiązań lub brak konieczności regulowania jakichkolwiek zobowiązań prze-kroczył 80%. Obecnie jest ich 74,6%, co oznacza wielkość o ponad 4 pp. powyżej długookresowej średniej. Wzrósł udział gospodarstw domowych deklarujących niewielkie problemy z obsługą zobowiązań. Jest ich obecnie 18,6%

(wobec 15,6% poprzednio). Rośnie również udział gospo-darstw deklarujących duże problemy z obsługą zobowiązań (wzrost z zaledwie 2,9% do 6,8%). W kontekście historycz-nym jest to wciąż poniżej długookresowej średniej, jednak sytuacja jest znacząco gorsza niż jeszcze kilka miesięcy temu. Co ciekawe, obecne pogorszenie jest w znacznej mierze konsekwencją większych trudności w spłacie zobo-wiązań przez najbardziej zamożne gospodarstwa domowe. Grupa osób o najniższych dochodach, która wciąż najczę-ściej ma problemy z obsługą, czerpie korzyści z programów takich jak 500+ i dzięki dodatkowej poduszce finansowej rzadziej wpada w dodatkowe kłopoty finansowe.

Sytuacja w obszarze przyszłej obsługi zobowiązań, po-dobnie jak w obszarze diagnozy, zmieniła się względem poprzedniego kwartału w niekorzystnym kierunku. Spadł udział gospodarstw domowych spodziewających się bez-problemowej obsługi swoich zobowiązań lub deklarujących, że problem ten nie będzie ich w ogóle dotyczył. Takie pro-gnozy sformułowało obecnie 63,2% badanych (wobec 68,4% poprzednio). Pomimo pogorszenia jest to odsetek znacząco powyżej długookresowej średniej wynoszącej 54,8%. Odsetek gospodarstw domowych, które spodziewają się w nadchodzących 12 miesiącach dużych problemów z obsługą zobowiązań lub całkowitego zatrzymania spłat utrzymał się na poziomie zbliżonym do poprzedniego bada-nia (3,3% wobec 3,5% poprzednio).

Przebieg obsługi zobowiązań – stan (1Q 2018) Przebieg obsługi zobowiązań – prognoza (1Q 2018)

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

01-07 01-08 01-09 01-10 01-11 01-12 01-13 01-14 01-15 01-16 01-17 01-18

dobra trwałesamochóddom / mieszkanieremont -120,0

-100,0

-80,0

-60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

01

-05

01-

06

01

-07

01

-08

01-

09

01-

10

01

-11

01

-12

01-

13

01

-14

01

-15

01

-16

01-

17

01

-18

dobra trwałe remont

dom / mieszkanie samochód

74,6

18,6

4,3

2,5

81,4

15,6

1,1

1,9

0 10 20 30 40 50 60 70 80 90

bezproblemowo oraz nie dotyczy

z małymi problemami

z dużymi problemami, lecz opóźnieniespłaty nie przekracza 6 miesięcy

z dużymi problemami, lecz opóźnieniespłaty przekracza 6 miesięcy

201801 201710

63,2

18,0

3,1

0,3

15,4

68,4

11,7

3,5

0,5

16,0

0 10 20 30 40 50 60 70 80

bezproblemowo oraz nie dotyczy

z niewielkimi problemami

z dużymi problemami

zaprzestaniemy obsługiwaćjakiekolwiek zobowiązania

nie wiem

201801 201710

4

PYTANIE SPECJALNE

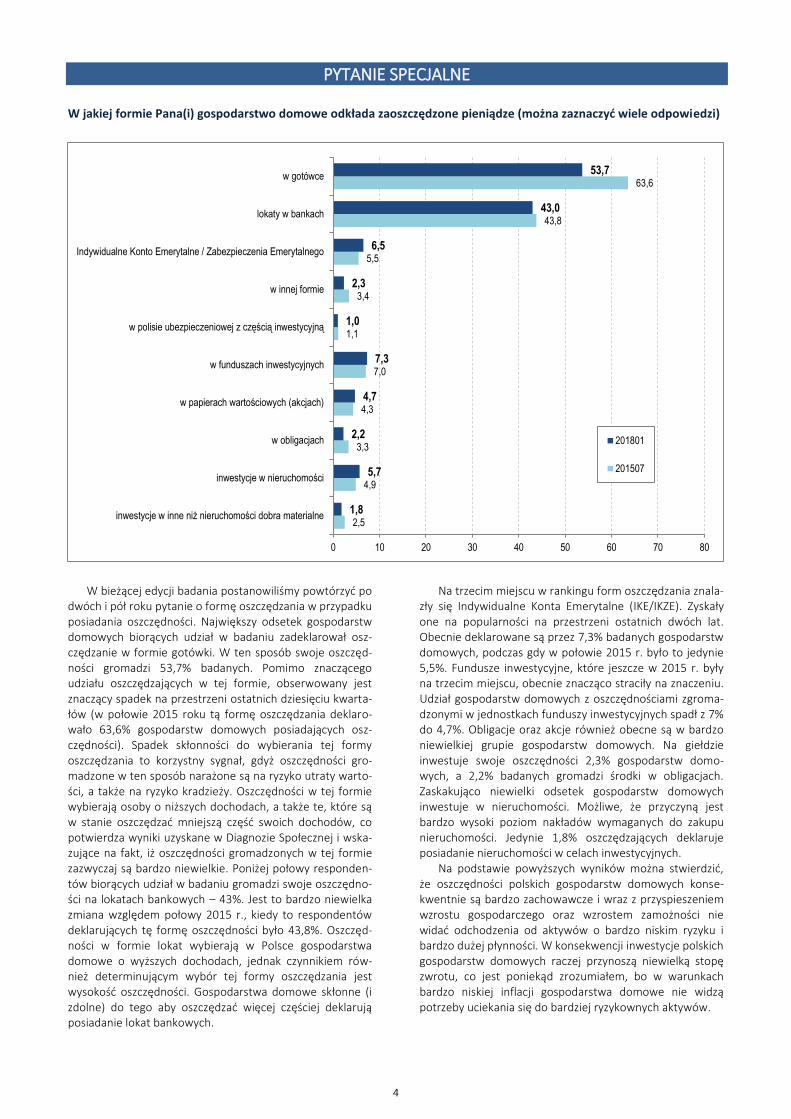

W jakiej formie Pana(i) gospodarstwo domowe odkłada zaoszczędzone pieniądze (można zaznaczyć wiele odpowiedzi)

W bieżącej edycji badania postanowiliśmy powtórzyć po dwóch i pół roku pytanie o formę oszczędzania w przypadku posiadania oszczędności. Największy odsetek gospodarstw domowych biorących udział w badaniu zadeklarował osz-czędzanie w formie gotówki. W ten sposób swoje oszczęd-ności gromadzi 53,7% badanych. Pomimo znaczącego udziału oszczędzających w tej formie, obserwowany jest znaczący spadek na przestrzeni ostatnich dziesięciu kwarta-łów (w połowie 2015 roku tą formę oszczędzania deklaro-wało 63,6% gospodarstw domowych posiadających osz-czędności). Spadek skłonności do wybierania tej formy oszczędzania to korzystny sygnał, gdyż oszczędności gro-madzone w ten sposób narażone są na ryzyko utraty warto-ści, a także na ryzyko kradzieży. Oszczędności w tej formie wybierają osoby o niższych dochodach, a także te, które są w stanie oszczędzać mniejszą część swoich dochodów, co potwierdza wyniki uzyskane w Diagnozie Społecznej i wska-zujące na fakt, iż oszczędności gromadzonych w tej formie zazwyczaj są bardzo niewielkie. Poniżej połowy responden-tów biorących udział w badaniu gromadzi swoje oszczędno-ści na lokatach bankowych – 43%. Jest to bardzo niewielka zmiana względem połowy 2015 r., kiedy to respondentów deklarujących tę formę oszczędności było 43,8%. Oszczęd-ności w formie lokat wybierają w Polsce gospodarstwa domowe o wyższych dochodach, jednak czynnikiem rów-nież determinującym wybór tej formy oszczędzania jest wysokość oszczędności. Gospodarstwa domowe skłonne (i zdolne) do tego aby oszczędzać więcej częściej deklarują posiadanie lokat bankowych.

Na trzecim miejscu w rankingu form oszczędzania znala-zły się Indywidualne Konta Emerytalne (IKE/IKZE). Zyskały one na popularności na przestrzeni ostatnich dwóch lat. Obecnie deklarowane są przez 7,3% badanych gospodarstw domowych, podczas gdy w połowie 2015 r. było to jedynie 5,5%. Fundusze inwestycyjne, które jeszcze w 2015 r. były na trzecim miejscu, obecnie znacząco straciły na znaczeniu. Udział gospodarstw domowych z oszczędnościami zgroma-dzonymi w jednostkach funduszy inwestycyjnych spadł z 7% do 4,7%. Obligacje oraz akcje również obecne są w bardzo niewielkiej grupie gospodarstw domowych. Na giełdzie inwestuje swoje oszczędności 2,3% gospodarstw domo-wych, a 2,2% badanych gromadzi środki w obligacjach. Zaskakująco niewielki odsetek gospodarstw domowych inwestuje w nieruchomości. Możliwe, że przyczyną jest bardzo wysoki poziom nakładów wymaganych do zakupu nieruchomości. Jedynie 1,8% oszczędzających deklaruje posiadanie nieruchomości w celach inwestycyjnych.

Na podstawie powyższych wyników można stwierdzić, że oszczędności polskich gospodarstw domowych konse-kwentnie są bardzo zachowawcze i wraz z przyspieszeniem wzrostu gospodarczego oraz wzrostem zamożności nie widać odchodzenia od aktywów o bardzo niskim ryzyku i bardzo dużej płynności. W konsekwencji inwestycje polskich gospodarstw domowych raczej przynoszą niewielką stopę zwrotu, co jest poniekąd zrozumiałem, bo w warunkach bardzo niskiej inflacji gospodarstwa domowe nie widzą potrzeby uciekania się do bardziej ryzykownych aktywów.

2,5

4,9

3,3

4,3

7,0

1,1

3,4

5,5

43,8

63,6

1,8

5,7

2,2

4,7

7,3

1,0

2,3

6,5

43,0

53,7

0 10 20 30 40 50 60 70 80

inwestycje w inne niż nieruchomości dobra materialne

inwestycje w nieruchomości

w obligacjach

w papierach wartościowych (akcjach)

w funduszach inwestycyjnych

w polisie ubezpieczeniowej z częścią inwestycyjną

w innej formie

Indywidualne Konto Emerytalne / Zabezpieczenia Emerytalnego

lokaty w bankach

w gotówce

201801

201507