RYNEK POLSKICH TECHNOLOGII ŚRODOWISKOWYCH · te są zbieżne z założeniami polityki...

82

RYNEK POLSKICH TECHNOLOGII ŚRODOWISKOWYCH wrzesień 2010 Wykonawca raportu: Wrzesiewski & Miler s.c. ul. Ogrodowa 13 05-504 Złotokłos Łoś k/Warszawy

Transcript of RYNEK POLSKICH TECHNOLOGII ŚRODOWISKOWYCH · te są zbieżne z założeniami polityki...

RYNEK POLSKICH TECHNOLOGII ŚRODOWISKOWYCH

wrzesień 2010

Wykonawca raportu: Wrzesiewski & Miler s.c. ul. Ogrodowa 13 05-504 Złotokłos Łoś k/Warszawy

2

1. Wstęp. Technologie środowiskowe w Polsce 2. Metodyka badania

3. Analiza poszczególnych segmentów rynku technologii środowiskowych. Ekonomiczny profil sektora 3.1. Najważniejsi gracze rynkowi

3.2. Zatrudnienie w sektorze

3.3. Kierunki importu technologii środowiskowych

3.4. Kierunki eksportu technologii środowiskowych

3.5. Wielkość sprzedaży w ujęciu ilościowym i wartościowym

3.6. Bariery zewnętrzne i wewnętrzne

3.7. Podsumowanie badania

4. Szanse i zagrożenia, z jakimi spotykają się polskie firmy wytwarzające technologie środowiskowe

5. Ocena strategii, potencjału i planów rozwojowych polskich firm

wytwarzających technologie środowiskowe 6. Ocena zagrożeń dla polskich firm, związanych z rozwojem dystrybucji

zagranicznych technologii działających w Polsce 7. Propozycje działań na rzecz wzmocnienia krajowego przemysłu 8. Rekomendacje dla polskich firm działających na rynku zielonych technologii 9. Rekomendacje dla twórców polityki w zakresie ochrony środowiska oraz

wspierania przedsiębiorców

3

1. Wstęp. Technologie środowiskowe w Polsce.

Zgodnie z definicją innowacyjności OECD1 technologie środowiskowe

obejmują wszelkiego rodzaju produkty, procesy technologiczne, usługi, a nawet

koncepcje działania, które w trakcie swojego cyklu życia powodują znacznie mniejszą

uciążliwość dla środowiska naturalnego niż inne, alternatywne substytuty. Ich

zastosowanie wiąże się między innymi z ograniczeniem zanieczyszczenia,

zmniejszeniem ryzyka środowiskowego i innych negatywnych oddziaływań

wynikających z wykorzystania zasobów (w tym energii) w stosunku do rozwiązań

alternatywnych2. Jak widać z powyższej definicji, zakres funkcjonalny firm i

organizacji operujących na analizowanym rynku jest niezwykle szeroki i istotny, gdyż

dotyczy wszelkich możliwych form działalności prowadzących do zmniejszenia

negatywnego wpływu oddziaływania człowieka na środowisko naturalne.

Polska, jako członek Unii Europejskiej, podlega procesowi izomorfizmu, to

znaczy w tym wypadku upodobniania się do sposobu działania, prowadzenia polityk i

funkcjonowania gospodarek innych wysoce rozwiniętych państw członkowskich.

Posługując się wynikami badań polskich naukowców3 w gospodarkach Unii

Europejskiej obserwujemy następujące tendencje wskazujące na wysoki i

dynamiczny rozwój technologii środowiskowych:

- Ekoprzemysł stanowi około 2% realnego Produktu Krajowego Brutto wszystkich

państw członkowskich Unii Europejskiej

- Produkty wytwarzane na obszarze Unii Europejskiej stanowią 1/3 światowego

przemysłu w globalnym sektorze technologii środowiskowych

- 3.5 miliona ludzi w Unii Europejskiej uzyskuje zatrudnienie w branży technologii

środowiskowych

1 Opracowanie własne na podstawie definicji innowacyjności OECD 2005 za Beatą Michaliszyn „Kierunki

rozwoju technologii środowiskowych Polskiej Platformy Technologicznej Środowiska, Warszawa 2008 2 op.cit 3 B. Michaliszyn, J. Krupanek, I Ratman-Kłosińska „Rola i funkcjonowanie polskich platform

technologicznych” Politechnika Śląska, Gliwice 2006

4

Biorąc pod uwagę powyższe dane oraz niekwestionowany fakt istnienia

zjawiska izomorfizmu, udokumentowany we wszystkich obszarach życia społecznego

i gospodarczego oraz rosnącą światową świadomość ekologiczną można

sformułować twierdzenie, że znaczenie branży technologii środowiskowych dla

polskiej gospodarki będzie w następnych dziesięcioleciach niezwykle istotne, a

dynamika rozwoju tej dziedziny gospodarki ponadprzeciętna. W związku z

powyższym wydaje się być uzasadnione bliższe przyjrzenie się sposobowi, w jaki

funkcjonują firmy operujące na rynku technologii środowiskowych w Polsce,

kluczowym tendencjom zachodzącym w analizowanej niszy gospodarki, istotnym

graczom rynkowym oraz szansom i zagrożeniom wynikającym z wytwarzania lub

dystrybuowania produktów oraz usług na danym rynku, a także wydanie

rekomendacji co do przyszłych polityk i zadań mających na celu rozwój polskiego

rynku technologii środowiskowych, przybliżający nas do osiągnięć innych

rozwiniętych krajów Unii Europejskiej. Ambicją autorów poniższego raportu jest

przyczynienie się do realizacji tak sformułowanych celów.

Przystępując do badania polskiego rynku technologii środowiskowych autorzy

badania, wspólnie z ekspertami z Ministerstwa Środowiska dokonali następującego

podziału grupy firm operujących na wspomnianym rynku i zajmujących się

następującymi obszarami tematycznymi:

1. technologie niskoemisyjne i czyste technologie węglowe, w tym:

1.1. technologie modernizacji instalacji paleniskowych kotłów na paliwa stałe,

ciekłe i gazowe

1.2. technologie kogeneracji

1.3. czyste technologie dla koksownictwa

1.4. czyste technologie dla branży naftowej

1.5. czyste technologie dla gazownictwa

1.6. inne metody redukcji emisji

5

1.7. technologie przechwytywania i składowania dwutlenku węgla (CCS)

2. rozwiązania sprzyjające oszczędności energii, w tym:

2.1. rozwiązania organizacyjne sprzyjające oszczędności energii

2.2. rozwiązania informatyczne sprzyjające oszczędności energii

2.3. technologie wspierające oszczędność energii i ciepła w budownictwie

3. technologie odnawialnych źródeł energii (OZE), w tym:

3.1. technologie biopaliw

3.2. technologie biogazu

3.3. technologie kolektorów słonecznych

3.4. technologie ogniw fotowoltaicznych

3.5. technologie elektrowni wodnych (wyłącznie mała energetyka wodna)

3.6. technologie elektrowni wiatrowych

3.7. technologie geotermalne

3.8. technologie biomasy - wytwarzanie brykietu

3.9. technologie biomasy - wytwarzanie peletów

3.10. technologie biomasy - wytwarzanie biowęgla

3.11. technologie biomasy – piece, kotły i palniki

4. technologie wodno – ściekowe, w tym:

4.1. technologie oczyszczania ścieków

4.2. technologie uzdatniania i wzbogacania wody

6

5. technologie wspierające gospodarkę odpadami, w tym:

5.1.technologie przetwarzania odpadów

5.2 technologie zagospodarowania odpadów niebezpiecznych

Firmy te, jak wynika z wcześniej cytowanych definicji, są organizacjami działającymi

na rynku technologii środowiskowych, gdyż ich produkty i usługi są znacznie mniej

uciążliwe dla środowiska niż inne, alternatywne rozwiązania.

Istotność znaczenia analizowanej branży dla polskiej gospodarki oraz

środowiska naturalnego dostrzegło również Ministerstwo Środowiska RP, które w

dokumencie „Mapa drogowa”4, na postawie badań ankietowych prowadzonych w

środowisku naukowym określiło następujące obszary priorytetowe mające

największe znaczenie dla środowiska naturalnego w średnio- i długookresowej

perspektywie:

1. Priorytety średniookresowe i procentowy udział uzyskanych odpowiedzi:

a) pozyskanie surowców/nośników energii (26%)

b) zrównoważona konsumpcja (16%)

c) zrównoważona produkcja (13%)

d) zrównoważone unieszkodliwianie odpadów (16%)

e) zrównoważone systemy logistyczne (10%)

2. Priorytety długookresowe i procentowy udział uzyskanych odpowiedzi:

a) pozyskanie surowców/nośników energii (51%)

b) zapobieganie zmianom klimatu globalnego (19%)

c) zrównoważona produkcja i konsumpcja (9%)

4 „Mapa drogowa” wdrażania planu działań na rzecz technologii środowiskowych w Polsce. Ministerstwo

Środowiska, Warszawa 2006

7

Analizując powyższe zestawienia, można zauważyć ogromne i wciąż rosnące

znaczenie pozyskania surowców i nośników energii w dłuższej perspektywie. Wnioski

te są zbieżne z założeniami polityki energetycznej Polski do roku 2030

opracowanymi przez Ministerstwo Gospodarki RP5, w których zauważono, że rozwój

wykorzystania odnawialnych źródeł energii ma istotne znaczenie dla realizacji polityki

energetycznej państwa, gdyż zmniejsza stopień uzależnienia Polski od

zagranicznych dostawców energii a zastosowanie rozwiązań OZE, bazujących na

lokalnych rozwiązaniach, minimalizuje dodatkowo ryzyko strat przesyłowych oraz

przyczynia się do rozwoju mniej rozwiniętych regionów bogatych za to w zasoby

energii odnawialnej.

O istotności wspomnianej dziedziny gospodarki świadczy również fakt, że jednym z

celów polskiej polityki energetycznej jest zwiększenie udziału OZE w bilansie energii

finalnej do 15% w roku 2020 i 20% w roku 2030.

Mówiąc o istotności polskiego rynku technologii środowiskowych należy zwrócić

uwagę na fakt, że branża ta ma relatywnie duże możliwości uzyskania

dofinansowania badań i rozwoju poprzez między innymi:

a) zastosowanie mechanizmu finansowania z funduszu Ministerstwa Edukacji

Narodowej (w zakresie realizacji polityki naukowej, naukowo-technicznej i

innowacyjnej państwa)

b) VII Program Ramowy UE w zakresie badań i rozwoju technicznego

c) skorzystanie z kredytu technologicznego posiadającego wbudowany

mechanizm umorzenia części kredytu

W ramach propagowania rozwiązań sprzyjających środowisku zachęca się również

do uwzględniania kryteriów środowiskowych w zakresie stosowania prawa zamówień

publicznych6.

Reasumując, polski rynek technologii środowiskowych, podlegający tak samo jak

inne branże gospodarki procesowi upodobniania się do sposobu działania i wyników

5 Projekt dokumentu Polityka energetyczna Polski do 2030 roku, Ministerstwo Gospodarki Warszawa 2008r. 6 Opracowanie własne na podstawie „Mapy drogowej” op. cit.

8

osiąganych przez inne gospodarki członkowskie Unii Europejskiej, będzie się

intensywne rozwijał, a rozwój ten będzie dodatkowo wspierany przez założenia

polskiej polityki energetycznej, dostępność funduszy na badanie i rozwój oraz

rosnącą świadomość ekologiczną obywateli Polski oraz, w szerszym kontekście, Unii

Europejskiej. W związku z powyższym, jako kamień milowy niniejszego raportu

autorzy badania przyjmują diagnozę stanu obecnego branży w trzech wyraźnie

wyodrębnionych segmentach:

a) producentów technologii środowiskowych

b) dystrybutorów technologii środowiskowej

c) producento-dystrybutorów technologii środowiskowych

Powody, dla których dokonano takiego, a nie innego podziału zostaną

zaprezentowane w dalszej części analizy. Wnioski z wieloetapowej, przekrojowej

analizy danych uzyskanych w trakcie badań ankietowych na stosunkowo dużej

grupie badawczej oraz podczas prowadzonych wywiadów nieustrukturyzowanych z

wybranymi przedstawicielami branży posłużą finalnie do wydania rekomendacji co do

kształtu i treści polityk wsparcia adresowanych dla firm operujących na rynku polskiej

technologii środowiskowej. Zaprezentowane zostaną również sugestie co do

proponowanych kierunków rozwoju i treści strategii firm-uczestników prowadzonego

badania.

9

2. Metodyka badania.

2.1. Operat badawczy.

W celu przygotowania raportu dotyczącego rynku technologii środowiskowych

firma badawcza przygotowała operat badawczy, który składał się z następujących

elementów składowych:

• Pozyskanie dwóch, niezależnych baz danych dotyczących wskazanych

segmentów rynku technologii środowiskowych i zakresu badania

• Przeprowadzenie przez firmę badawczą analizy poszczególnych segmentów

rynku technologii na podstawie ogólnodostępnych baz danych

• Zakup zewnętrznego raportu, który porusza kwestie technologii

środowiskowych w Polsce

• Zorganizowanie spotkania z kilkoma niezależnymi ekspertami w celu

weryfikacji posiadanej wiedzy odnośnie rynku technologii środowiskowych

• Przeprowadzenie wywiadów nieustrukturyzowanych z wybranymi

przedstawicielami branży

Ponadto główną część analizy rynku technologii środowiskowych stanowiło badanie

w formie utworzonej w tym celu ankiety-listy pytań skierowanych do

wyselekcjonowanych firm (według sektorów branż technologii środowiskowej).

Na skutek wykonania uprzednio wymienionych aktywności ustalono bazę

1276 firm potencjalnie funkcjonujących na rynku technologii środowiskowych.

Następnie przeprowadzono wstępną ankietę telefoniczną wśród tych

przedsiębiorstw, aby potwierdzić lub wykluczyć wybór dotyczący zakwalifikowania

danej organizacji do rynku technologii środowiskowych.

Efektem końcowym było uzyskanie 510 rekordów, a więc firm, które we

wstępnej ankiecie telefonicznej zadeklarowały przynależność do rynku technologii

środowiskowych.

10

Kolejnym etapem badania było przygotowanie i przeprowadzenie ankiety

telefonicznej na wybranej grupie przedsiębiorstw (zgodnie z kryteriami badania i

założeniami metodyki badań ankietowych), a następnie analizy, której wynikiem jest

niniejszy raport na temat stanu rynku technologii środowiskowej w Polsce.

11

2.2. Ankieta badawcza.

Na potrzeby badania technologii środowiskowych w Polsce zbudowano

ankietę, która podzielona została na trzy moduły. Moduł pierwszy miał na celu

przebadanie segmentu dystrybutorów technologii środowiskowych. Moduł drugi

dotyczył producentów tychże technologii. Trzeci zaś obejmował analizę segmentu

firm zajmujących się zarówno produkcją, jak i dystrybucją tychże technologii

(producenci i dystrybutorzy, producento-dystrybutorzy).

Podziału tego dokonano przede wszystkim ze względu na fakt, że każdy z

tych segmentów, zgodnie z teorią mikroekonomii, funkcjonuje w zróżnicowanym

środowisku dotyczącym takich obszarów, jak: produkcja, sprzedaż, ocena własnych

zasobów rzeczowo-materialnych oraz podejście do strategii inwestycyjnej. W

związku ze skalą funkcjonowania i działań prowadzonych w odmienny sposób

podmioty te podejmują decyzje dotyczące wyboru sposobu walki konkurencyjnej w

otoczeniu bliższym i dalszym. Nie bez znaczenia jest także dość silnie zróżnicowana

rzeczywistość społeczno-gospodarcza w odniesieniu do szans i barier, które każda z

tych grup firm określa dla siebie, jako ważne ze względu na charakter prowadzonej

działalności gospodarczej. Zastosowana ankieta uwzględnia wszystkie te czynniki.

12

Ankieta dla producentów

1. Czy są Państwo firmą:

a) polską

b) zagraniczną

2. Są Państwo:

a) oddziałem

b) przedstawicielstwem

c) firmą o mieszanym kapitale większościowym zagranicznym

3. Ile osób zatrudniała Państwa Firma w 2009 roku? a) 1-9

b) 10-25

c) 26-50

d) 51-100

e) 101- 250

f) 251-500

g) powyżej 500

4. Ile osób zatrudniała Państwa firma w 2008 roku? a) 1-9

b) 10-25

c) 26-50

d) 51-100

e) 101- 250

f) 251-500

g) powyżej 500

13

5. Proszę określić zasięg działalności Państwa Firmy: a) lokalny

b) regionalny

c) ogólnopolski

d) światowy

6. Jeśli regionalny proszę podać województwo/województwa, w których prowadzą Państwo dystrybucję swoich produktów:

a) woj. dolnośląskie

b) woj. kujawsko-pomorskie

c) woj. lubelskie

d) woj. lubuskie

e) woj. łódzkie

f) woj. małopolskie

g) woj. mazowieckie

h) woj. opolskie

i) woj. podkarpackie

j) woj. podlaskie

k) woj. pomorskie

l) woj. śląskie

ł) woj. świętokrzyskie

m) woj. warmińsko-mazurskie

n) woj. wielkopolskie

o) woj. zachodniopomorskie

7. Czy są Państwo eksporterem produktów przez Państwa produkowanych/sprzedawanych?

a) tak

b) nie

8. Proszę wymienić kraj lub kraje, do których Państwa Firma eksportuje produkty produkowane/sprzedawane w Polsce i przy poniżej udzielonej przez

14

Państwa odpowiedzi podać, ile procent całkowitych przychodów z eksportu wynosi Państwa eksport do danego państwa (np. Słowacja 65%, Republika Czeska 35%) …....................................................................................................................................

........................................................................................................................................

.......................................................

9. Proszę określić wielkość eksportu produktów Państwa Firmy w 2009 roku w (tys. zł)

a) 0 – 100 tys. zł

b) 101 – 500

c) 501 – 1000

d) 1 001 – 2 000

e) 2 001 – 5 000

f) 5 001 – 10 000

g) 10 001 – 20 000

h) więcej- ile?..................

10. Na ile szacują Państwo udział w rynku importerów technologii środowiskowych w Państwa segmencie? Ile procent popytu na technologie środowiskowe w Polsce zaspokajane jest przez importerów?

a) 0%-2%

b) 2,1%- 5%

c) 5,1% - 8%

d) 8,1%-11%

e) 11,1%-15%

f) 15,1%-20%

g) więcej – ile?

15

11. Proszę wymienić głównych konkurentów wraz z próbą oszacowania ich udziałów rynkowych

........................................................................................................................................

...........................

12. W czym Państwa Firma upatruje największe bariery rozwoju obecnie prowadzonej przez Państwa działalności gospodarczej w Polsce, a także na obszarze województwa, w którym funkcjonuje (bariery zewnętrzne i wewnętrzne)? (proszę wybrać po trzy najistotniejsze bariery)

Zewnętrzne: a) rosnąca konkurencja

b) rosnące wymagania dotyczące jakości produktów

c) utrudniony dostęp do kapitału (zbyt trudne warunki uzyskania i spłaty

kredytów)

d) małe zainteresowanie potencjalnych klientów technologiami środowiskowymi

e) zła polityka państwa wobec branży odnawialnych technologii

f) problemy związane z pozyskiwaniem pozwoleń w gminach i urzędach

rejonowych

g) brak dofinansowania dla odbiorców indywidualnych

h) inne, jakie

Bariery wewnętrzne: a) braki kadrowe

b) linia/e produkcyjne wymagające gruntownej modernizacji i remontów

c) ograniczenia finansowe

d) niewystarczająca rozpoznawalność firmy

e) trudności w znalezieniu rynków zbytu

f) zbyt słabo rozbudowane kanały dystrybucji

g) inne, jakie

16

13. Czym kierują się klienci przy wyborze Państwa produktów? (1 -

zdecydowanie nie, 2 – raczej nie, 3 – nie jest najważniejsza, 4 - tak, 5 –

zdecydowanie tak, 0 – nie mam zdania) 1 2 3 4 5 0

zdecydowanie

nie

raczej nie – nie jest

najważniejsza

tak zdecydowanie

tak

nie mam

zdania

Cena

Jakość

Zaufanie

Usługi dodane

Inne.

Jakie……………

14. Kiedy powstała Państwa firma (rok)?: …………………………………………………………………………………………………

………………………………………………………..

15. Od kiedy Państwa technologia jest w obrocie na rynku? …………………………………………………………………………………………………

………………………………………………………..

16. Proszę wymienić jaka technologia jest sztandarowym Państwa produktem? …………………………………………………………………………………………………

………………………………………………………..

Proszę podać obszar zastosowanej technologii:

Odpady OZE Ścieki Woda Inne

17. Proszę określić wielkość sprzedaży rocznej Państwa produktów (w sztukach) …………………………………………………………………………………………………

……………………………………………………

17

18. Proszę określić całkowitą wielkość sprzedaży (rocznej) w Państwa firmie (w ujęciu wartościowym w tys. zł)

a) w 2009 roku: ………………………..

b) w 2008 roku: …………………………..

18

Ankieta dla dystrybutorów

1. Proszę wymienić kraj lub kraje, z których Państwa Firma importuje produkty produkowane/sprzedawane w Polsce i przy poniżej udzielonej przez Państwa odpowiedzi/odpowiedziach proszę podać, ile procent całkowitego importu produktów wynosi Państwa import z danego państwa (np. Rosja 65%, Chiny 35%)

….................................................................................................................................

...................................................................................................................................

.....................................................

2. Ile osób zatrudniała Państwa Firma w 2009 roku? a) 1-9

b) 10-25

c) 26-50

d) 51-100

e) 101- 250

f) 251-500

g) Powyżej 500

3. ile osób zatrudniała Państwa firma w 2008 roku? a) 1-9

b) 10-25

c) 26-50

d) 51-100

e) 101- 250

f) 251-500

g) powyżej 500

4. Proszę określić zasięg działalności Państwa firmy:

19

a) lokalny

b) regionalny

c) ogólnopolski

d) światowy

5. Jeśli regionalny proszę podać województwo/województwa, w których prowadzą Państwo dystrybucję swoich produktów: a) woj. dolnośląskie

b) woj. kujawsko-pomorskie

c) woj. lubelskie

d) woj. lubuskie

e) woj. łódzkie

f) woj. małopolskie

g) woj. mazowieckie

h) woj. opolskie

i) woj. podkarpackie

j) woj. podlaskie

k) woj. pomorskie

l) woj. śląskie

m) woj. świętokrzyskie

n) woj. warmińsko-mazurskie

o) woj. wielkopolskie

p) woj. zachodniopomorskie

6. Proszę wymienić głównych konkurentów wraz z próbą oszacowania ich udziałów rynkowych ........................................................................................................................................

...........................

7. W czym Państwa firma upatruje największe bariery rozwoju obecnie prowadzonej przez Państwa działalności gospodarczej w Polsce, także na

20

obszarze województwa, w którym funkcjonuje (zewnętrzne i wewnętrzne bariery)? (proszę wybrać po trzy najistotniejsze bariery)

Zewnętrzne: a) rosnąca konkurencja

b) rosnące wymagania dotyczące jakości produktów

c) utrudniony dostęp do kapitału (zbyt trudne warunki uzyskania i spłaty kredytów)

d) małe zainteresowanie potencjalnych klientów technologiami środowiskowymi

e) zła polityka państwa wobec branży odnawialnych technologii

f) problemy związane z pozyskiwaniem pozwoleń w gminach i urzędach rejonowych

g) brak dofinansowania dla odbiorców indywidualnych

h) inne, jakie

Bariery wewnętrzne: a) braki kadrowe

b) linia/e produkcyjne wymagające gruntownej modernizacji i remontów

c) ograniczenia finansowe

d) niewystarczająca rozpoznawalność firmy

e) trudności w znalezieniu rynków zbytu

f) zbyt słabo rozbudowane kanały dystrybucji

g) inne, jakie

8. Czym kierują się klienci przy wyborze Państwa produktów?

(1 zdecydowanie nie, 2 – raczej nie, 3 – nie jest najważniejsza, 4 - tak, 5 –

zdecydowanie tak, 0 – nie mam zdania) 1 2 3 4 5 0

zdecydowanie

nie

raczej nie – nie jest

najważniejsza

tak zdecydowanie

tak

nie mam

zdania

Cena

Jakość

Zaufanie

21

Usługi dodane

Inne.

Jakie……………

9. Kiedy powstała Państwa firma (rok)?: …………………………………………………………………………………………………

………………………………………………………..

10. Od kiedy Państwa technologia jest w obrocie na rynku? …………………………………………………………………………………………………

………………………………………………………..

11. Proszę wymienić jaka technologia jest sztandarowym Państwa produktem? …………………………………………………………………………………………………

………………………………………………………..

Proszę podać obszar zastosowanej technologii:

Odpady OZE Ścieki Woda Inne

12. Proszę określić wielkość sprzedaży rocznej Państwa produktów (w szt.)

…...............................................................................................................................….

.............................

13. Proszę określić całkowitą wielkość sprzedaży (rocznej) w Państwa firmie (w ujęciu wartościowym w tys. zł):

a) w 2009: ………………………..

b) w 2008 roku: …………………………..

22

Ankieta dla producentów-dystrybutorów 1. Czy są Państwo firmą:

a) polską

b) zagraniczną

2. Jeśli Państwa firma jest firmą zagraniczną proszę podać czy jest:

a) oddziałem

b) przedstawicielstwem

c) firmą o mieszanym kapitale większościowym zagranicznym

3. Jaki procent ogólnej sprzedaży Państwa firmy stanowi import produktów? …....................................................................................................................................

...................

4.Proszę wymienić kraj lub kraje, z których Państwa firma importuje produkty produkowane/sprzedawane w Polsce i przy poniżej udzielonej przez Państwa odpowiedzi/odpowiedziach proszę podać ile procent całkowitego importu produktów wynosi Państwa import z danego państwa (np. Rosja 65%, Chiny 35%)

…....................................................................................................................................

............................

5. Ile osób zatrudniała Państwa firma w 2009 roku? a) 1-9

b) 10-25

c) 26-50

d) 51-100

23

e) 101- 250

f) 251-500

g) powyżej 500

6. Ile osób zatrudniała Państwa firma w 2008 roku?

a) 1-9

b) 10-25

c) 26-50

d) 51-100

e) 101- 250

f) 251-500

g) powyżej 500

7. Proszę określić zasięg działalności Państwa firmy:

a) lokalny

b) regionalny

c) ogólnopolski

d) światowy

8. Jeśli regionalny proszę podać województwo/województwa, w których prowadzą Państwo dystrybucję swoich produktów:

a) woj. dolnośląskie

b) woj. kujawsko-pomorskie

c) woj. lubelskie

d) woj. lubuskie

e) woj. łódzkie

f) woj. małopolskie

g) woj. mazowieckie

h) woj. opolskie

24

i) woj. podkarpackie

j) woj. podlaskie

k) woj. pomorskie

l) woj. śląskie

m) woj. świętokrzyskie

n) woj. warmińsko-mazurskie

o) woj. wielkopolskie

p) woj. zachodniopomorskie

9. Czy Państwa firma jest eksporterem produktów przez Państwa produkowanych/sprzedawanych?

a) Tak

b) Nie

10. Jeśli tak, proszę wymienić kraj lub kraje z których Państwa Firma eksportuje produkty produkowane/sprzedawane w Polsce i przy poniżej udzielonej przez Państwa odpowiedzi podać ile procent całkowitych przychodów z eksportu wynosi Państwa eksport do danego państwa (np. Słowacja 65%, Republika Czeska 35%)

…………….……………………………………………………………………………………

…………………………………………………………

11. Proszę określić wielkość eksportu produktów Państwa firmy w 2009 roku w (tys. zł)

a) 0 – 100 tys. zł

b) 101 – 500

c) 501 – 1000

d) 1001 – 2000

e) 2001 – 5000

25

f) 5001 – 10000

g) 10001 – 20000

h) więcej. Ile?..................

12. Na ile szacują Państwo udział w rynku importerów w Państwa segmencie?

a) 0%-2%

b) 2,1%- 5%

c) 5,1% - 8%

d) 8,1%-11%

e) 11,1%-15%

f) 15,1%-20%

g) więcej – ile ?

13. Proszę wymienić głównych konkurentów wraz z próbą oszacowania ich udziałów rynkowych

......................................................................................................................................

14. W czym Państwa firma upatruje największe bariery rozwoju obecnie prowadzonej przez Państwa działalności gospodarczej w Polsce, także na obszarze województwa, w którym funkcjonuje (bariery zewnętrzne i wewnętrzne)? (proszę wybrać po trzy najistotniejsze bariery)

Bariery zewnętrzne: a) rosnąca konkurencja

b) rosnące wymagania dotyczące jakości produktów

c) utrudniony dostęp do kapitału (zbyt trudne warunki uzyskania i spłaty kredytów)

d) małe zainteresowanie potencjalnych klientów technologiami środowiskowymi

e) zła polityka państwa wobec branży odnawialnych technologii

f) problemy związane z pozyskiwaniem pozwoleń w gminach i urzędach rejonowych

26

g) brak dofinansowania dla odbiorców indywidualnych

h) inne, jakie

Bariery wewnętrzne:

a) braki kadrowe

b) linia/e produkcyjne wymagające gruntownej modernizacji i remontów

c) ograniczenia finansowe

d) niewystarczająca rozpoznawalność firmy

e) trudności w znalezieniu rynków zbytu

f) zbyt słabo rozbudowane kanały dystrybucji

g) inne, jakie

15. Czym kierują się klienci przy wyborze Państwa produktów? (1 zdecydowanie nie, 2 – raczej nie, 3 – nie jest najważniejsza, 4 - tak, 5 –

zdecydowanie tak, 0 – nie mam zdania)

1 2 3 4 5 0

zdecydowanie

nie

raczej nie – nie jest

najważniejsza

tak zdecydowanie

tak

nie mam

zdania

Cena

Jakość

Zaufanie

Usługi dodane

Inne.

Jakie……………

16. Kiedy powstała Państwa firma (rok)?: …………………………………………………………………………………………………

………………………………………………………..

17. Od kiedy Państwa technologia jest w obrocie na rynku?

27

…………………………………………………………………………………………………

………………………………………………………..

18. Proszę wymienić jaka technologia jest sztandarowym Państwa produktem? …………………………………………………………………………………………………

………………………………………………………..

Proszę podać obszar zastosowanej technologii:

Odpady OZE Ścieki Woda Inne

19. Proszę określić ilościową wielkość sprzedaży rocznej Państwa produktów (w sztukach)

…...............................................................................................................................

…...............................................................................................................................

20. Proszę określić całkowitą wielkość sprzedaży (rocznej) w Państwa firmie (w ujęciu wartościowym w tys. zł):

a) w 2009 roku: ………………………..

b) w 2008 roku: …………………………..

28

Wyjaśnienie znaczenia zadawanych pytań respondentom – firmom, reprezentatywnym w przeprowadzonym badaniu rynku.

Niniejsze wyjaśnienie dotyczy pytań ankiety skierowanej do grupy producentów.

Ad 1. Treść pytania otwierającego badanie ankietowe, miało na celu określenie, czy

analizowany podmiot utworzony został z kapitału zagranicznego, czy jest on firmą

krajową.

Ad 2. Zgodnie z logiką odpowiedzi, pytanie nr 2 jest pytaniem tzw. pogłębiającym,

które dotyczyło poznania charakteru funkcjonowania zagranicznej firmy w Polsce, w

zakresie formy (reprezentowanej przez nią strategii struktury wejścia na rynek).

Ad. 3. Dzięki udzielonej przez respondenta odpowiedzi z tegoż zakresu danych

można było stwierdzić czy badane przedsiębiorstwo jest firmą: mikro-, małą, średnią,

czy dużą i porównując wynik do roku 2008 zaobserwować, czy zatrudnienie

utrzymało się w tym samym przedziale osobowym, czy wzrosło lub spadło. Udzielona

odpowiedź, pośrednio ukazuje (z uwagi na rozkład liczebności w przedziałach)

wysoką dynamikę wskaźnika ewentualnego wzrostu ekonomicznego rozwoju

badanego przedsiębiorstwa lub odwrotnie- spadek jego potencjału.

Ad. 4. Odpowiedź na to pytanie, pozwała pośrednio ocenić, w jakiej skali zatrudnienia

funkcjonowało przedsiębiorstwo.

Ad. 5. Pytanie wstępnie określiło zasięg działalności firmy. Tworzy to pewien ogólny,

lecz rzeczywisty obraz (na podstawie analizy wyników całej grupy badania)

ukazujący, ile firm o jakim zasięgu dominuje i funkcjonuje w konkretnym podsektorze.

Ad. 6. Wiedza dotycząca tego kryterium, w przypadku odpowiedzi b) regionalny,

pozwoliła na dalsze doprecyzowanie, w którym regionie/regionach Polski

ankietowane przedsiębiorstwo koncentruje swoją działalność.

29

Ad. 7. Informacja pozyskana dzięki tak sformułowanemu pytaniu pomaga wstępnie

ustalić, która z firm jest na etapie wymiany międzynarodowej (eksport), w jakim

stopniu jest ta wymiana rozwinięta. Na podstawie tych danych można

wywnioskować, ilu dany podsektor ma eksporterów oraz jaką grupę (w przekroju

procentowym) stanowią oni na tle firm w branży, którą reprezentują.

Ad. 8. Oceniając eksport firm z obszaru technologii środowiskowych niezbędne jest

poznanie jego kierunków i związanych z nim szacunkowych parametrów (wielkość w

procentach), które są ujęte jako kryterium całkowitych przychodów z eksportu.

Ad. 9. Określenie wielkości eksportu (w tys. zł) za 2009r., miało na celu: a) poznanie

skali prowadzenia produkcji/dystrybucji przez firmy w zagregowanej wielkości

konkretnego podsektora przedsiębiorstw z obszaru technologii środowiskowych, b)

określenie, ilu jest największych graczy w wymianie handlowej, czyli podmiotów

gospodarczych badanej populacji deklarujących największą wielkość eksportu.

Ad. 10. Istotnym zagadnieniem w ocenie konkurencyjności sektora (segmentów)

technologii środowiskowych w Polsce jest oszacowanie udziału w rynku importerów

funkcjonujących w tym obszarze. Kwestia oszacowania tego parametru stwarza

możliwość procentowej oceny, w jakim stopniu popyt na technologie środowiskowe w

Polsce zaspokajany jest przez importerów.

Ad. 11. Na podstawie odpowiedzi udzielonych przez respondentów (firmy z badanej

grupy) można określić dwa czynniki: 1) jak wielu głównych konkurentów dostrzega w

swoim otoczeniu konkurencyjnym podmioty gospodarcze funkcjonujące w segmencie

technologii środowiskowych , 2) jak oceniają ich udział rynkowy, a więc siłę

oddziaływania na to otoczenie.

Ad. 12. Z metodycznego punktu widzenia przy dokonywaniu oceny konkurencyjności

sektora gospodarki, niezbędnym jest poznanie barier zewnętrznych i wewnętrznych,

które przedsiębiorcy oceniają jako najistotniejsze w ich rozwoju ekonomicznym.

Wiedza oraz świadomość zgłaszanych przez badane firmy fundamentalnych dla nich

destymulantów, umożliwia zaproponowanie drogi i sposobu usunięcia negatywnych

30

mechanizmów, w celu poprawy funkcjonowania i wzrostu potencjału

konkurencyjności przedsiębiorstw.

Ad. 13. Jednym ze sposobów oceny, w jakim stadium rozwoju znajduje się rynek

technologii środowiskowych jest poznanie motywów, jakimi kierują się konsumenci

przy wyborze produktów. Przy wyższych potrzebach konsumentów np., odnośnie

jakości produktów, usług dodanych, przedsiębiorcy wprowadzają na rynek wyroby

wyżej zaawansowane technologicznie. Uwzględniając ten fakt przedsiębiorcy

dopasowują swoją ofertę do potrzeb swoich klientów (tzw. efekt zwierciadła).

Ad. 14. Rok założenia firmy, podany przez respondentów, pośrednio przedstawia, na

ile względnie „młody” jest rynek w konkretnej branży, czyli czy dominują na nim firmy

utworzone kilka, czy też kilkanaście lat temu.

Ad. 15. Pozyskanie wiedzy dotyczącej, okresu wprowadzenia przez firmy technologii

na polski rynek stwarza możliwość oszacowania dla ogółu branży czynnika

określanego, jako innowacyjność produktów. Im krótszy okres (maksymalnie do 8-10

lat) obecności rozwiązań technologicznych w produkcji/sprzedaży (badane jako

zjawisko reprezentatywne -masowe dla ogółu funkcjonujących branż) w badanym

podsektorze, tym wyższa jego innowacyjność.

Ad. 16. Poznanie zakresu, obszaru technologii produkowanej/dystrybuowanej przez

respondentów, pozwoliło badaczom odpowiednio przypisać i zagregować dane do

analizy.

Ad. 17. Wielkość sprzedaży rocznej (w sztukach), umożliwia poznanie potencjału, w

badanym podsektorze produkcji/dystrybucji badanych firm.

Ad. 18. Określenie sprzedaży całkowitej rocznej (w tys. zł) w podziale na

poszczególne lata: 2008, 2009 stwarza możliwość obliczenia dynamiki w badanym

okresie

Biorąc pod uwagę ankietę dla dystrybutorów, wyjaśnienie pytań zawiera się w

powyższym zakresie komentarzy, lecz przy zachowaniu innej ich kolejności.

31

Podobnie jest także w odniesieniu do ankiety skierowanej do producento-

dystrybutorów, z tą jednak różnicą, że występują w niej dodatkowo dwa pytania

dotyczące importu (pytanie nr 3 i pytanie nr 4)

Ad. 3 (dotyczy pytania z ankiety dla producento-dystrybutorów)

W analizowanej grupie, ważnym kryterium jest ocena proporcji sprzedaży przez

badane firmy technologii w odniesieniu do jej importu. Dzięki temu możliwe jest

zdobycie wiedzy, ile procent stanowi import produktów w stosunku do całkowitej

sprzedaży technologii. Dane te obrazują, czy i w jakim stopniu firmy są wyłącznym

importerem-dystrybutorem, czy też ich rodzima wytworzona technologia jest wiodącą

w prowadzonej przez nich sprzedaży.

Ad. 4. (dotyczy pytania z ankiety dla producento-dystrybutorów)

Istotnym zagadnieniem w analizowanym imporcie technologii badanej grupy

respondentów jest określenie w jakich proporcjach i z jakich krajów ona pochodzi.

Kryterium analizy daje podstawy do wnioskowania, które kraje dominują, jako źródła

importu technologii i czy import z tych państw jest dominujący w badanym

podsektorze.

32

3. Analiza poszczególnych segmentów rynku technologii środowiskowych. Ekonomiczny profil sektora. 3.1. Najważniejsi gracze rynkowi.

W celu rozpoznania najważniejszych graczy rynkowych zdecydowano się

zarówno na przeprowadzenie badań nieustrukturyzowanych z właścicielami firm z tej

branży, specjalistami oraz kadrą naukową zajmującymi się tego typu zagadnieniami,

jak i na analizę materiału zebranego podczas badań ankietowych. Za celowy uważa

się wybór najważniejszych przedsiębiorstw na rynku technologii środowiskowych na

bazie informacji z ankiety o liczbie pracowników zatrudnionych w danej firmie. Tego

typu informacja obrazuje skalę działania firmy. Dane mówiące jedynie o przychodzie

danego przedsiębiorstwa mogą być o tyle niedoskonałe, że tylko część

przedsiębiorstw w badaniu ankietowym zdecydowała się na podanie informacji o

przychodach firmy w 2009, bądź też 2008 roku.

Poniżej przedstawiono najważniejszych graczy rynku technologii

środowiskowych, w podziale na firmy o kapitale polskim i zagranicznym(w tym

oddziały firm międzynarodowych) uszeregowane według liczby zatrudnionych

pracowników, uwzględniając podział na firmy oferujące własne rozwiązania

technologiczne, dystrybutorów i przedsiębiorstwa zajmujące się zarówno produkcją,

jak i dystrybucją.

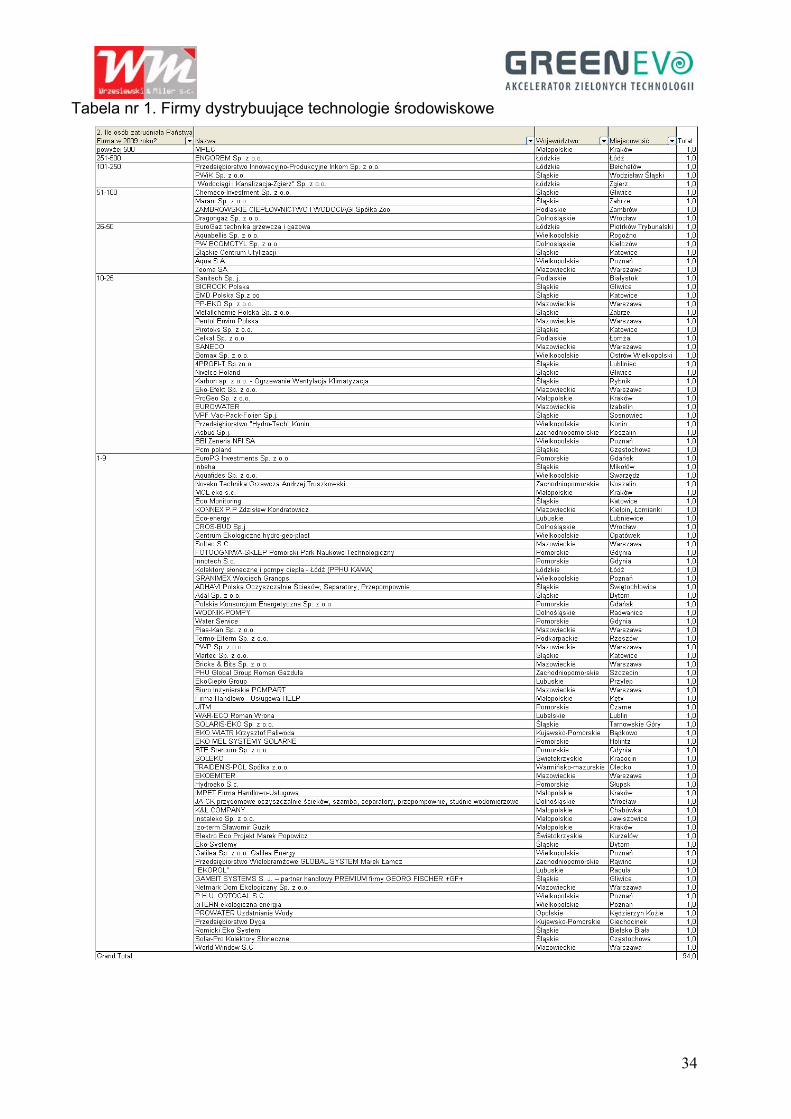

Dystrybutorzy: Wszystkie firmy (94) – kapitał polski:

Do najważniejszych graczy w kategorii dystrybutorów, przy zastosowaniu kryterium

wielkości zatrudnienia zaliczają się:

- liczba osób zatrudnionych powyżej 500 osób (1 firma):

• Miejskie Przedsiębiorstwo Energetyki Cieplnej w Krakowie

- liczba osób zatrudnionych 251 – 500 osób (1 firma):

• Engorem sp. z o.o.

33

- liczba osób zatrudnionych 101 – 250 osób (3 firmy):

• Przedsiębiorstwo Innowacyjno-Produkcyjne Inkom sp. z o.o. z Łodzi

• PWiK sp. z o.o. z Wodzisławia Śląskiego

• Wodociągi i Kanalizacja-Zgierz sp. z o.o.

- liczba osób zatrudnionych 51 – 100 osób (4 firmy):

• Chemeco-Investment sp. z o.o. z Gliwic

• Marani sp. z o.o. z Zabrza

• Zambrowskie Ciepłownictwo i Wodociągi sp. z o.o.

• Dragongaz sp. z o.o. z Wrocławia

- liczba osób zatrudnionych 26 – 50 osób (6 firm)

• EuroGaz technika grzewcza i gazowa z Piotrkowa Trybunalskiego

• Aquabellis sp. z o.o. z Rogoźna

• PW Ecomotyl Sp. z o.o. z Kiełczowa

• Śląskie Centrum Utylizacji z Katowic

• Acqua S.A. z Poznania

• Teoma S.A. z Warszawy

34

Tabela nr 1. Firmy dystrybuujące technologie środowiskowe

35

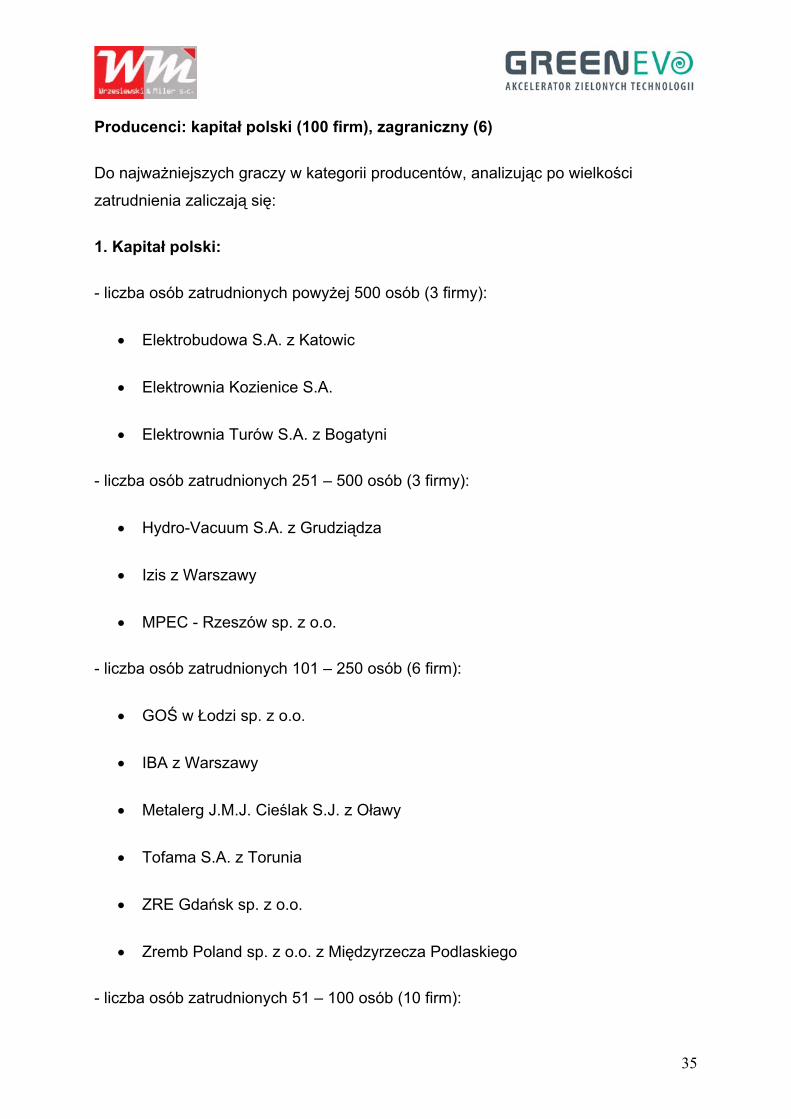

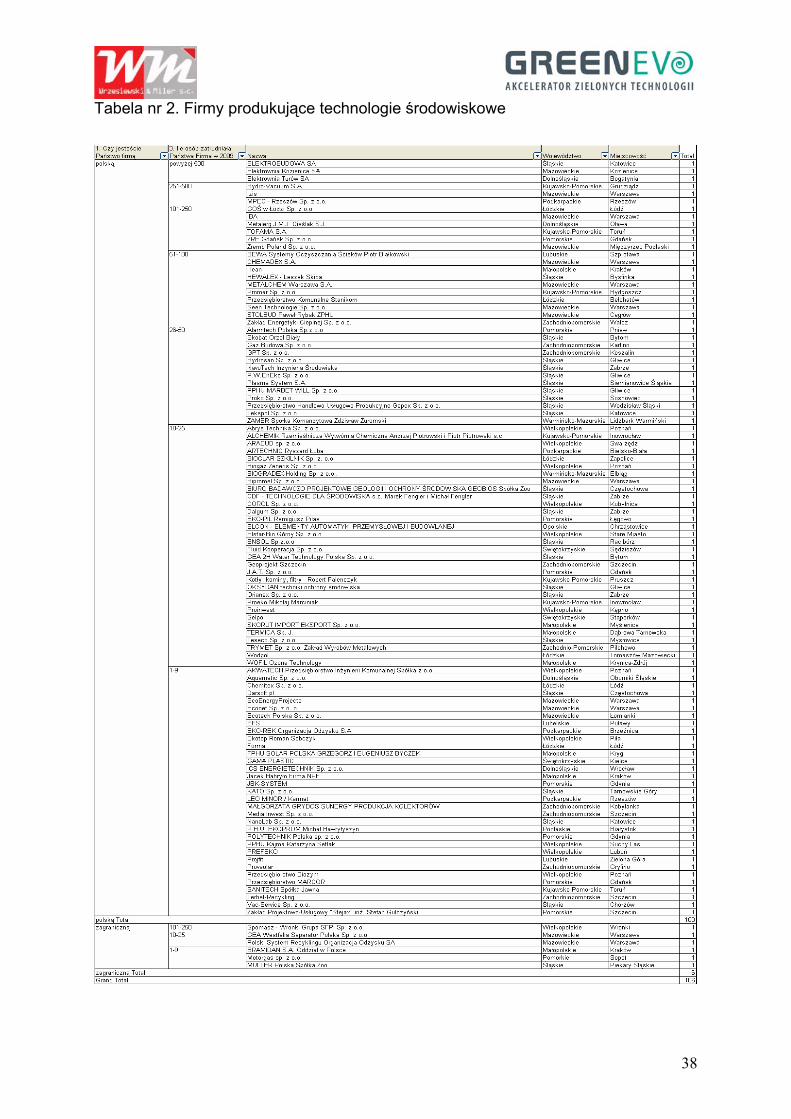

Producenci: kapitał polski (100 firm), zagraniczny (6)

Do najważniejszych graczy w kategorii producentów, analizując po wielkości

zatrudnienia zaliczają się:

1. Kapitał polski:

- liczba osób zatrudnionych powyżej 500 osób (3 firmy):

• Elektrobudowa S.A. z Katowic

• Elektrownia Kozienice S.A.

• Elektrownia Turów S.A. z Bogatyni

- liczba osób zatrudnionych 251 – 500 osób (3 firmy):

• Hydro-Vacuum S.A. z Grudziądza

• Izis z Warszawy

• MPEC - Rzeszów sp. z o.o.

- liczba osób zatrudnionych 101 – 250 osób (6 firm):

• GOŚ w Łodzi sp. z o.o.

• IBA z Warszawy

• Metalerg J.M.J. Cieślak S.J. z Oławy

• Tofama S.A. z Torunia

• ZRE Gdańsk sp. z o.o.

• Zremb Poland sp. z o.o. z Międzyrzecza Podlaskiego

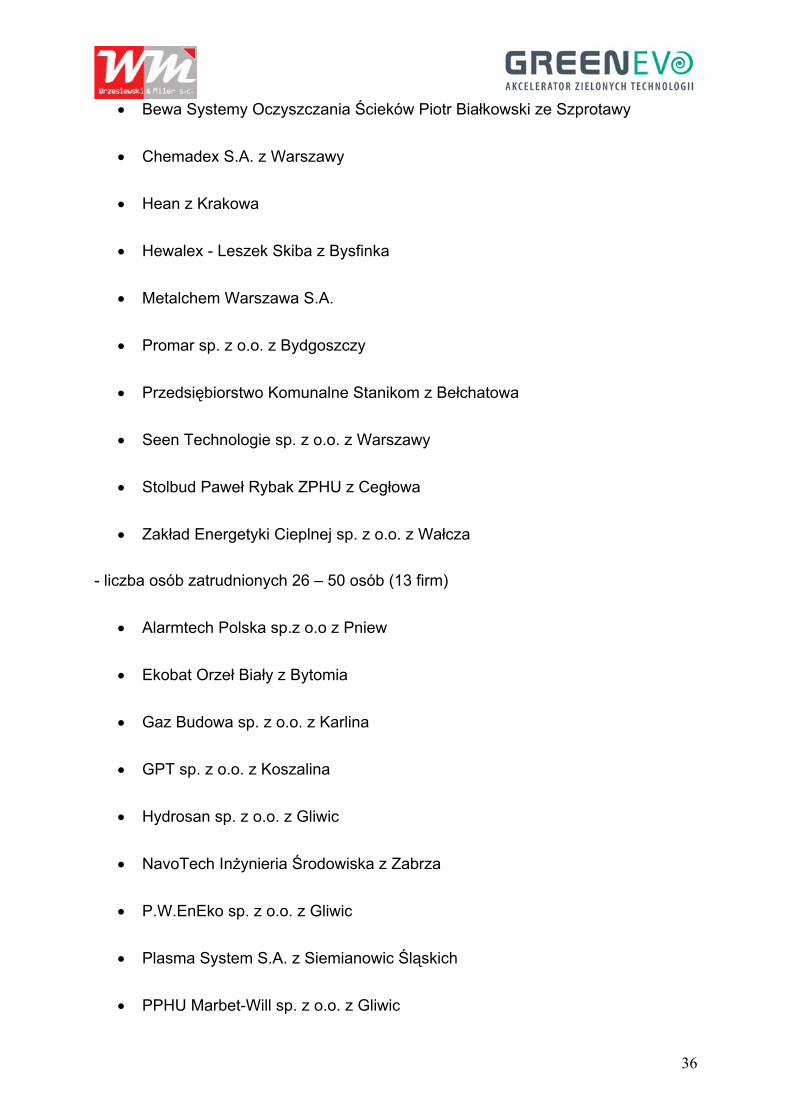

- liczba osób zatrudnionych 51 – 100 osób (10 firm):

36

• Bewa Systemy Oczyszczania Ścieków Piotr Białkowski ze Szprotawy

• Chemadex S.A. z Warszawy

• Hean z Krakowa

• Hewalex - Leszek Skiba z Bysfinka

• Metalchem Warszawa S.A.

• Promar sp. z o.o. z Bydgoszczy

• Przedsiębiorstwo Komunalne Stanikom z Bełchatowa

• Seen Technologie sp. z o.o. z Warszawy

• Stolbud Paweł Rybak ZPHU z Cegłowa

• Zakład Energetyki Cieplnej sp. z o.o. z Wałcza

- liczba osób zatrudnionych 26 – 50 osób (13 firm)

• Alarmtech Polska sp.z o.o z Pniew

• Ekobat Orzeł Biały z Bytomia

• Gaz Budowa sp. z o.o. z Karlina

• GPT sp. z o.o. z Koszalina

• Hydrosan sp. z o.o. z Gliwic

• NavoTech Inżynieria Środowiska z Zabrza

• P.W.EnEko sp. z o.o. z Gliwic

• Plasma System S.A. z Siemianowic Śląskich

• PPHU Marbet-Will sp. z o.o. z Gliwic

37

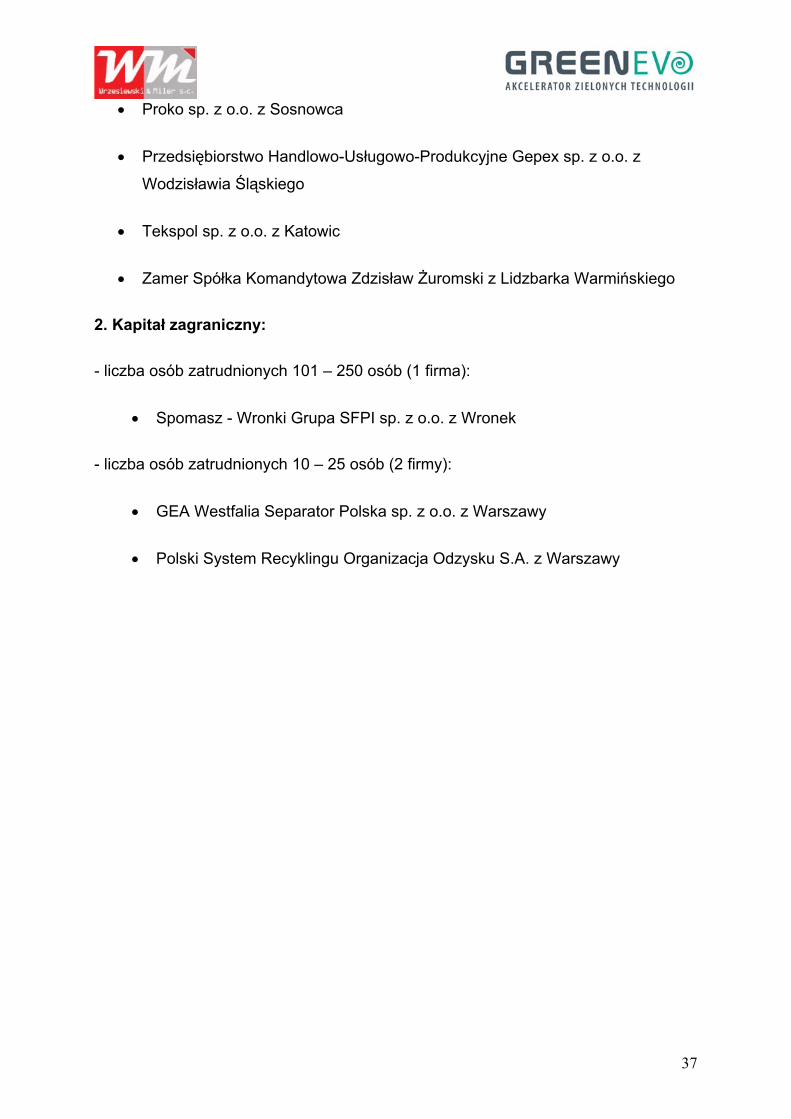

• Proko sp. z o.o. z Sosnowca

• Przedsiębiorstwo Handlowo-Usługowo-Produkcyjne Gepex sp. z o.o. z

Wodzisławia Śląskiego

• Tekspol sp. z o.o. z Katowic

• Zamer Spółka Komandytowa Zdzisław Żuromski z Lidzbarka Warmińskiego

2. Kapitał zagraniczny:

- liczba osób zatrudnionych 101 – 250 osób (1 firma):

• Spomasz - Wronki Grupa SFPI sp. z o.o. z Wronek

- liczba osób zatrudnionych 10 – 25 osób (2 firmy):

• GEA Westfalia Separator Polska sp. z o.o. z Warszawy

• Polski System Recyklingu Organizacja Odzysku S.A. z Warszawy

38

Tabela nr 2. Firmy produkujące technologie środowiskowe

39

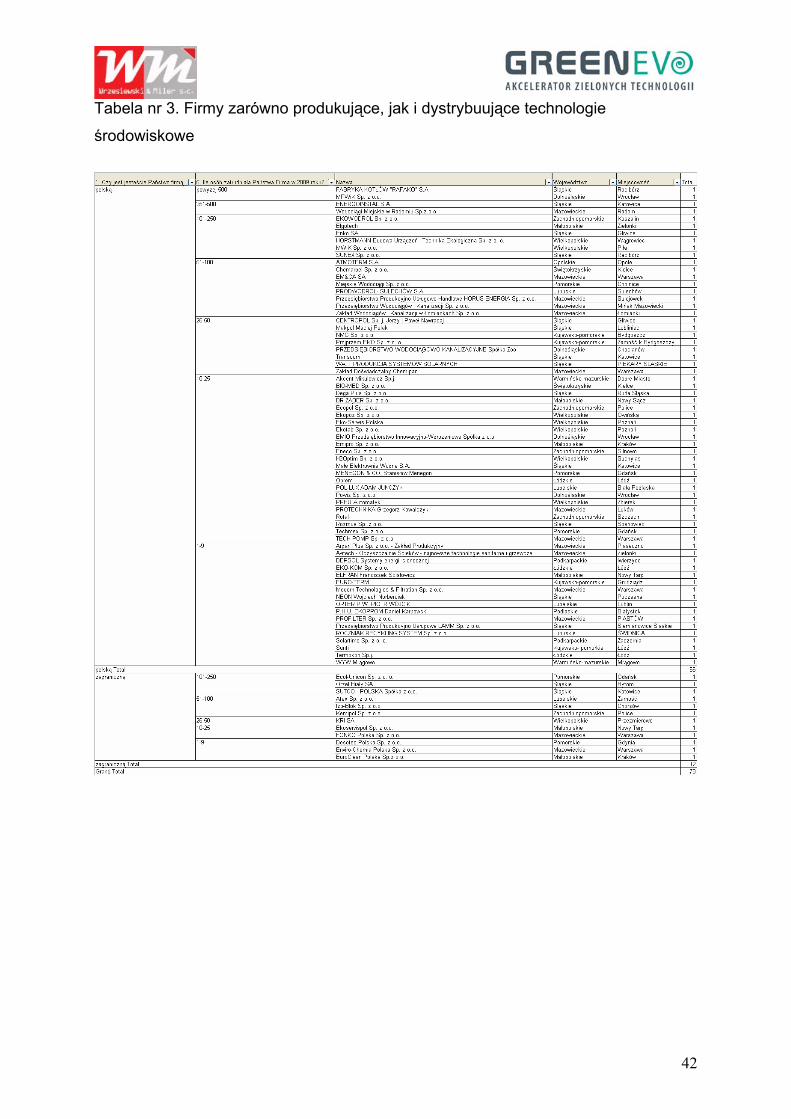

Producento-dystrybutorzy: kapitał polski (66 firm), zagraniczny (12)

Do najważniejszych graczy w kategorii producento-dystrybutorów, przy zastosowaniu

kryterium wielkości zatrudnienia zaliczają się:

1. Kapitał polski:

- liczba osób zatrudnionych powyżej 500 osób (2 firmy):

• Fabryka kotłów "Rafako" S.A. z Raciborza

• MPWiK sp. z o.o. z Wrocławia

- liczba osób zatrudnionych 251 – 500 osób (2 firmy):

• Energoinstal S.A. z Katowic

• Wodociągi Miejskie w Radomiu sp.z.o.o

- liczba osób zatrudnionych 101 – 250 osób (6 firm):

• Ekowodrol sp. z o.o. z Koszalina

• Elgotech z Zielonki

• Enko S.A. z Gliwic

• Horstmann Budowa Urządzeń i Technika Ekologiczna sp. z o. o. z Wągrowca

• MWiK Sp. z o.o. z Piły

• Sunex Sp. z o.o. z Raciborza

- liczba osób zatrudnionych 51 – 100 osób (7 firm):

• Atmoterm S.A. z Opola

• Chemarbel sp. z o.o. z Kielc

40

• EM&CA S.A. z Warszawy

• Miejskie Wodociągi sp. z o.o. z Chojnic

• Prodwodrol- Sulechów S.A.

• Przedsiębiorstwo Produkcyjno-Usługowo-Handlowe HORUS-ENERGIA sp. z

o.o. z Sulejówka

• Przedsiębiorstwo Wodociągów i Kanalizacji sp. z o.o. z Mińska

Mazowieckiego

• Zakład Wodociągów i Kanalizacji w Łomiankach sp. z o.o.

- liczba osób zatrudnionych 26 – 50 osób (8 firm)

• Centropol Sp. j. Jerzy i Paweł Nawracaj z Gliwic

• Makpol Maciej Polak z Lublińca

• NMG sp. z o.o. z Bydgoszczy

• Projprzem EKO sp. z o. o. z Zamościa

• Przedsiębiorstwo wodociągowo- kanalizacyjne spółka z o.o. z Chocianowa

• Transcom z Katowic

• WATT produkcja systemów solarnych z Piekar Śląskich

• Zakład Doświadczalny Chemipan z Warszawy

2. Kapitał zagraniczny:

- liczba osób zatrudnionych 101 – 250 osób (3 firmy):

• Ecol-Unicon sp. z o. o. z Gdańska

• Orzeł Biały S.A. z Bytomia

41

• Sutco - Polska spółka z o.o. z Katowic

- liczba osób zatrudnionych 51 – 100 osób (3 firmy):

• Atex sp. z o.o. z Zamościa

• Izo-Blok sp. z o.o. z Chorzowa

• Kemipol sp. z o.o. z Polic

- liczba osób zatrudnionych 26 – 50 osób (1 firma):

• KRI S.A. z Przeźmierowa

- liczba osób zatrudnionych 26 – 50 osób (2 firmy):

• Ekoservispol sp. z o.o. z Nowego Targu

• Fonko Polska sp. z o.o. z Warszawy

42

Tabela nr 3. Firmy zarówno produkujące, jak i dystrybuujące technologie

środowiskowe

43

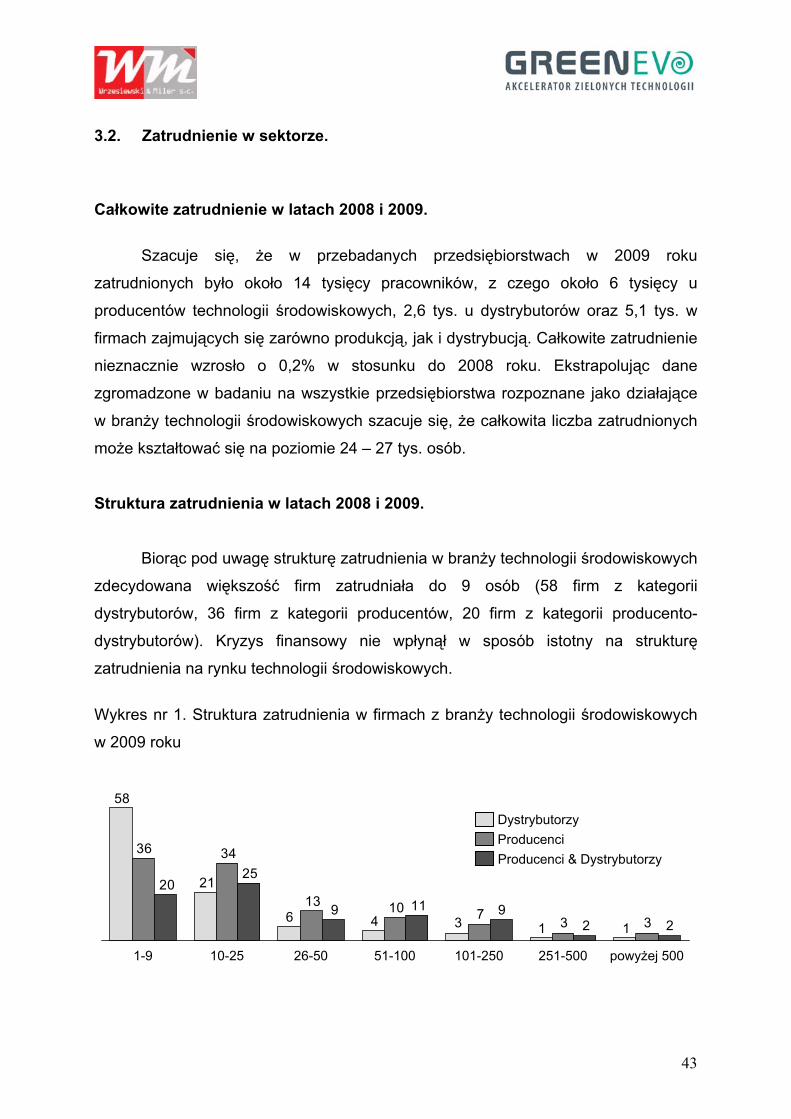

3.2. Zatrudnienie w sektorze.

Całkowite zatrudnienie w latach 2008 i 2009.

Szacuje się, że w przebadanych przedsiębiorstwach w 2009 roku

zatrudnionych było około 14 tysięcy pracowników, z czego około 6 tysięcy u

producentów technologii środowiskowych, 2,6 tys. u dystrybutorów oraz 5,1 tys. w

firmach zajmujących się zarówno produkcją, jak i dystrybucją. Całkowite zatrudnienie

nieznacznie wzrosło o 0,2% w stosunku do 2008 roku. Ekstrapolując dane

zgromadzone w badaniu na wszystkie przedsiębiorstwa rozpoznane jako działające

w branży technologii środowiskowych szacuje się, że całkowita liczba zatrudnionych

może kształtować się na poziomie 24 – 27 tys. osób.

Struktura zatrudnienia w latach 2008 i 2009.

Biorąc pod uwagę strukturę zatrudnienia w branży technologii środowiskowych

zdecydowana większość firm zatrudniała do 9 osób (58 firm z kategorii

dystrybutorów, 36 firm z kategorii producentów, 20 firm z kategorii producento-

dystrybutorów). Kryzys finansowy nie wpłynął w sposób istotny na strukturę

zatrudnienia na rynku technologii środowiskowych.

Wykres nr 1. Struktura zatrudnienia w firmach z branży technologii środowiskowych

w 2009 roku

11346

21

58

3371013

3436

229

2025

9 11

1-9 10-25 26-50 51-100 101-250 251-500 powyżej 500

DystrybutorzyProducenciProducenci & Dystrybutorzy

44

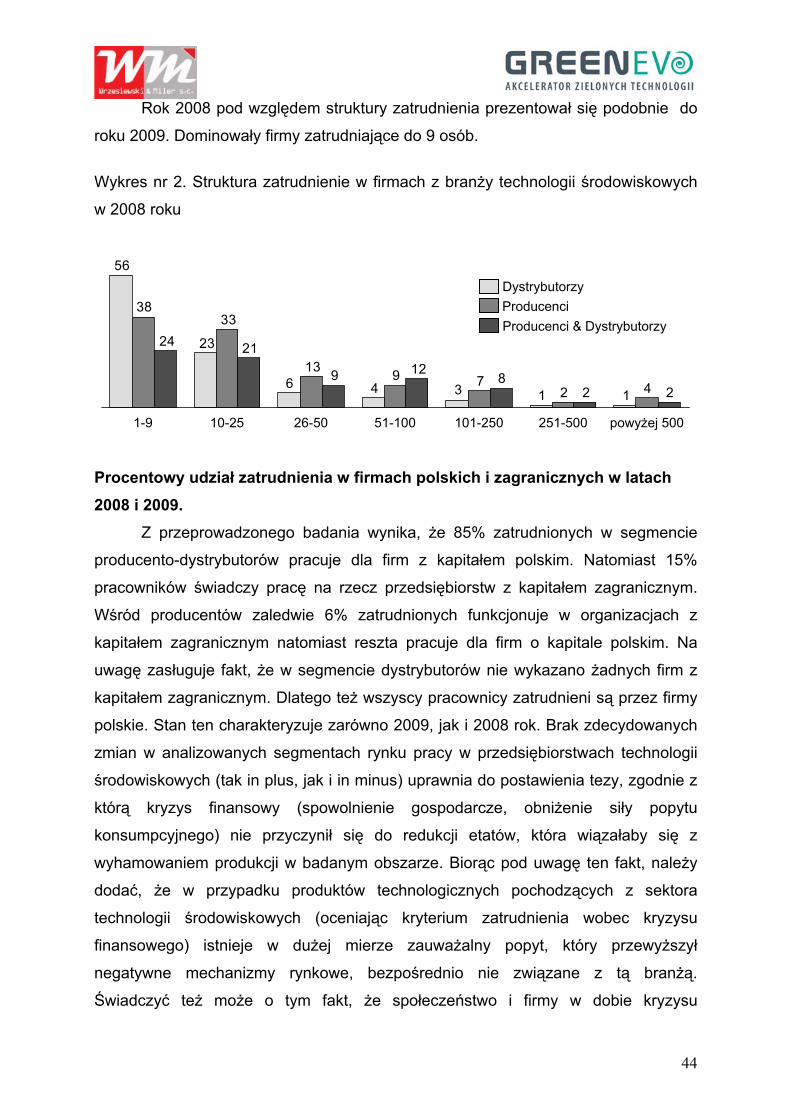

Rok 2008 pod względem struktury zatrudnienia prezentował się podobnie do

roku 2009. Dominowały firmy zatrudniające do 9 osób.

Wykres nr 2. Struktura zatrudnienie w firmach z branży technologii środowiskowych

w 2008 roku

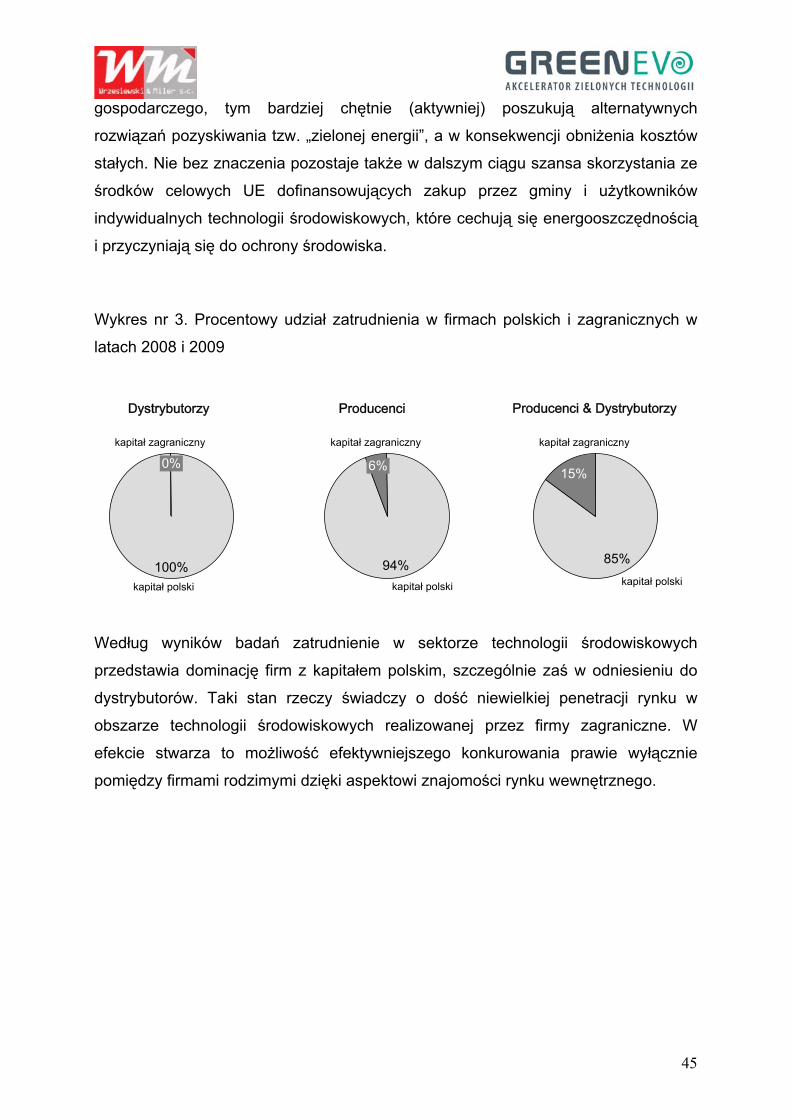

Procentowy udział zatrudnienia w firmach polskich i zagranicznych w latach 2008 i 2009.

Z przeprowadzonego badania wynika, że 85% zatrudnionych w segmencie

producento-dystrybutorów pracuje dla firm z kapitałem polskim. Natomiast 15%

pracowników świadczy pracę na rzecz przedsiębiorstw z kapitałem zagranicznym.

Wśród producentów zaledwie 6% zatrudnionych funkcjonuje w organizacjach z

kapitałem zagranicznym natomiast reszta pracuje dla firm o kapitale polskim. Na

uwagę zasługuje fakt, że w segmencie dystrybutorów nie wykazano żadnych firm z

kapitałem zagranicznym. Dlatego też wszyscy pracownicy zatrudnieni są przez firmy

polskie. Stan ten charakteryzuje zarówno 2009, jak i 2008 rok. Brak zdecydowanych

zmian w analizowanych segmentach rynku pracy w przedsiębiorstwach technologii

środowiskowych (tak in plus, jak i in minus) uprawnia do postawienia tezy, zgodnie z

którą kryzys finansowy (spowolnienie gospodarcze, obniżenie siły popytu

konsumpcyjnego) nie przyczynił się do redukcji etatów, która wiązałaby się z

wyhamowaniem produkcji w badanym obszarze. Biorąc pod uwagę ten fakt, należy

dodać, że w przypadku produktów technologicznych pochodzących z sektora

technologii środowiskowych (oceniając kryterium zatrudnienia wobec kryzysu

finansowego) istnieje w dużej mierze zauważalny popyt, który przewyższył

negatywne mechanizmy rynkowe, bezpośrednio nie związane z tą branżą.

Świadczyć też może o tym fakt, że społeczeństwo i firmy w dobie kryzysu

11346

23

56

427913

3338

228

129

2124

powyżej 500251-500 101-25051-10026-5010-251-9

Producenci & DystrybutorzyProducenciDystrybutorzy

45

gospodarczego, tym bardziej chętnie (aktywniej) poszukują alternatywnych

rozwiązań pozyskiwania tzw. „zielonej energii”, a w konsekwencji obniżenia kosztów

stałych. Nie bez znaczenia pozostaje także w dalszym ciągu szansa skorzystania ze

środków celowych UE dofinansowujących zakup przez gminy i użytkowników

indywidualnych technologii środowiskowych, które cechują się energooszczędnością

i przyczyniają się do ochrony środowiska.

Wykres nr 3. Procentowy udział zatrudnienia w firmach polskich i zagranicznych w

latach 2008 i 2009

Według wyników badań zatrudnienie w sektorze technologii środowiskowych

przedstawia dominację firm z kapitałem polskim, szczególnie zaś w odniesieniu do

dystrybutorów. Taki stan rzeczy świadczy o dość niewielkiej penetracji rynku w

obszarze technologii środowiskowych realizowanej przez firmy zagraniczne. W

efekcie stwarza to możliwość efektywniejszego konkurowania prawie wyłącznie

pomiędzy firmami rodzimymi dzięki aspektowi znajomości rynku wewnętrznego.

kapitał polski

0% kapitał zagraniczny

100%

kapitał zagraniczny

kapitał polski

6%

94%kapitał polski

85%

kapitał zagraniczny

15%

Dystrybutorzy Producenci Producenci & Dystrybutorzy

46

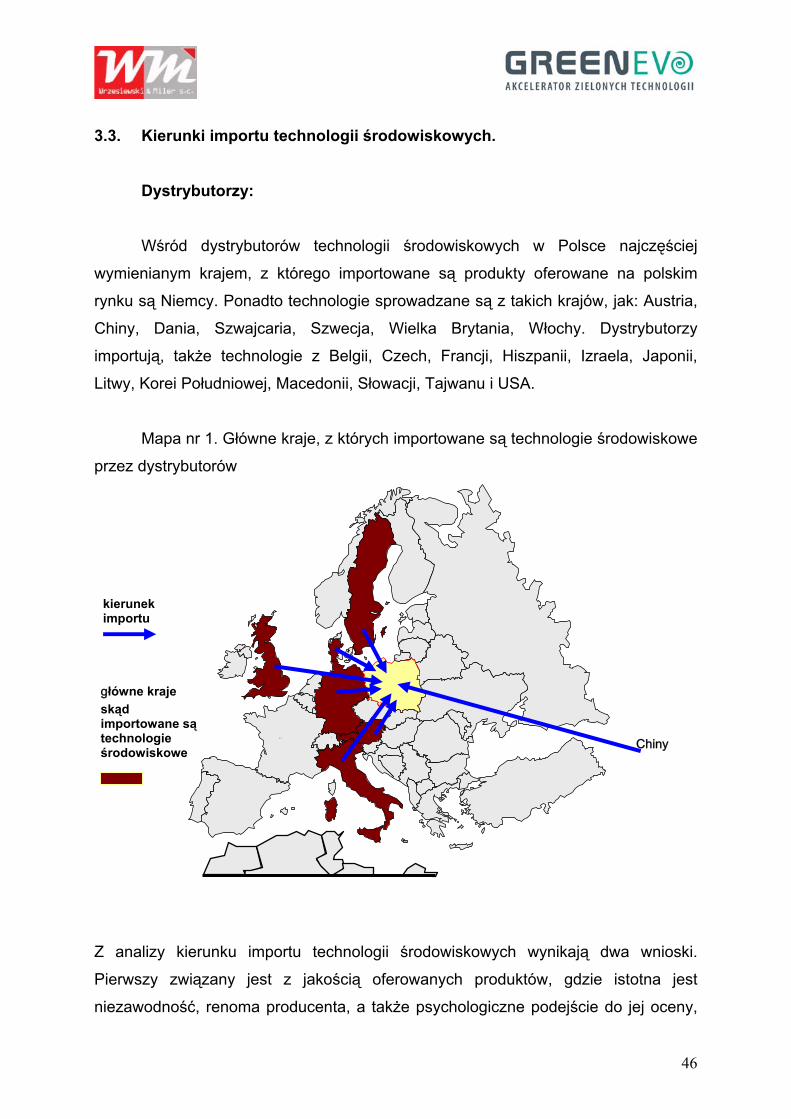

3.3. Kierunki importu technologii środowiskowych. Dystrybutorzy:

Wśród dystrybutorów technologii środowiskowych w Polsce najczęściej

wymienianym krajem, z którego importowane są produkty oferowane na polskim

rynku są Niemcy. Ponadto technologie sprowadzane są z takich krajów, jak: Austria,

Chiny, Dania, Szwajcaria, Szwecja, Wielka Brytania, Włochy. Dystrybutorzy

importują, także technologie z Belgii, Czech, Francji, Hiszpanii, Izraela, Japonii,

Litwy, Korei Południowej, Macedonii, Słowacji, Tajwanu i USA.

Mapa nr 1. Główne kraje, z których importowane są technologie środowiskowe

przez dystrybutorów

Z analizy kierunku importu technologii środowiskowych wynikają dwa wnioski.

Pierwszy związany jest z jakością oferowanych produktów, gdzie istotna jest

niezawodność, renoma producenta, a także psychologiczne podejście do jej oceny,

.. .

.

Chiny

kierunek importu

główne kraje skąd importowane są technologie środowiskowe

47

które istnieje w odbiorze konsumenta-ostatecznego nabywcy. Drugą cechą, która

wpływa na import technologii są koszty. Koszty zarówno związane z zakupem

towarów, jak i ich transportem do Polski. Zerowa stawka celna, a więc możliwość

ograniczenia dodatkowych kosztów związanych z zamawianymi produktami w

krajach UE, czy też niskie ceny technologii w Chinach powodują, że to właśnie te

obszary charakteryzują się szczególną popularnością wśród dystrybutorów

importujących swoje produkty.

Producento-dystrybutorzy:

Wśród producentów i dystrybutorów technologii środowiskowych w Polsce

najczęściej wymienianym krajem, z którego importowane są produkty oferowane na

Polskim rynku są Niemcy. Ponadto technologie sprowadzane są z krajów takich jak:

Austria, Belgia, Czechy, Chiny, Dania, Szwajcaria, Szwecja, Wielka Brytania i

Włochy. Producento-dystrybutorzy sprowadzają także rozwiązania technologiczne z

Białorusi, Finlandii, Hiszpanii, Holandii, Indii, Kanady, Litwy, Macedonii, Norwegii,

Rosji, Słowacji, Ukrainy i USA.

Wedle przeprowadzonego badania około 31% przychodów firm, które są

producentami i zarazem dystrybutorami zajmującymi się importem technologii,

stanowią produkty pochodzące z zagranicy.

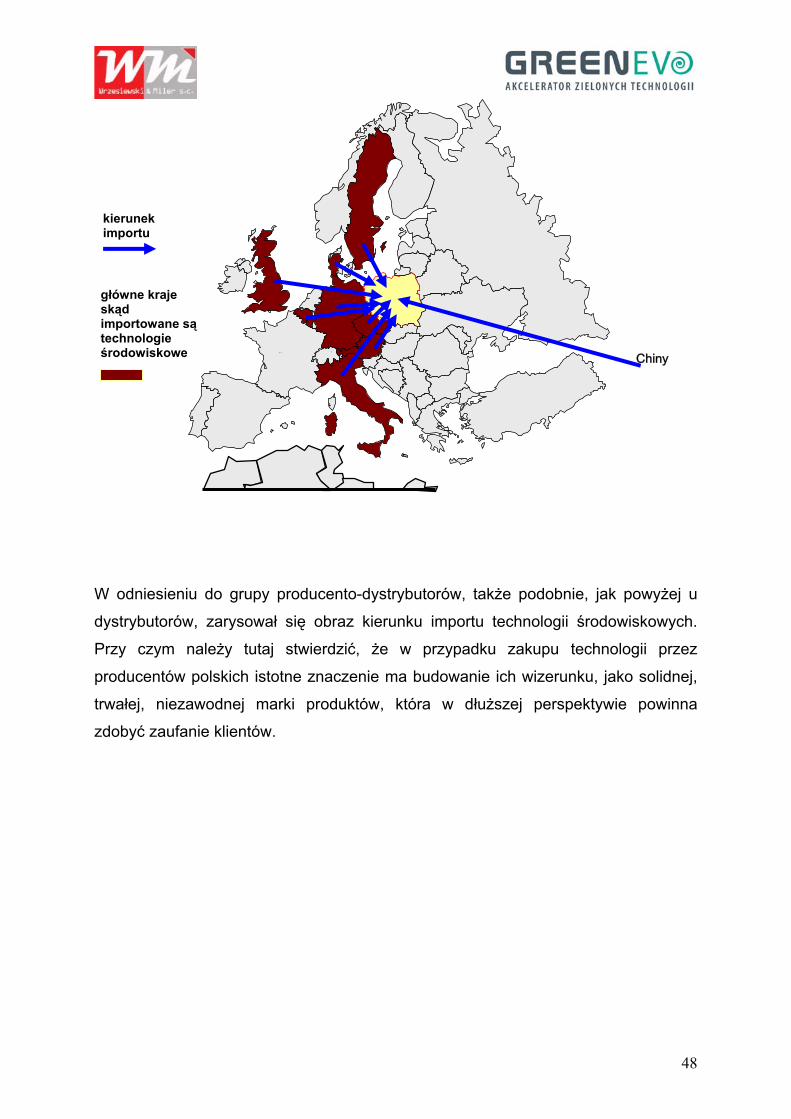

Mapa nr 2. Główne kraje skąd importowane są technologie środowiskowe przez

producento-dystrybutorów polskich.

48

W odniesieniu do grupy producento-dystrybutorów, także podobnie, jak powyżej u

dystrybutorów, zarysował się obraz kierunku importu technologii środowiskowych.

Przy czym należy tutaj stwierdzić, że w przypadku zakupu technologii przez

producentów polskich istotne znaczenie ma budowanie ich wizerunku, jako solidnej,

trwałej, niezawodnej marki produktów, która w dłuższej perspektywie powinna

zdobyć zaufanie klientów.

.. .

.

Chiny

kierunek importu

główne kraje skąd importowane są technologie środowiskowe

49

3.4. Kierunki eksportu technologii środowiskowych.

Producenci: W kategorii producentów najczęściej wymienianym krajem, do którego

eksportowane są technologie środowiskowe są Niemcy. Dodatkowo, w związku z

bliskim położeniem oraz relatywnie niewysokimi kosztami dystrybucji, technologie

środowiskowe sprzedawane są także do: Austrii, Czech, Litwy, Rosji oraz na

Ukrainę. Na podstawie przeprowadzonego badania stwierdzono, że przedsiębiorstwa

zajmujące się produkcją technologii środowiskowych oferują swoje produkty także w

takich krajach, jak: Białoruś, Belgia, Bułgaria, Francja, Dania, Grecja, Hiszpania,

Holandia, Kazachstan, Łotwa, Rumunia, Szwecja, Tadżykistan i Włochy.

Mapa nr 3. Główne kraje, do których eksportowane są technologie środowiskowe

przez producentów polskich

.

.

kierunek exportu

główne kraje do których są eksportowane technologie środowiskowe

50

Kierunki eksportu docelowego dla producentów to w większości kraje wyżej

rozwinięte gospodarczo. Z jednej strony ważnym czynnikiem jest tutaj cena

oferowanej technologii, z drugiej doceniana zapewne jakość polskich wyrobów. Z

kolei eksport do krajów tzw. byłego bloku wschodniego jest uzasadniony z

podobnych, szczególnie, gdy weźmiemy pod znaczącą różnicę w cenie polskich i

zachodnich rozwiązań technologicznych w zestawieniu z możliwościami finansowymi

tamtejszych firm i użytkowników indywidualnych.

Producento-dystrybutorzy:

Wśród producento-dystrybutorów technologii środowiskowych w Polsce

najczęściej wymienianym krajem do którego eksportowane są technologie

środowiskowe są Niemcy. Ponadto z racji znajomości rynku i niewielkich odległości

transportowych technologie te najczęściej sprzedawane są także do Czech, Litwy,

Słowacji oraz Ukrainy. Z przeprowadzonej analizy rynku wynika, że przedsiębiorstwa

zajmujące się produkcją i dystrybucją technologii środowiskowych oferują swoje

produkty także w krajach takich jak: Austria, Belgia, Białoruś, Dania, Finlandia,

Francja, Grecja, Hiszpania, Holandia, Kazachstan, Norwegia, Rosja, Szwecja,

Węgry, Wielka Brytania i Włochy.

Mapa nr 4. Główne kraje, do których eksportowane są technologie środowiskowe

przez producento-dystrybutorów.

51

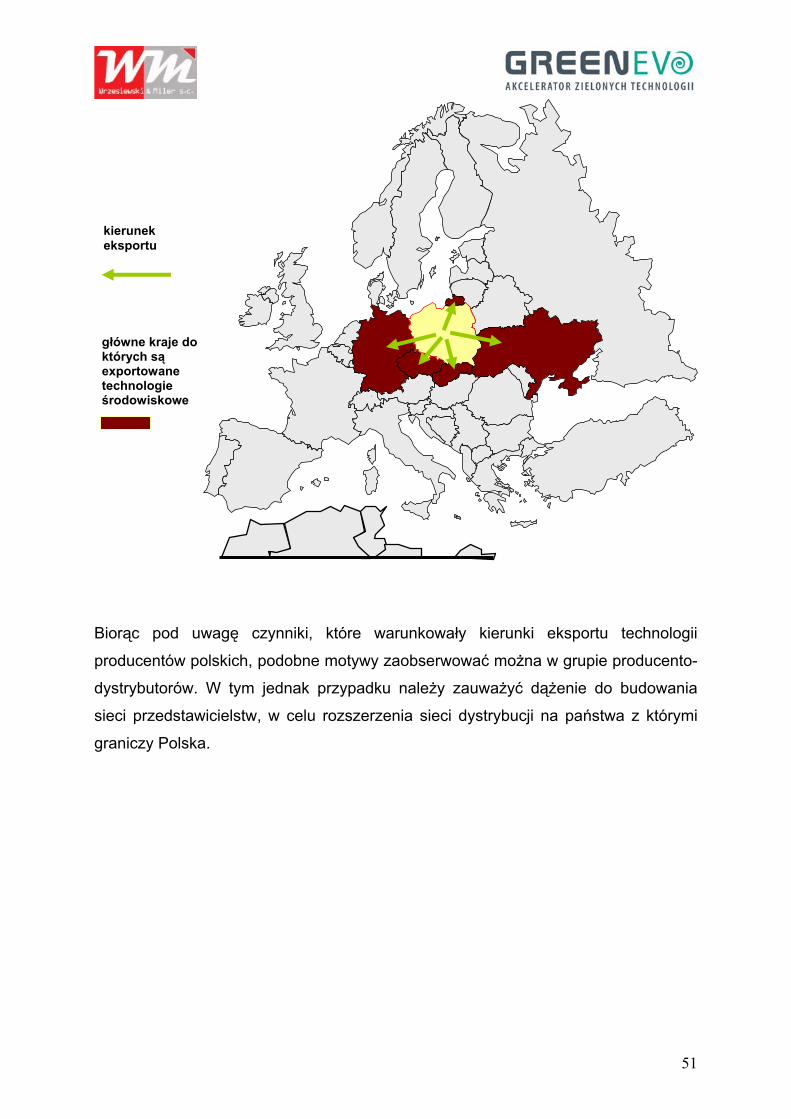

Biorąc pod uwagę czynniki, które warunkowały kierunki eksportu technologii

producentów polskich, podobne motywy zaobserwować można w grupie producento-

dystrybutorów. W tym jednak przypadku należy zauważyć dążenie do budowania

sieci przedstawicielstw, w celu rozszerzenia sieci dystrybucji na państwa z którymi

graniczy Polska.

.

.

kierunek eksportu

główne kraje do których są exportowane technologie środowiskowe

52

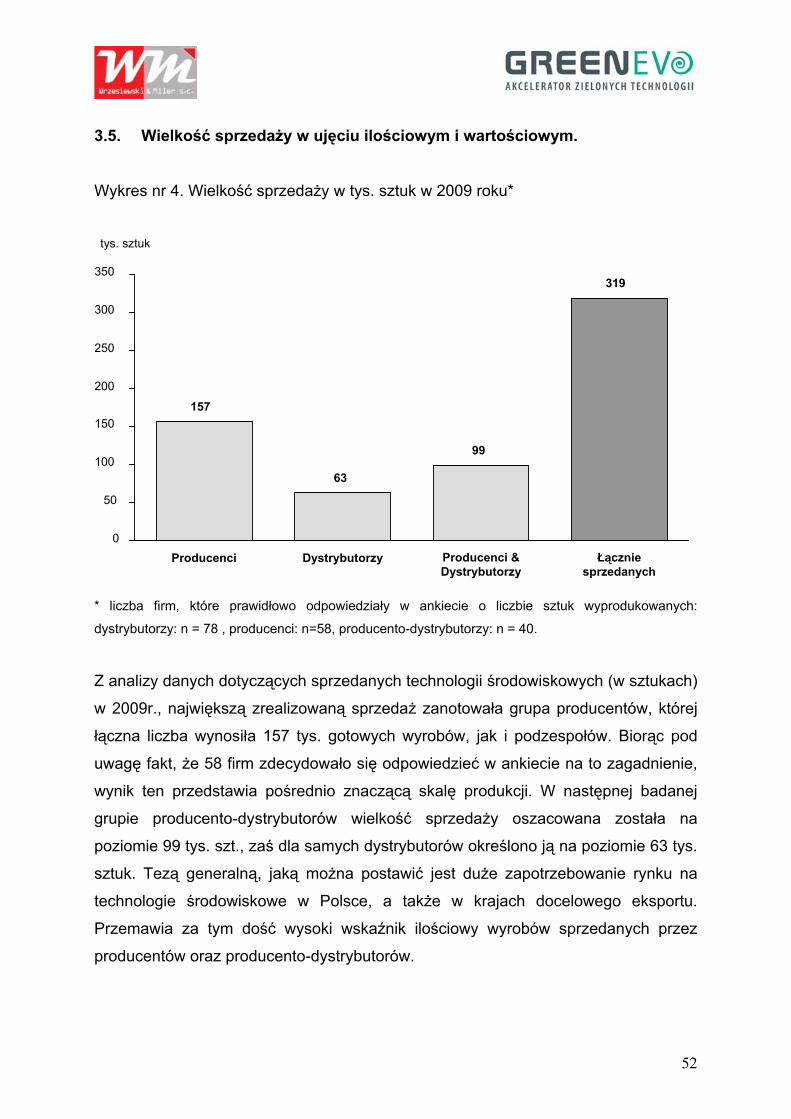

3.5. Wielkość sprzedaży w ujęciu ilościowym i wartościowym.

Wykres nr 4. Wielkość sprzedaży w tys. sztuk w 2009 roku*

* liczba firm, które prawidłowo odpowiedziały w ankiecie o liczbie sztuk wyprodukowanych:

dystrybutorzy: n = 78 , producenci: n=58, producento-dystrybutorzy: n = 40.

Z analizy danych dotyczących sprzedanych technologii środowiskowych (w sztukach)

w 2009r., największą zrealizowaną sprzedaż zanotowała grupa producentów, której

łączna liczba wynosiła 157 tys. gotowych wyrobów, jak i podzespołów. Biorąc pod

uwagę fakt, że 58 firm zdecydowało się odpowiedzieć w ankiecie na to zagadnienie,

wynik ten przedstawia pośrednio znaczącą skalę produkcji. W następnej badanej

grupie producento-dystrybutorów wielkość sprzedaży oszacowana została na

poziomie 99 tys. szt., zaś dla samych dystrybutorów określono ją na poziomie 63 tys.

sztuk. Tezą generalną, jaką można postawić jest duże zapotrzebowanie rynku na

technologie środowiskowe w Polsce, a także w krajach docelowego eksportu.

Przemawia za tym dość wysoki wskaźnik ilościowy wyrobów sprzedanych przez

producentów oraz producento-dystrybutorów.

Łącznie sprzedanych

319

Producenci & Dystrybutorzy

99

Dystrybutorzy

63

Producenci

157

0

50

100

150

200

250

300

350

tys. sztuk

53

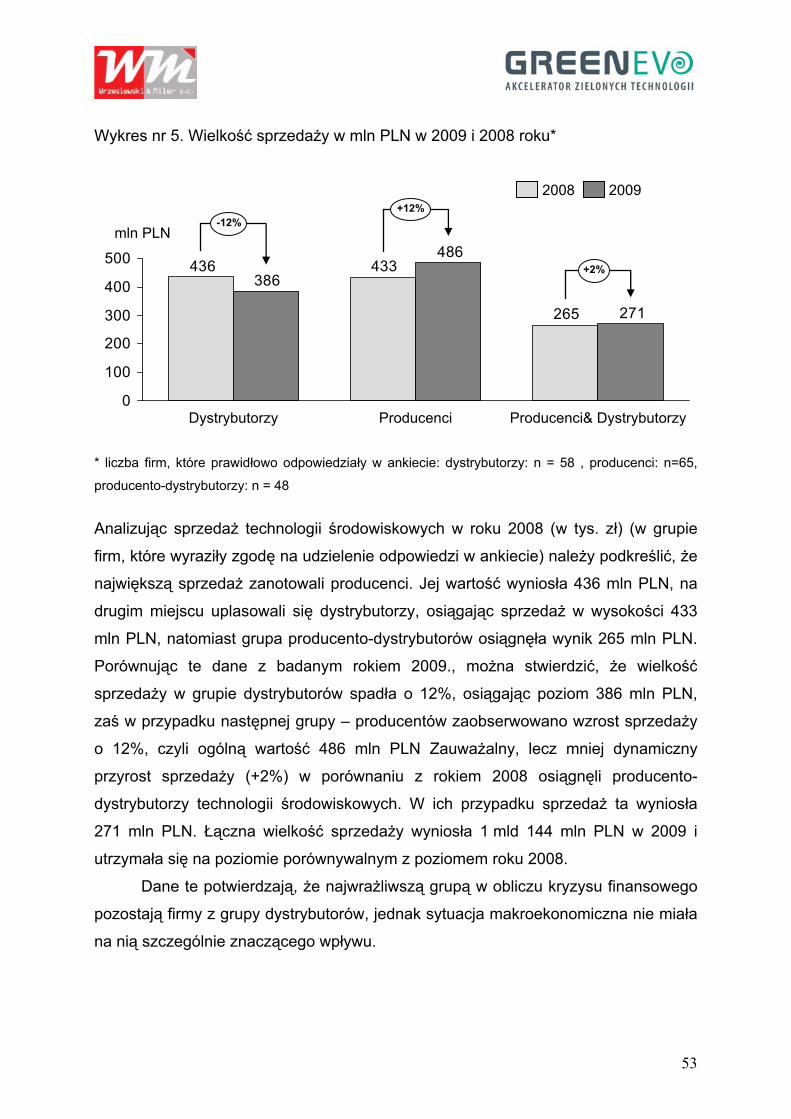

Wykres nr 5. Wielkość sprzedaży w mln PLN w 2009 i 2008 roku*

* liczba firm, które prawidłowo odpowiedziały w ankiecie: dystrybutorzy: n = 58 , producenci: n=65,

producento-dystrybutorzy: n = 48

Analizując sprzedaż technologii środowiskowych w roku 2008 (w tys. zł) (w grupie

firm, które wyraziły zgodę na udzielenie odpowiedzi w ankiecie) należy podkreślić, że

największą sprzedaż zanotowali producenci. Jej wartość wyniosła 436 mln PLN, na

drugim miejscu uplasowali się dystrybutorzy, osiągając sprzedaż w wysokości 433

mln PLN, natomiast grupa producento-dystrybutorów osiągnęła wynik 265 mln PLN.

Porównując te dane z badanym rokiem 2009., można stwierdzić, że wielkość

sprzedaży w grupie dystrybutorów spadła o 12%, osiągając poziom 386 mln PLN,

zaś w przypadku następnej grupy – producentów zaobserwowano wzrost sprzedaży

o 12%, czyli ogólną wartość 486 mln PLN Zauważalny, lecz mniej dynamiczny

przyrost sprzedaży (+2%) w porównaniu z rokiem 2008 osiągnęli producento-

dystrybutorzy technologii środowiskowych. W ich przypadku sprzedaż ta wyniosła

271 mln PLN. Łączna wielkość sprzedaży wyniosła 1 mld 144 mln PLN w 2009 i

utrzymała się na poziomie porównywalnym z poziomem roku 2008.

Dane te potwierdzają, że najwrażliwszą grupą w obliczu kryzysu finansowego

pozostają firmy z grupy dystrybutorów, jednak sytuacja makroekonomiczna nie miała

na nią szczególnie znaczącego wpływu.

265

433436

271

486

386

0

100

200

300

400

500

mln PLN

+2%

+12%-12%

Producenci& DystrybutorzyProducenciDystrybutorzy

2009 2008

54

3.6. Bariery zewnętrzne i wewnętrzne firm wytwarzających technologie środowiskowe.

W badanej populacji firm, każda z trzech grup respondentów: dystrybutorzy,

producenci oraz producento-dystrybutorzy, miała za zadanie wymienić po trzy

główne bariery zewnętrzne i wewnętrzne (bez określenia stopnia ich ważności), które

ich zdaniem są największymi przeszkodami w rozwoju ekonomicznym oraz w

prowadzeniu przez nich działalności. Wynik przedstawiony na każdym ze słupków

oznacza procent, przedsiębiorstw które wymieniły daną barierę jako jedną z trzech

dla nich najistotniejszych. Opcja wyboru „inne” widoczna w ankiecie nie została ujęta

na wykresach, gdyż bariera ta była podawana przez respondentów, jako wypadkowa

wielu złożonych zmiennych. Została ona natomiast uwzględniona w interpretacji

badania.

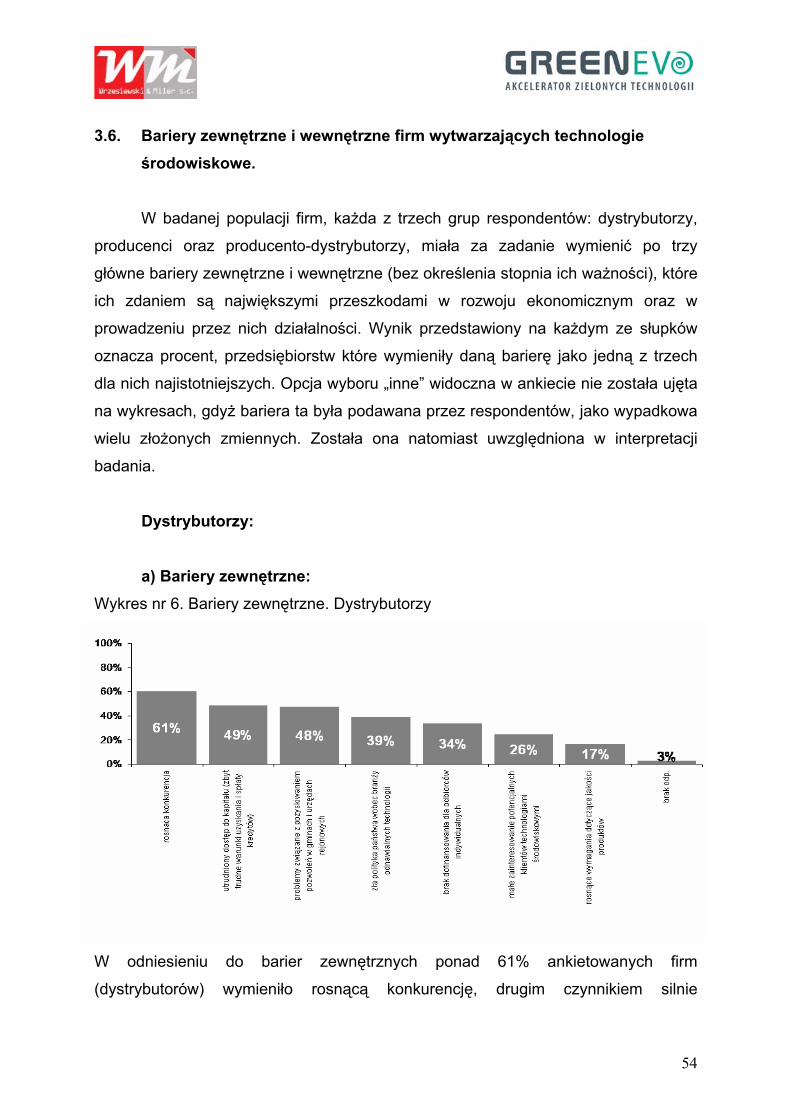

Dystrybutorzy: a) Bariery zewnętrzne:

Wykres nr 6. Bariery zewnętrzne. Dystrybutorzy

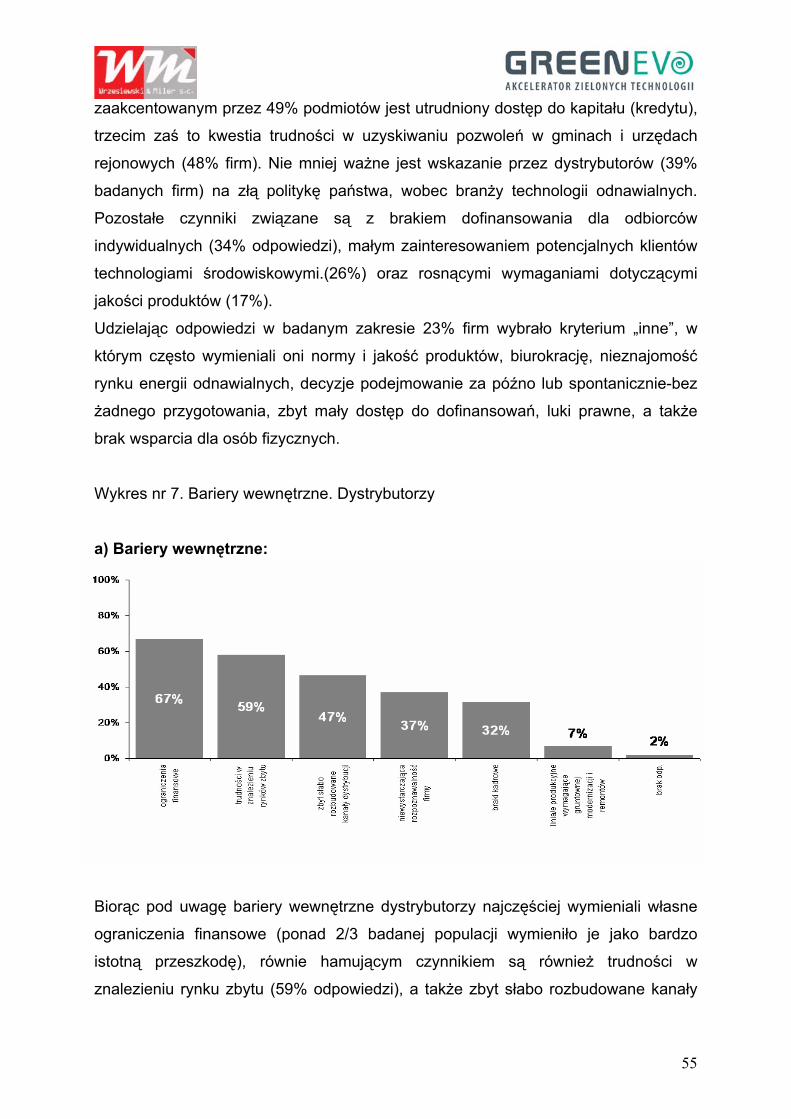

W odniesieniu do barier zewnętrznych ponad 61% ankietowanych firm

(dystrybutorów) wymieniło rosnącą konkurencję, drugim czynnikiem silnie

55

zaakcentowanym przez 49% podmiotów jest utrudniony dostęp do kapitału (kredytu),

trzecim zaś to kwestia trudności w uzyskiwaniu pozwoleń w gminach i urzędach

rejonowych (48% firm). Nie mniej ważne jest wskazanie przez dystrybutorów (39%

badanych firm) na złą politykę państwa, wobec branży technologii odnawialnych.

Pozostałe czynniki związane są z brakiem dofinansowania dla odbiorców

indywidualnych (34% odpowiedzi), małym zainteresowaniem potencjalnych klientów

technologiami środowiskowymi.(26%) oraz rosnącymi wymaganiami dotyczącymi

jakości produktów (17%).

Udzielając odpowiedzi w badanym zakresie 23% firm wybrało kryterium „inne”, w

którym często wymieniali oni normy i jakość produktów, biurokrację, nieznajomość

rynku energii odnawialnych, decyzje podejmowanie za późno lub spontanicznie-bez

żadnego przygotowania, zbyt mały dostęp do dofinansowań, luki prawne, a także

brak wsparcia dla osób fizycznych.

Wykres nr 7. Bariery wewnętrzne. Dystrybutorzy

a) Bariery wewnętrzne:

inne (49%): niski poziom wykształcenia pracowników, problem z uzyskaniem dotacji

UE, brak klientów,

Biorąc pod uwagę bariery wewnętrzne dystrybutorzy najczęściej wymieniali własne

ograniczenia finansowe (ponad 2/3 badanej populacji wymieniło je jako bardzo

istotną przeszkodę), równie hamującym czynnikiem są również trudności w

znalezieniu rynku zbytu (59% odpowiedzi), a także zbyt słabo rozbudowane kanały

56

dystrybucji (47% firm zaznaczyło ten wariant, jako jedną z trzech głównych barier). W

badaniu respondenci w mniejszym stopniu dostrzegli przyczyny wewnętrzne takie,

jak: zbyt niska rozpoznawalność ich marki (37% firm) oraz braki kadrowe (32%).

Podobnie jak w opisywanych wyżej barierach zewnętrznych, tak i tutaj bardzo często

dystrybutorzy wybierali opcję „inne” (49% podmiotów zaznaczało ten wariant, jako

jeden z trzech głównych destymulantów), którą uzupełniali o własne komentarze

barier takich jak: niski poziom wykształcenia pracowników, problem z uzyskaniem

dotacji UE, czy brak klientów.

Reasumując, bariery wewnętrzne i zewnętrzne dystrybutorów, zdaniem

respondentów, są silnie związane z finansowaniem własnej działalności (wysoki

wskaźnik odpowiedzi w barierach wewnętrznych i zewnętrznych). Ponadto znaczącą

przeszkodą w ich rozwoju jest rosnąca konkurencja powiązana z trudnościami w

znalezieniu nowych rynków zbytu. Dodatkowo, co warto podkreślić, ważnym

aspektem niedostatecznie dynamicznego rozwoju ekonomicznego firm-

dystrybutorów technologii środowiskowych są skomplikowane procedury

pozyskiwania dotacji UE i jak do tej pory niski popyt klientów na rozwiązania z ich

obszaru działalności.

Producenci: a) Bariery zewnętrzne:

Wykres nr 8. Bariery zewnętrzne. Producenci

57

Analizując bariery zewnętrzne producentów technologii środowiskowych, należy tutaj

szczególnie podkreślić, że bardzo silne oddziaływanie na prowadzenie przez nich

działalności ma aż 5 czynników, które podobnie jak w przypadku grupy dystrybutorów

odgrywały znaczącą rolę. Producenci najczęściej wymieniali: rosnącą konkurencję

(48% odpowiedzi), utrudniony dostęp do kapitału- zbyt trudne warunki uzyskania

spłaty kapitału (47% badanych firm), brak dofinansowania dla odbiorców

indywidualnych (43% podmiotów), złą politykę państwa wobec branży odnawialnych

technologii(42% wskazań) oraz problemy związane z pozyskiwaniem pozwoleń w

gminach i urzędach rejonowych (38% wskazań jako jedno z trzech głównych). W

mniejszym stopniu kryterium hamującym rozwój producentów są zwiększające się

wymagania odnośnie jakości produktów (29%) oraz małe zainteresowanie klientów

technologiami środowiskowymi (28%).

Podczas badania ankietowego producenci mieli także możliwość dokonania wyboru

opcji „inne” (25% badanych wymieniło ją jako jedną z trzech głównych barier) i

własnego określenia czynników destymulujących ich działalność. Dominującymi w ich

wypowiedziach były stwierdzenia dotyczące małej promocji technologii

środowiskowych, luk prawnych, zbyt małego dofinansowania z UE, bardzo słabej

polityki w kierunku odbiorców detalicznych i indywidualnych oraz biurokracji.

58

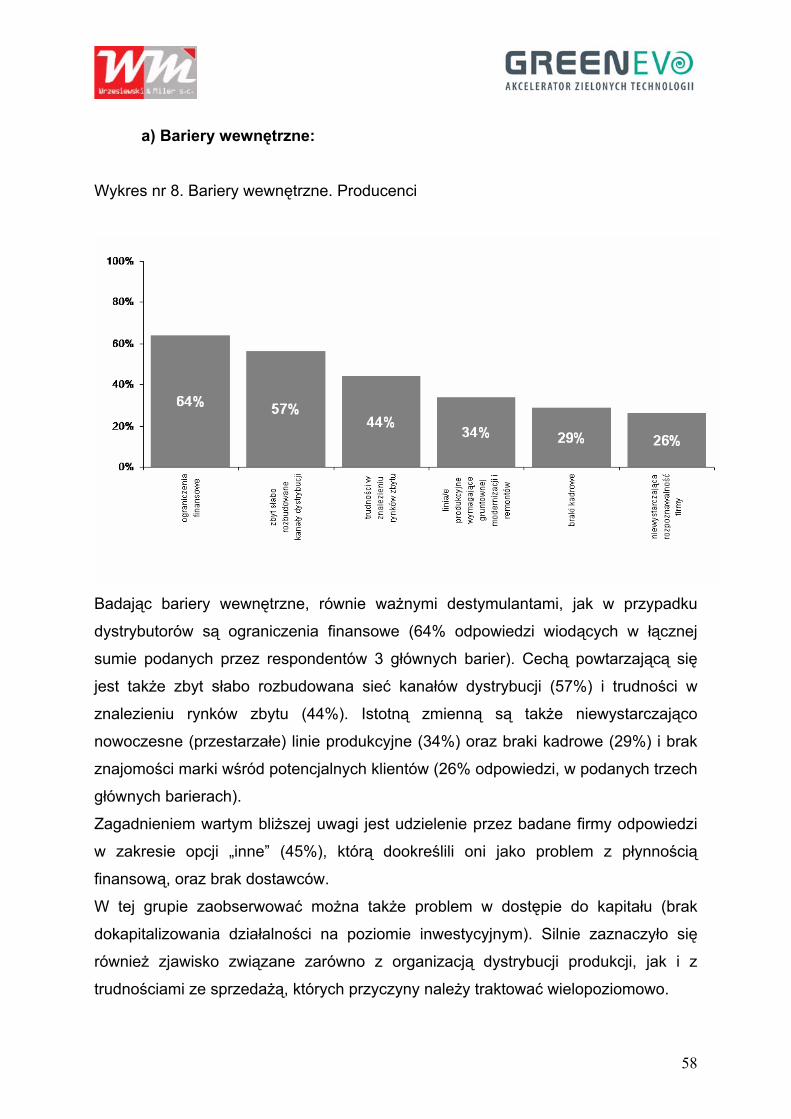

a) Bariery wewnętrzne:

Wykres nr 8. Bariery wewnętrzne. Producenci

Badając bariery wewnętrzne, równie ważnymi destymulantami, jak w przypadku

dystrybutorów są ograniczenia finansowe (64% odpowiedzi wiodących w łącznej

sumie podanych przez respondentów 3 głównych barier). Cechą powtarzającą się

jest także zbyt słabo rozbudowana sieć kanałów dystrybucji (57%) i trudności w

znalezieniu rynków zbytu (44%). Istotną zmienną są także niewystarczająco

nowoczesne (przestarzałe) linie produkcyjne (34%) oraz braki kadrowe (29%) i brak

znajomości marki wśród potencjalnych klientów (26% odpowiedzi, w podanych trzech

głównych barierach).

Zagadnieniem wartym bliższej uwagi jest udzielenie przez badane firmy odpowiedzi

w zakresie opcji „inne” (45%), którą dookreślili oni jako problem z płynnością

finansową, oraz brak dostawców.

W tej grupie zaobserwować można także problem w dostępie do kapitału (brak

dokapitalizowania działalności na poziomie inwestycyjnym). Silnie zaznaczyło się

również zjawisko związane zarówno z organizacją dystrybucji produkcji, jak i z

trudnościami ze sprzedażą, których przyczyny należy traktować wielopoziomowo.

59

Głównymi z nich są: niedostateczne dofinansowanie technologii środowiskowych dla

klientów indywidualnych, brak odpowiedniej polityki państwa w zakresie budowy

świadomości społeczeństwa w zakresie zalet stosowania rozwiązań

technologicznych oraz utrudnienia administracyjne związane z wydawaniem

pozwoleń producentom technologii środowiskowych. Spore znaczenie ma tutaj także

kryterium rosnącej konkurencji oraz brak wykształconych rynków zbytu.

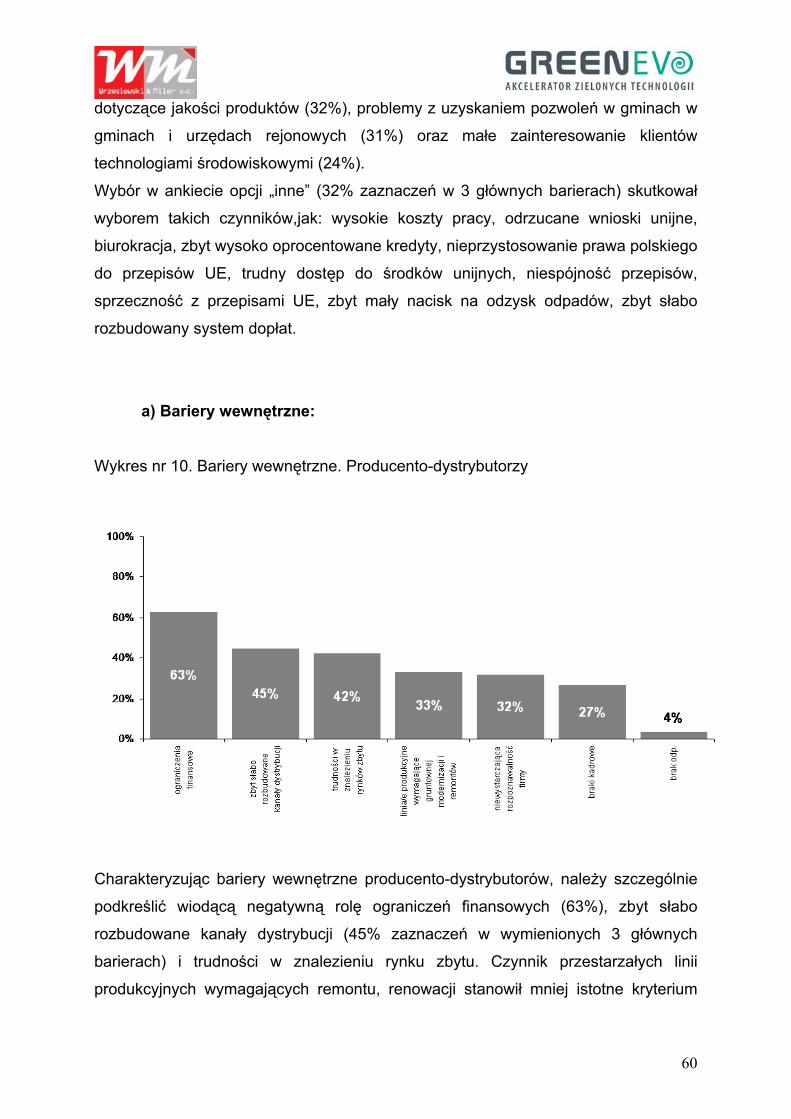

Producento-dystrybutorzy : a) Bariery zewnętrzne:

Wykres nr 9. Bariery zewnętrzne. Producento-dystrybutorzy

Analizując wyodrębnioną grupę, nazwaną: producento-dystrybutorzy, w zakresie

barier zewnętrznych, należy zauważyć, że 51% w odpowiedziach respondentów

(przy wyborze jednej z trzech głównych barier) stanowiły utrudnienia w dostępie do

kapitału (zbyt trudne warunki uzyskania i spłaty kredytów). Następnym czynnikiem o

wysokim współczynniku odpowiedzi (46%) była zła polityka państwa wobec branży

odnawialnych technologii. W dalszej kolejności (45% wskazań) rosnąca konkurencja,

brak dofinansowania dla odbiorców indywidualnych (35%), rosnące wymagania

60

dotyczące jakości produktów (32%), problemy z uzyskaniem pozwoleń w gminach w

gminach i urzędach rejonowych (31%) oraz małe zainteresowanie klientów

technologiami środowiskowymi (24%).

Wybór w ankiecie opcji „inne” (32% zaznaczeń w 3 głównych barierach) skutkował

wyborem takich czynników,jak: wysokie koszty pracy, odrzucane wnioski unijne,

biurokracja, zbyt wysoko oprocentowane kredyty, nieprzystosowanie prawa polskiego

do przepisów UE, trudny dostęp do środków unijnych, niespójność przepisów,

sprzeczność z przepisami UE, zbyt mały nacisk na odzysk odpadów, zbyt słabo

rozbudowany system dopłat.

a) Bariery wewnętrzne:

Wykres nr 10. Bariery wewnętrzne. Producento-dystrybutorzy

inne (54%)

W Charakteryzując bariery wewnętrzne producento-dystrybutorów, należy szczególnie

podkreślić wiodącą negatywną rolę ograniczeń finansowych (63%), zbyt słabo

rozbudowane kanały dystrybucji (45% zaznaczeń w wymienionych 3 głównych

barierach) i trudności w znalezieniu rynku zbytu. Czynnik przestarzałych linii

produkcyjnych wymagających remontu, renowacji stanowił mniej istotne kryterium

61

(33%). Dodatkowymi barierami, które także zaznaczyli respondenci były:

niewystarczająca rozpoznawalność firmy (32%) i braki kadrowe (27%). Ponadto firmy

z badanej grupy wskazały w 53% przypadków opcję „inne”, jednak ze względu na

spore rozdrobnienie odpowiedzi nie było tutaj możliwości zdecydowanego

wyodrębnienia dominujących czynników opisujących tę kategorię.

Reasumując, analiza barier zewnętrznych i wewnętrznych, które wymienili

Producento-dystrybutorzy podobnie, jak w poprzednich badanych grupach wykazała,

że dominuje niedostateczne dofinansowanie działalności gospodarczej, problem w

pozyskiwaniu kapitału przez firmy z tegoż obszaru oraz, zdaniem respondentów,

równie silnie zauważalny brak odpowiedniej polityki państwa skierowanej do branży

technologii odnawialnych.

Ważnymi ograniczeniami są także mało rozbudowane kanały dystrybucji i trudności

w znalezieniu rynku zbytu.

Faktem jest, że są to wiodące kryteria stanowiące silne bariery w rozwoju firm z

sektora technologii środowiskowych. Niska świadomość społeczeństwa dotycząca

możliwości stosowania rozwiązań energooszczędnych, skutkującego ograniczeniem

kosztów funkcjonowania także niewątpliwie wpływa na niski popyt na produkty firm z

analizowanej branży i podsektorów technologii środowiskowych.

3.7. Podsumowanie badania

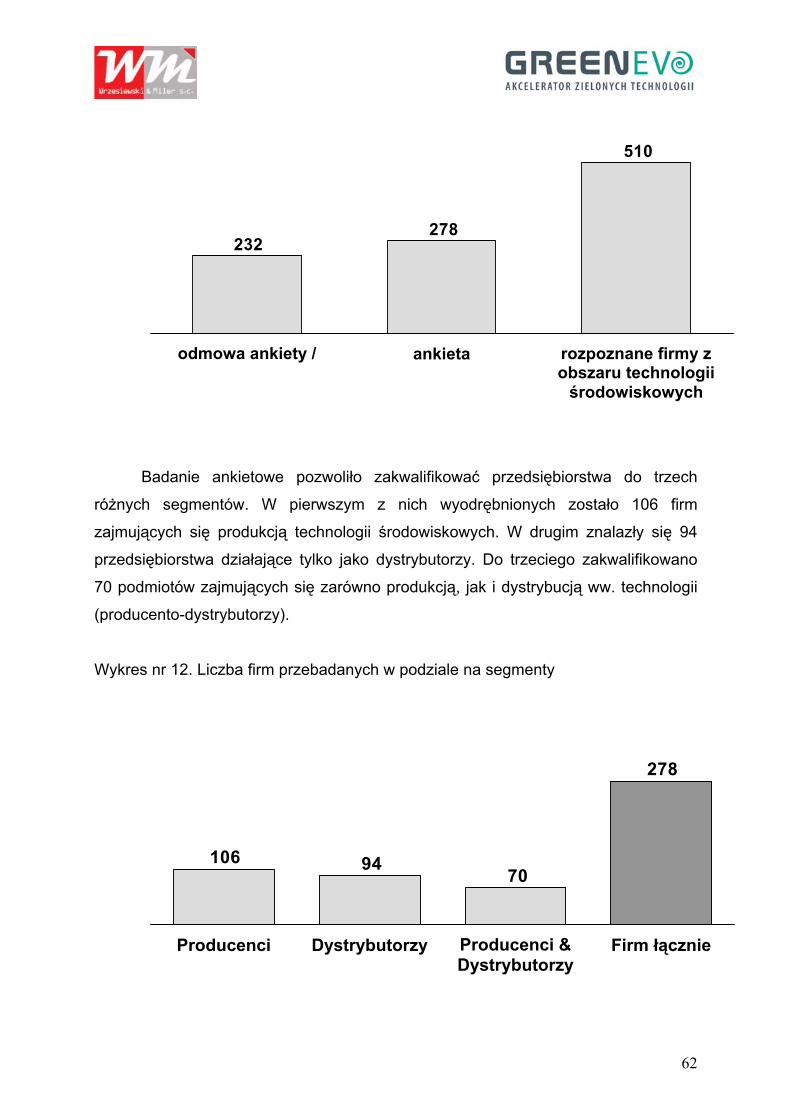

Spośród 510 rozpoznanych przedsiębiorstw jako aktywnie funkcjonujących na

rynku technologii środowiskowych 278 firm zdecydowało się na udzielenie

odpowiedzi w ankiecie telefonicznej przeprowadzonej na przełomie lipca i sierpnia

2010 roku.

Wykres nr 11. Wielkość próby przeprowadzonej ankiety telefonicznej i uzyskany efekt

62

Badanie ankietowe pozwoliło zakwalifikować przedsiębiorstwa do trzech

różnych segmentów. W pierwszym z nich wyodrębnionych zostało 106 firm

zajmujących się produkcją technologii środowiskowych. W drugim znalazły się 94

przedsiębiorstwa działające tylko jako dystrybutorzy. Do trzeciego zakwalifikowano

70 podmiotów zajmujących się zarówno produkcją, jak i dystrybucją ww. technologii

(producento-dystrybutorzy).

Wykres nr 12. Liczba firm przebadanych w podziale na segmenty

510

278232

odmowa ankiety / rozpoznane firmy z obszaru technologii środowiskowych

ankieta

278

7094106

Producenci Producenci & Dystrybutorzy

Dystrybutorzy Firm łącznie

63

Biorąc pod uwagę przeprowadzoną analizę rynku technologii środowiskowych

zauważa się następujące wnioski:

• Szacowana całkowita liczba zatrudnionych osób wynosi około 24 – 27

tys. osób

• Przeważają małe przedsiębiorstwa zatrudniające do 9 osób

• Zdecydowana większość pracowników zatrudniona jest przez firmy o

kapitale polskim (segment dystrybutorów: 100%, producentów: 94%,

producento-dystrybutorów: 85%)

• Główny kraj, z którego importowane są technologie środowiskowe to:

o segment dystrybutorów: Niemcy. Wyraźny jest też import z

Austrii, Chin, Danii, Szwajcarii, Szwecji, Wielkiej Brytanii oraz

Włoch

o segment producento-dystrybutorzy: Niemcy. Znaczący jest też

import z Austrii, Belgi, Czech, Chin, Danii, Szwajcarii, Szwecji,

Wielkiej Brytanii oraz Włoch

• Dominującym kierunkiem eksportowym technologii środowiskowych są

Niemcy. Wyraźnie zauważalny jest też eksport do następujących

krajów:

o segment dystrybutorów: Austria, Czechy, Litwa, Rosja, Ukraina

o segment producento-dystrybutorów: Czechy, Litwa, Słowacja,

Ukraina

• Łącznie trzy segmenty sprzedały około 319 tys. produktów z dziedziny

technologii środowiskowych. Największy udział w sprzedanym

wolumenie miał segment producentów (157 tys.), potem producento-

dystrybutorów (99 tys.) oraz dystrybutorów (63 tys.)

• Wielkość sprzedaży wyniosła 1 144 mln PLN w 2009 i utrzymała się na

poziomie zbliżonym do 2008 roku pomimo globalnego kryzysu

finansowego oraz trudności w pozyskiwaniu funduszy na dalszy rozwój

przedsiębiorstw (główna przyczyna: restrykcje dotyczące kredytów

bankowych)

• Największy przychód w 2009 roku zanotował segment producentów:

486 mln PLN (+12% rok do roku). Natomiast segment dystrybutorów

64

zanotował spadek przychodów (-11%) z poziomu 436 mln PLN w 2008

roku do 389 mln PLN w 2009

Podsumowując badanie ankietowe przeprowadzone na 278

przedsiębiorstwach z branży technologii środowiskowych w Polsce można stwierdzić,

że branża ta znajduje się w początkowej fazie rozwoju. Na podstawie powyższego

można wysnuć wniosek, że analogicznie do innych krajów UE, rynek ten będzie

charakteryzował się bardzo dużą dynamiką rozwoju w najbliższych latach. W związku

z tym szczególny nacisk powinien być kładziony na wsparcie tej branży zarówno

poprzez założenia polskiej polityki energetycznej, jak i przez zwiększoną dostępność

funduszy na badanie i rozwój. Silnym, (mierzalnym w przyszłości) wsparciem branży

technologii środowiskowych, powinno być przeznaczenie przez państwo środków na

programy poprawiające poziom wiedzy społeczeństwa odnośnie stosowania

technologii środowiskowych, szczególnie w aspekcie działań proekologicznych, które

w naturalny sposób przełożą się na zainteresowanie ludności rozwiązaniami

produktowymi, pochodzącymi szczególnie, w najbardziej oczywisty z ekonomicznego

punktu widzenia z branży energii odnawialnej.

65

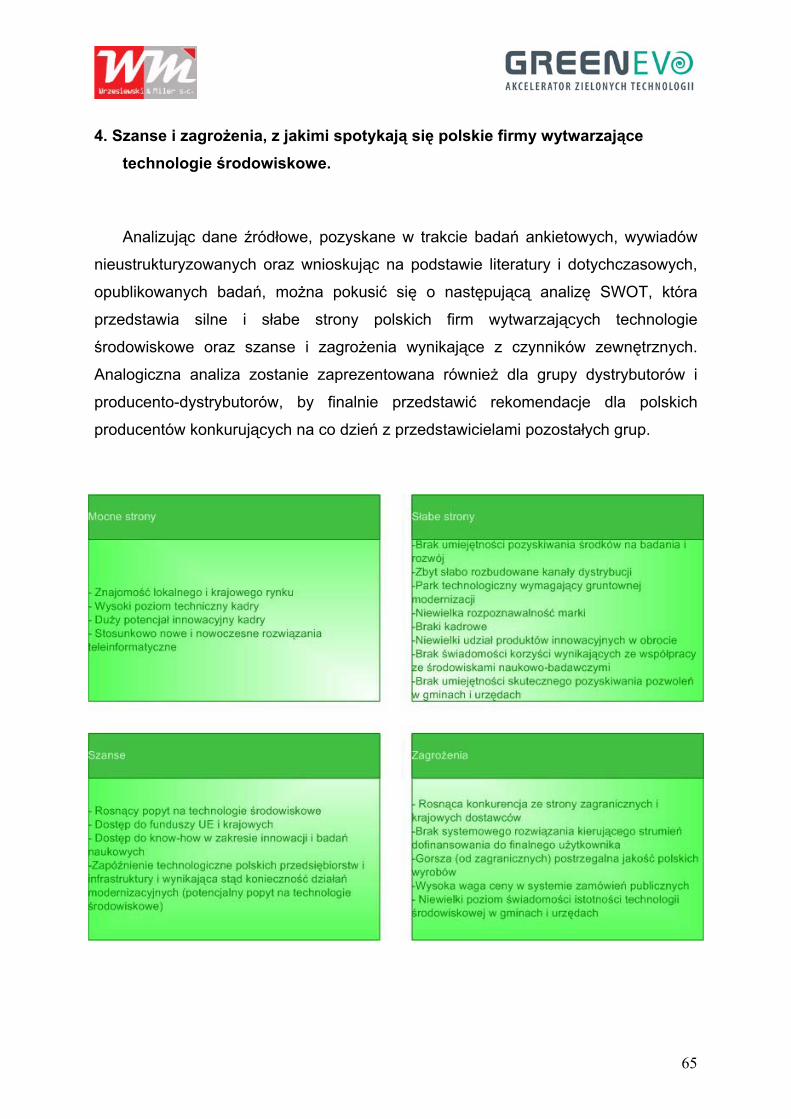

4. Szanse i zagrożenia, z jakimi spotykają się polskie firmy wytwarzające technologie środowiskowe.

Analizując dane źródłowe, pozyskane w trakcie badań ankietowych, wywiadów

nieustrukturyzowanych oraz wnioskując na podstawie literatury i dotychczasowych,

opublikowanych badań, można pokusić się o następującą analizę SWOT, która

przedstawia silne i słabe strony polskich firm wytwarzających technologie

środowiskowe oraz szanse i zagrożenia wynikające z czynników zewnętrznych.

Analogiczna analiza zostanie zaprezentowana również dla grupy dystrybutorów i

producento-dystrybutorów, by finalnie przedstawić rekomendacje dla polskich

producentów konkurujących na co dzień z przedstawicielami pozostałych grup.

66

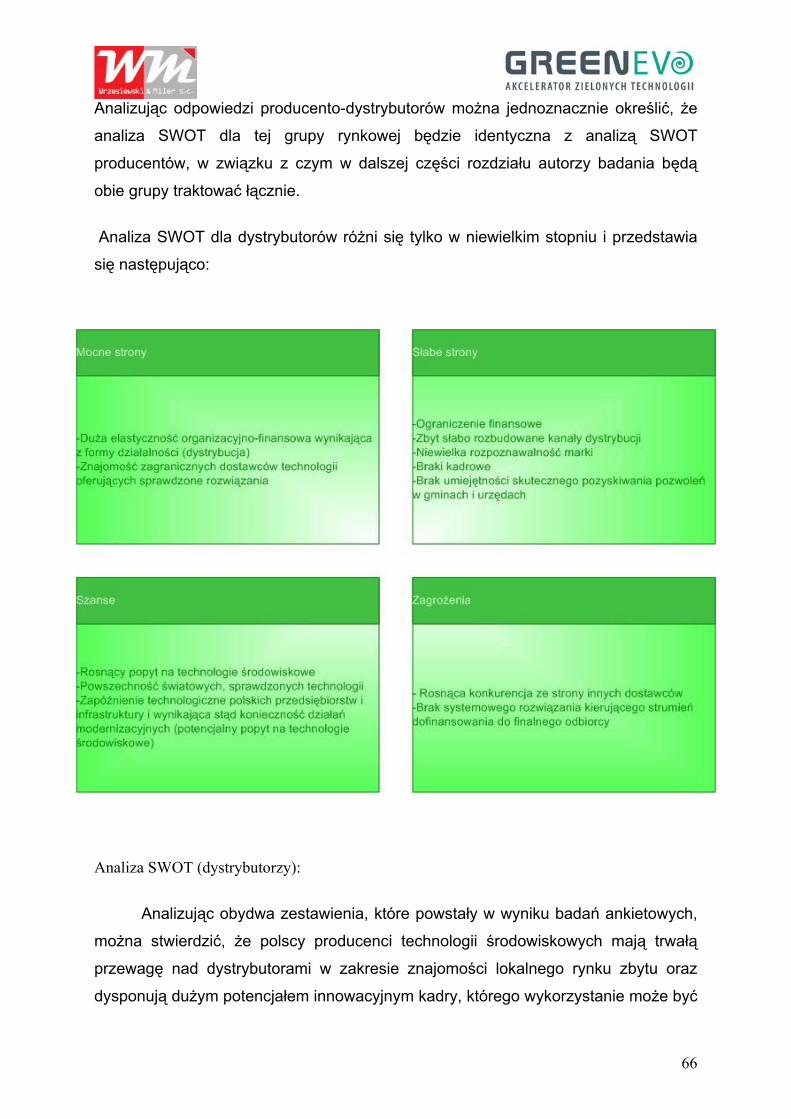

Analizując odpowiedzi producento-dystrybutorów można jednoznacznie określić, że

analiza SWOT dla tej grupy rynkowej będzie identyczna z analizą SWOT

producentów, w związku z czym w dalszej części rozdziału autorzy badania będą

obie grupy traktować łącznie.

Analiza SWOT dla dystrybutorów różni się tylko w niewielkim stopniu i przedstawia

się następująco:

Analiza SWOT (dystrybutorzy):

Analizując obydwa zestawienia, które powstały w wyniku badań ankietowych,

można stwierdzić, że polscy producenci technologii środowiskowych mają trwałą

przewagę nad dystrybutorami w zakresie znajomości lokalnego rynku zbytu oraz

dysponują dużym potencjałem innowacyjnym kadry, którego wykorzystanie może być

67

podstawą zbudowania znaczącej przewagi konkurencyjnej. Należy zauważyć, że

chociaż dystrybutorzy charakteryzują się dużą elastycznością organizacyjno-

finansową oraz dostępem do zagranicznej, sprawdzonej technologii, to znaczące

sukcesy rynkowe w Unii Europejskiej osiąga się poprzez posiadanie i stałe rozwijanie

własnej, innowacyjnej, adekwatnej dla danej sytuacji i miejsca technologii. Działania

w zakresie innowacyjności polskich przedsiębiorstw powinny być konsekwentnie i z

dużą dynamiką realizowane między innymi dlatego, że analizowany rynek

charakteryzuje się rosnącym popytem na produkty z branży technologii

środowiskowej. Istnieją także warunki wsparcia działalności innowacyjnej wynikające

z ułatwionego dostępu do funduszy Unii Europejskiej i krajowych (MEN). Kolejnym

argumentem przemawiającym za intensyfikacją innowacyjności jest fakt, zgodnie z

którym szybki rozwój rynku i idący w ślad za nim popyt będzie eskalowany z powodu

wciąż dużego zapóźnienia technicznego polskich przedsiębiorstw i infrastruktury.

Jest to niewątpliwa szansa, gdyż moda na produkty bezpieczne ekologicznie stwarza

dodatkowe perspektywy sprzedażowe, które mogą być wykorzystane zarówno przez

polskich producentów, jak i dystrybutorów.

Analizując słabe strony polskich przedsiębiorstw oraz zagrożenia wynikające z

operowania na rynku technologii środowiskowych można zaryzykować stwierdzenie,

że rynek technologii środowiskowej charakteryzuje się dość dużym rozdrobnieniem

oraz brakiem wyraźnie wyodrębnionych liderów rynkowych. Wynika to z faktu, że

zarówno producenci, jak i dystrybutorzy wymieniają podobne zagrożenia oraz swoje

słabe strony:

a) rosnącą konkurencję

b) brak systemowego rozwiązania kierującego strumień dofinansowania

do finalnego odbiorcy

c) zbyt słabo rozbudowane kanały dystrybucyjne

d) niewielką rozpoznawalność marki

e) braki kadrowe

f) brak umiejętności skutecznego uzyskiwania pozwoleń w gminach i urzędach

68

Analiza obydwu zestawień pokazuje również jedną, składającą się z kilku elementów,

tendencję. Producenci, znacznie częściej niż dystrybutorzy, skarżą się na duże

znaczenie ceny w postępowaniach przetargowych. Doświadczenia ekonomiczne

autorów zdobyte w innych branżach wskazują, że kryterium cenowe jest

dyskryminujące wobec producentów inwestujących w badania i rozwój, których

efektem ma być wytworzenie innowacyjnego produktu i promuje sprawdzone, stare,

bazujące na przewadze skali rozwiązania. Jeżeli dodamy do tego fakt, że polscy

producenci charakteryzują się brakiem umiejętności pozyskiwania środków na

badania i rozwój, parkiem maszynowym wymagającym w większości gruntownej

modernizacji, niewielkim udziałem produktów innowacyjnych w ogólnym obrocie firmy

oraz brakiem świadomości korzyści wynikających ze współpracy ze środowiskami

naukowo-badawczymi, otrzymujemy odpowiedź na pytanie, dlaczego mimo dużego

potencjału innowacyjnego kadry polskich przedsiębiorstw, przewaga ta nie jest w

istotny sposób wykorzystana.

Sytuacja nie wygląda jednak na tyle źle, jak by się mogło wydawać. Polityka

państwa wspierająca rozwiązania proekologiczne (choćby cytowana wcześniej

polityka energetyczna Polski do 2030 i jej zapis o dążeniu do osiągnięcia

współczynnika udziału OZE na poziomie 20% w całkowitym bilansie energii finalnej),

programy wspierające działalność innowacyjną, wykładnia zachęcająca do

stosowania kryteriów środowiskowych w zakresie stosowania prawa zamówień