Rodzinna sukcesja z Nest Bankiem · i przekazanie firmy następcom – krok po kroku. Przewodnik,...

9

Rozwiń skrzydła Rodzinna sukcesja z Nest Bankiem Zaplanuj z nami przekazanie firmy dzieciom

Transcript of Rodzinna sukcesja z Nest Bankiem · i przekazanie firmy następcom – krok po kroku. Przewodnik,...

Rozwiń skrzydła

Rodzinna sukcesja z Nest BankiemZaplanuj z nami przekazanie firmy dzieciom

Rodzina jest najważniejsza. Tak było zawsze. I tak jest dziś – w Nest Banku.Nest Bank wspiera rodziny i rodzinne firmy. To z myślą o nich tworzymy przyjazne oferty, które pomagają im bezpiecznie rozwijać skrzydła. To w odpowiedzi na ich oczekiwania zaoferowaliśmy swoje wsparcie w tak ważnej sprawie, jaką jest sukcesja.

Sukcesja – spełnienie marzenia, że firma zostanie w rodzinie i stanie się dumą dzieci i wnuków.Zadbanie o przyszłość rodzinnej firmy, budowanej często przez całe życie, to prawdziwe wyzwanie. Żeby ułatwić Ci to zadanie oraz przybliżyć temat sukcesji, przygotowaliśmy:

• wyjątkowy kredyt – bardzo pomocny w przypadku przekazywania firmy (szczegóły na końcu broszury),

• ten przewodnik – opracowany z udziałem wysokiej klasy specjalistów,

• seminaria internetowe o sukcesji – o szczegółach cyklu zostaniesz powiadomiony, jeśli zgłosisz chęć udziału (u doradcy w Nest Banku).

Pieniądze to nie wszystko – czyli co wartościowego można przekazać młodemu pokoleniu.

Zaufanie nakręca biznes.Pamiętasz początek i swoje marzenie o firmie? Miałeś jedynie pomysł i wolę pokazania światu, że dasz radę. Myśl, że Twoje dzieci będą miały w życiu lepiej, jest dziś największą nagrodą za trud. Jednak dla następców liczy się coś jeszcze – dobre imię firmy. To ono buduje zaufanie, dzięki któremu tryby biznesu będą się poruszać bez zgrzytu.

Dobre imię firmy jest nawet cenniejsze od dziedziczonego majątku!Dobre imię zdobywa się, pracując z myślą o innych. Lata starań o zaufanie klientów przynoszą wartość, która daje satysfakcję i tworzy rodzinny dobrobyt. Sukcesorom dobre imię ułatwia start. Biznesowi przynosi realny sukces i perspektywy, bo zadowoleni klienci wracają, dzięki czemu kolejne pokolenie może go rozwijać.

Sukcesja dobrego imienia firmy

– czyli tworzenie i proces przekazywania najcenniejszego kapitału.

Stale dbaj o wizerunek firmy, by kiedyś stał się cennym dziedzictwem.Rodzinne firmy są oceniane przez pryzmat osobowości swoich założycieli. Twoja życzliwość, pracowitość i zaradność są bezcenne, bo tworzą wizerunek, który będzie procentować przez lata. Dzięki niemu Twoje dzieci i wnuki będą dumne z dziedzictwa i też się włączą w budowanie legendy.

Co jest najcenniejszym kapitałem, który można przekazać następcom – części pt. „Pieniądze to nie wszystko” i „Sukcesja dobrego imienia”.

W jakim stopniu Twój biznes jest przygotowany do zaplanowania sukcesji – część pt. „Czy jesteś gotów na stworzenie planu sukcesji”.

Jak stworzyć operacyjny plan przekazania firmy – część pt. „10 kroków planowania rodzinnej sukcesji”.

Rozwijanie biznesu na bazie wartości i przekazanie firmy następcom – krok po kroku.Przewodnik, który trzymasz w ręku, ciekawie, przystępnie i rzeczowo porusza kluczowe kwestie planowania sukcesji. Dowiesz się z niego:

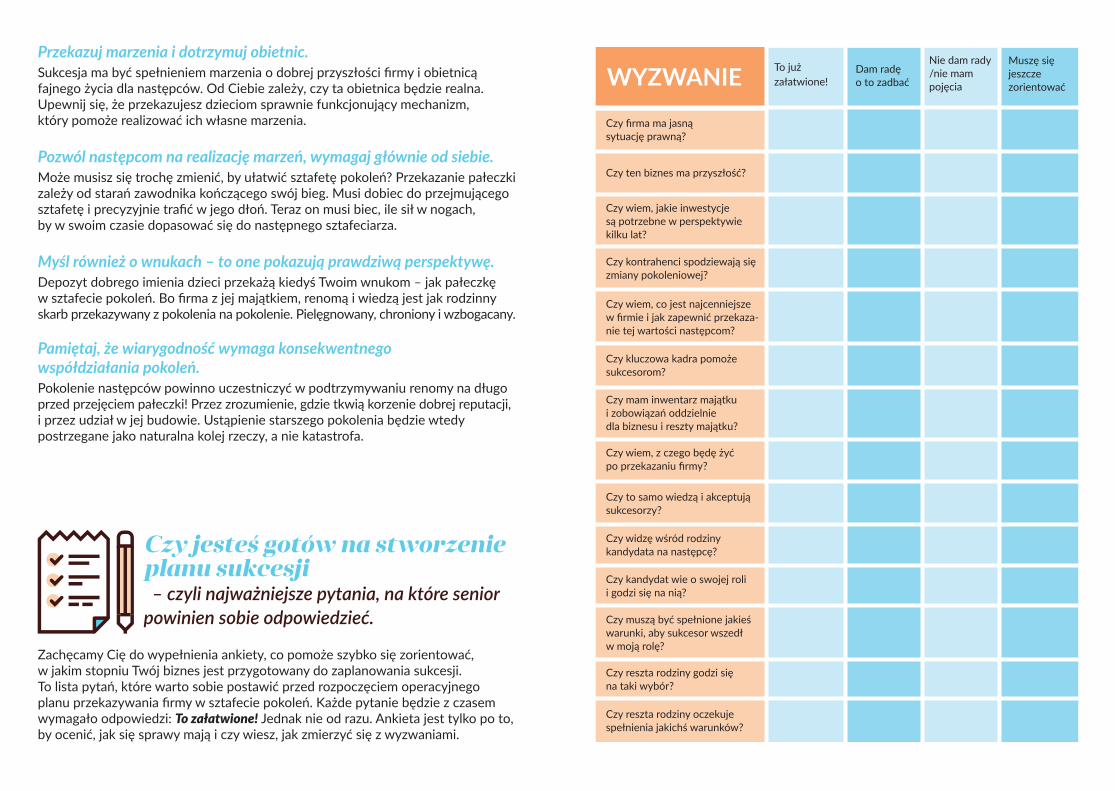

Czy jesteś gotów na stworzenie planu sukcesji – czyli najważniejsze pytania, na które senior powinien sobie odpowiedzieć.

Zachęcamy Cię do wypełnienia ankiety, co pomoże szybko się zorientować, w jakim stopniu Twój biznes jest przygotowany do zaplanowania sukcesji. To lista pytań, które warto sobie postawić przed rozpoczęciem operacyjnego planu przekazywania firmy w sztafecie pokoleń. Każde pytanie będzie z czasem wymagało odpowiedzi: To załatwione! Jednak nie od razu. Ankieta jest tylko po to, by ocenić, jak się sprawy mają i czy wiesz, jak zmierzyć się z wyzwaniami.

WYZWANIE To już załatwione!

Dam radę o to zadbać

Nie dam rady /nie mam pojęcia

Muszę się jeszcze zorientować

Przekazuj marzenia i dotrzymuj obietnic.Sukcesja ma być spełnieniem marzenia o dobrej przyszłości firmy i obietnicą fajnego życia dla następców. Od Ciebie zależy, czy ta obietnica będzie realna. Upewnij się, że przekazujesz dzieciom sprawnie funkcjonujący mechanizm, który pomoże realizować ich własne marzenia.

Pozwól następcom na realizację marzeń, wymagaj głównie od siebie.Może musisz się trochę zmienić, by ułatwić sztafetę pokoleń? Przekazanie pałeczki zależy od starań zawodnika kończącego swój bieg. Musi dobiec do przejmującego sztafetę i precyzyjnie trafić w jego dłoń. Teraz on musi biec, ile sił w nogach, by w swoim czasie dopasować się do następnego sztafeciarza. Myśl również o wnukach – to one pokazują prawdziwą perspektywę. Depozyt dobrego imienia dzieci przekażą kiedyś Twoim wnukom – jak pałeczkę w sztafecie pokoleń. Bo firma z jej majątkiem, renomą i wiedzą jest jak rodzinny skarb przekazywany z pokolenia na pokolenie. Pielęgnowany, chroniony i wzbogacany.

Pamiętaj, że wiarygodność wymaga konsekwentnego współdziałania pokoleń.Pokolenie następców powinno uczestniczyć w podtrzymywaniu renomy na długo przed przejęciem pałeczki! Przez zrozumienie, gdzie tkwią korzenie dobrej reputacji, i przez udział w jej budowie. Ustąpienie starszego pokolenia będzie wtedy postrzegane jako naturalna kolej rzeczy, a nie katastrofa.

Czy firma ma jasną sytuację prawną?

Czy ten biznes ma przyszłość?

Czy wiem, jakie inwestycje są potrzebne w perspektywie kilku lat?

Czy kontrahenci spodziewają się zmiany pokoleniowej?

Czy wiem, co jest najcenniejsze w firmie i jak zapewnić przekaza-nie tej wartości następcom?

Czy kluczowa kadra pomoże sukcesorom?

Czy mam inwentarz majątku i zobowiązań oddzielnie dla biznesu i reszty majątku?

Czy wiem, z czego będę żyć po przekazaniu firmy?

Czy to samo wiedzą i akceptują sukcesorzy?

Czy widzę wśród rodziny kandydata na następcę?

Czy kandydat wie o swojej roli i godzi się na nią?

Czy muszą być spełnione jakieś warunki, aby sukcesor wszedł w moją rolę?

Czy reszta rodziny godzi się na taki wybór?

Czy reszta rodziny oczekuje spełnienia jakichś warunków?

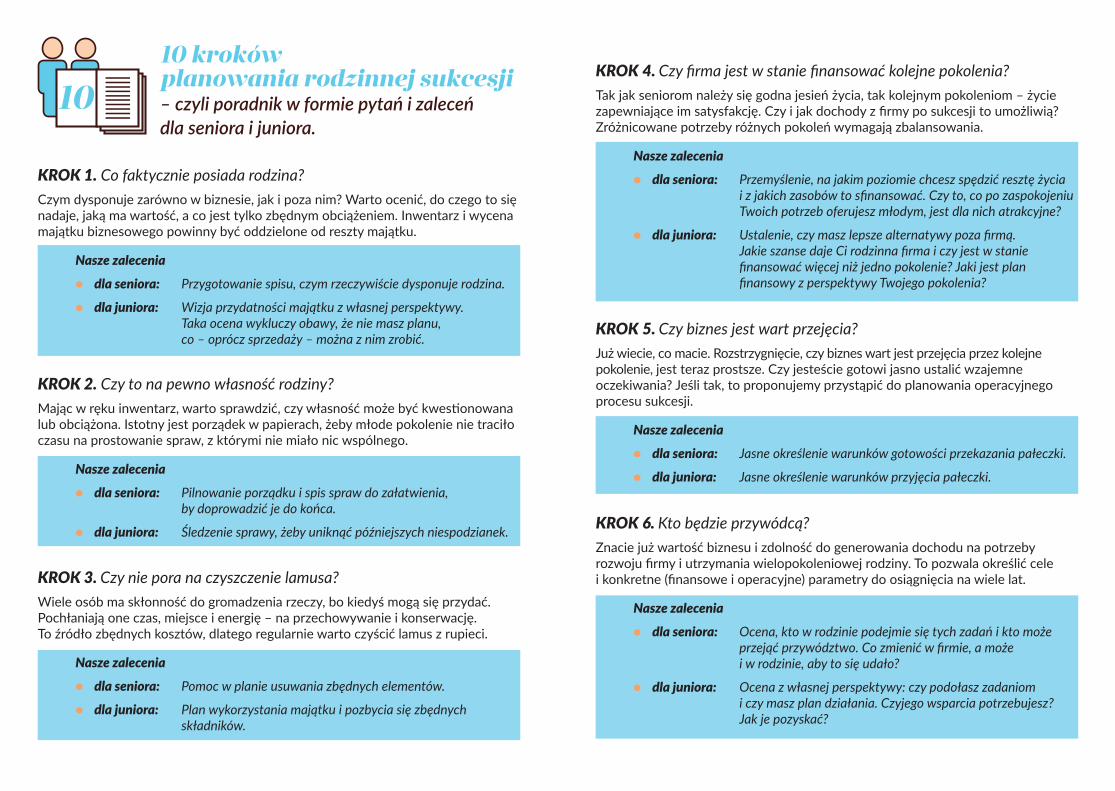

10 kroków planowania rodzinnej sukcesji

– czyli poradnik w formie pytań i zaleceń dla seniora i juniora.

10

KROK 1. Co faktycznie posiada rodzina? Czym dysponuje zarówno w biznesie, jak i poza nim? Warto ocenić, do czego to się nadaje, jaką ma wartość, a co jest tylko zbędnym obciążeniem. Inwentarz i wycena majątku biznesowego powinny być oddzielone od reszty majątku.

Nasze zalecenia

• dla seniora: Przygotowanie spisu, czym rzeczywiście dysponuje rodzina.

• dla juniora: Wizja przydatności majątku z własnej perspektywy. Taka ocena wykluczy obawy, że nie masz planu, co – oprócz sprzedaży – można z nim zrobić.

KROK 2. Czy to na pewno własność rodziny? Mając w ręku inwentarz, warto sprawdzić, czy własność może być kwestionowana lub obciążona. Istotny jest porządek w papierach, żeby młode pokolenie nie traciło czasu na prostowanie spraw, z którymi nie miało nic wspólnego.

Nasze zalecenia

• dla seniora: Pilnowanie porządku i spis spraw do załatwienia, by doprowadzić je do końca.

• dla juniora: Śledzenie sprawy, żeby uniknąć późniejszych niespodzianek.

KROK 3. Czy nie pora na czyszczenie lamusa? Wiele osób ma skłonność do gromadzenia rzeczy, bo kiedyś mogą się przydać. Pochłaniają one czas, miejsce i energię – na przechowywanie i konserwację. To źródło zbędnych kosztów, dlatego regularnie warto czyścić lamus z rupieci.

Nasze zalecenia

• dla seniora: Pomoc w planie usuwania zbędnych elementów.

• dla juniora: Plan wykorzystania majątku i pozbycia się zbędnych składników.

KROK 4. Czy firma jest w stanie finansować kolejne pokolenia?Tak jak seniorom należy się godna jesień życia, tak kolejnym pokoleniom – życie zapewniające im satysfakcję. Czy i jak dochody z firmy po sukcesji to umożliwią? Zróżnicowane potrzeby różnych pokoleń wymagają zbalansowania.

Nasze zalecenia

• dla seniora: Przemyślenie, na jakim poziomie chcesz spędzić resztę życia i z jakich zasobów to sfinansować. Czy to, co po zaspokojeniu Twoich potrzeb oferujesz młodym, jest dla nich atrakcyjne?

• dla juniora: Ustalenie, czy masz lepsze alternatywy poza firmą. Jakie szanse daje Ci rodzinna firma i czy jest w stanie finansować więcej niż jedno pokolenie? Jaki jest plan finansowy z perspektywy Twojego pokolenia?

KROK 5. Czy biznes jest wart przejęcia?Już wiecie, co macie. Rozstrzygnięcie, czy biznes wart jest przejęcia przez kolejne pokolenie, jest teraz prostsze. Czy jesteście gotowi jasno ustalić wzajemne oczekiwania? Jeśli tak, to proponujemy przystąpić do planowania operacyjnego procesu sukcesji.

Nasze zalecenia

• dla seniora: Jasne określenie warunków gotowości przekazania pałeczki.

• dla juniora: Jasne określenie warunków przyjęcia pałeczki.

KROK 6. Kto będzie przywódcą?Znacie już wartość biznesu i zdolność do generowania dochodu na potrzeby rozwoju firmy i utrzymania wielopokoleniowej rodziny. To pozwala określić cele i konkretne (finansowe i operacyjne) parametry do osiągnięcia na wiele lat.

Nasze zalecenia

• dla seniora: Ocena, kto w rodzinie podejmie się tych zadań i kto może przejąć przywództwo. Co zmienić w firmie, a może i w rodzinie, aby to się udało?

• dla juniora: Ocena z własnej perspektywy: czy podołasz zadaniom i czy masz plan działania. Czyjego wsparcia potrzebujesz? Jak je pozyskać?

KROK 7. Co wolno, a czego nie? Co komu wolno w firmie? Czego od kogo można oczekiwać? Jak zatrudniać i wynagradzać członków rodziny? Czym różni się prawo do własności firmy od nagrody za jej budowanie? Gdy pojawiają się członkowie rodziny z rolami w firmie – pora sobie na te pytania jasno odpowiedzieć.

Nasze zalecenia

• dla seniora: Ustawienie granic i reguł wpływu członków rodziny na firmę. Obecność rodziny nie może obniżać wartości i trwałości firmy.

• dla juniora: Akceptacja reguł ze świadomością, że kiedyś będą one dotyczyć Twoich dzieci i ich małżonków.

KROK 8. Jaki biznesplan na przyszłość?

Sukcesja zakłada kontynuację, ale nie stagnację. Nawet tradycyjne branże sięgają po nowe technologie i techniki pozyskiwania klientów. Będą je wdrażać następcy – starsi muszą to zaakceptować. Formalne przekazanie biznesu, gdy faktycznie rządzą poprzednicy, tworzy niezdrową fikcję sukcesji. Biznesplan powinien mieć wymiar rzeczowy i być sensownie uzasadniony – z kamieniami milowymi do oceny wyników podejmowanych decyzji.

Nasze zalecenia

• dla seniora: Zmiana roli na kontrolną i doradczą, stopniowe przekazywanie kluczowych relacji i decyzji. Słuchanie uzasadnień sukcesora i pomoc w wyciąganiu nauk.

• dla juniora: Ogólna koncepcja stworzenia nowej wartości firmy na nowe czasy, by zapewnić jak najlepsze szanse rodzinie. Ocena, czego brakuje do realizacji planu.

KROK 9. Jak zmieniać role?

Sukcesja przekazywania władzy i przywództwa nie musi oznaczać jednoczesnego przekazania uprawnień właścicielskich. Należy ustalić, czy i jak długo starsze pokolenie będzie mieć status właściciela, choć niezarządzającego. Biznesplan powinien uwzględniać przejmowanie kolejnych obszarów zadań i odpowiedzialności. Pomocne jest określenie parametrów, po spełnieniu których sukcesor będzie w nie wkraczać.

Nasze zalecenia

• dla seniora: Stworzenie planu przekazywania przywództwa, doświadczenia i praw do decydowania, aż do wycofania się na pozycje doradczo-kontrolne. Od spraw prostych po strategiczne – tam, gdzie junior ma wystarczające kompetencje. Korzystne może być poszukanie dla siebie aktywności ułatwiających utrzymanie dobrej kondycji.

• dla juniora: Jasne określenie ról, których nie chcesz lub nie możesz przejąć z racji odmienności talentów czy kompetencji.

KROK 10. A gdy nadejdzie TEN dzień?Dzień zmiany przy sterze powinien być jasno określony i poprzedzony rzetelną oceną, czy warunki przekazania władzy są spełnione i czy idzie za tym przekazanie własności. Jeśli tracimy wiarę w spełnienie warunków, to najlepiej szybko poszukać zewnętrznego wsparcia menadżerskiego albo sprzedać firmę, nim zacznie tracić wartość.

Nasze zalecenia

• dla seniora: Rzetelna ocena spełnienia warunków. Dotrzymanie obietnicy i albo przekazanie sterów komuś w rodzinie lub poza nią, albo sprzedaż biznesu.

• dla juniora: Stworzenie planu operacyjnego na TEN i następne dni. Dbanie o przejęcie renomy firmy i kluczowych relacji, a nie tylko władzy.

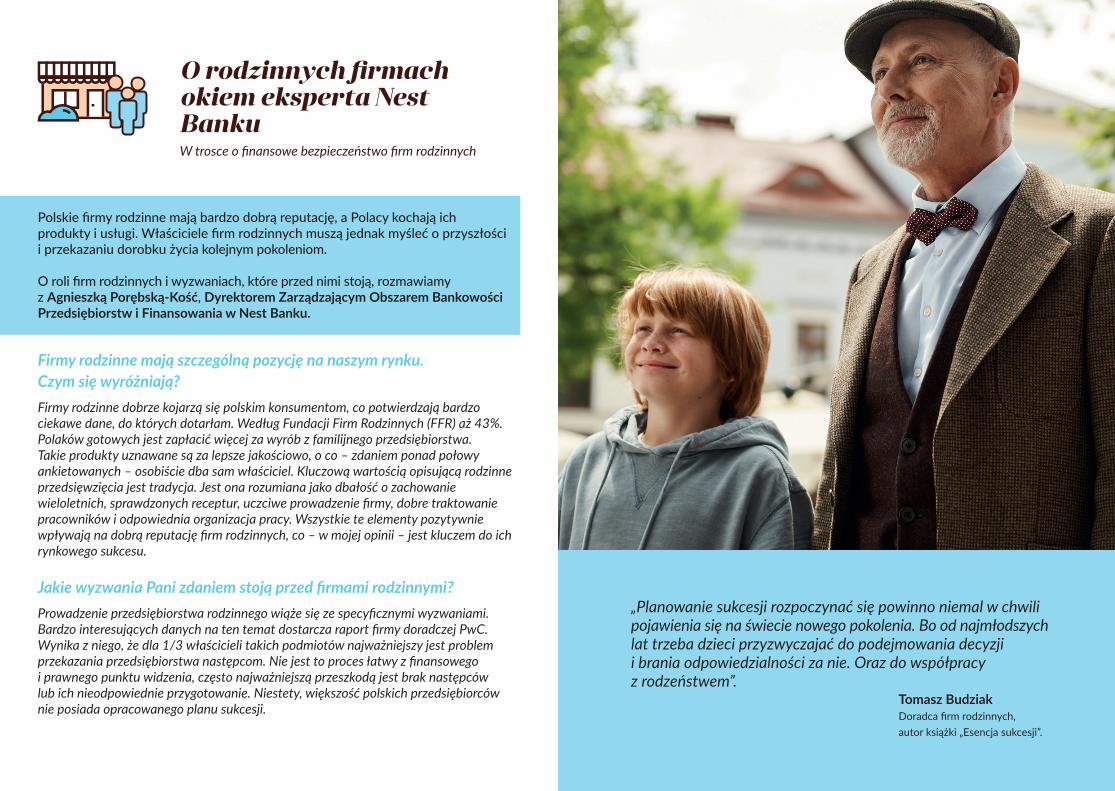

O rodzinnych firmach okiem eksperta Nest BankuW trosce o finansowe bezpieczeństwo firm rodzinnych

Polskie firmy rodzinne mają bardzo dobrą reputację, a Polacy kochają ich produkty i usługi. Właściciele firm rodzinnych muszą jednak myśleć o przyszłości i przekazaniu dorobku życia kolejnym pokoleniom.

O roli firm rodzinnych i wyzwaniach, które przed nimi stoją, rozmawiamy z Agnieszką Porębską-Kość, Dyrektorem Zarządzającym Obszarem Bankowości Przedsiębiorstw i Finansowania w Nest Banku.

Firmy rodzinne mają szczególną pozycję na naszym rynku. Czym się wyróżniają?Firmy rodzinne dobrze kojarzą się polskim konsumentom, co potwierdzają bardzo ciekawe dane, do których dotarłam. Według Fundacji Firm Rodzinnych (FFR) aż 43%. Polaków gotowych jest zapłacić więcej za wyrób z familijnego przedsiębiorstwa. Takie produkty uznawane są za lepsze jakościowo, o co – zdaniem ponad połowy ankietowanych – osobiście dba sam właściciel. Kluczową wartością opisującą rodzinne przedsięwzięcia jest tradycja. Jest ona rozumiana jako dbałość o zachowanie wieloletnich, sprawdzonych receptur, uczciwe prowadzenie firmy, dobre traktowanie pracowników i odpowiednia organizacja pracy. Wszystkie te elementy pozytywnie wpływają na dobrą reputację firm rodzinnych, co – w mojej opinii – jest kluczem do ich rynkowego sukcesu.

Jakie wyzwania Pani zdaniem stoją przed firmami rodzinnymi?Prowadzenie przedsiębiorstwa rodzinnego wiąże się ze specyficznymi wyzwaniami. Bardzo interesujących danych na ten temat dostarcza raport firmy doradczej PwC. Wynika z niego, że dla 1/3 właścicieli takich podmiotów najważniejszy jest problem przekazania przedsiębiorstwa następcom. Nie jest to proces łatwy z finansowego i prawnego punktu widzenia, często najważniejszą przeszkodą jest brak następców lub ich nieodpowiednie przygotowanie. Niestety, większość polskich przedsiębiorców nie posiada opracowanego planu sukcesji.

„Planowanie sukcesji rozpoczynać się powinno niemal w chwili pojawienia się na świecie nowego pokolenia. Bo od najmłodszych lat trzeba dzieci przyzwyczajać do podejmowania decyzji i brania odpowiedzialności za nie. Oraz do współpracy z rodzeństwem”.

Tomasz Budziak Doradca firm rodzinnych, autor książki „Esencja sukcesji”.

„Sukcesja to nie jednorazowy akt, tylko proces. Powinien towarzyszyć on rozwojowi firmy i rodziny od momentu, kiedy założyciele po raz pierwszy zaczną mieć nadzieję, że firma ma szansę ich przetrwać i trafić w ręce rodziny, aby dalej prosperować”.

„Rodzina powinna określić swoją pozycję wobec firmy: czym firma jest dla rodziny? Realizacją ambicji? Finansowaniem życiowych potrzeb? Czy może ośrodkiem spajającym rodzinę i sensem bycia razem?”

„Rodzina przez lata pracuje na swoją reputację. Dobrą i złą. A w firmie rodzinnej reputacja rodziny to często najcenniejszy majątek – nawet kiedy los chwilowo nie sprzyja, to reputacja pomoże stanąć na nogi. Młodszym reputacja starszych ułatwia start często lepiej niż pieniądze”.

Kiedy w takim razie głowa firmy rodzinnej powinna zacząć myśleć o sukcesji? Samo przekazanie firmy i jej całego majątku nie może się odbywać zbyt szybko, a moment sukcesji powinien być poprzedzony wieloletnim przygotowaniem syna lub córki. Jednak o tym, kto przejmie rodzinny biznes, niezależnie, czy jest to gabinet stomatologiczny, firma produkcyjna, czy sieć kawiarni, należy myśleć właściwie w chwili pojawienia się na świecie nowego pokolenia. Znam właścicieli rodzinnych firm, których dzieci – obecnie już zarządzający – towarzyszyli rodzicom w prowadzeniu biznesu od najmłodszych lat. Znając biznes „od podszewki” mogli sprawnie przejąć dowodzenie i efektywnie rozwijać firmę.

Eksperci wskazują jednak, że następca powinien raczej zdobywać doświadczenie zawodowe poza rodzinnym biznesem.Uważa się tak ze względu na obawę ułatwień wynikających z przynależności rodzinnej. Moim zdaniem nie musi być to jednak regułą. Wielu przedsiębiorców, których poznałam, nie ma w stosunku do swoich dzieci żadnej taryfy ulgowej. Wręcz przeciwnie, wymaga od nich znacznie więcej. Moim zdaniem ważniejsze od tego, gdzie następca zdobędzie doświadczenie zawodowe, jest umożliwienie mu samodzielnego budowania autorytetu wśród pracowników. Dobrym rozwiązaniem jest np. przydzielanie mu coraz bardziej odpowiedzialnych projektów i zezwolenie – już na wczesnym etapie sukcesji – na wprowadzenie zmian w organizacji. W ten sposób właściciel pokaże, że jest gotów na przekazanie firmy swoim dzieciom.

Jak instytucje finansowe mogą pomóc firmom rodzinnym? Czy takie przedsiębiorstwa potrzebują np. specjalnych produktów i usług finansowych?Przede wszystkim potrzebują doradztwa i zrozumienia ich działalności biznesowej. Z całym przekonaniem stwierdzam, że w Nest Banku stanowi to podstawę wszystkiego, co robimy. Działamy według zasady „oceniamy biznes, nie tylko papiery”, traktując każdego przedsiębiorcę indywidualnie. Przecież to właśnie małe firmy i mikroprzedsiębiorcy są motorem napędowym polskiej gospodarki. Chcemy towarzyszyć im w ich rozwoju, a poprzez wspieranie realizacji celów biznesowych firmy zapewniać bezpieczeństwo finansowe całej rodziny. Oferujemy np. rachunek bankowy, którego otwarcie i prowadzenie kosztuje 0 zł, atrakcyjną ofertę kredytów, w tym preferencyjne warunki finansowania działalności w oparciu o gwarancje Europejskiego Funduszu Inwestycyjnego. Pomagamy rodzinnym firmom w pozyskiwaniu dotacji UE. Wprowadziliśmy również specjalne zasady dla właścicieli biznesów rodzinnych, które wesprą ich w zachowaniu płynności finansowej w momencie przejęcia firmy przez osobę dziedziczącą firmę. Jesteśmy po to, by przedsiębiorcy mogli rozwijać skrzydła i odnosić kolejne sukcesy.

Agnieszka Porębska-Kość Dyrektor Zarządzający Obszarem Bankowości Przedsiębiorstw i Finansowania.

Absolwentka Wydziału Finansów i Statystyki Szkoły Głównej Handlowej w Warszawie oraz Executive MBA University of Minnesota. Z sektorem bankowym związana jest od 1996 r. Zajmowała wysokie stanowiska zarządcze w Pierwszym Polsko-Amerykańskim Banku, Fortis Banku, Banku DnB Nord, Idea Expert oraz Meritum Banku. W Nest Banku, z którym związana jest od 2015 r., odpowiedzialna jest za nadzór i rozwój bankowości dla sektora mikroprzedsiębiorstw.

Tomasz Budziak Doradca firm rodzinnych, autor książki „Esencja sukcesji”

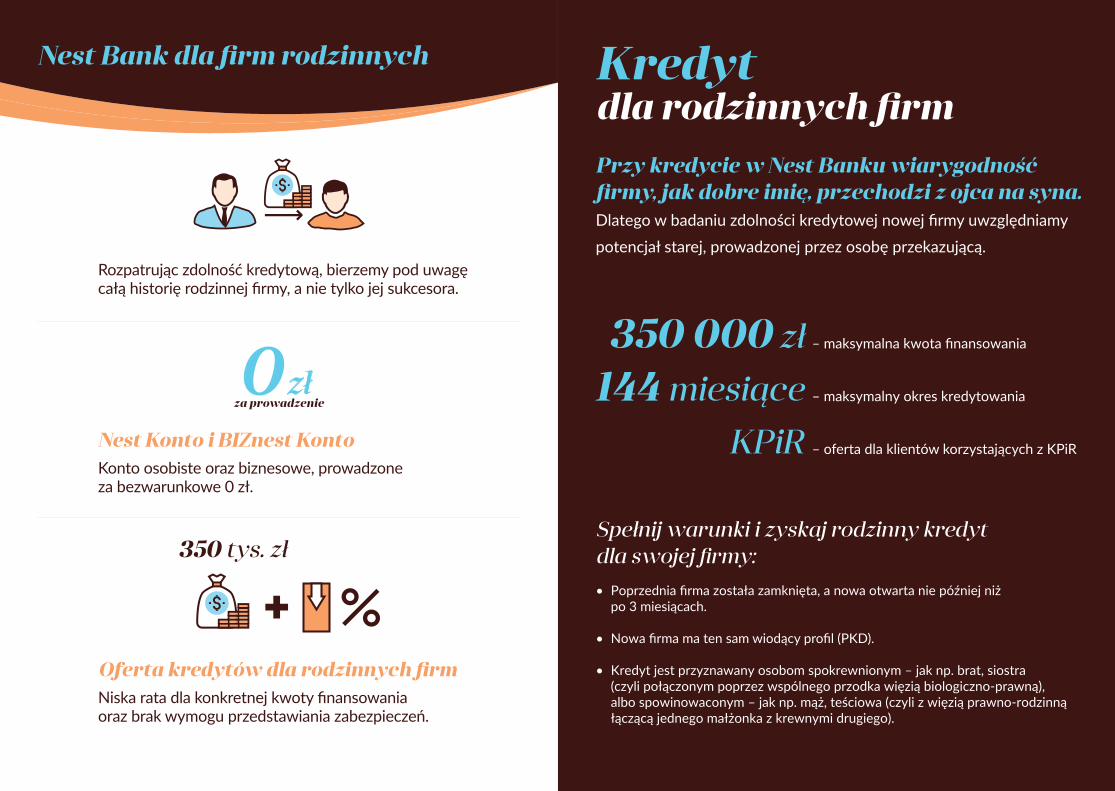

Rozpatrując zdolność kredytową, bierzemy pod uwagę całą historię rodzinnej firmy, a nie tylko jej sukcesora.

Oferta kredytów dla rodzinnych firmNiska rata dla konkretnej kwoty finansowania oraz brak wymogu przedstawiania zabezpieczeń.

Nest Konto i BIZnest KontoKonto osobiste oraz biznesowe, prowadzone za bezwarunkowe 0 zł.

0 złza prowadzenie

350 tys. zł

Nest Bank dla firm rodzinnych Kredyt dla rodzinnych firmPrzy kredycie w Nest Banku wiarygodność firmy, jak dobre imię, przechodzi z ojca na syna. Dlatego w badaniu zdolności kredytowej nowej firmy uwzględniamy potencjał starej, prowadzonej przez osobę przekazującą.

– maksymalna kwota finansowania

– maksymalny okres kredytowania

– oferta dla klientów korzystających z KPiR

350 000 zł

144 miesiące

KPiR

Spełnij warunki i zyskaj rodzinny kredyt dla swojej firmy: • Poprzednia firma została zamknięta, a nowa otwarta nie później niż po 3 miesiącach.

• Nowa firma ma ten sam wiodący profil (PKD).

• Kredyt jest przyznawany osobom spokrewnionym – jak np. brat, siostra (czyli połączonym poprzez wspólnego przodka więzią biologiczno-prawną), albo spowinowaconym – jak np. mąż, teściowa (czyli z więzią prawno-rodzinną łączącą jednego małżonka z krewnymi drugiego).

Rozwiń skrzydła

Oferowany kredyt jest przeznaczony dla przedsiębiorców na cele związane z działalnością gospodarczą. Udzielenie oraz wysokość kredytu uzależnione są od pozytywnej oceny zdolności kredytowej osoby wnioskującej. Maksymalna kwota kredytu jest to kwota uwzględniająca kredytowane opłaty i prowizje, o które zostanie pomniejszona udostępniana klientowi kwota kredytu. BIZnest Konto prowadzone w PLN jest rachunkiem rozliczeniowym przeznaczonym dla przedsiębiorców. Nest Konto prowadzone w PLN jest kontem osobistym prowadzonym na rzecz konsumentów. Brak opłat i prowizji za otwarcie i prowadzenie BIZnest Konta oraz Nest Konta nie wymaga spełnienia przez klienta jakichkolwiek warunków. Za pozostałe usługi związane z BIZnest Kontem oraz Nest Kontem bank nalicza opłaty i prowizje zgodnie z obowiązującą dla danego rachunku tabelą opłat i prowizji. Nominalne roczne oprocentowanie środków na BIZnest Koncie oraz Nest Koncie jest zmienne i na dzień 1.07.2017 r. wynosi 0%, przy czym podana wartość nie uwzględnia należnych opłat i prowizji. Szczegóły dotyczące oferty oraz cennik, związane z kredytem, Nest Kontem oraz BIZnest Kontem, są dostępne na stronie www.nestbank.pl, w placówkach Nest Banku oraz u partnerów finansowych Banku. Nest Bank S.A. z siedzibą w Warszawie, ul. Domaniewska 39a, 02-672 Warszawa, wpisana do rejestru przedsiębiorców prowadzonego przez Sąd Rejonowy dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000030330, REGON 010928125, NIP 525-10-21-021, z pokrytym w całości kapitałem zakładowym wynoszącym 314 937 000 PLN.