Reforma regulacyjna sektora bankowegoey-ftp.pl/.../B3.1.-BIG-DATA.pdf3 Big Data Wprowadzenie Big...

21

Reforma regulacyjna sektora bankowego Wykorzystanie Big Data w bankowości 11 grudnia 2017

Transcript of Reforma regulacyjna sektora bankowegoey-ftp.pl/.../B3.1.-BIG-DATA.pdf3 Big Data Wprowadzenie Big...

Reforma regulacyjna sektora bankowego

Wykorzystanie Big Data

w bankowości

11 grudnia 2017

2

Agenda

Podejście do wykorzystania w biznesie oraz ryzyku

Współpraca z FinTechami

Wymogi regulacyjne

3

Big DataWprowadzenie

Big data to zbiory danych tak duże, że nie można nimi zarządzać przy użyciu tradycyjnych technik baz danych

Szacuje się, że aż 80% informacji występuje w zbiorach niestrukturalnych, natomiast nie są one wykorzystywane

Big Data Tradycyjne dane

Ilość

Różnorodność

Prędkość

Prawdziwość

Terabajty/Petabajty/Zettabajty

Nieustrukturyzowane

(tekst, głos, video, sensory)

Strumień danych

Nieoczyszczone/niezweryfikowane

Megabajty/gigabajty

Ustrukturyzowane/relacyjne

Dane statyczne

Oczyszczone/zweryfikowane

4

Przykładowe typy danych Big DataZróżnicowane źródła i poziom ustrukturyzowania

Dane biznesowe Dane maszynowe Dane ludzkie

► Marketing

► CRM

► Dane transakcyjne

► Tabele relacyjne

► Logi

► Szczegóły połączeń

► Dane sensoryczne

► Cookies

► Internet of Things

► Geolokalizacja

► Maile

► Serwisy społecznościowe

► Obrazy

► Filmy

► Dokumenty tekstowe

► Nagrania CC

► Dane biometryczne

1 2 3

Ustrukturyzowane Semi-ustrukturyzowane Nieustrukturyzowane

5

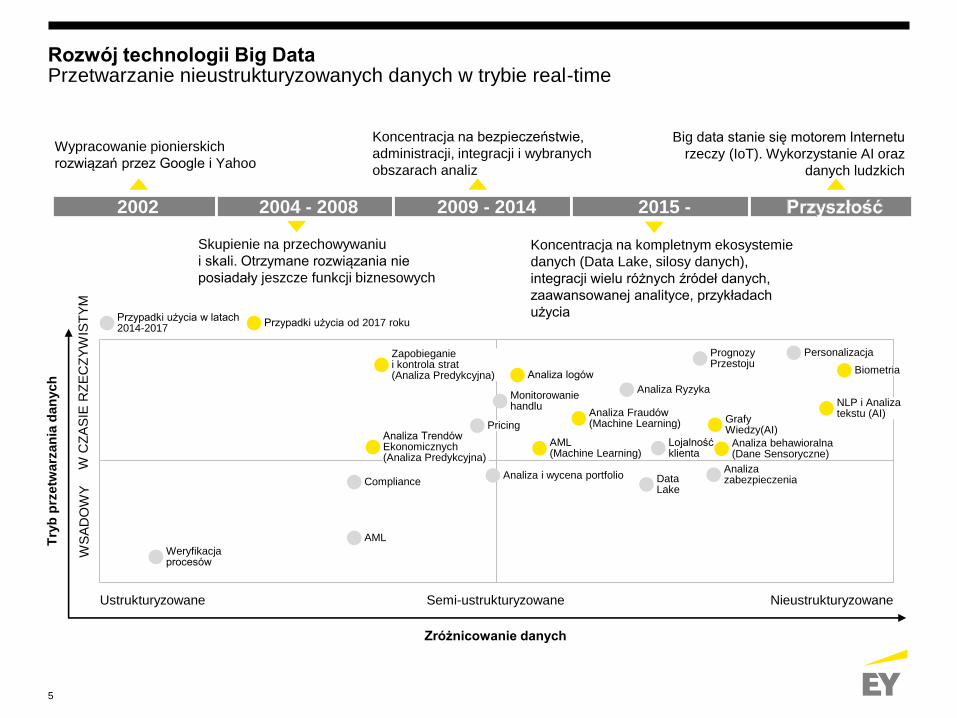

Rozwój technologii Big DataPrzetwarzanie nieustrukturyzowanych danych w trybie real-time

W C

ZA

SIE

RZ

EC

ZY

WIS

TY

MW

SA

DO

WY

Ustrukturyzowane Semi-ustrukturyzowane Nieustrukturyzowane

Zróżnicowanie danych

Try

b p

rzetw

arz

an

ia d

an

ych

Weryfikacja procesów

AML

Compliance

Analiza Trendów Ekonomicznych(Analiza Predykcyjna)

Zapobieganie i kontrola strat(Analiza Predykcyjna)

Analiza i wycena portfolio

AML(Machine Learning)

Pricing

Monitorowanie handlu

Analiza logów

Analiza Fraudów(Machine Learning)

Analiza Ryzyka

Lojalność klienta

Prognozy Przestoju

Grafy Wiedzy(AI)

Analiza behawioralna(Dane Sensoryczne)

NLP i Analiza tekstu (AI)

Biometria

DataLake

Analiza zabezpieczenia

Personalizacja

Przypadki użycia w latach 2014-2017

Przypadki użycia od 2017 roku

2002 2004 - 2008 2009 - 2014 2015 -

Wypracowanie pionierskich

rozwiązań przez Google i Yahoo

Big data stanie się motorem Internetu

rzeczy (IoT). Wykorzystanie AI oraz

danych ludzkich

Skupienie na przechowywaniu

i skali. Otrzymane rozwiązania nie

posiadały jeszcze funkcji biznesowych

Koncentracja na bezpieczeństwie,

administracji, integracji i wybranych

obszarach analiz

Koncentracja na kompletnym ekosystemie

danych (Data Lake, silosy danych),

integracji wielu różnych źródeł danych,

zaawansowanej analityce, przykładach

użycia

6

Big DataSzanse, wyzwania i trendy

► Etyka i prywatność danych

► Zarządzanie danymi

► Jakość danych

► Łączenie danych

► Weryfikacja modeli uczących się

► Wydobycie istotnych elementów z posiadanych

danych

► Zmiany technologiczne

► Rosnący i zmienny strumień danych

► Nowe typy danych i analiz

► Ulepszenie dotychczasowych modeli poprzez

wzbogacenie ich o nowe typy danych

► Monitorowanie i zapobieganie oszustwom w czasie

rzeczywistym

► IoT, Personalizacja

► Grafowe bazy danych umożliwiające widok klienta

360

Szanse WyzwaniaS W

Trendy

► Analiza w czasie rzeczywistym

► Blockckain i DLT

T

► Migracja do chmury

► AI, Machine Learning

7

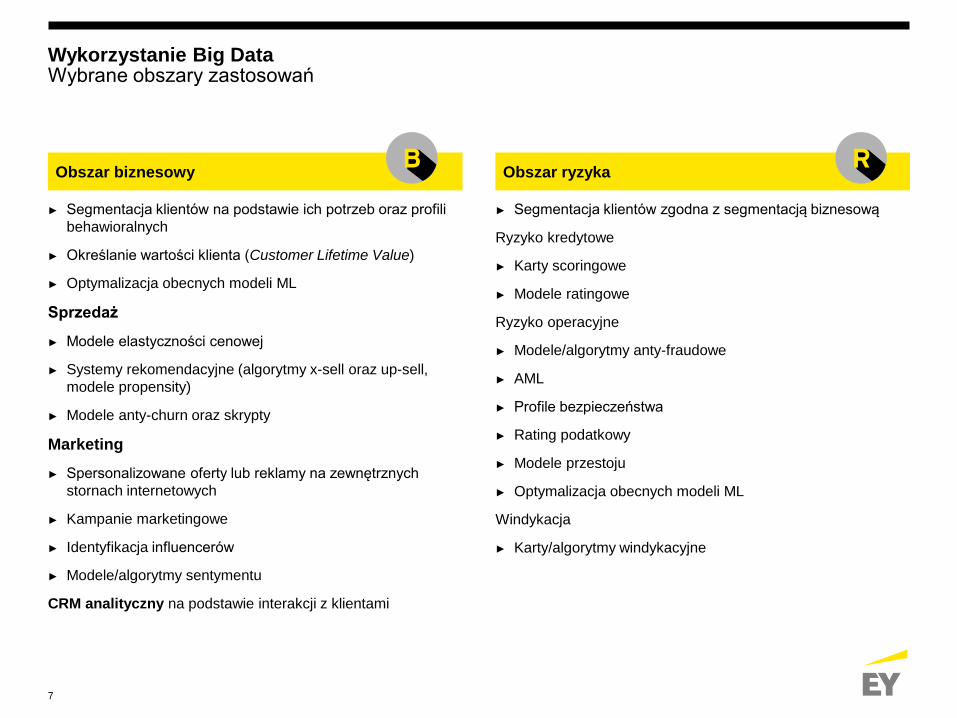

Wykorzystanie Big DataWybrane obszary zastosowań

Obszar biznesowy

► Segmentacja klientów na podstawie ich potrzeb oraz profili

behawioralnych

► Określanie wartości klienta (Customer Lifetime Value)

► Optymalizacja obecnych modeli ML

Sprzedaż

► Modele elastyczności cenowej

► Systemy rekomendacyjne (algorytmy x-sell oraz up-sell,

modele propensity)

► Modele anty-churn oraz skrypty

Marketing

► Spersonalizowane oferty lub reklamy na zewnętrznych

stornach internetowych

► Kampanie marketingowe

► Identyfikacja influencerów

► Modele/algorytmy sentymentu

CRM analityczny na podstawie interakcji z klientami

B

► Segmentacja klientów zgodna z segmentacją biznesową

Ryzyko kredytowe

► Karty scoringowe

► Modele ratingowe

Ryzyko operacyjne

► Modele/algorytmy anty-fraudowe

► AML

► Profile bezpieczeństwa

► Rating podatkowy

► Modele przestoju

► Optymalizacja obecnych modeli ML

Windykacja

► Karty/algorytmy windykacyjne

Obszar ryzykaR

8

Wykorzystanie Big DataTrzy przykłady w odniesieniu do cyklu życia klienta

Pozyskanie klienta Rozwój relacji Retencja

Czas

Wa

rto

ść k

lienta

Ochrona relacji

Wartość obecna klienta (CLV) według czasu relacji z Bankiem

Zarządzanie cenami

1

Anty-churn

2

Customer Lifetime Value

3

9

Przykłady wykorzystania Big DataZarządzanie cenami1

► Dedykowane oferty

► Dodatkowa marża z tytułu zwiększenia

ceny

► Dodatkowy wolumen z tytułu obniżenia

ceny

► Zwiększenie współczynników akceptacji

ofert

Korzyści

► Dane transakcyjne

► Logi z bankowości mobilnej

i serwisów www

► Cookies

► Geolokalizacja

Dane Big Data

Główna koncepcja modelu

Populacja objęta bieżącym modelem cenowym

Zwiększenie populacji po wdrożeniu nowego modelu cenowego

Cen

a p

o k

oszcie

ryzyka

Miara elastyczności cenowej

model cenowyDodatkowa marża (1)

Nowy model cenowy

Dodatkowa marża (2)

Bieżący

10

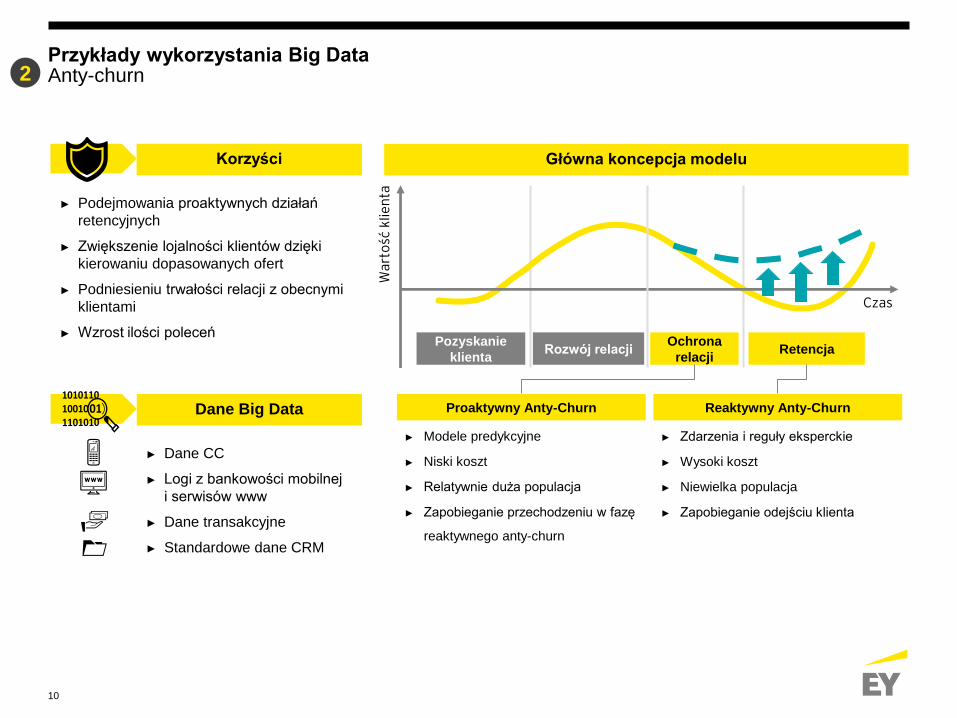

Przykłady wykorzystania Big DataAnty-churn

► Podejmowania proaktywnych działań

retencyjnych

► Zwiększenie lojalności klientów dzięki

kierowaniu dopasowanych ofert

► Podniesieniu trwałości relacji z obecnymi

klientami

► Wzrost ilości poleceń

Korzyści

Pozyskanie

klientaRozwój relacji Retencja

Czas

Wa

rto

ść k

lie

nta

Ochrona

relacji

► Zdarzenia i reguły eksperckie

► Wysoki koszt

► Niewielka populacja

► Zapobieganie odejściu klienta

Reaktywny Anty-Churn

► Modele predykcyjne

► Niski koszt

► Relatywnie duża populacja

► Zapobieganie przechodzeniu w fazę

reaktywnego anty-churn

Proaktywny Anty-Churn

► Dane CC

► Logi z bankowości mobilnej

i serwisów www

► Dane transakcyjne

► Standardowe dane CRM

Dane Big Data

Główna koncepcja modelu

2

11

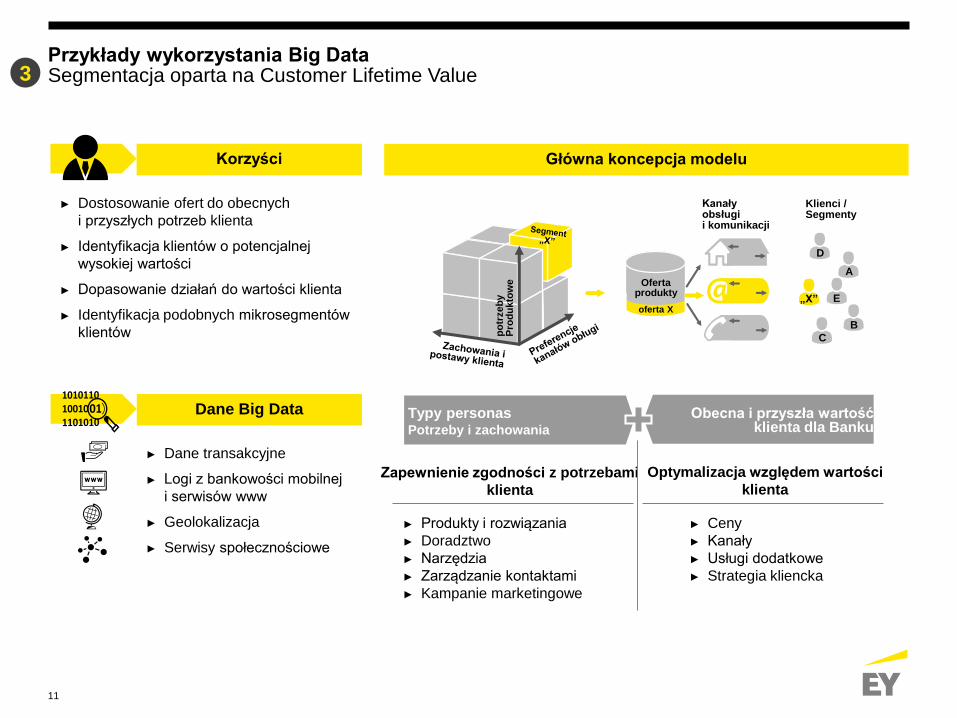

Przykłady wykorzystania Big DataSegmentacja oparta na Customer Lifetime Value

Korzyści Główna koncepcja modelu

3

po

trze

by

Pro

du

kto

we

C

B

A

D

Kanały obsługi i komunikacji

Klienci / Segmenty

„X” E

Ofertaprodukty

oferta X

Typy personasPotrzeby i zachowania

Obecna i przyszła wartość klienta dla Banku

Optymalizacja względem wartości

klientaZapewnienie zgodności z potrzebami

klienta

► Produkty i rozwiązania

► Doradztwo

► Narzędzia

► Zarządzanie kontaktami

► Kampanie marketingowe

► Ceny

► Kanały

► Usługi dodatkowe

► Strategia kliencka

Dane Big Data

► Dane transakcyjne

► Logi z bankowości mobilnej

i serwisów www

► Geolokalizacja

► Serwisy społecznościowe

► Dostosowanie ofert do obecnych

i przyszłych potrzeb klienta

► Identyfikacja klientów o potencjalnej

wysokiej wartości

► Dopasowanie działań do wartości klienta

► Identyfikacja podobnych mikrosegmentów

klientów

12

Implementacja rozwiązań FinTechMożliwe ścieżki inkorporacji

WyzwaniaSzanse

► Dobór partnera

► Monetyzacja

współpracy

► Bezpieczeństwo

► Brak

wyłączności

► Niskie nakłady

zasobów

► Wiedza ekspertów

► Rozwój know-how

► Tworzenie kultury

innowacyjnej

Współpraca

WyzwaniaSzanse

► Korporacyjne

struktury

organizacyjne

► Wysokie koszty

► Możliwy brak

kompetencji

► Zwiększony

time-to-market

► Wyłączność

► Skalowalność

► Lepsza kontrola nad

technologią

i zasobami

Produkcja

in-house

WyzwaniaSzanse

► Wycena

► Wyjcie

z inwestycji

► Brak

wyłączności

► Bezpieczeństwo

► Skupienie na

współpracy

z FinTech

► Wpływ na kształt

rozwiązania

► Pozyskanie know-

how

► Skraca time-to-

market

Inwestycja

WyzwaniaSzanse

► Wycena

► Integracja

dwóch

organizacji

► Utrzymanie

talentów

► Wyłączność

► Nowe rynki/produkty

i klienci

► Przejęcie know-how

i kultury

organizacyjnej

M&A

13

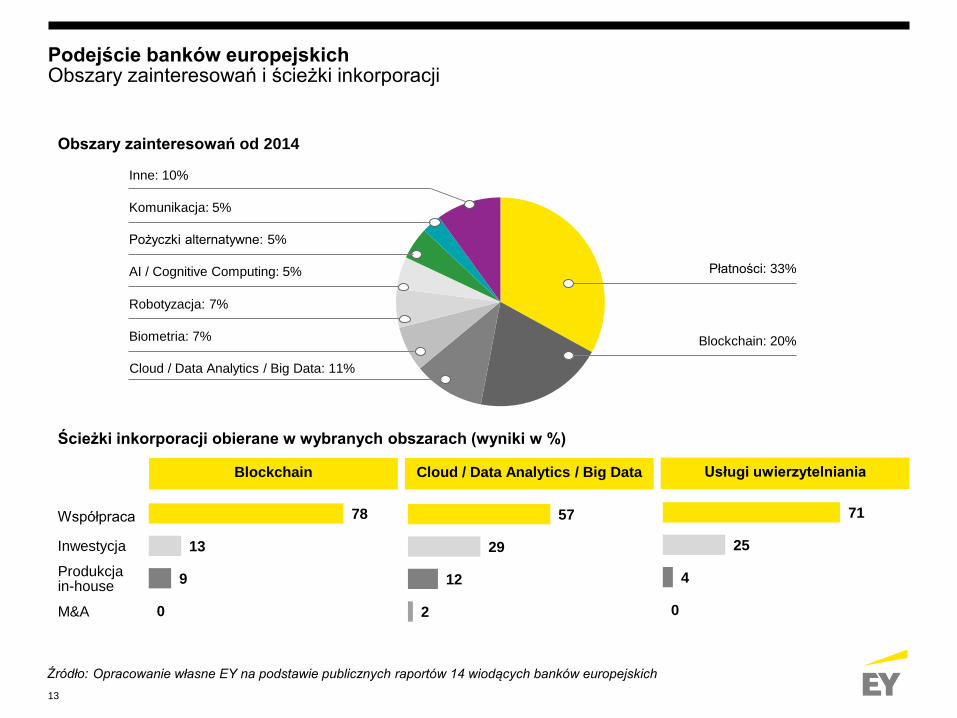

Podejście banków europejskichObszary zainteresowań i ścieżki inkorporacji

Opracowanie własne EY na podstawie publicznych raportów 14 wiodących banków europejskich

Obszary zainteresowań od 2014

Ścieżki inkorporacji obierane w wybranych obszarach (wyniki w %)

Blockchain Cloud / Data Analytics / Big Data Usługi uwierzytelniania

78

13

9

0

57

29

12

2

71

25

4

0

Współpraca

Inwestycja

Produkcja in-house

M&A

Inne: 10%

Blockchain: 20%

Komunikacja: 5%

Pożyczki alternatywne: 5%

AI / Cognitive Computing: 5% Płatności: 33%

Cloud / Data Analytics / Big Data: 11%

Biometria: 7%

Robotyzacja: 7%

Źródło:

14

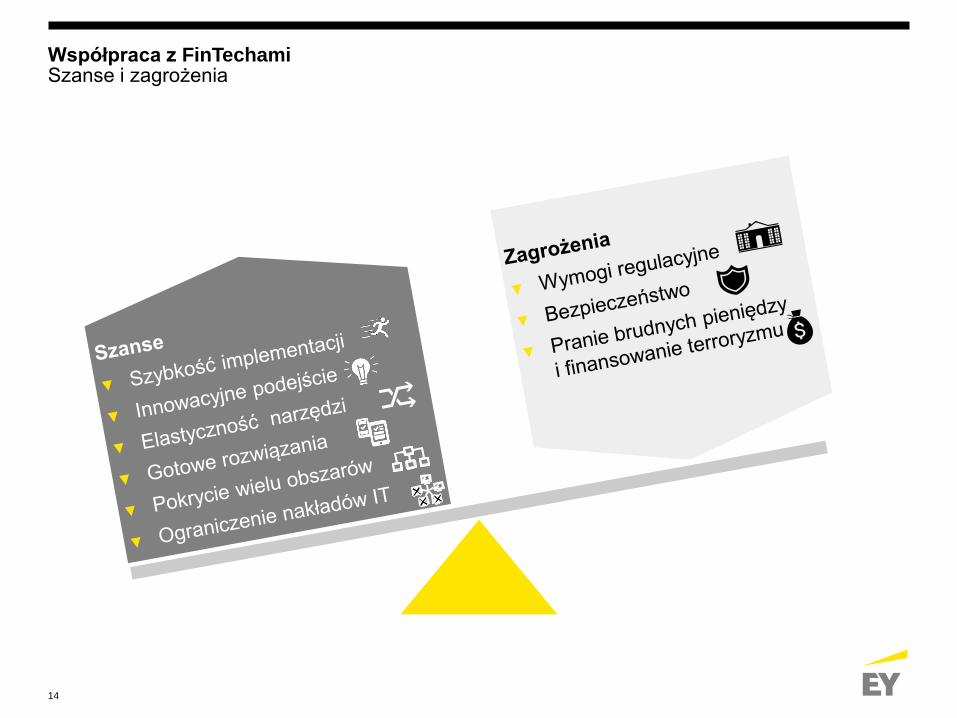

Współpraca z FinTechamiSzanse i zagrożenia

15

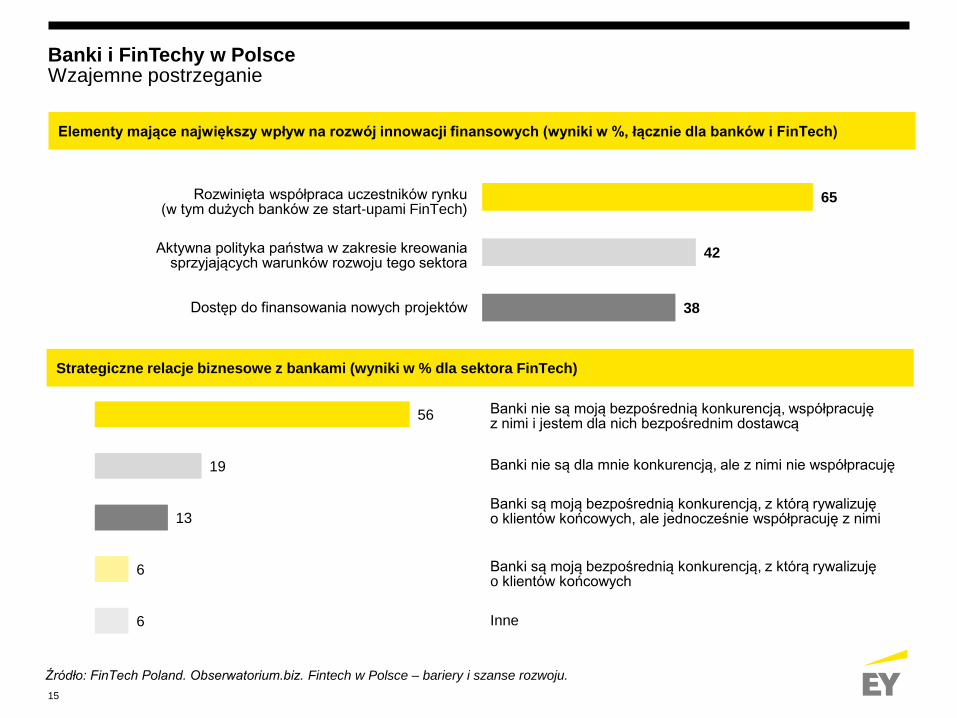

Banki i FinTechy w PolsceWzajemne postrzeganie

Źródło: FinTech Poland. Obserwatorium.biz. Fintech w Polsce – bariery i szanse rozwoju.

38

42

65Rozwinięta współpraca uczestników rynku (w tym dużych banków ze start-upami FinTech)

Aktywna polityka państwa w zakresie kreowania sprzyjających warunków rozwoju tego sektora

Dostęp do finansowania nowych projektów

Elementy mające największy wpływ na rozwój innowacji finansowych (wyniki w %, łącznie dla banków i FinTech)

6

6

13

19

56

Strategiczne relacje biznesowe z bankami (wyniki w % dla sektora FinTech)

Banki nie są moją bezpośrednią konkurencją, współpracuję z nimi i jestem dla nich bezpośrednim dostawcą

Banki nie są dla mnie konkurencją, ale z nimi nie współpracuję

Banki są moją bezpośrednią konkurencją, z którą rywalizuję o klientów końcowych, ale jednocześnie współpracuję z nimi

Banki są moją bezpośrednią konkurencją, z którą rywalizuję o klientów końcowych

Inne

16

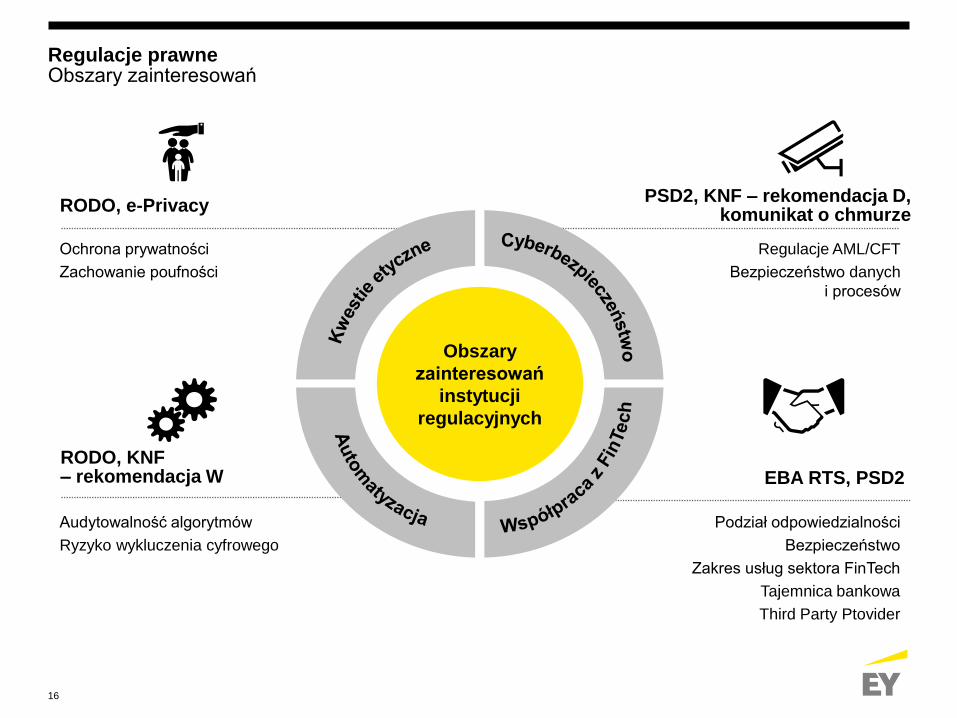

Regulacje prawneObszary zainteresowań

Regulacje AML/CFT

Bezpieczeństwo danych

i procesów

Podział odpowiedzialności

Bezpieczeństwo

Zakres usług sektora FinTech

Tajemnica bankowa

Third Party Ptovider

Ochrona prywatności

Zachowanie poufności

Audytowalność algorytmów

Ryzyko wykluczenia cyfrowego

Obszary

zainteresowań

instytucji

regulacyjnych

RODO, e-Privacy

RODO, KNF – rekomendacja W EBA RTS, PSD2

PSD2, KNF – rekomendacja D, komunikat o chmurze

17

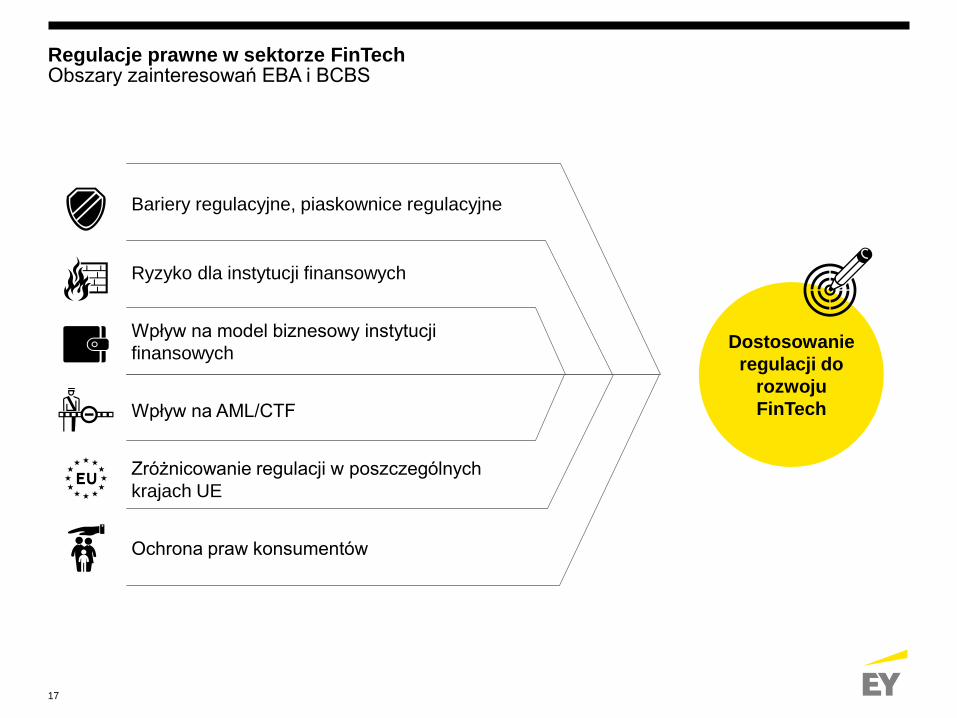

Regulacje prawne w sektorze FinTechObszary zainteresowań EBA i BCBS

Bariery regulacyjne, piaskownice regulacyjne

Ryzyko dla instytucji finansowych

Wpływ na model biznesowy instytucji

finansowych

Wpływ na AML/CTF

Zróżnicowanie regulacji w poszczególnych

krajach UE

Ochrona praw konsumentów

Dostosowanie

regulacji do

rozwoju

FinTech

18

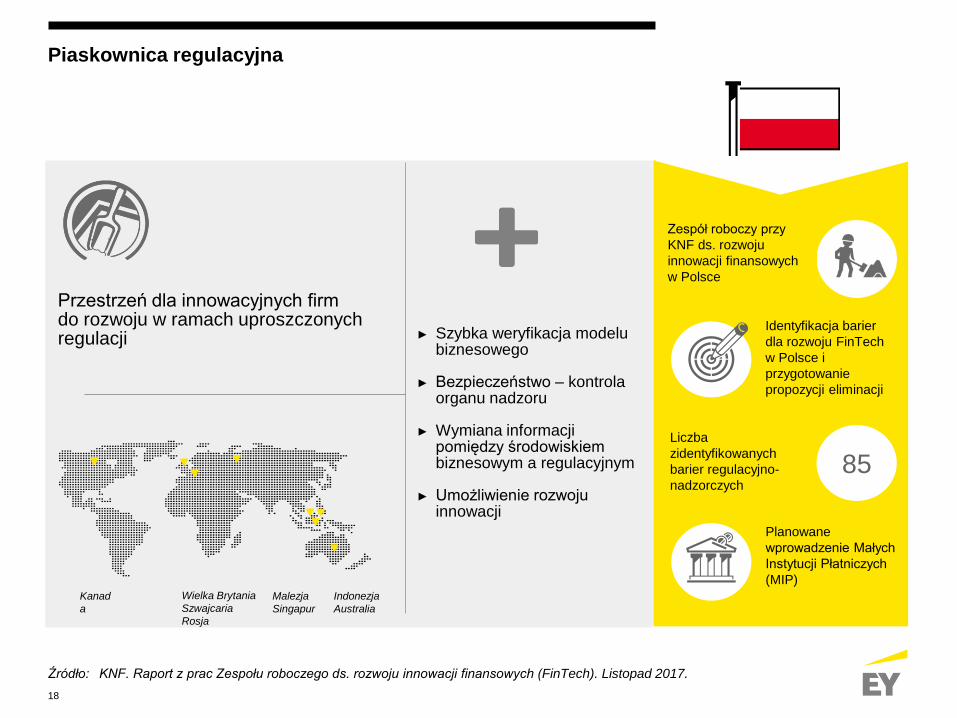

Piaskownica regulacyjna

Zespół roboczy przy

KNF ds. rozwoju

innowacji finansowych

w Polsce

Przestrzeń dla innowacyjnych firm do rozwoju w ramach uproszczonych regulacji ► Szybka weryfikacja modelu

biznesowego

► Bezpieczeństwo – kontrola organu nadzoru

► Wymiana informacji pomiędzy środowiskiem biznesowym a regulacyjnym

► Umożliwienie rozwoju innowacji

Planowane

wprowadzenie Małych

Instytucji Płatniczych

(MIP)

Liczba

zidentyfikowanych

barier regulacyjno-

nadzorczych

85

Identyfikacja barier

dla rozwoju FinTech

w Polsce i

przygotowanie

propozycji eliminacji

Malezja

Singapur

Kanad

a

Indonezja

Australia

KNF. Raport z prac Zespołu roboczego ds. rozwoju innowacji finansowych (FinTech). Listopad 2017.Źródło:

Wielka Brytania

Szwajcaria

Rosja

19

Wpływ regulacji na zmiany biznesuPSD2

Klient

Dostawca Usługi Dostępu do Informacji o Rachunku

Bank A

Bank B

Bank C

Bank klienta

Schemat płatnościBank sklepu internetowego

Klient

Dostawca Usługi Inicjowania Płatności

Sklep internetowy

Sytuacja obecna Nowa możliwość po wprowadzeniu PSD 2

Legenda

Schemat działania usługi dostępu do informacji o rachunku

Schemat działania usługi inicjowania płatności

21

Dziękujemy za uwagę