raport roczny 2003 - pocztowy.pl · Mam zaszczyt przedstawiæ Raport Roczny Banku Pocztowego S.A....

24

Raport Roczny 2003 www.bp.com.pl B ank Pocztowy

Transcript of raport roczny 2003 - pocztowy.pl · Mam zaszczyt przedstawiæ Raport Roczny Banku Pocztowego S.A....

Raport

Roczny

2003

www.bp.com.pl

BankPocztowy

www.bp.com.pl

Wydawca - Bank Pocztowy S.A.

Redakcja - Micha³ JÊDRYKA - Rzecznik Prasowy Banku Pocztowego

Projekt graficzny - Andrzej Wróblewski

1 2 4

5 6 7 8

9 10 11 12

13 14 15 16

17 18 19 20

21 22 23 24

25 26 27 28

29 30 31 32

3

BankPocztowy

List Prezesa Zarz¹du

Szanowni Pañstwo,

Mam zaszczyt przedstawiæ Raport Roczny Banku Pocztowego S.A. za rok 2003.

Dla naszego Banku by³ to rok pod wieloma wzglêdami szczególny.

Sformu³owano na nowo misjê i wizjê Banku.

Opracowana zosta³a tak¿e œrednioterminowa strategia obejmuj¹ca okres do 2005 roku.

Wyznaczy³a ona sposób realizacji misji i wizji oraz cele do osi¹gniêcia

w najbli¿szych latach.

Podstawowym celem jaki stan¹³ przed Bankiem jest wielokrotne zwiêkszenie

wykorzystania sieci Poczty Polskiej do dystrybucji us³ug finansowych Banku,

a tak¿e bardzo œcis³a wspó³praca z Poczt¹ w sprzeda¿y us³ug finansowych

w ramach nowych rozwi¹zañ prawnych przewidzianych przez Prawo Pocztowe.

Aby te cele by³y mo¿liwe do zrealizowania potrzebne by³o podwy¿szenie kapita³u

Banku, zbudowanie nowoczesnego, scentralizowanego systemu informatycznego

oraz dostosowanie struktur organizacji.

Kapita³ zak³adowy Banku zosta³ dwukrotnie podwy¿szony przez dotychczasowych

Akcjonariuszy.

Po pierwszym podwy¿szeniu wynosi³ on 76 000 000 z³. Taki by³ te¿ stan

zarejestrowany na dzieñ 31 grudnia 2003. Decyzjê o drugim podwy¿szeniu kapita³u

(do 97 290 400 z³), Walne Zgromadzenie Spó³ki podjê³o 29 grudnia 2003.

Zosta³o ono zarejestrowane w kolejnym roku. W 2003 roku przeprowadzono te¿

proces przymusowego wykupu niewielkich iloœci akcji od osób fizycznych

i instytucji. Jedynymi Akcjonariuszami Banku pozosta³y ppup Poczta Polska

i Prokom Investments S.A.

Usprawni³o to podejmowanie strategicznych decyzji przez Akcjonariuszy Banku.

Zakupiono i wdro¿ono system informatyczny dostosowany do wspó³pracy

z systemami stosowanymi i wdra¿anymi w sieci Poczty Polskiej.

Dokonano te¿ restrukturyzacji Centrali Banku i zmian organizacyjnych w sieci

sprzeda¿y, przygotowuj¹c organizacjê do podjêcia nowych zadañ.

W roku w 2003 Bank osi¹gn¹³ zysk netto na poziomie 3,35 mln z³, znacznie

przekraczaj¹c za³o¿enia planu, który przewidywa³ 1,91 mln z³ zysku netto.

Wychodz¹c na przeciw oczekiwaniom klientów, rozszerzona zosta³a paleta

produktów bankowych sprzedawanych zarówno w sieci w³asnej,

jak i w placówkach pocztowych.

Z satysfakcj¹ nale¿y te¿ odnotowaæ wysok¹ jakoœæ zarz¹dzania ryzykiem

kredytowym. Kontrola Generalnego Inspektoratu Nadzoru Bankowego,

prowadzona w omawianym okresie sprawozdawczym, jakoœæ tê oceni³a jako dobr¹.

W strategii przedstawionej przez Zarz¹d zaplanowano, ¿e Bank bêdzie siê rozwija³

sprzedaj¹c us³ugi finansowe poprzez sieæ placówek Poczty

Polskiej, która dysponuje najwiêksz¹ sieci¹ dystrybucyjn¹ w Polsce ponad 8200

urzêdów pocztowych. Dziœ banki pocztowe wielu pañstw pracuj¹ w oparciu

o rozbudowan¹ sieæ pocztow¹. S¹ postrzegane jako przyjazne i dostêpne

dla wszystkich klientów. Odnios³y znacz¹cy sukces rynkowy we wszystkich krajach,

w których istniej¹.

Jestem przekonany, ¿e Bank Pocztowy S.A. bêdzie w najbli¿szych latach

z powodzeniem kontynuowa³ swoj¹ misjê i osi¹ga³ znacz¹ce sukcesy dla dobra

swoich Akcjonariuszy i Klientów.

Andrzej Szukalski

Prezes Zarz¹du

Warszawa, 31 maja 2004.

1 2 3

5 6 7 8

9 10 11 12

13 14 15 16

17 18 19 20

21 22 23 24

25 26 27 28

29 30 31 32

4

Raport

Roczny

2003

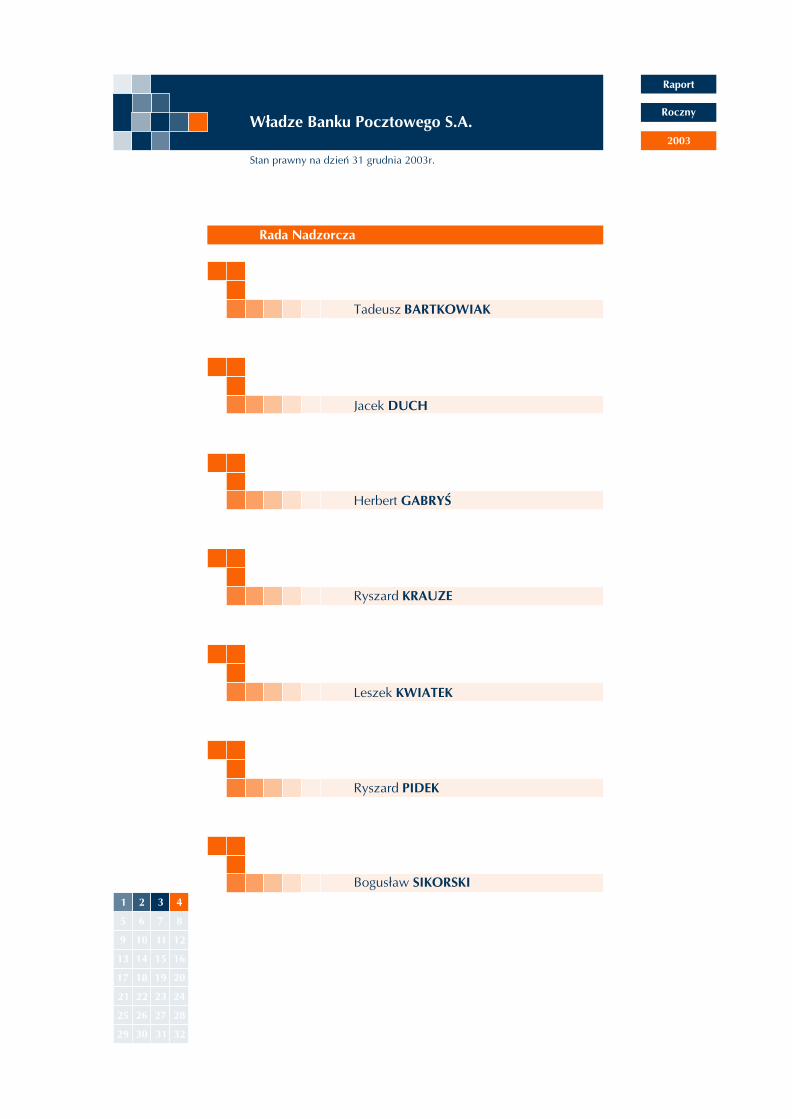

Rada Nadzorcza

W³adze Banku Pocztowego S.A.

Stan prawny na dzieñ 31 grudnia 2003r.

Tadeusz BARTKOWIAK

Ryszard KRAUZE

Jacek DUCH

Herbert GABRYŒ

Leszek KWIATEK

Ryszard PIDEK

Bogus³aw SIKORSKI

1 2 3 4

6 7 8

9 10 11 12

13 14 15 16

17 18 19 20

21 22 23 24

25 26 27 28

29 30 31 32

5

BankPocztowy

Zarz¹d Banku

Wiceprezes Zarz¹du

Zdzis³aw WOJTERA

Andrzej SZUKALSKI

Eugeniusz WINCEK

W³adze Banku Pocztowego S.A.

Stan prawny na dzieñ 31 grudnia 2003r.

Prezes Zarz¹du

I Wiceprezes Zarz¹du

1 2 3 4

5 7 8

9 10 11 12

13 14 15 16

17 18 19 20

21 22 23 24

25 26 27 28

29 30 31 32

6

Raport

Roczny

2003

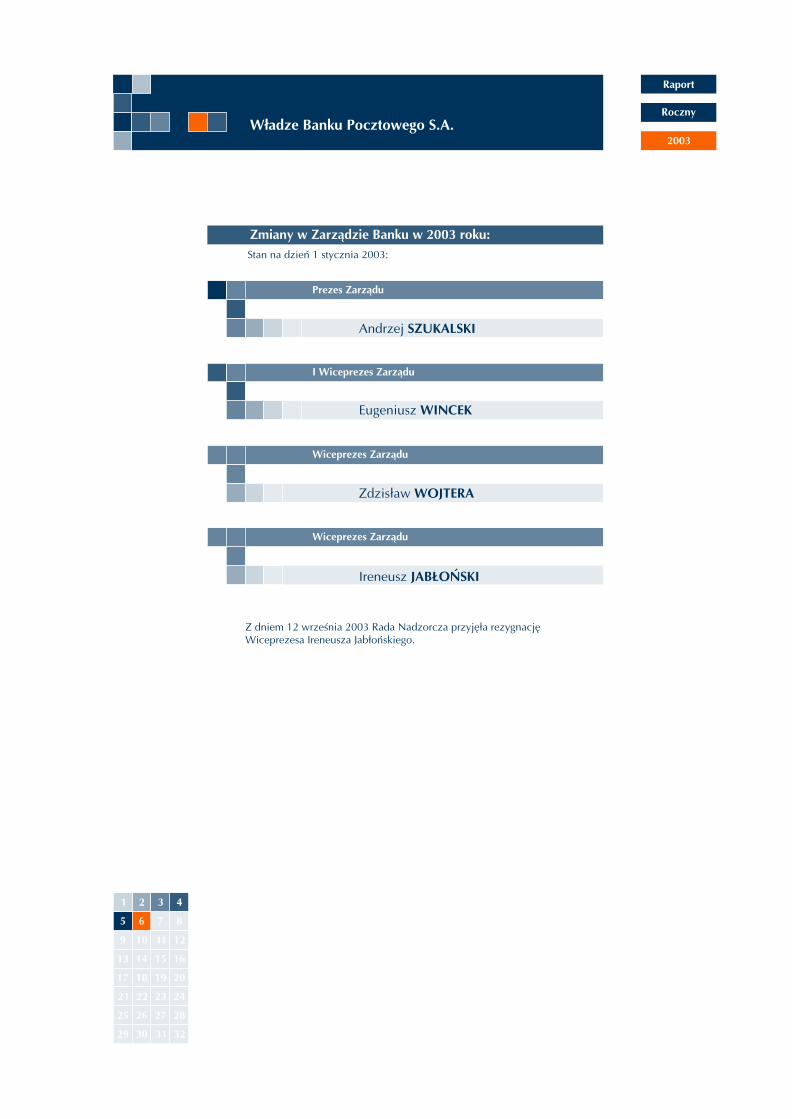

Z dniem 12 wrzeœnia 2003 Rada Nadzorcza przyjê³a rezygnacjê Wiceprezesa Ireneusza Jab³oñskiego.

Wiceprezes Zarz¹du

Wiceprezes Zarz¹du

Zdzis³aw WOJTERA

Ireneusz JAB£OÑSKI

Andrzej SZUKALSKI

Eugeniusz WINCEK

Zmiany w Zarz¹dzie Banku w 2003 roku:

Stan na dzieñ 1 stycznia 2003:

Prezes Zarz¹du

I Wiceprezes Zarz¹du

W³adze Banku Pocztowego S.A.

1 2 3 4

5 6 8

9 10 11 12

13 14 15 16

17 18 19 20

21 22 23 24

25 26 27 28

29 30 31 32

7

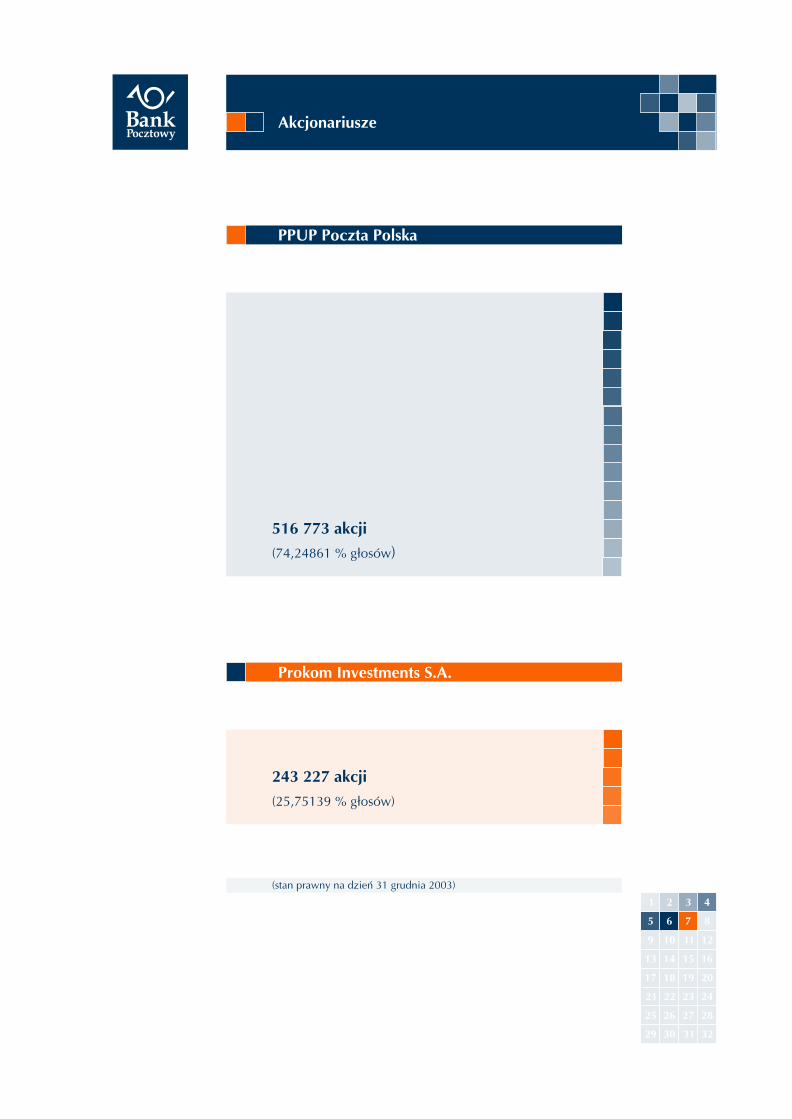

Prokom Investments S.A.

PPUP Poczta Polska

BankPocztowy

Akcjonariusze

243 227 akcji

(25,75139 % g³osów)

516 773 akcji

(74,24861 % g³osów)

(stan prawny na dzieñ 31 grudnia 2003)

1 2 3 4

5 6 7

9 10 11 12

13 14 15 16

17 18 19 20

21 22 23 24

25 26 27 28

29 30 31 32

8

W toku przemian ustrojowych, które rozpoczê³y siê w Polsce w latach 1989-1990,

w œrodowisku pocztowców powsta³a idea przywrócenia znanej z okresu

miêdzywojennego bankowoœci pocztowej.

W 1989 r. powsta³a teoretyczna koncepcja. 5 kwietnia 1990 uzyskano zgodê

Prezesa Narodowego Banku Polskiego na utworzenie Banku Pocztowego S.A.

(Decyzja numer 18 Prezesa Narodowego Banku Polskiego z dnia 5 kwietnia

1990 roku w sprawie utworzenia Banku Pocztowego Spó³ki Akcyjnej w Bydgoszczy).

Jego akt za³o¿ycielski podpisano 27 kwietnia 1990. Spó³kê zarejestrowano pod

numerem RHB 1378 w dziale B Rejestru Handlowego w dniu 16 maja 1990 roku

przez Wydzia³ Gospodarczy S¹du Rejonowego w Bydgoszczy.

Prowadzenie dzia³alnoœci operacyjnej rozpoczêto 6 grudnia 1990.

Bank powo³ano w formie spó³ki akcyjnej prawa handlowego, z kapita³em

zak³adowym w wysokoœci 1 000 000 z³. G³ównym akcjonariuszem zosta³a

Poczta Polska Telegraf i Telefon, a od 1 stycznia 1992r. Poczta Polska

oraz Telekomunikacja Polska S.A.

W latach 1990 - 1993 kilkakrotnie znacz¹co podnoszono kapita³ Banku.

Na koniec 1993 roku wynosi³ on 30 500 tys. z³

Po decyzji akcjonariuszy o kolejnym podniesieniu kapita³u 28 maja 1997r.

trzecim znacz¹cym udzia³owcem sta³ siê Prokom Investments, a kapita³ zak³adowy

wyniós³ 63 mln z³.

W 2000 roku Poczta Polska odkupi³a wszystkie udzia³y Telekomunikacji Polskiej,

staj¹c siê wiêkszoœciowym i strategicznym Akcjonariuszem Banku.

Kolejne znacz¹ce podniesienie kapita³u przez dotychczasowych akcjonariuszy

nast¹pi³o w roku 2003 do kwoty 76 000 000 z³, a 29 grudnia WZA podjê³o decyzjê

o nastêpnym dokapitalizowaniu o kwotê 21 290 400 z³.

W tym te¿ roku w Banku wdro¿ono scentralizowany system informatyczny.

Obecnie Spó³ka figuruje pod numerem 0000010821 w Krajowym Rejestrze S¹dowym

prowadzonym przez S¹d Rejonowy w Bydgoszczy.

Najwa¿niejsze fakty z dziejów Banku Pocztowego

Raport

Roczny

2003

1 2 3 4

5 6 7 8

10 11 12

13 14 15 16

17 18 19 20

21 22 23 24

25 26 27 28

29 30 31 32

9

Wizja Banku Pocztowego S.A.BankPocztowy

Bank Pocztowy jest bankiem powszechnego dostêpu

oraz liderem na rynku p³atnoœci

oraz us³ug finansowych dla klientów detalicznych

na rynkach lokalnych.

Szansa Banku wynika z mo¿liwoœci skonsolidowania sieci placówek Banku

i Poczty Polskiej oraz wykorzystania powsta³ej w ten sposób nowej platformy

dystrybucyjnej do œwiadczenia us³ug pocztowo - finansowych dla klientów

detalicznych, jak i rozliczania realizowanych przez nich p³atnoœci.

Bank Pocztowy zamierza realizowaæ system bankowoœci pocztowej o profilu

rozliczeniowo - depozytowym wykorzystuj¹c jednoczeœnie nisze w obszarze

kredytowym.

Bank postrzega swoj¹ przysz³oœæ w obs³udze rynku detalicznego w obszarach

nie zdominowanych jeszcze przez banki komercyjne, a bêd¹cych tradycyjnie

W zasiêgu dzia³ania placówek Poczty Polskiej.

Odzwierciedleniem tego d¹¿enia jest wizja Banku definiowana jako:

1 2 3 4

5 6 7 8

9 11 12

13 14 15 16

17 18 19 20

21 22 23 24

25 26 27 28

29 30 31 32

10

Idea Banku na Poczcie

Raport

Roczny

2003

Bankowoœæ pocztowa to œwiadczenie us³ug bankowych z wykorzystaniem

ca³ej infrastruktury pocztowej. Charakteryzuje siê ona prostot¹ us³ug i prostot¹

korzystania z nich.

Dzia³alnoœæ taka jest prowadzona z powodzeniem w wiêkszoœci krajów

europejskich od drugiej po³owy XIX wieku. Pionierami bankowoœci pocztowej by³y

Anglia (rok 1861 - pierwsza pocztowa kasa oszczêdnoœci) i Austria (rok 1883

utworzenie pierwszego pocztowego systemu p³atnoœci giro).

Podobny charakter ma niemiecki Postbank, który w 100 % stanowi w³asnoœæ

Poczty Niemiec. Dzia³a poprzez wszystkie urzêdy pocztowe i posiada umowê

na wy³¹cznoœæ w tym zakresie. P³atnoœci masowe obs³ugiwane s¹ w nowoczesnych

centrach przetwarzania danych. Postbank wykonuje obs³ugê finansow¹ ca³ej Poczty

oferuj¹c pe³en wachlarz nowoczesnych us³ug bankowych.

Bank obs³uguje ok. 10 milionów rachunków.

W Holandii istnieje zarówno Postbank, jak i spó³ka Postkantooren,która œwiadczy

obs³ugê okienkow¹ us³ug bankowych i transporty gotówki.

W innych krajach (Belgia, Irlandia, Portugalia, Szwajcaria, W³ochy) us³ugi bankowe

oferowane s¹ bezpoœrednio przez same poczty.

Maj¹ one ró¿ny poziom uprawnieñ na œwiadczenie takich us³ug (najszerszy

w Szwajcarii) i wykorzystuj¹ sw¹ sieæ urzêdów w celu obs³ugi zw³aszcza wszelkiego

rodzaju p³atnoœci oraz pozyskiwania oszczêdnoœci od klientów indywidualnych.

1 2 3 4

5 6 7 8

9 10 12

13 14 15 16

17 18 19 20

21 22 23 24

25 26 27 28

29 30 31 32

11

Wdro¿enie scentralizowanego systemu informatycznego

BankPocztowy

Milowym krokiem, którego Bank Pocztowy dokona³ w 2003 roku, by³o wdro¿enie

nowego, scentralizowanego systemu informatycznego defBank.

Celem tego prze³omowego przedsiêwziêcia by³o przede wszystkim spe³nienie

rosn¹cych oczekiwañ naszych klientów, odnoœnie wysokiego poziomu œwiadczonych

us³ug oraz automatyzacja i centralizacja operacji wewnêtrznych i zewnêtrznych,

których tysi¹ce odbywaj¹ siê ka¿dego dnia, we wszystkich placówkach Banku.

Dziêki wdro¿eniu systemu Bank bêdzie móg³ zapewniæ obs³ugê klienta na takim

poziomie, jaki wyznacza wspó³czesny rynek bankowy w Polsce i w Europie.

Rozwój bankowoœci w ostatnich latach wymusi³ na ca³ym sektorze bankowym

wymianê systemów informatycznych na tak zwane systemy scentralizowane.

Wspó³czesny klient banku oczekuje nie tylko wysokich odsetek od lokat a niskich

od kredytów, ale ¿¹da nade wszystko ³atwego dostêpu do pe³nej informacji.

To wymusza na bankach wprowadzanie systemów scentralizowanych.

Umo¿liwiaj¹ one bowiem sprawn¹ obs³ugê klienta nie tylko w tym oddziale, gdzie

za³o¿y³ on rachunek, ale w dowolnej placówce Banku.

System, który powsta³ w Banku Pocztowym, zapewni nie tylko centralizacjê,

ale równie¿ automatyzacjê wielu procesów. Pozwoli poœwiêciæ wiêcej czasu

klientowi i sprzeda¿y, a przede wszystkim w dalszej perspektywie umo¿liwi

zapowiadan¹ sprzeda¿ us³ug finansowych przez urzêdy pocztowe.

Nie jest przypadkiem, ¿e nowa strategia, nowe sformu³owania misji i wizji

sformu³owane zosta³y bezpoœrednio przed wdro¿eniem systemu.

Zgodnie z tym co zalecaj¹ najwybitniejsi teoretycy bankowoœci, przedsiêwziêcie

rozpoczêto z wyraŸn¹ wizj¹ koñca. Zosta³ przedtem opracowany docelowy model

architektury biznesowej Banku Pocztowego.

Architektura ta zak³ada wspó³pracê z systemami funkcjonuj¹cymi w sieci Poczty

Polskiej. Wdro¿enie tego systemu pozwoli Bankowi Pocztowemu spe³niæ standardy

wyznaczane przez dzisiejszy rynek finansowy w Polsce i w Europie.

System, który zbudowaliœmy z naszym partnerem, firm¹ Comp Rzeszów, zosta³ tak

przygotowany, aby zgodnie z wybran¹ przez nas strategi¹ oraz wizj¹ „Banku na

Poczcie” by³ przygotowany do wspó³pracy z systemami funkcjonuj¹cymi w sieci

Poczty Polskiej.

1 2 3 4

5 6 7 8

9 10 11

13 14 15 16

17 18 19 20

21 22 23 24

25 26 27 28

29 30 31 32

12

Zarz¹dzanie sieci¹

Raport

Roczny

2003

Rok 2003 by³ prze³omowym z punktu widzenia zmian w strukturze sieci w³asnej

Banku. Dokonano gruntownej restrukturyzacji sieci.

Pozwoli³o to skutecznie usprawniæ proces obs³ugi klientów.

Bank prowadzi³ równie¿ intensywne prace zwi¹zane z przygotowaniem do realizacji

wspólnej strategii Banku i Poczty Polskiej. Koncepcja ta zmierza do realizacji

koncepcji Banku na Poczcie. G³ównym jej za³o¿eniem jest pe³ne wykorzystanie

infrastruktury Poczty Polskiej oraz mo¿liwoœci prawnych wynikaj¹cych z ustawy

Prawo Pocztowe. Celem tych prac przygotowawczych jest wypracowanie

docelowego modelu organizacyjnego sprzeda¿y i obs³ugi produktów bankowych.

Intencj¹ Banku jest wypracowanie takiej koncepcji wraz z partnerem Poczt¹ Polsk¹

w ramach wspólnego projektu, oraz wypracowanie œcie¿ki dojœcia do wspólnie

zdefiniowanego modelu.

1 2 3 4

5 6 7 8

9 10 11 12

14 15 16

17 18 19 20

21 22 23 24

25 26 27 28

29 30 31 32

13

Polityka produktowaBankPocztowy

Realizacja za³o¿eñ strategii Banku determinowa³a w 2003 r. zakres i charakter prac

dotycz¹cych polityki produktowej. Zmiany ukierunkowane by³y na powi¹zanie

i oparcie sprzeda¿y o sieæ placówek Poczty, przy równoczesnej poprawie

rentownoœci produktów i usprawnieniu procesu sprzeda¿y oraz poprawie jakoœci

portfela kredytowego.

W ramach realizowanej polityki produktowej m.in. dostosowano nazewnictwa

produktów, ujednolicono i uproszczono procedury obs³ugi, dostosowano wzory

druków do obowi¹zuj¹cej legislacji i automatycznej obs³ugi (automatycznego

czytania dokumentów papierowych i ich weryfikacji). W ramach przygotowania

oferty do planowanej sprzeda¿y w sieci Poczty Polskiej wprowadzono dla produktów

detalicznych nazewnictwo wskazuj¹ce na œcis³e zwi¹zki z Poczt¹, np. Pocztowe

Konto Giro, Pocztowy Kredyt Samochodowy, Pocztowa Po¿yczka Hipoteczna.

W zakresie produktów lokatowych ujednolicono ofertê co do rodzaju, okresów,

oprocentowania.

W 2003 roku Bank przygotowa³ równie¿ ofertê dla ma³ych firm - pakiet Pocztowego

Konta Firmowego, obejmuj¹cy rachunek bie¿¹cy, lokaty, bankowoœæ telefoniczn¹

oraz kartê p³atnicz¹. Podstawowym kana³em sprzeda¿y pakietu bêdzie sieæ urzêdów

pocztowych. Jednoczeœnie na bazie tego pakietu przygotowano ofertê dla rolników

ubiegaj¹cych siê o dop³aty z funduszy restrukturyzacyjnych Unii Europejskiej

Pocztowe Konto Farmer.

W czwartym kwartale 2003 roku prowadzono równie¿ intensywne prace nad

modyfikacj¹ produktów pod k¹tem wykorzystania mo¿liwoœci operacyjnych

wynikaj¹cych z Ustawy o Poczcie Polskiej. Zakres tych prac obejmowa³

przygotowanie procedur obs³ugi produktów przez pracowników urzêdów

pocztowych w zale¿noœci od rodzaju wsparcia technologicznego dostêpnego w tych

placówkach.

Poza dzia³aniami maj¹cymi na celu zwiêkszenie liczby kredytów Giro wœród

posiadaczy konta, skoncentrowano siê na zintensyfikowaniu sprzeda¿y kont przez

sieæ Oddzia³ów Banku. Dodatkowo zwiêkszono aktywnoœæ Banku w zakresie szkoleñ

i edukacji pracowników Poczty sprzedaj¹cych i obs³uguj¹cych rachunki.

Bank sukcesywnie powiêksza sw¹ bazê klientów na rynku mikrobiznesu.

W 2003 r. otwarto blisko 50 tys. nowych kont Giro Sk³adka, zwiêkszaj¹c tym samym

ich ³¹czn¹ liczbê do 583 782 kont.

1 2 3 4

5 6 7 8

9 10 11 12

13 15 16

17 18 19 20

21 22 23 24

25 26 27 28

29 30 31 32

14

Dzia³alnoœæ depozytowa

Raport

Roczny

2003

Bank w 2003 roku realizowa³ politykê stabilnego wzrostu salda depozytów przy

jednoczeœnie prowadzonych dzia³aniach przygotowuj¹cych wdro¿enie nowego

modelu biznesowego w celu sprawnego i skutecznego zaspokajania potrzeb

finansowych klientów oraz osi¹gniêcia wzrostu wyniku finansowego Banku.

Przyjêto nowe zasady polityki produktowej Banku, gdzie w zakresie detalicznych

produktów depozytowych wprowadzono uproszczon¹ i wystandaryzowan¹ ich

strukturê. Podjêto prace legislacyjne na rzecz przygotowania ujednoliconych

produktów depozytowych, których podstawê stanowi Pocztowa Lokata Terminowa o

zmiennym lub sta³ym oprocentowaniu przyjmowana na okreœlone okresy, lokaty

dynamiczne i progresywne (gdzie wysokoœæ oprocentowania zale¿y od okresu lub

kwoty lokaty) oraz indywidualnie negocjowane lokaty dostêpne dla najlepszych

klientów w wybranych placówkach. Kontynuowano przygotowanie oferty

depozytowej dla mikro i ma³ych przedsiêbiorstw w ramach budowanego nowego

produktu giro-biznes dla firm. Równoczeœnie Bank zabiega³ o rozwijanie wspó³pracy

z podmiotami prawnymi, w tym podmiotami strategicznymi, czego efektem by³o

utrzymanie potencja³u naszych najwa¿niejszych klientów depozytowych.

Dla najlepszych klientów stosowano indywidualne warunki lokowania œrodków.

Nale¿y zaznaczyæ, ¿e dzia³alnoœæ depozytowa Banku prowadzona jest w sytuacji

rosn¹cej konkurencji nie tylko banków, ale tak¿e postêpuj¹cego wypierania

klasycznych produktów depozytowych przez inne instrumenty finansowe,

pozwalaj¹ce na osi¹ganie wiêkszej efektywnoœci zainwestowanych œrodków.

Depozyty Banku ogó³em wzros³y w 2003 roku o 30% w relacji do poprzedniego

roku. Niekorzystne dla wyników banków obni¿ki stóp procentowych

spowodowa³y koniecznoœæ rewizji cen produktów kredytowych i depozytowych.

Bank dokona³ w sierpniu 2003r. obni¿enia oprocentowania depozytów terminowych

w celu uzyskania poziomu rozpiêtoœci pomiêdzy oprocentowaniem kredytów

i depozytów, zapewniaj¹cego uzyskanie optymalnego poziomu mar¿y odsetkowej.

1 2 3 4

5 6 7 8

9 10 11 12

13 14 16

17 18 19 20

21 22 23 24

25 26 27 28

29 30 31 32

15

BankPocztowy

W 2003 roku Bank przygotowa³ i wdro¿y³ nowe zasady polityki produktowej

w zakresie detalicznych produktów kredytowych. Prace legislacyjne dotyczy³y

m.in. ujednolicenia kredytów gotówkowych sprzedawanych w sieci Poczty

(Kredyt Pocztowy) i w sieci w³asnej Banku (dotychczas w poszczególnych kana³ach

sprzeda¿y by³y to inaczej zdefiniowane produkty). Równoczeœnie Bank zabiega³

o utrzymanie i rozwijanie wspó³pracy z podmiotami posiadaj¹cymi osobowoœæ

prawn¹.

Docelow¹ grup¹ kredytobiorców Banku s¹ klienci indywidualni osoby fizyczne.

Oprócz kana³u sprzeda¿owego jakim s¹ placówki Poczty i Banku, Bank wykorzystuje

do tego kana³y poœrednie jakimi s¹ wybrane zak³ady pracy. Z uwagi na stabiln¹

pozycje lub kondycje zak³adów pracy, pracownicy tych podmiotów posiadaj¹

w Banku status "klienta o obni¿onym ryzyku", którym oferowane s¹ produkty

na preferencyjnych warunkach.

Saldo œrednie kredytów od osób fizycznych, w grudniu 2003 r. kszta³towa³o siê

na poziomie 363 104 874 z³. W za³o¿eniach polityki produktowej przyjêto wytyczne

maj¹ce na celu sprawne i skuteczne zaspokajanie potrzeb dotychczasowych klientów

detalicznych oraz sukcesywny rozwój bazy klientowskiej.

W odniesieniu do kredytów gospodarczych Bank realizuje konsekwentn¹ politykê

selektywnego wzrostu z przewag¹ podejœcia opartego na kryteriach jakoœci portfela

a nie na jego wielkoœci. W sposób radykalny poprawi³a siê jakoœæ portfela kredytów.

WskaŸnik kredytów konsumpcyjnych nieregularnych na poziomie 11%

jest znacznie ni¿szy ni¿ w sektorze banków komercyjnych, gdzie wskaŸnik ten

konsekwentnie oscyluje wokó³ 20% (na koniec 2003 roku wyniós³ 23,5%).

Dzia³alnoœæ kredytowa

1 2 3 4

5 6 7 8

9 10 11 12

13 14 15

17 18 19 20

21 22 23 24

25 26 27 28

29 30 31 32

16

Wspó³czynnik wyp³acalnoœci utrzymuje siê na poziomie 12 - 15% uznawanym przez

organy nadzoru bankowego za bezpieczny. We wrzeœniu 2003 Bank zwiêkszy³

poziom funduszy w³asnych o 15,6 mln z³ zgodnie z decyzjami Walnego

Zgromadzenia Akcjonariuszy, co pozwoli³o w bezpieczny sposób kontynuowaæ

przewidywany do koñca 2003 roku wzrost skali dzia³alnoœci. W dniu 29 grudnia

2003 roku Walne Zgromadzenie Akcjonariuszy podjê³o kolejn¹ decyzjê zwi¹zan¹

z dokapitalizowaniem Banku o ponad 21 mln z³.

Wspó³czynnik wyp³acalnoœci

Raport

Roczny

2003

Wynik finansowy brutto Banku za rok 2003 wyniós³ 6 763,90 tys. z³, wobec

planowanego wyniku na poziomie 4.082,15 tys. z³. Wynik netto za 12 miesiêcy 2003

r. wyniós³ natomiast 3 345,25 tys. z³ i przekroczy³ wynik planowany o 75,1 %.

Wynik finansowy Banku

1 2 3 4

5 6 7 8

9 10 11 12

13 14 15 16

18 19 20

21 22 23 24

25 26 27 28

29 30 31 32

17

Bank Pocztowy ma za sob¹ bardzo wa¿ny okres z punktu widzenia wdra¿ania

Strategii Banku. W pierwszym pó³roczu 2003 r. zosta³y dokonane niezbêdne zmiany

ustrojowe w Banku oraz zmiany organizacyjne pozwalaj¹ce na wdra¿anie nowego

modelu biznesowego, którego czêœci¹ bêdzie organizacja z Poczt¹ Polsk¹ wspólnej

lady sprzeda¿owej.

Równolegle z aktywizacj¹ dzia³alnoœci biznesowej Banku, najwa¿niejszym obszarem

przysz³ych dzia³añ bêdzie wdro¿enie rozwi¹zañ pozwalaj¹cych wykorzystaæ

zintegrowany, centralny system informatyczny. Waga tego zagadnienia powoduje,

¿e stanowi on obszar szczególnej koncentracji prac departamentów i Zarz¹du Banku.

PodsumowanieBankPocztowy

1 2 3 4

5 6 7 8

9 10 11 12

13 14 15 16

17 19 20

21 22 23 24

25 26 27 28

29 30 31 32

18

Raport

Roczny

2003

Sprawozdanie finansowe

Niniejszy Raport Roczny prezentuje skrócone sprawozdanie finansowe obejmuj¹ce

bilans oraz rachunek zysków i strat. Pe³ne sprawozdanie finansowe Banku jest

dostêpne do wgl¹du w siedzibie Spó³ki i w s¹dzie rejestrowym. Zgodnie z Ustaw¹

o rachunkowoœci sprawozdanie jest te¿ publikowane w Monitorze Polskim B.

Sprawozdanie finansowe Banku zosta³o sporz¹dzone wed³ug zasad obowi¹zuj¹cych

jednostki kontynuuj¹ce dzia³alnoœæ gospodarcz¹ w nie zmniejszonym zakresie.

Za rok zakoñczony i na dzieñ 31 grudnia 2003 r. Bank nie sporz¹dza

skonsolidowanego sprawozdania finansowego zgodnie z art. 56 ust. 3 Ustawy o

rachunkowoœci.

Sprawozdanie finansowe Banku za rok 2003 zosta³o zbadane przez firmê audytorsk¹

PricewaterhouseCoopers Sp. z o.o. i uzyska³o opiniê bez zastrze¿eñ.

BankPocztowy

Sprawozdanie

finansowe

1 2 3 4

5 6 7 8

9 10 11 12

13 14 15 16

17 18 19

21 22 23 24

25 26 27 28

29 30 31 32

20

Raport

Roczny

2003

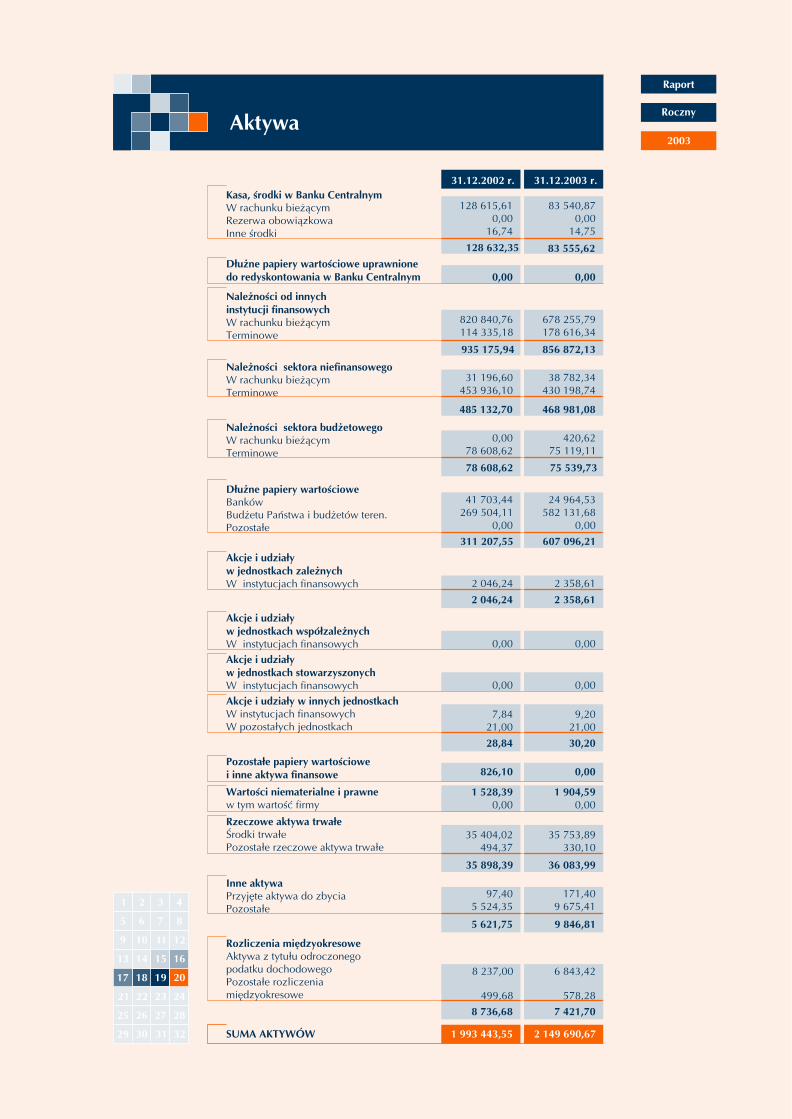

Aktywa

31.12.2002 r.

D³u¿ne papiery wartoœciowe uprawnionedo redyskontowania w Banku Centralnym 0,00 0,00

31.12.2003 r.

Wartoœci niematerialne i prawnew tym wartoœæ firmy

1 528,390,00

1 904,590,00

Pozosta³e papiery wartoœciowe i inne aktywa finansowe 826,10 0,00

Nale¿noœci sektora niefinansowegoW rachunku bie¿¹cymTerminowe

485 132,70

31 196,60453 936,10

468 981,08

38 782,34430 198,74

Akcje i udzia³y w innych jednostkachW instytucjach finansowychW pozosta³ych jednostkach

7,8421,00

28,84

9,2021,00

30,20

Kasa, œrodki w Banku CentralnymW rachunku bie¿¹cymRezerwa obowi¹zkowa Inne œrodki

128 615,610,00

16,74

128 632,35

83 540,870,00

14,75

83 555,62

Nale¿noœci od innych instytucji finansowychW rachunku bie¿¹cymTerminowe

820 840,76114 335,18

935 175,94

678 255,79178 616,34

856 872,13

Nale¿noœci sektora bud¿etowegoW rachunku bie¿¹cymTerminowe

78 608,62

0,0078 608,62

75 539,73

420,6275 119,11

D³u¿ne papiery wartoœciowe BankówBud¿etu Pañstwa i bud¿etów teren.Pozosta³e

41 703,44269 504,11

0,00

311 207,55

24 964,53582 131,68

0,00

607 096,21

Akcje i udzia³y w jednostkach zale¿nychW instytucjach finansowych 2 046,24

2 046,24

2 358,61

2 358,61

Akcje i udzia³y w jednostkach wspó³zale¿nychW instytucjach finansowych 0,00 0,00

Akcje i udzia³y w jednostkach stowarzyszonychW instytucjach finansowych 0,00 0,00

Rzeczowe aktywa trwa³eŒrodki trwa³ePozosta³e rzeczowe aktywa trwa³e

35 404,02494,37

35 898,39

35 753,89330,10

36 083,99

Inne aktywaPrzyjête aktywa do zbyciaPozosta³e

5 621,75

97,405 524,35

9 846,81

171,409 675,41

Rozliczenia miêdzyokresowe Aktywa z tytu³u odroczonego podatku dochodowegoPozosta³e rozliczenia miêdzyokresowe

8 736,68

8 237,00

499,68

7 421,70

6 843,42

578,28

SUMA AKTYWÓW 1 993 443,55 2 149 690,67

1 2 3 4

5 6 7 8

9 10 11 12

13 14 15 16

17 18 19 20

22 23 24

25 26 27 28

29 30 31 32

21

BankPocztowy

31.12.2002 r. 31.12.2003 r.

539 740,51 286 835,21

0,00 0,00

0,00 0,00

0,00 0,00

3 678,823 146,31

6 825,13

3 448,873 230,89

6 679,76

61 021,865 944,92

5 582,6712 984,66

78 341,73209 303,76

484 971,61443 632,18

51 968,594 111,19

20 772,7915 369,28

99 326,32195 654,10

827 658,79471 997,13

66 966,78

1 216 249,28

928 603,79

287 645,49

18 567,33

0,00

56 079,78

1 594 636,34

1 299 655,92

294 980,42

36 142,07

0,00

24 938,80

23 007,821 930,98

25 276,21

23 345,231 930,98

44 363,38

5 751,870,00

38 611,51

57 317,51

4 845,480,00

52 472,03

1 732,33

366,76

0,00

0,00

0,00

63 000,00

10 580,36

112,89

0,00

-5 095,69

3 345,25

0,00

0,00

0,00

76 000,00

13 209,70

-735,47

0,00

2 149 690,671 993 443,55

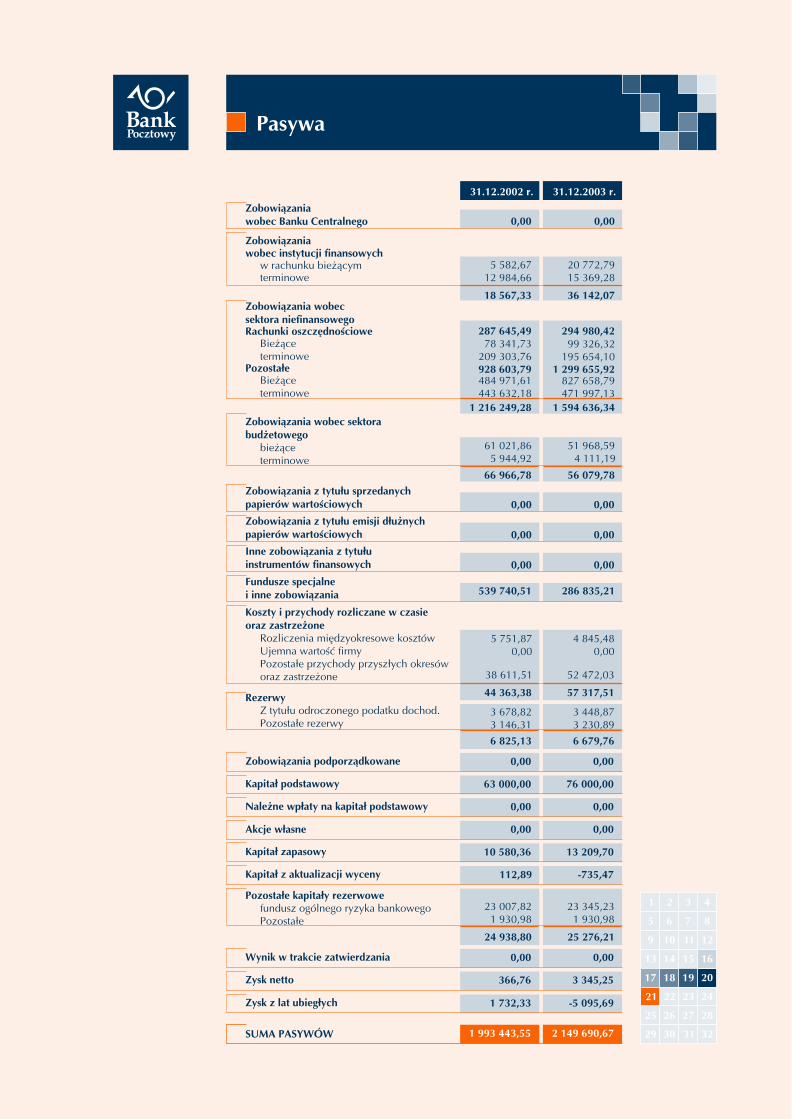

Zobowi¹zania wobec Banku Centralnego

Zobowi¹zania z tytu³u sprzedanych papierów wartoœciowych

Zobowi¹zania z tytu³u emisji d³u¿nychpapierów wartoœciowych

Inne zobowi¹zania z tytu³uinstrumentów finansowych

Fundusze specjalne i inne zobowi¹zania

Zobowi¹zania wobec instytucji finansowych w rachunku bie¿¹cym terminowe

Zobowi¹zania wobec sektorabud¿etowego bie¿¹ce terminowe

Zobowi¹zania wobec sektora niefinansowegoRachunki oszczêdnoœciowe Bie¿¹ce terminowe Pozosta³e Bie¿¹ce terminowe

Koszty i przychody rozliczane w czasie oraz zastrze¿one Rozliczenia miêdzyokresowe kosztów Ujemna wartoœæ firmy Pozosta³e przychody przysz³ych okresów oraz zastrze¿one

Rezerwy Z tytu³u odroczonego podatku dochod. Pozosta³e rezerwy

Pozosta³e kapita³y rezerwowe fundusz ogólnego ryzyka bankowego Pozosta³e

Kapita³ podstawowy

Kapita³ zapasowy

Kapita³ z aktualizacji wyceny

Nale¿ne wp³aty na kapita³ podstawowy

Akcje w³asne

Zobowi¹zania podporz¹dkowane

Wynik w trakcie zatwierdzania

Zysk z lat ubieg³ych

Zysk netto

SUMA PASYWÓW

Pasywa

1 2 3 4

5 6 7 8

9 10 11 12

13 14 15 16

17 18 19 20

21 23 24

25 26 27 28

29 30 31 32

22

Raport

Roczny

2003

31.12.2002 r. 31.12.2003 r.

497,860,00

497,86

-4,510

-4,51

153 705,96

54 794,40

73 669,03

7 902,78

17 339,75

140 457,63

43 567,58

61 017,16

4 238,55

31 634,34

Przychody z tytu³u odsetek

Od instytucji finansowych

Od sektora niefinansowego

Od sektora bud¿etowego

Od papierów wartoœciowych

O sta³ej kwocie dochodu

447,0663 757,73

4 463,20

68 667,99

1 254,5458 484,89

2 980,09

62 719,52

Koszty odsetek

Od instytucji finansowych

Od sektora niefinansowego

Od sektora bud¿etowego

40 133,297 772,14

68 519,52

116 424,95

38 432,947 321,10

84 801,14

130 555,18

350,26

350,260,000,000,00

312,37

312,370,000,000,00

Wynik z tytu³u odsetek

Przychody z tytu³u prowizji

Koszty z tytu³u prowizji

Wynik z tytu³u prowizji

Przychody z akcji, udzia³ów i innych papierów wartoœciowychi innych instrumentów finansowycho zmiennej kwocie dochodu Od jednostek zale¿nych Od jednostek wspó³zale¿nych Od jednostek stowarzyszonych Od pozosta³ych jednostek

Wynik na operacjach finansowych Papierami wartoœciowymi Pozosta³ych

Wynik z pozycji wymiany

Wynik na dzia³alnoœci bankowej

Pozosta³e przychody operacyjne

Pozosta³e koszty operacyjne

Koszty dzia³ania Banku Wynagrodzenia Ubezpieczenia i inne œwiadczenia Pozosta³e

85 037,97 77 738,11

62 214,18 81 164,76

7 181,31 8 475,52

55 032,87

141 074,37

7 014,22

1 773,49

72 689,24

151 010,15

6 447,86

2 711,96

155,41 274,94

Rachunek zysków i strat

1 2 3 4

5 6 7 8

9 10 11 12

13 14 15 16

17 18 19 20

21 22 24

25 26 27 28

29 30 31 32

23

BankPocztowy

31.12.2002 r.

7 517,15 7 817,84

31.12.2003 r.

72 080,960,00

51 570,550,00

72 080,96

51 570,55

45 515,100,00

35 905,960,00

45 515,10

35 905,96

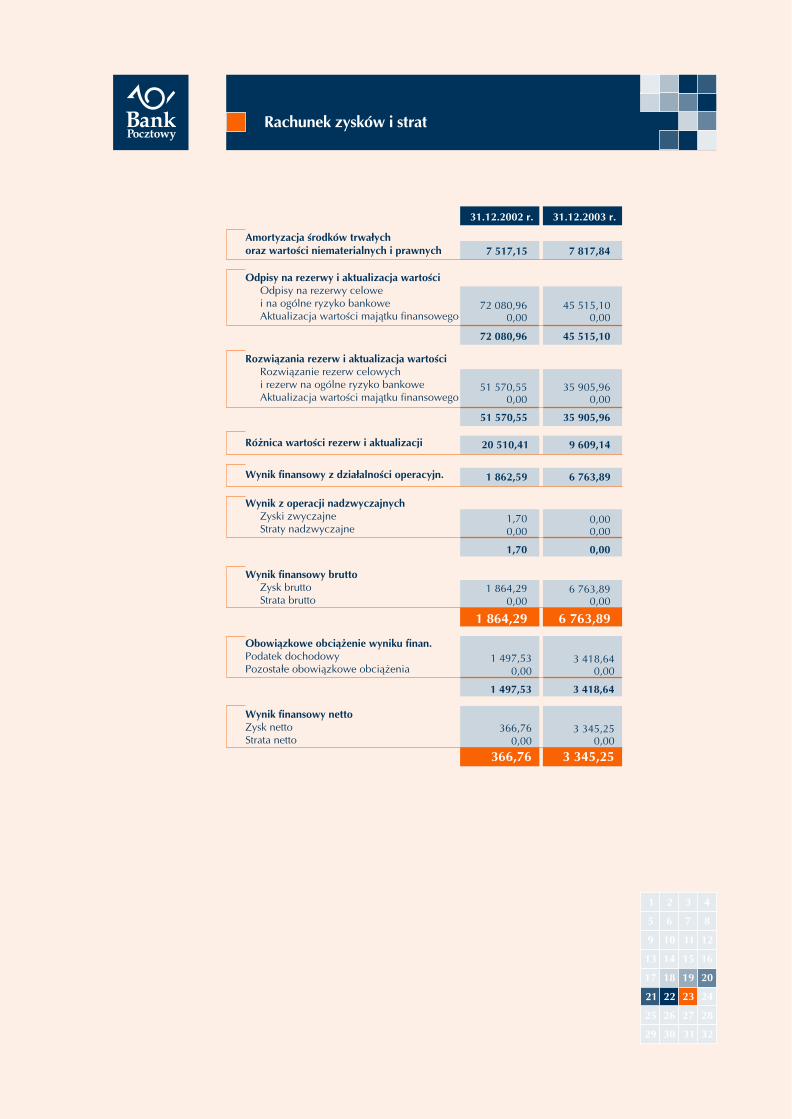

Amortyzacja œrodków trwa³ychoraz wartoœci niematerialnych i prawnych

Odpisy na rezerwy i aktualizacja wartoœci Odpisy na rezerwy celowe i na ogólne ryzyko bankowe Aktualizacja wartoœci maj¹tku finansowego

Rozwi¹zania rezerw i aktualizacja wartoœci Rozwi¹zanie rezerw celowych i rezerw na ogólne ryzyko bankowe Aktualizacja wartoœci maj¹tku finansowego

Ró¿nica wartoœci rezerw i aktualizacji

Wynik z operacji nadzwyczajnych Zyski zwyczajne Straty nadzwyczajne

Wynik finansowy brutto Zysk brutto Strata brutto

Obowi¹zkowe obci¹¿enie wyniku finan.Podatek dochodowyPozosta³e obowi¹zkowe obci¹¿enia

Wynik finansowy nettoZysk nettoStrata netto

1,700,00

1 864,290,00

1 497,530,00

366,760,00

1,70

1 864,29

1 497,53

366,76

0,000,00

6 763,890,00

3 418,640,00

3 345,250,00

0,00

6 763,89

3 418,64

3 345,25

20 510,41

1 862,59

9 609,14

6 763,89Wynik finansowy z dzia³alnoœci operacyjn.

Rachunek zysków i strat

1 2 3 4

5 6 7 8

9 10 11 12

13 14 15 16

17 18 19 20

21 22 23

25 26 27 28

29 30 31 32

24

Raport

Roczny

2003

OPINIA NIEZALE¯NEGO BIEG£EGO REWIDENTA

O SKRÓCONYM RAPORCIE FINANSOWYM

DLA WALNEGO ZGROMADZENIA AKCJONARIUSZY

I RADY NADZORCZEJ BANKU POCZTOWEGO S.A.

Za³¹czony skrócony raport finansowy Banku Pocztowego S.A. (zwanego „Bankiem”),

zosta³ sporz¹dzony przez Zarz¹d Banku na podstawie zbadanego pe³nego rocznego

sprawozdania finansowego Banku za okres obrotowy od 1 stycznia do 31 grudnia 2003 r.

(„sprawozdania finansowego”).

Przeprowadziliœmy badanie sprawozdania finansowego Banku, na podstawie którego,

sporz¹dzono skrócony raport finansowy. W dniu 31 maja 2004 r. wydaliœmy opiniê

bez zastrze¿eñ o tym sprawozdaniu finansowym.

Naszym zdaniem, za³¹czony skrócony raport finansowy jest we wszystkich istotnych

aspektach zgodny, w zaprezentowanym zakresie, z pe³nym rocznym sprawozdaniem

finansowym Banku, które stanowi³o podstawê do jego sporz¹dzenia.

Dla pe³nego zrozumienia sytuacji maj¹tkowej i finansowej Banku oraz jego wyniku

finansowego za okres obrotowy od 1 stycznia do 31 grudnia 2003 r.,

nale¿y czytaæ pe³ne roczne sprawozdanie finansowe Banku, wraz z opini¹ i raportem

z badania niezale¿nego bieg³ego rewidenta, dotycz¹c¹ tego sprawozdania finansowego.

Dzia³aj¹cy w imieniu PricewaterhouseCoopers Sp. z o.o.:

Adam Celiñski

Cz³onek Zarz¹du

Bieg³y Rewident

Numer ewidencyjny 90033/7039

Warszawa, 9 lipca 2004 r.

Opinia bieg³ego rewidenta

PricewaterhouseCoopers Sp. z o.o.

Spó³ka wpisana na listê

podmiotów uprawnionych do badania

sprawozdañ finansowych pod numerem 144