Raport o stanie rynku -...

41

Raport o stanie rynku nieruchomości Wiosna 2017

Transcript of Raport o stanie rynku -...

Raport o stanie rynku nieruchomości Wiosna 2017

2

Spis treści

O nas ............................................................................................................................ 4

Gospodarka i sektor bankowy w 2016 r. ....................................................................... 5

Rynek nieruchomości mieszkaniowych ....................................................................... 10

Budownictwo mieszkaniowe w Polsce..................................................................................................... 11

Sytuacja na polskim rynku mieszkaniowym w sześciu głównych miastach ............................................. 13

Indeks zmienności cen na rynku wtórnym lokali mieszkalnych ............................................................... 16

Prognozy na 2017 r. ................................................................................................................................. 17

Rynek nieruchomości komercyjnych ........................................................................... 18

Rynek nieruchomości biurowych ................................................................................ 22

Prognozy na 2017 r. ................................................................................................................................. 28

Rynek nieruchomości handlowych .............................................................................. 29

Prognozy na 2017 r. ................................................................................................................................. 33

Rynek nieruchomości magazynowych ........................................................................ 34

Prognozy na 2017 r. ................................................................................................................................. 40

3

Szanowni Państwo! Wprowadzenie

Przekazujemy w Państwa ręce najnowszy raport

o stanie rynku nieruchomości „Wiosna 2017”,

który stanowi podsumowanie najważniejszych

wydarzeń oraz tendencji panujących na rynku

w 2016 r. oraz przedstawia prognozę kierunków

i zmian poszczególnych sektorów nieruchomości.

Zachęcam również do zapoznania się z wynikami

projektu budowy indeksów zmienności cen

transakcyjnych dla potrzeb grupy mBanku.

Rynek nieruchomości mieszkaniowych jest

od pewnego czasu stabilny. Dzieje się tak dzięki

dobrym wskaźnikom ekonomicznym polskiej

gospodarki, niskim stopom procentowym oraz

wzmożonym zainteresowaniem kupujących

funduszem dopłat rządowych „Mieszkanie

dla młodych”, który w ubiegłym roku przeszedł

szereg zmian, pozwalając szerszemu gronu osób

na skorzystanie z programu. Wszystkie

te czynniki przełożyły się na rekordowo wysoką

liczbę sprzedanych mieszkań na rynku

pierwotnym. Wolumen zawartych transakcji

na koniec roku wyniósł ok. 61,9 tys. lokali

i był to wynik o ok. 19% wyższy od wyników

notowanych w rekordowych latach 2007 i 2014.

Wolumen udzielonych kredytów hipotecznych

w 2016 r. wyniósł 41,3 mld zł i był o ok. 0,4 %

wyższy niż w 2015 r.

Rok 2017 przynosi szereg zmian w ramach

procesów hipotecznych. Lutowa implementacja

unijnej dyrektywy w sprawie konsumenckich

umów o kredyt związanych z nieruchomościami

mieszkalnymi w postaci Ustawy o kredycie

hipotecznym, nie tylko wymusi na rynku

dostosowanie obecnych procesów kredytowych,

ale równocześnie po raz pierwszy kompleksowo

reguluje kwestie kredytowania hipotecznego oraz

relacji klient–pośrednik-bank. Ustawa istotnie

zmienia relację kredytobiorca hipoteczny – bank,

wprowadzając szereg obowiązków ciążących na

kredytodawcy i pośredniku kredytowym,

a jednocześnie stawiając kredytobiorcę

w uprzywilejowanej pozycji. Część zmian idzie

dalej niż wynikałoby to z zapisów dyrektywy,

a niektóre są nowatorskie, jak np. szczegółowe

wymogi w procesie restrukturyzacji kredytów, czy

też wypowiedzenia umowy kredytowej. Art. 35

wprowadza nowe rozwiązanie, którym jest

obowiązek zapewnienia kredytobiorcy

samodzielnej możliwości sprzedaży mieszkania

czy domu w minimalnym okresie sześciu miesięcy,

ryzyko nadużyć rodzi się w przypadku sprzedaży

nieruchomości poniżej wartości zobowiązania

kredytowego, z jednoczesnym zwolnieniem spod

hipoteki. Warto odnotować również konieczność

posługiwania się każdorazowo operatem

szacunkowym lub ekspertyzą wartości bankowo-

hipotecznej w procesie kredytowym.

Kredytowaniu hipotecznemu towarzyszy

poszukiwanie przez banki stabilnych,

długoterminowych a jednocześnie tańszych źródeł

finansowania. Tworzy to dobrą koniunkturę dla

rozwoju listów zastawnych. Na rynku pojawiają się

nowe inicjatywy tworzenia banków hipotecznych w

ramach istniejących grup bankowych. Bank

Hipoteczny PKO BP uplasował pierwsze polskie

publiczne emisje listów zastawnych

denominowanych w euro na kwotę 500 mln euro

i uzyskał świetną marżę w wysokości 27 pb ponad

EUR Mid-SWAP. Zmiany regulacyjne będą sprzyjać

temu rynkowi, np. Węgry, wprowadzające

ustawową konieczność częściowego pokrycia nowo

udzielanych kredytów hipotecznych emisją listów

zastawnych i ograniczenie kredytowania poprzez

krótkoterminowe pasywa, co koresponduje

z oczekującymi wdrożenia nowymi normami

płynnościowymi.

Stabilnie rozwija się również rynek nieruchomości

komercyjnych. W 2016 r. dominującym rynkiem

pod względem zawartych transakcji był rynek

nieruchomości handlowych z udziałem

na poziomie ok. 42%.

Rynek nieruchomości handlowych

charakteryzował się najniższym poziomem

aktywności - inwestorzy dostarczyli na rynek

380,0 tys. m2 nowej powierzchni, co przełożyło się

na budowę 22 nowych obiektów handlowych oraz

rozbudowę 13 istniejących. Wysokie nasycenie

powierzchnią handlową w głównych

aglomeracjach wymusza na właścicielach centrów

handlowych podejmowania szerokiego zakresu

działań mających na celu dostosowanie ich do

zmieniających się postaw i zachowań nabywczych

klientów.

Istotnym czynnikiem oddziaływującym na rynek

handlowy będzie wprowadzenie ustawy

ograniczającej handel w niedzielę. W zależności od

decyzji ustawodawcy w zakresie ilości wolnych od

handlu niedziel, skala oddziaływania będzie różna,

ale tak czy inaczej będzie to odczuwalne, zarówno

w zakresie generowanych przepływów w ramach

obiektów handlowych, jak i samych wartości

tychże obiektów.

4

Na rynku nieruchomości biurowych, w 2016 r.

można było zaobserwować dynamiczny rozwój

rynków regionalnych. Rosnąca aktywność

najemców z sektora BPO/SSC przyczyniła

się do rekordowo wysokiego wolumenu popytu,

przewyższającego poziom ubiegłorocznej podaż

oraz rekordowo wysokiej absorpcji netto.

Warszawski rynek biurowy w 2016 r. cechował

się bardzo dużą aktywnością deweloperów,

która znalazła swoje odzwierciedlenie w wzroście

współczynnika pustostanów. Wzrost ten został

zrównoważony przez wysoki popytowi

oraz absorpcję nowej podaży

Rynek nieruchomości magazynowych zaliczył

kolejny rok dynamicznego rozwoju. Przyrost

powierzchni magazynowej w ubiegłym roku

osiągnął rekordowy poziom ok. 1,2 mln m².

Inwestorzy realizowali nowe projekty głównie

na Górnym Śląsku, w Okolicach Warszawy, Polsce

Centralnej oraz Poznaniu. Na koniec

2016 r. odnotowano również znaczący wzrost

nowoczesnej powierzchni magazynowej będącej

w budowie (na koniec roku ok. 1,45 mln m2

powierzchni). Nowe projekty realizowane są przy

ograniczonym ryzyku, ok. 75% powierzchni

zabezpieczona jest umowami najmu. W 2017 r.

należy spodziewać się dalszego rozwoju rynku,

napędzanego wzrostem branży sprzedaży

internetowej (e-commerce), której znaczenie

rośnie wraz ze zmieniającymi się preferencjami

zakupowymi konsumentów.

mBank Hipoteczny od początku swojego istnienia

posiada specjalistyczny departament ds. wycen,

monitoringu inwestycji i analiz rynku

nieruchomości. Mamy nadzieję, że będziemy mogli

Państwa wspierać zarówno fachową wiedzą,

doświadczeniem, jak i bieżącymi analizami stanu

rynku nieruchomości.

Jan Robert Nowak

Dyrektor Departamentu Ryzyka Nieruchomości

i Monitorowania Inwestycji mBank Hipoteczny SA

O nas

mBank Hipoteczny S.A. już od siedemnastu lat

prowadzi badania i analizy zjawisk zachodzących

na polskim rynku nieruchomości. Zbudowaliśmy

własną bazę danych o transakcjach na rynku

nieruchomości (w szczególności komercyjnych),

stworzyliśmy system indeksów cen na rynku

nieruchomości, wypracowaliśmy metody

analityczne dla potrzeby analizy portfelowej,

jak i również wykonaliśmy szereg różnorodnych

badań rynku nieruchomości. W ciągu swojego

rozwoju Bank przeprowadził szczegółowe analizy

i oceny dla kilku tysięcy nieruchomości

komercyjnych oraz projektów deweloperskich.

Departament Ryzyka Nieruchomości

i Monitorowania Inwestycji, zbudował zespół

ze specjalistycznymi kompetencjami od strony

rynkowej, technicznej oraz prawnej w zakresie

rynku nieruchomości. Pracownicy posiadają

krajowe i międzynarodowe tytuły i certyfikaty

z zakresu wycen i doradztwa na rynku

nieruchomości, m.in. CCIM (Certified Commercial

Investment Member), RICS (Royal Institution of

Chartered Surveyors).

5

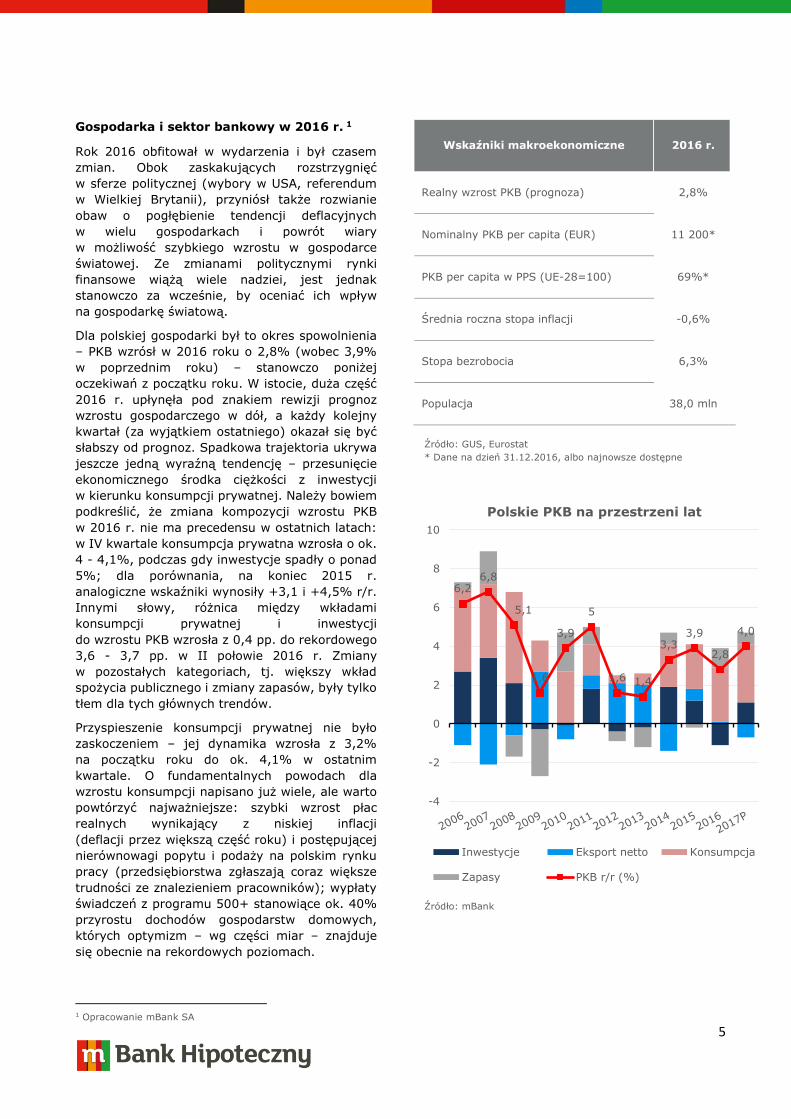

Gospodarka i sektor bankowy w 2016 r. 1

Rok 2016 obfitował w wydarzenia i był czasem

zmian. Obok zaskakujących rozstrzygnięć

w sferze politycznej (wybory w USA, referendum

w Wielkiej Brytanii), przyniósł także rozwianie

obaw o pogłębienie tendencji deflacyjnych

w wielu gospodarkach i powrót wiary

w możliwość szybkiego wzrostu w gospodarce

światowej. Ze zmianami politycznymi rynki

finansowe wiążą wiele nadziei, jest jednak

stanowczo za wcześnie, by oceniać ich wpływ

na gospodarkę światową.

Dla polskiej gospodarki był to okres spowolnienia

– PKB wzrósł w 2016 roku o 2,8% (wobec 3,9%

w poprzednim roku) – stanowczo poniżej

oczekiwań z początku roku. W istocie, duża część

2016 r. upłynęła pod znakiem rewizji prognoz

wzrostu gospodarczego w dół, a każdy kolejny

kwartał (za wyjątkiem ostatniego) okazał się być

słabszy od prognoz. Spadkowa trajektoria ukrywa

jeszcze jedną wyraźną tendencję – przesunięcie

ekonomicznego środka ciężkości z inwestycji

w kierunku konsumpcji prywatnej. Należy bowiem

podkreślić, że zmiana kompozycji wzrostu PKB

w 2016 r. nie ma precedensu w ostatnich latach:

w IV kwartale konsumpcja prywatna wzrosła o ok.

4 - 4,1%, podczas gdy inwestycje spadły o ponad

5%; dla porównania, na koniec 2015 r.

analogiczne wskaźniki wynosiły +3,1 i +4,5% r/r.

Innymi słowy, różnica między wkładami

konsumpcji prywatnej i inwestycji

do wzrostu PKB wzrosła z 0,4 pp. do rekordowego

3,6 - 3,7 pp. w II połowie 2016 r. Zmiany

w pozostałych kategoriach, tj. większy wkład

spożycia publicznego i zmiany zapasów, były tylko

tłem dla tych głównych trendów.

Przyspieszenie konsumpcji prywatnej nie było

zaskoczeniem – jej dynamika wzrosła z 3,2%

na początku roku do ok. 4,1% w ostatnim

kwartale. O fundamentalnych powodach dla

wzrostu konsumpcji napisano już wiele, ale warto

powtórzyć najważniejsze: szybki wzrost płac

realnych wynikający z niskiej inflacji

(deflacji przez większą część roku) i postępującej

nierównowagi popytu i podaży na polskim rynku

pracy (przedsiębiorstwa zgłaszają coraz większe

trudności ze znalezieniem pracowników); wypłaty

świadczeń z programu 500+ stanowiące ok. 40%

przyrostu dochodów gospodarstw domowych,

których optymizm – wg części miar – znajduje

się obecnie na rekordowych poziomach.

1 Opracowanie mBank SA

Wskaźniki makroekonomiczne 2016 r.

Realny wzrost PKB (prognoza) 2,8%

Nominalny PKB per capita (EUR) 11 200*

PKB per capita w PPS (UE-28=100) 69%*

Średnia roczna stopa inflacji -0,6%

Stopa bezrobocia 6,3%

Populacja 38,0 mln

Źródło: GUS, Eurostat

* Dane na dzień 31.12.2016, albo najnowsze dostępne

Źródło: mBank

6,26,8

5,1

1,6

3,9

5

1,6 1,4

3,33,9

2,8

4,0

-4

-2

0

2

4

6

8

10

Polskie PKB na przestrzeni lat

Inwestycje Eksport netto Konsumpcja

Zapasy PKB r/r (%)

6

W przypadku inwestycji głęboki spadek nakładów

– -7,7% w III kwartale to najsłabszy wynik

od ponad 15 lat – był efektem nawarstwienia wielu

niezależnych od siebie czynników. Po pierwsze,

zakończenie wydatkowania środków UE

z poprzedniego budżetu w połączeniu

ze zwyczajowym opóźnieniem w przygotowywaniu

nowych przedsięwzięć spowodowało powstanie

inwestycyjnej luki, widocznej szczególnie

w działalności jednostek samorządu terytorialnego

i w spółkach kolejowych. Po drugie, przerwa

w wydatkowaniu środków UE spowodowała

również spadek inwestycji prywatnych, dodatkowo

wzmocniony wzrostem niepewności dotyczącej

otoczenia regulacyjno – podatkowego

i perspektyw gospodarki światowej. Po trzecie,

nad inwestycjami w infrastrukturę liniową

(wodociągową, kanalizacyjną, energetyczną)

przez cały rok wisiało widmo zmian regulacyjnych,

których efektem był spadek inwestycji sektora

o połowę.

W 2016 roku inflacja pozostawała ujemna

– średnioroczna dynamika to -0,6% r/r, a zatem

była ona jedynie nieznacznie wyższa

od zanotowanej rok wcześniej. Bezprecedensowy

w historii Polski okres deflacji zakończył się

dopiero w IV kwartale, kiedy to wzrost cen ropy

naftowej, umocnienie dolara i efekty bazowe (przy

pewnym dodatkowym wkładzie droższej żywności)

wywindowały inflację do 0,8% r/r na koniec roku.

Okres uporczywej deflacji i spowolnienia

gospodarczego Rada Polityki Pieniężnej przyjęła ze

spokojem, przyjmując optykę średnioterminową

i akcentując przejściowy charakter zarówno

deflacji, jak i spowolnienia. Dzięki temu stopy

procentowe przez cały 2016 r. zostały utrzymane

bez zmian, a retoryka RPP tylko w niewielkim

stopniu podlegała modyfikacjom w miarę napływu

nowych, najpierw pesymistycznych, a następnie

już optymistycznych danych.

Źródło: mBank

Źródło: mBank

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

2008 2009 2010 2011 2012 2013 2014 2015 2016

Produkcja budowlana

Produkcja budowlana r/r

Inwestycje w budynki i budowle r/r

-2

-1

0

1

2

3

4

5

6

I kw

./09

IV k

w./

09

III

kw

./10

II k

w./

11

I kw

./12

IV k

w./

12

III

kw

./13

II k

w./

14

I kw

./15

IV k

w./

15

III

kw

./16

Główne wskaźniki ekonomiczne

polskiej gospodarki

Inflacja bazowa CPI (r/r) Inflacja CPI (r/r)

WIBOR 3M Stopa referencyjna NBP

7

W całym 2016 r. złoty był słabszy niż w 2015 r.

– w istocie rzeczy, pomijając pierwszy tydzień,

każdego dnia kurs EUR/PLN znajdował się wyżej

niż w analogicznym dniu poprzedniego roku.

2016 r. rozpoczął się od skokowego osłabienia

złotego związanego z obcięciem ratingu Polski

przez agencję S&P oraz eskalacją ryzyka

politycznego. W lutym i marcu poprawa percepcji

polskich aktywów przez inwestorów oraz bardzo

korzystne warunki dla rynków wschodzących

(łagodna retoryka i czyny banków centralnych)

doprowadziły do solidnego umocnienia złotego.

Ponowna słabość polskich aktywów w II kwartale

to konsekwencja niekorzystnej mieszanki

czynników krajowych (spekulacje dotyczące

ustawodawstwa w sprawie kredytów walutowych)

i zagranicznych (awersja do rynków

wschodzących, brytyjskie referendum w sprawie

opuszczenia Unii Europejskiej). Druga połowa roku

przebiegała już pod dyktando wyborów

prezydenckich w USA i bezpośrednio po nich

notowania złotego ponownie (po raz trzeci

w ciągu roku) dotknęły poziomu 4,50 za EUR.

Ze względu na poważne umocnienie dolara

po wyborach w USA, kurs USD/PLN sięgnął

4,30 – w odniesieniu do dolara, złoty był zatem

najsłabszy od ponad dekady.

Podobną huśtawkę nastrojów przeżywał

w 2016 r. rynek SPW2. Rentowności polskich

obligacji skarbowych wzrosły w ciągu roku:

z 1,62 do 2,03% dla obligacji 2-letnich,

z 2,23 do 2,88% dla obligacji 5-letnich i z 2,94

do 3,63% dla obligacji 10-letnich. Podobnie,

jak w przypadku złotego, popyt na polskie

obligacje był uwarunkowany czynnikami

krajowymi i zagranicznymi. W szczególności,

pod koniec roku krajowy rynek obligacji okazał się

być wrażliwy na wzrost oczekiwań dotyczących

wzrostu gospodarczego i inflacji, zarówno

w Polsce, jak i na świecie. W konsekwencji,

wzrosła zarówno stopa wolna od ryzyka

(tj. rentowności obligacji w Niemczech

i w Stanach Zjednoczonych), jak i tzw. spread

pomiędzy rentownościami polskich SPW,

a rentownościami papierów niemieckich

i amerykańskich o analogicznej zapadalności.

Większy optymizm wobec gospodarki polskiej

i napływ środków na rynki wschodzące przyniósł

także ożywienie warszawskiemu rynkowi

kapitałowemu – na koniec roku główne indeksy

giełdowe były o ok. 10% wyższe niż na początku.

2 Rynek SPW – rynek skarbowych papierów wartościowych

Źródło: mBank

Źródło: mBank

3,70

3,80

3,90

4,00

4,10

4,20

4,30

4,40

4,50

4,60

sty

16

lut

16

mar

16

kw

i 16

maj 16

cze 1

6

lip 1

6

sie

16

wrz

16

paź 1

6

lis 1

6

gru

16

Kursy walut w 2016 r.

EUR/PLN USD/PLN CHF/PLN

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

2,4

2,8

3,2

3,6

4,0

lis-15 sty-16mar-16maj-16 lip-16 wrz-16 lis-16

Rentowność obligacji

Polska 10Y Niemcy 10Y (prawa oś)

8

Jaki będzie 2017 r. w gospodarce polskiej?

W 2017 roku nastąpi przyspieszenie gospodarki

– wg aktualnych prognoz Banku wzrost PKB

wyniesie ok. 4% wobec 2,8% rok wcześniej.

Wzrost będzie również bardziej zrównoważony

– wkład konsumpcji pozostanie bez większych

zmian, za to inwestycje nie tylko przestaną

hamować, a będą wręcz wspierać wzrost

(najprawdopodobniej począwszy od II kwartału).

Konsumpcja prywatna będzie w całym roku rosnąć

w tempie komfortowo przekraczającym 4% r/r

(średniorocznie o 4,1%). Wynika to,

z jednej strony, z utrzymania rekordowo dobrych

nastrojów konsumentów, z drugiej zaś

– ze znanego ekonomistom zjawiska wygładzania

konsumpcji, które zapewnia ograniczoną reakcję

na spodziewany spadek dynamiki realnych

dochodów gospodarstw domowych (wygasanie

statycznych efektów programu 500+ oraz powrót

inflacji do pasma dopuszczalnych odchyleń

od celu inflacyjnego NBP).

W przypadku inwestycji głównym czynnikiem

napędzającym odbudowę popytu inwestycyjnego

będzie powrót inwestycji publicznych. Obok czysto

statystycznych efektów czynnikiem decydującym

dla zachowania tej kategorii inwestycji okaże

się realizacja ambitnych planów inwestycyjnych

samorządów i spółek kolejowych. Ponadto,

spodziewamy się dodatniego tempa wzrostu

inwestycji prywatnych – przemawia za tym

zarówno bardzo wysokie wykorzystanie mocy

produkcyjnych w przedsiębiorstwach,

jak i umiarkowanie optymistyczne wyniki badań

koniunktury w zakresie planów inwestycyjnych.

W ogólności, powrót kontraktowania

oraz wydatkowania środków unijnych przemawia

za zdecydowanym odbiciem inwestycji – Bank

spodziewa się wzrostu inwestycji o ponad 6% r/r.

Na 2017 r. Bank prognozuje wzrost inflacji

do 2,2% (średniorocznie), a większa część wzrostu

nastąpi w pierwszych miesiącach roku. Wiedziona

efektami bazowymi, słabym złotym i powolnym

wzrostem inflacji bazowej, inflacja powinna

sięgnąć 2,5% na przełomie I i II kwartału.

W kolejnych miesiącach efekty wzrostu cen paliw

będą systematycznie wygasać i perspektywy

wzrostu inflacji (czy raczej utrzymania jej na

wysokich poziomach) w II połowie roku będą

zależeć od cen dóbr i usług konsumenckich

w części bazowej koszyka.

3 IRS – ang. interest rate swap – swap stopy procentowej

Złoty i polskie obligacje

Bank spodziewa się delikatnego umocnienia

złotego w 2017 r. Będzie ono wynikać z ogólnej

poprawy sentymentu wobec rynków

wschodzących, przyspieszenia w gospodarce

światowej, na którym skorzysta też Polska,

oraz z systematycznej poprawy percepcji ryzyk

krajowych. Obok złotego, beneficjentem tych

tendencji będzie również krajowy rynek

kapitałowy, który w 2016 r. pozostawał w tyle

za wieloma rynkami wschodzącymi. Z kolei

poprawa sentymentu wobec Polski i spadek premii

za ryzyko będzie na rynku SPW widoczny

w wygładzeniu krzywej dochodowości, spadku

spreadów w stosunku do rentowności obligacji

niemieckich czy amerykańskich oraz spadku

rentowności obligacji relatywnie do stawek IRS3.

Jednocześnie, nie można uciec od ścisłej relacji

pomiędzy rentownościami obligacji i inflacją

– dlatego też rok 2017 nie będzie „rokiem

obligacji”.

Czynnikiem kształtującym i stabilizującym rynek

SPW okazała się zwiększona rola banków

krajowych w finansowaniu długu publicznego.

Systematyczny wzrost wartości obligacji

skarbowych (w szczególności, papierów o terminie

zapadalności do 2 lat) jest lustrzanym odbiciem

dużej przewagi wzrostu depozytów nad wzrostem

kredytów oraz efektem zachęt podatkowych

stworzonych przez wprowadzony na początku roku

podatek bankowy. Wg prognoz Banku, w 2017

roku relacja pomiędzy wzrostem depozytów

i kredytów nie zmieni się (por. kolejny akapit),

zaś potencjał banków krajowych do absorpcji

dodatkowej podaży obligacji pozostanie znaczący.

Sektor bankowy i agregaty monetarne

Pod wpływem rosnącego oprocentowania (wzrost

marż kredytowych w 2016 r.), ostrzejszych

wymogów dotyczących wskaźnika LtV i relatywnie

niskiej atrakcyjności kredytu hipotecznego

w warunkach obowiązywania dodatkowych

obciążeń dla banków, dynamika kredytów

hipotecznych pozostanie niska. Zrównoważą

to szybsze wzrosty w segmencie kredytów

konsumpcyjnych (weźmy pod uwagę chociażby

wpływ realizacji rządowego programu 500+

na poprawę zdolności kredytowej), a także solidne

tempo wzrostu kredytów korporacyjnych

(ze szczególnym uwzględnieniem kredytów

inwestycyjnych) – tu podatek bankowy powinien

9

zainicjować ograniczoną restrukturyzację

i konsolidację.

Jakkolwiek można oczekiwać istotnego spadku

oprocentowania depozytów (kolejny efekt podatku

bankowego i racjonalizacji wielkości bilansu),

nie powinno to znacząco wpłynąć

na dynamikę depozytów dla gospodarstw

domowych. Alternatywy inwestycyjne są obecnie

nieatrakcyjne, a wyższy wzrost nominalnych

dochodów (ze względu i na płace,

i na świadczenia społeczne) oznacza jeszcze

większe zasilenie sektora bankowego w depozyty.

Czynnikiem faktycznie obniżającym wzrost

depozytów gospodarstw domowych będzie

wygasanie statystycznych efektów programu

500+ (pierwsze wypłaty w maju 2016 r.).

10

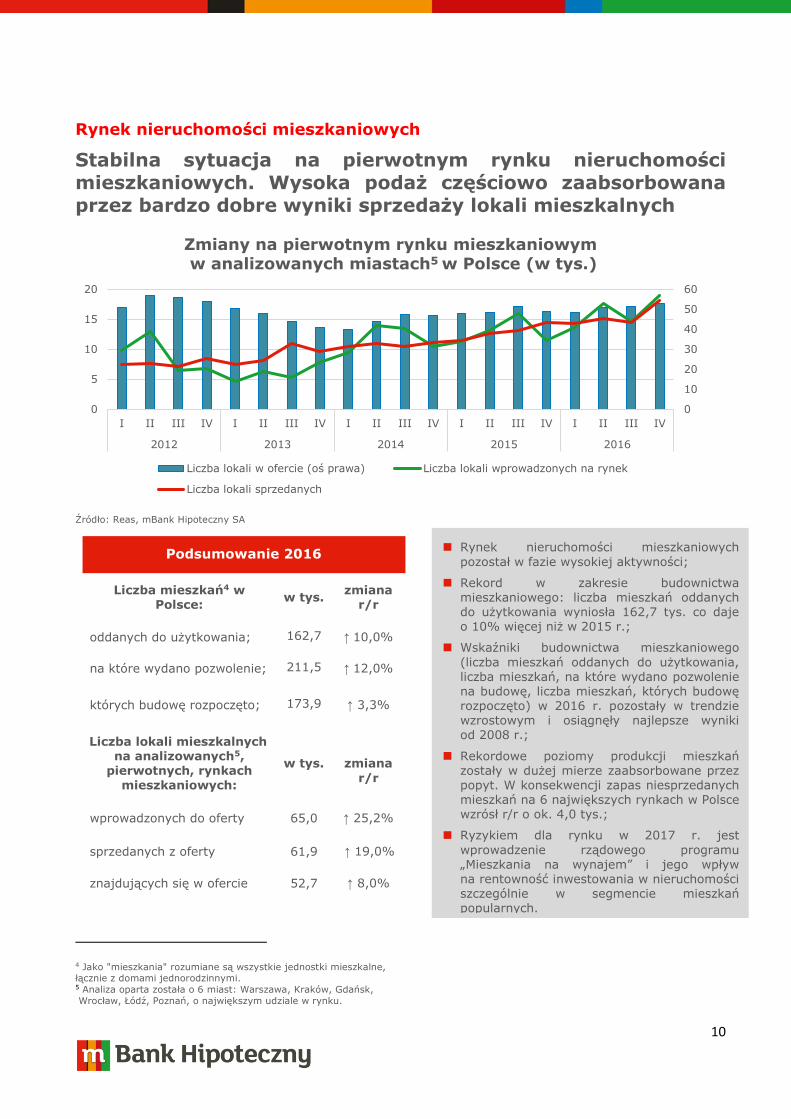

Rynek nieruchomości mieszkaniowych

Stabilna sytuacja na pierwotnym rynku nieruchomości mieszkaniowych. Wysoka podaż częściowo zaabsorbowana przez bardzo dobre wyniki sprzedaży lokali mieszkalnych

Źródło: Reas, mBank Hipoteczny SA

Podsumowanie 2016

Liczba mieszkań4 w Polsce:

w tys. zmiana

r/r

oddanych do użytkowania; 162,7 ↑ 10,0%

na które wydano pozwolenie; 211,5 ↑ 12,0%

których budowę rozpoczęto; 173,9 ↑ 3,3%

Liczba lokali mieszkalnych na analizowanych5,

pierwotnych, rynkach mieszkaniowych:

w tys.

zmiana

r/r

wprowadzonych do oferty 65,0 ↑ 25,2%

sprzedanych z oferty 61,9 ↑ 19,0%

znajdujących się w ofercie 52,7 ↑ 8,0%

4 Jako "mieszkania" rozumiane są wszystkie jednostki mieszkalne, łącznie z domami jednorodzinnymi. 5 Analiza oparta została o 6 miast: Warszawa, Kraków, Gdańsk,

Wrocław, Łódź, Poznań, o największym udziale w rynku.

0

10

20

30

40

50

60

0

5

10

15

20

I II III IV I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015 2016

Zmiany na pierwotnym rynku mieszkaniowymw analizowanych miastach5 w Polsce (w tys.)

Liczba lokali w ofercie (oś prawa) Liczba lokali wprowadzonych na rynek

Liczba lokali sprzedanych

Rynek nieruchomości mieszkaniowych

pozostał w fazie wysokiej aktywności;

Rekord w zakresie budownictwa mieszkaniowego: liczba mieszkań oddanych do użytkowania wyniosła 162,7 tys. co daje

o 10% więcej niż w 2015 r.;

Wskaźniki budownictwa mieszkaniowego

(liczba mieszkań oddanych do użytkowania, liczba mieszkań, na które wydano pozwolenie na budowę, liczba mieszkań, których budowę rozpoczęto) w 2016 r. pozostały w trendzie wzrostowym i osiągnęły najlepsze wyniki od 2008 r.;

Rekordowe poziomy produkcji mieszkań zostały w dużej mierze zaabsorbowane przez popyt. W konsekwencji zapas niesprzedanych mieszkań na 6 największych rynkach w Polsce wzrósł r/r o ok. 4,0 tys.;

Ryzykiem dla rynku w 2017 r. jest

wprowadzenie rządowego programu

„Mieszkania na wynajem” i jego wpływ na rentowność inwestowania w nieruchomości szczególnie w segmencie mieszkań popularnych.

11

Rynek nieruchomości mieszkaniowych pozostaje

w fazie wysokiej aktywności. Na największych

rynkach można zaobserwować utrzymujący

się wysoki popyt na nieruchomości

oraz odpowiadającą mu wysoką podaż.

Czynnikami oddziaływującymi na popyt

mieszkaniowy były przede wszystkim niskie stopy

procentowe, wzrost dochodów gospodarstw

domowych spowodowany spadkiem bezrobocia

oraz wprowadzeniem programu 500+.

Nie zaobserwowano alarmujących wzrostów cen

a transakcje zawierane były z dużym udziałem

środków własnych nabywców.

W 2016 r. Banki podpisały 178,4 tys. umów

kredytów hipotecznych. Porównując z rokiem

ubiegłym to wynik niższy o 1,61%

z jednoczesnym nieznacznym wzrostem wartości

o 0,45%. W tym samym okresie w 2015 r. Banki

podpisały 181,3 tys. umów o łącznej wartości

39,3 mld PLN. Jednym z czynników mających

wpływ na rozwój rynku mieszkaniowego

był program „Mieszkanie dla Młodych”

oraz wzrost wymaganego wkładu własnego

do poziomu 20% wartości nabywanego

mieszkania. Istotnie wzrósł również udział

transakcji gotówkowych. Część klientów wycofało

z Banków oszczędności decydując się na zakup

mieszkania z intencją inwestycyjną. Czynnikiem

negatywnie działającym na rynek nieruchomości

mieszkaniowych mogła okazać się przyjęta

w styczniu 2016r. ustawa o podatku bankowym.

Miała ona znaczący wpływ na zwiększenie marży

kredytów oraz wzrost opłat związany z samą

procedura kredytową. Na rynek kredytów

wpłynęły również nowe regulacje prawne

dotyczące gruntów rolnych.

Budownictwo mieszkaniowe w Polsce

Analiza wskaźników budownictwa mieszkaniowego

wykazała wzrostową tendencję wszystkich trzech

parametrów. Według danych GUS, wzrosła liczba

mieszkań oddanych do użytkowania o ok. 10,2%

r/r, liczba mieszkań, których budowę rozpoczęto

o ok. 3,3% r/r, a liczba mieszkań, na które wydano

pozwolenia na budowę wzrosła o ok. 12% r/r.

Powyższe wskaźniki były odzwierciedleniem kilku

czynników. Po wejściu w życie tzw. „ustawy

deweloperskiej” doszło do wzmożonej produkcji

mieszkań w okresie poprzedzającym

wprowadzenie ustawy, stąd wysoka liczba lokali

oddanych do użytkowania. Z drugiej strony,

rosnąca sprzedaż lokali mieszkalnych na rynku

pierwotnym zachęcała deweloperów

do rozpoczynania nowych inwestycji.

*Jako "mieszkania" rozumiane są wszystkie jednostki

mieszkalne, łącznie z domami jednorodzinnymi.

Źródło: GUS, opracowanie mBank Hipoteczny SA

Zmiany wskaźników w skali roku, na tle

poszczególnych województw przedstawia poniższa

tabela.

Uwaga: Dynamika zmian na poziomie+/- 5% uznana została za

stabilny poziom.

Źródło: GUS, opracowanie mBank Hipoteczny SA

120

140

160

180

200

220

2009 2010 2011 2012 2013 2014 2015 2016 2017p

Budownictwo mieszkaniowe w Polsce ( w tys.)

mieszkania, których budowę rozpoczęto

mieszkania, na których budowę wydano pozwolenie

mieszkania oddane do użytkowania

12

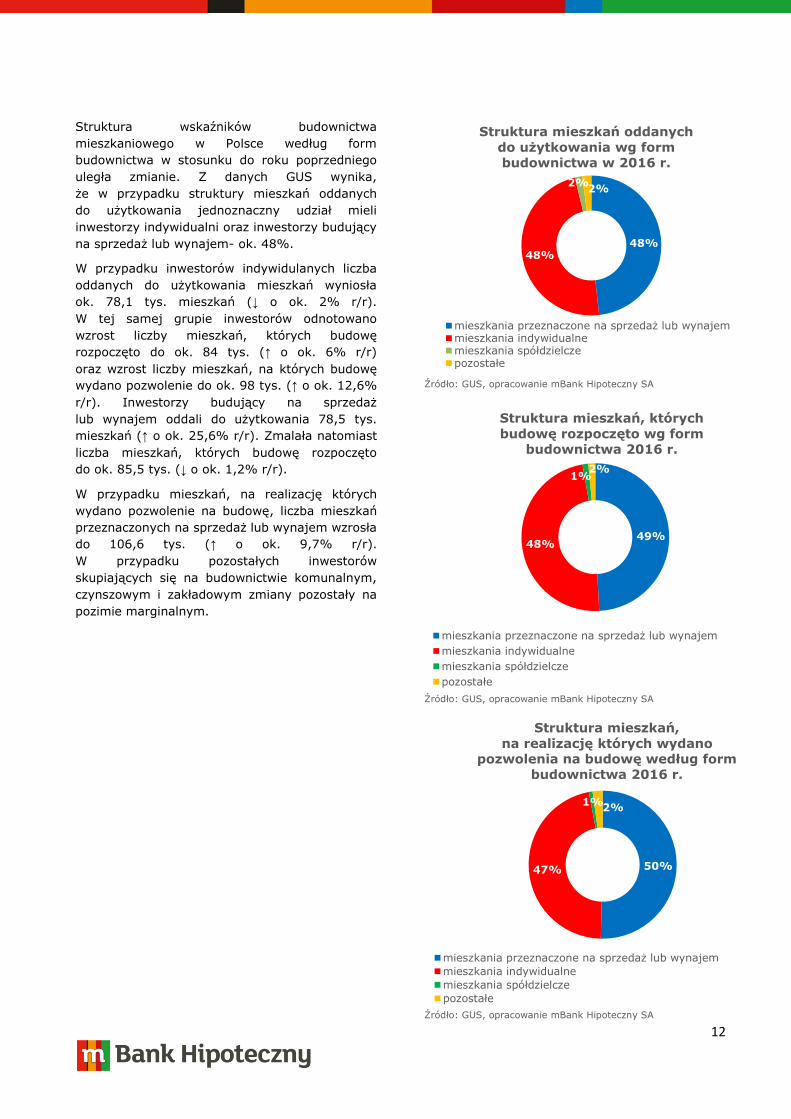

Struktura wskaźników budownictwa

mieszkaniowego w Polsce według form

budownictwa w stosunku do roku poprzedniego

uległa zmianie. Z danych GUS wynika,

że w przypadku struktury mieszkań oddanych

do użytkowania jednoznaczny udział mieli

inwestorzy indywidualni oraz inwestorzy budujący

na sprzedaż lub wynajem- ok. 48%.

W przypadku inwestorów indywidulanych liczba

oddanych do użytkowania mieszkań wyniosła

ok. 78,1 tys. mieszkań (↓ o ok. 2% r/r).

W tej samej grupie inwestorów odnotowano

wzrost liczby mieszkań, których budowę

rozpoczęto do ok. 84 tys. (↑ o ok. 6% r/r)

oraz wzrost liczby mieszkań, na których budowę

wydano pozwolenie do ok. 98 tys. (↑ o ok. 12,6%

r/r). Inwestorzy budujący na sprzedaż

lub wynajem oddali do użytkowania 78,5 tys.

mieszkań (↑ o ok. 25,6% r/r). Zmalała natomiast

liczba mieszkań, których budowę rozpoczęto

do ok. 85,5 tys. (↓ o ok. 1,2% r/r).

W przypadku mieszkań, na realizację których

wydano pozwolenie na budowę, liczba mieszkań

przeznaczonych na sprzedaż lub wynajem wzrosła

do 106,6 tys. (↑ o ok. 9,7% r/r).

W przypadku pozostałych inwestorów

skupiających się na budownictwie komunalnym,

czynszowym i zakładowym zmiany pozostały na

pozimie marginalnym.

Źródło: GUS, opracowanie mBank Hipoteczny SA

Źródło: GUS, opracowanie mBank Hipoteczny SA

Źródło: GUS, opracowanie mBank Hipoteczny SA

48%48%

2%2%

Struktura mieszkań oddanych

do użytkowania wg form budownictwa w 2016 r.

mieszkania przeznaczone na sprzedaż lub wynajemmieszkania indywidualnemieszkania spółdzielczepozostałe

49%48%

1%2%

Struktura mieszkań, których

budowę rozpoczęto wg form budownictwa 2016 r.

mieszkania przeznaczone na sprzedaż lub wynajem

mieszkania indywidualne

mieszkania spółdzielcze

pozostałe

50%47%

1%2%

Struktura mieszkań,

na realizację których wydano pozwolenia na budowę według form

budownictwa 2016 r.

mieszkania przeznaczone na sprzedaż lub wynajem

mieszkania indywidualne

mieszkania spółdzielcze

pozostałe

13

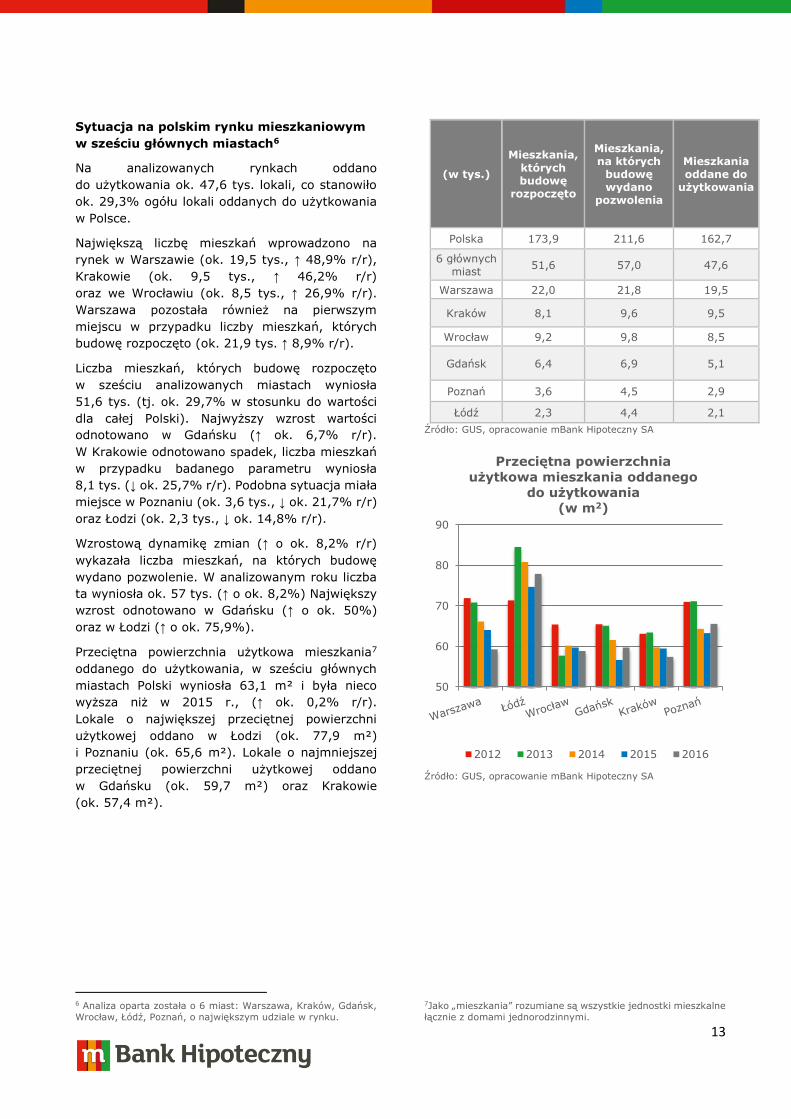

Sytuacja na polskim rynku mieszkaniowym

w sześciu głównych miastach6

Na analizowanych rynkach oddano

do użytkowania ok. 47,6 tys. lokali, co stanowiło

ok. 29,3% ogółu lokali oddanych do użytkowania

w Polsce.

Największą liczbę mieszkań wprowadzono na

rynek w Warszawie (ok. 19,5 tys., ↑ 48,9% r/r),

Krakowie (ok. 9,5 tys., ↑ 46,2% r/r)

oraz we Wrocławiu (ok. 8,5 tys., ↑ 26,9% r/r).

Warszawa pozostała również na pierwszym

miejscu w przypadku liczby mieszkań, których

budowę rozpoczęto (ok. 21,9 tys. ↑ 8,9% r/r).

Liczba mieszkań, których budowę rozpoczęto

w sześciu analizowanych miastach wyniosła

51,6 tys. (tj. ok. 29,7% w stosunku do wartości

dla całej Polski). Najwyższy wzrost wartości

odnotowano w Gdańsku (↑ ok. 6,7% r/r).

W Krakowie odnotowano spadek, liczba mieszkań

w przypadku badanego parametru wyniosła

8,1 tys. (↓ ok. 25,7% r/r). Podobna sytuacja miała

miejsce w Poznaniu (ok. 3,6 tys., ↓ ok. 21,7% r/r)

oraz Łodzi (ok. 2,3 tys., ↓ ok. 14,8% r/r).

Wzrostową dynamikę zmian (↑ o ok. 8,2% r/r)

wykazała liczba mieszkań, na których budowę

wydano pozwolenie. W analizowanym roku liczba

ta wyniosła ok. 57 tys. (↑ o ok. 8,2%) Największy

wzrost odnotowano w Gdańsku (↑ o ok. 50%)

oraz w Łodzi (↑ o ok. 75,9%).

Przeciętna powierzchnia użytkowa mieszkania7

oddanego do użytkowania, w sześciu głównych

miastach Polski wyniosła 63,1 m² i była nieco

wyższa niż w 2015 r., (↑ ok. 0,2% r/r).

Lokale o największej przeciętnej powierzchni

użytkowej oddano w Łodzi (ok. 77,9 m²)

i Poznaniu (ok. 65,6 m²). Lokale o najmniejszej

przeciętnej powierzchni użytkowej oddano

w Gdańsku (ok. 59,7 m²) oraz Krakowie

(ok. 57,4 m²).

6 Analiza oparta została o 6 miast: Warszawa, Kraków, Gdańsk,

Wrocław, Łódź, Poznań, o największym udziale w rynku.

(w tys.)

Mieszkania,

których budowę

rozpoczęto

Mieszkania, na których

budowę wydano

pozwolenia

Mieszkania oddane do

użytkowania

Polska 173,9 211,6 162,7

6 głównych miast

51,6 57,0 47,6

Warszawa 22,0 21,8 19,5

Kraków 8,1 9,6 9,5

Wrocław 9,2 9,8 8,5

Gdańsk 6,4 6,9 5,1

Poznań 3,6 4,5 2,9

Łódź 2,3 4,4 2,1

Źródło: GUS, opracowanie mBank Hipoteczny SA

Źródło: GUS, opracowanie mBank Hipoteczny SA

7Jako „mieszkania” rozumiane są wszystkie jednostki mieszkalne

łącznie z domami jednorodzinnymi.

50

60

70

80

90

Przeciętna powierzchnia

użytkowa mieszkania oddanego do użytkowania

(w m2)

2012 2013 2014 2015 2016

14

Rok 2016 był rokiem korzystnym dla firm

deweloperskich. Liczba sprzedanych mieszkań

na sześciu badanych rynkach, na koniec

IV kwartału osiągnęła rekordowy poziom – blisko

18,1 tys. Na rynku pierwotnym sprzedano

ok. 61,9 tys. mieszkań, tj. o ponad 19,5% więcej

niż w 2015 r. w którym wartość ta wyniosła

51,8 tys.

W IV kwartale na rynek wprowadzono blisko

19 tys. mieszkań (↑ o ok. 30% kw/kw).

W sumie w czterech kwartałach na rynek

wprowadzono 65 tys. mieszkań

(↑ o ok. 25,2% r/r). Finalnie liczba lokali będących

w ofercie, w sześciu analizowanych miastach

wzrosła o 4 tys. w stosunku do roku poprzedniego

(↑ o ok. 8,2% r/r).

Na koniec roku liczba oferowanych na rynku

pierwotnym mieszkań pozostała na stabilnym

poziomie i wyniosła ok. 52,7 tys. lokali.

W dalszym ciągu Warszawa zajmuje pierwsze

miejsce pod względem liczby lokali,

która wyniosła ok. 21 tys., czyli o 2,6 tys. więcej

niż w 2015 r. Znaczący wzrost oferty odnotowano

również w Łodzi (↑ o ok. 16,5%), Poznaniu

(↑ o ok. 13,2%) oraz w Krakowie (↑ o ok. 7,1% ).

Spadkowi uległa liczba mieszkań we Wrocławiu

(↓ o ok. 7,1% r/r).

W 2016 r. na koniec czwartego kwartału

mieszkania oddane do użytku do 2015 r. stanowiły

zaledwie 7% całkowitej oferty deweloperskiej.

Liczba mieszkań z planowanym terminem oddania

do końca 2016 r. wyniosła ok. 11%.

Projekty, które zostaną oddane do końca 2017

stanowiły ok. 43%, 42% oferty deweloperskiej

stanowią mieszkania, których planowane oddanie

przypada po 2016 r. W dalszym ciągu utrzymał się

wysoki poziom sprzedaży mieszkań. W ofercie

dominują lokale o powierzchni 41 – 60 m2

i są to często mieszkania kupowane pod kątem

inwestycji. Wzrosła również liczba mieszkań

o powierzchni 61 – 80 m2, w 2016 r. stanowiły one

ok. 26% lokali oferowanych na rynku pierwotnym

(↑ o ok. 5,3% r/r).

Źródło: Reas, opracowanie mBank Hipoteczny SA

Struktura wiekowa oferty rynku pierwotnego w głównych miastach w Polsce

w latach 2014-2016

Wiek 2014 2015 2016

Starsze niż 2 lata 7% 7% 7%

W wieku od 0 do 1 roku 18% 12% 11%

Planowane do oddania w następnym

39% 43% 43%

Planowane do oddania później niż w danym roku

36% 38% 42%

Źródło: Reas, opracowanie mBank Hipoteczny SA

Źródło: opracowanie mBank Hipoteczny SA

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

Liczba lokaliwprowadzonych

Liczba lokalisprzedanych

Liczba lokali wofercie

Zmiany popytu/podaży na

pierwotnym rynku mieszkniowym (w tys.)

2015 2016

25,2% 19,5% 8,2%

15%

50%

26%

9%

Struktura powierzchnowa lokali

oferowanych na rynku pierwotnym

<40 m²

41- 60 m²

61- 80 m²

> 80 m²

15

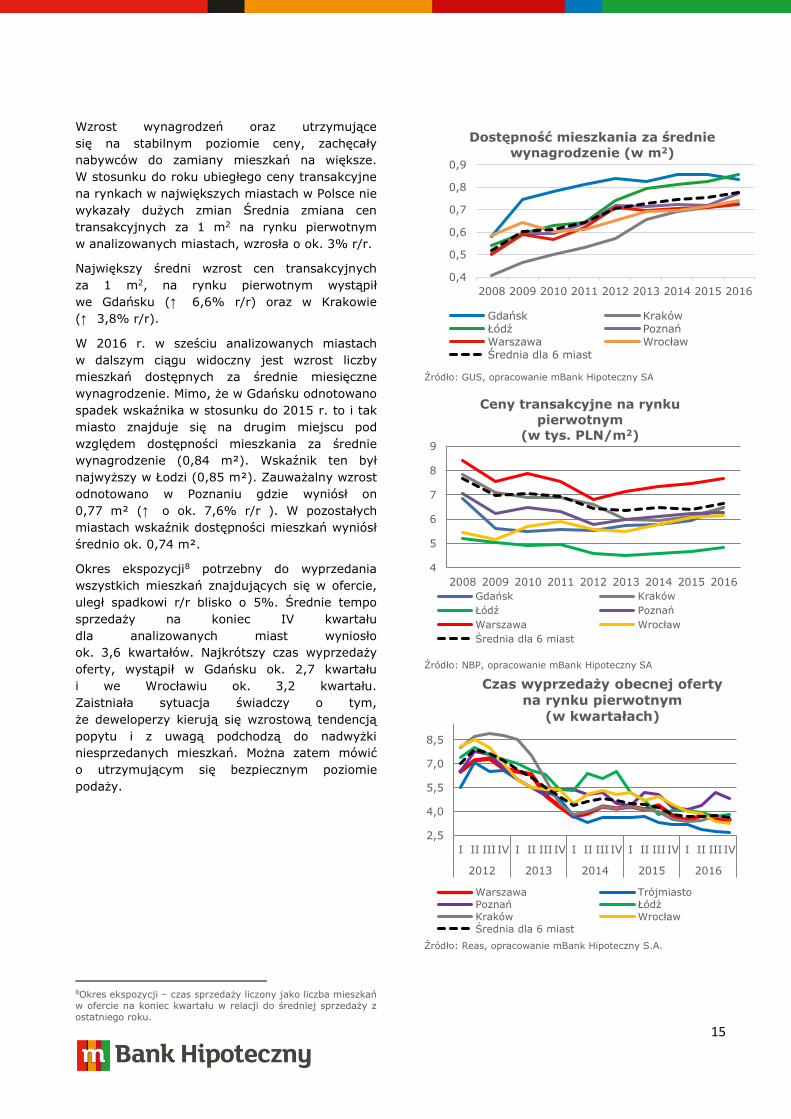

Wzrost wynagrodzeń oraz utrzymujące

się na stabilnym poziomie ceny, zachęcały

nabywców do zamiany mieszkań na większe.

W stosunku do roku ubiegłego ceny transakcyjne

na rynkach w największych miastach w Polsce nie

wykazały dużych zmian Średnia zmiana cen

transakcyjnych za 1 m2 na rynku pierwotnym

w analizowanych miastach, wzrosła o ok. 3% r/r.

Największy średni wzrost cen transakcyjnych

za 1 m2, na rynku pierwotnym wystąpił

we Gdańsku (↑ 6,6% r/r) oraz w Krakowie

(↑ 3,8% r/r).

W 2016 r. w sześciu analizowanych miastach

w dalszym ciągu widoczny jest wzrost liczby

mieszkań dostępnych za średnie miesięczne

wynagrodzenie. Mimo, że w Gdańsku odnotowano

spadek wskaźnika w stosunku do 2015 r. to i tak

miasto znajduje się na drugim miejscu pod

względem dostępności mieszkania za średnie

wynagrodzenie (0,84 m²). Wskaźnik ten był

najwyższy w Łodzi (0,85 m²). Zauważalny wzrost

odnotowano w Poznaniu gdzie wyniósł on

0,77 m² (↑ o ok. 7,6% r/r ). W pozostałych

miastach wskaźnik dostępności mieszkań wyniósł

średnio ok. 0,74 m².

Okres ekspozycji8 potrzebny do wyprzedania

wszystkich mieszkań znajdujących się w ofercie,

uległ spadkowi r/r blisko o 5%. Średnie tempo

sprzedaży na koniec IV kwartału

dla analizowanych miast wyniosło

ok. 3,6 kwartałów. Najkrótszy czas wyprzedaży

oferty, wystąpił w Gdańsku ok. 2,7 kwartału

i we Wrocławiu ok. 3,2 kwartału.

Zaistniała sytuacja świadczy o tym,

że deweloperzy kierują się wzrostową tendencją

popytu i z uwagą podchodzą do nadwyżki

niesprzedanych mieszkań. Można zatem mówić

o utrzymującym się bezpiecznym poziomie

podaży.

8Okres ekspozycji – czas sprzedaży liczony jako liczba mieszkań

w ofercie na koniec kwartału w relacji do średniej sprzedaży z

ostatniego roku.

Źródło: GUS, opracowanie mBank Hipoteczny SA

Źródło: NBP, opracowanie mBank Hipoteczny SA

Źródło: Reas, opracowanie mBank Hipoteczny S.A.

0,4

0,5

0,6

0,7

0,8

0,9

2008 2009 2010 2011 2012 2013 2014 2015 2016

Dostępność mieszkania za średnie

wynagrodzenie (w m2)

Gdańsk KrakówŁódź Poznań

Warszawa WrocławŚrednia dla 6 miast

4

5

6

7

8

9

2008 2009 2010 2011 2012 2013 2014 2015 2016

Ceny transakcyjne na rynku

pierwotnym (w tys. PLN/m2)

Gdańsk Kraków

Łódź Poznań

Warszawa Wrocław

Średnia dla 6 miast

2,5

4,0

5,5

7,0

8,5

I II III IV I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015 2016

Czas wyprzedaży obecnej oferty

na rynku pierwotnym

(w kwartałach)

Warszawa Trójmiasto

Poznań Łódź

Kraków Wrocław

Średnia dla 6 miast

16

Indeks zmienności cen na rynku wtórnym

lokali mieszkalnych

W 2016 r. Departament Ryzyka Nieruchomości

mBanku Hipotecznego podjął zadanie budowy

indeksu zmienności cen dla rynku wtórnego lokali

mieszkalnych. Rynek nieruchomości z natury jest

szczególnie zróżnicowany, zatem główne

wyzwanie oraz trud w analizie zmienności cen

stanowi wycena poszczególnych atrybutów lokalu.

W ramach przeprowadzonego projektu dokonano

analizy zmian cen na polskim rynku

nieruchomości. Badania oparte były

na wiarygodnych bazach danych transakcyjnych

z okresu 2008 – 2016. Na użytek analizy

skonstruowane zostały modele cen lokali

mieszkalnych. Przybrały one postać nieliniowych

modeli regresji, w których zmiennymi

objaśniającymi były wartości poszczególnych cech

danej nieruchomości, które posiadają największy

wpływ na kształtowanie ceny. Takie działanie

umożliwiło budowę oddzielnych modeli,

cechujących się lepszym dopasowaniem.

Modele zostały skonstruowane odrębnie dla

poszczególnych dzielnic dużych polskich miast.

W konsekwencji otrzymano 90 indeksów dla lokali

mieszkalnych na rynku wtórnym, dla

poszczególnych lokalizacji w Polsce.

Badanie zmienności cen transakcyjnych lokali

mieszkalnych na rynku wtórnym w 2016 r.

na 6 największych rynkach w Polsce, wykazało

dodatnią zmianę r/r. Największy wzrost nastąpił

na rynkach: gdańskim (ok. 6%), warszawskim

(średni ↑ o ok. 4%) oraz wrocławskim

(↑ o ponad 3%). W Krakowie i Poznaniu w 2016

roku ceny również wzrosły o blisko 3%.

Na podstawie badania dynamiki średnich cen lokali

mieszkalnych w Łodzi, odnotowano ich nieznaczny

wzrost o niespełna 0,5%.

Analiza pokazuje zróżnicowanie poziomów

oraz dynamik cen w różnych dzielnicach

i lokalizacjach. Na przykładzie Warszawy,

w 2016 r. zaobserwowana najmniejsza zmiana

dotyczyła Śródmieścia, gdzie ceny pozostały

praktycznie na niezmienionym poziomie r/r.

Podobnie ceny lokali w dzielnicach Targówek,

Ursus oraz Włochy, gdzie wystąpił wzrost poniżej

1%. Z drugiej strony największe wzrosty cen

w Warszawie miały miejsce na Ursynowie,

Wilanowie oraz w grupie dzielnic Rembertów,

Wawer i Wesoła, które w badaniu są analizowane

łącznie, ze względu na występujące zbieżne

tendencje w kształtowaniu się cen lokali

mieszkalnych. W pozostałych dzielnicach miasta

wystąpił umiarkowany wzrost na poziomie

pomiędzy 2 a 5% względem roku poprzedniego.

Źródło: opracowanie mBank Hipoteczny SA

Źródło: opracowanie mBank Hipoteczny SA

Indeks zmienności cen lokali mieszkalnych (wybrane lokalizacje)

zmiana r/r 2014 2015 2016

Gdańsk 100,6% 103,9% 106,1%

Kraków 101,1% 99,8% 102,7%

Krowodrza 97,3% 102,1% 104,2%

Śródmieście 104,0% 95,5% 104,7%

Poznań 102,2% 98,3% 102,9%

Grunwald 100,8% 97,7% 100,0%

Stare Miasto 103,0% 98,4% 107,2%

Warszawa 102,2% 102,1% 104,5%

Białołęka 101,2% 99,8% 101,9%

Mokotów 102,4% 103,3% 104,0%

Ochota i Żoliborz 104,2% 100,8% 105,1%

Rembertów, Wawer i Wesoła 97,5% 102,6% 106,4%

Śródmieście 103,5% 105,4% 100,4%

Targówek 102,3% 97,8% 100,6%

Ursus i Włochy 104,1% 101,9% 100,7%

Ursynów 100,8% 99,3% 108,6%

Wilanów 101,9% 105,2% 107,2%

Wrocław 102,5% 101,3% 103,3%

Śródmieście 104,2% 98,5% 104,3%

P.-ty ościenne Warszawy 98,2% 100,9% 100,5%

70%

80%

90%

100%

110%

2010 2011 2012 2013 2014 2015 2016

Indeks zmienności cen

transakcyjnych na rynku wtórnym (r. bazowy 2010)

Gdańsk Kraków

Łódź Poznań

Warszawa Wrocław

P-ty ościenne W-wy Średnia dla 6 miast

17

Prognozy na 2017 r.

Czynniki wpływające na popyt na rynku

nieruchomości mieszkaniowych:

Utrzymanie stóp procentowych9 na stabilnym

poziomie, korzystne warunki na rynku pracy

(spadek bezrobocia, wzrostowe tendencje

dochodów gospodarstw domowych, wdrożenie

programu 500+), lepsze dopasowanie oferty

rynku pierwotnego do preferencji nabywców;

Podwyższenie wymaganego wkładu własnego

z 15% do 20% od stycznia 2017 r.

z jednoczesnym dopuszczeniem możliwości

udzielania kredytów, osobom finansującym

z własnych środków tylko 10% ceny

nieruchomości10;

Wzrost popytu pod koniec 2017r. wynikający

z ostatniej już puli dofinansowania

w programie MDM;

Niskie oprocentowanie lokat bankowych jako

czynnik zachęcający do inwestowania

w nieruchomości;

Zaostrzenie polityki decyzyjnej większości

banków wynikające z wprowadzenia zmian

regulacyjnych (wzrost marż, prowizji, opłat

za kredyty hipoteczne, jako konsekwencja

wprowadzenia podatku bankowego,)11;

Brak przesłanek do dynamicznego wzrostu cen

mieszkań (m. in. ze względu na wzmożoną

aktywność/ konkurencję inwestorów na rynku

pierwotnym);

Brak możliwości realizacji zamierzeń

inwestycyjnych (sprzedaży lub zamiany

mieszkania na większe) przez kredytobiorców

posiadających zadłużenie w CHF;

Wprowadzenie rządowego programu

„Mieszkania na wynajem” i obawy związane

z niekorzystną zmianą struktury mieszkań

w Polsce oraz wpływem na sprzedaż mieszkań.

9 Prognoza czynników makro uzyskana z mBanku. 10Kredytobiorca zobowiązany jest nabyć dodatkowe

ubezpieczenie lub przedstawić dodatkowe zabezpieczenia w

postaci blokady środków na rachunku bankowym lub poprzez

zastaw na obligacjach Skarbu Państwa lub NBP.

Czynniki wpływające na podaż na rynku

nieruchomości mieszkaniowych:

Prognozowana12 wysoka podaż mieszkań

wynikająca z utrzymania wzrostowej linii

trendu w zakresie liczby mieszkań, na które

wydano pozwolenia na budowę (zmiana r/r

o ok. 3,8%, bezwzględnie z ok. 212 tys.

do ok. 220 tys.) oraz liczby mieszkań, których

budowę rozpoczęto (zmiana r/r o ok. 3,4%,

bezwzględnie z ok. 174 tys. do ok. 180 tys.),

w przypadku mieszkań oddanych do

użytkowania prognozowany jest wzrost o 2,5%

w stosunku do roku poprzedniego;

Wysokie stopy zwrotu z projektów

mieszkaniowych jako zachęta dla deweloperów

do utrzymania aktywności budowlanej;

Wzrost liczby mieszkań, na które wydano

pozwolenie na budowę;

Utrzymanie wysokiej aktywności budowlanej

deweloperów mieszkaniowych wynikającej

z osiąganych wysokich stóp zwrotu z projektów

mieszkaniowych, utrzymanie na stabilnym

poziomie czynników produkcji, w dłuższej

perspektywie czasowej może skutkować

nadpodaż lokali na rynku pierwotnym;

Niepewność otoczenia regulacyjnego

(planowane zmiany w kodeksie urbanistyczno-

budowlanym i wynikające z niego działania

związane z realizacją nowych projektów,

zmiany ustawowe dotyczące obrotu ziemią

rolną itp.) i niepewność otoczenia

zewnętrznego.

11 Jeden z największych graczy na rynku (PKO BP) zadeklarował

brak zmian w opłatach dotyczących kredytów hipotecznych w

2016 r. 12 Prognozy mBanku Hipotecznego.

18

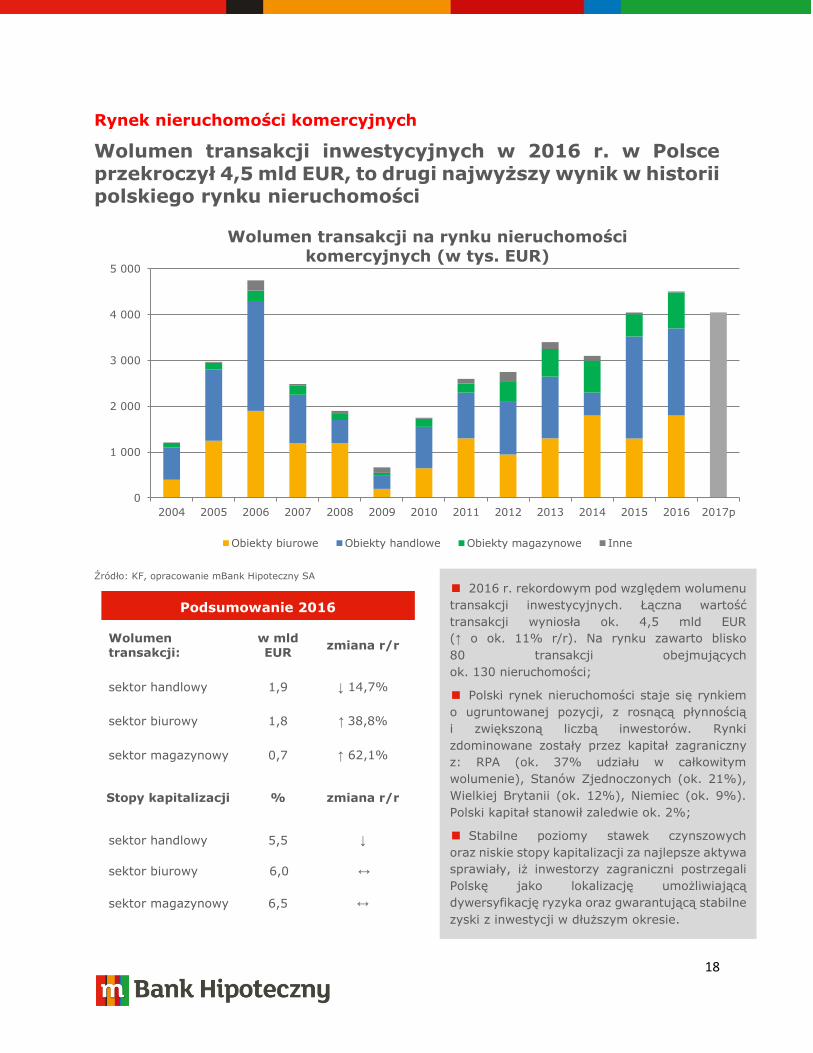

Rynek nieruchomości komercyjnych

Wolumen transakcji inwestycyjnych w 2016 r. w Polsce przekroczył 4,5 mld EUR, to drugi najwyższy wynik w historii polskiego rynku nieruchomości

Źródło: KF, opracowanie mBank Hipoteczny SA

Podsumowanie 2016

Wolumen transakcji:

w mld EUR zmiana r/r

sektor handlowy 1,9 ↓ 14,7%

sektor biurowy 1,8 ↑ 38,8%

sektor magazynowy 0,7 ↑ 62,1%

Stopy kapitalizacji % zmiana r/r

sektor handlowy 5,5 ↓

sektor biurowy 6,0 ↔

sektor magazynowy 6,5 ↔

0

1 000

2 000

3 000

4 000

5 000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017p

Wolumen transakcji na rynku nieruchomości komercyjnych (w tys. EUR)

Obiekty biurowe Obiekty handlowe Obiekty magazynowe Inne

2016 r. rekordowym pod względem wolumenu

transakcji inwestycyjnych. Łączna wartość

transakcji wyniosła ok. 4,5 mld EUR

(↑ o ok. 11% r/r). Na rynku zawarto blisko

80 transakcji obejmujących

ok. 130 nieruchomości;

Polski rynek nieruchomości staje się rynkiem

o ugruntowanej pozycji, z rosnącą płynnością

i zwiększoną liczbą inwestorów. Rynki

zdominowane zostały przez kapitał zagraniczny

z: RPA (ok. 37% udziału w całkowitym

wolumenie), Stanów Zjednoczonych (ok. 21%),

Wielkiej Brytanii (ok. 12%), Niemiec (ok. 9%).

Polski kapitał stanowił zaledwie ok. 2%;

Stabilne poziomy stawek czynszowych

oraz niskie stopy kapitalizacji za najlepsze aktywa

sprawiały, iż inwestorzy zagraniczni postrzegali

Polskę jako lokalizację umożliwiającą

dywersyfikację ryzyka oraz gwarantującą stabilne

zyski z inwestycji w dłuższym okresie.

19

Rynek nieruchomości komercyjnych

Wolumen transakcji inwestycyjnych na rynku

nieruchomości w 2016 r. w Polsce przekroczył

4,5 mld EUR. Jest to drugi najwyższy wynik

w historii polskiego rynku nieruchomości

(w 2006 r. wartość ta wyniosła 4, 7 mld EUR).

Na tak dobry wynik złożyły się przede wszystkim

dwie duże transakcje przejęcia udziałów w Echo

Investment SA przez fundusze Oaktree i PIMCO

oraz przejęcie części spółek celowych Trigranit

przez TPG Real Estate.

Wolumen transakcji na rynku nieruchomości

handlowych, podobnie jak w 2015 r. przyciągnął

najwięcej kapitału i na koniec

2016 r. wyniósł ok. 1,9 mld EUR. Najbardziej

pożądanymi aktywami handlowymi były centra

handlowe o dominującej pozycji w regionie,

parki handlowe oraz centra typu outlet.

Zainteresowaniem inwestorów cieszyły

się zarówno obiekty w głównych miastach

regionalnych, jak i w mniejszych ośrodkach,

pozwalające na bezpieczną alokację kapitału.

Zakup krakowskiego centrum Bonarka City

Centre przez Rockcastle za 361,0 mln EUR

to największa sfinalizowana transakcja

handlowa w 2016 r. Ponadto, inwestor podpisał

dwie umowy: przejęcia Galerii Warmińskiej

w Olsztynie oraz Focus Mall w Zielonej Górze

i Piotrkowie Trybunalskim.

Wolumen transakcji na rynku nieruchomości

biurowych (udział w całkowitym wolumenie

transakcji wyniósł ok. 40%), odnotował wzrost

o ok. 38,8% w odniesieniu do 2015 r. i wyniósł

ok. 1,8 mld EUR. Transakcje w sektorze

biurowym, w przeciwieństwie do 2015 r. kiedy

to inwestorzy skupili swoją uwagę na rynkach

regionalnych, skoncentrowały się głównie

w Warszawie. W stolicy zainwestowano

w ubiegłym roku ok. 1,15 mld EUR,

co stanowiło ok. 63% środków ulokowanych

w sektorze biurowym w Polsce.

Do największych pod względem wolumenu

transakcji zawartych na rynku biurowym

należały m.in.: nabycie biurowca Q22 przez

Invesco RE, przejęcie części kompleksu Gdański

Business Centre przez Savills Investment, zakup

Konstruktorska Business Centre przez Golden

Star oraz Prime Corporate Centre przez Warburg

– HIH Invest Real Estate.

Źródło: KF, opracowanie mBank Hipoteczny SA

Źródło: opracowanie mBank Hipoteczny SA

40%

42%

18%

Wolumen transakcji na rynku

nieruchomości komercyjnych w 2016 r. wg rodzaju obiektu

Obiekty biurowe Obiekty handlowe

Obiekty magazynowe Inne

5%

6%

7%

8%

9%

Stopy kapitalizacji w Polsce

nieruchomości biurowe

nieruchomości handlowe

nieruchomości magazynowe

20

Aktywność inwestycyjna na rynku

nieruchomości magazynowych w 2016 r. była

wyższa o ok. 66% w porównaniu z 2015 r.

i osiągnęła wolumen na poziomie ok. 780,0 mln

EUR. Zainteresowanie inwestorów rynkiem

magazynowym utrzymuje się wciąż na wysokim

poziomie. Najbardziej pożądanymi aktywami

logistycznymi były portfele nowoczesnych

obiektów magazynowych, które przyciągnęły

ponad 70% kapitału zainwestowanego w tym

sektorze. Znaczące przejęcia w minionym roku

to m. in. zakup portfela P3/TPG przez GIC

oraz nabycie przez Hines portfela NBGI.

Stawki wywoławcze czynszów, we wszystkich

segmentach nieruchomości komercyjnych

za powierzchnię do wynajęcia pozostały

na stabilnym poziomie lub uległy niewielkiej

korekcie. Deweloperzy nadal wykazują dużą

elastyczność w trakcie negocjacji poza

czynszowych warunków najmu, takich jak udział

w kosztach wykończenia powierzchni,

czy też wakacje czynszowe.

Obecnie najlepiej zlokalizowane obiekty biurowe

w ścisłym centrum Warszawy są wyceniane przy

stopach kapitalizacji na poziomie 5,25%,

natomiast poza centrum miasta stopy

kapitalizacji nieco wzrosły i kształtują się

pomiędzy 7,00% a 7,50%. Z kolei w miastach

regionalnych stopy kapitalizacji szacuje się

na poziomie 6,25% - 7,00% za najlepsze

nieruchomości biurowe. Natomiast w sektorach

handlowym i magazynowym w ostatnich latach

obserwowana była kompresja stóp kapitalizacji

i obecnie w przypadku obiektów handlowych

typu prime oczekiwany poziom

to 5,25% - 5,50%, a w przypadku obiektów

magazynowych ok. 6,75%.

Pomimo coraz bardziej ograniczonej liczby

najlepszych obiektów dostępnych na sprzedaż,

aktywność inwestorów rośnie. Poszukiwane

są aktywa inwestycyjne we wszystkich

sektorach nieruchomości, położone nie tylko

w najbardziej prestiżowych lokalizacjach.

Atrakcyjność Polski jako lokalizacji

dla inwestycji potwierdza liczba nowych

inwestorów aktywnych na rynku. W 2016 r.

na rynku pojawili się tacy gracze

jak południowoafrykański fundusz Redefine

Properties, niemiecki fundusz Warburg-HIH

Invest Real Estate, czy singapurski państwowy

fundusz majątkowy GIC. Przewiduje

się, że w 2017 r. wolumen transakcji będzie

zbliżony do osiągniętego w 2016 r.

21

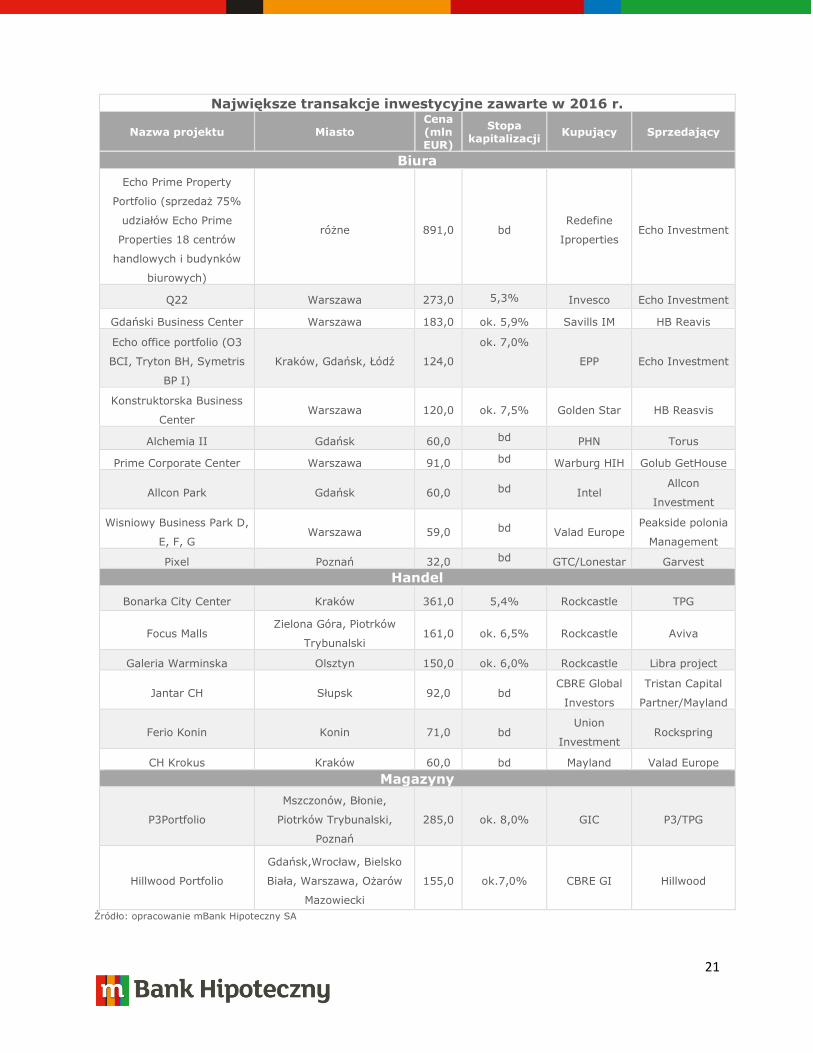

Największe transakcje inwestycyjne zawarte w 2016 r.

Nazwa projektu Miasto Cena (mln EUR)

Stopa kapitalizacji

Kupujący Sprzedający

Biura

Echo Prime Property

Portfolio (sprzedaż 75%

udziałów Echo Prime

Properties 18 centrów

handlowych i budynków

biurowych)

różne 891,0 bd Redefine

Iproperties Echo Investment

Q22 Warszawa 273,0 5,3% Invesco Echo Investment

Gdański Business Center Warszawa 183,0 ok. 5,9% Savills IM HB Reavis

Echo office portfolio (O3

BCI, Tryton BH, Symetris

BP I)

Kraków, Gdańsk, Łódź 124,0

ok. 7,0%

EPP Echo Investment

Konstruktorska Business

Center Warszawa 120,0 ok. 7,5% Golden Star HB Reasvis

Alchemia II Gdańsk 60,0 bd PHN Torus

Prime Corporate Center Warszawa 91,0 bd Warburg HIH Golub GetHouse

Allcon Park Gdańsk 60,0 bd Intel Allcon

Investment

Wisniowy Business Park D,

E, F, G Warszawa 59,0 bd Valad Europe

Peakside polonia

Management

Pixel Poznań 32,0 bd GTC/Lonestar Garvest

Handel

Bonarka City Center Kraków 361,0 5,4% Rockcastle TPG

Focus Malls Zielona Góra, Piotrków

Trybunalski 161,0 ok. 6,5% Rockcastle Aviva

Galeria Warminska Olsztyn 150,0 ok. 6,0% Rockcastle Libra project

Jantar CH Słupsk 92,0 bd CBRE Global

Investors

Tristan Capital

Partner/Mayland

Ferio Konin Konin 71,0 bd Union

Investment Rockspring

CH Krokus Kraków 60,0 bd Mayland Valad Europe

Magazyny

P3Portfolio

Mszczonów, Błonie,

Piotrków Trybunalski,

Poznań

285,0 ok. 8,0% GIC P3/TPG

Hillwood Portfolio

Gdańsk,Wrocław, Bielsko

Biała, Warszawa, Ożarów

Mazowiecki

155,0 ok.7,0% CBRE GI Hillwood

Źródło: opracowanie mBank Hipoteczny SA

22

Rynek nieruchomości biurowych

2016 rokiem historycznie wysokiej aktywności deweloperów na rynkach biurowych13

Źródło: opracowanie mBank Hipoteczny SA

Podsumowanie 2016 Wysoka aktywność deweloperów przełożyła

się na rekordowy dotychczas poziom nowej

podaży - 884,0 tys. m2 nowoczesnej powierzchni

biurowej;

Najwięcej powierzchni oddano do

użytkowania w Warszawie (ok. 407,0 tys. m2),

w Krakowie (ok. 149,0 tys. m2)

oraz Wrocławiu (ok. 142,0 tys. m2);

2016 r. dla warszawskiego rynku biurowego

był kolejnym dobrym rokiem zarówno pod

względem popytu na powierzchnię biurową

(ok. 755,0 tys. m2), jak i poziomu absorpcji netto

(ok. 261,0 tys. m2);

Na rynkach regionalnych popyt brutto,

jak i absorpcja osiągnęły rekordowo wysoki

poziom wynoszący odpowiednio 577,0 tys. m2

oraz 368,0 tys. m2;

Rekordowo niskie stopy kapitalizacji 5,25%

w Warszawie, 6,5% na rynkach regionalnych.

Wskaźniki dla analizowanych rynków

w tys. m2

zmiana r/r

Zasoby powierzchni 8 695,0 ↑ 11,3%

Roczna podaż powierzchni

884,0 ↑ 43,8%

Powierzchnia w budowie 1 655,0 ↑ 17,8%

Popyt brutto 1 332,0 ↓ 3,3%

Wskaźnik pustostanów 11,5% ↑ 0,3 pp

13 Analizą rynek warszawski oraz rynki regionalne: Kraków, Wrocław, Poznań, Łódź, Katowice.

0

2000

4000

6000

8000

10000

12000

0

100

200

300

400

500

600

700

800

900

1 000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017p

Zasoby powierzchni biurowej (w tys. m2)

Roczna podaż Całkowite zasoby powierzchni (oś prawa)

23

Całkowite zasoby powierzchni biurowej

w Warszawie oraz największych regionalnych

rynkach osiągnęły poziom ok. 8,7 mln m2.

Rok 2016 był rekordowy pod względem ilości

nowoczesnej powierzchni dostarczonej

na największe rynki biurowe w Polsce. W sumie

w ciągu dwunastu miesięcy ukończono

ok. 885,0 tys. m2 i był to wynik wyższy od tego

zanotowanego w 2015 r. o ok. 43,8% r/r. Ponad

połowa (ok. 57%) nowej podaży została oddana

do użytkowania na rynkach regionalnych

(ok. 43% w Warszawie).

W związku z wysokim poziomem powierzchni

w trakcie budowy (ok. 1,6 mln m2, z czego

ok. 856,0 tys. m2 powstanie w Warszawie,

a ok. 790,0 tys. m2 na pozostałych rynkach

regionalnych) należy spodziewać się, że podaż

w 2017 r. osiągnie wartości porównywalne

do tych z 2016 r.

Na wszystkich analizowanych rynkach utrzymał

się silny popyt na nowoczesną powierzchnię

biurową. Całkowity wolumen transakcji najmu

osiągnął wartości porównywalne do wyników

z 2015 r. i wyniósł ok. 1,3 mln m2

(↓ o ok. 3,3% r/r). Najwięcej umów podpisano

w Warszawie ok. 57% wolumenu wszystkich

transakcji najmu. Na rynkach regionalnych,

podobnie jak w latach ubiegłych, popyt

generowany był głównie przez sektor BPO/SSC

i w większości głównych miast z wyjątkiem

Poznania oraz Szczecina, udział tego sektora

w popycie przekroczył 50%. Łączna wartość

podpisanych umów na rynkach regionalnych

wyniosła ok. 577,0 tys. m2, co odpowiada

wielkości odnotowanej w rekordowym

dotychczas 2015 r., a jednocześnie stanowi

ok. 50% wzrost w stosunku do średniej wartości

z lat 2011 – 2015 (ok. 390,0 tys. m2).

Współczynnik pustostanów na koniec 2016 r.

dla głównych ośrodków biurowych wyniósł

ok. 11,5%. Najniższą wartość wskaźnika

odnotowano w Łodzi (6,2%), a najwyższą

w stolicy (14,2%).

Stawki czynszów dla obiektów typu prime

w Warszawie odnotowały niewielki spadek

i wyniosły ok. 19,0 – 23,0 EUR/m²/m-c

(w COB), W miastach regionalnych stawki

pozostały na relatywnie stabilnym poziomie

10,0 – 15,5 EUR/m²/m-c.

Źródło: opracowanie mBank Hipoteczny SA

Źródło: opracowanie mBank Hipoteczny SA

2 000

4 000

6 000

8 000

10 000

0

200

400

600

800

1000

1200

Powierzchnia biurowa w Polsce

(w tys. m2)

Kraków Łódź

Katowice Trójmiasto

Wrocław Poznań

Warszawa (oś prawa) Główne ośrodki (oś prawa)

60%

10%

9%

7%

5%

5%4%

% udział rynków w zasobach

biurowych

Warszawa

Kraków

Wrocław

Trójmiasto

Poznań

Katowice

Łódź

24

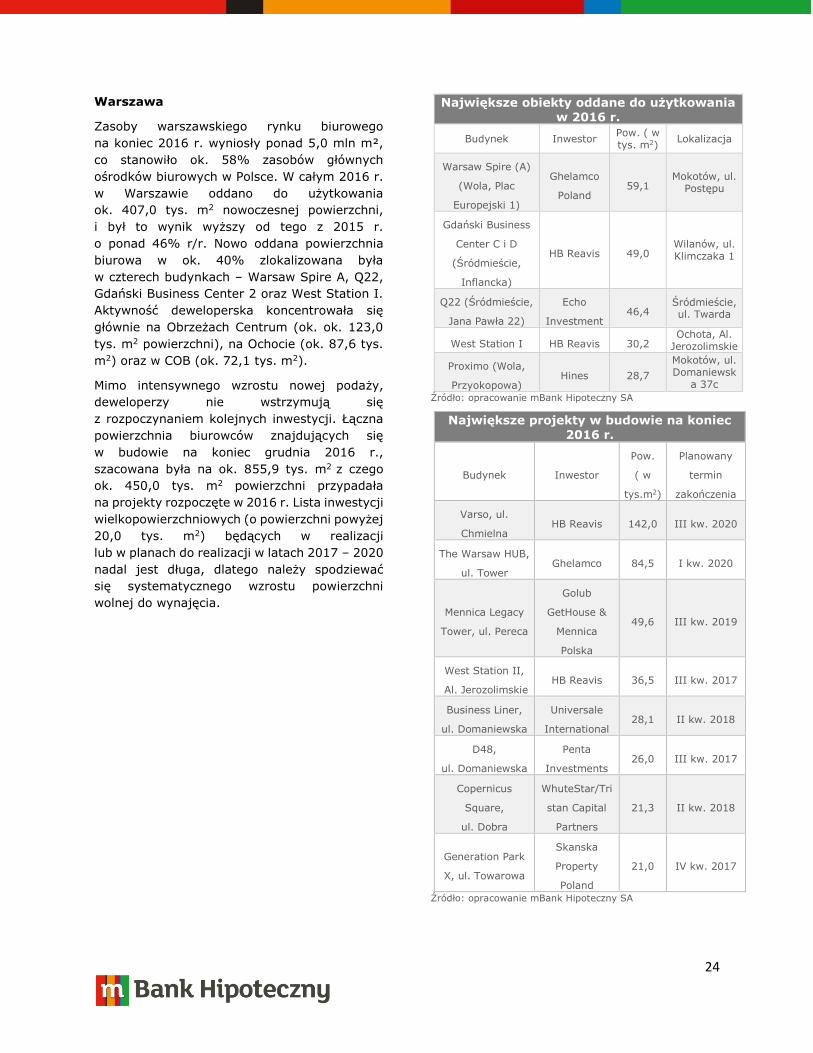

Warszawa

Zasoby warszawskiego rynku biurowego

na koniec 2016 r. wyniosły ponad 5,0 mln m²,

co stanowiło ok. 58% zasobów głównych

ośrodków biurowych w Polsce. W całym 2016 r.

w Warszawie oddano do użytkowania

ok. 407,0 tys. m2 nowoczesnej powierzchni,

i był to wynik wyższy od tego z 2015 r.

o ponad 46% r/r. Nowo oddana powierzchnia

biurowa w ok. 40% zlokalizowana była

w czterech budynkach – Warsaw Spire A, Q22,

Gdański Business Center 2 oraz West Station I.

Aktywność deweloperska koncentrowała się

głównie na Obrzeżach Centrum (ok. ok. 123,0

tys. m2 powierzchni), na Ochocie (ok. 87,6 tys.

m2) oraz w COB (ok. 72,1 tys. m2).

Mimo intensywnego wzrostu nowej podaży,

deweloperzy nie wstrzymują się

z rozpoczynaniem kolejnych inwestycji. Łączna

powierzchnia biurowców znajdujących się

w budowie na koniec grudnia 2016 r.,

szacowana była na ok. 855,9 tys. m2 z czego

ok. 450,0 tys. m2 powierzchni przypadała

na projekty rozpoczęte w 2016 r. Lista inwestycji

wielkopowierzchniowych (o powierzchni powyżej

20,0 tys. m2) będących w realizacji

lub w planach do realizacji w latach 2017 – 2020

nadal jest długa, dlatego należy spodziewać

się systematycznego wzrostu powierzchni

wolnej do wynajęcia.

Największe obiekty oddane do użytkowania

w 2016 r.

Budynek Inwestor Pow. ( w tys. m2)

Lokalizacja

Warsaw Spire (A)

(Wola, Plac

Europejski 1)

Ghelamco

Poland 59,1

Mokotów, ul. Postępu

Gdański Business

Center C i D

(Śródmieście,

Inflancka)

HB Reavis 49,0 Wilanów, ul. Klimczaka 1

Q22 (Śródmieście,

Jana Pawła 22)

Echo

Investment 46,4

Śródmieście, ul. Twarda

West Station I HB Reavis 30,2 Ochota, Al.

Jerozolimskie

Proximo (Wola,

Przyokopowa) Hines 28,7

Mokotów, ul. Domaniewsk

a 37c

Źródło: opracowanie mBank Hipoteczny SA

Największe projekty w budowie na koniec 2016 r.

Budynek Inwestor

Pow.

( w

tys.m2)

Planowany

termin

zakończenia

Varso, ul.

Chmielna HB Reavis 142,0 III kw. 2020

The Warsaw HUB,

ul. Tower Ghelamco 84,5 I kw. 2020

Mennica Legacy

Tower, ul. Pereca

Golub

GetHouse &

Mennica

Polska

49,6 III kw. 2019

West Station II,

Al. Jerozolimskie HB Reavis 36,5 III kw. 2017

Business Liner,

ul. Domaniewska

Universale

International 28,1 II kw. 2018

D48,

ul. Domaniewska

Penta

Investments 26,0 III kw. 2017

Copernicus

Square,

ul. Dobra

WhuteStar/Tri

stan Capital

Partners

21,3 II kw. 2018

Generation Park

X, ul. Towarowa

Skanska

Property

Poland

21,0 IV kw. 2017

Źródło: opracowanie mBank Hipoteczny SA

25

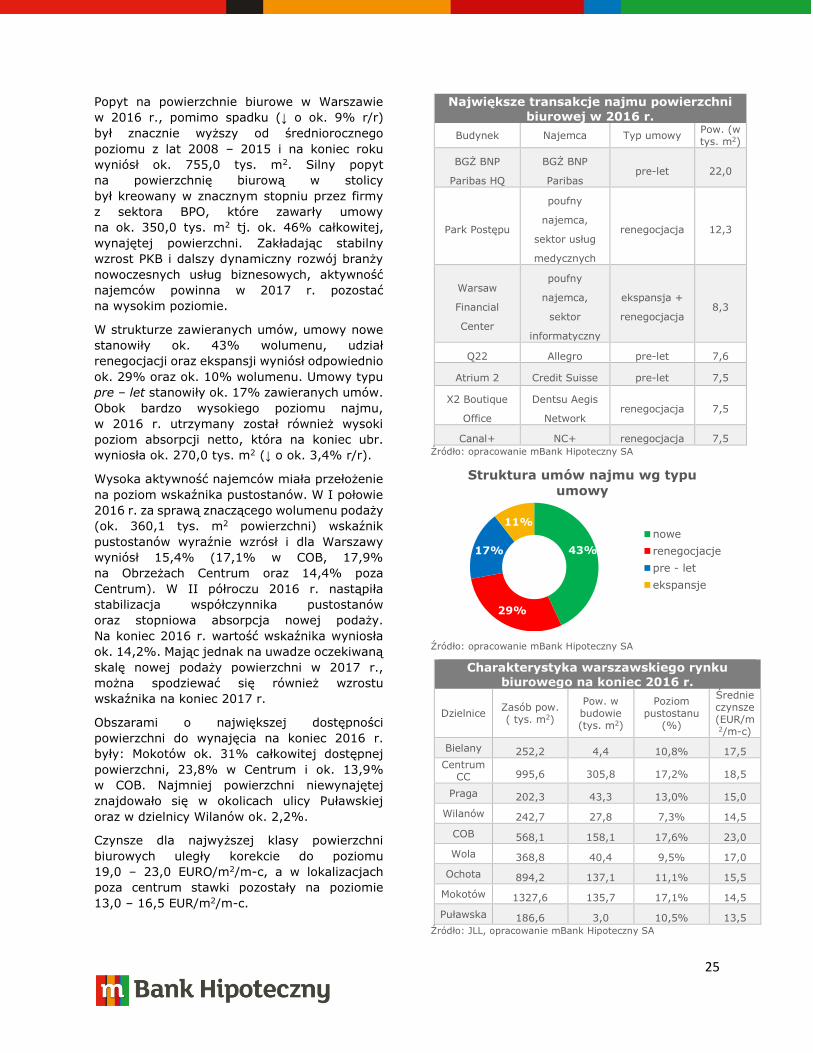

Popyt na powierzchnie biurowe w Warszawie

w 2016 r., pomimo spadku (↓ o ok. 9% r/r)

był znacznie wyższy od średniorocznego

poziomu z lat 2008 – 2015 i na koniec roku

wyniósł ok. 755,0 tys. m2. Silny popyt

na powierzchnię biurową w stolicy

był kreowany w znacznym stopniu przez firmy

z sektora BPO, które zawarły umowy

na ok. 350,0 tys. m2 tj. ok. 46% całkowitej,

wynajętej powierzchni. Zakładając stabilny

wzrost PKB i dalszy dynamiczny rozwój branży

nowoczesnych usług biznesowych, aktywność

najemców powinna w 2017 r. pozostać

na wysokim poziomie.

W strukturze zawieranych umów, umowy nowe

stanowiły ok. 43% wolumenu, udział

renegocjacji oraz ekspansji wyniósł odpowiednio

ok. 29% oraz ok. 10% wolumenu. Umowy typu

pre – let stanowiły ok. 17% zawieranych umów.

Obok bardzo wysokiego poziomu najmu,

w 2016 r. utrzymany został również wysoki

poziom absorpcji netto, która na koniec ubr.

wyniosła ok. 270,0 tys. m2 (↓ o ok. 3,4% r/r).

Wysoka aktywność najemców miała przełożenie

na poziom wskaźnika pustostanów. W I połowie

2016 r. za sprawą znaczącego wolumenu podaży

(ok. 360,1 tys. m2 powierzchni) wskaźnik

pustostanów wyraźnie wzrósł i dla Warszawy

wyniósł 15,4% (17,1% w COB, 17,9%

na Obrzeżach Centrum oraz 14,4% poza

Centrum). W II półroczu 2016 r. nastąpiła

stabilizacja współczynnika pustostanów

oraz stopniowa absorpcja nowej podaży.

Na koniec 2016 r. wartość wskaźnika wyniosła

ok. 14,2%. Mając jednak na uwadze oczekiwaną

skalę nowej podaży powierzchni w 2017 r.,

można spodziewać się również wzrostu

wskaźnika na koniec 2017 r.

Obszarami o największej dostępności

powierzchni do wynajęcia na koniec 2016 r.

były: Mokotów ok. 31% całkowitej dostępnej

powierzchni, 23,8% w Centrum i ok. 13,9%

w COB. Najmniej powierzchni niewynajętej

znajdowało się w okolicach ulicy Puławskiej

oraz w dzielnicy Wilanów ok. 2,2%.

Czynsze dla najwyższej klasy powierzchni

biurowych uległy korekcie do poziomu

19,0 – 23,0 EURO/m2/m-c, a w lokalizacjach

poza centrum stawki pozostały na poziomie

13,0 – 16,5 EUR/m2/m-c.

Największe transakcje najmu powierzchni

biurowej w 2016 r.

Budynek Najemca Typ umowy Pow. (w tys. m2)

BGŻ BNP

Paribas HQ

BGŻ BNP

Paribas pre-let 22,0

Park Postępu

poufny

najemca,

sektor usług

medycznych

renegocjacja 12,3

Warsaw

Financial

Center

poufny

najemca,

sektor

informatyczny

ekspansja +

renegocjacja 8,3

Q22 Allegro pre-let 7,6

Atrium 2 Credit Suisse pre-let 7,5

X2 Boutique

Office

Dentsu Aegis

Network renegocjacja 7,5

Canal+ NC+ renegocjacja 7,5

Źródło: opracowanie mBank Hipoteczny SA

Źródło: opracowanie mBank Hipoteczny SA

Charakterystyka warszawskiego rynku biurowego na koniec 2016 r.

Dzielnice Zasób pow. ( tys. m2)

Pow. w budowie (tys. m2)

Poziom pustostanu

(%)

Średnie czynsze (EUR/m2/m-c)

Bielany 252,2 4,4 10,8% 17,5

Centrum CC 995,6 305,8 17,2% 18,5

Praga 202,3 43,3 13,0% 15,0

Wilanów 242,7 27,8 7,3% 14,5

COB 568,1 158,1 17,6% 23,0

Wola 368,8 40,4 9,5% 17,0

Ochota 894,2 137,1 11,1% 15,5

Mokotów 1327,6 135,7 17,1% 14,5

Puławska 186,6 3,0 10,5% 13,5

Źródło: JLL, opracowanie mBank Hipoteczny SA

43%

29%

17%

11%

Struktura umów najmu wg typu

umowy

nowe

renegocjacje

pre - let

ekspansje

26

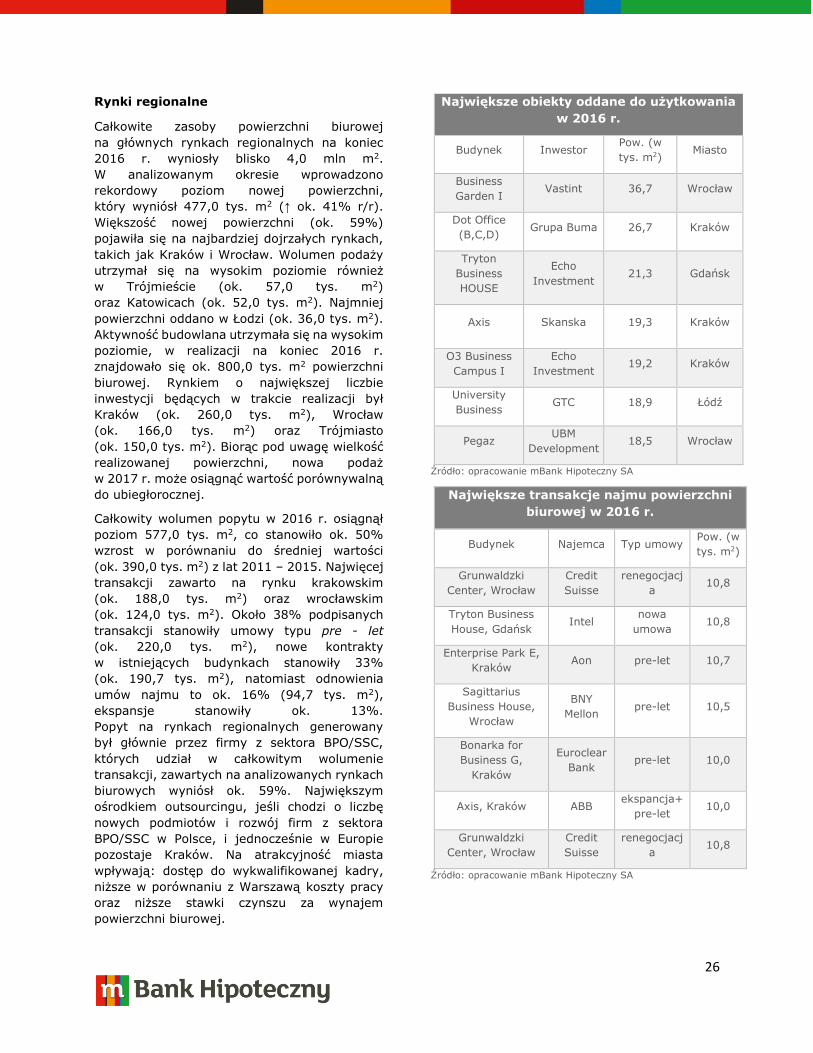

Rynki regionalne

Całkowite zasoby powierzchni biurowej

na głównych rynkach regionalnych na koniec

2016 r. wyniosły blisko 4,0 mln m2.

W analizowanym okresie wprowadzono

rekordowy poziom nowej powierzchni,

który wyniósł 477,0 tys. m2 (↑ ok. 41% r/r).

Większość nowej powierzchni (ok. 59%)

pojawiła się na najbardziej dojrzałych rynkach,

takich jak Kraków i Wrocław. Wolumen podaży

utrzymał się na wysokim poziomie również

w Trójmieście (ok. 57,0 tys. m2)

oraz Katowicach (ok. 52,0 tys. m2). Najmniej

powierzchni oddano w Łodzi (ok. 36,0 tys. m2).

Aktywność budowlana utrzymała się na wysokim

poziomie, w realizacji na koniec 2016 r.

znajdowało się ok. 800,0 tys. m2 powierzchni

biurowej. Rynkiem o największej liczbie

inwestycji będących w trakcie realizacji był

Kraków (ok. 260,0 tys. m2), Wrocław

(ok. 166,0 tys. m2) oraz Trójmiasto

(ok. 150,0 tys. m2). Biorąc pod uwagę wielkość

realizowanej powierzchni, nowa podaż

w 2017 r. może osiągnąć wartość porównywalną

do ubiegłorocznej.

Całkowity wolumen popytu w 2016 r. osiągnął

poziom 577,0 tys. m2, co stanowiło ok. 50%

wzrost w porównaniu do średniej wartości

(ok. 390,0 tys. m2) z lat 2011 – 2015. Najwięcej

transakcji zawarto na rynku krakowskim

(ok. 188,0 tys. m2) oraz wrocławskim

(ok. 124,0 tys. m2). Około 38% podpisanych

transakcji stanowiły umowy typu pre - let

(ok. 220,0 tys. m2), nowe kontrakty

w istniejących budynkach stanowiły 33%

(ok. 190,7 tys. m2), natomiast odnowienia

umów najmu to ok. 16% (94,7 tys. m2),

ekspansje stanowiły ok. 13%.

Popyt na rynkach regionalnych generowany

był głównie przez firmy z sektora BPO/SSC,

których udział w całkowitym wolumenie

transakcji, zawartych na analizowanych rynkach

biurowych wyniósł ok. 59%. Największym

ośrodkiem outsourcingu, jeśli chodzi o liczbę

nowych podmiotów i rozwój firm z sektora

BPO/SSC w Polsce, i jednocześnie w Europie

pozostaje Kraków. Na atrakcyjność miasta

wpływają: dostęp do wykwalifikowanej kadry,

niższe w porównaniu z Warszawą koszty pracy

oraz niższe stawki czynszu za wynajem

powierzchni biurowej.

Największe obiekty oddane do użytkowania

w 2016 r.

Budynek Inwestor Pow. (w

tys. m2) Miasto

Business

Garden I Vastint 36,7 Wrocław

Dot Office

(B,C,D) Grupa Buma 26,7 Kraków

Tryton

Business

HOUSE

Echo

Investment 21,3 Gdańsk

Axis Skanska 19,3 Kraków

O3 Business

Campus I

Echo

Investment 19,2 Kraków

University

Business GTC 18,9 Łódź

Pegaz UBM

Development 18,5 Wrocław

Źródło: opracowanie mBank Hipoteczny SA

Największe transakcje najmu powierzchni

biurowej w 2016 r.

Budynek Najemca Typ umowy Pow. (w

tys. m2)

Grunwaldzki

Center, Wrocław

Credit

Suisse

renegocjacj

a 10,8

Tryton Business

House, Gdańsk Intel

nowa

umowa 10,8

Enterprise Park E,

Kraków Aon pre-let 10,7

Sagittarius

Business House,

Wrocław

BNY

Mellon pre-let 10,5

Bonarka for

Business G,

Kraków

Euroclear

Bank pre-let 10,0

Axis, Kraków ABB ekspancja+

pre-let 10,0

Grunwaldzki

Center, Wrocław

Credit

Suisse

renegocjacj

a 10,8

Źródło: opracowanie mBank Hipoteczny SA

27

Na większości rynków regionalnych odnotowane

zostały niewielkie zmiany wartości wskaźnika

pustostanów. Najniższy poziom wskaźnika

został odnotowany w Łodzi (↓ o ok. 2,3 pp r/r).

w Trójmieście (↓ o ok. 3,0 pp r/r)

oraz Poznaniu (↓ o ok. 2,4 pp r/r),

wzrost we Wrocławiu (↑ o ok. 3,7 pp r/r),

Krakowie (↑ o ok. 1,7 pp r/r). W Katowicach

wskaźnik pozostał bez zmian.

Czynsze dla najwyższej klasy powierzchni,

na głównych rynkach regionalnych pozostały

na relatywnie stabilnym poziomie i kształtowały

się w przedziale 10,0 – 14,5 EUR/m2/m-c.

Deweloperzy wykazują jednak dużą

elastyczność w trakcie negocjacji

pozaczynszowych warunków najmu, takich jak,

wakacje czynszowe, miejsca parkingowe

w cenie najmu, czy też kompleksowe

wykończenie biur zgodnie z preferencjami

najemcy, a także zwroty kosztów

przeprowadzek i nakładów poniesionych

na marketing związany ze zmianą siedziby.

Źródło: POFR, opracowanie mBank Hipoteczny SA

Rynek powierzchni biurowej w głównych miastach Polski w 2016 r.

Łódź Wrocław Trójmiasto Katowice Kraków Poznań Warszawa

Poziom pustostanów 6,2% 12,5% 11,1% 14,0% 7,2% 13,6% 14,2%

Pustostany 2016 r./2015 r. ↓ ↑ ↓ ↔ ↑ ↓ ↑

Stopa kapitalizacji dla najlepszych obiektów*

7,50% 6,25-

6,50% 7,00% 7,50% 6,25% 6,75% 5,35%

Ogólne zasoby na koniec 2016 r. (tys. m²)

341,5 825,6 608,1 461,8 951,0 428,0 5078,6

Oddane w ciągu 2016 r. (tys. m²)

36,0 142,0 57,0 52,0 149,0 41,0 407,0

Stawki czynszów (EUR/m²/m-c)

10,0-13,0 13,0-15,5 12,0-15,0 12,5-14,0 13,0-15,5

13,0-15,0

13,0-16,5

19,0-23,0)**

Popyt brutto w 2016 r. (tys. m²)

67,0 124,0 93,0 41,0 188,0 64,0 755,0

Źródło: opracowanie mBank Hipoteczny SA

*dane szacunkowe

**Centralny Obszar Biznesu (COB)

0%

20%

40%

60%

80%

0

30

60

90

120

150

180

Udział sektora BPO/SSC w

popycie brutto

Popyt brutto w 2016 r. (tys. m²)

% udział BPO/SSC w popycie 2016 r.

28

Prognozy na 2017 r.

Prognozowany jest wysoki poziom podaży

nowoczesnej powierzchni w latach 2017

- 2019, jako konsekwencja powierzchni

będącej aktualnie w budowie

ok. 1,6 mln m2);

W głównych ośrodkach w Polsce może

wystąpić wzrost poziomu współczynnika

pustostanów w 2017 r. Szczególnie

narażone na spadki będą starsze biurowce

(klasy B) oraz te o gorszej lokalizacji;

Duża podaż powierzchni biurowych zachęca

do relokacji biur i negocjowania

korzystniejszych warunków najmu.

Większa konkurencja zmusza właścicieli

i zarządców powierzchni biurowych

do dostosowania oferty do indywidualnych

potrzeb oraz oczekiwań najemców.

Migracje związane ze zmianą adresów firm

zostaną utrzymane;

Brak równowagi pomiędzy podażą

a popytem będzie również wywierał presję

spadkową na czynsze bazowe, szczególnie

w stolicy, wskutek czego szczególnie

warszawski rynek pozostanie rynkiem

najemców, którzy będą mogli liczyć

na kilku miesięczne zwolnienia z czynszu

(1 – 2 miesiące za każdy rok najmu)

i kontrybucje finansowe na aranżację

pomieszczeń biurowych;

Większym zainteresowaniem będą cieszyły

się inwestycje biurowe, które na etapie

projektu dostosowywane będą

do indywidualnych potrzeb konkretnego

klienta „budowane na miarę”. Projekty te,

oprócz typowych pomieszczeń biurowych,

będą miały nowatorsko zaplanowane

przestrzenie wspólne tj. strefy: sportu

i rekreacji, relaksu lub usług i handlu;

Popyt na powierzchnie biurowe w głównych

miastach powinien zostać utrzymany.

Firmy międzynarodowe widząc potencjał

społeczno – ekonomiczny Polski

(dobrze wykształcona kadra pracownicza

oraz niższe koszty utrzymania

w porównaniu z zachodnioeuropejskimi

krajami), nadal podejmują decyzję

o przeniesieniu i otwarciu biur w centrach

outsourcingowych na terenie Polski;

Prognozowany jest dalszy rozwój biur

coworkingowych stanowiących alternatywę

dla pracy w domu, dających możliwość

pracy indywidualnej lub grupowej

na powierzchni wynajętej na godziny,

jako odpowiedź na zmianę stylu pracy

i form zatrudnienia;

Przewidywany jest dalszy rozwój

luksusowych inwestycji biurowych

w odrestaurowanych kamienicach, które

nie rywalizują o najemcę z dużymi

nowoczesnymi biurowcami, są mniejszą,

wysokiej jakości powierzchnią położoną

w bezkonkurencyjnej lokalizacji. Obiekty

te często oferują wyższe stawki czynszu,

na które składa się prestiżowa lokalizacja

i ekskluzywny charakter;

Stopy kapitalizacji dla najlepszych

obiektów nie powinny ulegać większym

zmianom.

29

Rynek nieruchomości handlowych

Najniższy poziom aktywności deweloperów od kilku lat

Źródło: opracowanie mBank Hipoteczny SA

Podsumowanie 2016

Wskaźniki dla analizowanych rynków

w tys. m2

zmiana r/r

Zasoby powierzchni 11 480,0 ↑ 3,4%

Roczna podaż powierzchni 380,0 ↓ 36,7%

Powierzchnia w budowie 650,0 ↑ 53,0%

Wskaźnik pustostanów 3,0% → 0,0 pp

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

0

100

200

300

400

500

600

700

800

900

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017p

Zasoby powierzchni handlowej w Polsce

Roczna podaż (tys. m²) Całkowite zasoby powierzchni (tys. m²) [prawa oś]

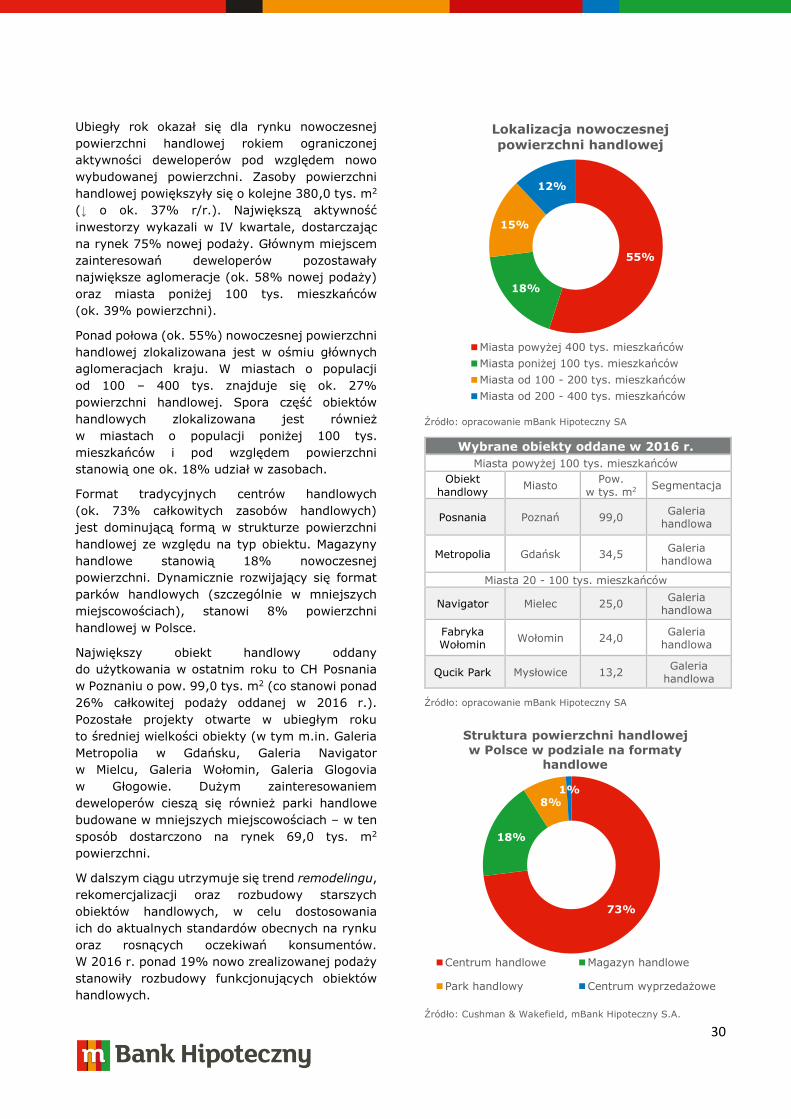

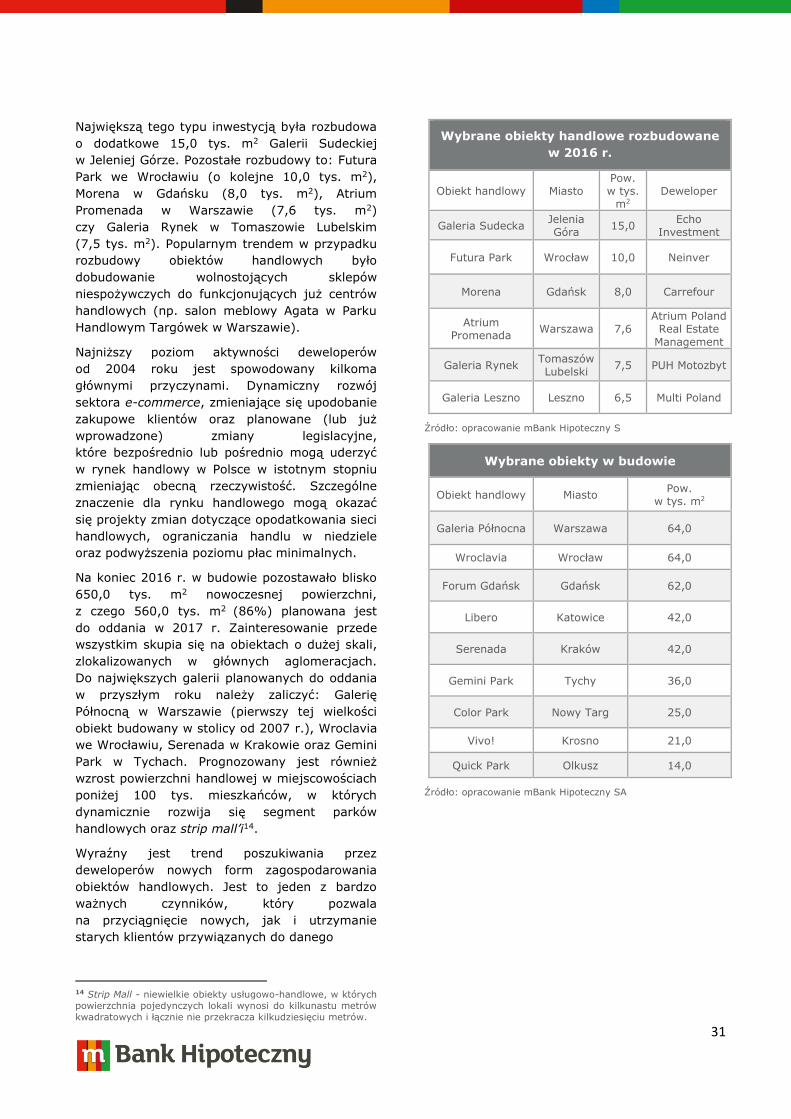

W 2016 r. oddano około 380,0 tys. m2 nowej

powierzchni handlowej, co przełożyło się

na budowę 22 nowych obiektów handlowych

oraz rozbudowę 13 istniejących;

Największe oddane centra handlowe w 2016 r.

to między innymi: Posnania w Poznaniu,