Raport z rynku nieruchomości. PODSUMOWANIE 2012

12

Raport rynku nieruchomości z www.dom.gratka.pl na podstawie danych i analiz serwisu Dom.Gratka.pl Ponad 900 tys. rodzin bez własnych domów! Podsumowanie cen nieruchomości 2012 Aż połowa Polaków szuka mieszkań do 200 tys zł! nieruchomości i budownictwo

-

Upload

artur-osak -

Category

Documents

-

view

214 -

download

0

description

Jaki był rok 2012 na rynku nieruchomości? Serwis Dom.Gratka.pl przygotował raport podsumowujący wydarzenia i zestawienia cen nieruchomości.

Transcript of Raport z rynku nieruchomości. PODSUMOWANIE 2012

Raport rynku nieruchomościz

www.dom.gratka.plna p

odst

awie

dan

ych

i an

aliz

ser

wis

u D

om.G

ratk

a.pl

Ponad 900 tys. rodzin bez własnych domów!

Podsumowanie cen nieruchomości 2012

Aż połowa Polaków szuka mieszkań do 200 tys zł!

nieruchomości

i budownictwo

Raport w skrócie:

Spis treści:

• Ceny ofertowe mieszkań na rynku wtórnym spadły w ciągu 2012 roku o 4 - 5 proc. Z perspektywy minionych 12 miesięcy 2012 roku na rynku nieruchomości widać, że właściwe były prognozy o zmniejszonym popycie w sektorze mieszkalnictwa.

• Nadwyżka lokali na rynku pierwotnym. Sprzedaż obecnie posiadanych w zasobach deweloperskich mieszkań, może zająć nawet dwa lata. Jednocześnie będą trwały budowy kolejnych inwestycji, choć większość firm zakłada, że ich ilość będzie znacznie mniejsza.

• Z końcem roku przestał obowiązywać program dopłat do kredytu hipotecznego “Rodzina na swoim”. Transakcje, które były zawie-rane na rynku, dotyczyły mieszkań posiadających małą powierzchnię i cenę mieszczącą się w granicach dopłat lub z ceną niewiele wyższą.

• Zmiany w rekomendacji S II – maksymalny okres spłaty kredytu wynosi 25 lat. W następstwie tych zmian ilość udzielonych kredytów hipotecznych w całym roku zdecydowanie spadła.

• Plany deregulacji zawodu pośrednika w obrocie nieruchomościami, spowodowały wiele protestów i kontrowersji w środowisku po-średników.

• Wejście w życie „ustawy deweloperskiej”, której założenia również przyczyniły się do nadpodaży. Wielu deweloperów chciało zacząć budowę przed tą datą – co warunkowało sprzedaż lokali na starych zasadach.

• N ajbardziej popularną kategorią wśród użytkowników serwisu Dom.Gratka.pl były mieszkania na sprzedaż (ponad 43 proc. wszyst-kich wyszukiwań w serwisie). Kolejnymi były: domy na sprzedaż, mieszkania do wynajęcia i działki/grunty na sprzedaż.

1. PREFERENCJE OSÓB POSZUKUJĄCYCH NIERUCHOMOŚCI

2. ZMIANY CEN NIERUCHOMOŚCI W ROKU 2012 W WYBRANYCH KATEGORIACH

3. KREDYTY HIPOTECZNE

4. DEREGULACJA ZAWODU POŚREDNIKA

5. USTAWA DEWELOPERSKA

str. 3 – 6

str. 7 – 9

str. 10

str. 10

str. 11

RAPORT Z RYNKU NIERUCHOMOŚCI

2

RAPORT Z RYNKU NIERUCHOMOŚCI

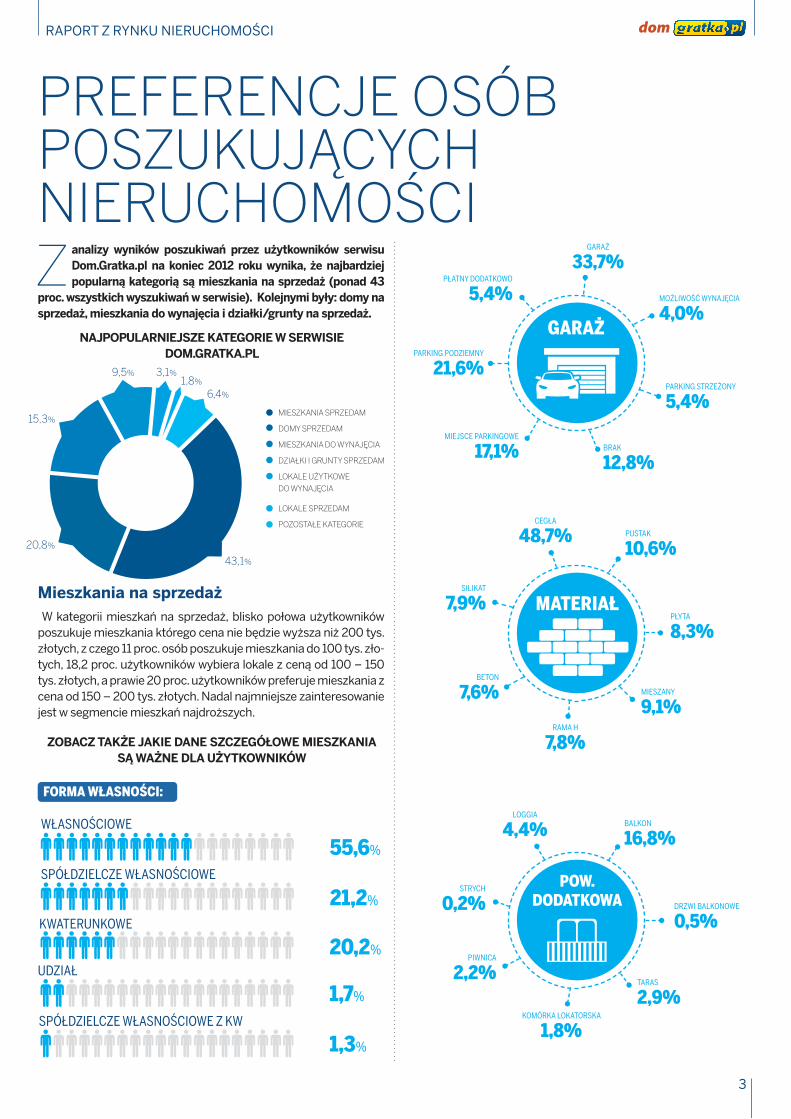

PREFERENCJE OSÓB POSZUKUJĄCYCH NIERUCHOMOŚCI

43,1%

20,8%

15,3%

9,5% 3,1%1,8%

6,4%

Z analizy wyników poszukiwań przez użytkowników serwisu Dom.Gratka.pl na koniec 2012 roku wynika, że najbardziej popularną kategorią są mieszkania na sprzedaż (ponad 43

proc. wszystkich wyszukiwań w serwisie). Kolejnymi były: domy na sprzedaż, mieszkania do wynajęcia i działki/grunty na sprzedaż.

Mieszkania na sprzedaż W kategorii mieszkań na sprzedaż, blisko połowa użytkowników

poszukuje mieszkania którego cena nie będzie wyższa niż 200 tys. złotych, z czego 11 proc. osób poszukuje mieszkania do 100 tys. zło-tych, 18,2 proc. użytkowników wybiera lokale z ceną od 100 – 150 tys. złotych, a prawie 20 proc. użytkowników preferuje mieszkania z cena od 150 – 200 tys. złotych. Nadal najmniejsze zainteresowanie jest w segmencie mieszkań najdroższych.

NAJPOPULARNIEJSZE KATEGORIE W SERWISIE DOM.GRATKA.PL

MIESZKANIA SPRZEDAM

DOMY SPRZEDAM

MIESZKANIA DO WYNAJĘCIA

DZIAŁKI I GRUNTY SPRZEDAM

LOKALE UŻYTKOWE DO WYNAJĘCIA

LOKALE SPRZEDAM

POZOSTAŁE KATEGORIE

WŁASNOŚCIOWE

KWATERUNKOWE

SPÓŁDZIELCZE WŁASNOŚCIOWE

UDZIAŁ

SPÓŁDZIELCZE WŁASNOŚCIOWE Z KW

55,6%

21,2%

20,2%

1,7%

1,3%

ZOBACZ TAKŻE JAKIE DANE SZCZEGÓŁOWE MIESZKANIA SĄ WAŻNE DLA UŻYTKOWNIKÓW

FORMA WŁASNOŚCI:

PARKING PODZIEMNY

21,6%

GARAŻ

33,7%

MIEJSCE PARKINGOWE

17,1%

MOŻLIWOŚĆ WYNAJĘCIA

4,0%

PŁATNY DODATKOWO

5,4%

BRAK

12,8%

PARKING STRZEŻONY

5,4%

GARAŻ

BETON

7,6%

CEGŁA

48,7%

RAMA H

7,8%

PUSTAK

10,6%

SILIKAT

7,9%

MIESZANY

9,1%

PŁYTA

8,3%MATERIAŁ

PIWNICA

2,2%

LOGGIA

4,4%

KOMÓRKA LOKATORSKA

1,8%

BALKON

16,8%

STRYCH

0,2%

TARAS

2,9%

DRZWI BALKONOWE

0,5%

POW.DODATKOWA

3

4

RAPORT Z RYNKU NIERUCHOMOŚCI

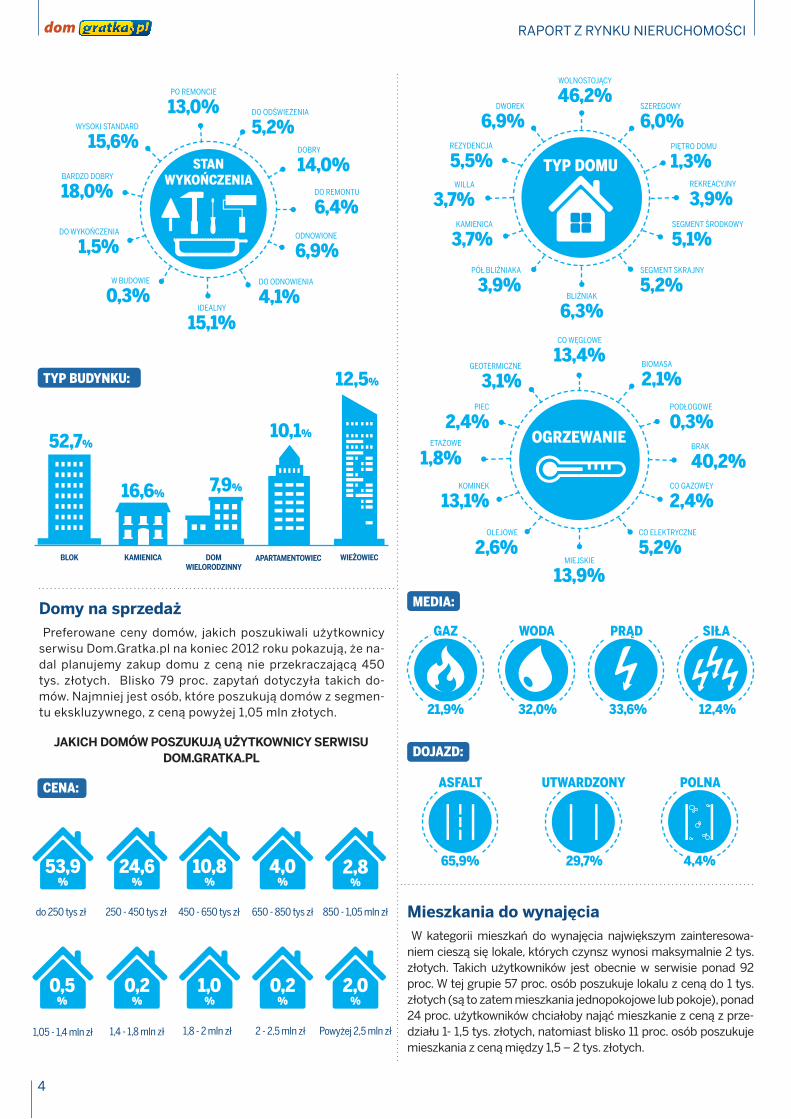

Mieszkania do wynajęciaW kategorii mieszkań do wynajęcia największym zainteresowa-

niem cieszą się lokale, których czynsz wynosi maksymalnie 2 tys. złotych. Takich użytkowników jest obecnie w serwisie ponad 92 proc. W tej grupie 57 proc. osób poszukuje lokalu z ceną do 1 tys. złotych (są to zatem mieszkania jednopokojowe lub pokoje), ponad 24 proc. użytkowników chciałoby nająć mieszkanie z ceną z prze-działu 1- 1,5 tys. złotych, natomiast blisko 11 proc. osób poszukuje mieszkania z ceną między 1,5 – 2 tys. złotych.

Domy na sprzedażPreferowane ceny domów, jakich poszukiwali użytkownicy

serwisu Dom.Gratka.pl na koniec 2012 roku pokazują, że na-dal planujemy zakup domu z ceną nie przekraczającą 450 tys. złotych. Blisko 79 proc. zapytań dotyczyła takich do-mów. Najmniej jest osób, które poszukują domów z segmen-tu ekskluzywnego, z ceną powyżej 1,05 mln złotych.

53,9%

0,5%

24,6%

0,2%

10,8%

1,0%

4,0%

0,2%

2,8%

2,0%

do 250 tys zł 250 - 450 tys zł 450 - 650 tys zł 650 - 850 tys zł 850 - 1,05 mln zł

1,05 - 1,4 mln zł 1,4 - 1,8 mln zł 1,8 - 2 mln zł 2 - 2,5 mln zł Powyżej 2,5 mln zł

JAKICH DOMÓW POSZUKUJĄ UŻYTKOWNICY SERWISU DOM.GRATKA.PL

65,9% 29,7% 4,4%

ASFALT UTWARDZONY POLNA

BLOK KAMIENICA DOMWIELORODZINNY

APARTAMENTOWIEC WIEŻOWIEC

52,7%

16,6% 7,9%

10,1%

12,5%TYP BUDYNKU:

21,9% 32,0% 33,6% 12,4%

GAZ WODA PRĄD SIŁA

MEDIA:

DOJAZD:

CENA:

BARDZO DOBRY

18,0%

PO REMONCIE

13,0%

IDEALNY

15,1%

DO ODŚWIEŻENIA

5,2%

ODNOWIONE

6,9%DO WYKOŃCZENIA

1,5%

DO REMONTU

6,4%

DOBRY

14,0%

WYSOKI STANDARD

15,6%

DO ODNOWIENIA

4,1%W BUDOWIE

0,3%

STANWYKOŃCZENIA WILLA

3,7%

WOLNOSTOJĄCY

46,2%

BLIŹNIAK

6,3%

SZEREGOWY

6,0%DWOREK

6,9%

SEGMENT ŚRODKOWY

5,1%KAMIENICA

3,7%

REKREACYJNY

3,9%

PIĘTRO DOMU

1,3%REZYDENCJA

5,5%

SEGMENT SKRAJNY

5,2%PÓŁ BLIŹNIAKA

3,9%

TYP DOMU

ETAŻOWE

1,8%

CO WĘGLOWE

13,4%

MIEJSKIE

13,9%

BIOMASA

2,1%GEOTERMICZNE

3,1%

CO GAZOWEY

2,4%KOMINEK

13,1%

BRAK

40,2%

PODŁOGOWE

0,3%PIEC

2,4%

CO ELEKTRYCZNE

5,2%OLEJOWE

2,6%

OGRZEWANIE

ZOBACZ TAKŻE JAKIE DANE SZCZEGÓŁOWE MIESZKAŃ DO WYNAJĘCIA SĄ WAŻNE DLA UŻYTKOWNIKÓW.

JAKICH DZIAŁEK I GRUNTÓW NA SPRZEDAŻ POSZUKUJĄ UŻYTKOWNICY SERWISU DOM.GRATKA.PL

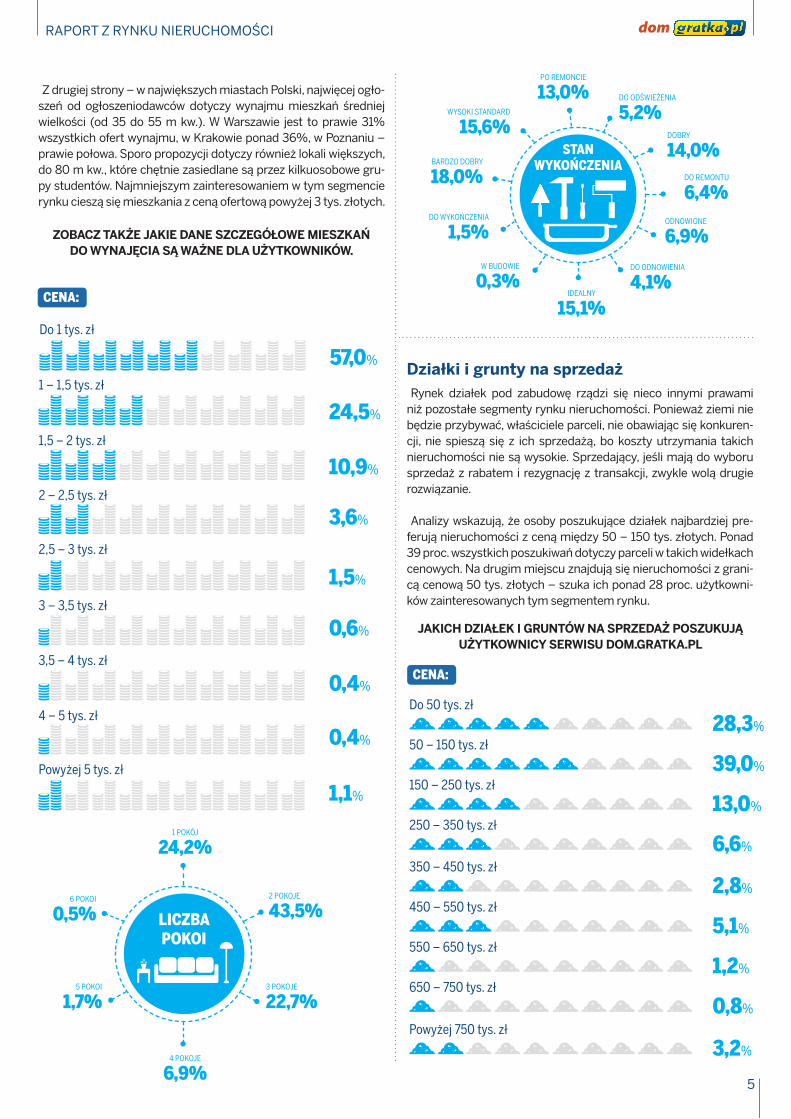

Z drugiej strony – w największych miastach Polski, najwięcej ogło-szeń od ogłoszeniodawców dotyczy wynajmu mieszkań średniej wielkości (od 35 do 55 m kw.). W Warszawie jest to prawie 31% wszystkich ofert wynajmu, w Krakowie ponad 36%, w Poznaniu – prawie połowa. Sporo propozycji dotyczy również lokali większych, do 80 m kw., które chętnie zasiedlane są przez kilkuosobowe gru-py studentów. Najmniejszym zainteresowaniem w tym segmencie rynku cieszą się mieszkania z ceną ofertową powyżej 3 tys. złotych.

CENA:

CENA:

Do 1 tys. zł

Do 50 tys. zł

350 – 450 tys. zł

150 – 250 tys. zł

550 – 650 tys. zł

50 – 150 tys. zł

450 – 550 tys. zł

250 – 350 tys. zł

650 – 750 tys. zł

Powyżej 750 tys. zł

57,0%

28,3%

2,8%

13,0%

1,2%

39,0%

5,1%

6,6%

0,8%

3,2%

1 – 1,5 tys. zł

24,5%

2,5 – 3 tys. zł

1,5%

3 – 3,5 tys. zł

0,6%

1,5 – 2 tys. zł

10,9%

2 – 2,5 tys. zł

3,6%

3,5 – 4 tys. zł

0,4%

4 – 5 tys. zł

0,4%

Powyżej 5 tys. zł

1,1%

BARDZO DOBRY

18,0%

PO REMONCIE

13,0%

IDEALNY

15,1%

DO ODŚWIEŻENIA

5,2%

ODNOWIONE

6,9%DO WYKOŃCZENIA

1,5%

DO REMONTU

6,4%

DOBRY

14,0%

WYSOKI STANDARD

15,6%

DO ODNOWIENIA

4,1%W BUDOWIE

0,3%

STANWYKOŃCZENIA

Działki i grunty na sprzedażRynek działek pod zabudowę rządzi się nieco innymi prawami

niż pozostałe segmenty rynku nieruchomości. Ponieważ ziemi nie będzie przybywać, właściciele parceli, nie obawiając się konkuren-cji, nie spieszą się z ich sprzedażą, bo koszty utrzymania takich nieruchomości nie są wysokie. Sprzedający, jeśli mają do wyboru sprzedaż z rabatem i rezygnację z transakcji, zwykle wolą drugie rozwiązanie.

Analizy wskazują, że osoby poszukujące działek najbardziej pre-ferują nieruchomości z ceną między 50 – 150 tys. złotych. Ponad 39 proc. wszystkich poszukiwań dotyczy parceli w takich widełkach cenowych. Na drugim miejscu znajdują się nieruchomości z grani-cą cenową 50 tys. złotych – szuka ich ponad 28 proc. użytkowni-ków zainteresowanych tym segmentem rynku.

RAPORT Z RYNKU NIERUCHOMOŚCI

1 POKÓJ

24,2%

4 POKOJE

6,9%

5 POKOI

1,7%

6 POKOI

0,5%

3 POKOJE

22,7%

2 POKOJE

43,5%LICZBAPOKOI

5

ZOBACZ TAKŻE JAKIE DANE SZCZEGÓŁOWE DZIAŁEK I GRUNTÓW SĄ WAŻNE DLA UŻYTKOWNIKÓW.

NAJPOPULARNIEJSZE SŁOWA KLUCZOWE WYBIERANE PRZEZ UŻYTKOWNIKÓW SERWISU DOM.GRATKA.PL

PODCZAS POSZUKIWANIA NIERUCHOMOŚCI

Słowa kluczowe (wybrane kategorie)Ważnym elementem ogłoszenia jest jego szczegółowy opis. Kilka

chwil, które zostaną poświęcone na opisanie najważniejszych cech nieruchomości podniesie wartość ogłoszenia oraz zaoszczędzi czas kupującego, a także sprzedającego. Użytkownicy poszukujący mieszkania do kupna, oprócz najważniejszego kryterium jakim jest cena, wybierają także podczas wyszukiwania szczegółowego nie-ruchomości frazy kluczowe nieruchomości. Najważniejszymi wy-rażeniami kluczowymi przy poszukiwaniu mieszkania są: ogródek, mieszkanie bezczynszowe, balkon i winda. Wiele zapytań dotyczyło także mieszkań pochodzących z TBS.

Widać, że dla Użytkowników poszukujących mieszkania do wyna-jęcia ważnym elementem takiej nieruchomości jest garaż. To wy-rażenie jest najczęściej używane jako kluczowe. Inne frazy to m.in.: mieszkanie umeblowane, nieumeblowane czy mieszkanie z ogród-kiem. Domy na sprzedaż poszukiwane są według następujących dodatkowych kryteriów: dom nad jeziorem, dom w kamienicy, dom z garażem czy dom z basenem.

Poszukujący działek i gruntów często w wyszukiwarce szczegó-łowej zamieszczają m.in.: działka nad jeziorem, z linią brzegową, działka nad stawem. Widać zatem, że wielu użytkowników szuka działek rekreacyjnych.

SIEDLISKOWA

4,1%

BUDOWLANA

39,7%

USŁUGOWA

2,4%

RZEMIEŚLNICZA

0,6%

ROLNA

21,8%INWESTYCYJNA

3,6%

LEŚNA

2,6%LEŚNA Z PRAWEM BUDOWY

2,6%

ROLNO-BUDOWLANA

4,6%

GOSPODARSTW0

5,9%

REKREACYJNA

9,4%PRZEMYSŁOWA

2,7%

RODZAJDZIAŁKI

30,7% 14,2%

GAZWODA

35,5%

PRĄD

2,9%

TELEFON

14,0%

KANALIZACJA

2,7%

SZAMBO

MEDIA:

JEZIOROKAMIENICANAD JEZIOREMGARAŻBASENDWURODZINNYDO ZAMIESZKANIAPENSJONATGOSPODARSTWOSIEDLISKO

JEZIOROLINIA BRZEGOWA

STAWNAD JEZIOREM

WIELORODZINNARZEKA

GOSPODARSTWOLAS

WIELORODZINNEGÓRY

DOMY SPRZEDAM

DZIAŁKI I GRUNTY NA SPRZEDAŻ

MIESZKANIA SPRZEDAM

MIESZKANIA DO WYNAJĘCIA

OGRÓDEKBEZCZYNSZOWEBALKONWINDAOGRÓDTBSTARASPODDASZEDO REMONTUMETRO

GARAŻUMEBLOWANE

NIEUMEBLOWANEOGRÓDEK

KAWALERKAZMYWARKA

METROTARAS

BALKONWANNA

6

RAPORT Z RYNKU NIERUCHOMOŚCI

RAPORT Z RYNKU NIERUCHOMOŚCI

7

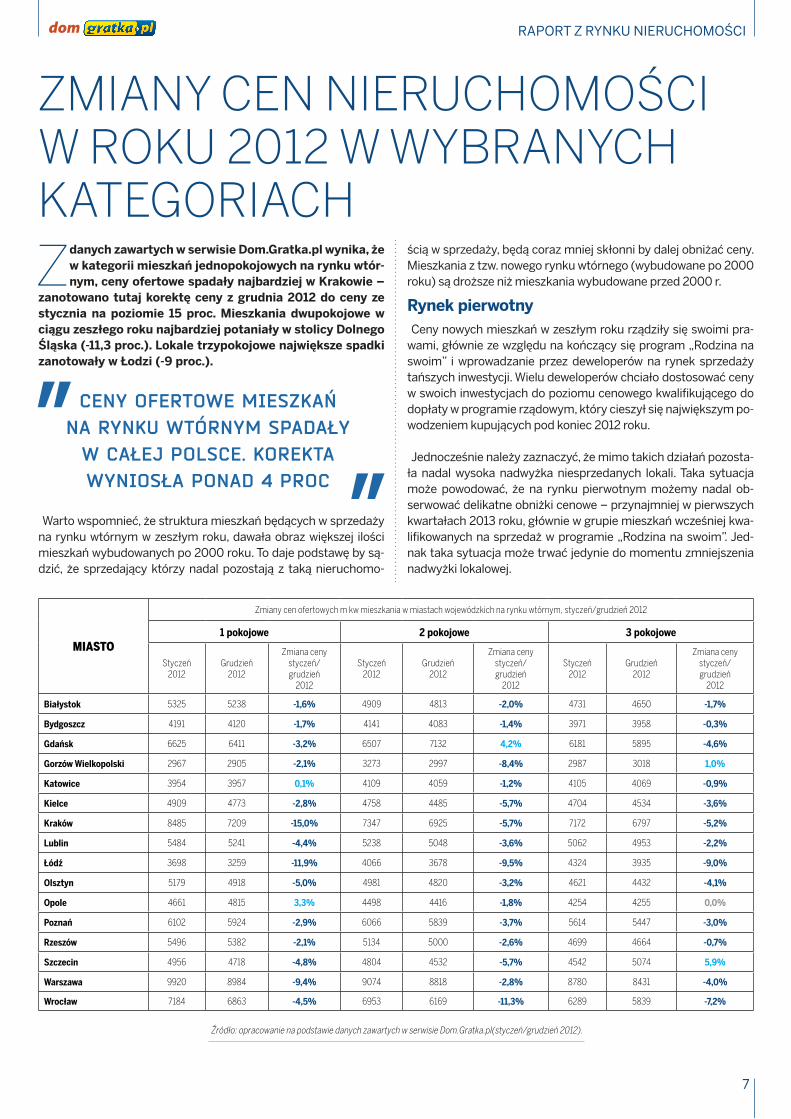

ZMIANY CEN NIERUCHOMOŚCI W ROKU 2012 W WYBRANYCH KATEGORIACHZ danych zawartych w serwisie Dom.Gratka.pl wynika, że

w kategorii mieszkań jednopokojowych na rynku wtór-nym, ceny ofertowe spadały najbardziej w Krakowie –

zanotowano tutaj korektę ceny z grudnia 2012 do ceny ze stycznia na poziomie 15 proc. Mieszkania dwupokojowe w ciągu zeszłego roku najbardziej potaniały w stolicy Dolnego Śląska (-11,3 proc.). Lokale trzypokojowe największe spadki zanotowały w Łodzi (-9 proc.).

Warto wspomnieć, że struktura mieszkań będących w sprzedaży na rynku wtórnym w zeszłym roku, dawała obraz większej ilości mieszkań wybudowanych po 2000 roku. To daje podstawę by są-dzić, że sprzedający którzy nadal pozostają z taką nieruchomo-

ścią w sprzedaży, będą coraz mniej skłonni by dalej obniżać ceny. Mieszkania z tzw. nowego rynku wtórnego (wybudowane po 2000 roku) są droższe niż mieszkania wybudowane przed 2000 r.

Rynek pierwotny Ceny nowych mieszkań w zeszłym roku rządziły się swoimi pra-

wami, głównie ze względu na kończący się program „Rodzina na swoim” i wprowadzanie przez deweloperów na rynek sprzedaży tańszych inwestycji. Wielu deweloperów chciało dostosować ceny w swoich inwestycjach do poziomu cenowego kwalifikującego do dopłaty w programie rządowym, który cieszył się największym po-wodzeniem kupujących pod koniec 2012 roku.

Jednocześnie należy zaznaczyć, że mimo takich działań pozosta-ła nadal wysoka nadwyżka niesprzedanych lokali. Taka sytuacja może powodować, że na rynku pierwotnym możemy nadal ob-serwować delikatne obniżki cenowe – przynajmniej w pierwszych kwartałach 2013 roku, głównie w grupie mieszkań wcześniej kwa-lifikowanych na sprzedaż w programie „Rodzina na swoim”. Jed-nak taka sytuacja może trwać jedynie do momentu zmniejszenia nadwyżki lokalowej.

MIASTO

Zmiany cen ofertowych m kw mieszkania w miastach wojewódzkich na rynku wtórnym, styczeń/grudzień 2012

1 pokojowe 2 pokojowe 3 pokojowe

Styczeń 2012

Grudzień 2012

Zmiana ceny styczeń/ grudzień

2012

Styczeń 2012

Grudzień 2012

Zmiana ceny styczeń/ grudzień

2012

Styczeń 2012

Grudzień 2012

Zmiana ceny styczeń/ grudzień

2012

Białystok 5325 5238 -1,6% 4909 4813 -2,0% 4731 4650 -1,7%

Bydgoszcz 4191 4120 -1,7% 4141 4083 -1,4% 3971 3958 -0,3%

Gdańsk 6625 6411 -3,2% 6507 7132 4,2% 6181 5895 -4,6%

Gorzów Wielkopolski 2967 2905 -2,1% 3273 2997 -8,4% 2987 3018 1,0%

Katowice 3954 3957 0,1% 4109 4059 -1,2% 4105 4069 -0,9%

Kielce 4909 4773 -2,8% 4758 4485 -5,7% 4704 4534 -3,6%

Kraków 8485 7209 -15,0% 7347 6925 -5,7% 7172 6797 -5,2%

Lublin 5484 5241 -4,4% 5238 5048 -3,6% 5062 4953 -2,2%

Łódź 3698 3259 -11,9% 4066 3678 -9,5% 4324 3935 -9,0%

Olsztyn 5179 4918 -5,0% 4981 4820 -3,2% 4621 4432 -4,1%

Opole 4661 4815 3,3% 4498 4416 -1,8% 4254 4255 0,0%

Poznań 6102 5924 -2,9% 6066 5839 -3,7% 5614 5447 -3,0%

Rzeszów 5496 5382 -2,1% 5134 5000 -2,6% 4699 4664 -0,7%

Szczecin 4956 4718 -4,8% 4804 4532 -5,7% 4542 5074 5,9%

Warszawa 9920 8984 -9,4% 9074 8818 -2,8% 8780 8431 -4,0%

Wrocław 7184 6863 -4,5% 6953 6169 -11,3% 6289 5839 -7,2%

Źródło: opracowanie na podstawie danych zawartych w serwisie Dom.Gratka.pl(styczeń/grudzień 2012).

CENY OFERTOWE MIESZKAŃ NA RYNKU WTÓRNYM SPADAŁY

W CAŁEJ POLSCE. KOREKTA WYNIOSŁA PONAD 4 PROC

RAPORT Z RYNKU NIERUCHOMOŚCI

8

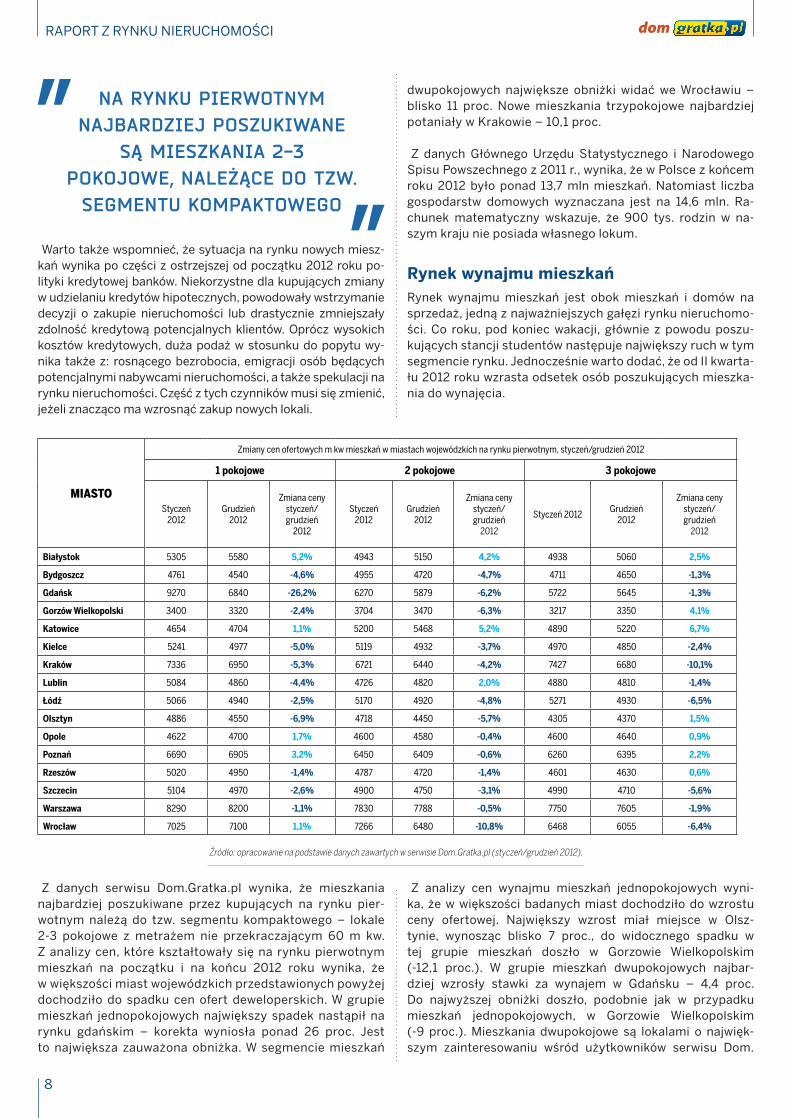

Warto także wspomnieć, że sytuacja na rynku nowych miesz-kań wynika po części z ostrzejszej od początku 2012 roku po-lityki kredytowej banków. Niekorzystne dla kupujących zmiany w udzielaniu kredytów hipotecznych, powodowały wstrzymanie decyzji o zakupie nieruchomości lub drastycznie zmniejszały zdolność kredytową potencjalnych klientów. Oprócz wysokich kosztów kredytowych, duża podaż w stosunku do popytu wy-nika także z: rosnącego bezrobocia, emigracji osób będących potencjalnymi nabywcami nieruchomości, a także spekulacji na rynku nieruchomości. Część z tych czynników musi się zmienić, jeżeli znacząco ma wzrosnąć zakup nowych lokali.

Z danych serwisu Dom.Gratka.pl wynika, że mieszkania najbardziej poszukiwane przez kupujących na rynku pier-wotnym należą do tzw. segmentu kompaktowego – lokale 2-3 pokojowe z metrażem nie przekraczającym 60 m kw. Z analizy cen, które kształtowały się na rynku pierwotnym mieszkań na początku i na końcu 2012 roku wynika, że w większości miast wojewódzkich przedstawionych powyżej dochodziło do spadku cen ofert deweloperskich. W grupie mieszkań jednopokojowych największy spadek nastąpił na rynku gdańskim – korekta wyniosła ponad 26 proc. Jest to największa zauważona obniżka. W segmencie mieszkań

dwupokojowych największe obniżki widać we Wrocławiu – blisko 11 proc. Nowe mieszkania trzypokojowe najbardziej potaniały w Krakowie – 10,1 proc.

Z danych Głównego Urzędu Statystycznego i Narodowego Spisu Powszechnego z 2011 r., wynika, że w Polsce z końcem roku 2012 było ponad 13,7 mln mieszkań. Natomiast liczba gospodarstw domowych wyznaczana jest na 14,6 mln. Ra-chunek matematyczny wskazuje, że 900 tys. rodzin w na-szym kraju nie posiada własnego lokum.

Rynek wynajmu mieszkańRynek wynajmu mieszkań jest obok mieszkań i domów na sprzedaż, jedną z najważniejszych gałęzi rynku nieruchomo-ści. Co roku, pod koniec wakacji, głównie z powodu poszu-kujących stancji studentów następuje największy ruch w tym segmencie rynku. Jednocześnie warto dodać, że od II kwarta-łu 2012 roku wzrasta odsetek osób poszukujących mieszka-nia do wynajęcia.

Z analizy cen wynajmu mieszkań jednopokojowych wyni-ka, że w większości badanych miast dochodziło do wzrostu ceny ofertowej. Największy wzrost miał miejsce w Olsz-tynie, wynosząc blisko 7 proc., do widocznego spadku w tej grupie mieszkań doszło w Gorzowie Wielkopolskim (-12,1 proc.). W grupie mieszkań dwupokojowych najbar-dziej wzrosły stawki za wynajem w Gdańsku – 4,4 proc. Do najwyższej obniżki doszło, podobnie jak w przypadku mieszkań jednopokojowych, w Gorzowie Wielkopolskim (-9 proc.). Mieszkania dwupokojowe są lokalami o najwięk-szym zainteresowaniu wśród użytkowników serwisu Dom.

Źródło: opracowanie na podstawie danych zawartych w serwisie Dom.Gratka.pl (styczeń/grudzień 2012).

MIASTO

Zmiany cen ofertowych m kw mieszkań w miastach wojewódzkich na rynku pierwotnym, styczeń/grudzień 2012

1 pokojowe 2 pokojowe 3 pokojowe

Styczeń 2012

Grudzień 2012

Zmiana ceny styczeń/ grudzień

2012

Styczeń 2012

Grudzień 2012

Zmiana ceny styczeń/ grudzień

2012

Styczeń 2012 Grudzień 2012

Zmiana ceny styczeń/ grudzień

2012

Białystok 5305 5580 5,2% 4943 5150 4,2% 4938 5060 2,5%

Bydgoszcz 4761 4540 -4,6% 4955 4720 -4,7% 4711 4650 -1,3%

Gdańsk 9270 6840 -26,2% 6270 5879 -6,2% 5722 5645 -1,3%

Gorzów Wielkopolski 3400 3320 -2,4% 3704 3470 -6,3% 3217 3350 4,1%

Katowice 4654 4704 1,1% 5200 5468 5,2% 4890 5220 6,7%

Kielce 5241 4977 -5,0% 5119 4932 -3,7% 4970 4850 -2,4%

Kraków 7336 6950 -5,3% 6721 6440 -4,2% 7427 6680 -10,1%

Lublin 5084 4860 -4,4% 4726 4820 2,0% 4880 4810 -1,4%

Łódź 5066 4940 -2,5% 5170 4920 -4,8% 5271 4930 -6,5%

Olsztyn 4886 4550 -6,9% 4718 4450 -5,7% 4305 4370 1,5%

Opole 4622 4700 1,7% 4600 4580 -0,4% 4600 4640 0,9%

Poznań 6690 6905 3,2% 6450 6409 -0,6% 6260 6395 2,2%

Rzeszów 5020 4950 -1,4% 4787 4720 -1,4% 4601 4630 0,6%

Szczecin 5104 4970 -2,6% 4900 4750 -3,1% 4990 4710 -5,6%

Warszawa 8290 8200 -1,1% 7830 7788 -0,5% 7750 7605 -1,9%

Wrocław 7025 7100 1,1% 7266 6480 -10,8% 6468 6055 -6,4%

NA RYNKU PIERWOTNYM NAJBARDZIEJ POSZUKIWANE

SĄ MIESZKANIA 2-3 POKOJOWE, NALEŻĄCE DO TZW.

SEGMENTU KOMPAKTOWEGO

Gratka.pl poszukujących mieszkania w kategorii wynajmu. W grupie mieszkań trzypokojowych największy wzrost ceny wynajmu nastąpił na rynku lubelskim – ponad 3,7 proc. w cią-gu całego roku. Największa obniżka czynszu takich mieszkań miła miejsce w Białymstoku – 7 proc. Mieszkania największe są jednocześnie relatywnie najtańsze dla najemców.

We wrześniu 2012 roku serwis Dom.Gratka.pl przeprowadził badanie dotyczące rynku wynajmu mieszkań w Polsce. Ankieto-wani właściciele mieszkań odpowiedzieli na pytanie, komu naj-chętniej udostępniliby mieszkanie. Ponad 48 proc. z nich uzna-ło, że na pierwszym miejscu ich potencjalnym najemcą będzie para bez dzieci. Na kolejnym miejscu wskazywano małżeństwo z dziećmi (43,5 proc.), a na trzecim miejscu wskazano małżeń-stwo bez dzieci (41 proc.). Dalej w rankingu znajdują się m.in.: pary z dziećmi, studenci i studentki. Co ciekawe, dwie ostatnie wymienione grupy osób wskazywane były najczęściej osobno. Nie było przypadków, kiedy respondenci wymienili wynajem studentom obojga płci. Wyniki omawianego badania wskazują, że wśród osób najchętniej poszukujących mieszkania do naj-mu znajdują się osoby pozostające w związku nieformalnym nie posiadające dzieci. Blisko 35 proc. odpowiedzi pochodziło od tej grupy respondentów. Najmniejszą grupę osób szukają-cych lokum na rynku najmu, stanowią małżeństwa bez dzieci (6,8 proc.). Według ważności kryteriów jakimi kierują się osoby

9

RAPORT Z RYNKU NIERUCHOMOŚCI

poszukujące mieszkania do najmu, bez względu na rodzaj po-zostałych wymogów, najważniejszym nadal dla blisko 75 proc. respondentów jest cena. Ten czynnik oferty zwraca zawsze uwa-gę na samym początku. Kolejne ważne aspekty poszukiwanego lokalu to lokalizacja, metraż, ilość pokoi, stan mieszkania oraz całego budynku.

Aż 64 proc. badanych uważa, że mieszkanie powinno być w bliskiej odległości od miejsca pracy lub nauki. Jednocześnie tylko 12,4 proc. ankietowanych chciałoby, aby w bliskiej okolicy mieszkania były placówki zdrowotne.

MIASTO

Zmiany cen ofertowych wynajmu mieszkań w miastach wojewódzkich na rynku wtórnym, styczeń/grudzień 2012

1 pokojowe 2 pokojowe 3 pokojowe

Styczeń 2012

Grudzień 2012

Zmiana ceny styczeń/ grudzień

Styczeń 2012

Grudzień 2012

Zmiana ceny styczeń/ grudzień

Styczeń 2012

Grudzień 2012

Zmiana ceny styczeń/ grudzień

Białystok 955 879 -8,0% 1270 1189 -6,4% 1480 1377 -7,0%

Bydgoszcz 850 817 -3,9% 1113 1110 -0,3% 1522 1507 -1,0%

Gdańsk 1230 1255 2,0% 1660 1733 4,4% 2160 2198 1,8%

Gorzów Wielkopolski 770 677 -12,1% 995 905 -9,0% 1145 1120 -2,2%

Katowice 1060 1122 5,8% 1603 1645 2,6% 2160 2100 -2,8%

Kielce 975 994 1,9% 1244 1170 -5,9% 1870 1760 -5,9%

Kraków 1244 1250 0,5% 1750 1703 -2,7% 2790 2660 -4,7%

Lublin 1050 1031 -1,8% 1460 1480 1,4% 1900 1970 3,7%

Łódź 1150 1188 3,3% 1490 1540 3,4% 2060 2088 1,4%

Olsztyn 855 912 6,7% 1250 1277 2,2% 1770 1690 -4,5%

Opole 1088 1045 -4,0% 1266 1275 0,7% 1588 1634 2,9%

Poznań 1066 1040 -2,4% 1470 1510 2,7% 2077 1995 -3,9%

Rzeszów 1040 1090 4,8% 1380 1357 -1,7% 1955 1842 -5,8%

Szczecin 1150 1207 5,0% 1477 1490 0,9% 1820 1860 2,2%

Warszawa 1806 1890 4,7% 2467 2530 2,6% 3780 3950 4,5%

Wrocław 1360 1305 -4,0% 1840 1790 -2,7% 2314 2340 1,1%

Źródło: opracowanie na podstawie danych zawartych w serwisie Dom.Gratka.pl (styczeń/grudzień 2012).

BLISKO 50 PROC. OSÓB OFERUJĄCYCH SWOJE

MIESZKANIE DO WYNAJMU CHCIAŁOBY, ABY NAJEMCĄ

BYŁA PARA BEZ DZIECI.

KREDYTY HIPOTECZNE

DEREGULACJA ZAWODUPOŚREDNIKA

Rok 2012 należał do najsłabszych pod względem wo-lumenu sprzedaży udzielonych kredytów hipotecz-nych udzielonych w naszym kraju w perspektywie

kilku minionych lat. Z początkiem roku została wprowa-dzona w życie pozostała część zapisów znowelizowanej rekomendacji „S”.

Od tego czasu praktycznie niedostępne były kredyty hipo-teczne w walutach zagranicznych. Instytucje finansujące zmieniły znacząco sposób liczenia zdolności kredytowej –

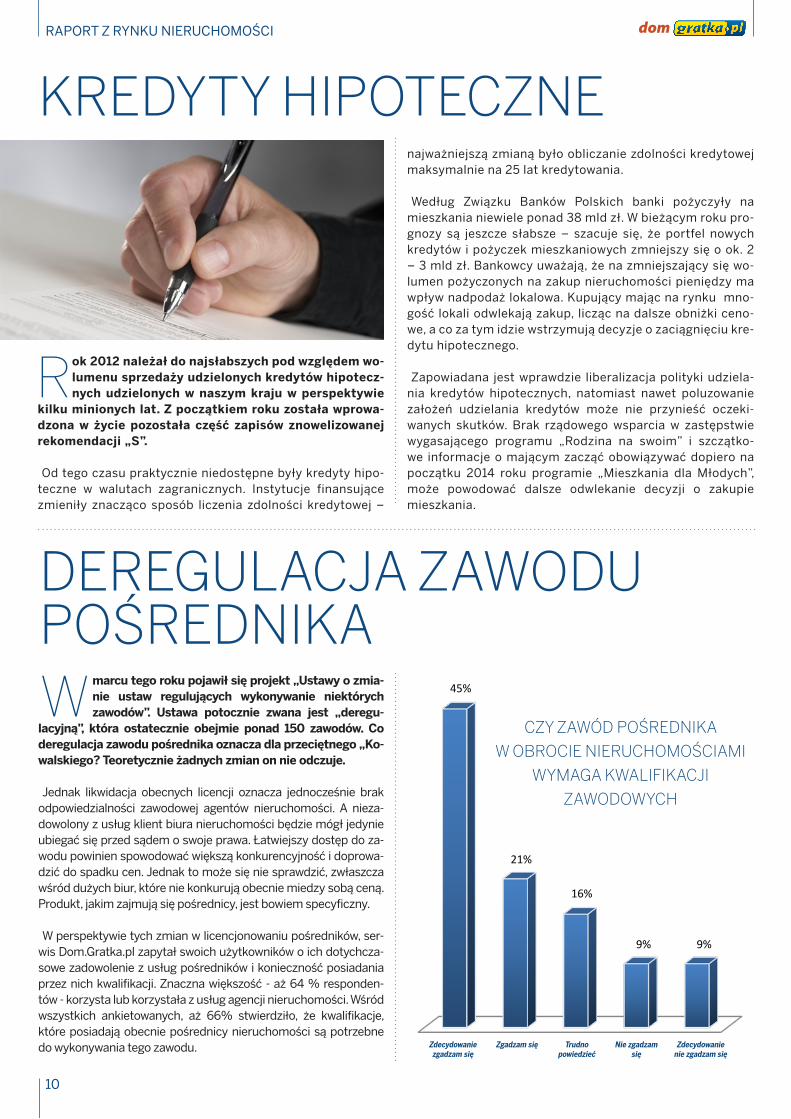

W marcu tego roku pojawił się projekt „Ustawy o zmia-nie ustaw regulujących wykonywanie niektórych zawodów”. Ustawa potocznie zwana jest „deregu-

lacyjną”, która ostatecznie obejmie ponad 150 zawodów. Co deregulacja zawodu pośrednika oznacza dla przeciętnego „Ko-walskiego? Teoretycznie żadnych zmian on nie odczuje.

Jednak likwidacja obecnych licencji oznacza jednocześnie brak odpowiedzialności zawodowej agentów nieruchomości. A nieza-dowolony z usług klient biura nieruchomości będzie mógł jedynie ubiegać się przed sądem o swoje prawa. Łatwiejszy dostęp do za-wodu powinien spowodować większą konkurencyjność i doprowa-dzić do spadku cen. Jednak to może się nie sprawdzić, zwłaszcza wśród dużych biur, które nie konkurują obecnie miedzy sobą ceną. Produkt, jakim zajmują się pośrednicy, jest bowiem specyficzny.

W perspektywie tych zmian w licencjonowaniu pośredników, ser-wis Dom.Gratka.pl zapytał swoich użytkowników o ich dotychcza-sowe zadowolenie z usług pośredników i konieczność posiadania przez nich kwalifikacji. Znaczna większość - aż 64 % responden-tów - korzysta lub korzystała z usług agencji nieruchomości. Wśród wszystkich ankietowanych, aż 66% stwierdziło, że kwalifikacje, które posiadają obecnie pośrednicy nieruchomości są potrzebne do wykonywania tego zawodu.

45%

21%

16%

9% 9%

Zdecydowaniezgadzam się

Zdecydowanienie zgadzam się

Zgadzam się Nie zgadzam się

Trudno powiedzieć

CZY ZAWÓD POŚREDNIKA W OBROCIE NIERUCHOMOŚCIAMI

WYMAGA KWALIFIKACJI ZAWODOWYCH

RAPORT Z RYNKU NIERUCHOMOŚCI

10

najważniejszą zmianą było obliczanie zdolności kredytowej maksymalnie na 25 lat kredytowania.

Według Związku Banków Polskich banki pożyczyły na mieszkania niewiele ponad 38 mld zł. W bieżącym roku pro-gnozy są jeszcze słabsze – szacuje się, że portfel nowych kredytów i pożyczek mieszkaniowych zmniejszy się o ok. 2 – 3 mld zł. Bankowcy uważają, że na zmniejszający się wo-lumen pożyczonych na zakup nieruchomości pieniędzy ma wpływ nadpodaż lokalowa. Kupujący mając na rynku mno-gość lokali odwlekają zakup, licząc na dalsze obniżki ceno-we, a co za tym idzie wstrzymują decyzje o zaciągnięciu kre-dytu hipotecznego.

Zapowiadana jest wprawdzie liberalizacja polityki udziela-nia kredytów hipotecznych, natomiast nawet poluzowanie założeń udzielania kredytów może nie przynieść oczeki-wanych skutków. Brak rządowego wsparcia w zastępstwie wygasającego programu „Rodzina na swoim” i szczątko-we informacje o mającym zacząć obowiązywać dopiero na początku 2014 roku programie „Mieszkania dla Młodych”, może powodować dalsze odwlekanie decyzji o zakupie mieszkania.

W ejście w życie z dniem 29 kwietnia 2012 roku „Usta-wy o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego”, czyli tzw. ustawy dewe-

loperskiej sprawiło, że do tej daty deweloperzy wprowadzili na rynek o wiele więcej inwestycji do sprzedaży, aby uniknąć tym samym nowych przepisów w ich sprzedaży.

Najważniejszym zadaniem nowej ustawy ma być ochrona klien-tów firm deweloperskich, poprzez ograniczanie ryzyka związane-go z zakupem. Deweloperzy będą zakładać rachunki powiernicze, na których będą kumulowały się wpłaty klientów. Podpisywane umowy przedwstępne mają mieć formę aktu notarialnego. Rów-nie ważnym założeniem jest prezentacja inwestycji w formie pro-spektu informacyjnego.

O tym, jakie są konsekwencje nowych przepisów dla dewelope-rów, a także ich klientów dowiemy się dopiero, kiedy na rynku zaczną pojawiać się inwestycje, podchodzące pod nowy zapisy. Aktualnie nadal istnieje obawa, że dla małych przedsiębiorców działających w branży deweloperskiej ustawa nie jest do końca sprzyjająca, ponieważ finansują one swoje inwestycje głównie z wcześniejszych wpłat od kupujących. Brak kapitału początkowe-go będzie oznaczał dla takich przedsiębiorców podstawowy pro-blem. Ponadto zakłada się, że ustawa może wpłynąć na podwyż-szenie ceny nowych mieszkań. Mieszkania budowane w realiach nowych zapisów będą zawierały także koszt prowadzenia przez deweloperów rachunków powierniczych i pozostałych kosztów związanych z ustawą.

Ustawodawca z góry przewidział, że nowa regulacja będzie wy-magać doprecyzowania i nowelizacji, zapisując w samej ustawie obowiązek przeglądu funkcjonowania jej przepisów i przygotowa-nia propozycji zmian w terminie 2 lat od dnia jej wejścia w życie. Dlatego Polski Związek Firm Deweloperskich (PZFD) wspólnie z Fundacją na Rzecz Kredytu Hipotecznego, dokonały analizy no-wych regulacji oraz trudności we wdrażaniu przepisów. Propo-nowane zmiany w ustawie przyczyniłyby się do poprawy stabil-ności i funkcjonowania rynku. Postulaty dotyczą przedstawienia jasnych relacji między bankiem a nabywcą oraz między bankiem a deweloperem.

USTAWA DEWELOPERSKA RAPORT Z RYNKU NIERUCHOMOŚCI

Najważniejsze zmiany w ustawie „o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego” dotyczą następujących kwestii:

11

1. Dopuszczenia stosowania odpłatnej umowy rezerwacyjnej. Taki postu-lat daje możliwość nabywcy na swobodne poszukiwanie kredytu hipotecz-nego, a dla dewelopera jest zabezpieczeniem. Obecnie są przez niektóre fir-my deweloperskie stosowane pewne formy umów rezerwacyjnych, jednak nie wiadomo czy mieszczą sie one w granicach prawnych, które dopuszcza ustawa. W ramach postulowanej przez deweloperów umowy rezerwacyjnej opłata za nią miałaby wynieść nie więcej niż 2 proc. wartości mieszkania. Obecnie podczas podpisywania umowy z deweloperem istnieje możliwość wpisania roszczenia do księgi wieczystej - to jest główny zarzut w obecnie obowiązującej ustawie.

2. Wprowadzenia gwarancji bankowej i gwarancji ubezpieczeniowej jako niezależnych środków ochrony nabywcy bez konieczności łączenia z mieszkaniowym rachunkiem powierniczym. Alternatywa w postaci wy-mienionych gwarancji daje pewność nabywcy, że nie poniesie szkody w momencie, np.: gdy deweloper nie zrealizuje inwestycji lub gdy dojdzie do jego upadku.

3. Wprowadzenie sankcji karnych i cywilnych za brak środków ochrony nabywcy. Istotną rekomendacją w tym przypadku jest wprowadzenie re-alnej sankcji za brak rachunku powierniczego. Fundacja na Rzecz Kredytu Hipotecznego proponuje, aby nabywcy przysługiwało roszczenie o zwrot pieniędzy wpłaconych deweloperowi poza rachunkiem powierniczym z od-setkami ustawowymi

4. Przesądzenia, że w przypadku gdy wykonana powierzchnia lokalu różni się od projektowanej do 2 procent, klient nie może odstąpić od umowy ale następuje rozliczenie. Koniecznym jest rozwiązanie tej kwestii ustawo-wo, ponieważ nie ma możliwości stworzenia lokalu z dokładnością w 100% zgodną z projektem.

5. Przesądzenie obligatoryjności wpisu roszczenia kupującego do księgi wieczystej. Według wiedzy bankowców, pewna niewielka część dewelope-rów próbuje uniknąć wpisania do księgi wieczystej nieruchomości roszczeń klientów, które są wymogiem umowy przedwstępnej. Skoro ustawa obecna mówi, że wpis roszczenia nie jest obowiązkowy, dlatego istnieje szansa, że deweloper i jego klient mogą z takiego wpisu zrezygnować.

6. Zastąpienie kary ograniczenia i pozbawienia wolności karą grzywny. Dotychczasowe przepisy przewidują karę pozbawienia wolności do 2 lat dla dewelopera za podawanie nieprawdziwych informacji, ich zatajania itp. W tym przypadku zasadnym byłoby wprowadzenie kary grzywny do 1 mln złotych.

7. Nowelizacja przepisów o upadłości deweloperskiej. Przepisy upadło-ściowe w istocie powodują przedłużenie i podrożenie postępowania upa-dłościowego.

8. Wskazania zamkniętego katalogu informacji z jakich deweloper powi-nien korzystać przy informowaniu o planowanych inwestycjach w pro-mieniu 1 kilometra od przedsięwzięcia deweloperskiego.

D om.Gratka.pl to najbardziej rozpoznawalny serwis z ogłoszeniami nieruchomości. Ponad 12 lat doświad-czenia pozwala nam zapewnić profesjonalne wspar-

cie przy sprzedaży nieruchomości. Będąc częścią grupy wydawniczej Polskapresse skutecznie wykorzystujemy jej potencjał i tworzymy synergię pomiędzy działalnością ser-wisu w Internecie oraz w prasie.

W grudniu 2012 naszą działalność zasiliła wykupiona grupa e-budownictwo, która uzupełnia wartość serwisu Dom.Gratka o rzetelne i profesjonalne treści z zakresu budownictwa i nie-ruchomości. Razem tworzymy platformę, która dociera z prze-kazem do wszystkich grup użytkowników znajdujących się na poszczególnych etapach poszukiwania nieruchomości.

W naszej działalności koncentrujemy się głównie na efekcie finalnym jakim jest doprowadzenie do skojarzenia obu stron transakcji kupna/sprzedaży nieruchomości. Nasz dział tech-nologiczny stale monitoruje rynek i w trybie natychmiastowym reaguje na jego potrzeby. Stale udoskonalamy nasz serwis o nowe funkcjonalności oraz prowadzimy rozległą działalność marketingową, co skutkuje stałym wzrostem ilości użytkowni-ków serwisu, a tym samym poprawą dystrybucji ogłoszeń za-mieszczanych w serwisie. Pracując nad skutecznością serwisu chcemy doprowadzić do jak największej liczby transakcji zawie-ranych za pośrednictwem naszego serwisu.

Wierzymy, że nasze doświadczenie, głęboka specjalizacja i osiągane wyniki stawiają nas w roli skutecznego partnera biz-nesowego w branży nieruchomości i budownictwa.

O NAS

Przemysław KalickiPrezes Zarządu e-budownictwo / Brand Manager Dom.Gratka.pl e-mail: [email protected]. 22/ 201 42 54; tel. komórkowy: 514 800 806

Artur Osak Redaktor - Analityk serwisu Dom.Gratka.ple-mail: [email protected] tel. 22/ 201 42 40; tel. komórkowy: 502 499 937

Justyna SzawłowskaMenedżer marketingu Dom.Gratka.ple-mail: [email protected]. 22/ 201 41 15, tel. komórkowy: 502 499 980

Justyna CybulaKierownik ds. Rozwoju i Sprzedaży Dom.Gratka.ple-mail: [email protected]. 22/ 201 40 73; tel. komórkowy: 514 800 877

RAPORT Z RYNKU NIERUCHOMOŚCI

12