Raport: Identyfikacja i analiza instytucji otoczenia biznesu oraz ...

207

Identyfikacja i analiza instytucji otoczenia biznesu oraz klastrów województwa zachodniopomorskiego Raport

Transcript of Raport: Identyfikacja i analiza instytucji otoczenia biznesu oraz ...

Identyfikacja i analiza instytucji otoczenia biznesu oraz klastrów

województwa zachodniopomorskiego

Raport

2

Zamawiający:

Urząd Marszałkowski Województwa Zachodniopomorskiego

Korsarzy 34, 70-540 Szczecin

Wykonawca:

EU-CONSULT Sp. z o.o.

Ul. Wały Piastowskie 1, 80-855 Gdańsk

3

Spis treści

Wstęp ...................................................................................................................................................................................... 6

1. Analiza potencjału regionalnych klastrów i instytucji otoczenia biznesu oraz określenie ich roli

w realizacji polityki rozwoju w województwie zachodniopomorskim ....................................................... 7

1.1. Założenia polityki rozwoju województwa zachodniopomorskiego ................................................ 7

1.1.1. Strategia Rozwoju Województwa Zachodniopomorskiego ........................................................ 7

1.1.2. Regionalny Program Operacyjny Województwa Zachodniopomorskiego ........................ 10

1.1.3. Regionalna Strategia Innowacji Województwa Zachodniopomorskiego na lata 2011-

2020 ................................................................................................................................................................ 11

1.2. Potencjał regionalnych klastrów w województwie zachodniopomorskim ............................... 13

1.2.1. Charakterystyka klastrów województwa zachodniopomorskiego....................................... 13

1.2.2. Specjalizacje klastrów województwa zachodniopomorskiego .............................................. 38

1.2.3. Rola klastrów w realizacji polityki rozwoju w województwie zachodniopomorskim . 42

1.3. Potencjał instytucji otoczenia biznesu w województwie zachodniopomorskim .................... 44

1.3.1. Charakterystyka i specjalizacje instytucji otoczenia biznesu województwa

zachodniopomorskiego .......................................................................................................................... 44

1.3.2. Specjalizacje instytucji otoczenia biznesu województwa zachodniopomorskiego........ 47

1.3.3. Rola IOB w realizacji polityki rozwoju w województwie zachodniopomorskim ............ 49

1.4. Udział klastrów i instytucji otoczenia biznesu w mechanizmie Kontraktu Samorządowego

Województwa Zachodniopomorskiego ..................................................................................................... 54

1.4.1. Wytyczne Kontraktu Samorządowego Województwa Zachodniopomorskiego ............. 54

1.4.2. Rola klastrów w mechanizmie Kontraktu Samorządowego .................................................... 57

1.4.3. Rola instytucji otoczenia biznesu w mechanizmie Kontraktu Samorządowego ............. 59

2. Wpływ klastrów i IOB na gospodarkę województwa zachodniopomorskiego ................................ 61

2.1. Charakterystyka gospodarki województwa zachodniopomorskiego .......................................... 61

2.2. Wpływ klastrów na rozwój lokalnej gospodarki .................................................................................. 74

2.2.1. Działania klastrów na rzecz rozwoju województwa................................................................... 74

2.2.2. Narzędzia wspierania przedsiębiorstw w ramach klastrów ................................................... 85

2.2.3. Ocena miejsca przedsiębiorstw współpracujących w klastrach w łańcuchu wartości

dodanej .......................................................................................................................................................... 91

2.2.4. Działania innowacyjne w zachodniopomorskich klastrach ..................................................... 96

2.2.4.1. Identyfikacja innowacyjności klastrów ................................................................................... 96

2.2.4.2. Ocena charakteru współpracy klastrów z przedsiębiorstwami w kontekście

rozwoju innowacyjności ............................................................................................................................. 100

4

2.2.4.3. Ocena charakteru współpracy klastrów z przedsiębiorstwami w kontekście

rozwoju innowacyjności ............................................................................................................................. 101

2.2.4.4. Ocena charakteru współpracy klastrów z instytucjami B+R w kontekście rozwoju

innowacyjności ............................................................................................................................................... 102

2.3. Wpływ instytucji otoczenia gospodarki na lokalny rozwój biznesu ......................................... 106

2.3.1. Działalności IOB na rzecz wzrostu gospodarczego .................................................................. 106

2.3.2. Narzędzia wspierania przedsiębiorstw stosowane przez instytucje otoczenia biznesu

........................................................................................................................................................................ 111

2.4. Ocena wpływu interwencji publicznych w zakresie wsparcia klastrów i IOB na osiąganie

wskaźników rezultatu strategicznego .................................................................................................... 119

2.4.1. Działania finansowane ze środków Unii Europejskiej w perspektywie budżetowej

2007-2013 ................................................................................................................................................. 119

2.4.1.1. Działania podejmowane przez klastry .................................................................................. 119

2.4.1.2. Działania podejmowane przez IOB ........................................................................................ 121

2.4.2. Założenia do podejmowania działań w zakresie wsparcia klastrów i IOB

w perspektywie finansowej 2014-2020 ....................................................................................... 127

3. Identyfikacja usług świadczonych w regionie dla przedsiębiorstw kluczowych z punktu

widzenia efektywności wdrażania inteligentnych specjalizacji ............................................................... 133

3.1. Założenia inteligentnych specjalizacji województwa zachodniopomorskiego..................... 133

3.1.1. Branże o wysokim potencjale w kontekście inteligentnych specjalizacji ....................... 137

3.1.2. Przedsiębiorstwa kluczowe dla efektywności wdrażania regionalnych specjalizacji 140

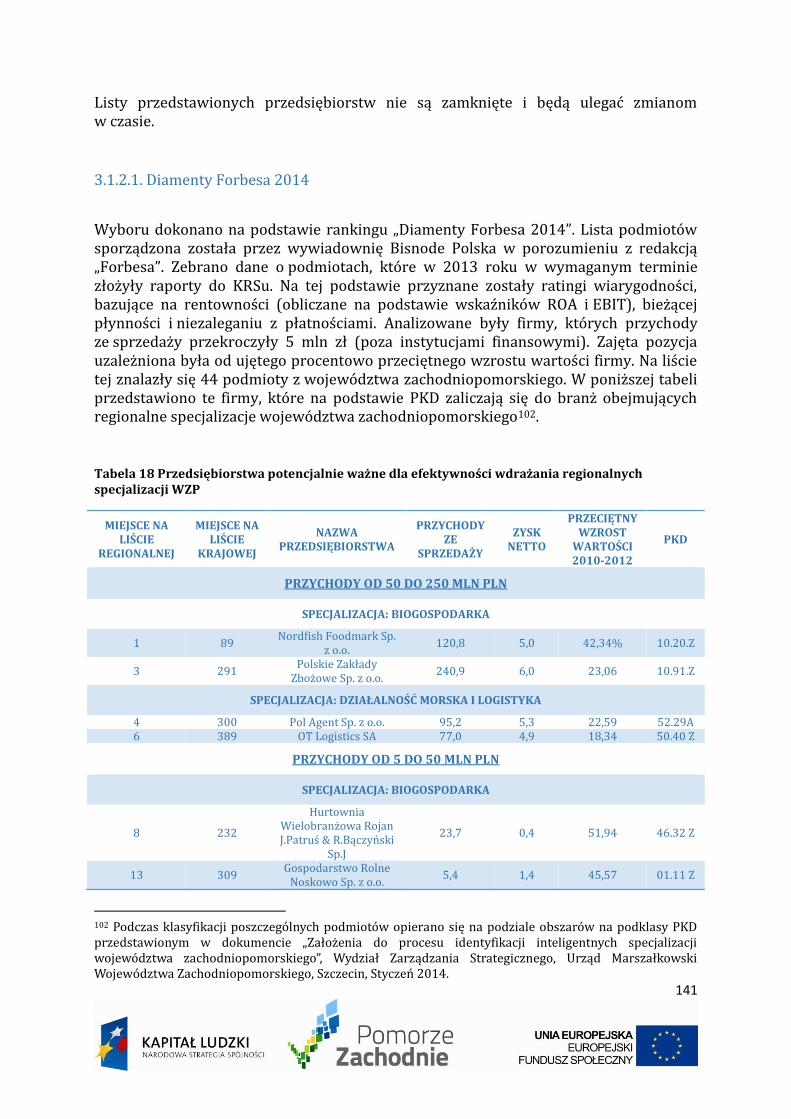

3.1.2.1. Diamenty Forbesa 2014 .............................................................................................................. 141

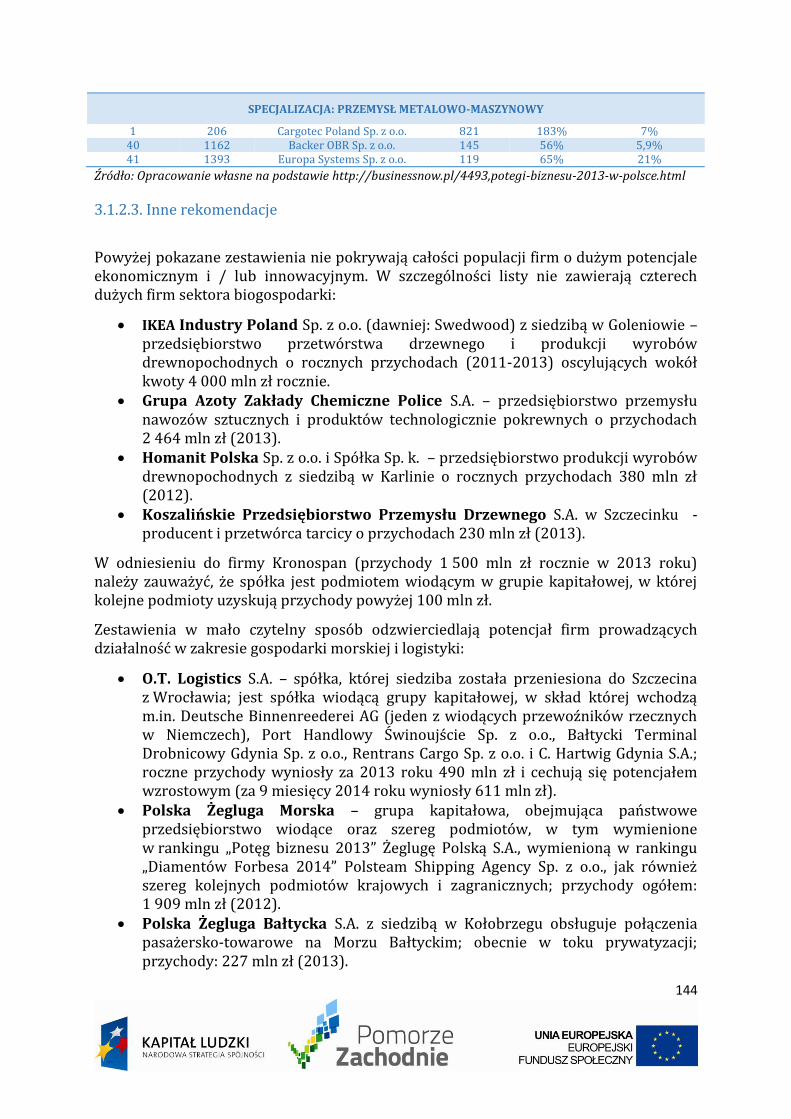

3.1.2.2. Potęgi Biznesu 2013 ..................................................................................................................... 143

3.1.2.3. Inne rekomendacje ........................................................................................................................ 144

3.2. Usługi świadczone przez klastry dla kluczowych przedsiębiorstw z punktu widzenia

efektywności wdrażania inteligentnych specjalizacji ...................................................................... 145

3.2.1. Identyfikacja świadczonych przez klastry usług ....................................................................... 145

3.2.2. Zapotrzebowanie przedsiębiorców na usługi świadczone przez klastry ....................... 153

3.2.2.1. Stosunek przedsiębiorców do dotychczas świadczonych usług ................................ 153

3.2.2.2. Analiza możliwości wdrożenia nowych rozwiązań ......................................................... 154

3.2.3. Zakres współpracy z przedsiębiorstwami ................................................................................... 154

3.3. Identyfikacja i wybór regionalnych klastrów kluczowych dla inteligentnych specjalizacji

................................................................................................................................................................................. 156

3.3.1. Założenia metodologiczne wyboru klastrów kluczowych – uwagi wstępne ................. 156

3.3.2. Założenia metodologiczne wyboru klastrów kluczowych dla inteligentnych

specjalizacji ............................................................................................................................................... 160

3.3.2.1. Procedura .......................................................................................................................................... 160

3.3.2.2. Kryteria formalne – prekwalifikacja ...................................................................................... 160

5

3.3.2.3. Kryteria ilościowe podlegające ocenie .................................................................................. 161

3.3.2.4. Kryteria jakościowe podlegające ocenie .............................................................................. 162

3.3.2.5. Wyniki oceny ................................................................................................................................... 164

3.3.3. Charakterystyka zidentyfikowanych klastrów w kontekście ich możliwego wpływu na

rozwój regionalnych specjalizacji.................................................................................................... 164

3.3.4. Rekomendacje w sprawie wyboru klastrów kluczowych ...................................................... 166

3.4. Usługi świadczone przez instytucje otoczenia biznesu dla kluczowych przedsiębiorstw z

punktu widzenia efektywności wdrażania inteligentnych specjalizacji ................................... 168

3.4.1. Identyfikacja usług świadczonych przez instytucje otoczenia biznesu ........................... 168

3.4.2. Zapotrzebowanie przedsiębiorców na usługi świadczone przez instytucje otoczenia

biznesu ........................................................................................................................................................ 172

3.4.2.1. Stosunek przedsiębiorców do dotychczas świadczonych usług ................................ 174

3.4.2.2. Analiza możliwości wdrożenia nowych rozwiązań ......................................................... 175

3.4.3. Zakres współpracy instytucji otoczenia biznesu z przedsiębiorcami .............................. 175

3.5. Rola klastrów i instytucji otoczenia biznesu w procesie inteligentnych specjalizacji ....... 177

3.5.1. Rola klastrów i instytucji otoczenia biznesu w procesie inteligentnych specjalizacji 177

3.5.2. Rola instytucji otoczenia biznesu w procesie inteligentnych specjalizacji ..................... 185

3.5.3. Zestawienie roli klastrów i instytucji otoczenia biznesu w procesie inteligentnych

specjalizacji ............................................................................................................................................... 188

4. Analiza SWOT ............................................................................................................................................................ 192

4.1. Perspektywa klastrów .................................................................................................................................. 192

4.2. Perspektywa instytucji otoczenia biznesu (IOB) ............................................................................... 194

4.3. Perspektywa regionalna (województwa) ............................................................................................. 195

5. Analiza PEST .............................................................................................................................................................. 198

5.1. Czynniki polityczne ........................................................................................................................................ 198

5.2. Czynniki ekonomiczne .................................................................................................................................. 199

5.3. Czynniki społeczne ......................................................................................................................................... 200

5.4. Czynniki technologiczne .............................................................................................................................. 201

Zakończenie .................................................................................................................................................................... 203

Spis tabel .......................................................................................................................................................................... 206

Spis rysunków ............................................................................................................................................................... 207

6

Wstęp

Zgodnie z założeniami tworzącej się krajowej polityki klastrowej oraz dokumentami

programowymi na poziomie UE, w najbliższych latach klastry odgrywać mają kluczową rolę

w realizacji polityki rozwoju, przyczyniając się do rozwoju przedsiębiorczości oraz

do rozszerzenia powiązań pomiędzy biznesem a nauką, szczególnie w obszarach, które

zostaną uznane za inteligentne specjalizacje. Obecnie w zakresie wspierania rozwoju

strategicznych specjalizacji gospodarczych regiony dokonują priorytetyzacji polityk

rozwojowych, podejmując jednoczesne działania w zakresie sieciowania i nawiązywania

współpracy w ramach klastrów i inicjatyw klastrowych. Klastry województwa

zachodniopomorskiego poprzez zrzeszanie różnego typu przedsiębiorstw mają wpływ

na efektywność gospodarki regionu. Podstawowymi aktywnościami, dzięki którym mogą

oddziaływać na rozwój gospodarczy są szkolenia kadry pracowniczej członków, organizacja

różnego typu wydarzeń i spotkań oraz budowanie networkingu między lokalnymi firmami.

Głównym zadaniem instytucji otoczenia biznesu jest pomoc przedsiębiorcom. Pomoc

ta w znacznej mierze opiera się na zagadnieniach związanych z tworzeniem, prowadzeniem

i rozwojem przedsiębiorstw. Działalność IOB jest jednak często niedostosowana do potrzeb

gospodarki, dominuje wsparcie ogólne, nieuwzględniające zróżnicowania branżowego przy

jednoczesnym braku wymiany informacji i współpracy miedzy instytucjami. Istotne jest

stworzenie otoczenia biznesu sprzyjającego innowacjom, aby umożliwić zmianę w kierunku

gospodarki opartej na innowacyjności oraz zdolnej tworzyć miejsca pracy pomimo

zmniejszającej się przewagi kosztowej. Interwencje powinny być dopasowane do wyzwań

strategicznych, w tym uwzględniać strukturę przedsiębiorstw, kontekst terytorialny

(np. obszary popegeerowskie) oraz rozwijające się regionalne specjalizacje.

Celem prowadzonych badań było wskazanie, w jaki sposób klastry i instytucje otoczenia

biznesu wpływają na kształtowanie się rzeczywistości gospodarczej województwa

zachodniopomorskiego ze szczególnym uwzględnieniem regionalnych specjalizacji.

By osiągnąć zamierzenia przeprowadzono badanie ankietowe (CATI) wśród 150

zachodniopomorskich przedsiębiorstw, dwa spotkania fokusowe, indywidualne wywiady

pogłębione z przedstawicielami klastrów oraz telefoniczne wywiady pogłębione

z przedstawicielami instytucji otoczenia biznesu.

7

1. Analiza potencjału regionalnych klastrów i instytucji otoczenia biznesu oraz określenie ich roli w realizacji polityki rozwoju w województwie zachodniopomorskim

1.1. Założenia polityki rozwoju województwa zachodniopomorskiego

1.1.1. Strategia Rozwoju Województwa Zachodniopomorskiego

W polityce rozwoju najistotniejszym dokumentem o charakterze planistycznym jest Strategia Rozwoju Województwa Zachodniopomorskiego z czerwca 2010 r., w kto rej okres lono kluczowe wyzwania stojące przed wojewo dztwem związane m.in. z nowym modelem relacji ze s rodowiskiem, nadchodzącymi przemianami demograficznymi, ekspansją gospodarczą regionu Morza Bałtyckiego, wto rną urbanizacją i rozwojem miast, zaawansowaniem technologicznym i konsumpcyjnym społeczen stwa oraz budowaniem toz samos ci regionu.

W wizji wojewo dztwa zachodniopomorskiego załoz ono, z e będzie to region konkurencyjny, w kto rym stworzone zostaną wszechstronne moz liwos ci rozwoju, zwłaszcza dla oso b przedsiębiorczych, wykształconych i kreatywnych oraz dla sektora MS P. Gospodarkę ma cechowac rozwo j zasobo w związanych z morzem oraz produkcja do br i usług charakteryzujących się wysoką wartos cią dodaną i konkurencyjnos cią, a takz e wydajne rolnictwo i rozkwit usług turystycznych. Zakładany jest rozwo j nowych technologii połączony z transferem wiedzy i rozwiązan oraz wzrostem innowacyjnos ci. Przedsiębiorczos c wspierana ma byc efektywnymi działaniami administracji publicznej, w tym poprzez partnerstwo z podmiotami zewnętrznymi. Szczecin i Koszalin będą lokalnymi os rodkami badawczo-rozwojowymi, kto re wspo łpracują z przedsiębiorstwami wytwarzającymi produkty wysokiej jakos ci. Wojewo dztwo zachodniopomorskie do 2020 roku ma byc regionem o nowoczesnej i zro z nicowanej gospodarce, stawiającym na naukę i innowacyjnos c .

W wizję opisaną powyz ej wpisuje się postrzeganie przez przedsiębiorco w roli klastro w m.in. poprzez wspieranie rozwoju sektora MS P dzięki networkingowi, organizacji szkolen i konferencji, tworzeniu grup zakupowych w celu optymalizacji koszto w materiało w, a takz e poprzez s wiadczenie usług doradczych1. Rolą klastro w jest takz e wspieranie działan o charakterze innowacyjnym, czego przykładem moz e byc stworzenie przez firmy z Klastra ICT Pomorze Zachodnie Powiązania Korporacyjnego w celu okres lenia najkorzystniejszych warunko w biznesowo-technologicznych dla rozwoju branz y (partnerstwo zakłada wspo łpracę do IV kwartału 2015 r.)2. Instytucje otoczenia biznesu takz e oddziałują na realizację wizji rozwoju wojewo dztwa, m.in. poprzez ułatwianie rozpoczynania działalnos ci gospodarczej, wpływ na kształcenie kadr,

1 Informacje o produktach, z kto rych korzystają przedsiębiorcy pozyskane z przeprowadzonego badania CATI n=150 2 http:// www.klaster.it [Dostęp 18.12.2014 r.].

8

wspo łpracę na rzecz badan i rozwoju oraz pomoc w pozyskaniu z ro deł finansowania działalnos ci (w tym np. dotacji unijnych).

Biorąc pod uwagę potencjał i sytuację regionu w Strategii Rozwoju Wojewo dztwa Zachodniopomorskiego sformułowana została następująca misja: „Stworzenie warunko w do stabilnego i zro wnowaz onego rozwoju wojewo dztwa zachodniopomorskiego opartego na konkurencyjnej gospodarce i przedsiębiorczos ci mieszkan co w oraz aktywnos ci społecznej przy optymalnym wykorzystaniu istniejących zasobo w”.

Na tle przyjętych załoz en sformułowane zostały cele strategiczne, a za nimi – bardziej szczego łowe – cele kierunkowe oraz odpowiadające im działania. Gło wne załoz enia polityki rozwoju wojewo dztwa zachodniopomorskiego ujęte zostały w szes ciu celach strategicznych, z kto rych wyprowadzone zostały 34 cele kierunkowe (por. tabela 1).

Tabela 1 Założenia polityki rozwoju województwa zachodniopomorskiego

Cel strategiczny Cele kierunkowe

Cel strategiczny nr 1: WZROST INNOWACYJNOŚCI I EFEKTYWNOŚCI GOSPODAROWANIA

1.1. Wzrost innowacyjności gospodarki 1.2. Wzrost konkurencyjności województwa

w krajowym i zagranicznym ruchu turystycznym

1.3. Wspieranie współpracy przedsiębiorstw i rozwoju przedsiębiorczości

1.4. Wspieranie wzrostu eksportu 1.5. Zintegrowana polityka morska 1.6. Restrukturyzacja i rozwój produkcji rolnej

i rybactwa

Cel strategiczny nr 2: WZMOCNIENIE ATRAKCYJNOŚCI INWESTYCYJNEJ REGIONU

2.1. Podnoszenie atrakcyjności i spójności oferty inwestycyjnej regionu oraz obsługi inwestorów

2.2. Wzmacnianie rozwoju narzędzi wsparcia biznesu

2.3. Tworzenie i rozwój stref aktywności inwestycyjnej

2.4. Budowanie i promocja marki regionu

Cel strategiczny nr 3: ZWIĘKSZENIE PRZESTRZENNEJ KONKURENCYJNOŚCI REGIONU

3.1. Rozwój funkcji metropolitalnych Szczecina 3.2. Rozwój aglomeracji miejskiej Koszalina 3.3. Rozwój ponadregionalnych, multimodalnych

sieci transportowych 3.4. Wspieranie rozwoju infrastruktury

społeczeństwa informacyjnego 3.5. Rozwój infrastruktury energetycznej 3.6. Poprawa dostępności do obszarów

o walorach turystycznych i uzdrowiskowych

Cel strategiczny nr 4: ZACHOWANIE I OCHRONA WARTOŚCI PRZYRODNICZYCH, RACJONALNA GOSPODARKA ZASOBAMI

4.1. Poprawa jakości środowiska i bezpieczeństwa ekologicznego

4.2. Ochrona dziedzictwa przyrodniczego i racjonalne wykorzystanie zasobów

4.3. Zwiększanie udziału odnawialnych źródeł energii

4.4. Rozwój infrastruktury ochrony środowiska i systemu gospodarowania odpadami

4.5. Podnoszenie świadomości ekologicznej społeczeństwa

4.6. Rewitalizacja obszarów zurbanizowanych

9

Cel strategiczny nr 5: BUDOWANIE OTWARTEJ I KONKURENCYJNEJ SPOŁECZNOŚCI

5.1. Rozwój kadr innowacyjnej gospodarki 5.2. Zwiększanie aktywności zawodowej ludności 5.3. Rozwój kształcenia ustawicznego 5.4. Rozwój szkolnictwa zawodowego zgodnie

z potrzebami gospodarki 5.5. Budowanie społeczeństwa informacyjnego 5.6. Zwiększanie dostępności i uczestnictwa

w edukacji przedszkolnej Cel strategiczny nr 6: WZROST TOŻSAMOŚCI I SPÓJNOŚCI SPOŁECZNEJ REGIONU

6.1. Wspieranie funkcji rodziny 6.2. Zwiększanie jakości i dostępności opieki

zdrowotnej 6.3. Wspieranie rozwoju demokracji lokalnej i

społeczeństwa obywatelskiego 6.4. Wzmacnianie tożsamości i integracji

społeczności lokalnej 6.5. Rozwijanie dorobku kulturowego jako

fundamentu tożsamości regionalnej 6.6. Przeciwdziałanie ubóstwu i procesom

marginalizacji społecznej

Źródło: Strategia rozwoju województwa zachodniopomorskiego do 2020, Sejmik Województwa Zachodniopomorskiego, Szczecin, czerwiec 2010, s. 108 i nast.

Szczególne znaczenie dla rozwoju inicjatyw klastrowych i działalności instytucji otoczenia biznesu ma tworzenie warunków do wzrostu innowacyjności. Ważne są wyznaczone w ramach tego celu kierunkowego działania dotyczące zwiększania świadomości innowacyjnej przedsiębiorstw i instytucji, komercjalizacji i wdrażania produktów i technologii wraz z promocją wynalazków i patentów oraz kreowania postaw i rozwiązań proinnowacyjnych, a przede wszystkim rozwoju powiązań przedsiębiorstw i instytucji z partnerami gospodarczymi oraz ośrodkami naukowo-badawczymi o potencjale innowacyjnym.

Bezpośrednie przełożenie na funkcjonowanie klastrów i instytucji otoczenia biznesu ma także realizacja celu kierunkowego pn. wspieranie współpracy przedsiębiorstw i rozwoju przedsiębiorczości (1.3.), w ramach którego podejmowane mają być działania na rzecz wspierania i rozwoju inicjatyw klastrowych, samorządu gospodarczego, porozumień branżowych, partnerstw lokalnych oraz innych form integracji działań i potencjału gospodarczego.

Ponadto, klastry i instytucje otoczenia biznesu mogą okazać się silnym wsparciem w osiągnięciu celu strategicznego związanego ze wzmocnieniem atrakcyjności inwestycyjnej regionu. Dzięki funkcjonowaniu tego typu przedsięwzięć możliwe będzie m.in. podjęcie działań z zakresu dostosowywania oferty instytucji otoczenia biznesu do potrzeb przedsiębiorców, a także budowy proinnowacyjnych mechanizmów wsparcia finansowego, prawnego i organizacyjnego dla przedsiębiorstw, w tym funduszy pożyczkowych, poręczeniowych i venture-capital oraz inkubatorów akademickich i technologicznych.

10

1.1.2. Regionalny Program Operacyjny Województwa Zachodniopomorskiego

Narzędziem wspierającym politykę rozwoju wojewo dztwa jest Regionalny Program Operacyjny Województwa Zachodniopomorskiego (RPO WZ). Wersja Programu obejmująca lata 2014-2020 uzgodniona została w grudniu 2014 r. i zakłada realizację następujących prioryteto w:

rozwo j inteligentny – rozwo j gospodarki opartej na wiedzy i innowacji

rozwo j zro wnowaz ony – wspieranie gospodarki efektywniej korzystającej z zasobo w

o rozwo j przedsiębiorstw - z uwzględnieniem obszaro w przyczyniających się do rozwoju inteligentnych specjalizacji oraz wspierania form wspo łpracy sieciowej (klastrowej) przedsiębiorstw (m.in. w celu skompensowania efektu nadmiernego rozdrobnienia struktury wielkos ciowej firm )

o rozwo j i promocja form gospodarowania minimalizujących obciąz enia dla s rodowiska oraz jednoczes nie wykorzystujących warunki naturalne regionu

o rozwo j przyjaznej dla s rodowiska infrastruktury transportowej na poziomie regionu

rozwo j sprzyjający włączeniu społecznemu – wspieranie gospodarki charakteryzującej się wysokim poziomem zatrudnienia i zapewniającej spo jnos c gospodarczą, społeczną i terytorialną:

o poprawa sytuacji na rynku pracy

o rozwo j kapitału ludzkiego

o zmniejszenie liczby mieszkan co w dotkniętych ubo stwem i wykluczeniem społecznym

Rola klastro w i IOB wpisuje się w priorytet Rozwój Inteligentny – rozwój gospodarki opartej na wiedzy i innowacji. Działanie tych organizacji powinno przyczyniac się do wzrostu innowacyjnos ci, kto rej stan w wojewo dztwie diagnozowany jest jako niedostateczny oraz do rozwoju s wiadomos ci innowacyjnej przedsiębiorco w, a takz e tworzenia powiązan sieciowych między biznesem a szkolnictwem wyz szym w regionie. Działania te są juz podejmowane m.in. poprzez włączenie os rodko w B+R i uczelni w struktury klastro w. Jednoczes nie, w trakcie spotkania fokusowego3 przedsiębiorcy wskazywali na trudnos ci w porozumieniu z przedstawicielami nauki, co moz e s wiadczyc o tym, z e model wspo łpracy z uczelniami przyjęty przez klastry nie jest jeszcze w pełni efektywny. Na problemy związane z tą wspo łpracą wskazywali takz e przedstawiciele

3 Badanie FGI odbyło się dn. 26.11.2014 r. w siedzibie WSB w Szczecinie. Uczestniczyło w nim 6 podmioto w, w tym przedstawiciele klastro w i przedsiębiorstw.

11

samych klastro w. Ich zdaniem bariery wynikają ze sztywnych struktur wspo łpracy przyjętych przez szkoły wyz sze4.

Przykładem kolejnego działania mającego na celu kreowanie innowacyjnych postaw ws ro d przedsiębiorco w moz e byc organizacja spotkan i konferencji związanych z ww. tematyką, a ws ro d nich m.in. spotkania „Technologia? S wietnie! Tylko kto to kupi?” zorganizowanego w 2014 r. przez Klaster ICT Pomorze Zachodnie.

Klastry i instytucje otoczenia biznesu mają takz e wpływ na zro wnowaz ony rozwo j regionu, a w tym prowadzenie międzynarodowej wspo łpracy transgranicznej. Przykładem takich działan są porozumienia i wspo łpraca zawierane pomiędzy zachodniopomorskimi klastrami a zagranicznymi partnerami (klastrami, jednostkami B+R, uczelniami). Aktywnym działaniem w tym zakresie charakteryzuje się Klaster „Zielona Chemia”, kto ry wspo łpracuje z podmiotami ukrain skimi, niemieckimi, szwedzkimi, belgijskimi, a nawet amerykan skimi5. Z kolei Klaster Metalika pozyskał do wspo łpracy swo j niemiecki odpowiedniki – Klaster Metalowy Berlin-Brandenburg. Ro wniez Klaster Szlak Wodny Berlin-Szczecin-Bałtyk podejmuje działania na rzecz rozwoju stosunko w międzynarodowych, w tym polsko-niemieckich6.

1.1.3. Regionalna Strategia Innowacji Województwa Zachodniopomorskiego na lata 2011-2020

Waz ną wytyczną dla polityki rozwoju i działalnos ci klastrowej jest przyjęty w roku 2011 dokument Regionalna Strategia Innowacji Województwa Zachodniopomorskiego na lata 2011-2020. Program rozwoju.

W analizie zawartej w dokumencie zwraca się uwagę na rozbudzanie s wiadomos ci klastrowej w regionie (szansa, str. 117), ale i słaby poziom rozwoju struktur klastrowych (słaba strona, str. 118), jak tez na inne ograniczenia związane z samym funkcjonowaniem klastro w: duz ą ostroz nos c przedsiębiorco w (str. 133) czy występowanie syndromu „zerwania pierwszych owoco w” (str. 239).

Ws ro d sformułowanych w RSI celo w uwagę zwraca Cel 3: Rozwo j systemu tworzenia, dyfuzji i absorpcji innowacji, a w jego ramach: Cel 3.4. Rozwój współpracy w ramach klastrów i innych powiązań kooperacyjnych.

4 Informacje pozyskane w trakcie drugiego badania FGI, kto re odbyło się dn. 28.01.2015 r. w Fokusowni w Szczecinie. Uczestniczyło w nim 7 podmioto w, w tym przedstawiciele klastro w. 5 Przykładem takiej wspo łpracy jest realizacja projektu SUBWEX koordynowanego przez niemiecką fundację PTS z partnerstwem belgijskiego Centrum Naukowo-Technicznego CELABOR. Wspo lnie z partnerami niemieckim (w tym z Instytutem Fraunhofera Inz ynierii Procesowej i Pakowania oraz Stowarzyszeniem Przemysłu Technologii Z ywnos ci i Pakowania) prowadzony jest takz e projekt Fresh Coat dotyczący przedłuz ania okresu trwałos ci s wiez ych produkto w spoz ywczych dzięki zastosowaniu jadalnych powłok. 6 Informacje pozyskane w trakcie drugiego badania FGI, kto re odbyło się dn. 28.01.2015 r. w Fokusowni w Szczecinie od przedstawiciela Klastra Szlak wodny Berlin – Szczecin – Bałtyk.

12

Cel ten został zoperacjonalizowany w następujący sposo b:

3.4.1. Pobudzanie aktywnos ci naukowej i gospodarczej w nowych dziedzinach wynikających z wyzwan społecznych i gospodarczych

3.4.2. Wspieranie tworzenia i funkcjonowania inicjatyw klastrowych 3.4.3. Finansowanie projekto w badawczych, szkoleniowych i inwestycyjnych

realizowanych w ramach klastro w i innych powiązan kooperacyjnych

Przyszła realizacja celo w opisana została systemem wskaz niko w. Cel operacyjny 3.4. scharakteryzowany został jak poniz ej:

Rysunek 1 Cel operacyjny 3.4. Strategii Innowacji Województwa Zachodniopomorskiego na lata 2011-2020.

Źródło: Regionalna Strategia Innowacji Województwa Zachodniopomorskiego na lata 2011-2020. Program rozwoju, Szczecin 2011, str. 175-176

Powyz sze cele zostały tez w RSI rozwinięte i opisane w sposo b bardziej szczego łowy (str. 239).

W RSI formułuje się tez rekomendacje:

- „[Regionalne specjalizacje o wysokim potencjale wzrostu] (…) [mają] wspierac powstawanie klastro w technologicznych i centro w kompetencji w oparciu o regionalne zespoły badawcze i przedsiębiorstwa w wąskich dziedzinach technologicznych i produktowych, kto re będą potrafiły skutecznie konkurowac na arenie międzynarodowej” (str. 131).

- „instytucje [badawczo-rozwojowe] powinny rozwijac swoje usługi na rzecz wsparcia proceso w innowacyjnych ws ro d przedsiębiorco w w klastrach” (str. 232).

13

- „[Rozwo j wspo łpracy w ramach klastro w i innych powiązan kooperacyjnych] nalez y wspierac procesy inspirujące do inicjowania nietypowych form wspo łpracy woko ł szans, kto re na pierwszy rzut oka nie lez ą w zasięgu pojedynczych przedsiębiorstw” (str. 238),

- „waz ne jest wsparcie na kaz dym etapie funkcjonowania klastra od momentu zainicjowania wspo łpracy w ramach powiązan kooperacyjnych, poprzez strategie rozwoju, do konkurso w na zarządzanie tymi powiązaniami. Istotne z punktu widzenia powodzenia inicjatyw klastrowych są działania informacyjno-promocyjne, kto re mają na celu informowanie przedsiębiorco w o juz istniejących inicjatywach i zachęcanie ich do wstąpienia do klastra” (str. 239),

- „zachęcanie do realizacji wspo lnych projekto w badawczych, szkoleniowych oraz inwestycyjnych” (str. 240),

- „(…) finansowanie wspo lnych przedsięwzięc skupionych na promocji klastra. Dla pełnego wykorzystania potencjału dla szybkiego wzrostu nalez y podjąc wysiłki, aby podmioty w ramach inicjatyw klastrowych wspo lnie uczestniczyły w targach, wystawach, giełdach promując region na skalę krajową i międzynarodową, jako ten, w kto rym funkcjonują innowacyjne sieci powiązan kooperacyjnych.” (str. 240)

Warto ponadto zwro cic uwagę, z e zagadnienie wspo łpracy klastrowej zostało pokazane w RSI w ramach celu 3 Rozwój systemu tworzenia, dyfuzji i absorpcji innowacji w regionie, co kaz e szukac miejsca dla klastro w w ramach projekto w pilotaz owych w obszarach o największym potencjale wzrostu, przy tworzeniu konsorcjo w realizujących projekty pilotaz owe, wspo łpracy w zakresie transferu technologii, tworzenia centro w kompetencji i projekto w B+R.

1.2. Potencjał regionalnych klastrów w województwie zachodniopomorskim

1.2.1. Charakterystyka klastrów województwa zachodniopomorskiego

Klastry, zgodnie z definicją M.E. Portera7, to geograficzne skupiska wzajemnie powiązanych przedsiębiorstw, wyspecjalizowanych dostawco w, jednostek s wiadczących usługi, przedsiębiorstw działających w pokrewnych sektorach i związanych z nimi instytucji (np. uczelni, stowarzyszen handlowych, jednostek normalizacyjnych, instytucji finansowych) w poszczego lnych dziedzinach, kto re konkurują ze sobą i jednoczes nie wspo łpracują.

Klastry najczęs ciej powstają z oddolnej inicjatywy samych przedsiębiorstw, kto re dostrzegają korzys ci z takiej formy wspo łpracy w postaci m.in. dostępu do kooperatoro w, wyz szej efektywnos ci i przepływu wiedzy. Klastry wspierają rozwo j regionu i podnoszą jego innowacyjnos c , dlatego stanowią priorytetowy kierunek w strategiach rozwoju. W funkcjonowaniu klastra istotne są dwie kwestie:

7 M.E. Porter, Porter o konkurencji, PWE, Warszawa 2001, s. 245.

14

wspo łzalez nos ci strategiczne oraz oparte na zaufaniu relacje społeczne między przedsiębiorstwami.

Potwierdziło to ankietowe badanie telefoniczne typu CATI, kto re zostało przeprowadzone z przedsiębiorstwami nalez ącymi do klastro w, gdzie waz nym czynnikiem związanym z przynalez nos cią do klastra okazało się nawiązywanie kontakto w biznesowych i wspo łpraca (34% wskazan ) oraz integracja s rodowiska i skupienie w obrębie jednej instytucji kluczowych podmioto w (6% wskazan ).

W wojewo dztwie zachodniopomorskim funkcjonuje kilkanas cie inicjatyw klastrowych. Nalez ą do nich:

Zachodniopomorski Klaster Chemiczny „Zielona Chemia”

Klaster Morski Pomorza Zachodniego

Zachodniopomorski Klaster Morski

Klaster Metalowy Metalika

Transgraniczny Klaster Szlak Wodny Berlin-Szczecin-Bałtyk

Klaster ICT Pomorze Zachodnie

Zachodniopomorski Klaster Przemysłów Kreatywnych

Szczecinecki Klaster Meblowy

Zachodniopomorski Klaster Budowlany

Zachodniopomorski Klaster Medyczny iSynergia

Bałtycki Klaster sEaNergia

KLASTER „ZIELONA CHEMIA”

Zachodniopomorski Klaster Chemiczny „Zielona Chemia”8 został zarejestrowany w 2007 roku. Jego celem jest integracja s rodowiska zachodniopomorskich przedsiębiorco w branz y chemicznej oraz firm pokrewnych i kooperujących na terenie całego kraju9. Organizacja aktywnie pozyskuje takz e wspo łpracowniko w zagranicznych.

8 http://www.zielonachemia.eu/index.php/pl/KLASTER-CHEMICZNY-75.html [Dostęp 29.10.2014] 9 Klastry w wojewo dztwie zachodniopomorskim, PARP, Warszawa 2012, s. 12-22.

15

Tabela 2 Łańcuch Wartości i Kompetencji Klastra „Zielona Chemia”

ŁAŃCUCH WARTOŚCI KOMPETENCJE

Jednostki samorządowe: Urząd Marszałkowski Województwa

Zachodniopomorskiego

Tworzenie rozwiązan na szczeblu samorządowym umoz liwiających rozwo j branz y chemicznej w wojewo dztwie zachodniopomorskim

Instytucje otoczenia biznesu: Fundacja Instytut Ochrony S rodowiska i Energii

Odnawianej Polska Izba Przemysłu Chemicznego

w Warszawie Chemia i biznes w Warszawie

Prowadzenie badan w obszarze: nawozo w tworzyw sztucznych i gumy przemysłu spoz ywczego

i petrochemicznego medycyny farmacji i biotechnologii innych zagadnien związanych

z szeroko rozumianymi rozwiązaniami z zakresu chemii

Jednostki naukowo-badawcze: Centrum Transferu Wiedzy i Technologii US

w Szczecinie Zachodniopomorski Uniwersytet

Technologiczny w Szczecinie Os rodek Doradztwa Rolniczego w

Barzkowicach Wydział Zarządzania I Ekonomiki Usług US

w Szczecinie

Partnerzy zagraniczni: ZukunftsAgentur Brandenburg Gmb Technische Universita t Berlin Kunststoffnetzwerk NORKUN (Niemcy) Związek Chemiko w Ukrainy w Kijowie Narodowa Agencja Inwestycji i Innowacji

w Kijowie (Ukraina) Kunststoffnetzwerk Brandenburg

(Schwarzheide, Niemcy) Dniepropietrowska Izba Przemysłowo-

Handlowa (Ukraina) Sustainable Business Hub Scandinavia AB

(Malme, Szewcja) MazLegal International (Nowy Jork, USA)

Dos wiadczenie w tworzeniu rynko w dla produkto w podmioto w klastrowych, transfer wiedzy i technologii pomiędzy nimi

Przedsiębiorcy: ZCh Police S.A. FOSFAN S.A. Kemipol REMECH Sp. z o. o. Transtech Sp. z o. o.

Produkcja wyrobo w laboratoryjnych

Produkcja wyrobo w metalurgicznych

Produkcja wyrobo w gumowych

16

Automatika Sp. z o.o. Radex BIODA CHEMLAND P. i H. W.G LENGER EKODARPOL Multichem Eko SINKOS INVEST PROMOTION Drukpol.Flexico Sp. z o.o. ARSO Polan ski Sp. z o.o. Bahpol Sp. z o. o. Ekopak Plus Media System Przemysław Wojdyła Interplastik Sp. z o.o. J.W. System GDR Sp. z o.o. PPHU CDM Sp. z o.o. Nobiles Polska B. Chlipała

Produkcja wyrobo w z tworzyw sztucznych

Produkcja nawozo w Produkcja emulsji

parafinowej

Instytucje i firmy wspierające: 10 podmioto w wspierających działalnos c

klastra „Zielona Chemia” (sprzymierzen cy)

Usługi z zakresu automatyki i robotyki przemysłowej

Usługi doradcze i szkoleniowe

Produkty: farba fotokatalityczna materiały polimerowe nawozy krystaliczne biel tytanowa

Know-how Wykwalifikowana kadra Zasoby produkcyjne

Źródło: Klastry w województwie zachodniopomorskim PARP, Warszawa 2012, s. 12-22; http://www.zielonachemia.eu/index.php/pl/Firmy-Klastra-4.html [Dostęp 30.10.2014].

Do gło wnych zadan Klastra „Zielona Chemia” nalez ą10:

integracja s rodowiska zachodniopomorskich przedsiębiorco w branz y chemicznej oraz firm pokrewnych i kooperujących z tą branz ą na terenie całego kraju

wspieranie rozwoju przedsiębiorczos ci, wspieranie inicjatyw gospodarczych i podnoszenie innowacyjnos ci firm, prowadzenie doradztwa personalnego, a takz e przeciwdziałanie bezrobociu

wspieranie budowy i rozwoju innowacyjnego klastra branz y chemicznej

rozpowszechnianie oraz budowanie prestiz u branz y chemicznej w regionie, Europie i na s wiecie

reprezentowanie i ochrona intereso w gospodarczych członko w Klastra

10Klastry w wojewo dztwie zachodniopomorskim, PARP, Warszawa 2012, s.15.

17

podejmowanie działan lobbingowych w celu wykreowania wojewo dztwa zachodniopomorskiego jako atrakcyjnego miejsca dla inwestoro w zewnętrznych

wspieranie wzajemnej pomocy w rozwiązywaniu problemo w prawnych, organizacyjnych, ekonomicznych, podatkowych i innych związanych z prowadzeniem działalnos ci gospodarczej

KLASTER MORSKI POMORZA ZACHODNIEGO

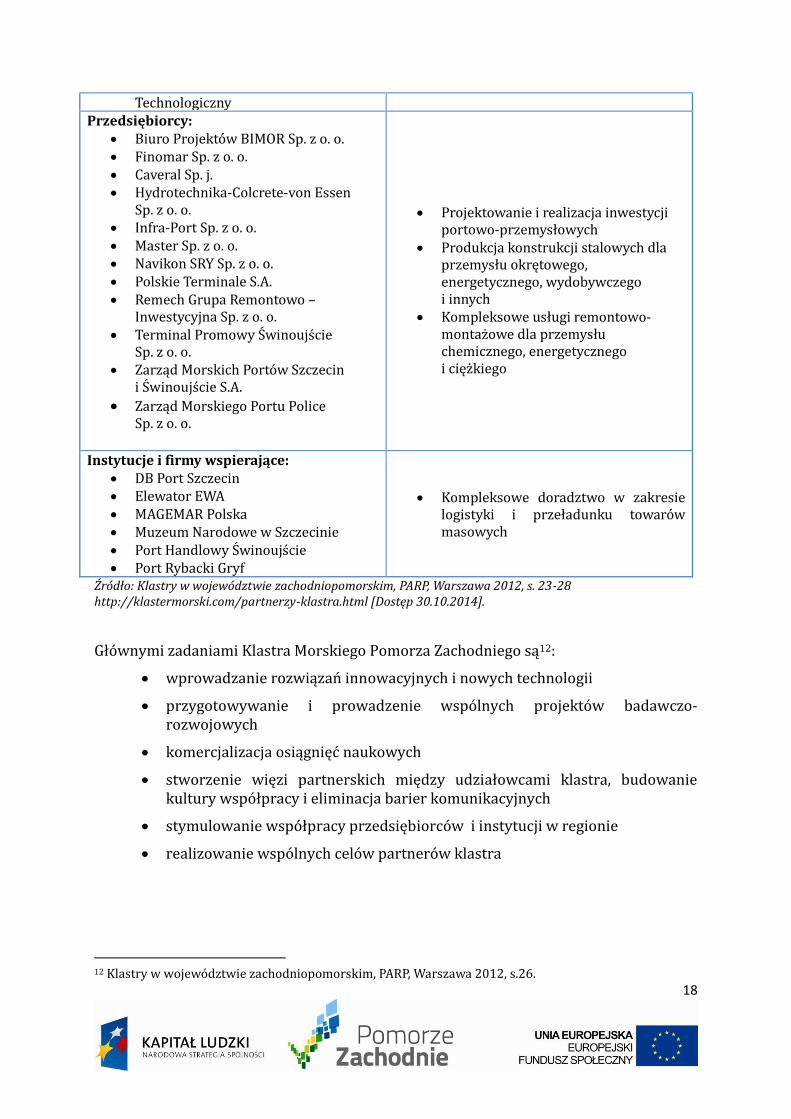

Klaster Morski Pomorza Zachodniego powstały w 2012 roku jest zgrupowaniem podmioto w branz y morskiej wojewo dztwa zachodniopomorskiego, związanych gło wnie z Zarządem Morskich Porto w Szczecin i S winoujs cie S.A. Misją klastra jest zbudowanie trwałych więzi i wypromowanie nowego wizerunku zintegrowanego i innowacyjnego s rodowiska morskiego poprzez harmonizację działan na rzecz wzmocnienia międzynarodowej pozycji konkurencyjnej regionalnych podmioto w branz y morskiej. Porty i usługi portowe stanowią jeden z gło wnych filaro w Klastra Morskiego Pomorza Zachodniego, a jego cele strategiczne są następujące11:

budowa pręz nego os rodka gospodarki morskiej, będącego jednoczes nie zaawansowanym technologicznie węzłem logistycznym dla południowego regionu Bałtyku

połączenie w sposo b zro wnowaz ony funkcji turystyczno-rekreacyjnych regionu z rozwojem przemysło w morskich i transportu

wypromowanie regionu jako uznanej bazy szkoleniowo-naukowej oraz badawczo-rozwojowej dla potrzeb międzynarodowej gospodarki morskiej

ustanowienie forum eksperto w gospodarki morskiej, mającego wpływ na tworzenie i weryfikację ustawodawstwa i plano w rozwojowych regionu, kraju i Europy

Tabela 3 Łańcuch Wartości i Kompetencji Klastra Morskiego Pomorza Zachodniego

ŁAŃCUCH WARTOŚCI KOMPETENCJE Jednostki samorządowe:

Urząd Marszałkowski Wojewo dztwa Zachodniopomorskiego

Patronat honorowy Marszałka Województwa

Instytucje otoczenia biznesu: Fundacja Gdyn ska Inicjatywa

Akademicka Stowarzyszenie Inz yniero w

i Techniko w Mechaniko w Polskich

Kompleksowa obsługa marketingowa i promocyjna

Doradztwo gospodarcze w zakresie zarządzania i eksploatacji terminali portowych

Jednostki naukowo-badawcze: Akademia Morska w Szczecinie Wyz sza Szkoła Bankowa w Poznaniu

Wydział Ekonomiczny w Szczecinie Zachodniopomorski Uniwersytet

Badania naukowe w obszarze zagadnien przemysłu morskiego

11http://klastermorski.com/misja-i-cele.html [Dostęp 30.10.2014].

18

Technologiczny Przedsiębiorcy:

Biuro Projekto w BIMOR Sp. z o. o. Finomar Sp. z o. o. Caveral Sp. j. Hydrotechnika-Colcrete-von Essen

Sp. z o. o. Infra-Port Sp. z o. o. Master Sp. z o. o. Navikon SRY Sp. z o. o. Polskie Terminale S.A. Remech Grupa Remontowo –

Inwestycyjna Sp. z o. o. Terminal Promowy S winoujs cie

Sp. z o. o. Zarząd Morskich Porto w Szczecin

i S winoujs cie S.A.

Zarząd Morskiego Portu Police Sp. z o. o.

Projektowanie i realizacja inwestycji

portowo-przemysłowych Produkcja konstrukcji stalowych dla

przemysłu okrętowego, energetycznego, wydobywczego i innych

Kompleksowe usługi remontowo-montaz owe dla przemysłu chemicznego, energetycznego i cięz kiego

Instytucje i firmy wspierające: DB Port Szczecin Elewator EWA MAGEMAR Polska Muzeum Narodowe w Szczecinie Port Handlowy S winoujs cie Port Rybacki Gryf

Kompleksowe doradztwo w zakresie logistyki i przeładunku towaro w masowych

Źródło: Klastry w województwie zachodniopomorskim, PARP, Warszawa 2012, s. 23-28 http://klastermorski.com/partnerzy-klastra.html [Dostęp 30.10.2014].

Głównymi zadaniami Klastra Morskiego Pomorza Zachodniego są12:

wprowadzanie rozwiązań innowacyjnych i nowych technologii

przygotowywanie i prowadzenie wspólnych projektów badawczo-rozwojowych

komercjalizacja osiągnięć naukowych

stworzenie więzi partnerskich między udziałowcami klastra, budowanie kultury współpracy i eliminacja barier komunikacyjnych

stymulowanie współpracy przedsiębiorców i instytucji w regionie

realizowanie wspólnych celów partnerów klastra

12 Klastry w wojewo dztwie zachodniopomorskim, PARP, Warszawa 2012, s.26.

19

ZACHODNIOPOMORSKI KLASTER MORSKI Powstały w 2008 roku klaster grupuje przedsiębiorstwa gospodarki morskiej, w szczególności przemysłowe i działające na rzecz przemysłu, związane z branżą offshore i budownictwa morskiego, w tym największą zachodniopomorską grupę stoczniową: MSR „Gryfia” z zakładami w Szczecinie i Świnoujściu. Szczególnym wyzwaniem zdefiniowanym przez członków klastra było stworzenie Szczecińskiego Parku Przemysłowego na terenie po Stoczni Szczecińskiej.

Jako misję klastra odczytać można „wspieranie rozwoju gospodarki morskiej poprzez tworzenie sieci współpracy przedsiębiorstw, samorządu terytorialnego, uczelni wyższych i instytucji otoczenia biznesu”13. W jej ramach klaster deklaruje dwie podstawowe grupy działań:

Działania na rynku pracy, szczególnie w sferze kształcenia na wszystkich poziomach – od akademickiego po zasadnicze szkoły zawodowe, włączając w to staże dla uczniów, studentów i pracowników naukowych.

Działania w sferze komercjalizacji wyników prac badawczo-rozwojowych, rozwijania innowacyjnych technologii oraz zwiększania zdolności innowacyjnych przedsiębiorstw.

Tabela 4 Łańcuch Wartości i Kompetencji Zachodniopomorskiego Klastra Morskiego

ŁAŃCUCH WARTOŚCI KOMPETENCJE Jednostki samorządowe:

Gmina Miasto Szczecin Planowanie przestrzenne Rewitalizacja przestrzeni miejskich

Instytucje otoczenia biznesu: Centrum Innowacji Akademii Morskiej

w Szczecinie Fundacja Gdyn ska Inicjatywa

Akademicka im. E. Kwiatkowskiego Klaster Logistyczno-Transportowy

Po łnoc-Południe – Gdan sk Krajowa Izba Gospodarki Morskiej

Gdynia Krajowe Centrum Innowacji

Chłodnictwa i Klimatyzacji – Szczecinek

Towarzystwo Krzewienia Wiedzy o Morzu

Zachodniopomorskie Stowarzyszenie Rozwoju Gospodarczego - Szczecin skie Centrum Przedsiębiorczos ci

Stowarzyszenia i inne organizacje branz owe lub zaangaz owane w rozwo j w rozwo j regionalny

Jednostki naukowo-badawcze: Akademia Morska w Szczecinie Zachodniopomorski Uniwersytet

Technologiczny

Badania naukowe w obszarze gospodarki morskiej

Przedsiębiorcy: Asmultiprojects

Produkcja i remonty jednostek

13

http://klastermorski.org/cele-wizja-misja/ [Dostęp 30.10.2014].

20

B Trade Biuro Inz ynierskie Betamar Sp.z o.o. Cermar Industry Sp.z o.o. CM Firma Handlowo-Usługowa Coldtech DB Progres Dynpap Sp.z o.o. Ekoinstal Sp.J. – Katowice Elwiko Zakład Usługowo-Handlowy Faktoria S.C. Finomar Sp. z o.o. . Fosfan S.A. Gotech PUP Sp.z o.o. Hold Btu S.C. Hullkon Hydrotechnika-Colcrete Von Essen Sp.z

o.o. Inocean Poland Sp. z o.o. In Tech Met JG-Marine Sp. z o.o. Jvp Steel Sp.z o.o. Kedat Sp. z o.o. KIL Sp. z o.o. Kilwater S.J. Kongsberg Maritime Poland Sp.z o.o. Magemar Polska Sp.z o.o. Malserwis Sp.z o.o. Marel Sp.z o.o. Marine Crane Polska Sp.z o.o. Master Sp. z o.o. Mirand Sp. z o.o. Morska Stocznia Remontowa „Gryfia” MS Enginepark S.C. MTS Marine Technical Services Navikon Sry Sp.z o.o. – S winoujs cie Navitech Maritime And Offshore

Services Sp. Z O.O. – S winoujs cie NSS Sp.z o.o. Partner Stocznia Sp. z o.o. Partner-Ship Partner Shipyard Sp.z o.o. Partner S.J. Phoenix Poland Sp.z o.o. Proat Projekty Sp.z o.o. PTS Sp. z o.o. Remech Grupa Remontowo-

Inwestycyjna Sp.z o.o. Res Q Sp.z o.o. – Cieszyn Sarmata

pływających, Produkcja i remonty off-shore Produkcja konstrukcji stalowych Produkcja elemento w konstrukcji,

instalacji i wyposaz enia na rzecz budownictwa okrętowego i przemysłu

Usługi projektowe na rzecz przemysłu i budownictwa

Realizacja inwestycji budowlanych, w tym hydrotechnicznych

Kompleksowe usługi remontowo-montaz owe dla przemysłu

21

SM Technologie Sp.z o.o. Spawrem Stalkon Sp.z o.o. Steelmar Sp. z o.o. Stocznia Darłowo M&W Sp.z o.o. STR Shipping And Trading Sp.z o.o. Stocznia Południe S.C. Sup4nav Sp.z o.o. Team Serwis Teleskop Sp.z o.o. – Kostrzyn Termika Sp.z o.o. – Gdan sk Timor Sp.J. – Gdan sk Tues-Pracownia Architektury Zapol Grupa Reklamowa

Zusim Zakład Usług Stoczniowych I Mostowych Sp.z o.o.

Instytucje i firmy wspierające: Aspect Nieruchomos ci ECDDP Kancelaria Prawna – Berlin Kancelaria Adwokacka Adwokat Jerzy

Stefek Kancelaria Radcy Prawnego Rafał

Malujda Kancelaria Radcy Prawnego Zbigniew

Trojanowski Raiffeisen Bank Polska S.A. Oddział

Szczecin

Kompleksowe doradztwo w zakresie prawa (w tym prawa międzynarodowego) i finanso w

Źródło: http://klastermorski.org/ [Dostęp 31.2.2015]

Klaster podkreśla, iż do jego zadań należy m.in.:

Uczestnictwo w europejskich i światowych organizacjach, a zwłaszcza w organizacji klastrów europejskich (klaster należy do Europejskiej Sieci Klastrów Morskich)

Współtworzenie z władzami samorządowymi i administracją państwową polskiej polityki morskiej (m.in. poprzez opiniowanie projektów Polityki Morskiej RP oraz dokumentów szczebla wojewódzkiego, jak „strategia rozwoju gospodarki morskiej w województwie Zachodniopomorskim do roku 2020”).

Współpraca przy definiowaniu gospodarki morskiej jako równoprawnego współtwórcy produktu krajowego brutto, a także przedefiniowaniu działów gospodarki morskiej według aktualnych potrzeb.

Działanie na rzecz zapewnienia spójności polskiego prawa z prawodawstwem europejskim.

Działalność informacyjna, edukacyjna i lobbingowa w celu wykreowania województwa zachodniopomorskiego, jako regionu atrakcyjnego dla inwestorów.

22

KLASTER METALOWY METALIKA Klaster Metalowy Metalika powstał w marcu 2011 roku. Skupia przedsiębiorstwa z branży metalowej oraz branż komplementarnych z województw zachodniopomorskiego, wielkopolskiego oraz pomorskiego14. Podmioty działające w ramach klastra osiągają sprzedaż na poziomie 320 mln zł zatrudniając około 2 300 pracowników. Prawie wszystkie przedsiębiorstwa mają doświadczenie we współpracy z partnerami zagranicznymi, szczególnie z rynku niemieckiego oraz rynków skandynawskich. Unikatowa w skali kraju konstrukcja Klastra Metalika pozwala na kompleksową realizację specjalistycznych zamówień z branży metalowej. Przedsiębiorstwa klastrowe realizują zlecenia dla branży morskiej, off-shore’owej, budowlanej, rolniczej, motoryzacyjnej (samochodów ciężarowych i autobusów), diagnostyki samochodowej, farm wiatrowych i ochrony środowiska, rowerowej oraz zaawansowanych maszyn i urządzeń związanych z obróbką metalu15.

Tabela 5 Łańcuch Wartości i Kompetencji Klastra Metalowy Metalika

ŁAŃCUCH WARTOŚCI KOMPETENCJE Jednostki samorządowe:

Starostwo Powiatowe w Wałczu Gmina Golenio w Powiatowy Urząd Pracy w Wałczu

Umacnianie wspo lnoty terytorialnej i wspieranie wspo łpracy z pomiotami wewnętrznymi i zewnętrznymi, pozyskiwanie zasobo w ludzkich

Instytucje otoczenia biznesu: Kancelaria Radcy Prawnego

Małgorzata Stan czyk PKO Leasing R.MAN Roman Wis niewski Stowarzyszenie Inicjatyw

Gospodarczych w Wałczu

Doradztwo w zakresie prawnym, finansowym i prowadzenia działalnos ci gospodarczej

Jednostki naukowo-badawcze: Pan stwowa Wyz sza Szkoła Zawodowa

w Wałczu Prowadzenie badan i transfer

technologii

Przedsiębiorcy: EKOMECH Sp. z o. o. KUCA Sp. z o. o. Metalinvest Sp. z o. o. METALPLAST KARO ZŁOTO W S.A. Zakład Mechaniczny METALTECH

Sp. z o. o. POWER-TECH REMPRODEX Sp. z o.o. Fabryka Częs ci rowerowych ROMET-

WAŁCZ Sp. z o. o. SUMARA Sp. z o. o. ROHEM Jarosław Gwizdalla

Hurtowy handel metalami i rudami

metali Konstrukcja i produkcja maszyn do

obro bki metali Produkcja urządzen diagnostycznych Projektowanie i produkcja konstrukcji

stalowych

14Klastry w wojewo dztwie zachodniopomorskim, PARP, Warszawa 2012, s. 31. 15http://polskieklastry.org/klaster-metalowy-metalika/ [Dostęp 30.10.2014].

23

UNIMETAL Sp. z o. o. Zakłady naprawcze Mechanizacji

rolnictwa S.A. w Łobzie Źródło: Klastry w województwie zachodniopomorskim, PARP, Warszawa 2012, s. 32-38; http://polskieklastry.org/klaster-metalowy-metalika/#archiwum [Dostęp 30.10.2014].

Gło wne zadania klastra Metalowego Metalika16:

wymiana informacji i dos wiadczen słuz ących nawiązywaniu i rozwijaniu kontakto w naukowych i biznesowych

wspo łpraca z jednostkami sfery badawczo-rozwojowej transfer wiedzy wdraz anie innowacyjnych rozwiązan poprawa konkurencyjnos ci członko w Klastra kreowanie marki klastra promowanie regionu wojewo dztwa zachodniopomorskiego ograniczanie koszto w działalnos ci podmioto w klastrowych zapewnienie dostępu do specjalistycznych kadr

TRANSGRANICZNY KLASTER SZLAK WODNY BERLIN-SZCZECIN-BAŁTYK (TK-BSZB)

Transgraniczny Klaster Szlak Wodny Berlin-Szczecin-Bałtyk (TK-BSzB) wspiera przedsiębiorczos c oraz inicjatywy partnerskie uwzględniające wspo łpracę pomiędzy podmiotami sąsiadujących krajo w (w szczego lnos ci: Polski, Niemiec i Szwecji) w sektorach: publicznym, pozarządowym i prywatnym. Powstał w wyniku utworzenia nieformalnej Grupy Partnerskiej, w skład kto rej weszły osoby fizyczne prowadzące działalnos c gospodarczą, przedstawiciele instytucji i organizacji samorządowych oraz organizacji pozarządowych, kto re miały związek z branz ą turystyczną. Członkowie Klastra wspo lnie opracowali projekt produktu turystycznego (systemowo–sieciowego) pn.: „Szlak wodny Berlin-Szczecin-Bałtyk" z programem imprez rekreacyjno-sportowych i wydarzen kulturalnych realizowanych na wodzie oraz lądzie. Celem działan Klastra jest wzmocnienie wizerunku regionu jako atrakcyjnego dla nowych instytucji i przedsiębiorco w, poprzez zaakcentowanie jego szczego lnie korzystnego dla biznesu połoz enia, dającego szanse bycia konkurencyjnym w obszarze UE17.

16 Klastry w wojewo dztwie zachodniopomorskim, PARP, Warszawa 2012, s.34.

17 http://berlin-szczecin-baltyk.pl/ [Dostęp 3.11.2014].

24

Tabela 6 Łańcuch Wartości i Kompetencji Transgranicznego Klastra Szlak Wodny Berlin-Szczecin-Bałtyk

ŁAŃCUCH WARTOŚCI KOMPETENCJE Jednostki samorządowe:

Urząd Gminy w Kobylance Urząd Gminy Nowe Warpno Urząd Gminy Gryfino Urząd Miejski w Pyrzycach

Promocja produkto w turystycznych Stanowienie prawa w zakresie

turystyki Opracowanie strategii rozwoju

lokalnej branz y turystycznej

Instytucje otoczenia biznesu: Stowarzyszenie Gmin Euroregionu

Pomerania Stowarzyszenie na Rzecz Miast i Gmin

Nadodrzan skich BINNENSCHIFFAHRTS-MUZEUM

ODREBERG Zachodniopomorska Siec Lidero w Stowarzyszenie Lokalna Grupa

Działania Ziemia Pyrzycka

Zarządzanie projektami i rozwojem

produkto w turystycznych Tworzenie aplikacji o dofinansowanie

projekto w klastra Doradztwo i analizy

Osoby fizyczne wspierające rozwój klastra

Opracowanie koncepcji i załoz en rozwoju produktu turystycznego wraz z zasadami finansowania

Opracowanie programu rozwoju produktu

Opracowanie harmonogramu działan , z podziałem zadan dla poszczego lnych uczestniko w

Źródło: Klastry w województwie zachodniopomorskim, PARP, Warszawa 2012, s.50-58.

Gło wne zadania Transgranicznego Klastra Szlak Wodny Berlin-Szczecin-Bałtyk to18:

aktywizacja i integracja podmioto w gospodarczych, organizacji, samorządo w i oso b fizycznych działających w turystyce

pozyskiwanie inwestoro w, aktywizacja przedsiębiorczos ci, zwiększenie liczby ofert turystycznych w obszarach wiejsko-miejskich oraz liczby turysto w odwiedzających region, w kto rym usytuowany jest produkt

działanie na rzecz wzrostu wpływo w z lokalnej przedsiębiorczos ci i turystyki

koordynacja działan promocyjnych związanych z inicjatywami klastrowymi uczestniko w porozumienia

promocja atrakcji, obiekto w i wydarzen oraz innych elemento w, stanowiących częs c przedmiotowego produktu turystycznego, a zlokalizowanych na obszarach działania klastra

działanie na rzecz poprawy stanu infrastruktury turystycznej

18 Klastry w wojewo dztwie zachodniopomorskim, PARP, Warszawa 2012, s.52.

25

tworzenie i rozwijanie systemu aktywnej informacji turystycznej na obszarze działania uczestniko w porozumienia

KLASTER ICT POMORZE ZACHODNIE

Klaster ICT Pomorze Zachodnie to stowarzyszenie dynamicznie rozwijających się firm informatycznych z wojewo dztwa zachodniopomorskiego. Klaster powstał w 2007 roku, aby wspierac przedsiębiorco w działających na rynku usług i rozwiązan technologii informatycznych. Jego celem jest ułatwianie przedsiębiorstwom zdobycia wiedzy i kontakto w biznesowych. Wyniki badania CATI przeprowadzonego ws ro d przedsiębiorstw będących członkami klastro w, w tym klastra ICT Pomorze Zachodnie (n=42)19 potwierdzają, z e cel ten realizowany jest skutecznie. Az 63% respondento w korzysta z usług organizacji, w tym wszyscy ze szkolen , a 19% ro wniez z wymiany wiedzy i rozwiązan informacyjnych (np. newsletter). 79% przedsiębiorstw korzystających z ww. usług ocenia je dobrze lub bardzo dobrze. Gło wną korzys cią, jaką widzą firmy w przynalez nos ci do Klastra, jest nawiązywanie kontakto w biznesowych.

Członkowie prowadzą działalnos c w ro z nych sektorach branz y informatycznej: oprogramowania, multimedio w, sieci telekomunikacyjnych oraz outsourcingu IT, co tworzy dla firm szerokie moz liwos ci nawiązywania kontakto w biznesowych20.

Tabela 7 Łańcuch Wartości i Kompetencji Klastra ICT Pomorze Zachodnie

ŁAŃCUCH WARTOŚCI KOMPETENCJE Jednostki samorządowe:

Urząd Miasta Szczecin Tworzenie prawa umoz liwiającego

rozwo j branz y IT w wojewo dztwie zachodniopomorskim

Instytucje otoczenia biznesu: Technopark Pomerania Regionalne Centrum Innowacji

i Transferu Technologii Polska Fundacja Przedsiębiorczos ci Centrum Transferu Technologii

Morskich Zachodniopomorskie Stowarzyszenie

Rozwoju Regionalnego - Szczecin skie Centrum Przedsiębiorczos ci

Działalnos c z zakresu prawa IT Doradztwo biznesowe w zakresie IT Transfer technologii (ro z ne branz e) Szkolenia Zarządzanie powierzchniami

biurowymi

Jednostki naukowo-badawcze: Wydział Informatyki

Zachodniopomorski Uniwersytet Technologiczny

Instytut Technologii Morskich Akademii Morskiej

Badania i rozwój Badanie i tworzenie nowych

rozwiązań informatycznych i teleinformatycznych

Organizowanie programów stażowych i konkursów dla studentów, które mają za zadanie aktywizować działania na rzecz rozwoju

19 Ze 150 badanych podmioto w ogo łem, do klastra ICT nalez ały 42. 20http://www.klaster.it/pl/o-nas/o-klastrze/[Dostęp 3.11.2014].

26

Przedsiębiorcy: 4AM Group Marek Biernat ATS Systemy Informatyczne Sp. z o. o. Agencja E-marketingowa

eMARKEINGOWO.PL Agencja Interaktywna Dige BigBit Agnieszka Zdebiak BL Stream Brandbank Sp. z o. o. brightONE Sp. z o. o. BSHTec Leszek Rogalin ski Busacco Business Accounting Office

Sp. z o. o. c5studio Codyum BTC Sp. z o. o. CC Poland Sp. z o. o. ComAngle Entertainment Connexus Paweł Łesyk Consileon Polska Sp. z o. o. Designed. ly Sp. z o.o. EOT Sp. z o. o. ESPOL Sp. z o. o. Fabryka Gier FP IT Management Fundacja AEGIS Fundacja Rozwoju Branz y

Internetowej Netcamp Grupa Brandoo Sp. z o. o. INNOVATIUM inProjects Kozicki i Wspo lnicy Sp. J. INSPEO Sp. z o.o. IT Serwis Sp. z o.o. Kozon.net Krop LepszyProjekt s.c. LIVETVSYSTEMS Sp. z o.o. LOCON Sp. z o. o. MARPO SYSTEMY INFORMACYJNE Sp.

z o. o. Medialand Sp. z o. o. Medioo MG Solutions; Michał Gryczka – Usługi Informatyczne Mikroplan Sp. z o. o. MIKRO-SERWIS S.C. R.Bodendorf,

S. Moz ejko, J.Talewski Motostat Sp. z o. o.

Dostawcy sprzętu i oprogramowania Dostawcy bezpieczeństwa IT Outsourcing IT Teleinformatyka Produkcja i integracja aplikacji

biznesowych Usługi programistyczne Aplikacje i technologie internetowe Aplikacje i technologie mobilne Zarządzanie projektami IT

27

Netstream Poland Maciej Moz ejewski NTConsult Systemy Informatyczne

Polska Sp. z o. o. Nordic Consulting & Development

Company Sp. z o. o. PARTNESS CO. ŁUKASZ GAJ Pixel Legend Prototypujemy.pl Rafał Malujda Kancelaria Radcy

Prawnego RAVEN IT Filip Smo lczyn ski RebelSoft Red Sky Sp. z o.o. Research & Enginnering Center

Sp. z o. o. RESTRAIN Jacek Rudis RMS Krzysztof Szultka ROZAN SagraTechnology Sp. z o.o. SIMULA-CAR-HT Jaroslaw Kraszewski Softline Sp. z o. o. Squiz Poland Sp. z o. o. Sttetiner ID & Story Studio Graficzne i Projektowe deep

line S.C. Marek Sikorski Michał Jasin ski Studio online Systemy Biurowe-Integracja SBI Technopark Pomerania TEONITE Tieto Polska Sp. z o. o. Ultro Sp. z o.o. Uniquesoft Complex IT Solutions

Sp. z o. o.; Unizeto Technologies S.A. Usługi Informatyczne SmartNet WildMoose Wspieram.to X-comp Sp. z o. o. Zarządzanie Informatyka ZAIN Tomasz

Werzbowski

Instytucje i firmy wspierające: SZLUUG - Szczecin ska Grupa

Uz ytkowniko w Linuksa / Uniksa Fundacja Rozwoju Branz y

Internetowej “Netcamp” Fundacja AEGIS

Szkolenia, wdroz enia , serwis, promocja firm zajmujących się rozwojem usług IT

Źródło: Klastry w województwie zachodniopomorskim, PARP, Warszawa 2012, s.60-70; http://www.klaster.it/pl/czlonkowie/firmy-w-klastrze/[Dostęp 3.11.2014].

28

Az 57% spos ro d członko w klastra uwaz a, z e sprzyja on tworzeniu łan cucha wartos ci dodanej. Jedynie 12% nie podziela takiego spostrzez enia. Inne podmioty nie mają opinii na ten temat. Wspo lne działanie podmioto w umoz liwiło realizację zakresu zadan , kto ry nie był moz liwy do osiągnięcia bez porozumienia partnerskiego zainteresowanych firm. Do gło wnych zadan Klastra ICT Pomorze Zachodnie nalez ą21:

rozwijanie działalnos ci naukowo-technicznej, os wiatowej, edukacyjnej w tym działania szkoleniowe adresowane do pracowniko w firm informatycznych

realizacja programo w stypendialnych, staz y, inspirowanie i kreowanie pomysło w na biznes ws ro d studento w, w tym dobo r prac dyplomowych, ze szczego lnym uwzględnieniem transferu osiągnięc naukowych i badawczych do gospodarki (komercjalizacji)

wspieranie i realizacja inicjatyw upowszechniających ideę społeczen stwa informacyjnego, w szczego lnos ci podnoszenie wiedzy teleinformatycznej i zapobieganie wykluczeniu cyfrowemu, budowanie społeczen stwa opartego na wiedzy oraz przeciwdziałanie bezrobociu

wzajemna pomoc w rozwiązywaniu problemo w prawnych, organizacyjnych ekonomicznych, podatkowych – związanych z prowadzeniem działalnos ci gospodarczej z zakresu informatyki, technologii ICT

zwiększanie efektywnos ci wykorzystania wyniko w badan naukowych i rozwiązan technologicznych, kto re pozwolą na szybki awans gospodarczy, techniczny i społeczny oraz rozwo j przedsiębiorczos ci

ZACHODNIOPOMORSKI KLASTER PRZEMYSŁÓW KREATYWNYCH

W czerwcu 2012 r. szczecin skie przedsiębiorstwa zajmujące się reklamą, multimediami, grafiką, filmem i Internetem, w ramach Po łnocnej Izby Gospodarczej, stworzyły Klaster Reklamowy, kto ry przekształcił się w Zachodniopomorski Klaster Przemysło w Kreatywnych. Obecnie w ramach klastra działa kilkadziesiąt firm z obszaru marketingu, multimedio w, grafiki, design’u, medio w, architektury, sztuki i kultury. Jednym z celo w klastra jest integracja firm z branz y reklamowej, mediowej, poligraficznej, multimedialnej, a takz e wykorzystanie potencjału animacji cyfrowej, design’u, efekto w specjalnych oraz multimedio w. Do organizacji wciąz dołączają partnerzy biznesowi i liderzy branz y.

Do przemysło w kreatywnych zaliczane są przedsiębiorstwa i projekty komercyjne działające w branz ach takich jak: reklama, architektura, sztuki wizualne i performatywne, rynek antyko w, rzemiosła i rękodzieła, design, moda, film, fotografia,

21 Klastry w wojewo dztwie zachodniopomorskim, PARP, Warszawa 2012, s.64.

29

programy i gry komputerowe, muzyka, rynek wydawniczy, radio i telewizja, dziedzictwo kulturowe, telefonia i nowoczesne technologie komunikacyjne22.

Zdaniem przedstawiciela Klastra, o tym, z e w ramach zrzeszania się przedsiębiorco w, tworzy się łan cuch dodany, s wiadczy m.in. fakt, z e przedsiębiorcy dokonują między sobą uzgodnien m.in. w zakresie zakupywanego wyposaz enia i sprzętu. Przykładem jest wspo łpraca dwo ch firm, kto re w celu zapewnienia jak najlepszej obsługi klienta przy załoz eniu optymalizacji kosztowej, kupiły maszyny, z kto rych korzystają wspo lnie23.

Tabela 8 Łańcuch Wartości i Kompetencji Zachodniopomorski Klaster Przemysłów Kreatywnych

ŁAŃCUCH WARTOŚCI KOMPETENCJE Instytucje otoczenia biznesu:

Po łnocna Izba Gospodarcza Koszalin ska Izba Gospodarcza

Wsparcie administracyjne i techniczne Pomoc w uzyskaniu dofinansowania

Jednostki naukowo-badawcze: Wydział Zarządzania i Ekonomiki

Usług Uniwersytetu Szczecin skiego Akademia Sztuki Platforma Matrix przy

Zachodniopomorskiej Szkole Biznesu

Badania i rozwo j Kształcenie specjalisto w Doradztwo i wspo łpraca w projektach

badawczych na rzecz przemysło w kreatywnych

Przedsiębiorcy: Optima Szczecin Netcamp Crosstown Poligrafiq - Studio Reklamowe Centrum Rozwoju Społeczno-

Gospodarczego Sp. z o.o. Promoshop.pl Inni członkowie klastra

Wyszukiwanie „talento w” i ich

kształcenie Gospodarowanie i komercjalizacja

„talento w” Wsparcie finansowe „talento w” i ich

zatrzymanie w regonie Budowa w przyszłos ci Centrum

Przemysło w Kreatywnych

Instytucje i firmy wspierające: Instytucje kultury Organizacje artystyczne

i pozarządowe Organizacje i stowarzyszenia

branz owe

Wsparcie działalnos ci klastra

Źródło: Zachodniopomorski Klaster Przemysłów Kreatywnych, Wywiad IDI z Przedstawicielem klastra, http://www.izba.info/komisje-i-sekcje/zachodniopomorski-klaster-przemysow-kreatywnych/o-klastrze.html, [Dostęp 25.11.2014].

22http://www.izba.info/komisje-i-sekcje/zachodniopomorski-klaster-przemysow-kreatywnych/o-

klastrze.html [Dostęp 6.11.2014]. 23 Spotkanie fokusowe z dn. 25.01.2015 r.

30

SZCZECINECKI KLASTER MEBLOWY

Szczecinecki Klaster Meblowy powstał w 2013 roku i jest na etapie tworzenia. Jego członkami są przedsiębiorstwa przemysłu drzewnego oraz meblowego, kto ry na obszarze wojewo dztwa zachodniopomorskiego charakteryzuje się potencjałem wzrostu. Gło wnym załoz eniem działalnos ci klastra jest skuteczne wykorzystanie i zintegrowanie w jednym miejscu wiedzy i kompetencji powstałych w wyniku długotrwałej działalnos ci gospodarczej. Opierając się na potencjale przemysłu drzewnego oraz meblowego, klaster dąz y do połączenia silnego przemysłowego zbioru danych z bazą wiedzy przy wsparciu organo w administracji samorządowej, co moz e zapewnic wojewo dztwu zachodniopomorskiemu pozycję ogo lnopolskiego lidera w tym zakresie.

Tabela 9 Łańcuch Wartości i Kompetencji Szczecineckiego Klastra Meblowego

ŁAŃCUCH WARTOŚCI KOMPETENCJE

Przedsiębiorcy: Kronospan Malta-Decor Sp. z o.o. , Poznan Alfa Terminal Sp. z o.o., Szczecin

Produkcja płyt wio rowych

i drewnopochodnych Produkcja papieru dekoracyjnego na

potrzeby przemysłu płyt wio rowych Składowanie i przeładunki portowe

ładunko w masowych, w tym produkto w Kronospan

Do deklarowanych, gło wnych zadan Szczecineckiego Klastra Meblowego nalez ą24:

koordynowanie wspo łpracy pomiędzy przedsiębiorstwami działającymi w ramach Szczecineckiego Klastra Meblowego

działanie na rzecz rozwoju innowacyjnych technologii w zakresie wytwarzania materiało w wykorzystywanych do produkcji mebli oraz ich elemento w

wspieranie rozwoju sektora produkcji mebli w ramach Szczecineckiego Klastra Meblowego

aktywizacja regionu wojewo dztwa zachodniopomorskiego i jego okolic – w szczego lnos ci miasta Szczecinek – w obszarze zapewnienia optymalnych warunko w dla inwestoro w i producento w mebli

ubieganie się o dodatkową pomoc publiczną i dofinansowanie z programo w unijnych w celu zintensyfikowania rozwoju infrastruktury i wspo łpracy pomiędzy członkami stowarzyszenia.

24http://www.furniturecluster.pl/oskm/oskm.html [Dostęp 6.11.2014].

31

ZACHODNIOPOMORSKI KLASTER BUDOWLANY

Klaster Budowlany działa przy Po łnocnej Izbie Gospodarczej. Idea skonsolidowania firm z branz y budowlanej działających na terenie Szczecina była oddolna. Przedstawiciele podmioto w podpisali porozumienie z Władzami Miasta w celu zintegrowania miejscowego rynku wykonawczego i zwiększenia wiarygodnos ci ekonomicznej firm25.

Tabela 10 Łańcuch Wartości i Kompetencji Klastra Budowlanego

ŁAŃCUCH WARTOŚCI KOMPETENCJE Instytucje otoczenia biznesu:

Po łnocna Izba Gospodarcza Pan stwowa Inspekcja Pracy

Wsparcie administracyjne i techniczne Pomoc w uzyskaniu dofinansowania Pomoc przy organizowaniu konkursu

pn. „Bezpieczen stwo i Higiena Pracy na budowie”

Przedsiębiorcy: Euro-Klinkier Sp. J. Usługi Budowlane Jacek Włodarczyk "P.E.S.O. Polska" Sp. zo.o. HAL-BUM Firma Projektowo- Budowlana

PROBUD Elwast Firma Wielobranz owa Elz bieta

Stelmach IRFAR Przedsiębiorstwo

Wielobranz owe - Sebastian Faryniarz INTERBUD Sp. z o.o. POL-GLASS s.c. TELGOM Sp. z o.o. VELDACH Sp. z o.o. YARD Sp. z o.o. Embud Michał Matecki Artbud Sp. z o.o. MAPA Usługi Geodezyjne i

Kartograficzne inz . Piotr Przyborowicz

Przedsiębiorstwo Techniczno - Budowlane "Technobud" Sp. z o.o.

DAMARE Sp.J. JONDA Aneta Jonda Partner Stocznia Sp. z o.o. CANTO Piotr Marczewski AARSLEFF Sp. z o.o. AKKA II s.c ALIMEX II Marek Flasza

Przedsiębiorstwo Handlowe ARBET Sp. z o.o. Zakład Produkcyjno-

Organizowanie Dni Budowlanych Wsparcie edukacji zawodowej

z zakresu budownictwa Wsparcie prawne w sytuacjach

konfliktowych Integracja lokalnego s rodowiska Pomoc w nawiązaniu kontrakto w

zagranicznych z branz y budowlanej

25http://www.rsi.org.pl/index.php/pl/Zachodniopomorski-Klaster-Budowlany-105.html,

[Dostęp 6.11.2014].

32

Usługowy Kancelaria Radco w Prawnych Licht &

Przeworska s.c. Bims Plus FHH Sp z o.o. Szczecin Sp K CALBUD Sp. z o.o. Przedsiębiorstwo

Budowlane CIROKO Sp. z o.o. Przedsiębiorstwo

Budowlane DOMAX Przedsiębiorstwo Handlowo -

Usługowe EKO-DOM Łubkowski, Dolata Sp. J. Helitex Przedsiębiorstwo Budowlane

Sp. z o.o. HENKON Wielobranz owy Zakład

Usługowo Handlowy HIPER - GLAZUR Sp. z o.o.

Przedsiębiorstwo Handlowe INWESTBAU JEDYNKA S.A. Przedsiębiorstwo

Budowlano - Usługowe MERCURIUS - B. Hawrylczuk Spo łka

Jawna MINEX Budownictwo i Wyburzenia

Sp. z o.o. RUSIECKI Przedsiębiorstwo Usług

Hydrotechnicznych SARMATA Zakład Ogo lnobudowlany

mgr Paweł Gągała SIEMASZKO Zakład Budowlany mgr

inz . Lesław Siemaszko TECHSAN Pisan ski, Kulczewski,

Kowalo wka Sp. J. Tomaszewicz Przedsiębiorstwo

Budowlane WAGNER POLSKA Sp. z o.o. Bauart PHU S.C. SGI Sp. Spo łka akcyjna Firma Ogo lnobudowlana "BUDOM"

Henryk Kołodziej KADO PHU Akala Faraone Sp. z o.o. Karta S.C. Galena Hanna, Ryszard Galewscy Terbud Przedsiębiorstwo Budowlano-

Usługowo-Handlowe Asmer Przedsiębiorstwo Prywatne Erbud SA Oddział w Szczecinie Metalex S.C. J. Targosz, M. Targosz Saint-Gobain TALOT A. Olejnik

33

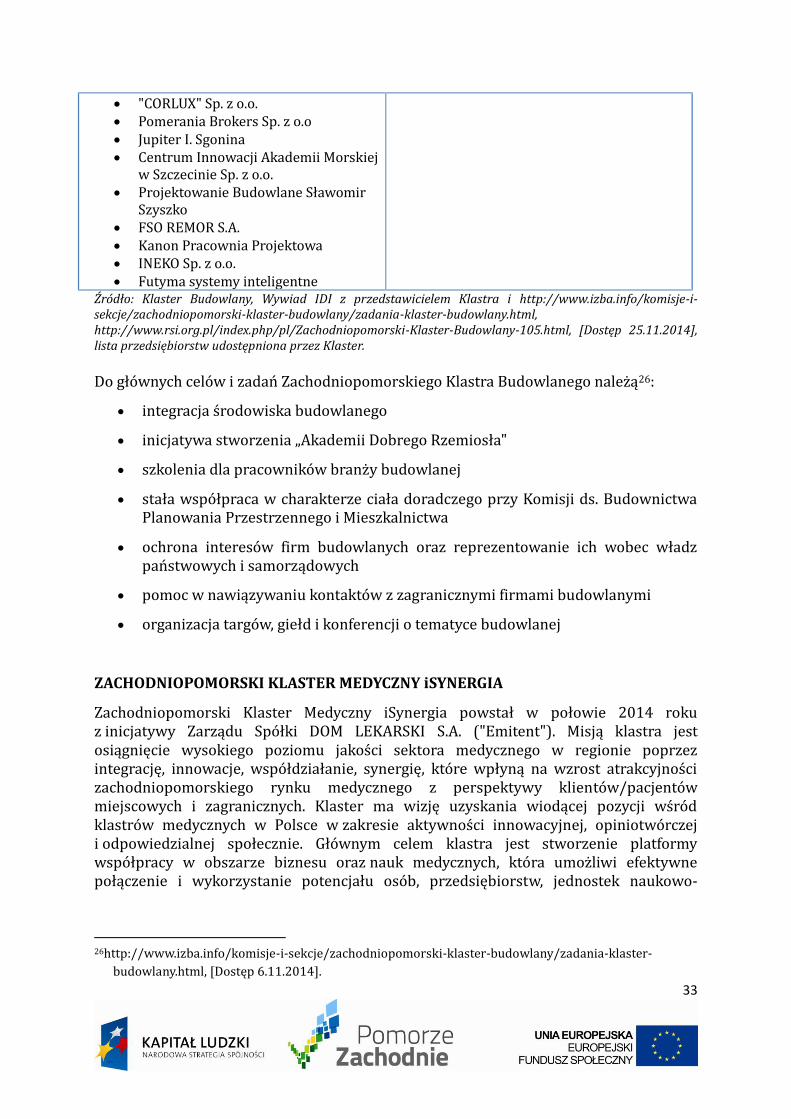

"CORLUX" Sp. z o.o. Pomerania Brokers Sp. z o.o Jupiter I. Sgonina Centrum Innowacji Akademii Morskiej

w Szczecinie Sp. z o.o. Projektowanie Budowlane Sławomir

Szyszko FSO REMOR S.A. Kanon Pracownia Projektowa INEKO Sp. z o.o. Futyma systemy inteligentne

Źródło: Klaster Budowlany, Wywiad IDI z przedstawicielem Klastra i http://www.izba.info/komisje-i-sekcje/zachodniopomorski-klaster-budowlany/zadania-klaster-budowlany.html, http://www.rsi.org.pl/index.php/pl/Zachodniopomorski-Klaster-Budowlany-105.html, [Dostęp 25.11.2014], lista przedsiębiorstw udostępniona przez Klaster.

Do gło wnych celo w i zadan Zachodniopomorskiego Klastra Budowlanego nalez ą26:

integracja s rodowiska budowlanego

inicjatywa stworzenia „Akademii Dobrego Rzemiosła"

szkolenia dla pracowniko w branz y budowlanej

stała wspo łpraca w charakterze ciała doradczego przy Komisji ds. Budownictwa Planowania Przestrzennego i Mieszkalnictwa

ochrona intereso w firm budowlanych oraz reprezentowanie ich wobec władz pan stwowych i samorządowych

pomoc w nawiązywaniu kontakto w z zagranicznymi firmami budowlanymi

organizacja targo w, giełd i konferencji o tematyce budowlanej

ZACHODNIOPOMORSKI KLASTER MEDYCZNY iSYNERGIA

Zachodniopomorski Klaster Medyczny iSynergia powstał w połowie 2014 roku z inicjatywy Zarządu Spo łki DOM LEKARSKI S.A. ("Emitent"). Misją klastra jest osiągnięcie wysokiego poziomu jakos ci sektora medycznego w regionie poprzez integrację, innowacje, wspo łdziałanie, synergię, kto re wpłyną na wzrost atrakcyjnos ci zachodniopomorskiego rynku medycznego z perspektywy kliento w/pacjento w miejscowych i zagranicznych. Klaster ma wizję uzyskania wiodącej pozycji ws ro d klastro w medycznych w Polsce w zakresie aktywnos ci innowacyjnej, opiniotwo rczej i odpowiedzialnej społecznie. Gło wnym celem klastra jest stworzenie platformy wspo łpracy w obszarze biznesu oraz nauk medycznych, kto ra umoz liwi efektywne połączenie i wykorzystanie potencjału oso b, przedsiębiorstw, jednostek naukowo-

26http://www.izba.info/komisje-i-sekcje/zachodniopomorski-klaster-budowlany/zadania-klaster-

budowlany.html, [Dostęp 6.11.2014].

34

badawczych, wyz szych uczelni, instytucji otoczenia biznesu, a takz e władz lokalnych i regionalnych27.

Tabela 11 Łańcuch Wartości i Kompetencji Zachodniopomorskiego Klastra Medycznego iSynergia

ŁAŃCUCH WARTOŚCI KOMPETENCJE Jednostki samorządowe:

Marszałek Wojewo dztwa Zachodniopomorskiego

Patronat honorowy

Instytucje otoczenia biznesu: Stowarzyszenie Wrota

Przedsiębiorczos ci

Efektywne „zarządzanie” w ochronie zdrowia

Pomoc w podnoszeniu wiedzy i kwalifikacji

Jednostki naukowo-badawcze: Uniwersytet Medyczny w Szczecinie Uniwersytet Szczecin ski Zachodniopomorski Uniwersytet

Technologiczny

Badania i rozwo j Tworzenie i badanie nowych

rozwiązan w zakresie medycyny Doradztwo i wspo łpraca w projektach

badawczych Przedsiębiorcy:

Centrum Medyczne Kaszubska Studio graficzne ARS De Lage Landen Kancelaria radco w prawnych Samodzielny Publiczny Zakład Opieki

Zdrowotnej MSW w Szczecinie Szpital Powiatowy w Gryfnie Złota Farmacja Platforma Broker Sp. z o. o.

S wiadczenie usług z zakresu

medycyny i ratownictwa Pomoc finansowa i leasing dla

instytucji medycznych Wsparcie prawne członko w Nowe leki, suplementy diety

Instytucje i firmy wspierające: TV Pomerania

Patronat medialny i wsparcie z zakresu działan komunikacyjnych

Źródło: Zachodniopomorski Klaser Medyczny iSynergia, http://isynergia.pl/category/aktualnosci/, [Dostęp 25.11.2014].

Do zadan Zachodniopomorskiego Klastra Medycznego zalicza się28:

podwyz szanie jakos ci z ycia w regionie dzięki dostępowi do innowacyjnych usług medycznych

ułatwienie dostępu do z ro deł finansowania

pozyskiwanie s rodko w na finansowanie prac badawczo-rozwojowych

prowadzenie działalnos ci badawczo-rozwojowej

komercjalizację wyniko w badan

koordynację proceso w integracyjnych i wspo łpracę z organizacjami i jednostkami zagranicznymi

27http://www.bankier.pl/wiadomosc/DOM-LEKARSKI-Utworzenie-Zachodniopomorskiego-Klastra-

Medycznego-iSynergia-3155514.html, [Dostęp 6.11.2014]. 28 http://isynergia.pl/zadania/ [Dostęp 6.11.2014].

35

budowanie sieci kontakto w (networking) i tworzenie bazy pomysło w

nadzo r administracyjny nad działaniami pomiędzy podmiotami klastra

koordynację działan zespoło w i grup tematycznych

dywersyfikację i ograniczanie ryzyka działalnos ci podmioto w klastra

wyszukiwanie z ro deł finansowania inwestycji w infrastrukturę medyczną

promowanie i wdraz anie nowoczesnych koncepcji zarządzania w medycynie

promocję profilaktyki zdrowotnej i zdrowego stylu z ycia

prowadzenie działan z zakresu edukacji zdrowotnej

budowanie pozytywnego wizerunku klastra i podmioto w nalez ących do konsorcjum

podejmowanie działan społecznie odpowiedzialnych na rzecz otoczenia i promowanie koncepcji CSR ws ro d podmioto w klastra

promowanie wspo łpracy w otoczeniu klastra

ukierunkowanie działan klastra i podmioto w będących w klastrze na dostosowanie do warunko w demograficznych

stworzenie warunko w do elastycznego wprowadzania zmian w klastrze i podmiotach będących członkami klastra

BAŁTYCKI KLASTER sEaNERGIA

Bałtycki Klaster sEaNERGIA jest organizacją działającą na rzecz innowacji ekoenergetycznych słuz ących rozwojowi turystyki uzdrowiskowej. Powiązanie kooperacyjne obejmuje obszar wojewo dztwa pomorskiego i zachodniopomorskiego. Celem działania organizacji jest rozwo j unikatowej usługi polegającej na innowacjach ekoenergetycznych, kto re słuz ą rozwojowi turystyki (w tym uzdrowiskowej). Uwzględniane są rozwiązania słuz ące zachowaniu s rodowiska naturalnego oraz wykorzystaniu odnawialnych z ro deł energii. Proces dopasowania istniejących technologii odnawialnych z ro deł energii oraz innych nowoczesnych rozwiązan ekoenergetycznych, pozwala we wczesnej fazie rozwoju klastra wypracowac model obiektu oferującego usługę turystyki uzdrowiskowej aktywnej przez cały rok29.

29 www.seanergia.pl [Dostęp 18.01.2015 r.]

36

Tabela 12 Łańcuch Wartości i Kompetencji Bałtyckiego Klastra sEaNERGIA

ŁAŃCUCH WARTOŚCI KOMPETENCJE Jednostki samorządowe:

Starostwo Powiatowe w Kołobrzegu Urząd Miasta Chojna Urząd Miasta Elbląg Urząd Miasta Kołobrzeg Urząd Miejski w Słupsku Urząd Miasta Lębork Urząd Miasta Malbork Urząd Miejski w Gryficach

Reprezentowanie regiono w

Instytucje otoczenia biznesu: Credit Agricole Bank Polska Fundacja Geotechnika w

Budownictwie i Ochronie S rodowiska Fundacja Poszanowania Energii Klaster Budownictwo Polski Centralnej Krajowy Punkt Kontaktowy

Programo w Badawczych UE Klaster Energooszczędna Stolarka

Budowlana Polska Platforma Technologiczna

Budownictwa Polskie Towarzystwo Energetyki

Słonecznej – ISES Pomorska Agencja Rozwoju

Regionalnego S.A. Stowarzyszenie: Forum Turystyki

Regiono w Polsko–Kazachstan ska Izba

Handlowo–Przemysłowa Stowarzyszenie Rozwoju Wybrzez a

Morza Bałtyckiego PRO BALTICA Zachodniopomorska Agencja Rozwoju

Turystyki Sp. z o.o. Zespo ł Szko ł w Les nicach Szkoła Podstawowa nr 4 Dolnos ląski Klaster Zielonej Energii Lubuski Klaster Zielonej Energii Mazowiecki Klaster Efektywnos ci

Energetycznej i OZE Mazurski Eko-Klaster Pomorska Agencja Rozwoju

Regionalnego S więtokrzyski Klaster Zielonej Energii Polska Platforma Technologiczna

Sektora Les no-Drzewnego

Pomoc w podnoszeniu wiedzy i kwalifikacji

Pomoc w pozyskaniu s rodko w finansowych

Wdraz anie nowych rozwiązan z zakresu energii odnawialnej i turystyki

37

Jednostki naukowo-badawcze: Uniwersytet Medyczny w Szczecinie Uniwersytet Szczecin ski Zachodniopomorski Uniwersytet

Technologiczny Akademia Morska w Gdyni Instytut Wło kien Naturalnych i Ros lin

Zielarskich Politechnika Koszalin ska w Koszalinie Wyz sza Hanzeatycka Szkoła

Zarządzania w Słupsku

Prowadzenie prac badawczo-rozwojowych

Tworzenie i badanie nowych rozwiązan w zakresie rozwiązan technologicznych i medycyny

Doradztwo i wspo łpraca w projektach badawczych

Kształcenie kadr dla branz y

Przedsiębiorcy: Korporacja Handlowa Leader w Polsce BRUKMAN Usługi Brukarskie Bogmar Traper Sp. z o.o. KAMB Import-Export CHM Sp. z o. o. A. T. W. Products Sp. z o. o. Zespo ł Konsultanto w Prawnych

i Gospodarczych Uw Uni Expert Sp. z o.o.

„Pterus-Kusztal” L. W. Kusztal UNISERV Budownictwo Przemysłowe

S. A. Kancelaria Radco w Prawnych Leszek

Czarny, Wojciech Budny i Wspo lnicy Agencja Handlu Zagranicznego

RICHARD AVES Sp. z o. o. „Kobra” Przedsiębiorstwo Handlowe

Elz bieta Namedyn ska RCM Roman Stolarski Kancelaria Prawnicza G. M. Morawska Promotech Consulting Andrzej

Wiesław Walasek Eurofinance Training Sp. z o. o. POL-EAST Sp. z o. o. Przedsiębiorstwo Obrotu i Fabrykacji