Raport AMRON-SARFiN Nr 4 2011_Pl_skrot

25

4 / 2011 Raport AMRON–SARFiN luty 2012 Ogólnopols ki raport o kredytach mieszkaniowych i cenach transakcyjnych nieruchomości Raport nr 10, data publikacji: 28 luty 2012

-

Upload

stojepatrze -

Category

Documents

-

view

61 -

download

0

Transcript of Raport AMRON-SARFiN Nr 4 2011_Pl_skrot

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 1/25

4 /2011Raport AMRON–SARFiN

luty 2012

Ogólnopolski raport o kredytachmieszkaniowych i cenach transakcyjnych

nieruchomości

Raport nr 10, data publikacji:28 luty 2012

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 2/25

Raport AMRON–SARFiN

AMRON – www.amron.pl2 www.zbp.pl

Spis treści

❱ Raport w liczbach 3❱ Wstęp – o raporcie 4

❱ Sytuacja na rynku kredytów mieszkaniowych 5❱ Liczba czynnych kredytów mieszkaniowych 5❱ Całkowity stan zadłużenia z tytułu kredytów mieszkaniowych 6❱ Liczba i wartość nowo udzielonych kredytów mieszkaniowych 6❱ Waluta kredytu 7❱ Średnia wartość kredytu 8❱ Struktura nowo udzielonych kredytów według wysokości kredytu 8❱ Struktura wskaźnika LtV 9❱

Kredyty mieszkaniowe w największych miastach Polski

10❱ Okres kredytowania 11❱ Indeks Dostępności Mieszkaniowej M3 12❱ Program „Rodzina na Swoim” 12❱ Sytuacja na rynku nieruchomości mieszkaniowych 15❱ Średnie ceny transakcyjne mieszkań 17❱ Całkowite średnie ceny transakcyjne mieszkań w wybranych miastach w 2011 roku 19❱ Średnie ceny transakcyjne ze względu na powierzchnię mieszkań w Warszawie 19❱ Komentarz do raportu – prof. Jacek Łaszek, Szkoła Główna Handlowa 20❱ Europa oszczędza w kasach budowlanych 24❱ Systemy AMRON i SARFiN 25❱ System Analiz i Monitorowania Rynku Obrotu Nieruchomościami (AMRON) 25❱ System Analiz Rynku Finansowania Nieruchomości (SARFiN) 25

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 3/25

Raport AMRON–SARFiN

AMRON – www.amron.pl3 www.zbp.pl

Raport w liczbach

IV kw. 2011zmiana

IV kw./III kw.

313,704 mld złogólna kwota zadłużenia z tytułu kredytów mieszkaniowych

2,12%

1,631 mln liczba aktualnie czynnych umów kredytowych 2,20%

51 813 liczba umów zawartych 13,02%

10,8 mld zł wartość umów zawartych 15,54%

207 571 zł średnia wartość udzielonego kredytu ogółem 0,74%

129,48 pkt wartość Indeksu Dostępności Mieszkaniowej M3 4,91%

49,67% udział nowo udzielonych kredytów mieszkaniowych z LtV powyżej 80% 2,56%

77% wartościowy udział nowo udzielonych kredytów w PLN 1,32%

5,7% wartościowy udział nowo udzielonych kredytów w CHF 4,08%

17,2% wartościowy udział nowo udzielonych kredytów w EUR 5,38%

1,5 mld zł kwota kredytów udzielonych w ramach programu „Rodzina na Swoim” 47,40%

7 656 zł średnia cena transakcyjna za metr kwadratowy mieszkania w Warszawie 1,66%

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 4/25

Raport AMRON–SARFiN

AMRON – www.amron.pl4 www.zbp.pl

Wstęp – o raporcie

Szanowni Państwo,

to już dziesiąta edycja raportu o kredytach mieszka-niowych i cenach transakcyjnych nieruchomości,

publikowanego przez Związek Banków Polskich,a opracowanego przez Centrum AMRON orazKomitet ds. Finansowania Nieruchomości w opar-ciu o dane gromadzone w systemach AMRONi SARFiN.

W tej edycji prezentujemy wyniki IV kwartału 2011 r. odniesione dowyników z kilku poprzednich kwartałów oraz porównujemy wynikicałego minionego roku 2011 do roku 2010 oraz lat poprzednich. Zezrozumieniem naszych czytelników spotkała się podjęta kilka mie-sięcy temu decyzja o publikacji raportu w dwóch wersjach. Wersja

publiczna raportu zawiera te inormacje i zestawienia, które cieszyłysię do tej pory największym zainteresowaniem szerokiego odbiorcy.Wersja ta nadal dostępna jest nieodpłatnie na naszej stronie interne-towej. Dla tych, którzy zawodowo interesują się rynkiem kredytówhipotecznych oraz rynkiem mieszkaniowym, przygotowaliśmy wer-sję rozszerzoną, zawierającą bardziej szczegółowe inormacje wzbo-gacone dodatkowymi analizami. Wersja rozszerzona raportu dostęp-na jest odpłatnie. Zainteresowanych tą wersją raportu, jak równieżinnymi bardziej szczegółowymi analizami, zapraszam na naszą stro-nę internetową www.amron.pl, gdzie dostępne są również raportyo lokalnych rynkach nieruchomości, a mieszkańcy siedmiu najwięk-

szych aglomeracji mogą sprawdzić szacunkową wartość swojegomieszkania. Oerta raportów jest systematycznie rozszerzana i aktu-alizowana w cyklu kwartalnym.

W IV kwartale 2011 r. odnotowano spadek zarówno liczby, jak i war-tości udzielonych kredytów (o odpowiednio 13,02% i 15,54%), jednakmimo to wynik uzyskany w całym minionym roku 2011 okazał sięnieznacznie lepszy od wyniku roku poprzedniego. Jedynym wskaź-nikiem akcji kredytowej, który osiągnął swoje maksimum w historii,okazała się średnia wartość udzielonego kredytu hipotecznego, któ-ra w roku 2011 wyniosła 208 482 zł. W strukturze walutowej nowego

portela kredytowego dalszemu wzmocnieniu uległa pozycja kredy-tów złotowych (do poziomu 78,58% łącznie w roku 2011), a w częściwalutowej portela kontynuowany był proces przesuwania się zain-teresowania z waluty szwajcarskiej na euro.

Nieco inne tendencje można zaobserwować na rynku mieszkanio-wym, gdzie w okresie od stycznia do grudnia 2011 r. rozpoczęto bu-dowę łącznie 162 200 mieszkań, czyli o 2,6% więcej niż w roku 2010.Jednocześnie do użytkowania oddano łącznie 131 721 mieszkań,czyli o ponad 3% mniej niż w roku ubiegłym. Wzrosła natomiast licz-ba wydanych pozwoleń na budowę mieszkań – łącznie w 2011 rokuwydano ich 184 101 (o 5,24% więcej niż w roku poprzednim).

W IV kwartale 2011 r. obserwowaliśmy kontynuację spadkowegotrendu cen mieszkań. Do obniżki cen przyczynił się z jednej strony

wzrost podaży nowych mieszkań obserwowany od połowy roku2010, a z drugiej – osłabienie akcji kredytowej, przekładające się nazmniejszenie eektywnego popytu na mieszkania.

Wyniki roku 2011, a zwłaszcza wyraźne załamanie wzrostowego tren-du w połowie minionego roku dla liczby jak i wolumenu udzielanychkredytów hipotecznych, nie pozwalają w chwili obecnej na progno-zowanie wyniku akcji kredytowej na rok 2012 na poziomie wyższymniż ten osiągnięty w roku 2011. Tym bardziej, że od początku stycz-nia br. obowiązuje w pełnym zakresie nowa wersja Rekomendacji S,zdecydowanie zaostrzająca kryteria udzielania kredytów hipotecz-

nych. Stagnacja na rynku kredytów hipotecznych sprzyjać będzie– zwłaszcza przy praktycznym wygaszaniu programu „Rodzina naSwoim” – dalszej, choć nadal pełzającej korekcie cen na wszystkichnajwiększych rynkach mieszkaniowych w Polsce. Coraz bardziejatrakcyjny poziom cen mieszkań oraz brak interesującej oerty dłu-goterminowych depozytów w oercie banków, którym towarzyszyuszczelnienie systemu podatkowego m.in. poprzez likwidację lokat jednodniowych, może mieć pozytywny wpływ na wzrost zaintereso-wania inwestowaniem na rynku mieszkaniowym. Przy takich zało-żeniach można zaryzykować prognozę wolumenu kredytów udzielo-nych w roku 2012 na poziomie 44 mld złotych.

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 5/25

Raport AMRON–SARFiN

AMRON – www.amron.pl5 www.zbp.pl

Potwierdziły się reeksje, którymi dzieliłem się z Państwem we wstę-pie do poprzedniego raportu. Wobec słabszych wyników III kwartałuw relacji do obu poprzedzających okresów sprawozdawczych stwier-dziłem, że jeśli wyniki kolejnego, analizowanego właśnie IV kwarta-łu roku 2011 też będą potwierdzały trend spadkowy, to powinno tozostać potraktowane jako czytelny sygnał dla nowego rządu i parla-

mentu, iż nadszedł już czas na odważne decyzje w polityce mieszka-niowej.

Przygotowany jeszcze w roku 2010 rządowy dokument „Główne pro-blemy, cele i kierunki programu wspierania rozwoju budownictwamieszkaniowego do 2020 roku” został zaakceptowany przez parla-ment poprzedniej kadencji, jednak w ocenie sektora bankowegotreść tego dokumentu nie odpowiada skali potrzeb naszego krajuw zakresie uporządkowania prawnego oraz zagwarantowania wie-loletniego, stabilnego i bezpiecznego rozwoju budownictwa miesz-kaniowego w Polsce. Zaskakujące jest pominięcie w tak ważkim

dla przyszłości mieszkalnictwa w naszym kraju dokumencie tematuoszczędzania na cele mieszkaniowe. Z początkiem roku 2012 z inicja-tywy Komisji Nadzoru Finansowego rozpoczęto dyskusję z udziałemwszystkich podmiotów rynku fnansowego i kapitałowego poświę-

coną niezbędnym rozwiązaniom gwarantującym zmianę strukturyrefnansowania kredytów hipotecznych. W niniejszym raporcie przy-bliżamy Państwu zasady unkcjonowania systemu długoterminowe-go oszczędzania na cele mieszkaniowe, dynamicznie rozwijającegosię w krajach sąsiednich. Uruchomienie systemu długoterminowe-go oszczędzania na cele mieszkaniowe w Polsce od dłuższego czasu

postuluje Związek Banków Polskich.

Zapraszam Państwa do lektury raportu. Będziemy zobowiązani zawszelkie uwagi pozwalające na doskonalenie jego kolejnych wersji.Pytania i sugestie proszę kierować na adres e-mail: [email protected]

Jacek Furga

Przewodniczący Komitetu ds. Finansowania Nieruchomości Związ-ku Banków PolskichWiceprezes Zarządu Centrum Prawa Bankowego i Inormacji*

* Centrum AMRON jest jednostką powołaną do zarządzania Systemem Analiz i Monitorowa-nia Rynku Obrotu Nieruchomościami, działającą w strukturze organizacyjnej Centrum PrawaBankowego i Inormacji Sp. z o.o.

Sytuacja na rynku kredytów mieszkaniowych

Liczba czynnych kredytów mieszkaniowych

Rok 2001 przyniósł najwyższy – od momentu rozpoczęcia kryzysufnansowego w 2008 roku – przyrost czynnych umów kredytowychw polskich bankach, który wyniósł 181 866 umów. W eekcie sektorbankowy może pochwalić się łączną liczbą 1,630 mln sztuk ak-tywnych kredytów.

Wykres 1. Liczba czynnych umów o kredyt mieszkaniowy w latach 2003 – 2011

0

500 000

1 000 000

1 500 000

2 000 000

201120102009200820072006200520042003

1 630 6941 630 694

1 135 6841 135 684

1 302 6001 302 6001 374 0991 374 099

1 448 8281 448 828

945 484945 484

717 187717 187

521 398521 398405 320405 320

Źródło: ZBP

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 6/25

Raport AMRON–SARFiN

AMRON – www.amron.pl6 www.zbp.pl

Całkowity stan zadłużenia z tytułu kredytówmieszkaniowychDynamika wzrostu stanu zadłużenia z tytułu kredytów mieszkanio-wych w 2011 roku zmniejszyła się o około 4 punkty procentowe (wyno-siła 19,09%) w porównaniu do roku 2010 (22,69%). Pomimo to łączna

wartość długu z tytułu kredytów hipotecznych po raz pierwszy w hi-storii przekroczyła poziom 313 mld złotych. Poniższy wykres przed-stawia zmianę stanu zadłużenia gospodarstw domowych z tytułu za-ciągniętych kredytów mieszkaniowych (w mld złotych) od roku 2003.Na koniec analizowanego okresu portel ten osiągnął 313,970 mld zł.

Wykres 2. Całkowity stan zadłużenia z tytułu kredytów mieszkaniowych (w mld PLN)w latach 2003 – 2011

0

50

100

150

200

250

300

350

201120102009200820072006200520042003

313,970313,970

116,840116,840

192,612192,612214,892214,892

263,642263,642

77,70677,706

50,42550,42535,80735,807

29,57629,576

Źródło: ZBP, NBP

Liczba i wartość nowo udzielonych kredytówmieszkaniowych

W IV kwartale 2011 r. odnotowano spadek zarówno liczby, jaki wartości nowo udzielonych kredytów o odpowiednio 13,02% oraz15,54% w stosunku do III kwartału roku 2011. W badanym okresieliczba nowo udzielonych kredytów wyniosła 51 813, zaś wartość –10,789 mld PLN.

Tabela 1. Wartość i liczba nowo udzielonych kredytów mieszkaniowychw okresie IV kw. 2010 r. – IV kw. 2011 r.

okresywartość

w mld PLNzmiana/poprzedni

kwartałliczba

zmiana/poprzednikwartał

IV kw. 2010 12,237 6,52% 56 920 6,92%

II kw. 2011 12,252 0,12% 57 578 1,16%

II kw. 2011 13,395 9,33% 62 197 8,02%

III kw. 2011 12,774 4,64% 59 571 4,22%

IV kw. 2011 10,789 15,54% 51 813 13,02%

Źródło: ZBP

Tabela 2. Wartość i liczba nowo udzielonych kredytów mieszkaniowych w latach 2009–2011

rok wartość w mld PLNzmiana/

poprzedni rokliczba

zmiana/poprzedni rok

2008 57,13 286 762

2009 38,73 32,20% 189 192 34,02%

2010 48,66 25,63% 230 361 21,76%

2011 49,21 1,13% 231 159 0,35%

Źródło: ZBP

Wykres 3. Liczba nowo podpisanych umów o kredyt kwartalnie IV kw. 2010 r. – IV kw. 2011 r.

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

IV kw 2011III kw 2011II kw 2011I kw 2011IV kw 2010

56 92056 920 57 57857 578

62 19762 19759 57159 571

51 81351 813

Źródło: ZBP

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 7/25

Raport AMRON–SARFiN

AMRON – www.amron.pl7 www.zbp.pl

Wykres 4. Liczba nowo podpisanych umów o kredyt rocznie w latach 2008 – 2011

0

50 000

100 000

150 000

200 000

250 000

300 000

2011201020092008

286 761286 761

189 192189 192

230 361230 361 231 159231 159

Źródło: ZBP

Wykres 5. Wartość nowo podpisanych umów o kredyt kwartalnie IV kw. 2010 r.– IV kw. 2011 r. (mld PLN)

0

2

4

6

8

10

12

14

IV kw 2011III kw 2011II kw 2011I kw 2011IV kw 2010

12,23712,237 12,25212,252

13,39513,39512,77412,774

10,78910,789

Źródło: ZBP

Wykres 6. Wartość nowo podpisanych umów o kredyt rocznie w latach 2009 – 2011 (mld PLN)

0

10 000

20 000

30 000

40 000

50 000

60 000

2011201020092008

57,12857,128

38,73438,734

48,66048,660 49,21049,210

Źródło: ZBP

Waluta kredytuNowo udzielone kredyty w złotych w IV kwartale 2011 r. stanowi-ły w ujęciu wartościowym 77% wartości portela. Udział kredytówdenominowanych w euro wyniósł ponad 17% (w porównaniu do11,79% w poprzednim kwartale). Kredyty denominowane we ran-kach szwajcarskich stanowiły zaledwie 5,67% kredytów udzielo-nych ogółem, czyli mniej o ponad 4 punkty procentowe w stosunkudo poprzedniego kwartału.

Wykres 7. Struktura walutowa wartości nowo udzielonych kredytów w IV kw. 2011 r.

0%

10%

20%

30%

40%

50%

60%

70%

80%USD

EUR

CHF

PLN

IV kw 2011

77,04%77,04%

5,67%5,67%

17,17%17,17%

0,10%0,10%

Źródło: ZBP

Wykres 8 . Struktura walutowa wartości nowo udzielonych kredytóww latach 2008 – 2011 w ujęciu rocznym

0

10

20

30

40

50

60

70

80

InneUSDEURCHFPLN

2011201020092008

3 0 %

3 0 %

6 9 %

6 9 %

7 3 %

7 3 %

1 7 %

1 7 %

7 5 %

7 5 %

2 0 %

2 0 %

7 9 %

7 9 %

1 4 %

1 4 % 9

% 9 %

5 % 5 % 7

% 7 %

0 % 0 %

Źródło: ZBP

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 8/25

Raport AMRON–SARFiN

AMRON – www.amron.pl8 www.zbp.pl

Średnia wartość kredytuW IV kwartale 2011 r. średnia wartość udzielonego kredytu ogółemwyniosła 207 571 zł. Przeciętna wysokość kredytu złotowego nie-znacznie spadła z poziomu 187 056 zł. w III kwartale do 184 771 zł.,podczas gdy średnia wartość kredytu denominowanego w walutachobcych wzrosła o 233 zł. w porównaniu do III kwartału 2011 rokui wynosiła 352 576 zł.

Wykres 9. Średnia wartość udzielonego kredytu ogółem i w podziale na walutyw IV kw. 2011 r.

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000 średnia wartośćkredytu w PLN

średnia wartośćkredytudenominowanegow walutach obcych

średnia wartośćudzielonego kredytuogółem

IV kw 2011

207 571207 571

352 576352 576

184 771184 771

Źródło: ZBP

Struktura nowo udzielonych kredytów wedługwysokości kredytuW IV kwartale 2011 r. udział nowo udzielonych kredytów od 100 do200 tys. złotych wyniósł 32,26% i wzrósł kosmetycznie w porówna-niu do analogicznego okresu roku 2010. Spadek liczby nowo udzielo-

nych kredytów dotyczył wolumenu kredytów udzielonych na kwotę400 tys. zł. i wyższą.

Wykres 10. Struktura nowo udzielonych kredytów według wysokości kredytu w IV kw. 2011 r.

0%

5%

10%

15%

20%

25%

30%

35%powyżej 1 mln zł

od 500 tys. do 1 mln zł

od 400 do 500 tys. zł

od 300 do 400 tys. zł

od 200 do 300 tys. zł

od 100 do 200 tys. zł

do 100 tys. zł

IV kw 2011

23,96%23,96%

32,26%32,26%

20,25%20,25%

11,83%11,83%

5,38%5,38% 5,58%5,58%

0,74%0,74%

Źródło: ZBP

Wykres 11. Struktura nowo udzielonych kredytów według wysokości kredytu w latach 2008 – 2011 w ujęciu rocznym

0%

5%

10%

15%

20%

25%

30%

35%powyżej 1 mln zł

od 500 tys. do 1 mln zł

od 400 do 500 tys. zł

od 300 do 400 tys. zł

od 200 do 300 tys. zł

od 100 do 200 tys. zł

do 100 tys. zł

2011201020092008

Źródło: ZBP

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 9/25

Raport AMRON–SARFiN

AMRON – www.amron.pl9 www.zbp.pl

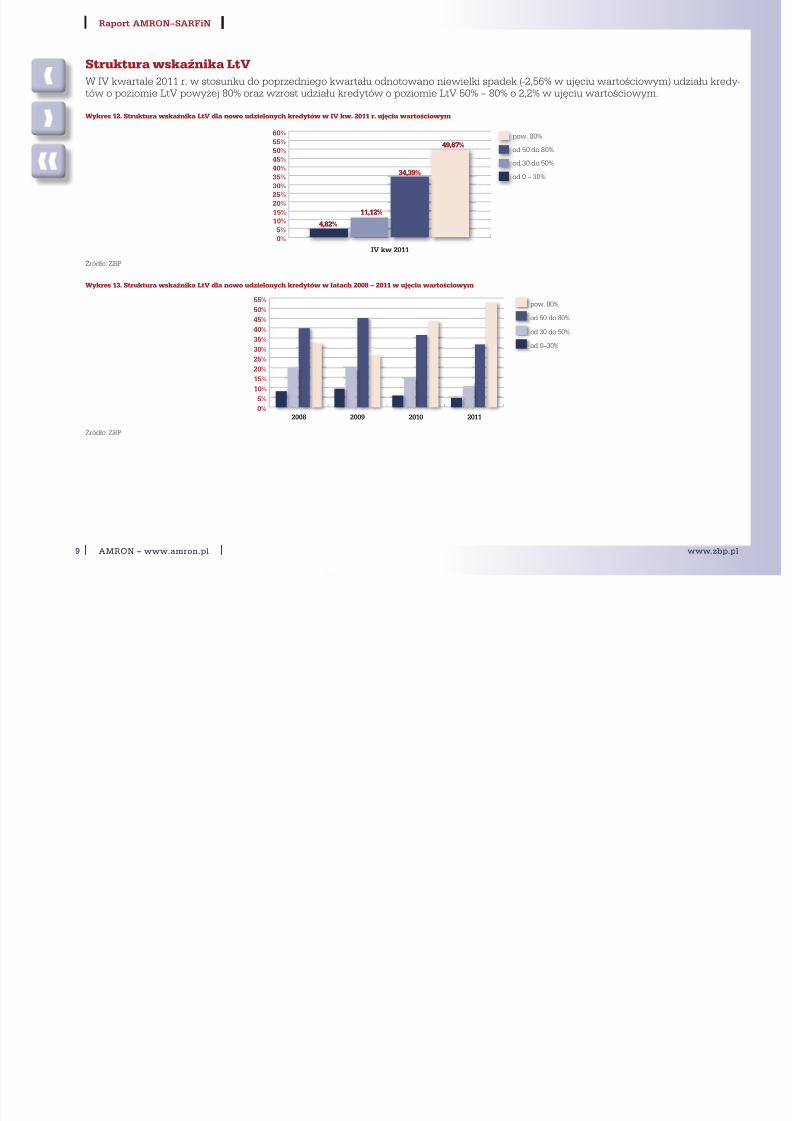

Struktura wskaźnika LtVW IV kwartale 2011 r. w stosunku do poprzedniego kwartału odnotowano niewielki spadek (-2,56% w ujęciu wartościowym) udziału kredy-tów o poziomie LtV powyżej 80% oraz wzrost udziału kredytów o poziomie LtV 50% – 80% o 2,2% w ujęciu wartościowym.

Wykres 12. Struktura wskaźnika LtV dla nowo udzielonych kredytów w IV kw. 2011 r. ujęciu wartościowym

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

55%

60%pow. 80%

od 50 do 80%

od 30 do 50%

od 0 – 30%

IV kw 2011

4,82%4,82%

11,12%11,12%

34,39%34,39%

49,67%49,67%

Źródło: ZBP

Wykres 13. Struktura wskaźnika LtV dla nowo udzielonych kredytów w latach 2008 – 2011 w ujęciu wartościowym

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

55%pow. 80%

od 50 do 80%

od 30 do 50%

od 0–30%

2011201020092008

Źródło: ZBP

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 10/25

Raport AMRON–SARFiN

AMRON – www.amron.pl10 www.zbp.pl

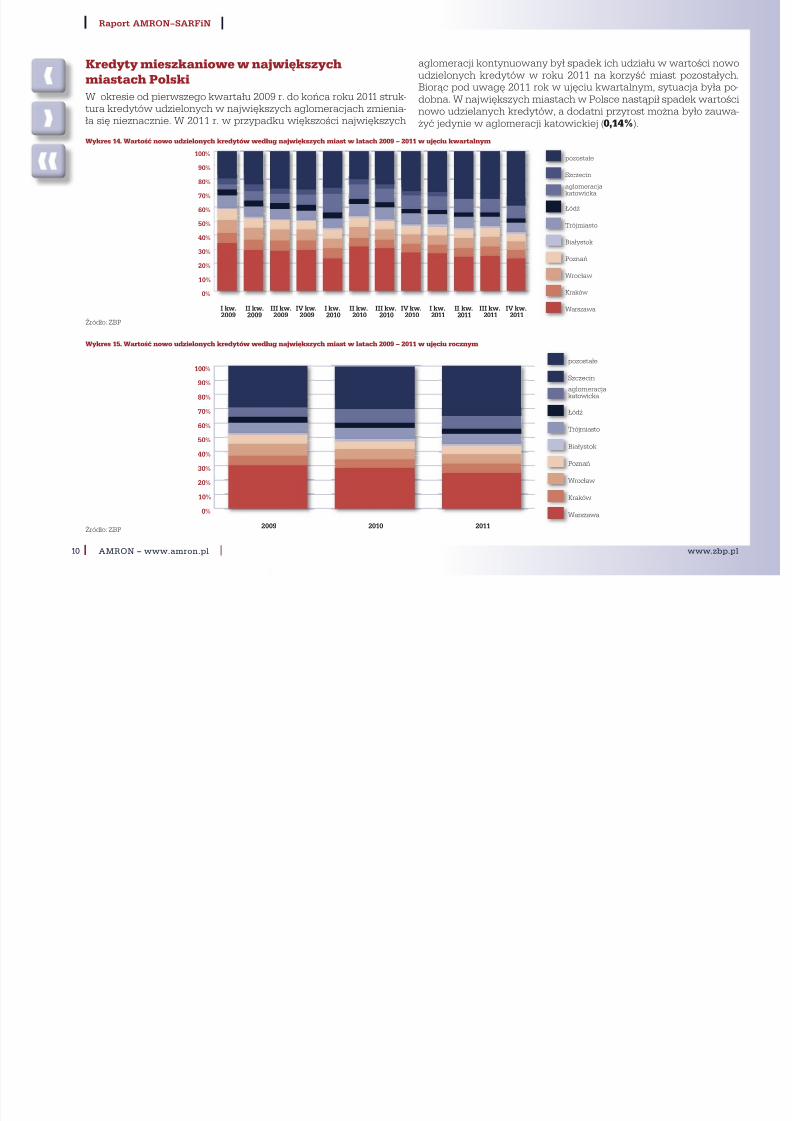

Kredyty mieszkaniowe w największychmiastach PolskiW okresie od pierwszego kwartału 2009 r. do końca roku 2011 struk-tura kredytów udzielonych w największych aglomeracjach zmienia-ła się nieznacznie. W 2011 r. w przypadku większości największych

aglomeracji kontynuowany był spadek ich udziału w wartości nowoudzielonych kredytów w roku 2011 na korzyść miast pozostałych.Biorąc pod uwagę 2011 rok w ujęciu kwartalnym, sytuacja była po-dobna. W największych miastach w Polsce nastąpił spadek wartościnowo udzielanych kredytów, a dodatni przyrost można było zauwa-żyć jedynie w aglomeracji katowickiej (0,14%).

Wykres 14. Wartość nowo udzielonych kredytów według największych miast w latach 2009 – 2011 w ujęciu kwartalnym

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%pozostałe

Szczecin

aglomeracjakatowicka

Łódź

Trójmiasto

Białystok

Poznań

Wrocław

Kraków

WarszawaIV kw.

2011

III kw.

2011

II kw.

2011

I kw.

2011

IV kw.

2010

III kw.

2010

II kw.

2010

I kw.

2010

IV kw.

2009

III kw.

2009

II kw.

2009

I kw.

2009

Źródło: ZBP

Wykres 15. Wartość nowo udzielonych kredytów według największych miast w latach 2009 – 2011 w ujęciu rocznym

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

pozostałe

Szczecin

aglomeracjakatowicka

Łódź

Trójmiasto

Białystok

Poznań

Wrocław

Kraków

Warszawa

201120102009Źródło: ZBP

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 11/25

Raport AMRON–SARFiN

AMRON – www.amron.pl11 www.zbp.pl

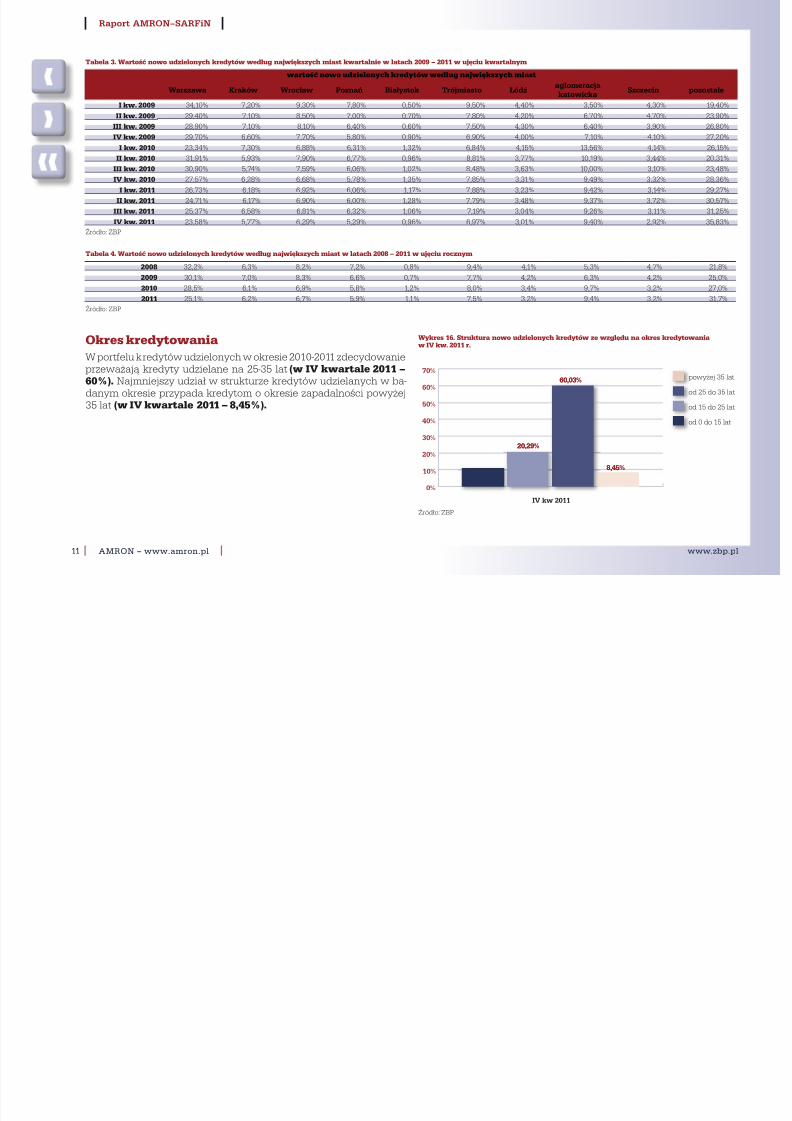

Tabela 3. Wartość nowo udzielonych kredytów według największych miast kwartalnie w latach 2009 – 2011 w ujęciu kwartalnym

wartość nowo udzielonych kredytów według największych miast

Warszawa Kraków Wrocław Poznań Białystok Trójmiasto Łódźaglomeracjakatowicka

Szczecin pozostałe

I kw. 2009 34,10% 7,20% 9,30% 7,80% 0,50% 9,50% 4,40% 3,50% 4,30% 19,40%

II kw. 2009 29,40% 7,10% 8,50% 7,00% 0,70% 7,80% 4,20% 6,70% 4,70% 23,90%

III kw. 2009 28,90% 7,10% 8,10% 6,40% 0,60% 7,50% 4,30% 6,40% 3,90% 26,80%

IV kw. 2009 29,70% 6,60% 7,70% 5,80% 0,90% 6,90% 4,00% 7,10% 4,10% 27,20%I kw. 2010 23,34% 7,30% 6,88% 6,31% 1,32% 6,84% 4,15% 13,56% 4,14% 26,15%

II kw. 2010 31,91% 5,93% 7,90% 6,77% 0,96% 8,81% 3,77% 10,19% 3,44% 20,31%

III kw. 2010 30,90% 5,74% 7,59% 6,06% 1,02% 8,48% 3,63% 10,00% 3,10% 23,48%

IV kw. 2010 27,57% 6,28% 6,68% 5,78% 1,35% 7,85% 3,31% 9,49% 3,32% 28,36%

I kw. 2011 26,73% 6,18% 6,92% 6,06% 1,17% 7,88% 3,23% 9,42% 3,14% 29,27%

II kw. 2011 24,71% 6,17% 6,90% 6,00% 1,28% 7,79% 3,48% 9,37% 3,72% 30,57%

III kw. 2011 25,37% 6,58% 6,81% 6,32% 1,06% 7,19% 3,04% 9,26% 3,11% 31,25%

IV kw. 2011 23,58% 5,77% 6,29% 5,29% 0,96% 6,97% 3,01% 9,40% 2,92% 35,83%Źródło: ZBP

Tabela 4. Wartość nowo udzielonych kredytów według największych miast w latach 2008 – 2011 w ujęciu rocznym

2008 32,2% 6,3% 8,2% 7,2% 0,8% 9,4% 4,1% 5,3% 4,7% 21,8%

2009 30,1% 7,0% 8,3% 6,6% 0,7% 7,7% 4,2% 6,3% 4,2% 25,0%

2010 28,5% 6,1% 6,9% 5,8% 1,2% 8,0% 3,4% 9,7% 3,2% 27,0%

2011 25,1% 6,2% 6,7% 5,9% 1,1% 7,5% 3,2% 9,4% 3,2% 31,7%Źródło: ZBP

Okres kredytowaniaW portelu kredytów udzielonych w okresie 2010-2011 zdecydowanieprzeważają kredyty udzielane na 25-35 lat (w IV kwartale 2011 –60%). Najmniejszy udział w strukturze kredytów udzielanych w ba-danym okresie przypada kredytom o okresie zapadalności powyżej

35 lat (w IV kwartale 2011 – 8,45%).

Wykres 16. Struktura nowo udzielonych kredytów ze względu na okres kredytowaniaw IV kw. 2011 r.

0%

10%

20%

30%

40%

50%

60%

70%powyżej 35 lat

od 25 do 35 lat

od 15 do 25 lat

od 0 do 15 lat

IV kw 2011

20,29%20,29%

60,03%60,03%

8,45%8,45%

Źródło: ZBP

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 12/25

Raport AMRON–SARFiN

AMRON – www.amron.pl12 www.zbp.pl

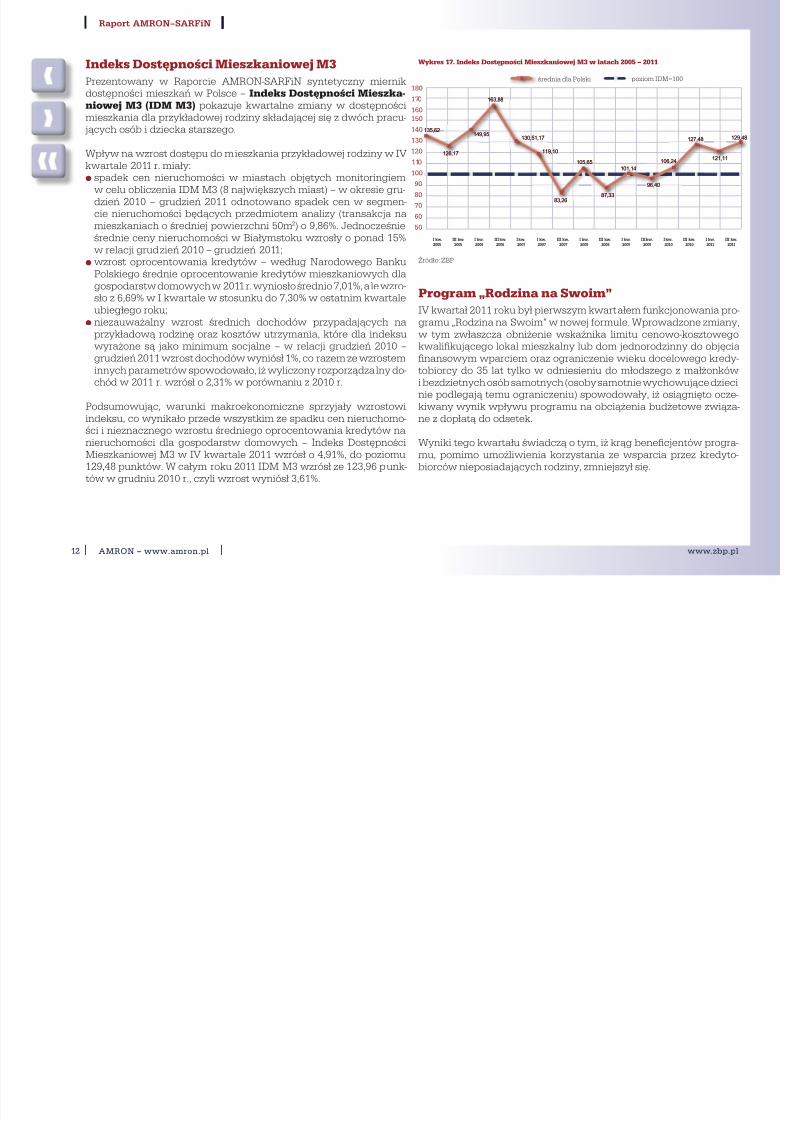

Indeks Dostępności Mieszkaniowej M3Prezentowany w Raporcie AMRON-SARFiN syntetyczny miernikdostępności mieszkań w Polsce – Indeks Dostępności Mieszka-niowej M3 (IDM M3) pokazuje kwartalne zmiany w dostępnościmieszkania dla przykładowej rodziny składającej się z dwóch pracu- jących osób i dziecka starszego.

Wpływ na wzrost dostępu do mieszkania przykładowej rodziny w IVkwartale 2011 r. miały:

spadek cen nieruchomości w miastach objętych monitoringiem●

w celu obliczenia IDM M3 (8 największych miast) – w okresie gru-dzień 2010 – grudzień 2011 odnotowano spadek cen w segmen-cie nieruchomości będących przedmiotem analizy (transakcja namieszkaniach o średniej powierzchni 50m2) o 9,86%. Jednocześnieśrednie ceny nieruchomości w Białymstoku wzrosły o ponad 15%w relacji grudzień 2010 – grudzień 2011;wzrost oprocentowania kredytów – według Narodowego Banku●

Polskiego średnie oprocentowanie kredytów mieszkaniowych dlagospodarstw domowych w 2011 r. wyniosło średnio 7,01%, ale wzro-sło z 6,69% w I kwartale w stosunku do 7,30% w ostatnim kwartaleubiegłego roku;niezauważalny wzrost średnich dochodów przypadających na●

przykładową rodzinę oraz kosztów utrzymania, które dla indeksuwyrażone są jako minimum socjalne – w relacji grudzień 2010 –grudzień 2011 wzrost dochodów wyniósł 1%, co razem ze wzrosteminnych parametrów spowodowało, iż wyliczony rozporządzalny do-chód w 2011 r. wzrósł o 2,31% w porównaniu z 2010 r.

Podsumowując, warunki makroekonomiczne sprzyjały wzrostowiindeksu, co wynikało przede wszystkim ze spadku cen nieruchomo-ści i nieznacznego wzrostu średniego oprocentowania kredytów nanieruchomości dla gospodarstw domowych – Indeks DostępnościMieszkaniowej M3 w IV kwartale 2011 wzrósł o 4,91%, do poziomu129,48 punktów. W całym roku 2011 IDM M3 wzrósł ze 123,96 punk-tów w grudniu 2010 r., czyli wzrost wyniósł 3,61%.

Wykres 17. Indeks Dostępności Mieszkaniowej M3 w latach 2005 – 2011

50

60

70

80

90

100

110

120

130

140

150

160

170

180

poziom IDM=100średnia dla Polski

III kw.

2011

I kw.

2011

III kw.

2010

I kw.

2010

III kw.

2009

I kw.

2009

III kw.

2008

I kw.

2008

III kw.

2007

I kw.

2007

I kw.

2007

III kw.

2006

I kw.

2006

III kw.

2005

I kw.

2005

135,62135,62

126,17126,17

149,95149,95

163,88163,88

130,51,17130,51,17

119,10119,10

83,2683,26

105,65105,65

87,3387,33

101,14101,14

96,4096,40

106,24106,24

127,48127,48

121,11121,11

129,48129,48

Źródło: ZBP

Program „Rodzina na Swoim”IV kwartał 2011 roku był pierwszym kwartałem unkcjonowania pro-gramu „Rodzina na Swoim” w nowej ormule. Wprowadzone zmiany,w tym zwłaszcza obniżenie wskaźnika limitu cenowo-kosztowegokwalifkującego lokal mieszkalny lub dom jednorodzinny do objęciafnansowym wparciem oraz ograniczenie wieku docelowego kredy-tobiorcy do 35 lat tylko w odniesieniu do młodszego z małżonkówi bezdzietnych osób samotnych (osoby samotnie wychowujące dziecinie podlegają temu ograniczeniu) spowodowały, iż osiągnięto ocze-

kiwany wynik wpływu programu na obciążenia budżetowe związa-ne z dopłatą do odsetek.

Wyniki tego kwartału świadczą o tym, iż krąg benefcjentów progra-mu, pomimo umożliwienia korzystania ze wsparcia przez kredyto-biorców nieposiadających rodziny, zmniejszył się.

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 13/25

Raport AMRON–SARFiN

AMRON – www.amron.pl13 www.zbp.pl

Wykres 18. Wartość kredytów udzielonych w ramach programu „Rodzina na Swoim”w okresie I kw. 2010 r. – IV kw. 2011 r.

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

IV kw.

2011

III kw.

2011

II kw.

2011

I kw.

2011

IV kw.

2010

III kw.

2010

II kw.

2010

I kw.

2010

1 443 268

1 771 232

2 066 958

2 806 3502 613 671

2 956 233 2 950 593

1 551 886

Źródło: BGK

Wartość i liczba kredytów udzielonych w ramach programuw IV kwartale 2011 r. jest porównywalna z udziałem wartościowymi ilościowym fnansowanych lokali mieszkalnych z pomocą kredytów„Rodzina na Swoim” w I kwartale 2010 r. Natomiast wraz ze zmianąwarunków udzielania kredytów, odnotowano znaczny spadek w licz-bie i wartości kredytów z dopłatą w IV kwartale 2011 r. w porówna-niu z III kwartałem 2011 roku – odpowiednio o 40,13% i 47,40%.

Jednocześnie należy zauważyć, iż w roku 2011 mieliśmy do czynie-nia ze wzrostem wartości udzielonych kredytów ze wsparciem bu-dżetu państwa o 24,54% oraz wzrostem ich liczby o 16,78%.

Odnotować należy zmianę w strukturze udzielanych kredytów.W porównaniu z rokiem 2010, w roku 2011 zaobserwowano wzrost

liczby i wartości kredytów fnansujących budowę domów jednoro-dzinnych z 15,73% do 20,20% łącznej liczby wszystkich kredytów,wraz ze spadkiem udziału wartości kredytów na rynku pierwotnymz 53,06% do 46,86% i nieznacznym wzrostem udziału (wartościowo)kredytów wykorzystywanych na fnansowanie mieszkania na rynkupierwotnym – z 31,22 do 32,94%.

Wykres 19. Liczba kredytów udzielonych w ramach programu „Rodzina na Swoim”w okresie I kw. 2010 r. – IV kw. 2011 r.

0

3000

6000

9000

12000

15000

IV kw.

2011

III kw.

2011

II kw.

2011

I kw.

2011

IV kw.

2010

III kw.

2010

II kw.

2010

I kw.

2010

8 098

9 746

1 1000

14 351

13 168

14 328 14 355

8 594

Źródło: ZBP

Wykres 20. Struktura kredytów udzielonych w ramach programu „Rodzina na Swoim”w IV kwartale 2011 r. (w %)

budowa

domu

jednorodzinnego

21%

rynek pierwotny

42%

rynek wtórny

37%

Źródło: BGK

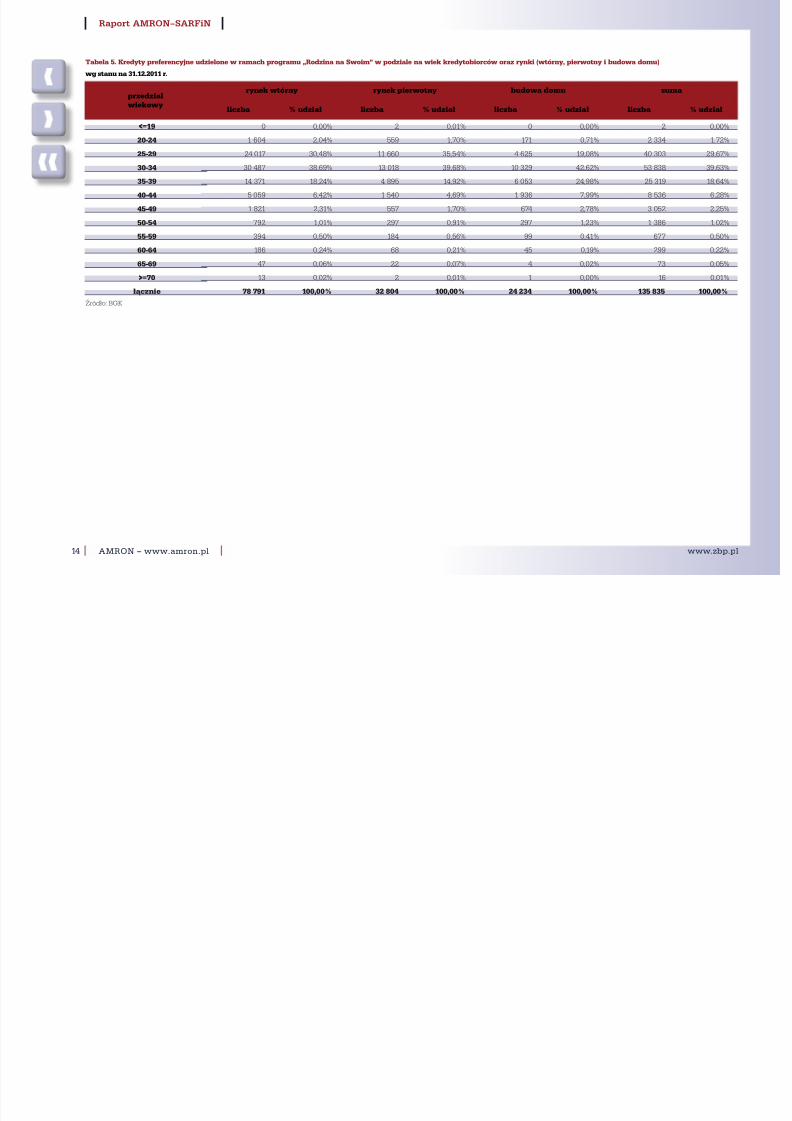

Podstawowa grupa wiekowa benefcjentów wskazana w noweliza-cji ustawy w dalszym ciągu stanowi główną grupę kredytobiorców– ponad 39% kredytów preerencyjnych udzielonych zostało osobomw grupie wiekowej 30-35 lat.

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 14/25

Raport AMRON–SARFiN

AMRON – www.amron.pl14 www.zbp.pl

Tabela 5. Kredyty preferencyjne udzielone w ramach programu „Rodzina na Swoim” w podziale na wiek kredytobiorców oraz rynki (wtórny, pierwotny i budowa domu)

wg stanu na 31.12.2011 r.

przedziałwiekowy

rynek wtórny rynek pierwotny budowa domu suma

liczba % udział liczba % udział liczba % udział liczba % udział

<=19 0 0,00% 2 0,01% 0 0,00% 2 0,00%

20-24 1 604 2,04% 559 1,70% 171 0,71% 2 334 1,72%

25-29 24 017 30,48% 11 660 35,54% 4 625 19,08% 40 303 29,67%

30-34 30 487 38,69% 13 018 39,68% 10 329 42,62% 53 838 39,63%

35-39 14 371 18,24% 4 895 14,92% 6 053 24,98% 25 319 18,64%

40-44 5 059 6,42% 1 540 4,69% 1 936 7,99% 8 536 6,28%

45-49 1 821 2,31% 557 1,70% 674 2,78% 3 052 2,25%

50-54 792 1,01% 297 0,91% 297 1,23% 1 386 1,02%

55-59 394 0,50% 184 0,56% 99 0,41% 677 0,50%

60-64 186 0,24% 68 0,21% 45 0,19% 299 0,22%

65-69 47 0,06% 22 0,07% 4 0,02% 73 0,05%

>=70 13 0,02% 2 0,01% 1 0,00% 16 0,01%

łącznie 78 791 100,00% 32 804 100,00% 24 234 100,00% 135 835 100,00%

Źródło: BGK

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 15/25

Raport AMRON–SARFiN

AMRON – www.amron.pl15 www.zbp.pl

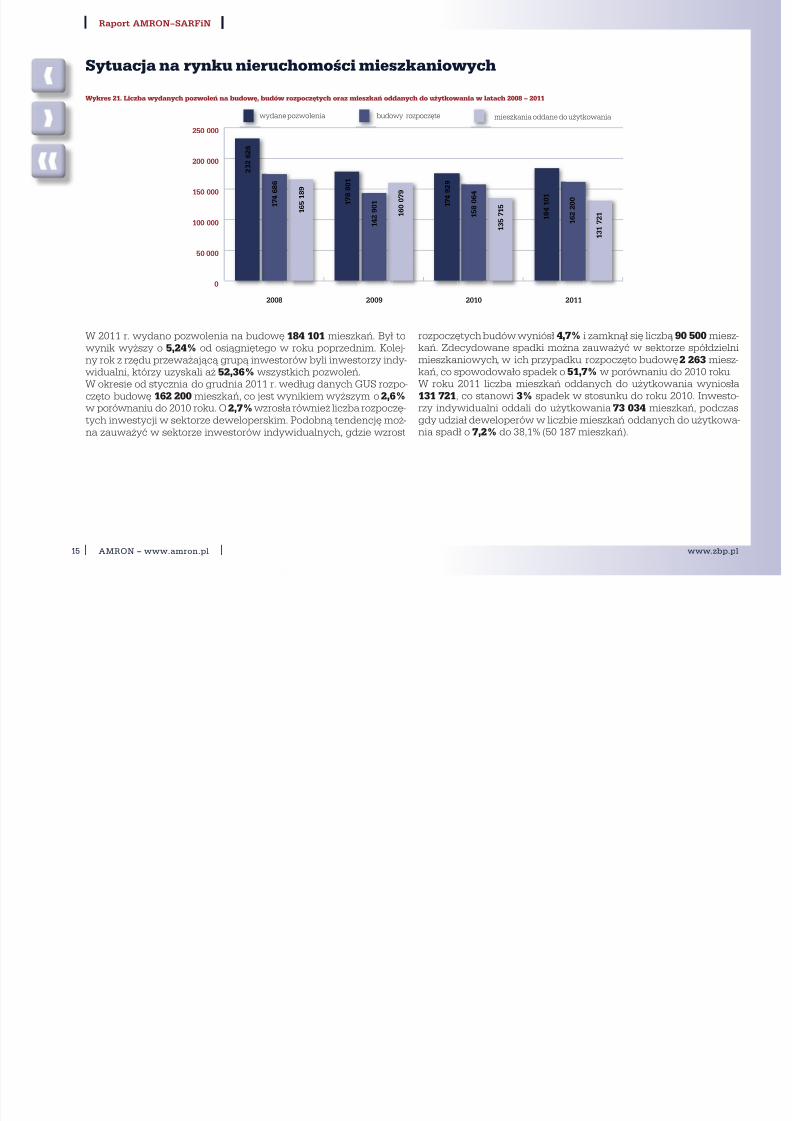

Wykres 21. Liczba wydanych pozwoleń na budowę, budów rozpoczętych oraz mieszkań oddanych do użytkowania w latach 2008 – 2011

0

50 000

100 000

150 000

200 000

250 000

mieszkania oddane do użytkowaniabudowy rozpoczętewydane pozwolenia

2011201020092008

1 7 4

9 2 9

1 5 8

0 6 4

1 3 5

7 1 5

1 7 8 8

0 1

1 4 2 9

0 1

1 6 0 0

7 9

2 3 2

6 2 6

1 7 4

6 8 6

1 6 5

1 8 9

1 8 4

1 0 1

1 6 2

2 0 0

1 3 1

7 2 1

W 2011 r. wydano pozwolenia na budowę 184 101 mieszkań. Był towynik wyższy o 5,24% od osiągniętego w roku poprzednim. Kolej-ny rok z rzędu przeważającą grupą inwestorów byli inwestorzy indy-widualni, którzy uzyskali aż 52,36% wszystkich pozwoleń.W okresie od stycznia do grudnia 2011 r. według danych GUS rozpo-częto budowę 162 200 mieszkań, co jest wynikiem wyższym o 2,6%

w porównaniu do 2010 roku. O 2,7% wzrosła również liczba rozpoczę-tych inwestycji w sektorze deweloperskim. Podobną tendencję moż-na zauważyć w sektorze inwestorów indywidualnych, gdzie wzrost

rozpoczętych budów wyniósł 4,7% i zamknął się liczbą 90 500 miesz-kań. Zdecydowane spadki można zauważyć w sektorze spółdzielnimieszkaniowych, w ich przypadku rozpoczęto budowę 2 263 miesz-kań, co spowodowało spadek o 51,7% w porównaniu do 2010 roku.W roku 2011 liczba mieszkań oddanych do użytkowania wyniosła131 721, co stanowi 3% spadek w stosunku do roku 2010. Inwesto-

rzy indywidualni oddali do użytkowania 73 034 mieszkań, podczasgdy udział deweloperów w liczbie mieszkań oddanych do użytkowa-nia spadł o 7,2% do 38,1% (50 187 mieszkań).

Sytuacja na rynku nieruchomości mieszkaniowych

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 16/25

Raport AMRON–SARFiN

AMRON – www.amron.pl16 www.zbp.pl

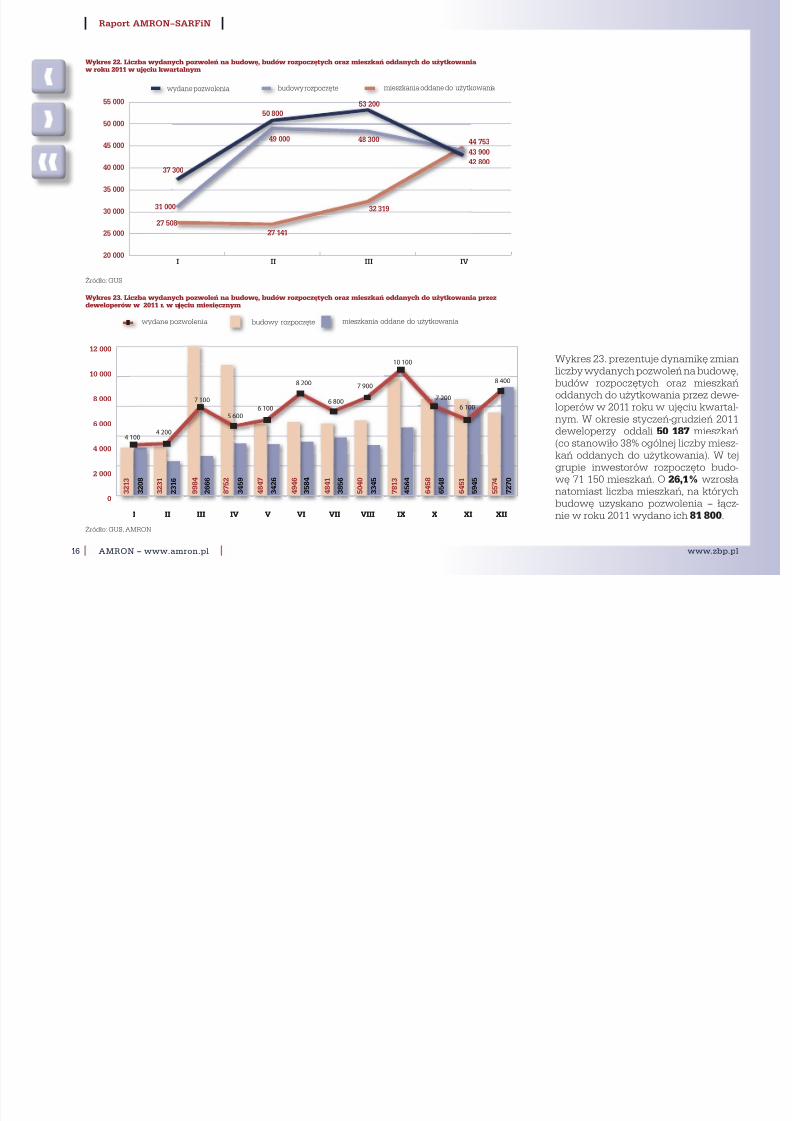

Wykres 22. Liczba wydanych pozwoleń na budowę, budów rozpoczętych oraz mieszkań oddanych do użytkowaniaw roku 2011 w ujęciu kwartalnym

20 000

25 000

30 000

35 000

40 000

45 000

50 000

55 000

mieszkania oddane do użytkowaniabudowy rozpoczętewydane pozwolenia

IVIIIIII

37 300

50 800

53 200

42 800

31 000

49 000 48 300

43 900

27 508

27 141

32 319

44 753

Źródło: GUS

Wykres 23. prezentuje dynamikę zmianliczby wydanych pozwoleń na budowę,budów rozpoczętych oraz mieszkańoddanych do użytkowania przez dewe-

loperów w 2011 roku w ujęciu kwartal-nym. W okresie styczeń-grudzień 2011deweloperzy oddali 50 187 mieszkań(co stanowiło 38% ogólnej liczby miesz-kań oddanych do użytkowania). W tejgrupie inwestorów rozpoczęto budo-wę 71 150 mieszkań. O 26,1% wzrosłanatomiast liczba mieszkań, na którychbudowę uzyskano pozwolenia – łącz-nie w roku 2011 wydano ich 81 800.

Wykres 23. Liczba wydanych pozwoleń na budowę, budów rozpoczętych oraz mieszkań oddanych do użytkowania przezdeweloperów w 2011 r. w ujęciu miesięcznym

mieszkania oddane do użytkowaniabudowy rozpoczęte

XIIXIXIXVIIIVIIVIVIVIIIIII

0

2 000

4 000

6 000

8 000

10 000

12 000

wydane pozwolenia

XIIXIXIXVIIIVIIVIVIVIIIIII

4 1004 200

7 100

5 6006 100

8 200

6 800

7 900

10 100

7 200

6 100

8 400

3 2 1 3

3 2 0 8

3 2 3 1

2 3 1 6

9 9 8 4

2 6 6 6

8 7 5 2

3 4 5 9

4 8 4 7

3 4 2 6

4 9 4 6

3 5 8 4

4 8 4 1

3 8 5 6

5 0 4 0

3 3 4 5

7 8 1 3

4 5 6 4

6 4 5 8

6 5 4 8

6 4 5 1

5 9 4 5

5 5 7 4

7 2 7 0

Źródło: GUS, AMRON

R t AMRON SARFiN

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 17/25

Raport AMRON–SARFiN

AMRON – www.amron.pl17 www.zbp.pl

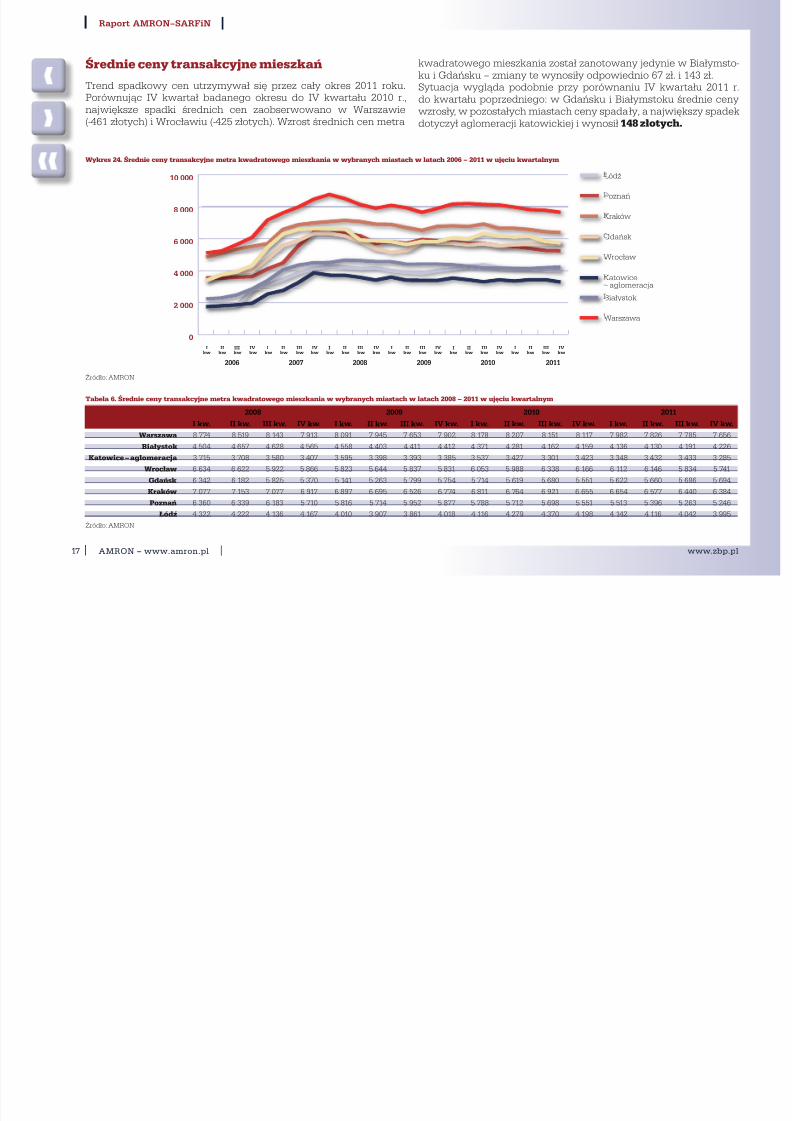

Średnie ceny transakcyjne mieszkań

Trend spadkowy cen utrzymywał się przez cały okres 2011 roku.Porównując IV kwartał badanego okresu do IV kwartału 2010 r.,największe spadki średnich cen zaobserwowano w Warszawie(-461 złotych) i Wrocławiu (-425 złotych). Wzrost średnich cen metra

kwadratowego mieszkania został zanotowany jedynie w Białymsto-ku i Gdańsku – zmiany te wynosiły odpowiednio 67 zł. i 143 zł.Sytuacja wygląda podobnie przy porównaniu IV kwartału 2011 r.do kwartału poprzedniego: w Gdańsku i Białymstoku średnie cenywzrosły, w pozostałych miastach ceny spadały, a największy spadekdotyczył aglomeracji katowickiej i wynosił 148 złotych.

Wykres 24. Średnie ceny transakcyjne metra kwadratowego mieszkania w wybranych miastach w latach 2006 – 2011 w ujęciu kwartalnym

0

2 000

4 000

6 000

8 000

10 000 Łódź

Poznań

Kraków

Gdańsk

Wrocław

Katowice– aglomeracja

Białystok

Warszawa

IV

kw

III

kw

II

kw

I

kw

IV

kw

III

kw

II

kw

I

kw

IV

kw

III

kw

II

kw

I

kw

IV

kw

III

kw

II

kw

I

kw

IV

kw

III

kw

II

kw

I

kw

IV

kw

III

kw

II

kw

I

kw

2006 2007 2008 2009 2010 2011

–

Źródło: AMRON

Tabela 6. Średnie ceny transakcyjne metra kwadratowego mieszkania w wybranych miastach w latach 2008 – 2011 w ujęciu kwartalnym

2008 2009 2010 2011

I kw. II kw. III kw. IV kw. I kw. II kw. III kw. IV kw. I kw. II kw. III kw. IV kw. I kw. II kw. III kw. IV kw.

Warszawa 8 774 8 519 8 143 7 913 8 091 7 945 7 653 7 902 8 178 8 207 8 151 8 117 7 982 7 826 7 785 7 656

Białystok 4 504 4 657 4 628 4 565 4 558 4 403 4 411 4 412 4 371 4 281 4 162 4 159 4 136 4 130 4 191 4 226

Katowice – aglomeracja 3 715 3 708 3 580 3 407 3 595 3 398 3 393 3 385 3 537 3 427 3 301 3 423 3 348 3 432 3 433 3 285

Wrocław 6 634 6 622 5 922 5 866 5 823 5 644 5 837 5 831 6 053 5 988 6 338 6 166 6 112 6 146 5 834 5 741

Gdańsk 6 342 6 182 5 825 5 370 5 141 5 263 5 799 5 754 5 714 5 619 5 680 5 551 5 622 5 660 5 686 5 694

Kraków 7 077 7 153 7 077 6 917 6 897 6 695 6 526 6 774 6 811 6 764 6 921 6 655 6 654 6 577 6 440 6 384

Poznań 6 360 6 339 6 183 5 710 5 816 5 714 5 952 5 877 5 788 5 712 5 698 5 551 5 513 5 396 5 263 5 246

Łódź 4 322 4 222 4 136 4 167 4 010 3 907 3 861 4 018 4 116 4 279 4 370 4 198 4 142 4 116 4 042 3 995

Źródło: AMRON

Raport AMRON SARFiN

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 18/25

Raport AMRON–SARFiN

AMRON – www.amron.pl18 www.zbp.pl

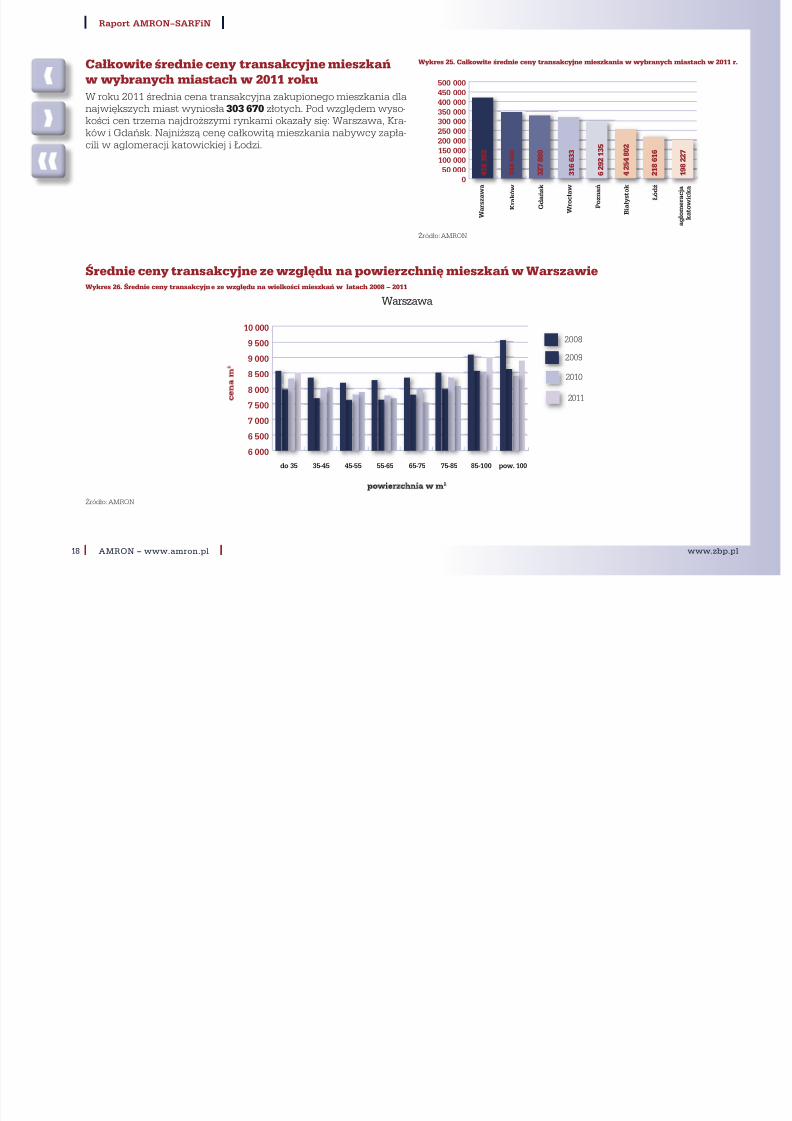

Całkowite średnie ceny transakcyjne mieszkańw wybranych miastach w 2011 rokuW roku 2011 średnia cena transakcyjna zakupionego mieszkania dlanajwiększych miast wyniosła 303 670 złotych. Pod względem wyso-kości cen trzema najdroższymi rynkami okazały się: Warszawa, Kra-ków i Gdańsk. Najniższą cenę całkowitą mieszkania nabywcy zapła-cili w aglomeracji katowickiej i Łodzi.

Wykres 25. Całkowite średnie ceny transakcyjne mieszkania w wybranych miastach w 2011 r.

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000

450 000

500 000

a g l o m e r a c j a

k a t o w i c k a

Ł ó d ź

B i a ł y s t o k

P o z n a ń

W r o c ł a w

G d a ń s k

K r a k ó w

W a r s z a w a

4 1 8

3 9 2

3 4 4

5 6 6

3 2 7

8 8 0

3 1 6

6 3 3

6

2 9 2

1 3 5

4

2 5 4

8 0 2

2 1 8

6 1 6

1 9 8

2 2 7

Źródło: AMRON

Średnie ceny transakcyjne ze względu na powierzchnię mieszkań w WarszawieWykres 26. Średnie ceny transakcyjne ze względu na wielkości mieszkań w latach 2008 – 2011

6 000

6 500

7 000

7 500

8 000

8 500

9 000

9 500

10 000

2011

2010

2009

2008

pow. 10085-10075-8565-7555-6545-5535-45do 35

Warszawa

Źródło: AMRON

Raport AMRON–SARFiN

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 19/25

Raport AMRON–SARFiN

AMRON – www.amron.pl19 www.zbp.pl

Europa oszczędza w kasach budowlanych – Jacek Furga, PrzewodniczącyKomitetu ds. Finansowania Nieruchomości, ZBP

Komentarz do raportu – prof. Jacek Łaszek, Szkoła Główna Handlowa

Rynek nieruchomości, w tym rynki mieszkanioweto w literaturze typowe rynki niedoskonałe, gene-rujące cykle i kryzysy. Są one bardzo silnie zróżni-cowane narodowo oraz lokalnie, tym niemniej jako

typowy okres dopasowania cen w dół po boomiepodaje sią okres 4-5 lat. Tendencja ta wydaje siępotwierdzać również na polskim rynku mieszkańw największych miastach, który prawdopodobnieulegnie takiemu zrównoważeniu po ponad pięciulatach od osiągnięcia w 2007 roku najwyższego

poziomu cen realnych. Analiza proporcji procesu reprodukcji zaso-bu pokazuje, że zbliżamy się do tych z lat 2004-2005, a więc z okresupoprzedzającego boom kredytowy, wzrost znaczenia czynników de-mografcznych i przyspieszonego wzrostu. Fakty te pokazują, że un-damentalnie możemy jeszcze liczyć na spadki cen mieszkań, ale o żad-

nej gwałtownej wyprzedaży raczej nie należy myśleć. Jednak zmianyregulacyjne i oczekiwania przyszłych nabywców oraz producentówmogą krótkookresowo odchylać tę tendencję. W tym roku mogą tobyć działania małych frm deweloperskich omijających poprzez rozpo-częcie inwestycji deweloperskich rygory ustawy deweloperskiej (tedziałania poprzez wzrost podaży będą tworzyć presję na obniżkę cen).W przeciwnym kierunku pod koniec roku będzie zapewne oddziały-wać zamykanie programu RNS, wywołując opóźniony popyt i niewiel-kie wzrosty cen. Istotne znaczenie będą miały też oczekiwania rynko-

we, gdyż w krótkim okresie mają one zdolność do samomaterializacji.Są one obecnie nakierowane raczej na spadki cen.Warto jednak zwrócić uwagę, że gwałtowny wzrost cen mieszkańwywołany tanimi kredytami spowodował wysokie wzrosty cen ma-

teriałów budowlanych i rentowności przemysłu materiałów budow-lanych. Sprzyjał i nadal sprzyja temu niewątpliwie duży popyt na bu-downictwo ogólne, które w dużej mierze jest konkurencyjne wobecbudownictwa budynkowego. Można sądzić, że niższa w przyszłościskala programów inrastrukturalnych spowoduje realne spadki tychcen, co przełoży się na ceny mieszkań. Patrząc więc na czynniki un-damentalne perspektywy zakupów mieszkań w najbliższych latachpo rozsądnych cenach zaczynają wyglądać całkiem obiecująco.Doświadczenie historyczne pokazuje jednak, że bardzo krótko pamię-tamy złe doświadczenia, zwłaszcza w sektorze fnansowym, gdzieoperujemy na ogół pieniędzmi innych. Dodatkowo pamięć ulega skró-

ceniu, gdy z cyklu wyszło się w zasadzie bez większych problemów.Dlatego patrząc w przyszłość nie należy się dziwić, gdy za kilka lat,może po wejściu do strey euro usłyszymy stare/nowe teorie, że cenynieruchomości rosnąć będą już na zawsze, gdyż nastąpiła struktu-ralna przecena undamentów. Ale to dobrze, bo właśnie poznaliśmynowy know how w zakresie zarządzania ryzykiem. Często będą onewygłaszane po angielsku i poparte złożonymi modelami ekonome-trycznymi. Wtedy jedyna nadzieja w KNF, że nie będziemy kilka latpotem jako podatnicy pokrywać znacznie większych już strat.

„Rozumna oszczędność jest cechą roztropnego człowieka, dobrego

męża, dbałego ojca i pożytecznego obywatela ojczyzny.”

X.W. Günther, „Oszczędność” (1914 r.)

System docelowego oszczędzania na cele mieszkaniowe unkcjonują-cy z powodzeniem od lat 30-tych ubiegłego wieku w Niemczech stałsię w ciągu ostatnich kilkunastu lat nieodłącznym elementem ryn-ku fnansowania nieruchomości w wielu krajach Europy Środkowej.

Okres transormacji ekonomicznej w gospodarkach wschodzącychw tej części Europy sprzyjał zaimplementowaniu tego systemu. Jakopierwsi, jeszcze w roku 1992 na uruchomienie systemu docelowegooszczędzania zdecydowali się Słowacy. Rok później zasady unkcjo-nowania tego systemu, regulowane odrębną ustawą, przyjęli Czesi.A w roku 1997 pierwsze kasy budowlane rozpoczęły działalność naWęgrzech. Ustawa o kasach oszczędnościowo-budowlanych i wspie-raniu przez państwo oszczędzania na cele mieszkaniowe uchwalona

Raport AMRON–SARFiN

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 20/25

Raport AMRON SARFiN

AMRON – www.amron.pl20 www.zbp.pl

została również przez Sejm RP w czerwcu 1997 roku. Niestety, wsku-tek decyzji administracyjnych nie doszło w Polsce do uruchomieniatych specjalistycznych instytucji bankowych.Kasy budowlane są specjalistycznymi bankami, których działal-ność polega głównie na przyjmowaniu na imienne rachunki docelo-wego oszczędzania stosunkowo nisko oprocentowanych wkładówoszczędnościowych od osób fzycznych i udzielaniu im ze zgroma-dzonych w ten sposób środków, po upływie określonego czasu i we-dług specjalnego harmonogramu przydziału, również nisko oprocen-towanych kredytów na szeroko pojęte cele mieszkaniowe. Poziomoprocentowania oszczędności oraz udzielanego po okresie oszczę-dzania kredytu ustalany jest w momencie przystępowania klientado oszczędzania i pozostaje niezmienny, niezależnie od tego, co dzie- je się na rynku kapitałowym.

Państwo zachęca swoich obywatelido oszczędzania

W każdym kraju, w którym działają kasy budowlane, każdej osobiefzycznej oszczędzającej w kasie przysługuje premia mieszkaniowa,wypłacana przez państwo co roku przez określoną liczbę lat. Zasady

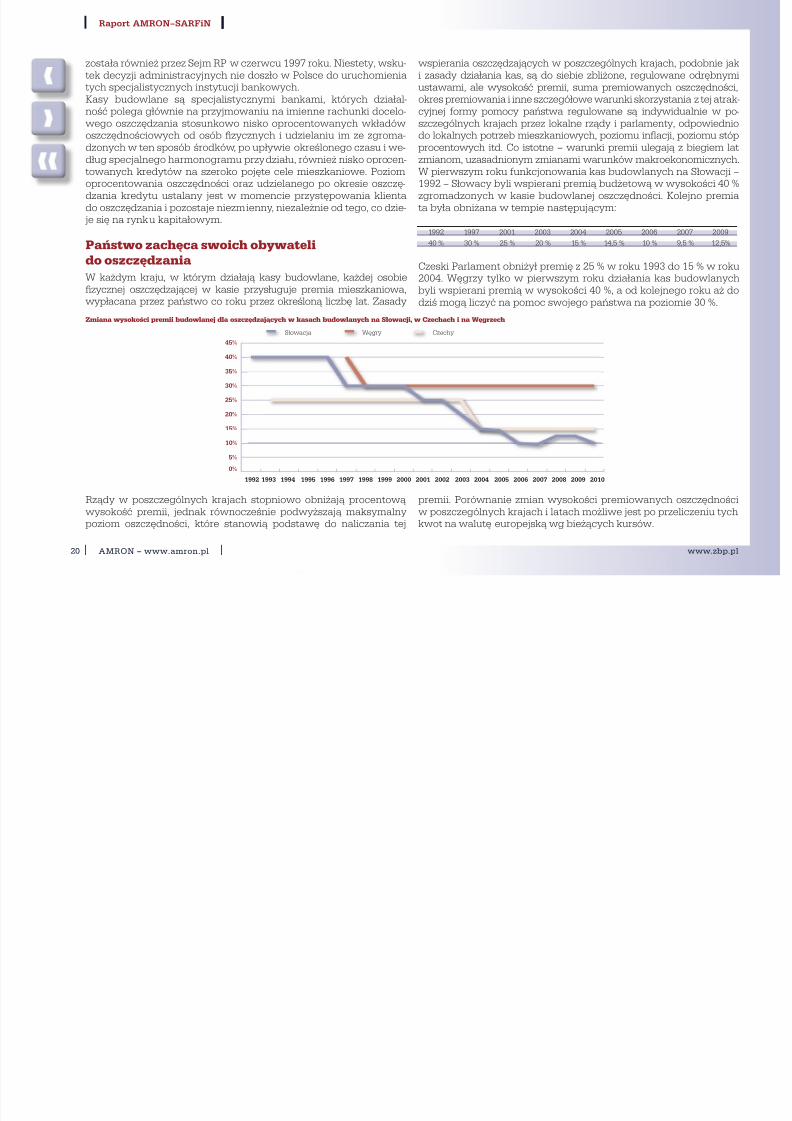

wspierania oszczędzających w poszczególnych krajach, podobnie jaki zasady działania kas, są do siebie zbliżone, regulowane odrębnymiustawami, ale wysokość premii, suma premiowanych oszczędności,okres premiowania i inne szczegółowe warunki skorzystania z tej atrak-cyjnej ormy pomocy państwa regulowane są indywidualnie w po-szczególnych krajach przez lokalne rządy i parlamenty, odpowiedniodo lokalnych potrzeb mieszkaniowych, poziomu inacji, poziomu stópprocentowych itd. Co istotne – warunki premii ulegają z biegiem latzmianom, uzasadnionym zmianami warunków makroekonomicznych.W pierwszym roku unkcjonowania kas budowlanych na Słowacji –1992 – Słowacy byli wspierani premią budżetową w wysokości 40 %zgromadzonych w kasie budowlanej oszczędności. Kolejno premiata była obniżana w tempie następującym:

1992 1997 2001 2003 2004 2005 2006 2007 2009

40 % 30 % 25 % 20 % 15 % 14,5 % 10 % 9,5 % 12,5%

Czeski Parlament obniżył premię z 25 % w roku 1993 do 15 % w roku

2004. Węgrzy tylko w pierwszym roku działania kas budowlanychbyli wspierani premią w wysokości 40 %, a od kolejnego roku aż dodziś mogą liczyć na pomoc swojego państwa na poziomie 30 %.

Zmiana wysokości premii budowlanej dla oszczędzających w kasach budowlanych na Słowacji, w Czechach i na Węgrzech

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Słowacja Węgry Czechy

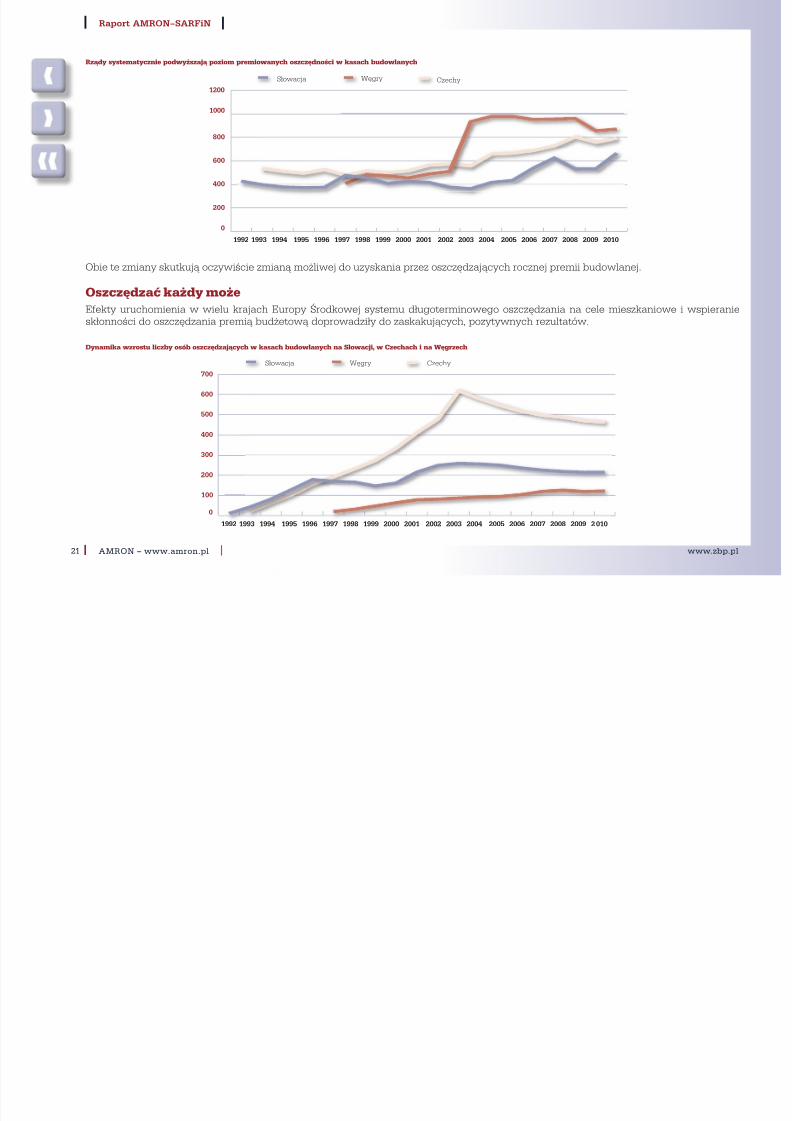

Rządy w poszczególnych krajach stopniowo obniżają procentowąwysokość premii, jednak równocześnie podwyższają maksymalnypoziom oszczędności, które stanowią podstawę do naliczania tej

premii. Porównanie zmian wysokości premiowanych oszczędnościw poszczególnych krajach i latach możliwe jest po przeliczeniu tychkwot na walutę europejską wg bieżących kursów.

Raport AMRON–SARFiN

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 21/25

p

AMRON – www.amron.pl21 www.zbp.pl

Rządy systematycznie podwyższają poziom premiowanych oszczędności w kasach budowlanych

0

200

400

600

800

1000

1200

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Słowacja Węgry Czechy

Obie te zmiany skutkują oczywiście zmianą możliwej do uzyskania przez oszczędzających rocznej premii budowlanej.

Oszczędzać każdy możeEekty uruchomienia w wielu krajach Europy Środkowej systemu długoterminowego oszczędzania na cele mieszkaniowe i wspieranieskłonności do oszczędzania premią budżetową doprowadziły do zaskakujących, pozytywnych rezultatów.

Dynamika wzrostu liczby osób oszczędzających w kasach budowlanych na Słowacji, w Czechach i na Węgrzech

0

100

200

300

400

500

600

700

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Słowacja Węgry Czechy

Raport AMRON–SARFiN

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 22/25

AMRON – www.amron.pl22 www.zbp.pl

Powyższy wykres przedstawia dynamikę wzrostu liczby osóboszczędzających w kasach budowlanych na Słowacji, w Czechachi na Węgrzech. Dla umożliwienia analizy eektów w krajach o róż-nej liczbie mieszkańców, liczbę oszczędzających odniesiono do1 000 mieszkańców. Istotne różnice w dynamice wzrostu liczbyoszczędzających w poszczególnych krajach wynikają głownie zezmian wprowadzanych przez poszczególne kraje w zakresie wyso-kości premii budowlanej. Odnosząc wyniki osiągnięte przez kasybudowlane i rządy w tych krajach można mówić o sukcesie tegoflaru budowania skłonności do oszczędzania. Osiągnięto bowiempo kilkunastu latach poziom liczby oszczędzających typowy dla

Niemiec i Austrii, a więc krajów, w których ten system działa oddziesięcioleci. Jak wynika z powyższego wykresu obecnie w ka-sach budowlanych oszczędza co drugi Czech, co piąty Węgier i codziesiąty Słowak.

Opłaca się oszczędzać każdy groszA teraz o skuteczności tego mechanizmu – ile długoterminowychoszczędności udało się zgromadzić w poszczególnych systemachdocelowego oszczędzania? Poniższy wykres prezentuje kumulowa-nie oszczędności w kasach budowlanych.

Kumulowanie oszczędności w kasach budowlanych na Słowacji, w Czechach i na Węgrzech

0

10 000

20 000

30 000

40 000

50 000

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Słowacja Węgry Czechy

W okresie działania kas budowlanych w poszczególnych krajach dokońca roku 2010 zgromadzono łącznie ponad 6 mld euro na Węgrzech,prawie 7 mld euro na Słowacji oraz ponad 40 mld euro w Czechach.

O ogromnym potencjale tkwiącym w tym systemie świadczy jednakwartość umów docelowego oszczędzania obsługiwanych przez kasybudowlane w poszczególnych krajach na koniec roku 2010.

Raport AMRON–SARFiN

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 23/25

AMRON – www.amron.pl23 www.zbp.pl

Bieżąca łączna wartość umów docelowego oszczędzania obsługiwanych przez kasy budowlane na Słowacji, w Czechach i na Węgrzech

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Słowacja Węgry Czechy

Na koniec roku 2010 wartość zawartych umów w kasach budowlanych,

będących w azie oszczędzania wynosiła w Czechach prawie 60 mld euro,na Słowacji prawie 12 mld euro a na Węgrzech prawie 10 mld euro.

Europa oszczędza w kasach budowlanychSprawny matematycznie, bezpieczny system samopomocy fnanso-wej, nobilitowany i promowany każdorazowo przez państwo poprzezwbudowany instrument pomocy fnansowej państwa zachęcającejdo oszczędzania w tym systemie, obsługuje obecnie w 11 krajachnaszego regionu ponad 51 mln oszczędzających:

w 3 słowackich kasach oszczędza obecnie 1,2 mln osób●

w 6 czeskich kasach – 5,2 mln●

w 4 węgierskich kasach – 1,2 mln●

w 4 chorwackich kasach – 0,5 mln●

w 2 rumuńskich kasach – 0,4 mln●

w Niemczech kasy budowlane obsługują obecnie 35 mln umów,●

a w Austrii 5 mln umów.

Bezpieczeństwo, przejrzystość i eektywność działania kas budowla-nych sprawiła, że od kilku lat rząd niemiecki wykorzystuje kasy bu-dowlane również do gromadzenia oszczędności na cele emerytalne,a rząd austriacki wspiera oszczędzających w kasach budowlanychna cele edukacyjne.

Czas na kasy budowlane w Polsce

Na polskim rynku fnansowym wyraźnie brakuje eektywnego, bez-piecznego i powszechnego systemu kumulowania prywatnego ka-pitału, służącego refnansowaniu długoterminowego kredytu hipo-tecznego adresowanego zwłaszcza do osób o niższych dochodach.Od dłuższego czasu stworzenie ram prawnych dla unkcjonowaniaw Polsce systemu długoterminowego oszczędzania na cele mieszka-niowe, edukacyjne, zdrowotne i emerytalne postuluje Związek Ban-ków Polskich. O potrzebie stworzenia kas budowlanych w Polscemówiono również podczas spotkania przedstawicieli uczestnikówi regulatorów rynku fnansowego i kapitałowego, zorganizowanegona początku stycznia br. przez Komisję Nadzoru Finansowego.

Budownictwo mieszkaniowe wymaga stworzenia stabilnych, odpo-wiednio skonstruowanych systemowych mechanizmów fnansowych,wyzwalających inicjatywę prywatnych inwestorów, w których rozwójbudżet z pożytkiem dla swoich przyszłych przychodów powinien zain-westować nieco środków. Taką możliwość stwarzają kasy budowlane.

Jacek Furga

Dane i opracowania pochodzą z pracy doktorskiej „Oszczędzanie w kasach bu-dowlanych w gospodarkach wschodzących Europy Środkowej (lata 1992-2010)”przygotowywanej przez autora na Wydziale Nauk Ekonomicznych Uniwersyte-tu Warszawskiego.

Raport AMRON–SARFiN

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 24/25

AMRON – www.amron.pl24 www.zbp.pl

Systemy AMRON i SARFiN

System Analiz i Monitorowania Rynku ObrotuNieruchomościami (AMRON)System AMRON to wystandaryzowana, ogólnopolska baza danych

o cenach i wartościach nieruchomości wyposażona w zaawansowa-ne unkcjonalności raportujące i analityczne, umożliwiające bada-nie i monitorowanie zjawisk zachodzących na rynku nieruchomości.System powstał w roku 2004 jako odpowiedź sektora bankowego nawymogi nadzorcze związane z zarządzaniem ryzykiem kredytowym,a od roku 2010 dostępny jest dla wszystkich uczestników rynku obro-tu nieruchomościami. Naszym celem jest stworzenie kompleksowejbazy danych o rynku nieruchomości, zapewniającej szybki i bezpo-średni dostęp do wiarygodnych inormacji niezbędnych wszystkimuczestnikom tego rynku.

Oerta Centrum AMRON to również cykliczne, standardowe raportyo rynku nieruchomości i publikacje analityczne, jak i specjalistyczneraporty opracowywane na indywidualne zamówienie, dotyczące ści-śle określonego segmentu rynku, lokalizacji i przedziału czasowego.Centrum AMRON współpracuje z bankami komercyjnymi oraz spół-dzielczymi, towarzystwami ubezpieczeniowymi, Agencją Nierucho-mości Rolnych, rzeczoznawcami majątkowymi i pośrednikami w ob-rocie nieruchomości, a także z deweloperami, frmami doradczymii jednostkami administracji samorządowej. Z bazy korzysta równieżNarodowy Bank Polski i Prokuratura Generalna.

Kontakt:Agnieszka GołębiowskaKoordynator ds. Relacji z KlientamiCentrum AMRONAl. Jana Pawła II 1500-828 Warszawatel.: (22) 697-65-47e-mail: [email protected]

System Analiz Rynku FinansowaniaNieruchomości (SARFiN)Banki, wykorzystując orum Związku Banków Polskich do wymia-

ny inormacji o liczbie i wielkości udzielonych kredytów mieszkanio-wych dla celów biznesowych, przyjęły zasadę udostępniania i dzie-lenia się tymi danymi w okresach miesięcznych. W zamian za własnywkład inormacyjny każdy bank uczestniczący w Systemie zyskujemożliwość oceny wielkości i dynamiki rynku oraz własnej na nim po-zycji na zasadzie wzajemności. Inormacje generowane w systemiesą odzwierciedleniem ok. 95% rynku kredytów dla klientów indywi-dualnych.

W ramach SARFiN opracowywane są nowe propozycje usług dlabanków i ich klientów: budowa indeksu dostępności kredytowej,

ocena i szacowanie potencjału rynku kredytowania nieruchomościoraz tworzenie tzw. map ryzyka dla poszczególnych regionów.

SARFiN stanowi dla banków dodatkowe źródło inormacji, dziękiktóremu możliwa jest weryfkacja tendencji na rynku fnansowanianieruchomości.

Kontakt:Michał WydraSekretarz Komitetu ds. Finansowania NieruchomościZwiązek Banków Polskich

ul. Kruczkowskiego 800-380 Warszawatel.: (22) 48-68-129e-mail: [email protected]

Raport AMRON–SARFiN

5/13/2018 Raport AMRON-SARFiN Nr 4 2011_Pl_skrot - slidepdf.com

http://slidepdf.com/reader/full/raport-amron-sarfin-nr-4-2011plskrot 25/25

AMRON – www.amron.pl25 www.zbp.pl

Raport AMRON-SARFiN – Kontakt:Jerzy PtaszyńskiAnalityk Rynku Nieruchomości, Centrum AMRONe-mail: [email protected]; [email protected].: (22) 697-65-48

Raport został opracowany w Związku Banków Polskich we współ-pracy z Centrum AMRON, Komitetem ds. Finansowania Nierucho-mości ZBP oraz pro. SGH Jackiem Łaszkiem. Dane oraz komenta-

rze zostały przygotowane przez zespoły AMRON i SARFiN: BarbaręCzyściecką ([email protected]), Jerzego Ptaszyńskiego( [email protected]), Bolesława Melucha ([email protected])oraz Michała Wydrę ([email protected]).

W Raporcie prócz danych gromadzonych w systemach AMRONi SARFIN, wykorzystano również dane z BGK, GUS oraz Narodowe-go Banku Polskiego.