ewaluacja programów profilaktycznych realizowanych na terenie ...

Pomoc publiczna i dochodowość w projektach realizowanych w ramach

RPO WSL 2007-2013

Katowice 14 Października 2014r.

1

Pomoc Publiczna w ramach RPO

• Art 21 Ustawy o zasadach prowadzenia polityki rozwoju:

– W zakresie, w którym finansowanie projektów w ramach programów operacyjnych stanowi pomoc spełniającą przesłanki określone w art. 87 ust. 1 TWE albo pomoc de minimis, do tego finansowania mają zastosowanie szczegółowe warunki i tryb udzielania pomocy.

– Podmiotami udzielającymi pomocy są IZ, IP albo IW.

– Właściwy minister albo minister właściwy ds. rozwoju regionalnego, określi, w drodze rozporządzenia, szczegółowe przeznaczenie, warunki i tryb udzielania pomocy.

2

Przepisy PP a RPO

• Rozporządzenie Komisji (WE) NR 800/2008 z dnia 6 sierpnia 2008 r.

uznające niektóre rodzaje pomocy za zgodne ze wspólnym rynkiem w

zastosowaniu art. 87 i 88

• Rozporządzenie z dnia 11 października 2007 r. MRR w sprawie udzielania

regionalnej pomocy inwestycyjnej w ramach regionalnych programów

operacyjnych.

• Rozporządzenie Ministra Rozwoju Regionalnego w sprawie udzielania

pomocy na inwestycje w zakresie: energetyki, infrastruktury

telekomunikacyjnej, infrastruktury sfery badawczo-rozwojowej, lecznictwa

uzdrowiskowego w ramach regionalnych programów operacyjnych

(projekt).

3

Przepisy PP a RPO - Akty Prawne

Rozporządzenia Ministra Rozwoju Regionalnego z dnia 20 maja

2009 r. w sprawie udzielania pomocy na wzmacnianie potencjału instytucji otoczenia biznesu w ramach regionalnych programów operacyjnych (Dz. U. Nr 85, poz. 719).

• Rozporządzenia Ministra Rozwoju Regionalnego z dnia 7 grudnia 2009 r. w sprawie udzielania pomocy na inwestycje w zakresie: energetyki, infrastruktury telekomunikacyjnej, infrastruktury sfery badawczo-rozwojowej, lecznictwa uzdrowiskowego w ramach regionalnych programów operacyjnych (Dz. U. Nr 214, poz. 1661).

• Rozporządzenia Ministra Rozwoju Regionalnego z dnia 1 grudnia 2010 r. w sprawie udzielania pomocy na usługi doradcze dla mikroprzedsiębiorców oraz małych i średnich przedsiębiorców w ramach regionalnych programów operacyjnych (Dz. U. Nr 235, poz.1549).

• Rozporządzenia Ministra Rozwoju Regionalnego z dnia 8 grudnia 2010 r. w sprawie udzielania pomocy de minimis w ramach regionalnych programów

4

Rozporządzenia nie wymagające

notyfikacji KE

• Z dnia 11 października 2007 r. w sprawie udzielania regionalnej pomocy inwestycyjnej w ramach regionalnych programów operacyjnych (Dz. U. Nr 193, poz.. 1399);

• Z dnia 11 października 2007 r. w sprawie udzielania pomocy na usługi doradcze dla mikroprzedsiębiorstw oraz małych i średnich przedsiębiorstw w ramach regionalnych programów operacyjnych (Dz. U. Nr 193, poz. 1398);

• Z dnia 2 października 2007 r. w sprawie udzielania pomocy de minimis w ramach regionalnych programów operacyjnych (Dz. U. Nr 185, poz. 1317);

• Z dnia 2 października 2007 r. w sprawie udzielania pomocy na szkolenia w ramach regionalnych programów operacyjnych (Dz. U. Nr 185, poz. 1318);

• Rozporządzenie Ministra Rozwoju Regionalnego z dnia 9 czerwca 2010 r. w sprawie udzielania pomocy na rewitalizację w ramach regionalnych programów operacyjnych

5

Pojęcie pomocy publicznej

• Pojęcie pomocy publicznej w oparciu o art. 107 ust. 1 Traktatu o Funkcjonowaniu Unii Europejskiej (TFUE)

• Źródłowym przepisem całego systemu prawnego w zakresie pomocy publicznej jest art. 107 TFUE(dawniej 87) , który stanowi co następuje:

• Z wyjątkiem sytuacji opisanych w niniejszym traktacie, wszelka pomoc udzielona przez Państwo Członkowskie lub z użyciem zasobów państwowych w jakiejkolwiek formie, która zakłóca lub może zakłócić konkurencję poprzez faworyzowanie określonych podmiotów lub wytwarzania określonych dóbr, jest niezgodna ze wspólnym rynkiem, o ile wpływa na handel między Państwami Członkowskimi.

6

Środkiem pomocowym może być:

• pomoc indywidualna – przyznawana określonemu, z

góry znanemu podmiotowi, na określony cel,

• program pomocowy, czyli akt normatywny wydawany przez państwo członkowskie, stanowiący podstawę do przyznawania pomocy na określony cel grupie podmiotów; grupa ta powinna być zdefiniowana w programie pomocowym w sposób abstrakcyjny, tzn. podmioty te nie mogą być imiennie wskazane.

7

Art. 87, ust.1 TWE

• Wszelka pomoc przyznawana przez Państwo Członkowskie lub przy użyciu zasobów państwowych w jakiejkolwiek formie, która grozi zakłóceniem konkurencji poprzez sprzyjanie niektórym przedsiębiorstwom lub produkcji niektórych towarów, jest niezgodna ze wspólnym rynkiem w zakresie, w jakim wpływa na wymianę handlową między Państwami Członkowskimi.

8

Zgodnie z ugruntowaną wykładnią pomocą publiczną jest transfer zasobów przypisywany władzy publicznej, o ile spełnione są łącznie następujące warunki:

• transfer ten skutkuje przysporzeniem na rzecz określonego podmiotu, na warunkach korzystniejszych niż rynkowe,

• transfer ten jest selektywny – uprzywilejowuje określone podmioty lub wytwarzanie określonych dóbr,

• w efekcie tego transferu występuje lub może wystąpić zakłócenie konkurencji,

• transfer ten wpływa na wymianę gospodarczą między krajami członkowskimi

9

Podstawy Pomocy Publicznej

• KE jest jedynym organem uprawnionym do wydania wiążącego rozstrzygnięcia w kwestii występowania pomocy publicznej (KE wielokrotnie uznawała różne instrumenty za pomoc publiczną mimo odmiennego stanowiska Państwa Członkowskiego!!!),

• Zasoby publiczne mogą mieć postać finansową, rzeczową (składniki majątku) lub niematerialną,

• Transfer – transakcja między dwoma odrębnymi podmiotami, najczęściej publicznym (przekazującym) i niepublicznym (przyjmującym).

– Pomoc publiczną może jednak stanowić również transfer między dwoma podmiotami publicznymi np. województwem i gminą oraz między dwoma podmiotami niepublicznymi, gdy jeden jest dysponentem zasobów publicznych

10

• Transfer zasobów publicznych nie występuje pomiędzy jednostkami

organizacyjnymi tego samego podmiotu (np. jst. i jej zakład budżetowy)

• Przysporzenie - korzyść ekonomiczna osiągana przez podmiot, na rzecz którego dokonywany jest transfer zasobów. Nie każdy transfer jest przysporzeniem np. gdy całość korzyści przenoszona jest na ostatecznych odbiorców.

• Pomocą publiczną jest tylko takie przysporzenie, które następuje na warunkach korzystniejszych od rynkowych. Stosowanie PZP zapewnia warunki rynkowe. Zlecenie dokonane w trybie innym niż PZP może stanowić pomoc publiczną nawet, jeśli prawo dopuszcza taki tryb. Czasami jednak warunki rynkowe są spełnione bez postępowania przetargowego np. sprzedaż akcji na giełdzie.

11

• Selektywność – uprzywilejowanie określonego podmiotu lub wytwarzania określonych dóbr. PP może być transfer zasobów publicznych dokonany na rzecz dowolnego podmiotu np. organizacji pozarządowej, spółki komunalnej, a nawet jst. (wykonującej działalność gospodarczą w formie zakładu budżetowego). Nie jest pomocą publiczną transfer, z którego na równych prawach mogą korzystać wszystkie podmioty (nie ma selektywności).

• Przepisy o pomocy publicznej dotyczą wszystkich podmiotów niezależnie od ich cech, a w sensie przedmiotowy odnoszą się do wszelkiej działalności związanej z oferowaniem dóbr i usług na określonym rynku

• PP nie dotyczy tych dziedzin działalności, które są wykonywane w warunkach niekonkurencyjnych. Taka sytuacja występuje wówczas, gdy działalność jest wykonywana w warunkach monopolu naturalnego lub monopolu prawnego (np. część usług Poczty Polskiej)

12

• Nie zostały sformułowane ogólne kryteria, które by jednoznacznie

rozgraniczyły przypadki, w których transfer zasobów wpływa na wymianę

handlową między krajami członkowskimi oraz takie, w których taki wpływ

nie zachodzi.

• Takim kryterium nie jest ani fizyczna wielkość podmiotu, ani rozmiar jego

działalności, ani też rodzaj tej działalności

13

Formy pomocy publicznej

• Bezzwrotne przekazanie środków (dotacje, subsydia)

• Obniżenie obciążeń podatkowych (ulga podatkowa, umorzenie lub odroczenie płatności podatku bądź innej daniny publicznej)

• Przeniesienie własności składników majątkowych (np. poprzez sprzedaż lub wniesienie aportem do spółki) lub oddanie takich składników majątkowych w użytkowanie (np. poprzez zawarcie umowy dzierżawy albo najmu)

• Udzielenie pożyczki lub innej formy finansowania zwrotnego

• Udzielenie gwarancji lub poręczenia

• Objęcie akcji/udziałów w spółce prawa handlowego

14

Rodzaje pomocy publicznej

• pomoc indywidualna – udzielana jednemu, z góry znanemu podmiotowi

• pomoc udzielana w ramach programów pomocowych – program

pomocowy jest to akt normatywny określający warunki udzielania pomocy

podmiotom, które nie są z góry znane

15

Kategorie pomocy publicznej

• Pomoc regionalna.

• Pomoc horyzontalna.

• Pomoc sektorowa.

• Pomoc de minimis – jako osobna kategoria, nie spełniająca zdaniem KE

wszystkich przesłanek art. 87, ust. 1 TWE.

16

Dzień udzielenia pomocy publicznej

• Dzień nabycia prawa do otrzymania pomocy (podpisanie umowy o

udzielenie pomocy, wydanie decyzji).

• W przypadku, gdy nie ma obowiązku wydania decyzji będzie to dzień:

– złożenia deklaracji (określa ona wartość udzielonej pomocy),

– w którym upływa termin złożenia zeznania rocznego (w przypadku pomocy w formie ulgi),

– dzień przysporzenia korzyści finansowej

17

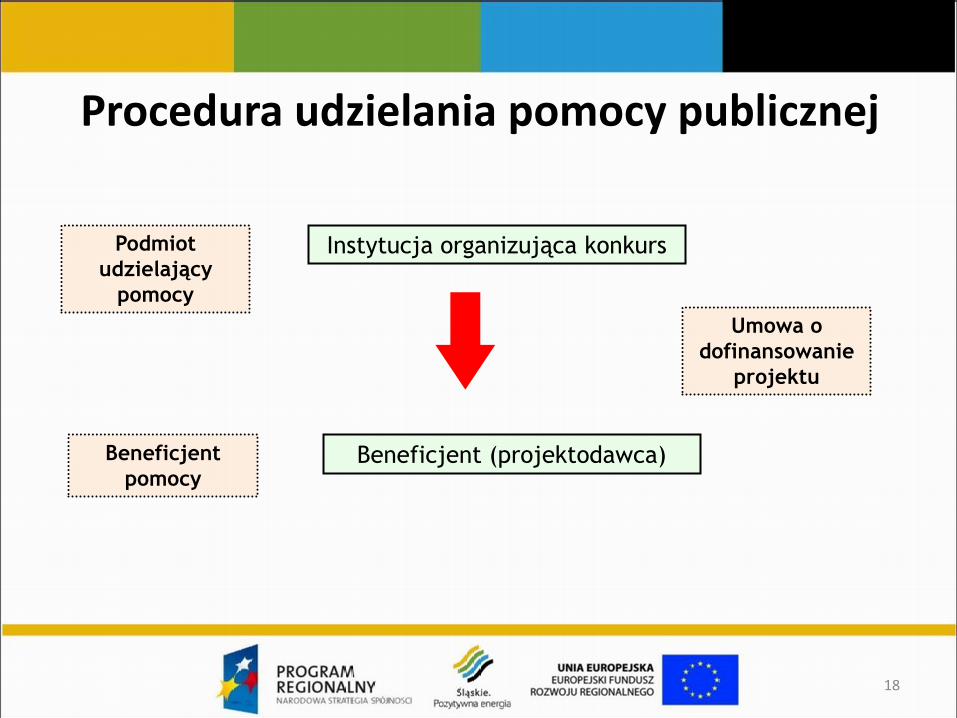

Procedura udzielania pomocy publicznej

18

Podmiot

udzielający

pomocy

Instytucja organizująca konkurs

Beneficjent

pomocy Beneficjent (projektodawca)

Umowa o

dofinansowanie

projektu

Procedura udzielania pomocy publicznej

19

IOK Instytucja organizująca konkurs Umowa o

dofinansowanie

projektu

Podmiot

udzielający

pomocy

Beneficjent (projektodawca)

Beneficjent

pomocy

Beneficjent

pomocy

Umowa

partnerstwa

Wykluczenia z możliwości wsparcia

• Sektor górnictwa węgla (definicja w Rozporządzeniu Rady (WE) 1407/2002 z

23.07.2002 r. w sprawie pomocy państwa dla przemysłu węglowego):

– węgiel – wysokiej, średniej i niskiej klasy węgiel kategorii A i B w rozumieniu międzynarodowej klasyfikacji ustanowionej przez Europejską Komisję Gospodarczą ONZ.

• Sektor hutnictwa żelaza i stali (definicja w załączniku I do Wytycznych w sprawie

KPR z 04.03.2006 r.).

• Sektor włókien syntetycznych (definicja w załączniku II do Wytycznych w sprawie

KPR z 04.03.2006 r.).

• Sektor transportu (definicja w Sekcji H Transport i Gospodarka Magazynowa PKD)

– w zakresie zakupu środków transportu.

20

• Sektor budownictwa okrętowego (definicja w Zasadach ramowych

dotyczących pomocy państwa dla przemysłu stoczniowego z 30.12.2003

r.): – pełnomorski statek handlowy z własnym napędem: statki pasażerskie,

towarowe, specjalistyczne (lodołamacze, pogłębiarki), holowniki, statki rybackie, niewykończone kadłuby tychże.

• Sektor rybołówstwa i akwakultury (definicja w Rozporządzeniu Rady (WE)

104/2000 z 17.12.1999 r. w sprawie wspólnej organizacji rynków

produktów rybołówstwa i akwakultury).

• Produkcja podstawowa produktów zamieszczonych w Załączniku I do TWE

21

• Wytwarzanie oraz obrót produktami mającymi imitować lub zastępować

mleko i przetwory mleczne (definicja w Rozporządzeniu Komisji (EWG) nr

1898/87 z 02.07.1987 r. w sprawie ochrony oznaczeń stosowanych w

obrocie mlekiem i przetworami mlecznymi).

• Przedsiębiorstwa w trudnej sytuacji ekonomicznej.

• Działalność związana z eksportem:

– bezpośrednio związana z ilością, eksportowanych produktów,

– ustanowienie i obsługa sieci dystrybucji

– wydatki bieżące działalności eksportowej.

• Pomoc uwarunkowana pierwszeństwem użycia towarów produkcji

krajowej przed towarami importowanymi.

22

• Podmioty na których ciąży obowiązek zwrotu pomocy, wynikający z decyzji

wydanej przez Komisję Europejską, uznającej pomoc za niezgodną z

prawem oraz z wspólnym rynkiem:

– Huta Częstochowa,

– Grupa Technologiczna Buczek,

– Arcelor Huta Warszawa,

– strona z decyzjami KE

http://europa.eu.int/comm/competition/state_aid/register/ii/by_ms_pol.html

.

• Realizacja projektów, które zostały rozpoczęte przed dniem złożenia

wniosku o dofinansowanie.

23

TEST POMOCY PUBLICZNEJ

• Ustalenie, czy w określonej transakcji występuje pomoc publiczna polega na zbadaniu, czy jednocześnie występują wszystkie wyżej przedstawione przesłanki.

• • Taką metodologią, zwaną testem pomocy publicznej, posługuje się Komisja Europejska, która jest jedynym organem uprawnionym do wydania wiążącego rozstrzygnięcia w tej materii.

• • Niejednokrotnie, mimo stosowania tej samej metodologii do tego samego stanu faktycznego, rożne podmioty dochodzą do rożnych konkluzji.

• • Komisja Europejska w licznych sprawach uznawała, że dany instrument stanowi pomoc publiczną, mimo że państwo członkowskie było przeciwnego zdania.

24

Transfer zasobów przypisywany władzy publicznej

Przez „władzę publiczną” należy rozumieć wszelkie podmioty wykonujące władcze funkcje państwa, zarówno na szczeblu centralnym jak i na szczeblu samorządowym.

• Wszelkie zasoby przynależne podmiotom publicznym są zasobami publicznymi.

• Są to przede wszystkim zasoby finansowe (środki pieniężne) oraz zasoby rzeczowe (rzeczowe składniki majątku).

• Zasób publiczny może również przybrać formę niematerialną.

• Pojęcie „władzy publicznej” nie obejmuje natomiast jednostek gospodarczych posiadających osobowość prawną, nawet gdy jednostki te pozostają pod kontrolą właścicielską władz publicznych (np. przedsiębiorstwa państwowe, spółki skarbu państwa, spółki komunalne).

• Zasoby takich podmiotów nie są zasobami publicznymi sensu stricte.

• Tym niemniej władza publiczna może w pewnych okolicznościach, w sposób pośredni dysponować zasobami takich jednostek.

25

Przesłanką wystąpienia pomocy publicznej jest wpływ władzy publicznej na dokonanie transferu zasobów („przypisywalność” transferu władzy publicznej) – niezależnie od tego, czy zasoby te są przynależne podmiotowi publicznemu, czy też nie.

To transakcja, w wyniku której następuje przepływ zasobów między dwoma podmiotami.

• Najczęściej mamy do czynienia z sytuacją, w której jeden z tych podmiotów (podmiot przekazujący zasoby) jest podmiotem publicznym zaś drugi z nich (otrzymujący te zasoby) nie jest takim podmiotem.

• Jednakże transfer zasobów może mieć miejsce i wówczas, gdy obie strony transakcji są podmiotami publicznymi.

• W pewnych okolicznościach transfer zasobów, przypisywalny władzy publicznej, może mieć miejsce również w przypadku transakcji zawieranych między dwoma podmiotami niepublicznymi.

•

26

Transfer zasobów, poza najprostszą formą, jaką jest bezzwrotne przekazanie danemu podmiotowi środków pochodzących z budżetu, może przybrać również inne formy, takie jak np.:

• obniżenie obciążeń podatkowych i para fiskalnych (ulga podatkowa, umorzenie lub odroczenie płatności podatku bądź innej daniny publicznej),

• przeniesienie własności składników majątkowych (np. poprzez sprzedaż lub wniesienie aportem do spółki) lub oddanie takich składników majątkowych w użytkowanie (np. poprzez zawarcie umowy dzierżawy albo najmu),

• udzielenie pożyczki lub innej formy finansowania zwrotnego,

• udzielenie gwarancji lub poręczenia (np. Gwarancje Skarbu Państwa),

• objęcie akcji/udziałów w spółce prawa handlowego.

•

27

Transfer ten skutkuje przysporzeniem na rzecz określonego podmiotu, na warunkach

korzystniejszych niż rynkowe

Przez „przysporzenie” należy rozumieć korzyść ekonomiczną osiąganą przez podmiot, na rzecz którego dokonywany jest transfer zasobów.

• Nie każdy transfer zasobów powoduje przysporzenie.

• Niejednokrotnie bywa tak, że określony podmiot zarządza zasobami ale nie osiąga z tego powodu korzyści ekonomicznych.

28

Przesłanką wystąpienia pomocy publicznej nie jest jakiekolwiek przysporzenie, lecz jedynie takie przysporzenie, które następuje na warunkach korzystniejszych, niż rynkowe.

W przypadku, gdy określonemu podmiotowi zostało udzielone zamówienie publiczne, przy czym:

1) zastosowany został taki tryb zamówienia publicznego, który zapewniał możliwość ubiegania się o jego otrzymanie na równych i niedyskryminujących warunkach każdemu zainteresowanemu podmiotowi oraz

2) jedynym kryterium wyboru wykonawcy lub dostawcy była cena należy uznać, że transakcja między stronami (zamawiającym i wykonawcą zamówienia) została zawarta na warunkach rynkowych, nawet gdyby wykonawca osiągnął na tym zamówieniu wysoki zysk.

29

• Istotą warunków rynkowych jest bowiem możliwość swobodnego – i na równych, konkurencyjnych prawach – oferowania towarów i usług przez wszystkie zainteresowane podmioty.

• Transfer zasobów dokonywany na warunkach ustalonych np. w wyniku

otwartego przetargu może stanowić pomoc publiczną udzieloną zgodnie ze wspólnym rynkiem.

•

•

•

•

•

30

Transfer ten jest selektywny tzn.

uprzywilejowuje określone podmioty lub wytwarzanie określonych dóbr

Przepisy TWE dotyczą selektywności polegającej na faworyzowaniu określonych podmiotów (ang. „undertaking”).

• Traktat nie ogranicza zatem zagadnienia pomocy publicznej do relacji władze publiczne - przedsiębiorstwo (ang. „enterprise”).

• Pomocą publiczną może być transfer zasobów dokonany na rzecz dowolnego podmiotu prowadzącego działalność gospodarczą w myśl prawa wspólnotowego, o ile spełnione są wszystkie z omawianych tu przesłanek.

• Kryterium selektywności oznacza, że nie jest pomocą publiczną taki transfer zasobów, z którego na równych prawach mogą skorzystać wszystkie zainteresowane podmioty.

31

• Forma prawna podmiotu otrzymującego transfer zasobów nie ma znaczenia dla oceny, czy ten transfer stanowi pomoc publiczną.

32

W efekcie tego transferu występuje lub może wystąpić zakłócenie konkurencji

Przesłanka ta ma szczególne znaczenie, jako że nadrzędnym celem przepisów o pomocy publicznej jest ochrona konkurencji na jednolitym rynku europejskim.

• Zakres podmiotowy przepisów o pomocy publicznej jest nieograniczony (przepisy te dotyczą wszystkich podmiotów, niezależnie od cech tych podmiotów).

• Zakres przedmiotowy tych przepisów obejmuje wszelką działalność zdefiniowaną w orzecznictwie ETS jako „oferowanie dóbr i usług na określonym rynku”; niezależnie od tego, czy owo „oferowanie” następuje w celu zarobkowym.

33

Podmiot prowadzący działalność gospodarczą, do której maja zastosowanie reguły konkurencyjności określone w przepisach części III tytułu VII rozdziału I TFUE (dawniej części III tytułu VI rozdziału I TWEI)

• Wszelka działalność polegająca na oferowaniu towarów i usług na danym rynku jest działalnością gospodarczą (orzeczenie ETS z dnia 18 czerwca 1998 roku w sprawie C35/98 Komisja przeciwko Włochom oraz w sprawach C180/98-184/98 Pavlov)

• Dla oceny występowania pomocy publicznej nie ma znaczenia cel działalności wykonywanej przez określony podmiot.

• Istotne jest tylko to, czy działalność ta jest wykonywana w warunkach faktycznej lub potencjalnej konkurencji.

34

Pomoc publiczna nie dotyczy tych dziedzin działalności, które nie są wykonywane w warunkach konkurencyjnych, nawet jeśli jest to działalność zarobkowa (działalność gospodarcza w rozumieniu prawa polskiego).

• Taka sytuacja występuje wówczas, gdy działalność jest wykonywana w warunkach monopolu naturalnego lub monopolu prawnego.

• Wspomaganie zasobami publicznymi działalności wykonywanej w warunkach monopolu naturalnego lub monopolu ustanowionego prawem nie stanowi pomocy

publicznej.

35

Transfer ten wpływa na wymianę

gospodarczą między krajami członkowskimi

Pojęcie „handlu” należy rozumieć szeroko – jako wszelkie aspekty międzynarodowej wymiany gospodarczej, w tym przepływy kapitału.

• W warunkach jednolitego rynku europejskiego stosunkowo rzadko występują sytuacje, w których wsparcie udzielone danemu podmiotowi, wykonującemu działalność w warunkach konkurencji, nie wywierałoby w ogóle takiego wpływu (zgodnie z orzecznictwem ETS „siła” tego wpływu nie ma znaczenia).

• KE wydając indywidualne decyzje w sprawach dotyczących pomocy publicznej, niejednokrotnie zajmowała stanowisko, że w określonym przypadku pomoc publiczna nie występuje ze względu na brak oddziaływania na handel między krajami członkowskimi.

36

Przepis art. 107 ust. 1 TFUE stanowi, że pomoc publiczna jest niezgodna ze wspólnym rynkiem (a zatem jest niedopuszczalna) z wyjątkiem sytuacji opisanych w niniejszym traktacie.

Wyjątki te zostały skatalogowane w przepisach art. 107 ust. 2 i 3 TFUE.

2. Zgodna ze wspólnym rynkiem jest:

a) pomoc o charakterze socjalnym przyznawana indywidualnym konsumentom, pod warunkiem, że jest przyznawana bez dyskryminacji związanej pochodzeniem produktów,

b) pomoc mająca na celu naprawienie szkód spowodowanych klęskami żywiołowymi lub innymi zdarzeniami nadzwyczajnymi,

c) pomoc przyznawana gospodarce niektórych regionów Republiki

Federalnej Niemiec dotkniętych podziałem Niemiec, w zakresie, w jakim jest niezbędna do skompensowania niekorzystnych skutków gospodarczych spowodowanych tym podziałem.

•

•

37

Ust. 2 dotyczy sytuacji, w których pomoc jest dopuszczalna z mocy samego Traktatu.

• Przepisy ust. 2 lit. b i c nie znajdują zastosowania w przypadku pomocy udzielanej w ramach programów operacyjnych na lata 2007-13.

• Natomiast przepis ust. 2 lit. a dotyczy pomocy o charakterze socjalnym przyznawanej konsumentom.

38

Art. 107 ust. 3 TFUE

39

3. Za zgodną ze wspólnym rynkiem może zostać uznana:

a) pomoc przeznaczona na sprzyjanie rozwojowi

gospodarczemu regionów, w których poziom życia jest

nienormalnie niski lub regionów, w których istnieje poważny

stan niedostatecznego zatrudnienia;

b) pomoc przeznaczona na wspieranie realizacji ważnych

projektów stanowiących przedmiot wspólnego

europejskiego zainteresowania lub mająca na celu

zaradzenie poważnym zaburzeniom w gospodarce

Państwa Członkowskiego;

c) pomoc przeznaczona na ułatwianie rozwoju niektórych działań gospodarczych lub niektórych dziedzin gospodarczych, o i le nie zmienia warunków wymiany handlowej w zakresie sprzecznym ze wspólnym interesem;

d) pomoc przeznaczona na wspieranie kultury i zachowanie dziedzictwa kulturowego, o ile nie zmienia warunków wymiany handlowej i konkurencji we Wspólnocie w zakresie sprzecznym ze wspólnym interesem;

e) inne kategorie pomocy, jakie Rada może określić decyzją, podejmowaną większością kwalifikowaną, na wniosek Komisji.

40

W ust. 3 wymienione są sytuacje, w których pomoc publiczna może zostać uznana za dopuszczalną.

• Organem, w którego kompetencji pozostaje uznanie pomocy za dopuszczalną (lub niedopuszczalną) jest KE, co wynika z przepisów art. 108 TFUE.

• KE może wykonywać tę kompetencję na dwa sposoby:

poprzez ocenę środka pomocowego zgłoszonego przez państwo członkowskie,

poprzez wydanie rozporządzenia, uznającego określone środki pomocowe za zgodne ze wspólnym rynkiem.

• W pierwszym z powyższych przypadków państwo członkowskie zgłasza Komisji Europejskiej zamiar zastosowania określonegośrodka pomocowego

41

Podstawowe pojęcia i definicje Podmiot udzielający pomocy

• Administracja centralna.

• Administracja samorządowa.

• Agencje rządowe.

• Przedsiębiorcy

• Inne jednostki (m.in. fundacje, stowarzyszenia, agencje rozwoju

regionalnego).

42

Zakłócenie konkurencji • Nie występuje, gdy kwota wsparcia jest niewielka.(de minimis)

• Przesłanka jest spełniona jeżeli beneficjent prowadzi działalność na rynku

otwartym na wewnątrzwspólnotową wymianę handlową.

• Pojęcie wymiany handlowej obejmuje nie tylko przepływ towarów, ale

również przepływ usług.

• Sektor rolnictwa i transportu są w dużym stopniu otwarte na

wewnątrzwspólnotową wymianę handlową i panują na nich wysoce

konkurencyjne warunki.

43

Korzyść ekonomiczna

• Przekazywanie wsparcia o charakterze bezzwrotnym.

• Udzielanie pożyczek/kredytów o oprocentowaniu poniżej stopy rynkowej.

• Dokonywanie rozłożenia na raty/odroczenia płatności po stopie niższej od

stopy rynkowej.

• Poziom zabezpieczenia spłaty, w przypadku pożyczki/kredytu, jest niższy

od standardów przyjętych na rynku.

44

Zatwierdzanie pomocy publicznej (art. 108 ust. 3 TFUE)

• Komisja jest informowana, w czasie odpowiednim do przedstawienia

swych uwag, o wszelkich planach przyznania lub zmiany pomocy. Jeśli uznaje ona, że plan nie jest zgodny ze wspólnym rynkiem w rozumieniu artykułu 107, wszczyna bezzwłocznie procedurę zmiany pomocy lub jej zwrotu.

• Dane Państwo Członkowskie nie może wprowadzać w życie projektowanych środków dopóki procedura ta nie doprowadzi do wydania decyzji końcowej.

45

Zwrot pomocy publicznej (art. 108 ust. 2 TFUE)

• Jeśli Komisja stwierdzi, po wezwaniu zainteresowanych stron do przedstawienia uwag, że pomoc przyznana przez Państwo lub przy użyciu zasobów państwowych nie jest zgodna ze wspólnym rynkiem w rozumieniu artykułu 107, lub że pomoc ta jest nadużywana, decyduje o zniesieniu lub zmianie tej pomocy przez dane Państwo w terminie, który ona określa.

• Jeśli dane Państwo nie zastosuje się do tej decyzji w wyznaczonym terminie, Komisja lub każde inne zainteresowane Państwo może wnieść sprawę bezpośrednio do Trybunału Sprawiedliwości.

46

Monitorowanie pomocy publicznej (art. 108 ust. 1 TFUE)

• Komisja we współpracy z Państwami Członkowskimi stale bada systemy pomocy istniejące w tych Państwach. Proponuje im ona stosowne środki konieczne ze względu na stopniowy rozwój lub funkcjonowanie wspólnego rynku.

47

Pomoc inwestycyjna

• Pomoc może być udzielona wyłącznie na dokonanie tzw. inwestycji początkowej (nowej inwestycji).

• Za taką uznaje się inwestycję w aktywa materialne lub niematerialne, związaną z utworzeniem nowego zakładu, rozbudową istniejącego zakładu, dywersyfikacją produkcji w istniejącym zakładzie lub zasadniczą zmianą procesu produkcyjnego w istniejącym zakładzie.

• Regionalna pomoc inwestycyjna nie może być udzielana na inwestycje odtworzeniowe.

• Aktywa materialne nabywane w ramach wspomaganego projektu muszą być nowe (nieużywane), warunek ten nie dotyczy inwestycji dokonywanych przez mikroprzedsiębiorstwa, małe i średnie przedsiębiorstwa

48

• Regionalna pomoc inwestycyjna może zostać udzielona wyłącznie wtedy, gdy beneficjent przed rozpoczęciem prac nad realizacją projektu złożył wniosek o przyznanie pomocy, a organ odpowiedzialny za udzielanie pomocy potwierdził następnie na piśmie, że projekt, co do zasady, kwalifikuje się do pomocy, ponieważ spełnia kryteria określone w programie pomocowym.

• Za rozpoczęcie prac nad realizacją projektu uważa się podjęcie prac budowlanych lub podjęcie wiążącego zobowiązania do nabycia urządzeń.

• Podmiot zamierzający ubiegać się o regionalną pomoc inwestycyjną może, przed otrzymaniem pisemnego potwierdzenia o kwalifikowalności projektu (a nawet przed złożeniem wniosku o dofinansowanie) dokonywać czynności przygotowawczych do realizacji projektu .

49

Mapa pomocy regionalnej, obowiązująca w Polsce w okresie 2007-13, została określona w rozporządzeniu Rady Ministrów z dnia 13 października 2006 r. w sprawie ustalenia mapy pomocy regionalnej (Dz.U. Nr 190, poz. 11402) oraz poprzez Rozporządzenie Rady Ministrów z dnia 6 grudnia 2013 r. zmieniające rozporządzenie w sprawie ustalenia mapy pomocy regionalnej (Dz. U. poz.1540)

Procentowe progi maksymalnej intensywności pomocy podlegają zwiększeniu:

– o 20 punktów procentowych w przypadku mikroprzedsiębiorców i małych przedsiębiorców

– O 10 punktów procentowych w przypadku średnich przedsiębiorców

Jeżeli pomoc nie jest wypłacana jednorazowo, lecz w transzach, to wartość pomocy (wyrażoną jako EDB) należy zdyskontować czyli ustalić aktualną wartość ekonomicznej płatności, która ma być dokonana w przyszłości

50

• W RPO może wystąpić sytuacja, w której jeden projekt będzie dotyczył zarówno inwestycji podlegających regułom udzielania pomocy publicznej, jak i inwestycji nieobjętych tymi regułami.

• W takim przypadku:

– Jeśli projekt dotyczy dwóch inwestycji, które mogą być fizycznie wyodrębnione, to należy go traktować jako dwa osobne projekty, z których jeden podlega obostrzeniom związanym z pomocą publiczną, a drugi nie

– Jeśli zadania inwestycyjne nie mogą być fizycznie wyodrębnione, to reguły udzielania pomocy publicznej dotyczą całości inwestycji

51

• Regionalna pomoc inwestycyjna powinna być udzielana pod warunkiem zagwarantowania trwałości projektu.

• Przez trwałość projektu należy rozumieć utrzymanie inwestycji, na której realizację została udzielona pomoc, w regionie objętym pomocą, przez okres co najmniej 5 lat (w przypadku mikroprzedsiębiorców, małych i średnich przedsiębiorców – 3 lat)

• Okres ten jest liczony od daty zakończenia re.alizacji projektu

52

W związku z tym, iż rozporządzenie dot. Regionalnej pomocy inwestycyjnej nie było notyfikowane przez KE obowiązują dodatkowe obostrzenia: muszą zostać spełnione warunki Wytycznych w sprawie krajowej pomocy regionalnej na lata 2007-13 pomoc nie może być udzielona na inwestycje dotyczące prowadzenia działalności w sektorach: rybołówstwa, budownictwa okrętowego, węgla kamiennego, stali, włókien syntetycznych, produkcji pierwotnej produktów rolnych; natomiast w przypadku sektora transportu pomoc nie może być wykorzystana na zakup środków transportu

53

• Pomoc nie może być uzależniona od wielkości eksportu ani od wykorzystywania towarów krajowych zamiast towarów zagranicznych, nie może też być przeznaczona na tworzenie sieci dystrybucyjnych za granicą ani na pokrycie wydatków bieżących związanych z działalnością eksportową.

• Udzielana pomoc powinna być „przejrzysta” – rozumie się przez to pomoc, której kwota może być z góry ustalona

• Pomoc nie może być udzielona beneficjentowi, na którym ciąży obowiązek zwrotu pomocy wcześniej udzielonej.

• Jeżeli pomoc jest udzielana w ramach programu pomocowego (a nie jako pomoc indywidualna), to program ten nie może być ukierunkowany na konkretne sektory, chyba że jest to sektor turystyki.

54

Definicja „nowej inwestycji”

• Nowa inwestycja oznacza inwestycję w aktywa trwałe lub wartości

niematerialne i prawne związane z utworzeniem nowego

przedsiębiorstwa, rozbudową istniejącego bądź rozpoczęciem działalności,

która wiąże się z zasadniczą zmianą produktu lub procesu produkcyjnego

w istniejącym przedsiębiorstwie.

• Nowa inwestycja oznacza również inwestycje w transfer technologii

poprzez nabycie praw patentowych, licencji, know-how lub

nieopatentowanej wiedzy technologicznej.

55

• Za nową inwestycję można również uznać zainwestowanie kapitału trwałego w formie kupna zakładu, który został zlikwidowany lub zostałby zlikwidowany, gdyby nie został kupiony, chyba że dany zakład należy do przedsiębiorstwa znajdującego się w trudnej sytuacji.

56

Przeznaczenie pomocy

• Pomoc na nowe inwestycje

• (inwestycje początkowe).

• Pomoc na tworzenie miejsc pracy w związku z

nową inwestycją.

57

Pomoc de minimis • Pomocą de minimis jest pomoc, która ze względu na niewielką wartość nie

wpływa na wymianę gospodarczą między krajami członkowskimi i/lub nie zakłóca konkurencji.

• Z formalnego punktu widzenia pomoc de minimis nie jest pomocą publiczną

• Graniczną kwotą pomocy de minimis jest 200 tys. € w ciągu trzech kolejnych lat.

• Oznacza to, że każdy podmiot może otrzymać w ciągu tego okresu, z jednego lub wielu źródeł, pomoc o łącznej wartości nieprzekraczającej 200 tys. € i pomoc ta nie będzie uznawana za pomoc publiczną

58

• Ograniczenia pomocy de minimis:

– Reguła de minimis nie dotyczy sektorów: produkcji pierwotnej

produktów rolnych, rybołówstwa i akwakultury, węgla kamiennego,

– w sektorze transportu drogowego limit pomocy de minimis wynosi 100

tys. € w ciągu trzech lat, ponadto pomoc ta nie może zostać

wykorzystana na nabycie środków transportu

59

• Pomoc de minimis nie może być przyznana podmiotom znajdującym się w trudnej sytuacji ekonomicznej (tzn. kwalifikującym się do pomocy na ratowanie lub restrukturyzację przedsiębiorstw),

• Pomoc de minimis nie może być uzależniona od wielkości eksportu ani od wykorzystywania towarów krajowych zamiast towarów zagranicznych, nie może też być przeznaczona na tworzenie sieci dystrybucyjnych za granicą ani na pokrycie wydatków bieżących związanych z działalnością

eksportową, • Pomoc de minimis powinna być „przejrzysta” tzn. jej kwota powinna być z

góry możliwa do ustalenia.

60

• Na władzach krajów członkowskich spoczywa obowiązek monitorowania pomocy de minimis tak, aby zapewnić, że żaden podmiot nie otrzyma pomocy w kwocie przekraczającej limit 200 tys. € (lub 100 tys. € w przypadku sektora transportu drogowego).

• W Polsce organ udzielający pomocy de minimis jest obowiązany wydać jej beneficjentowi zaświadczenie potwierdzające ten właśnie charakter pomocy i określające m.in. datę jej udzielenia, jej wartość, a także jej równowartość w €.

• Limit 200 tys. € dotyczy tylko pomocy udzielanej jako pomoc de minimis – podmiot może w tym czasie otrzymać inną pomoc publiczną w dowolnej kwocie, o ile tylko jest ona udzielana zgodnie z prawem

61

Kumulacja Pomocy Publicznej • Jeżeli kumulowane są dwa środki pomocowe, przy czym obydwa stanowią

regionalną pomoc inwestycyjną, to skumulowana intensywność pomocy nie może przekroczyć maksymalnej intensywności regionalnej pomocy inwestycyjnej, obowiązującej w danym regionie,

• Jeżeli regionalna pomoc inwestycyjna jest kumulowana z pomocą de minimis w odniesieniu do tych samych wydatków kwalifikowanych, to skumulowana intensywność pomocy nie może przekroczyć maksymalnej intensywności regionalnej pomocy inwestycyjnej, obowiązującej w danym regionie,

• Jeżeli kumulowane są dwa środki pomocowe, z których jeden stanowi regionalną pomoc inwestycyjną (i nie może przekroczyć pułapu maksymalnej intensywności regionalnej pomocy inwestycyjnej), a drugi stanowi pomoc przeznaczaną na inny cel (i nie może przekroczyć pułapu określonego w przepisach właściwych dla tego rodzaju pomocy), to skumulowana intensywność pomocy nie może przekroczyć tego pułapu, który jest korzystniejszy dla beneficjenta.

62

Wykluczenia z możliwości wsparcia - pomoc de minimis

• Sektor górnictwa węgla (definicja w Rozporządzeniu Rady (WE) 1407/2002

z 23.07.2002 r. w sprawie pomocy państwa dla przemysłu węglowego):

– węgiel – wysokiej, średniej i niskiej klasy węgiel kategorii A i B w rozumieniu międzynarodowej klasyfikacji ustanowionej przez Europejską Komisję Gospodarczą ONZ.

• Sektor hutnictwa żelaza i stali (definicja w załączniku I do Wytycznych w

sprawie KPR z 04.03.2006 r.).

• Sektor włókien syntetycznych (definicja w załączniku II do Wytycznych w

sprawie KPR z 04.03.2006 r.).

• Sektor transportu (definicja w Sekcji H Transport i Gospodarka

Magazynowa PKD) – w zakresie zakupu środków transportu.

63

• Sektor budownictwa okrętowego (definicja w Zasadach ramowych

dotyczących pomocy państwa dla przemysłu stoczniowego z 30.12.2003

r.): – pełnomorski statek handlowy z własnym napędem: statki pasażerskie,

towarowe, specjalistyczne (lodołamacze, pogłębiarki), holowniki, statki rybackie, niewykończone kadłuby tychże.

• Sektor rybołówstwa i akwakultury (definicja w Rozporządzeniu Rady (WE)

104/2000 z 17.12.1999 r. w sprawie wspólnej organizacji rynków

produktów rybołówstwa i akwakultury).

• Produkcja podstawowa produktów zamieszczonych w Załączniku I do TWE

64

• Wytwarzanie oraz obrót produktami mającymi imitować lub zastępować

mleko i przetwory mleczne (definicja w Rozporządzeniu Komisji (EWG) nr

1898/87 z 02.07.1987 r. w sprawie ochrony oznaczeń stosowanych w

obrocie mlekiem i przetworami mlecznymi).

• Przedsiębiorstwa w trudnej sytuacji ekonomicznej.

• Działalność związana z eksportem:

– bezpośrednio związana z ilością, eksportowanych produktów,

– ustanowienie i obsługa sieci dystrybucji

– wydatki bieżące działalności eksportowej.

• Pomoc uwarunkowana pierwszeństwem użycia towarów produkcji

krajowej przed towarami importowanymi.

65

• Podmioty na których ciąży obowiązek zwrotu pomocy, wynikający z decyzji

wydanej przez Komisję Europejską, uznającej pomoc za niezgodną z

prawem oraz z wspólnym rynkiem:

– Huta Częstochowa,

– Grupa Technologiczna Buczek,

– Arcelor Huta Warszawa,

– strona z decyzjami KE

http://europa.eu.int/comm/competition/state_aid/register/ii/by_ms_pol.html

.

• Realizacja projektów, które zostały rozpoczęte przed dniem złożenia

wniosku o dofinansowanie.

66

Definicja MSP

67

Kryterium niezależności Suma bilansowa

Roczne jednostki robocze Roczny obrót

68

Kategoria

firmy Zatrudnienie

Roczny

obrót

Bilans

roczny

Średnie

Małe

Mikro

< 250

< 50

< 10

≤ 50 mln €

≤ 10 mln €

≤ 2 mln €

≤ 43 mln €

≤ 10 mln €

≤ 2 mln €

69

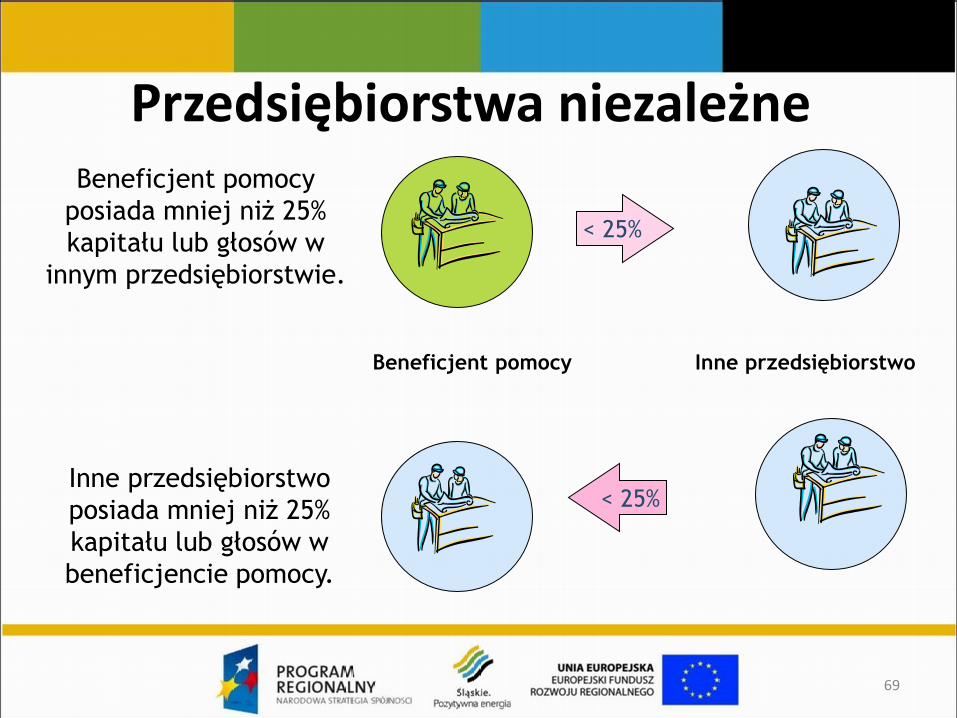

Beneficjent pomocy

posiada mniej niż 25%

kapitału lub głosów w

innym przedsiębiorstwie.

< 25%

Beneficjent pomocy Inne przedsiębiorstwo

Inne przedsiębiorstwo

posiada mniej niż 25%

kapitału lub głosów w

beneficjencie pomocy.

< 25%

Przedsiębiorstwa niezależne

70

Beneficjent pomocy Inne przedsiębiorstwo

Przedsiębiorstwa partnerskie

Beneficjent pomocy

posiada co najmniej 25%,

lecz nie więcej niż 50%

kapitału lub głosów w

innym przedsiębiorstwie.

25%-50%

25%-50%

Inne przedsiębiorstwo

posiada co najmniej 25%,

lecz nie więcej niż 50%

kapitału lub głosów w

beneficjencie pomocy.

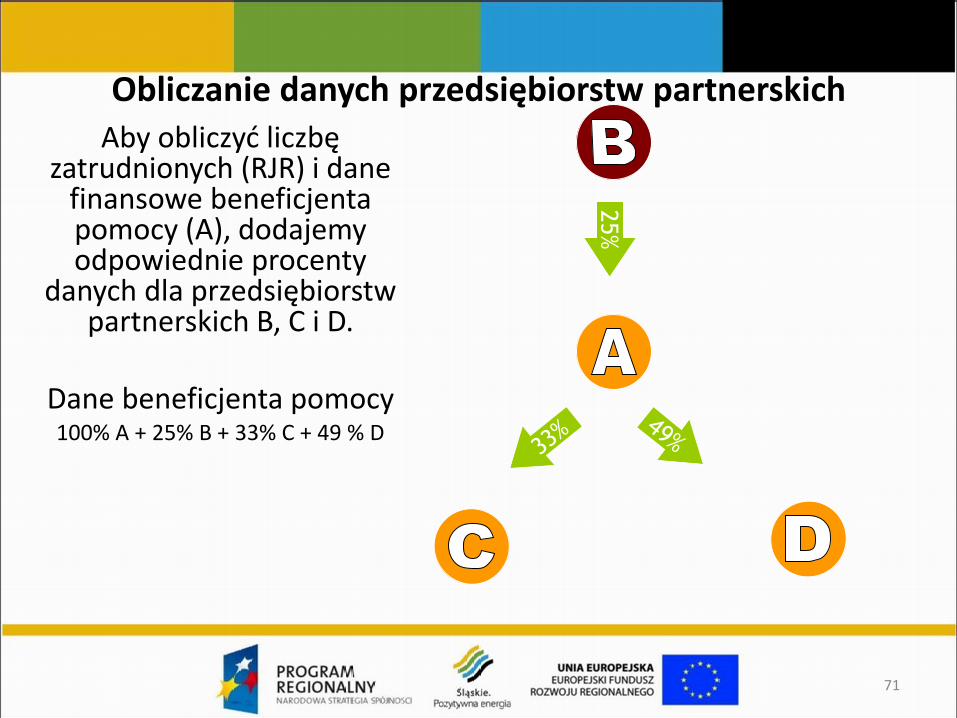

Obliczanie danych przedsiębiorstw partnerskich

71

Aby obliczyć liczbę zatrudnionych (RJR) i dane

finansowe beneficjenta pomocy (A), dodajemy odpowiednie procenty

danych dla przedsiębiorstw partnerskich B, C i D.

Dane beneficjenta pomocy 100% A + 25% B + 33% C + 49 % D

25%

72

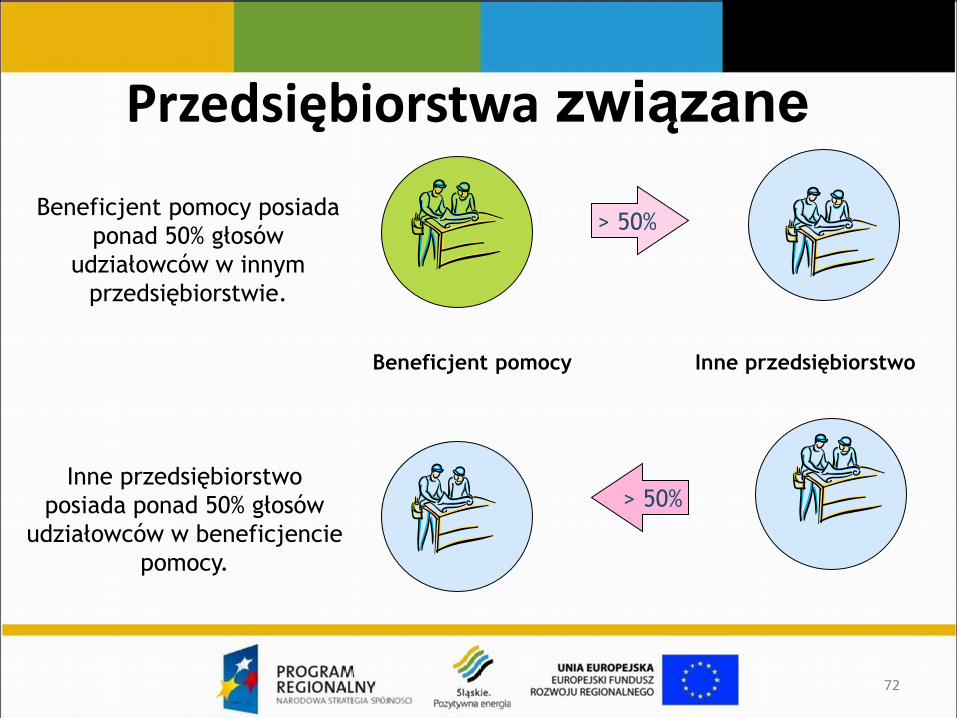

Beneficjent pomocy Inne przedsiębiorstwo

Przedsiębiorstwa związane

Beneficjent pomocy posiada

ponad 50% głosów

udziałowców w innym

przedsiębiorstwie.

Inne przedsiębiorstwo

posiada ponad 50% głosów

udziałowców w beneficjencie

pomocy.

> 50%

> 50%

Progi i pułapy dla MSP

• Utrata bądź uzyskanie statusu małego lub średniego przedsiębiorcy może

nastąpić, jeżeli spełnione są kryteria przez co najmniej dwa okresy

obrachunkowe.

• W przypadku nowo powstałego przedsiębiorstwa, którego sprawozdania

finansowe nie zostały jeszcze zatwierdzone, dane do badania należy

wprowadzić z dokonanego w trakcie roku obrachunkowego oszacowania.

73

Wyjątki

• Przedsiębiorstwo będzie uznane za niezależne nawet, gdy

udziały na poziomie 25%-50% będą w nim posiadały:

– publiczne korporacje inwestycyjne, spółki kapitałowe podwyższonego

ryzyka, osoby fizyczne lub grupy osób prowadzące regularną działalność inwestycyjną podwyższonego ryzyka, które inwestują kapitał własny w przedsiębiorstwa nienotowane na giełdzie,

– tzw. anioły biznesu („business angels”), – uniwersytety lub niedochodowe ośrodki badawcze, – inwestorzy instytucjonalni łącznie z regionalnymi funduszami rozwoju, – samorządy lokalne z rocznym budżetem nieprzekraczającym 10

milionów euro oraz liczbą mieszkańców poniżej 5000.

74

Inwestycje - wydatki kwalifikowane

• Nieruchomości zabudowane.

• Nieruchomości niezabudowane.

• Infrastruktura towarzysząca.

• Środki trwałe: maszyny, urządzenia z wyłączeniem zakupu

środków transportu w przedsiębiorstwach prowadzących

działalność transportową.

• Wartości niematerialne i prawne (100% - MSP, 50% -

pozostałe).

75

Efekt zachęty

• Efekt zachęty

• Inwestycja musi być utrzymana w regionie

przez okres pięciu lat od dnia jej zakończenia

(trzech lat w przypadku MSP)

• Min. 25% wkładu własnego.

76

Intensywność pomocy • 50% kk. - łódzkie, małopolskie, lubelskie, podkarpackie, świętokrzyskie,

podlaskie, lubuskie, opolskie, kujawsko-pomorskie, warmińsko-mazurskie.

• 40% kk.- śląskie, wielkopolskie, zachodniopomorskie, dolnośląskie,

pomorskie, do 31.12.2010 r. mazowieckie (za wyjątkiem Warszawy).

• 30% kk. - Warszawa, od 01.01.2011 mazowieckie.

• Dodatkowe premie (z wyłączeniem przedsiębiorstw prowadzących

działalność w sektorze transportu):

– + 20 pp. – małe przedsiębiorstwo,

– + 10 pp. – średnie przedsiębiorstwo.

77

Kumulowanie Pomocy Publicznej

• W przypadku realizacji projektu inwestycyjnego przy jednoczesnym korzystaniu z pomocy na inwestycje i na tworzenie miejsc pracy, łączną wartość pomocy oblicza się jako iloczyn maksymalnej intensywności pomocy (wynikającej z mapy pomocy regionalnej) oraz wyższej z dwóch kategorii kosztów: nowej inwestycji lub dwuletnich kosztów zatrudnienia nowych pracowników.

78

Podmiot w trudnej sytuacji ekonomicznej

• Przedsiębiorstwo zagrożone: – przy pomocy środków własnych, ani środków, które mogłoby uzyskać od

właścicieli (akcjonariuszy) lub wierzycieli, nie jest w stanie powstrzymać strat, które bez zewnętrznej interwencji władz publicznych prawie na pewno doprowadzą do zniknięcia z rynku przedsiębiorstwa w perspektywie krótko- lub średnioterminowej.

• Sztywne przesłanki przedsiębiorstwa zagrożonego (pkt. 10):

– ponad połowa kapitału spółki została utracona, w tym ponad ¼ w okresie

ostatnich 12 miesięcy,

– spółka spełnia przesłanki upadłości.

• Miękkie przesłanki przedsiębiorstwa zagrożonego (pkt. 11):

– rosnące straty, malejący obrót, zwiększanie się zapasów, nadwyżka produkcji,

zmniejszający się przepływ środków finansowych, rosnące zadłużenie, rosnące

kwoty odsetek, zmniejszająca się lub zerowa wartość aktywów netto.

79

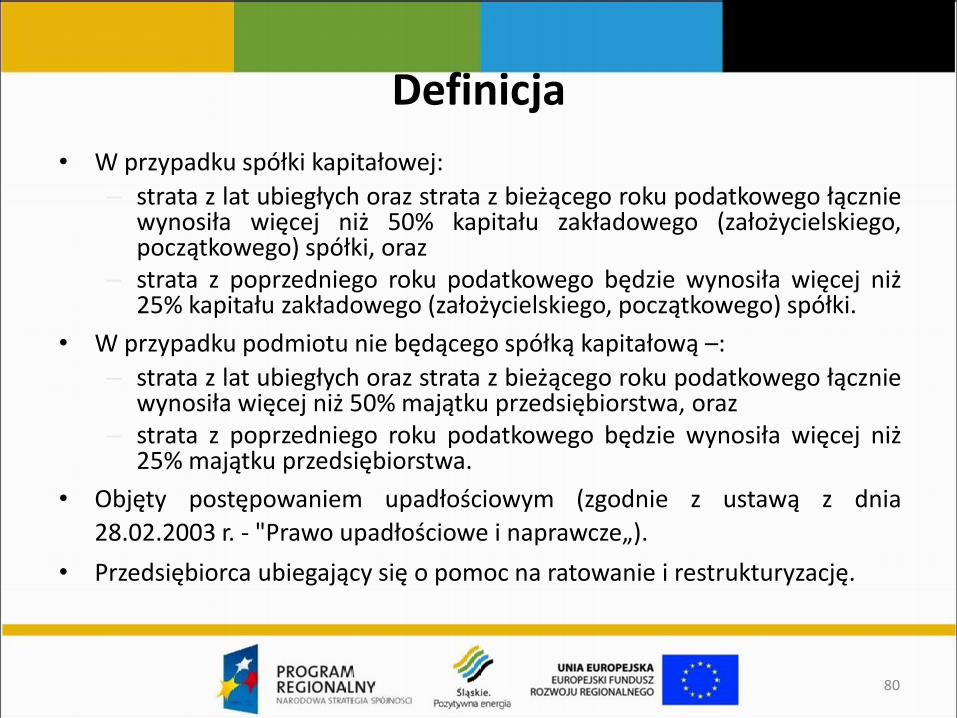

Definicja

• W przypadku spółki kapitałowej:

– strata z lat ubiegłych oraz strata z bieżącego roku podatkowego łącznie wynosiła więcej niż 50% kapitału zakładowego (założycielskiego, początkowego) spółki, oraz

– strata z poprzedniego roku podatkowego będzie wynosiła więcej niż 25% kapitału zakładowego (założycielskiego, początkowego) spółki.

• W przypadku podmiotu nie będącego spółką kapitałową –:

– strata z lat ubiegłych oraz strata z bieżącego roku podatkowego łącznie wynosiła więcej niż 50% majątku przedsiębiorstwa, oraz

– strata z poprzedniego roku podatkowego będzie wynosiła więcej niż 25% majątku przedsiębiorstwa.

• Objęty postępowaniem upadłościowym (zgodnie z ustawą z dnia

28.02.2003 r. - "Prawo upadłościowe i naprawcze„).

• Przedsiębiorca ubiegający się o pomoc na ratowanie i restrukturyzację.

80

Rolnictwo – de minimis

• Art. 32 TWE: Przez produkty rolne należy rozumieć płody ziemi, produkty

pochodzące z hodowli i rybołówstwa oraz produkty pierwszego

przetworzenia będące w bezpośrednim związku z ww. produktami.

• Lista produktów rolnych została wymieniona w Załączniku I do TWE.

• Uszczegółowienie treści Załącznika I TWE zawarte jest w Rozporządzeniu

Komisji nr 1214/2007 z dnia 20 września 2007 r. zmieniającego załącznik I

do rozporządzenia Rady (EWG) nr 2658/87 w sprawie nomenklatury

taryfowej i statystycznej oraz w sprawie Wspólnej Taryfy Celnej.

81

Transport – de minimis

• Wykluczona jest możliwość zakupu pojazdów przeznaczonych do

transportu drogowego towarów, dopuszczalny jest jednak remont lub

modernizację posiadanych pojazdów.

• Modernizacja posiadanego pojazdu, np. wyposażenie auta w skrzynię

termoizolacyjną (chłodnię), także kwalifikuje się do uzyskania pomocy de

minimis.

• Zakup minibusów przystosowanych do przewozu osób, kwalifikuje się do

uzyskania pomocy de minimis, o ile w PKD przedsiębiorcy nie będzie wpisu

umożliwiającego równocześnie prowadzenie działalności w zakresie

transportu towarów.

82

Maksymalna wielkość Pomocy • Globalna wartość pomocy de minimis uzyskanej przez

beneficjenta pomocy nie może przekroczyć wysokości:

– 200 tys. euro, lub

– 100 tys. euro – w przypadku beneficjenta pomocy prowadzącego działalność w sektorze transportu drogowego,

• w okresie bieżącego roku kalendarzowego oraz dwóch lat

kalendarzowych go poprzedzających.

• Obowiązek ustalenia wysokości uzyskanej pomocy de minimis

najpóźniej do dnia podpisania umowy z beneficjentem

pomocy.

83

Zaświadczenia o de minimis • Rozporządzenie RM z dnia 20.03.2007 r. w sprawie zaświadczeń o pomocy

de minimis i pomocy de minimis w rolnictwie i rybołówstwie (Dz. U. Nr 53,

poz. 354).

• Zawartość:

– data wydania, – pieczęć podmiotu udzielającego pomocy, – nazwa, numer NIP, siedziba i adres podmiotu udzielającego pomocy, – określenie beneficjenta pomocy de minimis albo pomocy de minimis w

rolnictwie i rybołówstwie, – dzień udzielenia pomocy, – wartość pomocy brutto w złotych i w euro, – stwierdzenie, że udzielona pomoc publiczna jest pomocą de minimis

albo pomocy de minimis w rol. i ryb., – wskazanie podstawy prawnej udzielenia pomocy, – dane osoby upoważnionej do wydania zaświadczenia

84

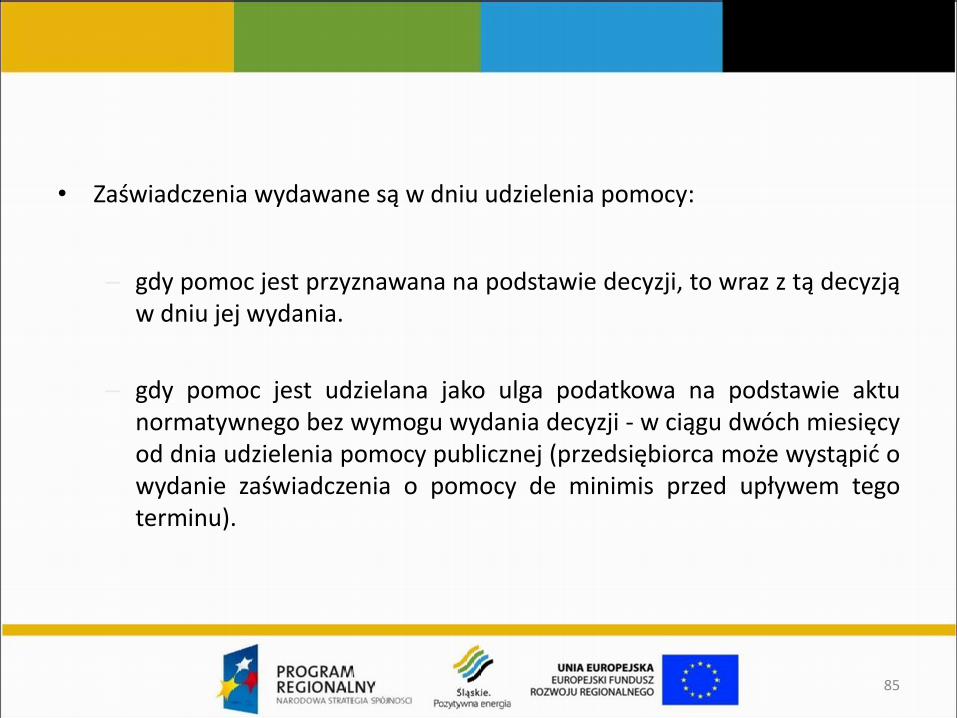

• Zaświadczenia wydawane są w dniu udzielenia pomocy:

– gdy pomoc jest przyznawana na podstawie decyzji, to wraz z tą decyzją w dniu jej wydania.

– gdy pomoc jest udzielana jako ulga podatkowa na podstawie aktu normatywnego bez wymogu wydania decyzji - w ciągu dwóch miesięcy od dnia udzielenia pomocy publicznej (przedsiębiorca może wystąpić o wydanie zaświadczenia o pomocy de minimis przed upływem tego terminu).

85

Monitoring Pomocy Publicznej

• Komisja we współpracy z Państwami Członkowskimi stale bada systemy pomocy istniejące w tych Państwach. Proponuje im ona stosowne środki konieczne ze względu na stopniowy rozwój lub funkcjonowanie wspólnego rynku.

86

Art. 14 (16) TFUE

• Bez uszczerbku dla artykułu 4 Traktatu o Unii Europejskiej i artykułów

93, 106 i 107 oraz zważywszy na miejsce, jakie usługi świadczone w ogólnym interesie gospodarczym zajmują wśród wspólnych wartości Unii, jak również ich znaczenie we wspieraniu jej spójności społecznej i terytorialnej, Wspólnota i Państwa Członkowskie, każde w granicach swych kompetencji i w granicach stosowania niniejszego Traktatu, zapewniają, aby te usługi funkcjonowały na podstawie zasad i na warunkach, które pozwolą im wypełniać ich zadania.

87

Art. 106 TWE

• Państwa Członkowskie, w odniesieniu do przedsiębiorstw publicznych i przedsiębiorstw, którym przyznają prawa specjalne lub wyłączne, nie wprowadzają ani nie utrzymują żadnego środka sprzecznego z normami Traktatów, w szczególności z normami przewidzianymi w artykułach 18 oraz 101–109.

• Przedsiębiorstwa zobowiązane do zarządzania usługami świadczonymi w ogólnym interesie gospodarczym lub mające charakter monopolu skarbowego podlegają normom Traktatów, zwłaszcza regułom konkurencji, w granicach, w jakich ich stosowanie nie stanowi prawnej lub faktycznej przeszkody w wykonywaniu poszczególnych zadań im powierzonych. Rozwój handlu nie może być naruszony w sposób pozostający w sprzeczności z interesem Unii.

• Komisja czuwa nad stosowaniem postanowień niniejszego artykułu i w miarę potrzeby kieruje stosowne dyrektywy lub decyzje do Państw Członkowskich.

88

Notyfikacja Pomocy Publicznej • Zgłoszenie środka pomocowego do oceny KE jest zwane notyfikacją

pomocy publicznej.

• Komisja, na podstawie informacji zawartych we wniosku notyfikacyjnym (oraz ewentualnych dalszych informacji pozyskanych w trakcie prowadzonego postępowania od państwa członkowskiego lub w inny sposób) dokonuje oceny, czy dany środek pomocowy spełnia warunki określone w art. 107 ust. 3 TFUE.

89

• Postępowanie to kończy się wydaniem przez Komisję Europejską decyzji, w której KE stwierdza, czy badany środek pomocowy stanowi pomoc publiczną, a jeśli tak – to czy jest ona zgodna ze wspólnym rynkiem (dopuszczalna).

• Decyzja ta może ponadto zawierać inne postanowienia, w szczególności może zawierać obowiązek okresowego informowania Komisji o wielkości pomocy publicznej faktycznie udzielonej na podstawie tej decyzji.

90

• Jeżeli przedmiotem notyfikacji był program pomocowy (a nie pomoc indywidualna) to decyzja KE uznająca ten program za zgodny ze wspólnym rynkiem oznacza, że wszystkie indywidualne przypadki udzielenia pomocy na podstawie tego programu są dopuszczalne.

• KE może jednak w wydawanej decyzji zastrzec, że w określonych przypadkach pomoc, mimo że udzielana zgodnie z programem pomocowym, powinna być notyfikowana jako pomoc indywidualna.

•

91

• Udzielanie pomocy publicznej podlegającej notyfikacji jest dozwolone dopiero po wydaniu przez Komisję decyzji uznającej środek pomocowy za zgodny ze wspólnym rynkiem.

92

Wyłączenia Blokowe

• Wyłączenie grupowe jest to rozporządzenie Komisji Europejskiej znoszące obowiązek notyfikacji środków pomocowych spełniających warunki określone w tym rozporządzeniu.

93

• W sierpniu 2008 r. zakończono prace nad rozporządzeniem tzw.

generalnego wyłączenia grupowego, które obejmuje swoim zakresem niemal wszystkie dotychczas istniejące wyłączenia grupowe, a także wiele przypadków udzielania pomocy nieobjętych żadnym z dotychczasowych wyłączeń grupowych.

• ROZPORZADZENIE KOMISJI (WE) NR 800/2008 z dnia 6 sierpnia 2008 r. uznające niektóre rodzaje pomocy za zgodne ze wspólnym rynkiem w zastosowaniu art. 87 i 88 Traktatu (ogólne rozporządzenie w sprawie wyłączeń blokowych)

94

• Udzielanie pomocy publicznej w oparciu o wyłączenia grupowe ma tę zaletę, że może nastąpić bezzwłocznie po ustanowieniu przez państwo członkowskie środka pomocowego - bez oczekiwania na stanowisko Komisji Europejskiej, gdyż stanowisko takie nie jest wymagane.

•

95

Zwrot Pomocy Publicznej • Pomoc publiczna uznana przez Komisję Europejską za „niezgodną ze

wspólnym rynkiem”, a więc nielegalna, a także pomoc wykorzystana niezgodnie z przeznaczeniem, podlega zwrotowi do organu lub podmiotu, który tej pomocy udzielił, wraz z odsetkami naliczanymi według tzw. stopy referencyjnej.

• Procedurę postępowania w tych przypadkach określają przepisy rozdziału III rozporządzenia Rady (WE) Nr 659/1999 z dnia 22 marca 1999 r. ustanawiającego szczegółowe zasady stosowania art.93 Traktatu WE oraz przepisy rozdziału 4 ustawy z dnia 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących pomocy publicznej (Dz.U. z 2007 r. Nr 59, poz. 404).

96

Zwrot Pomocy Publicznej

• Pomoc przyznana bezprawnie: pomoc nowa, wprowadzona w życie z

naruszeniem procedury przewidzianej we właściwych rozporządzeniach

MRR w sprawie udzielania pomocy publicznej.

• Pomoc świadczona niezgodnie z przeznaczeniem: pomoc wykorzystania

przez beneficjenta z naruszeniem warunków podpisanej umowy o

udzieleniu pomocy.

97

Zwrot Pomocy Publicznej • Skutki dla podmiotów udzielających pomocy:

– brak skutków,

– ewentualna odpowiedzialność służbowa,

– odpowiedzialność odszkodowawcza.

• Skutki dla beneficjentów pomocy:

– zwrot pomocy niezgodnej,

– zapłata odsetek,

– zakaz udzielenia nowej pomocy do czasu zwrotu.

98

Transport Publiczny • Projekty można podzielić na dwie kategorie:

• Zakup lub modernizacja taboru służącego wykonywaniu przewozów

(autobusy, tramwaje, wagony, szynobusy, etc.),

• Tworzenie lub modernizacja infrastruktury transportu publicznego (drogi

kołowe, tory tramwajowe i kolejowe, zajezdnie, dworce, elektroniczne

systemy biletowe, etc).

99

• Dofinansowanie na zakup taboru podmiotowi, który będzie wykorzystywał ten tabor do wykonywania przewozów, stanowi pomoc publiczną. Dotyczy to wszystkich przewoźników – nawet jednostek samorządu terytorialnego, wykonujących przewozy w formie organizacyjnej zakładu budżetowego.

• Nie będzie pomocą publiczną udzielenie takiego dofinansowania podmiotowi, który nie wykonuje przewozów. Oczywiście w powyższym przypadku może wystąpić pomoc publiczna na drugim poziomie – związana ze sposobem udostępniania majątku nabytego dzięki dofinansowaniu. Pomoc publiczna na tym poziomie nie wystąpi, jeśli majątek jest udostępniany w drodze przetargu.

• Może się przy tym zdarzyć, że w celu realizacji powierzonego zadania jednostka samorządu terytorialnego dokona transferu majątku do spółki komunalnej. W takich okolicznościach nie jest wykluczone wystąpienie pomocy publicznej

100

• Projekty polegające na finansowaniu tworzenia lub modernizacji infrastruktury służącej transportowi publicznemu należy podzielić na trzy przypadki:

– Infrastruktura stanowi własność publiczną (beneficjentem projektu jest podmiot publiczny),

– Infrastruktura stanowi własność podmiotu niepublicznego, który zarządza tą infrastrukturą, ale nie prowadzi działalności przewozowej (beneficjentem projektu jest ten podmiot),

– Infrastruktura stanowi własność przewoźnika (beneficjentem jest przewoźnik)

101

• Tworzenie publicznej infrastruktury transportowej stanowi zadanie państwa, a więc nie jest działalnością wykonywaną w warunkach konkurencji. Zatem dofinansowanie środkami programu operacyjnego projektu z tego zakresu nie stanowi PP.

• PP może jednak wystąpić na drugim poziomie – przy dysponowaniu tą infrastrukturą przez władze publiczne. Jeżeli infrastruktura ta jest ogólnodostępna to PP nie ma miejsca, gdyż nie jest spełnione kryterium selektywności. Jeśli jednak infrastruktura ma służyć określonemu podmiotowi (lub wręcz jest mu dedykowana), to jej udostępnienie na zasadach nierynkowych będzie stanowiło PP dla tego podmiotu.

• Warto zwrócić uwagę, że sam fakt, iż infrastruktura ma służyć tylko jednemu podmiotowi (albo określonej grupie podmiotów) nie przesądza jeszcze o wystąpieniu PP. Pomoc ta nie wystąpi, jeśli podmiot/podmioty korzystające z infrastruktury będą wyłonione w trybie przetargu (co zapewni, że warunki korzystania z infrastruktury są warunkami rynkowymi).

102

• Jeżeli infrastruktura transportowa stanowi własność odrębnego podmiotu

(który udostępnia tę infrastrukturę za odpłatnością wszystkim zainteresowanym przewoźnikom), to z reguły podmiot ten działa w warunkach monopolu – jak chociażby spółka PKP PLK S.A., która jest monopolistą w zakresie zarządzania publicznymi liniami kolejowymi.

• Dofinansowanie ze środków programu operacyjnego projektu polegającego na budowie, rozbudowie lub modernizacji tej infrastruktury nie będzie zatem stanowiło pomocy publicznej.

103

• Jeżeli infrastruktura stanowi własność przewoźnika i jest przezeń wykorzystywana do wykonywania przewozów, to dofinansowanie tej infrastruktury stanowi pomoc publiczną.

104

Społeczeństwo Informacyjne

• W ramach RPO będą realizowane następujące rodzaje projektów z zakresu

społeczeństwa informacyjnego:

– Tworzenie infrastruktury służącej przesyłowi danych (sieci

telekomunikacyjnych),

– Tworzenie zdolności do świadczenia usług drogą elektroniczną w

instytucjach publicznych

– Wdrażanie systemów informatycznych wspomagających zarządzanie.

105

• Pomoc publiczna nie będzie dotyczyła projektów instytucji publicznych, związanych ze świadczeniem usług administracji publicznej drogą elektroniczną oraz wdrażaniem systemów informatycznych.

• Natomiast działalność polegająca na przesyle danych przez sieci telekomunikacyjne stanowi działalność wykonywaną w warunkach konkurencji. Dlatego też dofinansowanie projektu polegającego na tworzeniu lub modernizacji sieci telekomunikacyjnej, udzielone podmiotowi wykonującemu taką działalność (operatorowi sieci) będzie stanowiło pomoc publiczną.

• Jednakże pomoc publiczna nie wystąpi, jeśli dofinansowanie na budowę lub modernizację sieci telekomunikacyjnej zostanie udzielone podmiotowi, który nie jest i nie będzie operatorem sieci.

106

Pomoc publiczna w dziedzinie zaopatrzenia w wodę oraz usuwania ścieków i odpadów komunalnych

• Większość spośród tych zadań jest wykonywana w warunkach monopolu naturalnego. Dotyczy to przede wszystkim: budowy i eksploatacji sieci wodociągowych, sieci kanalizacyjnych, oczyszczalni ścieków i wysypisk odpadów komunalnych. Dofinansowanie projektów dotyczących budowy, przebudowy lub modernizacji takiej infrastruktury nie stanowi pomocy publicznej (niezależnie od tego, czy gmina wykonuje te zadania w formie zakładu budżetowego, czy w formie spółki komunalnej).

• Natomiast monopol naturalny nie występuje w przypadku działalności polegającej na odbiorze i wywozie ścieków lub odpadów przy użyciu środków transportu, takich jak śmieciarki i wozy asenizacyjne.

• Dofinansowanie projektów dotyczących takiej działalności, w szczególności polegających na nabyciu lub modernizacji takich środków transportu stanowi pomoc publiczną.

107

Pomoc publiczna dla szkół wyższych i jednostek naukowych

• Dla oceny występowania pomocy publicznej w przypadku transferu zasobów publicznych do szkół wyższych i jednostek naukowych niezbędne jest ustalenie, czy działalność tych podmiotów stanowi działalność gospodarczą. Z reguły podmioty takie wykonują następujące rodzaje działalności:

– działalność edukacyjną w ramach systemu szkolnictwa wyższego, finansowaną ze środków publicznych - działalność taka nie stanowi działalności gospodarczej

– usługi towarzyszące ściśle związane z ww. działalnością (np. oferowanie studentom zakwaterowania w domach studenckich, publikacja skryptów) - należy uznać, że usługi takie nie stanowią działalności gospodarczej, o ile mają na celu wyłącznie umożliwienie podstawowej działalności

108

– Studia oferowane w celu osiągnięcia zysku, które są finansowane ze środków prywatnych, w szczególności z opłat wnoszonych przez studentów lub ich rodziców, stanowią usługi w porozumieniu art. 60 TWE, studia takie są zatem działalnością gospodarczą;

– prowadzenie prac badawczych służących wyłącznie powiększaniu zasobów wiedzy i pogłębianiu rozumienia badanych zjawisk oraz upowszechnianie wyników tych badań –ten zakres aktywności nie stanowi działalności gospodarczej;

– prowadzenie prac badawczych na zlecenie (w szczególności na zlecenie przedsiębiorstw) stanowi działalność wykonywaną w warunkach konkurencji (rozumowanie to odnosi się rzecz jasna również do świadczenia usług laboratoryjno-pomiarowych).

109

• Wynika z tego, że możliwe jest finansowanie ze środków programu operacyjnego infrastruktury szkół wyższych służące prowadzeniu działalności edukacyjnej:

– W przypadku publicznych szkół wyższych - nie stanowi PP, o ile infrastruktura ta jest wykorzystywana na potrzeby studiów bezpłatnych (finansowanych przez państwo),

– W przypadku niepublicznych szkół wyższych - stanowi PP

110

• Pomocą publiczną nie będzie także ani dofinansowanie infrastruktury (np. laboratoryjnej, informatycznej) służącej prowadzeniu badań naukowych ani też dofinansowanie samych bezpośrednich kosztów prowadzenia takich badań.

• Natomiast świadczenie przez wyższe uczelnie usług badawczych, które są realizowane na zlecenie kontrahentów i których rezultaty mają służyć tym kontrahentom jest działalnością, do której stosują się zasady udzielania pomocy publicznej.

• Zatem pomocą publiczną będzie zarówno dofinansowanie ze środków programu operacyjnego infrastruktury służącej prowadzeniu takiej działalności, jak i dofinansowanie samego projektu badawczego realizowanego na potrzeby kontrahenta.

111

• Z powyższej analizy wynika problemem praktyczny, polegający na tym, że często ta sama infrastruktura jest używana przez ten sam podmiot zarówno do prowadzenia działalności niepodlegającej regułom PP, jak i działalności gospodarczej (np. przy użyciu tej samej aparatury realizuje się zarówno własne projekty badawcze, jak i prace badawcze na zlecenie).

• W tym przypadku jakiekolwiek badania prowadzone przez uczelnie komercyjnie są uznawane przez IZ RPO za przesłankę wystąpienia pomocy publicznej.

• F

112

Pomoc publiczna w dziedzinie ochrony zdrowia i

lecznictwa uzdrowiskowego

• Dofinansowanie ze środków programu operacyjnego udzielone niepublicznemu zakładowi opieki zdrowotnej będzie stanowiło pomoc publiczną, chyba że dofinansowanie to będzie udzielone pod warunkiem jego wykorzystania w całości na cele związane z wykonywaniem usług w ramach kontraktów z NFZ.

• Dofinansowanie ze środków programu operacyjnego projektów dotyczących lecznictwa uzdrowiskowego stanowi pomoc publiczną – niezależnie od tego, czy beneficjentem dofinansowania jest Spzoz publiczny, czy też niepubliczny Nzoz.

113

Pomoc publiczna w dziedzinie turystyki • W zakresie turystyki należy uczynić rozróżnienie między dwoma rodzajami

działalności:

– działalnością z zakresu tworzenia i utrzymywania ogólnodostępnej infrastruktury turystycznej i rekreacyjnej,

– działalnością polegająca na świadczeniu usług turystycznych.

• Pierwszy z powyższych typów działalności może przykładowo polegać na wytyczaniu szlaków turystycznych, budowie ścieżek rowerowych, miejsc biwakowych, tworzeniu systemów bezpłatnej informacji turystycznej itp. Dofinansowanie projektów tego rodzaju środkami programów operacyjnych nie stanowi PP.

• Natomiast działalność polegająca na oferowaniu usług turystycznych (np. usług hotelowych, gastronomicznych, rekreacyjnych) stanowi działalność wykonywaną w warunkach konkurencji.

• Dofinansowanie projektów dotyczących takiej działalności środkami programu operacyjnego będzie stanowiło PP.

114

Pomoc publiczna w dziedzinie kultury i ochrony

dziedzictwa narodowego

• Działalność dotycząca kultury i wspierania dziedzictwa narodowego nie jest z definicji wyłączona spod oddziaływania przepisów o pomocy publicznej .

• Należy zatem zauważyć, że instytucje tego rodzaju poza działalnością podstawową mogą prowadzić inną działalność, wykonywaną w warunkach konkurencji. Przykładowo – muzea niejednokrotnie odpłatnie udostępniają pomieszczenia w celu organizacji różnego rodzaju imprez, uroczystości etc. i w tym zakresie konkurują z innymi podmiotami wykonującymi taką działalność, chociażby z hotelami.

• W tym przypadku zachodzi więc przesłanka pomocy publicznej.

115

Pomoc publiczna w dziedzinie kultury i ochrony dziedzictwa narodowego

• W przypadku instytucji, które poza działalnością kulturalną prowadzą

działalność gospodarczą, publiczne finansowanie działalności kulturalnej

nie będzie stanowiło pomocy publicznej pod warunkiem, że:

– Oba rodzaje działalności dadzą się wyraźnie rozdzielić

– finansowanie obu rodzajów działalności można wyraźnie rozdzielić

– podmiot jest w stanie właściwie przypisywać koszty do poszczególnych

rodzajów działalności, a tym samym nie zachodzi tzw. krzyżowe

dotowanie działalności gospodarczej.

116

• W przypadku obiektów wpisanych do rejestru zabytków występowanie

pomocy publicznej uzależnione jest od przeznaczenia obiektu. Jeśli służy on wykonywaniu działalności konkurencyjnej to pomoc publiczna może wystąpić .

• Analogiczny problem występuje w przypadku tzw. digitalizacji zasobów kultury. Przedsięwzięcie takie może służyć niekomercyjnemu udostępnieniu tych zasobów szerokiej rzeszy zainteresowanych osób, ale może też służyć celom komercyjnym (np. sprzedaż płyt dvd z archiwalnymi filmami).

• W pierwszym przypadku sfinanansowanie projektu nie stanowi pomocy publicznej, w drugim zaś nie sposób tego wykluczyć.

117

Pomoc publiczna w dziedzinie mieszkalnictwa

• Udzielenie wspólnocie mieszkaniowej dofinansowania w celu renowacji

części wspólnych budynku wielorodzinnego nie będzie stanowiło pomocy

publicznej (jeżeli nie prowadzi działalności gospodarczej) i nie

podnajmuje lokali ww. budynku).

• Przekazanie gminom, TBS-om oraz spółdzielniom mieszkaniowym środków

RPO z przeznaczeniem na renowację części wspólnych budynków będzie

stanowiło pomoc publiczną dla tych podmiotów

• Projekty polegające na dofinansowaniu środkami RPO adaptacji lub

remontów budynków zawierających lokale socjalne nie będą związane z

udzieleniem pomocy publicznej.

118

Konsekwencje dla wnioskodawców ubiegających się o dofinansowanie

zgodnie z regułami pomocy publicznej

• Poziom dofinansowania projektu (ewentualnie

maksymalna kwota dofinansowania)

• Kwalifikowalność:

– w wymiarze czasowym

– w wymiarze przedmiotowym

119

Rekompensata za świadczenie usług

• Rekompensata za świadczenie usług w ogólnym interesie gospodarczym może zostać uznana za zgodną z art. 87 ust. 2 TWE i zwolniona z obowiązku notyfikacji po spełnieniu warunków określonych w Decyzji Komisji z dnia 28.11.2005 r. w sprawie stosowania art. 86 ust. 2 Traktatu WE do pomocy państwa w formie rekompensaty z tytułu świadczenia usług publicznych, przyznawanej przedsiębiorstwom zobowiązanym do zarządzania usługami świadczonymi w ogólnym interesie gospodarczym (2005/842/WE

120

Warunki uznania usług za zgodnie z rynkiem

• Przedsiębiorstwo musi wywiązywać się ze zobowiązań świadczenia

nałożonych usług, a zobowiązania te powinny być ściśle określone.

• Wysokość rekompensaty nie może przekraczać kwoty niezbędnej do

pokrycia części/całości kosztów związanych ze świadczeniem usług, przy

uwzględnieniu odpowiednich wpływów i rozsądnego zysku.

• Wybór przedsiębiorstwa, co do zasady, powinien być dokonany w drodze

zamówienia publicznego.

121

• Wartość rekompensaty musi być wcześniej ustanowiona w obiektywny i

przejrzysty sposób.

• W przypadku prowadzenia przez przedsiębiorstwo działalności w zakresie

jak i poza zakresem świadczenia usług w ogólnym interesie gospodarczym

należy wprowadzić oddzielną księgowość dla obu działalności (propozycja

usunięcia tego warunku).

122

Rozporządzenie Rady (WE) nr 1083/2006 z dnia 11 lipca 2006 r. ustanawiające przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego oraz Funduszu Spójności (Rozdział II Projekty generujące dochód - art. 55)

Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 539/2010 z dnia 16 czerwca 2010 r. zmieniające rozporządzenie Rady (WE) nr 1083/2006 w odniesieniu do uproszczenia niektórych przepisów oraz w odniesieniu do niektórych przepisów w zakresie zarządzania finansowego

Wytyczne w zakresie wybranych zagadnień związanych z przygotowaniem projektów inwestycyjnych, w tym projektów generujących dochód. Wytyczne horyzontalne Ministerstwa Rozwoju Regionalnego

Podstawy prawne i wytyczne

w zakresie projektów generujących dochód

Przewodnik do analizy kosztów i korzyści projektów inwestycyjnych Komisja Europejska 2008 zwany „Przewodnikiem CBA”

Interpretacja zapisów art. 55 rozporządzenia Rady (WE) nr 1083/2006 wydana przez Komisję Europejską – Komitet Koordynujący Fundusze COCOF 07/0074/09 z dnia 30 listopada 2010r.

Procedury monitorowania dochodu generowanego przez projekty przygotowywane przez Instytucję Zarządzającą

Trwałość Projektu Art. 71 Rozp. WE 1303/2013

W przypadku operacji obejmującej inwestycje w infrastrukturę lub inwestycje produkcyjne dokonuje się zwrotu wkładu z EFSI, jeżeli w okresie pięciu lat od płatności końcowej na rzecz beneficjenta lub w okresie ustalonym zgodnie z zasadami pomocy państwa, tam gdzie ma to zastosowanie, zajdzie którakolwiek z poniższych okoliczności:

a) zaprzestanie działalności produkcyjnej lub przeniesienie jej poza obszar objęty programem;

b) zmiana własności elementu infrastruktury, która daje przedsiębiorstwu lub podmiotowi publicznemu nienależne korzyści

c) istotna zmiana wpływająca na charakter operacji, jej cele lub warunki wdrażania, która mogłaby doprowadzić do naruszenia jej pierwotnych celów.

Kwoty nienależnie wypłacone w odniesieniu do takiej operacji są

odzyskiwane przez państwo członkowskie w wysokości proporcjonalnej do okresu, w którym nie spełniono wymogów.

Art. 71 ust. 2.

W przypadku operacji obejmującej inwestycje w infrastrukturę lub inwestycje produkcyjne dokonuje się zwrotu wkładu z UE, jeżeli w okresie 10 lat od płatności końcowej na rzecz beneficjenta działalność produkcyjna podlega przeniesieniu poza obszar Unii, z wyjątkiem przypadku, gdy beneficjentem jest MŚP. W przypadku gdy wkład z UEI stanowi pomoc państwa, okres 10 lat zostaje zastąpiony terminem mającym zastosowanie na mocy przepisów dotyczących pomocy

Definicja dochodowości w projektach UE

Projekty których całkowity koszt nie przekracza 1 mln EUR nie są traktowane jako projekty generujące dochód i nie obowiązuje ich system monitorowania dochodów w trakcie oraz po realizacji Projektu.

Dochodowość jest związana z bieżącym wykonywaniem statutowej działalności naukowej lub gospodarczej w wyniku, której są generowane

konkretne dochody w skali roku budżetowego lub obrachunkowego.

Dochód w wyniku realizacji Projektu jest to wynik dodatni finansowy po obliczeniu przychodów i kosztów uzyskania przychodów przez jednostkę realizującą Projekt.

Dochód generowany przez projekt lub przychód netto albo dochód netto w myśl projektów art. 55 ust. 3 Rozporządzenia Rady WE nr 1083/2006 oznacza różnicę pomiędzy rzeczywistymi przychodami wygenerowanymi w okresie do 5 lat po okresie realizacji Projektu, a rzeczywistymi kosztami operacyjnymi ponoszonymi w trakcie realizacji jak i okresu trwałości Projektu.

Podstawy dochodowości – ujęcie definicyjne

• Przychody w myśl art. 55 ust. 1 Rozporządzenia Rady WE nr 1083/2006

oznacza że opłaty ponoszone muszą być bezpośrednio przez korzystających lub muszą to być operacje które mogłyby pociągnąć za sobą sprzedaż gruntu lub budynków, dzierżawę gruntu lub budynków lub jakiekolwiek inne odpłatne świadczenie usług.

• Dochodowość jest więc związana z rzeczywistymi przychodami, kosztami operacyjnymi w ramach trwania Projektu oraz jego okresu trwałości przez Beneficjenta faktycznie zarejestrowane dla celów zeznań podatkowych.

• Dochodowość może się różnić względem prognoz dokonywanych na etapie wyliczania analizy kosztów i korzyści celem wyznaczenia luki finansowej .

Dochód bieżący beneficjenta i planowany w ramach projektu

• Dochód bieżący Beneficjenta jest to dochód w skali roku obrachunkowego

lub budżetowego celem rozliczeń podatkowych bez ujęcia Projektu.

• Dochód bieżący Beneficjenta w ramach realizacji Projektu – dochód generowany bezpośrednio przez Beneficjenta poprzez realizację Projektu.

• Planowany dochód w ramach Projektu – prognoza zakładanego dochodu w skali realizacji i trwałości Projektu w oparciu o biznes plan lub studium wykonalności.

Dochody incydentalne

Zgodnie z art. 55 ust. 1 rozporządzenia ogólnego, „projekt generujący dochód” jest zdefiniowany jako jakakolwiek operacja obejmująca inwestycję w infrastrukturę, korzystanie z której podlega opłatom ponoszonym bezpośrednio przez korzystających lub jakakolwiek operacja pociągająca za sobą sprzedaż gruntu lub budynków, lub dzierżawę gruntu, lub najem budynków, lub jakiekolwiek inne odpłatne świadczenie usług.

Dla celów rozporządzenia ogólnego dochód powinien być interpretowany jako ten generowany przez działalność operacyjną projektu.

131

Zatem „dochody incydentalne” występujące podczas realizacji projektu (np. ze sprzedaży drewna, które jest wynikiem przygotowania terenu pod inwestycję, dochody ze sprzedaży złomu uzyskanego w wyniku prac demontażowych), nie stanowią dochodu w rozumieniu rozporządzenia ogólnego, ponieważ nie są wynikiem działalności operacyjnej projektu.

Jednakże, jeśli „dochody incydentalne” (w tym również kary umowne bądź środki uzyskane z realizacji gwarancji dobrego wykonania umowy) przekroczą łącznie próg 10% całkowitych wydatków kwalifikowalnych projektu, powinny być uwzględnione podczas obliczenia luki finansowej dla projektu oraz wykorzystane do sfinansowania części kosztów inwestycyjnych projektu.

132

Projekty generujące dochód - ZASADY

Projekty generujące dochód ze względu na swoja specyfikę przewyższają w strumieniach przepływów finansowych przychód nad kosztami operacyjnymi tj. zwykle generują zysk

Wydatki kwalifikowalne nie mogą przekroczyć bieżącej wartości kosztu inwestycji zmniejszonej o bieżącą wartość dochodu netto z inwestycji w okresie referencyjnym.

W przypadku, gdy nie wszystkie koszty inwestycji kwalifikują się do współfinansowania, dochód zostaje przyporządkowany proporcjonalnie do kwalifikowalnych i niekwalifikowalnych części kosztu inwestycji.

133

Metodologia obliczania i przedstawiania w projekcie generowanego dochodu, a także sposobu jego monitorowania jest przedmiotem odrębnych wytycznych dotyczących projektów generujących dochody .

W przypadku stwierdzenia do 3 lat po zamknięciu Projektu MŚP lub 5 lat inne przypadki wygenerowania dochodu, który nie został uwzględniony przy obliczaniu luki w finansowaniu, dochód ten podlega zwrotowi proporcjonalnie do wkładu UE – ponowna kalkulacja luki w finansowaniu

Dochodowość projektu w okresie trwałości projektu - badanie

W ramach trwałości Projektu Beneficjent zobowiązuje się do dochowania obowiązku monitorowania tzw. dochodowości projektu (projekty generujące dochód) w ciągu 5 lat od zakończenia realizacji Projektu.

Sposoby monitoringu :

coroczna informacja o kosztach operacyjnych projektu i ewentualnych przychodach w myśl art. 55 ust. 1 rozporządzenia 1083/2006.

badanie sprawozdań finansowych

badanie cash flow

Metodyka Liczenia DOCHODU

Wyliczenie dochodu powinno brać dane w okresie całego okresu trwałości

Projektu. Układ powinien określać dochód w skali rocznej generowany przez Projekt oraz wszelkie zmiany określone do lat poprzednich.

Dochód jest więc zatem sumą przychodów – sumę kosztów operacyjnych

Koszty operacyjne należy ujmować w sposób rodzajowy, zgodnie z ustawą o rachunkowości.

Zgodnie z art. 55 ust. 1 rozporządzenia 1083/2006 jest jedynie wpływ środków pieniężnych w charakterze opłat ponoszonych przez bezpośrednich użytkowników (beneficjentów docelowych) za korzystanie z dóbr lub środków trwałych oraz świadczonych usług w ramach Projektu.

Wpływy wpływające pośrednio do Beneficjenta bez udziału bezpośrednich użytkowników są traktowane jako przychód incydentalny lub przychód poza projektem. Wpływy te nie są brane jako podstawa do wyliczania dochodu generowanego przez Projekt.

Np. wniesienie aktywów – wartości niematerialnych lub prawnych do spółki w formie aportu na podstawie, którego to spółka prowadzi dalej swoja działalność . Nie stanowi to przesłanek art. 55 ww. rozporządzenia.

• Środki z budżetu państwa przekazywane beneficjentowi w formie dotacji lub grantów nie są traktowane jako przychody w myśl art. 55 ust. 1 rozporządzenia 1083/2006.

• Beneficjent jest zobowiązany określić wielkość przychodów uzyskanych w ramach realizowanego projektu.

• Należy rejestrować przychody ze względu na źródło pochodzenia zgodnie z wartością na podstawie dokumentów finansowo-księgowych.

• W kalkulacji nie bierze się do analizy podatki pośrednie VAT nakładanych na odbiorcę.

ART 55 ust. 4 rozporządzenia 1083/2006

W przypadku gdy, nie później niż trzy lata po zamknięciu programu operacyjnego, stwierdza się, że operacja wygenerowała dochód, który nie został uwzględniony zgodnie z ust. 2 i 3, dochód taki zwraca się do budżetu ogólnego Unii Europejskiej proporcjonalnie do wkładu funduszy.

ART. 55 ust 3 rozporządzenia 1083/2006

W przypadku gdy nie ma możliwości obiektywnego oszacowania dochodu z wyprzedzeniem, dochód wygenerowany w okresie pięciu lat od zakończenia operacji jest odliczany od wydatków zadeklarowanych Komisji.

Odliczenia dokonuje instytucja certyfikująca nie później niż w dniu częściowego lub końcowego zamknięcia programu operacyjnego. Wniosek o płatność salda końcowego koryguje się odpowiednio.

Niniejszy artykuł ma zastosowanie do operacji generujących dochód po ich ukończeniu. Do celów niniejszego artykułu „dochód” oznacza wpływy środków pieniężnych z bezpośrednich wpłat dokonywanych przez użytkowników za towary lub usługi zapewniane przez daną operację, jak np. opłaty ponoszone bezpośrednio przez użytkowników za użytkowanie infrastruktury, sprzedaż lub dzierżawę gruntu lub budynków lub opłaty za usługi, pomniejszone o wszelkie koszty operacyjne i koszty odtworzenia wyposażenia krótkotrwałego poniesione w okresie odniesienia.

Oszczędności kosztów działalności osiągnięte przez operację są traktowane jako dochody, chyba że są skompensowane równoważnym zmniejszeniem dotacji na działalność.

Generowanie Dochodu Art. 61 Rozp. WE 1303/2013

Wytyczne KE odnośnie luki finansowej

Metoda luki w finansowaniu ma na celu określenie poziomu wydatków

kwalifikowalnych.

Zgodnie z art. 55 ust 2 Rozporządzenia Rady (WE) nr 1083/2006, który z jednej strony gwarantuje, że projekt będzie miał wystarczające zasoby finansowe na jego realizację, z drugiej zaś pozwala uniknąć przyznania nienależnych korzyści odbiorcy pomocy,

czyli finansowania projektu w wysokości wyższej niż jest to konieczne.

Określenie luki w finansowaniu nie jest wymagane dla projektów:

• podlegających zasadom pomocy publicznej;

• które nie generują dochodu (np. drogi za korzystanie, z których nie trzeba płacić);