Porównawcza analiza finansowa - Kamil...

13

Porównawcza analiza finansowa spółek Wawel SA i Mieszko SA autor: Kamil Neczaj Dokument na licencji Creative Commons (CC0), której treśd znajduje się pod adresem: http://creativecommons.org/publicdomain/zero/1.0/deed.pl

Transcript of Porównawcza analiza finansowa - Kamil...

Porównawcza analiza finansowa

spółek

Wawel SA i Mieszko SA

autor: Kamil Neczaj

Dokument na licencji Creative Commons (CC0), której treśd znajduje się pod adresem:

http://creativecommons.org/publicdomain/zero/1.0/deed.pl

2

3

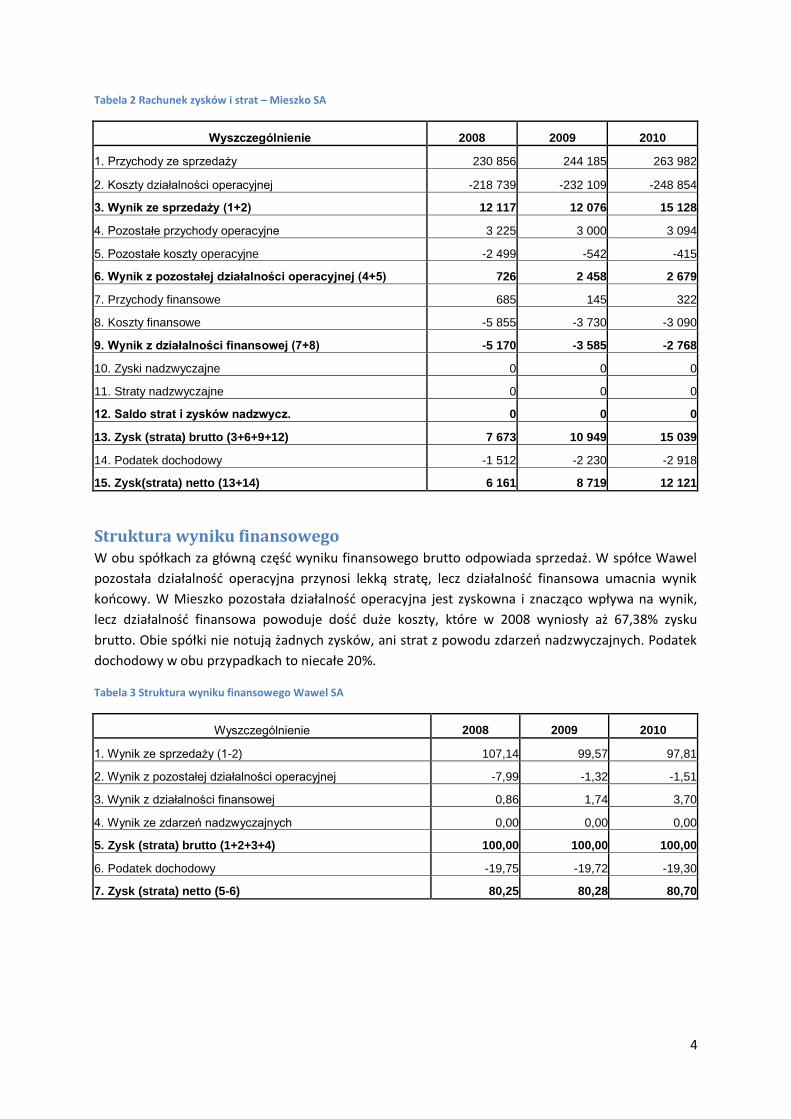

Wstęp Do analizy wybrałem dwie spółki z branży spożywczej: Wawel i Mieszko. Obie spółki zajmują się

produkcją słodyczy głównie na rynek krajowy. Mają prostą strukturę kapitałową. Wawel nie posiada

jednostek zależnych, podczas gdy w Mieszko są one bardzo małą częścią spółki. Obie firmy notowane

są na warszawskiej GPW. Analiza sporządzona jest na podstawie lat 2008-2010.

Analiza rentowności

Analiza wstępna Zarówno Wawel jak i Mieszko są spółkami przynoszącymi zysk zarówno na poziomie sprzedaży jak i

wyniku brutto. Spółki wraz z kolejnymi latami poprawiają swoje wyniki. Wawel ma tutaj widocznie

wyższą dynamikę wzrostu sprzedaży, wyniku operacyjnego jak i zysku netto. W sprawozdaniu

Mieszko można natomiast zaobserwowad zastój w roku 2009.

Analityczna forma rachunku zysków i strat

Tabela 1 Rachunek zysków i strat - Wawel SA

Wyszczególnienie 2008 2009 2010

1. Przychody ze sprzedaży 255 389 313 333 377 637

2. Koszty działalności operacyjnej -221 892 -273 581 -319 781

3. Wynik ze sprzedaży (1+2) 33 497 39 752 57 856

4. Pozostałe przychody operacyjne 1 450 1 990 1 409

5. Pozostałe koszty operacyjne -3 949 -2 515 -2 302

6. Wynik z pozostałej działalności operacyjnej (4+5) -2 499 -525 -893

7. Przychody finansowe 878 1 573 3 149

8. Koszty finansowe -610 -877 -959

9. Wynik z działalności finansowej (7+8) 268 696 2 190

10. Zyski nadzwyczajne 0 0 0

11. Straty nadzwyczajne 0 0 0

12. Saldo strat i zysków nadzwycz. 0 0 0

13. Zysk (strata) brutto (3+6+9+12) 31 266 39 923 59 153

14. Podatek dochodowy -6 176 -7 872 -11 414

15. Zysk(strata) netto (13+14) 25 090 32 051 47 739

4

Tabela 2 Rachunek zysków i strat – Mieszko SA

Wyszczególnienie 2008 2009 2010

1. Przychody ze sprzedaży 230 856 244 185 263 982

2. Koszty działalności operacyjnej -218 739 -232 109 -248 854

3. Wynik ze sprzedaży (1+2) 12 117 12 076 15 128

4. Pozostałe przychody operacyjne 3 225 3 000 3 094

5. Pozostałe koszty operacyjne -2 499 -542 -415

6. Wynik z pozostałej działalności operacyjnej (4+5) 726 2 458 2 679

7. Przychody finansowe 685 145 322

8. Koszty finansowe -5 855 -3 730 -3 090

9. Wynik z działalności finansowej (7+8) -5 170 -3 585 -2 768

10. Zyski nadzwyczajne 0 0 0

11. Straty nadzwyczajne 0 0 0

12. Saldo strat i zysków nadzwycz. 0 0 0

13. Zysk (strata) brutto (3+6+9+12) 7 673 10 949 15 039

14. Podatek dochodowy -1 512 -2 230 -2 918

15. Zysk(strata) netto (13+14) 6 161 8 719 12 121

Struktura wyniku finansowego W obu spółkach za główną częśd wyniku finansowego brutto odpowiada sprzedaż. W spółce Wawel

pozostała działalnośd operacyjna przynosi lekką stratę, lecz działalnośd finansowa umacnia wynik

koocowy. W Mieszko pozostała działalnośd operacyjna jest zyskowna i znacząco wpływa na wynik,

lecz działalnośd finansowa powoduje dośd duże koszty, które w 2008 wyniosły aż 67,38% zysku

brutto. Obie spółki nie notują żadnych zysków, ani strat z powodu zdarzeo nadzwyczajnych. Podatek

dochodowy w obu przypadkach to niecałe 20%.

Tabela 3 Struktura wyniku finansowego Wawel SA

Wyszczególnienie 2008 2009 2010

1. Wynik ze sprzedaży (1-2) 107,14 99,57 97,81

2. Wynik z pozostałej działalności operacyjnej -7,99 -1,32 -1,51

3. Wynik z działalności finansowej 0,86 1,74 3,70

4. Wynik ze zdarzeń nadzwyczajnych 0,00 0,00 0,00

5. Zysk (strata) brutto (1+2+3+4) 100,00 100,00 100,00

6. Podatek dochodowy -19,75 -19,72 -19,30

7. Zysk (strata) netto (5-6) 80,25 80,28 80,70

5

Tabela 4 Struktura wyniku finansowego Mieszko SA

Wyszczególnienie 2008 2009 2010

1. Wynik ze sprzedaży (1-2) 157,92 110,29 100,59

2. Wynik z pozostałej działalności operacyjnej 9,46 22,45 17,81

3. Wynik z działalności finansowej -67,38 -32,74 -18,41

4. Wynik ze zdarzeń nadzwyczajnych 0,00 0,00 0,00

5. Zysk (strata) brutto (1+2+3+4) 100,00 100,00 100,00

6. Podatek dochodowy -19,71 -20,37 -19,40

7. Zysk (strata) netto (5-6) 80,29 79,63 80,60

Analiza wyniku ze sprzedaży Ze względu na zróżnicowane wyroby obu producentów: od ciastek i czekolady do batonów i pralinek,

a także trudny do określenia udział w rynku – bardzo często są klasyfikowani w kategorii inni

producenci, a czasami wyszczególnieni z kilku procentowym udziałem, co daje duży margines błędu,

analizę sporządzono na podstawie danych makroekonomicznych o wzroście cen cukru i kakao w

latach 2008 i 2009. Źródłem danych jest GUS – publikacja „Ceny w gospodarce narodowej – grudzieo

2009”.

Tabela 5 Dane makroekonomiczne

2008 2009

1. Wskaźnik ceny cukru i wyrobów cukierniczych 1,0000 1,0650

2. Wskaźnik ceny kawa, herbata, kakao 1,0000 1,0400

3. Wskaźnik zmiany kosztów zmiennych (50% cukier (1), 50% kakao (2)) 1,0000 1,0525

Pozycja 3. to średnia arytmetyczna indeksów cen kakała i cukru.

W roku bazowym 2008 w obu firmach przyjęto bazową wielkośd produkcji równą 100 jednostek.

Koszty zmienne to pozycja „koszt wytworzenia sprzedanych produktów” ze sprawozdao finansowych

podzielona przez „3. Wskaźnik zmiany kosztów zmiennych” z tabeli 5. Na podstawie

zaktualizowanych kosztów zmiennych obliczono wielkośd produkcji w roku 2009. Wynik znajduje się

w punkcie 2.

Dzieląc koszty całkowite działalności operacyjnej przez wielkośd produkcji uzyskano jednostkowy

koszt całkowity. Dzieląc przychody ze sprzedaży przez wielkośd produkcji uzyskano cenę jednostki.

6

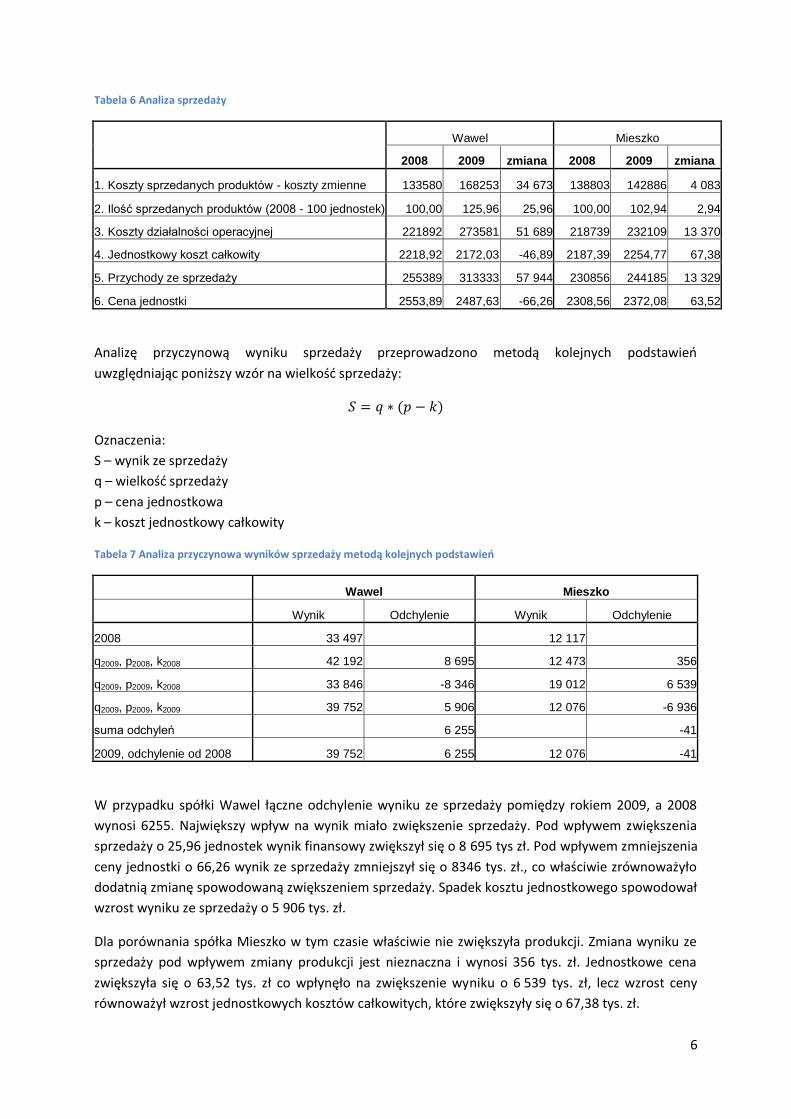

Tabela 6 Analiza sprzedaży

Wawel Mieszko

2008 2009 zmiana 2008 2009 zmiana

1. Koszty sprzedanych produktów - koszty zmienne 133580 168253 34 673 138803 142886 4 083

2. Ilość sprzedanych produktów (2008 - 100 jednostek) 100,00 125,96 25,96 100,00 102,94 2,94

3. Koszty działalności operacyjnej 221892 273581 51 689 218739 232109 13 370

4. Jednostkowy koszt całkowity 2218,92 2172,03 -46,89 2187,39 2254,77 67,38

5. Przychody ze sprzedaży 255389 313333 57 944 230856 244185 13 329

6. Cena jednostki 2553,89 2487,63 -66,26 2308,56 2372,08 63,52

Analizę przyczynową wyniku sprzedaży przeprowadzono metodą kolejnych podstawieo

uwzględniając poniższy wzór na wielkośd sprzedaży:

𝑆 = 𝑞 ∗ (𝑝 − 𝑘)

Oznaczenia:

S – wynik ze sprzedaży

q – wielkośd sprzedaży

p – cena jednostkowa

k – koszt jednostkowy całkowity

Tabela 7 Analiza przyczynowa wyników sprzedaży metodą kolejnych podstawieo

Wawel Mieszko

Wynik Odchylenie Wynik Odchylenie

2008 33 497 12 117

q2009, p2008, k2008 42 192 8 695 12 473 356

q2009, p2009, k2008 33 846 -8 346 19 012 6 539

q2009, p2009, k2009 39 752 5 906 12 076 -6 936

suma odchyleń 6 255 -41

2009, odchylenie od 2008 39 752 6 255 12 076 -41

W przypadku spółki Wawel łączne odchylenie wyniku ze sprzedaży pomiędzy rokiem 2009, a 2008

wynosi 6255. Największy wpływ na wynik miało zwiększenie sprzedaży. Pod wpływem zwiększenia

sprzedaży o 25,96 jednostek wynik finansowy zwiększył się o 8 695 tys zł. Pod wpływem zmniejszenia

ceny jednostki o 66,26 wynik ze sprzedaży zmniejszył się o 8346 tys. zł., co właściwie zrównoważyło

dodatnią zmianę spowodowaną zwiększeniem sprzedaży. Spadek kosztu jednostkowego spowodował

wzrost wyniku ze sprzedaży o 5 906 tys. zł.

Dla porównania spółka Mieszko w tym czasie właściwie nie zwiększyła produkcji. Zmiana wyniku ze

sprzedaży pod wpływem zmiany produkcji jest nieznaczna i wynosi 356 tys. zł. Jednostkowe cena

zwiększyła się o 63,52 tys. zł co wpłynęło na zwiększenie wyniku o 6 539 tys. zł, lecz wzrost ceny

równoważył wzrost jednostkowych kosztów całkowitych, które zwiększyły się o 67,38 tys. zł.

7

Analiza struktury przychodów i kosztów Głównym źródłem przychodów w obu spółkach są przychody ze sprzedaży stanowią one 98-99%

całości. Na drugim miejscu generalnie plasują się pozostałe przychody operacyjne. Mają one większy

udział w Mieszko – powyżej jednego procenta, a niższy w Wawel – około pół procenta. Przychody

finansowe nieznacznie wpływają na przychody łączne – w przypadku Wawel stanowią około pół

procenta wszystkich, w przypadku Mieszko jeszcze mniej.

Tabela 8 Struktura przychodów Wawel SA

Wyszczególnienie 2008 2009 2010

1. Przychody ze sprzedaży 255 389 313 333 377 637

2. Pozostałe przychody operacyjne 1 450 1 990 1 409

3. Przychody finansowe 878 1 573 3 149

4. Zyski nadzwyczajne 0 0 0

5. Razem przychody 257 717 316 896 382 195

Struktura [%]

1. Przychody ze sprzedaży 99,10 98,88 98,81

2. Pozostałe przychody operacyjne 0,56 0,63 0,37

3. Przychody finansowe 0,34 0,50 0,82

4. Zyski nadzwyczajne 0,00 0,00 0,00

5. Razem przychody 100 100 100

Tabela 9 Struktura przychodów Mieszko SA

Wyszczególnienie 2008 2009 2010

1. Przychody ze sprzedaży 230 856 244 185 263 982

2. Pozostałe przychody operacyjne 3 225 3 000 3 094

3. Przychody finansowe 685 145 322

4. Zyski nadzwyczajne 0 0 0

5. Razem przychody 234 766 247 330 267 398

Struktura [%]

1. Przychody ze sprzedaży 98,33 98,73 98,72

2. Pozostałe przychody operacyjne 1,37 1,21 1,16

3. Przychody finansowe 0,29 0,06 0,12

4. Zyski nadzwyczajne 0,00 0,00 0,00

5. Razem przychody 100 100 100

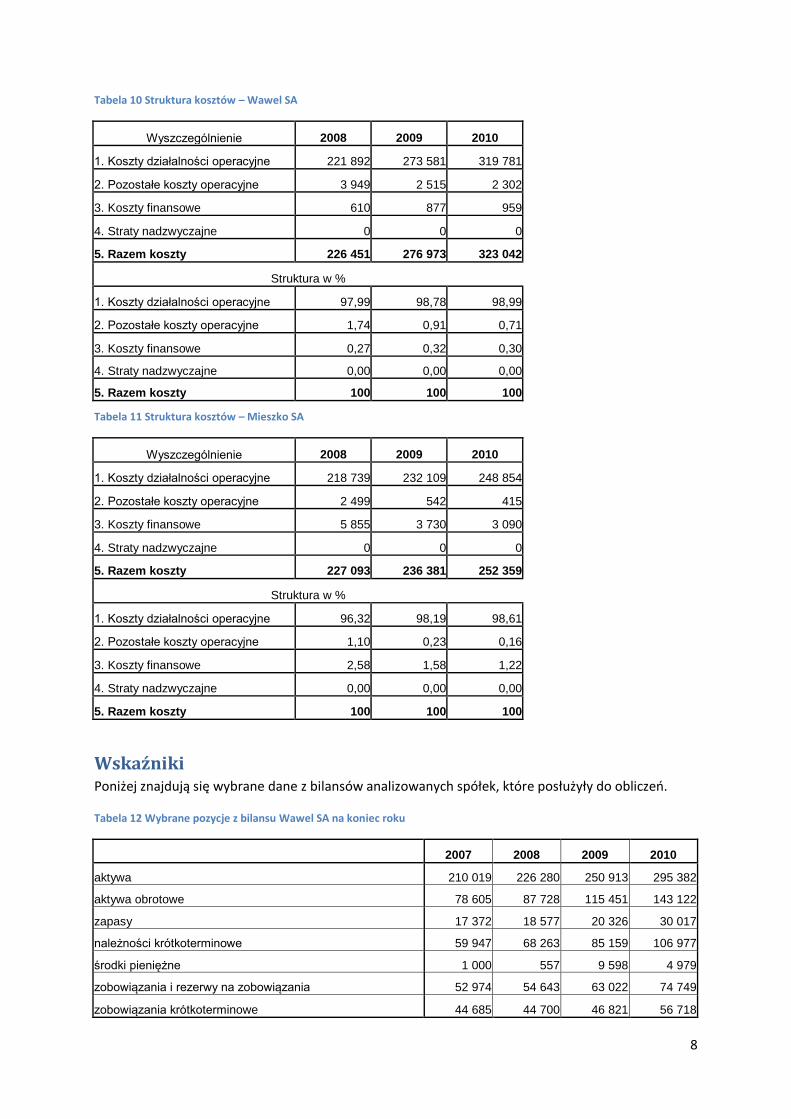

Kosztami działalności w obu spółkach są przede wszystkim koszty działalności operacyjnej. Stanowią

one 96-98%. Poza tym pozostałe koszty operacyjne to około jednego procenta. Koszty finansowe są

nieznaczne w Wawel SA – około 0,3%, w całym badanym okresie. W Mieszko są one już dużo wyższe i

mieszczą się w przedziale 1,2 – 2,6% z tendencją spadkową.

8

Tabela 10 Struktura kosztów – Wawel SA

Wyszczególnienie 2008 2009 2010

1. Koszty działalności operacyjne 221 892 273 581 319 781

2. Pozostałe koszty operacyjne 3 949 2 515 2 302

3. Koszty finansowe 610 877 959

4. Straty nadzwyczajne 0 0 0

5. Razem koszty 226 451 276 973 323 042

Struktura w %

1. Koszty działalności operacyjne 97,99 98,78 98,99

2. Pozostałe koszty operacyjne 1,74 0,91 0,71

3. Koszty finansowe 0,27 0,32 0,30

4. Straty nadzwyczajne 0,00 0,00 0,00

5. Razem koszty 100 100 100

Tabela 11 Struktura kosztów – Mieszko SA

Wyszczególnienie 2008 2009 2010

1. Koszty działalności operacyjne 218 739 232 109 248 854

2. Pozostałe koszty operacyjne 2 499 542 415

3. Koszty finansowe 5 855 3 730 3 090

4. Straty nadzwyczajne 0 0 0

5. Razem koszty 227 093 236 381 252 359

Struktura w %

1. Koszty działalności operacyjne 96,32 98,19 98,61

2. Pozostałe koszty operacyjne 1,10 0,23 0,16

3. Koszty finansowe 2,58 1,58 1,22

4. Straty nadzwyczajne 0,00 0,00 0,00

5. Razem koszty 100 100 100

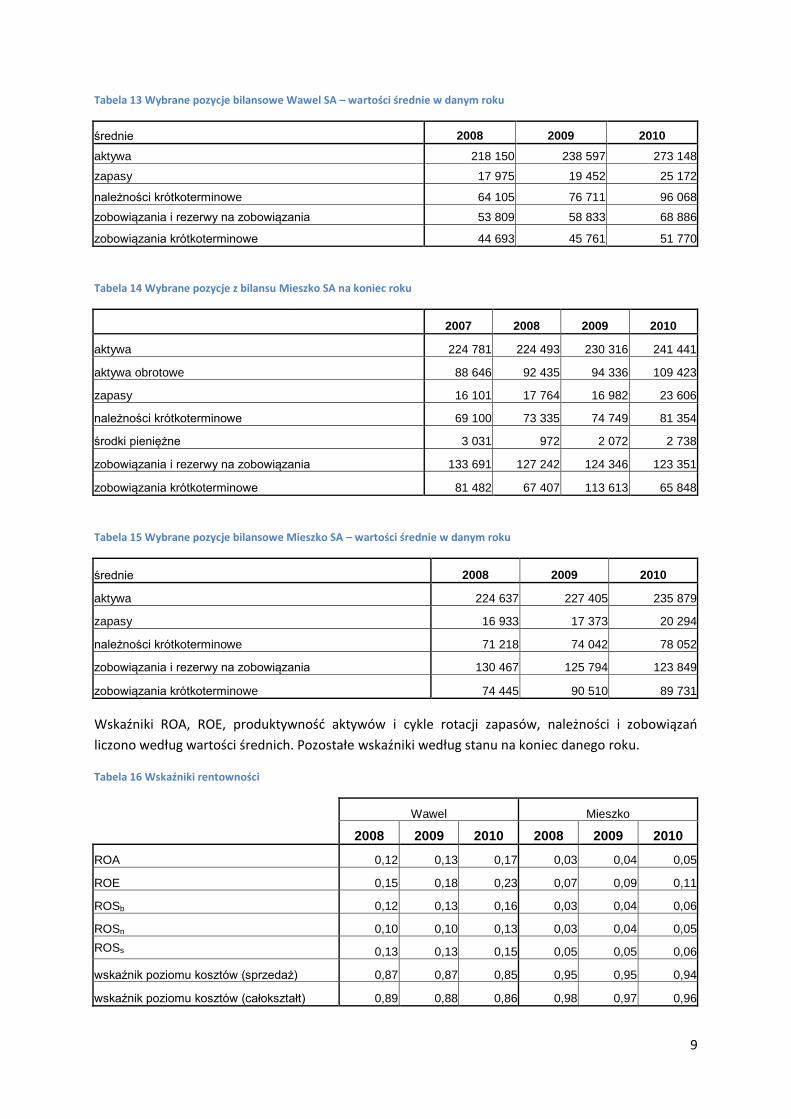

Wskaźniki Poniżej znajdują się wybrane dane z bilansów analizowanych spółek, które posłużyły do obliczeo.

Tabela 12 Wybrane pozycje z bilansu Wawel SA na koniec roku

2007 2008 2009 2010

aktywa 210 019 226 280 250 913 295 382

aktywa obrotowe 78 605 87 728 115 451 143 122

zapasy 17 372 18 577 20 326 30 017

należności krótkoterminowe 59 947 68 263 85 159 106 977

środki pieniężne 1 000 557 9 598 4 979

zobowiązania i rezerwy na zobowiązania 52 974 54 643 63 022 74 749

zobowiązania krótkoterminowe 44 685 44 700 46 821 56 718

9

Tabela 13 Wybrane pozycje bilansowe Wawel SA – wartości średnie w danym roku

średnie 2008 2009 2010

aktywa 218 150 238 597 273 148

zapasy 17 975 19 452 25 172

należności krótkoterminowe 64 105 76 711 96 068

zobowiązania i rezerwy na zobowiązania 53 809 58 833 68 886

zobowiązania krótkoterminowe 44 693 45 761 51 770

Tabela 14 Wybrane pozycje z bilansu Mieszko SA na koniec roku

2007 2008 2009 2010

aktywa 224 781 224 493 230 316 241 441

aktywa obrotowe 88 646 92 435 94 336 109 423

zapasy 16 101 17 764 16 982 23 606

należności krótkoterminowe 69 100 73 335 74 749 81 354

środki pieniężne 3 031 972 2 072 2 738

zobowiązania i rezerwy na zobowiązania 133 691 127 242 124 346 123 351

zobowiązania krótkoterminowe 81 482 67 407 113 613 65 848

Tabela 15 Wybrane pozycje bilansowe Mieszko SA – wartości średnie w danym roku

średnie 2008 2009 2010

aktywa 224 637 227 405 235 879

zapasy 16 933 17 373 20 294

należności krótkoterminowe 71 218 74 042 78 052

zobowiązania i rezerwy na zobowiązania 130 467 125 794 123 849

zobowiązania krótkoterminowe 74 445 90 510 89 731

Wskaźniki ROA, ROE, produktywnośd aktywów i cykle rotacji zapasów, należności i zobowiązao

liczono według wartości średnich. Pozostałe wskaźniki według stanu na koniec danego roku.

Tabela 16 Wskaźniki rentowności

Wawel Mieszko

2008 2009 2010 2008 2009 2010

ROA 0,12 0,13 0,17 0,03 0,04 0,05

ROE 0,15 0,18 0,23 0,07 0,09 0,11

ROSb 0,12 0,13 0,16 0,03 0,04 0,06

ROSn 0,10 0,10 0,13 0,03 0,04 0,05

ROSs 0,13 0,13 0,15 0,05 0,05 0,06

wskaźnik poziomu kosztów (sprzedaż) 0,87 0,87 0,85 0,95 0,95 0,94

wskaźnik poziomu kosztów (całokształt) 0,89 0,88 0,86 0,98 0,97 0,96

10

Obie firmy wykazują stałą tendencję wzrostową wszystkich wskaźników rentowności i malejącą

wskaźników kosztów. Bardzo widoczna jest tutaj dysproporcja pomiędzy wskaźnikami rentowności

obu firm. Wawel osiągnął znacznie lepsze wyniki we wszystkich kategoriach.

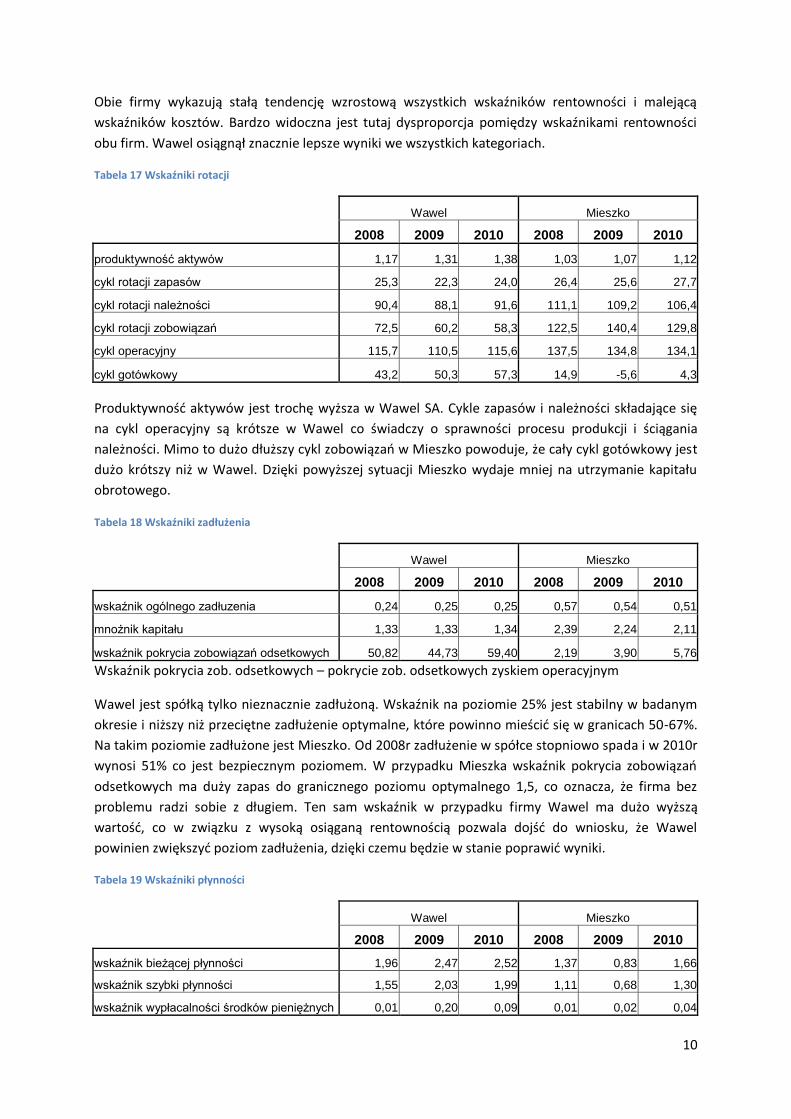

Tabela 17 Wskaźniki rotacji

Wawel Mieszko

2008 2009 2010 2008 2009 2010

produktywność aktywów 1,17 1,31 1,38 1,03 1,07 1,12

cykl rotacji zapasów 25,3 22,3 24,0 26,4 25,6 27,7

cykl rotacji należności 90,4 88,1 91,6 111,1 109,2 106,4

cykl rotacji zobowiązań 72,5 60,2 58,3 122,5 140,4 129,8

cykl operacyjny 115,7 110,5 115,6 137,5 134,8 134,1

cykl gotówkowy 43,2 50,3 57,3 14,9 -5,6 4,3

Produktywnośd aktywów jest trochę wyższa w Wawel SA. Cykle zapasów i należności składające się

na cykl operacyjny są krótsze w Wawel co świadczy o sprawności procesu produkcji i ściągania

należności. Mimo to dużo dłuższy cykl zobowiązao w Mieszko powoduje, że cały cykl gotówkowy jest

dużo krótszy niż w Wawel. Dzięki powyższej sytuacji Mieszko wydaje mniej na utrzymanie kapitału

obrotowego.

Tabela 18 Wskaźniki zadłużenia

Wawel Mieszko

2008 2009 2010 2008 2009 2010

wskaźnik ogólnego zadłuzenia 0,24 0,25 0,25 0,57 0,54 0,51

mnożnik kapitału 1,33 1,33 1,34 2,39 2,24 2,11

wskaźnik pokrycia zobowiązań odsetkowych 50,82 44,73 59,40 2,19 3,90 5,76

Wskaźnik pokrycia zob. odsetkowych – pokrycie zob. odsetkowych zyskiem operacyjnym

Wawel jest spółką tylko nieznacznie zadłużoną. Wskaźnik na poziomie 25% jest stabilny w badanym

okresie i niższy niż przeciętne zadłużenie optymalne, które powinno mieścid się w granicach 50-67%.

Na takim poziomie zadłużone jest Mieszko. Od 2008r zadłużenie w spółce stopniowo spada i w 2010r

wynosi 51% co jest bezpiecznym poziomem. W przypadku Mieszka wskaźnik pokrycia zobowiązao

odsetkowych ma duży zapas do granicznego poziomu optymalnego 1,5, co oznacza, że firma bez

problemu radzi sobie z długiem. Ten sam wskaźnik w przypadku firmy Wawel ma dużo wyższą

wartośd, co w związku z wysoką osiąganą rentownością pozwala dojśd do wniosku, że Wawel

powinien zwiększyd poziom zadłużenia, dzięki czemu będzie w stanie poprawid wyniki.

Tabela 19 Wskaźniki płynności

Wawel Mieszko

2008 2009 2010 2008 2009 2010

wskaźnik bieżącej płynności 1,96 2,47 2,52 1,37 0,83 1,66

wskaźnik szybki płynności 1,55 2,03 1,99 1,11 0,68 1,30

wskaźnik wypłacalności środków pieniężnych 0,01 0,20 0,09 0,01 0,02 0,04

11

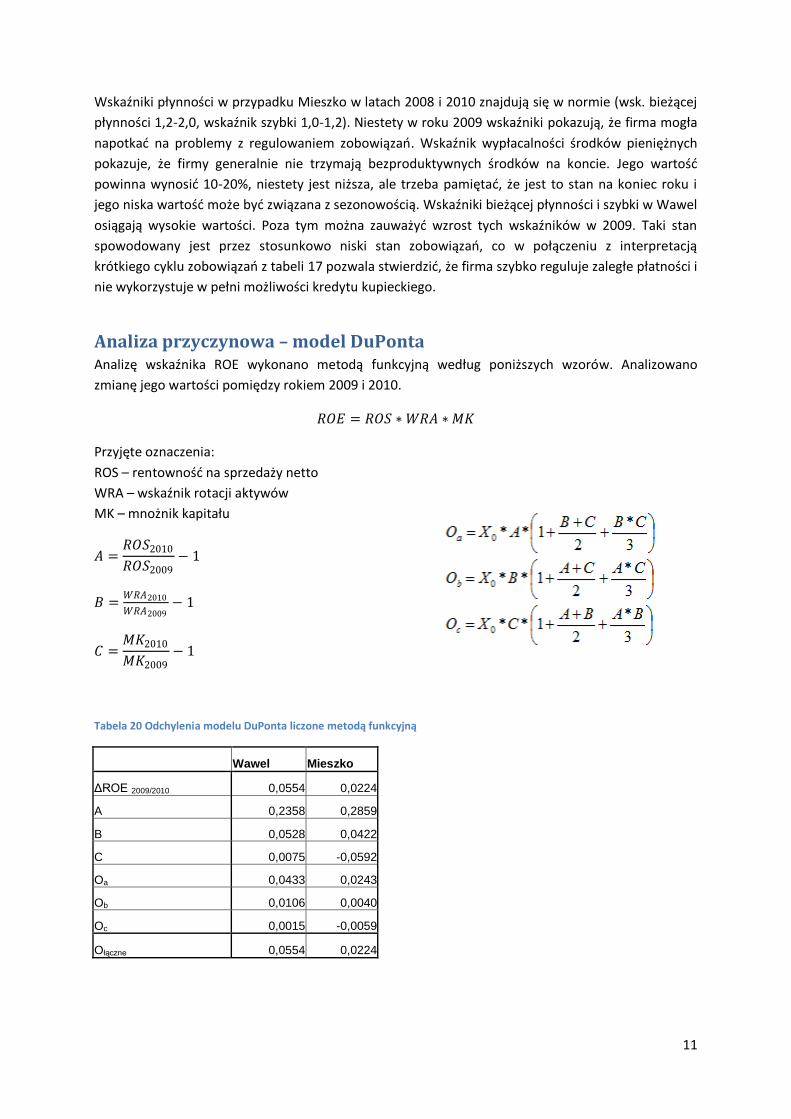

Wskaźniki płynności w przypadku Mieszko w latach 2008 i 2010 znajdują się w normie (wsk. bieżącej

płynności 1,2-2,0, wskaźnik szybki 1,0-1,2). Niestety w roku 2009 wskaźniki pokazują, że firma mogła

napotkad na problemy z regulowaniem zobowiązao. Wskaźnik wypłacalności środków pieniężnych

pokazuje, że firmy generalnie nie trzymają bezproduktywnych środków na koncie. Jego wartośd

powinna wynosid 10-20%, niestety jest niższa, ale trzeba pamiętad, że jest to stan na koniec roku i

jego niska wartośd może byd związana z sezonowością. Wskaźniki bieżącej płynności i szybki w Wawel

osiągają wysokie wartości. Poza tym można zauważyd wzrost tych wskaźników w 2009. Taki stan

spowodowany jest przez stosunkowo niski stan zobowiązao, co w połączeniu z interpretacją

krótkiego cyklu zobowiązao z tabeli 17 pozwala stwierdzid, że firma szybko reguluje zaległe płatności i

nie wykorzystuje w pełni możliwości kredytu kupieckiego.

Analiza przyczynowa – model DuPonta Analizę wskaźnika ROE wykonano metodą funkcyjną według poniższych wzorów. Analizowano

zmianę jego wartości pomiędzy rokiem 2009 i 2010.

𝑅𝑂𝐸 = 𝑅𝑂𝑆 ∗ 𝑊𝑅𝐴 ∗𝑀𝐾

Przyjęte oznaczenia:

ROS – rentownośd na sprzedaży netto

WRA – wskaźnik rotacji aktywów

MK – mnożnik kapitału

𝐴 =𝑅𝑂𝑆2010𝑅𝑂𝑆2009

− 1

𝐵 =𝑊𝑅𝐴2010

𝑊𝑅𝐴2009− 1

𝐶 =𝑀𝐾2010𝑀𝐾2009

− 1

Tabela 20 Odchylenia modelu DuPonta liczone metodą funkcyjną

Wawel Mieszko

ΔROE 2009/2010 0,0554 0,0224

A 0,2358 0,2859

B 0,0528 0,0422

C 0,0075 -0,0592

Oa 0,0433 0,0243

Ob 0,0106 0,0040

Oc 0,0015 -0,0059

Ołączne 0,0554 0,0224

12

W przypadku spółki Wawel pomiędzy 2009 i 2010 wskaźnik wzrósł o 5,5 punktu procentowego.

Wpływ na wzrost ROE miały wszystkie trzy wskaźniki, które także wzrosły w badanym okresie.

Największy wpływ miał wzrost rentowności na sprzedaży, który odpowiadał za wzrost ROE o 4,33

punktu procentowego. Na drugim miejscu znalazł się wskaźnik rentowności aktywów, którego wzrost

spowodował wzrost ROE o ponad jeden punkt procentowy. Zmiana mnożnika kapitału miała

marginalny wpływ na zmianę ROE – 0,15 punktu procentowego.

W spółce Mieszko w badanym okresie wzrost ROE wyniósł 2,24 punktu procentowego. Największy

wpływ miał na to wzrost ROS. Spowodował on wzrost ROE o 2,43 punktu procentowego. Zmiana

WRA i MK w niewielkim stopniu wpłynęły na ROE. Było to odpowiednio 0,4 punktu procentowego w

przypadku WRA i -0,59 punktu procentowego w przypadku MK.

Analiza rachunku przepływów pieniężnych

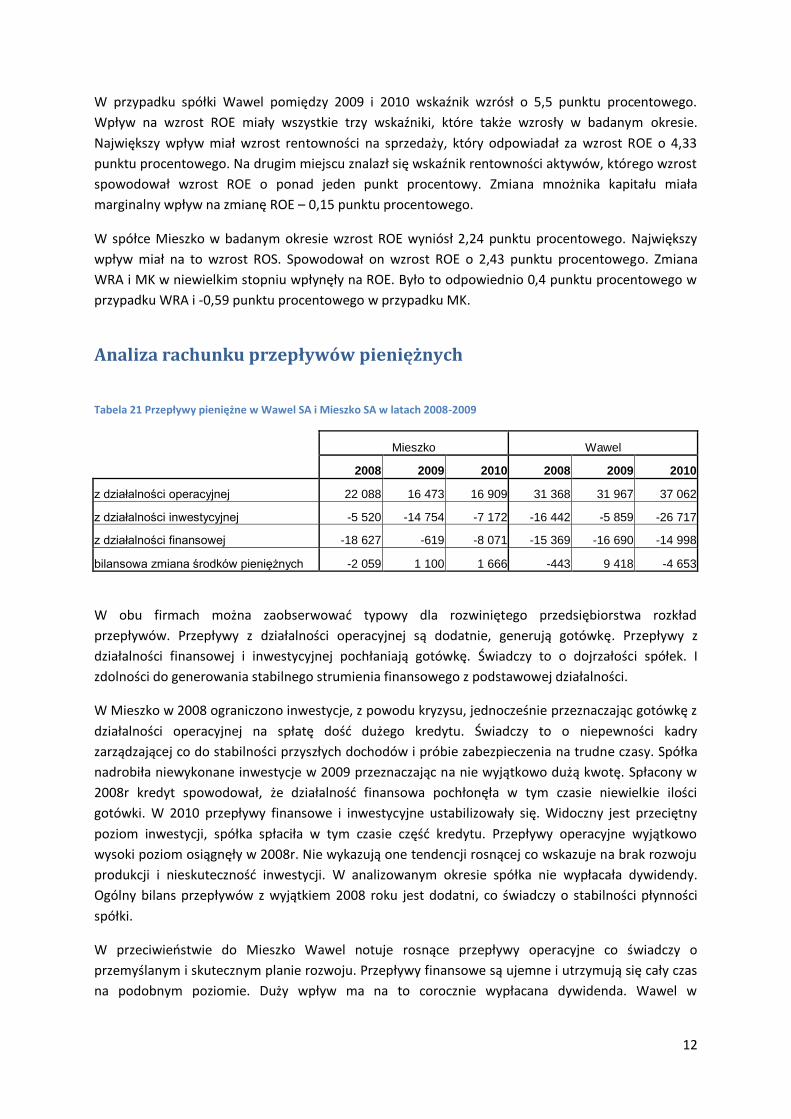

Tabela 21 Przepływy pieniężne w Wawel SA i Mieszko SA w latach 2008-2009

Mieszko Wawel

2008 2009 2010 2008 2009 2010

z działalności operacyjnej 22 088 16 473 16 909 31 368 31 967 37 062

z działalności inwestycyjnej -5 520 -14 754 -7 172 -16 442 -5 859 -26 717

z działalności finansowej -18 627 -619 -8 071 -15 369 -16 690 -14 998

bilansowa zmiana środków pieniężnych -2 059 1 100 1 666 -443 9 418 -4 653

W obu firmach można zaobserwowad typowy dla rozwiniętego przedsiębiorstwa rozkład

przepływów. Przepływy z działalności operacyjnej są dodatnie, generują gotówkę. Przepływy z

działalności finansowej i inwestycyjnej pochłaniają gotówkę. Świadczy to o dojrzałości spółek. I

zdolności do generowania stabilnego strumienia finansowego z podstawowej działalności.

W Mieszko w 2008 ograniczono inwestycje, z powodu kryzysu, jednocześnie przeznaczając gotówkę z

działalności operacyjnej na spłatę dośd dużego kredytu. Świadczy to o niepewności kadry

zarządzającej co do stabilności przyszłych dochodów i próbie zabezpieczenia na trudne czasy. Spółka

nadrobiła niewykonane inwestycje w 2009 przeznaczając na nie wyjątkowo dużą kwotę. Spłacony w

2008r kredyt spowodował, że działalnośd finansowa pochłonęła w tym czasie niewielkie ilości

gotówki. W 2010 przepływy finansowe i inwestycyjne ustabilizowały się. Widoczny jest przeciętny

poziom inwestycji, spółka spłaciła w tym czasie częśd kredytu. Przepływy operacyjne wyjątkowo

wysoki poziom osiągnęły w 2008r. Nie wykazują one tendencji rosnącej co wskazuje na brak rozwoju

produkcji i nieskutecznośd inwestycji. W analizowanym okresie spółka nie wypłacała dywidendy.

Ogólny bilans przepływów z wyjątkiem 2008 roku jest dodatni, co świadczy o stabilności płynności

spółki.

W przeciwieostwie do Mieszko Wawel notuje rosnące przepływy operacyjne co świadczy o

przemyślanym i skutecznym planie rozwoju. Przepływy finansowe są ujemne i utrzymują się cały czas

na podobnym poziomie. Duży wpływ ma na to corocznie wypłacana dywidenda. Wawel w

13

przeciwieostwie do Mieszko inwestycje z powodu kryzysu ograniczył później, bo 2009r. Zebraną

gotówkę wydał rok później, co widoczne jest w bilansowej zmianie środków pieniężnych.

Podsumowanie Spółka Wawel SA okazała się o wiele zyskowniejsza. Posiada dużo wyższe wskaźniki rentowności

zarówno kapitału własnego, jak i aktywów i sprzedaży. Jej poziom zadłużenia jest niski, co przy tak

dużej marży stwarza ogromne możliwości rozwoju. Spółka ma także duże możliwości jeśli chodzi o

wykorzystanie kredytu kupieckiego w przyszłości. W tej chwili w tym zakresie lepiej radzi sobie

Mieszko, którego cykl konwersji gotówki jest bliski zero. Mieszko dużo lepiej wykorzystuje też

dźwignię finansową utrzymując zadłużenie na optymalnym poziomie. Niestety strategia firmy zakłada

niskie marże, co w dużym stopniu ogranicza rozwój firmy. Rachunek przepływów pieniężnych

wskazuje także na dużo skuteczniejsze inwestycje firmy Wawel. Ogromne ujemne przepływy z

działalności inwestycyjnej znajdują swoje odzwierciedlenie w solidnie rosnących przepływach z

działalności operacyjnej. Firmę stad także na wypłatę dywidendy. Inwestycje Mieszko niestety są

mniejsze i nieskuteczne. Na przestrzeni lat 2008-2009 mimo wzrostu zysku netto przepływy z

działalności operacyjnej są na zbliżonym poziomie, a za wzrost zysku w dużej mierze odpowiada

spadek kosztów finansowych. Podsumowując, Wawel jest dynamicznie rozwijającą się firmą z

ogromnymi możliwościami, podczas gdy Mieszko tak naprawdę nie ma pomysłu na dalszy rozwój i

stara się ograniczad koszty, a jego głównym problemem jest niska marża.