polskie –rating perspektywa stabilna...

11

21.12.2018 Województwo opolskie 1 Główne czynniki przyznania ratingu Rating odzwierciedla wyniki operacyjne województwa opolskiego, jego wysoką zdolność do finansowania inwestycji ze środków własnych, wzorową sytuację płynnościową budżetu oraz niski w stosunku do środków operacyjnych poziom obsługi zadłużenia. Rating bierze również pod uwagę poziom zadłużenia spółek wojewódzkich. Polityka zadłużania jest realizowana w sposób bezpieczny i gwarantujący jego terminową spłatę w następnych okresach. Planowane przez jednostkę zadłużenie nie powinno znacząco wpłynąć na jej zdolność do regulowania długoterminowych zobowiązań. Dochody bieżące jednostki w latach 2013-2018 wzrastały z 368,45 mln zł w 2013 roku do 348,76 mln zł w 2018 roku, co implikuje skumulowany roczny wskaźnik wzrostu (CAGR) na poziomie - 1,09%. Dochody podatkowe województwa stanowiły od 25,30% do 37,23% dochodów bieżących. Przeciętny koszt długu województwa wynosi 3,70%, natomiast średni okres spłaty zadłużenia – czyli przedział czasowy, w którym województwo spłaciłaby swoje zobowiązania przy założeniu, że przeznaczałaby na ten cel całą swoją nadwyżkę operacyjną zgodnie z planem dla roku 2018 wynosi 4,32 roku. Jeżeli jednak rozszerzymy analizę i weźmiemy średnią nadwyżkę z lat 2013-2018, wówczas wartość tego wskaźnika zmniejszy się do zaledwie 2 lat. Główne czynniki zmiany ratingu Województwo posiada stabilne podstawy budżetowe. Mimo spadku w latach 2014-2015, poziom nadwyżki operacyjnej podniósł się i utrzymał w latach 2016-2017 się na poziomie porównywalnym z tym z roku 2013. Stosunkowo niska nadwyżka w roku 2018, może być związana z ostrożnym prognozowaniem dochodów i wydatków. Istotnym czynnikiem mogącym prowadzić do zmiany ratingu będzie zatem analiza faktycznego wykonania zakładanego planu dochodów oraz wydatków budżetowych. Analiza budżetów województwa w ostatnich 11 latach sugeruje, iż ok. 20% pozycji dochodów generuje ok. 85% budżetu (analogicznie w wydatkach 20% największych pozycji generuje 70% wszystkich wydatków). Mimo zrealizowania w ostatnich 5 latach zadań inwestycyjnych przekraczających 794 mln zł, poziom długu jest niższy niż na początku tego okresu o 96,3 mln zł (stan na 31.12.2017). Planowane przez jednostkę zadłużenie w kolejnych okresach nie powinno znacząco wpłynąć na jej zdolność do regulowania długoterminowych zobowiązań. Czynniki determinujące podniesienie oceny: utrzymanie relacji obsługi zadłużenia bezpośredniego do środków operacyjnych poniżej 70%, przy zwiększeniu poziomu marży operacyjnej (stosunku nadwyżki operacyjnej do dochodów bieżących) powyżej 12%. Czynniki determinujące obniżenie oceny: ponadplanowe zwiększenie się poziomu długu, przy obniżeniu marży operacyjnej poniżej 8% i zachwianiu trendu relacji dochodów i wydatków operacyjnych, spowodowanych wzrostem wydatków na wynagrodzenia. INC Rating jest agencją ratingową specjalizującą się w ocenie ryzyka kredytowego jednostek samorządu teryto- rialnego. Opis stosowanej przez INC Rating metodologii oraz wszystkie ograniczenia i zastrzeżenia, którym podlegają ratingi kredytowe nadawane przez INC Rating znajdują się na oficjalnej stronie internetowej agencji http://www.incrating.pl. INC Rating Sp. z o.o., ul. Krasińskiego 16, 60-830 Poznań, Tel. /fax.: 61 851 38 83, e-mail: [email protected] Sąd Rejonowy Poznań - Nowe Miasto i Wilda, VIII Wydział Gospodarczy Krajowego Rejestru Sądowego KRS 0000535140, NIP: 781-19-02-148, REGON: 302860944 Kapitał zakładowy: 2.350.000 zł, Kapitał wpłacony: 2.350.000 zł Środki operacyjne* Dochody ogółem A- Perspektywa stabilna WYBRANE WSKAŹNIKI BUDŻETOWE 2017 2018 P 13,70% 6,13% 26,53% 83,44% 81,30% Agencja ratingowa zarejestrowana przez Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA) RATING KREDYTOWY JST PODSTAWOWE WSKAŹNIKI ZADŁUŻENIA 21 grudnia 2018 r. Województwo opolskie – rating A-, perspektywa stabilna WOJEWÓDZTWO 2017 RATING 2018 P 7,37% 14,09% 40,56% 18,76% 17,60% 23,72% KONTAKT Krzysztof Waśko Analityk Prowadzący [email protected] +48 61/851 38 83 36,62% Długoterminowy rating międzynarodowy Dochody własne Dochody ogółem Dochody majątkowe Wydatki majątkowe Odsetki zapłacone Nadwyżka operacyjna netto* Zadłużenie ogółem Dochody bieżące Obsługa zadłużenia Dochody własne *środki operacyjne - nadwyżka operacyjna powiększona o kwotę opłaconych odsetek *nadwyżka operacyjna netto - nadwyżka operacyjna powiększona o kwotę opłaco- nych odsetek, i pomniejszona o dochody finansowe

Transcript of polskie –rating perspektywa stabilna...

21.12.2018 Województwo opolskie 1

Główne czynniki przyznania ratingu Rating odzwierciedla wyniki operacyjne województwa opolskiego, jego wysoką zdolność do

finansowania inwestycji ze środków własnych, wzorową sytuację płynnościową budżetu oraz niski

w stosunku do środków operacyjnych poziom obsługi zadłużenia. Rating bierze również pod

uwagę poziom zadłużenia spółek wojewódzkich.

Polityka zadłużania jest realizowana w sposób bezpieczny i gwarantujący jego terminową spłatę w

następnych okresach. Planowane przez jednostkę zadłużenie nie powinno znacząco wpłynąć na jej

zdolność do regulowania długoterminowych zobowiązań.

Dochody bieżące jednostki w latach 2013-2018 wzrastały z 368,45 mln zł w 2013 roku do 348,76

mln zł w 2018 roku, co implikuje skumulowany roczny wskaźnik wzrostu (CAGR) na poziomie -

1,09%. Dochody podatkowe województwa stanowiły od 25,30% do 37,23% dochodów bieżących.

Przeciętny koszt długu województwa wynosi 3,70%, natomiast średni okres spłaty zadłużenia –

czyli przedział czasowy, w którym województwo spłaciłaby swoje zobowiązania przy założeniu, że

przeznaczałaby na ten cel całą swoją nadwyżkę operacyjną zgodnie z planem dla roku 2018 wynosi

4,32 roku. Jeżeli jednak rozszerzymy analizę i weźmiemy średnią nadwyżkę z lat 2013-2018,

wówczas wartość tego wskaźnika zmniejszy się do zaledwie 2 lat.

Główne czynniki zmiany ratingu Województwo posiada stabilne podstawy budżetowe. Mimo spadku w latach 2014-2015, poziom

nadwyżki operacyjnej podniósł się i utrzymał w latach 2016-2017 się na poziomie porównywalnym

z tym z roku 2013. Stosunkowo niska nadwyżka w roku 2018, może być związana z ostrożnym

prognozowaniem dochodów i wydatków. Istotnym czynnikiem mogącym prowadzić do zmiany

ratingu będzie zatem analiza faktycznego wykonania zakładanego planu dochodów oraz wydatków

budżetowych. Analiza budżetów województwa w ostatnich 11 latach sugeruje, iż ok. 20% pozycji

dochodów generuje ok. 85% budżetu (analogicznie w wydatkach 20% największych pozycji

generuje 70% wszystkich wydatków).

Mimo zrealizowania w ostatnich 5 latach zadań inwestycyjnych przekraczających 794 mln zł,

poziom długu jest niższy niż na początku tego okresu o 96,3 mln zł (stan na 31.12.2017).

Planowane przez jednostkę zadłużenie w kolejnych okresach nie powinno znacząco wpłynąć na jej

zdolność do regulowania długoterminowych zobowiązań.

Czynniki determinujące podniesienie oceny: utrzymanie relacji obsługi zadłużenia bezpośredniego

do środków operacyjnych poniżej 70%, przy zwiększeniu poziomu marży operacyjnej (stosunku

nadwyżki operacyjnej do dochodów bieżących) powyżej 12%.

Czynniki determinujące obniżenie oceny: ponadplanowe zwiększenie się poziomu długu, przy

obniżeniu marży operacyjnej poniżej 8% i zachwianiu trendu relacji dochodów i wydatków

operacyjnych, spowodowanych wzrostem wydatków na wynagrodzenia.

INC Rating jest agencją ratingową specjalizującą się w ocenie ryzyka kredytowego jednostek samorządu teryto-

rialnego. Opis stosowanej przez INC Rating metodologii oraz wszystkie ograniczenia i zastrzeżenia, którym

podlegają ratingi kredytowe nadawane przez INC Rating znajdują się na oficjalnej stronie internetowej agencji

http://www.incrating.pl.

INC Rating Sp. z o.o., ul. Krasińskiego 16, 60-830 Poznań, Tel. /fax.: 61 851 38 83, e-mail: [email protected]

Sąd Rejonowy Poznań - Nowe Miasto i Wilda, VIII Wydział Gospodarczy Krajowego Rejestru Sądowego

KRS 0000535140, NIP: 781-19-02-148, REGON: 302860944

Kapitał zakładowy: 2.350.000 zł, Kapitał wpłacony: 2.350.000 zł

Środki operacyjne*

Dochody ogółem

A-

Perspektywa stabilna

WYBRANE WSKAŹNIKI BUDŻETOWE

2017 2018 P

13,70% 6,13%

26,53%

83,44% 81,30%

Agencja ratingowa zarejestrowana przez Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA)

RATING KREDYTOWY JST

PODSTAWOWE WSKAŹNIKI

ZADŁUŻENIA

21 grudnia 2018 r. Województwo opolskie – rating A-,

perspektywa stabilna

WOJEWÓDZTWO

2017

RATING

2018 P

7,37% 14,09%

40,56%

18,76% 17,60%

23,72%

KONTAKT

Krzysztof Waśko

Analityk Prowadzący

+48 61/851 38 83

36,62%

Długoterminowy rating

międzynarodowy

Dochody własne

Dochody ogółem

Dochody majątkowe

Wydatki majątkowe

Odsetki zapłacone

Nadwyżka operacyjna

netto*

Zadłużenie ogółem

Dochody bieżące

Obsługa zadłużenia

Dochody własne

*środki operacyjne - nadwyżka operacyjna

powiększona o kwotę opłaconych odsetek

*nadwyżka operacyjna netto - nadwyżka

operacyjna powiększona o kwotę opłaco-

nych odsetek, i pomniejszona o dochody

finansowe

21.12.2018 Województwo opolskie 2

WSKAŹNIK 2013 2014 2015 2016 2017 2018(plan)

ŚREDNIA

Nadwyżka operacyjna netto / Dochody bieżące netto 20,47% 15,30% 14,91% 23,92% 19,34% 9,77% 17,28%

Nadwyżka operacyjna / Dochody bieżące 17,11% 12,84% 12,66% 21,56% 18,14% 8,48% 15,13%

Nadwyżka (deficyt) / Dochody ogółem 6,18% 1,56% 7,89% 9,46% 6,76% -3,41% 4,74%

Wynik budżetu ogółem / Dochody ogółem 4,95% 2,10% 3,43% 6,97% 10,07% 0,00% 4,59%

Środki operacyjne / Dochody ogółem 16,07% 11,55% 11,63% 14,57% 13,70% 6,13% 12,28%

Zmiana nadwyżki operacyjnej (zmiana w ciągu roku) 63,86% -27,58% -8,98% 58,80% -7,63% -51,49% 4,50%

Zmiana dochodów własnych (zmiana w ciągu roku) 10,82% -13,74% 34,08% -0,78% -5,17% 4,45% 4,94%

Zmiana zadłużenia bezpośredniego (zmiana w ciągu

roku)

-8,49% -8,68% -14,04% -14,87% -12,29% -6,31% -10,78%

Zmiana zadłużenia ogółem (zmiana w ciągu roku) -8,49% -8,68% -14,04% -14,87% -12,29% -10,06% -11,41%

Odsetki zapłacone / Nadwyżka operacyjna netto 17,06% 17,93% 16,12% 10,58% 7,37% 14,09% 13,86%

Obsługa zadłużenia bezpośredniego / Dochody własne 47,38% 29,64% 27,80% 46,84% 18,76% 17,60% 31,34%

Obsługa zadłużenia bezpośredniego / Dochody bieżące 15,04% 8,41% 11,45% 20,54% 7,11% 6,71% 11,54%

Obsługa zadłużenia bezpośredniego / Środki operacyjne 73,02% 54,00% 76,07% 85,28% 36,32% 68,07% 65,46%

Zadłużenie bezpośrednie / Dochody bieżące 63,12% 59,71% 55,58% 50,76% 40,56% 36,62% 51,06%

Zadłużenie ogółem / Dochody bieżące 63,12% 59,71% 55,58% 50,76% 40,56% 36,62% 51,06%

Zadłużenie bezpośrednie / Nadwyżka operacyjna (lata) 3,69 4,65 4,39 2,35 2,24 4,32 •

Zadłużenie ogółem / Dochody własne 198,81% 210,48% 134,94% 115,77% 107,08% 96,05% 143,85%

Zadłużenie bezpośrednie / Dochody własne 198,81% 210,48% 134,94% 115,77% 107,08% 96,05% 143,85%

Zadłużenie ogółem i zobowiązania pośrednie netto /

Dochody bieżące

65,59% 60,21% 63,63% 56,92% 39,89% 25,45% 51,95%

Indywidualny Wskaźnik Zadłużenia na podstawie artyku-

łu 243 ustawy o finansach publicznych

4,28% 8,30% 11,14% 12,81% 13,28% 14,33% 10,69%

Dochody podatkowe / Dochody bieżące 27,75% 25,30% 32,13% 37,23% 34,63% 35,52% 32,09%

Otrzymane transfery bieżące / Dochody bieżące 69,07% 71,88% 65,23% 60,05% 62,34% 62,46% 65,17%

Dochody bieżące / Dochody ogółem 78,00% 74,19% 77,27% 60,48% 70,04% 62,24% 70,37%

Dochody własne / Dochody ogółem 24,77% 21,05% 31,83% 26,52% 26,53% 23,72% 25,74%

Wydatki na wynagrodzenia / (Wydatki bieżące - Odsetki

zapłacone)

28,68% 32,66% 32,56% 34,50% 31,73% 28,69% 31,47%

Transfery bieżące / (Wydatki bieżące - Odsetki zapłaco-

ne)

86,99% 85,14% 76,80% 79,10% 77,51% 69,29% 79,14%

Wydatki majątkowe / Wydatki ogółem 31,09% 34,31% 26,73% 47,60% 38,51% 44,92% 37,19%

Odsetki / Średni stan długu 5,28% 4,37% 3,99% 4,58% 3,28% 3,70% 4,20%

Nadwyżka operacyjna / Wydatki majątkowe 45,77% 28,20% 39,72% 30,25% 35,40% 11,36% 31,78%

Dochody majątkowe / Wydatki majątkowe 75,42% 76,42% 92,32% 91,69% 83,44% 81,30% 83,43%

Zmiana zadłużenia netto / Wydatki majątkowe -15,67% -12,46% -28,51% -12,44% -11,09% -5,27% -14,24%

Nadwyżka (deficyt) / Wydatki majątkowe 21,19% 4,62% 32,04% 21,94% 18,83% -7,34% 15,22%

(Nadwyżka operacyjna + Dochody majątkowe) / Wydatki

majątkowe

121,19% 104,62% 132,04% 121,94% 118,83% 92,66% 115,22%

Zadłużenie ogółem / Nadwyżka operacyjna (lata) 3,69 4,65 4,39 2,35 2,24 4,32 •

Zadłużenie ogółem / Środki operacyjne 306,40% 383,42% 369,18% 210,76% 207,32% 371,54% 308,10%

Obsługa zadłużenia / (Środki operacyjne + Nadwyżka z

lat ubiegłych)

59,00% 37,68% 62,19% 71,20% 23,63% 31,91% 47,60%

Wybrane wskaźniki finansowe

21.12.2018 Województwo opolskie 3

2013 2014 2015 2016 2017 2018(plan)

ŚREDNIA

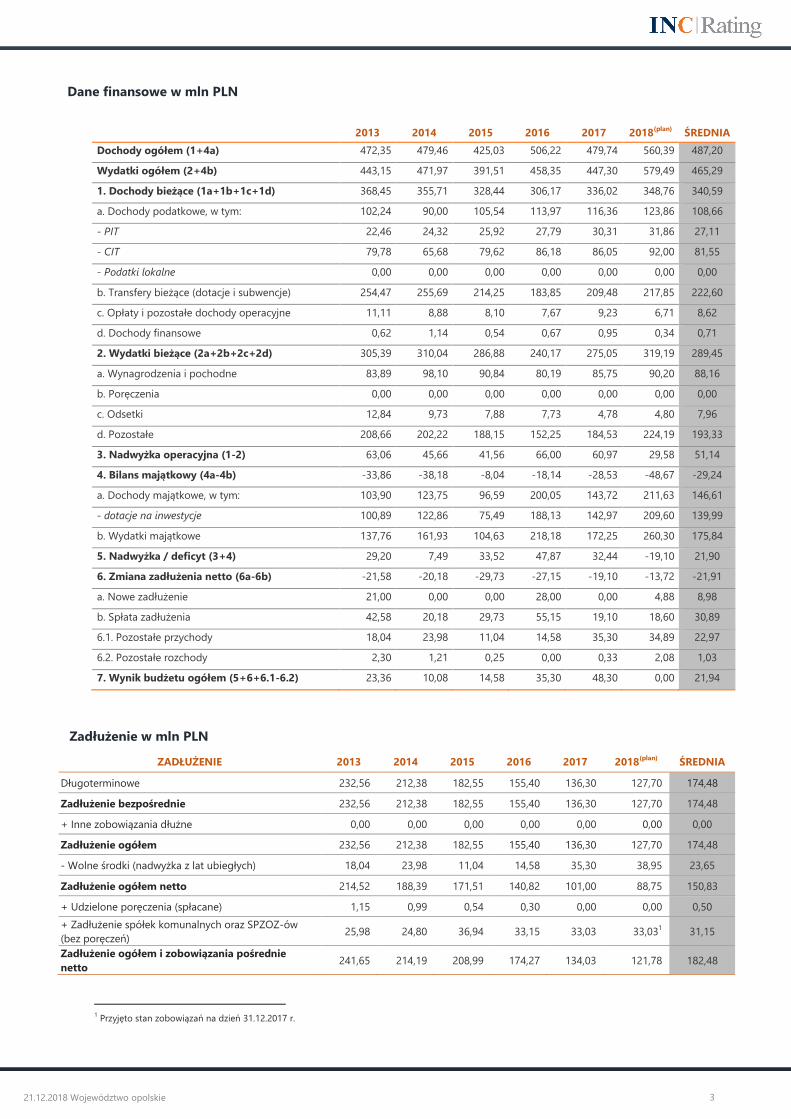

Dochody ogółem (1+4a) 472,35 479,46 425,03 506,22 479,74 560,39 487,20

Wydatki ogółem (2+4b) 443,15 471,97 391,51 458,35 447,30 579,49 465,29

1. Dochody bieżące (1a+1b+1c+1d) 368,45 355,71 328,44 306,17 336,02 348,76 340,59

a. Dochody podatkowe, w tym: 102,24 90,00 105,54 113,97 116,36 123,86 108,66

- PIT 22,46 24,32 25,92 27,79 30,31 31,86 27,11

- CIT 79,78 65,68 79,62 86,18 86,05 92,00 81,55

- Podatki lokalne 0,00 0,00 0,00 0,00 0,00 0,00 0,00

b. Transfery bieżące (dotacje i subwencje) 254,47 255,69 214,25 183,85 209,48 217,85 222,60

c. Opłaty i pozostałe dochody operacyjne 11,11 8,88 8,10 7,67 9,23 6,71 8,62

d. Dochody finansowe 0,62 1,14 0,54 0,67 0,95 0,34 0,71

2. Wydatki bieżące (2a+2b+2c+2d) 305,39 310,04 286,88 240,17 275,05 319,19 289,45

a. Wynagrodzenia i pochodne 83,89 98,10 90,84 80,19 85,75 90,20 88,16

b. Poręczenia 0,00 0,00 0,00 0,00 0,00 0,00 0,00

c. Odsetki 12,84 9,73 7,88 7,73 4,78 4,80 7,96

d. Pozostałe 208,66 202,22 188,15 152,25 184,53 224,19 193,33

3. Nadwyżka operacyjna (1-2) 63,06 45,66 41,56 66,00 60,97 29,58 51,14

4. Bilans majątkowy (4a-4b) -33,86 -38,18 -8,04 -18,14 -28,53 -48,67 -29,24

a. Dochody majątkowe, w tym: 103,90 123,75 96,59 200,05 143,72 211,63 146,61

- dotacje na inwestycje 100,89 122,86 75,49 188,13 142,97 209,60 139,99

b. Wydatki majątkowe 137,76 161,93 104,63 218,18 172,25 260,30 175,84

5. Nadwyżka / deficyt (3+4) 29,20 7,49 33,52 47,87 32,44 -19,10 21,90

6. Zmiana zadłużenia netto (6a-6b) -21,58 -20,18 -29,73 -27,15 -19,10 -13,72 -21,91

a. Nowe zadłużenie 21,00 0,00 0,00 28,00 0,00 4,88 8,98

b. Spłata zadłużenia 42,58 20,18 29,73 55,15 19,10 18,60 30,89

6.1. Pozostałe przychody 18,04 23,98 11,04 14,58 35,30 34,89 22,97

6.2. Pozostałe rozchody 2,30 1,21 0,25 0,00 0,33 2,08 1,03

7. Wynik budżetu ogółem (5+6+6.1-6.2) 23,36 10,08 14,58 35,30 48,30 0,00 21,94

ZADŁUŻENIE 2013 2014 2015 2016 2017 2018(plan)

ŚREDNIA

Długoterminowe 232,56 212,38 182,55 155,40 136,30 127,70 174,48

Zadłużenie bezpośrednie 232,56 212,38 182,55 155,40 136,30 127,70 174,48

+ Inne zobowiązania dłużne 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Zadłużenie ogółem 232,56 212,38 182,55 155,40 136,30 127,70 174,48

- Wolne środki (nadwyżka z lat ubiegłych) 18,04 23,98 11,04 14,58 35,30 38,95 23,65

Zadłużenie ogółem netto 214,52 188,39 171,51 140,82 101,00 88,75 150,83

+ Udzielone poręczenia (spłacane) 1,15 0,99 0,54 0,30 0,00 0,00 0,50

+ Zadłużenie spółek komunalnych oraz SPZOZ-ów

(bez poręczeń) 25,98 24,80 36,94 33,15 33,03 33,03

1 31,15

Zadłużenie ogółem i zobowiązania pośrednie

netto 241,65 214,19 208,99 174,27 134,03 121,78 182,48

1 Przyjęto stan zobowiązań na dzień 31.12.2017 r.

Zadłużenie w mln PLN

Dane finansowe w mln PLN

21.12.2018 Województwo opolskie 4

0,00

50 000 000,00

100 000 000,00

150 000 000,00

200 000 000,00

250 000 000,00

300 000 000,00

350 000 000,00

2013 2014 2015 2016 2017 2018

Nadwyżka operacyjna Dochody majątkowe Pozostałe przychody Nowe zadłużenie

Spłata zadłużenia Wydatki majątkowe Pozostałe rozchody

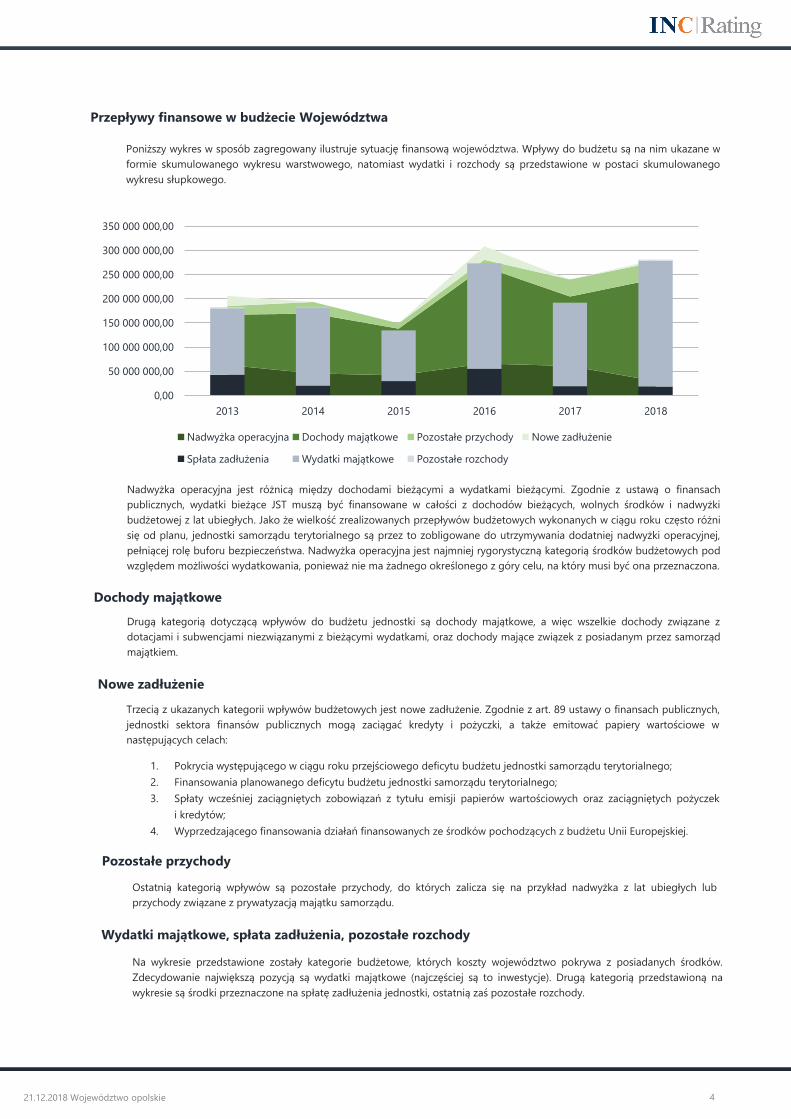

Trzecią z ukazanych kategorii wpływów budżetowych jest nowe zadłużenie. Zgodnie z art. 89 ustawy o finansach publicznych,

jednostki sektora finansów publicznych mogą zaciągać kredyty i pożyczki, a także emitować papiery wartościowe w

następujących celach:

1. Pokrycia występującego w ciągu roku przejściowego deficytu budżetu jednostki samorządu terytorialnego;

2. Finansowania planowanego deficytu budżetu jednostki samorządu terytorialnego;

3. Spłaty wcześniej zaciągniętych zobowiązań z tytułu emisji papierów wartościowych oraz zaciągniętych pożyczek

i kredytów;

4. Wyprzedzającego finansowania działań finansowanych ze środków pochodzących z budżetu Unii Europejskiej.

Nadwyżka operacyjna jest różnicą między dochodami bieżącymi a wydatkami bieżącymi. Zgodnie z ustawą o finansach

publicznych, wydatki bieżące JST muszą być finansowane w całości z dochodów bieżących, wolnych środków i nadwyżki

budżetowej z lat ubiegłych. Jako że wielkość zrealizowanych przepływów budżetowych wykonanych w ciągu roku często różni

się od planu, jednostki samorządu terytorialnego są przez to zobligowane do utrzymywania dodatniej nadwyżki operacyjnej,

pełniącej rolę buforu bezpieczeństwa. Nadwyżka operacyjna jest najmniej rygorystyczną kategorią środków budżetowych pod

względem możliwości wydatkowania, ponieważ nie ma żadnego określonego z góry celu, na który musi być ona przeznaczona.

Dochody majątkowe

Drugą kategorią dotyczącą wpływów do budżetu jednostki są dochody majątkowe, a więc wszelkie dochody związane z

dotacjami i subwencjami niezwiązanymi z bieżącymi wydatkami, oraz dochody mające związek z posiadanym przez samorząd

majątkiem.

Nowe zadłużenie

Ostatnią kategorią wpływów są pozostałe przychody, do których zalicza się na przykład nadwyżka z lat ubiegłych lub

przychody związane z prywatyzacją majątku samorządu.

Pozostałe przychody

Na wykresie przedstawione zostały kategorie budżetowe, których koszty województwo pokrywa z posiadanych środków.

Zdecydowanie największą pozycją są wydatki majątkowe (najczęściej są to inwestycje). Drugą kategorią przedstawioną na

wykresie są środki przeznaczone na spłatę zadłużenia jednostki, ostatnią zaś pozostałe rozchody.

Wydatki majątkowe, spłata zadłużenia, pozostałe rozchody

Przepływy finansowe w budżecie Województwa

Poniższy wykres w sposób zagregowany ilustruje sytuację finansową województwa. Wpływy do budżetu są na nim ukazane w

formie skumulowanego wykresu warstwowego, natomiast wydatki i rozchody są przedstawione w postaci skumulowanego

wykresu słupkowego.

21.12.2018 Województwo opolskie 5

LP. § OPIS

ŚREDNIA

WARTOŚĆ

DOCHODÓW

% POZYCJI

DOCHODÓW

ŁĄCZNY

UDZIAŁ 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018(plan)

1 292 Subwencje ogólne z budżetu państwa 89,44 18,47% 18,47% 77,16 97,43 108,97 89,70 95,05 105,43 109,99 63,35 78,27 80,26 78,27

2 002 Podatek dochodowy od osób prawnych 81,30 16,79% 35,27% 95,06 93,22 72,43 73,21 71,03 79,78 65,68 79,62 86,18 86,05 92,00

3 620 Dotacje celowe w ramach programów

finansowanych z udziałem środków europejskich

oraz środków, o których mowa w art. 5 ust. 1 pkt

3 oraz ust. 3 pkt 5 i 6 ustawy, lub płatności w

ramach budżetu środków europejskich

69,16 14,29% 49,55% 28,13 265,35 129,56 121,00 59,83 55,92 62,83 6,88 5,25 14,51 11,50

4 200 Dotacje rozwojowe oraz środki na finansowanie

Wspólnej Polityki Rolnej

53,02 10,95% 60,50% 32,57 87,04 59,05 41,31 57,81 97,18 91,13 64,99 8,06 17,28 26,76

5 625 Dotacje celowe w ramach programów

finansowanych z udziałem środków europejskich

oraz środków,

o których mowa w art. 5 ust. 3 pkt 5 lit. a i b

ustawy, lub płatności w ramach budżetu środków

europejskich,

realizowanych przez jednostki samorządu

terytorialnego

42,45 8,77% 69,27% 0,00 0,00 0,00 0,00 0,00 0,00 0,00 22,42 153,92 107,24 183,43

6 221 Dotacje celowe otrzymane z budżetu państwa na

zadania bieżące z zakresu administracji rządowej

oraz inne zadania zlecone ustawami realizowane

przez samorząd województwa

38,64 7,98% 77,25% 31,83 32,02 29,59 42,43 43,25 43,42 45,47 45,01 41,24 39,87 30,92

7 001 Podatek dochodowy od osób fizycznych 23,78 4,91% 82,17% 20,08 18,42 18,52 20,55 21,37 22,46 24,32 25,92 27,79 30,31 31,86

8 651 Dotacje celowe otrzymane z budżetu państwa na

inwestycje i zakupy inwestycyjne z zakresu

administracji rządowej oraz inne zadania zlecone

ustawami realizowane przez samorząd

województwa

14,60 3,02% 85,18% 10,90 12,89 21,78 6,24 19,57 23,80 31,16 21,53 8,54 2,95 1,25

9 205 Dotacje celowe w ramach programów

finansowanych z udziałem środków europejskich

oraz środków, o których mowa w art. 5 ust. 3 pkt

5 lit. a i b ustawy, lub płatności w ramach

budżetu środków europejskich, realizowanych

13,80 2,85% 88,03% 0,00 0,00 0,00 0,00 0,00 0,00 0,00 13,84 32,83 47,95 57,19

Analiza dochodów w latach 2008-2018 (dane w mln PLN)

Dochody jednostek samorządu terytorialnego dzielą się na dwa rodzaje – dochody bieżące oraz dochody majątkowe. Do dochodów majątkowych zalicza się

dotacje i środki przeznaczone na inwestycje, dochody ze sprzedaży majątku oraz dochody z tytułu przekształcenia prawa użytkowania wieczystego w prawo

własności, natomiast dochody bieżące stanowią wszystkie inne dochody uzyskiwane przez samorząd. Szczególnej analizie poddano dochody bieżące,

ich wielkość kształtuje bowiem strukturę budżetu województwa, a więc ich analiza pozwala na uchwycenie trendu poszczególnych pozycji budżetowych. Jest

to podstawa do prognozowania kształtowania się poszczególnych pozycji dochodów JST w przyszłości, co wykonują służby finansowe JST w dokumencie:

Wieloletnia Prognoza Finansowa, a Analitycy INC Rating w oparciu o swoją niezależną analizę na podstawie WPF decydują o perspektywie ratingu.

21.12.2018 Województwo opolskie 6

przez jednostki samorządu terytorialnego

10 653 Dotacje celowe otrzymane z budżetu państwa na

realizację inwestycji i zakupów inwestycyjnych

własnych samorządu województwa

9,13 1,88% 89,92% 30,08 0,00 7,81 7,29 7,29 7,29 12,84 14,65 2,83 3,96 6,33

11 223 Dotacje celowe otrzymane z budżetu państwa na

realizację bieżących zadań własnych samorządu

województwa

7,35 1,52% 91,44% 1,43 2,00 9,22 0,48 0,46 0,48 0,48 18,04 16,08 16,10 16,11

12 628 Środki otrzymane od pozostałych jednostek

zaliczanych do sektora finansów publicznych na

finansowanie lub dofinansowanie kosztów

realizacji inwestycji i zakupów inwestycyjnych

jednostek zaliczanych do sektora finansów

publicznych

5,08 1,05% 92,49% 0,00 0,00 2,34 9,98 5,18 7,97 14,15 2,00 10,93 2,36 1,04

13 629 Środki na dofinansowanie własnych inwestycji

gmin (związków gmin), powiatów (związków

powiatów), samorządów województw, pozyskane

z innych źródeł

4,97 1,03% 93,51% 32,15 4,25 3,15 11,08 3,54 0,00 0,51 0,00 0,00 0,00 0,00

14 244 Dotacje otrzymane z państwowych funduszy

celowych na realizację zadań bieżących

jednostek sektora finansów publicznych

4,88 1,01% 94,52% 0,11 0,54 0,15 6,25 12,00 5,21 6,33 6,22 5,65 5,58 5,62

15 069 Wpływy z różnych opłat 4,30 0,89% 95,41% 0,68 0,74 0,50 7,17 6,59 5,80 6,02 5,12 4,85 5,17 4,60

16 077 Wpłaty z tytułu odpłatnego nabycia prawa

własności oraz prawa użytkowania wieczystego

nieruchomości

3,79 0,78% 96,19% 0,18 0,27 0,46 0,60 1,80 2,95 0,82 21,08 11,51 0,05 1,97

17 630 Wpływy z tytułu pomocy finansowej udzielanej

między jednostkami samorządu terytorialnego

na dofinansowanie własnych zadań

inwestycyjnych i zakupów inwestycyjnych

2,91 0,60% 96,79% 2,06 1,25 3,36 2,49 0,40 2,61 0,82 3,21 3,98 8,52 3,36

18 270 Środki na dofinansowanie własnych zadań

bieżących gmin (związków gmin), powiatów

(związków powiatów), samorządów województw,

pozyskane z innych źródeł

2,75 0,57% 97,36% 15,81 6,81 1,11 1,09 0,85 1,27 0,93 0,85 0,15 0,42 0,94

19 626 Dotacje otrzymane z państwowych funduszy

celowych na finansowanie lub dofinansowanie

kosztów realizacji inwestycji i zakupów

inwestycyjnych jednostek sektora finansów

publicznych

2,45 0,51% 97,87% 2,97 2,53 18,40 0,00 0,00 1,70 0,55 0,75 0,00 0,00 0,00

20 618 Środki na inwestycje na drogach

publicznych powiatowych i wojewódzkich oraz

na drogach powiatowych, wojewódzkich i

krajowych w granicach miast na prawach

powiatu

2,00 0,41% 98,28% 3,49 2,86 0,36 0,00 2,49 1,39 0,00 3,52 2,20 3,34 2,33

21.12.2018 Województwo opolskie 7

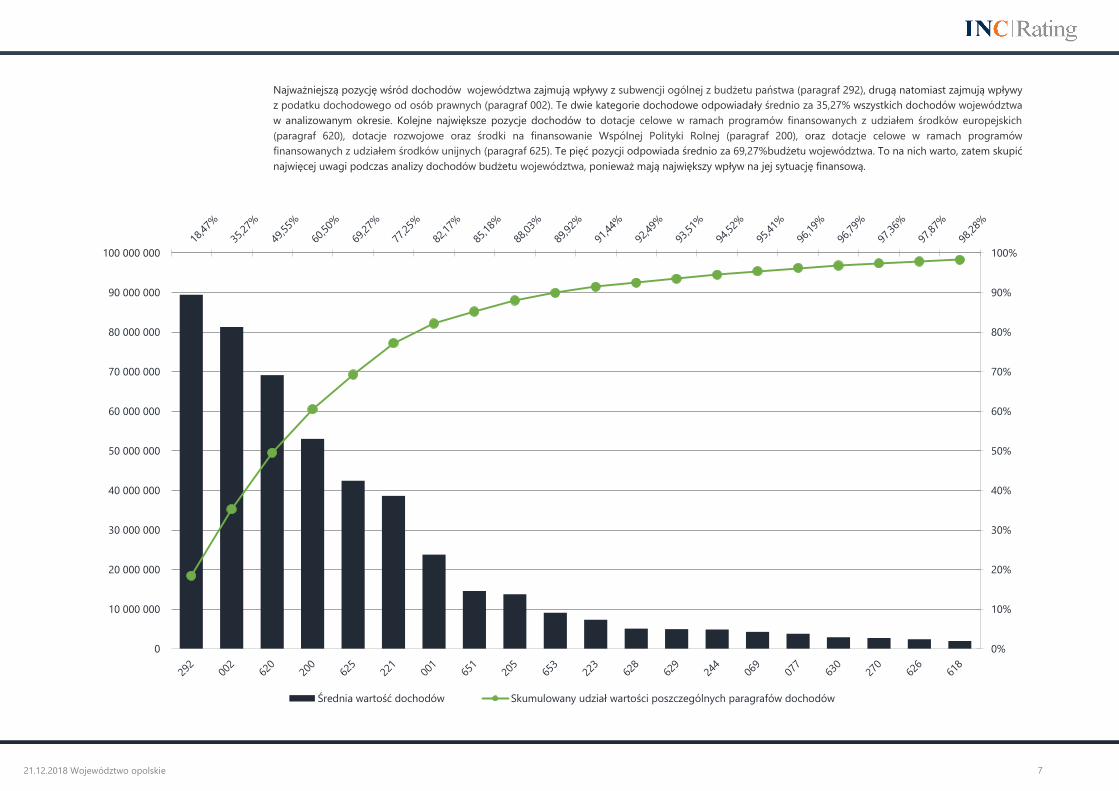

Najważniejszą pozycję wśród dochodów województwa zajmują wpływy z subwencji ogólnej z budżetu państwa (paragraf 292), drugą natomiast zajmują wpływy

z podatku dochodowego od osób prawnych (paragraf 002). Te dwie kategorie dochodowe odpowiadały średnio za 35,27% wszystkich dochodów województwa

w analizowanym okresie. Kolejne największe pozycje dochodów to dotacje celowe w ramach programów finansowanych z udziałem środków europejskich

(paragraf 620), dotacje rozwojowe oraz środki na finansowanie Wspólnej Polityki Rolnej (paragraf 200), oraz dotacje celowe w ramach programów

finansowanych z udziałem środków unijnych (paragraf 625). Te pięć pozycji odpowiada średnio za 69,27%budżetu województwa. To na nich warto, zatem skupić

najwięcej uwagi podczas analizy dochodów budżetu województwa, ponieważ mają największy wpływ na jej sytuację finansową.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

10 000 000

20 000 000

30 000 000

40 000 000

50 000 000

60 000 000

70 000 000

80 000 000

90 000 000

100 000 000

Średnia wartość dochodów Skumulowany udział wartości poszczególnych paragrafów dochodów

21.12.2018 Województwo opolskie 8

LP. § OPIS

ŚREDNIA

WARTOŚĆ

WYDATKÓW

% POZYCJI

WYDATKÓW

ŁĄCZNY

UDZIAŁ 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

(plan)

1 600 Transport i łączność 204,46 42,38% 42,38% 175,07 236,03 251,11 169,18 162,68 147,81 176,84 136,66 259,88 225,10 78,27

2 010 Rolnictwo i łowiectwo 44,52 9,23% 51,60% 26,39 29,08 48,05 56,59 58,01 60,78 71,40 50,91 45,94 29,36 92,00

3 750 Administracja publiczna 43,97 9,11% 60,72% 38,55 44,16 48,87 45,60 40,96 42,08 42,91 40,47 43,24 45,26 11,50

4 150 Przetwórstwo przemysłowe 38,89 8,06% 68,78% 11,23 122,24 42,28 30,02 32,55 62,40 38,06 43,01 8,98 17,80 26,76

5 853 Pozostałe zadania w zakresie

polityki społecznej

33,30 6,90% 75,68% 27,61 50,23 27,37 24,46 23,02 37,74 61,26 50,28 14,68 19,52 183,43

6 921 Kultura i ochrona dziedzictwa

narodowego

31,10 6,44% 82,13% 33,94 38,31 37,22 33,42 29,64 24,28 26,03 25,21 28,24 30,77 30,92

7 801 Oświata i wychowanie 26,82 5,56% 87,68% 21,65 34,00 28,78 23,22 21,78 21,46 18,20 15,55 22,42 45,65 31,86

8 851 Ochrona zdrowia 17,41 3,61% 91,29% 16,28 66,68 34,62 3,82 13,19 16,25 5,34 2,65 5,59 5,14 1,25

9 757 Obsługa długu publicznego 8,76 1,82% 93,11% 5,54 7,94 8,81 11,83 14,50 12,84 9,73 7,88 7,73 4,78 57,19

10 926 Kultura fizyczna i sport 6,36 1,32% 94,43% 6,50 16,66 12,10 7,29 3,01 2,80 3,06 2,84 4,51 4,90 6,33

11 720 Informatyka 6,19 1,28% 95,71% 0,00 0,11 3,57 60,64 1,10 0,00 1,50 1,14 0,00 0,00 16,11

12 630 Turystyka 5,43 1,13% 96,83% 1,24 20,07 5,13 6,78 4,74 6,61 9,35 2,87 0,79 0,89 1,04

13 900 Gospodarka komunalna i ochrona

środowiska

4,20 0,87% 97,70% 0,52 13,78 0,20 3,77 0,39 0,44 0,92 1,19 4,99 4,86 0,00

14 852 Pomoc społeczna 4,10 0,85% 98,55% 2,34 2,63 2,75 2,84 3,38 3,57 3,66 3,84 6,41 5,67 5,62

15 700 Gospodarka mieszkaniowa 1,66 0,34% 98,90% 0,51 0,31 0,24 0,30 0,16 0,23 0,32 4,43 2,33 1,29 4,60

16 803 Szkolnictwo wyższe 1,18 0,24% 99,14% 2,37 5,45 0,31 0,21 0,00 0,00 0,00 0,00 0,64 1,11 1,97

17 925 Ogrody botaniczne i zoologiczne

oraz naturalne obszary i obiekty

chronionej przyrody

0,89 0,18% 99,33% 0,00 0,25 1,19 1,07 1,04 0,97 1,13 1,01 0,94 1,01 3,36

18 710 Działalność usługowa 0,61 0,13% 99,45% 0,35 0,22 0,27 1,34 0,63 1,45 0,66 0,69 0,28 0,39 0,94

19 854 Edukacyjna opieka wychowawcza 0,42 0,09% 99,54% 0,66 0,51 0,68 0,58 0,39 0,28 0,29 0,25 0,31 0,29 0,00

20 730 Nauka 0,41 0,08% 99,62% 0,91 3,14 0,01 0,35 0,08 0,00 0,00 0,00 0,00 0,00 2,33

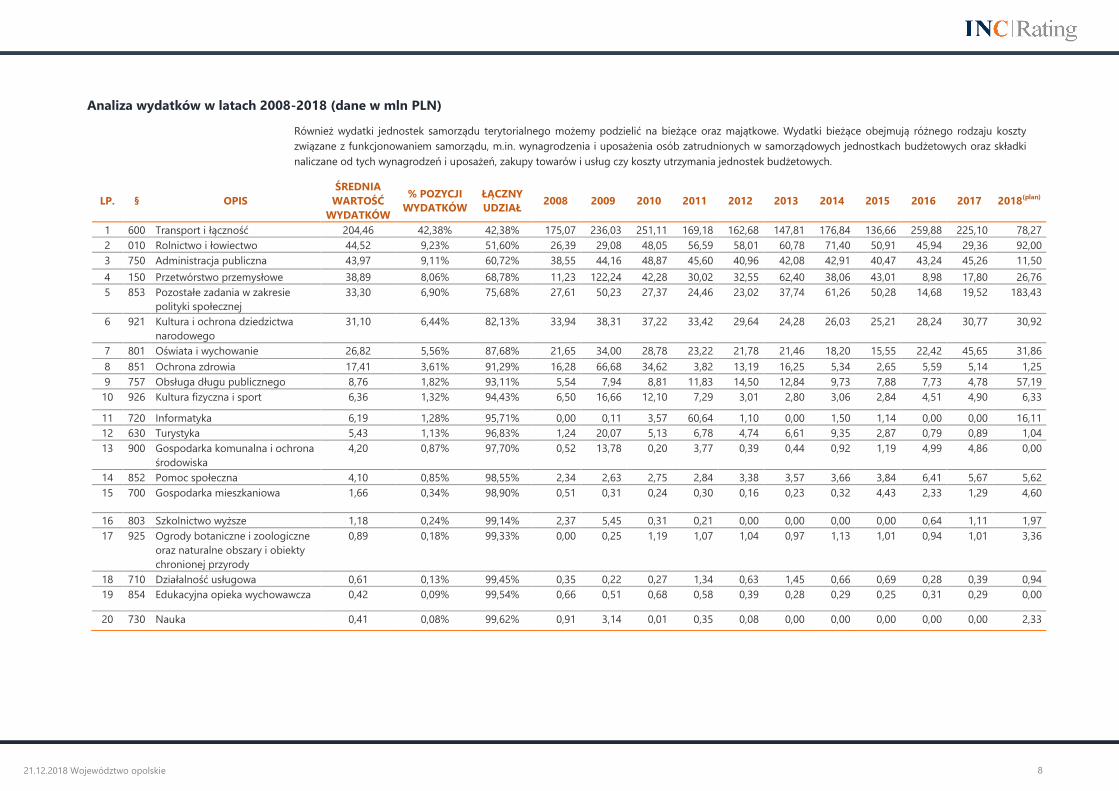

Analiza wydatków w latach 2008-2018 (dane w mln PLN)

Również wydatki jednostek samorządu terytorialnego możemy podzielić na bieżące oraz majątkowe. Wydatki bieżące obejmują różnego rodzaju koszty

związane z funkcjonowaniem samorządu, m.in. wynagrodzenia i uposażenia osób zatrudnionych w samorządowych jednostkach budżetowych oraz składki

naliczane od tych wynagrodzeń i uposażeń, zakupy towarów i usług czy koszty utrzymania jednostek budżetowych.

21.12.2018 Województwo opolskie 9

Najważniejszą pozycję wśród wydatków województwa zajmują wydatki związane z transportem i łącznością (dział 600). Drugą największą pod względem

łącznej wartości kategorią są wydatki związane z rolnictwem i łowiectwem (dział 010) – te dwa działy wydatków odpowiadały średnio za ponad połowę

(51,60%) wszystkich wydatków budżetowych w analizowanym okresie. Kolejne działy wydatków to administracja publiczna (dział 750), Przetwórstwo

przemysłowe (dział 150) oraz pozostałe zadania w zakresie polityki społecznej (dział 853). Łącznie z poprzednimi dwoma działami stanowią one razem 75,68%

wydatków województwa i to na nich należy skupić największa uwagę podczas szukania potencjalnych oszczędności.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

50 000 000

100 000 000

150 000 000

200 000 000

250 000 000

średnia wartość wydatków Udział skumulowany wartości poszczególnych działów

21.12.2018 Województwo opolskie 10

20%

56%

4%

8%

12%

Obszary analizy

Audyt

Analiza finansowa

Analiza makroekonomiczna

Analiza mikroekonomiczna

Analiza zarządcza

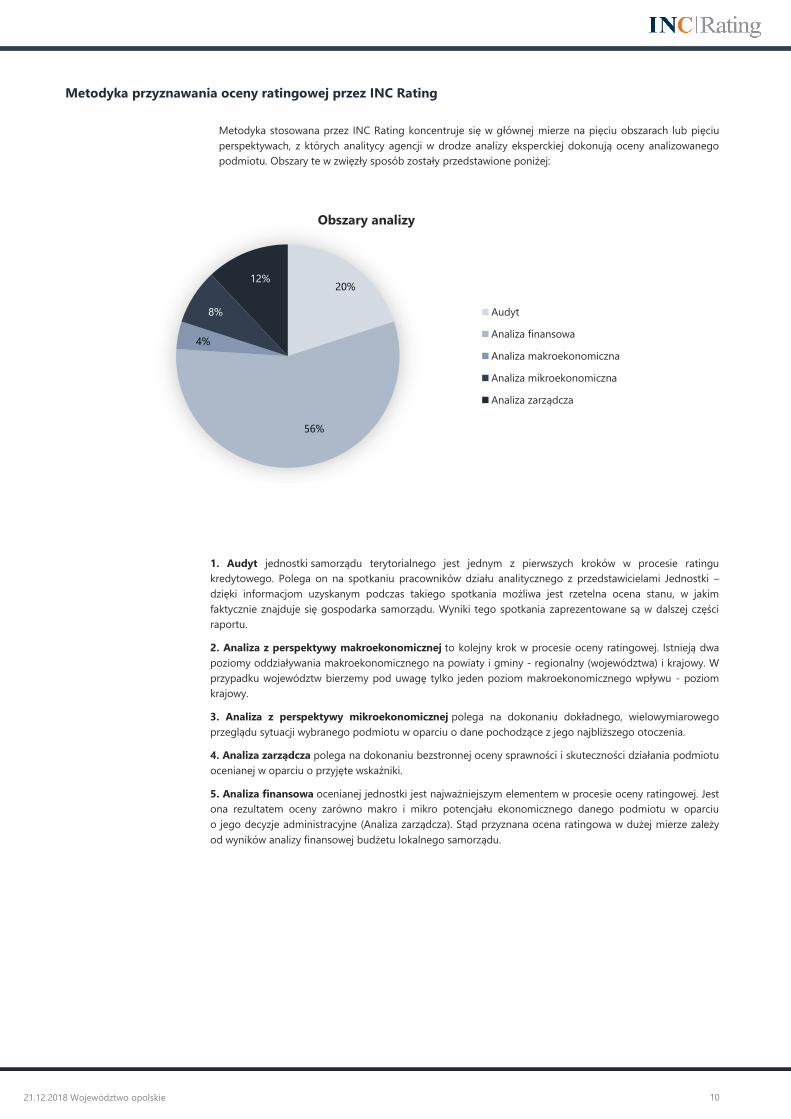

Metodyka przyznawania oceny ratingowej przez INC Rating

Metodyka stosowana przez INC Rating koncentruje się w głównej mierze na pięciu obszarach lub pięciu

perspektywach, z których analitycy agencji w drodze analizy eksperckiej dokonują oceny analizowanego

podmiotu. Obszary te w zwięzły sposób zostały przedstawione poniżej:

1. Audyt jednostki samorządu terytorialnego jest jednym z pierwszych kroków w procesie ratingu

kredytowego. Polega on na spotkaniu pracowników działu analitycznego z przedstawicielami Jednostki –

dzięki informacjom uzyskanym podczas takiego spotkania możliwa jest rzetelna ocena stanu, w jakim

faktycznie znajduje się gospodarka samorządu. Wyniki tego spotkania zaprezentowane są w dalszej części

raportu.

2. Analiza z perspektywy makroekonomicznej to kolejny krok w procesie oceny ratingowej. Istnieją dwa

poziomy oddziaływania makroekonomicznego na powiaty i gminy - regionalny (województwa) i krajowy. W

przypadku województw bierzemy pod uwagę tylko jeden poziom makroekonomicznego wpływu - poziom

krajowy.

3. Analiza z perspektywy mikroekonomicznej polega na dokonaniu dokładnego, wielowymiarowego

przeglądu sytuacji wybranego podmiotu w oparciu o dane pochodzące z jego najbliższego otoczenia.

4. Analiza zarządcza polega na dokonaniu bezstronnej oceny sprawności i skuteczności działania podmiotu

ocenianej w oparciu o przyjęte wskaźniki.

5. Analiza finansowa ocenianej jednostki jest najważniejszym elementem w procesie oceny ratingowej. Jest

ona rezultatem oceny zarówno makro i mikro potencjału ekonomicznego danego podmiotu w oparciu

o jego decyzje administracyjne (Analiza zarządcza). Stąd przyznana ocena ratingowa w dużej mierze zależy

od wyników analizy finansowej budżetu lokalnego samorządu.

21.12.2018 Województwo opolskie 11

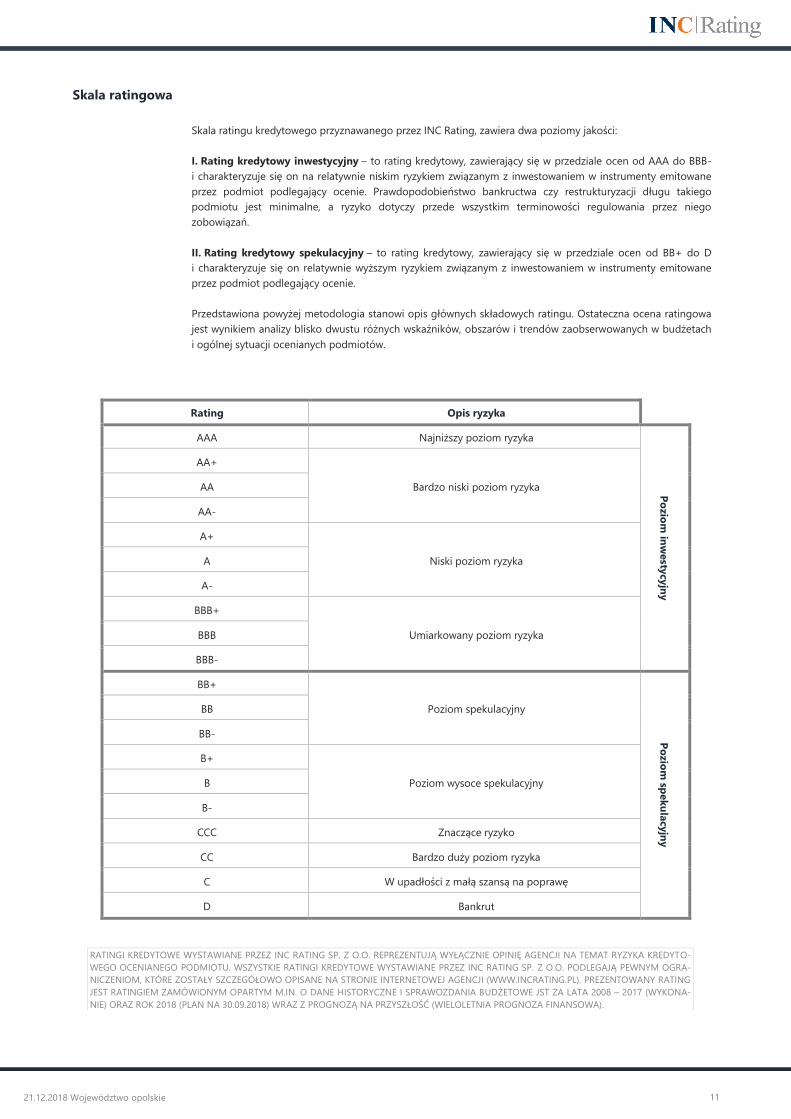

Rating Opis ryzyka

AAA Najniższy poziom ryzyka

Po

zio

m in

westy

cyjn

y

AA+

Bardzo niski poziom ryzyka AA

AA-

A+

Niski poziom ryzyka A

A-

BBB+

Umiarkowany poziom ryzyka BBB

BBB-

BB+

Poziom spekulacyjny

Po

zio

m sp

ek

ula

cyjn

y

BB

BB-

B+

Poziom wysoce spekulacyjny B

B-

CCC Znaczące ryzyko

CC Bardzo duży poziom ryzyka

C W upadłości z małą szansą na poprawę

D Bankrut

Skala ratingowa

Skala ratingu kredytowego przyznawanego przez INC Rating, zawiera dwa poziomy jakości:

I. Rating kredytowy inwestycyjny – to rating kredytowy, zawierający się w przedziale ocen od AAA do BBB-

i charakteryzuje się on na relatywnie niskim ryzykiem związanym z inwestowaniem w instrumenty emitowane

przez podmiot podlegający ocenie. Prawdopodobieństwo bankructwa czy restrukturyzacji długu takiego

podmiotu jest minimalne, a ryzyko dotyczy przede wszystkim terminowości regulowania przez niego

zobowiązań.

II. Rating kredytowy spekulacyjny – to rating kredytowy, zawierający się w przedziale ocen od BB+ do D

i charakteryzuje się on relatywnie wyższym ryzykiem związanym z inwestowaniem w instrumenty emitowane

przez podmiot podlegający ocenie.

Przedstawiona powyżej metodologia stanowi opis głównych składowych ratingu. Ostateczna ocena ratingowa

jest wynikiem analizy blisko dwustu różnych wskaźników, obszarów i trendów zaobserwowanych w budżetach

i ogólnej sytuacji ocenianych podmiotów.

RATINGI KREDYTOWE WYSTAWIANE PRZEZ INC RATING SP. Z O.O. REPREZENTUJĄ WYŁĄCZNIE OPINIĘ AGENCJI NA TEMAT RYZYKA KREDYTO-

WEGO OCENIANEGO PODMIOTU. WSZYSTKIE RATINGI KREDYTOWE WYSTAWIANE PRZEZ INC RATING SP. Z O.O. PODLEGAJĄ PEWNYM OGRA-

NICZENIOM, KTÓRE ZOSTAŁY SZCZEGÓŁOWO OPISANE NA STRONIE INTERNETOWEJ AGENCJI (WWW.INCRATING.PL). PREZENTOWANY RATING

JEST RATINGIEM ZAMÓWIONYM OPARTYM M.IN. O DANE HISTORYCZNE I SPRAWOZDANIA BUDŻETOWE JST ZA LATA 2008 – 2017 (WYKONA-

NIE) ORAZ ROK 2018 (PLAN NA 30.09.2018) WRAZ Z PROGNOZĄ NA PRZYSZŁOŚĆ (WIELOLETNIA PROGNOZA FINANSOWA).