Polska gospodarka w dobie spowolnienia gospodarczego.758,polska-gospodarka-w-dobie... · dr...

31

IV POMORSKIE FORUM PRZEDSI IV POMORSKIE FORUM PRZEDSI Ę Ę BIORCZO BIORCZO Ś Ś CI CI Polska gospodarka Polska gospodarka w dobie spowolnienia gospodarczego. w dobie spowolnienia gospodarczego. Warszawa, 12 marca 2009 r. dr Malgorzata Starczewska-Krzysztoszek Polska Konfederacja Pracodawców prywatnych Lewiatan [email protected]

Transcript of Polska gospodarka w dobie spowolnienia gospodarczego.758,polska-gospodarka-w-dobie... · dr...

IV POMORSKIE FORUM PRZEDSIIV POMORSKIE FORUM PRZEDSIĘĘBIORCZOBIORCZOŚŚCICI

Polska gospodarka Polska gospodarka w dobie spowolnienia gospodarczego.w dobie spowolnienia gospodarczego.

Warszawa, 12 marca 2009 r.

dr Małgorzata Starczewska-KrzysztoszekPolska Konfederacja Pracodawców prywatnych Lewiatan

AGENDAAGENDA

�� SYTUACJA GOSPODARCZA W POLSCE SYTUACJA GOSPODARCZA W POLSCE W 2008 r.W 2008 r.

�� PROGNOZY NA 2009 R.PROGNOZY NA 2009 R.

�� POMORSKIE PRZEDSIPOMORSKIE PRZEDSIĘĘBIORSTWABIORSTWA

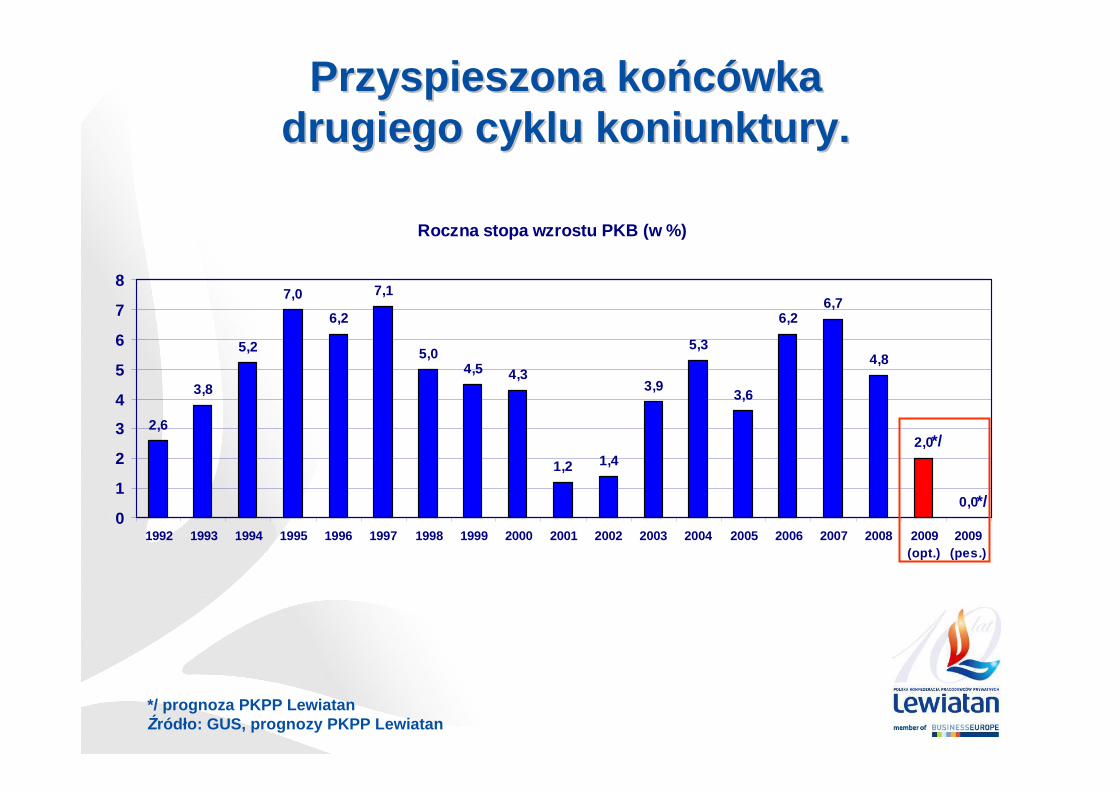

Przyspieszona koPrzyspieszona ko ńńccóówka wka drugiego cyklu koniunktury.drugiego cyklu koniunktury.

Roczna stopa wzrostu PKB (w %)

2,6

3,8

5,2

7,0

6,2

7,1

5,04,5 4,3

1,2 1,4

3,9

5,3

3,6

6,26,7

4,8

2,0

0,00

1

2

3

4

5

6

7

8

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009(opt.)

2009(pes.)

*/ prognoza PKPP LewiatanŹródło: GUS, prognozy PKPP Lewiatan

*/

*/

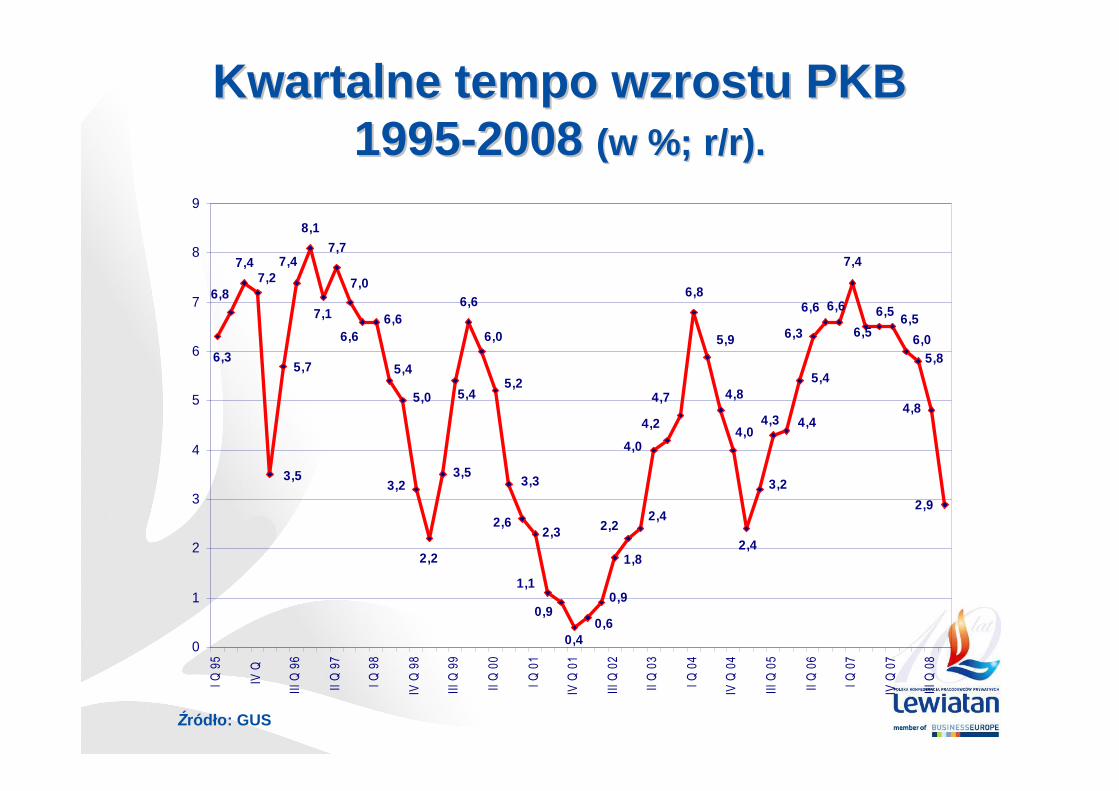

Kwartalne tempo wzrostu PKB Kwartalne tempo wzrostu PKB 19951995--2008 2008 (w %; r/r).(w %; r/r).

Źródło: GUS

7,4

8,1

7,7

6,66,8

5,8

4,8

2,9

4,4

3,2

4,0

4,8

5,9

2,2

1,8

0,9

0,6

1,1

3,3

5,4

2,2

5,4

7,0

7,1

7,4

6,8

6,3

4,0

4,2 4,3

6,6

7,2

3,5

5,7

6,6

5,0

6,0

2,32,4

4,7

6,3

5,45,2

2,6

0,4

2,4

3,23,5

0,9

6,6

7,4

6,6

6,5

6,5 6,5

6,0

0

1

2

3

4

5

6

7

8

9I

Q 9

5

IV Q

III

Q 9

6

II Q

97

I Q

98

IV Q

98

III

Q 9

9

II Q

00

I Q

01

IV Q

01

III

Q 0

2

II Q

03

I Q

04

IV Q

04

III

Q 0

5

II Q

06

I Q

07

IV Q

07

III

Q 0

8

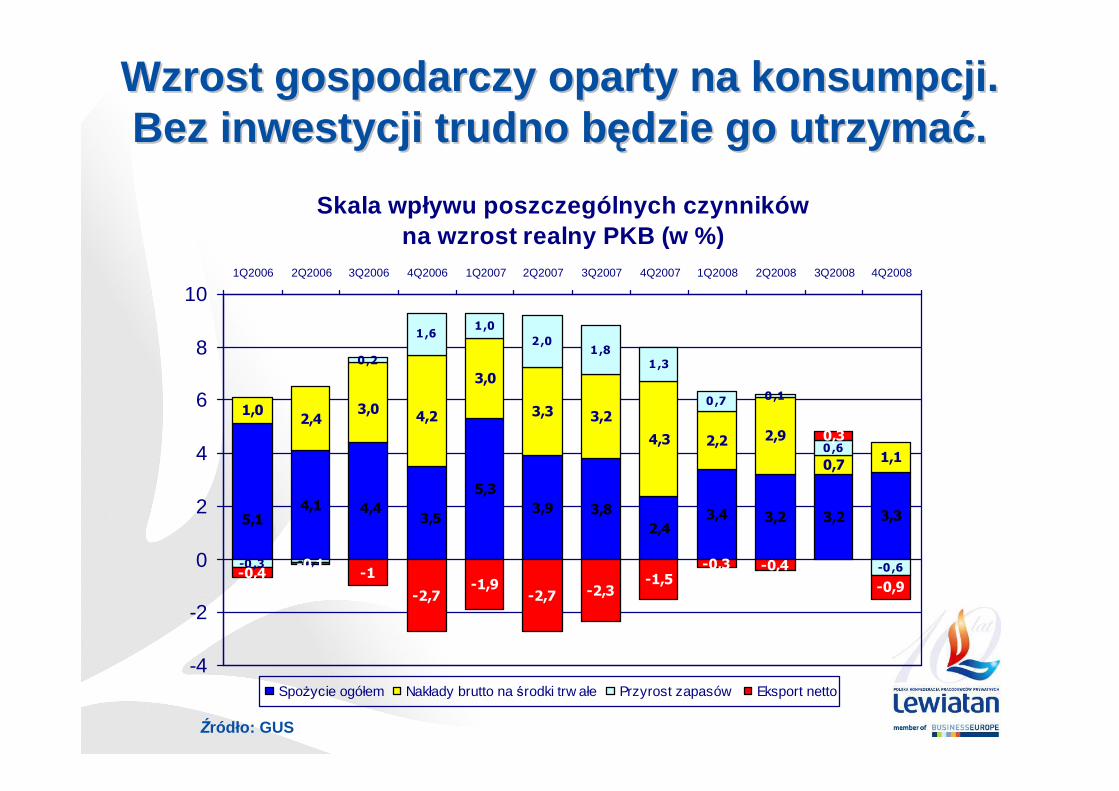

Skala wpływu poszczególnych czynników na wzrost realny PKB (w %)

4,15,3

3,9 3,8

2,43,4 3,2 3,2 3,3

1,02,4

3,0

3,3 3,2

4,3 2,2 2,9

0,71,1

-0 ,3 -0,1

0 ,2

1 ,61,0

2 ,01 ,8

1 ,3

0 ,7 0 ,1

0 ,6

-0 ,6-0,4-0,1

-1

-2,7-1,9

-2,7 -2,3-1,5

-0,3 -0,4

0,3

-0,9

4,43,55,1

3,04,2

-4

-2

0

2

4

6

8

101Q2006 2Q2006 3Q2006 4Q2006 1Q2007 2Q2007 3Q2007 4Q2007 1Q2008 2Q2008 3Q2008 4Q2008

SpoŜycie ogółem Nakłady brutto na środki trw ałe Przyrost zapasów Eksport netto

Źródło: GUS

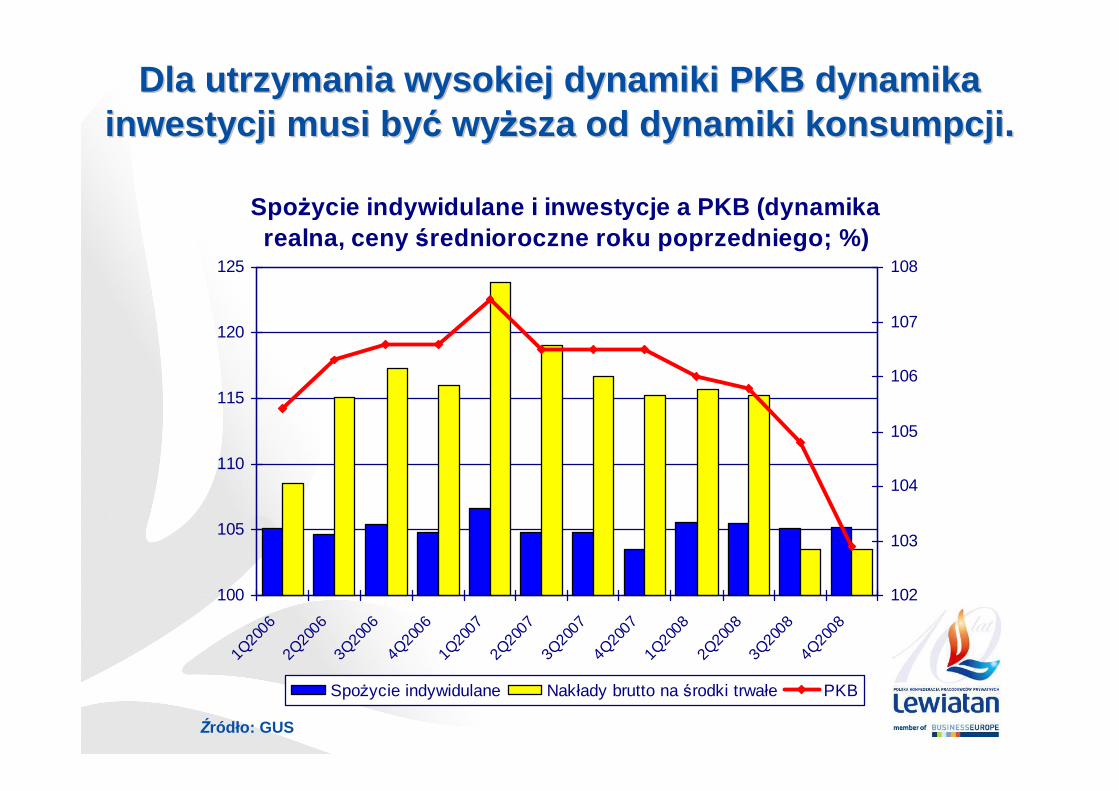

Wzrost gospodarczy oparty na konsumpcji. Wzrost gospodarczy oparty na konsumpcji. Bez inwestycji trudno bBez inwestycji trudno b ęędzie go utrzymadzie go utrzyma ćć..

SpoŜycie indywidulane i inwestycje a PKB (dynamika realna, ceny średnioroczne roku poprzedniego; %)

100

105

110

115

120

125

1Q20

062Q

2006

3Q20

064Q

2006

1Q20

072Q

2007

3Q20

074Q

2007

1Q20

082Q

2008

3Q20

084Q

2008

102

103

104

105

106

107

108

SpoŜycie indywidulane Nakłady brutto na środki trwałe PKB

Źródło: GUS

Dla utrzymania wysokiej dynamiki PKB dynamika Dla utrzymania wysokiej dynamiki PKB dynamika inwestycji musi byinwestycji musi by ćć wywyŜŜsza od dynamiki konsumpcjisza od dynamiki konsumpcji ..

Źródło: Projekcja inflacji NBP na podstawie modelu NECMOD, Instytut Ekonomiczny, luty 2009 r.

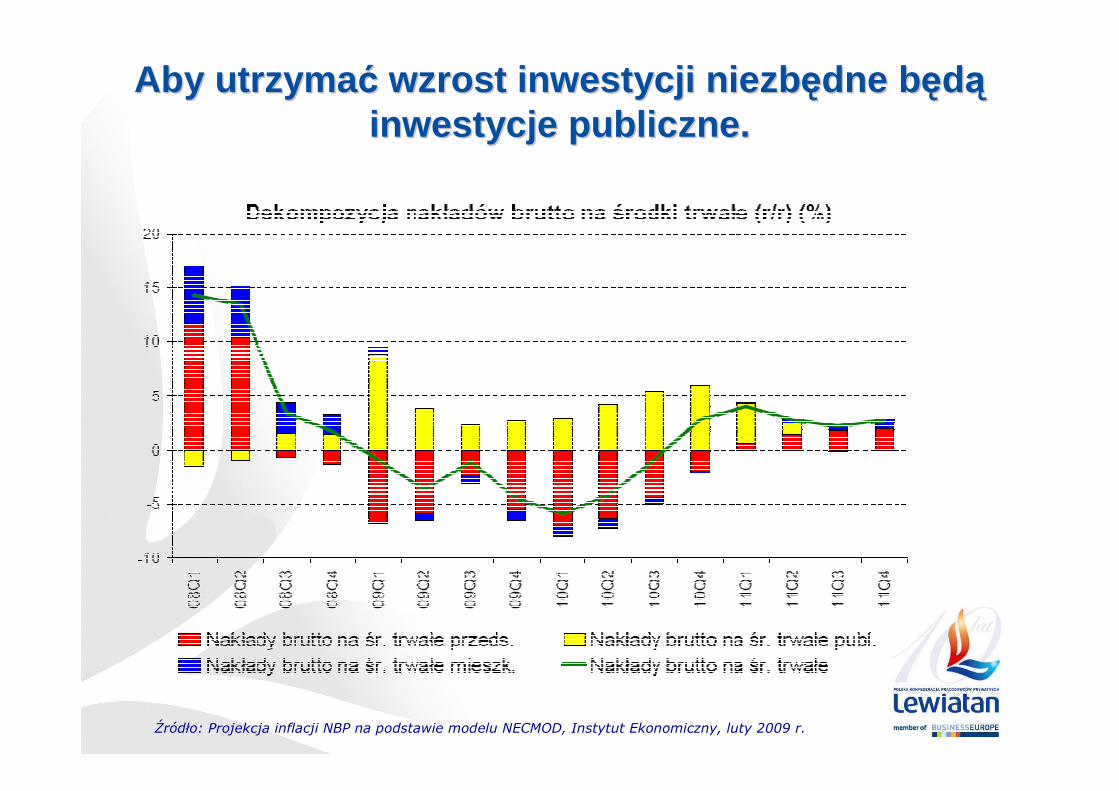

Aby utrzymaAby utrzyma ćć wzrost inwestycji niezbwzrost inwestycji niezb ęędne bdne b ęęddąąinwestycje publiczne.inwestycje publiczne.

Polska gospodarka u progu osPolska gospodarka u progu os łłabienia.abienia.

Źródło: GUS

2006 2007 2008

PKB 106,2 106,7 104,8

SpoŜycie indywidualne 105,0 105,0 105,4

Inwestycje 114,9 117,6 107,9

Eksport 114,6 109,4 105,8

Import 117,3 113,6 106,2

Warto ść dodana brutto:

Przemysł 110,0 109,9 103,7

Budownictwo 111,6 112,5 111,3

Usługi rynkowe 105,5 106,4 105,6

Zatrudnienie 103,0 104,7 104,8

Wynagrodzenia 105,1 109,2 110,1

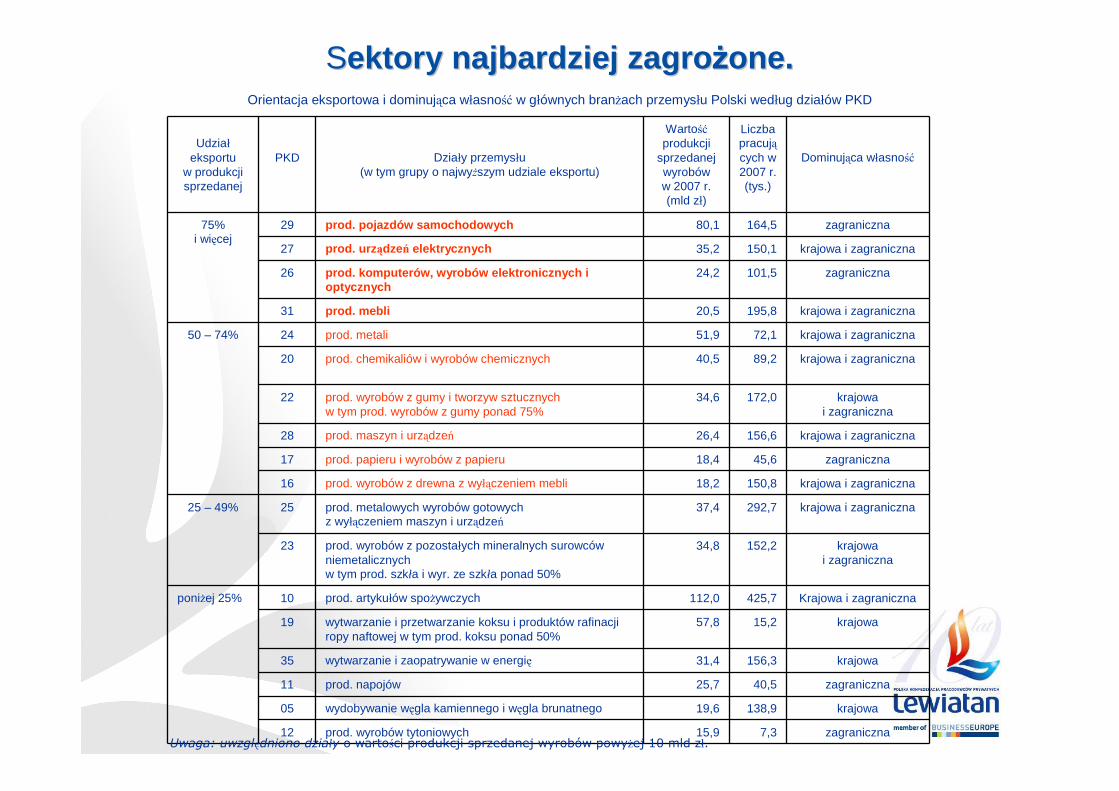

Udziałeksportu

w produkcji sprzedanej

PKD Działy przemysłu(w tym grupy o najwyŜszym udziale eksportu)

Wartośćprodukcji

sprzedanejwyrobóww 2007 r. (mld zł)

Liczba pracujących w 2007 r. (tys.)

Dominująca własność

75% i więcej

29 prod. pojazdów samochodowych 80,1 164,5 zagraniczna

27 prod. urz ądzeń elektrycznych 35,2 150,1 krajowa i zagraniczna

26 prod. komputerów, wyrobów elektronicznych i optycznych

24,2 101,5 zagraniczna

31 prod. mebli 20,5 195,8 krajowa i zagraniczna

50 – 74% 24 prod. metali 51,9 72,1 krajowa i zagraniczna

20 prod. chemikaliów i wyrobów chemicznych 40,5 89,2 krajowa i zagraniczna

22 prod. wyrobów z gumy i tworzyw sztucznychw tym prod. wyrobów z gumy ponad 75%

34,6 172,0 krajowai zagraniczna

28 prod. maszyn i urządzeń 26,4 156,6 krajowa i zagraniczna

17 prod. papieru i wyrobów z papieru 18,4 45,6 zagraniczna

16 prod. wyrobów z drewna z wyłączeniem mebli 18,2 150,8 krajowa i zagraniczna

25 – 49% 25 prod. metalowych wyrobów gotowychz wyłączeniem maszyn i urządzeń

37,4 292,7 krajowa i zagraniczna

23 prod. wyrobów z pozostałych mineralnych surowców niemetalicznychw tym prod. szkła i wyr. ze szkła ponad 50%

34,8 152,2 krajowai zagraniczna

poniŜej 25% 10 prod. artykułów spoŜywczych 112,0 425,7 Krajowa i zagraniczna

19 wytwarzanie i przetwarzanie koksu i produktów rafinacji ropy naftowej w tym prod. koksu ponad 50%

57,8 15,2 krajowa

35 wytwarzanie i zaopatrywanie w energię 31,4 156,3 krajowa

11 prod. napojów 25,7 40,5 zagraniczna

05 wydobywanie węgla kamiennego i węgla brunatnego 19,6 138,9 krajowa

12 prod. wyrobów tytoniowych 15,9 7,3 zagranicznaUwaga: uwzględniono działy o wartości produkcji sprzedanej wyrobów powyŜej 10 mld zł.

SSektory najbardziej zagroektory najbardziej zagro ŜŜone. one. Orientacja eksportowa i dominująca własność w głównych branŜach przemysłu Polski według działów PKD

AGENDAAGENDA

�� SYTUACJA GOSPODARCZA W POLSCE SYTUACJA GOSPODARCZA W POLSCE W 2008 r.W 2008 r.

�� PROGNOZY NA 2009 R.PROGNOZY NA 2009 R.

�� POMORSKIE PRZEDSIPOMORSKIE PRZEDSIĘĘBIORSTWABIORSTWA

Źródło: GUS, prognozy – PKPP Lewiatan

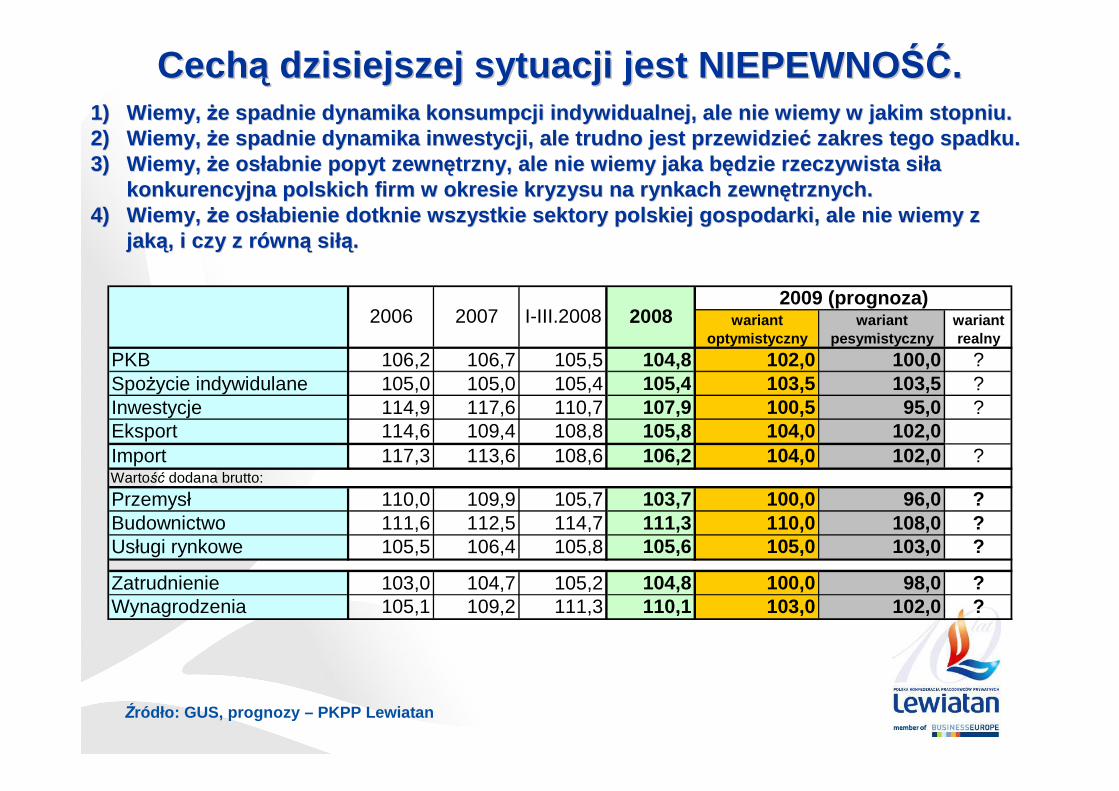

CechCechąą dzisiejszej sytuacji jest NIEPEWNOdzisiejszej sytuacji jest NIEPEWNO ŚĆŚĆ..1)1) Wiemy, Wiemy, ŜŜe spadnie dynamika konsumpcji indywidualnej, ale ni e wiemy w jake spadnie dynamika konsumpcji indywidualnej, ale ni e wiemy w jak im stopniu.im stopniu.2)2) Wiemy, Wiemy, ŜŜe spadnie dynamika inwestycji, ale trudno jest prze widziee spadnie dynamika inwestycji, ale trudno jest prze widzie ćć zakres tego spadku.zakres tego spadku.3)3) Wiemy, Wiemy, ŜŜe ose os łłabnie popyt zewnabnie popyt zewn ęętrzny, ale nie wiemy jaka btrzny, ale nie wiemy jaka b ęędzie rzeczywista sidzie rzeczywista si łła a

konkurencyjna polskich firm w okresie kryzysu na ry nkach zewnkonkurencyjna polskich firm w okresie kryzysu na ry nkach zewn ęętrznych.trznych.4)4) Wiemy, Wiemy, ŜŜe ose os łłabienie dotknie wszystkie sektory polskiej gospodar ki, ale nie wabienie dotknie wszystkie sektory polskiej gospodar ki, ale nie w iemy z iemy z

jakjakąą, i czy z r, i czy z r óównwnąą sisi łąłą..

wariant optymistyczny

wariant pesymistyczny

wariant realny

PKB 106,2 106,7 105,5 104,8 102,0 100,0 ?SpoŜycie indywidulane 105,0 105,0 105,4 105,4 103,5 103,5 ?Inwestycje 114,9 117,6 110,7 107,9 100,5 95,0 ?Eksport 114,6 109,4 108,8 105,8 104,0 102,0Import 117,3 113,6 108,6 106,2 104,0 102,0 ?

Przemysł 110,0 109,9 105,7 103,7 100,0 96,0 ?Budownictwo 111,6 112,5 114,7 111,3 110,0 108,0 ?Usługi rynkowe 105,5 106,4 105,8 105,6 105,0 103,0 ?

Zatrudnienie 103,0 104,7 105,2 104,8 100,0 98,0 ?Wynagrodzenia 105,1 109,2 111,3 110,1 103,0 102,0 ?

2009 (prognoza)

Wartość dodana brutto:

2006 I-III.2008 20082007

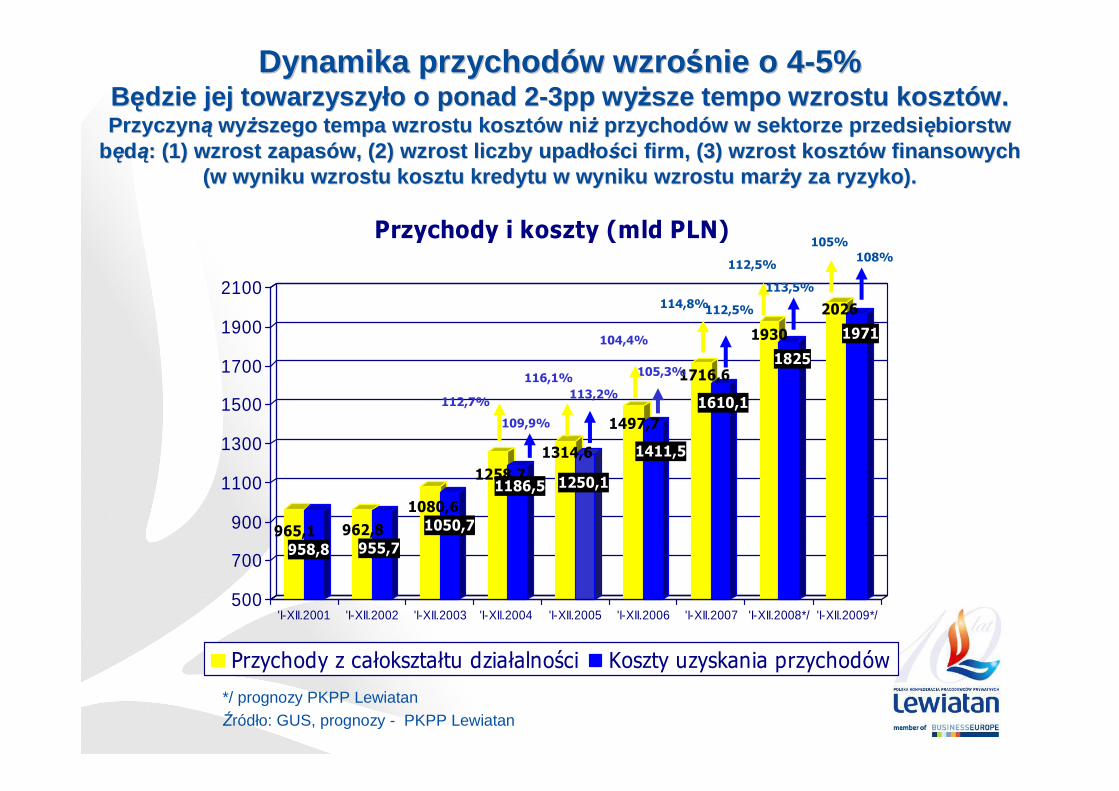

965,1

958,8

962,8

955,7

1080,6

1050,7

1258,71186,5

1314,6

1250,1

1497,7

1411,5

1716,6

1610,1

1930

1825

2026

1971

500

700

900

1100

1300

1500

1700

1900

2100

'I-XII.2001 'I-XII.2002 'I-XII.2003 'I-XII.2004 'I-XII.2005 'I-XII.2006 'I-XII.2007 'I-XII.2008*/ 'I-XII.2009*/

Przychody i koszty (mld PLN)

Przychody z całokształtu działalności Koszty uzyskania przychodów

112,7%

109,9%

116,1%

113,2%

*/ prognozy PKPP LewiatanŹródło: GUS, prognozy - PKPP Lewiatan

104,4%

105,3%

Dynamika przychodDynamika przychod óów wzrow wzro śśnie o 4nie o 4 --5% 5% BBęędzie jej towarzyszydzie jej towarzyszy łło o ponad 2o o ponad 2 --3pp wy3pp wy ŜŜsze tempo wzrostu kosztsze tempo wzrostu koszt óów.w.PrzyczynPrzyczyn ąą wywyŜŜszego tempa wzrostu kosztszego tempa wzrostu koszt óów niw ni ŜŜ przychodprzychod óów w sektorze przedsiw w sektorze przedsi ęębiorstw biorstw

bbęęddąą: (1) wzrost zapas: (1) wzrost zapas óów, (2) wzrost liczby upadw, (2) wzrost liczby upad łłoośści firm, (3) wzrost kosztci firm, (3) wzrost koszt óów finansowych w finansowych (w wyniku wzrostu kosztu kredytu w wyniku wzrostu m ar(w wyniku wzrostu kosztu kredytu w wyniku wzrostu m arŜŜy za ryzyko).y za ryzyko).

114,8%112,5%

112,5%

113,5%

108%

105%

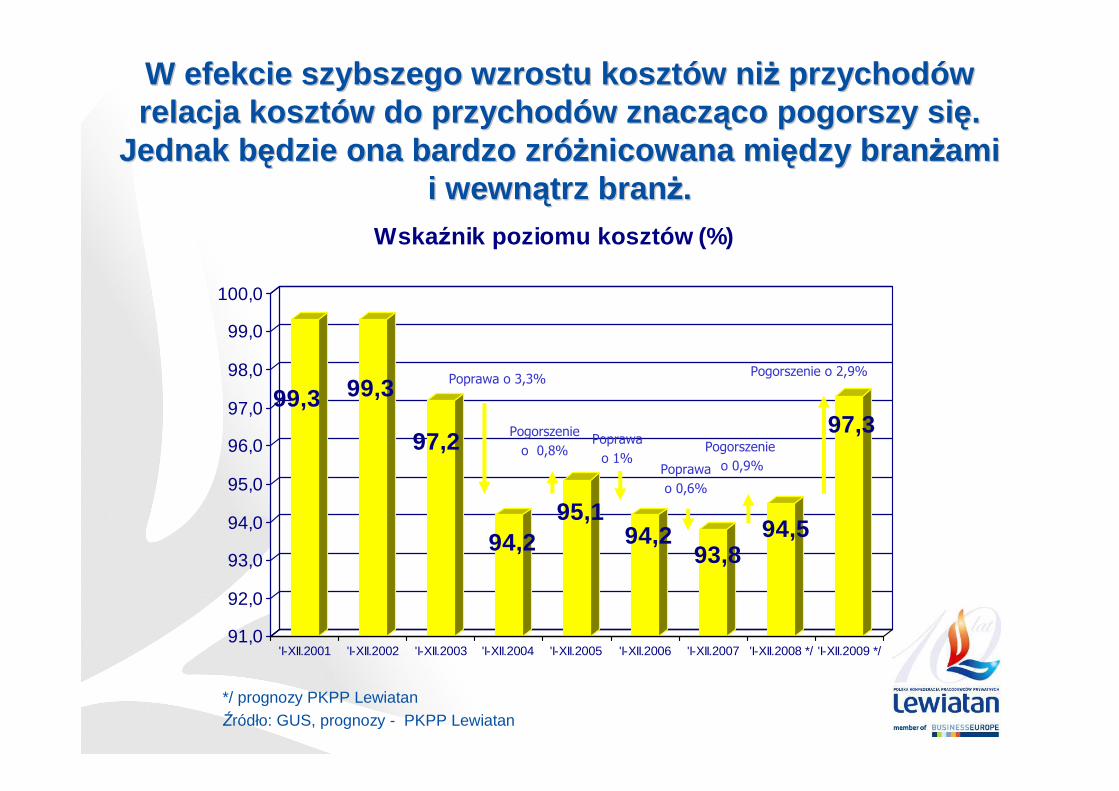

99,3 99,3

97,2

94,295,1

94,293,8

94,5

97,3

91,0

92,0

93,0

94,0

95,0

96,0

97,0

98,0

99,0

100,0

'I-XII.2001 'I-XII.2002 'I-XII.2003 'I-XII.2004 'I-XII.2005 'I-XII.2006 'I-XII.2007 'I-XII.2008 */ 'I-XII.2009 */

Wskaźnik poziomu kosztów (%)

Poprawa o 3,3%

Pogorszenie o 0,8%

W efekcie szybszego wzrostu kosztW efekcie szybszego wzrostu koszt óów niw ni ŜŜ przychodprzychod óów w relacja kosztrelacja koszt óów do przychodw do przychod óów znaczw znacz ąąco pogorszy sico pogorszy si ęę. .

Jednak bJednak b ęędzie ona bardzo zrdzie ona bardzo zr óóŜŜnicowana minicowana mi ęędzy brandzy bran ŜŜami ami i wewni wewn ąątrz brantrz bran ŜŜ..

Poprawao 1%

Poprawa o 0,6%

Pogorszenie o 0,9%

*/ prognozy PKPP LewiatanŹródło: GUS, prognozy - PKPP Lewiatan

Pogorszenie o 2,9%

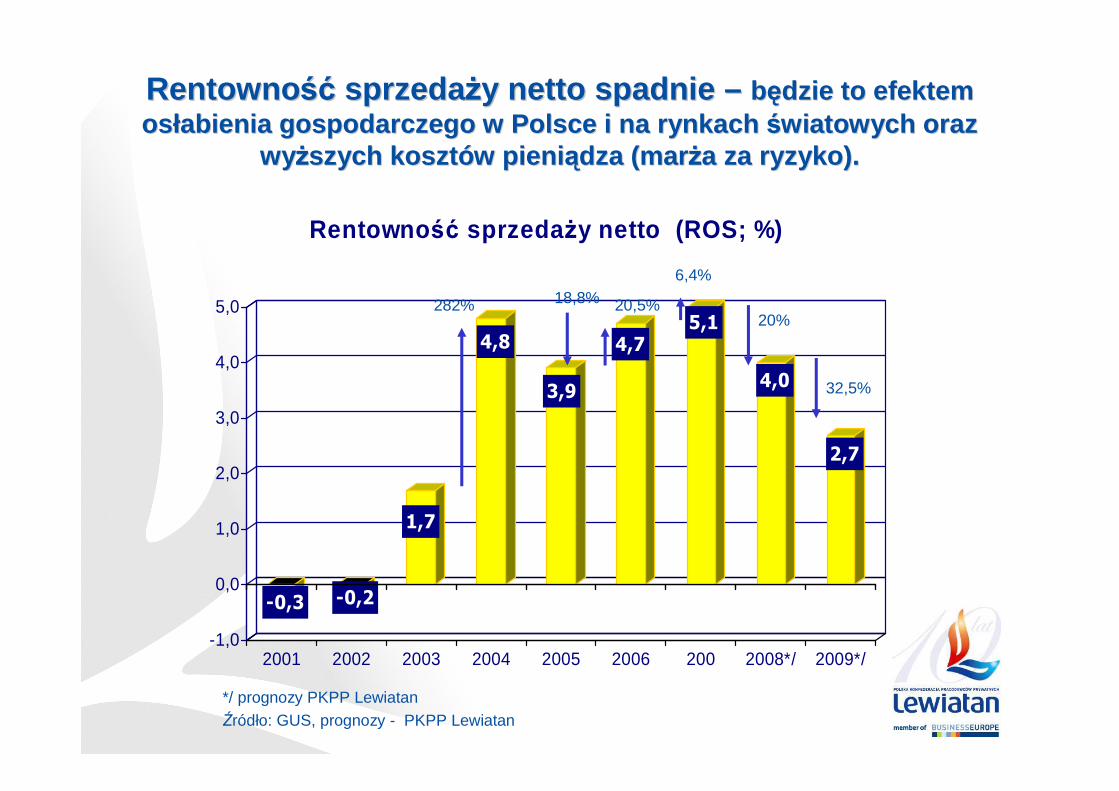

-0,3 -0,2

1,7

4,8

3,9

4,75,1

4,0

2,7

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2001 2002 2003 2004 2005 2006 200 2008*/ 2009*/

Rentowno ść sprzeda Ŝy netto (ROS; %)

282% 18,8%

RentownoRentowno śćść sprzedasprzeda ŜŜy netto spadnie y netto spadnie –– bbęędzie to efektem dzie to efektem osos łłabienia gospodarczego w Polsce i na rynkach abienia gospodarczego w Polsce i na rynkach śświatowych oraz wiatowych oraz

wywyŜŜszych kosztszych koszt óów pieniw pieni ąądza (mardza (mar ŜŜa za ryzyko).a za ryzyko).

20,5%

*/ prognozy PKPP LewiatanŹródło: GUS, prognozy - PKPP Lewiatan

6,4%

20%

32,5%

17,9 17,9

23,6

30,131,9

35,1 33,8

30,0

20,0

0

5

10

15

20

25

30

35

' I-XII.2001 'I-XII.2002 'I-XII.2003 'I-XII.2004 'I-XII.2005 'I-XII.2006 'I-XII.2007 'I-XII.2008*/ 'I-XII.2009*/

Wska źnik płynno ści gotówkowej (%)

6%27,5%

31,8%

10,3% 11,7%13%

Bardzo wysoka zdolnoBardzo wysoka zdolno śćść do regulowania zobowido regulowania zobowi ąązazańńobniobni ŜŜy siy si ęę w wyniku spadku w wyniku spadku śśrodkrodk óów pieniw pieni ęŜęŜnych, ktnych, kt óórymi rymi

bbęęddąą dysponowadysponowa łły firmy, y firmy, ale ciale ci ąągle bgle b ęędzie na akceptowalnym poziomiedzie na akceptowalnym poziomie.

*/ prognozy PKPP LewiatanŹródło: GUS, prognozy - PKPP Lewiatan

49,0

43,245,7

47,8 48,2

50,4 50,649,0

48,0

35

40

45

50

55

2001 2002 2003 2004 2005 2006 2007 2008*/ 2009*/

Odsetek przedsi ębiorstw sprzedaj ących na eksport (%)

Mniej przedsiMniej przedsi ęębiorstw uczestniczybiorstw uczestniczy ćć bbęędzie dzie w gospodarczej wspw gospodarczej wsp óółłpracy z zagranicpracy z zagranic ąą..

*/ prognozy PKPP LewiatanŹródło: GUS, prognozy - PKPP Lewiatan

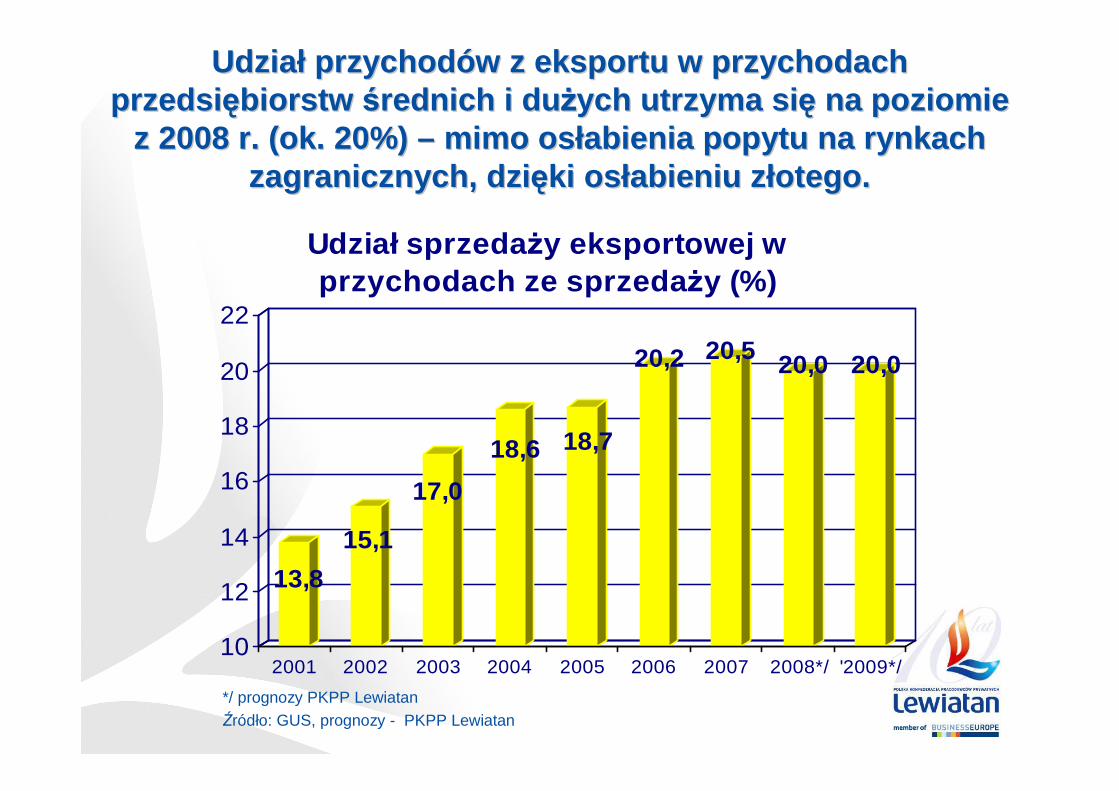

13,8

15,1

17,0

18,6 18,7

20,2 20,5 20,0 20,0

10

12

14

16

18

20

22

2001 2002 2003 2004 2005 2006 2007 2008*/ '2009*/

Udział sprzeda Ŝy eksportowej w przychodach ze sprzeda Ŝy (%)

UdziaUdzia łł przychodprzychod óów z eksportu w przychodach w z eksportu w przychodach przedsiprzedsi ęębiorstw biorstw śśrednich i durednich i du ŜŜych utrzyma siych utrzyma si ęę na poziomie na poziomie

z 2008 r. (ok. 20%) z 2008 r. (ok. 20%) –– mimo osmimo os łłabienia popytu na rynkach abienia popytu na rynkach zagranicznych, dzizagranicznych, dzi ęęki oski os łłabieniu zabieniu z łłotego.otego.

*/ prognozy PKPP LewiatanŹródło: GUS, prognozy - PKPP Lewiatan

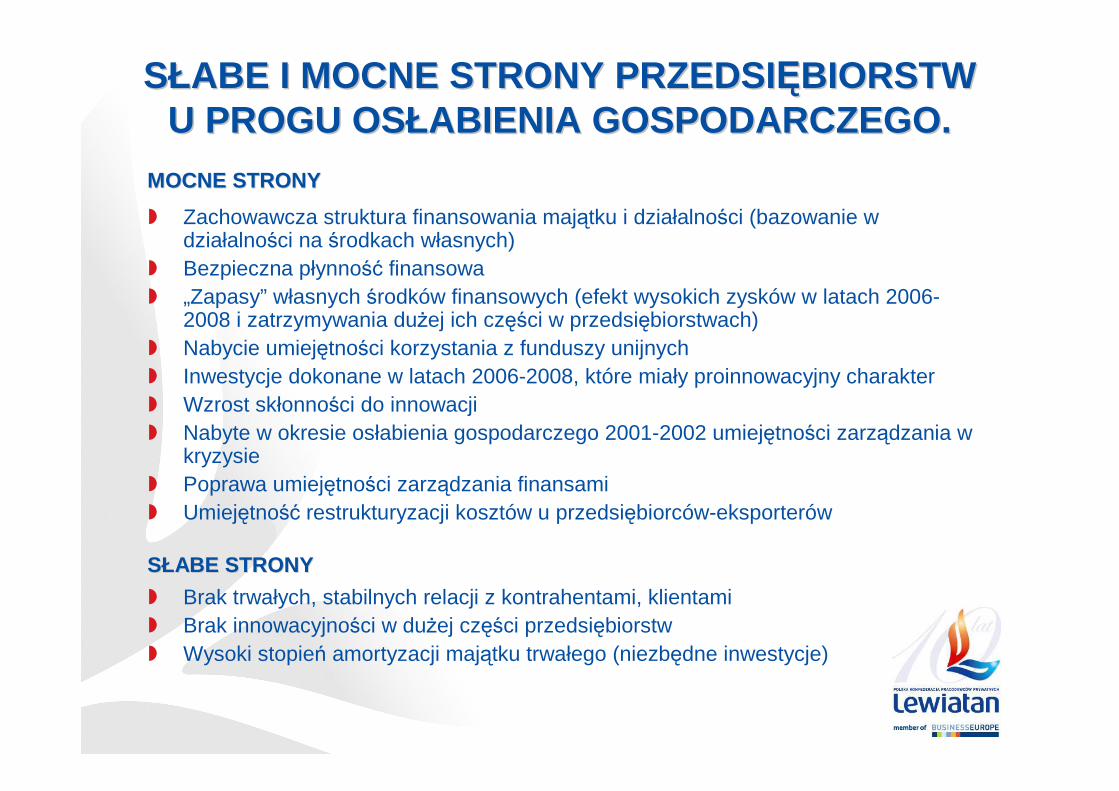

� Zachowawcza struktura finansowania majątku i działalności (bazowanie w działalności na środkach własnych)

� Bezpieczna płynność finansowa� „Zapasy” własnych środków finansowych (efekt wysokich zysków w latach 2006-

2008 i zatrzymywania duŜej ich części w przedsiębiorstwach)� Nabycie umiejętności korzystania z funduszy unijnych� Inwestycje dokonane w latach 2006-2008, które miały proinnowacyjny charakter� Wzrost skłonności do innowacji� Nabyte w okresie osłabienia gospodarczego 2001-2002 umiejętności zarządzania w

kryzysie� Poprawa umiejętności zarządzania finansami� Umiejętność restrukturyzacji kosztów u przedsiębiorców-eksporterów

� Brak trwałych, stabilnych relacji z kontrahentami, klientami� Brak innowacyjności w duŜej części przedsiębiorstw� Wysoki stopień amortyzacji majątku trwałego (niezbędne inwestycje)

MOCNE STRONYMOCNE STRONY

SSŁŁABE STRONYABE STRONY

SSŁŁABE I MOCNE STRONY PRZEDSIABE I MOCNE STRONY PRZEDSIĘĘBIORSTW BIORSTW U PROGU OSU PROGU OSŁŁABIENIA GOSPODARCZEGO.ABIENIA GOSPODARCZEGO.

�� SYTUACJA GOSPODARCZA W POLSCE SYTUACJA GOSPODARCZA W POLSCE W 2008 r.W 2008 r.

�� PROGNOZY NA 2009 R.PROGNOZY NA 2009 R.

�� POMORSKIE PRZEDSIPOMORSKIE PRZEDSIĘĘBIORSTWABIORSTWA

AGENDAAGENDA

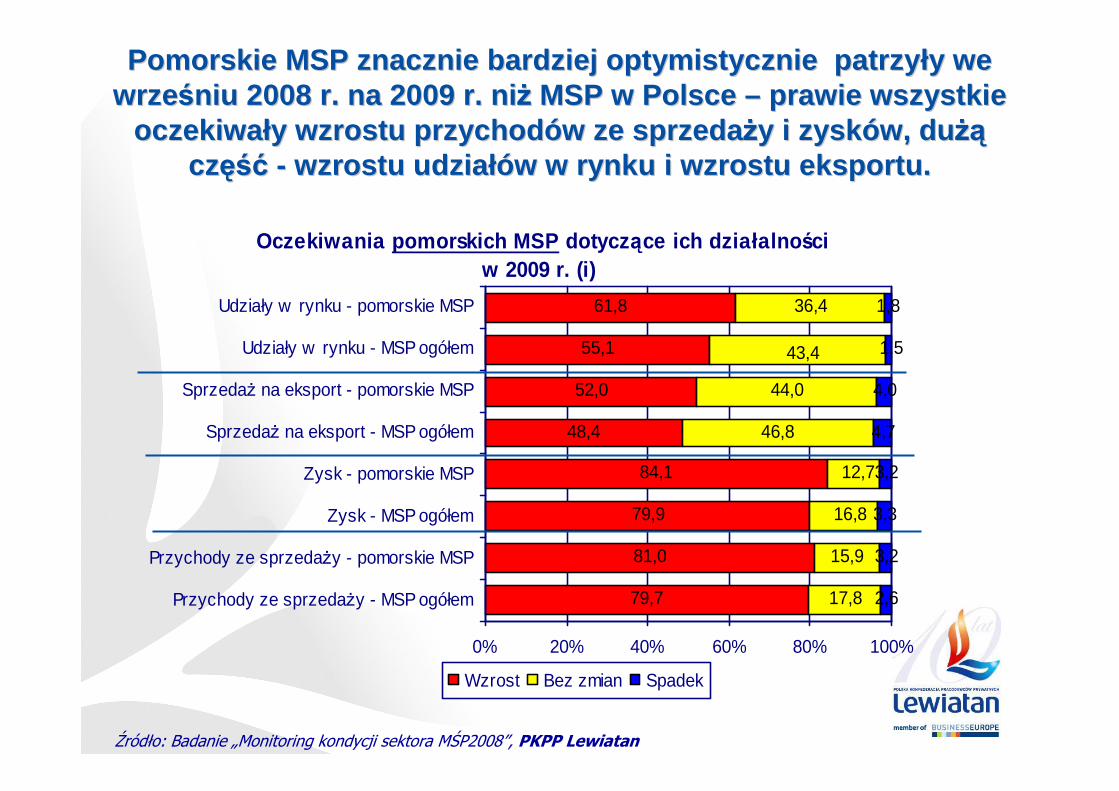

Oczekiwania pomorskich MSP dotycz ące ich działalno ści w 2009 r. (i)

79,7

81,0

84,1

48,4

55,1

61,8

17,8

15,9

46,8

44,0

36,4

2,6

3,2

3,3

3,2

4,7

4,0

1,8

52,0

79,9 16,8

12,7

43,4 1,5

0% 20% 40% 60% 80% 100%

Przychody ze sprzedaŜy - MSP ogółem

Przychody ze sprzedaŜy - pomorskie MSP

Zysk - MSP ogółem

Zysk - pomorskie MSP

SprzedaŜ na eksport - MSP ogółem

SprzedaŜ na eksport - pomorskie MSP

Udziały w rynku - MSP ogółem

Udziały w rynku - pomorskie MSP

Wzrost Bez zmian Spadek

Źródło: Badanie „Monitoring kondycji sektora MŚP2008”, PKPP Lewiatan

Pomorskie MSP znacznie bardziej optymistycznie pat rzyPomorskie MSP znacznie bardziej optymistycznie pat rzy łły we y we wrzewrześśniu 2008 r. na 2009 r. niniu 2008 r. na 2009 r. ni ŜŜ MSP w Polsce MSP w Polsce –– prawie wszystkie prawie wszystkie

oczekiwaoczekiwa łły wzrostu przychody wzrostu przychod óów ze sprzedaw ze sprzeda ŜŜy i zysky i zysk óów, duw, du ŜąŜączczęśćęść -- wzrostu udziawzrostu udzia łłóów w rynku i wzrostu eksportu. w w rynku i wzrostu eksportu.

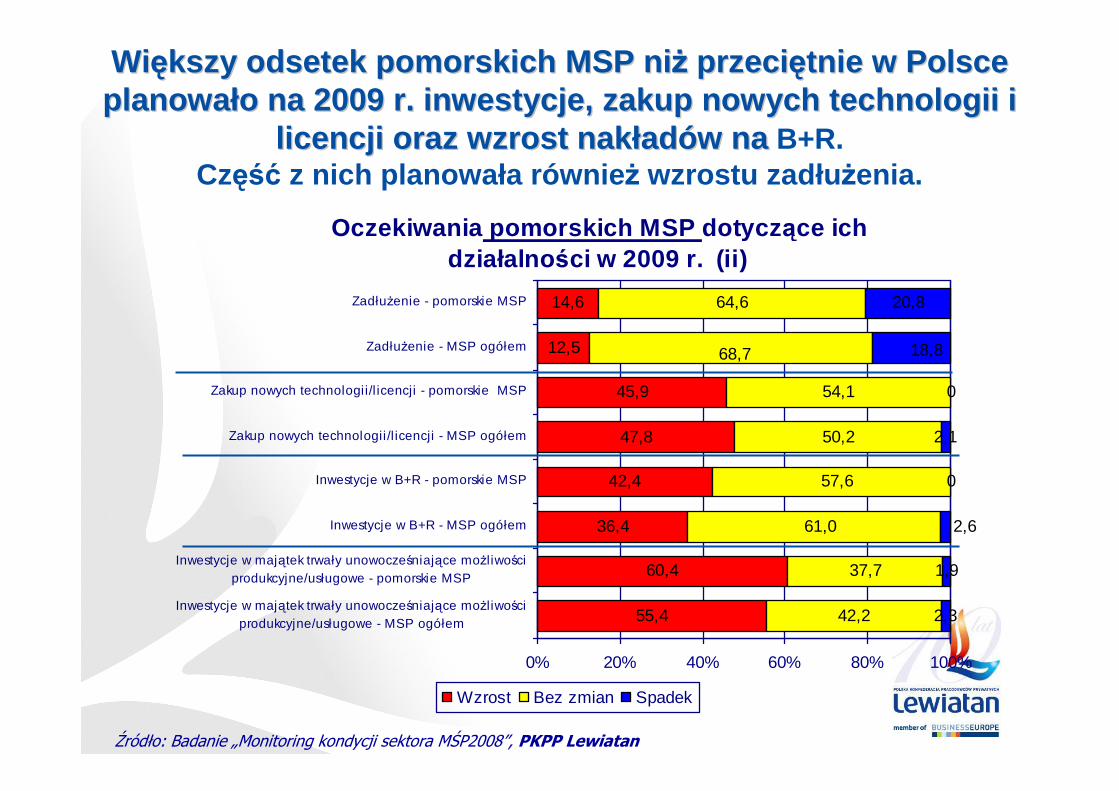

Oczekiwania pomorskich MSP dotycz ące ich działalno ści w 2009 r. (ii)

55,4

60,4

36,4

42,4

47,8

45,9

12,5

14,6

42,2

37,7

50,2

54,1

64,6

2,3

1,9

0

2,1

0

20,8

61,0

57,6

68,7 18,8

2,6

0% 20% 40% 60% 80% 100%

Inwestycje w majątek trwały unowocześniające moŜl iwościprodukcyjne/usługowe - MSP ogółem

Inwestycje w majątek trwały unowocześniające moŜl iwościprodukcyjne/usługowe - pomorskie MSP

Inwestycje w B+R - MSP ogółem

Inwestycje w B+R - pomorskie MSP

Zakup nowych technologii /l icencji - MSP ogółem

Zakup nowych technologii/l icencji - pomorskie MSP

ZadłuŜenie - MSP ogółem

ZadłuŜenie - pomorskie MSP

Wzrost Bez zmian Spadek

Źródło: Badanie „Monitoring kondycji sektora MŚP2008”, PKPP Lewiatan

WiWięększy odsetek pomorskich MSP nikszy odsetek pomorskich MSP ni ŜŜ przeciprzeci ęętnie w Polsce tnie w Polsce planowaplanowa łło na 2009 r. inwestycje, zakup nowych technologii i o na 2009 r. inwestycje, zakup nowych technologii i

licencji oraz wzrost naklicencji oraz wzrost nak łładadóów naw na B+R. Część z nich planowała równie Ŝ wzrostu zadłu Ŝenia.

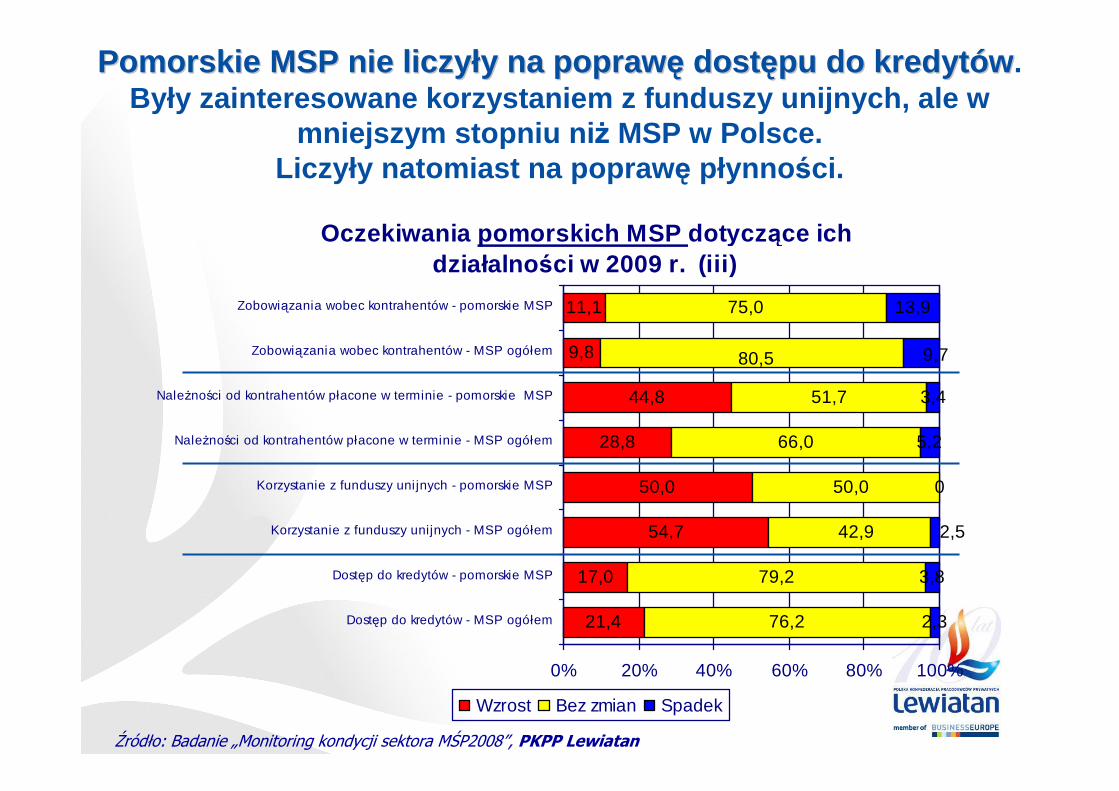

Oczekiwania pomorskich MSP dotycz ące ich działalno ści w 2009 r. (iii)

21,4

17,0

54,7

50,0

28,8

44,8

9,8

11,1

76,2

79,2

66,0

51,7

75,0

2,3

3,8

0

5,2

3,4

13,9

42,9

50,0

80,5 9,7

2,5

0% 20% 40% 60% 80% 100%

Dostęp do kredytów - MSP ogółem

Dostęp do kredytów - pomorskie MSP

Korzystanie z funduszy unijnych - MSP ogółem

Korzystanie z funduszy uni jnych - pomorskie MSP

NaleŜności od kontrahentów płacone w terminie - MSP ogółem

NaleŜności od kontrahentów płacone w terminie - pomorskie MSP

Zobowiązania wobec kontrahentów - MSP ogółem

Zobowiązania wobec kontrahentów - pomorskie MSP

Wzrost Bez zmian Spadek

Źródło: Badanie „Monitoring kondycji sektora MŚP2008”, PKPP Lewiatan

Pomorskie MSP nie liczyPomorskie MSP nie liczy łły na poprawy na popraw ęę dostdost ęępu do kredytpu do kredyt óóww. Były zainteresowane korzystaniem z funduszy unijnyc h, ale w

mniejszym stopniu ni Ŝ MSP w Polsce. Liczyły natomiast na popraw ę płynno ści.

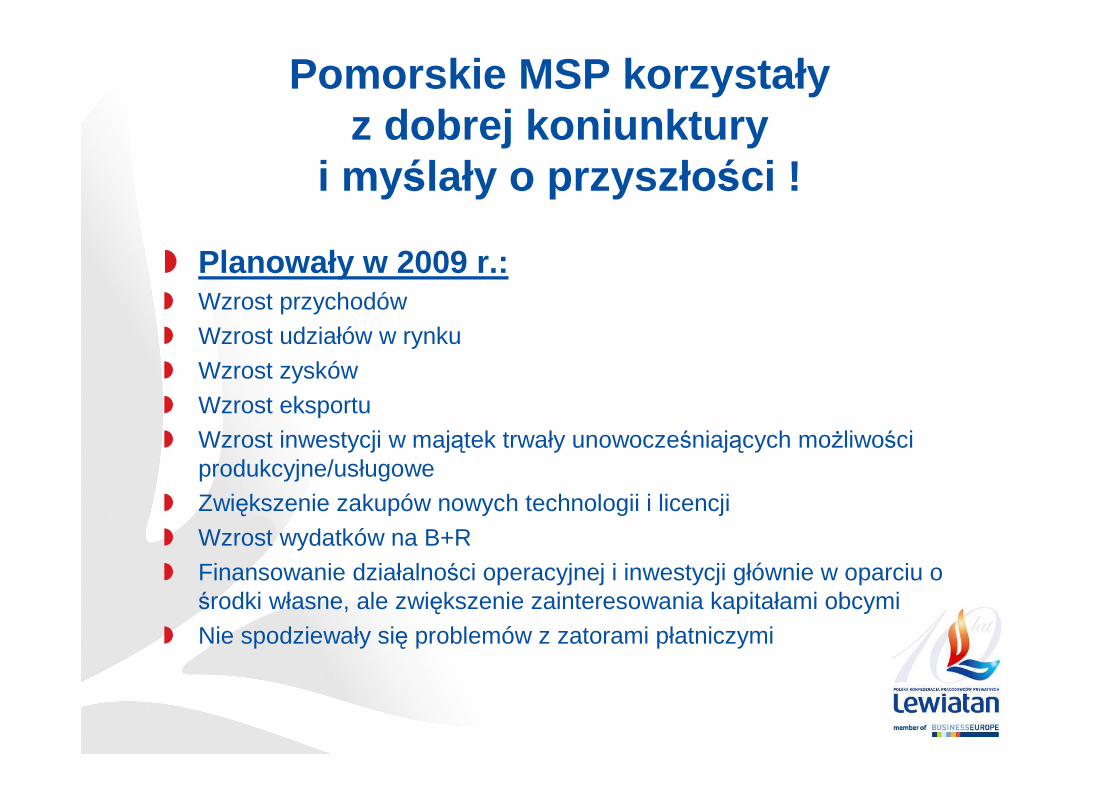

Pomorskie MSP korzystały z dobrej koniunktury

i myślały o przyszło ści !

� Planowały w 2009 r.:� Wzrost przychodów� Wzrost udziałów w rynku

� Wzrost zysków

� Wzrost eksportu� Wzrost inwestycji w majątek trwały unowocześniających moŜliwości

produkcyjne/usługowe� Zwiększenie zakupów nowych technologii i licencji

� Wzrost wydatków na B+R

� Finansowanie działalności operacyjnej i inwestycji głównie w oparciu o środki własne, ale zwiększenie zainteresowania kapitałami obcymi

� Nie spodziewały się problemów z zatorami płatniczymi

Źródło: Badanie „Monitoring kondycji sektora MŚP2008”, PKPP Lewiatan

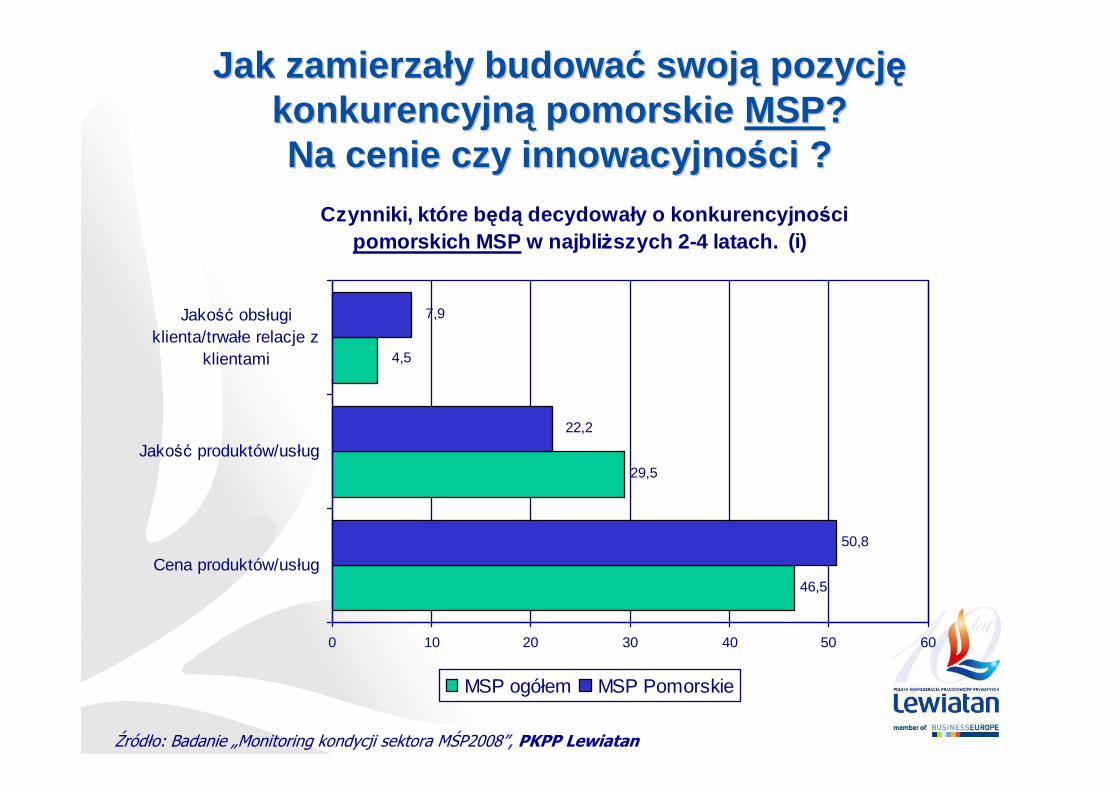

Czynniki, które b ędą decydowały o konkurencyjno ści pomorskich MSP w najbli Ŝszych 2-4 latach. (i)

46,5

29,5

50,8

4,5

22,2

7,9

0 10 20 30 40 50 60

Cena produktów/usług

Jakość produktów/usług

Jakość obsługiklienta/trwałe relacje z

klientami

MSP ogółem MSP Pomorskie

Jak zamierzaJak zamierza łły budoway budowa ćć swojswoj ąą pozycjpozycj ęękonkurencyjnkonkurencyjn ąą pomorskie pomorskie MSPMSP??Na cenie czy innowacyjnoNa cenie czy innowacyjno śści ?ci ?

Źródło: Badanie „Monitoring kondycji sektora MŚP2008”, PKPP Lewiatan

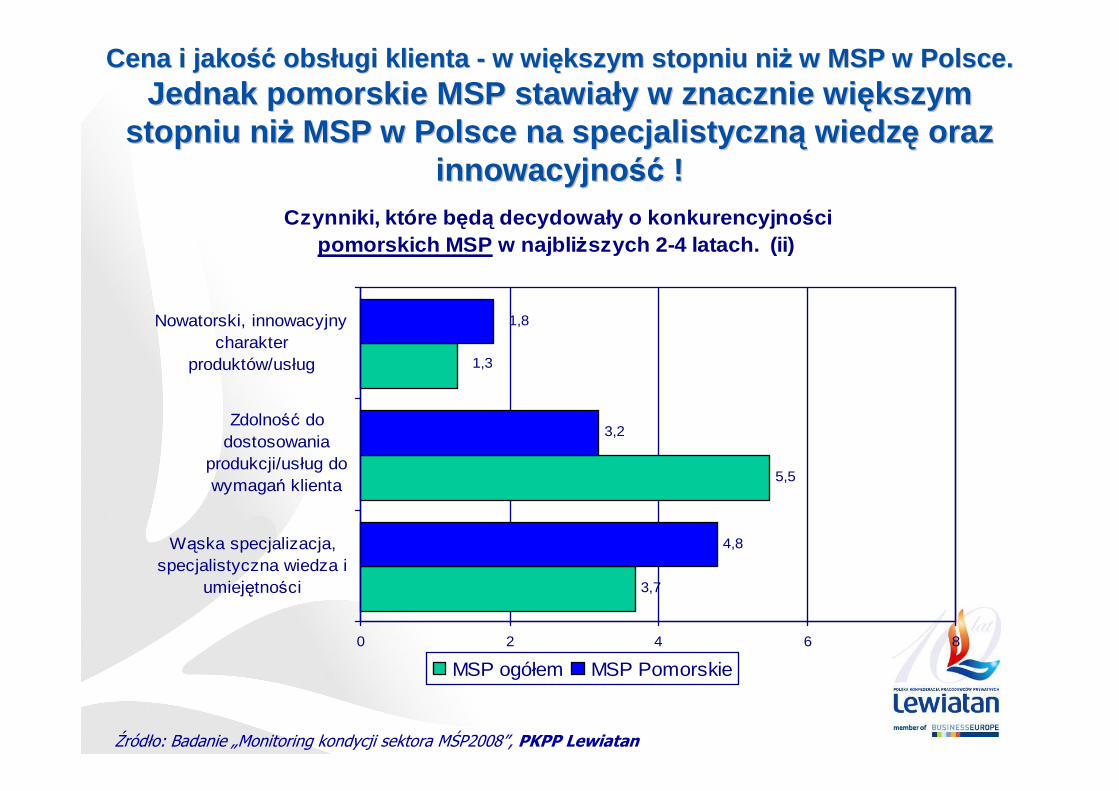

Czynniki, które b ędą decydowały o konkurencyjno ści pomorskich MSP w najbli Ŝszych 2-4 latach. (ii)

3,7

5,5

4,8

3,2

1,3

1,8

0 2 4 6 8

Wąska specjalizacja,specjalistyczna wiedza i

umiejętności

Zdolność dodostosowania

produkcji/usług dowymagań klienta

Nowatorski, innowacyjnycharakter

produktów/usług

MSP ogółem MSP Pomorskie

Cena i jakoCena i jako śćść obsobs łługi klienta ugi klienta -- w wiw wi ęększym stopniu nikszym stopniu ni ŜŜ w MSP w Polsce.w MSP w Polsce.Jednak pomorskie MSP stawiaJednak pomorskie MSP stawia łły w znacznie wiy w znacznie wi ęększym kszym

stopniu nistopniu ni ŜŜ MSP w Polsce na specjalistycznMSP w Polsce na specjalistyczn ąą wiedzwiedz ęę oraz oraz innowacyjnoinnowacyjno śćść !!

Źródło: Badanie „Monitoring kondycji sektora MŚP2008”, PKPP Lewiatan

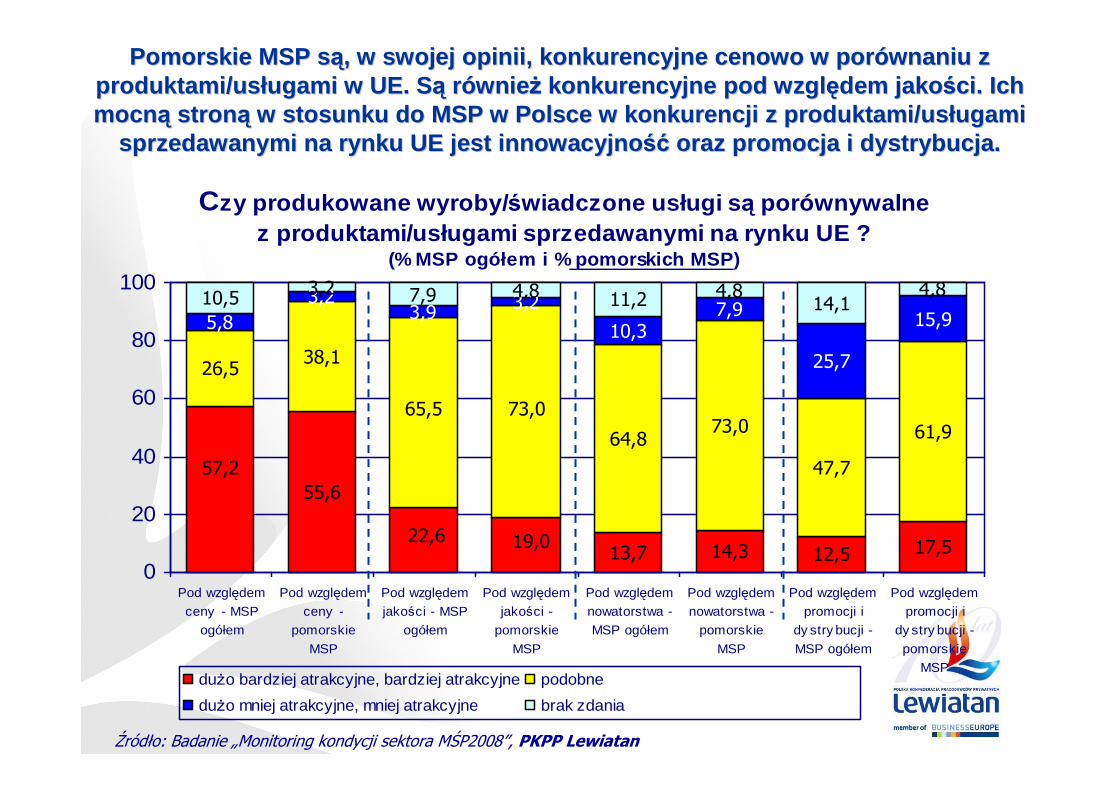

Pomorskie MSP sPomorskie MSP s ąą, w swojej opinii, konkurencyjne cenowo w por, w swojej opinii, konkurencyjne cenowo w por óównaniu z wnaniu z produktami/usproduktami/us łługami w UE. Sugami w UE. S ąą rróówniewnie ŜŜ konkurencyjne pod wzglkonkurencyjne pod wzgl ęędem jakodem jako śści. Ich ci. Ich mocnmocn ąą stronstron ąą w stosunku do MSP w Polsce w konkurencji z produkta mi/usw stosunku do MSP w Polsce w konkurencji z produkta mi/us łługami ugami

sprzedawanymi na rynku UE jest innowacyjnosprzedawanymi na rynku UE jest innowacyjno śćść oraz promocja i dystrybucja.oraz promocja i dystrybucja.

Czy produkowane wyroby/ świadczone usługi s ą porównywalne z produktami/usługami sprzedawanymi na rynku UE ?

(% MSP ogółem i % pomorskich MSP )

55,6

13,7 14,3 12,5 17,5

26,538,1

64,873,0

47,7

61,9

5,83,2

3,9 3,2

10,37,9

25,7

15,910,5 3,2 7,9 4,8 11,2 4,8

14,14,8

57,2

19,022,6

73,065,5

0

20

40

60

80

100

Pod względemceny - MSP

ogółem

Pod względemceny -

pomorskie

MSP

Pod względemjakości - MSP

ogółem

Pod względemjakości -

pomorskie

MSP

Pod względemnowatorstwa -MSP ogółem

Pod względemnowatorstwa -

pomorskie

MSP

Pod względempromocji i

dy stry bucji -

MSP ogółem

Pod względempromocji i

dy stry bucji -

pomorskieMSP

duŜo bardziej atrakcyjne, bardziej atrakcyjne podobne

duŜo mniej atrakcyjne, mniej atrakcyjne brak zdania

Źródło: Badanie „Monitoring kondycji sektora MŚP2008”, PKPP Lewiatan

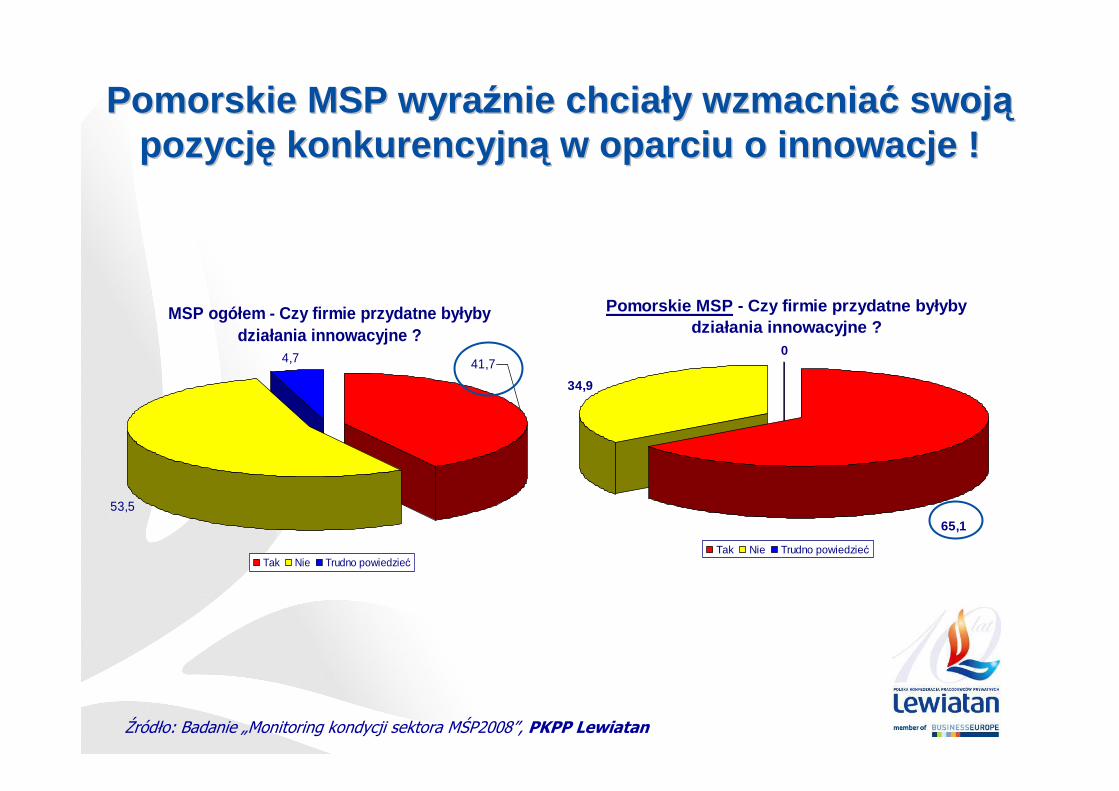

Pomorskie MSP wyraPomorskie MSP wyra źźnie chcianie chcia łły wzmacniay wzmacnia ćć swojswoj ąąpozycjpozycj ęę konkurencyjnkonkurencyjn ąą w oparciu o innowacje ! w oparciu o innowacje !

MSP ogółem - Czy firmie przydatne byłyby działania innowacyjne ?

53,5

4,7 41,7

Tak Nie Trudno powiedzieć

Pomorskie MSP - Czy firmie przydatne byłyby działania innowacyjne ?

34,9

0

65,1

Tak Nie Trudno powiedzieć

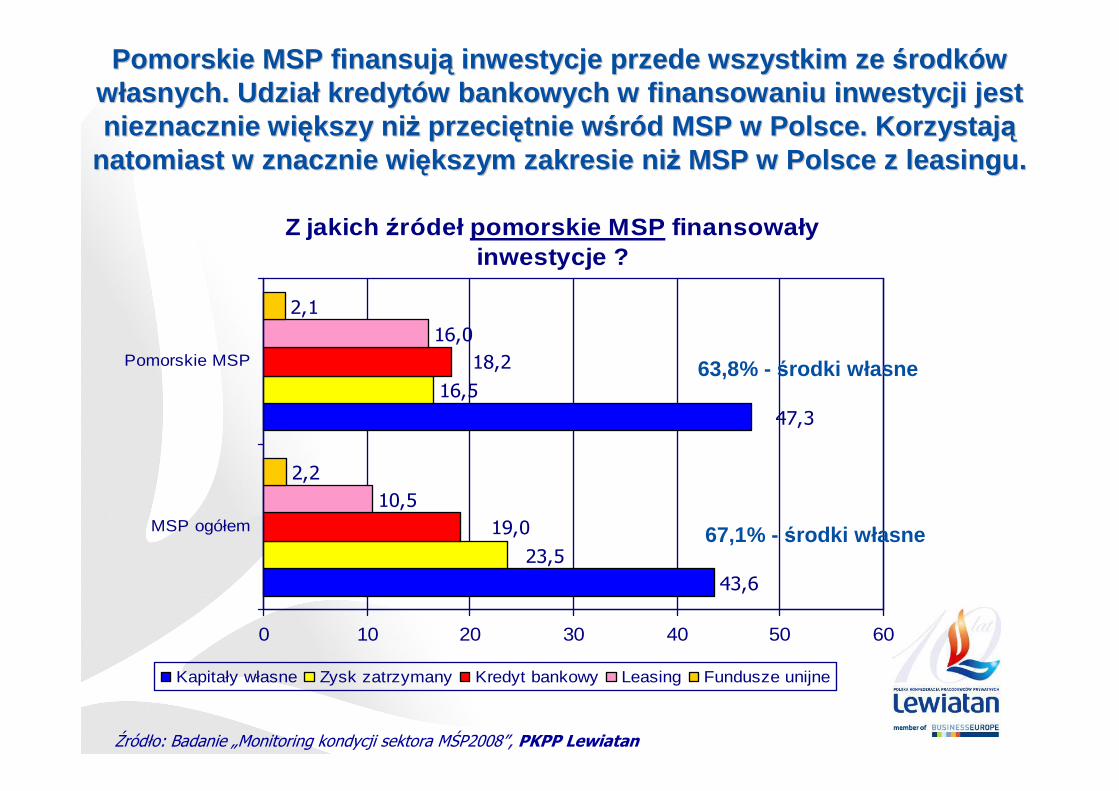

Z jakich źródeł pomorskie MSP finansowały inwestycje ?

43,6

16,5

10,5

16,0

2,2

2,1

47,3

23,5

18,2

19,0

0 10 20 30 40 50 60

MSP ogółem

Pomorskie MSP

Kapitały własne Zysk zatrzymany Kredyt bankowy Leasing Fundusze unijne

Pomorskie MSP finansujPomorskie MSP finansuj ąą inwestycje przede wszystkim ze inwestycje przede wszystkim ze śśrodkrodk óów w wwłłasnych. Udziaasnych. Udzia łł kredytkredyt óów bankowych w finansowaniu inwestycji jest w bankowych w finansowaniu inwestycji jest nieznacznie winieznacznie wi ęększy nikszy ni ŜŜ przeciprzeci ęętnie wtnie w śśrróód MSP w Polsce. Korzystajd MSP w Polsce. Korzystaj ąą

natomiast w znacznie winatomiast w znacznie wi ęększym zakresie nikszym zakresie ni ŜŜ MSP w Polsce z leasingu.MSP w Polsce z leasingu.

63,8% - środki własne

Źródło: Badanie „Monitoring kondycji sektora MŚP2008”, PKPP Lewiatan

67,1% - środki własne

CZY DZISIAJ, PO 5 MIESIĄCACH OD DEKLARACJI DYNAMICZNEGO ROZWOJU

W 2009 r., POMORSKIE MSP SĄ RÓWNIE OPTYMISTYCZNE ?

� Czy spodziewają się wzrostu przychodów ze sprzedaŜy i wzrostu zysków w stosunku do 2008 r. ?

� Czy planują inwestycje ?

� Jak zamierzają je sfinansować ?

� Czy zamierzają skierować swoje zainteresowanie w większym stopniu niŜdotychczas na rynek krajów UE ?

� Jakie bariery juŜ się pojawiły ?� Gwałtowny, czy na razie niewielki spadek popytu na rynku krajowym?

� Gwałtowny, czy na razie niewielki spadek popytu na rynku europejskim ?

� Ograniczenie dostępu do kredytu, które zmniejsza moŜliwości działania ?

� Ograniczenie dostępu do funduszy unijnych ze względu na trudne i przewlekłe procedury ?

� Ograniczenie dostępu do funduszy unijnych – nie rozpoczęły się bowiem jeszcze nabory wniosków ?

� Czy bariery administracyjne i koszty z nimi związane ograniczają w dalszym ciągu Państwa działalność ?

JAK POMORSKIE MSP ZDEFINIOWAŁY SWOJE PRIORYTETY BIZNESOWE NA 2009 r. ?

� Przetrwanie czy skorzystanie z moŜliwości, jakie mogąsię pojawić i – rozwój ?

� ObniŜanie kosztów produkcji czy inwestowanie w poprawę jakości, w nowe produkty, w innowacje ?

� Zdobywanie nowych klientów czy utrzymanie starych klientów ?

� Utrzymanie zatrudnienia czy obniŜanie kosztów przez zwolnienia pracowników ?

� Działanie w regionie, działanie w Polsce czy działanie w UE ?

DZIDZIĘĘKUJKUJĘĘ..

Małgorzata Starczewska-KrzysztoszekPolska Konfederacja Pracodawców prywatnych Lewiatan