„Podstawy prawa” - isaplublin.pl · Projekt pt. „Rozwiń z nami firmę” współfinansowany...

52

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego Materiały dydaktyczne na szkolenie „Podstawy prawa” realizowane w ramach projektu pn. „Rozwiń z nami firmę” współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Transcript of „Podstawy prawa” - isaplublin.pl · Projekt pt. „Rozwiń z nami firmę” współfinansowany...

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

Materiały dydaktyczne na szkolenie

„Podstawy prawa”

realizowane w ramach projektu pn. „Rozwiń z nami firmę”

współfinansowanego ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

Materiały dydaktyczne na szkolenie

„Podstawy prawa”

realizowane w ramach projektu pn. „Rozwiń z nami firmę”

współfinansowanego ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

w ramach Programu Operacyjnego Kapitał Ludzki

Priorytet: VIII Regionalne kadry gospodarki

Działanie: 8.1 Rozwój pracowników i przedsiębiorstw w regionie

Poddziałanie: 8.1.1 Wspieranie rozwoju i kwalifikacji zawodowych i doradztwo dla

przedsiębiorstw

przez

Acton Training Center Ltd. Sp. z o.o. Oddział w Polsce

w partnerstwie z

Instytutem Spraw Administracji Publicznej w Lublinie

projekt pn. „Rozwiń z nami firmę”

Nr umowy:

627/POKL.08.01.01-06-401/12-00

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

Materiały dydaktyczne na szkolenie

„Podstawy prawa”

opracowanie

Maciej Podleśny

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

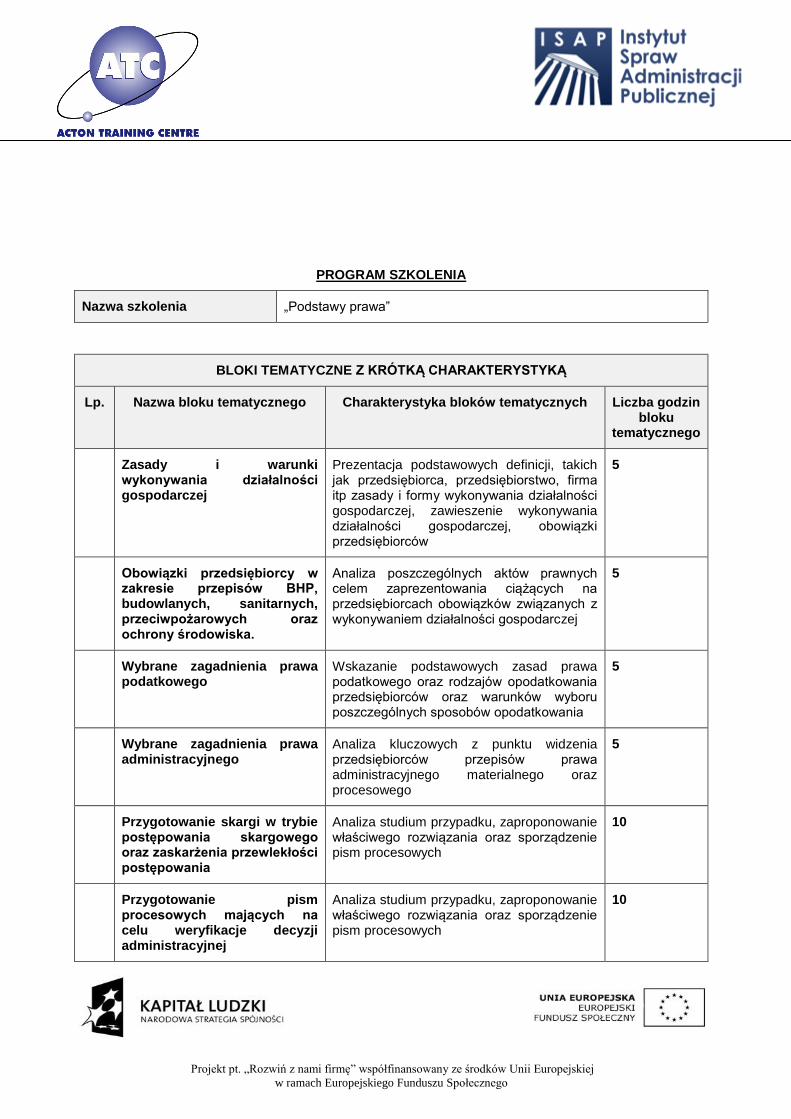

PROGRAM SZKOLENIA

Nazwa szkolenia „Podstawy prawa”

BLOKI TEMATYCZNE Z KRÓTKĄ CHARAKTERYSTYKĄ

Lp. Nazwa bloku tematycznego Charakterystyka bloków tematycznych Liczba godzin bloku

tematycznego

Zasady i warunki wykonywania działalności gospodarczej

Prezentacja podstawowych definicji, takich jak przedsiębiorca, przedsiębiorstwo, firma itp zasady i formy wykonywania działalności gospodarczej, zawieszenie wykonywania działalności gospodarczej, obowiązki przedsiębiorców

5

Obowiązki przedsiębiorcy w zakresie przepisów BHP, budowlanych, sanitarnych, przeciwpożarowych oraz ochrony środowiska.

Analiza poszczególnych aktów prawnych celem zaprezentowania ciążących na przedsiębiorcach obowiązków związanych z wykonywaniem działalności gospodarczej

5

Wybrane zagadnienia prawa podatkowego

Wskazanie podstawowych zasad prawa podatkowego oraz rodzajów opodatkowania przedsiębiorców oraz warunków wyboru poszczególnych sposobów opodatkowania

5

Wybrane zagadnienia prawa administracyjnego

Analiza kluczowych z punktu widzenia przedsiębiorców przepisów prawa administracyjnego materialnego oraz procesowego

5

Przygotowanie skargi w trybie postępowania skargowego oraz zaskarżenia przewlekłości postępowania

Analiza studium przypadku, zaproponowanie właściwego rozwiązania oraz sporządzenie pism procesowych

10

Przygotowanie pism procesowych mających na celu weryfikacje decyzji administracyjnej

Analiza studium przypadku, zaproponowanie właściwego rozwiązania oraz sporządzenie pism procesowych

10

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

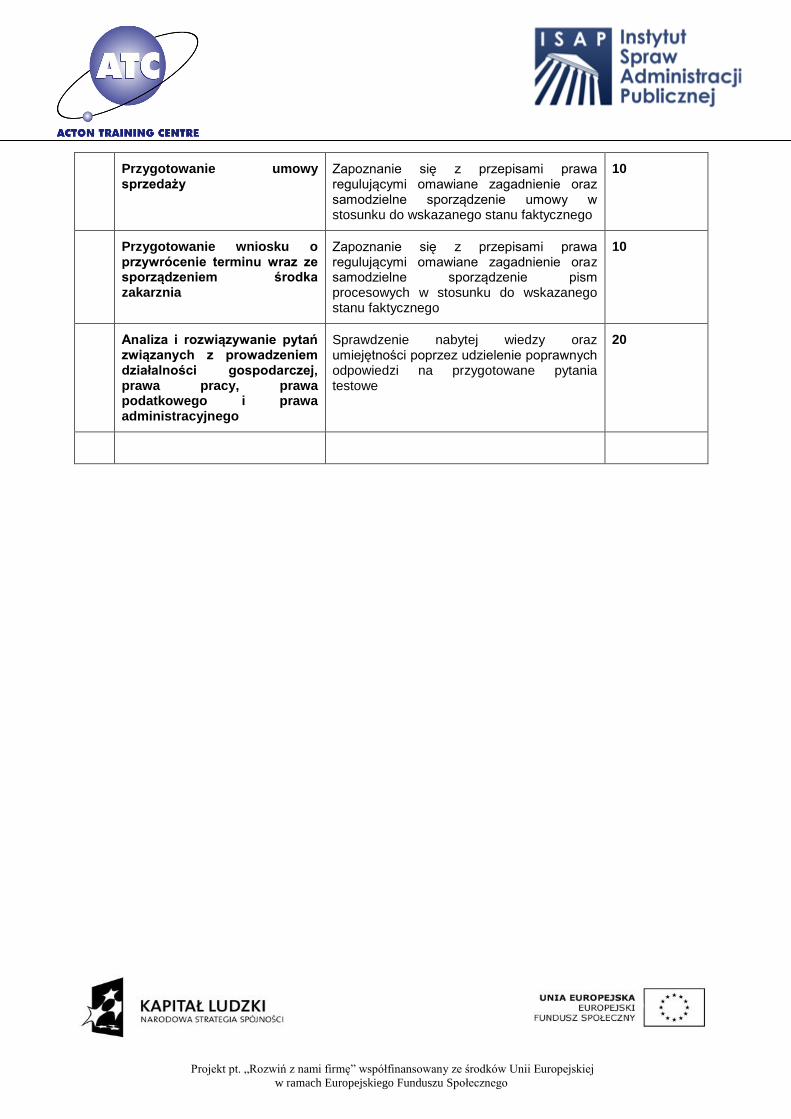

Przygotowanie umowy sprzedaży

Zapoznanie się z przepisami prawa regulującymi omawiane zagadnienie oraz samodzielne sporządzenie umowy w stosunku do wskazanego stanu faktycznego

10

Przygotowanie wniosku o przywrócenie terminu wraz ze sporządzeniem środka zakarznia

Zapoznanie się z przepisami prawa regulującymi omawiane zagadnienie oraz samodzielne sporządzenie pism procesowych w stosunku do wskazanego stanu faktycznego

10

Analiza i rozwiązywanie pytań związanych z prowadzeniem działalności gospodarczej, prawa pracy, prawa podatkowego i prawa administracyjnego

Sprawdzenie nabytej wiedzy oraz umiejętności poprzez udzielenie poprawnych odpowiedzi na przygotowane pytania testowe

20

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

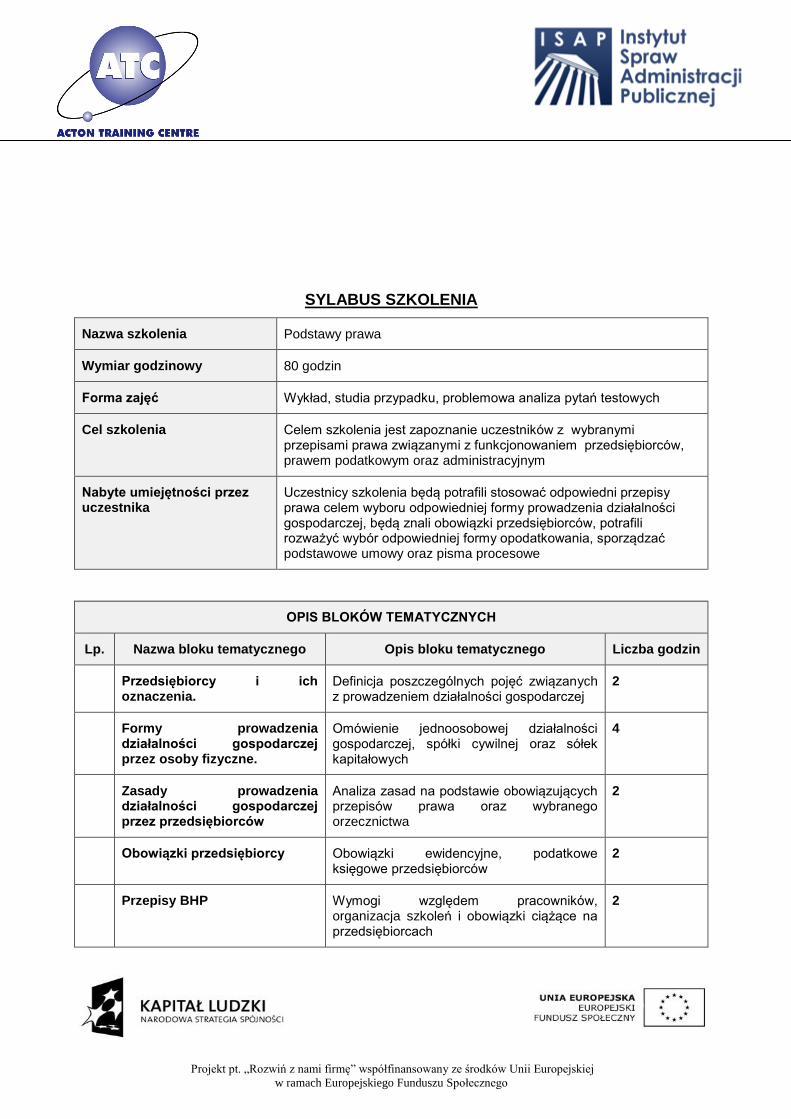

SYLABUS SZKOLENIA

Nazwa szkolenia Podstawy prawa

Wymiar godzinowy 80 godzin

Forma zajęć Wykład, studia przypadku, problemowa analiza pytań testowych

Cel szkolenia Celem szkolenia jest zapoznanie uczestników z wybranymi przepisami prawa związanymi z funkcjonowaniem przedsiębiorców, prawem podatkowym oraz administracyjnym

Nabyte umiejętności przez uczestnika

Uczestnicy szkolenia będą potrafili stosować odpowiedni przepisy prawa celem wyboru odpowiedniej formy prowadzenia działalności gospodarczej, będą znali obowiązki przedsiębiorców, potrafili rozważyć wybór odpowiedniej formy opodatkowania, sporządzać podstawowe umowy oraz pisma procesowe

OPIS BLOKÓW TEMATYCZNYCH

Lp. Nazwa bloku tematycznego Opis bloku tematycznego Liczba godzin

Przedsiębiorcy i ich oznaczenia.

Definicja poszczególnych pojęć związanych z prowadzeniem działalności gospodarczej

2

Formy prowadzenia działalności gospodarczej przez osoby fizyczne.

Omówienie jednoosobowej działalności gospodarczej, spółki cywilnej oraz sółek kapitałowych

4

Zasady prowadzenia działalności gospodarczej przez przedsiębiorców

Analiza zasad na podstawie obowiązujących przepisów prawa oraz wybranego orzecznictwa

2

Obowiązki przedsiębiorcy Obowiązki ewidencyjne, podatkowe księgowe przedsiębiorców

2

Przepisy BHP Wymogi względem pracowników, organizacja szkoleń i obowiązki ciążące na przedsiębiorcach

2

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

Pierwsza pomoc i ochrona przeciwpożarowa

Obowiązki przedsiębiorców w zakresie przepisów. Uprawnienia kontrolne służb pożarowych

2

Mały i średni przedsiębiorca, jako podmiot korzystający ze środowiska

Wymagania prawne w zakresie korzystania ze środowiska. Uzyskiwanie przez przedsiębiorców stosownych pozwoleń

Formy opodatkowania przedsiębiorców

Omówienie wyboru formy opodatkowania: zasady ogólne, podatek liniowy, ryczałt, karta podatkowa

4

Terminy w prawie i postępowaniu administracyjnym

Terminy załatwienia sprawy administracyjnej, przywrócenie terminu stronie postępowania

1

Sposoby weryfikacji rozstrzygnięć w postępowaniu administracyjnym

Odwołanie od decyzji, weryfikacja rozstrzygnięć ostatecznych wznowienie postępowania, stwierdzenie nieważności decyzji itp.

3

Analiza i wybór odpowiedniej formy opodatkowania

Wybór odpowiednich wariantów opodatkowania na podstawie wskazanych przykładów

10

Sporządzeni umowy sprzedaży Analiza stanu faktycznego i sporządzenie stosownej umowy na podstawie wskazanych przepisów prawa

10

Przygotowanie skargi w trybie postępowania skargowego oraz zaskarżenia przewlekłości postępowania

Wybór odpowiedniego środka prawnego i sporządzenie pism procesowych

10

Sporządzenie pisma procesowego celem weryfikacji rozstrzygnięcia administracyjnego

Wybór odpowiedniego środka prawnego i sporządzenie pism procesowych

10

Analiza, rozwiązanie oraz omówienie pytań sprawdzających nabyte umiejętności

Prawo gospodarcze, prawo pracy, prawo podatkowe, prawo cywilne oraz prawo administracyjne

20

Stosowane pomoce dydaktyczne

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

Literatura uzupełniająca 1. C. Kosikowski, Publiczne prawo gospodarcze Polski i Unii Europejskiej, 2010

2. A. Kidyba, Prawo handlowe, 2012

3. M. Wierzbowski, M. Szubiakowski, A. Wiktorowska, Postępowanie administracyjne - ogólne, podatkowe, egzekucyjne i przed sądami administracyjnymi, 2012

4. T. Liszcz, Prawo pracy, 2012

MATERIAŁY DYDAKTYCZNE

Zasady i warunki wykonywania działalności gospodarczej

I. Określenie ustroju gospodarczego Rzeczypospolitej Polskiej oraz wolność prowadzenia działalności

gospodarczej

Konstytucji Rzeczypospolitej Polskiej w art. 20, 21 i 22 stanowi, że społeczna gospodarka rynkowa oparta jest

na działalności gospodarczej, własności prywatnej oraz solidarności, dialogu i współpracy partnerów

społecznych. Ograniczenie wolności gospodarczej wg Konstytucji RP jest dopuszczalne tylko w drodze ustawy i

tylko ze względu na ważny interes publiczny. Rzeczypospolita Polska chroni własność i prawo dziedziczenia.

Podejmowanie działalności gospodarczej Prawa osoby zamierzającej rozpocząć działalność Gospodarczą

Podejmowanie, wykonywanie, zawieszenie wykonywania i zakończenie działalności gospodarczej jest wolne dla

każdego na równych prawach, z zachowaniem warunków określonych przepisami prawa, stanowi o tym art. 6

ustawy z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej.

Zgodnie z w/w ustawą – działalnością gospodarczą jest zarobkowa działalność wytwórcza, budowlana,

handlowa, usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż, a także działalność

zawodowa, wykonywana w sposób zorganizowany i ciągły. Przepisów ustawy nie stosuje się do działalności

wytwórczej w rolnictwie w zakresie upraw rolnych oraz chowu i hodowli zwierząt, ogrodnictwa, warzywnictwa,

leśnictwa i rybactwa śródlądowego, a także wynajmowania przez rolników pokoi, sprzedaży posiłków domowych i

świadczenia w gospodarstwach rolnych innych usług związanych z pobytem turystów.

Zwrócić należy uwagę na pewne ograniczenia wynikające z ustawy o swobodzie działalności gospodarczej

związane z podejmowaniem wykonywania działalności gospodarczej. W szczególności dotyczy to reglamentacji

działalności poprzez konieczność uzyskania przez osobę zamierzającą prowadzić działalność gospodarczą w

konkretnej dziedzinie stosownego zezwolenia, koncesji zgłoszenia, licencji czy wpisu do rejestru działalności

regulowanej. Związane jest to najczęściej z koniecznością spełnienia przez przedsiębiorcę szeregu szczególnych

warunków określonych w odrębnych przepisach. Osoba fizyczna, aby mogła wykonywać samodzielnie

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

działalność gospodarczą czy to jako jednoosobowy przedsiębiorca, czy to wspólnik jakiejkolwiek spółki, musi

posiadać pełną zdolność do czynności prawnych, która uregulowana jest przepisami kodeksu cywilnego. Z w/w

przepisów wynika, że pełną zdolność do czynności prawnych osiąga się w zasadzie z chwilą ukończenia

osiemnastu lat, to jest uzyskania pełnoletności.

II. Przedsiębiorca

Działalność gospodarczą określoną w ustawie o swobodzie działalności gospodarczej prowadzi przedsiębiorca.

Przedsiębiorcą jest osoba fizyczna, osoba prawna i jednostka organizacyjna niebędąca osobą prawną, której

odrębna ustawa przyznaje zdolność prawną – wykonująca we własnym imieniu działalność gospodarczą lub

zawodową. Podjęcie działalności gospodarczej może nastąpić w dniu złożenia wniosku o wpis do ewidencji

działalności gospodarczej albo po uzyskaniu wpisu do rejestru przedsiębiorców Krajowego Rejestru Sądowego.

Przedsiębiorca prowadzi działalność gospodarczą pod firmą, którą ujawnia się we właściwym dla danego

przedsiębiorcy rejestrze (np. ewidencja działalności gospodarczej, rejestr przedsiębiorców KRS). W przypadku

prowadzenia działalności przez osobę fizyczną, jej firmą jest jej imię i nazwisko. Do firmy można włączyć

pseudonim lub określenia wskazujące na przedmiot działalności przedsiębiorcy, miejsce jej prowadzenia oraz

inne określenia dowolnie obrane. Przy określaniu firmy przedsiębiorcy zwrócić jednak należy uwagę, na fakt, że

firma powinna się odróżniać dostatecznie od firm innych przedsiębiorców prowadzących działalność na tym

samym rynku oraz na to, że firma nie może wprowadzać w błąd w szczególności co do osoby przedsiębiorcy,

przedmiotu działalności, miejsca działalności, źródeł zaopatrzenia Firma przedsiębiorcy jest prawnie chroniona.

Przedsiębiorca, którego prawo do firmy zostało zagrożone cudzym działaniem, może żądać zaniechania tego

działania, chyba, że nie jest ono bezprawne. W razie dokonanego naruszenia może on także żądać usunięcia

jego skutków, złożenia oświadczenia lub oświadczeń w odpowiedniej treści i formie, naprawienia na zasadach

ogólnych szkody majątkowej lub wydania korzyści uzyskanej przez osobę, która dopuściła się naruszenia.

Uregulowania dotyczące firmy zawarte są w przepisach kodeksu cywilnego w Dziale III.

III. Przedsiębiorcy i ich oznaczenia.

Każdy przedsiębiorca, czy to osoba fizyczna, czy to osoba prawna, czy to inna jednostka organizacyjna nie

posiadająca osobowości prawnej prowadzi swoją działalność wykorzystując do tego celu zorganizowany zespół

składników niematerialnych i materialnych przeznaczony do prowadzenia działalności gospodarczej. Zgodnie z

art. 55.1 Kodeksu cywilnego tak zorganizowany zespół składników jest przedsiębiorstwem. Obejmuje ono w

szczególności: 1) oznaczenie indywidualizujące przedsiębiorstwo lub jego wyodrębnione części (nazwa

przedsiębiorstwa), 2) własność nieruchomości lub ruchomości, w tym urządzeń, materia-łów, towarów i wyrobów,

oraz inne prawa rzeczowe do nieruchomości lub ruchomości, 3) prawa wynikające z umów najmu i dzierżawy

nieruchomości lub ruchomości oraz prawa do korzystania z nieruchomości lub ruchomości wynikające z innych

stosunków prawnych, 4) wierzytelności, prawa z papierów wartościowych i środki pieniężne, 5) koncesje, licencje

i zezwolenia, 6) patenty i inne prawa własności przemysłowej, 7) tajemnice przedsiębiorstwa,8) księgi i

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

dokumenty związane z prowadzeniem działalności gospodarczej. Bez względu na to, przedsiębiorca prowadzi

działalność gospodarczą dużych, średnich czy małych rozmiarów w skład jego przedsiębiorstwa wchodzą wyżej

wymienione składniki.

Formy prowadzenia działalności gospodarczej przez osoby fizyczne.

Osoby fizyczne mają do wyboru różne formy organizacyjne prowadzenia działalności gospodarczej. Mogą ją

prowadzić jednoosobowo, występują wówczas samodzielnie jako przedsiębiorcy. Mogą także prowadzić tę

działalność z innymi osobami w ramach form dopuszczonych przez przepisy prawa. Dotyczy to w szczególności

spółki cywilnej, spółek prawa handlowego oraz spółdzielni. Spółka cywilna nie jest przedsiębiorcą w rozumieniu

przepisów ustawy o swobodzie działalności gospodarczej. Spółkę cywilną tworzą wspólnicy będący

przedsiębiorcami działającymi na podstawie w/w ustawy w zakresie wykonywanej przez nich działalności

gospodarczej. Aby prowadzić działalność w wyżej wymienionej formie wspólnicy – przedsiębiorcy zawierają

umowę spółki cywilnej w oparciu o przepisy kodeksu cywilnego zawarte w szczególności w art. 860 do 875.

Ustrój spółki cywilnej jako formy grupowej prowadzenia działalności przez minimum dwóch przedsiębiorców i

zasady wewnętrzne pomiędzy wspólnikami uregulowane są w umowie, zawartej w formie pisemnej. Zawierając

umowę spółki cywilnej wspólnicy zobowiązują się dążyć do osiągnięcia wspólnego celu gospodarczego przez

działanie w sposób oznaczony, w szczególności przez wniesienie wkładów, które mogą polegać na wniesieniu do

spółki własności lub innych praw albo na świadczeniu usług. Dodatkowo w umowie spółki wspólnicy zawierają

postanowienia dotyczące między innymi: prowadzenia spraw spółki, zakresu zwykłych czynności,

reprezentowania spółki, udziału w zyskach i stratach, czasu jej obowiązywania, rozwiązania spółki. Większość

uregulowań dotyczących prowadzenia działalności gospodarczej w formie spółki cywilnej zależy od woli stron –

wspólników, gdyż przepisy dotyczące spółki dopuszczają taką możliwość. Zwrócić jednak należy uwagę na fakt,

że przepisy bezwzględnie obowiązujące (nie podlegające woli stron) będą obowiązywały w takim zakresie, jak

jest to przewidziane w kodeksie cywilnym. Dotyczy to w szczególności zasady ponoszenia odpowiedzialności za

zobowiązania spółki, która to zasada stanowi, że za zobowiązania spółki wspólnicy odpowiedzialni są solidarnie.

Wobec wierzycieli za zobowiązania odpowiadają oni całym swoim majątkiem .O wyborze działalności w formie

spółki handlowej decydują osoby zainteresowane grupowym (z wyjątkiem jednoosobowej spółki z ograniczoną

odpowiedzialnością lub jednoosobowej spółki akcyjnej) prowadzeniem działalności gospodarczej. Zawierając

umowę spółki handlowej wspólnicy albo akcjonariusze zobowiązują się dążyć do osiągnięcia wspólnego celu

przez wniesienie wkładów oraz jeżeli umowa lub statut tak stanowi przez współdziałanie w określony sposób.

Stanowi o tym art. 3 ustawy z dnia 15 września 2000 roku Kodeks spółek handlowych (Dz.U. Nr 94, poz. 1037 z

późn. zm.) Kodeks spółek handlowych reguluje tworzenie, organizację funkcjonowanie, rozwiązywanie, łączenie,

podział i przekształcenie spółek, wśród których wyróżnia się: spółki osobowe – nie posiadające osobowości

prawnej i jednostki bardziej sformalizowane – spółki kapitałowe, będące osobami prawnymi. Do spółek

osobowych należą: spółka jawna, spółka partnerska, spółka komandytowa, spółka komandytowo akcyjna, zaś

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

spółkami kapitałowymi są: spółka z ograniczoną odpowiedzialnością i spółka akcyjna.24Podstawą działania

każdej ze spółek jest zawarcie stosownej umowy (statutu) oraz wpis do rejestru przedsiębiorców Krajowego

Rejestru Sądowego prowadzonego przez sąd rejonowy sąd gospodarczy właściwy ze względu na siedzibę spółki,

a poprzedzony sporządzeniem przez osoby zainteresowane szeregu dodatkowych dokumentów wymaganych dla

utworzenia danego rodzaju spółki oraz dokumentów w postaci formularzy KRS i formularzy składanych w ramach

tzw. jednego okienka (REGON, NIP I ZUS).

Każda ze spółek handlowych uregulowana jest odmiennie i tak w szczególności:

- spółka jawna powstaje w wyniku zawarcia w formie pisemnej umowy pomiędzy wspólnikami. Zasadniczo w

swoim działaniu zbliżona jest do spółki cywilnej, jednak to co ją zdecydowanie odróżnia od w/w formy jest fakt, że

jest przedsiębiorcą (w rozumieniu przepisów ustawy o swobodzie działalności gospodarczej), prowadzi

przedsiębiorstwo pod własną firmą, a każdy z jej wspólników odpowiada za zobowiązania spółki bez ograniczenia

całym swoim majątkiem solidarnie z pozostałymi wspólnikami oraz ze spółką ( z tym że wierzyciel spółki może

prowadzić egzekucję z majątku wspólnika w przypadku, gdy egzekucja z majątku spółki okaże się bezskuteczna).

-spółka partnerska jest spółką osobową tworzoną przez wspólników w celu wykonywania

wolnego zawodu w spółce prowadzącej przedsiębiorstwo pod własną firmą. Partnerami w spółce mogą być osoby

posiadające prawo wykonywania w następujących zawodów: adwokata, aptekarza, architekta, inżyniera

budownictwa, biegłego rewidenta, brokera ubezpieczeniowego, doradcy podatkowego, maklera papierów

wartościowych, doradcy inwestycyjnego, księgowego, lekarza, lekarza dentysty, lekarza weterynarii, notariusza,

pielęgniarki, położnej, radcy prawnego, rzecznika patentowego, rzeczoznawcy majątkowego i tłumacza

przysięgłego. Jakkolwiek spółka partnerska w swoim działaniu zbliżona jest do spółki jawnej, jednak zasadnicza

różnica między nimi polega na odmiennym uregulowaniu zasad ponoszenia odpowiedzialności za zobowiązania

spółki. Zgodnie bowiem z art. 95 kodeksu spółek handlowych partner w spółce partnerskiej nie ponosi

odpowiedzialności za zobowiązania spółki powstałe w związku z wykonywaniem przez pozostałych partnerów

wolnego zawodu w spółce, jak również za zobowiązania spółki będące następstwem działań lub zaniechań osób

zatrudnionych przez spółkę na podstawie umowy o pracę lub innego stosunku prawnego, które podlegały

kierownictwu innego partnera przy świadczeniu usług związanych z przedmiotem działalności spółki. Umowa

spółki partnerskiej winna być zawarta w formie pisemnej pod rygorem nieważności, zaś do zgłoszenia wniosku o

wpis spółki do rejestru przedsiębiorców, oprócz dokumentów wymaganych dla spółki partnerskiej, niezbędne jest

złożenie dokumentów potwierdzających uprawnienia każdego partnera do wykonywania wolnego zawodu.

- spółka komandytowa jest spółką osobową prowadzącą przedsiębiorstwo pod własną firmą, w której wobec

wierzycieli za zobowiązania spółki co najmniej jeden wspólnik odpowiada bez ograniczenia (komplementariusz) a

odpowiedzialność co najmniej jednego wspólnika (komandytariusza) jest ograniczona do określonej w umowie

wysokości – sumy komandytowej. Umowa spółki winna być zawarta w formie aktu notarialnego. W zasadzie

zarówno spółka partnerska jak i komandytowa, poza swoimi odrębnościami wynikającymi z istoty każdej z nich w

swoich działaniach zbliżona jest do spółki jawnej. Najbardziej sformalizowaną formą w obrębie spółek osobowych

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

jest spółka komandytowo-akcyjna, która to spółka prowadzi przedsiębiorstwo pod własną firmą, a w której wobec

wierzycieli za zobowiązania spółki co najmniej jeden wspólnik odpowiada bez ograniczenia (komplementariusz),

a co najmniej jeden wspólnik jest akcjonariuszem. W związku z takim założeniem, jeśli przepisy kodeksu

handlowego w dziale dotyczą-cym w/w spółki nie regulują jakichś zagadnień, odpowiednio stosuje się: w zakresie

stosunku prawnego komplementariuszy, zarówno między sobą, wobec wszystkich akcjonariuszy, jak i wobec

osób trzecich, a także wkładów tychże wspólników do spółki, z wyłączeniem wkładów na kapitał zakładowy –

odpowiednio przepisy dotyczące spółki jawnej, w pozostałych sprawach odpowiednio przepisy dotyczące spółki

akcyjnej. W spółce komandytowo-akcyjnej występuje kapitał zakładowy, który powinien wynosić przynajmniej 50

000 zł. Podstawą utworzenia spółki akcyjnej jest sporządzenie przez założycieli w formie aktu notarialnego

statutu spółki. Spółki kapitałowe, to jest spółka z ograniczoną odpowiedzialnością i spółka akcyjna są formami

prowadzenia działalności gospodarczej najbardziej znanymi, gdyż były one często tworzone jeszcze w okresie

obowiązywania kodeksu handlowego z 1934 roku. Przepisy kodeksu spółek handlowych, które weszły w życie 1

stycznia 2001 uwzględniły doświadczenia wynikające z funkcjonowania wymienionych spółek w okresie końca lat

dziewięćdziesiątych ubiegłego wieku w nowej rzeczywistości politycznej, społecznej i gospodarczej w Polsce. Nie

zmieniły jednak istoty tych organizacji gospodarczych, zasad ich tworzenia i funkcjonowania.

- spółka z ograniczoną odpowiedzialnością – jest to spółka kapitałowa, która może być utworzona przez jedną lub

więcej osób w każdym celu prawnie dopuszczalnym. Posiada osobowość prawną. Wspólnicy spółki nie

odpowiadają za zobowiązania spółki, a wobec spółki zobowiązani są do świadczeń określonych w umowie.

Kapitał zakładowy spółki z ograniczoną odpowiedzialności wynosi 5 000 zł i dzieli się na udziały (równe lub

nierówne), z tym że wartość nominalna jednego udziału nie może być niższa niż 50 zł. Umowa spółki winna być

zawarta w formie aktu notarialnego. Przedmiotem wkładu do spółki mogą być zarówno pieniądze jak i rzeczy i

prawa, z tym że nie może być wkładem prawo niezbywalne lub świadczenie pracy lub usług. Spółka z

ograniczoną odpowiedzialnością działa poprzez swoje organy. Obligatoryjnymi organami są: zgromadzenie

wspólników, którym są wszyscy wspólnicy, a które jest najwyższym organem spółki podejmują-cym uchwały w

najważniejszych jej sprawach i zarząd spółki, który działa jako organ zarządzający i wykonawczy, to jest prowadzi

jej sprawy, reprezentuje ją wobec osób trzecich i ponosi odpowiedzialność za swoje działania. W spółce z

ograniczoną odpowiedzialnością mogą działać także organy nadzoru: rada nadzorcza i komisja rewizyjna. W

zasadzie ustanowienie organów nadzoru zależy od woli wspólników. Wyjątek stanowią spółki o kapitale

zakładowym przewyższającym 500 000 zł i liczbę wspólników 25. W takich spółkach powinna być ustanowiona

rada nadzorcza lub komisja rewizyjna. Przepisy kodeksu spółek handlowych dają szerokie uprawnienia

wspólnikom do skonstruowania umowy spółki według własnej woli. Pamiętać jednak należy, że niektóre zasady

dotyczące spółki są zawarte w przepisach bezwzględnie obowiązujących, zatem w bieżącej działalności spółki

należy sięgać nie tylko do umowy spółki ale także do kodeksu spółek handlowych.

- spółka akcyjna – jest spółką kapitałową i z analizy przepisów kodeksu spółek handlowych wynika, że jest to

forma działalności gospodar-26czej przewidziana dla większych przedsięwzięć gospodarczych. Jej

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

funkcjonowanie jest najbardziej sformalizowane i jakkolwiek w szeregu przypadków zbliżona jest do spółki z

ograniczoną odpowiedzialnością (w szczególności: osobowość prawna, zobowiązanie akcjonariuszy do

świadczeń jedynie określonych w statucie, kapitał zakładowy podzielony na akcje, brak odpowiedzialności

akcjonariuszy za zobowiązania spół-ki, działanie poprzez swoje organy) jednak wiele uregulowań jest

odmiennych (np. w szczególności: minimalny kapitał zakładowy 100 000 zł, akcje imienne i na okaziciela,

konieczność protokołowania notarialnego walnych zgromadzeń, konieczność corocznego badania sprawozdania

finansowego przez biegłego rewidenta, różne sposoby podwyższania kapitału zakładowego). Dokonując zatem

wyboru prowadzenia działalności gospodarczej w formie spółki akcyjnej, zainteresowane osoby muszą zdawać

sobie sprawę z tego, że działalność taka obciążona będzie dodatkowymi kosztami, o których mowa powyżej oraz

z koniecznością korzystania z usług doradców: prawników i ekonomistów.

Działalność gospodarcza może być prowadzona także przez spółdzielnie i spółdzielnie socjalne. Zgodnie z

ustawą z dnia 27 kwietnia 2006 r. o spółdzielniach socjalnych oraz ustawa z dnia 16 września 1982 r. – Prawo

spółdzielcze. Spółdzielnią jest dobrowolne zrzeszenie nieograniczonej liczby osób o zmiennym składzie

osobowym i zmiennym funduszu udziałowym, które w interesie swoich członków prowadzi działalność

gospodarczą. Spółdzielnią socjalną jest spółdzielnia, która mogą założyć następujące osoby: bezrobotne, osoby

wymienione w przepisach ustawy o zatrudnieniu socjalnym oraz osoby niepełnosprawne. Liczba założycieli takiej

spółdzielni nie może być mniejsza niż pięć osób. Zwrócić należy uwagę na fakt, że w definicji działalności

gospodarczej zawartej w art. 2 ustawy o swobodzie działalności gospodarczej pojawia się stwierdzenie, że

działalnością gospodarczą jest również działalność zawodowa, która wykonywana jest w sposób zorganizowany i

ciągły. Dotyczy to w szczególności prowadzenia działalności przez osoby wykonujące tzw. wolne zawody.

Jakkolwiek brak jest definicji wolnego zawodu, jednak po analizie przepisów kodeksu spółek handlowych

dotyczących spółki partnerskiej można wysnuć wniosek, że działalność zawodową wykonują reprezentanci

zawodów wymienionych w w/w przepisach, o których mowa powyżej. Wykonywanie wolnych zawodów

najczęściej uregulowane jest odrębnymi aktami prawnymi dotyczącymi każdego z nich. Cechami

charakterystycznymi wolnych zawodów są w szczególności: konieczność posiadania odpowiednich kwalifikacji,

predyspozycji i wiedzy, osobiste świadczenie czynności zawodowych, niezależność zawodowa, najczęściej

obowiązkowa przynależność do samorządu zawodowego. Osoba zamierzająca wykonywać wolny zawód winna

znać przepisy dotyczące danej grupy zawodowej oraz zasady wykonywania wolnego zawodu, który reprezentuje.

IV. Zasady prowadzenia działalności gospodarczej przez przedsiębiorców

Prowadząc działalność gospodarczą przedsiębiorca działa zgodnie z przepisami prawa na zasadach uczciwej

konkurencji i poszanowania dobrych obyczajów oraz słusznych interesów konsumentów. Wykonywane przez

siebie czynności opiera w szczególności o przepisy prawa cywilnego. Dotyczy to przede wszystkim przepisów

regulujących zagadnienie zobowiązań. Zastosowanie mają w szczególności przepisy części ogólnej 27z zakresu

zobowiązań, jak i dotyczące umów: zlecenia, o dzieło i innych związanych z typem prowadzonej przez siebie

działalności. Prowadzenie działalności gospodarczej w zasadzie polega na stałym zawieraniu umów i ich

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

wykonywaniu. Najistotniejsze znaczenie w tym zakresie będzie miała zasada swobody umów wyrażona w art.

353.1 kodeksu cywilnego o brzmieniu następującym: „Strony zawierające umowę mogą ułożyć stosunek prawny

według swego uznania, byleby jego treść lub cel nie sprzeciwiały się właściwości (naturze) stosunku, ustawie ani

zasadom współżycia społecznego”. Z wymienionej powyżej zasady wynika, że istnieje swoboda w zawarciu lub

nie zawarciu umowy, wybór kontrahenta zależy od woli strony zamierzającej zawrzeć umowę, zasadniczo treść

umowy może być ustalona przez strony dowolnie. W ramach swobody umów strony mogą zawierać umowy

nazwane (które przewidziane są w kodeksie cywilnym lub innych przepisach) lub nienazwane, w których strony

samodzielnie kształtować będą wzajemne prawa i obowiązki uwzględniając jednak postanowienia cytowanego

powyżej art. 353.1 kodeksu cywilnego. Z punktu widzenia warunków wykonania umowy najkorzystniejszą formą

jej zawarcia jest forma pisemna (poza wypadkami, gdy przepisy prawa wymagają formy szczególnej (np. aktu

notarialnego, czy notarialnie poświadczonych podpisów). Precyzując na piśmie wzajemne prawa i obowiązki,

strony umowy wiedzą jak ukształtowany jest dany stosunek zobowiązaniowy i jaki jest zakres ich

odpowiedzialności w stosunku do kontrahenta. Wykonując działalność gospodarczą i wykorzystując lokal oraz

środki trwałe nie będące własnością przedsiębiorcy, przedsiębiorca korzysta z wymienionych składników

majątkowych na podstawie umów najmu, dzierżawy czy leasingu. W wymienionych umowach strony ustalają

wzajemne prawa i obowiązki związane z wykorzystywaniem przez przedsiębiorcę składników majątkowych innej

osoby, w tym zasady odpłatności w formie czynszu czy czas obowiązywania umowy.

VII. Interpretacja przepisów

Przedsiębiorca mający wątpliwości co do prawidłowości zastosowania przepisu prawa, z którego wynika

obowiązek świadczenia przez niego daniny publicznej oraz składek na ubezpieczenia społeczne ma możliwość

wystąpienia do właściwego organu administracji publicznej lub państwowej jednostki organizacyjnej o wydanie

interpretacji co do zakresu zastosowania przepisów w jego indywidualnej sprawie. Umożliwiają to mu przepisy

ustawy o swobodzie działalności gospodarczej oraz ustawy z dnia 29 sierpnia 1997 roku Ordynacja podatkowa

(Dz.U. z 2005 Nr 8, poz. 60 z późn. zm.) Występując o indywidualną interpretację przedsiębiorca we wniosku

winien przedstawić stan faktyczny oraz własne stanowisko. Organ dokonujący interpretacji wydaje w tym zakresie

decyzję, od której służy przedsiębiorcy nie zgadzającemu się ze stanowiskiem organu odwołanie odpowiednio do

sądu administracyjnego lub do sądu pracy i ubezpieczeń społecznych. Jakkolwiek interpretacja wydana przez

organ nie jest wiążąca dla przedsiębiorcy, jednakże przedsiębiorca nie może być obciążony jak imikolwiek

daninami publicznymi, sankcjami administracyjnymi, finansowymi lub karami w zakresie, w jakim zastosował się

do otrzymanej interpretacji. Interpretacja organów wydana w trybach, o którym powyżej jest wiążąca dla organów

administracji publicznej lub państwowych jednostek organizacyjnych właściwych dla przedsiębiorcy i może

zostać zmieniona tylko w drodze wznowienia postępowania. Przedsiębiorcy mają prawo dochodzenia swoich

roszczeń w zakresie prowadzonej przez nich działalności gospodarczej w sprawach ze stosunków cywilnych od

innych przedsiębiorców. Postę-28powanie przed sądami w takim zakresie uregulowane jest w przepisach

kodeksu postępowania cywilnego, w szczególności w Dziale IVa. Postępowanie w sprawach gospodarczych. W

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

tym miejscu zwrócić należy uwagę na fakt, że postępowanie takie jest bardzo sformalizowane i niejednokrotnie

wymaga pomocy prawników (radców prawnych czy adwokatów). Duże problemy pojawiają się już przy wszczęciu

postępowania i formułowaniu pozwu. Brać należy pod uwagę w szczególności brzmienie art. 479.11 k.p.c., który

nakłada na przedsiębiorcę obowiązek podania wszystkich twierdzeń oraz dowodów na ich poparcie pod rygorem

utraty prawa powoływania ich w toku postępowania, chyba że wykaże, że ich powołanie w pozwie nie było

możliwe albo potrzeba powołania wynikła później. Dodatkowo przedsiębiorca – powód powinien dołączyć do

pozwu odpis reklamacji lub wezwania do dobrowolnego spełnienia żądania wraz z dowodem doręczenia albo

wysłania go pozwanemu przesyłką poleconą oraz odpisy pism świadczących o próbie wyjaśnienia spornych

kwestii w drodze rokowań. Uregulowania zawarte we wskazanym przepisie wskazują na konieczność

dokumentowania wszelkich operacji gospodarczych, tak aby nie było trudności w udowodnieniu swojego

stanowiska zmierzającego do wyegzekwowania roszczeń.

V. Obowiązki przedsiębiorcy

a) ewidencyjne .Osoba fizyczna zamierzająca prowadzić działalność gospodarczą, po wyborze formy prawnej, w

jakiej będzie ją prowadziła zobowiązana jest do zarejestrowania działalności. W sytuacji, gdy będzie to

jednoosobowy przedsiębiorca prowadzący samodzielnie działalność gospodarczą, osoba fizyczna zobowiązana

jest do wpisania tego faktu do ewidencji działalności gospodarczej prowadzonej przez organy samorządowe:

urzędy gminy lub urzędy miasta, która to ewidencja zajmuje się rejestracją osób fizycznych otwierających lub

prowadzących działalność gospodarczą, jak też udzielaniem informacji o zarejestrowanych przedsiębiorcach.

Właściwość miejscowa zależy od siedziby prowadzenia działalności .Od 31 marca 2009 roku zgłoszenie

działalności gospodarczej dokonywane jest na podstawie wniosku, którego wzór zamieszczony jest w

rozporządzeniu Rady Ministrów z dnia 24 marca 2009 w sprawie wniosku o wpis do ewidencji działalności

gospodarczej. Zgłoszenia można dokonać bądź to w formie papierowej, bądź to w formie elektronicznej,

wypełniając formularz, o którym mowa w w/w rozporządzeniu. Wniosek, o którym mowa powyżej jest

jednocześnie wnioskiem o wpis do krajowego rejestru urzędowego podmiotów gospodarki narodowej (REGON),

zgłoszeniem identyfikacyjnym do naczelnika urzędu skarbowego (NIP) oraz zgłoszeniem płatnika składek ZUS.

Zatem Osoba fizyczna zamierzająca zarejestrować się jako przedsiębiorca składa jeden wniosek. Nie ponosi z

tego tytułu żadnych opłat. Dzięki temu wnioskowi przedsiębiorca uzyskuje:

- numer REGON nadawany przez Urząd Statystyczny, w dokumencie którego rodzaj prowadzonej

działalności gospodarczej określony jest zgodnie z Polską Klasyfikacją Działalności – PKD 2007,

- numer identyfikacji podatkowej – NIP nadany przez naczelnika urzędu skarbowego, gdyż osoby fizyczne,

osoby prawne oraz jednostki organizacyjne nie posiadające osobowości prawnej, które na podstawie odręb-

29nych ustaw są podatnikami, podlegają obowiązkowi ewidencyjnemu oraz otrzymują numery identyfikacji

podatkowej – NIP, który przedsiębiorca wpisany do rejestru przedsiębiorców KRS lub ewidencji działalności

gospodarczej winien umieszczać w oświadczeniach pisemnych skierowanych w zakresie swojej działalności do

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

oznaczonych osób i organów oraz posługiwać się nim w obrocie prawnym i gospodarczym. Gdy dwie lub więcej

osób fizycznych prowadzić będą działalność gospodarczą w formie spółki cywilnej, każda z nich zobowiązana jest

do zgłoszenia do ewidencji działalności gospodarczej swojego wniosku i uzyskania statusu przedsiębiorcy.

Uczestniczenie w spółce cywilnej nie pozbawia jej wspólników samodzielnego statusu przedsiębiorcy każdego z

nich. Wybór przez osobę fizyczną prowadzenia działalności gospodarczej w formie spółki prawa handlowego

(osobowej lub kapitałowej) lub spół-dzielni czy spółdzielni socjalnej wiąże się z koniecznością spełnienia

warunków wynikających z przepisów regulujących tworzenie wymienionych jednostek gospodarczych, w

szczególności związane ze sporządzeniem dokumentów niezbędnych do ich utworzenia i wpisaniem jednostki do

Krajowego Rejestru Sądowego w sądzie właściwym ze względu na siedzibę danej jednostki.

Po uzyskaniu wpisu do właściwego rejestru nadającego status przedsiębiorcy, przedsiębiorca – osoba prawna

również uzyskuje numer REGON i numer NIP.W związku z zarejestrowaniem działalności gospodarczej

przedsiębiorca winien dodatkowo dokonać stosownego zgłoszenia w Zakładzie Ubezpieczeń Społecznych (ZUS

ZUA albo ZUS ZZA) – w formie pisemnej lub elektronicznej. Jeśli dodatkowo nie pozostaje w stosunku pracy,

podlega ubezpieczeniu społecznemu (ubezpieczenie emerytalne, rentowe, chorobowe i wypadkowe),

ubezpieczeniu zdrowotnemu oraz ponosi składki na fundusz pracy. Na takiej samej zasadzie podlega

ubezpieczeniu społecznemu gdy jest wspólnikiem jednoosobowej spółki z ograniczoną odpowiedzialnością, lub

wspólnikiem spółki jawnej, komandytowej lub partnerskiej. Podstawę wymiaru składek na ubezpieczenie

emerytalne i rentowe dla osób, o których mowa powyżej stanowi zadeklarowana kwota nie niż-sza jednak niż

60% przeciętnego wynagrodzenia miesięcznego przyjętego do ustalenia kwoty ograniczenia rocznej podstawy

wymiaru składek na dany rok kalendarzowy. Zwrócić należy uwagę na stosunkowo nową regulację dotyczącą

określenia podstawy wymiaru składek dla osób rozpoczynających prowadzenie działalności gospodarczej. Z art.

18a ustawy o systemie ubezpieczeń społecznych wynika, że dla osób prowadzących działalność gospodarczą

podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe w okresie pierwszych 24 miesięcy

kalendarzowych od dnia rozpoczęcia wykonywania działalności stanowi zadeklarowana kwota, nie niższa jednak

niż 30% kwoty minimalnego wynagrodzenia. Zasada ta nie ma zastosowania dla osób, które prowadzą lub

prowadziły w okresie ostatnich 60 miesięcy kalendarzowych przed dniem rozpoczęcia działalności pozarolniczą

działalność gospodarczą lub wykonują działalność gospodarczą na rzecz byłego pracodawcy, na rzecz którego

przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym

wykonywały w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres

wykonywanej działalności gospodarczej. Jeśli przedsiębiorca zatrudnia pracowników, jako płatnik składek na

ubezpieczenie społeczne, również dokonuje stosownego zgłoszenia w ZUS.30

Jeżeli osoba fizyczna zatrudniona jest w spółce kapitałowej, spółdzielni lub spółdzielni socjalnej (na podstawie

spółdzielczej umowy o pracę) – podlega ubezpieczeniu społecznemu, tak jak każda osoba pozostająca w

stosunku pracy. Zgłoszenia do ubezpieczenia i płatności składek dokonuje zakład pracy. Powyższe obowiązki

wynikają z przepisów o systemie ubezpieczeń społecznych.

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

Dodatkową czynnością ewidencyjną jest zgłoszenie do urzędu skarbowego i rejestracja przedsiębiorcy jako

podatnika VAT – w sytuacji, gdy przedsiębiorca zamierza od początku prowadzenia działalności rozliczać

podatek od towarów i usług.

b) obowiązki księgowe i związane z zatrudnianiem pracowników. Prowadząc działalność gospodarczą

przedsiębiorca zobowiązany jest do właściwego dokumentowania wszystkich operacji gospodarczych, to jest

właściwego prowadzenia księgowości. Osoba fizyczna działająca jako przedsiębiorca w zasadzie prowadzi

księgowość w formie podatkowej księgi przychodów i rozchodów. Podatkowa księga prowadzona być może

zarówno w formie papierowej jak i elektronicznej. Może ją prowadzić sam przedsiębiorca – przy niezbyt

skomplikowanych operacjach gospodarczych, jak również może zlecić jej prowadzenie wyspecjalizowanemu

podmiotowi, który działając na podstawie ustawy o rachunkowości zajmuje się usługowym prowadzeniem ksiąg

rachunkowych, ksiąg podatkowych i innych ewidencji do celów podatkowych oraz zeznań i deklaracji

podatkowych. Prowadząc działalność gospodarczą na większą skalę – przy wielkości obrotów określonych w

odrębnych przepisach – przedsiębiorca jednoosobowy (spółka cywilna) oraz osoby prawne prowadzą księgowość

w formie ksiąg rachunkowych na podstawie ustawy o rachunkowości. Wraz z rozpoczęciem prowadzenia

działalności gospodarczej przedsiębiorca zobowiązany jest do założenia konta bankowego. Art. 22 ust. 1 ustawy

o swobodzie działalności gospodarczej stanowi bowiem, że dokonywanie lub przyjmowanie płatności związanych

z wykonywaną działalnością gospodarczą następuje za pośrednictwem rachunku bankowego przedsiębiorcy w

każdym przypadku, gdy: 1) stroną transakcji, z której wynika płatność jest inny przedsiębiorca oraz jednorazowa

wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza równowartość 15 000 EURO

przeliczonych na złote według średniego kursu walut obcych ogłaszanego przez NBP ostatniego dnia miesiąca

poprzedzającego miesiąc, w którym dokonano transakcji. Prowadząc działalność gospodarczą, niezależnie czy

jako jednoosobowy przedsiębiorca, spółka cywilna, czy jako spółka handlowa, przedsiębiorca ma prawo

zatrudniania pracowników. Z brzmienia art. 3 kodeksu pracy wynika bowiem, że pracodawcą jest jednostka

organizacyjna, choćby nie posiadała osobowości prawnej a także osoba fizyczna, jeżeli zatrudniają one

pracowników. Zatrudnianie pracowników podlega zatem reżimowi przepisów prawa pracy, w szczególności

przepisów ustawy z dnia 26 czerwca 1974 roku Kodeks pracy (Dz.U. z 1998 roku Nr 21, poz. 94 z późn. zm) i

przepisów wykonawczych. Zatrudnienie pracownika polega w zasadzie na zawarciu umowy o pracę pomiędzy

pracodawcą a pracownikiem, czego skutkiem jest nawiązanie stosunku pracy. W art. 22 par.1 kodeksu pracy

zawarta została definicja stosunku pracy, z której wynika, że przez nawiązanie stosunku pracy pracownik

zobowiązuje się do wykonywania pracy określonego ro-31dzaju na rzecz pracodawcy i pod jego kierownictwem

oraz w miejscu i czasie wyznaczonym przez pracodawcę, a pracodawca – do zatrudnienia pracownika za

wynagrodzeniem. Jest to definicja stosunku pracy. Dodatkowo par. 1.1 wymienionego artykułu stanowi, że

zatrudnienie w warunkach określonych powyżej jest zatrudnieniem na podstawie stosunku pracy bez względu na

rodzaj zawartej umowy. Jeśli przedsiębiorca nie zamierza zatrudniać pracowników, a niektóre prace związane z

prowadzoną przez siebie działalnością gospodarczą powierzyć innej osobie fizycznej, to w zależności od rodzaju

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

czynności może zawrzeć z taką osobą stosowną umowę cywilnoprawną np. umowę zlecenia (jako umowę

starannego działania) lub umowę o dzieło (jako umowę rezultatu). Zawierając takie umowy przedsiębiorca

również posiada obowiązki związane między innymi: z pobraniem zaliczki na podatek dochodowy od osób

fizycznych, czy składek na ubezpieczenie społeczne, w tym zdrowotne, w przypadku zaistnienia przesłanek

ustawowych (od umów zlecenia). c) podatkowe

Przedsiębiorcę obowiązują w szczególności następujące przepisy podatkowe.

Osobę fizyczną prowadzącą działalność gospodarczą na podstawie wpisu do ewidencji działalności gospodarczej

czy to jednoosobowo czy w formie spółki cywilnej oraz jako wspólnika spółki osobowej wymienionej w kodeksie

spółek handlowych obowiązują przepisy podatkowe dla tego typu jednostek organizacyjnych, i tak:

- podatek dochodowy wymienione powyżej osoby obliczają i płacą na podstawie przepisów o podatku

dochodowym od osób fizycznych – PIT, jeśli przedsiębiorcą jest osoba prawna obowiązują ją przepisy o podatku

dochodowym od osób prawnych – CIT,

- przepisy ustawy o podatku od towarów i usług – VAT,

- podatki i opłaty lokalne

d) inne obowiązki przedsiębiorcy, dotyczące zwłaszcza odpowiedzialności związanej z prowadzeniem

działalności gospodarczej. Przedsiębiorca wykonuje działalność gospodarczą na zasadach uczciwej konkurencji i

poszanowania dobrych obyczajów oraz słusznych interesów konsumentów. Obowiązany jest spełnić określone

przepisami prawa warunki wykonywania działalności gospodarczej, w szczególności dotyczące ochrony przed

zagrożeniem życia, zdrowia ludzkiego i moralności publicznej, a tak-że ochrony środowiska. W związku z

powyższym przedsiębiorcę obowiązują wszystkie przepisy związane z jego odpowiedzialnością zarówno cywilną,

podatkową, jak i wynikającą z przepisów szczególnych dotyczących konkretnego rodzaju działalności

prowadzonej przed przedsiębiorcę. Przedsiębiorca może być poddawany kontrolom swojego działania

związanego z prowadzeniem działalności gospodarczej na zasadach wynikających bądź to z przepisów ustawy o

swobodzie działalności gospodarczej, ordynacji podatkowej, ubezpieczeń społecznych, przepisów prawa pracy

jak i z przepisów określonych w ustawach szczególnych dotyczących konkretnego rodzaju działalności.

VI. Zawieszenie wykonywania działalności gospodarczej

Przedsiębiorca, który znalazł się w sytuacji bądź to osobistej bądź to majątkowej nie pozwalającej mu czasowo

prowadzić swojej działalności ma prawo do zawieszenia wykonywania działalności gospodarczej. Uprawnienie

takie wynika w szczególności z art. 14 a ustawy o swobodzie działalności gospodarczej. Uprawnionym do

zawieszenia wykonywania działalności gospodarczej na okres od 1 miesiąca do 24 miesięcy jest przedsiębiorca

nie zatrudniający pracowników, w tym także będących między innymi na urlopach wychowawczych czy

bezpłatnych, gdyż w dalszym ciągu posiadają oni status pracownika. Jeżeli zawarł umowy cywilnoprawne, które

mają charakter ciągły (np. umowa zlecenie lub chałupnicza) przed zgłoszeniem informacji o zawieszeniu

działalności musi rozwiązać wymienione umowy, gdyż zatrudnienie takich osób, jakkolwiek nie pracowników w

rozumieniu kodeksu pracy świadczy o wykonywaniu działalności gospodarczej. Jeśli działalność gospodarcza

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

prowadzona jest w formie spółki cywilnej zawiesić wykonywanie działalności muszą wszyscy wspólnicy takiej

spółki. Zawieszenie wykonywania działalności oraz wznowienie następuje na wniosek przedsiębiorcy i podlega

zgłoszeniu do ewidencji działalności gospodarczej. Jeśli przedsiębiorca podlega wpisowi do rejestru

przedsiębiorców Krajowego Rejestru Sądowego powyższe fakty regulują przepisy o Krajowym Rejestrze

Sądowym. Okres zawieszenia wykonywania działalności zależy od woli

przedsiębiorcy i rozpoczyna się od dnia wskazanego we wniosku o wpis informacji, nie wcześniej jednak niż w

dniu złożenia wniosku i trwa do dnia złożenia wniosku o wpis informacji o wznowieniu wykonywania działalności

gospodarczej.

VII. Oddziały i przedstawicielstwa przedsiębiorców zagranicznych

Dla wykonywania działalności gospodarczej na terytorium Rzeczypospolitej Polskiej przedsiębiorcy zagraniczni

mogą, na zasadzie wzajemności, o ile ratyfikowane umowy międzynarodowe nie stanowią inaczej, tworzyć

oddziały z siedzibą na terytorium Rzeczypospolitej Polskiej.

.Przedsiębiorca zagraniczny tworzący oddział może wykonywać działalność gospodarczą wyłącznie w zakresie

Przedsiębiorca zagraniczny może rozpocząć działalność w ramach oddziału po uzyskaniu wpisu oddziału do

rejestru przedsiębiorców

Niezależnie od obowiązków określonych w przepisach o Krajowym Rejestrze Sądowym przedsiębiorca

zagraniczny jest obowiązany:

1) podać imię i nazwisko oraz adres na terytorium Rzeczypospolitej Polskiej osoby upoważnionej w oddziale do

reprezentowania przedsiębiorcy zagranicznego;

2) dołączyć poświadczony notarialnie wzór podpisu osoby, o której mowa w pkt 1;

3) jeżeli działa na podstawie aktu założycielskiego, umowy lub statutu - złożyć ich odpisy do akt rejestrowych

oddziału wraz z uwierzytelnionym tłumaczeniem na język polski; w przypadku gdy przedsiębiorca zagraniczny

utworzył na terytorium Rzeczypospolitej Polskiej więcej niż jeden oddział, złożenie tych dokumentów może

nastąpić w aktach jednego z oddziałów, z tym że w aktach rejestrowych pozostałych oddziałów należy wskazać

ten oddział, w którego aktach złożono wskazane dokumenty, wraz z oznaczeniem sądu, w którym znajdują się

akta, i numeru oddziału w rejestrze;

4) jeżeli istnieje lub wykonuje działalność na podstawie wpisu do rejestru - złożyć do akt rejestrowych oddziału

odpis z tego rejestru wraz z uwierzytelnionym tłumaczeniem na język polski; w przypadku gdy przedsiębiorca

zagraniczny utworzył na terytorium Rzeczypospolitej Polskiej więcej niż jeden oddział, złożenie tych dokumentów

może nastąpić w aktach jednego z oddziałów, z tym że w aktach rejestrowych pozostałych oddziałów należy

wskazać ten oddział, w którego aktach złożono wskazane dokumenty, wraz z oznaczeniem sądu, w którym

znajdują się akta, i numeru oddziału w rejestrze.

informacje o jednostce

orzeczenia sądów

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

tezy z piśmiennictwa

komentarze

Przedsiębiorca zagraniczny, który utworzył oddział, jest obowiązany:

1) używać do oznaczenia oddziału oryginalnej nazwy przedsiębiorcy zagranicznego wraz z przetłumaczoną na

język polski nazwą formy prawnej przedsiębiorcy oraz dodaniem wyrazów "oddział w Polsce";

2) prowadzić dla oddziału oddzielną rachunkowość w języku polskim zgodnie z przepisami o rachunkowości;

3) zgłaszać ministrowi właściwemu do spraw gospodarki wszelkie zmiany stanu faktycznego i prawnego w

zakresie okoliczności, o których mowa w art. 91 ust. 1 pkt 2, w terminie 14 dni od dnia ich wystąpienia.

Zgłaszając informację o zawieszeniu wykonywania działalności gospodarczej przedsiębiorca

podaje następujące dane:

• oznaczenie przedsiębiorcy (imię i nazwisko) oraz numer PESEL,

• oznaczenie miejsca zamieszkania i adresu przedsiębiorcy,

• okresu, na jaki zostaje zawieszona działalność,

• oświadczenie o nie zatrudnianiu pracowników.

VIII. Zakończenie prowadzenia działalności gospodarczej

Zakończenie prowadzenia działalności gospodarczej w zasadzie zależy od woli przedsiębiorcy i następuje z

chwilą wykreślenia z właściwego rejestru, do którego wpisany jest przedsiębiorca. Wyjątek stanowi ogłoszenie

upadłości, czyli sytuacji, gdy z analizy sytuacji majątkowej przedsiębiorcy wynika, że wystąpiły przesłanki

upadłościowe określone w przepisach ustawy z dnia 28 lutego 2003 roku Prawo upadłościowe i naprawcze

(Dz.U. Nr 60, poz. 535 z późn. zm.), to jest gdy 34dłużnik stał się niewypłacalny (czyli nie wykonujący swoich

wymagalnych zobowiązań pieniężnych), a w przypadku dłużnika będącego osobą prawną albo jednostką

organizacyjną nie posiadającą osobowości prawnej, której przepisy przyznają zdolność prawną za

niewypłacalnego uważa się także takiego dłużnika, gdy jego zobowiązania przekraczają wartość jego majątku,

nawet wówczas, gdy na bieżąco wymagalne zobowiązania wykonuje. Jeśli zakończenie wykonywania

działalności nie następuje w trybie upadłościowym czy układowym, każdy przedsiębiorca po podjęciu decyzji o

zaprzestaniu działalności gospodarczej winien zakończyć swoje bieżące interesy gospodarcze, spłacić powstałe

zobowiązania i wyegzekwować przysługujące mu należności. Zakończenie wykonywania działalności przez

przedsiębiorcę wpisanego do ewidencji działalności gospodarczej nie jest w znaczący sposób sformalizowane,

jedynie gdy działalność prowadzona jest w formie spół-ki cywilnej, jej zakończenie poddane jest reżimowi

przepisów dotyczących spółki cywilnej oraz postanowieniom umowy spółki. Zakończenie prowadzenia

działalności następuje z chwilą wykreślenia z ewidencji działalności gospodarczej na wniosek przedsiębiorcy

składany wraz z wnioskiem do urzędu statystycznego, urzędu skarbowego i ZUS. Przedsiębiorca wpisany do

rejestru przedsiębiorców Krajowego Rejestru Sądowego winien przeprowadzić proces likwidacyjny określony dla

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

każdej ze spółek w kodeksie spółek handlowych. Przeprowadzenie tego procesu i wydanie przez sąd rejestrowy

postanowienia o wykreśleniu spółki z rejestru przedsiębiorców kończy jej byt prawny. Wykaz podstawowych

aktów prawnych dotyczących przedsiębiorczości

Obowiązki przedsiębiorcy w zakresie przepisów BHP, budowlanych, sanitarnych, przeciwpożarowych

oraz ochrony środowiska.

I. Przepisy BHP

W przypadku jednoosobowych działalności gospodarczych, czyli w przedsiębiorstwach, w których nie ma

zatrudnionych pracowników, jedynie jest właściciel prowadzący swoją działalność, nie podlega obowiązkom

związanym z wymogami BHP. Małżonkowie prowadzący wspólne gospodarstwo domowe mogą sobie pomagać

bez nawiązywania formalnych stosunków pracy. W takiej sytuacji, na właścicielu firmy również nie spoczywają

obowiązki wykonywania zadań związanych z BHP. Podobnie w sytuacji, gdy osobą pomagającą jest I grupa

pokrewieństwa, nie związana z właścicielem umową.

Sytuacja się zmienia, gdy w firmie zostaje zatrudniony pracownik, z którym jest nawiązany stosunek pracy w

postaci umowy o pracę. Wówczas na właściciela firmy nakładane są pewne obowiązki, po-nieważ staje się on

pracodawcą. Ustawa z dnia 26 czerwca 1974 r. Kodeks Pracy1) (Dz.U. rok 1998 nr 21 poz. 94), podaje nam

definicję pracownika. Zgodnie z nią, Pracownikiem jest osoba zatrudniona na podstawie umowy o pracę,

powołania, wyboru, mianowania lub spółdzielczej umowy o pracę. Z kolei Pracodawcę, definiuje się jako

jednostkę organizacyjną, choćby nie posiadała osobowości prawnej, a także osobę fizyczną, jeżeli zatrudniają

one pracowników. Zatem bez względu czy umowa o pracę została zawarta z osobą spokrewnioną, czy też z

osobą zupełnie obcą, na zatrudniającym spoczywają obowiązki związane z zapewnieniem warunków i

dokumentacji BHP.

Zatrudnienie pracowników nie powoduje konieczności stworzenia dodatkowego stanowiska, na którym zakres

obowiązków polegałby na prowadzeniu dokumentacji BHP. Zadania mogą być realizowane przez samego

właściciela firmy, mogą być zlecone specjaliście spoza firmy lub dodane jako zakres dodatkowych obowiązków

jednemu z pracowników. Pracodawca może samodzielnie prowadzić zadania BHP w swoim przedsiębiorstwie,

pod warunkiem że posiada odpowiednią wiedzę w tym zakresie oraz kwalifikacje. W przeciwnym wypadku,

doradztwo w zakresie przestrzegania zasad bezpieczeństwa i higieny pracy powinno zostać powierzone osobom

wyspecjalizowanym w tym zakresie.

Zgodnie z przepisami, pracodawca może samodzielnie prowadzić zadania i dokumentację BHP, pod warunkiem

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

że:

- posiada ukończone odpowiednie szkolenie z zakresu bezpieczeństwa i higieny pracy

- zatrudnia do 10 pracowników

- zatrudnia do 20 pracowników, przy czym firma jest zakwalifikowana do grupy działalności, dla której ustalono

nie wyższą niż trzecia kategorię ryzyka w rozumieniu przepisów o ubezpieczeniu społecznym z tytułu wypadków

przy pracy i chorób zawodowych.

Podstawowe obowiązki pracodawców i pracowników, związane z zagadnieniami bezpieczeństwa i higieny pracy,

określa dział Dziesiąty Kodeksu Pracy. Nakłada on na pracodawcę konieczność organizowania stanowisk pracy

w taki sposób, aby było na nich zapewnione bezpieczeństwo realizowanych zadań przez pracownika.

Pracodawca musi również zapewnić przestrzeganie przepisów oraz zasad bezpiecznej i higienicznej pracy,

panujących w przedsiębiorstwie a w razie wystąpienia uchybień od zasad – ma obowiązek wydawać polecenia

ich usunięcia i kontrolę wykonania poleceń. Jest on zobowiązany do eliminowania wszelkich zagrożeń oraz

zapobiegania wypadkom przy pracy i chorobom zawodowym.

Jeśli specyfika działania przedsiębiorstwa polega na pracy z czynnikami szkodliwymi lub niebezpiecznymi,

bezwzględnie należy pracownikom zapewnić środki ochrony indywidualnej. Ponadto, w każdej firmie musi być

mierzone i dokumentowane ryzyko zawodowe. Bez względu na zagrożenia, dla każdego stanowiska pracy musi

powstać tzw. ocena ryzyka zawodowego. Pracownik musi być również o takim ryzyku poinformowany.

II. Pierwsza pomoc i ochrona przeciwpożarowa

Kodeks Pracy nakłada na pracodawcę obowiązek wyznaczenia pracownika, do udzielania pierwszej pomocy oraz

wykonywania działań w zakresie zwalczania pożarów i ewakuacji pracowników. Takimi osobami może być

oczywiście pracodawca, jeśli posiada wiedzę oraz umiejętności w tych zakresach. Potwierdzeniem posiadania

wiedzy jest certyfikat lub zaświadczenie o ukończeniu szkolenia z pierwszej pomocy, a w przypadku pracowników

odpowiedzialnych za ochronę przeciwpożarową – szkolenia w tym zakresie. Informację który pracownik został

wyznaczony do realizowania tych zadań, powinni posiadać wszyscy pracownicy. Obowiązkowo, w

przedsiębiorstwie powinny być zapewnione środki niezbędne do udzielania pierwszej pomocy. Najpopularniejsza

w tym celu jest apteczka pierwszej pomocy. Powinna się ona znajdować w miejscu ogólnodostępnym,

widocznym, niezastawionym prze inne przedmioty. Obok apteczki powinna znajdować się lista osób

przeszkolonych z zasad udzielania pierwszej pomocy, zawierająca imię i nazwisko, miejsce pracy oraz telefon lub

inny środek komunikacji elektronicznej z tą osobą. Przy apteczce nie może zabraknąć również instrukcji

udzielania pierwszej pomocy oraz wykazu wyposażenia apteczki. Miejsce przechowywania apteczki powinno być

odpowiednio oznakowane.

.Szkolenia BHP

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

Organizacja szkoleń z bezpieczeństwa i higieny pracy jest również obowiązkiem ustawowym, spoczywającym na

pracodawcy. Szkolenia muszą się odbywać w godzinach pracy pracownika oraz na koszt pracodawcy. Za

szkolenie zorganizowane poza godzinami pracy, są naliczane nadgodziny.

Obowiązkowe szkolenia w zakresie BHP to:

-Szkolenie wstępne, które jest organizowane przy zatrudnieniu nowego pracownika. Szkolenie to składa się z

przedstawienia ogólnych zasad BHP oraz z instruktażu stanowiskowego, który jest dokonywany przez

przełożonego lub pracodawcę.

-Szkolenia okresowe.

Każde z tych szkoleń posiada ściśle określony zakres tematyczny oraz czas trwania i częstotliwość

organizowania szkolenia, w podziale na typy stanowisk. Ramowe programy dla danych stanowisk można znaleźć

w Rozporządzeniu Ministra Gospodarki i Pracy z dnia 27 lipca 2004 r. w sprawie szkolenia w dziedzinie

bezpieczeństwa i higieny pracy.(Dz.U. rok 2004 nr 180 poz. 1860).

Tematyka związana z bezpieczeństwem i higieną pracy, wymogi prowadzenia stosownych dokumentów oraz

prowadzenie spraw związanych z tym zagadnieniem jest obszerna, w zależności od rodzaju prowadzonej

działalności, ilości zatrudnionych pracowników a także skali działalności przedsiębiorstwa. Jednak potrzeba

zapewnienia bezpieczeństwa jest oczywista i konieczna w każdym przedsiębiorstwie, nawet z minimalnym

wymiarem zatrudnienia.

W szczególności pracodawca musi:

• organizować pracę w sposób zapewniający bezpieczne i higieniczne warunki pracy;

Pracodawca ma obowiązek zapewnić swoim pracownikom pomieszczenia pracy odpowiednie do rodzaju

wykonywanych w zakładzie prac i liczby zatrudnionych pracowników (art. 214 § 1 k.p.). Budowę lub przebudowę

obiektu budowlanego z pomieszczeniami pracy pracodawca może prowadzić tylko na podstawie projektu, który

uwzględnia wymagania bezpieczeństwa i higieny pracy oraz uzyskał pozytywną opinię uprawnionego

rzeczoznawcy. Obiekty budowlane i znajdujące się w nich pomieszczenia pracy, a także tereny i urządzenia z

nimi związane pracodawca ma obowiązek utrzymywać w stanie zapewniającym bezpieczne i higieniczne warunki

pracy. Natomiast stanowiska pracy pracodawca może wyposażać tylko w takie maszyny i inne urządzenia

techniczne oraz narzędzia pracy, które spełniają wymagania dotyczące oceny zgodności określone w ustawie o

systemie oceny zgodności. W związku z tymi wymaganiami pracodawca powinien zapewnić, aby maszyny i inne

urządzenia techniczne oraz narzędzia pracy, w które wyposażane są stanowiska pracy w jego firmie, były

oznaczone znakiem CE lub miały deklarację zgodności wystawioną przez producenta (na jego wyłączną

odpowiedzialność).

• zapewniać przestrzeganie w zakładzie pracy przepisów oraz zasad bhp, wydawać polecenia usunięcia uchybień

w tym zakresie oraz kontrolować wykonanie tych poleceń;

Pracodawca ma obowiązek na bieżąco kontrolować stosowanie przez pracowników przepisów i zasad bhp oraz

udzielać pracownikom wskazówek. Wskazówki są udzielane przeważnie w formie ustnej. Pracownik ma

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

obowiązek potwierdzić na piśmie, że zapoznał się z przepisami i zasadami bhp (art. 2374 § 3 k.p.). Obowiązek

ten ma istotne znaczenie dowodowe przy odpowiedzialności porządkowej pracownika za naruszenie tych

przepisów i zasad.

• reagować na potrzeby w zakresie zapewnienia bhp oraz dostosowywać środki podejmowane w celu

doskonalenia istniejącego poziomu ochrony zdrowia i życia pracowników, biorąc pod uwagę zmieniające się

warunki wykonywania pracy;

• zapewnić rozwój spójnej polityki zapobiegającej wypadkom przy pracy i chorobom zawodowym uwzględniającej

zagadnienia techniczne, organizację pracy, warunki pracy, stosunki społeczne oraz wpływ czynników środowiska

pracy;

• uwzględniać ochronę zdrowia młodocianych, pracownic w ciąży lub karmiących dziecko piersią oraz

pracowników niepełnosprawnych w ramach podejmowanych działań profilaktycznych;

Należy pamiętać, że bezwzględny obowiązek przeniesienia pracownicy do innej pracy zachodzi, gdy pracodawca

zatrudnia kobietę przy pracy szczególnie uciążliwej lub szkodliwej dla zdrowia wszystkich kobiet. Obowiązek ten

występuje także wobec pracownicy w ciąży lub karmiącej piersią, gdy praca przez nią wykonywana jest dla niej

wzbroniona bez względu na stopień narażenia na czynniki szkodliwe dla zdrowia lub niebezpieczne, a jeżeli

przeniesienie do innej pracy jest niemożliwe, pracodawca jest zobowiązany zwolnić ją na czas niezbędny z

obowiązku świadczenia pracy.

W stosunku do pracowników młodocianych pracodawca ma przede wszystkim obowiązek przepro-wadzić

instruktaż wyjaśniający podstawy skutecznego stosowania środków ochrony indywidualnej oraz zasad

bezpieczeństwa i higieny pracy w praktyce. Obowiązkiem pracodawcy jest tu również przestrzeganie stosowania

przez młodocianych właściwych środków ochrony indywidualnej i właśnie zasad bhp.

• zapewniać wykonanie nakazów, wystąpień, decyzji i zarządzeń wydawanych przez organy nadzoru nad

warunkami pracy;

Koszty działań podejmowanych przez pracodawcę w zakresie bezpieczeństwa i higieny pracy w żaden sposób

nie mogą obciążać pracowników.

III. Przekazywanie informacji

Pracodawca jest zobowiązany przekazywać pracownikom informacje o:

• zagrożeniach dla zdrowia i życia występujących w zakładzie pracy, na poszczególnych stanowiskach pracy i

przy wykonywanych pracach, w tym o zasadach postępowania w przypadku awarii i innych sytuacji

zagrażających zdrowiu i życiu pracowników,

• działaniach ochronnych i zapobiegawczych podjętych w celu wyeliminowania lub ograniczenia zagrożeń, o

których mowa powyżej,

• pracownikach wyznaczonych do:

- udzielania pierwszej pomocy,

- wykonywania czynności w zakresie ochrony przeciwpożarowej i ewakuacji pracowników.

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

IV. Współdziałanie pracodawców

Jeżeli w jednym miejscu pracę wykonują pracownicy zatrudnieni przez różnych pracodawców. W takiej sytuacji

pracodawcy mają obowiązek:

• współpracować ze sobą,

• wyznaczyć koordynatora sprawującego nadzór nad bezpieczeństwem i higieną pracy wszystkich pracowników

zatrudnionych w tym samym miejscu,

Należy jednak pamiętać, że wyznaczenie koordynatora nie zwalnia poszczególnych pracodawców z obowiązku

zapewnienia bezpieczeństwa i higieny pracy zatrudnionym przez nich pracownikom.

• ustalić zasady współdziałania uwzględniające sposoby postępowania w przypadku wystąpienia zagrożeń dla

zdrowia lub życia pracowników.

Od 18 stycznia 2009 r. pracodawcy zostali również zobowiązani do informowania się nawzajem oraz

pracowników lub ich przedstawicieli o działaniach w zakresie zapobiegania zagrożeniom zawodowym

występującym podczas wykonywanych przez nich prac. Przepis ten ma na celu umożliwienie przekazania

pracownikom pełnej informacji o zagrożeniach istniejących w danym miejscu pracy.

VI. Obowiązki z zakresu przepisów przeciwpożarowych i ewakuacji

Od 18 stycznia 2009 r. pracodawca jest zobowiązany:

• zapewnić środki niezbędne do udzielania pierwszej pomocy w nagłych wypadkach, gaszenia pożaru i ewakuacji

pracowników,

• wyznaczyć pracowników do:

- udzielania pierwszej pomocy,

- wykonywania czynności w zakresie ochrony przeciwpożarowej i ewakuacji pracowników, zgodnie z przepisami o

ochronie przeciwpożarowej,

• zapewnić łączność ze służbami zewnętrznymi wyspecjalizowanymi w szczególności w zakresie udzielania

pierwszej pomocy w nagłych wypadkach, ratownictwa medycznego oraz ochrony przeciwpożarowej.

Działania te powinny być dostosowane do rodzaju i zakresu prowadzonej działalności, liczby zatrud-nionych

pracowników i innych osób przebywających na terenie zakładu pracy oraz rodzaju i poziomu występujących

zagrożeń.

Obecnie trwają prace nad nowelizacją tych przepisów. Niemniej jednak nie idą one w stronę całkowitego

zniesienia tego obowiązku, lecz złagodzenia wymagań, jakie musi spełniać osoba wyznaczona jako

odpowiedzialna za ewakuację i ochronę ppoż.

VII. Bezpośrednie zagrożenie życia lub zdrowia

Jeżeli w zakładzie wystąpią zagrożenia dla zdrowia lub życia pracodawca musi niezwłocznie:

• poinformować pracowników o tych zagrożeniach oraz podjąć działania w celu zapewnienia im odpowiedniej

ochrony,

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

• dostarczyć pracownikom instrukcje umożliwiające w przypadku wystąpienia bezpośredniego zagrożenia

przerwanie pracy i oddalenie się z miejsca zagrożenia w miejsce bezpieczne.

Pracownicy, którzy podjęli działania mające na celu uniknięcie niebezpieczeństwa, nie mogą ponosić

jakichkolwiek niekorzystnych konsekwencji tych działań, pod warunkiem że nie zaniedbali swoich obowiązków.

Natomiast w razie wystąpienia bezpośredniego zagrożenia dla zdrowia lub życia pracodawca musi:

• wstrzymać pracę i wydać pracownikom polecenie oddalenia się w miejsce bezpieczne,

• nie wydawać polecenia wznowienia pracy do czasu usunięcia zagrożenia.

Pracodawca, w przypadku wystąpienia bezpośredniego zagrożenia dla ich zdrowia lub życia albo dla zdrowia lub

życia innych osób, musi także umożliwić pracownikom podjęcie działań, które pozwolą im uniknąć

niebezpieczeństwa. Działania takie, podjęte na miarę ich wiedzy i dostępnych środków technicznych, mogą być

wykonane nawet bez porozumienia z przełożonym.

V. Ułatwienia dla przedsiębiorcy

Ustawa z dnia 9 listopada 2012 r. o zmianie ustawy - Kodeks pracy oraz niektórych innych ustaw (Dz. U. z 2

stycznia 2013 poz. 2)

Nowe przepisy, które obowiązują od 17 stycznia 2013 r., uchylają nałożony dotychczas na pracodawców

obowiązek zgłaszania Państwowej Inspekcji Pracy (PIP) i Państwowej Inspekcji Sanitarnej danych dotyczących

miejsca, rodzaju i zakresu prowadzonej działalności oraz zmian w tym zakresie. Uchylają również przepis, który

nakładał sankcję za niespełnienie tego obowiązku. Kara wynosiła od 1 tys. zł. do 30 tys. zł.

Państwowa Inspekcja Sanitarna będzie także miała prawo do nieodpłatnego korzystania z danych

zgromadzonych w krajowym rejestrze urzędowym podmiotów gospodarki narodowej (REGON) prowadzonym

przez prezesa GUS, jak też do danych gromadzonych przez ZUS na koncie płatnika składek.

VI. Mały i średni przedsiębiorca, jako podmiot korzystający ze środowiska

Ważną podstawę praw i obowiązków małych i średnich przedsiębiorców w ochronie środowiska tworzą przepisy

ustawy z 27.04.2001 r. Prawo ochrony środowiska (p.o.ś.). Przepisy tego aktu prawnego dość precyzyjnie

określają, kto jest podmiotem korzystającym ze środowiska. W myśl art. 3 pkt 20 p.o.ś., podmiotem takim może

być:

- przedsiębiorca, w rozumieniu art. 4 ustawy z 2 lipca 2004 r. o swobodzie działalności gospodarczej oraz osoby

prowadzące działalność wytwórczą w rolnictwie w zakresie upraw rolnych, chowu lub hodowli zwierząt,

ogrodnictwa, warzywnictwa, leśnictwa i rybactwa śródlądowego oraz osoby wykonujące zawód medyczny w

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

ramach indywidualnej praktyki lub indywidualnej specjalistycznej praktyki,

- jednostka organizacyjna niebędąca przedsiębiorcą w rozumieniu ustawy z 2 lipca 2004 r. o swobo-dzie

działalności gospodarczej,

- oraz osoba fizyczna niebędąca przedsiębiorcą w rozumieniu art. 4 ustawy z 2 lipca 2004 r. o swobo-dzie

działalności gospodarczej, korzystająca ze środowiska w zakresie, w jakim korzystanie ze środowiska wymaga

pozwolenia. Według stanowiska NSA, pojęcie jednostki organizacyjnej niebędącej przedsiębiorcą obejmuje

wszelkie twory organizacyjne, niezależnie od ich statusu prawnego.

Ocena, czy określona jednostka organizacyjna niebędąca przedsiębiorcą, może zostać uznana za podmiot

korzystający ze środowiska, zależy od stanu faktycznego ustalonego w konkretnej sytuacji. Jeżeli działalność

określonej jednostki organizacyjnej niebędącej przedsiębiorcą polega na korzysta-niu ze środowiska w

rozumieniu ustawy p.o.ś., jednostka ta staje się podmiotem praw i obowiązków o charakterze administracyjnym

określonych w tej ustawie.

W art. 4 p.o.ś. uregulowano trzy sposoby korzystania ze środowiska. Powszechne korzystanie ze środowiska

przysługuje z mocy ustawy każdemu i obejmuje korzystanie ze .środowiska bez użycia instalacji, w celu

zaspokojenia potrzeb osobistych oraz gospodarstwa domowego, w tym wypoczynku, oraz uprawiania sportu, w

zakresie:

- wprowadzania do środowiska substancji lub energii;

- innych, niż wymienione w pkt 1., rodzajów powszechnego korzystania z wód w rozumieniu ustawy z 18 lipca

2001 r. Prawo wodne.

Ochrona środowiska: prawa i obowiązki przedsiębiorców

Korzystanie ze środowiska wykraczające poza ramy korzystania powszechnego może być (w drodze ustawy)

obwarowane obowiązkiem uzyskania pozwolenia, ustalającego w szczególności zakres i warunki tego

korzystania, wydanego przez właściwy organ ochrony środowiska. Zwykłym korzystaniem ze środowiska jest

takie korzystanie wykraczające poza ramy korzystania powszechnego, co do którego ustawa nie wprowadza

obowiązku uzyskania pozwolenia, i zwykłe korzystanie z wody w rozumieniu przepisów ustawy Prawo wodne.

Korzystanie ze środowiska powinno odbywać się zgodnie z zakresem zasad ogólnych prawa ochrony

środowiska, takich jak np. zasada zrównoważonego rozwoju, zasada prewencji, zasada przezorności i zasada

kompleksowości ochrony. Zasady te wyznaczają dyrektywy postępowania dla podmiotów korzystających ze

środowiska.

Obowiązki małego i średniego przedsiębiorcy korzystającego ze środowiska

Ogólne obowiązki podmiotu korzystającego ze środowiska określone są w art. 140 ust. 1 p.o.ś. Podmiot taki ma

obowiązek zapewnić przestrzeganie wymagań ochrony środowiska, w szczególności przez:

- odpowiednią organizacją pracy;

powierzanie funkcji związanych z zapewnieniem ochrony środowiska osobom posiadającym odpowiednie

kwalifikacje zawodowe;

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

- zapoznanie pracowników, których zakres czynności wiąże się z kwestiami ochrony środowiska, z wymaganiami

w tym zakresie, gdy nie jest konieczne odpowiednie przygotowanie zawodowe w tym zakresie,

- oraz podejmowanie działań w celu wyeliminowania lub ograniczenia szkód w środowisku, wynikających z

nieprzestrzegania wymagań ochrony środowiska przez pracowników, a także podejmowania właściwych środków

w celu wyeliminowania takich przypadków w przyszłości.

Ponadto pracownicy zobowiązani są postępować w sposób zapewniający ochronę środowiska. W art. 140 ust. 1

p.o.ś unormowane został obowiązki o charakterze organizacyjnym. Mają one doprowadzić do wykonania celów

ochrony przed zanieczyszczeniem uregulowanych w ustawie p.o.ś. Szczegółowe obowiązki przedsiębiorców

zajmujących się np. gospodarką odpadami reguluje m.in. ustawa o odpadach.

Wybrane zagadnienia prawa podatkowego i administracyjnego

I. Wybór formy opodatkowania przedsiębiorcy

Podatnicy podatku dochodowego od osób fizycznych prowadzący pozarolniczą działalność gospodarczą,

prowadzący działy specjalne produkcji rolnej lub uzyskujący przychody z najmu do maja możliwość decydować o

formie opodatkowania.

O tym, czy podatnik będzie miał prawo wyboru formy opodatkowania, czy też jest takiego prawa pozbawiony,

decyduje charakter działalności, jaką zamierza prowadzić. Jeżeli jest uprawniony do skorzystania z płacenia

podatku w formie ryczałtu od przychodów ewidencjonowanych, czy też w formie karty podatkowej, będzie musiał

zdecydować, czy chce z tego prawa skorzystać. Jeśli jednak uważa, że aby uzyskać przychody ze swojej

działalności, będzie musiał ponosić duże wydatki – w tej sytuacji korzystniejsze może być płacenie podatku

dochodowego na zasadach ogólnych. Podatnik ma również prawo, o ile spełnia warunki określone w ustawie, do

płacenia 19% podatku od dochodu z prowadzonej działalności gospodarczej (tzw. podatek liniowy).

Kiedy podatnik zdecyduje się na prowadzenie określonej działalności gospodarczej, musi dokonać wyboru formy

opodatkowania podatkiem PIT. Wybór ten jest bardzo ważny, gdyż wpływa nie tylko na wysokość przyszłego

podatku, ale też na rodzaj i zakres prowadzonych ewidencji księgowych.

Podstawową formą opodatkowania dochodu z działalności gospodarczej jest opodatkowanie na ogólnych

zasadach przy zastosowaniu skali podatkowej.

Podatnik może też wybrać opodatkowanie według jednolitej 19% stawki podatku bądź jedną ze zryczałtowanych

form opodatkowania:

-ryczałt od przychodów ewidencjonowanych, zwany dalej ryczałtem, albo

-kartę podatkową.

Przy zastosowaniu skali podatkowej lub 19% stawki, podatek oblicza się od dochodu, tj. różnicy po-między

faktycznie uzyskanym przychodem a kosztami jego uzyskania.

Projekt pt. „Rozwiń z nami firmę” współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego

Przy opodatkowaniu ryczałtem, podatek oblicza się od przychodu, czyli koszty uzyskania przychodu nie będą

miały wpływu na wysokość podatku.