PODA¯OWO-POPYTOWY MODEL WZROSTU …kwasnicki.prawo.uni.wroc.pl/todownload/supply-demand...

17

PODAŻOWO-POPYTOWY MODEL WZROSTU GOSPODARCZEGO Witold Kwaśnicki * Przedstawiono założenia dwóch dominujących modeli makroekonomicznych: keynesowskiego i klasycznego. Podjęto próbę zbudowania alternatywnego modelu dynamicznego obejmującego oba te modele i umożliwiającego szerszą analizę wzrostu gospodarczego. W zamierzeniu proponowany model byłby użyteczny w nauczaniu ekonomii jak również mógłby być podstawą do zbudowania modelu całościowego obejmującego trzy, tradycyjnie leżące w sferze zainteresowania makroekonomii, rynki: produkcji, pracy i pieniądza. Ostatnie dekady to dla ekonomii tzw. głównego nurtu (ortodoksyjnej) okres wielkich przeobrażeń. Spotkała się ona z wieloma głosami krytycznymi, które z kolei legły u podstaw jej powolnej transformacji. Naturalnym jest, że to głównie ekonomia ortodoksyjna przedstawiana jest w podręcznikach akademickich. Tam też widać wielkie przeobrażenia, wiele elementów obecnych jeszcze 30-40 lat temu w podręcznikach ekonomii uznawane są obecnie za nieaktualne. Jednym z takich krytykowanych elementów makroekonomii ortodoksyjnej XX wieku jest model zagregowanej podaży (AS) i zagregowanego popytu (AD), w skrócie nazywany modelem AS/AD. Kilka lat temu znany ekonomista amerykański, David Colander (1995) na łamach prestiżowego Journal of Economic Perspectives (oficjalnego czasopisma American Economic Association) opublikował artykuł w którym dokonał krytycznej analizy modelu AS/AD. Warte jest zauważenia, że ta krytyczna analiza pochodzi od ekonomisty, który sam nazywa się keynesistą i sam mówi o sobie, że jest „dumny z tego”. David Colander zwraca uwagę na wewnętrzną niespójność modelu AS/AD, zwłaszcza związaną z przyjmowanym założeniem o niezależności strony podażowej i popytowej. Podsumowaniem tej krytyki jest jego stwierdzenie, że „model AS/AD ... posiada poważne wady, ... jest modelem najgorszego typu, modelem który bardziej zaciemnia aniżeli wyjaśnia.” ("The AS/AD model ... is seriously flawed ... a model of the worst type, a model that obscures, rather than clarifies.") Wydaje się zatem, że warto spróbować poszukać alternatywy dla modelu AS/AD? W artykule tym podjęto taką próbę. Autor traktuje przedstawiony model jako krok wstępny do zbudowania modelu całościowego obejmującego oprócz rynku produkcji, także rynki pracy i pieniądza. W istocie pierwsze podjęte próby w tym kierunku wydają się być bardzo obiecujące. 1. Klasyczne i keynesowskie wyjaśnienie wzrostu gospodarczego Tradycyjnie, w niemalże wszystkich podręcznikach makroekonomii rozpatruje się dwa modele wyjaśniające wzrost gospodarczy, mianowicie keynesowski oraz klasyczny. 1 * Instytut Nauk Ekonomicznych, Uniwersytet Wrocławski; http://prawo.uni.wroc.pl/~kwasnicki 1 np. Hall R. E., Taylor J. B. (1995), Makroekonomia. Teoria, funkcjonowanie i polityka, Warszawa: PWN., Murda M., Wyplosz, Ch. (200), Makroekonomia. Podręcznik europejski, Warszawa: PWE (rozdział 13); także Bartkowiak R. (2003), Historia myśli ekonomicznej, Warszawa: PWE. 1

Transcript of PODA¯OWO-POPYTOWY MODEL WZROSTU …kwasnicki.prawo.uni.wroc.pl/todownload/supply-demand...

PODAŻOWO-POPYTOWY MODEL WZROSTU GOSPODARCZEGO

Witold Kwaśnicki*

Przedstawiono założenia dwóch dominujących modeli makroekonomicznych: keynesowskiego i klasycznego. Podjęto próbę zbudowania alternatywnego modelu dynamicznego obejmującego oba te modele i umożliwiającego szerszą analizę wzrostu gospodarczego. W zamierzeniu proponowany model byłby użyteczny w nauczaniu ekonomii jak również mógłby być podstawą do zbudowania modelu całościowego obejmującego trzy, tradycyjnie leżące w sferze zainteresowania makroekonomii, rynki: produkcji, pracy i pieniądza.

Ostatnie dekady to dla ekonomii tzw. głównego nurtu (ortodoksyjnej) okres wielkich przeobrażeń. Spotkała się ona z wieloma głosami krytycznymi, które z kolei legły u podstaw jej powolnej transformacji. Naturalnym jest, że to głównie ekonomia ortodoksyjna przedstawiana jest w podręcznikach akademickich. Tam też widać wielkie przeobrażenia, wiele elementów obecnych jeszcze 30-40 lat temu w podręcznikach ekonomii uznawane są obecnie za nieaktualne. Jednym z takich krytykowanych elementów makroekonomii ortodoksyjnej XX wieku jest model zagregowanej podaży (AS) i zagregowanego popytu (AD), w skrócie nazywany modelem AS/AD. Kilka lat temu znany ekonomista amerykański, David Colander (1995) na łamach prestiżowego Journal of Economic Perspectives (oficjalnego czasopisma American Economic Association) opublikował artykuł w którym dokonał krytycznej analizy modelu AS/AD. Warte jest zauważenia, że ta krytyczna analiza pochodzi od ekonomisty, który sam nazywa się keynesistą i sam mówi o sobie, że jest „dumny z tego”. David Colander zwraca uwagę na wewnętrzną niespójność modelu AS/AD, zwłaszcza związaną z przyjmowanym założeniem o niezależności strony podażowej i popytowej. Podsumowaniem tej krytyki jest jego stwierdzenie, że „model AS/AD ... posiada poważne wady, ... jest modelem najgorszego typu, modelem który bardziej zaciemnia aniżeli wyjaśnia.” ("The AS/AD model ... is seriously flawed ... a model of the worst type, a model that obscures, rather than clarifies.") Wydaje się zatem, że warto spróbować poszukać alternatywy dla modelu AS/AD? W artykule tym podjęto taką próbę. Autor traktuje przedstawiony model jako krok wstępny do zbudowania modelu całościowego obejmującego oprócz rynku produkcji, także rynki pracy i pieniądza. W istocie pierwsze podjęte próby w tym kierunku wydają się być bardzo obiecujące. 1. Klasyczne i keynesowskie wyjaśnienie wzrostu gospodarczego Tradycyjnie, w niemalże wszystkich podręcznikach makroekonomii rozpatruje się dwa modele wyjaśniające wzrost gospodarczy, mianowicie keynesowski oraz klasyczny.1

* Instytut Nauk Ekonomicznych, Uniwersytet Wrocławski; http://prawo.uni.wroc.pl/~kwasnicki 1 np. Hall R. E., Taylor J. B. (1995), Makroekonomia. Teoria, funkcjonowanie i polityka, Warszawa: PWN., Murda M., Wyplosz, Ch. (200), Makroekonomia. Podręcznik europejski, Warszawa: PWE (rozdział 13); także Bartkowiak R. (2003), Historia myśli ekonomicznej, Warszawa: PWE.

1

Podstawowe różnice dotyczą poglądów o stopniu wykorzystania zdolności produkcyjnych w gospodarcze oraz kwestii zmienności cen i płac.

Model klasyczny dominował w myśleniu ekonomistów w XIX wieku i jego zwolennikami byli m.in. John S. Mill (1806-1873), Francis Y. Edgeworth (1845-1926), Alfred Marshall (1842-1924), Arthur C. Piegou (1877-1957). Obecnie reprezentantami tego nurtu są m.in. Robert Lucas, Thomas Sargent, Edward Prescott, Neil Wallace. W ogromnym uproszczeniu, podstawowe założenia modelu klasycznego można sformułować następująco: - zdolności produkcyjne w gospodarcze wykorzystane są w pełni; - panuje pełne zatrudnienie w gospodarce (gdyby było bezrobocie to zniknęłoby ono dzięki

spadkowi płac – dążeniu do równowagi na rynku pracy); - ceny i płace szybko dostosowują się do zmian, przywracając równowagę pomiędzy

popytem i podażą (ceny i płace są dostatecznie elastyczne – w istocie zakłada się doskonałą elastyczność).

Gospodarka w modelu klasycznym dostosowuje się do stanu równowagi przede wszystkim dzięki zmianom cen i płac. Proces ten ilustrowany jest często w sposób graficzny tak jak to przedstawiono na Rys. 1. Zgodnie z tym modelem, w okresie zmniejszenia popytu (czemu odpowiada przesunięcie krzywej popytu w dół, na lewo) oczekiwać możemy spadku cen, natomiast w okresie wzrostu popytu (przesunięcie krzywej popytu w górę, na prawo) wzrostu cen.

Rys. 1. Model klasyczny

Model keynesowski był reakcją na poglądy klasyków. Dochodzenie do stanu równowagi w modelu keynesowskim dokonuje się przede wszystkim dzięki zmianom w sferze produkcji a nie poprzez dostosowania cenowe. Założenia tego modelu można sformułować zatem następująco: - poziom produkcji może być mniejszy lub większy od potencjalnego (w krótkim lub

średnim okresie); - ceny i płace nie są elastyczne (sztywność cen i płac można przyjąć zarówno w krótkim

okresie jak i w długim okresie – bo np. płace ustalane są poprzez układy zbiorowe ze związkami zawodowymi).

Proces dochodzenia do stanu równowagi w modelu keynesowskim ilustrowany jest często graficznie w sposób podobny jak na Rys. 2.

Często po prezentacji obu modeli stawiane jest pytanie: „Czy prawdziwa jest gospodarka keynesowska czy klasyczna?”. Wskazuje się na argumenty i kontrargumenty ‘klasyków’ i

2

‘keynesistów’, ale zwykle kończy się stwierdzeniem, że są to dwa skrajne poglądy i model bliski rzeczywistości leży gdzieś pomiędzy tymi dwoma modelami. By zilustrować tę ‘sytuację pośrednią’, do opadającej linii zagregowanego popytu AD dodaje się wznoszącą się ukośnie linię zagregowanej podaży AS (Rys. 3)2. Stan równowagi w gospodarce wyznaczany jest przez przecięcie się obu linii zagregowanego popytu AD i zagregowanej podaży AS. Zmniejszenie zagregowanego popytu powodowałoby zatem jednoczesne zmniejszenie produkcji i cen, przy czym spadek produkcji nie byłby tak duży jak w modelu keynesowskim, ale również spadek cen nie byłby tak duży jak w modelu klasycznym.

Rys. 2. Model keynesowski

Wydaje się, że można adekwatnie opisać rzeczywistość w kategoriach modelu ‘pośredniego’ pomiędzy modelami klasycznym i neoklasycznym, bez odwoływania się do koncepcji zagregowanej podaży jak i bez konieczności odwoływania się do pojęć powszechnie używanych w podręcznikach ekonomii, jakim jest pojęcie zmian w krótkim i w długim okresie, które często zaciemniają prawdziwy obraz wzrostu gospodarczego. Tak częste podkreślanie w analizie ekonomicznej różnice w procesach obserwowanych w krótkim i w długim okresie, może przyczynić się (zwłaszcza wśród studentów) do wykształcenia się błędnego poglądu, jakoby w rzeczywistości obserwowalibyśmy dwa różne mechanizmy rozwoju, mianowicie te, które działają w krótkim i te, które są im najczęściej przeciwstawne, działające w długim okresie. Proces gospodarczy, taki, jakim go obserwujemy w rzeczywistości, jest procesem, w którym działają zawsze jedne i te same mechanizmy, niezależnie od tego czy patrzymy na ten proces w długim czy w krótkim okresie. Wydaje się, że w proponowanych modelach wzrostu gospodarczego nie powinniśmy obserwować tego rodzaju dychotomii. Model, który przedstawimy poniżej jest fragmentem większego, będącego w trakcie budowy, modelu wzrostu gospodarczego. Jest to oczywiście daleko idąca idealizacja opisu procesów rzeczywistych. Jednym z celów prezentacji tego modelu jest właśnie pokazanie, że ‘wbudowane’ w model te same mechanizmy rozwoju pozwalają na opis

2 Krzywe zagregowanej podaży widoczne są także na obu poprzednich rysunkach. Pionowa prosta produktu potencjalnego na Rys. 1 i pozioma linia ‘stałości cen’ na Rys. 2 są w istocie krzywymi zagregowanej podaży.

3

procesów gospodarczych w kategoriach modeli klasycznego, keynesowskiego jak i wszelkich pośrednich, widzianych zarówno w perspektywie krótkookresowej, jak i długookresowej.

Poziom cen

Produkcja (PKB)

Wyjściowy zagregowany popyt (AD)

Niższy zagregowany popyt (AD’)

Wyjsciowaprodukcja

Produkcja w czasie recesji

Cena wczasie recesji

Wyjsciowacena

Zagregowanapodaż (AS)

Rys. 3. 'Model pośredni', model AS-AD

2. Model dynamiczny Celem prezentowanego modelu jest pokazanie dynamicznego charakteru gospodarki, przede wszystkim poprzez pryzmat zmiany cen i produkcji w czasie. Produkcja zależy od wielu czynników, tutaj by ująć jedynie istotę interesującego nas problemu zakładamy, że potencjalna produkcja zależy od wielkości zaangażowanego kapitału i stopnia jego produktywności. W zależności od aktualnej sytuacji na rynku i bieżącego stanu firmy, różny może być stopień wykorzystania tej potencjalnej produkcji. W pierwszym przybliżeniu możemy napisać, że bieżąca produkcja (Q) jest iloczynem zaangażowanego kapitału (K), produktywności kapitału (A) i stopnia wykorzystania kapitału (σ), σAKQ = Przyjmujemy, że nie ma zmian technologicznych i organizacyjnych (innowacji) oraz, że produktywność kapitału nie zmienia się w czasie.

Zaangażowany kapitał może ulegać deprecjacji (co zależy od stopy amortyzacji, δ) oraz może rosnąć w zależności od wielkości inwestycji. Ustalana przez przedsiębiorstwa wielkość inwestycji zależy od poziomu bieżących zapasów. W tradycyjnym nauczaniu ekonomi bardzo niewiele mówi się o ważnej roli zapasów w procesie gospodarczym. Analiza procesów gospodarczych przedstawiana w podręcznikach ekonomii zdaje się sugerować bezpośrednią zależność podejmowanych przez producentów decyzji od podaży i popytu. Pojęcia te, pożyteczne są jako swego rodzaju metafora, po to by zilustrować proces gospodarczy i pokazać studentom pewne istotne aspekty rzeczywistości gospodarczej, ale z punktu widzenia producenta wydają się być dosyć abstrakcyjnymi i trudnymi do stosowania w codziennej praktyce. Gdyby producenci mieli podejmować decyzje analizując za każdym razem poziom popytu i podaży kosztowałoby ich to wiele pieniędzy i czasu. W istocie wiele decyzji podejmowanych w firmach zależy w bezpośredni sposób od stanu zapasów (który to stan w dużym stopniu warunkuje bieżące możliwości zaspokojenia zmieniającego się często popytu).

4

W naszym modelu przyjmujemy, że stan zapasów charakteryzowany jest przez tzw. współczynnik zapasów (w) definiowany jako stosunek bieżących zapasów (Z) do pożądanego stanu zapasów (Zp),

)()(tZtZw

p

=

Pożądany poziom zapasów Zp nie jest wartością stałą. Możemy oczekiwać, że pożądany poziom zapasów zależy przede wszystkim od bieżącego popytu. Firmy przyjmują, że do poprawnego funkcjonowania powinny mieć w magazynach pewną bezpieczną wartość produkcji, tak by móc na bieżąco reagować na zmieniający się popyt. Stąd w modelu pożądany poziom zapasów jest równy wielkości bieżącego popytu pomnożonego przez czas na ile powinno wystarczyć tych zapasów by pokryć bieżący popyt (np. jeden kwartał, dwa miesiące).

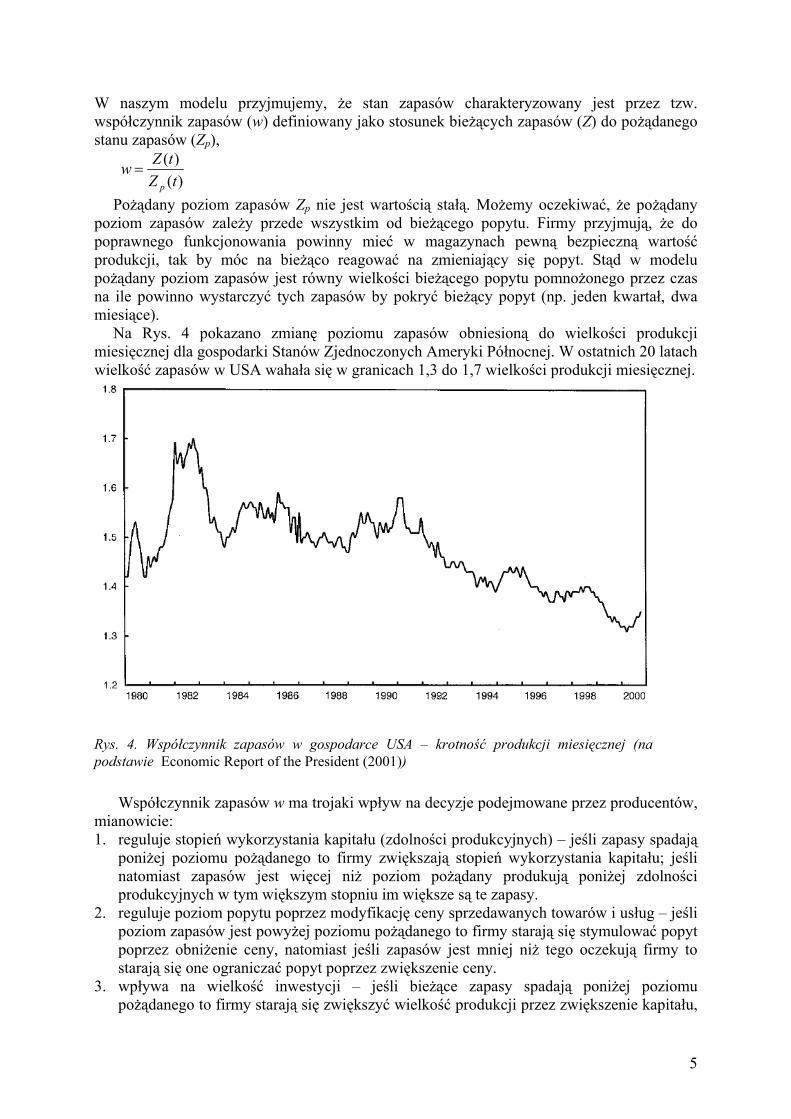

Na Rys. 4 pokazano zmianę poziomu zapasów obniesioną do wielkości produkcji miesięcznej dla gospodarki Stanów Zjednoczonych Ameryki Północnej. W ostatnich 20 latach wielkość zapasów w USA wahała się w granicach 1,3 do 1,7 wielkości produkcji miesięcznej.

Rys. 4. Współczynnik zapasów w gospodarce USA – krotność produkcji miesięcznej (na podstawie Economic Report of the President (2001))

Współczynnik zapasów w ma trojaki wpływ na decyzje podejmowane przez producentów,

mianowicie: 1. reguluje stopień wykorzystania kapitału (zdolności produkcyjnych) – jeśli zapasy spadają

poniżej poziomu pożądanego to firmy zwiększają stopień wykorzystania kapitału; jeśli natomiast zapasów jest więcej niż poziom pożądany produkują poniżej zdolności produkcyjnych w tym większym stopniu im większe są te zapasy.

2. reguluje poziom popytu poprzez modyfikację ceny sprzedawanych towarów i usług – jeśli poziom zapasów jest powyżej poziomu pożądanego to firmy starają się stymulować popyt poprzez obniżenie ceny, natomiast jeśli zapasów jest mniej niż tego oczekują firmy to starają się one ograniczać popyt poprzez zwiększenie ceny.

3. wpływa na wielkość inwestycji – jeśli bieżące zapasy spadają poniżej poziomu pożądanego to firmy starają się zwiększyć wielkość produkcji przez zwiększenie kapitału,

5

czyli poprzez inwestycje; jeśli stan zapasów jest równy lub powyżej stanu pożądanego to jedynymi inwestycjami firmy są inwestycje odtworzeniowe, równe co najwyżej wielkości deprecjacji kapitału.

Skutki decyzji podejmowanych przez firmy widoczne są w różnej skali czasowej. Można

przyjąć, że najszybciej widoczne są skutki decyzji związanych ze stopniem wykorzystania kapitału (tutaj opóźnienia są najmniejsze, można oczekiwać, że są rzędu kilku-kilkunastu dni), efekty modyfikacji ceny są widoczne już po dłuższym okresie (rzędu kilku-kilkunastu tygodni), natomiast największe opóźnienia występują w procesie inwestycyjnym (rzędu wielu miesięcy lub nawet lat). Dlatego w modelu występują takie parametry jak ‘czas dopasowania ceny’ (τp, który mierzy opóźnienia związane z ustaleniem cen), i ‘średni czas inwestycji’ (τi, który związany jest z opóźnieniami inwestycyjnymi).

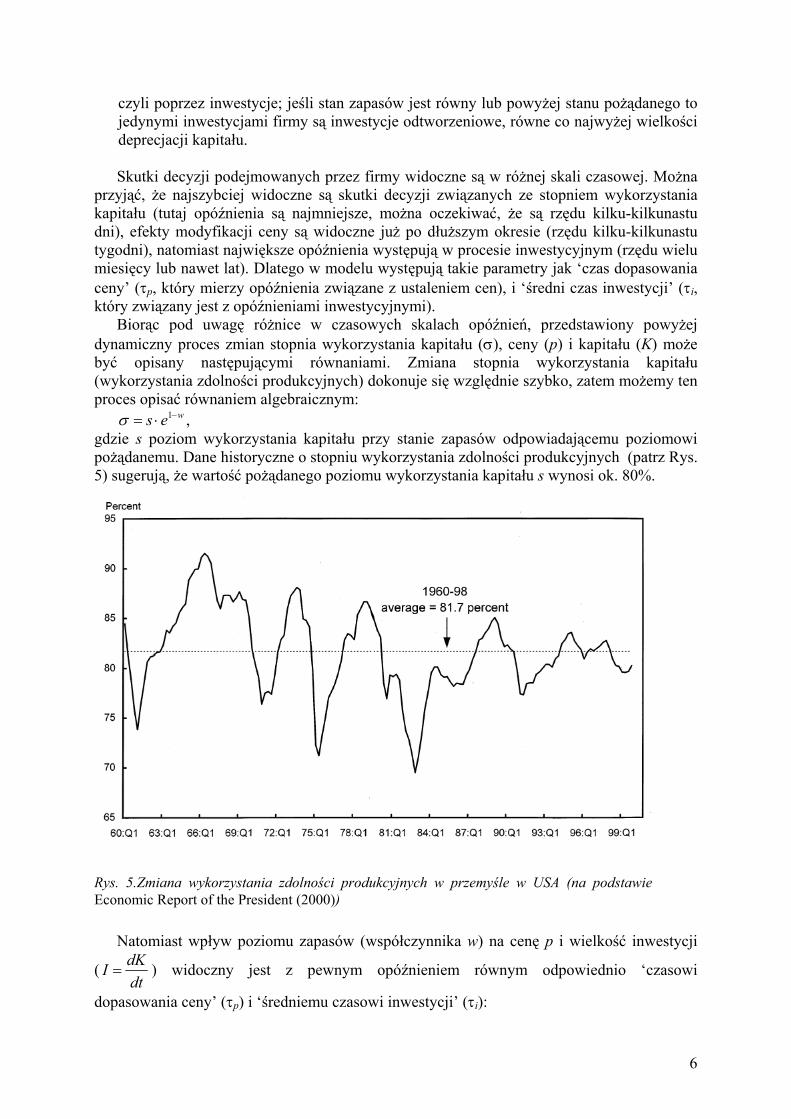

Biorąc pod uwagę różnice w czasowych skalach opóźnień, przedstawiony powyżej dynamiczny proces zmian stopnia wykorzystania kapitału (σ), ceny (p) i kapitału (K) może być opisany następującymi równaniami. Zmiana stopnia wykorzystania kapitału (wykorzystania zdolności produkcyjnych) dokonuje się względnie szybko, zatem możemy ten proces opisać równaniem algebraicznym:

wes −⋅= 1σ , gdzie s poziom wykorzystania kapitału przy stanie zapasów odpowiadającemu poziomowi pożądanemu. Dane historyczne o stopniu wykorzystania zdolności produkcyjnych (patrz Rys. 5) sugerują, że wartość pożądanego poziomu wykorzystania kapitału s wynosi ok. 80%.

Rys. 5.Zmiana wykorzystania zdolności produkcyjnych w przemyśle w USA (na podstawie Economic Report of the President (2000))

Natomiast wpływ poziomu zapasów (współczynnika w) na cenę p i wielkość inwestycji

(dtdKI = ) widoczny jest z pewnym opóźnieniem równym odpowiednio ‘czasowi

dopasowania ceny’ (τp) i ‘średniemu czasowi inwestycji’ (τi):

6

p

wpdtdp

τ−

=1 ,

i

wKdtdK

τ−

=1 .

Bieżący stan zapasów (Z) jest wynikiem bilansu wynikającego z przyrostu zapasów (związanego z wielkością bieżącej produkcji Q) oraz zmniejszania się zapasów (wynikającego z bieżącej sprzedaży S, uzależnionej od bieżącego popytu), zatem

)()( tStQdtdZ

−=

Wielkości bieżącej sprzedaży S(t) równa jest bieżącemu popytowi, który w pierwszym przybliżeniu możemy przyjąć, że zależy od aktualnej wartości ceny (funkcja popytu) oraz od zakłóceń. Do obliczeń przyjęto klasyczna postać funkcji popytu (D) o stałej elastyczności cenowej (e):

epCD ⋅= gdzie C jest parametrem funkcji popytu.

Prezentowany model zapisany został konwencji Dynamiki Systemów (patrz Rys. 6) a do budowy modelu i jego symulacji wykorzystywano oprogramowanie High Performance Systems, STELLA® 5.0.

Rys. 6. Struktura modelu dynamicznego

7

2. Wyniki symulacji modelu Przedstawienie wyników symulacji opisanego modelu zaczniemy od wykreowania sytuacji proponowanych w modelach keynesowskim i klasycznym. W modelu keynesowskim przyjmuje się, że gospodarka dopasowuje się przez modyfikacje stopnia wykorzystania kapitału, natomiast ceny są sztywne (stałość cen w modelu uzyskujemy przyjmując wartość parametru ‘czas dopasowania ceny’ (τp) jako bardzo duża wartość – np. jeśli czas symulacji jest równy 20 lat to przyjęcie τp=10000000 wydaje się dostatecznie dużą wartością. W modelu keynesowskim nie ma też inwestycji (podobnie jak w modelu klasycznym), dlatego i w tym przypadku przyjmujemy wartość średniego czasu inwestycji jako bardzo dużą liczbę np. τi=10000000. W tym jak i w kilku następnych eksperymentach przyjmujemy, że gospodarka w momencie inicjowania symulacji jest w stanie dalekim od równowagi, zatem w okresie tuż po zainicjowani symulacji powinniśmy obserwować dynamiczny proces dochodzenia do stanu równowagi. Po osiągnięciu tego stanu i przebywania w tym stanie przez pewien okres, następuje gwałtowne zwiększenie popytu (‘szok popytowy’, co jest czynione przez dodanie zakłóceń, patrz Rys. 6) – przyjmujemy, że w 10 roku po rozpoczęciu symulacji popyt wzrasta dwukrotnie (tj. wartość parametru C wzrasta w momencie ‘szoku popytowego’ dwukrotnie; po szoku popytowym (Rys. 7, linia ‘1’) wartość popytu wzrasta z 500 do 1000 jednostek).

Rys. 7. Popyt i produkcja w modelu keynesowskim

Na Rys. 7 i 8 pokazano wyniki symulacji modelu w sytuacji postulowanej przez

keynesistów. Wydaje się, że wyniki te w pełni pokrywają się z opisem przez nich postulowanym. Symulowana gospodarka ‘ładnie’ dopasowuje się do zmieniających się warunków. Jak widzimy okres dojścia do stanu równowagi w tych warunkach to ok. 2 lata (dla mniejszego szoku popytowego okres ten jest krótszy, np. ok. 1 roku dla 50% szoku popytowego, a dla zmian popytu rzędu 20% ok. dwóch miesięcy).

Stopień wykorzystania kapitału maleje w początkowych latach ze 100% do ok. 70% po osiągnięciu pierwszego stanu równowagi (Rys. 7). Po szoku popytowym stopień ten wzrasta do ok. 140% po osiągnięciu drugiego stanu równowagi. Zmianom tym towarzyszą zmiany w poziomie zapasów. W pierwszych 10 latach zapasy są odbudowywane (z początkowych 100 jednostek do poziomu ok. 165 jednostek) a współczynnik zapasów osiąga wartość 1,15.

8

Dojściu do drugiego stanu równowagi towarzyszy spadek zapasów (do ok. 120 jednostek) i spadek współczynnika zapasów do ok. 0,45. Eksperyment ten pokazuje dynamiczny charakter zmian dostosowawczych w modelu keynesowskim (czego brak analizie podręcznikowej), ale pokazuje też jeden z jego niedostatków, mianowicie nie uwzględnianie innych towarzyszących działań firm starających się dostosować do zmieniających się warunków, np. poprzez inwestycje.

Rys. 8. Stopień wykorzystania kapitału, zapasy i współczynnik zapasów w modelu keynesowskim

Rys. 9. Popyt i cena w modelu klasycznym

W przeciwieństwie do modelu keynesowskiego, w modelu klasycznym przyjmuje się, że zdolności produkcyjne wykorzystane są w 100% (co czynimy przez modyfikację funkcji σ tak, że niezależnie od wartości w przyjmuje ona wartość 1). W odróżnieniu od modelu keynesowskiego (gdzie cena była stała), w modelu klasycznym dojście do stanu równowagi czynione jest przez dostosowanie cen produktów oferowanych przez firmy. Na potrzeby naszego kolejnego eksperymentu przyjmujemy, że średni czas dostosowania cen przez firmy

9

to jeden kwartał (tj. τp=0,25). Na Rys. 9 i 10 przedstawiono wyniki symulacji w tym eksperymencie. Wartość równowagowa popytu w tym eksperymencie jest równa produkcji potencjalnej przy wykorzystaniu pełnych zdolności produkcyjnych, tj. 700 jednostek, zarówno przed jak i po szoku popytowym (kapitał K jest równy 10000 jednostek a produktywność kapitału A jest równa 0,07). Warto zwrócić uwagę, że w okresie przejściowym (tuż po szoku popytowym, czyli w krótkim okresie czasu) produkcja waha się wokół produkcji potencjalnej.

Na początku eksperymentu gospodarka była w stanie dalekim od równowagi, proces dostosowawczy doprowadził do szybkiego wzrostu ceny z początkowej wartości 1,0 do 1,1 i potem do redukcji ceny do ok. 0,8. Po szoku popytowym (tak jak w poprzednim eksperymencie po 10 latach popyt wzrósł o 100%) cena stosunkowo szybko (w ciągu ok. 1 roku) wzrosła do ok. 1,5 by potem równie szybko spaść do poziomu 1,27 (patrz Rys. 8). Na Rys. 10 pokazano zmiany zapasów w tym eksperymencie. Zarówno przed jak i po szoku popytowym równowagowy poziom zapasów jest taki sam i wynosi ok. 210 jednostek. Dojściu do pierwszego stanu równowagi towarzyszy odbudowywanie zapasów, które rosną z początkowej wartości 100 jednostek do ok. 220 po roku i potem przez następne 3 lata są zmniejszane do poziomu równowagowego. Po szoku popytowym gwałtownemu wzrostowi cen towarzyszy równie szybka redukcja zapasów. W ciągu pierwszego roku po szoku popytowym zapasy maleją do poziomu ok. 130 jednostek i potem przez następne dwa lata są odbudowywane do poziomu równowagowego.

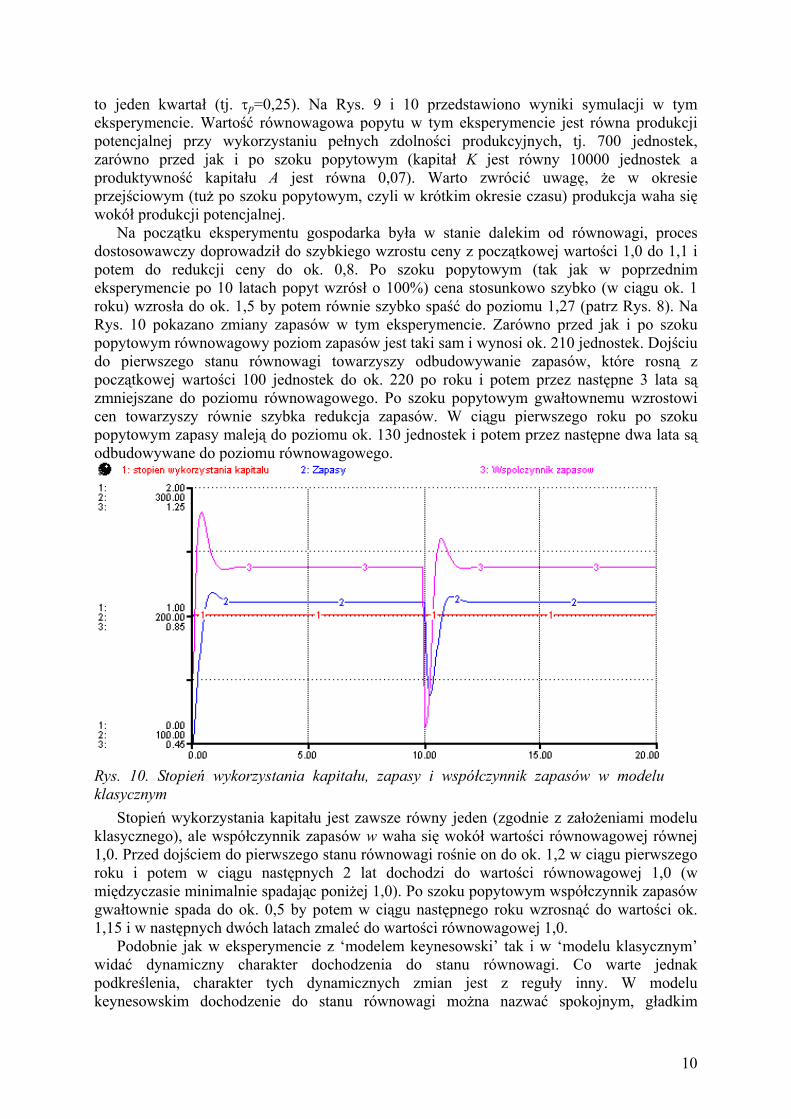

Rys. 10. Stopień wykorzystania kapitału, zapasy i współczynnik zapasów w modelu klasycznym

Stopień wykorzystania kapitału jest zawsze równy jeden (zgodnie z założeniami modelu klasycznego), ale współczynnik zapasów w waha się wokół wartości równowagowej równej 1,0. Przed dojściem do pierwszego stanu równowagi rośnie on do ok. 1,2 w ciągu pierwszego roku i potem w ciągu następnych 2 lat dochodzi do wartości równowagowej 1,0 (w międzyczasie minimalnie spadając poniżej 1,0). Po szoku popytowym współczynnik zapasów gwałtownie spada do ok. 0,5 by potem w ciągu następnego roku wzrosnąć do wartości ok. 1,15 i w następnych dwóch latach zmaleć do wartości równowagowej 1,0.

Podobnie jak w eksperymencie z ‘modelem keynesowski’ tak i w ‘modelu klasycznym’ widać dynamiczny charakter dochodzenia do stanu równowagi. Co warte jednak podkreślenia, charakter tych dynamicznych zmian jest z reguły inny. W modelu keynesowskim dochodzenie do stanu równowagi można nazwać spokojnym, gładkim

10

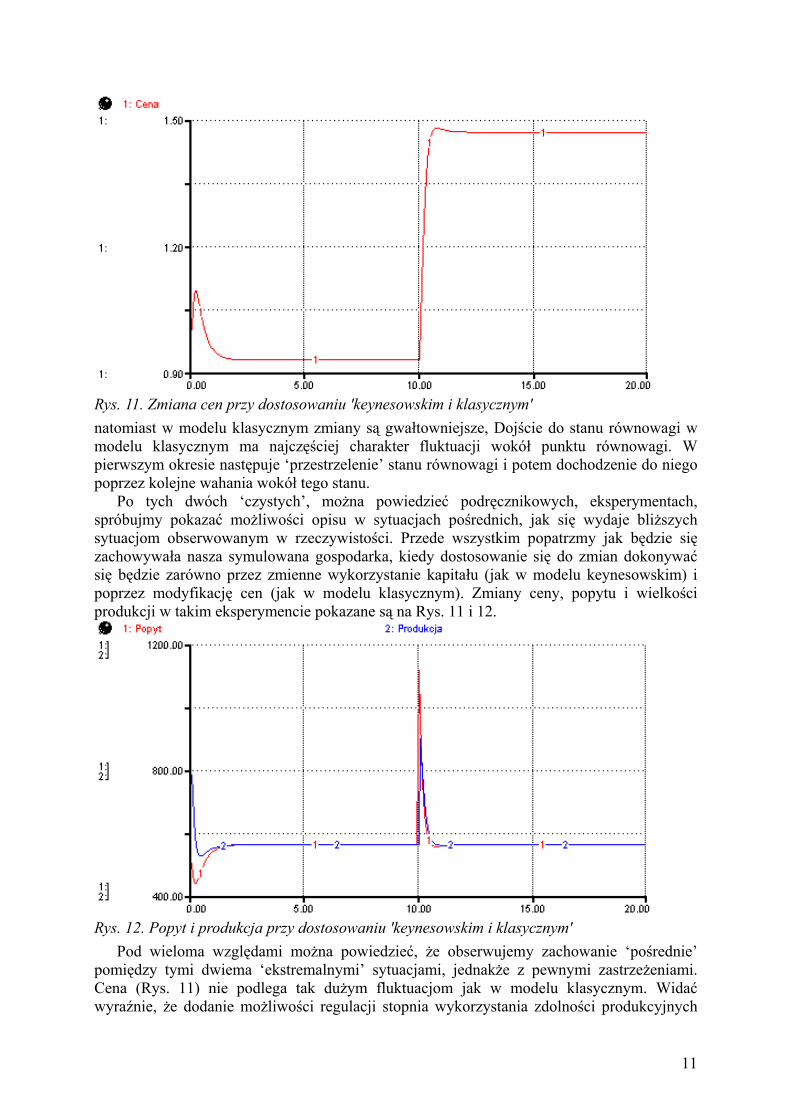

Rys. 11. Zmiana cen przy dostosowaniu 'keynesowskim i klasycznym' natomiast w modelu klasycznym zmiany są gwałtowniejsze, Dojście do stanu równowagi w modelu klasycznym ma najczęściej charakter fluktuacji wokół punktu równowagi. W pierwszym okresie następuje ‘przestrzelenie’ stanu równowagi i potem dochodzenie do niego poprzez kolejne wahania wokół tego stanu.

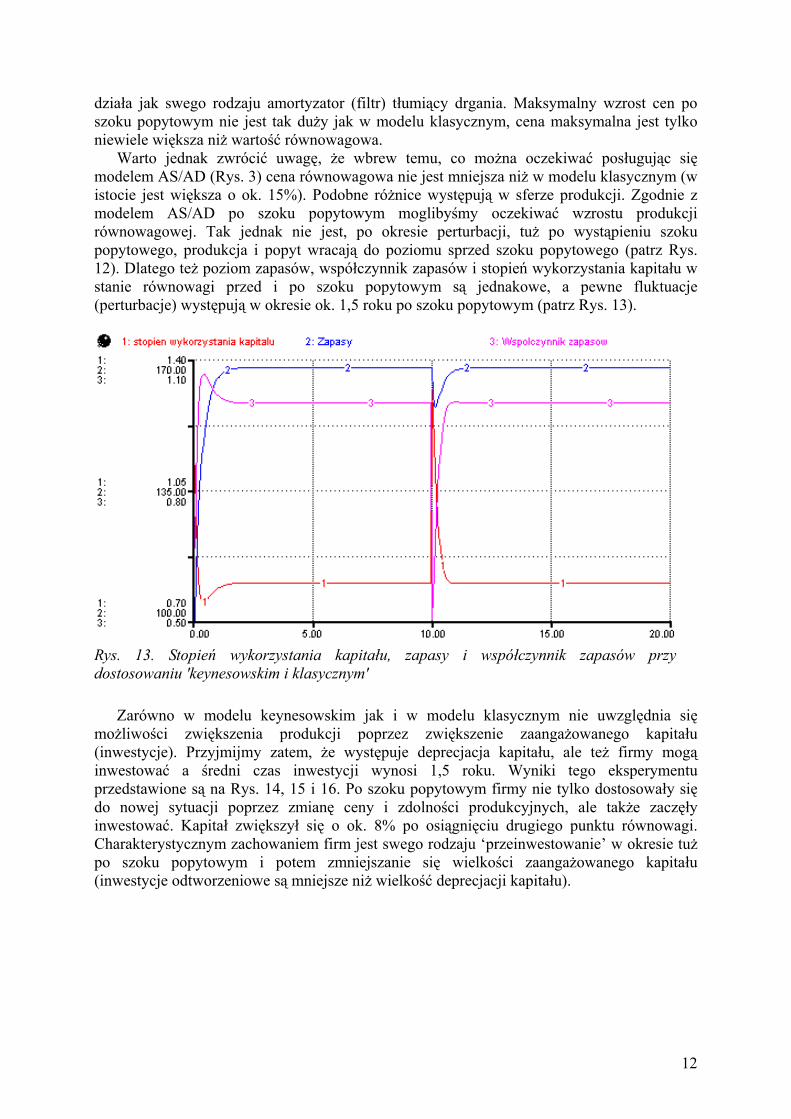

Po tych dwóch ‘czystych’, można powiedzieć podręcznikowych, eksperymentach, spróbujmy pokazać możliwości opisu w sytuacjach pośrednich, jak się wydaje bliższych sytuacjom obserwowanym w rzeczywistości. Przede wszystkim popatrzmy jak będzie się zachowywała nasza symulowana gospodarka, kiedy dostosowanie się do zmian dokonywać się będzie zarówno przez zmienne wykorzystanie kapitału (jak w modelu keynesowskim) i poprzez modyfikację cen (jak w modelu klasycznym). Zmiany ceny, popytu i wielkości produkcji w takim eksperymencie pokazane są na Rys. 11 i 12.

Rys. 12. Popyt i produkcja przy dostosowaniu 'keynesowskim i klasycznym'

Pod wieloma względami można powiedzieć, że obserwujemy zachowanie ‘pośrednie’ pomiędzy tymi dwiema ‘ekstremalnymi’ sytuacjami, jednakże z pewnymi zastrzeżeniami. Cena (Rys. 11) nie podlega tak dużym fluktuacjom jak w modelu klasycznym. Widać wyraźnie, że dodanie możliwości regulacji stopnia wykorzystania zdolności produkcyjnych

11

działa jak swego rodzaju amortyzator (filtr) tłumiący drgania. Maksymalny wzrost cen po szoku popytowym nie jest tak duży jak w modelu klasycznym, cena maksymalna jest tylko niewiele większa niż wartość równowagowa.

Warto jednak zwrócić uwagę, że wbrew temu, co można oczekiwać posługując się modelem AS/AD (Rys. 3) cena równowagowa nie jest mniejsza niż w modelu klasycznym (w istocie jest większa o ok. 15%). Podobne różnice występują w sferze produkcji. Zgodnie z modelem AS/AD po szoku popytowym moglibyśmy oczekiwać wzrostu produkcji równowagowej. Tak jednak nie jest, po okresie perturbacji, tuż po wystąpieniu szoku popytowego, produkcja i popyt wracają do poziomu sprzed szoku popytowego (patrz Rys. 12). Dlatego też poziom zapasów, współczynnik zapasów i stopień wykorzystania kapitału w stanie równowagi przed i po szoku popytowym są jednakowe, a pewne fluktuacje (perturbacje) występują w okresie ok. 1,5 roku po szoku popytowym (patrz Rys. 13).

Rys. 13. Stopień wykorzystania kapitału, zapasy i współczynnik zapasów przy dostosowaniu 'keynesowskim i klasycznym'

Zarówno w modelu keynesowskim jak i w modelu klasycznym nie uwzględnia się

możliwości zwiększenia produkcji poprzez zwiększenie zaangażowanego kapitału (inwestycje). Przyjmijmy zatem, że występuje deprecjacja kapitału, ale też firmy mogą inwestować a średni czas inwestycji wynosi 1,5 roku. Wyniki tego eksperymentu przedstawione są na Rys. 14, 15 i 16. Po szoku popytowym firmy nie tylko dostosowały się do nowej sytuacji poprzez zmianę ceny i zdolności produkcyjnych, ale także zaczęły inwestować. Kapitał zwiększył się o ok. 8% po osiągnięciu drugiego punktu równowagi. Charakterystycznym zachowaniem firm jest swego rodzaju ‘przeinwestowanie’ w okresie tuż po szoku popytowym i potem zmniejszanie się wielkości zaangażowanego kapitału (inwestycje odtworzeniowe są mniejsze niż wielkość deprecjacji kapitału).

12

Rys. 14. Kapitał i cena po dodaniu możliwości inwestowania

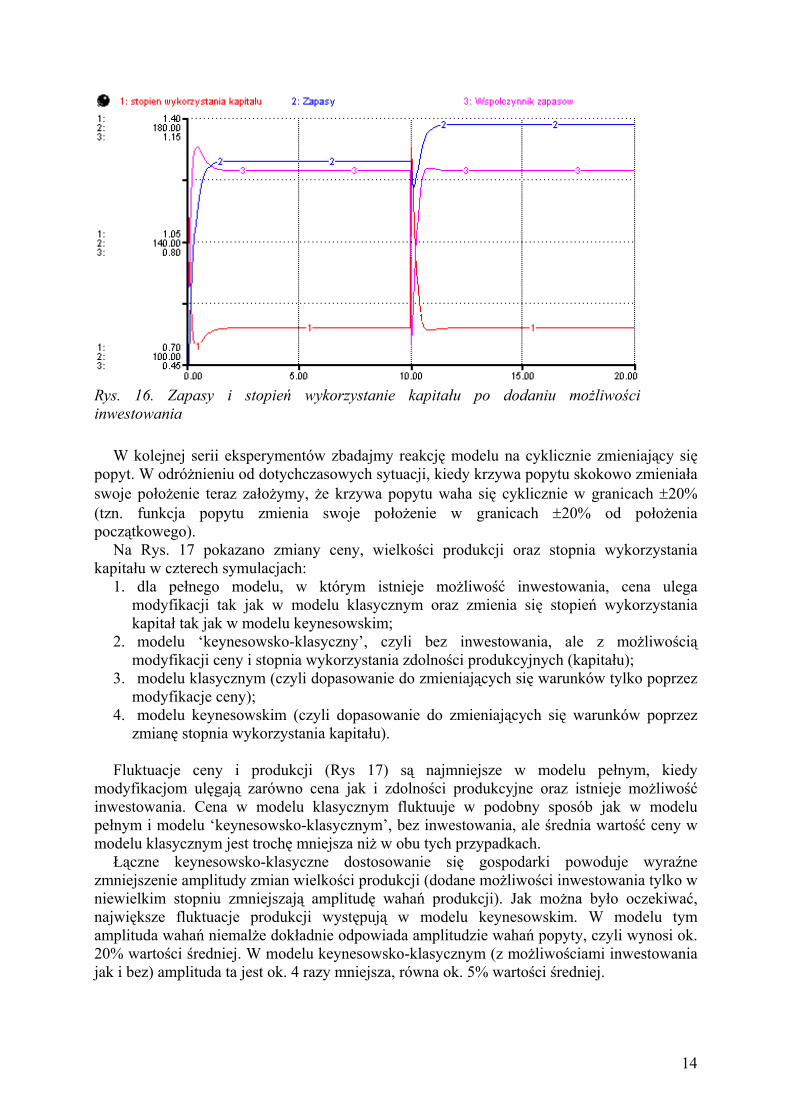

Wielkość produkcji w stanie równowagi po szoku popytowym w przypadku inwestowania (Rys. 15) jest większa niż w przypadku dopasowania się tylko poprzez modyfikację cen i stopień wykorzystania kapitału, ale mniejsza niż w modelu klasycznym i w modelu keynesowskim. Natomiast stopień wykorzystania kapitału w stanie równowagi jest taki sam przed jak i po szoku popytowym (ok. 88%, Rys. 15), choć w okresie przejściowym występują jego fluktuacje (pomiędzy 110% a 85%). Podobnie fluktuacjom podlega współczynnik zapasów – w przejściowym spada nawet do poziomu 40% by potem wzrosnąć do ok. 107% i potem osiągnąć stan równowagi na poziomie 100% (procesowi temu towarzyszy spadek a potem wzrost zapasów i ustalenie się równowagi na poziomie trochę powyżej stanu równowagowego zapasów przed szokiem popytowym, Rys. 16).

Rys. 15. Popyt i produkcja po dodaniu możliwości inwestowania

13

Rys. 16. Zapasy i stopień wykorzystanie kapitału po dodaniu możliwości inwestowania

W kolejnej serii eksperymentów zbadajmy reakcję modelu na cyklicznie zmieniający się popyt. W odróżnieniu od dotychczasowych sytuacji, kiedy krzywa popytu skokowo zmieniała swoje położenie teraz założymy, że krzywa popytu waha się cyklicznie w granicach ±20% (tzn. funkcja popytu zmienia swoje położenie w granicach ±20% od położenia początkowego).

Na Rys. 17 pokazano zmiany ceny, wielkości produkcji oraz stopnia wykorzystania kapitału w czterech symulacjach:

1. dla pełnego modelu, w którym istnieje możliwość inwestowania, cena ulega modyfikacji tak jak w modelu klasycznym oraz zmienia się stopień wykorzystania kapitał tak jak w modelu keynesowskim;

2. modelu ‘keynesowsko-klasyczny’, czyli bez inwestowania, ale z możliwością modyfikacji ceny i stopnia wykorzystania zdolności produkcyjnych (kapitału);

3. modelu klasycznym (czyli dopasowanie do zmieniających się warunków tylko poprzez modyfikacje ceny);

4. modelu keynesowskim (czyli dopasowanie do zmieniających się warunków poprzez zmianę stopnia wykorzystania kapitału).

Fluktuacje ceny i produkcji (Rys 17) są najmniejsze w modelu pełnym, kiedy

modyfikacjom ulęgają zarówno cena jak i zdolności produkcyjne oraz istnieje możliwość inwestowania. Cena w modelu klasycznym fluktuuje w podobny sposób jak w modelu pełnym i modelu ‘keynesowsko-klasycznym’, bez inwestowania, ale średnia wartość ceny w modelu klasycznym jest trochę mniejsza niż w obu tych przypadkach.

Łączne keynesowsko-klasyczne dostosowanie się gospodarki powoduje wyraźne zmniejszenie amplitudy zmian wielkości produkcji (dodane możliwości inwestowania tylko w niewielkim stopniu zmniejszają amplitudę wahań produkcji). Jak można było oczekiwać, największe fluktuacje produkcji występują w modelu keynesowskim. W modelu tym amplituda wahań niemalże dokładnie odpowiada amplitudzie wahań popyty, czyli wynosi ok. 20% wartości średniej. W modelu keynesowsko-klasycznym (z możliwościami inwestowania jak i bez) amplituda ta jest ok. 4 razy mniejsza, równa ok. 5% wartości średniej.

14

Rysunek 17. Cena, produkcja i stopień wykorzystania kapitału przy cyklicznie zmieniającym się popycie (1- model pełny (z inwestowaniem); 2- model keynesowsko-klasyczny, bez inwestowania; 3- model klasyczny; 4 model keynesowski)

15

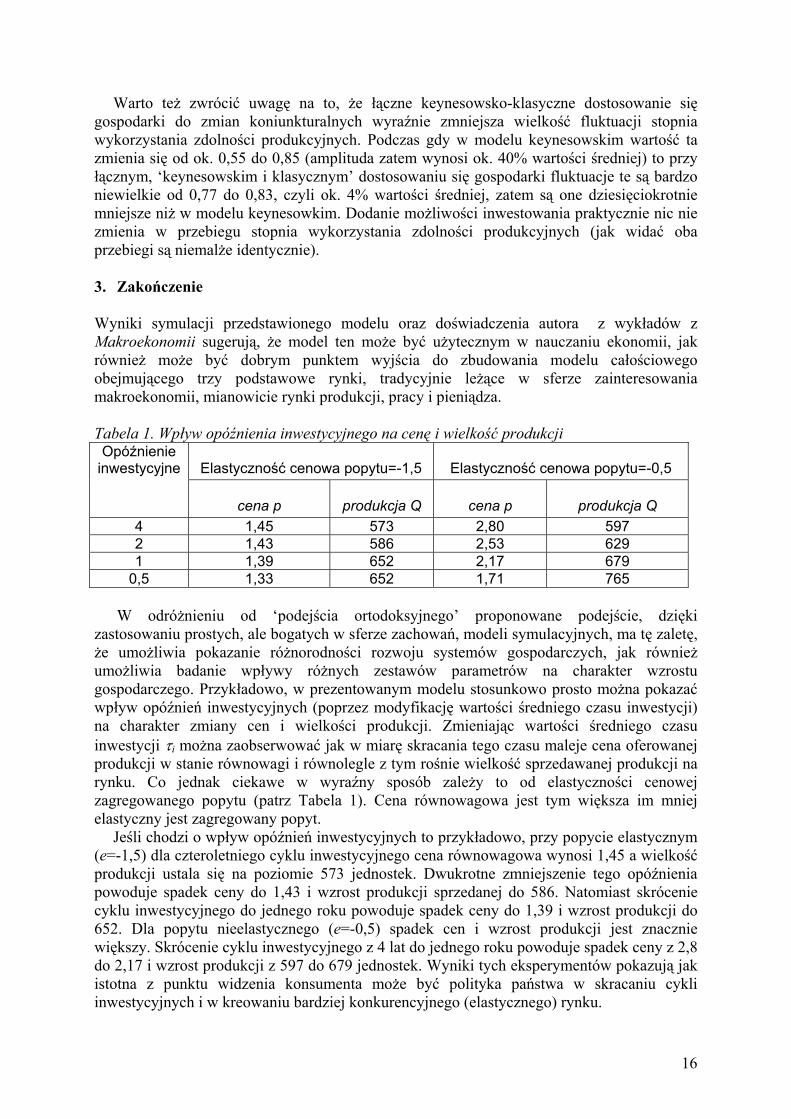

Warto też zwrócić uwagę na to, że łączne keynesowsko-klasyczne dostosowanie się gospodarki do zmian koniunkturalnych wyraźnie zmniejsza wielkość fluktuacji stopnia wykorzystania zdolności produkcyjnych. Podczas gdy w modelu keynesowskim wartość ta zmienia się od ok. 0,55 do 0,85 (amplituda zatem wynosi ok. 40% wartości średniej) to przy łącznym, ‘keynesowskim i klasycznym’ dostosowaniu się gospodarki fluktuacje te są bardzo niewielkie od 0,77 do 0,83, czyli ok. 4% wartości średniej, zatem są one dziesięciokrotnie mniejsze niż w modelu keynesowkim. Dodanie możliwości inwestowania praktycznie nic nie zmienia w przebiegu stopnia wykorzystania zdolności produkcyjnych (jak widać oba przebiegi są niemalże identycznie). 3. Zakończenie Wyniki symulacji przedstawionego modelu oraz doświadczenia autora z wykładów z Makroekonomii sugerują, że model ten może być użytecznym w nauczaniu ekonomii, jak również może być dobrym punktem wyjścia do zbudowania modelu całościowego obejmującego trzy podstawowe rynki, tradycyjnie leżące w sferze zainteresowania makroekonomii, mianowicie rynki produkcji, pracy i pieniądza. Tabela 1. Wpływ opóźnienia inwestycyjnego na cenę i wielkość produkcji

Elastyczność cenowa popytu=-1,5

Elastyczność cenowa popytu=-0,5

Opóźnienie inwestycyjne

cena p

produkcja Q

cena p

produkcja Q

4 1,45 573 2,80 597 2 1,43 586 2,53 629 1 1,39 652 2,17 679

0,5 1,33 652 1,71 765

W odróżnieniu od ‘podejścia ortodoksyjnego’ proponowane podejście, dzięki zastosowaniu prostych, ale bogatych w sferze zachowań, modeli symulacyjnych, ma tę zaletę, że umożliwia pokazanie różnorodności rozwoju systemów gospodarczych, jak również umożliwia badanie wpływy różnych zestawów parametrów na charakter wzrostu gospodarczego. Przykładowo, w prezentowanym modelu stosunkowo prosto można pokazać wpływ opóźnień inwestycyjnych (poprzez modyfikację wartości średniego czasu inwestycji) na charakter zmiany cen i wielkości produkcji. Zmieniając wartości średniego czasu inwestycji τi można zaobserwować jak w miarę skracania tego czasu maleje cena oferowanej produkcji w stanie równowagi i równolegle z tym rośnie wielkość sprzedawanej produkcji na rynku. Co jednak ciekawe w wyraźny sposób zależy to od elastyczności cenowej zagregowanego popytu (patrz Tabela 1). Cena równowagowa jest tym większa im mniej elastyczny jest zagregowany popyt.

Jeśli chodzi o wpływ opóźnień inwestycyjnych to przykładowo, przy popycie elastycznym (e=-1,5) dla czteroletniego cyklu inwestycyjnego cena równowagowa wynosi 1,45 a wielkość produkcji ustala się na poziomie 573 jednostek. Dwukrotne zmniejszenie tego opóźnienia powoduje spadek ceny do 1,43 i wzrost produkcji sprzedanej do 586. Natomiast skrócenie cyklu inwestycyjnego do jednego roku powoduje spadek ceny do 1,39 i wzrost produkcji do 652. Dla popytu nieelastycznego (e=-0,5) spadek cen i wzrost produkcji jest znacznie większy. Skrócenie cyklu inwestycyjnego z 4 lat do jednego roku powoduje spadek ceny z 2,8 do 2,17 i wzrost produkcji z 597 do 679 jednostek. Wyniki tych eksperymentów pokazują jak istotna z punktu widzenia konsumenta może być polityka państwa w skracaniu cykli inwestycyjnych i w kreowaniu bardziej konkurencyjnego (elastycznego) rynku.

16

17

W przedstawionym modelu nie zachodziła konieczność korzystania z pojęcia zagregowanej podaży, jednakże korzystano z koncepcji łącznego (zagregowanego) popytu o różnych wartościach elastyczności, dzięki czemu możemy badać zachowania się modelu dla różnych wartości tej elastyczności. Czy jest to w pełni uzasadnione? Czy możliwe jest zbudowanie adekwatnego modelu opisującego rozwój gospodarki na poziomie makro bez konieczności odwoływania się do koncepcji zagregowanego popytu? Podczas gdy dla mikroekonomicznej funkcji popytu możemy elastyczności cenowej nadać pewien sens realny, to w przypadku zagregowanej funkcji popytu nie jest to już tak oczywiste. Na kursach makroekonomii uczymy, że choć kształt obu funkcji popytu w mikro- i makroekonomii jest podobny to natura tych funkcji jest całkiem inna. W przypadku makroekonomicznej krzywej zagregowanego (łącznego) popytu jej opadający charakter wynika z natury systemu finansowego (popytu na pieniądz i podaży pieniądza) charakteryzowanego np. przez zmiany krzywej LM. Warto więc zadać pytanie: czy używanie w analizie makroekonomicznej koncepcji zagregowanego popytu również nie jest swego rodzaju metaforą ułatwiająca dydaktyczny opis realnych procesów gospodarczych i z tego względu użyteczną, ale jednakże bardzo myląca, jeśli stosować tę metaforę do opisu rzeczywistości i wykorzystując ją w procesie podejmowania decyzji społeczno-politycznych, których skutki odczuwa całe społeczeństwo? Czy zatem przy budowaniu modeli makroekonomicznych wspomagających procesy decyzyjne nie powinniśmy unikać używania koncepcji zagregowanej funkcji popytu? Wydaje się, że jest możliwe, a modele takie, choć trochę bardziej skomplikowane, znacznie lepiej będą opisywać rzeczywistość gospodarczą. Literatura Bartkowiak Ryszard (2003), Historia myśli ekonomicznej, Warszawa: PWE. Burda Michael., Wyplosz, Charles (2000), Makroekonomia. Podręcznik europejski,

Warszawa: PWE Colander David (1995), ‘The Stories We Tell: A Reconsideration of AS/AD Analysis’,

Journal of Economic Perspectives (Summer, 1995), pp. 169-188. Economic Report of the President (2000), Transmitted to The Congress February 2000

Together With The Annual Report of The Council of Economic Advisers, Washington: United States Government Printing Office.

Economic Report of the President (2001), Transmitted to The Congress January 2001 Together With The Annual Report of The Council Of Economic Advisers, Washington: United States Government Printing Office.

Hall Robert E., Taylor John B. (1995), Makroekonomia. Teoria, funkcjonowanie i polityka, Warszawa: PWN.