PIK SPÓŁKA AKCYJNA - PIK - O spółce · egzekucyjnym – jeżeli wynik tych postępowań ma lub...

131

Dokument Informacyjny PIK SPÓŁKA AKCYJNA

Transcript of PIK SPÓŁKA AKCYJNA - PIK - O spółce · egzekucyjnym – jeżeli wynik tych postępowań ma lub...

Dokument Informacyjny

PIK SPÓŁKA AKCYJNA

Dokument Informacyjny PIK S.A.

2

Niniejszy Dokument Informacyjny został sporządzony w związku z ubieganiem się o wprowadzenie

instrumentów finansowych objętych tym dokumentem do obrotu w alternatywnym systemie

obrotu prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A.

Wprowadzenie instrumentów finansowych do obrotu w alternatywnym systemie obrotu nie

stanowi dopuszczenia ani wprowadzenia tych instrumentów do obrotu na rynku regulowanym

prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A. (rynku podstawowym lub

równoległym).

Inwestorzy powinni być świadomi ryzyka jakie niesie ze sobą inwestowanie w instrumenty

finansowe notowane w alternatywnym systemie obrotu, a ich decyzje inwestycyjne powinny być

poprzedzone właściwą analizą, a także jeżeli wymaga tego sytuacja, konsultacją z doradcą

inwestycyjnym.

Treść niniejszego dokumentu informacyjnego nie była zatwierdzana przez Giełdę Papierów

Wartościowych w Warszawie S.A. pod względem zgodności informacji w nim zawartych ze

stanem faktycznym lub przepisami prawa.

Dniem sporządzenie niniejszego dokumentu jest …………………..

Autoryzowanym Doradcą jest DSBJ GRUPA DORADCZA Sp. z o.o.

DSBJ Grupa Doradcza Spółka z o.o.

ul. Jana Nowaka Jeziorańskiego 7 lok. 133

03-984 Warszawa

Dokument Informacyjny PIK S.A.

3

Spis treści:

1 Wstęp .............................................................................................................................................. 6

1.1 Podstawowe informacje o Emitencie oraz Autoryzowanym Doradcy .................................... 6

2 Czynniki ryzyka ................................................................................................................................ 7

2.1 Czynniki ryzyka związane z działalnością Emitenta oraz rynkiem, na którym funkcjonuje ... 7

2.2 Czynniki ryzyka związane z rynkiem kapitałowym oraz instrumentami finansowymi

Emitenta ............................................................................................................................................ 11

3 Oświadczenia osób odpowiedzialnych za informacje zawarte w Dokumencie Informacyjnym ... 15

3.1 Emitent .................................................................................................................................. 15

3.2 Autoryzowany Doradca ......................................................................................................... 16

4 Dane o instrumentach finansowych wprowadzanych do alternatywnego systemu obrotu ........ 17

4.1 Szczegółowe określenie rodzajów, liczby oraz łącznej wartości instrumentów finansowych z

wyszczególnieniem rodzajów uprzywilejowania, wszelkich ograniczeń co do przenoszenia praw z

instrumentów finansowych oraz zabezpieczeń lub świadczeń dodatkowych .................................. 17

4.1 A Informacje o subskrypcji lub sprzedaży instrumentów finansowych będących

przedmiotem wniosku o wprowadzenie do ASO .............................................................................. 28

4.2 Określenie podstawy prawnej emisji instrumentów finansowych ....................................... 30

4.3 Oznaczenie dat, od których akcje uczestniczą w dywidendzie ............................................. 33

4.4 Prawa wynikające z instrumentów finansowych i zasady ich realizacji ................................ 34

4.5 Określenie podstawowych zasad polityki Emitenta co do wypłaty dywidendy w przyszłości

39

4.6 Informacje o zasadach opodatkowania dochodów związanych z posiadaniem i obrotem

instrumentami finansowymi objętymi Dokumentem Informacyjnym, w tym wskazanie płatnika

podatku ............................................................................................................................................. 39

5 Dane o Emitencie........................................................................................................................... 43

5.1 Dane podstawowe ................................................................................................................. 43

5.2 Wskazanie czasu trwania Emitenta ....................................................................................... 43

5.3 Przepisy prawa, na podstawie których został utworzony Emitent ....................................... 44

5.4 Wskazanie sądu, który wydał postanowienie o wpisie do właściwego rejestru ................... 44

5.5 Krótki opis historii Emitenta .................................................................................................. 44

5.6 Określenie rodzajów i wartości kapitałów (funduszy) własnych Emitenta oraz zasady ich

tworzenia ........................................................................................................................................... 45

5.7 Informacje o nieopłaconej części kapitału zakładowego ...................................................... 46

5.8 Informacje o przewidywanych zmianach kapitału zakładowego w wyniku realizacji przez

obligatariuszy uprawnień z obligacji zamiennych lub z obligacji dających pierwszeństwo do objęcia

Dokument Informacyjny PIK S.A.

4

w przyszłości nowych emisji akcji ze wskazaniem wartości warunkowego podwyższenia kapitału

zakładowego oraz terminu wygaśnięcia praw obligatariuszy do nabycia tych akcji ......................... 46

5.9 Wskazanie liczby akcji i wartości kapitału zakładowego, o które – na podstawie statutu

przewidującego upoważnienie zarządu do podwyższenia kapitału zakładowego, w granicach

kapitału docelowego – może być podwyższony kapitał zakładowy, jak również liczby akcji i wartości

kapitału zakładowego, o które w terminie ważności Dokumentu Informacyjnego może być jeszcze

podwyższony kapitał zakładowy w tym trybie .................................................................................. 46

5.10 Wskazanie, na jakich rynkach instrumentów finansowych są lub były notowane instrumenty

finansowe emitenta lub wystawiane w związku z nimi kwity depozytowe ...................................... 46

5.11 Podstawowe informacje na temat powiązań organizacyjnych lub kapitałowych Emitenta,

mających istotny wpływ na jego działalność, ze wskazaniem istotnych jednostek jego grupy

kapitałowej, z podaniem w stosunku do każdej z nich co najmniej nazwy (firmy), formy prawnej,

siedziby, przedmiotu działalności i udziału emitenta w kapitale zakładowym i ogólnej liczbie głosów

............................................................................................................................................... 47

5.11 A Wskazanie powiązań osobowych, majątkowych i organizacyjnych. .................................. 47

5.12 Podstawowe informacje o podstawowych produktach, towarach lub usługach, wraz z ich

określeniem wartościowym i ilościowym oraz udziałem poszczególnych grup produktów, towarów i

usług albo, jeżeli jest to istotne, poszczególnych produktów, towarów i usług w przychodach ze

sprzedaży ogółem dla grupy kapitałowej i emitenta, w podziale na segmenty działalności ............ 47

5.13 Opis głównych inwestycji krajowych i zagranicznych Emitenta, w tym inwestycji

kapitałowych, za okres objęty sprawozdaniem finansowym lub skonsolidowanym sprawozdaniem

finansowym, zamieszczonym w niniejszym Dokumencie Informacyjnym ........................................ 55

5.13 A Ogólny opis planowanych działań i inwestycji Emitenta oraz planowany harmonogram ich

realizacji po wprowadzeniu instrumentów do ASO .......................................................................... 55

5.14 Informacje o wszczętych wobec Emitenta postępowaniach: upadłościowych, układowym

lub likwidacyjnym .............................................................................................................................. 56

5.15 Informacje o wszczętych wobec Emitenta postępowaniach: ugodowym, arbitrażowym lub

egzekucyjnym – jeżeli wynik tych postępowań ma lub może mieć istotne znaczenie dla działalności

Emitenta ............................................................................................................................................ 56

5.16 Informacje na temat wszelkich innych postępowań przed organami rządowymi,

postępowań sądowych lub arbitrażowych, włącznie z wszelkimi postępowaniami w toku, za okres

obejmujący co najmniej ostatnie 12 miesięcy, lub takimi, które mogą wystąpić według wiedzy

Emitenta, a które to postępowania mogły mieć lub miały w niedawnej przeszłości, lub mogą mieć

istotny wpływ na sytuację finansową Emitenta, albo zamieszczenie stosowanej informacji o braku

takich postępowań ............................................................................................................................ 56

5.17 Zobowiązania Emitenta istotne z punktu widzenia realizacji zobowiązań wobec posiadaczy

instrumentów finansowych, które związane są w szczególności z kształtowaniem się jego sytuacji

ekonomicznej i finansowej ................................................................................................................ 56

5.18 Informacje o nietypowych okolicznościach lub zdarzeniach mających wpływ na wyniki z

działalności gospodarczej, za okres objęty sprawozdaniem finansowym zamieszczonym w

Dokumencie Informacyjnym ............................................................................................................. 57

Dokument Informacyjny PIK S.A.

5

5.19 Wskazanie wszelkich istotnych zmian w sytuacji gospodarczej, majątkowej i finansowej

emitenta i jego grupy kapitałowej oraz innych informacji istotnych dla ich oceny, które powstały po

dacie sporządzenia ostatnich sprawozdań finansowych. .................................................................. 57

5.20 Dane osób zarządzających i nadzorujących Emitenta: imię, nazwisko, zajmowane

stanowisko oraz termin upływu kadencji, na jaka zostali powołani ................................................. 57

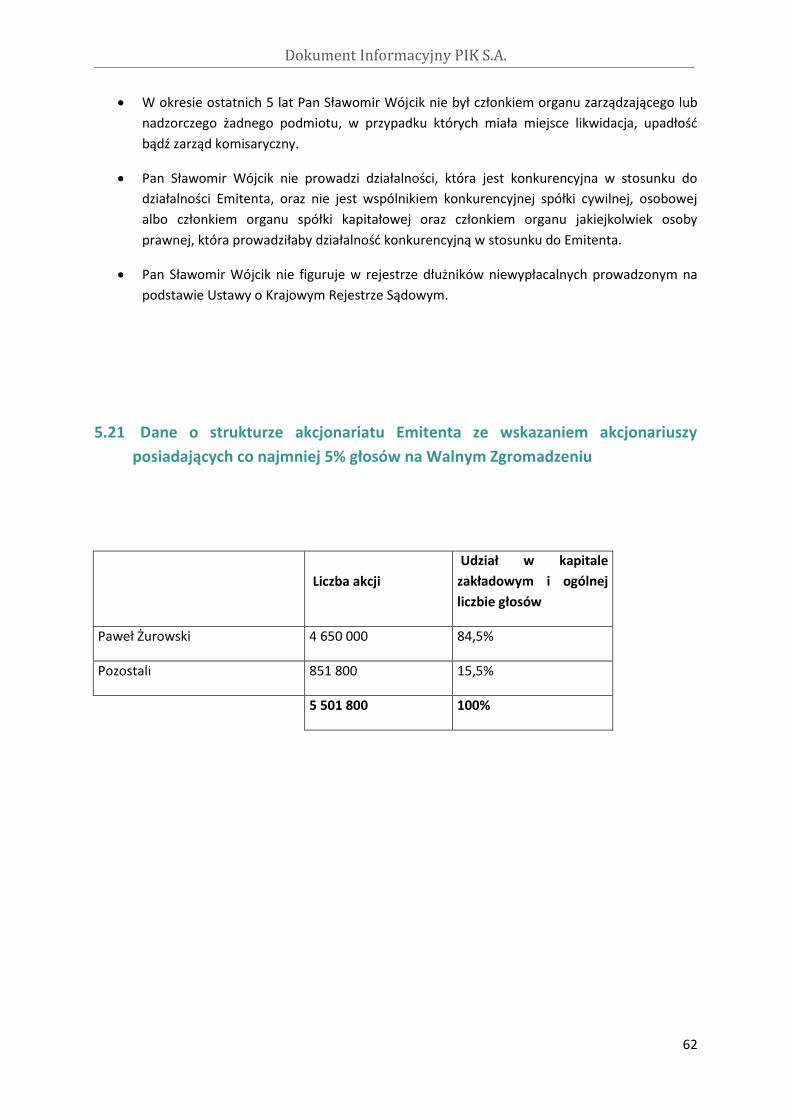

5.21 Dane o strukturze akcjonariatu Emitenta ze wskazaniem akcjonariuszy posiadających co

najmniej 5% głosów na Walnym Zgromadzeniu ............................................................................... 62

6 Sprawozdania finansowe ............................................................................................................... 63

6.1 Sprawozdania finansowe za 2012 r. ...................................................................................... 63

6.2 Sprawozdanie zarządu z działalności w roku 2012 ................................................................ 96

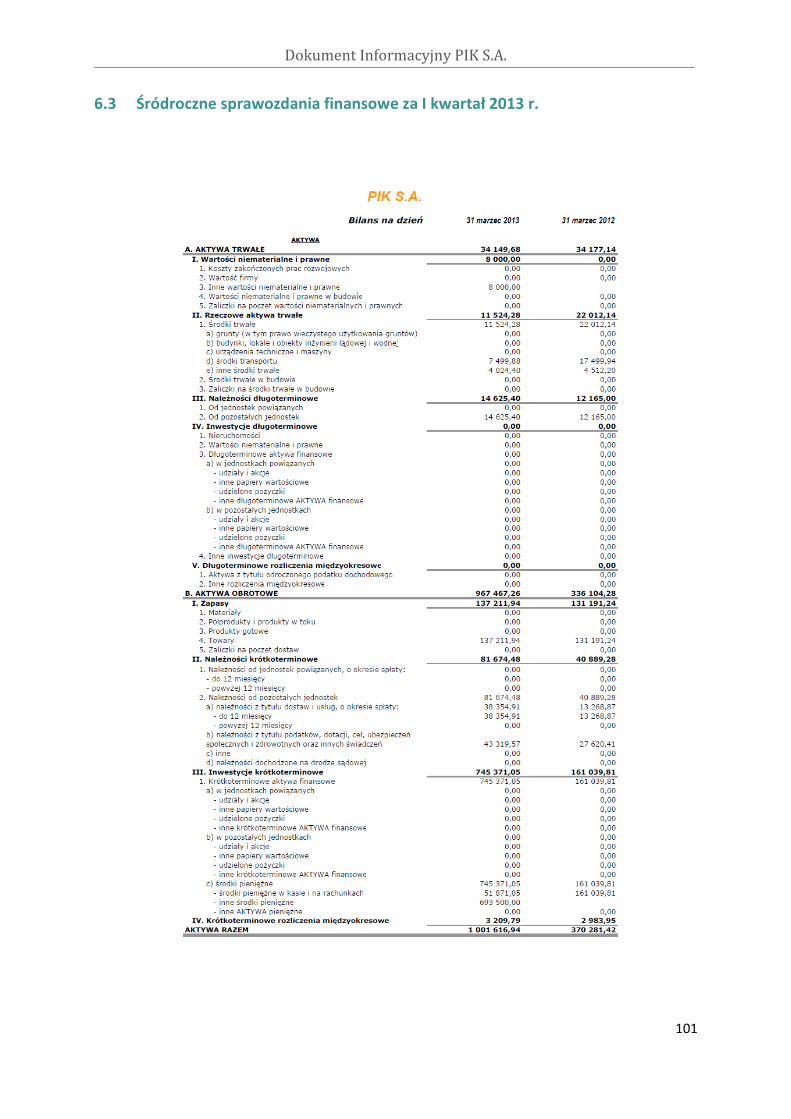

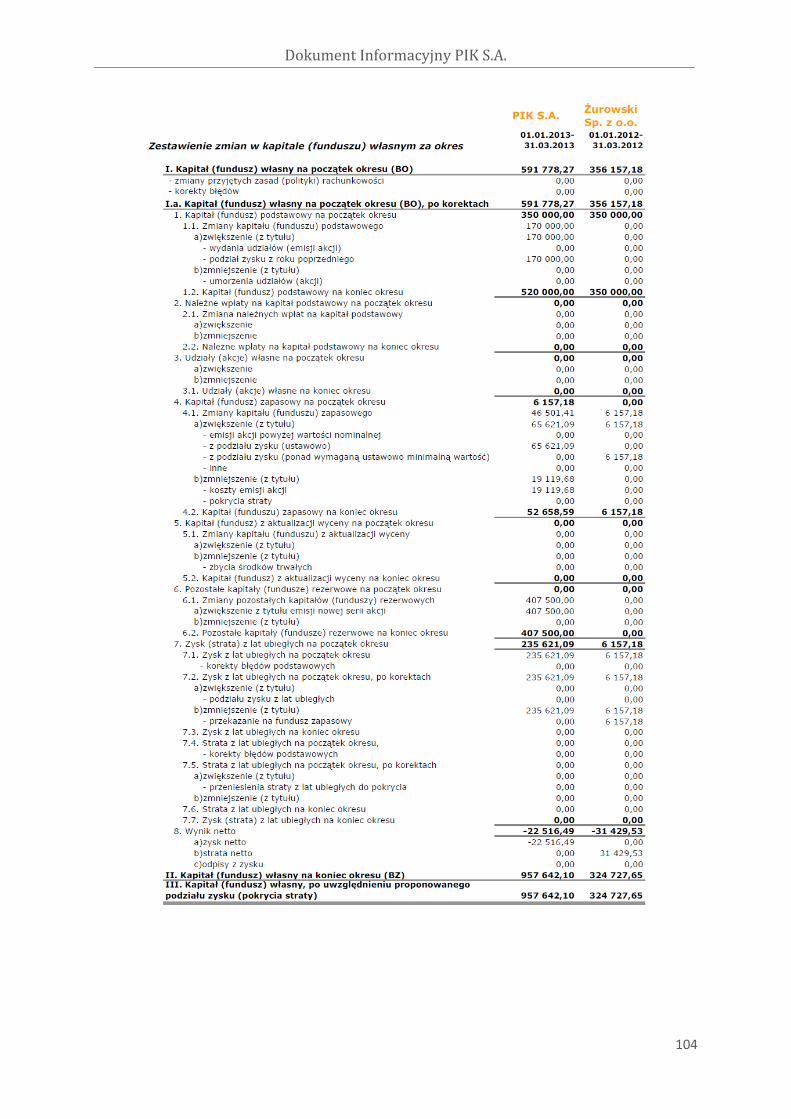

6.3 Śródroczne sprawozdania finansowe za I kwartał 2013 r. .................................................. 101

7 Załączniki ..................................................................................................................................... 110

7.1 Odpis aktualny Emitenta z KRS ............................................................................................ 110

7.2 Statut Emitenta ................................................................................................................... 119

7.3 Definicje i objaśnienia skrótów ........................................................................................... 131

Dokument Informacyjny PIK S.A.

6

1 Wstęp

1.1 Podstawowe informacje o Emitencie oraz Autoryzowanym Doradcy

1.1.1 Nazwa i siedziba Emitenta

Nazwa (firma) PIK

Forma prawna Spółka Akcyjna

Kraj siedziby Polska

Siedziba Wrocław

Adres ul. Świdnicka 19 lok. 203, 50-066 Wrocław

NIP 6922492411

Regon 021441191

Telefon 71 7980390

e-mail [email protected]

Strona internetowa www.pik-sa.pl

1.1.2 Nazwa i siedziba Autoryzowanego Doradcy

Nazwa (firma) DSBJ Grupa Doradcza Sp. z o.o.

Forma prawna Spółka z ograniczoną odpowiedzialnością

Kraj siedziby Polska

Siedziba Warszawa

Adres ul. Jana Nowaka-Jeziorańskiego 7/133

NIP 521-360-92-42

Regon 142994571

Telefon (22) 11 51 078

e-mail [email protected]

Strona internetowa www.dsbj.eu

1.1.3 Informacja o instrumentach finansowych wprowadzonych do alternatywnego systemu

obrotu na rynku NewConnect

Na podstawie niniejszego Dokumentu do alternatywnego systemu obrotu na rynku NewConnect

wprowadzane są:

5 200 000 (pięć milionów dwieście tysięcy) akcji zwykłych na okaziciela serii A o wartości

nominalnej 0,10 zł (dziesięć groszy każda)

301 800 (trzysta jeden tysięcy osiemset) akcji zwykłych na okaziciela serii B o wartości

nominalnej 0,10 zł (dziesięć groszy każda),

Dokument Informacyjny PIK S.A.

7

2 Czynniki ryzyka

Podejmując decyzję inwestycyjną dotyczącą instrumentów finansowych Emitenta, Inwestor powinien

mieć na uwadze ryzyka dotyczące działalności Spółki i rynku, na którym ona funkcjonuje. Opisane

poniżej czynniki ryzyka nie stanowią zamkniętej listy i nie powinny być w ten sposób postrzegane. Są

one najważniejszymi z punktu widzenia Emitenta elementami, które powinno się rozważyć przed

podjęciem decyzji inwestycyjnej. Należy być świadomym, że ze względu na złożoność i zmienność

warunków działalności gospodarczej również inne, nieujęte w niniejszym Dokumencie Informacyjnym

czynniki mogą wpływać na działalność Spółki. Inwestor powinien rozumieć, że realizacja ryzyk

związanych z działalnością Emitenta może mieć negatywny wpływ na jego sytuację finansową czy

pozycję rynkową i może skutkować utratą części lub całości zainwestowanego kapitału.

2.1 Czynniki ryzyka związane z działalnością Emitenta oraz rynkiem, na którym

funkcjonuje

2.1.1 Czynniki ryzyka związane z konkurencją

Skala działalności Emitenta jest niewielka w porównaniu do wielkości rynku podręczników szkolnych.

Do tej pory Emitent prowadził swoją działalność w skali lokalnej. Należy liczyć się z możliwością

pojawienia się istotnej konkurencji ze strony dużych ogólnopolskich sieci sprzedaży, takich jak Empik

czy Matras. Podmioty te prowadzą jednak działalność sprzedażową obejmującą bardzo zróżnicowany

asortyment towarów. Ponieważ Emitent jest podmiotem wyspecjalizowanym w zakresie dystrybucji

podręczników szkolnych, może skutecznie konkurować z większymi podmiotami poprzez większy i

bardziej kompletny asortyment, lepsze dopasowanie do potrzeb rynku i bardziej elastyczną politykę

cenową.

2.1.2 Czynniki ryzyka związane z przyjętą strategią rozwoju i modelem biznesowym

Strategia rozwoju zakłada istotny wzrost skali działalności Emitenta. Na bazie dotychczasowych

doświadczeń i wiedzy co do tendencji rynkowych oraz możliwości generowania wyników

sprzedażowych przez pojedyncze punkty sprzedażowe, Emitent planuje osiągnięcie określonych

wyników finansowych. Istnieje jednak ryzyko, iż tak istotny wzrost skali działalności spowoduje, iż

Emitent nie będzie wstanie zachować jakość zarządzania na poziomie takim samy jak obecnie.

Również wyniki osiągane przez nowe lokalizacje sprzedażowe mogą się różnić od średnich wyników

oczekiwanych na podstawie dotychczasowych obserwacji.

2.1.3 Czynniki ryzyka związane z e-podręcznikami

Ministerstwo Edukacji Narodowej realizuje projekt e-podręcznik. W ramach tego programu ma

powstać zbiór elektronicznych podręczników szkolnych. E-podręczniki mają być udostępniane na

wolnych licencjach i za darmo będą mogli z nich korzystać zarówno nauczyciele jak i uczniowie.

Realizacja tego programu może ograniczyć rynek płatnych podręczników szkolnych wydawanych w

formie materialnej i tym samym negatywnie wpłynąć zarówno na wydawców jak i dystrybutorów.

Projekt ten budzi jednak liczne kontrowersje i jego powodzenie nie jest przesądzone. Po pierwsze, co

do zasady, za publiczne pieniądze przygotowywana jest darmowa alternatywa dla komercyjnego

Dokument Informacyjny PIK S.A.

8

produktu. W przypadku powodzenia projektu rynek mogą zdominować podręczniki przygotowywane

nie przez niezależny podmiot lecz przez rząd i zawierający treści ustalane i modyfikowane przez

stronę rządową. Przestawienie rynku na stosowanie e-podręczników wymagałoby również znacznych

nakładów na inwestycje w szkołach oraz na szkolenie nauczycieli.

Niezależnie od oceny prawdopodobieństwa powodzenia programu e-podręcznik Emitent zainicjował

swój własny autorski projekt e-prymus. Projekt ten ma za zadanie stworzenie oferty elektronicznych

pomocy naukowych i ma być odpowiedzią Emitenta na ewentualną tendencję cyfryzacji rynku

edukacji szkolnej. Rozwinięta analiza zagadnienia znajduje się w punkcie 5.12.1.1

2.1.4 Czynniki ryzyka związane z uzależnieniem od dostawców

Emitent dokonuje zakupów towaru od hurtowni podręczników szkolnych. Wyniki Emitenta zależą

m.in. również od warunków zakupu otrzymanych od dostawców, takich jak ceny hurtowe, polityka

rabatów, limit i okres kredytu kupieckiego oraz limit zwrotów nie sprzedanego towaru. Warunki te są

wypadkową pozycji konkurencyjnej Emitenta, która zależy od skali działalności Emitenta czy pozycji

danej hurtowni na rynku. Pogorszenie się warunków zakupu towaru może negatywnie wpłynąć na

wyniki finansowe Emitenta.

2.1.5 Czynniki ryzyka związane z wczesnym etapem rozwoju

Emitent w formie spółki kapitałowej funkcjonuje od 2010 r. Operacyjnie jest kontynuacją

wcześniejszej działalności prowadzonej w formie działalności gospodarczej osoby fizycznej. Niemniej

jednak Emitent charakteryzuje się dosyć krótką historią i w związku z tym stosunkowo niewielką skalą

działalności. W związku z czym może charakteryzować się większą podatnością na negatywne

wydarzenia i zmiany sytuacji rynkowej niż podmioty o większym doświadczeniu i większej skali

działalności.

2.1.6 Czynniki związane ze zmianami demograficznymi

Obecne tendencje demograficzne wskazują, iż w kolejnych latach należy oczekiwać spadku populacji

w Polsce oraz starzenia się społeczeństwa. W konsekwencji należy również oczekiwać spadającej w

kolejnych latach liczby dzieci w wieku szkolnym. Zmniejszy to rynek potencjalnych klientów spółki i

może wywołać presję na przychody Emitenta. Z drugiej strony wydawcy podręczników szkolnych

starają się przeciwdziałać tym tendencjom poprzez częste zmiany podręczników oraz podwyższanie

ich cen. Powoduje to wzrost średnich wydatków na zakup podręczników liczonych na pojedynczego

ucznia. Pośrednim beneficjentem tego zjawiska jest Emitent.

2.1.7 Czynniki ryzyka związane ze zmiennością rynku

Rynek podręczników szkolnych charakteryzuje dużą różnorodnością dostępnych podręczników.

Szkoły mogą również zmieniać wykazy stosowanych podręczników, wybierając pozycje z listy

dostępnych podręczników. Zmiany te mogą mieć pozytywne konsekwencje dla Emitenta, gdyż

zwiększają wydatki gospodarstw domowych na podręczniki szkolne. Emitent musi jednak każdego

roku analizować rynki pod kątem wyboru podręczników przez lokalne szkoły (wykazy podręczników

pojawiają się w szkołach już w czerwcu). Stosowane podręczniki muszą być zgodne z podstawą

programową. Zmiany podstawy programowej powodują sytuacje, gdy część towaru nie będzie

mogła być wykorzystana w kolejnych latach i będzie musiała zostać zutylizowana (sytuacja tego typu

Dokument Informacyjny PIK S.A.

9

miała miejsce w roku 2012, co zostało również wskazane w pkt 5.18). Zmiany programowe mogą też

negatywnie wpływać na działalność obrotu używanymi podręcznikami, gdyż w jej efekcie część

podręczników nie będzie mogła być już wykorzystywana.

2.1.8 Czynniki ryzyka związane z planowanym wzrostem skali działalności

Emitent dotychczasowo prowadził działalność lokalnie. Skala działalności rosła w kolejnych latach co

miało odzwierciedlenie w liczbie posiadanych punktów sprzedażowych, tj. 7 i 10 punktów

sprzedażowych odpowiednio w latach 2011 i 2012. W wyniku przeprowadzenia emisji akcji serii B

Emitent pozyskał dodatkowe środki finansowe, które przeznaczone są na rozbudowę sieci sprzedaży i

organizację nowych punktów sprzedażowych. W konsekwencji planowany jest skokowy wzrost

lokalizacji sprzedażowych do 35 na koniec 2013 r. i do 60 na koniec 2015 r. Emitent planuje również

otwieranie nowych punktów na rynkach lokalnych, na których do tej pory nie był obecny. Istotny

wzrost skali działalności oraz rozszerzenie działalności na nowe rynki powoduje powstanie ryzyka, iż

pogorszy się jakość zarządzania siecią sprzedaży przez Emitenta.

2.1.9 Czynniki ryzyka związane z sezonowością sprzedaży

Działalność Emitenta charakteryzuje się bardzo silną sezonowością, którą determinuje początek i

koniec roku szkolnego. Większość przychodów ze sprzedaży Emitent generuje w okresie, gdy

nabywane są nowe podręczniki przed rozpoczęciem roku szkolnego. Z doświadczeń Emitenta wynika,

iż okres ten rozpoczyna się pod koniec czerwca i trwa do końca września. W konsekwencji od czerwca

skokowo rośnie zapotrzebowanie Spółki na kapitał obrotowy. Emitent musi również po zakończeniu

sezonu podejmować decyzje dotyczące utrzymania lub czasowej likwidacji punktów sprzedażowych.

W celu ograniczenia wpływu sezonowości na działalność, Emitent w ograniczonych zakresie prowadzi

całoroczną sprzedaż pomocy naukowych, materiałów edukacyjnych oraz książek. Działalność ta na

razie jednak balansuje na progu rentowności. W dotychczasowej historii funkcjonowania Emitenta

działalność ta nie pozwoliła na wygenerowania zysku w okresach poza sezonem. Jest to jednak

działalność marginalna w porównaniu do dystrybucji podręczników. Jej zadaniem jest przede

wszystkim minimalizowanie straty w okresach kiedy sprzedaż podręczników nie jest prowadzona.

2.1.10 Czynniki ryzyka związane z zarządzaniem kapitałem obrotowym i stanami magazynowymi

Działalność prowadzona przez Emitenta wymaga aktywnego zarządzania stanami magazynów.

Zamówienie niewłaściwej ilości określonych pozycji bądź zamówienie niewłaściwych pozycji może

powodować, iż na koniec sezonu Emitent pozostanie z niesprzedaną ilością towaru. Emitent

kompleksowo przygotowuje się do sezonu sprzedażowego. Przed zamówieniem towaru dokonywana

jest analiza list podręczników publikowanych przez szkoły w regionach objętych punktami

sprzedażowymi. Również w okresie sezonu sprzedażowego prowadzone jest bieżące monitorowanie i

zarządzanie stanami magazynowymi posiadanych pozycji, w uwzględnieniem rotacji poszczególnych

podręczników na każdym punkcie sprzedażowym. Emitent ma możliwość elastycznego reagowania

na obserwowane tendencje, dokonując bądź wstrzymując zakupy odpowiednich podręczników.

Dodatkowo warunki współpracy z hurtowniami podręczników przewidują, iż Emitent ma prawo do

zwrotu części niesprzedanych pozycji. Współczynnik dopuszczalnego zwrotu wynosi obecnie 7% (po

wzroście z 5% w poprzednich latach).

Dokument Informacyjny PIK S.A.

10

2.1.11 Czynniki ryzyka związane z działaniem systemów informatycznych

Emitent wykorzystuje narzędzia informatyczne głównie w celu zarządzania stanami magazynów

towaru oraz rotacją magazynów na poszczególnych punktach sprzedażowych. Awarie systemu

informatycznego lub jego błędne działania może zakłócać działalność operacyjną Emitenta.

Zastosowane rozwiązania pozwalają jednak na niemal natychmiastową likwidację usterki i

przywrócenie funkcjonalności na podstawie zapasowych kopii baz danych.

2.1.12 Czynniki ryzyka związane ze zmianami przepisów prawnych

Jak każdy podmiot gospodarczy Emitent jest zobligowany do przestrzegania określonych przepisów

prawnych. Zmiany tych przepisów mogą wpływać negatywnie na funkcjonowanie Emitenta oraz

powodować koszty wynikające z konieczności z przeprowadzenia działań dostosowawczych.

Dodatkowo, w związku ze złożonością przepisów w prawie polskim, mogą pojawić się ewentualne

negatywne konsekwencje związane z ich niewłaściwą interpretacją. Dodatkowo na działalność

Emitenta mogą mieć wpływ zmiany szczególnych przepisów prawnych regulujących rynek

podręczników szkolnych.

2.1.13 Czynniki ryzyka związane ze zmianami i interpretacją przepisów podatkowych

Szczególnym przypadkiem ryzyka związanego z przepisami prawa jest ryzyko związane ze zmianami

oraz interpretacją prawa podatkowego. Wiele uregulowań w tym zakresie jest złożona i ich

interpretacja niejednoznaczna. Ogólne zmiany polityki podatkowej w Polsce, zmiany określonych

szczegółowych uregulowań, jak również kwestionowanie przez właściwe organy interpretacji i

rozwiązań przyjętych przez Emitenta może mieć negatywny wpływ na sytuację i wyniki Emitenta.

2.1.14 Czynniki ryzyka związane z potencjalnym konfliktem interesów wynikającym z powiązań

rodzinnych pomiędzy członkami Zarządu oraz członkami Rady Nadzorczej Emitenta

Część członków Rady Nadzorczej Emitenta to osoby będące rodziną Prezesa Zarządu. Sytuacja ta

może potencjalnie wpływać na niezależność i obiektywność sprawowanej funkcji nadzoru przez tych

członków Rady.

2.1.15 Czynniki ryzyka związane z ogólną sytuacją makroekonomiczną

Emitent jest podmiotem gospodarczym, sprzedającym swoje towary bezpośrednio podmiotom

indywidualnym. W związku z powyższym, zmiany sytuacji makroekonomicznej oraz otoczenia

gospodarczego mogą wpływać na wyniki osiągane przez Emitenta. W szczególności dotyczy to

wszelkich zmian, które mogą wpływać na zachowania konsumentów oraz wydatki gospodarstw

domowych. Jednocześnie skala oraz kierunek wpływu na wyniki Emitenta może być niejednoznaczny.

Pogorszenie się ogólnej sytuacji gospodarczej może spowodować zmniejszenie przychodów Emitenta

ze względu na mniejszą sprzedaż nowych podręczników. Z drugiej strony gorsza sytuacja finansowa

gospodarstw domowych może stymulować obrót podręcznikami używanymi, który generuje dla

Emitenta lepsze marże.

Dokument Informacyjny PIK S.A.

11

2.1.16 Czynniki ryzyka związane możliwością osiągnięcia prognozowanych wyników finansowych

W związku z przeprowadzoną emisją akcji serii B oraz planowanym rozwojem działalności Emitent

sporządził oraz przedstawił prognozę przyszłych wyników finansowych (pkt. 5.12.3). Emitent ocenia,

iż posiada niezbędne zasoby finansowe oraz organizacyjne, które pozwalają na zrealizowanie

prezentowanych prognoz.

Należy jednak mieć na uwadze fakt, iż prezentowane prognozy nie stanowią ani obietnicy ani też

zapewnienia realizacji wskazanych wyników finansowych. Są one przejawem oczekiwań Emitenta i

zostały przygotowane na podstawie licznych założeń, wynikających z wiedzy oraz doświadczeń

Emitenta. Również zmiany warunków rynkowych oraz inne zdarzenia niezależne od Emitenta mogą

wpływać na przyszłe wyniki finansowe. Realizacja prognoz jest więc obarczona niepewnością.

2.2 Czynniki ryzyka związane z rynkiem kapitałowym oraz instrumentami

finansowymi Emitenta

2.2.1 Czynniki ryzyka związane ze zmianami cen rynkowych instrumentów finansowych

Po wprowadzeniu akcji do obrotu w Alternatywnym Systemie Obrotu na cenę rynkową tych

instrumentów będzie wpływać bieżące kształtowanie się popytu i podaży. W związku z czym ceny

akcji mogą zmieniać się pod wpływem wielu czynników, często niezależnych od sytuacji Emitenta

(takie jak nastroje na rynku, bieżąca sytuacja gospodarcza). W konsekwencji cena rynkowa akcji może

podlegać istotnym zmianom, co spowoduje, że inwestorzy nie zrealizują zaplanowanych zysków lub

poniosą stratę.

2.2.2 Czynniki ryzyka związane z płynnością akcji

Po wprowadzeniu akcji do obrotu w Alternatywnym Systemie Obrotu inwestorzy będą dysponować

możliwością ich odsprzedaży innym uczestnikom rynku. Należy mieć jednak na uwadze, iż w

przypadku niskiej płynności (brak dostatecznej ilości zleceń przeciwstawnych), sprzedaż nie będzie

możliwa w terminie oraz po cenach satysfakcjonujących sprzedającego. Należy również mieć

świadomość, iż w przypadku niskiej płynności, realizacja nawet stosunkowo niewielkich zleceń przez

innych inwestorów może spowodować znaczące wahania cen rynkowych akcji.

2.2.3 Ryzyko zawieszenia notowań akcji Emitenta w Alternatywnym Systemie Obrotu

Zgodnie z art. 78 ust. 2-3 Ustawy o obrocie instrumentami finansowymi:

a) w przypadku gdy wymaga tego bezpieczeństwo obrotu w alternatywnym systemie obrotu lub

jest zagrożony interes inwestorów Organizator Alternatywnego Systemu Obrotu na żądanie

Komisji Nadzoru Finansowego wstrzymuje wprowadzenie instrumentów finansowych do obrotu

w tym alternatywnym systemie obrotu lub wstrzymuje rozpoczęcie obrotu wskazanymi

instrumentami finansowymi na okres nie dłuższy niż 10 dni,

b) w przypadku gdy obrót określonymi instrumentami finansowymi jest dokonywany w

okolicznościach wskazujących na możliwość zagrożenia prawidłowego funkcjonowania

alternatywnego systemu obrotu lub bezpieczeństwa obrotu dokonywanego w tym

Dokument Informacyjny PIK S.A.

12

alternatywnym systemie obrotu, lub naruszenia interesów inwestorów Organizator

Alternatywnego Systemu Obrotu na żądanie Komisji Nadzoru Finansowego zawiesza obrót tymi

instrumentami finansowymi na okres nie dłuższy niż miesiąc.

Komisja Nadzoru Finansowego podaje niezwłocznie do publicznej wiadomości informację o

wystąpieniu z takim żądaniem do Organizatora Alternatywnego Systemu Obrotu.

Ponadto, zgodnie z § 11 Regulaminu ASO, Organizator ASO może zawiesić obrót instrumentami

finansowymi na okres nie dłuższy niż 3 miesiące, z zastrzeżeniem § 12 ust. 3 i § 17c ust. 2 Regulaminu

ASO, w następujących sytuacjach:

1) na wniosek emitenta,

2) jeżeli uzna, że wymaga tego interes i bezpieczeństwo uczestników obrotu,

3) jeżeli emitent narusza przepisy obowiązujące w alternatywnym systemie.

W przypadkach określonych przepisami prawa Organizator ASO zawiesza obrót instrumentami

finansowymi na okres nie dłuższy niż miesiąc.

Zgodnie z § 17c ust. 1 Regulaminu ASO, Organizator ASO może zawiesić obrót notowaniami

instrumentami finansowymi Emitenta, jeżeli ten nie przestrzega zasad lub przepisów obowiązujących

w alternatywnym systemie obrotu lub nie wykonuje lub nienależycie wykonuje obowiązki ciążące na

emitentach notowanych na rynku NewConnect. Obowiązki, o których mowa w przytoczonym

przepisie to w szczególności:

a) obowiązek niezwłocznego sporządzenia i przekazania kopii dokumentów oraz do udzielenia

pisemnych wyjaśnień w zakresie dotyczącym instrumentów finansowych Emitenta, jak

również dotyczącym działalności Emitenta, jego organów lub ich członków (§ 15a Regulaminu

ASO),

b) obowiązek zlecenia wykonania przez odpowiedni podmiot analizy sytuacji finansowej i

gospodarczej Emitenta oraz jego perspektyw na przyszłość, a także sporządzenia dokumentu

zawierającego wyniki dokonanej analizy oraz opinię co do możliwości podjęcia lub

kontynuowania przez Emitenta działalności operacyjnej oraz perspektyw jej prowadzenia w

przyszłości oraz opublikowania ww. dokumentu (§ 15b Regulaminu ASO),

c) obowiązki informacyjne (§ 17 Regulaminu ASO),

d) obowiązek zachowania poufności informacji bieżących i okresowych przed ich

opublikowaniem ((§ 17a Regulaminu ASO),

e) obowiązek udostępniania informacji poufnej o której mowa w art. 154 ust. 1 Ustawy o

obrocie na zasadach określonych w art. 156 ust. 6 Ustawy o obrocie instrumentami

finansowymi (§ 17a Regulaminu ASO),

f) obowiązek dalszego współdziałania z Autoryzowanym Doradcą (§ 17b Regulaminu ASO),

W momencie nie wykonania powyższych obowiązków Organizator ASO może:

a) upomnieć Emitenta,

b) nałożyć na Emitenta karę pieniężną w wysokości do 50.000,00 zł,

c) zawiesić obrót instrumentami finansowymi Emitenta w alternatywnym systemie,

Dokument Informacyjny PIK S.A.

13

d) wykluczyć instrumenty finansowe Emitenta z obrotu w alternatywnym systemie

2.2.4 Ryzyko wykluczenie akcji Emitenta z obrotu w Alternatywnym Systemie Obrotu

Zgodnie z art. 78 ust. 4 Ustawy o obrocie instrumentami finansowymi, w przypadku, gdy obrót

określonymi instrumentami zagraża w sposób istotny prawidłowemu funkcjonowaniu

Alternatywnego Systemu Obrotu lub bezpieczeństwu obrotu dokonywanego w Alternatywnym

Systemie Obrotu, lub powodowałby naruszenie interesów inwestorów, na żądanie KNF, GPW ma

obowiązek wykluczyć z obrotu te instrumenty finansowe. Ponadto zgodnie z § 12 Regulaminu ASO,

Organizator ASO może wykluczyć instrumenty finansowe z obrotu w następujących sytuacjach:

1) na wniosek emitenta, z zastrzeżeniem możliwości uzależnienia decyzji w tym zakresie od

spełnienia przez emitenta dodatkowych warunków,

2) jeżeli uzna, że wymaga tego interes i bezpieczeństwo uczestników obrotu,

3) wskutek ogłoszenia upadłości emitenta albo w przypadku oddalenia przez sąd wniosku o

ogłoszenie upadłości z powodu braku środków w majątku emitenta na zaspokojenie kosztów

postępowania,

4) wskutek otwarcia likwidacji emitenta.

Dodatkowo, zgodnie z § 12 Regulaminu ASO, Organizator ASO wyklucza instrumenty finansowe z

obrotu w alternatywnym systemie:

1) w przypadkach określonych przepisami prawa,

2) jeżeli zbywalność tych instrumentów stała się ograniczona,

3) w przypadku zniesienia dematerializacji tych instrumentów,

4) po upływie 6 miesięcy od dnia uprawomocnienia się postanowienia o ogłoszeniu upadłości

emitenta, obejmującej likwidację jego majątku, lub postanowienia o oddaleniu przez sąd

wniosku o ogłoszenie tej upadłości z powodu braku środków w majątku emitenta na

zaspokojenie kosztów postępowania.

Dodatkowo zgodnie z § 17c ust. 1 pkt 4) Regulaminu ASO, Organizator ASO może wykluczyć

instrumenty finansowe Emitenta z obrotu w alternatywnym systemie obrotu, jeżeli Emitent nie

przestrzega zasad lub przepisów obowiązujących w alternatywnym systemie obrotu, w szczególności

obowiązki określone w § 15a, § 15b, § 17 - 17b Regulaminu ASO (wskazane w pkt. 2.2.3 powyżej).

2.2.5 Ryzyko nałożenia kar administracyjnych przez Komisję Nadzoru Finansowego

Komisja Nadzoru Finansowego może nałożyć kary administracyjne na Emitenta za niewykonywanie

obowiązków wynikających z przepisów prawa, a w szczególności obowiązków wynikających z Ustawy

o ofercie publicznej, Ustawy o obrocie instrumentami finansowymi. W przypadku nałożenia takiej

kary obrót instrumentami finansowymi Emitenta może stać się utrudniony bądź niemożliwy.

W szczególności należy wskazać na sankcję wynikającą z art. 96 ust. 1 pkt. 1 w związku z art. 10 ust. 5

pkt. 1 lit. b Ustawy o ofercie i związaną z nieprzekazaniem przez Emitenta zawiadomienia do KNF o

wprowadzeniu papierów wartościowych do ASO w terminie 14 dni od tego wprowadzenia. W takiej

sytuacji KNF może podjąć decyzję o wykluczeniu, na czas określony lub bezterminowo, papierów

wartościowych z obrotu na rynku regulowanym albo nałożyć, biorąc pod uwagę w szczególności

sytuację finansową podmiotu, na który kara jest nakładana, karę pieniężną do wysokości 1 mln zł,

Dokument Informacyjny PIK S.A.

14

albo zastosować obie sankcje łącznie. Dodatkowo zgodnie z art. 96 Ustawy o ofercie, w przypadkach,

gdy spółka publiczna nie dopełnia obowiązków wymaganych prawem, a w szczególności obowiązków

informacyjnych wynikających z Ustawy o ofercie, KNF może nałożyć karę pieniężną w wysokości do 1

mln zł.

Również zgodnie z art. 176 Ustawy o obrocie w przypadkach, gdy emitent nie wykonuje lub wykonuje

nienależycie obowiązki, o których mowa w art. 157 i art. 158 tej ustawy, lub wynikające z przepisów

wydanych na podstawie art. 160 ust. 5, KNF może nałożyć na spółkę karę pieniężną w wysokości do

1 000 000 zł. Zgodnie z art. 96 Ustawy o ofercie, w przypadkach, gdy spółka publiczna nie dopełnia

obowiązków wymaganych prawem, a w szczególności obowiązków informacyjnych wynikających z

Ustawy o ofercie, KNF może nałożyć karę pieniężną w wysokości do 1 mln zł.

Dokument Informacyjny PIK S.A.

15

3 Oświadczenia osób odpowiedzialnych za informacje zawarte w

Dokumencie Informacyjnym

3.1 Emitent

Nazwa (firma) PIK

Forma prawna Spółka Akcyjna

Kraj siedziby Polska

Siedziba Wrocław

Adres ul. Świdnicka 19 lok. 203, 50-066 Wrocław

NIP 6922492411

Regon 021441191

Telefon 71 7980390

e-mail [email protected]

Strona internetowa www.pik-sa.pl

Dokument Informacyjny PIK S.A.

16

3.2 Autoryzowany Doradca

Nazwa (firma) DSBJ Grupa Doradcza Sp. z o.o.

Forma prawna Spółka z ograniczoną odpowiedzialnością

Kraj siedziby Polska

Siedziba Warszawa

Adres ul. Jana Nowaka-Jeziorańskiego 7/133

NIP 521-360-92-42

Regon 142994571

Telefon (22) 11 51 078

e-mail [email protected]

Strona internetowa www.dsbj.eu

Dokument Informacyjny PIK S.A.

17

4 Dane o instrumentach finansowych wprowadzanych do

alternatywnego systemu obrotu

4.1 Szczegółowe określenie rodzajów, liczby oraz łącznej wartości instrumentów

finansowych z wyszczególnieniem rodzajów uprzywilejowania, wszelkich

ograniczeń co do przenoszenia praw z instrumentów finansowych oraz

zabezpieczeń lub świadczeń dodatkowych

4.1.1 Rodzaje instrumentów finansowych Emitenta wprowadzane do alternatywnego systemu

obrotu na rynku NewConnect

Na podstawie niniejszego Dokumentu do alternatywnego systemu obrotu na rynku NewConnect

wprowadzane są:

5 200 000 (pięć milionów dwieście tysięcy) akcji zwykłych na okaziciela serii A o wartości

nominalnej 0,10 zł (dziesięć groszy każda)

301 800 (trzysta jeden tysięcy osiemset) akcji zwykłych na okaziciela serii B o wartości

nominalnej 0,10 zł (dziesięć groszy każda),

4.1.2 Uprzywilejowanie akcji Emitenta

Akcje Emitenta serii A i B nie są uprzywilejowane w rozumieniu art. 351 do art. 354 KSH.

4.1.3 Statutowe ograniczenia w obrocie akcjami Emitenta

Statut Emitenta nie przewiduje ograniczeń dotyczących obrotu akcjami.

4.1.4 Ograniczenia wynikające z Ustawy o ochronie konkurencji i konsumentów

Zgodnie z art. 13 Ustawa o ochronie konkurencji i konsumentów zamiar koncentracji podlega

zgłoszeniu Prezesowi Urzędu Ochrony Konkurencji i Konsumentów, jeżeli jest spełniony jeden z

warunków:

1) łączny światowy obrót przedsiębiorców uczestniczących w koncentracji w roku obrotowym

poprzedzającym rok zgłoszenia, przekracza równowartość 1.000.000.000 euro lub

2) łączny obrót na terytorium Rzeczypospolitej Polskiej przedsiębiorców uczestniczących w

koncentracji przekracza równowartość 50.000.000 euro.

Obowiązek zgłoszenia dotyczy zamiaru:

1) połączenia dwóch lub więcej samodzielnych przedsiębiorców,

Dokument Informacyjny PIK S.A.

18

2) przejęcia – przez nabycie lub objęcie akcji, innych papierów wartościowych, udziałów lub w

jakikolwiek inny sposób – bezpośredniej lub pośredniej kontroli nad jednym lub więcej

przedsiębiorcami przez jednego lub więcej przedsiębiorców,

3) utworzenia przez przedsiębiorców wspólnego przedsiębiorcy,

4) nabycia przez przedsiębiorcę części mienia innego przedsiębiorcy (całości lub części

przedsiębiorstwa), jeżeli obrót realizowany przez to mienie w którymkolwiek z dwóch lat

obrotowych poprzedzających zgłoszenie przekroczył na terytorium Rzeczypospolitej Polskiej

równowartość 10.000.000 euro.

Zgodnie z art. 16 Ustawy o ochronie konkurencji i konsumentów, przy obliczaniu wysokości obrotu

bierze się pod uwagę obrót zarówno przedsiębiorców bezpośrednio uczestniczących w koncentracji,

jak i pozostałych przedsiębiorców należących do grup kapitałowych, do których należą przedsiębiorcy

bezpośrednio uczestniczący w koncentracji, a także obrót zarówno przedsiębiorcy, nad którym ma

zostać przejęta kontrola, jak i jego przedsiębiorców zależnych.

Zgodnie z art. 14 Ustawy o ochronie konkurencji i konsumentów nie podlega zgłoszeniu zamiar

koncentracji:

1) jeżeli obrót przedsiębiorcy, nad którym ma nastąpić przejęcie kontroli przez nabycie lub objęcie

akcji, innych papierów wartościowych, udziałów lub w jakikolwiek inny sposób – bezpośredniej

lub pośredniej kontroli nad jednym lub więcej przedsiębiorcami przez jednego lub więcej

przedsiębiorców, nie przekroczył na terytorium Rzeczypospolitej Polskiej w żadnym z dwóch lat

obrotowych poprzedzających zgłoszenie równowartości 10.000.000 euro,

2) polegającej na czasowym nabyciu lub objęciu przez instytucję finansową akcji albo udziałów w

celu ich odsprzedaży, jeżeli przedmiotem działalności gospodarczej tej instytucji jest

prowadzone na własny lub cudzy rachunek inwestowanie w akcje albo udziały innych

przedsiębiorców, pod warunkiem, że odsprzedaż ta nastąpi przed upływem roku od dnia nabycia

lub objęcia, oraz że:

a. instytucja ta nie wykonuje praw z tych akcji albo udziałów, z wyjątkiem prawa do

dywidendy, lub

b. wykonuje te prawa wyłącznie w celu przygotowania odsprzedaży całości lub części

przedsiębiorstwa, jego majątku lub tych akcji albo udziałów,

3) polegającej na czasowym nabyciu lub objęciu przez przedsiębiorcę akcji lub udziałów w celu

zabezpieczenia wierzytelności, pod warunkiem, że nie będzie on wykonywał praw z tych akcji lub

udziałów, z wyłączeniem prawa do ich sprzedaży,

4) następującej w toku postępowania upadłościowego, z wyłączeniem przypadków, gdy

zamierzający przejąć kontrolę jest konkurentem albo należy do grupy kapitałowej, do której

należą konkurenci przedsiębiorcy przejmowanego,

5) przedsiębiorców należących do tej samej grupy kapitałowej.

Dokument Informacyjny PIK S.A.

19

Zgodnie z art. 15 Ustawy o Ochronie Konkurencji i Konsumentów, dokonanie koncentracji przez

przedsiębiorcę zależnego uważa się za jej dokonanie przez przedsiębiorcę dominującego.

Zgłoszenia zamiaru koncentracji dokonują (art. 94):

• wspólnie łączący się przedsiębiorcy - w przypadku, o którym mowa w art. 13 ust. 2 pkt 1

Ustawy o ochronie konkurencji i konsumentów (łączenie się dwóch lub więcej samodzielnych

przedsiębiorstw),

• przedsiębiorca przejmujący kontrolę - w przypadku, o którym mowa w art. 13 ust. 2 pkt 2

Ustawy o ochronie konkurencji i konsumentów (przejęcie kontroli nad jednym lub więcej

przedsiębiorcami przez jednego lub więcej przedsiębiorców),

• wspólnie wszyscy przedsiębiorcy biorący udział w utworzeniu wspólnego przedsiębiorcy – w

przypadku, o którym mowa w art. 13 ust. 2 pkt 3 Ustawy o ochronie konkurencji i

konsumentów (utworzenie wspólnego przedsiębiorcy),

• przedsiębiorca nabywający część mienia innego przedsiębiorcy - w przypadku, o którym

mowa w art. 13 ust. 2 pkt 4 Ustawy o ochronie konkurencji i konsumentów (nabycie części

mienia przedsiębiorcy).

W przypadku, gdy koncentracji dokonuje przedsiębiorca dominujący za pośrednictwem, co najmniej

dwóch przedsiębiorców zależnych, zgłoszenia zamiaru tej koncentracji dokonuje przedsiębiorca

dominujący.

Postępowanie antymonopolowe w sprawach koncentracji powinno być zakończone nie później niż w

terminie 2 miesięcy od dnia jego wszczęcia (art. 96). Do czasu wydania decyzji przez Prezesa UOKiK

lub upływu terminu, w jakim decyzja powinna zostać wydana, przedsiębiorcy, których zamiar

koncentracji podlega zgłoszeniu, są obowiązani do wstrzymania się od dokonania koncentracji (art.

97). Czynność prawna, na podstawie której ma nastąpić koncentracja, może być dokonana pod

warunkiem wydania przez Prezesa Urzędu, w drodze decyzji, zgody na dokonanie koncentracji lub

upływu terminu 2 miesięcy.

Prezes UOKiK, zgodnie z art. 18 Ustawy o ochronie konkurencji i konsumentów, w drodze decyzji

wydaje zgodę na dokonanie koncentracji, w wyniku której konkurencja na rynku nie zostanie istotnie

ograniczona, w szczególności przez powstanie lub umocnienie pozycji dominującej na rynku.

Prezes UOKiK może również w drodze decyzji nałożyć na przedsiębiorcę lub przedsiębiorców

zamierzających dokonać koncentracji obowiązek lub przyjąć ich zobowiązanie, w szczególności do:

1) zbycia całości lub części majątku jednego lub kilku przedsiębiorców,

2) wyzbycia się kontroli nad określonym przedsiębiorcą lub przedsiębiorcami, w szczególności przez

zbycie określonego pakietu akcji lub udziałów, lub odwołania z funkcji członka organu

zarządzającego lub nadzorczego jednego lub kilku przedsiębiorców,

3) udzielenia licencji praw wyłącznych konkurentowi.

Dokument Informacyjny PIK S.A.

20

Zgodnie z art. 20 Prezes UOKiK może zakazać, w drodze decyzji, dokonania koncentracji, w wyniku

której konkurencja na rynku zostanie istotnie ograniczona, w szczególności przez powstanie lub

umocnienie dominującej pozycji danego przedsiębiorcy na rynku.

Jeżeli przedsiębiorca dokonał koncentracji bez zgody Prezesa UOKiK, Prezes UOKiK może nałożyć na

przedsiębiorcę w drodze decyzji karę pieniężną w wysokości nie większej niż 10% przychodu

osiągniętego w roku rozliczeniowym, poprzedzającym rok nałożenia kary.

W przypadku niezgłoszenia zamiaru koncentracji, w przypadku niewykonania decyzji o zakazie

koncentracji lub gdy zgoda na koncentrację została oparta na nierzetelnych informacjach, Prezes

UOKiK może, w drodze decyzji, określając termin jej wykonania na warunkach określonych w decyzji,

nakazać:

1) podział połączonego przedsiębiorcy na warunkach określonych w decyzji;

2) zbycie całości lub części majątku przedsiębiorcy;

3) zbycie udziałów lub akcji zapewniających kontrolę nad przedsiębiorcą lub przedsiębiorcami lub

rozwiązanie spółki, nad którą przedsiębiorcy sprawują wspólną kontrolę.

Decyzja taka nie może zostać wydana po upływie 5 lat od dnia dokonania koncentracji.

4.1.5 Ograniczenia wynikające z rozporządzenia Rady (WE) nr 139/2004 w sprawie kontroli

koncentracji przedsiębiorstw

Oprócz przepisów krajowych wprowadzających ograniczenia w zakresie koncentracji przedsiębiorstw

istnieją również regulacji wprowadzające ograniczenia na szczeblu międzynarodowym.

Rozporządzenie Rady (WE) nr 139/2004 z dnia 20 stycznia 2004 r. w sprawie kontroli koncentracji

przedsiębiorców zawiera uregulowania dotyczące tzw. koncentracji o wymiarze wspólnotowym.

Koncentracja przedsiębiorstw posiada wymiar wspólnotowy w następujących przypadkach:

a) gdy łączny światowy obrót wszystkich przedsiębiorstw, uczestniczących w koncentracji,

wynosi więcej niż 5.000.000.000 euro, oraz

b) gdy łączny obrót przypadający na Wspólnotę Europejską każdego z co najmniej dwóch

przedsiębiorstw uczestniczących w koncentracji wynosi więcej niż 250.000.000 euro,

chyba że każde z przedsiębiorstw uczestniczących w koncentracji uzyskuje więcej niż dwie

trzecie swoich łącznych obrotów, przypadających na Wspólnotę, w jednym i tym samym

państwie członkowskim.

Koncentracja przedsiębiorstw ma wymiar wspólnotowy również w przypadku, gdy:

a) łączny światowy obrót wszystkich przedsiębiorstw uczestniczących w koncentracji wynosi

więcej niż 2.500.000.000 euro,

Dokument Informacyjny PIK S.A.

21

b) w każdym z co najmniej trzech państw członkowskich łączny obrót wszystkich

przedsiębiorstw uczestniczących w koncentracji wynosi więcej niż 100.000.000 euro,

c) w każdym z co najmniej trzech państw członkowskich łączny obrót wszystkich

przedsiębiorstw uczestniczących w koncentracji wynosi więcej niż 100.000.000 euro, z

czego łączny obrót co najmniej dwóch przedsiębiorstw uczestniczących w koncentracji

wynosi co najmniej 25.000.000 euro, oraz łączny obrót, przypadający na Wspólnotę

Europejską, każdego z co najmniej dwóch przedsiębiorstw uczestniczących w koncentracji

wynosi więcej niż 100.000.000 euro, chyba że każde z przedsiębiorstw uczestniczących w

koncentracji uzyskuje więcej niż dwie trzecie swoich łącznych obrotów przypadających na

Wspólnotę w jednym i tym samym państwie członkowskim.

Rozporządzenie Rady (WE) nr 139/2004 obejmuje wyłącznie koncentracje prowadzące do trwałej

zmiany struktury własnościowej w przedsiębiorstwie. Koncentracje wspólnotowe podlegają

zgłoszeniu do Komisji Europejskiej przed ich ostatecznym dokonaniem, a po:

a) zawarciu umowy,

b) ogłoszeniu publicznej oferty, lub

c) przejęciu większościowego udziału.

Zawiadomienia Komisji Europejskiej na podstawie Rozporządzenia Rady (WE) nr 139/2004 można

również dokonać w przypadku, gdy przedsiębiorstwa posiadają wstępny zamiar w zakresie dokonania

koncentracji o wymiarze wspólnotowym. Koncentracja wspólnotowa wymaga zgody Komisji

Europejskiej.

4.1.6 Obowiązki i ograniczenia wynikające z Ustawy o obrocie instrumentami finansowymi

Art. 154 Ustawy o obrocie instrumentami finansowymi wprowadza pojęcie informacji poufnej.

Informacja poufna jest to, określona w sposób precyzyjny, informacja dotycząca, bezpośrednio lub

pośrednio, jednego lub kilku emitentów instrumentów finansowych, jednego lub kilku instrumentów

finansowych albo nabywania lub zbywania takich instrumentów, która nie została przekazana do

publicznej wiadomości, a która po takim przekazaniu mogłaby w istotny sposób wpłynąć na cenę tych

instrumentów finansowych lub na cenę powiązanych z nimi pochodnych instrumentów finansowych,

przy czym dana informacja:

1) jest określona w sposób precyzyjny wtedy, gdy wskazuje na okoliczności lub zdarzenia, które

wystąpiły lub których wystąpienia można zasadnie oczekiwać, a jej charakter w wystarczającym

stopniu umożliwia dokonanie oceny potencjalnego wpływu tych okoliczności lub zdarzeń na

cenę lub wartość instrumentów finansowych lub na cenę powiązanych z nimi pochodnych

instrumentów finansowych;

2) mogłaby po przekazaniu do publicznej wiadomości w istotny sposób wpłynąć na cenę lub

wartość instrumentów finansowych lub na cenę powiązanych z nimi pochodnych instrumentów

finansowych wtedy, gdy mogłaby ona zostać wykorzystana przy podejmowaniu decyzji

inwestycyjnych przez racjonalnie działającego inwestora;

Dokument Informacyjny PIK S.A.

22

3) w odniesieniu do osób zajmujących się wykonywaniem dyspozycji dotyczących instrumentów

finansowych, ma charakter informacji poufnej, również wtedy gdy została przekazana tej osobie

przez inwestora lub inną osobę mającą wiedzę o takich dyspozycjach, i dotyczy składanych przez

inwestora dyspozycji nabycia lub zbycia instrumentów finansowych, przy spełnieniu przesłanek

określonych w pkt 1 i 2.

Ustawa o obrocie instrumentami finansowymi wprowadza szereg ograniczeń i obowiązków

związanych z nabywaniem lub zbywaniem instrumentów finansowych przez osoby będące w

posiadaniu informacji poufnych dotyczących tych instrumentów.

Zgodnie z art. 156 ust. 1 Ustawy o obrocie instrumentami finansowymi osoby posiadające informację

poufną nie mogą jej wykorzystywać. Jako osoby posiadające informację poufną uznaje się:

1) osoby posiadające informację poufną w związku z pełnieniem funkcji w organach spółki,

posiadaniem akcji spółki, lub w związku z dostępem do informacji poufnej z racji zatrudnienia,

wykonywania zawodu, a także stosunku zlecenia lub innego stosunku prawnego o podobnym

charakterze, w szczególności:

a. członkowie zarządu, rady nadzorczej, prokurenci lub pełnomocnicy Emitenta lub

wystawcy, jego pracownicy, biegli rewidenci albo inne osoby pozostające z tym

Emitentem lub wystawcą w stosunku zlecenia lub innym stosunku prawnym o podobnym

charakterze,

b. akcjonariusze spółki publicznej,

c. osoby zatrudnione lub pełniące funkcje, o których mowa w lit. a, w podmiocie zależnym

lub dominującym wobec Emitenta lub wystawcy instrumentów finansowych

dopuszczonych do obrotu na rynku regulowanym lub będących przedmiotem ubiegania

się o dopuszczenie do obrotu na takim rynku, albo pozostające z tym podmiotem w

stosunku zlecenia lub innym stosunku prawnym o podobnym charakterze,

d. maklerzy lub doradcy.

2) osoby posiadające informację poufną w wyniku popełnienia przestępstwa,

3) osoby posiadające informację poufną uzyskaną w inny sposób niż wyżej wymienione, jeżeli

wiedziały lub przy dołożeniu należytej staranności mogły się dowiedzieć, że jest to informacja

poufna.

Zgodnie z art. 156 ust. 2 Ustawy o obrocie instrumentami finansowymi osoby wymienione powyżej

nie mogą ujawniać informacji poufnej oraz nie mogą udzielać rekomendacji lub nakłaniać inne osoby

na podstawie informacji poufnej do nabycia lub zbycia instrumentów finansowych, których dotyczyła

informacja.

Zgodnie z art. 156 ust 4 Ustawy o obrocie instrumentami finansowymi, wykorzystywaniem informacji

poufnej jest nabywanie lub zbywanie, na rachunek własny lub osoby trzeciej, instrumentów

finansowych, w oparciu o informację poufną będącą w posiadaniu tej osoby, albo dokonywanie, na

rachunek własny lub osoby trzeciej, innej czynności prawnej powodującej lub mogącej powodować

rozporządzenie takimi instrumentami finansowymi, jeżeli instrumenty te:

Dokument Informacyjny PIK S.A.

23

1) są dopuszczone do obrotu na rynku regulowanym na terytorium Rzeczypospolitej Polskiej lub

któregokolwiek z innych państw członkowskich, lub są przedmiotem ubiegania się o

dopuszczenie do obrotu na takim rynku, niezależnie od tego, czy transakcja, której przedmiotem

jest dany instrument, jest dokonywana na tym rynku, albo

2) nie są dopuszczone do obrotu na rynku regulowanym na terytorium Rzeczypospolitej Polskiej

lub innego państwa członkowskiego, a ich cena lub wartość zależy bezpośrednio lub pośrednio

od ceny instrumentu finansowego określonego w pkt. 1;

3) są wprowadzone do alternatywnego systemu obrotu organizowanego na terytorium

Rzeczypospolitej Polskiej, lub są przedmiotem ubiegania się o wprowadzenie do takiego

systemu, niezależnie od tego, czy transakcja, której przedmiotem jest dany instrument, jest

dokonywana w tym alternatywnym systemie obrotu, albo

4) nie są wprowadzone do alternatywnego systemu obrotu organizowanego na terytorium

Rzeczypospolitej Polskiej, a ich cena lub wartość zależy bezpośrednio lub pośrednio od ceny

instrumentu finansowego określonego w pkt. 3.

Zgodnie z art. 159 ust. 1 Ustawy o obrocie instrumentami finansowymi, osoby wymienione w art. 156

ust. 1 pkt 1 lit. a nie mogą, w czasie trwania okresu zamkniętego, nabywać lub zbywać na rachunek

własny lub osoby trzeciej, akcji emitenta, praw pochodnych dotyczących akcji emitenta oraz innych

instrumentów finansowych z nimi powiązanych albo dokonywać, na rachunek własny lub osoby

trzeciej, innych czynności prawnych powodujących lub mogących powodować rozporządzenie takimi

instrumentami finansowymi.

Zgodnie z art. 159 ust. 1a Ustawy o obrocie instrumentami finansowymi, osoby wymienione w art.

156 ust. 1 pkt 1 lit. a nie mogą, w czasie trwania okresu zamkniętego, działając jako organ osoby

prawnej, podejmować czynności, których celem jest doprowadzenie do nabycia lub zbycia przez tę

osobę prawną, na rachunek własny lub osoby trzeciej, akcji emitenta, praw pochodnych dotyczących

akcji emitenta oraz innych instrumentów finansowych z nimi powiązanych albo podejmować

czynności powodujących lub mogących powodować rozporządzenie takimi instrumentami

finansowymi przez tę osobę prawną, na rachunek własny lub osoby trzeciej.

Zgodnie z art. 159 ust. 2 Ustawy o obrocie instrumentami finansowymi okresem zamkniętym jest:

1) okres od wejścia w posiadanie przez osobę fizyczną (wymienioną w art. 156 ust. 1 pkt 1 lit. a)

informacji poufnej dotyczącej Emitenta lub określonych w ust. 1 instrumentów finansowych,

spełniających warunki określone w art. 156 ust. 4 Ustawy o obrocie instrumentami finansowymi,

do przekazania tej informacji do publicznej wiadomości,

2) w przypadku raportu rocznego – dwa miesiące przed przekazaniem raportu do publicznej

wiadomości lub okres pomiędzy końcem roku obrotowego, a przekazaniem tego raportu do

publicznej wiadomości, gdyby okres ten był krótszy od pierwszego ze wskazanych, chyba że

osoba fizyczna (wymieniona w art. 156 ust. 1 pkt 1 lit. a) nie posiadała dostępu do danych

finansowych, na podstawie których został sporządzony dany raport,

3) w przypadku raportu kwartalnego – dwa tygodnie przed przekazaniem raportu do publicznej

wiadomości lub okres pomiędzy dniem zakończenia danego kwartału, a przekazaniem tego

Dokument Informacyjny PIK S.A.

24

raportu do publicznej wiadomości, gdyby okres ten był krótszy od pierwszego ze wskazanych,

chyba że osoba fizyczna (wymieniona w art. 156 ust. 1 pkt 1 lit. a) nie posiadała dostępu do

danych finansowych, na podstawie których został sporządzony dany raport.

Zgodnie z art. 159 ust. 1b Ustawy o obrocie instrumentami finansowymi, przepisów ust. 1 i 1a nie

stosuje się do czynności dokonywanych:

1) przez podmiot prowadzący działalność maklerską, któremu osoba, o której mowa w art. 156 ust.

1 pkt 1 lit. a), zleciła zarządzanie portfelem instrumentów finansowych w sposób wyłączający

ingerencję tej osoby w podejmowane na jej rachunek decyzje inwestycyjne albo

2) w wykonaniu umowy zobowiązującej do zbycia lub nabycia akcji emitenta, praw pochodnych

dotyczących akcji emitenta oraz innych instrumentów finansowych z nimi powiązanych zawartej

na piśmie z datą pewną przed rozpoczęciem biegu danego okresu zamkniętego, albo

3) w wyniku złożenia przez osobę, o której mowa w art. 156 ust. 1 pkt 1 lit. a, zapisu w odpowiedzi

na ogłoszone wezwanie do zapisywania się na sprzedaż lub zamianę akcji, zgodnie z przepisami

Ustawy o ofercie publicznej, albo

4) w związku z obowiązkiem ogłoszenia przez osobę, o której mowa w art. 156 ust. 1 pkt 1 lit. a,

wezwania do zapisywania się na sprzedaż lub zamianę akcji, zgodnie z przepisami Ustawy o

ofercie publicznej, albo

5) w związku z wykonaniem przez dotychczasowego akcjonariusza emitenta prawa poboru, albo

6) w związku z ofertą skierowaną do pracowników lub osób wchodzących w skład statutowych

organów emitenta, pod warunkiem że informacja na temat takiej oferty była publicznie

dostępna przed rozpoczęciem biegu danego okresu zamkniętego.

Osoby wchodzące w skład organów nadzorczych lub zarządzających Emitenta albo będące

prokurentami, inne osoby pełniące w strukturze organizacyjnej Emitenta funkcje kierownicze, które

posiadają stały dostęp do informacji poufnych dotyczących bezpośrednio lub pośrednio tego

Emitenta oraz kompetencje w zakresie podejmowania decyzji wywierających wpływ na jego rozwój i

perspektywy prowadzenia działalności gospodarczej, są obowiązane do przekazywania Komisji

Nadzoru Finansowego informacji o zawartych na własny rachunek przez te osoby oraz osoby blisko z

nimi powiązane (o których mowa w art. 160 ust. 2 Ustawy o obrocie instrumentami finansowymi),

transakcjach nabycia lub zbycia akcji Emitenta, praw pochodnych dotyczących akcji Emitenta oraz

innych instrumentów finansowych powiązanych z tymi papierami wartościowymi, dopuszczonych od

obrotu na rynku regulowanym lub będących przedmiotem ubiegania się o dopuszczenie do obrotu na

takim rynku.

Zgodnie z art. 161a Ustawy o obrocie instrumentami finansowymi zakazy i wymogi, dotyczące

informacji poufnych i okresów zamkniętych, określone w art. 156-160 Ustawy o obrocie

instrumentami finansowymi, w tym wynikające z przepisów wydanych na podstawie art. 160 ust. 5,

mają zastosowanie w przypadkach określonych w art. 39 ust. 4. Ustawy o obrocie instrumentami

finansowymi tj. również do instrumentów finansowych wprowadzonych do Alternatywnego Systemu

Obrotu na terytorium Rzeczypospolitej Polskiej.

Dokument Informacyjny PIK S.A.

25

4.1.7 Obowiązki i ograniczenia wynikające z Ustawy o ofercie publicznej

Ustawa o ofercie publicznej nakłada szereg restrykcji i obowiązków na podmioty zbywające i

nabywające znaczne pakiety akcji, gdzie w wyniku transakcji udział w ogólnej liczbie głosów w spółce

publicznej ulega określonej zmianie (w tym na podmioty, których udział w ogólnej liczbie głosów w

spółce publicznej uległ określonej zmianie z innych przyczyn).

Zgodnie z art. 69 Ustawy o ofercie publicznej, każdy:

• kto osiągnął lub przekroczył 5%, 10%, 15%, 20%, 25%, 33%, 331/3 %, 50% ,75% albo 90%

ogólnej liczby głosów w spółce publicznej,

• kto posiadał co najmniej 5%, 10%, 15%, 20%, 25%, 33%, 331/3 %, 50%,75% albo 90% ogólnej

liczby głosów w tej spółce i w wyniku zmniejszenia tego udziału osiągnął odpowiednio 5%,

10%,15%, 20%, 25%, 33%, 331/3 %, 50%, 75% albo 90% lub mniej ogólnej liczby głosów,

• kogo dotyczy zmiana dotychczas posiadanego udziału ponad 33% ogólnej liczby głosów o co

najmniej 1% ogólnej liczby głosów;

jest zobowiązany niezwłocznie zawiadomić o tym Komisję Nadzoru Finansowego oraz spółkę nie

później niż w terminie 4 dni roboczych od dnia, w którym dowiedział się o zmianie udziału w ogólnej

liczbie głosów lub przy zachowaniu należytej staranności mógł się o niej dowiedzieć.

Zawiadomienie, o którym mowa powyżej zawiera informacje o:

• dacie i rodzaju zdarzenia powodującego zmianę udziału, której dotyczy zawiadomienie;

• liczbie akcji posiadanych przed zmianą udziału i ich procentowym udziale w kapitale

zakładowym spółki oraz o liczbie głosów z tych akcji i ich procentowym udziale w ogólnej

liczbie głosów;

• liczbie aktualnie posiadanych akcji i ich procentowym udziale w kapitale zakładowym spółki

oraz o liczbie głosów z tych akcji i ich procentowym udziale w ogólnej liczbie głosów;

• informacje dotyczące zamiarów dalszego zwiększania udziału w ogólnej liczbie głosów w

okresie 12 miesięcy od złożenia zawiadomienia oraz celu zwiększania tego udziału - w

przypadku gdy zawiadomienie jest składane w związku z osiągnięciem lub przekroczeniem 10%

ogólnej liczby głosów;

• podmiotach zależnych od akcjonariusza dokonującego zawiadomienia, posiadających akcje

spółki;

• osobach, o których mowa w art. 87 ust. 1 pkt 3 lit. c ustawy o ofercie, tj. o podmiotach, w

przypadku których osiągnięcie lub przekroczenie danego progu ogólnej liczby głosów

określonego w przepisach następuje w związku z posiadaniem akcji przez osobę trzecią, z którą

ten podmiot zawarł umowę, której przedmiotem jest przekazanie uprawnienia do

wykonywania prawa głosu.

Dokument Informacyjny PIK S.A.

26

W przypadku, gdy podmiot zobowiązany do dokonania zawiadomienia posiada akcje różnego

rodzaju, zawiadomienie, o którym mowa powyżej powinno zawierać także informacje wskazane

powyżej w tiret 2 i 3 odrębnie dla akcji każdego rodzaju.

W przypadku zmiany zamiarów dalszego zwiększania udziału w ogólnej liczbie głosów w okresie 12

miesięcy od złożenia zawiadomienia oraz celu zwiększania tego udziału, należy niezwłocznie, nie

później niż w terminie 3 dni roboczych od zaistnienia tej zmiany, poinformować o tym Komisję oraz tę

spółkę.

Obowiązki określone w art. 69 spoczywają również na podmiocie, który osiągnął lub przekroczył

określony próg ogólnej liczby głosów w związku z:

• zajściem innego niż czynność prawna zdarzenia prawnego;

• nabywaniem lub zbywaniem instrumentów finansowych, z których wynika bezwarunkowe

prawo lub obowiązek nabycia już wyemitowanych akcji spółki publicznej;

• pośrednim nabyciem akcji spółki publicznej.

W przypadku, o którym mowa w tiret 2 powyżej, zawiadomienie zawiera również informacje o:

• liczbie głosów oraz procentowym udziale w ogólnej liczbie głosów jaką posiadacz instrumentu

finansowego osiągnie w wyniku nabycia akcji;

• dacie lub terminie, w którym nastąpi nabycie akcji;

• dacie wygaśnięcia instrumentu finansowego.

Obowiązki określone w art. 69 powstają również w przypadku, gdy prawa głosu są związane z

papierami wartościowymi stanowiącymi przedmiot zabezpieczenia; nie dotyczy to sytuacji, gdy

podmiot, na rzecz, którego ustanowiono zabezpieczenie, ma prawo wykonywać prawo głosu i

deklaruje zamiar wykonywania tego prawa - w takim przypadku prawa głosu uważa się za należące

do podmiotu, na rzecz, którego ustanowiono zabezpieczenie.

Zgodnie z art. 87 obowiązki dotyczące zawiadomienia spoczywają odpowiednio:

1) również na podmiocie, który osiągnął lub przekroczył określony w ustawie próg ogólnej liczby

głosów w związku z nabywaniem lub zbywaniem kwitów depozytowych wystawionych w

związku z akcjami spółki publicznej;

2) na funduszu inwestycyjnym - również w przypadku, gdy osiągnięcie lub przekroczenie danego

progu ogólnej liczby głosów określonego w tych przepisach następuje w związku z posiadaniem

akcji łącznie przez:

a. inne fundusze inwestycyjne zarządzane przez to samo towarzystwo funduszy

inwestycyjnych,

b. inne fundusze inwestycyjne utworzone poza terytorium Rzeczypospolitej Polskiej,

zarządzane przez ten sam podmiot;

Dokument Informacyjny PIK S.A.

27

3) na podmiocie, w przypadku którego osiągnięcie lub przekroczenie danego progu ogólnej liczby

głosów określonego w tych przepisach następuje w związku z posiadaniem akcji:

a. przez osobę trzecią w imieniu własnym, lecz na zlecenie lub na rzecz tego podmiotu, z

wyłączeniem akcji nabytych w ramach wykonywania czynności, o których mowa w art. 69

ust. 2 pkt. 2 Ustawy o obrocie instrumentami finansowymi,

b. w ramach wykonywania czynności polegających na zarządzaniu portfelami, w skład

których wchodzi jeden lub większa liczba instrumentów finansowych, zgodnie z

przepisami Ustawy o obrocie instrumentami finansowymi oraz Ustawy o funduszach

inwestycyjnych - w zakresie akcji wchodzących w skład zarządzanych portfeli papierów

wartościowych, z których podmiot ten, jako zarządzający, może w imieniu

zleceniodawców wykonywać prawo głosu na walnym zgromadzeniu,

c. przez osobę trzecią, z którą ten podmiot zawarł umowę, której przedmiotem jest

przekazanie uprawnienia do wykonywania prawa głosu;

4) również na pełnomocniku, który w ramach reprezentowania akcjonariusza na walnym

zgromadzeniu został upoważniony do wykonywania prawa głosu z akcji spółki publicznej, jeżeli

akcjonariusz ten nie wydał wiążących pisemnych dyspozycji co do sposobu głosowania;

5) również łącznie na wszystkich podmiotach, które łączy pisemne lub ustne porozumienie dotyczące

nabywania przez te podmioty akcji spółki publicznej lub zgodnego głosowania na walnym

zgromadzeniu lub prowadzenia trwałej polityki wobec spółki, chociażby tylko jeden z tych

podmiotów podjął lub zamierzał podjąć czynności powodujące powstanie tych obowiązków;

6) na podmiotach, które zawierają porozumienie, o którym mowa w pkt. 5 powyżej, posiadając akcje

spółki publicznej, w liczbie zapewniającej łącznie osiągnięcie lub przekroczenie danego progu

ogólnej liczby głosów określonego w tych przepisach.

Obowiązki wskazane wyżej powstają również w przypadku, gdy prawa głosu są związane z papierami

wartościowymi zdeponowanymi lub zarejestrowanymi w podmiocie, który może nimi rozporządzać

według własnego uznania.

W przypadkach, o których mowa w pkt. 5 i 6 powyżej, obowiązki zawiadomienia mogą być

wykonywane przez jedną ze stron porozumienia, wskazaną przez strony porozumienia. Istnienie

porozumienia, o którym mowa w pkt. 5 powyżej, domniemywa się w przypadku posiadania akcji

spółki publicznej przez:

1) małżonków, ich wstępnych, zstępnych i rodzeństwo oraz powinowatych w tej samej linii lub

stopniu, jak również osoby pozostające w stosunku przysposobienia, opieki i kurateli;

2) osoby pozostające we wspólnym gospodarstwie domowym;

3) mocodawcę lub jego pełnomocnika, niebędącego firmą inwestycyjną, upoważnionego do

dokonywania na rachunku papierów wartościowych czynności zbycia lub nabycia papierów

wartościowych;

4) jednostki powiązane w rozumieniu Ustawy o rachunkowości.

Dokument Informacyjny PIK S.A.

28

Do liczby głosów, która powoduje powstanie obowiązków określonych powyżej:

1) po stronie podmiotu dominującego - wlicza się liczbę głosów posiadanych przez jego podmioty

zależne;

2) po stronie pełnomocnika, który został upoważniony do wykonywania prawa głosu zgodnie z art.

84 pkt. 4 Ustawy o ofercie publicznej - wlicza się liczbę głosów z akcji objętych pełnomocnictwem;

3) wlicza się liczbę głosów z wszystkich akcji, nawet jeżeli wykonywanie z nich prawa głosu jest

ograniczone lub wyłączone z mocy statutu, umowy lub przepisu prawa.

Podmiot zobowiązany do wykonania obowiązków określonych w art 73 ust. 2 i 3 lub art 74 ust. 2 i 5

nie może do dnia ich wykonania bezpośrednio lub pośrednio nabywać lub obejmować akcji spółki

publicznej, w której przekroczył określony w tych przepisach próg ogólnej liczby głosów.

Zgodnie z art. 89 ust. 1 pkt. 1 Ustawy o ofercie akcjonariusz nie może wykonywać prawa głosu z akcji

spółki publicznej będących przedmiotem czynności prawnej lub innego zdarzenia prawnego

powodującego osiągnięcie lub przekroczenie danego progu ogólnej liczby głosów, jeżeli osiągnięcie

lub przekroczenie tego progu nastąpiło z naruszeniem obowiązku zawiadomienia, określonego w ww.

art. 69 Ustawy o ofercie publicznej. Zgodnie z art. 89 ust. 3 prawo głosu z takich akcji wykonane

wbrew zakazowi nie jest uwzględniane przy obliczaniu wyniku głosowania nad uchwałami walnego

zgromadzenia.

Obowiązki publicznych wezwań, o których mowa w art. 72-74 Ustawa o ofercie publicznej, zgodnie z

art. 75 ust. 3 pkt 1 nie powstają w przypadku nabywania akcji wprowadzonych wyłącznie do

Alternatywnego Sytemu Obrotu. Tak więc obowiązki publicznych wezwań nie dotyczą akcji Emitenta.

Zgodnie z art. 75 ust 4 Ustawy o ofercie publicznej, akcje obciążone zastawem, do chwili jego

wygaśnięcia, nie mogą być przedmiotem obrotu, z wyjątkiem przypadku, gdy nabycie tych akcji

następuje w wykonaniu umowy o ustanowienie zabezpieczenia finansowego w rozumieniu ustawy z

dnia 2 kwietnia 2004 r. o niektórych zabezpieczeniach finansowych (Dz. U. Nr 91, poz. 871, z 2005 r.

Nr 83, poz. 719 i Nr 183, poz. 1538 oraz z 2009 r. Nr 42, poz. 341). Do akcji tych stosuje się tryb

postępowania określony w przepisach wydanych na podstawie art. 94 ust. 1 pkt 1 Ustawy o obrocie

instrumentami finansowymi.

4.1 A Informacje o subskrypcji lub sprzedaży instrumentów finansowych będących

przedmiotem wniosku o wprowadzenie do ASO

W okresie 12 miesięcy od daty złożenia wniosku o wprowadzenie do ASO instrumentów finansowych

objętych niniejszym Dokumentem została przeprowadzona subskrypcja akcji nowej emisji serii B oraz

sprzedaż części akcji serii A należących do Pana Pawła Żurowskiego.

Emisja akcji serii B

Subskrypcja odbywała się w okresie od 19 lutego 2013 r. do 18 kwietnia 2013 r.

Przydział instrumentów został dokonany w dniu 18 kwietnia 2013 r.

Dokument Informacyjny PIK S.A.

29

Subskrypcją było objętych do 800 000 akcji serii B.

Nie wystąpiła redukcja zapisów.

Zostało przydzielonych łącznie 301 800 sztuk akcji serii B

Akcje serii B były obejmowane po cenie 2,50 zł (dwa złote pięćdziesiąt groszy)

Zapisy na akcje serii B złożyły 23 osoby.

Akcje serii B przydzielono 23 osobom.

W emisji akcji serii B nie brali udziału subemitenci.

Na dzień sporządzenia Dokumentu koszty emisji wyniosły łącznie 19 119,68 zł, z czego:

o 16 000 zł – wynagrodzenie Autoryzowanego Doradcy,

o 3 119,68 – koszty notarialne.

Koszty emisji zostały ujęte jako pomniejszenie kapitału zapasowego.

Sprzedaż akcji serii A

Sprzedaż odbywała się w okresie od 19 lutego 2013 r. do 25 kwietnia 2013 r.

Umowy kupna-sprzedaży akcji serii A były podpisywane sukcesywnie. Ostatnią umowę

podpisano 25 kwietnia 2013 r.

Sprzedażą było objętych do 550 000 akcji serii A.

Nie wystąpiła redukcja zapisów.

Zostało przydzielonych łącznie 550 000 sztuk akcji serii A

Akcje serii A były nabywane po cenie 2,50 zł (dwa złote pięćdziesiąt groszy)

Zapisy na akcje serii A złożyło 12 osób.

Akcje serii A przydzielono 12 osobom.

W sprzedaży akcji serii A nie brali udziału subemitenci.

Koszty sprzedaży akcji serii A nie obciążały Emitenta

Dokument Informacyjny PIK S.A.

30

4.2 Określenie podstawy prawnej emisji instrumentów finansowych

4.2.1 Organ lub osoba uprawniona do podjęcia decyzji o emisji instrumentów finansowych

Organem uprawnionym do podjęcia decyzji o podwyższeniu kapitału zakładowego poprzez emisję

akcji, na mocy art. 430-432 KSH jest Walne Zgromadzenie Spółki.

4.2.2 Data i forma podjęcia decyzji o emisji instrumentów finansowych, z przytoczeniem jej treści

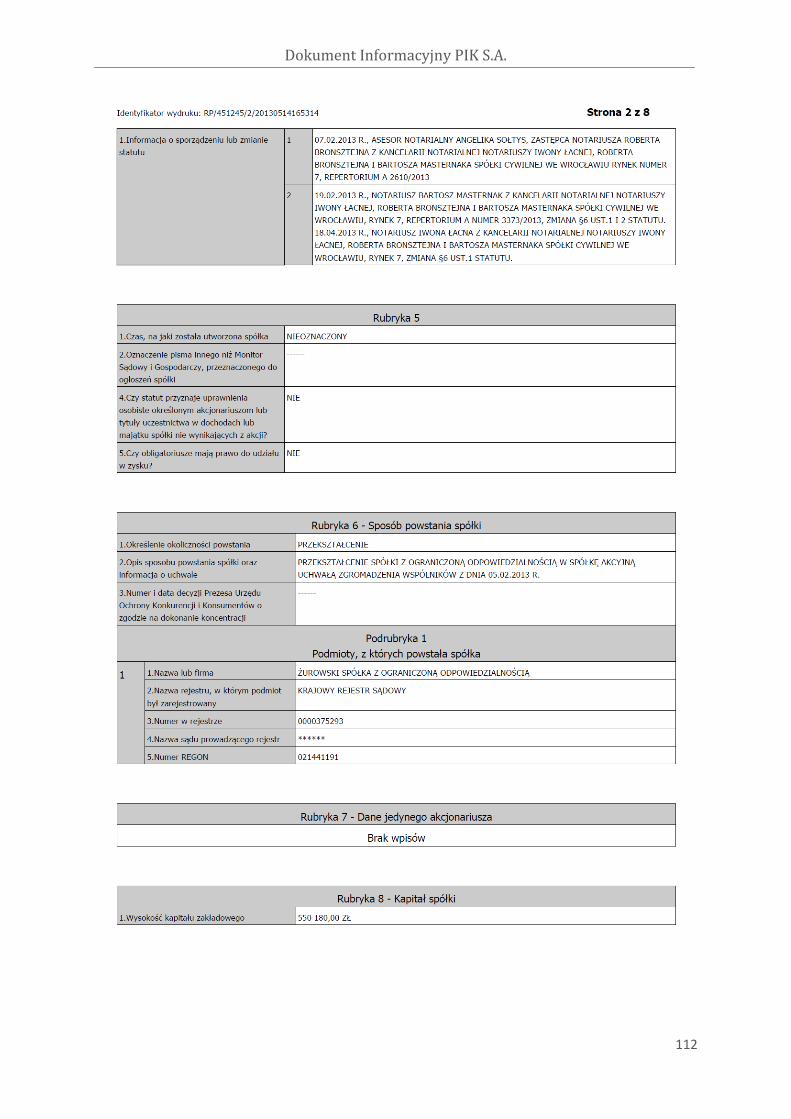

Akcje serii A powstały w wyniku przekształcenia spółki ŻUROWSKI Spółka z ograniczoną

odpowiedzialnością w spółkę akcyjną. Podstawą utworzenia akcji serii A była uchwała Zgromadzenia

Wspólników prawnego poprzednika Emitenta podjęta w dniu 5 lutego 2013 r. przed asesorem

Angeliką Sołtys, zastępcą notariusza Roberta Bronsztejna z Kancelarii Notarialnej notariuszy Iwony

Łacnej, Roberta Bronsztejna i Bartosza Masternaka Spółki Cywilnej we Wrocławiu, Rynek numer 7

(Repertorium A numer 2438 / 2013).

Akcje zostały objęte za wkłady pieniężne. Akcje zostały wydane akcjonariuszom w zamian za udziały

spółki z ograniczoną odpowiedzialnością, prawnego poprzednika Emitenta, które z kolei zostały

objęte za wkłady pieniężne, gotówkowe.

Akcje serii A zostały zarejestrowane w KRS w dniu 14 lutego 2013 r.

UCHWAŁA

z dnia 5 lutego 2013 r.

o przekształceniu Spółki Żurowski Sp. z o.o.

w spółkę akcyjną

Nadzwyczajne Zgromadzenie Wspólników spółki ŻUROWSKI Spółka z ograniczoną

odpowiedzialnością z siedzibą w Lubinie, po zapoznaniu się z planem przekształcenia i opinią biegłego

rewidenta z jego badania, w oparciu o art. 556 pkt. 2), 577 § 1 pkt. 1) w związku z art. 562 i 563

Kodeksu spółek handlowych postanawia:

1) przekształcić ŻUROWSKI Spółka z ograniczoną odpowiedzialnością z siedzibą w Lubinie w spółkę akcyjną pod firmą PIK S.A.,

2) określić wysokość kapitału zakładowego spółki przekształconej PIK S.A. na kwotę 520.000,00 zł (pięćset dwadzieścia tysięcy złotych), który dzielić się będzie na 5.200.000 (pięć milionów dwieście tysięcy) akcji zwykłych na okaziciela serii A o wartości nominalnej 0,10 zł (dziesięć groszy) każda

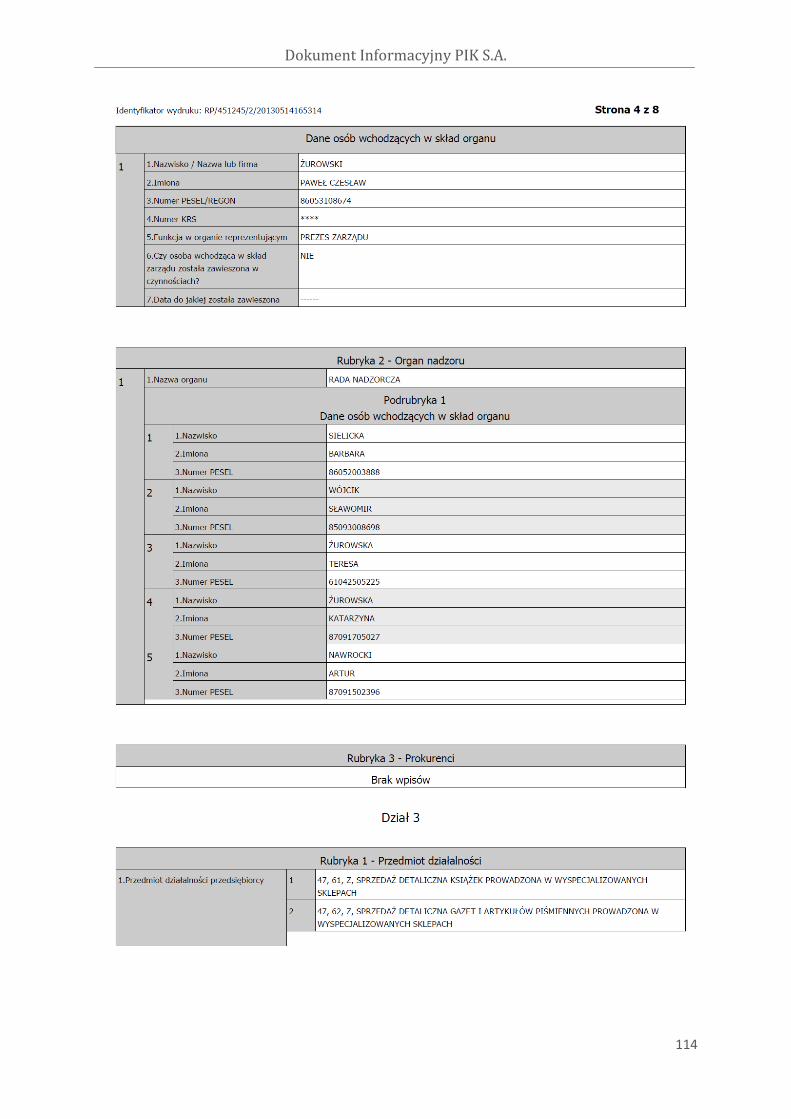

3) powołać pierwszych członków zarządu PIK S.A. w osobach: - Paweł Żurowski – Prezes Zarządu,

4) powołać pierwszych członków rady nadzorczej PIK S.A. w osobach: - Katarzyna Żurowska,

- Teresa Żurowska,

Dokument Informacyjny PIK S.A.

31

- Artur Nawrocki,

- Barbara Sielicka,

- Sławomir Wójcik,

5) mając na uwadze fakt, że wszyscy wspólnicy będą uczestniczyć w spółce akcyjnej Nadzwyczajne Zgromadzenie Wspólników nie przewiduje żadnych wypłat dla wspólników

6) Nadzwyczajne Zgromadzenie Wspólników nie przewiduje w spółce akcyjnej żadnych praw przyznanych osobiście wspólnikom uczestniczącym w spółce przekształcanej,

7) wyrazić zgodę na brzmienie statutu spółki PIK S.A. o treści:

Treść statutu znajduje się w załączniku do niniejszego Dokumentu.

Podstawą prawną emisji akcji serii B jest uchwała nr 1 z dnia 19 lutego 2013 r. podjęta przez

Nadzwyczajne Walne Zgromadzenie Emitenta, w sprawie podwyższenia kapitału zakładowego Spółki

poprzez emisję akcji zwykłych na okaziciela serii B w drodze subskrypcji prywatnej z pozbawieniem

prawa poboru dotychczasowych akcjonariuszy, zmiany statutu Spółki i upoważnienia dla Rady

Nadzorczej do ustalenia tekstu jednolitego statutu. Uchwała została podjęta przed notariuszem

Bartoszem Masternakiem z Kancelarii Notarialnej notariuszy Iwony Łacnej Roberta Bronsztejna i

Bartosza Masternaka Spółki Cywilnej we Wrocławiu, Rynek numer 7 (Repertorium A nr 3373 / 2013).

Akcje serii B zostały zarejestrowane w KRS 24 kwietnia 2013 r.

Akcje zostały objęte za wkłady pieniężne. Wkłady pieniężne miały postać gotówkową.

UCHWAŁA NUMER 1

Nadzwyczajnego Walnego Zgromadzenia

Spółki PIK Spółka Akcyjna z siedzibą we Wrocławiu

z dnia dziewiętnastego lutego dwa tysiące trzynastego roku (19.02.2013)

w sprawie podwyższenia kapitału zakładowego Spółki poprzez emisję akcji zwykłych na okaziciela serii B w drodze subskrypcji prywatnej z pozbawieniem prawa poboru dotychczasowych

akcjonariuszy, zmiany statutu Spółki i upoważnienia dla Rady Nadzorczej do ustalenia tekstu jednolitego statutu.

Nadzwyczajne Walne Zgromadzenie Spółki PIK Spółka Akcyjna z siedzibą we Wrocławiu (zwanej

dalej „Spółką”), działając na podstawie przepisów art. 430 § 1 i § 5, art. 431 § 1 i § 2 pkt 1, art. 432

Kodeksu spółek handlowych uchwala, co następuje: