OKRE LANIE TRE CI I WARTO CI WYBRANYCH …jarek.kk.e-wro.pl/domex/next/opracowania2/dodano...

24

STUDIA PODYPLOMOWE _ WYCENA NIERUCHOMOSCI Warszawa, dnia 22 padziernika 2005r MONIKA NOWAKOWSKA OKRE LANIE TRE CI I WARTO CI WYBRANYCH OGRANICZONYCH PRAW RZECZOWYCH S P I S T R E C I K O N S P E K T U 1. Wstp 1.1. Wprowadzenie 1.2. Przypomnienie wybranych poj Prawa Rzeczowego 2. Podstawy prawne ustanawiania, zmiany treci i wyganicia ograniczonych praw rzeczowych 3. Uytkowanie 3.1. Tre prawa uytkowania 3.2. Okrelanie wartoci uytkowania 3.3. Wplyw uytkowania na warto nieruchomoci 4. Sluebnoci 4.1. Rodzaje sluebnoci i tre sluebnoci 4.1.1. Sluebno gruntowa 4.1.2. Sluebno osobista 4.2. Okrelanie wartoci sluebnoci 4.2.1. ródla danych w procesie wyceny sluebnoci 4.2.2. Metodologia i procedury oszacowania wartoci wynagrodzenia za ustanowienie sluebnoci 4.3. Wplyw sluebnoci na warto nieruchomoci wladncej i obcionej 5. Zastaw 5.1. Tre prawa zastawu 6. Hipoteka 5.1. Tre prawa hipoteki 5.2. Okrelanie wartoci nieruchomoci obcionej hipotek 7. Spóldzielcze wlasnociowe prawo do lokalu 7.1. Tre prawa 7.2. Okrelanie wartoci 8. Standard zawodowy „Wybrane ograniczone prawa rzeczowe i zobowizaniowe. Zasady wyceny” (w czci dotyczcej ograniczonych praw rzeczowych) 9. Literatura

Transcript of OKRE LANIE TRE CI I WARTO CI WYBRANYCH …jarek.kk.e-wro.pl/domex/next/opracowania2/dodano...

STUDIA PODYPLOMOWE _ WYCENA NIERUCHOMOSCI

Warszawa, dnia 22 pa�dziernika 2005r

MONIKA NOWAKOWSKA

OKRE�LANIE TRE�CI I WARTO�CI WYBRANYCH

OGRANICZONYCH PRAW RZECZOWYCH

S P I S T R E � C I K O N S P E K T U 1. Wst�p

1.1. Wprowadzenie 1.2. Przypomnienie wybranych poj�� Prawa Rzeczowego

2. Podstawy prawne ustanawiania, zmiany tre�ci i wyga�ni�cia ograniczonych praw rzeczowych 3. U�ytkowanie

3.1. Tre�� prawa u�ytkowania 3.2. Okre�lanie warto�ci u�ytkowania 3.3. Wpływ u�ytkowania na warto�� nieruchomo�ci

4. Słu�ebno�ci

4.1. Rodzaje słu�ebno�ci i tre�� słu�ebno�ci 4.1.1. Słu�ebno�� gruntowa 4.1.2. Słu�ebno�� osobista

4.2. Okre�lanie warto�ci słu�ebno�ci 4.2.1. �ródła danych w procesie wyceny słu�ebno�ci 4.2.2. Metodologia i procedury oszacowania warto�ci wynagrodzenia za ustanowienie słu�ebno�ci

4.3. Wpływ słu�ebno�ci na warto�� nieruchomo�ci władn�cej i obci��onej 5. Zastaw

5.1. Tre�� prawa zastawu 6. Hipoteka

5.1. Tre�� prawa hipoteki 5.2. Okre�lanie warto�ci nieruchomo�ci obci��onej hipotek�

7. Spółdzielcze własno�ciowe prawo do lokalu

7.1. Tre�� prawa 7.2. Okre�lanie warto�ci

8. Standard zawodowy „Wybrane ograniczone prawa rzeczowe i zobowi�zaniowe. Zasady wyceny” (w

cz��ci dotycz�cej ograniczonych praw rzeczowych) 9. Literatura

2 1.Wst�p 1.1. Wprowadzenie Przedmiotem wyceny biegłego s�dowego mo�e by� nie tylko prawo własno�ci nieruchomo�ci, ale równie� niektóre inne prawa rzeczowe i zobowi�zaniowe. Nowelizacja ustawy o gospodarce nieruchomo�ci przynosi nowy zapis w art.4 ust. 6a: Ilekro� w ustawie jest mowa o „okre�laniu warto�ci nieruchomo�ci – nale�y przez to rozumie� okre�lanie warto�ci nieruchomo�ci jako przedmiotu prawa własno�ci i innych praw do nieruchomo�ci”. (Tabela) Pod poj�ciem „inne prawa do nieruchomo�ci” rozumiemy przede wszystkim: ograniczone prawa rzeczowe (które stanowi� przedmiot niniejszego konspektu) oraz prawa wynikaj�ce ze stosunków zobowi�zaniowych (takie jak: najem, dzier�awa, u�yczenie, renta i do�ywocie). W potocznym j�zyku rzeczoznawcy maj�tkowi zwracaj� uwag� na konieczno�� „rozsupłania wi�zki praw do nieruchomo�ci” (np. wycena nieruchomo�ci gruntowej zabudowanej dla potrzeb wywłaszczenia, przy czym grunt stanowi�cy własno�� gminy, pozostaje w u�ytkowaniu wieczystym osoby fizycznej, a w jednym w lokali mieszkalnych jest ustanowiona słu�ebno�� osobista do�ywotniego zamieszkania). Od dnia 1 lipca 2003r obowi�zuje Standard Zawodowy IV.4 „Wybrane ograniczone prawa rzeczowe i zobowi�zaniowe. Zasady Wyceny”.

Szczególnie cz�sto spotykamy si� z tego rodzaju problemami na obszarze wycen dla potrzeb s�dowych. Wycena warto�ci tych praw (w tym m.in. słu�ebno�ci, „spółdzielczych” ograniczonych praw rzeczowych) mo�e stanowi� dowód w sprawie o ustalenie wynagrodzenia za ustanowienie, zmian� tre�ci lub ustanie tego ograniczonego prawa rzeczowego. Cz�sto, na zlecenie S�du, biegły opiniuje równie� celowo�� oraz miejsce ustanowienia słu�ebno�ci, mo�liwo�� i warunki wyodr�bnienia lokali jako przedmiotu odr�bnej własno�ci (Uwaga: to „Opinia”, a nie „Operat szacunkowy”). W przypadku praw zbywalnych - cecha zbywalno�ci tych praw warunkuje ich funkcjonowanie na rynku nieruchomo�ci oraz powoduje mo�liwo�� oszacowania ich warto�ci rynkowej. Natomiast w przypadku praw niezbywalnych istnieje konieczno�� okre�lenia warto�ci wpływu obci��enia tymi prawami na warto�� nieruchomo�ci. Uwaga: Nie zawsze obci��enia prawami rzeczowymi lub zobowi�zaniowymi powoduje zmniejszenie warto�ci nieruchomo�ci (vide prawo najmu w warszawskich biurowcach). 1.2. Przypomnienie wybranych poj�� prawa rzeczowego Prawa rzeczowe s� to prawa podmiotowe bezwzgl�dne czyli skuteczne wzgl�dem wszystkich (erga omnes). W prawie polskim istnieje zasada ”numerus causus” ograniczonych praw rzeczowych tzn. mo�na ustanawia� na rzeczy tylko prawa, które s� wyczerpuj�co okre�lone w art.244 KC. Poj�cie „rzecz”. W prawie rzymskim rzecz� (res) było jakiekolwiek dobro, nawet niedost�pne dla zmysłów. W uj�ciu naszego współczesnego prawa cywilnego „rzecz� jest materialna cz��� przyrody, maj�ca byt samoistny i tworz�ca okre�lone dobro”.

Poj�cie rzeczy jest wi�c szersze ni� w mowie potocznej. Nie s� rzeczami dobra niematerialne, które (np. „Good will”) równie� stanowi� przedmiot szacowania rzeczoznawców maj�tkowych (ale nie stanowi� przedmiotu niniejszego wykładu). Zgodnie z art. 45. Kodeksu Cywilnego rzeczami s� tylko przedmioty materialne. Nie s� rzeczami zwierz�ta (od czasu wej�cia w �ycie Ustawy z dnia 21.08.1997r o ochronie zwierz�t). Rzecz� nie jest i nigdy nie mo�e by� człowiek. Kontrowersje powstaj� wokół problemu uznania jako rzeczy organów ludzkich w celu dokonania przeszczepu (oddzielone od ciała ludzkiego s� rzeczami, ale tylko do czasu poł�czenia z tym samym lub innym ciałem). Nie jest rzecz� ani przedsi�biorstwo ani gospodarstwo rolne (to jest „zbiór praw”). Czym innym jest natomiast „rzecz zbiorowa” np. ksi�gozbiór.

Natomiast przedmioty dzielimy na: • przedmioty materialne ( res corporales ) tj. grunt, budynek, ogrodzenie • przedmioty niematerialne ( res incorporales ) niedost�pne dla zmysłów ( tj. słu�ebno�ci,

wierzytelno�ci).

3 Przedmiotem stosunku prawnorzeczowego musi by� w cało�ci okre�lona rzecz, w przeciwie�stwie do stosunków obligacyjnych. Wykonywanie prawa (np. u�ytkowania) mo�na ograniczy� do oznaczonej cz��ci nieruchomo�ci, ale prawo rozci�ga si� na cał� nieruchomo�� (obci��a cał� nieruchomo��). Cz�sto w celu okre�lenia warto�ci ograniczonych praw rzeczowych nale�y oszacowa� warto�� po�ytków. Po�ytkiem lub owocem ( fructus ) okre�la si� przychód uzyskiwany okresowo z rzeczy.

a) W wyniku gospodarczego oddziaływania na ni� (po�ytki naturalne - fructus naturales); przykłady: miód z pasieki, zbo�e, ziemniaki, owoce zebrane z drzewa, glina, �wir, torf, piasek i inne minerały wydobywane z ziemi. (Uwaga: od 1997r nie jest po�ytkiem rzeczy przychówek zwierz�t hodowlanych, bo zwierz�ta nie s� ju� rzeczami, lecz z wyj�tkiem ryb i organizmów �yj�cych w wodzie - Prawo Wodne). Zgodnie z art.53 „po�ytki naturalne rzeczy stanowi� jej płody i inne odł�czone od niej cz��ci składowe, o ile według zasad prawidłowej gospodarki stanowi� normalny dochód z rzeczy”. Uwaga: przy odł�czonych cz��ciach składowych nieruchomo�ci dwa warunki: „normalny dochód” (charakter stałych i okresowych przychodów jakie przynosi rzecz pomniejszona o wydatki operacyjne, nieprawidłowo nazywane „kosztami uzyskania” przychodu lub dochodu) i uzyskany „wg zasad prawidłowej gospodarki”- np. nie zani�one czynsze najmu lokalu; po�ytkiem jest drewno pozyskane z lasu w wyniku prawidłowej gospodarki le�nej, ale nie jest drewno pozyskane w wyniku rabunkowej gospodarki).

b) Na podstawie umowy lub innej czynno�ci prawnej (po�ytki cywilne - fructus civiles) takie jak

czynsz z najmu, dzier�awy (Uwaga: niekonieczna forma pieni��na). Zgodnie z art.53. ,,po�ytki cywilne rzeczy stanowi� dochody, które rzecz przynosi na podstawie stosunku prawnego”.

UWAGA: Prawo do pobierania po�ytków to główna ró�nica pomi�dzy najmem i dzier�aw�, poza prawem do u�ywania za umówiony czynsz (np. najem lub dzier�awa działki rekreacyjnej). Istniej� równie� zgodnie z art.54

a) Po�ytki prawa - dochody, które prawo to przynosi zgodnie ze swym społeczno-gospodarczym przeznaczeniem (np. odsetki od po�yczonych pieni�dzy, opłaty licencyjne, dywidendy).

UWAGA: Rzeczoznawcy maj�tkowi uwzgl�dniaj� po�ytki prawa tylko w podej�ciu mieszanym – metodzie pozostało�ciowej (poz. „koszty finansowania” – uzyskania kredytu), natomiast nie uwzgl�dniaj� w podej�ciu dochodowym. Cz�sto w wycenie (szczególnie na zlecenie S�du) przy ustanawianiu ograniczonych praw rzeczowych nale�y oszacowa� „szkod� rzeczywist�” lub „utracone korzy�ci”. Vide:

1. Projekty ustawy reprywatyzacyjnej obejmuj� roszczenia wynikaj�ce ze szkody rzeczywistej – tj. utrata nieruchomo�ci, a nie zwi�zane z utraconymi korzy�ciami – tj. utrat� mo�liwych dochodów z nieruchomo�ci w okresie np.1951-2004

2. problem ubezpiecze� rzeczoznawców – uwaga: tzw.„wył�czenia” w umowie. Szkoda rzeczywista jest wył�cznie strat� jak� poszkodowany poniósł na mieniu. Jest to zmniejszenie aktywów lub zwi�kszenie pasywów poszkodowanego. Aktywa mog� by� zmniejszone przez utrat� albo zmniejszenie warto�ci, a wzrost pasywów przez zwi�kszenie zobowi�za�. Ustalenie wysoko�ci szkody nast�puje przez porównanie stanu maj�tkowego przed i po doznaniu szkody. Zachodz� dwa podstawowe przypadki: utrata mienia i ubytek warto�ci mienia.

• Utrata mienia zachodzi, gdy strona nie mo�e odzyska� utraconego mienia (niemo�liwy zwrot w naturze).

• Ubytek warto�ci mienia zachodzi, gdy strona odzyskuje mienie mniejsze lub gorsze. Na ogół wyst�puje utrata lub przypadek równoczesnej utraty pewnych składników mienia i zmniejszenia si� warto�ci innych składników.

Szkoda rzeczywista (damnum emergens) nie obejmuje utraconych korzy�ci (lucrum cessans).

4 Nale�y pami�ta�, �e:

a) prawo rzeczowe mo�e istnie� tylko na rzeczy ! b) rzecz ruchoma lub nieruchoma mo�e by� obci��ona wi�cej ni� jednym prawem rzeczowym.

Rzeczoznawca Maj�tkowy obowi�zany jest zna� podział praw rzeczowych:

- PRAWO WŁASNO�CI (jedyne pełne prawo rzeczowe) KC art. 140 - 231

- PRAWO U�YTKOWANIA WIECZYSTEGO GRUNTU KC art. 232 - 243, Ustawa o gospodarce nieruchomo�ciami

- PRAWA RZECZOWE OGRANICZONE wg. art. 244 - 352 KC z zastrze�eniem wyj�tków przewidzianych w KC do ustanowienia p.r.o. stosuje si� przepisy przeniesieniu własno�ci (umowa pomi�dzy uprawnionym, a nabywc�). S� to prawa na rzeczy cudzej (ius in re aliena).

1. U�YTKOWANIE

2. SŁU�EBNO� ( gruntowa i osobista )

3. ZASTAW

4. SPÓŁDZIELCZE WŁASNO�CIOWE PRAWO DO LOKALU

5. HIPOTEKA 2. Podstawy prawne ustanawiania, zmiany tre�ci i wyga�ni�cia ograniczonych

praw rzeczowych W obecnym prawie polskim o. p. rz. s� uregulowane przede wszystkim w nast�puj�cych przepisach prawnych:

a) Ustawa z dnia 23 kwietnia 1964r Kodeks Cywilny (Dz.U. Nr 16, poz.93 ze zmianami, w tym m.in. ustawa z dnia 2 lipca 2004r o zmianie ustawy Kodeks post�powania cywilnego oraz o zmianie niektórych ustaw Dz.U. z 2004r Nr 172 poz.1804),

b) Ustawa z dnia 6 lipca 1982r o ksi�gach wieczystych i hipotece (Dz.U. z 2001r Nr 124, poz. 1361 ze zmianami),

c) Ustawa z dnia 21 sierpnia 1997r o gospodarce nieruchomo�ciami (D.U. z 2004r Nr 261, poz.2603, Nr 281, poz.2782 oraz z 2005r Nr 130, poz.1087, Nr 169, poz.1420 i Nr 175, poz.1459) wraz z Rozporz�dzeniem Rady Ministrów z dnia 21 wrze�nia 2004r. w sprawie wyceny nieruchomo�ci i sporz�dzania operatu szacunkowego (Dz.U. Nr 207 poz.2109, zmiana Dz.U. z 2005r Nr 196 poz.1628),

d) Ustawa z dnia 16 wrze�nia 1982r Prawo Spółdzielcze (jednolity tekst D.U. z 2003r Nr 188 z pó�niejszymi zmianami, m.in. Dz.U. z 2004r Nr 99 poz. 1001 oraz z 2005r Nr 72, poz.643 i Nr 122, poz.1024),

e) Ustawa z dnia 15 grudnia 2000r o spółdzielniach mieszkaniowych (t.j. Dz.U. z 2003r Nr 119 poz.1116 ze zmianami m.in. Dz.U. z 2004r Nr 19 poz. 177 i Nr 63, poz.591 oraz z 2005r Nr 72, poz.643 i Nr 122, poz. 1024)

f) Ustawa z dnia 8 lipca 2005r o rodzinnych ogrodach działkowych (Dz.U. Nr 169, poz. 1419) g) Ustawa z dnia 6 maja 1981r o pracowniczych ogrodach działkowych (jednolity tekst Dz.U. Nr 96 z 1985r

poz. 390 ze zmianami) h) Ustawa z dnia 29 sierpnia 1997r Ordynacja podatkowa (t.j. Dz.U. z 2005r Nr 8, poz. 60 ze zmianami) i) Ustawa z dnia 29 sierpnia 1997r Prawo Bankowe (D.U. Nr 140, poz.938 ze zmianami) j) Ustawa z dnia 29 sierpnia 1997r o listach zastawnych i bankach hipot. (D.U. Nr 140, poz. 940 ze

zmianami).

Aktualny komplet informacji prawnej – Internetowy serwis Kancelarii Sejmu –http://www.sejm.gov.pl . (Nowe przepisy prawne – vide strony PFSRM www.pfva.com.pl).

5 KC art.245. „1. Z zastrze�eniem wyj�tków w ustawie przewidzianych, do ustanowienia ograniczonego prawa rzeczowego stosuje si� odpowiednio przepisy o przeniesieniu własno�ci”. „2. Jednak�e do ustanowienia o.p.r. na nieruchomo�ci nie stosuje si� przepisów o niedopuszczalno�ci warunku lub terminu. Forma aktu notarialnego jest potrzebna tylko dla o�wiadczenia wła�ciciela, który prawo ustanawia”. Do ochrony ograniczonych praw rzeczowych stosuje si� odpowiednio o przepisy o ochronie własno�ci (Konstytucja RP, przepisy o przeniesieniu własno�ci, uwaga: nikt nie mo�e posiada� wi�cej praw ni� posiadał jego poprzednik prawny, zrzeczenie, konfuzja). O.p.r mo�e by� ustanowione pod warunkiem lub z zastrze�eniem terminu. Nie mo�na skutecznie ustanowi� o.p.r w drodze zapisu testamentowego. Nale�y pami�ta�, �e prawo powstałe pó�niej nie mo�e by� wykonywane z uszczerbkiem dla prawa powstałego wcze�niej (zgodnie z zasad� pierwsze�stwa, „prior tempore, potior iure”). Prawa rzeczowe ujawnione w ksi�gach wieczystych maj� pierwsze�stwo przed prawami rzeczowymi nie ujawnionymi w KW. Je�li kilka praw rzeczowych jest wpisanych do KW decyduje pierwsze�stwo wpisu. Uwaga: s� wyj�tki dot. hipoteki przymusowej (dawnej ustawowej). UWAGA: R�kojmia wiary publicznej ksi�g wieczystych nie obejmuje słu�ebno�ci. Przy czym r�kojmi� wiary publicznej rozumie si� tak�e w sensie negatywnym. Oznacza to, �e nabywca w drodze czynno�ci prawnej, odpłatnej nieruchomo�ci maj�cej urz�dzon� ksi�g� wieczyst�, nabywa nieruchomo�� w stanie wolnym od obci��e�, które nie zostały wpisane do ksi�gi wieczystej. Ustawa przewiduje jednak, �e pewne prawa mimo, �e nie zostały wpisane do ksi�gi wieczystej obci��aj� nieruchomo��. S� to wymienione w art. 7 ustawy o ksi�gach wieczystych i hipotece:

a) prawa obci��aj�ce nieruchomo�� z mocy ustawy niezale�nie od wpisu b) prawo do�ywocia c) słu�ebno�ci ustanowione na podstawie decyzji wła�ciwego organu pa�stwowego d) słu�ebno�ci drogi koniecznej albo ustanowione w zwi�zku z przekroczeniem granicy przy wznoszeniu budynku lub

innego urz�dzenia. W tych wszystkich przypadkach wobec nie działania r�kojmi, przy wycenie nale�y uwzgl�dni� wpływ tych praw na warto�� nieruchomo�ci, poniewa� nabywca nieruchomo�ci obci��onej tymi prawami nab�dzie nieruchomo�� wraz z obci��eniem, cho� nie było ono ujawnione w ksi�dze wieczystej. Wa�ne jest równie� �e zgodnie z art. 8 ustawy o ksi�gach wieczystych i hipotece działanie r�kojmi jest wył�czone, gdy w ksi�dze wieczystej s� ujawnione: wzmianka o wniosku, wzmianka o apelacji, wzmianka o kasacji. Wg „Ustawy o gospodarce nieruchomo�ciami” (D.U. z 2004r Nr 261, poz.2603):

• art. 93 ust.3. (obowi�zuje od 2000r) „Podział nieruchomo�ci nie jest dopuszczalny, je�eli projektowane do wydzielenia działki gruntu, nie maj� dost�pu do drogi publicznej; za dost�p do drogi publicznej uwa�a si� równie� wydzielenie drogi wewn�trznej wraz z ustanowieniem na tej drodze odpowiednich słu�ebno�ci dla wydzielonych działek gruntu albo ustanowienie dla tych działek innych słu�ebno�ci drogowych, je�eli nie ma mo�liwo�ci wydzielenia drogi wewn�trznej z nieruchomo�ci obj�tej podziałem. Nie ustanawia si� słu�ebno�ci na drodze wewn�trznej w przypadku sprzeda�y wydzielonych działek gruntu wraz ze sprzeda�� udziału w prawie do działki gruntu stanowi�cej drog� wewn�trzn�".

• art. 112 ust.2. „wywłaszczenie nieruchomo�ci polega na pozbawieniu lub ograniczeniu w drodze decyzji

własno�ci, prawa u�ytkowania wieczystego lub innego prawa rzeczowego na nieruchomo�ci”. • art.128 ust.1. (nowy zapis) ,,wywłaszczenie własno�ci nieruchomo�ci, u�ytkowania wieczystego lub innego

prawa rzeczowego nast�puje za odszkodowaniem na rzecz osoby wywłaszczonej odpowiadaj�cym warto�ci tych praw”.

• art.128 ust.2. ,,je�eli na wywłaszczanej nieruchomo�ci lub prawie u�ytkowania wieczystego s� ustanowione inne prawa rzeczowe, odszkodowanie zmniejsza si� o kwot� równ� warto�ci tych praw” (np. wywłaszczenie gruntu z ustanowion� słu�ebno�ci� gruntow� „drogi koniecznej”).

• art. 130 ust 2 ,,ustalenie wysoko�ci odszkodowania nast�puje po uzyskaniu opinii rzeczoznawcy maj�tkowego okre�laj�cego warto�� nieruchomo�ci”.

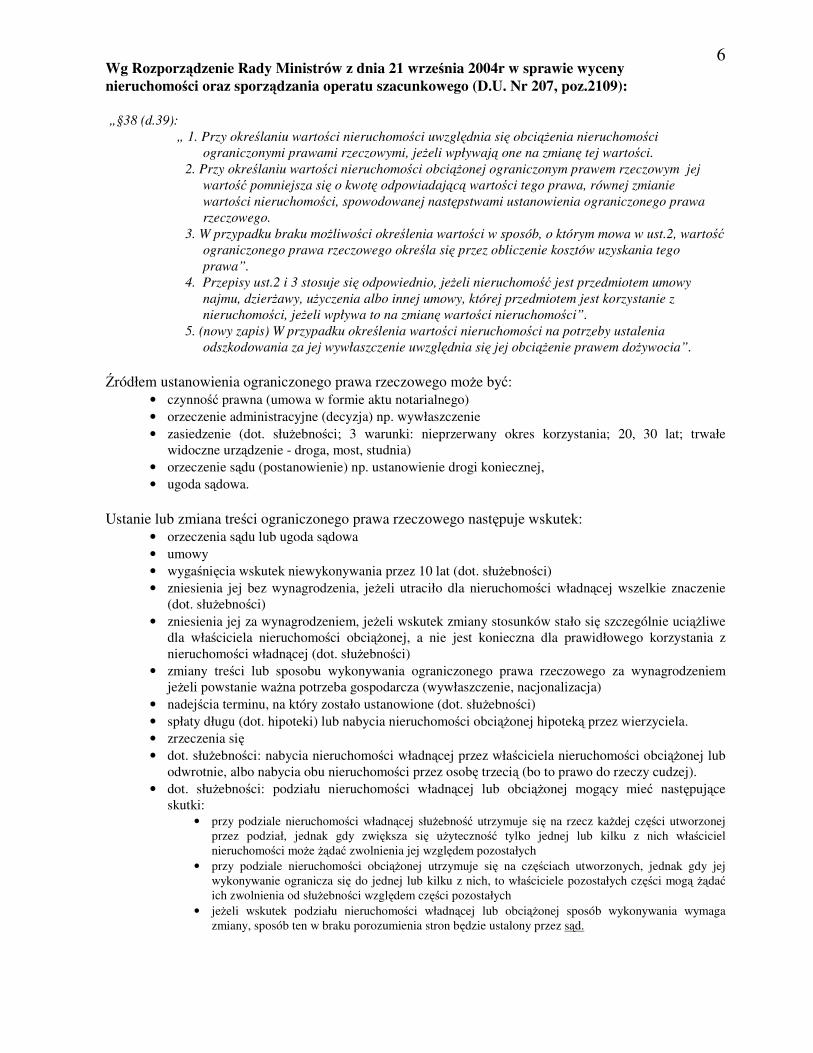

6 Wg Rozporz�dzenie Rady Ministrów z dnia 21 wrze�nia 2004r w sprawie wyceny nieruchomo�ci oraz sporz�dzania operatu szacunkowego (D.U. Nr 207, poz.2109): „§38 (d.39):

„ 1. Przy okre�laniu warto�ci nieruchomo�ci uwzgl�dnia si� obci��enia nieruchomo�ci ograniczonymi prawami rzeczowymi, je�eli wpływaj� one na zmian� tej warto�ci.

2. Przy okre�laniu warto�ci nieruchomo�ci obci��onej ograniczonym prawem rzeczowym jej warto�� pomniejsza si� o kwot� odpowiadaj�c� warto�ci tego prawa, równej zmianie warto�ci nieruchomo�ci, spowodowanej nast�pstwami ustanowienia ograniczonego prawa rzeczowego.

3. W przypadku braku mo�liwo�ci okre�lenia warto�ci w sposób, o którym mowa w ust.2, warto�� ograniczonego prawa rzeczowego okre�la si� przez obliczenie kosztów uzyskania tego prawa”.

4. Przepisy ust.2 i 3 stosuje si� odpowiednio, je�eli nieruchomo�� jest przedmiotem umowy najmu, dzier�awy, u�yczenia albo innej umowy, której przedmiotem jest korzystanie z nieruchomo�ci, je�eli wpływa to na zmian� warto�ci nieruchomo�ci”.

5. (nowy zapis) W przypadku okre�lenia warto�ci nieruchomo�ci na potrzeby ustalenia odszkodowania za jej wywłaszczenie uwzgl�dnia si� jej obci��enie prawem do�ywocia”.

�ródłem ustanowienia ograniczonego prawa rzeczowego mo�e by�:

• czynno�� prawna (umowa w formie aktu notarialnego) • orzeczenie administracyjne (decyzja) np. wywłaszczenie • zasiedzenie (dot. słu�ebno�ci; 3 warunki: nieprzerwany okres korzystania; 20, 30 lat; trwałe

widoczne urz�dzenie - droga, most, studnia) • orzeczenie s�du (postanowienie) np. ustanowienie drogi koniecznej, • ugoda s�dowa.

Ustanie lub zmiana tre�ci ograniczonego prawa rzeczowego nast�puje wskutek:

• orzeczenia s�du lub ugoda s�dowa • umowy • wyga�ni�cia wskutek niewykonywania przez 10 lat (dot. słu�ebno�ci) • zniesienia jej bez wynagrodzenia, je�eli utraciło dla nieruchomo�ci władn�cej wszelkie znaczenie

(dot. słu�ebno�ci) • zniesienia jej za wynagrodzeniem, je�eli wskutek zmiany stosunków stało si� szczególnie uci��liwe

dla wła�ciciela nieruchomo�ci obci��onej, a nie jest konieczna dla prawidłowego korzystania z nieruchomo�ci władn�cej (dot. słu�ebno�ci)

• zmiany tre�ci lub sposobu wykonywania ograniczonego prawa rzeczowego za wynagrodzeniem je�eli powstanie wa�na potrzeba gospodarcza (wywłaszczenie, nacjonalizacja)

• nadej�cia terminu, na który zostało ustanowione (dot. słu�ebno�ci) • spłaty długu (dot. hipoteki) lub nabycia nieruchomo�ci obci��onej hipotek� przez wierzyciela. • zrzeczenia si� • dot. słu�ebno�ci: nabycia nieruchomo�ci władn�cej przez wła�ciciela nieruchomo�ci obci��onej lub

odwrotnie, albo nabycia obu nieruchomo�ci przez osob� trzeci� (bo to prawo do rzeczy cudzej). • dot. słu�ebno�ci: podziału nieruchomo�ci władn�cej lub obci��onej mog�cy mie� nast�puj�ce

skutki: • przy podziale nieruchomo�ci władn�cej słu�ebno�� utrzymuje si� na rzecz ka�dej cz��ci utworzonej

przez podział, jednak gdy zwi�ksza si� u�yteczno�� tylko jednej lub kilku z nich wła�ciciel nieruchomo�ci mo�e ��da� zwolnienia jej wzgl�dem pozostałych

• przy podziale nieruchomo�ci obci��onej utrzymuje si� na cz��ciach utworzonych, jednak gdy jej wykonywanie ogranicza si� do jednej lub kilku z nich, to wła�ciciele pozostałych cz��ci mog� ��da� ich zwolnienia od słu�ebno�ci wzgl�dem cz��ci pozostałych

• je�eli wskutek podziału nieruchomo�ci władn�cej lub obci��onej sposób wykonywania wymaga zmiany, sposób ten w braku porozumienia stron b�dzie ustalony przez s�d.

7 Podstaw� wpisu ograniczonego prawa rzeczowego do ksi�gi wieczystej (w tym ustanowienia, zmiany tre�ci lub wykre�lenia tego prawa) mog� stanowi�:

• dokumenty z podpisem notarialnie po�wiadczonym (o ile przepis szczególny nie stanowi inaczej) • akty notarialne • decyzje administracyjne (nast�puj� z mocy samego prawa, lecz musz� by� przewidziane w przepisach prawa) • orzeczenia s�dowe prawomocne lub natychmiast wykonalne zarówno o charakterze konstytutywnym (tzn.

potwierdzaj�ce jedynie istniej�cy stan prawny np. postanowienie o ustanowieniu drogi koniecznej) jak i deklaratoryjnym (przenosz�ce o.p.r.- orzeczenie o stwierdzeniu zasiedzenia słu�ebno�ci lub orzeczenie o ustanowieniu hipoteki, zmianie pierwsze�stwa prawa lub o wyga�ni�ciu wierzytelno�ci)

• inne za�wiadczenia (np. wystawiane przez władze i urz�dy w zakresie ich wła�ciwo�ci, dokumenty wystawiane przez banki, ugody sadowe i zrównane z nimi pod wzgl�dem skutków prawnych ugody w post�powaniu administracyjnym, akty stanu cywilnego, dokumenty geodezyjne w tym; dotycz�ce podziału lub scalenia nieruchomo�ci).

3.U�ytkowanie 3.1. Tre�� prawa u�ytkowania U�YTKOWANIE art. 252 - 284 KC - prawo u�ywania i pobierania po�ytków (zakres mo�e by� ograniczony przez wył�czenie oznaczonych po�ytków rzeczy lub wykonywanie mo�na ograniczy� do oznaczonej cz��ci nieruchomo�ci), niezbywalne, niedziedziczne, bez obowi�zkowego wpisu do KW, prawo wygasa po upływie okresu, na który zostało ustanowione, wskutek niewykonywania przez lat dziesi��, najpó�niej ze �mierci� osoby uprawnionej.

U�ytkowanie mo�e by� wkładem niepieni��nym (aportem) do spółek kapitałowych (Uchwała SN z dnia 26.05.91)

Tradycyjnie prawo u�ytkowania pełniło funkcj� alimentacyjn� (np. w ramach prawa do�ywocia) pomi�dzy osobami fizycznymi. W PRL dopuszczono funkcj� produkcyjn� (np. u�ytkowanie przez rolnicze spółdzielnie produkcyjne).

KC wyró�nia u�ytkowanie przez osoby fizyczne oraz przez rolnicze spółdzielnie produkcyjne, a tak�e inne wypadki u�ytkowania (wynikaj�ce z odr�bnych ustaw: np. u�ytkowanie przez pracownicze ogrody działkowe lub u�ytkowanie górnicze).

U�ytkownik powinien wykonywa� swoje prawo zgodnie z wymaganiami prawidłowej gospodarki (mo�e pobiera� tylko po�ytki, a nie inne dochody z rzeczy np. rozbiórka budynku i sprzeda� cegły, wycinka lasu).

W praktyce rzeczoznawców maj�tkowych interesuje przede wszystkim u�ytkowanie ustanawiane na nieruchomo�ci lub na okre�lonym zespole �rodków produkcji.

Przykład u�ytkowania: spółdzielnia, nie b�d�ca spółdzielni� mieszkaniow�, która si� nie uwłaszczyła.

Art. 258. ”W stosunkach wzajemnych mi�dzy u�ytkownikiem, a wła�cicielem u�ytkownik ponosi ci��ary, które zgodnie z wymaganiami prawidłowej gospodarki powinny by� pokrywane z po�ytków rzeczy”. („ci��ary” tj. podatki, ubezpieczenia, cz��� remontów; tzw. ”remonty bie��ce”).

Art.259. „Wła�ciciel nie ma obowi�zku czyni� nakładów, na rzecz obci��on� u�ytkowaniem. Je�eli takie nakłady poczynił, mo�e od u�ytkownika ��da� ich zwrotu według przepisów o prowadzeniu cudzych spraw bez zlecenia”.(„nakłady na rzecz” tj. dokonywanie zasiewów, sadzenie drzew, utrzymywanie inwentarza).

Art. 260. „1. U�ytkownik obowi�zany jest dokonywa� napraw i innych nakładów zwi�zanych ze zwykłym korzystaniem z rzeczy. O potrzebie innych napraw i nakładów powinien niezwłocznie powiadomi� wła�ciciela i zezwoli� mu na dokonanie potrzebnych robót. 2. Je�eli u�ytkownik poczynił nakłady, do których nie był zobowi�zany, stosuje si� odpowiednio przepisy o prowadzeniu cudzych spraw bez zlecenia”. („naprawy i inne nakłady” tj. cz��� remontów tzw. ”remonty kapitalne”).

Art.263. „Roszczenie wła�ciciela przeciwko u�ytkownikowi o naprawienie szkody z powodu pogorszenia rzeczy albo o zwrot nakładów na rzecz, jak równie� roszczenie u�ytkownika przeciwko wła�cicielowi o zwrot nakładów na rzecz przedawniaj� si� z upływem roku od dnia zwrotu rzeczy”.

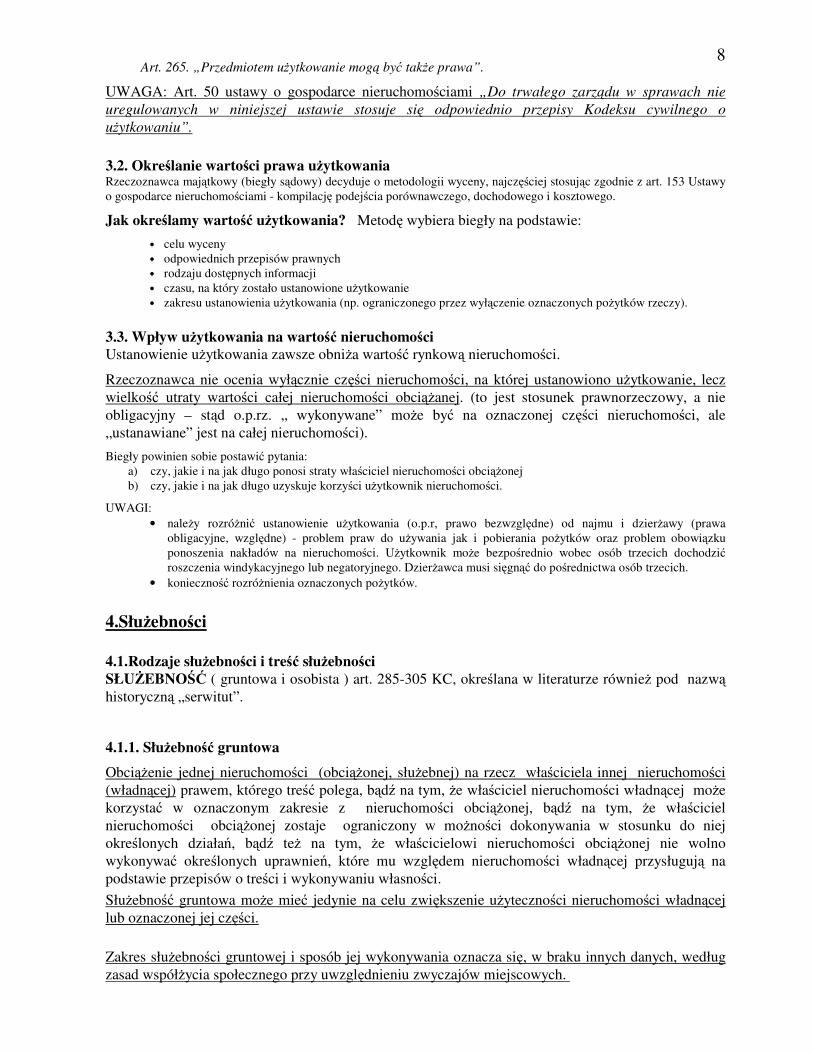

8 Art. 265. „Przedmiotem u�ytkowanie mog� by� tak�e prawa”.

UWAGA: Art. 50 ustawy o gospodarce nieruchomo�ciami „Do trwałego zarz�du w sprawach nie uregulowanych w niniejszej ustawie stosuje si� odpowiednio przepisy Kodeksu cywilnego o u�ytkowaniu”. 3.2. Okre�lanie warto�ci prawa u�ytkowania Rzeczoznawca maj�tkowy (biegły s�dowy) decyduje o metodologii wyceny, najcz��ciej stosuj�c zgodnie z art. 153 Ustawy o gospodarce nieruchomo�ciami - kompilacj� podej�cia porównawczego, dochodowego i kosztowego.

Jak okre�lamy warto�� u�ytkowania? Metod� wybiera biegły na podstawie:

• celu wyceny • odpowiednich przepisów prawnych • rodzaju dost�pnych informacji • czasu, na który zostało ustanowione u�ytkowanie • zakresu ustanowienia u�ytkowania (np. ograniczonego przez wył�czenie oznaczonych po�ytków rzeczy).

3.3. Wpływ u�ytkowania na warto�� nieruchomo�ci Ustanowienie u�ytkowania zawsze obni�a warto�� rynkow� nieruchomo�ci.

Rzeczoznawca nie ocenia wył�cznie cz��ci nieruchomo�ci, na której ustanowiono u�ytkowanie, lecz wielko�� utraty warto�ci całej nieruchomo�ci obci��anej. (to jest stosunek prawnorzeczowy, a nie obligacyjny – st�d o.p.rz. „ wykonywane” mo�e by� na oznaczonej cz��ci nieruchomo�ci, ale „ustanawiane” jest na całej nieruchomo�ci).

Biegły powinien sobie postawi� pytania: a) czy, jakie i na jak długo ponosi straty wła�ciciel nieruchomo�ci obci��onej b) czy, jakie i na jak długo uzyskuje korzy�ci u�ytkownik nieruchomo�ci.

UWAGI: • nale�y rozró�ni� ustanowienie u�ytkowania (o.p.r, prawo bezwzgl�dne) od najmu i dzier�awy (prawa

obligacyjne, wzgl�dne) - problem praw do u�ywania jak i pobierania po�ytków oraz problem obowi�zku ponoszenia nakładów na nieruchomo�ci. U�ytkownik mo�e bezpo�rednio wobec osób trzecich dochodzi� roszczenia windykacyjnego lub negatoryjnego. Dzier�awca musi si�gn�� do po�rednictwa osób trzecich.

• konieczno�� rozró�nienia oznaczonych po�ytków.

4.Słu�ebno�ci 4.1.Rodzaje słu�ebno�ci i tre�� słu�ebno�ci SŁU�EBNO� ( gruntowa i osobista ) art. 285-305 KC, okre�lana w literaturze równie� pod nazw� historyczn� „serwitut”.

4.1.1. Słu�ebno�� gruntowa

Obci��enie jednej nieruchomo�ci (obci��onej, słu�ebnej) na rzecz wła�ciciela innej nieruchomo�ci (władn�cej) prawem, którego tre�� polega, b�d� na tym, �e wła�ciciel nieruchomo�ci władn�cej mo�e korzysta� w oznaczonym zakresie z nieruchomo�ci obci��onej, b�d� na tym, �e wła�ciciel nieruchomo�ci obci��onej zostaje ograniczony w mo�no�ci dokonywania w stosunku do niej okre�lonych działa�, b�d� te� na tym, �e wła�cicielowi nieruchomo�ci obci��onej nie wolno wykonywa� okre�lonych uprawnie�, które mu wzgl�dem nieruchomo�ci władn�cej przysługuj� na podstawie przepisów o tre�ci i wykonywaniu własno�ci. Słu�ebno�� gruntowa mo�e mie� jedynie na celu zwi�kszenie u�yteczno�ci nieruchomo�ci władn�cej lub oznaczonej jej cz��ci. Zakres słu�ebno�ci gruntowej i sposób jej wykonywania oznacza si�, w braku innych danych, według zasad współ�ycia społecznego przy uwzgl�dnieniu zwyczajów miejscowych.

9 Przykłady: dojazd do nieruchomo�ci (tzw. droga konieczna), prawo przej�cia, przejazdu, przep�du bydła, korzystania ze studni, zbioru owoców, połowu ryb (wyrok SN – Wigierski Park Narodowy – potwierdzenie prawa wło�cian nadanego ukazem carskim z 1869r., mimo ustawy prawo wodne nacjonalizuj�cej jeziora), wydobywania �wiru, słu�ebno�� widoku z okien lub �wiatła, pobierania �ciółki z cudzego lasu, prawo oparcia budynku o budynek s�siada, ograniczenie wysoko�ci zabudowy.

Uprawnionym (posiadaczem słu�ebno�ci) jest ka�dorazowy wła�ciciel nieruchomo�ci władn�cej.

Art.145. DROGA KONIECZNA (verba legis) ”1. Je�eli nieruchomo�� nie ma odpowiedniego dost�pu do drogi publicznej lub do nale��cej do tej

nieruchomo�ci budynków gospodarczych, wła�ciciel mo�e ��da� od wła�cicieli gruntów s�siednich ustanowienia za wynagrodzeniem potrzebnej słu�ebno�ci drogowej (droga konieczna)”.

„2. Przeprowadzenie drogi koniecznej nast�pi z uwzgl�dnieniem potrzeb nieruchomo�ci nie maj�cej dost�pu do drogi publicznej oraz z najmniejszym obci��eniem gruntów, przez które ma droga prowadzi�. Je�eli potrzeba ustanowienia drogi jest nast�pstwem sprzeda�y gruntu lub innej czynno�ci prawnej, a mi�dzy zainteresowanymi nie dojdzie do porozumienia, s�d zarz�dzi, o ile jest to mo�liwe, przeprowadzenie drogi przez grunty. które były przedmiotem tej czynno�ci prawnej”.

„3. Przeprowadzenie drogi koniecznej powinno uwzgl�dnia� interes społeczno-gospodarczy”.

UWAGA: Ró�nica pomi�dzy ”drog� konieczn�” (art. 145, szczególna słu�ebno�� gruntowa) a „droga dojazdow�” (art.285-305).

4.1.2. Słu�ebno�� osobista Obci��enie nieruchomo�ci tylko na rzecz osoby fizycznej prawem, którego tre�� odpowiada tre�ci słu�ebno�ci gruntowej. Wygasa najpó�niej za �mierci� uprawnionego, niezbywalna, niedziedziczna (ale mo�na si� umówi�, �e po �mierci uprawnionego słu�ebno�� mieszkania przysługiwa� b�dzie dzieciom, wnukom lub rodzicom i mał�onkowi, uprawniony mo�e przyj�� do wspólnego zamieszkiwania mał�onka i małoletnie dzieci, prawo do współzamieszkiwania mo�e dotyczy� innych osób przyj�tych jako domowników np. gosposi), nie mo�na jej naby� przez zasiedzenie, mo�e by� wyj�tkowo zamieniona na rent� (wkład do spółdzielni produkcyjnej). Nie mo�na ustanowi� słu�ebno�ci osobistej na własno�ciowym spółdzielczym prawie do lokalu mieszkalnego (wtedy np. „umowa o prze�ycie”, „umowa o do�ywocie”, nie jest to „umowa o opiek�”).

Przykłady: prawo do�ywotniego zamieszkiwania, równie� zbioru owoców, połowu ryb, wydobywania �wiru, droga dojazdowa - ale uprawnion� jest okre�lona osoba fizyczna.

Stosuje si� odpowiednio wszystkie przepisy dotycz�ce słu�ebno�ci gruntowej. Słu�ebno�� gruntow� ujawnia si� w dziale III KW nieruchomo�ci obci��onej (przeznaczonym na wpisy dotycz�ce wszystkich ograniczonych praw rzeczowych poza hipotek� oraz na wpisy ogranicze� w rozporz�dzaniu nieruchomo�ci� lub u�ytkowaniem wieczystym oraz na wpisy innych praw i roszcze� z wyj�tkiem roszcze� dot. hipoteki) i w dziale I KW nieruchomo�ci władn�cej (poniewa� dział pierwszy obejmuje nie tylko oznaczenie nieruchomo�ci, ale równie� wpisy praw zwi�zanych z jej własno�ci�). Natomiast słu�ebno�� osobista ujawnia si� tylko w dziale III KW nieruchomo�ci obci��onej. Słu�ebno�� jest ustanawiana za wynagrodzeniem. Zmiana tre�ci i zniesienie współwłasno�ci równie� nast�puje za wynagrodzeniem (vide wyrok SN z 1976.03.24 - IIICRN18/76 „zniesienie słu�ebno�ci le�y w interesie wła�ciciela nieruchomo�ci słu�ebnej i dlatego powinien od ponosi� wszystkie zwi�zane z tym koszty”).

10 Uwagi z praktyki wyceny słu�ebno�ci i orzecznictwa:

1. Słu�ebno�� zostaje ustanowiona za wynagrodzeniem, a nie za odszkodowaniem (�wiadczenie ekwiwalentne, pełni funkcj� ceny i ma charakter obligacji realnej). Wysoko�� wynagrodzenia mo�na okre�li� z zastosowaniem podej�cia porównawczego. Uprawniony mo�e zrzec si� wynagrodzenia. Wynagrodzenie powinno by� okre�lone jako �wiadczenie jednorazowe, dopuszcza si� jednak wynagrodzenie w formie �wiadcze� okresowych (ich warto�� biegły mo�e dyskontowa� na dat� wyceny). Wynagrodzenie nie musi by� okre�lone w sumie pieni��nej - mo�e by� �wiadczeniem niepieni��nym. Wynagrodzenie ustala si� wg cen rynkowych, lecz nie ma ustawowych wskazówek, jak nale�y okre�li� podstaw� do oszacowania zwi�kszenia si� warto�ci nieruchomo�ci władn�cej i obni�enia warto�ci nieruchomo�ci obci��onej oraz strat poniesionych przez wła�ciciela nieruchomo�ci obci��onej (przy obliczeniu warto�ci �wiadcze� powtarzaj�cych si� mo�na si� posłu�y� w drodze analogii Ustaw� o podatku od spadków i darowizn - wg tego sposobu „wynagrodzenie ustala si� przez przemno�enie rocznej warto�ci utraconych po�ytków i dochodów”). Literatura przedmiotu wskazuje jednoznacznie, �e o wysoko�ci wynagrodzenia decyduje w�ród innych czynników warto�� strat poniesionych przez wła�ciciela nieruchomo�ci obci��onej np. przez utrat� płodów rolnych z zaj�tego pod drog� pasa gruntu.

2. Roszczenie o wynagrodzenie przedawnia si� z upływem 10 lat od daty ustanowienia słu�ebno�ci. Natomiast roszczenie o ustanowienie słu�ebno�ci nie ulega przedawnieniu.

3. Wynagrodzenie powinno by� „stosowne”, czyli uwzgl�dnia� skutki przekroczenia granicy tj. rodzaj i stopie� uci��liwo�ci dla wła�ciciela nieruchomo�ci obci��onej oraz korzy�ci uzyskane przez wła�ciciela nieruchomo�ci władn�cej (w okresie kilku lub kilkunastu lat). Biegły ustala hipotetyczne wynagrodzenie, jakie musiałby zapłaci� wła�ciciel nieruchomo�ci obci��onej za korzystanie z cudzej nieruchomo�ci.

4. Roszczenie o ustanowienie słu�ebno�ci przysługuje nie tylko wła�cicielowi ale te� u�ytkownikowi wieczystemu gruntu i wła�cicielowi nieruchomo�ci budynkowej, natomiast nie przysługuje wła�cicielom odr�bnych lokali, poniewa� uregulowanie dost�pu do poszczególnych lokali nale�y do zarz�du wspóln� nieruchomo�ci�. Posiadacz samoistny równie� ��da� ustanowienia słu�ebno�ci jednak�e mo�e to by� tylko słu�ebno�� osobista.

5. Przypadek ustanowienia słu�ebno�ci, której ��da wła�ciciel nieruchomo�ci obci��onej. Słu�ebno�� ustanawiana w zwi�zku z przekroczeniem granic gruntu s�siedniego przy wznoszeniu budynku. „Je�eli przy wznoszeniu budynku lub innego urz�dzenia przekroczono bez winy umy�lnej granice s�siedniego gruntu, wła�ciciel tego gruntu nie mo�e ��da� przywrócenia stanu poprzedniego, chyba �e bez nieuzasadnionej zwłoki sprzeciwił si� przekroczeniu granicy albo �e grozi mu niewspółmiernie wielka szkoda. Mo�e on ��da� albo stosownego wynagrodzenia w zamian za ustanowienie odpowiedniej słu�ebno�ci gruntowej, albo wykupienia zaj�tej cz��ci gruntu, jak równie� tej cz��ci gruntu, która na skutek budowy straciła dla niego znaczenie gospodarcze”. (art. 151KC).

6. Słu�ebno�ci� nie mo�na obci��y� ułamkowej cz��ci nieruchomo�ci (je�eli wła�ciciel, który obci��ył sw� nieruchomo�� nie ujawnion� w ksi�dze wieczystej słu�ebno�ci�, przenosi na inn� osob� udział w prawie własno�ci, nie informuj�c jej o ustanowieniu słu�ebno�ci, to słu�ebno�� nadal si� utrzymuje, pomimo �e nabywca działa w zaufaniu do ksi�g wieczystych). Przeciwko słu�ebno�ci drogi koniecznej nie działa r�kojmia wiary publicznej ksi�g wieczystych.

7. Je�eli wskutek podziału nieruchomo�ci władn�cej albo nieruchomo�ci obci��onej sposób wykonywania słu�ebno�ci wymaga zmiany, sposób ten w braku porozumienia stron b�dzie ustanawiany przez s�d (art.290).

11

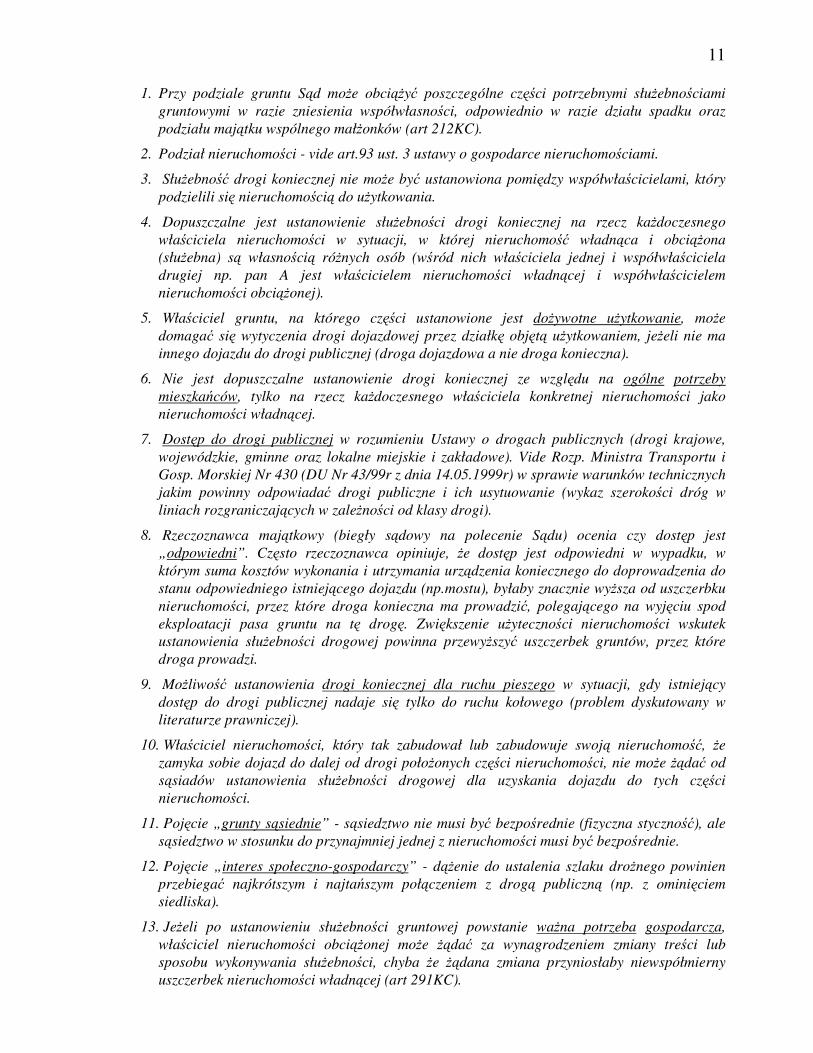

1. Przy podziale gruntu S�d mo�e obci��y� poszczególne cz��ci potrzebnymi słu�ebno�ciami gruntowymi w razie zniesienia współwłasno�ci, odpowiednio w razie działu spadku oraz podziału maj�tku wspólnego mał�onków (art 212KC).

2. Podział nieruchomo�ci - vide art.93 ust. 3 ustawy o gospodarce nieruchomo�ciami.

3. Słu�ebno�� drogi koniecznej nie mo�e by� ustanowiona pomi�dzy współwła�cicielami, który podzielili si� nieruchomo�ci� do u�ytkowania.

4. Dopuszczalne jest ustanowienie słu�ebno�ci drogi koniecznej na rzecz ka�doczesnego wła�ciciela nieruchomo�ci w sytuacji, w której nieruchomo�� władn�ca i obci��ona (słu�ebna) s� własno�ci� ró�nych osób (w�ród nich wła�ciciela jednej i współwła�ciciela drugiej np. pan A jest wła�cicielem nieruchomo�ci władn�cej i współwła�cicielem nieruchomo�ci obci��onej).

5. Wła�ciciel gruntu, na którego cz��ci ustanowione jest do�ywotne u�ytkowanie, mo�e domaga� si� wytyczenia drogi dojazdowej przez działk� obj�t� u�ytkowaniem, je�eli nie ma innego dojazdu do drogi publicznej (droga dojazdowa a nie droga konieczna).

6. Nie jest dopuszczalne ustanowienie drogi koniecznej ze wzgl�du na ogólne potrzeby mieszka�ców, tylko na rzecz ka�doczesnego wła�ciciela konkretnej nieruchomo�ci jako nieruchomo�ci władn�cej.

7. Dost�p do drogi publicznej w rozumieniu Ustawy o drogach publicznych (drogi krajowe, wojewódzkie, gminne oraz lokalne miejskie i zakładowe). Vide Rozp. Ministra Transportu i Gosp. Morskiej Nr 430 (DU Nr 43/99r z dnia 14.05.1999r) w sprawie warunków technicznych jakim powinny odpowiada� drogi publiczne i ich usytuowanie (wykaz szeroko�ci dróg w liniach rozgraniczaj�cych w zale�no�ci od klasy drogi).

8. Rzeczoznawca maj�tkowy (biegły s�dowy na polecenie S�du) ocenia czy dost�p jest „odpowiedni”. Cz�sto rzeczoznawca opiniuje, �e dost�p jest odpowiedni w wypadku, w którym suma kosztów wykonania i utrzymania urz�dzenia koniecznego do doprowadzenia do stanu odpowiedniego istniej�cego dojazdu (np.mostu), byłaby znacznie wy�sza od uszczerbku nieruchomo�ci, przez które droga konieczna ma prowadzi�, polegaj�cego na wyj�ciu spod eksploatacji pasa gruntu na t� drog�. Zwi�kszenie u�yteczno�ci nieruchomo�ci wskutek ustanowienia słu�ebno�ci drogowej powinna przewy�szy� uszczerbek gruntów, przez które droga prowadzi.

9. Mo�liwo�� ustanowienia drogi koniecznej dla ruchu pieszego w sytuacji, gdy istniej�cy dost�p do drogi publicznej nadaje si� tylko do ruchu kołowego (problem dyskutowany w literaturze prawniczej).

10. Wła�ciciel nieruchomo�ci, który tak zabudował lub zabudowuje swoj� nieruchomo��, �e zamyka sobie dojazd do dalej od drogi poło�onych cz��ci nieruchomo�ci, nie mo�e ��da� od s�siadów ustanowienia słu�ebno�ci drogowej dla uzyskania dojazdu do tych cz��ci nieruchomo�ci.

11. Poj�cie „grunty s�siednie” - s�siedztwo nie musi by� bezpo�rednie (fizyczna styczno��), ale s�siedztwo w stosunku do przynajmniej jednej z nieruchomo�ci musi by� bezpo�rednie.

12. Poj�cie „interes społeczno-gospodarczy” - d��enie do ustalenia szlaku dro�nego powinien przebiega� najkrótszym i najta�szym poł�czeniem z drog� publiczn� (np. z omini�ciem siedliska).

13. Je�eli po ustanowieniu słu�ebno�ci gruntowej powstanie wa�na potrzeba gospodarcza, wła�ciciel nieruchomo�ci obci��onej mo�e ��da� za wynagrodzeniem zmiany tre�ci lub sposobu wykonywania słu�ebno�ci, chyba �e ��dana zmiana przyniosłaby niewspółmierny uszczerbek nieruchomo�ci władn�cej (art 291KC).

12 14. Sieci infrastruktury. Per analogiam przyjmuje si�, �e nieruchomo�� jest pozbawiona

dost�pu do sieci nie maj�cej bezpo�redniego do niej dost�pu. Wg interpretacji wi�kszo�ci autorów publikacji m.in. St.Rudnickiego oraz wykładu G Kołodziejskiej – przepis dotycz�cy ustanowienia drogi koniecznej jest stosowany równie� w praktyce ustanawiania słu�ebno�ci gruntowej polegaj�cej na doprowadzeniu linii energetycznej, wodoci�gowej, kanalizacyjnej czy gazowej do nieruchomo�ci przez grunty s�siednie w celu podł�czenia nieruchomo�ci pozbawionej elektryczno�ci, wody czy gazu do sieci oraz do przeprowadzenia przewodów do nieruchomo�ci nie podł�czonej do sieci i nie maj�cej z ni� bezpo�redniej ł�czno�ci (oczywi�cie za wynagrodzeniem). Odr�bne zdanie wyra�a m.in. E.Gniewek argumentuj�c, �e chodzi o słu�ebno�� przechodu i przejazdu i nie powinno si� aprobowa� stosowania przepisów di przeprowadzania przez cudze grunty sieci infrastruktury.(vide artykuły E.M.Wolanin i E.Kozubek w „Nieruchomo��” Nr I/23 kwartalnik �laskiego Stowarz.Rz.M.)

15. Drog� konieczn� mo�e by� równie� słu�ebno�� budynkowa (np. przej�cie przez klatk� schodow� s�siada przy nieruchomo�ci powstałej z drodze działu spadku).

16. Słu�ebno�� korzystania z tarasu na dachu budynku (w aktach notarialnych przy sprzeda�y lokali w apartamentowcach, w zapisem w aktach notarialnych dotycz�cym ponoszenia kosztów remontu posadzki tarasu i barierek oraz obowi�zku sprz�tania �niegu, a tak�e udost�pniania tarasu ekipom remontowym).

17.Słu�ebno�� dost�pu do słupa energetycznego ustanowiona na rzecz znajduj�cej si� w u�ytkowaniu wieczystym przedsi�biorstwa nieruchomo�ci zabudowanej stacj� energetyczn� (SN sygn.IIICZP 79/02– słup energetyczny i przewody s� cz��ci� składow� przedsi�biorstwa, przynale�no�ciami), za wynagrodzeniem. Podobnie inne sieci przesyłu gazu, wody, metro.

18. Wła�cicielowi nieruchomo�ci obci��onej przysługuje wynagrodzenie za ustanowienie drogi koniecznej, chocia�by nie poniósł z tego tytułu �adnej szkody. Je�li jednak tak� szkod� poniósł, ma obowi�zek wykazania jej wysoko�ci – stwierdził S�d Najwy�szy w wyroku z dnia 8 maja 2000r, powołuj�c si� na art.6 KC. W przepisie tym ustanowiono fundamentaln� zasad�, �e ci��ar udowodnienia faktu spoczywa na osobie, która z tego faktu wywodzi skutki prawne (sygn.V CKN 43/2000).

19. Słu�ebno�� metro – Hala Marymoncka i SM Bielany

20. Nale�y pami�ta�, �e ustanowienie drogi koniecznej mo�e stanowi� zarzewie konfliktów s�siedzkich.

Rozró�niamy słu�ebno�ci czynne i bierne:

• słu�ebno�� czynna (pozytywna) polega na uprawnieniu wła�ciciela jednej nieruchomo�ci do ograniczonego korzystania z nieruchomo�ci innego wła�ciciela np. przegon bydła, wypas bydła, pobieranie �ciółki, wody, owoców, wydobywania kruszywa, korzystanie z cudzych urz�dze� energetycznych, kanalizacyjnych etc.

• słu�ebno�� bierna (negatywna) polega na obowi�zku niewykonywania przez wła�ciciela nieruchomo�ci obci��onej okre�lonych uprawnie�, wchodz�cych w zakres tego prawa np. zakaz wycinki drzew, wznoszenia ogrodzenia lub budynku ponad okre�lon� wysoko��, zakaz wybicia okien na stron� s�siada, zakaz korzystania z uprawnie� do wej�cia na grunt s�siedni w celu usuni�cia zwieszaj�cych si� z jego drzew gał�zi i owoców, zakaz uprawy okre�lonych ro�lin lub sadzenia okre�lonych drzew (uczulenie), zaniechanie dokonywania pogł�bienia rowu melioracyjnego, które obni�yłoby poziom wody w studni s�siada.

13 4.2. Okre�lanie warto�ci słu�ebno�ci 4.2.1. ródła danych w procesie wyceny słu�ebno�ci

A. Informacje do wyceny prawa własno�ci

• obligatoryjne - dane z ewidencji gruntów i budynków, uzbrojenia podziemnego (w przyszło�ci dane z katastru), dane z ksi�gi wieczystej, funkcja w planie miejscowym, ewentualnie SIT

• fakultatywne - dokumentacja techniczna i geodezyjna obiektu, monitoring rynku nieruchomo�ci, w tym ceny transakcyjne oraz dane do oblicze� metodami dochodowymi (np. poziom czynszu, stopa kapitalizacji), dane do oblicze� metodami kosztowymi (koszty odtworzenia lub rozbiórki obiektów: ceny materiałów budowlanych, koszt prac budowlanych i rozbiórkowych, ceny materiału nasadzeniowego etc).

B. Informacje do oszacowania ró�nicy warto�ci prawa własno�ci i warto�ci słu�ebno�ci

• informacje o aktualnych uwarunkowaniach prawnych obu praw - konieczno�� prawidłowego zdefiniowania przedmiotu wyceny (np. typowy bł�d w rozró�nieniu zmniejszenia si� warto�ci lokalu obci��onego prawem do�ywotniego zamieszkiwania a warto�ci lokalu z najemcami „kwaterunkowymi”).

• informacje z monitoringu rynku lokalnego dotycz�ce ró�nic pomi�dzy w/w prawami • inne informacje np. publikowane przez GUS dotycz�ce długo�ci �ycia, cen skupu płodów rolnych, uzyskiwanych �rednich plonów, ceny paliwa.

4.2.2. Metodologia i procedury oszacowania warto�ci wynagrodzenia za ustanowienie słu�ebno�ci Rzeczoznawca maj�tkowy (biegły s�dowy) decyduje o metodologii wyceny, najcz��ciej stosuj�c zgodnie z art. 154 Ustawy o gospodarce nieruchomo�ciami - kompilacj� podej�cia porównawczego, dochodowego i kosztowego. Jak okre�lamy warto�� słu�ebno�ci? Metod� wybiera biegły na podstawie:

• rodzaju słu�ebno�ci • celu wyceny • odpowiednich przepisów prawnych • rodzaju dost�pnych informacji.

Cz�sto warto�� słu�ebno�ci okre�lamy poprzez obliczenie jako podstawy warto�ci jednostkowej gruntu nieruchomo�ci obci��onej, a nast�pnie poprzez przemno�enie tej warto�ci przez powierzchni� gruntu obj�tego słu�ebno�ci� i pomno�enie przez współczynnik zale�ny np. od tego czy wła�ciciel nieruchomo�ci obci��onej mo�e równie� korzysta� z tej cz��ci gruntu. Ten sposób szacowania mo�na stosowa� tylko wówczas, gdy warto�� pozostałej cz��ci nieruchomo�ci nie ulega zmianie na skutek ustanowienia słu�ebno�ci. Cz�sto dla obliczenia warto�ci słu�ebno�ci szacujemy warto�� rocznych strat (np. utraconych po�ytków zarówno naturalnych jak i cywilnych), które wła�ciciel nieruchomo�ci obci��onej ponosi w przypadku ustanowienia na niej słu�ebno�ci. Zastosowanie przy wycenie praw oraz warto�ci nieruchomo�ci nietypowych (np. obliczenie nie poniesionych kosztów). Wycena ta polega na odpowiedzi na pytania: czy, jakie i na jak długo korzy�ci uzyska nabywca prawa. Czyli wyliczamy warto�� „odst�pnego”. Rozró�niamy dwa rodzaje korzy�ci:

• korzy�ci bie��ce (ró�nice w konsekwencjach finansowych) • korzy�ci przyszłe (w tym ryzyko ewentualnych zmian legislacyjnych).

Sposób ten stosujemy np. przy wywłaszczenia słu�ebno�ci gruntowej np. w trybie ustawy o autostradach płatnych, w przypadku gdy wła�ciciel nieruchomo�ci władn�cej musi pokona� dłu�sz� drog� aby dojecha� do swojej nieruchomo�ci.

14 4.3. Wpływ słu�ebno�ci na warto�� nieruchomo�ci władn�cej i obci��onej 4.3.1. Wpływ słu�ebno�ci na warto�� nieruchomo�ci władn�cej Obejmuje tylko słu�ebno�ci gruntowe. Nale�y pami�ta�, �e słu�ebno�� gruntowa mo�e mie� jedynie na celu zwi�kszenie u�yteczno�ci nieruchomo�ci władn�cej lub oznaczonej jej cz��ci oraz, �e zakres słu�ebno�ci gruntowej i sposób jej wykonywania oznacza si�, w braku innych danych, według zasad współ�ycia społecznego przy uwzgl�dnieniu zwyczajów miejscowych. Biegły powinien sobie postawi� pytanie: czy, jakie i na jak długo osi�ga korzy�ci wła�ciciel nieruchomo�ci władn�cej (lub mo�e osi�ga�) i to zarówno obecnie jak i w przyszło�ci. Zdarza si�, �e dzi�ki ustanowieniu słu�ebno�ci mo�e ulec zmianie funkcja nieruchomo�ci władn�cej albo działka mo�e uzyska� prawo zabudowy co zdecydowanie podnosi jej warto��. 4.3.2 Wpływ słu�ebno�ci na warto�� nieruchomo�ci obci��onej Obejmuje słu�ebno�ci gruntowe i osobiste. Ustanowienie słu�ebno�ci zwykle obni�a warto�� rynkow� nieruchomo�ci. Rzeczoznawca maj�tkowy (biegły s�dowy) nie ocenia wył�cznie cz��ci nieruchomo�ci, na której ustanowiono słu�ebno��, lecz wielko�� utraty warto�ci całej nieruchomo�ci obci��anej. Rz.m. powinien sobie postawi� pytanie: czy, jakie i na jak długo ponosi straty wła�ciciel nieruchomo�ci obci��onej (np. czy korzysta z drogi, czy zmienia si� warto�� budynku, czy uzyskuje ni�sze czynsze z wynajmu lokali w s�siedztwie drogi koniecznej, czy ponosi straty z tytułu braku mo�liwo�ci wzniesienia nowego obiektu handlowego w cz��ci frontowej działki itp). Przykłady: A. Słu�ebno�� gruntowa - drogi koniecznej zale�y od bardzo wielu elementów, ró�nych w konkretnych sytuacjach tj. szeroko�� drogi, ilo�� osób i pojazdów, które korzystaj� z drogi, cz�stotliwo�� przejazdu i przechodu, czas w którym droga jest wykorzystywana (np. dojazd do domku jednorodzinnego lub do motelu). B. Słu�ebno�� gruntowa - drogi koniecznej przy zniesieniu współwłasno�ci - podział gruntu i ustanowienie słu�ebno�ci drogi dojazdowej wzdłu� długiej i w�skiej działki - mo�e ograniczy� mo�liwo�� zabudowy (inny kształt projektowanego budynku, w��szy dost�p do frontu działki). C. Słu�ebno�� gruntowa - drogi koniecznej - czy z działki korzysta tylko wła�ciciel nieruchomo�ci władn�cej czy tak�e wła�ciciel nieruchomo�ci obci��onej (np. dojazd do gara�u, zbiornika bezodpływowego itp.), czy słu�ebno�� „drogi koniecznej” przep�du bydła jest okresowa (np. doj�cie do nieruchomo�ci władn�cej drog� gruntow� jest niemo�liwa tylko przez okresow� cz��� roku w czasie du�ych opadów wiosennych). D. Słu�ebno�� osobista - do�ywotniego zamieszkiwania - wiek osoby, na rzecz której ustanowiono słu�ebno�� osobist�; ilo�� osób na rzecz których ustanowiona została słu�ebno��, czy jest zapis, �e prawo zamieszkiwania przenosi si� na dzieci lub wnuków; czy cz��� lokalu, w której zamieszkuje do�ywotnik jest samodzielna, czy jest osobne wej�cie, czy posiada własn� łazienk� itp). UWAGA: W czasie ogl�dzin nieruchomo�ci strony cz�sto podnosz� ró�ne argumenty wpływaj�ce na zmian� warto�ci nieruchomo�ci zarówno obci��onej jak i władn�cej. Mo�na wtedy wykona� opini� w dwóch wariantach wg powoda i wg pozwanego (ewentualnie z własnym komentarzem) do decyzji S�du. Mo�na jeszcze doda� wariant trzeci „autorski” do wiedzy S�du.

15 5. Zastaw 5.1. Tre�� zastawu ZASTAW - KC art 306-335 - wierzytelno�� ustanawiana na rzeczach ruchomych i prawach. Prawo podobne do hipoteki (ale mo�e nie by� okre�lona suma oraz inna podstawa prawna). W celu zabezpieczenia oznaczonej wierzytelno�ci mo�na rzecz ruchom� lub prawo obci��y� prawem, na mocy którego wierzyciel b�dzie mógł dochodzi� zaspokojenia z rzeczy bez wzgl�du na to, czyj� stała si� własno�ci�, i z pierwsze�stwem przed wierzycielami osobistymi wła�ciciela rzeczy, wyj�wszy tych, którym z mocy ustawy przysługuje pierwsze�stwo szczególne. Zastaw mo�na ustanowi� tak�e w celu zabezpieczenia wierzytelno�ci przyszłej lub warunkowej. Okre�lenie praw i obowi�zków zastawnika (wierzyciela) i zastawcy (wła�ciciela rzeczy). Zastawnik mo�e dochodzi� zaspokojenia z rzeczy obci��onej zastawem bez wzgl�du na ograniczenie odpowiedzialno�ci dłu�nika wynikaj�ce z przepisów prawa spadkowego. Je�eli rzecz obci��ona zastawem przynosi po�ytki, zastawnik powinien, w braku odmiennej umowy, pobiera� je i zalicza� na poczet wierzytelno�ci i zwi�zanych z ni� roszcze�. Po wyga�ni�ciu zastawu obowi�zany jest zło�y� zastawcy rachunek (art.319). Je�eli zastawnik poczynił nakłady na rzecz, do których nie był zobowi�zany, stosuje si� odpowiednio przepisy o prowadzeniu cudzych spraw bez zlecenia. Prawo ustanawiane jest na rzeczach ruchomych i na prawach. Na rzeczach ruchomych nas nie interesuje, chyba �e szacujemy warto�� całego przedsi�biorstwa (np.linia produkcyjna) lub maszyn i urz�dze� trwale zwi�zanych z gruntem. Rzeczoznawca maj�tkowy (biegły s�dowy) zwykle mo�e jedynie wycenia� prawo zastawu w stosunku do praw oraz maszyn i urz�dze� trwale zwi�zanych z gruntem (gdy� nie posiadamy uprawnie� do wyceny rzeczy ruchomych). Podobnie jak w przypadku u�ytkowania i słu�ebno�ci do wyceny mo�na zastosowa� podej�cia: porównawcze, dochodowe i kosztowe. UWAGI: Zapis ustawy z dnia 11 kwietnia 2001r o zmianie ustawy Ordynacja podatkowa i zmianie niektórych ustaw dotycz�cy zastawu skarbowego (obok ni�ej omówionej hipoteki przymusowej), b�d�cych zabezpieczeniami rzeczowymi nale�no�ci skarbu pa�stwa, gminy. Poj�cie „ekspektatywy odr�bnej własno�ci lokalu” oraz „ekspektatywy spółdzielczego własno�ciowego prawa do lokau” – nowe prawa – ustawa o spółdzielniach mieszkaniowych z 15 grudnia 2000r (ze zmianami). Okre�lenie warto�ci ekspektatywy musi uwzgl�dnia� wniesion� cz��� wkładu budowlanego i w zale�no�ci od stanu zaawansowania inwestycji (...) wyceniamy warto�� ekspektatywy dla: odr�bnej własno�ci lokalu lub własno�ciowego prawa do lokalu mieszkalnego (lub u�ytkowego), albo prawa do miejsca postojowego w gara�u.

16 6. Hipoteka 6.1. Tre�� hipoteki HIPOTEKA - Ustawa o ksi�gach wieczystych i hipotece. Hipoteka jest sposobem zabezpieczenia okre�lonej wierzytelno�ci pieni��nej przez obci��enie nieruchomo�ci ze skutkiem przeciwko ka�doczesnemu wła�cicielowi i z pierwsze�stwem przez wierzycielami osobistymi wła�ciciela.

Przedmiotem hipoteki mo�e by�: • nieruchomo�� (gruntowa, budynkowa i lokalowa) • prawo u�ytkowania wieczystego gruntu (obejmuje wtedy równie� budynki i inne urz�dzenia

na gruncie) • własno�ciowe spółdzielcze prawo do lokalu mieszkalnego, spółdzielcze prawo do lokalu

u�ytkowego, prawo do domu jednorodzinnego w spółdzielni mieszkaniowej • wierzytelno�� zabezpieczona hipotek� (subintabulat).

UWAGI:

1. Cz��� ułamkowa nieruchomo�ci mo�e by� obci��ona hipotek�, je�eli stanowi udział współwła�ciciela.

2. Nie jest mo�liwe obci��enie hipotek� jednej z działek geodezyjnych, jakie składaj� si� na nieruchomo�� opisan� w ksi�dze wieczystej

3. Hipoteka przymusowa nie powstaje na nieruchomo�ciach obj�tych wspólno�ci� ustawow� wła�ciciela nieruchomo�ci (np. podatnika) i jego mał�onka, mo�e ona obci��a� tylko nieruchomo�ci nale��ce do maj�tku odr�bnego (Uchwała SN z 8.11.2000r IIICZP 33/2000). Zgodnie z zasad� art.32 kodeksu rodzinnego i opieku�czego dorobkiem mał�onków s� wszystkie przedmioty maj�tkowe nabyte w czasie trwania wspólno�ci ustawowej (czyli je�li nie ma intercyzy do dnia �lubu). Jest to wspólno�� ł�czna, maj�ca charakter bezudziałowy (a art.34 ordynacji pozwala na obci��anie hipotek� nieruchomo�ci tylko gdy stanowi udział podatnika).

4. Wierzytelno�� zabezpieczona na nieruchomo�ci bez wzgl�du na osob� wła�ciciela (ale kolejno�� zaspokajania si� z nieruchomo�ci nie zawsze odpowiada kolejno�ci wpisu).

5. Hipoteka jest �ci�le zwi�zana z wierzytelno�ci�, któr� zabezpiecza, stosunek ten okre�la si� mianem akcesoryjno�ci hipoteki. Przejawia si� to tym, �e wyga�ni�cie wierzytelno�ci powoduje wyga�ni�cie hipoteki.

6. Hipoteka obci��a nieruchomo��, w zwi�zku z czym nie jest mo�liwe obci��enie hipotek� całego maj�tku nieruchomego dłu�nika.

7. Hipoteka nie daje wierzycielowi �adnych praw do posiadania nieruchomo�ci ani pobierania po�ytków lub dochodów, nieruchomo�� pozostaje nadal w posiadaniu dłu�nika, który nie jest nawet ograniczony w prawie do rozporz�dzania ni�.

8. Hipoteka podlega oprocentowaniu - odsetki ustawowe lub w wysoko�ci ustalonej strony. Obowi�zuje zasada nominalizmu.

9. Hipoteka obejmuje nieruchomo�� wraz z przynale�no�ciami (rzeczami ruchomymi potrzebnymi do korzystania z rzeczy). Nie ma katalogu przynale�no�ci (samochód dostawczy mo�e by� przynale�no�ci�, a samochód osobowy i meble - nie).

10. Hipoteka ustanowiona na prawie u�ytkowania wieczystego, które jest prawem czasowym, wygasa z chwil� upływu czasu, na jaki zostało ustanowione. Wierzyciele hipoteczni uzyskuj� w stosunku do dłu�nika hipotecznego w to miejsce ustawowe prawo zastawu na roszczeniach u�ytkownika wieczystego o wynagrodzenie za wzniesione lub nabyte przez niego budynki, których własno�� utracił wskutek wyga�ni�cia prawa u�ytkowania wieczystego gruntu. (art. 101 ustawy o ks.wiecz. i hip. w zw. z art. 242. K.C.).

17 11. Subintabulat (hipoteka na wierzytelno�ci zabezpieczonej hipotecznie) mo�e powodowa�

powstanie „ła�cuszka” wierzycieli hipotecznych. Konstrukcyjnie jest to instytucja prawna o mieszanym charakterze hipoteki i zastawu.

12. Hipoteki nie mo�na ustanowi� na ekspektatywie prawa własno�ci lokalu lub domu (zgodnie z ustawa o spółdzielniach mieszkaniowych z 15.12.2000r), a jedynie prawo zastawu.

Rodzaje hipotek: zwykła, przymusowa (przysługuje skarbowi pa�stwa i jednostce samorz�du terytorialnego, ZUS...), ł�czna (solidarna odpowiedzialno�� – jedna wierzytelno�� zabezpieczona na kilku nieruchomo�ciach, powstaj�ca np. przy podziale nieruchomo�ci obci��onej na kilka nieruchomo�ci np. przy wyodr�bnianiu poszczególnych nieruchomo�ci lokalowych), kaucyjna (wierzytelno�� o wysoko�ci nieustalonej, ale do ustalonej sumy najwy�szej; istniej�ca lub mog�ca powsta� w przyszło�ci). UWAGA: Od dnia 4 maja 2001r oraz 5 czerwca 2001r obowi�zuje ustawa z dnia 11 kwietnia 2001r o zmianie ustawy Ordynacja podatkowa i zmianie niektórych ustaw (w tym ustawy o ksi�gach wieczystych i hipotece). Nie ma ju� hipoteki ustawowej (zabezpieczaj�cej wierzytelno�� pa�stwow�), zwanej potocznie „tajn�”, dawniej zabezpieczaj�cej wierzytelno�� pa�stwow� automatycznie z mocy ustawy i posiadaj�cej pierwsze�stwo przed innymi hipotekami, chocia�by wierzytelno�� z tytułu podatków nie została ujawniona w ksi�dze wieczystej (od 1997r je�eli organ podatkowy nie zło�ył wniosku o wpis hipoteki ustawowej w terminie miesi�ca od dnia jej powstania, hipoteka ustawowa wygasała). Obecnie obowi�zuje hipoteka przymusowa oraz zastaw skarbowy, b�d�ce zabezpieczeniami rzeczowymi, z których fiskus mo�e skorzysta� dopiero po dor�czeniu decyzji ustalaj�cej wysoko�� zobowi�zania podatkowego czy zaległo�ci podatkowej lub po dor�czeniu decyzji o odpowiedzialno�ci podatkowej płatnika lub inkasenta. Jest to bardzo istotna zmiana, gdy� poprzednio obowi�zuj�cy rodzaj zabezpieczenia hipotecznego postrzegany był jako godz�cy w pewno�� obrotu gospodarczego i sprzeczny zarówno z interesami nabywców nieruchomo�ci jak i kredytodawców (wi�ksze ryzyko, wy�sze oprocentowanie kredytów). Dawne hipoteki ustawowe stały si� hipotekami przymusowymi, a nie wpisane do KW hipoteki ustawowe wygasły. Zgodnie z Ustaw� Ordynacja podatkow� (Zabezpieczenie wykonania zobowi�za� podatkowych) - hipoteka przymusowa (tak jak poprzednio ustawowa) jest skuteczna wobec ka�dorazowego wła�ciciela przedmiotu i ma pierwsze�stwo przed innymi hipotekami, z wyj�tkiem sytuacji gdy przedmiot hipoteki ustawowej jest obci��ony równocze�nie hipotek� ustanowion� dla zabezpieczenia długoterminowego kredytu bankowego – w tym przypadku decyduje kolejno�� wniosków o dokonanie wpisu). UWAGI: 1. Hipoteka jest prawem akcesoryjnym, czyli prawem, którego istnienie i tre�� zale�y od innego prawa (nie ma

samodzielnego bytu jurydycznego), gdy� powstaje w �cisłym zwi�zku z prawem które zabezpiecza. Hipoteka nie mo�e powsta� bez istnienia prawa głównego tj. zabezpieczanej wierzytelno�ci, za� z kolei jej wyga�ni�cie powoduje wyga�ni�cie hipoteki.

2. Dla hipoteki w praktyce charakterystycznych jest kilka zasad, w których najbardziej istotne s�:

• zasada oznaczono�ci (hipotek� mo�na zabezpieczy� jedynie wierzytelno�� pieni��n� o �ci�le sprecyzowanej wysoko�ci)

• zasada wpisu (powstanie hipoteki wymaga wpisu do ksi�gi wieczystej, nie jest mo�liwe je�eli nieruchomo�� nie posiada zało�onej ksi�gi wieczystej)

• zasada szczegółowo�ci (hipotek� mo�na obci��y� jedynie oznaczona, konkretn� nieruchomo�� wchodz�c� w skład maj�tku dłu�nika)

• hipoteka obci��a nieruchomo�� wraz z jej cz��ciami składowymi, przynale�no�ciami i pewnymi po�ytkami cywilnymi

• wierzyciel mo�e uzyska� zabezpieczenie swojej wierzytelno�ci równocze�nie od dłu�nika osobistego i rzeczowego, którzy mog� by� jednym, ale mog� by� równie� odmiennymi podmiotami (np. jedna osoba zaci�ga dług, a druga udziela zabezpieczenia spłaty tego długu na własnej nieruchomo�ci, albo nieruchomo�� obci��ona hipotecznie jest zbywana – jest dwóch dłu�ników: osobisty – poprzedni wła�ciciel i rzeczowy – nowy wła�ciciel)

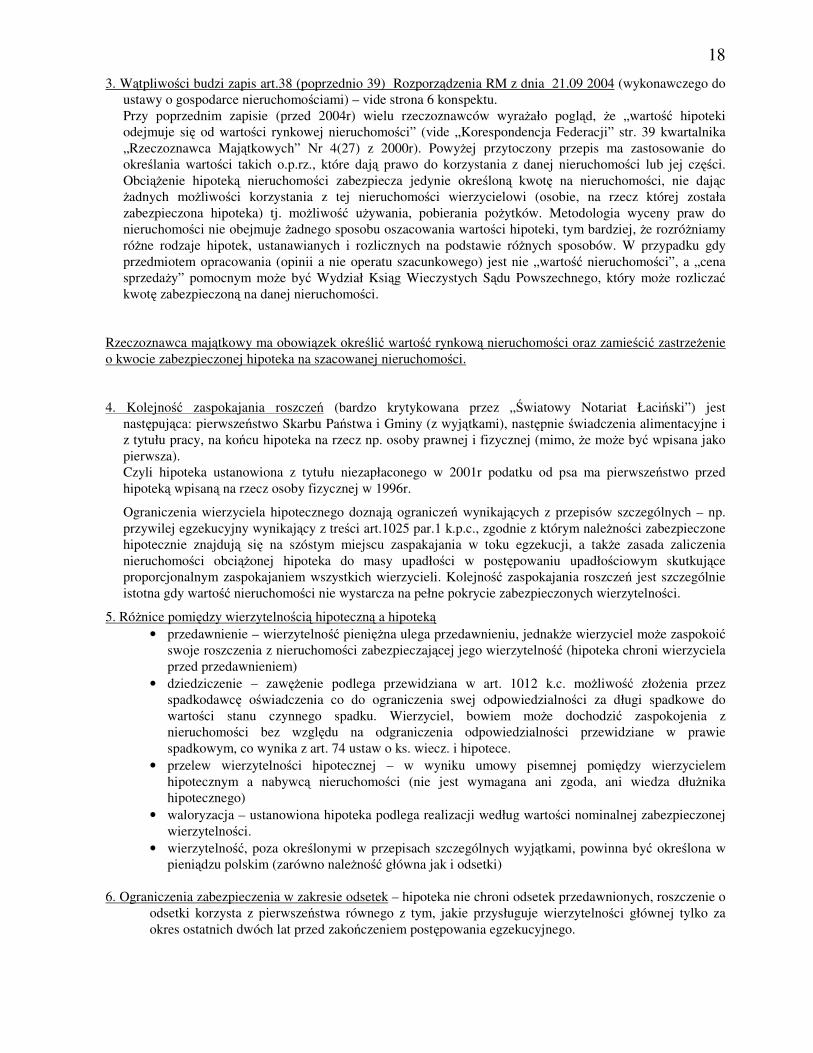

18 3. W�tpliwo�ci budzi zapis art.38 (poprzednio 39) Rozporz�dzenia RM z dnia 21.09 2004 (wykonawczego do

ustawy o gospodarce nieruchomo�ciami) – vide strona 6 konspektu. Przy poprzednim zapisie (przed 2004r) wielu rzeczoznawców wyra�ało pogl�d, �e „warto�� hipoteki odejmuje si� od warto�ci rynkowej nieruchomo�ci” (vide „Korespondencja Federacji” str. 39 kwartalnika „Rzeczoznawca Maj�tkowych” Nr 4(27) z 2000r). Powy�ej przytoczony przepis ma zastosowanie do okre�lania warto�ci takich o.p.rz., które daj� prawo do korzystania z danej nieruchomo�ci lub jej cz��ci. Obci��enie hipotek� nieruchomo�ci zabezpiecza jedynie okre�lon� kwot� na nieruchomo�ci, nie daj�c �adnych mo�liwo�ci korzystania z tej nieruchomo�ci wierzycielowi (osobie, na rzecz której została zabezpieczona hipoteka) tj. mo�liwo�� u�ywania, pobierania po�ytków. Metodologia wyceny praw do nieruchomo�ci nie obejmuje �adnego sposobu oszacowania warto�ci hipoteki, tym bardziej, �e rozró�niamy ró�ne rodzaje hipotek, ustanawianych i rozlicznych na podstawie ró�nych sposobów. W przypadku gdy przedmiotem opracowania (opinii a nie operatu szacunkowego) jest nie „warto�� nieruchomo�ci”, a „cena sprzeda�y” pomocnym mo�e by� Wydział Ksi�g Wieczystych S�du Powszechnego, który mo�e rozlicza� kwot� zabezpieczon� na danej nieruchomo�ci.

Rzeczoznawca maj�tkowy ma obowi�zek okre�li� warto�� rynkow� nieruchomo�ci oraz zamie�ci� zastrze�enie o kwocie zabezpieczonej hipoteka na szacowanej nieruchomo�ci. 4. Kolejno�� zaspokajania roszcze� (bardzo krytykowana przez „wiatowy Notariat Łaci�ski”) jest

nast�puj�ca: pierwsze�stwo Skarbu Pa�stwa i Gminy (z wyj�tkami), nast�pnie �wiadczenia alimentacyjne i z tytułu pracy, na ko�cu hipoteka na rzecz np. osoby prawnej i fizycznej (mimo, �e mo�e by� wpisana jako pierwsza). Czyli hipoteka ustanowiona z tytułu niezapłaconego w 2001r podatku od psa ma pierwsze�stwo przed hipotek� wpisan� na rzecz osoby fizycznej w 1996r.

Ograniczenia wierzyciela hipotecznego doznaj� ogranicze� wynikaj�cych z przepisów szczególnych – np. przywilej egzekucyjny wynikaj�cy z tre�ci art.1025 par.1 k.p.c., zgodnie z którym nale�no�ci zabezpieczone hipotecznie znajduj� si� na szóstym miejscu zaspakajania w toku egzekucji, a tak�e zasada zaliczenia nieruchomo�ci obci��onej hipoteka do masy upadło�ci w post�powaniu upadło�ciowym skutkuj�ce proporcjonalnym zaspokajaniem wszystkich wierzycieli. Kolejno�� zaspokajania roszcze� jest szczególnie istotna gdy warto�� nieruchomo�ci nie wystarcza na pełne pokrycie zabezpieczonych wierzytelno�ci.

5. Ró�nice pomi�dzy wierzytelno�ci� hipoteczn� a hipotek� • przedawnienie – wierzytelno�� pieni��na ulega przedawnieniu, jednak�e wierzyciel mo�e zaspokoi�

swoje roszczenia z nieruchomo�ci zabezpieczaj�cej jego wierzytelno�� (hipoteka chroni wierzyciela przed przedawnieniem)

• dziedziczenie – zaw��enie podlega przewidziana w art. 1012 k.c. mo�liwo�� zło�enia przez spadkodawc� o�wiadczenia co do ograniczenia swej odpowiedzialno�ci za długi spadkowe do warto�ci stanu czynnego spadku. Wierzyciel, bowiem mo�e dochodzi� zaspokojenia z nieruchomo�ci bez wzgl�du na odgraniczenia odpowiedzialno�ci przewidziane w prawie spadkowym, co wynika z art. 74 ustaw o ks. wiecz. i hipotece.

• przelew wierzytelno�ci hipotecznej – w wyniku umowy pisemnej pomi�dzy wierzycielem hipotecznym a nabywc� nieruchomo�ci (nie jest wymagana ani zgoda, ani wiedza dłu�nika hipotecznego)

• waloryzacja – ustanowiona hipoteka podlega realizacji według warto�ci nominalnej zabezpieczonej wierzytelno�ci.

• wierzytelno��, poza okre�lonymi w przepisach szczególnych wyj�tkami, powinna by� okre�lona w pieni�dzu polskim (zarówno nale�no�� główna jak i odsetki)

6. Ograniczenia zabezpieczenia w zakresie odsetek – hipoteka nie chroni odsetek przedawnionych, roszczenie o

odsetki korzysta z pierwsze�stwa równego z tym, jakie przysługuje wierzytelno�ci głównej tylko za okres ostatnich dwóch lat przed zako�czeniem post�powania egzekucyjnego.

19 7. Zmniejszenie si� warto�ci nieruchomo�ci – sam mechanizm hipoteki sprawia, �e zbycie nieruchomo�ci

(nawet wielokrotne przez kolejnych wła�cicieli) nie narusza praw wierzyciela hipotecznego. Jednak�e jego interes mo�e by� istotnie naruszony w przypadku zmniejszenia si� warto�ci nieruchomo�ci stanowi�cej przedmiot zabezpieczenia (np. zwi�zanej z przebudowa, nie przeprowadzaniem koniecznych prac remontowych, nie zabezpieczeniem przy przerwaniu inwestycji). Ustawa o ks. wiecz. i hip. przewiduje ochron� profilaktyczn� interesu wierzyciela, polegaj�ca na prawie ��dania zaniechania działa� prowadz�cych do zmniejszenia warto�ci nieruchomo�ci, przy czym dotyczy to nie tylko działa� sprzecznych z prawem, jak równie� dotyczy to nie tylko wła�ciciela nieruchomo�ci (dłu�nika), ale równie� ka�dej osoby, która swoim działaniem powoduje zmniejszenie warto�ci nieruchomo�ci (np. najemca, kierownik robót budowlanych)

8. Wyga�ni�cie hipoteki – hipoteka wygasa w przypadku: zapłaty długu lub zrzeczenia si� hipoteki

(wykre�lenie hipoteki na charakter deklaratoryjny, a podstaw� wykre�lenia z ksi�gi wieczystej jest dokument z podpisem wierzyciela po�wiadczonym notarialnie), zło�enie zabezpieczonej sumy do depozytu sadowego (np. w sytuacji, gdy dłu�nik chce si� zwolni� z długu, a wierzyciel odmawia przyj�cia �wiadczenia lub nie wiadomo, kto jest wierzycielem) oraz w przypadku konfuzji (gdy wierzyciel nab�dzie własno�� nieruchomo�ci).

9. Egzekucja z nieruchomo�ci – Po zaj�ciu nieruchomo�ci w ustalonym terminie komornik sporz�dza „protokół

z opisu i oszacowania”, w którym oznacza nieruchomo�� w sposób zgodny z oznaczeniem w ksi�dze wieczystej, budynki, budowle, a tak�e stwierdza obci��enia, które istniej� na danej nieruchomo�ci. Do oszacowania powołuje jednego lub kilku biegłych. Je�eli zostan� zgłoszone prawa osób trzecich, to wówczas szacuje si� warto�� całej nieruchomo�ci z wył�czeniem rzeczy spornej, a osobno warto�� tej rzeczy spornej. Cena wywoławcza przy sprzeda�y w formie sprzeda�y licytacyjnej jest ustalana w wysoko�ci ¾ sumy oszacowania przy pierwszej licytacji, a 2/3 przy drugiej licytacji.

4.2. Okre�lanie warto�ci nieruchomo�ci obci��onej hipotek� Rzeczoznawca maj�tkowy (biegły s�dowy) nie pomniejsza warto�ci nieruchomo�ci z tytułu obci��enia hipotek� (ani o kwot� zapisan� w Dziale IV, ani o odsetki, ani o przyznane koszty post�powania)!. Biegły równie� nie oblicza wysoko�ci odsetek. W opisie stanu prawnego nale�y umie�ci� wzmiank� o wpisie do działu IV ksi�gi wieczystej. Vide art. "Uwzgl�dnianie hipoteki przy okre�laniu warto�ci nieruchomo�ci” Prof. Stanisławy Kalus w kwartalniku „Nieruchomo��” SRM 2/2001 Katowice. Ustanowienie hipoteki nie zmienia warto�ci nieruchomo�ci, lecz ma wpływ na cen�. W zale�no�ci od celu wyceny (np. okre�lenie warto�ci aportu do spółki, ustalenie ceny wywoławczej, ceny transakcyjnej, warto�ci masy spadkowej etc.) koniecznym jest ustosunkowanie si� rzeczoznawcy (biegłego) do zmiany warto�ci szacowanego prawa (w opisie stanu prawnego i w analizie uzyskanego wyniku wyceny, ew. opracowanie analizy warto�ci wierzytelno�ci wraz z roszczeniami ubocznymi ).

20 5. Spółdzielcze własno�ciowe prawo do lokalu Tre�� prawa wg ustawy z dnia 15 grudnia 2000r o spółdzielniach mieszkaniowych (t.j. Dz.U. z 2003r Nr 119 poz.1116 ze zmianami m.in. Dz.U. z 2004r Nr 19 poz. 177 i Nr 63, poz.591 oraz z 2005r Nr 72, poz.643 i Nr 122, poz. 1024) UWAGA: Zgodnie z ustaw� z dnia 2 lipca 2004r o zmianie ustawy Kodeks post�powania cywilnego oraz o zmianie niektórych ustaw Dz.U. z 2004r Nr 172 poz.1804 nast�piła zmiana art. 244KC – istniej�ce w dniu 14 stycznia 2003r dotychczasowe prawa:

• WŁASNO�CIOWE SPÓŁDZIELCZE PRAWO DO LOKALU MIESZKALNEGO • SPÓŁDZIELCZE PRAWO DO LOKALU U�YTKOWEGO (w tym gara�u) • PRAWO DO DOMU JEDNORODZINNEGO W SPÓŁDZIELNI MIESZKANIOWE

staj� si� spółdzielczymi własno�ciowymi prawami do lokalu, o których mowa w rozdziale 2 ustawy o spółdzielniach mieszkaniowych. Jest to prawo zbywalne, dziedziczne, mo�e podlega� wpisowi do KW. Nie omawiam aktualnej tre�ci tego prawa, poniewa� (po wieloletniej dyskusji konkurencyjnych projektów ustaw zmieniaj�cych Ustaw� Prawo Spółdzielcze z 1982r, a nast�pnie Kodeks Cywilny) uchwalono Ustaw� z dnia 15 grudnia 2000r o spółdzielniach mieszkaniowych (D.U.Nr 4 z 2001 poz.27), która weszła w �ycie w dniu 23 kwietnia 2001r. Ustawa ta przewidywała m.in. uwłaszczenie spółdzielców z własno�ciowym (i lokatorskim) prawem do lokalu (na ich wniosek). Nie mo�na było ju� by� ustanawia� nowych tzw. „spółdzielczych” ograniczony praw rzeczowych.W dniu 31 grudnia 2002r dokonano kolejnej zmiany do ustawy (opublikowanej w DU Nr 240, poz.2058) obowi�zuj�cej od 15 stycznia 2003r, zgodnie z któr� prawa te mog� by� nadal ustanawiane (i stanowi� przedmiot obrotu i wyceny dla ró�nych celów: sprzeda�, kredyt, post�powanie spadkowe). Ostatnie zmiany do ustawy obowi�zuj� od czerwca 2005r(opis zmian poni�ej). Dotychczas zasadnicze ró�nice mi�dzy prawem własno�ci lokalu, a prawem „spółdzielczym” do lokalu wpływaj�ce na warto�� tych praw były nast�puj�ce:

• wła�cicielem lokalu jest spółdzielnia, a spółdzielca posiada jedynie o.p.r. • brak prawa do udziału w gruncie (tylko „po�rednio”; np. opłaty z tytułu u�ytkowania

wieczystego gruntu) • inna forma opłat

� przy lokalach w prawem własno�ci (nieruchomo�ci lokalowe) nie ma czynszu - „koszty eksploatacji bie��cej”, konieczno�� ponoszenia kosztów remontów cz��ci wspólnych - „zaliczka na poczet przyszłych remontów” po roku rozliczenie

� przy lokalach w prawem spółdzielczym (spółdzielcze własno�ciowe prawo do lokalu) te� nie ma czynszu – s� „opłaty okre�lone w ustawie i statucie” w spółdzielniach vide ró�ne zapisy statucie spółdzielni. Vide art. 4.1 i 4.5 uosm. Członek spółdzielni wnosi opłaty na pokrycie kosztów eksploatacji i utrzymania nieruchomo�ci w cz��ci przypadaj�cej na jego lokal, koszty eksploatacji i utrzymania nieruchomo�ci stanowi�cych mienie spółdzielni, zobowi�zania spółdzielni z innych tytułów (takie jak spłaty kredytów zaci�gni�tych przez spółdzielnie wraz z odsetkami, koszty okre�lenia przez spółdzielni� przedmiotu odr�bnej własno�ci poszczególnych lokali), a tak�e pokrycie kosztów działalno�ci społecznej, o�wiatowej i kulturalnej prowadzonej przez spółdzielni�. Jednocze�nie mo�liwo�� udziału z zyskach spółdzielni np. z tytułu wynajmu lokali u�ytkowych, miejsc parkingowych, działalno�ci gospodarczej itp. – art. 5 uosm.

• sprawa ponoszenia kosztów remontów mieszka� (tj. wymiana instalacji, armatur, grzejników, kuchni gazowych, okien itp.) – mo�liwo�� przeznaczania po�ytków SM na wydatki zwi�zane z utrzymaniem i eksploatacj� nieruchomo�ci oraz działalno�� o�wiatowa, kulturalna, rekreacyjna itp. – art. 5 uosm (uwaga: wła�ciciele wyodr�bnionych lokali, którzy nie pozostali członkami SM, musz� za to płaci�).

21 Obecnie coraz bardziej zacierane s� ró�nice pomi�dzy prawem własno�ci lokalu, a prawem „spółdzielczym” do lokalu np.:

• ograniczenia w prawie dziedziczenia (konieczno�� zostania członkiem spółdzielni, poprzednio prawo nie mogło by� nabyte przez kilka osób np. dwoje dzieci, a jedynie mał�onków); obecnie tylko rodzina i konkubenci

• brak konieczno�ci uzyskania zgody spółdzielni na wynajem lub u�yczenie lokalu mieszkalnego i u�ytkowego (poprzednio casus odmowy wydania zgody na wynajem lokalu bankowi, w budynku w którym spółdzielnia wynajmuje lokal konkurencyjnemu bankowi).

UWAGA: Trybunał Konstytucyjny wielokrotnie stwierdzał niezgodno�� z Konstytucj� oraz Europejsk� Konwencj� Praw Człowieka ustawy Prawo Spółdzielcze oraz ustawy o spółdzielniach mieszkaniowych. Przykład z rynku warszawskiego: Zmiana ró�nicy pomi�dzy prawem własno�ci lokali (tzw. „lokali hipotecznych” wykupionych uprzednio od gminy), a warto�ci� „lokali spółdzielczych” po wprowadzeniu ustawy o własno�ci lokali (wprowadzaj�cej obowi�zek ponoszenia kosztów remontów cz��ci wspólnych w starych, zaniedbanych kamienicach). Główne zmiany wprowadzone do uosm od czerwca 2005r:

� Wi�cej praw dla spółdzielców (m.in. prawo wgl�du do dokumentów: nie tylko statut i regulaminy, ale równie� protokoły z walnego zgromadzenia, protokół z lustracji, sprawozdania finansowe, protokół z posiedzenia zarz�du i rady nadzorczej, umowy o remonty, decyzje dot. inwestycji, umowy dot. mediów.

� Odpowiedzialno�� cywilna i karna władz SM (były przepisy ogólne, obecnie uszczegółowienie – aspekt psychologiczny).

� uregulowania prawne nie pozwalaj�ce władzom SM na przeznaczanie pieni�dzy z opłat za mieszkania na inwestycje. SM musi mie� zgod� osób nie b�d�cych członkami SM na obci��enie kredytem (hipotek�) domu, w którym maj� lokale.

� Po wyroku TK z IV.2005r wstrzymano przekształcanie praw do lokali. Obecnie łatwiejsze przekształcenie (prawa lokatorskiego we własno�ciowe oraz w pełn� własno��, a tak�e prawa własno�ciowego w pełna własno��). UWAGA: Nowelizacja nie we wszystkim realizuje wyrok TK – potrzebna jest kolejna zmiana (projekt przygotowali posłowie poprzedniego Sejmu). Nowe zasady przekształce� przewiduj� łatwiejsze (przekształcenia w prawo własno�ciowe ni� w pełn� własno��) i szybsze przekształcenia (gdy pierwszy lokal w budynku – SM ma 12 m-cy)

� sprawa uregulowania tytułu prawnego do gruntu oraz sprawa bonifikat. � Nadzór Ministra Infrastruktury nad SM. W�tpliwo�ci co do konstytucyjno�ci przepisu o tym

nadzorze nad spółdzielniami. Po skardze członków SM do Ministra – mo�e on ��da� od SM informacji, a gdy stwierdzi, �e władze łami� prawo – mo�e wyst�pi� z wnioskiem o lustracje do wła�ciwego zwi�zku rewizyjnego lub do Krajowej Rady Spółdzielczej (na koszt SM). Jest ponad 3tys. SM – 3,5mln członków – gdyby tylko 1% członków wyst�piło ze skarg� – ile� by było spraw (jest to przepis z minionego ustroju – zamiast chodzi� na zebrania i bada� spraw� w post�powaniu wewn�trz spółdzielczym – mo�na wyst�pi� do ministra).

� Mieszkania zakładowe przekazywane SM nieodpłatnie – najemcy, by zosta� członkami SM nie musza wnosi� wkładu mieszkaniowego lub budowlanego.

� Podział SM znowu na wniosek mniejszo�ci (art.108a). Obecnie S�d mo�e wyda� orzeczenie zast�puj�ce Uchwał� Walnego Zgromadzenia o podziale.

� Wła�ciciel wyodr�bnionego lokalu powinien zosta� członkiem SM - budynkiem zarz�dza SM, nie ma wspólnoty (cho� ju� mo�e by�, decyduje wielko�� udziałów – wg ustawy o własno�ci lokali).

22 7.2. Metodologia i procedury oszacowania warto�ci spółdzielczego własno�ciowego prawa do lokalu Biegły s�dowy (rzeczoznawca maj�tkowy) musi zapozna� si� ze Statutem Spółdzielni (mo�e on zawiera� wa�ne informacje stanowi�ce dla biegłego okre�lone atrybuty cenotwórcze np. konieczno�� ponoszenia kosztów remontów). Biegły decyduje o metodologii wyceny (podobnie jak w przypadku wyceny wynagrodzenia za ustanowienie słu�ebno�ci) stosuj�c kompilacj� podej�cia porównawczego, dochodowego i kosztowego.

Jak okre�lamy warto�� spółdzielczego prawa rzeczowego?

Metod� wybiera biegły na podstawie:

• rodzaju prawa • celu wyceny (np. podział masy spadkowej) • odpowiednich przepisów prawnych • rodzaju dost�pnych informacji (w tym informacji o mo�liwych zmianach legislacyjnych).

UWAGI (do omówienia): Odmienny sposób wyceny, w zale�no�ci od celu wyceny:

1. dla potrzeb rynkowych (np. sprzeda�, kredyt, spadek) – okre�lamy warto�� prawa spółdzielczego. W podej�ciu porównawczym porównujemy do praw spółdzielczych – informacje ze SM; natomiast w podej�ciu dochodowym uwzgl�dniamy przede wszystkich jako wydatki operacyjne – opłaty na pokrycie kosztów eksploatacji i utrzymania nieruchomo�ci w cz��ci przypadaj�cej na wyceniany lokal, koszty eksploatacji i utrzymania nieruchomo�ci stanowi�cych mienie spółdzielni, zobowi�zania spółdzielni z innych tytułów (takie jak spłaty kredytów zaci�gni�tych przez spółdzielnie), a tak�e koszty działalno�ci społecznej, o�wiatowej i kulturalnej prowadzonej przez spółdzielni�. Jednak�e wydatki te pomniejszamy o udział z zyskach spółdzielni np. z tytułu wynajmu lokali u�ytkowych, miejsc parkingowych, działalno�ci gospodarczej itp. W analizie wyniku dobrze wskaza� na ró�nice pomi�dzy własno�ciowym prawem spółdzielczym a prawem własno�ci.

2. dla potrzeb przekształce� – okre�lamy warto�� jak własno�� lokalu (nieruchomo�� lokalowa). W podej�ciu porównawczym porównujemy do transakcji obejmuj�cych podobne nieruchomo�ci lokalowe – informacje z aktów notarialnych; natomiast w podej�ciu dochodowym uwzgl�dniamy przede wszystkich jako wydatki operacyjne – koszty opłat eksploatacji i remontów nieruchomo�ci wspólnej oraz np. opłaty roczne z tytułu u�ytkowania wieczystego gruntu.

Nowy standard zawodowy „Wycena dla potrzeb spółdzielni mieszkaniowych”.

8. Standard Zawodowy „Wybrane ograniczone prawa rzeczowe i

zobowi�zaniowe” (w cz��ci dot. ograniczonych praw rzeczowych) Literatura fachowa z zakresu wycen nieruchomo�ci nie wyczerpuje tej problematyki, st�d wielu rzeczoznawców maj�tkowych (w tym i biegłych s�dowych) napotyka liczne trudno�ci w okre�leniu warto�ci tych praw. W mojej praktyce zawodowej, w tym w pracy arbitra Komisji Arbitra�owej przy Polskiej Federacji Stowarzysze� Rzeczoznawców Maj�tkowych, a tak�e członka Zespołu Opiniodawczo-Doradczego d/s Wycen przy Wojewodzie Warszawskim wielokrotnie miałam mo�liwo�� zapoznawania si� z rozbie�nymi warto�ciami okre�lonymi w operatach szacunkowych. Sprawa jednolitego postrzegania wyceny ograniczonych praw rzeczowych i wypracowania odpowiedniej metodologii szacowania jest bardzo istotna. Od wiedzy, do�wiadczenia i umiej�tno�ci rzeczoznawców maj�tkowych zale�y cz�sto zmniejszenie napi�� i bezkonfliktowe rozwi�zanie problemów.

23 W grudniu 2002r Rada Krajowa PFSRM uchwaliła standard zawodowy, oznaczony numerem IV.4, pod tytułem „Wybrane ograniczone prawa rzeczowe i zobowi�zaniowe. Zasady Wyceny” obowi�zuj�cy od 1 lipca 2003r.

Przedmiotem standardu jest zarówno:

a) okre�lenie wpływu ograniczonych praw rzeczowych i praw obligacyjnych na warto�� rynkow� nieruchomo�ci

b) jak i okre�lenie warto�ci poszczególnych praw: c) słu�ebno�ci gruntowej i osobistej, d) hipoteki, e) dzier�awy, f) najmu, g) u�yczenia, h) renty i do�ywocia.

Jednocze�nie zwraca si� uwag� na fakt zapisu, �e standard stosuje si� odpowiednio do okre�lania warto�ci innych praw pozostaj�cych w zwi�zku z nieruchomo�ci�. Standard wskazuje na konieczno�� stosowania okre�lonych procedur przy wycenie i umieszczenia informuj�cych o tym zapisów w operacie szacunkowym i tak np.: Przy okre�leniu czynników, które maj� wpływ na warto�� wycenianego prawa nale�y uwzgl�dni� w szczególno�ci:

• charakterystyk� prawa • zbywalno�� i obci��liwo�� prawa • zakres ingerencji uprawnionego w prawa wła�ciciela • terminowo�� prawa • sposób ujawnienia prawa • zakres ochrony prawa.

Przy dokonywaniu wyceny rzeczoznawca maj�tkowy winien uwzgl�dni�, �e prawa b�d�ce przedmiotem standardu mog� wpływa�, w wi�kszym lub mniejszym stopniu na warto�� nieruchomo�ci, obni�aj�c t� warto��, podwy�szaj�c j� lub te� nie mie� na ni� istotnego wpływu. W zwi�zku z okre�leniem warto�ci prawa rzeczoznawca maj�tkowy (na ��danie zamawiaj�cego np. S�du) mo�e wyrazi� opini� na temat celowo�ci ustanowienia prawa, zmiany jego tre�ci lub zniesienia prawa (nie w formie operatu szacunkowego) – vide przykład „Otwock”. UWAGA: W przypadku, gdy przedmiotem wyceny s� prawa zbywalne oszacowaniu podlega ich warto�� rynkowa. Przy wycenie nieruchomo�ci obci��onej prawami niezbywalnymi oszacowaniu podlega wył�cznie ich wpływ na warto�� rynkow� nieruchomo�ci. Gdy brak jest mo�liwo�ci okre�lenia wpływu ograniczonego prawa rzeczowego na warto�� nieruchomo�ci - warto�� tego prawa mo�e by� okre�lona poprzez uwzgl�dnienie kosztów jego uzyskania (w tym koszty sporz�dzenia dokumentacji geodezyjnej, zawarcia umowy).

9. Literatura 1. „Konstytucja Rzeczypospolitej Polskiej” wyd. III - Wydawnictwo BECK - Warszawa 2000r 2. „Kodeks Cywilny” wyd. IV - Wydawnictwo BECK - Warszawa 2000r 3. „Kodeks Cywilny - w orzecznictwie i pi�miennictwie. Ksi�ga druga. Własno�� i inne prawa rzeczowe” P.Suski -

Wydawnictwo BECK - Warszawa 1996r 4. „Prawo rzeczowe” J. Ignatowicz - Wydawnictwa Prawnicze PWN - Warszawa 2000r 5. „Prawo rzeczowe” E. Gniewek – Podr�czniki prawnicze - Wydawnictwo C.H.BECK - Warszawa 1999r 6. „Prawo rzeczowe - zarys wykładu” Z. K.Nowakowski - Warszawa 1980r 7. „Prawo obrotu nieruchomo�ciami” G.Bieniek, S.Dmowski, S.Rudnicki, G.Rudnicki – Wyd. C.H.BECK W-wa 1995r

24 8. „Komentarz do Kodeksu Cywilnego. Ksi�ga Druga - Własno�� i inne prawa rzeczowe” S.Rudnicki – wydanie 6.

Wydawnictwo Prawnicze Warszawa 2004r 9. „Prawo własno�ci i inne prawa rzeczowe” J.Brol. Pa�stwowe Wydawnictwo Ekonomiczne Warszawa 1993r 10. "Wycena nieruchomo�ci i przedsi�biorstw. Tom I" A.Hopfer, H.J�drzejewski, R.�róbek, S.�róbek. Wyd.II