Ogólnopolski System Ochrony Zdrowia

76

Rozwiązania i pomysły, które zmienią rynek ochrony zdrowia. Trendy, nowości i zapowiedzi w technologiach medycznych. SEKTOR FARMACEUTYCZNY Eksperci: rekordowy rok dla rynku aptecznego. RAFINERIA WIEDZY Swobodny dostęp do informacji to większa władza pacjenta w decyzjach zdrowotnych. PROF. WITOLD ZATOŃSKI Nowotwory wywołane paleniem papierosów zabijają rocznie 25 tys. Polaków. MEDYCYNA JUTRA OGÓLNOPOLSKI SYSTEM OCHRONY ZDROWIA DOBRE STRONY RYNKU OCHRONY ZDROWIA www.osoz.pl OSOZ nr 11 LISTOPAD 11 / 2015 Listopad 2015 ISSN 1897-5828, cena 10 zł (zawiera 8% VAT)

-

Upload

ogolnopolski-system-ochrony-zdrowia-osoz -

Category

Documents

-

view

217 -

download

0

description

Nr 11/2015

Transcript of Ogólnopolski System Ochrony Zdrowia

Rozwiązania i pomysły, które zmienią rynek ochrony zdrowia. Trendy, nowości i zapowiedzi

w technologiach medycznych.

SEKTOR FARMACEUTYCZNYEksperci: rekordowy rok dla rynku aptecznego.

RAFINERIA WIEDZYSwobodny dostęp do informacji to większa władza pacjenta w decyzjach zdrowotnych.

PROF. WITOLD ZATOŃSKINowotwory wywołane paleniem papierosów zabijają rocznie 25 tys. Polaków.

MEDYCYNA JUTRA

O g ó l n O p O l s k i s y s t e m O c h r O n y Z d r O w i a

dObre strOny rynku OchrOny ZdrOwia

www.osoz.pl

OS

OZ nr 11

lis

tO

pad

11 /

20

15

listopad 2015

ISSN 1897-5828, cena 10 zł (zawiera 8% VAT)

LIDERZYOCHRONY ZDROWIA

2016

WEJDŹ NA STRONĘWWW.OSOZ.PL/LIDER2016

POBIERZ I WYPEŁNIJ PROSTYFORMULARZ ZGŁOSZENIA

ZAPREZENTUJ SWOJE OSIĄGNIĘCIAWEŹ UDZIAŁ W GALI LIDERÓW

10. EDYCJA OGÓLNOPOLSKIEGO

KONKURSU DLA PODMIOTÓW RYNKU ZDROWIA

FORMULARZ ZGŁOSZENIA, INFORMACJE:

WWW.OSOZ.PL/LIDER2016

Plebiscyt Liderów Ochrony Zdrowia od 10 lat nagradza wartościoweinicjatywy,postawyiosiągnięcianakrajowymrynkuochronyzdrowia.

LaureatówwybieraniezależnaKapitułazłożonazprzedstawicieliświatanauki,politykiimedycyny.Oduczestnikówniesąpobieraneżadneopłatytytułemudziałuwplebiscycie.

Zgłoszeniemożewysłaćkażdypodmiotlubosobazwiązanezrynkiemochronyzdrowia(szpital,przychodnia,lekarz,pielęgniarka,menedżer,fundacja,organizacjanon-pro it).

Wedycji2016wybranychzostanie12laureatówwczterechkategoriach:PromocjaZdrowiaiPro ilaktykaDziałalnośćnaRzeczPacjentaSkuteczneZarządzanieInnowacyjnePomysły

OgłoszeniewynikównastąpipodczasuroczystejGaliLiderówOchronyZdrowia,któraodbędziesię22kwietnia2016rokuwHoteluMarriottwWarszawie.Termin przyjmowania wniosków: 15 luty 2016 r.

EDYCJAJUBILEUSZOWA

10

Artur Olesch redakcja czasopisma Ogólnopolski system

Ochrony Zdrowia

W 2014 roku na drogach Unii Europejskiej życie straciło 25 700 osób. W skali całego świata było to 1,2 mln ludzi. Polska ze wskaźnikiem śmiertelności na poziomie 80 zgonów na 1 mln mieszkańców należy do niechlubnej czołówki UE. Dla porównania, w Wielkiej Brytanii oraz Holandii odnotowano rok temu 28 ofiar/1 mln mieszkańców. Czarne liczby z roku na rok ma-leją dzięki nowocześniejszym samochodom i poprawiającej się infrastrukturze drogowej. Jed-nak dopiero za sprawą autonomicznych samochodów, podróż stanie się bezpiecznym i relak-sującym sposobem przemieszczania się.

Jak wskazują wyniki badań przeprowadzonych w USA, 94% wypadków drogowych jest na-stępstwem błędu ludzkiego. Pojazdy bez kierowców to inteligentne maszyny dokładnie mie-rzące parametry ruchu, zdobywające na bieżąco doświadczenie, przestrzegające przepisów, komunikujące się między sobą dla lepszej płynności ruchu. Według raportu BI Intelligen-ce, w 2020 roku na światowych drogach będzie jeździło 10 milionów autonomicznych po-jazdów, a w kolejnych latach szybko zastąpią tradycyjne samochody. Transport, jaki znamy dziś, przestanie istnieć.

Słowo „smart” (inteligentny) opisuje kolejne przedmioty. Oprócz samochodów (smart cars), zmiany zajdą w każdej dziedzinie życia. W inteligentnych miastach (smart cities) natura bę-dzie się przenikała z infrastrukturą miejską, sposób projektowania budynków oraz przestrze-ni skupi się na oszczędności energii. W inteligentnych domach (smart homes) technologie za-gwarantują bezpieczeństwo i optymalne warunki środowiskowe (światło, temperatura, wil-gotność i czystość powietrza), pomogą w codziennych czynnościach, zorganizują wolny czas. Czujniki i elektronikę znajdziemy w ścianach, podłodze, pod prysznicem i w łóżku. Nie moż-na zapomnieć o inteligentnej ochronie zdrowia (smart healthcare) – mobilnej, monitorującej parametry życia w sposób ciągły, opartej na rozwoju wiedzy czerpanej z tzw. big data. Prag-matyzm i nauka zapewnią większą stabilność oraz bezpieczeństwo. Informacja stanie się naj-cenniejszym zasobem.

Świadkowie przemianNOTA BENE

W domu, samochodzie, na spacerze, w pracy – technologie będą nam towarzyszyć na każdym kroku, a świat zmieni się nie do poznania.

Utopia czy przyszłość?Za kilka lat samochody bez kierowcy wyjadą na ulice

i rozpocznie się kolejna rewolucja w transporcie. W ochronie zdrowia coraz więcej usług

realizowanych będzie wirtualnie. Przed nami epoka oświecenia

technologicznego.

Ogólnopolski system Ochrony Zdrowia 11/2015

�

6 ZdjęcienumeruMiara zdrowia

8 RynekzdrowiawpigułceStart i otwarte pytania

12 AlertepidemiologicznyPrognoza dla alergii, grypy i przeziębienia (styczeń 2016)

13 AplikacjemedyczneNajnowsze aplikacje zdrowotne na smartfona

14 NowościiwynalazkiDruk narządów 3D, sztuczna skóra, EKG w telefonie, diagnostyka w pierścieniu itd.

16 LaboratoriumtechnologiiWizyta na łączach, czyli o nowej szansie dla telemedycyny w Polsce

18 MEDYCYNA2016Trendy, nowości, wynalazki i innowacje technologiczne w sektorze ochrony zdrowia prezentowane podczas międzynarodowych targów MEDICA. Przegląd najciekawszych produktów i pomysłów

24 NaukazbliskaZdrowiepuszczonezdymemProf. Witold Zatoński (Centrum Onkologii w Warszawie)

27 InformacjajakropanaftowaDr Tobias D. Gantner (Healthcare Futurists)

30 InfografikaCyfryzacja: Polska w Europie

31 LegislacjaSprawozdawczość podmiotów leczniczych

33 NawigatorRekordowy rok dla rynku farmaceutycznego

36 YourGuidetoHealthinEuropeENGLISHPAGESDigital technology: how it can help towards healthy living

Dr Margaret Chan (WHO Director General): we have to face new challenges

40 FelietonPrywatna czy publiczna?

42 Lekarzcyfrowowykluczony 44 Innowacyjnezamówieniapubliczne

Kable i serwery, czyli e-zdrowie w Polsce

NAUKA

INNOWACJE

RAPORT

ROZMOWY

PRAKTYKA

OPINIE

CZASOPISMOOGÓLNOPOLSKI SYSTEM

OCHRONY ZDROWIA

LISTOPAD 2015

11

27

44

18

16

�Ogólnopolski system Ochrony Zdrowia 11/2015

Rada Naukowa oSoZ(kolejność alfabetyczna, stan na listopad 2015 r., liczba członków rady: 100 osób)

1. prof. dr hab. n. med. Ryszard Andrzejak, 2. prof. dr hab. Piotr Andziak, 3. dr hab. n. med. Małgorzata Baka-Ostrowska, 4. dr Marek Balicki, 5. dr hab. n. med. Rafał Białynicki-Birula, 6. prof. dr hab. n. med. Bożena Birkenfeld, 7. prof. dr hab. n. med. Andrzej Bohatyrewicz, 8. dr hab. med. prof. UJ Małgorzata Bulanda, 9. dr n. med. Małgorzata Czyżewska, 10. dr hab. n. med. (prof. PAN) Marek Durlik, 11. lek. med. Michał Ekkert, 12. dr n. med. Emilia Filipczyk-Cisarż, 13. lek. med. Halina Flisiak-Antonijczuk, 14. prof. dr hab. n. med. Ryszard Gellert, 15. prof. dr hab. med. Tomasz Grodzicki, 16. prof. dr hab. n. med. Tomasz Grodzki, 17. prof. nadz. dr hab. Antoni Grzanka, 18. prof. dr hab. Edmund Grześkowiak, 19. dr n. farm. Jerzy Hennig, 20. prof. zw. dr hab. n. med. Krzysztof Herman, 21. prof. dr hab. Tomasz Hermanowski, 22. dr med. Andrzej Horoch, 23. prof. dr hab. n. med. Jacek Imiela, 24. dr n. med. Maria Jagas, 25. prof. dr hab. Jerzy Janecki, 26. prof. dr hab. n. med. Marek Jarema, 27. prof. dr hab. n. med. Włodzimierz Jarmundowicz, 28. prof. dr hab. Mirosław Jarosz, 29. Urszula Jaworska, 30. mgr Renata Jażdż-Zaleska, 31. prof. dr hab. n. med. Sergiusz Jóźwiak, 32. prof. dr hab. n. med. Piotr Kaliciński, 33. prof. dr hab. Roman Kaliszan, 34. prof. dr hab. n. med. Danuta Karczewicz, 35. prof. dr hab. med. Przemysław Kardas, 36. prof. dr hab. n. med. Andrzej Kaszuba, 37. prof. dr hab. n. med. Wanda Kawalec, 38. prof. zw. dr hab. n. med. Jerzy E. Kiwerski, 39. prof. dr hab. n. med. Marian Klinger, 40. prof. zw. dr hab. n. med. Jerzy Kołodziej, 41. prof. dr hab. n. med. Jerzy R. Kowalczyk, 42. dr n. med. Robert Kowalczyk, 43. dr n. med. Jacek Kozakiewicz, 44. lek. Ryszard Kozłowski, 45. prof. dr hab. n. med. Leszek Królicki, 46. prof. dr hab. Maciej Krzakowski, 47. prof. dr hab. Jan Krzek, 48. prof. dr hab., dr h.c. mult. Andrzej Książek, 49. prof. dr hab. Teresa Kulik, 50. prof. dr hab. n. med. Jan Kulpa, 51. prof. dr hab. n. med. Wojciech Kustrzycki, 52. dr hab. (prof. UMK) Krzysztof Kusza, 53. dr n. med. Krzysztof Kuszewski, 54. dr n. med. Aleksandra Lewandowicz-Uszyńska, 55. prof. dr hab. n. med. Andrzej Lewiński, 56. prof. dr hab. n. med. Witold Lukas, 57. prof. dr hab. n. med. Romuald Maleszka, 58. prof. dr hab. n. med. Paweł Małdyk, 59. dr n. med. Beata Małecka-Libera, 60. prof. dr hab. Grażyna Mielnik-Niedzielska, 61. prof. dr hab. n. med. Marta Misiuk-Hojło, 62. prof. dr hab. n. med. Janusz Moryś, 63. prof. dr hab. n. med. Krzysztof Narkiewicz, 64. prof. dr hab. n. med. Wojciech Nowak, 65. prof. dr hab. n. med. Krystyna Olczyk, 66. prof. dr hab. n. med. Tadeusz Orłowski, 67. dr hab. n. med. Krystyna Pawlas, 68. prof. dr hab. inż. Grzegorz Pawlicki, 69. prof. dr hab. n. med. Irena Ponikowska, 70. prof. zw. dr hab. n. med. Stanisław Radowicki, 71. dr n. med. Andrzej Rakowski, 72. dr n. med. Grażyna Rogala-Pawelczyk, 73. prof. dr hab. med. Kazimierz Roszkowski-Śliż, 74. prof. dr hab. n. med. Grażyna Rydzewska, 75. dr hab. n. med. Leszek Sagan, 76. prof. dr hab. Bolesław Samoliński, 77. prof. dr hab. Maria Małgorzata Sąsiadek, 78. dr hab. med. (prof. UJ) Maciej Siedlar, 79. dr hab. n. med. Waldemar Skawiński, 80. lek. Maciej Sokołowski, 81. prof. dr hab. n. med. Jerzy Stelmachów, 82. prof. dr hab. n. med. Krzysztof Strojek, 83. prof. dr hab. n. med. Jerzy Strużyna, 84. prof. dr hab. n. med. Andrzej Szawłowski, 85. prof. dr hab. n. med. Cezary Szczylik, 86. dr hab. n. med. prof. nadzw. Zbigniew Śliwiński, 87. dr n. med. Jakub Śmiechowicz, 88. prof. dr hab. n. med. Barbara Świątek, 89. dr n. med. Jakub Trnka, 90. prof. dr hab. n. med. Tomasz Trojanowski, 91. prof. dr hab. n. med. Krystyna Walden-Gałuszko, 92. prof. dr hab. Andrzej Wall, 93. prof. dr hab. n. med. Anna Walecka, 94. prof. dr hab. Marek Wesołowski, 95. dr hab. n. med. Andrzej Wojnar (prof. nadzw. WSF), 96. dr n. med. Andrzej Wojtyła, 97. prof. dr hab. Jacek Wysocki, 98. prof. dr hab. n. med. Mirosław J. Wysocki, 99. dr hab. n. med. Stanisław Zajączek (prof. nadzw. PUM), 100. prof. dr hab. Marek Ziętek

46 MonitorzjawiskepidemiologicznychPaździernik 2015 – mapy zdrowotne kraju

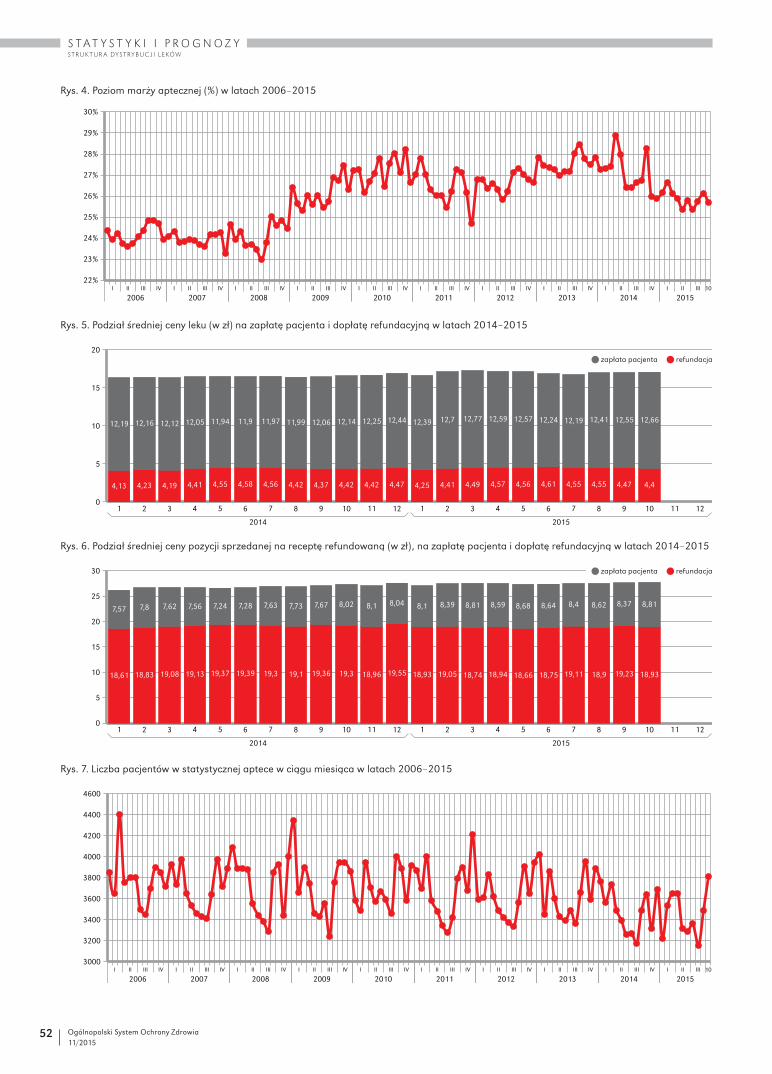

50 StrukturadystrybucjilekówRynek farmaceutyczny w październiku

58 AnalizaOSOZLeki psycholeptyczne i psychoanaleptyki

64 KS-APTEKAZintegrowany System Obsługi Apteki

65 KS-SOMEDZintegrowany System Obsługi Przychodni

68 NaukaMasło czy margaryna?

Polacy jedzą prawie dwukrotnie więcej mięsa niż zaleca WHO

Zanieczyszczenie powietrza w Europie zabija, Polska – w czołówce

73 Kalendarzwydarzeń.Raportyon-line 74 Kultura

Nowości książkowe

81 mlnWedług prognoz OSOZ, tyle opakowań leków psycholeptycz-nych i psychoanaleptyków zostanie sprzedanych w całym 2015 roku (dokładnie 81 090 160, o ponad 2,1 mln opakowań wię-cej niż w 2014 roku). Wartościowo sprzedaż osiągnie kwo-tę 1,787 mld zł.

Szczegółowa analiza sprzedaży na str. 58.

3 810 W październiku, podobnie jak we wrześniu, rośnie liczba pa-cjentów w aptece. Tym razem wzrost wyniósł 9,2%, czyli 320 osób.

185 500 Wraz z liczbą klientów proporcjonalnie rośnie ob-rót statystycznej apteki – o 9,8% (16,5 tys. zł) w sto-sunku do września 2015.

„Dzięki digitalizacji, każda decyzja oparta będzie na wiedzy,

a nie na intuicji.”

Dr Tobias D. Gantner (Healthcare Futurists)

Rozmowa na str. 27.

STATYSTYKI PROGNOZY

SYSTEMY IT

NA CZASIE

w w w . f a c e b o o k . p l / I T I Z d R o w I e

33

� Ogólnopolski system Ochrony Zdrowia 11/2015

Miara zdrowiaSpadek temperatury ciała pacjenta poniżej 36°C podczas lub bezpośrednio po operacji może spowolnić proces leczenia, wydłużyć czas pobytu w szpita-lu, zwiększyć koszty terapii. Dotychczasowe metody pomiaru nie były zbyt wygodne dla chorego, do tego nie pozwalały prowadzić stałego monitoringu. Dziś nowoczesne sensory wystarczy umieścić bezpośrednio na skórze, a o za-chowanie prawidłowej ciepłoty ciała dbają specjalne lampy z regulacją emisji promieniowania. Współczesne technologie skrupulatnie monitorują parame-try zdrowia oraz funkcje życiowe, nie tylko podczas pobytu pacjenta w szpi-talu, ale również w domu. Dzięki miniaturowym i wydajnym bateriom, senso-ry coraz częściej przekazują wyniki bezprzewodowo.

Na zdjęciu: TCore firmy Dräger (Messe Düsseldorf/ctillmann)

Ogólnopolski system Ochrony Zdrowia 11/2015

�

N a u k a

Ogólnopolski system Ochrony Zdrowia 11/2015

�

N a u k a

Mamy już nowe kierownictwo resortu zdrowia. Biorąc pod uwagę mocno socjalne zapowiedzi premier Beaty Szydło oraz wcześniejsze wypowiedzi nowego Ministra Zdrowia Konstantego Radziwiłła i jego zastępców, skład osobowy na ulicy Miodowej jest zaskakująco liberalny. W kierownictwie znaleźli się: Jarosław Pinkas w randze sekretarza stanu oraz jako podsekretarze: Katarzyna Głowala, Krzysztof Łanda, Piotr Gryza oraz Piotr Warczyński.

wia. Ale wciąż nie jest jasne, co mamy rozumieć pod tym terminem. Cieszy de-klaracja przebudowy systemu opieki nad matką i dziećmi oraz osobami starszy-mi. Choć żeby mieć zdrowszych i pro-duktywnych seniorów powinniśmy się zając też pracującymi. Wśród wątków związanych bezpośrednio lub pośred-nio z ochroną zdrowia wymienić można darmowe leki dla osób w wieku 75 plus, 500 zł miesięcznie dodatku na dziecko (czy to szansa dla oddziałów położni-czych?), godne płace dla lekarzy, pielęg-niarek i innych pracowników medycz-nych oraz podwyższenie stawki godzi-nowej do 12 zł za godzinę.

PersonaliaW wyniku tarć i walki o władze w PO to Bartosz Arłukowicz, były minister zdro-

RYNEK ZDROWIA W PIGUŁCE

Foto

: des

igne

d by

free

pik.

com

Start

i otw

arte p

ytania

AleksAndrA kurOwskA

Mimo to wśród świadczeniodawców, na-wet tych, którzy mają zyskać na poten-cjalnych zmianach, panuje wielka nie-pewność. W expose Beata Szydło poło-żyła nacisk na służbę zdrowia, odcinając się od ochrony zdrowia, krytykowano dążenie do zysku przez placówki, leka-

rzy i pracowników medycznych, zapo-wiadano rozgraniczenie tego, co pry-watne od tego, co publiczne (prywatne placówki za prywatne pieniądze pacjen-tów) oraz powrót państwowego pogoto-wia ratunkowego. Rząd PiS podtrzymał też zapowiedź przejścia do budżetowe-go systemu finansowania ochrony zdro-

�Ogólnopolski system Ochrony Zdrowia 11/2015

N a u k a

wia, został przewodniczącym sejmowej komisji zdrowia. Tradycyjnie szefowanie tej komisji przypada opozycji. Wcześniej nieoficjalnie mówiło się, że kandydatami na to stanowisko mieli być prof. Marian Zembala, Ewa Kopacz lub prof. Alicja Chybicka, ale nie zostali zgłoszeni na-wet na wiceszefów komisji. Arłukowicz uzyskał 25 głosów, 4 posłów wstrzy-mało się i żaden nie był przeciw. Wice-przewodniczącymi zostali Tomasz Latos (PiS), przewodniczący komisji w sejmie poprzedniej kadencji, Andrzej Sośnierz (PiS), co wykluczyło go z pretendowa-nia do roli wiceministra, Joanna Kopciń-ska (PiS), Marek Ruciński (Nowoczesna Ryszarda Petru) i Beata Małecka-Libera (PO). W Senacie szefem komisji został Waldemar Jerzy Kraska z PiS, a jego za-stępcami Dorota Czudowska (PiS) i Le-szek Czarnobaj (PO).

Zofia Ulz złożyła rezygnację ze sta-nowiska Głównego Inspektora Farma-ceutycznego, a zastąpił ją Zbigniew Niewójt. Ulz przeszła na emeryturę, ale równocześnie rozpoczęła współ-pracę z Zespołem Prawa Farmaceu-tycznego i Ochrony Zdrowia kance-larii Dentons, obejmując stanowisko„managing consultant”. Będzie dora-dzać w zakresie prawa farmaceutyczne-go klientom kancelarii.

Wiele działo się w onkologii. Minister Zembala odwołał prof. Krzysztofa Wa-rzochę ze stanowiska dyrektora stołecz-nego Centrum Onkologii – Instytutu im. Marii Skłodowskiej-Curie. Powodem była m.in. odmowa współpracy z resor-tem oraz skargi lekarzy. Z kolei prof. Bo-gusław Maciejewski zrezygnował sam, po 24 latach pracy na stanowisku dyrek-tora Instytutu Onkologii w Gliwicach. W tle tej rezygnacji postępuje proces od-łączenia się gliwickiej placówki od war-szawskiej COI i powołanie samodzielne-go Śląskiego Instytutu Onkologii. Z kolei prof. Tadeusz Pieńkowski, prezes Pol-skiego Towarzystwa do Badań nad Ra-kiem Piersi, przeszedł z ECZ Otwock do Centrum Onkologii w Radomiu.

Dyrektorem szpitala we Włoszczo-wie został Maciej Juszczyk, wcześniej m.in. zarządzał szpitalem w Skarżysku-Kamiennej. Wacław Bala został zaś od-wołany ze stanowiska dyrektora szpita-la w Trzciance.

SystemZ najważniejszych rzeczy systemowych wspomnieć warto, że mapy potrzeb zdro-wotnych, które wpływać mają m.in. na dostęp do unijnych funduszy oraz moż-

liwość kontraktowania nowych inwesty-cji, nadal nie są opublikowane. Ustępu-jący minister zapowiedział, że poznamy je 20 grudnia.

W AOTMiT toczą się prace nad wy-ceną kolejnych świadczeń. Pozytywną ocenę w większości zakresów dostała m.in. radioterapia protonowa.

Wieści z rynkuZ powodu niepewności w ostatnich mie-siącach wyhamowały inwestycje w nowe oddziały i szpitale. Sektor, na który na-leży zwrócić uwagę, to geriatria i szerzej rozumiana polityka opieki nad seniora-mi. Powstają kolejne placówki w ramach rządowego programu „Senior – WI-GOR”, nawet w sławnym Domu Kul-tury w Jarocinie. Tarnowscy radni miej-scy rozważają utworzenie dla starszych osób nowych poradni i szpitala. Cen-trum Opieki Senioralnej ma powstać przy Mościckim Centrum Medycznym, należącym do miejskich spółek. Plano-wana jest w nim geriatria, reumatologia oraz oddziały na 90 łóżek, które mają kompleksowo leczyć tylko osoby star-sze. W Koszalinie niedługo zostanie uru-chomiony prywatny Dom Seniora Złote Serca. Szpital im. Jonschera w Łodzi stał się największym centrum geriatrycznym w woj. łódzkim. Wyremontował i rozbu-dował dwa oddziały dla seniorów.

Rynek rozgrzała informacja, że właś-ciciel Biedronki może wejść do Polski z siecią klinik. Jeronimo Martins zasta-nawia się nad otwarciem u nas placó-wek Walk’in Clinics. Od kilku lat dzia-łają one przy portugalskich supermarke-tach Pingo Doce, a wizyta u lekarza jest nawet o połowę tańsza niż w prywatnym gabinecie.

Centrum Dializa wydzierżawi Regio-nalne Centrum Medyczne w Białogar-dzie. Jak uważa powiat, uratuje to pla-cówkę przed upadłością. Z kolei jeden ze szpitali Grupy Nowy Szpital ma problem z samorządowcami i szefostwem szpi-tala w Międzyrzeczu. Tamtejszy szpi-tal postanowił wypowiedzieć umowę na podwykonawstwo usług w ramach Pań-stwowego Ratownictwa Medycznego, wykonywanych obecnie przez Szpital w Skwierzynie. Po stronie GNS stanęła rada miejska Skwierzyny.

Otwarto Gdyńskie Centrum Kardio-logiczne dysponujące 66 łóżkami dla pa-cjentów. Powstało ono dzięki połączeniu oddziałów kardiologicznych z dwóch gdyńskich szpitali.

Na rynku ubezpieczeniowym waż-ną informacją jest wydanie zgody przez

Komisję Nadzoru Finansowego na to, by PZU utworzył TUW Polski Zakład Ubezpieczeń Wzajemnych. Spółka de-dykowana pod podmioty medyczne, jak twierdzi PZU, ma zapewnić polskim szpitalom efektywną ochronę ubezpie-czeniową i aktywne zarządzanie ryzy-kiem. Czy ceny polis spadną dzięki temu na tyle, że szpitale będą gotowe podjąć ryzyko – przekonamy się.

Raporty i badaniaNFZ oszacował, ile kosztować go mogą zmiany demograficzne. Gdybyśmy mie-li strukturę demograficzną taką, jaka cze-ka nas w roku 2030, na sfinansowanie świadczeń medycznych i refundacji le-ków Narodowemu Funduszowi Zdrowia potrzebne byłoby dodatkowo 6,4 mld zł (o 12 proc. więcej). NFZ oszacował koszty z założeniem, że technologicz-nie, płacowo i cenowo w innych obsza-rach związanych z kosztami zatrzymamy się na poziomie bazy z 2014 r. Ta baza to 53 mld zł. W 2020 r. kwota kosztów wzrośnie o 5 proc. Największy nominal-ny wzrost będzie dotyczył leczenia szpi-talnego – ponad 3 mld zł do roku 2030. Refundacja za leki wzrośnie w tym sa-mym okresie o ponad 1,2 mld zł (przy założeniu braku zmian na liście leków refundowanych), czyli o ponad 16 proc. W perspektywie roku 2020 wzrost wy-datków na refundację oszacowano na 6,5 proc.

Poznaliśmy wyniki pierwszego tak du-żego audytu społecznego szpitali. Zreali-zowała go Fundacja Urszuli Jaworskiej. W jego ramach przeprowadzono ankie-ty z pacjentami pięciu szpitali, następnie eksperci weryfikowali ich wypowiedzi odwiedzając szpital. W kolejnych kro-kach, wraz z dyrekcją opracowano indy-widualny program naprawczy. Pacjenci generalnie chwalili lekarzy i pielęgniar-ki, za to skarżyli się na brudne i zdewa-stowane toalety, brak miejsc parkingo-wych, małe porcje i złą jakość posiłków. Równocześnie i niezależnie, przygląda-jący się audytowi NFZ uruchomił włas-ne ankiety elektroniczne dla pacjentów,

»�Będą�opóźnienia�w�wypisywaniu�recept�przez�pielęg-niarki�i�położne.«

Ogólnopolski system Ochrony Zdrowia 11/2015

10

N a u k a

które jednak – ze względu na swoją for-mę – przez część lekarzy zostały odebra-ne jako zachęcanie do donosów.

Warunki w polskich szpitalach czy kolejki nie zachęcają do leczenia się za granicą. Choć jednym z głównych po-wodów są pewnie polskie przepisy. Ko-misja Europejska podsumowała działa-nie dyrektywy 2011/24/UE w sprawie stosowania praw pacjentów w transgra-nicznej opiece zdrowotnej. Stwierdziła, że mobilność pacjentów jest niska, a Po-lacy najchętniej wyjeżdżają, by poddać się operacji zaćmy.

Kolejne ciekawe raporty dotyczą przyszłości technologii medycznych oraz rynku leków.

Według analizy „Główne technologie dotyczące sprzętu medycznego i obrazo-wania w 2015 r.” przygotowanej przez Frost&Sullivan – globalną firmę dorad-czą, rozwój w sektorze opieki zdrowot-

nej będzie koncentrował się na techno-logiach: roboty chirurgiczne, cyfrowa patologia, neuroprotetyka, lasery chirur-giczne, inteligentne pigułki, obrazowa-nie optyczne, technologie informatycz-ne z zakresu opieki zdrowotnej, zintegro-wane monitorowanie oznak życiowych, sztuczne organy i czterowymiarowe obrazowanie ultradźwiękowe (4D).

IMS Health prognozuje, że w ciągu kolejnych 5 lat wartość globalnego ryn-ku leków wzrośnie o 30 proc., sięgając 1,4 bln dolarów. Wykorzystanie leków wzrośnie o 24 proc. w ujęciu ilościo-wym. Ponad połowa światowej populacji będzie konsumować więcej niż 1 daw-kę leku na osobę dziennie, w porówna-niu z jedną trzecią w 2005 roku.

LegislacjaPoprzedni rząd w końcu nie przyjął i nie zaprezentował przez Parlamentem pod-sumowania ustawy refundacyjnej. Miał to zrobić dwa lata po jej wejściu w życie, czyli na początku 2014 r. Zdążył przyjąć Narodowy Program Zwalczania Chorób Nowotworowych na lata 2016 – 2024, z podobnym finansowaniem, co dotych-czas (250 mln zł rocznie z budżetu pań-stwa). Nie przyjęto, ale skierowano do

konsultacji Narodowy Program Zdro-wia, który jest przełożeniem na działa-nia ustawy o zdrowiu publicznym. Czy nowy rząd dokona w nim zmian? Zoba-czymy.

Do priorytetowych dziedzin medycz-nych postanowiono dopisać kardiologię dziecięcą.

Będą opóźnienia w wypisywaniu re-cept przez pielęgniarki i położne, choć odpowiednie przepisy już przyjęto, ale MZ dopiero w listopadzie zaakceptowa-ło program odpowiednich kursów. Szko-lenia finansowane ze środków unijnych mają ruszyć na początku 2016 r. Zgod-nie w nowymi przepisami, pielęgniarki i położne od 1 stycznia 2016 r. będą mo-gły wystawiać recepty, jednak pod wa-runkiem ukończenia specjalistycznego kursu.

Kontakt do autorki: [email protected] Kurowska, dziennikarka od po-

nad 11 lat zajmująca się tematyką medyczną oraz finansową. Współpracuje m.in. z redak-cją Służby Zdrowia oraz z Instytutem Zdrowia i Demokracji (IZID). Pracowała w dziale eko-nomicznym Życia Warszawy, Gazecie Giełdy „Parkiet”, Rzeczpospolitej oraz Dzienniku Ga-zecie Prawnej. Absolwentka Instytutu Stoso-wanych Nauk Społecznych UW.

»�NFZ�uruchomił�własne�ankiety�elektroniczne�dla�pacjentów.«

ILE PŁACI FUNDUSZ ZA NASZE LECZENIE?Koszty NFZ w przeliczeniu na osobę w populacji danego rocznika (w zł).

NA KTÓRYCH PACJENTÓW NAJSZYBCIEJ ROSNĄ NAKŁADY?Wzrost wydatków na osobę w populacji danego rocznika w latach 2010–2014 (w proc.).

Źródło: Obliczenia własne na podstawie danych NFZ.

średnia kobiety mężczyźni

11Ogólnopolski system Ochrony Zdrowia 11/2015

N a u k a

P R E N U M E R A T A 2 0 1 6

Z A M ó W I E N I A : R E D A K C J A @ O S O Z . P L

designed by freepik.com

Ogólnopolski system Ochrony Zdrowia 11/2015

12

I N N o w a c j e

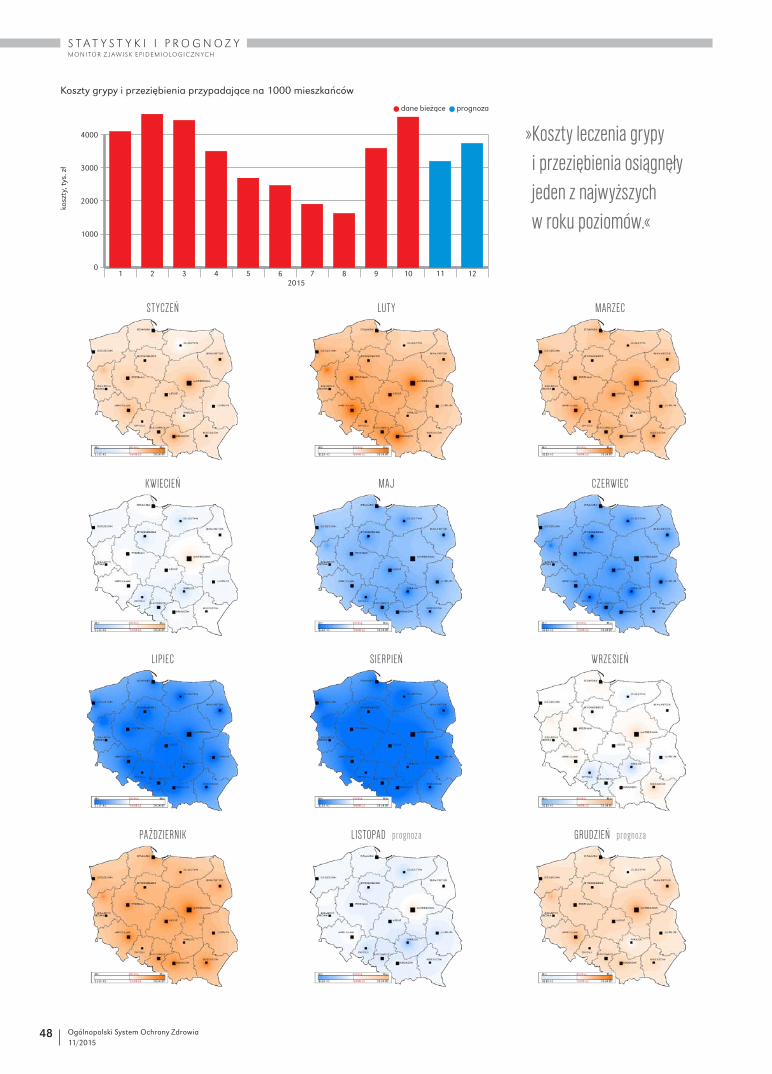

ALERT EPIDEMIOLOGICZNY (STYCZEń 2016)

SPRAWDZALNOŚĆPOPRZEDNIEJ

PROGNOZY 75% PONIŻEJ NORMY

NORMA

WYSOKI

BARDZO WYSOKI

WOJEWÓDZTWO PROGNOZA KOSZTÓW ALERGII (STycZEń)

TREND W STOSUNKU DO GRUDNIA 2015

Dolnośląskie 2 119 Kujawsko-pomorskie 1 477 Łódzkie 1 824 Lubelskie 1 767 Lubuskie 1 832 Małopolskie 1 555 Mazowieckie 2 339 Opolskie 1 427 Podkarpackie 2 546 Podlaskie 1 702 Pomorskie 1 799 Śląskie 1 774 Świętokrzyskie 1 470 Warmińsko-mazurskie 1 076 Wielkopolskie 1 644 Zachodniopomorskie 1 821

WOJEWÓDZTWO PROGNOZA KOSZTÓW GRyPy I PRZEZIĘBIENIA (STycZEń)

TREND W STOSUNKU DO GRUDNIA 2015

Dolnośląskie 4 726 Kujawsko-pomorskie 3 706 Łódzkie 3 591 Lubelskie 4 253 Lubuskie 3 714 Małopolskie 4 154 Mazowieckie 5 252 Opolskie 3 421 Podkarpackie 3 890 Podlaskie 4 425 Pomorskie 4 081 Śląskie 3 818 Świętokrzyskie 2 787 Warmińsko-mazurskie 3 099 Wielkopolskie 3 879 Zachodniopomorskie 3 941

ALERGIA

POZIOM NASILENIA ALERGII

GRYPA I PRZEZIĘBIENIEPOZIOM NASILENIA GRyPy I PRZEZIĘBIENIA

SPRAWDZALNOŚĆPOPRZEDNIEJ

PROGNOZY 78% PONIŻEJ NORMY

NORMA

WYSOKI

BARDZO WYSOKI

13Ogólnopolski system Ochrony Zdrowia 11/2015

I N N o w a c j e

Pierwsza pomocAplikacja zawiera wskazówki, które po-mogą udzielić pierwszej pomocy w naj-częściej występujących przypadkach za-grożenia życia. Przejrzysty podział na kategorie urazów pozwala szybko do-trzeć do działań, które należy wykonać udzielając pomocy w określonej sytua-cji. Jedną z funkcji aplikacji jest możli-wość łatwego połączenia się z odpowied-nimi służbami ratowniczymi – wystarczy nacisnąć jeden przycisk.

iOS | Android | PLBezpłatna

Know your Heart RhytmZbyt wolny, szybki albo nieregularny rytm serca może być sygnałem zaburzeń elektrycznych w pracy narządu. Aplika-cja brytyjskiej organizacji Arrhythmia Alliance pomaga rozpoznać pierwsze objawy arytmii. Puls mierzony jest z po-mocą aparatu fotograficznego w smart-fonie, a pacjent może dokonać porówna-nia z wzorcowymi wynikami oraz prze-słać dane e-mailem.

iOS | ENGBezpłatna

Eat FitAplikacja dietetyczna dostępna w wersji polskojęzycznej. Ponad 700 gotowych po-siłków dla utrzymania lub zredukowania wagi i zachowania zdrowia. Od diety 1200, 1500 albo 2000 kalorii po posiłki bezglu-tenowe czy kuchnię śródziemnomorską – każdy znajdzie coś dla siebie. Aplikacja pozwala planować posiłki na kilka dni do przodu oraz tworzyć listę zakupów. Na-rzędzie powstało przy bliskiej współpracy z doświadczonymi dietetykami.

iOS | Android | PL | ENGBezpłatna w wersji podstawowej

MedigramProste narzędzie do szybkiej komunika-cji pomiędzy pracownikami medycznymi, zarówno w szpitalu jak i poza nim. Medi-gram pozwala lekarzom, pielęgniarkom, ratownikom medycznym wymieniać się wiadomościami oraz zdjęciami z wyko-rzystaniem telefonów komórkowych lub tabletów z system Android i iOS. Ważną cechą jest szyfrowanie danych zgodnie ze standardem SSL.

iOS | Android | ENGCena w zależności od opcji

Big White WallAnonimowe i dyskretne wsparcie dla osób z lekkimi problemami mentalnymi, jak lęki, wypalenie, zwątpienie, zmartwienia, poczucie rezygnacji. Specjalne testy oraz naukowe artykuły pomogą zrozumieć przyczyny negatywnych emocji. Big Whi-te Wall jest też społecznością łączącą oso-by o podobnych problemach, gdzie dodat-kowo można uzyskać fachowe wsparcie. Użytkownik ma do dyspozycji szereg kur-sów on-line pomagających w walce z m.in. depresją i lękami.

iOS | Android | ENGBezpłatna

Migraine eDiaryDziennik dla osób cierpiących na migre-nę. We wnętrzu aplikacji – notatki doty-czące ataków bólu i jego intensywności (skala kolorystyczna), czynników towa-rzyszących, zażywanych leków i ich sku-teczności. Na podstawie gromadzonych danych aplikacja tworzy podsumowania, pozwalając lepiej zrozumieć istotę dole-gliwości i jej przyczyny.

iOS | Android | ENGBezpłatna

APLIKACJE

2.

3.

�.

�.

1.

�.

Ogólnopolski system Ochrony Zdrowia 11/2015

1�

I N N o w a c j e

NOWOŚCI I WYNALAZKI

SZTUCZNA I WRAŻLIWA

SKÓRANaukowcom z Bao Research Group udało się stworzyć sztuczną skórę, która przekazuje wrażenia nacisku do komórek mózgowych. To ogromny krok na drodze do produkcji protez kończyn czujących w podobny sposób, jak te naturalne. Ludzka skóra jest skom-plikowanym systemem połączeń nerwowych, które rejestrują wrażenia dotykowe (nacisk) i warunki otoczenia (temperatura, ruchy powietrza). Do budowy substytucyjnego materiału inżynierowie z Uniwersytetu Stanford użyli węglowych nanorurek tworzących precyzyjny czujnik punktowy. Tak powstał DiTack. Źródłem sygnałów przesyłanych do mózgu jest napięcie elektryczne genero-wane proporcjonalnie do siły nacisku. Na razie DiTack wykrywa tylko punktowy opór, nie rozpoznaje innych bodźców, np. pocie-rania. Wkrótce rozpoczną się teksty na zwierzętach.

OPASKA

MICROSOFTDo kolekcji urządzeń monitorujących parametry ciała i aktyw-ność fizyczną dołącza Microsoft Band 2. Opaska mierzy stan-dardowe parametry, jak rytm serca, spalone kalorie i jakość snu. Zawiera 11 czujników, w tym GPS, sensor promieniowa-nia UV, barometr. Przyda się uprawiającym różne dyscypliny sportu, w tym miłośnikom joggingu, jazdy na rowerze, golfu. Urządzenie Microsoftu to jednak więcej niż tracker – użytkow-nik posiada dostęp do e-maili, kalendarza, funkcji społecznoś-ciowych; może sporządzać notatki i ustawiać przypomnienia z pomocą głosu. Cena: 249 USD.

WYDRUKOWANE

KOŚCI54-letniemu pacjentowi z Hiszpanii odtworzono zniszczo-ne przez nowotwór żebra oraz mostek. Podczas operacji uży-to niezwykle wytrzymałych elementów tytanowych wydru-kowanych w technologii 3D, precyzyjnie zaprojektowanych i dopasowanych do fizjologii pacjenta. Model – na podstawie zdjęć z tomografu komputerowego – stworzyła australijska fir-ma Anatomics. Następnie warstwa po warstwie wydrukowa-no docelowe elementy: mostek i 8 żeber. Bez pomocy drukar-ki 3D wyprodukowanie całości byłoby praktycznie niewyko-nalne. Pacjent po 12 dniach opuścił szpital.

1�Ogólnopolski system Ochrony Zdrowia 11/2015

I N N o w a c j e

Zdjęcia: Kokoon, Oura Ring, MocaCare, Microsoft, Anatomics, Bao Research Group, Stanford University

OBUDOWA, CZYLI

EKGZamień swój telefon komórkowy w elektrokardiogram. Wystarczy specjalna obudowa pełniąca rolę elektrod oraz dedykowana apli-kacja. Po przyłożeniu palców do dwóch płaskich płytek, telefon wykonuje badanie EKG. To nie wszystko – użytkownik otrzymuje informację, czy EKG mieści się w normie (w przypadku anomalii zalecana jest konsultacja medyczna). AliveCor wykrywa też mi-gotanie przedsionków będące główną przyczyną udarów. Nakładkę można kupić na razie w USA w cenie od 75 USD.

PIERŚCIEŃ

WIEDZYWyposażony w czujniki pierścień Oura Ring nieustannie mierzy parametry snu i ciała. Urządzenie monitoruje aktyw-ność w ciągu dnia i nocy, interpretuje sygnały wysyłane przez organizm, anali-zuje zgromadzone dane, a w efekcie pod-powiada, co zrobić, aby poprawić jakość życia. Oszczędny design i automatycz-ny transfer danych powodują, że kontro-la odbywa się w dyskretny, niezauważal-ny sposób.

SPOKOJNY

SENKakoon to pierwsze słuchawki, których zadaniem jest m.in. polepszanie jakości snu. Wyposażone w system czujników mierzą parametry nocnego wypoczynku oraz aktywność mózgu. Zawarty w apli-kacji zestaw dźwięków dobierany jest w zależności od stanu pobudzenia. Specjal-na, wyciszająca izolacja pozwala uciąć sobie drzemkę także w głośnych miej-scach. Słuchawki dopasowują moment pobudki do fazy snu.

DANE Z

SERCAKolejny miniaturowy (7 mm grubości) gadżet, tym razem dokonujący pomiaru tętna, przepływu oraz gazometrii krwi. Wszystkie testy MocaCare wykonuje w 25 sekund – wystarczy umieścić palec na sensorze. Dane przesyłane są do apli-kacji w telefonie, gdzie można przeka-zywać je dalej (np. do lekarza) oraz ana-lizować w stosunku do dopuszczalnych norm.

Ogólnopolski system Ochrony Zdrowia 11/2015

1�

I N N o w a c j e

Wizyta na łączachL ABORATORIUM TECHNOLOGII

Prawne dopuszczenie usług telemedycznych w Polsce oraz ich refundacja jest reformą, na którą czekają środowiska medycz-ne i pacjenci. Usunięcie barier legislacyjnych pociągnie za sobą nowe inwestycje i wzmocni system ochrony zdrowia.

Pomimo bardzo szybkiej informatyzacji polskiego sektora usług medycznych, telemedycyna pozostawała przez długie lata na marginesie. Dużo się o niej mówiło, jednocześnie niewiele pro-jektów doczekało się realizacji. Niejasne przepisy prawne sku-tecznie odstraszały potencjalnych inwestorów i wiązały ręce in-nowacyjnym placówkom, które od dłuższego czasu rozważały uruchomienie teleusług. Byli i tacy, którzy szli pod prąd reali-zując odważne plany. Najlepszym przykładem jest Instytut Fi-zjologii i Patologii Słuchu. W kierowanym przez prof. dr hab. Henryka Skarżyńskiego instytucie wdrożono program przesie-wowych badań telemedycznych słuchu, którym objęto 430 tys. dzieci z całej Polski. Dotarcie do tak dużej grupy byłoby w tra-dycyjnym modelu usług praktycznie niemożliwe lub przekra-czałoby dostępne możliwości finansowe. Prof. Skarżyński pod-kreśla, że telemedycyna już dziś przynosi realną pomoc pacjen-tom i nie można dalej być na nią obojętnym.

Telemedycyna w Polsce stoi przed wielką szansą za sprawą nowelizacji ustawy o zawodzie lekarza i lekarza dentysty (Dz.U.1997, nr 28 poz. 152). Pakiet zmian zaproponowała Mini-sterstwu Zdrowia Telemedyczna Grupa Robocza złożona z or-ganizacji pozarządowych i instytucji promujących nowoczesne technologie w ochronie zdrowia. Z kolei 27 sierpnia na stronie Agencji Ochrony Technologii Medycznych i Taryfikacji poja-wiła się informacja o wycenie na poziomie 6 punktów dla kar-diologicznego i geriatrycznego konsylium lekarskiego przy uży-

ciu sprzętu telemedycznego. Oznacza to, że już wkrótce NFZ może wprowadzić usługi telemedyczne do koszyka świadczeń gwarantowanych, obejmując je refundacją na równi z usługa-mi tradycyjnymi.

– Podobnie jak pojawienie się lokomotywy parowej niemal 200 lat temu nie zmieniło idei podróży, ale zrewolucjonizowało jej dostępność i jakość, tak współczesne technologie telemedycz-ne nie zmieniają misji i odpowiedzialności medycyny, dają jed-nak niedostępne wcześniej możliwości jej realizacji – nowe szan-se trafnie skomentował Andrzej Osuch z Grupy LUX MED.

Na całym świecie rosną nakłady na ochronę zdrowia, napę-dzane zmianami demograficznymi (starzenie się społeczeństw, spadek przyrostu naturalnego), postępem w świadczeniach medycznych (coraz bardziej zaawansowane leki i procedury) i oczekiwaniami społeczeństw. Rosnące wymagania pacjentów ścierają się z ograniczeniami budżetowymi. Dodatkowo, ogra-niczona dostępność do lekarzy i opieki staje się coraz więk-szą barierą w sprawnej dystrybucji usług lekarskich i profilak-tycznych. Pod względem liczby lekarzy na 1000 mieszkańców Polska zajmuje ostatnie miejsce w grupie krajów Unii Europej-skiej. Na uwagę zasługuje też mocne zróżnicowanie w geogra-ficznej alokacji lekarzy w poszczególnych województwach: od 1,52 do 2,56 lekarza na 1000 mieszkańców. Dostęp do specja-listycznej opieki ułatwiony jest w dużych miastach wojewódz-kich i ośrodkach akademickich, z kolei w miastach powiato-

Zdję

cia:

des

igne

d by

free

pik.

com

1�Ogólnopolski system Ochrony Zdrowia 11/2015

I N N o w a c j e

wych i mniejszych miejscowościach sytuacja wygląda znacz-nie gorzej.

– Model świadczeń ochrony zdrowia z wykorzystaniem tech-nologii, w tym technologii mobilnych, stał się koniecznością w radzeniu sobie z postępującą luką pomiędzy potrzebami a do-stępnością usług medycznych i opieki nad osobami chorymi, niepełnosprawnymi lub niedołężnymi. Lekarzom i pacjentom z pomocą przychodzi telemedycyna, posługująca się wieloma skutecznie funkcjonującymi modelami świadczeń, monitorin-gu chorych i prewencji zdarzeń, opierająca się przede wszyst-kim na technologiach informatycznych i cyfrowych – mówi

zoru po wyjściu ze szpitala, zwiększy się dostępność do specja-listów również poza dużymi ośrodkami zdrowia (niwelowanie barier demograficznych), chorzy nie będą musieli podróżować do lekarza tylko po to, aby otrzymać nową receptę oraz w przy-padku błahych dolegliwości (ulga dla osób starszych, o ogra-niczonej mobilności), opieka medyczna zostanie spersonalizo-wana, skrócą się kolejki. Osoby wykonujące zawody medycz-ne będą wspierane systemami zbierania i przetwarzania danych, zyskają pełniejszy obraz stanu zdrowia pacjenta, przez co pod-wyższona zostanie jakość usług, zwiększy się dostęp do wie-dzy i informacji oraz poziom komunikacji z pacjentem, lekarze

»�Już�wkrótce�NFZ�może�wprowadzić�usługi�telemedyczne�do�koszyka�świadczeń�gwarantowanych.«

Krzysztof Jakubowski z firmy konsultingowej Deloitte. Z kolei eksperci Telemedycznej Grupy Roboczej podkreślają, że pol-ski system ochrony zdrowia już dziś zmaga się z problemem ograniczonych zasobów, nieadekwatną dostępnością do świad-czeń i niskim poziomem opieki. W przyszłości będzie musiał zmierzyć się z poważnymi wyzwaniami wynikającymi z pre-sji demograficznej, która potencjalnie może doprowadzić do zwiększenia zapotrzebowania na usługi medyczne i zmniejsze-nia przychodów ze składki na powszechne obowiązkowe ubez-pieczenie zdrowotne przy jednoczesnym deficycie zasobów wy-kwalifikowanej kadry medycznej.

Lista korzyści w wymiarze społecznym, medycznym, go-spodarczym i ekonomicznym jest długa. Pacjenci zostaną obję-ci nowymi programami profilaktyki czy tele-rehabilitacyjnymi, uzyskają dostęp do porad lekarskich w krótszym czasie, bez wy-chodzenia z domu, monitoring na odległość pozwoli czuwać 24 godziny na dobę nad chorymi z dolegliwościami przewlekłymi albo przykładowo tymi, którzy wymagają skrupulatnego nad-

i pielęgniarki będą mogli zaoszczędzić sporo czasu oraz pra-cować w warunkach odpowiadających realiom technologicz-nym. Z kolei podmioty medyczne zaoferują nowe świadcze-nia, poprawią wyniki finansowe, zyskają dodatkowe kontrakty na usługi telemedyczne. Dzięki nowym inwestycjom wzrośnie PKB i innowacyjność sektora ochrony zdrowia, zasoby perso-nelu medycznego będą lepiej wykorzystane, obniżą się koszty diagnostyki i leczenia przy podwyższonej efektywności profi-laktyki, spadną koszty logistyczne. I co ważne – zniwelowana zostanie krzywdząca dysproporcja w dostępie do świadczeń.

W 2014 roku wartość światowego rynku telemedycyny sza-cowano na 17,8 mld USD. Według prognoz, w 2019 roku bę-dzie to już 28,9 mld USD, co oznacza średnioroczny wzrost na poziomie 18,6%. Z kolei eksperci Deloitte oceniają, że krajo-wy rynek telemedycyny już teraz wart jest kilkanaście milionów dolarów, rozwijając się w tempie 50 proc. rocznie. Nowe przepi-sy mogą spowodować, że będzie to jednak znacznie więcej.

Autorzy raportu Telemedycznej Grupy Roboczej są zgod-ni: wprowadzenie rozwiązań telemedycznych w Polsce na sze-roką skalę jest jedynie kwestią czasu. Tego czasu – ze względu na istniejące oraz przyszłe potrzeby systemu ochrony zdrowia – zostało niewiele.

Źródło: raport „Otoczenie regulacyjne telemedycyny w Polsce – stan obecny i nowe otwarcie” oraz dane Deloitte.

Zdję

cia:

des

igne

d by

free

pik.

com

Zdję

cia:

des

igne

d by

dry

icon

s.co

m

Ogólnopolski system Ochrony Zdrowia 11/2015

1�

R a p o R T

Medycyna 2016

Trendy i nowości, wynalazki producentów z całego świata, zaskakujące innowa-cje i technologiczne ciekawostki – raz w roku globalna medycyna spotyka się w jednym miejscu podczas międzynarodowych Targów MEDICA w Dusseldorfie. Co tym razem wzbudziło największe zainteresowanie?

gitalizację sektora, realizowaną strate-gicznie na szczeblach państwowych. Jak się okazuje, nie tylko my mamy z tym problem, ale i większość państw Euro-py. W Hiszpanii, Włoszech albo Wielkiej Brytanii regionalne inicjatywy stały się akceleratorem innowacyjności, przycią-gając inwestorów oraz realizując z suk-cesem projekty finansowane ze środ-ków Unii Europejskiej. Dynamikę roz-woju nowych produktów na pograniczu IT i ochrony zdrowia mocno podkręcają młode, kreatywne firmy, czyli tzw. start-upy. Z ich pomysłowości i nieszablono-wego spojrzenia rodzą się zupełnie nowe rozwiązania, których nie odważyliby się wdrażać wielcy gracze. Przykładem jest Instent, laureat Nagrody Innowacyjności wręczonej w ramach MEDICA IT FO-RUM. Firma pracuje nad inteligentny-mi stentami wyposażonymi w czujniki pozwalające monitorować stan wszcze-pów i ewentualne komplikacje. Docelo-wo miniaturowe sensory mogą pojawić się we wszystkich implantach, ostrzega-jąc o stanach zapalnych lub innych nie-bezpiecznych zmianach. Swoje pomysły start-upy przekuwają w rzeczywistość sięgając chętnie do crowdfundingu, czy-

Foto: MEDICA 2015

MEDICA jest szkłem kontaktowym globalnej ochrony zdrowia, przyciąga-jąc w ciągu 4-dniowej wystawy 130 000 zwiedzających ze 120 państw i 5000 wy-stawców z 70 krajów. Spacer po 19 ha-lach targowych uświadamia skalę po-stępu w naukach medycznych. Zwłasz-cza w hali prezentującej rozwiązania IT i technologie komunikacyjne można było zauważyć, że e-zdrowie przeżywa praw-dziwy rozkwit. Obok systemów informa-tycznych, spore zainteresowanie wzbu-dziły technologie ubieralne, robotyka w medycynie, wirtualna rzeczywistość, sensory parametrów życia pod różnymi postaciami oraz budzące dużą nadzie-ję gry rehabilitacyjne. Domowe aptecz-ki wzbogacają się o urządzenia diagno-styczne wykonujące badania dostępne do niedawna tylko w dużych laboratoriach. Ewolucja sprzętu medycznego prowadzi

do miniaturyzacji, większej ergonomii pracy, mobilności, interoperacyjności i wymiany gromadzonych danych z in-nymi urządzeniami lub systemami.

Wyraźnie zauważalne jest odejście od zachwytu samą technologią, która nie jest celem samym w sobie, ale jedynie na-rzędziem wspierającym cele medyczne. Do diagnostyki wkracza odważnie bez-przewodowość. Elektroniczne termome-try zastępowane są przez urządzenia po-miarowe na podczerwień. Przyzwycza-jamy się do digitalizacji i tego, że dane medyczne przesyłane są w formie cyfro-wej. Sprawa bezpieczeństwa danych jest już na tyle fundamentalna, że nie prowo-kuje lawiny kłopotliwych pytań, jak to było jeszcze kilka lat temu. Na polu IT swoje siły mobilizują regiony. Nowo-czesne klastry i lokalne sieci e-zdrowia mają być odpowiedzią na powolną di-

1�Ogólnopolski system Ochrony Zdrowia 11/2015

R a p o R T

li społecznej zbiórki pieniędzy. Zebranie kilkudziesięciu tysięcy euro od indywi-dualnych osób w celu stworzenia apli-kacji m-zdrowia najlepiej pokazuje, że pacjenci z entuzjazmem czekają na uła-twiające im codzienne życie gadżety.

W najlepsze rozwija się trend mie-rzenia parametrów zdrowia i formy fi-zycznej. Specjalne zegarki, opaski oraz ubrania zbierają na bieżąco informacje o tętnie, ciśnieniu, spalonych kaloriach, saturacji, przebytym dystansie. Z zastoso-wań sportowych przechodzą do codzien-nego życia, czuwając nad odpowiednią dawką ruchu i prawidłową dietą. Wearab-les dobrze sprawdzają się w kardiologii, przybierając formę prostych trackerów w postaci aplikacji na telefon komórkowy albo bardziej zaawansowanych urządzeń telemedycznych transmitujących dane do lekarza. Ale nie tylko. Firma iHealth zaprezentowała najmniejszy na świecie glukometr w postaci niewielkich rozmia-rów przystawki do telefonu komórkowe-go. Z kolei Being firmy Zensorium mie-rzy emocje, poziom stresu i jakość snu. Właśnie wellness jest dziedziną, w której nowe aplikacje i urządzenia monitorujące powstają najintensywniej. Na horyzoncie widać wzrastające zainteresowanie stałą kontrolą ciąży. Pojawiają się już pierw-sze rozwiązania. Nuovo wprowadza na rynek PreSense – specjalny pas wyposa-żony w bezpieczne sensory. W obszarze profilaktyki z roku na rok rośnie liczba firm oferujących tanie i szybkie badania genetyczne. Ich cena w ostatnich latach spadła o kilkaset procent, przekraczając magiczną granicę szerokiej dostępności (1000 USD). Postępuje specjalizacja te-stów, pacjenci mogą szybko sprawdzić predyspozycje do określonych chorób nie wychodząc z domu (korespondencyj-nie, na podstawie wymazu ze śluzówki). Naukowców niewiele dzieli od edytowa-nia i wprowadzania zmian do kodu ge-netycznego.

Większa liczba gromadzonych da-nych oznacza więcej czasu na ich reje-strowanie i wprowadzanie do systemów IT. Obok urządzeń transkrypcji głosu na tekst, z pomocą przychodzą ergono-miczne, elektroniczne kartoteki pacjen-tów. Nowością jest Klinify, gdzie lekarz pracujący na tablecie może sporządzać notatki w podobny sposób, jak na papie-rze. Gotowe szablony, grafiki narządów i wzorce dokumentacji uciążliwe wpro-wadzanie tekstu zamieniają w przyjem-ność. Ułatwieniem dla pracowników medycznych będzie rozwój narzędzi m-zdrowia, które dane z pomiarów zapisu-

ją automatycznie na koncie pacjenta. Do praktyki lekarskiej wchodzi też wirtual-na rzeczywistość. Zanim pacjent położy się na stole operacyjnym, zespół specja-listów przeprowadzi zabieg na wygene-rowanym komputerowo modelu chore-go, a o realne odtworzenie obrazu, z np. kamer laparoskopowych, zadbają oku-lary 3D. Każdą czynność będzie można skrupulatnie zaplanować, opracowując scenariusze możliwych zdarzeń. Realną operację wspomogą roboty chirurgiczne i diagnostyczne.

Robotyka ma wiele do zaoferowa-nia w rehabilitacji. Maszyny wspiera-ją powrót do zdrowia osób, które utraci-ły sprawność kończyn w wyniku parali-żu spowodowanego urazami mózgu lub udarami oraz w następstwie urazów me-chanicznych. Hand of Hope to urządze-nie w formie naszpikowanej elektroniką rękawicy przeznaczone do terapii pouda-rowej. Mechanizm inicjuje ruchy pal-ców i ręki na podstawie sygnałów elek-trycznych mięśni i nerwów obwodowych (EMG) wysyłanych do specjalnych sen-sorów. Proces ćwiczeń wspomagają gry rehabilitacyjne. Eksperci wiążą z nimi bardzo duże nadzieje nie tylko w przy-padku urazów fizycznych, ale także w le-

czeniu depresji, zaburzeń lękowych i in-nych chorób o podłożu psychicznym. Te-rapeutyczne zabawy angażują, motywują pacjenta i pozwalają zapomnieć o samej chorobie.

Starzenie się społeczeństwa wygene-rowało tzw. srebrną ekonomię. Ambient Assisted Living, czyli życie wspoma-gane przez otoczenie, to nic innego, jak cała gama rozwiązań pozwalających se-niorom prowadzić aktywne, bezpieczne i zdrowe życie w naturalnym środowi-sku domowym. To jeden z tych obsza-rów, gdzie telemedycyna rozwijać się bę-dzie najszybciej. Osoby 65+ należą do grupy najmocniej obciążonej choroba-mi przewlekłymi, nieraz kilkoma jed-nocześnie. Telemonitoring – co potwier-dziły badania pilotażowe – sprawdza się w przypadku chorych na cukrzycę, nad-ciśnienie, COPD, po zawałach i z wada-mi serca. Poprawa jakości życia, większa aktywność i poczucie bezpieczeństwa zdrowotnego – to tylko niektóre zalety usług telemedycznych realizowanych w kilkunastu krajach w ramach progra-mu United4Health. Objęci nim seniorzy podkreślali przede wszystkim wygodę. Zamiast uciążliwych wizyt kontrolnych w placówce, wystarczy usiąść przed komputerem we własnym domu.

Tegoroczne targi MEDICA udowod-niły, że kolejne lata należeć będą do technologii informacyjno-komunikacyj-nych. E-rozwiązania w ochronie zdro-wia są opóźnione w stosunku do innych branż nawet o kilka lat. Dostrzegają to inwestorzy i rynek, oferując nie tylko nowe produkty, ale dodatkowo pracu-jąc nad budową infrastruktur informa-cyjnych, rozwojem standardów groma-dzenia, przesyłania i bezpieczeństwa da-nych, rozbudowując zaplecze naukowe, z większą odpowiedzialnością współ-pracując między sobą dla płynnej wy-miany danych medycznych. Podczas se-sji eksperckich w ramach MEDICA IT FORUM często powtarzano, że poten-cjał e-zdrowia powinny mocniej wspie-rać rozwiązania prawne, zrywając z tra-dycyjnym postrzeganiem usług medycz-nych. Cały świat czeka także na szeroką refundację e-usług. Pierwsze pozytyw-ne efekty widać już w Szwajcarii, gdzie ubezpieczyciele płacą świadczeniodaw-com za e-konsultacje. Dużo do zrobienia jest na polu inteoperacyjności systemów i urządzeń medycznych, będącej warun-kiem wymiany danych pomiędzy ośrod-kami zdrowia i naukowego wykorzysta-nia potencjału tzw. big data.

»�Coraz�doskonalsza�diagnostyka�obrazowa�i�systemy�IT�pozwa-lają�przeprowadzać�symulacje�zabiegów�operacyjnych.«

»�Kreatywność�i�odwaga�start-upów�dyktuje�nowe�rozwiązania,�które�przeobrażają�tradycyjny�model�ochrony�zdrowia.«

Ogólnopolski system Ochrony Zdrowia 11/2015

20

R a p o R T

Podręczny elektrokardiogram. Wystarczy kilka elektrod i specjalna aplikacja, aby uzyskać pełnowymiarowy obraz pracy serca. Podręczne urządzenie dla pacjentów i lekarzy (zdjęcie: CardioSecur).

Mobilne glukometry wystarczy podłączyć bezpośrednio do wyjścia słuchawkowego w telefonie komórkowym. Gwarantują dokładność, dys-krecję i szybkość pomiaru. Dedykowana aplikacja pełni rolę dziennika wyników (zdjęcie: iHealth Align).

Robot NAO (szwajcarski projekt Avatar Kids) pomaga dzieciom prze-bywającym długi czas w szpitalu w zachowaniu kontaktu z rówieśni-kami w szkole. Dzięki awatarowi, dziecko bierze wirtualnie aktywny udział w zajęciach.

Robotyka wspiera chirurgów w pracy przy stole operacyjnym, dostar-czając wyraźnych, stabilnych obrazów, np. w zabiegach laparoskopo-wych, badaniach ginekologicznych i urologicznych.

Gry edukacyjno-terapeutyczne. Rola leczenia poprzez zabawę bę-dzie odgrywała rosnącą rolę w takich dziedzinach, jak rehabilitacja ru-chowa lub zaburzenia psychiczne (zdjęcie: Meister Cody Talasia).

Wirtualna rzeczywistość wkracza na salę operacyjną. Dzięki niej chirurdzy mogą ćwiczyć przeprowadzanie zabiegów oraz uczestniczyć w symulacjach operacji. Duży potencjał w szkoleniu studentów na mo-delach 3D pacjenta (zdjęcie: Oculus).

MEDICA 2015. TRENDY I CIEKAWOSTKI

21Ogólnopolski system Ochrony Zdrowia 11/2015

R a p o R T

Branża wellness coraz częściej sięga do nowych technologii. Przykła-dem są systemy nadzorowania i pomiaru parametrów snu optymalizu-jące nocny odpoczynek (zdjęcie: Sleep Expert firmy Beurer).

Miniaturyzacja czujników. Start-up Instent pracuje nad nanosen-sorami, które staną się częścią stentów, a w przyszłości – wszystkich implantów. Dostarczą informacji o ewentualnych stanach zapalnych i innych powikłaniach.

Ergonomia rejestracji danych medycznych. Producenci oprogra-mowania starają się ułatwiać lekarzom zapis danych w elektronicznej kartotece pacjenta, sięgając do przyjaznych form notatek i graficznych oznaczeń (zdjęcie: Klinify).

Mobilne laboratoria. Lekarz lub pielęgniarka mogą wykonać pod-stawowe testy diagnostyczne w domu chorego. Wyniki dostępne są po chwili na ekranie urządzenia (zdjęcie: Concile Omega1000).

Aplikacje medyczneIlość dostępnych aplikacji medycznych rośnie w błyskawicznym tempie. Najczęściej mierzą aktywność fizyczną i podstawowe parametry ciała, jak tętno, temperaturę, ilość spalonych kalorii, przebyty dystans, saturację lub jakość snu. Pomagają chorym przewlekle wykonywać niezbędne badania i prowadzić dziennik po-miarów. Pełnią rolę diagnostyczną, jak przy-kładowo Mimi Hearing (na zdjęciu), jeden z najpopularniejszych szybkich testów słuchu. Wystarczą słuchawki i dedykowana aplikacja na smartfona lub tablet, by dowiedzieć się, jaki jest stan i wiek uszu.

Ogólnopolski system Ochrony Zdrowia 11/2015

22

R a p o R T

Technologia w rehabilitacji. Hand of Hope to specjalna rękawica rehabilitacyjna naszpikowana mechatroniką. Jej zadaniem jest ćwiczenie ru-chów ręki u osób z paraliżem powstałym po udarze mózgu. Specjalne elektrody wychwytują sygnały elektryczne w mięśniach i nerwach odwodo-wych, przetwarzając je na mechanicznie wspomagane ruchy palców (zdjęcie: Rehab-Robotics).

Trackery. Coraz tańsze, wielofunkcyjne i mierzące coraz więcej para-metrów ruchu i zdrowia. Dzięki nim zyskujemy większą świadomość w zakresie stylu życia (zdjęcie: biovotion).

Telemedycyna pomaga w skrupulatnym nadzorowaniu stanu zdrowia na odległość. Rośnie oferta i maleją ceny. Wykonane w domu EKG można przesłać do analizy lekarzowi specjaliście (zdjęcie: zestaw Cloud DX).

Operacje 3D. Sale operacyjne przesiąkają nowoczesnymi technolo-giami. Niedostępne dla oka obrazy z wnętrza ludzkiego ciała można dokładnie odwzorować dzięki okularom 3D i coraz lepszym technikom obrazowania.

Infotainment to szpitalne systemy informacyjno-rozrywkowe: perso-nalizowana telewizja, informacje medyczne i profilaktyczne, kontakt z lekarzami, dane o szpitalu, edukacja (zdjęcie: system Barco).

Postępy�medycynyPodczas�tegorocznych�Targów�MEDICA,�

ofertę�dla�diagnostyki,�wyposażenia�szpitali�i�rehabilitacji,�sprzęt�medyczny,�rozwiązania�dla�pacjentów�zaprezento-

wało�5000�firm�z�70�krajów.

Rewolucja chirurgiczna. Czwarta generacja robotów operacyjnych da Vinci Xi zoptymalizowanych do operacji czterowymiarowych, z kry-stalicznie czystym obrazem 3DHD.

Ogólnopolski system Ochrony Zdrowia 11/2015

2�

R o Z m o w y

O problemie chorób nowotworowych i strategiach walki z rakiem rozmawiamy z prof. dr hab. n. med. Witoldem Zatońskim, kierownikiem Zakładu Epidemiologii i Prewencji Nowotworów Centrum Onkologii w Warszawie.

Zdrowie puszczone z dymem

Jednym z największych wyzwań w Pol-sce – o czym wspomniał Pan Profesor podczas Forum “Innowacyjna Ochro-na Zdrowia” – jest przedwczesna umieralność mężczyzn. Z czego ona wynika?

Jeszcze w połowie XX wieku jedno na trzy żywo urodzone dzieci w Polsce nie dożywało piątego roku życia. Mó-wiąc fachowo, umieralność niemow-ląt i małych dzieci do 5 roku życia wy-nosiła ponad 30%. Miernikiem postę-pu w ochronie zdrowia na świecie jest fakt, że w drugiej dekadzie XXI wie-ku w krajach zachodniej Europy prawie wszystkie kobiety dożywają 65 lat. Nie-stety kontrastuje to bardzo dramatycz-nie ze stanem zdrowia dorosłych Pola-ków. Umieralność niemowląt i dzieci jest już w Polsce na europejskim pozio-mie, podczas gdy przedwczesna umie-ralność mężczyzn młodych i w średnim wieku należy do najwyższych na kon-tynencie. Nadal co czwarty mężczyzna umiera pomiędzy 20 a 65 rokiem życia. Główną przyczyną jest wódka i wysoka częstość palenia – na poziomie 8 mln

2�Ogólnopolski system Ochrony Zdrowia 11/2015

R o Z m o w y

palaczy w 2015 roku – oraz niezwykle wysoki poziom zgonów nagłych z po-wodów pozamedycznych, jak urazy, wypadki, zatrucia itd.

Podczas gdy umieralność niemow-ląt i dzieci jest już w Polsce na europej-skim poziomie, kluczem do zmniejsze-nia przedwczesnej umieralności doro-słych jest polityka zdrowia publicznego prowadzona według współczesnej dok-tryny „Health in All Policies” (red. cele zdrowotne realizowane przez wszyst-kie resorty rządu). Z najniższymi cena-mi papierosów i wódki, bez nowoczes-nej, wielowymiarowej strategii kontroli zgonów nagłych z powodu urazów, nie da się ograniczyć tego zjawiska. Jedy-nie przy pomocy medycyny klinicznej i oddziałów ratownictwa nie wyelimi-nuje się umieralności, inwalidztwa, złej kondycji zdrowotnej dorosłych.

Wśród niezbędnych kroków do zbu-dowania lepszego zdrowia rodziny i po-pulacji wymieniłbym antypromocyjną politykę cen wobec papierosów i wyro-bów alkoholowych, wieloletnie progra-my zdrowego odżywania, budowanie programów aktywności fizycznej dla dzieci i dorosłych; realistyczne, wie-loczynnikowe i nowoczesne programy kontrolowania otyłości. Bez skutecznej polityki zdrowia publicznego nie będzie dobrobytu, nie będzie szczęścia, nie bę-dzie spokojnych rodzin.

Jak oceniłby Pan Profesor postęp w profilaktyce nowotworów, jaki uda-ło się osiągnąć w Polsce na przestrze-ni ostatnich kilkudziesięciu lat?

Od 50 lat jestem lekarzem i muszę po-wiedzieć, że zmiany, które się dokona-ły, są imponujące. Zarówno w rozumie-niu istoty chorób nowotworowych, jak i zapobiegania zachorowaniom na no-wotwory, ich diagnostyki oraz leczenia. I mimo, że stale jest nam daleko, aby w pełni rozumieć mechanizm ich po-wstawania. Kiedy byłem studentem me-

dycyny, powszechnie uważano, że rak wynika z wieku, jest efektem starości, jak siwe włosy czy wynikające z wieku zmiany skórne. Dziś wiemy, że problem jest o wiele bardziej skomplikowany. Nie wydaje się, aby nowotwory były imma-nentną cechą wieku. Proces nowotwo-rowy wynika ze zmian w DNA komórki i zwykle jest spowodowany działaniem czynników rakotwórczych.

Dobrym przykładem jest jeden z naj-częściej występujących obecnie u ludzi w naszej części świata rak płuca. O za-chorowaniu decydują przede wszystkim czynniki zewnętrzne, zwłaszcza palenie papierosów. W dymie tytoniowym za-wartych jest ponad 40 substancji rako-twórczych, które prowadzą do nowotwo-rowych zmian w DNA komórki osoby pa-lącej. 80–90% nowotworów złośliwych płuca występujących u mężczyzn jest spowodowane dymem papierosowym. Właśnie popularność palenia papierosów doprowadziła do rozwoju epidemii raka płuc. Rozpoznanie tego elementu ryzyka było początkiem skutecznej profilaktyki. W niektórych krajach mówimy dziś o re-dukcji zachorowań na przestrzeni ostat-nich dziesięcioleci o ponad 2/3. W ostat-nim dwudziestoleciu również w Polsce zachorowalność na raka płuca u młodych i w średnim wieku mężczyzn zmniejszy-ła się o 50%.

Dzięki postępowi w naukach medycz-nych coraz więcej wiemy o istocie no-wotworów złośliwych. Są one niezwy-kle heterogennymi schorzeniami. Ge-neralnie, poza kilkoma lokalizacjami nowotworowymi, takimi jak nowotwo-ry płuca, jelita grubego, żołądka, piersi, prostaty czy trzustki, są to zwykle set-ki innych, rzadkich lub bardzo rzadkich (częstość 1–2 na 100 000) rodzajów, lo-kalizacji, form schorzenia. Ta niezwykła różnorodność nowotworów złośliwych utrudnia zapobieganie, diagnostykę oraz leczenie, wymaga specjalnej strategii.

Klasycznym przykładem ogromnego sukcesu w walce z nowotworami jest hi-storia raka szyjki macicy. Nowotwór ten jeszcze przed 50 laty był na świecie naj-częstszym nowotworem złośliwym u ko-biet. Finowie, dzięki bardzo dobrze za-projektowanemu programowi walki z rakiem szyjki macicy, prowadzonemu w tym kraju od początku lat 70., zmniej-szyli liczbę zgonów z tego powodu do kilkudziesięciu rocznie.

Przykład Finlandii stanowi wzór wie-loczynnikowego programu obejmujące-go profilaktykę, wakcynację, wczesną diagnostykę i leczenie. Jest to możliwe

tylko w przypadku takich nowotworów, kiedy mamy kompletną wiedzę o przy-czynie, zapobieganiu, diagnostyce i le-czeniu. Jednocześnie Finlandia pokaza-ła, że odpowiednie podejście społeczeń-stwa, sprawne zorganizowanie zdrowia publicznego, solidna motywacja, celne priorytety, mądre wykorzystanie możli-wości współczesnej medycyny oraz edu-kacja są czynnikami strategicznymi. Je-żeli będziemy rozwijać program szcze-pień prewencyjnych – dostępnych także w Polsce – być może za kilkadziesiąt lat uda nam się całkowicie wyeliminować nowotwór szyjki macicy, podobnie jak to się stało z czarną ospą. Mimo, że mamy wystarczającą wiedzę i wszystkie narzę-dzia, w Polsce nadal ponad 1500 kobiet rocznie umiera na ten typ nowotworu. Głównym problemem jest sposób orga-nizacji profilaktyki – badań przesiewo-wych oraz szczepień.

Na podstawie dotychczasowych do-świadczeń można też powiedzieć, że kontrola nowotworów nie jest możliwa w sposób rozproszony i chaotyczny. Po-trzebujemy centralnego programu i in-stytucji koordynującej wszystkie dzia-łania, bo problem jest bardzo skompli-kowany i wielowarstwowy. Nadal nie został powołany Narodowy Instytut Raka. Widzimy również, że sama medy-cyna i leczenie to nie wszystko. Prewen-cja pierwotna oraz wtórna powinny być postawione w centrum, my sami musi-my zmienić tryb życia eliminując głów-ne źródła choroby. Powołam się znowu na palenie papierosów. W takich krajach jak Nowa Zelandia mówimy o redukcji zjawiska do 10% społeczeństwa. I to od-bija się wyraźnie na zdrowiu.

Wojny z rakiem jeszcze nie wygra-liśmy. W Polsce brakuje nadal spój-nej strategii i mocnej koalicji na rynku ochrony zdrowia, centralnej instytucji koordynującej. Dominuje lobby klinicz-ne. Na poziomie politycznym trzeba za-angażować wszystkie resorty, nie tylko zdrowia. Na poziomie społeczeństwa – kłaść nacisk na eliminowanie czynników ryzyka zgodnie z zasadami Europejskie-go Kodeksu Walki z Rakiem. To wspól-ne zadanie dla medycyny, społeczeństwa i… rządzących.

Załóżmy teoretycznie, że w Polsce już nikt nie pali papierosów. Jak to wpły-nie na zdrowie społeczeństwa?

Żeby domyślać się efektów, nie trzeba być prorokiem, wystarczy przypomnieć

»��ak płuca przed��ak�płuca�przed�przemysłową�produkcją�papierosów�był�schorzeniem�niezwykle�rzadkim.«

Ogólnopolski system Ochrony Zdrowia 11/2015

2�

R o Z m o w y

sobie historię epidemii raka płuca na świecie. W okresie przed przemysłową produkcją papierosów, czyli przed koń-cem XIX wieku, rak płuca był schorze-niem niezwykle rzadkim. Potwierdzają to dane medyczne gromadzone w prze-szłości, także na Uniwersytecie Jagiel-lońskim. Na przestrzeni ostatnich 100 lat jego występowanie bardzo szybko rosło w populacji osób palących papie-rosy, w tym samym czasie utrzymując się na niezmiennym poziomie w grupie osób niepalących. Trzeba przy okazji podkre-ślić, że gdybyśmy wszyscy przestali pa-lić papierosy, rak płuc by nie zniknął, ale stałby się chorobą marginalną. Tytoń nie jest jedynym czynnikiem ryzyka.

Kolejnym problemem zdrowotnym jest alkohol, społecznie traktowany bar-dziej pobłażliwie niż palenie papiero-sów. Co powinniśmy wiedzieć na te-mat skutków picia alkoholu?

W naszej cywilizacji palenie papiero-sów, czyli wprowadzanie do ludzkie-go organizmu substancji rakotwórczych w postaci dymu papierosowego, jest naj-ważniejszą, możliwą do uniknięcia przy-

czyną zachorowań na nowotwory. Oczy-wiście w naszym otoczeniu znajduje się wiele innych czynników rakotwórczych, związków chemicznych, promieniowa-nia jonizującego itd. Jednym z nich jest alkohol. Nowotwory złośliwe związane z piciem alkoholu odpowiadają za kilka do kilkunastu procent wszystkich scho-rzeń nowotworowych. Trudno nam stale zrozumieć, przyjąć do wiadomości, że al-kohol jest rakotwórczy. W ostatnim dzie-sięcioleciu bardzo dobrze opisano na-stępstwa alkoholu, jako czynnika spraw-czego nowotworów złośliwych. Źródłem procesów nowotworowych w przypadku alkoholu jest toksyczny produkt powsta-jący w procesie rozkładu etanolu na alde-hyd octowy. Aldehyd octowy uszkadza DNA i w ten sposób może inicjować pro-ces nowotworzenia. Nie tylko w narzą-dach mających bezpośrednią styczność z alkoholem. Picie alkoholu jest przyczy-nowo związane z zachorowaniem na no-wotwory jamy ustnej, krtani, przełyku, żołądka, wątroby, nowotworów złośli-wych piersi u kobiet itd. Ponadto alko-hol może być katalizatorem dla innych czynników ryzyka, przykładowo poma-gając składnikom rakotwórczym zawar-

»�Trudno nam�Trudno�nam��przyjąć�do��wiadomości,��że�alkohol�jest�rakotwórczy.«

tym w dymie tytoniowym lepiej prze-nikać przez tkankę jamy ustnej. U osób pijących alkohol i palących papierosy dochodzi do multiplikacji, pomnożenia skali ryzyka, np. raka krtani. Rak krta-ni występuje o jeden rząd wielkości, tj. dziesięć razy częściej u palących i piją-cych niż u tylko palących lub tylko pi-jących osób. Muszę jeszcze raz jasno to powiedzieć: alkohol jest czynnikiem ra-kotwórczym. Nie wszystkim taka praw-da się podoba, bo alkohol jest społecznie akceptowany, zwłaszcza w Europie. Im mniej spożywamy produktów alkoholo-wych, tym lepiej dla naszego zdrowia.

Czy obecne badania naukowe dają nadzieję na szybkie opracowanie sku-tecznych leków?

Ciągle jeszcze nie doszło to przełomu w badaniach nad nowymi lekami i tera-piami. Istniejące przykłady np. skutecz-ne leczenie raka jądra i kilku innych no-wotworów to ciągle raczej wyjątki niż reguła. Chociaż w ostatnim dziesięcio-leciu jest coraz więcej drobnych sukce-sów w leczeniu. Przepowiadanie przy-szłości w nauce jest bardzo trudne. Raz po raz pojawiają się sensacyjne doniesie-nia, które jednak po pewnym czasie we-ryfikuje rzeczywistość. Wystarczy spoj-rzeć na nasze podwórko i wielki prze-łom zapowiadany pod koniec XX wieku przez profesora Tołpę i jego preparat tor-fowy.

2�Ogólnopolski system Ochrony Zdrowia 11/2015

R o Z m o w y

nych wcześniej danych, niewidocznych dotąd dla oka lekarza. Będziemy sto-sować samouczące się algorytmy, imi-tujące również to, co wciąż nazywa-my „doświadczeniem”. Faktem staną się systemy wspierające podejmowa-nie decyzji klinicznych, mające dostęp

do obszernych baz danych, prezentują-ce perspektywy leczenia na podstawie historii choroby pacjenta, co obecnie jest nazywane ścieżką leczenia pacjen-ta lub etapami leczenia pacjenta. Każ-da decyzja oparta będzie na informacji, a nie na intuicji.

Informacja jak ropa naftowaDr med. Tobias Daniel Gantner jest futurologiem ochrony zdrowia, prezentującym swoje filozoficzne, odważne i nieraz kontrowersyjne opinie podczas międzynarodowych kongresów i debat. Na spotkaniu podczas Europejskiego Forum Zdrowia w Gastein rozmawiamy m.in. o ochronie zdrowia opartej na danych.

W Pana opiniach często pojawia się sformułowanie „opieki medycznej opartej na danych”. Na czym polega ta koncepcja?

Chodzi ogólnie o zdolności do rozpo-znawania schematów w zgromadzo-

Ogólnopolski system Ochrony Zdrowia 11/2015

2�

R o Z m o w y

Z drugiej strony, będąc lekarzem, za-uważyłem, że szkoląc się nie zdoby-wam sympatii wśród kolegów po fachu. Lekarze myślą, że mogą stać się zbęd-ni i czują, że ich pozycja w społeczeń-stwie oraz w stosunku do pacjentów jest zagrożona. Koncepcja polegająca na byciu wspomaganym, nie mówiąc już o byciu zastępowanym przez maszynę, jest bolesnym policzkiem. Czasy, gdy lekarz był „półbogiem w białym kitlu” już niedługo miną. Lekarze będą musie-li się zmierzyć ze świadomym klientem i zamiast omawiania wstępnej diagnozy, staną przed zadaniem przekonania cho-rego, że przyniesione wyniki i informa-cje znalezione przez niego w Internecie nie powinny być raczej brane pod uwa-gę i dlaczego. Prawdę mówiąc, tzw. „big data” w znacznym stopniu przyczyniły się do takiego podejścia. Wszystko za-częło się od Internetu, który w natural-ny sposób zastępuje drukowanie książek, wynalezione przez Gutenberga w XV wieku. Ostatecznie to dzięki prasie dru-karskiej i przetłumaczeniu Biblii przez Marcina Lutra możliwa była reforma-cja. Ludzie zaczęli podejmować decyzje odnośnie tego, w co chcieliby wierzyć. Moim zdaniem znów żyjemy w czasach reformacji. Obecnie zdobywamy wie-dzę medyczną od Doktora Google i po-dobnych narzędzi. Nie zawsze przyno-si nam to bezpośrednie medyczne ko-rzyści, lecz w branży wciąż pracuje się nad tym, aby jakość wyszukiwania była bardziej wiarygodna. A chodzi tutaj, na-wiasem mówiąc, o branżę niemedyczną. Tak jak reformacja w XVI wieku wnio-sła trochę demokratyzacji do religii, tak obecnie obserwujemy nawet znacznie silniejszą demokratyzację w dziedzinie techniki: Apple zdemokratyzował kom-putery, a ostatecznie także muzykę, Go-ogle demokratyzuje informacje, eBay robi to samo z handlem. Wciąż nie wia-domo, z czyim nazwiskiem będzie zwią-zana demokratyzacja w opiece medycz-nej. Jestem niemal pewien, że nie będą to gracze rynkowi, z którymi mamy do czy-nienia dzisiaj. Tak jak wszystkie procesy ewolucyjne, również i ten ma negatyw-ne strony. Szeroki dostęp do informa-cji może prowadzić do nadużyć, cho-ciażby poprzez uzyskanie wglą-du do historii leczenia, co może przykładowo spo-wodować podniesienie składki ubezpieczenio-wej. Jednak niezależnie od tego, czy nam – jako pracownikom służby

zdrowia – podoba się to czy nie, opie-ka medyczna będzie kształtowana w ten sposób, a informacja stanie się central-nym elementem procesów.

Jak w dobie “big data” zmienią się role pacjentów, systemu opieki me-dycznej i lekarzy?

Pacjenci będą lepiej poinformowani, bę-dziemy wymagać większej klarowno-ści i jasności podczas leczenia, z kolei lekarz będzie musiał zaangażować się w długie rozmowy na temat informa-cji znalezionych w Internecie. Przyszli konsumenci oraz podmioty świadczące usługi opieki medycznej będą korzystali ze wsparcia wyspecjalizowanych agen-cji zewnętrznych w procesie podejmo-wania decyzji, co najprawdopodobniej również zrefundują płatnicy. E-konsul-tacje staną się substytutem oraz uzupeł-nieniem wizyt tradycyjnych. W wyniku malejących cen, upowszechnią się bada-nia genetyczne. Czeka nas wysyp firm oferujących prywatne sekwencjonowa-nie genomu. Łatwy dostęp do informa-cji DNA spowoduje, że konfiguracje ge-netyczne i wiedza na ten temat zdetermi-nują nasze życie i zachowania. Stanie się to bardziej wpływowym trendem niż ja-kikolwiek arbitralny rodzaj diety. Kon-sumenci będą angażować się w opiekę medyczną na znacznie wcześniejszym etapie niż ma to miejsce teraz, stosując szerzej zasady profilaktyki. Będą chęt-niej używali technologii do pomiaru pa-rametrów zdrowia, tak, aby plany trenin-gów oraz ćwiczeń optymalnie dopaso-wać do własnych potrzeb i celów. Można już wymienić firmy, które zalecały stoso-wanie specjalnych opasek na rękę w celu aktywizowania pracowników w oparciu o rywalizację. Nieco przesadzony z per-spektywy czasu, ale całkiem realistycz-ny, jest aspekt dysponowania danymi: przyszli pacjenci będą mogli anonimowo udostępniać swoje informacje medycz-ne niezależnym zarządcom. Dane będą

pochodzić z zapisów oso-bistych oraz z tzw.

technologii

ubieralnych (red.: wearables). Dzięki temu, chorzy zyskają stałą kontrolę sta-tusu stanu zdrowia i monitoring jego pa-rametrów w czasie rzeczywistym. Mówi-my o modelu nieco zbliżonym do tego, który znamy z zakupów internetowych: „osoby, które kupiły tę książkę, kupiły również tamtą”. W znaczeniu medycz-nym: „u ludzi, którzy mieli to schorzenie, wystąpiło również zwiększone prawdo-podobieństwo pojawienia się tamtej cho-roby. Zatem proszę zwrócić uwagę na na-stępujące objawy…”

Niedawno powiedział Pan, że dane są niczym ropa naftowa. Skąd taki punkt widzenia?

Ropa jest surowcem naturalnym, wydo-bywanym przez otwory i wieże wiertni-cze w postaci nieprzetworzonej, prosto z ziemi. Użytkowana lub transportowa-na w niewłaściwy sposób może wyrzą-dzić wiele szkód, jak np. katastrofy eko-logiczne. Jeśli chcesz zarobić na ropie, musisz ją poddać rafinacji. W tym proce-sie powstają różne produkty, od lekkiego oleju do oleju napędowego i nafty. Sub-stancje te są uwalniane procesie, w trak-cie którego powstaje ogień.

W pewnym sensie opisany proces jest alegorią transformacji danych: gro-madzimy nieprzetworzone informacje bezpośrednio od pacjenta, korzystając z pierwotnych i wtórnych źródeł. Jeże-li nie obchodzimy się z nimi ostrożnie, mogą zostać źle zinterpretowane lub też użyte w niewłaściwy sposób i w efek-cie mogą zaszkodzić. Takie dane muszą być odpowiednio uporządkowane, a za-tem muszą przejść proces udoskonala-nia. Kiedy to nastąpi, można je nazwać „informacjami”. Przetworzone dane sta-ją się informacjami, a te z kolei – wie-dzą. Mimo wszystko przypuszczam, że analogiczne porównanie ropy i danych w znacznie bardziej trafny sposób po-kazuje potencjał, jaki się w nich kryje. Dzięki ropie przemysł funkcjonuje już od 150 lat, a dzięki da-nym stanie się to samo,

Grafika: designed by Vecteezy

2�Ogólnopolski system Ochrony Zdrowia 11/2015

R o Z m o w y

gdyż powstaną nowe technologie oraz sposoby gromadzenia wiedzy, a co za tym idzie, nowe zawody.

Jest Pan także autorem stwierdzenia, że „w opiece zdrowotnej opartej na danych potrzeba więcej lekarzy niż in-westorów”…

Opieka medyczna oparta na danych po-zostaje mimo wszystko nadal opieką me-dyczną. Z mojego doświadczenia wyni-ka, że inwestorzy zazwyczaj dość nie-chętnie inwestują w sektor ochrony zdrowia. Dzieje się tak z kilku powodów. Przykładowo, dostęp do tego rynku jest dużo trudniejszy niż do innych rynków, zwrot z inwestycji nie jest taki oczywi-sty, sektor jest niestabilny. Z kolei leka-rze zawsze będą brakującym ogniwem pomiędzy specjalistami od danych a na-ukowcami prowadzącymi badania mole-kularne. W tej chwili potrzebujemy dużo bardziej lekarzy, którzy będą potrafili po-radzić sobie z nadchodzącymi zmianami niż inwestorów, którzy nie umieszczają zrównoważonych rozwiązań i strategii dla ochrony zdrowia na szczycie swoich priorytetów. Wspomniał Pan, że terapia już ist-niejących schorzeń oraz zapobiega-nie chorobom ulegną zmianie. W jaki sposób?

Przewidywanie zawsze jest trudne. Nie jestem ani wróżką ani mędrcem. Będąc zwykłym śmiertelnikiem próbuję skła-dać wszystkie wiadomości razem i wy-prowadzać na ich podstawie różne wnio-ski, na zasadach hazardu. Moja ekstrapo-lacja na dzień dzisiejszy jest następująca – w przyszłości będziemy wnikać coraz

głębiej w medycynę prewencyjną, więcej mówić na temat medycyny zapobiegaw-czej lub nawet wyprzedzającej choroby. Będzie to możliwe dzięki wiedzy opartej na wielkich zbiorach danych. Screeningi obejmą coraz szersze grupy pacjentów, pojawią się nowe szczepionki na kolej-ne choroby.

Tzw. big data wymaga po pierwsze standaryzacji, a po drugie – woli dzie-lenia się informacjami. W tych dwóch dziedzinach w dalszym ciągu jest jesz-cze wiele wyzwań.

To prawda. Kiedy jednak spojrzymy w przeszłość komputerów, widzimy wie-le współzawodniczących ze sobą syste-mów, które nie były ze sobą kompatybil-ne. Obecnie, w dobie wspólnego środ-ka przekazu, jakim jest Internet, takie konflikty rzadko występują. Jeśli cho-dzi o gromadzenie danych, dostrzegam inne metodologiczne wyzwanie: jakie dane chcemy zgromadzić i skąd? Gdzie je przechowujemy i kto uzyskuje prawo do ich interpretacji? W opiece medycznej nie ma takiego podmiotu, jak niezależny opiekun danych, któremu firmy ubezpie-czeniowe, lekarze i przemysł naprawdę ufają i są z nim w dobrych stosunkach.

Stare czasy wiedzy zastrzeżonej praw-dopodobnie skończyły się. Najpierw bę-dziemy musieli uporać się z pytaniem, kto tak naprawdę jest właścicielem da-nych. W przypadku ochrony zdrowia, co-raz częściej wskazuje się pacjenta, a nie lekarza. To on będzie odpowiedzialny za gromadzenie pełnego zbioru informacji, od lekarzy lub tych uzyskanych z urzą-dzeń pomiarowych: wyniki badań, prze-bieg leczenia, zapisy na temat stylu ży-cia itd. Gdy dane zostaną skumulowa-ne, opieka medyczna oparta na tzw. big data dostarczy algorytmów rozpoznają-cych zależności, które następnie oszacu-ją indywidualne ryzyko rozwinięcia się pewnych chorób u pacjenta i najpraw-dopodobniej zaproponują także sposoby skorygowania przewidzianych zawczasu zagrożeń zdrowotnych.

Jaki będzie pacjent przyszłości?

Czy odejdziemy od medycyny bazującej na zaleceniach, która jest w znacznym stopniu oparta na autorytecie i zwróci-my się w kierunku medycyny partycy-pacyjnej opartej na zaangażowaniu? Czy przejdziemy do medycyny prewen-cyjnej opartej na dowodach? Czy wkro-czymy wówczas do królestwa medycy-

ny predykcyjnej? Nie jest jasne, w któ-rym kierunku zmierzamy. Jedna rzecz wydaje się być dość oczywista. Kolej-ne rządy krok po kroku będą wycofywa-ły się z bycia wszechwładnym dostawcą usług zdrowotnych. Najprawdopodob-niej składka zdrowotna będzie pokrywa-ła tylko podstawowy zakres świadczeń. Ludzie – w zależności od wykształcenia, tła socjoekonomicznego oraz postrzega-nia ciała jako maszyny lub też żywej isto-ty – będą najprawdopodobniej przedkła-dali jakość życia nad jego długość, a co za tym idzie, będą starali się zapobiegać chorobom już na wczesnym etapie. To wszystko, wraz z rozwojem informatyki, będzie prowadzić do wzrostu umiejętno-ści medycznych, które ostatecznie prze-łożą się na poprawę interakcji między lekarzem a pacjentem. Obywatel przy-szłości będzie musiał być bardziej świa-domy własnego zdrowia, a rola ochro-ny zdrowia w życiu znacznie wzrośnie. To w efekcie przyniesie demokratyzację opieki medycznej i sprawi, że system bę-dzie działać skuteczniej. Pacjenci zyska-ją władzę pozwalającą na świadome de-cydowanie o swoim zdrowiu w oparciu o dostępne dane i informacje. W ten spo-sób będziemy podejmować mądrzejsze decyzje w zakresie wyboru lekarza i me-tody terapii. Droga do wzmocnienia roli i pozycji pacjenta jest jeszcze w dalszym ciągu długa.

Dziękuję za rozmowę. Rozmawiał: Artur Olesch

»��pieka medyczna oparta��pieka�medyczna�oparta�na�tzw.�big�data�dostarczy�algorytmów�szacujących�indywidualne�ryzyko�rozwinięcia�się�chorób.«

»�Kolejne rządy krok po�Kolejne�rządy�krok�po�kroku�będą�wycofywały�się�z�bycia�wszechwład-nym�dostawcą�usług�zdrowotnych.«

INFORMATYZACJAW informatyzacji ochrony zdrowia oraz cyfryzacji jest jeszcze w Pol-sce wiele do zrobienia. Wyprzedzają nas nie tylko bogatsze państwa UE, ale również sąsiednie kraje Europy Środkowo-Wschodniej.

7,5%Odsetek pacjentów w Polsce, którzy umawiają wizyty do lekarza przez Internet. Liderami w Unii Europejskiej są Finlandia (35%) oraz Dania (33,7%).

Źródło: Komisja Europejska, Agenda Cyfrowa (lata 2012–2014)

POLSKA W EUROPIE

p R a k T y k a

Ogólnopolski system Ochrony Zdrowia 11/2015

30

Procent lekarzy przesyłają-cych recepty do aptek drogą elektroniczną. Wszystkie lub prawie wszystkie recepty mają po-stać elektroniczną w Esto-nii, Danii i Chorwacji.

Procent lekarzy w Polsce wymieniających się dany-mi medycznymi pacjen-ta w sposób elektroniczny. W Danii jest to aż 91% le-karzy, w Holandii – 76%, w Estonii – 72%. 4,36% 11%

Hiszpa

nia

Finlan

diaDan

iaBelg

ia

Szwec

jaLit

wa

Holand

ia

Węg

ry

UniaEu

rope

jska

Wiel

kaBryt

ania

Czech

y

Włoc

hy

Eston

ia

Portu

galia

Franc

ja

Słowen

ia

Luks

embu

rg

Rumun

ia

Chorw

acjaPo

lska

Niemcy

Malt

a

Irlan

diaŁo

twa

Austri

a

Słowac

ja

Bułgar

ia

Grecja

Cypr

0

10

20

30

40

Polsk

a

Eston

iaDan

ia

Chorw

acja

Szwec

ja

Holand

ia

Finlan

dia

Rumun

ia

Hiszpa

nia

Franc

ja

Wiel

kaBryt

ania

Grecja