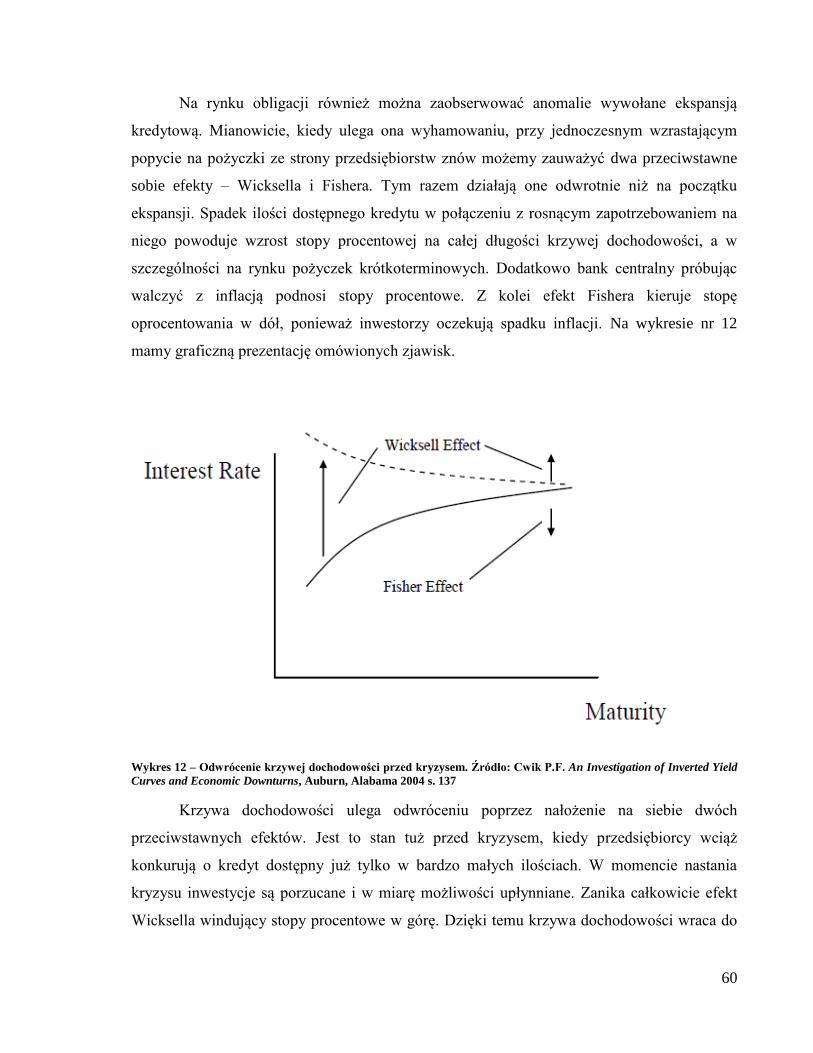

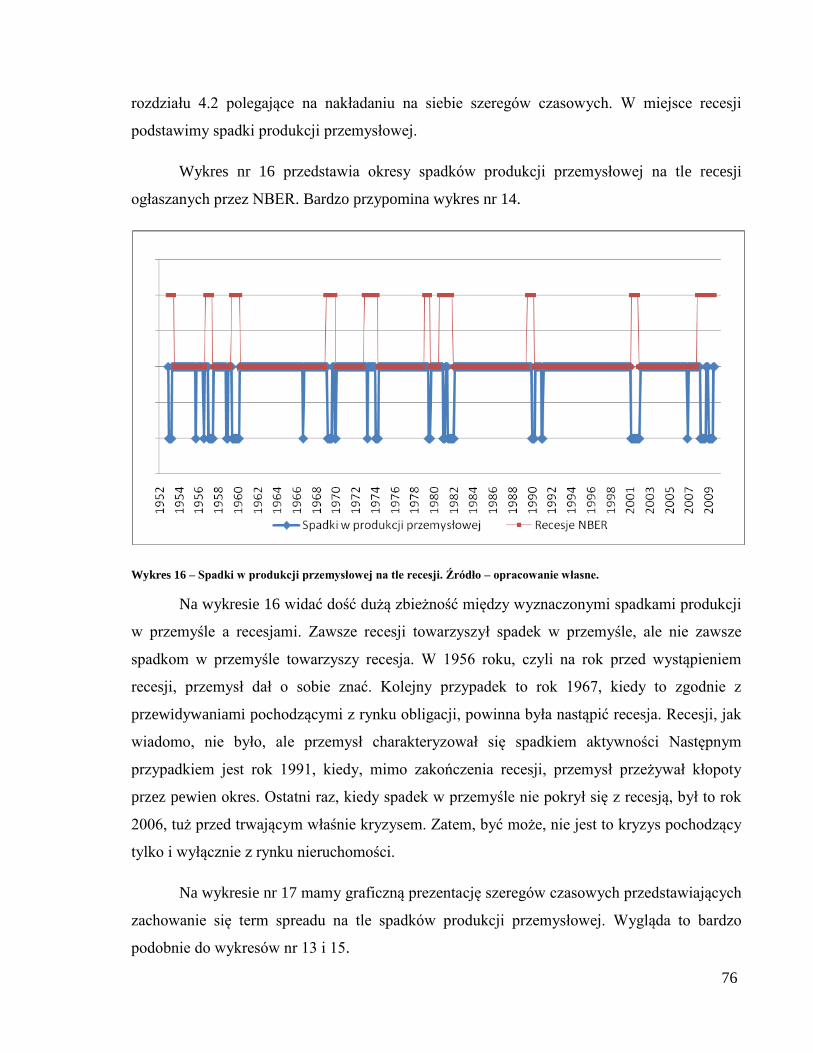

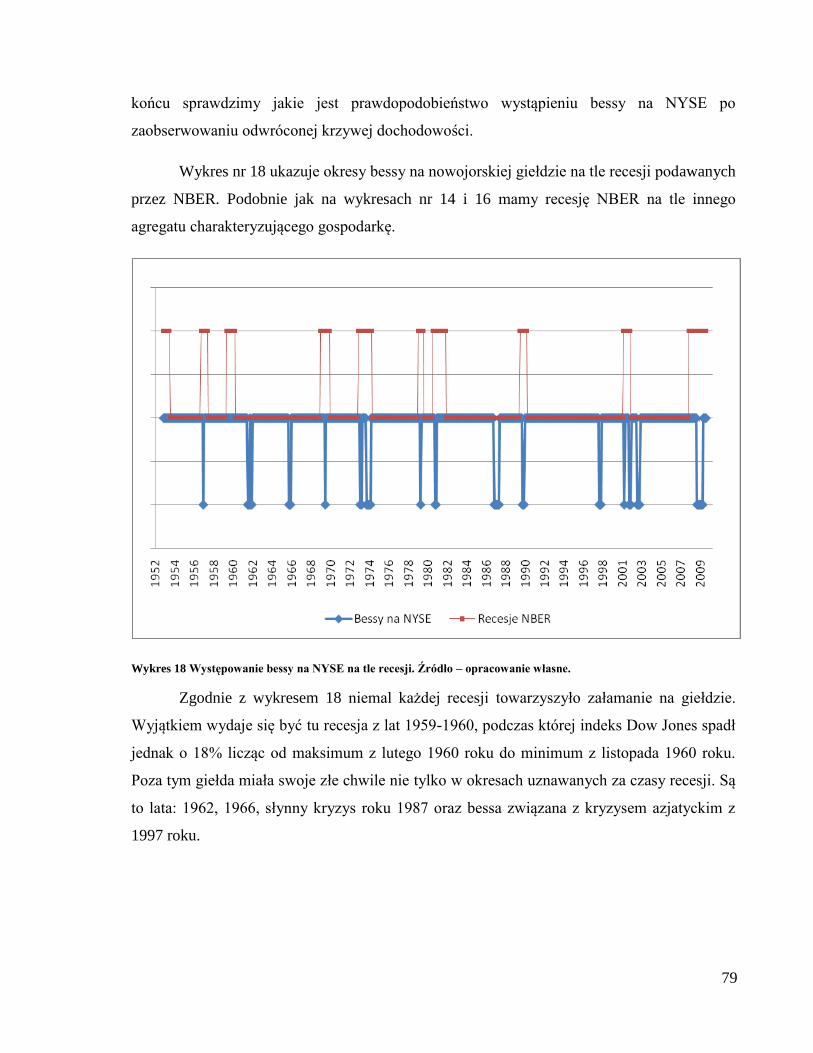

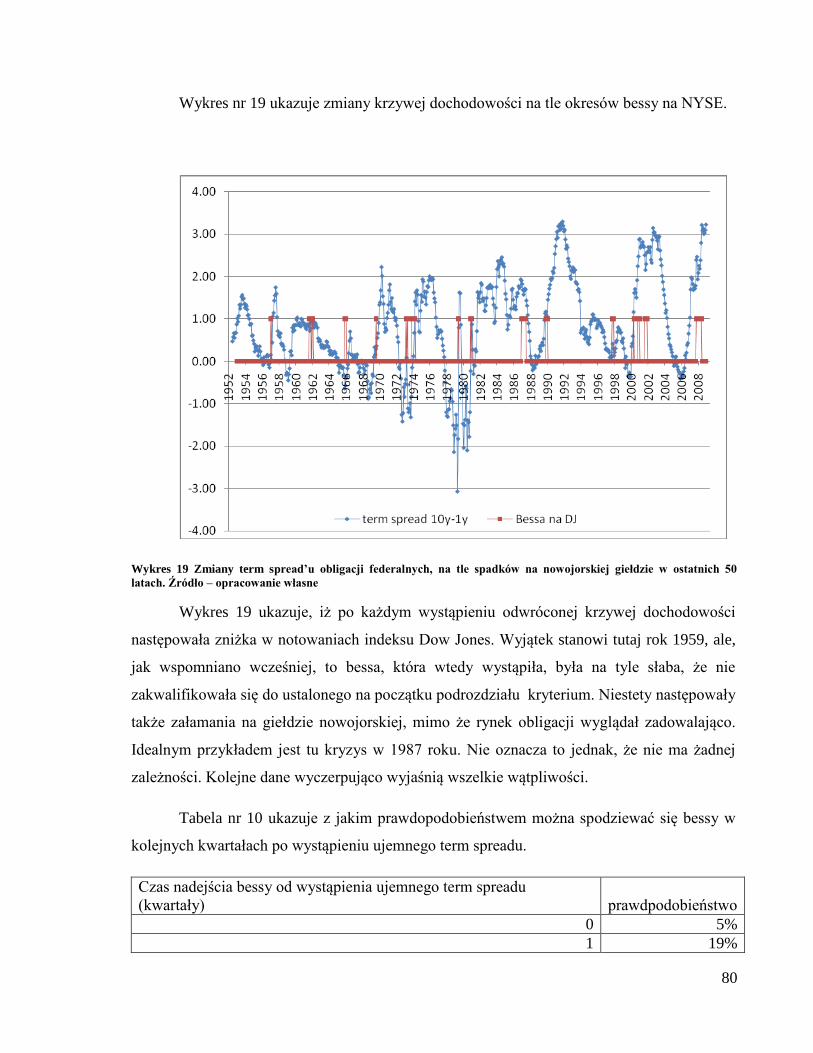

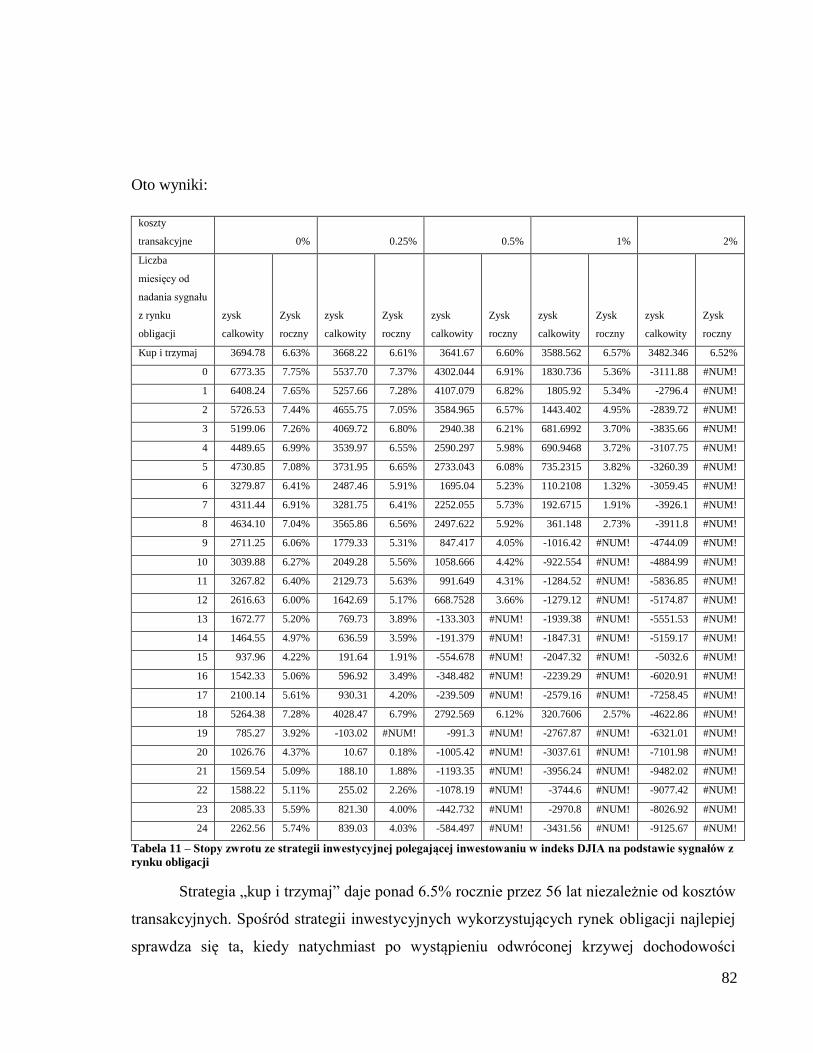

Odwrócona Krzywa Dochodowości Jako Predykator - mises.pl · 7 Rothbard M.N., Złoto, banki,...

96

UNIWERSYTET ŁÓDZKI WYDZIAŁ EKONOMICZNO-SOCJOLOGICZNY Kierunek: Ekonomia Studia: Jednolite magisterskie Odwrócona Krzywa Dochodowości Jako Predykator Recesji w Gospodarce Michał Gozdera nr albumu 259521 Praca magisterska napisana pod kierunkiem: prof. nadzw. dr hab. Jerzego Gajdki Katedra Ekonomii Przemysłu i Rynku Kapitałowego Łódź 2010

Transcript of Odwrócona Krzywa Dochodowości Jako Predykator - mises.pl · 7 Rothbard M.N., Złoto, banki,...

UNIWERSYTET ŁÓDZKI

WYDZIAŁ EKONOMICZNO-SOCJOLOGICZNY

Kierunek: Ekonomia

Studia: Jednolite magisterskie

Odwrócona Krzywa Dochodowości Jako Predykator

Recesji w Gospodarce

Michał Gozdera

nr albumu 259521

Praca magisterska napisana

pod kierunkiem:

prof. nadzw. dr hab.

Jerzego Gajdki

Katedra Ekonomii Przemysłu i Rynku Kapitałowego

Łódź 2010

2

Spis Treści Wstęp .......................................................................................................................................... 4

Rozdział 1 – Podstawowe pojęcia związane z relacją między krzywą dochodowości, a

gospodarką .................................................................................................................................. 8

1.1. Recesja.......................................................................................................................... 8

1.2. Stopa procentowa ....................................................................................................... 10

1.3. Obligacja .................................................................................................................... 13

1.4. Krzywa dochodowości ............................................................................................... 18

1.5. Prezentacja ogólnej zależności między krzywą dochodowości, a wahaniami PKB .. 22

Podsumowanie ...................................................................................................................... 23

Rozdział 2 – Teorie krzywej dochodowości. ............................................................................ 25

2.1. Wprowadzenie. ........................................................................................................... 25

2.2. Teoria oczekiwań ....................................................................................................... 26

2.3. Teoria preferencji płynności ....................................................................................... 29

2.4. Teoria segmentacji rynku ........................................................................................... 31

2.5. Teoria preferencji ....................................................................................................... 32

2.6. Teoria Murraya N. Rothbarda .................................................................................... 33

2.7. Struktura terminowa ze stochastyczną zmiennością stóp procentowych ................... 34

2.8. Zestawienie najważniejszych elementów charakteryzujących teorie krzywych

dochodowości........................................................................................................................ 36

Rozdział 3 – Teoretyczne modele próbujące wyjaśnić zależność między krzywą

dochodowości, a recesją. ........................................................................................................... 39

3.1. Wprowadzenie ............................................................................................................ 39

3.2. Model CCAPM i teoria realnego cyklu koniunkturalnego ........................................ 41

3.3. Model Arthuro Estrella ............................................................................................... 43

3.4. Austriacka teoria cyklu koniunkturalnego a krzywa dochodowości .......................... 46

3.4.1. Podstawowe założenia ........................................................................................ 46

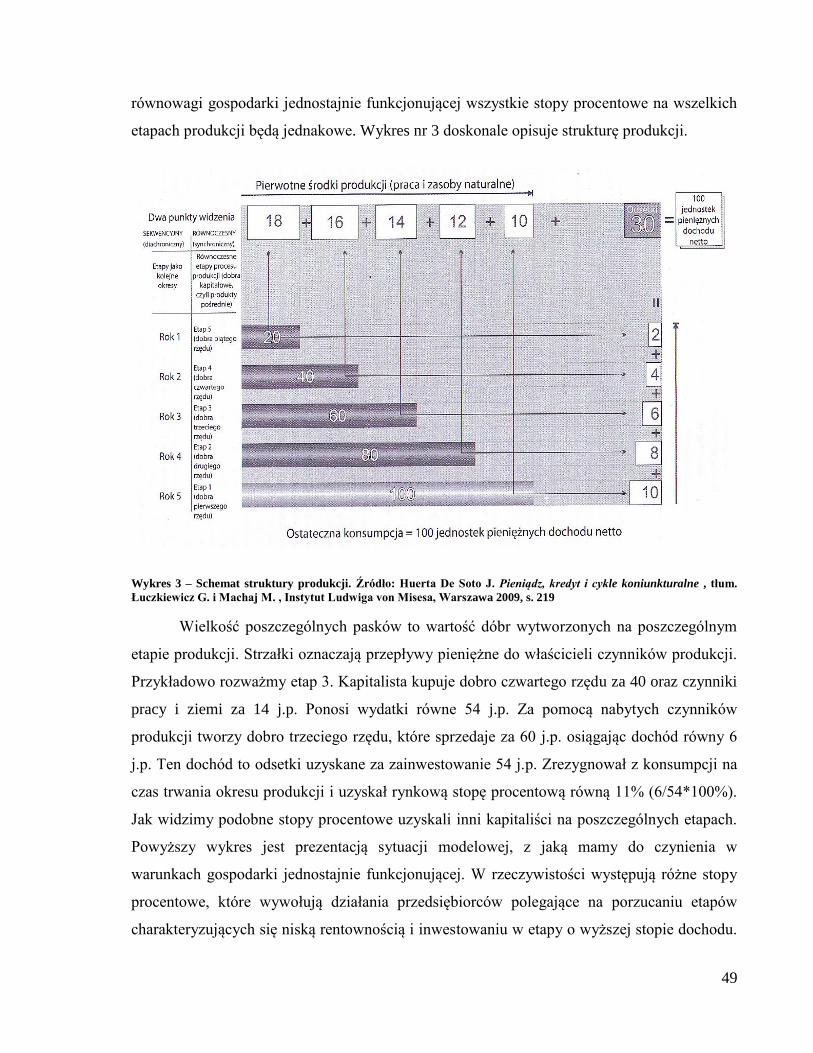

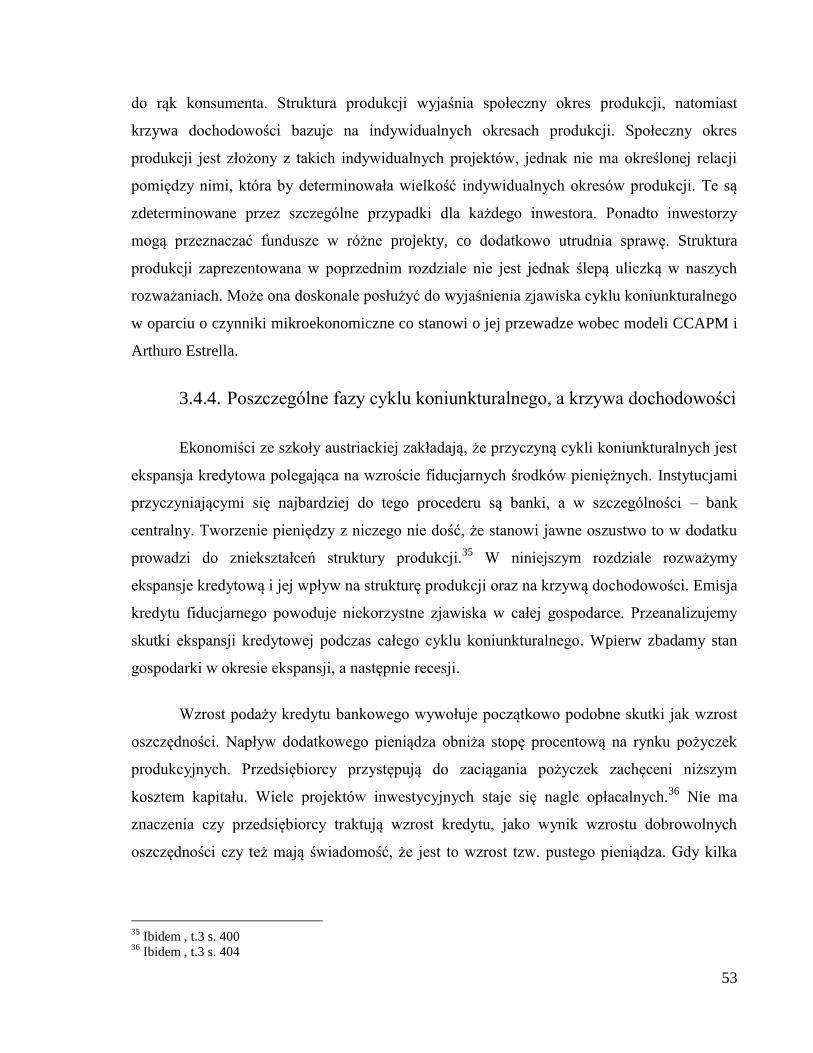

3.4.2. Struktura produkcji ............................................................................................. 48

3.4.3. Krzywa dochodowości i struktura produkcji ...................................................... 52

3.4.4. Poszczególne fazy cyklu koniunkturalnego, a krzywa dochodowości ............... 53

Podsumowanie omówionych modeli .................................................................................... 61

Rozdział 4 – Odwrócona krzywa dochodowości a recesja – badania empiryczne. .................. 62

3

4.1. Cel i hipotezy badawcze ............................................................................................. 62

4.2. Próba badawcza i metodologia ................................................................................... 62

4.3. Wyniki badań ............................................................................................................. 63

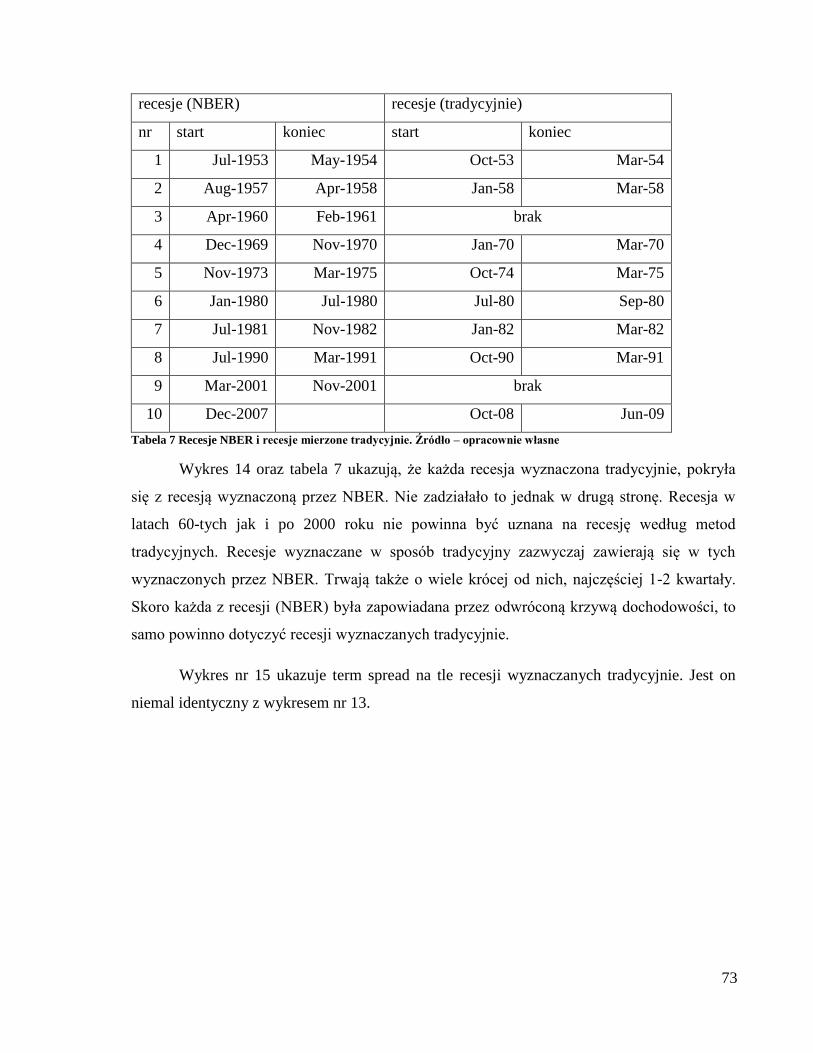

4.3.1. Odwrócona krzywa dochodowości, a recesje mierzone przez NBER. ............... 63

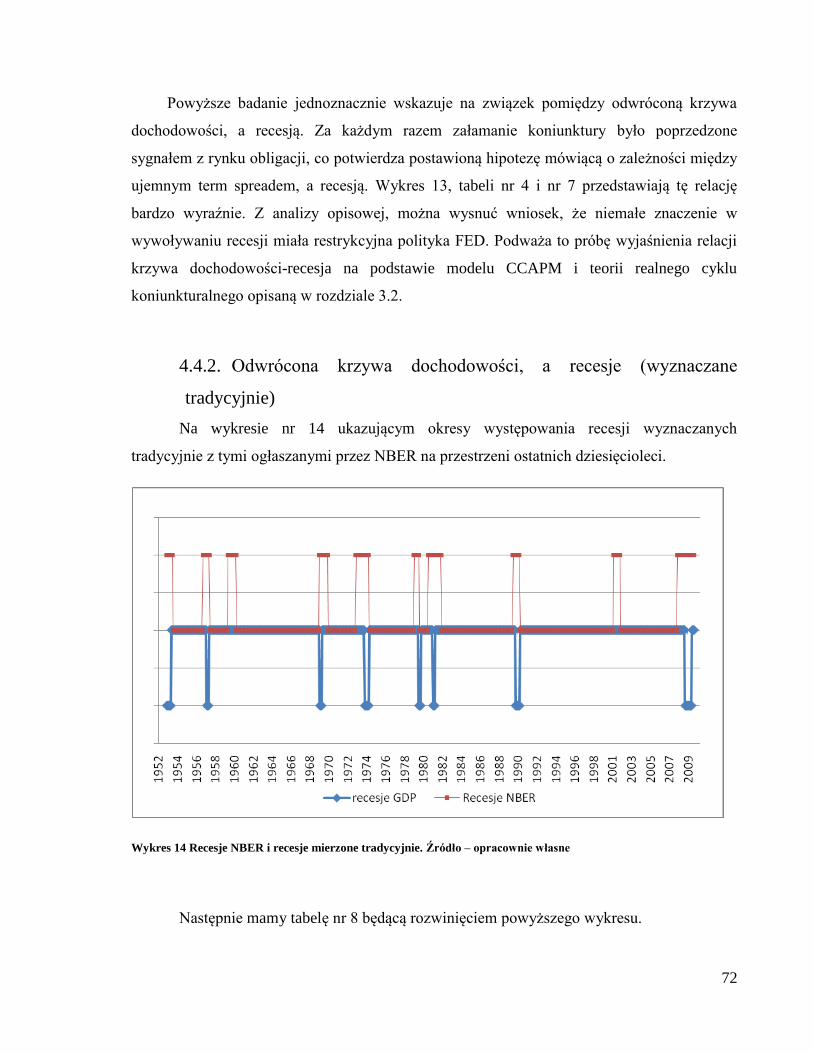

4.4.2. Odwrócona krzywa dochodowości, a recesje (wyznaczane tradycyjnie) ........... 72

4.4.3. Odwrócona krzywa dochodowości, a spadki produkcji przemysłowej .............. 75

4.4.4. Odwrócona krzywa dochodowości, a indeks Dow Jones ................................... 78

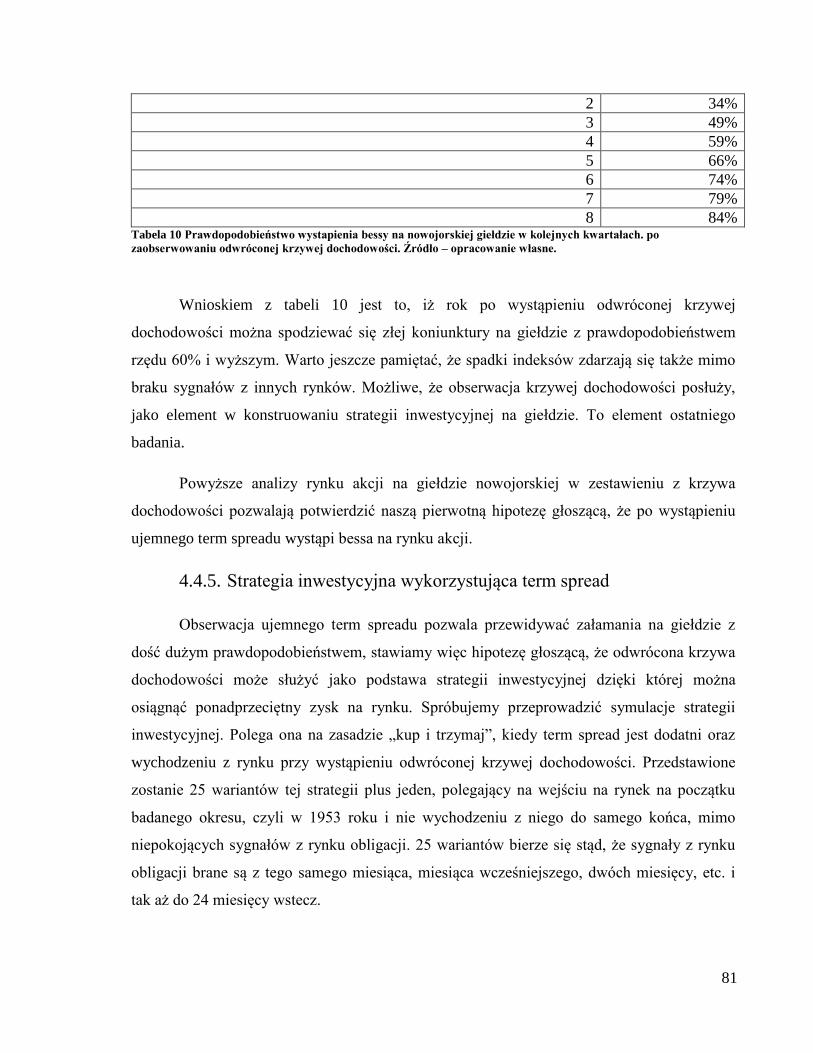

4.4.5. Strategia inwestycyjna wykorzystująca term spread .......................................... 81

Zakończenie .............................................................................................................................. 84

Bibliografia ............................................................................................................................... 86

Spis Tabel .................................................................................................................................. 91

Spis Wykresów ......................................................................................................................... 92

Załączniki .................................................................................................................................. 94

4

Wstęp Ekonomia jest dziedziną wiedzy traktującą o ludzkim działaniu, skupiającą się na

dostępnych środkach i zamierzonych celach. Podpowiada nam jak odpowiednio dobrać środki

by osiągnąć zamierzone cele, bądź też, jakie cele możemy osiągnąć mając dostępne środki.1

Nie jest to, jak niektórzy myślą, nauka o pieniądzu czy też o jego pomnażaniu. Istnieją co

najmniej dwie dziedziny ekonomii, które bardziej szczegółowo zajmują się pieniądzem. Jedną

z nich jest teoria pieniądza, która opisuje pieniądz sam w sobie w dość abstrakcyjny sposób.

Drugą gałęzią ekonomii traktującą o pieniądzu są finanse - ostatnimi czasy bardzo popularne,

a także często mylone z samą ekonomią.

Ekonomia jako nauka istnieje od około 200 lat. W toku jej rozwoju odkrywano coraz

to nowe zależności w analizie ludzkiego działania. Badania Adama Smitha2, Davida Ricardo

3,

Carla Mengera4, Johna Maynarda Keynesa

5, Ludwiga von Misesa

6 i wielu innych ukazały

niezmienne zasady, jakimi kierują się ludzie podejmując decyzje gospodarcze. Obalone

zostały dogmaty: altruizmu jako podstawowego motywu działania człowieka, niekorzystnej

współpracy biednych krajów z bogatymi, paradoksu wody i diamentu oraz jednolitości

kapitału.

Nauka o finansach zaistniała dość obszernie w XX wieku. Wynikało to z powstania

wielkich centrów finansowych, głównie w Londynie oraz Nowym Yorku. Rozwinęły się

giełdy papierów wartościowych, znacznie zwiększył się obrót akcjami, obligacjami, walutami

obcymi, etc. W tej nowo powstałej sferze życia społecznego potrzeba było teorii tłumaczącej

niektóre zjawiska zachodzące w sferze finansów. Ekonomia dostarczała ogólnych teorii, ale

brakowało praktycznych szczegółów. Ekonomiści patrzyli na gospodarkę zupełnie inaczej, niż

inwestorzy, właściciele firm, bankierzy. Istniała tutaj rozbieżność podejścia teoretycznego i

praktycznego. O ile teoretycy ekonomii prowadzili swoje badania z dala od rzeczywistości

gospodarczej, o tyle uczeni zajmujący się finansami czerpali wprost z doświadczeń

1 Mises Ludwig von, Ludzkie Działanie. Traktat o Ekonomii, tłum. Falkowski W., Instytut Ludwiga von Misesa,

Warszawa 2007, s. 8 2 Smith A., Badania nad naturą i przyczynami bogactwa narodów, tlum. Wolff S. i Einfeld O., Sadowski Z.,

Wydawnictwo Naukowe PWN, Warszawa 2007 3 Ricardo D., O zasadach ekonomii polityczney i o podatku, tłum. Kunatt S., Warszawa 1826

4 Menger C. Principles of Economics, tłum Dingwall J i Hoselitz B., Glencoe 1950; New York 1981

5 Keynes J. M., Ogólna teoria zatrudnienia, procentu i pieniądza, tłum. Kalecki M., Rączkowski S.,

Wydawnictwo naukowe PWN, Warszawa 1985. 6 Mises Ludwig von, Ludzkie Działanie, op. cit

5

uczestników rynku. Kolejnym powodem rozwoju finansów był także wzrost zmienności

gospodarki jako całości. Kryzysy gospodarcze, bankructwa firm, wielkich korporacji, banków,

a nawet państw stawały się bardziej dokuczliwe. Ogromnym przełomem okazał się dzień 15

sierpnia 1971 roku, kiedy to ostatecznie oderwano pieniądz od złota7. Pieniądz stracił pokrycie

w towarze i rozpoczęła się era płynnych kursów walutowych8. Spowodowało to wzrost ryzyka

w transakcjach międzynarodowych. Istotne okazały się także wszelkie innowacje finansowe,

które miały służyć do odpowiedniego zarządzania ryzykiem, płynnością, stopą procentową.

Jak wiemy z doświadczeń kryzysu lat 2007-2009, nie wszyscy umiejętnie się nimi

posługiwali. Wiele z tych innowacji finansowych okazało się niezrozumiałe. Gros papierów

wartościowych, dopiero co wynalezionych, znalazło się w koszyku toksycznych aktywów

wykupionych przez rządy.

Nauka sama w sobie nie ma sensu. Nie istnieje coś takiego jak czysta wiedza.

Wszystko powinno zmierzać do lepszego zrozumienia świata, a następnie do unikania

dotychczasowych problemów i ulepszania sobie życia. Nie można zajmować się tylko sądami

pozytywnymi, tj. opisywać rzeczywistość bezstronnie. Potrzeba spojrzenia normatywnego9,

czyli wskazującego, co i jak w danej chwili czynić. Nauka o finansach byłaby jałowa, gdyby

nie służyła inwestorom do efektywniejszego rozporządzania inwestycjami. Uczestnikom

rynku finanse pomagają zrozumieć otaczającą nas rzeczywistość gospodarczą. Studiowanie

analiz finansowych, śledzenie indeksów giełdowych oraz czytanie fachowych rekomendacji

nie zapewnia zysku ani nie chroni przed stratami. Pozwala natomiast uwzględnić więcej

czynników przed podjęciem decyzji gospodarczej.

Po ostatnim kryzysie finansowym z lat 2007-200910

wielu ludzi zadało pytania: Czy

kryzys można było przewidzieć? Czy można było mu zapobiec? Czy to się powtórzy?

Podobne refleksje zdarzają się przy okazji każdego załamania gospodarczego. Od lat

poszczególne instytucje dokładnie śledzą koniunkturę gospodarczą, tworzą nowe wskaźniki,

indeksy, mierniki, etc. Ich obserwacja nie pozwala jednak jednoznacznie przewidzieć kryzysu.

7 Rothbard M.N., Złoto, banki, ludzie, krótka historia pieniądza. Co rząd zrobił z naszym pieniądzem? Jak

odzyskać sktracone pieniądze?, tłum. Falkowski W., Fijorr Publishing, Chicago – Warszawa 2005. s. 119-120 8 Eiteman D.K., Stonehill A.I i Moffet M.H, Multinational Business Finance 9

th edition, Adison Wesley

Publishing company Inc. 2000 9 Milewski R. i Kwiatkowski E., Podstawy Ekonomii, Wydawnictwo Naukowe PWN, Warszawa 2005, s. 4.

10 W III kwartale 2009 zanotowano wzrost PKB co oznaczało koniec recesji. Szerzej o tym w rozdziale 4

niniejszej pracy

6

Nawet, gdy pojawiają się jakieś sygnały, to są one ignorowane. Jednym słowem brakuje

dobrych wskaźników wyprzedzających. Niektórzy mogliby się z tym stanowiskiem nie

zgodzić. Nawet, jeśli takie mierniki istnieją, to dlaczego nikt nie podejmuje odpowiednich

działań zapobiegawczych? Dlaczego każdy jest mądry dopiero po szkodzie? Czy może owe

mierniki są niewiarygodne lub owe sygnały są ledwo zauważalne i jeszcze niedobrze opisane?

A jeśli są zauważalne, to może brakuje odpowiedniej teorii, która by je tłumaczyła?

Istnieje jedna zależność, która nie doczekała się wielu analiz, jest praktycznie

nieznana, a ci, którzy ją znają, w większości traktują ją, jako zależność statystyczną, nie

wdając się w badania, by określić jej właściwe przyczyny. Jest to zależność pomiędzy

strukturą czasową stóp procentowych, a recesją gospodarczą. Zauważono, że kiedy

krótkoterminowe stopy procentowe przewyższały długoterminowe, to recesja następowała po

kilku kwartałach. Co więcej, kiedy te stopy procentowe wykazywały tę zależność, to nic nie

wskazywało nieuchronnej recesji. Zazwyczaj był to czas hossy na rynkach, indeksy szły do

góry, panował gospodarczy optymizm. Powodowało to, że nikt się nie przejmował taką

dziwną relacją. Zapewne analitycy poświęcaliby większą uwagę nietypowej strukturze stóp

procentowych, gdyby rezultaty tej analizy dały się sprawdzić nie po roku czy dwóch, a,

powiedzmy, po kilku tygodniach. Krzywa dochodowości jest obiektem badań teoretyków,

ekonomistów pracujących na uniwersytetach oraz analityków zatrudnionych w wielkich

firmach, czy nawet instytucjach rządowych. Bardzo popularne zastosowanie krzywej

dochodowości wiąże się z próbą minimalizacji kosztów obsługi długu oraz skróceniu czasu

jego zapadalności. Ponadto przedsiębiorcy do analizy swoich bieżących jak i przyszłych

inwestycji wykorzystują wielorakie analizy w tym także oparte na krzywej dochodowości.11

Wśród badaczy tego zjawiska zdania na wiele zagadnień dotyczących struktury czasowej stóp

procentowych są podzielone. Już samo pojęcie procentu wywołuje kontrowersje.

Celem pracy jest odpowiedź na pytanie: Czy odwrócona krzywa dochodowości może

służyć, jako predykator recesji w gospodarce? Niniejsza praca ma na celu rozstrzygnięcie

hipotezy związku przyczynowego między strukturą terminową stóp procentowych i

wahaniami koniunktury.

11

Świętoń M., Terminowa struktura dochodowości skarbowych papierów wartościowych w Polsce w latach

1998-2001, Materiały i Studia, Zeszyt nr 150, NBP, Warszawa, listopad 2002, s. 7

7

Myśl przewodnia pracy ma charakter dedukcyjny, czyli od pojęć ogólnych do coraz

bardziej szczegółowych. W wewnętrznej strukturze pracy wyróżniono cztery rozdzialy. W

pierwszym z nich znajduje się omówienie podstawowych pojęć związanych z tematem

niniejszej pracy. Są to: recesja, stopa procentowa, obligacja i krzywa dochodowości.

W kolejnym rozdziale zaprezentowane są poszczególne teorie krzywej dochodowości.

Zostają one poddane analizie porównawczej, w której w głównym kryterium będzie zgodność

z podstawowymi prawidłowościami zaobserwowanymi w wyniku analizy faktów

historycznych.

Trzeci rozdział zawiera opis różnych prób teoretycznego wyjaśnienia tematu pracy.

Znajdują się w nim omówienia kilku modeli tłumaczących relację między krzywa

dochodowości, a recesją. Bardzo szczegółowo jest omówiony model wykorzystujący

austriacką teorię cyklu koniunkturalnego. Wynika to głównie z dużej kompleksowości tej

teorii.

Ostatni rozdział zawiera badania empiryczne mające rozstrzygnąć hipotezę, czy

istnieje związek pomiędzy krzywa dochodowości, a koniunktura gospodarczą. Badany jest

związek między krzywą dochodowości a takimi wskaźnikami koniunktury jak:

1. Recesja podawana przez National Bureau of Economic Research

2. Recesja oznaczana jako spadek realnego PKB przez kolejne 2 kwartały

3. Wskaźnik produkcji przemysłowej

4. Indeks Dow Jones

Dane służące do wyżej wymienionych badań pochodzą z gospodarki amerykańskiej.

8

Rozdział 1 – Podstawowe pojęcia związane z relacją między

krzywą dochodowości, a gospodarką 1.1. Recesja

Aby zrozumieć, czym jest recesja, należy wpierw zrozumieć pojęcie cyklu

koniunkturalnego. Zjawisko to polega na okresowym wahaniu ogólnej aktywności

gospodarczej. Od kiedy ludzie rozpoczęli pomiary wielkości ekonomicznych w całych

gospodarkach zauważono, że ogólna produkcja, zatrudnienie, inwestycje i inne agregatowe

wielkości nie charakteryzują się równomiernym wzrostem, lecz występują w nich cykliczne

zmiany1. Od dziesięcioleci trwa dyskusja pomiędzy przedstawicielami różnych szkół

makroekonomii na temat natury samego cyklu2: Czy jego przyczyna jest zawarta immanentnie

w modelu gospodarki rynkowej, czy też to działanie człowieka powoduje ów cykl? Problem

jest, jak dotąd, nierozwiązany, a wahania wciąż występują. Z początku badacze wyróżniali

cztery fazy cyklu koniunkturalnego, a mianowicie: kryzys, depresja, ożywienie i rozkwit.

Ostatnio jednak ekonomiści odeszli od tego podziału i zamiast czterech, wyróżniają dwie fazy

cyklu. Są to: faza spadkowa (recesja) oraz faza wzrostowa (ekspansja)3.

Recesja jest więc okresem kiedy to występuje zastój, bądź zmniejszenia aktywności

gospodarczej. Przejawia się większym bezrobociem, spadkiem realnych dochodów,

zmniejszeniem wolumenu sprzedaży, zastojem, a nierzadko także zamknięciem produkcji.

Pojęcia cykl koniunkturalny oraz recesja dotyczą gospodarki jako całości. Spadek zatrudnienia

lub dochodów w jakimś sektorze nie oznacza jeszcze recesji. Często możemy zaobserwować

wzrost produkcji w jednej branży przy jednoczesnym spadku w innej branży. Recesja

występuje kiedy gospodarka, traktowana jako całość, przeżywa problemy.

Aby potraktować gospodarkę jako całość należy dokonać agregacji wielkości

ekonomicznych. Wspólnym ogniwem spajającym wszystkie gałęzie gospodarki jest pieniądz,

toteż najczęściej wielkości makroekonomiczne są wyrażone w pieniądzu. Niewiele jest

1 Milewski R. i Kwiatkowski E., Podstawy Ekonomii… ,op. cit., s. 372

2 Snowdon B, Vane H i Wynarczyk P, Współczesne Nurty Teorii Makroekonomii, tłum. Szeworski A ,

Wydawnictwo Naukowe PWN, Warszawa 1998, s. 11 3 Milewski R. i Kwiatkowski E., Podstawy Ekonomii… ,op. cit., s. 373

9

agregatów niepieniężnych. Jedynymi wskaźnikami, które dość dobrze opisują rzeczywistość

bez odwoływania się do pieniądza, są statystyki dotyczące rynku pracy jak np. bezrobocie,

przepływy siły roboczej, etc. Sama wartość pieniądza nie jest stała. Współczesne rządy dość

często zwiększają jego ilość poprzez wzrost kredytu lub poprzez zwykły dodruk banknotów.

Obniża to wartość pieniądza i powoduje inflację4. Aby wyeliminować szkodliwy wpływ

inflacji przy mierzeniu agregatów makroekonomicznych, postanowiono podzielić dane na

nominalne i realne. Wartość realna to wartość nominalna skorygowana o wartość inflacji.

Najbardziej popularną definicją recesji, która pozwala ją konkretnie wyznaczyć jest

spadek realnego produktu krajowego brutto przez dwa kolejno następujące po sobie kwartały.

Nie jest to jednak metoda niezawodna. Czasem mamy do czynienia z ogólnym pogorszeniem

się nastrojów w gospodarce, a mimo to dane o PKB informują o wzroście. Istnieje więc

potrzeba bardziej kompleksowego badania. W Stanach Zjednoczonych w 1920 roku powstała

organizacja o nazwie National Bureau of Economic Research (NBER), zajmująca się

szczegółowym badaniem gospodarki amerykańskiej5. Jest to prywatna organizacja, która jest

swoistym urzędem statystycznym dla USA. NBER nie definiuje recesji jako spadku realnego

PKB w dwóch kolejnych kwartałach, ale jako znaczące obniżenie się gospodarczej

aktywności w całej gospodarce utrzymujące się dłużej niż kilka miesięcy i mające

odzwierciedlenie w takich wielkościach jak: PKB, dochód realny, zatrudnienie, produkcja

przemysłowa oraz sprzedaż hurtowa i detaliczna.6 Daty recesji są wyznaczone przez

najbardziej aktualny szczyt w realnym PKB oraz najbliższe dno w PKB. Od kiedy NBER

odrzuciło tradycyjną definicję recesji, używa danych w ujęciu miesięcznym częściej niż w

kwartalnym. NBER może dokładniej badać aktywność gospodarczą i na przykład widząc

delikatne spadki PKB w dwóch następujących kwartałach ogłosić stagnację zamiast recesji.

Innym czynnikiem przemawiającym za metodologią NBER jest to, że długoterminowemu

osłabieniu gospodarczemu nie zawsze towarzyszą dwa kwartały spadku realnego PKB. Na

przykład sekwencja spadku PKB co drugi kwartał, który z kolei jest poprzedzony wzrostem

PKB nie oznacza recesji, mimo że gospodarka przeżywa okres znacznie obniżonej

aktywności.7

4 Hazlitt H., Inflacja, Wróg Publiczny Nr 1, tłum. Fijor J.M. , Fijorr Publishing, Chicago – Warszawa 2007, s. 23-

24 5 http://www.nber.org/info.html

6 http://www.nber.org/cycles/recessions.html

7 http://www.nber.org/cycles/recessions_faq.html

10

1.2. Stopa procentowa

Zjawisko procentu i odsetek jest jednym z ważniejszych przedmiotów badań

ekonomistów. Co więcej, w przeszłości było rozpatrywane przez ówczesnych teologów,

filozofów i moralistów8. Przykładowo w średniowiecznej Europie Kościół ostro potępiał

pożyczanie na procent, natomiast lichwiarzom odmawiano pochówku w poświęconej ziemi.

Tylko ludzie niewyznający wiary chrześcijańskiej mogli zajmować się pożyczaniem pieniędzy

i nie ponosili z tego powodu tak strasznych konsekwencji jak Chrześcijanie. Wraz z nastaniem

epoki nowożytnej zaczęto patrzeć na zjawisko procentu bardziej pozytywnie. Ekonomiści

klasyczni traktowali procent, jako dochód od kapitału lub jako składnik zysku9. Była to

analogia do płacy i renty gruntowej, jako dochodów z pozostałych czynników produkcji, a

mianowicie z pracy i kapitału. Z kolei pod koniec XIX wieku austriacki ekonomista Eugen

Boehm-Bawerk10

tłumaczył zjawisko procentu jako rezultat wyższej produktywności poprzez

zastosowanie tzw. okrężnych metod produkcji. Dodatkowo wskazał preferencję czasową jako

czynnik tłumaczący procent11

. Niewiele lat później John Maynard Keynes zdefiniował procent

jako cenę za posiadanie pieniądza płynnego12

. Inni doszukali się dodatkowych przyczyn

determinujących odsetki. Są to: stopa inflacji oraz ryzyko kredytowe. Jak widać stanowisk

dotyczących zjawiska procentu jest wiele. Czy jeden pogląd wyklucza drugi, czy może

wszystkie poglądy się uzupełniają?

Opisując procent należy wyraźnie odróżnić wszelkie jego składniki, ponieważ nie

pochodzą one z jednorodnego źródła dochodu. W dzisiejszym świecie wszelkie zmiany

wielkości ekonomicznych ujmuje się w procentach, aby np. ułatwić porównywanie

dochodowości rożnych aktywów. Zauważono, że zarobek 500 dolarów z inwestycji wartej

50000 dolarów to nie to samo, co taki sam zarobek z inwestycji wartej 5000 dolarów. Ludzi

nie interesują tylko wartości nominalne (bezwzględne). Pieniądz służy jako miernik wartości

w określonym momencie. Jest to narzędzie czysto statyczne. Jeśli chcemy potraktować

8 Landreth H i Collander D.C. Historia Myśli Ekonomicznej, tłum. Szeworski A , Wydawnictwo Naukowe PWN,

Warszawa 2005, s. 54 9 Ibidem, s. 146

10 Bohm-Bawerk. E von, Kapitał i Zysk z Kapitału. Dział 1, Historia i Krytyka Teorii zysku z kapitału, tłum.

Zawadzki W., red., t.1 i 2, Warszawa 1924, s.108-117 11

Landreth H i Collander D.C. Historia…, op. cit., s 280-281 12

Milewski R. i Kwiatkowski E., Podstawy Ekonomii…, op. cit., s. 348

11

gospodarkę dynamicznie, to z pomocą przychodzi nam procent. Wynikałoby z tego, że

procent gwarantuje jakiekolwiek ludzkie działanie. Jest to w zasadzie prawda. W bardzo

prosty sposób można zmierzyć wydajność ludzkiego działania.

Aby powyższe równanie miało jakikolwiek sens potrzeba jednolitej jednostki miary

dla nakładów początkowych i wyniku końcowego. W gospodarce rynkowej taką jednostką jest

pieniądz. Może to być jednak cokolwiek innego. Jeśli mierzymy jakość zbiorów ze żniw,

wygodnie jest użyć jednostek fizycznych, jak np. tony zboża. Niniejsza praca ma na celu

badanie gospodarki i najwygodniej jest tutaj używać jednostek pieniężnych. Poniżej zostaną

opisane składniki stopy procentowej, które są najbardziej istotne dla dalszych badań.

Aby zaistniała jakakolwiek zmiana potrzebny jest czas. Niemożliwe jest jakiekolwiek

działanie pozaczasowe13

. Jak się okazuje, z samego pojęcia zmiany można wywnioskować

istnienie procentu.

„Rynki istnieją nie tylko w przestrzeni, ale też w czasie. Ludzi nie interesuje tylko to,

co dostaną, ale również, kiedy to dostaną. Jabłko dzisiaj i jabłko jutro to dwa różne dobra, o

czym powie nam każde głodne dziecko. Istnieje nie tylko cena dzisiejszych jabłek wyrażona

w dzisiejszych pomarańczach, ale też cena dzisiejszych jabłek wyrażona w jabłkach

przyszłorocznych. Jeśli wymieniam 100 dzisiejszych jabłek na 104 przyszłoroczne jabłka, to

znaczy, że jabłkowa stopa procentowa wynosi 4%. Oddanie komuś dóbr dostępnych dzisiaj za

dobra dostępne w przyszłości to inaczej pożyczenie mu tych dóbr w zamian za te same dobra

plus procent w przyszłości”14

Syn amerykańskiego noblisty, David Friedman, tak właśnie opisał procent i zjawisko

preferencji czasowej. Nie ma w tym opisie żadnych dóbr kapitałowych, nie ma pieniądza,

inflacji zdolności kredytowej. Jest tylko prosta wymiana dóbr (jabłek) dzisiejszych na

przyszłe. Procent wyznaczany za pomocą samej preferencji czasowej nazywa się procentem

pierwotnym.

13

Mises Ludwig, von , Ludzkie Działanie…, op. cit., s. 82 14

Friedman D, Ukryty Ład, Ekonomia Życia Codziennego, tłum. Zieliński M. , Fijorr Publishing, Warszawa

2008, op. cit., s. 209

12

Zjawisko preferencji czasowej wynika z upływu czasu oraz jego niepowtarzalności.

Nie możemy dwa razy przeżyć tej samej chwili. Pewne stany satysfakcji nie dają się ze sobą

pogodzić i nie da się ich przeżywać w tym samym momencie. Zjawisko preferencji czasowej

dość dobrze opisał Ludwig von Mises, który zasłynął z prakseologicznego podejścia do

ekonomii.

„Procent pierwotny jest kategorią ludzkiego działania. Występuje w każdej ocenie

wartości dotyczącej obiektów świata zewnętrznego i nie może przestać istnieć. Gdyby

któregoś dnia powrócił stan rzeczy z końca pierwszego tysiąclecia naszej ery, kiedy niektórzy

sądzili, że nadchodzi koniec świata i wszystkich ziemskich spraw, to ludzie przestaliby dbać o

zaspokojenie przyszłych potrzeb doczesnych. Czynniki produkcji uznaliby za bezużyteczne i

bezwartościowe. Dyskonto dóbr przyszłych wobec dóbr teraźniejszych nie przestałoby istnieć.

Przeciwnie, osiągnęłoby nieskończenie dużą wartość. Jednocześnie zanik procentu

pierwotnego oznaczałby, że ludzie nie dbają o zaspokojenie potrzeb w nieodległej przyszłości

czyli wolą jabłka za tysiąc czy dziesięć tysięcy lat niż jedno jabłko dzisiaj, jutro, za rok lub za

dziesięć lat.”15

Ekonomiści z tzw. szkoły austriackiej zasłynęli także z połączenia teorii procentu z

teorią procesu produkcji16

. Utożsamili dobra konsumpcyjne z dobrami teraźniejszymi,

natomiast czynniki produkcji z dobrami przyszłymi. Wynika z tego niejednolitość dóbr

kapitałowych pod względem czasowym oraz różne stopy procentowe w takich samych

interwałach czasowych. To rozumowanie jest punktem wyjścia dla austriackiej teorii cyklu

koniunkturalnego, o której będzie mowa w kolejnych rozdziałach.

Kolejnym składnikiem stopy procentowej wartym omówienia jest zdolność kredytowa

dłużnika. Udzielenie pożyczki nie jest całkowicie bezpieczne. Kapitał nie przynosi zysku sam

z siebie. Dopiero jego zainwestowanie pozwala oczekiwać jakiś dochodów. Umowy

kredytowe różnią się między sobą kwestiami prawnymi, zabezpieczeniem, wysokością

pożyczki, etc. Wszystkie te specyficzne składniki są determinantami procentu w określonej

umowie kredytu-pożyczki. W skład ryzyka niewypłacalności dłużnika wchodzi ryzyko

polityczne. Jeśli do władzy dojdzie np. bojówka lewicowa, która będzie zamierzała

15

Mises Ludwig, von , Ludzkie Działanie…, op. cit., s. 447 16

Hayek F.A., Prices and Production, London 1931.

13

doprowadzić do wywłaszczenia prywatnych przedsiębiorców, to stopy procentowe na rynku

kredytowym poważnie wzrosną17

.

W skład stopy procentowej wchodzi tzw. ażio cenowe. Siła nabywcza pieniądza w

gospodarce ulega znacznym zmianom. Ażio cenowe zawarte w procencie to nic innego jak

wskaźnik inflacji lub deflacji. Rozróżnia się stopy nominalne i realne. Stopa nominalna to

stopa realna powiększona o wskaźnik zmiany siły nabywczej pieniądza. W warunkach inflacji

stopy nominalne przewyższają realne, natomiast w okresie deflacji jest odwrotnie. Należy

pamiętać, że nigdy nie uda się całkowicie wyeliminować wpływu zmian siły nabywczej

pieniądza na stopę procentową. Wynika to z faktu, iż dane o inflacji bądź deflacji

charakteryzują się pewnym opóźnieniem. Ludzie muszą najpierw spostrzec określone

tendencje, by następnie je uwzględniać w transakcjach.18

Przykładowo w styczniu 2010 roku

wskaźnik cen dóbr i usług konsumpcyjnych w Stanach Zjednoczonych w ujęciu miesięcznym

wyniósł -0.1%19

. Został on opublikowany 19 lutego 2010 roku i dopiero od tego dnia był on

uwzględniany w transakcjach kredytowych. Stopa procentowa pozwoli wyeliminować inflację

tylko wtedy, gdy w okresie pożyczki wystąpi taka sama zmiana siły nabywczej pieniądza, jaka

nastąpiła w okresie wcześniejszej obserwacji. W gospodarce wolnorynkowej jest to mało

prawdopodobne.

Ostatnim ważnym determinantem procentu jest podaż pieniądza na rynku

kredytowym. Jak wiadomo, stopa procentowa to także cena za posiadanie płynnych środków

finansowych. Zgodnie z podstawowymi prawami rynku, kiedy danego towaru jest więcej, to

jego cena spada, tak w tym wypadku, gdy wzrasta ilość pieniędzy przeznaczonych na

pożyczki, to oprocentowanie spada.

1.3. Obligacja

Aktywa dzielimy na fizyczne i finansowe. Aktywa fizyczne (realne) służą

bezpośredniemu zaspokojeniu potrzeb ludzi albo służą do wytworzenia takich dóbr. W

przeciwieństwie do nich wyróżniamy aktywa finansowe, które nie służą bezpośrednio

zaspokojeniu potrzeb ludzi. Jako takie są zwykłymi kawałkami papieru, bądź zapisami

17

Mises Ludwig, von , Ludzkie Działanie…, op. cit., s. 458-460 18

Ibidem, s. 460-463 19

http://www.bls.gov/news.release/cpi.nr0.htm

14

księgowymi. Służą one jednak do określania struktury udziałowej a także ułatwiają transfery

funduszy do i z firmy. Aktywa finansowe stanowią roszczenie do dochodu generowanego

przez aktywa fizyczne bądź przez rząd.20

Do najpopularniejszych aktywów finansowych

należą akcje i obligacje.

Obligacja jest instrumentem dłużnym. Dłużnikiem jest tu emitent obligacji, natomiast

wierzycielem inwestor. Typowa obligacja emitowana w Stanach Zjednoczonych jest

określona jako plain vanilla bond. Określa ona datę wymagalności pożyczonej kwoty oraz

wysokość odsetek. Termin wymagalności jest zwany datą wykupu. Można założyć, że emitent

(dłużnik), będzie się wywiązywał terminowo z płatności oraz nie wykupi obligacji przed datą

wykupu. Dzięki temu inwestor (wierzyciel) będzie znał harmonogram przyszłych przepływów

gotówkowych.21

Ze względu na znajomość harmonogramu płatności obligacje tego typu

zwane są instrumentami finansowymi o stałym dochodzie22

. Poniżej zostaną przedstawione

najważniejsze cechy oraz klasyfikacje obligacji.

Wartość nominalna (ang. face value), to kwota, którą emitent pożyczył i musi zapłacić

w terminie wymagalności. Ta kwota jest używana do obliczania płatności odsetkowych23

.

Nominał jest stały przez cały okres trwania obligacji. Nominału nie można mylić z ceną

obligacji, która występuje na rynku pod wpływem gry popytu i podaży24

.

Termin wykupu obligacji to okres do kiedy emitent powinien oddać pożyczoną kwotę

wyrażoną w wartości nominalnej. Pierwotny okres zapadalności to czas między emisją a

wykupem, natomiast rzeczywisty okres zapadalności to okres między danym momentem, a

dniem wykupu25

. Przykładowo obligacja DS1017 wyemitowana w 2007 roku ma 10-letni

pierwotny termin zapadalności natomiast w 2010 roku posiada już tylko 7-letni rzeczywisty

termin zapadalności. Ze względu na termin wykupu wyróżniamy następujące obligacje:

a) krótkoterminowe (do 2 lat),

b) średnioterminowe ( od 3 do 7 lat),

c) długoterminowe (od 10 do 30 lat),

d) perpetualne (nieskończony termin wykupu),

20

Bodie Z, Kane A i Marcus A.J. Investments, Mcgraw-Hill, 2001, s. 3 21

Fabozzi F.J Rynki Obligacji, Analiza i Strategie tłum. Sobkowiak J. i Szczepanik M. WIG-Press, Warszawa

2000, s. 1 22

Dotyczy to tylko obligacji o stałym kuponie 23

Wright S.S., Getting Started With Bonds, John Wiley & Sons, Inc, Hoboken, NJ, 2003, s. 3 24

Dębski W. Rynek Finansowy i Jego Mechanizmy, Wydawnictwo Naukowe PWN, Warszawa 2008, s. 213 25

Ibidem, s. 213

15

Odsetki to regularne płatności ponoszone przez emitenta. Są naliczane w stosunku do

wartości nominalnej według stałej bądź zmiennej stopy oprocentowania26

. W Wielkiej

Brytanii i Stanach Zjednoczonych odsetki płacone są co pół roku, natomiast w Europie

kontynentalnej co rok. Płatności odsetkowe nazywane są kuponowymi. Wynika to z tego, iż w

dawnych czasach obligacje były zdobionymi kawałkami papieru, od których w przypadku

płatności odsetkowych odcinano kupony. Ze względu na kryterium odsetek wyróżniamy

następujące typy obligacji:

a) o stałym oprocentowaniu,

b) o zmiennym oprocentowaniu (w tym obligacje indeksowane),

c) zerokuponowe,

Obligacje o stałym oprocentowaniu charakteryzują się niezmiennością płatności

kuponowych. Inwestor z góry zna harmonogram przepływów gotówkowych. Mimo to

pozostaje narażony na ryzyko inflacji.

Papiery dłużne o zmiennym oprocentowaniu, jak sama nazwa wskazuje,

charakteryzują się zróżnicowaniem płatności kuponowych. Odsetki są zależne od pewnej

stopy odniesienia (referencyjnej). Może nią być oprocentowanie kredytów międzybankowych

lub stopy procentowe banku centralnego. Inwestor zna stopę referencyjną przed kolejnym

okresem odsetkowym, a tym samym wielkość płatności z wyprzedzeniem jednego okresu. Nie

zna natomiast kolejnych płatności.

Szczególnym rodzajem obligacji o zmiennym oprocentowaniu są obligacje

indeksowane. Stopa odsetek nie jest zależna od pewnego oprocentowania pochodzącego z

rynku finansowego. Zamiast tego, jako bazę oprocentowania obligacji przyjmuje się stopę

inflacji. Podobnie jak w przypadku zwykłych obligacji o zmiennym oprocentowaniu wskaźnik

inflacji w okresie T służy jako podstawa oprocentowania obligacji w okresie T+1, co pozwala

na przewidzenie płatności odsetkowych z wyprzedzeniem. Może się jednak zdarzyć, że do

określenia płatności kuponowych będzie służyła stopa inflacji z tego samego okresu. Pozwala

to na większe urealnienie dochodów z obligacji, ale nie można przewidywać płatności

kuponowych z wyprzedzeniem.

26

Ibidem, s. 213

16

Ostatnie wyróżnione tutaj obligacje to zerokuponowe, które są pozbawione

oprocentowania z kuponu. Zysk inwestora polega na tym, że kupuje taką obligację z

dyskontem, a następnie w terminie wymagalności otrzymuje kwotę nominału27

.

Obligacje można rozróżnić ze względu na rodzaj emitenta. Według tego kryterium

wyróżniamy:

a) obligacje skarbowe,

b) obligacje komunalne,

c) obligacje przedsiębiorstw,

Obligacje skarbowe są emitowane przez rząd. Obligacje krótkoterminowe są nazywane

bonami skarbowymi i służą do pokrywania bieżących wydatków oraz deficytu budżetowego.

Średnioterminowe (noty skarbowe) oraz długoterminowe obligacje są emitowane w celu

pokrycia wydatków na wieloletnie inwestycje.

Rząd jest uważany za instytucję, która nie może zbankrutować lub ogłosić upadłości.

Dzięki temu obligacje skarbowe są uważane za wolne od ryzyka (ang. risk free). Niestety,

charakteryzują się przy tym bardzo niską dochodowością. Mimo to znajdują nabywców wśród

wielkich inwestorów instytucjonalnych, np. funduszy powierniczych, firm

ubezpieczeniowych, które chcą osiągnąć dość wysoki dochód, ale przy minimalnym ryzyku.

Innym powodem, dla którego obligacje rządowe są uważane za bezpieczne dla inwestora, jest

brak opcji wcześniejszego wykupu.

Obligacje komunalne, zwane inaczej municypalnymi, są emitowane przez jednostki

samorządu terytorialnego. Jeśli chodzi o podział i motywy emisji, to są one bardzo podobne

do obligacji rządowych. Zmienia się tylko szczebel. Zamiast ratowania budżetu państwa i

inwestycji rządowych, mamy kasę miejską i inwestycje lokalne28

. Oprocentowanie takich

obligacji jest niewiele większe niż papierów skarbu państwa.

Papiery dłużne przedsiębiorstw charakteryzują się ogromną różnorodnością, podobnie

zresztą, jak same przedsiębiorstwa. Obligacje stanowią alternatywę dla kredytu bankowego.

Dla inwestorów to alternatywna wobec akcji, metoda inwestycji w dane przedsiębiorstwo.

Obligacje są ponadto tańszym źródłem finansowania w stosunku do akcji. Polega to na tym,

27

Jajuga K. i Jajuga T. Inwestycje, Wydawnictwo Naukowe PWN, Warszawa 2009 s.27-28 28

Dębski W. Rynek Finansowy… , op.cit., s. 216-217

17

że odsetki od obligacji są płacone przed opodatkowaniem, natomiast dywidendy płaci się z

zysku netto29

.

Poszczególni emitenci różnią się zdolnością kredytową. Inwestorzy często stosują

różne analizy, aby ocenić ryzyko niewypłacalności emitenta. Ponadto powstały tzw. agencje

ratingowe, które zajmują się klasyfikowaniem wystawców obligacji pod względem zdolności

kredytowej30

. Inwestor może spojrzeć na rating by zdecydować, czy takie ryzyko mu

odpowiada. Dwie największe agencje ratingowe to Moody’s Investors Service oraz Standard

and Poors’31

. Obligacje z ratingiem wyższym od BBB (Baa – według Moody’s) są uznawane

za bezpieczne i noszą miano inwestycyjnych, natomiast te z niższym ratingiem są uznawane

za niebezpieczne i są nazywane spekulacyjnymi lub śmieciowymi32

.

Najbardziej istotną cechą obligacji jest jednak stopa zwrotu. Inwestorzy rozróżniają

kilka miar stóp zwrotu dla obligacji. Są to np. stopa kuponowa, bieżąca stopa zwrotu oraz

stopa zwrotu w terminie do wykupu. Poniżej zostanie opisana pokrótce każda z nich.

Stopa kuponowa to po prostu odsetki. Według niej emitent nalicza płatności

odsetkowe. Wysokość kuponu jest równa iloczynowi wartości nominalnej i stopy

kuponowej.33

Bieżąca stopa zwrotu to wartość kuponu podzielona przez aktualną wartość rynkową

obligacji. Miara ta ma jednak wiele wad. Po pierwsze: nie uwzględnia ewentualnego

przychodu z racji nabycia obligacji z dyskontem lub straty, gdy nabywamy obligacje z premią.

Pomija także wartość pieniądza w czasie34

oraz nie bierze pod uwagę odsetek od kuponu, czyli

reinwestycji.

Stopa zwrotu w terminie do wykupu (ang. yield to maturity, YTM) to wewnętrzna

stopa zwrotu dla obligacji. Bierze pod uwagę wszelkie dochody dla inwestora, jeśli zatrzyma

on obligację do dnia wykupu. Dodatkowo YTM uwzględnia częstotliwość płatności

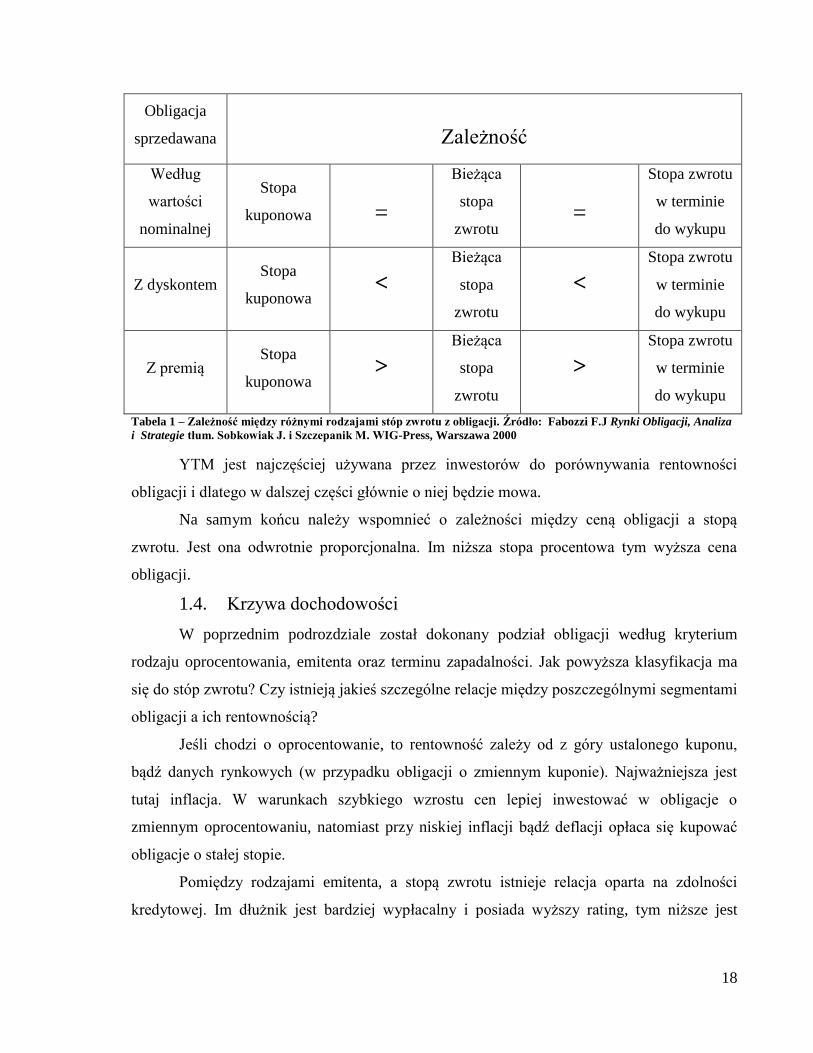

kuponowych. Zależność pomiędzy poszczególnymi stopami zwrotu przedstawia tabela 135

:

29

Ibidem, s. 217 30

Fabozzi F.J. Rynki Obligacji…, op. cit., s. 172 31

Wright S.S., Getting Started…, op. cit., s 8 32

Bodie Z, Kane A i Marcus A.J. Investments… ,op. cit., s. 435 33

Fabozzi F.J. Rynki Obligacji… ,op. cit., s. 4 34

Ibidem,s. 46 35

Ibidem, op. cit., s. 49

18

Obligacja

sprzedawana

Zależność

Według

wartości

nominalnej

Stopa

kuponowa

=

Bieżąca

stopa

zwrotu

=

Stopa zwrotu

w terminie

do wykupu

Z dyskontem Stopa

kuponowa <

Bieżąca

stopa

zwrotu

<

Stopa zwrotu

w terminie

do wykupu

Z premią Stopa

kuponowa >

Bieżąca

stopa

zwrotu

>

Stopa zwrotu

w terminie

do wykupu

Tabela 1 – Zależność między różnymi rodzajami stóp zwrotu z obligacji. Źródło: Fabozzi F.J Rynki Obligacji, Analiza

i Strategie tłum. Sobkowiak J. i Szczepanik M. WIG-Press, Warszawa 2000

YTM jest najczęściej używana przez inwestorów do porównywania rentowności

obligacji i dlatego w dalszej części głównie o niej będzie mowa.

Na samym końcu należy wspomnieć o zależności między ceną obligacji a stopą

zwrotu. Jest ona odwrotnie proporcjonalna. Im niższa stopa procentowa tym wyższa cena

obligacji.

1.4. Krzywa dochodowości

W poprzednim podrozdziale został dokonany podział obligacji według kryterium

rodzaju oprocentowania, emitenta oraz terminu zapadalności. Jak powyższa klasyfikacja ma

się do stóp zwrotu? Czy istnieją jakieś szczególne relacje między poszczególnymi segmentami

obligacji a ich rentownością?

Jeśli chodzi o oprocentowanie, to rentowność zależy od z góry ustalonego kuponu,

bądź danych rynkowych (w przypadku obligacji o zmiennym kuponie). Najważniejsza jest

tutaj inflacja. W warunkach szybkiego wzrostu cen lepiej inwestować w obligacje o

zmiennym oprocentowaniu, natomiast przy niskiej inflacji bądź deflacji opłaca się kupować

obligacje o stałej stopie.

Pomiędzy rodzajami emitenta, a stopą zwrotu istnieje relacja oparta na zdolności

kredytowej. Im dłużnik jest bardziej wypłacalny i posiada wyższy rating, tym niższe jest

19

oprocentowanie. Wiąże się to z awersją do ryzyka. Inwestor musi wybierać: albo bezpieczna i

mało dochodowa inwestycja w obligacje skarbowe, albo ryzykowna, ale rentowna spekulacja.

Pomiędzy terminem do wykupu, a rentownością sprawa jest niezmiernie

skomplikowana. Graficznym przedstawieniem zależności między okresem do wykupu

obligacji o tej samej jakości kredytowej a oprocentowaniem obligacji jest krzywa

dochodowości.36

Bardzo ważny jest tutaj warunek homogeniczności, co oznacza, że analizując

zależność pomiędzy oprocentowaniem, a terminem do wykupu, bierzemy pod uwagę papiery

pochodzące od jednego emitenta. Eliminujemy tym samym wszelkie pozostałe czynniki

mogące wpłynąć na rentowność obligacji.37

Przeważnie krzywa dochodowości jest konstruowana na podstawie papierów dłużnych

emitowanych przez rząd. Jest ku temu wiele powodów:38

1. Brak jednorodności na rynku komercyjnych papierów dłużnych.

2. Traktowanie papierów rządowych, jako wolnych od ryzyka.

3. Duża aktywność skarbu państwa na rynku papierów dłużnych przejawiająca się

poprzez dużą częstotliwość emisji i terminów zapadalności.

4. Papiery rządowe są o wiele bardziej płynne niż papiery wartościowe

emitowane przez przedsiębiorców.

5. Notowania papierów rządowych są o wiele łatwiej dostępne niż notowania

obligacji i bonów komercyjnych.

6. Rynek długu skarbu państwa stanowi lwią część ogólnego rynku długu w wielu

krajach.

36

Ibidem, s. 106 37

Schiller R. the Term Structure of Interest Rates in Friedman B.M. i Hahn F.H. (Eds.) Handbook of Monetary

Economics, North-Holland Amsterdam, 1990, s. 627-715 38

Świętoń M. Terminowa struktura…, op. cit., s. 11

20

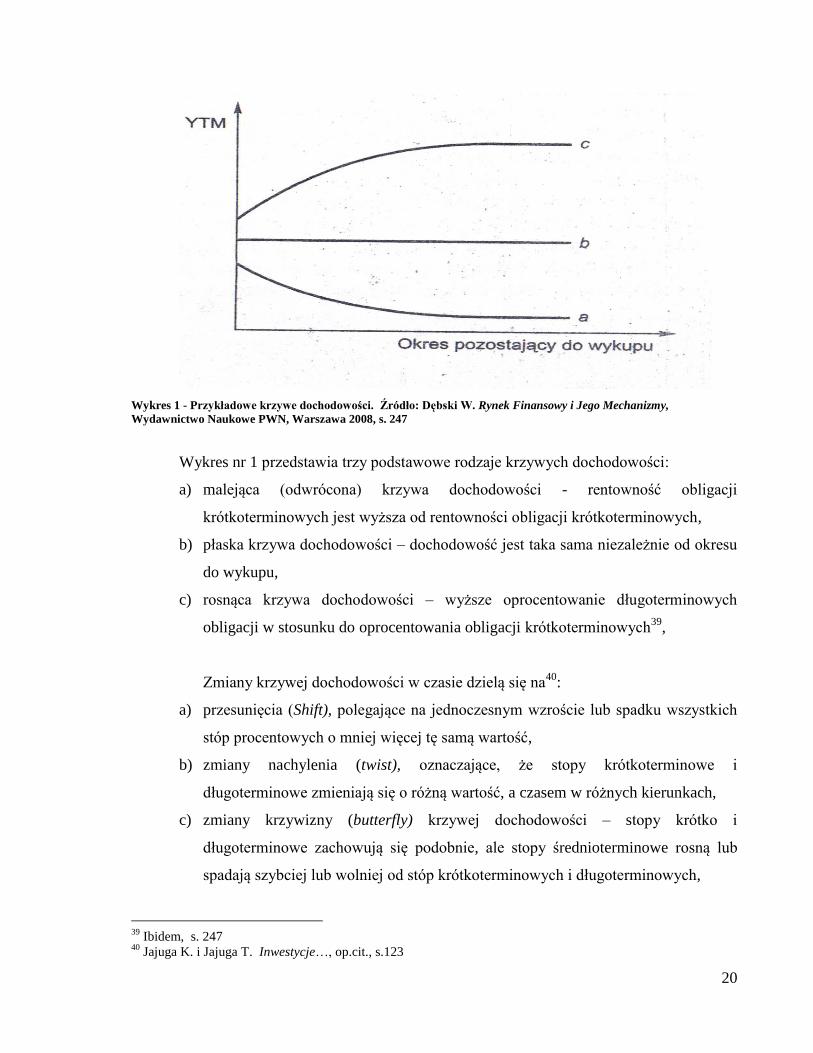

Wykres 1 - Przykładowe krzywe dochodowości. Źródło: Dębski W. Rynek Finansowy i Jego Mechanizmy,

Wydawnictwo Naukowe PWN, Warszawa 2008, s. 247

Wykres nr 1 przedstawia trzy podstawowe rodzaje krzywych dochodowości:

a) malejąca (odwrócona) krzywa dochodowości - rentowność obligacji

krótkoterminowych jest wyższa od rentowności obligacji krótkoterminowych,

b) płaska krzywa dochodowości – dochodowość jest taka sama niezależnie od okresu

do wykupu,

c) rosnąca krzywa dochodowości – wyższe oprocentowanie długoterminowych

obligacji w stosunku do oprocentowania obligacji krótkoterminowych39

,

Zmiany krzywej dochodowości w czasie dzielą się na40

:

a) przesunięcia (Shift), polegające na jednoczesnym wzroście lub spadku wszystkich

stóp procentowych o mniej więcej tę samą wartość,

b) zmiany nachylenia (twist), oznaczające, że stopy krótkoterminowe i

długoterminowe zmieniają się o różną wartość, a czasem w różnych kierunkach,

c) zmiany krzywizny (butterfly) krzywej dochodowości – stopy krótko i

długoterminowe zachowują się podobnie, ale stopy średnioterminowe rosną lub

spadają szybciej lub wolniej od stóp krótkoterminowych i długoterminowych,

39

Ibidem, s. 247 40

Jajuga K. i Jajuga T. Inwestycje…, op.cit., s.123

21

Jak widać nie ma określonej zależności między okresem do wykupu a rentownością.

Doświadczenie historyczne ukazuje jednak, że najczęściej mamy do czynienia z rosnącą

krzywą dochodowości. Powstało wiele różnych teorii tłumaczących określone kształty

krzywych dochodowości. Szerzej o tym będzie mowa w rozdziale 2 niniejszej pracy.

Inwestorzy zauważyli, że tradycyjna krzywa dochodowości jest niedoskonała, jeśli

chodzi o ukazywanie stanu rynku. Wynika to z różnych stóp zwrotu dla tych samych

terminów do wykupu41

. Najpoważniejszym problemem są tu jednak różnice w przepływach

gotówkowych spowodowane zróżnicowanymi kuponami lub ich brakiem.

Aby stworzyć odpowiednią krzywą dochodowości postanowiono wykorzystać stopy

typu spot. Stopa spot (inaczej natychmiastowa) jest to procentowy dochód z zerokuponowej

obligacji o tym samym okresie pozostającym do wykupu.42

Każdą obligację można

potraktować jako zbiór zerokuponowych obligacji43

. Stopy spot nie są bezpośrednio

obserwowalne dla obligacji średnio i długoterminowych i dlatego wyznacza się je poprzez

rozważania teoretyczne44

.

„Metoda wyznaczania stóp zerokuponowych na bazie regularnej struktury obligacji o

oprocentowaniu stałym nosi nazwę metody samouzgodnienia (bootstraping). Metoda ta opiera

się na identycznej okresowości emisji kolejnych serii obligacji i wypłat odsetek, bowiem tylko

w oparciu o takie dane można dokonać dekompozycji obligacji kuponowych na portfele

zbudowane z identycznych zerokuponowych obligacji składowych, co z kolei umożliwia

zastosowanie w ich wycenie stóp natychmiastowych. Podstawowymi wadami metody

bootstraping są;

a) trudności w znalezieniu odpowiedniego ciągu obligacji o regularnych terminach

zapadalności i wypłaty odsetek,

b) pominiecie istotnej części informacji rynkowej, „niepasującej” do wykorzystywanej

struktury danych,

c) nieciągłość uzyskiwanej struktury stóp natychmiastowych.

Pomimo tych ograniczeń, metoda bootstraping była stosunkowo popularna na polskim

rynku obligacji. Metodę tę można zastosować do wyznaczenia stóp zerokuponowych w

41

Fabozzi F.J. Rynki Obligacji …, op. cit., s. 107 42

Fabozzi F.J. i Fong G. Zarządzanie portfelem inwestycji finansowych przynoszących stały dochód, tłum. Jurek

W.J., Wydawnictwo Naukowe PWN, Warszawa 2000, s. 61 43

Fabozzi F.J. Rynki Obligacji… , op. cit., s. 108 44

Fabozzi F.J. i Fong G. Zarządzanie …, op. cit., s. 61

22

odstępach rocznych, na bazie danych o notowanych na rynku seriach obligacji o

oprocentowaniu stałym oraz zapadalnościach i płatnościach odsetek przypadających w lutym,

czerwcu lub październiku kolejnych lat. W efekcie, po zagregowaniu danych otrzymuje się

dyskretny rozkład stóp zerokuponowych o czteromiesięcznym interwale czasowym.

Użyteczność powyższej metody począwszy od roku 2001 zostanie istotnie ograniczona, ze

względu na zmianę kalendarza emisji obligacji pięcioletnich o oprocentowaniu stałym.

Struktura terminowa otrzymana metodą bootstraping stanowi jednak punkt wyjścia do

otrzymania stóp zerokuponowych dla dowolnych terminów zapadalności. Stopy te można

wyznaczyć posługując się metodą interpolacji liniowej, tzn. zakładając, że krzywa

dochodowości ma przebieg liniowy pomiędzy dwoma znanymi „punktowymi” poziomami

stóp zerokuponowych. Innym podejściem jest aproksymacja całej krzywej stóp

natychmiastowych (bądź� alternatywnie krzywej czynników dyskontowych) za pomocą

wielomianu, czyli zastosowanie jednej z ekonometrycznych technik wygładzania.”45

1.5. Prezentacja ogólnej zależności między krzywą dochodowości, a

wahaniami PKB

Wykres nr 2 prezentuje różnicę miedzy oprocentowaniem amerykańskich skarbowych

obligacji 10 letnich a oprocentowaniem skarbowych not rocznych bądź 3-miesięcznych (tzw.

term spread) na tle recesji w USA w latach 1953-2002. Widać wyraźnie, że term spread bywał

ujemny tuż przed nadejściem załamania gospodarki.

45

Świętoń M. Terminowa struktura…, op. cit., s. 47

23

Wykres 2 - Różnice w oprocentowaniu obligacji 3-miesięcznych, jednorocznych i dziesięcioletnich pomiędzy 1953 a

2002, Źródło: Cwik P.F. An Investigation of Inverted Yield Curves and Economic Downturns, Auburn, Alabama 2004 s.

2

Dlaczego dochodowość obligacji długoterminowych wyższa od rentowności papierów

skarbowych o krótkim okresie zapadalności ma oznaczać przegrzanie gospodarki i

nieuchronną recesję? Przez lata powstały różne teorie dotyczące krzywej dochodowości, ale

niewiele z nich odnosi się do ogólnej makroekonomii. Celem tej pracy jest próba wyjaśnienia

wyżej ukazanego zjawiska.

Podsumowanie

Pojęcia zaprezentowane w niniejszym rozdziale stanowią bazę do zrozumienia

dalszych problemów poruszonych w rozprawie. Można je podzielić na dwie grupy. Z jednej

strony mamy recesję i związane z nią pojęcia makroekonomii, a z drugiej obligacje i krzywą

dochodowości, które należą do dziedziny finansów. Stopa procentowa wydaje się należeć do

obu tych dziedzin. Wydaje się, że aby połączyć makroekonomiczną teorię cyklu

24

koniunkturalnego z teorią finansów należy skoncentrować się na stopie procentowej i

poszczególnych jej składnikach. Warto także zbadać, jakie czynniki powodują określone

zmiany na krzywej dochodowości. Istnieje wiele podejść do tego zagadnienia i zostaną one

omówione w kolejnym rozdziale.

25

Rozdział 2 – Teorie krzywej dochodowości.

2.1. Wprowadzenie.

Struktura czasowa stóp procentowych doczekała się wielu interpretacji. Wynika to

przede wszystkim ze złożoności teorii kapitału oraz różnych kształtów krzywej dochodowości.

Krzywa dochodowości ulega ciągłym zmianom. Powstało kilka teorii tłumaczących

poszczególne relacje między dochodowością obligacji a terminem zapadalności. Poprzez

wiele lat zdołano jednak wyróżnić kilka podstawowych relacji, które uznano za normę. Każda

kompletna teoria musi je brać pod uwagę1. Oto one:

1. Krzywa dochodowości jest zwykle dodatnio nachylona (rosnąca)2.

2. Krzywa malejąca jest uważana za anomalię na rynku finansowym i po jej

wystąpieniu w gospodarce następuje recesja oraz zastój na rynku kredytowym3.

3. Stopy krótko jak i długoterminowe zmieniają się w tym samym czasie4.

4. Stopy długoterminowe ulegają znacznie mniejszym wahaniom niż stopy

krótkoterminowe. Mimo tego mała zmiana oprocentowania obligacji 10-letniej

wywołuje o wiele większą zmianę cen niż taka sama zmiana oprocentowania

dotycząca obligacji jednorocznej. Wynika to z właściwości czasu trwania

obligacji: im dłuższy okres do wykupu, tym większa jest wrażliwość ceny na

zmiany stopy procentowej5.

5. Stopy krótkoterminowe są kształtowane przez bieżącą politykę pieniężną,

natomiast stopy długoterminowe są determinowane przez oczekiwania

inflacyjne6.

1 Cwik P.F. An Investigation of Inverted Yield Curves And Economic Downturns, Auburn, Alabama 2004, s. 54

2 Campbell J. Some Lessons from the Yield Curve, The Journal of Economic Perspectives, 9(3), s. 133

3 Bernanke B. i Blinder A. The Federal Funds Rate and the Channels of Monetary Transmission, American

Economic Review, 82(4), s. 901-921 4 Miller R.L i VanHoose D. Money, Banking & Financial Markets, 2001 edition, Australia:South Western

Thomson Learning 5 Campbell J. Some Lessons…, op. cit., s. 133

6 Ireland P. Long-Term Interest Rates and Inflation: Fisherian Approach, Federal Reserve Bank of Richmond,

1996, Economic Quaterly, 82(1), s. 21-35

26

6. Kiedy stopy krótkoterminowe są niskie, to krzywa dochodowości jest rosnąca i

wskazuje na ich wzrost, natomiast, gdy stopy krótkoterminowe są wysokie, to

krzywa dochodowości jest malejąca (odwrócona) i wskazuje na spadek stóp

procentowych7.

Poniżej zostanie zaprezentowanych kilka najważniejszych teorii tłumaczących krzywa

dochodowości.

2.2. Teoria oczekiwań

Podstawy teorii oczekiwań wywodzą się już od prac Irvinga Fishera8. Podstawowe

założenia tej teorii to:

1. Stopy długoterminowe zależą od oczekiwań zachowania się stóp

krótkoterminowych w przyszłości.

2. Inwestorom jest obojętne czy posiadają obligacje krótkoterminowe czy

długoterminowe, tak długo, jak długo uzyskują oczekiwaną stopę zwrotu9.

3. Inwestorzy posiadają racjonalne oczekiwania.

4. Koszt informacji jest bardzo niski.

5. Aktywa na rynku są wycenione według wartości fundamentalnej – rynek jest

efektywny.

Rosnąca krzywa dochodowości oznacza, że inwestorzy przewidują wzrost

krótkoterminowych stóp procentowych. Mechanizm polega na tym, że inwestorzy

długoterminowi w obawie przed wzrostem sprzedają obligacje o długim terminie zapadalności

i zakupują papiery krótkoterminowe. Dodatkowo przedsiębiorcy, korzystając z niskiego

oprocentowania, zaciągają wieloletnie pożyczki, ponosząc przy tym mały koszt. Rentowność

papierów długoterminowych zwiększa się, a krótkoterminowych spada.

Analogiczne wydarzenia mają miejsce, gdy inwestorzy oczekują spadku stóp

procentowych. Wzrasta popyt na obligacje długoterminowe, a maleje na krótkoterminowe.

Przedsiębiorcy wstrzymują się z zaciąganiem wieloletnich zobowiązań, oczekując spadku

7 Mishkin F. The Economics of Money, Banking, and Financial, Sixth edition, New York, NY, 2001, Addison

Wesley Longman 8 Fisher I. Appreciation and Interest, 1896, Publications of the American Economic Association, 11(4), s. 1-98

9 Gup B.E. i Brooks R. Zarządzanie Ryzykiem Stopy Procentowej, Związek Banków Polskich, Warszawa 1997,

s. 35

27

oprocentowania. Wszystko to prowadzi do zmniejszenia rentowności papierów dłużnych o

długim terminie do wykupu oraz zwiększenia dochodowości krótkoterminowych obligacji.10

Teoria oczekiwań ma kilka poważnych wad. Założenia o koszcie informacji oraz

efektywności rynku są bardzo odległe od realiów. Dodatkowo nie tłumaczy, czemu często

mamy do czynienia z krzywą rosnącą, a rzadko z malejącą. Według niej możliwe są tylko

zmiany nachylenia krzywej dochodowości, a równoległe przesunięcia polegające na

zwiększeniu lub zmniejszeniu rentowności wszystkich obligacji są niewytłumaczalne11

.

Ponadto teoria ta nie wyjaśnia, czemu oprocentowanie obligacji długoterminowych jest o

wiele bardziej stabilne niż krótkoterminowych12

.

Teoria oczekiwań zakłada rosnącą krzywą dochodowości tylko wtedy, gdy inwestorzy

oczekują przyszłego wzrostu stóp procentowych. Jeśli ta teoria jest prawdziwa i krzywa

dochodowości jest zazwyczaj dodatnio nachylona, to można wnioskować, że inwestorzy

zawsze oczekują wzrostu inflacji i wzrostu stóp. USA nie doświadczyły żadnej hiperinflacji,

co oznacza, że albo przedsiębiorcy byli nieustannie w błędzie albo rynek jest całkowicie

nieefektywny lub teoria nieodpowiednio tłumaczy krzywą dochodowości. Gdyby

przedsiębiorcy byli nieustannie w błędzie, to coraz bardziej opłacałoby się zagrać przeciw

oczekiwaniom rynku, zastosować arbitraż i sprowadzić rynki do realistycznych oczekiwań

inflacyjnych13

. Friedrich Lutz w 1940 argumentował14

, że arbitraż na rynku obligacji nie

działa tak efektywnie, jak np. w obrocie walutami. W dzisiejszych czasach to zastrzeżenie nie

jest już aktualne.

Ponadto teoria oczekiwań pomija ryzyko wiążące się ze zmiennością ceny obligacji

pod koniec trwania inwestycji oraz ryzyko reinwestycji. Gdyby teoria była prawdziwa, to

przyszłe ceny obligacji byłyby z góry ustalone i zysk inwestora byłby jednakowy niezależnie

od okresu do wykupu zainwestowanej obligacji. Tak jednak nie jest. Jeśli nasz horyzont

inwestycyjny wynosi 4 lata, to kupując obligację 4-letnią, od razu znamy wszystkie przepływy

gotówkowe, nie jest tak natomiast w przypadku zakupu obligacji 10-letniej i chęci jej

sprzedaży po 6 latach, ponieważ nie wiemy, ile uzyskamy z tej sprzedaży. Potencjalny

10

Fabozzi F.J. Rynki Obligacji… , op. cit., s. 122 11

Cwik P.F. An Investigation…, op. cit., s. 56 12

Campbell J. i Shiller R.J. Yield Spreads and Interest Rate Movements: A Bird’s Eye View, Review of Economic

Studies 58(3), s. 495-514 13

Cwik P.F. An Investigation…, op. cit., s. 57 14

Lutz F. The Structure of Interest Rates Quarterly Journal of Economics, 1940, 55(1), s. 36-66

28

inwestor może także zamiast 4-letniej obligacji zakupić dwuletnią obligację i po 2 latach ją

rolować. Nie wie on jednak, jakie będzie oprocentowanie obligacji dwuletniej za 2 lata15

.

Pod wpływem powyższych zarzutów postanowiono zmodyfikować teorię. Badania z

lat 80-tych ukazują16

, że istnieje 5 wersji teorii oczekiwań. Są to:

a) teoria oczekiwań w czystej postaci (globalny equal expected holding-period

return variant)

b) lokalna teoria oczekiwań (local expectations theory)

c) oczekiwania wielkości zwrotu w okresie do wykupu (return-to-maturity

expectations)

d) oczekiwania rocznej stopy zwrotu w okresie do wykupu (yield-to-maturity

expectations)

e) teoria nieobciążonych oczekiwań (unbiased expectations)

Teoria oczekiwań w czystej postaci utrzymuje, że niezależnie od okresu do wykupu

obligacji, w które zainwestowaliśmy, otrzymamy tę samą stopę zwrotu. Podstawowy zarzut

przeciwko niej, to pominięcie ryzyka cenowego związanego z kupnem obligacji o dłuższym

terminie do wykupu niż horyzont inwestycyjny17

.

Według lokalnej teorii oczekiwań stopy zwrotu z obligacji o różnych terminach do

wykupu są sobie równe tylko wtedy, gdy inwestycja trwa krótko. Jeśli inwestor zamierza

ulokować oszczędności na okres kilku miesięcy, to bez znaczenia jest czy kupi obligację

dwuletnią, czy pięcioletnią18

. Jest to jedyna wersja teorii oczekiwań, która może obowiązywać

w warunkach równowagi rynkowej19

.

Podejście trzecie polega na twierdzeniu, że inwestor, który zamierza ulokować środki

na określony okres, osiągnie ten sam całkowity dochód zarówno wtedy, gdy kupi obligację

zerokuponową o terminie zapadalności w dniu zakończenia inwestycji jak również, gdy

zakupi krótkoterminowy papier dłużny, który będzie co kilka miesięcy reinwestował20

.

Wariant ten pomija w zupełności ryzyko reinwestycji oraz to, że brak jest na rynku obligacji

zerokuponowych o terminie do wykupu powyżej 2 lat.

15

Fabozzi F.J. Rynki Obligacji… , op. cit., s. 122-123 16

Cox J., Ingersoll J. i Ross S. A Re-examination of Traditional Hypotheses about the Term Structure of Interest

Rates, The Journal of Finance, 1981, 36(4), s. 769-799 17

Fabozzi F.J. Rynki Obligacji… , op. cit., s. 123 18

Ibidem, s. 124 19

Cox J., Ingersoll J. i Ross S. A Re-examination…, op.cit., s.769-799 20

Fabozzi F.J. Rynki Obligacji… ,op. cit., s. 124

29

Kolejna wersja teorii oczekiwań niewiele rożni się od poprzedniej. Jedyna rozbieżność

między podejściem oczekiwania wielkości zwrotu w terminie do wykupu a podejściem

oczekiwania stopy zwrotu w terminie do wykupu polega na tym, że w przypadku pierwszego

wariantu istotny jest całkowity (wieloletni) dochód inwestora, natomiast według drugiego

wariantu liczy się okresowa (np. roczna) stopa zwrotu z inwestycji w obligacje21

.

Teoria nieobciążonych oczekiwań utrzymuje, że przyszłe stopy procentowe są równe

dzisiejszym oczekiwaniom wyrażającymi się w bieżącej strukturze czasowej stóp

procentowych. Innymi słowy – stopy długoterminowe są średnią oczekiwanych stóp

krótkoterminowych22

.

Teoria oczekiwań podlegała różnym testom empirycznym i wyniki badań były różne.

Dane historyczne pochodzące z Anglii XVIII wieku23

nie spełniają założeń teorii. Dane z

Europy ostatnich dziesięcioleci nie dają wystarczającego potwierdzenia, ale też nie pozwalają

na odrzucenie hipotezy24

. Ostatnie badania wykazują, że oczekiwania przyszłych stóp

procentowych nie mogą być jedynym czynnikiem kształtującym krzywą dochodowości. Duży

wpływ na nieskuteczność teorii oczekiwań w świetle badań empirycznych mają działania

banku centralnego, do których inwestorzy się dostosowują25

.

2.3. Teoria preferencji płynności

W związku z zarzutami wobec teorii oczekiwań ekonomiści wprowadzili popyt na

pieniądz do analizy struktury czasowej stóp procentowych. Inwestorzy, którzy inwestują w

papiery o długim terminie do wykupu powinni być dodatkowo nagradzani za rezygnację z

płynności. Rosnąca krzywa dochodowości może oznaczać przyszły wzrost stóp procentowych

albo ich spadek połączony ze wzrostem premii za ryzyko26

.

21

Cwik P.F. An Investigation…, op.cit., s. 60 22

Ibidem, s.59 23

McDermott J.C. Testing the Expectations Model of the Term Structure In Times of Financial Transition,

Applied Financial Economics, 1998, 8(6), s. 663-669 24

Drakos K. A Daily View of the Term Structure Dynamics: Some International Evidence, De Economist, 1998,

150(1), s. 41-52 25

Dotsey M. The Predictive Content of the Interest Rate Term Spread for Future Economic Growth, Federal

Reserve Bank of Richmond, 1998, Economic Quarterly, 84(3), s. 31-51 26

Fabozzi F.J. Rynki Obligacji… , op. cit., s. 124-125

30

Teoria ta czerpie z poglądów Keynesa, który uważał procent za rezygnację z

gotówki27

. Twierdzenia, że pożyczki długoterminowe powinny być wyżej oprocentowane niż

krótkoterminowe ze względu na swoje ryzyko wysuwał już J.B.Say na początku XIX wieku28

.

Niektórzy ekonomiści ze szkoły keynesistowskiej uważali preferencje płynności za jedyny

czynnik tłumaczący krzywą dochodowości. Hicks odrzucał teorię oczekiwań na rzecz teorii

preferencji płynności, powołując się na niepewność co do przyszłych stóp procentowych.29

Wobec teorii preferencji płynności można wysunąć następujące zastrzeżenia:

1. Jak jest możliwy jednoczesny wzrost stóp krótkoterminowych i spadek stóp

długoterminowych, bądź pozostanie ich na tym samym poziomie? – Takie przypadki

zaobserwowano przed każda recesją.

2. Jak jest możliwa odwrócona krzywa dochodowości, będąca rezultatem procesu

opisanego w punkcie a)?30

3. Wyjaśnienie, że odwrócona krzywa dochodowości jest wynikiem technicznych

niedoskonałości rynku jest bezsensowne, ponieważ ujemny term-spread31

pojawia się

za często i nieraz trwa kilka miesięcy. W Londynie od 1919 do 1921 roku utrzymywał

się przez 19 miesięcy natomiast w roku 1929 przez 11 miesięcy.32

4. Co z przypadkami, gdy niektórzy preferują obligacje zamiast gotówki, ponieważ

uważają rząd za całkowicie wypłacalny i liczą na stały strumień dochodów?33

5. Polityka banków, polegająca na zmniejszeniu udziału bonów i zastąpienie ich

długoletnimi obligacjami34

, może doprowadzić do sytuacji opisanej punkcie a).

6. Dlaczego stopy długoterminowe charakteryzują się o wiele większą stabilnością niż

stopy krótkoterminowe, jeśli rentowność papierów o długim terminie do wykupu jest

bardziej podatna na ryzyko?35

27

Keynes J. M., Ogólna Teoria…, op. cit. 28

Say J.B. A Treatise on Political Economy or the Production, Distribution and Consumption of Wealth, 1803,

C.R.Prinsep (Tr.) reprint of the New American Edition [6th

edition], New York, NY: Augustus M. Kelley

Publishers 29

Hicks J. Value and Capital: An Inquiry into Some Fundamental Principles of Economic Theory, Second

Edition, Oxford, 1965, The Clarendon Press 30

Cwik P.F. An Investigation…, op. cit., s. 65 31

Różnica pomiędzy oprocentowaniem obligacji długoterminowych a oprocentowaniem krótkoterminowych

papierów dłużnych 32

Lutz F. The Structure…, op. cit. 33

Robinson Joan The Rate of Interest Econometrica, 1951, 19(2), s. 92-11 34

Kahn R.F. Some Notes on Liquidy Preference The Manchester School of Economic and Social Studies, 1954,

22(3), s. 229-257 35

Cwik P.F. An Investigation…, op. cit., s. 65

31

7. Premia za ryzyko nie musi wzrastać monotonicznie wraz ze wzrostem długości okresu

do wykupu.

Teoria preferencji płynności dostarcza dodatkowego wyjaśnienia dla krzywej

dochodowości, ale nie jest w stanie samodzielnie wytłumaczyć wszystkich zachodzące na niej

zjawisk.

2.4. Teoria segmentacji rynku

Teoria ta została przedstawiona w latach 60-tych XX wieku36

jako alternatywa dla

teorii oczekiwań i preferencji płynności, wobec których stosowano coraz to nowe zarzuty.

Podstawowe założenia są następujące:

1. Rynek obligacji nie jest jednolity, ale podzielony na segmenty wedlug długości

okresu zapadalności.

2. O stopie procentowej w danym segmencie decyduje gra popytu i podaży37

3. O tym, w jakim segmencie znajdzie się uczestnik rynku, decyduje jego

struktura aktywów i pasywów. Banki preferują papiery krótkoterminowe

natomiast fundusze ubezpieczeniowe i emerytalne – obligacje długoterminowe

4. Inwestorzy nie chcą przenosić się do innych segmentów z powodu awersji do

ryzyka38

Teoria segmentacji rynku odrzuca założenia dwóch poprzednich teorii. W jej świetle

obligacje o różnym terminie zapadalności nie są substytutami. Każdy segment jest traktowany

oddzielnie. Jest to także główny zarzut dla tej teorii. Dziś, w dobie globalizacji, zwiększenia

ilości płynnego pieniądza w obiegu oraz łatwiejszego dostępu do informacji, rynek stał się

bardziej jednolity.

Jeśli chodzi o związek z ogólnymi relacjami na rynku obligacji, stwierdzonymi na

podstawie faktów, to teoria wypada słabo. Wydaje się, że wszelkie przesunięcia, zmiany

krzywizny, etc. daje się wytłumaczyć, jako wypadkową gier popytu i podaży w

poszczególnych segmentach. Tak jednak nie jest. Za dużo w tym wszystkim mikroekonomii.

Rosnąca krzywa dochodowości utrzymująca się przez większość czasu, jednoczesne ruchy na

całej długości krzywej oraz względna inercja końca krzywej to zależności makroekonomiczne.

36

Culbertson J.M. The Term Structure of Interest Rates, Quaterly Journal of Economics, November 1957, s. 489-

504 37

Jajuga K. i Jajuga T. Inwestycje…, op. cit. s. 121 38

Fabozzi F.J. Rynki Obligacji… , op. cit., s. 125

32

Teorii segmentacji rynku brakuje spójności i nie można jej traktować jako typową hipotezę

makroekonomiczną.

W 1961 roku administracja Kennedy’ego wraz z FED przeprowadziła operację

„Twist”, polegającą na próbie spłaszczenia krzywej dochodowości. Zwiększenie

oprocentowania krótkoterminowych papierów dłużnych miało zahamować odpływ kapitału za

granicę, natomiast obniżenie rentowności długoletnich obligacji – zachęcać do inwestowania

w kraju przy niskim koszcie. Operacja ta zakończyła się niepowodzeniem39

. To wydarzenie

można traktować, jako dowód na fałszywość teorii segmentacji rynku.

2.5. Teoria preferencji

Kolejna próba wyjaśnienia krzywej dochodowości została zaprezentowana przez

Franka Modliglianiego oraz Richarda Sutcha w 1966 roku40

jako teoria preferencji zwanej

czasami teorią preferowanego habitatu (the preferred habitat theory). Stanowi ona niejako

kombinację poprzednich trzech podejść. Stwierdza, że zarówno oczekiwania, premia za

ryzyko oraz stopień segmentacji rynku mają wpływ na kształt krzywej dochodowości.

Poszczególne segmenty obligacji konkurują ze sobą41

. Inwestorzy, którzy ulokowali

swoje oszczędności w papierach średnioterminowych zechcą je zamienić na bony lub

długoletnie obligacje, o ile zostanie im to zrekompensowane odpowiednią premią za ryzyko

oraz/lub będą oczekiwać spadku oprocentowania w podanych segmentach. Premia za ryzyko

nie musi rosnąć wraz z okresem do wykupu42

.

Teoria preferencji pozwala wyjaśnić rosnącą krzywą dochodowości, jako normalną,

jak również nie wyklucza wystąpienia innych jej kształtów. Dodatkowo tłumaczy, czemu

zmiany w strukturze czasowej stóp procentowych zachodzą jednocześnie na całej krzywej

oraz małe ruchy długoterminowych stóp procentowych43

.

Wszystkie wyżej wymienione teorie opierały się na teorii procentu autorstwa Irvinga

Fishera. Według niego oraz pozostałych ekonomistów szkoły neoklasycznej kapitał stanowił

jednolity fundusz. Założenie to doskonale pasuje do teorii oczekiwań. Jest ono jednak

39

Hakim S. i Rashidian M. Testing for Segmentation in the Term Structure: Operation Twist Revisited, Quaterly

Journal of Business Economics, 2000, 39(1), s. 3-21 40

Modigliani F. i Sutch R. Innovations in Interest Rate Policy, American Economic Review, 1966, 56(1/2). s.

172-197 41

Bodie Z, Kane A i Marcus A.J. Investments… ,op.cit., s. 470-471 42

Fabozzi F.J. Rynki Obligacji… , op. cit., s. 125 43

Cwik P.F. An Investigation…, op. cit., s. 65

33

nierealne. Ekonomiści ze szkoły austriackiej traktują dobra kapitałowe jako heterogeniczne44

.

Wprowadzili oni do analizy ekonomicznej strukturę czasową produkcji, w której dzielą dobra

kapitałowe według etapów wytwarzania produktu finalnego (konsumpcyjnego)45

. Teoria

preferencji ukazuje zachowanie krzywej dochodowości w realnym świecie, ale aby uznać ją za

całkowicie spójną należy odrzucić neoklasyczne założenie o jednolitości kapitału na rzecz

spojrzenia austriackiego46

.

2.6. Teoria Murraya N. Rothbarda

Murray N. Rothbard był uczniem austriackiego ekonomisty Ludwiga von Misesa.

Swoją teorię struktury czasowej stóp procentowych odnosi do gospodarki jednostajnie

funkcjonującej znajdującej się w równowadze. Gospodarka jednostajnie funkcjonująca to

konstrukcja teoretyczna opracowana przez ekonomistów szkoły austriackiej. Jej założenia są

następujące47

:

1. Ceny rynkowe wszystkich towarów i usług pokrywają się z cenami

końcowymi.

2. Nie istnieją żadne zmiany cen – doskonała stabilność cenowa.

3. Te same transakcje rynkowe nieustannie powtarzają się.

4. Nie istnieją żadne zmiany danych dotyczące rynku.

5. Dzień dzisiejszy nie różni się od wczorajszego i jutrzejszego.

6. Zwykły stan spoczynku ulega nieustannym zaburzeniom, ale natychmiast

wraca do poprzedniego stanu.

7. Nie istnieje niepewność.

8. Preferencja płynności jest równa zero.

9. Pieniądz nie jest już środkiem wymiany, a jedynie miernikiem wartości.

Gospodarka jednostajnie funkcjonująca to tzw. stan równowagi, do którego

zmierzamy, jednak wciąż pojawiają się nowe dane rynkowe, które powodują ciągłe

dostosowania. Ekonomiści szkoły austriackiej opracowali taki model, aby wykazać, na czym

dokładnie miałaby polegać równowaga rynkowa. Sami zaś uważają, że gospodarka nigdy nie

44

Bohm-Bawerk. E von, Kapitał i zysk… 45

Szerzej o tym w rozdziale 3 niniejszej pracy 46

Cwik P.F. An Investigation…, op. cit., s. 71 47

Mises Ludwig, von , Ludzkie Działanie… , op. cit., s. 214

34

znajduje się w stanie spoczynku, a jedynie dąży w kierunku równowagi48

. Ich podejście do

ekonomii nie jest mechanistyczne, lecz organiczne49

.

Rothbard uważa, że w takiej gospodarce jednostajnie funkcjonującej stopy będą dążyły

do ujednolicenia. Swoje zdanie argumentuje następująco:

„ Co ma powstrzymać pożyczkodawcę na rynku pożyczek krótkoterminowych przed

sprzedaniem przynoszącej mu aktualnie 5 procent pożyczki, zakupem przynoszącej mu

siedem procent pożyczki długoterminowej, poczekaniem na spodziewany wzrost

oprocentowania pożyczek krótkoterminowych powyżej 7 procent, po dwóch latach, a

następnie powrotem na rynek pożyczek krótkoterminowych by zarobić 8 lub 9 procent?”50

Ponadto Rothbard poddaje krytyce teorię oczekiwań. Zarzuca jej założenie twierdzące,

że oczekuje się tylko zmian stóp krótkoterminowych, zamiast oczekiwać wzrostu stóp

procentowych na całej krzywej51

. Jeśli gospodarka wciąż dąży do równowagi, to struktura

czasowa powinna ulegać ujednoliceniu, zamiast charakteryzować się coraz to większymi

zaburzeniami, jak postuluje teoria oczekiwań.

Teoria Rothbarda nie sprawdza się w praktyce. Założenie, że preferencja czasowa jest

taka sama dla różnych okresów, niekoniecznie musi być prawdziwe. Jeśli chodzi o

zachowanie się krzywej dochodowości, to teoria wyjaśnia tylko, dlaczego zmiany na całej

krzywej zachodzą jednocześnie. Nie tłumaczy jednak, czemu krzywa jest dodatnio nachylona

przez większość czasu oraz skąd się bierze zjawisko względnej inercji stóp

długoterminowych52

.

2.7. Struktura terminowa ze stochastyczną zmiennością stóp

procentowych

Podejście oparte na stochastycznej zmienności stóp procentowych nie jest teorią, a

jedynie ekonometrycznym modelem. Stanowi ciekawe narzędzie prognostyczne. Jest to

48

Snowdon B, Vane H i Wynarczyk P, Współczesne nurty…, op. cit., s. 436 49

Szerzej o austriackim podejściu w rozdziale 3 50

Rothbard M.N. Ekonomia Wolnego Rynku, tłum. Rudowski R., Fijorr Publishing, Warszawa 2007-2008, t.2. s.

159 51

Ibidem, s. 158-159 52

Cwik P.F. An Investigation… , op. cit., s. 74-75

35

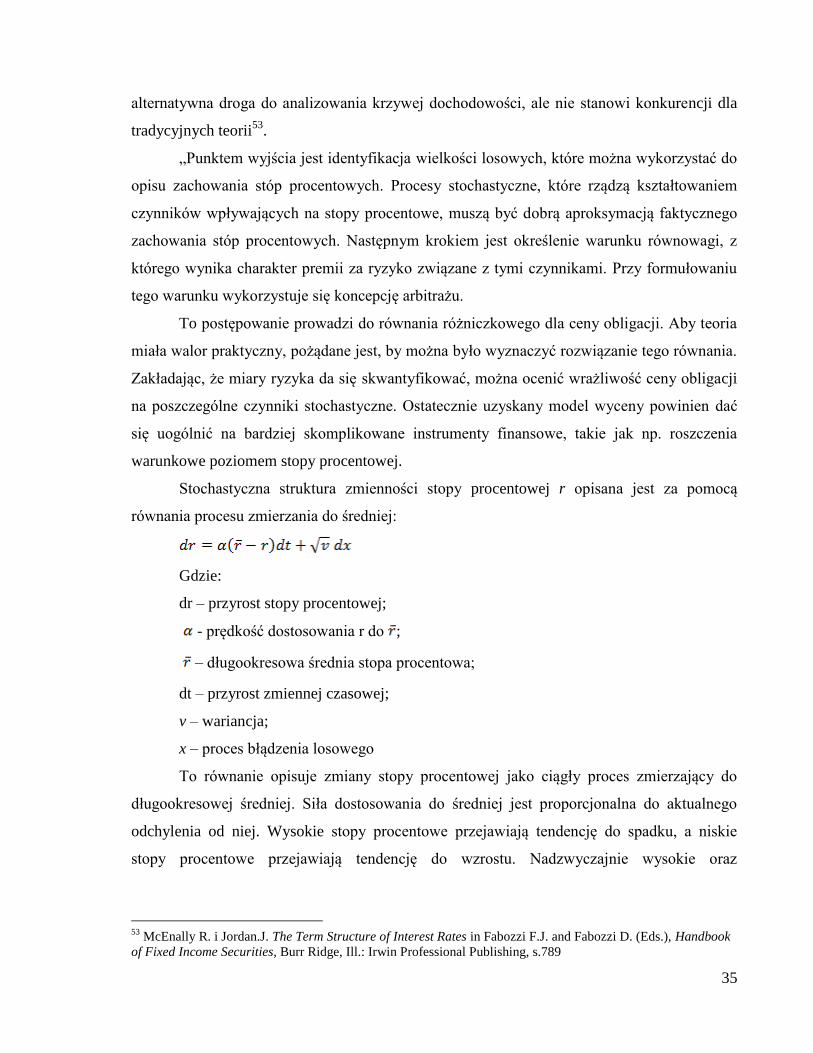

alternatywna droga do analizowania krzywej dochodowości, ale nie stanowi konkurencji dla

tradycyjnych teorii53

.

„Punktem wyjścia jest identyfikacja wielkości losowych, które można wykorzystać do

opisu zachowania stóp procentowych. Procesy stochastyczne, które rządzą kształtowaniem

czynników wpływających na stopy procentowe, muszą być dobrą aproksymacją faktycznego

zachowania stóp procentowych. Następnym krokiem jest określenie warunku równowagi, z

którego wynika charakter premii za ryzyko związane z tymi czynnikami. Przy formułowaniu

tego warunku wykorzystuje się koncepcję arbitrażu.

To postępowanie prowadzi do równania różniczkowego dla ceny obligacji. Aby teoria

miała walor praktyczny, pożądane jest, by można było wyznaczyć rozwiązanie tego równania.

Zakładając, że miary ryzyka da się skwantyfikować, można ocenić wrażliwość ceny obligacji

na poszczególne czynniki stochastyczne. Ostatecznie uzyskany model wyceny powinien dać

się uogólnić na bardziej skomplikowane instrumenty finansowe, takie jak np. roszczenia

warunkowe poziomem stopy procentowej.

Stochastyczna struktura zmienności stopy procentowej r opisana jest za pomocą

równania procesu zmierzania do średniej:

Gdzie:

dr – przyrost stopy procentowej;

- prędkość dostosowania r do ;

– długookresowa średnia stopa procentowa;

dt – przyrost zmiennej czasowej;

v – wariancja;

x – proces błądzenia losowego

To równanie opisuje zmiany stopy procentowej jako ciągły proces zmierzający do

długookresowej średniej. Siła dostosowania do średniej jest proporcjonalna do aktualnego

odchylenia od niej. Wysokie stopy procentowe przejawiają tendencję do spadku, a niskie

stopy procentowe przejawiają tendencję do wzrostu. Nadzwyczajnie wysokie oraz

53

McEnally R. i Jordan.J. The Term Structure of Interest Rates in Fabozzi F.J. and Fabozzi D. (Eds.), Handbook

of Fixed Income Securities, Burr Ridge, Ill.: Irwin Professional Publishing, s.789

36

nadzwyczajnie niskie stopy procentowe wykazują silniejszą tendencję do zbliżania się do

średniej niż stopy procentowe odchylające się od średniej w sposób umiarkowany”54

.

Podejście ekonometryczne może być użyteczne dla uczestników rynku. Nie jest jednak

niczym innym, jak tylko skomplikowanym analizowaniem danych historycznych. Brakuje

tutaj odpowiedniej teorii. Niemożliwa jest rejestracja faktów bez odwołania się do

jakiejkolwiek teorii. Jeśli dwa fakty są przyporządkowane do jednej klasy, to świadczy o tym,

że badacz posłużył się jakąś teorią55

. Jako, że podejście ekonometryczne jest czysto

empiryczne, nie tłumaczy obserwowanych zachowań krzywej dochodowości, takich jak:

jednoczesne zmiany wszystkich stóp, względna inercja stóp długoterminowych oraz rosnąca

krzywa dochodowości przez większość czasu56

.

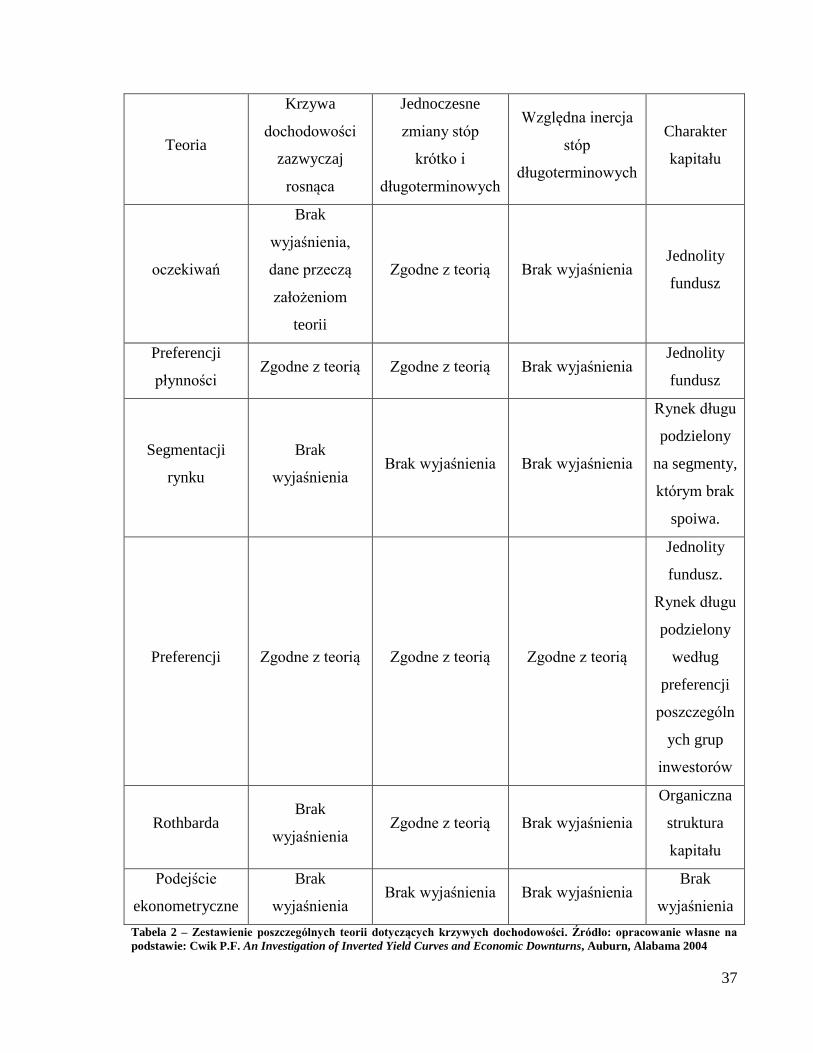

2.8. Zestawienie najważniejszych elementów charakteryzujących teorie

krzywych dochodowości

W podsumowaniu wyżej wymienionych teorii należy zbadać ich zgodność z trzema

podstawowymi danymi empirycznymi oraz jednym zagadnieniem teoretycznym. Oto

najważniejsze kryteria określające jej zgodność z danymi: